Skatteudvalget 2011-12, Klima-, Energi- og Bygningsudvalget 2011-12

SAU Alm.del Bilag 52, KEB Alm.del Bilag 71

Offentligt

Skatteudvalget,Europaudvalget,Klima-, Energi- og Bygningsudvalget

Dok. ansvarlig: JKOSekretær: JKOSagsnr: 00/210Doknr: 1016-11-2011

Bemærkninger til Skatteudvalgets revision af EU’s energibeskatningsdirek-tivDansk Energi er blevet gjort opmærksom på, at Folketingets Skatteudvalg foretager en tekniskgennemgang af det foreliggende udkast til revision af EU’s energibeskatningsdirektiv. DanskEnergi vil gøre opmærksom på en vigtig problemstilling, der kan få stor negativ økonomisk be-tydning for den danske energisektor, såfremt direktivet vedtages som fremsat.Stabile, høje afgifter på fossile brændsler skal understøtte de store kraftvarmeværkersomstilling fra kul til biomasseDanmark har i henhold til EU-direktivet om vedvarende energi forpligtiget sig til, at mindst 30 %af energiforbruget i 2020 skal komme fra vedvarende energikilder. Samtidig er det regeringensmål, at Danmark skal reducere sin samlede CO2-udledning med 40 % i 2020 målt i forhold til1990.Løsningen på denne udfordring afhænger helt af de kommende rammevilkår for de store kraft-varmeværker. En omkostningseffektiv model til både at sikre Danmarks VE-forpligtigelse samtmålsætningen om 40 % CO2-reduktion, nås kun ved at få omstillet de store kulfyrede kraftvar-meværker til biomasse.Det kræver, at tre betingelser bliver opfyldt.1. Varmeforsyningsloven skal ændres, så varmeproducenter og varmeselskaber kan aftale,hvordan de ønsker at fordele omkostninger og besparelser mellem sig.2. Afgiftsforskellen mellem fossile brændsler og biomasse skal fortsat være tilstrækkelig-stor. Se figur 1 herunder.3. Der må ikke skabes usikkerhed om de fremtidige økonomiske rammevilkår.Vi ser, at EU’s energibeskatningsdirektiv lægger op til, at CO2-afgiften på varmeproduktion af-skaffes i den kvotebelagte sektor, da den ellers bliver underlagt dobbeltregulering i form afCO2-afgift og køb af CO2-kvoter. Forslaget er for så vidt logisk nok. Problemet er dog, at forsla-get underminerer 2 af de førnævnte tre betingelser for at omstillingen til biomasse kan blive enrealitet.

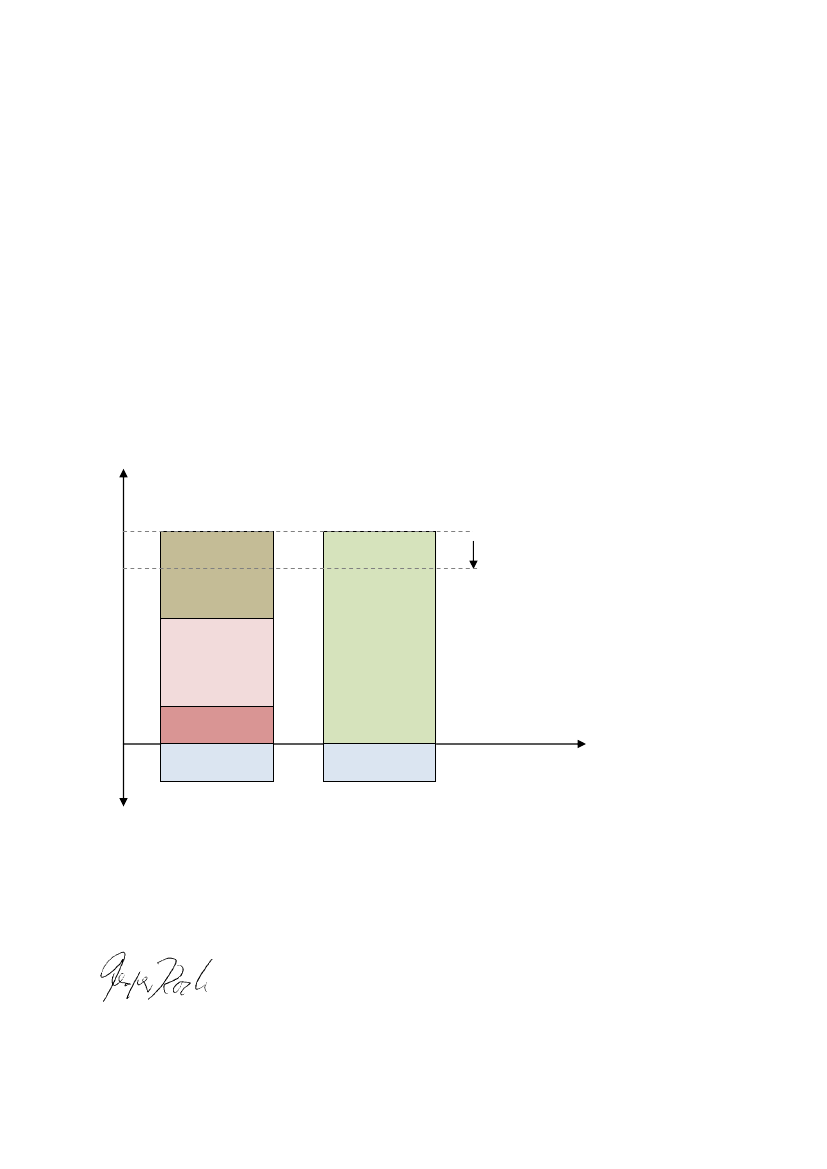

Hvis CO2-afgiften på varmeproduktion uden andre initiativer fjernes, bliver det økonomisk min-dre attraktivt at foretage de nødvendige investeringer.Selvom energibeskatningsdirektivet skal vedtages med enstemmighed i EU’s Ministerråd ogselvom vedtagelsen har lange udsigter, så har den eksisterende usikkerhed stor betydning forde igangværende overvejelser om konvertering af centrale kraftvarmeværker til biomasse.Der-for er der behov for at sende et klart signal til investorerne om, at en sådan relativ afgiftsfor-skydning, som måtte blive konsekvensen af en afskaffelse af CO2-afgiften på varmeproduktion iden kvotebelagte sektor, vil blive opvejet af en kompenserende afgift på fossile brændsler ellertilskud til biomasse.Vi vil derfor konkret foreslå, at såfremt energibeskatningsdirektivet gennemføres med de aktuel-le planer om at afskaffe CO2-afgiften i den kvotebelagte sektor, så agter regeringen at indføreen alternativ ”energispareafgift”, svarende til det princip, der blev indført på elektricitet, da CO2-beskatningen her blev afskaffet 1. januar 2010.Figur 1: Omkostninger forbundet med varmeproduktion fra 2013(illustrativ)KULBIOMASSE

Brændsels-omkostninger (kul)Omkostninger

Omkostninger tilvarmeproduktion

Brændsels-omkostningerEnergi-afgift(biomasse)

Omkostninger tilvarmeproduktionefter indregningaf gratiskvoter

CO2-afgiftIndtægterGratis CO2-kvoterGratis CO2-kvoter

Note: Gratiskvoter til varmeproduktion aftager frem mod 2027. Kvoterne ejes af varmekunderne og bru-ges til at sænke varmeprisen uanset brændselsvalg. Gratiskvoter har derfor ingen omkostningsmæssigeffekt.

Med venlig hilsenDansk Energi

Jesper Koch

2