Klima-, Energi- og Bygningsudvalget 2011-12

KEB Alm.del Bilag 267

Offentligt

Resultater ogudfordringer

2011

IndholdNye rammer – nye opgaverResumeEnergipriserEffektivitet i energisektorerneKommuner, forsyningsaktiviteter og modregningsreglerInternationalt arbejdeEnergitilsynets opgaveNy lovgivningMedlemmer af EnergitilsynetSekretariatet for EnergitilsynetSagsbehandlingstiderEnergiklagenævnetØkonomiAndre myndigheder på energiområdet3561835444748525459616264

Energitilsynet¶ 2011

1

2

Energitilsynet¶ 2011

Nye rammer – nye opgaverSom led i den danske implementering af EU’s 3. energiliberaliseringspakke blevSekretariatet for Energitilsynet (SET) etableret som en selvstændig institution i2011. Det indebærer både nye funktioner for Energitilsynet – især formandskabet(formand og næstformand) – og nye opgaver, herunder etablering af overvågningaf engrosmarkederne for el og naturgas samt markedsaktørerne mv.De nye opgaver er i tråd med Energitilsynets kerneopgaver: Tilsynet med ener-gisektorerne samt reguleringen af netselskaberne i el- og naturgassektorerne ogfjernvarmeselskaberne. I 2011 har Energitilsynets arbejde dels udmøntet sig ikonkrete afgørelser, dels i gennemgribende analyser hvor Energitilsynets adgangtil detaljerede informationer om sektorernes aktører udnyttes.I 2011 har Energitilsynet beskåret elnetvirksomhedernes indtægtsrammer med104 mio. kr. Hermed har effektivitetsreguleringen af elnetselskaberne i perioden2008-2012 samlet reduceret selskabernes indtægtsrammer med ca. 460 mio. kr.Energitilsynets analyser peger på fortsat potentiale for effektivisering i selskaberne.Energitilsynet har i 2011 sammenlignet de naturgasfyrede fjernvarmeværkersomkostninger til gaskøb. Der er stor forskel på værkernes omkostninger til gas. Detkan der være flere grunde til, og Energitilsynet arbejder videre med at klarlæggedette i 2012. Men materialet tyder umiddelbart på, at nogle værker burde væremere opmærksomme på omkostningerne til gaskøb.Undersøgelser har i de senere år vist, at en del varmeværker ikke aflægger korrektregnskab efter varmeforsyningsloven. Det fik Folketinget til at ændre varmefor-syningsloven i juni 2011, så klima-, energi- og bygningsministeren fik hjemmel tilat pålægge varmevirksomhederne en selvevaluering af deres regnskabsaflæggelse.Formålet er dels at fastholde virksomhedernes ansvar for korrekte regnskaber, delsat få gennemført en forbedring på området i løbet af en overskuelig tidsramme.Energitilsynet håber, at modellen giver det tilsigtede resultat.Energitilsynet arbejder også for at understøtte udviklingen af velfungerende kon-kurrencemarkeder for energi. Energitilsynet tilkendegav i 2011, at DONGs tarifferfor transport i opstrømssystemet efter tilsynets opfattelse var for høje, og at gen-nemsigtigheden omkring produktionsforhold mv. bør forbedres. Det er forhold,der har stor betydning for engrosmarkedet for naturgas.EU’s 3. energiliberaliseringspakke havde til følge, at Energinet.dk ansøgte om atblive certificeret som såkaldtunbundleti 2011. Det betyder i denne sammenhæng,at ejerskabet af de overordnede net i energisektorerne er adskilt fra produktionog handel med energi. Energitilsynet har – under forudsætning af at bestemteUffe Bundgaard-Jørgensen,Formand for Energitilsynet

Energitilsynet¶ 2011

3

betingelser opfyldes – certificeret Energinet.dk som unbundlet. Selskabet blevdermed et af de første certificerede europæiske transmissionsselskaber. Kravetom certificering gælder også de regionale transmissionsselskaber i elsektoren,medmindre de købes af Energinet.dk, som har fremsat et købstilbud på selskaberne.Et køb vil give Energinet.dk synergieffekter, men det betyder også, at de regionaletransmissionsselskabers omsætning på ca. 500 mio. kr. overgår fra effektivitets-regulering til hvile-i-sig-selv regulering. Det indebærer nye krav til effektiv driftaf Energinet.dk. I den forbindelse kan det nævnes, at CEER (de europæiske ener-giregulatorers samarbejdsforening) vil påbegynde en international benchmarkaf transmissionsselskabers effektivitet – herunder også Energinet.dk – i 2012.Energitilsynet deltager i dette arbejde.Også de nationale rammer og mål for energisektorerne er under forandring. Meddet nye brede energipolitiske forlig er rammerne for den danske energipolitikfor perioden 2012-2020 fastlagt. Forliget indebærer en lang række initiativer,som vil få betydning for Energitilsynet – reguleringseftersyn af netselskaberne,analyse af fjernvarmes rolle i den fremtidige energiforsyning og etablering af densåkaldte engrosmodel. For Energitilsynet er det vigtigt, at reguleringen giver derette incitamenter til, at energivirksomhederne handler i overensstemmelse medde samfundsmæssige mål for energipolitikken m.m.Klima-, energi- og bygningsministeren har med virkning fra 1. januar 2012 udnævntet nyt Energitilsyn. Jeg vil gerne takke de fratrådte medlemmer for deres indsatsog byde de nye medlemmer af tilsynet velkommen til arbejdet.

4

Energitilsynet¶ 2011

Resume

• Husholdningernes samlede gennemsnitlige energiudgifter (el ogopvarmning) steg 7- 8 pct. fra 2010 til 2011 afhængig af om opvarm-ningen sker med fjernvarme eller naturgas. Elprisen er steget knap9 pct., fjernvarme ca. 5 pct. og naturgas knap 8 pct.• De tre energisektorer – el, naturgas og fjernvarme – har alle fortsatpotentiale for effektiviseringer til gavn for forbrugere og samfunds-økonomi.o Netselskaberne i elsektoren har fået varige effektviseringskrav på104 mio. kr. i 2011 samt 4 mio. kr. i 1-årige effektiviseringskrav.I alt er elnetselskabernes indtægtsrammer reduceret med varigeeffektiviseringskrav på ca. 460 mio. kr. i perioden 2008-2011 samtyderligere knap 20 mio. kr. i 1-årige krav.o De naturgasfyrede fjernvarmeværker kan med fordel investere tidog ressourcer i at nedbringe brændselsomkostningerne og udvik-lingen af effektive indkøbsstrategier for naturgas. Brændselsind-køb er værkernes største omkostningspost, og Energitilsynetsundersøgelser indikerer, at denne omkostning kan nedbringesbetydeligt i mange værker.o Netselskaberne i naturgassektoren fik i 2009 pålagt effektivitets-krav på ca. 12 mio. kr. for perioden 2010-2013.• I perioden 2007 – 2010 har kommunerne modtaget i alt 10,7 mia.kr. fra deres energivirksomheder, fx salgsvederlag eller udbytte. Dissebeløb modregnes i de statslige bloktilskud, og Energitilsynet haren rolle som afgørelsesmyndig for vurderingen af størrelsen af denøkonomiske værdi.o Reglerne om modregning er forholdsvis komplicerede og giverofte anledning til fortolkninger mv.o Energitilsynet finder, at særligt reglerne om samproduktion (el ogvarme) med fordel kunne forenkles.

Energitilsynet¶ 2011

5

Energipriser

Energitilsynet og energipriserneEnergitilsynet arbejder for en velfungerende energisektor inden for derammer, energilovene udstikker.Denne udfordring løfter Energitilsynet gennem regulering af de naturligemonopoler i energisektorerne – hele fjernvarmeområdet og ”transport-opgaverne” (transmission og distribution) på elektricitets- og naturgas-området. Reguleringen omfatter selskabernes vilkår mv. og priser ogerstatter den konkurrence, der findes på frie, velfungerende markeder.Energitilsynet arbejder også for de bedst mulige rammebetingelser forudviklingen af effektive energimarkeder med effektiv konkurrence påde liberaliserede markeder for elektricitet og naturgas.Endelig regulerer Energitilsynet forbrugerpriserne på de såkaldte forsy-ningspligtprodukter på el- og gasmarkedet. Forsyningspligtprodukterer de produkter, der automatisk leveres til forbrugere, der ikke selv harvalgt en el- eller gasleverandør på de frie, liberaliserede markeder forel og naturgas.

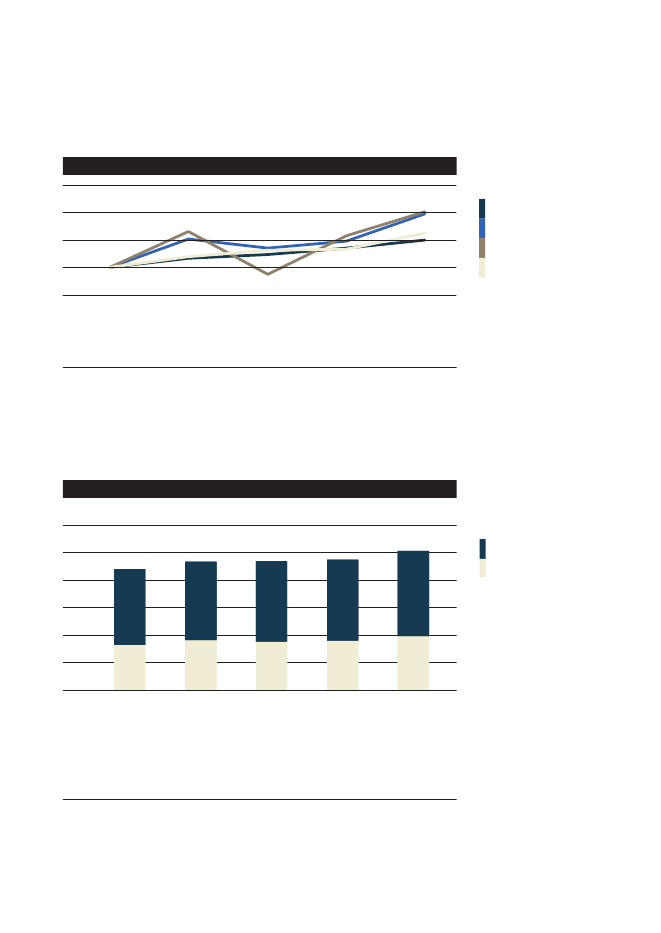

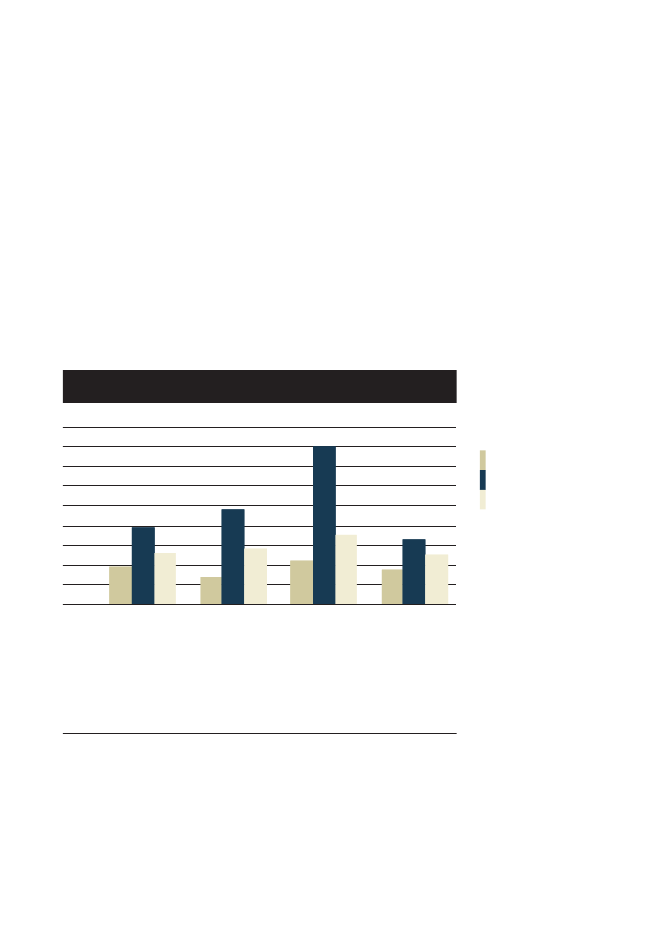

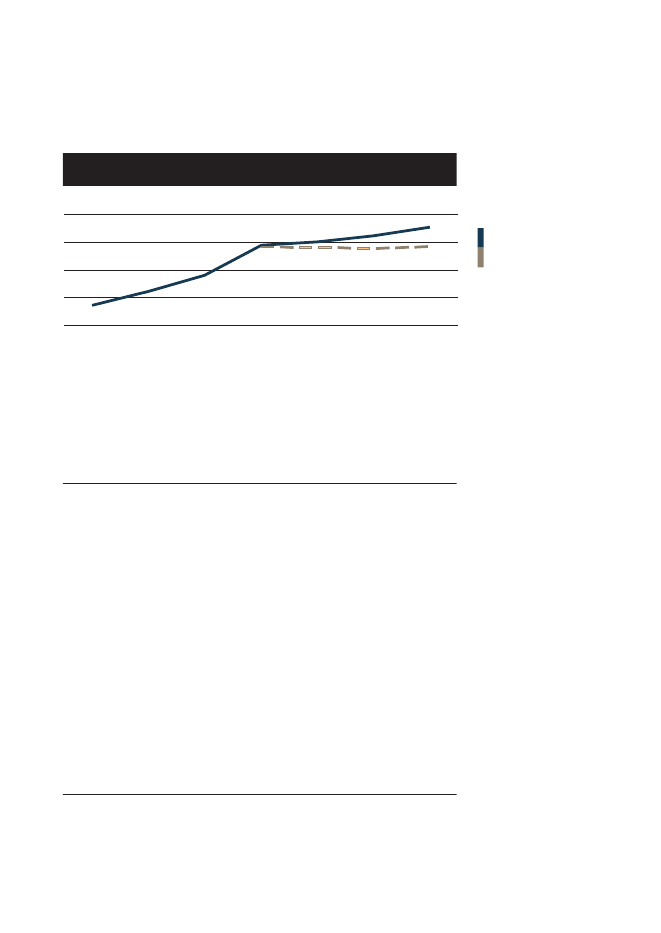

Udgifterne til energi – varme og elektricitet – er en væsentlig post for både for-brugere og virksomheder, og derfor har priserne på el, naturgas til opvarmningsamt fjernvarme stor økonomisk betydning.I 2011 er priserne på elektricitet og naturgas steget væsentligt mere end forbru-gerpriserne generelt, mens fjernvarmepriserne steg mere moderat, jf. figur 1. Elog naturgas steg henholdsvis ca. 9 og ca. 8 pct. mens fjernvarme steg godt 5 pct.For hele 5-års perioden 2007 – 2011 er el- og naturgaspriserne steget ca. 20 pct.og fjernvarmeprisen godt 12 pct.

6

Energitilsynet¶ 2011

12011010090

2007

2008

20

Figur 1 Udviklingen i energipriser og forbrugerprisindeks 2007 - 2011

13012011010090

ForbrugerprisindeksElektricitetNaturgasKr.20072008200920102011250002000015000

Fjernvarme

30000

Kilde: Energitilsynets prisstatistikker, Dansk Fjernvarme og Danmarks Statistik

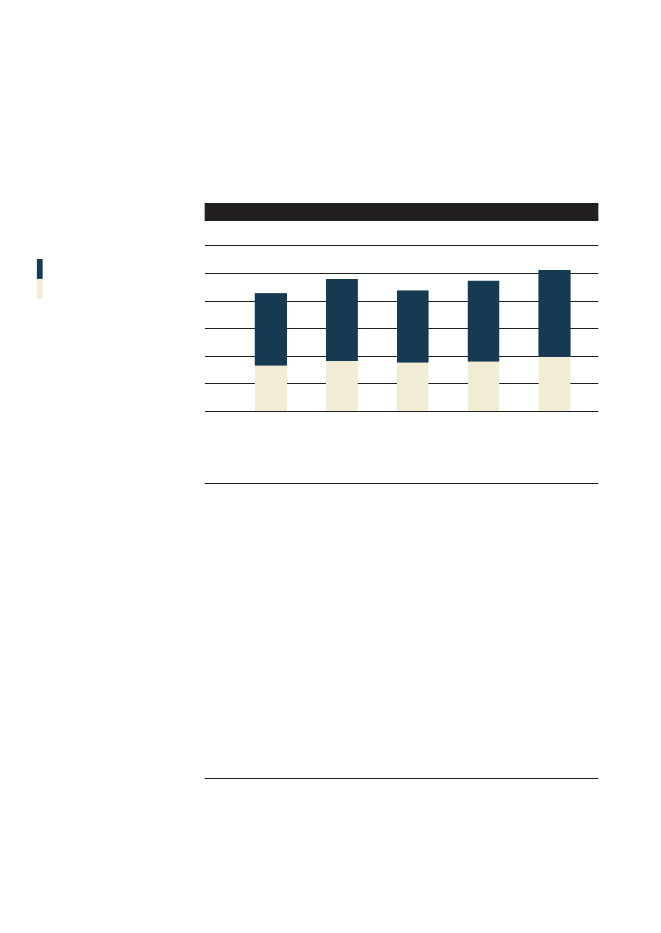

Husholdningernes udgifter til el og varme i 201110000Fra 2010 til 2011 steg en standardfamilies udgifter til elektricitet og opvarmningForbrugerprisindeksmed fjernvarme fra ca. 23.650 kr. til ca. 25.300 kr. svarende til en stigning på5000Elektricitetknap 7 pct., jf. figur 2.Naturgas0

2007

2008

20

FjernvarmeFigur 2 Udgifter til el og fjernvarme for en standardfamilie1i 2011

Kr.300002500020000150001000050000

FjernvarmeElektricitet

2007

2008

2009

2010

2011

Kilde: Energitilsynets elprisstatistik og Dansk Fjernvarme ”Fjernvarmepriserne i Danmark”

Fjernvarme1

Udgifterne er opgjort ud fra et gennemsnitligt elforbrug for en husstand påElektricitet4 personer i egen bolig (4.500 kWh/år) samt opvarmning af et standardhuspå 130 m2.

Energitilsynet¶ 2011

7

300002500020000150001000050000

2007

2008

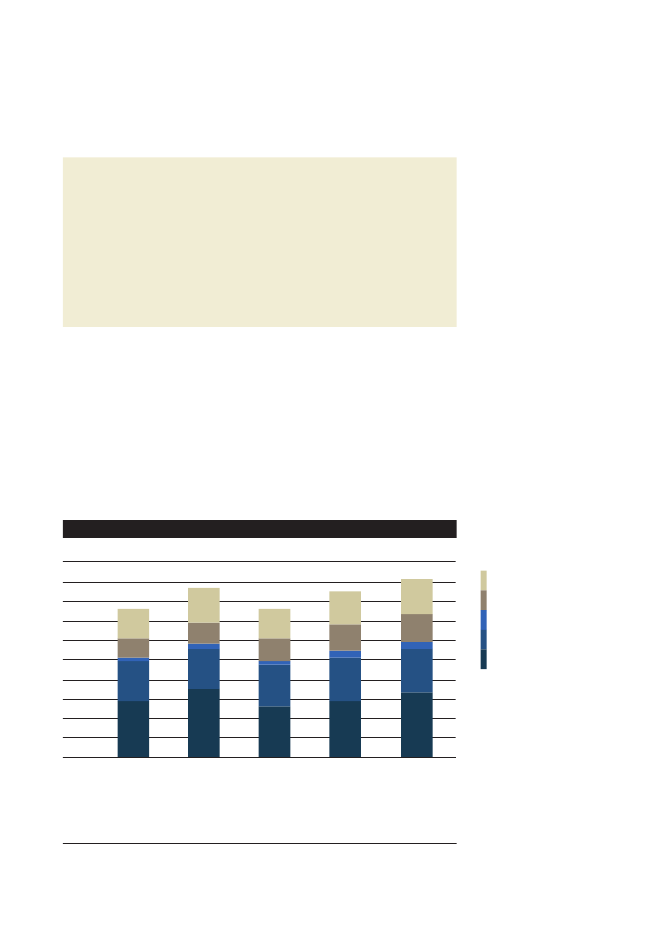

I husstande med naturgasopvarmning steg standardenergiudgifterne fra ca. 23.500200920102011kr. i 2010 til ca. 25.500 kr. i 2011 svarende til en stigning på godt 8 pct., jf. figur 3.Figur 3 Udgifter til el og naturgas for en standardfamilie2i 2011

Kr.30000

NaturgasElektricitet

2500020000150001000050000

2007

2008

2009

2010

2011

Kilde: Energitilsynets elprisstatistik og naturgasprisstatistik

Den samlede stigning i energiregningen i perioden 2007 – 2011 er ca. 15 pct. forNaturgashusstande opvarmet med fjernvarme og ca. 20 pct. for husstande opvarmet medElektricitetnaturgas.Prisudviklingen for de enkelte energiformer – naturgas, fjernvarme og elektrici-tet – og de enkelte priselementer (energipris, netbetaling, afgifter mv.) beskrivesnærmere i de følgende afsnit.

NaturgasNaturgassektoren omfatter produktion, transport og handel med naturgas. Ener-gitilsynets regulering omfatter transporttariffer (transmission og distribution)og de tre forsyningspligtige gasselskabers priser. Energitilsynet regulerer ogsåbetingelserne for brug af de to naturgaslagre, der ejes af henholdsvis DONG Energyog Energinet.dk.

2

Udgifterne er opgjort ud fra et gennemsnitligt elforbrug for en husstand påfire personer i egen bolig (4.500 kWh/år) samt et tilsvarende gennemsnitligtnaturgasforbrug på 1.708 m3/år.

8

Energitilsynet¶ 2011

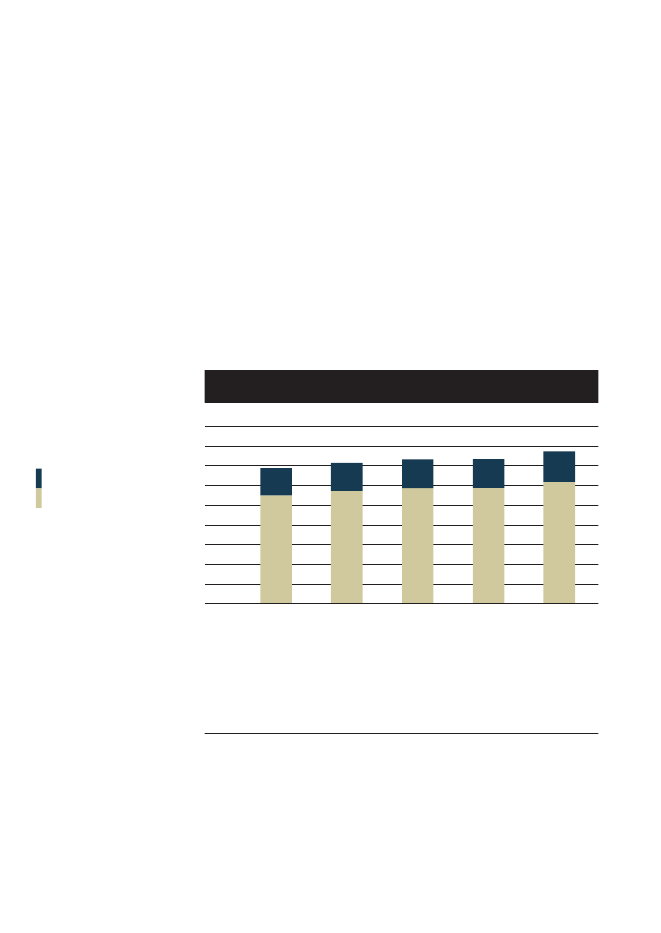

Forsyningspligtig naturgasEnergitilsynet regulerer prisen på forsyningspligtgas. Det sker gennemden såkaldte effektivitetsregulering, hvor tilsynet godkender selskaber-nes omkostninger til drift af selskabet samt et overskud, der er rimeligti forhold til omsætningens størrelse og effektiviteten ved indkøb af gas.Forsyningspligt gas leveres af naturgasvirksomheder, der har enforsy-ningspligtbevilling,der forpligter dem til at levere naturgas til alle dekunder inden for deres bevillingsområde, der ikke har skiftet natur-gasleverandør.Den gennemsnitlige forbrugerpris på forsyningspligt produktet steg knap 8 pct.fra 2010 til 2011, jf. figur 4.

Kr. pr. m310987654321

Den største del af prisstigningen skyldes stigende gaspriser, der er steget ca. 15 pct.0Naturgasprisen på det danske marked fastsættes dels på gasbørsen NordPool gas(udbud- og efterspørgsel), men størstedelen af naturgasafsætningen sker fortsatpå kontrakter, hvor prisen følger udviklingen i oliepriserne.Distributionsomkostninger steg knap 3 pct., hvilket svarer til generelle stigning iforbrugerprisindekset i 2011.Figur 4 Gennemsnitspris for forsyningspligtig naturgas 2007- 2011

2007

2008

2

Kr. pr. m3109876543210

Moms 25%DistributionCO2-afgiftNaturgasafgiftGaspris

2007

2008

2009

2010

2011

Note: Figuren viser prisen for naturgas inklusive energiafgifter og moms.Kilde: Energitilsynets naturgasprisstatistik og egne beregninger for 2007 og 2008.

Energitilsynet¶ 2011

9

Kr.180001600014000120001000080006000400020000

FjernvarmeDer er omkring 600 fjernvarmeforsyninger, der tilsammen forsyner ca. 60 pct. af dedanske boliger med fjernvarme i fjernvarmesektoren. De 55-60 største virksomhe-der leverer 60 pct. af fjernvarmen. 75 pct. af fjernvarmeproduktionen sker på kraft-varmeanlæg. De sidste 25 pct. produceres på – som oftest mindre – varmeanlæg.Energitilsynet regulerer hele forbrugerprisen på fjernvarme. Der er ikke særligeafgifter på fjernvarme, men de brændsler, som fjernvarmen produceres med (fxnaturgas), er pålagt afgifter.Den gennemsnitlige fjernvarmepris er steget godt 5 pct. fra 2009/2010 til

2006-2007 2007-2008 2008-2009jf. figur 5. Det skyldes først og fremmest stigende brændselsudgifter.2010/2011,2009-2010 2010-2011Figur 5 Gennemsnitlige fjernvarmeudgifter i DKK inkl. moms,2006/07 - 2009/11

Kr.180001600014000120001000080006000400020000

Moms 25%Ren varme

2006-2007 2007-2008 2008-2009 2009-2010

2010-2011

Kilde: Dansk Fjernvarme ”Fjernvarmepriserne i Danmark”Note: Prisen er beregnet på basis af de faktiske afregningspriser i fyringssæsonen inkl. moms foret standardhus på 130 m2med et forbrug på 18,1 m3pr. år. I den rene varmepris indgår afgifterpå det brændsel, fjernvarmen produceres med. Statistikken giver ikke mulighed for at opdelevarmeprisen i delkomponenter som netbetaling, abonnement o. lign.

Energitilsynets regulering af fjernvarmeværkernes priser bygger på hvile-i-sig-selv

Moms 25%

Renhvor priserne kun må afspejle de nødvendige produktions- og admi-princippet,varmenistrationsomkostninger. Varmeforsyningsloven fastsætter hvilke omkostninger,der kan indregnes i priserne. Det enkelte fjernvarmeværks pris afspejler derfordette værks omkostninger.

10

Energitilsynet¶ 2011

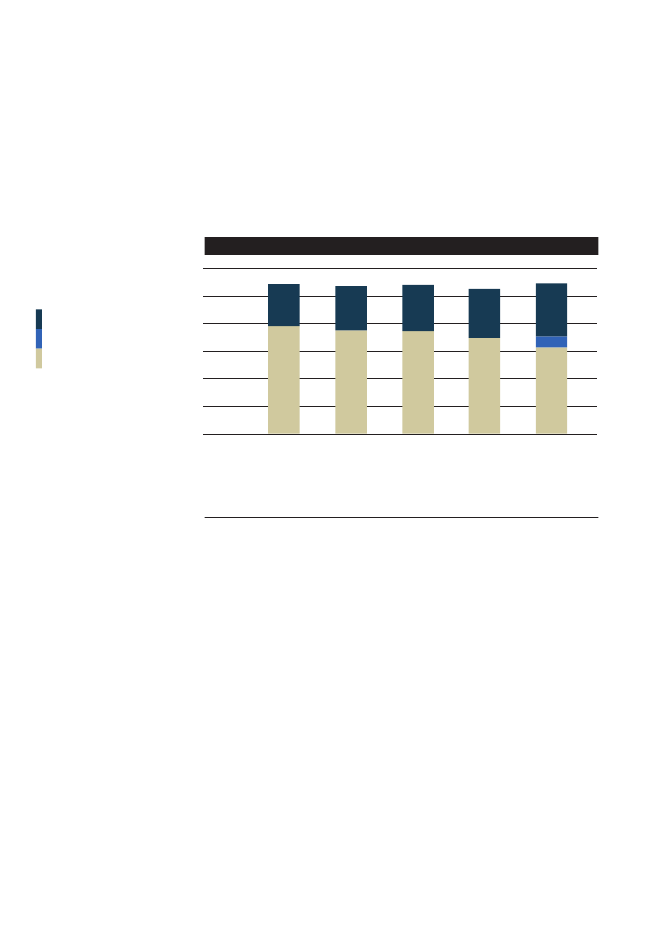

45000Der kan være store forskelle mellem de enkelte værkers omkostninger – og dermed40000også mellem værkernes priser, jf. figur 6. Naturgasfyrede værker har den højeste35000gennemsnitlige varmepris, mens de centrale værker har den laveste.3000025000Mens der også er relativt lille prisforskel mellem de billigste værker, er der stor20000forskel mellem priserne hos de dyreste værker. Den største prisspredning findesblandt de naturgasfyrede værker, mens den laveste prisspredning findes blandt15000værker, der fyrer med affald, og de centrale værker.100005000De naturgasfyrede værker repræsenterer også den højeste pris på ca. 40.000 kr.,0mens de laveste priser findes blandt værker, der fyrer med biomasse (ca. 7.000kr.) og affald (godt 8.500 kr.).Figur 6 Gennemsnit samt højeste/laveste fjernvarmeudgifter opdelt efterværktype 2009/2011

Centrale værker

Biomasse mv

450004000035000300002500020000150001000050000

LavesteHøjesteGennemsnit

Centrale værker

Biomasse mv.

Naturgasfyrede

Affald

Kilde: Dansk Fjernvarme ”Fjernvarmepriserne i Danmark i 2010”.Note: Figuren viser højeste/laveste pris for opvarmning af et standardhus på 130 m2fordelt påværktyper efter brændsel.

Forskellene i omkostninger og priser kan skyldes flere ting – fx forskelle i anlægs-

Laveste

Højesteomkostninger, anlægstype, størrelse mv. Hertil kommer, at de enkelte værkerGennemsnitogså kan være underlagt forskellige rammebetingelser som fx brændselsvalg ogtilslutningspligt for kunderne.

Energitilsynet¶ 2011

11

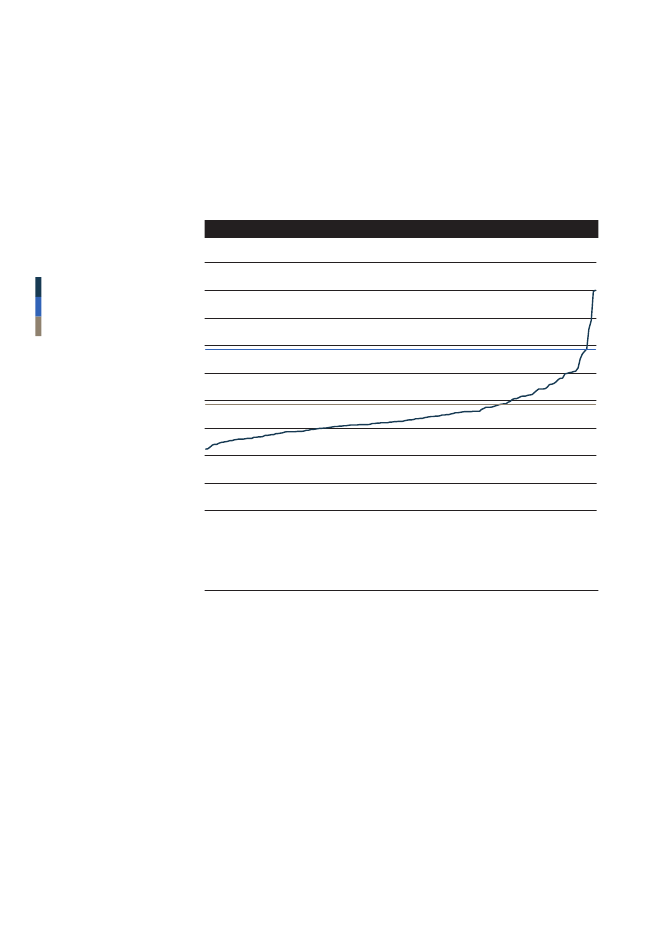

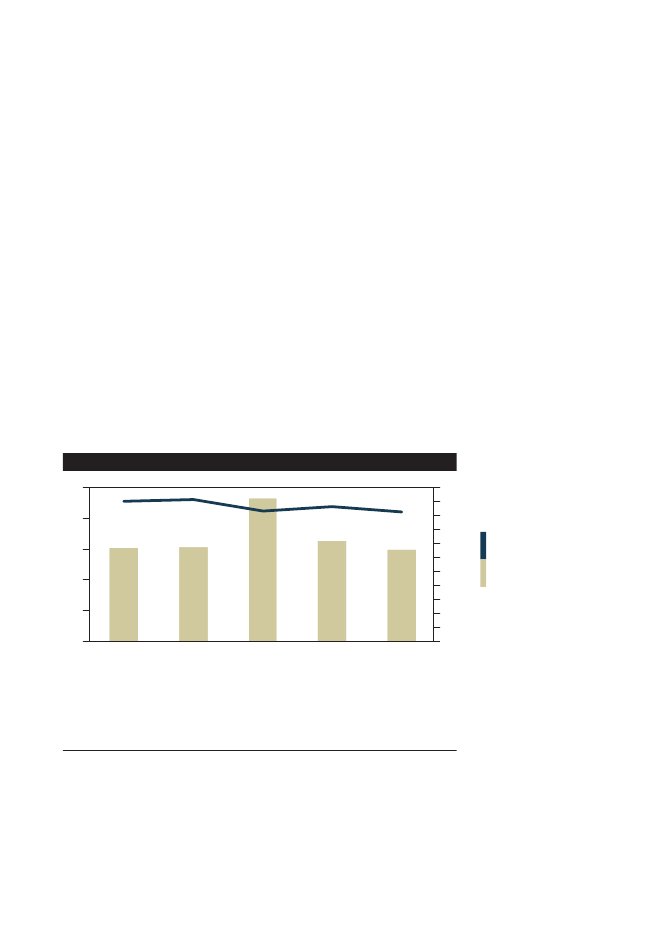

35000300002500020000150001000050000En analyse af prisspredningen blandt de naturgasfyrede værker viser, at det errelativt få værker, der har de meget høje priser, jf. figur 7. Til sammenligning erogså vist prisen for individuel opvarmning med olie og naturgas.

1 11 21 31 41 51 61 71 81 91 101 111 121 131 141 151 161 171FigurAntal7 Prisspredning blandt naturgasfyrede fjernvarmeværker 2009/2011Kr.45000

Naturgasfyret fjernvarmeIndividuel olieopvarmningNaturgas

40000350003000025000200001500010000500001 11 21 31 41 51 61 71 81 91 101 111 121 131 141 151 161 171Antal

Kilde: Dansk Fjernvarme ”Fjernvarmepriserne i Danmark i 2010”.

Naturgasfyret fjernvarmeI forhold til individuel opvarmning med naturgas er der omkring 45 værker (ca. 25Individuel olieopvarmningpct. af samtlige naturgasfyrede værker), der har højere priser end gennemsnitspri-Naturgassen for individuel opvarmning med naturgas. I forhold til individuel opvarmningmed olie er der 5 værker (ca. 3 pct. af samtlige naturgasfyrede værker), der harhøjere priser end gennemsnitsprisen for individuel opvarmning.Blandt de dyreste naturgasfyrede fjernvarmeværker er barmarksværkerne, dergenerelt er relativt små og har relativt få forbrugere. Priserne på disse værkerpåvirkes negativt af flere forhold, bl.a.:• Store investeringer i anlæg, som skal betales af forholdsvis få forbrugere.• Typisk et distributionsnet med lange ledningsstrækninger, som skal betales afde samme få forbrugere.• De længere ledningsstrækninger medfører også et stort ledningstab.

12

Energitilsynet¶ 2011

Disse særlige forhold er generelt med til at give en høj fjernvarmepris for de for-brugere, der er tilknyttet barmarksværkerne.Udover særlige rammevilkår og andre forhold er det naturligvis først og fremmestde enkelte varmeværkers drift og effektivitet, der i høj grad er med til at bestemmeværkernes priser. Derfor er det afgørende, at de enkelte varmeværkers bestyrelserog ledelser er i stand til at drive værkerne med størst mulig effektivitet mv. indenfor de rammer, de enkelte værker skal agere under.Forbrugerne kan sammenligne forbrugerpriser på fjernvarme for beboelseslejlighe-der og enfamiliehuse på tilsynets hjemmeside www.energitilsynet.dk, hvor Energi-tilsynet offentliggør de priser (inkl. moms), de enkelte fjernvarmeforsyninger senestanmelder til Energitilsynet. De anmeldte priser viser imidlertid ikke den faktiskevarmepris i en konkret bolig. For at beregne den faktiske pris er det nødvendigt, atforbrugeren tager udgangspunkt i sin boligs konkrete forbrug (variabelt bidrag) ogdet konkrete grundlag for beregning af fast bidrag (abonnements- og effektbidrag).

ELAktørerne i elsektoren er producenter (elværker), handelsselskaber (herunderhandelsselskaber med forsyningspligtbevilling), transmissionsselskaber og di-stributionsselskaber.Energitilsynets regulering af elsektoren omfatter priser og vilkår for forsynings-pligtproduktet hos de 36 handelsselskaber med forsyningspligtbevilling, tariffernehos de 10 regionale transmissionsselskaber, ca. 60 distributionsselskaber og 20transformerforeninger. Herudover regulerer Energitilsynet også transmissions-selskabet med systemansvar (Energinet.dk).

Energitilsynet¶ 2011

13

Forsyningspligtig elEn række handelsselskaber harforsyningspligtbevilling,der forpligtervirksomhederne til at levere elektricitet til alle kunder inden for hverderes bevillingsområde, som ikke har skiftet el-leverandør.Der findes to forsyningspligtprodukter. Der er et forsyningspligtproduktfor husholdninger/mindre erhvervsvirksomheder. Her regulerer Energitil-synet prisen på forsyningspligtproduktet for at sikre, at fortjenesten påforsyningspligtprodukter ikke er højere end fortjenesten på tilsvarendeprodukter på det frie marked.Der er også et forsyningspligtprodukt for store erhvervskunder og time-målte forbrugere. Her gælder en pris svarende til timespotprisen i detprisområde, hvor forbrugeren aftager sin el, tillagt et balancerings- ogadministrationsbidrag. Det maksimale balancerings- og administrati-onsbidrag fastsættes af Energitilsynet.I det følgende fokuseres på husholdningsmarkedet og priserne påforsyningspligtproduktet til private forbrugere mv.

Øre pr. kWh250200150100500

2007

2008

Gennemsnitsprisen på el til husholdninger (forsyningspligtproduktet) er stegetca. 9 pct. fra 2010 til 2011, jf. figur 8.

2009

2010

2011

Figur 8 Gennemsnitlige forbrugerpriser for forsyningspligt el tilhusholdninger 2007- 2011

Øre pr. kWh250

MomsAfgifter og PSOAbonnementNetbetalingEnergi

200150100500

2007

2008

2009

2010

2011

Kilde: Energitilsynets elprisstatistik

MomsAfgifter og PSOAbonnement14

NetbetalingEnergitilsynet¶ 2011Energi

Langt den største del af prisstigningen skyldes, at den rene elpris er steget knap20 pct. Den rene elpris afspejler priserne på den nordiske elbørs NordPool Spot.Herudover er netbetalingen steget ca. 8 pct. og afgifter/PSO3betaling ca. 6 pct.Netbetalingen er den pris, forbrugerne betaler for at få transporteret elektricitettil deres adresse. Den udgøres dels af betaling for transmission til Energinet.dk,dels betaling til de lokale distributionsselskaber. Energitilsynet regulerer bådedistributionsselskabernes og Energinet.dks metoder til fastsættelse af priserne.

Energinet.dks priserEnerginet.dks tariffer fastsættes på baggrund af prognoser for næsteårs omkostninger og transporterede mængde elektricitet i selskabetsnet mv., så indtægter og udgifter balancerer i overensstemmelse medhvile-i-sig-selv princippet. Prognoserne kan imidlertid aldrig ramme100 pct. korrekt, og selskabet vil derfor enten få opkrævet for meget(overdækning) eller for lidt (underdækning). Disse over- eller underdæk-ninger indregnes i tarifferne det følgende år. En overdækning fører tillavere tariffer året efter, mens en underdækning fører til højere tariffer.

Elprisens sammensætningForbrugerprisen på elektricitet er sammensat af forskellige elementer – energipris(elektricitet), netbetaling (betaling for distribution og transmission), abonnement(faste bidrag til netselskaberne) og afgifter/PSO betaling, jf. figur 9.

3

Public Service Obligations (PSO) er afgifter, der finansierer tilskud til vedva-rende energi og energiforskning

Energitilsynet¶ 2011

15

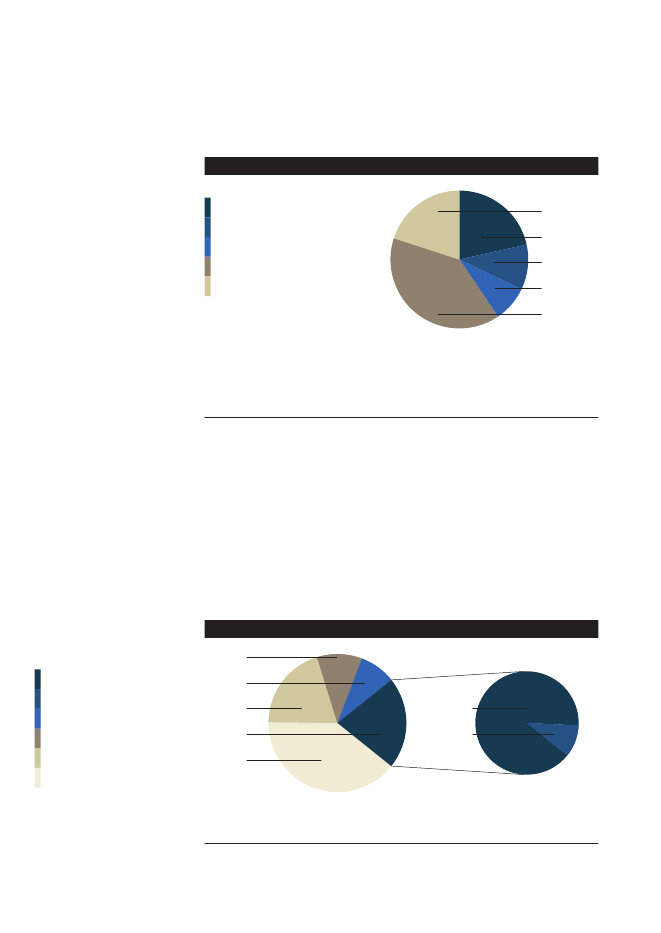

Figur 9 Elprisens sammensætning 2011

EnergiNetbetalingAbonnementAfgifter og PSOMoms

20%22%11%8%39%2011

Kilde: Energitilsynets elprisstatistikNote: Public Service Obligations (PSO) er afgifter, der finansierer tilskud til vedvarende energiog energiforskning.

11%8%20%22%40%Energiafgiften er en fast afgift pr. kWh så selv relativt store udsving i den reneenergipris giver kun relativt små udsving i forbrugernes samlede elpris.Den rene elektricitetspris udgør godt en femtedel af den samlede forbrugerprismens afgifter, PSO betaling og moms udgør ca. knap 60 pct. Netbetaling og abon-nement udgør19%tilsammen knap 20 pct. Abonnementsbetalingen er først og frem-mest netabonnement og udgør den faste betaling, alle forbrugere skal betale for2%at være tilsluttet nettet. Abonnementet er ens for alle forbrugere i de enkelte net.

2011Den rene elpris består af et engros element og et detailelement, jf. figur 10.Figur 10 Elprisens sammensætning engros – detail

11%Energi – detailEnergi – engrosAbonnementNetbetalingMomsAfgifter og PSO2011Kilde: Egne beregninger

8%20%22%40%19%2%

16

Energitilsynet¶ 2011

Energi – detail

Energi – engros

Omkring 90 pct. af den rene elpris går til engrosleddet, hvor prisen fastsættes påden nordiske elbørs. Resten af den rene elpris er det priselement, som detailleddetreelt kan konkurrere på. Baseret på Energitilsynets prisstatistik, hvor den gennem-snitlige elpris var knap 47 øre/kWh, konkurrerer detailleddet således om beskedneknap 5 øre/kWh ud af den samlede gennemsnitlige forbrugerpris på ca. 2,18 kr./kWh i 2011. Der er således tale om en relativt beskeden omsætning for detailleddeti forhold til den enkelte forbruger, men samlet er der tale om et forbrugermarkedfor detailleddet med en skønnet omsætning på 450 – 500 mio. kr.4

Leverandørskift på elmarkedetSiden liberaliseringen af elmarkedet blev endelig gennemført i 2003 kan alleelforbrugere frit skifte leverandør. Leverandørskift kan ses som en indikator på,hvordan markedet og konkurrencen fungerer.Tabel 1 Leverandørskift 2005-20092005Pct.Andel af skabelonkunder*der har skiftet leverandør1,102006Pct.1,252007Pct.2,87**2008Pct.2,82009Pct.6,132010Pct.4,222011Pct.3,52

* Skabelonkunder er husholdninger og mindre virksomheder med et forbrug under100.000 kWh/år** Skiftefrekvensen i 2007 er påvirket af, at en elleverandør stoppede i 1. kvartal 2007.Kilde: Dansk Energi

I 2011 er husholdningernes leverandørskift faldet i forhold til de to foregående år,og bedømt ud fra denne indikator isoleret er forbrugerinteressen for at udnyttedet liberaliserede elmarked faldet. I både 2009 og 2010 blev der gennemført in-formationskampagner mv. for at øge forbrugerbevidstheden om elmarkedet. Derhar ikke været en tilsvarende indsats i 2011.Udviklingen i retning af øget brug af timeaflæst forbrug hos husholdningerne ogen betalingsform, hvor elpriserne varierer over døgnets timer må ventes at styrkemarkedsorienteringen af området. Forbrugernes interesse i at benytte det frieelmarked må imidlertid også ses i sammenhæng med reguleringen af priserne påforsyningspligtproduktet og den rene elpris’ relativt beskedne andel af den samledeforbrugerpris på el.

4

Baseret på et skønnet samlet elforbrug i husholdningerne på ca. 10.000 GWhi 2011.

Energitilsynet¶ 2011

17

Effektivitet i energisektorerne

Energitilsynet og effektiviteten i energisektorerneEnergitilsynets regulering skal erstatte det effektiviseringspres, sommøder virksomheder på konkurrenceudsatte markeder. Energitilsyneter derfor med til at fremme effektiviteten blandtnetselskaberne(de na-turlige monopoler) i el- og naturgassektoren. En effektivitetsreguleringskal således dels afspejle det effektivitetspres, som konkurrenceprægedemarkeder lægger på virksomhederne, dels i videst muligt omfang værei stand til at opnå samme dynamik i markeds- og strukturudviklingenpå de regulerede markeder, som konkurrencen er med til at skabe påmarkeder med effektiv konkurrence.Konkret lægger Energitilsynet loft over de enkelte selskabers indtægter(fastsætter indtægtsrammer) og fastsætter krav til deres effektivitet,således at selskaberne hvert år skal blive mere effektive, hvis de vilbevare deres forrentningsprocent, fordi Energitilsynet beskærer deresindtægtsrammer.Ifjernvarmesektorenmå selskabernes priser kun afspejle nødvendigeomkostninger til produktion og distribution (hvile-i-sig-selv regulering).Energitilsynet fastsætter ikke direkte effektivitetsmål, men kravet omat en omkostning skal være nødvendigt omfatter både omkostnings-art og -størrelse. Det giver Energitilsynet mulighed for at stille krav tilomkostningsudviklingen i selskaberne.Energinet.dkreguleres også efter hvile-i-sig-selv princippet, hvor selska-bets tariffer kun må dække selskabets nødvendige omkostninger vedeffektiv drift samt en forrentning til sikring af realværdien af selskabetsgrundkapital pr. 1. januar 2005. Reguleringen giver ikke mulighed for atfastsætte overordnede effektiviseringskrav til Energinet.dk, men Ener-gitilsynet kan bestemme, at en konkret omkostning – eller størrelsenheraf – ikke er udtryk for en nødvendig omkostning ved effektiv driftog derfor ikke må indregnes (eller kun indregnes delvis) i Energinet.dks tariffer.I 2008 købte Energinet.dk Regionale Net A/S, der ejer det regionaletransmissionsnet i Nordsjælland, af DONG Energy. I regulatorisk hen-seende betød overtagelsen, at Regionale Net A/S gik fra – i lighed medde øvrige regionale transmissionsselskaber og distributionsselskaberne– at være effektivitetsreguleret til at blive reguleret efter hvile-i-sig-selvprincippet som Energinet.dk. Tilsvarende vil gælde andre regionaletransmissionsselskaber, der overtages af Energinet.dk.

18

Energitilsynet¶ 2011

Effektivitet i naturgassektorenDer er kun tre distributionsselskaber i naturgassektoren – DONG Distribution A/S,HNG/Midt-Nord I/S og Naturgas Fyn A/S. De tre selskabers nettoomsætning i2009 og 2010 er vist i tabel 2.Tabel 2 Omsætning i Dong Gasdistribution A/S, HNG/Midt-Nord I/S ogNaturgas FYN A/S 2009 og 2010

2009DONG Gasdistribution A/SNettoomsætning (mio. Kr.)HMN Naturgas I/SNettoomsætning (mio. Kr.)Naturgas Fyn Distribution A/SNettoomsætning (mio. Kr.)149,5951,1589,4

2010771,21.223,1214,7

Tre selskaber er for få til at få et dækkende grundlag for en analyse af spredningen ieffektiviteten, men Energitilsynets benchmark af selskaberne i 2009 viste forskellei effektiviteten målt på forskellige driftsomkostningsposter inden for hvert selskab.Det tyder på, at selskaberne i sektoren kan blive mere effektive.På den baggrund gav Energitilsynet i 2009 selskaberne effektivitetskrav gældendepå mellem 0,6 pct. og 1,2 pct. af selskabernes omkostningsramme (driftsom-kostninger og afskrivninger på investeringer foretaget efter 1. januar 2005) omåret i perioden 2010 – 2013. Det svarer til et samlet effektiviseringskrav over forselskaberne på godt 12 mio. kr. i perioden.Effektiviseringskravet blev fastsat på baggrund af, at selskaberne skal opnå enproduktivitetsstigning, der svarer til den konkurrenceudsatte økonomi som helhed.Derudover skal de mindre effektive selskaber effektivisere yderligere på baggrundaf resultatet af benchmarken af selskaberne.

Energitilsynet¶ 2011

19

Effektivitet i varmesektorenFjernvarmesektoren reguleres efter „hvile-i-sig-selv“ princippet. Det betyder,at fjernvarme skal sælges til, hvad det koster at producere og distribuere den.Energitilsynet afgør hvilke nødvendige omkostninger, der kan indregnes i prisen.Der er ikke fastsat eksplicitte effektivitetskrav eller en indtægtsramme for varme-virksomhederne, og reguleringen af varmevirksomhederne adskiller sig såledesfra effektivitets- og indtægtsrammereguleringen af netselskaberne i el- og natur-gassektorerne.Hvile-i-sig-selv reguleringen lægger primært til grund, at virksomhedens effek-tivitetsgevinst direkte afspejles i forbrugerens pris. Et krav om en effektiv driftmed deraf følgende lave priser kan eksempelvis komme fra forbrugerne – entensom følge af direkte indflydelse på generalforsamlingerne eller indirekte via valgtil kommunalbestyrelsen.

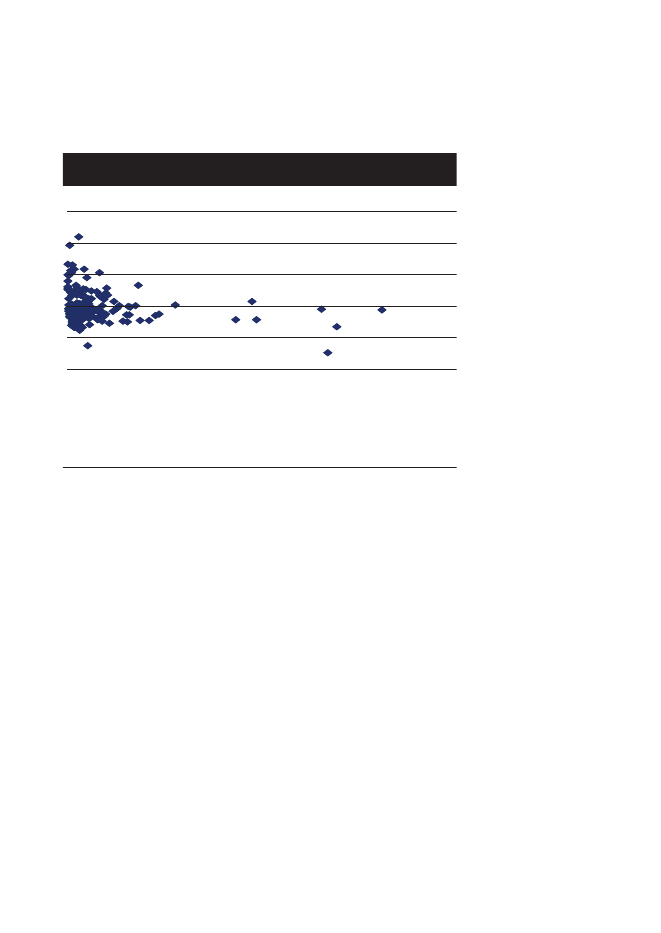

Effektive brændselsindkøbEn meget væsentlig omkostningspost for fjernvarmeværkerne er brændselsudgifter,og effektive brændselsindkøb har derfor stor betydning for værkernes samledeøkonomiske effektivitet. På den baggrund er Energitilsynet begyndt at se nærmerepå brændselsindkøbene i de naturgasfyrede fjernvarmeværker, der – som tidligereomtalt – har såvel de højeste gennemsnitlige varmepriser som den største spred-ning i priserne blandt fjernvarmeværkerne.Der er meget stor forskel i fjernvarmeselskabernes realiserede købspriser for na-turgas, jf. figur 11. Energitilsynets beregninger viser, at hovedparten af værkernehar indkøbspriser, der svinger mellem 250 kr./MWh og 650 kr./MWh inkl. afgift.Datagrundlaget i figur 11 er fjernvarmeværkernes priseftervisninger, som anmeldestil Energitilsynet. Det bemærkes, at billedet i figur 11 skal tages med et vist forbe-hold, idet der dels kun indgår data for et enkelt år (2010), der ikke nødvendigviser repræsentativt, dels er tale om data, der kan være opgjort efter forskelligeregnskabsperioder.

20

Energitilsynet¶ 2011

Figur 11 Sammenhæng mellem gennemsnitlig brændselsomkostning (kr./MWh inkl. afgift) og mængde (MWh) i 2010

Kr./MWh10008006004002000

50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000

Mængde MWhKilde: Fjernvarmeselskabernes indberetninger til Energitilsynet vedr. regnskab afsluttet mellem31. december 2009 og 31. december 2010

Der kan generelt være stor forskel mellem fjernvarmeværkerne med hensyn til stør-relse, antal kunder osv. Det kan give en formodning om, at der er en sammenhængmellem forbrug og købspris, således at køb af større mængder vil afspejle sig i enmere fordelagtig købspris.Energitilsynet har derfor også set på, om der er en sammenhæng mellem de enkeltefjernvarmeværkers realiserede indkøbspriser for naturgas og værkernes størrelse,jf. figur 11. Diagrammet viser, at der ikke er nogen entydig sammenhæng mellemlav pris og forbrugsstørrelse. Der er dog umiddelbart en tendens til, at variationenmellem lav og høj pris bliver mindre jo større mængder, der bliver købt.Den store prisvariation på gaskøb mellem fjernvarmeværkerne kan derfor ikkeumiddelbart forklares alene med forskelle i størrelse, gasforbrug etc. I stedetkan der peges på muligheden for at forskelle i, hvor aktivt fjernvarmeværkernearbejder med minimering af indkøbsprisen på naturgas og bevidste valg omkringindkøbsstrategier mv. kan have betydning. De foreløbige beregninger mv. giverikke mulighed for at indkredse dette nærmere, men Energitilsynet vil i løbet af2012 gennemføre yderligere analyser, der kan belyse spørgsmålet.

Energitilsynet¶ 2011

21

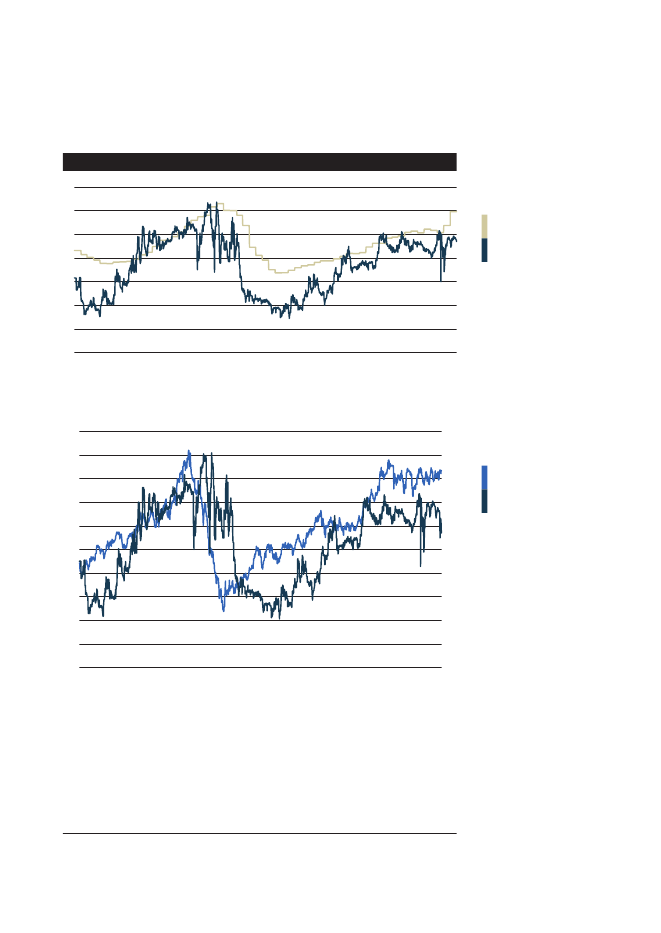

Fjernvarmeselskabernes muligheder for indkøb af naturgasFjernvarmeværkernes indkøbspriser for naturgas må ses i sammenhæng med demuligheder, gasmarkedet tilbyder værkerne.Traditionelt har værkerne typisk købt naturgas på bilaterale langtidskontrakter,hvor prisen er blevet reguleret med udviklingen i oliepriserne i kontraktens løbetid(olieindeksering).Liberaliseringen af gasmarkedet giver værkerne nye muligheder for gasindkøb –både i form af kontrakter, der bygger direkte på sourcing via hubs eller gasbørser,men også med langtidskontrakter, hvor prisen reguleres med udviklingen i gas-prisen på hubs- eller gasbørserne i stedet for olieindeksering.På den baggrund har Energitilsynet set nærmere på prisudviklingen på gashub-ben TTF og olieindekseringen fra januar 2007 til september 2010, jf. figur 12. Ifiguren viser TTF priser udviklingen i gasnoteringen, BAFA viser udviklingen iimportpriserne på gas til det tyske marked, og Brent viser noteringen på olie, dvs.udviklingen i olieindekseringen.

22

Energitilsynet¶ 2011

Figur 12 Sammenligning af udviklingen i gasnotering og olieprisindeks

353025201510501.01.0701.03.0701.05.0701.07.0701.09.0701.11.0701.01.0801.03.0801.05.0801.07.0801.09.0801.11.0801.01.0901.03.0901.05.0901.07.0901.09.0901.11.0901.01.1001.03.1001.05.1001.07.1001.09.1001.11.1001.01.1101.03.1101.05.1101.07.1101.09.1101.11.11

BAFA; EUR/MWhTTF APX; EUR/MWh

0

1009080706050403020100

35302520151050Venstre akse:BAFA; EUR/MWhHøjre akse:TTF APX; EUR/MWh

Note: BAFA: Det tyske BAFA indeks indeholder importpriserne på gas til det tyske marked ogoffentliggøres hver måned af Bundesamt für Wirtschaft und Ausfuhrkontrolle.APX TTF: Spotprisen på gas leveret til gashubben TTF handlet på den nederlandske gasbørs APX.Brent: Spotprisen på Brent olie som offentliggjort af U.S. Energy Information Administration (EIA).

01.01.0701.03.0701.05.0701.07.0701.09.0701.11.0701.01.0801.03.0801.05.0801.07.0801.09.0801.11.0801.01.0901.03.0901.05.0901.07.0901.09.0901.11.0901.01.1001.03.1001.05.1001.07.1001.09.1001.11.1001.01.1101.03.1101.05.1101.07.1101.09.1101.11.11

Energitilsynet¶ 2011

23

Sammenligningen af gasnoteringen og olieprisindekseringen giver ikke nogetentydigt svar på, om handel på gashubs eller børser giver lavere priser end enbilateral olieindekseret aftale. Dog synes der historisk at være en tendens til laverehubs- eller børspriser – navnlig efter finanskrisen i 2008. I de senere år er hubs-eller børspriserne konvergeret mod de olieindekserede aftaler, om end på et lavereniveau. Men det skal understreges, at der er tale en tendens – ikke en garanti.Det foreliggende materiale indikerer, at mange værker sandsynligvis med fordelkunne anvende tid og ressourcer på at nedbringe indkøbsprisen på naturgas.Brændselsomkostningen er langt den største omkostning ved fjernvarmepro-duktion, og det foreliggende materiale tyder umiddelbart på, at prisen kunnenedbringes betydeligt på mange værker.Behovet for at værkerne investerer såvel tid som ressourcer i udviklingen af effektivegaskøbsstrategier mv. understreges af, at der ikke kan påvises nogen umiddelbarog entydig ”best practice” i forhold til fx olieindeksering/gashubs mv. Det er der-for nødvendigt, at værkerne dels opbygger kompetencer, dels har konstant fokuspå området, så de kan anvende og profitere bedst muligt af alle de muligheder,markedet giver.

Effektivitet i elsektorenElnettene ejes og drives af netselskaberne på grundlag af en bevilling fra Energi-styrelsen. Bevillingen giver bevillingshaveren monopol på at fremføre elektricitetinden for bevillingsområdet.Energinet.dk ejer og driver det overordnede transmissionsnet på 400 kV, der haren samlet længde på ca. 6.000 km.De regionale transmissionsselskaber ejer net med et spændingsniveau på 150 –50 kV, der fører elektriciteten fra det overordnede transmissionsnet til distributi-onsnettene. Nettene har en samlet længde på ca. 9.000 km.Distributionsselskaberne ejer og driver net med et spændingsniveau på 60 –0,4 kV. Disse selskaber har – sammen med transformerforeningerne – ansvaretfor at føre elektriciteten helt frem til forbrugerne, måle forbruget hos den enkelteforbruger samt opkræve skatter og afgifter.Transformerforeningerne er de mindste aktører blandt netselskaberne og samti-dig de mest uhomogene med hensyn til størrelse etc. De har samme opgaver somdistributionsselskaberne.

24

Energitilsynet¶ 2011

Den samlede længde af distributionsselskabernes og transformerforeningernesnet er ca. 150.000 km.Energitilsynet benchmarker hvert år de netselskaber i elsektoren, der er omfat-tet af indtægtsramme- og effektivitetsreguleringen – dvs. regionale transmis-sionsselskaber, distributionsselskaber og transformerforeninger. På baggrund afbenchmarkingen fastsætter Energitilsynet effektiviseringskrav for selskaberne.

Benchmark 2011Energitilsynets benchmark for 2011 peger på fortsat store effektivitetsforskelle mel-lem netselskaberne – både internt i de forskellige grupper af selskaber og mellemgrupperne, jf. figur 13. Benchmarken er foretaget med en såkaldt netvolumenmodelpå grundlag af regnskabstal for 2010. Der er således tale om modelberegnede ef-fektivitetsforskelle mellem netselskaberne.På konkurrenceudsatte markeder indebærer konkurrencen mellem virksomhe-derne, at de mindst effektive virksomheder tvinges til at effektivisere eller forlademarkedet. Det indebærer, at forskellen i virksomhedernes effektivitet på konkur-renceudsatte markeder tenderer til at være lille.Transformerforeningerne har den største opgjorte effektivitetsforskel. Samtidiger det også blandt transformerforeningerne, at der – ifølge modelberegningerne– findes såvel de mest som de mindst effektive selskaber. Det afspejler, at trans-formerforeningerne udgør en meget uhomogen gruppe, hvor der er store forskellei størrelse, antal ansatte mv. (fx små foreninger uden ansatte), og det påvirkermaterialet.Blandt de øvrige netselskaber har de regionale transmissionsselskaber efter bereg-ningerne at dømme den laveste forskel mellem mest og mindst effektive selskab.

Energitilsynet¶ 2011

25

120100806040200Regional transmission

Distribution

Transformerforeninger

Figur 13 Forskel i elnetselskabernes beregnede effektivitet i 2010

200

Mindst effektiveMest effektiveGennemsnit

180160140120100806040200Regional transmission

Distribution

Transformerforeninger

Note: Figuren viser indeks for elnetselskabernes omkostningseffektivitet, hvor et højt indeks erudtryk for en høj opgjort effektivitet, mens et lavt indeks er udtryk for en lav opgjort effektivitet.Gennemsnittet er sat lig indeks 100 og udtrykker det gennemsnitligt effektive netselskab indenforMindst effektivehver kategori af selskaber.Kilde: Egne beregninger på baggrund af effektivitetsanalyse.

Mest effektiveGennemsnit

På baggrund af benchmarken af netselskabernes økonomiske effektivitet og kvaliteti leveringen har Energitilsynet fastsat effektivitetskrav for netselskaberne. Kraveneindebærer samlet en nedsættelse af selskabernes indtægtsramme på 108 mio. kr.Heraf er 104 mio. kr. varige krav begrundet i lav økonomisk effektivitet, mens 4 mio.kr. er et-årige effektiviseringskrav som følge af en relativt dårlig leveringskvalitet.Samlet har Energitilsynet reduceret netselskabernes indtægtsrammer med varigeeffektivitetskrav på ca. 460 mio. kr. i perioden 2008-2011. Hertil kommer et-årigereduktioner på i alt knap 20 mio. kr.Hensigten med effektivitetsreguleringen er at erstatte det effektivitetspres, konkur-rencen lægger på virksomheder på konkurrenceudsatte markeder.Energitilsynets beregninger (se boks om standardafvigelse nedenfor) viser, atforskellene i netselskabernes effektivitet stadig ligger væsentligt over de forskelle,man ser på konkurrenceudsatte markeder. Der er med andre ord et væsentligtstørre effektiviseringspres på konkurrenceudsatte markeder.

26

Energitilsynet¶ 2011

StandardafvigelseDet er ikke kun forskellen mellem den mest effektive og den mindst ef-fektive virksomhed, der er interessant. Det er også vigtigt at se, om dergenerelt er stor forskel i selskabernes effektivitet indenfor gruppen. Detkan man gøre ved at undersøge, hvor meget den enkelte virksomhedseffektivitet afviger fra gruppens (fx distributionsselskaber) gennemsnit.Dette kan måles ved at beregne standardafvigelsen på spredningen ivirksomhedernes omkostningseffektivitet. Standardafvigelsen5er etstatistisk mål, der viser hvor meget de enkelte virksomheders effekti-vitet afviger fra gennemsnittet. En høj standardafvigelsen viser, at dergenerelt er stor forskel på virksomhedernes effektivitet, mens en lavstandardafvigelse viser, at der generelt ikke er stor forskel i effektivi-teten. Konkurrence- og Forbrugerstyrelsen bruger en tærskelværdi på9,6 for standardafvigelsen på spredningen (svarende til gennemsnits-spredningen for alle brancher i Danmark plus 25 %) som indikator forkonkurrenceintensiteten. Hvis spredningen ligger over tærskelværdien,tages det som indikation for konkurrenceproblemer.Standardafvigelsen på spredningen i netselskabernes omkostningsef-fektivitet baseret på Energitilsynets benchmark fra 2011 ligger mellemknap 12 (regional transmission) og 29 (transformerforeninger) og erdermed væsentligt over Konkurrence- og Forbrugerstyrelsens tærskel-værdi. I forhold til 2010 er standardafvigelsen faldet markant blandt deregionale transmissionsselskaber og steget ligeså markant blandt trans-formerforeningerne. Standardafvigelsen blandt distributionsselskaberneligger på niveau med 2010. Det betyder – alt andet lige – at forskellene iselskabernes effektivitet er blevet mindre. Effektivitetsforskellene blandtde regionale transmissionsselskaber er derimod steget, men det skaltages i betragtning, at der kun indgår 10 selskaber i materialet.

302520151050 Regional transmission

Distribu

302520151055

Standardafvigelse 2011Tærskelværdi foreffektiviseringspotentiale

0 Regional transmission

Distribution

Transformerforeninger

5

Standardafvigelsen er kvadratroden af variansen. Variansen viser, hvor megetStandardafvigelse 2011de enkelte observationer varierer i forholdt til gennemsnittet. Høj varians ogTærskelværdi forderved høj standardafvi-gelse udtrykker en stor spredning i observationerne.effektiviseringspotentiale

Energitilsynet¶ 2011

27

Udviklingen i indtægtsrammerne i perioden 2007-2011Elnetselskaberne reguleres overordnet set på baggrund af en indtægtsrammere-gulering, der fastholder selskabernes tilladte indtægter på et realt niveau svarendetil 1. januar 2004, jf. nedenfor.

IndtægtsrammerFastsættelsen og reguleringen af indtægtsrammerne er beskrevet ibekendtgørelse om indtægtsrammer for netvirksomheder og regionaletransmissionsvirksomheder omfattet af lov om elforsyning – BEK nr.335 af 15/04/2011.Indtægtsrammerne fastsættes på baggrund af selskabernes regule-ringspris og selskabets leverede mængde elektricitet. Reguleringsprisener fastsat på baggrund af selskabets driftsmæssige indtægter i 2004divideret med den leverede mængde i 2004.Reguleringsprisen reguleres årligt med udviklingen i reguleringsprisin-dekset. Såfremt aktivitetsniveauet er uændret, vil indtægtsrammernederfor realt fastholdes på samme niveau.Reguleringsprisen kan hertil forhøjes eller sænkes under forskellige om-stændigheder – eksempelvis etablering af nødvendige nyinvesteringer,ændringer i myndighedspålagte omkostninger eller nettab.

Indtægtsrammerne er således sammensat af et grundniveau baseret på 2004-ind-tægter, priskorrektioner og forhøjelser af indtægtsrammerne som følge af nødven-dige nyinvesteringer. Fra 2005 til 2008 steg indtægtsrammerne med ca. 1,1 mia.kr. Stigningen skyldes hovedsageligt en priskorrektion på ca. 800 mio. kr. og imindre grad foretagne nødvendige nyinvesteringer på ca. 300 mio. kr., jf. figur 14.

28

Energitilsynet¶ 2011

4000350030002500200015001000500Figur 14 Udvikling i indtægtsrammerne i perioden 2005-2011, løbende priser

0

2005

2006

2007

2008

Mio. kr.8000750070006500600055005000450040003500300025002000150010005000

PristalskorrektionNødvendige nyinvesteringerIndtægtsramme 2005

2005

2006

2007

2008

2009

2010

2011

Note: Det bemærkes, at ovenstående figur ikke indeholder de regionale transmissionsselskaber.Indtægtsrammerne er ikke endeligt fastlagt for perioden 2005 og fremefter. Ovenstående ind-tægtsrammer er prisfremskrevet med reguleringsprisindekset på baggrund af 2005-indtægts-rammerne under antagelse om uændret aktivitet. Størrelsen af de nødvendige nyinvesteringerPristalskorrektioner med forbehold for uanmeldte nødvendige nyinvesteringer, da der ikke er en forældelsesfristfor indregning af disse.

Nødvendige nyinvesteringerIndtægtsramme 2005

Kilde: Sekretariatet for Energitilsynet.

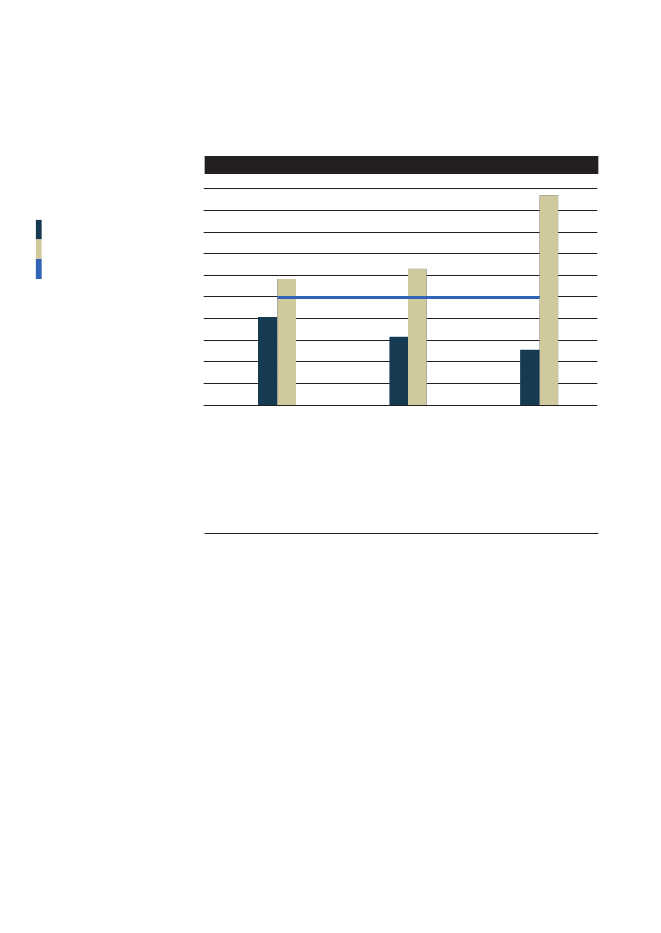

I 2007 blev indtægtsrammereguleringen suppleret med en benchmark af elnetsel-skabernes omkostningseffektivitet. Formålet med benchmarken er at tilskyndeselskaberne til at effektivisere deres drift og nedbringe omkostninger på sammemåde som selskaber på et konkurrenceudsat marked.I 2008 blev benchmarken yderligere udvidet til at inkludere selskabernes leverings-kvalitet. Denne udvidelse skal sikre, at selskaberne ikke reducerer omkostningernepå bekostning af leveringskvaliteten.

Energitilsynet¶ 2011

29

Elnetselskabernes økonomiske effektivitet og leveringskvalitet er grundlæggendeblevet benchmarket ved brug af de samme modeller igennem alle årene, menEnergitilsynet videreudvikler løbende modellerne.I perioden fra 2008-2012 har Energitilsynet pålagt elnetselskaberne varige re-duktioner i indtægtsrammerne med en akkumuleret værdi på ca. 460 mio. kr. I2012 betyder dette, at de samlede indtægtsrammer er ca. 6 pct. lavere, end de villehave været, hvis elnetselskaberne ikke blev pålagt effektiviseringskrav, jf. tabel 3.Tabel 3 Effektiviseringskrav til elnetselskaberne – reguleringsårene2008-20122008Effektiviseringskrav (mio. kr.)Effektiviseringskrav ift. åretsindtægtsramme (pct.)Akkumuleret effektiviseringskrav(løbende priser, mio. kr.)Akkumuleret effektiviseringskravift. 2008-indtægtsrammen (pct.)410,6410,52009700,91101,520101281,72393,220111191,63584,820121041,44626,2

Note: Det bemærkes, at indtægtsrammerne for 2008-2012 ikke er endeligt opgjort. Det bemærkesendvidere, at benchmarkingen af selskaber foretages forud for reguleringsåret hvor indtægts-rammerne reduceres. Reduktionen af indtægtsrammerne i 2008 sker således på baggrund afEnergitilsynets benchmarking i 2007 og så fremdeles.Kilde: Sekretariatet for Energitilsynet.

Effekten af Energitilsynets benchmarking på elnetselskabernes indtægtsrammerkan også illustreres ved at fremskrive udviklingen i indtægtsrammerne henholdsvismed og uden effektiviseringskravene, jf. figur 15.

30

Energitilsynet¶ 2011

75007000650060005500

2005Figur 15 Udvikling i indtægtsrammerne 2005-2011 med og uden effektivise-ringskrav, løbende priser

2006

2007

2

Mio.75007000650060005500

Årets indtægtsrammeÅrets korrigeredeindtægtsramme

2005

2006

2007

2008

2009

2010

2011

Note: Det bemærkes, at ovenstående figur ikke indeholder de regionale transmissionsselskaber.Indtægtsrammerne er ikke endeligt fastlagt for perioden 2005 og fremefter. Ovenstående ind-tægtsrammer er prisfremskrevet med reguleringsprisindekset på baggrund af 2005-indtægts-rammerne under antagelse om uændret aktivitet tillagt godkendte nødvendige nyinvesteringer.Kilde: Sekretariatet for Energitilsynet.Årets indtægtsramme

Årets korrigeredeindtægtsrammeI perioden efter tilføjelsen af effektiviseringskrav (2008-2011) er indtægtsram-merne i løbende priser relativt konstante, hvilket svarer til en reduktion af ind-tægtsrammerne i faste priser. Det skyldes en kombination af aftagende nødvendigenyinvesteringer6, en langsommere prisudvikling og øgede effektiviseringskrav.Indtægtsrammerne er imidlertid udelukkende et udtryk for elnetselskabernesmaksimalt tilladte indtægter og afspejler derfor ikke nødvendigvis deres faktiskeindtægter eller omkostninger. Selskaberne kan frit vælge at opkræve mindre endderes indtægtsramme, og der kan være stor forskel selskaberne imellem. Det gen-nemsnitlige elnetselskab udnytter ca. 90 pct. af sin indtægtsramme.

6

Dette er dog med forbehold for, at der kan forekomme ubehandlede og uanmeld-te ansøgninger om forhøjelse af indtægtsrammerne som følge af nødvendigenyinvesteringer. Dette gælder specielt for de sidste år i perioden.

Energitilsynet¶ 2011

31

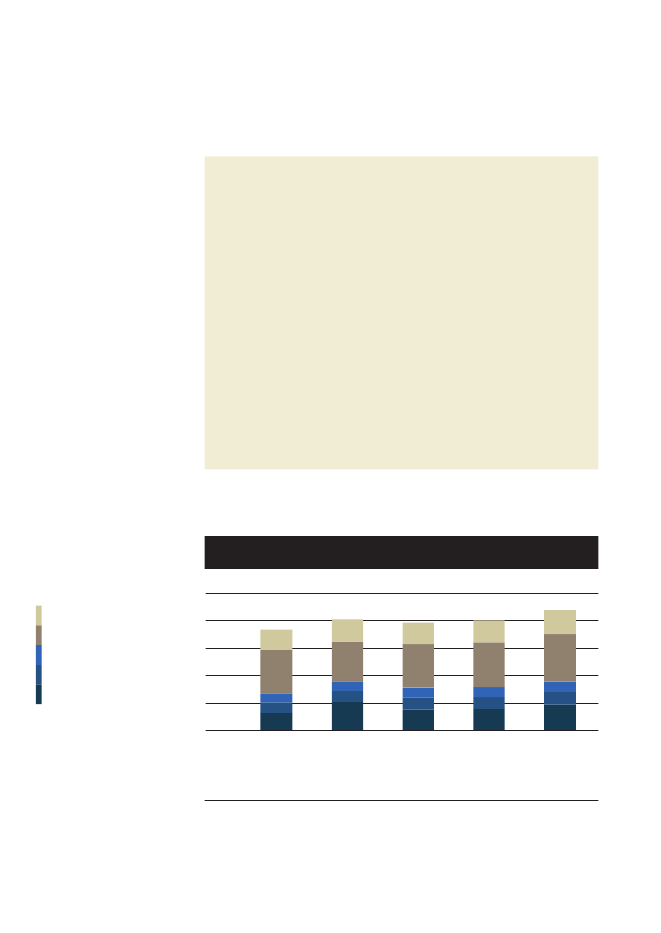

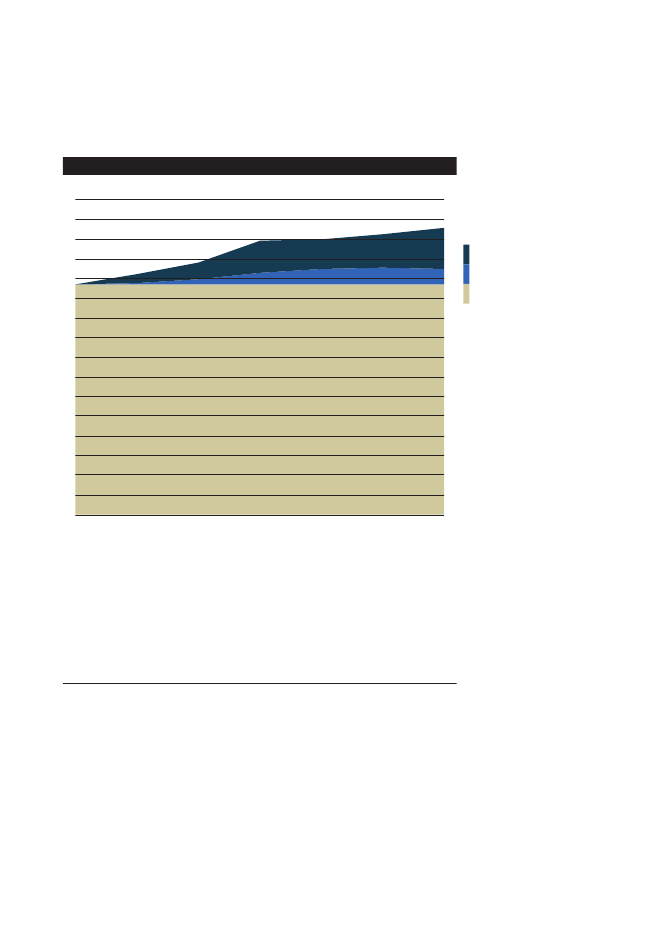

6000500040003000200010000I perioden 2006-2010 er elnetselskabernes driftsomkostninger faldet med ca.750 mio. kr., jf. figur 16. I samme periode er afskrivningerne steget med ca. 400mio. kr., samtidigt med at afskrivningernes andel af den samlede omkostningerer steget fra 28 til 36 pct.

2006

2007

2008

2009

2010

Figur 16 Elnetselskabernes omkostninger 2006-2010

60005000

AfskrivningerEnergispareomkostningerDriftsomkostninger

40003000200010000

2006

2007

2008

2009

2010

Note: Omkostningerne er opgjort i løbende priserKilde: Sekretariatet for Energitilsynet

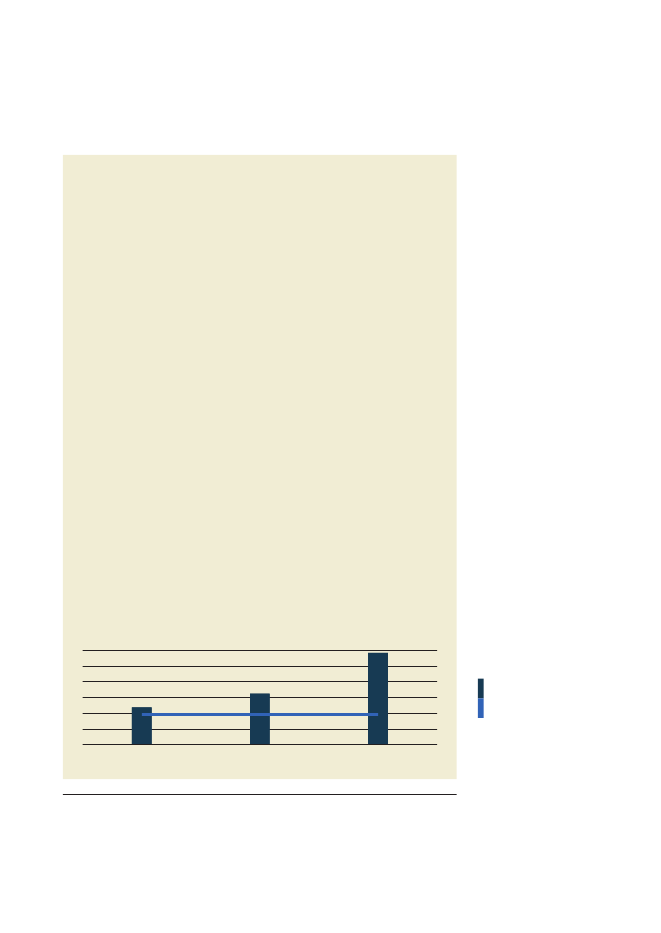

AfskrivningerOmkostningerne til energispareaktiviteter har tidligere været afholdt som en delafEnergispareomkostningerer for 2010 regnskabsmæssigt adskilt fra den øvrigedriftsomkostningerne, mendrift. Omkostningerne udgør ca. 400 mio. kr. og dækker elnetselskabernes om-Driftsomkostningerkostninger til opnåelse af energispareforpligtigelser på 805,6 GWh.De samlede omkostninger er relativt stabile (i løbende priser) over perioden hvilketbetyder, at elnetselskaberne – alt andet lige – har været i stand til at effektivisere isamme tempo som prisudviklingen. Det skal dog understreges, at denne udviklinger set for elnetselskaberne som helhed, og udviklingen for enkelte selskaber kanderfor godt afvige herfra.Det er på denne baggrund ikke muligt at vurdere de enkelte selskabers præstationereller at vurdere, hvorvidt der forsat er potentiale for yderligere effektiviseringer.En grundlæggende præmis i det lovgrundlag, der ligger til grund for Energitilsy-nets benchmarking af elnetselskaberne, er, at selskaberne bør kunne drives ligeeffektivt, når der tages højde for forskelle i sammensætningen af nettet mv. Dervil således forsat være et effektiviseringspotentiale, så længe der er forskel på

32

Energitilsynet¶ 2011

omkostningseffektiviteten blandt de mindst effektive elnetselskaber og de mesteffektive elnetselskaber.Det bemærkes, at Energitilsynets benchmark og opgørelse af netselskabernes ef-fektiviseringspotentiale mv. er baseret på de modelberegninger, der indgår i dennetvolumenmodel, der bruges til benchmark af selskaberne.Benchmarkmodellen korrigeres løbende med henblik på at sikre den bedst muligeoverensstemmelse mellem modellen og de faktiske forhold i netsektoren. Herud-over bliver der i de konkrete kørsler med modellen lagt vægt på, at resultater forkonkrete virksomheder, der adskiller sig fra de generelle tendenser i sektoren,bliver taget op til nærmere vurdering, ligesom resultaterne for de enkelte selskabergenerelt underkastes et konkret skøn.Energitilsynet har – ud fra benchmarkingmodellens forudsætninger mv. – beregnetelnetselskabernes gennemsnitlige effektiviseringspotentiale for årene 2006-2010,jf. figur 17.Figur 17 Det beregnede effektiviseringspotentiale 2006-2010

0,250,20,150,10,05

0,250,20,150,10,050

2006

2007

2006

2007

2007

1101009080706050403020100

0

2006

2007

Benchmarkedsbasis(2006=100)Gennemsnitligeffektiviseringspotentiale

Note: Effektiviseringspotentiale og benchmarkbasis beregnet i samme version af netvolumen-

Benchmarkedsbasismodellen (den seneste fra 2011) på baggrund af data for de pågældende år. Effektiviserings-(2006=100)GennemsnitligKilde: Sekretariatet for Energitilsynet.effektiviseringspotentialepotentialet er vægtet i forhold til elnetselskabernes netvolumen.

Energitilsynet har siden indførslen af benchmarkingen foretaget løbende justerin-ger af den anvendte model. Ovenstående beregninger er derfor foretaget særskiltunder de samme modelmæssige antagelser. Benchmarkbasis er opgjort i åretspriser, men effektiviseringspotentialerne er fuldt ud sammenlignelige på tværsaf perioden.

Energitilsynet¶ 2011

33

Ifølge beregninger er omkostningsniveauet blandt de mest effektive elnetselskaber(benchmarkbasis) igennem perioden faldet med ca. 7 pct. i løbende priser. Tolk-ningen af benchmarkmodellens resultater på dette område er, at de mest effektiveelnetselskaber er blevet mere effektive siden 2006.Den grundlæggende præmis for benchmarkingen er, at alle elnetselskaber burdekunne opnå den samme omkostningseffektivitet. En øget omkostningseffektivitetblandt de mest effektive elnetselskaber vil derfor – alt andet lige – resultere i øgedeeffektiviseringskrav til de mindst effektive elnetselskaber.Det fremgår af ovenstående, at der er stor forskel på elnetselskabernes modelbe-regnede omkostningseffektivitet, og at denne forskel – med undtagelse af 2008– har været relativt konstant igennem perioden. Et gennemsnitligt elnetselskabhar således et effektiviseringspotentiale på ca. 15 pct.Det konstante effektiviseringspotentiale indikerer, at det gennemsnitlige elnetsel-skab ikke er blevet mere effektivt igennem perioden i forhold til de mest effektiveelnetselskaber. De mindst effektive elnetselskaber skal derfor fortsat reducere deresomkostninger for at indhente de mest effektive selskaber. Det gælder uagtet, atbranchen i øvrigt er blevet mere effektiv igennem perioden.Energitilsynet finder således, at der fortsat er grundlag for at pålægge elnetsel-skaberne effektiviseringskrav på baggrund af en sammenligning af selskabernesomkostningseffektivitet.

34

Energitilsynet¶ 2011

Kommuner, forsyningsaktiviteter ogmodregningsreglerHvis en kommune modtager noget af økonomisk værdi fra sin energivirksomhed– det kunne være vederlag ved salg eller udbytte fra virksomheden – træder enrække regler om modregning i de statslige bloktilskud i kraft. Energitilsynet har enrolle som afgørelsesmyndighed for vurderingen af størrelsen af den økonomiskeværdi. Er der overført midler til kommunen, bliver kommunerne modregnet foren del af midlerne i statstilskuddet.Det skete eksempelvis da Aalborg Kommunes elnetselskab i 2006 udloddede ca.61 mio. kr. til kommunen. Herefter traf Energitilsynet afgørelse om omfanget afmidler tilgået kommunen, og det daværende Indenrigs- og Sundhedsministeriumforetog efterfølgende en reduktion af kommunens statstilskud.Fokus er, om det såkaldte skattefinansierede område opnår værdi fra det takstfinan-sierede område i kommunen, eller om et andet takstfinansieret område – eksem-pelvis spildevandshåndtering – opnår en værdi fra el-, gas- eller varmeaktiviteter.Værdien kan både være kapital, ejerandele, fysiske aktiver eller andet. Er deroverført noget af værdi til kommunen, skal det vurderes, om det er sket som ledi et almindeligt samhandelsforhold eller i forbindelse med en omstrukturering afvirksomheden, da disse forhold ikke medfører modregning. Derfor skal reglerne ihøj grad ses i sammenhæng med andre regler, for eksempel selskabs- eller skattere-guleringen, da disse regler nogle gange underbygger virksomhedernes handlinger.Stillingtagen til, om en konkret handling udløser modregning, forudsætter derforet betydeligt fortolkningsarbejde, og da reglerne endnu er forholdsvis nye, stillesder fortsat en del spørgsmål, som Energitilsynet ikke tidligere har taget stilling til,og hvor retsvirkningerne derfor skal afklares.At reguleringen ikke er umiddelbart tilgængelig eller fastlagt i retspraksis betyder,at det er en udfordring for kommunerne at sikre sig reglernes overholdelse samtidigmed en hensigtsmæssig organisering af opgaverne. Energitilsynet lægger derforvægt på at kunne bistå kommunerne med vejledende udtalelser med videre.I dette afsnit vil der kort blive redegjort for resultatet af Energitilsynets aktivitet påområdet, for regelsættet og der vil blive peget på et forslag til forenkling af reglerne.

Indberetningspligtens omfangKommuner, der direkte eller indirekte ejer andele i indberetningspligtige virk-somheder (se boks nedenfor), har pligt til årligt at indberette til Energitilsynet,om kommunen har modtaget midler, eller om der i kommunens indberetnings-pligtige virksomheder er overført midler fra el- eller varmeaktiviteter til vand- el-ler affaldshåndtering. 89 kommuner er omfattet af indberetningspligten. Disse

Energitilsynet¶ 2011

35

kommuner indberettede i 2011 om 233 virksomheder, hvoraf 16 virksomhederer fælleskommunale.Der er betydelig variation i summen af midler, der er blevet indberettet til Energi-tilsynet, siden reglerne blev indført. Til illustration kan nævnes, at kommunerneindberettede ca. 7,1 mia. kr. i modtagne beløb i 2007, mens der i 2009 kun blevindberettet 0,3 mia. kr., jf. tabel 4. Økonomi- og Indenrigsministeriet modregnermidlerne i kommunens bloktilskud efter regler, som lidt firkantet indebærer, atkommunerne modregnes med enten 40 pct. eller 60 pct. af det modtagne beløb.Det vil sige, at i et år, hvor der indberettes om 7,1 mia. kr. vil kommunernes stats-tilskud blive reduceret med et beløb i intervallet 2,8 - 4,2 mia. kr.Tabel 4. Registrerede rådighedsbeløb, 2007-2010 (mia. kr.)Året overførslen fandt stedSamlet beløb (i mia. kr.)20077,120081,920090,320101,4I alt10,7

Kilde: Sekretariatet for Energitilsynet

36

Energitilsynet¶ 2011

Baggrund for modregningsreglerneReglerne om kommunernes registreringspligt i elforsyningsloven hareksisteret siden 1997, hvor reglerne blev indført med henblik på at sikre,at sammenhængen mellem den kommunale skatteprocent og servi-ceniveauet kunne bestå. Der kunne i enkelte kommuner forekommebetydelige indtægter, som ikke indgik i systemet med skatteopkrævning,statstilskud og udligning, og derfor blev det besluttet, at kommunernesindtægter fra aktiviteter omfattet af elforsyningsloven skulle modregnesfuldt ud i kommunernes statstilskud. Dermed blev sammenhængenmellem kommunernes service- og skatteniveau bevaret – uafhængigtaf kommunernes engagement i elforsyningsvirksomhed.I 2000 valgte lovgiver at lade lignende modregningsregler gælde påvarmeområdet, hvorfor der i varmeforsyningsloven blev indført paral-lelregulering svarende til modregningsbestemmelserne i elforsynings-loven. Det skal bemærkes, at de kommunaltejede gasselskaber ogsåer omfattet af modregningsregler. Reguleringen af gasområdet er dogikke fuldstændig parallelt med el- og varmeområdet.I 2003 blev det besluttet at ændre modregningsordningen på bådeel- og varmeområdet, således at procentsatsen for modregningen blevreduceret fra fuld modregning til en lavere procentsats. Til gengæld op-hørte den tidligere opgørelse af kommunernes såkaldte indskudskapitali energivirksomheder, der – før 2003 – kunne tilbageføres til kommu-nerne helt uden modregning. Således blev omfanget af modregningenudvidet til også at omfatte uddelinger, f.eks. i form af udbytte, for atundgå omgåelse og for ikke at modvirke kommunernes salgsincitament.Det blev endvidere præciseret i lovbemærkningerne fra 2003, at regi-streringspligten ikke kun skulle omfatte virksomheder med aktiviteteromfattet af el- eller varmeforsyningsloven, men derimod midler fraethvert selskab omfattet af indberetningspligten, således også selskaberi koncernforhold med et el- eller varmeselskab, såsom serviceselskaber,biogasselskaber, vandselskaber osv.Denne præcisering blev begrundet med, at øvrige aktiviteter i kon-cernforhold med el- og varmeaktiviteter af lovgiver blev antaget ude-lukkende at vedrøre aktiviteter, der oprindeligt udsprang fra el- ellervarmeforsyningsloven, eller var omfattet af kommunalfuldmagten ogdermed underlagt hvile-i-sig-selv principper.

Energitilsynet¶ 2011

37

Uklarhed om forståelsen af regelsættetSekretariatet for Energitilsynet modtager løbende henvendelser om fortolkningaf modregningsreglerne i el- og varmeforsyningsloven, og der kan konstatereset stigende antal forespørgsler på vejledende udtalelser i løbet af de seneste år.Reglernes udformning synes primært at give anledning til fortolkningsspørgsmålfra kommunerne om to emner; registreringspligtige udlodninger og undtagelsentil registreringspligtige udlodninger i elforsyningslovens § 37, stk. 2 om selskabs-mæssige omstruktureringer.Ud fra de seneste års registrerede rådighedsbeløb kan der ikke konstateres enstigning i de udbetalte beløb til kommunerne. Det kan derfor være nærliggende atantage, at det øgede antal henvendelser om selskabsmæssige omstruktureringerskyldes, at de mere enkle selskabsmæssige omstruktureringer nu er foretaget,eksempelvis i forbindelse med liberaliseringen af elmarkedet og vandsektorensorganisering efter 2009. Dette efterlader omstruktureringer, der kræver yderligerefortolkning i forhold til elforsyningslovens bestemmelser. Kompleksiteten følger i etvist omfang af, at udfaldet af fortolkningen af modregningsreglerne i høj grad skalses i sammenhæng med andre regelsæt, såsom selskabsretten og skattereglerne.

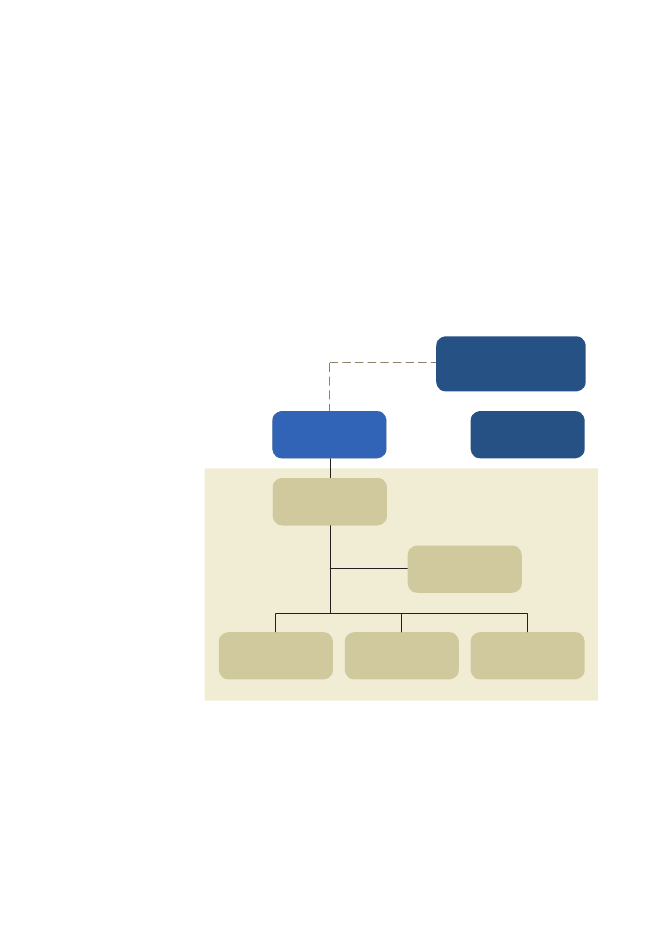

Den kommunale organisering af forsyningsaktiviteterog modregningsreglerneOprindelig lå forsyningsvirksomheden typisk i kommunernes tekniske forvaltning.Organiseringen vil kunne illustreres således7:KommuneElnetSpildevandVandVarme

Det, der i ovenstående illustration kan være kompliceret, er vurderingen af, hvornårmidlerne tilgår kommunen, altså det skattefinansierede område. Det forudsætteren nærmere vurdering af mellemregningskonti, som adskiller økonomien i detskattefinansierede og takstfinansierede område.

7

Denne struktur kendes i kommuner, hvor aktiviteterne ligger i den tekniskeforvaltning. Det vil sige, at myndighedsudøvelsen ligger i delen markeret ”Kom-mune”, mens driftsopgaver i forsyningsvirksomheden ligger i den tekniskeforvaltning, eksempelvis i afdelingen ”Spildevand”.

38

Energitilsynet¶ 2011

Der har dog igennem en årrække været en tendens til, at kommunerne udskillerderes forsyningsaktiviteter i selskaber med begrænset ansvar enten i selvstændigeselskaber eller forsyningskoncerner. For så vidt angår selvstændige selskaber kandette illustreres således:KommuneElnetSpildevandVandVarme

I de to ovenstående organiseringsformer vil det ikke være muligt at overføre midlerfra selskabet til andre af kommunens selskaber uden modregning i kommunensstatstilskud. Det skyldes, at midlerne så at sige må igennem kommunen for atkomme til et andet forsyningsområde.Som nævnt har andre kommuner udskilt al forsyningsvirksomhed i forsynings-koncerner, herunder koncerner hvor kommunen har valgt at bibeholde en del afforsyningsvirksomheden i den kommunale forvaltning, med en form for holding-funktion i den tekniske forvaltning. En forsyningskoncern kan blandt andet il-lustreres således:KommuneHoldingselskab

Elnet

Spildevand

Vand

Varme

I ovenstående eksempel kan der i et vist omfang overføres midler internt i koncer-nerne uden, at kommunerne modtager midler. Overføres der midler til et holding-selskab, er disse midler ikke modtaget af kommunen, og kommunen modregnesderfor ikke i statstilskuddet. Dette gælder dog ikke overførsler fra el- og varme-virksomheder til vand- og affaldshåndtering.

Energitilsynet¶ 2011

39

Det, der i denne sammenhæng kan være kompliceret, er at der sondres mellemforskellige forsyningsaktiviteter og at kommunen derfor kan risikere at blive mod-regnet for midler, der end ikke er tilgået kommunen. Dette er illustreret nedenfor,hvor derøde pilesymboliserer overførsler, der resulterer i modregning og de blåpile viser mulige overførsler uden modregning:

KommuneHoldingselskab

Affald 1

Elnet

Affald 2

Varme

Modregningsreglerne i virksomheder med samproduktionDer skal som nævnt modregnes, hvis der overføres midler fra det takstfinansieredeområde til den skattefinansierede del af kommunen. Derudover bliver kommu-nerne endvidere modregnet i statstilskuddet, hvis der overføres midler fra ener-giforsyningsaktiviteter til vand- eller affaldshåndtering, som illustreret ovenfor.Disse regler kan give anledning til særskilte opgørelsesmæssige problemer, hvisder er tale om overførsel af midler fra energiområdet til vandområde inden fordetsammeselskab.Et eksempel på problemstillingen med samproduktion af flere forsyningsaktiviteterer spildevandsselskaber med elproduktion. Disse spildevandsselskaber er elsel-skaber i elforsyningslovens forstand. Elforsyningsloven fordrer, at kommunerneselskabsmæssigt skal adskille disse spildevandsanlæg i et elselskab og et selskab,der varetager spildevandshåndteringen. Efter lovens regler skal et spildevands-anlæg med elproduktion selskabsmæssigt konstrueres således:

40

Energitilsynet¶ 2011

Kommune

Spildevandsanlæg med elproduktionSpildevandsselskabMidler =>modregningMidler =>modregning

Elselskab(i henhold tilElforsynings-loven)

(i henhold tilvandregler)

Den selskabsmæssige adskillelse vil give et grundlag for at opgøre mulige over-førsler af midler mellem elproduktionsdelen og spildevandsdelen. Imidlertid kanSekretariatet for Energitilsynet konstatere, at et antal spildevandsanlæg ikke harforetaget den selskabsmæssige adskillelse af el- og spildevandsaktiviteterne. Etsådan anlæg kan illustreres således:Kommune

Spildevandsanlæg med elproduktionBåde elselskab og spildevandsselskabMidler =>modregningMidler =>modregning

Energitilsynet¶ 2011

41

Figuren illustrerer, at der i det samme selskab kan være overført midler mellemelaktiviteten og spildevandsaktiviteten hvilket burde give anledning til modregning.Det er imidlertid vanskeligt – rent regnskabsmæssigt – at opgøre omfanget af deoverførte midler. I realiteten indebærer en opgørelse af, om der er overført midlerherimellem en regnskabsmæssig adskillelse der kan sidestilles med, at der var taleom to selskabsmæssigt adskilte aktiviteter. En sådan opgørelse indebærer blandtandet en regnskabsmæssig opgørelse af følgende forhold:

Spildevandsanlæg med elproduktion•Åbningsbalance•Mængde el produceret•Elpris på anvendelsestidspunktet•Investeringer til produktion•Fordelingen af manuelt arbejde•Midler realiseret ved salg af el

En sådan adskillelse er imidlertid heller ikke foretaget i en række selskaber, hvilketSekretariatet for Energitilsynet aktuelt behandler, herunder med henblik på atunderrette relevante myndigheder.Elproduktion på et spildevandsanlæg bliver dannet ved udnyttelse af de biogasser,der opstår fra slam fra rensningen af spildevandet. Sekretariatet for Energitilsynethar det indtryk, at elproduktion i et spildevandsanlæg ikke er blevet betragtetsom en selvstændig aktivitet, men derimod som en underliggende aktivitet tilspildevandshåndteringen.Som administrerende myndighed er det Energitilsynets opgave at føre tilsyn medoverholdelse af reguleringen. Energitilsynet betragter det som et væsentligt elementi denne opgavevaretagelse også at være i stand til at viderebringe oplysninger ogerfaringerne, der kommer af at være i kontakt med de regulerede parter og på nærthold se reglernes konsekvenser. I den sammenhæng har arbejdet med spørgsmåletmed spildevandsanlæg med elproduktion ført til følgende overvejelser:•Ville kommunerne, hvis de havde haft kendskab til, at egenproduktion af elfrem for indkøb af el til brug i spildevandsanlægget forudsatte etablering af etelselskab, have indrettet virksomhederne anderledes?Vil kommunale ejere af spildevandsanlæg med elproduktion i stedet for en gen-nemførelse af selskabsmæssig adskillelse overveje at afhænde elproduktionenog til gengæld købe el eksternt?

•

42

Energitilsynet¶ 2011

•

Kan reglerne om modregning føre til, at samproduktion af spildevand- ogelaktiviteter bliver urentabel trods de synergieffekter, en samproduktion med-fører?

Energitilsynet har ikke grundlag for at besvare de hypotetiske spørgsmål, mentilsynet finder dem så interessante, at det i samarbejde med myndigheder, bran-cheorganisationer og andre vil arbejde videre hermed. I det konkrete eksempelkunne det være at pege på muligheden for at indføre en regelforenkling. EfterEnergitilsynets vurdering kunne det således være hensigtsmæssigt at undersøgekonsekvenserne af at undtage de pågældende spildevandsselskaber fra indberet-ningspligten i elforsyningsloven (og dermed ophæve modregning for sampro-duktion), herunder de økonomiske konsekvenser, incitamenterne til at udnyttepotentialet i samproduktion og eventuelle muligheder for subsidiering mellemel- og spildevandsaktiviteter nærmere.En ophævelse af reglerne for modregning for samproduktion for spildevandsselska-ber ville ikke indebære nogen ændring i kommunens mulighed for at modtage mid-ler fra et spildevandsanlæg – dette er nemlig reguleret af reglerne på vandområdet.Uanset om det findes relevant i det konkrete eksempel om spildevandsanlæg medelproduktion at lave en lovændring eller ikke, vil regelsættet imidlertid være re-lativt kompliceret og Energitilsynet vil fortsat bistå kommunerne med vejledningom reglerne om modregning både konkret i forhold til spildevandsselskaber medelproduktion og generelt.

Energitilsynet¶ 2011

43

Internationalt arbejdeEU Kommissionen har sat fart på harmonisering af rammevilkår og regional mar-kedsintegration i EU med henblik på at udmønte Ministerrådets målsætning omat etablere et indre europæisk marked for el og gas senest i 2014.Det Nordiske Ministerråd for Erhvervs-, Energi- og Regionalpolitik har stærktstøttet etableringen af et fælles nordisk slutbrugermarked og gerne senest i 2015hvis muligt.Begge disse udfordringer samt den generelt øgede gensidige afhængighed mellemenergisystemerne på tværs af grænserne i Europa har betydet øget fokus på detinternationale arbejde i Energitilsynet.Energitilsynets internationale arbejde sker med den målsætning at påvirke de euro-pæiske og nordiske rammevilkår for el- og gasmarkederne og bidrage til effektivmarkedsintegration mellem det nordiske og det kontinentaleuropæiske marked.Energitilsynet samarbejder med de energiregulerende myndigheder i andre euro-pæiske lande gennem organisationerne NordREG samt CEER og ACER. Sekreta-riatet for Energitilsynet deltager i arbejdet for at være med til at præge de nordiskeog europæiske rammer for energisektorerne, som de danske energivirksomhederogså skal fungere under. Deltagelsen i det internationale arbejde er også en godmulighed for at få informationer og viden, som Energitilsynet kan anvende ogformidle i kontakten med danske virksomheder, organisationer og myndigheder.NordREG er de nordiske energiregulerende myndigheders samarbejde. Behovetfor et særligt nordisk samarbejde udspringer for det første af det historisk særligttætte energisamarbejde mellem de nordiske lande – hvilket blandt andet den fællesnordiske en gros elbørs NordPool er udtryk for. For det andet støtter de nordiskeenergiministre planer om at realisere ét fælles nordisk energimarked ikke alenepå engrosmarkedet men også på detailmarkedet.CEER – Council of European Energy Regulators – er den forening, som de euro-pæiske reguleringsmyndigheder på energiområdet har etableret.ACER – Agentur for samarbejde af energiregulatorer i Europa – skal koordinerede europæiske regulatorers reguleringsopgaver, overvåge det regionale samarbejdemellem transmissionssystemoperatørerne i el- og gassektoren og overvåge deindre markeder for gas og elektricitet. ACER fik rent juridisk handleevne fra den3. marts 2011, og agenturet erstatter den såkaldte ERGEG-gruppe, der er omtalti tidligere udgaver af Resultater og Udfordringer. ACER ledes af en direktør og etBoard of Regulators (BOR). Direktøren for ACER skal høre Board of Regulators

44

Energitilsynet¶ 2011

før han træffer afgørelser. ACER skal komplementere det arbejde, der udføres afden enkelte nationale regulator, og ACER har mere overordnede opgaver end denationale regulatorer.

CEER / ERGEGDet Europæiske Råd meldte i februar 2011 ud, at der ved udgangen af 2014 skalvære etableret et integreret marked i Europa, hvor el og gas kan bevæge sig fritover alle grænser.På elområdet er der lavet fire såkaldte ”Cross regional roadmaps” som skal visevejen til 2014 på fire fundamentale områder: markedet på langt sigt, day-aheadmarkedet (køb/salg af el for det kommende døgn), intra-day markedet (køb/salg af el inden for det aktuelle døgn) samt kapacitetsberegning og – allokering.Køreplaner er udarbejdet af regulatorerne i koordination med markedsaktører.Sekretariatet for Energitilsynet (SET) har været særlig involveret i udarbejdelsenaf køreplanen for day-ahead markedet. Her overtager SET, sammen med den tyskeregulator Bundesnetzagentur, lederskabet for priskoblingsprojektet i Nordvest-europa. Det ses som et første skridt til etableringen af et fælles day-ahead markedi hele Europa og skal ifølge planen være implementeret ved udgangen af 2012.Et andet vigtigt emne i 2011 har været ikrafttrædelsen af forordningen om integritetog gennemsigtighed på engrosenergimarkederne (forordning 1227/2011 – kendtsom REMIT) den 28. december 2011. Forordningen skal forhindre markedsmisbrugspecifikt på de europæiske energimarkeder for el og gas – og derved fremme enfair konkurrence på engrosenergimarkederne til fordel for de endelige forbrugereaf energi. Det betyder, at SET i 2012 skal overvåge engrosmarkedet specifikt medhenblik på at forebygge og sanktionere markedsmisbrug. Overvågningen skal skei samarbejde med ACER, der får hovedansvaret for at indsamle handelsdata ogstrukturelle markedsdata og overvåge handler med engrosprodukter (el og gas) iEuropa. Hvis ACER får mistanke om misbrug i Danmark, vil ACER orientere Ener-gitilsynet som national myndighed, og det er så Energitilsynet, der skal undersøgeforholdet nærmere og træffe en eventuel afgørelse nationalt.Herudover har de europæiske regulatorer arbejdet med forskellige såkaldteFramework Guidelines i 2011. Framework Guidelines er retningslinjer for fremti-dens fælles energimarkeder for el og gas, og de danner udgangspunkt for ENTSO- sammenslutningen af europæiske transmissionsselskaber – når der udarbejdesmarkedsforskrifter (network codes). I 2011 er der udarbejdet guidelines for kapa-citetsallokering og flaskehalshåndtering, netværksadgang og system operation påelområdet. I 2012 vil ACER arbejde på guidelinen for balancering. På gasområdet

Energitilsynet¶ 2011

45

blev der udarbejdet en guideline for kapacitetsallokering og en for balancering i2011.På gasområdet deltager SET i det internationale samarbejde for at udvikle et sam-menhængende europæisk gasmarked. Dette gør SET primært ved at deltage aktivti de formelle arbejdsgrupper, der er nedsat af det nye europæiske energiagentur(ACER).SET deltager således i ACERs overordnede gas-arbejdsgruppe (ACER Gas WorkingGroup), der som en klar hovedopgave koordinerer arbejdet med at udarbejde denye europæiske ”overordnede retningslinjer” (eng: framework guidelines) på deområder, som 3. liberaliseringspakke har udpeget som centrale områder, hvorder skal ske en europæisk harmonisering. Arbejdsgruppen er også ansvarlig forkontakten og drøftelser i forhold til forskellige europæiske interesseorganisatio-ner – herunder især sammenslutningen af europæiske transmissionsselskaber(ENTSO-G), som har ansvaret for at udvikle harmoniserede ”netregler”, som er ioverensstemmelse med de overordnede retningslinjer fra ACER, og som i detaljerkommer til at regulere det europæiske gasmarked i fremtiden.

NordREGArbejdet i NordREG handler alene om elområdet og bar i 2011 præg af, at SET havdeformandskabet. Formandskabet for NordREG går på skift mellem medlemslandeneog fra 1. januar 2012 er formandskabet overtaget af Finland.Siden 2010 har NordREG prioriteret arbejdet på detailmarkedsområdet. Her blevder i 2010 udarbejdet en detaljeret og ambitiøst projektplan for implementeringaf et fælles nordisk slutbrugermarked i 2015. Med henblik på en opfølgning påprojektplanen har de nordiske regulatorer i 2011 udarbejdet studier og anbefalingertil for eksempel fremtidens faktureringsmetode og forskellige andre elementer afmarkedsdesignet m.m.På engrosområdet beskæftiger NordREG sig med spørgsmål af regulering af NordPool Spot, den nordiske børs og med optimering af markedsforhold for at reduceremeget markante prisspidser. I 2012 vil NordREG desuden se på markedet på langsigt, og om der kan indføres nye produkter, som kan give markedsaktører bedremuligheder for risikoafdækning.

46

Energitilsynet¶ 2011

Energitilsynets opgaverVedtagelsen af lov nr. 466 af 18. maj 2011, der bl.a. implementerede EUs 3. ener-giliberaliseringspakke i dansk lovgivning, etablerede også Sekretariatet for Energi-tilsynet som en selvstændig institution. Baggrunden herfor var, at Kommissionenmed 3. energiliberaliseringspakke ønskede at sikre regulatorernes uafhængighedaf alle økonomiske, forvaltningsmæssige og politiske interesser på europæisk plan.Det danske Energitilsyn har altid været en selvstændighed myndighed med se-kretariatsbistand fra en særlig enhed i Konkurrence- og Forbrugerstyrelsen. Medetableringen af sekretariatet som en selvstændig institution sikredes de formellerammer for den uafhængighed i sekretariatets arbejde, 3. energiliberaliserings-pakke kræver.Energitilsynets kompetencer og hovedopgaver er fastlagt i de tre energiforsynings-love (elforsyningsloven, varmeforsyningsloven og naturgasforsyningsloven) ogloven om Energinet.dk.Energitilsynets afgørelser offentliggøres løbende på tilsynets hjemmeside www.energitilsynet.dk og større/principielle sager omtales i nyhedsbrevet EnergiNyt,der også kan findes på hjemmesiden.Energitilsynet kan tage spørgsmål og sager op af egen drift eller på baggrund af fxhenvendelser fra virksomheder og forbrugere mv. Det vil ske på baggrund af envurdering af, om en henvendelse giver en begrundet mistanke om, at et forholder i strid med loven. Er det tilfældet, behandles sagen, uanset om den er udformetsom en klage eller andet. Energitilsynets afgørelser kan indbringes for Energikla-genævnet, af de, der har en væsentlig og individuel interesse i afgørelsen.

Energitilsynet¶ 2011

47

Ny lovgivningDe ændringer i energiområdernes lovgivning mv. i 2010, der har størst betyd-ning for Energitilsynets opgaver og arbejde er: