Klima-, Energi- og Bygningsudvalget 2011-12

KEB Alm.del Bilag 218

Offentligt

9/2011

Beretning omadministrationen af CO2-kvote-registeret

9/2011

Beretning omadministrationen af CO2-kvote-registeret

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2012

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Skatteministeren, miljøministeren og klima-, energi- og bygningsministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministrenes redegørelser.På baggrund af ministrenes redegørelser og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske ultimo august 2012.Ministrenes redegørelser, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2011, som afgives i april 2013.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-3008ISBN 978-87-7434-376-9

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 14. marts 2012BERETNING OM ADMINISTRATIONEN AF CO2-KVOTEREGISTERETStatsrevisorerne har anmodet Rigsrevisionen om denne undersøgelse af det danskeCO2-kvoteregister, herunder om administrationen lever op til EU’s krav, og om ulov-lig handel og momssvindel med CO2-kvoter har været mulig.En række industrilande forpligtede sig i 1997 i Kyoto til at reducere udledningen afdrivhusgasser. Store danske elproducenter var i perioden 2000-2004 omfattet af endansk kvoteordning for CO2-udledning, og siden 2005 har elproducenterne og en ræk-ke andre producenter været omfattet af EU’s kvotehandelssystem. Handlen med kvo-ter muliggør, at CO2-reduktionen sker i virksomheder, hvor det er økonomisk mestfordelagtigt. I det elektroniske kvoteregister kan oprettes både virksomheder, der skalhave tilladelse til at udlede CO2, og virksomheder og privatpersoner, der ønsker athandle med kvoter. Handlen registreres via et netværk af elektroniske kvoteregistre,hvor hvert EU-land har sit eget register.Statsrevisorerne kritiserer administrationen indtil december 2009 af Kvoteregi-steret i Miljøministeriet og i Klima-, Energi- og Bygningsministeriet. Hverkenadministrationen i Miljøstyrelsen eller Energistyrelsen levede op til EU-forord-ningens krav om dokumentation ved oprettelse af konti i Kvoteregisteret. Der-ved har det i en periode på næsten 5 år været muligt at handle med CO2-kvoterfra det danske register via falske identiteter med momskarruselsvindel for øje.I 1. halvår 2009 steg antallet af personkonti i Kvoteregisteret markant. Oprettelsernetoppede i juli 2009, hvor Europa-Kommissionen gjorde Energistyrelsen opmærksompå den fejlbehæftede administration. Herefter skærpede Energistyrelsen kravene tilidentitetsoplysninger for nye konti.Statsrevisorerne kritiserer skarpt, at Energistyrelsen først i december 2009strammede kravene til identitetsoplysninger for allerede oprettede konti. Her-ved kunne kontohavere med falsk identitet fortsætte momskarruselsvindlen iyderligere ½ år.Efter opstramningen blev der lukket ca. 1.000 personkonti, hvorefter der var ca. 30 åb-ne konti tilbage. Den danske administration af Kvoteregisteret har frem til 2009 væreten medvirkende årsag til omfattende momskarruselsvindel ved handel med CO2-kvo-ter i Europa. Omfanget er ikke opgjort, men 14 andre EU-lande har oplyst, at der ermistanke om momskarruselsvindel via det danske kvoteregister for mindst 1,4 mia. kr.Nye momsregler har fra april 2010 begrænset mulighederne for svindel.Statsrevisorerne finder det ikke tilfredsstillende, at klima- og energiministeren ikke ialle tilfælde har givet Folketinget dækkende og korrekte oplysninger.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

Beretning til Statsrevisorerne omadministrationen af CO2-kvote-registeret

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 8, stk. 1, § 17, stk. 2,i rigsrevisorloven, jf. lovbekendtgørelse nr. 101 af19. januar 2012. Beretningen vedrører finanslovens§ 23. Miljøministeriet og § 29. Klima-, Energi- ogBygningsministeriet.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 4A.Baggrund .............................................................................................................. 4B.Formål, afgrænsning og metode ........................................................................... 7Administrationen af personkonti i Kvoteregisteret........................................................ 9A.Miljøstyrelsens og Energistyrelsens efterlevelse af EU-forordningen ................. 10B.Energistyrelsens initiativer for at forbedre dokumentationen .............................. 14C.Klima-, Energi- og Bygningsministeriets initiativer i relation til Kvote-registeret på baggrund af Energistyrelsens orientering ...................................... 16Klima- og energiministerens orientering af Folketinget .............................................. 19A.Klima- og energiministerens oplysninger om Energistyrelsens administration ... 20B.Klima- og energiministerens oplysninger om Miljøstyrelsens praksisi perioden 2005-2007 .......................................................................................... 20Omfanget af og muligheden for at begå momskarruselsvindel.................................. 22A.Omfanget af momskarruselsvindel med CO2-kvoter ........................................... 23B.SKATs initiativer med henblik på at reducere muligheden for moms-karruselsvindel .................................................................................................... 25

III.

IV.

V.

Bilag 1. Ordliste ................................................................................................................... 27

Beretningen vedrører finanslovens § 9. Skatteministeriet, § 23. Miljøministeriet og§ 29. Klima-, Energi- og Bygningsministeriet.I undersøgelsesperioden har der været følgende ministre for Skatteministeriet:Kristian Jensen: august 2004 - februar 2010Troels Lund Poulsen: februar 2010 - marts 2011Peter Christensen: marts 2011 - oktober 2011Thor Möger Pedersen: oktober 2011 -I undersøgelsesperioden har der været følgende ministre for Miljøministeriet:Connie Hedegaard: august 2004 - november 2007Troels Lund Poulsen: november 2007 - februar 2010I undersøgelsesperioden har der været følgende ministre for Klima-, Energi- ogBygningsministeriet:Connie Hedegaard: november 2007 - november 2009Lykke Friis: november 2009 - oktober 2011Martin Lidegaard: oktober 2011 -

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om administrationen af CO2-kvoteregisteret (Kvoteregisteret) ogmomskarruselsvindel med CO2-kvoter. Rigsrevisionen igangsatte undersøgelsen i april 2011på baggrund af en anmodning fra Statsrevisorerne.2. Der foregik særligt i 2009 omfattende momskarruselsvindel ved handel med CO2-kvoter iEuropa. Europol har skønnet, at omfanget beløb sig til 38 mia. kr., men grundlaget for skøn-net er usikkert. Svindlen blev i pressen kædet sammen med, at momssvindlere fra hele ver-den kunne oprette sig i det danske kvoteregister, fordi Energistyrelsen ikke havde opkrævetdokumentation fra personer og virksomheder, der ønskede at oprette konti i det danske kvo-teregister.3. Kvoteregisteret blev etableret i januar 2005 og var indtil udgangen af 2007 placeret i Miljø-styrelsen under Miljøministeriet. Siden januar 2008 har Energistyrelsen, under Klima-, Ener-gi- og Bygningsministeriet, været ansvarlig for driften af Kvoteregisteret. Energistyrelsensprimære opgave som administrator af Kvoteregisteret er at holde regnskab med, at danskevirksomheder overholder deres CO2-reduktionsforpligtelser og at oprette og administrere per-sonkonti i Kvoteregisteret.4. Klima- og Energiministeriet er i oktober 2011 blevet omdannet til Klima-, Energi- og Byg-ningsministeriet, og Rigsrevisionen har valgt at anvende ministeriets nye navn i denne beret-ning. I den del af beretningen, der vedrører ministerens orientering til Folketinget, har Rigs-revisionen valgt at benævne ministeren ”klima- og energiministeren”.5. Formålet med undersøgelsen er at vurdere, om Miljøministeriet og Klima-, Energi- og Byg-ningsministeriet har sikret, at Kvoteregisteret blev administreret tilfredsstillende. Desuden erformålet at undersøge omfanget af momskarruselsvindel ved handel med CO2-kvoter og mu-ligheden for at gennemføre momskarruselsvindel i dag. Det har Rigsrevisionen undersøgtved at besvare følgende spørgsmål:Har Miljøministeriet og Klima-, Energi- og Bygningsministeriet sikret en tilfredsstillendeadministration af personkonti i Kvoteregisteret?Har klima- og energiministeren orienteret Folketinget korrekt om problemerne med admi-nistrationen af personkonti i Kvoteregisteret?Hvad er omfanget af momskarruselsvindel ved handel med CO2-kvoter i Europa, og hvader muligheden for at gennemføre momskarruselsvindel i dag?

Med den danske ratifi-kation af Kyoto-proto-kollen er Danmark for-pligtet til at oprette etkvoteregister,hvor al-le CO2-kvoter er regi-streret. En CO2-kvoteer en elektronisk enhedmed et unikt nummer,som giver tilladelse tilat udlede 1 ton CO2ien angivet periode.CO2-kvoter kan købesog sælges i alle EU-lande, uanset hvor iEU de er udstedt.

Kvoteregisteret inde-holder bådeperson-konti,som tilhører per-soner eller virksomhe-der, der blot ønsker athandle med kvoter, ogdriftslederkonti,somtilhører de virksomhe-der, der er omfattet afkvotereguleringen.

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONDet er Rigsrevisionens vurdering, at Miljøministeriets og Klima-, Energi- og Byg-ningsministeriets administration af Kvoteregisteret i perioden januar 2005 - de-cember 2009 har været utilfredsstillende. Det er desuden Rigsrevisionens vur-dering, at Energistyrelsens praksis har tiltrukket momssvindlere og har haft kon-sekvenser for omfanget af momskarruselsvindel i andre EU-lande.Det var gennem en periode på 4½ år muligt via falske identiteter at handle medCO2-kvoter fra det danske kvoteregister, fordi Miljøstyrelsen og Energistyrelsen– i modstrid med EU-reglerne – ikke krævede dokumentation for kontohavernesidentitetsoplysninger. Energistyrelsen blev gjort opmærksom på dette i juli 2009,hvorefter styrelsen strammede dokumentationskravene for nye konti. Styrelsenbegyndte dog først at indhente dokumentation for eksisterende konti i decem-ber 2009. De kontohavere, der havde oprettet sig under falske identiteter, kunnedermed fortsætte endnu ½ år med at handle og gennemføre momskarrusel-svindel via det danske kvoteregister.Der foregik særligt i 2009 omfattende momskarruselsvindel ved handel med CO2-kvoter i Europa. Det har ikke været muligt for Rigsrevisionen at opgøre det sam-lede omfang i EU, da opklaringsarbejdet i EU-landene endnu ikke er afsluttet, ogoplysningerne i visse lande er fortrolige.SKAT har gennem sin indsats identificeret et momstab på 1,4 mio. kr. for dendanske stat, men det er Rigsrevisionens vurdering, at der er risiko for, at moms-tabet for den danske stat reelt er større. Derudover har 14 andre EU-lande op-lyst, at der er mistanke om momskarruselsvindel via det danske kvoteregisterfor 1,4 mia. kr. Flere lande har ikke rapporteret om tabsstørrelsen, og det sam-lede tabsbeløb må derfor formodes at være større. Danmark har nu, ligesom defleste andre EU-lande, ændret momsreglerne, og muligheden for at begå moms-karruselsvindel med CO2-kvoter har siden de nye momsregler trådte i kraft iapril 2010 været stærkt begrænset.Klima- og energiministeren har siden december 2009 holdt Folketinget oriente-ret om problemerne med administrationen af personkonti i Kvoteregisteret ogbeklaget de administrative fejl, der har fundet sted. Ministeren har givet korrek-te oplysninger vedrørende administrationen af Kvoteregisteret om den periode,hvor langt de fleste konti blev oprettet, og hvor momskarruselsvindlen foregik.Ministeren har dog ikke oplyst Folketinget korrekt om administrationen af Kvo-teregisteret, mens det var placeret i Miljøstyrelsen.

INTRODUKTION OG KONKLUSION

3

Hovedkonklusionen er baseret på følgende delkonklusioner:Har Miljøministeriet og Klima-, Energi- og Bygningsministeriet sikret en tilfredsstillen-de administration af personkonti i Kvoteregisteret?Miljøministeriet og Klima-, Energi- og Bygningsministeriet har ikke sikret en tilfreds-stillende administration af Kvoteregisteret. Hverken Miljøstyrelsens eller Energistyrel-sens retningslinjer levede op til EU-forordningens krav om dokumentation for identi-tetsoplysninger, fx i form af kopi af pas, og styrelserne indhentede kun undtagelses-vist paskopier i perioden januar 2005 - juli 2009. Energistyrelsen blev i juli 2009 gjortopmærksom på, at styrelsen burde stramme dokumentationskravene, men begyndteførst at indhente dokumentation på eksisterende konti i december 2009. Alle ca. 700konti i registeret stod dermed åbne for handler, mens momskarruselsvindlen var påsit højeste.Har klima- og energiministeren orienteret Folketinget korrekt om problemerne medadministrationen af personkonti i Kvoteregisteret?Klima- og energiministeren har siden december 2009 holdt Folketinget orienteret omproblemerne med administrationen af personkonti i Kvoteregisteret og har beklagetde administrative fejl, der har fundet sted. Ministeren har givet korrekte oplysningerom Energistyrelsens administration af Kvoteregisteret fra 2008 og frem, men har fleregange måttet korrigere oplysningerne om Energistyrelsens indhentning af dokumen-tation. Ministeren har dog ikke oplyst Folketinget korrekt om administrationen af re-gisteret, mens det var placeret i Miljøstyrelsen.Hvad er omfanget af momskarruselsvindel ved handel med CO2-kvoter i Europa, oghvad er muligheden for at gennemføre momskarruselsvindel i dag?SKAT har identificeret et momstab på 1,4 mio. kr. for den danske stat, men Rigsre-visionen vurderer, at der er risiko for, at omfanget af momskarruselsvindel mod dendanske stat reelt er større. Der er desuden mistanke om momskarruselsvindel modandre EU-landes statskasser via det danske kvoteregister for mindst 1,4 mia. kr. Deter imidlertid ikke muligt at opgøre den samlede momskarruselsvindel i forbindelsemed CO2-kvotehandel i Europa, da opklaringsarbejdet endnu ikke er afsluttet, og op-lysningerne i visse lande er fortrolige. Med indførelsen af omvendt betalingspligt vedhandel med CO2-kvoter i april 2010 blev risikoen for momskarruselsvindel mod dendanske statskasse stærkt begrænset.

Forordningerer umid-delbart gældende i EU-landene, og deres rets-virkning indtræderuden indarbejdelse inational lovgivning.

4

INDLEDNING

II. Indledning

A.

Baggrund

6. Denne beretning handler om administrationen af Kvoteregisteret og momskarruselsvindelmed CO2-kvoter. Kvoteregisteret blev etableret den 1. januar 2005 og var indtil udgangenaf 2007 placeret i Miljøstyrelsen under Miljøministeriet. Siden januar 2008 har Energistyrel-sen, under Klima-, Energi- og Bygningsministeriet, været ansvarlig for driften af Kvoteregi-steret.7. I sommeren 2009 blev skattemyndighederne i EU-landene opmærksomme på, at der fo-regik momskarruselsvindel med CO2-kvoter i flere EU-lande. Pressen beskrev, hvordan an-tallet af oprettede personkonti i 2009 var steget markant i det danske kvoteregister, og detblev kædet sammen med, at det danske kvoteregister – i modstrid med EU-reglerne om kvo-teregistre – ikke havde opkrævet dokumentation fra personer, der ønskede at oprette en per-sonkonto i Kvoteregisteret.Klima- og energiministeren har i perioden december 2009 - juni 2011 besvaret mange spørgs-mål fra Folketinget om denne sag og forelagt redegørelser om administrationen af det dan-ske kvoteregister. Spørgsmålene har i høj grad handlet om, hvorvidt momskarruselsvindlenmod den danske stat og momskarruselsvindlen i andre EU-lande kunne tilskrives den mang-lende dokumentation i det danske kvoteregister.8. Statsrevisorerne anmodede i november 2010 Rigsrevisionen om at udarbejde et notat ometableringen og driften af Kvoteregisteret i Danmark. Det fremgik af anmodningen, at under-søgelsen kunne belyse Kvoteregisterets formål og funktion samt registerets efterlevelse afde gældende EU-krav til dokumentation ved kontooprettelse. Statsrevisorerne anmodedeendvidere Rigsrevisionen om at overveje en undersøgelse af muligheden for og omfangetaf ulovlig handel og momssvindel med CO2-kvoter og -kreditter i Europa, herunder en gen-nemgang af opklarede sager og forebyggende foranstaltninger.Rigsrevisor afgav i august 2011 et notat til Statsrevisorerne om tilrettelæggelsen af under-søgelsen. Det fremgik bl.a. af notatet, at det også ville indgå i undersøgelsen, om klima- ogenergiministeren havde givet korrekte oplysninger til Folketinget.Kvoteregisterets formål og funktion9. I 1997 forpligtede en lang række industrilande sig i den såkaldte Kyoto-protokol til at re-ducere deres udledning af drivhusgasser. Aftalen indeholder en kollektiv forpligtelse til atnedbringe udledningen af drivhusgasser med 8 % for EU-landenes vedkommende i perio-den 2008-2012 i forhold til niveauet i 1990.EU-landene har efterfølgende indgået en byrdefordelingsaftale, som tager hensyn til de en-kelte landes reduktionsmuligheder. For Danmarks vedkommende indebærer det en reduk-tionsforpligtelse på 21 % i forhold til niveauet i 1990.

INDLEDNING

5

Det er op til de enkelte lande, hvordan de vil reducere CO2-udslippet, men EU’s kvotedirek-tiv forpligter landene til at udarbejde nationale allokeringsplaner herfor. Ifølge den danskeallokeringsplan for perioden 2008-2012 skal ca. 40 % af den samlede reduktionsforpligtel-se i Danmark ske i virksomheder, der er omfattet af kvoteordningen. Resten af reduktions-forpligtelsen skal bl.a. indfries ved at reducere CO2-udslippet i de ikke-kvotebelagte sekto-rer.10. De enkelte virksomheder, som er omfattet af kvotehandelssystemet, får hvert år tildeltet antal gratis kvoter og skal i det efterfølgende år returnere et antal kvoter, der modsvarervirksomhedens CO2-udledning. Hvis en virksomhed udleder mere CO2, end de tildelte kvo-ter tillader, kan virksomheden købe ekstra kvoter fra virksomheder, som har CO2-kvoter til-overs. Virksomhederne kan købe og sælge kvoter på tværs af medlemslandenes grænser.Hensigten med kvotehandel er at anvende markedet til at sikre, at CO2-reduktion sker i devirksomheder, hvor det er økonomisk mest fordelagtigt, og kvoteprisen er bestemt af udbudog efterspørgsel.11. Kvoteregistrenes primære formål er at holde regnskab med, at kvotebelagte virksomhe-der i EU-landene overholder deres forpligtelser. Det danske kvoteregisters primære opgaveer at overføre kvoter til de ca. 375 danske virksomheder, der er omfattet af EU’s kvoteregu-lering, og overvåge, at virksomhederne returnerer kvoter svarende til deres CO2-udledninger.Det følger endvidere af kvotedirektivet, at enhver person kan besidde kvoter. Et andet formålmed Kvoteregisteret er derfor at oprette konti til virksomheder eller privatpersoner, som øn-sker at handle med CO2-kvoter og -kreditter på markedet, og at registrere alle kontohaveresejerskab og handel med kvoter. Boks 1 viser, hvordan virksomheder og privatpersoner op-retter konti i Kvoteregisteret.

Kvotebelagte sekto-rerEnergisektoren og denenergitunge industri eri Danmark omfattet afEU’s kvotehandelssy-stem, mens transport,landbrug, husholdnin-ger og mindre industri-virksomheder ikke eromfattet.

BOKS 1. OPRETTELSE AF KONTI I KVOTEREGISTERETDer er forskel på, hvordan virksomheder opretter en konto i Kvoteregisteret, afhængigt af om virksom-heden er omfattet af kvoteloven eller ej. Virksomheder, der er omfattet af kvoteloven, skal have tilla-delse fra Klima-, Energi- og Bygningsministeriet til at udlede CO2. Energistyrelsen tager derfor kon-takt til virksomhederne og opretterdriftslederkonti,så styrelsen kan holde øje med, om virksomheder-ne overholder deres CO2-reduktionsforpligtelser.Virksomheder eller privatpersoner, der ikke er omfattet af kvoteloven, kan oprette enpersonkontoiKvoteregisteret via Energistyrelsens hjemmeside. Hvis en driftsleder ønsker yderligere konti ud overden lovpligtige driftslederkonto, skal kontohaver ansøge om at oprette personkonti.Ansøgere til både driftslederkonti og personkonti skal udnævne 2 bemyndigede repræsentanter, menkontohaveren eller virksomheden må gerne være den ene af de bemyndigede repræsentanter. Debemyndigede repræsentanter har fuldmagt til at repræsentere en kontohaver og skal være oprettet iregisteret.

12. En kvote er frit omsættelig og findes kun i elektronisk form. Derfor forudsætter omsæt-ningen af kvoter eksistensen af elektroniske registre, hvori kvoterne opbevares, og ejerska-bet registreres.13. Det danske kvoteregister er koblet til EU’s og FN’s elektroniske kvoteregistersystemer,så der frit kan handles mellem konti i de forskellige registre. Handlen registreres via et net-værk af elektroniske kvoteregistre, hvor alle de registre, der godkendes til at indgå i syste-met, kan kommunikere elektronisk med hinanden, så det er muligt at overføre kvoter mellemkonti i de forskellige lande.14. Kvotehandlen foregår enten direkte mellem 2 kontohavere eller via en kvotebørs, og alleaftaler om kvotehandel og vilkårene i forbindelse med handlen, herunder fx priser, er ukend-te for Kvoteregisteret.

Prisen på CO2-kvoter(prisen er angivet forseptember i de enkel-te år)2005:2006:2007:2008:2009:2010:2011:158 kr.89 kr.0 kr.181 kr.97 kr.113 kr.84 kr.

Kilde: Point Carbon.

6

INDLEDNING

Deforordninger,derhar været gældende si-den 2005, er Europa-Kommissionens for-ordning nr. 2216/2004og Europa-Kommis-sionens forordningnr. 920/2010 om etstandardiseret og sik-kert registersystem.

15. Oprettelsen og driften af Kvoteregisteret er reguleret af EU’s forordning om et standar-diseret og sikkert registersystem. Forordningen indeholder regler for udstedelse, returneringog annullering af kvoterne. Desuden er der detaljerede krav til de anvendte datasystemer,sikkerhedsstandarder, systemprocesser og tekniske specifikationer for at sikre, at der ikkeforekommer uregelmæssigheder, og at handlen med kvoter kan foregå gnidningsfrit.16. Fra juni 2012 overgår driften af Kvoteregisteret til EU, men Energistyrelsen vil stadig væ-re ansvarlig for administrationen af registeret, herunder for oprettelse og lukning af person-konti og for administrationen af kvotebelagte virksomheder.Momskarruselsvindel17. De fleste varer og ydelser, herunder CO2-kvoter, er pålagt moms. Ved etableringen afdet indre marked i 1993 indførte EU-medlemslandene en momsordning, der skulle lette sam-handlen mellem landene. Momsordningen indebærer, at ind- og udførsel af varer og ydelserfra ét EU-medlemsland til et andet skal ske momsfrit. Ved ind- og udførsel af varer skal mom-sen derfor først betales, når varen videresælges inden for samme land. Denne momsordninggælder også for handel med CO2-kvoter.18. Momskarruselsvindel har siden etableringen af det indre marked været et kendt fæno-men i EU, typisk i forhold til letomsættelige varer, fx mobiltelefoner og computerudstyr. Moms-karruselsvindel med CO2-kvoter adskiller sig fra svindel med øvrige varer ved, at CO2-kvo-ter kun findes elektronisk i nationale kvoteregistre, hvor handlen både kan foregå inden forsamme kvoteregister og mellem kvoteregistre. Det er desuden særligt komplekst at afdækkemistænkelige kæder af kvotehandler og opklare, hvem der står bag svindlen, fordi virksom-heder og personer fra hele verden kan oprette konti og handle i et hvilket som helst landskvoteregister.19. Momskarruselsvindel gennemføres ved, at en virksomhed køber varer momsfrit i udlan-det og sælger varen videre til en anden virksomhed i samme land. Den sælgende virksom-hed opkræver moms ved videresalget, men indbetaler ikke momsen til skattemyndigheder-ne. I stedet overfører virksomheden pengene til en bank i et andet land, fx uden for EU, hvordet ikke umiddelbart er muligt at beslaglægge midlerne. Ved at sende varerne rundt mellemvirksomhederne i de enkelte EU-lande vil gevinsten kunne genereres flere gange og med-føre betydelige tab for de enkelte landes statskasser. Skattemyndighedernes indsats overfor momskarruselsvindel i EU vanskeliggøres af, at der er tale om økonomisk kriminalitet påtværs af grænser, hvor der er begrænset adgang til oplysninger om handlen og momsbeta-linger mellem EU-lande. Principperne bag momskarruselsvindlen fremgår af boks 2.

Kontohavere i detdanske kvoteregisterBlandt de i alt 1.296kontohavere, somgennem tiderne harhaft konti i det danskekvoteregister, har ca.10 % angivet, at dekommer fra Danmark.De øvrige har angivet,at de kommer fra ét af57 andre lande, hvorafca. 15 % har angivet,at de kommer fra lan-de uden for EU.

BOKS 2. PRINCIPPER BAG MOMSKARRUSELSVINDELMomskarruselsvindel forudsætter, at der er mindst 3 virksomheder involveret, som er bosiddende imindst 2 EU-medlemslande. Virksomhederne behøver dog ikke at være aktive.Virksomhed A (i fx Danmark) køber en større mængde CO2-kvoter, som sælges til virksomhed B i etandet EU-land. Der opkræves ikke moms af handlen, fordi handlen foregår over grænsen. Virksom-hed B sælger nu kvoterne videre til virksomhed C i sit eget EU-land og opkræver moms ved videre-salget. Efter virksomhed B har modtaget momsen fra virksomhed C, undlader virksomhed B at afreg-ne momsen med skattemyndighederne. Nu sælger virksomhed C kvoterne videre til virksomhed A,hvorefter virksomhed C modtager refusion fra staten for den moms, som virksomheden har betalt tilvirksomhed B i forbindelse med handlen.Staten har nu refunderet den afregnede moms til virksomhed C uden at få indbetalt moms fra virk-somhed B. Herefter går virksomhed B konkurs. På dette tidspunkt ejer virksomhed A kvoterne, derigen kan indgå i karrusellen.

INDLEDNING

7

20. Det er almindeligt, at personer eller virksomheder, der deltager i momskarruselsvindel,forsøger at skjule sig bag stråmænd og fiktive navne- eller adresseoplysninger, og at virk-somhederne går konkurs, inden skattemyndighederne når at opkræve moms. Risikoen for,at skattemyndighederne først opdager igangværende momskarruselsvindel, når det er forsent, og momspengene og personerne bag virksomhederne er forsvundet, er derfor stor.21. Muligheden for at gennemføre momskarruselsvindel afhænger af momsreglerne, menskrav til dokumentation for identitetsoplysninger fra de personer og virksomheder, der ønskerat oprette personkonti i Kvoteregisteret, har indflydelse på, hvor attraktivt det er at gennem-føre momskarruselsvindel. I det omfang alle og enhver kan oprette sig i registeret under fal-ske identiteter, er det alt andet lige sværere for skattemyndighederne at identificere moms-karruselhandler og for politiet at opklare, hvem der kan drages til ansvar. Risikoen for at til-trække virksomheder og personer, der har til hensigt at gennemføre momskarruselsvindel,må derfor formodes at være størst i de registre, hvor der er færrest krav til dokumentation.I Danmark er det SKATs ansvar at opkræve moms og gennemføre risikobaseret kontrol medhenblik på at afdække momskarruselsvindel mod den danske statskasse. Energistyrelsensadministration af Kvoteregisteret, herunder registrering af kontohavernes ejerskab, har dogbetydning for, hvor attraktivt det er at gennemføre momskarruselsvindel, idet det vanskelig-gør muligheden for at opklare, hvem der står bag svindlen, hvis en konto er oprettet på bag-grund af falske oplysninger.

B.

Formål, afgrænsning og metode

Formål22. Formålet med denne undersøgelse er at vurdere, om Miljøministeriet og Klima-, Ener-gi- og Bygningsministeriet har sikret, at Kvoteregisteret blev administreret tilfredsstillende.Desuden er formålet at undersøge omfanget af momskarruselsvindel ved handel med CO2-kvoter og muligheden for at gennemføre momskarruselsvindel i dag. Det har Rigsrevisio-nen undersøgt ved at besvare følgende spørgsmål:Har Miljøministeriet og Klima-, Energi- og Bygningsministeriet sikret en tilfredsstillendeadministration af personkonti i Kvoteregisteret?Har klima- og energiministeren orienteret Folketinget korrekt om problemerne med admi-nistrationen af personkonti i Kvoteregisteret?Hvad er omfanget af momskarruselsvindel ved handel med CO2-kvoter i Europa, og hvader muligheden for at gennemføre momskarruselsvindel i dag?

Afgrænsning og metode23. Undersøgelsen dækker perioden 1. januar 2005 - 15. november 2011.24. Undersøgelsen omfatter Miljøstyrelsens og Energistyrelsens administration i forbindel-se med oprettelse af personkonti i Kvoteregisteret, da den momskarruselsvindel, der fore-gik, så vidt vides udelukkende er sket via personkonti. Undersøgelsen omhandler såledesikke styrelsernes administration af de såkaldte driftslederkonti.25. Undersøgelsen bygger på en gennemgang af oplysningerne til Folketinget vedrørendeKvoteregisteret, sagsgennemgang og gennemgang af Klima-, Energi- og Bygningsministe-riets og Energistyrelsens notater og indstillinger vedrørende folketingsspørgsmål, Rigsrevi-sionens brevveksling med Miljøministeriet, Klima-, Energi- og Bygningsministeriet, Energi-styrelsen og SKAT samt stikprøvegennemgang af sager tilknyttet personkonti i Kvoteregiste-ret.

8

INDLEDNING

26. Stikprøvegennemgangen omfatter dokumentation for i alt 354 personkonti, hvilket sva-rer til ca. 27 % af de personkonti, der er blevet oprettet i Kvoteregisteret. På baggrund af kli-ma- og energiministerens oplysninger til Folketinget om administrationen af Kvoteregistereter undersøgelsesperioden inddelt i 4 perioder:periode 1: 1. januar 2005 - medio 2007periode 2: medio 2007 - 16. juli 2009periode 3: 17. juli 2009 - 21. december 2009periode 4: 22. december 2009 - 15. november 2011.

I periode 1 og 4, hvor der er blevet oprettet færre end 100 personkonti, har Rigsrevisionengennemgået samtlige konti. I periode 2 og 3 har Rigsrevisionen udvalgt den først oprettedepersonkonto for hver dag i perioden, hvilket indebærer, at ca. 20 % for periode 2 og ca. 23 %for periode 3 er gennemgået.27. Derudover har Rigsrevisionen forsøgt at indhente opdaterede oplysninger om omfangetaf momskarruselsvindel og opklarede sager i Europa. Rigsrevisionen har i den forbindelserettet henvendelse til rigsrevisionerne i EU-medlemslandene og til rigsrevisionen i Norge ogbedt dem oplyse omfanget af momskarruselsvindel, herunder antallet af sager og konti, dervedrører det danske kvoteregister.I alt 10 lande har bidraget med oplysninger om momskarruselsvindel. Derudover har 6 lan-de oplyst, at de ikke kunne svare, fordi oplysningerne var fortrolige, eller fordi sagerne sta-dig efterforskes, mens 11 lande ikke har besvaret vores henvendelse.Rigsrevisionen har desuden forsøgt at opgøre, i hvilket omfang momskarruselsvindlen i an-dre EU-lande relaterer sig til det danske kvoteregister. Rigsrevisionen har dog ikke i den for-bindelse undersøgt de eventuelle erstatningsretlige aspekter over for andre EU-lande somfølge af Energistyrelsens administration af Kvoteregisteret.28. Beretningen har i udkast været forelagt Klima-, Energi- og Bygningsministeriet, Miljø-ministeriet og Skatteministeriet, hvis bemærkninger i videst muligt omfang er indarbejdet.29. Bilag 1 indeholder en ordliste, der forklarer udvalgte ord og begreber.

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

9

III. Administrationen af personkonti i Kvote-registeret

Miljøministeriet og Klima-, Energi- og Bygningsministeriet har ikke sikret en tilfreds-stillende administration af Kvoteregisteret. Hverken Miljøstyrelsens eller Energistyrel-sens retningslinjer levede op til EU-forordningens krav om dokumentation for identi-tetsoplysninger, fx i form af kopi af pas, og styrelserne indhentede kun undtagelses-vist paskopier i perioden januar 2005 - juli 2009. Energistyrelsen blev i juli 2009 gjortopmærksom på, at styrelsen burde stramme dokumentationskravene, men begyndteførst at indhente dokumentation på eksisterende konti i december 2009. Alle ca. 700konti i registeret stod dermed åbne for handler, mens momskarruselsvindlen var påsit højeste.

30. Rigsrevisionens undersøgelse af administrationen af personkonti i Kvoteregisteret harvist følgende:Miljøstyrelsens og Energistyrelsens retningslinjer levede i perioden 1. januar 2005 - 21.december 2009 ikke op til EU-forordningens dokumentationskrav. Miljøstyrelsen stilledekun krav om dokumentation i form af kopi af pas for udenlandske statsborgere, og Ener-gistyrelsen stillede slet ikke krav om pasdokumentation i retningslinjerne før december2009.I juli 2009 blev Energistyrelsen af EU gjort opmærksom på, at styrelsens praksis ikke vari overensstemmelse med EU-forordningen. Styrelsen tilføjede umiddelbart derefter i Kvo-teregisterets formular krav om kopi af pas ved oprettelse af personkonti, og styrelsensretningslinjer har siden december 2009 efterlevet EU-forordningens krav.Rigsrevisionens undersøgelse har vist, at Miljøstyrelsen i perioden januar 2005 - medio2007 indhentede kopi af pas i 6 % af tilfældene, mens Miljøstyrelsen og Energistyrelseni perioden medio 2007 - medio 2009 slet ikke indhentede dokumentation. I perioden 17.juli - 21. december 2009 krævede Energistyrelsen kopi af pas i ca. 80 % af tilfældene,mens styrelsen for alle oprettede konti i perioden 22. december 2009 - 15. november2011 krævede den nødvendige dokumentation.Energistyrelsen begyndte først at opkræve dokumentation for de ca. 700 eksisterendekonti i december 2009, selv om styrelsen allerede i juli 2009 var blevet gjort opmærksompå, at styrelsens praksis ikke var i overensstemmelse med EU-forordningens krav om do-kumentation. Dermed var det muligt for eventuelle momssvindlere i Kvoteregisteret, derstort set ikke havde dokumenteret sig, at fortsætte endnu ½ år med at begå momskarru-selsvindel. Energistyrelsen har siden 22. december 2009 indhentet supplerende doku-mentation og lukket de konti, der ikke levede op til de skærpede dokumentationskrav.

10

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

Klima-, Energi- og Bygningsministeriet har oplyst, at problemets fulde omfang først stodklart for Energistyrelsen i december 2009, og at der ikke var det fornødne fokus på, at dervar særlige problemer i det danske kvoteregister. Rigsrevisionens undersøgelse af sagenhar tilsvarende vist, at der indtil december 2009 ikke var det fornødne fokus på proble-merne i det danske kvoteregister og sammenhængen med momskarruselsvindlen.

A.

Miljøstyrelsens og Energistyrelsens efterlevelse af EU-forordningen

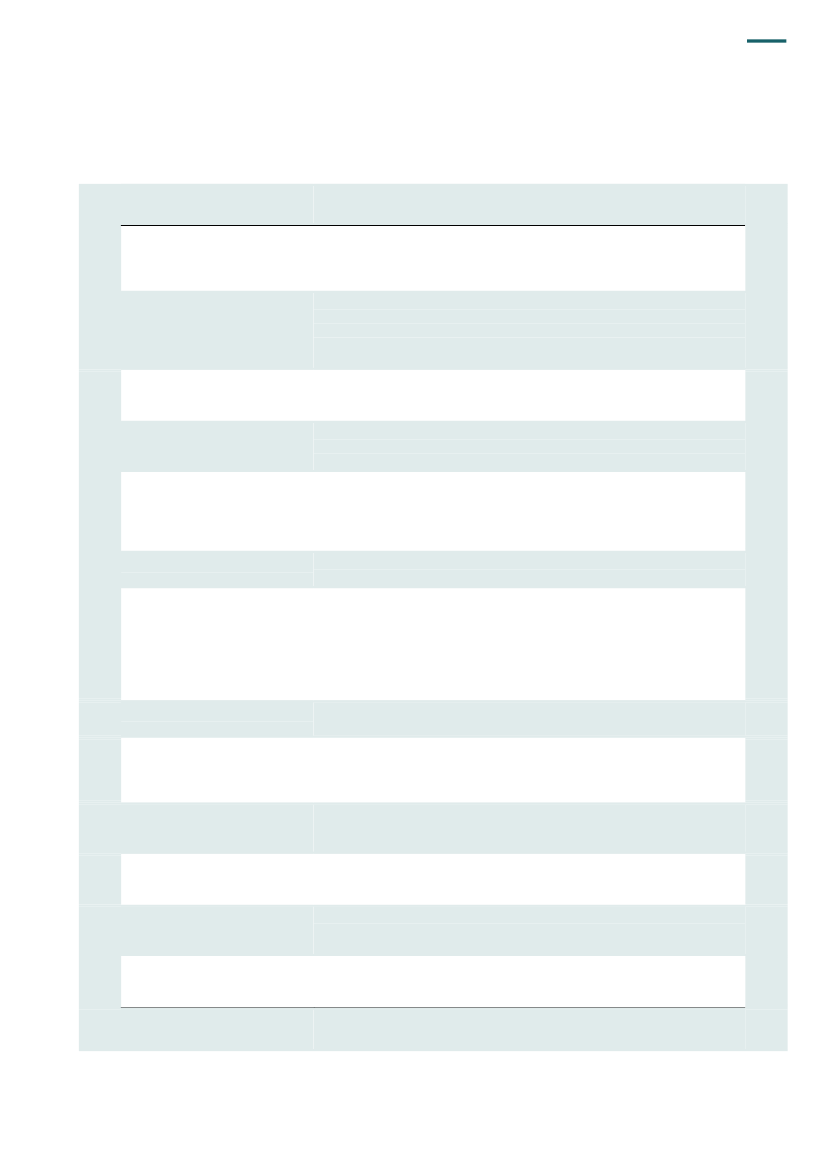

Efterlevelsen af dokumentationskravene31. Rigsrevisionen har for det første undersøgt, om Miljøstyrelsens og Energistyrelsens ret-ningslinjer for oprettelse af personkonti i Kvoteregisteret er i overensstemmelse med krave-ne i den gældende EU-forordning. For det andet har Rigsrevisionen undersøgt, om Energi-styrelsen har efterlevet EU-forordningens krav til it-sikkerhed. Endelig har Rigsrevisionen viaen stikprøve af personkonti i Kvoteregisteret undersøgt, om Miljøstyrelsen og Energistyrel-sen i praksis har efterlevet EU-forordningens krav til identifikation.De danske retningslinjer ved oprettelse af personkonti32. Tabel 1 viser kravene i EU-forordningen og de danske retningslinjer i perioden 1. januar2005 - 15. november 2011. De sorte kryds i tabellen viser, om kravet fremgår af den gælden-de EU-forordning, og de røde kryds viser, om de pågældende krav også er indeholdt i dedanske retningslinjer.

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

11

Tabel 1. Krav til oplysninger og dokumentation i henholdsvis EU-forordningen og de danske retningslinjer vedoprettelse af personkonti i Kvoteregisteret i perioden 1. januar 2005 - 15. november 2011Stamoplysninger(kontohaver ogbemyndigederepræsentanter)1. januar 2005 -31. december 2007XXDokumentationfor identitet(kontohaver ogbemyndigederepræsentanter)XMomsnummer,hvis registrereti EU (kontohaver)Adresse-dokumen-tationBank-erklæringLever de danskeretningslinjer op tildokumentationskra-vene i EU-forord-ningen?Nej, Miljøstyrelsenstiller ikke krav omkopi af pas for dan-ske statsborgere ogden ene af de 2 be-myndigede repræ-sentanter.Nej, Energistyrel-sen stiller ikke kravom dokumentationfor identitet.Nej, men af Kvote-registerets formularved oprettelse afpersonkonti fremgikdet, at kontohaverog de 2 bemyndi-gede repræsentan-ter skulle oplyseeventuelt moms-nummer og indsen-de kopi af pas.XX(for virksom-heder)XXXXXX(for kontoha-ver og de 2bemyndigederepræsentan-ter)XXXXKrav om moms-registrering iDanmark.XXDerudoverkrav om danskbopæl for de 2bemyndigederepræsentan-ter.XXJa, de danske ret-ningslinjer er skrap-pere end EU’s mi-nimumskrav.Ja, de danske ret-ningslinjer er skrap-pere end EU’s mi-nimumskrav.

1. januar 2008 -16. juli 2009

XX

X

17. juli 2009 -21. december 2009

XX

X

22. december 2009 -7. juni 2010

XX

XX

8. juni 2010 -14. oktober 2010

15. oktober 2010 -15. november 2011

Ja, de danske ret-ningslinjer er skrap-pere end EU’s mi-nimumskrav.

X: Krav til oplysninger og dokumentation i EU-forordningerne.X: Krav til oplysninger og dokumentation i de danske retningslinjer.

Det fremgår af tabel 1, at de danske retningslinjer i perioden 1. januar 2005 - 16. juli 2009 ik-ke levede op til EU-forordningens dokumentationskrav. I perioden 1. januar 2005 - 31. de-cember 2007 blev der ikke stillet krav om kopi af pas for danske statsborgere og den eneaf de 2 bemyndigede repræsentanter, og i perioden 1. januar 2008 - 16. juli 2009 blev derslet ikke stillet krav om dokumentation af identitetsoplysninger. I perioden 17. juli - 21. de-

12

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

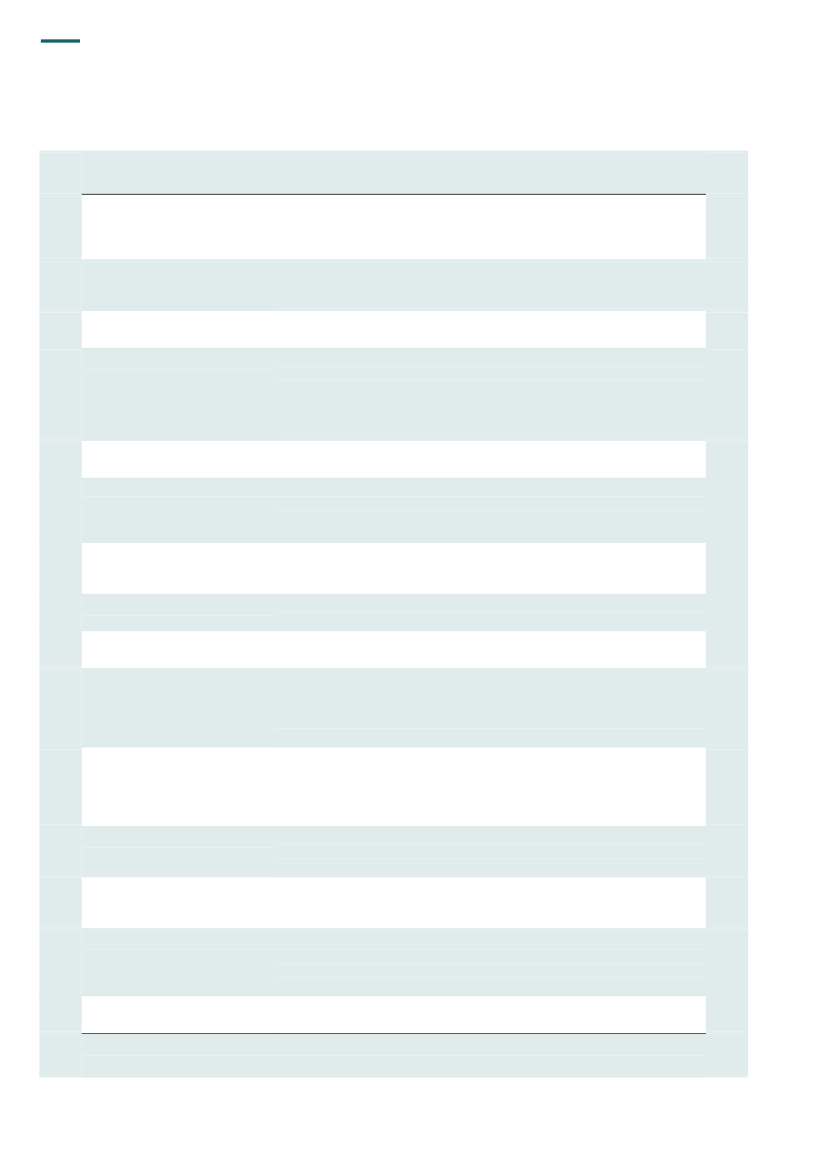

cember 2009 indeholdt retningslinjerne heller ikke noget dokumentationskrav, men til gen-gæld fremgik det af Kvoteregisterets formular ved oprettelse af personkonti, at kontohaverog de 2 bemyndigede repræsentanter skulle oplyse eventuelt momsnummer og indsendekopi af pas. Siden den 22. december 2009 har Energistyrelsen i sine retningslinjer stillet do-kumentationskrav, der er skrappere end EU’s minimumskrav, idet styrelsen foruden pas e.l.kræver momsnummer og adressedokumentation og siden oktober 2010 har stillet krav ombankerklæring, momsregistrering og dansk bopæl.33. Energistyrelsen overtog ansvaret for Kvoteregisteret fra Miljøstyrelsen den 1. januar2008, og Energistyrelsen har over for Rigsrevisionen lagt vægt på, at styrelsen blot videre-førte Miljøstyrelsens praksis. Som det fremgår ovenfor, stillede Miljøstyrelsen i perioden1. januar 2005 - 31. december 2007 krav om kopi af pas for udenlandske statsborgere ogden ene af de 2 bemyndigede repræsentanter, mens Energistyrelsens retningslinjer i peri-oden 1. januar 2008 - medio 2009 ikke indeholdt dokumentationskrav overhovedet. Førstmedio 2009 blev krav om kopi af pas skrevet ind i Kvoteregisterets formular. De nye ret-ningslinjer, som Energistyrelsen udformede, da styrelsen overtog administrationen af Kvote-registeret fra Miljøstyrelsen, indeholdt således færre dokumentationskrav end Miljøstyrel-sens retningslinjer.Praksis ved oprettelse af personkonti34. Rigsrevisionen har gennemgået i alt 354 personkonti, hvilket udgør ca. 27 % af de 1.296personkonti, der er oprettet siden 2005. Rigsrevisionen har undersøgt, om der i sagerne ved-rørende de pågældende personkonti forelå den dokumentation, som var påkrævet i den EU-forordning, der var gældende på det tidspunkt, hvor de blev oprettet. Undersøgelsesperio-den er opdelt i 4 perioder. Tabel 2 viser resultatet af Rigsrevisionens gennemgang.

Tabel 2. Andel af personkonti, der lever op til dokumentationskravene i EU-forordningen i perioden 1. januar 2005 -15. november 2011Antal oprettedepersonkonti1. januar 2005 - medio 2007Medio 2007 - 16. juli 200917. juli 2009 - 21. december 200922. december 2009 - 15. november 20111)

Undersøgt afRigsrevisionen1)

Andel, der leverop til EU’s krav6%0%80 %100 %

6473546037

100 %20 %23 %100 %

Det er ikke muligt at se det præcise oprettelsestidspunkt for konti, som er oprettet før februar 2008, i Kvoteregisteret. For atfinde frem til de konti, der med sikkerhed er åbnet før medio 2007, har Rigsrevisionen udvalgt de konti, der enten er blevetlukket, eller som har haft transaktioner før medio 2007. Der kan derfor muligvis være oprettet flere konti i perioden. Konti, derikke med sikkerhed er oprettet før medio 2007, indgår i den efterfølgende periode.

Tabel 2 viser, at Miljøstyrelsen og Energistyrelsen i de 2 første perioder, dvs. indtil den 16.juli 2009, hvor Energistyrelsen blev gjort opmærksom på problemet, kun undtagelsesvist ind-hentede dokumentation. Der blev i disse 2 perioder tilsammen oprettet 799 personkonti. Ide 2 sidste perioder har Energistyrelsen indhentet dokumentation for 80 % af de oprettedepersonkonti for perioden 17. juli 2009 - 21. december 2009 og for 100 % af de oprettedepersonkonti for perioden 22. december 2009 - 15. november 2011. I perioden 17. juli 2009 -21. december 2009 blev der oprettet 460 konti, mens der i perioden 22. december 2009 -15. november 2011 blev oprettet 37 konti.

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

13

Efterlevelse af it-sikkerhedskravene35. Rigsrevisionen har undersøgt, om Energistyrelsen har efterlevet EU-forordningens it-sik-kerhedskrav.36. Undersøgelsen har vist, at Energistyrelsen har efterlevet EU-forordningens it-sikkerheds-krav i relation til brugerne af systemet, idet både EU og FN har godkendt implementeringenaf Kvoteregisteret.37. Det fremgår af forordningen, at der også skal være tilstrækkelig it-sikkerhed internt. Afforordningens artikel 68, stk. 3, fremgår det således, at registeradministratoren skal sørgefor, at registeret indeholder robuste systemer og procedurer til databeskyttelse. Sikkerheds-kravet vedrører adgangen til systemet og gælder både internt i Energistyrelsen og for un-derleverandørernes adgang til systemet.38. Undersøgelsen har vist, at Energistyrelsen i forbindelse med styringen af underleveran-dører ikke har haft fornødent fokus på den interne it-sikkerhed, og at styrelsen ikke har ef-terlevet EU-forordningens krav til den interne it-sikkerhed. Styrelsen har således ikke løben-de fulgt op på, om adgangen alene blev brugt i overensstemmelse med de fastlagte proce-durer, eller om de 2 underleverandører til Kvoteregisteret eventuelt misbrugte deres bruger-adgange.39. Energistyrelsen har som led i Rigsrevisionens undersøgelse foretaget en stikprøvekon-trol af, hvilke personer der via underleverandørerne har haft adgang til registeret. Gennem-gangen giver ikke anledning til mistanke om uautoriseret anvendelse af brugeradgangene.40. EU’s kvoteregistersystem, herunder også det danske kvoteregister, har ad flere omgan-ge været udsat for phishingangreb, hvor udefrakommende har forsøgt at tilegne sig bruger-navne og passwords fra kontohaverne. Første gang var i januar 2010, hvorefter FN valgteat lukke for handlen globalt. I marts 2010 blev det danske kvoteregister angrebet igen, og iapril 2010 indførte Energistyrelsen logning af IP-adresser for at forbedre mulighederne forefterforskning af eventuel kriminalitet i forbindelse med transaktioner i registeret. I januar2011 blev en række europæiske kvoteregistre igen ramt af phishingangreb mod kontohave-re, hvor det lykkedes at stjæle kvoter, og EU lukkede igen for handlen.EU og de europæiske kvoteregistre blev herefter enige om en række minimumskrav, somhvert register skulle efterleve, før de kunne åbne registeret igen. Det danske kvoteregisterstrammede sikkerhedsproceduren, hvorefter registeret blev godkendt af EU og genåbnet iapril 2011.Energistyrelsen har oplyst, at det hverken er lykkedes at stjæle identitetsoplysninger ellerkvoter fra brugere i det danske kvoteregister.

Phishingangrebrettersig direkte mod it-sy-stemets brugere i mod-sætning til hackeran-greb, der retter sig modsystemets software el-ler serveren.

14

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

B.

Energistyrelsens initiativer for at forbedre dokumentationen

41. Rigsrevisionen har undersøgt, om Energistyrelsen har reageret hurtigt og effektivt for atforbedre dokumentationen af kontohavernes identitetsoplysninger.42. Klima- og energiministeren har til Folketinget redegjort for, hvordan Energistyrelsen den15. juli 2009 af en medarbejder i Europa-Kommissionen, som varetager spørgsmål vedrø-rende EU’s centrale kvoteregister, blev gjort opmærksom på, at den danske procedure foroprettelse af personkonti var langt den simpleste i EU og tilsyneladende ikke i overensstem-melse med minimumskravene i EU-forordningen. Medarbejderen henstillede endvidere, atstyrelsen strammede dokumentationskravene, og at styrelsen sørgede for at indhente doku-mentation for de konti, der var oprettet før juli 2009.43. Ifølge redegørelsen til Folketinget fra marts 2010 var baggrunden for henvendelsen framedarbejderen i Europa-Kommissionen, at Energistyrelsen forinden havde spurgt sammemedarbejder, om det – som følge af et stigende antal ansøgninger om kontooprettelser i detdanske kvoteregister i 1. halvår 2009 – var muligt at lukke det danske kvoteregister for enperiode.44. Undersøgelsen har vist, at Energistyrelsen den 17. juli 2009 indførte krav om kopi af pasog eventuelt momsnummer for kontohaveren og de 2 bemyndigede repræsentanter i registe-rets formular ved oprettelse af personkonti. Derefter opdaterede styrelsen retningslinjerne idecember 2009.Med hensyn til indhentning af dokumentation på eksisterende konti har klima- og energimi-nisteren oplyst til Folketinget, at styrelsen ved en beklagelig fejl overså, at henvendelsenden 15. juli 2009 også indeholdt en opfordring til bagudrettet at indhente dokumentation forkontohaveres og de bemyndigede repræsentanters identitet, og at styrelsen først i decem-ber 2009 blev opmærksom på dette. Dermed var det muligt for eventuelle momssvindlere,der ikke havde dokumenteret sig, at fortsætte endnu ½ år med at begå momskarruselsvin-del.Undersøgelsen har vist, at Energistyrelsen i december 2009 bad de ca. 700 kontohavere,der havde oprettet konti før juli 2009, om at fremsende den nu påkrævede dokumentationsenest den 1. februar 2010. Dermed fulgte styrelsen Kammeradvokatens råd om at give kon-tohavere, der ikke i første omgang havde indsendt dokumentation, en frist på 1 måned til atindsende den nu påkrævede dokumentation. Energistyrelsen blokerede eller lukkede heref-ter kontiene, hvis kontohaverne ikke havde indsendt den påkrævede dokumentation indenden 1. februar 2010.45. Energistyrelsen lukkede efter den bagudrettede stramning af kravene ca. 1.000 konti,fordi de ikke havde indbetalt gebyrer eller indsendt den påkrævede dokumentation. Efterlukningen af de mange konti var der den 30. april 2010 kun ca. 30 åbne konti.

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

15

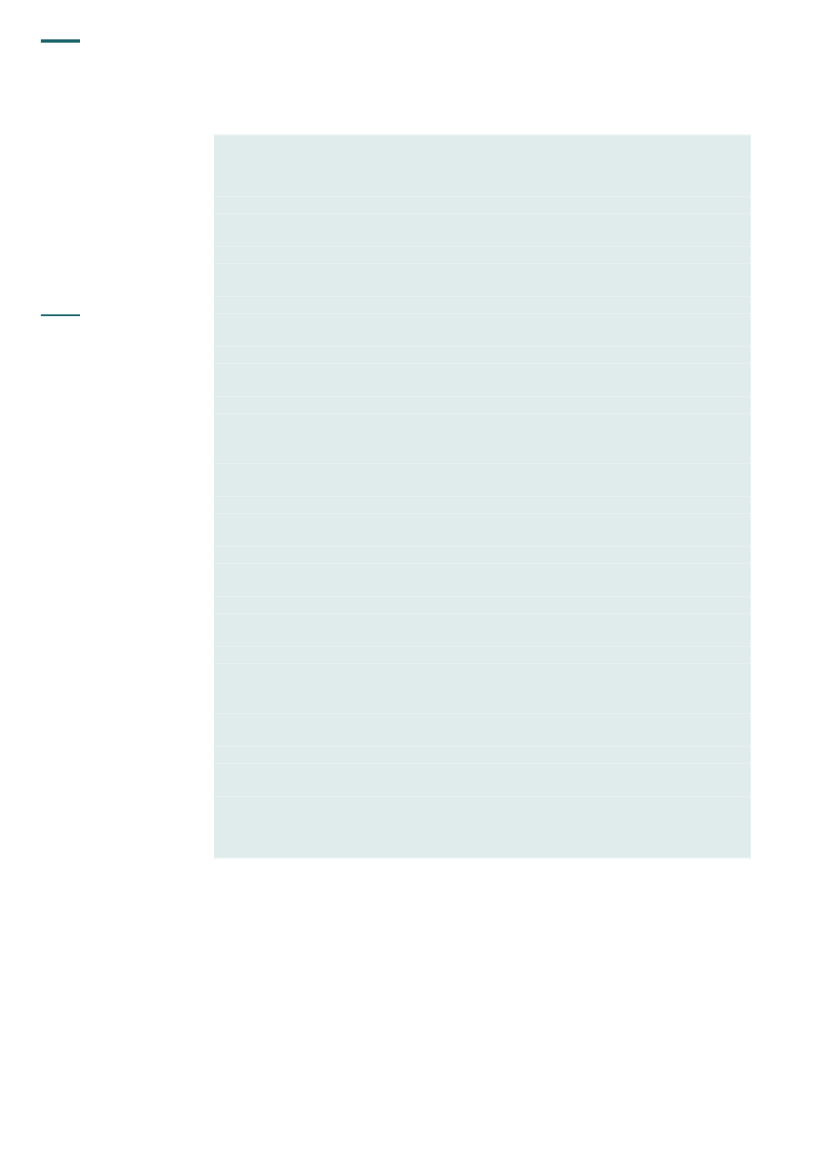

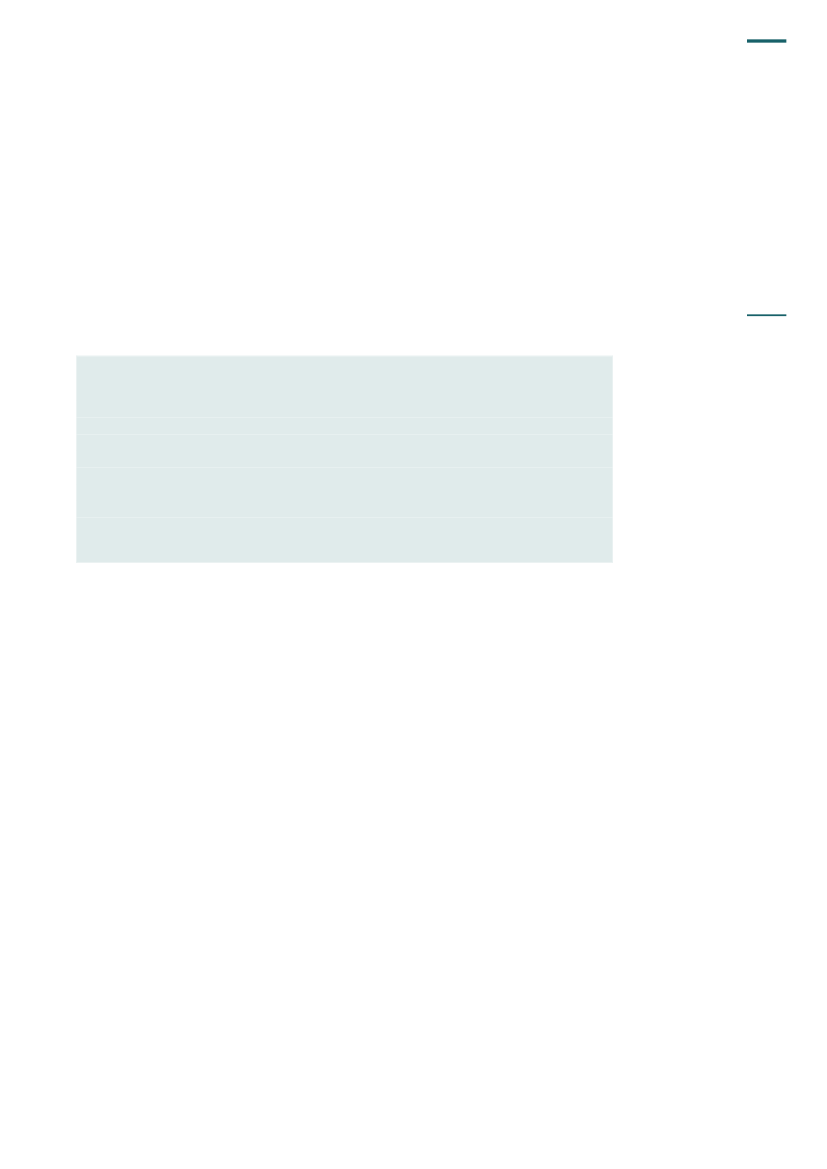

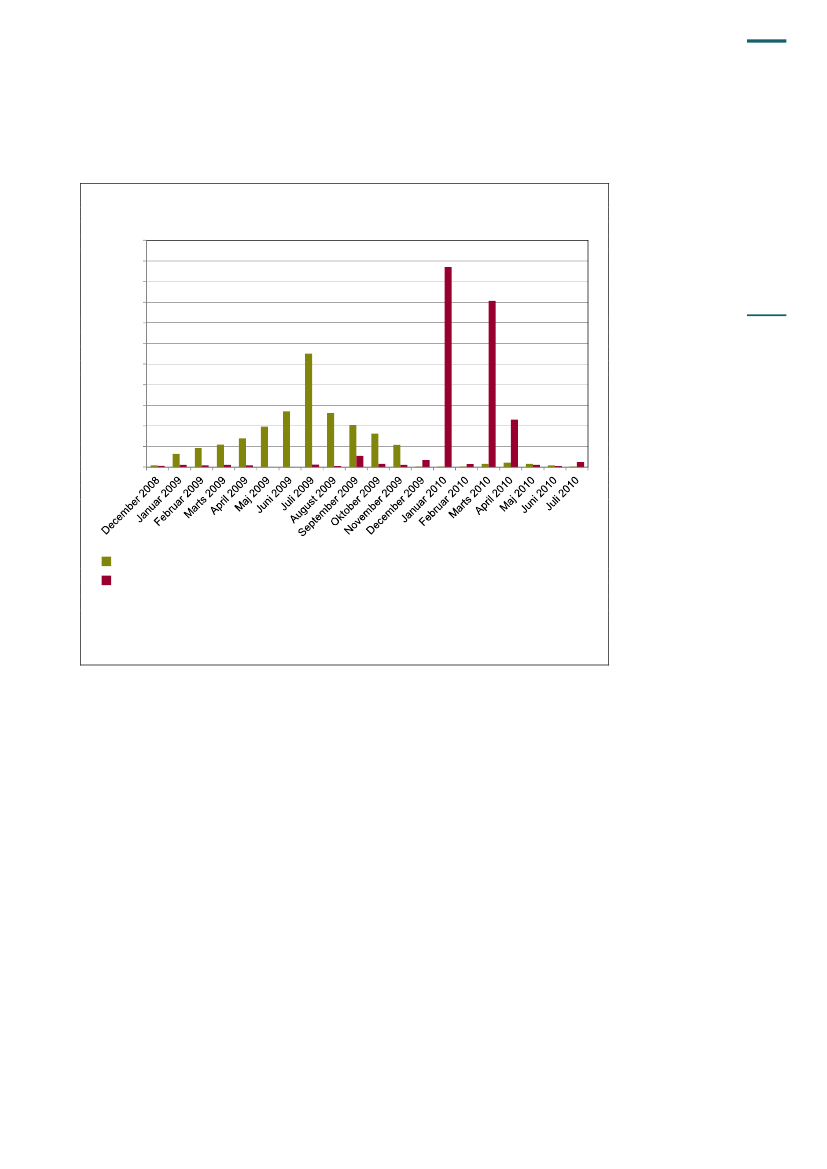

46. Udviklingen i antal oprettede og lukkede personkonti i det danske kvoteregister i perio-den december 2008 - juli 2010 fremgår af figur 1.Figur 1. Antal oprettede og lukkede personkonti i det danske kvoteregister i periodendecember 2008 - juli 2010

550500450400350300250200150100500

OprettedeLukkedeNote: I perioden januar 2005 - november 2008 blev der oprettet i alt 174 personkonti.Kilde: Rigsrevisionen baseret på Energistyrelsens opgørelser over oprettede og lukkede personkontii Kvoteregisteret.

Figur 1 viser, at antallet af oprettede konti steg støt i perioden januar-juli 2009, hvorefter detfaldt igen. Figuren viser endvidere, at ca. 500 konti blev lukket i januar 2010, og at yderlige-re ca. 500 blev lukket i marts og april 2010.Antallet af oprettede konti toppede i juli 2009 og faldt derefter markant, da Energistyrelsenbegyndte at stille krav til dokumentation.47. Rigsrevisionens gennemgang af de konti, der var åbne pr. 15. november 2011, viser, at7 ud af 32 personkonti, svarende til ca. 22 %, stadig ikke levede op til dokumentationskrave-ne i den seneste EU-forordning. 5 ud af de 7 konti var oprettet før 2008, mens 2 var opretteti 2009. Energistyrelsen har oplyst, at styrelsen endnu ikke havde afsluttet sagsbehandlingen.Det skyldes, at det drejede sig om kontohavere, der også havde driftslederkonti, og at sty-relsen i første omgang fokuserede på personkonti, fordi det var den kontotype, der Energi-styrelsen bekendt var relateret til momskarruselsvindel. Den reelle sagsbehandlingstid i for-bindelse med eventuel lukning af konti, hvor kontohaveren ikke havde indsendt dokumenta-tion, nærmer sig dermed 2 år.Klima-, Energi- og Bygningsministeriet har efterfølgende oplyst, at der ultimo november 2011kun var én konto, som endnu var under sagsbehandling.

16

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

C. Klima-, Energi- og Bygningsministeriets initiativer i relation til Kvoteregiste-ret på baggrund af Energistyrelsens orientering48. Tabel 3 viser tidspunktet for og indholdet af Energistyrelsens orientering af Klima-, Ener-gi- og Bygningsministeriet om problemerne med Kvoteregisteret og ministeriets initiativer irelation til registeret.

Tabel 3. Energistyrelsens orientering af Klima-, Energi- og Bygningsministeriet og ministeriets initiativer vedrørendeKvoteregisteretEnergistyrelsens orientering af Klima-, Energi-og Bygningsministeriet24. august 2009Energistyrelsen oplyser, at der er konstateretmomskarruselsvindel med CO2-kvoter i EU, ogat Danmark p.t. tilsyneladende er mål for moms-svindlerne. Af et notat fra SKAT fremgår detbl.a., at der ikke tidligere har været krav om do-kumentation i Kvoteregisteret, men at Energi-styrelsen indførte krav om pas efter et mødemed SKAT, og at det på grund af manglendedokumentation var svært at identificere moms-karruselsvindel.Energistyrelsen oplyser, at EU-forordningen ik-ke blev efterlevet i perioden 2007-2009, men atEnergistyrelsen nu følger EU-forordningen.Klima-, Energi- og Bygningsministeriet udbedersig oplysninger fra Energistyrelsen om admini-strationen af Kvoteregisteret. Derudover bederKlima-, Energi- og Bygningsministeriet om Ener-gistyrelsens bemærkninger til ansvarsfordelin-gen mellem Energistyrelsen og SKAT i forbin-delse med kontrol af identitetsoplysninger.Energistyrelsen bekræfter SKATs oplysningerom ansvarsfordelingen og orienterer om sam-arbejdet med SKAT vedrørende kontrol af do-kumentationen.Energistyrelsen oplyser, at styrelsen oversåEU’s opfordring til at kræve dokumentation påkonti oprettet før juli 2009.Energistyrelsen oplyser, at der ikke blev opkræ-vet dokumentation i perioden medio 2007 – me-dio 2009 som følge af en beslutning i Miljøstyrel-sen i 2007 om at forenkle procedurerne.Klima-, Energi- og Bygningsministeriet bederEnergistyrelsen om en redegørelse om Kvote-registeret.Energistyrelsen sender første redegørelse tilKlima-, Energi- og Bygningsministeriet, hvoristyrelsen redegør for problemerne med denmanglende dokumentation, herunder Miljøsty-relsens beslutning om en administrativ forenk-ling, den manglende efterlevelse af dokumenta-tionskravet i perioden medio 2007 - medio 2009,henvendelsen i juli 2009 fra EU og styrelsensindhentning af dokumentation fra december2009.Klima-, Energi- og Bygningsministeriets initiativer

1. december 2009

1. december 2009

4. december 2009

15. december 2009

23. december 2009

23. december 2009

18. marts 2010

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

17

Energistyrelsens orientering af Klima-, Energi-og BygningsministerietNovember 2010

Klima-, Energi- og Bygningsministeriets initiativerKlima-, Energi- og Bygningsministeriet anmo-der Kammeradvokaten om at redegøre for er-statningsretlige aspekter over for EU-lande, dermåtte have lidt tab som følge af driften af detdanske kvoteregister. Kammeradvokaten vur-derer den 20. december 2010, at det på det fo-religgende grundlag er tvivlsomt, om momskar-ruselsvindlen er en adækvat følge af Energisty-relsens administration af Kvoteregisteret. Sam-tidig oplyser Kammeradvokaten, at en vurderingaf, om der foreligger et erstatningsansvar, kræ-ver en nærmere undersøgelse af de enkelte lan-des forhold.

3. januar 2011

Energistyrelsen sender anden redegørelse omKvoteregisteret til Klima-, Energi- og Bygnings-ministeriet, hvori styrelsen bl.a. giver en statusover nye krav i registeret og opkrævning af do-kumentation på eksisterende konti.Klima-, Energi- og Bygningsministeriet indfører iEnergistyrelsens resultatkontrakt, at der fortsatskal være fokus på Kvoteregisteret, og at Energi-styrelsen skal levere statusnotat i juni og decem-ber 2011.Energistyrelsen sender statusnotat, hvoraf detbl.a. fremgår, at styrelsen i december 2009, ef-ter råd fra Kammeradvokaten, har skærpet do-kumentationskravene – også bagudrettet – ogat styrelsen har prioriteret at indhente dokumen-tation på personkonti fremfor driftslederkonti.Det fremgår endvidere, at Energistyrelsen harforsøgt at undersøge Miljøstyrelsens beslutningom at frafalde dokumentationskravet i 2007, menat det ikke har været muligt, og at det har vistsig, at ”historiske konti ikke er fuldt dokumente-ret, hvad angår kontohaveres identitet”.Klima-, Energi- og Bygningsministeriet bederEnergistyrelsen om at uddybe beskrivelsen afsituationen omkring historisk dokumentation ogom at redegøre for arbejdsdelingen mellem detdanske og det nye fælles EU-register.Energistyrelsen oplyser, at styrelsen på foran-ledning af Rigsrevisionens undersøgelse hargennemgået Miljøstyrelsens sager, og at gen-nemgangen viser, at der ikke er journaliseret til-strækkelig dokumentation for, at EU’s dokumen-tationskrav er blevet håndhævet systematisk.

Januar 2011

10. juni 2011

29. juni 2011

1. juli 2011

Tabel 3 viser, at Energistyrelsen første gang orienterede Klima-, Energi- og Bygningsministe-riet om risikoen for momskarruselsvindel den 24. august 2009. Styrelsen vedlagde desudenet notat fra SKAT, hvoraf det fremgik, at der ikke forelå dokumentation for identitetsoplysnin-ger før juli 2009, og at det derfor ikke var muligt med sikkerhed at fastslå kontohavernesidentitet for konti oprettet før den 17. juli 2009. Styrelsen nævnte dernæst i en orienteringtil ministeriet den 1. december 2009, at styrelsen som følge af de manglende dokumenta-tionskrav ikke havde efterlevet EU-forordningen. Endelig oplyste styrelsen i et notat af 15.december 2009, at styrelsen nu var blevet opmærksom på, at EU i juli 2009 også havde op-fordret styrelsen til at opkræve kopi af pas bagudrettet fra eksisterende kontohavere.

18

ADMINISTRATIONEN AF PERSONKONTI I KVOTEREGISTERET

Tabellen viser endvidere, at Klima-, Energi- og Bygningsministeriet gik ind i kvoteregistersa-gen i december 2009, hvor ministeriet bad Energistyrelsen om en redegørelse om Kvotere-gisteret. Ministeriet bad desuden i december 2009 styrelsen redegøre for ansvarsdelingenmellem SKAT og styrelsen. I november 2010 anmodede ministeriet Kammeradvokaten omen vurdering af Danmarks erstatningsretlige ansvar over for andre EU-lande, der måtte havelidt tab i forbindelse med momskarruselsvindel med relationer til det danske kvoteregister.Endelig krævede ministeriet i 2011, at styrelsen hvert halve år skulle levere statusnotater tilministeriet om administrationen af Kvoteregisteret, ligesom ministeriet bad styrelsen om atuddybe beskrivelsen af praksis for oprettelse af personkonti, mens registeret var placeret iMiljøstyrelsen.49. Klima-, Energi- og Bygningsministeriet har oplyst, at ministeriet på baggrund af Energi-styrelsens notat fra august 2009 fik indtryk af, at der var ved at blive taget hånd om proble-met via ændring af momsreglerne og samarbejdet mellem Energistyrelsen og SKAT. Mini-steriet har desuden oplyst, at det fulde omfang først stod klart for Energistyrelsen i decem-ber 2009, og at der ikke var det fornødne fokus på, at der var særlige problemer i det dan-ske kvoteregister. Rigsrevisionens undersøgelse af sagen har tilsvarende vist, at der indtildecember 2009 ikke var det fornødne fokus på problemerne i det danske kvoteregister ogsammenhængen med momskarruselsvindlen.

KLIMA- OG ENERGIMINISTERENS ORIENTERING AF FOLKETINGET

19

IV. Klima- og energiministerens orientering afFolketinget

Klima- og energiministeren har siden december 2009 holdt Folketinget orienteret omproblemerne med administrationen af personkonti i Kvoteregisteret og har beklagetde administrative fejl, der har fundet sted. Ministeren har givet korrekte oplysningerom Energistyrelsens administration af Kvoteregisteret fra 2008 og frem, men har fleregange måttet korrigere oplysningerne om Energistyrelsens indhentning af dokumen-tation. Ministeren har dog ikke oplyst Folketinget korrekt om administrationen af re-gisteret, mens det var placeret i Miljøstyrelsen.

50. Rigsrevisionens undersøgelse af klima- og energiministerens orientering af Folketingethar vist følgende:Klima- og energiministeren har orienteret Folketinget om administrationen af personkontii Kvoteregisteret ca. 60 gange i perioden december 2009 - juni 2011.Klima- og energiministeren har oplyst Folketinget korrekt om, at Energistyrelsen ikke op-krævede dokumentation før medio 2009, og at styrelsen først begyndte at indhente do-kumentation bagudrettet for eksisterende konti i december 2009, selv om EU havde op-fordret styrelsen hertil i juli 2009. Ministeren har endvidere beklaget over for Folketinget,at de administrative fejl har fundet sted.Klima- og energiministeren har flere gange måttet korrigere oplysningerne om, hvor langtEnergistyrelsen var kommet med at forbedre dokumentationen på eksisterende person-konti.Klima og energiministeren har ikke givet korrekte oplysninger om Miljøstyrelsens admini-stration af Kvoteregisteret. Det var således ikke korrekt, da ministeren oplyste, at det i pe-rioden januar 2005 - medio 2007 var en betingelse for at oprette personkonti i det danskekvoteregister, at der forelå kopi af pas til dokumentation af ansøgerens identitet. Derud-over har Klima-, Energi- og Bygningsministeriet ikke kunnet dokumentere ministerens op-lysninger om, at Miljøstyrelsen medio 2007 – som led i en administrativ forenkling – be-sluttede at fravige dokumentationskravet.

20

KLIMA- OG ENERGIMINISTERENS ORIENTERING AF FOLKETINGET

A. Klima- og energiministerens oplysninger om Energistyrelsens admini-stration51. Klima- og energiministeren har siden december 2009 orienteret Folketinget om svind-len med CO2-kvoter og Energistyrelsens administration af Kvoteregisteret. Orienteringen erdels sket på baggrund af § 20-spørgsmål, samrådsspørgsmål og almindelige spørgsmål,dels på ministerens eget initiativ via redegørelser fra Energistyrelsen. Ministeren har i altorienteret Folketinget ca. 60 gange.52. Rigsrevisionens gennemgang har vist, at klima- og energiministerens oplysninger til Fol-ketinget om Energistyrelsens administration af Kvoteregisteret er korrekte. Ministeren har så-ledes oplyst Folketinget om, at styrelsen først begyndte at opkræve dokumentation medio2009. Desuden har ministeren oplyst, at styrelsen først begyndte at indhente dokumentationbagudrettet for eksisterende konti i december 2009, selv om EU havde opfordret styrelsenhertil allerede i juli 2009. Ministeren har desuden over for Folketinget beklaget, at de admi-nistrative fejl har fundet sted.53. Klima- og energiministeren har dog flere gange måttet korrigere oplysningerne om, hvorlangt Energistyrelsen var nået med at indhente dokumentation på konti oprettet før juli 2009og med at lukke de konti, der ikke levede op til dokumentationskravet.I marts 2010 oplyste ministeren således til Folketinget, at Energistyrelsen i december 2009havde bedt alle kontohavere indsende dokumentation. Derefter oplyste ministeren i januar2011, at styrelsen havde prioriteret at indhente dokumentation for personkonti, og at der sta-dig var 23 personkonti, der endnu ikke var indhentet dokumentation for, fordi de tilhørte alle-rede kendte virksomheder. Endelig oplyste ministeren i juni 2011, at styrelsen nu havde er-faret, at halvdelen af disse konti alligevel ikke var tilknyttet en virksomhed, som styrelsen varbekendt med. Styrelsen burde dermed også have opkrævet dokumentation for disse kontiog lukket dem, der ikke levede op til de nye dokumentationskrav.

B. Klima- og energiministerens oplysninger om Miljøstyrelsens praksis iperioden 2005-200754. Rigsrevisionens undersøgelse har vist, at klima- og energiministeren ikke har givet kor-rekte oplysninger om Miljøstyrelsens efterlevelse af EU-forordningens dokumentationskrav.55. For det første var klima- og energiministerens oplysninger om Miljøstyrelsens efterlevel-se af dokumentationskravene i perioden januar 2005 - medio 2007 ikke korrekte.Ministeren oplyste i marts 2010 Folketinget om, at det i perioden januar 2005 - maj 2007 varen betingelse for at oprette personkonti i det danske kvoteregister, at der forelå kopi af passom dokumentation for ansøgerens identitet. Rigsrevisionens undersøgelse har imidlertidvist, at Miljøstyrelsen hverken i retningslinjerne eller i praksis konsekvent stillede krav om ko-pi af pas.Rigsrevisionen gennemgik i maj 2011 de personkonti, der var oprettet, mens Kvoteregiste-ret var placeret under Miljøstyrelsen, og gennemgangen viste, at Miljøstyrelsen kun i 6 % aftilfældene havde indhentet kopi af pas i overensstemmelse med EU-forordningens dokumen-tationskrav.Klima-, Energi- og Bygningsministeriet har oplyst, at Energistyrelsen – foranlediget af Rigs-revisionens spørgsmål om Miljøstyrelsens praksis – i juni 2011 valgte at gennemgå alle depersonkonti, som var oprettet i perioden januar 2005 - februar 2008. Gennemgangen viste,at der på 32 af de i alt 111 konti, svarende til 29 %, forelå kopi af pas. Energistyrelsen hardog oplyst, at der for hovedparten af de 32 konti kun forelå kopi af 1 pas, selv om der var kravom kopi af pas for begge bemyndigede repræsentanter. Energistyrelsens gennemgang vi-ste dermed, at der kun var ganske få konti, der levede op til EU-forordningens dokumenta-tionskrav.

KLIMA- OG ENERGIMINISTERENS ORIENTERING AF FOLKETINGET

21

Ministeren oplyste efterfølgende i juni 2011 til Folketinget, at Energistyrelsen havde foreta-get en gennemgang af dokumentationen på konti oprettet før medio 2007, som viste, at derikke var journaliseret tilstrækkelig dokumentation for, at EU’s dokumentationskrav var blevethåndhævet systematisk.Klima-, Energi- og Bygningsministeriet har til Rigsrevisionen oplyst, at redegørelsen til Fol-ketinget fra juni 2011 indeholdt en overordnet formulering i beskrivelsen af resultatet af sags-gennemgangen i juni 2011, fordi Energistyrelsen – efter at have afgivet upræcise oplysnin-ger til Folketinget i marts 2010 – ikke ønskede igen at afgive oplysninger, som styrelsen men-te var fyldestgørende, men som senere kunne vise sig ikke at være det.Desuden har ministeriet oplyst, at styrelsen ikke tidligere efterprøvede oplysningerne, fordistyrelsen fokuserede på at rette op på administrationen af Kvoteregisteret. Ministeriet hardog over for Rigsrevisionen tilkendegivet, at styrelsen på et tidligere tidspunkt burde havegennemgået de historiske sager fra Miljøstyrelsens tid.56. For det andet har Klima-, Energi- og Bygningsministeriet ikke kunnet dokumentere klima-og energiministerens oplysninger om, at Miljøstyrelsen – som led i en administrativ forenk-ling – medio 2007 ændrede praksis, så Miljøstyrelsen ved oprettelse af personkonti kun lag-de de identitetsoplysninger til grund, som blev fremsendt af ansøgeren, medmindre ansøg-ningen gav anledning til andet. Ministeren oplyste desuden, at den administrationspraksis,der blev anvendt i Miljøstyrelsen i relation til kontooprettelser, blev videreført uændret i Ener-gistyrelsen.Rigsrevisionen bad som led i denne undersøgelse både Miljøstyrelsen og Energistyrelsenredegøre for grundlaget for beslutningen om at indføre den nye praksis, hvorefter klima- ogenergiministeren i juni 2011 oplyste til Folketinget, at det ikke havde været muligt at kommebeslutningsgrundlaget for den administrative forenkling medio 2007 nærmere. Klima-, Ener-gi- og Bygningsministeriet har således ikke kunnet dokumentere ministerens oplysningerom, at Miljøstyrelsen medio 2007 – som led i en administrativ forenkling – besluttede at fra-vige dokumentationskravet.

22

OMFANGET AF OG MULIGHEDEN FOR AT BEGÅ MOMSKARRUSELSVINDEL

V. Omfanget af og muligheden for at begåmomskarruselsvindel

SKAT har identificeret et momstab på 1,4 mio. kr. for den danske stat, men Rigsre-visionen vurderer, at der er risiko for, at omfanget af momskarruselsvindel mod dendanske stat reelt er større. Der er desuden mistanke om momskarruselsvindel modandre EU-landes statskasser via det danske kvoteregister for mindst 1,4 mia. kr. Deter imidlertid ikke muligt at opgøre den samlede momskarruselsvindel i forbindelsemed CO2-kvotehandel i Europa, da opklaringsarbejdet endnu ikke er afsluttet, og op-lysningerne i visse lande er fortrolige. Med indførelsen af omvendt betalingspligt vedhandel med CO2-kvoter i april 2010 blev risikoen for momskarruselsvindel mod dendanske statskasse stærkt begrænset.

57. Rigsrevisionens undersøgelse af omfanget af og muligheden for at begå momskarrusel-svindel har vist følgende:SKAT har identificeret momstab på 1,4 mio. kr. for den danske statskasse ved at under-søge handelsmønstre på konti, som ifølge SKATs vurdering havde relationer til Danmark.I betragtning af mulighederne for – særligt i det danske kvoteregister – at oprette kontiunder falske identitetsoplysninger vurderer Rigsrevisionen, at det ikke er sikkert, at SKAThar identificeret alle konti med danske relationer, hvor der var risiko for momskarrusel-svindel mod den danske stat.SKAT har kun i begrænset omfang haft adgang til oplysninger om handler foretaget iudenlandske registre. Dette indebærer, at det ikke kan udelukkes, at der desuden er fo-regået momskarruselsvindel mod den danske stat via udenlandske registre, og at om-fanget af momskarruselsvindel mod den danske stat reelt er større.Det er ikke muligt at opgøre den samlede momskarruselsvindel med CO2-kvoter i EU,dels fordi oplysningerne i nogle lande er underlagt fortrolighed, dels fordi efterforsknin-gen ikke er afsluttet. Europol skønnede i december 2009, mens momskarruselsvindlenvar på sit højeste, at der var blevet momssvindlet for 38 mia. kr. Grundlaget for dette skøner imidlertid usikkert.SKATs opgørelse over omfanget af momskarruselsvindel mod 14 EU-landes statskasservia det danske kvoteregister viser, at der indtil november 2010 var mistanke om moms-karruselsvindel for mindst 1,4 mia. kr. Rigsrevisionens undersøgelse har tillige vist, at 4landes mistænkte momskarruselsvindelsager alle involverer konti, som er oprettet i detdanske kvoteregister.

OMFANGET AF OG MULIGHEDEN FOR AT BEGÅ MOMSKARRUSELSVINDEL

23

Ca. 45 % af de personkonti, der blev oprettet i 2009, blev oprettet i det danske kvoteregi-ster, og ca. 40 % af handlerne med CO2-kvoter i Europa foregik i sommeren 2009 via detdanske kvoteregister. Ifølge SKAT kan det hænge sammen med, at eventuelle moms-svindlere har haft kendskab til eller erfaring med de mangelfulde krav i det danske kvo-teregister.SKAT indstillede i august 2009 til Skatteministeriet, at momsreglerne blev ændret, så mu-ligheden for momskarruselsvindel blev fjernet. Reglerne om omvendt betalingspligt vedhandel med CO2-kvoter trådte derefter i kraft i april 2010, efter at EU havde ændret moms-reglerne. Muligheden for at gennemføre momskarruselsvindel mod den danske statskas-se er dermed stærkt begrænset.

A.

Omfanget af momskarruselsvindel med CO2-kvoter

58. Rigsrevisionen har undersøgt SKATs identifikation af momskarruselsvindel mod dendanske stat og forsøgt at indhente oplysninger om det samlede omfang af momskarrusel-svindel i EU. Derudover har Rigsrevisionen forsøgt at opgøre omfanget af den momskarru-selsvindel i andre EU-lande, der har tilknytning til det danske kvoteregister.SKATs identifikation af momskarruselsvindel mod den danske stat59. SKAT har identificeret momskarruselsvindel ved at undersøge handelsmønstret på dekonti i det danske kvoteregister, som ifølge SKATs vurdering havde en dansk relation, ogsom derfor udgjorde en potentiel risiko for den danske statskasse.Momskarruselsvindel mod den danske stat forudsætter, at svindlerne har et dansk moms-nummer. Da kontohavere ikke før juli 2009 (og for eksisterende konti ikke før december2009) skulle oplyse momsnumre, når de oprettede konti i Kvoteregisteret, måtte SKAT påbaggrund af de sparsomme og tvivlsomme oplysninger i Kvoteregisteret forsøge at opspo-re, om kontohaveren var tilknyttet et dansk momsnummer. SKAT har oplyst, at SKAT umid-delbart kunne finde momsnumre på de kontohavere, der havde oplyst et korrekt virksom-hedsnavn til Kvoteregisteret, og at SKAT for de øvrige forsøgte at identificere momsnum-rene på basis af de navne, adresser og telefonnumre, som de pågældende kontohaverehavde oplyst til Kvoteregisteret. Det er Rigsrevisionens vurdering, at der – i betragtning afmulighederne for at oprette konti under falske identiteter – er risiko for, at SKAT ikke har af-dækket alle konti i det danske kvoteregister, der reelt var tilknyttet et dansk momsnummer.Dertil kommer, at det har været vanskeligt for SKAT at opspore og analysere danske virk-somheder og personer, der havde oprettet konti i andre EU-lande, fordi SKAT ikke havdeadgang til udenlandske kvoteregistre. SKAT har dog oplyst, at det via EU’s centrale regi-ster lykkedes at identificere 18 konti med danske relationer i udenlandske registre. Da detmå formodes, at kontohavere, der havde til hensigt at svindle, forsøgte at sløre deres natio-nale tilhørsforhold, er det imidlertid Rigsrevisionens vurdering, at der er risiko for, at SKATikke har opdaget alle kontohavere i udenlandske registre med danske momsnumre.60. SKAT identificerede 2 sager med en tabsrisiko på 3,8 mio. kr. for den danske statskas-se i august 2009. Handlerne var gennemført af engelske aktører, der havde oprettet danskevirksomheder med danske momsnumre. SKAT har oplyst, at aktørerne var kendt fra SKATsøvrige kontrolvirksomhed.61. Den ene sag blev forhindret via en hurtig indefrysning af momsbeløbet, mens der i denanden sag er konstateret et tab på omkring 1,4 mio. kr. Sidstnævnte sag har SKAT over-sendt til politiet til videre efterforskning.

24

OMFANGET AF OG MULIGHEDEN FOR AT BEGÅ MOMSKARRUSELSVINDEL

Sagen vedrørte i alt 13 personkonti, der omfatter 9 konti fra det danske kvoteregister og 4konti fra udenlandske kvoteregistre. En gennemgang af de 9 konti, som var oprettet i august2009, og som nu er lukket, viser, at der manglede dokumentation for 4 af de 9 kontohaveresidentitetsoplysninger, selv om Energistyrelsen siden juli 2009 havde stillet krav om dokumen-tation. Dette eksempel viser, at der ikke kun blev svindlet fra konti uden dokumentation, ogat momskarruselsvindel dermed både kan vedrøre konti med og uden dokumentation.Momskarruselsvindel i hele EU62. Rigsrevisionen henvendte sig i september 2011 til rigsrevisionerne i alle EU-landene ogbad dem indhente oplysninger om omfanget af momskarruselsvindel i de pågældende lan-de. Det er dog ikke alle lande, der har været i stand til at give et fuldstændigt svar. Det skyl-des bl.a., at oplysningerne i nogle lande er underlagt fortrolighed, og at efterforskningen ik-ke i alle tilfælde er afsluttet.Rigsrevisionen har således ikke været i stand til at opgøre det samlede omfang af momskar-ruselsvindel med CO2-kvoter i EU.63. Det eneste samlede skøn over momskarruselsvindlen med CO2-kvoter i EU, der er til-gængeligt, er således Europols skøn over et samlet momstab mod EU-landenes statskas-ser på i alt 38 mia. kr. Europols skøn er fra december 2009, mens momskarruselsvindlenvar på sit højeste. SKAT har efterfølgende via Justitsministeriet bedt Europol oplyse grund-laget for skønnet, men det har ikke været muligt at få Europol til at oplyse, hvilke lande derer svindlet imod, og hvilke kvoteregistre der er handlet igennem.Momskarruselsvindel i EU med relation til det danske kvoteregister64. Flere af folketingsspørgsmålene til klima- og energiministeren vedrørte spørgsmålet om,i hvilket omfang momskarruselsvindlen i EU i særlig grad stammer fra personkonti opretteti det danske kvoteregister. I forlængelse af et fælles samråd med klima- og energiministe-ren og skatteministeren i juni 2010 bad SKAT 14 lande, som SKAT tidligere havde udveks-let oplysninger med, om at oplyse omfanget af momskarruselsvindel, der var tilknyttet detdanske kvoteregister. De 14 lande omfatter Litauen, Grækenland, Frankrig, Norge, Sverige,Portugal, Luxembourg, Italien, England, Tyskland, Spanien, Holland, Belgien og Tjekkiet.5 af de 14 lande oplyste, at der var indledt politimæssig efterforskning i nogle af sagerne,men SKAT bekendt var der på det tidspunkt ikke faldet dom i nogle af EU-landene.11 af de 14 lande rapporterede om eventuelt tabsbeløb, og samlet set var der til og mednovember 2010 mistanke om momskarruselsvindel for ca. 1,4 mia. kr. via det danske kvote-register. Tyskland og Frankrig, som SKAT havde udvekslet oplysninger om flest konti med,rapporterede dog ikke om tabsstørrelsen, hvorfor det samlede tabsbeløb for de 14 landemå formodes at være højere.For Spaniens vedkommende var det samlede tab for den spanske statskasse på 897 mio. kr.sket via det danske kvoteregister, og for de øvrige lande, der rapporterede om antal kontiunder mistanke, var der mistanke om tab på ca. 50 % af de konti, der var registreret i detdanske kvoteregister.Skatteministeren fremlagde den 26. november 2010 resultaterne af SKATs undersøgelsefor Folketinget og anførte i den forbindelse, at de enkelte lande kan have haft tilknytning tilflere konti i det danske kvoteregister, som ikke indgår i opgørelsen.65. Rigsrevisionens egen undersøgelse via rigsrevisioner i andre EU-lande underbygger bil-ledet af, at der foregik omfattende momskarruselsvindel mod andre europæiske statskas-ser fra kontohavere i det danske kvoteregister. Blandt de 10 lande, som har kunnet besva-re Rigsrevisionens spørgsmål om, hvorvidt der er mistanke om momskarruselsvindel medrelationer til det danske kvoteregister, er der således 3 lande, som har angivet, at alle deressager havde relationer til det danske kvoteregister. Hermed har 4 EU-lande (de 3 lande ogSpanien) oplyst, at alle sager om momskarruselsvindel relaterer sig til det danske kvoteregi-ster.

Europoler den Euro-pæiske Unions politi-enhed. Europol har tilformål at assisteremyndighederne i med-lemslandene med atforhindre internationalkriminalitet, særligt kri-minalitet, som går påtværs af grænserne.

Momskarruselsvin-del i Norge via detdanske kvoteregisterEt af de lande, hvorstaten har rejst tiltalefor momskarruselsvin-del via det danskekvoteregister, er Nor-ge. Den norske stat til-talte 7 personer i ja-nuar 2012 for moms-unddragelse på 160mio. nkr. i forbindelsemed handel med CO2-kvoter.

OMFANGET AF OG MULIGHEDEN FOR AT BEGÅ MOMSKARRUSELSVINDEL

25

66. Undersøgelsen har tillige vist, at der foregik mange handler til og fra det danske kvote-register i den periode, hvor momskarruselsvindlen i EU var på sit højeste. Således oplysteEuropol i december 2009, at kvoteregistrene i Frankrig og Danmark var blandt de registre,der havde haft en særlig stor omsætning af CO2-kvoter i sommeren 2009. Dette billede be-kræftes af tal fra Europa-Kommissionens centrale europæiske register, der viser, at 40 % afalle handler med CO2-kvoter i Europa i perioden maj-juli 2009 foregik via det danske kvote-register.67. Endelig har undersøgelsen vist, at det danske kvoteregister var blandt de registre, hvorder blev oprettet flest personkonti i 2009. Således fremgår det også af en opgørelse fra Eu-ropa-Kommissionens centrale europæiske register, at de ca. 1.000 personkonti, der blevoprettet i det danske kvoteregister i 2009, svarer til ca. 45 % af de konti, der blev oprettet ihele EU i samme tidsrum.68. SKAT har over for Rigsrevisionen oplyst, at en medvirkende årsag til, at det danske kvo-teregister havde flest personkonti i 2009, kan have været, at eventuelle momssvindlere hav-de et godt kendskab til eller erfaring med det danske kvoteregister.