Klima-, Energi- og Bygningsudvalget 2011-12

KEB Alm.del Bilag 102

Offentligt

Esbjerg Havn

HAVVINDMØLLER PÅ VEJ MOD IN-DUSTRIALISERINGIMPLIKATIONER FOR DANSK TILGANG|NOVEMBER2011

Havvindmøller på vej mod industrialisering

KOLOFON

Forfatter:Kunde:Dato:Kontakt:

Partner, director Helge Sigurd Næss-Schmidt, Senior economist Ulrik MøllerEsbjerg HavnDecember 2011SANKT ANNÆ PLADS 13, 2. SAL | 1250 KØBENHAVNTELEFON: 2333 1810 | FAX: 7027 0741WWW.COPENHAGENECONOMICS.COM2

Havvindmøller på vej mod industrialisering

INDHOLDSFORTEGNELSE

Forord og sammenfatning ............................................................................................ 4Kapitel 1Havvindmøller: fra ”demonstration” til industri ..................................... 51.1. Havnene er omdrejningspunkter i forsyningskæden ............................................... 6Kapitel 2Implikationer for dansk udbygning med havvindmøller ......................... 82.1. Gevinst ved flere parker placeret med kort indbyrdes afstand ................................. 82.2. Samling af parker kan dog udfordre integration af vindenergi .............................. 12Litteraturliste ............................................................................................................. 14Bilag – Beregninger af driftsomkostninger ................................................................. 16

3

Havvindmøller på vej mod industrialisering

FORORD OG SAMMENFATNING

Esbjerg Havn har bedt Copenhagen Economics om at komme med en vurdering af, hvordanman mest effektivt kunne realiserere den udbygning af havvindmøller i Danmark, som der erlagt op til i regeringsgrundlaget fra efteråret 2011, og som nu skal udmøntes i en energiafta-le.Vores vurdering indeholder fire hovedkonklusioner:

For det første,at havvindmøller er inde i en rivende industrialiseringsproces. Det indebæreren stærkt stigende specialisering hele vejen gennem værdikæden: på fabrikkerne, under in-stallationsfasen og i den efterfølgende driftsfase. Omdrejningspunktet for denne specialise-ring er nøglehavne omkring Nordsøen, som er det helt dominerende marked for havvind-møller og forventes at fastholde denne position over de næste 20 år. Her satser vindmøllefa-brikanter i stigende grad på at samle møllerne i et tæt samarbejde med en underskov af un-derleverandører og forskningsinstitutioner. Hertil kommer krav til havneanlæggene selv, derskal kunne servicere store specialskibe med stadig større aktionsradius.

For det andet,at denne specialisering, med nøglehavne som omdrejningspunkt, er erkendtikke mindst i UK og Tyskland som en forudsætning for at reducere omkostninger ved pro-duktion af strøm fra havvindmøller. Esbjerg Havn udpeges i flere internationale studier somen af de 6-8 nøglehavne, der vil kunne servicere reelt hele Nordsøområdet. Esbjergs erfaringfra olie- og gasudvinding er en særlig styrke i denne sammenhæng. Der ligger således en unikudviklingsmulighed med skabelse af højtlønjobs og eksport af tjenester til særligt Tysklandog UK.

For det tredje,at den danske udviklingsstrategi for havvindmøller derfor må tage afsæt i be-tydningen af en velfungerende infrastruktur. Vurderinger af omkostninger ved forskelligevindmøllerparker er nødt til at inddrage, hvilken faciliteter der er til stede i de havne, som eromdrejningspunkt for installation og efterfølgende servicering. Det er samtidig vigtigt, atmarkedsaktører – vindmøllerproducenter, energiselskaber, følgeindustri og havne – får noglelangsigtede pejlemærker for udbygningsplaner. Der skal investeres nu, gevinster høstes førstom 5-10-15 år. Unødig usikkerhed om strategien vil forsinke processen mod industrialise-ring og dermed også høstning af lavere omkostninger.

For det fjerde,at en strategi med udbygning i et forholdsvist samlet område i Nordsøen sy-nes at være forbundet med de laveste omkostninger for Danmark. Det skal netop ses som etresultat af mere eksplicit indregning af gevinster ved brug af den store eksisterende infra-struktur omkring Esbjerg, der vil kunne udnyttes ved en sådan strategi. Vi har i rapportenlavet nogle illustrative regnestykker heraf baseret på Energistyrelsens beregninger af forskelli-ge alternativer men tilføjet denne dimension med infrastruktur. Vi foreslår derfor, at selvevalget af områder for vindmøllerparker tilrettelægges i en proces, hvor sådanne infrastruktur-effekter får lov at slå igennem. Rapporten indeholder nogle forslag hertil.

4

Havvindmøller på vej mod industrialisering

Kapitel 1

HAVVINDMØLLER:FRA”DEMONSTRATION”TIL INDUSTRI

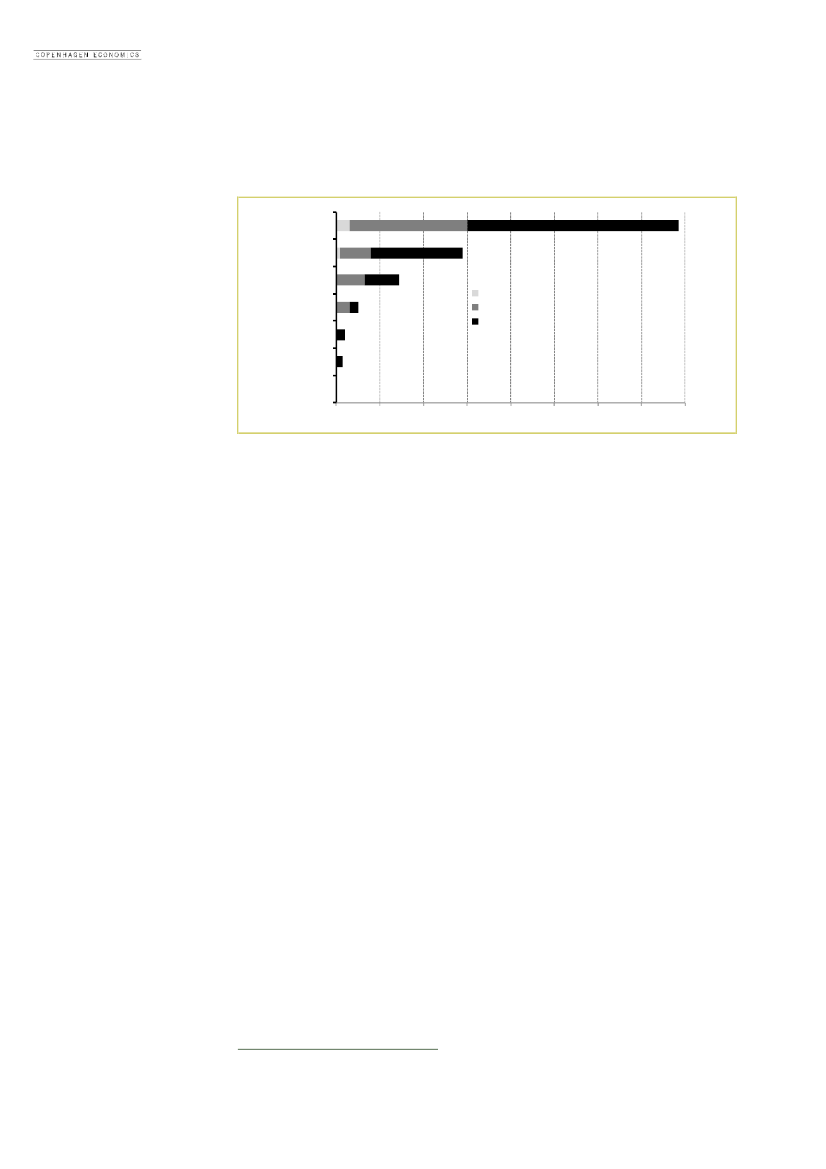

Dominerende offshore vindmarkeder UK og Tyskland viser trenden i den industrielle udvik-ling af vindmøller:Større møller for at kunne udnytte vinden bedreStadig længere fra land af samme årsagOpskalering af kapacitet/nye typer af møller har også ændret strukturen i industrien. Fokuspå intensiveret samarbejde med hovedleverandører. Samleaktiviteter mv. flytter fra en ”ho-vedfabrik” til hovedhavn, der kan servicere hele pakken fra projektering, installation og efter-følgende servicering.Disse strukturændringer er begyndt at sætte sine spor. I UK har ledende vindmølleproducen-ter annonceret centrale krav til fremtidige infrastruktur: 1) produktionsfaciliteter direkte vedNordsøkysten, så man også kan producere til andre lande i Nordsøen, 2) krav om betydeligplads til produktion samt 3) tilstrækkelig havnekapacitet med stor dybde samt bagvedliggen-de gode vejsystemer1. DONG Energy har f.eks. valgt primært at samarbejde med Siemensom udvikling af fremtidige møller2. Siemens, Vestas, General Electric har påbegyndt udbyg-ning af produktionsfaciliteter alle ved dybvandshavne i UK, ledsaget af flere hovedunderleve-randører3. I Tyskland har fokus været på Bremerhaven med udvikling af testfaciliteter, op-sætning af produktionsfaciliteter for tre vindmøllerproducenter og placering af ledendeforskningsinstitutioner med speciale i havvindmøller4.Nordsøen er omdrejningspunktet i væksten. Praktisk alt eksisterende kapacitet er placeret iNordsøen, jf. det lysegrå areal i Figur 1.1. Østersøen kommer med fremadrettet, men Nord-søen forventes fortsat at være i førertrøjen med omtrent 2/3 af kapacitet i 2030 med ca. 80GW ud af en samlet kapacitet på omkring 130 GW fra havvindmøller, jf. Figur 1.1.

1

”UK ports for the Offshore Wind industry: time to act”, Department of Energy and Climate Change(2009), side122European Energy Review, artikel med administrerende direktør Anders Eldrup.3”Offshore Wind: forecasts of future costs and benefits”, RenewableUK(2011), side 19 og 20.4”State of the offshore…….”, Ecofys(2011) side 29 og 35.5

Havvindmøller på vej mod industrialisering

Figur 1.1 Havvindmøllekapacitet fordelt på havområder i Nordeuropa, 2010-2030NordsøenØstersøenIrske havEngelske KanalNorske havBiscaybugtenAtlanten (Irland)01020304050607080Installeret 2010Installeret 2011-2020Installeret 2020-2030

Kilde: ”Offshore electricity infrastructure in Northern Europe, Offshoregrid(2011)

1.1.

HAVNENE ER OMDREJNINGSPUNKTER I FORSYNINGSKÆDEN

Der er en betydelig fokus på centrale havne som omdrejningspunkt. Internationale studierpeger entydigt på behov for koncentrering af infrastruktur i få, stærke havne. Knaphed på til-strækkelige fokuserede havne i UK er udpeget som hovedproblem i UK, således er 2 til 3 de-dikerede havne er foreslået. Der peges direkte på, at stærkt udviklede havneanlæg i andre deleaf Nordsøen på sigt kan servicere udbygning i engelsk farvand i takt med at mere specialiserefartøjer kan foretage montage fra stadig længere afstande5.Havvindmøller deler mange fælles kompetencer med offshore olie og gas. Det gælder bådepersonale og specialskibe. Det giver betydeligt potentiale for samarbejdsmuligheder6Esbjerg Havn er i en unik position ved at være stærk i begge offshore ”segmenter”. Havnenudpeges i internationale undersøgelser som en af måske 6-8 fremtidige havne i Nordsøenmed mulighed for at håndtere store dele af udbygningen af Nordsøen: Esbjerg ligger såledescentralt placeret i forhold til både danske, tyske og britiske udbygningsplaner for havvind-møller, jf. Figur 1.2. I tilgift til Esbjerg peges på Bremerhaven i Tyskland, Ijmuiden i Hol-land, Zeebrugge i Belgien og potentielt Forth, Tyne, Tees og Humber i Storbritannien.

Se f.eks. ”UK offshore wind: building an industry”(Douglas-Westwood, 2010) for UK Renewable side 9 og 39 og”UK Ports for the Offshore Wind Industry: time to act”, DECC, side 19,6Se f.eks. ”state…”, ECOFYS(2011) side 39.6

5

Havvindmøller på vej mod industrialisering

Figur 1.2: Eksisterende og planlagte vindmølleparker i Nordsøen

Kilde: Kortet og beskrivelse i tekst er baseret på ”Offshore electricity infrastructure in Northern Europe”, Offsho-regrid(2011), s. 106 og“State of the offshore wind industry in Northern Europe, Ecofys (2011), s. 29-30

Den begyndende industrialisering af havvindmøller kan drive omkostninger ned mod langtlavere beløb. Det er dog også nødvendigt for, at denne energikilde kan være en økonomiskholdbar bidragsyder til dansk og europæisk klima og energipolitik.Der er en række pejlemærker for den fremtidige offentlige regulering af området, som er heltcentrale i denne sammenhæng. På det helt overordnede niveau er havvindmøller karakterise-ret ved at være en industri med meget høje kapitalomkostninger i forhold til efterfølgendeløbende driftsomkostninger. Hertil kommer fortsat betydelige investeringer i forskning ogudvikling, som er nødvendige for at få omkostningerne ned. Det er derfor afgørende, at in-vestorer får nogle troværdige og bindende meldinger om den fremtidige udbygningstakt iNordsøområdet og en forventning om, hvilke områder opstillinger foregår i. Det gælder forvindmøllerproducenter, følgeindustri samt infrastrukturen omkring store, specialiseredehavne.Satsninger på opbygning af havne, samlefabrikker, specialiseret serviceindustri bliver tøven-de/dyr i fravær af stabile udmeldinger om lokalisering af udbygning. Mangel på afklaring ogafledt usikkerhed om rentabilitet af investeringer i infrastruktur og samlefabrikker har fåetstor fokus i UK7. Specialiserede havne er nøglefaktor i reduktion af omkostninger i offshorevind industrien.

7

Se f.eks. Douglas-Westwood(2010) side 39 og ”State of the Offshore Wind Industry in Northern Europe: lessonlearnt in the first decade(2011), side 28 og 29.7

Havvindmøller på vej mod industrialisering

Kapitel 2

IMPLIKATIONER FOR DANSK UDBYGNING MED HAVVINDMØLLER

Kravet til lavere omkostninger via industrialisering af hele forsyningskæden i forbindelse medkonstruktion og opsætning af havvindmøller har også implikationer for en effektivitetsorien-teret dansk tilgang. Den nuværende ”styk” for ”styk” model med anvisning af placering afparker med forholdsvis begrænset kapacitet med efterfølgende udbud er ikke langtidshold-bar8Vi anbefaler, at man ser på en tilgang med følgende hovedtræk. For det første bør man haveen 10-15 årig sigtelinje for samlet udbygning med løbende justering, som årene går, herun-der hensyntagen til demonstreret evne til at få reduceret omkostninger. Men det bør ikkehave karakter af for firkantet stop-go politik med meget betydelige kortsigtede tilpasninger.Justeringer bør foretages efter objektive kriterier kendt af markedsaktører. Det konkrete valgaf udbygning bør i højere grad baseres på investorers egne vurderinger snarere end forhånds-beregninger af regulatorer. Det vil i særligt grad være vanskeligt for regulatorer konkret atvurdere fordele og ulemper ved konkrete valg af produktionssteder, når man også skal vurde-re muligheder for at bruge eksisterende infrastruktur, specialiseringsfordele samt mulighederfor at nedbringe omkostninger ved at satse på store sammenhængende vindparkanlæg.

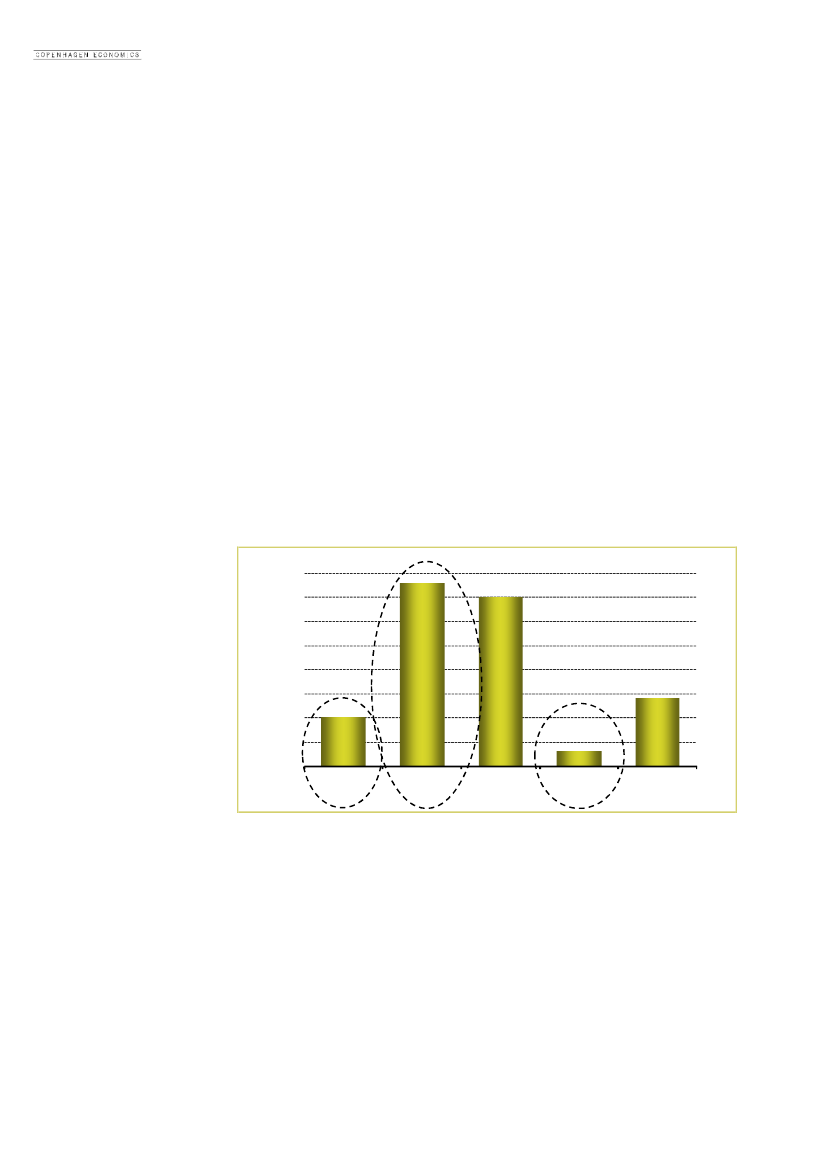

2.1. GEVINST VED FLERE PARKER PLACERET MED KORT INDBYRDES AFSTANDVi har prøvet at bruge denne logik i relation til etablering af vindparker med indbyrdes kortafstand, drevet af en tilgang mod industrialisering og brug af store specialhavne i en vurde-ring af de aktuelle planer om at udbygge med havvind i Danmark. Der er reelt fire områder ispil, som anskueliggjort (plus Middelgrunden i Kattegat), jf. Figur 2.1. I Nordsøen er der in-stallation ved Horns Rev, ud for Ringkøbing samt i Jammerbugten. Sydøst for Sjælland erder Kriegers Flak og Rønne Banke syd for Bornholm. De konkrete, mulige kapaciteter for deforskellige områder er angivet i figuren.

8

Det er blandt den konklusion myndighederne i UK er kommet til (kilde)8

Havvindmøller på vej mod industrialisering

Figur 2.1 Fire hovedområder for opstilling af havvind i DanmarkEksisterende parkerMulige nye parker

Jammerbugt800 MW

Ringkøbing1000 MWHorn Rev1000 MW

Kriegers Flak800 MW

Rønne Banke400 MW

Kilde: Energistyrelsen(2011).

Vi har grupperet disse mulige opstillinger i tre mulige hovedstrategier for udbygning, der til-sammen kunne give et volumen på mellem 1.400- 1.600 MW havvind, jf. Tabel 2.1. Det vilmedføre et volumen, der kunne forankre dansk udbygning af havvind som nogle mellemfri-stede udbygningsniveauer, der er konsistente med de meldinger, som er indeholdt i rege-ringsgrundlaget om mere vindstrøm i det danske energissystem:Strategi 1 svarer til en udbygningsrækkefølge baseret på Energistyrelsens vurdering afbilligst mulige udbygningsrækkefølge. Det vil sige Kriegers Flak efterfulgt af Horns RevA samt Rønne Banke med en samlet forventet kapacitet på 1.600 MW, kaldet ”Spredtopsætning” i tabellen nedenfor.Strategi 2 har vi kaldt ”Spredt Nordsø” med Horns Rev A, Ringkøbing og Jammerbug-ten med en kapacitet på 1.400 MW.Strategi 3 har vi kaldt ”Samlet Nordsø” med Horns Rev A og B plus Ringkøbing meden kapacitet på 1.400 MW.Tabel 2.1 Tre strategier for udbygning af havvind i DanmarkStrategierKriegers KriegersFlak AFlak B600

Horns-rev A600600600

Horns-rev B

Ringkø-bingFjord A

Ringkø-bingFjord B

RønneBanke400

JammerBugt

I alt,MW1.600

1. Spredt op-sætning2. SpredtNordsø pakke3. SamletNordsø pakke

400400400

400

1.4001.400

Kilde: Tallene bygger på Energistyrelsen(2011), valg af scenarioer er CE’s.

Vores vurdering er, at der i de nuværende regnestykker mangler den infrastrukturdimension,som ifølge vores argumentation i stigende grad vil drive udviklingen i omkostninger for hav-vindmøller. I udgangspunktet er Strategi 1 pakken, som anslås til at være billigst per kWh:4-5% lavere pris end de to alternative ’Nordsøpakker’. Der mangler imidlertid en infrastruk-turtilgang i tre dimensioner:

9

Havvindmøller på vej mod industrialisering

For Kriegers Flak betyder det implicit, at Klintholm bliver omdrejningspunkt for al in-stallation og efterfølgende service. Der er imidlertid ikke en eksisterende infrastruktur,der kan understøtte en sådan funktion. Det samme gør sig ikke gældende for andre par-ker.Trafikale adgangsveje: Transport af havvindmøller kræver gode vejfaciliteter. Som be-skrevet i indledningen vælges i stigende grad at placere samling af havvindmøller vedstore havne med gode faciliteter. Adgangsveje er begrænset til flere parker, herunderKlintholm.Inddragelse af besparelser ved skalering. Står alternative parker tilstrækkeligt tæt til atskabe driftssynergier?Vi har konstrueret et illustrativt regnestykke med inddragelse af nogle af de effekter, derknytter sig til driftsomkostningerne efter opsætning, som udgør omkring en tredjedel af desamlede udgifter til opstilling og drift (jf. Energistyrelsen, se tabel i bilaget). Disse driftsom-kostninger er fordelt på 5 hovedposter, hvor de, som har en logistisk/geografisk dimensionprimært i relation til transport samt udskiftning af reservedele mv., udgør samlet omkring 51% af de samlede driftsomkostninger, jf. Figur 2.2.Figur 2.2 Indikativ fordeling af driftsomkostninger ved en havvindmøllepark40%35%30%25%20%15%10%10%5%0%PersonaleTransport (skibe,helikopter mv.)Reservedele &materielServicebase ogsupportpersonaleForsikring3%14%38%35%

Kilde: Deloitte (2011), Analyse vedrørende fremme af konkurrence ved etablering af store havmølleparker i Dan-mark

For det første har vi indlagt nogle i vores øjne mere realistiske forudsætninger om faciliteringi driftsfasen:Nordsømøller serviceres efter installationsfase fra Esbjerg eller Hvide Sande/Hanstholm.Kriegers Flak fra RødbyRønne Banke fra Rønne og RødbyMed disse forudsætninger bliver den samlede pris for Strategi 3 (Samlet Nordsø på 55,9øre/kWh) omkring 5 procent billigere end næstbedste, Strategi 2 (Spredt Nordsø på 59,4øre/kWh), jf. Tabel 2.2.For det andet har vi inkluderet synergieffekter ved udbygning i lokalitetsmæssigt sammen-hængende blokke:10

Havvindmøller på vej mod industrialisering

Parker i Strategi 1 står langt fra andre områder, og der er derfor ikke indregnet skale-ringseffekterBeskedne effekter fra ’spredt Nordsø pakke’ ved Strategi 2Større effekter fra ’samlet Nordsø pakke’ ved Strategi 3Med disse forudsætninger bliver Strategi 3 (Samlet Nordsø på 54,3 øre/kWh) samlet 7 pro-cent billigere end næstbedste som er strategi 2 (Spredt Nordsø på 58, 6 øre/kWh), jf. Tabel2.2.Tabel 2.2 Beregninger af pris øre/kWh med inddragelse ved ny havn og synergiStrategi1. Spredt opsætning2. Spredt Nordsø3. Samlet Nordsø

ENS51,152,953,6

Realistisk havn60,459,455,9

Realistisk havn plus synergi-effekt60,458,654,3

:Kilde: Beregninger af Copenhagen Economics, se bilag:

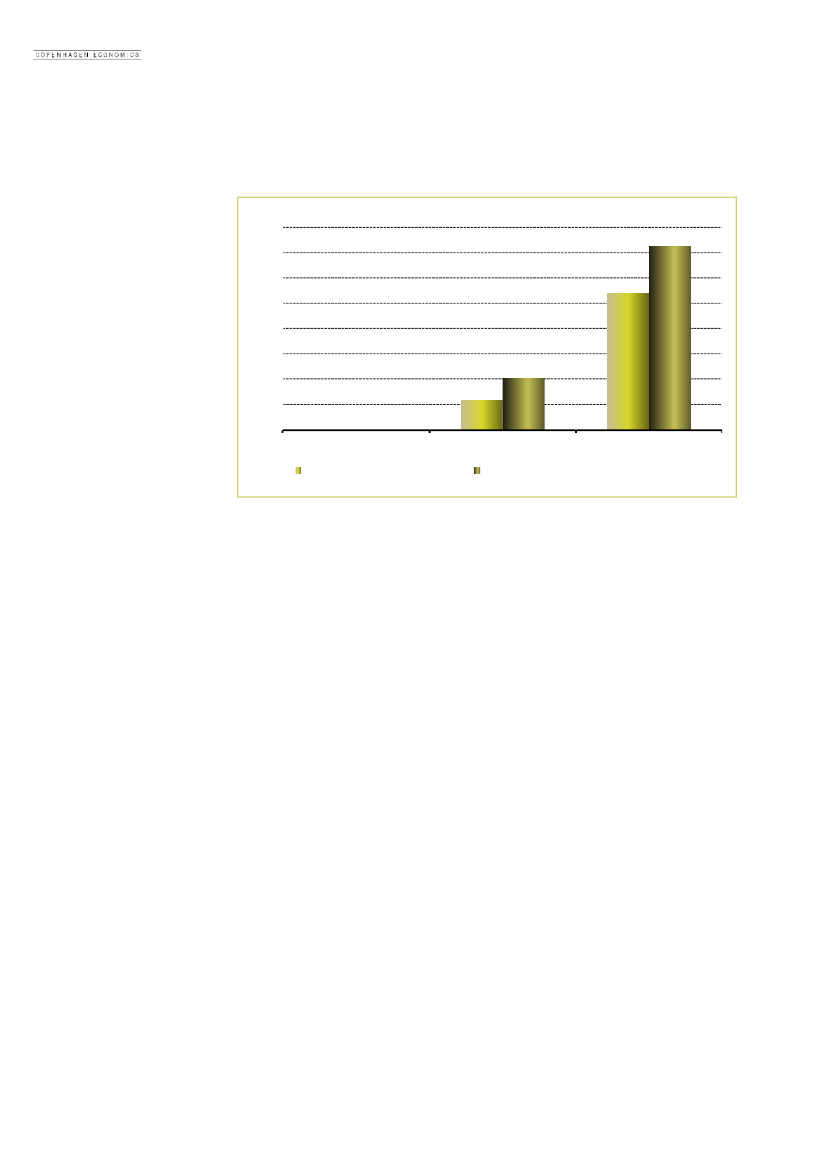

I bilaget til rapporten diskuterer vi også omkostninger knyttet til installationsfasen som ikkeer ”genberegnet” i vores beregninger. Herunder diskuteres udfordringer knyttet til transporttil de forskellige havne, som er tænkt som centre for installations- og serviceringsfasen. Ind-dragelse af sådanne effekter vil også trække i retning af en ”Samlet Nordsø” strategi, men vihar ikke specifikt regnet herpå.Vores samlede konklusion er derfor, at inddragelse af infrastrukturelementer i forhold til ser-vicehavne, kan flytte om på den samfundsøkonomiske rangorden af de forskellige strategiertil gunst for en ”Samlet Nordsø” strategi. Vores regnestykke tilsiger en besparelse på 300 til400 mio. Kr. ved valg af strategi 3 i forhold strategi 1, jf. Figur 2.3. Vi anbefaler derfor atman eksplicit inddrager sådanne effekter indenfor rammerne af en samlet 10-15 årig udbyg-ningsplan for havvindmøller i Danmark.

11

Havvindmøller på vej mod industrialisering

Figur 2.3 Besparelser ved at vælge strategi 2 eller 3 i forhold til strategi 1.Mio kr. /årligt400350300250200150101100500002. Billigste Nordsø, jf. ENS3. Mest samling Nordsø1. ENS rækkefølge58269362

Besparelse korrekt servicehavn

Besparelse m/synergier ved samlig af parker

Note: For at udregne den årlige besparelse, vi har ganget den forventede årlige elproduktion med besparelsen i kr.per kWh. 1 MW havmølle producerer ca. 4.300 MWh årligt.Kilde: Tabel 2.8 og Copenhagen Economics

2.2. SAMLING AF PARKER KAN DOG UDFORDRE INTEGRATION AF VINDENERGIEt eventuelt valg af Strategi 3 sammenlignet med Strategi 1, betyder, at en ny stor mængdevindkapacitet placeres indenfor samme geografiske område. Et område som allerede har tohavvindparker, Horn Rev I og II. Det kan betyde, at omkostninger i forbindelse med inte-gration af elproduktion fra møllerne i elsystemet kan være højere ved Strategi 3 sammenlig-net med Strategi 1.

For det førsteer værdien af elproduktionen aftagende for stigende produktion i et giventområde. Værdien på marginalen indikeres af spotpriserne i området. En ligelig fordeling afekstra 1.200-1.600 MW havindkapacitet i henholdsvis Øst- og Vestdanmark kan sikre enhøjere værdi af elproduktion sammenlignet med en samlet placering, da spotpriserne for-mentlig i gennemsnit i de enkelte områder vil være højere. Spørgsmålet er, om det i praksisfår noget betydning set i lyset af, at overføringsforbindelserne fra Vestdanmark til Tysklandog Norge forstærkes indenfor en kort årrække, samt den forventede etablering af en forbin-delse til Holland (Cobra).

For det andetvil samling af vindparker medføre større ubalancer i elsystemet og dermed mu-ligvis større omkostninger til håndtering af disse. Ubalancer skyldes ’fejl’ i vindprognoser,hvorfor ’fejlen’ vil give sig udslag på samme tid sammenlignet med en situation, hvor møl-lerne er spredt, og ubalancer vil optræde tidsmæssigt forskudt.

For det tredjekan samling af møller give større ’skvulp’ i elsystemet, når vindfronten pludse-lig ændres, ’skvulp’ som kan have betydning for frekvens- og spændingskvaliteten(=forsyningssikkerhed). Hvis møllerne alternativt placeres spredt, vil ændringer i vindfronteramme møllerne tidsmæssigt forskudt, og dermed ’udjævne’ disse ’skvulp’.

12

Havvindmøller på vej mod industrialisering

Vi har ikke kvantificeret eventuelle meromkosninger relateret til en samlet placering i Vest-danmark sammenlignet med en mere spredt placering. I praksis er det ikke sikkert, at det harnogen betydning, da regeringens ambitioner på vedvarende energi på den længere bane be-tyder, at det ikke er et spørgsmål om placering af møller det ene eller det andet sted, menplacering begge steder.

13

Havvindmøller på vej mod industrialisering

LITTERATURLISTEBVGassociates (2011), Towards Round 3: Building the Offshore Wind Supply Chain - Areview for The Crown Estate on how to improve delivery of UK offshore windDanish Wind (2011), Denmark – Wind power hub, profile of Danish wind industryDepartment of Energy and Climate Change (2009), UK Ports for the Offshore Wind Indus-try: Tice to ActDong Energy, E-ON og SEAS-NVE (???), Nysted Havmøllepark – Historien om opførslenECOFYS (2011), State of the Offshore Wind Industry in Northern Europe - LessonsLearnt in the First DecadeEmployRES (2009), The impact of renewable energy policy on economic growth and em-ployment in the European Union, Final report, TREN/D1/474/2006Energistyrelsen (2007), Fremtidens havmølleplaceringer – 2025, Udvalget for fremtidenshavmølleplaceringerEnergistyrelsen (2011), Stor-skala havmølleparker i Danmark, Opdatering af fremtidenshavmølleplaceringerEWEA (2009), Oceans of Opportunity - Harnessing Europe’s largest domestic energy re-source, A report by the European Wind Energy Association.GL Garrad Hassan (2010), Offshore wind energy supply chain opportunities, Final, Docu-ment No.: 104551/BR/01Klima og Energiministeriet (2010), Klima- og Energiministeriet Tredjepartsvurdering afAnholt Havvindmøllepark, Baggrundsrapport udført af Ernst and YoungKlima og Energiministeriet (2011a), Energistrategi 2050 – fra kul, olie og gas til grøn energi,Faktaark 1-28Klima og Energiministeriet (2011b), Analyse vedrørende fremme af konkurrence ved etable-ring af store havmølleparker i Danmark, Hovedrapport udført af DeloitteMinistry of Climate and Energy (2011), Analysis of the furthering of competition in relationto the establishment of large offshore wind farms in Denmark, Background report 2by Deloitte and GL Garrad HassanNordVind (2008), Status for Kriegers Flak Projects

14

Havvindmøller på vej mod industrialisering

Offshore Center Danmark (2005), Supply Chain Study on the Danish Offshore Wind In-dustry, Final report, A Report conducted in collaboration between Offshore CenterDanmark and AC ConcultOffshore Center Danmark (2011), Mere vækst på vandet, Distribueret sammen med Børsenden 8. september 2011.OffshoreGrid (2011), Offshore Electricity Grid Infrastructure in Europe – A Techno-Economic AssessmentRegeringen (2011a), Energistrategi 2050 – fra kul, olie og gas til grøn energi, Sammenfat-ningRegeringen (2011b), Et Danmark, der står sammen, RegeringsgrundlagRenewable UK (2010), UK offshore Wind: Building an Industry – Analysis and scenariosfor industrial developmentRenewable UK (2011), Offshore wind – Forecasts of future costs and benefits.50Hertz Transmission, Energinet.dk and Svenska Kraftnät (2010), Kriegers Flak CombinedGrid Solution

15

Havvindmøller på vej mod industrialisering

BILAG– BEREGNINGER AF DRIFTSOMKOSTNINGERI havmøllehandlingsplanen9fra 2008 blev placering af havvindmøller på Horns Rev fundetat være den samfundsøkonomisk mest fordelagtige løsning10med totalomkostninger på 53Øre/kWh, jf. Tabel 2.3. Økonomien i Kriegers Flak var på 59 Øre/kWh og dermed lidt dår-ligere, jf. Tabel 2.3.Tabel 2.3 Oversigt over placeringsområderne, middeltal for områderne (5 MW mølle)KapacitetNETudgiftAnlægsudgiftSamletinveste-ringMio.kr/MW17,118,918,519,820,622,224,622,9

Driftsom-kostnin-gerkr./kWh0,140,180,190,180,180,150,140,18

NPV afdrifts-omkost-ningerMio. kr/MW6,99,59,59,39,77,87,19,3

NPV afomkost-ningerMio. kr/MW24,028,42,829,130,330,031,732,2

Produkti-onsom-kostnin-gerkr./kWh0,480,530,560,570,570,590,630,64

MWDjurslandHorns RevLæsøJammerbugtRingkøbingKriegers FlakRønne Ban-keS. Middel-grund2*2005*2003*2004*2005*2004*2002*200200

Mio.kr/MW3,34,45,05,24,25,64,33,3

Mio.kr/MW13,914,513,514,616,416,620,319,6

Kilde: ENS (2008) Havmøllehandlingsplan 2008

De totale produktionsomkostninger består overordnet set af to elementer. De faste omkost-ninger (omregnet til en variabel størrelse) og driftsomkostningerne. De faste omkostningerudgør generelt omkring 2/3 af de samlede produktionsomkostninger beregnet efter nettonu-tidsværdi (NPV). En række af disse elementer har et afstandsafhængigt element som om-kostningsdriver:Faste omkostninger:oNettilslutning til elsystem i landoFundamenter, hvor omkostning indekseres med afstand til nærmeste kystDriftsomkostninger, hvor en basisomkostning på 12 Øre/kWh indekseres med afstand,A til nærmeste havn, efter følgende model:oPlacering i Nordsø: 110 +1,1 x AoIndre farvand: 80 + 1,1 x ADen nærmeste havn tænkes benyttet som servicehavn for den efterfølgende servicering afmøllerne.

9

10

Se ENS (2008), Havmøllehandlingsplan 2008Bortset fra Djurland/Anholt som er besluttet16

Havvindmøller på vej mod industrialisering

2010 opdatering af beregninger

Havmølleudvalget vurderede i 201011beregningerne og fandt, at Kriegers Flak rykker op påen førsteplads fra en femteplads, tilsyneladende af tre årsager:Revurdering betød, at møllerne fik en ny placering med lavere vanddybde. Det medfø-rer lavere funderingsomkostninger, hvor gevinsten er opgjort til 4 øre/kWhMøllerne er samtidig kommet tættere på land, og Klintholm erstatter Rødvig som ser-vicehavn, hvorfor den kortere afstand har reduceret omkostningerne med 2 øre/kWhEn kombineret løsning, hvor kablet til landføring af strømmen også benyttes som inter-connector mellem Danmark og Tyskland. Gevinsten anslås til 3-5 øre/kWhEnergistyrelsens/havmølleudvalget konkluderer derfor, at Kriegers Flak (Park K2, K3, K4)samlet set er ca. 1 Øre/kWh billigere end Horns Rev (HR3, HR4, HR5), jf. Tabel 2.4.Tabel 2.4 Prioriteret rækkefølgende af havvindmøllerTotal omkost-ning, Indeks100102104106110111114116116121129OmrådeKrigers Flak AHorns Rev ARønne BankeJammerbugt ARingkøbing Fjord AHorns Rev BRingkøbing Fjord BKrigers Flak BRingkøbing Fjord CJammerbugt BStore Middelgrund

ParkK2, K3, K4HR3, HR4, HR5RB1, RB2J3, J4RK1, RK2HR6, HR7RK3, RK4K1RK5J1, J2MG1

Kapacitet, MW600600400400400400400200200400200

Total omkost-ning, Kr./kWh0,500,510,520,530,550,560,570,580,580,610,65

Note: Omkostninger i Kr./kWh er beregnet af Copenhagen Economics med udgangspunkt i en samlet gennemsnit-lig omkostning for Horn Rev A og B på 0,53 Kr./kWhKilde: ENS (2011), Stor-skala havmølleparker i Danmark og Copenhagen Economics

Det fører til, at Havmølleudvalget anbefaler Kriegers Flak som næste placering.

Energistyrelsens håndtering af afstandsafhængige omkostninger

Den konkrete anvendelse af afstandsafhængige omkostninger i beregninger kan anfægtes. Af-stand indgår reelt i tre forhold (fire med eltilslutning på land); transport af fundamenter,transport af møller og naceller og afstand til servicehavneFundamenterFundamentomkostningernes afhængighed af afstand mellem udskibning og placering hånd-teres som indeksering med afstanden til nærmeste kyst. Det er formentlig ikke retvisende, dafundamenter ikke udskibes fra nærmeste kyst, men fra den relevante havn.

Møller og NacellerTransportomkostninger relateret til møllerne (naceller, generator mv.) er ikke gjort afstands-afhængige. Imidlertid er det ikke uvæsentligt hvordan disse håndteres i forbindelse med op-11

Jf. Energistyrelsen (2010), Notat fra havmølleudvalget,17

Havvindmøller på vej mod industrialisering

sætning og kræver betydelige havnefaciliteter ved opsætning. Valg af havn ved opsætning afmøller skal formentlig håndteres mere eksplicit i beregninger, da man ikke blot etablerer enny havn hver gang, der skal opsættes en ny havmøllepark. Opsætning af havvindmøller kræ-ver faciliteter til lagring og klargøring af komponenter samt en lang række support aktivite-ter. Det er situationen i forbindelse med opsætning af Anholt parken, jf. Boks 2.1.Boks 2.1 Grenaa Havn opgraderes som følge af Anholt parkenI forbindelse med opførelse af Anholt parken på 400 MW, kan man læse følgende på Grenå Havns hjemme-side:

Grenaa Havn rykker op i superligaenEnergi- og miljøvirksomheder er klar til at indtage de 300.000 kvm. havn, som i dag officielt blev indviet aftransportminister Hans Christian Schmidt. (….)Det 300.000 kvm. store havneareal bliver nu centrum forDONGs aktiviteter i forbindelse med Anholt Havmøllepark, der skal stå klar i 2013. I den forbindelse vil enlang række følgeindustrier rykke ud på havnen, og der er store forventninger til, at Grenaa Havn nu for alvorvil markere sig som nationalt offshore vindkraftcenter. (…)Der er etableret nye kajanlæg på 495 meter. Her-til skal lægges nuværende 660 meter kaj med 11 meters vanddybde. Alle 1.155 meter kaj er desuden forbe-redt til 15 meters vanddybde. Det nye havnebassin er godt 250.000 kvm. (svarende til knap 40 fodboldba-ner).www.port-of-grenaa.com/Default.aspx?ID=363#527

Og DONG Energy skriver i en præsentationsfolder af Anholt Parken:

Omfattende logistikOpførelsen af Anholt Havmøllepark vil medføre en livlig aktivitet ind og ud af Grenaa Havn. (….) Møllernevil blive oplagret og forberedt til installation på Grenaa Havn. Møllekabinerne (nacellerne) producerespå Siemens’ fabrik i Brande og transporteres med landtransport til Grenaa Havn. Ligeledes vil vingernefra Siemens’ vingefabrik i Aalborg blive kørt til Grenaa Havn.DONG Energy Anholt Havmøllepark

Avisen ingeniøren skriver d. 11. marts 2011:

Siemens gør Grenaa Havn til centralt udskibningssted for vindmøllerEn udvidelse af havnekajerne i Grenaa for 150 millioner kroner giver nu afkast i form af en ordre fra Sie-mens Wind Power, der lejer 130.000 kvadratmeter til brug for den kommende Anholt-havmøllepark (…..)Projektchef hos Siemens Wind Power, Jens Møller….begrunder beslutningen således: »Vi har set på flerehavne, men Grenaa ligger bedst for os«. Direktør i Grenaa havn, Henning Lauersen…. »Vi håber at blive etEsbjerg mod øst,«…. »Vi har haft de rette faciliteter»http://ing.dk/artikel/117057-siemens-goer-grenaa-havn-til-centralt-udskibningssted-for-vindmoeller

Endvidere kan man forvente, at havnens rolle i forsyningskæden bliver vigtigere. Årsagen er,at møllerne bliver større og større, hvorfor mere af samlearbejdet må foregå på havnen, datransport på landjord bliver mere besværlig, tenderende til umulig. Anholtmøllerne er på 3,6MW. I beregningerne fortaget af Energistyrelsen antages 5 MW møller opsat, hvilket for-mentlig med de nuværende metoder, som foregår på landevej, bliver noget besværlig fremad-rettet, jf. Boks 2.2.

18

Havvindmøller på vej mod industrialisering

Boks 2.2 Møller større end 5 MW er besværlige at transportereI forbindelse med transport af en 6 MW Siemens forsøgsmølle fra Brande til Høvsøre, var nacellen så stor atden kun med nød og næppe kunne transporteres. Brande Maskintransport, som udførte opgaven, lever afat transportere mølleudstyr, men måtte leje en speciel trailer i Norge, da de tre broer man skulle forcere ik-ke ville kunne klare akseltrykket fra egne vogne, og samtidig krævede en mere flexibel trailer (steering ang-le of 55 degrees), så rundkørsler og andre ’traffic islands’ kunne forceres, jf. nedenstående billede. Trans-porten krævede ikke bare en lastbil der trak traileren, men også en lastbil der skubbede.

Kilde: www.globaltrailermag.com/news/article/nicolas-vehicles-transport-first-prototype-of-the-siemens-new-6-mw-nacelleNarcellen blev transporteret 138 km, med en gennemsnitsfart på 8 km/time.Narcellen på Vestas seneste havmølle, den såkaldte V164-7.0 MW, på 7 MW har nogle dimensioner, der ikkesynes forenelige med transport på vej. Narcellen er 7,5 m på den mindste led, jf. nedenstående tabel.Nacelle dimensions (incl. hub and coolers)DimensionHøjdeLængdeBredde

Meter7,52412

Kilde: Vestas (2011), V164-7.0 MWDet nye offshore center, på det gamle Lindø værft (som naturligt ligger ved havnet) har derfor fået en cen-tral placering i håndteringen af denne mølle.

DriftsomkostningerBasis driftsomkostningen på 12 Øre/kWh håndterer Energistyrelsen ved at indeksere dennetil nærmeste havn. For Kriegers Flak tænkes Klintholm Havn benyttet, hvor Hvide Sandetænkes benyttet for Horns Rev. Imidlertid synes Klintholm ikke at være særlig realistisk, daKlintholms betydning som havn er ikke-eksisterende. Omkostning til opbygning af en havntil servicering af Kriegers Flak bør inddrages i beregningerne, alternativt bør der vælges enservicehavn med eksisterende faciliteter. Vi har gennemført beregninger af driftsomkostnin-ger med alternativ servicehavn. Det har vi gjort med udgangspunkt i de metoder som benyt-tes af Energistyrelsen.

19

Havvindmøller på vej mod industrialisering

Udgangspunktet for vores beregninger er de givne 2020 mål for vindenergi på 50% af elfor-bruget. Formentlig betyder det opstilling af havvindmøller i intervallet 1.200 MW til 2.000MW, jf. Boks 2.3Boks 2.3 Opgørelse af behov for ny havvind, jf. mål om 50% vind i 2020I dag (2010) dækkes ca. 22% af det danske elforbrug af produktion fra vindmøller. Vi har nedenfor opgjortbehovet for ny havvindmøllekapacitet (udover udskiftning af nedslidte eksisterende møller) hvis andelenskal hæves til 50%. Vi har opgjort behovet både med og uden nye landmøller og kystnære møller, jf. Energi-strategi 2050.Det danske elforbrug er på 35.500 GWh årligt. Da den nuværende produktion fra vindmøller er omkring7.800 GWh årligt, skal produktionen fra vindmøller hæves med 10.000 GWh for at nå 50% af elforbruget.En havvindmølle har en årlig benyttelsetid på 4.000 timer (Krieger Flak placering), og dermed skal opsættes2.500 MW nye havvindmøller. Anholt udgør 400 MW, der skal derfor opsættes 2.100 MW derudover.Hvis produktionen fra nye landmøller (500 MW, 1.100 GWh) og kystnære møller (400 MW, 1.400 GWh) ind-regnes, jf. Energistrategi 2050, vil de 10.000 GWh produktionen fra nye møller falde til 7.500 GWh. Produk-tion af 7.500 GWh betyder, at der skal opsættes 1.475 MW, udover Anholt på 400 MW.

Note:Kilde: Energistrategi 2050, ET DANMARK, DER STÅR SAMMEN, regeringsgrundlag 2011, Energinet.dk mar-kedsdata

Vi antager dernæst, at opstilling af havvindmøller i denne størrelsesorden kan følge tre muli-ge strategier for at nå dette mål:Strategi 1: Billigste ENS rækkefølge som er Kriegers Flak A, Horns Rev A samt RønneBanke. Den er kaldt ”Spredt opsætning”.Strategi 2: Dernæst en pakke med den billigste opsætning af havvindmøller i Nordsøenifølge Energistyrelsen, som er kaldt ”Spredt Nordsø pakke”.Strategi 3: Endelig et scenario med mere samlet opsætning i Nordsøen, dvs. Horns RevA og B plus Ringkøbing Fjord A, kaldt ”Samlet Nordsø pakke”Følges en af de tre strategier, vil der blive opsat mellem 1.400 og 1.600 MW havvindmølle-kapacitet, jf. Tabel 2.5.Tabel 2.5: tre mulige strategier for opsætning af havvind i DanmarkStrategi1. Spredt op-sætning2. SpredtNordsø pak-ke3. SamletNordsø pak-ke

Kriegers Kriegersflak Aflak B600

HornsRev A600

HornsRev B

Ringkø-bingFjord A

Ringkø-bing FjordB

RønneBanke400

Jammer-bugten A

I alt

1.600

600

400

400

1.400

600

400

400

1.400

Kilde: Copenhagen Economics

20

Havvindmøller på vej mod industrialisering

Vi gennemfører beregninger af de totale omkostninger for de tre strategier med udgangs-punkt i Energistyrelsens metode. Vi gennemfører beregningen i to trin:Trin1 beregning:Korrigerer for, at Energistyrelsen foretager et valg af servicehavn, som formentlig ikkeafspejler de reelle muligheder. Vi udvælger en alternativ havn, som virker mere naturligsom servicehavn.Trin 2 beregning:Korrigerer for, at Energistyrelsen ikke tager hensyn til mulige synergier ved samdrift afnærliggende havmølleparker, jf. Deloitte rapport: ”Analyse vedrørende fremme af kon-kurrence ved etablering af store havmølleparker i Danmark”Netop fordi vi gennemfører beregninger af synergieffekter, er vi nødt til på forhånd at defi-nere nogle opstillingsstrategier. Derfor de tre strategier, jf. ovenfor.

Trin 1 – beregning: håndtering af omkostninger til servicehavn

Energistyrelsen har valgt nærmeste havn som servicehavn. Energistyrelsen inddrager dermedikke, at havnen eventuelt skal etableres mere eller mindre helt fra bunden. Det er formentligtilfældet med Klintholm havn. Omkostninger til etablering bør medtages, eller alternativtbør der benyttes havne med eksisterende faciliteter, og dermed længere vej mellem service-havn og park.Vi har regnet på, at møllerne serviceres fra havne med allerede etablerede faciliteter. For møl-ler placeret i Nordsøen antager vi servicehavne er Esbjerg i kombination med Hvide Sandefor Horn Rev og Esbjerg i kombination med Hanstholm for Jammerbugten. Den valgtekombination er et udtrykt for, at ’daglig servicering’ kan foretages fra eksisterende havnefaci-liteter i Hvide Sande og Hanstholm og større arbejder fra Esbjerg. Østersømøller ved Krie-gers Flak services fra Rødby i stedet for Klintholm og Rønne i kombination med Rødby forRønne Banke. Rødby er valgt, da der allerede er etableret servicefaciliteter for Rødsand I ogII møllerne.Nedenfor er angivet ’gamle’ og ’nye’ servicehavne med tilhørende afstand fra servicehavn ogplacering. Generelt gælder, at afstanden til servicehavne forøges, jf. Tabel 2.6.21

Havvindmøller på vej mod industrialisering

Tabel 2.6 ’Gamle’ og ’nye’ servicehavne med tilhørende afstandeOmrådeKrigers Flak A

ParkK2, K3, K4HR3, HR4,HR5RB1, RB2J3, J4

Kapacitet, ServicehavnMW(ENS)600Klintholm

Afstand tilservicehavn(ENS), Km32

Ny Servicehavn(CE)RødbyHvide San-de/EsbjergRønne/RødbyHanstholm/EsbjergHvide San-de/EsbjergHvide San-de/Esbjerg

Gennemsnits af-stand til servicehavn (CE), Km135

Horns Rev ARønne BankeJammerbugt ARingkøbingFjord A

600400400

Hvide SandeRønneHanstholm

362046

47130163

RK1, RK2

400

Hvide Sande

24

61

Horns Rev B

HR6, HR7

400

Hvide Sande

49

54

Note: Ved to servicehavne er afstanden beregnet som et simpelt gennemsnitKilde: ENS (2011), Stor-skala havmølleparker i Danmark, ENS (2008), Havmøllehandlingsplan 2008, naturstyrel-sen; http://udinaturen.naturstyrelsen.dk/udinaturen/ og Copenhagen Economics

Med udgangspunkt i de nye afstande kan vi nu beregne et nyt sæt af totale omkostninger,som afspejler en forøgelse i driftsomkostninger. Vi benytter samme formel som Energistyrel-se for beregning af driftsomkostninger, hvor en basisomkostning på 12 Øre/kWh indekseresmed afstand, A til nærmeste havn, efter følgende model:Placering i Nordsø: 110 +1,1 x AIndre farvand: 80 + 1,1 x AResultatet viser, at Energistyrelsen undervurderer driftsomkostninger ved valg af servicehav-ne. Med længere til servicehavnene er en total produktionsomkostning på ca. 60 øre/kWhfor Energistyrelsens anbefalede udbygningsrækkefølge (Strategi 1) formentlig mere korrektend de nuværende ca. 51 øre/kWh, jf. Tabel 2.7. Med ændrede omkostningsestimater forservicehavne betyder det, at strategi 3 nu er den billigste, idet omkostningen ved strategi 3beregnes til ca. 56 øre/kWh, jf. Tabel 2.7.Tabel 2.7 Totalomkostninger ved de tre udbygningsstrategier, Øre/kWhStrategier1. Spredtopsætning2. SpredtNordsøpakke3. SamletNordsøpakke

KF A

KF B

HR A

HR B

RB

RF A

RF B

JB A

I alt,MW1.600

Total om-kostning 1,Øre/kWh51,152,9

Total om-kostning 2,Øre/kWh60,459,4

600

600600

400400400

1.400

600

400

400

1.400

53,6

55,9

Note: Total Omk. 1: Gennemsnitlig total omkostning med ENS estimat for totale omkostninger for de enkelteparker. Total Omk. 2: Gennemsnitlig total omkostning med vores estimat for omkostninger for de enkelte parkerKilde: ENS (2008), Havmøllehandlingsplan 2008, ENS (2011), Opdatering af Fremtidens havmølleparker 202519 april 2011, ENS (2011b), Opdatering af forudsætninger hla 22mar-end og Copenhagen Economics

I trin 1 beregnede vi betydning af driftsomkostninger og dermed på de totale omkostningeraf længere afstande til servicehavn. I trin 2 går vi et skridt videre og beregner synergi ved atplacere havmølleparkerne tæt på hinanden og dermed optimere serviceringen.

22

Havvindmøller på vej mod industrialisering

Trin 2- Synergier i driften ved at placere parker i samme område

Deloitte12vurderer, at der formentlig er synergier i driften ved at placere parker i samme om-råde. Vi antager derfor følgende synergipotentiale indenfor hver af de tre strategier:Strategi 1: Billigste ENS rækkefølge; ingen synergi, parkerne står alle langt fra hinandenStrategi 2: Billigste Nordsø, jf. ENS; synergi mellem Horns Rev A og Ringkøbing FjordA, men ikke JammerbugtenStrategi 3: Mest samling Nordsø; synergi for alle, da placering er nærtliggendeIfølge Deloitte kan der forventes op mod 20% besparelse i driftsomkostninger, afhængigt afantallet af parker. Vi benytter (konservativt) en 10% besparelse ved to parker og 15% bespa-relse ved tre parker, men kun på de omkostningselementer i de samlede driftsomkostninger,som synes at have en ’logistisk’ dimension.Vi antager således, at der er tre elementer ud af fem, som har en logistisk/geografisk dimen-sion med en andel på 51% af de samlede driftsomkostninger. Vi beregner således de totaleomkostninger, hvor 51% af driftsomkostninger kan ’udsættes’ for synergier som følge af logi-stisk optimering.Resultatet af vores beregninger er, at for:I Strategi 2 kan spares 10% på 51% af driftsomkostningerne ved Horn Rev A og Ring-købing A, men ingen på Jammerbugten ADet svarer til 1,8 Øre/kWh i gennemsnit for produktionen fra alle tre parkerI Strategi 3 kan spares 15% på 51% af driftsomkostningerne ved Horn Rev A, HornsRev B og Ringkøbing ADet svarer til 6,1 Kr./kWh i gennemsnit for produktionen fra alle tre parkerFor strategi 1 er der som sagt ingen driftssynergier at hente, da vi antager, at parkerne står forlangt fra hinanden. Synergieffekter betyder, at vi beregner en samlet produktionspris på ca.54 Øre/kWh for Strategi 3, som dermed er billigere end Strategi 1 på ca. 60 Øre/kWh, jf.Tabel 2.8.Tabel 2.8 Produktionsomkostninger, ENS og vores med og uden synergieffekterStrategiENS: Gns. to-tal omkost-ning 1,Øre/kWh51,152,9CE: Gns. totalomkostning 2,Øre/kWh

Besparelse påproduktionenfra alle parker,Øre/kWh01

CE: Gns. total om-kostning 2, inkl.synergier,Øre/kWh60,458,6

Besparelse påproduktionenfra alle parker,Øre/kWh01,7

1. Spredt op-sætning2. SpredtNordsø pakke3. SamletNordsø pakke

60,459,4

53,6

55,9

4,5

54,3

6

Note: Tal er afrundet i tabellen, hvorfor besparelsen ikke præcist udgør forskellen i omkostningerKilde: Tabel 2.7, Deloitte (2011) og Copenhagen Economics

Se Deloitte (2011), ” Analyse vedrørende fremme af konkurrence ved etablering af store havmølleparker i Dan-mark”, side 18623

12

Havvindmøller på vej mod industrialisering

Besparelsen kan også opgøres som en årlig besparelse ved at vælge strategi 3. Ved en samletkapacitet på 1.400 MW, der årligt producerer ca. 6 TWh, svarende til ca. 17% af elforbrugeti Danmark, kan besparelsen ved at vælge strategi 3 opgøres til ca. 350 mio. kr. årligt sam-menlignet med strategi 1.

24