Udvalget for Fødevarer, Landbrug og Fiskeri 2011-12

FLF Alm.del Bilag 225

Offentligt

14-03-2012

Til:

Kontorchef Nina Moss,Ministeriet for Sundhed og ForebyggelsePia Christiansen,Statens Serum Institut, og Annette ClevelandNielsen, Fødevarestyrelsen

Fra

Statens Serum Institut har udarbejdet analyserne vedrørende pris-indeks og omsætningDato 03.11 2011

Fødevarestyrelsen har udarbejdet analyserne vedrørende veteri-nært antibiotikaforbrug i svineproduktionenKopi til:Afdelingschef Jan Poulsen, Statens Serum InstitutEnhedschef Kim Helleberg Madsen, SundhedsstyrelsenSekretariatschef Karsten Jørgensen, DIS, Statens Serum InstitutVeterinærdirektør Per Henriksen, FødevarestyrelsenKontorchef Trine Bødker, FødevarestyrelsenChefkonsulent Maria Krohn, Ministeriet for Fødevarer, Landbrug ogFiskeri

j.nr.2011110397

Udviklingen i forbrug, omsætning og priser forreceptpligtig veterinærmedicin til produktions-dyr fra 1. juni 2005 til 30. september 2011

IndledningSom en følge af den politiske aftaleaf 1. november 2000 om modernisering ogliberalisering af apotekervæsenethar det siden april 2007 ikke længere væretforbeholdt apotekerne at sælge receptpligtig markedsført medicin til produktions-dyr. Samtidig med ophævelsen af forbeholdet er fastprissystemet for medicin tilproduktionsdyr ophævet. Statens Serum Institut har godkendt 3 nye forhandlere afveterinærmedicin til produktionsdyr.I den politiske aftale af 8. juni 2006 om handlingsplan på medicinområdet fremgårdet, at der skal udarbejdes en årlig vurdering af forbruget af veterinærmedicin tilproduktionsdyr. Der er tidligere udarbejdet fire analyser, der er fremsendt til Mini-steriet for Sundhed og Forebyggelse henholdsvis den 27. februar 2008, den 15.december 2008,den 17. december 2009 og den 23. december 2010. Alle analyser

Side 2

er udarbejdet af Statens Serum Institut og Fødevarestyrelsen. VeterinærinstituttetDTU/VetStat bidrog til analysen af 15. december 2008.Denne analyse omhandler prisudviklingen fra 1.juni 2005 til 1.oktober 2011 ogudviklingen i antibiotikaforbruget til svin i perioden fra 1. januar 2009 til 1. okto-ber 2011. Rapporten i 2009 medtog også de 2 første kvartaler af 2009, men dadatagrundlaget i VetStat senere er ændret jf. DANMAP 2009 rapporten, så om-handler denne rapport også hele 2009 mht. opgørelsen af antibiotikaforbruget.Statens Serum Instituts datagrundlag er væsentligt forbedret i 2011, og der vil der-for være mindre afvigelser i prisindeks og omsætningstal i forhold til de tidligereanalyser.

Om undersøgelsenStatens Serum Institut har bidraget med analyse af priser og omsætning for detliberaliserede sortiment af receptpligtig veterinærmedicin til produktionsdyr. Læ-gemidler til opblanding i foder (premix), der sælges via fodermøller/grovvare-selskaber, er ikke medtaget i prisindeks og omsætningstal. Salget fra apoteker tildyrlæger er medtaget, da det meste af dette salg omfatter midler, der anvendes tilproduktionsdyr.Alle prisberegninger er baseret på forhandlernes ekspeditionspriser inkl. moms.Eventuelle bonusordninger er ikke indregnet, fordi der ikke indberettes oplysnin-ger herom til statistikregisteret.Prisudviklingen er beregnet på månedsbasis med et modificeret Laspeyres indeks.Her vægtes priserne med den solgte mængde i de foregående 12 måneder. Hervedmindskes sensitiviteten overfor sæsonudsving.Fødevarestyrelsen har foretaget analyser af det veterinære antibiotikaforbrug tilsvin, herunder beregninger af dosis pr.svin.Datagrundlaget for analyserne af forbruget er beregnet på baggrund af data fraVetStat. Analyserne er specifikt rettet mod prisudviklingens effekt på forbruget ogderfor opgøres forbruget i ADD (Animal Daily Doses)1til behandling af en grismed en vægt på 25 kg (ADD25) og sættes i relation til antallet af svin, hvilketfremgår af kurverne i de relaterede figurer over antibiotikaforbruget. Antallet afsvin er opgjort på grundlag af tal fra Danmarks Statistik, idet Fødevarestyrelsenhar besluttet, at alle opgørelser over antal svin skal være baseret på tal fra Dan-marks Statistik, der er officielle og valide.

1

Der anvendes ikke som tidligere år ACD (Animal Course Dose), da antal dage i behandling erændret af DTU i undersøgelsesperioden, hvilket gør sammenligning vanskelig. Da denne rap-port anvender ADD i stedet for, er undersøgelsesperioden til gengæld tilbage til 2009 aht. kon-sistens i dataopgørelsen.

Side 3

Også administrationsvejsfordelingen af antibiotika er opgjort i ADD25, men be-skriver kun fordelingen i form af søjler i de relaterede figurer, idet udviklingen iforhold til antallet af svin beskrives i kurveforløbet i figurerne.Der fokuseres i analyserne særligt på de antibiotikagrupper, hvor forbruget til sviner højest (makrolider, tetracykliner og tiamuliner), samt den antibiotikagruppe,som er mest kritisk i forhold til resistensudvikling (cephalosporiner). Fluorokino-loner er også kritiske i forhold til resistensudvikling, men der er ikke foretagetanalyser på disse, da der ikke er noget forbrug af denne type antibiotika til svin.

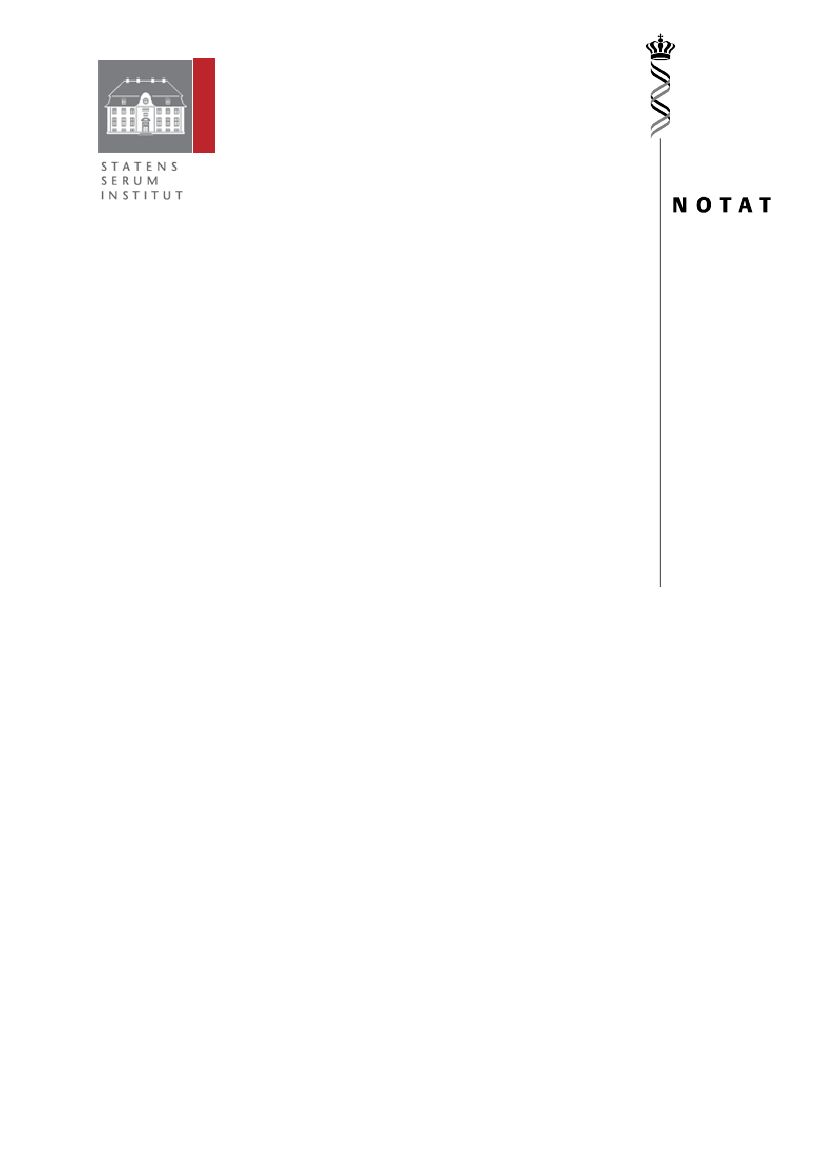

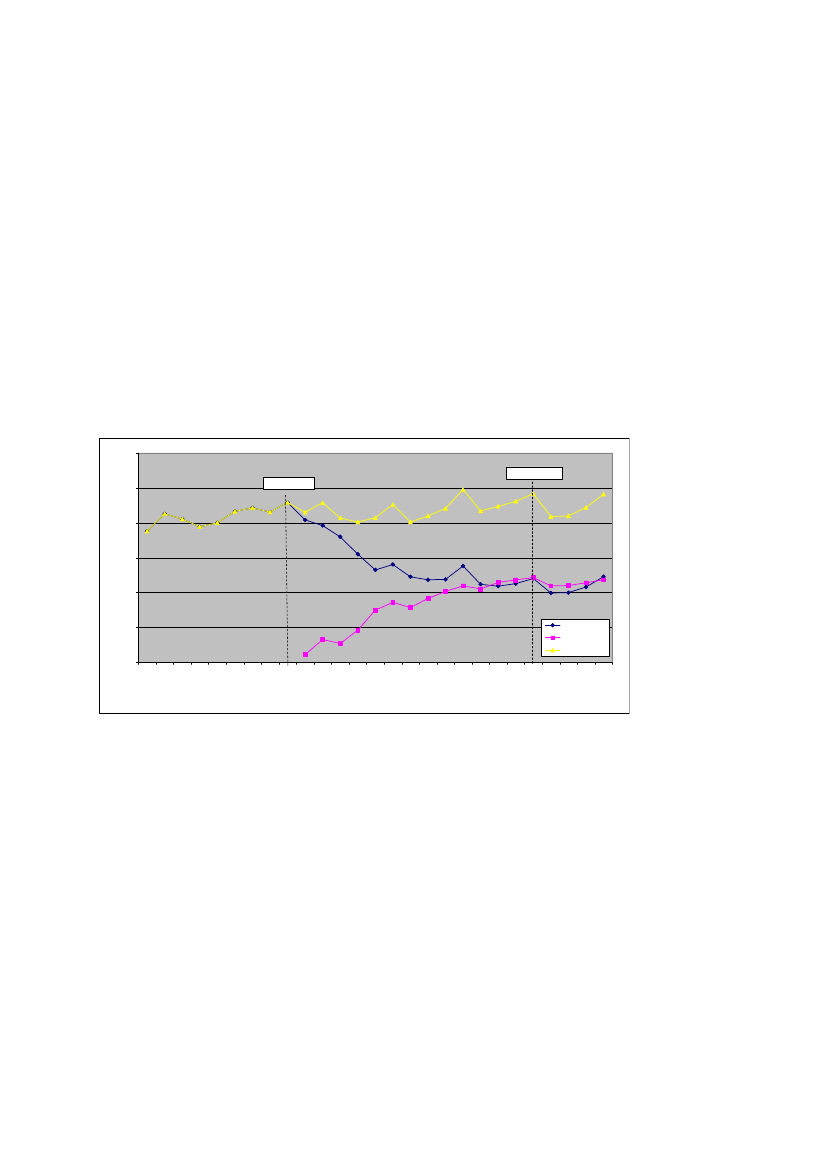

PrisudviklingHovedvægten i prisundersøgelsen er lagt på en analyse af prisudviklingen for anti-biotika, fordi antibiotika udgør en relativ stor andel af det samlede salg, og fordi etstigende forbrug af antibiotika medfører risiko for stigende resistensproblemer ogderaf afledte problemer for fødevaresikkerheden.I figur 1 ses prisudviklingen for alle liberaliserede produkter samt antibiotika ogvacciner/sera.Figur 1.Prisindeks for alle lægemidler til produktionsdyr samt antibiotika ogvacciner/sera105Liberalisering

95

Sidste rapport

Indeks (juni 2005 = 100)

85

75

65

55

Alle lægemidlerAntibiotika

45

Vacciner/sera

35

2007-12

2008-10

2009-08

2005-06

2005-08

2005-10

2005-12

2006-02

2006-04

2006-06

2006-08

2006-10

2006-12

2007-02

2007-04

2007-06

2007-08

2007-10

2008-02

2008-04

2008-06

2008-08

2008-12

2009-02

2009-04

2009-06

2009-10

2009-12

2010-02

2010-04

2010-06

2010-08

2010-10

2010-12

2011-02

2011-04

2011-06

Måneder

I forbindelse med liberaliseringen faldt priserne på alle lægemidler med omkring 7procent, og herefter er der en let faldende tendens frem nu (3. kvartal 2011). Pri-serne for alle lægemidler til produktionsdyr ligger nu omkring 4 procent underpriserne ved liberaliseringen og omkring 12 procent under priserne i juni 2005.Priserne for antibiotika faldt med omkring 7 procent i forbindelse med liberalise-ringen. Frem til sommeren 2008 faldt priserne for antibiotika, men priserne harsiden været svagt stigende. Priserne for antibiotika ligger nu på niveau med priser-ne ved liberaliseringen og omkring 12 procent under priserne i juni 2005.

2011-08

Side 4

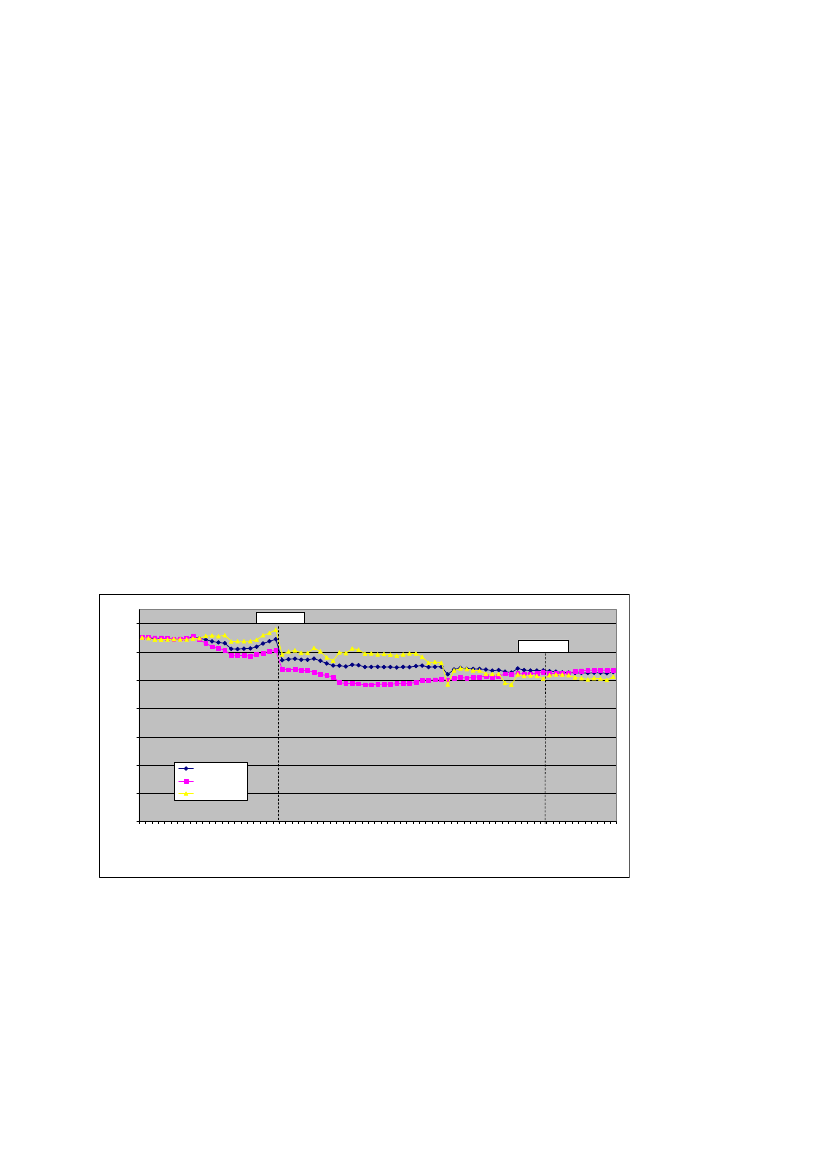

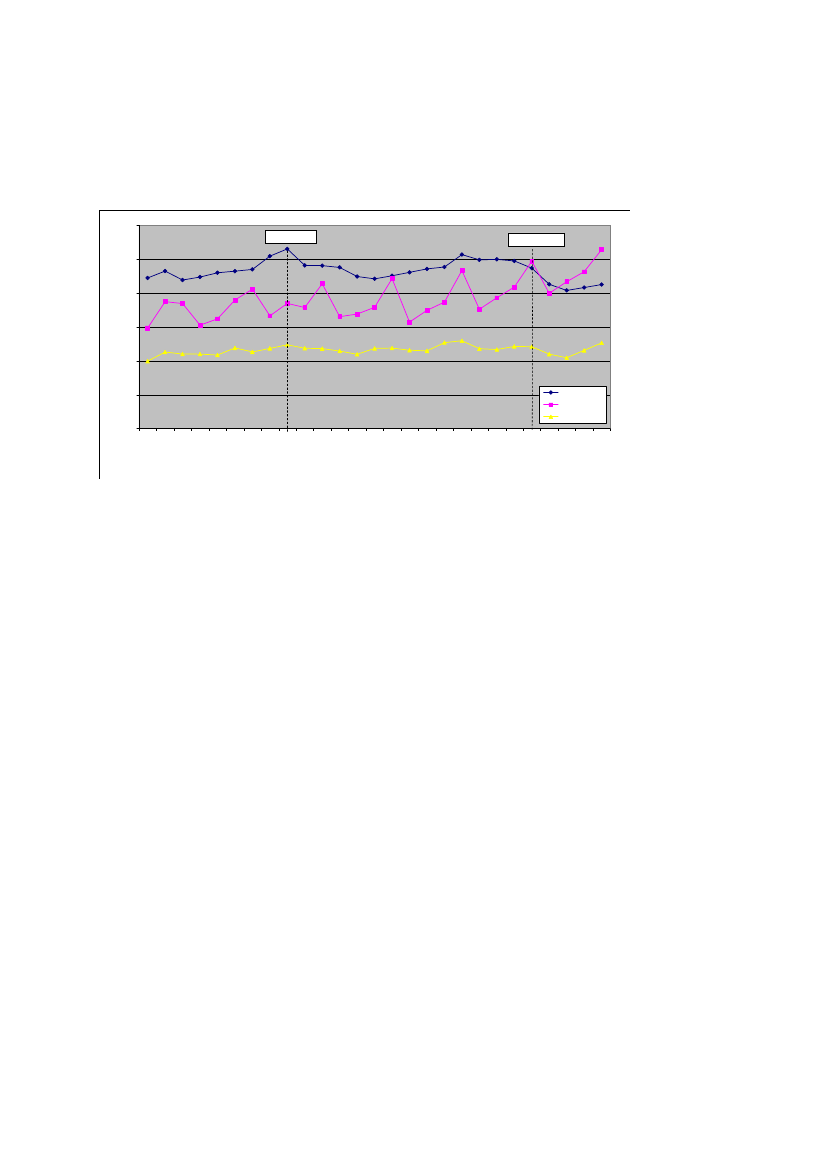

Priserne for de liberaliserede vacciner og sera har været svingende, men holdt sig ien lang periode på 7-9 procent under priserne før liberaliseringen. Fra starten af2009 har priserne været jævnt faldende og de ligger nu omkring 8 procent underpriserne ved liberaliseringen og omkring 14 procent under priserne i juni 2005.Antibiotika har haft et større prisfald end de øvrige lægemidler i perioden frasommeren 2007 til sommeren 2008. Prisfaldet er ikke det samme for alle typerantibiotika. I figur 2 ses prisudviklingen for fire udvalgte antibiotika sammenlignetmed alle antibiotika og antibiotika eksklusiv de fire udvalgte (= øvrige antibioti-ka). De 4 udvalgte antibiotika er: makrolider, tetracykliner, tiamuliner og cepha-losporiner. De tre førstnævnte er som nævnt udvalgt, fordi de udgør det størsteforbrug af antibiotika til svin, og cephalosporinerne er valgt, fordi de udgør denresistensmæssige største trussel.Figur 2.Prisindeks for fire udvalgte antibiotika og øvrige antibiotika105

Liberalisering

Sidste rapport

95

85

Indeks (juni 2005 = 100)

75

65

55

Antibiotika4 udvalgte antibiotika

45

Øvrige antibiotika

35

2009-06

2011-04

2005-06

2005-08

2005-10

2005-12

2006-02

2006-04

2006-06

2006-08

2006-10

2006-12

2007-02

2007-04

2007-06

2007-08

2007-10

2007-12

2008-02

2008-04

2008-06

2008-08

2008-10

2008-12

2009-02

2009-04

2009-08

2009-10

2009-12

2010-02

2010-04

2010-06

2010-08

2010-10

2010-12

2011-02

2011-06

Måneder

Der ses det største prisfald for de fire udvalgte antibiotika i perioden umiddelbartfør og efter liberaliseringen, Priserne har været jævnt stigende fra sommeren 2008indtil sommeren 2010, hvorefter priserne har ligget på samme niveau frem til nu.Priserne for de fire udvalgte antibiotika ligger nu omkring 7 procent under priserneved liberaliseringen og omkring 26 procent under priserne i juni 2005.Priserne for de øvrige antibiotika faldt lige efter liberaliseringen og lå på sammeniveau indtil udgangen af 2007. Fra sommeren 2008 har priserne været jævnt sti-gende. Priserne for de øvrige antibiotika ligger nu omkring 3 procent over priserneved liberaliseringen og på niveau med priserne inden liberaliseringen.I figur 3 er vist prisudviklingen for de fire udvalgte antibiotika enkeltvis.

2011-08

Side 5

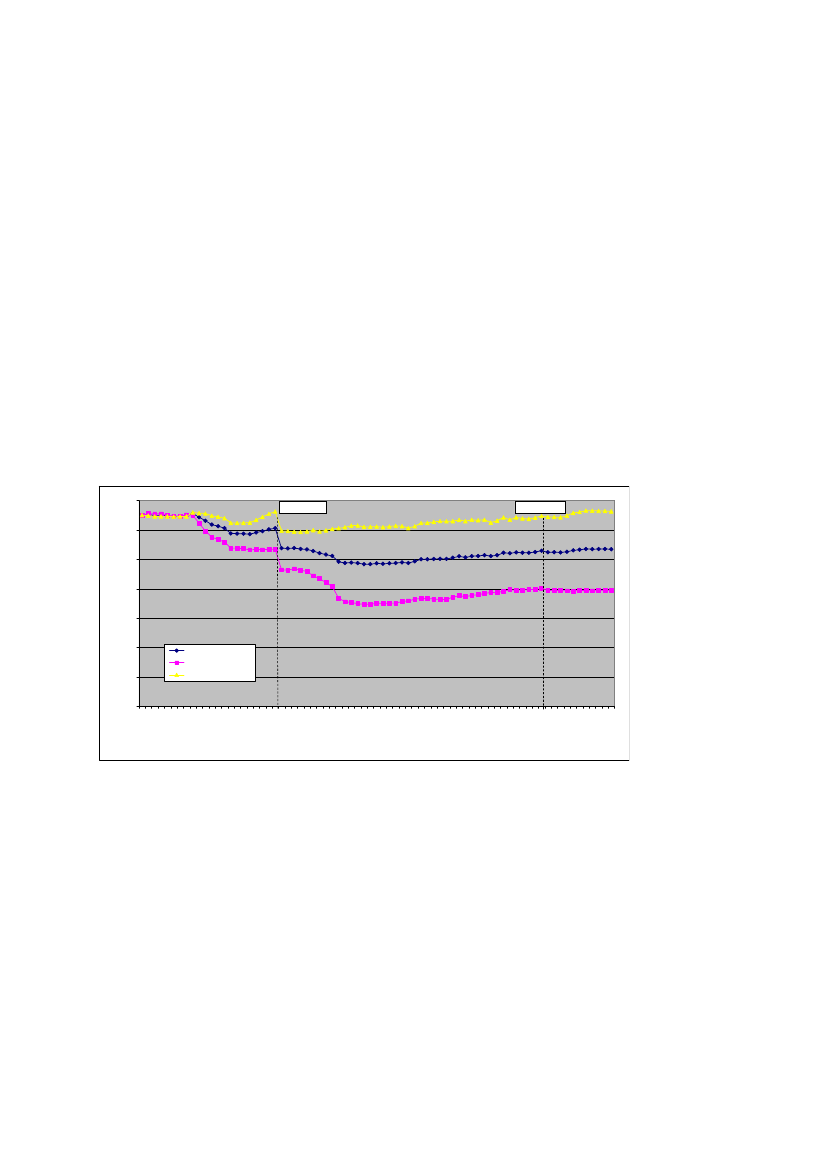

Figur 3.Prisindeks for de fire udvalgte antibiotikaLiberaliseringSidste rapport

10595Indeks (juni 2005 = 100)

8575655545TiamulinTetracyklinMakrolidCephalosporin

352005-062005-082005-102005-122006-022006-042006-062006-082006-102006-122007-022007-042007-062007-082007-102007-122008-022008-042008-062008-082008-102008-122009-022009-042009-062009-082009-102009-122010-022010-042010-062010-082010-102010-122011-022011-042011-062011-08Måneder

Prisfaldet for de fire udvalgte antibiotika (figur 2) hidrører især salget af tiamulin(figur 3). Her skal dog bemærkes, at de reelle priser på tiamulin kan være anderle-des end de her viste, idet de kun omfatter salget af fx injektionsmedicin og oraltpulver. Tiamulin sælges også som premix, der ikke er med i analyserne, da StatensSerum Institut ikke får indberettet hverken priser eller antal solgte pakninger påden del af dette salg, der går direkte fra producent/grossist til fodermøllerne.VetStat får indberettet forbruget af disse premix, men får ikke priser og omsæt-ningstal. Priserne var lavest i sommeren 2008, hvorefter der var en stigning på 8procent frem til årsskiftet 2009/2010. Herefter har priserne holdt sig stabile, ogpriserne er i dag under det halve af priserne i juni 2005.Prisfaldet på tetracykliner skete både før og efter liberaliseringen. Før liberalise-ringen var der et prisfald på omkring 10 procent. I forbindelse med liberaliseringenfaldt priserne yderligere med omkring 8 procent og i året efter yderligere med om-kring 9 procent. I de seneste år har priserne holdt sig relativt stabile, og priserneligger forsat næsten 25 procent under priserne i juni 2005.Det store prisfald på makrolider skete allerede inden liberaliseringen, især i førstehalvår 2006. Priserne har herefter holdt sig relativt stabile indtil sommeren 2008,hvorefter der har været en stigning på omkring 7 procent fra slutningen af 2008 tilseptember 2011. Priserne på makrolider ligger i dag næsten 25 procent under pri-serne i juni 2005.Priserne på cephalosporiner faldt omkring 5 procent i forbindelse med liberalise-ringen og holdt sig relativt stabile frem til sommeren 2008, hvorefter de har væretstigende. Priserne ligger nu omkring 10 procent over priserne ved liberaliseringenog omkring 6 procent over priserne i juni 2005.

Side 6

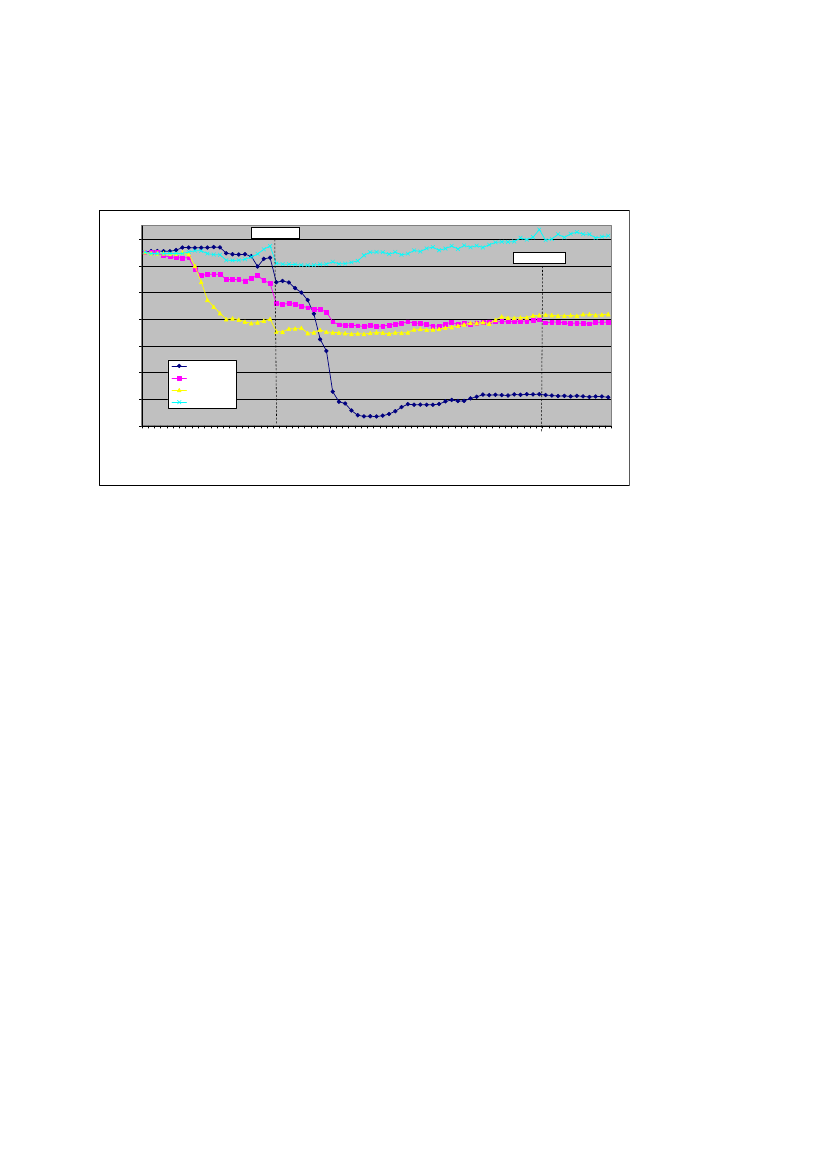

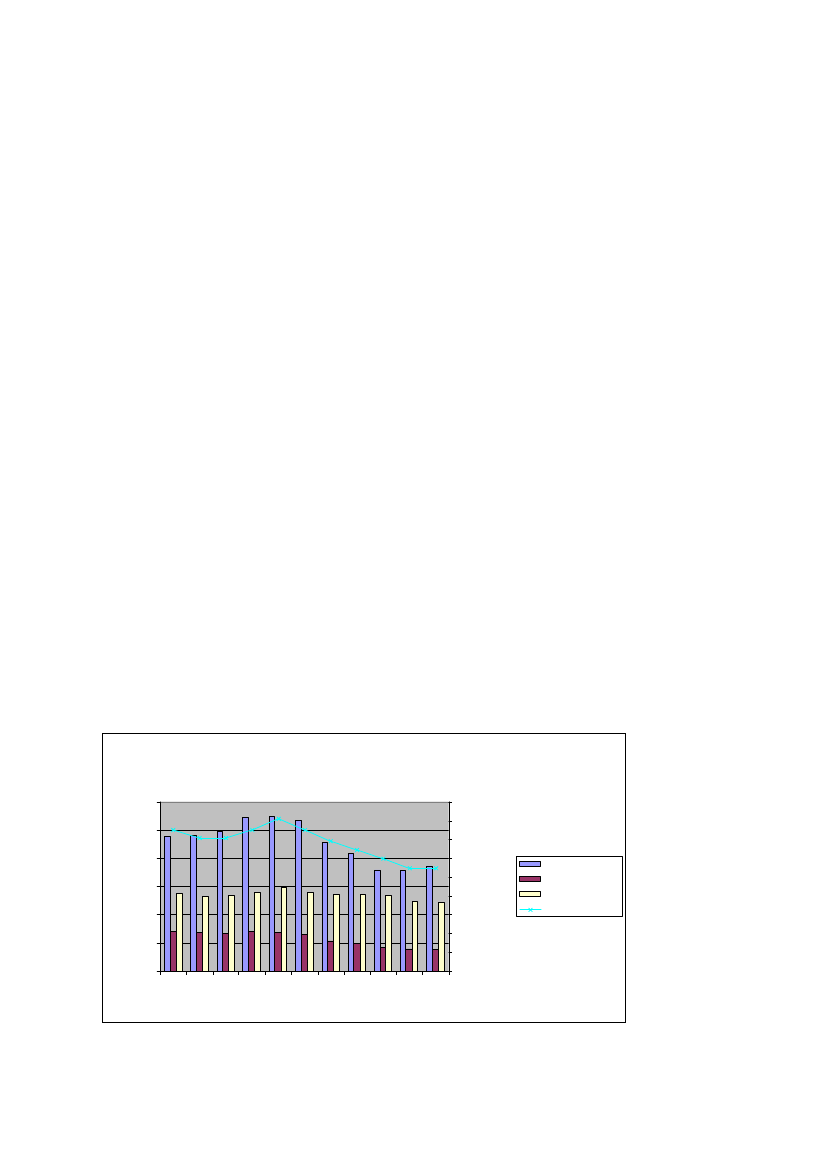

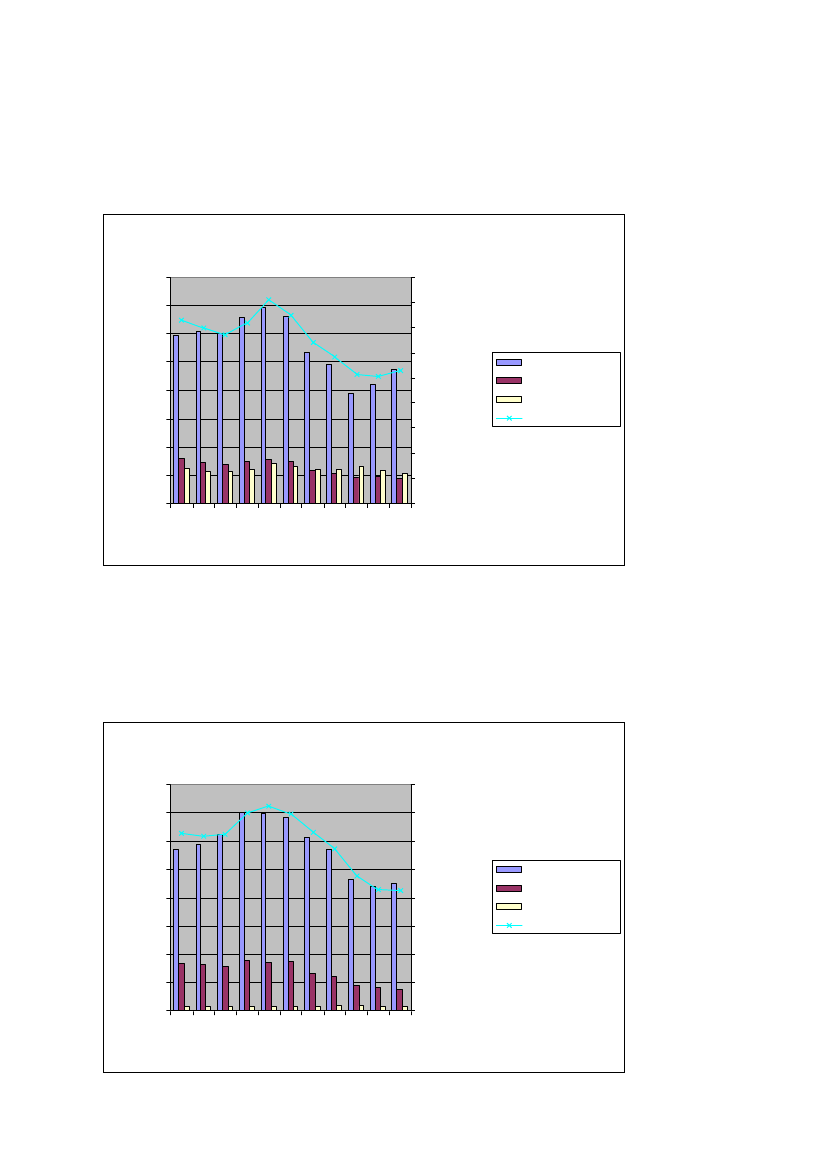

Omsætning af receptpligtig medicin til produktionsdyrI 3. kvartal 2011 blev der omsat for i alt 240,8 mio. kr. lægemidler til produktions-dyr (inklusiv salg til dyrlæger, men eksklusiv magistrelt salg af vacciner og serafra Veterinærinstituttet DTU), heraf antibiotika for 84,9 mio. kr., vacciner og serafor 105,4 mio. kr. og andre veterinære lægemidler for 50,5 mio. kr. Salget af anti-biotika til svin, udgjorde 66 procent af det samlede salg af antibiotika. Hertil skalnok lægges en del af det salg, der går til dyrlæger og som i Statens Serum Institutslægemiddelstatistikregister er registreret på ukendt dyreart.Udviklingen fra 2. kvartal 2005 til 3. kvartal 2011, fordelt på kvartaler og forhand-lere fremgår af figur 4.Figur 4.Omsætning af lægemidler til produktionsdyr fordelt på forhandlere300Sidste rapport250Liberalisering

200

Mio. kr.

150

100

50

ApotekLiberaliseredeSamlet

02007-12010-42005-12005-22005-32005-42006-12006-22006-32006-42007-22007-32007-42008-12008-22008-32008-42009-12009-22009-32009-42010-12010-22010-32011-12011-22011-3

Kvartaler

Det ses, at apotekernes og de to liberaliserede forhandleres markedsandele er stortset lige store på nuværende tidspunkt.Udviklingen fra 2. kvartal 2005 til 3. kvartal 2011, fordelt på antibiotika, vaccinerog sera, samt øvrige lægemidler fremgår af figur 5.

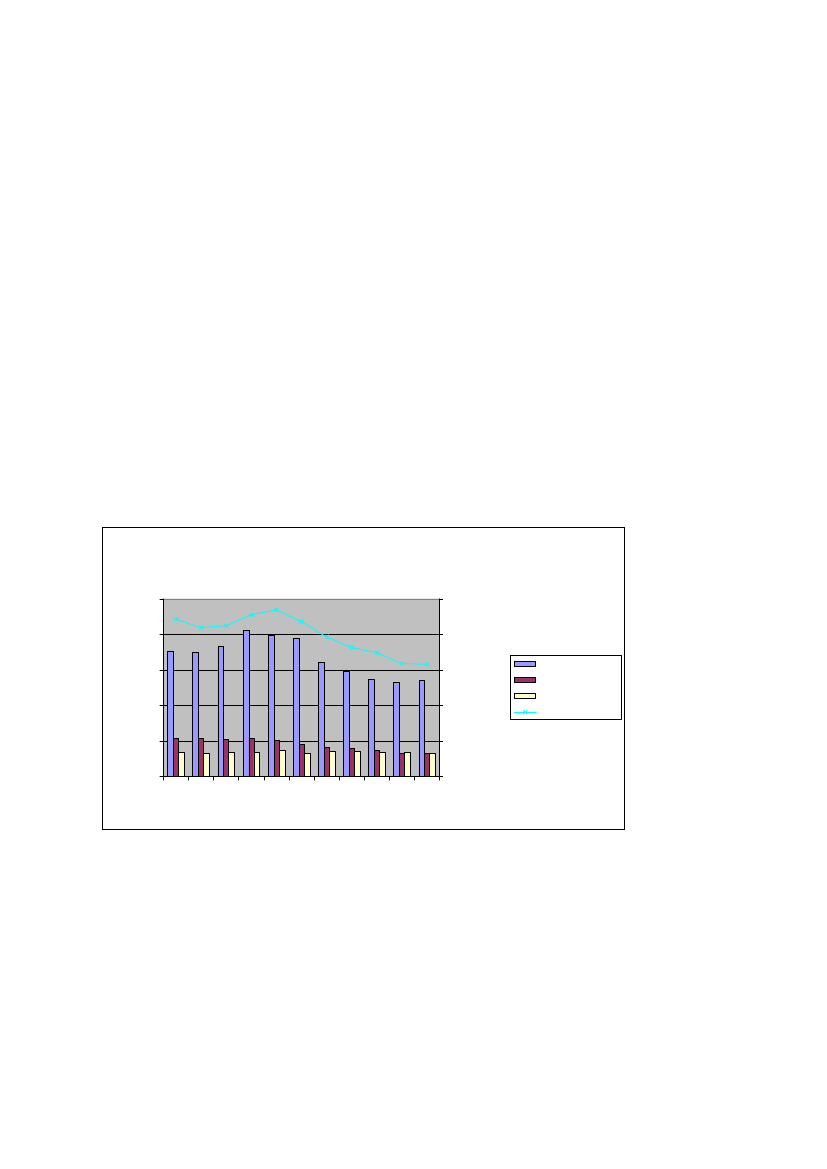

Side 7

Figur 5.Omsætning af lægemidler til produktionsdyr fordelt på lægemiddeltyper120Liberalisering100Sidste rapport

80

Mio. kr.

60

40

20

AntibiotikaVacciner/seraØvrige

0

2007-4

2008-1

2005-1

2005-2

2005-3

2005-4

2006-1

2006-2

2006-3

2006-4

2007-1

2007-2

2007-3

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

Kvartaler

Det ses, at omsætningen af antibiotika faldt i perioden fra 1. kvartal 2007 til 2.kvartal 2008, hvilket er sammenfaldende med de faldende priser. Herefter har om-sætningen været stigende frem til 3. kvartal 2009, hvilket også er sammenfaldendemed de stigende priser i denne periode. Fra 4. kvartal 2009 til 1. kvartal 2011 haromsætningen været faldende på trods af stabile eller let stigende priser, hvilketindikerer et faldende forbrug. Fra 1. kvartal til 3. kvartal 2011 er omsætningen afantibiotika svagt stigende, hvilket er sammenfaldende med de let stigende priser idenne periode.Omsætningen af vacciner og sera viser udpræget sæsonvariation, men omsætnin-gen har generelt været stigende. Lægges hertil salget af de magistrelle vacciner ogsera fra Veterinærinstituttet DTU på 9,1 mio. kr. i 3. kvartal 2011, udgør vaccinerog sera en ikke ubetydelig del af udgifterne til medicin til produktionsdyr. Det skalbemærkes, at kurven ikke kan sammenlignes med de tidligere års kurver som følgeaf forbedring af datakvaliteten.

Veterinært antibiotikaforbrug i svineproduktionenDer er i dette afsnit fokuseret på antibiotikaforbrug i svineproduktionen. Antibioti-kaforbruget har særlig interesse, fordi forbruget i svineproduktionen udgør 75-80procent af det veterinære forbrug, hvorfor et stigende forbrug, kan have konse-kvenser for resistensudvikling og humane behandlingsmuligheder. Endvidere hardet stigende veterinære forbrug af antibiotika det seneste årti primært været relate-ret til svineproduktionen og ligeledes det seneste års fald i forbruget.Der fokuseres i analysen på forbruget af antibiotika til svin generelt og forbrugetindenfor de mest relevante antibiotikatyper til svin. De mængdemæssigt mest be-tydningsfulde antibiotika til svin er tetracykliner, makrolider og tiamuliner.

2011-3

Side 8

Derudover fokuseres også på de kritisk vigtige cephalosporiner, der kan medføreudvikling af såkaldte ESBL-resistente bakterier. Dog er forbruget af cephalospori-ner til svin, næsten reduceret til nul, efter at Landbrug og Fødevarer indførte etfrivilligt stop for disse antibiotika pr. 1. juli 2010. Forbruget af de ligeledes resi-stensmæssigt betydningsfulde fluorokinoloner vil ikke blive nærmere undersøgt,da forbruget af disse er stærkt begrænset. Fødevarestyrelsen har siden 2002 haftregelsæt, der fastlægger, at fluorokinoloner kun må anvendes efter en resistensun-dersøgelse har påvist, at ingen andre antibiotika vil være virksomme.Da der via DTU er sket ændringer i VETSTAT i beregningen af medicinforbrugeti daglige doser ( ADD), som beskrevet i DANMAP2009 samt igen i 2010 i kurdo-sis beregninger (ACD) kan der ikke sammenlignes til tidligere rapporter. Af sam-me årsag er forbruget i denne rapport beregnet tilbage til hele 2009.og frem til detre første kvartaler af 2011.

Resultater vedrørende det veterinære antibiotikaforbrug tilsvinForbrug af antibiotikaForbrug af alle antibiotika fremgår af figur 6. Forbruget i forhold til antallet af svinjf. Danmarks Statistik, har været relativt stabilt i perioden 2009-1 til 2009-3, mensder var en stigning i specielt vandmedicinering fra 2009-3 til 2010-1. Fra 2010-1til og med 2011-2 er vand- og fodermedicineringen faldet. Faldet i forbruget fra2010 til 2011-3 er på i alt 32 % målt i ADDkg til en 25 kg gris, når der samtidigttages hensyn til antallet af svin, jf. Danmarks StatistikFigur 6.Samlet antibiotikaforbrug til svin opgjort i doser (ADD25)Samlet antibiotikaforbrug til svin

60,050,040,030,020,010,00,0

9000,08000,0ADDkg25 pr 1000 svin

6

Adm.vej i ADDkg25*10

7000,06000,05000,04000,03000,02000,01000,00,0

VandFoderInjektionADD25kg/1000 svin

1kv_092kv_093kv_094kv_091kv_102kv_103kv_104kv_101kv_112kv_113kv_11

Side 9

Forbrug af tetracyklinerI figur 7 ses, at tetracyklinforbruget er steget siden 2009-2 i forhold til antal svin,men er faldet kraftigt siden 2010-1. Det er især vandmedicineringen, der er faldet iperioden efter 2010-1, men også fodermedicineringen er reduceret. Fra 2010-1 til2011-3 er forbruget af tetracykliner pr. svin faldet med 32 procent.Tetracyklin er dog fortsat det mest brugte antibiotika til svin. Således ser det ud til,at Fødevarestyrelsens anbefalinger i behandlingsvejledningen om at prioritere te-tracykliner frem for andre antibiotika fortsat bliver fulgt af dyrlægerne.Andelen af injektionsbehandlinger er forholdsvis stor for tetracykliner. og injekti-onsbehandlingerne udgør nu samme andel som fodermedicineringerne Ved injek-tionsbehandling har man et lavere forbrug, fordi raske dyr ikke medicineres, hvil-ket sker ved vand- og fodermedicinering. Endvidere sikres korrekt dosering af denenkelte gris ved injektionsbehandling, og dette er af betydning i relation til risikofor udvikling af resistens.Figur 7.Forbruget af tetracykliner til svin opgjort i doser (ADD25)Tetracyklin forbrug til svin

25,020,0ADDkg25*106

2500,02000,0ADDkg25/1000 svin

15,010,05,00,0

1500,01000,0500,00,0

VandFoderInjektionADD25kg/1000 svin

Forbrug af makroliderI figur 8 fremgår det, at forbruget af makrolider i forhold til antallet af svin steg fra2009-3 og frem til 2010-1 for derefter at falde meget frem til 2011-2. Frem til2011-3 er makrolidforbruget steget en lille smule igen. Det er især vandmedicine-ringen, der er afgørende for fald og stigninger af forbruget. Dog er det vigtigt atbemærke, at også injektionsbehandlingerne har været stigende og siden 2010-4 harinjektionsbehandlinger oversteget andelen af fodermedicineringer med makrolider.Faldet i makrolidforbruget fra 2010-1 og til og med 2011-3 er på 35 procent, trodsen lille stigning i vandmedicineringen i 2011-3.

1kv_02k 9v_03k 9v_04k 9v_01k 9v_12k 0v_13k 0v_14k 0v_11k 0v_12k 1v_13k 1v_11

Side 10

Figur 8.Forbruget af makrolider til svin opgjort i doser (ADD25)Makrolidforbrug til svin16,014,012,0ADDkg25*106

1800,01600,01400,01200,01000,0ADDkg25/1000 svinVandFoderInjektionADD25kg/1000 svin

10,08,06,04,02,00,0

800,0600,0400,0200,00,0

Forbrug af tiamulinForbruget af tiamulin og valnemulin, der begge er pleuromutiliner, fremgår af fi-gur 9. Forbruget steg fra 2009-3 til 2010-1. Derefter er forbruget faldet frem til2011-2 og stabiliseret i 2011-3.Figur 9.Forbruget af tiamulin til svin opgjort i doser (ADD25)Tiamulin forbrug til svin16,014,012,0ADDkg25*106

1kv_2k 09v_3k 09v_4k 09v_1k 09v_2k 10v_3k 10v_4k 10v_1k 10v_2k 11v_3k 11v_111600,01400,01200,01000,0800,0600,0400,0200,00,0ADDkg25/1000 svinVandFoderInjektionADD25kg/1000 svin

10,08,06,04,02,00,0

1kv_2k 09v_3k 09v_4k 09v_1k 09v_2k 10v_3k 10v_4k 10v_1k 10v_2k 11v_3k 11v_11

Side 11

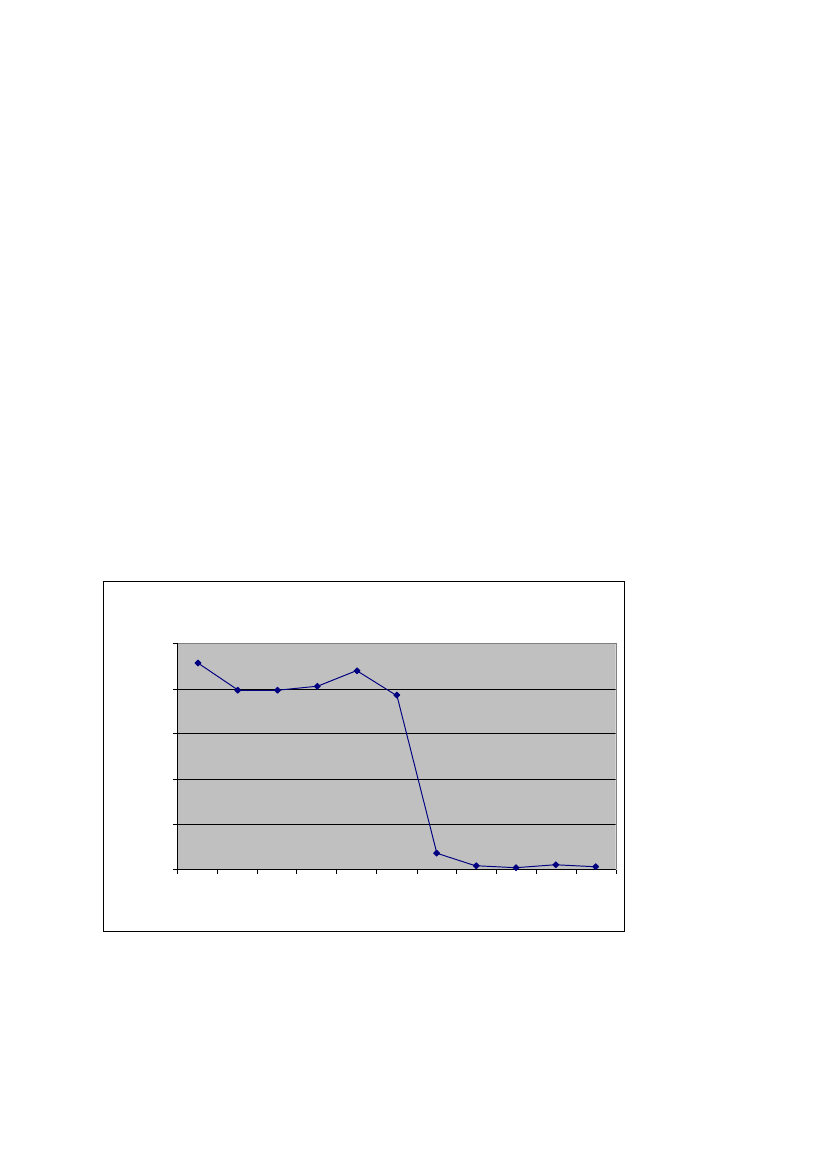

Forbrug af cephalosporinerCephalosporiner er både kritisk vigtige til mennesker og udgør et resistensproblempå grund af udvikling af ESBL-resistente bakterier. ESBL (Extended SpektrumBeta-Laktamase) er en gruppe enzymer, der gør bakterier resistente overfor nogleaf de antibiotika, der er allervigtigst til behandling af f.eks. blodforgiftning ogsalmonellainfektioner hos mennesker.Forbruget af cephalosporiner opgøres doser til en 5 kg gris (ADD5), da cepha-losporiner hovedsageligt anvendes til pattegrise.Cephalosporiner til svin er udelukkende 3. og 4. generations cephalosporin-præparater. Cephalosporiner er udelukkende markedsført til injektion, og derforvises ingen administrationsvejsfordeling.Af figur 10 fremgår det, at cephalosporinforbruget steg en smule fra 2009-3 ogfrem til 2010-1, men er faldet drastisk siden og kun anvendes meget undtagelses-vist. Baggrunden for dette fald er, atVidencenter for Svineproduktion, Landbrug &Fødevarer, den 1. juli 2010 indførte et branchestop i to år for brug af de kritiske anti-biotika.Figur 10.Forbruget af cephalosporiner til svin opgjort i doser til en 5 kggris(ADD05)Cephalosporin forbrug til svin250,0

200,0ADDkg5/1000 svin

150,0

100,0

50,0

0,0

1kv_092kv_093kv_094kv_091kv_102kv_103kv_104kv_101kv_112kv_113kv_11

Side 12

KonklusionDe tre liberaliserede forhandlere har i dag halvdelen af omsætningen af lægemidlertil produktionsdyr.De samlede priser for antibiotika til produktionsdyr har været svagt stigende sidensommeren 2008. Priserne ligger dog fortsat et par procent under priserne lige førliberaliseringen. Prisudsvingene er ikke ens for de forskellige typer antibiotika.Prisen for det mest anvendte antibiotika til svin, tetracyklin, har været relativ stabili det seneste år, og ligger fortsat omkring 15 procent under priserne før liberalise-ringen. Priserne på de to næstmest anvendte typer antibiotika, makrolider og tia-mulin, har været svagt stigende i perioden fra sommeren 2008 og frem til årsskiftet2009/2010. Herefter er stigningen i priserne for makrolider fortsat ind i 2011,mens priserne er stagneret for tiamulinerne. Priserne på de mængdemæssigt be-skedne, men resistensmæssigt betydende, cephalosporiner, har ligeledes væretstigende fra sommeren 2008. De ligger nu 5 procent over priserne lige før liberali-seringen.Omsætningen af antibiotika faldt i perioden fra 1. kvartal 2007 til 2. kvartal 2008,hvilket er sammenfaldende med de faldende priser. Herefter har omsætningen væ-ret stigende frem til 3. kvartal 2009, hvilket også er sammenfaldende med de sti-gende priser i denne periode. Fra 4. kvartal 2009 til 1. kvartal 2011 har omsætnin-gen været faldende på trods af stabile eller let stigende priser, hvilket indikerer etfaldende forbrug. Fra 1. kvartal til 3. kvartal 2011 er omsætningen af antibiotikasteget svagt stigende, hvilket er sammenfaldende med de let stigende priser i den-ne periode.Priserne for de liberaliserede vacciner og sera har været svingende, men holdt sig ien lang periode på omkring 6 procent under priserne før liberaliseringen. Fra slut-ningen af 2008 har priserne været jævnt faldende og de ligger nu 15 procent underpriserne lige før liberaliseringen.Omsætningen af vacciner og sera viser udpræget sæsonvariation, men omsætnin-gen har generelt været stigende, og er i 3. kvartal 2011omkring 10 procent højereend omsætningen for antibiotika. Lægges hertil salget af de magistrelle vaccinerog sera fra Veterinærinstituttet DTU på 9,1 mio. kr. i 3. kvartal 2011, udgør vacci-ner og sera en ikke ubetydelig del af udgifterne til medicin til produktionsdyr.Tidligere forbrugstal før og efter liberaliseringen har vist, at forbruget i kvartalerneefter liberaliseringen ligger nogenlunde på niveau med forbruget før liberaliserin-gen. I perioden 2005 til 2006 sås mindre stigninger, der efterfølgende stort set ud-lignes i perioden 2006-2007. I perioden fra 2008 til 2009 sås en stigning i forbru-get på ca. 9 procent. Stigningen fortsatte i 2009, og første kvartal 2010 udgjordedet højeste forbrugsniveau i perioden. Derefter er forbruget faldet drastisk medhele 32 %. Dette fald skyldes formentlig fastsættelse af grænseværdier for antibio-tikaforbrug til svin og kvæg på besætningsplan indenfor aldersgrupper og indførel-sen af en Gult kort ordning for svinebesætninger. Gult kort ordningen indebærer,at landmænd, der overskrider grænseværdierne for antibiotikaforbrug får et påbudom – inden for en periode på 9 måneder – at nedbringe forbruget til under grænse-værdierne. Hvis forbruget ikke nedbringes kan Fødevarestyrelsen i første omgang

Side 13

give påbud om skærpet tilsyn og dernæst udstede et Rødt kort, der indebærer på-bud om reduktion af belægningsgraden.Det er primært tetracyklinforbruget, der som det hyppigst anvendte antibiotikumtil svin, styrer stigninger og fald i totalforbruget. Men også udviklingen i forbrugetaf makrolider og tiamuliner, der er de to næsthyppigst anvendte antibiotika, sættersit præg på den drastiske reduktion i forbruget siden 2010.Tunnelkøling af slagtesvinekroppe på slagterier reducerer i meget høj grad campy-lobacter bakterierne og dermed risikoen for spredning af resistente campylobacter-bakterier i og på svinekød, der ellers kunne udgøre en human sundhedsrisiko. Der-for udgør makrolidforbruget ikke længere en særlig kritisk risiko.Til gengæld kan cephalosporinerne fortsat betragtes som særlig kritiske antibiotikaog derfor har det stor betydning for udvikling af resistente bakterier, især ESBL-resistente bakterier, at forbruget af cephalosporinerne til svin er faldet drastisksiden 1. juli 2010, hvor branchen indførte stop for deres anvendelse, således atcephalosporinforbruget til svin i dag kan betragtes som negligerbart.Det er væsentligt at lægge mærke til, at salget af vacciner er steget markant i hele2011 og endda med en øget stigningstakt i 3 kvartal af 2011, da det kunne indike-re, at vaccinationsbehandling anvendes forebyggende frem for antibiotikabehand-ling af sekundære infektioner i forbindelse med virussygdomme. Dette kunne ogsåindikere, at dyrevelfærden ikke er truet trods et faldende antibiotikaforbrug i 3kvartal af 2010.Endvidere er det af stor betydning for et rationelt forbrug, at injektionsbehandlin-gernes andel af forbruget er steget. For tetracykliner udgør injektionsbehandlin-gerne nu samme andel som fodermedicineringerne og for makrolidforbruget udgørinjektioner nu en større andel end fodermedicinering. Ved injektionsbehandlingkan man få reduceret et eventuelt overforbrug, idet raske dyr ikke medicineres,hvilket der er risiko for ved vand- og fodermedicinering. Endvidere sikres korrektdosering af den enkelte gris ved injektionsbehandling, og dette er af betydning irelation til risiko for udvikling af resistens.