Udvalget for Fødevarer, Landbrug og Fiskeri 2011-12

FLF Alm.del Bilag 140

Offentligt

Rapport Final FPA 34/MUS/11

MEGAPESCA Lda

FRAMEWORK CONTRACT FISH/2006/20CONVENTIONSPÉCIFIQUE N�34 : EX-ANTEEVALUATION OF EXISTING CONDITIONS IN THEFISHERIES SECTOR INMAURITIUS WITH A VIEW TOCONCLUDING A NEWFISHERIESPARTNERSHIPAGREEMENT ANDPROTOCOL

Rapport finalOctobre 2011

Rapport Final FPA 34/MUS/11

This report has been prepared with the financial support of the European Commission.The views expressed in this study are those of the authors and do not necessarily reflect the views of theEuropean Commission or of its services. This report does not seek to establish the Commission’s futurepolicy in this area.The content of this report may not be reproduced, or even part thereof, without explicit reference to thesource.

Oceanic Développement, MegaPesca Lda (2011). ‘Contrat cadre pour la réalisation d'évaluations,d'études d'impact et de suivi concernant les accords de partenariat dans le domaine de la pêche (FPA)conclus entre la Communauté européenne et les pays tiers, et plus généralement sur le volet externe dela Politique Commune de la Pêche : EX-ANTE EVALUATION OF EXISTING CONDITIONS IN THEFISHERIES SECTOR IN MAURITIUS WITH A VIEW TO CONCLUDING A NEW FISHERIESPARTNERSHIP AGREEMENT AND PROTOCOL.

INTERNAL DOCUMENT : NOT FOR PUBLICATIONAuthor’s contact :OCEANIC DEVELOPPEMENTZ.I. du Moros, 29900 Concarneau, FranceTel :+33 2 98 50 89 99Fax :+33 2 98 50 78 98Email :[email protected]http://www.oceanic-dev.comURL :Version : Rapport FinalRef. report: FPA 34/MUS/11Publication Date: 31/10/2011

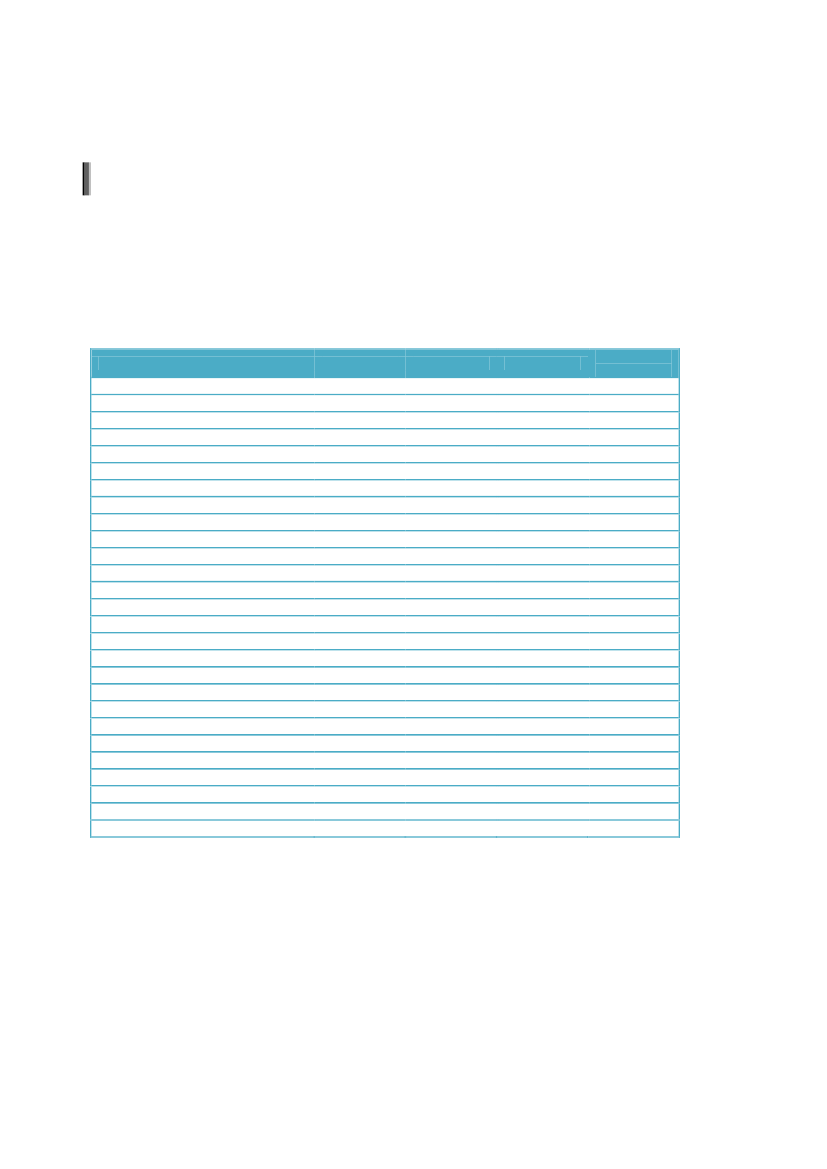

Taux de change moyens annuels utilisés20041 EUR= MUR1 EUR = USDSource : FXTOP.com34.11.24200536.51.24200639.71.26200742.71.37200841.51.47200944.21.39201040.51.33

Rapport Final FPA 34/MUS/11

RESUME1. La République de Maurice et l’Union Européenne ont paraphé leur premier accord de pêchebilatéral en 1989. Les relations ont été ensuite ininterrompues, permettant l’accès dans leseaux de Maurice de navires thoniers européens et le paiement d’une contrepartie annuelleavec un certain montant dédié au soutien au développement du secteur de la pêche national.A l’échéance du protocole d’accord couvrant la période 2003-2007, les deux parties n’ont pus’entendre sur les conditions de son renouvellement. Près de trois années plus tard, descontacts exploratoires ont permis d’identifier un intérêt mutuel pour la reprise des négociationsd’un accord. Dans cette perspective, la DG MARE a demandé aux entreprises titulaires ducontrat cadre FISH/2006/20 de réaliser une analyse de l’impact d’un futur protocole d’accordsur les parties prenantes. C’est l’objet de ce rapport. Il a été réalisé entre juillet et octobre2011, avec notamment l’organisation d’une mission à Maurice courant septembre 2011.2. Maurice est un pays insulaire du Sud-Ouest de l’océan indien indépendant depuis 1968. Sapopulation était estimée en 2009 à 1,3 millions d’habitants concentrée sur l’île de Maurice.L’économie mauricienne connaît une croissance soutenue depuis plusieurs années. Le PIBest dominé par le secteur tertiaire, avec des contributions importantes du tourisme, du secteurde l’immobilier et du commerce. Le pays n’est plus dépendant du secteur du sucre quireprésentait 23% du PIB dans les années 70. Le secteur de la pêche est estimé représenter1,3% du PIB grâce notamment à une industrie de transformation plus développée que dansles autres pays de la région. Avec un PIB proche de 5 000 € par habitant (2008), Maurice estclassé parmi les pays à revenu intermédiaire.3. Outre un poids relativement faible dans le PIB national, le secteur de la pêche est un faiblecontributeur aux recettes budgétaires (0,1% des recettes en 2010, essentiellement issues dela vente de licences à des armements étrangers) et un modeste pourvoyeur d’emploi (12 000emplois principalement dans le secteur de la transformation, soit 2% de l’emploi national). Parcontre, l’industrie de la pêche représentait en 2010 15% de la valeur des exportations dupays. Les produits exportés sont des conserves et préparations de thons manufacturées àpartir de matière première importée. Depuis le début des années 2000, les exportations deproduits de la pêche ne cessent de croître.4. Le volume d’aides re§u par Maurice de la part de bailleurs de fonds internationaux estrelativement limité (4% des recettes budgétées en 2010). L’Union Européenne est le principalsoutien de Maurice avec près de 80% des financements extérieurs. Au niveau bilatéral, l’UEdispose d’un budget global de 308 M€ pour la période 2008-2013 avec notamment lesressources financières du protocole d’accompagnement pour le secteur sucrier (238 M€) etèmeFonds Européen de Développement (51 M€). Depuis 2007, Maurice estcelles du 10éligible à l’appui budgétaire général. Les décaissements de l’aide européenne restent à desniveaux proches de 100% chaque année. Maurice bénéficie également des interventions deèmeFED régional, programmes spécifiques) avec certains de cesl’UE au niveau régional (10programmes régionaux qui concernent le secteur de la pêche. Les autres bailleurs de fondsimportants sont la Banque Mondiale et la France, mais avec une politique de prêts.5. En termes de flotte de pêche, l’armement mauricien reste à dominante artisanale, avec 1 500unités basées à Maurice qui se concentrent sur l’exploitation des ressources dans les lagons,plus quelques centaines à Rodrigues. Quelques navires de tailles plus importantes sont enactivité sur les hauts fonds de la zone de pêche (lesbanks)recherchant des espèces depoissons blancs à la ligne. Il n’y a plus qu’un navire thonier industriel en activité à Maurice. Lesecteur de l’aquaculture reste peu développé, avec des activités artisanales basées sur desespèces d’eau douce, et une ferme pilote d’élevage de poissons en mer. La production de lapêche de Maurice est estimée proche de 8 000 tonnes par an en moyenne. Les capturesnationales alimentent le marché local qui est fortement déficitaire car il doit importer plus quela production locale pour couvrir les besoins domestiques. L’état des ressources côtières estpréoccupant, tandis que celui des ressources démersales hauturières reste satisfaisant. Leprincipal challenge pour le futur pour les autorités est de diminuer l’effort de pêche dans leslagons en le reportant vers les zones plus au large.

Résumé

- Page i -

FR

Rapport Final FPA 34/MUS/11

6. Le secteur de la transformation des produits de la pêche à Maurice est au contraire moderneet bien développé grâce à la politique volontariste des autorités du pays qui ont axé ledéveloppement du secteur sur la création de valeur-ajoutée à terre, notamment au travers duconcept deSeafood Hub(facilitation des investissements, intégration dans les chaîneslogistiques). Il existait en 2011 14 usines agréées pour exporter vers l’UE, dont deuxconserveries de thons à grande échelle qui à elles-seules représentent plus de 90% desexportations du pays. Ces deux usines, plus les autres usines spécialisées sur des techniquesde pointe, s’approvisionnent en matières premières auprès des flottes de pêche étrangèresopérant dans la région et parfois au-delà. L’industrie de transformation a réalisé un chiffred’affaires à l’export de plus de 250 M€ en 2010, continuant une progression soutenue depuisle début des années 2000. L’Union européenne absorbe plus de 80% des exportations. Laposition de Maurice sur les marchés des USA et du Japon étant comparativement faible et enrégression. Pour continuer sa croissance, l’industrie mauricienne doit préserver sacompétitivité dans un contexte global d’érosion tarifaire, et être en mesure de répondre à lapression des consommateurs pour des produits issus de la pêche durable.7. La zone de pêche mauricienne est fréquentée par des navires étrangers qui opèrent soit dansle cadre d’accords internationaux (Seychelles, Japon), soit sous des régimes de licencesprivées (Taiwan, Etats membres de l’UE). La principale flotte en activité dans la ZEE est laflotte palangrière asiatique (141 licences en 2010, dont 108 pour la flotte de Taiwan). Lenombre de senneurs est plus limité. En 2010, 23 senneurs fran§ais et espagnols ont pris deslicences pour accéder à la zone mauricienne plus 3 senneurs battant pavillon de Mayotte, unPTOM rattaché à la France. Pour les senneurs, la licence se négociait en 2011 à 5 000 USDpar trimestre (≈3700 €), et la licence palangrier à 6 000 USD (≈4400 €). Le prix des licencesvient d’être augmenté de 50%. Plusieurs obligations sont associées à la licence, dont cellesde déclarer les captures, de notifier les entrées - sorties de zone, et de faire l’objet d’un suivipermanent par satellite. En outre, il existe des dispositions concernant les distancesminimales à la côte, et l’obligation d’embarquer des observateurs si le Ministère le demande.8. Les flottes internationales qui prennent des licences à Maurice ciblent les différentes espècesde grands migrateurs qui se répartissent sur tout l’océan indien. La pêcherie à la senne sespécialise sur la pêche de thonidés pour la transformation en conserve. Sur la période 2008-2010, cette flotte a capturé près de 430 000 tonnes par an en moyenne, principalement dulistao et de l’albacore. L’UE est la principale entité de pêche sur ce segment avec des naviressous pavillon de l’un des Etats membres (France, Espagne, Italie), et des navires opérés pardes sociétés mixtes sous pavillon des Seychelles. Le nombre de senneurs européens est endécroissance marquée depuis 2008 suite à l’avènement de la piraterie dans cette région. Laseconde flotte internationale en importance est celle des palangriers. Ces navires, quialimentent le marché du thon sashimi en Asie, est dominée par les intérêts asiatiques(Indonésie, Taiwan, Japon). Ce segment de flotte qui compte plusieurs milliers de navires acapturé un peu plus de 210 000 tonnes de produits en moyenne par an sur la période 2008-2010, dont à 75% des thons majeurs (patudo, albacore et germon). Dans l’ensemble despalangriers, la flotte européenne est une entité de pêche modeste avec autour de 65 naviresen activité en 2009. Ce sont des navires de pêche lointaine de l’Espagne, du Portugal et duRoyaume-Uni, et des navires de la France basés à l’île de la Réunion. Spécialisés sur lapalangre de surface, alors que leurs homologues asiatiques ciblent le thon en profondeur, lescaptures des navires européens sont dominées par l’espadon et les requins océaniques.9. La zone de pêche de Maurice ne fait pas partie des principales zones de pêche de l’océanindien. Du fait de sa position trop australe, elle n’est pas particulièrement riche en thonidéstropicaux, sauf autour de sa partie nord vers l’île d’Algalega. Le profil océanographique de lazone convient mieux aux palangriers qui recherchent les espèces de thons tempérés commele germon. L’analyse des données de pêche géolocalisées et des antécédents des navireseuropéens suggèrent que la zone de pêche de Maurice a un potentiel d’au maximum 4 200tonnes par an pour des thoniers senneurs, soit 1 à 2% de leurs captures totales, et 500tonnes pour les navires palangriers, soit 3 à 4% de leurs captures annuelles.Comparativement, les zones de pêche des Seychelles et de Madagascar sont bien plus richesque la zone de pêche de Maurice pour les thoniers senneurs.

Résumé

- Page ii -

FR

Rapport Final FPA 34/MUS/11

10. Les produits capturés par les thoniers senneurs approvisionnent les usines de transformationde la région (Seychelles, Maurice, Madagascar, Kenya) et les conserveries européennes. Lescaptures sont en général débarquées à Victoria (Seychelles) et livrées aux usines par descargos frigorifiques. La flotte des senneurs européens est créatrice de valeur ajoutée dans larégion grâce aux escales des navires dans les ports et à sa contribution à l’activité régionalede transformation. Les flottes de palangriers commercialisent leurs prises sans transformationet sont donc nettement moins intégrées à l’économie régionale.11. L’état des stocks de grands migrateurs est suivi par l’organisation régionale de pêchecompétente, la Commission Thonière de l’Océan Indien, dont l’UE et Maurice sont partiescontractantes. Les derniers avis scientifiques indiquent des situations de pleine exploitationpour les stocks de listao et de patudo, mais une probable surexploitation du stock d’albacore.En ce qui concerne l’espadon, l’avis est favorable sous l’hypothèse d’un stock unique, maisdevient alarmant si l’on considère l’existence possible de sous-populations. Sous cettehypothèse, le stock d’espadon du sud-ouest de l’océan indien pourrait être en état desurexploitation. Dans ses avis, le Comité Scientifique recommande de plafonner les capturesà des niveaux qui permettent le maintien ou un retour à la prise maximale équilibrée.S’agissant du stock de listao réputé plus robuste, on n’en connaît pas les limites mais desindications suggèrent la plus grande prudence quant à l’expansion des captures.Conséquence de la piraterie et du déclin de certaines flottes asiatiques, les prises récentes deces différentes espèces sont inférieures aux maxima recommandés par le Comité Scientifiquede la CTOI. A noter que fautes de données suffisantes, l’état des espèces autres que lesespèces majeures n’a pas pu être évalué.12. Les principales mesures de gestion et de conservation des espèces de grands migrateurssont celles adoptées par la CTOI et qui deviennent contraignantes pour ses partiescontractantes et coopérantes. La CTOI a adopté plusieurs résolutions visant à imposer auxflottes de pêche la soumission de données permettant un suivi et une évaluation des activités,des mesures visant à limiter la capacité de pêche des différentes entités autorisées à pêcher,des mesures visant à améliorer le cadre de contrôle de l’activité des flottes (suivi par satellite,interdiction ou limitation sous conditions des transbordements en mer, contrôles au port) etdes mesures visant à diminuer les impacts des navires sur les écosystèmes associés (tortues,mammifères marins, requins, oiseaux de mer). Le dispositif de gestion et de conservation nedonne pas toute satisfaction. D’une part, il est inégalement appliqué par les différentesparties, et d’autre part, il n’est pas de nature à assurer l’équilibre entre les flottes et lesressources disponibles. Parmi les différentes parties contractantes, l’UE est de celles quirespectent le mieux les dispositions en vigueur, avec les obligations transposées dans le droitinterne de l’Union au moyen de règlements du Conseil.13. Après avoir adopté un plan directeur de l’aquaculture en 2006, Maurice vient d’adopter unplan directeur du secteur de la pêche dont les objectifs sont de mettre en œuvre des mesuresde gestion de nature à assurer la viabilité des pêcheries domestiques, à soutenir la croissancedu secteur privé, de garantir l’approvisionnement du pays en produits de la pêche et desoutenir le respect des obligations internationales du pays en matière de gestion et deconservation des pêcheries. Cette politique est dans la continuité des précédentes qui avaientréussi à obtenir des résultats remarquables avec notamment la mise en œuvre du concept deSeafood Hub,le transfert de moyens vers le secteur privé (leFishermen Investment Trust),lacréation d’aires marines protégées et surtout le contrôle de l’activité des flottes internationalesqui fréquentent Port-Louis et la zone de pêche avec l’adoption en 2010 d’un plan d’actionnational de lutte contre la pêche INN à la satisfaction de la communauté internationale.Maurice est partie contractante ou coopérante de toutes les organisations régionales depêche susceptibles de concerner la souveraineté du pays en tant qu’Etat du pavillon, Etatcôtier ou Etat du port, et assume ses responsabilités.14. Depuis 2010, la politique sectorielle est mise en œuvre à titre principal par un ministère encharge du secteur de la pêche et de Rodrigues, appuyé pour la partie contrôle en mer par lesGardes Côtes du Ministère en charge de la Police. Le dispositif institutionnel de Mauriceprévoit le soutien à la recherche qui se spécialise sur le suivi de l’environnement côtier(stocks, écosystèmes), de l’environnement hauturier et le développement de l’aquaculture. Lafonction surveillance et contrôle des pêches est partagée avec les Gardes Côtes avec une

Résumé

- Page iii -

FR

Rapport Final FPA 34/MUS/11

délimitation des fonctions qui de manière schématique laisse le domaine côtier au Ministèreen charge de la pêche et le domaine hauturier aux Gardes Côtes qui gèrent des moyenslourds navals et aéroportés. La fonction du contrôle sanitaire a progressé ces dernièresannées à la satisfaction de la DG SANCO mais reste fragile car ne bénéficiant pas d’unancrage institutionnel clair.15. Le financement de la mise en œuvre de la politique sectorielle est assuré en grande partie parle budget national. Le Ministère en charge de la pêche et de Rodrigues re§oit une dotationannuelle d’environ 45 M€ mais qui est absorbée à 80% par le développement de Rodrigues(infrastructures etc). Si on enlève les charges récurrentes du Ministère (salaires,fonctionnement courant), il ne reste qu’environ 2 M€ par an pour financer des investissementsdans le secteur de la pêche national. En ce qui concerne les Gardes Côtes, la dotationannuelle est de l’ordre de 22 M€ par an, avec l’achat de nouveaux patrouilleurs hauturiersprogrammé en 2010 et 2012. Les financements extérieurs sont ceux prévus sous le régime decoopération bilatérale avec la Norvège, et ceux prévus par l’Union Européenne mais àl’échelle régionale ou tous ACP. Les financements régionaux de l’UE concernent en particulierle contrôle des pêches avec une subvention annuelle de la DG MARE pour un plan desurveillance régional des pêches à la Commission de l’océan indien, et le financement d’unèmeFED régional pour l’amélioration du cadre de gestion des ressourcesprojet sous le 10encore au travers de la Commission de l’Océan Indien. L’UE n’intervient pas au niveaubilatéral dans le domaine de la pêche à Maurice si ce n’est marginalement au travers duprogramme tous ACP ACP FISH II.16. L’analyse du secteur de la pêche de Maurice indique qu’il existe un contexte tout à faitfavorable à la conclusion d’un accord bilatéral construit sous le modèle des accords departenariat issu des conclusions du Conseil de 2004. D’une part, Maurice est éligible à l’appuibudgétaire général, ce qui offre certaines garanties quand à l’utilisation de la contrepartiefinancière d’un accord. D’autre part, Maurice à démontré à la communauté internationale uncertain volontarisme en matière de lutte contre la pêche illégale, et des capacités à poursuivreles objectifs de sa politique sectorielle. Enfin, l’intérêt d’un accès des navires européens à lazone de pêche de Maurice est mutuel. La flotte européenne a besoin de pouvoir exploiter lazone de Maurice quand la ressource s’y trouve, et les industries de transformationmauriciennes ont besoin de la matière première pêchée par les navires européens. Etantdonné les liens étroits entre les secteurs européens et mauriciens, toute mesure qui protègela viabilité d’une partie est nécessairement bénéfique à l’autre.17. L’analyse de l’impact d’un nouvel accord de pêche et de son protocole d’application confirmequ’il existe un besoin qui se situe au niveau des secteurs privés mauriciens et européens maiségalement au niveau du dialogue politique sectoriel entre l’UE et Maurice. L’UE a en effet desleviers de dialogue politique à l’échelle régionale (CTOI, Commission de l’Océan Indien) et auniveau bilatéral avec les pays qui ont conclu avec l’UE des accords de pêche bilatéraux(Comores, Madagascar, Mozambique, Seychelles). Sans accord avec Maurice, le cadregéographique est incomplet. Par ailleurs, on vérifie que la conclusion d’un accord avecMaurice est en cohérence avec les interventions de l’UE dans la région au bénéfice de lapêche qui convergent toutes vers un objectif similaire de promotion de pratiques de pêchedurables et responsables. Il n’y a pas réellement d’autre option politique qu’un accord depêche pour satisfaire les besoins des deux parties. L’autre option serait de ne rien faire, ce quirevient au statu quo, avec comme principal désavantage l’absence de cadre de dialoguepolitique sectoriel. Sans accord, les navires européens pourraient continuer à exploiter la zonede Maurice mais sans bénéficier de la même sécurité juridique et la même visibilité que sousun accord.18. L’analyse d’impact n’identifie pas d’incidences négatives probables économiques, sociales ouenvironnementales. En matière économique et sociale, un accord aura des incidencespositivesi)en donnant aux secteurs privés européens et mauriciens la possibilité de renforcerleur viabilité, etii)en mettant à la disposition des autorités en charge de la pêche desfinancements additionnels utilisables pour la mise en œuvre de la politique sectorielle de lapêche au bénéfice des populations locales cibles. En matière environnementales, un accordn’aura pas beaucoup d’incidences. Des possibilités d’accès proposées aux navires thonierseuropéens ne seront pas synonymes d’une augmentation de l’effort de pêche car les navires

Résumé

- Page iv -

FR

Rapport Final FPA 34/MUS/11

bénéficiaires de cet accès sont déjà en activité dans l’océan indien. Ce ne seront donc pasdes capacités de pêche additionnelles, mais un moyen de mieux répartir l’effort de pêchedans sa dimension spatiale. Par ailleurs, la conclusion d’un accord donnera à l’UE un moyend’action sur ses flottes si des mesures d’urgence se révélaient nécessaires. La zone de pêchede Maurice n’ayant pas de particularités biologiques ou environnementales, les problèmesenvironnementaux liés à l’activité des flottes de pêche dans l’océan indien doivent être traitésà l’échelle multilatérale de la CTOI.****

Résumé

- Page v -

FR

Rapport Final FPA 34/MUS/11

SUMMARY1. The Republic of Mauritius and the European Union have initialled their first bilateral fishingagreement in 1989. Since then, relationships have been uninterrupted allowing accessEuropean tuna vessels in the waters of Mauritius against payment of an annual contributionincluding some specific support for the development of the National fishing industry. Uponexpiration of the 2003-2007 protocol, the two parties could not agree on the conditions for itsrenewal. Nearly 3 years after, exploratory talks led to indentify a mutual interest to resumenegotiations for a new fishing agreement. Under this perspective, DG MARE has requestedthe consortium contracted under the framework contract FISH/2006/20 to carry out an impactassessment of a new agreement. This is the subject of this report. It has been realisedbetween July and October 2011, including a mission to Mauritius during September 2011.2. Mauritius is a small island State located in the South-West of the Indian Ocean, independentsince 1968. Its population was estimated at 1.3 millions habitants in 2009, mostlyconcentrated on the island of Mauritius. The Mauritian economy experiences a sustainablegrowth since several years. The GDP is dominated by the tertiary sector, with importantcontributions from tourism, real estate and trade. The country is no longer dependant on thesugar industry which represented 23% of the GDP in the 70’s. The fishing sector is estimatedto represent 1.3% of the GDP supported by a fish processing industry more developed that inother countries of the region. With a GDP / capita closes to 5 000 € (2008), Mauritius isclassified as a middle-income country.3. In addition to a relatively small contribution to the National GDP, the fishing sector is a lowcontributor to budget income (0.1% of receipts in 2010, mostly from access fees paid byforeign vessels), and a modest job provider (12 000 jobs mostly in the processing sector,representing 2% of National employment). However, the fishing industry represented in 201015% of the total value of exports from Mauritius. Products exported consist mostly in tunacans and loins processed from imported raw material. Since the beginning of the year 2000,exports of fisheries products follow an increasing trend.4. The volume of grants received by Mauritius from international donors is relatively limited (4%of total budget income for 2010). The European Union is the main development partner ofMauritius with 80% of total external aid. At the bilateral level, the EU operates a total budget of€M 308 for the 2008-2013 period including the financial resources of the Sugar AccompanyingthMeasures (€M 238) and those of the 10 EDF (€M 51). Since 2007, Mauritius is eligible togeneral budget support. Expenditures from European aid are close to 100% each year.thMauritius benefits also from EU interventions at Regional level (10 EDF, specificprogrammes) with certain Regional EDF projects focused on the fisheries sector. The othermajor Donors are the World Bank and France with assistance delivered through loans.5. As far as fishing fleets are concerned, the Mauritian fleet is mostly artisanal with close to 1 500units based in Mauritius concentrating on exploitation of resources in the lagoons andimmediately off-lagoons, and a few hundred vessels in Rodrigues. Some larger fishing vesselsexploit demersal resources available on the Banks with hook and line. There is only one tunaindustrial vessel active in Mauritius. The aquaculture sector remains poorly developed, withartisanal activities on freshwater species, and a pilot industrial unit growing marine species.The fisheries and aquaculture production in Mauritius is around 8,000 tons per year onaverage. National catches are mostly placed on the National market which has to import morethan the local production to cover domestic needs. Whilst the status of coastal resources isalarming, the status of high sea demersal Banks resources remains satisfactory. The mainchallenge faced by the Authorities for the future is to lower fishing effort in the lagoons bytransferring it in offshore areas.6. The fish processing sector in Mauritius is rather modern and well developed due to thedeliberate policy of the authorities of the Country that have driven the development of thesector on the creation of value-added, including through the concept Seafood Hub (investment

Summary

- Page vi -

EN

Rapport Final FPA 34/MUS/11

facilitation, integration in supply chains). In 2011, there were 14 units approved to export to theEU including two large scale tuna processing units which both represent more than 90% ofexports of fisheries products from the country. These two units, plus the other unitsspecialised on modern techniques, obtain raw material from foreign fleets operating in theregion, and sometime beyond. The fish processing industry realised a turnover of more than€M 250 in 2010, confirming an increasing trend stared in the beginning of the 2000’s. TheEuropean Union is the destination of more than 80% of exports. The position of Mauritius onthe US and Japanese markets for seafood products is comparatively lower and decreasing.To continue its growth, the Mauritian industry must preserve its competitiveness in a globalcontext of tariff erosion and be in a position to respond to consumer concerns for sustainablefishing.7. The Mauritius fishing zone is exploited by foreign vessels operating under bilateralagreements (Seychelles, Japan) or under private access regimes (Taiwan, EU Member Statessince the expiration of the 2003-2007 protocol of bilateral agreement). The main active fleet inMauritius fishing zone is the Asian longline fleet (141 licenses in 2010 including 108 for theTaiwanese fleet). The number of tuna purse seiners is lower. In 2010, 23 French and Spanishpurse seiners drew licenses to access the fishing zone, plus 3 purse seiners flagged toMayotte, a French OCT. For purse seiners, the cost of the license was USD 5,000 per quarterin 2011 (€ 3,700) and USD 6,000 (€ 4,400) for longliners. The prices of private licenses≈≈have just been increased by 50%. Several requirements are associated with the license,including catch declarations, entry-exit notifications, and permanent monitoring throughsatellite. Additionally, there are dispositions concerning minimal distance from the coast andcompulsory boarding of observers upon request of the Authorities.8. International fleets seeking access to the Mauritian fishing zone target the various highlymigratory species present in all the Indian Ocean. The purse seine fishery specialises onexploitation of tuna resources for processing into cans or loins. Over the 2008-2010 period,this fleet caught nearly 430 000 tonnes per year on average in all the Indian Ocean, mostlyskipjack and yellowfin. The EU is the main fishing entity on this segment with vessels underthe flag of one Member State (France, Spain, Italy) or under the flag of Seychelles throughjoint-ventures. The number of European purse seiners in the Indian Ocean is decreasing since2008 as a consequence of the piracy outbreak in 2008 in this region. The second fleet is thatof tuna longliners. These vessels catch tuna mostly for the sashimi market in Asia and aredominated by Asian interests (Indonesia, Taiwan and Japan). This fleet segment whichincludes several thousands of vessels caught slightly more than 210 000 tonnes of highlymigratory species in 2008-2010, including 75% of major tuna species (bigeye, yellowfin, andalbacore). In this global longline fleet, the EU is a modest fishing entity with around 65 activevessels in 2009. They are vessels part of the long distance fleet flagged to Spain, Portugal orthe United Kingdom, and smaller French vessels based in the Island of La Réunion. Beingspecialised on surface fishing, as opposed to deep sea fishing practised by Asian vessels,European catches are dominated by swordfish and oceanic sharks.9. The Mauritius fishing zone is not part of the main fishing areas in the Indian Ocean. Itsposition in the Southern latitudes is not favourable to the presence of tropical tunas, except inthe North around Algalega Island. The oceanographic profile of the fishing zone is moreadapted for longliners targeting tempered tuna and tuna-like species like albacore orswordfish. The analysis of georeferenced catch date and previous catches of Europeanvessels suggest that the maximum potential of the Mauritian fishing zone is 4,200 tonnes peryear for tuna purse seiners representing 1 to 2% of their annual catches, and 500 tonnes peryear for longliners, 3 to 4% of their annual catches. The Seychelles and Madagascar fishingzones are comparatively more productive than the Mauritius fishing zone for tuna purseseiners.10. Products caught by the tuna purse seiners supply the processing units based in the region(Seychelles, Mauritius, Madagascar, Kenya) and European canneries. Catches are generallylanded in Victoria (Seychelles) and delivered to processing factories by dedicated freezerreefers. The European tuna purse seine fleet creates value-added in the region through callsof its vessels in local ports and its contribution to the regional processing industry. The

Summary

- Page vii -

EN

Rapport Final FPA 34/MUS/11

longline fleet commercialise its catches without processing and are less integrated into theregional economy.11. The status of stocks of highly migratory species is monitored by the competent RegionalFisheries Management Organisation, the Indian Ocean Tuna Commission of which both theEU and Mauritius are contracting parties. The most recent scientific advices indicate that whileskipjack and bigeye are harvested sustainably, overfishing is probably occurring for theyellowfin stock. As concerns swordfish, the scientific advice is favourable under theassumption of a unique stock throughout the Indian Ocean, but alarming under theassumption of the existence of discrete sub-populations. Under this hypothesis, the swordfishstock of the South-West of the Indian Ocean could be in an overexploited state. The ScientificCommittee recommends capping catches at levels permitting to return to or to maintainmaximum sustainable yield. Concerning the skipjack stock, thought to be more resilient tofishing mortality, limits are unknown but recent trends in certain fisheries suggest that thesituation of the stock should be closely monitored. As a consequence of piracy and of thedecrease of certain Asian longliner fleets, current catches are lower than maximumrecommended by the IOTC Scientific Committee. Lack of relevant data prevented scientificevaluation of the status of other stocks.12. The main management and conservation measures of highly migratory species are thoseadopted by IOTC. They are binding for IOTC contracting and cooperating parties. IOTCadopted several resolutions having objective to impose to fishing fleet submission of fisheriesdata for monitoring and evaluation of activities. There are also resolutions aiming to limitfishing capacities of the various parties authorised to fish, resolutions to improve themonitoring, control and surveillance framework (satellite monitoring, prohibition or limitation oftranshipments at sea, port controls), and resolutions to lower the impact of fishing activities onassociated ecosystems (marine turtles, sharks, seabirds). The conservation and managementframework is not fully satisfactory. Firstly, it is not equally enforced by the different parties, andsecondly, it is not adapted to achieve a balance between fleets and available resources.Amongst the contracting and cooperating parties, the EU is one of the most compliant, withresolutions transposed into the Union law through Council regulations.13. After the adoption of an Aquaculture Master Plan in 2006, Mauritius has just adopted a newFisheries Master Plan. Its main objectives are to implement management measures forsustainable fishing, support growth of the private sector, supply adequately the domesticmarket for fisheries products and support compliance with international commitments of thecountry concerning conservation and management measures. This new policy carries onprevious policies which could achieve meaningful results including the implementation of theSeafood Hub concept, extension services to the private sector (the Fishermen InvestmentTrust), the creation of marine protected areas, and control over international fleets calling atPort-Louis and over the fishing zone with the adoption in 2010 of a National Plan of Actionagainst IUU fishing. Mauritius is a contracting or cooperating party to all regional fisheriesmanagement organisations likely to concern Mauritius sovereignty as flag State, coastal Stateor port State.14. Since 2010, the fisheries sectorial policy is implemented principally by a Ministry in charge offisheries and Rodrigues, supported by the Coast Guards of the Ministry in charge of Police formaritime surveillance. The institutional arrangements include support to research specialisingon monitoring of coastal environment (stocks, ecosystems), high seas environment andaquaculture development. The monitoring, control and surveillance function is shared with theCoast Guards, with a division of responsibilities which schematically leaves coastalsurveillance to the Ministry in charge of fisheries and surveillance of the high seas to theCoast Guards who manage heavy seaborne and airborne patrol means. The function ofcontrol of sanitary conditions of fisheries products improved over the last few years asacknowledged by DG SANCO, but needs to be stabilised as it is not clearly institutionalised.15. Funding of the implementation of the sectoral policy originates mostly from National budget.The Ministry of Fisheries and Rodrigues receives an annual allocation of approximately €M 45but with 80% earmarked to fund the development of Rodrigues. Not taking into accountrecurrent expenses of the Ministry (salaries, running expenses), there are only €M 2 left to

Summary

- Page viii -

EN

Rapport Final FPA 34/MUS/11

finance investments in the National fisheries sector. Concerning Coast Guards, the annualallocation is about €M 22, with purchase of two new patrol vessels programmed in 2010 and2012. External supports are those anticipated under the bilateral cooperation regime withNorway, and those provided by the European Union but at a regional or all-ACP scale. Theregional projects funded by the EU include in particular monitoring, control and surveillance offisheries with an annual grant from DG MARE to support the development of a regional plan ofthsurveillance operated by the Indian Ocean Commission, and a project funded under the 10EDF to improve the management framework of fisheries resources still through the IndianOcean Commission. The fisheries sector is not included in the bilateral cooperation schemebetween the EU and Mauritius, except marginally through the all-ACP programme ACPFISH II.16. The review of the fisheries and aquaculture sector of Mauritius indicates that there is afavorable context for the conclusion of a new bilateral fishing agreement based on the modelof the fisheries partnership agreement approved by the Council in 2004. First, Mauritius iseligible to general budget support which gives some guarantees in relation with the utilisationof the financial contribution of such agreement. Second, Mauritius has demonstrated to theinternational community a certain willingness to combat IUU fishing, and capacities toimplement a sectoral policy. Additionally, access of European vessels to the Mauritius EEZ isof mutual benefit. The European tuna fleet needs to exploit the Mauritian fishing zone whenthe resource is present, and the Mauritius processing industry needs the raw material caughtby European vessels. Given the tight relationships between the European and the Mauritiusfishing industries, any measure which protects the viability of one sector is necessarilybeneficial for the other.17. The impact assessment of a new fishing agreement and of its protocol of application confirmsthat the need exists for the European and Mauritius fishing industries, but also to create theconditions for a bilateral sectoral policy dialogue between the EU and the Authorities ofMauritius. The EU has frameworks for policy dialogue at the regional level (IOTC, IndianOcean Commission) and at a bilateral level with third countries having concluded bilateralfishing agreements with the EU (Comoros, Madagascar, Mozambique and Seychelles).Without an agreement with Mauritius, the geographic coverage is incomplete. In addition, theimpact assessment verifies that the conclusion of a fisheries agreement with Mauritius iscoherent with other EU interventions in the region which all have the common generalobjective to promote responsible and sustainable fishing practices. There are no alternativeoptions to a fishing agreement to satisfy the needs of the two parties. The other option for theEU would be not to act, similar to status quo, with as main disadvantage the lack of frameworkfor bilateral sectoral policy dialogue. Without an agreement, the EU vessels could continue toexploit the Mauritian fishing zone but without the legal security and the visibility provided undera fishing agreement.18. The impact analysis does not identify adverse economic, social or environmental incidences.Concerning the economic and social impacts, an agreement will have positive consequencesi)by strengthening the viability of the European and Mauritius fishing industries, andii)byproviding the authorities in charge of fisheries with additional funding to support theimplementation of the fisheries policy with benefits for the local target populations. Fishingopportunities available for the European tuna vessels in the fishing zone of Mauritius does notmean an increase of fishing effort as the fishing vessels concerned are already active in theIndian Ocean. An agreement will not result in additional fishing capacities, but will support abetter spatial distribution of fishing effort. Additionally, the conclusion of an agreement will giveto the EU an instrument to manage its fishing fleets, should emergency measures be required.The fishing zone of Mauritius does not show any particular biological or environmentalsensitivities. Environmental problems in relation with the activities of the fishing fleets must betackled at the multilateral level of IOTC.****

Summary

- Page ix -

EN

Rapport Final FPA 34/MUS/11

Liste des abréviationsAcronymeACPAPEcifCOFACECOICOMESACTOIDACDCPEBAEEASFEDFITFMIfobFPSFWFIEOINNIRDISSFMEXAMSYMUROCDEONGPIBPMEPRSPPTOMSADCSCSSPGTAAFTJBUICNVMSZEESignificationAfrique - Caraïbe - PacifiqueAccord de Partenariat EconomiqueCost Insurance & FreightCompagnie fran§aise d'assurance pour le commerce extérieurCommission de l'Océan IndienCommon Market for Eastern and Southern AfricaCommission Thonière de l'Océan IndienDevelopment Assistance CommitteeDispositifs de Concentration des PoissonsEverything But ArmsEuropean External Action ServiceFonds Européen de DéveloppementFishermen Investment TrustFond Monétaire InternationalFranco On-BoardFisheries Protection ServiceFishermen Welfare FundInstituto Español de OceanografíaIllegale Non-déclarée Non-réglementéeInstitut de Recherche et de DéveloppementInternational Seafood Sustainability FoundationMauritius Exporter AssociationMaximum Sustainable Yield =PMERoupie mauricienneOrganisation de coopération et de développement économiquesOrganisation Non-GouvernementaleProduit Intérieur BrutPrise Maximale Equilibrée = MSYProgramme Régional de Surveillance des PêchesPays et Territoires d'Outre-MerSouth African Development CommunitySuivi, Contrôle et SurveillanceSystème de Préférences GénéraliséesTerres australes et antarctiques fran§aisesTonneau de Jauge BruteUnion Internationale pour la Conservation de la NatureVessel Monitoring SystemZone Economique Exclusive

- Page x -

Rapport Final FPA 34/MUS/11

TABLE DES MATIERESRésumé ........................................................................................................................................ iSUMMARY ............................................................................................................................... viIntroduction ............................................................................................................................... 11èrepartie : Le cadre général ..................................................................................................... 21Présentation générale ........................................................................................................ 21.11.21.3Géographie physique ............................................................................................................. 2Population .............................................................................................................................. 3Situation politique ................................................................................................................. 4

2

Situation macro-economique ............................................................................................ 42.12.22.32.42.5Produit intérieur brut ........................................................................................................... 4Commerce extérieur .............................................................................................................. 6Eléments budgétaires ............................................................................................................ 8Les investissements étrangers et le climat des affaires ....................................................... 9L’emploi ............................................................................................................................... 10

34

Intégration économique régionale .................................................................................. 11Les partenaires au développement .................................................................................. 124.14.2Données générales................................................................................................................ 12Relations avec l’Union Européenne ................................................................................... 13

2èmepartie : Analyse du secteur de la pêche de Maurice ....................................................... 1612la zone de pêche Mauricienne......................................................................................... 16Le secteur de la pêche à Maurice ................................................................................... 182.12.22.3Les différents pêcheries de Maurice .................................................................................. 18Activités des flottes étrangères dans la ZEE de Maurice ................................................. 23Le secteur de la transformation des produits de la pêche................................................ 26

3

La pêcherie thonière de l’océan indien .......................................................................... 303.13.23.33.43.53.63.7Présentation générale .......................................................................................................... 31La pêcherie industrielle à la senne ..................................................................................... 31La pêcherie industrielle à la palangre ............................................................................... 40Etat des stocks des principales espèces exploitées ............................................................ 47Impacts de la pêche sur les espèces autres que thonière .................................................. 50Les mesures de conservation et de gestion des stocks d’espèces de grands migrateurs 53La zone de pêche de Maurice : importance et sensibilité halieutique............................. 57

4

La politique sectorielle de Maurice : fondements et mise en œuvre ............................. 614.14.24.3La politique sectorielle ........................................................................................................ 61Les institutions en charge ................................................................................................... 63Les ressources financières................................................................................................... 67- Page xi -

Rapport Final FPA 34/MUS/11

4.44.5

Le programme de travail à court terme (2011-2013) ....................................................... 72Intégration internationale de la politique sectorielle de la pêche de Maurice ............... 75

3èmepartie : Evaluation ex-ante d’un possible accord de pêche et étude de l’impact d’unfutur protocole d’accord .......................................................................................................... 761Les principaux enseignements de l’analyse du secteur de la pêche à Maurice ............ 761.1Rappel sur les relations entre l’UE et Maurice en matière d’accord de pêche bilatéraux76

1.2L’analyse du secteur de la pêche à Maurice et de son intégration dans l’économie dupays 77

2

Analyse de l’impact d’un possible accord de pêche ....................................................... 792.12.22.32.42.52.6Définition du problème ....................................................................................................... 79Les objectifs politiques d’un accord de pêche bilatéral avec Maurice ........................... 80Les options politiques .......................................................................................................... 82Incidences économiques, sociales et environnementales probables ................................ 82Comparaison des options accord ou non-accord .............................................................. 84Modalités pour le suivi et l’évaluation ultérieurs ............................................................. 86

Conclusion ............................................................................................................................... 86ANNEXE 1 : Détail du Fisheries Master Plan (adopté en septembre 2011)ANNEXE 2 : Conditions actuelles des licences senneurs à MauriceANNEXE 3 : Journal de bord modèle CTOI (Res. 2010-03)

- Page xii -

Rapport Final FPA 34/MUS/11

INTRODUCTIONLes relations en matière d’accord bilatéral de pêche entre Maurice et l’Union Européenne ont débutéen 1989 quand un premier accord de pêche a été paraphé par les deux parties. Par la suite, lesrelations sont restées interrompues pendant 17 années avec le renouvellement à chaque échéancedes protocoles d’accord qui prévoyaient l’accès de navires thoniers européens à la Zone EconomiqueExclusive (ZEE) de Maurice et un cadre des soutien de l’UE au développement du secteur de lapêche mauricien. A l’expiration du protocole précédent en décembre 2007, Maurice et l’UE n’ont pus’accorder sur les termes de son renouvellement. L’échec des négociations a été officiellementconstaté en 2009.Depuis le début des années 2000, l’UE mène une politique ambitieuse de soutien à la mise en œuvrede pratiques de pêche durables et responsables dans la partie occidentale de l’océan indien.Plusieurs instruments financiers ont été mobilisés pour mettre en œuvre des programmes dedéveloppement ou de recherche au bénéfice des pays de cette région, avec en parallèle uneparticipation active de l’UE aux travaux de l’Organisation Régionale de Gestion de la Pêche (ORGP)thonière compétente pour favoriser l’adoption de mesures de gestion et de conservation quipermettent d’atteindre l’équilibre entre le potentiel des stocks et les flottes de pêche en présence. Auniveau strictement bilatéral, les différents accords de pêche conclus avec les Comores, Madagascar,Maurice et les Seychelles permettait de conserver un cadre de dialogue avec des pays côtiers faisantpartie d’un ensemble géographique cohérent.Le non-renouvellement de l’accord en 2007 avec Maurice a diminué la cohérence géographique ducadre d’intervention de l’UE dans la région, sans toutefois empêcher le développement des activités àl’échelle régionale. Cette situation ne convient pas aux deux parties qui ont décidé de renouer ledialogue et de reprendre les négociations en vue de la conclusion d’un nouveau protocole d’accord depêche.Suivant les orientations du Conseil et les dispositions du règlement financier de l’UE, la perspectived’un nouveau protocole d’accord doit faire l’objet d’une analyse d’impact destinée à vérifier lesbesoins en la matière et la cohérence avec les autres interventions de l’UE, et anticiper les incidenceséconomiques sociales et environnementales probables. Les services de la DG MARE ont confiécourant 2011 au consortium d’entreprises titulaire du contrat cadre FISH/2006/20 la charge de réalisercette analyse d’impact en préalable au démarrage des négociations.Ce rapport d’évaluation dresse un portrait général de l’économie de Maurice en cherchant à distinguerle poids du secteur de la pêche dans l’équilibre macro-économique du pays. Dans une secondepartie, le secteur de la pêche de Maurice (incluant les secteurs de l’aquaculture, de lacommercialisation et de la transformation, et les industries connexes) est passé en revue afin d’enprésenter les principales caractéristiques et les perspectives de développement. Enfin, une troisièmepartie du rapport procède à l’analyse d’impact sensu stricto en tenant compte des étapes analytiquesadoptées par la Commission.Les éléments utiles à cette étude ont été recueillis par le biais d’un examen de la littérature pertinentecomplétés par des entretiens avec les services de la Commission, les autorités de Maurice et lesparties prenantes des secteurs privés européens et mauriciens potentiellement concernés. Unemission d’évaluation à Maurice a été organisée en septembre 2011 durant laquelle les experts ont purencontrer les institutions de Maurice en charge du secteur de la pêche, la délégation de l’UE à Port-Louis, et les principales associations du secteur privé. Ces rencontres à Maurice se sont dérouléesdans un excellent esprit de coopération et en toute transparence. La mission remercie les autorités deMaurice de leur disponibilité et pour l’aide apportée dans l’organisation des rencontres sur place.

- Page 1 -

Rapport Final FPA 34/MUS/11

1EREPARTIE : LE CADRE GENERAL1 PRESENTATION GENERALE1.1Géographie physique

La République de Maurice est un pays insulaire situé dans la partie Sud Ouest de l’Océan Indien. Depart sa proximité géographique avec le continent Africain, il y est rattaché dans les statistiquesmondiales.Les principales iles de la République de Maurice sont :•••Maurice, qui est de loin la plus grande ile de la République avec une superficie de 1865 km�.Elle se situe à 2 300 km de la côte orientale de l’Afrique, à 1 000 km à l’ouest de Madagascaret à 230 km de la Réunion, avec laquelle elle forme l’archipel des Mascareignes.,Rodrigues (104 km�) située à l’est de Maurice etAgalega et Saint Brandon (71 km�) situées au nord de Maurice.

Figure 1: Carte générale de Maurice. Source: Ministère des Affaires Etrangères France

- Page 2 -

Rapport Final FPA 34/MUS/11

La capitale, Port Louis, est également la ville la plus importante du pays, tant démographiquementqu’économiquement. Dotée d’un relief montagneux d’origine volcanique, l’île Maurice est entourée derécifs coralliens. Au centre de l’île, un plateau situé à 580 mètres d’altitude est couvert de lacs,constituant les principales ressources en eau douce du pays.Maurice présente un climat maritime, tropical en été et subtropical en hiver avec deux courtesintersaisons. Les alizés du sud-est soufflent la majeure partie de l’année sur l’île. L’été qui s’étend denovembre à avril est humide et chaud, avec des températures moyennes oscillant entre 20 et 30 �Cainsi que des périodes cycloniques. L’hiver, de juin à septembre, est plus tempéré et sec, avec destempératures moyennes entre 16 et 20 �C. Octobre et mai constituent l’intersaison.De par sa géographie montagneuse, l’île présente une variabilité climatique notable. Les parties ouestet nord de l’île sont généralement plus chaudes et sèches que les parties sud et est de l’île et surtoutle plateau. Il n’est ainsi pas rare de constater une différence de 5 degrés Celsius entre le littoral et leplateau. Les précipitations annuelles sont très importantes, entre 2 et 5 mètres de précipitations.

1.2

Population

L’île Maurice comptait en 2009 près d’1,3 millions d’habitants, ce qui en fait l’un des pays les plusdensément peuplé au monde, avec près de 630 habitants au kilomètre carré. La population de l’île aconnu une croissance stable durant les cinquante dernières années. Entre 1960 et 1970, la proportionde la population habitant en zone rurale a rapidement baissée, passant de 66% en 1960 à 58% en1970. Depuis lors la répartition entre population urbaine et population rurale est restée stable, oscillantau gré des recensements entre 56 et 58%. Le pays compte cinq villes de plus de 70 000 habitants :Port-Louis, la capitale avec près de 150 000 habitants, Beau Bassin/Rose Hill (94 000),Vacoas/Phoenix (90 000), Curepipe (74 000) et Quatre-Bornes (71 000). Ces cinq villes tendent àformer une seule et même conurbation concentrant près d’un tiers de la population de l’île.

1 4001 200

Population (milliers d'individus)

1 0008006004002000

1960

1965

1970

1975

1980

1985

1990

1995

2000

0-14 ans

15-64 ans

65 ans et plus

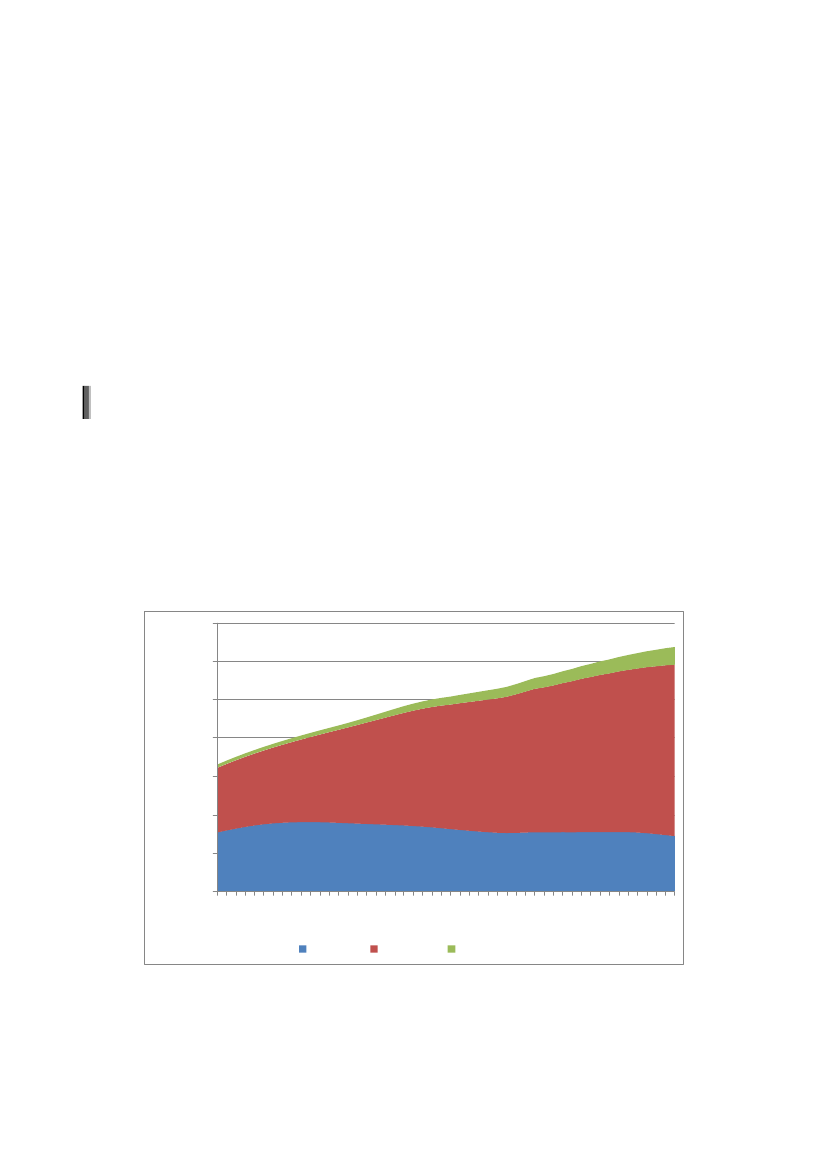

Figure 2 : Evolution de la population mauricienne depuis 1960. Source: Banque Mondiale

Depuis 1960, la population mauricienne connait un vieillissement relatif. La population des moins de15 ans est restée relativement stable en nombre, oscillant entre 290 000 et 360 000 individus sur lapériode, mais a fortement décliné en proportion, passant de 46,5% en 1960 à 22,6% en 2009. Dans le

- Page 3 -

2005

Rapport Final FPA 34/MUS/11

même temps, la classe des plus de 65 ans a augmenté en proportion de 2,5% en 1960 à 7,3% en2009, mais également en nombre avec un quintuplement de son effectif, passant de 17 000 à 93 000individus. La part de la population des 15-64 ans a quant à elle progressé de 51% en 1960 à 70% en2009, passant d’un effectif de 336 000 en 1960 à 894 000 en 2009.Jouissant d’une espérance de vie largement supérieure à la moyenne africaine, avec 71,25 ans en2008, la population mauricienne connait des taux de natalité (12,9‰) et de mortalité (7,1‰)comparables à ceux de l’Union Européenne. Les projections démographiques laissent entrevoir lapoursuite du vieillissement de la population, avec la classe des 60 ans et plus pouvant atteindre uneproportion de 20 à 25% d’ici 2030.

1.3

Situation politique

La République de Maurice a été créée en 1968 après avoir obtenu son indépendance du Royaume-Uni.Maurice est une démocratie. La doctrine de séparation des pouvoirs, reconnue par la constitution deMaurice distingue trois branches de pouvoirs, le législatif, l’exécutif et le judiciaire. Le Président de laRépublique est le chef de l’état mais tous les pouvoirs exécutifs sont détenus par le Premier Ministrequi est à la tête du gouvernement. Le Parlement est élu tous les cinq ans. Les dernières élections sesont déroulées en 2010, maintenant au pouvoir une coalition travailliste déjà élue en 2005. Le premierministre, Navinchandra Ramgoolam, chef du gouvernement entre 1995 et 2000 puis à nouveaudepuis 2005, conserve son mandat pour la nouvelle législature.

2 SITUATION MACRO-ECONOMIQUELa République de Maurice fait partie des pays émergents. Elle est classée par la Banque Mondialedans la catégorie des pays à revenu moyen supérieur (Upper-middle-incomeeconomies),comme laLituanie ou le Brésil.L’économie mauricienne est basée sur une approche libérale des échanges, régie par la loi de l’offreet de la demande. Depuis son indépendance en 1968, l’économie de Maurice s’est diversifiée :partant d’une situation de très forte dépendance agraire et à la canne à sucre en particulier, le pays arenforcé ses activités secondaires et tertiaires avec notamment l’industrie manufacturière textile, lesservices financiers et le tourisme.Encore aujourd’hui, la canne à sucre est la première production agricole du pays, monopolisant prèsde 90% des surfaces cultivées du pays. Le sucre et les produits dérivés représentent encore plus de10% des exportations, mais la contribution du secteur à l’économie ne cesse de décroitre notammenten raison de l’émergence de nouveaux secteurs économiques.Maurice tente de jouer de sa situation centrale dans l’océan indien pour devenir un important centreoffshore entre l’Afrique et l’Asie. Selon les sources, il y aurait entre et 32 000 entreprises offshoresituées à Maurice, dont le principal objectif serait le commerce entre l’Afrique australe, l’Inde et laChine.

2.1

Produit intérieur brut

D’après les données de l’Office Central des Statistiques du Ministère des Finances mauricien, leProduit Intérieur Brut PIB) de Maurice s’est élevé en à un peu plus de 7 milliards d’euros en 2010(tableau 1). Sur la période 2004-2010, le PIB établi en monnaie locale a constamment progressé, misà part le ralentissement économique connu mondialement en 2009. Le PIB exprimé en euros a connuune hausse globale de 40% entre 2004 et 2010. Le secteur tertiaire constitue de loin le premiercontributeur au PIB avec près de 69% de la production de richesse nationale, avec comme principauxmoteurs : l’immobilier (12%), le commerce (12%) et les institutions financières (10%). Le secteur

- Page 4 -

Rapport Final FPA 34/MUS/11

secondaire contribue pour un peu plus de 27% du PIB en 2010, l’industrie manufacturièrereprésentant de loin la part la plus importante (19%). Enfin le secteur primaire ne représente que 4%du PIB produit en 2010.Tableau 1 : Détail du Produit Intérieur Brut de Maurice. Données présentées en millions d’euros*. Source :Ministry of Finance & Economic Development - Central Statistics OfficeBranche d'activitéSecteur primaire (M€)Agriculture, chasse, foresterie et pêcheCanne à sucreAutreMines et carrièresSecteur Secondaire (M€)IndustrieIndustrie sucrièreAgro-alimentaire sauf sucreTextilesAutresElectricité, gaz et eauBâtimentSecteur tertiaire (M€)CommerceHôtels et restaurantsTransports, logistique et communicationsInstitutions financièresImmobilierAdministration publiqueEducationSantéAutres servicesTotal prix de base (M€)Impôts sur les produits nets de subvention200428328014913131 292930482123603111032593 0515123215724044402962021451584 626680200526326113812321 22388636228315307882493 1225503295484244512992061491654 609635200624824612312321 26792733257326312822583 2495763725434414842932081551774 764613200722822610112521 35897028286344312783113 4596024375574885342822101571935 046669200824324010213831 6441 136283843353901113973 9767004625775776573322481862365 86275220092242227914321 6211 096223703203841283963 8756523795515756713472512022465 7206962010†2412387016931 8091 215204193404351434514 5367674526356568033982872402976 586815

PIB (M€)5 3055 2445 3765 7146 6156 4167 400* Les données originales sont en millions de MUR. Elles ont été converties en EUR sur la base de la parité moyenne présentéeen introduction pour les besoins de cette étude.†Prévisions

Les chiffres officiels laissent apparaître le déclin de l’industrie sucrière, dont la part dans le PIBs’amenuise d’année en année. Ne représentant déjà plus que 4,2% du PIB en 2004, le secteur dusucre (plantations de canne à sucre et industrie sucrière) ne représente plus que 1,4% du PIB en2010. Pour mémoire, cette industrie représentait près d’un quart de la richesse produite par le pays en1976 (23%).Malgré le ralentissement de l’économie mondiale, l’économie mauricienne n’a pas cessé de croitre,même au plus fort de la crise. Si l’on regarde dans le détail, très peu de secteurs ont connu unecontraction de leurs activités.Après avoir connu des rythmes de croissances élevés (jusqu’à +12,7% en 2008), le secteur bancairepâtit de la conjoncture mondiale et voit son expansion se ralentir (+3,9% en 2010). Plusieurs secteursreprésentent de réels relais de croissance pour le pays. L’industrie agro-alimentaire (hors sucre), lecommerce, les transports, les institutions financières et l’immobilier locatif sont ainsi les principauxacteurs de la croissance mauricienne, croissance qui reste à un niveau de 4,2% en 2010.

- Page 5 -

Rapport Final FPA 34/MUS/11

Le secteur de la pêche et le PIB

Le secteur de la pêche (capture et transformation) n’est pas suffisamment développé pour apparaîtrede manière désagrégée dans les tableaux détaillant le PIB publié par le Ministère des Financesmauricien et ce depuis 1976 au moins. Cependant, l’expansion récente du secteur des produits de lamer semble suffisamment prometteuse pour que le bureau des statistiques mauriciennes publie en2010 des statistiques sur le secteur pour la période 2007-2010 (tableau 2). On y apprend ainsi que lesecteur des produits de la mer (pêche et transformation) ne représente que environ 1,3% du PIBgénéré par Maurice, mais que le secteur est en pleine croissance depuis 2008 et ce malgré la crisefinancière.Ces statistiques ne semblent cependant pas prendre en compte l’environnement économiqueimmédiat du secteur de la pêche, n’incluant pas la valeur ajoutée générée par les secteurs en amontde la filière (construction et réparation navale, fourniture de biens et services aux armements) et maisaussi en aval (commercialisation des produits de la pêche). La contribution des secteurs connexes auPIB est comptabilisée sous d’autres branches, notamment celles des industries et des services.Tableau 2 : Place du secteur des produits de la mer (pêche et transformation) dans l’économie mauricienne.Données présentées en millions d’euros* Source : Ministry of Finance & Economic Development - CentralStatistics Office2007Valeur ajouté (M€)Part du PIB63,01,2%200879,41,4%200973,51,3%201085,71,3%

Croissance du secteur2,2%7,3%12,9%8,2%* Les données originales sont en millions de MUR. Elles ont été converties en EUR sur la base de la parité moyenne présentéeen introduction pour les besoins de cette étude.

Des estimations plus précises estiment que la contribution du secteur de la pêche dans sonensemble (valeur ajoutée directe et indirecte) pourrait en réalité atteindre entre 2,5 et 3% du PIBnational.

1

2.2

Commerce extérieur

Le solde des échanges du commerce extérieur de Maurice est négatif, s’établissant à un déficitd’environ 1,5 milliards d’euros sur ces dernières années. Les importations (3,3 milliards d’euros en2010) se composent principalement de produits alimentaires, d’équipements industriels et de transportet de produits pétroliers. Les principaux produits exportés de Maurice (1,7 milliards d’euros en 2010)sont des produits textiles et de produits alimentaires. Parmi ceux-ci, les produits de la canne à sucrene représentent plus que 12% (2010) des recettes à l’exportation alors qu’ils constituaient la principaleproduction dans les années 1980. Ils sont maintenant dépassés par les exportations de produits de lapêche (16% des recettes à l’exportation en 2010).

The competitive position of the Mauritius Seafood Hub, present and future challenges, development options andscenarios. Commonwealth Secretariat, December 2008

1

- Page 6 -

Rapport Final FPA 34/MUS/11

M€3 0002 0001 000Import02006-1 000-2 000-3 000-4 0002007200820092010ExportBalance

Figure 3 : Données du commerce extérieur de Maurice. Source : Ministry of Finance & Economic Development -Central Statistics Office

L’analyse des échanges par entité géographique indique que l’Union Européenne est le principalmarché à l’exportation de Maurice avec plus de 70% du chiffre d’affaires, principalement vers leRoyaume Uni et la France. Les importations proviennent majoritairement d’Asie avec la Chine et l’Indecomme principaux partenaires (50% des importations en 2009). Les importations en provenance desEtats membres de l’Union Européenne représentent environ 30% du total. Globalement, les échangesentre l’UE et Maurice présentent un solde en faveur de Maurice.Tableau 3 : Structure géographique des échanges commerciaux. Données présentées en millions d’euros.Source : Ministry of Finance & Economic Development - Central Statistics Office(millions d’€)EuropeEuropeFrance †France †Royaume UniRoyaume UniAsieAsieChine ‡Chine ‡IndeIndeAfriqueAfriqueAfrique du SudAfrique du SudAmériquesAmériquesU.S A.U.S.A.OcéanieOcéanieImportExportImportExportImportExportImportExportImportExportImportExportImportExportImportExportImportExportImportExportImportExport200655393017427160437899691979176132951212162086203421969152007710943166238614501 0381712309151626312618918881394613286520081 0561 122417269735631 328290267103951032215621237103153591451011620098401 080302252855131 454116336960083261812094611912165111967

†France : France métropolitaine, Réunion et TAAF‡Chine : Chine et Hong Kong

- Page 7 -

Rapport Final FPA 34/MUS/11

Le secteur de la pêche et le commerce extérieur

Le graphique suivant indique que la balance des échanges en produits de la pêche de Maurice estglobalement positive (+57 M€ en 2010), avec cependant un déficit relevé en 2008. Les importationsen produits de la pêche se montent à environ 190 M€ sur ces trois dernières années. Les produitsimportés sont utilisés pour les besoins du marché national, mais aussi dans une large part pourl’approvisionnement des unités de transformation des produits de la pêche implantées dans le pays.En effet, en l’absence de flotte de pêche nationale suffisamment développée, Maurice se repose surles importations pour l’approvisionnement en matières premières des industries, du thonprincipalement. Les exportations (env. 220 M€ en moyenne) comprennent essentiellement desproduits élaborés à base de thonidés (conserves).M€30020010002006-100-200-300Figure 4 : Balance du commerce extérieur de Maurice en produits de la pêche. Source : Ministry of Finance &Economic Development - Central Statistics Office

ImportExport2007200820092010Balance

Les exportations de produits de la pêche représentaient en 2010 15% des exportations totales. Lapart du secteur de la pêche est en progression constante sur ces cinq dernières années. En 2006, lesexportations de produits de la pêche ne contribuaient qu’à hauteur de 10% des exportations totales.En ce qui concerne les importations de produits de la pêche, elles représentent en moyenne 6% desimportations totales du pays, proportion qui reste globalement constante depuis 2006.L’Union Européenne est le principal partenaire de Maurice pour les échanges en produits de la pêche,tant pour l’import que pour l’export. Les importations de produits de la pêche de l’UE à Maurice secomposent de poissons congelés entiers (thonidés), les exportations de produits élaborés à base dethonidés (conserves).

2.3

Eléments budgétaires

D’après les éléments budgétaires publiés par le Ministère des Finances, les recettes budgétaires deMaurice devraient dépasser les 1,5 milliards € en 2010 (estimations révisées) et croître à plus de 2milliards à partir de 2013. Ces estimations ont été réalisées fin 2010 et pourraient devoir être réviséesà la baisse en raison de la conjoncture internationale défavorable et notamment dans la zone eurodans la mesure elle représente la majorité des revenus du tourisme et des exportations . Parmi lesrecettes, les impôts et taxes représentent une part importante (85%) avec la TVA, les impôts sur lessociétés et sur les personnes physiques comme principaux éléments.La programmation budgétaire prévoit l’équivalent de 37 M€ de dons en recettes pour 2010 et 72 M€pour 2011. Au sein de cette rubrique, l’UE représente autour de 85% des recettes avec la facilitésucre et la coopération prévue sous le FED. Au global, le soutien de l’UE au travers de cesinstruments est équivalent à 2 à 3% des recettes budgétaires du pays.

- Page 8 -

Rapport Final FPA 34/MUS/11

Les prévisions de dépenses excèdent légèrement les recettes pour un déficit budgétaires qui est del’ordre de 1% du PIB. Les principales charges de l’Etat sont les salaires des fonctionnaires (25% desdépenses), les dépenses à caractère social (20%) et le financement des programmes dedéveloppement (350 M€, 20% des dépenses). Concernant la dette, le FMI (consultations Article IV2011) estime la position de Maurice saine et soutenable dans le moyen terme.

Tableau 4 : Structure du budget de l'Etat en 2009 et 2010 (données provisoire) et prévisions 2011-2013. Donnéesen M€. D'après données Ministry of Finance & Economic DevelopmentJui-Dec 2009RevenusImpôts et taxesContributions socialesDonsAutresDépensesSalairesBiens & servicesIntérêtsSubventionsProgrammesPrestations socialesAutres dépensesImprévusBalance* données provisoires** Prévisions

2010*1 5731 33425371771 6974451692542637534187

2011**1 7581 49327721661 815484190279293313609645

2012**1 8741 61830941311 922501171317313813829445-48

2013**2 0331 78241781322 063604172337313604258945-30

830691128047852217691331122116832

-23

-124

-57

Le secteur de la pêche et le budget

Les recettes directe du secteur de la pêche proviennent principalement des redevances payées parles usagers pour accéder aux ressources dans la zone de pêche de Maurice. Ce sont en très grandemajorité des armements étrangers (voir partie spécifique). Comprises dans la rubrique des autrestaxes, les redevances sont prévues dans la loi de finance à un peu plus de 30 millions MUR par anpour 2010 et 2011, soit environ 800 000 € par an. Le Ministère de la pêche publie une valeursupérieure à environ 1 M€.Les recettes issues du secteur de la pêche n’apportent qu’une contribution marginale aux recettes dupays (0,1%).

2.4

Les investissements étrangers et le climat des affaires2

Du point de vue de la COFACE, Maurice est notée A3 tant pour la gouvernance économique du paysque pour l’environnement des affaires, ce qui place le pays au même niveau que la Pologne, l’Afriquedu Sud ou les Emirats Arabes Unis. Cependant la COFACE note que le pays est encore trop

2

La note A3 : Le comportement de paiement est susceptible d'être affecté par une modification del'environnement économique et politique du pays qui est globalement favorable mais volatil. L'environnement desaffaires comporte des lacunes. La probabilité moyenne de défaut des entreprises se situe à un niveauconvenable.

- Page 9 -

Rapport Final FPA 34/MUS/11

dépendant d’une faible diversification économique, qui ne repose que sur le tourisme, le sucre, letextile et la finance.

2.5

L’emploi

La répartition des emplois par branche d’activité économique est montrée dans le tableau suivant. Lesecteur tertiaire est le principal pourvoyeur d’emplois avec 60% de l’emploi total. L’emploi dans lesecteur secondaire, et en particulier and les industries de transformation représente 32% des emplois.L’emploi dans le secteur primaire ne procure qu’environ 8% des emplois à Maurice, avec unetendance à la décroissance.Tableau 5 : Situation de l'emploi suivant les branches d'activité économique. Source : Ministry of Finance &Economic Development - Central Statistics OfficeBranche d'activité (emploi en milliers)Secteur primaireAgriculture, chasse, foresterie et pêcheCanne à sucreAutreMines et carrièresSecteur SecondaireIndustrieIndustrie sucrièreAgro-alimentaire sauf sucreTextilesAutresElectricité, gaz et eauBâtimentSecteur tertiaireCommerceHôtels et restaurantsTransports, logistique et communicationsInstitutions financièresImmobilierAdministration publiqueEducationSantéAutres servicesEmploi total200747,447,217,729,50,2175,5123211,965,743,4349,5300,878,43237,410,524,739,128,815,534,4523,7200846,446,21630,20,2177,9123,31,712,364,3453,151,5318,781,536,33911,928,439,629,416,436,2543200946,446,215,530,70,2171,3115,81,812,756,145,23,152,4328,185,135,84012,631,439,430,116,737545,8Evolution2007/2009-2%-2%-12%4%--2%-6%-10%7%-15%4%3%6%9%9%12%7%20%27%1%5%8%8%4%

Comme le montre le graphique suivant, le taux de chômage est contenu à moins de 10% de lapopulation active. Sur les 5 dernières années, il s’établit à environ 8%.

- Page 10 -

Rapport Final FPA 34/MUS/11

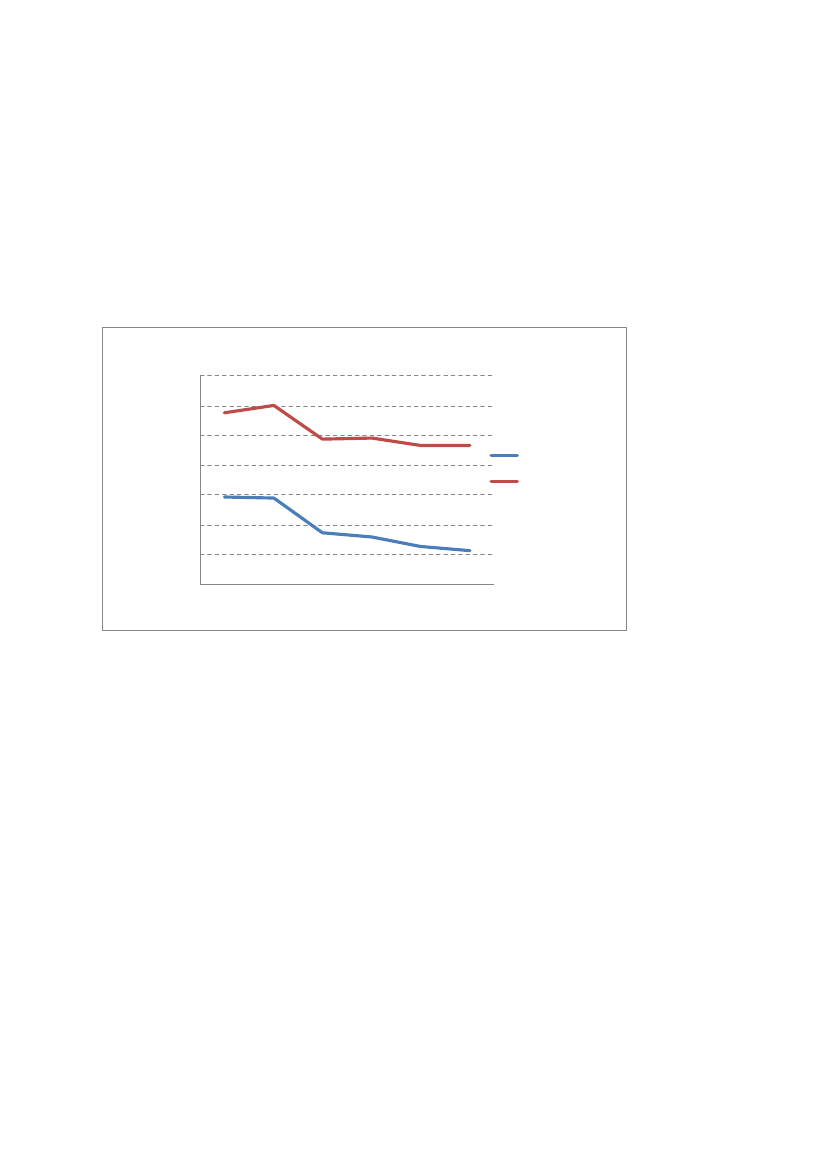

Evolution du taux de chomage (en %)12

10

8

6

4

2

02000200120022003200420052006200720082009

Figure 5 : Evolution du taux de chômage à Maurice. Source : Ministry of Finance & Economic Development -Central Statistics Office

Le secteur de la pêche et l’emploi

D’après le Ministère en charge de la pêche, le nombre de pêcheurs à Maurice est de l’ordre de 2,300,principalement dans le secteur artisanal. Le gros des emplois dans le secteur se trouve dans lesactivités connexes (services aux navires, transformation des produits de la pêche, négoce). Lesestimations des autorités indiquent environ 12 000 emplois au total dans la filière, y compris lesemplois embarqués mentionnés plus haut. La contribution de la filière à l’emploi est donc de l’ordre de2%, et pas loin du double si l’on tient compte des emplois indirects (env. 22 000 emplois directs etindirects au total).

3 INTEGRATION ECONOMIQUE REGIONALEMaurice est l’un des 15 Etats membres de laSouth African Development Community(SADC) avecl’Angola, le Botswana, le Congo (DRC), le Lesotho, Madagascar, le Malawi, le Mozambique, laNamibie, les Seychelles, l’Afrique du Sud, le Swaziland, la Tanzanie, la Zambie et le Zimbabwe. Cetorganisation internationale dont le siège est au Botswana a pour objectif de promouvoir la coopérationet l’intégration dans les domaines économiques et sociaux ainsi que la coopération en matière desécurité.Maurice est également l’un des 19 Etats membres duCommon Market for Eastern and SouthernAfrica(COMESA). La COMESA est une organisation internationale à vocation régionale de l'Estafricain dont l’objectif est de créer une union douanière entre ses pays membres. Ce marché commun,fondé en décembre 1994 pour renforcer un accord de libre-échange en place depuis 1981, regroupeune population totale de 340 millions d'habitants et a un produit intérieur brut total de 170 milliardsUSD en 2006. Le volume des transactions commerciales entre les pays membres et le reste dumonde atteint annuellement 52 à 60 milliards USD entre 1997 et 2002. Les pays membres forment ungroupe disparate qui intègre des pays d’Afrique du Nord (Libye, Egypte), des pays d’Afrique Centrale(Angola, Congo) et des pays de l’océan indien (Madagascar, Seychelles, Comores).

- Page 11 -

Rapport Final FPA 34/MUS/11

Enfin, à une échelle plus régionale, Maurice est l’un des cinq Etats membres de la Commission del’Océan Indien (COI), avec les Comores, la France (La Réunion), Madagascar, et les Seychelles. LaCOI se définit comme une organisation de coopération régionale appelée à répondre aux difficultésdes Etats membres causées par l'insularité, comme l'isolement, l'étroitesse des marchés, la fragilitéenvironnementale ou encore l'exposition aux catastrophes naturelles en défendant les intérêts et ledéveloppement durable de ses membres. Elle instruit des projets de coopération favorisant l'échangede connaissance et une mobilisation des efforts vers des buts communs.En matière de développement régional, l’UE établit un programme de coopération avec la SADC. Ence qui concerne les négociations en vue d’un accord de partenariat économique (APE), Maurice estinclus dans le bloc des paysEastern and Southern Africa (ESA)qui comprend Djibouti, l’Erythrée,l’Ethiopie et le Soudan (Corne d’Afrique), le Malawi, la Zambie et le Zimbabwe (Afrique Australe) et lesComores, Madagascar Maurice et les Seychelles (îles de l’Océan Indien). Tous ces pays sontmembres de la COMESA. Un APE intérimaire a été paraphé avec six de ces Etats (Comores,Madagascar, Maurice, Seychelles, Zambie et Zimbabwe). La Zambie et les Comores ne l’ont pasencore signé.

4 LES PARTENAIRES AU DEVELOPPEMENT4.1Données générales

Bien que Maurice fasse partie du groupe des pays à revenu intermédiaire, il bénéficie d’un certainvolume d’aides (dons ou prêts) au secteur public, qui représentent cependant une proportionrelativement modeste des ressources nationales (72 M€ prévus en 2011, environ 4% des recettes dupays).Comme le montre la synthèse suivante, l’Union Européenne est de loin le principal partenaire deMaurice pour le développement. La France est le second soutien de Maurice, notamment au traversdes interventions de l’Agence Fran§aise de Développement qui appuie le pays avec des prêts dans lesecteur de la gestion de l’eau et de la protection de l’environnement. Au niveau bilatéral, seule l’Inde(non membre du DAC de l’OCDE) apparaît parmi les soutiens de Maurice (env. 4 M€ attendus en2011).Pratiquement seule l’UE fait des dons à Maurice. Les principaux autres bailleurs de fonds (BanqueMondiale, AFD, Banque Africaine de Développement) apportent leurs soutiens sous forme de prêts.

- Page 12 -

Rapport Final FPA 34/MUS/11

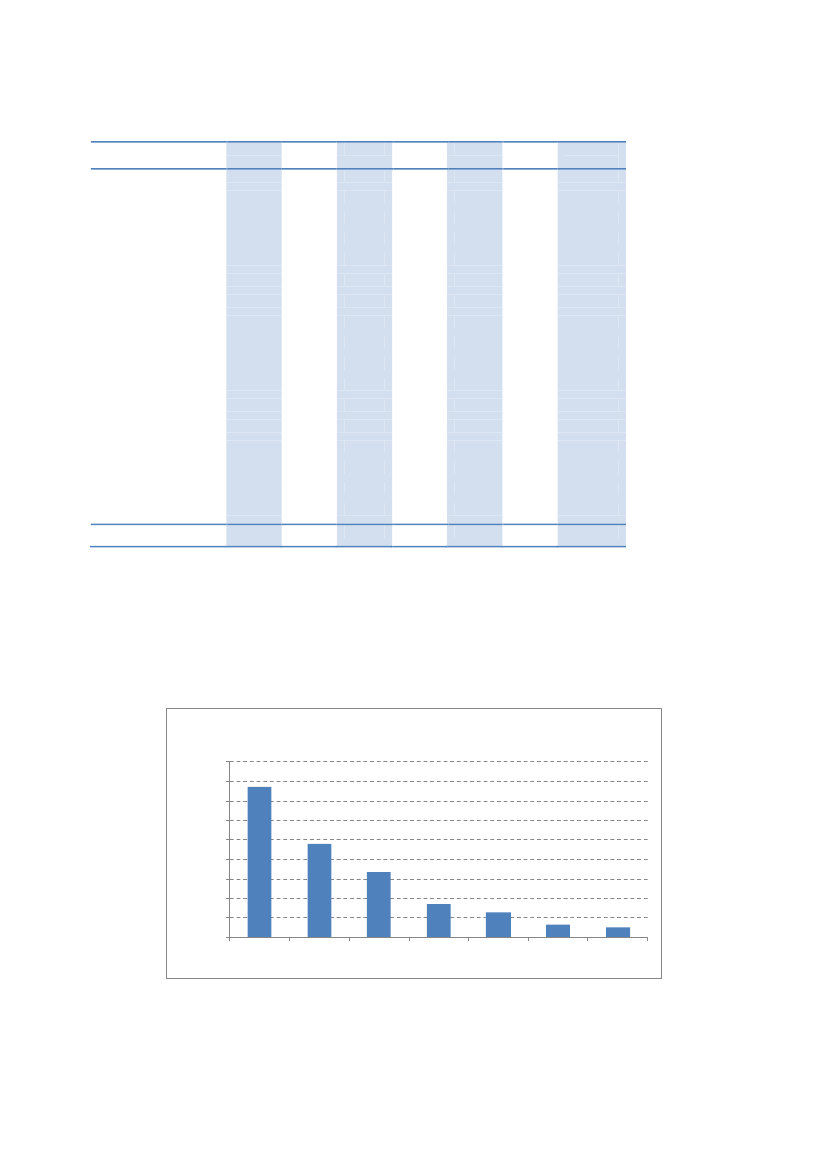

Figure 6: Résumé de l'aide au développement re§ue par Maurice de la part des pays membres du DAC. Source:OCDE

4.24.2.1

Relations avec l’Union EuropéenneNiveau bilatéral