Udvalget for Fødevarer, Landbrug og Fiskeri 2011-12

FLF Alm.del Bilag 139

Offentligt

Fødevareøkonomisk InstitutRapport nr. [xx]

Rammevilkårsanalyse af dansklandbrug og fødevareindustri- baseret på international benchmarking

København 2011

ISBN [xxx-xx-xxxxx-xx-x] (tryk, Rammevilkårsanalyse af dansk landbrug ogfødevareindustri)ISBN [xxx-xx-xxxxx-xx-x] (on-line, Rammevilkårsanalyse af dansk landbrug ogfødevareindustri)

IndholdsfortegnelseForord ........................................................................................................................... 5Sammenfatning ............................................................................................................. 61. Indledning ............................................................................................................ 172. Landbrug .............................................................................................................. 252.1. DEA analyse af primærlandbruget ............................................................. 252.1.1. Metodegrundlag ............................................................................. 252.1.2. De anvendte FADN data ................................................................ 342.1.3. DEA analysen kontra faktorproduktivitetsanalysen ...................... 372.1.4. Introduktion til DEA analysen ....................................................... 382.1.5. Mælkeproduktion........................................................................... 402.1.6. Svineproduktion............................................................................. 512.1.7. Planteproduktion............................................................................ 612.1.8. Sammenfatning .............................................................................. 712.2. Lande cases ................................................................................................. 752.2.1. Metode- og datagrundlag ............................................................... 762.2.2. Mælkeproduktion........................................................................... 822.2.3. Svineproduktion............................................................................. 932.2.4. Planteproduktion.......................................................................... 1062.3. Bedrift cases ............................................................................................. 1162.3.1. Metode- og datagrundlag ............................................................. 1162.3.2. Sammenligning af rammevilkår for malkekvægproduktion ........ 1182.3.3. Sammenligning af rammevilkår for svineproduktion .................. 1282.3.4. Sammenligning af rammevilkår for planteavl ............................. 1472.3.5. Sammenfatning ............................................................................ 1583. Agro- og fødevareindustrien .............................................................................. 1633.1. Litteraturstudie ......................................................................................... 1633.1.1. Konkurrenceevne i et neoklassisk perspektiv .............................. 1643.1.2. Konkurrenceevne i et strategisk management perspektiv ............ 1703.2. Spørgeskemaundersøgelse ........................................................................ 1833.2.1. Metode- og datagrundlag ............................................................. 1843.2.2. Sammenfatning ............................................................................ 185

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

3

3.3. Interviewundersøgelse .............................................................................. 1943.3.1. Metode- og datagrundlag ............................................................. 1943.3.2. Sammenfatning ............................................................................ 1973.4. Analyse af udvalgte strategiske temaer .................................................... 1993.4.1. Udvælgelse af strategiske temaer ................................................ 1993.4.2. Forskning og udvikling: Potentialer for vækst ............................ 2023.4.3. Etablering af nye virksomheder: Tendenser og udfordringer ...... 2143.4.4. Forarbejdning og forædling: Strategiske udfordringer ................ 230Referencer................................................................................................................. 243Bilag A: Introduktion til Data Envelopment Analysis (DEA) .................................. 255Bilag B: EU-FADN - DG AGRI ............................................................................. 261Bilag C: Miljøkrav i Danmark og andre EU lande ................................................... 265Bilag D: Interviews med udvalgte virksomheder og organisationer......................... 275

4

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

ForordRapporten indeholder en international benchmarking- og rammevilkårsanalyse afdansk primærlandbrug og fødevareindustri i forhold til andre sammenlignelige lande.Rapportens indhold er baseret på et kommissorium, som er udarbejdet af Fødevare-ministeriet, Finansministeriet, Økonomi- og Erhvervsministeriet, Miljøministerietsamt Klima- og Energiministeriet. Kommissoriets indhold er nærmere beskrevet i ka-pitel 1.Følgende medarbejdere på instituttet har deltaget i rapportens udarbejdelse: I kapitel 2er DEA analyserne gennemført af Kurt Nielsen og Ole Fabricius, mens Peter Bogetoftfra CBS har ydet konsulentbistand i forbindelse med analysernes gennemførelse. Caseanalyserne i forhold til udvalgte lande og de bedriftsorientrede case analyser i kapitel2 er udarbejdet af Kristoffer Gehlert Hilligsøe, Morten Gylling, Søren Marcus Peder-sen, Brian Jacobsen og Mogens Lund. I kapitel 3 har Kim Martin Lind stået for udar-bejdelsen af en litteraturgennemgang, mens Jørgen Dejgaard Jensen har gennemførtde kvantitative analyser ud fra spørgeskemaundersøgelsen. Henning O. Hansen harlavet de kvalitative interviews og har sammen med Henrik Zobbe, Kim Martin Lind,Søren Marcus Pedersen og Mogens Lund udarbejdet afsnittene om de strategiske te-maer i agro- og fødevareindustrien. Arne Henningsen, Tomasz Czekaj, Johnny An-dersen og Jens Hansen også har bidraget på forskellig vis. Endvidere har en rækkeeksterne personer bidraget med tid og oplysninger i forbindelse med arbejdets gen-nemførelse. Det gælder både landmænd, fødevarevirksomheder, brancheorganisatio-ner og offentlige myndigheder. Der rettes en særlig tak til de landmænd og virksom-heder, som har medvirket i interview- og spørgeskemaundersøgelserne og ved udar-bejdelsen af de bedriftsorienterede cases. Endvidere takkes de handelsrådgivere ogandre personer på de danske ambassader i Tyskland, Polen, Bulgarien, Spanien, Hol-land, Frankrig, Italien og England, som har hjulpet os med oplysninger om deres re-spektive lande.Analysearbejdet har undervejs været kommenteret af henholdsvis en tværministerielreferencegruppe og en inspirations- og sparringspartnergruppe med deltagere fra Fø-devareministeriet, Landbrug & Fødevarer, Økologisk Landsforening, DI Fødevarer,Fødevareforbundet NNF og Nykredit. Mogens Lund har haft ansvaret for redigerin-gen af den samlede rapport.Direktør Henrik ZobbeFødevareøkonomisk InstitutKøbenhavn, December 2011

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

5

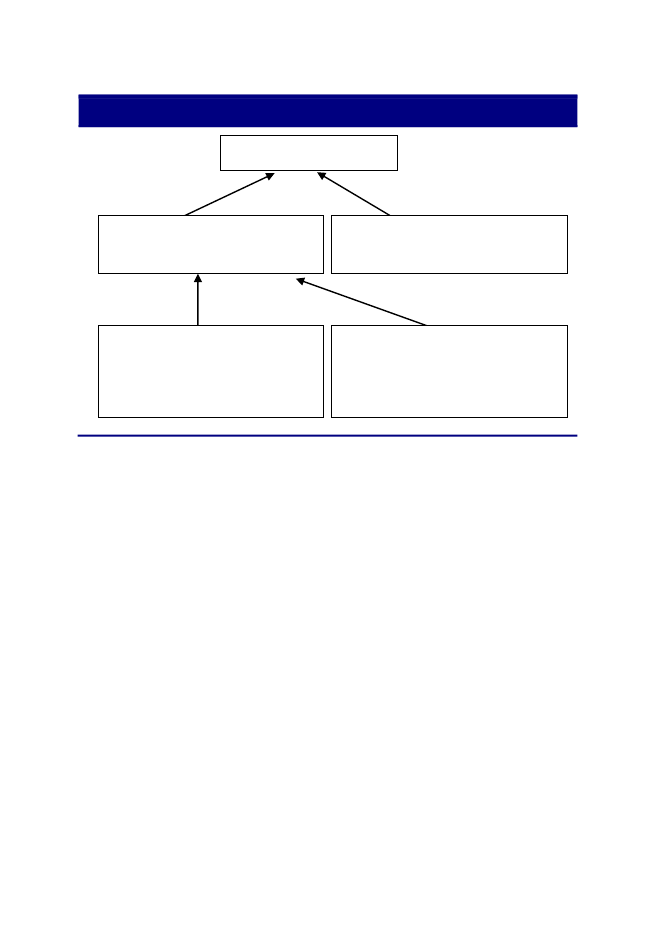

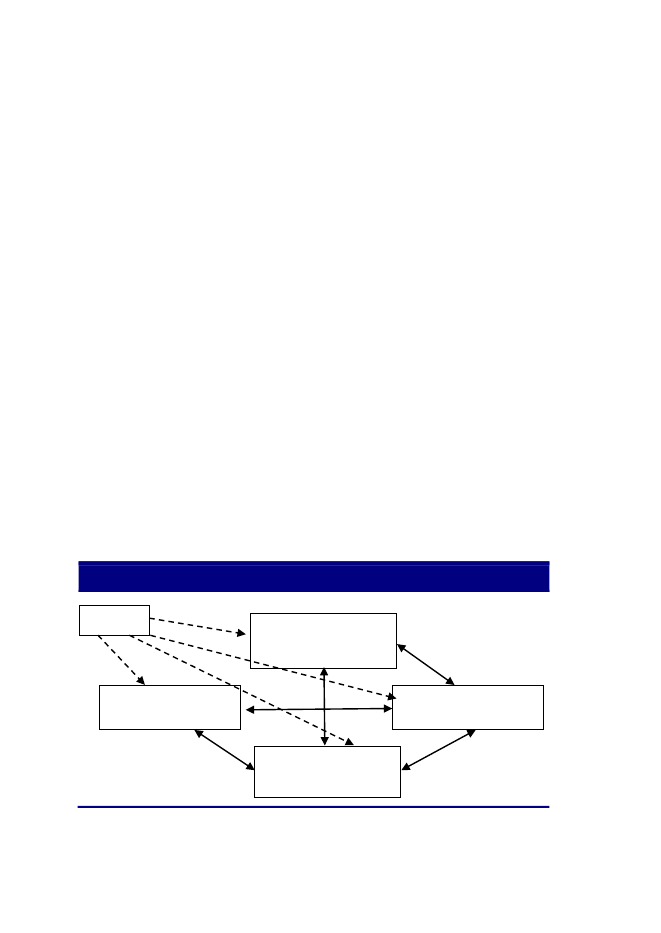

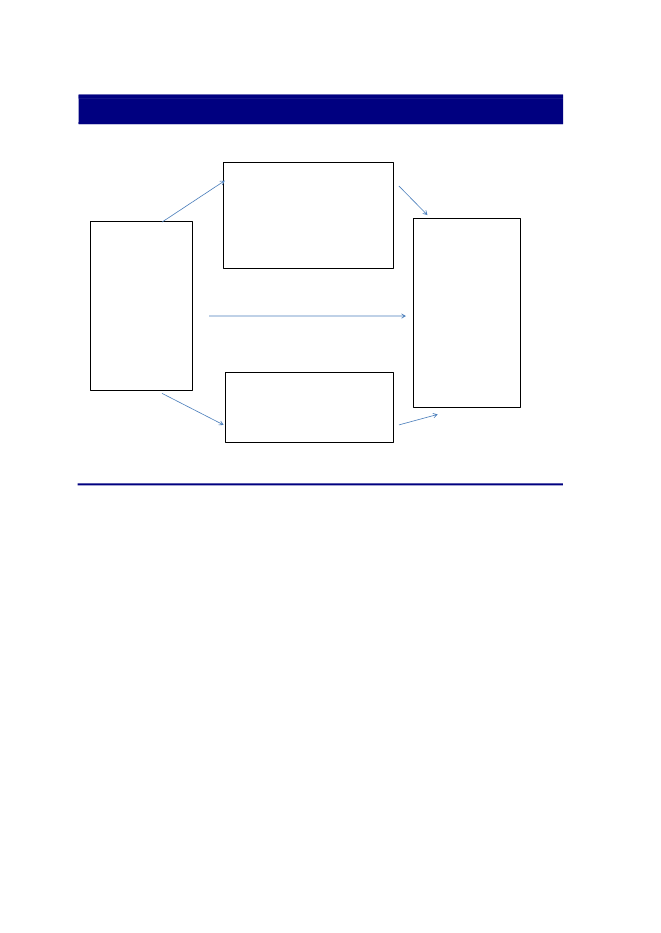

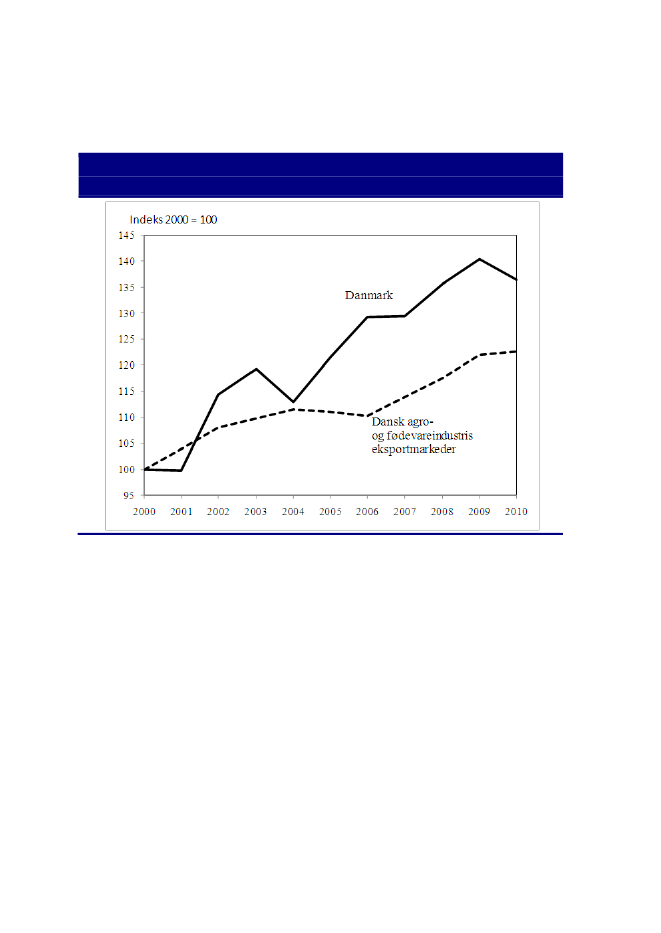

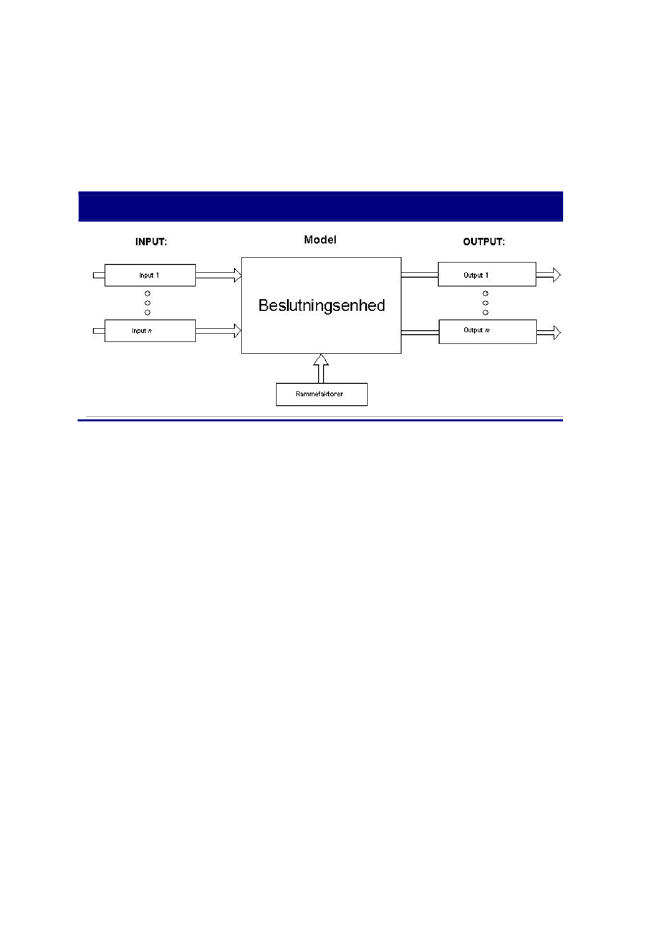

SammenfatningRapporten indeholder en international benchmarking- og rammevilkårsanalyse afdansk primærlandbrug og fødevareindustri i forhold til sammenlignelige lande. Rap-portens indhold er baseret på et kommissorium udarbejdet af Fødevareministeriet, Fi-nansministeriet, Økonomi- og Erhvervsministeriet, Miljøministeriet samt Klima- ogEnergiministeriet.Dansk landbrug samt agro- og fødevareindustri bidrager i dag med en samlet eksportpå 110 mia. kr., svarende til cirka 20 pct. af den samlede vareeksport, ligesom der er150.000 arbejdspladser i dansk landbrug, fødevareerhverv og i de afledte industrier.Inden for fødevareområdet har Danmark verdens tredje største erhvervsklynge. Detindikerer, at landbruget og fødevareindustrien stadig yder væsentlige bidrag til densamlede velfærd i det danske samfund.Analyser i Andersen et al. (2011) viser dog samtidig, at indtjeningsevnen i dansklandbrug har været faldende siden omkring år 2000. Det skyldes, dels at sektorbytte-forholdet i Danmark er faldet mere end EU gennemsnittet, dels at landbrugets total-faktorproduktivitet ikke er steget i samme takt. Endvidere indikerer produktivitetsana-lyserne i Andersen et al. (2011), at dansk fødevareindustri tilsyneladende har mistetindtjeningsevne i forhold til mange af vores konkurrentlande. Det gælder især i perio-den efter år 2000.Den overordnede modelramme for den gennemførte benchmarking- og rammevil-kårsanalyse bygger på et OECD studie (Latruffe, 2010), som er vist i figur 1. Det eren samfundsmæssig målsætning, at virksomhederne bidrager til den overordnede vel-færd i samfundet. Størrelsen af bidraget afhænger af erhvervenes evne til at skabeindkomst og arbejdspladser, foruden en række andre effekter på nationens velfærd,herunder påvirkning af miljø og klima, skattebetalinger, spin-off fra virksomhedernesforskning og udvikling mv. Erhvervenes muligheder for at bidrage til den samledevelfærd er betinget af deres konkurrenceevne.Som illustreret i figur 1 afhænger konkurrenceevnen af forskellige faktorer, hvorafnogle kontrolleres af erhvervet selv, mens andre ligger uden for erhvervets kontrol.Til den første gruppe hører den produktions-, omkostnings- og virksomhedsstruktur,der hersker i erhvervet, herunder fx virksomhedsstørrelser og virksomhedernes fak-toranvendelse, kapitalindsats, finansieringssammensætning og indbyrdes samarbejds-relationer.

6

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

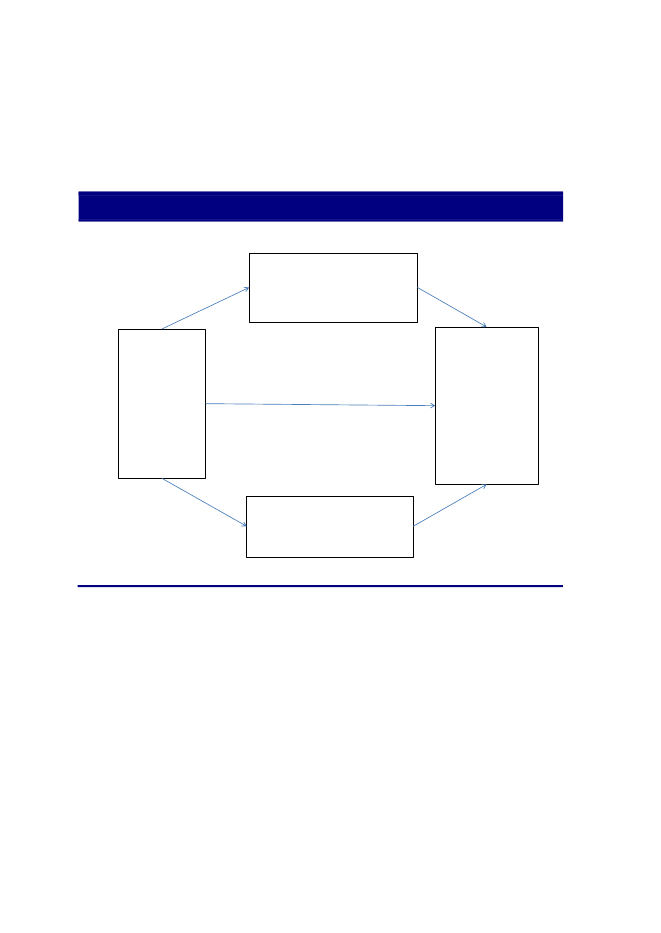

Figur 1.

Determinanter og effekter af konkurrenceevneNationens velfærd

Erhvervets konkurrenceevneHandelsforhold, omkostninger, produkti-vitet, andre komponenter

Andre faktorer

Faktorer kontrolleret aferhvervetStruktur, strategi, social kapital

Faktorer uden for erhvervetskontrol(rammevilkår)Naturlige ressourcer, klima, præferencer,politikker (fx miljø-og landbrugspolitik)

Kilde: Latruffe (2010).

Faktorer uden for erhvervets kontrol omfatter dels mængden af naturlige ressourcersom arbejdskraft, jord og råmaterialer, dels relevante nationale og internationale poli-tikker i regi af fx EU og verdenshandelsorganisationen WTO. Disse faktorer, der lig-ger uden for den enkelte virksomheds kontrol, kan langt hen ad vejen opfattes somerhvervets rammevilkår. Der eksisterer i den økonomiske litteratur ikke en officieleller bredt anerkendt definition af begrebet rammevilkår, og forskellige studier ind-drager forskellige typer af vilkår, fx økonomiske, politiske, juridiske, sociale og res-sourcemæssige vilkår. Der tages i denne rapport udgangspunkt i, at det er en bred vif-te af eksterne forhold, vilkår og bestemmelser, som fastlægger konditionerne for eterhvervs virke. Det betyder, at produktion og indtjening skabes af virksomhederneved at tilpasse produktionen til de økonomiske og politiske rammevilkår.Rapporten er opbygget i to dele. Første del er kapitel 2, som indeholder en internatio-nal benchmarking og rammevilkårsanalyse af dansk primærlandbrug med hovedvægtpå mælke-, svine- og planteproduktion. Kapitel 3, som udgør rapportens anden del,indeholder analyser af agro- og fødevareindustriens konkurrenceevne og rammevil-kår. Der er såvel data- som metodemæssige årsager til denne opbygning af rapporten.En stor del af analyserne i kapitel 2 er baseret på generel landbrugsregnskabsstatistik

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

7

hentet i FADN databasen i EU, mens analyserne i kapitel 3 dels er baseret på data fraDanmarks Statistik, dels gennemførte spørgeskema- og interviewundersøgelser.I det følgende er først givet et sammendrag af primærlandbrugets og fødevareindu-striens performance i international sammenligning med udgangspunkt i de gennem-førte analyser.International benchmarking af primærlandbrugetI kapitel 2 er gennemført benchmarkinganalyser med sigte på relativ præstationsmå-ling på bedriftsniveau for dansk landbrug i forhold til andre EU lande repræsenteret iFADN databasen (afsnit 2.1). I analyserne er i alt 18 EU lande inddelt i tre grupper:Nord-, Syd- og Østeuropa. Inden for hver landegruppe er de enkelte bedrifters præsta-tioner (efficiens) blevet målt ved brug af benchmarkingmetoden Data EnvelopmentAnalysis (DEA).Resultatet har været en evaluering af dansk landbrugs internationale præstationer in-den for malkekvæg-, svine- og planteproduktion, som har dannet grundlag for delsudvælgelse af case lande, som det især er relevant at benchmarke danske landbrugs-bedrifters rammevilkår op imod, dels en overordnet analyse af årsagerne til de obser-verede forskelle. Manglende data for input og output målt i mængder har dog begræn-set årsagsanalysen til effekten fra forskelle i timeløn, kapitalomkostninger samt prisenfor mælk.DEA analyserne peger på, at i sammenligning med andre europæiske lande er dansklandbrug generelt belastet af relativt høje løn- og kapitalomkostninger. På trods herafklarer Danmark sig middelgodt inden for planteproduktionen i forhold til såvel Nord-som Sydeuropa. Dog spores en tendens til, at de danske planteavleres præstationerudvikler sig relativt svagere end hos planteavlerne i de øvrige nordeuropæiske lande.Danske mælkeproducenter klarer sig ligeledes middelgodt i forhold til de øvrige pro-ducenter i Nordeuropa, og præstationsstigningen hos danske mælkeproducenter erstærkere end hos såvel deres nord- som sydeuropæiske konkurrenter som følge af enstadig bedre relativ udnyttelse af arbejdskraften i dansk mælkeproduktion. I modsæt-ning til plante- og mælkeproduktion ligger de økonomiske præstationer hos danskesvineproducenter under gennemsnittet af de nordeuropæiske lande og under samtligesydeuropæiske landes præstationer.En del af forklaringen på, at danske landbrugsbedrifter kun klarer sig middelgodt iforhold til deres europæiske konkurrenter er det relativt høje danske niveau for løn-

8

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

omkostninger. Korrigeres der herfor (ved at regne med samme timeløn i alle lande),ligger danske landmænd i top inden for både mælke- og planteproduktion, mens dekun ligger middelgodt inden for svineproduktionen.Korrigeres der endvidere for forskelle i kapitalomkostninger, er det muligt at vurderebetydningen af disse kapitalomkostninger for de økonomiske præstationer i de respek-tive lande. Disse analyser viser, at de danske landmænd på tværs af de tre driftsformeri gennemsnit har en lavere økonomisk efficiens som følge af højere kapitalomkost-ninger på nær i forhold til Holland og mælkeproduktion i Irland. Selvom forskellenvarierer betydeligt, er den generelt større i forhold til de sydeuropæiske lande end denordeuropæiske lande. Det viser sig også, at kapitalomkostninger (med få undtagel-ser) har en mindre effekt end arbejdsomkostninger på de relative forskelle i økono-misk efficiens. Ser man på udviklingen af den økonomiske efficiens over tid og medog uden kapitalomkostninger, ses der ikke nogen systematiske ændringer af tenden-serne.Overordnet set klarer danske planteavlere og mælkeproducenter sig relativt godt påtrods af væsentligt større arbejds- og kapitalomkostninger i forhold til langt de flesteandre EU lande. Danske svineproducenter klarer sig til gengæld mindre godt, og deringere præstationer kan ikke forklares alene ud fra relativt større arbejdsomkostnin-ger og til dels relativt større kapitalomkostninger.DEA analysen har været begrænset af såvel data som metodemæssige udfordringerved sammenligning på tværs af lande, der kan påvirke resultaterne. I forhold til svine-produktion kan det fx have betydning, at datagrundlaget i FADN databasen forhindreren opsplitning af værdien af svinekødsproduktionen i værdien af henholdsvis smågri-se- og slagtesvinsproduktion. En sådan opsplitning kan være særlig relevant pga. denstore eksport af levende smågrise og dermed relativt store andel af den ”dyre” smågri-seproduktion i Danmark.International benchmarking af fødevareindustrienDer er gennemført et litteraturstudie med det formål at bidrage til at udpege strategi-ske temaer af særlig betydning for agro- og fødevareindustriens konkurrencesituation(afsnit 3.1). Litteraturstudiet viser, at mange faktorer påvirker agro-og fødevareindu-striens konkurrenceevne. Det drejer sig om produktivitet, lønomkostninger, speciali-seringsgrad, import og eksport, forskning og udvikling samt en række andre faktorer.Litteraturstudiet giver ikke i sig selv mulighed for at afgøre, hvorvidt den enkelte fak-tor entydigt virker fremmende eller hæmmende for fødevareindustriens konkurrence-

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

9

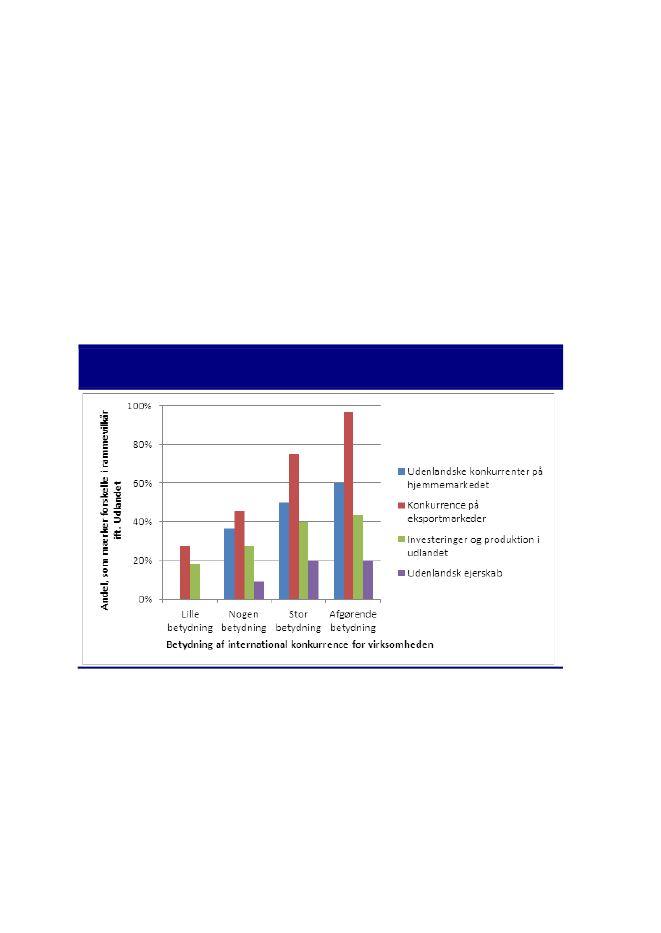

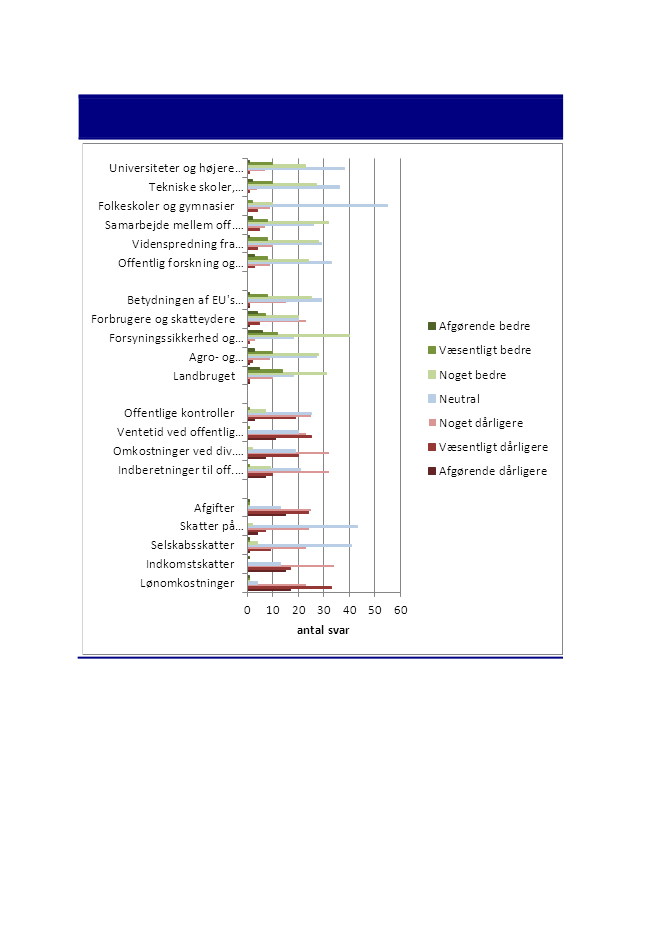

evne. Det skyldes, dels at de forskellige studier ikke giver sammenfaldende resultater,dels at alle konkurrencefaktorer ikke har lige stor betydning i alle lande.Med udgangspunkt i statistiske analyser af spørgeskemadata indsamlet blandt 80landbrugstilknyttede virksomheder er der identificeret nogle hovedproblemstillinger iforhold til fødevareerhvervenes opfattelser af deres rammevilkår i 2011 (afsnit 3.2).Store dele af den danske fødevareindustri er udsat for international konkurrence, en-ten fordi virksomhederne eksporterer væsentlige dele af deres produktion, fordi deafsætter produkterne på hjemmemarkedet i konkurrence med importerede produkter,eller fordi de konkurrerer med udenlandske virksomheder om centrale produktions-faktorer, herunder råvarer, kapital og arbejdskraft. Rammevilkårene kan have betyd-ning for disse elementer af danske virksomheders konkurrenceevne, og undersøgelsenviser, at rammevilkårene især opleves at have betydning i forhold til konkurrencen påeksportmarkederne.Generelt vurderer deltagerne i spørgeskemaundersøgelsen, at de danske omkostnings-forhold (især lønninger og niveauet for indkomstskatter og afgifter) vurderes at bidra-ge til at forringe virksomhedernes konkurrenceevne. Men også besværligheder om-kring godkendelsesprocedurer, ventetider, kontrolforanstaltninger og indberetnings-byrder opfattes generelt at stille danske virksomheder vanskeligere i sammenligningmed deres udenlandske konkurrenter, ligesom den danske miljølovgivning af mangerespondenter ses som et af de væsentligste rammevilkår. Derimod vurderes den of-fentlige indsats inden for forskning, udvikling og uddannelse overordnet at være enstyrke for danske fødevarevirksomheder.Mens omkostningsniveauet i de fleste henseender er fastsat af faktorer, som liggeruden for fødevareerhvervene og det fødevarepolitiske domæne, så tyder spørgeske-maundersøgelsen på, at der kan være et potentiale i at styrke forsknings- og uddannel-sesindsatsen samt i at styrke udnyttelsen af resultaterne af disse indsatser, navnlig såde mest konkurrenceudsatte danske fødevarevirksomheder får større fordel af dem.Respondenterne i undersøgelsen er dog også bevidste om betydningen af virksomhe-dernes egne kompetencer, ledelse og strategier og tillægger sådanne faktorer størrebetydning end rammevilkårene for opretholdelsen af deres internationale konkurren-ceevne.Som supplement til spørgeskemaundersøgelsen er der gennemført kvalitative inter-views med en række virksomheder. Det er et gennemgående træk, at lønomkostningersamt afgifter er vigtige negative rammebetingelser for de interviewede virksomheder.

10

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

Flere virksomheder producerer eller forarbejder parallelt i Danmark og i udlandet, ogher er det relativt enkelt at benchmarke rammevilkårene. Forskellene i lønomkostnin-ger i Danmark og i udlandet er forskellige afhængig af arbejdskrafttypen. Fødevare-virksomhederne anfører, at de danske lønninger er lige fra ”ca. 15 pct. højere og op til175 pct. højere og sandsynligvis stigende” i forhold til niveauet i de nærmeste nabo-lande.Interviewundersøgelsen peger på afgifter som et andet væsentligt område, herunderenergiafgifter, hvor virksomhederne i flere tilfælde vurderer, dels at afgifterne be-grænser den internationale konkurrenceevne betydeligt, dels at en adfærdsændring ogtilpasning til de højere danske afgifter er vanskelig.Generelt er de interviewede virksomheder meget konkurrenceudsatte, og både pro-duktion og afsætning foregår under et betydeligt konkurrencepres, hvor effektivitet,innovation og omkostninger er vigtige parametre. Flere virksomheder har alleredeflyttet dele af produktionen til lande med lavere produktionsomkostninger og merefavorable rammevilkår, herunder især lavere lønomkostninger, og yderligere udflyt-ning nævnes af flere virksomheder som en mulighed.Det er også karakteristisk, at flere af virksomhederne er så afhængige af den danskeråvareproduktion, at netop landbrugets rammevilkår også er vigtige for fødevarevirk-somhederne. Flere interviewede virksomheder frygter ligeledes, at især skærpededanske miljøregler vil begrænse den danske landbrugsproduktion, og at det vil medfø-re en stigende udflytning af produktion, beskæftigelse og værdiskabelse til udlandet,hvor der er mere lempelige regler. Nogle virksomheder er dog mindre afhængige afde danske råvarer, og her er der større muligheder for at placere både investeringer ogråvareindkøb internationalt.Flere virksomheder nævner, at de offentlige kontrol- og tilsynsmyndigheder har enlegitim rolle, men at bureaukratiet i flere tilfælde tager overhånd og er ude af propor-tion med de forhold, som skal reguleres. Virksomhedernes samarbejde med myndig-hederne er meget forskelligt – her er der tilsyneladende både positive og negativerammevilkår.De gennemførte DEA analyser tyder på, at konkurrenceevnen i det primære landbrugisær er begrænset af høje arbejdsomkostninger og til dels også af høje kapitalomkost-ninger. Når det gælder agro- og fødevareindustrien tegner analyserne et mindre enty-digt billede. Det hænger uden tvivl sammen med, at konkurrenceforholdene er mere

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

11

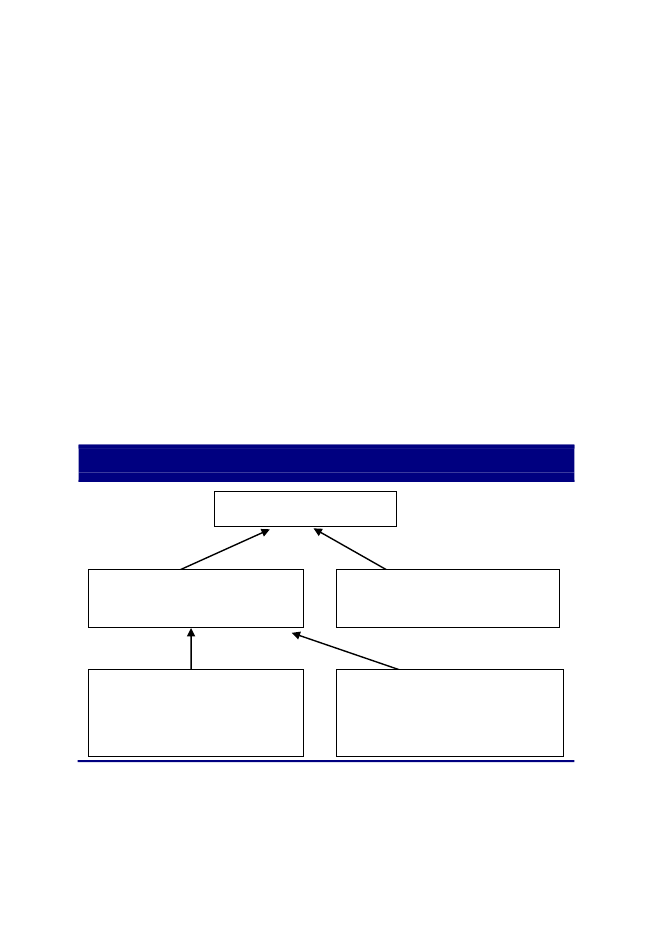

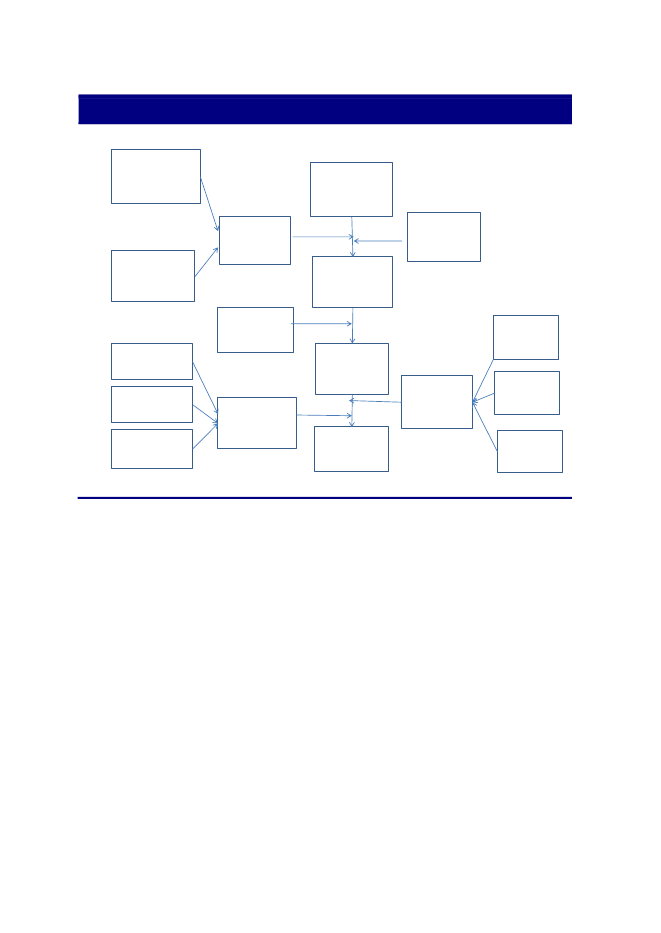

komplicerede i fødevareindustrien end i primærlandbruget. I figur 2 er vist, hvilkestrategiske temaer, som er vurderet at have størst betydning for agro- og fødevarein-dustriens konkurrenceevne. Det drejer sig om forskning og udvikling; etablering afnye virksomheder; og forarbejdnings- og forædlingsvirksomhed i fødevareindustrien.Figur 2.Udvælgelsen af strategiske temaer i agro- og fødevareindustrien

Spørgeskema:- Højt løn- og omkostningsniveau- Høje indkomstskatter og afgifter- Besværlige bureaukratiske forhold- Forskning, udvikling og uddannelse er en styrkeposition- Den fælleseuropæiske landbrugspolitik er en fordel- Prioritering af egne kompetencer, ledelse og strategier- Miljølovgivningen er et vigtigt rammevilkårLitteraturstudie:- Valutakurser- Produktivitetsniveau- Produktivitetsudvikling- Specialisering- Eksportorientering- Import- Strategi, ledelse mv.- Faktorbetingelser- Efterspørgsel- Relaterede virksomheder- Regering- Forskning og udvikling- Uddannelsesniveau- Skatter og afgifter- Kapitalindsats- Lønniveau- LønudviklingUdvælgelse af strategiske temaer:-Forskning og udvikling- Uddannelsesniveau- Produktivitet- Strategi og ledelse- Etc.Etablering af nye virksomheder- Regering- Eksportorientering- Import- Skatter og afgifter- Etc.Forarbejdning og forædling- Produktivitet- Eksport- Valutakurser- Efterspørgsel- Etc.

-

-

Interviews:- Højt lønomkostningsniveau- Højt afgiftsniveau- Frygt for skærpede miljølovgivning- Forskning og udvikling er centralt- Det offentlige bureaukrati har taget overhånd- Danske særregler har negativ betydning

I det følgende er der med udgangspunkt i de gennemførte analyser givet forklaringerpå rammevilkårenes betydning for primærlandbrugets og fødevareindustriens konkur-renceevne.Rammevilkårsanalyse af primærlandbrugetMed henblik på at undersøge rammevilkårenes betydning for danske landbrugsbedrif-ters internationale konkurrenceevne er der gennemført case analyser, hvor konkretedanske landbrugsbedrifter er analyseret, og hvor de danske bedrifters rammevilkår ersammenlignet med rammevilkårene for tilsvarende bedrifter i nogle af de europæiskelande, hvor bedrifterne klarer sig bedst ifølge DEA analysen.

12

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

Lande case analyserne (afsnit 2.2) baseret på sammenligning af dansk mælkekvæg-,svine- og planteproduktion med de tilsvarende driftsformer i andre udvalgte EU landebekræfter generelt, at arbejds- og kapitalomkostningerne i dansk landbrug er størreend i de fleste af de andre analyserede EU lande. De højere arbejdsomkostningerskyldes generelt en højere pris på dansk arbejdskraft, mens arbejdsproduktivitetensstørrelse i dansk landbrug generelt ikke er lavere end i andre EU lande.Der kan være flere forklaringer på de høje kapitalomkostninger i dansk landbrug. Dendanske miljølovgivning kan have betydet, at det har været nødvendigt for landmændat investere i jord, bygninger og ny teknologi. Stor konkurrence om arbejdskraften imange år og et relativt højt lønniveau kan også have medvirket til, at mange land-mænd har substitueret arbejdskraft med kapital. Generelt har strukturudviklingen iDanmark løbet hurtigere end i de fleste andre EU lande. Det har betydet, at mangelandbrugsbedrifter løbende er blevet nedlagt og opkøbt af mere effektive landmænd.Overordnet har denne strukturtilpasningsproces været drevet af den generelle tekno-logiske og økonomiske udvikling, men i kraft af en hurtigere strukturudvikling iDanmark relativt til andre EU lande har denne udvikling i sig selv øget kapitalintensi-teten i dansk landbrug.Den større kapitalintensitet i Danmark i forhold til de øvrige EU lande er en væsentligårsag til, at gældsprocenten i dansk landbrug er blandt de højeste i EU. Man kan an-lægge det synspunkt, at gældsstrukturen er uden økonomisk betydning, idet konkur-renceevne udelukkende drejer sig om rentabilitet. De senere års finanskrise viserimidlertid, at usikkerhed og risiko, og dermed også likviditet og kreditadgang, har be-tydning. Usikkerhed og risiko betyder, at landmænds og andres forventninger tilfremtiden er behæftet med fejl. Bristede forventninger er en væsentlig årsag til fi-nanskrisen og dermed fastfrysningen af kreditmulighederne. Lande case analyserneindikerer, at dansk landbrug i årene forud for finanskrisen havde flere lånemulighederend de fleste andre landmænd i Europa. Let adgang til kapital kan være en af årsager-ne. Liberaliseringen af kreditmarkedet kan være en anden.Med udgangspunkt i tre case bedrifter med henholdsvis svine-, mælke- og plantepro-duktion er danske og udenlandske rammevilkår blevet analyseret (afsnit 2.3). I caseanalyserne sammenlignes rammevilkår for kvægbedriften med de tilsvarende ramme-vilkår i Holland, rammevilkår for svinebedriften med tilsvarende rammevilkår i Tysk-land, mens rammevilkår for planteavlsbedriften sammenlignes med rammevilkårenefor planteavl i England.

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

13

På grundlag af de tre bedrifts cases er udvalgt nogle rammevilkår, som er nærmereøkonomisk analyseret. Centrale udvælgelseskriterier har været, at de udvalgte ram-mevilkår skulle have en potentiel økonomisk betydning. De rammevilkår, der er reg-net på i de bedriftsorienterede case analyser, er følgende:N-kvoter (planter, svin og kvæg)Godkendte pesticider (planter)Pesticidpriser (planter)Efterafgrøder/mellemafgrøder (svin, planter)Tilskud til solcelleanlæg (svin)Momsregler (svin)Sundhed og medicin (kvæg)Energipriser (kvæg)De gennemførte bedriftsorienterede case analyser gør det ikke muligt at udlede gene-relle konklusioner om forskellene i de konkrete rammevilkår mellem dansk landbrugog rammevilkårene i andre lande. Ud fra disse cases analyser kan det ikke afvises, atomkostningerne til kvælstofreguleringen er højere i Danmark end i andre lande. Ana-lyserne indikerer, at set i forhold til de samlede omkostninger i dansk planteavl er dertale om en relativ beskeden meromkostning. Med hensyn til tilskud til solcelleenergiog hvad angår momsregler viser de bedriftsorienterede cases også, at regelsættene til-syneladende er mere gunstige i nogle andre lande end i Danmark.Rammevilkårsanalyse af fødevareindustrienDe gennemførte litteratur-, spørgeskema- og interviewstudier peger tilsammen i ret-ning af, at de væsentligste strategiske udfordringer for fødevareindustriens fremtidigekonkurrenceevne bl.a. består i at udnytte forsknings- og udviklingsaktiviteter opti-malt; at sikre optimale betingelser for etablering af nye vækstvirksomheder i primær-landbruget og fødevareindustrien; og at fastholde værditilvæksten og arbejdspladsernei de danske forarbejdnings- og forædlingsvirksomheder. Disse strategiske temaer erbelyst nærmere i rapportens afsnit 3.4.Resultaterne af international benchmarking ved benyttelse af neoklassiske mål forkomparative fordele viser, at dansk fødevareindustri er blandt de mest konkurrence-dygtige på globalt plan. De store danske andelsselskaber har udviklet sig og gennemfusioner og opkøb skabt nogle af verdens mest slagkraftige fødevarevirksomheder.Med den generelle stigning i efterspørgselen efter animalske produkter, især som føl-ge af indkomstvækst i store befolkningsrige lande, er dansk fødevareindustri godt pla-

14

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

ceret. Dette medfører dog ikke nødvendigvis, at aktiviteterne forøges tilsvarende iDanmark. Dansk fødevareindustri er i højere og højere grad blevet internationaliseret,hvor størstedelen af omsætningen i de store andelsselskaber i dag ligger uden for ri-gets grænser.I forhold til de fleste andre lande investeres der mere i Forskning og Udvikling (FoU)i Danmark. Det gælder både generelt og i landbrugs- og fødevareindustrien. Der ergenerel evidens for, at forsknings- og udviklingsaktiviteter har en positiv effekt påvirksomhedernes produktivitet, ligesom der evidens for, at offentlig finansieret FoUøger virksomhedernes egen FoU. Evaluering af FoU aktiviteter inden for landbrugs-og fødevareerhvervet synes at bekræfte disse tendenser. Imidlertid er der ikke stati-stisk evidens for, at støtten til forskning, innovation og udvikling har signifikante ef-fekter på den samfundsmæssige velfærd, fx. i skabelsen af nye varige arbejdspladser.På den baggrund må det forventes, at der stadig er potentiale for vækst i udbyttet afFoU inden for landbrugs- og fødevareerhvervet. Dog vil eksempelvis indførelse afnye produktivitetsfremmende tiltag eller introduktion af nye produkter, som forbru-gerne tager godt imod, ikke nødvendigvis skabe signifikant flere danske arbejdsplad-ser, men kan i stedet føre til øget aktivitet i forarbejdningsvirksomhederne, der er pla-ceret uden for landet.Etablering af nye virksomheder er ofte nødvendigt for at sikre dynamik, fornyelse ogiværksætteri i landbrugs- og fødevareindustrien. Der viser sig at være relativt mangenyetablerede virksomheder og også relativt mange unge højvækst-virksomheder i dendanske fødevareindustri i forhold til de fleste andre vestlige lande. Gennem de senereår er rammebetingelserne for iværksætteri og nye vækstvirksomheder desuden blevetforbedret betydeligt. Der er dog stadig flere muligheder for at understøtte iværksætteriog opstart af nye virksomheder inden for landbrugs- og fødevareindustrien.Danish Crown og Arla Foods er blandt verdens største inden for deres respektive fel-ter og udvider til stadighed. Dog har begge virksomheder flyttet, opkøbt og fusioneretsig til, at stadig større dele af aktiviteterne placeres uden for landet. Dette rejserspørgsmålet om, hvad der skal forstås ved dansk fødevareindustri. Fra et konkurren-cemæssigt synspunkt er det et gode, at dansk fødevareindustri ekspanderer uden forlandets grænser. Derved drages nytte af andre landes lavere lønomkostninger i de ar-bejdsintensive dele af produktionen. Fra et nationalt beskæftigelsesmæssigt synspunkter der grund til bekymring over, hvorvidt det er muligt fremover at beholde eksem-pelvis slagteriarbejdspladser i Danmark. Det kræver formentlig bl.a., at produktivi-tetsudviklingen, som har været ringe siden årtusindskiftet, forbedres, hvis det skal

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

15

lykkes at bevare arbejdspladserne i den danske vegetabilske og animalske forarbejd-nings- og forædlingsindustri. Er målet bevarelse og måske forøgelse af danske ar-bejdspladser, er det derfor nødvendigt, at de vilkår, der medfører udflytning af forar-bejdnings- og forædlingsaktiviteter, forbedres – herunder ikke mindst, at der fokuse-res på lønomkostningerne.

16

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

1. IndledningI forbindelse med aftalen om Grøn Vækst 2.0 i april 2010 blev opnået politisk enig-hed om at iværksætte en analyse af landbrugs- og fødevareerhvervets produktivitets-udvikling og konkurrenceevne i forhold til bl.a. de relevante lande, som erhvervetkonkurrerer med. I kommissoriumet er analysen blevet opdelt i to dele:1.Erhvervets produktivitetsudviklingUdviklingen i landbrugets og fødevaresektorens produktivitet kortlægges oganalyseres.2. Benchmarking/rammevilkårsanalyseDansk landbrugs- og fødevareerhvervs rammevilkår analyseres og sammen-lignes med relevante lande. Herunder analyseres eventuelle forskelle og kon-sekvenser af de relevante landes regulering af landbruget, politiske målsæt-ninger i relation til reguleringen samt i landbrugsøkonomiske forhold, lige-som drivkræfter og barrierer for produktivitetsudviklingen samt betydningenaf produktivitet og innovation som konkurrence- og vækstparametre i land-brugs- og fødevaresektoren belyses.Udviklingen i landbrugets og fødevaresektorens produktivitet i et nationalt og euro-pæisk perspektiv er kortlagt og analyseret i Andersen et al. (2011). En af hovedkon-klusionerne i rapporten er, at bytteforholdet i dansk landbrug gennem en årrække erfaldet mere end EU gennemsnittet samtidig med, at totalfaktorproduktiviteten ikke ersteget i samme takt som i mange andre lande. Det betyder, at dansk landbrug har op-levet relativt større fald i indtjeningen end de fleste andre EU lande. Analyser af total-faktorproduktiviteten i dansk fødevareindustri viser, at den har været svag sammen-lignet med den udenlandske fødevareindustri. Det gælder i særlig grad efter år 2000.Sammenfattende har dansk landbrug og fødevareindustri tilsyneladende tabt internati-onal konkurrenceevne, blandt andet fordi produktivitetsudviklingen er svagere iDanmark end i de andre lande, vi normalt sammenligner os med. Dette har særlig storbetydning, idet erhvervet eksporterer en stor del af produktionen til andre lande.På den baggrund er formålet med nærværende rapport at analysere rammevilkårenesbetydning for landbrugs- og fødevareerhvervets konkurrenceevne i et dansk og inter-nationalt perspektiv. Rapporten indeholder således en benchmarking- og rammevil-

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

17

kårsanalyse af landbrugs- og fødevaresektoren, som angivet i kommissoriet for arbej-det.Sammenhængen mellem konkurrenceevne og rammevilkårKonkurrenceevne har ikke en generelt anerkendt definition i den økonomiske littera-tur, se fx Sharples (1990) og Ahearn et al. (1990), men kan bredt forstås som evnen tilat være succesfuld i forhold til konkurrenterne. Hatzichronologou (1996) definererkonkurrenceevne, som ”evnen for virksomheder, industrier, regioner, nationer ogovernationale regioner til at generere, samtidig med at være vedblivende udsat for in-ternational konkurrence, relative høje faktorindkomster og faktorbeskæftigelsesni-veauer på en bæredygtig basis.” EU-kommissionen (2009), derimod, benytter en kor-tere og mere aggregeret definition på konkurrenceevne: ”en vedvarende stigning i le-vestandarder for en nation eller region og et så lavt niveau som muligt af ufrivillig ar-bejdsløshed.” I rapporten tages udgangspunkt i Hatzichronologous definition, hvorforkonkurrenceevnen i landbrugs- og fødevareindustrien undersøges ud fra forskelligeindgangsvinkler. Den overordnede modelramme for de gennemførte analyser er illu-streret i figur 1.1Figur 1.1.Determinanter og effekter af konkurrenceevne

Nationens velfærd

Erhvervets konkurrenceevneHandelsforhold, omkostninger, produk-tivitet, andre komponenter

Andre faktorer

Faktorer kontrolleret aferhvervetStruktur, strategi, social kapitalKilde: Latruffe (2010).

Faktorer uden for erhvervetskontrol(rammevilkår)Naturlige ressourcer, klima, præferencer,politikker (fx miljø- og landbrugspolitik)

18

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

Som udgangspunkt er det en samfundsmæssig målsætning, at virksomhederne bidra-ger til den overordnede velfærd. Dette bidrag afhænger af erhvervenes evne til at ska-be indkomst og arbejdspladser, foruden en række andre effekter på nationens velfærd,herunder miljøpåvirkninger, klima, skattebetalinger, spin-off fra virksomhedernesforskning og udvikling mv. Erhvervenes mulighed for at bidrage til nationens velfærder betinget af netop deres konkurrenceevne.Konkurrenceevnen afhænger af forskellige faktorer, hvoraf nogle kontrolleres af er-hvervet selv, mens andre ligger uden for erhvervets kontrol. Til den første gruppe hø-rer den produktions-, omkostnings- og virksomhedsstruktur, der hersker i erhvervet,herunder fx virksomhedsstørrelser, faktoranvendelse, kapitalindsats og finansierings-sammensætning. I Danmark er de store agro- og fødevareindustrier fx i høj grad do-mineret af få andelsejede virksomheder.Faktorer uden for erhvervets kontrol indeholder mængden af naturlige ressourcer somarbejdskraft, jord og råmaterialer foruden politikker, der bliver ført af nationale rege-ringer i Danmark og/eller de lande, vi samhandler med, eller er givet af over- ellertransnationale organisationer som fx EU og verdenshandelsorganisationen WTO. Dis-se faktorer, der ligger uden for den enkelte virksomheds kontrol, kan langt hen ad ve-jen opfattes som værende rammebetingelser eller rammevilkår. Der eksisterer ikke iden økonomiske litteratur en officiel eller bredt anerkendt definition på begrebetrammevilkår, og forskellige studier inddrager forskellige typer vilkår, fx økonomiske,politiske, juridiske, sociale, ressourcemæssige osv. Der tages i denne rapport ud-gangspunkt i, at der sigtes til en bred vifte af eksterne forhold, vilkår og bestemmel-ser, som fastlægger konditionerne for et erhvervs virke. Dette betyder, at produktionog indtjening skabes af virksomhederne ved at tilpasse produktionen til de økonomi-ske og politiske rammevilkår.Der er kun publiceret ganske få analyser af landbrugets og fødevareindustriens ram-mevilkår og deres betydning i Danmark, og i de fleste tilfælde udgør rammevilkårs-analysen kun en mindre del af den samlede analyse. I en rapport fra Fødevareøkono-misk Institut (Pedersen & Christensen, 2003) vedrørende vækstfaktorer for dansklandbrug peges på følgende ydre faktorer som væsentlige for dansk landbrugs vækst-muligheder: EU’s landbrugspolitik; landbrugsloven; miljølovgivningen; dyreværns-lovgivning; skattelovgivning; og kontrolbestemmelser vedrørende fødevaresikkerhed.Når det gælder analyser af rammevilkårene for dansk fødevareindustri kan fx nævnesanalysen med titlen: Vækstmuligheder gennem innovation for fødevaresektoren iDanmark (FødevareErhverv, 2003), hvor det konstateres, at det samlede sæt af ram-

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

19

mebetingelser, der har indflydelse på fødevaresektoren, er vidt favnende, men også, atkun en begrænset del af rammevilkårene påvirker sektoren direkte. En interviewun-dersøgelse af 131 danske fødevarevirksomheder inden for fremstilling, engrossalg,distribution og detailhandel (Graber-Lützhøft og Baker, 2007) pegede bl.a. på produk-tion af billige landbrugsprodukter og anvendelse af billig arbejdskraft i fremstillings-industrien i udlandet som trusler for hovedparten af de interviewede fødevarevirk-somheder.Rapportens opbygningRapporten er opbygget i to hovedkapitler, hvor kapitel 2 indeholder internationalebenchmarking og case analyser af det primære landbrug, mens det efterfølgende kapi-tel 3 indeholder analyser af agro- og fødevareindustriens konkurrenceevne og ramme-vilkår. Denne opdeling er især begrundet i såvel de foreliggende datamæssige mulig-heder som karakteren af de rammevilkår, som de to sektorer hver især står over for.Afsnit 2.1, som udgør første del af kapitel 2, omhandler benchmarking af den primærelandbrugsproduktion i udvalgte EU lande. Den anvendte metode er Data EnvelopmentAnalysis (DEA) og data er leveret af Farm Accountancy Data Network (FADN), somårligt indsamler regnskabsdata på individuelle landbrugsbedrifter og gør dem sam-menlignelige på tværs af EU landene. Der anvendes 692.027 FADN observationer(enkelt landbrug) fordelt over 18 lande og 10 år. For de tre driftsformer mælke-, svi-ne- og planteproduktion foretages en systematisk sammenligning med ”best practice”(dvs. de landbrug, der klarer sig bedst i modsætning til ”gennemsnitslandbrug”) påtværs af forskellige landbrug i forskellige lande.Det primære udbytte af benchmarkinganalysen er, at den kan udpege typer eller seg-menter af landbrug, hvor danske landmænd klarer sig systematisk bedre eller dårlige-re end sammenlignelige landbrug i andre lande og regioner. Det må forventes, at så-danne systematiske forskelle afspejler forskelle i rammevilkår. Disse systematiskeforskelle afdækkes gennem sammenligning af dansk landbrug med landbruget i ud-valgte andre EU lande. Disse sammenligninger med udvalgte case lande er beskrevet iafsnit 2.2, der udgør anden del af kapitel 2. For hver af de tre driftsformer planteavl,svin og mælk udpeges tre lande på grundlag af de gennemførte DEA analyser, hvorlandmænd ud fra en økonomisk helhedsbetragtning tilsyneladende klarer sig bedreend danske landmænd. For hver af de ni cases laves en årsagsanalyse, som består iførst at identificere nogle indikatorer for forskellene gennem en dekomponeret regn-skabsanalyse og dernæst komme med bud på sammenhænge, som kan bidrage til atforklare årsagerne til forskellene mellem landene.

20

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

Den sidste del af kapitel 2 består i case analyser af tre udvalgte bedrifter med hen-holdsvis malkekvæg-, svine- og planteproduktion, hvor bedrifternes rammevilkårsammenlignes med de tilsvarende rammevilkår i henholdsvis Holland, Tyskland ogEngland. For hver af de tre cases er blevet identificeret en række forskelle i ramme-vilkårene mellem den pågældende bedrift og de sammenlignelige vilkår i det andetrelevante land (dvs. enten Tyskland, Holland eller England afhængig af case bedrift).Identifikationen er sket i samarbejde med landmændene og konsulenter fra landbru-gets rådgivningstjeneste. Resultatet af identifikationen er en bruttoliste for hver casebedrift med mulige forskelle i rammevilkårene, som kan have en væsentlig økono-misk betydning. Ud fra bruttolisten er udvalgt en række rammevilkår, som er nærmereanalyseret i afsnit 2.3.Analysen af agro- og fødevareindustriens konkurrenceevne og rammevilkår i kapitel 3er opdelt i følgende underafsnit: En litteraturgennemgang i afsnit 3.1; en kvantitativanalyse baseret på en spørgeskemaundersøgelse i afsnit 3.2; en kvalitativ analyse ba-seret på en gennemført interviewundersøgelse i afsnit 3.3, og en analyse af udvalgtestrategiske temaer i afsnit 3.4.Litteraturgennemgangen i afsnit 3.1 viser, at der anvendes to tilgange til beskrivelseog analyse af agro- og fødevareindustriens konkurrenceevne og rammevilkår. Denene er den neoklassiske økonomiske tilgang, der fokuserer på handel og markedsan-dele og benytter sig af en række mere eller mindre makroøkonomiske indeks forkomparative fordele, eksport og import. Den anden er den strategiske managementtilgang, som fremhæver erhvervets struktur, strategi og performance og benytter sig afbåde kvantitative og kvalitative analyser og mål. Litteraturen inden for de to tilgangeer beskrevet i henholdsvis afsnit 3.1.1 og 3.1.2.Afsnit 3.2. indeholder resultater fra den gennemførte spørgeskemaundersøgelse blandtvirksomheder og interessenter i landbrugs-, agro- og fødevareindustrien. Konstruktio-nen af spørgeskemaet følger samme principper, som bruges ved internationale kon-kurrenceevneanalyser foretaget af IMD og World Economic Forum. En væsentlig for-skel er imidlertid, at også eksperter og rådgivere i hele værdikæden udspørges. Dertilkommer, at spørgeskemaundersøgelsen er sektorspecifik og ikke generel, idet der fo-kuseres på fødevareerhvervet, herunder især agro- og fødevareindustrien, hvor alle ledi den horisontale og vertikale fødevarekæde er inddraget. Formålet med undersøgel-sen er at identificere nogle hovedproblemstillinger og centrale cases i forhold til føde-vareerhvervenes opfattelser af deres rammevilkår i 2011 med udgangspunkt i statisti-ske analyser af data, som er indsamlet i forbindelse med undersøgelsen blandt 80

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

21

landbrugstilknyttede virksomheder/interessenter, heraf knap halvdelen er repræsen-tanter for egentlige fødevarevirksomheder.Interviewundersøgelsen i afsnit 3.3 beskriver, hvorledes konkrete virksomheder ellersektorer i agro- og fødevareindustrien opfatter, prioriterer og håndterer deres ramme-vilkår. De dækker både bredden og tyngden af virksomhederne i agro- og fødevarein-dustrien, men der er i sagens natur tale om eksempler på virksomheder, som beskriverudvalgte områder af deres rammevilkår. Formålet er at få identificeret og prioriteretde væsentligste rammevilkår, således som de opfattes af en række centrale virksom-heder. Samtidigt bliver det også muligt at få virksomhedernes vurdering af, hvadrammevilkårene betyder – på både kort og lang sigt. Formålet er således også at fåafdækket bredden og variationen i de rammevilkår, der findes i agro- og fødevarein-dustrisektoren. Sektoren er relativt heterogen, når det gælder struktur, konkurrence-forhold mv., og derfor kan rammevilkårene være meget forskellige fra område til om-råde i sektoren.Med baggrund i resultaterne fra litteraturgennemgangen, spørgeskemaundersøgelsenog de afholdte interviews er tre strategiske temaer blevet udvalgt og nærmere analyse-ret i afsnit 3.4. De tre temaer omfatter forskning og udvikling i agro- og fødevarein-dustrien (afsnit 3.4.2); etablering af nye virksomheder (afsnit 3.4.3); og endelig forar-bejdning og forædling i agro- og fødevareindustrien (afsnit 3.4.4). Formålet med detre temaer er generelt at identificere mere specifikke rammevilkår på udvalgte områ-der, som er af central betydning for agro- og fødevareindustriens internationale kon-kurrenceevne.Rapportens afgrænsningRapportens analyser er baseret på en afgrænsning afLandbrugs- og fødevaresektorenDe analyserede rammevilkårDe lande og regioner, der indgår i den internationale benchmarkingPrimærlandbruget er afgrænset til driftsformerne planteavl, kvægbrug og svinepro-duktion, som er de vigtigste produktionsformer i dansk landbrug. Afgrænsningenbygger på opgørelsesprincipperne i FADN, som er EUs netværk for landøkonomiskbogføring. Afgrænsningen af fødevareindustrien bygger især på Danmarks Statistiksdefinitioner og afgrænsninger.

22

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

Når det gælder de analyserede rammevilkår, er der blevet skelnet mellem generelle ogspecifikke rammevilkår. De generelle rammevilkår omfatter faktorer så som demakroøkonomiske faktorer, fysisk infrastruktur, IKT infrastrukturen (informations-og kommunikationsteknologi) og arbejdsmarkedet. Det er eksterne faktorer, som ikkebare gælder for landbrugs- og fødevarevirksomheder, men derimod er gældende foralle typer af erhvervsvirksomhed. Sådanne generelle rammevilkår er ikke selvstæn-digt analyseret.Det er hovedsagligt lande i EU, som indgår i den internationale benchmarking aflandbrugs- og fødevareerhvervet. Det skyldtes især, at fødevareerhvervene i andre EUlande er vores nærmeste konkurrenter, ligesom de et langt stykke hen af vejen er un-derlagt de samme generelle rammevilkår som i Danmark. Det er dog blevet tilstræbtat inddrage relevante virksomheder, lande og regioner uden for EU området med hen-blik på at få en mere helhedsorienteret analyse af dansk landbrugs- og fødevareindu-stris rammevilkår i forhold til resten af verdenen.

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

23

24

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

2. Landbrug2.1.DEA analyse af primærlandbruget

Dette kapitel indeholder benchmarking- og rammevilkårsanalyser af dansk landbrug iforhold til primærlandbruget i andre EU lande ved brug af benchmarkingmetoder ogcase analyser. Benchmarkinganalysen består dels af en udpegning af lande, som kla-rer sig bedre end Danmark inden for udvalgte typer af landbrug og dels af en identifi-kation af overordnede årsager til disse forskelle. Analysen er beskrevet i afsnit 2.1.For de udpegede lande er der i afsnit 2.2 udarbejdet lande cases med henblik på sam-menligning med dansk mælke-, svine- og planteproduktion. Lande casene bygger bl.a.på gennemsnitstal hentet i FADN databasen, som samtidigt er relativt aggregerede.Med henblik på at analysere betydningen af konkrete rammevilkår er der i afsnit 2.3lavet bedriftsorienterede case analyser. I afsnit 2.3 analyseres de økonomiske forskel-le af konkrete rammevilkår mellem Danmark og henholdsvis Holland, Tyskland ogEngland. Det sker med udgangspunkt i tre cases bestående af henholdsvis en speciali-seret malkekvæg-, svine- og planteavlsbedrift.Miljøreguleringen udgør en meget vigtig del af landbrugets rammevilkår. Som følgeheraf er der i bilag C givet en introduktion til miljøreguleringen i udvalgte EU landemed fokus på vandmiljøet, ammoniak emissionen og forbruget af pesticider.

2.1.1.

Metodegrundlag

Dette afsnit indeholder en kortfattet redegørelse for de anvendte statistiske metoderog datagrundlaget samt den metodiske tilgang til analysen af de udvalgte cases1.2.1.1.1. DEA metodenDen grundlæggende idé i moderne benchmarking er sammenligning med best prac-tice. Best practice kan beskrives som det bedste, man i praksis kan opnå. I stedet forat spekulere i, hvad der teoretisk kan opnås, estimeres dette ved at se på, hvad konkre-te landbrug reelt har formået. Best practice er ikke ét bestemt benchmark eller forbil-lede, men snarere en beskrivelse af det samlede mulighedsområde. I en benchmar-kinganalyse gennemføres en systematisk undersøgelse på et passende aggregeret ni-

1

Figurer og tabeller i kapitel 2 er, når andet ikke nævnes, baseret på egen fremstilling.

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

25

veau af et stort antal virksomheder. Dette står i modsætning til case analyserne, hvorder typisk er fokus på en mere dybtgående analyse af udvalgte virksomheder.Data Envelopment Analysis (DEA) blev oprindeligt foreslået af Charnes, Cooper andRhodes (1978,79), og er senere videreudviklet i lang række artikler. En up-to-date læ-rebog er Bogetoft og Otto (2011). Alternative lærebøger er fx Coelli et al (2008) ogCooper et al (2008).Metoderne har bl.a. været brugt til produktivitetsvurderinger af skoler, universiteter,hospitaler, militære enheder, postkontorer, politi og banker. I Danmark har metoderneligeledes været anvendt af ministerier eller på konsulentbasis inden for en række om-råder. De første danske anvendelser vedrørte evaluering af forskningsinstitutter oghospitaler, jf. Jennergren og Obel (1986) samt Bogetoft, Olesen og Petersen (1987).En tidlig bred, ikke-teknisk dansk indføring i bl.a. DEA metoderne er Christensen,Fristrup og Hougaard (1991). Finansministeriet (2000) gav en introduktion til bench-markmetoder og DEA i særdeleshed og diskuterede i den forbindelse en række an-vendelser som fx folkeskoler, sygehuse, ældreområdet, politikredse, mv.En meget omfattende bibliografi er Emrouznejad et al (2008) som dækker de først 30års udvikling af DEA. Der er identificeret mere en 4000 videnskabelige anvendelseraf DEA publiceret i tidsskrifter og som bogartikler. En direkte oversigt findes påwww.deazone.com. Hvis man inkluderer ph.d.-afhandlinger, arbejdspapirer mv. fand-tes der allerede i 2007 mere end 7000 bidrag, som dels diskuterer forskellige teoreti-ske aspekter af metoden, og dels beskriver forskellige anvendelser. De største anven-delsesområder synes at være indenfor bank og finans-, undervisnings- og sundheds-sektorerne. En anden sektor, som har givet anledning til en række anvendelser erlandbrugssektoren, hvor der skønsmæssigt er publiceret godt 100 videnskabelige bi-drag.Nedenfor gives der en kort omtale af centrale danske anvendelser.I Jennergren og Obel (1986) er der gennemført en analyse af forskningsaktiviteten på22 danske økonomiske institutter baseret på data fra 1980-82. Modellen arbejder med3 input svarende til forskellige personalekategorier (professorer, lektorer/adjunkter,stipendiater) og med 4 output-katagorier svarende til forskellige publikationstyper(bøger, danske artikler, udenlandske artikler, arbejdspapirer). Af de 22 enheder viste10 sig at være efficiente, men herudover viste analysen overraskende store variationeri forskningsaktiviteten.

26

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

Der er inden for de seneste ca. 30 år i international sammenhæng gennemført talrigebenchmarkinganalyser med et produktionsøkonomisk udgangspunkt på uddannelses-området. Et bredt udsnit af disse analyser diskuteres eksempelvis i oversigtsartikler afWorthington (2001), Ruggiero (2004) og Johnes (2004). Der er også adskillige Nordi-ske eksempler på anvendelse af DEA på skoleområdet. I 1990’erne er der såledespubliceret artikler om DEA analyser af norske (Bonesrønning og Rattsø, 1994), sven-ske (Waldo, 2007b) og finske gymnasieskoler (Kirjavainen og Loikkanen, 1998). Enrække nyere undersøgelser analyserer grundskolerne, jf. Borge og Naper (2006),Naper (2011), og Waldo (2006, 2007a). En meget aktuel dansk anvendelse vedrørerfolkeskolerne og er gennemført i regi af KREVI, Bogetoft og Wittrup (2011a). En en-gelsk artikel baseret herpå er Bogetoft og Wittrup (2011b).I Bogetoft, Olsen og Petersen (1987) er der foretaget en produktivitetsvurdering af 96danske sygehuse baseret på data fra 1983. Analysen anvendte 1 input, omkostninger,og 6 outputkategorier svarende til antal behandlede i forskellige diagnosegrupper (ki-rurgisk høj, kirurgisk lav, medicinsk høj etc.). Analysen viste temmelig store variatio-ner i den relative efficiens. Senere er danske sygehuse blevet undersøgt i andre analy-ser. Den seneste er formodentligt Bogetoft et al. (2010), hvor planerne om etableringaf nye store sygehuse vurderes med udgangspunkt i en DEA model.Et andet område som har tiltrukket sig mange anvendelser er den finansielle sektor.Der var tidligt og især i USA, jf. Berger Hunter og Timme (1993), en stærk interesse ispørgsmål om stordriftsforhold og af den finansielle sektors struktur i det hele taget,se fx Berg, Førsund og Jansen (1991). I en oversigtsartikel konkluderer Collwell ogDavis (1992, s.120) lige frem, at DEA har “emerged as a leading tool for efficiencyevaluation in terms of both the number of research papers published and the numberof applications to real-world problems”. Et væsentligt temanummer om finansielleinstitutioners efficiens er Journal of Banking and Finance (1993). I Danmark findesder blandt andet anvendelser i Bukh (1995) og Bukh, Førsund og Berg (1995).Landbrug er også en af de sektorer, som er analyseret ved brug af DEA i en række ar-tikler. Bibliografien omfatter godt 100 sådanne artikler. I en dansk sammenhæng harnogle af temaerne været, om sukkerroeproduktionen var effektiv og om fordelingenmellem alternative producenter var strukturel optimal, jf. Bogetoft et al. (2007), områdgivningssektoren havde en fornuftig struktur, eller om der kunne effektiviseres veden konsolidering, jf. Bogetoft and Wang (2005), om organiseringen af skovbruget vareffektiv, jf. Bogetoft et al. (2003), og om der er en sammenhæng mellem økonomiskog miljømæssig efficiens, jf. Asmild and Hougaard (2006).

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

27

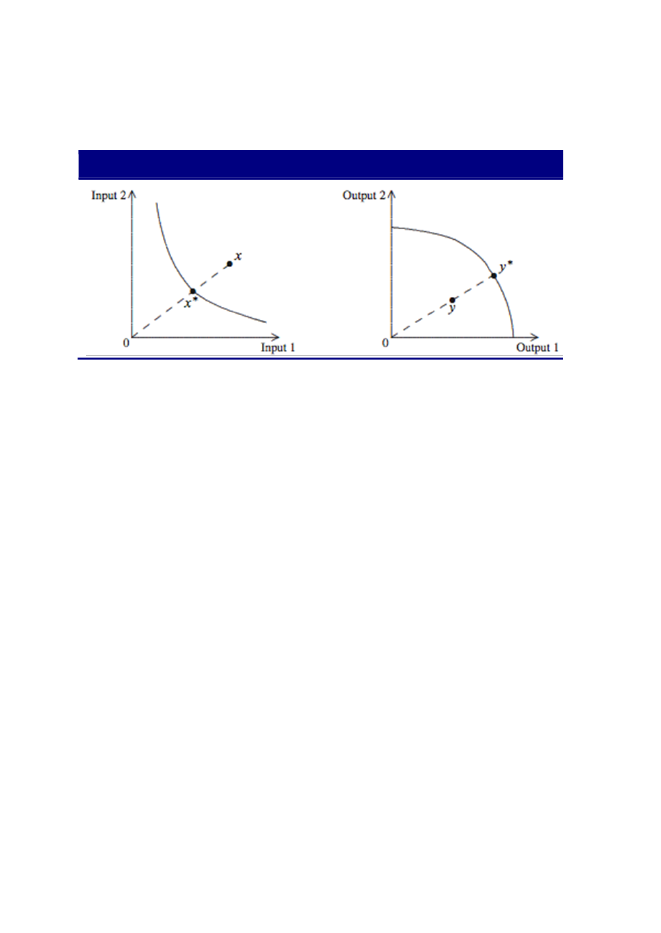

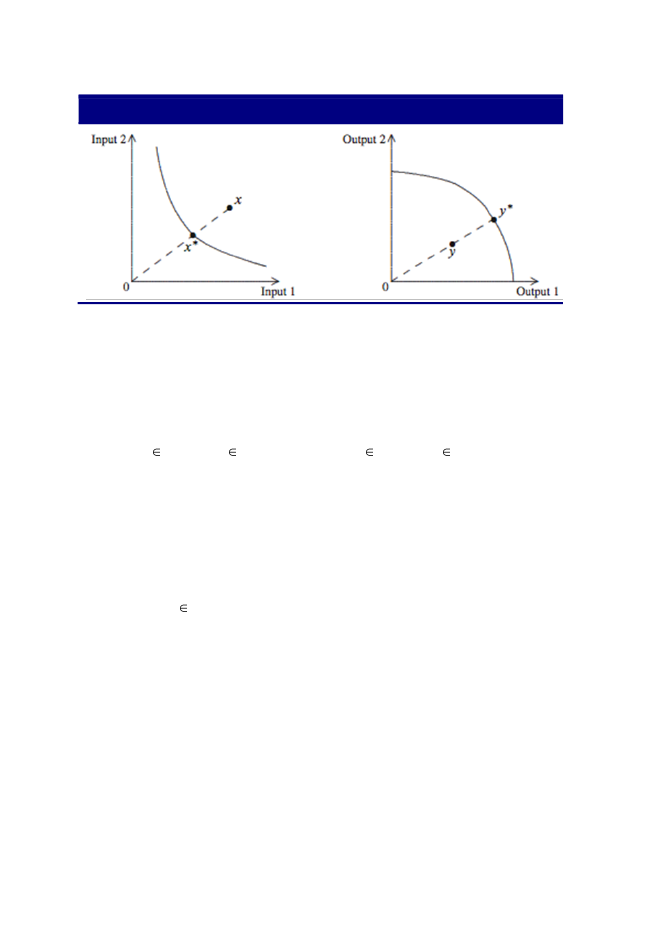

Nedenfor gives en kort præsentation af de overordnede principper i en DEA analyse;bilag A indeholder flere detaljer.Figur 2.1.Virksomheden/beslutningsenheden som model

Med udgangspunkt i klassisk produktionsøkonomi defineres en virksomhed som enenhed, der omsætter et eller flere input til et eller flere output under givne rammebe-tingelser, jf. figur 2.1.Muligheden for at transformere input til output definerer produktionsmulighedsområ-det eller teknologien. Er alle input og output opgivet i mængder taler man om tekniskefficiens, er der derimod priser på alle input og output måles økonomisk efficiens. Deanvendte FADN data giver ikke mulighed for at analysere teknisk efficiens, så det erprimært økonomisk efficiens, der måles.I benchmarkinganalyserne vurderes efficiensen af de enkelte landbrug ved afstandentil fronten af produktionsmulighedsområdet, som angiver best practice. Denne afstandkan måles på mange måder, men den helt dominerede metode i litteraturen er at brugeFarrell’s efficiens mål. Farrell’s input efficiens, typisk betegnet E, måler de maksima-le proportionale reduktioner af alle kontrollerbare inputs, som stadigt gør det muligt atproducere de aktuelle output, hvis man tilpasser sig best practice. Tilsvarende er Far-rell’s output efficiens, typisk betegnet F, den maksimale proportionale forøgelse afalle kontrollerbare output, som er mulige for de givne input hvis man tilpasser sig bestpractice. Figur 2.2 nedenfor giver en illustration af E og F. De to kurver angiver fron-ten af produktionsmulighedsområdet med fokus på hhv. input og output. Input effici-ens (E) er hermed givet ved afstand fra x* til 0 divideret med afstanden fra x til 0. Til-

28

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

svarende, er Output efficiens (F) givet ved afstand fra y* til 0 divideret med afstandenfra y til 0. Bilag A giver flere detaljer om DEA metoden.Figur 2.2.Farrell efficienser

2.1.1.2. Den anvendte benchmarkingprocedureBenchmarking kan ikke blot bruges til at udpege best practice for enkelte virksomhe-der, men også på sektoren som helhed eller på en eller flere grupper af virksomheder.I forbindelse med rammevilkårsanalysen er det således interessant, om danske land-mænd generelt synes at kunne opnå samme relation mellem input og output somlandmænd i andre lande eller regioner.Eksempelvis kan mælkeproduktion i Danmark sammenlignes med tilsvarende mæl-keproduktion i Tyskland. Her er det således muligheden (potentialet) for at fjerne in-efficiens målt i forhold til sammenlignelige grupper (fx lande, regioner eller drifts-forme), der bliver det centrale. Netop denne sammenligning på tværs af grupper erhelt central i denne benchmarkinganalyse, og den anvendte metode er nærmere be-skrevet nedenfor.De 18 lande, der er repræsenteret i datagrundlaget, er opdelt i tre grupper: Nord-, Syd-og Østeuropa. Begrundelsen for opdelingen er primært de naturgivende forhold mel-lem Nord- og Sydeuropa og de historiske forskelle mellem Øst- og Vesteuropa. Indenfor hver landegruppe sammenlignes de forskellige landes driftsformer med danskelandbrug opdelt efter bedriftsstørrelse.Den samlede benchmarkingprocedure består af følgende trin:

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

29

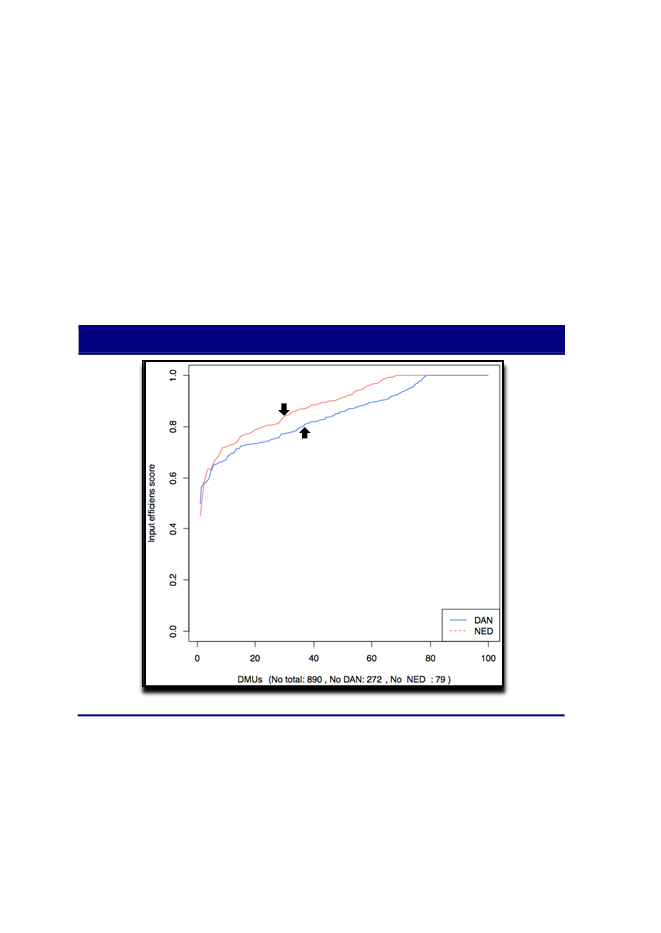

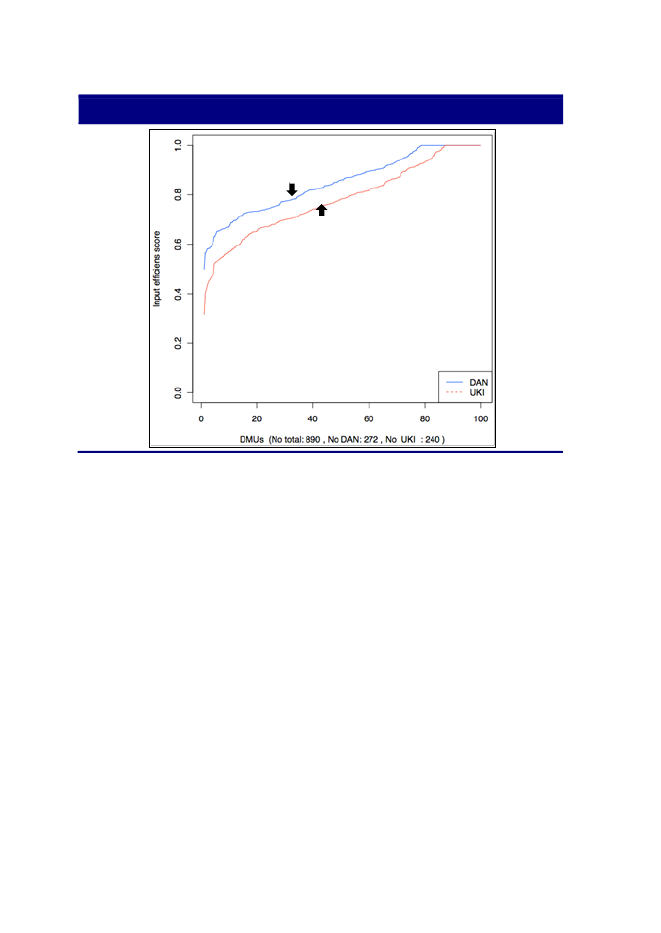

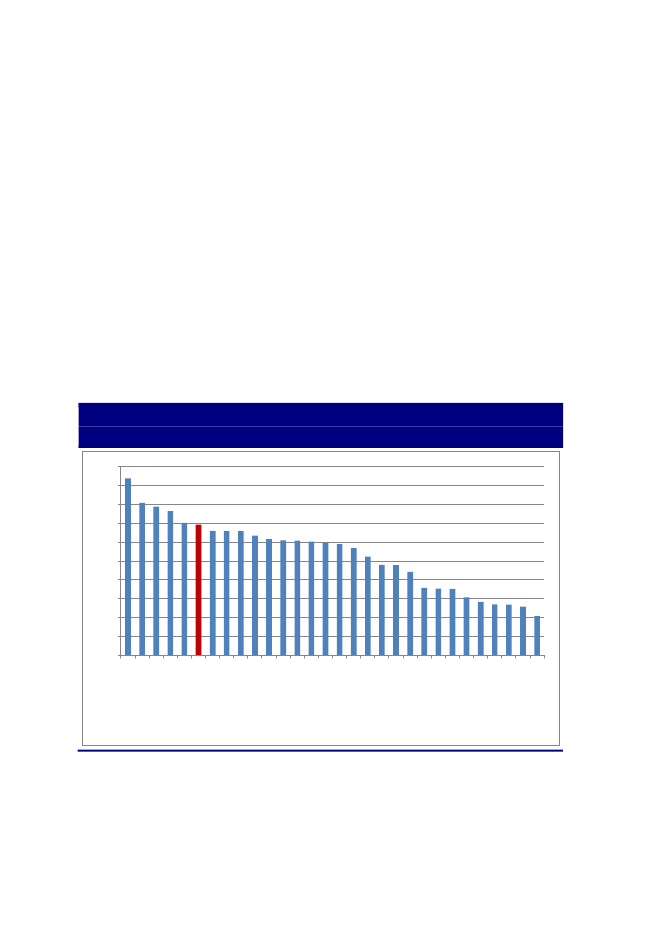

1. Danske data puljes med data fra den udvalgte landegruppe (Nord-, Syd- ogØsteuropa)2. Der opstilles DEA-modeller for den udvalgte driftsform (mælke-, plante- ellersvineproduktion)3. Der foretages DEA-analyser på det valgte segment givet ved valg af lande-gruppe, driftsform og bedriftsstørrelse4. For hver DEA-analyse produceres en detaljeret graf, som illustreret i Figur2.3 og 2.4. Der udregnes desuden gennemsnitstal og indeks, som udtrykkerafstanden mellem kurverne i Figur 2.3 og 2.4 og dermed et konkret tal for,hvor meget dansk landbrug klarer sig bedre eller dårligere i den pågældendeDEA-model for det pågældende segmentDet initiale resultat af ovenstående procedure er som nævnt at udpege områder, hvordansk landbrug klarer sig henholdsvis bedre eller dårligere. DEA analysen sikrer, atder sammenlignes med best practice og ikke en gennemsnitlig præstation.Figur 4.4 repræsenterer fordelingen af efficiens score for 272 mælkeproducenter iDanmark og 79 i Holland med over 100 malkekøer i 2007. På den vandrette akse vi-ses andelen af de hhv. 272 danske og 79 hollandske mælkeproducenter og på de lod-rette akser vises input efficiensen i forhold til best practice estimeret på baggrund afalle 890 mælkeproducenter i landegruppe 1 (Nordeuropa). Det vil sige, at hvis man iFigur 2.3 vælger værdien 0,8 på y-aksen (en efficiens score lig 80 pct.), vil det tilsva-rende punkt på x-aksen angive den procentdel, der har en efficiens score på 80 pct.eller derunder for det pågældende land.Det ses, at fordelingen af de hollandske bedrifters efficiens score konsekvent liggerover den tilsvarende fordeling af de danske bedrifters efficiens score. Det vil sige, atder for alle efficiens-niveauer er der procentuelt flere i Holland, der klarer sig bedre(har en højere efficiens score) end i Danmark. Figur 2.3 repræsenterer dermed en si-tuation, hvor Holland klarer sig konsekvent bedre end Danmark.Figur 2.4 repræsenterer fordelingen af efficiens score for de samme 272 danske mæl-keproducenter i Danmark og den tilsvarende fordeling for 240 mælkeproducenter iStorbritannien med mere end 100 malkekøer. Figur 2.4 repræsenterer den modsattesituation, hvor Danmark klarer sig konsekvent bedre end Storbritannien.Dels for at reducere informationen i de anvendte plots og dels for at kunne sige nogetmere præcist om, hvor godt det ene land klarer sig i forhold til det andet, udregnes

30

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

differencen mellem den gennemsnitlige efficiens score i Danmark og i land X: Gen-nemsnitlig efficiens (Danmark) – gennemsnitlig efficiens (X). Hermed kan resultatetrepræsenteret i figur 2.3 reduceres til, at Holland i gennemsnit har 4 pct. point højereinput efficiens end Danmark.Hvis landbrugene er jævnt fordelt mht. størrelse og efficiens, vil det med andre ordsige, at den gennemsnitlige danske bedrift kan reducere alle sine input med 4 pct. ift.best practice for at komme på niveau med den gennemsnitlige hollandske bedrift. Re-sultatet i figur 2.4 kan ligeledes reduceres til, at Storbritannien i gennemsnit har en6,8 pct. point lavere input efficiens end Danmark.

Figur 2.3.

Danmark vs. Holland, mælkeproducenter 2007

NED

DANDAN

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

31

Figur 2.4.

Danmark vs. Storbritannien, mælkeproducenter 2007

DAN

UK

Der er desuden udregnet et indeks, der er baseret på arealet mellem de to kurver samtet indeks, der fanger, om afstanden mellem kurverne er største blandt de mindst ellermest efficiente. Disse indeks opgives ikke i analysen, da de ligger meget tæt på detanvendte gennemsnitlige mål, og da de er svære at fortolke. Et generelt problem meddet anvendte indeks for den gennemsnitlige efficiens er, at det ikke siger noget om,hvorvidt kurverne krydser. For at håndtere disse mere nuancerede situationer er derlavet plots som dem i figur 2.3 og 2.4 for samtlige sammenligninger. De viste forde-lingsplots er uforarbejdede resultatfiler, hvis enkle visuelle billede har gjort det muligtat kvalificere de anvendte gennemsnitlige indeks. Disse plots er ikke vist i nærværen-de rapport, da antallet er meget omfattende.Et andet generelt problem med det anvendte indeks for den gennemsnitlige efficienser, at det ikke siger noget om, hvorvidt det er de store eller små bedrifter i gruppen,der mere eller mindre efficiente. Dette er delvist håndteret ved at opdele landbrugene igrupper efter størrelse og foretage efficiensanalyserne af de enkelte størrelsesgrupper.Med en antagelse om at landbrugene er fordelt jævnt mht. størrelse og efficiens indenfor de enkelte størrelsesgrupper, kan man fortolke den gennemsnitlige efficiensscore

32

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

som forbedringspotentialet for en gennemsnitsbedrift i den enkelte størrelsesgruppe.Et eksempel herpå er ovenstående fortolkning af resultatet fra figur 2.3, at den gen-nemsnitlige danske bedrift kan reducere alle sine input med 4 pct. ift. best practice forat komme på niveau med den gennemsnitlige hollandske bedrift.Som opsamling på ovenstående gennemgang af benchmarkingmetoden er de tre pri-mære mål, som er anvendt i analysen, opsummeret herunder. Der er udregnet bådeinput og output efficiens, men da der i de forskellige analyser er der kun marginaleforskelle på input efficiens og output efficiens. Da det antages, at den enkelte land-mand har mest kontrol over anvendelsen af input, opgives udelukkende resultaternefor input efficiens.1.er den i’te bedrifts input efficiens.1 er en efficient bedrift.vil ligge i intervallet fra 0 til 1, hvor

Eksempel på fortolkning:En score på fx 0,8 kan fortolkes som, at den i’tebedrift kan reducere samtlige input med 20 pct. ift. best practice. Best practiceer bestemt af landbrug fra landene i enten landegruppe 1, 2 eller 3 inden fordet pågældende segment (bestemt ved driftsform og bedriftsstørrelse) og degrundlæggende antagelser om den bagvedliggende teknologi (som beskrevet idette afsnit).2., er den gennemsnitlige input efficiens for det k’te segmentI, som består af n bedrifter. Det k’te segment kan være givet ved driftsform,bedriftensstørrelse,landellerregionforetgivetår.k

Eksempel på fortolkning:En gennemsnitlig input efficiens på fx 0,8 kanfortolkes som at det k’te segment i gennemsnit kan reducere samtlige inputmed 20 pct. ift best practice.3., er forskellen mel-lem den gennemsnitlige input efficiens for det k’te segment i Danmark (sombestår af nDANbedrifter) og det tilsvarende k’te segment i land/region X (sombestår af nXbedrifter). Det k’te segment kan være givet ved driftsform og be-driftens størrelse.Eksempel på fortolkning:En forskel i den gennemsnitlige efficiensscore forDAN og fx DEUpå - 0,1 kan fortolkes som, at Danmark i gennem-

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

33

snit skal reducere samtlige input med 10 pct. ift best practice for at opnåsamme gennemsnitlige input efficiens som Tyskland. Erpositiv,klarer Danmark sig gennemsnitligt bedre end Tyskland.

2.1.2.

De anvendte FADN data

Datagrundlaget består af data fra et stort antal landbrug i 18 EU-lande. Data kommerfra FADN (Farm Accountancy Data Network), som er en organisation, der regelmæs-sigt indsamler regnskabsdata fra landbrug i alle EU-lande. FADNs primære formål erat evaluere indkomsten fra landbrugsbedrifter og vurdere effekterne af den fælleslandbrugspolitik i EU2.FADN indsamler hvert år regnskabsdata fra cirka 80.000 landbrug. De repræsentereren population på omkring 5.000.000 landbrug i de 25 medlemsstater. De 5.000.000landbrug udgør omkring 90 procent af det samlede udnyttede landbrugsareal og teg-ner sig for omkring 90 procent af den samlede landbrugsproduktion i EU25. ForEU27, dvs. inklusiv Bulgarien og Rumænien, repræsenterer FADN statistikken om-kring 6.400.000 landbrug.FADN er den eneste database, som indeholder mikroøkonomiske data, der er blevetharmoniseret i henhold til fælles bogføringsregler i alle EU medlemsstater, og som errepræsentative for erhvervsmæssige landbrugsbedrifter i hele EU. For at sikre, at po-pulationen afspejler heterogeniteten blandt landbrug før gennemførelsen af dataind-samlingen, skal forbindelseskontorerne stratificere udvælgelsespopulationen ud fra trekriterier: region, økonomisk størrelse og driftsform. Landbrugsbedrifterne bliver her-efter udvalgt i henhold til en udvælgelsesplan, der skal sikre stikprøvens repræsentati-vitet.Kvaliteten af data er ikke analyseret i nærværende rapport. Det antages hermed, atFADNs og de regionale forbindelseskontorers procedurer for indhentning og behand-ling af data sikrer en god datakvalitet.FADN er styret af en forvaltningskomité, der normalt mødes to gange om året. Ud-valget er kendt som FADN udvalget og består af repræsentanter for forbindelseskon-

2

Yderligere oplysninger om FADN data kan findes på hjemmesiden:http://ec.europa.eu/agriculture/rica/index.cfm

34

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

torerne i medlemsstaterne. Det ledes af en ansat i Kommissionen og blandt udvalgetsopgaver er al lovgivning vedrørende FADN. I den grundlæggende lovgivning omFADN er en bestemmelse om, at alle data relateret til individuelle bedrifter, der mod-tages af Kommissionen, skal behandles med den største fortrolighed. Det betyder, atdata vedrørende de enkelte landbrug normalt ikke frigives uden for Generaldirektora-tet for Landbrug i Kommissionen.De samlede oplysninger for hver bedrift omfatter mere end 3.000 variabler. Vi har få-et adgang til 1.380 af disse variabler. Nogle af variablerne er omregnede variabler, ogandre er faktiske data indsendt fra de regionale kontorer. Generelt vedrører variabler-ne:Fysiske og strukturelle data, som fx lokalisering, landbrugsarealer, antal dyr ogarbejdskraftØkonomiske og finansielle data, såsom værdien af produktionen af de forskelli-ge afgrøder, lagre, salg og køb, produktionsomkostninger, aktiver, passiver ogtilskudDet er vigtigt at være opmærksom på, at de anvendte regnskabsprincipper i FADNsystemet er væsentligt forskellige fra den danske landbrugsregnskabsstatistik. De pub-licerede FADN statistikker er ikke som i Danmark baseret på afstemte regnskaber,hvor hele landbrugsvirksomhedens økonomi opgøres, idet der i FADN udelukkendefokuseres på landbrugsaktiviteterne. Indkomster, aktiver og passiver uden for land-bruget såvel som skatter og forbrug indgår ikke i dataindsamlingen. Det betyder, atafstemningen af regnskabet og opgørelsen af opsparingen ikke er mulig, se Møllen-berg (2001). Resultaterne kan derfor ikke direkte sammenlignes med resultaterne frafaktorproduktivitetsanalysen (Andersen et al., 2011), hvor der bl.a. laves Malmquistindeks på danske data.Tabel 2.1 giver et overblik over de anvendte data. For hvert af de 18 lande og de 3driftsformer er der opgivet antal bedrifter, gennemsnitlige størrelse af bedrifternesamt standardafvigelsen for den gennemsnitlige størrelse. De 18 lande er opdelt i 3grupper (markeret i tabellen). I DEA analyserne puljes landene i hver gruppe, hvilketkræver, at data stammer fra samme år. Alle DEA analyser tager udgangspunkt i enanalyse af de nyeste tal for hver landegruppe. Tabel 2.1 er derfor baseret på nyeste talinden for hver landegruppe, det vil sige tal fra 2008 for gruppe 1 og 3 og fra 2007 forgruppe 2. Datasættet indeholder data tilbage til 1998 for udvalgte lande. I DEA analy-serne er der foretaget analyser for alle år fra 2002-2008, hvor det har været muligt in-

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

35

den for hver landegruppe. Mangel på data på tværs af landene i de forskellige lande-grupper gør, at Sydeuropa kun analyseres for årene 2002-2007 og Østeuropa kun forårene 2007-2008.De enkelte observationer er inddelt i driftsformer baseret på et mål for specialiseringopgjort af FADN (FADN variabel: TF14). Opdelingen er defineret på baggrund af enrække parametre, herunder at 2/3 af den samlede indtægt skal stamme fra den pågæl-dende specialisering. I DEA analyserne er der foretaget analyser på forskellige stør-relsessegmenter inden for hver driftsform. Størrelsen af de enkelte bedrifter for deforskellige driftsforme er opgjort ved:Mælkeproduktion: Antal malkekøer (FADN variabel: SE085)Svineproduktion: Et mål for antal smågrise, søer og slagtesvin opgjort iFADN (FADN variabel: SE100)Planteproduktion: Antal hektar dyrket (FADN variabel: SE025)Tabel 2.1.Deskriptiv statistik for de anvendte FADN dataMælkGrp 1DanmarkTysklandHollandStorbritannienIrlandSverigeFinlandTotalFrankrigSpanienItalienBelgienGrækenlandØstrigTotalPolenRumænienBulgarienUngarnTotalstk. Gns.LU4301668951332711084771342068112710986722492383705158740913212869511896814498584232126014446349214SD931765784328623194313717662254150163386Svinstk. Gns.LU204913444294144758597201...654361630093393598243547142775774501...4216559824721426240536112026768335SD561316607851...4302205358851321256...91265374512591430Planterstk. Gns.ha2231757361901801031952467881131358371153750012436362720889182292401476221136361114352861510103289843SD2143766030361150427641110421828273572783599

Grp 2

Grp 3

Anm.: 2008 tal for gruppe 1 og 3 og 2007 tal for gruppe 2. LU er FADNs opgørelse af dyreenheder, somafviger væsentligt fra den danske definition, se bilag B.Kilde: FADN (2011).

De 18 lande er som nævnt opdelt i 3 grupper: Nord-, Syd- og Østeuropa. Begrundel-sen for opdelingen er primært de naturgivne forhold mellem Nord- og Sydeuropa ogde historiske forskelle mellem Øst- og Vesteuropa. De naturgivende forhold kan have

36

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

indflydelse på valg af bygninger, maskiner, arbejdsgange mv. I DEA analyserne erdet observationerne fra den samlede landegruppe (+ Danmark), der bruges til at esti-mere best practice. Resultaterne viser markante forskelle mellem Nord- og Sydeuropaog mellem Øst- og Vesteuropa, hvilket understøtter opdelingen. Idet Danmark indgåri alle analyser, går der ikke noget tabt i forhold til at finde dansk primærlandbrugsstyrker og svagheder.FOI har fået adgang til FADN data den 21. marts 2011, og alle dataanalyser er foreta-get med software programmet ”R” (The R Foundation for Statistical Computing).

2.1.3.

DEA analysen kontra faktorproduktivitetsanalysen

Her gives en kort sammenligning af faktorproduktivitetsanalysen (Andersen et al.,2011) og nærværende DEA analyse. Til trods for, at begge analyser baserer sig påmåling af, hvor effektivt et landbrug eller en gruppe af landbrug er til at omsætte in-put til output, er der en række væsentlige forskelle.En primær metodemæssig forskel er, at produktivitetsanalyserne måler ændringen iproduktivitet relativt til en tidligere periode (typisk det foregående år) for sammeland. I DEA analysen er referencepunktet en samlet beskrivelse af best practice påtværs af de forskellige lande i de enkelte landegrupper inden for en given periode.Hermed måles de enkelte landbrug relativt i forhold til best practice (beskrevet af debedste landbrug på tværs af landene) og landets samlede præstation måles relativt tilde øvrige lande via dels fordelinger af efficiensscore (se Figur 2.3 og 2.4) og delsgennemsnitlig efficiensscore for det enkelte land. Denne form for relativ præstati-onsmåling mellem landbrug og de enkelte lande foretages for hvert år fra 2002 ogfrem, hvor dette er muligt.En anden primær metodemæssig forskel er, at totalfaktorproduktivitetsanalysen base-res på aggregerede mål for input og output som negligerer det enkelte landbrugs rela-tive præstation. Hermed er vægtningen af de enkelte input og output også metode-mæssigt meget forskellige. I DEA analysen vægtes input og output således, at det en-kelte landbrug fremstår så godt som muligt (hvorved det målte forbedringspotentialeudgør et pessimistisk mål). I faktorproduktivitetsanalysen foretages også en såkaldtMalmquist analyse, som til gengæld har flere lighedspunkter med den anvendte DEAanalyse. Både i Malmquist analyserne og i DEA analysen, måles det enkelte land-brugs evne til at omsætte input til output. De væsentlige forskellige er, at Malmquistanalysen måler ændringer over tid internt i Danmark. Det anvendte datasæt omhand-

Rammevilkårsanalyse af dansk landbrug og fødevareindustri

FOI

37

ler altså kun Danmark, til gengæld indeholder datasættet i højere grad mængder endFADN data, hvorved der kan måles på teknisk efficiens.En tredje metodemæssig forskel er at der i DEA analysen foretages systematiskesammenligninger mellem forskellige DEA modeller. Dette bruges til at måle den ef-fekt, som ”prisen” på et givet input eller output har på efficiensmålet. Som det frem-går af DEA analysen er der desværre relativt få input og output, hvor FADN data in-deholder information om både mængde og pris.

2.1.4.

Introduktion til DEA analysen

I de følgende afsnit præsenteres udvalgte resultater fra DEA analysen. Analysen eropdelt i tre afsnit, et for hver driftsform. Under hver driftsform præsenteres dels deanvendte DEA-modeller, dels udvalgte resultater af DEA analysen.Resultaterne af DEA analysen er meget omfattende og består af input og output be-regninger for op til fire forskellige DEA-modeller for hver af de tre driftsformer. Forhver driftsform er de forskellige DEA analyser anvendt inden for de tre landegrupperog bedriftsstørrelser for årene 2002-2008 (hvor data tillader det). Samlet set er derkørt over 1.000 DEA analyser. I samtlige DEA analyser er der lavet et plot for forde-lingen af efficiensscorer i hvert land og udvalgte regioner mod efficiensscorerne iDanmark (der er regnet på regionsniveau i Tyskland, Frankrig og Spanien, men det erkun resultaterne på lande-niveau, der er præsenteret i nærværende rapport). Baseret påDEA analyserne er der udvalgt ni lande, som udgør forbilleder for Danmark. Det erblandt disse forbilleder, at der er udvalgt ni lande cases (tre for hver driftsform). År-sagerne til de observerede forskelle analyseres nærmere i afsnit 2.2 og 2.3.Inden for hver driftsform er der opstillet en basismodel, som gør det muligt at analy-sere den enkelte landbrugsbedrift ud fra et overordnet perspektiv, hvor alle relevanteinput og output er medtaget (de faktiske variabler fremgår af bilag B). Data giver des-værre ikke mulighed for at foretage analyser på både mængder og priser. Derfor er detikke muligt at analysere de reelle substitutioner mellem input og output som resultataf forskellige input og output priser eller andre begrænsninger. Der er dog mulighedfor at analysere priser og mængder for enkelte input og output.For alle tre driftsformer består basismodellen af input og output i monetære mål pånær arbejdskraft, som er opgjort i totalforbrug af timer. I basismodellen indgår ar-bejdskraft med totalforbrug af timer og ikke som en lønomkostning. Hermed svarer

38

FOI

Rammevilkårsanalyse af dansk landbrug og fødevareindustri