Udvalget for Fødevarer, Landbrug og Fiskeri 2011-12

FLF Alm.del Bilag 139

Offentligt

Fødevareøkonomisk InstitutRapport nr. [xx]

Dansk landbrug og fødevare-industris konkurrenceevne ogrammevilkår-sammendrag og konklusioner

København 2012

ISBN [xxx-xx-xxxxx-xx-x] (tryk, Sammendrag og konklusioner)ISBN [xxx-xx-xxxxx-xx-x] (online, Sammendrag og konklusioner)

IndholdsfortegnelseForord ........................................................................................................................... 5Sammenfatning ............................................................................................................. 61. Indledning ............................................................................................................ 132. Landbrugets produktivitet og rammevilkår i et komparativt perspektiv .............. 172.1. Landbrugets bytteforhold og produktivitet i perioden 2000-2009 .............. 172.2. Dansk landbrugs relative efficiens.............................................................. 232.3. Case analyser af relevante lande ................................................................. 262.4. Case analyser af konkrete bedriftstyper ...................................................... 322.5. Delkonklusion for det primære landbrug.................................................... 443. Den danske fødevareindustri, konkurrenceevne og rammevilkår ........................ 453.1. Den danske fødevareindustris relative produktivitetsudvikling ................. 453.2. Spørgeskemaundersøgelse af erhvervets opfattelser af rammevilkår ......... 483.3. Interviewundersøgelse af ledere i udvalgte fødevarevirksomheder............ 493.4. Strategiske temaer for fødevareindustrien .................................................. 503.5. Delkonklusion for fødevareindustrien ........................................................ 604. Konklusion og perspektiver ................................................................................. 63Litteraturliste .............................................................................................................. 88

4

FOI

Sammendrag og konklusion

ForordDenne rapport indeholder en sammenfatning af en rammevilkårsanalyse af dansklandbrug og fødevareindustri udarbejdet af en række medarbejdere ved Fødevareøko-nomisk Institut. Analysen er bestilt af Fødevareministeriet og tager udgangspunkt i etkommissorium om fremadrettet at følge udviklingen i landbruget og fødevareerhver-vets rammevilkår med henblik på at understøtte danske styrkepositioner på det globa-le marked.Som en konsekvens af dette blev der iværksat en analyse af erhvervets produktivitets-udvikling og konkurrenceevne i forhold til de lande, som erhvervet konkurrerer med.Udover en egentlig produktivitetsanalyse gik opdraget på at udarbejde en rammevil-kårsanalyse for landbruget og for fødevareerhvervet, hvor der sammenlignes med re-levante lande.Afrapporteringen af den bestilte opgave er sket gennem tre rapporter, hvor den nær-værende er den sidste i rækken. Den første rapport kortlægger og analyserer udviklin-gen i landbrugets og fødevaresektorens produktivitet i et nationalt og europæisk per-spektiv (Andersen et al., 2011). Den anden rapport kortlægger og analyserer landbru-get og fødevareindustriens rammevilkår og sammenligner disse med relevante lande(Lund et al., 2011). Da opgaven tager udgangspunkt i den tidligere regerings GrønVækst dagsorden, samtidig med at de to allerede afleverede rapporter er relativ tekni-ske - er hovedmotivet bag denne tredje og afsluttende rapport at levere en mindre tek-nisk gennemgang af de to forrige rapporter med særligt fokus på at placere relevanteanalyser, konklusioner og perspektiver klart, tydeligt og centralt i den landbrugspoliti-ske debat.Kim Martin Lind og Henrik Zobbe har udarbejdet rapporten med udgangspunkt i deto foregående rapporter og med inspiration fra en af Fødevareministeriet nedsattværministeriel gruppe samt en inspirations og sparingsgruppe med deltagelse af per-soner fra Fødevareministeriet, Landbrug & Fødevarer, Økologisk Landsforening, DIFødevarer, Fødevareforbundet NNF og Nykredit.

Direktør Henrik ZobbeFødevareøkonomisk InstitutKøbenhavn, januar 2012

Sammendrag og konklusion

FOI

5

SammenfatningDenne rapport indeholder en analyse af dansk landbrug og fødevareindustris konkur-renceevne og rammevilkår. Som udgangspunkt afhænger et erhvervs konkurrenceev-ne af forskellige faktorer, hvoraf nogle kontrolleres af erhvervet selv, mens andre lig-ger uden for erhvervets kontrol. Til den første gruppe hører den produktions-, om-kostnings- og virksomhedsstruktur, der hersker i erhvervet, herunder f.eks. virksom-hedsstørrelser og virksomhedernes faktoranvendelse, kapitalindsats, finansierings-sammensætning og indbyrdes samarbejdsrelationer.Faktorer uden for erhvervets kontrol omfatter dels mængden af naturlige ressourcersom arbejdskraft, jord og råmaterialer, dels relevante nationale politikker og internati-onale politikker i regi af f.eks. EU og verdenshandelsorganisationen WTO. Disse fak-torer, der ligger uden for den enkelte virksomheds kontrol, kan langt hen ad vejen op-fattes som erhvervets rammevilkår. Der eksisterer i den økonomiske litteratur ikke enofficiel eller bredt anerkendt definition af begrebet rammevilkår, og forskellige studi-er inddrager forskellige typer af vilkår, f.eks. økonomiske, politiske, juridiske, socialeog ressourcemæssige vilkår. Der tages i denne rapport udgangspunkt i, at det er enbred vifte af eksterne forhold, vilkår og bestemmelser, som fastlægger konditionernefor et erhvervs virke.Dette betyder, at produktion og indtjening i en blandingsøkonomi som den danskeskabes af virksomhederne ved at tilpasse produktionen til de økonomiske og politiskerammevilkår. Der er derfor en stor sammenhæng mellem ledelsens og medarbejdernesevner, kompetencer og uddannelsesniveau og den konkrete virksomheds evne til ud-vikling og indtjening.Analyser af dansk landbrugs produktivitetsudvikling viser, at produktivitetsudviklin-gen i det sidste tiår har været træg, samtidig med at lønomkostningerne er steget mereend i sammenlignelige lande. Produktivitetsudviklingen i resten af EU er dog prægetaf, at mange af de nye EU-lande har oplevet høje stigninger i produktiviteten baseretpå et lavt udgangspunkt. Danmark er stadig blandt de lande, der producerer mest brut-toværditilvækst per fuldtidsbeskæftiget i landbruget.En væsentlig årsag til det danske produktivitetsniveau er en høj kapitalintensitet i er-hvervet, hvilket også har resulteret i, at dansk landbrug er præget af høje kapitalom-kostninger i et europæisk perspektiv.

6

FOI

Sammendrag og konklusion

Produktivitetsudviklingen i dansk landbrug har primært været drevet af landmænde-nes evner til at udnytte de størrelsesøkonomiske fordele og den teknologiske udvik-ling.Når danske landbrugsbedrifter delt op i henholdsvis plante-, kvæg- og svinebedriftersøkonomiske efficiens sammenlignes med tilsvarende bedriftstyper i andre EU-landeopdelt i grupper, ligger danske bedrifter i top indenfor mælke- og planteproduktion,lidt over middel i forhold til svinebedrifter i Nordeuropa og under middel i forhold tilsvinebedrifter i Sydeuropa, når arbejdsindsatsen måles i timer. Hvis arbejdsindsatsenmåles i lønomkostninger, ændrer billedet sig. Overordnet set rykker Danmark fra top-pen ned på en ”lidt over middel” præstation indenfor plante- og mælkeproduktion ilandegrupperne Nord- og Sydeuropa. For svineproduktion rykker Danmark fra overmiddel til under middel i forhold til Nordeuropa. I Sydeuropa klarer alle landes svine-bedrifter sig bedre end de danske bedrifter.De danske landmænd har gennemsnitlig på tværs af de tre driftsformer en lavere øko-nomisk efficiens som følge af højere kapitalomkostninger, på nær i forhold til Hol-land generelt og i forhold til mælkeproduktion i Irland. En generel betragtning er, atkapitalomkostninger har en mindre effekt end lønomkostninger på de relative forskel-le i økonomisk efficiens. Overordnet set klarer danske planteavlere og mælkeprodu-center sig relativt godt på trods af væsentligt større løn- og kapitalomkostninger ift.langt de fleste lande. Danske svineproducenter klarer sig til gengæld mindre godt, ogden ringere præstation kan ikke forklares alene med den store effekt fra relativt størrelønomkostninger og den mindre effekt fra relativt større kapitalomkostninger.Med udgangspunkt i de nævnte efficiensanalyser er de danske kvæg-, svine- og plan-tebedrifter sammenlignet med tilsvarende bedrifter i relevante lande med systematiskeforskelle. I analysen antages det grundlæggende, at sådanne systematiske forskelleafspejler forskelle i rammevilkår.De danske malkebedrifter er sammenlignet med bedrifter i Holland, Frankrig og Po-len. Mindre forbrug af lejet arbejdskraft, en lavere timeløn, en mindre gæld og somfølge deraf lavere renteudgifter betyder, at den gennemsnitlige hollandske mælkepro-ducent med over 50 malkekøer har et bruttooverskud, som er cirka 1.000 euro størreper malkeko end hans danske kollega.Den betalte timeløn i Frankrig er kun det halve af timelønnen i dansk mælkeprodukti-on. De danske bedrifter har en relativt højere gæld. Den højere gæld betyder, at dan-

Sammendrag og konklusion

FOI

7

ske mælkeproducenters udgifter til renter er syv gange højere (per malkeko) end hosderes franske kollegaer. Den store forskel i renteudgifter er hovedforklaringen på, atfranske mælkeproducenter havde et bruttooverskud omkring 380 euro per malkekostørre end danske i 2007.Også polske mælkeproducenter klarer sig økonomisk bedre end de danske. Meget la-vere renteudgifter per malkeko er den vigtigste enkeltforklaring på, at de større polskemælkeproducenter har et bruttooverskud per malkeko, som var godt 122 euro permalkeko højere end for danske i 2008. Overordnet set har danske mælkeproducenterinvesteret kraftigt i jord. Dette har resulteret i høje kapitalomkostninger og højegældsrater, hvilket gør danske mælkeproducenter følsomme overfor renteændringerog ændringer i jordpriser.Danske svinebedrifter er sammenlignet med bedrifter i Tyskland, Spanien og Polen.De tyske svinebedrifter klarer sig økonomisk bedre end de danske. Afregningsprisenpå slagtesvin har i lange perioder været højere i Tyskland end i Danmark. Det sammehar været gældende for afregningsprisen på smågrise. En yderligere forklaring på ethøjere bruttooverskud i Tyskland kan være, at man i Tyskland direkte og indirekteyder støtte (søjle 2) til produktion af bioenergi, ikke mindst biogas. Der satses megetpå biogas, som på mange tyske svinebedrifter udgør en væsentlig del af indtjenings-grundlaget. Gælden per bedrift er højere i Danmark. Noget tyder på, at de bogførteværdier af anlægsaktiverne i Tyskland afviger meget fra de faktiske handelspriser.Det kan være med til at forklare, hvorfor anlægsaktiverne og den lang- og mellemfri-stede gæld er betydeligt lavere per dyreenhed (DE) i Tyskland end i Danmark.Også i forhold til spanske svineproducenter er den høje danske gæld et problem. Ka-pitalomkostningerne til både jord, bygninger og maskiner er betydeligt højere i Dan-mark, hvilket også har resulteret i den signifikant højere gældskvote blandt danskesvineproducenter. Konsekvensen er, at danske svineproducenter generelt set er langtmere kredit- og rentefølsomme end deres spanske kollegaer. Den mindre gæld er denvigtigste årsag til, at spanske svinebedrifter i 2007 havde et meget højere bruttoover-skud end danske svinebedrifter.Også polske svinebedrifter klarer sig bedre end tilsvarende danske bedrifter. Den væ-sentligste årsag til den store forskel i bruttooverskuddet skyldes, at de eksterne om-kostninger, som især dækker over afholdte lønomkostninger og rentebetalinger, er482 euro større per DE i Danmark end i Polen i 2008. Analysen viser endvidere, atder i gennemsnit anvendes tre gange så mange timer per DE på svin i Polen. Helt

8

FOI

Sammendrag og konklusion

overordnet påvirker forskelle i kapitalomkostninger og udgifter til arbejdskraft dansksvineproduktion negativt i forhold til de lande, der sammenlignes med.Med hensyn til planteproduktion er danske plantebedrifter sammenlignet med tilsva-rende bedrifter i Storbritannien, Italien og Bulgarien. For alle bedrifter er det et gen-nemgående træk, at danske bedrifter har et af de højeste efficiensniveauer. De res-sourcer, der benyttes i dansk primær landbrugsproduktion, præsterer et højt udbytteog bidrager væsentligt i positiv retning til konkurrenceevnen. Ikke desto mindre eroverskuddet af landbrugsproduktion lavere end i sammenlignelige lande. Den væsent-ligste årsag til dette er det høje niveau af kapital i form af jord, bygninger og maski-ner, der præger dansk landbrug.Med udgangspunkt i tre case bedrifter med henholdsvis svine-, mælke- og plantepro-duktion er danske og udenlandske rammevilkår blevet analyseret. I case analysernesammenlignes rammevilkår for kvægbedriften med de tilsvarende rammevilkår i Hol-land, rammevilkår for svinebedriften med tilsvarende rammevilkår i Tyskland, mensrammevilkår for planteavlsbedriften sammenlignes med rammevilkårene for planteavli England. De gennemførte bedriftsorienterede case analyser gør det ikke muligt atudlede generelle konklusioner om forskellene i de konkrete rammevilkår mellemdansk landbrug og rammevilkårene i andre lande. Ud fra disse case analyser kan detikke afvises, at omkostningerne til kvælstofreguleringen er højere i Danmark end iandre lande. Analyserne indikerer, at set i forhold til de samlede omkostninger i danskplanteavl er der tale om en relativ beskeden meromkostning. Med hensyn til tilskud tilsolcelleenergi, og hvad angår momsregler, viser de bedriftsorienterede cases også, atregelsættene tilsyneladende er mere gunstige i nogle andre lande end i Danmark.Med hensyn til fødevareindustrien viser et litteraturstudie, at dansk fødevareindustrihar betydelige styrkepositioner både på EU-markeder og på de globale markeder.Danske andelsvirksomheder har hele verden som markedsplads og er blandt de størsteaktører inden for svinekød og mejeriprodukter, men også frøvirksomhed og pelsavlforuden drikkevarer er blandt danske styrkepositioner. Dansk fødevareindustri erdermed en vigtig sektor for den danske velfærd og bidrager med indtjening og be-skæftigelse.Væksten i den danske fødevareindustris produktivitet er faldet relativt i det sidste årti.En mulig årsag til den ringe udvikling i produktiviteten i dansk fødevareindustri erden øgede outsourcing af arbejdskraftintensive processer til lande med lavere lønom-kostninger. Forbedringer i arbejdskraftproduktiviteten slår derfor mere igennem i de

Sammendrag og konklusion

FOI

9

udenlandsk placerede virksomheder. En anden mulig årsag kan være en afvigendesammensætning af delsektorer i den danske fødevareindustri. En lav produktivitets-stigning i Danmark kan således dække over, at en given delsektor blot spiller en væ-sentlig større rolle i den danske fødevareindustri. En tredje mulig årsag er, at statistik-kerne hyppigt ikke opfanger kvalitative ændringer i varesammensætningen. Da vareraf en højere standard generelt fordrer et højere faktorforbrug, vil det give sig udslag ilavere produktivitet, hvis den danske fødevaresektor i højere grad over perioden pro-ducerer højkvalitetsvarer. Den kvalitative ændring vil i stedet blive afspejlet i bytte-forholdet. Et fjerde forhold er, at der synes at eksistere betydelige stordriftsfordele ifødevareindustrien. Fusioner og opkøb medfører derfor ofte ryk i produktiviteten. Daden danske fødevareindustri allerede i stort omfang har gennemført disse sammen-lægninger, er produktivitetsgevinsterne ved stordrift i vidt omfang hentet, hvor pro-duktivitetsgevinsterne i de sammenlignede lande først senere er realiseret.Studier omhandlende lønomkostninger per arbejdstime giver tvetydige resultater.Nogle studier finder ikke signifikante forskelle mellem danske og tyske lønomkost-ninger, selvom netop danske slagterier i høj grad har placeret slagterivirksomhed iTyskland. Dette synes at grunde i, at officielle data for tyske lønomkostninger tagerudgangspunkt i officielle tariffer for tyske timelønninger.Skatteforhold for dansk fødevareindustri viser ikke udpræget ugunstige forhold fordanske virksomheder. Kun på energi ligger beskatningen i toppen i EU, mens er-hvervsbeskatningen er rimelig lav. Betydningen af omfanget af regulering og kontroler svært at kvantificere, men en rapport fra EU-kommissionen påviser ikke signifikantnegative effekter. På andre områder påvises et godt udgangspunkt for virksomhed iDanmark. Eksempelvis er uddannelsesniveauet højt, og der er et højt niveau af forsk-ning og udviklingsaktivitet.En gennemført spørgeskemaundersøgelse blandt virksomheder og interessenter i dendanske fødevareindustri viser, at store dele af den danske agro- og fødevareindustri erudsat for international konkurrence, enten fordi virksomhederne eksporterer væsentli-ge dele af deres produktion, fordi de afsætter produkterne på hjemmemarkedet i kon-kurrence med importerede produkter, eller fordi de konkurrerer med udenlandskevirksomheder om centrale produktionsfaktorer, herunder råvarer, kapital og arbejds-kraft. Undersøgelsen viser, at det især er i forhold til konkurrencen på eksportmarke-derne, at danske virksomheder oplever en konsekvens af de danske rammevilkår.

10

FOI

Sammendrag og konklusion

Generelt vurderer respondenterne, at de danske omkostningsforhold bidrager til atforringe virksomhedernes konkurrenceevne sammenlignet med udenlandske konkur-renter, og det er især lønninger og niveauet for indkomstskatter og afgifter, der vurde-res at have negativ indflydelse, hvorimod selskabsskatter og skatter på produktions-apparatet vurderes at have mindre negativ konkurrencevirkning.Tillige administrative forhold opfattes generelt at stille danske virksomheder vanske-ligere i sammenligning med deres udenlandske konkurrenter, og her er det besværlig-heder omkring godkendelsesprocedurer og ventetider, som trækker mest nedad, menogså kontrolforanstaltninger og indberetningsbyrder vurderes af respondenterne atstille danske virksomheder ugunstigt sammenlignet med udenlandske konkurrenter.Den offentlige indsats inden for forskning, udvikling og uddannelse vurderes over-ordnet at være en styrke for danske fødevarevirksomheder. Her er det især den egent-lige forskningsindsats, samarbejdet mellem forskningsinstitutioner og virksomhederog uddannelserne på tekniske skoler og universiteter, der vurderes at bidrage positivt.Virksomheder, som i høj grad påvirkes i forhold til konkurrenceevne på eksportmar-kederne, vurderer samspillet med den danske forsknings- og uddannelsessektor rela-tivt mindre fordelagtigt end de virksomheder, som er mindre påvirkede af rammebe-tingelserne i forhold til eksportmarkederne. Ligeledes vurderer de eksport-konkurrerende virksomheder også, at den fælles landbrugspolitik, det danske omkost-nings- og beskatningsniveau og træghed i offentlig sagsbehandling bidrager relativtnegativt til deres konkurrenceevne - sammenlignet med gennemsnittet.Omkring en femtedel af respondenterne har angivet relativt høje danske lønomkost-ninger som det vigtigste rammevilkår, mens yderligere en femtedel angiver lønom-kostningerne som det næst- eller tredjevigtigste rammevilkår for deres virksomhed.Ses der alene på svar fra repræsentanter for selve fødevarevirksomhederne, fremhæ-ves lønomkostninger af en endnu større andel som en af de vigtigste faktorer.Halvdelen af respondenterne har angivet den danske miljølovgivning som et af de trevigtigste rammevilkår, og en femtedel angiver dette som det vigtigste rammevilkår.Ca. 60 pct. af respondenterne angiver skatter eller afgifter blandt de tre vigtigsterammevilkår, og offentligt bureaukrati udgør et af de tre væsentligste rammevilkår foren tredjedel af respondenterne. I forhold til investeringer i udlandet vurderer 30-50pct. af de adspurgte respondenter, at virksomhedernes konkurrenceevne påvirkes aframmevilkårene, og såvel erhvervsmæssige som markedsmæssige forhold vurderes at

Sammendrag og konklusion

FOI

11

have stor betydning, idet en større andel af respondenterne dog vurderer, at de er-hvervsmæssige rammevilkår har afgørende betydning, end tilfældet er i forbindelsemed markedsmæssige forhold.Undersøgelsen peger på forskning, udvikling og uddannelse som nogle af styrkeposi-tionerne i de danske fødevareerhvervs internationale konkurrenceevne, mens omkost-ningsniveauet og byrder ved offentligt bureaukrati udpeges som en relativ svaghed.Der er gennemført en interviewundersøgelse med det formål at få identificeret og pri-oriteret de væsentligste rammevilkår, således som de opfattes af en række centralevirksomheder. Undersøgelsen viser, at et gennemgående træk er, at lønomkostningersamt afgifter er vigtige negative rammebetingelser for de interviewede virksomheder.Flere virksomheder producerer eller forarbejder parallelt i Danmark og i udlandet, ogher er det relativt enkelt at benchmarke rammevilkårene.Et andet væsentligt område er afgifter, herunder energiafgifter, hvor virksomhederne iflere tilfælde vurderer, dels at de begrænser den internationale konkurrenceevne bety-deligt, dels at en adfærdsændring og tilpasning til de højere afgifter er vanskelig.Det er også karakteristisk, at flere af virksomhederne er så afhængige af den danskeråvareproduktion, at netop landbrugets rammevilkår også er vigtige for fødevarevirk-somhederne. Flere virksomheder frygter ligeledes, at især skærpede danske miljøreg-ler vil begrænse den danske landbrugsproduktion, og at det vil medføre en stigendeproduktion, beskæftigelse og værdiskabelse i udlandet, hvor der er mere lempeligeregler. Selv i globaliseret verden med stigende international handel og sourcing er af-hængigheden af de danske landmænds produktion og forbrug stadig meget vigtig.Flere virksomheder vurderer også, at der er et uudnyttet potentiale m.h.t. innovation,forskning og udvikling samt ikke mindst et bedre samarbejde mellem offentlig forsk-ning og fødevarevirksomheder. Hele værdikæden bør tænkes ind i forskningssamar-bejdet, og både virksomheder, myndigheder og den offentlige forskning bør motiverestil et yderligere samarbejde og gensidig videnspredning.

12

FOI

Sammendrag og konklusion

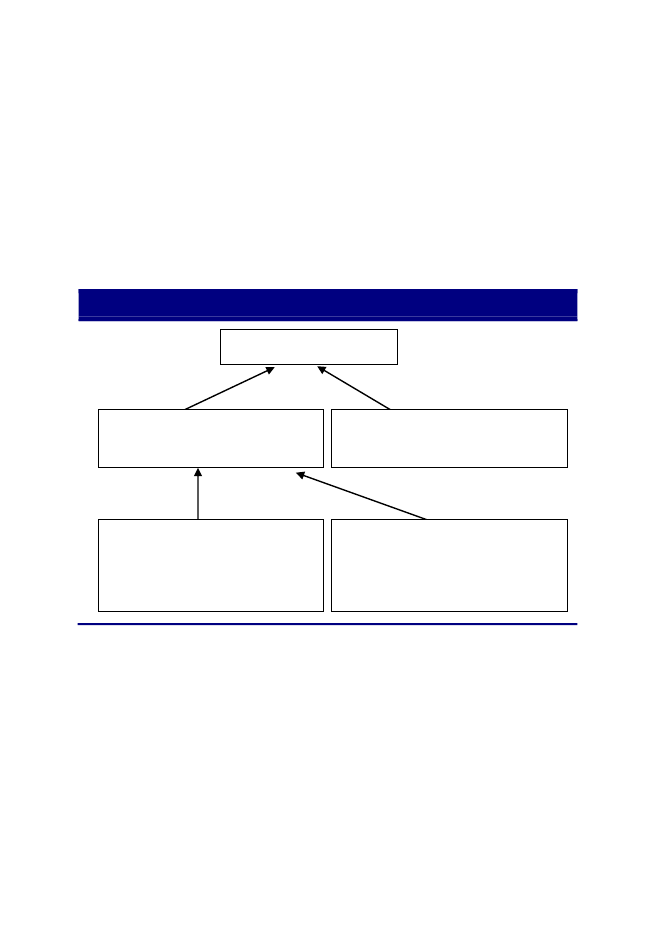

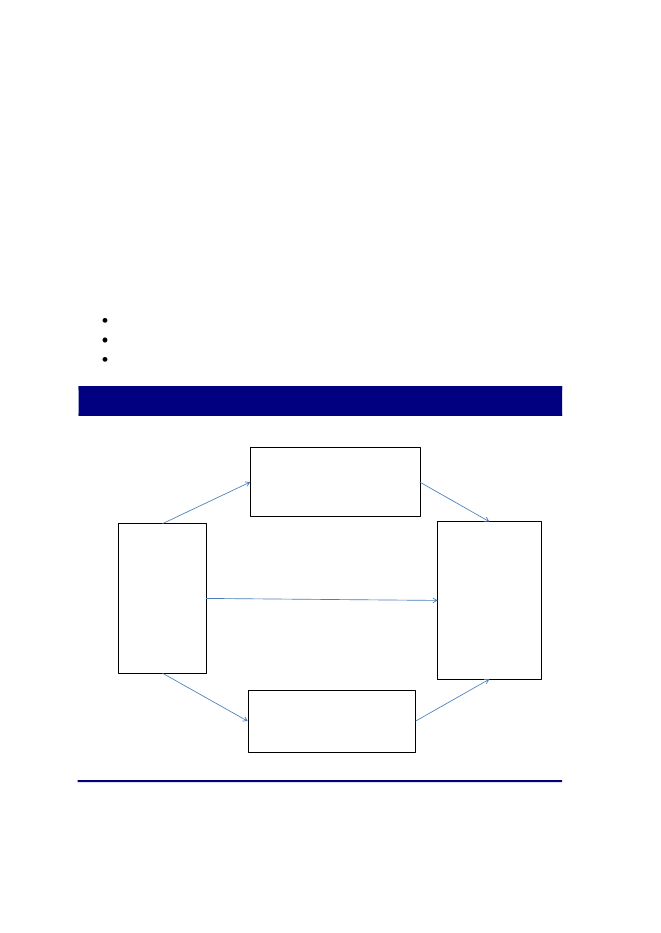

1. IndledningDen 9. april 2010 indgik den daværende regering en aftale om Grøn Vækst 2.0 medDansk Folkeparti. Et af punkterne i aftalen var fremadrettet at følge udviklingen ilandbruget og fødevareerhvervets rammevilkår med henblik på at understøtte danskestyrkepositioner på det globale marked. Som en konsekvens af dette blev der iværksaten analyse af erhvervets produktivitetsudvikling og konkurrenceevne i forhold til delande, som erhvervet konkurrerer med. Udover en egentlig produktivitetsanalyse gikopdraget på at få udarbejdet en rammevilkårsanalyse for landbruget og for fødevare-erhvervet, hvor der sammenlignes med relevante lande. Herunder skulle der analyse-res eventuelle forskelle og konsekvenser af de enkelte landes regulering af landbruget,politiske målsætninger i relation til regulering samt i landbrugsøkonomiske forhold,ligesom drivkræfter og barrierer for produktivitetsudviklingen samt betydningen afproduktivitet og innovation som konkurrence- og vækstparameter i landbrugs- og fø-devaresektoren skulle belyses og om muligt analyseres.Opgaven blev placeret på Fødevareøkonomisk Institut, der er placeret ved Det Biovi-denskabelige Fakultet ved Københavns Universitet. Med udgangspunkt i en myndig-hedsaftale leverer instituttet forskningsbaseret myndighedsbetjening til bl.a. Fødeva-reministeriet. Afrapporteringen er sket gennem tre rapporter, hvor den nærværende erden sidste i rækken. Den første rapport kortlægger og analyserer udviklingen i land-brugets og fødevaresektorens produktivitet i et nationalt og europæisk perspektiv(Andersen et al., 2011). Den anden rapport kortlægger og analyserer landbruget ogfødevareindustriens rammevilkår og sammenligner disse med relevante lande (Lundet al., 2011). Da opgaven tager udgangspunkt i den tidligere regerings Grøn Vækstdagsorden, samtidig med at de to allerede afleverede rapporter er relativt tekniske - erhovedmotivet bag denne tredje og afsluttende rapport at levere en mindre tekniskgennemgang af de to forrige rapporter med særligt fokus på at placere relevante ana-lyser, konklusioner og perspektiver i den landbrugspolitiske debat.Den overordnede modelramme for de gennemførte produktivitets- og rammevilkårs-analyser bygger på et OECD-studie (Latruffe, 2010), som tager udgangspunkt i enrække determinanter og effekter af konkurrenceevne, som er vist i figur 1. Helt over-ordnet er det en samfundsmæssig målsætning, at virksomhederne bidrager til denoverordnede velfærd i samfundet. Størrelsen af bidraget afhænger af erhvervenes ev-ne til at skabe indkomst og arbejdspladser, foruden en række andre effekter på natio-nens velfærd, herunder påvirkning af miljø og klima, skattebetalinger, spin-off fra

Sammendrag og konklusion

FOI

13

virksomhedernes forskning og udvikling mv. Erhvervenes muligheder for at bidragetil den samlede velfærd er betinget af deres konkurrenceevne.Som illustreret i figur 1 afhænger konkurrenceevnen af forskellige faktorer, hvorafnogle kontrolleres af erhvervet selv, mens andre ligger uden for erhvervets kontrol.Til den første gruppe hører den produktions-, omkostnings- og virksomhedsstruktur,der hersker i erhvervet, herunder f.eks. virksomhedsstørrelser og virksomhedernesfaktoranvendelse, kapitalindsats, finansieringssammensætning og indbyrdes samar-bejdsrelationer.Figur 1.Determinanter og effekter af konkurrenceevneNationens velfærd

Erhvervets konkurrenceevneHandelsforhold, omkostninger, produkti-vitet, andre komponenter

Andre faktorer

Faktorer kontrolleret aferhvervetStruktur, strategi, social kapital

Faktorer uden for erhvervetskontrol(rammevilkår)Naturlige ressourcer, klima, præferencer,politikker (fx miljø-og landbrugspolitik)

Kilde: Latruffe (2010).

Faktorer uden for erhvervets kontrol omfatter dels mængden af naturlige ressourcersom arbejdskraft, jord og råmaterialer, dels relevante nationale politikker og internati-onale politikker i regi af f.eks. EU og verdenshandelsorganisationen WTO. Disse fak-torer, der ligger uden for den enkelte virksomheds kontrol, kan langt hen ad vejen op-fattes som erhvervets rammevilkår. Der eksisterer i den økonomiske litteratur ikke enofficiel eller bredt anerkendt definition af begrebet rammevilkår, og forskellige studi-er inddrager forskellige typer af vilkår, f.eks. økonomiske, politiske, juridiske, socialeog ressourcemæssige vilkår. Der tages i denne rapport udgangspunkt i, at det er en

14

FOI

Sammendrag og konklusion

bred vifte af eksterne forhold, vilkår og bestemmelser, som fastlægger konditionernefor et erhvervs virke. Det betyder, at produktion og indtjening skabes af virksomhe-derne ved at tilpasse produktionen til de økonomiske og politiske rammevilkår.Med hensyn til politisk bestemte rammevilkår som f.eks. regulering begrundet i mil-jø-, natur- eller klimabeskyttelse er det vigtigt at slå fast, at økonomisk teori tilsiger,at hvis f.eks. forurening ikke koster noget, vil der blive forurenet mere, end hvad sam-fundet ønsker. Staten må derfor gribe ind over for markedet og sørge for, at der blivertaget hånd om de omkostninger, som eksempelvis forureningen påfører samfundet.Det er i den forbindelse vigtigt at understrege, at reguleringen på den ene side skalimplementeres på en måde, så produktionen kan opretholdes ved teknologiimplemen-tering, og på den anden side stå i forhold til de omkostninger, som årsagen til regule-ringen påfører samfundet.Overordnet er rapporten opdelt i et kapitel 2, der omhandler det primære landbrug, oget kapitel 3, der omhandler fødevareindustrien. Kapitel 2 indledes med en underbyg-ning af vigtigheden af kontinuerlige produktivitetsstigninger i en verden med langsig-tede sektorbytteforholdsforringelser. Dernæst præsenteres ændringer i bytteforhold ogproduktivitet over tid sammenlignet med relevante lande. Afslutningsvis afdækkesforskellige faktorers betydning for produktivitetsudviklingen i dansk landbrug. Påbaggrund af en teknisk benchmarking af praksis i den primære landbrugsproduktion iudvalgte EU-lande for de tre driftsformer mælke-, svine- og planteproduktion udpe-ges typer eller segmenter af landbrug, hvor danske landmænd klarer sig systematiskbedre eller dårligere end sammenlignelige landbrug i andre lande og regioner. Det måforventes, at sådanne systematiske forskelle afspejler forskelle i produktivitet og/ellerrammevilkår. Disse systematiske forskelle afdækkes dernæst gennem sammenlignin-ger af konkrete danske case landbrug med landbrug i udvalgte EU-lande for derigen-nem at konkretisere og kvantificere forskellene.Kapitel 3 indeholder analyser af agro- og fødevareindustriens konkurrenceevne ogrammevilkår. Kapitlet indledes med en præsentation af produktivitetsudviklingen ifødevareindustrien i Danmark og relevante EU-lande. For at kompensere for mang-lende data er der foretaget en spørgeskemaundersøgelse samt en række interviews forat få belyst, hvilke rammefaktorer erhvervet selv ser som væsentlige i forhold til ind-tjening og konkurrenceevne. Disse resultater er baggrund for en afsluttende analyse aftre tematiske emner, nemlig forskning og innovation, forarbejdning og forædling ogetablering af virksomhed inden for fødevareområdet. Rapporten afsluttes med enkonklusion i kapitel 4, der trækker de væsentligste perspektiver frem.

Sammendrag og konklusion

FOI

15

16

FOI

Sammendrag og konklusion

2. Landbrugets produktivitet og rammevilkår i et kompa-rativt perspektivDet økonomiske resultat i landbruget påvirkes på afgørende måde af udviklingen ilandbrugets bytteforhold, hvilket vil sige forholdet mellem udviklingen i priserne påhenholdsvis landbrugets salgsprodukter og de anvendte driftsmidler. På kort sigt (un-der et år) kan bytteforholdet give et vigtigt skøn for indkomstens udvikling. Et stærktfald i bytteforholdet vil påvirke indkomsten i nedadgående retning. Og da landbrugetsindkomstopgørelse som regel er mindst ét år bagud, er bytteforholdet et vigtigt land-brugspolitisk redskab til forudsigelse af indkomstudviklingen. De mængdemæssigeforhold må dog også tages i betragtning, når man på længere sigt (over et år) vil dan-ne sig et billede af udviklingen i den samlede indtjening.De mængdemæssige forskydninger udtrykkes ved produktiviteten, som er forholdetmellem den samlede produktionsmængde og den samlede mængdemæssige indsats afproduktionsmidler. Vedvarende produktivitetsstigninger er vigtige, fordi fødevarer ernødvendighedsgoder, hvilket betyder, at indkomststigninger og prisfald kun i begræn-set omfang resulterer i en større mængdemæssig efterspørgsel. Prisudviklingen på an-dre kapitalgoder, arbejdskraft og jord følger derimod den generelle prisudvikling,hvilket har resulteret i langsigtede sektorbytteforringelser for landbruget. Produktivi-tetsstigninger kompenserer derfor i princippet faldet i sektorbytteforholdet.

2.1.

Landbrugets bytteforhold og produktivitet i perioden 2000-2009

Landbrugets prisudvikling har også i det forgangne årti medført et fald i sektorbytte-forholdet for hovedparten af EU-landene, som det ses i tabel 2.1. Priserne på det sam-lede faktorforbrug, dvs. forbruget i produktionen, forbrug af fast realkapital og for-brug af arbejdskraft er således steget mere end priserne på landbrugsprodukter. I gen-nemsnit er sektorbytteforholdet faldet med 1,8 pct. om året for EU-25 og med 1,5 pct.om året for EU-15 i perioden 2000-2009.Boks 2.1.Bytteforhold

Bytteforholdet for en sektor er forholdet mellem sektorens outputpriser og inputpriser. Hvis outputpriserstiger mere end inputpriser, eller alternativt outputpriser falder mindre end inputpriser, siges bytteforhol-det at være forbedret. Vice versa siges bytteforholdet at være forværret. Bytteforholdet for en nation erlidt anderledes. Bytteforholdet for en nation udtrykker forholdet mellem eksportpriser og importpriser.Bytteforholdet for en nation er dermed ikke direkte relateret til forbrug udelukkende i produktionen.

Sammendrag og konklusion

FOI

17

Det faldende sektorbytteforhold udmøntes - alt andet lige - i en faldende indtjening.Faldet i indtjeningen er imidlertid delvist modvirket af en mere effektiv ressourcean-vendelse. Totalfaktorproduktiviteten, dvs. den mængdemæssige relation mellem pro-duktionen og det samlede faktorforbrug, er således steget med 1,2 og 1,0 pct. per årfor hhv. EU-25 og EU-15. Stigningen i totalfaktorproduktiviteten er imidlertid ikketilstrækkelig til at opveje det faldende bytteforhold. Konsekvenserne er et fald i denøkonomiske produktivitet, dvs. forholdet mellem værdien af produktionen og faktor-forbruget, på 0,6 pct. per år for både EU-25 og EU-15.I dansk landbrug er faldet i sektorbytteforholdet noget større (2,2 pct. per år). Dansklandbrug har derfor skullet øge produktiviteten endnu mere end gennemsnittet for atfølge med de øvrige lande. Væksten i totalfaktorproduktiviteten nåede imidlertid kunop på 1 pct. per år i perioden 2000-09. Konsekvensen er derfor et fald i den økonomi-ske produktivitet på 1,2 pct. per år. Dansk landbrugs indtjeningsevne er således redu-ceret i forhold til både EU-25 og EU-15 i det forgangne årti. Dels er sektorbyttefor-holdet i Danmark faldet mere end EU-gennemsnittet, dels er totalfaktorproduktivite-ten ikke steget i samme omfang.Ved sammenligning af produktivitetsstigningerne blandt EU-25 landene er der kun fånationer (Spanien, Frankrig, Tyskland, Irland, Grækenland, Malta og Luxembourg),som har en lavere stigning i totalfaktorproduktiviteten end dansk landbrug. Stigningeni produktiviteten for hovedparten af de resterende lande ligger dog i omegnen af detdanske resultat. Inddrages ligeledes sektorbytteforholdet er det kun nogle få lande(Spanien, Malta, Belgien, Tjekkiet, Irland, Letland og Grækenland), som har et størrefald i den økonomiske produktivitet end dansk landbrug.Opgørelsen af produktivitetsudviklingen er baseret på konsistente data fra EURO-STAT og er som sådan sammenlignelig. Det er imidlertid væsentligt at bemærke, atdet ikke har været muligt at udskille de direkte og indirekte bankomkostninger fra be-1regningerne i de internationale sammenligninger .Det har stor betydning for det danske resultat, idet Danmark rummer de mest forgæl-dede landbrug i EU. Stigningen i totalfaktorproduktiviteten for Danmark baseret på

1

I Nationalregnskabet betragtes den finansielle sektor som et produktivt erhverv, og følgelig med-regnes finansielle ydelser som et forbrug i produktionen i de respektive erhverv. Der skelnes hermellem direkte bankomkostninger (administrationsbidrag, låneomkostninger, gebyrer o. lign.) ogindirekte bankomkostninger (forskellen mellem betalte renter og en referencerente).

18

FOI

Sammendrag og konklusion

nationale data kan således opgøres til 2,2 pct. årligt uden bankomkostningerne og til1,6 pct. årligt ved medtagelse af bankomkostningerne. Effekten er betragtelig, ograngordningen af lande efter produktivitet ville derfor være anderledes, hvis de direk-te og indirekte bankomkostninger kunne udskilles. Et argument for at bankomkost-ningerne regnes med er, at landbrugets gældssituation nødvendigvis skal inddragesfor at give et så fuldstændigt billede af den økonomiske situation som overhovedetmuligt. Resultatet er, at dansk landbrugs gældsopbygning har været med til at dæmpeerhvervets overordnede konkurrenceevne.Boks 2.2.Produktivitet

Produktivitet opgøres på mange forskellige måder, og der er ikke en éntydig definition på begrebet. Ge-nerelt defineres produktivitet som forholdet mellem output i mængder og inputforbrug i mængder. Pro-duktivitet kan måles på forskellige måder afhængigt af formålet. Der er basalt set fem forskellige over-ordnede formål, som et produktivitetsmål kan sige noget om:Teknologi:Udviklingen i produktivitet bruges til at identificere teknologiske ændringer, hvor teknologi-ske fremskridt ofte medfører lavere inputforbrug per produceret enhed.Efficiens:Efficiens er begrebsmæssigt forskelligt fra teknologi. Fuld efficiens betyder, at der opnåsmaksimalt output givet den tilgængelige teknologi og fast inputforbrug. Vækst i efficiens betyder der-med, at virksomheden/sektoren har bevæget sig fra et stade med lavere efficiens hen imod ”best prac-tice” som givet af mere efficiente virksomheder/sektorer. Ikke enhver mulig efficiensfremgang er øko-nomisk optimal. Efficiens under betingelsen profitmaksimering beskrives ved begrebet ”allocative effici-ency”.Reale omkostningsbesparelser:Dette formål dækker over en pragmatisk tilgang til måling af produkti-vitet. Der er en lang række faktorer, der påvirker produktiviteten foruden teknologi og efficiens, eksem-pelvis kapacitetsudnyttelse, learning-by-doing, størrelsesøkonomi, osv. Med dette in mente kan enpragmatisk tilgang til produktivitetsmåling ses som værende forsøg på at identificere reale omkost-ningsbesparelser i produktionen.Benchmarking produktionsprocesser:Denne form for produktivitetsmåling benyttes for at identificereineffektivitet ved sammenligning med andre virksomheder/sektorer. Typisk udtrykkes produktivitetsmåleti fysiske enheder såsom kg. svinekød per foderenhed, ton hvede per ha, liter mælk per arbejdstime oglignende.Levestandarder:Produktivitetsmål er en nøglefaktor i at estimere levestandarder. Eksempelvis er ar-bejdsproduktivitetsmål vigtige indikatorer, når en økonomis produktionskapacitet og potentielle vækst-muligheder skal anslås.Hvilket produktivitetsmål der benyttes, afhænger af hvilket eller hvilke af ovenstående formål, der øn-skes belyst, foruden tilgængelighed af relevante data. Produktivitetsmål kan bredt deles op på enkeltfak-tormål, der relaterer output til en enkelt inputfaktor, og multifaktormål, der relaterer output til flere inputs.Arbejdsproduktivitet er et enkeltfaktormål, der angiver, hvor meget output der produceres i forhold til ar-bejdsindsatsen. Totalfaktorproduktivitet er et multifaktormål, hvor output relateres til principielt alle in-puts brugt i produktionen.

Sammendrag og konklusion

FOI

19

Tabel 2.1.

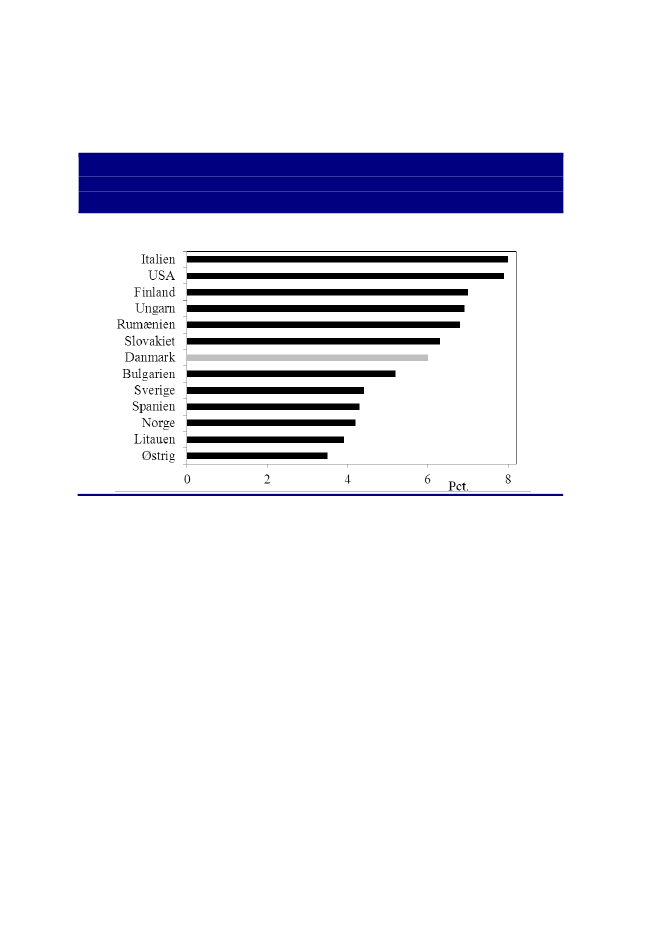

Årlig procentuel ændring i sektorbytteforhold, totalfaktorproduk-tivitet og økonomisk produktivitet i perioden 2000-09(geometrisk gennemsnit)Sektorbytteforhold TotalfaktorproduktivitetØkonomisk produktivitet10,90,70,60,50,50,30,1-0,2-0,4-0,4-0,5-0,6-0,6-0,6-0,6-0,8-0,9-0,9-1,2-1,4-1,5-1,6-1,8-1,9-2,1-3,8

ØstrigEnglandSlovenienSverigePolenTysklandEstlandPortugalUngarnFinlandSlovakietEU-15LuxembourgItalienEU-25 u. CypernFrankrigLitauenHollandDanmarkSpanienMaltaBelgienTjekkietIrlandLetlandGrækenland

-0,6-0,5-2,3-1,7-1,5-0,4-2,5-2,0-3,8-2,1-3,4-1,54,2-1,7-1,8-1,7-4,1-2,0-2,2-2,20,4-2,8-3,3-1,5-3,9-3,0

1,61,23,02,32,00,72,61,93,51,73,01,0-4,61,11,20,93,31,11,00,9-1,81,31,6-0,41,9-0,8

1 Ved økonomisk produktivitet forstås forholdet mellem værdien af produktionen og værdien af faktor-indsatsen. Den økonomiske produktivitet er teknisk beregnet som produktet af sektorbytteforholdet ogtotalfaktorproduktiviteten.Anm. Bytteforhold og totalfaktorproduktivitet er estimeret som geometrisk gns. baseret på den trendmæs-sige udvikling. Alle udtryk er inkl. direkte og indirekte bankomkostninger.Kilde: Andersen et al. (2011) baseret på EUROSTAT (2010, 2011 og 2011a) og FADN Public Database(2011)

Fælles for EU-landene gælder, at primærlandbruget i perioden har erstattet arbejds-kraft med kapital. Kapitalintensiteten målt som afskrivninger per arbejdstime er såle-des øget. Her har de gamle EU-lande gennemsnitligt øget kapitalindsatsen mere endde nye EU-lande, og her har Danmark bidraget til at trække gennemsnittet op. Målt påarbejdsproduktiviteten er effekten dog størst i de nye EU-lande, hvor den gennemsnit-lige stigning i arbejdsproduktiviteten har været en tand større end i de gamle EU-lande i den belyste periode. Igen trækker Danmark gennemsnittet op; stigningen i ar-bejdsproduktiviteten i Danmark har således været dobbelt så stor som gennemsnittetaf de gamle EU-lande.

20

FOI

Sammendrag og konklusion

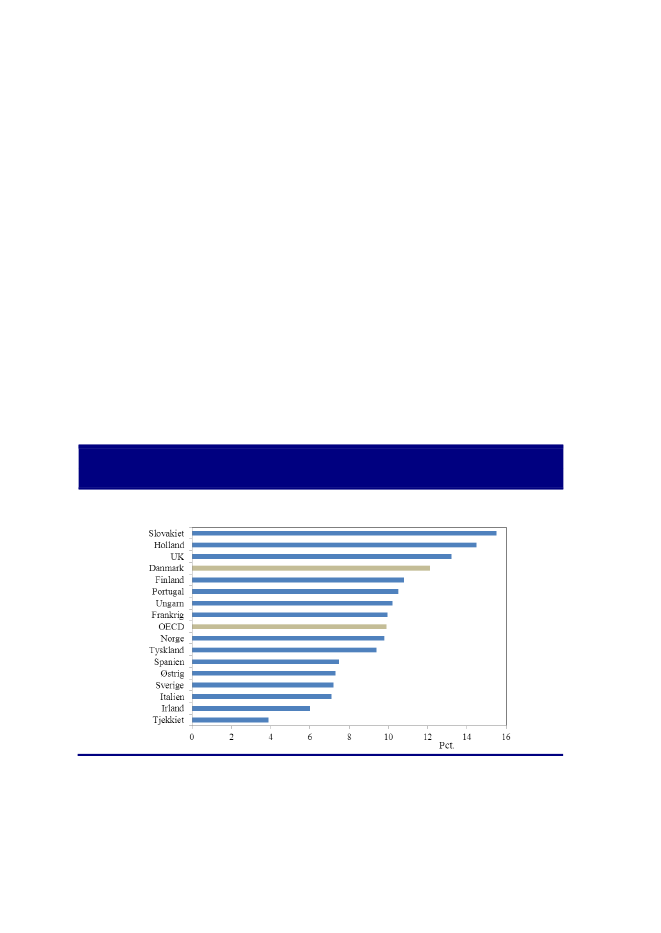

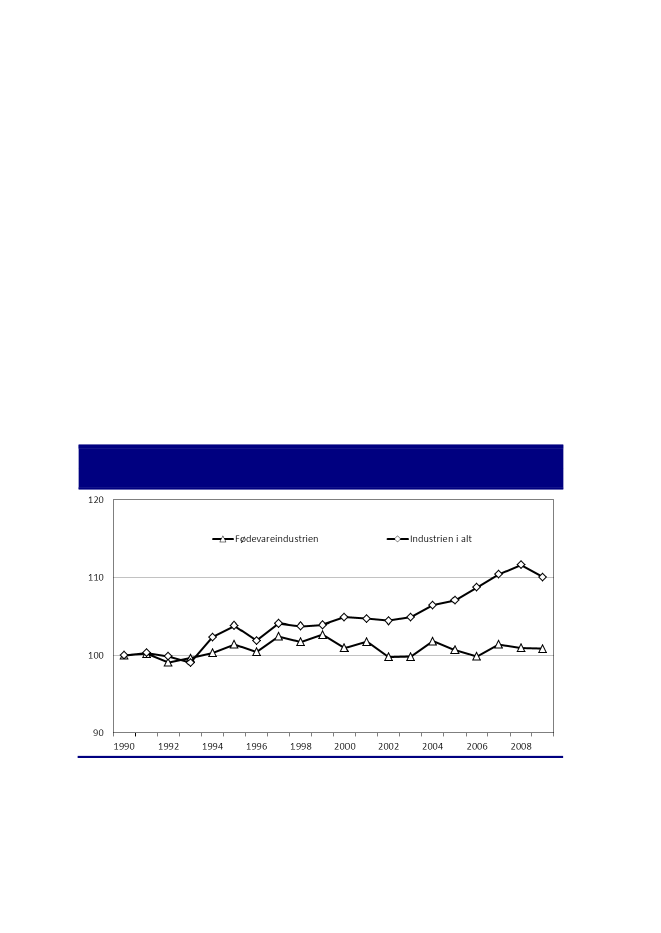

Produktivitetsstigning er et relativt udtryk, som alene fortæller om forandringen i deneffektivitet, hvormed man anvender ressourcerne. Produktivitetsstigningerne siger så-ledes intet om udgangspunktet, hvilket er relevant ved sammenligning af forskelligelandes teknologiske niveauer. Det teknologiske stadie kan i nogen grad illustreres vedat sammenligne bruttoværditilvæksten i 2005-producentpriser per fuldtidsbeskæftiget.Den producerede bruttoværditilvækst per fuldtidsbeskæftiget vist i figur 2.1 er samti-dig købekraftskorrigeret for at sikre en sammenlignelig værdireference mellem lande-ne. Ses der bort fra forskelle i arbejdsintensitet, ville bruttoværditilvæksten per fuld-tidsbeskæftiget være ens ved ens produktioner og ved anvendelse af samme produkti-onsmetode. Forskelle i bruttoværditilvæksten per fuldtidsbeskæftiget afspejler derforprimært produktionens teknologiske stadie. Der er her ikke kun tale om erstatning afarbejdskraft med maskiner; forskelle i høstudbytter, mælkeydelse, kuldstørrelse, ar-bejdsrationaliseringer og udnyttelse af stordriftsfordele spiller også ind.Ved sammenligningen af ændringen i den købekraftskorrigerede bruttoværditilvækstper fuldtidsbeskæftiget kan det konstateres, at de forholdsvis store produktivitetsstig-ninger i mange af de nye EU-lande er baseret på et relativt lavt udgangsniveau. Selvom stigningerne er store for de nye EU-lande målt i procent, så øges forskellen i ni-veauerne i de gamle EU-landes favør i den betragtede periode i kraft af en højere ud-gangsposition.Danmark hører her til blandt de lande, som producerer mest bruttoværditilvækst perfuldtidsbeskæftiget, og målt i absolutte mængder per fuldtidsbeskæftiget tegner Dan-mark sig sammen med Finland for den største stigning i den betragtede periode. Endel af forskellene i den købekraftskorrigerede bruttoværditilvækst per fuldtidsbeskæf-tiget skyldes dog også divergerende sammensætning af produktionen i de respektivelande, men fokuseres der på de centrale produktioner i Danmark (planteavl, mælke-produktion og svineproduktion) i 2008, hører Danmark til blandt de fem lande, somproducerer mest bruttotilvækst per fuldtidsbeskæftiget.

Sammendrag og konklusion

FOI

21

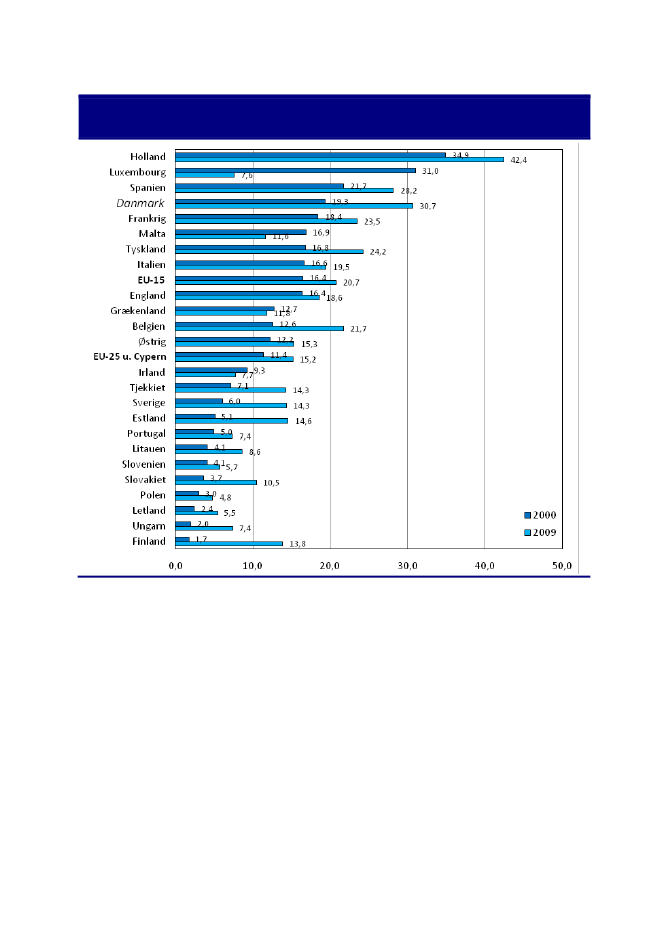

Figur 2.1.

Bruttoværditilvækst i 2005-priser per fuldtidsbeskæftiget, 1.000EURO (købekraftskorr.)

Anm. Bruttotilvæksten er opgjort i faste 2005-producentpriser og købekraftskorrigeret aht. sammenlig-ningen over år og mellem lande. Antallet af timer per fuldtidsbeskæftiget kan variere fra land til land ogover tid.Kilde: Andersen et al. (2011) baseret på EUROSTAT (2010, 2011).

Ved sammenligningen af produktivitetsudviklingen skal det tages i betragtning, atmiljørestriktioner har en negativ effekt på produktivitetsudviklingen i form af en lave-re produktion og/eller et relativt større faktorforbrug. Lande, som i den betragtede pe-riode i større omfang har iværksat natur- og miljøforanstaltninger, vil derfor havepræsteret en relativt lavere produktivitetsudvikling. På tilsvarende vis kan andre nati-onale politiske foranstaltninger direkte eller indirekte påvirke produktivitetsudviklin-gen i negativ eller positiv retning. Endelig skal det nævnes, at den målbare effekt afen øget økologisk produktion (fejlagtigt) vil være en lavere produktivitetsudvikling,

22

FOI

Sammendrag og konklusion

idet statistikkerne ikke skelner mellem økologiske og konventionelle produkter.Sidstnævnte forhold vil dog omvendt udmønte sig i en relativ stigning i sektorbytte-forholdet og influerer derfor ikke på den økonomiske produktivitet.Overordnet ser det ud til, at dansk landbrug har et problem med hensyn til produktivi-teten. Et godt spørgsmål at få belyst er derfor, hvad der historisk har bidraget til pro-duktivitetsstigningerne. Analysen viser, at kilden til produktivitetsstigningerne i dansklandbrug skal søges i en kombination af stigende bedriftsstørrelser og teknologisk ud-vikling. Det fremgår af mikrobaserede (bedriftsbaserede) analyser af produktivitets-udviklingen på en repræsentativ stikprøve af heltidsbedrifter, hvor produktivitetsud-viklingen på hhv. svinebrug, kvægbrug og planteavlsbrug er dekomponeret på hhv.skalaeffekt (bedriftens størrelse), teknisk efficiens (bedriftens udnyttelse af produkti-onspotentialet), teknologisk ændring (f.eks. bedre kornsorter, mælkeydelse mv.) ogændret inputsammensætning (f.eks. ændret fodring).Resultaterne viser, at over perioden 1990-2009 er produktiviteten på heltids-plantebedrifter steget med i alt godt 60 pct., mens den for heltids-kvægbedrifter ersteget med ca. 100 pct. og for heltids-svinebedrifter med ca. 70 pct. For plantebedrif-terne skyldes stort set hele produktivitetsstigningen skalaeffekten (bedrifterne er ble-vet større). For kvæg- og svinebedrifter bidrager skalaeffekten med over halvdelen afproduktivitetsstigningen, mens resten primært skyldes teknologiske ændringer. Ud-trykkes produktivitetsstigningen som geometrisk gennemsnit per år, udgør stigningen2,5 pct. per år for plantebedrifter, 3,6 pct. per år for kvægbedrifter og 2,9 pct. for svi-nebedrifter. For plante- og kvægbedrifter er der ikke nogen udtalt forskel i stignings-takten over perioden, mens stigningen for svinebedrifter var højere i starten af perio-den end senere.

2.2.

Dansk landbrugs relative efficiens

Udover egentlige produktivitetsberegninger og -analyser af hele landbrugssektoren erder gennemført benchmarkinganalyser med sigte på en relativ præstationsmåling påbedriftsniveau for dansk landbrug i forhold til sammenlignelige landbrug i andre EU-lande inden for de tre bedriftstyper, nemlig plante-, malkekvægs- og svinebedrifter

Sammendrag og konklusion

FOI

23

repræsenteret i FADN-databasen2. Analyserne er udført på baggrund af FADN-dataog omfatter i alt 18 EU-lande inddelt i tre grupper: Nord-, Syd- og Østeuropa. Indenfor hver landegruppe er de enkelte bedrifters præstationer udtrykt ved efficiens blevetmålt ved brug af en benchmarkingmetode ved navn DEA (Data Envelopment Analy-sis).Boks 2.3.DEA og efficiens

Den grundlæggende idé i moderne benchmarking er sammenligning med best practice. Best practice kanbeskrives som det bedste, man i praksis kan opnå. I stedet for at spekulere i hvad der teoretisk kan op-nås, estimeres dette ved at se på, hvad konkrete landbrug reelt har formået. Best practice er ikke ét be-stemt benchmark eller forbillede, men snarere en beskrivelse af det samlede mulighedsområde. I enbenchmarking-analyse gennemføres en systematisk undersøgelse på et passende aggregeret niveau afet stort antal virksomheder. Dette står i modsætning til case analyserne, hvor der typisk er fokus på enmere dybtgående analyse af udvalgte virksomheder.Data Envelopment Analysis (DEA) er formaliserede metoder til at sammenligne virksomheder/sektorermed best practice standarder som givet af eksisterende virksomheder/sektorer. På denne måde kan virk-somheden/sektoren rangeres efter efficiens, og der kan gives estimater for, hvor forbedringer kan ske.DEA-analyser er gennemført i talrige undersøgelser over en lang række forskellige brancher og sektorer.I DEA-analysen tages der udgangspunkt i klassisk produktionsøkonomi, hvor en virksomhed defineressom en enhed, der omsætter et eller flere input til et eller flere output under givne rammebetingelser.Muligheden for at transformere input til output definerer produktionsmulighedsområdet eller teknologien.Er alle input og output opgivet i mængder, taler man om teknisk efficiens, er der derimod priser på alle in-put og output, måles økonomisk efficiens. De anvendte FADN-data giver ikke mulighed for at analysereteknisk efficiens, så det er primært økonomisk efficiens, der måles. Med fuld efficiens forstås, at brugen afressourcer maksimerer produktion af output. En virksomhed er fuldt efficient, hvis der ikke kan produceresmere output uden at forøge mængden af inputs. Man kan også tale om fuld økonomisk efficiens, hvorproduktionen udføres til de lavest mulige enhedsomkostninger.I benchmarkinganalyserne vurderes efficiensen af de enkelte landbrug ved afstanden til fronten af produk-tionsmulighedsområdet, som angiver best practice. Denne afstand kan måles på mange måder, men denhelt dominerede metode i litteraturen er at bruge Farrell’s efficiens mål. Farrell’s input efficiens, typisk be-tegnet E, måler de maksimale proportionale reduktioner af alle kontrollerbare inputs, som stadig gør detmuligt at producere de aktuelle output, hvis man tilpasser sig best practice. Tilsvarende er Farrell’s outputefficiens, typisk betegnet F, den maksimale proportionale forøgelse af alle kontrollerbare output, som ermulige for de givne input, hvis man tilpasser sig best practice.

2

FADN (Farm Accountancy Data Network) er en database administreret af EU-kommissionen, dersamler standardiserede data for landbrugsbedrifter i EU-landene. Rammevilkårsanalysen kræver højdatakvalitet fordi: 1) I analysen af produktivitetsudviklingen er det produktivitetsudviklingen for detenkelte land, der beregnes og derefter sammenlignes med andre landes produktivitetsanalyse. Såmed en analyse på et passende aggregeret niveau vil det (lidt groft sagt) bare kræve, at det enkelteland har en rimelig konsistent opgørelse af input og output over tid og ikke nødvendigvis, at opgø-relsen af input og output er sammenligning landene imellem; 2) I rammevilkårsanalysen beror man-ge resultater netop på, at opgørelsen af input og output er sammenlignelig landene imellem. FADNer formentlig de bedst mulige tilgængelige data, og kvaliteten bliver også bedre og bedre med tiden.Men det er selvsagt en kæmpe opgave at gøre input og output (opgjort på individniveau) sammen-lignelig på tværs af vidt forskellige lande, og FADN er på det punkt meget afhængig af de nationaleindberetninger og datapraksis i helt ned til det enkelte landbrug her og der og alle vegne i EU.

24

FOI

Sammendrag og konklusion

Resultatet af analysen er en evaluering af dansk landbrugs internationale præstationerindenfor malkekvæg-, svine- og planteproduktion relativt til relevante EU-lande. Re-sultaterne har for det første dannet grundlag for udvælgelse af relevante case lande,som det især er relevant at benchmarke danske landbrugsbedrifters rammevilkår opimod, og for det andet givet en analytisk platform for en overordnet analyse af årsa-gerne til de observerede forskelle landbrugene imellem. Manglende data for input ogoutput målt i mængder har dog begrænset årsagsanalysen til effekten fra forskelle itimeløn, kapitalomkostninger samt prisen for mælk. Det havde naturligvis været bedremed flere variable, men de analyserede giver dog stadigvæk tegningen til forklarin-ger, der kan benyttes sammen med resultaterne af ovennævnte produktivitetsanalyseog de efterfølgende case analyser.DEA-analyserne peger på, at dansk landbrug i sammenligning med andre europæiskelandbrug generelt er belastet af relativt høje løn- og kapitalomkostninger. På trods afdette faktum klarer Danmark sig middelgodt indenfor planteproduktionen i forhold tilsåvel Nord- som Sydeuropa. Dog spores en tendens til, at de danske planteavlerespræstationer udvikler sig relativt svagere over årene end hos planteavlerne i de øvrigenordeuropæiske lande. Danske mælkeproducenter klarer sig ligeledes middelgodt iforhold til de øvrige producenter i Nordeuropa, og præstationsstigningen hos danskemælkeproducenter er stærkere end hos såvel deres nord- som sydeuropæiske konkur-renter som følge af en stadig bedre relativ udnyttelse af arbejdskraften i dansk mæl-keproduktion. I modsætning til plante- og mælkeproduktionen ligger de økonomiskepræstationer hos danske svineproducenter under gennemsnittet af de nordeuropæiskelande og under samtlige sydeuropæiske landes præstationer.En del af forklaringen på, at danske landbrugsbedrifter kun klarer sig middelgodt iforhold til deres europæiske konkurrenter, er det relativt høje danske niveau for løn-omkostninger. Korrigeres der herfor (ved at regne med samme timeløn i alle lande),ligger danske landmænd i top indenfor både mælke- og planteproduktion, mens dekun ligger middelgodt indenfor svineproduktionen.Korrigeres der endvidere for forskelle i kapitalomkostninger, er det muligt at vurderebetydningen af disse kapitalomkostninger for de økonomiske præstationer i de respek-tive lande. Disse analyser viser, at de danske landmænd på tværs af de tre driftsformeri gennemsnit har en lavere økonomisk efficiens som følge af højere kapitalomkost-ninger på nær i forhold til Holland og mælkeproduktion i Irland. Selvom forskellenvarierer betydeligt, er den generelt større i forhold til de sydeuropæiske lande end denordeuropæiske lande. Det viser sig også, at kapitalomkostninger (med få undtagel-

Sammendrag og konklusion

FOI

25

ser) har en mindre effekt end arbejdsomkostninger på de relative forskelle i økono-misk efficiens. Ser man på udviklingen af den økonomiske efficiens over tid og medog uden kapitalomkostninger, ses der ikke nogen systematiske ændringer af tenden-serne.Overordnet set klarer danske planteavlere og mælkeproducenter sig relativt godt påtrods af væsentligt større arbejds- og kapitalomkostninger i forhold til langt de flesteandre EU-lande. Danske svineproducenter klarer sig til gengæld mindre godt, og deringere præstationer kan ikke forklares alene ud fra relativt større arbejdsomkostnin-ger og til dels relativt større kapitalomkostninger.DEA-analysen har været begrænset af både data- og metodemæssige udfordringer vedsammenligning på tværs af lande, hvilket kan påvirke resultaterne. I forhold til svine-produktion kan det f.eks. have betydning, at datagrundlaget i FADN-databasen for-hindrer en opsplitning af værdien af svinekødsproduktionen i værdien af henholdsvissmågrise- og slagtesvinsproduktion. En sådan opsplitning kan være særligt relevantpga. den store eksport af levende smågrise og dermed relativt store andel af den ”dy-re” smågriseproduktion i Danmark.En forsigtig konklusion på produktivitetsanalysen og benchmarkinganalysen er, atoverordnet set er dansk landbrug belastet af høje løn- og kapitalomkostninger samt afen relativt svag produktivitetsudvikling, der har en tendens til at være mest belastendefor den samlede svineproduktion. Næste skridt er at undersøge nogle konkrete eksem-pler på politisk fastsatte rammevilkår.

2.3.

Case analyser af relevante lande

På baggrund af DEA-analysen er udpeget en række cases, hvor danske landmænd haren systematisk bedre eller dårligere præstation end sammenlignelige landbrug i andrelande og regioner. I analysen antages det grundlæggende, at sådanne systematiskeforskelle afspejler forskelle i rammevilkår.Inden for mælkeproduktion er der udvalgt tre lande til sammenligning: Holland,Frankrig og Polen.Arealet per ko er mindre i Holland i forhold til Danmark, og for at begrænse miljøbe-lastningen er der gennemført en betydelig lovregulering af sektoren. Produktiviteten idansk mælkeproduktion synes generelt at være højere end i Holland. Således er mæl-

26

FOI

Sammendrag og konklusion

keydelsen per ko højere i Danmark end i Holland, og arbejdsindsatsen per malkeko erlavere i forhold til Holland. En årsag kan være, at køerne er mere på græs i Holland.Det er dog bemærkelsesværdigt, at Holland både har en lavere arbejdsproduktivitet oghøjere kapitalintensitet end i dansk mælkeproduktion. Mindre forbrug af lejet ar-bejdskraft, en lavere timeløn, en mindre gæld og som følge deraf lavere renteudgifterbetyder, at den gennemsnitlige hollandske mælkeproducent med over 50 malkekøerhar et bruttooverskud, som er cirka 1.000 euro større per malkeko end hans danskekollega. Det betyder også, at den hollandske producent er mindre økonomisk følsom iperioder med større udsving i priser og konjunkturer end den danske mælkeproducent.Danske og franske mælkeproducenter får stort set den samme afregningspris for mæl-ken, hvorimod mælkeydelsen er meget større per malkeko i Danmark. Effektiviteten idansk mælkeproduktion er derfor formentlig betydeligt højere end i Frankrig. For-skellen kan dog også dels grunde i, at franske mælkeproducenter i højere grad satserpå oksekødproduktion, bl.a. gennem anvendelsen af mere kødfulde racer end i Dan-mark.De franske mælkeproducenter bruger væsentlig mere tid per malkeko. Der anvendtes i2007 i gennemsnit 54 timer per malkeko i Frankrig. Heraf er de 50 timer brugerfami-liens egen arbejdskraft, som ikke har nogen kontraktmæssig aflønning. I modsætninghertil anvender mælkeproducenterne i Danmark kun 35 timer per malkeko, hvoraf de18 timer er landmandens og familiens egen arbejdskraft. Den større fremmede med-hjælp skyldes, at der skal passes i gennemsnit 164 malkekøer per besætning i Dan-mark, mens der kun skal passes 70 malkekøer i Frankrig. Heltidsbedrifterne medkvæg er således betydeligt større i Danmark end i Frankrig, hvilket giver bedre mu-lighed for at udnytte de størrelsesøkonomiske fordele.Den betalte timeløn i Frankrig er kun det halve af timelønnen i dansk mælkeprodukti-on. Dermed er incitamentet til at gennemføre arbejdsbesparende investeringer betyde-ligt større i Danmark end i Frankrig. Investeringerne i anlægsaktiver er således ogsåbetydeligt større i Danmark end i Frankrig, hvilket ikke mindst gælder investeringer ijord. Den højere gæld betyder, at danske mælkeproducenters udgifter til renter er syvgange højere (per malkeko) end hos deres franske kollegaer. I Frankrig er det banker-ne, som står for langt hovedparten af lånefinansieringen til landmænd. De franskebanker har igennem lang tid været konservative i deres udlånspolitik til landbruget.Det betyder også, at de har klaret sig bedre gennem finanskrisen end i mange andrelande. Den store forskel i renteudgifter er hovedforklaringen på, at franske mælkepro-ducenter havde et større bruttooverskud end danske i 2007.

Sammendrag og konklusion

FOI

27

Produktionseffektiviteten målt på mælkeydelsen per malkeko er betydeligt højere iDanmark end i Polen. En af de vigtigste forklaringer er formentlig, at dansk kvæg- ogmejeribrug er meget eksportorienteret (cirka 2/3 af den indvejede mælk eksporteres),og at værdikæden samtidig er meget effektivt organiseret i forhold til Polen. Der erheller ikke tvivl om, at arbejdsproduktiviteten er højere i Danmark, hvorimod time-lønnen er væsentligt lavere i Polen. Det er med til at forklare den højere danske ar-bejdsproduktivitet, og at bygningsinvesteringerne er over dobbelt så store per malke-ko i Danmark (mere teknologiintensiveret produktionssystem).Meget lavere renteudgifter per malkeko er den vigtigste enkeltforklaring på, at destørre polske mælkeproducenter har et bruttooverskud per malkeko, som var væsent-ligt højere end for danske i 2008.For mælkeproduktion er dansk landbrug i toppen, når det gælder produktivitet. Lige-ledes har danske mælkeproducenter investeret i produktionsanlæg, der sænker beho-vet for arbejdskraft bl.a. som følge af høje timelønninger. Yderligere har danske mæl-keproducenter investeret kraftigt i jord. Dette har resulteret i høje kapitalomkostnin-ger og høje gældsrater, hvilket gør danske mælkeproducenter følsomme overfor ren-teændringer og ændringer i jordpriser. Danske mælkeproducenter er effektive og langtfremme, hvad angår teknologi og udnyttelse af stordriftsfordele, men er kraftigt nega-tivt påvirket af høje kapitalomkostninger.Inden for svineproduktion er der udvalgt tre lande til sammenligning: Tyskland, Spa-nien og Polen.Produktionseffektiviteten er generelt højere i Danmark end i Tyskland. Til gengældhar afregningsprisen på slagtesvin i lange perioder været højere i Tyskland end iDanmark. Det samme har været gældende for afregningsprisen på smågrise. Det er devigtigste årsager til den store danske eksport af smågrise til Tyskland. En yderligereforklaring på et højere bruttooverskud i Tyskland kan være, at man i Tyskland direkteog indirekte yder støtte (søjle 2) til produktion af bioenergi, ikke mindst biogas. Dersatses meget på biogas, som på mange tyske svinebedrifter udgør en væsentlig del afindtjeningsgrundlaget.De analyserede tyske svineproducenter bruger i gennemsnit syv timer mere per DEend de danske svineproducenter. Landbrugsarealet på de analyserede tyske bedrifterer i gennemsnit på 64 ha mod 154 ha på de danske svinebedrifter. Lave kapitalinve-

28

FOI

Sammendrag og konklusion

steringer i jord mv. og bygninger i Tyskland kan skyldes flere forhold. Omsætningenaf bedrifterne sker i stort omfang indenfor familien, idet mere end 90 pct. af alle land-brugsbedrifter er familiebrug, men det kan også hænge sammen med en mere konser-vativ værdisætning af aktiverne i tysk landbrugsproduktion. Noget tyder på, at debogførte værdier af anlægsaktiverne afviger meget fra de faktiske handelspriser. Detkan være med til at forklare, hvorfor anlægsaktiverne og den lang- og mellemfristedegæld er betydeligt lavere per DE i Tyskland end i Danmark.Bruttoindtjeningen per DE i dansk svineproduktion i 2007 var betydeligt større end iSpanien, hvilket bl.a. forklares med en væsentlig lavere produktionseffektivitet i Spa-nien. På de analyserede bedrifter er det anvendte landbrugsareal i gennemsnit på 36,6ha per svinebedrift i Spanien, mens det er på 136,6 ha i gennemsnit i Danmark. Detsvarer til en dyretæthed på 15,36 i Spanien og til 6,37 DE per ha i Danmark. Det indi-kerer de betydelige miljøudfordringer, der er knyttet til den stigende svineproduktion iSpanien.Kapitalomkostningerne til både jord, bygninger og maskiner er betydeligt højere iDanmark, hvilket også har resulteret i den signifikant højere gældskvote blandt dan-ske svineproducenter. Konsekvensen er, at danske svineproducenter generelt set erlangt mere kredit- og rentefølsomme end deres spanske kollegaer. Den mindre gælder den vigtigste årsag til, at spanske svinebedrifter i 2007 havde et meget højere brut-tooverskud end danske svinebedrifter.Et lavere bruttoudbytte, lavere direkte omkostninger og mere direkte støtte giver til-sammen en højere bruttoindtjening på 95 euro per DE i Polen. Det højere bruttoudbyt-te i Danmark stammer hovedsageligt fra svinekød, hvor indtægten per DE svin produ-ceret på bedriften er 138 euro højere i Danmark. Den gennemsnitlige produktionsef-fektivitet som f.eks. antal smågrise per so og FE (foderenheder) per kg tilvækst erbedre i Danmark end i Polen, ligesom afregningsprisen på slagtesvin er højere her-hjemme.Den væsentligste årsag til den store forskel i bruttooverskuddet skyldes, at de eksterneomkostninger, som især dækker over afholdte lønomkostninger og rentebetalinger, er482 euro større per DE i Danmark end i Polen i 2008. Analysen viser endvidere, atder i gennemsnit anvendes tre gange så mange timer per DE svin i Polen.Den polske landbrugsgæld er kun omkring en tiendedel af den danske gæld per DE.Den lavere gæld i Polen skyldes især lavere investeringer i jord, bygninger og andre

Sammendrag og konklusion

FOI

29

anlægsaktiver. Bygningsinvesteringerne per DE i Polen udgør f.eks. kun det halve iforhold til det danske investeringsniveau.En lavere indtægt på svin i Polen kompenseres af væsentligt lavere udgifter til ar-bejdskraft, lavere kapitalinvesteringer og meget lavere renteudgifter, som udgør nogleaf de primære årsager til de økonomiske forskelle mellem polsk og dansk svinepro-duktion i 2008.Produktiviteten i dansk svineproduktion er blandt de bedste, men især forskelle i kapi-talomkostninger og udgifter til arbejdskraft påvirker dansk svineproduktion negativt.Derudover synes der at eksistere forskelle i rammevilkår, som afhængigt af sammen-ligningsland stiller danske svineproducenter ringere. Eksempelvis lempeligere miljø-regler i Polen og støtteordninger i Tyskland. Det kan dog ikke påvises, at sådannespecifikke forskelle generelt påvirker danske svineproducenter negativt, omend denstore eksport af levende smågrise til Tyskland dog indikerer, at det altså kan betale sigat lade opfedning og slagtning foregå syd for grænsen.Inden for planteproduktion er der udvalgt tre lande til sammenligning: Storbritannien,Italien og Bulgarien.Miljøreguleringen mht. til planteproduktion i forbindelse med anvendelse af gødningog plantebeskyttelsesmidler er mere lempelig i Storbritannien. Omkostningerne tilgødning og plantebeskyttelse er således højere i Storbritannien end Danmark, hvilketindikerer et højere forbrug. I Storbritannien er anvendelsen af handelsgødning (N) li-gesom i Danmark reguleret på baggrund af normer, hvor de engelske normer givermulighed for at anvende økonomisk optimale tildelinger. De danske bedrifter anven-der dog mere husdyrgødning end de engelske. Der er også mindre regulering af pesti-cider i Storbritannien.Den mere liberale miljøpolitik kan være en af årsagerne til, at hvedeudbyttet er størrei Storbritannien. Trods de høje udbytter tyder regnskabsanalysen på, at indtægten frabl.a. korn ikke er højere i Storbritannien end i Danmark.De vigtigste økonomiske forskelle identificeret mellem engelsk og dansk plantepro-duktion viser, at de største forskelle er på eksterne omkostninger (renteudgifter mv.),anlægsaktiver, omsætningsaktiver og den lang- og mellemfristede gæld. De danskeplanteproducenter havde en markant højere gæld per hektar (omkring 10 gange høje-re) og betalte samtidig en væsentlig højere rente i 2008. Den store gæld i dansk plan-teavl indikerer, at de seneste års danske strukturudvikling i stor udstrækning er fore-

30

FOI

Sammendrag og konklusion

gået via fremmedfinansiering. Anlægsaktiverne per ha er 2,5 gange højere for jord ogmaskiner i Danmark og 20 gange højere, når det gælder bygninger. Dette indikerer, atde danske landmænd i højere grad end de engelske har været villige til at betale højejordpriser.De forskellige enhedsspecifikke omkostninger på de italienske planteavlsbrug er høje-re end eller på linje med de danske enhedsspecifikke omkostninger. En del af de høje-re italienske omkostninger for udsæd/planter kan skyldes afgrødesammensætningen.Gælden er 338 euro per ha for italienske planteavlsbedrifter, mens den er på 9.183 eu-ro per ha for danske bedrifter, den betalte rentesats var kun marginalt højere i Dan-mark i 2007. Kapitalbindingen i jord mv. er på samme niveau i Italien og Danmarksvarende til ca. 11.000 euro per ha., mens bygningsinvesteringerne i Italien kun er på240 euro per ha mod 787 euro per ha i Danmark. Dette kan forklares ved, at en del afden danske planteavlsbedrifts bruttoudbytte kommer fra svineproduktion.De italienske planteavlsbedrifter har en lang- og mellemfristet gæld på 140 euro perha, hvorimod de danske planteavlsbedrifter har en lang- og mellemfristet gæld på8.643 euro per ha. Egenkapitalen er på 14.374 euro per ha for de italienske plante-avlsbedrifter mod 9.170 euro per ha for de danske bedrifter. Dette har været medvir-kende til, at italienske landmænd generelt er sluppet lettere gennem første del af fi-nanskrisen end de danske landmænd. Endvidere kan det have betydning, at struktur-udviklingen mod større bedrifter går relativt langsomt i Italien.Bruttooverskuddet for de bulgarske planteavlsbedrifter ligger på 218 euro per ha. Tilsammenligning ligger resultatet for de danske planteavlsbedrifter på -268 euro per ha.Bruttoudbyttet for Bulgarien ligger på 537 euro per ha og tilsvarende for Danmark på2.066 euro per ha. De enhedsspecifikke omkostninger i planteproduktionen er mar-kant lavere i Bulgarien i forhold til Danmark. Dette indikerer også, at den bulgarskeplanteavl er langt mindre intensiv end den danske både på indsats- og på udbyttesi-den. Der er en meget lav gæld i Bulgarien, mens rentesatsen er væsentlig højere end iDanmark (i 2008). Kapitalbindingen i jord mv. og bygninger ligger i gennemsnit på etmeget lavt niveau i Bulgarien, men det gælder også den samlede gæld.For planteproduktion varierer omkostningerne over lande afhængigt af struktur, af-grødesammensætning, omfang af regulering, etc. Fordele og ulemper for dansk plan-teproduktion varierer dermed også afhængigt af sammenligningsland. Generelt kan

Sammendrag og konklusion

FOI

31

det konstateres, at kapitalomkostninger og rentebetalinger er væsentligt højere i Dan-mark.For alle tre bedriftstyper er det et gennemgående træk, at dansk landbrug har et af dehøjeste efficiensniveauer. De ressourcer, der benyttes i dansk primær landbrugspro-duktion, præsterer et højt udbytte og bidrager væsentligt i positiv retning til konkur-renceevnen. Ikke desto mindre er overskuddet af landbrugsproduktion lavere end isammenlignelige lande. Den væsentligste årsag til dette er det høje niveau af kapital iform af jord, bygninger og maskiner, der præger dansk landbrug. Det høje kapital-arbejdskraftforhold betyder, at dansk landbrug har store udgifter til finansieringsom-kostninger og er mere følsomme overfor ændringer i renter og i værdi af kapital.

2.4.

Case analyser af konkrete bedriftstyper

For at undersøge rammevilkårenes betydning for danske landbrugsbedrifters interna-tionale konkurrenceevne er der gennemført case analyser, hvor konkrete danske land-brugsbedrifter er beskrevet, og hvor de danske bedrifters rammevilkår er sammenlig-net med rammevilkårene for tilsvarende bedrifter i nogle af de europæiske lande, hvorbedrifterne klarer sig bedst ifølge den ovennævnte DEA-analyse.Med udgangspunkt i tre case bedrifter med henholdsvis svine-, mælke- og plantepro-duktion er relevante og udvalgte danske og udenlandske rammevilkår blevet analyse-ret. DEA-analysen har ved benyttelse af FADN-data udpeget, hvilke lande der har enrelativ efficient produktion indenfor de tre bedriftstyper. Således sammenlignes ram-mevilkår for kvægbedriften med de tilsvarende rammevilkår i Holland, rammevilkårfor svinebedriften med tilsvarende rammevilkår i Tyskland, mens rammevilkår forplanteavlsbedriften sammenlignes med rammevilkårene for planteavl i England.Blandt kriterierne for udvælgelse af bedrifter er der lagt vægt på, at bedriften skal væ-re en heltidsbedrift, at de produktionsmæssige nøgletal skal ligge i den bedste tredje-del, og at bedriften skal være fremtidssikret.På grundlag af de tre bedriftscases er udvalgt nogle rammevilkår, som er blevet nær-mere økonomisk analyseret. Centrale udvælgelseskriterier har været, at de udvalgterammevilkår skulle have en potentiel økonomisk betydning. De rammevilkår, der erregnet på i de bedriftsorienterede case analyser, er følgende:N-kvoter (planter, svin og kvæg)Godkendte pesticider (planter)

32

FOI

Sammendrag og konklusion

Pesticidpriser (planter)Efterafgrøder/mellemafgrøder (svin, planter)Tilskud til solcelleanlæg (svin)Momsregler (svin)Sundhed og medicin (kvæg)Energipriser (kvæg)De gennemførte bedriftsorienterede case analyser gør det ikke muligt at udlede gene-relle konklusioner om forskellene i de konkrete rammevilkår mellem dansk landbrugog rammevilkårene i andre lande.For malkekvægproduktion blev der ved besøg på bedriften og i samarbejde med land-brugskonsulenter og samtaler med ejer identificeret en række forskelle i rammevilkårfor dansk hhv. hollandsk malkekvægproduktion vist i tabel 2.2.

Sammendrag og konklusion

FOI

33

Tabel 2.2.RammevilkårEfterafgrøder

Identificerede forskelle i rammevilkår på den valgte case bedriftmed malkekvægproduktionDanmarkRegler vedr. efterafgrøder indbe-fatter krav om afgrødevalg ogetablering af grønne marker.Under økonomisk optimumHollandØkonomiskbetydning0++

Tilsvarende regler om efteraf-grøder – men lempeligere endi DanmarkN-normer/kvoterLidt højere N-normer/ anbefa-linger i HollandKalvedirektivetKalve skal kunne se og røre hin- Samme EU-direktiv – menandenlempeligere fortolkning - ikkenoget krav om at kalve skalkunne se og røre hinandenUdbringning og opbeva- Regler vedr. udbringningstids-Regler vedr. udbringningstids-ring af husdyrgødning punkt og opbevaring (overdæk- punkt – mindre behov for la-ning og flydelag)gerkapacitet sammenlignetmed DanmarkHarmonireglerGrundregel 1,7 DE/ha, men i DK I Holland op til 2,5 DE/ha.2,3 DE/ha hvis 70 pct. græsaf-grøderKrav til ammoniakfor-Fx krav om reduktion af ammoni-dampning i staldeakfordampningKontrol af krydsover-Udmøntning og kontrol af regler Tilsvarende regler i Holland,ensstemmelsefor dyrevelfærd og miljøregler.men praksis fortolkes ofteKonsekvenser ved overtrædelse anderledesaf regler og praksis omkring støt-tereduktionMiljøgodkendelseMiljøgodkendelse ved udvidelse Regler skønnes at være lem-af driftsbygninger og løbendepeligere i Hollandgodkendelse hvert 8. år. Udgift:ca. 100.000-200.000 kr. pr. gangtil miljømyndigheder og rådgiverMiljøgodkendelse ved udvidelsetager ofte 1-2 år. Afhængig afkommune.DyrlægebesøgUgentligeMindst 4 gange årligt – menbedriften kan også tilknyttes enløbende kontrolSalg af medicinSælges gennem apotekDyrlæger må selv sælge medi-cinMedicinforbrugGul kort ordning i DK ved over-Gul kort praktiseres ikke i Hol-forbrugland – men nye regler er på vejPrisen på energiRefundering af energiafgifterEnergiafgifter refunderes ikke -degressiv rateafgift på elKøb af foderstofRelativt få aktører på markedetMange aktører på markedetca. 80Afsætning af gylleLandmand udbringer normaltOfte skal landmanden betalegratisfor at komme af med gyllen –hertil kan der være transport-omkostningerNedfældning ved gylle- Regler vedr. nedfældning af gylle Krav om nedfældningudbringningNote: =0 lille betydning, +=mindre betydning, ++= stor betydning. Der udelukkende tale om skøn.Kilde: Lund et al. (2011).

+

+0+

+

+

0++++

0

Tabellen giver et overblik over en række af de regler og administrative krav, derskønnes at påvirke mulighederne for danske malkekvægproducenter i konkurrencen

34

FOI

Sammendrag og konklusion

med hollandske. Af denne række er der ved brug af følgende fire kriterier udvalgt trefaktorer til nærmere analyse:Vilkårene skal være relevante for den konkrete caseVilkårene skal have en potentiel økonomisk betydningVilkårene skal omfatte gældende regler og lovgivningÆndringer i vilkårene skal kunne kvantificeres og dokumenteres.Det er således ikke alle af de i tabellen oplistede faktorer, det har været muligt at ana-lysere nærmere. Eksempelvis hævdes det ofte blandt malkekvægproducenter, at udvi-delser af bedriften er vanskelige og omkostningsfulde pga. miljøgodkendelser, derkan trække i langdrag. Dette er dog et så kompliceret emne, bl.a. afhængigt af speci-fikke procedurer og administrative praksisser i kommunerne i forhold til hollandske,at det kræver et større arbejde for at kunne identificere forskellen i omkostningernemed en vis præcision.De tre mest betydningsfulde rammevilkår, som det samtidig i praksis er muligt at ana-lysere den økonomiske betydning af, er:Regler for kvælstofreguleringRegler for energiafgifterRegler for anvendelse af dyrlæge og medicin.For kvælstofregulering er både Danmark og Holland bundet af EU-direktiver, menden praktiske implementering er lempeligere i Holland på en række områder. Krav tilkvælstofudnyttelsen er højere i Danmark end i Holland, hvorfor hollandske landmændkan benytte mere handelsgødning, hvilket giver et højere udbytte i Holland. Ydermereer krav til efterafgrøder ligeledes lempeligere i Holland. I tabel 2.3 er angivet anslåe-de øgede omkostninger på omkring 1.800-3.500 kr. for den danske case bedrift sva-rende til ca. 15 kr. per ha. grundet i kvælstofregulering.Tabel 2.3.Forskel i indtjening og omkostninger for case bedrift grundetforskel i N-regulering mellem Danmark og HollandEnheder25-50 kr. pr. ha på 70 hausikkertusikkertusikkertSum (kr.)1.800 - 3.5000001.800 – 3.500

Lavere N tildeling i majsLavere N tildeling i græsEfterafgrøderKrav til udnyttelse af husdyrgødningI altKilde: Lund et al. (2011)

Sammendrag og konklusion

FOI

35

Energiafgiftssystemet er sammensat forskelligt i Danmark og Holland. I Holland erelafgiften degressiv, hvorfor en forøgelse af besætningen med tilsvarende forøgelse afelforbruget vil sænke gennemsnitsafgiften per kWh. Modsat er det danske afgiftssy-stem til fordel for mindre bedrifter sammenlignet med Holland. For case bedriften eranslået årlige meromkostninger til el på 5.780 kr. sammenlignet med Holland. Udgif-ter til brændstof, hovedsageligt diesel, er nogenlunde ens i Danmark og Holland.Dyrlæge og medicinanvendelse er et tredje område, hvor forholdene er lempeligere iHolland. Mindre krav til dyrlægekontrol og færre restriktioner på medicinforbrugmedfører væsentlige besparelser for hollandske malkekvægbesætninger. Samlet an-slås, at case bedriften har en meromkostning årligt på omkring 100.000 kr. grundetdyrlæge og medicinering. Yderligere er dyrevelfærdskrav strengere i Danmark. IDanmark er der eksempelvis krav om fast og drænet gulv i kvægstalden, foruden atder skal være børster i stalden. Dette er ikke noget krav i Holland, men der gives støt-te til dyrevelfærdstiltag ved investering i nye stalde.For svineproduktion blev der ved besøg på bedriften og i samarbejde med landbrugs-konsulenter og samtaler med ejer identificeret en række forskelle i rammevilkår fordansk hhv. tysk svineproduktion, som er vist i tabel 2.4.

36

FOI

Sammendrag og konklusion

Tabel 2.4.

Identificerede forskelle i rammevilkår på den valgte case bedriftmed svineproduktionVurde-ring aføkono-misk be-tydning

Rammevilkår

Danmark

Tyskland

Maksimum 140 kg N per haMaksimum 170 kg N per ha++Minimumskrav for udnyttelse af kvælstof isvinegylle er 75 %Krav om udnyttelse af60-65 % af kvælstof i gyllenEfterafgrøder10/14 pct. af kornarealetIngen generelle regler om0efterafgrøderPesticidafgifterVærdiafgiftIngen+LugtemissionDer stilles strenge krav, er en del af mil- Lugt- og afstandsgrænser re-0jøgodkendelsen, som er besværlig og dyr guleres på delstatsniveau, ogat få gennemførter baseres på en godkendel-sesprocedureKrav tilSundhedsrådgivningsaftaler er obligatori- Krav om to årlige dyrlægebe-+dyresundhedske for besætninger af en vis størrelse.søg eller 1 besøg per slagtes-Der er mellem 9 og 12 årlige besøg i so- vineperiodebesætninger og 4-6 i slagtesvinebesæt-ninger.Besætninger uden en sundhedsrådgiv-ningsaftale skal have mindst et årligt be-søg.Tilskud tilAfregningspris 60 øre per kWh i de første Afregningspris varierer mellem++solcelleanlæg10 år og 40 øre de efterfølgende år161 – 214 øre per kWh, prisener fast i 20 årArbejdslønHøje danske lønninger, normalt baseret Lavere lønniveau, på mange++på overenskomster med fagforeningerne områder ingen overenskom-ster, ligesom der bruges ar-bejdskraft fra ØsteuropaMomsreglerLandmænd skal følge de almindeligeTyske landmænd kan fritages++momsreglerfra momsordningen og i stedetfå 10,7 pct. oveni deres salgs-prisEnergiafgifterEnergiafgifterne refunderesEnergiafgifterne refunderes+ikkeArvelovgivningArveafgiftEjendommen går normalt i arv++fra far til ”søn” uden størregældsætning, særdeles kom-pliceret skattelovgivningNote: 0=lille betydning, +=mindre betydning, ++=stor betydning. Der er udelukkende tale om skøn.Kilde: Lund et al. (2011).

Kvælstof-reguleringen

Ud fra kriterierne nævnt ovenfor, herunder muligheden for praktisk at kunne anslåøkonomiske forskelle, er der for svineproduktionen valgt tre fokusområder:Regler for kvælstofreguleringMomsordningTilskud til produktion af solcelleenergi.

Sammendrag og konklusion

FOI

37