Finansudvalget 2011-12

FIU Alm.del Bilag 89

Offentligt

Til FinansudvalgetDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere10. januar 2012

Notat om dansk økonomi (Nationalbankens 4. kvartalsoversigt dec.2011 og regeringens Økonomisk Redegørelse, dec. 2011)

Resume:Regeringen og Nationalbanken er i begge deres decembervurderingeraf dansk økonomi,stort set enige om alle nøgletal for danskøkonomis udvikling i perioden 2011-2013.Der er også enighed om,at konjunkturvurderingerne er usikre på grund af gældssituationen imange lande.En vigtig oplysning iØkonomisk Redegørelseer, at den offentligesaldoikkestiger i perioden 2011-2013, selvom der er ret storeunderskud i alle tre år. Den offentlige gæld forbliver således på ca. 45pct. af BNP i 2013. Det skyldes, at underskuddet bl.a. finansieres vednedbringelseaf det meget store indestående på statens konto iNationalbanken (ca. 180 mia. kr. ved udgangen af 2010).IVismændenesredegørelse fra november 2011 regnes derimodmed, at den offentlige gæld stiger fra 44,7 pct. af BNP i 2011 til 51 pct.af BNP i 2013. Vismændene regner såledesikkemed, atunderskuddet finansieres ved træk på Nationalbanken.

1/7

1. IndledningNationalbanken udsendteprimodecember 2011 sin vurdering af danskøkonomi, og regeringens Økonomisk Redegørelse kom såmediodecember2011. I notatet sammenstilles og kommenteres de to analyser ganske kort.Endvidere nævnes Vismandsrapporten fra november 2011 også ganske kort,idet regering og Vismænd har meget forskellige tal for den offentlige gældsudvikling i perioden 2011-2013, jf. nedenfor.

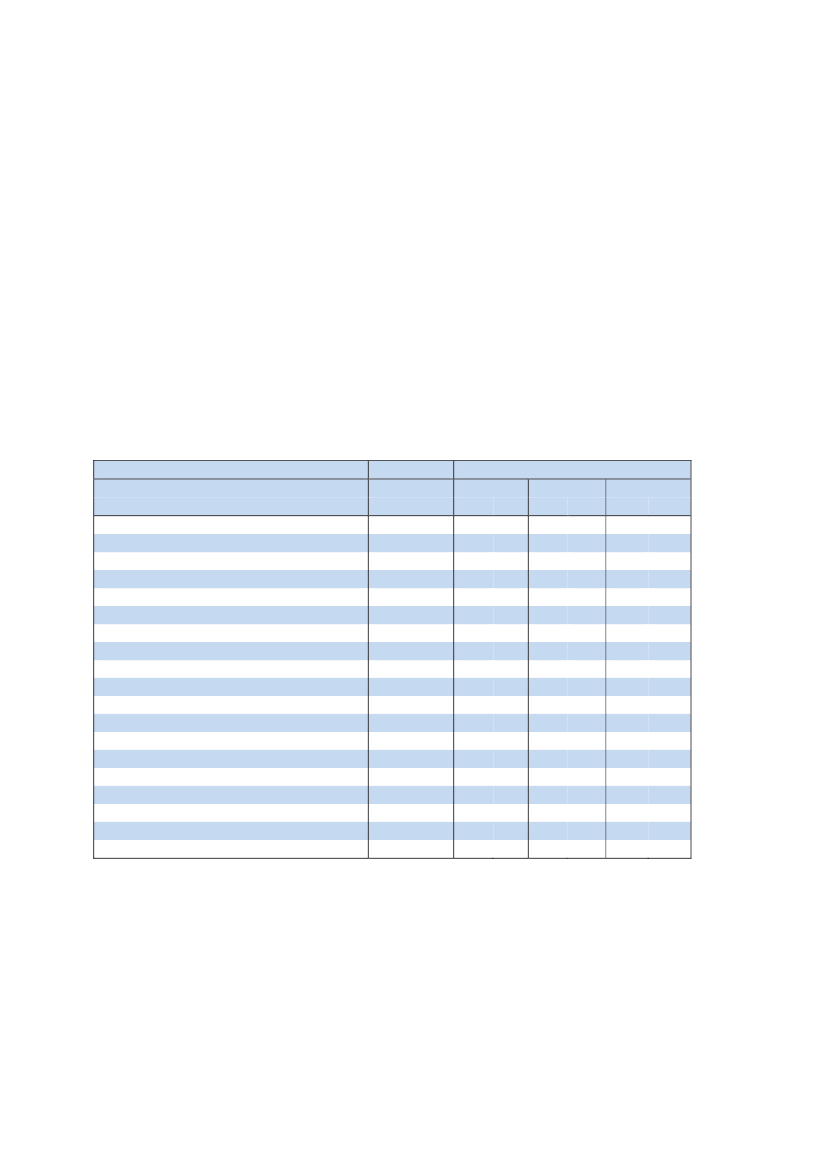

2. Hovedlinjer i Nationalbankens og regeringens prognoserTabel 1nedenfor vises nøgletal for dansk økonomi i perioden 2010-2013 fraNationalbankens 4. Kvartalsoversigt(9. december 2011) ogregeringensØkonomisk Redegørelse(16. december 2011).Tabel 1.Nøgletal for dansk økonomi.Nøgletal

Faktiske tal20101,31,90,38,5-4,43,2

BNP(vækst, pct.)Privat forbrug(vækst, pct.)Offentligt forbrug(vækst, pct.)Offentlige investeringer(vækst, pct.)Erhvervsinvesteringer(vækst, pct.)Eksport(vækst, pct.)Ledighed(1000 personer)BruttoNettoBetalingsbalance(pct. af BNP)Offentlig saldo(pct. af BNP)Boliginvesteringer(vækst, pct.)Kontantpriser, fast ejendom(vækst, pct.)

Prognose201120122013NAT ØR NAT ØR NAT ØR1,01,01,11,01,61,4-0,7-0,8-0,1-0,11,10,80,80,61,70,42,00,3

6,66,610,013,9-22,5-23,6-5,0-5,14,82,66,86,67,37,11,81,93,33,2

1651145,5-2,7-7,42,8

164110

163109

170119

1721225,3-5,51,0-2,3

1621145,3-2,92,62,1

1631265,1-2,63,01,9

6,65,95,5-3,8-4,0-5,79,79,9-2,4-2,32,00,2

Note:

NAT angiver tale fra Nationalbanken, ØR angiver tal fra Økonomisk Redegørelse.Kilde:

Nationalbankens 4. Kvartalsoversigt og regeringens Økonomisk Redegørelse, december2011.Generelt er dermeget stor lighedmellem Nationalbankens vurdering ogregeringens vurdering af dansk økonomi, som det fremgår af tabellen ovenfor.

2/7

Vækst i BNPBåde Nationalbanken og regeringen forudsigersvag vækst i BNP i 2012,mens væksten stiger lidt mere i 2013 som følge af forventet fremgang i detprivate forbrug og eksporten. Den lave vækst i 2011 og 2012 skyldes primærten svag udvikling i privatforbruget samtidig med et direkte fald i det offentligeforbrug i 2011 og en beskeden vækst i 2012.Kickstartenfremrykker og igangsætter offentlige investeringer i 2012 og2013 (med hovedvægt på 2012). Dette giver et bidrag til væksten i BNP på0,4 pct. i 2012 og et bidrag på 0,1 pct. i 2013. Dertil kommer effekten aftilbagebetaling af efterlønsbidraget i 2012, der forventes at øge væksten iBNP med 0,25 pct. i 2012.Begge foranstaltninger holder således håndenunder de svage vækstrater i 2012.Privat forbrugDetprivate forbruger ifølge Nationalbanken stadig svækket i 2011 somfølge af en ringe forbrugertillid. Regeringen peger på høj opsparingskvote ogsvag indkomst- og formueudvikling som årsag til den svage nedgang.Desuden har udviklingen i forbrugerprisinflationen været høj, oghusholdningernes disponible indkomst er dermed faldet. I 2012 forventerregeringen en stigning i privatforbruget som resultat af blandt andetudbetalingen af efterlønsbidrag.Væksten på 2 pct. i 2013 forklares vedlavere ledighed og aftagende opsparingskvote.Boliginvesteringer og boligpriserNationalbanken begrunder den ringe vækst iboliginvesteringernei 2012 og2013 med den ringe forbrugertillid, der slår igennem. Regeringen pegerdesuden på det fortsatte pres på boligpriserne, selvom renten holder håndenunder markedet.I 2013 forventer regeringen, atboligprisernestabiliserer sig med en stigningpå ca. 2 pct.Det offentlige forbrugNationalbanken og regering er enige i, at detoffentlige forbrugudvikler sigsvagt med små positive vækstrater i 2012 og 2013, efter at det tilsyneladendeer faldet i2011.I 2011 blev der indført stramme sanktioner overforkommunerne, hvis de ikke overholdt deres budgetter, og dette lader til at havevirket, da det offentlige forbrug i 2011 lå på det aftalte niveau. Den lave væksti det offentlige forbrug sammen med den beherskede vækst i BNP forventesat forbedre de offentlige finanser samlet over de næste år.

3/7

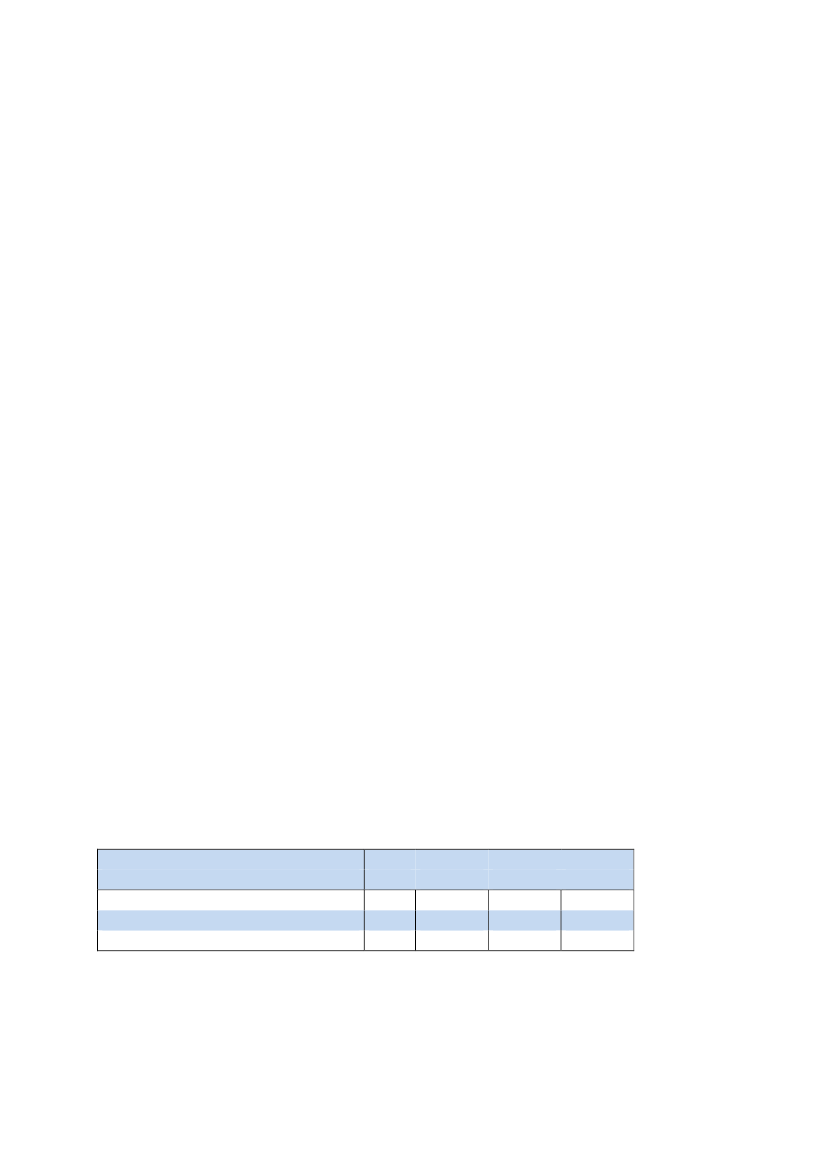

De offentlige investeringerDeoffentlige investeringerstiger i 2012 i forbindelse med kickstarten, derfremrykker offentlige investeringer for 7,7 mia. kr. Desuden investeres megetstore beløb i renovering af almennyttige boliger og i energiselskaber. I 2013fremrykkes der offentlige investeringer for 0,2 mia. kr. Hermed bringes deoffentlige investeringer ned på et mere ”normalt” niveau, og det er årsagen tildet store fald på 23 pct. i 2013.EksportenEksportenhar været væsentlig drivkraft for væksten i den samledeefterspørgsel fra 2009 til 2011. I2011steg eksporten med ca. 7 pct. Båderegeringen og Nationalbanken forventer betydeligt mindre vækstrater ieksporten i 2012 og 2013.LedighedenLedighedenforventes at stige svagt i 2012 men falder igen i 2013 på grundaf større vækst i BNP.I 2013 er ledigheden ca. 2 pct.-point over denestimerede strukturelle ledighed.Regeringens skøn for bruttoledigheden i2013 påvirkes af dagpengereformen, der indfases i første halvår af 2013.Dette forklarer faldet i bruttoledigheden fra 2012.Den offentlige saldo og offentlig gældDenoffentlige saldo forværres voldsomt i 2012som følge af kickstarten ogmuligheden for tilbagebetaling af efterlønsbidrag. Underskuddet når helt op på5,5 pct.af BNP. I 2013 forbedres saldoen igen, og EU-henstillingens krav omet maksimalt underskud på den offentlige saldo på 3 pct. overholdes dermed,ifølge regeringen. Der forventes et offentligt underskud på 2,7 pct. af BNP i2013.Nationalbankenforudsiger et underskud på den offentlige saldo på 2,9pct. i 2013, hvilket dermed stadig overholder EU-henstillingens krav til detoffentlige underskud.Aftabel 2nedenfor fremgår udviklingen i det faktiske og strukturelleunderskud i perioden 2010-2013.Tabel 2.Faktisk og strukturel saldo.Faktisk og strukturelt underskud (pct.)2010Faktisk saldoStrukturel saldo-2,7-1,52011-4,0-0,82012-5,5-0,92013-2,60,0

Kilde:

Regeringens Økonomisk Redegørelse, december 2011.4/7

I henhold til EU-henstillingen skal Danmark forbedre den strukturelle saldomed 1,5 pct. af BNP i 2011-2013 og nedbringe det faktiske offentligeunderskud til under 3 pct. af BNP i 2013.På baggrund af vurderingen af konjunkturudsigterne og de offentlige finanser,herunder finansloven for 2012, vurderes finanspolitikken at indfrihovedkravene i EU-henstillingen.Det strukturelle underskud skønnes atblive nedbragt fra ca. 1,5 pct. af BNP i 2010 til balance i 2013.Konsolideringen af de offentlige finanser i 2011-2013 afspejler forbedringer afstruktursaldoen i 2011 og 2013, mens der inkl. kickstarten og aftagendestrukturelle Nordsøprovenuer mv. skønnes en mindre svækkelse i 2012 påca. 0,1 pct.-point. Det er det samme som ved fremlæggelsen af finanslovenfor 2012.Denstrukturelle saldoforbedres med knap 1 pct. af BNP fra 2012-2013,herunder fordi de offentlige investeringer i kickstarten primært vedrører 2012og således bortfalder i 2013.Underskuddet på denfaktiske saldoskønnes som ovenfor nævnt til ca. 2,6pct. af BNP i 2013. Det er under de 3 pct. af BNP, som kræves i henhold tilStabilitets- og vækstpagten.

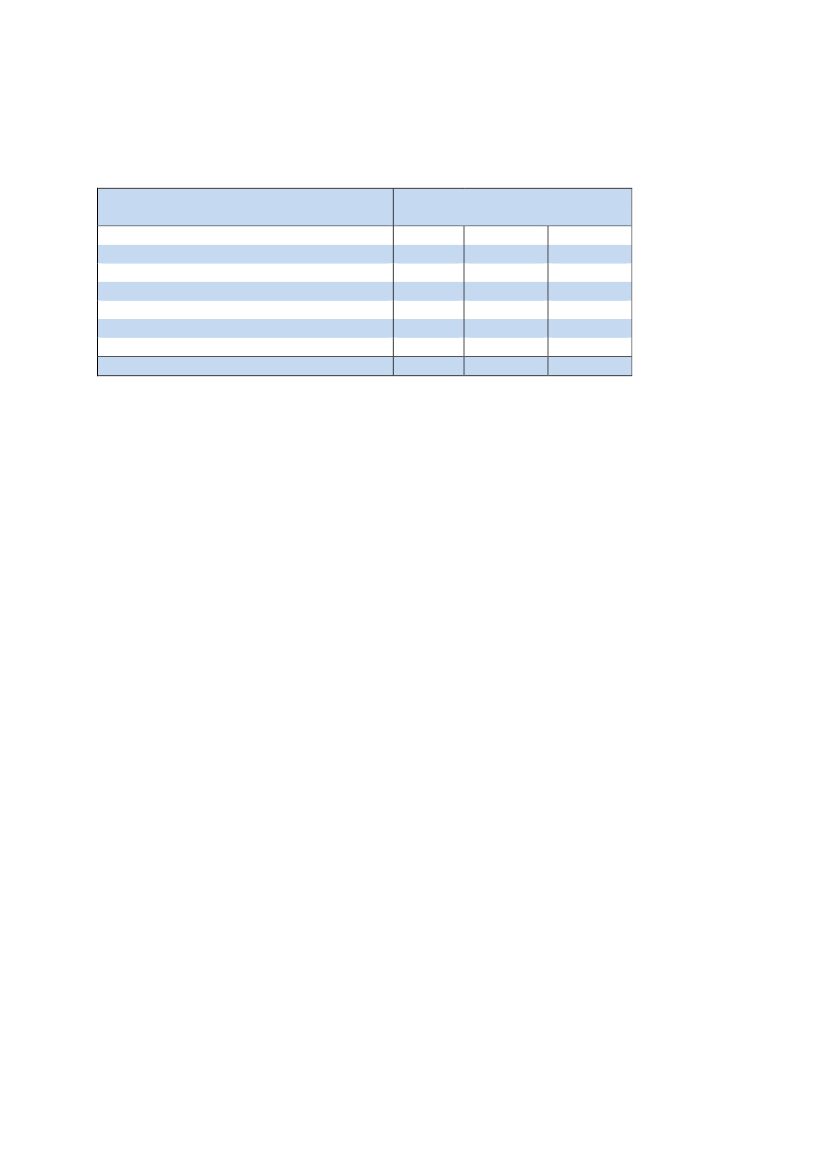

3. Udviklingen i ØMU-gældenDet er vigtigt at påpege, som det også klart fremgår af ØkonomiskRedegørelse, at ØMU-gælden stort set er uforandret i perioden 2011-2013(840 mia. kr.), dog med et stort fald i 2012 til 785 mia. kr., på trods af storeunderskud på de offentlige finanser i samme periode.Det betyder, atØMU-gælden i pct. af BNP er faldende fra 46,4 pct. i 2011 til 44,6 pct. i 2013.Når ØMU-gælden ikke stiger, skyldes det, at staten trækker på sine storeindeståender i Nationalbanken. Således forventes det, at indestående påstatens konto i Nationalbanken på 177 mia. kr. ved udgangen af 2010forventes nedbragt til knap 100 mia. kr. i 2013.Til sammenligning kan nævnes, atVismændenei deres efterårsrapport fra2011 (november 2011) regner med en markant stigning i ØMU-gælden (jf.tabel 3nedenfor).Vismændene antager herikke,at staten finansierer sine store underskud vedat trække på de store indeståender i Nationalbanken.

5/7

Tabel 3.Udviklingen i ØMU-gælden.Udvikling i ØMU-gælden (mia. kr.)2011Vismændene(pct. af BNP)Økonomisk Redegørelse(pct. af BNP)Difference (mia. kr.)2011), De Økonomiske Råd.

2012917(49,9)789(43,0)128

2013969(51,1)840(44,6)159

833(46,7)830(46,4)-

Kilde:

Regeringens Økonomisk Redegørelse, december 2011 og Vismandsrapporten (november4. Nationalbankens konklusionerDen tilspidsede statsgældskrise i Europa, hvor stadigt flere lande står over forbetydelige rentespænd, understreger vigtigheden af at fastholde tilliden tilfinanspolitikken. Det er positivt, at den nytiltrådte danske regering også plan-lægger at leve op til EU-henstillingen om at sikre, at underskuddet på deoffentlige finanser bliver under 3 pct. af BNP i 2013, samt at den strukturellebalance forbedres med 1,5 pct. af BNP over årene 2011-13.Alt i alt læggerregeringen op til at følge en forsigtig linje, som fremadrettet er vigtig forat sikre den finanspolitiske holdbarhed.Det står klart, at finansloven for 2012 ikke indebærer nogen forbedring af denstrukturelle offentlige saldo næste år. Så meget vigtigere bliver det, at denplanlagte opstramning i 2013 realiseres for at holde linjen i finanspolitikken.

Danske husholdninger har i forhold til deres indkomst en meget stor balance,med betydelige aktiver oghøj bruttogæld.Den høje bruttogælds-kvote stillerimidlertid skærpede krav til den økonomiske politik. For at mindske de risici,der er forbundet med høj bruttogældskvote i husholdningerne, er det vigtigt, atikke mindst finanspolitikken sikrer en lav offentlig gæld, holdbare statsfinanserog fortsatte overskud på betalingsbalancen.Rentefølsomhedengørøkonomien ekstra sårbar over for rentestigninger og taler for øjeblikket for atbevare en betydelig sikkerhedsmargen i den økonomiske politik.

6/7

Mens dansk økonomi aktuelt lever op til forudsætningerne for en lav rente, erdet danske boligmarked omvendt ikke særlig stabilt bl.a. som følge af tidligerebeslutninger om at afkoble boligskat fra boligens værdi og at indføreafdragsfrie lån. De deraf følgende større udsving på boligmarkedet øgerkravene til den økonomiske politik.

Danmark har i en længere årrækketabt konkurrenceevnesom følge afforholdsvis stærke lønstigninger. De senere år er stigningstakten kommet nedpå niveau med udlandets. For at fastholde lønstigninger på eller underudlandets kræves overenskomster, hvor stigningen i timelønnen afspejlerudviklingen i produktivitet og virksomhedernes afsætningssituation.

En konsekvent finanspolitik og afdæmpede overenskomster understøtter, atdet lave rentespænd over for de bedste lande i euroområdetkanopretholdes.Det vil kunne holde hånden under dansk økonomi og forhindre,at ledigheden stiger mærkbart i en situation, hvor usikkerheden i omverdenener større end længe set, og er i realiteten det bedste, vi kan gøre, indtil tillidenvender tilbage i den private sektor.

Med venlig hilsenVictoria Julie Jessen/Niels Hoffmeyer (3602)

7/7