Finansudvalget 2011-12

FIU Alm.del Bilag 8

Offentligt

FinansudvalgetDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere12. oktober 2011

Notat om dansk økonomi(Nationalbankens 3. kvartalsoversigt 2011)

ResuméNationalbankennedjustererden økonomiske vækst i Danmark i både2011 og 2012 i sin seneste kvartalsoversigt (september 2011). Derforventes nu kun en vækst på ca. 1,5 pct. i hvert af årene 2011-2013.Det private forbrugfalder voldsomt i 2011 og væksten bliver negativ(-0,5 pct). Forbruget retter sig dog op i 2012 og 2013 og stiger med ca.2 pct. i disse år.Ledighedenfalder jævnt i perioden 2011-2013 i Nati-onalbankens prognose.Underskuddet på de offentlige finanserbliver på 4 pct. af BNP i2011 og falder til 2,8 pct. i 2013 (ekskl. tilbagetrækningsreformen).Ifølge Nationalbanken befinder dansk økonomi sig påkapacitets-grænsen,og Nationalbanken udtaler,”atud fra et forsigtighedshen-syn er der ikke behov for offentlige efterspørgselsstimulerende tiltag,men for tillidsskabende foranstaltninger”.

1/7

1. IndledningNationalbanken giver i sin seneste kvartalsoversigt for 3. kvartal (september2011)et overblik over udviklingen i dansk økonomi og herunder en prognosefor årene 2011, 2012 og 2013. I notatet gives en kort beskrivelse af National-bankens seneste vurdering og de anbefalinger vedrørende den økonomiskepolitik, der medfølger.

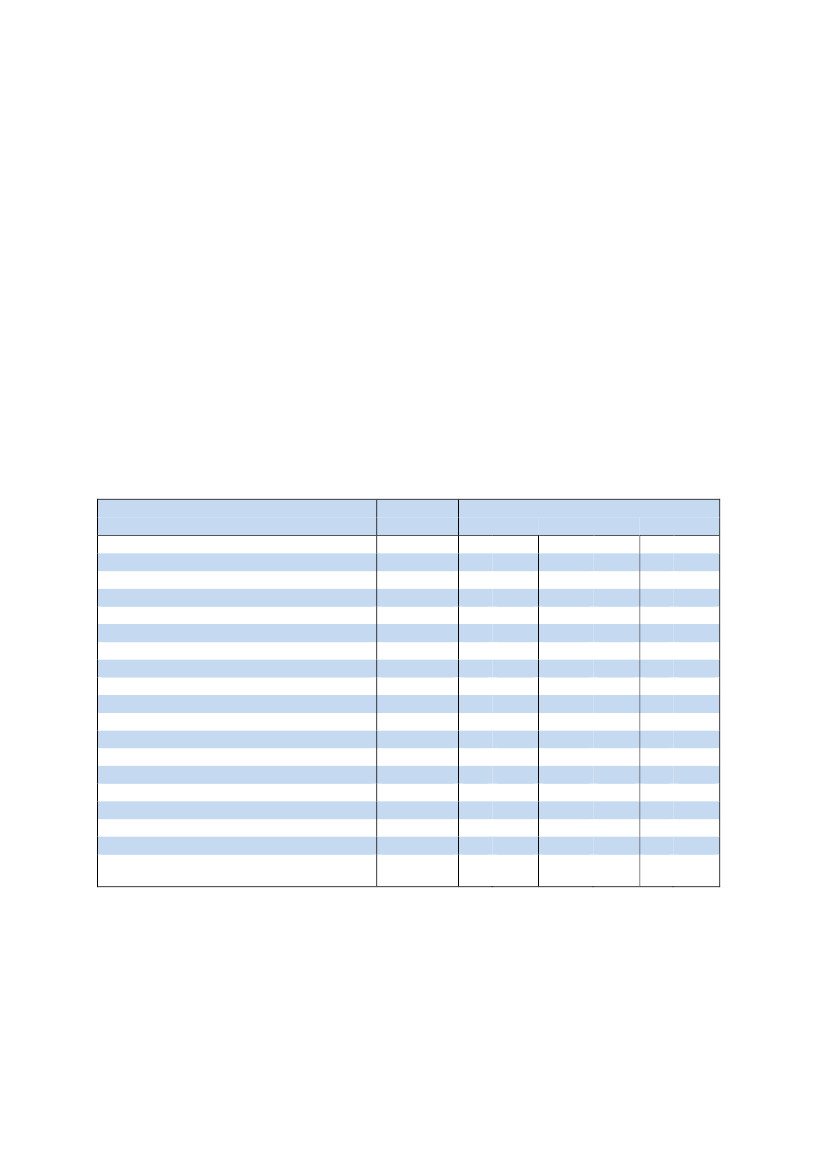

2. Nøgletal for prognosenItabel 1nedenfor er angivet hovedtallene fra Nationalbankens seneste prog-nose. I parentesen er endvidere angivet prognosetallene fra Nationalbankens1. kvartalsoversigt framarts 2011,så man kan sammenligne udviklingen iNationalbankens vurderinger.Tabel 1.Oversigt over nøgletal.Faktisk tal20101,72,30,74,9-2,63,820111,4(1,9)-0,5(1,9)0,3(-0,1)5,2(-1,2)-5,0(3,5)7,1(4,8)Prognose20121,6(1,8)1,90,7-4,88,32,1(2,3)(0,5)20131,6(1,5)1,80,2(1,5)(0,2)

BNP (vækst, pct.)Privat forbrug (vækst, pct.)Offentligt forbrug (vækst, pct.)Offentlige investeringer (vækst, pct.)Erhvervsinvesteringer (vækst, pct.)Eksport (vækst, pct.)Ledighed (1000 personer)BruttoNettoBetalingsbalance (pct. af BNP)Offentlig saldo (pct. af BNP)Boliginvesteringer (vækst, pct.)Kontantpriser, fast ejendom (vækst,pct.)1)2)

(-8,0)-7,2(-2,9)(6,3)7,1(7,7)(3,5)2,6(3,2)

1651145,31)-2,8-9,02,8

164(166)110(113)5,9(5,1)-4,0(-4,6)8,2-0,9(0,1)(0,0)

1621125,22)-3,92,40,8

(155)148(146)(106)102(101)5(4,8)(4,5)(-3,4)-2,8(-2,7)(2,0)(1,2)41,6(3,2)(1,5)

Kilde:Nationalbankens kvartalsoversigt (1. og 3. kvartal 2011).Ifølge Danmarks Statistik (5. oktober 2011) er tallet nu opgjort til 2,6 pct. af BNP (ØMU-saldo).Der tages i prognosenikkehøjde for gennemførelsen af tilbagetrækningsreformen.

2/7

Det ses at Nationalbanken regner med beskednevækstrateri BNP på ca.1,5 pct. i alle årene 2011-2013.Også detprivate forbrugudvikler sig svagere end hidtil antaget. For 2011 ervæksten negativ med -0,5 pct. Først i 2012 bliver væksten positiv med 1,9pct.Detoffentlige forbrugvurderes til at stige med størrelsesordenen 0,5 pct. ialle årene 2011-2013. For så vidt angår deoffentlige investeringerregnerNationalbanken med en stigning på 5,2 pct. i 2011, der afløses af et fald påca. 5 pct. i 2012 og yderligere et fald på ca. 7 pct. i 2013 (der er her tale omtekniske beregningsforudsætninger).Erhvervsinvesteringerneder hidtil har været faldende, stiger derimod med7-8 pct. i både 2012 og 2013.Eksportenstiger i2011med ikke mindre end 7,1 pct. I 2012 og 2013 er derdog udsigt til mere beskedne vækstrater på kun 2-2,5 pct., som følge af min-dre vækst i den globale økonomi.Arbejdsløshedenbliver på 164.000 bruttoledige i 2011, og det er lidt lavereend tidligere skønnet. Endvidere forudses det, at bruttoledighedenfaldergradvist til 148.000 ledige i 2013.Denoffentlige saldoviser et underskud på 4,0 pct. af BNP i 2011 (ekskl.tilbagetrækningsreform), og underskuddet ventes atfaldetil 2,8 pct. af BNP i2013.Generelt bygger prognosen på den finanspolitik, der er lagt til grund for fi-nansloven for 2011, de regionale og kommunale budgetter for 2011, samtaftaler om den kommunale og regionale økonomi i 2012.

Konjunkturudviklingen i forhold til tidligere vurderingerI forhold til den tidligere prognose fra 1. kvartal (marts2011),er der en rækkevæsentlige ændringer, som det også fremgår aftabel 1ovenfor.Det ses, at vækstraterne for 2011 er nedjusteret med 0,5 procentpoint. Også i2012 er der sket en nedjustering af den økonomiske vækst.Endvidere er stigningen i det private forbrug nedjusteret meget voldsomt forbåde 2011 og 2012. Hvor man tidligere regnede med en stigning på 1,9 pct. i2011, regnes nu med etfaldpå 0,5 pct.

3/7

Også de offentlige investeringer justeres kraftigt. I ”martsvurderingen” regne-des med et fald på 1,2 pct. i 2011. Nu regnes med en stigning på 5,2 pct.På eksportområdet er der heldigvis sket en kraftig opjustering for 2011 til 7,2pct. i den seneste prognose. Derimod ser eksporten ud til at klare sig nogetdårligere i 2012 og 2013 end tidligere spået.Ledigheden ser ud til at blive noget større i 2012 og 2013 end tidligere skøn-net.Underskuddet på de offentlige finanser bliver dog noget mindre i 2011 (4 pct.af BNP) mod tidligere anslået på 4,6 pct. For 2012 og 2013 regnes dog medlidt større underskud.

AktiekurserFor at få et indtryk af den voldsomme nedtur i den internationale økonomi, harden økonomiske konsulent udarbejdet en oversigt over udviklingen i aktiekur-serne for Tyskland, USA, Danmark og Storbritannien, jf.bilag 1.Det ses, atalle de nævnte lande i den seneste tid har gennemgået en brat nedtur påaktiemarkederne, som dog endnu ikke har nået bunden for den ”1. finanskrisei 2008-09”. Det bratte fald er et udtryk for, at forventningerne til den fremtidigeøkonomiske udvikling nok er afdæmpede.

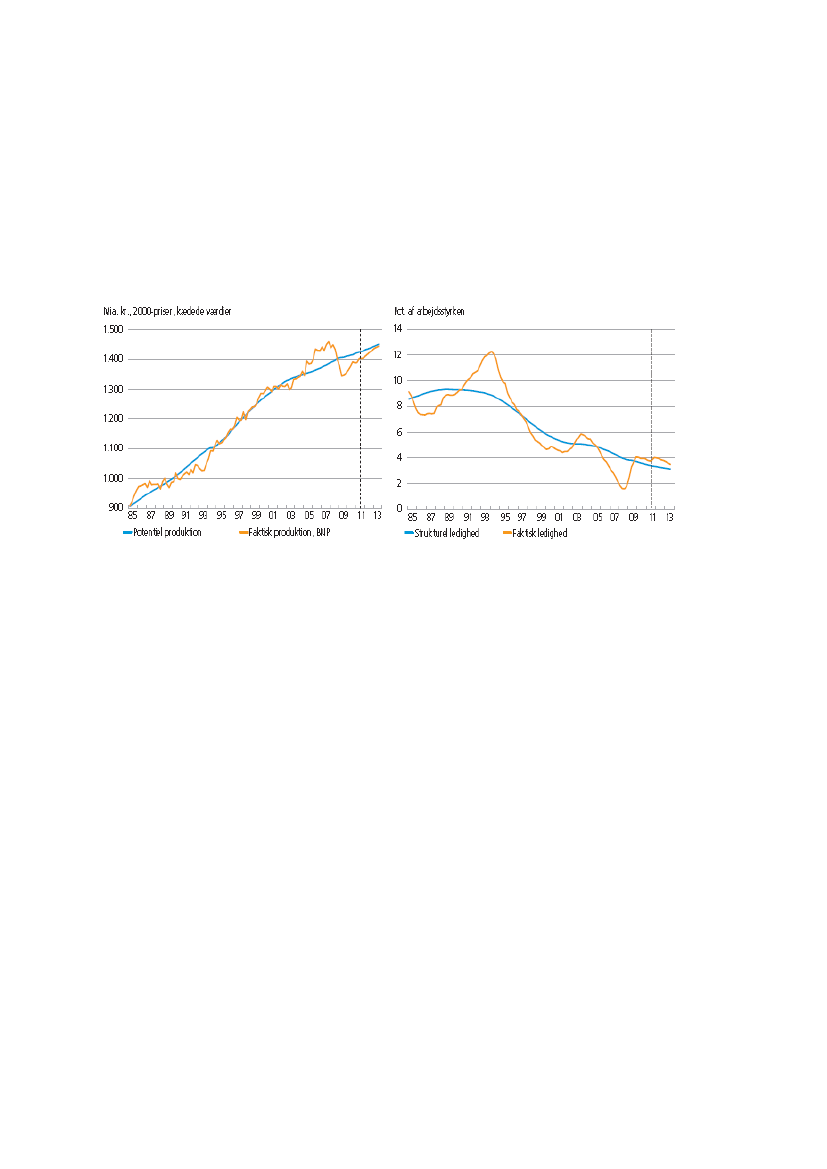

3. Anbefalinger vedrørende dansk økonomiDe seneste to års fremgang har ført til en indsnævring af produktionsgabet iøkonomien i forhold til bunden i 2009, skriver Nationalbanken. Denne ind-snævring ventes at fortsætte de kommende år, så gabet er næsten lukket vedudgangen af 2013,jf. figur 1 nedenfor (venstre side).At gabet kan indsnævres trods udsigt til en behersket økonomisk fremgangskyldes, at det underliggende produktionspotentiale i dansk økonomi kunstiger ca. 1 pct. om året.Det skal ses på baggrund af en forholdsvis lav underliggende vækst iproduk-tiviteten,bl.a. som følge af en periode med meget lavt investeringsniveau.Trods udsigten til en stigning i investeringerne er investeringsomfanget i dekommende år så lavt, at det kun lige vil være tilstrækkeligt til at opretholde detnuværende kapitalapparat.Det reducerer vækstpotentialet i dansk øko-nomi i den nærmeste fremtid,skriver Nationalbanken.

4/7

Også efter prognoseperioden (dvs. efter 2013) ventes behersket fremgang ipotentiel produktion. Finansministeriet skønner således en årlig stigning iøkonomiens potentiale på 1,3 pct. fra 2014 til 2020, dog noget højere,hvistilbagetræknings- og dagpengereformerne gennemføres som planlagt.Figur 1.Produktion og ledighed i forhold til strukturelle niveauer.

Kilde:Nationalbanken, 3. Kvartalsoversigt 2011, figur 22).

For så vidt angår ledigheden, skriver Nationalbanken, at den økonomiskefremgang vil være stort nok til at generere et fald i (netto)ledigheden, så denkommer ned på ca. 100.000 i 2013. Det vurderes, at være tæt på det struktu-relle niveau,jf. figur 1ovenfor (højre side).Blandt udfordringerne for dansk økonomi fremadrettet er, at konkurrenceev-nen er blevet udhulet over de seneste 15 år. Lønstigningerne har været høje-re end i udlandet, ogdet danske lønniveau er blevet det næsthøjeste iOECD.Modsat har væksten i arbejdsproduktiviteten været lav. For velstan-den har bytteforholdsgevinsterne delvist kompenseret for lav vækst i produkti-viteten, men det kan man ikke regne med vil fortsætte.Fremadrettet bør bestræbelserne på at opnå en højere produktivitetsvækstgives høj prioritet i den økonomiske politik. Der er imidlertid ingen hurtige ogenkle måder at gøre dette på. Virkemidlerne er bl.a. at øge kvaliteten af ud-dannelse, forskning og udvikling, styrke konkurrencen, tæt økonomisk samar-bejde og mobilitet i forhold til andre lande samt generelt skabe gode ramme-betingelser for produktion i Danmark.Sådanne tiltag virker dog først pålængere sigt, og det er en stor udfordring at designe og gennemførereelle forbedringer,skriver Nationalbanken.Økonomisk politik

5/7

Danmark har som den øvrige vestlige verden udsigt til en forholdsvis markantafdæmpning af mulighederne for vækst det kommende årti sammenlignetmed 1990'erne. Den typiske BNP-vækst i de fleste vesteuropæiske lande vilsåledes ikke være omkring 2-3 pct. om året, men snarere 1-2 pct. En stor delaf forklaringen er den aftagende og i mange tilfælde ophørte stigning i befolk-ningen i de erhvervsaktive aldre. Overgangen til lavere vækst er i store trækuundgåelig, selv om den kan mildnes med reformer til forøgelse af arbejdsud-buddet, f.eks. gennem senere tilbagetrækning, og fremme af produktivitets-væksten.Overgangen kan ikke lettes af en mere ekspansiv økonomiskpolitik,skriver Nationalbanken.Væksten i Danmark har de seneste to år ligget lidt over potentialet, og efteren forventet afdæmpning de kommende kvartaler er der udsigt til, at økono-mien af sig selv vil finde tilbage på et normalt spor. Det indebærer ikke entilbagevenden til det uholdbart høje niveau for beskæftigelsen, der blev nåetunder overophedningen i 2006-07, hvor produktionen lå betydeligt over sitpotentielle niveau. En sådan tilbagevenden er ikke realistisk og bør ikke efter-stræbes i konjunkturpolitikken.Men den mærkbare reduktion i den ledige kapacitet, der har fundet sted sidensommeren 2009 (jf. figur 1), ventes at fortsætte i 2012 og 2013, bl.a. under-støttet af de meget lave renter.Fra et konjunkturmæssigt synspunkt er derderfor ikke behov for via finanspolitikken at øge efterspørgslen i øko-nomien.Afdæmpningen i udlandet og problemerne i det internationale finan-sielle system kan imidlertid føre til et større tilbageslag. Det taler for at bevareet råderum, så der er handlefrihed i finanspolitikken i en mere alvorlig kon-junktursituation.Ud fra et forsigtighedshensyn taler den aktuelle situation derforikkefor offent-lige efterspørgselsstimulerende tiltag, men for tillidsskabende foranstaltninger.De grundlæggende udfordringer imødegås bedst med en mellemfristet ogholdbar finanspolitik, understøttet afstrukturreformer.Tilbagetrækningsre-formen bør vedtages, og arbejdsmarkedspolitikken fortsat orienteres mod atfastholde den lave strukturelle ledighed, anbefaler Nationalbanken.

Med venlig hilsenNiels Hoffmeyer og Sara Larsen

6/7

Bilag 1.Udviklingen i aktiekurser (Tyskland, USA, Danmark og Storbritanni-en).Indeks, 2005=100250

Aktiekurser

Tyskland(DeutscherAktienindex)USA (DowJones IndustrialAverage)Danmark(KøbenhavnsFondsbørsIndeks)Storbritannien(FinancialTimes-StockExchange-Index 100)

200

150

100

50

0

Kilde:Eurostat.

7/7