Finansudvalget 2011-12

FIU Alm.del Bilag 60

Offentligt

EUROPA-KOMMISSIONEN

Bruxelles, den 23.11.2011KOM(2011) 818 endelig

GRØNBOGom mulighederne for at indføre stabilitetsobligationer

GRØNBOGom mulighederne for at indføre stabilitetsobligationer

1.1.1.

BEGRUNDELSE OG FORUDSÆTNINGER FOR STABILITETSOBLIGATIONER1Baggrund

Denne grønbog har til formål at igangsætte en bred offentlig høring om stabilitets-obligationermed alle relevante interessenter og berørte parter, dvs. medlemsstaterne,aktørerne på finansmarkederne og finansmarkedernes brancheorganisationer, akademikere iog uden for Unionen og den brede offentlighed. Høringen skal give Kommissionen etgrundlag for at afgøre, hvordan det videre arbejde bedst tilrettelægges.I grønbogen vurderes mulighederne for, at medlemsstaterne i euroområdet udstederfælles statsobligationer (i det følgende benævnt "fælles udstedelse") og forudsæt-ningerne herfor2.Udstedelsen af statsobligationer i euroområdet sker i øjeblikket decentralt,dvs. de udstedes af hver medlemsstat for sig og i henhold til en række forskelligeudstedelsesprocedurer. Indførelsen af fælles udstedelse af stabilitetsobligationer ville samlemedlemsstaternes udstedelse af statsobligationer i en pulje, hvor de dermed forbundneindtægtsstrømme og omkostningerne for gældsbetjeningen deles. Dette ville i høj grad ændrestrukturen af euroområdets marked for statsobligationer, som er det største segment ieuroområdets samlede finansmarked (yderligere oplysninger om markederne forstatsobligationer i euroområdet findes i bilag 1).Tanken om en fælles udstedelse blev for første gang drøftet med medlemsstaterne islutningen af 1990'erne, da Giovannini-gruppen(som havde rådgivet Kommissionen omudviklingen på kapitalmarkederne i forbindelse med euroen) offentliggjorde en rapport om enrække muligheder for at koordinere udstedelsen af statsobligationer i euroområdet3. Iseptember 2008 blev interessen i en fælles udstedelse genoplivet blandt markedsdeltagerne,da European Primary Dealers Association (EPDA) offentliggjort et debatoplæg med titlen "ACommon European Government Bond" (en fælles europæisk statsobligation)4. Oplæggetbekræftede, at euroområdets statsobligationsmarkeder fortsat er stærkt opsplittet næsten 10 år1

2

3

4

I den offentlige debat og litteratur anvendes sædvanligvis udtrykket "eurobonds". Kommissionenmener, at det centrale aspekt af et sådant instrument vil være øget finansiel stabilitet i euroområdet. Idenne grønbog tales der derfor om "stabilitetsobligationer" i overensstemmelse medkommissionsformand José Manuel Barrosos tale den 28. september 2011.Fælles udstedelse kan i princippet udvides til også at omfatte medlemsstater, der ikke deltager ieuroområdet, men vil indebære en kursrisiko. Flere medlemsstater uden for euroområdet har allerede enstor del af deres forpligtelser denomineret i euro, så dette burde ikke udgøre en væsentlig hindring fordem. Alle EU-medlemsstater kunne have en interesse i at tilslutte sig stabilitet obligationen, navnlighvis dette ville bidrage til at reducere og sikre deres finansieringsomkostninger og skabe positivevirkninger for økonomien via det indre marked. Fra et stabilitetsobligationssynspunkt må det siges, at joflere medlemsstater, der deltager, jo større er sandsynligvis de positive virkninger, navnlig som følge afstørre likviditet.Giovannini-gruppen: Report on co-ordinated issurance of public debt in the euro area (11/2000).http://ec.europa.eu/economy_finance/publications/giovannini/giovannini081100en.pdf.Se A European Primary Dealers Association Report Points to the Viability of a Common EuropeanGovernment Bond, http://www.sifma.org/news/news.aspx?id=7436.

DA

2

DA

efter euroens indførelse, og gennemgik fordele og ulemper ved en fælles udstedelse. I 2009tog Kommissionens tjenestegrene igen spørgsmålet om fælles udstedelse op i EMU@10-meddelelsen.Intensiveringen af euroområdets statsgældskrise har udløst en bred debat om mulighederne forfælles udstedelse5. Et betydeligt antal politikere, markedsanalytikere og akademikere harfremmet idéen om fælles udstedelse som et potentielt magtfuldt instrument til at løselikviditetsproblemerne i flere medlemsstater i euroområdet. På denne baggrund anmodedeEuropa-Parlamentet Kommissionen om at undersøge mulighederne for fælles udstedelse iforbindelse med vedtagelsen af lovpakken om euroområdets økonomiske styring, ogunderstregede, at den fælles udstedelse af stabilitetsobligationer også forudsætter endnu etskridt i retning af en fælles økonomisk politik og finanspolitik6.Fælles udstedelse blev typisk betragtet som en mulighed på langt sigt, men den seneretids debat har været fokuseret på de potentielle umiddelbare fordele som en måde til atmindske spændingerne på markedet for statsobligationer.Set i dette lys ville indførelsenaf stabilitetsobligationer ikke være afslutningen på et forløb med økonomisk og finanspolitiskkonvergens, men derimod foregå parallelt med yderligere konvergens og fremme opstillingenog gennemførelsen af de nødvendige rammer for en sådan konvergens. Et sådant paralleltforløb forudsætter omgående og afgørende fremskridt i den økonomiske, finansielle ogpolitiske integration i euroområdet.Stabilitetsobligationer er forskellige fra de eksisterende fælles udstedte instrumenter.Stabilitetsobligationer vil være et instrument udformet til den daglige finansiering af denoffentlige forvaltning og service i euroområdet ved hjælp af fælles udstedelse. Der bør i denneforbindelse skelnes mellem stabilitetsobligationer og andre fælles udstedte obligationer i DenEuropæiske Union og euroområdet, f.eks. udstedelser med sigte på at finansiere eksternbistand til medlemsstater og tredjelande7. Udstedelsen af stabilitetsobligationer ville derforvære af et langt større omfang og mere kontinuerlig end det er tilfældet for de nuværendeformer af nationale eller fælles udstedelser.56

7

Bilag 2 indeholder en oversigt over analytiske bidrag til debatten om stabilitetsobligationer.Europa-Parlamentets beslutning af 6. juli 2011 om den finansielle, økonomiske og sociale krise:Henstillinger vedrørende de foranstaltninger eller initiativer, der skal træffes (2010/2242 (INI)):" … 13.opfordrer Kommissionen til at gennemføre en undersøgelse om et fremtidigt system afeurobonds med henblik på at fastsætte betingelserne, hvorunder et sådant system ville være gavnligt foralle deltagende medlemsstater og for euroområdet som helhed; påpeger, at Eurobonds kunne være etbæredygtigt alternativ til obligationsmarkedet i USD, og at de kan fremme integrationen af deteuropæiske statsobligationsmarked, sænke låneomkostninger, øge likviditeten, budgetdisciplinen ogoverholdelsen af stabilitets- og vækstpagten (SVP), fremme koordinerede strukturreformer samt gørekapitalmarkederne mere stabile, hvilket vil fremme ideen om euroen som en global sikker valuta ("safehaven"); minder om, at en fælles udstedelse af eurobonds kræver yderligere skridt i retning af en fællesøkonomisk politik og finanspolitik;14. understreger derfor, at når der udstedes eurobonds, bør udstedelsen begrænses til en gældskvote på60 % af BNP med solidarisk garanti som prioriteret statsgæld og bør være forbundet med incitamentertil at reducere statsgælden til dette niveau; mener, at det overordnede formål med eurobonds bør væreat nedbringe statsgælden og undgå moralsk hasard og undgå spekulation mod euroen; bemærker, atadgang til sådanne eurobonds kræver enighed om og gennemførelse af målbare programmer fornedbringelse af gælden".F.eks. obligationer udstedt af Kommissionen under betalingsbalancemekanismen/EFSM og obligationerudstedt af EFSF eller udstedelser med sigte på at finansiere store infrastrukturprojekter med entværnational dimension (f.eks. projektobligationer, der eventuelt udstedes af Kommissionen). Deforskellige typer fælles udstedelse og andre instrumenter, som ligner stabilitetsobligationer, gennemgåsi bilag 3.

DA

3

DA

Udstedelse af stabilitetsobligationer kan foregå centralt i et enkelt organ eller forblivedecentral på nationalt plan med stram samordning mellem medlemsstaterne.Distributionen af indtægtsstrømme og udgifterne til gældsbetjeningen i forbindelse medstabilitetsobligationer ville afspejle de respektive medlemsstaters andel af udstedelserne.Afhængig af den metode, der vælges ved udstedelsen af stabilitetsobligationer, kanmedlemsstaterne acceptere solidarisk garanti for alle eller en del af udgifterne tilgældsbetjeningen, hvilket indebærer en tilsvarende sammenlægning af kreditrisikoen.Stabilitetsobligationer har implikationer, som går langt ud over det tekniske område ogvedrører national suverænitet og processen for økonomisk og politisk integration.Deindebærer en styrket samordning af den økonomiske politik og styring og en større grad afkonvergens og - i visse tilfælde - et behov for traktatændringer. Jo mere kreditrisikoen samlesi en pulje for flere lande, jo mindre betydning vil markedsvolatiliteten, men ogsåmarkedsdisciplinen, have for det enkelte land. Den finanspolitiske stabilitet vil i højere gradskulle bygge på disciplinen i de politiske processer. Ligeledes er der nogle afforudsætningerne for stabilitetsobligationers succes, f.eks. en høj grad af politisk stabilitet ogforudsigelighed eller omfanget af støtte fra monetære myndigheder, som rækker langt ud overdet mere tekniske område.Enhver form for stabilitetsobligation vil skulle ledsages af en væsentligt styrketfinanspolitisk overvågning og politisk samordning som en væsentlig modvægt, således atman undgår moralsk hasard, sikrer bæredygtige offentlige finanser, støtterkonkurrenceevnen og mindsker skadelige makroøkonomiske ubalancer.Dette vil nødvendigvis have konsekvenser for den finanspolitiske suverænitet, og det kræveren dybtgående debat i euroområdets medlemsstater.De nævnte emner kræver grundige overvejelser, så Kommissionen har vedtaget dennegrønbog for at igangsætte en nødvendig politisk debat og en offentlig høring ommulighederne og forudsætningerne for at indføre stabilitetsobligationer.1.2.Begrundelse

Debatten om fælles udstedelse har gennemgået en betydelig udvikling siden indførelsenaf euroen.Den oprindelige begrundelse for fælles udstedelse fokuserede først og fremmest påfordelene ved en øget markedseffektivitet takket være øget likviditet istatsobligationsmarkedet i euroområdet og i bredere forstand i euroområdets finansiellesystem. På det seneste er denne fokus i forbindelse med den igangværende statsgældskriseblevet rettet mod stabilitetsaspekterne. På denne baggrund er de vigtigste fordele ved fællesudstedelse:1.2.1.Styring af den aktuelle krise og forebyggelse af fremtidige statsgældskriser

Udsigten til indførelse af stabilitetsobligationer kan muligvis afbøde den aktuellestatsgældskrise, idet højtrente-medlemsstater ville kunne drage fordel af lavrente-medlemsstaters større kreditværdighed.Selv om indførelsen af stabilitetsobligationer kantage nogen tid (se afsnit 2), vil en forudgående aftale om fælles udstedelse kunne have envirkning på markedets forventninger og medføre lavere gennemsnitlige og marginalefinansieringsomkostninger for de medlemsstater, der i øjeblikket er under finansieringspres.Hvis denne virkning skal vare ved, vil en køreplan i retning af fælles udstedelse afobligationer dog skulle ledsages af samtidige aftaler om en strammere økonomisk styring, der

DA

4

DA

sikrer gennemførelsen af de nødvendige budgetmæssige og strukturelle tilpasninger, som skalsikre bæredygtigheden i de offentlige finanser.1.2.2.Styrket finansiel stabilitet i euroområdet

Stabilitetsobligationer ville gøre euroområdets finansielle system mere modstandsdygtigtover for fremtidige negative chok og således styrke den finansielle stabilitet.Stabilitetsobligationer vil give alle deltagende medlemsstater en mere sikker adgang tilrefinansiering og forebygge pludselige tab af markedsadgang på grund af uberettigetrisikouvillighed og/eller flokmentalitet blandt investorer. Stabilitetsobligationer ville såledesbidrage til at udjævne markedsvolatiliteten og mindske eller fjerne behovet for dyre støtte- ogredningsforanstaltninger for medlemsstater, der midlertidigt er udelukket framarkedsfinansiering. De positive virkninger af sådanne obligationer afhænger af håndteringenaf potentielle hindringer for finanspolitisk disciplin. Dette aspekt behandles mere indgående iafsnit 1.3 og afsnit 3.Banksystemet i euroområdet ville have fordel af stabilitetsobligationer.Bankerne liggertypisk inde med store mængder af statsobligationer som en likvid investering med lav risikoog ringe volatilitet. Statsobligationer fungerer også som likviditetsbuffere, da de kan sælges tilrelativt stabile priser eller kan anvendes som sikkerhed i refinansieringstransaktioner. Der erdog stadig en åbenlys hjemlandsfavorisering (home bias) i bankernes beholdninger afstatsobligationer, hvilket etablerer en vigtig korrelation mellem deres balancer og hjemlandetsbalance. Hvis hjemlandets finanspolitiske stilling forværres væsentligt, sker der uundgåeligtogså en forringelse af kvaliteten af instrumenter til sikkerhedsstillelse i det nationalebanksystem, hvilket udsætter bankerne for refinansieringsrisici, både på interbankmarkedet ogi forhold til eurosystemet faciliteter. Stabilitetsobligationer ville udgøre en mere robustsikkerhed for alle banker i euroområdet og mindske deres sårbarhed over for individuellemedlemsstaters forringede kreditvurderinger. Også andre institutionelle investorer (f.eks.livsforsikringsselskaber og pensionskasser), som ofte har en forholdsvis høj andel af nationalestatsobligationer, ville få gavn af et mere homogent og robust aktiv i form af enstabilitetsobligation.1.2.3.Større gennemslagskraft for pengepolitikken

Stabilitetsobligationer ville give euroområdets pengepolitik større gennemslagskraft.Statsgældskrisen har svækket pengepolitikkens gennemslagskraft, idet afkastet påstatsobligationer har været meget forskelligt på stærkt svingende markeder. I nogle ekstremetilfælde er markedernes funktion blevet svækket, og ECB har grebet ind via programmet forværdipapirmarkederne. Stabilitetsobligationer ville skabe en større pulje af sikre og likvidemidler. Dette vil bidrage til at sikre, at de pengepolitiske betingelser, der fastsættes af ECB,slår bedre og mere konsekvent igennem, lige fra statsobligationsmarkedet tillåneomkostningerne for virksomheder og husstande og i sidste ende den samledeefterspørgsel.1.2.4.Forbedring af markedseffektiviteten

Stabilitetsobligationer vil fremme effektiviteten i euroområdets statsobligationsmarked og ieuroområdets finanssystem i bredere forstand. Udstedelsen af stabilitetsobligationer givermulighed for et stort og meget likvidt marked med et enkelt benchmarkafkast i modsætning tilden aktuelle situation med mange landespecifikke benchmark. Likviditeten og den højekreditkvalitet på stabilitetsobligationsmarkedet vil give lave benchmarkafkast, som afspejler

DA

5

DA

tilsvarende lave kreditrisiko- og likviditetspræmier (se tekstboks 1). Et enkelt sæt "risikofri"benchmarkafkast for stabilitetsobligationer over hele løbetidsspektret vil medvirke til atudvikle obligationsmarkedet i bredden ved at stimulere udstedelser fra ikke-statsligeemittenter, f.eks. virksomheder, kommuner og finansielle virksomheder. Hvis der findes etlikvidt benchmark for euroområdet, vil det også lette funktionen af mange euro-denomineredederivatmarkeder. Indførelsen af stabilitetsobligationer kunne være en yderligere katalysatorfor integrationen af den europæiske værdipapirafvikling parallelt med den planlagte indførelseaf ECB's TARGET2 Securities (T2S), den fælles afviklingsplatform for hele EU, og eventuelyderligere regulering på EU-niveau. På disse forskellige måder kunne indførelsen afstabilitetsobligationer føre til lavere finansieringsomkostninger for både den offentlige og denprivate sektor i euroområdet og dermed styrke det langsigtede vækstpotentiale i økonomien.

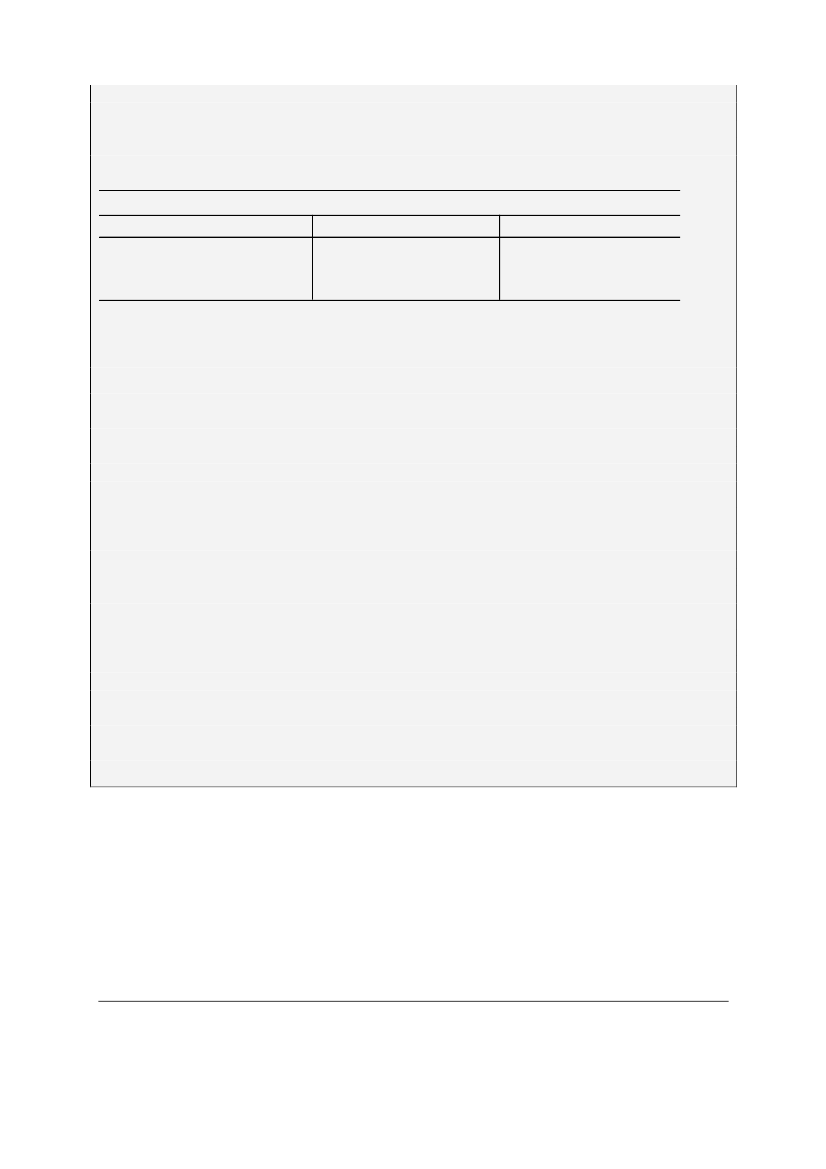

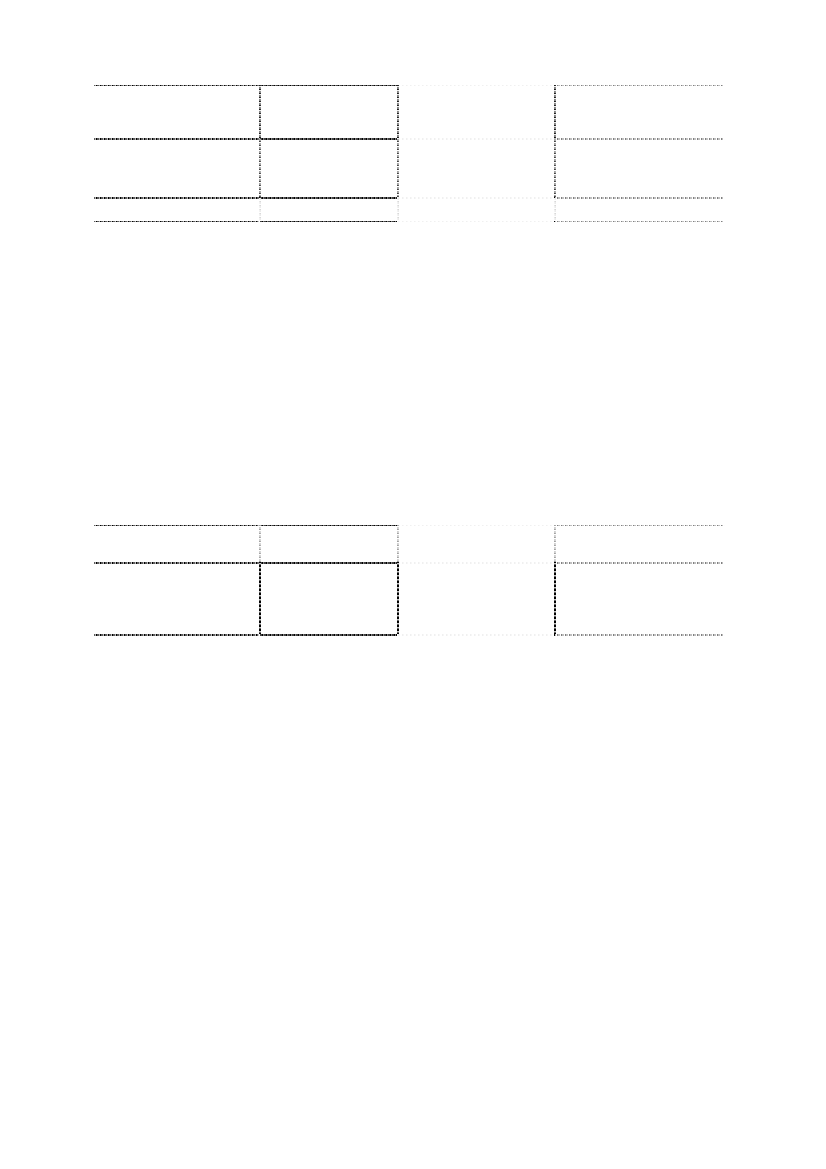

Tekstboks 1: Det forventede afkast for stabilitetsobligationer - det empiriske grundlagIndførelsen af stabilitetsobligationer burde øge likviditeten på markederne for statsobligationer ieuroområdet, hvilket ville reducere de likviditetspræmier, som investorer implicit kræver for at havestatsobligationer i deres beholdning. I denne tekstboks forsøges at kvantificere, hvor storeomkostningsbesparelser der kan opnås, hvis likviditetspræmien er lavere. En anden komponent af detforventede afkast for stabilitetsobligationer, nemlig den sandsynlige kreditrisikopræmie, har vist sig atvære mere kontroversiel. Både likviditets- og kreditrisikopræmien for stabilitetsobligationer vilafhænge af den valgte metode for sådanne obligationers udformning og garantistruktur.

Der er en række empiriske analyser, som sammenligner afkastet for hypotetiskefællesudstedte obligationer med det gennemsnitlige afkast for eksisterende obligationer.Disseanalyser antager, at der hverken er en nedgang i likviditetspræmien eller nogen forbedring ikreditrisikoen forbundet med en fælles udstedelse ud over gennemsnittet af medlemsstaterneskreditvurdering. Carstensen (2011) anslog, at afkastet på fælles obligationer, hvis der blot anvendes etvejet gennemsnit af medlemsstaternes rentesatser, vil ligge 2 procentpoint over den tyske tiårigestatsobligation. Et andet skøn (assmann, boysen-hogrefe (2011)) konkluderede, at forskellen i afkast iforhold til de tyske statsobligationer kunne være 0,5 til 0,6 procentpoint. Det tilgrundliggenderæsonnement er, at det er finanspolitiske variabler, der er afgørende for obligationsspændet forstatsobligationer. I finanspolitisk henseende ville det aggregerede euroområde kunne sammenlignesmed Frankrig; afkastet for fælles obligationer ville derfor i grove træk være lig med afkastet forfranske statsobligationer. En analyse foretaget af J.P. Morgan (2011) ved hjælp af en sammenligneligmetode, giver et lignende interval på ca. 0,5-0,6 procentpoint. En yderligere analyse af samme artforetaget af den franske bank NATIXIS (2011) tyder på, at fælles obligationer kunne prissættes ca. 20basispoint over aktuelle AAA-klassificerede obligationer. Favero og Missale (2010) hævder, atamerikanske afkast, justeret for vekselkurspræmien, er et godt benchmark for afkast for fællesudstedteobligationer, fordi sådanne obligationer ville gøre euroområdets obligationsmarkeder mere lig detamerikanske marked med hensyn til kreditrisiko og likviditet. De konstaterer, at i årene førfinanskrisen var afkastforskellen mellem tyske og amerikanske statsobligationer ca. 40 basispoint,hvilket ville være likviditetsgevinsten ved at udstedende fælles obligationer på samme betingelser somamerikanske obligationer.Med sigte på at kunne skønne den opnåelige gevinst i likviditetspræmien har Kommissionengennemført en statistisk analyse af hver udstedelse af statsobligationer i euroområdet efter 1999.Størrelsen af udstedelsen anvendes som en tilnærmet værdi (da det er den mest almindeligttilgængelige indikator, selv om den eventuelt undervurderer den potentielle gevinst ilikviditetspræmien) for en obligationsudstedelses likviditet, og koefficienten i en regressionbestemmer de opnåelige gevinster ved udstedelse af obligationer i større mængder8. I en første model8

Udstedelsestørrelserne i overensstemmelse med registreringen i Dealogic er justeret, så de tager højdefor sideløbende udstedelser med lignende forfalds- og afviklingstidspunkter. For at korrigere for

DA

6

DA

anvendes dataene for AAA-klassificerede medlemsstaterne i euroområdet (mærket "AAA" i tabellen),og i en anden model anvendes data for alle medlemsstaterne i euroområdet (mærket "AA"). I denanden model tages der også hensyn til vurderingen for hver udstedelse. Det viser sig, at allekoefficienter er betydningsfulde i henhold til konventionelle niveauer, og at mellem 70 % og 80 % afvariationerne skyldes skønnede værdier.

Tabel: Modelestimater og forventet afkastændring på grund af lavere likviditetspræmieHistorisk gennemsn.1999-2011DEAAAAA3,683,633,87-0,07-0,09-0,172011- markedsforholdDEAAAAA1,922,432,63-0,07-0,17-0,17

Afkast (%) – modelbaseretAfkastændring vedUS-markedsstørrelse

For at bestemme gevinsten i likviditetspræmien er koefficienterne fra modellen brugt til at simulere depotentielle fald i afkastet for obligationer udstedt i den gennemsnitlige udstedelsesstørrelse foramerikanske obligationer frem for at anvende den gennemsnitlige udstedelsesstørrelse foreuroområdet. Den amerikanske udstedelsesstørrelse bruges således som et mål for, hvor likvidt etstabilitetsobligationsmarked kunne blive. I en første serie af beregninger blev likviditetsfordelen afledtaf de gennemsnitlige historiske "portefølje"-afkast siden 1999. Til sammenligning blev der ogsåforetaget beregninger ud fra markedsvilkårene i sommeren 2011.Tabellens anden linje viser, at afkastgevinsten ved et større udstedelsesvolumen ville ligge i intervallet10-20 basispoint for euroområdet, afhængigt af den opnåede kreditvurdering, men ret uafhængigt af,om de historiske eller de aktuelle markedsvilkår lægges til grund. Den tilsvarende gevinst i afkastet forTyskland ville være ca. 7 basispoint. Modellerne viser, at den forventede gevinst i likviditetspræmiener forholdsvis begrænset og faldende for medlemsstater, der allerede nyder godt af den højestevurdering.Selv om det er klart, at de medlemsstater, som i øjeblikket betaler høje renter, ville drage fordel afbåde sammenlægning af kreditrisikoen og den forbedrede likviditet ved fælles obligationer, villemedlemsstater med lavrenteobligationer måske skulle betale højere renter, uden at kreditrisikoen forde nuværende højrenteemittenter forbedres. I princippet kunne der anvendes kompensationsbetalingertil at omfordele gevinsterne i likviditetspræmierne, men hvis der ikke opnås en bedre styring, kan denoverordnede kvalitet af euroområdets gæld faktisk forværres som følge af svagere markedsdisciplin iet omfang, som ville betyde, at de nuværende medlemsstater med lavrenteobligationer kunne imødeseøgede finansieringsomkostninger.

1.2.5.

Styrkelse af euroens rolle i det globale finansielle system

Stabilitetsobligationer ville lette porteføljeinvesteringer i euro og fremme et bedreafbalanceret globalt finanssystem.Det amerikanske statsobligationsmarked og det samledestatsobligationsmarked i euroområdet er sammenlignelige i størrelse, men fragmenteringen afde euro-denominerede udstedelser betyder, at udstedelsesvolumenet for amerikanskestatsobligationer ligger langt over udstedelsesvolumenet for statsobligationer for noget enkeltudstedende land i euroområdet. Siden 1999 har udstedelsesvolumenet for tiårige amerikanskestatsobligationer i gennemsnit været næsten dobbelt så stort som udstedelsesvolumenet iTyskland og endnu større end det i forhold til nogen anden EU-medlemsstat. Ifølge deforskelle i tidsafhængige markedsvilkår er der indført kontrolvariabler for virkningerne af rentesatsen(den toårige swapsats) og løbetidsstrukturen (forskellen mellem den 10-årige og den 2-årige swapsats)på tidspunktet for hver udstedelse.

DA

7

DA

foreliggende data, er handelsmængderne på kontantmarkedet for amerikanskestatsobligationer også flere gange større end på det tilsvarende marked for euroområdet, hvorlikviditeten er migreret til derivatsegmentet. Høj likviditet er en af de faktorer, der bidrager tilamerikanske statsobligationers fremtrædende og privilegerede rolle i det globale finanssystem(underbygget af dollaren som eneste internationale reservevaluta), som tiltrækkerinstitutionelle investorer. De større udstedelser og mere likvide sekundære markeder, der erforbundet med stabilitetsobligationer, ville derfor styrke euroens stilling som en internationalreservevaluta.1.3.Forudsætninger

Selv om stabilitetsobligationer vil give betydelige fordele i form af finansiel stabilitet ogøkonomisk effektivitet, vil det også være af væsentlig betydning at fjerne potentielleulemper.Med henblik herpå skal vigtige økonomiske, juridiske og tekniske forudsætningervære opfyldt. Disse forudsætninger, som kunne medføre traktatændringer og betydeligeændringer i den institutionelle udformning af ØMU 'en og Den Europæiske Union, behandlesi det følgende.1.3.1.Begrænsning af moralsk hasard

Stabilitetsobligationer må ikke medføre en ringere budgetdisciplin blandtmedlemsstaterne i euroområdet.Et vigtigt træk i tiden siden lanceringen af euroen harværet en uensartet markedsdisciplin i budgetpolitikken i de deltagende medlemsstater. Denhøje grad af konvergens inden for statsobligationsafkast i euroområdet i de første ti år afeuroen, var, når man ser tilbage, ikke begrundet i medlemsstaternes budgetmæssige resultater.Korrektionen siden 2009 har været pludselig og måske i et vist omfang overdrevet. Til trodsfor denne inkonsekvens, bekræfter den senere tids erfaringer, at markederne kan disciplinerede nationale finanspolitikker i euroområdet. I forbindelse med visse former forstabilitetsobligationer ville en sådan disciplin blive ringere eller helt forsvinde, idetmedlemsstaterne i euroområdet sammenlægger kreditrisikoen for dele af eller hele deresoffentlige gæld, hvilket indebærer en risiko for moralsk hasard. Den moralske hasard iforbindelse med fælles udstedelse skyldes, at en kreditrisiko, som opstår på grund af et enkeltlands manglende budgetdisciplin, deles af alle andre deltagende lande.Eftersom udstedelse af stabilitetsobligationer kan svække markedsdisciplinen, krævesder betydelige ændringer af rammerne for den økonomiske styring i euroområdet.Yderligere beskyttelsesforanstaltninger for at sikre bæredygtige offentlige finanser vil væreberettiget. Disse beskyttelsesforanstaltninger bør ikke kun fokusere på budgetdisciplin, menogså på den økonomiske konkurrenceevne (se afsnit 3). Selv om vedtagelsen af den nye pakkevedrørende økonomisk styring allerede udgør en væsentlig beskyttelsesforanstaltning, som vilblive yderligere forstærket af nye forordninger i medfør af artikel 1369, kan der være behovfor at gå endnu videre i forbindelse med stabilitetsobligationer - især hvis der skal ske ensammenlægning af kreditrisikoen. Hvis stabilitetsobligationer ses som et middel til at omgåmarkedsdisciplinen, vil der opstå tvivl om deres acceptabilitet blandt medlemsstaterne oginvestorerne.

9

Forslag til en forordning fra Europa-Parlamentet og Rådet om fælles bestemmelser for overvågning ogevaluering af udkast til budgetplaner og sikring af en korrektion af uforholdsmæssigt store underskud imedlemsstaterne i euroområdet.

DA

8

DA

En fornuftig finanspolitik i de gode tider og en hurtig korrektion af eventuelle afvigelser fradenne kurs er kernen i en ansvarlig og stabilitetsorienteret politik, men erfaringerne viserogså, at større makroøkonomiske ubalancer, herunder tab af konkurrenceevne, kan have enmeget negativ virkning for de offentlige finanser. Den styrkede politiske samordning, somkræves for at indføre stabilitetsobligationer, må derfor også anvendes til at undgå og rette oppå skadelige makroøkonomiske ubalancer.Sikring af høj kreditkvalitet og af, at alle medlemsstater får gavn af stabilitetsobligationerStabilitetsobligationer skal have en høj kreditkvalitet for at blive accepteret afinvestorerne.Stabilitetsobligationer bør udformes og udstedes på en måde, så investoreranser dem for at være en meget sikker investering. Følgelig ville statsobligationers accept ogsucces blive fremmet væsentligt, hvis de får den bedst mulige kreditvurdering. En dårligvurdering kunne have en negativ indvirkning på prisfastsættelsen (højere rente) og påinvestorernes villighed til at absorbere tilstrækkeligt store udstedelsesvolumener. Dette vilisær være tilfældet, hvis medlemsstaternes nationale AAA-udstedelse fortsætter og foregårsideløbende og i at konkurrere med stabilitetsobligationer. En høj kreditkvalitet er også enforudsætning for at etablere stabilitetsobligationer som et internationalt benchmark og for atunderbygge udviklingen og den effektive funktion af beslægtede futures- ogoptionsmarkeder10. I denne forbindelse skal opbygningen af stabilitetsobligationer væretilstrækkelig gennemsigtig til at give investorer mulighed for at prissætte de tilgrundliggendegarantier. Ellers er der risiko for, at investorerne vil være skeptiske over for det nyeinstrument, og rentesatsen ville blive betydeligt højere end den aktuelle sats for merekreditværdige medlemsstater.Det vil også være vigtigt at opnå en høj kreditkvalitet for at sikre, at allemedlemsstaterne i euroområdet accepterer stabilitetsobligationer.Et vigtigt spørgsmål er,hvordan risici og gevinster er fordelt på medlemsstaterne. Nogle former forstabilitetsobligationer ville medføre, at medlemsstater med en aktuel kreditvurdering undergennemsnittet opnå lavere finansieringsomkostninger, medens medlemsstater, der allerede haren høj kreditvurdering endda kunne lide nettotab, hvis virkningen af en sammenlægning afrisiciene er større end de positive likviditetsvirkninger. Derfor forudsætter støtten tilstabilitetsobligationer blandt de medlemsstater, der allerede har en AAA-kreditvurderinger, engaranti for en tilsvarende høj kreditkvalitet for det nye instrument, således atfinansieringsomkostningerne for deres gæld ikke stiger. Som forklaret i det foregående erdette afhængigt af, at det lykkes at begrænse den moralske hasard. Accepten afstabilitetsobligationer kunne sikres yderligere ved hjælp af en mekanisme til at omfordelenogle af finansieringsfordelene mellem højtvurderede og lavtvurderede medlemsstater (setekstboks 2).Kreditvurderingen for stabilitetsobligationer vil primært afhænge af den deltagendemedlemsstats kreditkvalitet og den underliggende garantistruktur11.

10

11

Erfaringerne med vurderingen af EFSF-obligationer har vist, at hvis en obligation har en vurdering, somligger over de gennemsnitlige garantier fra deltagende medlemsstater, blev opnået med andre midlersåsom likviditetsbuffere, tabsabsorberende kapital og overgarantering af udstedelsesvolumenet. Disseelementer har vist sig at være komplicerede at styre i forbindelse med EFSF, men kan vise sig at værenyttige, når det gælder at styrke stabilitetsobligationens kreditvurdering..I dette afsnit anvendes udtrykkene pro rata-garanti og solidarisk garanti i en økonomisk sammenhæng,som ikke nødvendigvis svarer til disse begrebers juridiske definitioner.

DA

9

DA

– Vedpro rata-garanti (ikke solidarisk)hæfter hver garanterende medlemsstat for sin del afforpligtelserne i forbindelse med stabilitetsobligationen i henhold til bestemtfordelingsnøgle12. Hvis medlemsstaterne fortsat kreditvurderes hver for sig, vil ennedjustering af en stor medlemsstat sandsynligvis medføre en tilsvarende nedjustering afstabilitetsobligationen, også selv om dette ikke nødvendigvis ville indvirke på de andremedlemsstaters kreditvurdering. Under de nuværende forhold, hvor kun seks lande ieuroområdet har en AAA-vurdering, ville en stabilitetsobligation med dennegarantistruktur sikkert ikke få en AAA-kreditvurdering og kunne endda få enkreditvurdering svarende til den lavestvurderede medlemsstat, medmindre den understøttesaf en styrket kreditkvalitet.– Vedpro rata- garanti (ikke solidarisk) styrket med prioritet og sikkerhedsstillelsehæfterhver garanterende medlemsstat stadig for sin egen del af de udstedte stabilitetsobligationer.For at sikre, at stabilitetsobligationerne altid indfries, selv i tilfælde af misligholdelse, kanmedlemsstaterne dog overveje en række foranstaltninger, som styrker kreditkvaliteten. Fordet første kan udstedte stabilitetsobligationer gives prioriteret status. For det andet kan derindføres en delvis sikkerhedsstillelse for stabilitetsobligationer (f.eks. i form af kontanter,guld, andele af offentlige selskaber osv.). For det tredje kunne specifikke indtægtsstrømmeøremærkes til at dække udgifter til gældsbetjening af stabilitetsobligationer. Resultatet villevære, at stabilitetsobligationer ville opnå en AAA-vurdering., selv om vurderingerne afmindre kreditværdige medlemsstats nationale obligationer, sandsynligvis ville bliveforringet.– Vedsolidarisk garantihæfter hver garanterende medlemsstat ikke kun for sin egen andelaf stabilitetsobligationsudstedelsen, men også for enhver anden medlemsstats andele, hvisdenne ikke opfylder sine forpligtelser13. Selv med denne garantistruktur kan det ikke heltudelukkes, at vurderingen af stabilitetsobligationer kan blive påvirket, hvis et begrænsetantal AAA-vurderede medlemsstater er nødt til at garantere for andre lavtvurderedemedlemsstaters meget store forpligtelser. Der er også en risiko for, at der i en ekstremsituation udløses et jordskred af nedjusteringer i kreditvurderingerne, f.eks. kunnenedjusteringen af en større AAA-vurderet medlemsstat føre til nedjustering afstabilitetsobligationen, hvilket så igen kunne påvirke kreditvurderingerne for de andredeltagende medlemsstater negativt. Derfor er det af afgørende betydning, at der findesbeskyttelsesforanstaltninger, som sikrer budgetdisciplinen i de deltagende medlemsstaterved hjælp af en strammere økonomiske styring (og eventuelt ved at givestabilitetsobligationer prioritet frem for nationale obligationer, hvis der vælges en løsning,hvor sidstnævnte fortsat eksisterer).

1213

F.eks. en EU-budgetnøgle eller ECB-kapitalnøgle.Under sådanne omstændigheder kan de deltagende medlemsstater dog gøre krav gældende mod denmisligholdende medlemsstat.

DA

10

DA

Tekstboks 2: Mulig omfordeling af finansieringsfordele blandt medlemsstaterneRisikoen for moralsk hasard i forbindelse med stabilitetsobligationer med solidarisk garantikan afhjælpes med en mekanisme, som omfordeler nogle af finansieringsfordelene iforbindelse med stabilitetsobligationsudstedelser mellem højtvurderede og lavtvurderedemedlemsstater. En sådan mekanisme kan gøre udstedelsen af stabilitetsobligationer til en win-win-løsing for alle medlemsstater i euroområdet. Et stiliseret eksempel med to medlemsstater:Den offentlige gæld i begge medlemsstater beløber sig til ca. 2 mia. EUR, men medlemsstat Abetaler en rente på 2 %, medens medlemsstat B betaler en rente på 5 % for nationaleudstedelser med en løbetid på fem år. En stabilitetsobligationsudstedelse kan finansiere beggemedlemsstater fuldt ud (løbetid fem år og rentesats 2 %). Stabilitetsobligationsudstedelsenfordeles med 50 % til hver medlemsstat.En del af finansieringsfordelen, som medlemsstat B vil nyde godt af i forbindelse medstabilitetsobligationsudstedelsen, kunne omfordeles til medlemsstat A. F.eks. kunne en rabatpå 100 basispoints til medlemsstat A finansieres ud af fordelen på 300 basispoint, sommedlemsstat B opnår. Følgelig kunne stabilitetsobligationen finansiere medlemsstat A til enrentesats på 1 % og medlemsstat B til en rentesats på 3 %. Begge medlemsstater har såledeslavere finansieringsomkostninger i forhold til deres nationale udstedelser.Mekanismen for intern omfordeling af fordelene ved stabilitetsobligationsudstedelser skalselvfølgelig først udarbejdes, men den vil skulle knyttes til de relative budgetmæssigeresultater i sammenhæng med rammerne for økonomisk styring i euroområdet.1.3.2.Sikring af overensstemmelsen med EU-traktaten

Overensstemmelse med EU-traktaten vil være af afgørende betydning for at sikre envellykket indførelse af stabilitetsobligationer.For det første må stabilitetsobligationer ikkevære i strid med traktatens forbud mod at "redde" medlemsstater. Foreneligheden afstabilitetsobligationer med de nuværende traktatrammer afhænger af den valgte udformning.Nogle af mulighederne kan nødvendiggøre ændringer af de relevante bestemmelser itraktaten. Artikel 125 i traktaten om Den Europæiske Unions funktionsmåde (TEUF) forbydermedlemsstaterne at påtage sig en anden medlemsstats forpligtelser.Udstedelse af stabilitetsobligationer med solidarisk garanti ville principielt medføre ensituation, hvor "redningsforbuddet" overtrædes.I en sådan situation ville en medlemsstati praksis hæfte uafhængigt af sit "almindelige" bidrag i henhold til fordelingsnøglen, hvis enanden medlemsstat ikke opfylder sine finansielle tilsagn. I dette tilfælde er en ændring aftraktaten nødvendig. Det kan ske i henhold til den forenklede procedure, hvis der oprettes etfælles gældsforvaltningsagentur for euroområdet i henhold til en mellemstatslig aftale, mendet er mest sandsynligt, at det vil skulle ske efter den almindelige procedure, hvis det bliverdirekte omfattet af EU-lovgivningen, idet det udvider EU's kompetencer. Medmindre deretableres et specifikt grundlag i traktaten, vil en fremgangsmåde baseret på EU-lovgivningenformodentlig kræve anvendelse af artikel 352 i TEUF, som forudsætter enstemmighed i Rådetog Europa-Parlamentets godkendelse. Udstedelsen af stabilitetsobligationer og den strammeøkonomiske og finanspolitiske samordning, der kræves for at sikre en vellykket

DA

11

DA

gennemførelse, vil sandsynligvis også kræve betydelige ændringer i den nationale lovgivningi en række medlemsstater14.Udstedelse af stabilitetsobligationer med pro rata-garanti (ikke solidarisk) ville væremuligt inden for rammerne af de nuværende traktatbestemmelser.F.eks. ville envæsentlig øgning af det tilladte lånevolumen under den europæiske stabiliseringsmekanismeog en ændring af lånevilkårene, så den får mulighed for at "viderelåne" de beløb, der lånes påmarkederne, til alle medlemsstater i euroområdet, kunne gennemføres på en måde, der erforenelig med artikel 125 i TEUF, forudsat at pro rata-karakteren af bidragsfordelingsnøglenfor den europæiske stabiliseringsmekanisme forbliver uændret. Samme ræsonnement gælderfor udstedelser fra et eventuelt fælles gældsforvaltningsagentur, hvis forpligtelser villeforblive strengt begrænset til et pro rata-grundlag.Traktaten vil også skulle ændres, hvis det påtænkes at indføre betydeligt mereindgribende rammer for økonomisk styring.Afhængigt af stabilitetsobligationernes særligekarakteristika vil den finanspolitiske og økonomiske styring og overvågning i de deltagendemedlemsstater skulle øges for at undgå moralsk hasard. Yderligere kvalitative ændringer istyringen ud over de forslag, der indgår i pakken af 23. november, vil sandsynligvis kræveændringer i traktaten. I afsnit 3 gennemgås mulighederne for øget finanspolitisk styring mereindgående.2.MULIGHEDER FOR UDSTEDELSE AF STABILITETSOBLIGATIONER

Der er foreslået mange muligheder for udstedelse af stabilitetsobligationer, navnlig sidenstarten af euroområdets statsgældskrise.De forskellige muligheder kan dog genereltinddeles i tre metoder på grundlag af graden af substitution af nationale udstedelser(fuldstændig eller delvis) og arten af den underliggende sikkerhedsstillelse (solidarisk garantieller pro rata-garanti). De tre metoder er15:1)2)3)fuldstændig substitution af national udstedelse med stabilitetsobligationer, medsolidarisk garantidelvis substitution af national udstedelse med stabilitetsobligationer, med solidariskgaranti, ogdelvis substitution af national udstedelse med stabilitetsobligationer, med pro rata-garanti, men ikke solidarisk garanti.

I dette afsnit, skal hver enkelt af de tre metoder vurderes ud fra de fordele og forudsætninger,der er beskrevet i afsnit 1.

14

15

F.eks. forbyder den tyske forfatningsdomstols dom af 7. september 2011 de tyske lovgivende organer atetablere en permanent mekanisme, som medfører, at man påtager sig forpligtelser for andremedlemsstaters frivillige beslutninger, især hvis de har konsekvenser, som er vanskelige at overskue.Den kræver også, at Forbundsdagen skal bevare kontrollen med grundlæggende budgetpolitiskebeslutninger, også i et system med mellemstatslig forvaltning.En fjerde metode med fuldstændig substitution med stabilitetsobligationer og pro rata-garanti, men ikkesolidarisk garanti, ville også være en mulighed, men overvejes ikke, da den ikke ville være væsentligforskellig fra de nuværende udstedelser. Herudover kan der konstrueres hybridmetoder, f.eks. pro rata-garanti for gældsforpligtelser kombineret med en begrænset solidarisk garanti til dækning af kortfristetlikviditetsmangel.

DA

12

DA

2.1.

Metode nr. 1: Fuldstændig substitutionstabilitetsobligationer, med solidarisk garanti

af

national

udstedelse

med

Med denne metode dækkes euroområdets offentlige finansiering fuldt ud ved udstedelseaf stabilitetsobligationer, og nationale udstedelser ophører.Medlemsstaterne kunneudstede stabilitetsobligationer decentralt gennem en samordnet procedure, men det vil væremere effektivt at oprette et enkelt gældsforvaltningsagentur for euroområdet16. Dettecentraliserede agentur ville udstede stabilitetsobligationer på markedet og fordele indtægterneblandt medlemsstaterne ud fra deres respektive finansieringsbehov. På samme grundlag villeagenturet betjene stabilitetsobligationer ved at indsamle medlemsstaternes renter og afdrag.Stabilitetsobligationer ville blive udstedt med solidarisk garanti for alle medlemsstater ieuroområdet, hvilket indebærer en sammenlægning af deres kreditrisiko. Eftersom der er taleom solidarisk garanti, vil det sandsynligvis være kreditvurderingen for de størremedlemsstater i euroområdet, der vil dominere ved bestemmelse af stabilitetsobligationerneskreditvurdering, hvilket betyder, at en stabilitetsobligation udstedt i dag kunne forventes athave en høj kreditvurdering. Der er dog behov for en nøjere analyse af udformningen af demodgarantier, der indgår i stabilitetsobligationerne, og deres implikationer for kreditvurderingog rentesats.Denne metode vil være mest effektiv til at få gavn af fordelene vedstabilitetsobligationer.Fuldstændig substitution af nationale udstedelser medstabilitetsobligationer ville sikre fuld refinansiering for alle medlemsstaterne uanset deresnationale offentlige finansers tilstand. På denne måde kan de alvorlige likviditetsproblemer,som nogle medlemsstater oplever i øjeblikket, løses, og en gentagelse af problemerne ifremtiden kan undgås. Denne metode ville også skabe et meget stort og ensartet marked forstabilitetsobligationer med betydelige fordele for så vidt angår likviditet og reduceretlikviditetrisikopræmie. De nye stabilitetsobligationer ville skabe en fælles benchmark-obligation for euroområdet og dermed tilvejebringe mere effektive referencerammer forprissætning af risici i hele euroområdets finanssystem. Ved at sikre statsligt sikkerhedsstillelseaf høj kvalitet for finansielle institutioner i alle medlemsstater, giver denne metode de størstmulige fordele ved fælles udstedelse, idet den forbedrer modstandsdygtigheden foreuroområdets finanssystem og forbedrer pengepolitikkens gennemslagskraft. Med dennemetode vil stabilitetsobligationerne også give det globale finanssystem en alternativ "sikkerhavn", dvs. et marked af en størrelse og en likviditet svarende til det amerikanske marked forstatsobligationer, og vil således være virkelig effektiv til at fremme euroens internationaleposition.Denne metode indebærer samtidig den største risiko for moralsk hasard.Medlemsstaterne vil i realiteten kunne snylte på disciplinen i andre medlemsstater, uden at detfår konsekvenser for deres finansieringsomkostninger. Denne metode vil derfor skulleledsages af meget robuste rammer, som sikrer overholdelse af budgetdisciplinen, denøkonomiske konkurrenceevne og nedbringelse af de makroøkonomiske ubalancer i detenkelte land. Sådanne rammer forudsætter væsentlige yderligere skridt i retning aføkonomisk, finansiel og politisk integration i forhold til den nuværende situation. Uden disserammer er det usandsynligt, at denne udstedelsesmetode for stabilitetsobligationer ville føretil et resultat, som er acceptabelt for medlemsstaterne og investorerne. På baggrund af densolidariske garanti for stabilitetsobligationerne og den krævede robusthed af detilgrundliggende rammer for budgetdisciplin og økonomisk konkurrenceevne vil denneudstedelsesmetode næsten helt sikkert kræve traktatændringer.16

I afsnit 4 gennemgås fordele og ulemper ved centraliseret og decentraliseret udstedelse.

DA

13

DA

Med denne metode vil der skulle fastsættes grænser for, hvilken offentlig gæld, derfinansieres via stabilitetsobligationer.I flere medlemsstater udstedes obligationer ikke kunaf centralregeringen, men også af regionale regeringer eller kommunale myndigheder17. Iprincippet kan man vælge også at medtage subnationale udstedelser. Den indlysende fordelherved ville være, at de potentielle fordele i form af markedsstabilitet, likviditet og integrationer bredere funderet. Det ville også være i overensstemmelse med EU 's tilgang tilbudgetovervågning, som dækker al offentlig gæld og offentligt underskud. På den anden sidekan en samlet udstedelse fra de centrale myndigheder alene sørge for en mere gennemsigtigog sikker ordning. Det er som regel let at få adgang til centralregeringers data, medens detikke altid er tilfældet for lokale myndigheder. Desuden vil udstedelsen kun dække underskud,som fuldstændigt kontrolleres af centralregeringen. Set udelukkende fra et markedssynspunktville disse stabilitetsobligationer kun træde i stedet for kendte statsobligationer, hvilket villelette vurderingen og prissætningen af den nye stabilitetsobligation18.Indfasningsforløbet for denne metode kan tilrettelægges på forskellige måder afhængigtaf den ønskede indførelseshastighed.Ved en fremskyndet indfasning, vil nye udstedelserske helt og fuldt i form af stabilitetsobligationer og udestående statsobligationer kunnekonverteres til nye stabilitetsobligationer, dvs. en vis mængde nationale statsobligationer ibytte for nye stabilitetsobligationer. Den vigtigste fordel ved denne metode er, at der næstenomgående opstår et likvidt marked med en fuldstændig benchmarkafkastkurve. Tilbagekøb af"gamle" obligationer vil også kunne afbøde de nuværende akutte finansieringsproblemer imedlemsstater med stor gæld og høje rentesatser. Det kan dog blive en komplicerettransaktion, og det forudsætter en omhyggelig kalibrering af omregningskursen for atminimere markedsforstyrrelserne. Alternativt kunne man vælge en mere gradvis ordning, dvs.fuldstændig eller endda kun delvis ny bruttoudstedelse for hver enkelt medlemsstat istabilitetsobligationer, medens udestående statsobligationer i euroområdet forbliver i omløbpå det sekundære marked. Markedet ville derved få mulighed for gradvis at vænne sig til detnye instrument og udvikle analytiske værktøjer/prissætningsværktøjer, hvilket mindskerrisikoen for markedsforstyrrelser. Denne variant betyder dog, at det vil tage adskillige år atopbygge et fuldstændigt marked for stabilitetsobligationer (afhængigt af løbetiderne på deudestående obligationer), og at mulige fordele forsinkes. For så vidt angår udestående gamleobligationer, ville dette segment gradvis blive mindre, efterhånden som det erstattes afstabilitetsobligationer og nyudstedte nationale obligationer. Den samlede likviditet i dettemarkedssegment vil derfor falde med tiden, og som følge heraf kan der ske en gradvisstigning i likviditetspræmien for gamle obligationer.Denne metode kan tage lang tid at implementere på grund af behovet for traktatændringer.2.2.Metode nr. 2: Delvis substitution af national udstedelse med stabilitets-obligationer, med solidarisk garanti

Ved denne metode understøttes udstedelsen af stabilitetsobligationer med solidariskgaranti, men det er kun en begrænset del af de nationale udstedelser, der erstattes.Dendel af udstedelsen, som ikke er stabilitetsobligationer, vil fortsat være omfattet af derespektive nationale garantier. Denne metode for fælles udstedelse kaldes også den "blå-røde

1718

Dette er navnlig tilfældet i Tyskland og i mindre omfang i Spanien og Frankrig.Denne snævre dækning af stabilitetsobligationer ville indebære, at medlemsstaterne skulle forpligte sigtil ikke at udstede egne nationale eller andre suveræne obligationer, herunder også deres subnationaleenheder, hvis disse indgår i ordningen for fælles udstedelse.

DA

14

DA

metode"19. Følgelig ville markedet for statsobligationer i euroområdet bestå af to særskiltedele:–Stabilitetsobligationer(eller "blå obligationer"): Udstedelse af stabilitetsobligationer vilkun ske op til visse fastsatte lofter og dermed ikke nødvendigvis dækker allemedlemsstaters fulde refinansieringsbehov. Disse obligationer ville være omfattet afsolidarisk garanti og indebærer en ensartet refinansieringssats for alle medlemsstater20.–Nationale statsobligationer("røde obligationer"). Resten af udstedelsen til finansiering afmedlemsstaternes budgetter foregår på nationalt plan og er omfattet af de nationalegarantier. Følgelig vil de nationale obligationer i praksis være efterstilletstabilitetsobligationerne, fordi sidstnævnte er omfattet af solidarisk garanti21. Omfanget afhver medlemsstats nationale udstedelser vil afhænge af det aftalte volumen affællesudstedte stabilitetsobligationer og medlemsstatens samlede refinansieringsbehov.Afhængigt af størrelsen af disse resterende nationale obligationsmarkeder og -udstedelserog landets kreditkvalitet vil disse nationale obligationer have landespecifikke likviditets-og kreditegenskaber og derfor også forskellige markedsafkast, og da den største risikoforbundet med suveræn kredit vil være koncentreret på de nationale obligationer,forstærkes kreditrisikoen22. Det øgede pres fra markedet på nationale udstedelser sørger formarkedsdisciplin.Et vigtigt aspekt ved denne metode vil være de specifikke kriterier for fastlæggelse af derelative andele af stabilitetsobligationer og nationale obligationer.De vigtigstemuligheder er:–Et simpelt regelbaseret system:Hver medlemsstat kan f.eks. have ret til en mængdestabilitetsobligationer, der er lig med en given procentdel af landets BNP, hvilket kanafspejle traktatkriteriet på 60 %. Et vigtigt aspekt, der skal tages hensyn til, er, hvor megetrisiko der koncentreres på den nationale (og efterstillede) andel, idet denne er afhængig afstørrelsen af den fælles udstedelse (jo højere andel stabilitetsobligationer, jo størrerisikokoncentration på den resterende nationale udstedelse). Det kan være hensigtsmæssigtat fastsætte loftet på et mere forsigtigt niveau, så man undgår en overdreven kreditrisikofor nationale udstedelser, men alligevel samtidig får gavn af likviditetsfordelene ved enfælles udstedelse.–Et mere fleksibelt system knyttet til overholdelsen af politikker:Den maksimale mængdestabilitetsobligationer, som en medlemsstat kan udstede, kunne fastsættes som ovenfor,men loftet ville til enhver tid være knyttet til medlemsstatens overholdelse af regler oghenstillinger under euroområdets forvaltningsrammer. Manglende overholdelse kunnestraffes med en (muligvis automatisk) nedsættelse af den pågældende medlemsstatsgældsloft for stabilitetsobligationer (se også afsnit 3). Dette system ville også fungere som19

20

21

22

Se delpla, J. og von Weizsäcker, J. (2010). De foreslog et gældsloft på 60 % af BNP ud fra Maastricht-kriterierne.Som ved metode nr. 1 kan udstedelse af stabilitetsobligationer gennemføres decentralt, men kansandsynligvis forvaltes mere effektivt af et centralt gældsforvaltningsagentur.En sådan underordnet status for nationale obligationer kan kun gælde for nyudstedte nationaleobligationer, dvs. nationale obligationer udstedt efter indførelsen af stabilitetsobligationer. Omvendt viludestående "gamle" nationale obligationer skulle have samme status som stabilitetsobligationer, da enændring af deres status teknisk set ville være en misligholdelse.Delpla og von Weizsäcker hævder, at som følge af den høje risiko for misligholdelse, bør rød gældhovedsageligt holdes uden for banksystemet ved ikke længere at være berettiget til ECB-refinansieringstransaktioner og underlagt meget strenge kapitalkrav i banksystemet.

DA

15

DA

en næsten automatisk stabilisator for stabilitetsobligationernes kreditkvalitet, fordi denrespektive andel for de medlemsstater, som ikke overholder budgetdisciplinen, ville blivereduceret.Troværdigheden af loftet for udstedelsen af stabilitetsobligationer vil være et centraltspørgsmål.Når den tildelte mængde blå obligationer er opbrugt, kan finansierings-omkostningerne for en medlemsstat stige væsentligt. Dette kan føre til et politisk pres for athæve loftet. Medmindre der findes stærke beskyttelsesforanstaltninger mod et sådant pres, vilen forventning om et "fleksibelt" loft i vid udstrækning kunne ophæve den disciplinerendevirkning af den "blå og røde" metode. Det vil derfor - uanset de kriterier, der fastsættes for atbestemme loftet for udstedelse af stabilitetsobligationer - være af afgørende betydning, atdette loft fastholdes og ikke justeres på et vilkårligt grundlag, f.eks. som reaktion på etpolitisk pres.Denne metode for udstedelse af stabilitetsobligationer er mindre ambitiøs end metoden,hvor der udelukkende udstedes stabilitetsobligationer, og den giver mindre økonomiskeog finansielle fordele.På grund af deres prioriterede stilling i forhold til de nationaleobligationer og garantistrukturen vil stabilitetsobligationer have en meget lav kreditrisiko,hvilket afspejles i høje kreditvurderinger (dvs. AAA). Afkastet på stabilitetsobligationer villederfor være sammenligneligt med afkastet for de nuværende AAA-statsobligationer ieuroområdet. Følgelig ville der være tilsvarende fordele i form af finansiel stabilitet ieuroområdet, pengepolitikkens gennemslagskraft og euroens internationale rolle, selv omfordelene vil være mindre end ved den mere ambitiøse metode med fuldstændig substitutionaf nationale udstedelser med stabilitetsobligationer. Da der sandsynligvis vil gå adskillige år,før udstedelsen af stabilitetsobligationer når det aftalte loft, vil alle medlemsstaterne iopstartsfasen have udbredt adgang de finansielle markeder via stabilitetsobligationer. Det villeløse eventuelle likviditetsproblemer, som nogle medlemsstater har, men vil i den pågældendeperiode give anledning til samme moralsk hasard-virkninger som nævnt i afsnit 2.1vedrørende fuldstændig substitution. Da en tilbagevenden til national udstedelse for dissemedlemsstater vil være påkrævet, når loftet for stabilitetsobligationer er nået, vil de ogsåskulle give tilsagn om, at de i denne periode vil gennemføre de nødvendige budgetjusteringerog strukturelle reformer med sigte på at øge investorernes tillid og således bevare adgangen tilmarkederne efter den indledende periode. Renten for de nyudstedte nationale obligationer vildog stige på grund af deres efterstillede status. I sidste ende, når der er nået en rimelig højandel af stabilitetsobligationer, kan markedet forventes at være likvidt, men dog mindrelikvidt end hvis alle udstedelser var i stabilitetsobligationer, fordi de resterende nationaleobligationer også vil have en vis markedsandel.På den anden side vil forudsætningerne for udstedelse af stabilitetsobligationer have ennoget mindre bindende karakter ved denne metode.Fastsættelse af et loft for udstedelsenaf stabilitetsobligationer ville medvirke til at mindske den moralske hasard, idet deropretholdes en vis grad af markedsdisciplin gennem de resterende nationale udstedelser.Forholdet mellem moralsk hasard, markedsdisciplin og afsmitningsrisiko i forbindelse medfastsættelsen af et passende loft for stabilitetsobligationer er dog kompliceret. Et forholdsvislavt loft for stabilitetsorganisationer (hvilket indebærer en stor mængde resterende nationaludstedelse) begrænser den moralske hasard, men udsætter medlemsstater, som allerede har enstor gæld, for en risiko for katastrofal misligholdelse af deres nationale obligationer. En sådankatastrofal misligholdelse ville have en afsmittende virkning på euroområdet som helhed. Etforholdsvis højt loft for stabilitetsorganisationer (hvilket indebærer en lille mængde resterendenational udstedelse) øger risikoen for moralsk hasard, men betyder, at en medlemsstatseventuelle misligholdelse får knap så katastrofale virkninger og indebærer mindre

DA

16

DA

afsmitningsrisiko for euroområdet som helhed. Der vil stadig være brug for robuste rammerfor at bevare budgetdisciplinen og den økonomiske konkurrenceevne på nationalt plan for atunderstøtte udstedelsen af stabilitetsobligationer, selv om markedsdisciplinen i forbindelsemed bibeholdelsen af den nationale udstedelse måske indebærer en mindre dramatiskoverdragelse af suverænitet end metoden, hvor der udelukkende udstedes stabilitets-obligationer. I mellemtiden vil det fastlagte loft også være afgørende for stabilitets-obligationens sandsynlige kreditvurdering. Et forholdsvis lavt loft ville understøttekreditkvaliteten af stabilitetsobligationer ved at begrænse mængden af gæld, der er omfattet afsolidarisk garanti23. Den solidariske garanti for stabilitetsobligationen forudsætter næsten heltsikkert traktatændringer.Indfasningsforløbet for denne metode kan også tilrettelægges på forskellige måderafhængigt af den ønskede indførelseshastighed.Ved en fremskyndet indfasning vil en visandel af euroområdets udestående statsobligationer blive erstattet af stabilitetsobligationer påen forud fastsat dato under anvendelse af forud fastsatte faktorer. Dette vil hurtigt skabe enkritisk masse af udestående stabilitetsobligationer og et tilstrækkeligt likvidt marked med enfuldstændig benchmarkafkastkurve. Det kan imidlertid medføre, at de fleste medlemsstaternår deres loft på konverteringstidspunktet, og at de ville være nødt til fortsat at udstedenationale obligationer på kapitalmarkederne. Under de nuværende markedsforhold kan detvære en ulempe for nogle medlemsstater. Ved en mere gradvis indfasning ville alle (ellernæsten alle) medlemsstaternes nye bruttoudstedelser være i stabilitetsobligationer, til loftet forudstedelse af stabilitetsobligationer nås. Da der i flere år udelukkende (eller næstenudelukkende) vil blive udstedt stabilitetsobligationer bidrager denne metode til at mindskemarkedspresset og giver sårbare medlemsstater tid til, at reformerne kan få virkning. Der erdog særlige problemstillinger i overgangsperioden, fordi stærkt gældstyngede lande typisk harstørre og hyppigere gældsforlængelser (rollovers). Medmindre andet er aftalt, vil deresgældsudskiftning med stabilitetsobligationer op til loftet forløbe overgennemsnitligt hurtigt,medens den for lande med lavere gæld end loftet vil tage længere tid. Som følge heraf vil denindividuelle risiko, som en eventuel solidarisk garanti dækker, blive skævvredet, så den erhøjere i overgangsperioden, medens likviditetsvirkningen, som skulle kompensere AAA-lande, stadig vil være lille. Dette særlige forhold skal der muligvis tages højde for i denpolitisk styrings højde for i den politiske styring. Et alternativ kunne være på forhånd atfastsætte årlige lofter, der langsomt stiger fra nul til den ønskede langsigtede værdi.På grund af behovet for traktatændringer kan denne metode, ligesom metode nr. 1, tage langtid at gennemføre, selv om de knap så omfattende ændringer af den økonomiske ogfinanspolitiske styring på grund af markedets signal- og disciplinvirkning, kan gøregennemførelsesprocessen mindre kompliceret og tidskrævende.

23

Forslaget fra Bruegel fastsætter loftet til 60 % af BNP med Maastricht-traktatens kriterium somreference, men der findes også andre forslag med endnu lavere lofter. Det er blevet fremført, at ettilstrækkelig lavt loft nærmest garanterer nul risiko for misligholdelse for Eurobonds. Det er enstandardantagelse ved prissætningen af misligholdelsesrisikoen, at 40 % af gælden kan inddrives itilfælde af misligholdelse. Anvendes denne antagelse på statsobligationer, indebærer fastsættelsen af etloft under denne inddrivelsesprocent, at obligationsgæld udstedt under den fælles ordning under alleomstændigheder er dækket.

DA

17

DA

Tekstboks 3: Gældsindfrielsespagt og sikre obligationerSom et specifikt eksempel på metoden med delvis substitution kan nævnes, at det tyskeSachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung i deresårsrapport 2011/1224fremlagde et for forslag om sikre obligationer som led i en strategi fornedbringelse af gælden i euroområdet, der tager sigte på at bringe det offentlige gældsniveauned under det loft på 60 %, som er fastsat i Maastricht-traktaten.En af hjørnestenene i strategien er en såkaldt gældsindfrielsesfond. Indfrielsesfonden skal foralle euroområdets medlemsstater samle den offentlige gæld, som overstiger 60 % af detenkelte lands BNP. Fonden ville være baseret på fælles garanti. Hvert deltagende land vil ihenhold til en fastlagt konsolideringsstrategi være forpligtet til autonomt at indløse denoverførte gæld over en periode på 20 til 25 år. Den fælles garanti i tilbagebetalingsperiodenbetyder, at obligationerne er sikre. I praksis vil indfrielsesfonden udstede sikre obligationer ogindtægterne anvendes af de deltagende lande til at dække deres på forhånd aftalte aktuellefinansieringsbehov til indfrielse af udestående obligationer og til nye lån. Gældsoverførslensker gradvis over ca. fem år. Medlemsstater med en gæld på over 60 % af BNP vil derfor ikkeskulle søge finansiering på markederne i indkøringsfasen, så længe den på forhånd aftaltegældsnedbringelsesstrategi følges. Efter indkøringsfasen vil niveauet for udestående gæld ieuroområdet omfatte: i) national gæld op til 60 % af et lands BNP og ii) gæld overført tilindfrielsesfonden, hvilket er den resterende gæld på overførselstidspunktet. Der er stadig åbnespørgsmål, som f.eks. hvad fondens risiko er, og hvilken prioritet fondens obligationer får ipraksis, hvis de anvendes som sikkerhed.Den foreslåede gældsindfrielsespagt kombinerer (midlertidig) fælles udstedelse og strengeforskrifter om budgetjusteringer. Det drejer sig ikke om et forslag om stabilitetsobligationer ihenhold til denne grønbog i den forstand, at den fælles udstedelse er midlertidig og kunanvendes for medlemsstater med en offentlig gæld på over 60 % af BNP. I stedet foreslås atindføre et midlertidigt finansieringsværktøj, som vil give alle medlemsstater i euroområdet tidog finansielt pusterum til at bringe deres gæld ned under 60 % af BNP. Når dette mål er nået,sker der en automatisk afvikling af fonden og de sikre obligationer. Sikre obligationer erderfor snarere et krisestyringsværktøj end et middel til varig integration af euroområdetsstatsobligationsmarkeder. Selv om der kun er tale om en midlertidig foranstaltning, kunnegældsindfrielsespagten medvirke til at løse det aktuelle gældsproblem.2.3.Metode nr. 3: Delvis substitution af national udstedelse med stabilitets-obligationer, med pro rata-garanti

Med denne metode substitueres de nationale obligationer kun delvis med stabilitets-obligationer og understøttes med pro rata-garanti af medlemsstaterne i euroområdet25.Denne metode er forskellig fra metode nr. 2, for så vidt som medlemsstaterne fortsat hæfterfor deres respektive andel af de udstedte stabilitetsobligationer og for deres nationaleudstedelser. Problemstillingerne vedrørende fordelingen mellem stabilitetsobligationer ognationale obligationer, herunder fastsættelse af et loft for udstedelse af stabilitetsobligationer,er stort set de samme.

24

25

Offentliggjortden9.november2011:http://www.sachverstaendigenrat-wirtschaft.de/aktuellesjahrsgutachten.html, afsnit 9-13 og 184-197.Denne metode blev overvejet i Giovannini-gruppens rapport (2000), dog med decentral udstedelse, ogblev for nylig foreslået af de Grauwe og Moesen (2009), Monti (2010) og Juncker og Tremonti (2010).

DA

18

DA

Med denne metode er der færre fordele ved en fælles udstedelse af stabilitets-obligationerne, men der er også tilsvarende færre forudsætninger, som kræves opfyldt.Den moralske hasard afbødes på grund af pro rata-garantien. Medlemsstaternes udstedelsernyder ikke godt af en anden medlemsstats eventuelt højere kreditkvalitet. Desuden vil denfortsatte udstedelse af nationale obligationer gøre, at medlemsstaterne følges og bedømmes afmarkedet, hvilket vil have en yderligere og sommetider måske stærkt afskrækkende virkningpå uansvarlig finanspolitisk adfærd. Selv om denne metode ville være mindre velegnet til atfremme de finansielle markeders effektivitet og stabilitet, vil den være lettere og hurtigere atgennemføre. Da der er tale om pro rata-garanti, vil medlemsstater med højemarkedsrisikopræmier få langt mindre fordel af lavrente-medlemsstaters kreditværdighed, enddet er tilfældet for metode nr. 2 og navnlig metode nr. 1. I dette perspektiv vil det potentiellebidrag, som metode nr. 3 kan yde til afbødningen af statsgældskrisen i euroområdet, og densmulige konsekvenser for den finansielle sektor være meget mere begrænset. Men eftersomdenne metode vil kunne gennemføres meget hurtigere, vil den i modsætning til de to andremetoder eventuelt kunne hjælpe med at løse den aktuelle statsgældskrise.De vigtigste spørgsmål i forbindelse med denne metode vil være arten af den garanti, derligger til grund for stabilitetsobligationen.I mangel af en forbedret kreditrisiko vilkreditkvaliteten for en stabilitetsobligation understøttet af pro rata-garantier i bedste fald væredet (vægtede) gennemsnit af kreditkvaliteten for medlemsstaterne i euroområdet. Det kanendog bestemmes af kreditkvaliteten af lavestvurderede medlemsstat, medmindreobligationerne i alle medlemsstater gives en troværdig prioritetsstilling i forhold til nationaleobligationer (se nedenfor). Det kunne mindske accepten af instrumentet blandt investorer ogmedlemsstaterne med en høj vurdering og mindske fordelene ved stabilitetsobligationerne,herunder navnlig deres robusthed i økonomiske krisetider.I forbindelse med denne metode kan kvaliteten af de underliggende garantier forbedresfor at øge accepten af stabilitetsobligationerne.Medlemsstaterne kan give prioritet tilgældsbetjeningen for stabilitetsobligationer. Medlemsstaterne kunne desuden stille sikkerhed iform af kontanter og guldbeholdninger, der er langt over behovene i de fleste EU-lande, og dekan øremærke specifikke skatteindtægter til betjening af stabilitetsobligationsgæld. I højeregrad end for metode nr. 2, hvor den fælles del understøttes af solidarisk garanti, byggergennemførligheden af denne metode på fællesudstederens prioritetsstatus og på et forsigtigtloft for den fælles udstedelse. Det understreger behovet for en omhyggelig analyse af følgerneaf denne metode for aktuelle obligationer i omløb, som eventuelt har negative klausuler, ogbehovet for indkredsning af passende løsninger.Under normale omstændigheder burde de samlede gældsomkostninger for et land værekonstante eller faldende, medens marginalomkostningerne for gælden ville stige. Det burdemedvirke til at begrænse den moralske hasard og fremme budgetdisciplin, også selv om derikke er nogen særlig form for forbedret styring og budgetovervågning. Stabilitets-obligationerne vil således være et forbindelsesled til den nye pakke om økonomisk styring ogøge dens effektivitet, hvis de beløb, der skal finansieres via en fælles udstedelse, fastlægges inær tilknytning til de finanspolitiske mål, der er fastlagt i stabilitetsprogrammet og skaberstærke incitamenter til hurtigt at reducere den samlede gæld26. Traktatændringer er ikke26

En lignende metode, som formodentlig forudsætter en traktatændring, blev foreslået af Bini-Smaghi;der er tale om en euroobligation med pro rata-garanti, men med ret til at udstede beviser for gældoverført fra medlemsstaterne til en overnational instans. Gældsbeviserne kunne udstedes op til deniveauer, der er aftalt i Rådet i forbindelse med den årlige godkendelse af stabilitetsprogrammerne,hvilket ville gøre det umuligt at udstede gældsbeviser for at dække udgifter ud over det loft, der

DA

19

DA

nødvendige i denne sammenhæng. At fastholde stabilitetsobligationernes kreditkvalitet vilsandsynligvis kræve afledt ret, som fastlægger stabilitetsobligationernes prioriterede status.Alternativerne vedrørende håndteringen af gamle obligationer og deres respektivefordele og ulemper er lig med dem, der er beskrevet for metode nr. 2.Denne metode vil forholdsvis hurtigt kunne implementeres.Denne metode kræver ikkeændringer af EU-traktaten, men afledt ret kan være nyttig til at styrke princippet omprioritetsstatus. Der er desuden kun tale om en delvis substitution af nationale obligationermed stabilitetsobligationer.2.3.1.Kombination af metoderne

Da omfanget, ambitionerne og den krævede gennemførelsestid er forskellig for de tremetoder, kunne de også kombineres.Metode nr. 1 kan betragtes som den mest ambitiøse,som vil give de bedste resultater for så vidt angår markedsintegration og forbedret stabilitet,men det kan tage lang tid at gennemføre den. Omvendt vil metode nr. 3, der har et anderledesomfang og en anderledes garantistruktur, sikkert kunne omsættes meget hurtigere. Der erderfor en vis trade-off mellem ambitionsniveauet og stabilitetsobligationers omfang på denene side og den mulige gennemførelseshastighed på den anden side. For at undgå denne trade-off kan de forskellige metoder kombineres som på hinanden følgende trin i en gradvisgennemførelsesproces: En forholdsvis tidlig indførelse baseret på en delvis substitution og prorata-garanti kombineret med en køreplan for yderligere udvikling af instrumentet og dentilhørende strammere styring. En sådan forud fastlagt politisk køreplan kunne bidrage til atsikre markedets accept af stabilitetsobligationer lige fra begyndelsen.2.3.2.Virkninger for EU-medlemsstater uden for euroområdet og tredjelande

Deltagelse i samarbejdet om stabilitetsobligationer er normalt kun beregnet påmedlemsstaterne i euroområdet27.Det skyldes medlemsstaternes forståelige ønske om atudstede gældsbeviser og bevare markederne i deres egen valuta og det forhold, at e-obligationer kan udgøre del af rammerne for en højere grad af økonomisk og politiskintegration. Medlemsstaterne vil dog ikke desto mindre blive påvirket af indførelsen afstabilitetsobligationer, som ledsages af en styrket ramme for økonomisk styring. Denfinansielle stabilitet i euroområdet, som fremmes gennem stabilitetsobligationer, ville ogsåhave en direkte og væsentlig stabiliserende virkning på de finansmarkeder og -institutioner idisse lande. Det samme gælder for tredjelande i det omfang, de har en økonomisk og finansielforbindelse med euroområdet. På den anden side kan stabilitetsobligationer fra et meget stortog sundt marked for sikre aktiver føre til hårdere konkurrence mellem finansmarkederne ominvestorernes interesse.Tabel 1: Oversigt over de tre vigtigste metoderMetode nr. 1Hovedtræk– Grad af substitution af FuldstændigMetode nr. 2DelvisDelvisMetode nr. 3

27

fastsættes hvert år. På denne måde skabes en "gældsbremse", som ville tvinge et land til at træffe entidlig beslutning, når den offentlige gæld kommer for tæt på det aftalte loft.Selv om det navnlig under metode nr. 3 synes tænkeligt, at medlemsstater uden for euroområdet villekunne deltage.

DA

20

DA

nationale udstedelsermedstabilitetsobligationer– GarantistrukturSolidarisk garanti

Solidarisk garanti

Pro rata-garanti (ikkesolidarisk garanti) +forbedringer1) Middelstor positivvirkning, laverelikviditetsvirkning ogfornuftigere politikkerudløst af bedremarkedsdisciplin2) Ingen virkningtværnationalt. Stærkeremarkedspres påmedlemsstater med højtgældsniveau og lavkreditvurderingSmå, men der er stærkemarkedsincitamenter tilat holde budgetdisciplinMiddelstoreMiddelstore

Vigtigste virkninger– for de gennemsnit-lige finansierings-omkostninger1) for stabilitets-obligationer somhelhed2) tværnationalt

1) Middelstorpositiv virkning frameget storlikviditet, dog stærkmoralsk hasard.2) Stor omfordelingaf fordele frahøjrentelande tillavrente-lande

1) Middelstor positivvirkning fra middellikviditet og begrænsetmoralsk hasard2) Mindre omfordelingaf fordele frahøjrentelande tillavrente-lande. Nogetmarkedspres påmedlemsstater medhøjt gældsniveau oglav kreditvurderingMiddelstore, men derer stærke markeds-incitamenter til atholde budgetdisciplinMiddelstoreMiddelstore

–for moralsk hasard(uden strammerestyring)

Store

–for den finansielleintegration i Europa–for EU-finans-markedernestiltrækningskraft påverdensplan–for stabiliteten påfinansmarkederne

StoreStore

Store

Store, men nogleproblemer i tilfælde afet uholdbart niveau afnationale udstedelseSandsynligvistraktatændringMellemlang til lang

Små, men kan bidrage tilat løse den aktuelle krisepå grund af den hurtigegennemførelseTraktatændring ikkenødvendig. Afledt retkan være nyttig.Kort

Retlige overvejelser

SandsynligvistraktatændringLang

Gennemførelsestid

DA

21

DA

3.3.1.

DE FINANSPOLITISKE RAMMER FOR STABILITETSOBLIGATIONERBaggrund

Den finanspolitiske overvågnings rammer er allerede blevet styrket med den senestereform af stabilitets- og vækstpagten, herunder med nye håndhævelsesmekanismer.Debør styrkes yderligere på kort sigt, herunder især for de af euroområdets medlemsstater, der eromfattet af en procedure i forbindelse med et uforholdsmæssigt stort underskud og/eller haranmodet om eller modtager finansiel støtte, og i overensstemmelse med de senestekonklusioner fra euroområdets stats- og regeringschefer og Kommissionens forslag til to nyeforordninger baseret på artikel 136:– Forslaget til en forordning om fælles bestemmelser med henblik på overvågning ogevaluering af udkast til budgetplaner og sikring af, at uforholdsmæssigt store underskud imedlemsstaterne i euroområdet korrigeres har det tredobbelte formål, a) at supplere deteuropæiske semester med en fælles budgetkøreplan, som sigter mod en bedresynkronisering af de vigtige trin i forbindelse med udformningen af de nationale budgetter,b) at supplere systemet med multilateral overvågning af budgetpolitikker (denforebyggende del af stabilitets- og vækstpagten) med nye overvågningskrav for at sikre, atder tages passende hensyn til Unionens politiske henstillinger på budgetområdet iforbindelse med udformningen af de nationale budgetter, og c) at supplere proceduren forkorrektion af en medlemsstats uforholdsmæssigt store underskud (den korrigerende del afstabilitets- og vækstpagten) med en skærpet overvågning af budgetpolitikken imedlemsstater, over for hvilke der er indledt en procedure i forbindelse meduforholdsmæssigt store underskud, for at sikre en rettidig og varig korrektion afuforholdsmæssigt store underskud– Forslaget til en forordning om skærpet overvågning sikrer, at en medlemsstat ieuroområdet bør være underlagt skærpet overvågning, når den oplever eller risikerer atopleve alvorlig finansiel uro, for hurtigt at vende tilbage til en normal situation og beskyttede øvrige medlemsstater i euroområdet mod en eventuel negativ afsmittende virkning.Disse to nye forordninger udgør sammen med de gennemgribende ændringer som følge afreformen af stabilitets- og vækstpagten et solidt grundlag for en styrket samordning affinanspolitikken i medlemsstaterne i euroområdet.Stabilitetsobligationer skaber dog stadig risiko for moralsk hasard og kræver enyderligere styrkelse af rammerne, afhængigt af den valgte metode.Sådanne styrkederammer har tre dimensioner:– Det vil være berettiget med øget overvågning og indgriben i udformningen oggennemførelsen af de nationale budgetpolitikker, som går ud over de seneste forslag.Desuden ville betjeningen af stabilitetsobligationer være fuldt sikret.– Samtidig kan det, at der findes stabilitetsobligationer, grundlæggende forandrebudgetprocedurerne, navnlig gennem allokeringsmekanismer, og udgøre et værktøj tileffektiv håndhævelse af regelbaserede rammer for finanspolitikker.

DA

22

DA

– Der kunne stilles finanspolitiske betingelser for at kunne være med i ordningen forstabilitetsobligationer med det formål at styrke troværdigheden af både nuværendetilpasningsplaner og fremtidige planer, når ordningen fungerer.3.2.Øget overvågning og indgriben i de nationale finanspolitikker

De nylige og kommende reformer af overvågningen skaber et godt grundlag for atbegrænse risiciene, men der er behov for yderligere foranstaltninger.En sådan udvidelseaf rammerne kunne gælde EU-overvågningen og de nationale budgetrammer.Ligesom for de ændringer, der drøftes i øjeblikket, vil dette indebære en grundigeregennemgang af budgetforslag, ikke kun for finansielt nødstedte lande, men for alledeltagende medlemsstater.Det kan være nødvendigt med EU's godkendelse af budgetternefor de deltagende medlemsstater under visse omstændigheder, f.eks. ved et stort gælds- ellerunderskudsniveau. Der vil desuden være behov for meget stærkere overvågningsrammer forbudgetgennemførelsen. Sådanne rammer kunne bl.a. omfatte regelmæssig rapportering påfælles "budgettræf", udvikling af varslingsmekanismer baseret på finanspolitiske resultattavlerog mulighed for en faktisk korrektion af overskridelser under budgetgennemførelsen - f.eks.ved udtrykkeligt forudgående at tage højde for budgetreserver hertil i planlægningen og vedkun at sætte bekostelige nye foranstaltninger i kraft, hvis budgetgennemførelsen forløberplanmæssigt.De nationale finanspolitiske rammer vil blive styrket på relativt kort sigt medgennemførelsen af direktivet om finanspolitiske rammer (som faktisk kunnefremskyndes).Desuden er der drøftelser i gang om at gå endnu længere, bl.a. ved at indføreregler med henblik på at overtage stabilitets- og vækstpagtens rammer i den nationalelovgivning, helst på forfatningsniveau, og med passende håndhævelsesmekanismer. Andremulige vigtige styrkelser af de nationale rammer omfatter bl.a. vedtagelse af bindendemellemfristede rammer, uafhængige organer til at vurdere de tilgrundliggende antagelser forde nationale budgetter og effektive samordningsmekanismer mellem de forskellige niveauer iden offentlige forvaltning. Hvad angår sidstnævnte punkt, vil sammenlægningen af gæld påeuropæisk plan give yderligere grund til yderligere indbyrdes tilnærmelse afgældsforvaltningen i den offentlige forvaltnings delsektorer.De nationale rammer har også en vigtig rolle at spille, når det gælder at støtteovervågningen på EU-plan.F.eks. ville fælles frister for udarbejdelsen af budgetter letteEU's overvågning (og kan i praksis være nødvendig for at kunne fastlægge allokeringen afstabilitetsobligationer). Tilsvarende er en korrekt overvågning af budgetgennemførelsen påEU-niveau afhængig af fornuftige nationale ordninger herfor, hvilket kunne give anledning tilat vedtage fælles standarder for kontrol og offentliggørelse.Der skal etableres et system, som på en troværdig måde sikrer fuld gældsbetjening forhver medlemsstat, der drager fordel af udstedelsen af stabilitetsobligationer.Detindebærer, at betjeningen af stabilitetsobligationer eller mere specifikt betalingen af renter påfælles udstedelser under ingen omstændigheder må kunne drages i tvivl. Én mulighed for atnå dette mål er at overdrage omfattende indgrebsbeføjelser til EU-niveauet i tilfælde afalvorlige finansielle vanskeligheder, herunder muligheden for at sætte den misligholdendemedlemsstat under en eller anden form for "administration". En anden mulighed, som alleredenævnt i det foregående afsnit, som måske vil være et knap så omfattende indgreb i dennationale suverænitet, vil være at indføre en bestemmelse om, at de deltagende lande skalindføre en klausul om, at gældsbetjeningen af stabilitetsobligationer prioriteres højere end alle

DA

23

DA

andre udgifter i det nationale budget. Sådanne regler vil skulle have streng retskraft,formodentlig på forfatningsniveau. Herudover og i overensstemmelse hermed skalforpligtelser i forhold til stabilitetsobligationer have fortrin frem for eventuelle (resterende)nye nationale udstedelser.3.3.Stabilitetsobligationer som en del af en forbedret finanspolitisk ramme