Finansudvalget 2011-12

FIU Alm.del Bilag 50

Offentligt

16/2010

Beretning omrevisionen af statsregnskabet for2010

16/2010

Beretning omrevisionen af statsregnskabet for2010

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2011

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og alle ministre.Alle ministre afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministrenes redegørelser.På baggrund af ministrenes redegørelser og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske midt i marts 2012.Ministrenes redegørelser, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2010, som afgives i april 2012.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 0108-3902ISBN 978-87-7434-365-3

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 16. november 2011BERETNING OM REVISIONEN AF STATSREGNSKABET FOR 2010Statsrevisorerne konstaterer, at statsregnskabet for 2010 samlet set er rigtigt,dvs. uden væsentlige fejl og mangler, og at der generelt er en betryggenderegnskabsforvaltning i staten.Statens drifts- og anlægsudgifter i 2010 udgjorde 663,3 mia. kr., mens indtægternevar på 574,6 mia. kr. Underskuddet på statsregnskabet var derfor på 88,7 mia. kr.,hvilket var 6,9 mia. kr. højere end budgetteret i finansloven. Underskuddet var sam-mensat af færre indtægter på 15,2 mia. kr. – særligt manglende indkomstskatter –og mindreudgifter til drift på 6,6 mia. kr. og til anlæg på 1,7 mia. kr.Statens aktiver og passiver faldt med 16,1 mia. kr. til 974,1 mia. kr., og statens egen-kapital var ved udgangen af 2010 negativ med 95,4 mia. kr., hvilket er en forringelsepå 84,2 mia. kr. i forhold til 2009.Statsrevisorerne finder dettilfredsstillende,at statslige virksomheder generelt er nåetlangt med implementeringen af omkostningsreformen, og at der er rettet op på man-ge af de fejl og uhensigtsmæssigheder, som Rigsrevisionen har peget på de senesteår. Statsrevisorerne finder det ligeledes tilfredsstillende, at kvaliteten af Økonomiser-vicecentrets (ØSC) ydelser er forbedret, og at der er en klarere ansvarsfordeling mel-lem ØSC og kunderne.Revisionen har imidlertid også vist, at mange virksomheder kan styrke deres løn- ogpersonaleforvaltning, it-sikkerhed, anvendelse af konsulenter, kvalitetssikring, inter-ne kontroller og afstemninger af statuskonti. Statsrevisorerne gør opmærksom på, atmange virksomheder bør være mere omhyggelige med statusposter, fx når man af-sætter skyldigt over-/merarbejde og feriepengeforpligtelser samt værdiansætter tilgo-dehavender, beholdningskonti og varelagre.Rigsrevisionen har taget3 forbeholdvedrørende:Forsvarskommandoens økonomistyringForsvarsministeriets departements tilsyn og kontrol med ForsvarskommandoensøkonomistyringStyrelsen for Bibliotek og Medier, som har udgiftsført afgivne tilsagn, uden at dervar afgivet tilsagn.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

STATSREVISORERNES BEMÆRKNING

De 3 forbehold betyder ikke, at der er taget forbehold for rigtigheden af det samledestatsregnskab. Uden for statsregnskabet har Rigsrevisionen taget 2 forbehold i på-tegningen af DSB’s regnskab.Rigsrevisionen har afgivet9 supplerende oplysningeri sager vedrørende Skattemi-nisteriet, FødevareErhverv, Fødevarestyrelsen, Udviklingsselskabet By & Havn I/S ogMetroselskabet I/S (begge uden for statsregnskabet) samt Klima- og Energiministe-riets departement. Statsrevisorernekritiserer,atSkatteministerietendnu ikke harimplementeret ”Et Fælles Inddrivelsessystem”, som er væsentligt for en effektivise-ring af inddrivelsen af offentlige restancer. De stigende restancer er fortsat en udfor-dring for Skatteministeriet og udgjorde 72,9 mia. kr. ved udgangen af 2010. Statsrevi-sorerne finder detmindre tilfredsstillende,at Skatteministeriets afvigelse fra de ge-nerelle regler giver anledning til tvivl om, at restancerne er værdiansat korrekt.ForsvarsministerietsogForsvarskommandoensregnskaber er rigtige, men Stats-revisorerne finder det utilfredsstillende, at der fortsat udestår et større arbejde medat forbedre økonomistyringen, indføre totalomkostningsprincippet, udvikle regnskabs-principper og -processer og forbedre ledelsesinformationen.

Beretning til Statsrevisorerne omrevisionen af statsregnskabet for2010

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 17, stk. 1, i rigsrevi-sorloven, jf. lovbekendtgørelse nr. 3 af 7. januar1997 som ændret ved lov nr. 590 af 13. juni 2006.Beretningen vedrører alle ministerområder påfinanslovens §§ 5-29 og de hertil knyttede fælles-paragraffer §§ 35-38 og §§ 40-41.

Indholdsfortegnelse

Introduktion ........................................................................................................................... 1I.II.III.De væsentligste revisionsresultater ............................................................................. 3Erklæring om statsregnskabet ..................................................................................... 8Revisionen af de enkelte ministerområder................................................................. 10A.§ 5. Statsministeriet ............................................................................................ 10B.§ 6. Udenrigsministeriet ...................................................................................... 13C.§ 7. Finansministeriet .......................................................................................... 18D.§ 8. Økonomi- og Erhvervsministeriet ................................................................. 29E.§ 9. Skatteministeriet .......................................................................................... 33F.§ 11. Justitsministeriet ........................................................................................ 41G.§ 12. Forsvarsministeriet..................................................................................... 47H.§ 15. Socialministeriet ......................................................................................... 57I.§ 16. Indenrigs- og Sundhedsministeriet ............................................................ 61J.§ 17. Beskæftigelsesministeriet .......................................................................... 65K.§ 18. Ministeriet for Flygtninge, Indvandrere og Integration................................ 69L.§ 19. Ministeriet for Videnskab, Teknologi og Udvikling ..................................... 72M.§ 20. Undervisningsministeriet ............................................................................ 77N.§ 21. Kulturministeriet ......................................................................................... 81O.§ 22. Kirkeministeriet .......................................................................................... 86P.§ 23. Miljøministeriet ........................................................................................... 89Q.§ 24. Ministeriet for Fødevarer, Landbrug og Fiskeri .......................................... 92R.§ 28. Transportministeriet ................................................................................... 97S.§ 29. Klima- og Energiministeriet ...................................................................... 103Statens drifts- og anlægsregnskab samt status ....................................................... 106Baggrundsoplysninger om revisionen ...................................................................... 112

IV.V.

Bilag 1. Oversigt over de udførte revisioner under ministerområderne ............................ 117Bilag 2. Ordliste ................................................................................................................. 124

Beretningen vedrører alle ministerområder på finanslovens §§ 5-29 og de hertil knyt-tede fællesparagraffer §§ 35-38 og §§ 40-41. Beretningen er struktureret efter denopdeling af ministerområder, som fremgår af statsregnskabet for 2010. På flere afministerområderne er der foretaget nybesættelse af ministerposten i regnskabsåret2010, og ved regeringsskiftet i 2011 har der været en ressortomlægning, der betyder,at det i dag er en anden minister, der har ansvaret for områderne. Hertil kommer, atrevisionssager omtalt i denne beretning i flere tilfælde udspringer af forhold fra tidli-gere regnskabsår, herunder forhold, som er omtalt i Endelig betænkning over stats-regnskabet og i beretning om revisionen af statsregnskabet for tidligere regnskabs-år. På den baggrund har Rigsrevisionen fundet det rigtigst ikke at opliste alle mini-strene.

INTRODUKTION

1

Introduktion

1. Rigsrevisionen har revideret statsregnskabet og afgiver denne beretning om revisionen afstatsregnskabet for 2010 til Statsrevisorerne i henhold til § 17, stk. 1, i rigsrevisorloven. Detfremgår af loven, at rigsrevisor undersøger fuldstændigheden af statsregnskabet og sam-menholder bevillings- og regnskabstal og afgiver en beretning herom til Statsrevisorerne.2. De enkelte afsnit i beretningen har været forelagt de relevante ministerier i udkast i over-ensstemmelse med rigsrevisorlovens § 17, stk. 3. Ministeriernes bemærkninger er i videstmuligt omfang indarbejdet i beretningen.3. Ministrene skal afgive en redegørelse til Statsrevisorerne om de foranstaltninger og over-vejelser, som beretningen har givet anledning til. Redegørelsen skal afgives inden 2 måne-der efter det tidspunkt, hvor Statsrevisorerne fremsender beretningen til ministerierne, jf. rigs-revisorlovens § 18, stk. 2.4. Rigsrevisionen reviderer statens regnskaber ud fra en strategisk analyse af risiko og væ-sentlighed inden for det enkelte ministerområde. Revisionen omfatter en gennemgang af al-le regnskaber og bevillingskontrol vedrørende alle finanslovens hovedkonti. På baggrund afden strategiske analyse udvælges hvert år et antal virksomheder fordelt på alle ministerom-råder, som Rigsrevisionen afgiver en erklæring om. I erklæringen vurderer Rigsrevisionen,om virksomhedens regnskab er rigtigt, hvilket vil sige, at der ikke er væsentlige fejl og mang-ler i regnskabet. Rigsrevisionen vurderer endvidere, om forretningsgange og interne kontrol-ler understøtter korrekte dispositioner, hvilket vil sige, at de dispositioner, der er omfattet afregnskabsaflæggelsen, er i overensstemmelse med bevillinger, love og andre forskriftersamt med indgåede aftaler og sædvanlig praksis. Endelig fremgår det af erklæringen, omrevisionen har afdækket fejl i oplysningerne i årsrapporten eller har afdækket, at forvaltnin-gen ikke var økonomisk hensigtsmæssig. Hvis revisionen afdækker væsentlige fejl ellermangler på et område, tager Rigsrevisionen et forbehold for regnskabet eller forvaltningen.I de tilfælde, hvor revisionen har afdækket andre forhold, som Rigsrevisionen finder detvæsentligt at fremhæve, afgives en supplerende oplysning.5. I beretningens kap. I fremdrages devæsentligste revisionsresultaterbehandlet under mini-sterområderne. Kap. II indeholder Rigsrevisionenserklæringom statsregnskabet underskre-vet af rigsrevisor og sætterigsrevisor. Selve behandlingen af sagerne findes i kap. III, der om-handler de19 ministerområder,der fremgår af statsregnskabet for 2010. Hvert ministeriumgennemgås særskilt. I kapitlet erklærer Rigsrevisionen sig om det enkelte ministerområdesregnskab. Erklæringen er baseret på den samlede revision på ministerområdet. Hertil kom-mer en kort sammenfatning, hvori Rigsrevisionen vurderer regnskabsaflæggelsen og frem-drager væsentlige sager. I kap. IV gennemgåsstatsregnskabetshovedtal for driftsregnska-bet og anlægsregnskabet. Kapitlet omhandler også statens status og de korrektioner, der erforetaget i forhold til statens status ultimo 2009 (primokorrektioner). Endvidere behandler ka-pitlet virksomhedernes regnskabsmæssige behandling af hensættelser. Kap. V indeholderen rækkebaggrundsoplysningerom den udførte revision, revisions- og regnskabsprincipperog opfølgning fra sidste års beretning. En oversigt overde udførte revisionerfremgår af bi-lag 1. Bilag 2 indeholder en ordliste, der forklarer udvalgte ord og begreber.

VirksomhedEn virksomhed er enforvaltningsenhed in-den for et ministerom-råde, hvis ledelse erbudget- og regnskabs-mæssigt ansvarlig forén eller flere hoved-konti på bevillingslove-ne, jf. statsregnskabs-bekendtgørelsens § 3.

2

INTRODUKTION

6. Rigsrevisor Henrik Otbo har i brev til Folketingets formand af 29. marts 2011 erklæretsig personligt inhabil i forhold til 2 sager vedrørende Skatteministeriets regnskab under stats-regnskabets § 38. Skatter og afgifter i henhold til § 14, stk. 1, nr. 2, jf. § 15, stk. 3, i instruksfor rigsrevisor om Rigsrevisionens forhold til offentligheden samt sagsbehandling. Sagernevedrører restanceinddrivelse og Centralregisteret for Motorkøretøjer. Sagerne er omtalt iberetningens pkt. 93-96. Folketingets formand har efter høring af Statsrevisorerne og for-handling med næstformændene udpeget tidligere rigsrevisor Jørgen Mohr som sætterigs-revisor til at behandle de forhold, hvor rigsrevisor er inhabil, jf. brev af 12. april 2011. Sæt-terigsrevisor har derfor erklæret sig om de dele af statsregnskabet, der vedrører restance-inddrivelse og Centralregisteret for Motorkøretøjer under § 38. Skatter og afgifter.

DE VÆSENTLIGSTE REVISIONSRESULTATER

3

I. De væsentligste revisionsresultater

7. Rigsrevisor har i erklæringen om statsregnskabet vurderet, at statsregnskabet for 2010samlet set er rigtigt, og at der samlet set er etableret forretningsgange og interne kontroller,som understøtter korrekte dispositioner.Sætterigsrevisor har erklæret, at statsregnskabet er rigtigt vedrørende de dele af § 38. Skat-ter og afgifter, som han har behandlet, og at der samlet set er etableret betryggende forret-ningsgange mv.8. Vurderingen er resultatet af en sammenvejning af revisionen ved virksomhederne underde 19 ministerområder, der fremgår af statsregnskabet for 2010. Revisionen af ministerom-råderne giver et tilstrækkeligt grundlag for at vurdere regnskabsforvaltningen på hvert mini-sterområde. Rigsrevisionen reviderer statens regnskaber ud fra en strategisk analyse af ri-siko og væsentlighed inden for det enkelte ministerområde. Revisionen omfatter en gennem-gang af alle regnskaber og bevillingskontrol vedrørende alle finanslovens hovedkonti. Påbaggrund af den strategiske analyse udvælges hvert år et antal virksomheder fordelt på al-le ministerområder, som Rigsrevisionen afgiver en erklæring om. Erklæringen indeholderRigsrevisionens konklusion om regnskabets rigtighed, dispositionernes lovlighed, informa-tioner om mål og resultater, og om der er taget skyldige økonomiske hensyn. Hvis revisio-nen afdækker væsentlige fejl eller mangler på et område, tager Rigsrevisionen et forbeholdfor regnskabet eller forvaltningen. I de tilfælde, hvor revisionen har afdækket andre forhold,som Rigsrevisionen finder det væsentligt at fremhæve, afgives en supplerende oplysning.Rigsrevisionen har endvidere afgivet påtegning for virksomheder uden for statsregnskabet,hvor staten yder tilskud, underskudsgaranti eller på anden måde hæfter økonomisk, fx Ek-sport Kredit Fonden, DSB og Metroselskabet I/S. Eventuelle fejl i regnskaberne for dissevirksomheder påvirker ikke rigtigheden af statsregnskabet, men revisionen omtales i denneberetning, fordi revisionsresultaterne indgår i Rigsrevisionens vurdering af det enkelte mini-steriums forvaltning.9. Rigsrevisionen vurderer på grundlag af revisionen for 2010, at der er en betryggenderegnskabsforvaltning i staten som helhed og på de enkelte ministerområder.Det er Rigsrevisionens vurdering, at virksomhederne generelt er nået langt med implemen-teringen af omkostningsreformen og har fået et godt kendskab til de nye regnskabsregler,der er fulgt med reformen. Samtidig er regnskabsreglerne på nogle punkter forenklet og der-med lettere for virksomhederne at administrere. Virksomhederne har endvidere fået rettet oppå mange af de fejl og uhensigtsmæssigheder, som Rigsrevisionen har peget på de senesteår og har derigennem forbedret regnskabsforvaltningen. Hertil kommer, at der er sket forbed-ringer med Økonomiservicecentret (ØSC) under Økonomistyrelsen i løbet af 2010, så kva-liteten af ØSC’s leverancer til kunderne er forbedret, og så der er en mere klar ansvarsfor-deling mellem ØSC og kunderne, hvilket også har forbedret regnskabsforvaltningen.

4

DE VÆSENTLIGSTE REVISIONSRESULTATER

Nogle virksomheder står dog fortsat over for udfordringer i forhold til regnskabsforvaltnin-gen og økonomistyringen, hvilket bl.a. har betydet, at Rigsrevisionen i erklæringerne påvirksomhedsniveau har taget forbehold ved 3 virksomheder og har afgivet 6 supplerendeoplysninger om virksomheder inden for statsregnskabet. Sætterigsrevisor har afgivet 1 sup-plerende oplysning.De 2 af forbeholdene vedrørte mangler ved Forsvarsministeriets og Forsvarskommandoensøkonomistyring, som er nærmere omtalt i beretning til Statsrevisorerne nr. 8/2010 om for-svarets økonomistyring. Rigsrevisionen har dog samtidig konstateret, at Forsvarskomman-doen har forbedret regnskabsaflæggelsen de seneste år og har aflagt et rigtigt regnskab i2009 og 2010.Det sidste forbehold vedrørte Styrelsen for Bibliotek og Medier, der fejlagtigt havde udgifts-ført 58,8 mio. kr. som afgivne tilsagn, uden at der var indgået en faktisk forpligtelse.På Ministeriet for Fødevarer, Landbrugs og Fiskeris område har Rigsrevisionen afgivet 4supplerende oplysninger. De 2 supplerende oplysninger vedrørte forløbet af telekontrollenfor 2010 og Europa-Kommissionens underkendelser på landbrugsområdet. De 2 andre sup-plerende oplysninger vedrørte hensatte forpligtelser og ekstraordinære poster i Fødevare-styrelsens regnskab.De øvrige supplerende oplysninger vedrørte bogførte tilsagn i Klima- og Energiministerietsregnskab og bogføringsfejl i relation til selskabsskatten.Rigsrevisionen har i forbindelse med påtegningen for virksomheder uden for statsregnska-bet taget forbehold for fuldstændigheden og størrelsen af de opgjorte nedskrivninger og hen-sættelser vedrørende DSBFirst Øresund. Derudover har Rigsrevisionen taget forbehold for,at DSB’s håndtering af samhandlen med DSBFirst og overdragelsen af vedligeholdelse aftogsæt på klargøringscentret Helgoland i 2010 var varetaget på en økonomisk hensigtsmæs-sig måde. Rigsrevisionen har endvidere afgivet supplerende oplysninger om Udviklingssel-skabet By og Havn I/S og Metroselskabet I/S.10. Der er ikke en klar trend i forbeholdene og de supplerende oplysninger til virksomhe-derne. Bemærkningerne under ministerområderne, der er nærmere beskrevet i kap. III, gi-ver dog en indikation om, hvilke udfordringer mange virksomheder står over for i forhold tilregnskabsforvaltningen og økonomistyringen. Revisionen for 2010 har vist, at mange virk-somheder kan styrke deres kvalitetssikring og interne kontrol, herunder forbedre de løben-de afstemninger. Det gør sig særligt gældende i forhold til de løbende afstemninger af de-bitorer og kreditorer samt afstemninger af statuskonti. Rigsrevisionen finder i den forbindel-se, at virksomhederne bør drage bedre nytte af de månedlige regnskabserklæringer fra ØSC,der i flere tilfælde har peget på uoverensstemmelser som følge af manglende afstemninger.En bedre løbende opfølgning vil betyde, at fejl hurtigere opdages og afklares, og at virksom-hederne løbende har et bedre overblik over det økonomiske råderum. Rigsrevisionen finder,at der er behov for større ledelsesmæssig opmærksomhed på området, herunder også atdepartementerne har fokus på den løbende regnskabsopfølgning hos underliggende virk-somheder.11. Rigsrevisionen vurderer, at kvaliteten af statslige virksomheders administration af løn ogpersonaleforhold samlet set er uændret i forhold til niveauet for 2009. For hovedparten af destatslige virksomheder var det et rammevilkår, at løn- og personaleadministrationen skulletilpasses ændrede snitflader og ansvarsområder. Det skyldes dels oprettelsen af ØSC, delsat flere ministerområder har etableret eller videreudviklet personaleadministrative centre,som betjener virksomheder på eget ministerområde. Revisionen for 2010 viste, at de inter-ne kontroller hos mange virksomheder har været svage eller ikke har været gennemført. Dethar i nogle tilfælde medført forkerte løn- eller pensionsudbetalinger eller overtrædelse af reg-ler og lovgivning på området. Hovedparten af lønnen udbetales på baggrund af stamoplys-ninger, og fejl i sådanne stamoplysninger kan have konsekvenser flere år frem. Derfor er det

DE VÆSENTLIGSTE REVISIONSRESULTATER

5

vigtigt, at virksomhederne fastlægger og gennemfører solide interne kontroller. Det er end-videre vigtigt, at kontrollerne hos virksomhederne, i ØCS og i de personaleadministrativecentre tilrettelægges, så de supplerer hinanden.Rigsrevisionen vurderer, at kvaliteten af statslige virksomheders it-sikkerhed i 2010 er uæn-dret i forhold til niveauet for 2009. Revisionen for 2010 viste, at hovedparten af virksomhe-derne havde en tilfredsstillende it-sikkerhed. Hos ca. 1/5 af de reviderede virksomheder vardet imidlertid Rigsrevisionens vurdering, at svagheder i og omkring væsentlige faglige ogadministrative systemer kunne give problemer med driften af systemerne. Disse virksomhe-der var ofte kendetegnet ved, at it-styringen var uklar, hvilket medførte, at der var usikker-hed omkring opgave- og ansvarsfordelingen for it-sikkerheden. Den hyppigste anbefalingtil de reviderede virksomhederne var, at virksomhedernes ledelse regelmæssigt burde gen-nemføre en risikoanalyse og tage stilling til, hvilke sikringsforanstaltninger der var nødven-dige. It-anvendelsen i staten er kendetegnet ved, at stadig flere forvaltningsområder digita-liseres, og at flere ministerområder overgår til Statens It. Rigsrevisionen anbefaler, at virk-somheder, der overgår til Statens It, tager stilling til egne opgaver og ansvar, så der bliveren klar opgave- og ansvarsfordeling mellem den enkelte virksomhed og Statens It. Rigsre-visionen finder endvidere, at det er vigtigt, at politikker, retningslinjer, procedurer og kontrol-ler hos virksomheden og Statens It tilrettelægges, så de supplerer hinanden.12. Den finansielle krise har medført et stigende behov for at forbedre økonomistyringen iden offentlige sektor for dermed at sikre en bedre prioritering og styring af de offentlige ud-gifter inden for de kommende års snævre økonomiske rammer. Fremover bliver det afgøren-de for virksomhederne at kunne dokumentere, at de leverer høj og effektiv service inden fordet økonomiske råderum, de har, i overensstemmelse med de mål, der er fastlagt for virk-somhederne. Det kræver bl.a., at virksomhederne har deres basale regnskabsmæssigefunktioner på plads og dermed har forudsætninger for løbende budgetopfølgning. Det kræ-ver endvidere, at virksomhederne får koblet omkostninger med aktiviteter og effekter. Rigs-revisionen har peget på nogle af de udfordringer, som virksomhederne har i forhold til at for-bedre økonomistyringen, men finder også, at mange statslige virksomheder generelt set ergodt rustet til at styrke økonomistyringen, fordi de har en god regnskabsforvaltning, som dekan basere økonomistyringen på.13. Statens virksomheder havde i 2010 udgifter for 663,3 mia. kr., mens indtægterne var574,6 mia. kr. Statens driftsregnskab udviser således et samlet underskud på 88,7 mia. kr.,hvilket er 6,9 mia. kr. større end budgetteret. Det forøgede underskud kan opdeles i færreindtægter på 15,2 mia. kr. og færre udgifter til drift og anlæg på 8,3 mia. kr.Opfølgning på væsentlige forhold fra revisionen af regnskabet for 200914. Rigsrevisionen vurderede i beretning om revisionen af statsregnskabet for 2009, at virk-somhederne fortsat stod over for en udfordring med at omstille sig til de omkostningsbase-rede regnskabsprincipper, hvilket var årsag til flere af de regnskabsmæssige fejl og mang-ler, som Rigsrevisionen fandt ved regnskabsaflæggelsen for 2009.I 2009 tog rigsrevisor forbehold for regnskaberne ved 2 virksomheder. Det ene forbeholdvedrørte politiet og anklagemyndighedens regnskab mv. Ved opfølgningen i 2010 vurdere-de Rigsrevisionen, at regnskabet for 2010 er rigtigt. Forbeholdet som følge af mangelfuldmål-, resultat- og økonomistyring hos politiet og anklagemyndigheden følges i regi af Stats-revisorernes beretning nr. 18/2010 om politireformen. Det andet forbehold vedrørte usikker-hed om tilgodehavender og en bogføringsfejl i Arbejdsmarkedsstyrelsens regnskab. Vedopfølgningen i 2010 vurderede Rigsrevisionen, at administrationen af forsikringsordningervar forbedret, og anser sagen for afsluttet.

6

DE VÆSENTLIGSTE REVISIONSRESULTATER

ForbeholdRigsrevisionen tagerforbehold, hvis revisio-nen afdækker væsent-lige fejl eller manglerpå et område. Hvisforbeholdet vedrørerregnskabets rigtighed,er det udtryk for, athele eller dele af regn-skabet ikke er rigtigt.Hvis forbeholdet ved-rører dispositionerneslovlighed, oplysningerom mål og resultater,årsrapporten eller skyl-dige økonomiske hen-syn, er det enten ud-tryk for, at de konsta-terede fejl og manglerer generelle tilstandepå det undersøgte om-råde, eller at fejlene påvæsentlig måde påvir-ker virksomhedenssamlede regnskabsaf-læggelse, økonomisty-ring og/eller opgave-varetagelse.

Sætterigsrevisor tog forbehold for inddrivelsen af restancer i Skatteministeriet for 2009.Sætterigsrevisor har for 2010 afgivet en supplerende oplysning om inddrivelsesstrategien,da implementeringen af ”Et Fælles Inddrivelsessystem” (EFI) fortsat ikke er gennemført.Skatteministeriet har gennemført en række forbedringer på inddrivelsesområdet, men harfortsat en udfordring med stigende offentlige restancer, der ved udgangen af 2010 udgjor-de 72,9 mia. kr.Rigsrevisionen afgav i 2009 i alt 14 supplerende oplysninger. Heraf er 10 forhold løst, mens3 supplerende oplysninger fastholdes i 2010. Den sidste supplerende oplysning handledeom væsentlige mangler ved Forsvarskommandoens økonomistyring. Rigsrevisionen har i2010 taget forbehold for bl.a. Forsvarskommandoens økonomistyring på baggrund af Stats-revisorernes beretning nr. 8/2010 om forsvarets økonomistyring.Rigsrevisionen har taget forbehold på følgende områder:Rigsrevisionen har gennemført en undersøgelse af forsvarets økonomistyring, jf. Stats-revisorernes beretning nr. 8/2010 om forsvarets økonomistyring. Revisionsresultaterneherfra indgik i Rigsrevisionens vurdering af Forsvarsministeriets departements regnskabfor 2010 og betød, at Rigsrevisionen tog forbehold for departementets tilsyn og kontrolmed Forsvarskommandoen, jf. pkt. 137-140.Beretningen om forsvarets økonomistyring har endvidere medført, at Rigsrevisionentog forbehold for Forsvarskommandoens økonomistyring. Den nødvendige økonomisty-ring var ikke til stede i Forsvarskommandoen med konsekvenser for Forsvarskomman-doens aktivitets-, resurse- og omkostningsstyring og for Forsvarskommandoens mulig-heder for at foretage en rettidig og fyldestgørende planlægning og prioritering af opga-ver og aktiviteter samt fordeling af resurser, jf. pkt. 143-147.Styrelsen for Bibliotek og Medier har fejlagtigt udgiftsført 58,8 mio. kr. vedrørende Dag-bladsnævnet som afgivne tilsagn, uden at der var indgået en faktisk forpligtelse, jf. pkt.245.Rigsrevisionen har taget 2 forbehold i påtegningen for DSB, der er uden for statsregn-skabet, jf. pkt. 309.Rigsrevisionen har afgivet supplerende oplysninger i følgende sager:Selskabsskatten for 2010 er 5 mia. kr. for høj, fordi Skatteministeriet har bogført en ind-tægt, der burde være bogført i regnskabet for 2009. jf. pkt. 97.Rigsrevisionen har afgivet 2 supplerende oplysninger om FødevareErhverv. Den enevedrørte forløbet af telekontrollen for 2010, mens den anden vedrørte Europa-Kommis-sionens underkendelser på landbrugsområdet, jf. pkt. 285.Fødevarestyrelsen har i 2010 hensat 6,6 mio. kr. vedrørende tilbagebetaling af uhjem-lede gebyrer, der burde være hensat i regnskabet for 2009. Gebyrerne blev opkrævet iperioden 2. februar – 1. maj 2008, selv om der ikke var lovhjemmel hertil. Fødevaresty-relsen blev i 2009 opmærksom på den manglende lovhjemmel og burde derfor have hen-sat midler til tilbagebetalingerne på det tidspunkt, jf. pkt. 286.Fødevarestyrelsen har i 2010 bogført en ekstraordinær indtægt på 9,4 mio. kr. vedrøren-de afspadseringssaldi pr. 31. december 2009 på kødkontrolområdet. Indtægten burdehave været medtaget i regnskabet for 2009, idet indtægten vedrører dette regnskabsår,jf. pkt. 286.Rigsrevisionen har afgivet påtegning med supplerende oplysninger om Udviklingsselska-bet By & Havn I/S og Metroselskabet I/S, der begge er selskaber uden for statsregnska-bet, jf. pkt. 310-311.Klima- og Energiministeriets departement har ved en fejl ikke bogført tilsagn om tilskudpå 5,8 mio. kr. på tilskudstidspunktet i det udgiftsbaserede regnskab, jf. pkt. 316.

Supplerende oplys-ningHvis revisionen afdæk-ker forhold af væsent-lig betydning for regn-skabets brugere, mensom ikke har betydningfor regnskabets rigtig-hed, vil Rigsrevisionenafgive en supplerendeoplysning om forholdet.Hvis revisionen afdæk-ker forhold vedrørendedispositionernes lovlig-hed, oplysninger ommål og resultater, års-rapporten eller skyldi-ge økonomiske hen-syn, som er væsentli-ge, men som ikke erudtryk for generelle til-stande på området, vilRigsrevisionen afgiveen supplerende oplys-ning om forholdet.

DE VÆSENTLIGSTE REVISIONSRESULTATER

7

Sætterigsrevisor har afgivet supplerende oplysning i én sag vedrørende Skattemini-steriet:Den systemmæssige understøttelse af inddrivelsesstrategien ved implementeringen af”Et Fælles Inddrivelsessystem” (EFI) er fortsat ikke gennemført. Skatteministeriet hargennemført en række forbedringer på inddrivelsesområdet, men har fortsat en udfordringi forhold til udviklingen i offentlige restancer, som fortsat er stigende og ved udgangenaf 2010 udgjorde 72,9 mia. kr., jf. pkt. 93-95.Øvrige sager af væsentlig eller principiel karakter omtalt i beretningen:Nedenfor omtales en række sager, som Rigsrevisionen finder det væsentligt at fremhæve.Sagerne fremhæves fx, hvis de generelt har betydning for statens administration, fx statusfor Statens It og Økonomiservicecentret (ØSC). Det er endvidere sager af principiel karak-ter, som dermed har interesse for en bredere kreds af ministerier, fx sagen om efterveder-lag til ministre, hvor Rigsrevisionen finder det vigtigt, at udbetalinger til ministre hviler på etkorrekt og uangribeligt grundlag. Endelig er der også sager, der har bredere politisk interes-se, fx afslutningen af regnskabet for FN’s klimakonference (COP15) og universiteternes ad-ministration af den tilskudsfinansierede forskningsvirksomhed.Administrationen af eftervederlag til ministre er baseret på en fortolkning af lovens ud-tryk ”i alt”, så eftervederlaget beregnes ud fra alle ministerperioder og dermed også forperioder, der er udbetalt vederlag for tidligere. Rigsrevisionen finder, at fortolkningen ervidtgående, og finder det tvivlsomt, at reglerne skulle give grundlag for, at der kan skeudbetaling af eftervederlag flere gange på baggrund af den samme ministerperiode, jf.pkt. 26-27.Der er sket et fald i kvaliteten af økonomiforvaltningen hos udetjenesten under Uden-rigsministeriet, hvor administrationen og procedurerne ikke har levet op til de krav, derstilles til en pålidelig regnskabsforvaltning, jf. pkt. 33.Udenrigsministeriet har aflagt et rigtigt regnskab vedrørende udgifter afholdt i perioden2008-2011 i forbindelse med FN’s klimakonference (COP15) i december 2009. Revisio-nen viste endvidere, at dispositionerne vedrørende COP15 var foretaget i overensstem-melse med bevillingerne, jf. pkt. 42-44.Den aktuelle it-sikkerhed hos Statens It burde forbedres væsentligt, og der burde væreen mere klar opgave- og ansvarsfordeling mellem Statens It og de tilsluttede ministerier.Revisionen viste dog også, at Statens It siden etableringen i januar 2010 har indledt enomstillingsproces og igangsat tiltag, som forventes at forbedre it-sikkerheden, jf. pkt. 62.Økonomiservicecentret (ØSC) under Økonomistyrelsen har forbedret kvaliteten af leve-rancerne til kunderne. Forbedringerne vedrører primært afrapportering og dialog medkunderne via regnskabserklæringen samt udarbejdelsen og implementeringen af bedstepraksis for processerne inden for løn og regnskab, jf. pkt. 64-76.Forsvarskommandoens regnskab er blevet forbedret de seneste år og var rigtigt i 2009og 2010. Der er ligeledes sket en række forbedringer i forhold til Forsvarskommandoensit-styring og it-sikkerhed, jf. pkt. 148-158.Universiteternes økonomiforvaltning er generelt forbedret, men kan fortsat styrkes, sær-ligt vedrørende den tilskudsfinansierede forskningsvirksomhed, jf. pkt. 213-224.

8

ERKLÆRING OM STATSREGNSKABET

II. Erklæring om statsregnskabet

Indledning15. Rigsrevisionen har revideret statsregnskabet for 2010 og har som led heri undersøgtfuldstændigheden af statsregnskabet og sammenholdt bevillings- og regnskabstal.Revisionen omfattede også EU-midler i Danmark. Danmark modtager hvert år midler fra EU,ligesom Danmark afregner told og landbrugsafgifter mv. samt moms- og BNI-bidrag til EU.Revisionen af EU-midler i Danmark er omtalt i beretning til Statsrevisorerne om revisionenaf EU-midler i Danmark i 2010, som er afgivet i november 2011. Rigsrevisionen udarbejderen årlig beretning om EU-midler i Danmark, fordi det er et væsentligt indtægts- og udgifts-område med stor bevågenhed fra Europa-Kommissionens og Europa-Parlamentets side.Rigsrevisionen har endvidere revideret statens udgifter til refusion til kommunerne, bloktil-skud til kommunerne og tilskud til regionerne. Revisionen af disse områder er omtalt i be-retning til Statsrevisorerne om statens overførsler til kommuner og regioner i 2010, som erafgivet i november 2011.16. Rigsrevisionen betragter med denne erklæring revisionen af statsregnskabet for 2010som afsluttet. Rigsrevisionen kan dog tage spørgsmål vedrørende dette og tidligere regn-skabsår op til yderligere undersøgelse. I den forbindelse kan der fremkomme nye oplys-ninger, som kan give anledning til, at konkrete forhold, der er behandlet i denne beretning,bliver vurderet på ny.Den udførte revision17. Revisionen er planlagt og udført i overensstemmelse med god offentlig revisionsskikog internationale standarder og vejledninger for offentlig revision som vedtaget af INTO-SAI (International Organisation of Supreme Audit Institutions). Rigsrevisionen efterprøverikke alene rigtigheden af statens regnskab, men undersøger også en række aspekter ved-rørende forvaltningens overholdelse af bevillinger, love og andre forskrifter samt indgåedeaftaler og sædvanlig praksis. Endvidere er der for udvalgte områder foretaget en vurderingaf, om der er en økonomisk hensigtsmæssig forvaltning.Rigsrevisionen har ud fra en vurdering af risiko og væsentlighed efterprøvet grundlaget ogdokumentationen for de anførte beløb og øvrige oplysninger i statsregnskabet. Revisionener udført ved stikprøvevise undersøgelser. Revisionen af statsregnskabet er udført som plan-lagt og med en dækning, som giver Rigsrevisionen et tilstrækkeligt grundlag for at vurderestatsregnskabet. Revisionsprincipper mv. er nærmere omtalt i kap. V. Baggrundsoplysnin-ger om revisionen.Rigsrevisionen har for enkelte virksomheders vedkommende taget forbehold eller afgivetsupplerende oplysning. Revisionen afdækkede endvidere svagheder ved regnskabsforvalt-ningen og fejl i regnskaberne for enkelte virksomheders vedkommende. Det har haft indfly-delse på vurderingen af de enkelte virksomheders regnskabsforvaltning og regnskaber, mengiver ikke Rigsrevisionen anledning til at tage forbehold for det samlede statsregnskab.

ERKLÆRING OM STATSREGNSKABET

9

Konklusion18. Det er Rigsrevisionens vurdering, at statsregnskabet for 2010 samlet set er rigtigt. Deter videre Rigsrevisionens vurdering, at der samlet set er etableret forretningsgange og inter-ne kontroller, som understøtter, at de dispositioner, der er omfattet af regnskabsaflæggel-sen, er i overensstemmelse med bevillinger, love og andre forskrifter samt med indgåedeaftaler og sædvanlig praksis.

Rigsrevisionen, den 4. november 2011

Henrik Otborigsrevisor

/Yvan Pedersenafdelingschef

Konklusion vedrørende dele af statsregnskabets § 38. Skatter og afgifter19. Rigsrevisor Henrik Otbo har i brev til Folketingets formand af 29. marts 2011 erklæretsig personligt inhabil i forhold til 2 sager vedrørende Skatteministeriets regnskab under stats-regnskabets § 38. Skatter og afgifter i henhold til § 14, stk. 1, nr. 2, jf. § 15, stk. 3, i instruksfor rigsrevisor om Rigsrevisionens forhold til offentligheden samt sagsbehandling. Sagernevedrører restanceinddrivelse og Centralregisteret for Motorkøretøjer. Sagerne er omtalt iberetningens pkt. 93-96. Folketingets formand har efter høring af Statsrevisorerne og for-handling med næstformændene udpeget tidligere rigsrevisor Jørgen Mohr som sætterigs-revisor til at behandle de forhold, hvor rigsrevisor er inhabil, jf. brev af 12. april 2011. Sæt-terigsrevisor har derfor erklæret sig om de dele af statsregnskabet, der vedrører restance-inddrivelse og Centralregisteret for Motorkøretøjer under § 38. Skatter og afgifter.Sætterigsrevisor har afgivet en supplerende oplysning vedrørende Skatteministeriets ind-drivelsesstrategi, da implementeringen af ”Et Fælles Inddrivelsessystem” (EFI) fortsat ikkeer gennemført.Konklusion20. Det er sætterigsrevisors vurdering, at regnskabet for de dele af Skatteministeriet, hvorrigsrevisor har erklæret sig inhabil under § 38. Skatter og afgifter, samlet set er rigtigt. Det ervidere sætterigsrevisors vurdering, at der samlet set er etableret forretningsgange og inter-ne kontroller, som understøtter, at de dispositioner, der er omfattet af regnskabsaflæggelsen,er i overensstemmelse med bevillinger, love og andre forskrifter samt med indgåede aftalerog sædvanlig praksis.

Rigsrevisionen, den 4. november 2011

Jørgen Mohrsætterigsrevisor

10

§ 5. STATSMINISTERIET

III. Revisionen af de enkelte ministerområder

A. § 5. Statsministeriet

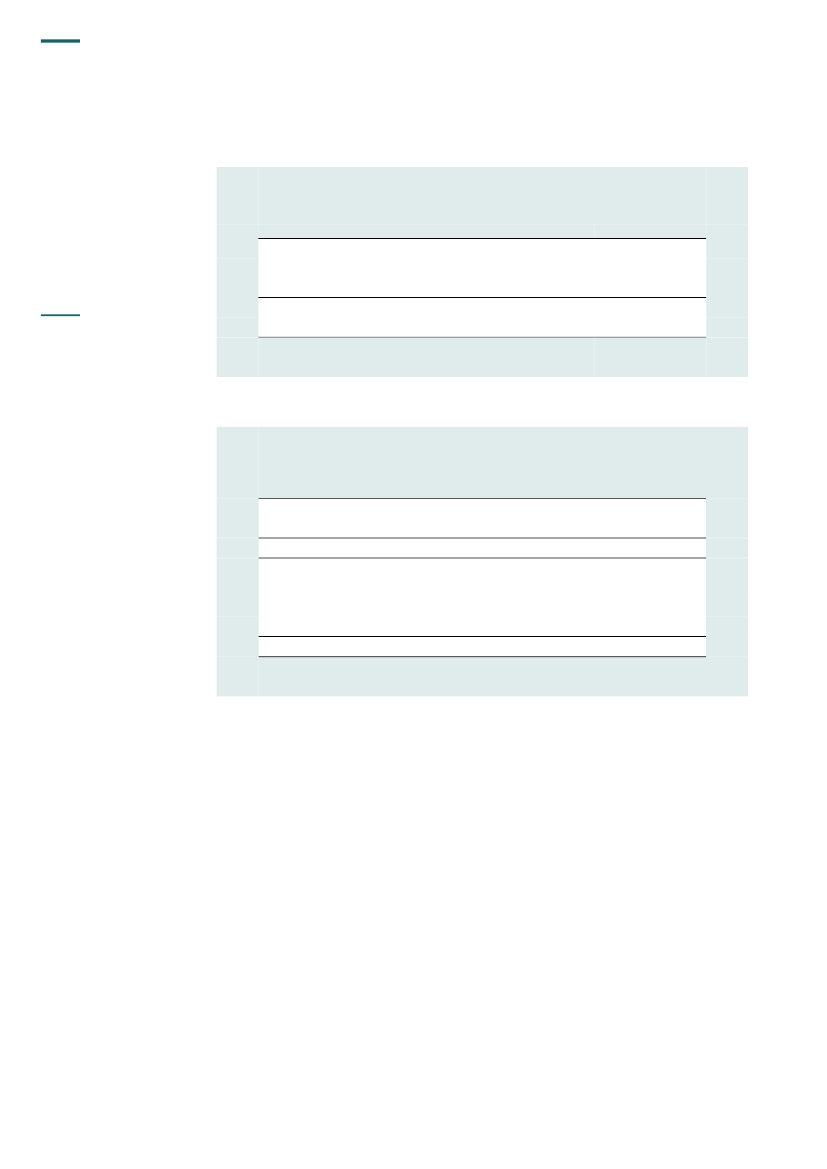

RIGSREVISIONENS ERKLÆRING OG SAMLEDE VURDERING AF STATS-MINISTERIETS REGNSKABStatsministeriets regnskab er rigtigt, og der er etableret forretningsgange og internekontroller, som understøtter korrekte dispositioner.Administrationen af eftervederlag til ministre er baseret på en fortolkning af lovens ud-tryk ”i alt”, så eftervederlaget beregnes ud fra alle ministerperioder og dermed ogsåfor perioder, der er udbetalt vederlag for tidligere. Rigsrevisionen finder, at fortolknin-gen er vidtgående, og finder det tvivlsomt, at reglerne skulle give grundlag for, at derkan ske udbetaling af eftervederlag flere gange på baggrund af den samme minister-periode.Rigsrevisionen vurderer samlet set, at der er en betryggende regnskabsaflæggelsepå ministerområdet, og at forretningsgange og interne kontroller generelt er af højkvalitet.

a.

Baggrundsoplysninger

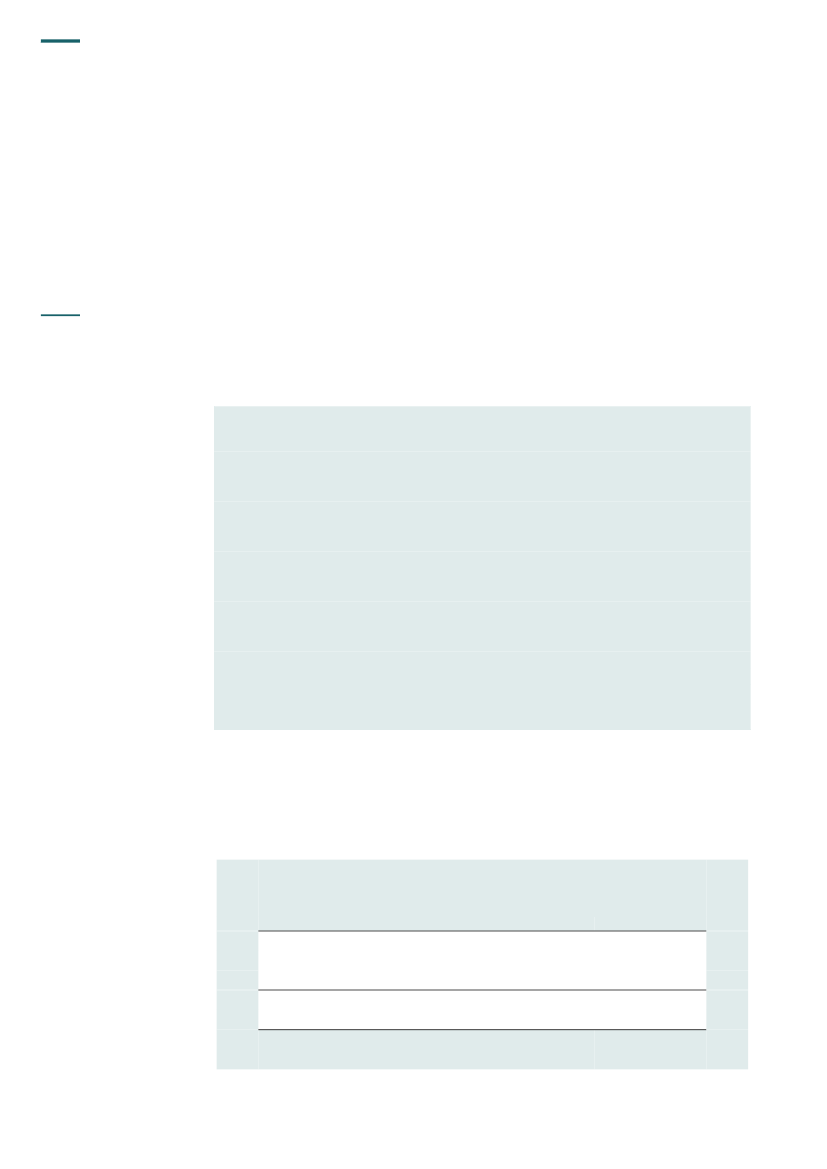

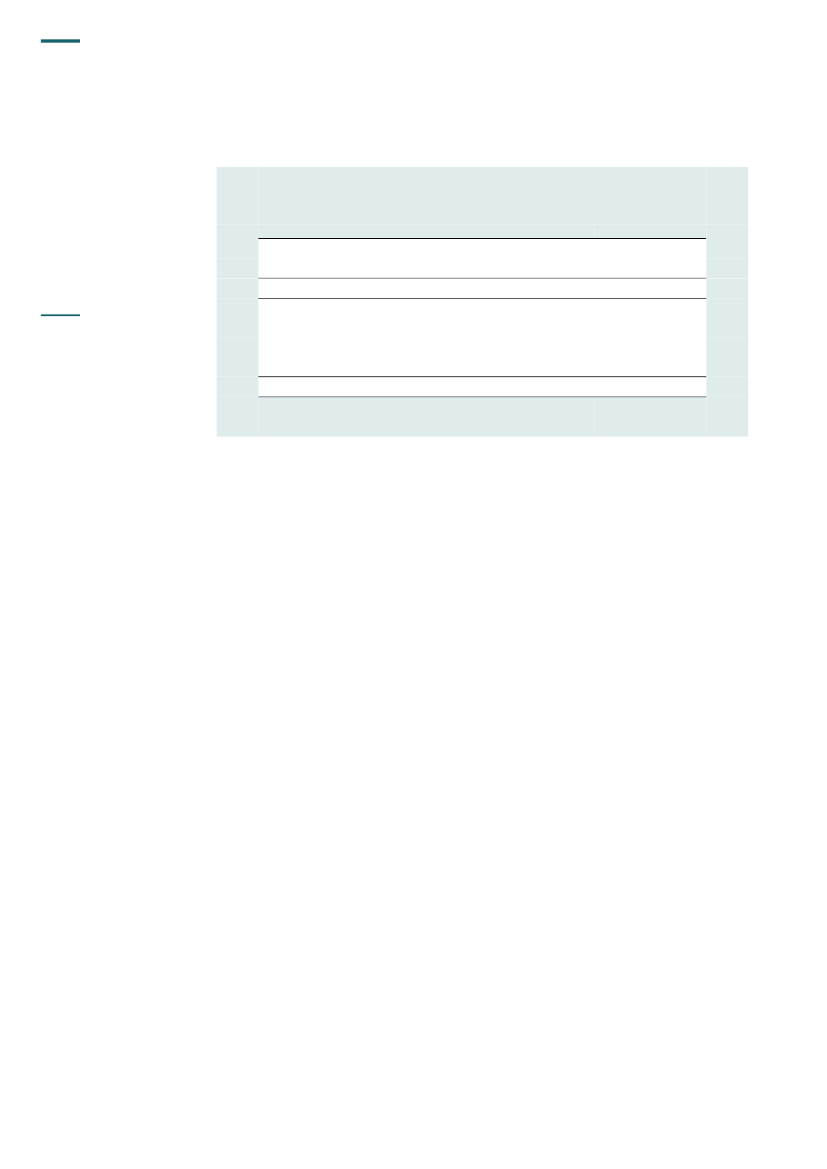

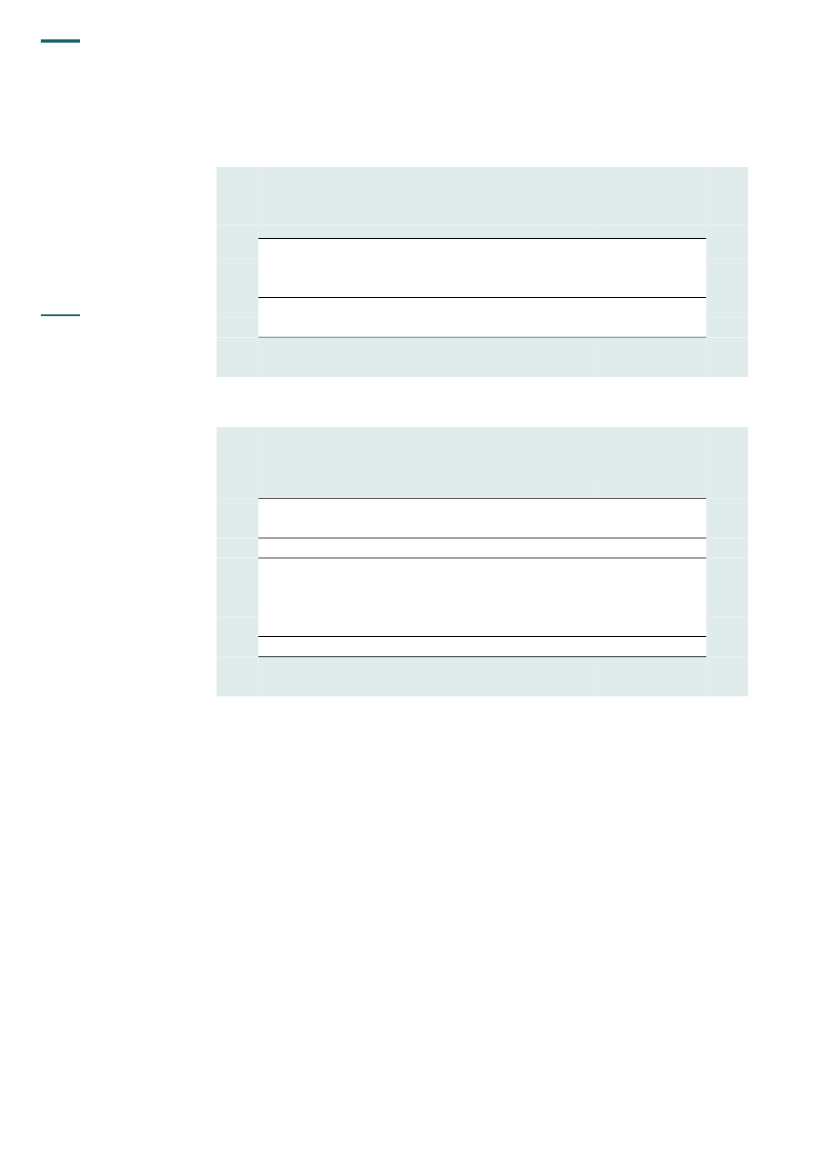

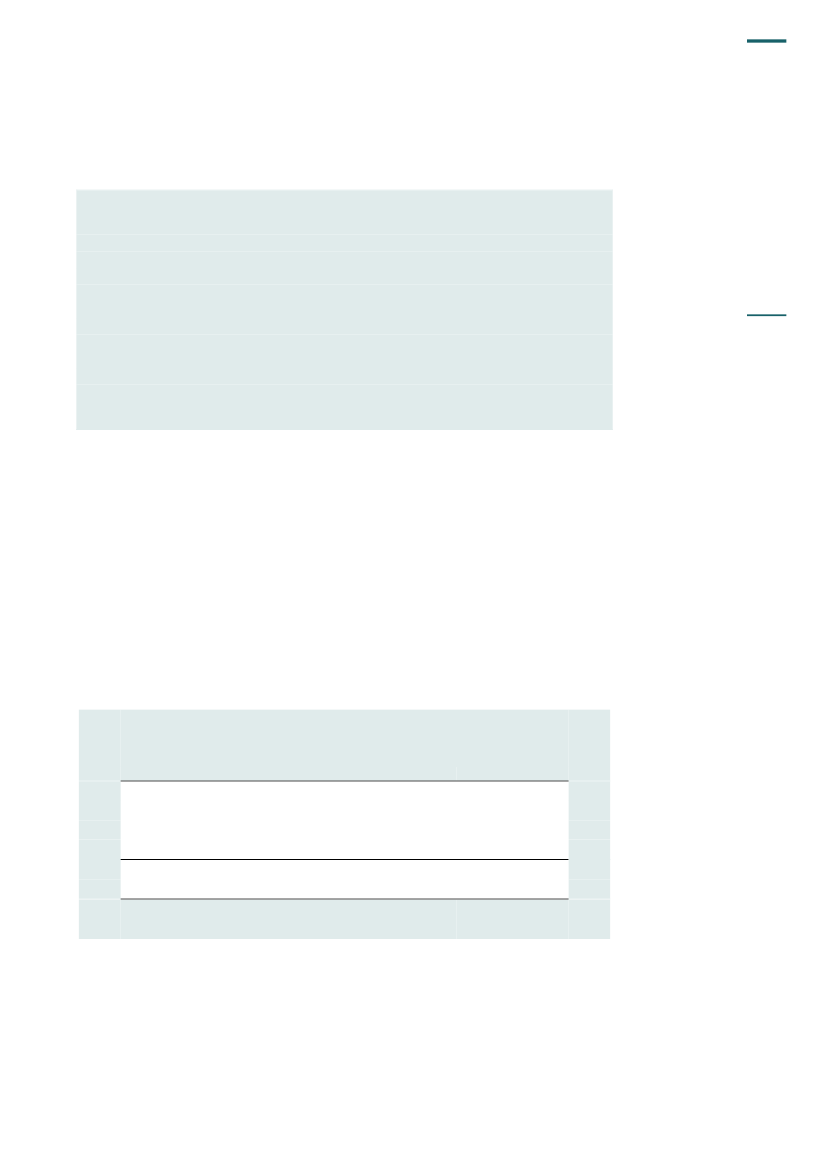

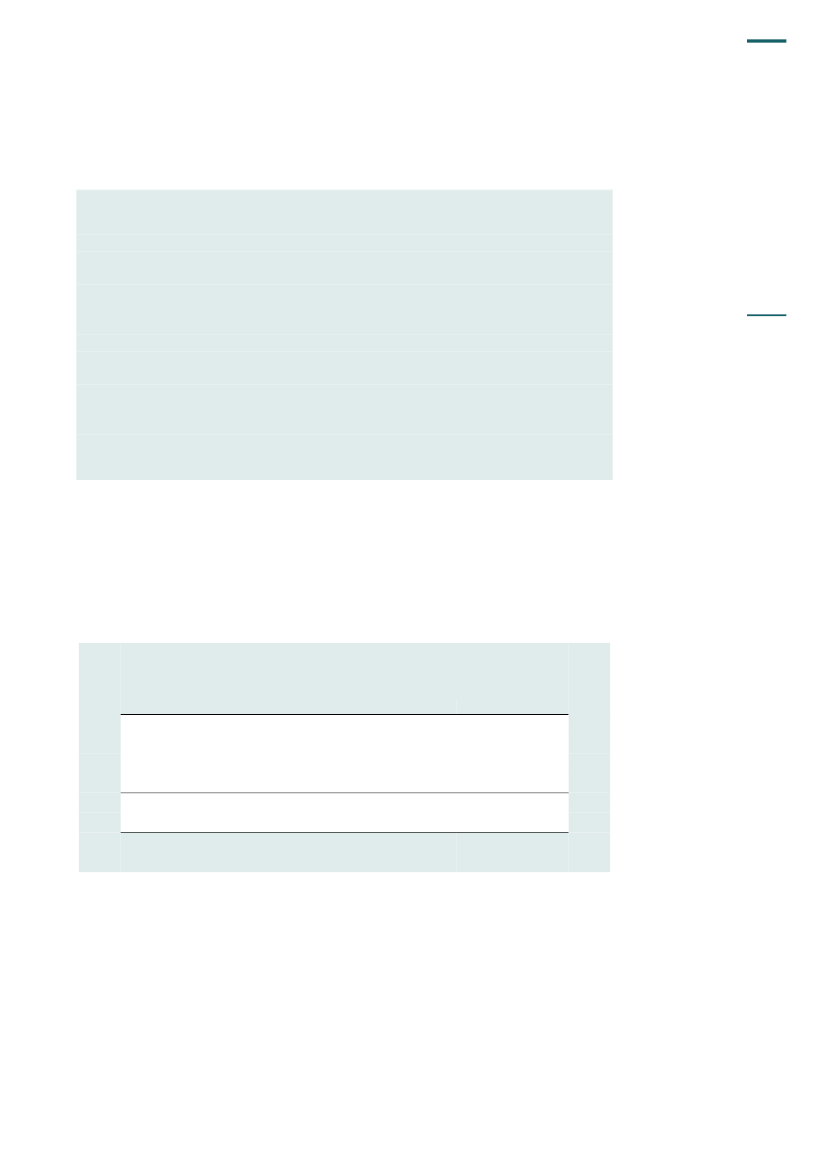

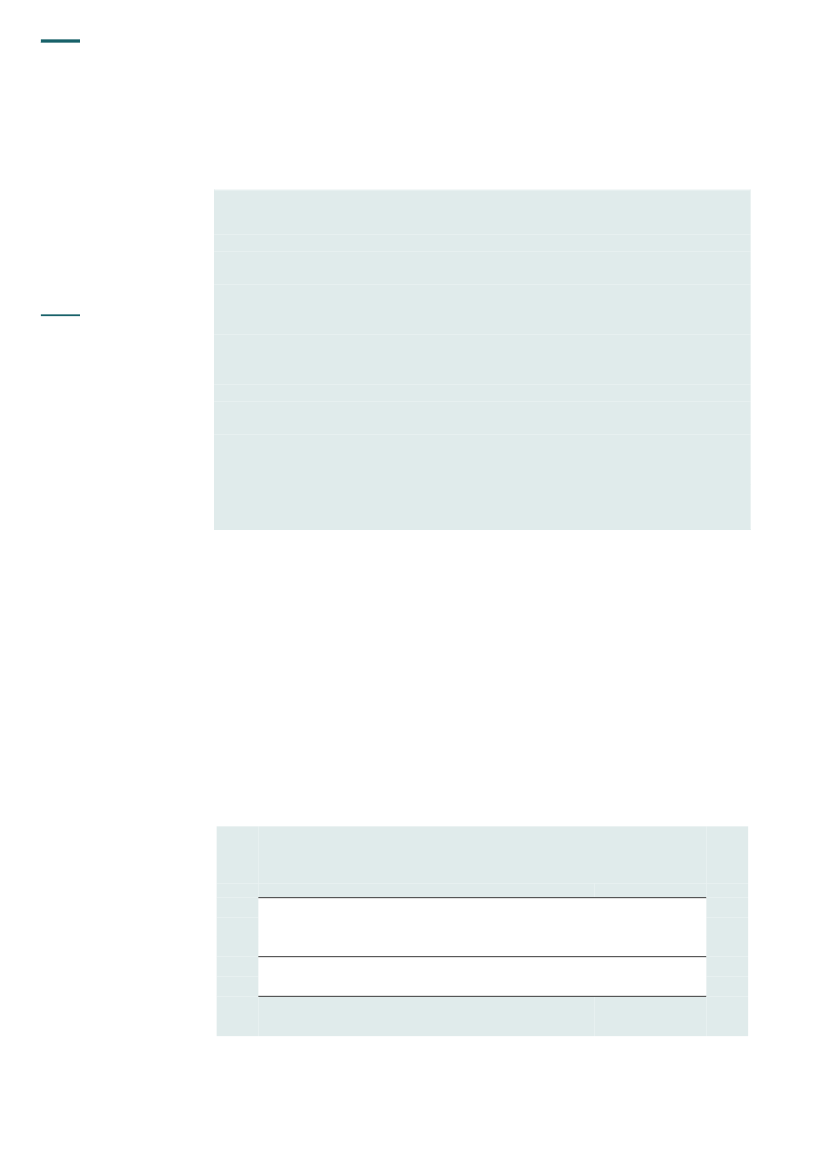

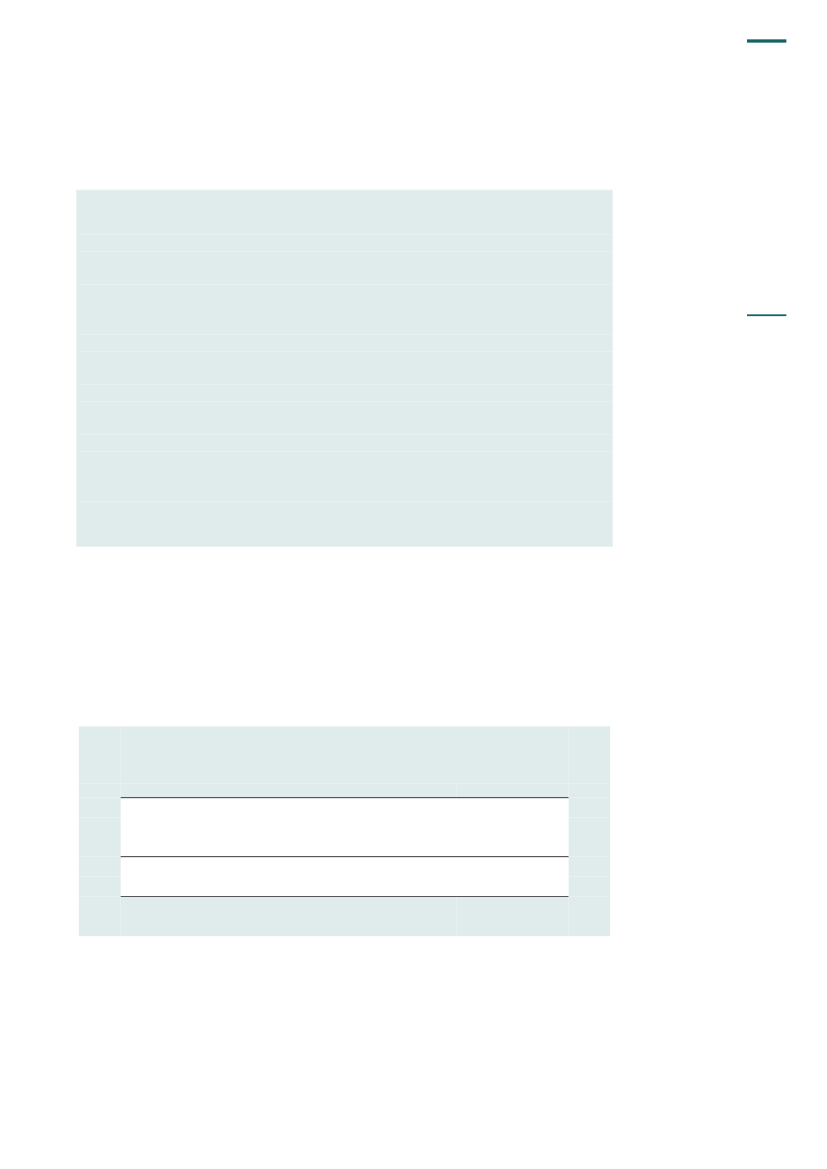

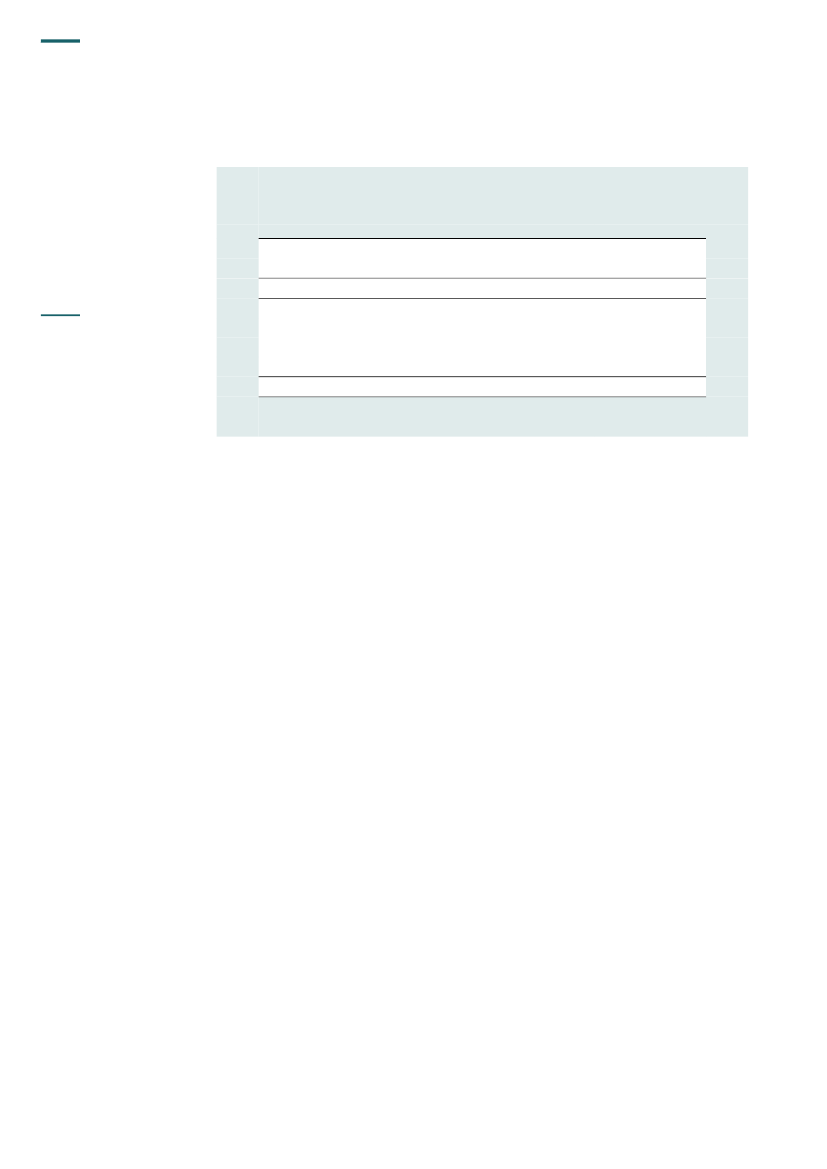

21. Statsministeriet bestod i 2010 af departementet, Rigsombudsmanden i Grønland ogRigsombudsmanden på Færøerne.22. Statsministeriets bruttoudgifter og -indtægter i 2010 fremgår af tabel 1.

Tabel 1. Statsministeriets bruttoudgifter og -indtægter i 2010Mio. kr.LønudgifterØvrige driftsudgifterTilskudBruttoudgifter i altBruttoindtægter615671242

§ 5. STATSMINISTERIET

11

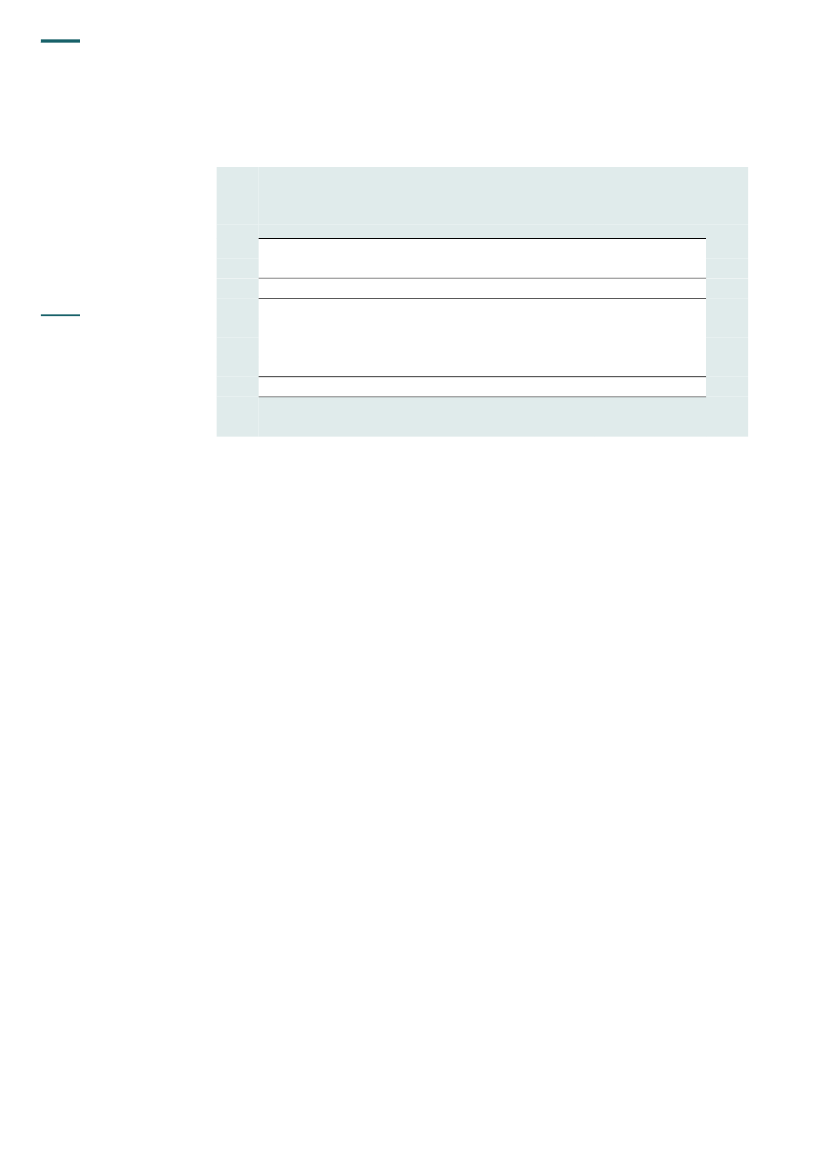

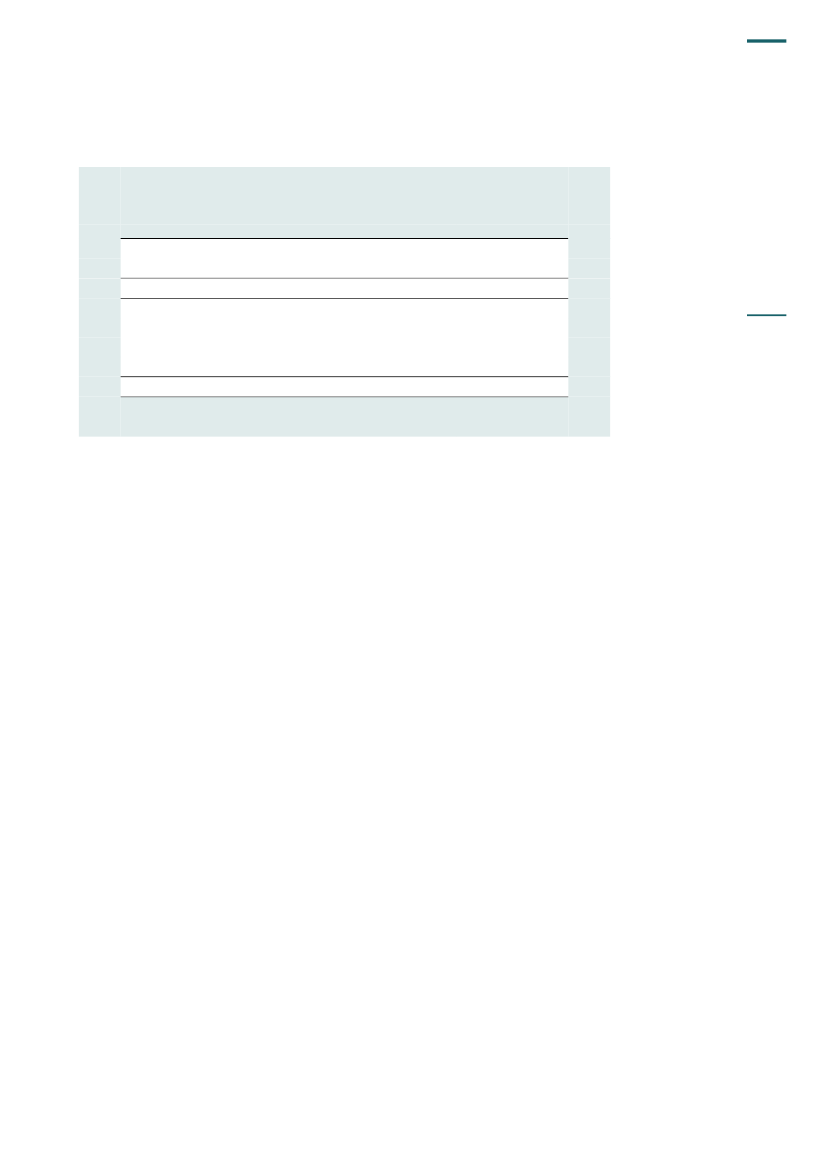

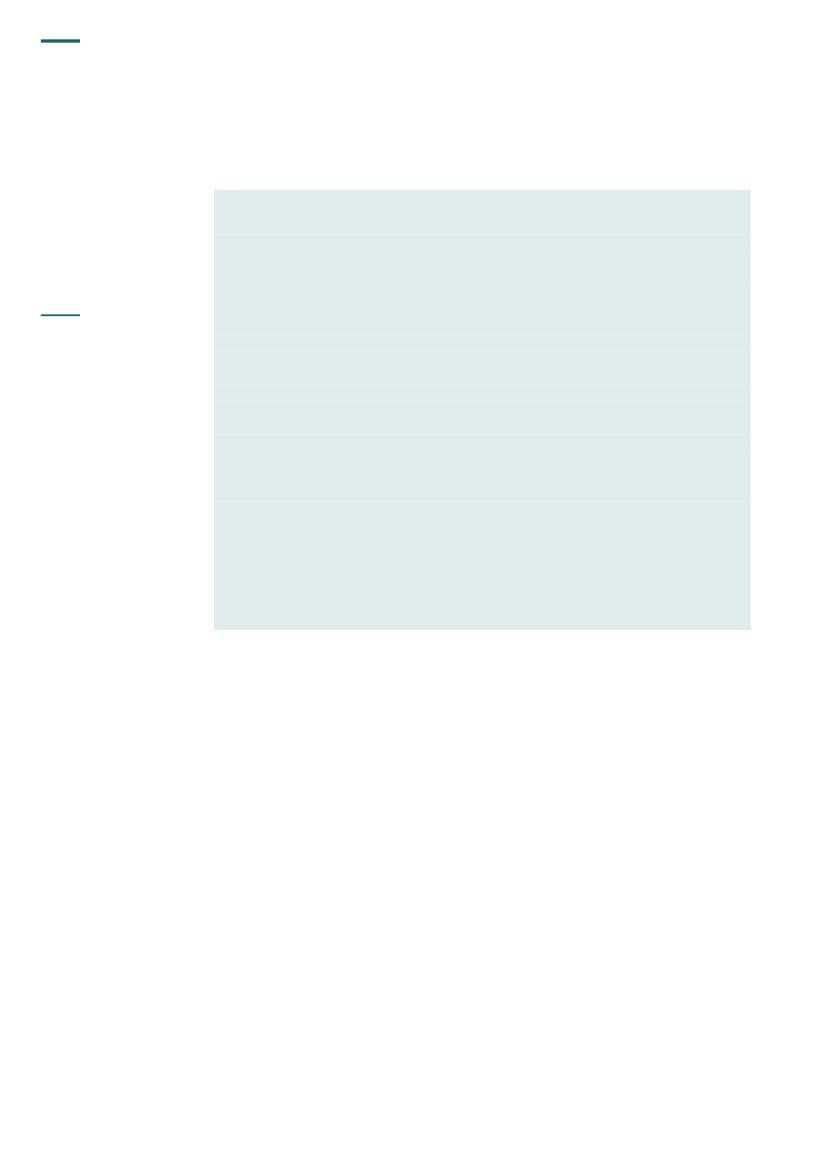

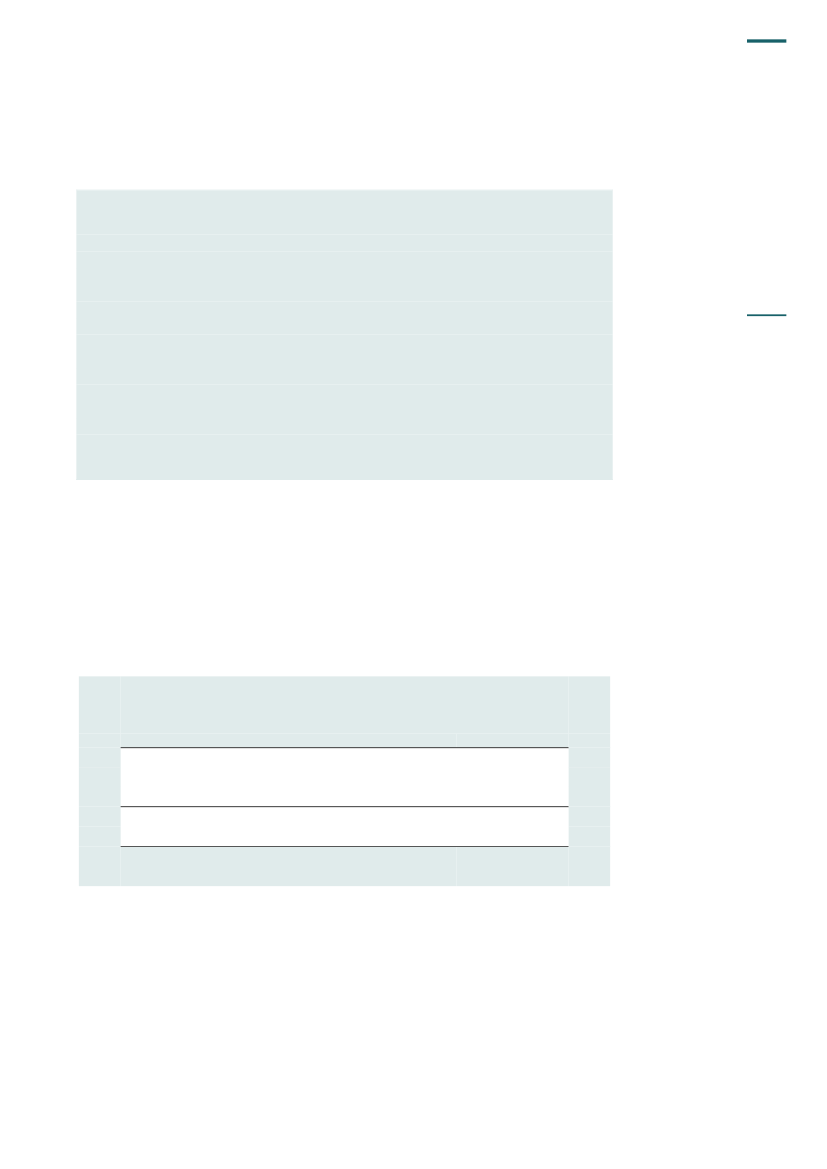

23. Statsministeriets aktiver og passiver ultimo 2010 fremgår af tabel 2.

Tabel 2. Statsministeriets aktiver og passiver ultimo 2010Mio. kr.AnlægsaktiverOmsætningsaktiverAktiver i altEgenkapitalHensættelserLangfristet gældKortfristet gældPassiver i alt463480241421380

b.

Den udførte revision

24. Rigsrevisionen har afgivet 2 erklæringer uden forbehold og supplerende oplysninger omdepartementet og Rigsombudsmanden i Grønland. Derudover har Rigsrevisionen gennem-ført revision uden erklæring ved Rigsombudsmanden på Færøerne.I det følgende omtales udvalgte revisionsresultater, som sammen med de øvrige revisions-resultater danner baggrund for Rigsrevisionens samlede vurdering af ministerområdet. Om-talen omfatter revision af departementet.Revision af Statsministeriets departement25. Revisionen viste, at Statsministeriets departements regnskab er rigtigt.Det var Rigsrevisionens samlede vurdering, at forretningsgange og interne kontroller på degennemgåede områder var meget tilfredsstillende og generelt opfyldte de krav, der stilles tilgod og pålidelig regnskabsforvaltning. Departementets forretningsgange og interne kontrol-ler understøttede således, at der kunne udarbejdes et rigtigt regnskab og foretages korrek-te dispositioner. Statsministeriet havde tilrettelagt hensigtsmæssige procedurer for tilsynetog kontrollen med den økonomiske forvaltning ved rigsombuddene. Forretningsgange og in-terne kontroller vedrørende beregning og udbetaling af statsydelse og årpenge til medlem-mer af kongehuset fungerede hensigtsmæssigt, og beregningerne var korrekte.Statsministeriets forretningsgange med månedlige afstemninger af statuskonti var hensigts-mæssige og generelt af høj kvalitet. Rigsrevisionen fandt, at området fungerede meget til-fredsstillende.Det er Rigsrevisionens vurdering, at departementet på en meget tilfredsstillende måde harsikret, at der er foretaget basale regnskabsmæssige afstemninger og kontroller ved god-kendelsen af regnskabet. Rigsrevisionen anser det aflagte regnskab for rigtigt, da der vedgennemgangen af de modtagne svar og afstemninger ikke blev konstateret væsentlige fejlog mangler i regnskabet.

12

§ 5. STATSMINISTERIET

Revision af vederlag og eftervederlag til ministre26. Revisionen af vederlag og eftervederlag til ministre viste, at forretningsgange og inter-ne kontroller på de gennemgåede områder fungerede tilfredsstillende og opfyldte de krav,der stilles til en god og pålidelig personale- og lønforvaltning.Ved vurderingen lagde Rigsrevisionen især vægt på, at den organisatoriske tilrettelæggel-se af området virkede hensigtsmæssig med en klar opgave- og ansvarsfordeling. En stik-prøvevis gennemgang af ministervederlag viste, at vederlag var indrapporteret korrekt i løn-systemet, og at der blev foretaget korrekt modregning. Rigsrevisionen konstaterede dog, aten tidligere minister var blevet tildelt eftervederlag for 1 måned mindre, end ministeren hav-de krav på. Fejlen blev herefter korrigeret, inden den fik økonomiske konsekvenser.27. Ved gennemgangen af eftervederlag til ministre fandt Rigsrevisionen imidlertid, at grund-laget for administrationen af området ikke var tilstrækkeligt klart. Det fremgår af § 3 i lovenom vederlag og pension mv. for ministre, at ”eftervederlag ydes i en periode, der udgør halv-delen af det antal hele måneder, hvori vedkommende i alt har været minister. Dog ydes dereftervederlag i mindst 18 måneder og i højst 36 måneder”. Statsministeriet har oplyst, at Per-sonalestyrelsen har fortolket udtrykket ”i alt”, så eftervederlaget beregnes ud fra alle mini-sterperioder og dermed også perioder, der er udbetalt vederlag for tidligere. Statsministeriethar lagt denne fortolkning til grund for sin administration. Rigsrevisionen finder, at fortolknin-gen er vidtgående, og finder det tvivlsomt, at reglerne skulle give grundlag for, at der kan skeudbetaling af eftervederlag flere gange på baggrund af den samme ministerperiode.Rigsrevisionen fandt ved sin lønrevision for 2010 et tilfælde, hvor en afgået minister var fun-det berettiget til 36 måneders eftervederlag, selv om vedkommende kun havde været mini-ster i 19 måneder. Det skyldtes, at en tidligere ministerperiode fra 1993 til 2000 indgik vedberegningen af det aktuelle eftervederlag, selv om der tidligere var udbetalt eftervederlagfor perioden. Statsministeriet oplyste i november 2010, at ministeriet var indstillet på ved eneventuel senere revision af loven at tydeliggøre retstilstanden på området. Rigsrevisionenbad i december 2010 Statsministeriet om at blive orienteret om ministeriets overvejelser omtydeliggørelse af ordningen ved først givne lejlighed.Revisionen af perioden efter lønrevisionen i 2010 til ultimo september 2011 har vist, at derer yderligere 2 tilfælde, hvor problemstillingen er aktuel.I det ene tilfælde har ministeren haft en ministerperiode fra 2005 til 2006 på 21 måneder,som ministeren har fået udbetalt 18 måneders eftervederlag for, idet 18 måneder som nævnter minimum. Ministeren har i den seneste ministerperiode været minister i 36 måneder ogvil ifølge Personalestyrelsens fortolkning få 29 måneders eftervederlag. Ministeren får såle-des 11 måneders ekstra eftervederlag på baggrund af sin første ministerperiode.I det andet tilfælde har ministeren haft en ministerperiode fra 2001 til 2007 på 68 måneder,som ministeren har fået udbetalt 34 måneders eftervederlag for. Ministeren har i den sene-ste ministerperiode været minister i 18 måneder og vil ifølge Personalestyrelsens fortolkningfå 36 måneders eftervederlag. Ministeren får derved 18 måneders ekstra eftervederlag påbaggrund af sin første ministerperiode.Sammenlagt vil der i de nævnte 3 tilfælde efter Personalestyrelsens fortolkning blive udbe-talt 47 måneders ekstra eftervederlag, svarende til godt 4,7 mio. kr. I eftervederlaget fratræk-kes eventuel anden indtægt, fx vederlaget som folketingsmedlem. Modregnet for folketings-vederlag vil den ekstra udbetaling udgøre ca. 2,4 mio. kr.Statsministeriet har i november 2011 oplyst, at ministeriet i indeværende samling planlæg-ger at foreslå en justering, som vil adressere de forhold, som Rigsrevisionen har haft be-mærkninger til, hvor Rigsrevisionen som nævnt finder fortolkningen vidtgående, og finderdet tvivlsomt, at reglerne skulle give grundlag for, at der kan ske udbetaling af efterveder-lag flere gange på baggrund af den samme ministerperiode. Rigsrevisionen har noteret sigdette og ser frem til, at justeringen sker i indeværende samling.

§ 6. UDENRIGSMINISTERIET

13

B. § 6. Udenrigsministeriet

RIGSREVISIONENS ERKLÆRING OG SAMLEDE VURDERING AF UDENRIGS-MINISTERIETS REGNSKABUdenrigsministeriets regnskab er rigtigt, og der er etableret forretningsgange og in-terne kontroller, som understøtter korrekte dispositioner.Revisionerne i 2010 har vist, at der er sket et fald i kvaliteten af økonomiforvaltnin-gen i udetjenesten, idet der på flere af de besøgte repræsentationer har været et be-hov for væsentlige forbedringer på centrale forvaltningsområder, hvor administratio-nen og procedurerne ikke har levet op til de krav, der stilles til en god og pålideligregnskabsforvaltning. Rigsrevisionen er dog ikke i forbindelse med revisionen af ude-tjenesten blevet opmærksom på beløbsmæssige fejl, der er så væsentlige, at dethar betydning for rigtigheden af repræsentationernes regnskaber og dermed rigtig-heden af Udenrigsministeriets samlede regnskab.Rigsrevisionen har revideret Udenrigsministeriets udgifter i perioden 2008-2011 tilFN’s klimakonference (COP15) i december 2009. Rigsrevisionen fandt, at regnska-bet er rigtigt, og at dispositionerne var foretaget i overensstemmelse med bevillinger-ne.Rigsrevisionen vurderer samlet set, at der er en betryggende regnskabsaflæggelsepå Udenrigsministeriets område.

a.

Baggrundsoplysninger

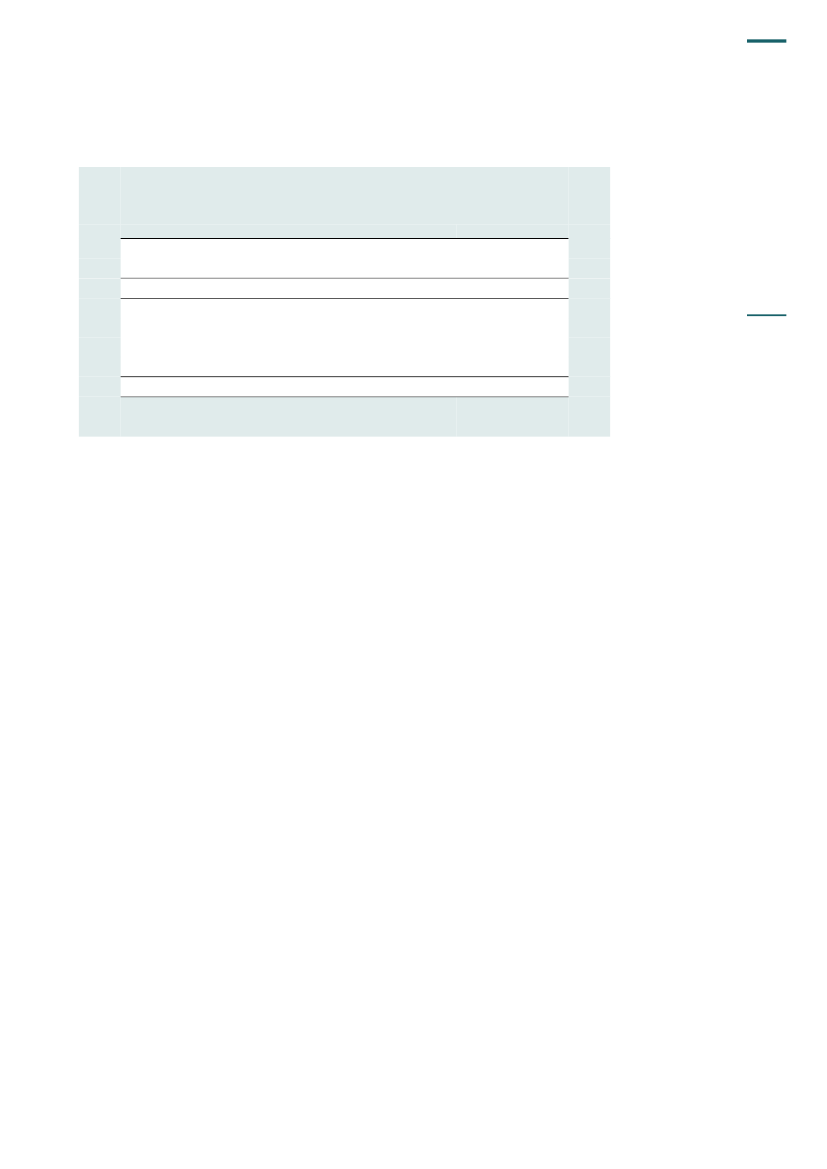

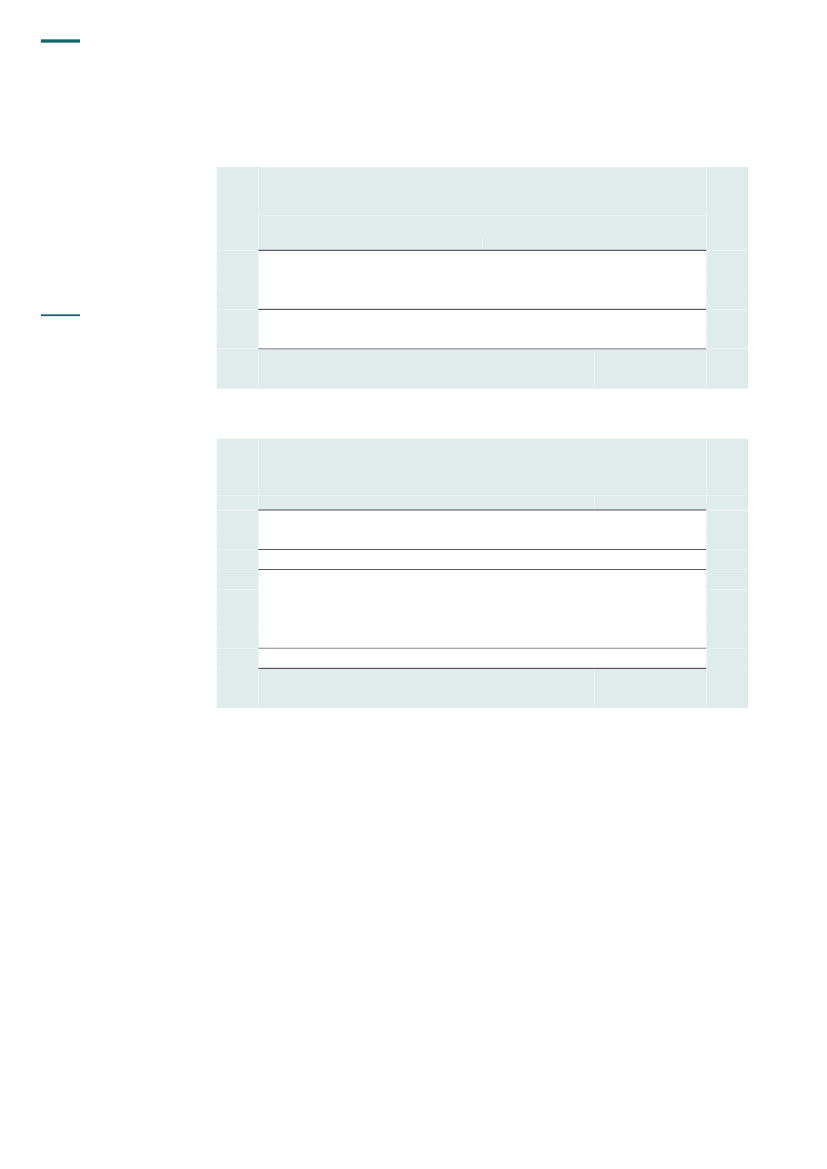

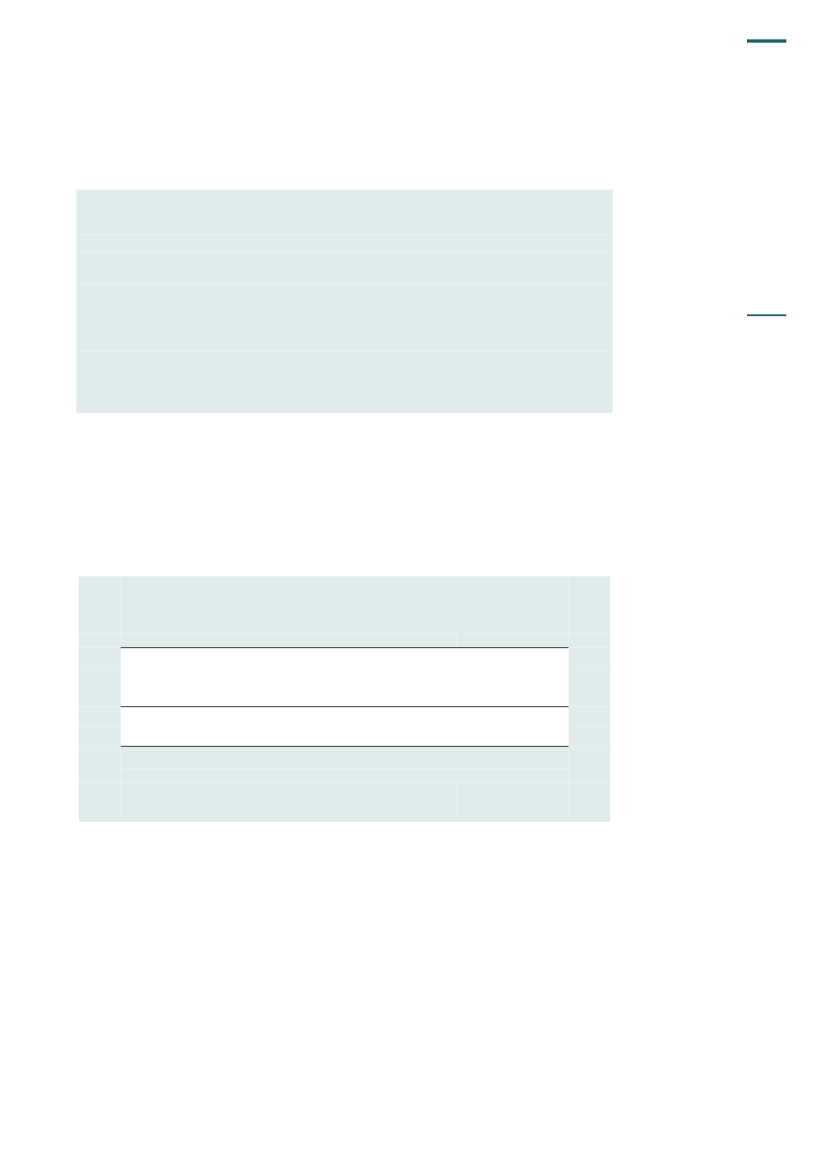

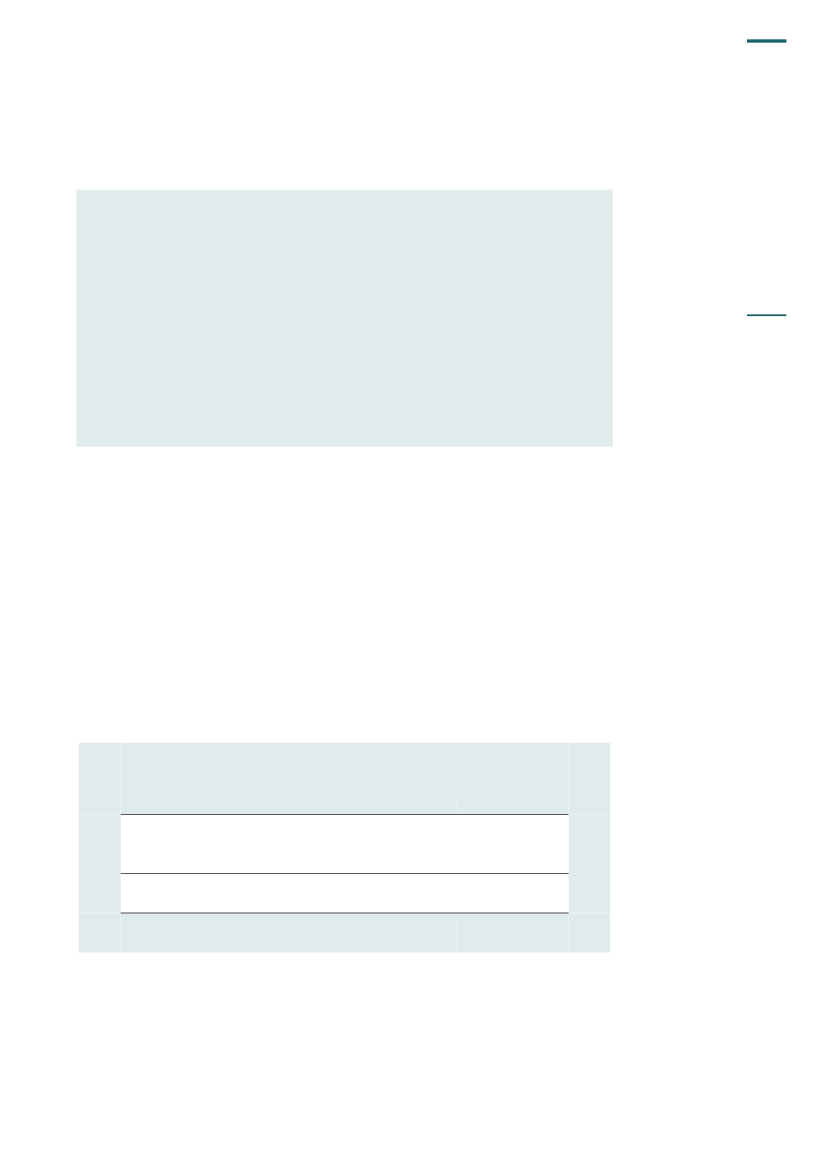

28. Udenrigsministeriet bestod i 2010 af Udenrigstjenesten og Dansk Center for Internatio-nale Studier og Menneskerettigheder. Udenrigstjenesten er opdelt i hjemmetjenesten i Kø-benhavn og udetjenesten, som omfatter ambassader, generalkonsulater og handelskonto-rer i mere end 100 byer og i godt 80 lande samt 7 repræsentationer ved de væsentligste in-ternationale organisationer.29. Udenrigsministeriets bruttoudgifter og -indtægter i 2010 fremgår af tabel 3.

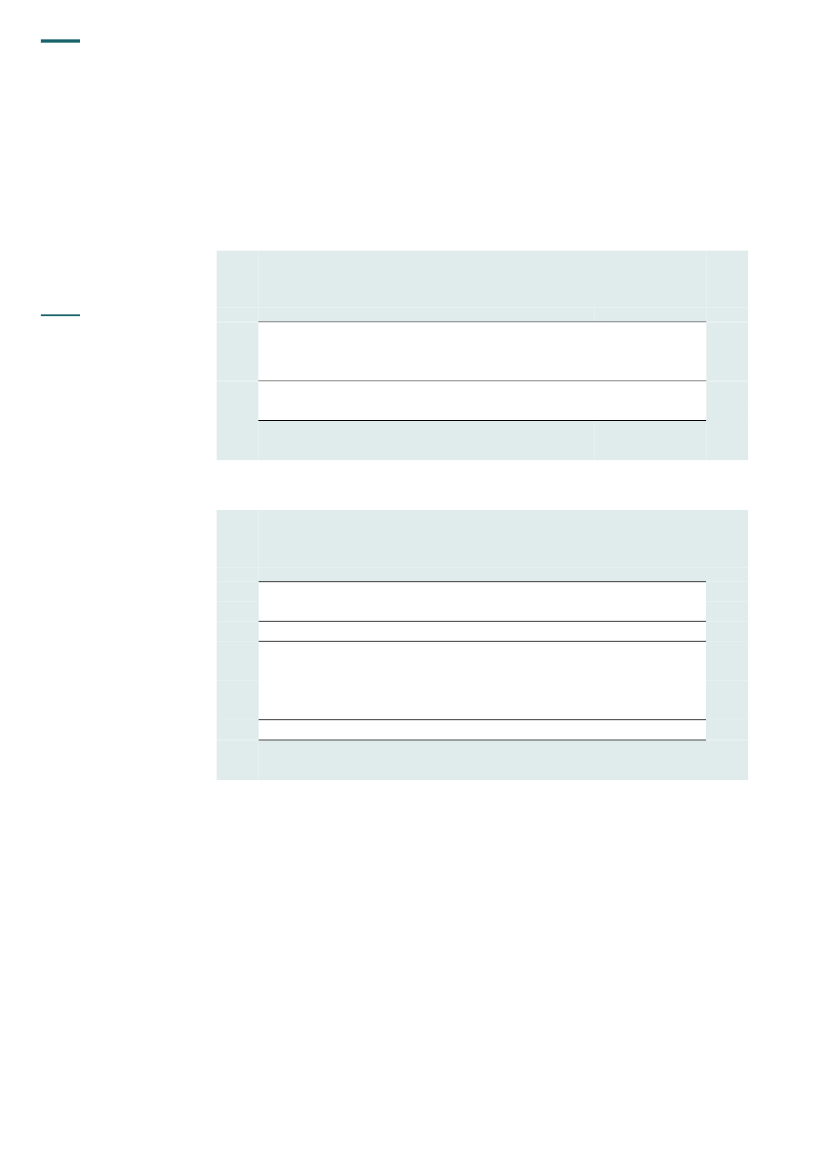

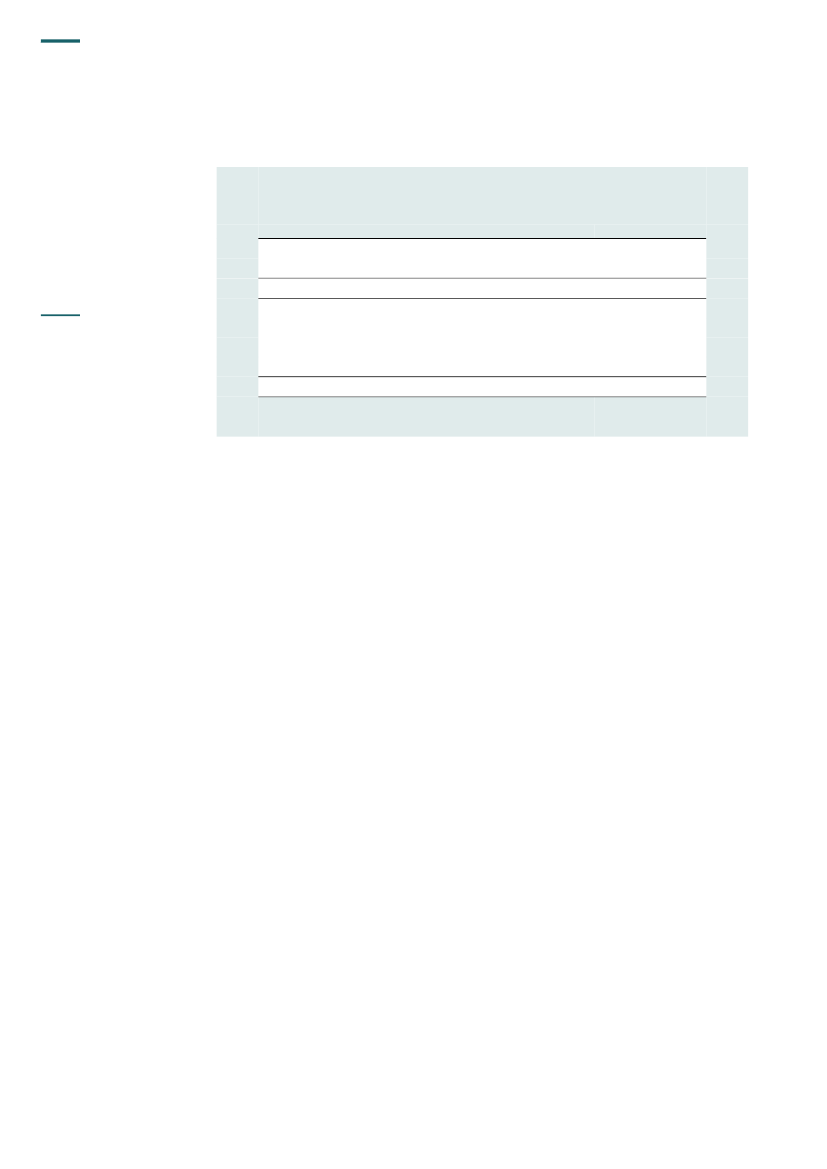

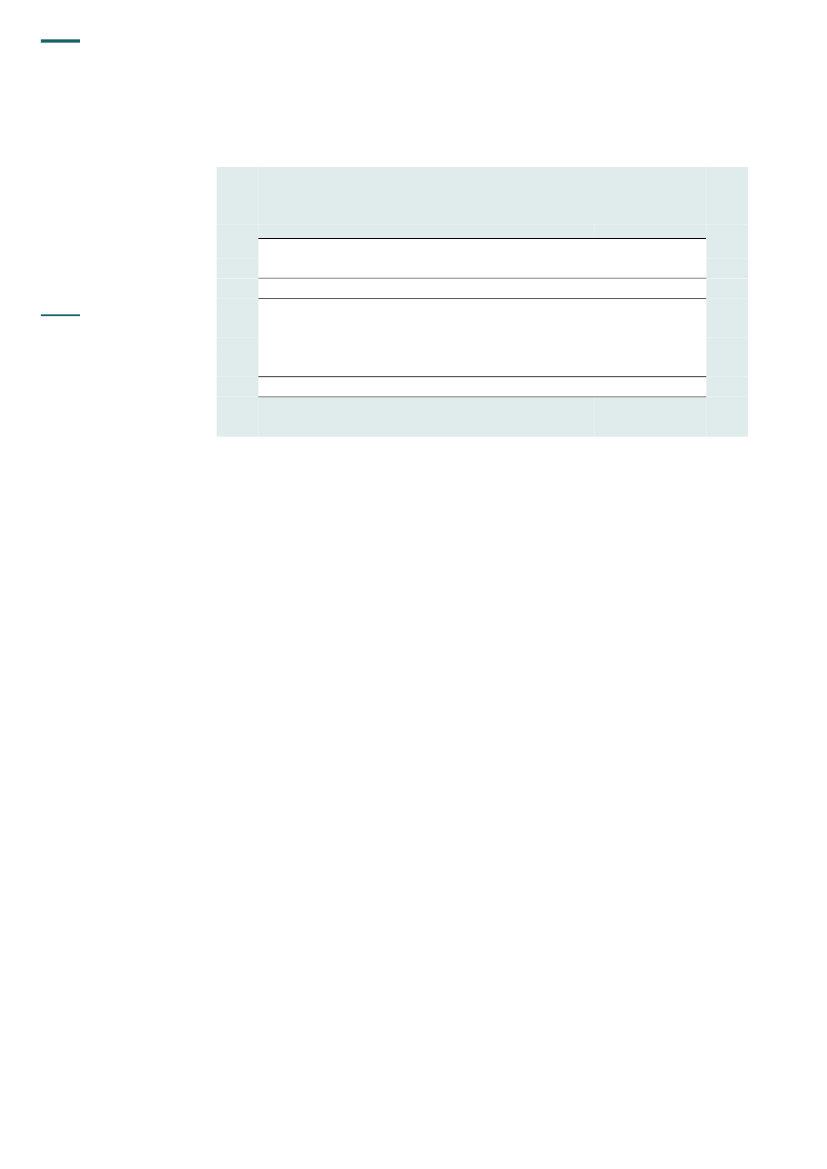

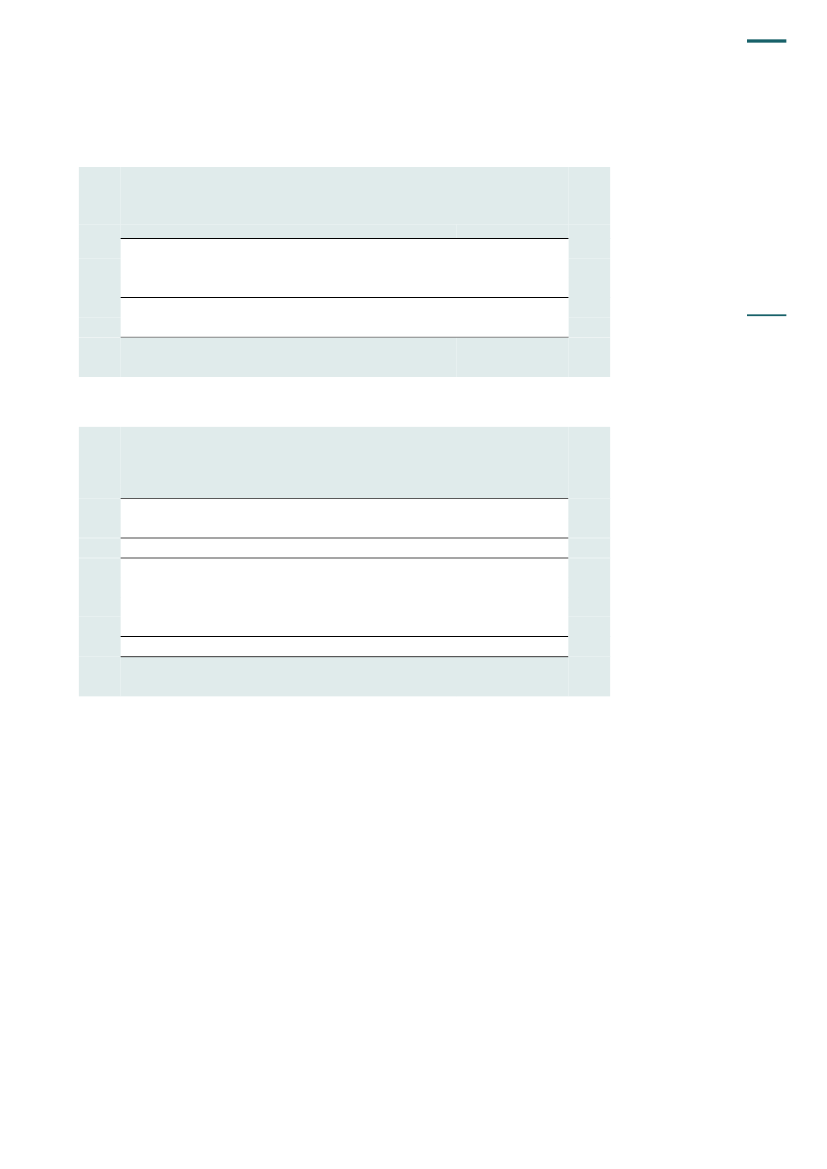

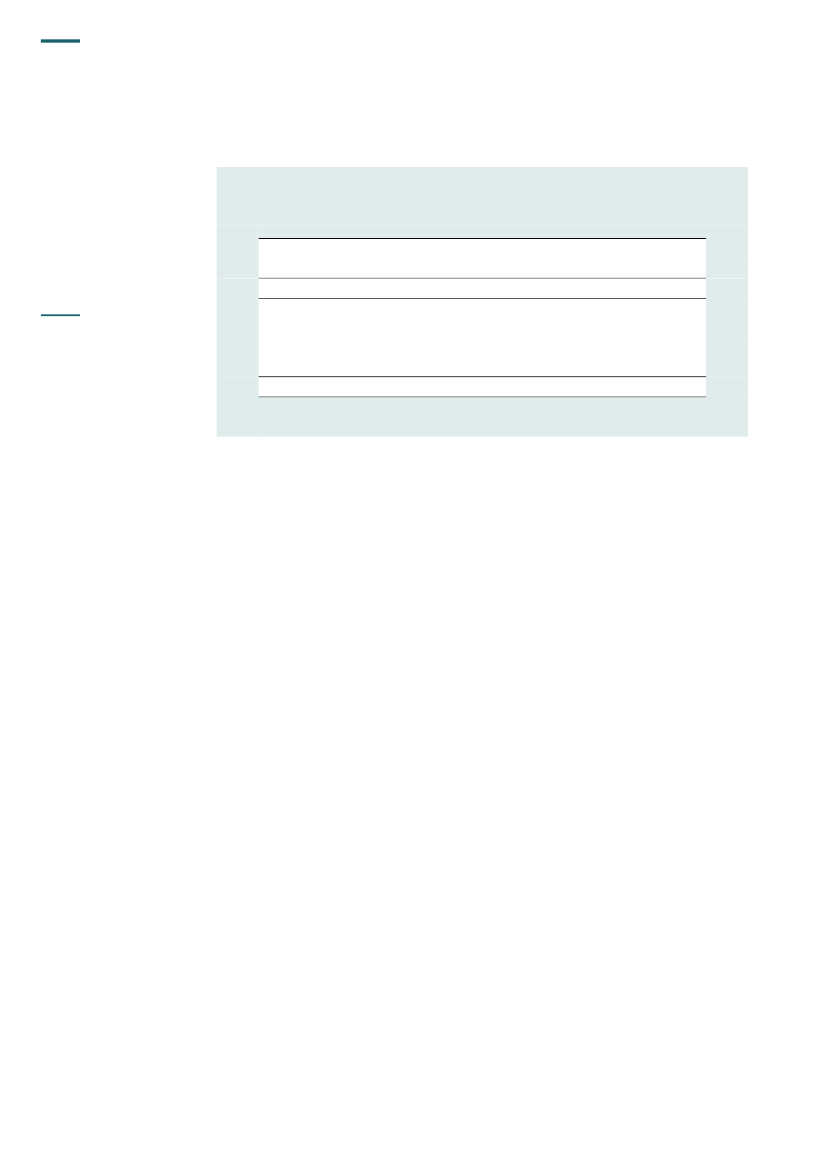

Tabel 3. Udenrigsministeriets bruttoudgifter og -indtægter i 2010Mio. kr.LønudgifterØvrige driftsudgifterTilskudBruttoudgifter i altBruttoindtægter7942.16213.24716.203606

14

§ 6. UDENRIGSMINISTERIET

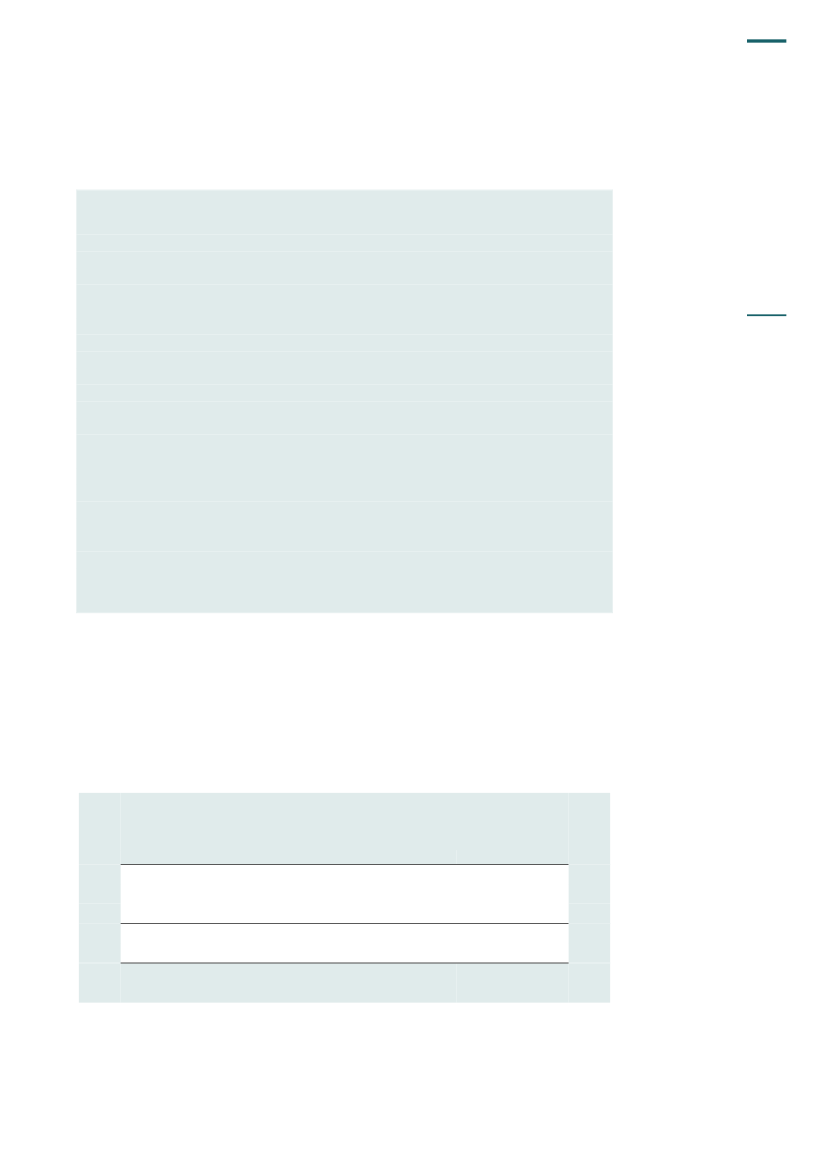

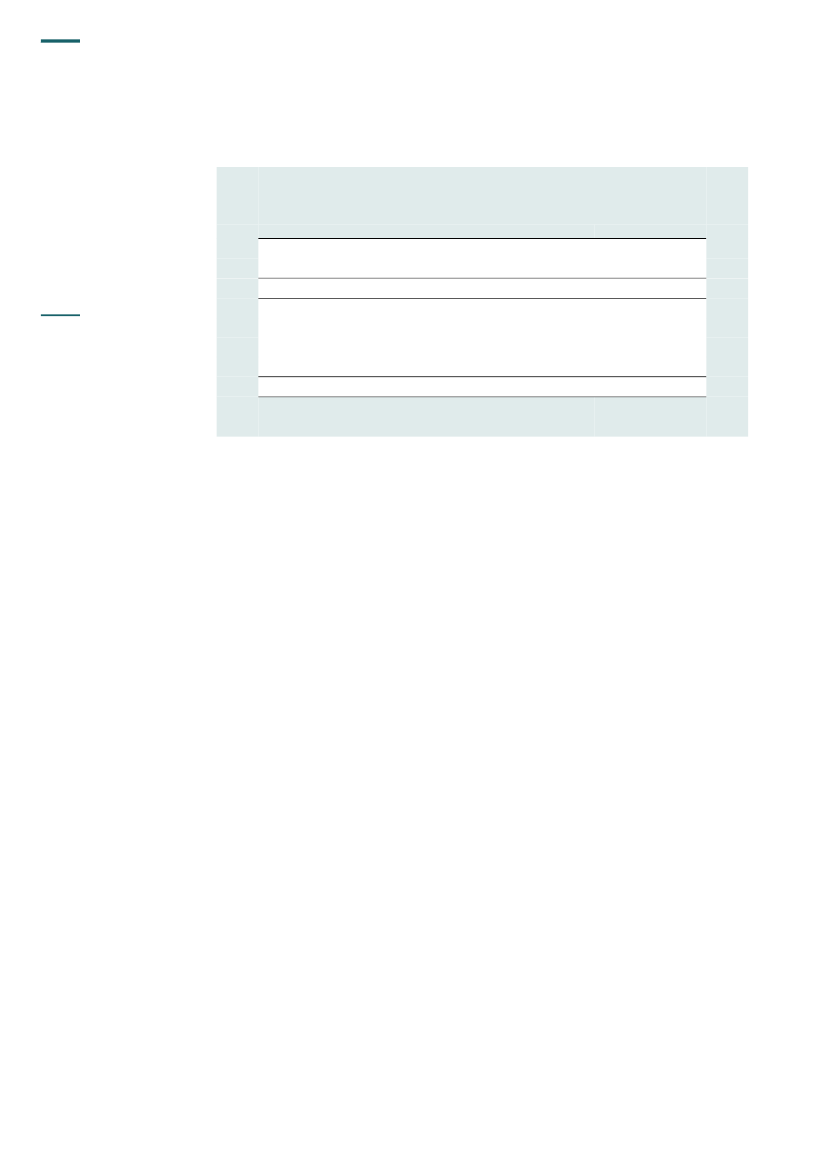

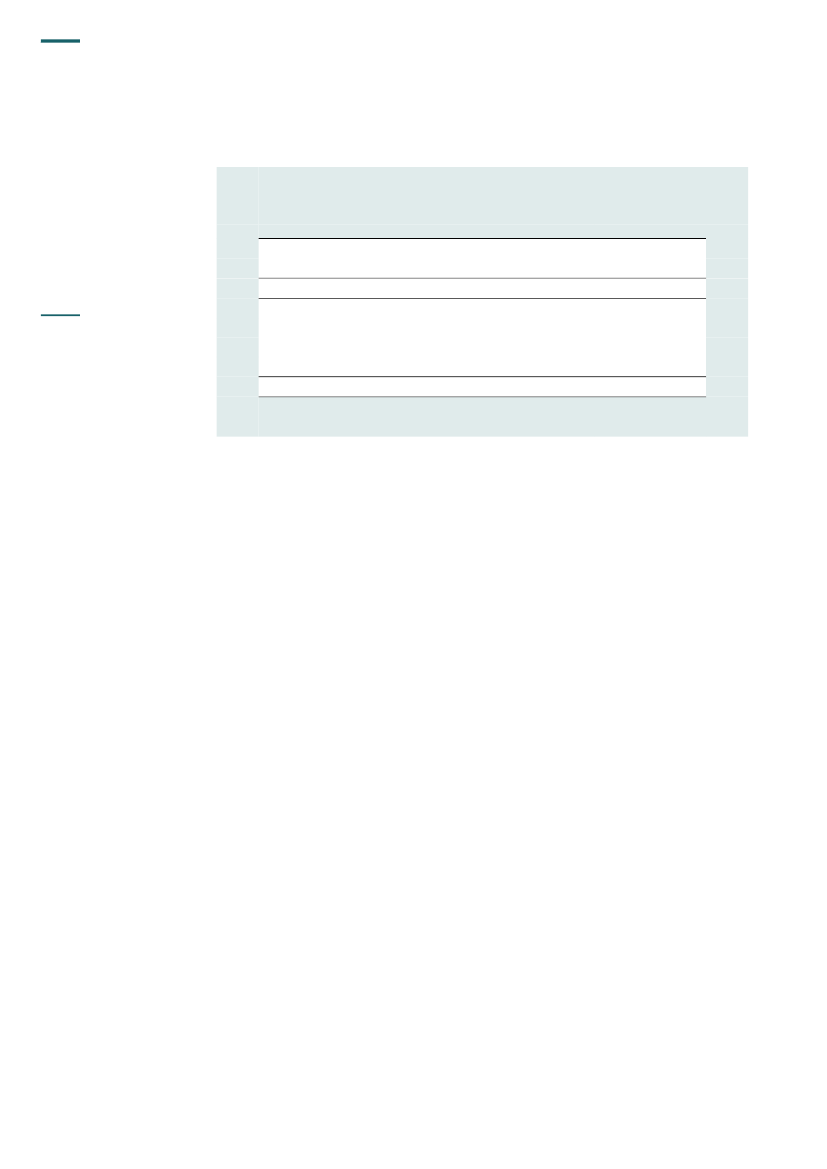

30. Udenrigsministeriets aktiver og passiver ultimo 2010 fremgår af tabel 4.

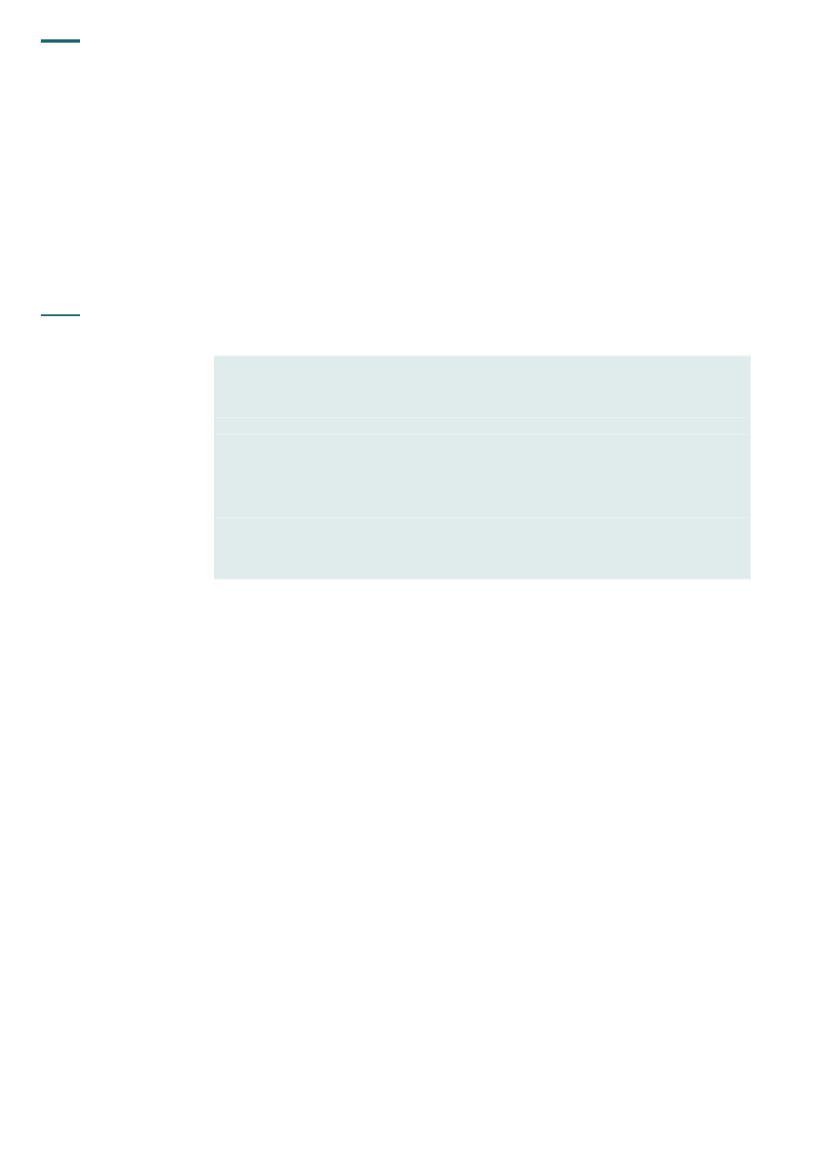

Tabel 4. Udenrigsministeriets aktiver og passiver ultimo 2010Mio. kr.AnlægsaktiverOmsætningsaktiverAktiver i altEgenkapitalHensættelserLangfristet gældKortfristet gældPassiver i alt17.6211.13118.752¶3.56219.2522.11594718.752

b.

Den udførte revision

31. Rigsrevisionen har afgivet erklæring uden forbehold og supplerende oplysninger omUdenrigsministeriet. Desuden har Rigsrevisionen gennemført en revision ved Dansk Cen-ter for Internationale Studier og Menneskerettigheder uden erklæring.I det følgende omtales udvalgte revisionsresultater, som sammen med de øvrige revisions-resultater danner baggrund for Rigsrevisionens samlede vurdering af ministerområdet:revision af Udenrigsministerietrevision af Udenrigsministeriets udgifter til FN’s klimakonference (COP15).

Revision af Udenrigsministeriet32. Revisionen viste, at Udenrigsministeriets regnskab er rigtigt.Udetjenesten33. Rigsrevisionen har udført revision ved 6 repræsentationer.Revisionen for 2010 har vist, at der er sket et fald i kvaliteten af økonomiforvaltningen i ude-tjenesten, idet der på flere af de besøgte repræsentationer har været et behov for væsent-lige forbedringer på centrale forvaltningsområder, hvor administrationen og procedurerneikke har levet op til de krav, der stilles til en pålidelig regnskabsforvaltning. Revisionen ved1 repræsentation viste, at de gennemgåede områder samlet set fungerede tilfredsstillende.På 4 repræsentationer viste revisionen, at de gennemgåede områder samlet set ikke funge-rede helt tilfredsstillende, og på 1 repræsentation viste revisionen, at de gennemgåede om-råder samlet set ikke fungerede tilfredsstillende.Rigsrevisionens vurdering var bl.a. baseret på, at manglende afstemninger i flere tilfældehavde resulteret i tab, fx vedrørende manglende tilbagebetalinger af deposita. Rigsrevisio-nen fandt desuden, at forvaltningen af Eksportrådet ikke fungerede helt tilfredsstillende, idetbl.a. faktureringsgrundlaget i flere tilfælde var mangelfuldt. Rigsrevisionen fandt derudoversvagheder i visumadministrationen ved flere repræsentationer.Rigsrevisionen er dog ikke i forbindelse med revisionen af udetjenesten blevet opmærksompå beløbsmæssige fejl, der er så væsentlige, at det har betydning for rigtigheden af repræ-sentationernes regnskaber og dermed rigtigheden af Udenrigsministeriets samlede regn-skab.Udenrigsministeriet har taget Rigsrevisionens bemærkninger til efterretning og vil følge dem.

§ 6. UDENRIGSMINISTERIET

15

34. Rigsrevisionen har ud over revisionen af økonomiforvaltningen i udetjenesten bl.a. ud-ført forvaltningsrevision i forbindelse med repræsentationsbesøg i 3 afrikanske lande. Rigs-revisionen har ved revisionen på de 3 repræsentationer bl.a. foretaget gennemgang af mål-opfyldelse for og tilsynet med en række udviklingsbistandsprogrammer. Gennemgangenomfattede bl.a. en vurdering af, om der var etableret en hensigtsmæssig opfølgning på ogkontrol med programmets virkninger. Rigsrevisionen deltog i repræsentationernes tilsyns-besøg og besigtigelse af aktiviteter for flere dele af de udvalgte programmer i de 3 lande.Revisionen viste, at ambassaderne udførte tilsyn med anvendelsen af tilskudsmidlerne. Re-visionen viste desuden, at rapporteringen om målopfyldelse var baseret på en løbende kva-litetskontrol, der udføres af det tilknyttede personale under programmerne. Desuden indgikrepræsentationernes stedlige besøg og deltagelse i møder med partnerne samt tilskudsmod-tagernes rapportering om de opnåede resultater. Det var Rigsrevisionens vurdering, at devalgte indikatorer for målopfyldelse i nogle tilfælde kunne være mere relevante og dækken-de.HjemmetjenestenPuljeordninger35. Formålet med revisionen af puljeordninger (tidligere miniprogrammer) var bl.a. at under-søge, om Udenrigsministeriet fører tilsyn med tilskudsmodtagers rapportering, regnskabs-aflæggelse, revision og anvendelse af midlerne. Formålet var endvidere at undersøge til-skudsadministrationen ved Projektrådgivningen i Århus.Det er Rigsrevisionens vurdering, at området samlet set ikke fungerede helt tilfredsstillende.Rigsrevisionen har ved vurderingen bl.a. lagt vægt på, at Udenrigsministeriets tilsyn med ogkontrol af NGO’ernes regnskaber, herunder regnskaber fra de tidligere miniprogrammer, ik-ke var foretaget korrekt, idet ministeriet ikke havde gennemgået og godkendt de indsendteregnskaber og revisionsrapporter siden 2006. Det havde bl.a. medført, at en række fejl ogmangler i regnskabsaflæggelsen enten ikke var bemærket eller ikke var rettet i tide. Revi-sionen ved Projektrådgivningen i Århus viste, at tilskudsadministrationen generelt fungere-de tilfredsstillende.Udenrigsministeriet har taget Rigsrevisionens bemærkninger til efterretning og vil følge dem.Afstemning af balanceposter og kontobrug36. Revisionen viste bl.a., at der på flere balancekonti var gamle, ikke udlignede poster. Fxhavde Udenrigsministeriet ikke i tilstrækkelig grad sikret, at der var fulgt op på forfaldne ude-stående fordringer. Gennemgangen af afstemninger viste dog ikke væsentlige fejl og mang-ler i ministeriets regnskab.Rigsrevisionen finder, at Udenrigsministeriet fremadrettet bør forbedre sin bogføringsprak-sis, herunder sikre at konti benyttes korrekt, og at balanceposter afstemmes løbende. Vide-re finder Rigsrevisionen, at ministeriet bør gennemgå alle relevante konti med henblik på atudligne gamle poster.Årsrapport37. Rigsrevisionen fandt, at flere af Udenrigsministeriets mål ikke var tilstrækkeligt klart for-muleret, hvad angår kriterier for målopfyldelsen. Dette har for nogle af målene i 2010 vanske-liggjort dokumentationen for målopfyldelse. Rigsrevisionen konstaterede herudover, at derfor 4 mål ikke var den fornødne sammenhæng mellem målrapporteringen i årsrapporten ogden underliggende dokumentation. Rigsrevisionen fandt således, at kvalitetskontrollen i for-bindelse med vurderingen af målopfyldelsen ikke altid var tilstrækkelig, og anbefalede i densammenhæng, at de enheder, som vurderer målopfyldelsen, kvalitetssikrer resultatet efterden endelige afvigelsesrapportering.Udenrigsministeriet er enig i Rigsrevisionens bemærkninger og vil følge dem.

16

§ 6. UDENRIGSMINISTERIET

It-revision38. It-revisionen af brugersystemet UM-VIS viste, at systemet indeholdt kontroller, der under-støttede en sikker og effektiv administration af visumansøgninger, og at it-sikkerheden på deundersøgte områder samlet set var tilfredsstillende.Misbrug af bistandsmidler under programmet for national forsoning og opbygning af civil-samfundet i Burma (Myanmar)39. Udenrigsministeriet underrettede i januar 2010 Rigsrevisionen om, at der var konstate-ret uregelmæssigheder med forvaltningen af danske bistandsmidler hos 2 af Den DanskeBurma Komités partnere i Thailand under 2. fase af programmet. Ministeriets endelige tilba-gebetalingskrav blev opgjort til 258.148 kr., som Den Danske Burma Komité indbetalte den21. februar 2011.Rigsrevisionen har løbende fulgt sagen og har orienteret Statsrevisorerne herom i notat af27. maj 2011 om misbrug af bistandsmidler under programmet for national forsoning og op-bygning af civilsamfundet i Burma (kanaliseret via Den Danske Burma Komité).Rigsrevisionen finder samlet set Udenrigsministeriets håndtering af sagen tilfredsstillende.Opfølgning på konto for EU-rådsrejser40. Rigsrevisionen har som opfølgning på revisionerne for 2008 og 2009 gennemgået kon-toen for EU-rådsrejser, jf. notat til Statsrevisorerne af 25. februar 2011 om beretning om re-visionen af statsregnskabet for 2009, pkt. 7. Revisionerne for 2008 og 2009 viste, at de uaf-klarede spørgsmål om størrelsen af saldoen og håndteringen af tilskrevne renter samt mel-lemværendet med EU ikke var afklaret. Udenrigsministeriet oplyste i januar 2011, at tilskrev-ne renter skal indtægtsføres i ministeriet, at der var klarhed over mellemværendet med EU,og at der pågik en afsluttende teknisk gennemgang af kontoen.Revisionen af regnskabet for 2010 viste, at Udenrigsministeriet har gennemgået og afstemtkontoen for EU-rådsrejser, og at konstaterede fejl var blevet rettet. Rigsrevisionen finder det-te tilfredsstillende. Revisionen for 2010 viste dog også, at der fortsat ikke kunne konstateresoverensstemmelse mellem den bogførte saldo i ministeriets bogholderi og det faktiske mel-lemværende med EU. Ministeriet har i september 2011 – på baggrund af udtræk fra EU’srådssekretariats regnskabssystem – udarbejdet en afstemning mellem den bogførte saldo iministeriets bogholderi og det faktiske mellemværende med EU. Det fremgår af afstemnin-gen, at der var diverse udeståender, som ikke var afregnet. Rigsrevisionen forventer, at mi-nisteriet sørger for endelig afklaring af de beløb, som fremgår af afstemningen.Rigsrevisionen vil følge sagen.Opfølgning på den lederstyrede konto41. Rigsrevisionen konstaterede ved revisionerne for 2008 og 2009, at der ikke var klarhedover medarbejdernes timesaldi på den såkaldte lederstyrede konto, jf. notat til Statsreviso-rerne af 25. februar 2011 om beretning om revisionen af statsregnskabet for 2009, pkt. 8.Rigsrevisionen fandt det vigtigt, at Udenrigsministeriet afslutter gennemgangen af de 155.000ikke-godkendte timer under kategorien lederstyret konto, og at timer, der kan udbetales el-ler afspadseres, anføres på en anden konto. Det var ministeriets forventning, at der indenudgangen af 2011 vil ske den fornødne håndtering.Rigsrevisionen har ved revisionen for 2010 konstateret, at Udenrigsministeriet i marts 2011har truffet beslutning om at nedlægge den lederstyrede konto og slette de timer, der stodpå kontoen pr. 1. september 2011.Rigsrevisionen finder det tilfredsstillende, at Udenrigsministeriet har fundet en løsning tilhåndtering af medarbejdernes timesaldi på den lederstyrede konto, og betragter hermedsagen som afsluttet.

§ 6. UDENRIGSMINISTERIET

17

Revision af Udenrigsministeriets udgifter til FN’s klimakonference (COP15)42. Rigsrevisionen har revideret Udenrigsministeriets udgifter i perioden 2008-2011 til FN’sklimakonference (COP15) i december 2009. Rigsrevisionen valgte på baggrund af denneopgaves særlige karakter at foretage en særskilt revision af udgifterne til COP15, jf. notattil Statsrevisorerne af 25. februar 2011 om beretning om revisionen af statsregnskabet for2009, pkt. 6.Revisionen viste, at regnskabet er rigtigt, og at dispositionerne vedrørende COP15 var fo-retaget i overensstemmelse med bevillingerne.Rigsrevisionen vurderede dog, at forretningsgange og interne kontroller på de gennemgå-ede områder samlet set ikke fungerede helt tilfredsstillende og ikke helt opfyldte de krav, derstilles til en god og pålidelig regnskabsforvaltning. Udenrigsministeriets forretningsgangeog interne kontroller medvirkede således ikke i alle tilfælde til at understøtte, at der kunneudarbejdes et rigtigt regnskab, og at der i forvaltningen fuldt ud blev taget økonomiske hen-syn. Rigsrevisionen konstaterede dog ikke væsentlige fejl.Rigsrevisionen lagde ved vurderingen bl.a. vægt på, at der på en række væsentlige områ-der ikke var etableret funktionsadskillelse, og at ansvaret var overdraget til en enkelt nøg-leperson. Hertil kom, at godkendelsen af bilagene i flere tilfælde ikke var foretaget korrekt,ligesom dokumentationen for udgifterne i flere tilfælde ikke var fyldestgørende eller tilgæn-gelig.43. Rigsrevisionen kunne derudover bl.a. konstatere, at Udenrigsministeriet havde indgåeten kontrakt med en privat konferenceoperatør om varetagelse af opgaven med hotelreser-vation og fordeling af hotelfaciliteter m.m. til COP15-delegerede. Revisionen viste, at mini-steriets administration af kontrakten ikke var tilfredsstillende, da kontraktens bestemmelserom ændringer ikke var overholdt. Dette kom bl.a. til udtryk ved, at der var indgået en rækkeaftaler, som ikke var nedfældet i tillægsaftaler, ligesom beregningen af honorar/provisionikke fulgte beskrivelsen i kontakten. Revisionen viste desuden, at ministeriet ikke løbendehavde afstemt og kontrolleret provisionsbeløbene til den private konferenceoperatør. Dethavde dog ikke betydning for det samlede regnskabs rigtighed, da de beløbsmæssige kon-sekvenser var af begrænset størrelse.44. Rigsrevisionen fremsatte i revisionsrapporten en række anbefalinger til brug for lignen-de opgaver i fremtiden (fx EU-formandskabet i 2012). Udenrigsministeriet har taget disseanbefalinger til efterretning og vil følge dem.Rigsrevisionen finder dette tilfredsstillende og betragter sagen som afsluttet.

18

§ 7. FINANSMINISTERIET

C. § 7. Finansministeriet

RIGSREVISIONENS ERKLÆRING OG SAMLEDE VURDERING AF FINANS-MINISTERIETS REGNSKABFinansministeriets regnskab er samlet set rigtig, og der er etableret forretningsgan-ge og interne kontroller, som understøtter korrekte dispositioner.Revisionen viste, at Økonomistyrelsen og Slots- og Ejendomsstyrelsen har rettet oppå de 3 forhold, der gav anledning til supplerende oplysninger i regnskabet for 2009.Revisionen for 2010 viste dog også, at der på nogle områder var behov for forbedrin-ger vedrørende regnskabsforvaltningen i Finansministeriets styrelser og forholdenepå it-området.Revisionen af it-sikkerheden for de brugersystemer, som anvendes i Finansservice-centret, viste, at it-sikkerheden ikke var helt tilfredsstillende. Der blev bl.a. ikke gen-nemført årlige risikoanalyser, som omfattede en samlet vurdering af sårbarheder, trus-ler, konsekvenser og beredskab.Rigsrevisionen har fulgt op på etableringen af Statens It og har konstateret, at it-sik-kerheden ikke var helt tilfredsstillende. Der blev således konstateret uklarhed om op-gave- og ansvarsfordelingen mellem Statens It og de 8 tilsluttede ministerier. Revi-sionen viste dog også, at Statens It siden etableringen i januar 2010 har indledt enomstillingsproces, som forventes at forbedre den nuværende it-sikkerhed.Økonomiservicecentret (ØSC) under Økonomistyrelsen fortsatte i 2010 med at kon-solidere sine nye arbejdsopgaver. Rigsrevisionen vurderer, at der er sket forbedrin-ger i ØSC i løbet af 2010, så kvaliteten af ØSC’s leverancer til kunderne er forbedret.Forbedringerne vedrører primært afrapporteringen og dialogen med kunderne viaregnskabserklæringen samt udarbejdelsen og implementeringen af bedste praksisfor processerne inden for løn og regnskab.Rigsrevisionen finder dog også, at der fortsat er behov for, at ØSC fokuserer på atsikre en tilfredsstillende konsolidering af opgavevaretagelsen, så kundebetjeningenog kvaliteten af centrets ydelser ensartes og optimeres yderligere.Rigsrevisionen vurderer samlet set, at der er en betryggende regnskabsaflæggelsepå Finansministeriets område.

a.

Baggrundsoplysninger

45. Finansministeriet bestod i 2010 af 5 virksomheder. Ud over departementet drejede detsig om Økonomistyrelsen, Personalestyrelsen, Slots- og Ejendomsstyrelsen og Statens It.Ministerområdet omfattede endvidere Statsgældsforvaltningen, Den Sociale Pensionsfond,Højteknologifonden og Forebyggelsesfonden.Finansministeriet er endvidere overordnet ansvarlig for finanslovens § 35. Generelle reser-ver, § 36. Pensionsvæsenet, § 37. Renter, § 40. Genudlån mv., § 41. Beholdningsbevægel-ser mv. og § 42. Afdrag på statsgælden (netto).

§ 7. FINANSMINISTERIET

19

46. Økonomistyrelsen, Personalestyrelsen, Slots- og Ejendomsstyrelsen og Statens It eromfattet af en § 9-aftale om intern revision. Rigsrevisionen fører tilsyn med den interne re-visions (Koncernrevision) arbejde, og det er Rigsrevisionens vurdering, at Koncernrevisionhar udført sit arbejde tilfredsstillende, og at Rigsrevisionen kan støtte sin vurdering af dissevirksomheders regnskaber på Koncernrevisions arbejde. I den samlede vurdering indgårrevisioner, som Rigsrevisionen har gennemført, og resultaterne fra Koncernrevisions arbej-de.Statsgældsforvaltningen, Den Sociale Pensionsfond, Højteknologifonden og Forebyggel-sesfonden er ligeledes omfattet af en § 9-aftale om intern revision, som udføres af Natio-nalbankens revision. Rigsrevisionen fører tilsyn med den interne revisions arbejde. Det erRigsrevisionens vurdering, at den interne revision har udført sit arbejde tilfredsstillende, ogat Rigsrevisionen kan støtte sin vurdering af disse virksomheders regnskaber på den inter-ne revisions arbejde.47. Finansministeriets bruttoudgifter og -indtægter i 2010 fremgår af tabel 5.

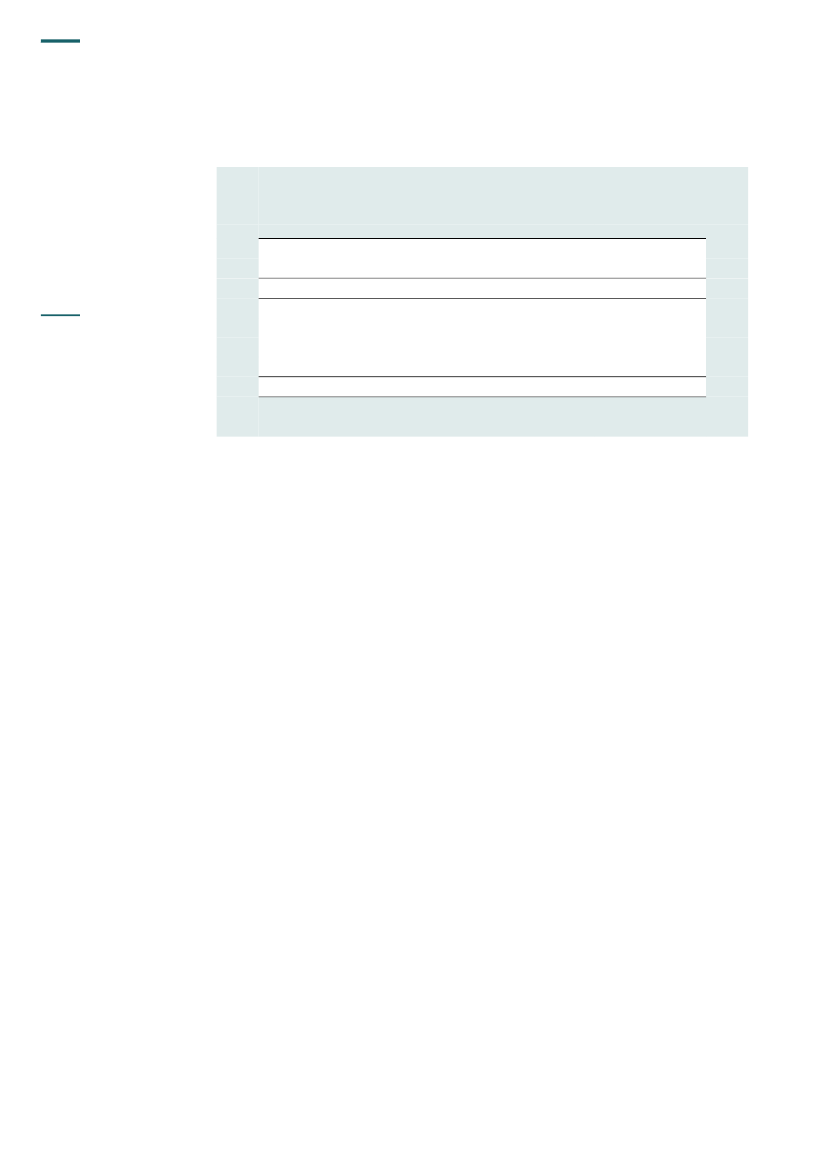

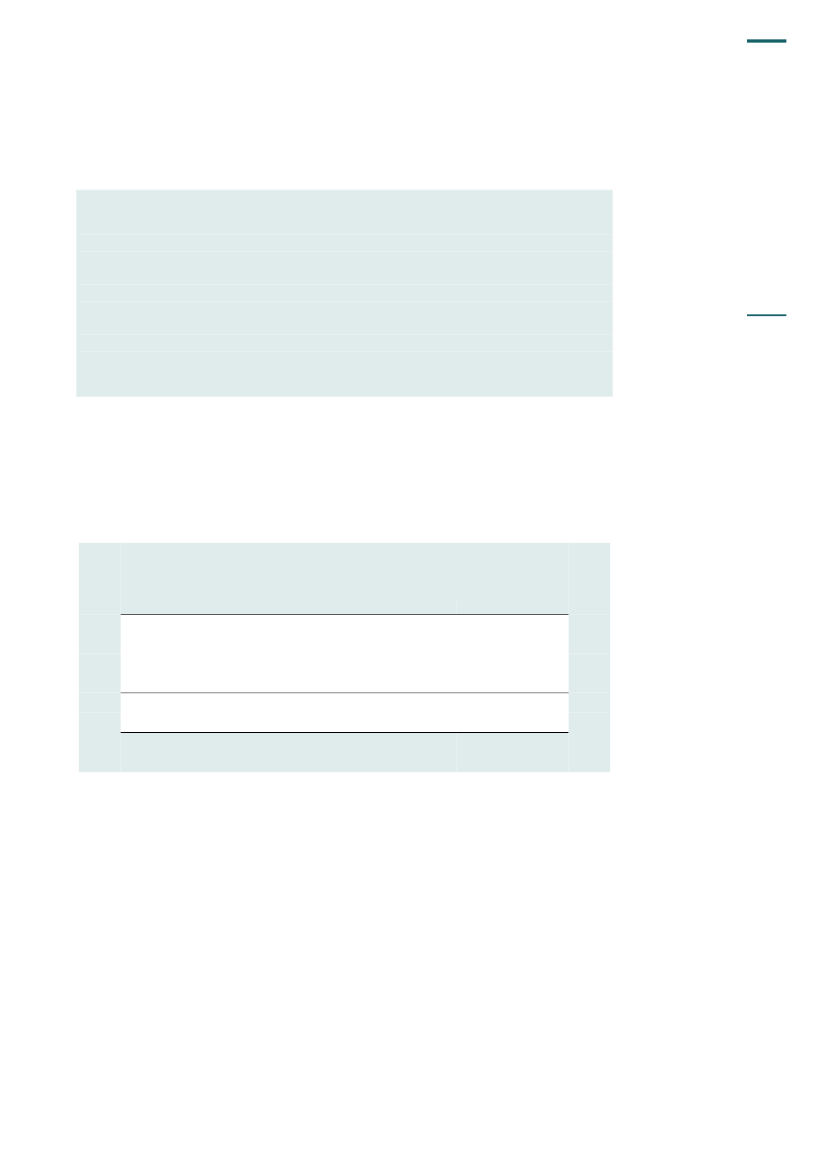

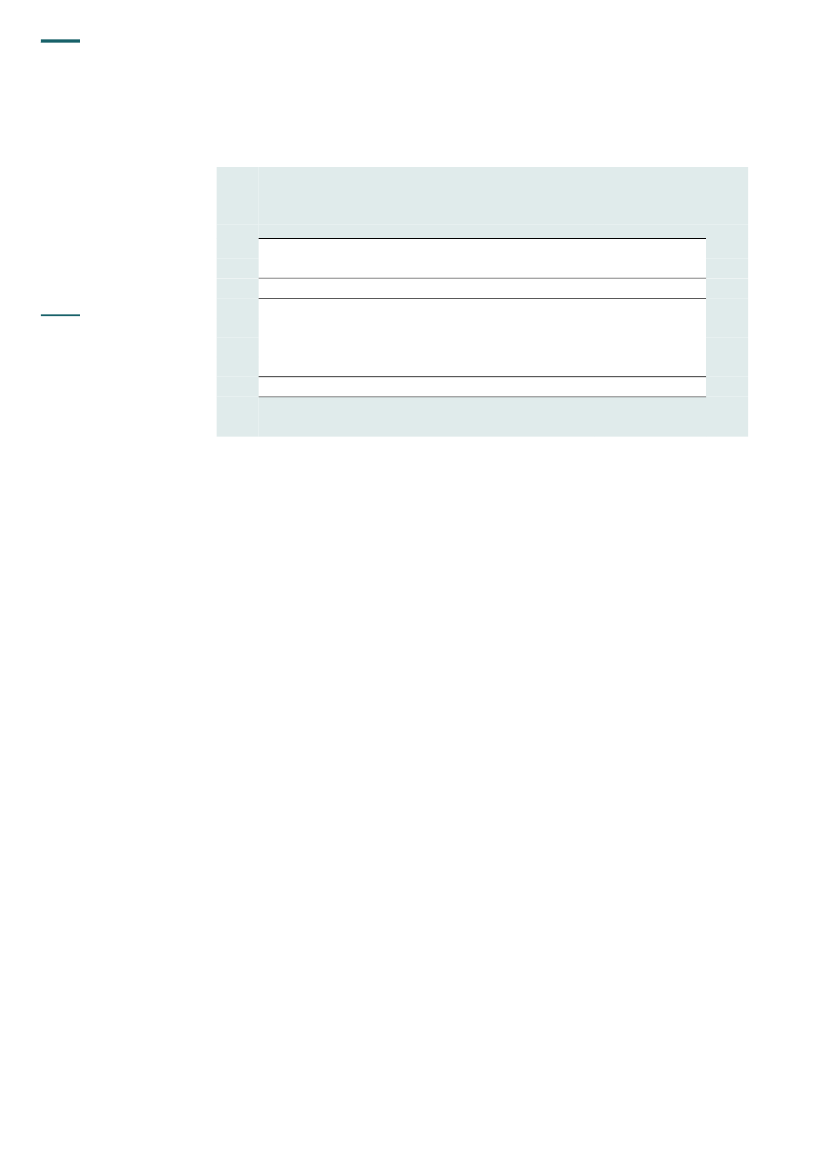

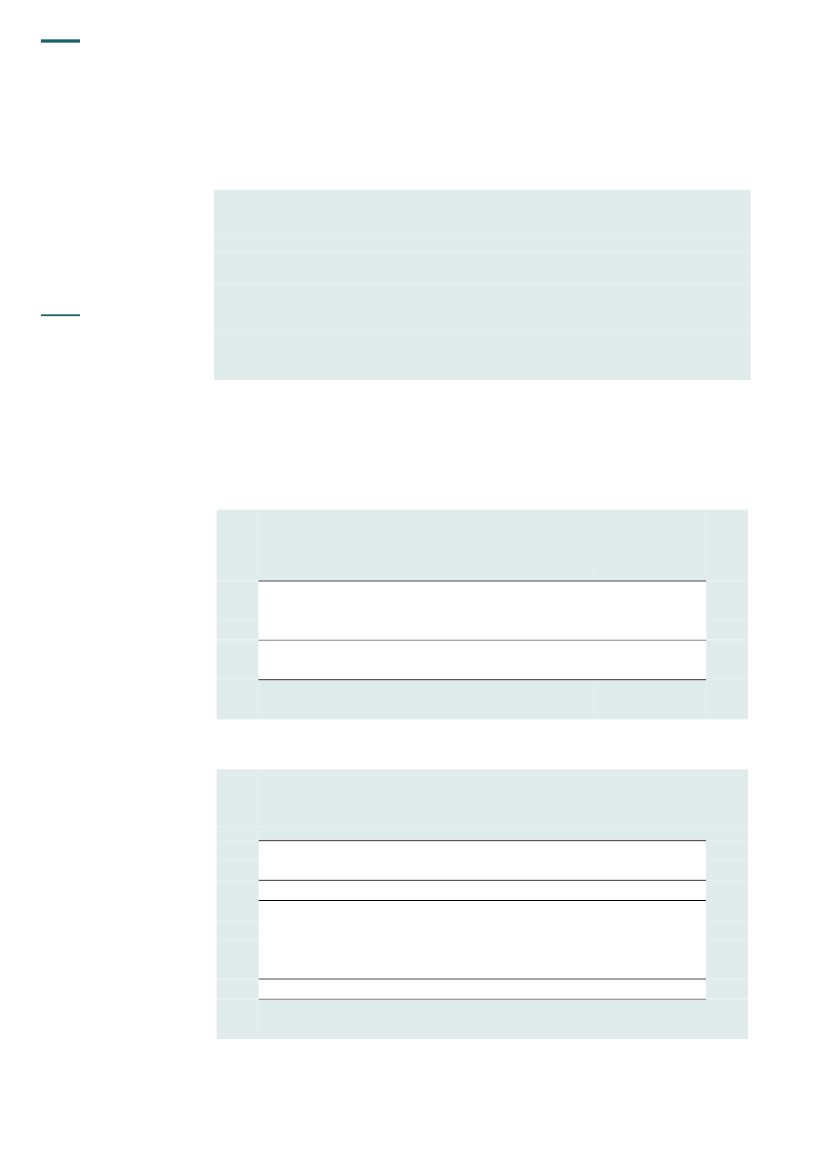

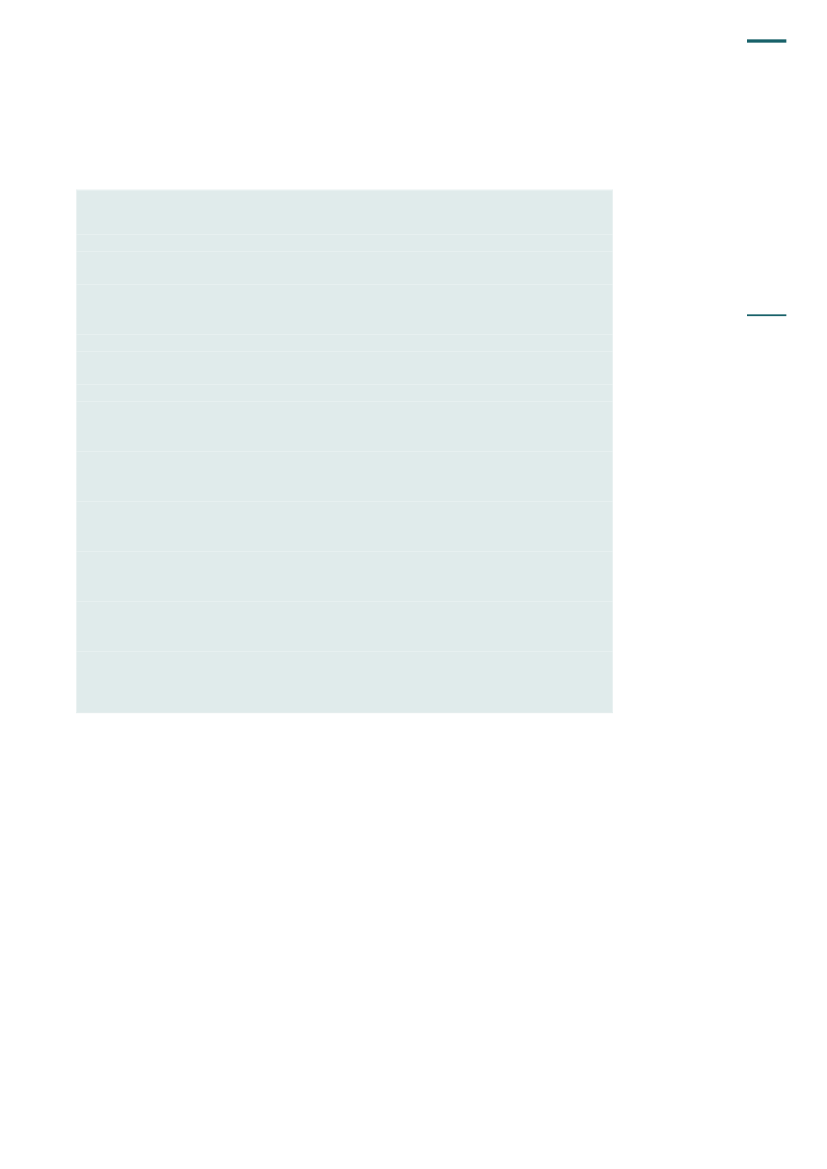

Tabel 5. Finansministeriets bruttoudgifter og -indtægter i 2010Mio. kr.LønudgifterØvrige driftsudgifterTilskudBruttoudgifter i altBruttoindtægter1.2116.1318.41715.7596.583

Derudover afholdt Finansministeriet i 2010 under finanslovens §§ 35-37 og §§ 40-42 brutto-udgifter for i alt 345.771 mio. kr. Desuden havde ministeriet indtægter for i alt 388.035 mio.kr. Hovedparten af beløbene vedrørte afdrag på statsgælden og låneoptag.48. Finansministeriets aktiver og passiver ultimo 2010 fremgår af tabel 6.

Tabel 6. Finansministeriets aktiver og passiver ultimo 2010Mio. kr.AnlægsaktiverOmsætningsaktiverAktiver i altEgenkapitalHensættelserLangfristet gældKortfristet gældPassiver i alt128.939215.029343.968¶373.254246702.96514.011343.968

20

§ 7. FINANSMINISTERIET

b.

Den udførte revision

49. Rigsrevisionen har afgivet 5 erklæringer uden forbehold og supplerende oplysninger omdepartementet, Økonomistyrelsen, Personalestyrelsen, Slots- og Ejendomsstyrelsen og Sta-tens It. Derudover har Rigsrevisionen gennemført 4 revisioner uden erklæring.I det følgende omtales udvalgte revisionsresultater, som sammen med de øvrige revisions-resultater danner baggrund for Rigsrevisionens samlede vurdering af ministerområdet:revision af Økonomistyrelsenrevision af Personalestyrelsenrevision af Slots- og Ejendomsstyrelsenrevision af Statens Itrevision af Statsgældsforvaltningen og 3 fondestatus for Økonomiservicecentret (ØSC).

Herudover har Rigsrevisionen og Koncernrevision revideret forsikringsordningerne vedrøren-de dagpenge ved sygdom. Forsikringsordningerne administreres af Statens Administration(tidligere Økonomistyrelsen) for Arbejdsmarkedsstyrelsen. Ved revisionen for 2009 tog Rigs-revisionen forbehold for Arbejdsmarkedsstyrelsens regnskab, jf. notat til Statsrevisorerneaf 25. februar 2011 om beretning om revisionen af statsregnskabet for 2009, pkt. 9 og pkt.28. Sagen er omtalt under § 17. Beskæftigelsesministeriet, jf. pkt. 194-196.Revision af Økonomistyrelsen50. Revisionen viste, at Økonomistyrelsens regnskab er rigtigt.Opfølgning vedrørende supplerende oplysning om Økonomistyrelsens økonomiforvaltning51. Rigsrevisionen har i 2010 fulgt op på udviklingen i Økonomistyrelsens økonomiforvalt-ning, jf. notat til Statsrevisorerne af 25. februar 2011 om beretning om revisionen af stats-regnskabet for 2009, pkt. 9.Revisionen af Økonomistyrelsens årsrapport for 2009 viste, at styrelsens kontrol ved aflæg-gelse af årsregnskabet var mangelfuld. Der var fejl på flere væsentlige poster, og styrelsenforetog på den baggrund flere korrektioner før aflæggelse af årsrapporten. Det medførte, atRigsrevisionen afgav en supplerende oplysning om Økonomistyrelsens økonomiforvaltningi revisionserklæringen for 2009.Revisionen af årsrapporten for 2010 viste, at der var væsentlige forbedringer i økonomifor-valtningen i forhold til 2009. Økonomistyrelsen havde styrket de interne kontroller med fokuspå kvalitetssikring af årsafslutningsprocessen. Dokumentationsmaterialet var generelt af godkvalitet, men der var stadig enkelte processer og kontrolforanstaltninger, der kunne forbed-res.På baggrund af forbedringerne betragter Rigsrevisionen sagen som afsluttet.

§ 7. FINANSMINISTERIET

21

Opfølgning på supplerende oplysning om Økonomistyrelsens løn- og personaleadministra-tion52. Rigsrevisionen har i 2010 fulgt op på Økonomistyrelsens løn- og personaleadministra-tion. Rigsrevisionen afgav en supplerende oplysning om Økonomistyrelsens løn- og perso-naleadministration i revisionserklæringen for 2009. Rigsrevisionens lønrevision i 2009 vistebl.a. at ca. halvdelen af personalesagerne i stikprøven manglede dokumentation, og at sty-relsens forretningsgange og interne kontroller ikke fungerede helt tilfredsstillende.Ved revisionen for 2010 blev det konstateret, at Økonomistyrelsens forretningsgange og in-terne kontroller på de gennemgåede områder generelt fungerede tilfredsstillende og dermedopfyldte de krav, der kan stilles til en god og pålidelig løn- og personaleforvaltning. Rigsrevi-sionen konstaterede tillige, at styrelsen havde fulgt op på Rigsrevisionens bemærkningerfra lønrevisionen i 2009. Således var styrelsens personalesager nu veldokumenterede, ogRigsrevisionen fandt ingen fejl i de løbende lønudbetalinger.På baggrund af forbedringerne betragter Rigsrevisionen sagen som afsluttet.Revision af udvalgte ordninger53. Revisionen af Økonomistyrelsens Finansservicecenter viste, at de interne procedurerfor administrationen af udvalgte ordninger administreret for andre ministerier var tilfredsstil-lende. De interne vejledninger og forretningsgangsbeskrivelser var godt organiseret og lettilgængelige, så de hensigtsmæssigt understøttede den løbende sagsbehandling.Revisionen viste dog også, at aftalerne med de enkelte ministerier i nogle tilfælde var man-gelfulde, forældede eller uden underskrifter. Rigsrevisionen vurderede derfor, at aftalegrund-laget for forvaltningen af de undersøgte ordninger på revisionstidspunktet ikke var helt til-fredsstillende. På boligområdet viste revisionen, at der ikke blev rapporteret i overensstem-melse med bestemmelserne i administrationsaftalen med Socialministeriet, og at procedu-rerne for gennemgang af revisorerklæringer kunne forbedres.Finansservicecentret har igangsat et arbejde med at opdatere og ajourføre aftalegrundla-get for de enkelte ordninger. I det nye aftalegrundlag vil ansvarsfordelingen mellem Finans-servicecentret og styrelserne blive tydeliggjort. Finansservicecentret er gået i gang med atimplementere aftalekonceptet. Rigsrevisionen finder dette tilfredsstillende.Revision af it54. Revisionen viste, at it-sikkerheden i og omkring væsentlige brugersystemer ikke var helttilfredsstillende. Vurderingen var baseret på, at Økonomistyrelsen ikke gennemførte årligerisikoanalyser, som omfattede en samlet vurdering af sårbarheder, trusler, konsekvenser ogberedskab. Revisionen viste endvidere eksempler på væsentlige risici, som ikke var afdæk-ket. Dette vedrørte bl.a. manglende standardisering af it-miljøerne ved sammenlægningenmellem Finansstyrelsen og Økonomistyrelsen i 2003. Teknologien i Finansservicecentret varaf ældre dato på tidspunktet for sammenlægningen og grundlæggende uforandret ved revi-sionen for 2010. Konsekvensen heraf var, at systemerne i Finansservicecentret var ustabile,og at det var forbundet med væsentlige vanskeligheder at købe reservedele og konsulent-bistand.Revisionen viste yderligere, at flere systemer i Finansservicecentret var udviklet i et pro-grammeringssprog, hvor det var vanskeligt at rekruttere medarbejdere med de rette kom-petencer til udvikling og vedligeholdelse. Rekrutteringsproblemerne medførte en betydeligpersonafhængighed, herunder vanskeligheder med at opretholde funktionsadskillelse mel-lem udvikling og drift af systemerne. Systemerne understøttede bl.a. administrationen afstudielån, dvs. tilgodehavender på ca. 22,4 mia. kr. Eksemplerne på manglende afdækningaf risici vedrørte især Finansservicecentret og ikke Økonomistyrelsens øvrige systemer.

22

§ 7. FINANSMINISTERIET

Rigsrevisionen finder, at Økonomistyrelsen fremover bør udarbejde årlige risikovurderingerog herunder vurdere, om der for de væsentligste systemer er behov for supplerende bered-skabsplaner.Økonomistyrelsen har taget bemærkningerne til efterretning og er i gang med at erstatte deældre systemer med et nyt og driftssikkert it-system. Implementeringsrækkefølgen er be-stemt af systemernes forældelse, så de systemer, som på grund af alder er vanskeligst atvedligeholde, bliver erstattet først. Endvidere har styrelsen indgået en aftale om oplæringaf medarbejdere til at vedligeholde de ældre systemer, mens implementeringen af det nyesystem står på.Rigsrevisionen finder Økonomistyrelsens initiativer tilfredsstillende.Revision af Personalestyrelsen55. Revisionen viste, at Personalestyrelsens regnskab er rigtigt.Revisionen viste dog, at der var fejlposteringer i anlægskartoteket, og at debitorer og kredi-torer ikke var afstemt for 2. halvår 2010. Der henstod således en del forfaldne debitorer. Defundne fejl har dog ikke haft betydning for den samlede vurdering af regnskabet for 2010.Revisionen viste, at Økonomiservicecentret (ØSC) ikke i de månedlige regnskabserklærin-ger som forudsat havde omtalt problemerne i relation til kreditposter, forfaldne debitorer ellerandre forhold på debitorkonti til Personalestyrelsen. Rigsrevisionen fandt, at styrelsen selvburde have gennemgået det underliggende materiale, som ØSC havde udarbejdet i relationtil regnskabserklæringen.Rigsrevisionen har fulgt udviklingen i 2011 og kan konstatere, at antallet af forfaldne debito-rer er faldet, og at kommunikationen mellem Personalestyrelsen og ØSC er blevet bedre.Opfølgning på refusion af lærerpensioner under § 36. Pensionsvæsenet56. Rigsrevisionen har fulgt op på udbetalingen af refusion af lærerpensioner til KøbenhavnsKommune, jf. notat til Statsrevisorerne af 4. marts 2011 om beretning om revisionen af stats-regnskabet for 2008, pkt. 2.Personalestyrelsen modtog den 7. februar 2011 revisionserklæring uden forbehold vedrø-rende 2009 fra Københavns Kommunes revisor. På den baggrund udbetalte styrelsen den29. marts 2011 den tilbageholdte acontorefusion for november og december 2010 til Køben-havns Kommune. Den tilbageholdte acontorefusion for januar og februar 2011 og aconto-refusionen for marts 2011 blev udbetalt den 30. marts 2011. Styrelsen fortsatte herefter medat udbetale den månedlige acontorefusion på 21,5 mio. kr. til kommunen.Rigsrevisionen konstaterede, at Personalestyrelsen pr. 1. juli 2011 endnu ikke havde mod-taget opgørelsen for 2010, og at styrelsen på den baggrund atter standsede acontobetalin-gerne. Rigsrevisionen finder, at styrelsen nu administrerer området hensigtsmæssigt. Rigs-revisionen betragter hermed sagen som afsluttet.Revision af Slots- og Ejendomsstyrelsen57. Revisionen viste, at Slots- og Ejendomsstyrelsens regnskab er rigtigt.Opfølgning på supplerende oplysning om difference på 4.919 mio. kr. på egenkapitalen58. Rigsrevisionen har fulgt op på udviklingen i Slots- og Ejendomsstyrelsens regnskabsfor-valtning. Rigsrevisionen afgav for regnskabet for 2009 en supplerende oplysning på grundaf en difference på 4.919 mio. kr. på egenkapitalen mellem statsregnskabet og styrelsensårsrapport. Styrelsen havde for 2010 indført nye procedurer, som sikrede, at fejlen blev ret-tet, og at egenkapitalen blev bogført korrekt i statsregnskabet.

§ 7. FINANSMINISTERIET

23

Opfølgning på Slots- og Ejendomsstyrelsens regnskabsforvaltning59. Rigsrevisionen har ved revisionen fulgt op på Slots- og Ejendomsstyrelsens regnskabs-forvaltning, jf. notat til Statsrevisorerne af 25. februar 2011 om beretning om revisionen afstatsregnskabet for 2009, pkt. 11. Revisionen viste, at kvaliteten i den kvartalsvise og årligeregnskabsgodkendelse samt controllingen af byggesager var blevet forbedret, men der blevdog fortsat konstateret mangelfuldt udførte og udokumenterede interne kontroller. Der blevdog ikke konstateret væsentlige fejl i regnskabet for 2010 som følge heraf.Rigsrevisionen fandt, at Slots- og Ejendomsstyrelsen fortsat burde arbejde med kvalitetssik-ring af den periodiske kontrol af regnskabet og budgetopfølgningen og øget fokus på over-holdelse af likviditetsordningen.Slots- og Ejendomsstyrelsen har taget kritikken til efterretning og har oplyst, at styrelsen fra2011 har oprettet en controllerfunktion. Rigsrevisionen finder styrelsens initiativ tilfredsstil-lende og betragter sagen som afsluttet.Revision af Statens It60. Revisionen viste, at Statens It’s regnskab er rigtigt.Ved revisionen konstaterede Rigsrevisionen dog fejl i henholdsvis årets resultat og på ba-lancen med 5,2 mio. kr. og 24,5 mio. kr. Fejlen i årets resultat var korrigeret i årsrapportenmed undtagelse af et mindre beløb på netto 0,5 mio. kr. Bogføringsfejlene på balancen ved-rørte primært usikkerhed ved klassifikationen af poster mellem passiverne og påvirkede så-ledes ikke resultatet. Fejlene var korrigeret i årsrapporten.Rigsrevisionen fandt, at de eksisterende procedurer vedrørende kvalitetssikring og internkontrol i Statens It kunne forbedres, og at der i relation til både den løbende controlling ogårsafslutningsprocessen burde etableres nøglekontroller til sikring mod, at fejl opstår.Statens It tog bemærkningerne til efterretning og vil følge dem. Rigsrevisionen finder dettetilfredsstillende.Revision af løn61. Lønrevisionen viste, at Statens It’s forretningsgange og interne kontroller på de gennem-gåede områder ikke fungerede helt tilfredsstillende og dermed ikke fuldt ud opfyldte de krav,der kan stilles til en god og pålidelig løn- og personaleforvaltning. Statens It’s forretnings-gange og interne kontroller understøttede således ikke fuldt ud, at der kunne udarbejdes etrigtigt lønregnskab og foretages korrekte dispositioner.En stikprøvevis gennemgang viste, at ikke alle personalesager indeholdt fyldestgørende do-kumentation for ansættelsesforholdet, og at der var flere sager med fejl og mangler. Viderekonstaterede Rigsrevisionen, at de særlige ydelser ikke i alle tilfælde var godkendt af en der-til bemyndiget medarbejder. Endelig viste revisionen, at Statens It ikke havde udarbejdet enkontrolstrategi i overensstemmelse med Økonomistyrelsens vejledning for uddatakontrol.Rigsrevisionen fandt, at Statens It burde styrke forretningsgange og kontroller på områdetfor fx anciennitetsberegninger. Videre fandt Rigsrevisionen, at styrelsen burde sikre fyldest-gørende dokumentation for alle personalesager og sikre, at alle udbetalinger af særlige ydel-ser blev godkendt af en dertil bemyndiget. Endelig fandt Rigsrevisionen, at Statens It i over-ensstemmelse med Økonomistyrelsens vejledning for uddatakontrol burde udarbejde en kon-trolstrategi med fastlæggelse af procedurerne for uddatakontrollen.Statens It har taget Rigsrevisionens bemærkninger til efterretning og vil følge dem.

24

§ 7. FINANSMINISTERIET