Finansudvalget 2011-12

FIU Alm.del Bilag 49

Offentligt

15/2010

Beretning omrevisionen af EU-midler i Danmarki 2010

15/2010

Beretning omrevisionen af EU-midler i Danmarki 2010

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2011

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Ministeren for sundhed og forebyggelse, finansministeren, transportministeren, skatteministeren, ministeren for forskning,innovation og videregående uddannelser, klima-, energi- og bygningsministeren, erhvervs- og vækstministeren, ministerenfor fødevarer, landbrug og fiskeri, miljøministeren og udenrigsministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministrenes redegørelser.På baggrund af ministrenes redegørelser og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske midt i marts 2012.Ministrenes redegørelser, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2010, som afgives i april 2012.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 0108-3902ISBN 978-87-7434-364-6

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 16. november 2011BERETNING OM REVISIONEN AF EU-MIDLER I DANMARK I 2010EU-midler revideres af Rigsrevisionen på samme måde som andre statslige udgifterog indtægter i det omfang, de indgår i statsregnskabet. Statsrevisorerne finder det po-sitivt, at erklæringen om revisionen af EU-midler i Danmark afgives i denne særligeberetning, da det tydeliggør Rigsrevisionens overordnede vurdering af EU-området iDanmark. Beretningen kan således bidrage til det arbejde, som Europa-Kommissio-nen, Den Europæiske Revisionsret og rigsrevisionerne i medlemsstaterne udfører ibestræbelserne på at forbedre forvaltningen af EU-midler.EU-indtægterne var i statsregnskabet for 2010 opgjort til ca. 8,5 mia. kr., og EU-ud-gifterne var opgjort til ca. 18,3 mia. kr.Hertil kommer de tilskud, som private modtager direkte fra Europa-Kommissionen.Endvidere har selvejende institutioner, fx universiteterne, i 2010 modtaget direkte pro-jekttilskud.Statsrevisorerne konstaterer, at regnskabsforvaltningen af EU-midler i Dan-mark samlet set fungerer tilfredsstillende.Regnskaberne for EU-indtægter og EU-udgifter for 2010 er udarbejdet i over-ensstemmelse med de statslige regnskabsregler, og regnskaberne giver etretvisende billede af indtægter og udgifter samt af den finansielle stilling vedårets udløb.Selv om Statsrevisorerne anerkender, at EU-regelsættet er meget kompliceret forbåde forvaltning og landmænd, finder Statsrevisorerne det ikke tilfredsstillende, atdet har været nødvendigt for Rigsrevisionen at afgive2 supplerende oplysningerpålandbrugsområdet om:at arealkontrollen ikke blev gennemført helt tilfredsstillende i 2010. På baggrundaf de seneste års kritik fra bl.a. Europa-Kommissionen har Ministeriet for Fødeva-rer, Landbrug og Fiskeri søgt at målrette kontrollen ved at gå fra dyre fysiske kon-troller til telekontroller. Knap 50 % af telekontrollerne var imidlertid fejlbehæftedepå grund af mangelfuld digitalisering, hvilket nødvendiggjorde yderligere opfølgen-de kontroller. Ministeriet er i gang med at hjemtage opgaven og fortsætter projek-tet for at styrke kontrollen på arealordningerne.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

STATSREVISORERNES BEMÆRKNING

at de konstaterede svagheder på landbrugsområdet har givet anledning til under-kendelser, dvs. krav om, at Danmark tilbagebetaler tidligere modtagne EU-midlerpå ca. 1 mia. kr. i perioden 2002-2011. Heraf vedrører 750 mio. kr. en underken-delse fra 2009, som ministeriet har indbragt for EU-domstolen, hvor den forventesafgjort i 2012.

Statsrevisorerne finder det positivt, at Finansministeriet fra 2013 forventer at udarbej-de et konsolideret EU-regnskab. Et sådant regnskab vil muliggøre, at Rigsrevisionenreviderer og erklærer sig om et samlet EU-regnskab, som herefter kan nyttiggøres iEuropa-Kommissionens og Revisionsrettens vurdering af regnskabsaflæggelsen forEU-midler i Danmark.

Beretning til Statsrevisorerne omrevisionen af EU-midler i Danmarki 2010

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 17, stk. 2, i rigsrevi-sorloven, jf. lovbekendtgørelse nr. 3 af 7. januar1997 som ændret ved lov nr. 590 af 13. juni 2006.Beretningen vedrører finanslovens § 6. Udenrigs-ministeriet, § 7. Finansministeriet, § 8. Økonomi-og Erhvervsministeriet, § 9. Skatteministeriet, § 15.Indenrigs- og Sundhedsministeriet, § 19. Ministerietfor Videnskab, Teknologi og Udvikling, § 23. Miljø-ministeriet, § 24. Ministeriet for Fødevarer, Land-brug og Fiskeri, § 28. Transportministeriet, § 29.Klima- og Energiministeriet og § 38. Skatter og af-gifter.

Indholdsfortegnelse

I.II.III.IV.V.

Erklæring om EU-midler i Danmark i 2010 .................................................................. 1Introduktion .................................................................................................................. 3De væsentligste resultater ........................................................................................... 4Statsregnskabets oplysninger om EU-midler i Danmark ............................................. 9Landbrugsordningerne under Fødevareministeriet .................................................... 13A.Arealkontrollen .................................................................................................... 15B.Kvalitetskontrol af arealkontrollen for 2010 ......................................................... 21C.Markbloksystemet og kvalitetskontrollen af markbloksystemet .......................... 22D.Opfølgning på initiativer under ”Projekt Bedre Kontrol” ...................................... 24Underkendelser.......................................................................................................... 25A.Underkendelser på landbrugsområdet i EU frem til 2011 ................................... 26B.Aktuelle underkendelser mod Danmark og Fødevareministerietshåndtering heraf .................................................................................................. 28C.Fødevareministeriets forhandlingsstrategi i underkendelsessagen ommarkblokregistret og arealkontrollen i perioden 2005-2006 ................................ 31D.”Juridisk Kvalitetssikring” under ”Projekt Bedre Kontrol”..................................... 32

VI.

VII.Strukturfonde ............................................................................................................. 34A.Baggrund ............................................................................................................ 35B.Resultaterne af revisionen .................................................................................. 35VIII.Øvrige revisionsresultater .......................................................................................... 37A.Ordninger uden for EU’s landbrugs- og strukturfonde ........................................ 38B.Skatteministeriets EU-udgifter ............................................................................ 39

Beretningen vedrører finanslovens § 6. Udenrigsministeriet, § 7. Finansministeriet,§ 8. Økonomi- og Erhvervsministeriet, § 9. Skatteministeriet, § 15. Indenrigs- ogSundhedsministeriet, § 19. Ministeriet for Videnskab, Teknologi og Udvikling,§ 23. Miljøministeriet, § 24. Ministeriet for Fødevarer, Landbrug og Fiskeri, § 28.Transportministeriet, § 29. Klima- og Energiministeriet og § 38. Skatter og afgifter.På flere af ministerområderne er der foretaget nybesættelse af ministerposten iregnskabsåret 2010, og ved regeringsskiftet i 2011 har der været en ressortom-lægning, der betyder, at det i dag er en anden minister, der har ansvaret for om-råderne. Hertil kommer, at revisionssager omtalt i denne beretning i flere tilfældeudspringer af forhold fra tidligere regnskabsår, herunder forhold, som er omtalt iEndelig betænkning over statsregnskabet. På den baggrund har Rigsrevisionenfundet det rigtigst ikke at opliste alle ministrene.

ERKLÆRING OM EU-MIDLER I DANMARK I 2010

1

I. Erklæring om EU-midler i Danmark i 2010

Indledning1. Rigsrevisionen har udarbejdet en beretning med erklæring om revisionen af EU-midler iDanmark i 2010. Beretningen og erklæringen er afgivet for at tydeliggøre Rigsrevisionensoverordnede vurdering af EU-området i Danmark.Beretningen giver en sammenhængende vurdering af regnskabsforvaltningen af EU-midleri Danmark og redegør for den revision, der underbygger erklæringen. EU-midlerne er et væ-sentligt indtægts- og udgiftsområde med stor bevågenhed fra Europa-Kommissionens ogEuropa-Parlamentets side. Rigsrevisionen samarbejder og videndeler med rigsrevisionernei de øvrige EU-lande og med Den Europæiske Revisionsret for at forbedre kontrollen medog administrationen af EU-midlerne i EU. Denne beretning vil kunne indgå i bestræbelser-ne på at forbedre kontrollen med og administrationen af EU-midler i Danmark.

ERKLÆRING OM EU-MIDLER I DANMARK I 2010Det er Rigsrevisionens vurdering, at regnskaberne for EU-indtægter og EU-udgifterfor 2010 er udarbejdet i overensstemmelse med de statslige regnskabsregler. Regn-skaberne giver et retvisende billede af indtægter og udgifter for regnskabsåret og forden finansielle stilling ved regnskabsårets udløb.På baggrund af resultaterne af revisionen er det Rigsrevisionens opfattelse, at detransaktioner, der ligger til grund for regnskaberne for 2010 for EU-indtægter og EU-udgifter, som helhed betragtet er lovlige og formelt rigtige og i overensstemmelsemed de bestemmelser, der er fastsat af Europa-Kommissionen og Ministerrådet.Rigsrevisionen har supplerende oplysninger vedrørende arealkontrollen og under-kendelser:

2

ERKLÆRING OM EU-MIDLER I DANMARK I 2010

Telekontrollen for 2010 forløb ikke tilfredsstillende, idet der blev konstateret fejl iknap halvdelen af telemålingerne, som Ministeriet for Fødevarer, Landbrug og Fi-skeri (Fødevareministeriet) udførte i samarbejde med Det Jordbrugsvidenskabe-lige Fakultet under Aarhus Universitet. Fejlene opstod bl.a. som følge af, at digi-taliseringsproceduren blev ændret undervejs i forløbet samtidig med udførelsenaf telemålingerne. For både FødevareErhverv og Plantedirektoratet betød denmangelfulde digitalisering en væsentlig forøgelse af arbejdsbyrden med at gen-behandle og rette op på digitaliseringsfejlene i ca. 1.200 sager. FødevareErhvervog Plantedirektoratet besluttede i 2009 at hjemtage telemålingsarbejdet fra DetJordbrugsvidenskabelige Fakultet fra 2012. Hjemtagningen er sket på baggrundaf gentagen kritik fra Europa-Kommissionen og ud fra et ønske om at strømlineprocesserne. Hjemtagningen er delvist gennemført i 2011 og vil være fuldt gen-nemført i 2012. Fødevareministeriet har besluttet, at den forordningsbestemte kon-trol af 5 % af ansøgerne fremadrettet udelukkende vil blive foretaget som telekon-troller.Europa-Kommissionen har på landbrugsområdet inden for de seneste år rejst enrække sager over for Danmark om underkendelse (tilbagebetaling af tidligere mod-taget EU-finansiering). De konstaterede svagheder har givet anledning til under-kendelser for ca. 1 mia. kr. i perioden 2002-2011. Det svarer til 1,3 % af den mod-tagne støtte, hvilket er lidt under gennemsnittet for alle medlemslandene. En væ-sentlig del af beløbet, i alt 750 mio. kr., vedrører en underkendelse af udbetalt hek-tarstøtte for perioden 2002-2004, som Europa-Kommissionen besluttede i 2009.Fødevareministeriet har påklaget sagen til EU-domstolen, da ministeriet ikke erenig i forudsætningerne for Europa-Kommissionens afgørelse. Det er Rigsrevisio-nens vurdering, at de danske myndigheder har gode argumenter for forvaltningenpå området. Rigsrevisionen finder det på den baggrund berettiget at indbringe sa-gen for EU-domstolen med henblik på domstolens vurdering af underkendelsen.Sagen forventes afgjort i 2012.

INTRODUKTION

3

II. Introduktion

2. Denne beretning handler om revisionen af EU-midler i Danmark i 2010, dvs. revisionenaf de indtægter, som Danmark har modtaget fra EU (EU-indtægter), og de bidrag, som Dan-mark har betalt til EU (EU-udgifter).Set fra EU’s side vil de danske indtægter og udgifter være henholdsvis udgifter og indtæg-ter. Rigsrevisionen har i denne beretning valgt at lade udgangspunktet være Danmark. De-finitionen af indtægter og udgifter er dermed i overensstemmelse med definitionen i stats-regnskabet.3. Revisionen har i 2010 omfattet EU-indtægter fra landbrugsordninger under Fødevaremi-nisteriet, strukturfondene under Økonomi- og Erhvervsministeriet og projekttilskud givet di-rekte fra Europa-Kommissionen til institutioner under 7 ministerområder. Endvidere har re-visionen omfattet EU-udgifter under Skatteministeriet.4. Formålet med revisionen er at vurdere, om forvaltningen af EU-midler i Danmark samletset fungerer tilfredsstillende.5. Rigsrevisionen har i denne beretning valgt at fokusere på 3 delformål ud fra en vurderingaf væsentlighed og risiko:Er forvaltningen af EU’s landbrugsstøtteordninger under Fødevareministeriet tilfredsstil-lende, og medvirker arealkontrollen til at sikre en økonomisk hensigtsmæssig forvaltningpå området?Er de initiativer, som Fødevareministeriet har taget for at mindske det beløbsmæssigeomfang af underkendelser mod Danmark, tilfredsstillende?Er Erhvervs- og Byggestyrelsens forvaltning af projekttilskud under Den Europæiske So-cialfond tilfredsstillende?

6. Rigsrevisionens erklæring om revisionen af EU-midler i 2010 fremgår af kap I. Kap. III in-deholder en oversigt over de væsentligste resultater, som udgør grundlaget for erklæringen.I kap. IV gengives statsregnskabets opgørelse af EU-indtægter og EU-udgifter. Rigsrevisio-nens undersøgelse af arealkontrollen under EU’s landbrugsstøtteordninger på Fødevaremi-nisteriets område indgår i kap. V, mens Europa-Kommissionens underkendelser mod Dan-mark omtales i kap. VI. Erhvervs- og Byggestyrelsens administration af tilskud under DenEuropæiske Socialfond omtales i kap. VII. Kap. VIII omfatter en kort omtale af de øvrige re-visionsresultater.

4

DE VÆSENTLIGSTE RESULTATER

III. De væsentligste resultater

UNDERSØGELSENS HOVEDKONKLUSIONDet er Rigsrevisionens vurdering, at forvaltningen af EU-midler i Danmark i2010 samlet set er tilfredsstillende.Der er dog fortsat væsentlige udfordringer for forvaltningen.Fødevareministeriets arealkontrol i 2010 forløb ikke helt tilfredsstillende, hvil-ket primært skyldtes fejl i telemålingerne, som blev udført i samarbejde medDet Jordbrugsvidenskabelige Fakultet under Aarhus Universitet. Fejlene op-stod bl.a. på grund af, at digitaliseringsprocedurerne blev ændret undervejs iforløbet samtidig med udførelsen af telemålingerne. For FødevareErhverv ogPlantedirektoratet betød den mangelfulde digitalisering en væsentlig forøgel-se af arbejdsbyrden med telekontroller i 2010.Ministeriets egen kvalitetskontrol viser desuden, at der fortsat sker fejl i opmod 24 % af de gennemgåede sager, hvilket Rigsrevisionen finder for højt.Endelig har revisionen vist, at over 20 % af de landmænd, som blev taget ud til5 %-kontrol, havde anmeldt for meget areal i et omfang, der gjorde, at ministe-riet måtte pålægge sanktioner.Arealkontrollen har i de seneste år været under stadig ændring, bl.a. som føl-ge af kritik fra Europa-Kommissionen. Ministeriet har derfor iværksat ”ProjektBedre Kontrol” med henblik på at højne kvaliteten og effektivisere kontrollen.Ministeriet har dog valgt at vægte kvalitet højere end effektivisering for at und-gå nye underkendelser. Rigsrevisionen finder denne beslutning berettiget seti lyset af de seneste års underkendelser. Rigsrevisionen kan konstatere, at ini-tiativerne i ”Projekt Bedre Kontrol” følger planen.

DE VÆSENTLIGSTE RESULTATER

5

Rigsrevisionen kan desuden konstatere, at EU-regelsættet er meget komplice-ret, og at der i en række tilfælde har været uenighed om fortolkningen af regler-ne mellem Europa-Kommissionen og de danske myndigheder. Ministeriet har i2010 taget en række initiativer, der skal sikre, at den danske udmøntning af reg-lerne er i overensstemmelse med EU-regelsættet, og at reglerne bliver lettereat anvende for sagsbehandlere og landmænd. Rigsrevisionen finder initiativer-ne tilfredsstillende og anbefaler, at ministeriet fortsat arbejder for regelforenk-ling inden for rammerne af EU-forordningerne.Det er Rigsrevisionens vurdering, at Fødevareministeriets initiativer til at ned-bringe det beløbsmæssige omfang af underkendelser er tilfredsstillende.

Hovedkonklusionen er baseret på følgende:Statsregnskabets oplysninger om EU-midler i DanmarkStatsregnskabets opgørelse over EU-midler i Danmark viser, at Danmark i 2010samlet havde EU-indtægter på 8,5 mia. kr. og EU-udgifter på 18,3 mia. kr.Rigsrevisionen finder det tilfredsstillende, at Finansministeriet har prioriteretudviklingsarbejdet med EU-regnskabet. Finansministeriet forventer for regn-skabsåret 2013 at offentliggøre et konsolideret EU-regnskab for alle de indtæg-ter og udgifter, der indgår i statsregnskabet.Landbrugsordningerne under FødevareministerietDet er Rigsrevisionens vurdering, at forvaltningen af landbrugsordningernegenerelt fungerer tilfredsstillende, men at arealkontrollen ikke fungerer helttilfredsstillende.Rigsrevisionen har til erklæringen afgivet en supplerende oplysning vedrøren-de gennemførelsen af telekontrollen for 2010. Processen forløb ikke tilfredsstil-lende, idet der blev konstateret fejl i knap 50 % af telemålingerne, som blev ud-ført i samarbejde med Det Jordbrugsvidenskabelige Fakultet under Aarhus Uni-versitet. Fejlene opstod bl.a. som følge af, at digitaliseringsproceduren blev æn-dret undervejs i forløbet samtidig med udførelsen af telemålingerne. For Føde-vareErhverv og Plantedirektoratet betød den mangelfulde digitalisering en væ-sentlig forøgelse af arbejdsbyrden, idet der skulle rettes op på digitaliserings-fejlene i ca. 1.200 sager.Andelen af telekontroller, der i 2010 blev afsluttet med opfølgende fysiske besig-tigelser, var 95 %. Fødevareministeriet har oplyst, at de vægter risikoen for under-kendelse højere end effektiviseringen af kontrollen, og derfor vil en målsætningom væsentligt færre opfølgende kontroller i forbindelse med telekontrollen ikkekunne realiseres. Rigsrevisionen finder denne prioritering berettiget set i lyset afde seneste års underkendelser fra Europa-Kommissionen.

6

DE VÆSENTLIGSTE RESULTATER

Det faktiske tidsforbrug til den fysiske kontrol blev væsentligt højere end forven-tet, hvilket hænger sammen med et ønske om at forbedre kvaliteten i arealkontrol-len. Men en række omstændigheder har også påvirket tidsforbruget i opadgåen-de retning. Fx har der været en generelt stigende kompleksitet i regelsættet og for2010 tillige digitaliseringsfejlene i telekontrollen og et fald i produktiviteten vedrø-rende arealkontrollen i Plantedirektoratets distrikter.Gennemgangen af i alt 145 sager vedrørende Plantedirektoratets administrativekvalitetskontrol, kvalitetskontrol af telekontrollen og genkontrollen viser, at der vedden opfølgende kvalitetskontrol er konstateret fejl i 35 af de kontrollerede sager,svarende til 24 %. Rigsrevisionen finder denne fejlprocent for høj og forventer, atde initiativer, FødevareErhverv og Plantedirektoratet har iværksat for at gøre kon-trolinstruksen mere brugervenlig, fremadrettet vil sikre en lavere fejlprocent.Endelig har revisionen vist, at over 20 % af de landmænd, som blev taget ud til5 %-kontrol i 2010, havde anmeldt for meget areal i et omfang, der gjorde, at mi-nisteriet måtte pålægge sanktioner. Rigsrevisionen finder, at der er behov for atgøre regelsættet for arealordningerne mere forståeligt for den enkelte landmand.FødevareErhverv foretog i 2010 ikke en systematisk opfølgning på alle forslag tilmarkblokændringer fra Plantedirektoratets kontrollører. Dette finder Rigsrevisio-nen ikke helt tilfredsstillende, da den manglende opfølgning øger risikoen for fejl.Rigsrevisionen forventer, at den procedure, FødevareErhverv har iværksat, frem-over vil sikre, at Plantedirektoratets forslag til markblokændringer bliver behandlet.Europa-Kommissionen lancerede i 2010 et nyt koncept for vurdering af kvalitetenaf markblokke. Konceptet blev testet første gang i 2010, og Europa-Kommissio-nen har meddelt, at den vil ændre kravene, da stort set ingen medlemslande harværet i stand til at leve op til kriterierne i konceptet. FødevareErhverv har imidler-tid iværksat en række initiativer, der skal være med til at sikre, at markblokregistretfremover i højere grad kommer til at leve op til Europa-Kommissionens kvalitets-krav. Rigsrevisionen finder FødevareErhvervs initiativer tilfredsstillende.Rigsrevisionen finder det tilfredsstillende, at ca. 50 % af initiativerne under ”Pro-jekt Bedre Kontrol” er gennemført pr. 1. januar 2011, og at den overordnede pro-jektplan følges. Rigsrevisionen finder initiativerne nødvendige, for at de danskemyndigheder kan mindske risikoen for underkendelser på arealordningerne.

DE VÆSENTLIGSTE RESULTATER

7

UnderkendelserDet er Rigsrevisionens vurdering, at Fødevareministeriets initiativer til nedbrin-gelse af det beløbsmæssige omfang af underkendelser er tilfredsstillende. Mi-nisteriet har således været i dialog med Europa-Kommissionen i alle væsentli-ge sager, ligesom ministeriet har iværksat en række initiativer under ”ProjektBedre Kontrol” til forebyggelse af underkendelser i fremtiden.Rigsrevisionen har til erklæringen afgivet en supplerende oplysning om, at dekonstaterede svagheder på landbrugsområdet har givet anledning til underken-delser for ca. 1 mia. kr. i perioden 2002-2011. Heraf vedrører 750 mio. kr. en un-derkendelse fra 2009, som ministeriet har indbragt for EU-domstolen.Danmark har i perioden 2002-2011 fået underkendt ca. 1 mia. kr. eller 1,3 % udaf en samlet landbrugsstøtte på ca. 83,1 mia. kr., hvilket er lidt under gennemsnit-tet i EU på 1,4 %. Europa-Kommissionen besluttede i 2009 at underkende udbe-talt hektarstøtte på 750 mio. kr. for perioden 2002-2004. Fødevareministeriet harpåklaget sagen til EU-domstolen, da ministeriet ikke er enig i forudsætningernefor Europa-Kommissionens afgørelse. Det er Rigsrevisionens vurdering, at de dan-ske myndigheder har gode argumenter for forvaltningen på området. Rigsrevisio-nen finder det på den baggrund berettiget at indbringe sagen for EU-domstolenmed henblik på domstolens vurdering af underkendelsen. Sagen forventes afgjorti 2012.Rigsrevisionen konstaterer, at proceduren med underkendelser er et redskab forEuropa-Kommissionen til at sikre, at EU-midler anvendes i overensstemmelsemed reglerne, og at landene har incitament til kontinuerligt at korrigere fejl og for-bedre forvaltningen fremadrettet. Proceduren er således en fast bestanddel afregnskabsgodkendelsen.Fødevareministeriet har i alle væsentlige sager om underkendelse søgt at gå idialog med Europa-Kommissionen, fx ved at fremlægge nye kontroldata.Fødevareministeriet fik fx reduceret underkendelsen vedrørende markblokregi-stret og arealkontrollen for perioden 2005-2006 fra 296 mio. kr. til 151,3 mio. kr.,fordi ministeriet bl.a. ved hjælp af nye statistiske analyser kunne dokumentere, atrisikoen for EU’s fonde på området var langt mindre, end Europa-Kommissionensoprindelige beregning viste.Fødevareministeriet har på baggrund af denne sag formuleret en egentlig strate-gi for håndtering af underkendelser, som både omfatter initiativer til nedbringelseaf det beløbsmæssige omfang i sagerne og initiativer til forebyggelse af fremtidi-ge underkendelser.Rigsrevisionen konstaterer, at EU-regelsættet er kompliceret, og at der i en ræk-ke tilfælde har været uenighed om fortolkningen af reglerne mellem Europa-Kom-missionen og de danske myndigheder.Fødevareministeriet har i 2010 taget en række initiativer under ”Projekt Bedre Kon-trol”, der skal sikre, at den danske udmøntning af reglerne er i overensstemmel-se med EU-regelsættet, og at reglerne bliver lettere at anvende for sagsbehand-lere og landmænd. Rigsrevisionen finder initiativerne tilfredsstillende og anbefa-ler, at Fødevareministeriet fortsat arbejder for regelforenkling inden for rammerneaf EU-forordningerne.

8

DE VÆSENTLIGSTE RESULTATER

StrukturfondeneRigsrevisionen finder, at Erhvervs- og Byggestyrelsens forvaltning af EU’sstrukturfonde, herunder Den Europæiske Socialfond (Socialfonden), er til-fredsstillende.Projekterne levede generelt op til kravene om dokumentation og rapportering. I defleste tilfælde var reglerne for beregning af løn og underhold til deltagerne over-holdt, og udgifterne var bogført korrekt i regnskaberne.Der var imidlertid fejl i opgørelsen af løn ved⅓af de gennemgåede projekter. Fej-lene havde dog ingen væsentlig beløbsmæssig konsekvens. Rigsrevisionen kon-staterede desuden en række tilfælde, hvor EU’s krav til dokumentation ikke varoverholdt.Rigsrevisionen vurderede på den baggrund, at der var grundlag for at styrke fo-kus på regnskabs- og dokumentationsmæssige forhold i den generelle sagsbe-handling. Erhvervs- og Byggestyrelsen har taget Rigsrevisionens bemærkningertil efterretning og har fx præciseret vejledningen på en række punkter.

Øvrige revisionsresultaterDet er Rigsrevisionens vurdering, at forvaltningen af ordninger uden for land-brugs- og strukturfondene samt EU-udgifterne på Skatteministeriets områdefungerer tilfredsstillende.Regnskaberne for EU-projekter i 2010 har generelt en bedre kvalitet end tidlige-re. Rigsrevisionen konstaterer fortsat, at enkelte statslige institutioner har behovfor at forbedre deres regnskabsforvaltning af EU-projekter.Flere ministerier, fx Miljøministeriet, har iværksat en række initiativer til forbed-ring af administrationen af EU-projekter. Rigsrevisionen finder disse tiltag positive.Revisionen af regnskaberne for EU-projekter på universitetsområdet gav kun i me-get få tilfælde anledning til forbehold eller supplerende oplysninger.Regnskabet for BNI-udgifterne under Skatteministeriet er retvisende, og de trans-aktioner, der ligger til grund for regnskabet, er som helhed betragtet lovlige, for-melt rigtige og i overensstemmelse med de bestemmelser, der er fastsat af Eu-ropa-Kommissionen og Ministerrådet.

STATSREGNSKABETS OPLYSNINGER OM EU-MIDLER I DANMARK

9

IV. Statsregnskabets oplysninger omEU-midler i Danmark

Statsregnskabets opgørelse over EU-midler i Danmark viser, at Danmark i 2010samlet havde EU-indtægter på 8,5 mia. kr. og EU-udgifter på 18,3 mia. kr.Rigsrevisionen finder det tilfredsstillende, at Finansministeriet har prioriteret udvik-lingsarbejdet med EU-regnskabet. Finansministeriet forventer for regnskabsåret2013 at offentliggøre et konsolideret EU-regnskab for alle de indtægter og udgifter,der indgår i statsregnskabet.

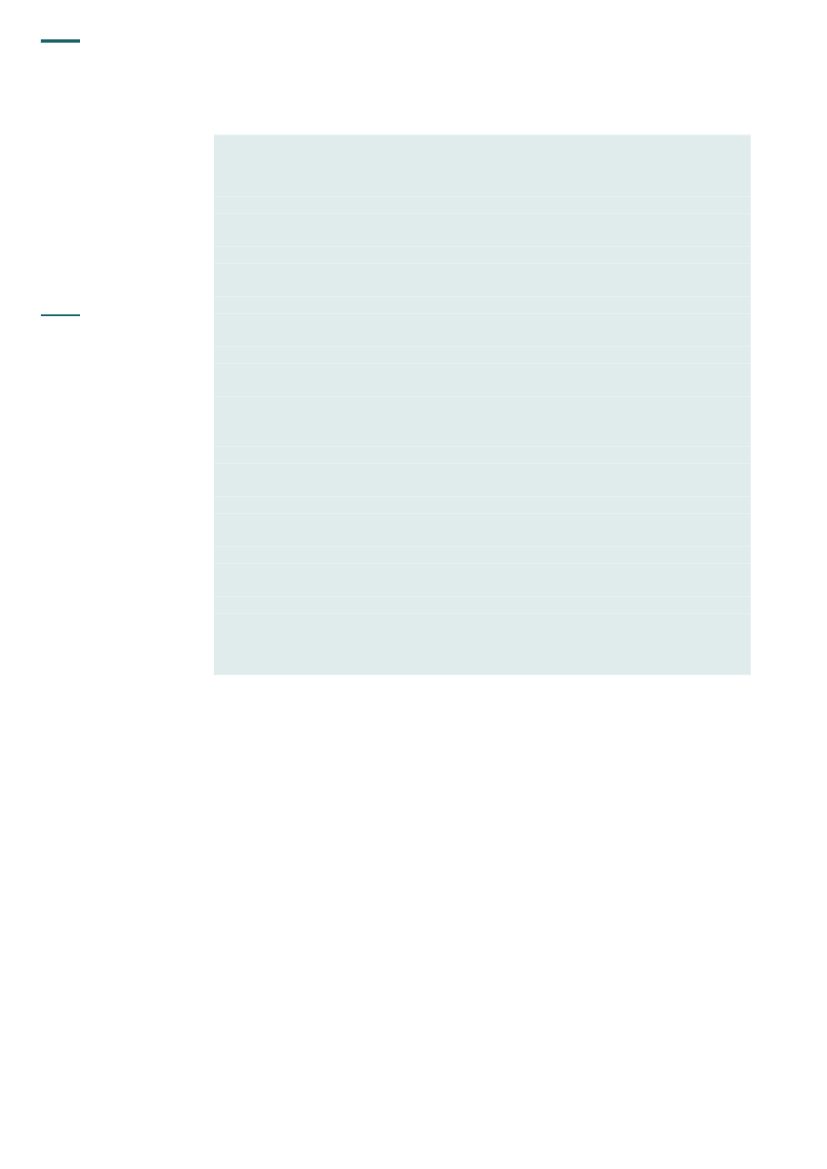

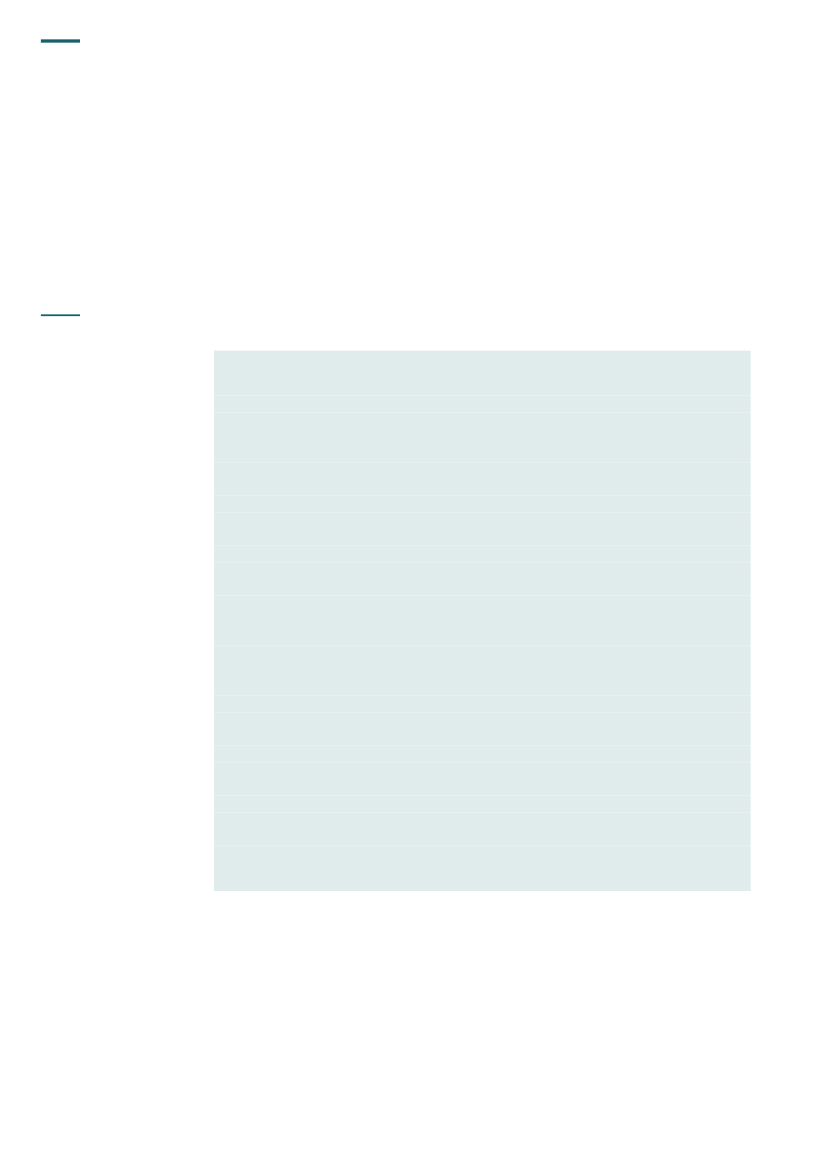

7. I statsregnskabet for 2010 har Finansministeriet opstillet en oversigt over de indtægter,som Danmark har modtaget fra EU (EU-indtægter), og de bidrag, som Danmark har betalttil EU (EU-udgifter). Oversigten fremgår af tabel 1.

10

STATSREGNSKABETS OPLYSNINGER OM EU-MIDLER I DANMARK

Tabel 1. EU-indtægter og EU-udgifter for 2010(Mio. kr.)EU-indtægter:Landbrugs- og strukturfondeDen Europæiske Garantifond for LandbrugetDen Europæiske SocialfondDen Europæiske Regionalfond

1)

8.186,37.253,0139,1404,2234,8155,178,219,341,916,9277,28.541,7

Den Europæiske Fond for Udvikling af LanddistrikterneDen Europæiske FiskerifondOrdninger uden for landbrugs- og strukturfondeForskning og udviklingTransportinfrastrukturUndervisningsområdetØvrige EU-indtægterEU-indtægter i altEU-udgifter:Formålsbestemte udgifterBidrag til Den Europæiske UdviklingsfondBidrag til Det Europæiske MiljøkontorMedansvarsafgift, mælkAndre udgifterSkatter og afgifterAndel af told og landbrugsafgifter fratrukket opkrævningsomkostningerBidrag efter det fælles beregningsgrundlag for merværdiafgifterBidrag efter det fælles beregningsgrundlag for BNIEU-udgifter i alt1)

489,4446,20,342,30,617.782,82.341,52.621,412.819,918.272,2

På grund af statsregnskabets afrundingspraksis summerer decimalerne ikke nøjagtigt op.

Tabel 1 er struktureret således, at der på indtægtssiden skelnes mellem landbrugs- og struk-turfonde, ordninger uden for landbrugs- og strukturfonde og øvrige EU-indtægter, mens derpå udgiftssiden skelnes mellem de formålsbestemte udgifter og skatter og afgifter.EU-indtægterne8. EU-indtægterne fra landbrugs- og strukturfondene på i alt 8.186,3 mio. kr. udgør hoved-parten af de samlede EU-indtægter. I forhold til landbrugs- og strukturfonde fungerer statensom mellemled i finansielle overførsler mellem EU og den endelige støttemodtager. Vide-reudbetalingen fra Den Europæiske Garantifond for Landbruget (Landbrugsgarantifonden),Den Europæiske Fond for Udvikling af Landdistrikterne (Landdistriktsfonden) og Den Euro-pæiske Fiskerifond (Fiskerifonden) varetages af FødevareErhverv under Fødevareministe-riet. Erhvervs- og Byggestyrelsen under Erhvervs- og Økonomiministeriet varetager udbeta-lingen fra henholdsvis Den Europæiske Socialfond (Socialfonden) og Den Europæiske Re-gionalfond (Regionalfonden).

STATSREGNSKABETS OPLYSNINGER OM EU-MIDLER I DANMARK

11

9. Landbrugsgarantifonden er den beløbsmæssigt væsentligste fond, idet der i 2010 blev gi-vet støtte for i alt 7.253 mio. kr. til en række ordninger under fonden. Den væsentligste ord-ning er enkeltbetalingen, hvorfra der i 2010 blev udbetalt ca. 6.639,1 mio. kr. De væsent-ligste andre ordninger er handyrpræmier og moderfårpræmier på ca. 238,9 mio. kr., produk-tionstilskud på ca. 142,6 mio. kr. og eksportstøtte på ca. 132,7 mio. kr.10. Det næststørste indtægtsbeløb fra EU vedrører strukturfondene, bestående af Social-fonden og Regionalfonden. EU-indtægten udgør ca. 543,3 mio. kr., hvoraf 139,1 mio. kr. ved-rører midler fra Socialfonden, mens 404,2 mio. kr. vedrører midler fra Regionalfonden. Mid-lerne går til støtte til projekter med en målsætning om bæredygtig vækst, øget konkurrence-evne og øget beskæftigelse.11. Endvidere gives der EU-støtte gennem Landdistriktsfonden og Fiskerifonden. I 2010 varEU-indtægterne på henholdsvis 234,8 mio. kr. og 155,1 mio. kr. for disse 2 fonde. GennemLanddistriktsfonden blev der i 2010 givet tilskud til en række ordninger, bl.a. til fremme af enstærkere konkurrenceevne i jordbrugssektoren, flere iværksættere og lokale arbejdsplad-ser i landdistrikterne, mere varierende landskaber, rig natur og rent miljø. Gennem Fiskeri-fonden blev der endvidere i 2010 givet tilskud til en række ordninger til fremme af et bære-dygtigt fiskeri og akvakultur.12. Ordninger uden for landbrugs- og strukturfonde vedrører hovedsageligt tilskud til EU-pro-jekter, der udbetales direkte fra EU til den endelige støttemodtager. Af tabellen fremgår det,at der i 2010 særligt blev givet tilskud til EU-projekter vedrørende infrastruktur. Det bør dogher bemærkes, at EU-indtægterne til selvejende institutioner, fx universiteterne, ikke frem-går af oversigten. Det skyldes, at universiteterne på finansloven er opført som tilskudsmod-tagende institutioner, så det alene er tilskuddet fra staten, der indgår i finansloven og efter-følgende i statsregnskabet. Ifølge oplysninger fra universiteterne har de i 2010 indtægtsførttilskud på i alt 423,3 mio. kr. fra Europa-Kommissionen.13. De øvrige EU-indtægter på i alt 277,2 mio. kr., som er overførsler fra EU, hører ikke kon-teringsmæssigt under de 2 førstnævnte indtægtskategorier. De indeholder et bredt spek-trum af forskellige EU-indtægter. Den væsentligste indtægt vedrører EU-tilskud fra DenEuropæiske Fond for Tilpasning til Globaliseringen på i alt 129,3 mio. kr. Endvidere vedrø-rer de øvrige EU-indtægter fx tilskud til de danske myndigheders administration af EU-ord-ningerne (teknisk bistand), rejseudgifter til møder i Europa-Kommissionen og tilskud til enrække EU-projekter.14. Fødevareministeriet har oplyst, at Finansministeriets sammenfattende oversigt i stats-regnskabet vedrørende Fiskerifonden og Landdistriktsfonden bør korrigeres, idet den tekni-ske bistand til administration af disse 2 ordninger på henholdsvis 2 mio. kr. og 25,8 mio. kr.er registreret under øvrige EU-indtægter i tabel 1, men rettelig burde være registreret un-der de 2 fonde. Endvidere er der en negativ indtægt på 0,5 mio. kr. vedrørende støtte til op-hørsordninger i jordbruget, som ikke skal indgå under Landdistriktsfonden. Landdistriktsfon-den har dermed en samlet indtægt på 261,1 mio. kr., mens Fiskerifonden har en indtægt på157,1 mio. kr.Ligeledes har Fødevareministeriet oplyst, at indtægterne fra Landbrugsgarantifonden børvære på 7.220 mio. kr. i stedet for 7.253 mio. kr. Differensen skyldes, at enkelte ministerierhar registreret de indtægter, som FødevareErhverv har videreudbetalt til institutioner underministerierne, som EU-indtægter, hvorved beløbene figurerer 2 steder. Problemstillingernevedrørende opgørelse behandles som led i arbejdet med det konsoliderede EU-regnskab.

12

STATSREGNSKABETS OPLYSNINGER OM EU-MIDLER I DANMARK

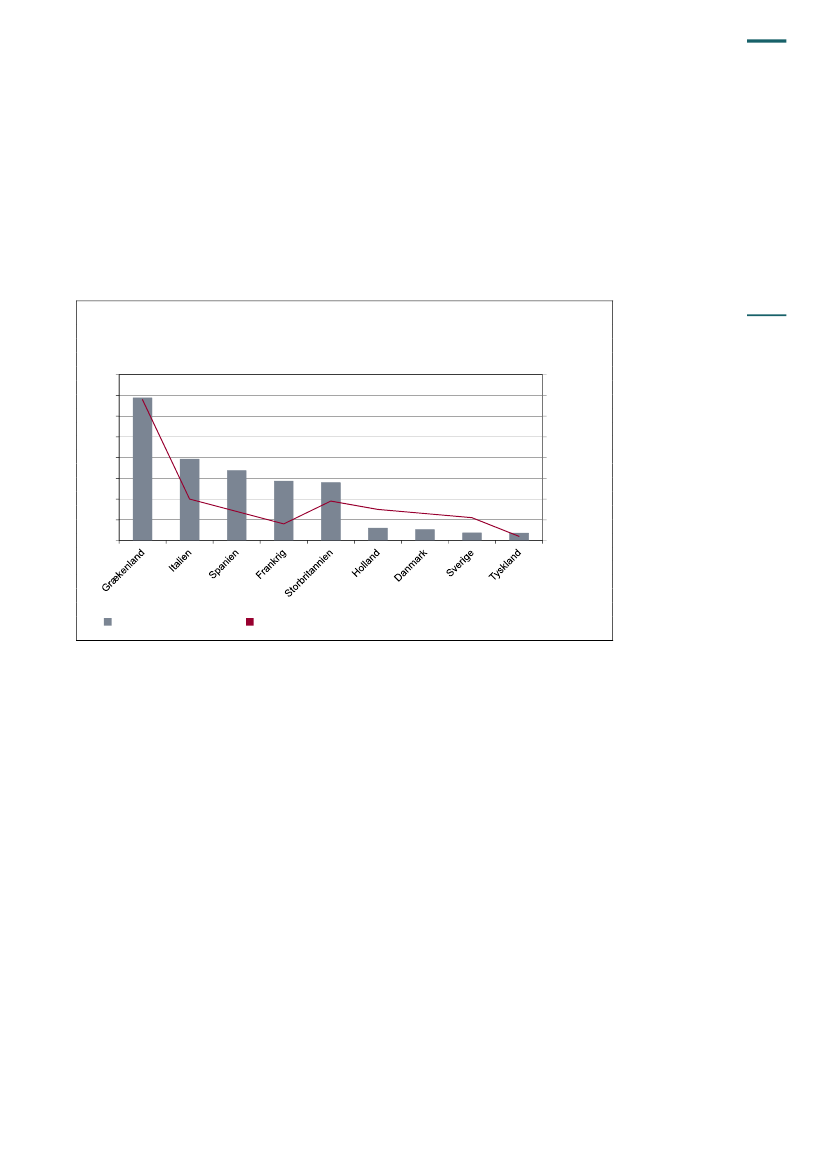

EU-udgifter15. EU-udgifterne udgør, jf. tabel 1, i alt ca. 18,3 mia. kr. § 38. Skatter og afgifter tegner sigfor ca. 17,8 mia. kr. eller 97 % af udgifterne.16. De formålsbestemte udgifter på ca. 3 % af udgifterne i tabellen kan primært henføres til2 udgiftsposter. Udgiften på 446,2 mio. kr. vedrører Danmarks bidrag til EU’s udviklingsbi-stand via Den Europæiske Udviklingsfond, mens udgiften på 42,3 mio. kr. vedrører medan-svarsafgiften for mælk, der opkræves ved salg af mejeriprodukter fra landbruget.17. EU-udgifterne under § 38. Skatter og afgifter er i statsregnskabet for 2010 opdelt i 3 ele-menter. Det fremgår af tabellen, at beløbet på ca. 17,8 mia. kr. består af bidrag efter det fæl-les beregningsgrundlag for bruttonationalindkomsten (BNI-bidrag), bidrag efter det fællesberegningsgrundlag for merværdiafgiften (momsbidrag) og endelig told og landbrugsafgif-ter. Told og landbrugsafgifterne omfatter de opkrævede afgifter med et fradrag på 25 % tildækning af administrationsomkostningerne.Udvikling af et konsolideret EU-regnskab i Danmark18. Rigsrevisionen har gennem de seneste år drøftet muligheden for at offentliggøre et kon-solideret regnskab for EU-midlerne i Danmark med Finansministeriet. Drøftelserne førte iførste omgang til, at statsregnskabet for 2008 kom til at indeholde en oversigt over EU-mid-lerne (EU-indtægter og EU-udgifter). Rigsrevisionen har siden da været i dialog med Finans-ministeriet om yderligere udvikling af regnskabsaflæggelsen for EU-midlerne.Målet for Rigsrevisionen har været, at Finansministeriet aflægger et konsolideret EU-regn-skab. Også andre EU-lande arbejder i den retning, og siden 2008 har bl.a. Storbritannienfremlagt et revideret, konsolideret regnskab for sine EU-indtægter.19. Et konsolideret EU-regnskab vil være et fremskridt af 2 grunde. For det første fordi detsamler de finansielle informationer vedrørende statens mellemværender med EU og dermedpå nationalt niveau synliggør de finansielle aspekter vedrørende EU-midlerne. For det andetfordi det giver Rigsrevisionen mulighed for at revidere og erklære sig om et samlet EU-regn-skab, som Europa-Kommissionen og Revisionsretten derefter kan lade indgå i deres vurde-ring af forvaltningen og regnskabsaflæggelsen af EU-midlerne i Danmark.20. Det konsoliderede EU-regnskab vil omfatte resultatopgørelse, balance og pengestrøms-opgørelse samt noter med uddybende oplysninger. Det konsoliderede EU-regnskab vil der-med belyse de forskellige finansielle aspekter af statens mellemværender med EU.EU-regnskabet vil omfatte samtlige EU-midler i Danmark med visse undtagelser, idet enrække EU-indtægter går uden om statsregnskabet. Fx når Europa-Kommissionen giver til-skud direkte til private virksomheder og organisationer, selvejende institutioner, kommunermv., fungerer den danske stat ikke som mellemled i de finansielle overførsler mellem EUog tilskudsmodtagerne. EU-tilskuddet indgår derfor ikke i statsregnskabet og vil derfor ikkefremgå af det konsoliderede EU-regnskab.21. Finansministeriet skal gennemføre en række regel- og systemændringer, herunder præ-ciseringer i statens kontoplan, for at kunne opstille et konsolideret EU-regnskab baseret påklare og entydige regler. Disse ændringer skal fx i forhold til det konsoliderede EU-regnskabfor landbrugsområdet være på plads i løbet af efteråret 2011, så NaturErhverstyrelsen fra1. januar 2012 kan kontere i henhold hertil, og et konsolideret EU-regnskab for landbrugs-området kan offentliggøres for 2012. Finansministeriet skal endvidere ændre den statsligeregnskabsstruktur, der ikke er opbygget med henblik på, at der udarbejdes en særskilt ba-lance på EU-området. Ifølge tidsplanen vil et konsolideret EU-regnskab blive offentliggjortfor 2013, og for 2012 vil Finansministeriet kunne offentliggøre et konsolideret EU-regnskabbegrænset til landbrugsområdet.

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

13

V. Landbrugsordningerne under Fødevare-ministeriet

Det er Rigsrevisionens vurdering, at forvaltningen af landbrugsordningerne genereltfungerer tilfredsstillende, men at arealkontrollen ikke fungerer helt tilfredsstillende.Rigsrevisionen har til erklæringen afgivet en supplerende oplysning vedrørende gen-nemførelsen af telekontrollen for 2010. Processen forløb ikke tilfredsstillende, idetder blev konstateret fejl i knap 50 % af telemålingerne, som blev udført i samarbejdemed Det Jordbrugsvidenskabelige Fakultet under Aarhus Universitet. Fejlene opstodbl.a. som følge af, at digitaliseringsproceduren blev ændret undervejs i forløbet sam-tidig med udførelsen af telemålingerne. For FødevareErhverv og Plantedirektoratetbetød den mangelfulde digitalisering en væsentlig forøgelse af arbejdsbyrden, idetder skulle rettes op på digitaliseringsfejlene i ca. 1.200 sager.

22. Fødevareministeriet tegner sig for ca. 7,6 mia. kr. af de samlede EU-indtægter på ca.8,5 mia. kr.23. Hovedparten af ministeriets EU-indtægter overføres til Danmark gennem 3 EU-fonde.På landbrugsområdet drejer det sig om Landbrugsgarantifonden og Landdistriktsfonden.På fiskeriområdet drejer det sig om Fiskerifonden. Indtægterne fra de 3 EU-fonde fremgåraf tabel 2.

Tabel 2. EU-indtægterne fra landbrugsfondene og Fiskerifonden i 2010(Mio. kr.)LandbrugsgarantifondenLanddistriktsfondenFiskerifondenI altKilde: Fødevareministeriet.7.220,0261,1157,17.638,2

14

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

Af tabel 2 fremgår det, at den beløbsmæssigt væsentligste EU-fond er Landbrugsgarantifon-den, hvor der i 2010 blev givet ca. 7,2 mia. kr. i EU-tilskud. Den væsentligste landbrugsord-ning under Landbrugsgarantifonden er enkeltbetalingsordningen, hvorfra der årligt udbeta-les støtte til ca. 48.000 landmænd. I 2010 udgjorde EU-tilskuddet fra enkeltbetalingsordnin-gen 6.639,1 mio. kr., svarende til ca. 92 % af tilskuddet fra Landbrugsgarantifonden.Af tabellen fremgår det videre, at EU-tilskuddene fra Landdistriktsfonden og Fiskerifondenvar henholdsvis ca. 261 mio. kr. og ca. 157 mio. kr. i 2010.24. For at vurdere, om forvaltningen af landbrugsordningerne fungerer tilfredsstillende, harRigsrevisionen revideret enkeltbetalingsordningen og arealordningerne under Landdistrikts-programmet, der omfatter hovedparten af landbrugsstøtten.Revisionen har særligt vedrørt den kontrol FødevareErhverv, Plantedirektoratet og Det Jord-brugsvidenskabelige Fakultet under Aarhus Universitet udfører for at vurdere, om de ansøg-te arealer under enkeltbetalingsordningen og under Landdistriktsprogrammets arealordnin-ger er støtteberettigede. Denne kontrol betegnes arealkontrollen og er et meget væsentligtelement i forvaltningen af disse ordninger.25. Ved revisionen har Rigsrevisionen undersøgt, om arealkontrollen for 2010 er forløbet til-fredsstillende, herunder om kvaliteten i den udførte arealkontrol og markblokregistret i 2010var tilfredsstillende. Rigsrevisionen har desuden vurderet, hvorvidt ministeriets initiativer un-der ”Projekt Bedre Kontrol” er blevet gennemført tilfredsstillende.Vurderingen bygger på en gennemgang af:notater og rapporter fra Plantedirektoratet, FødevareErhverv og FødevareErhvervs inter-ne revision vedrørende arealkontrollen for 2010sager vedrørende arealkontrollen og kvalitetskontrol af arealkontrollen for 2010talmateriale vedrørende arealkontrollen for 2010dokumenter vedrørende status for ”Projekt Bedre Kontrol”.

26. Undersøgelsen har vist følgende:Andelen af telekontroller, der i 2010 blev afsluttet med opfølgende fysiske besigtigelser,var 95 %. Fødevareministeriet har oplyst, at de vægter risikoen for underkendelse høje-re end effektiviseringen af kontrollen, og derfor vil en målsætning om væsentligt færreopfølgende kontroller i forbindelse med telekontrollen ikke kunne realiseres. Rigsrevisio-nen finder denne prioritering berettiget set i lyset af de seneste års underkendelser fraEuropa-Kommissionen.Det faktiske tidsforbrug til den fysiske kontrol blev væsentligt højere end forventet, hvilkethænger sammen med et ønske om at forbedre kvaliteten i arealkontrollen. Men en ræk-ke omstændigheder har også påvirket tidsforbruget i opadgående retning. Fx har der væ-ret en generelt stigende kompleksitet i regelsættet og for 2010 tillige digitaliseringsfejle-ne i telekontrollen og et fald i produktiviteten vedrørende arealkontrollen i Plantedirekto-ratets distrikter.Gennemgangen af i alt 145 sager vedrørende Plantedirektoratets administrative kvalitets-kontrol, kvalitetskontrol af telekontrollen og genkontrollen viser, at der ved den opfølgen-de kvalitetskontrol er konstateret fejl i 35 af de kontrollerede sager, svarende til 24 %.Rigsrevisionen finder denne fejlprocent for høj og forventer, at de initiativer, Fødevare-Erhverv og Plantedirektoratet har iværksat for at gøre kontrolinstruksen mere brugerven-lig, fremadrettet vil sikre en lavere fejlprocent.

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

15

Endelig har revisionen vist, at over 20 % af de landmænd, som blev taget ud til 5 %-kon-trol i 2010, havde anmeldt for meget areal i et omfang, der gjorde, at ministeriet måtte på-lægge sanktioner. Rigsrevisionen finder, at der er behov for at gøre regelsættet for areal-ordningerne mere forståeligt for den enkelte landmand.FødevareErhverv foretog i 2010 ikke en systematisk opfølgning på alle forslag til mark-blokændringer fra Plantedirektoratets kontrollører. Dette finder Rigsrevisionen ikke helttilfredsstillende, da den manglende opfølgning øger risikoen for fejl. Rigsrevisionen for-venter, at den procedure, FødevareErhverv har iværksat, fremover vil sikre, at Plantedi-rektoratets forslag til markblokændringer bliver behandlet.Europa-Kommissionen lancerede i 2010 et nyt koncept for vurdering af kvaliteten afmarkblokke. Konceptet blev testet første gang i 2010, og Europa-Kommissionen harmeddelt, at den vil ændre kravene, da stort set ingen medlemslande har været i standtil at leve op til kriterierne i konceptet. FødevareErhverv har imidlertid iværksat en ræk-ke initiativer, der skal være med til at sikre, at markblokregistret fremover i højere gradkommer til at leve op til Europa-Kommissionens kvalitetskrav. Rigsrevisionen finder Fø-devareErhvervs initiativer tilfredsstillende.Rigsrevisionen finder det tilfredsstillende, at ca. 50 % af initiativerne under ”Projekt Bed-re Kontrol” er gennemført pr. 1. januar 2011, og at den overordnede projektplan følges.Rigsrevisionen finder initiativerne nødvendige, for at de danske myndigheder kan mind-ske risikoen for underkendelser på arealordningerne.

A.

Arealkontrollen

Rammerne for arealkontrollen27. Ansøgning om enkeltbetaling og støtte under Landdistriktsprogrammet indgives i en fæl-les ansøgning til FødevareErhverv ultimo april i ansøgningsåret. Kontrollen af, om betingel-serne for at udbetale støtte er opfyldt, sker i form af en administrativ kontrol og en kontrol påstedet, når det er påkrævet.28. FødevareErhverv foretager på grundlag af markblokregistret en krydskontrol af alle an-søgninger. Dvs. at arealoplysningerne angivet i ansøgningen sammenholdes med arealop-lysningerne i markblokregistret. Krydskontrollen skal sikre, at der kun udbetales støtte forstøtteberettigede arealer i en markblok, og at der ikke udbetales støtte til flere ansøgere fordet samme areal.29. Kontrollen på stedet skal omfatte mindst 5 % af ansøgerne (landmændene) i henholdtil EU-forordningen. Kontrollen på stedet foretages enten ved telemåling af Det Jordbrugs-videnskabelige Fakultet eller ved fysiske kontroller – også kaldet forkontroller – som udfø-res af Plantedirektoratet. Ved telekontrollerne udvælges en række telezoner, som dannergrundlag for de områder, der skal kontrolleres. På baggrund af satellitbilleder foretages enopmåling af landmændenes marker. I telekontrollen digitaliseres 2 elementer. Det drejersig om markernes ydre omkreds, som udgør grundlaget for korrekt beregning og fradragfor eventuelt ikke-støtteberettigede arealer. Plantedirektoratets kontrollører foretager enopfølgende kontrol af de marker, hvor billedmaterialet alene ikke er tilstrækkeligt til at fore-tage en sikker kontrol. Det drejer sig primært om græsarealer, udyrkede arealer og arealer,der har fået støtte under Landdistriktsprogrammet.30. Forkontrollerne omfatter fysisk kontrol af alle landmandens marker, hvor Plantedirekto-ratets kontrollører foretager en besigtigelse og en opmåling. Opmålingen sker ved brug afortofotos (flyfotos). Hvis opmålingen på grundlag af flyfotos ikke er tilstrækkelig, anvendesGPS-udstyr. I begge situationer foretages en sammenholdelse mellem arealet angivet i an-søgningen og det opmålte areal.

16

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

31. Kontrollen på stedet af 5 % af ansøgerne skal være gennemført, før udbetalingen afenkeltbetaling og støtte under Landdistriktsprogrammet kan finde sted. Udbetalingsperio-den er 1. december – 30. juni. Det betyder, at 5 %-kontrollerne skal være gennemført førden 1. december, så udbetalingen kan starte. For den enkelte ansøger, der er udtaget tilkontrol, kan udbetalingen først finde sted, når sagen er behandlet, og det støtteberettigedeareal er fastlagt.32. Tilrettelæggelsen af arealkontrollen har i de seneste år været under stadig ændring, bl.a.som følge af kritik fra Europa-Kommissionen, Revisionsretten og FødevareErhvervs inter-ne revision. For at få råd og vejledning til forbedring af arealkontrollen entrerede Fødevare-ministeriet i forsommeren 2009 med et privat konsulentfirma. I efteråret 2009 afleverede kon-sulentfirmaet en rapport. Her pegede de på områder i kontrolprocessen, hvor de vurderede,at risikoen for underkendelser var høj, og foreslog en række initiativer til at imødekommefremtidige underkendelser.33. Konsulentfirmaet anbefalede, at der blev indført et helt nyt kontrolkoncept, hvor der skeren styrkelse af telekontrollerne for derved at reducere omfanget af de dyre fysiske kontroller.Styrkelsen af telekontrollerne skulle omfatte indsatser til en bedre planlægning, styring ogkvalitetssikring af telekontrollerne, bl.a. ved at definere faste kerneprocesser i relation til ud-vikling og planlægning af kontrollerne, opgradering af kontrollernes tekniske grundlag og ind-førelse af en fast procedure for kvalitetssikring af kontrollerne. Dette skulle give mulighedfor, at flere kontroller kunne afsluttes direkte i telekontrollen og dermed reducere behovetfor opfølgende fysiske kontroller.Med hensyn til den fysiske kontrol anbefalede konsulentfirmaet, at der blev indført et fælleskoncept for planlægning og styring, præcisering af kontrolmetodens faglige grundlag og ini-tiativer til styrkelse af kontrollørernes faglige niveau, samt at der blev indført en fast procedu-re for kvalitetssikring af kontrollerne.34. Med udgangspunkt i disse anbefalinger har FødevareErhverv og Plantedirektoratet pr.1. december 2009 igangsat ”Projekt Bedre Kontrol”, der systematisk implementerer rappor-tens anbefalinger. Projektet forventes afsluttet ultimo 2011.Telekontrollen for 201035. Som tidligere nævnt skal minimum 5 % af ansøgerne kontrolleres. I 2010 blev 5,5 % aflandmændene kontrolleret, svarende til 2.812 kontroller. Heraf var 2.457 telekontroller og 355forkontroller, svarende til en fordeling på henholdsvis 87 % og 13 % mellem de 2 kontrolfor-mer. FødevareErhverv fulgte dermed konsulentundersøgelsens anbefalinger om at øge an-tallet af telekontroller til fordel for forkontroller, idet fordelingen mellem forkontroller og tele-kontroller tidligere var i forholdet 20/80 %. Strategien bliver fuldført i 2011 ved, at der kunbliver udført telekontroller.36. FødevareErhverv har oplyst, at processen omkring gennemførelsen af telekontrollen for2010 ikke har været tilfredsstillende. Dette hænger sammen med, at der i forbindelse medtelekontrollen i 2010 blev konstateret fejl i ca. 1.200 af de 2.457 telemålingssager, som blevudført i samarbejde med Det Jordbrugsvidenskabelige Fakultet.37. Det Jordbrugsvidenskabelige Fakultet har oplyst, at fejlene bl.a. skyldtes, at digitalise-ringsproceduren blev ændret undervejs i forløbet samtidig med udførelsen af telemålinger-ne. Dette var forårsaget af ændringer i EU-reglerne og arbejdet med at forberede hjemtagel-sen af telekontrollen til FødevareErhverv og Plantedirektoratet.

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

17

38. For både FødevareErhverv og Plantedirektoratet betød den uheldige digitalisering envæsentlig forøgelse af arbejdsbyrden med telekontrollen i 2010. FødevareErhverv måtte så-ledes genbehandle og rette op på digitaliseringsfejlene i de ca. 1.200 sager, så resultaterneaf telemålingerne blev korrekte. For Plantedirektoratet medførte digitaliseringsfejlene, at kon-trollørerne kom bagud med den opfølgende besigtigelse og afslutning af kontrolsagerne, somudføres på grundlag af telemålingerne. Endvidere nåede FødevareErhverv ikke at rette allefejlene i de større og mere komplicerede sager med landdistriktsstøtte, hvorfor Plantedirek-toratet var nødt til at rette fejlene i disse sager.39. På baggrund af Europa-Kommissionens kritik gennem flere år af telekontrollens kvalitetog for at strømline processerne besluttede Fødevareministeriet i 2009 at hjemtage telemå-lingsarbejdet fra Det Jordbrugsvidenskabelige Fakultet fra 2012. Hjemtagningen er delvistgennemført i 2011 og vil være fuldt gennemført i 2012. FødevareErhverv og Plantedirekto-ratet har i 2011 hjulpet Det Jordbrugsvidenskabelige Fakultet med 1. fase af telekontrollen,der omfatter digitalisering af markblokke og marker. FødevareErhverv og Plantedirektoratethar endvidere overtaget 2. fase af telekontrollen, der omfatter gennemgang af de digitalise-rede markblokke og marker for fejl og mangler samt digitalisering af de ikke-støtteberettige-de arealer.Fra 2012 vil hele telekontrollen overgå til FødevareErhverv og Plantedirektoratet, som til dentid sammen med Fiskeridirektoratet vil være slået sammen til NaturErhvervstyrelsen. De 2styrelser forventer, at det vil betyde, at de fremover får bedre kontrol over kvaliteten af dedigitaliserede marker og har mere fleksibilitet i forbindelse med afslutningen af kontrollen.Ændringen vil således betyde, at sagsbehandlerne i den nye styrelse løbende kan klarmel-de telemålingssager, hvorefter kontrollørerne umiddelbart kan udføre besigtigelse af de mar-ker, hvor betingelserne for at modtage støtte ikke entydigt kan kontrolleres på baggrund afde aktuelle billeder.Ønsket om at undgå underkendelser kontra effektivisering af arealkontrollen40. I konsulentundersøgelsen af arealkontrollen fra 2009 blev det forudsat, at det var muligtat reducere omkostningerne til telekontrollen ved at nedbringe en væsentlig andel af de op-følgende fysiske kontroller. I konsulentundersøgelsen blev det forudsat, at det – som følgeaf effektivisering og den teknologisk udvikling af telekontrollen – ville være muligt at reduce-re de fysiske opfølgninger på telekontrollen til 1.355 ud af 2.332 telekontroller. Det svarer til,at der skulle følges op med en fysisk besigtigelse i 58 % af de gennemførte telekontroller.Tabel 3 viser den faktiske andel af kontroller, hvor der er foretaget opfølgende fysisk besig-tigelse. Af tabellen fremgår det, at der blev gennemført opfølgende fysisk kontrol for hele95 % af telekontrollerne i 2010. Således var det kun muligt at afslutte 5 % af telekontroller-ne uden opfølgende fysisk besigtigelse. Til sammenligning blev der foretaget opfølgendekontroller ved ca. 92 % af telekontrollerne i 2009 og ca. 90 % i 2008.

Tabel 3. Andel af telekontroller med fysisk opfølgning201095 %200992 %200890 %

41. FødevareErhverv har forklaret, at den høje andel af opfølgende fysiske kontroller skyl-des flere faktorer. For det første har den nødvendige forskning og udvikling af telekontrollenendnu ikke nået en fase, hvor det – under hensyntagen til risiko for underkendelser – er for-svarligt at afslutte sagerne uden en opfølgende fysisk besigtigelse.

18

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

For det andet stiger andelen af kontrolsager, hvor landmændene også får tilsagn om støtteunder Landdistriktsprogrammet. I forbindelse med en kontrol af Landdistriktsprogrammetstilsagnsbetingelser, skal kontrolløren altid gennemføre et kontrolbesøg hos landmanden.For det tredje har FødevareErhverv vægtet risikoanalysen højere, hvilket har medført, at an-søgere med marker med permanent græs oftere tages ud til kontrol. I disse tilfælde krævesder som regel opfølgende fysisk besigtigelse, og i konsulentundersøgelsen blev der ikke ta-get højde for dette forhold. Det øgede fokus på permanent græs i kontrolindsatsen begrun-des med et ønske om at reducere risikoen for yderligere underkendelser fra Europa-Kommis-sionen på dette område, jf. underkendelsen vedrørende hektarstøtte i perioden 2002-2004på 750 mio. kr.42. Fødevareministeriet har oplyst, at ministeriet til enhver tid vil vægte risikoen for under-kendelse højere end effektiviseringen af kontrollen. Derfor kan en målsætning om, at stør-stedelen af kontrollerne afsluttes uden opfølgende kontrol, ikke realiseres. På længere sigtforventer Fødevareministeriet dog, at det bliver muligt at effektivisere kontrollen yderligere,når den relevante forskning mv. på området er gennemført.Tidsforbruget til den fysiske kontrol43. Revisionen har vist, at der i 2010 er brugt væsentligt mere tid pr. kontrol end forudsat. Ifigur 1 sammenholdes budgettet med det faktiske antal timer, der i gennemsnit blev brugt påden fysiske kontrol, for Plantedirektoratets distriktskontorer.Figur 1. Budget og regnskab for antal timer pr. gennemført kontrol i 20104035302520151050ForkontrollerBudgetRegnskab227,911,635,9

Telekontroller

Af figur 1 fremgår det, at tidsforbruget pr. kontrol lå over det budgetterede for både forkon-troller og telekontroller. Særligt forkontrollerne har været væsentligt mere tidskrævende endforventet, idet der var budgetteret med et tidsforbrug på 22 timer pr. kontrol, mens der fak-tisk blev anvendt 35,9 timer pr. kontrol. For telekontrollerne var der budgetteret med 7,9 ti-mer pr. kontrol, mens det faktiske tidsforbrug pr. kontrol blev på 11,6 timer.44. Plantedirektoratet har forklaret, at der var flere årsager til merforbruget. En større andelaf de udtagne kontrolsager var mere komplicerede sager med både landdistriktsstøtte og en-keltbetalingsstøtte. I disse sager var kontrollørerne nødt til at foretage en tidskrævende op-deling af marker, fordi betingelserne for at modtage støtte er forskellige under de enkelte ord-ninger. Den mangelfulde digitalisering af telemålingssagerne betød en ekstraordinær storarbejdsbyrde for Plantedirektoratets kontrollører, fordi de deltog i telemålingsdigitaliseringenhos Det Jordbrugsvidenskabelige Fakultet og efterfølgende måtte rette op på en del af fej-lene i de ca. 1.200 sager. Desuden har de mange nye kvalitetskrav under ”Projekt BedreKontrol” medført, at tidsforbruget til arealkontrollen er blevet forøget. Det drejer sig bl.a. omdobbeltbemanding i en række sager, krav om øget fotodokumentation i forbindelse med kon-

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

19

trollen og bedre dokumentation for den udførte kontrol. Endelig har Plantedirektoratet imple-menteret et nyt planlægningssystem og ændret distriktsstrukturen. Disse ændringer slog dogikke igennem i 2010. Planlægningssystemet blev delvist taget i brug i 2010, men effekten afdette blev modsvaret af et generelt fald i produktiviteten vedrørende arealkontrol i de lokaleafdelinger, bl.a. som følge af uro ved udsigt til ændret kørselsaftale og flytning af afdelingeri forbindelse med den ændrede distriktsstruktur.45. Fødevareministeriet har oplyst, at der er iværksat en række tiltag, som skal sikre en øgeteffektivisering af kontrollen fremover, herunder at tidsforbruget til den fysiske kontrol mind-skes. Fx er den meget tidskrævende forkontrol, hvor alle marker i bedriften opmåles, udgå-et fra 2011, og alle kontrollerne gennemføres fremover som telekontroller. Der vil blive an-vendt 2 billedsæt til godkendelse af græsmarker, så flere telekontroller kan afsluttes hurti-gere uden opfølgende fysisk besigtigelse. Ministeriet vurderer endvidere, at den igangvæ-rende fusion mellem FødevareErhverv og Plantedirektoratet ligeledes vil danne grundlag foryderligere effektivisering på kontrolområdet, idet mange af udfordringerne med koordinationaf kontrollen forventes løst.FødevareErhverv påpeger dog, at de løbende ændringer i regelsættet og stramning af pro-cedurerne, bl.a. som følge af de initiativer, der er iværksat under ”Projekt Bedre Kontrol”, of-te resulterer i, at de løbende effektiviseringsgevinster bliver modgået af de tiltag, der har tilformål at højne kvaliteten af kontrolarbejdet.46. Ud over 5 %-kontrollen foretager FødevareErhverv som tidligere nævnt en administra-tiv kontrol af alle ansøgningerne ved krydskontrol af ansøgningens oplysninger med regi-streringerne i markblokregistret. I forbindelse med krydskontrollen i 2010 blev der fundet18.360 fejl, hvor der var sket en overdeklaration i en markblok. FødevareErhverv har via enmålrettet administrativ indsats søgt at mindske antallet af fejl, hvor der skulle sendes brevetil landmændene. FødevareErhverv har bl.a. anvendt Europa-Kommissionens dispensations-regel, der giver mulighed for administrativt at udvide en markblok med op til 0,2 ha støttebe-rettiget areal. Derved har FødevareErhverv reduceret antallet af udsendte breve på grundaf overdeklarerede markblokke til 7.547 i 2010. Desuden har FødevareErhverv indkøbt bed-re billedmateriale i forbindelse med ”Projekt Bedre Kontrol”, hvilket har medført, at der kunhar været ganske få sager, som ikke har kunnet afgøres ved den administrative sagsbehand-ling. For 2010 blev der således kun sendt 12 sager til opfølgende fysisk kontrol i Plantedirek-toratet som følge af krydskontrollen.Sanktioner til landmænd47. Rigsrevisionen har også undersøgt omfanget af sanktioner i forbindelse med 5 %-kon-trollen.48. I henhold til EU-forordningen skal myndighederne tildele sanktioner, hvis der registreresvæsentlige afvigelser mellem det areal, som landmanden har anmeldt, og det areal, somkontrolløren har opmålt.Sanktionerne gives efter en gradueret skala:Ved en arealafvigelse over 3 % til og med 20 % (eller over 2 ha) mellem det anmeldte ogdet opmålte areal inden for en afgrødegruppe nedsættes støtten med det dobbelte afarealafvigelsen. Det betyder, at landmanden får udbetalt støtte for det beregnede areal.Hvis forskellen udgør over 20 % af det opmålte areal (fastslåede areal), ydes der ingenstøtte for den pågældende afgrødegruppe. Det betyder, at landmanden ikke vil få udbe-talt støtte i det pågældende år.Ved arealafvigelser over 50 % giver FødevareErhverv afslag på ansøgningen, hvorvedhele støtten for det pågældende år vil bortfalde. Desuden vil ansøgeren få udbetalt min-dre støtte i de efterfølgende 3 år.

20

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

49. Boks 1 viser et eksempel på beregning af sanktion, og hvilket nedslag i støtten det harmedført.

BOKS 1. BEREGNING AF SANKTION OG UDBETALT STØTTEEn sanktion medfører, at landmanden får udbetalt mindre i støtte end forventet.En landmand har angivet 100 ha i sin ansøgning. En kontrolopmåling viser, at landmanden kun erberettiget til støtte for 95 ha. Arealafvigelsen er dermed på 5 ha, som udgør 5,3 % af det opmålteareal. Arealet vil derfor blive nedsat med det dobbelte af arealafvigelsen, svarende til 10 ha. Med ensats på 2.225 kr./ha for denne afgrødegruppe vil sanktionen blive beregnet til 22.250 kr.Arealet, der herefter danner grundlag for udbetaling af støtte, vil være 85 ha (95 ha ¶ 10 ha), oglandmanden får derfor i alt udbetalt støtte svarende til det opmålte areal minus sanktionen =189.125 kr. (95 ha * 2.225 kr. ¶ 10 ha * 2.225 kr. = 211.375 kr. ¶ 22.250 kr.).

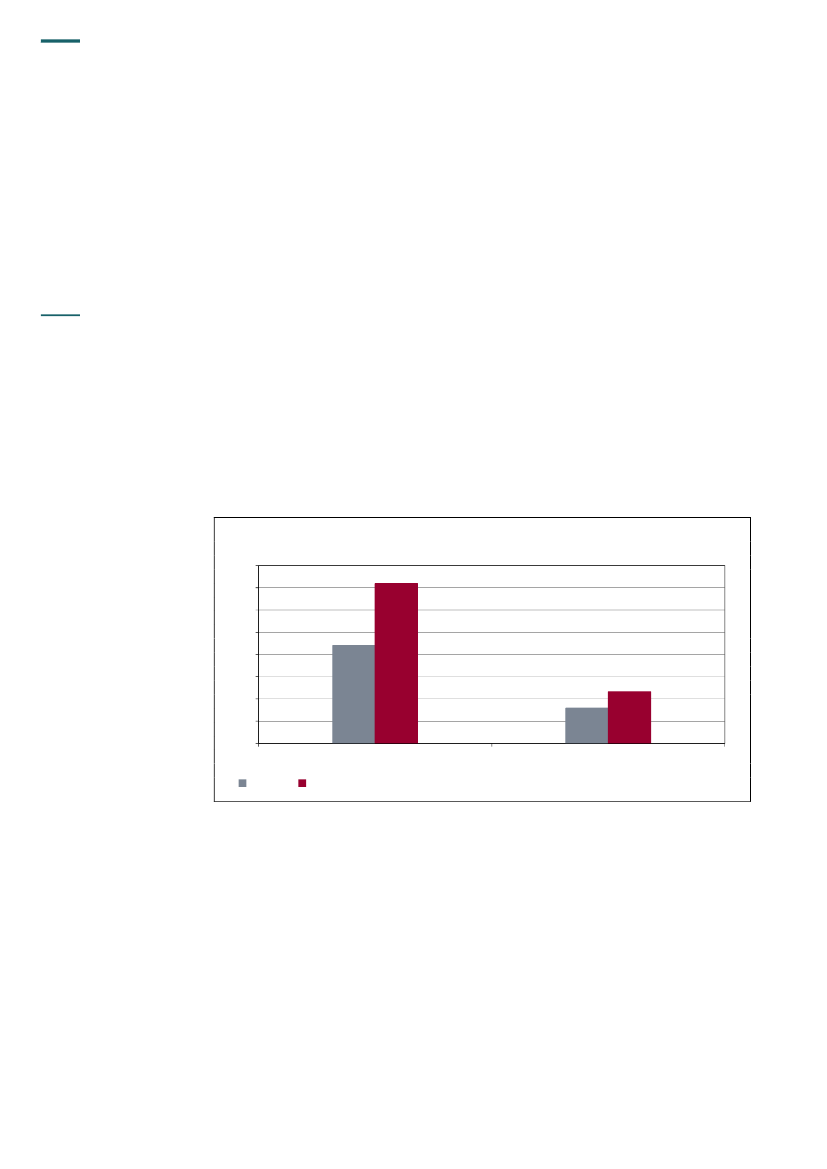

50. Rigsrevisionens gennemgang viser, at der i 2010 blev givet sanktion til 625 af de 2.812landmænd, der blev kontrolleret, svarende til 22,2 %. De 625 landmænd har samlet fåetsanktioner for ca. 7,7 mio. kr.51. Rigsrevisionen har endvidere undersøgt, hvordan sanktionerne fordeler sig på beløbs-mæssige intervaller, jf. figur 2.Figur 2. Den procentvise fordeling af sanktioner på beløbsmæssige intervaller vedrørendebeløb og antal35%30%25%20%15%10%5%0%

Beløb

Antal

Af figur 2 fremgår det, at de fleste sanktioner ligger i intervallerne mellem 1.000 kr. og 25.000kr. Desuden fremgår det, at der er ganske få landmænd, der får sanktioner over 50.000 kr.,men disse har til gengæld fået meget store sanktioner, idet ca. 2,6 mio. kr. af de 7,7 mio. kr.,svarende til 34 %, gives til de 5 % af landmændene, der har fået en sanktion over 50.000 kr.Det vedrører ofte sager, hvor der er sket store arealoverskridelser, som har medført bort-fald af støtte, jf. reglerne for beregning af sanktioner i pkt. 48.52. Rigsrevisionen finder, at der er behov for at gøre regelsættet for arealordningerne mereforståeligt for den enkelte landmand.

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

21

B.

Kvalitetskontrol af arealkontrollen for 2010

Administrativ kvalitetskontrol af den fysiske kontrol53. Plantedirektoratet oprettede i marts 2010 en kvalitetsenhed med henblik på at styrke kva-litetssikringen af de udførte kontroller. En af arbejdsopgaverne i den nye kvalitetsenhed er,at enheden skal gennemgå 3 % af de foretagne kontroller på stedet.54. For 2010 blev der tilfældigt udtaget 89 sager til kvalitetskontrol. Resultatet af kvalitets-kontrollen viste fejl og mangler i 21 ud af 89 gennemgåede sager, svarende til 24 %. De kon-staterede fejl hos kontrollørerne vedrørte et bredt spektrum af områder, bl.a. fejl/mangler ikontrolrapporten, fejl i medregnet areal i forhold til ortofoto og ansøgers indtegning samtfejl og mangler i den dokumentation, der var gemt på sagen.Plantedirektoratets kvalitetskontrol af telekontroller55. Plantedirektoratet foretager årligt en kvalitetssikring af 40 sager, der er blevet godkendtved telekontroller. Kontrollen foretages som en almindelig fysisk kontrol med opmåling ogbesigtigelse af samtlige arealer. I 5 ud af 40 kontrolsager, svarende til 13 %, blev sagerneændret fra en godkendt sag til en ikke-godkendt sag på grund af overdeklaration, som ikkeblev konstateret ved telekontrollen. I de 5 sager lå overdeklaration mellem 0,14 ha og 0,91ha, og i procent svingede den mellem 0,96 % og 3,58 %.Plantedirektoratet har i rapporten for kvalitetskontrollen af telemålingen for 2010 vurderet, atkvaliteten af telekontrollen – set over en årrække – er blevet væsentligt forbedret. I perioden2006-2008 resulterede den efterfølgende kvalitetskontrol i, at 37-50 % af de godkendte tele-kontrolsager blev ændret til ikke-godkendt ved kontrolopmålingen. I 2009 var omgørelses-procenten helt nede på 3 %.FødevareErhverv vurderer dog, at stigningen i omgørelsesprocenten fra 2009 til 2010 ikkekan tages som udtryk for, at kvaliteten af telekontrollen er blevet ringere. FødevareErhvervog Plantedirektoratet har i 2010 udført ekstra arbejde for at rette op på digitaliseringsfejlene,hvilket efter deres vurdering har resulteret i en forbedring af telemålingens kvalitet i 2010 iforhold til 2009.Genkontrol hos 16 landmænd56. Plantedirektoratet gennemførte i 2010 i samarbejde med FødevareErhvervs interne re-vision en genkontrol hos 16 ansøgere. Genkontrollen blev gennemført ved opmåling medGPS eller ortofoto af samtlige marker. Genkontrollerne vedrørte både arealer, hvortil der varsøgt støtte under enkeltbetalingsordningen, og arealordningerne under Landdistriktspro-grammet. I 9 af de 16 genkontroller blev der konstateret arealafvigelser i forhold til den op-rindelige kontrol. For 6 af ansøgerne var arealafvigelserne endvidere så store, at det fik fi-nansiel betydning. Det skal dog bemærkes, at ændringerne i de 9 sager arealmæssigt kunudgjorde 0,5 % af det samlede ansøgte areal i de 16 sager.57. De fundne fejl og mangler drejede sig især om arealer, som burde have været afvist vedden ordinære kontrol som følge af reglen om mindre end 50 % støtteberettiget græs, ellerarealer, som indeholdt træer og buske eller var beliggende uden for det gældende tilsagns-område. Boks 2 anskueliggør det komplekse regelsæt for opmåling af permanente græs-arealer.

22

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

BOKS 2. KONTROL AF GRÆSAREALEREn væsentlig del af de konstaterede arealafvigelser bliver fundet i relation til permanente græsarea-ler. De 2 væsentligste årsager hertil er, at kontrollørerne tager fejl i bedømmelsen af plantedækkeog korrekt afgrænsning af græsmarkerne. Vurderingen af, om et areal skal trækkes fra som følge afplantedække, er særligt vanskeligt i forhold til græsmarker. Det skyldes, at ikke alle græsarter er støt-teberettigede, og græsarter, som ikke er støtteberettigede, skal være mindre end 50 % af arealet.Desuden skal det afgøres, om højden af visse græsarter er under eller over 40 cm, ligesom der skel-nes mellem tør- og vådbund. Alle disse forhold kræver grundig besigtigelse.

58. Rigsrevisionen finder, at der er behov for at gøre den kontrolinstruks, som Plantedirek-toratet anvender, mere brugervenlig. Det bør overvejes, om instruksen kan suppleres medet mere overskueligt hjælpemateriale, som nemt kan anvendes af kontrolløren under denfysiske kontrol.FødevareErhverv og Plantedirektoratet har hertil oplyst, at de i 2011 har udført et omfatten-de arbejde med at gøre arealinstruksen mere brugervenlig, så den lettere kan anvendessom opslagsværk for kontrollørerne. Det gælder også kontrollen af græsmarker og udyrke-de marker, der er meget kompleks, da der anvendes en række forskellige kriterier (godkend-te plantearter, regler om træer og klynger, krav om god landbrugs- og miljømæssig standmv.). Arbejdet med at beskrive denne komplekse kontrol så brugervenligt som muligt vil fort-sætte i 2012, og muligheden for at sætte kriterierne ind i et hjælpeskema vil blive overvejet.Rigsrevisionen finder de iværksatte initiativer tilfredsstillende.

C.

Markbloksystemet og kvalitetskontrollen af markbloksystemet

59. I Danmark er landbrugsarealerne opdelt i markblokke afgrænset af faste, synlige land-skabsmæssige træk, fx veje, vandløb og levende hegn. En markblok kan bestå af én ellerflere marker. Alle blokkenes arealer er opmålt og registreret i FødevareErhvervs markblok-register.60. FødevareErhverv bruger markblokregistret til at kontrollere ansøgningerne. Fødevare-Erhverv kontrollerer bl.a., om det samlede ansøgte areal i en markblok overstiger markblok-kens registrerede areal.61. Markblokregistret bliver løbende opdateret af FødevareErhverv. FødevareErhverv harsåledes gjort et stort arbejde i 2010 med at udelukke ikke-støtteberettigede arealer og fore-tage en korrekt afgrænsning af markblokke. I 2010 opdaterede FødevareErhverv ca. 116.000af de i alt ca. 310.000 registrerede markblokke.62. Opdateringen sker bl.a. på baggrund af indberetninger fra landmændene og Plantedirek-toratets kontrollører og ved FødevareErhvervs efterfølgende sagsbehandling af ansøgnin-gerne. Desuden opdateres en række markblokke på FødevareErhvervs eget initiativ. Mål-sætningen er, at markblokkene skal opdateres hvert 3. år fra 2012.63. Til brug for opdateringen af markblokke har FødevareErhverv udviklet Internet Markkort(IMK), der er et internetbaseret system, hvor landmændene kan indtegne ændringer i deresmarkblokke. Plantedirektoratets kontrollører bruger også systemet ved indberetning af kon-trolresultaterne.

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

23

FødevareErhvervs interne revisions gennemgang af markbloksystemet64. FødevareErhvervs interne revision foretog i 2010 en gennemgang af en udvalgt stikprø-ve af anmodninger fra bl.a. landmænd og Plantedirektoratets kontrollører om rettelser afmarkblokke i IMK. Den interne revision konstaterede, at der var en del tilfælde, hvor forslagtil markblokændringer fra Plantedirektoratets kontrollører ikke var imødekommet, enten for-di de blev overset eller ikke blev vurderet relevante af sagsbehandleren i FødevareErhverv.Den interne revision bemærkede endvidere, at der ikke var en fast procedure, der sikrede,at Plantedirektoratet fik en tilbagemelding på alle de forslag, som kontrolløren indtegnedeog overførte til IMK. Den interne revision vurderede, at de oversete henvendelser fra Plan-tedirektoratet kunne medføre væsentlige fejl, hvis markblokke blev registreret med en for-kert størrelse.Dette finder Rigsrevisionen ikke helt tilfredsstillende, da den manglende opfølgning øger ri-sikoen for fejl.65. FødevareErhverv har oplyst, at der er indført en procedure, som sikrer, at alle ændringerfra Plantedirektoratet bliver gennemført, og hvis de ikke gennemføres, bliver årsagen hertilanført i systemet. Processen er fuldt implementeret i 2011. Herudover har FødevareErhvervog Plantedirektoratet gennemført flere erfaringsudvekslinger end tidligere for at sikre sammeforståelse af retningslinjerne. Rigsrevisionen forventer, at den procedure, FødevareErhvervhar iværksat, fremover vil sikre, at alle Plantedirektoratets forslag til markblokændringer bli-ver behandlet systematisk.Kommissionens kvalitetssystem66. Europa-Kommissionen har indført et helt nyt koncept til vurdering af kvaliteten af mark-blokkene. Konceptet skal give medlemslandene mulighed for at vurdere kvaliteten af mark-blokkene og efterfølgende om nødvendigt iværksætte relevante tiltag. Konceptet bygger på7 kvalitetskriterier.67. Hovedparten af EU’s medlemslande har imidlertid ikke kunnet leve op til samtlige 7 kva-litetskriterier, og Europa-Kommissionen har oplyst, at 2010 var et prøveår for markbloktest-en.68. FødevareErhverv har testet 800 markblokke udvalgt af Europa-Kommissionen for, ommarkblokkene lever op til disse kriterier. Kvalitetstesten viste, at det danske markbloksy-stem opfyldte 3 af de 7 kriterier. FødevareErhverv konkluderede derfor i afrapporteringentil Europa-Kommissionen, at det danske markbloksystem stadig ikke har en tilstrækkelig kva-litet, og at der er behov for forbedringer af markbloksystemet. I rapporteringen blev det dogogså nævnt, at det dårlige resultat skal ses i sammenhæng med, at et stort antal af mark-blokkene i testen endnu ikke var blevet behandlet som led i FødevareErhvervs opdaterings-proces.69. I den danske test var bl.a. 271 ud af 800 markblokke registreret med et forkert areal imarkblokregistret. Der var desuden 34 sager, hvor landmændene ikke havde indrapporte-ret ændringer i landskabet, som de burde. Endelig havde 128 landmænd ansøgt om et stør-re areal i markblokkene, end der var støtteberettigede arealer i markblokken.70. FødevareErhverv har iværksat en række initiativer, der skal sikre, at kvaliteten af mark-bloksystemet fremover kommer til at leve op til Europa-Kommissionens kvalitetskrav. Mark-blokke, der er blevet opdateret, testes nu for, om de opfylder Europa-Kommissionens kvali-tetskrav. Personalet uddannes til at kunne varetage opdateringsprocessen i markbloksyste-met, og landmændene vejledes om vigtigheden af at indberette ændringer i markblokkene.Der er således allerede sket en væsentlig stigning i antallet af indberetninger om ændringerfra landmændenes side. Endelig er alle ikke-korrekte markblokke i testen for 2010 blevetopdateret, og FødevareErhverv har købt nye, bedre ortofotos. For 2011 vil testen blive gen-nemført efter Europa-Kommissionens nye specifikationer til kvalitetskravene.

24

LANDBRUGSORDNINGERNE UNDER FØDEVAREMINISTERIET

D.

Opfølgning på initiativer under ”Projekt Bedre Kontrol”

71. FødevareErhverv og Plantedirektoratet har i fællesskab igangsat ”Projekt Bedre Kon-trol” i december 2009, der har til formål at styrke arealkontrollen og mindske risikoen fornye underkendelser fra Europa-Kommissionen. Projektet omfatter 102 initiativer under 7aktivitetsområder (spor) for henholdsvis styrkelse af it-struktur, forbedring af markblokdataog telemåling, juridisk kvalitetssikring, effektivisering af proces for sagsbehandling af kon-trolsager, styrkelse af kontrollens faglighed og kvalitet, centralisering af risikoudtagning ogstyring samt styring af krydsoverensstemmelsesområdet.FødevareErhverv har oplyst, at ”Projekt Bedre Kontrol” forløber planmæssigt. Pr. 1. januar2011 er ca. 50 % af projektets opgaveportefølje gennemført, og den overordnede projektplanfølges. Der fokuseres fortsat på løsninger af de områder, hvor underkendelses-risikoen vur-deres at være størst, og hvor Europa-Kommissionen har rejst de væsentligste kritikpunkter.72. I de foregående afsnit er en række af de tiltag, der blev gennemført under ”Projekt BedreKontrol” allerede blevet omtalt. Det drejer sig bl.a. om effektivisering af risikoanalyserne, op-datering og vedligeholdelse af markblokke, fotounderstøttelse af kontrol, hjemtagning af tele-kontrollen, kontrolorganisering samt kvalitetssikring af den fysiske kontrol og telekontrollen.Nedenfor er der mere udførligt redegjort for 2 af områderne, henholdsvis markblokdata ogtelemåling, samt styrkelse af kontrollens faglighed og kvalitet. Det er også de områder, somEuropa-Kommissionen tidligere har haft fokus på i forbindelse med deres besøg i 2006, 2008og 2009. Initiativer under ”Projekt Bedre Kontrol” har endvidere været medvirkende til, at Eu-ropa-Kommissionen ikke har fundet anledning til at foretage revision i 2010 og 2011.73. Indsatsen til forbedring af markblokdata og telemåling omfatter en række initiativer. Derer fx udarbejdet en egentlig kvalitetspolitik for markbloksystemet, som ligger i forlængelse afEuropa-Kommissionens krav. Europa-Kommissionens 7 kvalitetskriterier vedrørende mark-bloksystemet indgår således som et væsentligt punkt i kvalitetspolitikken. FødevareErhvervhar endvidere iværksat et stort arbejde med at ajourføre markbloksystemet. I 2010 er der fo-retaget 116.060 opdateringer af markblokke, og i 1. halvår 2011 er der foretaget 30.789 op-dateringer. Det er FødevareErhvervs vurdering, at målet om opdatering af alle de 310.000markblokke inden udgangen af 2011 bliver nået. Der er endvidere sket en øget fotounder-støttelse af kontrollen, så der nu årligt bliver indkøbt landsdækkende ortofotos. Tidligere ske-te det kun hvert 2. år. Dette skal sikre, at kontrollerne bygger på de nyeste fotos. Endelig erder indgået aftale om hjemtagning af telekontrollen fra 2012, og implementeringen er allere-de sat i gang med overdragelse af visse opgaver til FødevareErhverv og Plantedirektoratet.74. Til styrkelse af de fysiske kontrollers faglighed og kvalitet er der iværksat følgende initi-ativer: I marts 2010 blev der etableret en central kontrolenhed i Plantedirektoratet, der hardet samlede ansvar for planlægning og faglig gennemførelse af kontrollen. Der er endvide-re udviklet en række redskaber til at forbedre planlægningen af kontrollen. Det drejer sig bl.a.om et nyt system til gennemførelse af fælles planlægning på tværs af distrikterne og plan-lægningsværktøjer til løbende opfølgning på kontrollerne. Der er endvidere indført fagligekompetenceforløb for kontrollørerne, ligesom der er fastsat retningslinjer for supervision foralle kontrollører. Desuden er der indført faste procedurer for udarbejdelse og opdatering afkontrolinstrukser, og der er etableret en telefonlinje, hvor kontrollørerne kan hente hjælp hosPlantedirektoratets kontrolenhed i kritiske og vanskelige situationer. Der har været dobbelt-bemanding i sommeren 2010 for at styrke ensartetheden i opgavevaretagelsen blandt kon-trollørerne. Endelig er der pr. 1. marts 2010 oprettet en særskilt kvalitetsenhed, der skal si-kre en fast procedure for kvalitetssikringen og foretage en stikprøvebaseret efterprøvningaf de fysiske kontroller, jf. pkt. 53.75. Ministeriet har oplyst, at der i 2011 er søsat endnu et delprojekt under ”Projekt BedreKontrol”. Delprojektet vedrører indikatorer for måling af projektets samlede effekt. Rigsrevi-sionen finder ministeriets initiativ tilfredsstillende.

UNDERKENDELSER

25

VI. Underkendelser

Det er Rigsrevisionens vurdering, at Fødevareministeriets initiativer til nedbringelseaf det beløbsmæssige omfang af underkendelser er tilfredsstillende. Ministeriet harsåledes været i dialog med Europa-Kommissionen i alle væsentlige sager, ligesomministeriet har iværksat en række initiativer under ”Projekt Bedre Kontrol” til forebyg-gelse af underkendelser i fremtiden.Rigsrevisionen har til erklæringen afgivet en supplerende oplysning om, at de konsta-terede svagheder på landbrugsområdet har givet anledning til underkendelser for ca.1 mia. kr. i perioden 2002-2011. Heraf vedrører 750 mio. kr. en underkendelse fra2009, som ministeriet har indbragt for EU-domstolen.

76. Rigsrevisionen har undersøgt, om Fødevareministeriets håndtering af nyligt afsluttedeog aktuelt verserende sager om underkendelser mod Danmark på landbrugsområdet er til-fredsstillende.Undersøgelsen bygger på:fordelingen af underkendelser mellem EU’s medlemslande, herunder Danmarkaktuelle sager om underkendelse mod Danmark på landbrugsområdet (16 sager)de danske myndigheders forhandling med Europa-Kommissionen om nedbringelse afdet beløbsmæssige omfang af underkendelsen vedrørende markblokregistret og areal-kontrollen i perioden 2005-2006 (enkeltbetalingsordningen mv. og arealstøtte underLanddistriktsprogrammet)Fødevareministeriets initiativer til forebyggelse af fremtidige underkendelser gennem del-projektet ”Juridisk Kvalitetssikring” under ”Projekt Bedre Kontrol”.