Finansudvalget 2011-12

FIU Alm.del Bilag 48

Offentligt

14/2010

Beretning omstatens overførsler til kommunerog regioner i 2010

14/2010

Beretning omstatens overførsler til kommunerog regioner i 2010

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2011

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Social- og integrationsministeren, økonomi- og indenrigsministeren samt beskæftigelsesministeren afgiver en redegørelsetil beretningen. Økonomi- og indenrigsministerens kommentarer til de indhentede udtalelser fra regionsrådene indgår i rede-gørelsen.Rigsrevisor afgiver et notat med bemærkninger til ministrenes redegørelser.På baggrund af ministrenes redegørelser og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske midt i marts 2012.Ministrenes redegørelser, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2010, som afgives i april 2012.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 0108-3902ISBN 978-87-7434-363-9

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 16. november 2011BERETNING OM STATENS OVERFØRSLER TIL KOMMUNER OG REGIONERI 2010Statens overførsler til kommuner og regioner udgør knap halvdelen af statens drifts-udgifter og er et væsentligt udgiftsområde. I 2010 udbetalte Socialministeriet, Beskæf-tigelsesministeriet, Integrationsministeriet og Indenrigs- og Sundhedsministeriet 334,5mia. kr. til kommuner og regioner.Overførslerne omfattede statsrefusion af kommunernes udgifter på 174,1 mia. kr. (tilbl.a. beskæftigelsesindsatsen over for ledige, kontanthjælp, integrationsydelse, syge-dagpenge og folkepension), bloktilskud og særtilskud til kommuner på 80,9 mia. kr.samt statstilskud til regionerne til finansiering af sundhedsområdet mv. på 79,5 mia. kr.Statsrevisorerne konstaterer med tilfredshed, at regnskaberne for statens over-førsler til kommuner og regioner i 2010 samlet set er rigtige, at der generelt eren betryggende regnskabsaflæggelse, og at ministeriernes tilsyn med statsre-fusionen er tilfredsstillende.Statsrevisorerne har bemærket enpositiv udviklingi forhold til regnskabet for 2009på følgende områder:Beskæftigelsesministeriet – og de øvrige ministerier – har som hovedregel over-holdt de fastsatte frister for behandling af revisionsberetningerne for de kommu-nale regnskaber for 2009.Det tværministerielle samarbejde er styrket med henblik på at få en mere ensar-tet afrapportering fra de kommunale revisorer om den udførte revision.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

Statsrevisorerne har dog også bemærket, at kommunernes tilsyn med dele af beskæf-tigelsesindsatsen, der udføres af andre aktører,ikke er helt tilfredsstillende.Kom-munerne har således:ikke i tilstrækkelig grad tilset, at andre aktører overholder persondataloven, så delediges personoplysninger er sikret fortrolighedendnu ikke fået etableret det it-system, der i 2009 blev forudsat etableret for atunderstøtte beskæftigelsesindsatsen.

Beretning til Statsrevisorerne omstatens overførsler til kommunerog regioner i 2010

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 17, stk. 2, i rigsrevi-sorloven, jf. lovbekendtgørelse nr. 3 af 7. januar1997 som ændret ved lov nr. 590 af 13. juni 2006.Beretningen vedrører 4 ministerområder fra stats-regnskabet for 2010: § 15. Socialministeriet, § 16.Indenrigs- og Sundhedsministeriet, § 17. Beskæfti-gelsesministeriet og § 18. Ministeriet for Flygtninge,Indvandrere og Integration.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Ministeriernes regnskabsaflæggelse ........................................................................... 7A.Indledning ............................................................................................................. 7B.Ministeriernes regnskabsaflæggelse på områder med statsrefusion.................... 7C.Indenrigs- og Sundhedsministeriets regnskabsaflæggelse for statstilskudtil kommunerne og regionerne .............................................................................. 9Ministeriernes tilsyn med statsrefusionen .................................................................. 10A.Ministeriernes vurdering af revisionsberetningerne ............................................ 10B.Ministeriernes svarskrivelser til kommunerne ..................................................... 12C.Ministeriernes overholdelse af fristen for afsendelse af svarskrivelser tilkommunerne ....................................................................................................... 14Kommunernes administration af beskæftigelsesindsatsen udlagt til andreaktører........................................................................................................................ 15A.Kontraktgrundlaget for indgåelse af aftaler med andre aktører ombeskæftigelsesindsatsen .................................................................................... 17B.Kommunernes tilsyn med andre aktørers beskæftigelsesindsats ogbehandling af personoplysninger ........................................................................ 19C.Systemunderstøttelse af kommunernes brug af andre aktører........................... 22Gennemgang af regionernes regnskaber .................................................................. 24A.Revision af regionernes regnskaber for 2009 ..................................................... 24

III.

IV.

V.

Beretningen vedrører 4 ministerområder fra statsregnskabet for 2010: § 15. Social-ministeriet, § 16. Indenrigs- og Sundhedsministeriet, § 17. Beskæftigelsesministe-riet og § 18. Ministeriet for Flygtninge, Indvandrere og Integration.På flere af ministerområderne er der foretaget nybesættelse af ministerposten iregnskabsåret 2010, og ved regeringsskiftet i 2011 har der været en ressortom-lægning, der betyder, at det i dag er en anden minister, der har ansvaret for om-råderne. Hertil kommer, at revisionssager omtalt i denne beretning i flere tilfældeudspringer af forhold fra tidligere regnskabsår, herunder forhold, som er omtalt iEndelig betænkning over statsregnskabet. På den baggrund har Rigsrevisionenfundet det rigtigst ikke at opliste alle ministrene.

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Staten overførte 334,5 mia. kr. i 2010 til kommuner og regioner, hvilket er knap halvdelenaf statens nettoudgifter. Overførslerne bestod af refusion af en række af kommunernes udgif-ter til borgerrettede ydelser og blev administreret af Socialministeriet, Beskæftigelsesministe-riet og Ministeriet for Flygtninge, Indvandrere og Integration (Integrationsministeriet). Over-førslerne bestod endvidere af statstilskud til kommuner og regioner, som blev administreretaf Indenrigs- og Sundhedsministeriet. Ministeriernes udgifter fremgår af tabel 1.

Tabel 1. Statens overførsler til kommuner og regioner i 2010 fordelt på minister-område(Mia. kr.)KommunerStatsrefusion:BeskæftigelsesministerietSocialministerietIntegrationsministerietStatstilskud:Indenrigs- og SundhedsministerietI alt80,9255,079,579,5168,83,91,4Regioner

Af tabel 1 kan det udledes, at statsrefusionen til kommunerne var på 174,1 mia. kr. i 2010 ogdermed udgjorde den største andel af de samlede overførsler.2. Revisionen på områder, hvor staten overfører midler til kommuner og regioner, udgør endel af grundlaget for afgivelsen af Rigsrevisionens erklæringer på de respektive minister-områder. Erklæringerne fremgår af beretning til Statsrevisorerne om revisionen af statsregn-skabet for 2010, som er afgivet i november 2011. I erklæringen vurderer Rigsrevisionen, omvirksomhedens regnskab er rigtigt, hvilket vil sige, at der ikke er væsentlige fejl eller mang-ler i regnskabet. Rigsrevisionen vurderer endvidere, om forretningsgange og interne kon-troller understøtter korrekte dispositioner, hvilket vil sige, at de dispositioner, der er omfat-tet af regnskabsaflæggelsen, er i overensstemmelse med bevillinger, love og andre forskrif-ter samt med indgåede aftaler og sædvanlig praksis.

2

INTRODUKTION OG KONKLUSION

Revisionen omtalt i denne beretning er planlagt og udført i overensstemmelse med god of-fentlig revisionsskik. Beretningen behandler følgende spørgsmål:Er Socialministeriets, Beskæftigelsesministeriets, Integrationsministeriets og Indenrigs-og Sundhedsministeriets regnskabsaflæggelse vedrørende refusion og tilskud til kommu-ner og regioner rigtig?Er der i ministerierne etableret forretningsgange og interne kontroller, som understøtter,at der foretages korrekte dispositioner?Er der i Socialministeriet, Beskæftigelsesministeriet og Integrationsministeriet en tilfreds-stillende sagsbehandling af de kommunale revisionsberetninger for regnskabsåret 2009som led i tilsynet med refusionsordningerne?Har kommunerne en tilfredsstillende styring af anvendelsen af andre aktører i beskæfti-gelsesindsatsen?Er revisionen i regionerne tilfredsstillende, og er der en tilfredsstillende opfølgning påden udførte revision?

Revisionens omfang3. Rigsrevisionen har undersøgt ministeriernes administration og regnskabsaflæggelse ved-rørende statsrefusion og tilskud til kommuner og regioner.Rigsrevisionen har i den forbindelse undersøgt 6 udvalgte kommuners inddragelse af an-dre aktører i beskæftigelsesindsatsen. Det drejer sig om Gentofte, Vordingborg, Hjørring,Viborg, Aabenraa og Københavns Kommuner.Rigsrevisionens undersøgelse har endvidere omfattet en gennemgang af ministeriernessagsbehandling af 19 kommuners revisionsberetninger for regnskabsåret 2009. Revisions-beretningen indeholder kommunens revisors samlede vurdering af kommunens administra-tion af de områder, hvor kommunen modtager statsrefusion. Som en del af gennemgangenhar Rigsrevisionen gennemgået ministeriernes svarskrivelser til kommunerne for regnskabs-året 2009.Endelig har Rigsrevisionen gennemgået revisionsberetninger om regionernes regnskaberfor 2009, der – på tidspunktet for Rigsrevisionens gennemgang – var det senest reviderederegnskabsår.Resultaterne af revisionen har på nogle områder allerede medført ændringer i administra-tionen. Det drejer sig særligt om Arbejdsmarkedsstyrelsens justering af kontraktmaterialetog vejledninger til kommunernes styring af andre aktører i beskæftigelsesindsatsen. End-videre har revisionen medført en forbedring af ministeriernes svarskrivelser til kommunerne,som ministerierne anvender i tilsynet på statsrefusionsområdet. Disse effekter af den udfør-te revision omtales ligeledes i beretningen.Disposition4. Beretningen er opdelt i 4 dele:Kap. II handler om Socialministeriets, Beskæftigelsesministeriets, Integrationsministe-riets og Indenrigs- og Sundhedsministeriets regnskabsaflæggelse vedrørende statsre-fusion og tilskud til kommunerne.Kap. III handler om Socialministeriets, Beskæftigelsesministeriets og Integrationsmini-steriets sagsbehandling af kommunale revisionsberetninger som led i tilsynet med kom-munerne på områder med statsrefusion.Kap. IV handler om kommunernes administration af beskæftigelsesindsatsen udlagt tilandre aktører.Kap. V handler om regionernes regnskaber.

INTRODUKTION OG KONKLUSION

3

5. Beretningen har i udkast været forelagt Socialministeriet, Beskæftigelsesministeriet, Inte-grationsministeriet, Indenrigs- og Sundhedsministeriet, de 5 regioner og de 6 kommuner,som Rigsrevisionen har besøgt i forbindelse med revisionen, hvis bemærkninger i videstmuligt omfang er indarbejdet i beretningen.

UNDERSØGELSENS HOVEDKONKLUSIONI 2010 udbetalte Socialministeriet, Beskæftigelsesministeriet, Integrationsmini-steriet og Indenrigs- og Sundhedsministeriet 334,5 mia. kr. til kommuner og re-gioner.Rigsrevisionen finder, at ministeriernes regnskabsaflæggelse på områder medstatsrefusion og statstilskud for 2010 samlet set er rigtig, og at ministeriernesforretningsgange og interne kontroller understøtter, at der kunne foretages kor-rekte dispositioner.

Hovedkonklusionen er baseret på følgende:Ministeriernes regnskabsaflæggelseRigsrevisionen finder, at Socialministeriets, Beskæftigelsesministeriets, Inte-grationsministeriets og Indenrigs- og Sundhedsministeriets regnskabsaflæg-gelse på områder med statsrefusion og statstilskud for 2010 samlet set er rigtig.Ministeriernes regnskabsaflæggelse på områder med statsrefusionRigsrevisionen finder det ikke tilfredsstillende, at Socialministeriet ikke havde detpræcise billede af eventuelle udeståender med Beskæftigelsesministeriet, Integra-tionsministeriet eller kommunerne, da en mellemregningskonto for afregning afstatsrefusion ikke forelå afstemt.

Ministeriernes tilsyn med statsrefusionenSocialministeriet, Beskæftigelsesministeriet og Integrationsministeriet havdegenerelt en tilfredsstillende sagsbehandling af de kommunale revisionsberet-ninger for regnskabsåret 2009 som led i ministeriernes tilsyn med kommuner-nes administration af områder med statsrefusion.Rigsrevisionen anbefaler, at ministerierne styrker deres tilsyn ved i svarskrivel-serne til kommunerne at tydeliggøre, om kommunalbestyrelsens opfølgningvurderes at være tilfredsstillende, og hvilke verserende sager om statsrefusionministerierne vurderer som afsluttet. Tilsynet kan endvidere styrkes ved, at deri revisionsberetningerne tydeligere oplyses om, hvorvidt konstaterede fejl vur-deres at have refusionsmæssig betydning.

4

INTRODUKTION OG KONKLUSION

Ministeriernes vurdering af revisionsberetningerneMinisterierne havde generelt en tilfredsstillende sagsbehandling af de kommunalerevisionsberetninger og medvirkede dermed til at sikre korrekt statsrefusion.Der var forskel i afrapporteringen af den udførte revision. For nogle kommunerblev der afrapporteret på et overordnet niveau, der medførte, at visse sagsområ-der fra Socialministeriet og Beskæftigelsesministeriet blev afrapporteret samlet.Konsekvensen var, at de 2 ministerier ikke altid kunne udlede af afrapporteringen,hvad revisionen viste om de enkelte sagsområder.Ministerierne har øget det tværministerielle samarbejde med henblik på at opnåen mere ensartet rapportering af revisionen. Rigsrevisionen finder det hensigts-mæssigt, at ministerierne har taget initiativ til at udvikle rammerne for afrapporte-ringen af den udførte revision.

Ministeriernes svarskrivelser til kommunerneMinisteriernes svarskrivelser har generelt et relevant indhold, men ministeriernekan med fordel forholde sig til, om initiativerne er tilstrækkelige, og tydeliggøre,hvilke sager fra tidligere år der betragtes som afsluttet.Socialministeriet vil oprette en hjemmeside målrettet kommunerne og kommu-nernes revisorer med oplysninger om ministeriets afgørelser om lovfortolknings-spørgsmål. Rigsrevisionen finder dette hensigtsmæssigt og har anbefalet Be-skæftigelsesministeriet at overveje tiltag med samme formål.

Ministeriernes overholdelse af fristen for afsendelse af svarskrivelser til kommunerneTæt ved alle svarskrivelser vedrørende regnskabsåret 2009 blev sendt rettidigt.Rigsrevisionen finder det meget tilfredsstillende, at Beskæftigelsesministeriet haroverholdt svarfristen vedrørende 2009, hvor den for 2008 kun var overholdt overfor 22 % af kommunerne. Rigsrevisionen finder det hensigtsmæssigt, at Socialmi-nisteriet vil sende svarskrivelserne til kommunerne tidligere end den 1. april, oghar anbefalet Beskæftigelsesministeriet ligeledes at fremskynde afsendelsen afsvarskrivelserne til kommunerne.

Kommunernes administration af beskæftigelsesindsatsen udlagt til andreaktørerEn væsentlig del af kommunernes refusionsberettigede udgifter vedrører be-skæftigelsesindsatsen over for de ledige. Kommunerne varetager den konkre-te beskæftigelsesindsats over for de ledige, men kan via Arbejdsmarkedssty-relsens standardkontrakter udlægge indsatsen til andre aktører. Kommunerneskal føre tilsyn med den del af indsatsen, der er udlagt til andre aktører, for bl.a.at sikre, at de ledige modtager den aftalte beskæftigelsesindsats, og at kommu-nerne har hjemtaget korrekt statsrefusion.Kommunernes faglige tilsyn med beskæftigelsesindsatsen hos andre aktørerer tilfredsstillende, idet tilsynet er baseret på Arbejdsmarkedsstyrelsens tilsyns-vejledning og dokumenteres i tilsynsrapporter. Tilsynet kan dog gøres mere ef-fektivt, hvis det var muligt at sammenligne effekter af beskæftigelsesindsatsen,når indsatsen udføres af henholdsvis kommunen og anden aktør.

INTRODUKTION OG KONKLUSION

5

Rigsrevisionen finder ikke, at kommunerne i tilstrækkeligt omfang har fokus påandre aktørers behandling af personoplysninger om henviste ledige. Der udar-bejdes revisionserklæringer til kommunerne om andre aktørers overholdelse afpersondataloven, men kommunerne gennemgår dem ikke. Rigsrevisionen an-befaler, at kommunerne styrker deres tilsyn ved at inddrage revisionserklærin-gerne.Kommunerne fik i 2009 overdraget ansvaret for den samlede beskæftigelses-indsats og fik samtidig ansvaret for at etablere et it-system, der kunne erstatteden hidtil anvendte statslige arbejdsmarkedsportal til at understøtte administra-tionen af beskæftigelsesindsatsen.Kommunerne har endnu ikke fået etableret dette it-system og anvender derforfortsat Arbejdsmarkedsportalen. Portalen er imidlertid ikke videreudviklet siden2009. Det har bl.a. medført dobbeltarbejde i kommunerne, da andre aktørersudarbejdede jobplaner helt eller delvist genindtastes af kommunerne i it-syste-met. Arbejdsmarkedsstyrelsen har oplyst, at et kommunalt it-system afløserArbejdsmarkedsportalen ved udgangen af 2011. Rigsrevisionen forventer, atdette sikrer en fremadrettet systemunderstøttelse af beskæftigelsesindsatsen.Kontraktgrundlaget for indgåelse af aftaler med andre aktører om beskæftigelses-indsatsenArbejdsmarkedsstyrelsens skabelon for databehandlings- og tilslutningsaftalen,der er en del af kontraktgrundlaget mellem kommunen og andre aktører, var udenudløbsdato. Hermed var der risiko for, at justeringer af databehandlings- og tilslut-ningsaftalen ikke kom til at gælde for andre aktører, der i forvejen havde en data-behandlings- og tilslutningsaftale med kommunen.På anbefaling fra Rigsrevisionen har Arbejdsmarkedsstyrelsen justeret skabelo-nen for databehandlings- og tilslutningsaftalen, så den nu knytter sig til én bestemtrammeaftale og dermed til en afgrænset og defineret indsats og tidsperiode.I nogle tilfælde har Arbejdsmarkedsstyrelsen indgået rammeaftaler med et kon-sortium bestående af flere andre aktører. Det gav nogle praktiske udfordringer ikommunerne, der betød, at kontraktmaterialet ikke blev overholdt.

Kommunernes tilsyn med andre aktørers beskæftigelsesindsats og behandling afpersonoplysningerKommunerne havde generelt et tilfredsstillende fagligt tilsyn med beskæftigelses-indsatsen hos andre aktører, idet tilsynet baserede sig på Arbejdsmarkedsstyrel-sens tilsynsvejledning og blev dokumenteret i tilsynsrapporter.Kun én af de 6 besøgte kommuner i Rigsrevisionens undersøgelse havde anmeldtandre aktører til Datatilsynet. Rigsrevisionen anbefaler, at Arbejdsmarkedsstyrel-sen gør kommunerne opmærksom på deres forpligtelse til at anmelde andre aktø-rer til Datatilsynet.Kommunernes tilsyn med andre aktørers behandling af personoplysninger om hen-viste ledige var mangelfulde. Kommunerne gennemgik ikke andre aktørers revi-sionserklæringer om overholdelse af persondataloven og var derfor ikke opmærk-somme på, at mange af revisionserklæringerne ikke levede op til kravene i data-behandlings- og tilslutningsaftalerne.

6

INTRODUKTION OG KONKLUSION

Revisionserklæringerne om andre aktørers overholdelse af persondataloven varuensartede. Det var forskelligt, hvad erklæringen omfattede, og med hvilken sik-kerhed revisor udtalte sig, ligesom det ikke altid fremgik, hvilken periode erklærin-gen dækkede.Arbejdsmarkedsstyrelsen har været opmærksom på revisionserklæringernes uens-artethed, men satte i 2008 et igangværende arbejde til løsning heraf midlertidigt ibero, bl.a. ud fra den opfattelse, at det var problematisk at pålægge andre aktørermeromkostninger.Rigsrevisionen vurderer, at kommunerne kan forenkle deres tilsynsopgave vedat anvende en standardrevisionserklæring, da en sådan kan lette kommunernesvurdering af, om andre aktører overholder kravene i databehandlings- og tilslut-ningsaftalerne.

Systemunderstøttelse af kommunernes brug af andre aktørerKommunerne er generelt tilfredse med sagsbehandlingssystemet Arbejdsmarkeds-portalen og statistikportalen Jobindsats.dk og anvender begge systemer som ledi tilsynet med beskæftigelsesindsatsen udlagt til andre aktører.Med kommunaliseringen af beskæftigelsesindsatsen i 2009 blev det besluttet, atArbejdsmarkedsportalen skulle udfases. Kommunerne har endnu ikke idriftsat enit-løsning, der kan afløse Arbejdsmarkedsportalen, og dermed sikret og udbyggetden fortsatte systemunderstøttelse af beskæftigelsesindsatsen.Andre aktører har ikke som planlagt fået adgang til Arbejdsmarkedsportalens job-planmodul. Det medfører dobbeltarbejde, idet kommunerne bruger tid på helt ellerdelvist at genindtaste andre aktørers jobplaner i jobplanmodulet.Jobindsats.dk understøtter ikke kommunernes mulighed for at sammenligne effek-ter af beskæftigelsesindsatsen hos jobcentrene med effekter hos andre aktører.

Gennemgang af regionernes regnskaberRegionernes regnskaber for 2009 var undergivet en tilfredsstillende revision, ogfokus på forvaltningsrevision var øget. Én region havde ikke i tilstrækkelig gradafsluttet opfølgningen af alle revisionsbemærkninger fra regnskabsåret 2008,hvorfor revisionsbemærkningerne blev videreført til 2009.Revision af regionernes regnskaber for 2009I 3 regioners regnskaber afgav revisorerne en påtegning uden forbehold eller sup-plerende oplysninger, hvilket er en forbedring i forhold til revisionen af regnskaber-ne for 2008. Rigsrevisionen finder udviklingen positiv.Alle revisorerne har gennemført en løbende forvaltningsrevision på udvalgte om-råder og en udvidet forvaltningsrevision, når regionsrådene har anmodet om det.Revisorerne fandt, at der ved forvaltningen på de undersøgte områder var tagetskyldige økonomiske hensyn. Rigsrevisionen vurderer, at regionsrådene og reviso-rerne har øget fokus på forvaltningsrevisionen i 2009 i forhold til tidligere år. Rigs-revisionen finder udviklingen positiv.

MINISTERIERNES REGNSKABSAFLÆGGELSE

7

II. Ministeriernes regnskabsaflæggelse

Rigsrevisionen finder, at Socialministeriets, Beskæftigelsesministeriets, Integrations-ministeriets og Indenrigs- og Sundhedsministeriets regnskabsaflæggelse på områdermed statsrefusion og statstilskud for 2010 samlet set er rigtig.

A.

Indledning

6. I 2010 udbetalte Socialministeriet, Beskæftigelsesministeriet, Integrationsministeriet ogIndenrigs- og Sundhedsministeriet 334,5 mia. kr. i form af bloktilskud og statsrefusion tilkommunerne og tilskud til regionerne.

B.

Ministeriernes regnskabsaflæggelse på områder med statsrefusion

7. Socialministeriet, Beskæftigelsesministeriet og Integrationsministeriet yder refusion afkommunernes udgifter på en lang række borgerrettede ydelser, fx kontanthjælp, integra-tionsydelse, sygedagpenge og folkepension. Ministeriernes udgifter hertil var på 174,1 mia.kr. i 2010.Udbetaling af statsrefusion til kommunerne er organiseret i et tværministerielt samarbejdemellem de 3 ministerier. Socialministeriet forestår udbetalingen af den samlede statsrefu-sion til kommunerne og dermed også på vegne af de 2 øvrige ministerier. Samarbejdet erunderstøttet af driftsaftaler mellem ministerierne, der nærmere beskriver opgaverne og fast-sætter ansvarsfordelingen i forhold til udbetaling og regnskabsaflæggelse på områder medstatsrefusion. Samarbejdet er nærmere beskrevet i Statsrevisorernes beretning nr. 16/2009om statens overførsler til kommuner og regioner i 2009.Revisionen af ministeriernes regnskabsaflæggelse har vist følgende:Rigsrevisionen finder det ikke tilfredsstillende, at Socialministeriet ikke havde det præcisebillede af eventuelle udeståender med Beskæftigelsesministeriet, Integrationsministerieteller kommunerne, da en mellemregningskonto for afregning af statsrefusion ikke forelåafstemt.

8. Rigsrevisionen har som led i revisionen af ministeriernes regnskabsaflæggelse på områ-der med statsrefusion vurderet, om regnskabet på området var rigtigt, og om ministeriernesforretningsgange og interne kontroller understøtter, at der kunne foretages korrekte disposi-tioner.

8

MINISTERIERNES REGNSKABSAFLÆGGELSE

Rigsrevisionen undersøgte bl.a., om Beskæftigelsesministeriets og Integrationsministerietsoverførsler til Socialministeriet svarede til, hvad det enkelte ministerium havde udgiftsført istatsregnskabet.Desuden undersøgte Rigsrevisionen, om Socialministeriet løbende havde sikret, at udbetaltstatsrefusion til kommunerne var i overensstemmelse med de beløb, som ministeriet mod-tog fra Beskæftigelsesministeriet og Integrationsministeriet.9. Rigsrevisionen vurderer på den baggrund, at Socialministeriets, Beskæftigelsesministe-riets og Integrationsministeriets regnskabsaflæggelse på områder med statsrefusion for 2010samlet set er rigtig.Revisionen afdækkede dog enkelte fejl, hvoraf de væsentligste er omtalt nedenfor.Manglende afstemning og udligning af en mellemregningskonto10. Socialministeriet anvender en mellemregningskonto til at samle overførslerne til og fraBeskæftigelsesministeriet og Integrationsministeriet. Mellemregningskontoen anvendes des-uden til at samle overførslerne af statsrefusion til kommunerne. Endelig anvendes mellem-regningskontoen til at samle afregninger med kommunerne vedrørende restafregninger fortidligere regnskabsår.Rigsrevisionen konstaterede, at mellemregningskontoen ikke forelå fuldt afstemt ved udgan-gen af 2010. Socialministeriet oplyste, at der var uafklarede poster for samlet ca. 300 mio. kr.Det resulterede i, at ministeriet ikke havde et præcist billede af eventuelle udeståender medde 2 øvrige ministerier eller kommunerne.Rigsrevisionen finder det derfor ikke tilfredsstillende, at der ikke er foretaget en løbende af-stemning af mellemregningskontoen. Rigsrevisionen finder, at Socialministeriet bør sikre, atmellemregningskontoen løbende afstemmes, så ministeriet har et præcist overblik over even-tuelle udeståender med ministerierne og kommunerne. Rigsrevisionen vurderer dog samti-dig, at fejlen ikke har betydning for den samlede regnskabsaflæggelse på områder med stats-refusion. Socialministeriet har efterfølgende oplyst, at der er udfærdiget en ny proces og ar-bejdsgang for afstemning og udligning af kontoen. Ministeriet har endvidere oplyst, at kon-toen er afstemt ved udgangen af september 2011, og at der løbende foretages udligninger.Rigsrevisionen finder denne udvikling positiv.Fejlagtig udbetaling11. Pensionsstyrelsen varetager på Beskæftigelsesministeriets område administrationen afflere områder med statsrefusion. Revisionen viste, at styrelsen i ét tilfælde fejlagtigt havdegodkendt en udbetaling på 77 mio. kr. til en kommune på baggrund af fejl i kommunens refu-sionsanmodning. Den pågældende kommune skulle rettelig have modtaget 77.000 kr.Rigsrevisionen finder det ikke tilfredsstillende, at Pensionsstyrelsen via egne kontroller ikke itide opdagede fejlen, hvor kommunens refusionsanmodning afveg markant i forhold tilkommunens tidligere anmodninger.Rigsrevisionen har noteret sig, at Pensionsstyrelsen vil ændre de interne kontroller på områ-det for at undgå, at lignende fejl fremover kan opstå. Styrelsen har endvidere oplyst, at kom-munernes kommende elektroniske refusionsanmodninger forventes at forhindre lignendefejl i at opstå, idet indberetningssystemet har indbygget en række kontroller af ind- og udbe-talinger.Fejlen er efterfølgende rettet, idet kommunen har foretaget en tilbagebetaling i forbindelsemed restafregningen i det efterfølgende år. Rigsrevisionen finder dette tilfredsstillende.

MINISTERIERNES REGNSKABSAFLÆGGELSE

9

C. Indenrigs- og Sundhedsministeriets regnskabsaflæggelse for statstilskudtil kommunerne og regionerne12. Statstilskuddet i form af bloktilskud til kommunerne og tilskud til regionerne blev admi-nistreret af Indenrigs- og Sundhedsministeriet og udgjorde samlet 160,4 mia. kr. i 2010.Formålet med revisionen var at vurdere, om Indenrigs- og Sundhedsministeriets regnskabs-aflæggelse vedrørende statstilskud er rigtig, og om der i ministeriet er etableret forretnings-gange og interne kontroller, som understøtter korrekte dispositioner.13. Den faktiske udbetaling af statstilskud til kommunerne og regionerne sker via SKATsSAP-system på baggrund af en anmodning fra Indenrigs- og Sundhedsministeriet. SKATbogfører udbetalingerne på en særskilt bogføringskreds under Indenrigs- og Sundhedsmini-steriet.14. Rigsrevisionen har stikprøvevist efterprøvet, om udbetalte statstilskud er bogført kor-rekt, og om de er i overensstemmelse med Indenrigs- og Sundhedsministeriets udbetalings-anmodning.15. Bloktilskud til kommunerne skal bidrage til at udjævne de forskelle i kommunernes øko-nomiske muligheder, som skyldes forskelle i skattegrundlag, alderssammensætning og so-cial struktur. Herudover er der en række særlige tilskudsordninger af mindre omfang.16. Revisionen har omfattet statens udgifter til bloktilskud og særtilskud til kommuner.Statens udgifter hertil udgjorde 80,9 mia. kr. i 2010. Tilskuddene er opført på finanslovens§ 16.91.11. Kommunerne, § 16.91.12. Særtilskud til kommuner og § 16.91.13. Beskæftigel-sestilskud til kommuner.17. Statens tilskud til regionerne indgår i finansieringen af sundhedsvæsenet og gives medhenblik på at sikre regionerne lige økonomiske vilkår for at drive sundhedsvæsenet. Tilskud-det tildeles dels som et basisbeløb, dels efter en række objektive fordelingskriterier.Statens udgifter til regionale tilskud udgjorde 79,5 mia. kr. i 2010, hvoraf tilskuddet til regiona-le udviklingsopgaver udgjorde 2,1 mia. kr. Tilskuddene er opført på finanslovens § 16.91.03.Statstilskud til regioner.18. Rigsrevisionen vurderer, at udbetalingerne af bloktilskud til kommunerne og tilskud til re-gionerne var tilfredsstillende, idet udbetalingerne var i overensstemmelse med de meddeltebeløb og korrekt bogført i statsregnskabet.

10

MINISTERIERNES TILSYN MED STATSREFUSIONEN

III. Ministeriernes tilsyn med statsrefusionen

Socialministeriet, Beskæftigelsesministeriet og Integrationsministeriet havde generelten tilfredsstillende sagsbehandling af de kommunale revisionsberetninger for regn-skabsåret 2009 som led i ministeriernes tilsyn med kommunernes administration afområder med statsrefusion.Rigsrevisionen anbefaler, at ministerierne styrker deres tilsyn ved i svarskrivelsernetil kommunerne at tydeliggøre, om kommunalbestyrelsens opfølgning vurderes at væ-re tilfredsstillende, og hvilke verserende sager om statsrefusion ministerierne vurde-rer som afsluttet. Tilsynet kan endvidere styrkes ved, at der i revisionsberetningernetydeligere oplyses om, hvorvidt konstaterede fejl vurderes at have refusionsmæssigbetydning.

A.

Ministeriernes vurdering af revisionsberetningerne

19. Rigsrevisionens undersøgelse af, om der i ministerierne var en tilfredsstillende sagsbe-handling af de kommunale revisionsberetninger for regnskabsåret 2009 som led i tilsynetmed refusionsordningerne, har vist følgende:Ministerierne havde generelt en tilfredsstillende sagsbehandling af de kommunale revi-sionsberetninger og medvirkede dermed til at sikre korrekt statsrefusion.Der var forskel i afrapporteringen af den udførte revision. For nogle kommuner blev derafrapporteret på et overordnet niveau, der medførte, at visse sagsområder fra Socialmi-nisteriet og Beskæftigelsesministeriet blev afrapporteret samlet. Konsekvensen var, atde 2 ministerier ikke altid kunne udlede af afrapporteringen, hvad revisionen viste om deenkelte sagsområder.Ministerierne har øget det tværministerielle samarbejde med henblik på at opnå en mereensartet rapportering af revisionen. Rigsrevisionen finder det hensigtsmæssigt, at mini-sterierne har taget initiativ til at udvikle rammerne for afrapporteringen af den udførte re-vision.

MINISTERIERNES TILSYN MED STATSREFUSIONEN

11

Indledning20. Ministeriernes tilsyn med statsrefusionen til kommunerne baseres på en gennemgang afrevisionsberetningerne fra kommunernes revisorer.Revisionen bliver udført efter bestemmelserne i Beskæftigelsesministeriets bekendtgørelseom statsrefusion og tilskud samt regnskabsaflæggelse og revision på Socialministeriets, Be-skæftigelsesministeriets og Integrationsministeriets ressortområder. Kommunens revisor af-rapporterer resultaterne af revisionen i særlige afsnit i revisionsberetningen.Hver kommune indsender en revisionsberetning og en redegørelse om opfølgning på even-tuelle revisionsbemærkninger til Socialministeriet, Beskæftigelsesministeriet og Integrations-ministeriet.21. De 3 ministerier gennemgår revisionsberetningerne med henblik på at vurdere, om kom-munerne har en betryggende sagsbehandling på områder med statsrefusion, og om kommu-nerne har hjemtaget den korrekte statsrefusion for det pågældende år. Ministerierne tagerved gennemgangen stilling til revisors konklusioner (revisionsbemærkningerne) og træfferafgørelse om spørgsmål af betydning for statsrefusion og tilskud.Fravalg af konti eller områder i forbindelse med revisors personsagsgennemgang22. Som et led i revisionen af kommunen skal revisor udtage et antal personsager til gen-nemgang for bl.a. at efterprøve, om betingelserne for at opnå statsrefusion er opfyldt. Revi-sor skal som udgangspunkt gennemgå alle konti, hvor der er personsager. Hvis revisor påanden måde har tilvejebragt en begrundet overbevisning om, at sagsbehandlingen er betryg-gende, kan personsagsgennemgangen fravælges på disse områder eller konti, men revisorskal redegøre for og begrunde fravalg. Endelig skal revisor udarbejde en turnusplan for dekonti, der ikke bliver revideret hvert år.Resultatet af personsagsgennemgangen er væsentligt for ministeriernes tilsyn med statsre-fusionen. Det bør derfor fremgå tydeligt af revisionsberetningen, hvilke konkrete områder re-visor har undersøgt.23. Gennemgangen viste, at kommunernes revisorer ikke definerede sagsområderne ud frasamme niveau i den kommunale kontoplan. Det har efter Rigsrevisionens opfattelse med-ført, at revisorerne har afrapporteret revisionen på forskelligt detaljeringsniveau. For noglekommuner blev der afrapporteret på et overordnet niveau, der medførte, at visse sagsom-råder fra Socialministeriet og Beskæftigelsesministeriet blev afrapporteret samlet. Konse-kvensen var, at de 2 ministerier ikke altid kunne udlede af afrapporteringen, hvad revisionenviste om de enkelte sagsområder.Beskrivelse af fejl i personsager24. Revisor skal i revisionsberetningen redegøre for alle væsentlige fejl og mangler i de gen-nemgåede sager. Det skal fremgå, om de konstaterede fejl og mangler har refusionsmæs-sig betydning, og om de er systematiske. Systematiske fejl betyder, at der er fejl på helesagsområdet. Revisor skal endvidere oplyse, om fejl og mangler er rettet.Revisors redegørelse om fejl i personsagerne er grundlag for ministeriernes vurdering af, omen kommune har hjemtaget korrekt refusion, eller om der skal ske yderligere refusionsmæs-sig berigtigelse. Det er derfor væsentligt, at redegørelserne er entydige og klart oplyser, omeventuelle fejl er systematiske, og om de har refusionsmæssig betydning.25. Rigsrevisionens undersøgelse har vist, at det ikke altid fremgik tydeligt af revisionsbe-retningerne, hvornår der var tale om systematiske fejl i personsagerne, og om revisor vur-derede, at fejlene havde refusionsmæssig betydning. Det var tilfældet på alle 3 ministerom-råder og hos alle de 4 revisionsfirmaer, der reviderede kommunale regnskaber for 2009.

Enberigtigelse

er enefterregulering af denrefusion, kommunernehar hjemtaget.Efterreguleringen kanskyldes, at kommu-nens revisor konstate-rer fejl i kommunenssagsbehandling elleradministration, der be-tyder, at kommunenoprindeligt hjemtogfor lidt eller for megetrefusion fra staten.

12

MINISTERIERNES TILSYN MED STATSREFUSIONEN

26. En anden del af grundlaget for ministeriernes vurdering af, om en kommune har hjem-taget korrekt refusion, er omfanget af væsentlige fejl i personsagerne. Rigsrevisionen kon-staterer, at revisorerne ikke har en fælles definition af, hvornår der er tale om væsentligefejl. Det vanskeliggør ministeriernes mulighed for en ensartet vurdering af kommunernesrefusionsberettigede udgifter. Rigsrevisionen finder, at ministerierne med fordel kan fort-sætte den igangværende dialog med revisorerne om en fælles afklaring af begrebet ”væ-sentlige fejl”.27. Rigsrevisionen er opmærksom på, at ministerierne sammen med kommunernes reviso-rer har udarbejdet en oversigt over konstaterede fejl og mangler som supplement til reviso-rernes afrapportering. Oversigten skal medvirke til en mere ensartet afrapportering af denudførte revision og dermed styrke ministeriernes grundlag for vurderingen af kommunernesadministration af områder med statsrefusion. Det er frivilligt for revisorerne at anvende over-sigten. Revisorerne har første gang haft mulighed for at anvende oversigten fra efteråret2010 i forbindelse med revisionen af regnskaberne for 2010. Rigsrevisionen finder det hen-sigtsmæssigt, at ministerierne har taget initiativ til at udvikle rammerne for afrapporteringenaf den udførte revision.

B.

Ministeriernes svarskrivelser til kommunerne

28. Ministerierne skal i en svarskrivelse til kommunalbestyrelsen og kommunens revisor gi-ve en vurdering af, om statsrefusionen har været korrekt, og besvare eventuelle spørgsmålaf betydning for refusionen. Rigsrevisionens undersøgelse af svarskrivelserne har vist føl-gende:Ministeriernes svarskrivelser har generelt et relevant indhold, men ministerierne kan medfordel forholde sig til, om initiativerne er tilstrækkelige, og tydeliggøre, hvilke sager fratidligere år der betragtes som afsluttet.Socialministeriet vil oprette en hjemmeside målrettet kommunerne og kommunernes re-visorer med oplysninger om ministeriets afgørelser om lovfortolkningsspørgsmål. Rigs-revisionen finder dette hensigtsmæssigt og har anbefalet Beskæftigelsesministeriet atoverveje tiltag med samme formål.

Ministeriernes behandling af kommunalbestyrelsernes redegørelser29. Hvis revisor har afgivet én eller flere revisionsbemærkninger, skal kommunalbestyrelsenudarbejde en redegørelse om, hvordan de påpegede problemer imødegås. Redegørelsensendes til ministerierne sammen med revisionsberetningen.30. Rigsrevisionens undersøgelse har vist, at ministerierne behandlede kommunalbestyrel-sernes redegørelser, men at det generelt ikke fremgik af svarskrivelserne, om ministeriernefandt kommunernes initiativer tilstrækkelige.31. Ministerierne har efterfølgende oplyst, at de fremover i svarskrivelserne i højere gradvil vurdere, om kommunernes initiativer er tilstrækkelige. Rigsrevisionen finder dette tilfreds-stillende.Ministeriernes besvarelse af spørgsmål fra revisor32. Revisorerne og kommunerne retter jævnligt spørgsmål til ministerierne vedrørende lov-fortolkning. Fx modtog Socialministeriet 21 lovfortolkningsspørgsmål vedrørende regnskabs-året 2009.33. Socialministeriet har oplyst, at ministeriet i 2011 vil oprette en hjemmeside målrettet kom-munerne og kommunernes revisorer. Hjemmesiden vil bl.a. indeholde oplysninger om mini-steriets afgørelser vedrørende lovfortolkningsspørgsmål. Det skal sikre, at alle kommuner ogrevisorer får samme adgang til relevant viden.

MINISTERIERNES TILSYN MED STATSREFUSIONEN

13

Rigsrevisionen finder tiltaget hensigtsmæssigt og har anbefalet Beskæftigelsesministerietat overveje tiltag med samme formål. Beskæftigelsesministeriet har oplyst, at ministeriet hartaget Rigsrevisionens anbefaling til efterretning. Rigsrevisionen finder det hensigtsmæssigt,at Beskæftigelsesministeriet vil tage initiativ til at sikre, at alle kommuner og revisorer fårsamme adgang til relevant viden. Beskæftigelsesministeriet har desuden oplyst, at flere op-lysninger om statsrefusion og kontering er gjort tilgængelige på en hjemmeside. Det er Rigs-revisionens umiddelbare vurdering, at oplysningerne på hjemmesiden bl.a. bidrager til atskabe overblik over seneste ændringer på områder, hvor kommunerne kan hjemtage stats-refusion.Ministeriernes opfølgning på tidligere års svarskrivelser34. Rigsrevisionen gennemgik ministeriernes svarskrivelser vedrørende regnskabsåret 2009for at vurdere, om ministerierne havde fulgt op på eventuelle udeståender fra tidligere år.Det blev konstateret, at det ikke altid fremgik tydeligt af ministeriernes svarskrivelser, hvilkesager fra tidligere år det enkelte ministerium betragtede som afsluttet, og hvilke sager derfortsat udestod.Socialministeriet og Beskæftigelsesministeriet har oplyst, at det fremover vil fremgå af svar-skrivelserne, hvilke sager der fortsat udestår. Rigsrevisionen finder dette hensigtsmæssigt.35. Blandt de sager, der fortsat verserer i Beskæftigelsesministeriet, er sagen om refusionentil Københavns Kommune vedrørende aktivering af de ledige. Sagen er omtalt i Statsreviso-rernes beretning nr. 16/2009 om statens overførsler til kommuner og regioner i 2009, pkt. 6og pkt. 45.Beskæftigelsesministeriet havde oprindeligt krævet ca. 390 mio. kr. tilbagebetalt, idet mini-steriet bl.a. ikke fandt, at Københavns Kommunes aktiviteter for de ledige opfyldte kravetom 25 timers ugentlig aktivering. Ministeriet har efterfølgende delvist frafaldet kravet, bl.a.på baggrund af supplerende oplysninger fra kommunens revisor. Tilbagebetalingskravet ud-gør nu ca. 60 mio. kr. Sagen er endnu ikke afsluttet, og kommunen overvejer eventuelleretslige skridt.Krav om redegørelse inden 1 måned36. Ministerierne har mulighed for at kræve en redegørelse fra kommunerne vedrørende for-hold, som efter ministeriernes vurdering kræver skærpet opfølgning.Beskæftigelsesministeriet og Integrationsministeriet havde ikke benyttet sig af denne mulig-hed i de 19 undersøgte kommuner. Socialministeriet havde benyttet sig af muligheden i 5af de 19 kommuner i Rigsrevisionens stikprøve. Kommunerne fik en frist på 1 måned til atsende redegørelsen til ministeriet. Det blev i den forbindelse konstateret, at Socialministe-riet hidtil har haft den praksis først at behandle redegørelserne i forbindelse med gennem-gangen af revisionsberetningerne for det efterfølgende regnskabsår, dvs. ca. 11 månederefter modtagelsen af redegørelserne.Rigsrevisionen fandt det uhensigtsmæssigt at afkræve kommunerne en redegørelse meden frist på kun 1 måned, når Socialministeriet først behandlede og svarede den enkelte kom-mune i svarskrivelsen flere måneder senere.Rigsrevisionen konstaterer, at Socialministeriet efterfølgende fra juli 2011 har indført en nyprocedure for behandlingen af redegørelserne, så de behandles løbende, og ministerietssvar sendes til kommunerne og kommunernes revisorer senest den 1. august samme år,de modtages.Rigsrevisionen finder denne ændring af ministeriets forretningsgang hensigtsmæssig, ideten hurtigere sagsbehandling giver kommunerne bedre mulighed for på et tidligere tidspunktat iværksætte de nødvendige foranstaltninger.

14

MINISTERIERNES TILSYN MED STATSREFUSIONEN

C. Ministeriernes overholdelse af fristen for afsendelse af svarskrivelser tilkommunerne37. Hver kommune skal inden den 1. oktober indsende den godkendte revisionsberetning tilministerierne (Københavns Kommune dog inden den 1. januar). Ministerierne skal svarekommunerne inden den 1. april det efterfølgende år. Rigsrevisionens undersøgelse har vistfølgende:Tæt ved alle svarskrivelser vedrørende regnskabsåret 2009 blev sendt rettidigt. Rigs-revisionen finder det meget tilfredsstillende, at Beskæftigelsesministeriet har overholdtsvarfristen vedrørende 2009, hvor den for 2008 kun var overholdt over for 22 % af kom-munerne. Rigsrevisionen finder det hensigtsmæssigt, at Socialministeriet vil sende svar-skrivelserne til kommunerne tidligere end den 1. april, og har anbefalet Beskæftigelses-ministeriet ligeledes at fremskynde afsendelsen af svarskrivelserne til kommunerne.

38. Rigsrevisionen konstaterede ved forrige revision, at Beskæftigelsesministeriet kun havdeoverholdt tidsfristen for behandling af de kommunale revisionsberetninger for regnskabsåret2008 i 22 % af sagerne, jf. notat til Statsrevisorerne af 25. februar 2011 om beretning omstatens overførsler til kommuner og regioner i 2009.Beskæftigelsesministeriet har forbedret svarfristen for behandlingen af revisionsberetnin-gerne for regnskabsåret 2009 og sendte 97 af svarskrivelserne rettidigt. Kun én svarskrivel-se blev sendt mere end 1 måned efter fristens udløb på grund af en verserende sag mellemkommunen og ministeriet.39. Socialministeriet sendte alle svarskrivelser til kommunerne vedrørende regnskabsåret2009 rettidigt. Integrationsministeriet havde sendt 96 af svarskrivelserne rettidigt, mens 2svarskrivelser blev sendt inden for 1 måned efter fristens udløb.40. Socialministeriet har i øvrigt oplyst, at ministeriet arbejder på at sende svarskrivelsernetil kommunerne på et tidligere tidspunkt end den nuværende frist (1. april). Rigsrevisionenfinder dette hensigtsmæssigt og har anbefalet Beskæftigelsesministeriet ligeledes at frem-skynde afsendelsen af svarskrivelserne til kommunerne. Beskæftigelsesministeriet har hertiloplyst, at ministeriet vil bestræbe sig på at overholde den nuværende frist. Rigsrevisionenfinder, at Beskæftigelsesministeriet med fordel kan arbejde for at fremskynde afsendelsenaf svarskrivelserne til kommunerne.

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

15

IV. Kommunernes administration af beskæf-tigelsesindsatsen udlagt til andre aktører

En væsentlig del af kommunernes refusionsberettigede udgifter vedrører beskæftigel-sesindsatsen over for de ledige. Kommunerne varetager den konkrete beskæftigel-sesindsats over for de ledige, men kan via Arbejdsmarkedsstyrelsens standardkon-trakter udlægge indsatsen til andre aktører. Kommunerne skal føre tilsyn med den delaf indsatsen, der er udlagt til andre aktører, for bl.a. at sikre, at de ledige modtagerden aftalte beskæftigelsesindsats, og at kommunerne har hjemtaget korrekt statsre-fusion.Kommunernes faglige tilsyn med beskæftigelsesindsatsen hos andre aktører er tilfreds-stillende, idet tilsynet er baseret på Arbejdsmarkedsstyrelsens tilsynsvejledning ogdokumenteres i tilsynsrapporter. Tilsynet kan dog gøres mere effektivt, hvis det varmuligt at sammenligne effekter af beskæftigelsesindsatsen, når indsatsen udføres afhenholdsvis kommunen og anden aktør.Rigsrevisionen finder ikke, at kommunerne i tilstrækkeligt omfang har fokus på andreaktørers behandling af personoplysninger om henviste ledige. Der udarbejdes revi-sionserklæringer til kommunerne om andre aktørers overholdelse af persondatalo-ven, men kommunerne gennemgår dem ikke. Rigsrevisionen anbefaler, at kommu-nerne styrker deres tilsyn ved at inddrage revisionserklæringerne.Kommunerne fik i 2009 overdraget ansvaret for den samlede beskæftigelsesindsatsog fik samtidig ansvaret for at etablere et it-system, der kunne erstatte den hidtil an-vendte statslige arbejdsmarkedsportal til at understøtte administrationen af beskæf-tigelsesindsatsen.Kommunerne har endnu ikke fået etableret dette it-system og anvender derfor fortsatArbejdsmarkedsportalen. Portalen er imidlertid ikke videreudviklet siden 2009. Dethar bl.a. medført dobbeltarbejde i kommunerne, da andre aktørers udarbejdede job-planer helt eller delvist genindtastes af kommunerne i it-systemet. Arbejdsmarkeds-styrelsen har oplyst, at et kommunalt it-system afløser Arbejdsmarkedsportalen vedudgangen af 2011. Rigsrevisionen forventer, at dette sikrer en fremadrettet system-understøttelse af beskæftigelsesindsatsen.

16

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

Muligheden for at ind-drageandre aktører

ibeskæftigelsesindsat-sen blev etableret i2003 med ”Flere i ar-bejde”-reformen medhenblik på at skabespecielle tilbud til sær-lige grupper af ledige.Andre aktører har si-den 2008 haft kompe-tence til at træffe afgø-relse i henhold til lovom en aktiv beskæfti-gelsesindsats. Kom-munen kan dog ikkeoverlade det til andreaktører at træffe afgø-relse om retten til ydel-ser.

Inddragelsen af andre aktører i beskæftigelsesindsatsen41. Kommunerne varetager den konkrete beskæftigelsesindsats over for de ledige via job-centre (benævnes herefter kommune). Kommunerne hjemtager statsrefusion for udgifternetil beskæftigelsesindsatsen, herunder den indsats, der er udlagt til andre aktører. For at kun-ne hjemtage en korrekt refusion skal kommunen sikre sig, at andre aktører efterlever kravtil sagsbehandlingen.Kommunerne og andre aktører indgår aftaler, der styrer den del af beskæftigelsesindsatsen,som er udlagt til andre aktører. Kommunerne skal føre tilsyn med, at andre aktører lever optil aftalerne, så henviste ledige modtager den beskæftigelsesindsats, de har krav på, og atpersonoplysninger om de ledige behandles korrekt.42. Arbejdsmarkedsstyrelsen er ansvarlig for administrationen af beskæftigelsesområdet,herunder udarbejdelsen af det kontraktgrundlag, der regulerer kommunernes anvendelseaf andre aktører. Kommunerne kan herudover på baggrund af lokalt indgåede aftaler an-vende andre aktører. Rigsrevisionens undersøgelse omfatter ikke sådanne lokale aftaler.43. Arbejdsmarkedsstyrelsen definerer andre aktører som en bred betegnelse for andre endkommunens eget jobcenter, der udfører opgaver vedrørende beskæftigelsesindsatsen, fxen privat virksomhed, en organisation, et vikarbureau, et konsulentfirma eller en a-kasse.Det afgørende er, at aktøren er en selvstændig enhed placeret uden for jobcentret.Andre aktører kan varetage de samme opgaver som kommunernes jobcentre, herunder delovpligtige opgaver i relation til henviste ledige, bl.a. kontaktsamtaler, udarbejdelse af job-planer og beslutninger om at igangsætte beskæftigelsesfremmende aktiviteter, fx kurser,virksomhedspraktik eller job med løntilskud. Kommunen kan dog ikke overlade det til andreaktører at træffe afgørelse om retten til ydelser. Henviste ledige er forpligtet til at møde tilsamtale og deltage i aktiviteter og tilbud, som den pågældende aktør indkalder til eller iværk-sætter.44. Rigsrevisionens undersøgelse omfattede 3 typer rammeaftaler med hver deres målgrup-pe. RammeaftalenLVU-udbuddeter rettet mod ledige med en lang videregående uddan-nelse,serviceudbuddeter rettet mod arbejdsmarkedsparate ledige, ogHIG-udbuddeter endel af en forsøgsordning og rettet mod ledige, som kommunerne vil tilbyde en tidlig indsats.Det er et lovkrav, at kommunerne anvender LVU-udbuddet, mens det er frivilligt, om denenkelte kommune vil anvende serviceudbuddet og HIG-udbuddet eller selv varetage indsat-sen på disse områder.

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

17

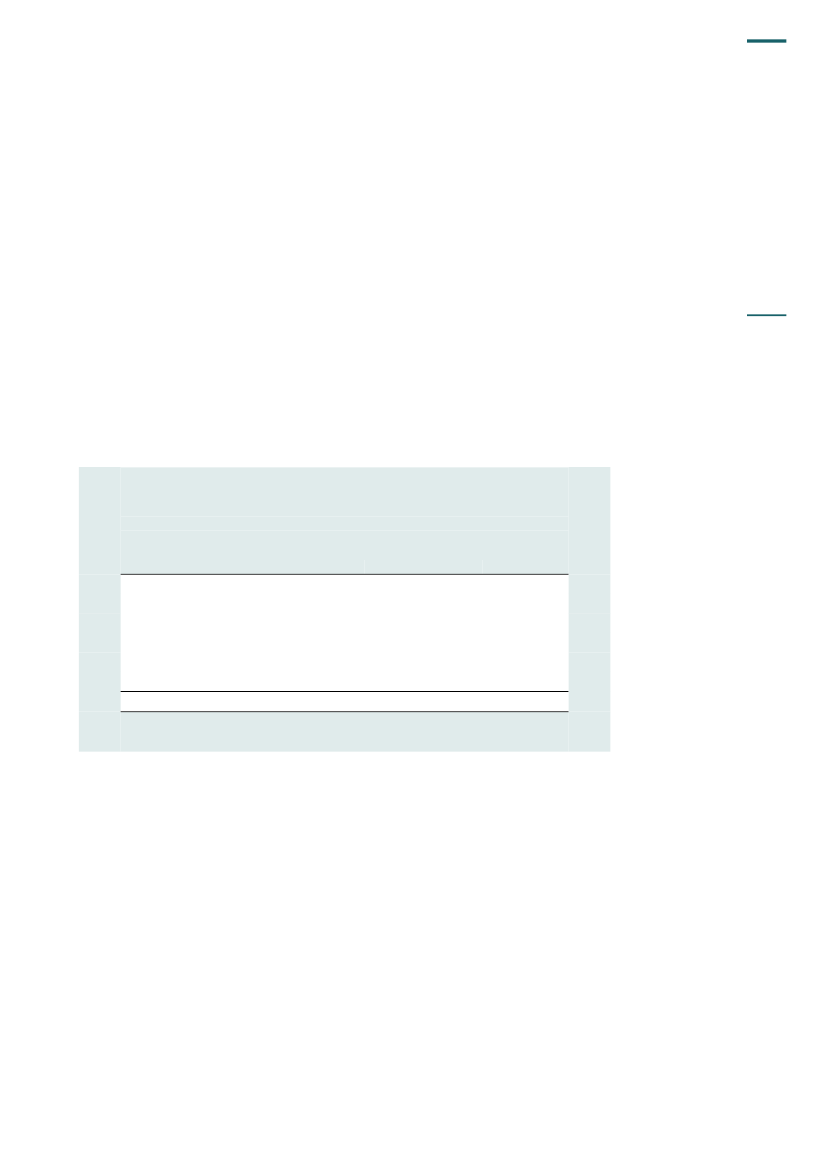

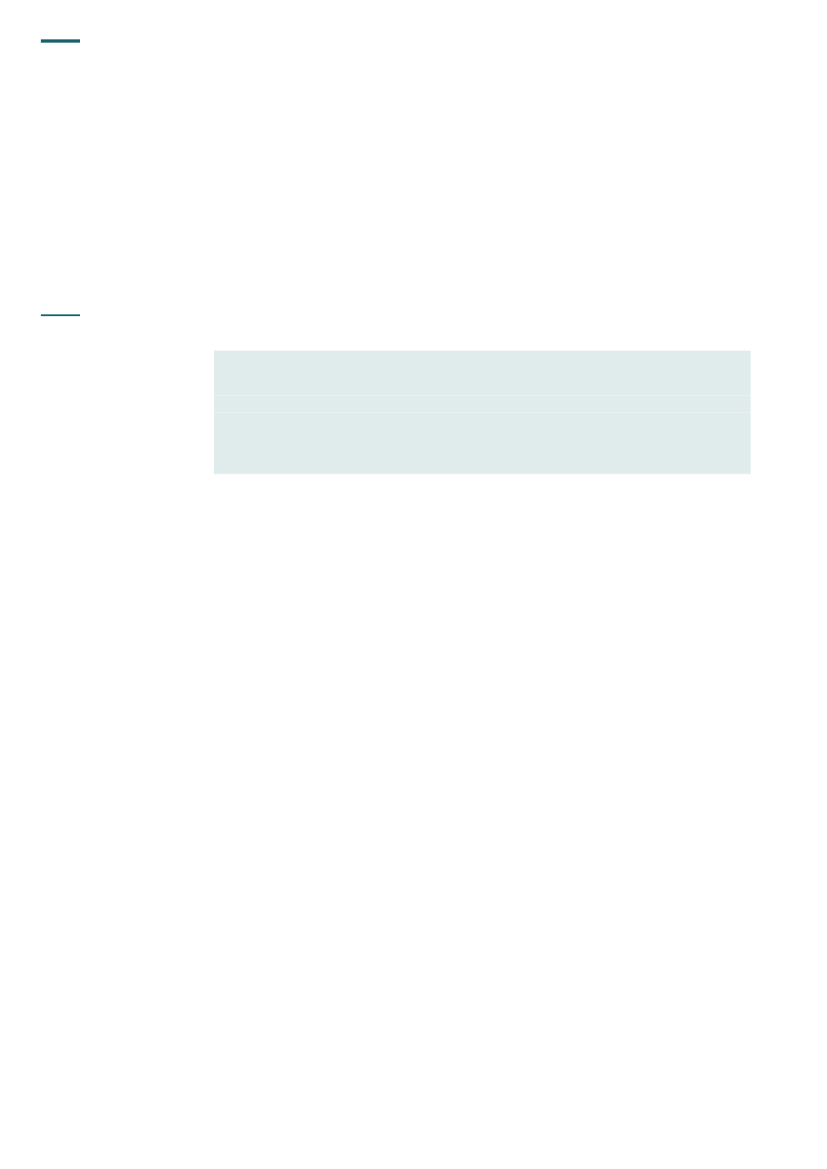

Kommunernes brug af andre aktører45. I de senere år har kommunerne i stigende omfang anvendt andre aktører under delandsdækkende udbud i indsatsen for at få de ledige i beskæftigelse, jf. tabel 2.

Tabel 2. Udvikling i andel og antal ledige henvist til andre aktører2007Andel af ledige henvist til andre aktørerAntal ledige på LVU-udbuddetAntal ledige på serviceudbuddetAntal ledige på HIG-udbuddetI altKilde: Jobindsats.dk.5,2 %9.36110.877-20.23820086,7 %11.77711.25598024.012200911,5 %13.46914.80027.32555.594201015,6 %23.84742.44620.06086.353

Tabel 2 viser, at antallet af ledige henvist til andre aktører via de 3 typer udbud steg fra20.238 i 2007 til 86.353 i 2010. Det fremgår også af tabellen, at andre aktører i periodenvaretog en stadig større del af beskæftigelsesindsatsen. I 2007 blev 5,2 % af det samledeantal ledige henvist til andre aktører via de 3 typer udbud, mens andelen i 2010 var stegettil 15,6 %.Oplysninger fra Beskæftigelsesministeriet tyder på, at kommunerne i 2011 vil henvise fær-re ledige til en beskæftigelsesindsats hos andre aktører i forhold til 2010. Ministeriet skøn-ner, at en årsag hertil kan være ændrede refusionsregler, som trådte i kraft den 1. januar2011. Reglerne betyder, at kommunerne kan hjemtage høj refusion, når en ydelsesmodta-ger får et aktivt tilbud på en virksomhed eller er i ordinær uddannelse, mens der gives lavrefusion ved øvrig vejledning og opkvalificering, ved deltagelse i 6 ugers selvvalgt uddan-nelse og ved passive perioder. Baggrunden for faldet i brugen af serviceudbuddet kan der-for muligvis være, at kommunerne som følge af de nye refusionsregler selv ønsker at havefuld kontrol over, hvilke typer af aktive tilbud de ledige får.

A. Kontraktgrundlaget for indgåelse af aftaler med andre aktører om beskæf-tigelsesindsatsen46. Rigsrevisionens undersøgelse af kontraktgrundlaget for indgåelse af aftaler med andreaktører om beskæftigelsesindsatsen har vist følgende:Arbejdsmarkedsstyrelsens skabelon for databehandlings- og tilslutningsaftalen, der eren del af kontraktgrundlaget mellem kommunen og andre aktører, var uden udløbsdato.Hermed var der risiko for, at justeringer af databehandlings- og tilslutningsaftalen ikkekom til at gælde for andre aktører, der i forvejen havde en databehandlings- og tilslut-ningsaftale med kommunen.På anbefaling fra Rigsrevisionen har Arbejdsmarkedsstyrelsen justeret skabelonen fordatabehandlings- og tilslutningsaftalen, så den nu knytter sig til én bestemt rammeafta-le og dermed til en afgrænset og defineret indsats og tidsperiode.I nogle tilfælde har Arbejdsmarkedsstyrelsen indgået rammeaftaler med et konsortiumbestående af flere andre aktører. Det gav nogle praktiske udfordringer i kommunerne,der betød, at kontraktmaterialet ikke blev overholdt.

18

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

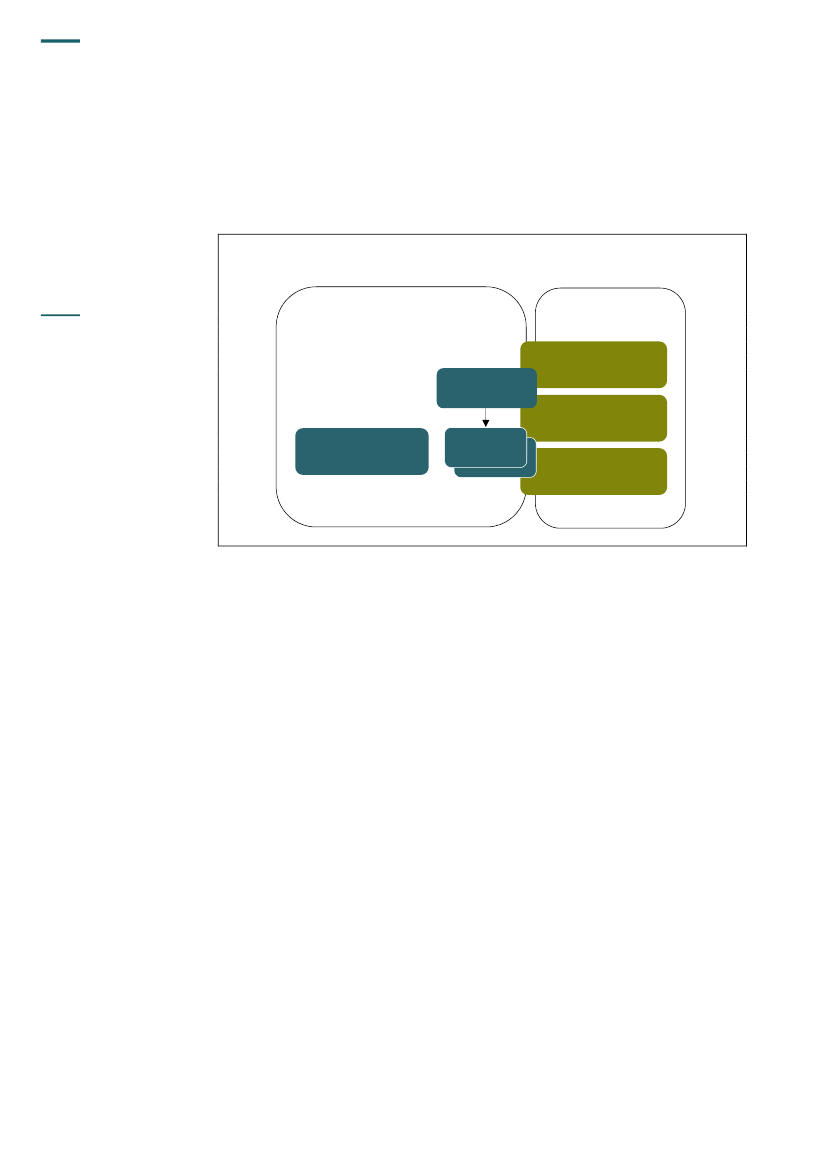

Kontraktgrundlaget for inddragelse af andre aktører47. Arbejdsmarkedsstyrelsen indgår en rækkerammeaftalermed andre aktører om en be-skæftigelsesindsats over for bestemte målgrupper af ledige. På grundlag af rammeaftalerneindgår kommunernedelaftalermed andre aktører om varetagelse af den konkrete beskæf-tigelsesindsats for henviste ledige, jf. figur 1.Figur 1. Formelle kontrakter mellem Arbejdsmarkedsstyrelsen og anden aktør samt mellemkommunen og anden aktør

Kontraktgrundlag

Aftaleparter

Arbejdsmarkeds-styrelsenRammeaftaleAnden aktørDatabehandlings- ogtilslutningsaftaleDelaftale 1Delaftale 1Kommune

For hver ny anden aktør, som kommunen indgår en delaftale med, skal kommunen indgå endatabehandlings- og tilslutningsaftale,der beskriver kravene til anden aktørs behandling afdata. Databehandlingsaftalen er et lovkrav, når en dataansvarlig (kommunen) overlader dettil en databehandler (anden aktør) at udføre den praktiske behandling af personoplysningerpå den dataansvarliges vegne.Arbejdsmarkedsstyrelsen har udarbejdet faste skabeloner for både delaftaler og databehand-lings- og tilslutningsaftaler, som kommunen skal anvende ved indgåelse af aftaler med an-den aktør, så længe aktøren anvender sagsbehandlingssystemet Arbejdsmarkedsportalen.En delaftale knytter sig til én bestemt rammeaftale og skal indgås mellem kommunen og an-den aktør, inden kommunen kan henvise ledige til den pågældende aktør. De 6 kommuner,som Rigsrevisionen besøgte, benyttede sammenlagt 16 andre aktører i 2010 via 115 delaf-taler.Databehandlings- og tilslutningsaftaler uden udløbsdato48. På undersøgelsestidspunktet skulle kommunerne kun indgå én databehandlings- og til-slutningsaftale pr. anden aktør, de havde delaftaler med. Alle efterfølgende delaftaler medsamme aktør var omfattet af den oprindelige databehandlings- og tilslutningsaftale, så læn-ge databehandlingen fandt sted i sagsbehandlingssystemet Arbejdsmarkedsportalen.Rigsrevisionen finder det ikke hensigtsmæssigt, at aftalerne var uden udløbsdato, da det gavrisiko for, at justeringer af databehandlings- og tilslutningsaftalerne ikke kom til at gælde forandre aktører, der i forvejen havde en databehandlings- og tilslutningsaftale med kommunen.Rigsrevisionen anbefalede derfor Arbejdsmarkedsstyrelsen at overveje problemstillingen.Arbejdsmarkedsstyrelsen har efterfølgende justeret skabelonen for databehandlings- og til-slutningsaftalen, så den nu knytter sig til én bestemt rammeaftale og dermed til en afgræn-set og defineret indsats og tidsperiode.Rigsrevisionen finder Arbejdsmarkedsstyrelsens justering af standardaftalerne hensigtsmæs-sig.

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

19

Standardaftalerne tager ikke højde for, når andre aktører danner konsortier49. I nogle tilfælde har Arbejdsmarkedsstyrelsen indgået rammeaftaler med et konsortiumbestående af flere andre aktører. Ifølge kontraktmaterialet skal kommunerne indgå delafta-ler og databehandlings- og tilslutningsaftaler med konsortiet.Rigsrevisionens undersøgelse har vist, at modellen ikke altid fungerede i praksis. I nogle til-fælde indgik kommunerne delaftaler og databehandlings- og tilslutningsaftaler med konsor-tiet, som de burde, men i den daglige styring var det anden aktør og ikke konsortiet, der fxindsendte den påkrævede revisionserklæring, hvilket medførte, at et helt led i styringskædenblev ignoreret. I andre tilfælde indgik kommunerne delaftaler direkte med anden aktør og ik-ke konsortiet. Den manglende overensstemmelse mellem, hvem der underskrev rammeaf-talen og delaftalen, kan medføre uklarhed om, hvorvidt konsortiet eller anden aktør aftale-mæssigt har ansvaret, hvis anden aktør ikke overholder delaftalen.Arbejdsmarkedsstyrelsen har oplyst, at ved eventuelt kommende udbudsrunder vil udform-ningen af kontraktmaterialet og håndteringen af samarbejdet med konsortier blive overve-jet nøje. Rigsrevisionen finder dette hensigtsmæssigt.

B. Kommunernes tilsyn med andre aktørers beskæftigelsesindsats ogbehandling af personoplysninger50. Rigsrevisionens undersøgelse af kommunernes tilsyn med andre aktørers beskæftigel-sesindsats og behandling af personfølsomme oplysninger har vist følgende:Kommunerne havde generelt et tilfredsstillende fagligt tilsyn med beskæftigelsesindsat-sen hos andre aktører, idet tilsynet baserede sig på Arbejdsmarkedsstyrelsens tilsynsvej-ledning og blev dokumenteret i tilsynsrapporter.Kun én af de 6 besøgte kommuner i Rigsrevisionens undersøgelse havde anmeldt andreaktører til Datatilsynet. Rigsrevisionen anbefaler, at Arbejdsmarkedsstyrelsen gør kom-munerne opmærksom på deres forpligtelse til at anmelde andre aktører til Datatilsynet.Kommunernes tilsyn med andre aktørers behandling af personoplysninger om henvisteledige var mangelfulde. Kommunerne gennemgik ikke andre aktørers revisionserklærin-ger om overholdelse af persondataloven og var derfor ikke opmærksomme på, at man-ge af revisionserklæringerne ikke levede op til kravene i databehandlings- og tilslutnings-aftalerne.Revisionserklæringerne om andre aktørers overholdelse af persondataloven var uensar-tede. Det var forskelligt, hvad erklæringen omfattede, og med hvilken sikkerhed revisorudtalte sig, ligesom det ikke altid fremgik, hvilken periode erklæringen dækkede.Arbejdsmarkedsstyrelsen har været opmærksom på revisionserklæringernes uensartet-hed, men satte i 2008 et igangværende arbejde til løsning heraf midlertidigt i bero, bl.a.ud fra den opfattelse, at det var problematisk at pålægge andre aktører meromkostninger.Rigsrevisionen vurderer, at kommunerne kan forenkle deres tilsynsopgave ved at anven-de en standardrevisionserklæring, da en sådan kan lette kommunernes vurdering af, omandre aktører overholder kravene i databehandlings- og tilslutningsaftalerne.

20

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

Kommunernes tilsyn med andre aktørers beskæftigelsesindsats51. Arbejdsmarkedsstyrelsen har udarbejdet en tilsynsvejledning, som handler om planlæg-ning af tilsyn, tilsyn med indsats, effekt, fysiske rammer, sagsbehandling og klager samtdeltagertilfredshedsundersøgelser. Den enkelte kommune skal dog selv fastsætte rammer-ne for tilsynet med andre aktører, herunder hvordan tilsynet konkret skal planlægges og ud-føres.52. Alle kommunerne i Rigsrevisionens undersøgelse tog udgangspunkt i Arbejdsmarkeds-styrelsens tilsynsvejledning, og tilsynet blev udført af erfarne medarbejdere. Hovedpartenaf kommunerne gennemførte deres tilsyn efter en overordnet årlig plan, og tilsynet omfat-tede alle de delaftaler, der blev anvendt.I 5 af de 6 kommuner blev resultaterne af de udførte tilsyn dokumenteret i en tilsynsrapport.Rigsrevisionens gennemgang af tilsynsrapporterne viste, at kommunerne havde planlagtog udført et tilfredsstillende tilsyn, og at de fulgte op på tilsynets resultater.Rigsrevisionen bemærkede over for den sidste kommune, at tilsynet kunne forbedres ved atudarbejde en plan for tilsyn og dokumentere de gennemførte tilsyn for at sikre, at tilsynet varsystematisk, og at der blev fulgt op på utilfredsstillende resultater.Kommunernes tilsyn med andre aktørers behandling af personoplysninger53. Et væsentligt element i kommunens tilsyn med andre aktører er at sikre sig, at aktørernebehandler personoplysninger om de henviste ledige forsvarligt og efter gældende regler.Kommunen er dataansvarlig for alle oplysninger, den har om de ledige. Når kommunen over-lader databehandlingen af oplysninger til en anden databehandler, fx en anden aktør, skaldenne opfylde de samme krav, som gælder for offentlige myndigheder, hvad angår behand-ling af personoplysninger. Kommunen skal derfor sikre sig, at andre aktører overholder kravtil sikkerhed, fortrolighed m.m.Kommunen skal anmelde disse databehandlere til Datatilsynet, inden de får adgang til oplys-ningerne.54. Rigsrevisionens gennemgang i kommunerne har vist, at kun én ud af de 6 kommunerhavde anmeldt andre aktører som databehandlere til Datatilsynet. Årsagen var, at kommu-nerne ikke var opmærksomme på denne forpligtelse.55. Datatilsynet gjorde i 2006 Arbejdsmarkedsstyrelsen opmærksom på, at en række andreaktører havde anmeldt sig som databehandlere, selv om anmeldelsen skal foretages af dendataansvarlige (kommunen). Arbejdsmarkedsstyrelsen ville på baggrund heraf afklare pro-blematikken omkring dataansvarlig/databehandler på området og informere andre aktørerom ikke selv at anmelde sig som databehandler.Rigsrevisionen konstaterede, at Arbejdsmarkedsstyrelsen ikke havde foretaget sig yderlige-re for at vejlede kommunerne om anmeldeforpligtelsen over for Datatilsynet. Rigsrevisionenanbefalede derfor Arbejdsmarkedsstyrelsen at gøre kommunerne opmærksom på deres for-pligtelse til at anmelde andre aktører til Datatilsynet.Arbejdsmarkedsstyrelsen har hertil bemærket, at styrelsen sammen med Datatilsynet er vedat afklare, hvordan kommunerne skal anmelde den enkelte aktør som databehandler. Rigs-revisionen finder det ikke tilfredsstillende, at Arbejdsmarkedsstyrelsen fortsat ikke har fåetafklaret dette forhold.56. Rigsrevisionen konstaterede desuden en yderligere problemstilling i forhold til kommu-nernes tilsyn. Andre aktører kan overlade persondata til et eksternt edb-servicebureau, somopbevarer oplysninger på den enkelte aktørs vegne, og benytte underleverandører til at va-retage opgaver i forbindelse med aktørens beskæftigelsesindsats. I begge tilfælde skal derindgås en skriftlig aftale (databehandlingsaftale) mellem den inddragne part og anden aktør.

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

21

57. Rigsrevisionens undersøgelse har vist, at kommunerne ikke var opmærksomme på, omandre aktører inddrog andre parter i indsatsen. Dermed sikrede kommunerne sig ikke, at dervar indgået de nødvendige aftaler om behandling af persondata om henviste ledige.Revisionserklæringer om andre aktørers overholdelse af persondataloven58. Til brug for tilsynet skal andre aktører årligt indsende en revisionserklæring til kommu-nen om, at persondataloven er overholdt, herunder sikkerhedsbekendtgørelsen, i forbindel-se med andre aktørers varetagelse af opgaver for kommunen.59. Ved revisionen blev det konstateret, at andre aktører ikke altid af egen drift indsendterevisionserklæringerne, og at kommunerne ikke i alle tilfælde havde indhentet erklæringer-ne fra andre aktører i 2010.60. Rigsrevisionens gennemgang af de revisionserklæringer, som andre aktører havde ind-sendt til kommunerne, viste, at erklæringerne ikke altid indeholdt en konklusion om andreaktørers overholdelse af persondataloven.Rigsrevisionen konstaterede endvidere, at kommunerne ikke forholdt sig til indholdet af re-visionserklæringerne og dermed ikke var opmærksomme på, at mange af revisionserklæ-ringerne ikke levede op til kravene i databehandlings- og tilslutningsaftalerne vedrørendeoplysninger om andre aktørers overholdelse af persondataloven.Det er Rigsrevisionens opfattelse, at revisionserklæringerne dermed ikke indgik på en til-fredsstillende måde i kommunernes tilsyn.61. Rigsrevisionen konstaterede desuden, at det var uens, hvad erklæringerne omfattede,og med hvilken sikkerhed revisor udtalte sig, ligesom det ikke altid fremgik, hvilken periodeerklæringerne dækkede.Arbejdsmarkedsstyrelsen har gennem længere tid været opmærksom på uensartetheden irevisionserklæringerne. Til brug for andre aktørers revisorer udarbejdede styrelsen i 2008sammen med et privat revisionsfirma et udkast til en beskrivelse af kontrolmål og revisions-handlinger, som skulle lægges til grund for revisionserklæringen. Formålet var en højeregrad af standardisering af revisionen af andre aktørers efterlevelse af databehandlings- ogtilslutningsaftalen.Arbejdsmarkedsstyrelsen har oplyst, at styrelsen har sat arbejdet midlertidigt i bero, bl.a. udfra den opfattelse, at det er problematisk at pålægge andre aktører meromkostninger i for-hold til den nuværende ordning.Rigsrevisionen finder det ikke tilfredsstillende, at Arbejdsmarkedsstyrelsen har kendt til pro-blematikken siden 2008, men bl.a. vægtede økonomiske forhold hos andre aktører oversikkerhed i forhold til behandling af personfølsomme oplysninger.62. Arbejdsmarkedsstyrelsen har i de nyeste databehandlings- og tilslutningsaftaler imidler-tid tilføjet et bilag med vejledende kontrolmål til revisor til udarbejdelse af revisionserklærin-gen. Rigsrevisionen vurderer, at kontraktgrundlaget nu i højere grad understøtter kommu-nernes tilsyn med andre aktørers overholdelse af persondataloven.63. Rigsrevisionen vurderer, at kommunerne kan forenkle deres tilsynsopgave ved at an-vende en standardrevisionserklæring. Erklæringen kan lette kommunernes vurdering af,om andre aktører overholder kravene i databehandlings- og tilslutningsaftalerne.

22

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

C.

Systemunderstøttelse af kommunernes brug af andre aktører

64. Rigsrevisionens undersøgelse af systemunderstøttelsen af kommunernes tilsyn medbeskæftigelsesindsatsen udlagt til andre aktører har vist følgende:Kommunerne er generelt tilfredse med sagsbehandlingssystemet Arbejdsmarkedspor-talen og statistikportalen Jobindsats.dk og anvender begge systemer som led i tilsynetmed beskæftigelsesindsatsen udlagt til andre aktører.Med kommunaliseringen af beskæftigelsesindsatsen i 2009 blev det besluttet, at Arbejds-markedsportalen skulle udfases. Kommunerne har endnu ikke idriftsat en it-løsning, derkan afløse Arbejdsmarkedsportalen, og dermed sikret og udbygget den fortsatte system-understøttelse af beskæftigelsesindsatsen.Andre aktører har ikke som planlagt fået adgang til Arbejdsmarkedsportalens jobplanmo-dul. Det medfører dobbeltarbejde, idet kommunerne bruger tid på helt eller delvist at gen-indtaste andre aktørers jobplaner i jobplanmodulet.Jobindsats.dk understøtter ikke kommunernes mulighed for at sammenligne effekter afbeskæftigelsesindsatsen hos jobcentrene med effekter hos andre aktører.

Arbejdsmarkeds-

portalen

er et sags-behandlerværktøj, derrummer data på per-sonniveau, og hvorhovedparten af denløbende kommunika-tion og afregning mel-lem jobcentret og an-dre aktører foregår.Kommunernes anvendelse af Arbejdsmarkedsportalen65. Arbejdsmarkedsportalen stilles til rådighed af Arbejdsmarkedsstyrelsen og understøttersagsbehandling og styring af beskæftigelsesindsatsen. Portalen er et fælles redskab, der an-vendes på tværs af stat, kommuner, a-kasser og andre aktører.Kommunerne kan via Arbejdsmarkedsportalen trinvist følge status på sagsbehandlingen hosandre aktører, bl.a. aktiveringsgraden hos henviste ledige, og om andre aktører leverer enrettidig indsats.Rigsrevisionens undersøgelse har vist, at alle undersøgte kommuner anvendte Arbejdsmar-kedsportalen som grundlag for tilsynet med andre aktører. Enkelte kommuner suppleredemed udtræk fra egne systemer, men kommunerne udtrykte generelt tilfredshed med porta-lens opbygning.Undersøgelsen har dog samtidig vist en række uhensigtsmæssigheder i relation til Arbejds-markedsportalen.Systemunderstøttelsen af beskæftigelsesindsatsen66. Kommunerne fik i 2009 overdraget det samlede ansvar for beskæftigelsesindsatsen medindførelsen af det enstrengede beskæftigelsessystem. I den forbindelse blev det besluttet, atkommunerne fremover skulle have ansvaret for systemunderstøttelsen af beskæftigelses-indsatsen, og at Arbejdsmarkedsportalen derfor skulle udfases.67. Kommunerne har endnu ikke fået etableret et it-system, der kan erstatte Arbejdsmar-kedsportalen. Det er derfor besluttet, at kommunerne fortsat kan anvende portalen, indtil dekommunale it-leverandører kan stille de nødvendige it-faciliteter til rådighed.Arbejdsmarkedsstyrelsen sikrer en fortsat drift af Arbejdsmarkedsportalen, men videreud-viklingen af portalen blev sat i bero i 2009, hvor kommunerne overtog ansvaret for beskæf-tigelsesindsatsen.Den manglende erstatning for Arbejdsmarkedsportalen og den manglende videreudviklingaf portalen har bl.a. medført, at andre aktørers planlagte adgang til jobplanmodulet aldrig erblevet etableret.

KOMMUNERNES ADMINISTRATION AF BESKÆFTIGELSESINDSATSEN UDLAGT TIL ANDRE AKTØRER

23

Arbejdsmarkedsstyrelsen har hertil oplyst, at der primo 4. kvartal 2011 er påbegyndt en pi-lotdrift af en kommunal it-understøttelse af andre aktører, og at løsningen forventes udrul-let til alle kommuner og andre aktører ultimo 2011.Rigsrevisionen konstaterer, at kommunerne endnu ikke har idriftsat et nyt it-system, der kanunderstøtte indsatsen. Arbejdsmarkedsstyrelsen har oplyst, at et kommunalt it-system vedårets udgang afløser Arbejdsmarkedsportalen. Rigsrevisionen forventer, at dette sikrer enfremadrettet systemunderstøttelse af beskæftigelsesindsatsen.68. Andre aktører skal ved enhver aktivitet udarbejde en jobplan for den henviste ledige.Hver enkelt jobplan sendes til kommunen, som manuelt indtaster jobplanen helt eller del-vist i Arbejdsmarkedsportalens jobplanmodul, idet alene kommunen har adgang til dettemodul.Rigsrevisionen konstaterer, at andre aktører ikke som planlagt har fået adgang til Arbejds-markedsportalens jobplanmodul. Det medfører dobbeltarbejde i kommunerne, idet kommu-nerne bruger tid på manuelt at genindtaste andre aktørers oplysninger i jobplanmodulet.Rigsrevisionen anbefaler, at den kommende kommunale it-løsning tager højde for denneproblemstilling.Kommunernes anvendelse af Jobindsats.dk69. Jobindsats.dk er Arbejdsmarkedsstyrelsens offentligt tilgængelige statistikportal. Porta-len indeholder data om beskæftigelsesindsatsen og resultaterne heraf med fokus på bench-marking. Portalen giver bl.a. kommunerne mulighed for løbende at se antal ledige henvisttil andre aktører og andre aktørers overholdelse af rettidighed i forhold til kontakt og afgivel-se af tilbud til henviste ledige.70. De undersøgte kommuner oplyste, at de alle anvendte Jobindsats.dk, både i deres til-syn med effekter og resultater af andre aktørers indsats og til at sammenligne indsatsen ikommunens jobcenter med øvrige kommuners jobcentre.Rigsrevisionens gennemgang har vist, at Jobindsats.dk understøtter kommunerne, både ideres tilsyn med effekter og resultater af andre aktørers indsats og til benchmarking medandre kommuner.Rigsrevisionen finder på den baggrund, at Jobindsats.dk giver et overblik over indsats ogeffekter af beskæftigelsesindsatsen.71. Gennemgangen viste dog også, at Jobindsats.dk ikke på alle områder understøtter kom-munernes tilsyn med og anvendelse af andre aktører. Det skyldes, at der ikke umiddelbartkan hentes data, der muliggør en sammenligning af effekter af beskæftigelsesindsatsen, nårkommunen henholdsvis anden aktør er indsatsansvarlig.Rigsrevisionen anbefalede Arbejdsmarkedsstyrelsen at vurdere mulighederne for at styrkegrundlaget for en sammenligning af effekter af beskæftigelsesindsatsen, når kommunen hen-holdsvis anden aktør er indsatsansvarlig, for bl.a. at gøre tilsynet med andre aktører og medbeskæftigelsesindsatsen mere effektivt.Beskæftigelsesministeriet er enig med Rigsrevisionen i målet om, at en sammenligning afeffekten af beskæftigelsesindsatsen, når kommunen henholdsvis anden aktør varetager ind-satsen, er hensigtsmæssig. Der er derfor gennemført og igangsat mere målrettede analyser.Ministeriet har bl.a. i august 2011 igangsat et kontrolleret forsøg med indsatsen for ledigeakademikere, der har til formål at sammenligne effekterne af indsatsen hos henholdsvis kom-munen og anden aktør. Rigsrevisionen finder, at dette initiativ kan bidrage til at styrke videnom effekter af beskæftigelsesindsatsen, når kommunen henholdsvis anden aktør varetagerindsatsen.

Jobindsats.dk

er enstatistikportal, hvor deter muligt at trække da-ta om personer, udgif-ter til forsørgelse ogindsats for at skaffepersoner i beskæftigel-se på lokalt, regionaltog nationalt niveau.24

GENNEMGANG AF REGIONERNES REGNSKABER

V. Gennemgang af regionernes regnskaber

Regionernes regnskaber for 2009 var undergivet en tilfredsstillende revision, og fokuspå forvaltningsrevision var øget. Én region havde ikke i tilstrækkelig grad afsluttet op-følgningen af alle revisionsbemærkninger fra regnskabsåret 2008, hvorfor revisions-bemærkningerne blev videreført til 2009.

72. Driften af regionerne finansieres af tilskud fra staten og kommunerne. Staten yder et ge-nerelt og et aktivitetsbestemt tilskud til drift af sundhedsområdet samt et generelt tilskud tilregional udvikling.Kommunerne medfinansierer sundhedsområdet via et kommunalt grundbidrag og et aktivi-tetsbestemt bidrag samt betaler et udviklingsbidrag til regionernes finansiering af regionaludvikling. Endelig finansieres regionernes drift på social- og specialundervisningsområdetvia kommunale takstbetalinger.73. Det statslige tilskud til regionerne er opført på finansloven under Indenrigs- og Sundheds-ministeriet som en udgiftsbevilling, hvor udbetalingen af tilskuddet til regionerne svarer til denfastsatte bevilling. Statstilskuddet fastlægges ved den årlige økonomiaftale mellem regerin-gen og regionerne og indgår i regionernes regnskaber som en indtægt. Eventuelle fejl i enregions regnskab medfører ikke fejl i statsregnskabet.74. Rigsrevisionens gennemgang har omfattet regionernes årsrapporter for 2009.

A.

Revision af regionernes regnskaber for 2009

Rigsrevisionens undersøgelse af regionernes revisionsberetninger for regnskabsåret 2009har vist følgende:I 3 regioners regnskaber afgav revisorerne en påtegning uden forbehold eller suppleren-de oplysninger, hvilket er en forbedring i forhold til revisionen af regnskaberne for 2008.Rigsrevisionen finder udviklingen positiv.Alle revisorerne har gennemført en løbende forvaltningsrevision på udvalgte områderog en udvidet forvaltningsrevision, når regionsrådene har anmodet om det. Revisorernefandt, at der ved forvaltningen på de undersøgte områder var taget skyldige økonomiskehensyn. Rigsrevisionen vurderer, at regionsrådene og revisorerne har øget fokus på for-valtningsrevisionen i 2009 i forhold til tidligere år. Rigsrevisionen finder udviklingen po-sitiv.

GENNEMGANG AF REGIONERNES REGNSKABER

25