Finansudvalget 2011-12

FIU Alm.del Bilag 20

Offentligt

13/2010

Beretning omSKATs indsatsstrategi (II)

13/2010

Beretning omSKATs indsatsstrategi (II)

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2011

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Skatteministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministerens redegørelse.På baggrund af ministerens redegørelse og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske i februar 2012.Ministerens redegørelse, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2010, som afgives i april 2012.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 0108-3902ISBN 978-87-7434-360-8

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 21. september 2011BERETNING OM SKATS INDSATSSTRATEGI (II)Da SKAT indførte den nye indsatsstrategi i 2007, bemærkede Statsrevisorerne, atder var tale om et væsentligt strategiskifte fra kontrol til forebyggelse, som ville fåstor betydning for SKAT som virksomhed og for statens skatteopkrævning.Formålet med SKATs indsatsstrategi er at få flere borgere og virksomheder til at over-holde reglerne og betale den skat, de skal. Strategien indebærer, at SKAT målretterindsatsen i forhold til en gruppering af skatteyderne som medspillere (flertallet) ogmodspillere (mindretallet).Statsrevisorerne konstaterer med tilfredshed, at indsatsstrategien har haft positiv ef-fekt på borgernes efterlevelse af reglerne. Andelen af borgere, der begår fejl i deresselvangivelser, er således lav og faldende fra 8 % i 2006 til 6 % i 2008.Statsrevisorerne konstaterer samtidig en negativ udvikling i forhold til virksomheder-nes efterlevelse af reglerne. Statsrevisorerne finder det utilfredsstillende, at andelenaf virksomheder, der begår fejl, er høj og stigende fra 42 % i 2006 til 52 % i 2008.Statsrevisorerne finder det kritisabelt, at SKAT ikke i tilstrækkelig grad har gjort detvanskeligere for de virksomheder, der bevidst ønsker at snyde.Statsrevisorerne finder det utilfredsstillende:at SKAT på nogle områder har fejlvurderet sammensætningen af medspillere ogmodspillere og har anvendt de forkerte virkemidler over for målgrupperne, fx an-vendt vejledning, hvor kontrol ville have virket bedreat SKAT 4 år efter strategiskiftet endnu ikke har færdigudviklet det overordnedemål for skattegabet (forskellen på forventede og faktiske skatteindtægter). Skat-tegabsmålet er mindre styringsrelevant, når det ikke er nedbrudt i delmål og ikkedækker alle skatter, fx sort arbejde og skatter for store selskaber.Peder LarsenHenrik ThorupHelge Adam MøllerMogens LykketoftCarsten HansenKristian Jensen*)

*)Statsrevisor Kristian Jensenhar ikke deltaget ved behand-lingen af denne sag på grundaf inhabilitet.

Statsrevisorerne konstaterer, at SKAT fortsat har en væsentlig opgave med strategi-skiftet, idet SKAT har anerkendt behovet for at forbedre indsatsstrategien, målstyrin-gen og styringsværdien af skattegabsmålet. Herved kan der frigøres resurser, så SKATkan styrke indsatsen over for det bevidste skattesnyd.

Beretning til Statsrevisorerne omSKATs indsatsstrategi (II)

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 17, stk. 2, i rigsrevi-sorloven, jf. lovbekendtgørelse nr. 3 af 7. januar1997 som ændret ved lov nr. 590 af 13. juni 2006.Beretningen vedrører finanslovens § 9. Skatte-ministeriet.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 7A.Baggrund .............................................................................................................. 7B.Formål ................................................................................................................... 8C.Afgrænsning og metode........................................................................................ 8Indsatsens resultater.................................................................................................. 10A.SKATs målstyring ............................................................................................... 10B.Udviklingen i skattegabet .................................................................................... 13C.Udviklingen i regelefterlevelsen .......................................................................... 14D.Indsatsprojekternes andel af de samlede skatteindtægter ................................. 18SKATs valg og gennemførelse af indsatsprojekter .................................................... 20A.SKATs valg af indsatsprojekter ........................................................................... 20B.SKATs gennemførelse af indsatsprojekter ......................................................... 23

III.

IV.

Bilag 1. Ordliste ................................................................................................................... 32

Beretningen vedrører finanslovens § 9. Skatteministeriet.I undersøgelsesperioden har der været følgende ministre:Kristian Jensen: 2. august 2004 – 23. februar 2010Troels Lund Poulsen: 23. februar 2010 – 8. marts 2011Peter Christensen: 8. marts 2011 –

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om SKATs strategi for at øge skatteydernes regelefterlevelse –kaldet indsatsstrategien. Rigsrevisionen har selv igangsat undersøgelsen i oktober 2010.2. Det er SKATs mission at sikre en retfærdig og effektiv finansiering af den offentlige sek-tor. En retfærdig finansiering betyder, at borgere og virksomheder efterlever reglerne og be-taler den skat, de skal. I en tid, hvor den offentlige økonomi er under pres, er det vigtigt, atborgere og virksomheder efterlever reglerne og betaler den skat, de skal.3. SKATs indsatsstrategi blev indført i 2007 efter fusionen mellem den kommunale og denstatslige skatteforvaltning. Samtidig besluttede SKAT at introducere et nyt overordnet målfor sin virksomhed – at det såkaldte skattegab højst må udgøre 2 % af bruttonationalproduk-tet (BNP).Hovedformålet med SKATs indsatsstrategi er at øge skatteydernes regelefterlevelse. Stra-tegien indebærer, at SKAT vil forsøge at få flere indtægter ind gennem den almindelige op-krævning ved at forebygge fejl frem for efterfølgende at kontrollere og rette fejl i skatteoplys-ningerne. I den forbindelse er det ifølge SKAT væsentligt at tilbyde borgere og virksomhe-der de redskaber og informationer, som gør dem i stand til at angive og betale skat korrekt.Hensigten er bl.a. at frigøre resurser, så indsatsen over for det bevidste skattesnyd kan in-tensiveres.SKATs indsatsstrategi bygger på, at hovedparten af skatteyderne ønsker at betale de kor-rekte skatter og afgifter, dvs. ermedspillere,mens et mindretal af skatteyderne ermodspil-lere.Strategien bygger således på, at der skal ske en differentieret indsats for at øge regel-efterlevelsen hos såvel medspillere som modspillere.

RegelefterlevelseSKAT har vedrørendeindkomstårene 2006og 2008 gennemførtundersøgelser af skat-teydernes regelefterle-velse. Undersøgelser-ne benævnes compli-anceundersøgelserne.

SkattegabetSkattegabet er forskel-len på de skatter og af-gifter, der burde værebetalt, hvis alle skatte-ydere fulgte reglerne,og de faktisk betalteskatter og afgifter.

Indsats

4. Rigsrevisionen har tidligere behandlet SKATs indsatsstrategi i beretning nr. 3/2008 fra de-cember 2008. Beretningen handlede primært om det teoretiske grundlag for SKATs strate-giskifte. I bemærkningerne til beretningen vurderede Statsrevisorerne, at der med SKATsnye indsatsstrategi var tale om et væsentligt strategiskifte fra kontrol til forebyggelse, somhar stor betydning for SKAT som virksomhed og for statens skatteopkrævning. Statsreviso-rerne tilkendegav samtidig, at det på daværende tidspunkt endnu var for tidligt at vurdereeffekten af strategiskiftet.5. Formålet med Rigsrevisionens undersøgelse af SKATs indsatsstrategi er at vurdere, omstrategien lever op til formålet om at øge skatteydernes regelefterlevelse. Rigsrevisionenhar undersøgt følgende spørgsmål:Har SKATs nye indsatsstrategi samlet set givet de forventede resultater?Har SKAT udmøntet indsatsstrategien i indsatsprojekter, der har ført til øget regelefter-levelse?

Indsats er de aktivite-ter, som SKAT sætteri værk for at øge skat-teydernes regelefter-levelse, dels forebyg-gende ved at påvirkeskatteyderne til at af-regne skatten korrektførste gang, dels forat rette op på konsta-terede fejl i skatteyder-nes selvangivelser mv.Indsatsen er som ho-vedregel organisereti projekter.

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONSKAT indførte i 2007 en indsatsstrategi, der skal føre til, at borgere og virksom-heder i højere grad efterlever skatte- og afgiftsreglerne. Indsatsstrategien byg-ger på en differentieret tilgang over for skatteyderne og indebærer, at SKATønsker at gøre det let for de mange medspillere, der ønsker at overholde reg-lerne, og vanskeligt for de få modspillere, der ikke ønsker at overholde regler-ne. Den differentierede tilgang udgør en god ramme for SKATs indsats over forsåvel borgere som virksomheder.Undersøgelsen har vist, at SKAT siden indførelsen af indsatsstrategien er lyk-kedes med at øge borgernes regelefterlevelse. På virksomhedsområdet harder imidlertid været en negativ udvikling i regelefterlevelsen. Det er Rigsrevi-sionens vurdering, at SKATs resultater på virksomhedsområdet ikke har væ-ret tilfredsstillende.Rigsrevisionen finder det positivt, at SKAT har et overordnet effektmål – skat-tegabet – med fokus på, at skatteyderne overholder skatte- og afgiftsreglerne.Skattegabet blev indført som effektmål, efter at SKAT i 2007 forlod et styrings-koncept baseret på aktivitets- og reguleringsmål. Skattegabet er primært veleg-net til at vise en langsigtet udvikling. Rigsrevisionen påpegede allerede i 2008,at skattegabet ikke var dækkende for SKATs virksomhed, og at skattegabetburde suppleres med en række styringsrelevante delmål, som også på korteresigt kunne vise SKATs resultater.Rigsrevisionen kan konstatere, at SKAT endnu ikke har færdigudviklet skatte-gabet og opstillet de supplerende styringsrelevante delmål. SKAT har dermedikke – 4 år efter strategiskiftet – et samlet styringskoncept til erstatning for dettidligere koncept.Rigsrevisionen finder det væsentligt, at SKAT opprioriterer udviklingen af mål-styringen. SKAT er enig og har taget initiativ til at forbedre målstyringen.Rigsrevisionen har undersøgt, hvordan SKAT i praksis har udmøntet indsats-strategien. En succesfuld udmøntning af strategien forudsætter, at SKAT haret detaljeret kendskab til skatteyderne og til, hvilke virkemidler der virker bedsti forhold til forskellige målgrupper.Undersøgelsen har vist, at SKATs udmøntning af indsatsstrategien endnu kanforbedres, særligt i forhold til at tilpasse virkemidlerne til målgruppen.Rigsrevisionens undersøgelse af 8 indsatsprojekter har således vist, at SKATtypisk har tilrettelagt de gennemgåede projekter ud fra en medspillertilgang. Til-gangen er baseret på SKATs generelle undersøgelser, der viser, at hovedpar-ten af skatteyderne ønsker at overholde reglerne. SKAT har derfor i projekter-ne benyttet vejledning som det primære virkemiddel til at fremme regelefterle-velsen. For at teste, om vejledningen har ført til færre fejl, har SKAT typisk an-vendt stikprøvekontroller.SKATs medspillertilgang har i nogle tilfælde været velbegrundet og ført til go-de resultater, men Rigsrevisionens gennemgang af de 8 projekter har også visteksempler på projekter, hvor virkemidlerne ikke har været anvendt optimalt, oghvor projekterne derfor ikke har ført til øget regelefterlevelse.

INTRODUKTION OG KONKLUSION

3

Det er Rigsrevisionens vurdering, at SKAT i projekterne ikke i tilstrækkeligt om-fang har taget højde for sammensætningen af medspillere og modspillere, ogat SKAT dermed ikke har sikret gennemførelsen af en målrettet indsats med derette virkemidler.Rigsrevisionen finder, at det er væsentligt, at SKAT udnytter al tilgængelig vi-den om skatteyderne, så de mest effektive virkemidler anvendes over for dekonkrete målgrupper. Rigsrevisionen lægger til grund, at SKAT også før indfø-relsen af indsatsstrategien havde et solidt kendskab til skatteyderne.

Hovedkonklusionen er baseret på følgende:Indsatsens resultaterSKATs indsats har ikke på alle områder medført de forventede resultater.SKAT har således ikke levet op til sit hovedmål (skattegabet), siden det blevindført i 2006. SKATs målinger af skattegabet vedrørende 2010 og 2011 viserdog en positiv tendens.På virksomhedsområdet har SKATs resultater ikke været tilfredsstillende, idetandelen af virksomheder, der begår fejl, er høj og stigende. Rigsrevisionen fin-der, at SKAT bør forbedre indsatsen på virksomhedsområdet, så regelefterle-velsen blandt virksomhederne øges.I forhold til borgerne har SKAT opnået gode resultater. Målinger af borgernesoverholdelse af reglerne viser relativt få fejl og en positiv udvikling. SKAT haroplyst, at SKAT fortsat vil have fokus på at fastholde den positive udvikling påområdet.Rigsrevisionen påpegede i 2008, at SKATs mål på indsatsområdet skulle for-bedres. Målene er dog endnu ikke dækkende og tilstrækkeligt styringsrelevan-te. SKAT bør forbedre sine mål og opfølgningen på indsatsområdet, så det og-så på kort sigt er muligt at vurdere, hvilken virkning SKATs indsats har. SKATer enig og har taget initiativ til at forbedre målstyringen.SKATs målstyringSKAT har et overordnet effektmål – skattegabet – med fokus på, at skatteyderneoverholder skatte- og afgiftsreglerne. Skattegabsmålet er ikke tilstrækkeligt til atgive et dækkende billede af udviklingen på indsatsområdet, idet skattegabet ikkedækker alle skattearter.Skattegabet er samtidig ikke tilstrækkeligt styringsrelevant. Opgørelsen af skatte-gabet er primært egnet til at vise SKATs resultater i et længere perspektiv. SKAThar imidlertid endnu ikke supplerende mål, der på kort sigt viser, i hvilket omfangSKAT lykkes med at få skatteyderne til at overholde reglerne og nedbringe skatte-gabet.

4

INTRODUKTION OG KONKLUSION

SKAT er enig i, at det hidtidige skattegabsmål isoleret set har en lav styringsværdi,og har taget initiativ til at forbedre skattegabsmålet og udvikle målstyringen. Rigs-revisionen skal dog bemærke, at der også i SKATs nye mål for skattegabet er væ-sentlige områder, der ikke indgår, fx sort arbejde og skat fra store selskaber.

Udviklingen i skattegabetSKAT har ikke levet op til det overordnede mål for SKATs arbejde (skattegabet),siden det blev indført i 2006. SKATs opgørelse af skattegabet vedrørende 2010og 2011 viser dog en positiv tendens.

Udviklingen i regelefterlevelsenSKAT har opnået gode resultater på borgerområdet. SKATs målinger af borger-nes regelefterlevelse i indkomstårene 2006 og 2008 har således vist en relativthøj og stigende regelefterlevelse. Andelen af fejl i borgernes selvangivelser er iperioden faldet fra 8 % til 6 %.SKATs resultater på virksomhedsområdet har ikke været tilfredsstillende. SKATsmålinger viser en lav og faldende regelefterlevelse. Andelen af fejl blandt virksom-hederne er således steget fra 42 % til 52 % fra indkomståret 2006 til indkomst-året 2008. Samtidig er andelen af modspillere blandt virksomhederne steget fra7 % i 2006 til 10 % i 2008. SKAT har dermed ikke på virksomhedsområdet levetop til intentionen om at gøre det vanskeligere for de skatteydere, der ønsker atsnyde.Rigsrevisionen finder, at SKAT bør forbedre indsatsen på virksomhedsområdet,så regelefterlevelsen på området øges. SKAT finder, at udviklingen i regelefterle-velsen på virksomhedsområdet er utilfredsstillende, og SKAT vil iværksætte ini-tiativer, der kan forbedre virksomhedernes regelefterlevelse.

Indsatsprojekternes andel af de samlede skatteindtægterSKAT vurderer resultaterne i de enkelte projekter, men foretager ikke systemati-ske opgørelser af, hvor stor en andel af de samlede skatteindtægter der stammerfra SKATs indsatsaktiviteter. Det betyder, at det ikke er muligt at vurdere, om derer den rigtige sammenhæng mellem de årsværk, der anvendes til de forskelligeindsatsaktiviteter, og de indtægter, som disse aktiviteter fører til. Rigsrevisionenfinder, at SKAT – som et supplement til SKATs langsigtede effektmål – bør følgedette, da det har betydning for SKATs vurdering af, i hvilket omfang de forskelligevirkemidler i indsatsen betaler sig. SKAT vil arbejde med dette som en del af ud-viklingen af det nye målstyringskoncept. SKAT finder dog, at deciderede regule-ringsmål ikke nødvendigvis skal være en del af det fremtidige målstyringskoncept.

INTRODUKTION OG KONKLUSION

5

SKATs valg og gennemførelse af indsatsprojekterSKAT iværksætter indsatsprojekter på risikoområder med lav regelefterlevelseefter systematiske analyser.SKAT har på nogle områder opnået gode resultater. Det er særligt sket, hvorSKAT har begrænset skatteydernes mulighed for at begå fejl.SKATs indsatsprojekter har imidlertid ikke i alle tilfælde ført til de ønskede re-sultater i form af øget regelefterlevelse. SKAT har ikke haft specifik viden omårsagen til den manglende regelefterlevelse på de enkelte områder, men hartilrettelagt de enkelte projekter ud fra SKATs generelle viden om, at hovedpar-ten af skatteyderne er medspillere. Rigsrevisionen finder, at medspillertilgan-gen har ført til, at SKAT i nogle tilfælde har anvendt vejledning som redskab,uden at dette har været funderet i analyser af målgruppen.Rigsrevisionen finder, at SKAT generelt nøje bør analysere årsagerne til, at derbegås fejl, så SKAT kan benytte de rette redskaber over for både medspillere ogmodspillere i projekterne.SKATs valg af indsatsprojekterSKATs planlægning og valg af indsatsprojekter sker på baggrund af systemati-ske risikoanalyser. Analyserne skaber grundlaget for, at SKAT kan rette indsat-sen mod de områder, hvor der er størst behov. SKAT sikrer desuden, at projek-terne over tid dækker de væsentligste områder. SKAT udvælger projekter på om-råder (fx brancher), hvor der typisk findes fejl.

SKATs gennemførelse af indsatsprojekterSKATs indsatsprojekter har direkte eller indirekte til formål, at flere skatteydereskal følge reglerne. SKAT har som hovedregel opstillet målbare succeskriterierfor projekterne.SKAT har typisk tilrettelagt indsatsprojekterne ud fra en medspillertilgang. Tilgan-gen bygger på SKATs complianceundersøgelser af adfærden blandt tilfældigt ud-valgte skatteydere. Complianceundersøgelserne viser, at langt hovedparten afskatteyderne er medspillere, og at mere end halvdelen af skattegabet kan tilskri-ves fejl begået af medspillere. Det er Rigsrevisionens vurdering, at medspillertil-gangen ikke i alle tilfælde er velbegrundet, da indsatsprojekterne er gennemførtpå særlige risikoområder med lav regelefterlevelse og ikke blandt tilfældigt udvalg-te skatteydere.

6

INTRODUKTION OG KONKLUSION

I overensstemmelse med medspillertilgangen har SKAT primært anvendt vejled-ning som virkemiddel i projekterne, idet det er SKATs vurdering, at fejl i skattean-givelserne især skyldes, at reglerne er komplicerede, eller at skatteyderne mang-ler kendskab til reglerne. For at teste, om vejledningen har ført til færre fejl, harSKAT i flere tilfælde anvendt stikprøvekontroller. Det er Rigsrevisionens vurdering,at SKAT ikke har haft tilstrækkelig specifik viden om skatteydernes adfærd i detenkelte projekt, og at SKAT ikke i tilstrækkelig grad har fulgt SKATs projektskabe-lon, der angiver, at det ved tilrettelæggelsen af projekterne nøje bør analyseres,hvordan målgruppen er sammensat. Det har betydet, at SKAT i nogle tilfælde haranvendt vejledning, uden at dette har været funderet i analyser af målgruppen, ogSKAT har derfor ikke opnået de ønskede resultater i forhold til regelefterlevelsen.SKAT har oplyst, at SKAT har draget nytte af erfaringerne fra projekterne og iværk-sat en fornyet og mere målrettet indsats på områder, hvor vejledning ikke har vir-ket i første omgang.Rigsrevisionen finder, at SKAT generelt nøje bør analysere årsagerne til, at derbegås fejl, så SKAT kan benytte de rette redskaber over for både medspillere ogmodspillere. SKAT er enig og har oplyst, at SKAT i 2010 besluttede at anvende pi-lotprojekter hyppigere, før der igangsættes større landsdækkende projekter. Pilot-projekterne skal indeholde dybere analyser af, hvilke virkemidler der virker bedstog samtidig er omkostningseffektive.SKAT har opnået gode resultater ved at forebygge fejl. Dette er dog særligt sket,hvor SKAT har begrænset muligheden for at begå fejl, fx ved hjælp af øget brugaf indberetning fra tredjepart og fastlåsning af felter i TastSelv.SKAT har samlet op på erfaringerne om virkemidlerne i alle projekter. SKAT hari flere projekter anvendt effektmålinger for at afprøve forskellige virkemidler. Erfa-ringerne fra projekterne er inddraget i SKATs arbejde med at målrette indsatsen.

INDLEDNING

7

II. Indledning

A.

Baggrund

6. Denne beretning handler om SKATs strategi for at øge skatteydernes regelefterlevelse –kaldet indsatsstrategien. Rigsrevisionen har selv igangsat undersøgelsen i oktober 2010.7. Det er SKATs mission at sikre en retfærdig og effektiv finansiering af den offentlige sek-tor. En retfærdig finansiering betyder, at borgere og virksomheder efterlever reglerne og be-taler den skat, de skal. I en tid, hvor den offentlige økonomi er under pres, er det vigtigt, atborgere og virksomheder efterlever reglerne og betaler den skat, de skal.8. SKATs indsatsstrategi blev indført i 2007 efter fusionen mellem den kommunale og denstatslige skatteforvaltning. Strategien er udtryk for et væsentligt skifte i SKATs overordne-de tilgang til skatteyderne. Samtidig besluttede SKAT at introducere et nyt overordnet målfor sin virksomhed – at det såkaldte skattegab højst må udgøre 2 % af bruttonationalpro-duktet (BNP).9. Hovedformålet med SKATs indsatsstrategi er at øge skatteydernes regelefterlevelse.Strategien indebærer, at SKAT vil forsøge at få flere indtægter ind gennem den almindeli-ge opkrævning ved at forebygge fejl frem for at kontrollere og rette fejl i skatteoplysninger-ne. I den forbindelse er det ifølge SKAT væsentligt at tilbyde borgere og virksomheder deredskaber og informationer, som gør dem i stand til at angive og betale skat korrekt. Hen-sigten er bl.a. at frigøre resurser, så indsatsen over for det bevidste skattesnyd kan inten-siveres.10. SKATs indsatsstrategi bygger på, at hovedparten af skatteyderne ønsker at betale dekorrekte skatter og afgifter, dvs. ermedspillere.Er de medspillere, skyldes fejlene ifølgeSKAT hovedsageligt manglende viden, der kan afhjælpes med information og vejledning.Et mindretal af skatteyderne er ifølge SKATmodspillere.Strategien lægger op til, at disseskal rammes af kontrol og sanktioner. Strategien bygger således på, at der skal ske en dif-ferentieret indsats for at øge regelefterlevelsen. SKAT vil med andre ord ”gøre det let forde mange og svært for de få”.11. SKAT har – som en del af indsatsstrategien – et klart tilkendegivet ønske om at gå ef-ter det, der giver mest effekt, dvs. områder, hvor der er risiko for størst tab i forhold til skat-tegabet. SKAT har siden 2006 reduceret årsværksforbruget på indsatsområdet. Strategienskal derfor hjælpe SKAT til at ”få mest indsats for pengene”.12. Rigsrevisionen har tidligere behandlet SKATs indsatsstrategi i beretning nr. 3/2008 fradecember 2008. Beretningen handlede primært om det teoretiske grundlag for SKATs stra-tegiskifte. I bemærkningerne til beretningen tilkendegav Statsrevisorerne, at der med SKATsnye indsatsstrategi var tale om et væsentligt strategiskifte fra kontrol til forebyggelse, somhar stor betydning for SKAT som virksomhed og for statens skatteopkrævning. Statsreviso-rerne tilkendegav samtidig, at det på daværende tidspunkt endnu var for tidligt at vurdereeffekten af strategiskiftet.Medspillere/mod-spillereSkatteydere betegnesaf SKAT sommedspil-lere,hvis de ønsker atbetale de korrekte skat-ter og afgifter, men mu-ligvis mangler den for-nødne viden om regler-ne. Information og vej-ledning anses sompassende virkemidler.Skatteydere betegnesaf SKAT sommodspil-lere,hvis de som ud-gangspunkt ikke øn-sker at betale (de kor-rekte) skatter og afgif-ter. Som virkemiddelvil der i højere grad væ-re behov for kontrol ogsanktioner.

8

INDLEDNING

13. Rigsrevisor afgav desuden i juni 2010 et notat til Statsrevisorerne om SKATs indsats iforbindelse med beskatning af indtægter fra udlejning af sommerhuse. I notatet tilkendegavrigsrevisor, at SKAT efter hans opfattelse nøje burde overveje, om der var den rette balan-ce mellem vejledning og kontrol på SKATs øvrige indsatsområder, da resultaterne på som-merhusområdet viste, at strategien om – i første omgang – at basere indsatsen på informa-tion og vejledning ikke var velbegrundet. Rigsrevisor tilkendegav samtidig, at Rigsrevisioneni en ny undersøgelse ville følge op på SKATs generelle indsatsstrategi.Den nye undersøgelse kan ses som en naturlig forlængelse af den tidligere beretning, Stats-revisorernes bemærkninger til beretningen samt notatet om sommerhusudlejning. Denneundersøgelse handler om, hvordan indsatsstrategien virker i praksis.

B.

Formål

14. Det overordnede formål med Rigsrevisionens undersøgelse af SKATs indsatsstrategier at vurdere, om strategien lever op til formålet om at øge skatteydernes regelefterlevelse.For at besvare dette spørgsmål har Rigsrevisionen undersøgt følgende:Har SKATs nye indsatsstrategi samlet set givet de forventede resultater?Har SKAT udmøntet indsatsstrategien i indsatsprojekter, der har ført til øget regelefter-levelse?

C.

Afgrænsning og metode

15. SKAT har opdelt sine opgaver i 4 hovedprocesser:Vejledning:”Vejledning” indeholder den generelle information og vejledning om SKATsprodukter og ydelser, som SKAT giver til skatteyderne, fx pr. telefon, på internettet ellervia kampagner og pjecer.Afregning:I ”Afregning” sikrer SKAT, at skatteyderne afregner, som de skal.Indsats:”Indsats” dækker over de aktiviteter, som SKAT sætter i værk for at øge skatte-ydernes regelefterlevelse, dels i form af forebyggende initiativer, dels i form af initiativer,fx kontroller, der har til formål at rette op på fejl.Inddrivelse:I ”Inddrivelse” følger SKAT op på, om skatteyderne betaler restancer.

Denne undersøgelse vedrører særligt indsatsprocessen.16. I forbindelse med Rigsrevisionens opfølgning på beretning nr. 3/2008 om SKATs ind-satsstrategi udestår 5 punkter. Der følges op på alle 5 punkter i denne undersøgelse. Somdet fremgår af rigsrevisors notat til Statsrevisorerne af 13. marts 2009 om beretning omSKATs indsatsstrategi, er der tale om følgende punkter:

OpfølgningspunktSKATs arbejde med at udvikle skattegabet og opbygge ensammenhængende målstyringSKATs arbejde med at tydeliggøre, om der skal benyttesforebyggelse eller kontrolSKATs arbejde med at tilvejebringe viden om borgeres ogvirksomheders skatteyderadfærdSKATs arbejde med at tilvejebringe en sammenhængendebeskrivelse af indsatsstrategienSKATs arbejde med at forbedre effektmålingerne

Behandles iKap. IIIKap. IVKap. III og IVKap. IVKap. IV

INDLEDNING

9

17. I undersøgelsen har Rigsrevisionen foretaget en nærmere gennemgang af 8 indsats-projekter (4 landsdækkende og 4 regionale). Indsatsprojekterne udgør kernen af SKATs nyeindsatsstrategi og hovedparten af de indsatsaktiviteter, som SKAT foretager. Rigsrevisionenhar ved udvælgelsen lagt vægt på, at der skal være tale om projekter af nyere dato, da un-dersøgelsen så vidt muligt skal afspejle SKATs aktuelle praksis. Der er endvidere alene ud-valgt afsluttede projekter, da det er vigtigt for undersøgelsen at få en eventuel effektmålingmed. Projekterne er derfor typisk indledt i 2009 og afsluttet ultimo 2010 eller primo 2011.Projekterne er udvalgt på områder, hvor det har været relevant for SKAT at tilrettelægge pro-jekter med udgangspunkt i indsatsstrategiens fokus på en differentieret tilgang til henholds-vis medspillere og modspillere. Det betyder, at der ikke er udvalgt projekter rettet mod sortarbejde og sort økonomi i regi af Fairplay-indsatsen og projekter under enheden ØkonomiskKriminalitet (Økokrim). Disse projekter er rettet mod alvorligere former for skatteunddragel-se, og ved tilrettelæggelsen af disse projekter er det ikke relevant at tage udgangspunkt i endifferentieret tilgang.Tabel 1 viser, hvilke områder Rigsrevisionens projektgennemgang omfatter.

I 2009 blev indsats-strategien udbredt tilhele SKATs organisa-tion, hvorefter SKATomdøbte indsatsstra-tegien til ”den bæren-de strategi”. Beggeudtryk bruges i SKAT.I denne undersøgelseundersøges primærtSKATs indsats, ogderfor anvendes be-nævnelsen ”indsats-strategien”.

Tabel 1. Områder, der indgår i Rigsrevisionens projektgennemgangBorgere

Selskabermed over250 ansatteSkat på indkomstMomsAfgiftToldNote: De områder, der er udvalgt projekter fra, er markeret med X.XVirksomheder

Selskabermed under250 ansatteXXXUregistrerede (sort økonomi)

UregistreretUdlændingevirksomhedi Danmarkuden tilladelse

Selvstændigterhvervs-drivendeXXX

Tabel 1 viser, at de indsatsprojekter, der er udvalgt til gennemgang i denne undersøgelse,vedrører borgere og virksomheder. Der er ikke udvalgt projekter vedrørende told og storeselskaber (transfer pricing). Der er ligeledes ikke udvalgt projekter vedrørende de såkaldteuregistrerede aktiviteter, dvs. sort arbejde og sort økonomi.18. Vurderingen af resultaterne af SKATs indsats sker med udgangspunkt i data for perio-den efter indførelsen af den nye indsatsstrategi. Denne tilgang har været nødvendig, da derikke foreligger sammenlignelige data fra tiden før.19. Rigsrevisionen har primo september 2011 modtaget SKATs seneste rapporter om re-gelefterlevelsen på borgerområdet og virksomhedsområdet vedrørende indkomståret 2008(complianceundersøgelserne). Bortset fra rapporternes hovedresultater, der indgår i tabel 3og 5, har det ikke været muligt at behandle oplysningerne fra rapporterne i denne undersø-gelse. Rapporterne vil indgå i Rigsrevisionens opfølgning på sagen.20. Beretningen har i udkast været forelagt Skatteministeriet, hvis bemærkninger i videstmuligt omfang er indarbejdet.21. Bilag 1 indeholder en ordliste, der forklarer udvalgte ord og begreber.

10

INDSATSENS RESULTATER

III. Indsatsens resultater

SKATs indsats har ikke på alle områder medført de forventede resultater.SKAT har således ikke levet op til sit hovedmål (skattegabet), siden det blev indført i2006. SKATs målinger af skattegabet vedrørende 2010 og 2011 viser dog en positivtendens.På virksomhedsområdet har SKATs resultater ikke været tilfredsstillende, idet ande-len af virksomheder, der begår fejl, er høj og stigende. Rigsrevisionen finder, at SKATbør forbedre indsatsen på virksomhedsområdet, så regelefterlevelsen blandt virksom-hederne øges.I forhold til borgerne har SKAT opnået gode resultater. Målinger af borgernes over-holdelse af reglerne viser relativt få fejl og en positiv udvikling. SKAT har oplyst, atSKAT fortsat vil have fokus på at fastholde den positive udvikling på området.Rigsrevisionen påpegede i 2008, at SKATs mål på indsatsområdet skulle forbedres.Målene er dog endnu ikke dækkende og tilstrækkeligt styringsrelevante. SKAT børforbedre sine mål og opfølgningen på indsatsområdet, så det også på kort sigt er mu-ligt at vurdere, hvilken virkning SKATs indsats har. SKAT er enig og har taget initia-tiv til at forbedre målstyringen.

A.

SKATs målstyring

22. Rigsrevisionens undersøgelse af SKATs målstyring har vist følgende:SKAT har et overordnet effektmål – skattegabet – med fokus på, at skatteyderne over-holder skatte- og afgiftsreglerne. Skattegabsmålet er ikke tilstrækkeligt til at give et dæk-kende billede af udviklingen på indsatsområdet, idet skattegabet ikke dækker alle skat-tearter.Skattegabet er samtidig ikke tilstrækkeligt styringsrelevant. Opgørelsen af skattegabeter primært egnet til at vise SKATs resultater i et længere perspektiv. SKAT har imidler-tid endnu ikke supplerende mål, der på kort sigt viser, i hvilket omfang SKAT lykkes medat få skatteyderne til at overholde reglerne og nedbringe skattegabet.SKAT er enig i, at det hidtidige skattegabsmål isoleret set har en lav styringsværdi, oghar taget initiativ til at forbedre skattegabsmålet og udvikle målstyringen. Rigsrevisionenskal dog bemærke, at der også i SKATs nye mål for skattegabet er væsentlige områder,der ikke indgår, fx sort arbejde og skat fra store selskaber.

INDSATSENS RESULTATER

11

23. Det fremgår af SKATs strategiplan 2010-2013, at SKAT lægger vægt på at opnå effektog samtidig dokumentere, at effekten er opnået. SKAT ønsker, at effekten skal måles på2 forhold:Skattegabet må højst udgøre 2 % af bruttonationalproduktet (BNP).Skatteydernes regelefterlevelse øges.

24. Skattegabet anvendes som ét samlet mål for hele SKATs virksomhed. Målet er angivetpå finansloven. Målet for skattegabet blev indført, da SKAT introducerede en ny indsatsstra-tegi i 2007. Målet erstatter SKATs tidligere aktivitets- og provenumål. 2 % af bruttonational-produktet svarer til ca. 35 mia. kr.25. SKATs overordnede mål ligger i naturlig forlængelse af SKATs mission. SKATs missioner ”at sikre en retfærdig og effektiv finansiering af fremtidens offentlige sektor”. Missionenuddybes i SKATs strategiplan 2010-2013: ”En retfærdig finansiering betyder, at borgere ogvirksomheder efterlever reglerne og betaler den skat, de skal”. Som det fremgår af beretningnr. 3/2008 om SKATs indsatsstrategi, er det Rigsrevisionens opfattelse, at skattegabet eret vigtigt effektmål for SKAT. Det fremgår desuden, at der er 2 overordnede svagheder vedSKATs opgørelse af skattegabet:For det første omfatter skattegabet ikke alle skatter og afgifter. Udgangspunktet for bereg-ningen af skattegabet er de personlige indkomster – dvs. indkomst for personer og selvstæn-digt erhvervsdrivende.Øvrige skatter og afgifter er ikke omfattet af SKATs beregning af skattegabet. Det betyder,at det overordnede mål for SKATs arbejde ikke omfatter væsentlige områder som fx virk-somheders momsunddragelser, unddragelser på afgiftsområdet og skatteunddragelser påselskabsområdet. SKATs opgørelse af skattegabet udgør således en delmængde af detsamlede skattegab, hvis omfang ikke kan opgøres præcist.For det andet er der nogle styrings-/analysemæssige mangler ved den hidtidige opgørelseaf skattegabet. Det kommer til udtryk på 2 måder:Opgørelsen af skattegabet sker efter en såkaldt nationalregnskabsmetode og med ud-gangspunkt i et glidende gennemsnit over 5 år med en tidsforskydning på 2 år. Opgørel-sen af skattegabet er derfor mere velegnet til at beskrive en overordnet udvikling overen længere periode end til at udgøre en eksakt opgørelse af skattegabets størrelse fraår til år.SKAT opgør skattegabet som ét samlet mål for hele SKATs virksomhed. Det betyder, atSKATs mål ikke kan underopdeles på fx forskellige skattetyper eller på geografiske om-råder. Dermed er det ikke umiddelbart muligt at identificere, hvilke elementer skattega-bet er sammensat af, herunder på hvilke områder skattegabet er størst.

Skattegabet beregnesud fra Danmarks Sta-tistiks oplysninger omnationalregnskabet.Det er SKATs mål, atskattegabet højst måudgøre 2 % af brutto-nationalproduktet(BNP). Frem til 2009angav SKAT målet tilat være 3,1 % af BNP.I 2009 gennemførteDanmarks Statistik endatarevision, der be-tød, at målet blev æn-dret til 2 %. Ændringendækker over en æn-dret opgørelsesmetodeog dermed ikke over etreelt fald i skattegabet.

26. SKATs generelle opfølgning tager udgangspunkt i målene i SKATs virksomhedsplan.Rigsrevisionen har gennemgået SKATs virksomhedsplan for 2011. Gennemgangen har vist,at SKAT fortrinsvist har opstillet succeskriterier, der er knyttet til resultater af kundeunder-søgelser, dvs. undersøgelser, hvor borgere og virksomheder er blevet spurgt om deres hold-ning til SKAT og deres holdning til at betale skat. Der er fx tale om succeskriterier som: ”I2011 skal antallet af borgere, som mener, at SKATs vejledninger er til at forstå, være stegetmed 5 % i forhold til 2010” eller ”I 2011 er flere virksomheder helt eller delvist enige i, at kon-sekvenserne ved at snyde i skat er alvorlige”.

12

INDSATSENS RESULTATER

27. SKATs målsætninger vedrørende indsatsområdet indeholder 16 succeskriterier. Herafvedrører 10 kriterier borgeres og virksomheders oplevelse af SKAT og deres syn på skatte-betaling. 5 succeskriterier handler om aktiviteter, som SKAT vil gennemføre i tilknytning tilindsatsprojekterne, fx gennemførelse af et vist antal effektmålinger og inddragelse af inte-ressenter i indsatsprojekterne.28. SKAT har imidlertid ikke i virksomhedsplanen opstillet succeskriterier, der handler omden faktiske regelefterlevelse.29. Anvendelse af succeskriterier med fokus på borgeres og virksomheders oplevelse afSKAT og deres syn på skattebetaling bygger på en antagelse om, at regelefterlevelsen øges,hvis borgere og virksomheder har et positivt billede af SKAT og angiver, at de har en højskattemoral. Der er således tale om indirekte mål i forhold til SKATs egentlige mål om at øgeden faktiske regelefterlevelse.Det er Rigsrevisionens vurdering, at succeskriterierne vedrørende holdningen til SKAT ogskattemoral ikke kan stå alene, når det skal vurderes, om SKAT lykkes med at øge den fak-tiske regelefterlevelse. SKAT mangler succeskriterier, der mere direkte måler borgeres ogvirksomheders faktiske adfærd i forhold til regelefterlevelsen, fx i form af mål om at reducereskattegabet eller antallet af fejl på udvalgte områder.30. SKAT er i færd med at udvikle målet for skattegabet og nedbryde det i mål for SKATsdaglige arbejde.31. I erkendelse af, at det nuværende skattegabsmål har en lav styringsværdi, har SKATiværksat et arbejde med at udvikle et nyt mål for skattegabet på finansloven. Det nye målfremgår af regeringens fremsatte finanslovsforslag for 2012.32. SKATs nye skattegabsmål vil – ud over skat på indkomster fra borgere og selvstændigterhvervsdrivende – også omfatte moms, selskabsskatter for selskaber med under 250 an-satte og told. Det nye mål vil i første omfang ikke omfatte sort arbejde. SKAT vil benytte eks-terne eksperters estimater over omfanget af sort arbejde baseret på spørgeskemaunder-søgelser, som er gennemført med jævne mellemrum. Opgørelsen af skattegabet vedrøren-de sort arbejde vil blive føjet til skattegabet, men ikke nødvendigvis indgå som en del af fi-nanslovsmålene.Det tabte skatteprovenu vedrørende større selskaber, dvs. selskaber med over 250 ansat-te, vil ligeledes ikke være dækket af målet for skattegabet.33. Til forskel fra det nuværende skattegab, der var baseret på nationalregnskabstal, vil skat-tegabet efter den nye metode blive beregnet på baggrund af SKATs stikprøvekontroller afborgeres og virksomheders regelefterlevelse. Målingen af det nye skattegab vil kunne un-deropdeles på forskellige skattearter, fx indkomstskat, selskabsskat, moms og afgifter. Detvil derfor være muligt at se, hvordan skattegabet er sammensat, herunder på hvilke delom-råder skattegabet er størst. Målingen vil desuden blive opgjort separat for de enkelte år ogikke som et glidende gennemsnit. Målet vil dermed være mere velegnet til analyse- og sty-ringsformål end det tidligere mål. Målet har en større dækningsgrad end det nuværende,men der vil også i det nye mål for skattegabet være væsentlige områder, herunder sort ar-bejde og skat fra store selskaber, som ikke indgår. SKAT har oplyst, at SKAT har fundet detmest hensigtsmæssigt at indlede implementeringen af det nye skattegabsmål successivtfor at udnytte den øgede styringsværdi fremfor at vente, til det er muligt at implementere etfuldt dækkende mål.

INDSATSENS RESULTATER

13

34. SKAT har oplyst, at SKAT har en klar ambition om at etablere en målstyring, hvor derer sammenhæng mellem effektmål og delmål til styring af aktiviteterne. SKAT iværksattederfor i 2008 – som supplement til udviklingen af det nye skattegab – et arbejde med at ud-vikle et nyt målstyringssystem, et såkaldt mål- og indikatorhierarki. Mål- og indikatorhierar-kiet skal indeholde konkrete mål og succeskriterier for SKATs daglige arbejde. Målene ogsucceskriterierne skal hænge sammen med skattegabet. SKAT har foreløbigt med virksom-hedsplanen for 2011 indledt operationaliseringen af målstyringen ved – på udvalgte områ-der – at koble de overordnede effektmål på finansloven til effektmål på projektniveau viamål og succeskriterier i virksomhedsplanen. Et mere udbygget mål- og indikatorhierarki kanifølge SKAT tages i brug i 2012.

B.

Udviklingen i skattegabet

35. Rigsrevisionens undersøgelse af udviklingen i skattegabet har vist følgende:SKAT har ikke levet op til det overordnede mål for SKATs arbejde (skattegabet), sidendet blev indført i 2006. SKATs opgørelse af skattegabet vedrørende 2010 og 2011 viserdog en positiv tendens.

36. SKAT har siden 2006 haft som mål på finansloven, at skattegabet højst må udgøre 2 %af bruttonationalproduktet (BNP).37. I tabel 2 sammenholdes SKATs mål for skattegabet med det faktiske skattegab.

Tabel 2. SKATs mål på finansloven for skattegabet og det faktiske skattegab(%)2006MålResultat2,02,020072,02,620082,02,920092,03,020102,02,820112,02,3

Note: Skattegabet opgøres som et glidende gennemsnit over 5 år med en tidsforskydning på 2 år. Det betyder, at resultatetfor 2011 allerede foreligger primo 2011, da det er baseret på Danmarks Statistiks seneste tal, som er for perioden2005-2009.

Tabel 2 viser, at SKAT ikke har levet op til målet, siden det blev indført i 2006. De årlige for-skelsbeløb, dvs. det seneste års tal, som er blevet tilføjet det glidende gennemsnit, har dogværet faldende i en periode. Den faldende tendens er fra 2010 slået igennem i det 5-års-rul-lende gennemsnit og dermed i skattegabet.38. SKAT har oplyst, at indsatsstrategien først blev fuldt implementeret i 2008, dvs. at detførst fra og med indkomståret 2007 var muligt at se en effekt af indsatsstrategien på skatte-gabet. Målet for skattegabet på finansloven for 2009 indeholder altså ét indkomstår (2007),hvor indsatsstrategien har haft fuld effekt, målet på finansloven for 2010 indeholder 2 ind-komstår (2007 og 2008), og målet på finansloven for 2011 indeholder 3 indkomstår (2007,2008 og 2009). Det er altså først i 2013, at målet for skattegabet på finansloven indeholder5 indkomstår, der er omfattet af indsatsstrategien. Vurderet på den baggrund er der såledesifølge SKAT tegn på, at indsatsstrategien har virket. SKAT ønsker dog at understrege, atder er mange andre forhold end indsatsstrategien, fx de økonomiske konjunkturer, som på-virker skattegabet, og på kort sigt er det svært at sige noget om udviklingen i skattegabet.

14

INDSATSENS RESULTATER

C.

Udviklingen i regelefterlevelsen

39. Rigsrevisionens undersøgelse af udviklingen i regelefterlevelsen har vist følgende:SKAT har opnået gode resultater på borgerområdet. SKATs målinger af borgernes re-gelefterlevelse i indkomstårene 2006 og 2008 har således vist en relativt høj og stigen-de regelefterlevelse. Andelen af fejl i borgernes selvangivelser er i perioden faldet fra8 % til 6 %.SKATs resultater på virksomhedsområdet har ikke været tilfredsstillende. SKATs målin-ger viser en lav og faldende regelefterlevelse. Andelen af fejl blandt virksomhederne ersåledes steget fra 42 % til 52 % fra indkomståret 2006 til indkomståret 2008. Samtidiger andelen af modspillere blandt virksomhederne steget fra 7 % i 2006 til 10 % i 2008.SKAT har dermed ikke på virksomhedsområdet levet op til intentionen om at gøre detvanskeligere for de skatteydere, der ønsker at snyde.Rigsrevisionen finder, at SKAT bør forbedre indsatsen på virksomhedsområdet, så re-gelefterlevelsen på området øges. SKAT finder, at udviklingen i regelefterlevelsen påvirksomhedsområdet er utilfredsstillende, og SKAT vil iværksætte initiativer, der kan for-bedre virksomhedernes regelefterlevelse.

40. SKAT afsluttede i 2009 en systematisk kortlægning af danskernes evne til at selvangivekorrekt vedrørende indkomståret 2006. Både omfanget af fejl og decideret snyd er belyst.Undersøgelsen bygger på stikprøvekontroller af i alt ca. 22.500 borgere og virksomheder ihele landet. Der blev udarbejdet 2 såkaldte compliancerapporter – én for borgere og én forvirksomheder. Rapporterne viser, i hvor høj grad borgere og virksomheder selvangiver kor-rekt. Det var SKATs hensigt, at undersøgelsen skulle give SKAT viden om:det samlede niveau for borgeres og virksomheders regelefterlevelsehvor fejl hyppigst opstårfejlenes økonomiske væsentlighedårsagerne til fejlene, herunder om det var en bevidst handling.

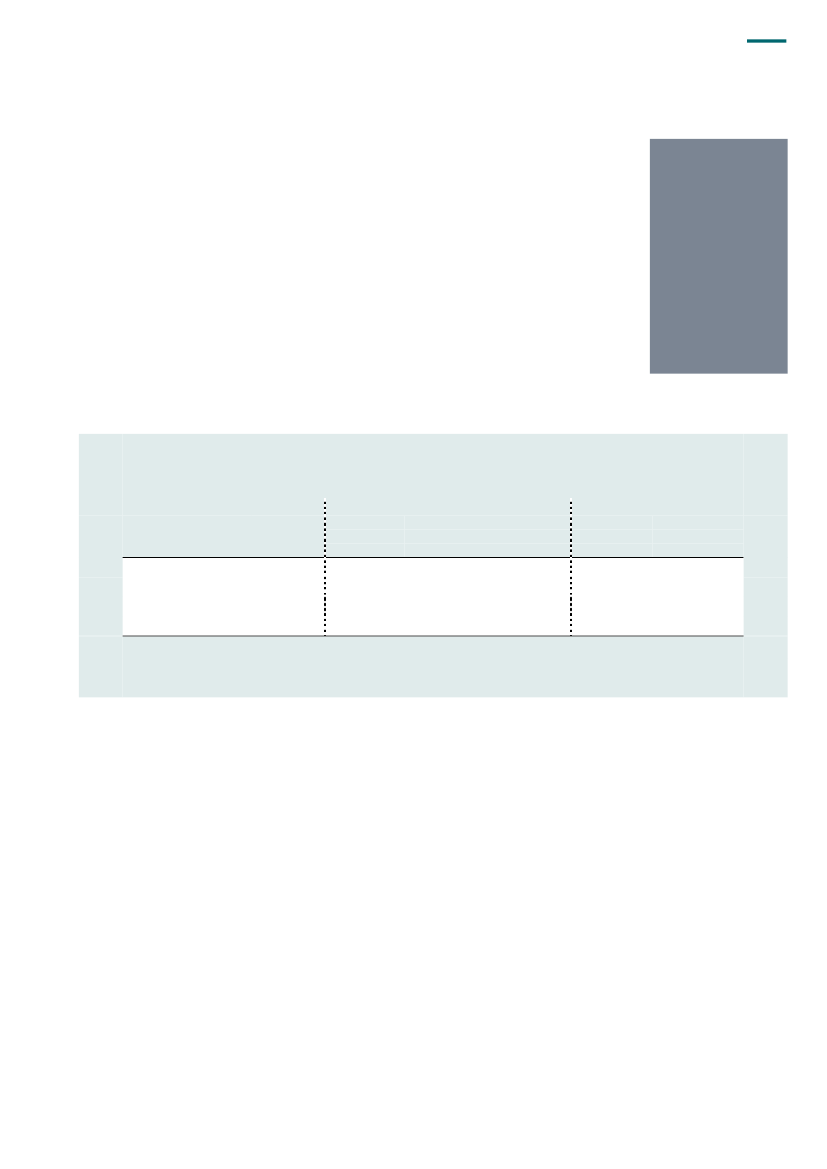

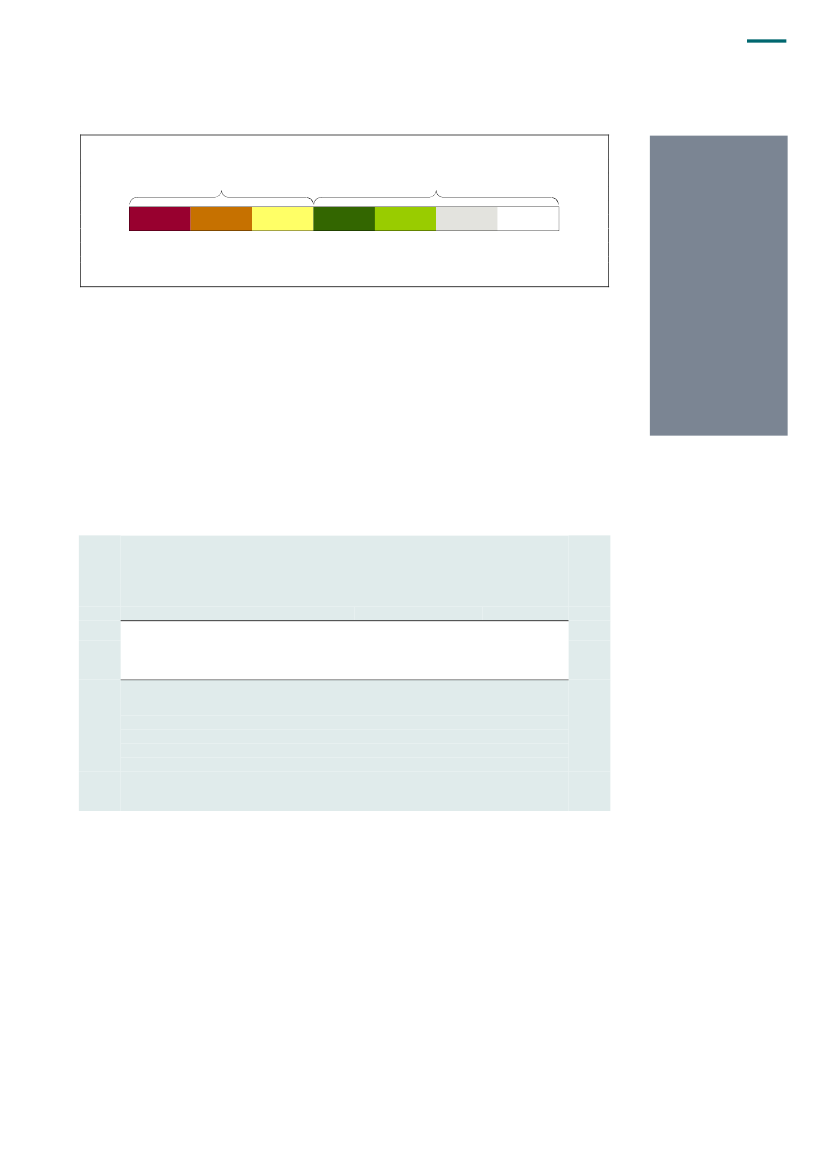

41. SKAT gennemførte i forbindelse med kortlægningen næsten 11.000 kontroller af borge-re og 11.500 kontroller af virksomheder. Ved hver enkelt kontrol blev der foretaget en gen-nemgang af skatteyderens samlede forhold. Som hovedregel blev der afkrævet dokumenta-tion for alle de oplysninger, som SKAT ikke selv lå inde med, og der blev aflagt besøg i deundersøgte virksomheder.I hvert enkelt tilfælde, hvor der ikke var selvangivet korrekt, registrerede SKAT de forskelli-ge typer af fejl, og den samlede ændring af beskatningsgrundlaget blev opgjort. Skatteyder-ne blev udvalgt, så kontrollerne gav et repræsentativt billede af regelefterlevelsen i hele lan-det.SKAT vurderede desuden som led i hver enkelt kontrol, om der var tale om fejl, der skyldtesmanglende evne/viden (medspillerfejl) eller manglende vilje hos skatteyderen (modspiller-fejl). I forbindelse med vurderingen gav sagsbehandlerne i SKAT en karakter for regelefter-levelsen ud fra en skala fra 0 til 6. Karaktererne 0-2 dækker over modspillerne, der bevidstangiver forkert, selv om de evner at gøre det rigtigt, mens karaktererne 3-6 omfatter medspil-lerne, der har viljen til at selvangive korrekt, men ikke evner det, jf. figur 1. Indplaceringen påskalaen skete efter et procesdiagram, så indplaceringen så vidt muligt skete ud fra en ens-artet tilgang. På baggrund heraf beregnede SKAT en samlet compliancegrad for alle skatte-ydere.

INDSATSENS RESULTATER

15

Figur 1. SKATs complianceskala for skatteydernes evne til at efterleve reglerneComplianceskalaen

Modspillere

Medspillere

0

1

2

3

4

5

6

Kilde: SKAT.

42. I 2010/2011 blev stikprøveundersøgelsen gentaget vedrørende indkomståret 2008.43. Rigsrevisionen har sammenholdt hovedresultaterne fra de 2 undersøgelser for at vur-dere, om der har været en positiv udvikling i regelefterlevelsen i perioden 2006-2008, somer den periode, hvor SKAT introducerede indsatsstrategien. De 2 undersøgelser er gennem-ført efter samme metode, og stikprøven vedrørende indkomståret 2006 kan dermed anven-des som nulpunktsmåling. Undersøgelserne er opdelt på henholdsvis borgere og virksom-heder.Borgere44. Tabel 3 viser complianceundersøgelsernes resultater for henholdsvis 2006 og 2008 op-gjort som compliancegrad, fejlprocent og andel af modspillere. Tabellen viser tal på lands-plan for borgere.

Til brug for indplace-ringen af borgere ogvirksomheder gjordeSKAT brug af et pro-cesdiagram, hvorsagsbehandleren skul-le svare ja eller nej tilen række spørgsmål,hvorefter borgeren/virksomheden fik enkarakter mellem 0 og6. Det vigtigste spørgs-mål var, om sagsbe-handleren vurderede,om fejlen var resulta-tet af en bevidst hand-ling.

Tabel 3. Compliancegrad, fejlprocent og andel af modspillere for borgere i helelandet for indkomstårene 2006 og 20082006CompliancegradFejlprocentAndel af modspillere5,758%0,9 %20085,826%0,4 %

Note: Compliancegraden er beregnet som en samlet gennemsnitlig compliancegrad foralle borgere på en skala fra 0 til 6, hvor 6 er bedst. Fejlprocenten er udtryk for ande-len af selvangivelser med fejl i. Fejlprocenten indeholder både fejl i skatteydernesfavør og i SKATs favør. Andelen af modspillere viser, hvor stor en andel af borge-re der bevidst snyder og derfor er blevet indplaceret mellem 0 og 2 på compliance-skalaen.

Det fremgår af tabel 3, at compliancegraden for borgerne er steget fra 5,75 i 2006 til 5,82 i2008. Det fremgår videre, at den gennemsnitlige fejlprocent vedrørende indkomståret 2006var på 8 %, dvs. at der var fejl i ca. hver 12. selvangivelse. I 2008 var fejlprocenten faldet til6 %, dvs. der var fejl i ca. hver 16. selvangivelse. Det fremgår endelig, at der var 0,9 % mod-spillere blandt borgerne i 2006. I 2008 var andelen af modspillere faldet til 0,4 %.Der kan således konstateres en positiv udvikling i borgernes regelefterlevelse. Tabellen vi-ser desuden, at der generelt er tale om, at regelefterlevelsen blandt borgerne befinder sigpå et relativt højt niveau.45. Selv om regelefterlevelsen er høj på borgerområdet, er der fortsat muligheder for atmindske skattegabet på området. Det fremgår således af compliancerapporten for borgere,at den manglende skatteindbetaling for borgere i 2006 udgjorde 5 mia. kr. (forhøjelser på5,7 mia. kr. og nedsættelser på 700 mio. kr.). Modspillerne tegnede sig for ca. 1,2 mia. kr.,svarende til ca. 25 % af de 5 mia. kr.

16

INDSATSENS RESULTATER

SKAT har analyseret fejltyperne. Analysen viste, at også områder med en lav fejlprocentkan have stor økonomisk betydning. Tabel 4 viser en top 5-liste over de økonomisk set væ-sentligste områder set i forhold til den samlede manglende skattebetaling på borgerområ-det.

Tabel 4. De 5 væsentligste områder – borgereAndel af den samledemanglende skatteangivelsePersonlig indkomstAktieindkomstLigningsmæssige fradragKapitalindkomstFradrag i kapitalindkomst46 %18 %16 %10 %5%

Kilde: Compliancerapporten ”Borgernes efterlevelse af skattereglerne – indkomståret2006”, SKAT.

Det fremgår af tabel 4, at kategorien ”Personlig indkomst” tegnede sig for 46 %, dvs. næstenhalvdelen af den samlede manglende skatteangivelse på området. Top 5-listen over de væ-sentligste områder dækkede 95 % af den samlede manglende skatteangivelse.46. SKAT har oplyst, at SKAT vil fastholde den positive udvikling og arbejde for en øget re-gelefterlevelse på borgerområdet ved at forebygge fejl, fx ved hjælp af øget brug af indbe-retning fra tredjepart og fastlåsning af felter i TastSelv.Virksomheder47. Compliancegrad, fejlprocent og andel af modspillere for virksomheder fremgår af tabel 5.

Tabel 5. Compliancegrad, fejlprocent og andel af modspillere for virksomheder ihele landet for indkomstårene 2006 og 20082006CompliancegradFejlprocentAndel af modspillere4,5542 %7%20084,1352 %10 %

Note: Compliancegraden er beregnet som en samlet gennemsnitlig compliancegrad foralle virksomheder på en skala fra 0 til 6, hvor 6 er bedst. Fejlprocenten er udtryk forandelen af virksomheder, der har begået én eller flere fejl i angivelsen af skat ogmoms. Fejlprocenten indeholder både fejl i skatteydernes favør og i SKATs favør.Andelen af modspillere viser, hvor stor en andel af virksomhederne der bevidst sny-der og derfor er blevet indplaceret mellem 0 og 2 på complianceskalaen.

Det fremgår af tabel 5, at compliancegraden for virksomhederne er faldet fra 4,55 i 2006 til4,13 i 2008. Fejlprocenten er steget fra 42 % i 2006 til 52 % i 2008. Det fremgår videre, atandelen af modspillere blandt virksomhederne er steget fra 7 % i 2006 til 10 % i 2008. SKAThar dermed ikke i tilstrækkelig grad gjort det vanskeligt for de skatteydere, der ønsker atsnyde.

INDSATSENS RESULTATER

17

Der kan således konstateres en negativ udvikling i virksomhedernes regelefterlevelse. Tabel-len viser desuden, at regelefterlevelsen blandt virksomhederne generelt er på et væsentligtlavere niveau end blandt borgerne. I 2008 blev der således konstateret fejl i godt halvdelenaf de kontrollerede virksomheder, og 10 % af virksomhederne må ifølge SKAT betegnes sommodspillere.48. Det fremgår af compliancerapporten for virksomheder vedrørende indkomståret 2006,at den manglende skatteangivelse for virksomheder var på 15,3 mia. kr. (forhøjelser på 17,2mia. kr. og nedsættelser på 1,9 mia. kr.). 47 % af den manglende angivelse (7,2 mia. kr.) kanhenføres til modspillere. Den manglende momsangivelse kan ifølge rapporten opgøres til2 mia. kr.Compliancerapporten indeholder en oversigt over, hvor virksomhederne typisk begår fejl.Top 5-listen over de økonomisk set væsentligste områder fremgår af tabel 6.

Tabel 6. De 5 væsentligste områder – virksomhederAndel af den samledemanglende skatteangivelseIkke-fradragsberettigede udgifter (private udgifter,udlodninger mv.) og ikke-selvangivne fradragSelvangivne afskrivningerSkattepligtige indtægter, der ikke er selvangivet, ogskattefrie indtægter, der er selvangivetFri telefon, fri bil, fri bolig, personalegoder, maskeretudlodning mv.Manglende regnskab (taksationer), manglende bilags-materiale, pligtmæssige oplysninger mv.23 %20 %15 %9%8%

Kilde: Compliancerapporten ”Virksomhedernes efterlevelse af skattereglerne – indkomst-året 2006”, SKAT.

Det fremgår af tabel 6, at de fleste fejl findes i kategorien ”Ikke-fradragsberettigede udgifter(private udgifter, udlodninger mv.) og ikke-selvangivne fradrag”. Denne kategori tegnede sigfor ca. 23 % af den samlede manglende skatteangivelse. I alt udgjorde den manglende skat-teangivelse i de 5 kategorier nævnt i tabellen 75 % af den samlede manglende angivelse påvirksomhedsområdet.49. SKAT finder udviklingen på virksomhedsområdet utilfredsstillende, og SKAT vil analyse-re tallene for regelefterlevelsen på området. Det er SKATs opfattelse, at den negative udvik-ling i regelefterlevelsen på virksomhedsområdet bl.a. kan tilskrives finanskrisen. Det er dogifølge SKAT ikke muligt at isolere effekten af finanskrisen.50. SKAT har videre oplyst, at SKAT over en årrække har anset virksomhedernes manglen-de regelefterlevelse som udslag af enten manglende vilje, evne eller kendskab til love og reg-ler. SKATs syn på skatteyderadfærd er dog udvidet fra efteråret 2010, så SKATs opfattelseaf skatteyderadfærd nu i højere grad læner sig op ad OECD’s model for skatteyderadfærd,hvor ét af parametrene for manglende regelefterlevelse er det forhold, at skat er en omkost-ning for virksomhederne.

18

INDSATSENS RESULTATER

51. Set i det perspektiv er det ifølge SKAT sandsynligt, at en virksomheds faldende omsæt-ning som følge af en finanskrise kan medføre, at virksomheden aktivt forsøger at reducerevirksomhedens omkostningsniveau, herunder skatter og afgifter. SKATs complianceunder-søgelser har ifølge SKAT vist indikationer herpå. Fx har undersøgelsen af selvstændigt er-hvervsdrivende vist en stigning i såkaldte periodefejl vedrørende indtægter/avance. Tilsva-rende har SKAT på momsområdet konstateret et større momsgab vedrørende for lidt angi-vet momstilsvar i forhold til bogføringen, dvs. en fejl, hvor virksomheden korrekt bogfører denskyldige moms, men i forbindelse med afregningen af den skyldige moms angiver et helt an-det og mindre momsbeløb. Stigningen i denne fejltype kan meget vel være begrundet i virk-somhedernes faldende indtjening og faldende likviditet som følge af finanskrisen.52. Rigsrevisionen finder det væsentligt, at SKAT analyserer årsagerne til udviklingen i re-gelefterlevelsen på virksomhedsområdet. Rigsrevisionen finder samtidig, at tallene viser, atSKAT bør forbedre indsatsen på området.53. SKAT har oplyst, at en isoleret forøgelse af indsatsresurserne vedrørende kontrol påvirksomhedsområdet ikke vil have den ønskede effekt på skattegabet. Løsningen af pro-blemstillingen på virksomhedsområdet kræver ifølge SKAT en bred vifte af forskelligartedeindsatser. SKAT har bl.a. peget på lovændringer, bedre forebyggelse, bl.a. gennem vejled-ning, og en effektiv og konsekvent indsats. SKAT har som opfølgning på complianceunder-søgelsen for 2006 nedsat en arbejdsgruppe, som skal komme med forslag til nye lovæn-dringer på områder, hvor den hidtidige indsats ikke har vist sig tilstrækkelig. Arbejdsgrup-pens konkrete forslag er fortsat under overvejelse, og resultaterne heraf ventes præsente-ret i 2011. SKAT vil desuden arbejde for at sikre øget regelefterlevelse ved at intensiveresamarbejdsrelationerne med eksterne parter, fx revisorbranchen, så fejl forebygges ellerløses så tidligt som muligt. Herudover vil SKAT gennem projektet ”Intelligent og Tillidsba-seret TastSelv for selvstændigt erhvervsdrivende” forsøge at forbedre datakvaliteten af deindberettede selvangivelser.

D.

Indsatsprojekternes andel af de samlede skatteindtægter

54. Rigsrevisionens undersøgelse af de samlede indtægter fra skatter og afgifter har vistfølgende:SKAT vurderer resultaterne i de enkelte projekter, men foretager ikke systematiske op-gørelser af, hvor stor en andel af de samlede skatteindtægter der stammer fra SKATsindsatsaktiviteter. Det betyder, at det ikke er muligt at vurdere, om der er den rigtige sam-menhæng mellem de årsværk, der anvendes til de forskellige indsatsaktiviteter, og deindtægter, som disse aktiviteter fører til. Rigsrevisionen finder, at SKAT – som et supple-ment til SKATs langsigtede effektmål – bør følge dette, da det har betydning for SKATsvurdering af, i hvilket omfang de forskellige virkemidler i indsatsen betaler sig. SKAT vilarbejde med dette som en del af udviklingen af det nye målstyringskoncept. SKAT finderdog, at deciderede reguleringsmål ikke nødvendigvis skal være en del af det fremtidigemålstyringskoncept.

INDSATSENS RESULTATER

19

55. Tabel 7 viser udviklingen i statens samlede indtægter fra skatter og afgifter i perioden2007-2010.

Tabel 7. Samlede indtægter fra skatter og afgifter i perioden 2007-2010(Mia. kr.)2007Indirekte skatter (bl.a. moms og punktafgifter)Direkte skatter (bl.a. kildeskat, selskabsskat og arbejdsmarkedsbidrag)Obligatoriske bidrag til sociale ordninger (a-kasse-bidrag, efterlønsbidragog fleksydelsesbidrag)KapitalskatterTold og importafgifterSkatter og afgifter i alt

1)

2008298,5515,116,84,83,8839,0

2009279,2496,716,43,73,0799,0

2010292,9519,117,73,53,2836,4

1)

300,5506,716,83,93,7831,6

Tallene for 2010 er baseret på Finansministeriets skøn.

Kilde: SKATs årsrapport 2010 – gengivelse fra ”Økonomisk Redegørelse”, Finansministeriet, december 2010.Tal for 2007-2009 bygger på tal fra Danmarks Statistik.

Tabel 7 viser, at statens indtægter i 2007 og 2008 var på henholdsvis 831,6 mia. kr. og839 mia. kr. I 2009 faldt indtægterne til 799 mia. kr. Tallet for 2010 er foreløbigt, men herforventes staten at få indtægter fra skatter og afgifter på 836,4 mia. kr.En række faktorer påvirker udviklingen i indtægterne fra skatter og afgifter. SKATs indsatshar betydning, men indtægternes størrelse påvirkes samtidig af flere forhold, som er udenfor SKATs indflydelse. Det drejer sig fx om skattelovgivningen, skattetrykket og konjunktu-rerne.56. SKAT anvender godt 2.000 årsværk til indsatsaktiviteterne. SKAT foretager ikke syste-matiske opgørelser af, hvor stor en andel af de samlede indtægter der stammer fra SKATsindsatsaktiviteter. Det betyder, at det ikke er muligt at vurdere sammenhængen mellem deårsværk, der anvendes til de forskellige indsatsaktiviteter, og de indtægter, som disse akti-viteter fører til, dvs. om der anvendes de rigtige redskaber, så årsværkene bliver anvendtpå en omkostningseffektiv måde.57. SKATs opfølgning på indsatsområdet sker med udgangspunkt i de 2 overordnede ef-fektmål: skattegabet og regelefterlevelsen. Målingen på disse 2 områder gør det muligt forSKAT at følge udviklingen på langt sigt. Rigsrevisionen finder, at SKAT – som et supplementtil SKATs langsigtede effektmål – bør følge op på, i hvilket omfang SKATs indsatsaktiviteterbidrager til de samlede indtægter, da dette på kort sigt har betydning for SKATs prioriterin-ger på indsatsområdet og for SKATs vurdering af, i hvilket omfang de forskellige virkemid-ler i indsatsen betaler sig.58. SKAT har oplyst, at det kan være vanskeligt præcist at opgøre de provenumæssige re-sultater, som projekterne fører til. Det skyldes, at der både er tale om effekter fra forebyg-gende aktiviteter og indtægter fra kontroller. SKAT har samtidig oplyst, at SKAT vil arbejdemed dette som en del af udviklingen af mål- og indikatorhierarkiet. SKAT finder dog, at de-ciderede reguleringsmål ikke nødvendigvis skal være en del af det fremtidige målstyrings-koncept.

20

SKATS VALG OG GENNEMFØRELSE AF INDSATSPROJEKTER

IV. SKATs valg og gennemførelse af indsats-projekter

SKAT iværksætter indsatsprojekter på risikoområder med lav regelefterlevelse eftersystematiske analyser.SKAT har på nogle områder opnået gode resultater. Det er særligt sket, hvor SKAThar begrænset skatteydernes mulighed for at begå fejl.SKATs indsatsprojekter har imidlertid ikke i alle tilfælde ført til de ønskede resultateri form af øget regelefterlevelse. SKAT har ikke haft specifik viden om årsagen til denmanglende regelefterlevelse på de enkelte områder, men har tilrettelagt de enkelteprojekter ud fra SKATs generelle viden om, at hovedparten af skatteyderne er med-spillere. Rigsrevisionen finder, at medspillertilgangen har ført til, at SKAT i nogle tilfæl-de har anvendt vejledning som redskab, uden at dette har været funderet i analyseraf målgruppen.Rigsrevisionen finder, at SKAT generelt nøje bør analysere årsagerne til, at der be-gås fejl, så SKAT kan benytte de rette redskaber over for både medspillere og mod-spillere i projekterne.

A.

SKATs valg af indsatsprojekter

59. Rigsrevisionens undersøgelse af SKATs valg af indsatsprojekter har vist følgende:SKATs planlægning og valg af indsatsprojekter sker på baggrund af systematiske risiko-analyser. Analyserne skaber grundlaget for, at SKAT kan rette indsatsen mod de områ-der, hvor der er størst behov. SKAT sikrer desuden, at projekterne over tid dækker devæsentligste områder. SKAT udvælger projekter på områder (fx brancher), hvor der ty-pisk findes fejl.

60. I beretning nr. 3/2008 om SKATs indsatsstrategi foretog Rigsrevisionen en gennemgangaf den risikobaserede indsatsmodel. Det var Rigsrevisionens vurdering, at planlægningenaf de landsdækkende projekter i 2008 var gennemført efter en systematisk og ensartet me-tode til identifikation af risici. Dette styrkede mulighederne for at identificere og prioritere demest risikofyldte områder i overensstemmelse med OECD’s anbefalinger. Indsatsprojekter-ne blev udarbejdet efter en skabelon, hvilket fungerede hensigtsmæssigt, da den indeholdten række krav, der muliggjorde en systematisk planlægning og opfølgning på indsatsen.Denne undersøgelse indeholder ikke en udtømmende gennemgang af SKATs planlægnings-proces, men har fortrinsvist fokus på ændringer i forhold til den tidligere undersøgelse.

SKATS VALG OG GENNEMFØRELSE AF INDSATSPROJEKTER

21

61. Rigsrevisionens nye gennemgang har vist, at planlægningen af SKATs indsatser fort-sat er bygget op med den risikobaserede indsatsmodel som fundament. Planlægningspro-cessen er således i lighed med tidligere gennemført efter en systematisk og ensartet meto-de til identifikation af risici. SKAT foretager regelmæssigt en risikoanalyse, der indebæreren generel overvågning og opdatering af risikoområder samt inddragelse af erfaringer fragennemførte projekter, erfarne medarbejdere og complianceundersøgelser.62. SKATs landsdækkende indsatsprojekter i 2011 fremgår af SKATs Indsatsplan 2011. Detfremgår af indsatsplanen, at alle indsatsprojekter er udvalgt på baggrund af en risikovurde-ring. Ifølge indsatsplanen er de landsdækkende projekter fremkommet ved hjælp af en syste-matisk risikoanalyse baseret på væsentlighed i forhold til skattegabet i bred forstand og i for-hold til barrierer for indsats som følge af lovgivning mv. I indsatsplanen oplyses det endvi-dere, at den finansielle krise og heraf følgende konsekvenser for borgere og virksomhederogså har indgået ved udvælgelsen af indsatsprojekterne.63. I tabel 8 er antallet af indsatsprojekter på henholdsvis borgerområdet og virksomheds-området vist. Tabellen viser endvidere det planlagte årsværksforbrug på henholdsvis bor-gerrettede og virksomhedsrettede projekter i 2011.

SKAT anvendte 2.149årsværk på indsatsom-rådet i 2010. Det sva-rer til 27 % af SKATssamlede årsværksfor-brug.

Tabel 8. Antal indsatsprojekter og planlagt resurseforbrug fordelt på borgere og virksomheder i 2011Borgere9 projekter (20 %)Planlagt årsværksforbrug: 134,5 (19 %)Virksomheder37 projekter (80 %)Planlagt årsværksforbrug: 562 (81 %)

Note: SKAT anvendte 2.149 årsværk på indsatsområdet i 2010. Det budgetterede antal årsværk på 696,5 (134,5 + 562) kanumiddelbart forekomme som et ret lavt tal. Det bemærkes dog, at SKAT ud over de angivne resurser også anvenderresurser til øvrige indsatsaktiviteter, herunder igangværende landsdækkende projekter, regionale projekter og de 3 spe-cialiserede enheder Told, Økokrim og Center for Store Selskaber. Hertil kommer indsatsarbejde af mere generel karak-ter i form af landsdækkende planlægning, arbejde i risikokomitéer mv. Det planlagte årsværksforbrug er inkl. ekstraresurser afsat på finansloven for 2011.Kilde: SKAT.

Det fremgår af tabel 8, at der på borgerområdet er 9 indsatsprojekter, mens der på virksom-hedsområdet er 37 projekter, svarende til 80 % af indsatsprojekterne i 2011. Endvidere plan-lægges 81 % af resurserne anvendt til virksomhedsrelaterede projekter. SKATs prioriteringaf indsatsprojekter afspejler dermed resultaterne fra complianceundersøgelsen, hvor skat-tegabet var større for virksomhederne end for borgerne.64. Rigsrevisionen har sammenholdt resultaterne om de væsentligste fejltyper fra compli-ancerapporterne med de udvalgte projekter i Indsatsplan 2010 og Indsatsplan 2011. Com-plianceundersøgelsen for borgere viste, at der var store reguleringer vedrørende personligindkomst. Dette er afspejlet i Indsatsplan 2010 og Indsatsplan 2011, idet der i begge år erigangsat projekter vedrørende differencer på selvangivelsen. Endvidere er der også igang-sat projekter vedrørende aktieindkomst i begge år.65. På virksomhedsområdet er det ikke umiddelbart muligt at genfinde resultaterne fra com-plianceundersøgelserne i de konkrete projekter i Indsatsplan 2010 og Indsatsplan 2011, daprojekterne er opdelt på en anden måde end kategorierne i complianceundersøgelserne.SKAT har oplyst, at hovedreglen er, at indsatsprojekterne på virksomhedsområdet både ta-ger højde for hyppigst forekommende fejl i forhold til complianceundersøgelserne og de iden-tificerede risici i risikomodellen. Kun enkelte projekter tager således alene udgangspunkt icomplianceundersøgelserne, men undersøgelserne indgår som et væsentligt bidrag til risiko-vurderingerne.

På finansloven for2011 blev der afsatet midlertidigt løft afSKATs personale-ramme, som skal an-vendes til særligt prio-riterede emner, bl.a.230 årsværk til be-kæmpelse af sort ar-bejde, socialt bedra-geri, grænseoverskri-dende kriminalitet ogsnyd samt 100 års-værk til øget fokus påmultinationale selska-ber mv.

22

SKATS VALG OG GENNEMFØRELSE AF INDSATSPROJEKTER

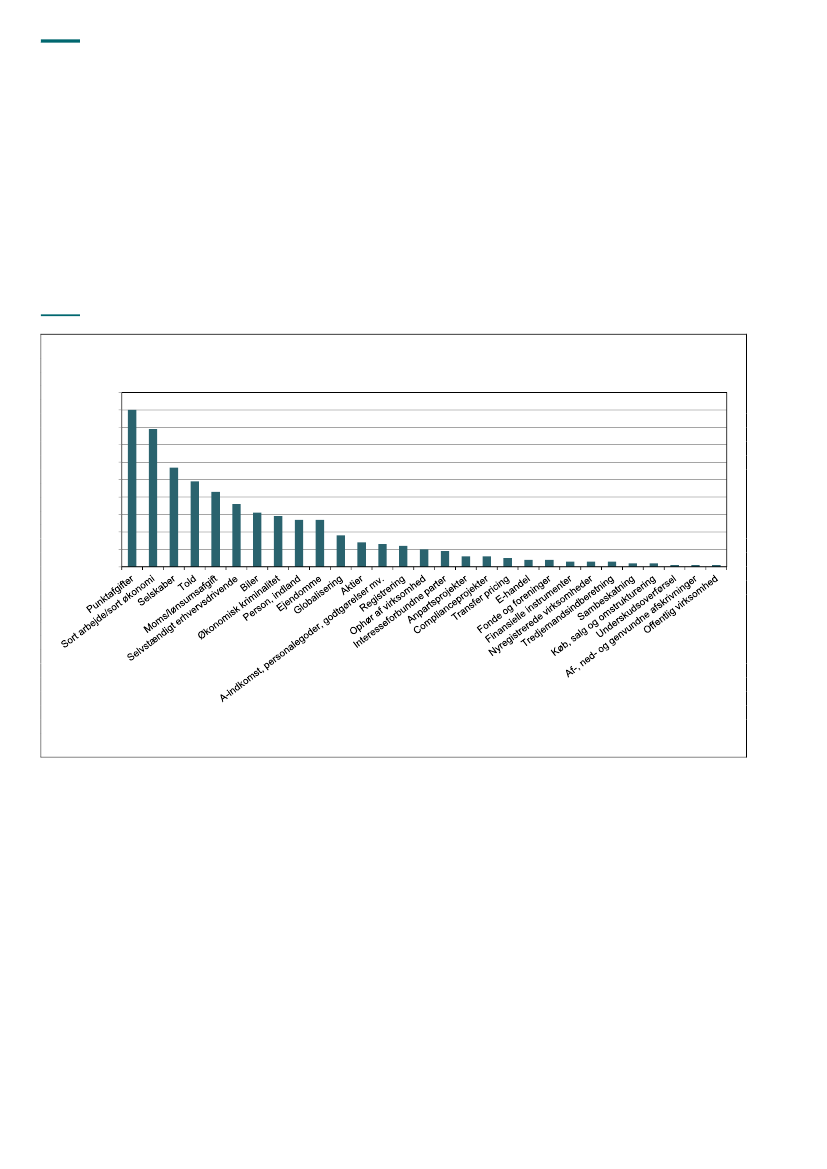

Rigsrevisionen har gennemgået baggrundsmaterialet for den konkrete udvælgelse af ind-satsprojekter på borgerområdet og virksomhedsområdet i 2011. Gennemgangen har vist,at SKAT har igangsat eller vil igangsætte de projekter, som ud fra risikomodellen vurderesat være de væsentligste. Derudover har SKAT også iværksat projekter på områder, der erprioriteret i forbindelse med forhandlingerne om finansloven for 2011.66. SKAT har opdelt indsatserne i temaer. SKAT opererer med i alt 29 indsatstemaer, derdækker borgere, virksomheder, store selskaber, told og økonomisk kriminalitet. Rigsrevisio-nen har undersøgt, i hvilket omfang SKAT dækker alle indsatstemaer i projekterne. Siden1. januar 2009 har SKAT igangsat 585 projekter. I figur 2 vises de 29 indsatstemaer og an-tallet af indsatsprojekter igangsat under hvert tema i perioden 1. januar 2009 – juni 2011.Figur 2. SKATs indsatsprojekter fordelt på temaer i perioden 1. januar 2009 – juni 2011(Antal)100908070605040302010057494336312927271814131210966544333221117990

Kilde: SKATs projektdatabase IPlan.

Figur 2 viser, at SKAT har igangsat indsatsprojekter på alle 29 eksisterende indsatstema-er. Punktafgifter er det tema, hvor der er igangsat flest projekter siden 2009. Punktafgifterhar ikke været en del af complianceundersøgelsen, men er økonomisk set et meget væ-sentligt område med et samlet provenu på ca. 100 mia. kr.Fordelingen af indsatsprojekter på temaerne har været meget spredt. I de 5 bedst dække-de indsatstemaer har der været igangsat 318 projekter, svarende til ca. 55 % af alle projek-ter i perioden. På de 10 indsatstemaer med færrest projekter er der kun igangsat 24 projek-ter, svarende til ca. 4 % af det samlede antal projekter.67. SKAT udvælger projekter over for både medspillere og modspillere. Projekterne rettetmod modspillere som hovedmålgruppe gennemføres under temaet ”Sort arbejde/sort økono-mi” (Fairplay) og under den særlige organisatoriske enhed Økokrim. SKAT iværksætter des-uden en række projekter rettet mod medspillere. En væsentlig årsag hertil er ifølge SKAT,at SKATs complianceundersøgelser viser, at andelen af skattegabet, der kan henføres tildenne gruppe, er større end blandt modspillere. På borgerområdet kan 75 % af skattegabethenføres til medspillere. På virksomhedsområdet kan 53 % af skattegabet henføres til med-spillere.

SKATS VALG OG GENNEMFØRELSE AF INDSATSPROJEKTER

23

B.

SKATs gennemførelse af indsatsprojekter

68. Rigsrevisionens undersøgelse af SKATs gennemførelse af indsatsprojekterne har vist:SKATs indsatsprojekter har direkte eller indirekte til formål, at flere skatteydere skal føl-ge reglerne. SKAT har som hovedregel opstillet målbare succeskriterier for projekterne.SKAT har typisk tilrettelagt indsatsprojekterne ud fra en medspillertilgang. Tilgangen byg-ger på SKATs complianceundersøgelser af adfærden blandt tilfældigt udvalgte skatte-ydere. Complianceundersøgelserne viser, at langt hovedparten af skatteyderne er med-spillere, og at mere end halvdelen af skattegabet kan tilskrives fejl begået af medspille-re. Det er Rigsrevisionens vurdering, at medspillertilgangen ikke i alle tilfælde er velbe-grundet, da indsatsprojekterne er gennemført på særlige risikoområder med lav regel-efterlevelse og ikke blandt tilfældigt udvalgte skatteydere.I overensstemmelse med medspillertilgangen har SKAT primært anvendt vejledning somvirkemiddel i projekterne, idet det er SKATs vurdering, at fejl i skatteangivelserne isærskyldes, at reglerne er komplicerede, eller at skatteyderne mangler kendskab til regler-ne. For at teste, om vejledningen har ført til færre fejl, har SKAT i flere tilfælde anvendtstikprøvekontroller. Det er Rigsrevisionens vurdering, at SKAT ikke har haft tilstrækkeligspecifik viden om skatteydernes adfærd i det enkelte projekt, og at SKAT ikke i tilstræk-kelig grad har fulgt SKATs projektskabelon, der angiver, at det ved tilrettelæggelsen afprojekterne nøje bør analyseres, hvordan målgruppen er sammensat. Det har betydet,at SKAT i nogle tilfælde har anvendt vejledning, uden at dette har været funderet i ana-lyser af målgruppen, og SKAT har derfor ikke opnået de ønskede resultater i forhold tilregelefterlevelsen. SKAT har oplyst, at SKAT har draget nytte af erfaringerne fra projek-terne og iværksat en fornyet og mere målrettet indsats på områder, hvor vejledning ikkehar virket i første omgang.Rigsrevisionen finder, at SKAT generelt nøje bør analysere årsagerne til, at der begåsfejl, så SKAT kan benytte de rette redskaber over for både medspillere og modspillere.SKAT er enig og har oplyst, at SKAT i 2010 besluttede at anvende pilotprojekter hyppi-gere, før der igangsættes større landsdækkende projekter. Pilotprojekterne skal indehol-de dybere analyser af, hvilke virkemidler der virker bedst og samtidig er omkostningsef-fektive.SKAT har opnået gode resultater ved at forebygge fejl. Dette er dog særligt sket, hvorSKAT har begrænset muligheden for at begå fejl, fx ved hjælp af øget brug af indberet-ning fra tredjepart og fastlåsning af felter i TastSelv.SKAT har samlet op på erfaringerne om virkemidlerne i alle projekter. SKAT har i flereprojekter anvendt effektmålinger for at afprøve forskellige virkemidler. Erfaringerne fraprojekterne er inddraget i SKATs arbejde med at målrette indsatsen.

69. Rigsrevisionen har gennemgået 8 afsluttede indsatsprojekter. De gennemgåede projek-ter er alle iværksat i 2009. Der er tale om følgende 8 projekter:”Privat benyttelse af gulpladebiler” (virksomhed)”Moms – virksomheder med delvis fradragsret” (virksomhed)”Køb af byggeydelser i udlandet” (virksomhed)”Lønmodtagere med differencer på selvangivelsen” (borger)”Shorting af aktier” (borger)”Udenlandsk arbejdskraft” (virksomhed)”Bygge- og anlægsvirksomhed” (virksomhed)”Salg af en- og tofamilieshuse, grunde mv.” (borger).

24

SKATS VALG OG GENNEMFØRELSE AF INDSATSPROJEKTER

Projektskabelon forindsatsprojekterTitelRisikoFormålMålgruppeSucceskriterierForløbMålingKommunikationResurserAfrapportering/evaluering.

70. Der er gennemgået 4 landsdækkende og 4 regionale projekter. Der er både tale om re-lativt store projekter med et resurseforbrug på op til 40 årsværk og mindre projekter, der ergennemført med 0,5 årsværk.71. SKAT gennemfører projekterne med udgangspunkt i en projektskabelon og en projekt-vejledning, der fastlægger kravene til projektforløbet.Projekternes succeskriterier72. Det fremgår af SKATs projektvejledning, at der skal opstilles succeskriterier for alle pro-jekter. SKAT lægger vægt på, at succeskriterierne er i overensstemmelse med SKATs mis-sion, så de tydeligt angiver, hvilken påvirkning af regelefterlevelsen projektet skal føre til.73. Det fremgår af SKATs projektvejledning, at formålet med projekterne primært er at ud-føre selve indsatsen på området, dvs. opnå en øget regelefterlevelse på et givent område.Projekterne har samtidig det sekundære formål at afdække viden om adfærden og proble-merne på et område, så SKAT kan analysere, hvordan indsatsen på området fremover skaltilrettelægges.

SKATS VALG OG GENNEMFØRELSE AF INDSATSPROJEKTER

25

74. Indsatsprojekternes formål og succeskriterier fremgår af tabel 9.

Tabel 9. Formål og succeskriterier for de 8 udvalgte projekterProjektPrivat benyttelse af gulpladebilerFormålIndsatsen skal sikre, at flere gulplade-biler indregistreres og anvendes efterreglerne.SucceskriteriumAntallet af gulpladebiler registrerettil privat brug er steget i forhold til entidligere måling.Der er en lavere fejlprocent end veden tidligere måling.Antallet af virksomheder, der er re-gistreret til lønsumsafgift, er stegetmed 10 %.Der er maksimalt fejl i 25 % af virk-somhederne, der udtages til stikprø-vekontrol.Stikprøvekontroller viser, at 50 %eller mere overholder reglerne.Antallet af differencesager er faldetmed 10 %.Der er fejl i mindre end 50 % afdifferencesagerne, der udtages tilbehandling.Afklaring af, hvilke regler der gælderpå området.At fastslå handelsformens omfang.At undersøge, om reglerne over-holdes.At skatteyderne overholder reglerne.

Moms – virksomheder med delvisfradragsretIndsatsen er rettet mod virksomheder,der har momsfrie indtægter, men somikke betaler lønsumsafgift.

Køb af byggeydelser i udlandet

Indsatsen skal afdække, om danskekøbere af byggeydelser i udlandet af-regner dansk moms af ydelserne.Indsatsen er rettet mod borgere, derangiver forkerte beløb i selvangivelses-felter, hvor SKAT har fået oplysningerfra tredjepart.Indsatsen skal afdække, om personer,der benytter sig af handelsformenshorting, selvangiver korrekt.

Lønmodtagere med differencerpå selvangivelsen

Shorting af aktier

Udenlandsk arbejdskraft

Indsatsen skal imødegå, at personer,der arbejder i Danmark, men bor i ud-landet, indberetter for store fradrag.Indsatsen er rettet mod nyregistreredebygge- og anlægsvirksomheders over-holdelse af skatte- og momsreglerne.

Bygge- og anlægsvirksomhed

En stikprøvekontrol viser, at virk-somheder, der har modtaget et vej-ledningsbrev fra SKAT, er mere re-gelefterlevende end gennemsnittetaf virksomhederne (i alle brancher).At 80 %, der har modtaget et vejled-ningsbrev, er tilfredse med det.Antallet af fejl blandt dem, der harfået vejledning, er 25 % lavere endblandt dem, der ikke har fået vejled-ning.

Salg af en- og tofamilieshuse,grunde mv.

Indsatsen skal sikre, at private sælgereaf ejendomme (de ikke har beboet) mv.selvangiver en eventuel fortjeneste kor-rekt.

Note: I nogle af projekterne er der gengivet et udvalg af succeskriterierne.

Rigsrevisionens gennemgang af de 8 projekters succeskriterier har vist, at succeskriterier-ne som hovedregel er målbare.75. Projekterne har direkte eller indirekte haft til formål at få flere skatteydere til at følge reg-lerne. Det kommer for det første til udtryk ved, at SKAT gennemfører projekter med succes-kriterier, der har et forebyggende sigte. Det drejer sig fx om, at SKAT ved hjælp af vejled-ning vil få flere borgere eller virksomheder til at være korrekt registreret, så der sker en kor-rekt betaling fra start. SKATs projekt ”Moms – virksomheder med delvis fradragsret” er eteksempel på dette. I projektet vejledte SKAT virksomheder i udvalgte brancher om reglerneom delvis fradragsret på momsområdet og om reglerne om lønsumsafgift. SKAT havde bl.a.et succeskriterium om, at projektet var en succes, hvis det førte til, at der skete en stigningpå 10 % i virksomheder, der var registreret til at betale lønsumsafgift.

26

SKATS VALG OG GENNEMFØRELSE AF INDSATSPROJEKTER