Finansudvalget 2011-12

FIU Alm.del Bilag 19

Offentligt

12/2010

Beretning omKystbanen

12/2010

Beretning omKystbanen

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2011

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Transportministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministerens redegørelse.På baggrund af ministerens redegørelse og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske i februar 2012.Ministerens redegørelse, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2010, som afgives i april 2012.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 0108-3902ISBN 978-87-7434-359-2

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 21. september 2011BERETNING OM KYSTBANENDSBFirst overtog i januar 2009 togdriften på Kystbanen og over Øresund efter athave vundet den af Trafikstyrelsen og Skånetrafiken udbudte togtrafik.DSBFirst blev organiseret for at overholde udbudsmyndighedernes krav og de afTransportministeriet fastlagte rammer for DSB – fx vedtægterne, regnskabsregle-mentet og de konkurrenceretlige vilkår. DSBFirst ejes fortrinsvis af DSB, men ogsåaf FirstGroup Plc., som er verdens største privatejede trafikoperatør.Formålet med udbuddet af togtrafikken på Kystbanen var at afprøve mulighedernefor lavere omkostninger og/eller højere service ved at udsætte DSB’s trafik for kon-kurrence. Det var fx forventet, at rettidigheden kunne forbedres ved et udbud.DSBFirst regnede i budgettet for sit tilbud med et mindre overskud, men der viste sigvæsentlige meromkostninger til personale og vedligeholdelse af tog. Hertil kom, atøkonomistyringen i DSBFirst var yderst mangelfuld – fx manglede sikre data for per-sonaleforbrug og lønudvikling. Det økonomiske resultat i 2010 for DSBFirst DanmarkA/S viste et underskud på ca. 270 mio. kr. efter skat, og det foreløbige resultat forDSBFirst Sverige A/B blev et underskud på ca. 318 mio. kr. efter skat.Dertil kom, at Rigsrevisionen og DSB’s øvrige eksterne revisorer i marts 2011 tog for-behold i erklæringen vedrørende den udførte forvaltningsrevision på DSB’s koncern-og årsregnskab for 2010, fordi DSB’s samhandel begunstigede DSBFirst og derforikke opfyldte de særlige krav til DSB’s konkurrenceudsatte aktiviteter.På baggrund af revisionens forbehold genåbnede DSB sit regnskab for 2010 og ned-justerede resultatet med 725 mio. kr. for at kunne imødegå eventuelle tab på DSB-Firsts trafikkontrakter og eventuelle tilbagebetalingskrav i forbindelse med statsstøtte.Statsrevisorerne konstaterer, at formålet med udbuddet af togtrafikken på Kyst-banen langt fra er indfriet. De økonomiske resultater har været så negative, atDSBFirst har fundet det nødvendigt at trække sig som operatør i Sverige alle-rede i december 2011. Endvidere er togenes rettidighed på Kystbanen fortsatutilfredsstillende lav.Transportministeriet har siden april 2010 anmodet DSB om at forbedre det materiale,som anvendes ved ministeriets tilsyn og kontrol med DSB, og ministeriet har reage-ret aktivt og vedholdende i sit tilsyn for at få korrekte oplysninger om DSBFirsts øko-nomi.Peder LarsenHenrik ThorupHelge Adam MøllerMogens LykketoftCarsten HansenKristian Jensen

Beretning til Statsrevisorerne omKystbanen

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 8, stk. 1, og § 17,stk. 2, i rigsrevisorloven, jf. lovbekendtgørelsenr. 3 af 7. januar 1997 som ændret ved lov nr. 590af 13. juni 2006. Beretningen vedrører finanslovens§ 28. Transportministeriet.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 8A.Baggrund .............................................................................................................. 8B.Formål, afgrænsning og metode ......................................................................... 10Økonomien i DSBFirst ............................................................................................... 12A.Tilbudsbudget ..................................................................................................... 12B.Økonomistyring ................................................................................................... 13C.Samhandel .......................................................................................................... 15D.Økonomisk resultat ............................................................................................. 22Udbud og tilsyn .......................................................................................................... 25A.Trafikstyrelsens opgaver ..................................................................................... 25B.Transportministeriets opgaver ............................................................................ 29Kystbanens rettidighed .............................................................................................. 32A.Udbudskøreplanen.............................................................................................. 32B.Udviklingen i rettidigheden .................................................................................. 34

III.

IV.

V.

Bilag 1. Ordliste ................................................................................................................... 37

Beretningen vedrører finanslovens § 28. Transportministeriet.I undersøgelsesperioden har der været følgende ministre:Flemming Hansen: november 2001 – september 2007Jacob Axel Nielsen: september 2007 – november 2007Carina Christensen: november 2007 – september 2008Lars Barfoed: september 2008 – februar 2010Hans Christian Schmidt: februar 2010 –

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om DSBFirsts økonomi og udbuddet af togtrafikken på Kyst-banen og over Øresund.2. DSB SOV (herefter benævnt DSB) betjente Kystbanen til og med den 10. januar 2009,hvorefter DSBFirst Danmark A/S efter udbud overtog togdriften. DSBFirst Sverige AB vandtudbuddet på den svenske side af Øresund. Begge selskaber er ejet af DSB og FirstGroupPlc. I denne beretning anvendes betegnelsen DSBFirst om driftsselskaberne DSBFirst Dan-mark A/S og DSBFirst Sverige AB, medmindre en præcisering er nødvendig.3. Togtrafikken på Kystbanen strækker sig fra Helsingør til Københavns Lufthavn, Kastrup.Togtrafikken i Sverige strækker sig fra Malmø i 3 linjeføringer til henholdsvis Gøteborg, Växjöog Karlskrona.4. I november 2003 blev der indgået en politisk aftale, der fastlagde, at⅓af DSB’s forhand-lede trafik for fjern- og regionaltog skulle udbydes inden 2014. I november 2004 blev detpolitisk besluttet at bringe togtrafikken på Kystbanen i udbud. Beslutningen blev truffet medbaggrund i Trafikstyrelsens rapport ”Udbud af togtrafik – beslutningsgrundlag” og opfølg-ningsmateriale, der fastslog, at rettidigheden kunne forbedres ved et udbud.Det fremgår af Akt 13 17/8 2006, at hensigten med udbuddet af Kystbanen var at afprøvemulighederne for lavere omkostninger og/eller højere service ved at udsætte DSB’s trafik forkonkurrence. Trafikstyrelsen – som bl.a. forestår udbud af togtrafik og valg af togoperatør– udarbejdede i perioden 2004-2007 det tekniske og juridiske grundlag for udbuddet og ind-gik i januar 2008 en kontrakt med DSBFirst om driften af Kystbanen. På den svenske sideindgik DSBFirst en kontrakt med Skånetrafiken.5. Transportministeriet fastlægger de konkurrenceretlige vilkår og et regnskabsreglementfor DSB. Ministeriet fører som ejer tilsyn med DSB og skal kontrollere, om DSB overholderde konkurrenceretlige vilkår, fx i forbindelse med tilbudsgivning. DSB’s bestyrelse og direk-tion er ansvarlige for, at de forretningsmæssige dispositioner overholder de konkurrenceret-lige vilkår og regnskabsreglementet.6. Statsrevisorerne anmodede i december 2009 Rigsrevisionen om et notat, som skulle be-svare en række spørgsmål i tilknytning til udbuddet af Kystbanen. Rigsrevisor afgav den 19.februar 2010 et notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse afTrafikstyrelsen, DSBFirst og kontrakten om Øresundstrafikken/Kystbanen. Det blev i notatetvurderet, at spørgsmålene mest hensigtsmæssigt kunne besvares som led i en større under-søgelse. Statsrevisorerne tiltrådte notatet i marts 2010.Rigsrevisionen igangsatte undersøgelsen i april 2010. Udviklingen i forholdene omkringDSBFirst har imidlertid bevirket, at undersøgelsen efter aftale med Statsrevisorerne inddra-ger yderligere forhold og dermed har fået et bredere perspektiv end oprindeligt planlagt.

DSB SOVer en selv-stændig offentlig virk-somhed ejet af dendanske stat. En virk-somhed, der varetageren bestemt statslig op-gave – her togtrafik –og som har selvstæn-dige indtægter og for-mue samt fungereruden for bevillingssy-stemet, kan have sta-tus som en selvstæn-dig offentlig virksom-hed.

Forhandlet trafikKontraktforholdene forDSB’s ikke-konkurren-ceudsatte trafik er fast-lagt i en kontrakt mel-lem Trafikministerietog DSB om fjern- ogregionaltrafik udførtsom offentlig service iperioden 2005-2014.

2

INTRODUKTION OG KONKLUSION

7. Statsrevisorernes spørgsmål fremgår nedenfor med henvisning til de specifikke kapitlerog punkter i beretningen, hvor spørgsmålene bliver besvaret.

Statsrevisorernes spørgsmål1. En beskrivelse og vurdering af det organisatoriske setup omkring afvikling af Øresundstrafikken.Herunder: Hvad er formålet med, og hvor hensigtsmæssig er den organisation, som løser opgaven?2. Har Trafikstyrelsen i udbudsbetingelser og/eller indgåelse af kontrakt stillet krav til operatørens over-skudsgrad – og er det et relevant krav?3. Har Trafikstyrelsen fulgt Rigsrevisionens 4 anbefalinger om gennemførelse af udbud, jf. beretningnr. 10/04 om Trafikministeriets håndtering af kontrakten med ARRIVA?4. Hvordan har Trafikstyrelsen gennem det aftalte bods-/bonussystem sikret sig, at operatøren har entilstrækkelig økonomisk tilskyndelse til at leve op til de væsentligste krav til den udbudte ydelse?5a. Hvilke metoder bygger bods-/bonussystemet på, og er opgørelserne af rettidighed og kundetilfreds-hed pålidelige?5b. I den forbindelse ønskes undersøgt, hvem der har ansvaret for den væsentlige forskel på DSBFirstskontraktlige kvalitet og den kundeoplevede kvalitet.6. Indebærer det en konkurrencemæssig fordel for DSBFirst, at DSB er leverandør af kapaciteten iform af togsæt?7. Betyder indsættelsen af 10 ekstra togsæt i 2010, at DSBFirst har afgivet et ringere tilbud om kapacitetend de øvrige operatører? Hvem står for vedligeholdelsen af de 10 togsæt?8. Hvordan sikrer Trafikstyrelsen gennem udbud og kontrakt, at der leves op til de konkurrenceretligekrav, så det fx ikke er muligt for den valgte operatør – DSBFirst – at belaste DSB eller staten med eteventuelt underskud på Øresundstrafikken?

Besvarelsenfindes iKap. II,pkt. 15-20Kap. IV,pkt. 81-84Kap. IV,pkt. 85-89Kap. IV,pkt. 90-91Kap. IV,pkt. 92-98Kap. V,pkt. 135-136Kap. IV,pkt. 99Kap. IV,pkt. 100-102Kap. IV,pkt. 104-105

8. Formålet med undersøgelsen er at give et overblik over DSBFirsts økonomi og udbuddetaf Kystbanen og besvare Statsrevisorernes 8 spørgsmål herom. Formålet er undersøgt vedat besvare følgende 3 spørgsmål:Hvordan har økonomien i DSBFirst udviklet sig?Hvordan blev udbuddet af og tilsynet med Kystbanen tilrettelagt?Hvordan har rettidigheden på Kystbanen udviklet sig?

INTRODUKTION OG KONKLUSION

3

UNDERSØGELSENS HOVEDKONKLUSIONDSBFirst begyndte primo januar 2009 at køre togtrafik på Kystbanen og overØresund.Revisionen for 2010 viste, at der kunne sættes væsentlige spørgsmålstegn vedDSBFirsts økonomiske udvikling.Rigsrevisionen og DSB’s øvrige eksterne revisorer tog forbehold i erklæringenvedrørende den udførte forvaltningsrevision på DSB’s koncern- og årsregnskabfor 2010. Forbeholdet handlede om, at DSB’s håndtering af samhandlen medDSBFirst og overdragelsen af vedligeholdelsen af togsæt på Helgoland ikke varsket med tilstrækkelig forståelse og behørig hensyntagen til de særlige krav,der er for DSB’s konkurrenceudsatte aktiviteter.DSB fastholdt på dette tidspunkt over for både Transportministeriet og reviso-rerne, at den økonomiske udvikling i DSBFirst var tilfredsstillende.På vegne af Transportministeriet undersøgte Kammeradvokaten statsstøtteret-lige problemstillinger i tilknytning til samhandlen mellem DSB og DSBFirst ogoverdragelsen af vedligeholdelsen af togsæt på Helgoland. Kammeradvokatensvurdering var i forlængelse af revisorernes vurdering, at gældende retningslin-jer for transaktioner mellem DSB og DSB’s konkurrenceudsatte aktiviteter ikkevar overholdt. Kammeradvokaten vurderede endvidere, at der på 3 punkter (enmellemregning mellem DSB og DSBFirst, forrentning af mellemregningen ogHelgoland-transaktionen) var tale om statsstøtte eller mulig statsstøtte, somkrævede Europa-Kommissionens inddragelse.DSB valgte på den baggrund at genåbne regnskabet for 2010 og foretage bety-delige nedskrivninger og hensættelser i koncern- og årsregnskabet for 2010.Herefter tog Rigsrevisionen og DSB’s øvrige eksterne revisorer i erklæringenvedrørende DSB’s koncern- og årsregnskab for 2010 forbehold for regnskabetsfuldstændighed og størrelsen af de indregnede nedskrivninger og hensættelsertil tab vedrørende DSBFirst. Endvidere blev forbeholdet vedrørende samhand-len og vedligeholdelsen af togsæt på Helgoland fastholdt.En efterfølgende fremskrivning viste, at DSBFirst i kontraktperioden ville opar-bejde et betydeligt underskud i størrelsesordenen op til 1,5 mia. kr.DSB besluttede efter forhandling med de svenske trafikmyndigheder og på bag-grund af en samlet vurdering af de økonomiske forhold i DSBFirst, at DSBFirstSverige AB i december 2011 stopper med at køre togtrafik i Sverige.

Revisionen af DSB’skoncern- og årsregn-skab udføres af de eks-terne revisorer (Rigs-revisionen, KPMG ogDeloitte) og DSB’s in-terne revision.Revisionen af DSB-Firstsdanske og sven-ske selskaber udføresaf KPMG.

Samhandeler handelmellem 2 virksomhederinden for samme kon-cern.Helgoland-transaktio-nener overdragelsenaf vedligeholdelsesakti-viteterne fra DSBFirst.Det økonomiske mel-lemværende i forbin-delse med samhandelmellem DSB og DSB-First posteres og mod-regnes påen mellem-regningskonto.

4

INTRODUKTION OG KONKLUSION

Hovedkonklusionen er baseret på følgende:Økonomien i DSBFirstDSBFirsts tilbudsøkonomi var baseret på at udvise et mindre overskud og varderfor følsom over for selv mindre ændringer i omkostninger og indtægter.DSBFirsts tilbud blev vurderet til at være ambitiøst, men ikke urealistisk lavt.DSBFirst udvidede efterfølgende sine aktiviteter og styrede ikke efter det oprin-delige tilbudsbudget. DSBFirsts økonomi blev efter driftsstart belastet af væ-sentligt stigende omkostninger. Økonomistyringen i DSBFirst var yderst man-gelfuld og sikrede ikke et gennemsigtigt grundlag for at følge selskabets øko-nomiske udvikling.DSB’s håndtering af samhandlen med DSBFirst og overdragelsen af vedligehol-delsen af togsæt på Helgoland skete ikke med tilstrækkelig forståelse for og be-hørig hensyntagen til de særlige krav, der er for DSB’s konkurrenceudsatte ak-tiviteter.Det økonomiske resultat for DSBFirst Sverige AB og DSBFirst Danmark A/Sblev forværret fra et mindre underskud i 2009 til et betydeligt underskud i 2010.DSB besluttede efter forhandling med de svenske trafikmyndigheder og på bag-grund af en samlet vurdering af de økonomiske forhold i DSBFirst, at DSBFirstSverige AB i december 2011 stopper med at køre togtrafik i Sverige.TilbudsbudgetØresundstoger elek-triske tog, som kananvendes til kørsel påKystbanen, over Øre-sund og i Sverige, dade er udrustet med etdansk-svensk ATC-system (togkontrol-system).IR4-toger elektrisketog, som kun kører idet danske elektrifice-rede jernbanenet, dade ikke er udrustetmed teknisk udstyr tilkørsel over Øresundog i Sverige.

Transportministeriet vurderede, at DSBFirsts tilbudsbudget indeholdt ambitiøseforudsætninger, men at det var realistisk. Danske og svenske klageinstanser vur-derede efterfølgende på linje hermed, at tilbuddet ikke var urealistisk lavt.

ØkonomistyringTilbudsbudgettet indeholdt togdrift og tilhørende vedligeholdelse af de 20 IR4-tog-sæt og 23 Øresundstogsæt, som DSBFirst anvender på Kystbanen. DSBFirst fikefterfølgende bl.a. opgaven med at vedligeholde DSB’s øvrige 24 IR4-togsæt. Til-budsbudgettet lå ikke til grund for den økonomiske styring.DSBFirsts økonomi blev efter driftsstart negativt påvirket af væsentlige merom-kostninger til personale og togvedligeholdelse og af mindreindtægter fra bonus-aftaler.DSBFirst fik mindre tid end forudsat i tilbuddet til at forberede sig på driftsstart,hvilket satte den organisatoriske opbygning under pres.DSBFirst havde til brug for økonomistyringen problemer med at skaffe sikre dataom fx personaleforbrug og lønudvikling. Herudover indeholdt økonomirapporte-ringen fx ikke tilstrækkelige oplysninger om baggrunden for gældsudviklingen, li-gesom der manglede oplysninger om dækningsbidrag fordelt på strækningerne iDanmark og i Sverige.

Dækningsbidragerdet bidrag, som indtje-ningen fra en vare kangive til dækning af virk-somhedens faste om-kostninger.

INTRODUKTION OG KONKLUSION

5

SamhandelVærkstedsfaciliteterne Helgoland, som ligger ved Svanemøllen Station i Køben-havn, bliver brugt til vedligeholdelse og klargøring af Øresundstogsæt og IR4-tog-sæt. I 2009 overtog DSBFirst vederlagsfrit vedligeholdelsesaktiviteterne af tog påHelgoland fra DSB og solgte dem videre til DSB Vedligehold A/S ultimo 2010 for80 mio. kr.Rigsrevisionen og DSB’s øvrige eksterne revisorer tog i marts 2011 forbehold i er-klæringen vedrørende den udførte forvaltningsrevision på DSB’s koncern- og års-regnskab for 2010. Forbeholdet handlede om, at DSB’s håndtering af samhand-len med DSBFirst og overdragelsen af vedligeholdelsen af togsæt på Helgolandikke var sket med tilstrækkelig forståelse og behørig hensyntagen til de særligekrav, der er for DSB’s konkurrenceudsatte aktiviteter.Transportministeriet orienterede i marts 2011 Europa-Kommissionen om en mu-lig statsstøttesag i forhold til de konkurrenceudsatte aktiviteter. Europa-Kommis-sionen har i første omgang taget orienteringen til efterretning.DSB har ultimo august 2011 besluttet at korrigere prisen for overdragelsen af ved-ligeholdelsen af togsæt på Helgoland fra 80 mio. kr. til 40 mio. kr. Rigsrevisionenvurderer, at dette vil have betydning for Transportministeriets og Kammeradvoka-tens videre behandling af sagen i relation til Europa-Kommissionen.Rigsrevisionen har efter forbeholdet foretaget en gennemgang af samhandlen omprisen på vedligeholdelse og tilbageleje af IR4-togsæt. Rigsrevisionens undersø-gelse har vist, at DSB ikke efterkalkulerede, om prisen for DSBFirsts vedligehol-delse af DSB’s 24 IR4-togsæt var som forudsat. Undersøgelsen har videre vist, atDSB tilbagelejede IR4-togsæt fra DSBFirst, som dog skulle stilles økonomisk uæn-dret ved tilbagelejen. DSBFirst kan opkræve betaling fra DSB, som skal dækkemeromkostninger ved tilbagelejen. DSB betalte DSBFirst, selv om der ikke forelådokumentation for DSBFirsts meromkostninger i forbindelse med tilbagelejen. Detkan derfor ikke vurderes, om DSBFirst i 2010 blev stillet økonomisk uændret i for-bindelse med tilbagelejen.DSB iværksatte primo april 2011 et samhandelsprojekt for at følge op på, udredeog fjerne årsagerne til, at DSB’s eksterne revisorer i marts 2011 tog forbehold i er-klæringen vedrørende den udførte forvaltningsrevision.

StatsstøtteHvis en virksomhedmodtager statsligemidler, må den almin-deligvis kun handlemed søster-/dattersel-skaber, hvis det fore-går på markedsvilkår.Ellers kan der væretale om ulovlig stats-støtte. Det er Europa-Kommissionen, derafgør, om statsstøttener uforenlig med fæl-lesskabsretten.

Økonomisk resultatDet foreløbige samlede resultat i 2010 for DSBFirst Sverige AB blev et underskudpå ca. 388 mio. svenske kr. (ca. 318 mio. danske kr.) efter skat, hvorefter der varen negativ egenkapital på ca. 369 mio. svenske kr. (ca. 302 mio. danske kr.). DSB-First Sverige AB stopper sine aktiviteter i december 2011, fordi DSB samlet harvurderet, at trafikken ikke er rentabel.Det samlede resultat i 2010 for DSBFirst Danmark A/S blev et underskud på ca.270 mio. kr. efter skat, hvorefter der var en negativ egenkapital på ca. 191 mio. kr.Resultatet skyldtes i væsentlig grad tab på tilgodehavender hos DSBFirst SverigeAB.

6

INTRODUKTION OG KONKLUSION

DSB genåbnede i april 2011 sit årsregnskab for 2010 og nedjusterede resultatetfor 2010 med 725 mio. kr. til et underskud på 551 mio. kr. før skat for at kunneimødegå eventuelle tab på trafikkontrakter og tilbagebetalingskrav i forbindelsemed statsstøtte mv. Opgørelsen af hensættelsen på 725 mio. kr. er forbundetmed væsentlig usikkerhed og kan ikke opgøres endeligt endnu, men DSB for-venter, at det hensatte beløb bliver 200-250 mio. kr. mindre som følge af aftalenmed de svenske trafikmyndigheder om DSBFirst Sverige AB. Rigsrevisionen ogDSB’s øvrige revisorer tog herefter forbehold for fuldstændigheden og størrelsenaf de indregnede nedskrivninger og hensættelser til tab vedrørende DSBFirst ApS,DSBFirst Danmark A/S og DSBFirst Sverige AB i erklæringen vedrørende DSB’skoncern- og årsregnskab for 2010.

Udbud og tilsynTrafikstyrelsens opgave er at forestå udbud af togtrafik og føre tilsyn med, attrafikkontrakten med DSBFirst bliver overholdt.Trafikstyrelsen har fulgt Rigsrevisionens anbefalinger fra 2005 om gennemførel-se af udbud og har etableret et tilstrækkeligt og pålideligt bods-/bonussystem,der sikrer, at DSBFirst har en økonomisk tilskyndelse til at leve op til de væsent-ligste krav til den udbudte ydelse.Transportministeriets opgave er at føre tilsyn og kontrol med DSB. Frem til for-året 2011 modtog ministeriet ikke dækkende oplysninger om udviklingen i DSB-Firsts økonomi. Transportministeriet har udført et tilfredsstillende tilsyn på bag-grund af de oplysninger, som DSB har givet ministeriet om økonomien i DSB-First.Trafikstyrelsens opgaverTrafikstyrelsen, som forestod udbuddet af Kystbanen, stillede ikke krav til opera-tørens overskudsgrad i udbudsbetingelserne eller i trafikkontrakten, fordi styrel-sen i forvejen vurderede, om tilbudsgiver havde en tilstrækkelig økonomisk og tek-nisk kapacitet til at løfte opgaven. Det var derimod relevant for tilbudsgiver selv atfastlægge en ønsket overskudsgrad, og tilbudsgiver kunne vælge at give et stra-tegisk tilbud med en lav overskudsgrad. Det gælder dog for DSB, at investeringeri Danmark skal give overskud hen over kontraktperioden, mens overskudsgradenmindst skal være 5 % for investeringer i Sverige.

Trafikstyrelsens tra-fikkontraktmed DSB-First om togtrafik påKystbanen og overØresund fremgår afhovedkontrakten mel-lem Trafikstyrelsen ogKystbanen A/S ompassagertrafik udførtsom offentlig service.

Transportministeriets opgaverTransportministeriet fører som ejer tilsyn og kontrol med, at DSB overholder kra-vene i de konkurrenceretlige vilkår.DSB har ikke givet Transportministeriet dækkende oplysninger om DSBFirsts øko-nomi. Ministeriet har siden april 2010 gentagne gange anmodet DSB om at forbed-re det materiale, som ministeriet anvender for at følge lønsomheden i DSB. Mini-steriet reagerede aktivt og vedholdende i sit tilsyn med henblik på at få korrekteoplysninger om DSBFirsts økonomi.

INTRODUKTION OG KONKLUSION

7

Kystbanens rettidighedUdviklingen i rettidigheden på Kystbanen har været særdeles utilfredsstillende.De politiske forligsparter bag udbuddet af Kystbanen havde en forventning om,at rettidigheden ville blive forbedret i forhold til 91,6 %, som var gennemsnittetfor perioden 2003-2004.Køreplanen, der lå til grund for udbuddet, var ambitiøs, bl.a. fordi antallet af tog-afgange på strækningen var sat højt. Køreplanen blev på grund af den dårligerettidighed ændret fra august 2010. Bl.a. blev antallet af togafgange til og fraHelsingør i myldretiden reduceret.UdbudskøreplanenTrafikstyrelsen oplyste i 2004 til forligsparterne bag trafikaftalen om udbuddet, atudbuddet af Kystbanen ville gøre det muligt at forbedre rettidigheden, som i perio-den 2003-2004 gennemsnitligt udgjorde 91,6 %, baseret på, om tog kommer mereend 5,59 minutter for sent.Antallet af togafgange i myldretiden var sat højt i udbudskøreplanen. Transport-ministeriet havde ikke klart fordelt ansvaret for udbudskøreplanen mellem Trafik-styrelsen og Banedanmark. Fra 2010 er det Banedanmarks ansvar at udarbejdeog godkende køreplaner i forbindelse med udbud.

Udviklingen i rettidighedenKystbanens rettidighed udgjorde i gennemsnit ca. 85 % i perioden 2009-2010, ba-seret på, om tog kommer mere end 5,59 minutter for sent. Rettidigheden lå der-med lavere end gennemsnittet på 91,6 % i perioden 2003-2004.I 2010 blev der indgået en politisk aftale om, at rettidigheden skulle forbedres, bl.a.ved at reducere antallet af togafgange i myldretiden til og fra Helsingør. Målsæt-ningen var en rettidighed på mindst 90 % inden udgangen af 2010, baseret på,om tog kommer mere end 4,59 minutter for sent. Rettidigheden udgjorde 80,2 %i 2010 og 85,6 % i 1. halvår 2011.

8

INDLEDNING

II. Indledning

A.

Baggrund

9. Denne beretning handler om DSBFirsts økonomi og udbuddet af togtrafikken på Kyst-banen og over Øresund.10. DSB betjente Kystbanen til og med den 10. januar 2009, hvorefter DSBFirst efter ud-bud overtog togdriften. DSBFirst vandt også udbuddet på den svenske side af Øresund.DSBFirst er ejet af DSB og FirstGroup Plc.11. Statsrevisorerne anmodede i december 2009 Rigsrevisionen om et notat, som skullebesvare 7 spørgsmål i tilknytning til udbuddet af Kystbanen. I rigsrevisors notat til Statsre-visorerne af 19. februar 2010 om tilrettelæggelsen af en større undersøgelse af Trafiksty-relsen, DSBFirst og kontrakten om Øresundstrafikken/Kystbanen fremgår det, at Statsrevi-sorernes 7 spørgsmål bedst kunne besvares som led i en større undersøgelse af udbuddetaf Kystbanen og kontrakten mellem Trafikstyrelsen og DSBFirst.Statsrevisorerne tiltrådte notatet i marts 2010 og stillede i forbindelse med behandlingen afnotatet 2 supplerende spørgsmål til undersøgelsen. Det ene indgår i undersøgelsen somspørgsmål nr. 1. Det andet spørgsmål handlede om Rigsrevisionens mulighed for at sam-arbejde med den svenske rigsrevision om relevante aspekter i undersøgelsen. Den sven-ske rigsrevision har ikke mandat til at undersøge den svenske del af Øresundstrafikken, oget samarbejde har derfor ikke været aktuelt.Statsrevisorernes spørgsmål findes på side 2 i introduktionen med henvisning til de speci-fikke kapitler og punkter i beretningen, hvor Statsrevisorernes spørgsmål bliver besvaret.12. Rigsrevisionen igangsatte undersøgelsen i april 2010. Udviklingen i forholdene omkringDSBFirst har imidlertid bevirket, at undersøgelsen efter aftale med Statsrevisorerne inddra-ger yderligere forhold og dermed har fået et bredere perspektiv end oprindeligt planlagt.13. I november 2003 blev der indgået en politisk aftale, der fastlagde, at⅓af DSB’s forhand-lede trafik for fjern- og regionaltog skulle udbydes inden 2014. I november 2004 blev det po-litisk besluttet at bringe togtrafikken på Kystbanen i udbud. Beslutningen blev truffet med bag-grund i Trafikstyrelsens rapport ”Udbud af togtrafik – beslutningsgrundlag” og opfølgnings-materiale, der fastslog, at rettidigheden kunne forbedres ved et udbud.Det fremgår af Akt 13 17/8 2006, at hensigten med udbuddet af Kystbanen var at afprøvemulighederne for lavere omkostninger og/eller højere service ved at udsætte DSB’s trafik forkonkurrence. Trafikstyrelsen – som bl.a. forestår udbud af togtrafik og valg af togoperatør– udarbejdede i perioden 2004-2007 det tekniske og juridiske grundlag for udbuddet og ind-gik i januar 2008 en kontrakt med DSBFirst om driften af Kystbanen.

INDLEDNING

9

Efter driftsstarten oplevede passagererne problemer med forsinkelser og aflyste tog. Derforindgik de politiske forligsparter bag udbuddet i april 2010 en aftale om, at DSB’s køreplanfor 2005 (med små justeringer) skulle genindføres fra august 2010. Herved skulle rettidig-heden udgøre mindst 90 % inden udgangen af 2010, svarende til en stigning på 10 procent-point i forhold til rettidigheden i 2009 (opgjort ved rettidighedskriteriet på 4,59 minutter).14. Den udbudte danske trafik på Kystbanen og over Øresund udgør 10 % af DSB’s trafik iDanmark, svarende til ca. 4,8 mio. togkilometer årligt, og berører ca. 20 mio. passagerer år-ligt.15. Organiseringen af DSB er reguleret i jernbaneloven, DSB-loven, DSB’s vedtægter, DSB’sregnskabsreglement, ”Konkurrenceretlige vilkår for DSB” og Akt 181 25/6 2002. Reglernedanner rammen for driften af DSB og skal derudover bl.a. skabe mulighed for, at DSB kandeltage på lige vilkår med andre jernbanevirksomheder i udbud, og at DSB kan byde på op-gaver i udlandet. De skal også sikre, at der ikke sker ulovlig statsstøtte, og at DSB’s datter-selskaber ikke stilles bedre end andre jernbanevirksomheder, fx i kraft af det rullende mate-riel, som DSB råder over.16. Transportministeriet fastlægger de konkurrenceretlige vilkår og et regnskabsreglementfor DSB. Ministeriet fører som ejer tilsyn med DSB og skal kontrollere, at DSB overholderde konkurrenceretlige vilkår, fx i forbindelse med tilbudsgivning. DSB’s bestyrelse og direk-tion er ansvarlige for, at de forretningsmæssige dispositioner overholder de konkurrenceret-lige vilkår og regnskabsreglementet.17. DSB kan oprette datterselskaber i Danmark, og DSB’s aktiviteter i udlandet skal i hen-hold til DSB-lovens § 5 placeres i særskilte selskaber med begrænset hæftelse. Det gælderfor aktiviteter i udlandet, herunder Sverige, at hvor DSB investerer og stiller garantier mv. påover 350 mio. kr., er der krav om deltagelse fra én eller flere partnere, som deltager med ensamlet andel på mindst 24 % af garantien. Ud over DSB deltog FirstGroup Plc. i investerin-gen.18. DSB stiftede 2 budselskaber primo 2006 (Kystbanen A/S og Öresundstrafiken AB) for atbyde på togtrafikken på henholdsvis den danske og svenske side af Øresund. Baggrundenfor etablering af de 2 budselskaber var Trafikstyrelsens krav om, at det danske budselskabskulle organiseres i eget selskab med dansk jernbanelicens og jernbanesikkerhedscertifikat.I 2008 blev det danske budselskabs navn ændret fra Kystbanen A/S til DSBFirst DanmarkA/S, mens det svenske budselskabs navn blev ændret fra Öresundstrafiken AB til DSBFirstSverige AB.

JernbanelovenLov nr. 289 af 18. maj1998 om jernbanevirk-somhed m.v. med se-nere ændringer.DSB-lovenLov nr. 485 af 1. juli1998 om den selvstæn-dige offentlige virksom-hed DSB og om DSBS-tog A/S med senereændringer.Akt 181 25/6 2002omDSB, ændring af be-løbsgrænse for Finans-udvalgets godkendel-se af investeringer forså vidt angår bud påudførelse af jernbane-trafik som offentlig ser-vice i udlandet.

Statsrevisorernesspørgsmål nr. 1En beskrivelse og vur-dering af det organisa-toriske setup omkringafvikling af Øresunds-trafikken. Herunder:Hvad er formålet med,og hvor hensigtsmæs-sig er den organisation,som løser opgaven?Besvarelsen fremgåraf pkt. 15-20.

10

INDLEDNING

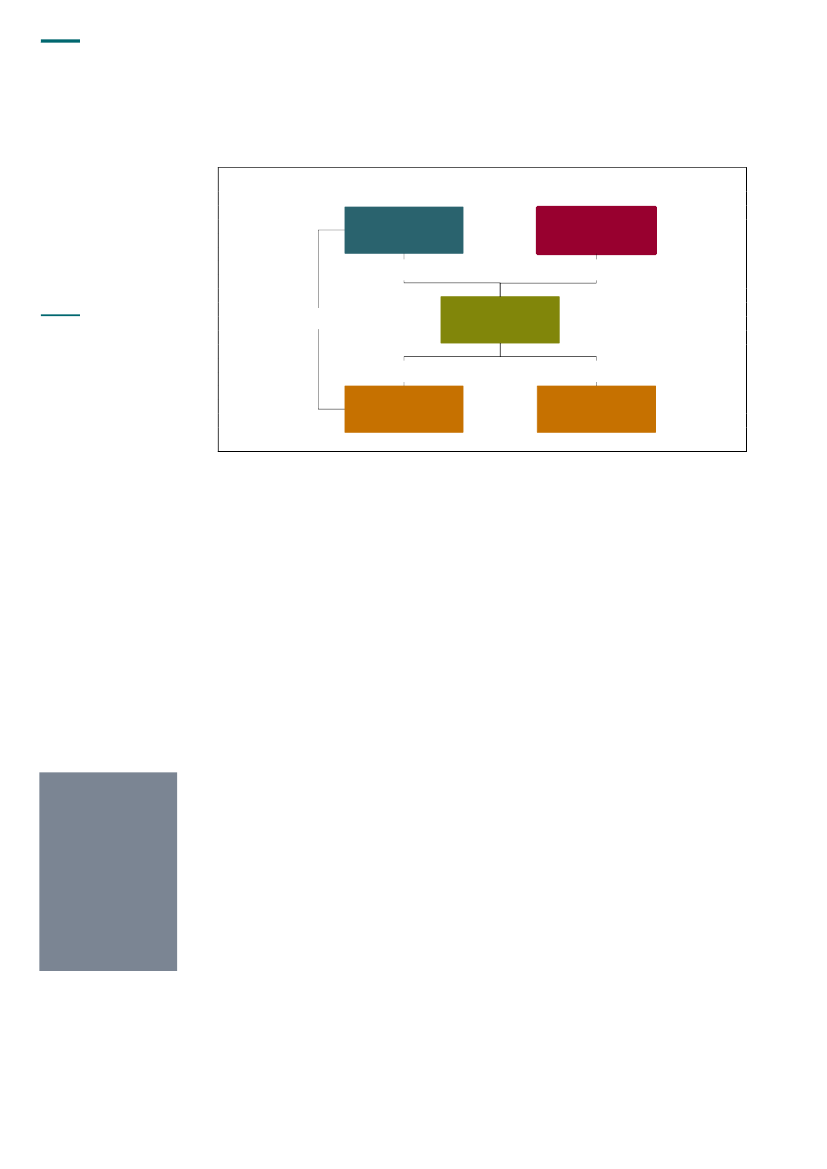

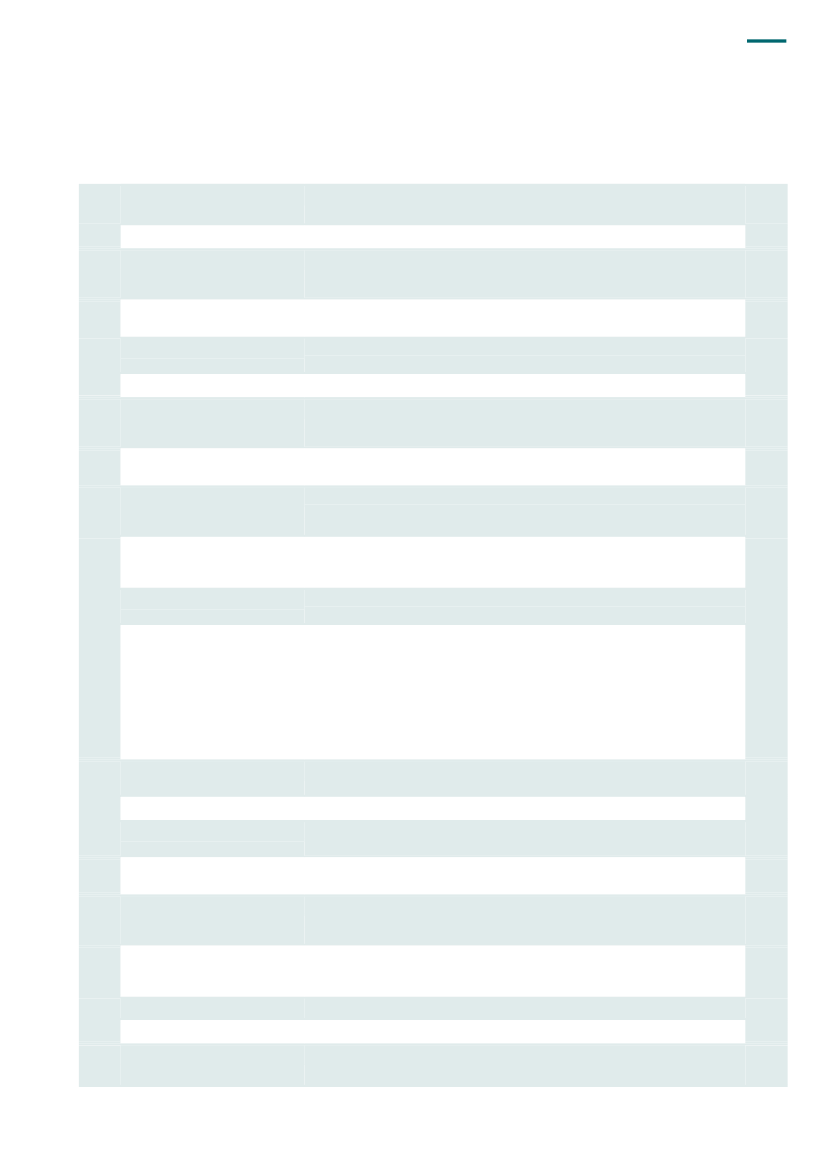

Figur 1 viser, hvordan DSBFirst er organiseret.Figur 1. Organisering af DSBFirst

DSB

FirstGroup Plc.

70 %

30 %

75 %

DSBFirst ApS

25 %DSBFirstDanmark A/S

100 %DSBFirstSverige AB

Figur 1 viser, at DSB direkte ejer 75 % af DSBFirst Danmark A/S, mens de resterende 25 %af aktierne ejes direkte af DSBFirst ApS. DSB ejer 70 % af DSBFirst ApS, mens FirstGroupPlc. ejer 30 % af DSBFirst ApS. DSBFirst ApS ejer 100 % af DSBFirst Sverige AB.DSBFirst Danmark A/S betjener Kystbanen, mens DSBFirst Sverige AB indtil december 2011betjener den svenske del af Øresundstrafikken.19. DSB søgte med den valgte organisering at opnå en klar definition af samarbejdet og an-svarsfordelingen mellem DSB og dets datterselskaber i relation til de enkelte driftsopgaver.20. Formålet med organiseringen af DSBFirst var at overholde de rammer for DSB, der erfastsat i fx vedtægterne, regnskabsreglementet og de konkurrenceretlige vilkår, herunder vedudbud af togtrafik i Sverige, og udbudsmyndighedernes krav. Organiseringen var såledeshensigtsmæssig, da den indfriede de forudsatte formål og de opstillede myndighedskrav.

B.

Formål, afgrænsning og metode

Rettidigheder et ud-tryk for tog til tiden.Operatørrettidigheder operatørens andelaf ansvaret for toge-nes rettidighed.Dårlig rettidighedkan fx også skyldesskinnebrud og vejr-mæssige forhold.

Formål21. Formålet med undersøgelsen er at give et overblik over DSBFirsts økonomi og udbuddetaf Kystbanen og besvare Statsrevisorernes 8 spørgsmål herom. Formålet er undersøgt vedat besvare følgende 3 spørgsmål:Hvordan har økonomien i DSBFirst udviklet sig?Hvordan blev udbuddet af og tilsynet med Kystbanen tilrettelagt?Hvordan har rettidigheden på Kystbanen udviklet sig?

Afgrænsning22. Undersøgelsen omfatter Transportministeriet, Trafikstyrelsen, Banedanmark, DSB ogDSBFirst. Rigsrevisionen har undersøgt DSBFirsts økonomi, Transportministeriets og Tra-fikstyrelsens opgaver og udviklingen i Kystbanens rettidighed. Undersøgelsen omfatter pe-rioden fra 2004, hvor den politiske beslutning om at sende Kystbanen i udbud blev truffet,til august 2011.23. Rigsrevisionen har ikke særskilt undersøgt forhold, som Klagenævnet for Udbud allere-de har udtalt sig om, og forhold i tilknytning til det svenske udbud.

INDLEDNING

11

Metode24. Rigsrevisionen har holdt møder med og gennemgået materiale fra Transportministeriet,Trafikstyrelsen, Banedanmark, DSB og DSBFirst.Materialet fra Transportministeriet har bl.a. omfattet aktstykker, sager om udbuddet af Kyst-banen samt referater og notater fra transportministerens møder med DSB. Materialet fra Tra-fikstyrelsen har bl.a. omfattet udbudsmateriale og kontrakt med DSBFirst. Materialet fra DSBog DSBFirst har bl.a. omfattet kontrakter mellem DSB og DSBFirst, bestyrelsesreferater, or-ganisationsbeskrivelser, økonomirapporter, konsulentrapporter, breve til direktioner og be-styrelser, mødereferater og risikorapporter.Undersøgelsen bygger på materiale fra revisionen af DSB’s og DSBFirsts årsregnskaber i2009 og 2010. Revisionen af samhandlen mellem DSB og DSBFirst er sket i et samarbej-de mellem DSB’s interne revision og de eksterne revisorer. Revisionen af regnskaberne forDSBFirst er gennemført af KPMG. Rigsrevisionen har samarbejdet og været i dialog medKPMG om analyserne af den økonomiske udvikling i DSBFirst, herunder rapporten ”Analy-se af økonomien i DSBFirst Øresund” af 17. juni 2011, og har haft adgang til det samme ma-teriale.25. Beretningen har i udkast været forelagt Transportministeriet og DSB, hvis bemærkningeri videst muligt omfang er indarbejdet i beretningen.26. Bilag 1 indeholder en ordliste, der forklarer udvalgte ord og begreber.

12

ØKONOMIEN I DSBFIRST

III. Økonomien i DSBFirst

DSBFirsts tilbudsøkonomi var baseret på at udvise et mindre overskud og var derforfølsom over for selv mindre ændringer i omkostninger og indtægter. DSBFirsts tilbudblev vurderet til at være ambitiøst, men ikke urealistisk lavt.DSBFirst udvidede efterfølgende sine aktiviteter og styrede ikke efter det oprindeligetilbudsbudget. DSBFirsts økonomi blev efter driftsstart belastet af væsentligt stigendeomkostninger. Økonomistyringen i DSBFirst var yderst mangelfuld og sikrede ikke etgennemsigtigt grundlag for at følge selskabets økonomiske udvikling.DSB’s håndtering af samhandlen med DSBFirst og overdragelsen af vedligeholdel-sen af togsæt på Helgoland skete ikke med tilstrækkelig forståelse for og behørig hen-syntagen til de særlige krav, der er for DSB’s konkurrenceudsatte aktiviteter.Det økonomiske resultat for DSBFirst Sverige AB og DSBFirst Danmark A/S blev for-værret fra et mindre underskud i 2009 til et betydeligt underskud i 2010. DSB beslut-tede efter forhandling med de svenske trafikmyndigheder og på baggrund af en sam-let vurdering af de økonomiske forhold i DSBFirst, at DSBFirst Sverige AB i decem-ber 2011 stopper med at køre togtrafik i Sverige.

A.

Tilbudsbudget

27. Rigsrevisionens undersøgelse af DSBFirsts tilbudsbudget har vist følgende:Transportministeriet vurderede, at DSBFirsts tilbudsbudget indeholdt ambitiøse forud-sætninger, men at det var realistisk. Danske og svenske klageinstanser vurderede ef-terfølgende på linje hermed, at tilbuddet ikke var urealistisk lavt.

28. DSB afgav sammen med FirstGroup Plc. et tilbud på driften af Kystbanen og den sven-ske del af Øresundstrafikken. Tilbuddet opererede med et mindre overskud.29. Transportministeriet bad – som led i ministeriets tilsyn med DSB – KPMG om at foreta-ge en stikprøvevis kontrol af DSB’s tilbud på Kystbanen og den svenske del af Øresundstra-fikken, da KPMG allerede indgik i DSB’s arbejde med at kvalitetssikre DSB’s tilbudsgivning.Formålet var at vurdere, om DSB overholdt reglerne i regnskabsreglementet, de konkurren-ceretlige vilkår og reglerne for DSB’s deltagelse i udbudsforretninger i udlandet.KPMG konkluderede samlet i en erklæring, at budgetterne var udarbejdet på grundlag af deopstillede forudsætninger og i overensstemmelse med DSB’s regnskabspraksis.

ØKONOMIEN I DSBFIRST

13

KPMG udarbejdede også et uddybende notat til Transportministeriet. Ministeriet fandt vedsin gennemgang af notatet, at tilbudsbudgettets forudsætninger om bonus og besparelser,bl.a. ved nedbringelse af sygefravær, var ambitiøse, men ministeriet blev ikke i forbindelsemed gennemgangen af KPMG’s arbejde opmærksom på forhold, som kunne tyde på, at dervar tale om en urealistisk budgetlægning ved tilbudsafgivelsen.Ministeriet vurderede på den baggrund, at DSB i forbindelse med Trafikstyrelsens og Skåne-trafikens aktuelle udbud ikke havde afgivet tilbud, som var i modstrid med reglerne.30. Efter at DSBFirst vandt udbuddet af Kystbanen, behandlede Klagenævnet for Udbuden klage over udbuddet. Klageren nedlagde en række påstande om, at Trafikstyrelsen hav-de handlet i strid med fællesskabsretten og burde have afvist tilbuddet fra DSBFirst. Påstan-dene drejede sig bl.a. om, at Trafikstyrelsen havde handlet i strid med EU-udbudsreglerneved ikke tilstrækkeligt at have undersøgt, om det skyldtes ulovlig statsstøtte fra den danskestat til DSB, at DSBFirst kunne afgive et tilbud, der var urealistisk lavt. Trafikstyrelsen gjor-de bl.a. gældende, at tilbuddet fra DSBFirst ikke var et unormalt lavt tilbud. Klagenævnetfor Udbud tog i sin kendelse af 7. november 2007 stilling til klagerens påstande, og klagenblev ikke taget til følge.31. Der blev tilsvarende rejst en klagesag over tilbuddet på den svenske del af Øresunds-trafikken. Denne klage blev ligeledes afvist, men da sagen havde opsættende virkning, blevtrafikkontrakterne først underskrevet med ca. ½ års forsinkelse i januar 2008. DSBFirsts for-beredelsesperiode blev derved reduceret fra de oprindeligt forudsatte 18 måneder til 12 må-neder.

Skånetrafikener an-svarlig for al offentligtrafik i Skåne og indgikkontrakt med DSBFirstom den svenske del afØresundstrafikken.

Fællesskabsrettenbestår af de grund-læggende traktater ogbestemmelserne i deretsakter, som EU-in-stitutionerne har ved-taget i forbindelse medanvendelsen af trakta-terne.

B.

Økonomistyring

32. Rigsrevisionens undersøgelse af økonomistyringen i DSBFirst har vist følgende:Tilbudsbudgettet indeholdt togdrift og tilhørende vedligeholdelse af de 20 IR4-togsætog 23 Øresundstogsæt, som DSBFirst anvender på Kystbanen. DSBFirst fik efterføl-gende bl.a. opgaven med at vedligeholde DSB’s øvrige 24 IR4-togsæt. Tilbudsbudget-tet lå ikke til grund for den økonomiske styring.DSBFirsts økonomi blev efter driftsstart negativt påvirket af væsentlige meromkostnin-ger til personale og togvedligeholdelse og af mindreindtægter fra bonusaftaler.DSBFirst fik mindre tid end forudsat i tilbuddet til at forberede sig på driftsstart, hvilketsatte den organisatoriske opbygning under pres.DSBFirst havde til brug for økonomistyringen problemer med at skaffe sikre data om fxpersonaleforbrug og lønudvikling. Herudover indeholdt økonomirapporteringen fx ikketilstrækkelige oplysninger om baggrunden for gældsudviklingen, ligesom der mangledeoplysninger om dækningsbidrag fordelt på strækningerne i Danmark og i Sverige.

33. DSB’s eksterne revisorer anførte i revisionsprotokollatet af 24. marts 2010 vedrørendeDSB’s årsregnskab for 2009, at DSBFirst havde haft udfordringer med dokumentationen iforbindelse med regnskabsafslutningen for 2009. Revisorerne påpegede, at den fortsatteetablering af danske og udenlandske datterselskaber øgede behovet for etablering af skær-pede procedurer for instruktion, rapportering og økonomistyring af datterselskaber. Det frem-gik videre, at DSB’s ledelse var opmærksom på dette og overvejede yderligere initiativer påområdet.

14

ØKONOMIEN I DSBFIRST

34. Rigsrevisionen foretog i efteråret 2010 en gennemgang af regnskabsmateriale og op-lysninger til DSBFirsts bestyrelse. Det fremgik af materialet, at den samlede kortfristedegæld samt lån og andre forpligtelser udgjorde ca. 209 mio. kr. Den kortfristede gæld aleneudgjorde ca. 125 mio. kr. og blev planlagt afviklet i 2013, mens lån og andre forpligtelserforventedes at udgøre ca. 84 mio. kr. ved udgangen af trafikkontraktperioden i 2017. Detfremgik ikke af materialet, hvilke aktiviteter der dannede grundlag for den stigende gæld.Ligeledes fremgik det ikke, hvordan den kortfristede gæld kunne afvikles i 2013, og hvor-dan lån og andre forpligtelser kunne reduceres og helt indfries ved udgangen af trafikkon-traktperioden.35. Rigsrevisionens gennemgang af rapporteringer til henholdsvis DSBFirsts direktion ogbestyrelse viste, at resultatopfølgningen ikke havde systematisk fokus på økonomiske pro-blemområder på henholdsvis driftskonti- og likviditetskonti. Til brug for økonomistyringenvar der endvidere ikke oplysninger om dækningsbidrag opdelt på Kystbanetrafikkontrakteni Danmark, Øresundstrafikkontrakten i Sverige og kontrakten med DSB om vedligeholdelseaf IR4-tog, og det var derfor ikke muligt at følge op på økonomien på de enkelte strækningerog på salget til DSB.36. KPMG analyserede økonomien i DSBFirst i forsommeren 2011 og afgav den 17. juni2011 en rapport til Transportministeriet. Rigsrevisionen har samarbejdet og været i dialogmed KPMG om analysen af den økonomiske udvikling i DSBFirst, herunder rapporten af17. juni 2011, og har haft adgang til det samme materiale. Rigsrevisionen er enig i analy-sens resultater.Analysen var opdelt i 2 delanalyser:en delanalyse af den realiserede økonomi for 2009 og 2010 sammenholdt med tilbuds-budgettet for det afgivne tilbud på Øresundstrafikken (efterkalkulation)en delanalyse af den fremskrevne økonomi for DSBFirst for perioden 2011-2017, somDSB havde udarbejdet.

Delanalyserne var baseret på samdrift mellem det danske og det svenske DSBFirst-selskab,ligesom det var i det oprindelige tilbudsbudget.Til brug for analysen blev der opstillet et estimeret, nyt – og dermed korrigeret – tilbudsbud-get for at skabe et sammenligneligt grundlag mellem tilbudsøkonomien og den realiseredeøkonomi. Korrektionerne til det oprindelige tilbudsbudget omfattede bl.a., at DSBFirst Dan-mark A/S fik driftsopgaven med vedligeholdelsen af 20 IR4-togsæt og 23 Øresundstogsæt,som DSBFirst anvender i Øresundstrafikken, og vedligeholdelsen af 24 IR4-togsæt, somDSB anvender i sin togdrift.Analysen indeholdt de væsentligste forudsætninger fra tilbudsbudgettet, men omfattede ik-ke alle forudsætninger og mulige forklaringer på afvigelser mellem det oprindelige tilbuds-budget og den realiserede økonomi. KPMG’s korrigerede tilbudsbudget var baseret på etskøn, da DSBFirsts økonomistyring ikke var tilrettelagt til at følge op på meromkostningerog merindtægter fra de nye driftsopgaver, fordi det oprindelige tilbudsbudget ikke lå til grundfor den økonomiske styring.37. DSBFirst styrede efter et budget, som forudsatte en mindre rentabel opstart, men til gen-gæld en mere rentabel udvikling fra 2011, end tilbudsbudgettet gjorde. Direktionens afrap-portering til DSBFirsts bestyrelse viste frem til efteråret 2010, at resultatet før skat i storetræk svarede til budgettet.Analysen viste, at samhandlen med DSB og en skønsmæssig værdi af et krav mod de sven-ske trafikmyndigheder udgjorde et væsentligt bidrag til, at budgettet løbende blev opfyldt.

ØKONOMIEN I DSBFIRST

15

38. Analysen viste videre, at særligt meromkostninger til henholdsvis togvedligeholdelsepå 112 mio. kr. og personale på 97 mio. kr. samt lavere indtægter fra bonus på 69 mio. kr.havde påvirket økonomien i DSBFirst negativt.Meromkostningerne til togvedligeholdelse skyldtes bl.a., at de gennemsnitlige omkostnin-ger blev højere end forudsat.Meromkostningerne til personale skyldtes bl.a., at den årlige lønomkostning pr. medarbej-der i DSBFirst i både 2009 og 2010 var mere end 20 % højere end i tilbudsbudgettet. Årsa-gen var bl.a., at mangel på personale i opstartsfasen blev dækket ved indlån fra DSB til enhøjere omkostning end forventet, og at mængden af overarbejde var større end forventet itilbudsbudgettet.DSBFirst havde lavere indtægter fra bonus i forhold til tilbudsbudgettet, hvor elementerne ibods-/bonussystemet i Sverige var suspenderet i trafikkontrakten, mens lavere indtægter iDanmark bl.a. skyldtes en ringere rettidighed end forventet.39. Analysen viste endvidere, at der ikke var tilrettelagt en tilstrækkelig løbende økonomi-rapportering fra DSBFirst til DSB. Herudover betød den forkortede forberedelsesperiodepå grund af klagesager, at DSBFirst og DSB fik problemer med at have økonomistyrings-systemer mv. på plads ved driftsstart, fx personalesystemer, og tilgængeligheden af datablev påvirket af dette. Dette medførte problemer i den løbende afrapportering med at frem-skaffe valide data, fx over personaleforbrug og lønudvikling.Der var skønnede meromkostninger på 42 mio. kr., bl.a. til udvikling af et produktionssystem,implementering af planlægningsværktøjer og assistance til økonomiafdelingen.40. Analysen viste endelig, at der havde været problemer med likviditetsstyringen, idet enmellemregning mellem DSB og DSBFirst i DSB’s favør voksede og fra primo 2010 overstegde likvide beholdninger i DSBFirst. Der forelå ikke aftaler om afdrag på mellemregningen,og der var ikke procedurer for løbende afregning af mellemregningen. De facto-udlån (dendel af mellemregningen, som overstiger sædvanlig leverandørkredit) udgjorde i gennemsnitca. 58 mio. kr. i 2009 og ca. 242 mio. kr. i 2010.Det er Rigsrevisionens samlede vurdering, at der var store problemer med økonomistyrin-gen i DSBFirst, herunder dataregistrering og etablering af hensigtsmæssige systemer til op-følgning på den økonomiske udvikling.

C.

Samhandel

41. Rigsrevisionens undersøgelse af DSBFirsts samhandel med DSB har vist følgende:Værkstedsfaciliteterne Helgoland, som ligger ved Svanemøllen Station i København, bli-ver brugt til vedligeholdelse og klargøring af Øresundstogsæt og IR4-togsæt. I 2009 over-tog DSBFirst vederlagsfrit vedligeholdelsesaktiviteterne af tog på Helgoland fra DSB ogsolgte dem videre til DSB Vedligehold A/S ultimo 2010 for 80 mio. kr.Rigsrevisionen og DSB’s øvrige eksterne revisorer tog i marts 2011 forbehold i erklærin-gen vedrørende den udførte forvaltningsrevision på DSB’s koncern- og årsregnskab for2010. Forbeholdet handlede om, at DSB’s håndtering af samhandlen med DSBFirst ogoverdragelsen af vedligeholdelsen af togsæt på Helgoland ikke var sket med tilstrække-lig forståelse og behørig hensyntagen til de særlige krav, der er for DSB’s konkurrence-udsatte aktiviteter.Transportministeriet orienterede i marts 2011 Europa-Kommissionen om en mulig stats-støttesag i forhold til de konkurrenceudsatte aktiviteter. Europa-Kommissionen har i før-ste omgang taget orienteringen til efterretning.

16

ØKONOMIEN I DSBFIRST

DSB har ultimo august 2011 besluttet at korrigere prisen for overdragelsen af vedlige-holdelsen af togsæt på Helgoland fra 80 mio. kr. til 40 mio. kr. Rigsrevisionen vurderer,at dette vil have betydning for Transportministeriets og Kammeradvokatens videre be-handling af sagen i relation til Europa-Kommissionen.Rigsrevisionen har efter forbeholdet foretaget en gennemgang af samhandlen om pri-sen på vedligeholdelse og tilbageleje af IR4-togsæt. Rigsrevisionens undersøgelse harvist, at DSB ikke efterkalkulerede, om prisen for DSBFirsts vedligeholdelse af DSB’s 24IR4-togsæt var som forudsat. Undersøgelsen har videre vist, at DSB tilbagelejede IR4-togsæt fra DSBFirst, som dog skulle stilles økonomisk uændret ved tilbagelejen. DSB-First kan opkræve betaling fra DSB, som skal dække meromkostninger ved tilbagelejen.DSB betalte DSBFirst, selv om der ikke forelå dokumentation for DSBFirsts meromkost-ninger i forbindelse med tilbagelejen. Det kan derfor ikke vurderes, om DSBFirst i 2010blev stillet økonomisk uændret i forbindelse med tilbagelejen.DSB iværksatte primo april 2011 et samhandelsprojekt for at følge op på, udrede ogfjerne årsagerne til, at DSB’s eksterne revisorer i marts 2011 tog forbehold i erklærin-gen vedrørende den udførte forvaltningsrevision.

Baggrund for forbehold vedrørende den udførte forvaltningsrevision42. Værkstedsfaciliteter på Helgoland ved Svanemøllen Station i København bliver brugttil vedligeholdelse og klargøring af Øresundstogsæt og IR4-togsæt. DSBFirst havde efterudbuddet af Kystbanen ret til at leje faciliteter af DSB til en pris fastsat af Trafikstyrelsen.DSB og DSBFirst indgik med virkning fra 2009 den aftale om leje af værkstedsfaciliteter påHelgoland, som var fastsat i udbudsmaterialet, så DSBFirst selv kunne vedligeholde de 20IR4-togsæt og 23 Øresundstogsæt, som DSBFirst anvender i Øresundstrafikken.DSBFirst og DSB aftalte også, at DSBFirst skulle vedligeholde DSB’s 24 IR4-togsæt. Kon-trakten om vedligeholdelse af de 24 IR4-togsæt løb til den 11. januar 2013, men kunne opsi-ges med 12 måneders varsel fra den 1. januar 2011. DSBFirst vedligeholdt derefter alle IR4-togsæt og Øresundstogsæt.43. DSB oprettede DSB Vedligehold A/S med virkning fra den 1. januar 2011. Formålet varat styrke den forebyggende vedligeholdelse af DSB’s tog ved at samle alle vedligeholdelses-aktiviteter i ét selskab.DSB Vedligehold A/S skulle overtage vedligeholdelsen af DSB’s egne 24 IR4-togsæt og ved-ligeholdelsen af de 20 IR4-togsæt og 23 Øresundstogsæt fra DSBFirst. Det ville herudovergive DSBFirst mulighed for at fokusere på rollen som operatør og få kapitaliseret kontrakteni form af likviditet.DSB Vedligehold A/S kunne have overtaget vedligeholdelsen af de 24 IR4-togsæt pr. 1. ja-nuar 2012, hvis DSB havde opsagt vedligeholdelseskontrakten 1. januar 2011, som kontrak-ten gav mulighed for. Hvis opsigelsen var sket på dette tidspunkt, havde der ikke været taleom overdragelse af en kontraktrettighed, og der ville ikke være grundlag for at kompensereDSBFirst for tab af en forventet indtægt. Det ville have betydet, at DSB’s omkostninger til be-taling af kontraktrettigheder til DSBFirst ville være bortfaldet, så DSB’s eventuelle betalingertil DSBFirst ville være blevet betydeligt lavere end de 80 mio. kr., som DSB beregnede, atDSB Vedligehold A/S skulle betale til DSBFirst ved overtagelsen af vedligeholdelsesaktivite-terne.DSB valgte imidlertid at lade kontrakten om de 24 IR4-togsæt indgå som en del af en sam-let virksomhedsoverdragelse, der indeholdt overdragelse af kontraktrettigheder fra DSBFirsttil DSB Vedligehold A/S fra 2011.

ØKONOMIEN I DSBFIRST

17

44. DSB forudsatte i sine beregninger af værdien af overdragelsen af kontraktrettigheder,at kontrakten ikke blev opsagt den 1. januar 2011. Forudsætningen var derimod, at kon-trakten først udløb i 2017, selv om kontrakten kun løb frem til den 11. januar 2013. DSBforudsatte herved, at kontrakten om vedligeholdelse ville blive forlænget fra 2013 til DSB-Firsts trafikkontrakt med Trafikstyrelsen om Kystbanen udløb i 2015, og at den yderligereville blive forlænget til 2017 i forbindelse med den option om forlængelse på 2 år af trafik-kontrakten, som DSBFirst havde.Beløbet på 80 mio. kr. bestod primært af betaling for kontraktrettighederne for vedligeholdel-se af de 24 IR4-togsæt og skulle kompensere DSBFirst for mistede indtægter fra denne kon-trakt. Herudover skulle DSBFirst kompenseres for den merpris, som DSBFirst fremover skul-le betale for at få vedligeholdt kystbanetogene af DSB Vedligehold A/S frem for selv at udfø-re vedligeholdelse. Ved DSB’s overdragelse af vedligeholdelsesaktiviteterne til DSBFirst i2009 betalte DSBFirst ikke for værdien af retten til at vedligeholde DSB’s 24 IR4-togsæt.45. Rigsrevisionen tilkendegav i forbindelse med behandlingen af DSB’s regnskab for 2010,at konstruktionen med en manglende opsigelse af vedligeholdelseskontrakten var forkert,og at der på den baggrund ikke var grundlag for at kompensere DSBFirst for tab af forven-tet indtægt. Rigsrevisionen fandt derfor ikke grund til at vurdere, om kompensationsbeløbetpå 80 mio. kr. var korrekt.DSB burde i stedet have opgjort værdien af overdragelsen af vedligeholdelsen af togsætpå Helgoland fra DSBFirst til DSB Vedligehold A/S med udgangspunkt i en opsigelse af kon-trakten med 1 års varsel fra den 1. januar 2011.De eksterne revisorers samlede vurdering var, at DSB’s håndtering af disse konkurrenceud-satte aktiviteter ikke var sket med behørig hensyntagen til de krav, der gælder for området.DSB har ultimo august 2011 foretaget en ny beregning, hvorefter der tilbageføres 40 mio. kr.Rigsrevisionen har ikke på nuværende tidspunkt revideret dette.46. Revisionen af DSB udføres i overensstemmelse med god offentlig revisionsskik, jf. § 3i lov om revisionen af statens regnskaber mv., hvor det vurderes, om der er taget skyldigeøkonomiske hensyn ved forvaltningen af de midler og driften af de virksomheder, som eromfattet af regnskabet.De eksterne revisorer tog i erklæringen om den udførte forvaltningsrevision af DSB’s regn-skaber for 2010 forbehold for, at DSB’s forvaltning af samhandlen med DSBFirst og over-dragelsen af vedligeholdelsen af togsæt på Helgoland i regnskabsåret 1. januar – 31. de-cember 2010 var varetaget på en økonomisk hensigtsmæssig måde. Forbeholdet er gen-givet i boks 1.

BOKS 1. FORBEHOLD I ERKLÆRINGEN VEDRØRENDE DEN UDFØRTE FORVALTNINGS-REVISION”Ved den udførte forvaltningsrevision er det vores opfattelse, at DSB’s håndtering af samhandlenmed DSBFirst og overdragelsen af vedligeholdelse af togsæt på Helgoland ikke er sket med tilstræk-kelig forståelse og behørig hensyntagen til de særlige krav, der er for konkurrenceudsatte aktivite-ter, herunder behovet for at udarbejde nødvendig dokumentation for transaktionerne forud for sam-handlen. Vi skal særligt gøre opmærksom på overdragelsen af kontraktrettigheder om vedligehol-delse af togsæt på Helgoland fra DSBFirst til DSB Vedligehold A/S. Vi finder derfor, at det ikke kandokumenteres, at DSB’s håndtering af de konkurrenceudsatte aktiviteter har været korrekt.På den baggrund tager vi forbehold for, at DSB’s forvaltning af samhandlen med DSBFirst og over-dragelsen af vedligeholdelse af togsæt på Helgoland i regnskabsåret 1. januar – 31. december 2010er varetaget på en økonomisk hensigtsmæssig måde”.

18

ØKONOMIEN I DSBFIRST

Overvejelser om mulig statsstøtte47. Transportministeren bad efter forbeholdet Kammeradvokaten om at vurdere transaktio-nen omkring Helgoland i forhold til mulig statsstøtte og den tilladte maksimale udstrækningaf lån fra DSB til DSBFirst.Helgoland48. Kammeradvokaten vurderede i notat af 13. april 2011 om visse statsstøtteretlige pro-blemstillinger vedrørende DSB og DSBFirst, at hvis vederlaget – som er betalt af DSB Ved-ligehold A/S til DSBFirst – er for højt i forhold til markedsprisen mellem uafhængige parter,udgør det for meget betalte beløb statsstøtte. Kammeradvokaten vurderede videre, at eneventuel statsstøtte, der er modtaget af DSBFirst, vil skulle tilbagebetales til DSB (og even-tuelt DSB Vedligehold A/S) med tillæg af renter.DSB’s bestyrelse bad efterfølgende DSB’s advokat om at redegøre for, om der forelå risikofor statsstøtte i forholdet. Advokaten konkluderede foreløbigt i notat af 29. april 2011, at dervar begrænset risiko for, at DSB’s dispositioner i relation til overdragelsen af vedligeholdel-sesaktiviteterne på Helgoland udgjorde statsstøtte. Advokaten fandt det tvivlsomt, om DSB’sadfærd kunne tilregnes den danske stat, hvilket var én af 6 betingelser for, at der forelå stats-støtte.49. Kammeradvokaten gav i brev af 13. maj 2011 til Transportministeriet en række umiddel-bare bemærkninger til notatet fra DSB’s advokat. Kammeradvokaten var ikke enig i DSB’sadvokats fortolkning af EU-Domstolens og Europa-Kommissionens praksis for, at oprettelseaf selvstændige offentlige virksomheder indebærer, at virksomhedens adfærd kun kan tilreg-nes staten i statsstøttereglernes forstand, hvis det konkret kan godtgøres, at staten har væ-ret involveret i den adfærd, der hævdes at udgøre statsstøtte. Kammeradvokaten fandt der-for ikke anledning til at ændre opfattelsen fra notatet af 13. april 2011.DSB har som nævnt genberegnet værdien ultimo august 2011, og der tilbageføres 40 mio.kr. af de 80 mio. kr., som DSBFirst havde modtaget som betaling.Rigsrevisionen vurderer, at genberegningen vil have betydning for Transportministeriets ogKammeradvokatens videre behandling af sagen i relation til Europa-Kommissionen.Mellemregning og lån50. DSB og DSBFirst har ydet hinanden leverandørkredit i forbindelse med samhandel i2009 og 2010, og tilgodehavender mellem selskaberne blev posteret og modregnet på enmellemregningskonto.DSBFirst skyldte DSB under 25 mio. kr. i perioden op til driftsstart den 11. januar 2009. Ef-ter driftsstart medførte samhandlen en stærk stigning i mellemregningen, som primo 2010voksede til 275-300 mio. kr. Mellemregningen blev nedbragt i slutningen af 2010, bl.a. medvederlaget for overdragelsen af vedligeholdelsesaktiviteterne til DSB Vedligehold A/S. I marts2011 skyldte DSBFirst knap 250 mio. kr. til DSB.51. Kammeradvokaten kunne i notatet af 13. april 2011 ikke på det foreliggende grundlagvurdere, om den løbende kreditgivning fra DSB til DSBFirst udgjorde statsstøtte, herunderom der ville kunne opnås yderligere kredit, uden at der derved blev ydet statsstøtte til DSB-First.Kammeradvokaten vurderede, at DSBFirst modtog – og løbende modtager – statsstøtte,fordi mellemregningen blev forrentet med DSB’s faktiske lånerente (efter det oplyste på p.t.1,9 %). Kammeradvokaten vurderede, at der var en uheldig passus i DSB’s vedtægter, somkunne misforstås i retning af, at DSB kunne udlåne kapital til datterselskaber til samme ren-te, som DSB optog kapital til. Kammeradvokaten vurderede imidlertid, at udveksling af ydel-ser og kapital skulle ske på ”armslængdevilkår”. Det var derfor Kammeradvokatens konklu-sion, at DSBFirst ikke kunne låne på baggrund af DSB’s faktiske lånerente på p.t. 1,9 %,men skulle låne på samme vilkår som en uafhængig privat låntager.

ØKONOMIEN I DSBFIRST

19

52. DSB’s advokat vurderede i notat af 29. april 2011, at der var lav risiko for, at den løben-de kreditgivning udgjorde statsstøtte som følge af, at der var betydelig usikkerhed med hen-syn til, om DSB’s adfærd kunne tilregnes den danske stat. Advokaten vurderede videre, atder var høj risiko for, at håndteringen af rentespørgsmålet i forbindelse med mellemregnings-kontoen udgjorde statsstøtte, da DSB’s adfærd i denne sag kunne tilregnes den danske stat.Argumentet var, at DSB ved rentefastsættelsen fulgte vedtægterne for DSB, som var fast-sat af transportministeren.53. Det er Europa-Kommissionen, der træffer afgørelse i sager om mulig ulovlig statsstøtte.Transportministeriet rettede henvendelse til Europa-Kommissionen den 30. marts 2011 forat orientere om og indlede drøftelser af statsstøtteproblematikken.Transportministeren har oplyst, at Europa-Kommissionen i første omgang har taget indbe-retningen om de forskellige faser i DSBFirst-sagen til efterretning, og at det er planen løben-de at holde Europa-Kommissionen opdateret, i takt med at DSBFirst-sagen skrider frem.Grundlag for samhandel54. Samhandlen mellem DSB og DSBFirst kan fx vedrøre udlån af personale, it-støttesyste-mer og reservedele til brug for vedligeholdelse af tog. Samhandlen har enten været regule-ret af en kontrakt med angivelse af betingelser og prisforudsætninger eller er foregået somspontanhandler, der ikke er reguleret af en kontrakt.55. På DSB’s foranledning udførte Deloitte, KPMG og DSB’s interne revision primo 2011en fælles revision af samhandlen for regnskabsåret 2010. Formålet med revisionen var atvurdere, om samhandlen mellem DSB og DSBFirst foregik på markedsmæssige vilkår. Re-visionen omfattede både handler foretaget som led i et kontraktforhold og spontanhandlerog blev udført som stikprøvevis gennemgang på baggrund af en økonomisk væsentligheds-og risikovurdering af bl.a. kontraktforhold og spontanhandler i forhold til omsætning. Der blevrevideret et samlet beløb på ca. 142 mio. kr., svarende til ca. 28 % af værdien af samhand-len på ca. 500 mio. kr. i 2010.56. Det fremgår af det fælles revisionsprotokollat fra de eksterne revisorer om revisionenaf DSB for 2010, at der for hovedparten af de gennemgåede kontrakter alene var en rækkemindre forhold i aftaler, dokumentation og afregninger, som skulle korrigeres, før det kunnekonkluderes, at de anvendte afregningspriser overholdt reglerne for koncerninterne trans-aktioner. Der forelå således ikke indikationer på krydssubsidiering. For en enkelt kontraktmanglede der dokumentation for samhandelspriser, og dermed kunne det ikke vurderes, omsamhandlen var i overensstemmelse med markedsvilkår.Revisionen af spontanhandler viste, at der for visse transaktioner ikke systematisk var an-vendt en pris, som forud for handlernes gennemførelse var dokumenteret at være på mar-kedsvilkår. Derudover var der usikkerhed om datakvaliteten, fordi DSB undervejs havdeændret beregningsgrundlaget, og fordi fakturaerne var afregnet, uden at der forelå et reeltgrundlag for det fakturerede beløb. Konklusionen fra gennemgangen af de udvalgte spon-tanhandler var, at den foreliggende dokumentation ikke på tilfredsstillende vis opfyldte kra-vene til transfer pricing-dokumentation.Omfang af samhandel57. Samhandlen udgjorde ca. 500 mio. kr. i både 2009 og 2010. Salget fra DSBFirst til DSBudgjorde ca. 164 mio. kr. i 2009 og ca. 235 mio. kr. i 2010. Tilsvarende udgjorde salget fraDSB til DSBFirst ca. 331 mio. kr. i 2009 og ca. 301 mio. kr. i 2010.58. Rigsrevisionen har i forhold til salget fra DSBFirst til DSB foretaget stikprøvevis gennem-gang af DSB’s betaling for vedligeholdelsen af DSB’s 24 IR4-togsæt og DSB’s betaling i for-bindelse med tilbageleje af IR4-togsæt. Baggrunden for, at disse aktiviteter blev udvalgt, var,at de ikke var en del af det oprindelige tilbud. Udvidelsen af DSBFirsts opgaver betød, at derkunne være risici forbundet med, om samhandlen på de 2 områder blev tilrettelagt og ud-ført på en hensigtsmæssig måde.

KrydssubsidieringMidler fra staten/mono-polvirksomheden bliverkanaliseret over i virk-somhedens kommer-cielle aktiviteter og kandermed fordreje kon-kurrencen.

Transfer pricingerden pris og de vilkår,der anvendes vedsamhandel mellem 2koncernselskaber. Pri-ser og vilkår skal værei overensstemmelsemed, hvad der villevære opnået, hvistransaktionerne varafsluttet mellem uaf-hængige parter, dvs.på ”armslængdevilkår”.

20

ØKONOMIEN I DSBFIRST

DSBFirsts salg af vedligeholdelse til DSB udgjorde ca. 118 mio. kr. i 2010, svarende til ca.50 % af det samlede salg på ca. 235 mio. kr. Heraf udgjorde salg af vedligeholdelse af de24 IR4-togsæt ca. 62 mio. kr. Sammenlagt med DSB’s betaling af tilbagelejen på ca. 11 mio.kr. udgjorde de 2 aktiviteter ca. 31 % af det samlede salg for 2010 fra DSBFirst til DSB.Vedligeholdelse af 24 IR4-togsæt59. DSB vedligeholdt selv togsættene i årene forud for udbuddet af Kystbanen. Det blev i2008 besluttet på baggrund af tilbudspriser fra eksterne leverandører og analyser af egnepriser, at DSBFirst skulle vedligeholde de 20 IR4-togsæt og 23 Øresundstogsæt, som DSB-First anvender til togdriften på Kystbanen. Det blev også besluttet, at DSBFirst skulle ved-ligeholde de 24 IR4-togsæt, som DSB anvender på regional- og intercitystrækninger. Be-grundelsen var, at DSB derved undgik at tabe stordriftsfordele, da en opsplitning af vedlige-holdelsesaktiviteterne ville forøge omkostningerne til lager, teknik og ledelse. DSB har op-lyst, at DSB’s omkostninger til vedligeholdelse af de 24 IR4-togsæt derved blev lavere, endhvis DSB selv skulle vedligeholde de 24 IR4-togsæt uden stordriftsfordele.60. Til brug for udarbejdelsen af vedligeholdelseskontrakten med DSBFirst analyseredeDSB 3 forskellige prismodeller. DSB valgte en model med afregning efter en fast litrakilo-meterpris, hvilket er normal praksis på togmarkedet. En fast litrakilometerpris sikrer DSBen fast pris for vedligeholdelse og er samtidig simpel at håndtere. Med en fastprismodelvurderede DSB, at DSBFirst blev pålagt en vis økonomisk risiko for at holde omkostninger-ne på det kalkulerede niveau.DSB’s betaling til DSBFirst for vedligeholdelsen af de 24 IR4-togsæt skulle ske på markeds-mæssige vilkår, og derfor gennemførte DSB i slutningen af 2008 en analyse af prisgrund-laget for vedligeholdelse af IR4-togsæt. Prisberegningerne var bl.a. baseret på en rækkekalkulationsforudsætninger.Rigsrevisionens gennemgang viste, at DSB ikke har foretaget en efterkalkulation af om-kostninger og indtægter i forhold til forudsætningerne. Det er derfor ikke muligt at vurdere,om DSBFirsts indtjening på vedligeholdelse af DSB’s 24 IR4-togsæt var som forudsat.Tilbageleje af IR4-togsæt61. Trafikstyrelsen lejer 20 IR4-togsæt af DSB og stiller dem til rådighed uden beregningfor DSBFirst på Kystbanen i overensstemmelse med betingelserne i udbuddet.DSB ønskede mulighed for at tilbageleje nogle af IR4-togsættene, når DSBFirst ikke brug-te togsættene på Kystbanen. Det skyldtes, at DSB manglede – og fortsat mangler – togsætpå grund af forsinkelser i leverancen af IC2- og IC4-tog.Trafikstyrelsen bad i 2008 Kammeradvokaten om at vurdere, om tilbagelejen ville være ioverensstemmelse med udbudsreglerne. Kammeradvokaten vurderede, at tilbagelejen kun-ne finde sted, hvis DSBFirst økonomisk blev stillet uændret, og hvis tilbagelejen ikke forrin-gede den ydelse, som DSBFirst skulle præstere i henhold til trafikkontrakten med Trafiksty-relsen.62. DSB og DSBFirst indgik i 2008 en kontrakt om tilbageleje. Det fremgår af kontrakten, atDSB skal dække DSBFirsts meromkostninger ved tilbagelejen, fx til administration af tilbage-lejeaftalen og til ekstra vedligeholdelse og klargøring. DSBFirst kan endvidere få betaling,hvis DSB ikke tilbageleverer togene til tiden. DSB skal kun betale, hvis forsinkelsen er drifts-forstyrrende for DSBFirst. DSB’s betaling herfor udgjorde ca. 11 mio. kr. i 2010, mens derikke var betalinger i 2009.

LitrakilometerHvert enkelt tog harsit eget identifikations-nummer i form af etlitranummer. Togetafregnes efter det an-tal kilometer, som dethar kørt, før der skalforetages planlagtvedligeholdelse.

ØKONOMIEN I DSBFIRST

21

63. DSBFirst oplyste primo 2011 i forbindelse med de eksterne revisorers revision af beta-lingen, at der ikke var klare retningslinjer for, hvornår DSB skulle betale. Revisorerne anbe-falede derfor, at der fremadrettet blev udarbejdet klare, håndterbare og objektive retnings-linjer for, hvornår en forsinkelse fra DSB’s side skulle medføre betaling, så der sikres en højgrad af gennemskuelighed for alle kontraktparter.64. DSB har oplyst, at betalingen udgør en fast pris på 50.000 kr. pr. driftsforstyrrelse. Be-talingen er ikke afregnet på baggrund af konkrete beregningsmodeller eller ud fra DSBFirstskonstaterede omkostninger. Betalingen skal fx dække taxaudgifter til passagerer og omkost-ninger til anden erstatningstransport. Betalingens størrelse er ifølge DSB fastlagt, så denkompenserer DSBFirst for de trafikale og dermed økonomiske følger, som DSB’s forsinke-de tilbagelevering af IR4-togsæt medfører. Endvidere skal betalingens størrelse virke somincitament for DSB til at levere IR4-togsættene tilbage uden forsinkelser.Rigsrevisionen kan konstatere, at betalingen ikke er baseret på dokumenterede meromkost-ninger. Det er videre Rigsrevisionens opfattelse, at incitamentselementet ikke burde indgå ifastsættelsen af betalingen, da denne kun bør basere sig på DSBFirsts meromkostninger.65. Trafikstyrelsen følger op på, om DSBFirst leverer den aftalte trafikale ydelse, og kan ihenhold til trafikkontrakten pålægge DSBFirst bod, hvis togene er forsinket eller bliver aflyst.Styrelsen har oplyst, at tilbagelejen ikke påførte DSBFirst bod for dårlig rettidighed og afly-ste tog i 2010 i henhold til trafikkontrakten.66. Det er Rigsrevisionens vurdering, at DSB’s betaling til DSBFirst ikke baserer sig på do-kumenterede meromkostninger, og det kan derfor ikke vurderes, om DSBFirst i 2010 blevstillet økonomisk uændret i forbindelse med tilbagelejen.DSB’s samhandelsprojekt 201167. DSB iværksatte primo april 2011 et samhandelsprojekt for at følge op på, udrede og fjer-ne årsagerne til, at DSB’s eksterne revisorer i marts 2011 tog forbehold i erklæringen ved-rørende den udførte forvaltningsrevision. Samhandelsprojektet omfatter en gennemgang afstyringen af og ansvaret for den interne samhandel. Projektet indbefatter beskrivelse af rol-le- og ansvarsfordeling og forretningsgange for kontraktindgåelse samt periodisk opfølgningpå intern samhandel og dokumentationspraksis for anvendelse af kontraktskabeloner og øv-rige standarder for dokumentation af samhandelsforhold og prisfastsættelse. DSB har valgt,at al intern samhandel fremadrettet skal være kontraktbaseret, og har derved afskaffet be-grebet spontanhandel.68. DSB har nedsat en taskforce, som skal sikre fremdriften i samhandelsprojektet. Task-forcens arbejde vil strække sig frem til ultimo december 2011, hvorefter der vil ske en foran-kring af gældende retningslinjer og instrukser for samhandel i organisationen. For at sikre etfremadrettet fokus opretter DSB et særligt team i Koncernøkonomi, som skal opdatere pro-cesser for samhandel og sikre, at de bliver efterlevet, og at den nødvendige dokumentationbliver udarbejdet.

22

ØKONOMIEN I DSBFIRST

D.

Økonomisk resultat

69. Rigsrevisionens undersøgelse af det økonomiske resultat for DSBFirst har vist følgende:Det foreløbige samlede resultat i 2010 for DSBFirst Sverige AB blev et underskud på ca.388 mio. svenske kr. (ca. 318 mio. danske kr.) efter skat, hvorefter der var en negativegenkapital på ca. 369 mio. svenske kr. (ca. 302 mio. danske kr.). DSBFirst Sverige ABstopper sine aktiviteter i december 2011, fordi DSB samlet har vurderet, at trafikken ikkeer rentabel.Det samlede resultat i 2010 for DSBFirst Danmark A/S blev et underskud på ca. 270mio. kr. efter skat, hvorefter der var en negativ egenkapital på ca. 191 mio. kr. Resulta-tet skyldtes i væsentlig grad tab på tilgodehavender hos DSBFirst Sverige AB.DSB genåbnede i april 2011 sit årsregnskab for 2010 og nedjusterede resultatet for 2010med 725 mio. kr. til et underskud på 551 mio. kr. før skat for at kunne imødegå eventu-elle tab på trafikkontrakter og tilbagebetalingskrav i forbindelse med statsstøtte mv. Op-gørelsen af hensættelsen på 725 mio. kr. er forbundet med væsentlig usikkerhed og kanikke opgøres endeligt endnu, men DSB forventer, at det hensatte beløb bliver 200-250mio. kr. mindre som følge af aftalen med de svenske trafikmyndigheder om DSBFirstSverige AB. Rigsrevisionen og DSB’s øvrige revisorer tog herefter forbehold for fuldstæn-digheden og størrelsen af de indregnede nedskrivninger og hensættelser til tab vedrøren-de DSBFirst ApS, DSBFirst Danmark A/S og DSBFirst Sverige AB i erklæringen vedrø-rende DSB’s koncern- og årsregnskab for 2010.

Økonomisk resultat for DSBFirst Sverige AB70. DSBFirst Sverige AB havde i 2009 et underskud på 16 mio. svenske kr. (ca. 11,7 mio.danske kr.) og en egenkapital på 19,7 mio. svenske kr. (ca. 14,4 mio. danske kr.). Det frem-gik af årsrapporten for 2009 for DSBFirst Sverige AB, at selskabet havde indtægtsført et be-løb, som selskabet mente at have til gode hos de svenske trafikmyndigheder, selv om desvenske trafikmyndigheder endnu ikke havde accepteret denne fordring. Beløbet på 33 mio.kr. skulle bl.a. kompensere for DSBFirsts ændrede driftsvilkår som følge af ombygning af in-frastrukturen ved Malmø Centralstation. I 2010 havde DSBFirst Sverige AB ifølge det medioaugust 2011 foreliggende udkast til årsregnskab et underskud på ca. 388 mio. svenske kr.(ca. 318 mio. danske kr.) efter skat og en negativ egenkapital på ca. 369 mio. svenske kr.(ca. 302 mio. danske kr.).71. Den svenske transportstyrelse bad i april 2011 DSBFirst Sverige AB om en redegørel-se for selskabets økonomiske stilling på grund af presseomtalen af DSBFirsts økonomiskeudfordringer og store gæld til DSB. DSBFirst Sverige AB oplyste i maj 2011 om et under-skud og fremsendte en handlingsplan for, hvordan DSBFirst Sverige AB ville vende under-skuddet. På baggrund af disse oplysninger vurderede den svenske transportstyrelse i juni2011, at DSBFirst Sverige AB på daværende tidspunkt havde den nødvendige økonomiskeformåen og derfor fortsat kunne drive jernbanevirksomhed i Sverige.72. KPMG vurderede i analysen af 17. juni 2011 en fremskrivning for hele den mulige kon-traktperiode 2011-2017, som DSB havde opstillet primo maj 2011 for en fortsat drift af så-vel den svenske som den danske del af Øresundstrafikken. En passiv fremskrivning af deneksisterende drift, hvor der ikke blev iværksat initiativer til at ændre på situationen, ville ifølgeDSB generere et akkumuleret underskud på op til 1,5 mia. kr. En fremskrivning, der ogsåindeholdt effekten af en række forbedringsinitiativer, ville ifølge DSB reducere underskud-det til knap 0,5 mia. kr. i perioden 2011-2017.

ØKONOMIEN I DSBFIRST

23

KPMG vurderede, at de planlagte forbedringsinitiativer var forbundet med betydelig usikker-hed og risiko for manglende implementering, bl.a. med henvisning til den ustabile situationog den hidtidige økonomiske styring. KPMG vurderede sammenfattende, at der ikke kunneskabes en samlet balance i økonomien for DSBFirst Sverige AB og DSBFirst Danmark A/S,medmindre der kunne opnås yderligere og tilstrækkelig betaling fra trafikkøberne.73. DSB førte samtidig forhandlinger med Öresundståg AB om justeringer af trafikkontrak-ten i Sverige. DSB fandt efter forhandlingerne med de svenske trafikmyndigheder og ud fraen samlet vurdering af økonomien, at DSBFirst Sverige AB’s trafik ikke var rentabel. DSBbesluttede efter forhandlingerne, at DSBFirst Sverige AB ophører med at køre togtrafik iSverige. DSB orienterede i pressemeddelelse af 28. juni 2011 om den indgåede aftale medÖresundståg AB. Aftalen indebærer, at Öresundståg AB overdrager trafikken til en andenoperatør i Sverige fra den 10. december 2011.74. Öresundståg AB betaler i alt 45 mio. svenske kr. (ca. 41 mio. danske kr.) mere for tra-fikkontrakten, og garantierne stillet af DSB og FirstGroup Plc. til trafikmyndigheden nedbrin-ges med 60 mio. danske kr. Dette skulle dække DSBFirst Sverige AB’s behov for likviditetfrem til den 10. december 2011. Öresundståg AB og DSBFirst Sverige AB frafalder samti-dig alle hidtidige krav mod hinanden. DSB og FirstGroup Plc. indskyder ansvarlig lånekapi-tal til DSBFirst Sverige AB på i alt 84 mio. svenske kr. (ca. 76 mio. danske kr.). Endviderenedskrives beløbet på mellemregningen mellem DSBFirst Danmark A/S og DSBFirst Sve-rige AB til 0 kr.Økonomisk resultat for DSBFirst Danmark A/S75. DSBFirst Danmark A/S havde i 2009 et underskud på 1,5 mio. kr. og en egenkapital på20,5 mio. kr. Det økonomiske resultat for 2010 var negativt med 270 mio. kr. efter skat ogegenkapitalen var negativ med 191 mio. kr. Resultatet skyldtes i væsentlig grad tab på tilgo-dehavender (mellemregningen) hos DSBFirst Sverige AB.76. Ledelsen i DSBFirst Danmark A/S forventede i årsrapporten for 2010 af 21. juni 2011, atresultatet i 2011 ville blive tæt på 0 kr. før eventuelle nedskrivninger. Dette resultat forudsat-te en løsning på statsstøtteproblemstillingen og ændrede aftalevilkår for trafikkontrakterne,som kunne betyde, at DSBFirst Danmark A/S ville få tilført den nødvendige kapital fra ejer-kredsen.KPMG tog forbehold i sin påtegning på årsregnskabet for 2010 for DSBFirst Danmark A/S.Det fremgår af påtegningen, at KPMG ikke havde opnået et tilstrækkeligt revisionsmæssigtgrundlag for at vurdere forudsætningen om fortsat drift (going concern) og derfor ikke kunneudtrykke en konklusion om årsregnskabet. KPMG henviste til DSBFirst Danmark A/S’ storeunderskud, den negative egenkapital og en betydelig usikkerhed om selskabets fremtidigedrift og økonomiske stilling, herunder om forudsætninger for fortsat drift.77. DSB oplyste efterfølgende i pressemeddelelse af 28. juni 2011, at DSBFirst DanmarkA/S indtil videre skal stå for trafikbetjeningen på den danske side af Øresund, og at DSB for-venter et overskud i selskabet fra 2012 og frem.Økonomisk resultat for DSB78. I det årsregnskab, som DSB offentliggjorde den 18. marts 2011, havde DSB opgjort sitoverskud for 2010 til 173 mio. kr. før skat. DSB valgte efterfølgende – på baggrund af denøkonomiske udvikling i DSBFirst og Kammeradvokatens vurdering af statsstøtteretlige pro-blemstillinger i tilknytning til samhandlen mellem DSB og DSBFirst – at genåbne regnska-bet for 2010 og foretage betydelige nedskrivninger og hensættelser, så regnskabet i stedetviste et underskud på 551 mio. kr. før skat.

Öresundståg ABeren fælles sydsvensktrafikmyndighed opret-tet i 2009 af bl.a. Skå-netrafiken. Öresunds-tåg AB overtog kon-trakten med DSBFirstom den svenske del afØresundstrafikken.

24

ØKONOMIEN I DSBFIRST

Rigsrevisionen og DSB’s øvrige revisorer tog derfor forbehold for fuldstændigheden og stør-relsen af de indregnede nedskrivninger og hensættelser til tab vedrørende DSBFirst ApS,DSBFirst Danmark A/S og DSBFirst Sverige AB i erklæringen vedrørende DSB’s koncern-og årsregnskab for 2010. Forbeholdet fremgår af boks 2.