Finansudvalget 2011-12

FIU Alm.del Bilag 181

Offentligt

12/2011

Beretning omFinansiel Stabilitet A/S

12/2011

Beretning omFinansiel Stabilitet A/S

Statsrevisorerne fremsender denne beretningmed deres bemærkninger til Folketinget ogvedkommende minister, jf. § 3 i lov omstatsrevisorerne og § 18, stk. 1, i lov omrevisionen af statens regnskaber m.m.København 2012

Denne beretning til Folketinget skal behandles ifølge lov om revisionen af statens regnskaber, § 18:Statsrevisorerne fremsender med deres eventuelle bemærkninger Rigsrevisionens beretning til Folketinget og vedkommendeminister.Erhvervs- og vækstministeren afgiver en redegørelse til beretningen.Rigsrevisor afgiver et notat med bemærkninger til ministerens redegørelse.På baggrund af ministerens redegørelse og rigsrevisors notat tager Statsrevisorerne endelig stilling til beretningen, hvilketforventes at ske midt i september 2012.Ministerens redegørelse, rigsrevisors bemærkninger og Statsrevisorernes eventuelle bemærkninger samles i Statsreviso-rernes Endelig betænkning over statsregnskabet, som årligt afgives til Folketinget i april måned – i dette tilfælde Endeligbetænkning over statsregnskabet 2011, som afgives i april 2013.

Henvendelse vedrørendedenne publikation rettes til:StatsrevisorerneFolketingetChristiansborg1240 København KTelefon: 33 37 59 87Fax: 33 37 59 95E-mail: [email protected]Hjemmeside: www.ft.dk/statsrevisorerne

Yderligere eksemplarer kankøbes ved henvendelse til:Rosendahls-Schultz DistributionHerstedvang 102620 AlbertslundTelefon: 43 22 73 00Fax: 43 63 19 69E-mail: [email protected]Hjemmeside: www.rosendahls-schultzgrafisk.dk

ISSN 2245-3008ISBN 978-87-7434-380-6

STATSREVISORERNES BEMÆRKNING

Statsrevisorernes bemærkning

Statsrevisorerne,den 16. maj 2012BERETNING OM FINANSIEL STABILITET A/SFinansiel Stabilitet A/S er et fuldt statsejet selskab, der blev stiftet i 2008 som følge afden internationale krise. Selskabet skal medvirke til at sikre stabilitet i den finansiellesektor i Danmark. Statsrevisorerne har bedt om denne undersøgelse af, hvordan sel-skabet løser opgaven med at overtage og afvikle nødlidende pengeinstitutter. Afvik-lingen af overtagne kundeforhold og engagementer skal ske hurtigst muligt, med la-vest mulige omkostninger for staten og på en måde, som kunderne oplever som or-dentlig og redelig.Statsrevisorerne konstaterer, at Finansiel Stabilitets overtagelse og afvikling afnødlidende pengeinstitutter har været tilfredsstillende, men kan forbedres pånogle punkter. Statsrevisorerne konstaterer endvidere, at der er fokus på spar-sommelig drift i Finansiel Stabilitet.Denne vurdering bygger på de af Rigsrevisionen undersøgte områder:Salg af overtagne pengeinstitutters salgbare dele er foregået åbent og gennem-sigtigt ifølge eksterne evalueringer. Der bør dog i højere grad sættes mål for af-viklingsopgaven, så det kan vurderes, om afviklingen er sket hurtigst muligt.Der er anvendt eksterne eksperter, når det har været økonomisk fordelagtigt, ogder er fulgt op på mulige lovovertrædelser og erstatningsansvar. Finansiel Stabi-litet bør dog fremover sikre, at køb af eksterne ekspertydelser sker i overensstem-melse med regler for tilbud og udbud.Huslejen har været på niveau med sammenlignelige erhvervslejemål, og udgiftertil repræsentation og øvrig drift er holdt på et rimeligt niveau.Løn og vederlag til direktører og bestyrelse i Finansiel Stabilitet lever op til gæl-dende retningslinjer, dvs. niveauet er ikke lønførende. Desuden er niveauet fast-sat under hensyn til sparsommelighed. I 2 af datterselskaberne er direktørlønnendog højere af hensyn til fastholdelse. Finansiel Stabilitet bør fremover sikre et ri-meligt niveau ved at genforhandle løn og vederlag, når Finansiel Stabilitet over-tager pengeinstitutter.Peder LarsenHenrik ThorupHelge Adam MøllerKristian JensenMogens JensenKlaus Frandsen

Statsrevisorerne finder det utilfredsstillende, at Finansiel Stabilitet ikke har si-kret, at datterselskaberne så vidt muligt anvender de rentesatser, som er ud-meldt i medfør af afviklingsbekendtgørelsen. De udmeldte rentesatser skal hin-dre urimelig konkurrence med de øvrige pengeinstitutter på markedet og sikreordentlige vilkår for kunder og kreditorer.

Beretning til Statsrevisorerne omFinansiel Stabilitet A/S

Rigsrevisionen afgiver hermed denne beretning tilStatsrevisorerne i henhold til § 8, stk. 1, og § 17,stk. 2, i rigsrevisorloven, jf. lovbekendtgørelsenr. 101 af 19. januar 2012. Beretningen vedrørerfinanslovens § 8. Erhvervs- og Vækstministeriet.

Indholdsfortegnelse

I.II.

Introduktion og konklusion ........................................................................................... 1Indledning .................................................................................................................... 5A.Baggrund .............................................................................................................. 5B.Formål ................................................................................................................... 9C.Afgrænsning og metode........................................................................................ 9Finansiel Stabilitets overtagelse af nødlidende pengeinstitutter ................................ 11A.Frasalg af umiddelbart salgbare dele af overtagne pengeinstitutter ................... 11B.Opfølgning på mulige lovovertrædelser .............................................................. 13Rentevilkår for kunderne i Finansiel Stabilitets datterselskaber ................................ 18Finansiel Stabilitets afvikling af overtagne pengeinstitutter ....................................... 22A.Afvikling af aktiviteter .......................................................................................... 22B.Åbne og transparente ejendomssalg .................................................................. 26Finansiel Stabilitets sikring af en sparsommelig drift ................................................. 27A.Løn og vederlag til direktører og bestyrelser ...................................................... 27B.Øvrige driftsudgifter............................................................................................. 32

III.

IV.V.

VI.

Bilag 1. Ordliste ................................................................................................................... 34

Beretningen vedrører finanslovens § 8. Erhvervs- og Vækstministeriet.I undersøgelsesperioden har der været følgende ministre:Lene Espersen: september 2008 - februar 2010Brian Mikkelsen: februar 2010 - oktober 2011Ole Sohn: oktober 2011 -

INTRODUKTION OG KONKLUSION

1

I. Introduktion og konklusion

1. Denne beretning handler om, hvordan Finansiel Stabilitet A/S (herefter Finansiel Stabili-tet) overtager og afvikler nødlidende pengeinstitutter. Statsrevisorerne har anmodet Rigsre-visionen om at undersøge, hvordan Finansiel Stabilitet varetager disse opgaver. Rigsrevi-sionen har igangsat undersøgelsen i oktober 2011.2. Finansiel Stabilitet blev stiftet som et fuldt statsejet aktieselskab i oktober 2008 som led ien aftale mellem staten og den finansielle sektor om at sikre den finansielle stabilitet i Dan-mark. Aftalen blev indgået som følge af den internationale krises betydning for den finansi-elle sektor.Finansiel Stabilitet har overtaget og afvikler 12 nødlidende pengeinstitutter. Finansiel Stabi-litet overtager pengeinstitutter i de tilfælde, hvor Finanstilsynet vurderer, at et nødlidendepengeinstitut ikke opfylder lovens solvenskrav, og der ikke kan findes en løsning, hvor detnødlidende pengeinstitut kan blive overtaget af et andet pengeinstitut. Ud over afvikling gen-nem Finansiel Stabilitet kan et nødlidende pengeinstitut som hidtil vælge at blive afviklet gen-nem konkurs.3. Afviklingen i Finansiel Stabilitet sker ved, at Finansiel Stabilitet først søger at sælge dedele af de nødlidende pengeinstitutter, der umiddelbart kan sælges, til andre pengeinstitut-ter. Finansiel Stabilitet afvikler herefter den resterende del af aktiviteterne ved salg, afdragfra kunder eller afskrivninger.4. Undersøgelsens formål er at vurdere, om Finansiel Stabilitet overtager og afvikler nødli-dende pengeinstitutter på en tilfredsstillende måde.Det har Rigsrevisionen undersøgt ved at besvare følgende spørgsmål:Har Finansiel Stabilitet på tilfredsstillende måde overtaget nødlidende pengeinstitutter?Sikrer Finansiel Stabilitet, at rentevilkårene for kunderne er fastsat i overensstemmelsemed lovgivningens krav?Afvikler Finansiel Stabilitet på tilfredsstillende måde de overtagne pengeinstitutters akti-viteter?Har Finansiel Stabilitet sikret en sparsommelig drift?

Solvenskravet i lovom finansiel virksom-hedEt pengeinstitut skalhave en basiskapital,der har en størrelse,type og fordeling, somer passende til at dæk-ke pengeinstituttets ri-sici. Minimumskraveter 8 % af de risiko-vægtede poster. Deter pengeinstituttets le-delse, der har ansvar-et for at fastsætte pen-geinstituttets solvens-behov. Finanstilsynetkan dog fastsætte ethøjere solvenskrav.

I beretningen anven-des”aktiviteter”somen samlet betegnelsefor de aktiver og pas-siver, som FinansielStabilitet overtager franødlidende pengeinsti-tutter.

2

INTRODUKTION OG KONKLUSION

UNDERSØGELSENS HOVEDKONKLUSIONFinansiel Stabilitet har siden selskabets oprettelse i slutningen af 2008 væretmed til at løse en væsentlig opgave, som skal bidrage til at sikre den finansiel-le stabilitet i Danmark. Finansiel Stabilitets opgaver er løbende blevet udvideti takt med den finansielle krises udvikling. Krisens omfang og varighed vanske-liggør endvidere Finansiel Stabilitets muligheder for at afvikle nødlidende pen-geinstitutter.Rigsrevisionens undersøgelse har vist, at Finansiel Stabilitet overtager og af-vikler nødlidende pengeinstitutter på en tilfredsstillende måde. Finansiel Sta-bilitet har med advokatundersøgelser identificeret mulige lovovertrædelser i deovertagne pengeinstitutter og fulgt op herpå. Finansiel Stabilitets eksterne eva-lueringer viser, at processerne for salg af umiddelbart salgbare dele af de over-tagne pengeinstitutter har været åbne og transparente. Det gælder også pro-cesserne for de ejendomssalg, som Rigsrevisionen har gennemgået. Endelighar Finansiel Stabilitet generelt sikret en sparsommelig drift.Rigsrevisionen finder dog, at Finansiel Stabilitet bør operationalisere kravetom hurtig afvikling af de overtagne pengeinstitutters aktiviteter i klare mål ogmilepæle for at sikre fremdrift og gennemsigtighed i afviklingsopgaven.Rigsrevisionen finder videre, at Finansiel Stabilitet bør påse, at selskabets ud-meldte rentesatser for udlån i videst muligt omfang implementeres i dattersel-skaberne.Rigsrevisionen finder endelig, at Finansiel Stabilitet ved hver pengeinstitutover-tagelse bør genforhandle direktørlønnen og fastsætte vederlag til bestyrelsen,så løn og vederlag er i overensstemmelse med statens og Finansiel Stabilitetsretningslinjer og er fastsat under hensyn til sparsommelighed. Ved overtagel-sen af Amagerbanken skete dette ikke.

INTRODUKTION OG KONKLUSION

3

Hovedkonklusionen er baseret på følgende delkonklusioner:Har Finansiel Stabilitet på tilfredsstillende måde overtaget nødlidende pengeinstitut-ter?Finansiel Stabilitet har overtaget nødlidende pengeinstitutter på en tilfredsstillendemåde. Eksterne evalueringer viser, at Finansiel Stabilitet har frasolgt umiddelbart salg-bare dele af pengeinstitutterne ved åbne og transparente processer. Finansiel Stabi-litet har i de tilfælde, hvor selskabet har vurderet, at det er økonomisk fordelagtigt, få-et en ekstern revisor til at vurdere pengeinstitutternes værdi forud for frasalget. Rigs-revisionen finder, at Finansiel Stabilitet bør opstille klare kriterier for, i hvilke tilfældeen ekstern vurdering skal finde sted.Finansiel Stabilitets datterselskaber har med advokatundersøgelser identificeret muli-ge lovovertrædelser i de overtagne pengeinstitutter. Finansiel Stabilitet har videre fulgtop på advokatundersøgelsernes konklusioner ved at inddrage Finanstilsynet, hvor derefter advokaternes vurdering foreligger muligt strafansvar, og ved at anlægge erstat-ningssager, hvor advokaterne finder det muligt at søge at gøre erstatningsansvar gæl-dende. Finansiel Stabilitet forventer også at indbringe de eksterne revisioner for Re-visornævnet i de tilfælde, hvor advokaterne har vurderet, at der har været brud på godrevisorskik.Rigsrevisionen finder, at Finansiel Stabilitets køb af disse advokatundersøgelser eromfattet af tilbudsloven og EU’s udbudsdirektiv. Finansiel Stabilitet er i gang med atfinde en løsning på, hvordan selskabets fremtidige køb af advokatydelser til at udar-bejde advokatundersøgelser kan leve op hertil.Sikrer Finansiel Stabilitet, at rentevilkårene for kunderne er fastsat i overensstemmel-se med lovgivningens krav?Finansiel Stabilitet har udmeldt rentesatser for udlån til datterselskabernes kunder. Deudmeldte rentesatsers niveau er i overensstemmelse med lovgivningens krav. Krave-ne har bl.a. til formål at sikre, at datterselskaberne ikke konkurrerer med de rentesat-ser, som tilbydes på det øvrige pengeinstitutmarked.Størstedelen af datterselskabernes engagementer har en faktisk udlånsrente, der lig-ger under de udmeldte rentesatser. Det skyldes dels, at de udmeldte rentesatser ik-ke er fuldt ud implementeret i Finansiel Stabilitets datterselskaber, dels at en del afudlånene er omfattet af aftaler om rentehenstand eller rentenulstilling. Dermed sva-rer de faktiske renter i disse engagementer ikke til de udmeldte rentesatser. Rigsre-visionen finder, at Finansiel Stabilitet bør påse, at de udmeldte rentesatser i videstmuligt omfang implementeres i datterselskaberne.Afvikler Finansiel Stabilitet på tilfredsstillende måde de overtagne pengeinstituttersaktiviteter?Finansiel Stabilitet afvikler på en tilfredsstillende måde de overtagne pengeinstitut-ters aktiviteter. Aktiviteterne afvikles løbende, og de ejendomssalg, som Rigsrevisio-nen har gennemgået, er foregået ved åbne og transparente processer.Finansiel Stabilitet overvåger afviklingen af aktiviteterne gennem opgørelser af ud-viklingen i en række nøgletal, via overvågning af, om datterselskaberne overholderderes budgetter, og ved repræsentation i de fleste datterselskabers bestyrelser.

4

INTRODUKTION OG KONKLUSION

Rigsrevisionen finder, at Finansiel Stabilitet bør opstille mål og milepæle for afviklin-gen af de overtagne pengeinstitutters aktiviteter, frem til de forventes endeligt afvik-let. Rigsrevisionen er opmærksom på, at eksterne forhold kan betyde, at opstilledemål og milepæle ikke nås. I sådanne tilfælde sikrer mål og milepæle, at der er åben-hed og transparens om fremdriften i afviklingen.Har Finansiel Stabilitet sikret en sparsommelig drift?Finansiel Stabilitet har generelt sikret en sparsommelig drift.Lønniveauet for direktøren og vederlaget til bestyrelsen i Finansiel Stabilitet og i dat-terselskaberne er i overensstemmelse med statens retningslinjer og er fastsat underhensyn til sparsommelighed. Det gælder dog ikke for datterselskabet Amagerbanken,hvor Rigsrevisionen finder, at direktørlønnen har været lønførende. Det fremgår afstatens retningslinjer for fastsættelse af løn i statslige aktieselskaber, at lønniveauetikke bør være lønførende. Desuden ligger bestyrelsesvederlaget i Amagerbanken væ-sentligt over niveauet i Finansiel Stabilitets egne retningslinjer.Rigsrevisionen finder, at Finansiel Stabilitet fremover bør sikre, at kontrakter med di-rektører og vederlag til bestyrelser fra overtagne pengeinstitutter genforhandles ogfastsættes, så løn og vederlag overholder statens og Finansiel Stabilitets retningslin-jer og fastsættes under hensyn til sparsommelighed.Finansiel Stabilitets huslejeudgifter ligger inden for gennemsnittet for erhvervslejemåli København. Rigsrevisionen har gennemgået en række af selskabets udgifter til re-præsentation. De gennemgåede udgifter ligger på et rimeligt niveau.

INDLEDNING

5

II. Indledning

A.

Baggrund

5. Denne beretning handler om, hvordan Finansiel Stabilitet overtager og afvikler nødliden-de pengeinstitutter. Statsrevisorerne har anmodet Rigsrevisionen om at undersøge, hvordanFinansiel Stabilitet varetager disse opgaver. Rigsrevisionen har igangsat undersøgelsen ioktober 2011.6. Rigsrevisor afgav i februar 2011 et notat til Statsrevisorerne, der beskrev, hvordan en stør-re undersøgelse af Finansiel Stabilitet kunne tilrettelægges. Af notatet fremgik det bl.a., atdele af forløbet om Amagerbanken A/S ville indgå i undersøgelsen. Rigsrevisionen valgteherefter i perioden februar-oktober 2011 at gennemføre en særskilt undersøgelse af forlø-bet om tildeling af individuel statsgaranti til Amagerbanken A/S. Rigsrevisionen afgav i ok-tober 2011 en beretning herom til Statsrevisorerne (beretning nr. 1/2011).7. Denne beretning handler om Finansiel Stabilitets opgaver som beskrevet i notatet til Stats-revisorerne. Tabel 1 viser de punkter fra notatet, som beretningen omfatter, og hvor i beret-ningen, de behandles.

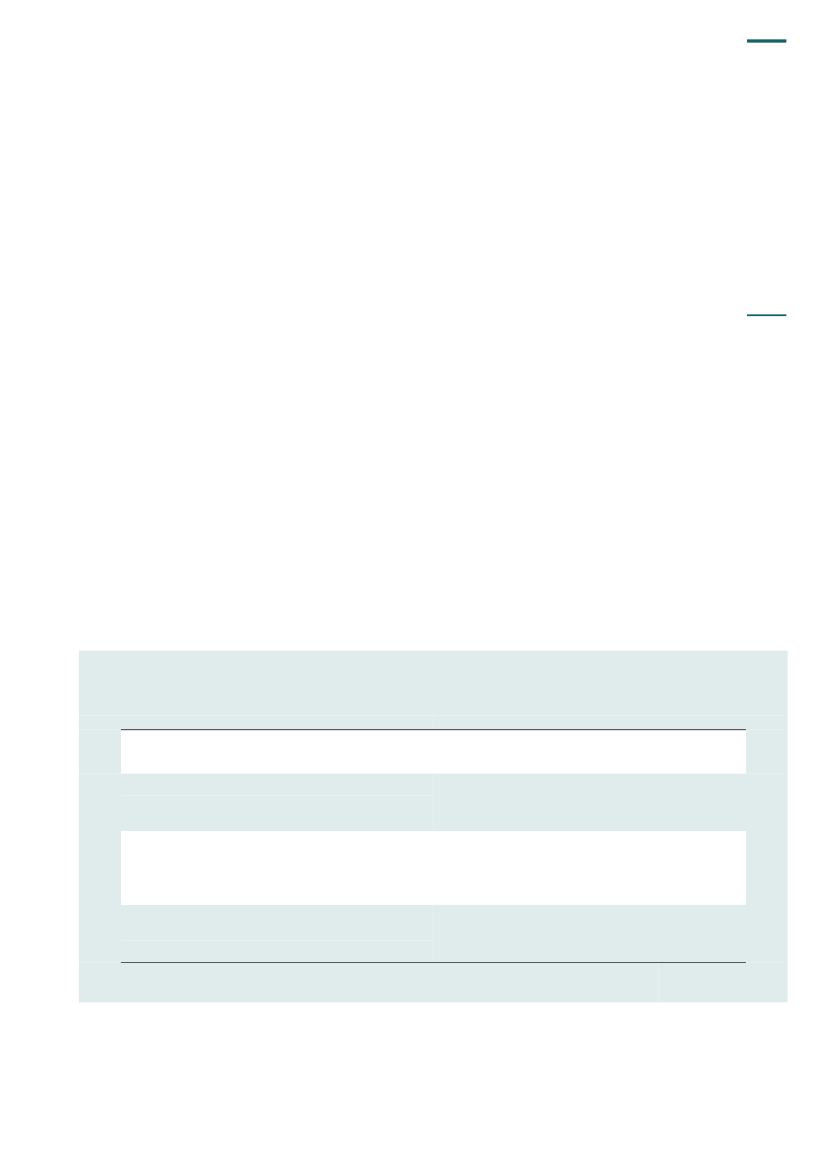

Tabel 1. Notatets punkter og hvor i beretningen, de behandlesNotatets punktVærdiansættelsen af de nødlidende pengeinstitutter, somFinansiel Stabilitet overtagerFinansiel Stabilitets identifikation og anmeldelse af lovover-trædelser i de tidligere pengeinstitutter, som er under afvik-lingFinansiel Stabilitets aktiviteter, der knytter sig til drift og salgaf datterselskabernes aktiviteter, herunder transparens ogåbenhed i salgsprocessenBehandles iKap. III.A: Frasalg af umiddelbart salgbare dele af overtag-ne pengeinstitutterKap. III.B: Opfølgning på mulige lovovertrædelser

Kap. IV: Rentevilkår for kunderne i Finansiel Stabilitets dat-terselskaberKap. V: Finansiel Stabilitets afvikling af overtagne pengein-stitutterKap. VI: Finansiel Stabilitets sikring af en sparsommelig drift

Finansiel Stabilitets sparsommelighed: direktørløn mv. i mo-derselskabet og i datterselskaberne samt husleje og repræ-sentationsudgifter i moderselskabet

6

INDLEDNING

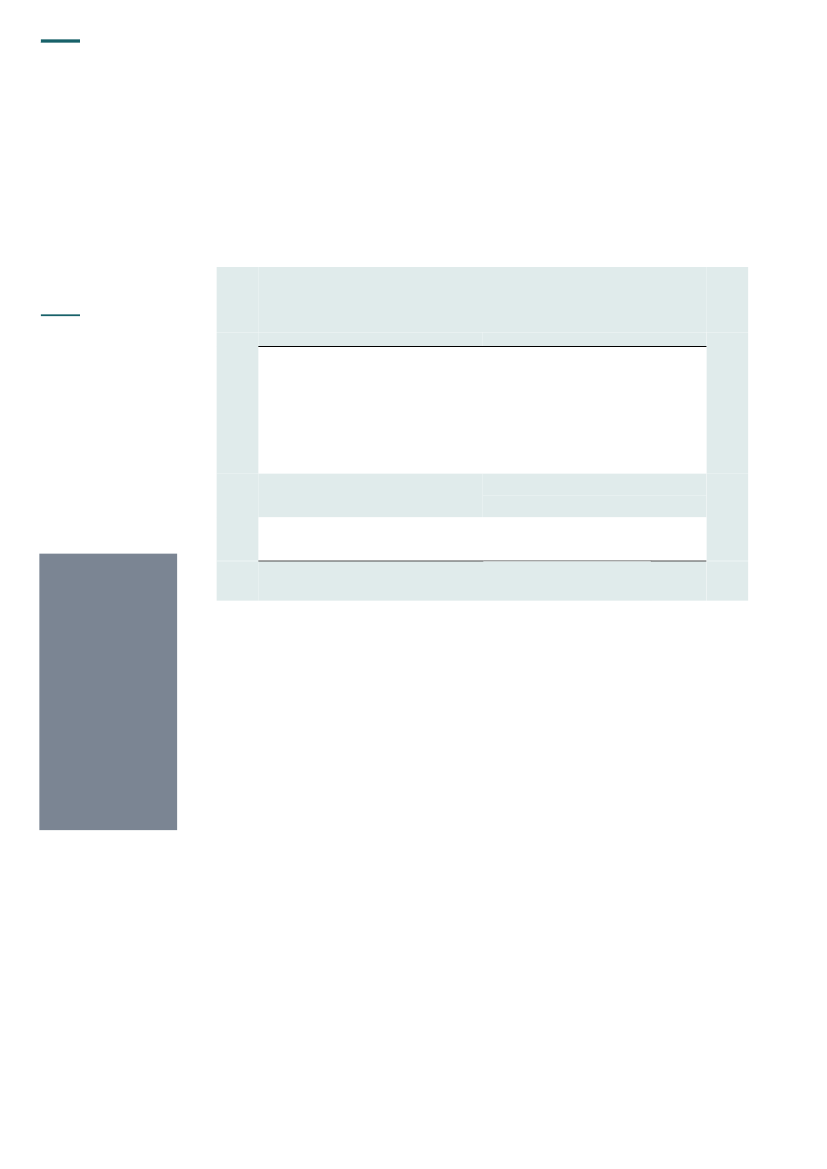

8. Finansiel Stabilitet er et fuldt statsejet aktieselskab under Erhvervs- og Vækstministeriet.Selskabet blev stiftet i oktober 2008 som led i en aftale mellem staten og den finansielle sek-tor om at sikre den finansielle stabilitet i Danmark. Aftalen blev indgået som følge af den in-ternationale krises betydning for den finansielle sektor.9. Finansiel Stabilitet har overtaget og afvikler en række nødlidende pengeinstitutter i regi afforskellige bankpakker, jf. tabel 2.

Tabel 2. Pengeinstitutter, som Finansiel Stabilitet har overtaget og afviklerBankpakkeBankpakke I (Stabilitetspakken)PengeinstitutEBH Bank (november 2008)Fionia Bank (februar 2009)Løkken Sparekasse (marts 2009)Gudme Raaschou Bank (april 2009)Roskilde Bank (august 2009)Capinordic Bank (februar 2010)Eik Banki Føroya (september 2010)Eik Bank Danmark (september 2010)Amagerbanken (februar 2011)Fjordbank Mors (juni 2011)Max Bank (oktober 2011)Sparekassen Østjylland (april 2012)

Bankpakke III (Exitpakken)

Bankpakke IV (Konsolideringspakken)

Det Private Bered-skaber en forening afpengeinstitutter, derkan træde til, hvis etpengeinstitut blivernødlidende og nær-mer sig en konkurs.Formålet er at medvir-ke til, at et nødlidendepengeinstitut kan af-vikles ved, at et andetpengeinstitut overta-ger og viderefører detsom alternativ til, atdet går konkurs ellertil, at Finansiel Stabili-tet overtager det.

Tabel 2 viser, at Finansiel Stabilitet i perioden 2008 - april 2012 har overtaget 12 nødliden-de pengeinstitutter. 7 pengeinstitutter er overtaget og afvikles under Bankpakke I. RoskildeBank blev overdraget til Finansiel Stabilitet i august 2009 fra Nationalbanken og Det PrivateBeredskab. Herefter afvikles Roskilde Bank efter de samme regler som de pengeinstitutter,Finansiel Stabilitet overtog under Bankpakke I.Tabellen viser videre, at 2 pengeinstitutter er overtaget og afvikles efter Bankpakke III, og at2 pengeinstitutter er overtaget og afvikles efter Bankpakke IV.10. For perioden 2008-2011 har Finansiel Stabilitet overtaget pengeinstitutter med en sam-let balancesum på 137 mia. kr. Efter afvikling er balancesummen nedbragt til 55 mia. kr. ul-timo 2011. Finansiel Stabilitet har i alt overtaget ca. 2.400 medarbejdere. Med udgangen af2011 var der ca. 600 medarbejdere i koncernen, hvoraf ca. 125 sad i opsagte stillinger.

INDLEDNING

7

Boks 1 giver en oversigt over indholdet af de 4 bankpakker.

BOKS 1. BANKPAKKERNEBankpakke I

(Stabilitetspakken) fra oktober 2008 indebar, at staten sammen med den finansielle sek-tor etablerede en generel statsgaranti, hvor alle simple kreditorer fik fuld sikkerhed for deres tilgode-havender i pengeinstitutter frem til den 30. september 2010. Aftalen havde til formål at sikre, at pen-geinstitutter igen ville låne likviditet til hinanden i en situation, hvor den internationale finansielle kri-se gjorde det vanskeligt for pengeinstitutter at skaffe likviditet. Finansiel Stabilitet blev etableret somet led i Bankpakke I med det formål at afvikle nødlidende pengeinstitutter på en kontrolleret måde, såtilliden til den danske finansielle sektor blev bevaret. Tabet på Bankpakke I er gjort op. Tabet blevdækket af Det Private Beredskab via den løbende garantiprovision og indbetaling af yderligere tabs-kaution. Risikoen for yderligere tab fra aktiviteter overtaget under bankpakken bæres af Finansiel Sta-bilitet og dermed i sidste ende staten som ejer.Bankpakke II

(Kreditpakken) fra februar 2009 indebar, at Finansiel Stabilitet – på vegne af staten ogefter ansøgning fra pengeinstitutter – frem til udgangen af 2010 kunne indgå aftale om at yde indivi-duel statsgaranti. Pengeinstitutterne fik også mulighed for at søge om statsligt kapitalindskud. For såvidt angår overtagelse og afvikling af nødlidende pengeinstitutter medførte Bankpakke II ingen æn-dringer i forhold til den ordning, som var etableret under Bankpakke I.Bankpakke III

(Exitpakken) afløste den generelle statsgaranti under Bankpakke I. Det indebar, at ind-skydere og andre simple kreditorer i nødlidende pengeinstitutter – som det var gældende før Bank-pakke I – fra den 1. oktober 2010 ikke var sikret fuld dækning for deres tilgodehavender. Selve af-viklingsordningen, som blev etableret under Bankpakke I, er fortsat gældende. De overtagne penge-institutter afvikles med en tabsgaranti fra Garantifonden for Indskydere og Investorer.Bankpakke IV

(Konsolideringspakken) fra september 2011 har til formål at understøtte, at sunde pen-geinstitutter overtager nødlidende pengeinstitutter, hvilket forhindrer, at indskydere og simple kredi-torer lider tab som under Bankpakke III. Bankpakken gælder sideløbende med Bankpakke III og in-debærer, at Finansiel Stabilitet kan yde en medgift i tilfælde, hvor et sundt pengeinstitut er villig til atovertage hele det nødlidende pengeinstitut (uden aktiekapital og anden ansvarlig kapital) (model 1).Finansiel Stabilitet kan ligeledes yde medgift i tilfælde af, at Finansiel Stabilitet overtager et nødliden-de pengeinstitut (uden aktiekapital og anden ansvarlig kapital) og i umiddelbar forlængelse heraf fra-sælger den levedygtige del til et sundt pengeinstitut. Herefter afvikles den ikke-levedygtige del i etdatterselskab, som oprettes under Finansiel Stabilitet (model 2). Medgiften kan ved begge modellerfinansieres af Garantifonden for Indskydere og Investorer og Finansiel Stabilitet. De overtagne pen-geinstitutter afvikles med en tabsgaranti fra Garantifonden for Indskydere og Investorer.

Garantifonden forIndskydere og Inve-storerer en privat,selvejende fond, somyder indskydere og in-vestorer i danske pen-geinstitutter, realkre-ditinstitutter og fonds-mæglerselskaber er-statning for visse tab iforbindelse med en be-talingsstandsning ellerkonkurs.

11. Bankpakkerne indebærer statsstøtte til den finansielle sektor. Det betyder, at Europa-Kommissionen skal godkende støtten, for at den er lovlig. Kommissionen kan stille betingel-ser for, hvordan støtten udformes, fx hvilke rentevilkår Finansiel Stabilitets datterselskabermå tilbyde. Kommissionen har godkendt de 4 bankpakker.12. Ud over at overtage og afvikle nødlidende pengeinstitutter administrerer Finansiel Sta-bilitet ordningen, hvor staten yder individuel garanti til pengeinstitutter efter ansøgning. En-delig administrerer Finansiel Stabilitet Garantifonden for Indskydere og Investorer.13. Finansiel Stabilitet gennemførte i 2011 en større ændring af koncernstrukturen, hvor ens-artede aktiviteter fra de datterselskaber, som afvikles efter Bankpakke I, blev samlet i 4 funk-tionsopdelte datterselskaber. Målet var at sikre større effektivitet og ensartethed i afviklingenaf aktiviteterne.

8

INDLEDNING

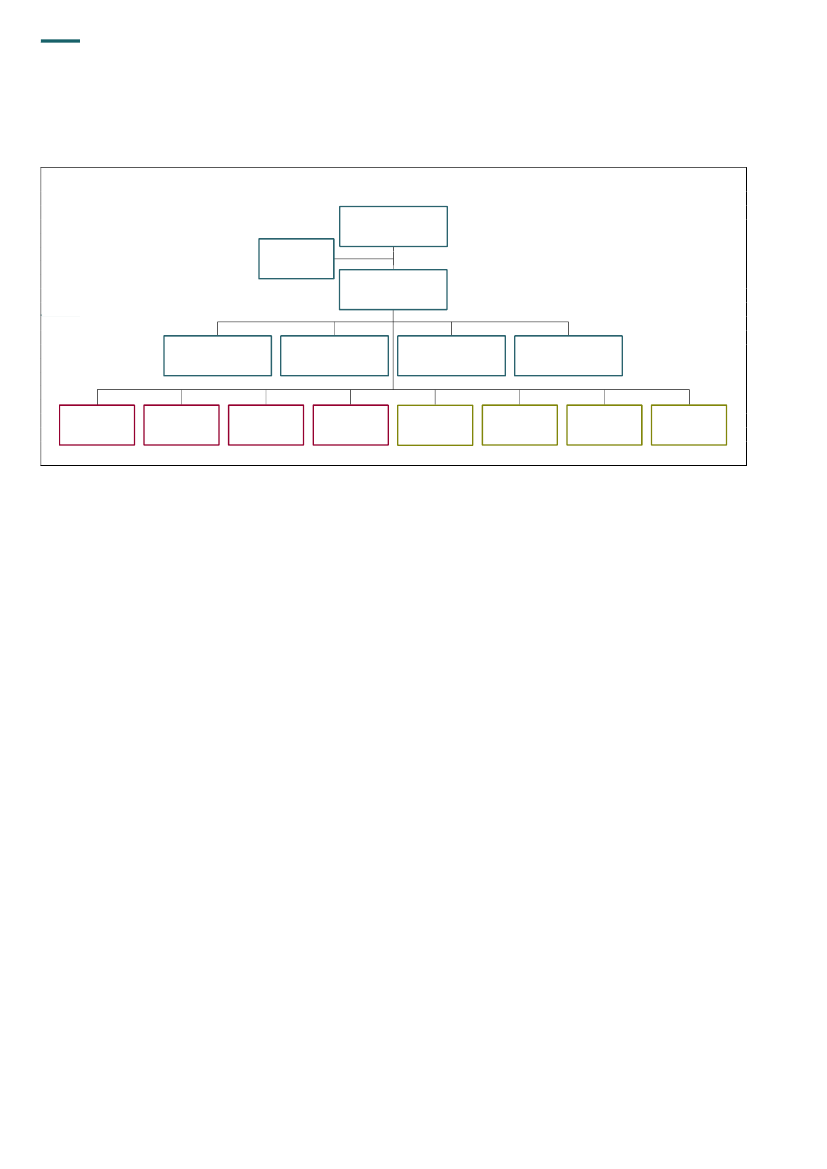

14. Finansiel Stabilitets koncernstruktur fremgår af figur 1.Figur 1. Finansiel Stabilitets koncernstruktur (april 2012)Finansiel StabilitetBestyrelseIntern revisionFinansiel StabilitetDirektion

Jura og Compliance

Regnskab,Risk og Økonomi

HR, IT, Facility ogStruktureret afvikling

Kommunikation

FS Bank A/S

FS Finans A/S

FS Pantebrevs-selskab A/S

FS Ejendoms-selskab A/S

Amagerbankenaf 2011 A/S

Fjordbank Morsaf 2011 A/S

Max Bankaf 2011 A/S

SparebankØstjyllandaf 2012 A/S

Figur 1 viser Finansiel Stabilitets koncernstruktur med bestyrelse, direktion, intern revision,4 stabsfunktioner og 8 datterselskaber.Det er datterselskaberne, der afvikler de aktiviteter, som Finansiel Stabilitet har overtaget frade nødlidende pengeinstitutter. Finansiel Stabilitet skal påse, at datterselskaberne nedbrin-ger og afhænder aktiviteterne. Derudover deltager Finansiel Stabilitet i afviklingen, bl.a. afværdipapirer.FS Bank A/S, FS Finans A/S, FS Pantebrevsselskab A/S og FS Ejendomsselskab A/S (be-nævnes fremover uden A/S) er de funktionsopdelte datterselskaber, der afvikler aktiviteter-ne fra de pengeinstitutter, som afvikles i henhold til Bankpakke I. FS Banks kundeporteføljebestår bl.a. af erhvervskunder, herunder landbrug. FS Finans varetager opgaver om afvik-ling af lån, herunder lån med sikkerhed i fast ejendom. FS Pantebrevsselskab forvalter kon-cernens beholdning af pantebreve. I FS Pantebrevsselskab ligger også ejendomme, derstammer fra pantebreve, som er kommet i restance, og hvor selskabet har overtaget sikker-hederne bag pantebrevene. FS Ejendomsselskab erhverver ejendomme som led i afviklin-gen af kundeengagementer. FS Ejendomsselskabs portefølje omfatter boligejendomme, er-hvervsejendomme mv.Finansiel Stabilitet har under Bankpakke III oprettet Amagerbanken af 2011 A/S og Fjord-bank Mors af 2011 A/S og under Bankpakke IV Max Bank af 2011 A/S og senest den 21.april 2012 Sparebank Østjylland af 2012 A/S (benævnes fremover uden A/S og uden års-tal).Finansiel Stabilitet overvejer i øjeblikket, om pengeinstitutter, som er overtaget efter udløbetaf Bankpakke I, fortsat skal afvikles gennem separate datterselskaber, eller om de kan delesud og afvikles gennem de 4 funktionsopdelte selskaber.

INDLEDNING

9

B.

Formål

15. Undersøgelsens formål er at vurdere, om Finansiel Stabilitet overtager og afvikler nødli-dende pengeinstitutter på en tilfredsstillende måde.Det har Rigsrevisionen undersøgt ved at besvare følgende spørgsmål:Har Finansiel Stabilitet på tilfredsstillende måde overtaget nødlidende pengeinstitutter?Sikrer Finansiel Stabilitet, at rentevilkårene for kunderne er fastsat i overensstemmelsemed lovgivningens krav?Afvikler Finansiel Stabilitet på tilfredsstillende måde de overtagne pengeinstitutters akti-viteter?Har Finansiel Stabilitet sikret en sparsommelig drift?

C.

Afgrænsning og metode

16. Undersøgelsen dækker perioden, fra Finansiel Stabilitet blev oprettet i oktober 2008 ogfrem til primo 2012.Undersøgelsen handler om Finansiel Stabilitets overtagelse og afvikling af nødlidende pen-geinstitutter og ikke om selskabets øvrige opgaver.Enkelte af Finansiel Stabilitets datterselskaber har oprettet datterselskaber. Undersøgelsenomfatter ikke datterselskabernes datterselskaber.Sparekassen Østjylland blev overtaget i april 2012 og indgår på grund af overtagelsestids-punktet ikke i undersøgelsen.17. Undersøgelsen er baseret på skriftligt materiale, herunder lovgivning, advokatundersø-gelser, procesevalueringer, referater af bestyrelsesmøder, årsrapporter og redegørelser, derer udarbejdet af henholdsvis Finansiel Stabilitet, Finanstilsynet og Erhvervs- og Vækstmini-steriet. Der er endvidere holdt møder med Finansiel Stabilitet og Erhvervs- og Vækstministe-riet.18. For at undersøge, om Finansiel Stabilitets salg af umiddelbart salgbare dele af pengein-stitutterne er foregået åbent og transparent, har Rigsrevisionen anvendt de procesevalue-ringer, som eksterne revisorer har udarbejdet om disse salg. For Amagerbanken foreliggerder endnu ikke en procesevaluering. Rigsrevisionen har i forhold til Amagerbanken bedt Fi-nansiel Stabilitet oplyse, om selskabet har gennemført de væsentlige led i salgsprocesser-ne, som har til formål at sikre åbenhed og transparens i frasalget af umiddelbart salgbaredele.19. For at undersøge, om Finansiel Stabilitet har identificeret mulige lovovertrædelser i deovertagne pengeinstitutter, har Rigsrevisionen anvendt de advokatundersøgelser, som Fi-nansiel Stabilitet har fået udarbejdet.Advokatundersøgelsen af Amagerbanken er offentliggjort medio april 2012. Ifølge Erhvervs-og Vækstministeriet konkluderer undersøgelsen, at den tidligere ledelse og eksterne revisioni banken har handlet ansvarspådragende. På grund af offentliggørelsestidspunktet behand-ler vi ikke advokatundersøgelsen i denne beretning. Undersøgelsen vil i stedet indgå i denplanlagte opfølgning på beretningen til Statsrevisorerne om tildelingen af individuel statsga-ranti til Amagerbanken A/S (beretning nr. 1/2011).Statsadvokaten for Særlig Økonomisk Kriminalitet offentliggjorde den 30. april 2012 resulta-tet af efterforskningen af strafansvar hos den tidligere ledelse og revision i Roskilde Bank.Vi behandler ikke dette i beretningen.

10

INDLEDNING

20. Rigsrevisionen har også belyst Finansiel Stabilitets køb af advokatydelser til at udarbej-de advokatundersøgelserne i forhold til tilbudsloven og EU’s udbudsdirektiv. Rigsrevisionenhar dog ikke gennemgået de konkrete køb af advokatydelser.21. Rigsrevisionen har desuden gennemgået 21 handlingsplaner for afvikling af aktiviteterfordelt på moderselskabet og datterselskaberne for at belyse afviklingsprocessen. Aktivite-terne er af forskellig type, herunder pantebreve, ejendomme, værdipapirer, kommanditsel-skaber, landbrug og andre erhverv.22. Rigsrevisionen har derudover gennemgået 19 ud af de ca. 140 ejendomssalg, som Fi-nansiel Stabilitets datterselskaber har gennemført i perioden 2008-2011 som led i afviklings-opgaven. Ejendommene er en del af de aktiviteter, som ikke var salgbare ved overtagelsen.Vi har opstillet 6 kriterier for at belyse transparens og åbenhed i salgsprocessen. Kriterierneer ikke fuldt ud sammenfaldende med de kriterier, vi anvender til at belyse frasalg af umid-delbart salgbare dele af de overtagne pengeinstitutter, da de 2 salgsprocesser foregår påforskellige tidspunkter i overtagelses- og afviklingsprocessen og vedrører forskellige typeraf aktiviteter.Ejendomssalgene er udvalgt, så de dækker bredt i forhold til størrelse (over 1 mio. kr.), type(erhverv/bolig), og hvilket datterselskab der har forestået salget.23. For at vurdere niveauet for direktørlønninger og bestyrelsesvederlag i Finansiel Stabili-tet og i datterselskaberne har vi sammenlignet med direktørlønnen og bestyrelsesvederlage-ne i en række private pengeinstitutter og statslige aktieselskaber. For at identificere direktør-lønninger og bestyrelsesvederlag i pengeinstitutter, som er sammenlignelige med FinansielStabilitet, og i statslige aktieselskaber har Rigsrevisionen gennemgået årsrapporter fra enrække udvalgte institutioner. Variable løndele (bonus) indgår i undersøgelsen, mens andreløndele – fx værdien af fri bil – ikke indgår. I det omfang, årsrapporterne angiver pension, erdette medregnet i lønnen. I de tilfælde, hvor vederlag til de enkelte bestyrelsesmedlemmerikke er specificeret, har vi beregnet et gennemsnitligt vederlag ved at dividere antallet af be-styrelsesmedlemmer med det udbetalte vederlag.Endelig har Rigsrevisionen gennemgået Finansiel Stabilitets lejeaftaler og stikprøvevist gen-nemgået en række bilag for selskabets udgifter til repræsentation.24. Beretningen har i udkast været forelagt Erhvervs- og Vækstministeriet, Finansiel Stabili-tet og Finanstilsynet, hvis bemærkninger i videst muligt omfang er indarbejdet.25. Bilag 1 indeholder en ordliste, der forklarer udvalgte ord og begreber.

FINANSIEL STABILITETS OVERTAGELSE AF NØDLIDENDE PENGEINSTITUTTER

11

III. Finansiel Stabilitets overtagelse afnødlidende pengeinstitutter

Finansiel Stabilitet har overtaget nødlidende pengeinstitutter på en tilfredsstillendemåde. Eksterne evalueringer viser, at Finansiel Stabilitet har frasolgt umiddelbart salg-bare dele af pengeinstitutterne ved åbne og transparente processer. Finansiel Stabi-litet har i de tilfælde, hvor selskabet har vurderet, at det er økonomisk fordelagtigt, få-et en ekstern revisor til at vurdere pengeinstitutternes værdi forud for frasalget. Rigs-revisionen finder, at Finansiel Stabilitet bør opstille klare kriterier for, i hvilke tilfældeen ekstern vurdering skal finde sted.Finansiel Stabilitets datterselskaber har med advokatundersøgelser identificeret muli-ge lovovertrædelser i de overtagne pengeinstitutter. Finansiel Stabilitet har videre fulgtop på advokatundersøgelsernes konklusioner ved at inddrage Finanstilsynet, hvor derefter advokaternes vurdering foreligger muligt strafansvar, og ved at anlægge erstat-ningssager, hvor advokaterne finder det muligt at søge at gøre erstatningsansvar gæl-dende. Finansiel Stabilitet forventer også at indbringe de eksterne revisioner for Re-visornævnet i de tilfælde, hvor advokaterne har vurderet, at der har været brud på godrevisorskik.Rigsrevisionen finder, at Finansiel Stabilitets køb af disse advokatundersøgelser eromfattet af tilbudsloven og EU’s udbudsdirektiv. Finansiel Stabilitet er i gang med atfinde en løsning på, hvordan selskabets fremtidige køb af advokatydelser til at udar-bejde advokatundersøgelser kan leve op hertil.

A.

Frasalg af umiddelbart salgbare dele af overtagne pengeinstitutter

26. Rigsrevisionens undersøgelse af, om Finansiel Stabilitet har sikret, at umiddelbart salg-bare dele af de overtagne pengeinstitutter er frasolgt ved åbne og transparente processer,har vist følgende:De eksterne procesevalueringer viser, at Finansiel Stabilitet gennemførte frasalget afumiddelbart salgbare dele af pengeinstitutterne ved åbne og transparente processer. Eva-lueringerne omfatter de pengeinstitutter, der er overtaget under Bankpakke I, og Fjord-bank Mors, som er overtaget under Bankpakke III. Evalueringen af frasalget af Amager-banken er ved at blive udarbejdet. Finansiel Stabilitet har ikke fundet det relevant at fore-tage en evaluering af salget af Max Bank, da banken selv forestod hovedparten af salgs-processen.Finansiel Stabilitet har eksternt fået vurderet værdien af de umiddelbart salgbare dele af4 overtagne pengeinstitutter forud for frasalget.

12

FINANSIEL STABILITETS OVERTAGELSE AF NØDLIDENDE PENGEINSTITUTTER

De eksterne procesevalueringer viser, at Finansiel Stabilitet har realiseret et rimeligt salgs-provenu ved frasalget af umiddelbart salgbare dele af 7 overtagne pengeinstitutter underBankpakke I og Fjordbank Mors, der er overtaget under Bankpakke III.

Åbent og transparent salg af overtagne pengeinstitutter27. Finansiel Stabilitet har tilrettelagt en proces for frasalget af umiddelbart salgbare dele afde nødlidende pengeinstitutter under Bankpakke I og Bankpakke III, jf. boks 2. Processenskal bl.a. sikre, at umiddelbart salgbare dele af pengeinstitutterne udbydes til salg ved åbneog transparente processer for at opnå et tilfredsstillende salgsprovenu.

BOKS 2. SALGSPROCESSEN UNDER BANKPAKKE I OG BANKPAKKE IIIFinansiel Stabilitet foretager en kreditgennemgang af de overtagne pengeinstitutter ved at opdele pen-geinstitutternes engagementer i umiddelbart salgbare engagementer og engagementer, som Finan-siel Stabilitet afvikler på sigt. Umiddelbart salgbare dele af overtagne pengeinstitutter er de dele afpengeinstitutterne, som Finansiel Stabilitet ved en kreditgennemgang vurderer, at det er muligt at sæl-ge lige efter overtagelsen.Finansiel Stabilitet udarbejder salgsmateriale og elektronisk datarum til potentielle købere. Salgsma-terialet indeholder informationer om den umiddelbart salgbare del af pengeinstituttet, produkter, for-retningsmodel, udlån, regnskab mv. Det elektroniske datarum indeholder detaljeret information omselskabet, ejerforhold, engagementer, personaleforhold mv.

28. Finansiel Stabilitet har fået gennemført eksterne evalueringer af salgsprocesserne. Finan-siel Stabilitet har på nuværende tidspunkt fået evalueret salgsprocesserne for 8 overtagnepengeinstitutter. Det drejer sig om salgsprocesserne for de 7 pengeinstitutter, der er overta-get under Bankpakke I, og for Fjordbank Mors, som er overtaget under Bankpakke III. Finan-siel Stabilitet forventer, at den eksterne evaluering af salgsprocessen for Amagerbanken erfærdig i 2. kvartal 2012.Der er ikke gennemført en evaluering af frasalget af Max Bank, som er overtaget under Bank-pakke IV. Det skyldes, at frasalget skete som en komprimeret proces over en weekend. Fi-nansiel Stabilitet forestod alene den sidste praktiske fase af salget. Finansiel Stabilitet harpå den baggrund oplyst, at selskabet ikke har fundet det relevant at foretage en evalueringaf salget af Max Bank. Banken har selv udarbejdet salgsmateriale og taget kontakt til interes-serede købere.Roskilde Bank blev overtaget i regi af Nationalbanken og Det Private Beredskab, og der erikke gennemført en evaluering heraf.29. For de 7 pengeinstitutter, som Finansiel Stabilitet har overtaget under Bankpakke I, viserde eksterne evalueringer, at Finansiel Stabilitet ved alle frasalg udarbejdede salgsmateria-le og etablerede et elektronisk datarum med information til interesserede købere og ved fra-salgene fra 6 af pengeinstitutterne foretog en kreditgennemgang. Finansiel Stabilitet har op-lyst, at selskabet ikke har gennemført en kreditgennemgang af hele Capinordic Bank. Detskyldes, at den del af Capinordic Bank, som Finansiel Stabilitet frasolgte, var et enkelt afbankens datterselskaber, da de andre dele af banken ikke var umiddelbart salgbare.Evalueringerne viser videre, at Finansiel Stabilitet i alle tilfælde har gennemført salgsproces-serne åbent og transparent. For EBH Bank gælder det dog kun delvist. Finansiel Stabilitetbegrunder dette med, at EBH Bank blev overtaget, umiddelbart efter Finansiel Stabilitet blevstiftet i efteråret 2008.

FINANSIEL STABILITETS OVERTAGELSE AF NØDLIDENDE PENGEINSTITUTTER

13

30. Den eksterne evaluering af salgsprocessen for Fjordbank Mors viser, at Finansiel Stabi-litet gennemførte salgsprocessen åbent og transparent. Fjordbank Mors blev frasolgt vedflere salg af mindre dele af banken, og Finansiel Stabilitet foretog for hovedparten af de fra-solgte dele en kreditgennemgang og udarbejdede salgsmateriale. Finansiel Stabilitet etab-lerede desuden et elektronisk datarum med information til interesserede købere ved de en-kelte frasalg af banken.31. Finansiel Stabilitet oplyser, at selskabet ved frasalget af Amagerbanken foretog en kre-ditgennemgang, udarbejdede salgsmateriale og etablerede et elektronisk datarum med in-formation til interesserede købere.Værdiansættelse af de umiddelbart salgbare dele af pengeinstitutter32. Finansiel Stabilitet har oplyst, at det er et væsentligt led i salgsprocessen at få en eks-tern revisor til at værdiansatte de umiddelbart salgbare dele af pengeinstituttet inden frasal-get. Finansiel Stabilitet har videre oplyst, at eksterne værdiansættelser bliver udført, når sel-skabet på forhånd vurderer, at dette er relevant. Vurderingen af, om det er relevant at få fo-retaget en ekstern værdiansættelse, afhænger af omkostningerne ved værdiansættelsensammenholdt med den forventede salgsværdi. På baggrund af værdiansættelsen kan Finan-siel Stabilitet vurdere indkomne bud og på den måde sikre et rimeligt salgsprovenu.33. Rigsrevisionens undersøgelse har vist, at Finansiel Stabilitet ved frasalg fra Fionia Bank,Eik Banki Føroya, Eik Bank Danmark og Amagerbanken fik værdiansat de umiddelbart salg-bare dele af de 4 pengeinstitutter. Finansiel Stabilitet fik ikke værdiansat de umiddelbartsalgbare dele ved frasalget fra de resterende pengeinstitutter.Finansiel Stabilitet har oplyst, at i flere af de tilfælde, hvor der ikke blev foretaget eksterneværdiansættelser, skyldes det, at frasalgene skete ved salg af mindre dele af pengeinstitut-terne. På den baggrund vurderede Finansiel Stabilitet, at det ikke var økonomisk fordelag-tigt at udarbejde en ekstern værdiansættelse. Finansiel Stabilitet har videre oplyst, at frasal-get i andre tilfælde foregik over så kort tid, at det ikke var muligt at få udarbejdet en eksternværdiansættelse.34. De eksterne evalueringer vurderer, at Finansiel Stabilitet har realiseret et rimeligtsalgsprovenu ved frasalget af de overtagne pengeinstitutter.

Ekstern værdiansæt-telseer en opgørelseaf værdien af de umid-delbart salgbare deleaf det nødlidende pen-geinstitut, som er fore-taget af en ekstern re-visor.

B.

Opfølgning på mulige lovovertrædelser

35. Rigsrevisionens undersøgelse af, om Finansiel Stabilitet har undersøgt og fulgt op påmulige lovovertrædelser, har vist følgende:Der er igangsat advokatundersøgelser af 11 tidligere pengeinstitutter for at identificeremulige overtrædelser af den finansielle lovgivning mv.Finansiel Stabilitet og datterselskaberne har i alle tilfælde fulgt advokaternes anbefalin-ger. Finansiel Stabilitet og datterselskaberne har inddraget Finanstilsynet, når advoka-terne har vurderet, at der er grundlag for at søge at gøre et muligt strafansvar gældende.Finansiel Stabilitet og datterselskaberne har også fulgt advokaternes anbefalinger, nåradvokaterne har vurderet, at det vil være muligt at søge at gøre et erstatningsansvar gæl-dende. Endelig forventer Finansiel Stabilitet at indbringe de eksterne revisioner – somifølge advokaterne har brudt god revisorskik – for Revisornævnet.Finansiel Stabilitet har ikke annonceret købene, før der blev indgået kontrakter med ad-vokaterne, eller orienteret Europa-Kommissionen om køb af advokatydelser til at udar-bejde advokatundersøgelserne.

God revisorskikinde-bærer, at revisionenskal udvise integritet,objektivitet, fortrolig-hed, professionel ad-færd og kompetence,fornøden omhu samtden nøjagtighed oghurtighed, som opga-ven kræver.

14

FINANSIEL STABILITETS OVERTAGELSE AF NØDLIDENDE PENGEINSTITUTTER

Den finansielle lov-givninger lov om fi-nansiel virksomhed,selskabsloven, dendaværende aktiesel-skabslov mv.

Identifikation af mulige lovovertrædelser36. Finansiel Stabilitet og datterselskaberne kan igangsætte advokatundersøgelser i overtag-ne pengeinstitutter. Undersøgelserne udarbejdes af eksterne advokater. Advokaterne hartil opgave at afdække mulige overtrædelser af den finansielle lovgivning, der kan være be-gået af ledelser (bestyrelse og direktion), ledende medarbejdere samt interne og eksternerevisioner i de tidligere pengeinstitutter. Ud over mulige overtrædelser af den finansielle lov-givning kan der være tale om mulige overtrædelser af revisorloven og straffeloven. På bag-grund af undersøgelserne vurderer advokaterne, om der er grundlag for at søge at gøre etmuligt strafansvar, muligt erstatningsansvar og muligt disciplinæransvar gældende.Advokatundersøgelserne er afsluttet for Roskilde Bank, EBH Bank, Fionia Bank, LøkkenSparekasse, Gudme Raaschou Bank, Capinordic Bank, Eik Banki Føroya, Eik Bank Dan-mark og Amagerbanken.Advokaternes vurderinger fremgår af tabel 3.

Tabel 3. Advokaternes vurdering af muligt strafansvar, muligt erstatningsansvar og muligt disciplinæransvarPartBestyrelsenMuligt strafansvarRoskilde BankEBH BankCapinordic BankEik Banki FøroyaEik Bank DanmarkMuligt erstatningsansvarRoskilde BankEBH BankLøkken SparekasseCapinordic BankEik Banki FøroyaEik Bank DanmarkRoskilde BankEBH BankLøkken SparekasseCapinordic BankEik Banki FøroyaEik Bank DanmarkRoskilde BankEBH BankRoskilde BankEBH BankLøkken SparekasseEik Banki FøroyaEik Bank DanmarkRoskilde BankEBH BankLøkken SparekasseEik Banki FøroyaEik Bank DanmarkMuligt disciplinæransvar

Direktionen

Roskilde BankEBH BankCapinordic BankEik Banki FøroyaEik Bank Danmark

Direktionens nærmestemedarbejdereEkstern revision

Ingen

Eik Banki FøroyaEik Bank Danmark

Intern revision

Eik Banki FøroyaEik Bank Danmark

Note: Advokatundersøgelsen af Amagerbanken er ikke medtaget i Rigsrevisionens undersøgelse, jf. pkt. 19. For Fionia Bankog Gudme Raaschou Bank har advokaterne vurderet, at der ikke er grundlag for at søge at gøre et muligt strafansvar,muligt erstatningsansvar og muligt disciplinæransvar gældende.Kilde: Advokatundersøgelserne af Roskilde Bank, EBH Bank, Fionia Bank, Løkken Sparekasse, Gudme Raaschou Bank, Capi-nordic Bank, Eik Banki Føroya og Eik Bank Danmark.

FINANSIEL STABILITETS OVERTAGELSE AF NØDLIDENDE PENGEINSTITUTTER

15

Tabel 3 viser, at der ifølge advokaternes vurdering er grundlag for at søge at gøre et muligtstrafansvar gældende i 5 pengeinstitutter. I alle 5 pengeinstitutter omfatter det bestyrelsen ogdirektionen. I Eik Banki Føroya og Eik Bank Danmark omfatter det også den eksterne og deninterne revision.Tabellen viser videre, at advokaterne vurderer, at der er grundlag for at søge at gøre et mu-ligt erstatningsansvar gældende i 6 pengeinstitutter. I alle 6 pengeinstitutter omfatter det be-styrelsen og direktionen. I Roskilde Bank og EBH Bank involverer det også direktionens nær-meste medarbejdere. I 5 af pengeinstitutterne omfatter det desuden den eksterne revision.Tabellen viser endelig, at advokaterne vurderer, at der er grundlag for at søge at gøre et mu-ligt disciplinæransvar gældende for den eksterne revision i 5 pengeinstitutter.Boks 3 giver eksempler på handlinger, som ifølge advokatundersøgelserne giver grundlagfor at søge at gøre et muligt ansvar gældende.

BOKS 3. EKSEMPLER PÅ MULIGT STRAFANSVAR, MULIGT ERSTATNINGSANSVAR OG MU-LIGT DISCIPLINÆRANSVAR IFØLGE ADVOKATUNDERSØGELSERNEEksempel på muligt strafansvar

I ét pengeinstitut har ledelsen (direktionen og bestyrelsen) pådraget sig et muligt strafansvar efter lovom finansiel virksomhed. Direktionen har bevilget store udlån, der på grund af lånenes størrelse skul-le være godkendt af bestyrelsen. Bestyrelsen havde kendskab til direktionens praksis. Ledelsen harvidere accepteret en række meget store udlån uden bagvedliggende sikkerhed og på baggrund af lem-fældig sagsbehandling.Eksempel på muligt erstatningsansvar

I et andet pengeinstitut har direktionen pådraget sig et muligt erstatningsansvar efter den daværen-de aktieselskabslov, fordi den ikke sikrede, at pengeinstituttets kreditsagsbehandling blev udført ef-ter pengeinstituttets fastlagte retningslinjer. Desuden har direktionen over for Finanstilsynet og besty-relsen givet et fejlagtigt indtryk af pengeinstituttets risikoprofil.Eksempel på muligt disciplinæransvar

I et tredje pengeinstitut har den eksterne revision muligvis brudt god revisorskik og dermed pådragetsig et muligt disciplinæransvar efter revisorloven ved ikke at tage forbehold, når revisionen afgav regn-skabspåtegning og erklærede sig om instituttets regnskaber. Den eksterne revision meddelte hellerikke Finanstilsynet, at pengeinstituttet ikke opfyldte solvenskravet.

16

FINANSIEL STABILITETS OVERTAGELSE AF NØDLIDENDE PENGEINSTITUTTER

Opfølgning på mulige lovovertrædelser37. Finansiel Stabilitet og datterselskaberne samt Finanstilsynet har til opgave at følge oppå advokaternes vurdering, jf. boks 4.

BOKS 4. PROCES FOR FINANSIEL STABILITETS OG FINANSTILSYNETS OPFØLGNING PÅMULIGT STRAFANSVAR, MULIGT ERSTATNINGSANSVAR OG MULIGT DISCIPLINÆRANSVARFinanstilsynets opfølgning på muligt strafansvar

Finansiel Stabilitet sender de færdige advokatundersøgelser til Finanstilsynet. Finanstilsynet beslut-ter, om tilsynet vil iværksætte yderligere undersøgelse af mulige strafbare forhold, politianmelde demulige strafbare forhold eller lukke sagen.Finansiel Stabilitets opfølgning på muligt erstatningsansvar

Finansiel Stabilitet følger i samarbejde med datterselskaberne op på muligt erstatningsansvar, som ad-vokaterne har identificeret i advokatundersøgelserne. Finansiel Stabilitet beslutter på baggrund af ad-vokatundersøgelsernes indstilling, om selskabet skal anlægge en civil sag om erstatningsansvar vedat indgive en stævning ved retten.Finansiel Stabilitets og Finanstilsynets opfølgning på muligt disciplinæransvar

Finansiel Stabilitet og Finanstilsynet følger op på muligt disciplinæransvar hos eksterne revisorer, somadvokaterne har identificeret i advokatundersøgelserne. Finansiel Stabilitet og Finanstilsynet beslut-ter på baggrund af advokatundersøgelserne, om den eksterne revision skal indbringes for Revisor-nævnet. Nævnet træffer en afgørelse.

38. Rigsrevisionens undersøgelse af opfølgningen på muligt strafansvar har vist, at Finan-siel Stabilitet har sendt advokatundersøgelserne til Finanstilsynet. I 6 tilfælde er undersøgel-serne sendt med henblik på videre undersøgelse. Heraf har advokaterne i 5 pengeinstituttervurderet, at der er grundlag for at søge at gøre et strafansvar gældende, og i ét pengeinsti-tut vurderet, at der ikke er tilstrækkelig information til at vurdere, om der kan gøres et straf-ansvar gældende. For de sidste 2 pengeinstitutter er undersøgelserne sendt til orientering,da advokaterne har vurderet, at der ikke foreligger et strafansvar.39. Rigsrevisionens undersøgelse har videre vist, at Finansiel Stabilitet for 5 ud af de 6 pen-geinstitutter, hvor advokaterne har vurderet, at der er grundlag for at søge at gøre et muligterstatningsansvar gældende, har indledt erstatningssager ved at indlevere stævning til ret-ten. I det sidste tilfælde er Finansiel Stabilitet ved at udarbejde stævning og forventer at ind-levere stævningen ved retten i maj 2012.40. Rigsrevisionens undersøgelse af Finansiel Stabilitets opfølgning på muligt disciplinær-ansvar har desuden vist, at Finansiel Stabilitet forventer at indbringe de eksterne revisioneri Eik Banki Føroya og i Eik Bank Danmark for Revisornævnet i maj 2012. Finansiel Stabilitethar i de 3 øvrige tilfælde i første omgang vurderet, at det er mest økonomisk hensigtsmæs-sigt først at få statueret et muligt erstatningsansvar. Finansiel Stabilitet har oplyst, at dette ik-ke udelukker, at selskabet på et senere tidspunkt indbringer revisionen for Revisornævnet.

FINANSIEL STABILITETS OVERTAGELSE AF NØDLIDENDE PENGEINSTITUTTER

17

Finansiel Stabilitets køb af advokatydelser41. Finansiel Stabilitets datterselskaber har gennemført købene af 9 af de 11 advokatunder-søgelser. Erhvervs- og Vækstministeriet har gennemført købet af advokatydelser til under-søgelsen om Amagerbanken. Advokatundersøgelsen om Roskilde Bank var afsluttet, indenbanken blev overdraget til Finansiel Stabilitet.42. Statslige institutioners køb af tjenesteydelser som advokatbistand er reguleret nationaltog af EU, jf. boks 5. Reglerne skal sikre fri konkurrence, og at der ikke ydes statsstøtte, nårstaten indkøber tjenesteydelser. EU’s udbudsregler om tjenesteydelser fremgår af udbudsdi-rektivet. Nationalt gælder tilbudslovens regler om vare- og tjenesteydelseskontrakter.

BOKS 5. TILBUDSLOVEN OG UDBUDSDIREKTIVET VED KØB AF ADVOKATYDELSERI det omfang en ordregivende myndighed ønsker at indgå kontrakter om advokatydelser, er den ordre-givende myndighed underlagt annonceringspligten i tilbudslovens afsnit II, hvis kontraktens anslåe-de værdi overstiger 500.000 kr. Endvidere er ordregiver underlagt EU’s udbudsdirektivs artikel 23 og35, stk. 4, hvis kontraktens anslåede værdi overstiger den gældende tærskelværdi i udbudsdirektivet.Tærskelværdien var 1.438.448 kr. i 2010-2011.Tilbudsloven og udbudsdirektivet opdeler køb af tjenesteydelser i såkaldte bilag II A- og bilag II B-tje-nesteydelser. Juridiske tjenesteydelser falder under bilag II B. Det indebærer, at kontrakter om ad-vokatydelser skal annonceres nationalt før tildeling af kontrakterne, når kontantværdien overstiger500.000 kr., hvorimod kontrakten ikke – uanset kontraktværdiens størrelse – skal i EU-udbud. Der-imod skal ordregiver underrette Europa-Kommissionen, når der er indgået en kontrakt med en kon-traktværdi, der overstiger tærskelværdien.

43. Rigsrevisionens undersøgelse har vist, at Finansiel Stabilitets datterselskabers køb afadvokatydelser til at udarbejde advokatundersøgelser hver for sig overskrider EU’s tærskel-værdi. De færdiggjorte undersøgelser har hver især kostet mellem 3,3 mio. kr. og 4,9 mio. kr.44. Finansiel Stabilitet har oplyst, at de gennemførte advokatundersøgelser er iværksat påbaggrund af en beslutning truffet af bestyrelserne i de nystiftede datterselskaber til FinansielStabilitet. Finansiel Stabilitet har videre oplyst, at dette ikke undtager købet af advokatydel-ser til at udarbejde advokatundersøgelser fra reglerne om annonceringspligt i henhold til reg-lerne i tilbudsloven.Finansiel Stabilitet har desuden oplyst, at datterselskaberne har udvalgt advokaterne, somudarbejdede advokatundersøgelserne, ved at se på advokaternes indsigt og erfaring, menhar ikke foretaget forudgående annoncering af opgaverne forud for købene af advokatydel-ser eller meddelt Europa-Kommissionen købene. Finansiel Stabilitet vurderer dog, at udvæl-gelsen af advokater til at udarbejde advokatundersøgelserne er sket på grundlag af objekti-ve og saglige kriterier.Finansiel Stabilitet har endelig oplyst, at selskabet overvejer, hvordan annoncering ved købaf advokatydelser inden for koncernen fremover bedst kan foregå, og at selskabet som ud-gangspunkt vil følge de principper, der gælder efter tilbudsloven ved eventuel kommendeindgåelse af aftaler om gennemførelse af advokatundersøgelser.45. Konkurrence- og Forbrugerstyrelsen har i marts 2012 umiddelbart vurderet, at FinansielStabilitet er omfattet af tilbudsloven og EU’s udbudsdirektiv. Finansiel Stabilitet skal derforforetage en national annoncering af køb af advokatydelser, der har en kontraktværdi over500.000 kr. Endvidere skal Europa-Kommissionen underrettes, når der er indgået en kon-trakt med en kontraktværdi, der overstiger tærskelværdien.

18

RENTEVILKÅR FOR KUNDERNE I FINANSIEL STABILITETS DATTERSELSKABER

IV. Rentevilkår for kunderne i FinansielStabilitets datterselskaber

Finansiel Stabilitet har udmeldt rentesatser for udlån til datterselskabernes kunder. Deudmeldte rentesatsers niveau er i overensstemmelse med lovgivningens krav. Krave-ne har bl.a. til formål at sikre, at datterselskaberne ikke konkurrerer med de rentesat-ser, som tilbydes på det øvrige pengeinstitutmarked.Størstedelen af datterselskabernes engagementer har en faktisk udlånsrente, der lig-ger under de udmeldte rentesatser. Det skyldes dels, at de udmeldte rentesatser ik-ke er fuldt ud implementeret i Finansiel Stabilitets datterselskaber, dels at en del afudlånene er omfattet af aftaler om rentehenstand eller rentenulstilling. Dermed sva-rer de faktiske renter i disse engagementer ikke til de udmeldte rentesatser. Rigsre-visionen finder, at Finansiel Stabilitet bør påse, at de udmeldte rentesatser i videstmuligt omfang implementeres i datterselskaberne.

46. Rigsrevisionens undersøgelse af, om Finansiel Stabilitet har sikret sig, at rentevilkårenefor kunderne fra de overtagne pengeinstitutter er fastsat i overensstemmelse med lovgivnin-gens krav, har vist følgende:Siden oktober 2010 har rammerne for datterselskabernes rentesatser til kunderne væretfastsat i afviklingsbekendtgørelsen. Udlånsrenten skal ligge blandt de 10 % højeste pådet danske pengeinstitutmarked og indlånsrenten blandt de 10 % laveste. Bestemmelser-ne om rentesatserne har bl.a. til formål at sikre, at datterselskabernes udlånsrenter ikkeer i konkurrence med renterne på det private pengeinstitutmarked.Finansiel Stabilitet har siden juli 2011 – på baggrund af afviklingsbekendtgørelsens be-stemmelser – udmeldt de rentesatser, som datterselskaberne skal anvende.Størstedelen af udlånene i datterselskaberne har en faktisk udlånsrente, som ligger un-der de udmeldte rentesatser. Det skyldes ifølge Finansiel Stabilitet bl.a., at flere datter-selskaber endnu ikke fuldt ud har implementeret de udmeldte rentesatser.

RENTEVILKÅR FOR KUNDERNE I FINANSIEL STABILITETS DATTERSELSKABER

19

Fastsættelse af rentesatser47. Rentesatserne for kunderne i Finansiel Stabilitets datterselskaber skal fastsættes, så deikke konkurrerer med de rentesatser, som generelt tilbydes på det danske pengeinstitutmar-ked. Det fremgår af bekendtgørelse nr. 1139 af 28. september 2010 om afvikling af dattersel-skaber til Finansiel Stabilitet A/S (herefter afviklingsbekendtgørelsen).Det indebærer bl.a., at udlånsrenten for kunder i datterselskaber til Finansiel Stabilitet skalligge blandt de 10 % højeste på det danske pengeinstitutmarked. Tilsvarende skal indlåns-renten ligge blandt de 10 % laveste. Af bemærkningerne til lovforslaget om Bankpakke IIIfremgår det samtidig, at Finansiel Stabilitet skal drage omsorg for de kunder og kreditorer,der er tilbage i datterselskabet. Finansiel Stabilitets datterselskaber er forpligtede til at vur-dere rentesatserne hvert kvartal.48. Finansiel Stabilitet har fastlagt principper, som udmønter afviklingsbekendtgørelsens be-stemmelser. Principperne er udmeldt til datterselskaberne i juli 2011 og fremgår af boks 6.

Nationalbanken offent-liggør hver måned denrente, som afgrænserpengeinstitutter medde 10 % højeste ud-lånsrenterog penge-institutter medde 10 %laveste indlånsrenter.Beregningen er foreta-get på baggrund af ind-beretninger fra penge-institutterne.

BOKS 6. FINANSIEL STABILITETS PRINCIPPER FOR FASTSÆTTELSE AF RENTESATSER1. Rentesatserne for ensartede produkter og typer af kunder skal være de samme i alle koncernensselskaber.2. Rentesatserne skal leve op til kravet om, at udlånsrenten skal være blandt de 10 % højeste pådet danske pengeinstitutmarked.3. Koncernens rentesatser må ikke være konkurrencedygtige i forhold til tilsvarende lånetyper til til-svarende kunder i andre pengeinstitutter.4. Koncernens rentesatser skal ikke sættes højere end nødvendigt.5. Principperne om fastsættelsen af rentesatser kan kun fraviges, hvis et udlån er underlagt Finan-siel Stabilitets politik for akkord.6. Datterselskaberne betaler en rente til Finansiel Stabilitet.7. Alle udlånsrenter til kunderne i datterselskaberne baseres på den rente, som datterselskabet be-taler til Finansiel Stabilitet, jf. princip nr. 6, + et risikotillæg på min. 3,5 %.8. Indlånsrenten er p.t. 0 %.Akkorder udtryk for,at kreditor og debitorindgår en aftale om,hvordan et engage-ment, som ikke vedli-geholdes, kan afvik-les. Akkord indebærereftergivelse af gæld.

Rigsrevisionens undersøgelse viser, at principperne samlet afspejler hensynet til, at rentesat-ser skal fastsættes, så Finansiel Stabilitet ikke konkurrerer med de rentesatser, som tilbydespå pengeinstitutmarkedet, samtidig med at Finansiel Stabilitet skal sikre, at der drages om-sorg for kunderne og kreditorerne.49. Finansiel Stabilitet har oplyst, at den udlånsrente, som selskabets datterselskaber be-taler til Finansiel Stabilitet, er lidt højere end Nationalbankens opgjorte niveau for de 10 %højeste udlånsrenter. Finansiel Stabilitet har videre oplyst, at selskabet løbende overvågerudlånsrentesatser i private pengeinstitutter.Finansiel Stabilitet har desuden oplyst, at selskabets udlånsrente derved fastsættes underhensyn til både Nationalbankens rentestatistik og til, at den ikke konkurrerer med den ud-lånsrente, der tilbydes på det private pengeinstitutmarked.50. Siden medio 2011 har Finansiel Stabilitet fastsat og udmeldt rentesatser til datterselska-berne med udgangspunkt i disse principper.

20

RENTEVILKÅR FOR KUNDERNE I FINANSIEL STABILITETS DATTERSELSKABER

Rentehenstand ogrentenulstillingbru-ges, hvor kunden en-ten er under insolvens-behandling, under kon-kurs eller under offent-lig gældssanering, oghvor kundens økonomigør, at renter ikke kanbetales.

Den faktiske udlånsrente i Finansiel Stabilitets datterselskaber51. Finansiel Stabilitet har oplyst, at den faktiske udlånsrente i datterselskaberne ligger un-der Finansiel Stabilitets udmeldte rentesatser for ca. 70 % af engagementerne i datterselska-berne. Finansiel Stabilitet har oplyst, at der er 3 grunde hertil.For det første har en gruppe kunder overført faste låneaftaler, som er indgået med kundenspengeinstitut, før det blev overtaget af Finansiel Stabilitet. For det andet er visse af dattersel-skaberne først begyndt at implementere de udmeldte rentesatser i løbet af 1. kvartal 2012.For det tredje anvender datterselskaberne rentehenstand og rentenulstilling i forbindelse medakkord.52. Tabel 4 viser Finansiel Stabilitets skøn over årsagerne til, at størstedelen af datterselska-bernes engagementer har en udlånsrente, der ligger under de udmeldte rentesatser.

Tabel 4. Årsagerne til, at den faktiske udlånsrente i datterselskaberne afviger fra de udmeldte rentesatserFast renteaftaleEfterslæb i forholdtil implementering28 %1%61 %64 %0%Rentehenstand/rentenulstilling63 %64 %17 %31 %96 %I alt (antal engage-menter er angiveti parentes)100 %100 %100 %100 %(653)(362)(819)(198)100 % (1.160)

FS BankFS FinansAmagerbankenFjordbank MorsMax Bank

8%35 %22 %5%4%

Note: FS Pantebrevsselskab og FS Ejendomsselskab er ikke medtaget i tabellen, da datterselskaberne ikke har udlånsengage-menter, hvor renten ligger under listeprisen.Kilde: Finansiel Stabilitet, opgjort i marts 2012.

Tabel 4 viser, at særligt for datterselskaberne Amagerbanken og Fjordbank Mors skyldes af-vigelserne, at datterselskaberne endnu ikke i fuldt omfang har implementeret koncernensudmeldte rentesatser for udlån. FS Bank har også et efterslæb i forhold til at implementerede udmeldte rentesatser for en del af sine engagementer.Tabellen viser endelig, at alle datterselskaberne anvender rentehenstand og rentenulstilling.53. Finansiel Stabilitet har oplyst, at det er op til de enkelte datterselskaber at tilrettelæggeovergangen til Finansiel Stabilitets udmeldte rentesatser for udlån, herunder tidsplanen forovergangen. Udgangspunktet er, at overgangen skal ske på en ordentlig og redelig måde.Finansiel Stabilitet har desuden oplyst, at de tilbageværende kunder i datterselskaberne harsærlige karakteristika. Derfor er engagementerne mere tidskrævende at gennemgå, hvilketfor nogle datterselskaber har forlænget implementeringen af de udmeldte rentesatser.Finansiel Stabilitets udmeldte rentesatser blev fastlagt medio 2011, men afviklingsbekendt-gørelsen har været gældende siden den 1. oktober 2010. Det betyder, at FS Bank – og dedatterselskaber, som indgik i omstruktureringen – foreløbig har haft 1½ år til at implemente-re faktiske rentesatser, som er i overensstemmelse med afviklingsbekendtgørelsen.

RENTEVILKÅR FOR KUNDERNE I FINANSIEL STABILITETS DATTERSELSKABER

21

Særligt for FS Finans og Amagerbanken udgør faste låneaftaler en stor andel af lånene meden faktisk rente, der ligger under den udmeldte. Finansiel Stabilitet og Erhvervs- og Vækst-ministeriet har oplyst, at selskabet og ministeriet vurderer, at ændringer af kundernes udlåns-renter skal varsles, jf. bekendtgørelse om god skik for finansielle virksomheder (bekendtgø-relse nr. 769 af 27. juni 2011). Der kan derfor være en periode, hvor kundens udlånsrenteafviger fra Finansiel Stabilitets udmeldte rentesatser. Bekendtgørelsen om god skik for finan-sielle virksomheder angiver ikke længden på dette varsel.

22

FINANSIEL STABILITETS AFVIKLING AF OVERTAGNE PENGEINSTITUTTER

V. Finansiel Stabilitets afvikling af overtagnepengeinstitutter

Finansiel Stabilitet afvikler på en tilfredsstillende måde de overtagne pengeinstitut-ters aktiviteter. Aktiviteterne afvikles løbende, og de ejendomssalg, som Rigsrevisio-nen har gennemgået, er foregået ved åbne og transparente processer.Finansiel Stabilitet overvåger afviklingen af aktiviteterne gennem opgørelser af ud-viklingen i en række nøgletal, via overvågning af, om datterselskaberne overholderderes budgetter, og ved repræsentation i de fleste datterselskabers bestyrelser.Rigsrevisionen finder, at Finansiel Stabilitet bør opstille mål og milepæle for afviklin-gen af de overtagne pengeinstitutters aktiviteter, frem til de forventes endeligt afvik-let. Rigsrevisionen er opmærksom på, at eksterne forhold kan betyde, at opstilledemål og milepæle ikke nås. I sådanne tilfælde sikrer mål og milepæle, at der er åben-hed og transparens om fremdriften i afviklingen.

A.

Afvikling af aktiviteter

54. Rigsrevisionens undersøgelse af, om Finansiel Stabilitet understøtter, at datterselska-bernes aktiviteter afvikles hurtigt, har vist følgende:Der er udarbejdet afviklingsplaner for de overtagne pengeinstitutter, hvor Europa-Kom-missionen har krævet en afviklingsplan som led i kommissionens godkendelse af over-tagelsen.Rigsrevisionens gennemgang af 21 handlingsplaner for de enkelte aktiviteter viser, atalle handlingsplanerne indeholder en strategi for, hvordan Finansiel Stabilitet og datter-selskaberne vil afvikle de pågældende aktiviteter.Finansiel Stabilitet har en generel målsætning om, at alle engagementer skal være af-viklet senest 5 år efter overtagelsen. En række af de gennemgåede handlingsplaner haringen eller en længere tidshorisont for afvikling end 5 år.Finansiel Stabilitet opgør for hvert af datterselskaberne en række nøgletal for afvikling,herunder antal kunder, udlån og balancen. Finansiel Stabilitet har ikke udarbejdet mål ogmilepæle frem til den endelige afvikling af aktiviteterne og holder derfor ikke udviklingeni nøgletallene op imod sådanne. Opgørelserne giver således ikke grundlag for at følge,om afviklingen forløber, som Finansiel Stabilitet og datterselskaberne måtte have plan-lagt.Finansiel Stabilitet foretager en løbende opfølgning på afviklingen, bl.a. ved at modersel-skabet er repræsenteret i 6 ud af 7 datterselskabers bestyrelser.

FINANSIEL STABILITETS AFVIKLING AF OVERTAGNE PENGEINSTITUTTER

23

Afviklingsplaner for datterselskaberne55. Finansiel Stabilitet har oplyst, at selskabet skal afvikle overtagne kundeforhold og øvrigeaktiviteter hurtigst muligt, med lavest mulige omkostninger for staten og på en for kunderneordentlig og redelig måde. Det betyder ifølge Finansiel Stabilitet, at selskabet i det konkretetilfælde vurderer, hvilken model for afvikling der er den økonomisk mest hensigtsmæssige.56. Europa-Kommissionen skal individuelt godkende, når Finansiel Stabilitet overtager etstørre pengeinstitut med en balance over 3 mia. euro. Når kommissionen skal godkende enpengeinstitutovertagelse, kan kommissionen stille andre betingelser end dem, der fremgåraf bankpakkerne.57. Rigsrevisionens undersøgelse har vist, at Europa-Kommissionen har krævet en afvik-lingsplan som led i de individuelle godkendelser af de 3 overtagelser af pengeinstitutter meden balance over 3 mia. euro – Roskilde Bank (i regi af Nationalbanken og Det Private Bered-skab), Fionia Bank og Amagerbanken. Rigsrevisionens undersøgelse har videre vist, at derer udarbejdet afviklingsplaner for disse pengeinstitutter.Afviklingsplanerne for hvert af de 3 pengeinstitutter beskriver, hvordan det er planlagt, at af-viklingen af pengeinstituttet skal forløbe. Bl.a. er der mål for, hvornår det overtagne penge-institut forventer at indlevere sin banklicens og sin værdipapirhandelslicens, og hvornår pen-geinstituttet forventer at være endeligt afviklet. Roskilde Bank og Fionia Bank er nu en delaf de funktionsopdelte datterselskaber, hvorfor afviklingsplanerne for disse 2 ikke længereer gældende.58. Rigsrevisionens undersøgelse har desuden vist, at der ikke er udarbejdet afviklingspla-ner i forbindelse med overtagelsen af de pengeinstitutter, hvor Europa-Kommissionen ikkehar krævet en plan. Der er heller ikke udarbejdet afviklingsplaner for de 4 funktionsopdeltedatterselskaber, da de blev oprettet som led i koncernstrukturændringen.59. Det fremgår af afviklingsbekendtgørelsen, at Finansiel Stabilitet hvert halve år skal orien-tere Erhvervs- og Vækstministeriet om afviklingen af datterselskaberne. Rapporten skal in-deholde en beskrivelse af de tiltag, der er planlagt i perioden for afviklingen af det enkeltedatterselskab (afviklingsplan), og om der forventes eventuelle afvigelser fremadrettet.Erhvervs- og Vækstministeriet har imidlertid oplyst, at der efter ministeriets opfattelse kun erkrav om afviklingsplaner i de tilfælde, hvor Europa-Kommissionen kræver det.Handlingsplaner for afviklingen af de enkelte aktiviteter60. Af Finansiel Stabilitets strategi for 2012 fremgår det bl.a., at Finansiel Stabilitet har om-sat kravet om hurtig afvikling af de overtagne aktiviteter til følgende mål:Højst 1 år efter, at Finansiel Stabilitet har overtaget væsentlige aktiver mv., skal der væ-re udarbejdet en handlingsplan for, hvordan disse aktiviteter afvikles.Højst 5 år efter, at Finansiel Stabilitet har overtaget et engagement, skal det være afvik-let.

61. I Rigsrevisionens gennemgang af 21 handlingsplaner har vi vurderet, om handlingspla-nerne indeholder en strategi for afvikling, om Finansiel Stabilitet og datterselskaberne ope-rerer med afvikling inden for en 5-årig periode, og om selskaberne følger op på handlings-planerne ved at revurdere dem mindst én gang årligt, sådan som det kræves ifølge Finan-siel Stabilitets strategi.62. Rigsrevisionens gennemgang af handlingsplanerne har vist, at de alle indeholder en stra-tegi for, hvordan de pågældende aktiviteter skal søges afviklet. Handlingsplanerne udformesforskelligt, bl.a. afhængigt af, hvilke typer aktiviteter der er tale om.

24

FINANSIEL STABILITETS AFVIKLING AF OVERTAGNE PENGEINSTITUTTER

63. Rigsrevisionens gennemgang har videre vist, at det fremgår af en række af handlingspla-nerne, at afviklingen af de pågældende aktiviteter vil tage længere tid end 5 år. I 14 af de 21handlingsplaner har selskaberne enten ikke angivet en tidsramme for afviklingen eller angi-vet en tidsramme, som er længere end 5 år.Finansiel Stabilitet har oplyst, at det fx gælder pantebreve med en længere løbetid end 5 år,som vurderes at være levedygtige. Der er ikke umiddelbart udsigt til, at pantebreve kan sæl-ges til anden part og dermed afvikles. Men det ville ifølge Finansiel Stabilitet stride imod hen-synet til at vælge den økonomisk mest hensigtsmæssige løsning, hvis et sådant pantebrevikke blev videreført. Derudover har Finansiel Stabilitet oplyst, at det har vist sig vanskelige-re end forventet at afhænde de overtagne aktiviteter, og at den finansielle situation har ud-viklet sig mere negativt end forventet. Derfor er det ifølge Finansiel Stabilitet ikke muligt atsætte datomål for afviklingen af alle aktiviteter, som lever op til 5-års-målsætningen.64. For at sikre opfølgning på handlingsplanerne har Finansiel Stabilitet krævet, at handlings-planerne revurderes mindst én gang om året. Rigsrevisionens gennemgang har vist, at dat-terselskaberne og Finansiel Stabilitet enten har udarbejdet eller revurderet 20 af de 21 hand-lingsplaner inden for det seneste år.Finansiel Stabilitets overvågning af afviklingen65. Finansiel Stabilitet har siden 2010 ønsket at øge sin kontrol med datterselskabernes af-vikling for at sikre fremdrift i afviklingen.Opgørelse og rapportering af nøgletal for afvikling66. Finansiel Stabilitet har oplyst, at selskabet følger datterselskabernes afvikling gennemnøgletal for afviklingen. Nøgletallene fremgår af datterselskabernes budgetter, hvor datter-selskaberne fx angiver, hvor mange kunder de forventer at afvikle i løbet af året, hvor megetde forventer udlån og indlån nedbragt, og hvilke ændringer de forventer i antallet af medar-bejdere. Finansiel Stabilitet har oplyst, at nøgletallene i budgetterne udgør de årlige mål forafviklingen. Datterselskaberne rapporterer hvert kvartal til Finansiel Stabilitet, om de overhol-der budgetterne.For så vidt angår udlån har Finansiel Stabilitet oplyst, at der er en samlet målsætning om, atkoncernen nedbringer dette med ca. 25 % i løbet af 2012.67. Finansiel Stabilitet skal 2 gange årligt rapportere til Erhvervs- og Vækstministeriet om ud-viklingen i nøgletallene for afviklingen.Finansiel Stabilitet har i slutningen af marts 2012 indsendt den første halvårlige rapportering.Rapporteringen indeholder en beskrivelse af den hidtil gennemførte afvikling og tal for, hvormeget hvert af datterselskaberne har nedbragt udlån, indlån, antallet af medarbejdere og an-tallet af kunder, siden Finansiel Stabilitet blev oprettet.68. Rapporteringen til Erhvervs- og Vækstministeriet viser, at Finansiel Stabilitet og datter-selskaberne løbende afvikler deres aktiviteter. Ifølge rapporteringen har Finansiel Stabilitetsiden oprettelsen i 2008 og frem til ultimo 2011 overtaget indlån for 61 mia. kr. og udlån for79 mia. kr. Ved udgangen af 2011 var indlån blevet nedbragt med ca. 56 mia. kr. og udlånmed ca. 53 mia. kr. Endvidere har Finansiel Stabilitet overtaget ca. 420.000 enkeltkunder,hvoraf ca. 9.000 var tilbage ultimo 2011. Endelig har Finansiel Stabilitet overtaget ca. 2.400medarbejdere. Ved udgangen af 2011 var der ca. 600 medarbejdere i koncernen, hvoraf ca.125 sad i opsagte stillinger.

FINANSIEL STABILITETS AFVIKLING AF OVERTAGNE PENGEINSTITUTTER

25

69. Trods Finansiel Stabilitets overordnede målsætning om, at alle aktiviteter skal være af-viklet inden 5 år efter, at de er overtaget, opstiller Finansiel Stabilitet ikke mål og milepælefor afviklingen af datterselskaberne ud over de 1-årige nøgletal i budgetterne. I rapporterin-gen til Erhvervs- og Vækstministeriet holder Finansiel Stabilitet således ikke udviklingen i nøg-letallene op imod mål og milepæle for fremdriften i afviklingen.Erhvervs- og Vækstministeriet har oplyst, at det ifølge ministeriet er vigtigt, at Finansiel Sta-bilitet i gennemførelsen af afviklingen ikke er – eller i øvrigt føler sig – bundet af forud fast-lagte planer, men har den nødvendige fleksibilitet til at varetage hensynet til statens midlerog hensynet til en ordentlig og redelig afvikling af kunderne.Repræsentation i datterselskabernes bestyrelser og afholdelse af direktionsmøder70. Finansiel Stabilitet har oplyst, at formålet med, at Finansiel Stabilitet er repræsenteret idatterselskabernes bestyrelser, er at sikre, at datterselskaberne har det fornødne fokus på atafvikle deres aktiviteter. Der findes ikke en skriftlig instruks eller et mandat for repræsentan-terne.Finansiel Stabilitet er repræsenteret i datterselskabernes bestyrelser med undtagelse af Ama-gerbanken. Finansiel Stabilitet har oplyst, at en repræsentant for selskabet vil blive valgt indi Amagerbankens bestyrelse på den førstkommende generalforsamling.71. Rigsrevisionens gennemgang af en række bestyrelsesreferater har vist, at Finansiel Sta-bilitet udnytter sin repræsentation i datterselskaberne til løbende at følge med i, hvordan af-viklingen forløber. På møderne drøfter bestyrelserne både afvikling af konkrete aktiviteter, fxbeslutninger om at nedskrive værdien af en ejendom, og afvikling på et overordnet plan, fxdrøftelse af, hvor mange medarbejdere datterselskabet har behov for fremadrettet.Finansiel Stabilitet har oplyst, at datterselskabernes bestyrelser modtager månedlige rappor-teringer om den løbende afvikling.72. Datterselskabernes direktioner holder desuden møder med Finansiel Stabilitet hver 14.dag. Finansiel Stabilitet har oplyst, at selskabet bl.a. anvender møderne til at drøfte frem-driften i afviklingen.

26

FINANSIEL STABILITETS AFVIKLING AF OVERTAGNE PENGEINSTITUTTER

B.

Åbne og transparente ejendomssalg

73. Rigsrevisionens undersøgelse af, om Finansiel Stabilitets datterselskaber sælger ejen-domme åbent og transparent, har vist følgende:Rigsrevisionens undersøgelse af 19 udvalgte ejendomssalg i Finansiel Stabilitets datter-selskaber viser, at salgene er gennemført ved åbne og transparente processer.

74. Tabel 5 viser de 6 kriterier, som Rigsrevisionen har opstillet for et åbent og transparentejendomssalg som led i afviklingen af de overtagne aktiviteter. Det fremgår endvidere af ta-bellen, i hvilken udstrækning de 19 ejendomssalg, som Rigsrevisionen har gennemgået, op-fylder vurderingskriterierne.

Tabel 5. Opfyldelse af Rigsrevisionens vurderingskriterier for åbenhed og transparens i 19 udvalgte ejendomssalgVurderingskriterium for åbenhed og transparens1. Der har været en uvildig vurdering af ejendommens værdi som forberedelse til salg.2. Ejendommen har været udbudt til salg offentligt, fx på hjemmeside.3. Interesserede købere har haft adgang til relevant salgsmateriale.4. Alle bud har været taget i betragtning.5. Ejendommen er ikke solgt til ansatte i Finansiel Stabilitet, herunder i datterselskaberne,eller deres familier.6. Salget er godkendt af datterselskabets bestyrelse.Antal salg,hvor kriteriet er opfyldt191719191919

Tabel 5 viser, at de fleste af de 19 ejendomssalg, som Rigsrevisionen har gennemgået, op-fylder alle 6 vurderingskriterier. Fx har Finansiel Stabilitets datterselskaber i alle 19 salg haften uvildig vurdering af ejendommens værdi som forberedelse til salget (kriterium 1), og dat-terselskaberne har taget alle bud i betragtning forud for det endelige salg (kriterium 4).Tabellen viser desuden, at 17 ud af de 19 ejendomme blev udbudt til salg offentligt. FS Ejen-domsselskab gennemførte de 2 ejendomssalg, hvor kriteriet ikke er opfyldt. Den ene ejen-dom blev solgt til den daværende lejer, efter at FS Ejendomsselskab havde købt ejendom-men på tvangsauktion. Salgsprisen var højere end købsprisen. Den anden ejendom blevsolgt, umiddelbart efter at FS Ejendomsselskab havde erhvervet ejendommen, idet der hur-tigt kom bud fra 2 mulige købere.

FINANSIEL STABILITETS SIKRING AF EN SPARSOMMELIG DRIFT

27

VI. Finansiel Stabilitets sikring af en spar-sommelig drift

Finansiel Stabilitet har generelt sikret en sparsommelig drift.Lønniveauet for direktøren og vederlaget til bestyrelsen i Finansiel Stabilitet og i dat-terselskaberne er i overensstemmelse med statens retningslinjer og er fastsat underhensyn til sparsommelighed. Det gælder dog ikke for datterselskabet Amagerbanken,hvor Rigsrevisionen finder, at direktørlønnen har været lønførende. Det fremgår afstatens retningslinjer for fastsættelse af løn i statslige aktieselskaber, at lønniveauetikke bør være lønførende. Desuden ligger bestyrelsesvederlaget i Amagerbanken væ-sentligt over niveauet i Finansiel Stabilitets egne retningslinjer.Rigsrevisionen finder, at Finansiel Stabilitet fremover bør sikre, at kontrakter med di-rektører og vederlag til bestyrelser fra overtagne pengeinstitutter genforhandles ogfastsættes, så løn og vederlag overholder statens og Finansiel Stabilitets retningslin-jer og fastsættes under hensyn til sparsommelighed.Finansiel Stabilitets huslejeudgifter ligger inden for gennemsnittet for erhvervslejemåli København. Rigsrevisionen har gennemgået en række af selskabets udgifter til re-præsentation. De gennemgåede udgifter ligger på et rimeligt niveau.

A.

Løn og vederlag til direktører og bestyrelser