Europaudvalget 2011-12

EUU Alm.del EU-note E 37

Offentligt

EuropaudvalgetDen økonomiske konsulentEU-note

Til:Dato:

Udvalgets medlemmer og stedfortrædere4. december 2013

Kommissionens forslag til direktiv om rammerne for restrukturering affinansielle institutioner (populært kaldet forslaget om en ”bankunion”)

Resumé:Forslaget sigter på at harmonisere og udbygge de finansielle bestem-melser i EU, så denationalemyndigheder (finanstilsyn m.v.) får langtmere omfattende beføjelser til atforebyggeoggribe tidligt indi fi-nansielle kriser i banksektoren. Beføjelserne omfatter også mulighe-den forakut indgribenved direkte at restrukturere en finansiel institu-tion (banker m.v.), der er truet af konkurs. Et vigtigt element er desu-den, at myndighederne kan forlange at aktiverne nedskrives (bail-in) ien bank. Der stilles også forslag om, at der opbyggesreservefondeiEU-landene til dækning af dels indskydergarantien og dels eventuellerestruktureringer af banker.Bankerne skal selv betaletil opbygnin-gen af reservefondene med 1 pct. af det samlede beløb, der er dækketaf indskydergarantien.Kommissionen betragter selv forslaget som etførste skridthen imoden egentlig ”bankunion”, der bl.a. bygger på ét centralt finanstilsyn ogcentrale reservefonde, der kan yde krisehjælp.Med forslaget mener kommissionen, at fremtidige finansielle bankkri-ser kan undgås, og at staten ikke længere behøver at træde til medstore krisebevillinger. Forslaget har, ifølge kommissionen, positiv ef-fekt på væksten i EU.

1/6

1. Hvad er formålet med direktivforslaget

Formålet er yderligere, atharmonisereog udbygge de finansielle bestem-melser i EU, så det bliver lettere afundgå de store bankkriser,der har ko-stet enorme summer for medlemsstaterne. På det omkostningsmæssige planer det hensigten, at den omfattende statsstøtte, der hidtil har været givet somkrisestøtte, afløses af opbygningen af ”reservefonde” i de enkelte medlems-lande. Bankerne skal selv betale til disse fonde.Ifølge Kommissionens egne visioner, er direktivforslaget dog kun et førsteskridt hen imod en langt mere integreret ”bankunion” for EU. Sidstnævntekræver givetvis traktatændringer, mens dette første skridt kan tages i henholdtilTraktatens artikel 114,der handler om harmonisering i henhold til be-stemmelserne om det indre marked (kvalificeret flertal).I noten gennemgås de overordnede elementer i direktivforslaget, der i øvrigtdebatteres kraftigt i offentligheden og pressen. Ibilag 1er udarbejdet enoversigt, der ganske kort giver er samlet billede af forslaget og visionerne omen ”bankunion”.2. Hovedpunkterne i direktivforslagetDer lægges op til et omfattende sæt af regler, der overordnet sikrer-at de finansielle myndigheder (finanstilsyn m.v.) og finansielle institu-tioner (banker m.v.) skal træffe tilstrækkelige foranstaltninger tilfore-byggelsenye finansielle kriserat definansielle myndigheder(finanstilsyn m.v.) udrustes med denødvendige værktøjer, så man kan intervenere på et tilstrækkeligttid-ligt tidspunktfor at undgå yderligere kriser i en finansiel institution.at de nationale myndigheder i EU skal have ensartede bemyndigelsetil hurtigt atopløse og omorganisere(også kaldet ”resolution” påengelsk) finansielle institutioner, når en konkurs ikke kan undgåsat de nationale myndigheder (finanstilsyn) i EU skal kunnesamar-bejde mere effektivt,når en konkurstruet finansiel institution er pla-ceret i flere EU-lande

-

-

-

Hovedprincipperne i direktivforslaget er altsåforebyggelseaf bankkrisersamttidlig intervention,og – når uheldet er ude – brugen af tilstrækkelige”hårdhændede” værktøjer, der kanomorganisereog herunder rekapitalisere

2/6

de konkursramte finansielle institutioner. Herved undgås alt for voldsommeomkostninger for samfundet. Etstyrket samarbejdemellem medlemslande-ne er også vigtigt.”Forebyggelse af bankkriser”Formålet er at undgå fremtidigebankkrak.Der opereres bl.a. med, at definansielle institutioner kan få lov til at overføre aktiver imellem de forskelligedele af virksomheden, så de svage dele i virksomheden konsolideres. Detkaldes for ”optimering af fordelingen af aktiverne”.Herudover skal de finansielle myndigheder udarbejdenødplaner for krisesi-tuationer,og herunder planer for opløsning og omorganisering (”resolution”).Der kan endvidere blive tale om, at de finansielle myndigheder pålægger enfinansiel institution at ændre sit forretningskoncept, for at undgå alt for storeforretningsmæssige risici.”Tidlig intervention”De eksisterende regler for tidlig intervention bliverudbygget.Nu foreslås det,at en medlemsstats finansielle myndigheder kan intervenere, når blot der erudsigttil at reglerne i kapitalkrav-direktivet brydes (det kunne man ikke før).Hensigten er at undgå, at kapitalgrundlaget udvandes. Myndighederne fårbemyndigelse til atafskedige ledelsen,og endog udpege en ny ledelse førvirksomheden ser ud til at fejle.Det foreslås også, at der gives myndighederne bemyndigelse til at indkaldeaktionærerne og foreslå reformer og kapitaludvidelser.”Opløsning og omorganisering” (resolution)En af de mest omfattende foranstaltninger er forslaget om”resolution”,derpå dansk betyder ”opløsning og omorganisering”. Det betyder, at de finansiel-le myndigheder i EU-landene i tilfælde af konkurs (eller nært foreståendekonkurs) får muligheden for at sælge banken eller fusionere med andre virk-somheder, så banken kan videreføres helt eller delvist uden alt for store om-kostninger for det offentlige.Et vigtigt instrument i forbindelse med reorganisering er, at myndighedernekannedskrive bankers gældeller konvertere denne til aktiekapital (”bail-in”).

3/6

Ifølge Kommissionen vil de nye beføjelser kunne reducere ellererstatteman-ge af de implicitte statsgarantier til bankerne, der i tidens løb er udstedt.Kommissionen gør udtrykkeligt opmærksom på, at anvendelsen af bemyndi-gelsen til ”resolution” kun bør anvendes iexceptionelletilfælde, hvor der ervirkelig store samfundsværdier i spil.”Styrket samarbejde”En anden vigtig del af forslaget er samarbejdet mellem de nationale finansiel-le myndigheder, når grænseoverskridende banker er truet. Ifølge forslagetskalsamarbejdet og informationsudvekslingenfungere, så de involveredemedlemsstater hurtigt bliver informeret om aktuelle problemer i den medlems-stat, hvor bankens hovedsæde er placeret.Endvidere foreslås det, at repræsentanter forDet europæiske Finanstilsyn(EBA) deltager i alle omstruktureringsdrøftelser på nationalt plan, så alle med-lemsstaterne interesser bliver varetaget.3. Indskydergaranti og finansieringKommissionen foreslår, at der skabes en finansiel forbindelse mellem finan-sieringen af de fonde eller ”pengekasser”, der skal opbygges til evt. omstruk-turering af de nødlidende banker m.v. ogindskydergarantiordningen.Som bekendt er der allerede på EU-plan lovgivet om, at der skal være ennational indskydergaranti på 100.000 euro for indskud/indlån i banker m.v.Men der har hidtil ikke været nogen bestemmelser om, hvordan medlemslan-dene opbygger deres reservefonde til dækning af bankkriser, hvor indskyder-ne kræver dækning i henhold til indskydergarantien (i Danmark er for eksem-pel Finansiel Stabilitet, der står for dækningen samt reorganiseringen).Kommissionen foreslår nu, at EU-landeneopbygger fonde på 1 pct. af detsamlede beløb, der er dækket af indskydergarantien.Fonden skal dække både tab i medfør af indskydergarantien og tab til dæk-ning af udgifter ved opløsning/omorganisering af konkurstruede banker.Fonden skal opbygges over en tiårig periode (med 0,1 pct. om året) ogbeta-les af de finansielle institutioner.

4/6

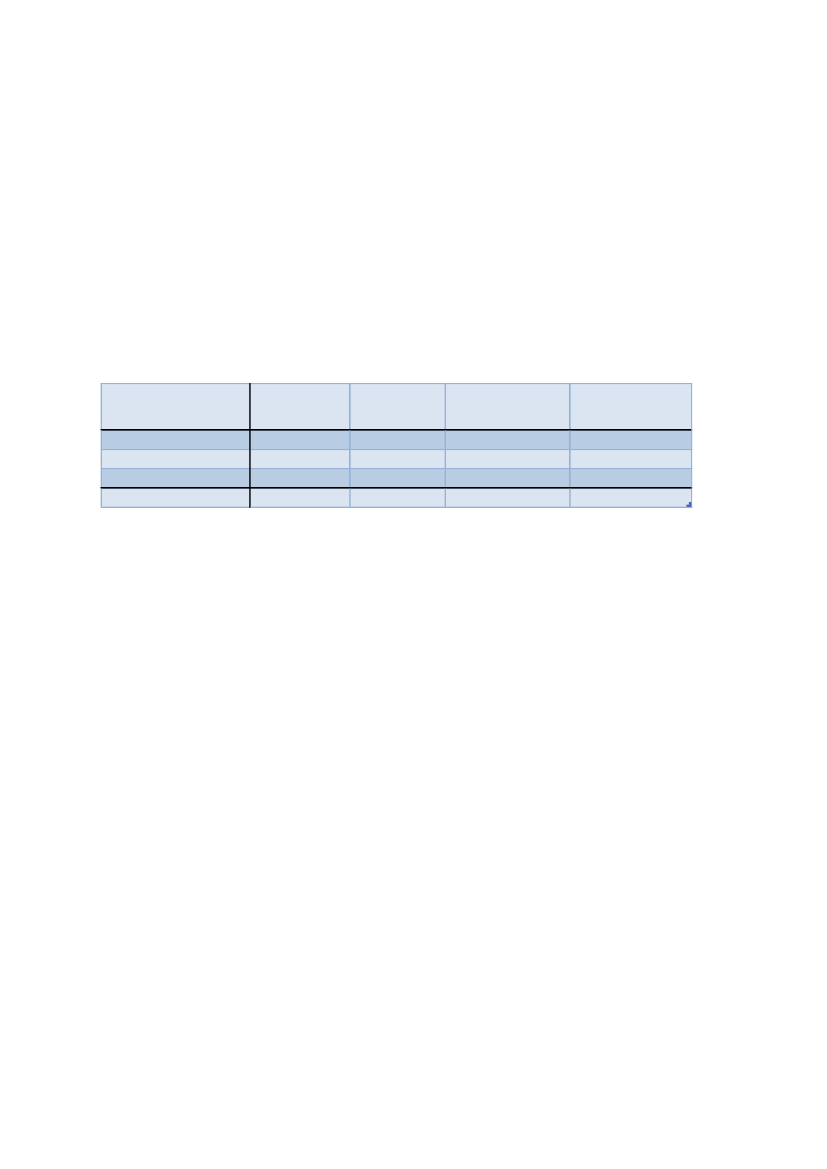

4. Virkninger på samfundsøkonomienKommissionen har ved hjælp af samfundsøkonomiske modeller beregnetbåde de samfundsmæssige omkostninger og gevinster ved forslaget. Vedberegningen inddrages virkningerne afBasel IIIkapitaldirektivet (højere kapi-talkrav m.v.), de nye regler om”resolution”/indskydergaranti(1 pct. af ga-rantibeløbet jf. ovenfor) og retten til ”bail-in”. Beregninger fremgår aftabel 1nedenfor.Tabel 1: Akkumuleret virkning af Basel III, indskydergaranti og bail-in. Om-kostninger og vækst i BNP (pct.).

Årlig

omkostning/gevinst Basel III

- 0,16 pct.Omkostninger

Bruttovækst i BNP

Nettovækst i BNP

+ 0,30 pct.+ 0,14 pct."resolution"/

ind.garanti Bail-in

- 0,04 pct.(-) 0,14-0,42 pct.+ 0,32 pct.+ 0,28 pct.+ 0,76 pct.+ 1,38 pct.(+) 0,34-0,62 pct. (+) 0,76-1,04 pct.

Omkostningerne,der trækker ned i BNP, kan opgøres til mellem 0,34 og0,62 pct. af BNP og er primært et resultat af, at det bliver dyrere for bankernemed de nye regler, der i sidste ende skal gøre statslig indgriben overflødig.Den øgede vækst i BNP (gevinst) er et udtryk for, at EU fremovervil undgåde store bankkriserifald de nye forslag vedtages. Det giver potentiel vækstpå op til 1,4 pct. af BNP.Nettovæksteni BNP er et udtryk for forskellen mellem omkostninger ogvækst i BNP. Samlet set er nettogevinsten i BNP opgjort til mellem 0,76 og1,04 pct. af BNP påårsbasis,når de nye regler er fuldt implementeret om-kring år 2025.Med venlig hilsenNiels Hoffmeyer (3602) / Sune Clausen

5/6

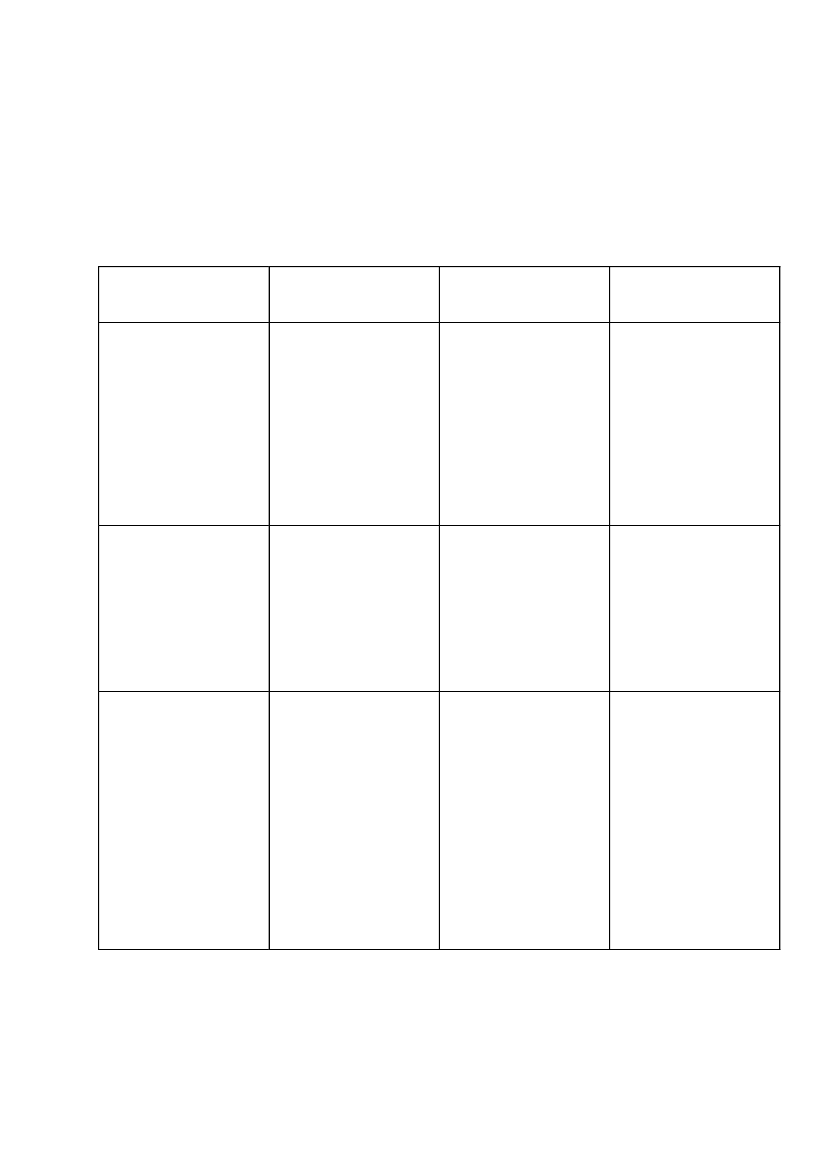

Bilag 1

Oversigt over direktivforslaget med tilføjelse af kommissionens visionerom en ”bankunion”Hvad gælder i dagHvad er næste skridt(direktivforslaget)

Tilsyn m.v.

Reorganisering(”resolution”)

Indskydergaranti m.v.(reservefonde)

Nationale tilsyns-myndigheder harrettighederne. Men deneuropæiske tilsyns-myndighed koordinereraktiviteterne ogovervåger nogle af EU-aktiviteterne. Under enfinansiel krise kantilsynsmyndighederne fåtilført ekstra beføjelser.Nationale tilsyns-myndigheder har megetforskellige beføjelserog juridiske rammer, nårkriseramte banker skalbehandles, og detgælder især degrænseoverskridendefinansielle institutioner.Der gælder et komplekstmønster af nationaleordninger. Nogleordninger er ikkefinansielt sikrede ellermangler tilstrækkeligemidler til at sikre deindestående beløb oghåndtere omkost-ningerne vedrestrukturering.

Det fremsatte forslag omgældsreorganiseringharmonisererreglerneså tilsynsmyndighedernefår bedre og hurtigereinformationog tvingerbanker m.v. til at opstillenødplaner,som stopperde finansielle institu-tioner så de ikke bliverfor komplekse.Med det nye direktiv vilalle nationale tilsyns-myndigheder fåbeføjelser til atomstrukturere banker,fyre ledelsen, sælgeaktiver og nedskrivegæld.Kommissionengenoptager delvist sit2010-forslag omindskydergaranti. Nuskal medlemsstaterneopbygge reserversvarende til 1 pct. afindskuddene,for atdække indskuds-garantien og betale forbankrekonstruktionerne.Indbetalingerne skalforegå over en 10-årigperiode.

Hvad er det langsigtedemål ifølge EU-kommissionenEnbankunionbetyderéntilsynsmyndighed forhele EU, der harhovedansvaret for destørre banker ogdelegerer tilsynet medde mindre banker tilnationale myndigheder.

En bankunion betyder atbeføjelserne til at om-strukturere er centraltplaceret, og ikke overladttil nationale myn-digheder.

En integreret EU-garantiordning betyder, at derer en central fond, derdækker alle indskyder-garantier i EU. Allebanker i EU skalindbetale til en centralfond.

Kilde: Financial Times:”Brussels set to make each investors pay rescue cost”,7/6 2012. Egen oversættelse samt enkelte egne tilføjelser.

6/6