Europaudvalget 2011-12

EUU Alm.del EU-note E 19

Offentligt

EuropaudvalgetDen økonomiske konsulentEU-note

Til:Dato:

Udvalgets medlemmer og stedfortrædere20. januar 2012

Den økonomiske udvikling i EU – kort fortalt

ResumeI notatet er EU-landene delt op i to grupper. Den ene gruppe består aflande derikkehar akutte økonomiske problemer og den anden grup-pe af lande medakutte problemer(Irland, Portugal, Grækenland, Ita-lien og Spanien).De kriseramte lande er fortrinsvis karakteriseret ved, at den offentligegæld er over 100 pct. af BNP.Udviklingen i de vigtigste nøgletal gennemgås ganske kort for de togrupper.Ungarner (endnu)ikkeblandt de akut kriseramte landeselvom landet har brug for IMF-finansiering af statsgælden. En rækkepositive nøgletal opvejer den negative udvikling i statsgælden for detteland.Sverige, TysklandogPolener blandt de ikke-kriseramte lande, derklarer sig bedst. Men problemet er, at det private forbrug i Tysklandudvikler sig meget svagt, og derfor ikke trækker væksten i gang i an-dre EU-lande. I EU sammenhæng liggerDanmarklavt med hensyn tiløkonomisk vækst, det private forbrug og investeringer. Men Danmarkligger relativt pænt m.h.t. offentlige finanser og ledighed. Gældsudvik-lingen iStorbritanniengiver endvidere anledning til bekymring.

1/14

1. IndledningI notatet beskrives nøgletallene for den økonomiske udvikling i EU, eller rette-re EU-27.I lyset af den noget kritiske situation som europæisk økonomi befinder sig i, erdet hensigten med denne note, at læserne kan få et hurtigt overblik over denøkonomiske situation. Oversigten er delt op i de lande, derikkehar aktuelleøkonomiske problemer, og de lande, der ermeget hårdtramt af finanskrisenm.v. (Grækenland, Irland, Portugal, Italien og Spanien).Tallene bygger primært på EU-Kommissionens meget omfattendeEfterårs-rapport (november 2011),der gennemgår de 27 EU-landes økonomi.

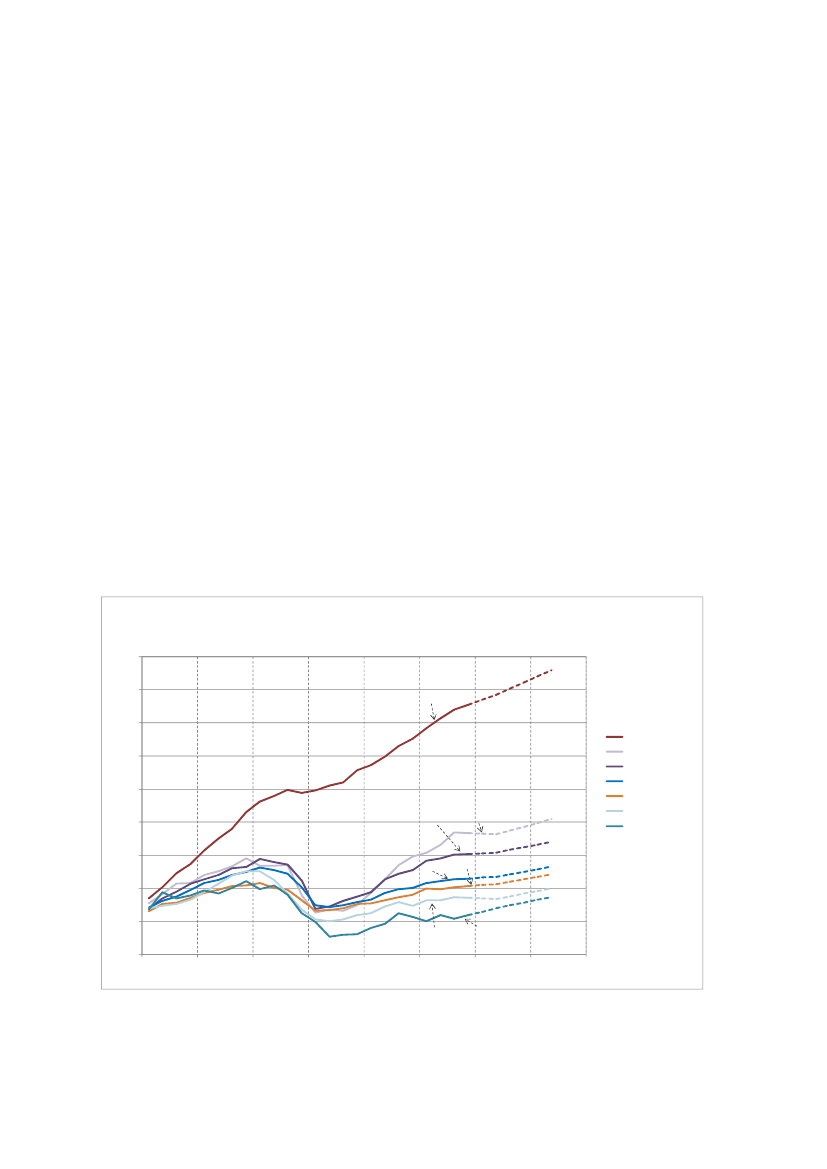

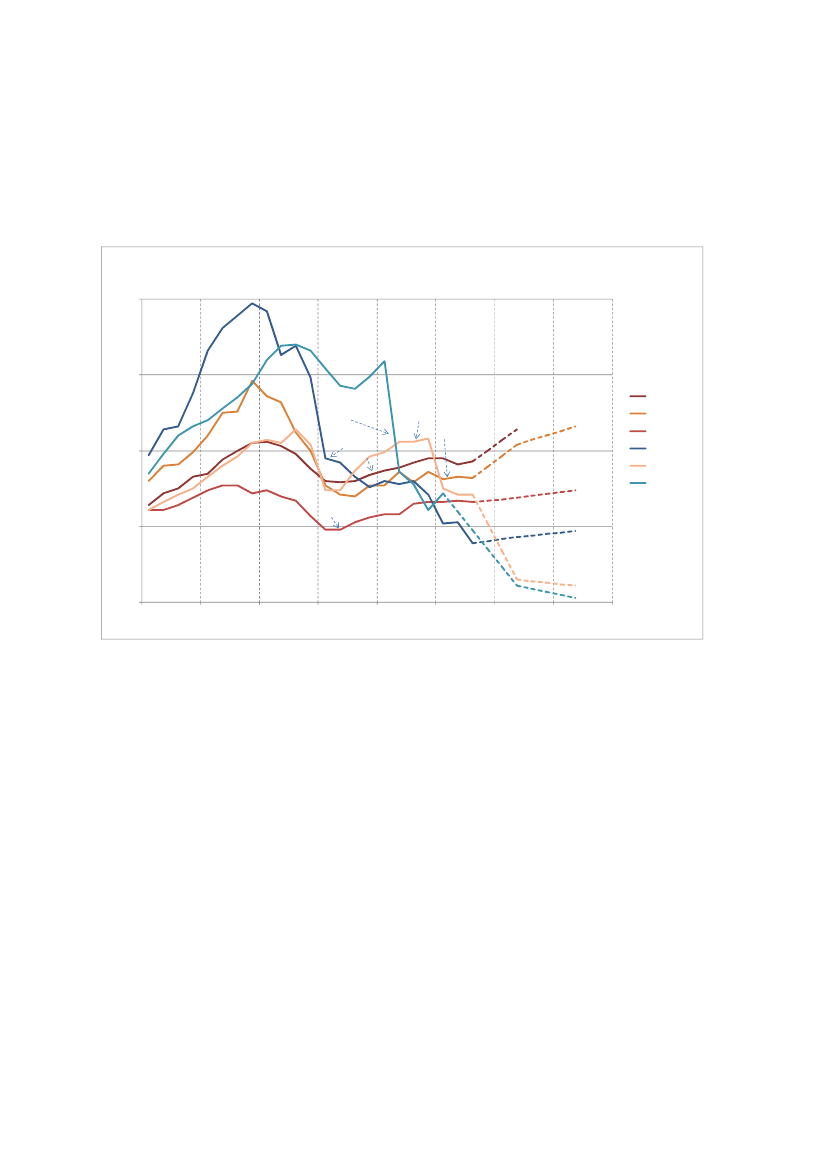

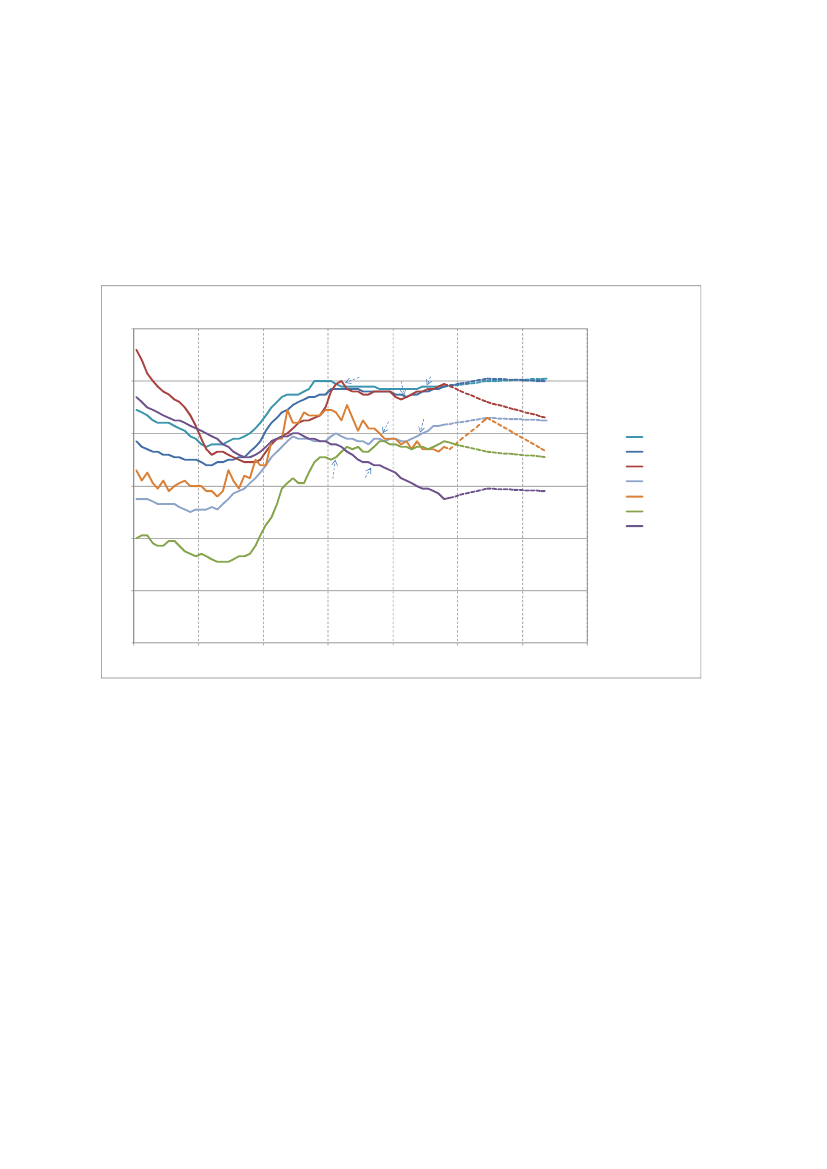

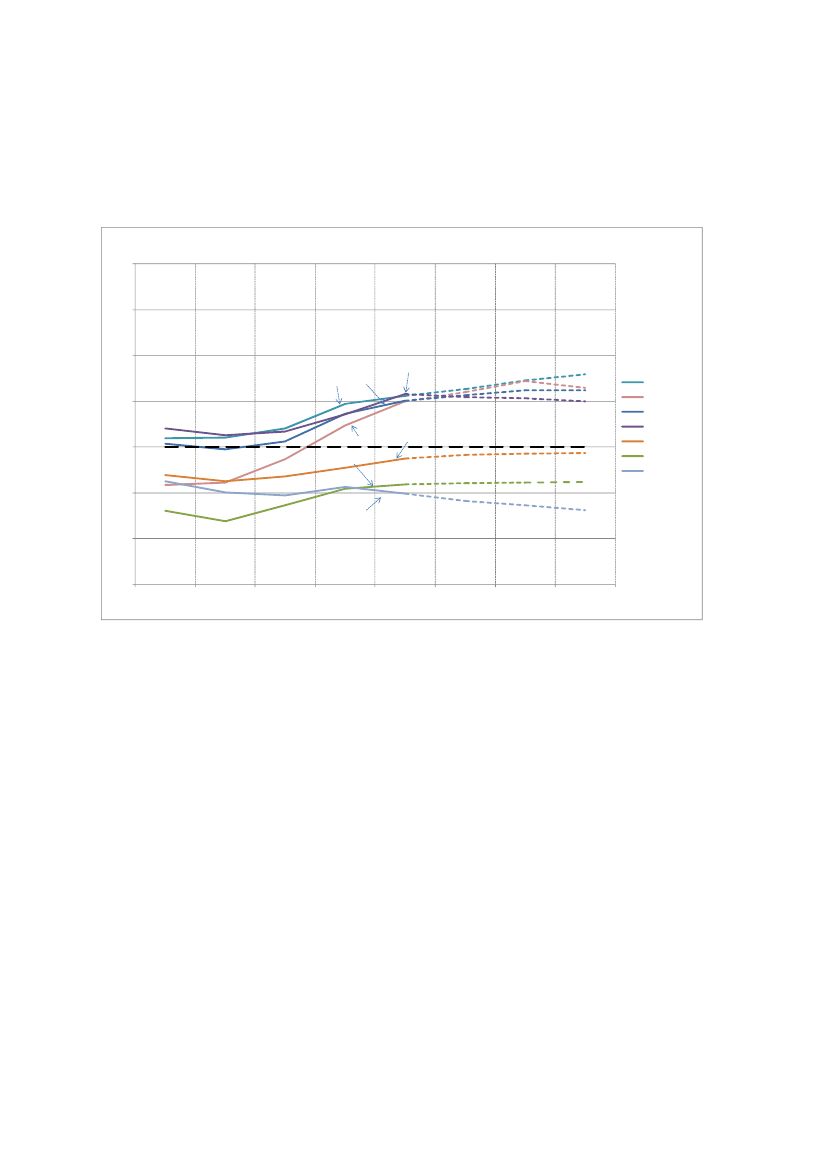

2. BruttonationalproduktetIfigur 1nedenfor ses udviklingen i BNP for en række af de EU-lande derikkeer i akutte økonomiske og finansielle problemer. Tallene for 2012 og 2013 erprognoser.Figur 1.BNP for udvalgte EU-lande (2006-2013), der ikke er i akutte proble-mer.Bruttonationalprodukt(sæsonkorrigeret, faste priser, kvartalsobservationer)Indeks 2005=100140

135

Polen

130Polen125SverigeTyskland120TysklandSverigeEU27FrankrigStorbritannienDanmark

115

110EU-27105Frankrig

100

Storbritannien Danmark

952006200720082009201020112012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

2/14

To ting springer umiddelbart i øjnene. Det ene er, atPolenvirkelig er højde-springer i europæisk økonomi, Herefter kommer Tyskland og især Sverigesom førende i det europæiske vækstkapløb.Det andet er, at Danmark og Storbritannien er de absolutte bundskraberemed hensyn til den økonomiske vækst. Og ifølge EU-Kommissionens progno-se for 2012 og 2013 er der ikke de store forventninger til vækstudsigterne forDanmark.Sverige ser dog ifølge de seneste prognoser ud til at få vis økonomisk tilba-gegang i 2012.

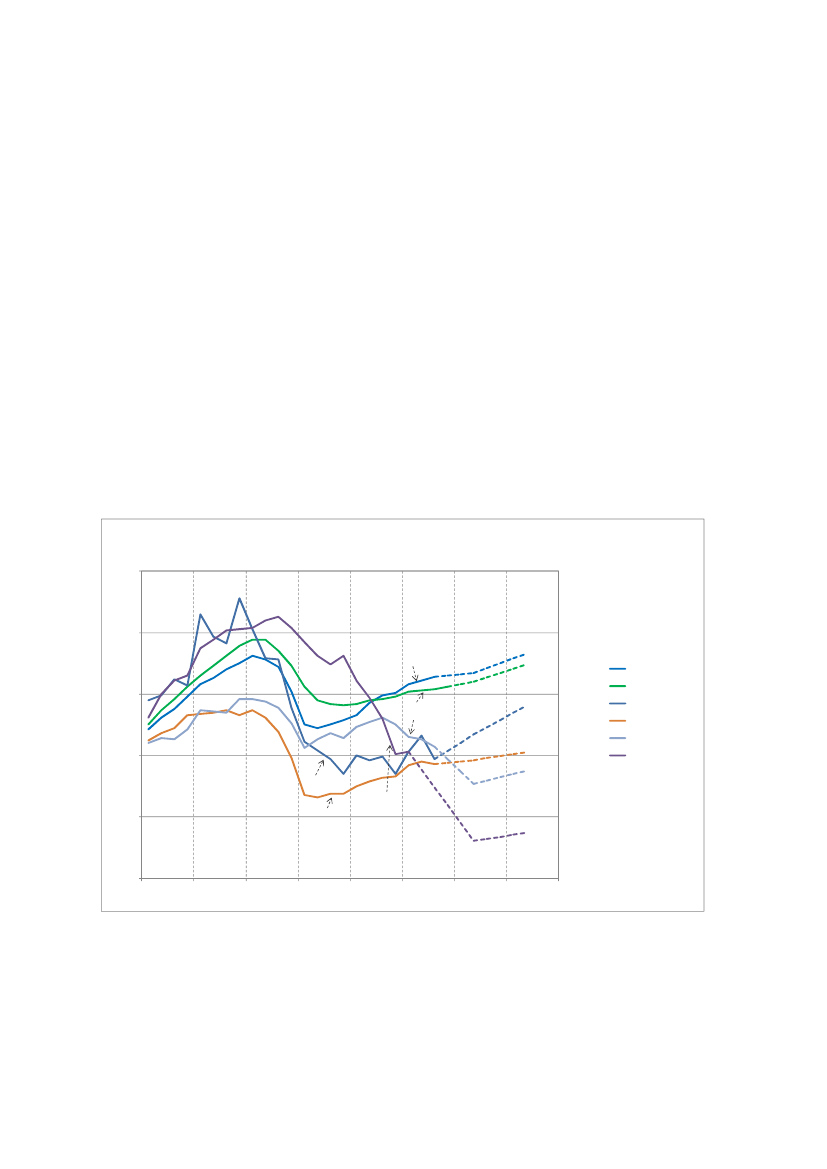

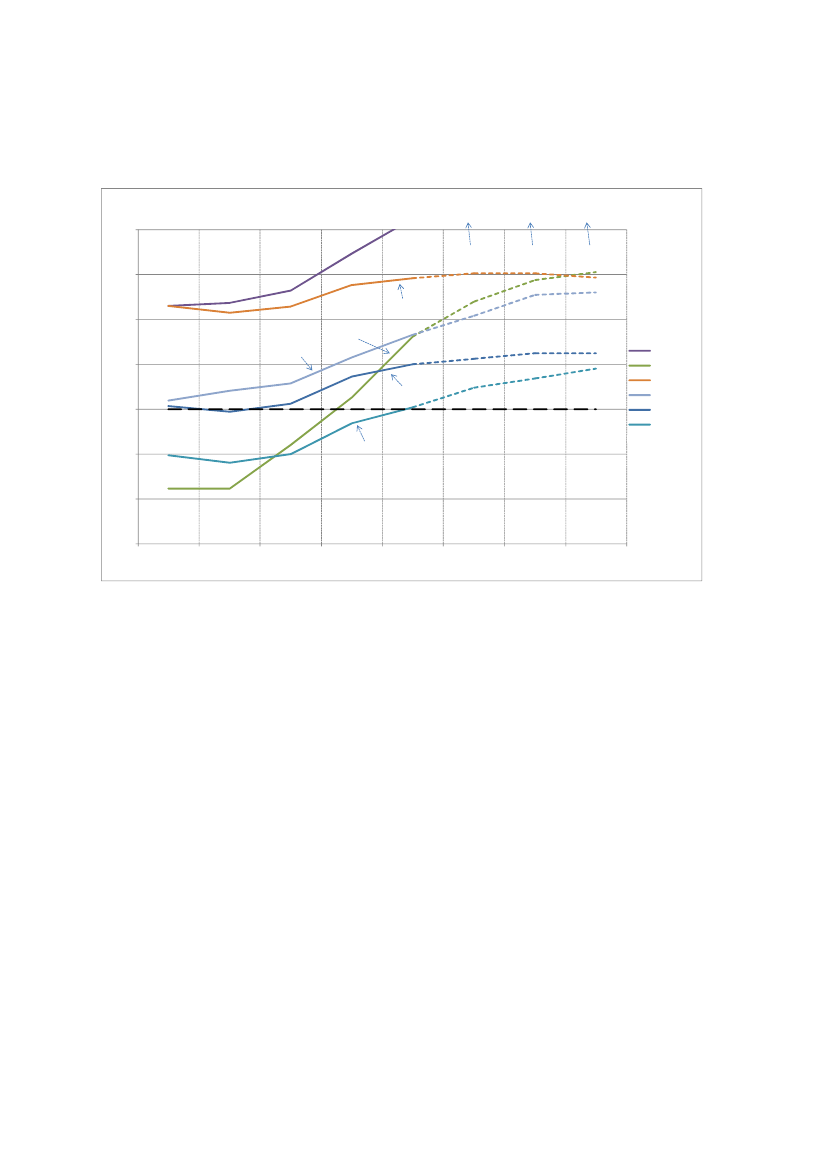

Ifigur 2nedenfor er vist væksten i BNP for en række EU-lande, der er imereeller mindre akutte vanskeligheder.Figur 2.BNP for udvalgte lande med mere eller mindre akutte vanskelighe-der.BruttonationalproduktIndeks 2005=100115

(sæsonkorrigeret, faste priser, kvartalsobservationer)

110EU-27

EU27Spanien

105SpanienPortugal

IrlandItalienPortugal

100IrlandGrækenland

Grækenland

95

Italien

902006200720082009201020112012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

For det første ses det, at væksten i de kriseramte lande som Grækenland,Irland, Portugal og Italien er faldet meget kraftigt i 2008 udenegentlig at rette

3/14

sig op igen.Spanien holder dog væksten nogenlunde. Kommissionens prog-nose ser dog noget optimistisk ud for alle de ramte lande.For det andet er det bemærkelsesværdigt så store vækstrater, der var i Græ-kenland og Irlandførden økonomiske krise i 2008. Især for Grækenlandsvedkommende var væksten i BNP særdeles stor – før økonomien kollapsede.

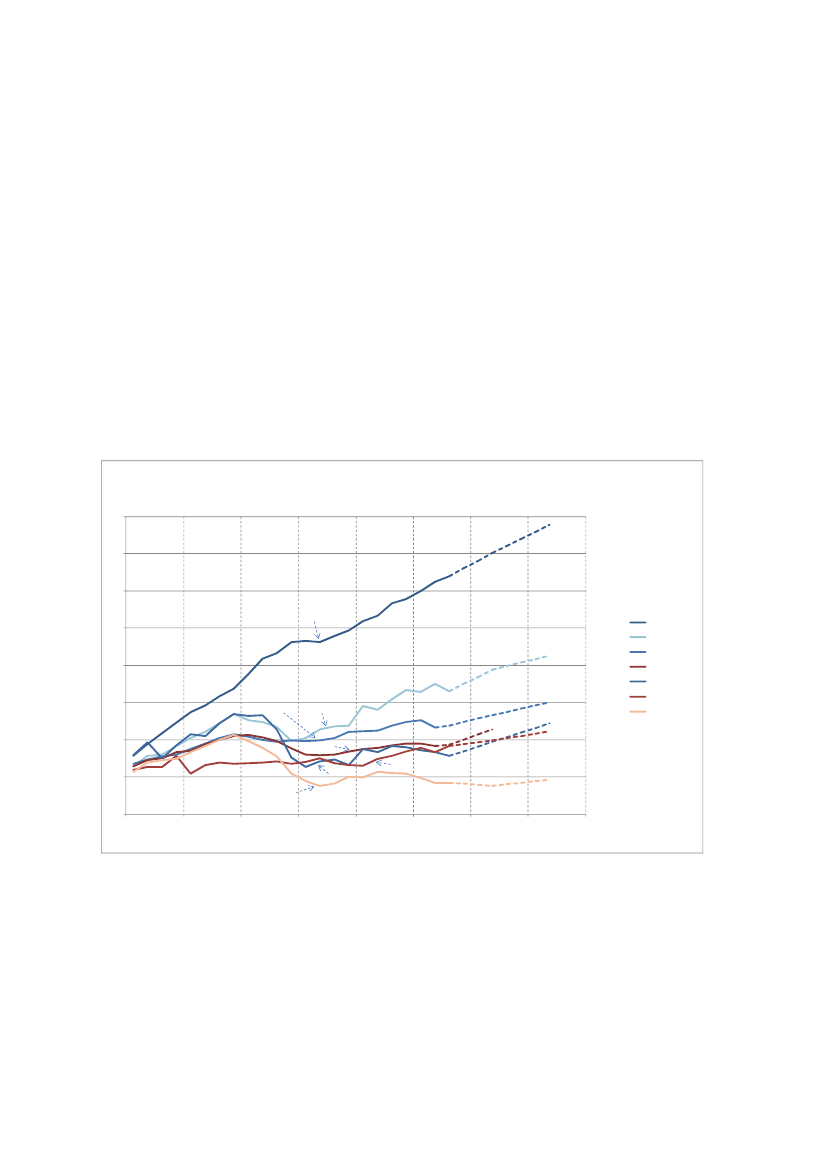

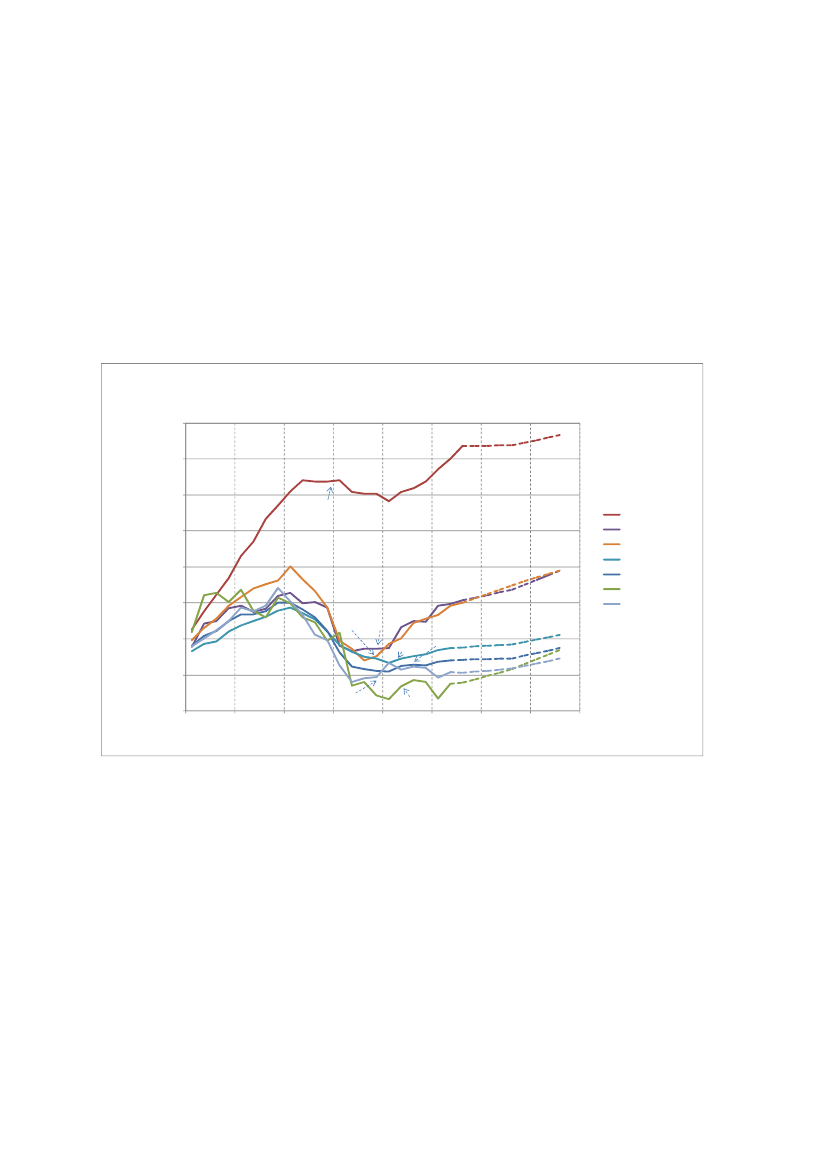

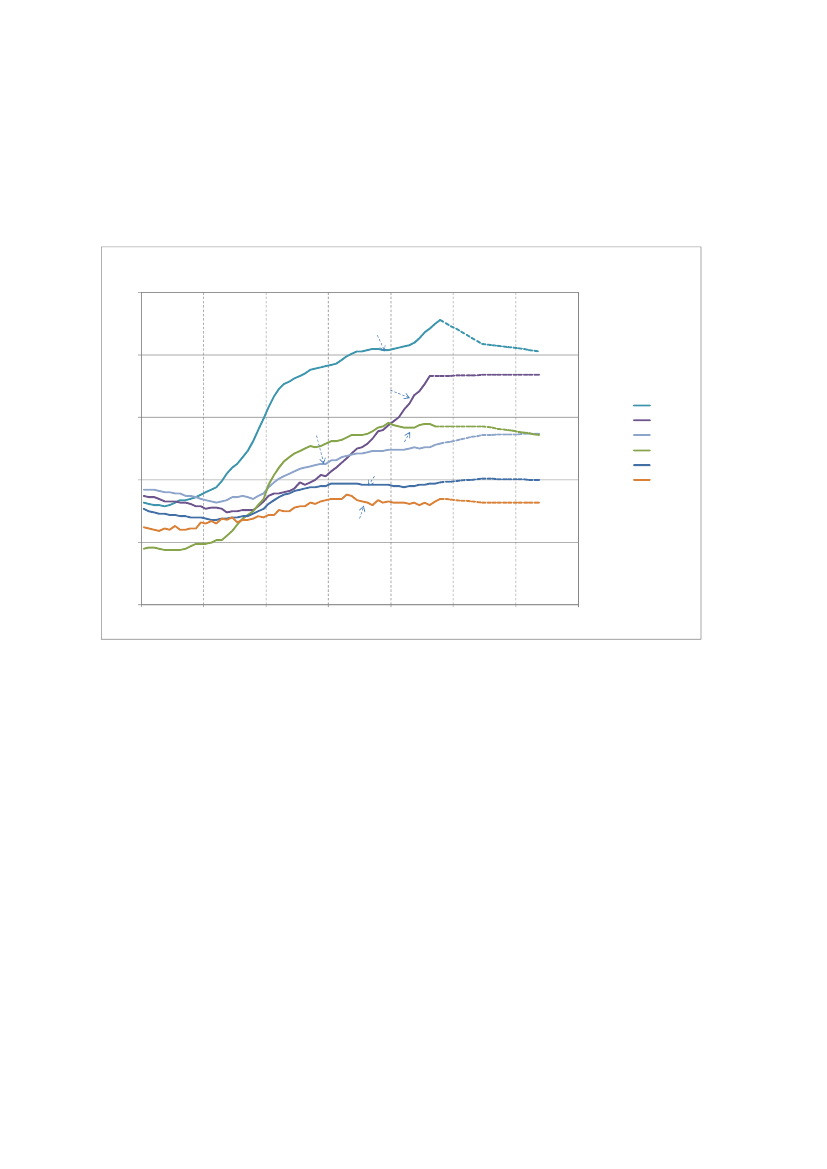

3. PrivatforbrugetPrivatforbruget der normalt betegnes som drivkraften bag den økonomiskevækst, viser nogenlunde samme mønster som væksten i BNP.Figur 3ne-denfor viser udviklingen for de ikke-kriseramte EU-lande.Figur 3.Privatforbruget for ikke-kriseramte lande.(sæsonkorriget, faste priser, kvartalstal)Indeks, 2005 = 100135

Privatforbruget

130

125Polen120

PolenSverigeFrankrigEU-27DanmarkTyskland

115

110

Frankrig

Sverige

Storbritannien

105

EU-27Tyskland

100Storbritannien95200620072008

Danmark

2009

2010

2011Prognose

2012Prognose

2013Prognose

Kilde:Eurostat og egne beregninger.

Det ses, at Polen er højdespringer og at Sverige igen ligger meget højt medstore stigninger i det private forbrug. Frankrig klarer sig også nogenlunde.Derimod er udviklingen i det tyske privatforbrug meget lavt, og det giverbetydelige problemer for resten af EU.Danmark ligger også relativt lavt.

4/14

For landene medakutte økonomiskeproblemer, er udviklingen vist ifigur 4nedenfor.Figur 4.Privatforbruget for lande med akutte økonomiske problemer.Indeks, 2005 = 100115

(sæsonkorrigeret, faste priser, kvartalstal)

Privatforbrug

110EU-27GrækenlandPortugalSpanien105IrlandEU-27SpanienItalienIrelandPortugalGrækenlandItalien100

95200620072008200920102011Prognose2012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

Det ses tydeligt, at privatforbruget er kollapset fuldstændigt i lande som Græ-kenland, Irland og Portugal, mens Italien og Spanien klarer sig nogenlunde.Men det mest interessante er, at det private forbrug steg utroligt meget i Græ-kenland, Irland og Spanienførkrisen.Kommissionen er dog meget optimistisk i sin prognose over privatforbruget iSpanien. Man har tilsyneladende ikke taget hensyn til de store spareplaner,der er vedtaget efter regeringsskiftet i Spanien.

5/14

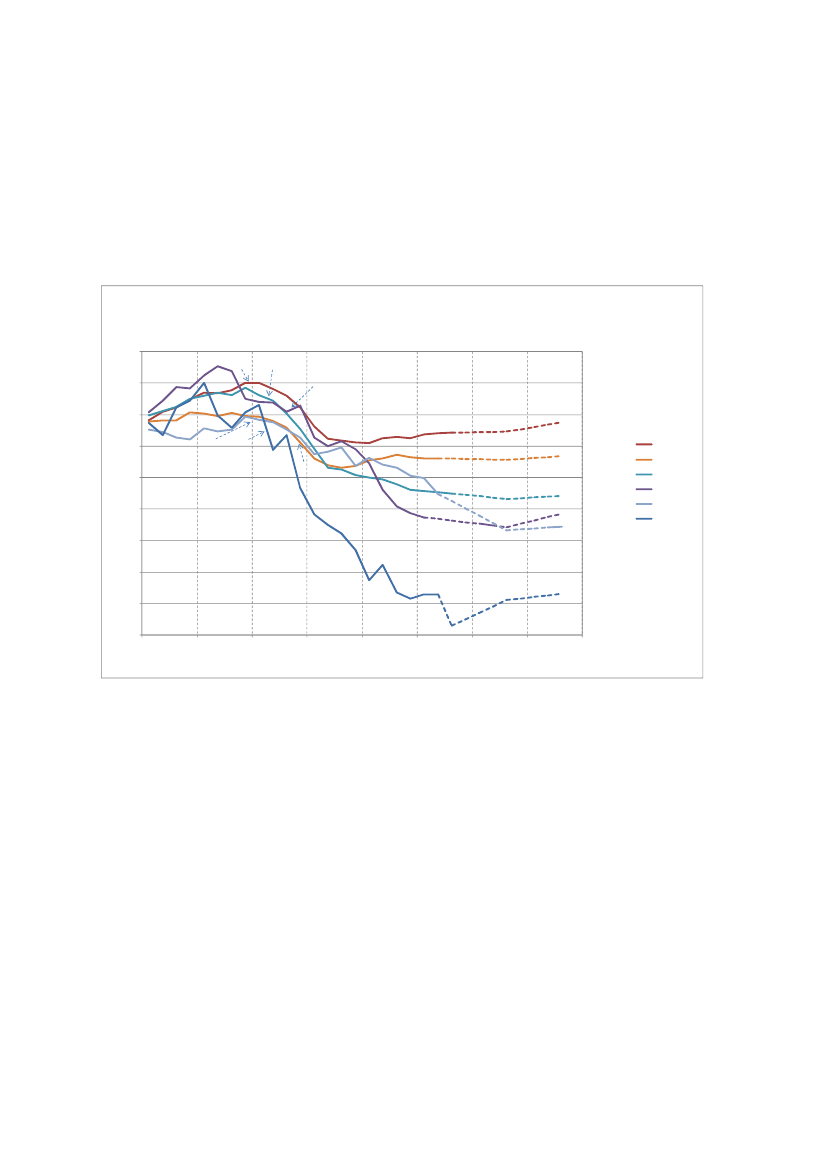

4. BruttoinvesteringerneUdviklingen i investeringerne er typisk et tegn på hvilke forventninger er-hvervslivet har til udviklingen i økonomien.At økonomien spurter fremad i netopTysklandogSverigeses tydeligt affigur 5nedenfor, hvor bruttoinvesteringernes vækst ligger milevidt over ni-veauet for resten af EU.Polener igen i en klasse for sig selv.Figur 5.Faste bruttoinvesteringer for ikke kriseramte lande.Faste bruttoinvesteringer(sæsonkorrigeret, faste priser, kvartalsobservationer)Indeks 2005=100165

155

145Polen135PolenTysklandSverige125FrankrigEU27Danmark115Sverige Tyskland105Frankrig95Storbritannien85200620072008200920102011Prognose2012Prognose2013PrognoseDanmarkEU-27Storbritannien

Kilde:Eurostat og egne beregninger.

Det ses af figuren, atDanmarkligger lavest med hensyn til investeringsudvik-lingen, men dog således at vi nogenlunde følger det lave niveau for EU-27.

6/14

Udviklingen i de kriseramte lande fremgår affigur 6nedenfor. Det ses tyde-ligt, at nyinvesteringerne er kollapset totalt i Irland, og at investeringerne liggerlangt under EU-gennemsnittet i øvrige kriseramte lande som Portugal, Græ-kenland og Spanien. Italien klarer sig indtil videre nogenlunde.Figur 6.Faste investeringer for lande med akutte økonomiske problemer.Faste bruttoinvesteringer(sæsonkorrigeret, faste priser, kvartalsobservationer)Indeks 2005=100125EU-27 Spanien115Grækenland

105Portugal IrlandItalien85

95

EU27ItalienSpanienGrækenlandPortugalIrland

75

65

55

45

35200620072008200920102011Prognose2012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

7/14

5. EksportudviklingenAffigur 7nedenfor ses udviklingen i eksporten for udvalgte lande.Figur 7.Eksportudviklingen for udvalgte lande (løbende priser).Indeks, 2005 = 100200,0

(løbende priser)

Eksport

180,0

160,0

Polen

Polen

TysklandEU-27

140,0

SverigeDanmark

120,0

EU-27Tyskland

IrlandStorbritannien

100,0

IrlandStorbritannienSverige

Danmark

80,0200620072008200920102011Prognose2012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

For EU-27 var2010et godt år på eksportfronten. I faste priser steg eksportenmed ca. 11 pct. og rettede hermed op på det store tab i kriseåret 2009, hvoreksporten faldt med 12 pct.For2011ser det også nogenlunde ud for EU-eksporten, der stiger med ca. 6pct. (faste priser). Igen er detPolenogTyskland,der løber forrest med destørste stigninger i eksporten. Sverige klarer sig også godt, men forventermindre stigninger i 2012 og 2013.Ifølge Kommissionens prognose bliver 2012 et dårligt eksportår med en hal-vering af stigningen i eksporten.Danskeksport klarer sig nogenlunde, men ligger – som det fremgår affigur 7– noget under gennemsnittet for EU-27.

8/14

6. LedighedenFigur 8nedenfor viser udviklingen i ledigheden i udvalgte ikke-kriseramtelande.Figur 8.Ledigheden for ikke-kriseramte lande.LedighedsprocenterProcent12,0

(sæsonkorrigeret, månedsobservationer)

10,0

Polen

EU-27

Frankrig

Sverige8,0

StorbritannienFrankrigEU-27PolenStorbritannienSverigeDanmarkTyskland

6,0

Danmark

Tyskland

4,0

2,0

0,0200720082009201020112012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

Gennemsnittet for ledigheden i EU-27 er ca. 10 pct. i 2011, og det ses, at deikke-kriseramte lande ligger under EU-gennemsnittet. Tyskland, Danmark ogSverige ligger lavest med henholdsvis 6 pct. og 7,5 pct. i 2011. I Sverige for-ventes dog en stigning i ledigheden i 2012.

9/14

I lande med akutte vanskeligheder, er ledigheden betydeligt højere, jf.figur 9nedenfor.Figur 9.Ledigheden for lande med akutte økonomiske problemerLedighedsprocenterProcent25,0

(sæsonkorrigeret, månedsobservationer)

Spanien20,0

GrækenlandSpanien15,0PortugalIrlandEU-27GrækenlandPortugalIrlandEU-27Italien

10,0

Italien5,0

0,0200720082009201020112012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

SpanienogGrækenlandhar ledighedsprocenter på ca. 20 pct. og Irland ogPortugal nærmer sig de 15 pct. Kun Italien klarer sig nogenlunde med enledighedsprocent omkring EU’s gennemsnit.

10/14

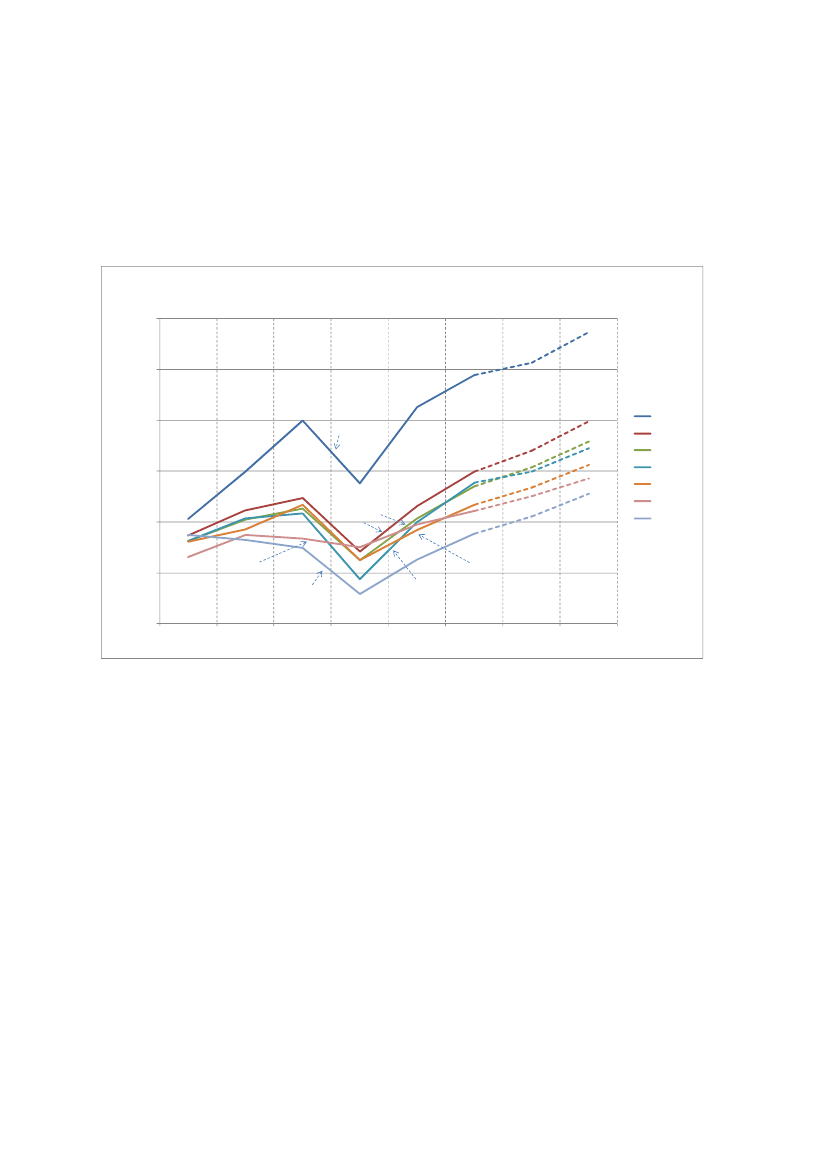

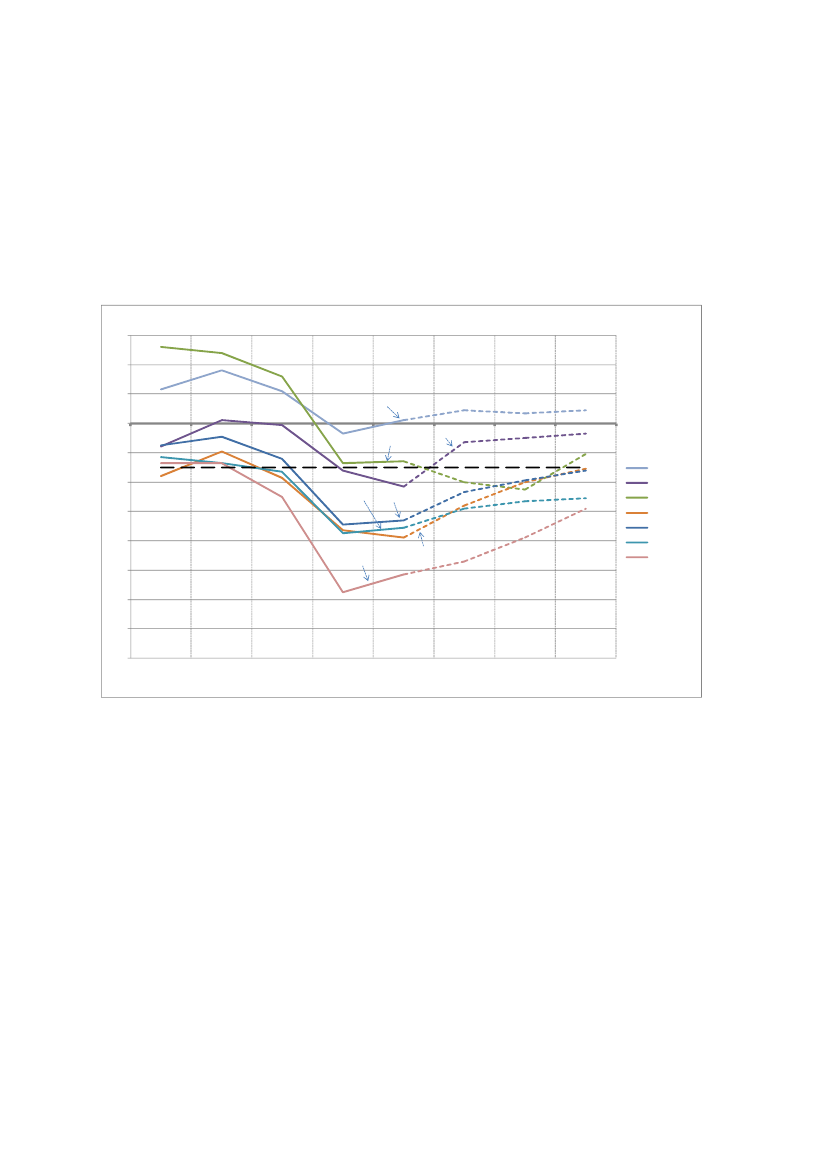

7. Offentligt budgetoverskudIfigur 10nedenfor ses det, at underskuddet på de offentlige budgetter forEU-27 i 2011 når op på 4,7 pct. af BNP. Det er heldigvis et fald fra 6,6 pct. iunderskud i 2010, men stadigvæk pænt over grænsen på de tre procent.Figur 10.Offentligt budgetunderskud for ikke-kriseramte lande.Pct. af BNP6,04,02,00,0Danmark-2,0

Offentligt budgetunderskud i pct. af BNP

Sverige

Tyskland

-3,0-4,0Frankrig-6,0-8,0Storbritannien-10,0-12,0-14,0-16,0200620072008200920102011Prognose2012Prognose2013PrognosePolenEU-27

SverigeTysklandDanmarkPolenEU-27FrankrigStorbritannien

Kilde:Eurostat og egne beregninger.

Af figuren ses det, at i 2011 er det kunTysklandogSverige,der har orden ide offentlige finanser med næsten balance på budgettet.Storbritanniender-imod er helt oppe på et underskud på 9,5 pct. i 2011. Det er betydeligt størreend underskuddene for både Italien og Spanien (som er kriseramte).Polener også ved at komme i knibe med ret stort underskud i 2011 på 5,6pct. af BNP.Kommissionensprognose regner med betydelige forbedringer ide offentlige finanser i 2012 og 2013, men optimismen her skal nok tagesmed et gran salt.

11/14

Figur 11.Offentligt budgetunderskud for lande med akutte økonomiske pro-blemer.Pct. af BNP6,04,02,00,0-2,0

Offentligt budgetunderskud i pct. af BNP

- 3,0-4,0-6,0-8,0-10,0-12,0-14,0-16,0200620072008200920102011Prognose2012Prognose2013PrognoseGrækenlandIrland(2010: -31,3)ItalienEU-27PortugalSpanien

ItalienEU-27PortugalSpanienGrækenlandIrland

Kilde:Eurostat og egne beregninger.

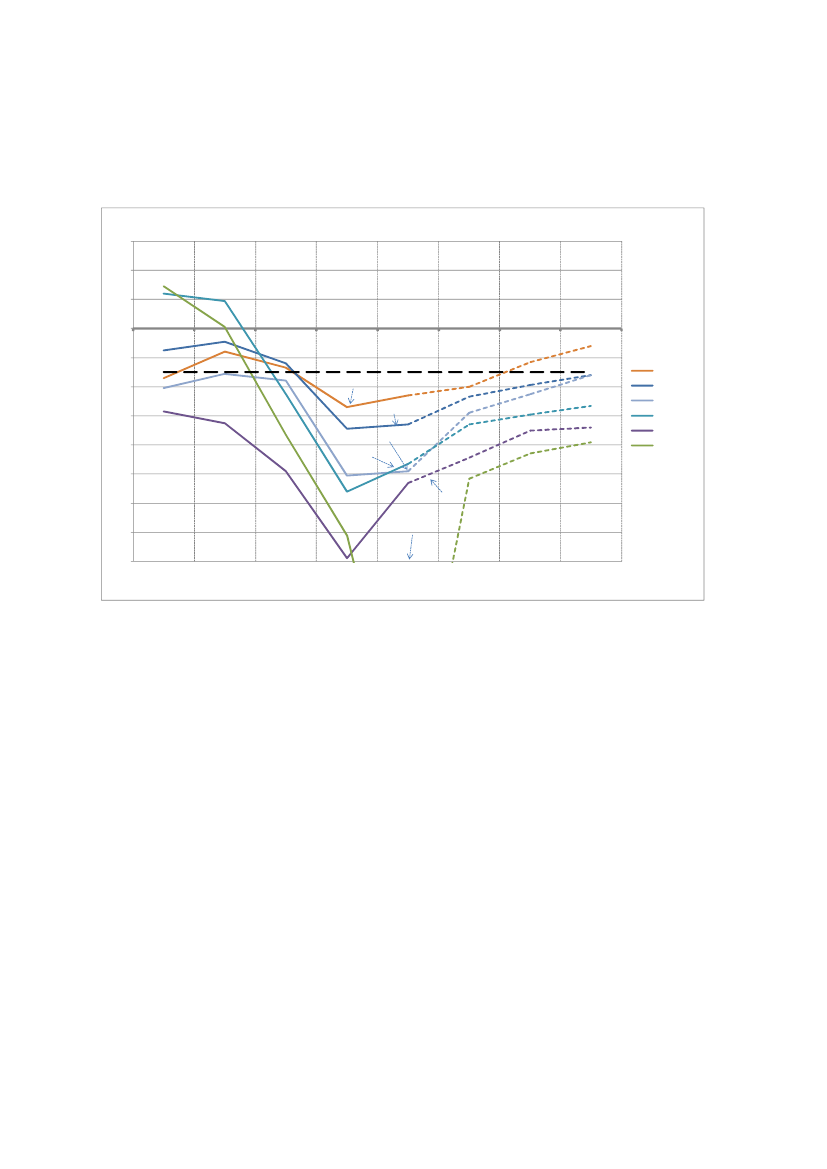

Der er – ikke uventet – ret store underskud på de offentlige finanser i landenemed akutte økonomiske problemer. Det meget store underskud i Irland i 2010på ca. 30 pct. af BNP skyldes meget store offentlige kapitalindsprøjtninger iirlandske banker. Det ses, at langt de fleste af landenes underskud er størreend EU-gennemsnittet.Kommissionen er dog optimistisk i sine prognoser over udviklingen, idet manregner med pæne forbedringer.

12/14

8. Offentlig bruttogældFigur 12.Offentlig bruttogæld for ikke-kriseramte lande.Offentlig bruttogæld i pct. af BNPPct. af BNP140,0

120,0

100,0TysklandFrankrig80,0EU-27FrankrigStorbritannienEU-27Tyskland60,0StorbritannienDanmarkPolenPolenDanmarkSverige

40,0Sverige20,0

0,0200620072008200920102011Prognose2012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

Denoffentlige bruttogælder vokset voldsomt for EU-27. Fra ”blot” 62,5 pct.af BNP i 2007 til 82,5 pct. af BNP i 2011 for gennemsnittet af EU-27.Storbritanniener blandt de EU-lande, der har den største stigning, nemlig fra55 pct. i 2007 til 85 pct. i 2011.TysklandogFrankrigligger også meget højtmed gældsprocenter på ca. 80 pct.IDanmarker bruttogælden steget fra 27 pct. i 2007 til ca. 44 pct. i 2011, hvorden ifølge Kommissionen vil stabilisere sig de næste tre år.Sverigehar engældsprocent på ca. 40 pct. og gældsprocenten er faldende.

13/14

Figur 13.Offentlig bruttogæld for lande med akutte økonomiske problemerOffentlig bruttogæld i pct. af BNPPct. af BNP140,0Grækenland(2011: 162,8)120,0Grækenland(2012: 198,3)Grækenland(2013: 198,5)

Italien100,0IrlandPortugal80,0GrækenlandIrlandItalienEU-2760,0PortugalEU-27Spanien40,0SpanienSerie2

20,0

0,0200620072008200920102011Prognose2012Prognose2013Prognose

Kilde:Eurostat og egne beregninger.

Hvis vi ser på den offentlige bruttogæld for de lande, der er i akutte vanskelig-heder, så liggerItalienogGrækenlandmed gældsprocenter på 120-140 pct.af BNP. ForGrækenlands vedkommende er prognosen oven i købet på200 pct. af BNP i 2012. IrlandogPortugalligger lidt lavere, men prognosensiger her, at gælden vil stige til ca. 120 pct. i 2013.

Med venlig hilsenNiels Hoffmeyer/Sara Larsen

14/14