Europaudvalget 2011-12

EUU Alm.del Bilag 53

Offentligt

UdenrigsministerietJuridisk Tjeneste, EU-retskontoretAsiatisk Plads 2 – 1448 København KTlf.: 33 92 19 32 Fax: 33 92 03 03

JTEU j.nr. 400.A.5-3-024.oktober2011

Liste over judicielle aktiviteter i sager af dansk interesseTil orientering fremsendes nedenstående liste over EU-Domstolens aktiviteter i de kommende tre ugeri retssager, som har den danske regerings interesse. For så vidt angår sager, hvor der er nedsatprocesdelegation, indeholder listen oplysninger om tidspunktet for mundtlig forhandling, fremsættelseaf generaladvokatens forslag til afgørelse (GA) og afsigelse af dom. I sager, der i øvrigt følges af dendanske regering, oplyses der om tidspunkt for generaladvokatens forslag til afgørelse og afsigelse afdom. Generaladvokatens udtalelser og EU-Domstolens domme offentliggøres på EU-Domstolenshjemmeside (http://curia.europa.eu/) på selve datoen for fremsættelse eller afsigelse.Der tages forbehold for, at listen er udarbejdet på baggrund af EU-Domstolens retslister, og at EU-Domstolen med kort varsel kan foretage ændringer i egne retslister.

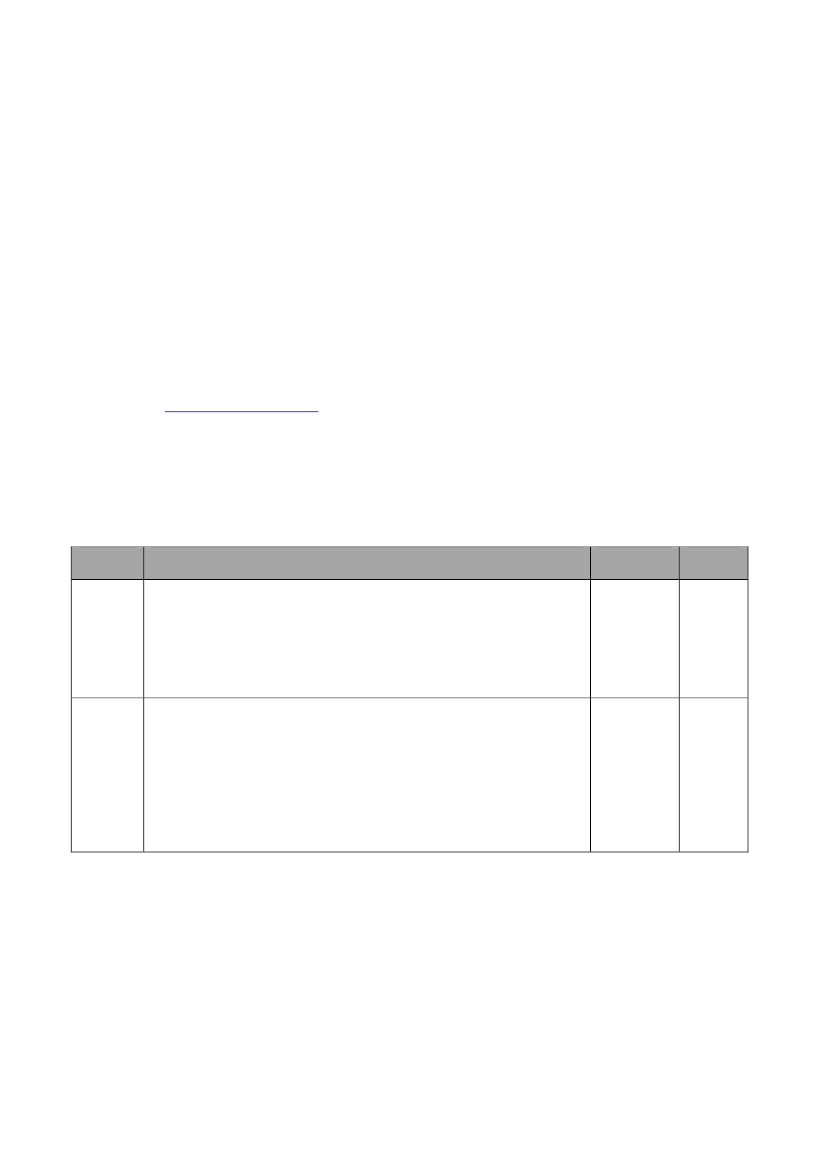

Liste over sager, hvor der nedsat procesdelegation:Sagsnr.C-509/09ogC-161/10Titel og kortsagsresuméeDateAdvertising og Martinez et MartinezSagen vedrører: Fortolkning af Rådets forordning (EF) nr. 44/2001 omretternes kompetence og om anerkendelse og fuldbyrdelse af retsafgørelser pådet civil- og handelsretlige område og Europa-Parlamentets og Rådets direktiv2001/31/EF om visse retlige aspekter af informationssamfundstjenester.Partrederiet Sea Fighter mod SkatteministerietSkal artikel 8, stk. l, litra c, i Rådets direktiv 92/81/E0F af 19. oktober 1992 omharmonisering af punktafgifts strukturen for mineralolier fortolkes således, atmineralolier, der leveres til anvendelse i en gravemaskine, der er fastmonteret pået skib, men som følge af egen selvstændig motor og olietanke fungereruafhængigt af skibets fremdriftsmotor, under omstændigheder som de i sagenforeliggende fritages for afgift?Dom10.11.11ProcesskridtDomDato25.10.11

C-505/10

1

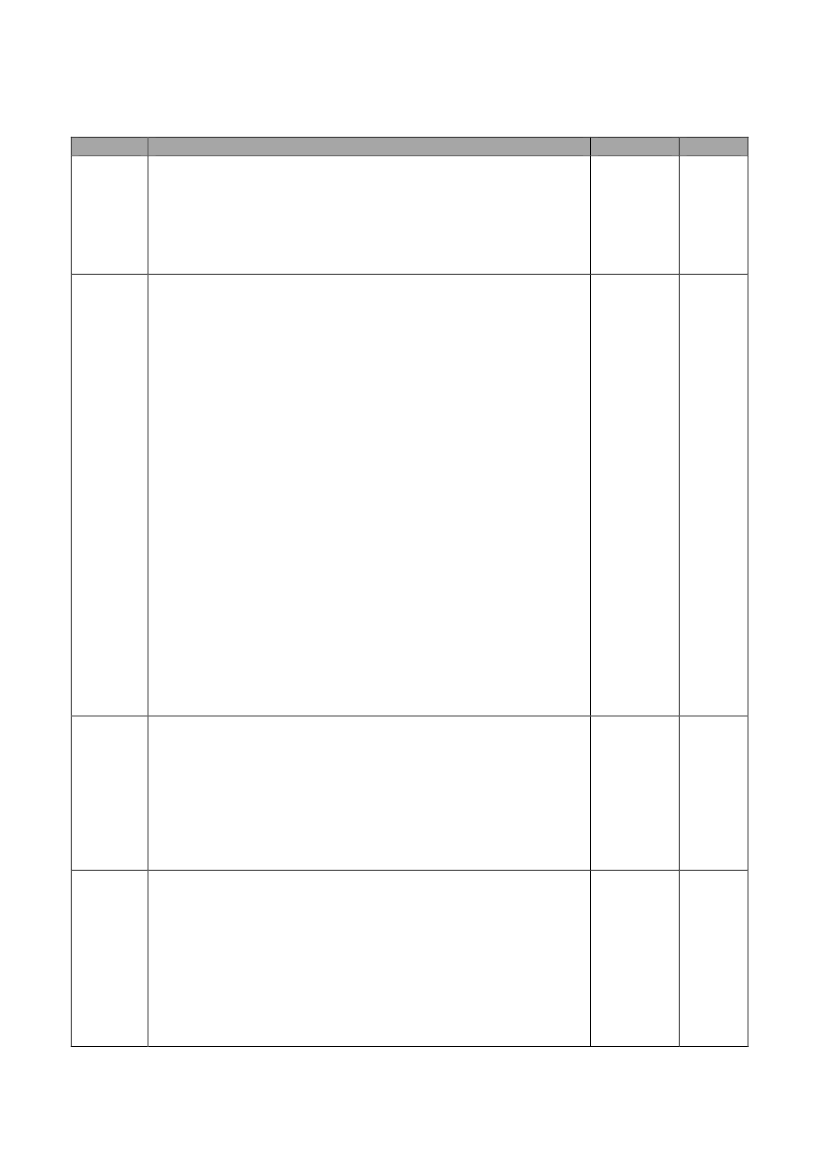

Liste over sager, der i øvrigt følges af den danske regering:Sagsnr.C-509/09ogC-161/10Titel og kortsagsresuméeDateAdvertising og Martinez et MartinezSagen vedrører: Fortolkning af Rådets forordning (EF) nr. 44/2001 omretternes kompetence og om anerkendelse og fuldbyrdelse af retsafgørelser pådet civil- og handelsretlige område og Europa-Parlamentets og Rådets direktiv2001/31/EF om visse retlige aspekter af informationssamfundstjenester.Kommissionen mod PortugalPåstand: Det fastslås, at Den Portugisiske Republik har tilsidesat sineforpligtelser i henhold til artikel 49 EF, idet den ikke i lovdekret nr. 177/92 af13. august, der fastsætter betingelserne for godtgørelse af lægeudgifter afholdt iudlandet, eller i nogen anden national lovbestemmelse, har foreskrevetmulighed for at godtgøre ikke-hospitalsrelaterede lægeudgifter afholdt i enanden medlemsstat, undtagen under de omstændigheder, der er fastlagt iforordning (EØF) nr. 1408/71, eller i det omfang dette lovdekret tilladergodtgørelse for ikke-hospitalsrelaterede lægeudgifter afholdt i en andenmedlemsstat, underlægger denne godtgørelse en forudgående tilladelse.Kommissionen er af den opfattelse, at Den Portugisiske Republik har tilsidesatsine forpligtelser i henhold til artikel 49 EF, som fortolket ved Domstolenspraksis. Det er i henhold til denne praksis åbenbart, at artikel 49 EF finderanvendelse i tilfælde, hvor en patient modtager lægeydelser mod vederlag i enmedlemsstat, der ikke er vedkommendes bopælsstat. I Portugal er der ikke ilovdekret nr. 177/92, der fastsætter betingelserne for godtgørelse aflægeudgifter afholdt i udlandet,� specifikke regler for godtgørelse af ikke-hospitalsrelaterede lægeudgifter afholdt i en anden medlemsstat, undtagenunder de omstændigheder, der er fastlagt i forordning nr. 1408/71, eller i detomfang lovdekretet har sådanne bestemmelser, er godtgørelsen af disse ikke-hospitalsrelaterede lægeudgifter i overensstemmelse med de portugisiskemyndigheders fortolkning underlagt en forudgående tilladelse under restriktivebetingelser.C-72/10ogC-77/10Costa m.fl.Sagen vedrører: Fortolkning af TEF art. 43 og 49 [TEUF art. 49 og 56] medhensyn til etableringsfriheden og den frie udveksling af tjenesteydelser isektoren for indgåelse af væddemål om resultat af sportsbegivenheder medhenblik på at afgøre om de nævnte bestemmelser muliggør eller hindrer ennational lovgivning, som fastlægger en monopolordning for staten og et systemmed koncessioner og tilladelser.Østrig mod Kommissionen (Appel)Påstand: Appellanten har anført, at den appellerede dom er i strid med artikel263, stk. 4, TEUF. Retten ikke har taget hensyn til, at sagsøgerne i førsteinstans hverken var individuelt eller umiddelbart berørt af Kommissionensanfægtede beslutning. Denne beslutning har således ikke væsentligt forringetderes stilling på markedet. Desuden fremkalder appellantens generellestøtteordning til fordel for en sektor, der er blevet godkendt af Kommissionen,ikke hindringer for konkurrencen, da tildelingen af støtte også er afhængig af dekompetente myndigheders individuelle beslutning. Sagsøgerne i første instans2Dom27.10.11GA27.10.11Dom27.10.11ProcesskridtDomDato25.10.11

C-255/09

C-47/10 P

har følgelig ikke den fornødne retlige interesse i sagen, da Kommissionensanfægtede beslutning ikke rammer dem personligt. Appellanten er desuden afden opfattelse, at den appellerede dom tilsidesætter artikel 108, stk. 2, TEUF.Retten har med urette i forbindelse med den indledende undersøgelsesfasetaget udgangspunkt i, at Kommissionen havde alvorlige vanskeligheder iforbindelse med vurderingen af de omtvistede foranstaltninger, hvilket indebar,at Kommissionen måtte indlede den formelle undersøgelsesprocedure.C-113/10Zuckerfabrik Jülich AG mod Hauptzollamt AachenSagen vedrører: Er Kommissionens forordning (EF) nr. 1193/2009 (omberigtigelse af forordning (EF) nr. 1762/2003 (om fastsættelse forproduktionsåret 2002/03 af produktionsafgifterne for sukker) , (EF) nr.1775/2004 (om fastsættelse for produktionsåret 2003/04 afproduktionsafgifterne i sukkersektoren), (EF) nr. 1686/2005 (om fastsættelsefor produktionsåret 2004/05 af produktionsafgifterne samt koefficienten fortillægsafgiften for sukker) og (EF) nr. 164/2007 om fastsættelse forproduktionsåret 2005/06 af produktionsafgifterne i sukkersektoren) og omfastsættelse af produktionsafgifterne i sukkersektoren for produktionsåret2002/03, 2003/04, 2004/05, 2005/06 gyldig)?C-420/10Fa. Söll GmbH mod Fa. Tetra GmbHSagen vedrører: Fortolkningen af begrebet biocidholdige produkter i denforstand som omhandlet i artikel 2, stk1, litra a), i direktiv 98/8/EF(biociddirektivet)?C-402/10GroupeLimagrain Holding mod Office national interprofessionnel descéréalesSagen vedrører: Er den omstændighed, at der – i strid med oplagshaverensforpligtelser i henhold til Fællesskabets toldforskrifter – ikke er ført etlagerregnskab for de produkter eller varer, der er henført undertoldoplagsproceduren, tilstrækkeligt til at berøve eksportøren, der haropbevaret sine produkter eller sine varer i dette toldoplag, denforhåndsfinansiering, der indrømmes i henhold til bestemmelserne i forordning(EØF) nr. 3665/87 af 27. november 1987 om fællesgennemførelsesbestemmelser for eksportrestitutioner, sammenholdt medbestemmelserne i Rådets forordning (EØF) nr. 565/80 af 4. marts 1980 omforudbetaling af eksportrestitutioner for landbrugsprodukter? I tilfælde af, atdet første spørgsmål besvares bekræftende, hvilke konsekvenser må detteantages at have for de beløb, der er udbetalt modtageren? Navnlig: Kanrestitutionsbeløbet for disse udførsler – såfremt det er fastslået, at varerne reelter eksporteret – betragtes som erhvervet helt eller delvist af eksportøren? Isidstnævnte tilfælde skal man da anvende restitutionssatsen, således som den erfastsat i henhold til reglerne om forudbetaling af eksportrestitutioner, eller densats, der fandt anvendelse på datoen for den reelle eksport, begrænset eller ej afden forudfastsatte sats? Skal der – såfremt der foreligger en forpligtelse til helteller delvis tilbagebetaling af de modtagne beløb – ske en forhøjelse i medhøraf artikel 33 i Kommissionens forordning (EØF) nr. 3665/87 af 27. november1987 om fælles gennemførelsesbestemmelser for eksportrestitutioner af detfejlagtigt udbetalte beløb, der skal tilbagebetales, med strafbeløbet i henhold tildisse bestemmelser, selv om oplagshaveren har ansvaret for førelsen af3Dom27.10.11GA27.10.11GA27.10.11

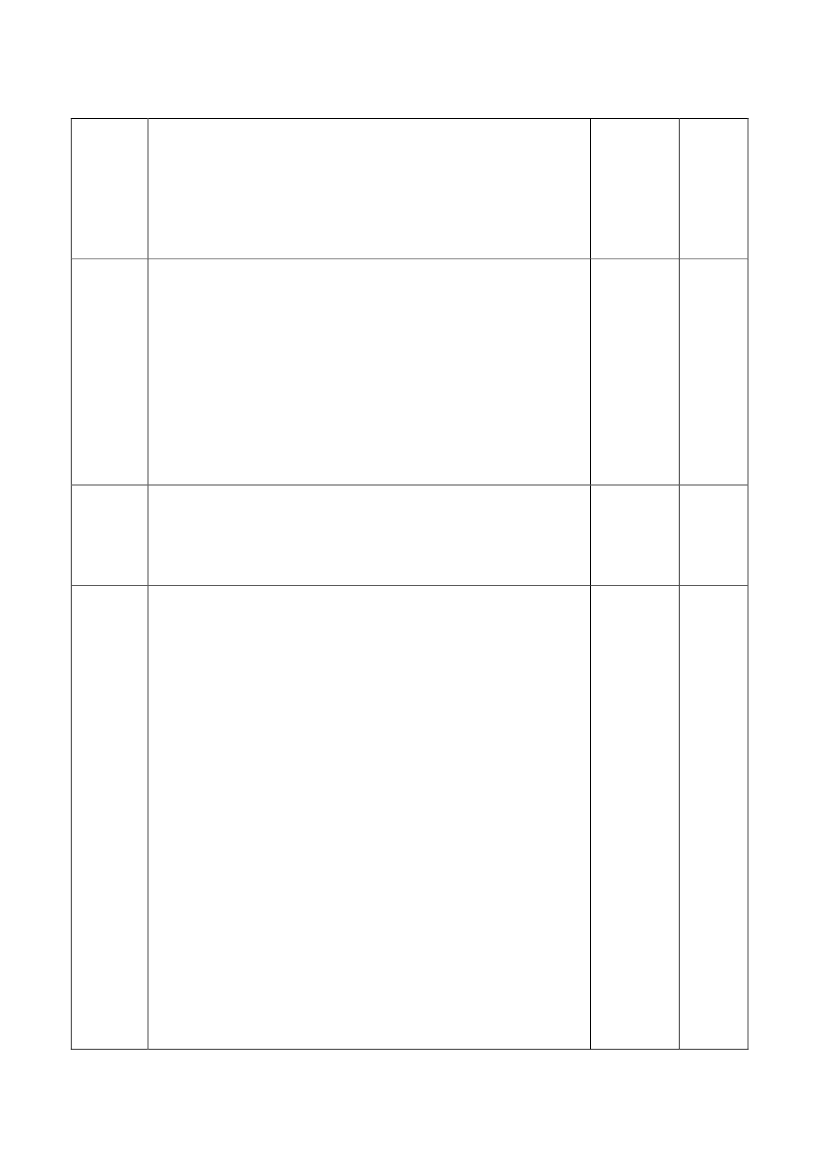

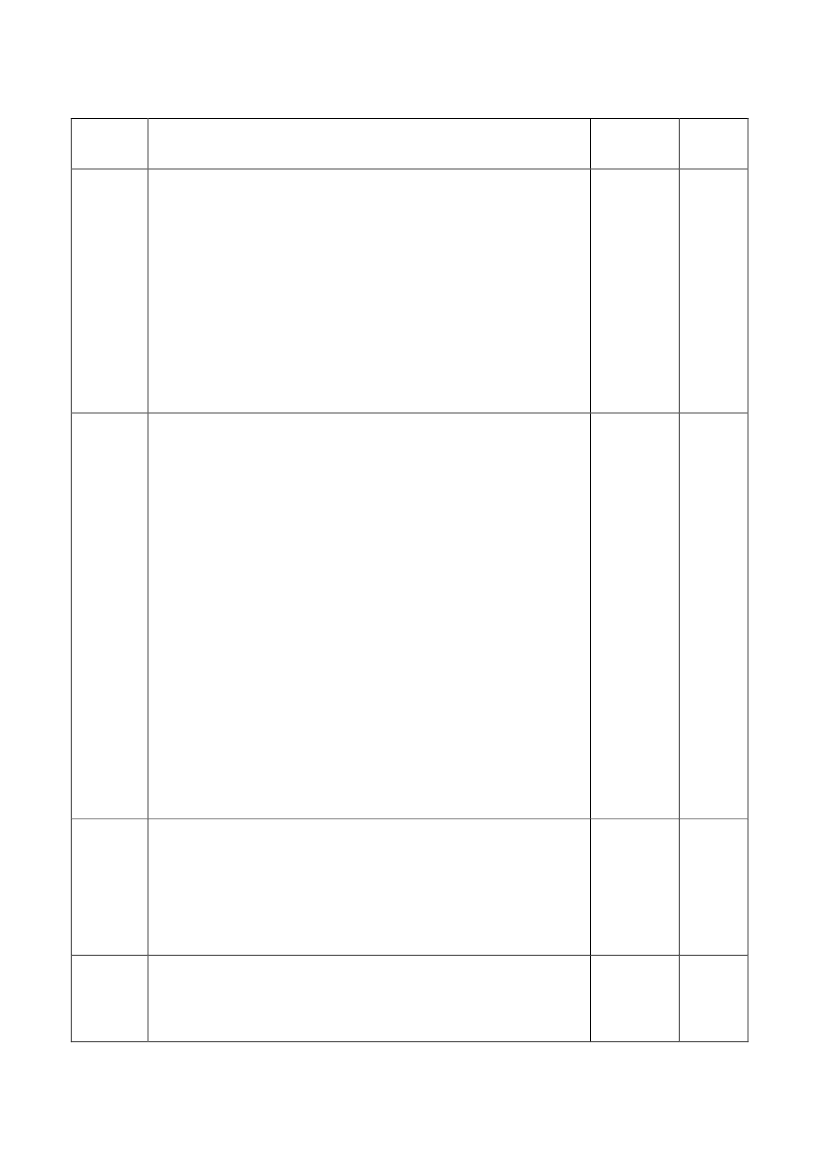

lagerregnskabet, i det tilfælde, hvor toldoplaget som i nærværende sag er etprivat toldlager af type C, der føres af eksportøren af landbrugsvarerne selv?T-88/09Idromacchine m.fl. mod KommissionenSagsøgerne har gjort gældende, at Kommissionens offentliggø-relse afIdromacchineSrl’s navn, som var tredjepart i forhold til den formelle adressatfor Kommissionens beslutning K(2004) 5426 endelig udg. af 30. december2004 offentliggjort i Den Europæiske Unions Tidende af 18. februar 2005, C42, s. 15 ff., samt de skadevoldende oplysninger desangående udgjorde enalvorlig tilsidesættelse af talrige fællesskabsretlige principper, og de har derfornedlagt påstand om erstatning for det betyde-lige økonomiske og ikkeøkonomiske tab lidt som følge heraf. Kommissionen har særligt ved atoffentliggøre ovennævnte oplysninger uden at foretage de nødvendigekontroller, herunder hovedsageligt den forudgående høring af sagsøgerne,tilsidesat retten til forsvar og tavshedspligten.C-212/09Kommissionen mod PortugalPåstand: At Portugal har tilsidesat sine forpligtelser i henhold til artikel 56 EFog 43 EF, idet den opretholder statens og andre offentlige organers eller denportugisiske offentlige sektors særlige rettigheder i GALP Energia, SGPS S.A. Ihenhold til portugisisk lov har staten præferenceaktier i GALP. Staten kanudpege formanden for bestyrelsen. Selskabsbeslutninger inden for bestyrelsenskompetence skal godkendes af den. Enhver beslutning om at ændrevedtægterne, tillade indgåelse af partnerskabskontrakter, eller underordning,eller som på anden måde bringer forsyningen af olie, gas eller afledte produkterheraf i fare, skal godkendes af staten. Kommissionen finder, at både statens rettil at udpege en direktør med beføjelser til at godkende beslutninger og densvetoret i betydningsfulde selskabsanliggender stærkt begrænser direkteinvesteringer og porteføljeinvesteringer. Statens særlige rettigheder udgørstatsforanstaltninger, da præferenceaktierne ikke har hjemmel i en almindeliganvendelse af selskabsretten.Sekundær fællesskabsret tillader ikke staten at havesærligerettigheder i detailhandlere af olie og olieprodukter. GALP har ikkeansvar for at sikre forsyningen. Staten har forsøgt at gøre GALP til et selskab,hvis beslutninger træffes i Portugal. Den portugisiske stat har under alleomstændigheder tilsidesat proportionalitetsprincippet, idet de pågældendeforanstaltninger ikke er egnede til at sikre opfyldelsen af de forfulgte mål og gårudover, hvad der er nødvendigt for at nå disse mål.C-259/10ogC-260/10Commissioners for Her Majesty’s Revenue and Customs mod The RankGroup plcSagen vedrører: Fortolkning af Rådets (sjette) direktiv 77/388/EØF omharmonisering af medlemsstaternes lovgivning om omsætningsafgifter – Detfælles merværdiafgiftssystem: ensartet beregningsgrundlag, og princippet omafgiftsneutralitet.Wolfgang Hofmann Mod Freistaat BayernSagen vedrører: Skal artikel 2, stk. 1, og artikel 11, stk. 4, andet afsnit, i direktiv2006/126/EF fortolkes således, at en medlemsstat skal nægte at anerkendegyldigheden af et kørekort, der er udstedt i en anden medlemsstat, til en person4GA10.11.11Dom10.11.11Dom10.11.11Dom08.11.11

C-419/10

for hvem der gælder en suspensionsperiode, efter at hans kørekort er inddragetpå den førstnævnte medlemsstats område, og han på tidspunktet forudstedelsen af det nye kørekort havde sædvanlig bopæl på den udstedendemedlemsstats område?C-505/10Partrederiet Sea Fighter mod SkatteministerietSkal artikel 8, stk. l, litra c, i Rådets direktiv 92/81/E0F af 19. oktober 1992om harmonisering af punktafgifts strukturen for mineralolier fortolkes således,at mineralolier, der leveres til anvendelse i en gravemaskine, der er fastmonteretpå et skib, men som følge af egen selvstændig motor og olietanke fungereruafhængigt af skibets fremdriftsmotor, under omstændigheder som de i sagenforeliggende fritages for afgift?T-384/08EllinikiNafpigokataskevastiki m.fl. mod KommissionenPåstand: Sagsøgerne har ved søgsmålet nedlagt påstand om delvis annullationaf Kommissionens beslutning C (2008)3118 endelig udg. af 2. juli 2008vedrørende seksten foranstaltninger, der er gennemført af Grækenland tilfordel for HellenicShipyards SA (herefter »HSY«), og særligt annullation af dennævnte beslutnings artikel 16, ifølge hvilken Kommissionen besluttede, at dengaranti om skadesløsholdelse, somHSY's tidligere ejer, HellenicBank ofIndustrial Development (herefter »ETVA«), påtog sig overfor det konsortium,som erhvervede HSY ved en aktiekøbsaftale (Howaldtswerke-Deutsche Werftog Ferrostal), i tilfælde af, at HSY skulle blive pålagt at tilbagebetale statsstøtte,udgør ulovlig statsstøtte og skal bringes til ophør øjeblikkeligt.Dom10.11.11Dom10.11.11

5