Europaudvalget 2011-12

EUU Alm.del Bilag 502

Offentligt

UdenrigsministerietJuridisk Tjeneste, EU-retskontoretAsiatisk Plads 2 – 1448 København KTlf.: 33 92 19 32 Fax: 33 92 03 03

25.juni2012

JTEU j.nr. 400.A.5-3-0

Liste over judicielle aktiviteter i sager af dansk interesseTil orientering fremsendes nedenstående liste over EU-Domstolens aktiviteter i de kommende tre ugeri retssager, som har den danske regerings interesse. For så vidt angår sager, hvor der er nedsatprocesdelegation, indeholder listen oplysninger om tidspunktet for mundtlig forhandling, fremsættelseaf generaladvokatens forslag til afgørelse (GA) og afsigelse af dom. I sager, der i øvrigt følges af dendanske regering, oplyses der om tidspunkt for generaladvokatens forslag til afgørelse og afsigelse afdom. Generaladvokatens udtalelser og EU-Domstolens domme offentliggøres på EU-Domstolenshjemmeside (http://curia.europa.eu/) på selve datoen for fremsættelse eller afsigelse.Der tages forbehold for, at listen er udarbejdet på baggrund af EU-Domstolens retslister, og at EU-Domstolen med kort varsel kan foretage ændringer i egne retslister.

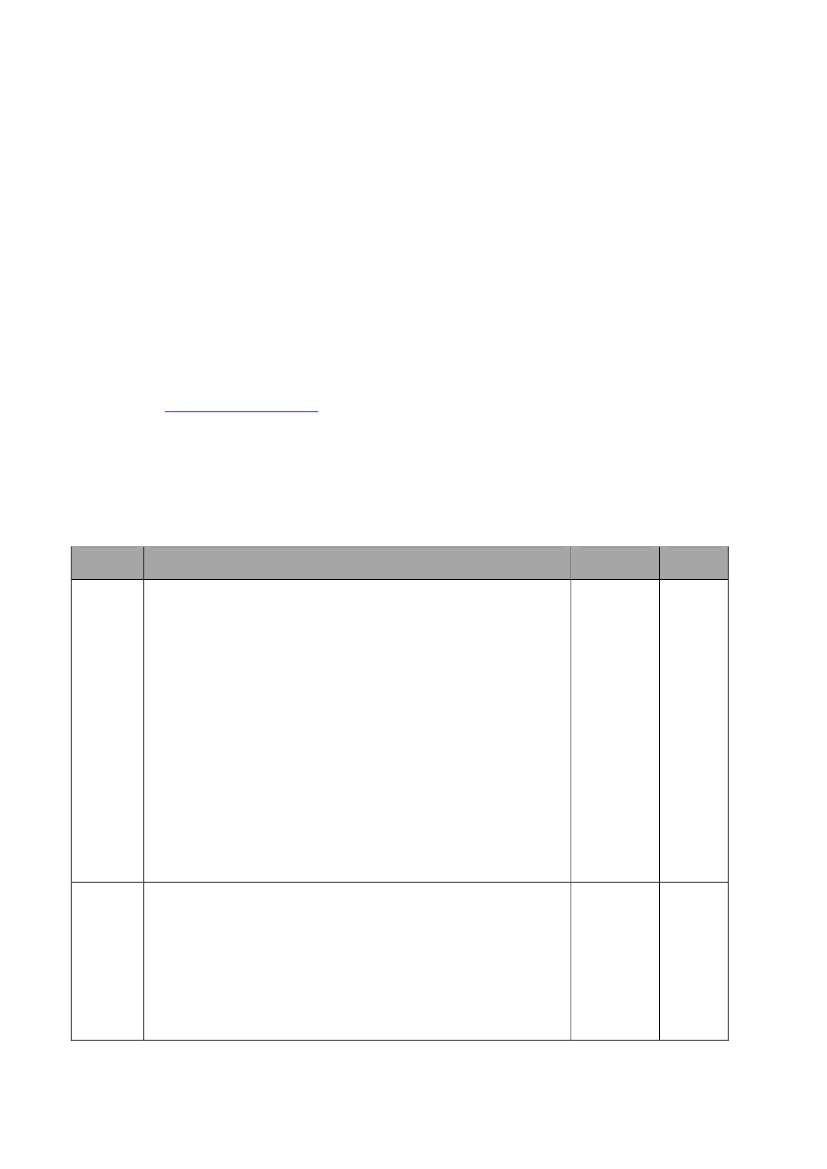

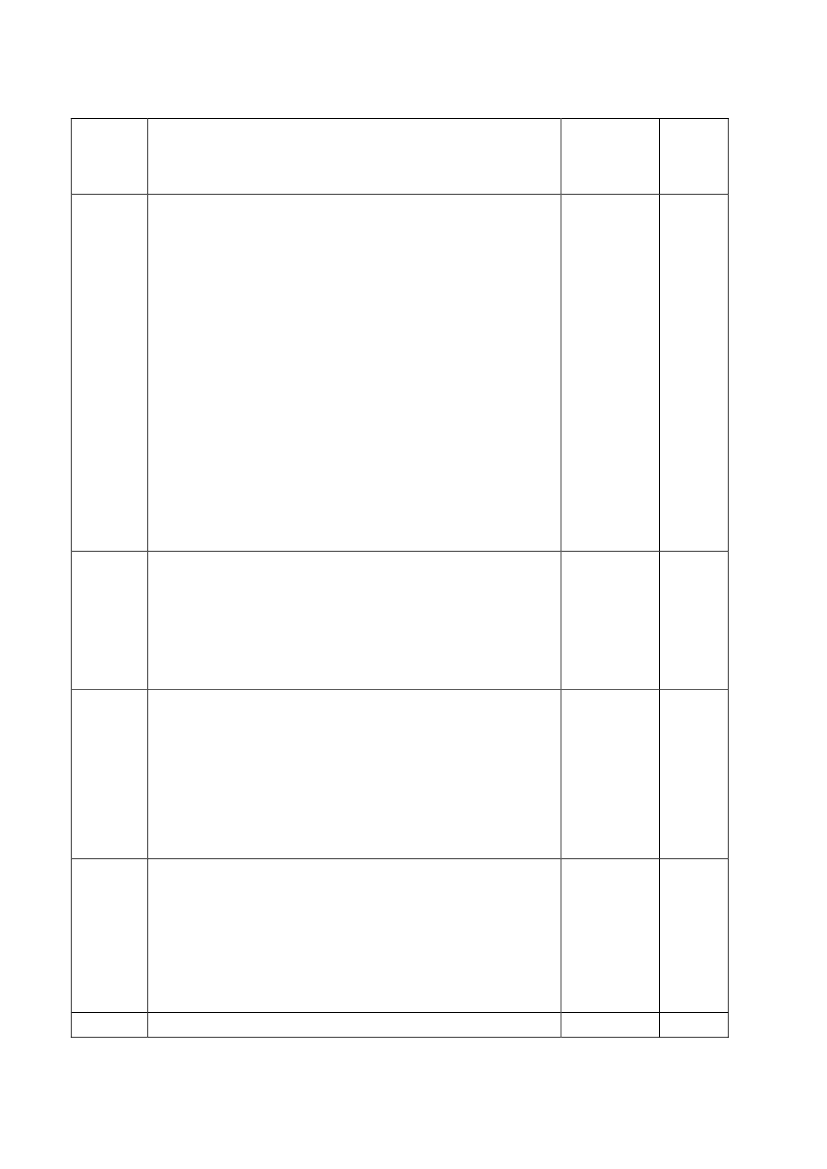

Liste over sager, hvor der nedsat procesdelegation:Sagsnr.C-38/10Titel og kortsagsresuméKommissionen mod PortugalPåstand: At Portugal har tilsidesat sine forpligtelser i henhold til artikel 49 itraktaten om Den Europæiske Unions funktionsmåde, idet den har vedtagetog opretholdt retsforskrifter — indeholdt i artikel 76A, 76B og 76C iCódigo do Imposto sobre o Rendimento das pessoasColectivas (denportugisiske lov om selskabsskat, herefter »CIRC«) — hvorefter det isituationer, hvor et selskabs hjemsted og faktiske ledelse flyttes til en andenmedlemsstat, hvor et fast driftssted i Portugal ophører med sine aktivitetereller hvor dets aktiver i Portugal overføres til en anden medlemsstat,bestemmes, at:— beskatningsgrundlaget i det skatteår, hvor de nævnte situationer findersted, skal omfatte alle urealiserede værdistigninger af de pågældende aktiver,mens urealiserede værdistigninger som følge af rent nationale transaktionerikke skal medregnes i beskatningsgrundlaget— selskabsdeltagerne i et selskab, der flytter sit hjemsted og faktiske ledelsetil udlandet, pålægges en skat på grundlag af forskellen mellem værdien afselskabets nettoaktiver (beregnet på overførselsdagen og til markedspris) ogkøbsprisen for de pågældende aktier eller kapitalandele.Éditions Odile Jacob SAS mod Kommissionen (appel)Påstand: Dom afsagt af Retten den 9. juni 2010 i sag T-237/05, ÉditionsOdile Jacob SAS mod Kommissionen ophæves, for så vidt som denannullerer Kommissionens beslutning af 7. april 2010, hvorved der blevmeddelt afslag på aktindsigt i dokumenter om kontrol medvirksomhedssammenslutninger, sag COMP/M.2978.— Det af indstævnte anlagte søgsmål for Retten forkastes, og der træffesendelig afgørelse vedrørende de spørgsmål, der er genstand for nærværendeappel.ProcesskridtGADato28.06.12

C-404/10P

Dom

28.06.12

1

C-477/10P

AgrofertPåstand: Rettens dom (Første Afdeling) af 7. juli 2010 i sag T-111/07,Agrofert Holding a.s. mod Europa-Kommis- sionen, annulleres.Der afsigesendelig dom i de anliggender, der er omfattet af denne appelsag.Sagsøgeren isag T-111/07 tilpligtes at betale Kommissio- nens omkostninger iforbindelse med den sag og den fore- liggende appelsag.Danmark mod Kommissionen (”Hektarstøttesagen”)Påstand: Sagsøger begærer Kommissionens beslutning 2009/253/EF af 19.marts 2009 om udelukkelse fra EF-finansiering af visse udgifter, sommedlemsstaterne har afholdt for Den Europæiske Udviklings- ogGarantifond for Landbruget (EUGFL), Garantisektionen, og DenEuropæiske Garantifond for Landbruget (EGFL) annulleret for så vidtangår udelukkelsen fra EF-finansiering af de af Danmark anmeldte udgifter.LenoMerken BV Mod HagelkruisBeheer BVSagen vedrører: Fortolkning af artikel 15, stk. 1, i forordning (EF) nr.207/2009 om EF-varemærker.

Dom

28.06.12

T-212/09

Dom

03.07.12

C-149/11

GA

05.07.12

2

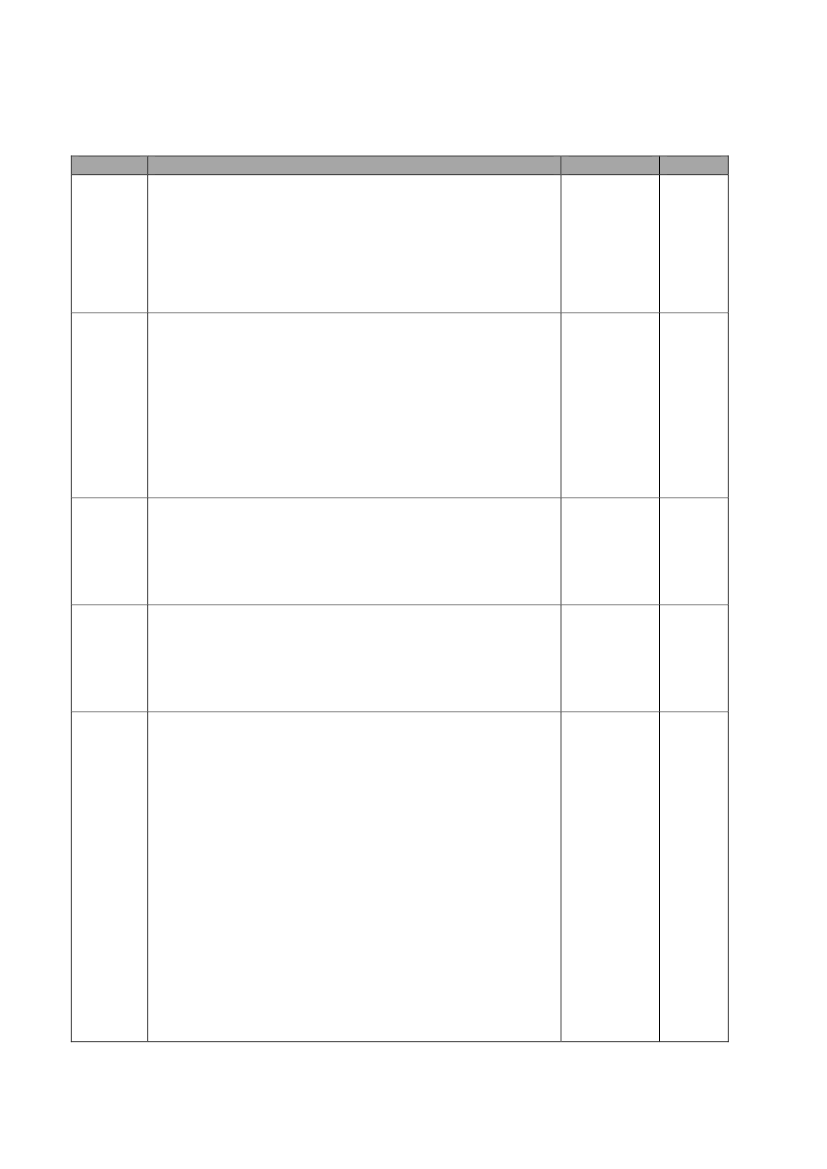

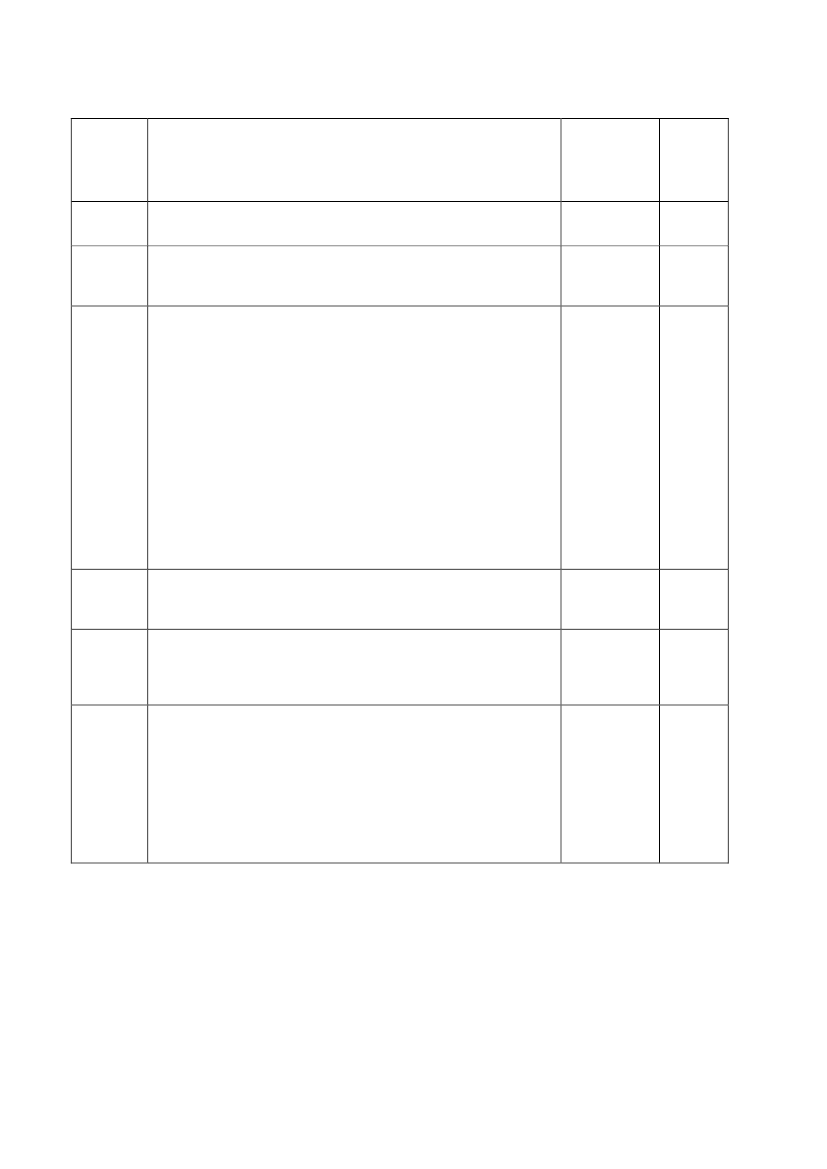

Liste over sager, der i øvrigt følges af den danske regering:Sagsnr.C-336/09PTitel og kortsagsresuméPolen mod Kommissionen (appel)Påstand: Rettens kendelse (Tredje Afdeling) af 10. juni 2009 i sag T-258/04 (Polen mod Kommissionen) ophæves.Artikel 5 og artikel 6, stk. 1,2 og 3, artikel 7, stk. 1, samt artikel 8, stk. 2, litra a), i Kommissionensforordning (EF) nr. 60/2004 af 14. januar 2004 omovergangsforanstaltninger for sukker som følge af Tjekkiets, Estlands,Cyperns, Letlands, Litauens, Ungarns, Maltas, Polens, Sloveniens ogSlovakiets tiltrædelse annulleres,Polen mod Kommissionen (appel)Påstand: Dommen afsagt af De Europæiske Fællesskabers Ret i FørsteInstans den 10. juni 2009 i sag T-257/04, Polen mod Kommissionen,ophæves i sin helhed.Artikel 3 og artikel 4, stk. 3 og 5, i Kommissionensforordning (EF) nr. 1972/2003 af 10. november 2003 omovergangsforanstaltninger for samhandelen med landbrugsprodukter somfølge af Tjekkiets, Estlands, Cyperns, Letlands, Litauens, Ungarns, Maltas,Polens, Sloveniens og Slovakiets tiltrædelse, som ændret vedKommissionens forordning (EF) nr. 230/2004 af 10. februar 2004, samtved Kommissionens forordning (EF) nr. 735/2004 af 20. april 2004,annulleres.Partena Mod Les Tartes de Chaumont-Gistoux SASagen vedrører: Fortolkningen af Rådets forordning (EØF) nr. 1408/71af 14. juni 1971 om anvendelse af de sociale sikringsordninger påarbejdstagere, selvstændige erhvervsdrivende og deres familiemedlemmer,der flytter inden for Fællesskabet? Samt fortolkningen af TEUF artikel 21om unionsborgernes ret til fri bevægelighed og opholdsret?K mod BundesasylamtSagen vedrører: Fortolkning af artikel 3, stk. 2 og artikel 15 i forordningnr. 343/2003 om fastsættelse af kriterier og procedurer til afgørelse af,hvilken medlemsstat der er ansvarlig for behandlingen af enasylansøgning, der er indgivet af en tredjelandsstatsborger i en afmedlemsstaterne.Microsoft mod KommissionenPrimær påstand: Annullation af Kommissionens beslutning K(2008) 764endelig udg. af 27. februar 2008 vedrørende det endelige beløb for dedaglige tvangsbøder, som er blevet pålagt Microsoft Corporation vedKommissionens beslutning K(2005) 4420 endelig udg. Subsidiær påstand:ophævelse eller nedsættelse af den pålagte dagligetvangsbøde.Kommissionen begik en fejl ved at pålægge Microsoft dagligetvangsbøder for at formå selskabet til at anvende »rimelige« priser udenførst at præcisere, hvad der efter Kommissionens opfattelse ville være»rimelige« prisvilkår, således at Microsoft fik mulighed for at vide,hvordan selskabet kunne undgå pålæggelsen af sådanne tvangsbøder.2. Kommissionen foretog et åbenbart urigtigt skøn og tilsidesatte artikel253 EF ved at fastslå, at de offentliggjorte priser fastsat af Microsoft varurimelige og i strid med beslutningen fra 2004 uden at tage hensyn til deforhold, at disse offentliggjorte priser udtrykkeligt havde til formål atfremme forhandlingerne mellem Microsoft og potentielle licenstagere, ogat Microsoft i samråd med Kommissionen havde udviklet en ordning,hvorefter den befuldmægtigede skulle prøve priserne, som var foreslået afMicrosoft, hvis en potentiel licenstager ikke var i stand til at opnå enaftale,[…]ProcesskridtDomDato26.06.12

C-335/09P

Dom

26.06.12

C-137/11

GA

26.06.12

C-245/11

GA

27.06.12

T-167/08

Dom

27.06.12

3

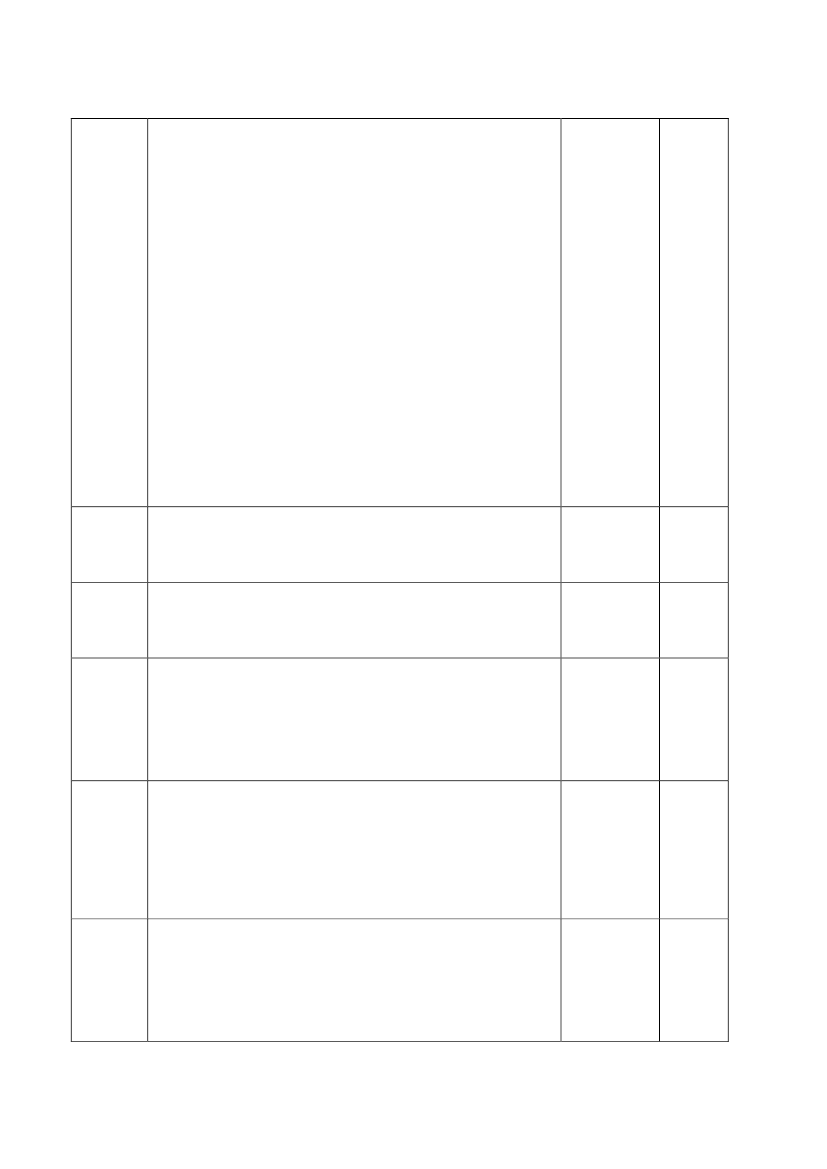

C-19/11

Markus Geltl mod Daimler AGSagen vedrører: Skal det ved anvendelsen af artikel 1, stk. 1, i direktiv2003/6/EF (om insiderhandel og kursmanipulation (markedsmisbrug))og artikel 1, stk. 1 i direktiv 2003/124/EF (om gennemførelse af Europa-Parlamentets og Rådets direktiv 2003/6/EF med hensyn til definition ogoffentliggørelse af intern viden og definition af kursmanipulation), på etforløb af en vis varighed, hvorved der via flere mellemliggende trinrealiseres et bestemt forhold eller fremkaldes en bestemt begivenhed,alene tillægges betydning, hvorvidt det fremtidige forhold eller denfremtidige begivenhed skal betragtes som specifik viden i hht. de nævntedirektivbestemmelser, og det følgelig skal undersøges, om det medrimelighed kan forventes, at forholdet eller begivenheden vil indtræde,eller kan tillige mellemliggende trin, som allerede foreligger eller erindtrådt, og som har forbindelse med realiseringen af det fremtidigeforhold eller den fremtidige begivenhed, ved et sådant forløb af en visvarighed udgøre specifik viden i de nævnte direktivbestemmelsersforstand? Kræver begrebet ”med rimelighed” i den forstand, hvori detteanvendes i artikel 1, stk. 1 i direktiv 2003/124/EF ensandsynlighedsvurdering, ifølge hvilken sandsynlighedsgraden erovervejende eller høj, eller skal begrebet ved forhold, der med rimelighedkan forventes at indtræde, fortolkes således, at graden af sandsynlighedafhænger af virkningerne ift. udstederne, og at det, såfremt det ernærliggende, at det vil kunne påvirke kurserne, er tilstrækkeligt, at det eruvist, men ikke usandsynligt, at forholdet eller begivenheden vil indtræde?Fabio Caronna Mod Tribunale di PalermoSagen vedrører: Fortolkningen af Europa-Parlamentets og Rådets direktiv2001/83/EF af 6. november 2001 om oprettelse af en fællesskabskodeksfor humanmedicinske lægemidler?Iwona Szyrocka mod Siger Technologie GmbHSagen vedrører: Fortolkning af artikel 7 i Europa-Parlamentets og Rådetsforordning nr. 1896/2006 om indførelse af en europæiskbetalingspåkravsprocedure.E.ON. Ruhrgas og E.ON. mod KommissionenPåstand: Sagsøgerne har anlagt denne sag til prøvelse af Kommissionensbeslutning K(2009) 5355 endelig udg. af 8. juli 2009 i sag COMP/39.401— E.ON/GDF. Den anfægtede beslutning pålægger sagsøgerne samt enanden virksomhed en bøde som følge af en tilsidesættelse af artikel 81,stk. 1, EF, med den begrundelse, at de har deltaget i en aftale og ensamordnet praksis inden for gassektoren.GDF Suez mod KommissionenPåstand: Med denne stævning har GDF Suez principalt nedlagt påstandom fuldstændig eller delvis annullation af Europa-Kommissionensbeslutning K(2009) 5355 endelig udg. af 8. juli vedrørende en procedure ihenhold til artikel 81 EF (sag COMP/39.401 — E.ON/GDF) om enaftale og en samordnet praksis inden for naturgassektoren. Subsidiært harsagsøgeren nedlagt påstand om annullation eller nedsættelse af den bøde,som blev pålagt sagsøgeren ved denne beslutning.Europa- Kommissionen mod Republikken ØstrigPåstande:Det fastslås, at Republikken Østrig har tilsidesat sineforpligtelser i henhold til artikel 28, stk. 1, andet punktum, i direktiv nr.95/46/EF, idet den i Østrig gældende retstilstand med hensyn til dendatabeskyttelsesmyndighed, der er oprettet som tilsynsmyndighed fordatabeskyttelse, ikke opfylder kriteriet om fuld uafhængighed.Republikken Østrig tilpligtes at betale sagens omkostninger.

Dom

28.06.12

C-7/11

Dom

28.06.12

C-215/11

GA

28.06.12

T-360/09

Dom

29.06.12

T-370/09

Dom

29.06.12

C-614/10

GA

03.07.12

4

C-128/11

UsedSoft GmbH Mod Oracle International Corp.Sagen vedrører: Fortolkning af artikel 5, stk. 1 og artikel 4, første del afstk. 2 i Europa-Parlamentets og Rådets direktiv 2009/24/EF om retligbeskyttelse af edb-programmer.SIAT SA mod ÉtatbelgeSagen vedrører: Skal EF-traktatens artikel 49 i den affattelse, der finderanvendelse i det foreliggende tilfælde henset til, at sagens faktiskeomstændigheder indtraf før ikrafttrædelsen af Lissabontraktaten den 1.december 2009, fortolkes således, at bestemmelsen er til hinder for, at enmedlemsstat i sin nationale lovigvning fastsætter, at vederlag fortjenesteydelser ikke kan udgøre fradragsberettigede erhvervsmæssigeudgifter, når vederlaget direkte eller indirekte betales til eller tildeles enskattepligtig, der er hjemmehørende i en anden medlemsstat, eller etudenlandsk foretagende, der i henhold til lovgivningen i den medlemsstat,hvor den modtagende person eller det modtagende selskab er etableret,ikke er pålagt indkomstskat eller for så vidt angår denne indkomst erundergivet en skatteordning, der betydeligt mere fordelagtigt end denskatteordning, som en sådan indkomst er underlagt ifølge medlemsstatensegen lovgivning, medmindre den skattepligtige ved et hvilket som helstretsmiddel godtgør, at vederlaget er forbundet med faktiske legitimetransaktioner, og at det ikke er større end normalen, mens denskattepligtige ikke skal føre et sådant bevis for at opnå ret til fradrag forvederlag for tjenesteydelser, der betales til en skattepligtig i sammemedlemsstat, selv om denne skattepligtige ikke er pålagt indkomstskateller er underlagt en skatteordning, der er betydeligt mere fordelagtigt endden skatteordning, der følger af medlemsstaten almindelige regler?Saatgut-Treuhandverwaltungs GmbH, Bonn Mod JosefGeistbeck& Thomas GeistbeckSagen vedrører: Fortolkning af artikel 94 i Rådets forordning (EF) nr.2100/94 om EF-sortsbeskyttelse (”sortsbeskyttelsesforordningen”) og afartikel 5 og artikel 8 i Kommissionens forordning (EF) nr. 1768/95 omgennemførelsesbestemmelser vedrørende landbrugsundtagelsen i artikel14, stk. 3, i Rådets forordning (EF) nr. 2100/94(”udsåningsforordningen”).Content Services Ltd Mod BundesarbeitskammerSagen vedrører: Opfyldes kravet i artikel 5, stk. 1, i fjernsalgsdirektivet,hvorefter en forbruger skal modtage bekræftelse af de der nævnteoplysninger på et varigt medium, som er til hans rådighed og tilgængeligtfor ham, medmindre oplysningerne allerede er givet forbrugeren forud foraftalens indgåelse på et varigt medium, som er til hans rådighed ogtilgængeligt for ham, såfremt forbrugeren får stillet disse oplysninger tilrådighed på leverandørens website via et hyperlink, der findes i en tekst,som forbrugeren skal markere som læst ved at sætte et hak for at etablereet kontraktforhold?Karl Torsten Hörnfeldt Mod Posten Meddelande ABSagen vedrører: Kan en national bestemmelse, der i lighed med 67-årsreglen indebærer ulige behandling pga. alder, være begrundet, selvom detikke ud fra den kontekst, hvori bestemmelsen blev vedtaget, eller andreoplysninger, er muligt at vurdere det formål, der ligger til grund forbestemmelsen? Går en national bestemmelse om pensionering som 67-årsreglen, som er ufravigelig, og bl.a. ikke tager hensyn til den pension, somden enkelte har mulighed for at oppebære, ud over hvad der er rimeligt ognødvendigt for at nå det tilstræbte mål?Melzer, Berlin mod MF Global UK Ltd, London

Dom

03.07.12

C-318/10

Dom

05.07.12

C-509/10

Dom

05.07.12

C-49/11

Dom

05.07.12

C-141/11

Dom

05.07.12

C-228/11

MF

05.07.125

Sagen vedrører: Indenfor rammerne af deliktværnetinget i artikel 5, nr. 3),i forordning nr. 44/2001 og ved flere personers grænseoverskridendedeltagelse i en ulovlig handling, er en gensidig tilregnelse af det sted, hvorhandlingen foretages, da tilladt ved fastlæggelsen af det sted, hvorskadestilføjelsen er foregået?C-378/10C-59/11Magyar KöztársaságLegfelsöbbBirósága (Ungarn) mod VALESagen vedrører: Fortolkning af artikel 43 EF og 48 EF.Association Kokopelli Mod GrainesBaumaux S.A.SSagen vedrører: fortolkning af Rådets direktiv 98/95/EF, 2002/53/EF,2002/55/EF og Kommissionens direktiv 2009/145.Fra.bo S.p.A., Bordolane, Italien Mod DVGW DeutscheVereinigung des Gas- und Wasserfachese.V.Sagen vedrører: Fortolkning af TEUF art. 34, evt. sammenholdt medTEUF art. 106, stk. 2: skal bestemmelserne fortolkes således, atprivatretlige organer, der er oprettet med henblik på udarbejdelse aftekniske standarder på et bestemt område samt med henblik påcertificering af produkter på grundlag af disse tekniske standarder, iforbindelse med udarbejdelsen af tekniske standarder ogcertificeringsprocessen er bundet af de nævnte bestemmelser, når dennationale lovgiver udtrykkeligt anser produkter, der er forsynet medcertifikater, for at være i overensstemmelse med loven, og enmarkedsføring af produkter, der ikke er forsynet med dette certifikat,derfor i praksis i det mindste vanskeliggøres betydeligt? Såfremt førstespørgsmål besvares benægtende: fortolkning af TEUF art. 101 vedr.forbud mod konkurrencebegrænsende aftaler. Der yderligere et spørgsmålvedr. TEUF art. 101.Beker et Beker mod FinanzamtHeilbronnSagen vedrører: Fortolkningen af TEUF artikel 63 om friekapitalbevægelser og forbud mod restriktioner?Odar Mod Firma Baxter Deutschland GmbHSagen vedrører: Fortolkningen af Rådets direktiv 2000/78/EF af 27.november 2000 om generelle rammebestemmelser om ligebehandlingmed hensyn til beskæftigelse og erhverv?Anton Las mod PSA Antwerp NVSagen vedrører: Strider dekretet af 19. juli 1973 fra Det FlamskeFællesskab mod EF-traktatens artikel 39 om arbejdskraftens friebevægelighed inden for EU, i det omfang det pålægger en virksomhed,der er beliggende i det flamske sprogområde, en pligt til ved ansættelse afen arbejdstager i en stilling med international karakter at affatte alledokumenter, der vedrører arbejdsforholdet, på nederlandsk, hvistiltrædelse medfører ugyldighed?DomDom12.07.1212.07.12

C-171/11

Dom

12.07.12

C-168/11

GA

12.07.12

C-152/11

GA

12.07.12

C-202/11

GA

12.07.12

6