Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 75

Offentligt

Bredbåndskortlægning 2011

Publikationen kan hentes på:www.itst.dk

ISSN: 1903-3761

IndholdsfortegnelseSIDE

ForordHovedresultaterTilgængelighed afdownstreamkapacitetTilgængelighed afupstreamkapacitetTilgængelighed afbredbåndsinfrastrukturBredbåndsabonnementerDanmark i internationalsammenhængMetode og datagrundlag

3451015202729

BREDBÅNDSKORTLÆGNING 2011

2

ForordEn veludviklet digital infrastruktur er fundamentet for innovation, vækst ogbeskæftigelse i fremtidens Danmark. For at få det fulde udbytte af de digitalemuligheder er det ikke blot en forudsætning, at samtlige hjem og virksomhederhar mulighed for at få adgang til tidssvarende internethastigheder, der gør detmuligt at bruge internetbank, nethandle og være i kontakt med det offentlige. Deter også nødvendigt, at alle får adgang til højere hastigheder, der tillader brug afavancerede tjenester baseret på cloud computing og video.EU har en ambitiøs målsætning om, at alle i 2020 skal have adgang til mindst 30Mbit/s, og mindst 50 pct. skal abonnere på 100 Mbit/s eller derover.I Danmark har vi været endnu mere ambitiøse med målsætningen om, at alle skalhave adgang til mindst 100 Mbit/s i 2020.Danskerne har taget de højere hastigheder til sig, og bredbåndsmarkedet er underhastig udvikling. Der markedsføres stort set ikke længere fastnetabonnementermed hastigheder på under 2 Mbit/s, og de fleste abonnementer er i dag på mindst10 Mbit/s.Bredbåndskortlægning 2011 indeholder i år kort, der viser tilgængeligheden af100, 50, 30, 10 og 2 Mbit/s for både down- og upstream.Dertil indeholder Bredbåndskortlægning 2011 kort over tilgængeligheden afaccessteknologierne xDSL, kabel-tv-net, fiber, mobilt og trådløst bredbånd.Endelig beskriver Bredbåndskortlægning 2011 også udviklingen i udbredelsen afbredbånd i Danmark – også i et internationalt perspektiv.For uddybende beskrivelse af beregningsgrundlag henvises til kapitlet ”Metode ogdatagrundlag”.

BREDBÅNDSKORTLÆGNING 2011

3

HovedresultaterBredbåndskortlægningens hovedresultater:Medio 2011 havde 38 pct. af husstande og virksomheder i Danmarkmulighed for at få en bredbåndsforbindelse på mindst 100 Mbit/s, hvilketer en markant fremgang fra sidste års 25 pct. Fremgangen skyldes både enudbygning af det eksisterende fibernet og en opgradering af kabel-tv-nettet.Fiberdækningen er gået frem fra 31 pct. medio 2010 til 36 pct. medio2011. Selvom fiber som udgangspunkt er den hurtigste accessteknologi, erdet ikke alle udbydere, der tilbyder 100 Mbit/s via fiber.Desuden er tilgængeligheden af forbindelser med højereupstreamkapacitet steget. Dette er særligt tydeligt for 10 Mbit/s upstream,hvor der har været en stigning fra 45 pct. sidste år til 56 pct. medio 2011.Det var medio 2011 omkring 0,5 pct., af alle husstande og virksomheder,der ikke kunne få en forbindelse på mindst 2 Mbit/s.Hovedtallene er samlet i nedenstående tabel.HOVEDTAL2009100 Mbit/s downstream50 Mbit/s downstream30 Mbit/s downstream10 Mbit/s downstream2 Mbit/s downstream100 Mbit/s upstream50 Mbit/s upstream30 Mbit/s upstream10 Mbit/s upstream2 Mbit/s upstream---7798-----20102568749299242930459020113874809599,53034355697

Note: Dækningen for 100 Mbit/s i 2010 og 2011 er ikke den samme som dækningen for fiber. Dette skyldes blandtandet, at det ikke er alle udbydere, der tilbyder 100 Mbit/s via fiber.

BREDBÅNDSKORTLÆGNING 2011HOVEDRESULTATER

4

Tilgængelighed afdownstreamkapacitetDette kapitel gennemgår tilgængeligheden af bredbånd med beregnede hastighederpå mindst 100, 50, 30, 10 og 2 Mbit/s.TILGÆNGELIGHEDTilgængelighed dækker over den andel af husstande og virksomheder, der, eventuelt meden beskeden graveindsats, har mulighed for at få adgang til internettet via en givenbredbåndsforbindelse.

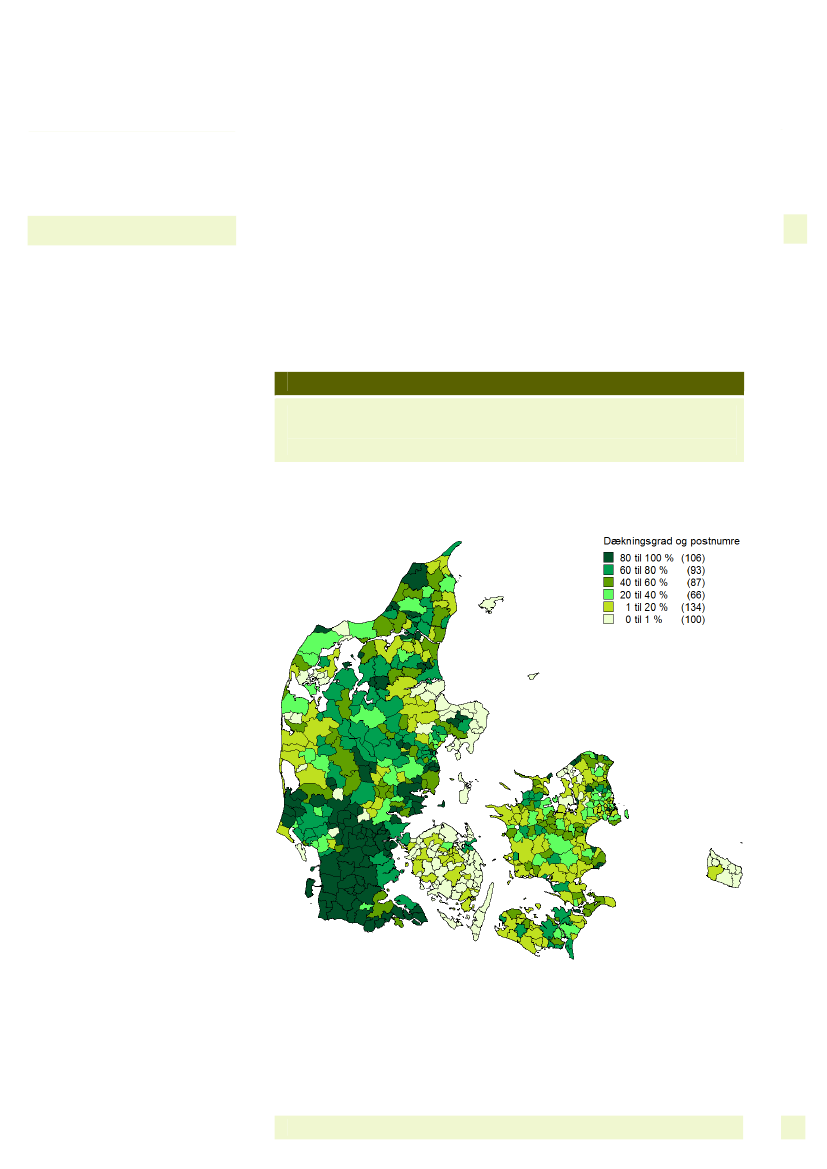

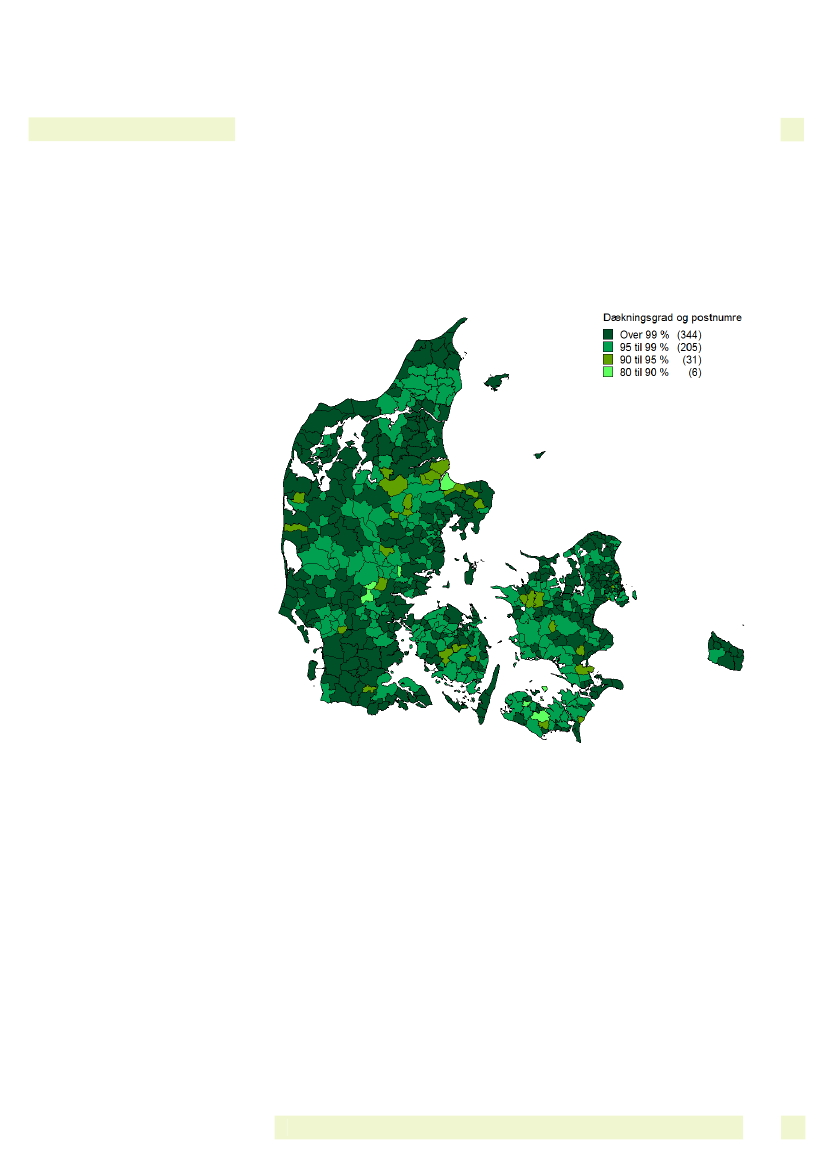

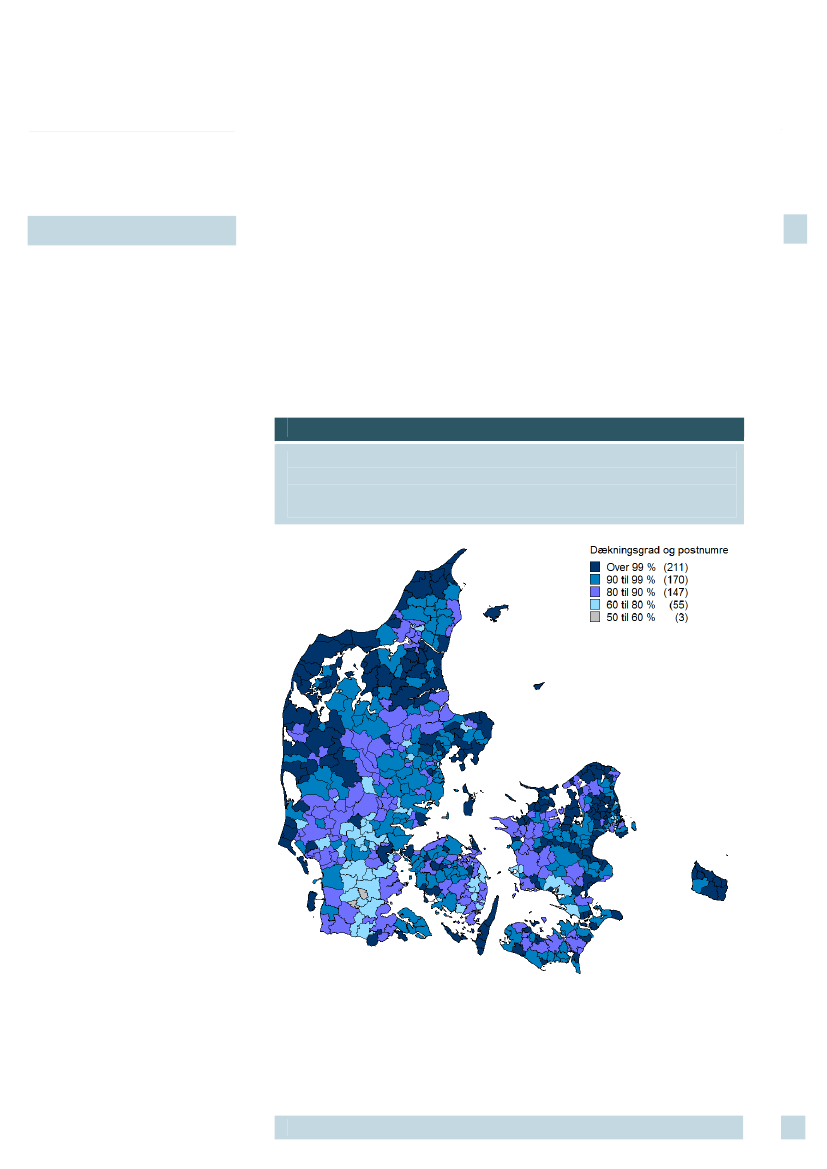

Tilgængelighed af 100 Mbit/s downstream

Figur 1Tilgængelighed af 100 Mbit/sdownstream opgjort på postnumre

Medio 2011 kunne omkring 38 pct. af alle danske husstande og virksomheder fåadgang til en bredbåndsforbindelse med en beregnet hastighed på mindst 100Mbit/s. Det er en fremgang på 13 procentpoint i forhold til året før. Dette svarer til

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF DOWNSTREAMKAPACITET

5

at yderligere omkring 375.000 husstande og virksomheder har fået mulighed for atfå adgang til en sådan forbindelse i perioden fra medio 2010 til medio 2011.Det er kun nogle fibernet og kabel-tv-net, der kan levere 100 Mbit/s downstream.Der er meget stor forskel på hvor i landet, det var muligt at få enbredbåndsforbindelse på mindst 100 Mbit/s medio 2011. I store dele af Sydjyllandog Midtjylland har over 80 pct. af alle husstande og virksomheder mulighed for atfå adgang til 100 Mbit/s-forbindelser.Særligt på Djursland, Fyn, Bornholm samt en række mindre øer var det medio2011 i praksis kun meget begrænset mulighed for at få en 100 Mbit/s-forbindelse,da dækningen her var under 1 pct.

Tilgængelighed af 50 Mbit/s downstreamOmkring 74 pct. af alle husstande og virksomheder kunne medio 2011 få adgangtil en bredbåndsforbindelse med en beregnet downstreamkapacitet på 50 Mbit/seller mere. Dette er en fremgang på 6 procentpoint fra sidste års dækningsgrad på68 pct.

Figur 2Tilgængelighed af 50 Mbit/sdownstream opgjort på postnumre

Der er kun fibernet og nogle kabel-tv-net, der kan levere forbindelser på 50Mbit/s.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF DOWNSTREAMKAPACITET

6

Tilgængeligheden af 50 Mbit/s er bedst i dele af Syd-, Midt- og Østjylland samt pådele af Sjælland. København, Århus, Aalborg og Esbjerg hører også til nogle af debedst forsynede områder i landet.Ligesom med 30 Mbit/s findes de dårligst dækkede områder blandt andet påDjursland og ved Randers, på mindre øer som Læsø, Samsø, Anholt samt på deleaf Fyn og det Sydfynske Øhav, Sjælland og Lolland. Også på Bornholm er der ermeget lav tilgængelighed af 50 Mbit/s-forbindelser.

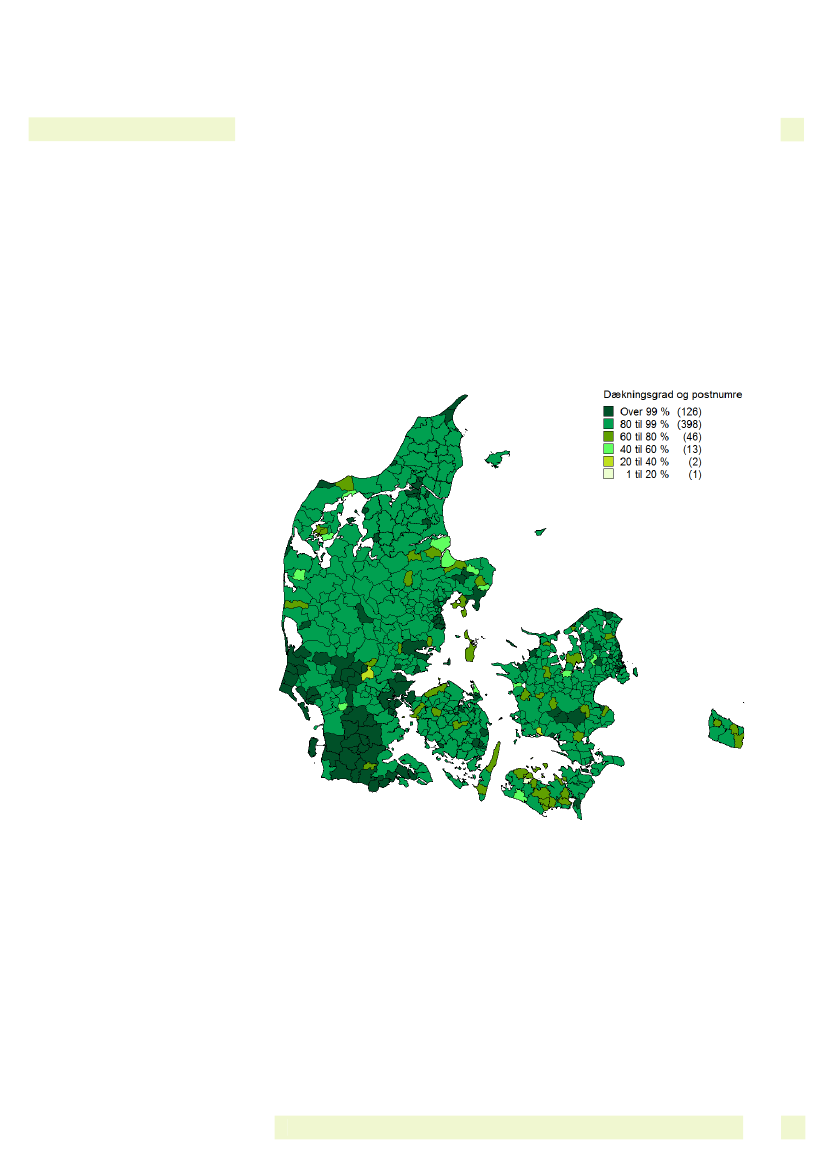

Tilgængelighed af 30 Mbit/s downstreamOmkring 80 pct. af alle husstande og virksomheder kunne medio 2011 få adgangtil en bredbåndsforbindelse med en beregnet downstreamkapacitet på 30 Mbit/seller mere. Året før var tallet 74 pct.30 Mbit/s downstream kan leveres via både xDSL, kabel-tv-net, fibernet og fastetrådløse forbindelser.

Figur 3Tilgængelighed af 30 Mbit/sdownstream opgjort på postnumre

Der er store lokale forskelle på tilgængeligheden af 30 Mbit/s-forbindelser. Debedst dækkede områder findes i det sydlige Jylland samt i dele af resten af Jyllandog på dele af Fyn, Sjælland og Falster.De dårligst dækkede områder findes blandt andet omkring Djursland, påBornholm, og på mindre øer som Samsø og Anholt. Også dele af Fyn, Lolland ogLangeland, samt enkelte steder i Jylland og på Sjælland har begrænset dækning.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF DOWNSTREAMKAPACITET

7

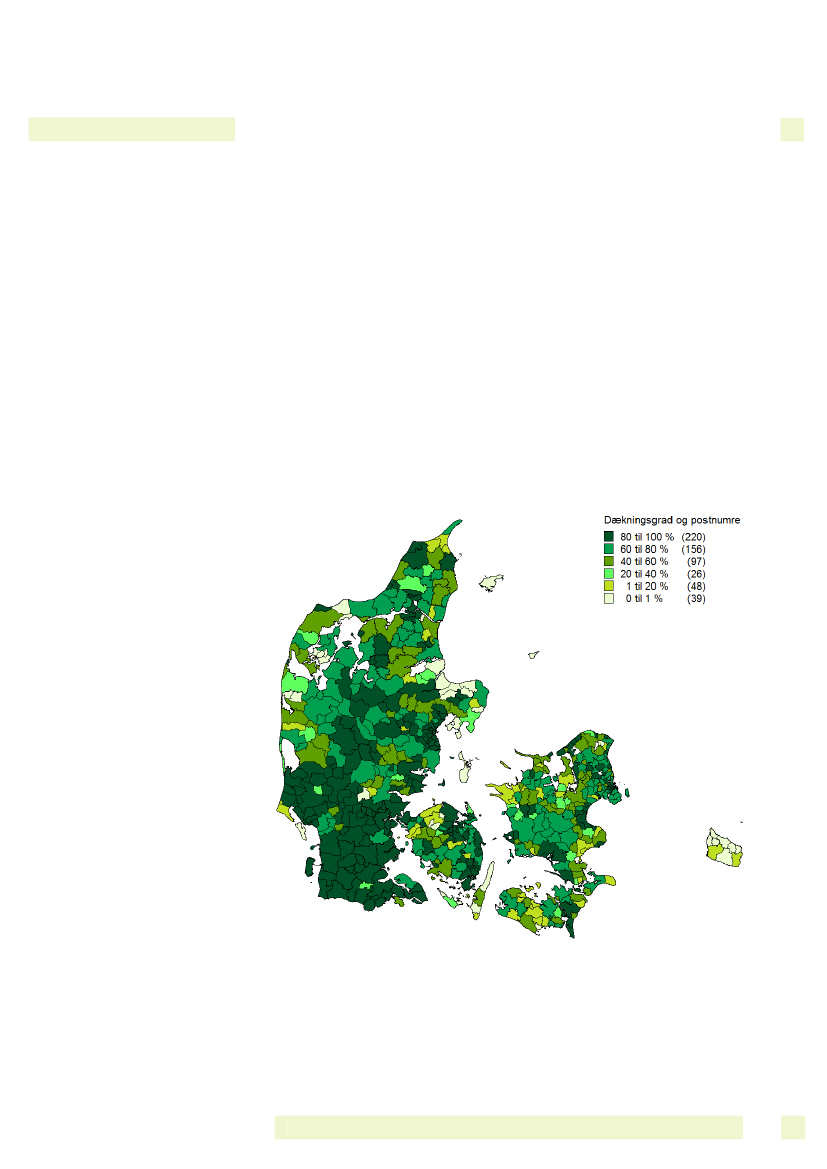

Tilgængelighed af 10 Mbit/s downstreamDet var medio 2011 muligt for omkring 95 pct. af alle husstande og virksomhederat få en bredbåndsforbindelse med en beregnet downstreamkapacitet på 10 Mbit/s.Dette svarer til, at der var omkring 145.000 husstande og virksomheder, der ikkehavde mulighed for at få en sådan forbindelse.Der er tale om en fremgang på 3 procentpoint fra sidste år, hvor omkring 92 pct. afalle husstande og virksomheder havde mulighed for at få en sådan forbindelse.10 Mbit/s downstream kan leveres via både xDSL, kabel-tv-net, fibernet og vissetrådløse og mobile teknologier.

Figur 4Tilgængelighed af 10 Mbit/sdownstream opgjort på postnumre

Af figur 4 fremgår det, at særligt den sydlige del af Jylland har en stor dækning afhusstande og virksomheder med mulighed for en beregnet downstreamkapacitetpå mindst 10 Mbit/s.De dårligst dækkede områder med en dækning på under 60 pct. findes primært påDjursland, øst for Randers, vest for Vejle og i enkelte andre områder i resten aflandet.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF DOWNSTREAMKAPACITET

8

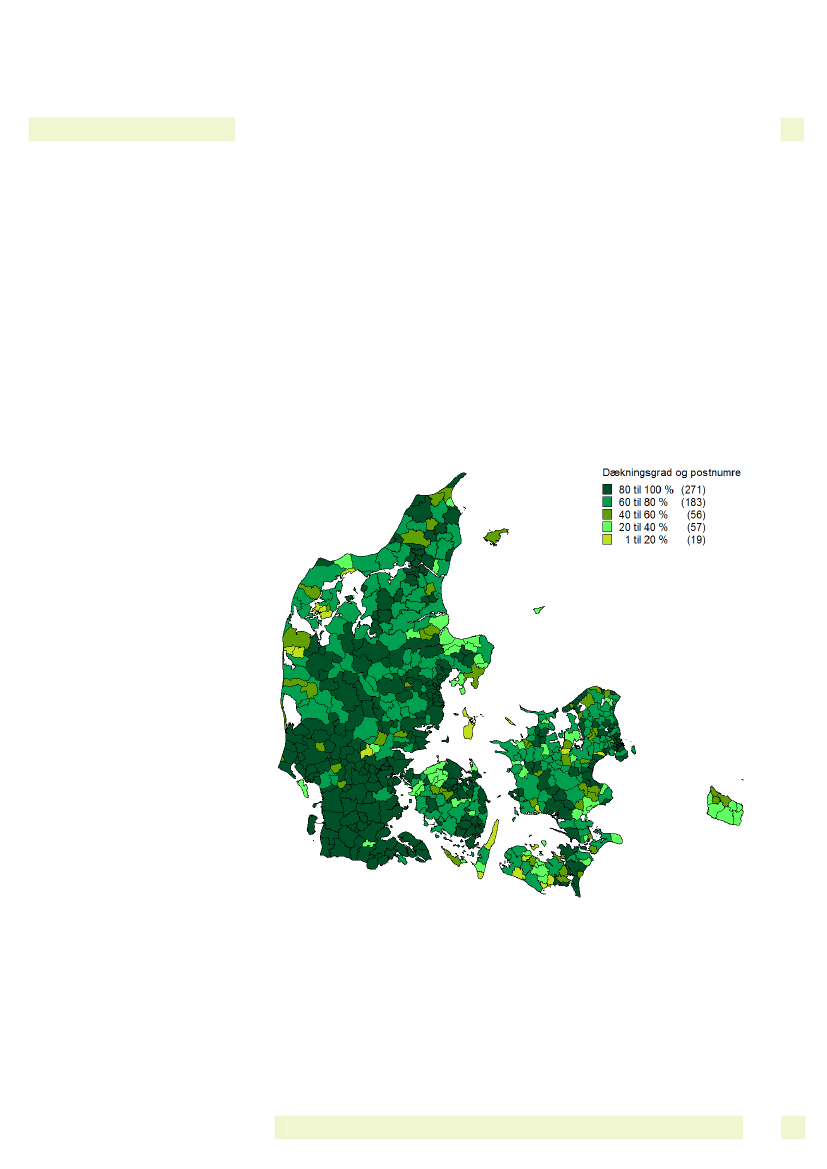

Tilgængelighed af 2 Mbit/s downstreamEn forbindelse med en beregnet hastighed på mindst 2 Mbit/s var medio 2011tilgængelig for omkring 99,5 pct. af befolkningen. Dette svarer til, at der varomkring 14.000 husstande og virksomheder, der ikke havde mulighed for at kunnefå en sådan forbindelse. Dette er en fremgang fra 99 pct. sidste år.2 Mbit/s downstream kan leveres via både xDSL, kabel-tv-net, fibernet og vissetrådløse og mobile teknologier.

Figur 5Tilgængelighed af 2 Mbit/sdownstream opgjort på postnumre

Selvom næsten alle husstande og virksomheder medio 2011 havde mulighed for atfå adgang til en 2 Mbit/s-forbindelse, er der stadig enkelte postnumre, hvor det erunder 90 pct. af alle husstande og virksomheder, der kan få adgang til 2 Mbit/s.Dette drejer sig blandt andet om postnumre på Lolland, øst for Randers og vest forVejle.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF DOWNSTREAMKAPACITET

9

Tilgængelighed afupstreamkapacitetSamtlige kort i dette kapitel bygger på beregnede mulige hastigheder i lighed medkortene for downstreamkapacitet.TILGÆNGELIGHEDTilgængelighed dækker over den andel af husstande og virksomheder, der, eventuelt meden beskeden graveindsats, har mulighed for at få adgang til internettet via en givenbredbåndsforbindelse.

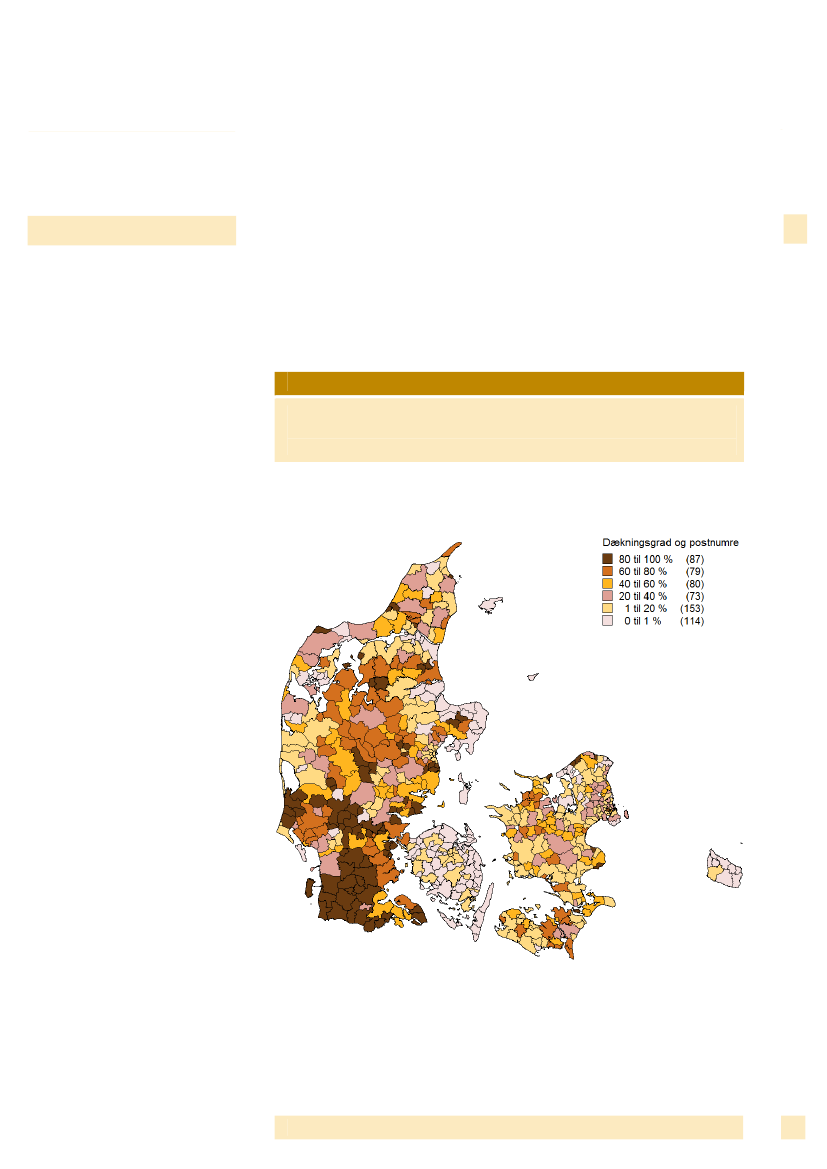

Tilgængelighed af 100 Mbit/s upstream

Figur 6Tilgængelighed af 100 Mbit/supstream opgjort på postnumre

Den samlede dækning af 100 Mbit/s var medio 2011 på 30 pct., hvilket er enstigning på 6 procentpoint i forhold til 2010.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF UPSTREAMKAPACITET

10

Det er udelukkende fibernet, der kan levere så høj upstreamkapacitet, og ikke allefibernet i Danmark havde medio 2011 installeret udstyr, der gjorde det muligt atlevere disse hastigheder.Dækningen med 100 Mbit/s-upstreamkapacitet er klart bedst i det sydlige Jylland.Der er samtidigt større områder uden eller med meget begrænset dækning af 100Mbit/s upstreamkapacitet, hvilket især gælder dele af Vestjylland, Djursland, Fyn,Langeland, Bornholm, samt en række mindre øer.

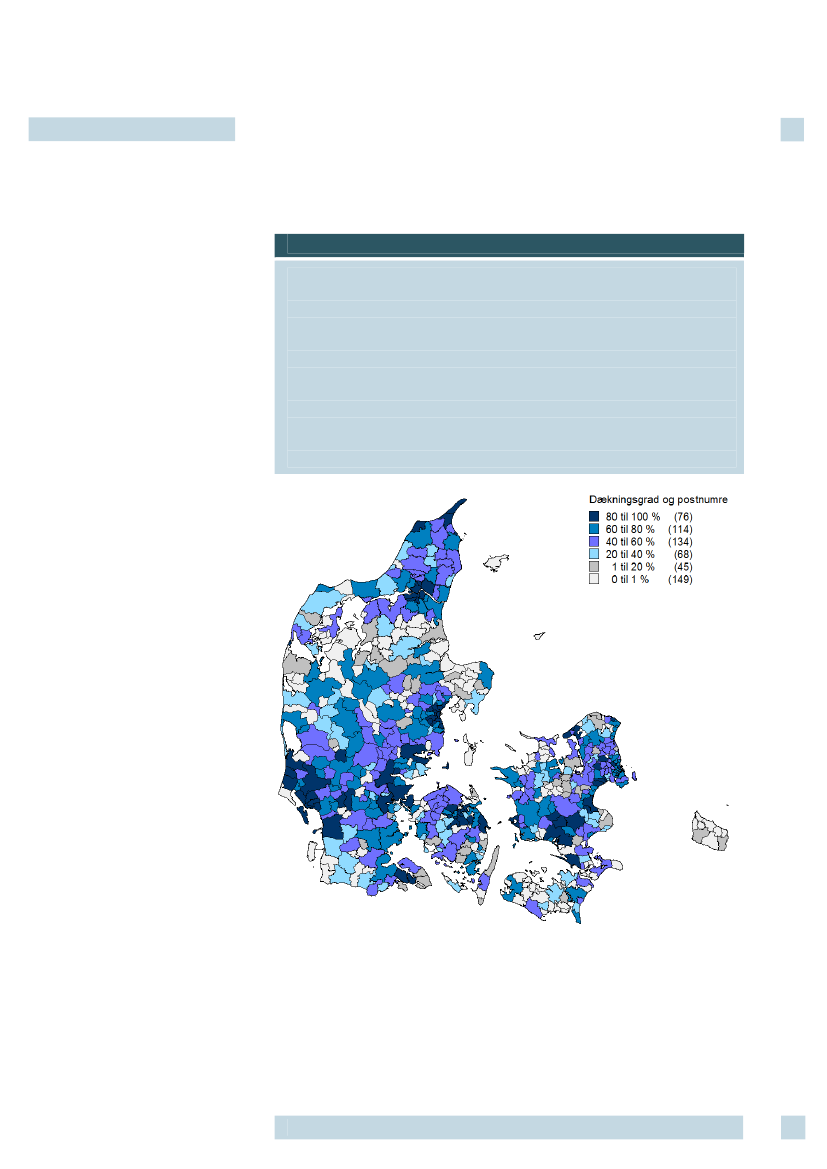

Tilgængelighed af 50 Mbit/s upstream50 Mbit/s upstream var medio 2011 tilgængelig for lidt over 34 pct. af allehusstande og virksomheder, hvilket er en stigning på 5 procentpoint i forhold tildækningen i 2010.

Figur 7Tilgængelighed af 50 Mbit/supstream opgjort på postnumre

50 Mbit/s upstream var stort set lige så tilgængelig som 30 Mbit/s upstream.Upstreamkapacitet på 50 Mbit/s kan i dag kun opnås på fibernet og nogle få,opgraderede kabel-tv-net.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF UPSTREAMKAPACITET

11

Tilgængelighed af 30 Mbit/s upstreamLige under 35 pct. af samtlige husstande og virksomheder i Danmark havde medio2011 mulighed for at få en bredbåndsforbindelse med en beregnetupstreamkapacitet på 30 Mbit/s, hvilket er en stigning på knap 5 procentpoint iforhold til året før.30 Mbit/s upstream kan leveres på fibernet samt på nogle kabel-tv-net og via fastetrådløse forbindelser.

Figur 8Tilgængelighed af 30 Mbit/supstream opgjort på postnumre

Dækningen af 30 Mbit/s upstreamforbindelser er meget lig dækningen medfibernet i figur 13, og det var således i høj grad områder med god fiberdækning,der også havde god dækning af 30 Mbit/s upstream medio 2011.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF UPSTREAMKAPACITET

12

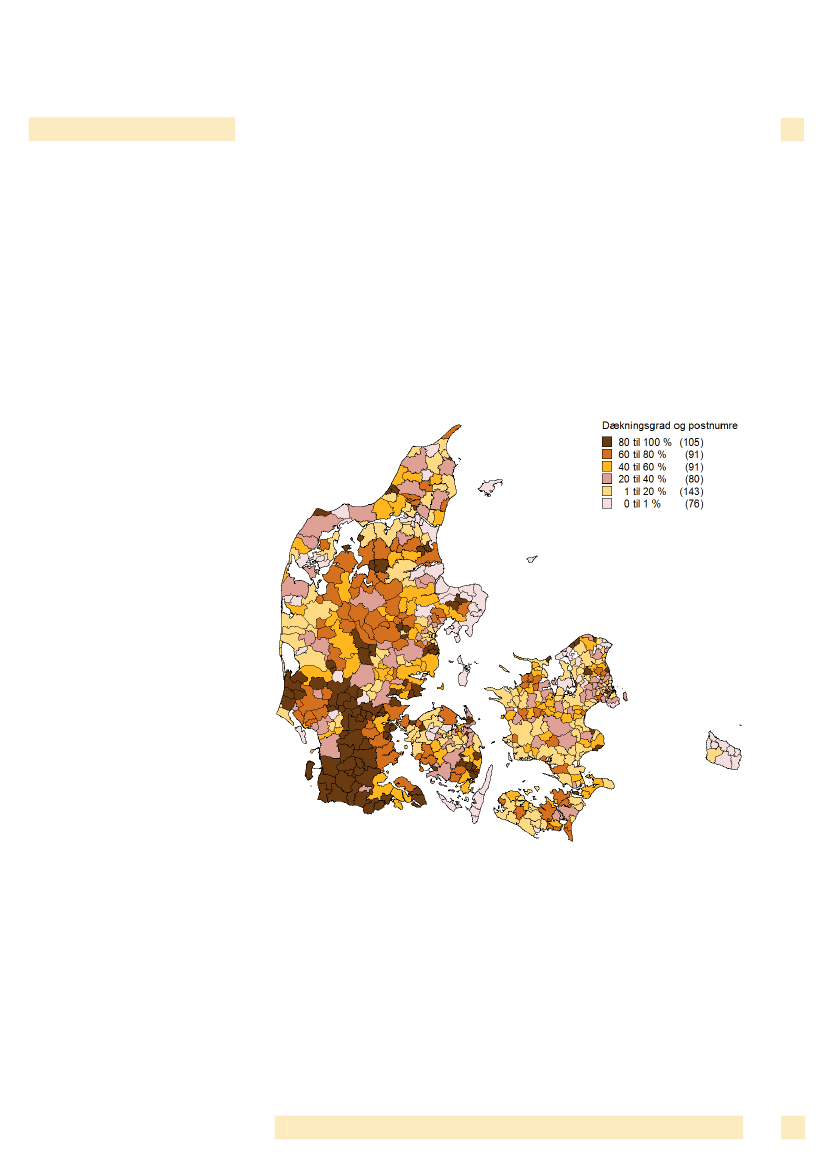

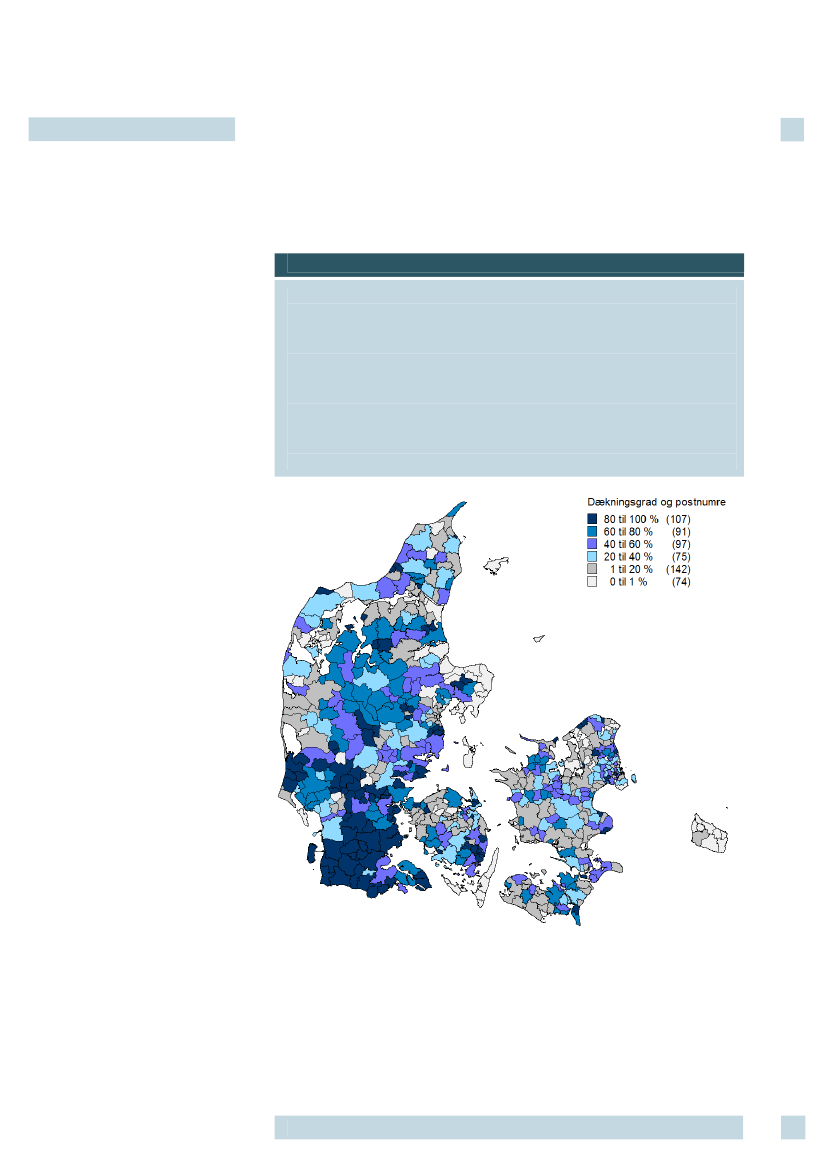

Tilgængelighed af 10 Mbit/s upstreamI alt havde omkring 56 pct. af samtlige husstande og virksomheder i Danmarkmulighed for at få en beregnet upstreamkapacitet på 10 Mbit/s medio 2011. Detteer en stigning på 10 procentpoint i forhold til sidste år, hvor det kun var 45 pct.,der havde denne mulighed. Den væsentligt lavere dækning i forhold til dentilsvarende downstreamkapacitet skyldes, at udover fibernet er det kun dele afkabel-tv-net og kobbernettet, og de faste trådløse forbindelser, der kan leveresådanne hastigheder.

Figur 9Tilgængelighed af 10 Mbit/supstream opgjort på postnumre

Figur 9 viser, at det særligt var i det sydlige Jylland, at dækningen med 10 Mbit/svar bedst medio 2011. Dette korresponderer med, at det samtidig er disse områder,der havde den bedste dækning af fibernet, som det fremgår af figur 13.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF UPSTREAMKAPACITET

13

Tilgængelighed af 2 Mbit/s upstreamOmkring 97 pct. af alle husstande og virksomheder i Danmark kunne medio 2011få en bredbåndsforbindelse med en beregnet upstreamkapacitet på 2 Mbit/s. Detteer en stigning på 7 procentpoint i forhold til 2010. Både xDSL, kabel-tv-net,fibernet og visse trådløse og mobile teknologier kan levere en upstreamkapacitetpå 2 Mbit/s.

Figur 10Tilgængelighed af 2 Mbit/supstream opgjort på postnumre

Figur 10 viser, at dækningen med en upstreamkapacitet på 2 Mbit/s var bedst i detsydlige Jylland samt dele af Sjælland, mens dækningen var mindre god i enkelteområder på Lolland, Bornholm, Midtjylland samt områder øst for Randers og påDjursland.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF UPSTREAMKAPACITET

14

Tilgængelighed afbredbåndsinfrastrukturxDSL (kobbernettet)xDSL (Digital Subscriber Line) teknologien var medio 2011 den mesttilgængelige form for fastnet bredbåndsforbindelse i Danmark.XDSLxDSL (Digital Subscriber Lines) er betegnelsen for en digital adgangsteknologi, der givermulighed for at bruge den traditionelle kobberbaserede telefonforbindelse tildatatransmission. Der er flere forskellige varianter. ADSL (Asymmetric Digital SubscriberLines) er den mest udbredte variant af xDSL-teknologien.

Figur 11Tilgængelighed af xDSLopgjort på postnumre

91 pct. af alle husstande og virksomheder i Danmark kunne medio 2011 få enxDSL-forbindelse med en beregnet hastighed på mindst 2 Mbit/s.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF BREDBÅNDSINFRASTRUKTUR

15

Kabel-tv-netAntallet af husstande og virksomheder med mulighed for bredbånd gennem kabel-tv-net steg fra knap 61 pct. i 2010 til omkring 63 pct. af alle husstande ogvirksomheder medio 2011.KABEL-TV-NETKabel-tv-nettet er oprindeligt bygget til at sende tv-signaler. Flere steder tilbydesinternetforbindelser via kabel-tv-net ved hjælp af den såkaldte DOCSIS3 standard, somgiver mulighed for at opnå downstream- og upstreamkapacitet på over 100 Mbit/s.En enkelt udbyder markedsfører bredbånd via kabel-tv-net med en downstreamkapacitetpå 111 Mbit/s, men de typiske markedsførte hastigheder er på mellem 10 og 50 Mbit/s.Modsat xDSL-teknologierne er bredbånd over kabel-tv-net en delt kapacitet. Det betyder,at hastigheden på forbindelsen er afhængig af antallet af samtidige brugere. Dette skyldes,at kabel-tv-net oprindeligt er konstrueret til at distribuere tv og ikke til dataoverførsel. Derer i udbydernes indberetning taget højde for, at bredbånd over kabel-tv-net er en deltkapacitet.

Figur 12Tilgængelighed af kabel-tv-netopgjort på postnumre

Ovenstående kort viser, at tilgængeligheden af bredbånd via kabel-tv-net er særligtstor i og omkring de største byer i Danmark. I flere af de store byer er der lige sågode muligheder for bredbånd via kabel-tv-net som gennem kobbernettet.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF BREDBÅNDSINFRASTRUKTUR

16

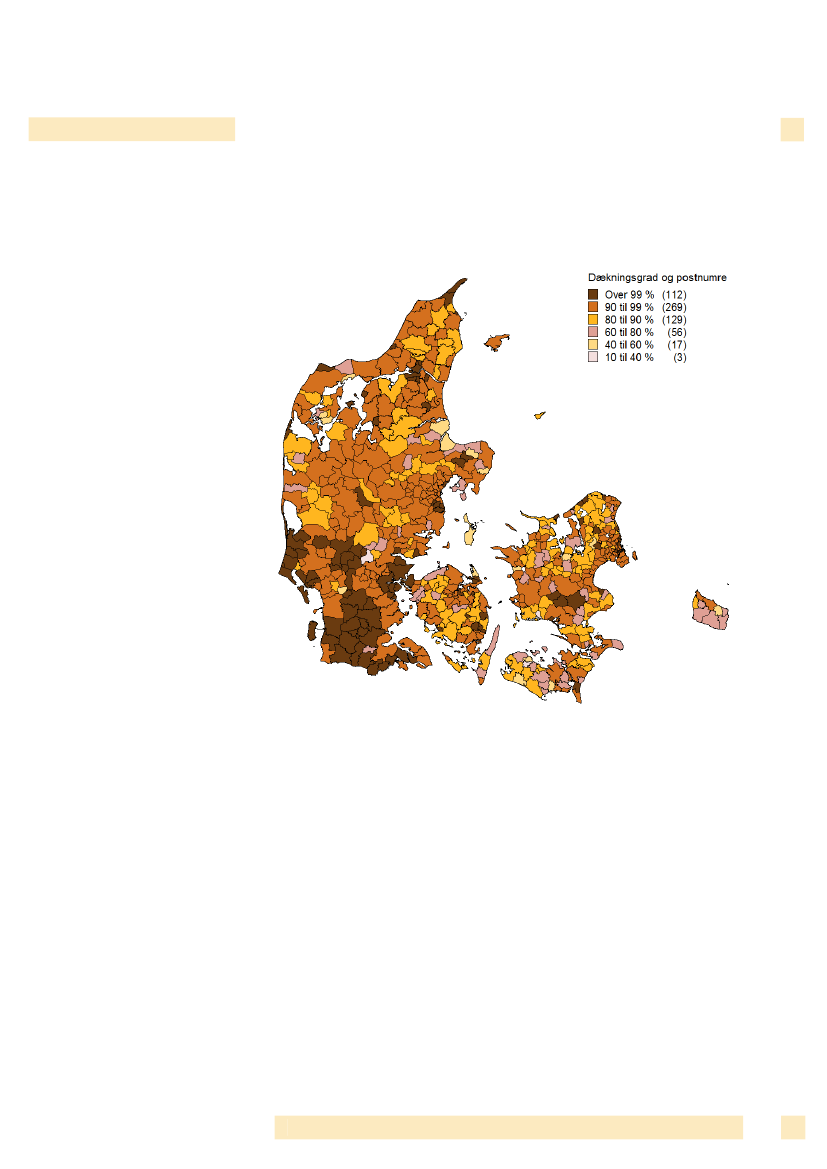

FibernetFibernet i Danmark er blevet udbygget kraftigt gennem de seneste år. Således varder medio 2011 over 36 pct. af alle husstande og virksomheder i Danmark, derhavde mulighed for at få adgang til en fiberforbindelse i forhold til 31 pct. året før.Fibernet inkluderer i denne sammenhæng også LAN-forbindelser baseret på fiber.FIBER OG LANFiber:I fiberkabler transmitteres data i form af lyssignaler, hvilket giver en datahastighed,der overstiger de traditionelle kobberforbindelser. Ud over høje hastigheder, som kan værepå over 1 Gbit/s, er fiberforbindelser oftest symmetrisk. Det betyder, atdownstreamkapacitet svarer til upstreamkapacitet, hvilket er væsensforskelligt fra andreformer for bredbånd, hvor upstream oftest er markant lavere end downstream.LAN:Husstande i boligforeninger og kollegier m.v. kan via et internt lokalnet (Local AreaNetwork) deles om en fælles internetforbindelse, baseret på f.eks. fiber, faste trådløseforbindelser eller xDSL. Lokalnettet kan være såvel kabelbaseret som trådløst. Densamlede kapacitet i LAN-nettet skal deles mellem de enkelte husstande, der er tilsluttetnettet.

Figur 13Tilgængelighed af fiberopgjort på postnumre

Fiber udrulles ikke ensartet i landet, blandt andet fordi en del af udrulningenudføres af de lokale elselskaber. Dette har medført, at fiber især er udbredt i storedele af Jylland og afgrænsede områder på Fyn og Sjælland.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF BREDBÅNDSINFRASTRUKTUR

17

Trådløst bredbåndTrådløst bredbånd inkluderer både mobilt bredbånd og faste trådløse forbindelser.MOBILT OG TRÅDLØST BREDBÅNDMobilt bredbånd dækker over flere systemer, heriblandt UMTS/HSPA, CDMA2000 ogmobil-WiMAX. Alt efter betingelserne vil den enkelte bruger i praksis opleve endownstreamkapacitet på op til 5-15 Mbit/s. Det skyldes, at kapaciteten på mobilt bredbåndafhænger af flere faktorer, såsom antallet af samtidige brugere, afstand til masten, ombrugeren er i bevægelse, vejrforhold samt om signalet forstyrres af landskab ellerbygninger.Faste trådløse forbindelser udbydes typisk via WiMAX-standarden. WiMAX kan levere endownstreamkapacitet på op til 45 Mbit/s, men har samme begrænsninger som mobiltbredbånd. Nettet dimensioneres ofte efter antallet af faste brugere, således at den enkeltehusstand/virksomhed sikres en mere stabil hastighed.

Opgjort på areal var mobilt bredbånd tilgængeligt i omkring 99 pct. af Danmarkmedio 2011.For bedst at kunne sammenligne den mobile bredbåndsdækning med dækningen affastnetteknologier er der udviklet en særlig kapacitetskorrigeret opgørelsesmetodetil kortlægningen. Opgørelsesmetoden er nærmere beskrevet i kapitlet ”Metode ogdatagrundlag”.

Figur 14Tilgængelighed af trådløst og mobiltbredbånd opgjort på postnumre

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF BREDBÅNDSINFRASTRUKTUR

18

På baggrund af den kapacitetskorrigerede opgørelsesmetode blev det medio 2011beregnet, at omkring 14 pct. af alle husstande og virksomheder medio 2011 kunneanvende mobilt bredbånd med en beregnet minimumshastighed på 2 Mbit/s påsamme tid. Medio 2010 var dette tal 4 pct.Den kapacitetskorrigerede opgørelse viser kapaciteten i de trådløse og mobile netog viser samtidig også, at nettene ofte er bedst udbygget i og omkring de størrebyer.

BREDBÅNDSKORTLÆGNING 2011TILGÆNGELIGHED AF BREDBÅNDSINFRASTRUKTUR

19

BredbåndsabonnementerDette kapitel gennemgår udviklingen i solgte bredbåndsabonnementer. Enuddybende opgørelse findes påitst.dkDet bemærkes, at til forskel fra kapitlerne om tilgængelige hastigheder, der erbaseret på beregnede hastigheder, så behandler dette kapitel markedsførtehastigheder.

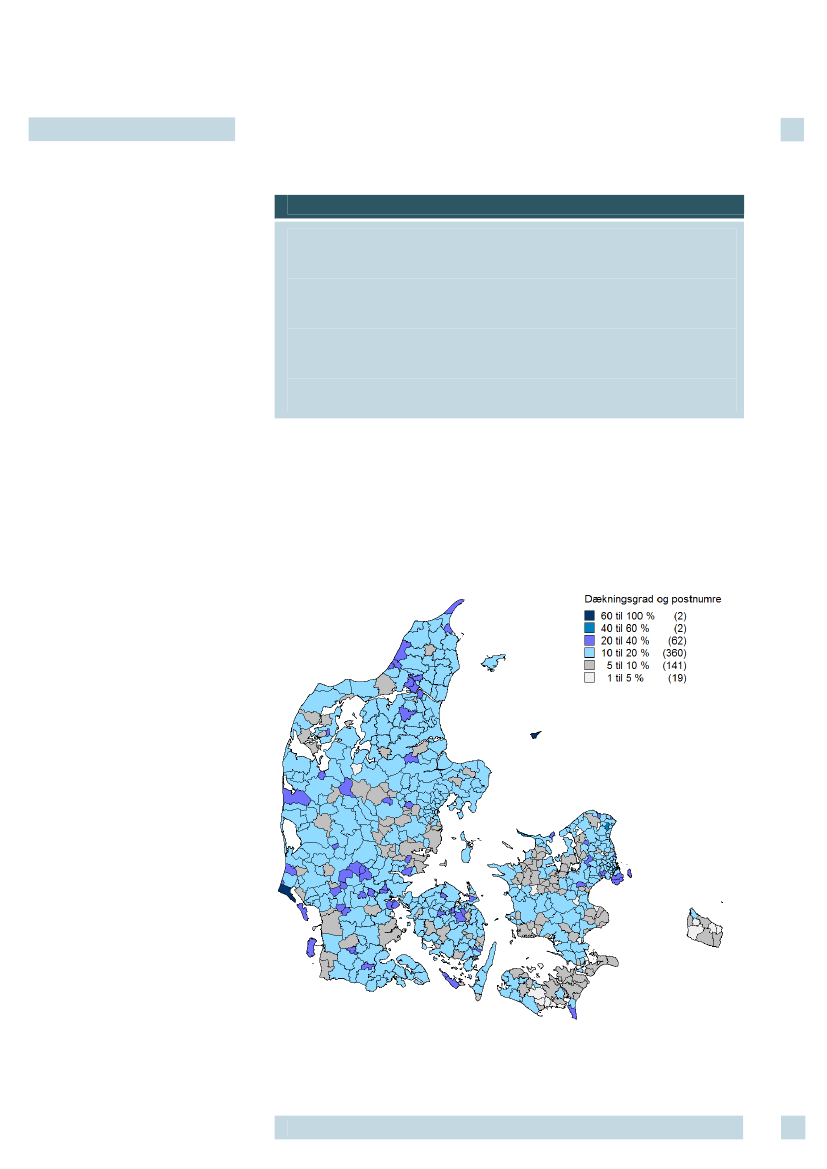

UdbredelsePer 30. juni 2011 var der 2.143.000 faste bredbåndsabonnementer i Danmark,hvilket svarer til 38,5 bredbåndsforbindelser pr. 100 indbyggere eller bredbånd i75 pct. af alle husstande og virksomheder.

Figur 15Udbredelse af bredbåndopgjort på postnumre

Ovenstående kort viser udbredelsen af bredbåndsforbindelser i Danmark fordelt påpostnumre medio 2011. Heraf fremgår det, at der generelt er en meget ensartetudbredelse af bredbånd i det meste af landet. Dog ses der en lavere udbredelse end

BREDBÅNDSKORTLÆGNING 2011BREDBÅNDSABONNEMENTER

20

landsgennemsnittet enkelte steder – særligt i Nord- og Vestjylland samt på Fyn,Lolland og Bornholm.UDBREDELSE OG BREDBÅNDUdbredelse dækker over det antal husstande og virksomheder, der er tilsluttet internettetvia en bredbåndsforbindelse.Der findes ikke en entydig definition på bredbånd. EU-Kommissionen definerer bredbåndsom en forbindelse med en downstreamkapacitet på mindst 144 kbit/s, mens OECD harsat grænsen ved 256 kbit/s. Til sammenligning kan ”smalbånd” såsom analogttelefonmodem og ISDN maksimalt opnå en downstreamkapacitet på 128 kbit/s.I kapitlet om ’Bredbåndsabonnementer’ anvendes EU-Kommissionensbredbåndsdefinition på mindst 144 kbit/s.

100%

80%

60%

40%

20%

0%

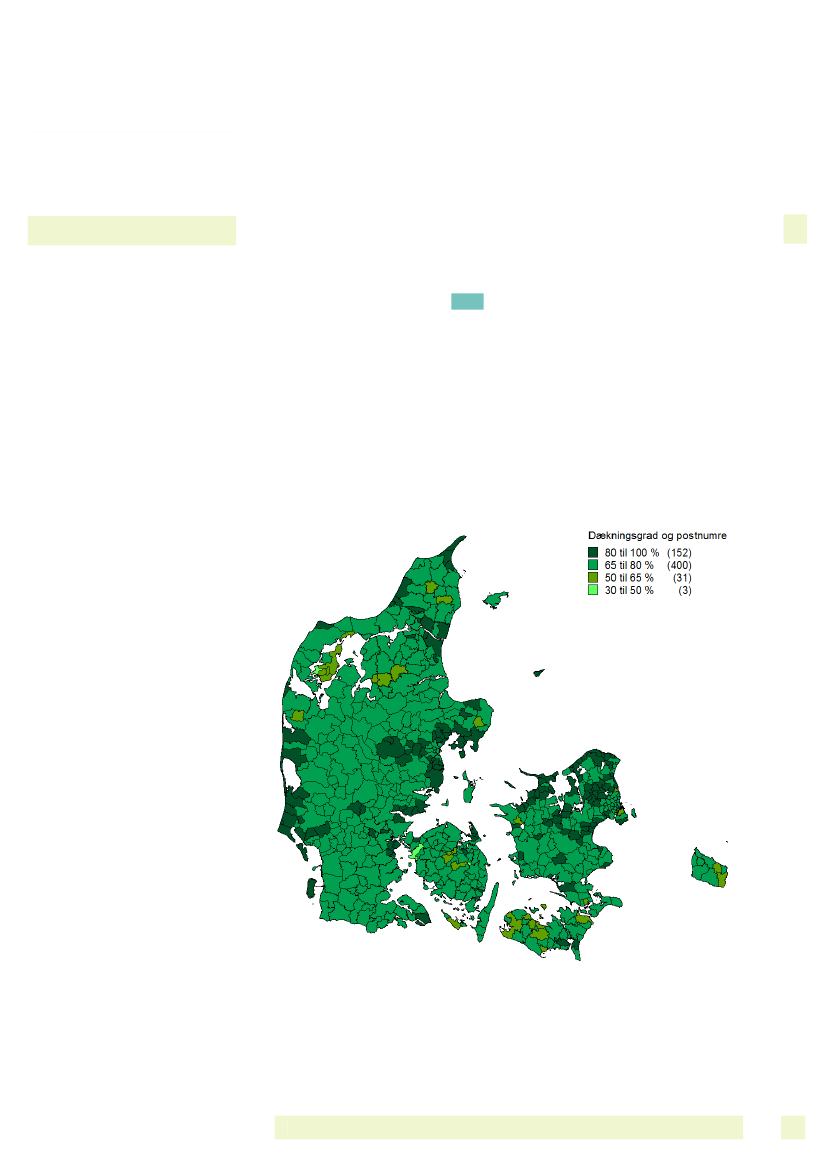

Figur 16Udbredelsesgraden i postnumre2007-2011

20060-50%

2007

200850-65 %

200965-80 %

201080-1 %00

2011

Som det fremgår af figur 16, har der været en positiv udvikling i antallet afpostnumre med en udbredelse på mellem 80 og 100 pct. fra under 20 pct. i 2010 tilover 25 pct. i 2011. Til gengæld var antallet af postnumre med en udbredelsesgradpå mellem 65 og 80 pct. stort set uændret. Det er værd at bemærke, at der kun vartre postnumre med en udbredelsesgrad på under 50 pct.

BREDBÅNDSKORTLÆGNING 2011BREDBÅNDSABONNEMENTER

21

Tus inde2.500

2.000Ø v rige

Fibe r

1.500

K ab e

l

1.000

xDSL500

Figur 17Fastnet bredbåndsabonnementeropgjort på teknologier

01.H.201.03H.201.04H.201.05H.201.06H.201.07H.201.08H.201.09H.201.10H.2011

Figur 17 viser udviklingen i udbredelsen af faste bredbåndsforbindelser i Danmarkde seneste otte år fordelt på teknologier. Heraf fremgår det, at der er sket et mindrefald i antallet af fastnetbredbåndsabonnementer. Dog er antallet affiberabonnementerne stigende, mens der er sket et fald i antallet af solgte xDSL-abonnementer.Væksten i mobile bredbåndsabonnementer har været betydeligt større end væksteni de faste. I juni 2011 var der 846.000 mobile bredbåndsabonnementer, somudelukkende anvendes til datatrafik. Mobilt bredbånd voksede med over 14 pct.fra første halvår 2010 til første halvår 2011, mens faste bredbåndsforbindelser isamme periode steg med 1,4 pct.Herudover var der medio 2011 også 1.084.000 mobile bredbåndsabonnementer,som var solgt som tillægsabonnement til et almindeligt mobilabonnement. Dette eren stigning på over 170 pct. fra 397.000 medio 2010. Denne type abonnementer ersolgt til brug i mobiltelefoner, der kan tilgå internettet, og illustrerer popularitetenaf mobiltelefonen som adgangsvej til nettet.

BREDBÅNDSKORTLÆGNING 2011BREDBÅNDSABONNEMENTER

22

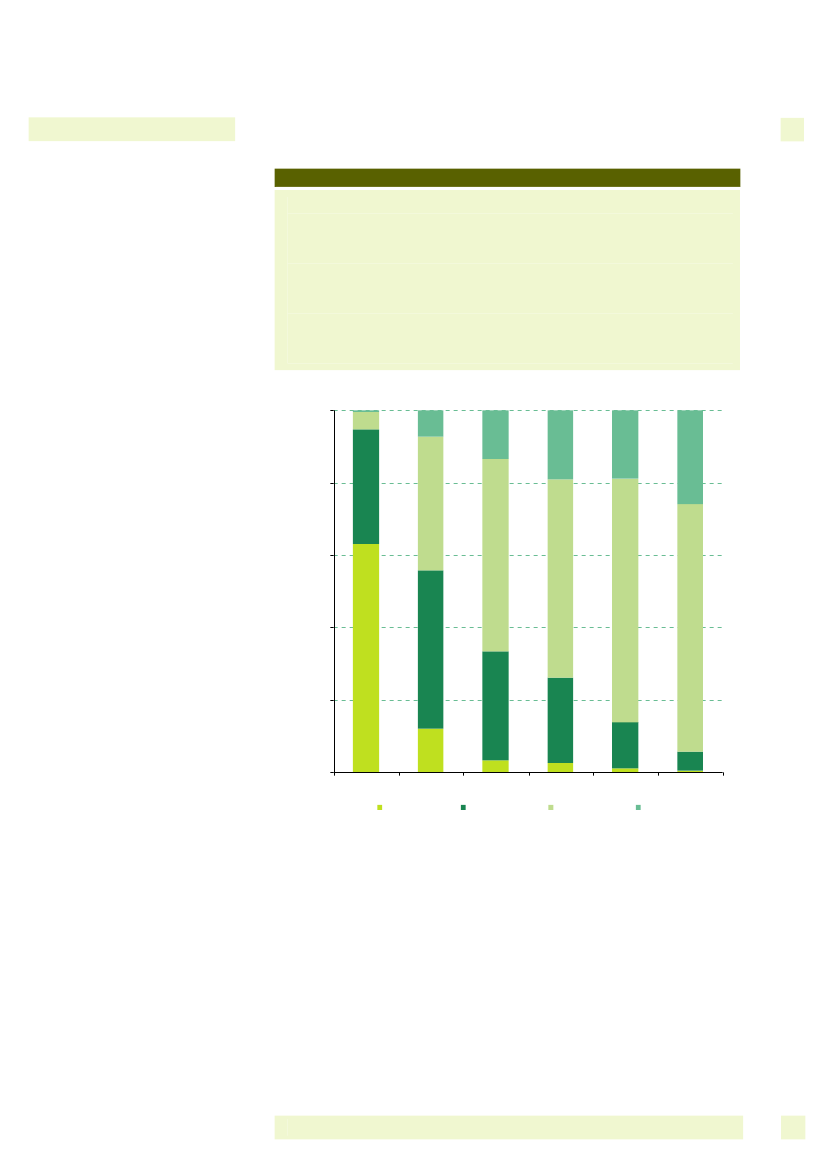

DownstreamkapacitetDe solgte faste bredbåndsabonnementer oplever en fortsat vækst i de markedsførtehastigheder, hvilket fremgår af nedenstående figur.

100%

Mindst 50 Mbit/s

Mindst 50 Mbit/s

Mindst 50 Mbit/s

90%

80%

Mindst 10 Mbit/s,under 50 Mbit/s

Mindst 10 Mbit/s,under 50 Mbit/s

70%

Mindst 10 Mbit/s,under 50 Mbit/s

60%

50%

40%

Mindst 4 Mbit/s,under 10 Mbit/s

30%

Mindst 4 Mbit/s,under 10 Mbit/s

Mindst 4 Mbit/s,under 10 Mbit/s

20%

10%

Mindst 2 Mbit/s,under 4 Mbit/sUnder 2 Mbit/s

Mindst 2 Mbit/s,under 4 Mbit/sUnder 2 Mbit/s2.H.2010

Figur 18Udvikling i downstreamkapacitet

0%1.H.2010

Mindst 2 Mbit/s,under 4 Mbit/sUnder 2 Mbit/s1.H.2011

Abonnementer med en markedsført hastighed på mindst 10 Mbit/s og under 50Mbit/s var medio 2011 den mest udbredte downstreamkapacitet. Dette harsamtidigt betydet, at andelen af abonnementer med markedsførte hastigheder påunder 10 Mbit/s er faldet inden for det seneste halvår.Generelt har udviklingen det seneste år været, at antallet af solgte abonnementermed en markedsført downstreamkapacitet på under 10 Mbit/s har været faldende,mens antallet med mindst 10 Mbit/s har været stigende.Det er fortsat et relativt begrænset antal bredbåndsabonnementer, der er solgt meden markedsført downstreamkapacitet på mindst 50 Mbit/s.Af abonnementerne med en markedsført downstream kapacitet på mindst 10Mbit/s og under 50 Mbit/s er 60 pct. xDSL abonnementer, 24 pct. kabel-tv-netabonnementer, 12 pct. fiberabonnementer og 4 pct. faste trådløse forbindelserog LAN abonnementer. Omvendt er næsten 50 pct. af abonnementer med enkapacitet på over 50 Mbit/s baseret på fiber og 36 pct. baseret på LAN, som i højgrad gør brug af fiber, hvilket illustrerer fibers dominans på de højeste kapaciteter.Udviklingen med stadig højere markedsførte downstreamkapaciteter fremgår også,når man ser på udviklingen i mediankapaciteten, som vist i figur 19.

BREDBÅNDSKORTLÆGNING 2011BREDBÅNDSABONNEMENTER

23

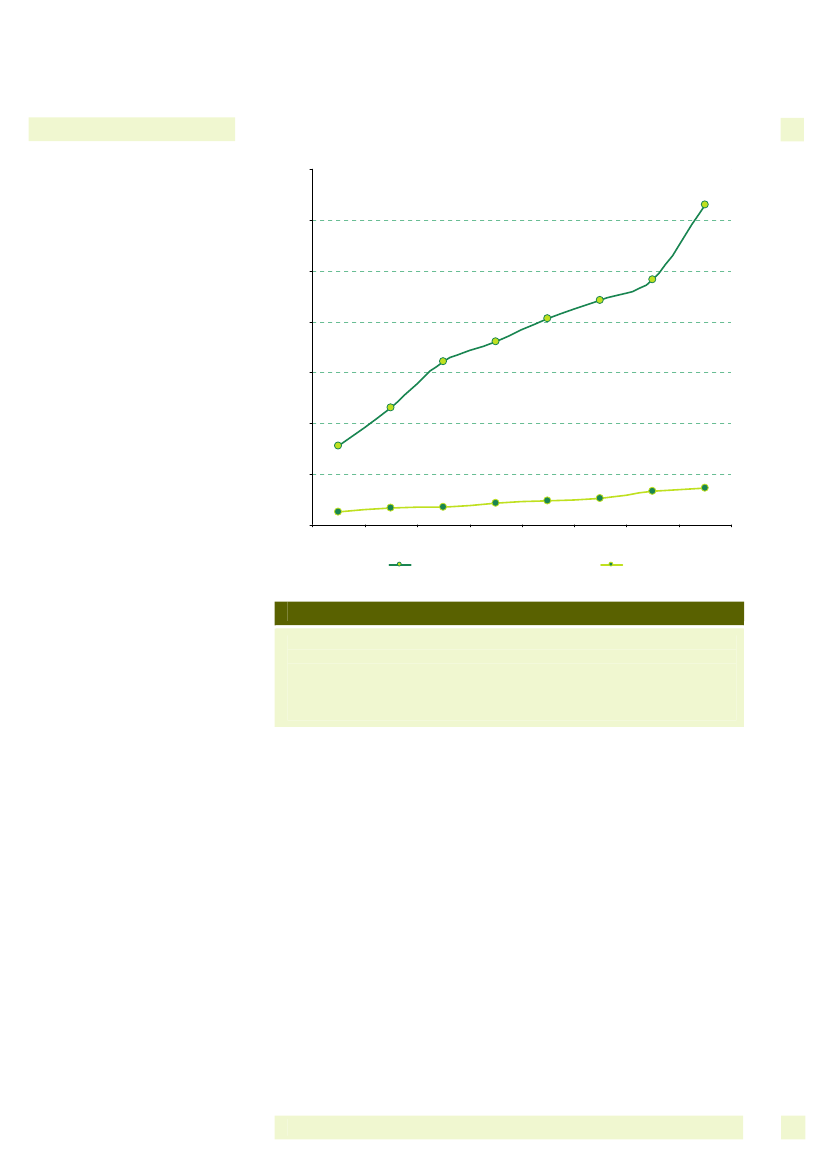

14,0

12,0

12,6

10,09,68,08,17,26,06,48,8

4,0

4,6

3,12,00,50,70,70,80,91,01,31,4

Figur 19Udvikling i medianen påmarkedsførte downstream- ogupstreamkapaciteter

0,02. H. 20071. H. 20082. H. 2008Downstream1. H. 20092.H. 20091.H. 20102.H. 2010Upstream1.H. 2011

MEDIANHASTIGHEDMedianhastigheden er den hastighed, hvor halvdelen af de solgte abonnementer enten harsamme eller højere hastighed, og halvdelen enten har samme eller lavere hastighed.Medianen giver på den måde et estimeret billede af den typiske markedsførte hastighed.Den er udregnet på baggrund af det samlede antal solgte bredbåndsabonnementer iDanmark fra andet halvår 2007 til første halvår 2011.

Mediankapaciteten er det seneste halve år steget med 3 Mbit/s, hvilket svarer til envækst på over 30 pct.

BREDBÅNDSKORTLÆGNING 2011BREDBÅNDSABONNEMENTER

24

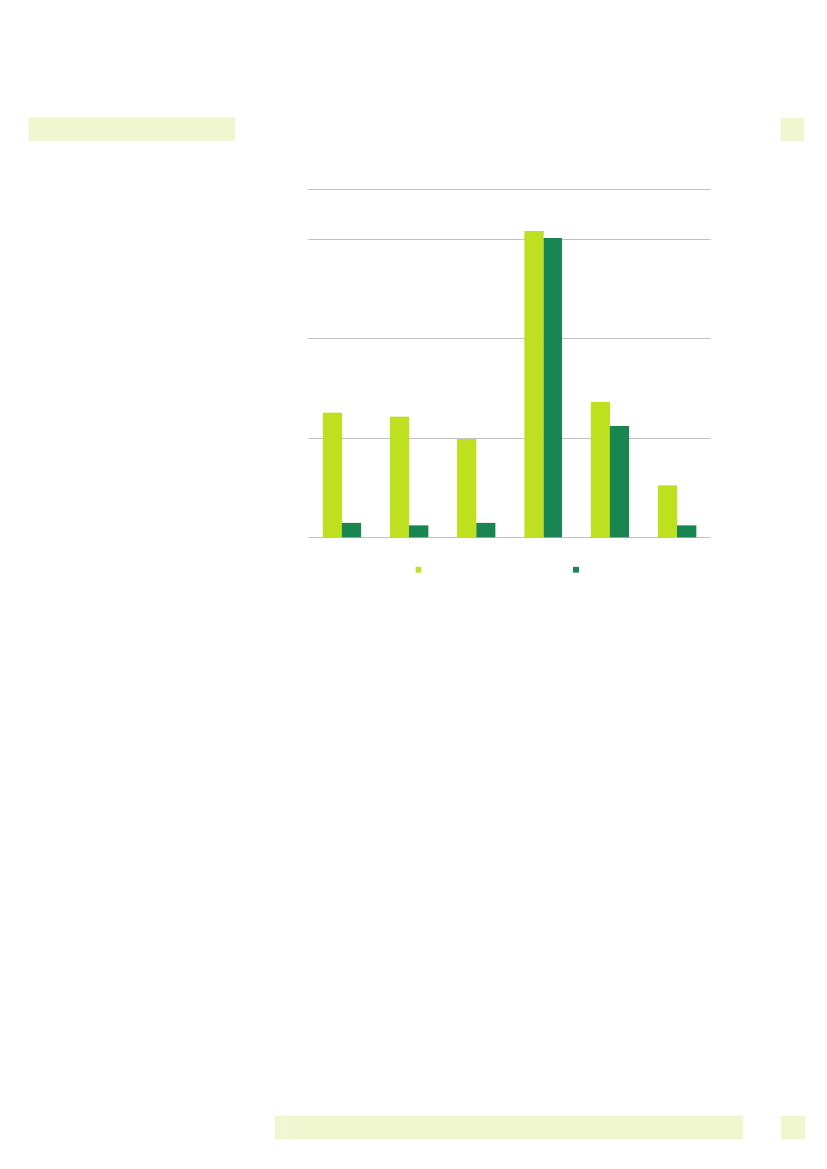

Mbit/s35

30,830

30,1

25

20

15

12,6

13,612,19,911,2

10

5,25

1,4

1,2

1,4

1,2

Figur 20Upstream og downstreammedianhastighed fordelt påteknologier0I altxDSLKabelmodemDownstreamFiberLANUpstreamWiMAX

BREDBÅNDSKORTLÆGNING 2011BREDBÅNDSABONNEMENTER

25

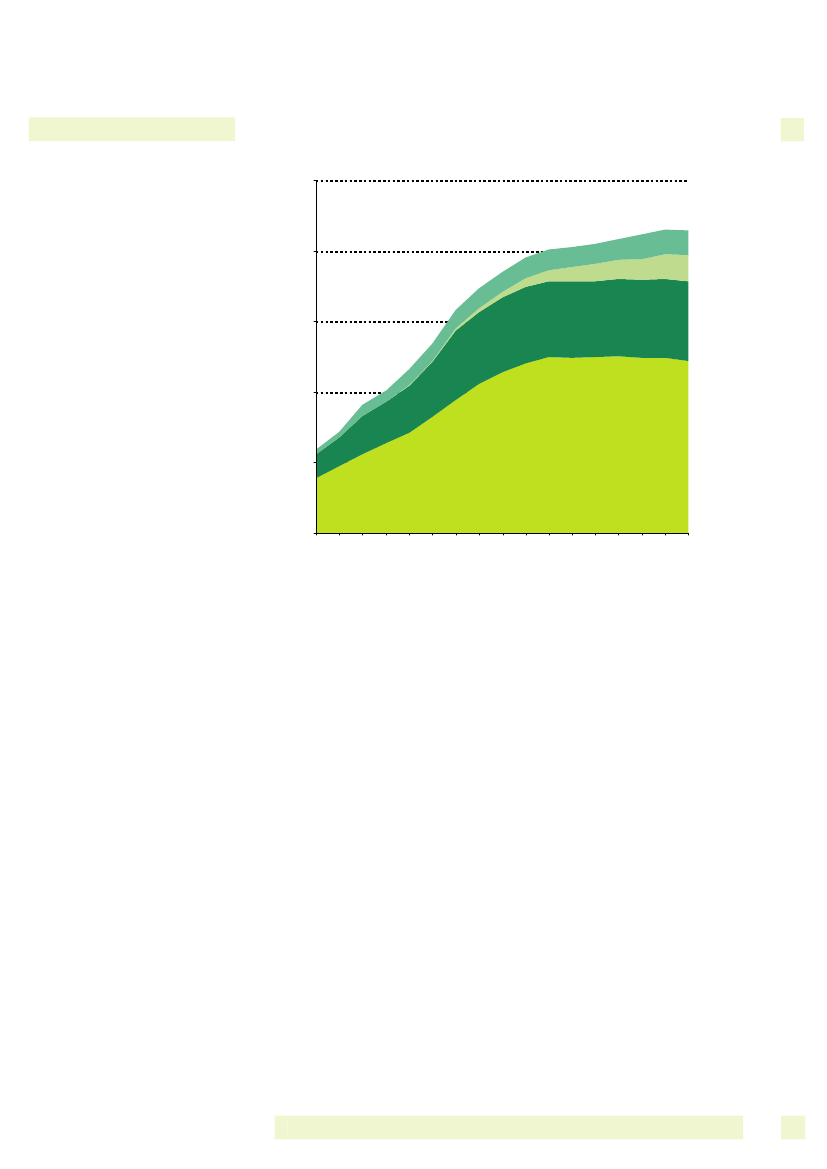

UpstreamkapacitetDen markedsførte upstreamkapacitet på solgte fastnetbredbåndsabonnementerstiger også, hvilket fremgår af nedenstående figur.

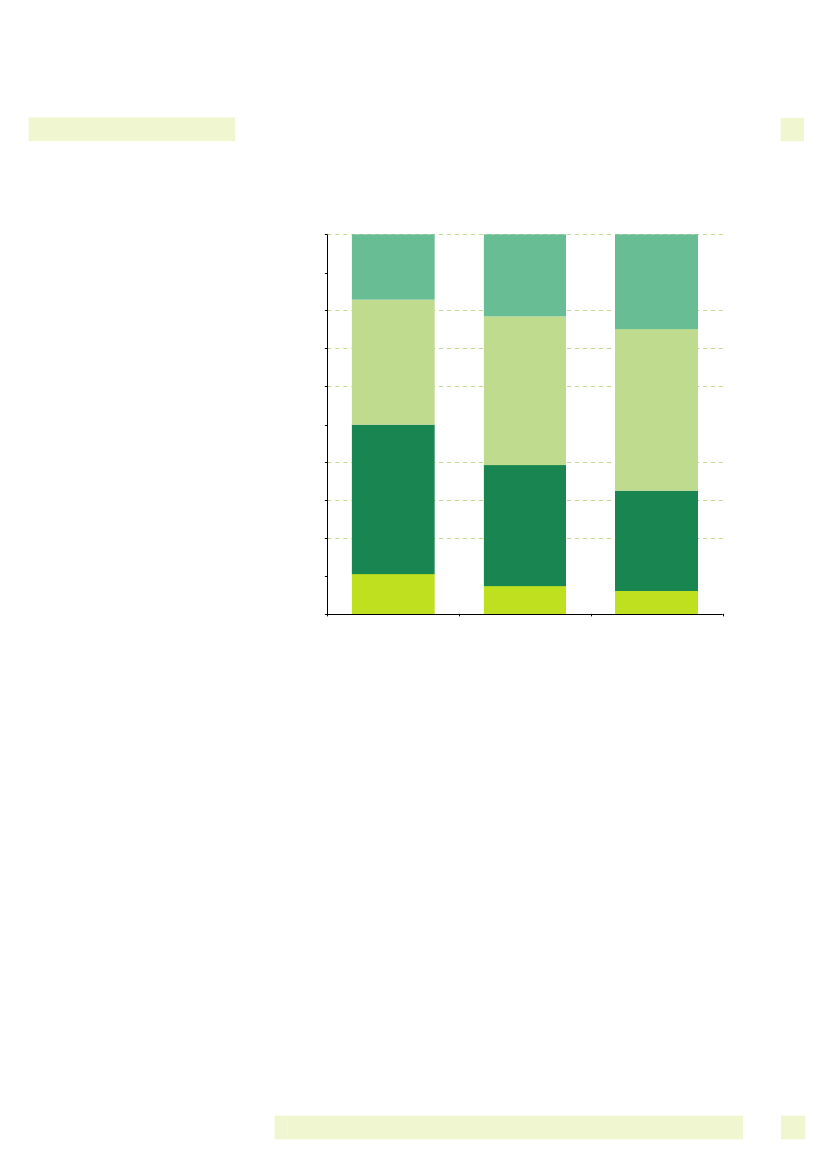

100%

90%

Mindst 2 Mbit/s

Mindst 2 Mbit/s

Mindst 2 Mbit/s

80%

70%

Mindst 1 Mbit/s,under 2 Mbit/sMindst 1 Mbit/s,under 2 Mbit/s

60%

Mindst 1 Mbit/s,under 2 Mbit/s

50%

40%

30%

Mindst 512 kbit/s,under 1 MbitsMindst 512 kbit/s,under 1 MbitsMindst 512 kbit/s,under 1 Mbits

20%

10%Under 512 kbit/s0%Under 512 kbit/s2. H. 2010Under 512 kbit/s1.H.2011

Figur 21Udvikling i upstreamkapacitet

1.H.2010

Væksten er primært drevet af en stigning i antallet af abonnementer med enmarkedsført upstream kapacitet på mere end 2 Mbit/s, mens antallet afabonnementer med en markedsført upstreamkapacitet på under 1 Mbit/s nu kunudgør omkring en tredjedel af alle bredbåndsabonnementer.Grunden til de relativt lave markedsførte upstreamkapaciteter i forhold til de højedownstreamkapaciteter skal findes i hvilke fremføringsteknologier, der er de mestudbredte. xDSL og kabel-tv-net er i øjeblikket de mest solgte teknologier, mendisse giver kun mulighed for forholdsvis lave upstreamkapaciteter.Fiberforbindelser er derimod ofte symmetriske, hvilket giver mulighed foridentiske upstream- og downstreamkapaciteter.At fiberabonnementer ofte er symmetriske ses på de forskellige teknologiers andelaf abonnementer med en markedsført upstreamkapacitet på mindst 10 Mbit/s. Herudgør fiberabonnementer mere end 70 pct., mens fiberabonnementer tilsammenligning kun udgør knap 9 pct. af samtlige solgte bredbåndsabonnementer.LAN, som ofte er fiber-baseret, udgør ca. 24 pct. af de solgte abonnementer meden upstreamkapacitet på over 10 Mbit/s.

BREDBÅNDSKORTLÆGNING 2011BREDBÅNDSABONNEMENTER

26

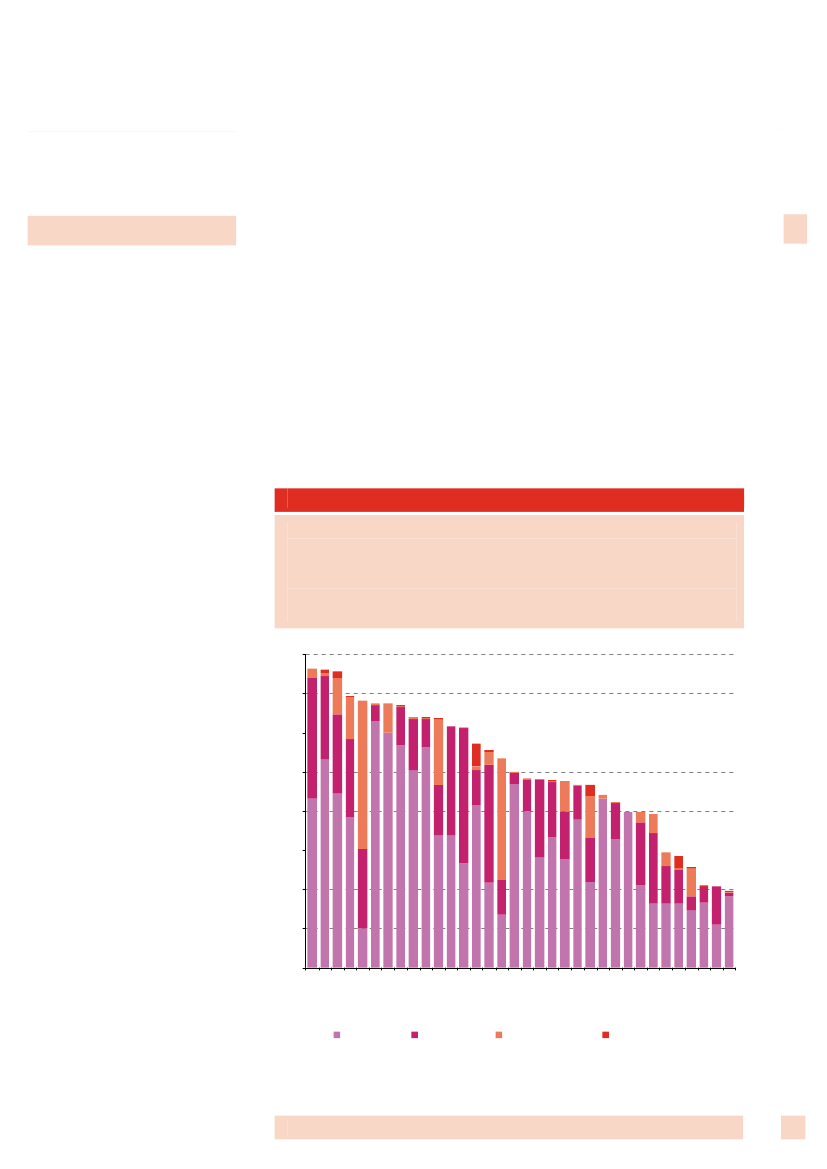

Danmark i internationalsammenhængOECD’s opgørelse over udbredelsen af faste bredbåndsforbindelse imedlemslandene fra udgangen af 2010 viser, at Danmark er blandt de OECD-lande, der har den højeste udbredelse af faste bredbåndsforbindelser.Holland, Schweiz og Danmark er top tre med omkring 38 fastebredbåndsabonnementer per 100 indbyggere, hvilket er en del højere end OECD-gennemsnittet, som er på lidt under 25 faste bredbåndsabonnementer per 100indbyggere.BREDBÅND’Danmark i international sammenhæng’ er baseret på statistikker fra OECD. I dette kapiteler bredbånd derfor defineret som en internetforbindelse på mindst 256 kbit/s downstream.I OECD’s bredbåndspenetration er WiMAX ikke inkluderet under fastebredbåndsforbindelser, men derimod som en del af mobile/trådløsebredbåndsforbindelser.

40

35

30

25

20

15

10

5

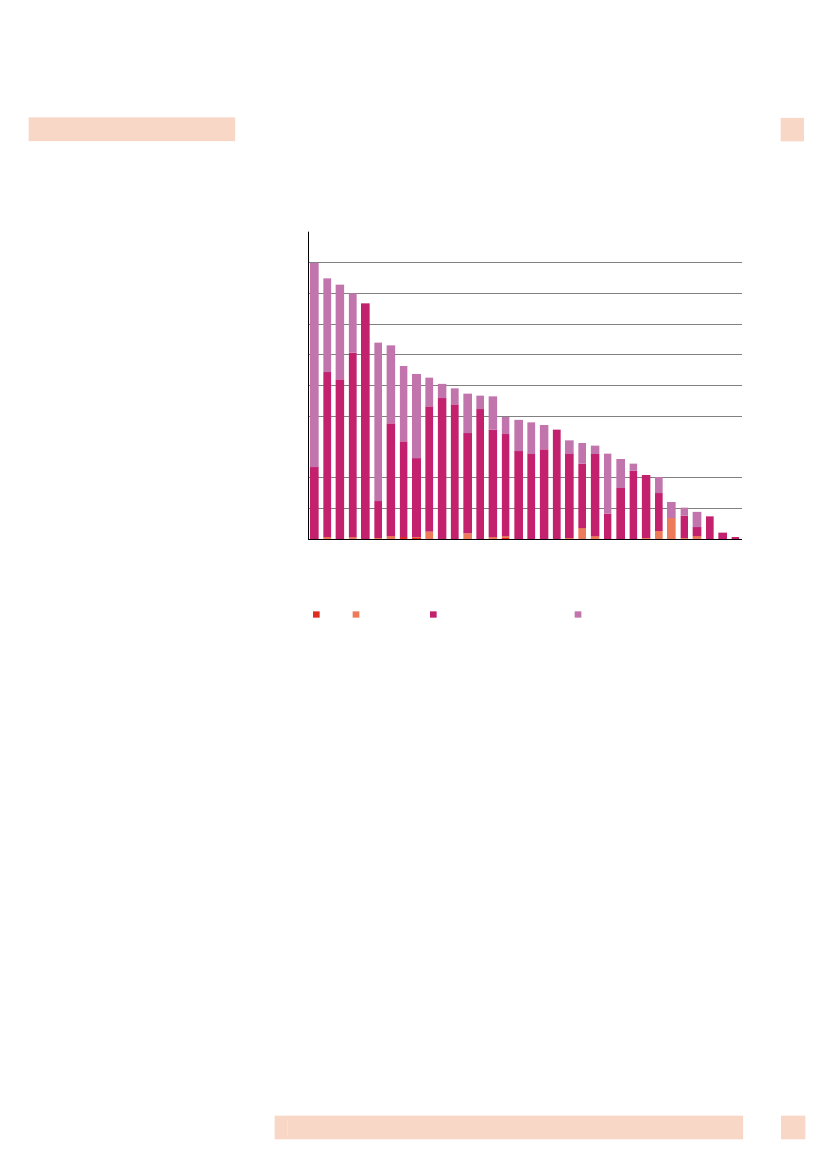

0HSc ollhaD wendan izmN arkorK gFr or eeL an aStuxe Is krigor mlanbr bo dit uTy ann rgsk ieSv lan ne dBe rigC lgieeaFi nadnnl aanNew US dJaZe p AAu a anst lanra dliIs enraSl Øs eov tr lSp eniiga enEs nietla nIta ndGræ I lienrkelanPo nladr ndU tugn aTj gar lek nPokieSlov le tnM akiex eticC oTy hilrk eiet

Figur 22Penetrationen af fastebredbåndsforbindelser i OECD,ultimo 2010

DSL

Kabel

Fiber/LAN

Øvrige

BREDBÅNDSKORTLÆGNING 2011DANMARK I INTERNATIONAL SAMMENHÆNG

27

Som det fremgår af ovenstående, har Danmark i et europæisk perspektiv en højudbredelse af fiber, men har dog fortsat en mindre fiberpenetration end bådeSverige og Norge samt en hel del mindre end asiatiske lande som Sydkorea ogJapan.

1009080706050403020100

Figur 23Penetration af mobilt/trådløstbredbånd i OECD, ultimo 2010SatelitFaste trådløseStandard mobilabonnementerDedikerede data abonnementer

I slutningen af 2010 havde Danmark den syvende højeste udbredelse af mobiltbredbånd i OECD med 62,9 mobile bredbåndsabonnementer per 100 indbyggere.Dette er en del lavere end blandt andet Finland, Sverige og Norge, hvor denmobile bredbåndspenetration var på mellem 79,9 og 84,8 i slutningen af 2010.

KFi oren aSv laner dN igeoJ rgPoap eaD rtu nan gaAust ma lra rklieLu U nxe P SAmolebo nuIs rgraScIrla elN hwndew es iZIela zalndaSt Ita ndor H libr ol enitalanFr nnidSl an eno kSl venrigov ieC aki na eSp na tdG Ty ani aræ sk enkelannl daØ ndstEs rigTj tlane dBe kkieU lgie tng naC rnTy hileM rkiex etico

BREDBÅNDSKORTLÆGNING 2011DANMARK I INTERNATIONAL SAMMENHÆNG

28

Metode og datagrundlagDatagrundlagKortlægningen er baseret på data indhentet fra relevante internetudbydere medio2011. Selvom der løbende er fokus på nye udbydere, kan der forekommeudbydere, der ikke kommer med i dataindsamlingen.

DetaljeringsgradBredbåndskortlægningen har siden 2006 fremstillet udbredelsen af bredbånd påpostnummerniveau. Postnumre består ofte både af områder med tæt bebyggelse ogområder med mindre tæt bebyggelse – for eksempel en by og dens opland. Dendækningsprocent, der er vist på kortene, er en samlet dækning for helepostnummeret. Der kan imidlertid være forskel på dækningen i forskellige dele afpostnummeret.

Beregnede hastighederSamtlige tilgængelighedskort i bredbåndskortlægningen bygger påbredbåndudbydernes indberetninger af hastigheder, som de forventer reelt atkunne levere til abonnenten medio 2011. Der kan således være accessteknologier,der markedsføres med hastigheder højere end de hastigheder, der gengives ikortene.Selvom der tilstræbes størst mulig præcision, er indberetningerne ofte baseret påteoretiske beregninger af accessnettenes kapacitet og kvalitet. Derfor vil defaktiske hastigheder stadig kunne afvige fra de indberettede.For xDSL indberettes andelen af aktive linjer i et postnummer, igennem hvilke enslutbruger kan tilbydes en garanteret båndbredde på 2 Mbit/s. For kabel-tv-net,fibernet og LAN-net indberettes mængden af husstande og virksomheder, hvortilder kan leveres en bredbåndsforbindelse med en given hastighed.Denne metode er anvendt for at sikre en teknologineutral indsamlingsmetode, dergiver mulighed for bedst muligt at sammenligne teknologierne.

BREDBÅNDSKORTLÆGNING 2011METODE OG DATAGRUNDLAG

29

Samlet dækning af 100, 50, 30, 10 og 2 Mbit/sKortlægningen af den samlede tilgængelighed er baseret på en antagelse om, at derespektive bredbåndsteknologier supplerer hinanden i de respektive postnumre.Konkurrerende teknologier som fiber, kabel-tv-net, faste trådløse forbindelser ogmobilt bredbånd bliver stadig mere udbredte – også der, hvor kobbernettet ikke ertilstrækkeligt udbygget til at understøtte bredbånd med højere hastigheder. Derudarbejdes separate opgørelser for de enkelte teknologier, som derefterkombineres til et samlet dækningskort.Det skal understreges, at den samlede dækning er at betragte som et kvalificeretestimat. På grund af usikkerheden i beregningerne kan det ikke garanteres, at derer postnumre, hvor der er fuld dækning. Der opereres derfor med en kategori afpostnumre, hvor mindst 99 pct. af alle husstande og virksomheder har adgang tilbredbånd.

Tilgængelighed af xDSLKortet, der viser tilgængeligheden af xDSL, er beregnet på baggrund TDC'sindberetning af hvor mange af de aktive kobberlinjer i et givent postnummer, derkan forsynes med xDSL-forbindelser med en kapacitet på mindst 2 Mbit/s. TDCoplyser at have etableret mindst én kobberlinje til alle sædvanlige adresser iDanmark eller under forsyningspligten at kunne etablere en sådan linje. Detantages i beregningerne, at kvaliteten af disse linjer svarer til de aktivekobberlinjer.

Tilgængelighed af kabel-tv-netTilgængeligheden af kabel-tv-net er baseret på udbydernes oplysninger omantallet af husstande og virksomheder med kabel-tv-net eller fællesantenneanlæg,der kan levere en bredbåndsforbindelse i de respektive postnumre.I visse tilfælde strækker kabel-tv-anlæg sig over to eller flere postnumre. Isådanne tilfælde er det enkelte anlæg opgjort under anlæggets primærepostnummer. Dette søges begrænset ved at kræve mere detaljerede data fra derespektive udbydere.

Tilgængelighed af fiberTilgængeligheden af fiber er beregnet ud fra antallet tilgængelige fibertilslutningeri et givent postnummer. Tilgængeligheden af fiber er udregnet med udgangspunkti de allerede etablerede fibernet (FTTH, fiber til erhverv eller LAN-net baseret påfiberforbindelser), samt ’homes passed’: husstande og virksomheder, der vil kunnetilsluttes bredbåndsnettet med en beskeden graveindsats i form af for eksempeletablering af forbindelse fra hus til grundskel eller tilsvarende.

BREDBÅNDSKORTLÆGNING 2011METODE OG DATAGRUNDLAG

30

Tilgængelighed af trådløst og mobilt bredbåndTrådløst og mobilt bredbånd er inkluderet i bredbåndskortlægningen på en sådanmåde, at de bliver så sammenlignelige med fastnetforbindelserne som muligt.På denne type forbindelse er arealmæssig dækning ikke et velegnet mål for denoplevede hastighed af bredbåndsforbindelsen.Kapaciteten på trådløst og mobilt bredbånd afhænger af flere faktorer. Kapaciteteni en mast deles af de samtidige brugere, hvilket betyder, at hastigheden falder, nårantallet af brugere stiger. Dertil har afstand til masten, vejrforhold samt omsignalet forstyrres af landskab eller bygninger også betydning. For mobiltbredbånd gælder yderligere, at bevægelse vil have indflydelse på den oplevedehastighed.I samarbejde med bredbåndsudbyderne er der udviklet en teoretiskopgørelsesmetode, der tager højde for, at kapaciteten i trådløse- og mobile netdeles af brugerne. I beregningerne suppleres udbydernes oplysninger om udendørsarealdækning med oplysninger om kapaciteten i de trådløse og mobile net. Pådenne måde bliver det muligt at beregne, hvor mange samtidige brugere i et giventpostnummer, der vil kunne opleve udendørsdækning med beregnede hastighederpå mindst 2 Mbit/s.Det skal understreges, at den udviklede opgørelsesmetode ikke tager højde forandre af de usikkerhedsfaktorer, der er knyttet til trådløst og mobilt bredbånd.

Udbredelse af bredbåndDen samlede udbredelse af bredbånd på postnummerniveau er beregnet ud fra detsamlede antal solgte abonnementer på xDSL, kabel-tv-net, fiber, LAN, og fastetrådløse forbindelser.Kortet inkludererikkemobilt bredbånd, da den danske telemyndighed ikkeindsamler oplysninger på postnummerniveau for solgte mobilebredbåndsabonnementer. Dette skyldes, at mobile bredbåndsbrugere ofte netop ermobile, og således ikke begrænser deres anvendelse til en bestemt fysiskplacering.

BREDBÅNDSKORTLÆGNING 2011METODE OG DATAGRUNDLAG

31