Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 63

Offentligt

22. november 2011

Samlenotat vedrørende rådsmødet (ECOFIN) den 30. november2011Herved fremsendes dokumenter, som skønnes relevante for Erhvervs-, Vækst- ogEksportudvalgets ansvarsområde. De relevante punkter er markeret i indholdsfor-tegnelsen nedenfor. Til information indeholder dokumentet også punkter frem-sendt til Folketingets Europaudvalg, som nu er taget af dagsordenen.1)Revision af kapitalkravsdirektivet (CRR/CRD-IV)-Statusrapport og orienterende debat-Tidlig forelæggelseKOM(2011) 452, KOM(2011) 453Forberedelseaf Det Europæiske Råd den 9. december 2011 (UDGÅET)(Fordelt separat)KOM-dokument foreligger ikkeOpfølgning af G20-topmødet den 3.-4. november 2011 i Cannes (UDGÅET)-Udveksling af synspunkterKOM-dokument foreligger ikke(evt.) Revideret adfærdskodeks for Stabilitets- og Vækstpagten (UDGÅET)-GodkendelseKOM-dokument foreligger ikkeÅrlig vækstundersøgelse-Forelæggelse ved KommissionenKOM-dokument foreligger ikkeØkonomiske og finansielle konsekvenser af EU-lovgivning-Udkast til rådskonklusionerKOM-dokument foreligger ikkeEU-statistikker-Udkast til rådskonklusioner-Aftale om udnævnelser til Det Rådgivende Organ for Statistisk Styring på EuropæiskPlanKOM-dokument foreligger ikkeAdfærdskodeks for erhvervsbeskatning-Rapport til Rådet-RådskonklusionerKOM-dokument foreligger ikke

Side 3

2)

Side

3)

Side 36

4)

Side

5)

Side 40

6)

Side

7)

Side 42

8)

Side

2

9)

Revisionsrettens årsberetning om gennemførelsen af budgettet for regnskabsåret 2010-ForelæggelseKOM-dokument foreligger ikkeRevision af direktiv om investorgarantiordninger-Sagen er ikke på dagsordenen for rådsmødet den 30. november 2011.KOM(2010) 371Kommissionens forslag vedr. kreditaftaler i forbindelse med fast ejen-dom til beboelse (boligkreditdirektivet)- Sagen kommer ikke på dagsordenen for rådsmødet den 30. november 2011.KOM(2011) 142Kommissionens forslag til retsakter vedr. styrket eurosamarbejde- Forelæggelse ved KommissionenKOM-dokument foreligger ikkeEventueltSiden sidst

Side

10)

Side 46

11)

Side 56

12)

Side

13)14)

3

Dagsordenspunkt 1:Resumé

Revision

af

kapitalkravsdirektivet

(CRR/CRD-IV)

Kommissionen har den 20. juli 2011 stillet forslag om en revision af EU’s kapitalkravsdirektiv(CRR/CRD IV), som indebærer strengere krav til kapital, likviditet, risikostyring, ledelse mv.af banker og investeringsselskaber. Forslaget er fremsat i form af dels et direktiv og dels en for-ordning, og har til formål at gøre den finansielle sektor i EU mere modstandsdygtig over for ennegativ udvikling i konjunktursituationen bl.a. i lyset af erfaringerne fra den finansielle krise.CRR/CRD IV bygger på Basel-komitéens anbefalinger, Basel III standarderne fra december2010, og indeholder en lang række elementer i forhold til regulering af kreditinstitutter, herunderdefinition af og krav til størrelsen og kvaliteten af kreditinstitutters kapital, krav til kapitalbuf-fere og modpartsrisici, begrænsninger på udlånsgearing samt indførelsen af ny likviditetsregule-ring. Herudover indeholder forslaget en række elementer, der skal skabe en mere ensartet bank-regulering (en såkaldt ”single rule book”) på tværs af EU. Endelig indeholder forslaget bla.elementer inden for god selskabsledelse (corporate governance) samt en stramning af kravene tilsanktioner overfor institutter der ikke overholder kravene.Sagen er sat på ECOFIN den 30. november 2011 til orientering med udgangspunkt i en frem-skridtsrapport fra det polske formandskab, som bl.a. ventes at skitsere forhandlingssituationenvedr. udvalgte centrale spørgsmål i sagen, herunder minimum- kontra maksimumsharmonisering,de nye likviditetsregler, gearingsmål og arbejdsdelingen mellem tilsynsmyndigheder i hhv. hjem-lande og værtslande. Der ventes ikke lagt op til en substansdrøftelse af sagen på det kommendeECOFIN.Nedenstående er udarbejdet på baggrund af kommissionens forslag (KOM (2011) 452 og 453)og giver et prioriteret uddrag af sagen.Baggrund

Direktiv om adgang til at optage og udøve virksomhed som kreditinstitut(2006/48 EF med efterfølgende ændringer) er grundlaget for reguleringen af ban-ker og andre kreditinstitutter (herunder realkreditinstitutter o.l.) i EU. Direktivetfastsætter vilkår for tilladelse til at drive bankvirksomhed, herunder kapitalkrav,solvensregler, risikostyring, tilsyn mv.Ændringsforslaget om kapitalkrav og ledelse for banker (CRR/CRD IV) i form afen forordning (CRR - ”Capital Requirement Regulation”) og et direktiv (CRD –”Capital Requirement Directive”) har til formål at gøre den finansielle sektor i EUmere modstandsdygtig over for en negativ udvikling i konjunktursituationen bl.a. ilyset af erfaringerne fra den finansielle krise. Revisionsforslaget følger tidligererevisioner af kapitalkravsdirektivet på baggrund af den finansielle krise, herunderCRD III fra 2009 vedr. kreditinstitutters aflønningsregler mv.CRR/CRD IV bygger på Basel-komitéens anbefalinger fra december 2010. For-slaget tilpasser Basels anbefalinger til de specifikke europæiske forhold, herunderetablering af en single rule book i EU samt definitionen af likvide aktiver, jf. her-under.

4

Finanskrisen afslørede visse svagheder i mange kreditinstitutternes drift:Mange kreditinstitutter havde for lidt kapital, og den kapital, de havde, varaf for ringe kvalitet og kunne reelt ikke dække de tab, bankerne stod over-for.Flere kreditinstitutter havde ikke tilstrækkelige beholdninger af likvide ak-tiver, der kunne bruges i en stresset situation.Mange kreditinstitutter var for højt gearet (dvs. havde for mange aktiver iforhold til deres egenkapital), da krisen ramte, og en stor del af disse insti-tutters aktiver faldt i værdi.Flere kreditinstitutter overtrådte kapitalkravene, uden at de blev mødt medpassende sanktioner i de enkelte medlemslande.Forslaget, bestående af et direktivforslag og et forordningsforslag, vil erstatte deteksisterende kapitalkravsdirektiv (direktiv 2006/48/EF om adgang til at optage ogudøve virksomhed som kreditinstitut) og direktiv 2006/49/EF om kravene tilinvesteringsselskabers og kreditinstitutters kapitalgrundlag.Indhold

Kommissionens forslag har primært to formål: dels at implementere Basel-komitéens nye kapital- og likviditetsstandarder (Basel III) i EU og dels at skabehomogen regulering (såkaldt ”Single Rule Book”) på tværs af EU. Forslaget vilstramme kravene til bl.a. kreditinstitutters kapitalgrundlag og indføre fælles likvidi-tetsstandarder, således at det finansielle system gøres mere robust. Kommissionenforeslår endvidere fjernelse af lande-diskretioner og -optioner i reglerne, dvs. mu-ligheden for at reglerne i de enkelte lande kan afvige fra hinanden på en rækkepunkter, med henblik på at skabe en mere ensartet reguleringKommissionens forslag er opdelt i et forordningsforslag og et direktivforslag.Forordningsforslaget indeholder elementer, der vil være umiddelbart gældende forinstitutterne, når forslaget er blevet vedtaget i EU. Ændringer, som har relation tilBasel III-standarderne, herunder kapital- og likviditetskrav indgår i forordnings-forslaget (med undtagelse af bestemmelserne om kapitalbuffere, der er indeholdt idirektivforslaget).Direktivforslaget indeholder bl.a. bestemmelser om sanktioner, effektiv virksom-hedsledelse og bestemmelser, som skal forhindre overdreven afhængighed af eks-terne kreditvurderinger, ligesom direktivet indeholder bestemmelser om tilsynsan-svar for og informationskrav til likviditetstilsyn. Reglerne i direktivdelen af forsla-get vil efterfølgende skulle omsættes i de enkelte medlemslandes lovgivning.Likviditetskrav

Forslaget indfører som noget nyt fælles krav til institutternes likviditet på bag-grund af reglerne herom i Basel III-standarderne. Dette har ikke tidligere væretreguleret ensartet på tværs af EU-landene.

5

Der indføres for det første et nyt likviditetskrav (Liqudity Coverage Ratio – LCR),som indebærer, at institutter skal have tilstrækkelig likviditet (dvs. en likviditets-buffer) til at dække instituttets betalingsbehov over en stresset 30-dages periode(dvs. en 30 dages periode med uro på de finansielle markeder mv.). Kravet skalgælde fra 2015, men indtil da gælder en observationsperiode, hvor institutterneskal indberette i hvilket omfang, de overholder kravet, bl.a. med henblik på evt.kalibrering af det endelige krav.Likviditetsbufferen skal bestå af tilstrækkeligt likvide aktiver. De mulige aktiverdeles op i en meget likvid del (som skal udgøre minimum 60 pct. af bufferen) ogen lidt mindre likvid del (som må udgøre maksimalt 40 pct. af bufferen). Basel-komitéen har i Basel III-standarderne foreslået en sondring mellem på den eneside statsobligationer og på den anden side andre former for værdipapirer (f.eks.realkreditobligationer og erhvervsobligationer). Statsobligationer anses ifølge BaselIII-standarderne for at være fuldt likvide og kan medregnes fuldt ud i institutter-nes likviditetsbuffer, mens f.eks. realkreditobligationer maksimalt må udgøre 40pct. af instituttets likviditet og ikke til deres fulde værdi (85 pct. af deres nominelleværdi – dvs. 15 pct. ”haircut”). Basel-komitéen vil i 2012 eventuelt revidere deresforslag til sammensætning af likviditetsbufferen.Modsat Basel-komitéen lægger Kommissionen op til, at fastlæggelsen af den præ-cise sammensætning af likviditetsbufferen skal foretages af Kommissionen via endelegeret retsakt, der skal træde i kraft i 2015. Kommissionen skal i den forbindel-se tage hensyn til input fra den europæiske banktilsynsmyndighed (EBA), sombl.a. skal vurdere, hvordan de enkelte aktiver kan indplaceres som hhv. megetlikvide og mindre likvide på baggrund af en række objektive likviditetskriterierfrem for baseret på, om udstederen er en stat eller ej, som det er foreslået i BaselIII-standarderne.Der vil desuden i overensstemmelse med Basel-standarderne gælde en undtagel-sesbestemmelse for lande, hvor der ikke er tilstrækkeligt med likvide aktiver til atopfylde LCR, f.eks. lande med meget lille udestående statsgæld og andre likvideaktiver i egen valuta. Detaljerne i denne undtagelse vil ifølge Kommissionens for-slag ligeledes fastsættes af Kommissionen i en delegeret retsakt baseret på inputfra EBA.Det foreslås i forordningen, at egne obligationer (dvs. obligationer som et kredit-institut selv udsteder) ikke kan medregnes blandt likvide aktiver i det pågældendeinstituts egen likviditet.For at tage højde for, at der som følge af manglende betalinger o.l. kan være nogetaf den forventede indstrømning af likviditet over perioden på 30 dage, som allige-vel ikke modtages, er det foreslået, at der ved opgørelsen af likviditetsbufferenkun kan medregnes forventet samlet indstrømning af likviditet svarende til højst75 pct. af den forventede samlede udstrømning af likviditet. For et kreditinstitut,der forventer større likviditetsindstrømning end -udstrømning, vil dette krav såle-

6

des tvinge instituttet til under alle omstændigheder at holde en vis likviditetsbuffer(svarende til 25 pct. af den forventede likviditetsudstrømning). Det kan være enudfordring for de danske realkreditinstitutter, idet disses likviditetsindstrømningerog -udstrømninger følges ad relativt tæt, og der er relativt stor sikkerhed for likvi-ditetsindstrømningen. Kravet kan således indebære en betydeligt større likviditets-buffer end hidtil. Det er foreslået, at der skal ske et review, hvor EBA skal kiggenærmere på dette element.Kommissionen foreslår endvidere, at der indføres et krav til rapportering af så-kaldt stabil finansiering (Net Stable Funding Ratio – NSFR). Overholdelse afNSFR indebærer, at institutters udlån med en løbetid over 1 år skal modsvares af,at banken i en vis udstrækning finansierer sig med stabil, langsigtet finansiering.Formålet er at forhindre, at udlån med lange løbetider i for høj grad finansieresmed gæld med korte løbetider, hvilket kan sætte instituttet i en klemme, hvis detpå grund af markedsuro kortvarigt er vanskeligt at få adgang til kortsigtet finansie-ring (som det var tilfældet ved udbruddet af den finansielle krise). Den nærmerekalibrering udestår.Frem til 2015 vil institutterne skulle indrapportere og måles på, i hvilket omfangde opfylder dette krav, men kravet vil ikke være bindende. EBA vil i 2016 evaluereNSFR og anbefale til Kommissionen, hvorvidt og i hvilken form NSFR eventueltskal indføres i EU fra 2018. Dette skal i givet fald ske efter politisk stillingtagen iRådet og Europa-Parlamentet i 2017.Ifølge forslaget vil det primære tilsynsansvar med likviditeten i filialer af kreditin-stitutter fremover ske fra det hjemland, hvor moderselskabet er placeret. Dette er imodsætning til i dag, hvor tilsynsansvaret for likviditet (som ikke tidligere har væ-ret reguleret efter fælles regler) primært er placeret hos de respektive værtslande.Forslaget indebærer dermed et skift i rollefordelingen mellem hjemlandets ogværtslandets tilsyn, når det gælder likviditet. Dermed kommer tilsynet med likvidi-teten i de enkelte institutter til at følge samme arbejdsfordeling som tilsynet medsolvensen (kapitalkravene). Der er i forslaget lagt op til et omfattende samarbejdemellem de respektive tilsyn og informationsudveksling, herunder retten til at med-lemslande (f.eks. værtslande), der ikke har det primære ansvar for likviditetstilsyn,kan gå på likviditetsinspektioner i konkrete institutter.I direktivet foreslås indført en særlig likviditetstilsynsordning for væsentlige filia-ler, som er filialer, der har en markedsandel på mere end 2 pct. af indskuddene idet pågældende land, betydelig deltagelse i infrastruktur og marked for likviditet,eller har betydning for det finansielle system (finansiel stabilitet) i det pågældendeland. Hvis en filial bliver erklæret for væsentlig på baggrund af disse kriterier, dagiver det værtslandets tilsynsmyndigheder adgang til at gennemføre tilsynsbesøghos den pågældende filial mv. Modsat har værtslandets tilsynsmyndigheder ikkedenne mulighed, hvis filalen ikke vurderes for væsentlig.

7

Kapitalkrav

Forordningsforslaget indfører bl.a. krav om mere og bedre kapital, som skal gørekreditinstitutterne bedre i stand til at absorbere tab uden at blive insolvente (sva-rende til egenkapitalen i en virksomhed). Det højere krav til kvalitet og omfang afegentlig kernekapital er et centralt element af ændringsforslaget som følge af BaselIII-standarderne.Kreditinstitutternes samlede kapitalgrundlag betegnes basiskapitalen (Total Capi-tal). Basiskapitalen er sammensat af egentlig kernekapital (Common Equity Tier 1Capital), hybrid kernekapital (Additional Tier 1 Capital) og supplerende kapital(Tier 2 Capital), som hver især har forskellig evne til at absorbere tab, jf. herunder.Egentlig kernekapital og hybrid kernekapital betegnes samlet som kernekapital(Tier 1 Capital). Se bilag 1 for definitioner af de enkelte kapitalklasser.Kapitalkravene opgøres som en andel af det enkelte kreditinstituts risikovægtedeaktiver, dvs. instituttets samlede aktiver (f.eks. udlån mv.), hvor der tages højdefor, at mere risikable aktiver skal udløse større kapitalkrav end mindre risikableaktiver. Forslaget strammer omfanget af kapitalkravene på en række områder.Kreditinstituttets basiskapital (”total capital ratio”) skal som hidtil udgøre mindst8 pct. af de risikovægtede aktiver. Derudover er der krav til, hvor stor kernekapita-len (”tier 1 capital”) og den egentlige kernekapital (”common equity tier 1”) skalvære.Fremover skal den egentlig kernekapital (efter en overgangsperiode) således udgø-re mindst 4,5 pct. af de risikovægtede aktiver. Tidligere skulle denne kapital alenevære mindst 2 pct., ligesom den hidtidige definition tillod at tælle kapital med aflavere kvalitet end i den nye definition.Kernekapitalen (som jf. ovenfor er summen af egentlig kernekapital og hybridkernekapital), skal efter en overgangsperiode fremover udgøre mindst 6 pct. af derisikovægtede aktiver. Kravet er i dag mindst 4 pct. De nye krav sammenholdtmed de gamle fremgår af bilag 2. Den samlede overgangsperiode fremgår af bilag3.Opstramning i kapitaldefinitionerDe enkelte kapitalformer har som nævnt hver især forskellig evne til at absorberetab. Egentlig kernekapital er således kapital af højeste kvalitet, der kan absorberetab ubetinget og ubegrænset. Ifølge forslaget strammes definitionen af egentligkernekapital, således at denne fremover hovedsageligt skal udgøres af aktiekapital(dog for f.eks. andelsselskaber og andre kreditinstitutter, der ikke er aktieselskaber,

8

andre former for kapital, der opfylder samme stramme betingelser som aktiekapi-tal)1.Hybrid kernekapital (som sammen med den egentlige kernekapital udgør kerneka-pitalen) omfatter andre kapitalformer, der er uden udløbsdato, og som er under-stillet alle instituttets kreditorer. Forslaget skærper kriterierne for, hvornår såkaldthybrid kernekapital og supplerende kapital kan indregnes i kernekapitalen, såledesat man fremover udelukker kapitalformer, som reelt ikke er i stand til at absorberetab i tilstrækkelig grad.Forslaget anerkender ikke hybrid kernekapital, hvor det aftales, at betaling af ren-ter på den hybride kernekapital er obligatorisk, hvis der udbetales dividende påegentlig kernekapital. Ligeledes anerkender forslaget ikke hybrid kernekapital,hvor det aftales, at der ikke må udbetales dividende på den egentlige kernekapital,hvis rentebetalingerne på den hybride kernekapital bortfalder.Allerede udstedt hybrid kernekapital og supplerende kapital vil typisk ikke leve optil de nye regler. Der er derfor indført en overgangsordning, hvor muligheden forat indregne disse tidligere udstedelser gradvist aftrappes. De danske statslige kapi-talindskud vedtaget med Kreditpakken kan medregnes fuldt ud frem til udgangenaf 2017. For hybrid kernekapital, der hidtil kunne medregnes frem til udgangen af2040, afkortes udfasningen til udgangen af 2021. Supplerende kapital er ligeledesomfattet af denne overgangsordning.Samtidig præciseres og ensrettes, hvilke fradrag der skal gøres i kapitalen, bl.a. forat forhindre at samme kapital tælles med flere gange, f.eks. i både datter- og mo-derselskaber. Generelt skal disse fradrag fremover ske i den egentlige kernekapital.Der indføres en overgangsperiode herfor fra 2013 til 2017.Udover de ovennævnte mindstekrav (de såkaldte ”søjle 1-krav” eller ”lovkrav”),vil de nationale tilsynsmyndigheder i de enkelte lande (i Danmark Finanstilsynet)fortsat kunne stille individuelle solvenskrav til det enkelte institut ud fra en kon-kret tilsynsmæssig vurdering (de såkaldte ”søjle II-krav”).KapitalbuffereDirektivforslaget introducerer derudover henholdsvis en kapitalbevaringsbufferog en kontracyklisk (konjunkturdæmpende) kapitalbuffer i reguleringen. Formåleter, at tilskynde institutterne til at opbygge ekstra kapital udover ovennævnte mind-stekrav og til at opbygge ekstra kapital i opgangstider (hvor risikoopfattelse, tab oghensættelser generelt er lave), som instituttet kan tære på i nedgangstider (hvorrisikoopfattelse, tab og hensættelser generelt er høje) med henblik på at undgå, atinstitutterne skal hente kapital på markedet på et vanskeligt tidspunkt. Bufferneskal opfyldes med egentlig kernekapital, jf. definitionen oven for.1

Der opstilles krav for, hvornår andre former for egentlig kernekapital end aktiekapital kan medregnes. F.eks. er det et kravi forbindelse med andre former end aktiekapital, såsom andelskapital og garantkapital, at national lovgivning forbydernægtelse af tilbagebetaling.

9

Bufferne skal efter en indfasningsperiode lægges oven i det grundlæggende krav tilegentlig kernekapital på mindst 4,5 pct. af de risikovægtede aktiver, jf. bilag 2.Det vil være tilladt for institutterne at ligge under det samlede bufferkrav, men i såfald træder en række begrænsninger i kraft. Det drejer sig om adgangen til at beta-le udbytte til instituttets aktionærer, der begrænses efter en voksende skala (af-hængigt af, hvor langt instituttet er fra at opfylde bufferen), om adgangen til atbetale bonus til ansatte og om forbud mod at betale renter på instituttets hybridekernekapital. Bufferne skal dermed forhindre, at der for banker, der ikke opfylderbufferkravet, sker en yderligere udhuling af kapitalen (gennem for store udbytte-,bonus- eller rentebetalinger), så længe instituttet ligger under bufferkravet. Såfremtinstituttet kommer under det samlede bufferkrav, skal instituttet desuden udarbej-de og indsende en kapitalgenopretningsplan til tilsynsmyndighedens godkendelse.Kapitalbevaringsbufferen gælder til hver en tid, og udgør fast 2,5 pct. af de risiko-vægtede aktiver. Den kontracykliske kapitalbuffer bygger oven på kapitalbeva-ringsbufferen, og vil variere mellem 0 og 2,5 pct. af de risikovægtede aktiver overtid afhængigt af konjunkturerne. Kreditinstitutterne, der opererer i flere lande, skalleve op til en kontracyklisk kapitalbuffer, der består af et vægtet gennemsnit af denationalt fastsatte modcykliske buffere i de pågældende lande.Det vil være op til den relevante nationale myndighed at fastsætte niveauet af denkontracykliske buffer. Den nationale myndighed kan eksempelvis vurdere densamlede långivning til den private sektor som andel af BNP som et reference-punkt i forhold til bufferbeslutninger (ud fra at dette erfaringsmæssigt er en godindikator for konjunkturerne i kreditformidlingen), men kan også inddrage andrerelevante faktorer i beslutningen, eksempelvis faktorer relateret til finansiel stabili-tet eller strukturelle faktorer.Den nationale myndighed kan vælge at sætte den kontracykliske buffer højere end2,5 pct. I dette tilfælde vil det være op til andre medlemslande med kreditinstitut-ter, der har eksponering mod det pågældende land, at vurdere, om der skal væregensidighed i forhold til niveauet over 2,5 pct.EBA skal udarbejde tekniske standarder for beregningen af relevante økonomiskenøgletal, som skal indgå i beslutningsgrundlaget for buffer-beslutningerne. Fakto-rerne der indgår i beregningen, og den endelige størrelse af den kontracykliskebuffers er dog i sidste ende en national beslutning. De nationale myndigheder skaldog koordinere indførelsen af bufferen med de øvrige EU-lande gennem ESRB(Det Europæiske Risikoråd i regi af ECB), der kan facilitere drøftelser imellemlandene om koordinering af bufferbeslutninger. ESRB kan endvidere give vejled-ning og konkrete anbefalinger i forhold til bufferbeslutningerneGearingsmål - begrænsninger på institutters udlånsgearing (leverage ratio)Forslaget indfører en kontrol med hvor stort forholdet mellem instituttets udlånog omfanget af instituttets kernekapital må være (også betegnes som instituttets

10

”gearing”). På basis af et såkaldt gearingsmål (eller ”leverage ratio”), som er ensimpel opgørelse af instituttets kapital som andel af instituttets samlede udlån oggarantier (uden at vægte disse efter risiko), skal tilsynsmyndigheden fra 2013 i sinårlige evaluering af instituttet vurdere gearingsrisikoen. Derudover skal ledelsen iinstituttet løbende sikre, at der er forsvarlige processer mv. i forhold til at vurdereog håndtere gearingsrisici. Institutterne skal fra 2015 endvidere offentliggøre deresgearingsmål.I 2016 skal Kommissionen på baggrund af input fra EBA vurdere, om der i EUskal indføres et egentligt bindende krav om en maksimal gearing (f.eks. et kravom, at det enkelte instituts kapital ikke må falde under 3 % af instituttets uvægtedeudlån og garantier). Dette skal i givet fald vedtages af Rådet og Europa-Parlamentet, og vil i givet fald skulle træde i kraft fra 2018.Beregning af risikovægte

Som nævnt ovenfor beregnes det overordnede kapitalkrav af kreditinstituttetssamlede aktiver, som korrigeres for den risiko, de enkelte aktiver er forbundetmed. Har en bank relativt sikre aktiver, f.eks. udlån ydet med sikkerhed (f.eks. ifast ejendom), vægter disse ved beregningen af kapitalkravet lavere end relativtusikre udlån, f.eks. udlån uden sikkerhed. Et kapitalkrav på 4,5 pct. af de risiko-vægtede aktiver vil således indebære et lavere kapitalkrav i kroner og ører for enbank, hvis aktiver udgøres af relativt sikre udlån, sammenlignet med en bank medrelativt usikre udlån af tilsvarende omfang. En væsentlig del af kapitalkravsregule-ringen består således i at fastsætte relative vægte for forskellige former for aktiver,der skal afspejle den tilknyttede risiko, samt at fastsætte processer og metoder,som kreditinstitutterne og tilsynsmyndighederne skal følge for at fastsætte konkre-te risikovægte.Bankerne kan generelt vælge mellem to modeller herfor. Dels standardmetoden,hvor vægtene i stort omfang er bestemt af tilsynsmyndigheden ud fra eksternekreditvurderinger (ratings) mv., og dels den interne metode, hvor banken ud franærmere forskrifter og under tilsynsopsyn selv kan opstille sine egne modeller forfastlæggelse af risikovægte ud fra instituttets egne erfaringer med de forskelligeaktivtyper (dvs. hvilken tabsrisiko, de historisk har været forbundet med for insti-tuttet). Det er som hovedregel de største danske institutter, der anvender de inter-ne metoder, hvorimod de mindre institutter oftest anvender standardmetoden.StandardmetodenFor institutter, der anvender standardmetoden, foreslås det ændret, hvordan manberegner risikovægtene for kreditinstituttets eksponering mod andre institutter,dvs. konkret kreditinstituttets udlån til andre kreditinstitutter, eller kreditinstitut-tets beholdning af obligationer udstedt af andre kreditinstitutter.Efter de nuværende regler kan kreditinstitutter, der benytter standardmetoden,vælge en af to metoder: Vægt baseret på hjemlandets rating i det land, som ekspo-neringen vedrører (dvs. hvor risikovægten for udlån til f.eks. en dansk bank vil

11

afhænge af kreditratingen på danske statsobligationer), eller vægt baseret på enekstern kreditvurdering af modpartens langsigtede og usikrede seniorgæld (dvs.hvor risikovægten for udlån til en bank vil afhænge af kreditvurderingen af obliga-tioner udstedt af den pågældende bank).Revisionsforslaget fjerner fremover muligheden for metoden med landerating forde ratede institutter, så risikovægten fremover kun kan afhænge af kreditvurde-ringsbureauernes eksterne kreditvurdering af instituttets lange usikrede seniorgæld.Ændringen sker som et led i forsøget på at skabe ensartede regler på tværs af EU,samt på baggrund af en vurdering af, at det ikke altid er retvisende at basere vur-deringen på hjemlandets rating.Endvidere indebærer forslaget, at risikovægte for kreditinstitutters beholdninger afsåkaldte ”covered bonds”, dvs. særligt dækkede obligationer/særligt dækkede real-kreditobligationer (SDO/SDRO) skal opgøres ud fra værdipapirets rating fremfor udstederens rating.Der foreslås derudover, at tilsynsmyndighederne skal kunne ændre risikovægte oglånegrænser for eksponeringer med pant i fast ejendom. Til brug herfor skal tilsy-nene modtage indberetning af tabshistorik. EBA inddrages i, hvilke kriterier derskal vurderes ud fra, og EBA skal ultimo 2014 udstede bindende tekniske standar-der på området.Reglerne for godkendelse af eksterne ratings til kapitaldækningsformål for institut-ter, der anvender standardmetoden, forenkles i forslaget. Samtidig overgår ansva-ret for godkendelse af eksterne ratings fuldt ud fra de nationale tilsyn til Det Eu-ropæiske Værdipapirtilsyn (ESMA) og Det Europæiske Banktilsyn (EBA). Dettebetyder blandt andet, at ratings fra kreditvurderingsbureauer, der er registreret afESMA, automatisk vil være godkendt til kapitaldækningsformål.Den interne ratingbaserede metode (IRB-metoden)Jf. ovenfor, tillader den interne ratingbaserede metode (IRB-metoden) bankerne atfastlægge risikovægte ved hjælp af deres egne modeller (frem for standardmeto-den, hvor risikovægtene bestemmes via eksterne ratings mv.).Reglerne om IRB-metoden i CRR/CRD IV er for størstedelens vedkommende envidereførelse af de eksisterende regler. Dog opstrammes reglerne generelt forIRB-metoden for at gøre modellerne mere ensartede og retvisende2.Forordningsforslaget skærper derudover kravene for medregning af beboelses-ejendomme i IRB-metoden, ligesom der er mindre skærpelser for medregning afforskellige sikkerhedstyper. Endelig medfører forordningsforslaget skærpede krav2 I forhold til IRB-metoden foreslås en ændring i forhold til den tidligere nationale valgmulighed vedrørende løbetid påudlån. Regelændringen vil i praksis medføre kapitallettelser for visse institutter, der yder større udlån med lange løbetider.Under det nuværende danske regelsæt vil løbetiden være de maksimale 5 år for disse eksponeringer. Regelændringen med-fører, at institutterne i stedet kan sætte løbetiden til 2,5 år. På grund af risikovægtformlens udformning betyder dette reelten kapitallettelse.

12

til estimater for sandsynligheden for misligholdelse ved modparter, som er højtgearet eller for modparter, hvis aktiver i overvejende grad er handlede aktiver (ogdermed erfaringsmæssigt genstand for større udsving i værdien af aktiverne). Derer herudover en række andre mindre tekniske ændringer.ModpartrisiciFinanskrisen tydeliggjorde, at kapitaldækningsreglerne i utilstrækkelig grad regule-rede modpartsrisiko forbundet med derivater, f.eks. risikoen for, at en virksomhed(modpart), der har solgt en derivatkontrakt, viser sig ikke at kunne honorere sineforpligtelser i den konkrete situation, hvor køber vil gøre brug af kontrakten. Reg-lerne sikrede således ikke en hensigtsmæssig risikostyring og et tilstrækkeligt kapi-talkrav til dækning af modpartsrisikoen på disse. Dette var især et problem medhensyn til risikoen for tab som følge af værdireguleringer ved forringelser af mod-parters kreditværdighed (credit valuation adjustment (CVA) risiko), dvs. fald iværdien af aktiver som følge af nedgraderinger i kreditværdigheden af den mod-part, som har udstedt det pågældende aktiv (f.eks. en konkret derivatkontrakt).Endvidere gav reglerne ikke en passende tilskyndelse til at afvikle derivater viacentrale modparter, der normalt indebærer fordele med hensyn til risikostyringenog en mulig nedbringelse af modpartsrisikoen.Forordningsforslaget foreslår indført et særskilt kapitalkrav til dækning af CVA-risikoen forbundet med ikke-børsnoterede (Over the Counter - OTC) derivater,der ikke afvikles via en central modpart. Det er en stramning i forhold til de eksi-sterende regler, hvor der ikke er et kapitalkrav til dækning af CVA-risiko. De nyeregler giver dog, under hensyntagen til nogle betingelser, institutterne mulighedfor at reducere CVA-kravet via risikoafdækning. Der er imidlertid er ikke tale omen lettelse, og de nye regler vil medføre en væsentlig stigning i det samlede kapi-talkrav for modpartsrisiko.For nogle af de derivater, hvor der efter de nye regler skal beregnes et kapitalkravtil CVA-risiko, kan der samtidig være foretaget regnskabsmæssige hensættelsersom følge af observerede forringelser i modpartens kreditværdighed (incurredCVA). Forslaget giver her mulighed for at kompensere for regnskabsmæssige hen-sættelser på de omfattede derivater, da beløbet dermed allerede er behandlet somtabt.CVA-kravet udgør det væsentligste nye element i forslagene vedrørende mod-partsrisiko. Forslagets udformning indebærer risiko for procykliske (konjunktur-forstærkende) effekter forbundet med CVA-kravet, bl.a. fordi opgørelsen i nogletilfælde baseres på udviklingen i markedspriser. Forslaget indebærer imidlertidogså elementer, der dæmper procyklikaliteten i kapitalkravet til modpartsrisiko fordisse institutter, bl.a. ved tage risikoen for fremtidig potentiel markedsuro i be-tragtning på forhånd, når CVA-kravet beregnes. Det kan dæmpe uhensigtsmæssi-ge stigninger i kapitalkravet netop i situationer med ekstraordinær markedsuro.Der er ikke lavet beregninger, der opgør nettoeffekten i forhold til procyklikalitet.

13

Selvom clearing via centrale modparter normalt indebærer fordele med hensyn tilrisikostyringen og en mulig nedbringelse af modpartsrisikoen, er clearing af OTC-derivater via centrale modparter ikke helt risikofrit. Med henblik på at tilskynde tilen forbedret risikostyring, er der i forordningsforslaget derfor indført kapitalkravtil dækning af risikoen for eventuelle tab gennem eksponeringer mod centralemodparter. Samlet er det dog Kommissionens vurdering, at forslaget vil give insti-tutterne en større tilskyndelse til at afvikle derivater via centrale modparter.For institutter, der anvender en intern ratingbaseret model til opgørelse af ekspo-neringer med modpartsrisiko, supplerer forslaget derudover de gældende reglermed forskellige nye krav, herunder med hensyn til institutternes beregning af eks-poneringens størrelse, risikostyring og validering af den interne model.Store engagementerReglerne om store engagementer fastsætter hvor store mellemværender en finan-siel virksomhed må have med en modpart, f.eks. et konkret udlån til en enkelt-kunde. Ifølge de nuværende regler i lov om finansiel virksomhed må et engage-ment højst udgøre 25 pct. for et enkelt engagement set i forhold til virksomhe-dens samlede kapital (basiskapitalen).Med CRD-IV ændres dette, således at grænsen på de 25 pct. fremover skal opgø-res i forhold til et snævrere kapitalbegreb (”eligible capital”) end basiskapitalen.Ændringen medfører således en stramning af de nuværende regler for store enga-gementer, som er i tråd med det generelle formål i CRD-IV om at højne kvalitetenaf kapitalen.Basel I-gulvkravDa man overgik fra Basel I til Basel II, medførte det i mange tilfælde i praksis enreduktion i kreditinstitutternes kapitalkrav i kr. og ører. For at undgå et for stortfald i kapitalkravene vedtog man derfor, at kreditinstitutterne ikke kunne benytteden fulde besparelse i kapitalkravet. Dette skete ved hjælp af de såkaldte gulvkrav,hvor der lægges et gulv under, hvor lavt kapitalkravet kunne blive med de nyeregler. Ved implementeringen af Basel II-standarderne blev de fulde besparelser ikapitalkravet således ikke tilladt, hvis kravet opgjort efter Basel II udgjorde under80 pct. af niveauet opgjort efter de hidtidige Basel I-standarder.Kommissionen foreslår at videreføre gulvkravene til kapitalgrundlaget indtil ud-gangen af 2015. Forordningsforslaget indebærer, at institutter, der anvender deninterne ratingbaserede metode skal have basiskapital i perioden frem til 31. de-cember 2015, der minimum udgør 6,4 pct. (svarende til 80 pct. af kravet om enbasiskapital på mindst 8 pct.) af de risikovægtede aktiver opgjort i overensstem-melse med daværende regler for Basel I. Det skal generelt sikre mod midlertidigelempelser i kapitalkravene i overgangsperioden.

14

Review af dækkede obligationerDer foreslås, at Kommissionen, efter høring af EBA, ultimo 2015 skal rapporteretil Rådet og Parlamentet i forhold til, hvorvidt risikovægtene for dækkede obliga-tionerne skal skærpes, for så vidt angår kapitaldækning.Dette er en konsekvens af de nye regler i forbindelse med anvendelse af landeme-toden under standardmetoden (se beskrivelse ovenfor), hvor risikoen skal opgøresud fra værdipapirets rating frem for udstederens rating.Maksimumharmonisering

Forordningsforslaget sigter på at virkeliggøre skabelsen af en såkaldt ”single rulebook”. Single rule book ensarter reglerne for kreditinstitutter landene imellem ogbygger på et princip om såkaldt maksimumharmonisering (eller totalharmonise-ring). Dette indebærer, at der ikke nationalt kan implementeres regler, der adskillersig fra dem, der findes i forordningen, og medlemslandene kan således heller ikkeumiddelbart implementere regler, der er strengere end fastsat i forordningen.Hvis det vurderes, at der i en periode er behov for strengere tilsynskrav på EU-plan, giver forslaget hjemmel til, at Kommissionen kan vedtage delegerede retsak-ter der midlertidigt ændrer reguleringen på enkelte områder for en begrænset peri-ode. Disse beføjelser vedrører niveauet for kapitalkravene, kapitalkrav i forhold tilkreditrisici, markedsrisici, operationelle risici og fradrag i basiskapitalen, ligesomeksponeringers risikovægte kan ændres. Det gælder også muligheden for at indfø-re strengere tilsynskrav.Udover Kommissionens muligheder for at indføre strengere krav i en periode, erder yderligere to muligheder for at stramme reglerne indenfor maksimum harmo-niserings-regimet:Et nationalt tilsyn kan indføre yderligere kapitalkrav til individuelle insti-tutter eller grupper af institutter udover de omtalte mindstekrav (”lov-krav”), begrundet af særlige omstændigheder som led i den hidtidige pro-ces for fastsættelse af individuelle solvenskrav (søjle 2-krav).Lande kan fastsætte niveauet for den kontracykliske (konjunkturdæmpen-de) kapitalbuffer, som afspejler specifikke makroøkonomiske risici i lan-det. Som udgangspunkt kan bufferen sættes mellem 0 pct. og 2,5 pct, afden risikovægtede eksponering. Videre kan bufferen hæves over 2,5 pct.Dette skal baseres på variabler, der reflekterer reelle risici for den finansiel-le stabilitet, og EBA og ESRB skal anerkende validiteten af variablene, ogat anvendelsen af dem ikke bryder med det indre marked.Landene har også mulighed for at gennemføre reglerne hurtigere end det, der erfastsat i forordningen, og dermed nationalt stille højere kapitalkrav i overgangspe-rioden.

15

Oplysningsforpligtigelser

Forslaget medfører, at kreditinstitutters oplysningspligter reguleres af forordnin-gen. Oplysningerne er for størstedelen en videreførelse af nuværende regler. For-slaget indeholder en række oplysningsforpligtelser om kreditinstituttets kapitalfor-hold. I tilknytning hertil er det et krav, at kreditinstituttet skal beskrive sin interneproces for opgørelse af den tilstrækkelige basiskapital. Herudover skal kreditinsti-tuttet oplyse om forskellige risikoområder, herunder modpartsrisici, kreditrisici ogoperationelle risici.Der er, jf. ovenfor, lagt op til en totalharmonisering på dette område, og at med-lemslandene derfor ikke kan stille strengere krav til, hvad institutterne skal oplyse,end hvad der fremgår af forslaget.Modsat de nuværende danske regler er der ikke krav om, at institutterne skal oply-se om deres solvensbehov, og da der er tale om totalharmonisering er der ligeledesikke umiddelbart mulighed for at lave et sådant krav nationalt.Kommissionen foreslår i relation til oplysning om aflønning, at institutterne skaloffentliggøre antal personer med en samlet årsløn på 1 mio. euro og derover, op-delt i intervaller på 500.000 euro (1-1,5 mio. euro, 1,5-2 mio. euro etc.).Selskabsledelse (corporate governance)

Direktivforslaget indeholder bestemmelser til styrkelse af institutternes selskabsle-delse.Der foreslås etablering af såkaldte nomineringsudvalg i bestyrelsen, der blandtandet skal vurdere bestyrelsens sammensætning og kompetence, når der skal no-mineres nye medlemmer. Kravet vil dog være afhængigt af instituttets størrelse ogkompleksitet.Der foreslås derudover en begrænsning af antallet af bestyrelsesposter, som enperson kan have i forskellige virksomheder samtidigt. Således må en person mak-simalt påtage sig enten en direktionspost og to bestyrelsesposter eller fire bestyrel-sesposter. Tilsynsmyndigheden kan dog foretage en individuel vurdering, så det ermuligt at overskride dette loft.Der foreslås mangfoldighed ved sammensætning af bestyrelsen ved at tage hensyntil diversitet i bestyrelsessætningen på baggrund af køn, alder, geografi, uddannelseog kompetence. Kravet er ikke konkret operationaliseret i form af kvoter el. lign.Der foreslås ligeledes etablering af et risikoudvalg i bestyrelsen. Krav vil dog af-hængige af instituttets størrelse og kompleksitet. Der stilles krav til kommunikati-on vedrørende risici til risikoudvalget eller ledelsen, såfremt et risikoudvalg ikke eretableret.

16

Der stilles endvidere krav til den organisatoriske indretning af risikostyringen,herunder at ledelsen skal forholde sig til strategier og politikker for risikoekspone-ring, at der etableres en uafhængig risikostyringsfunktion, og at bestyrelsen god-kender afskedigelsen af en person, der bestrider risikostyringsfunktionen.Sanktioner

Kommissionen foreslår i direktivforslaget en styrkelse og indbyrdes tilnærmelse aframmerne for sanktioner over for institutter omfattet af kapitalkravsdirektivet.Dette indebærer blandt andet, at de nationale tilsynsmyndigheder skal råde over etminimum af administrative sanktionsmuligheder. Desuden indføres et maksimumfor administrative bøder samt præcisering af kriterier, der skal lægges vægt på, vedudmåling af administrative bøder for manglende overholdelse af kapitalkravsdirek-tivets bestemmelser.Bødemaksimum fastsættes til 10 pct. af kreditinstituttets omsætning og for fysiskepersoner til 5 mio. EUR. Hertil kommer, at evt. sanktioner over for kreditinstitut-ter som udgangspunkt vil skulle offentliggøres.Endvidere skal der indføres procedurer for indberetning af overtrædelser af lov-givningen. Kreditinstitutter skal ligeledes indføre såkaldte whistle-blowing-ordninger, hvor ansatte i institutterne får adgang til og tilskyndes til at afsløre ogindberette eventuelle overtrædelser af reguleringen.Brug af ratings fra eksterne kreditvurderinger

Kommissionen ønsker at reducere afhængigheden af ratings fra eksterne kredit-vurderingsbureauer. Formålet er at mindske institutternes brug af disse ratingsmed mulige uhensigtsmæssige markedseffekter, herunder konjunkturforstærkendeadfærd, frem for selv at foretage en grundig kreditvurdering.Kommissionen foreslår, at der indføres et krav om, at tilsynsmyndighederne skalsikre, at institutterne udvikler interne rating metoder til brug for beregning af kapi-talkrav til kreditrisiko, hvis institutternes eksponeringer har en væsentlig størrelse,og antallet af modparter er væsentligt. EBA skal i den forbindelse udvikle tekniskestandarder for, hvornår et instituts eksponeringer har en væsentlig størrelse, og atantallet af modparter er væsentligt.Samtidig foreslår Kommissionen, at der indføres mere generelle krav om, at insti-tutter skal have interne metoder, der gør dem i stand til at vurdere kreditrisikoen,og at disse metoder ikke udelukkende må afhænge af eksterne ratings. Hvis insti-tutternes kapitalkrav fastlægges på basis af eksterne kreditvurderinger, skal de ogsåvurdere, om ratingen er retvisende eller om anvendelsen af eksterne ratings kangive anledning til et misvisende kapitalkrav. Dette skal anspore institutterne til atanvende interne kreditvurderinger snarere end eksterne kreditvurderinger også tilat beregne reguleringsmæssige kapitalkrav.

17

Ikrafttræden

Reglerne skal generelt have virkning fra 1. januar 2013 med en indfasning i enovergangsperiode, jf. bilag 3 for så vidt angår selve kapitalkravene.Med hensyn til likviditetsbufferen (LCR) skal kravet gælde i 2015, hvor der forin-den gælder en observationsperiode, der kan resultere i ændringer i det endeligekrav. Der sættes dog allerede et generelt likviditetsmål i kraft i 2013 uden at præci-sere definitionen af likviditetsbufferen. I forhold til kravet om stabil finansiering(NSFR) vil institutterne frem til 2015 skulle indberette og måles på, i hvilket om-fang de opfylder dette krav. Derefter skal det besluttes, om kravet skal indføres fra2018.Offentliggørelse af gearingsmålet skal først ske fra 1. januar 2015, og i 2016 skalKommissionen vurdere, om der skal indføres et egentligt bindende krav om enmaksimal gearing.Kapitalbufferne skal have virkning fra 1. januar 2016. Kapitalbufferne indfasesgradvist i en overgangsperiode fra 2016 til 2019. Det foreslås, at landene kan væl-ge at indføre en kortere overgangsperiode for den kontracykliske kapitalbuffer.Delegerede retsakterI Kommissionens forslag er indeholdt en lang række hjemler for Kommissionentil at vedtage delegerede retsakter bl.a. på baggrund af forslag fra EBA og ESMA,også ud over de ovenfor nævnte.Hjemmelsgrundlag

Retsgrundlaget for direktivforslaget er artikel 53, stk. 1, i Traktaten om Den Eu-ropæiske Unions funktionsmåde (TEUF). Retsgrundlaget for forordningsforslageter artikel 114, stk. 1, i TEUF.Nærhedsprincippet

Kommissionen fremfører, at målene med forslagene ikke i tilstrækkelig grad op-fyldes af medlemsstaterne og derfor bedre kan gennemføres på EU-plan.Kommissionen finder, at forslagets bestemmelser ikke går ud over, hvad der ernødvendigt for at nå de fastsatte mål. Kommissionen fremfører hertil, at kun EU-lovgivning kan sikre, at kreditinstitutter og investeringsselskaber, der opererer imere end én medlemsstat, er underlagt de samme krav, og dermed sikre ens vilkår,mindske reglernes kompleksitet, undgå unødvendige omkostninger ved overhol-delse af varierende regelsæt i forbindelse med aktiviteter på tværs af grænser ogfremme yderligere integration på EU-markedet og bidrage til at afskaffe regelarbi-trage (hvor aktiviteter lokaliseres i de lande, der har de lempeligste regler).Det er regeringens vurdering, at forslaget er i overensstemmelse med nærheds-princippet.

18

Europa-Parlamentets udtalelser

Europa-Parlamentet har ikke afgivet en formel udtalelse om forslaget.Fra parlamentets foreløbige udtalelser (jf. blandt andet ”Karas-rapporten” fra den21. september 2010) kan det dog udledes, at Europa-Parlamentet stiller sig gene-relt positivt i relation til CRR/CRD IV -forslaget.Europa-Parlamentet har fokus på at sikre små og mellemstore virksomhedersadgang til kapital, samt at banksektoren kan modstå stressede situationer, både irelation til kapital- og likviditetsstyring.På likviditetsområdet lægger Europa-Parlamentet vægt på at likviditetsbufferen(LCR) skal tage højde for den koncentrationsrisiko, der kan opstå, hvis de aktiver,der kan anerkendes som likvide, er for ensartede. Europa-Parlamentet ønsker, atdefinitionen af likvide aktiver skal flugte med den europæiske centralbanks defini-tion af belånbare aktiver, og at der skal tages højde for, at likviditeten i et givetaktiv kan forandre sig over tid.På kapitalområdet ønsker Europa-Parlamentet yderligere undersøgelser af gea-ringsmålet (leverage ratio). Europa-Parlamentet støtter øgede krav til omfang ogkvalitet af kapital og stramme krav til tier 1 kapital.Gældende dansk ret og forslagets konsekvenser herfor

Indholdet i CRR/CRD IV er generelt reguleret i lov om finansiel virksomhed medtilhørende bekendtgørelser og vejledninger. Størstedelen af forordningens indholder i dag reguleret via kravene til kapitaldækning i bekendtgørelse om kapitaldæk-ning. Der er en række nye elementer såsom gearingsmål, den særlige definition aflikviditet og kapitalbuffere, der ikke er reguleret i dansk ret for indeværende.Statsfinansielle konsekvenser

En række forslag i direktiv og forordning kan medføre en stigning i Finanstilsy-nets ressourceforbrug til at føre tilsyn med og håndhæve disse regler. Finanstilsy-nets udgifter dækkes af den finansielle sektor, hvorfor det ikke forventes at inde-bære statsfinansielle konsekvenser.CRR/CRD IV indeholder forslag om, at EBA skal udarbejde udkast til en rækketekniske standarder, som Kommissionen skal vedtage. Dette medfører behov forøgede ressourcer hos EBA. Kommissionen skønner, at omkostningerne for EBAvokser med knap 5 mio. euro samlet i årene 2013-15. Landene bidrager med knap3 mio. euro, hvoraf Finanstilsynets bidrag til EBA vil vokse forholdsmæssigt. Ud-gifterne til Finanstilsynet dækkes gennem bidrag fra institutterne i den finansiellesektor, hvorfor der ikke umiddelbart er statsfinansielle konsekvenser forbundetmed ændringen.Samfundsøkonomiske konsekvenser

Kommissionen har fremlagt en konsekvensanalyse af forslagene, hvor der er tagetudgangspunkt i Basel komiteens forslag, hvorfor der ikke regnet på Kommissio-

19

nens forslag, herunder de steder, hvor der forekommer afvigelser fra Basel-standarden (herunder bl.a. single rule book).Forslagene vil øge den finansielle stabilitet til gavn for en bred række interessenter,herunder privatpersoner, små og mellemstore virksomheder, store virksomheder,kreditorer, regeringer og økonomierne i EU som helhed.Kommissionen vurderer, at de netto-økonomiske fordele af Basel III-forslagetsvarer til mellem 0,3 pct. og 2 pct. af BNP i EU-området på lang sigt. Hertilkommer, at forslaget reducerer sandsynligheden for systemiske kriser på lang sigtmed 29-89 pct., hvis kreditinstitutters basiskapital rekapitaliseres på et niveau sva-rende til mindst 10,5 pct. af de risikovægtede aktiver (8 pct. basiskapital + 2,5 pct.kapitalbevaringsbuffer, dvs. uden inddragelse af den kontracykliske buffer, dadenne fastsættes nationalt).For så vidt angår indførelsen af en likviditetsbuffer (LCR) vurderer Kommissio-nen, at BNP fordelene på lang sigt vil ligge i intervallet 0,1 pct. til 0,5 pct., hvisfrekvensen for fremtidige systemiske kriser kan reduceres.For så vidt angår stramning af kravene til kapitalen, vurderer Kommissionen, atkernekapitalen i kreditinstitutterne falder med 33-42 pct. med de nye definitioner.Dette skyldes, at der vil være kapitaltyper, der ikke vil leve op til de strengere kravtil hhv. egentlig kernekapital (Core Equity Tier 1), kernekapital (Tier 1) og supple-rende kapital (Tier 2).Kommissionen vurderer, at underskuddet i basiskapitalen hos institutterne i EU-området i forhold til opfyldelse af minimumskrav og buffere vil være beskedent i2013, ca. 630 mia. kr. i 2015 og ca. 3.450 mia. kr. i 2019. Underskuddet i 2019svarer til 2,9 pct. af kreditinstitutternes risikovægtede aktiver.Det kunne umiddelbart tænkes, at det ville have en negativ virkning på EU-områdets vækst, når kreditinstitutterne skal ligge inde med mere kapital, da detteblandt andet kan ske ved at mindske udbyttebetalingerne mv. Kommissionen vur-derer dog, at med overgangsordningen på mere end 8 år vil implementeringenhave en begrænset negativ virkning på EU-områdets samlede vækst. Basel-komitéen vurderer samtidig, at forslagene om højere kapital, herunder buffere, oglikviditet kan lægge en dæmper på økonomiernes normale udsving under konjunk-turerne. Dette forhold kan være særligt vigtigt for små og mellemstore virksom-heder, da disse kan siges at være mere sårbare over for ændringer i kreditpolitik-ken hos kreditinstitutterne, da de ikke på samme måde som de større virksomhe-der har direkte adgang til kapitalmarkederne, men derimod i højere grad skafferfinansiering gennem låntagning hos kreditinstitutterne.Kommissionen vurderer, at forslagene til ledelse ikke vil have en væsentlig ind-virkning på långivningen.

20

Kommissionens konsekvensanalyse af initiativer inden for overdreven afhængig-hed af eksterne kreditvurderinger udestår.Høring

Elementerne i Kommissionens forslag har været fremlagt i høring i EU-Specialudvalget for den finansielle sektor.Se bilag 4 for gennemgang af høringssvar.Tidligere forelæggelse for Folketingets Europaudvalg

Sagen har ikke tidligere været forelagt Folketingets Europaudvalg.Holdning

Foreløbig dansk holdningDanmark kan generelt støtte formålet med forslagene. Der er tale om en centraldel af arbejdet med at styrke den finansielle regulering efter krisen.I relation til likviditetsbufferen (LCR) er det afgørende, at der i tilstrækkelig gradtages hensyn til, at dokumenterbart likvide aktiver kan indgå. Det er derfor afgø-rende, at der tages højde for likviditeten i en række forskellige aktiver (herunderdanske realkreditobligationer) med mulighed for indregning i den bedste del aflikviditetsbufferen, i det omfang aktiverne er tilstrækkeligt likvide. Kommissionensforslag om at udskyde den præcise definition af LCR, indtil nærmere analyser fo-religger, vurderes på denne baggrund hensigtsmæssig.Det er af væsentlig betydning for Danmark, at den endelige definition af LCRbesluttes af Rådet og Europa-Parlamentet i den almindelige beslutningsprocedureog ikke af Kommissionen via en delegeret retsakt, som Kommissionen foreslår.Regeringen ønsker, at konsekvenserne af det foreslåede loft, hvor der maksimaltmå medregnes forventet likviditetsindstrømning svarende til 75 pct. af den for-ventede likviditetsudstrømning, skal analyseres nærmere. Det støttes derfor, atEBA skal se nærmere på dette element.Kravet om stabil finansiering (NSFR) kan have konkret betydning for de korterentetilpasningslån i det danske realkreditsystem. Det er vurderingen, at det nuvæ-rende forslag vedr. NFSR er tilfredsstillende, da det først er i 2016, at EBA evalu-erer NSFR og på den baggrund anbefaler til Kommissionen, hvorvidt og i hvilkenform NSFR eventuelt skal indføres i EU fra 2018, og i givet fald efter politiskstillingtagen i Rådet og Europa-Parlamentet i 2017.Med hensyn til leverage ratio går regeringen ind for offentliggørelse, men det vur-deres ikke hensigtsmæssigt, at der bliver tale om et bindende mål (dvs. et ”søjle 1-krav eller ”lovkrav”).

21

Fra dansk side støttes en tilnærmelse mellem og styrkelse af sanktionsordningernei medlemslandene. I relation til udmåling af administrative bøder er der behov foren nærmere undersøgelse af, hvordan de foreslåede rammer vil passe ind i endansk kontekst.I relation til kapital er Danmark enig i, at forslaget om at indføre krav om mere ogbedre kapital kan være med til sikre, at kreditinstitutterne bliver bedre i stand til atabsorbere tab uden at blive insolvente. Det er dog fra dansk side vigtigt, at undta-gelsesbestemmelserne for de generelle krav til egentlig kernekapital (CommonEquity Tier 1 Capital) er så fleksible, at garant- og andelskapital med visse juste-ringer i spare- og andelskassernes vedtægter fortsat vil kunne medregnes somegentlig kernekapital.På området for oplysningsforpligtelser vil Danmark ikke kunne opretholde kravetom offentliggørelse af institutternes solvensbehov, som reglerne er formuleret iforordningen. Danmark vil arbejde for, at det fortsat skal være muligt at kræveoffentliggørelse af individuelle solvensbehov.I forhold til oplysninger om aflønning er der en risiko for, at øvrige ansatte meden løn, der overstiger tærsklen på 1 mio. euro eller derover, kan identificeres. Det-te skyldes, at Danmark allerede har indført visse oplysningsforpligtigelser i forholdtil aflønning. Dette vurderes uhensigtsmæssigt.Fra dansk side kan støttes, at der foretages en undersøgelse (review) af risikovæg-tene for dækkede obligationer (covered bonds) og gerne før end i 2015. Det fore-trækkes fra dansk side, at reviewet skal undersøge om risikovægtene for dækkedeobligationerne generelt er passende, frem for eksplicit at skulle undersøge, om deskal skærpes.Andre landes holdningOverordnet er flere lande skeptiske over for den foreslåede maksimumsharmoni-sering i forordningen, fordi de ønsker mulighed for at kunne hæve kapitalkraveneunilateralt, da hverken søjle II eller bufferkrav alene kan modsvare de meget kon-krete ønsker. Videre mener en række lande, at intentionen om implementering fra2013 er for optimistisk.I forhold til forordningen generelt er en række lande kritiske overfor de mangedelegerede retsakter i forslaget, da dette giver EBA og dermed kommissionen formegen kontrol over lovgivningen på kritiske områder. Dette gælder ikke mindstlikviditet.Videre er der også uenighed i forhold til definitionen af egenkapital, og herunderat kategoriseringen af de enkelte kapitalklasser tager udgangspunkt i de konkretekapitalinstrumenters reelle evne til at absorbere tab, frem for deres juridiske form(en ”substance over form”-tilgang), og uenighed i forhold til muligheden for en

22

forlængelse af Basel I-gulve, ligesom visse lande ikke er interesseret i at indføre denye gearingsmål.Endelig er nogle lande ikke enige i forslagets vægtning af statsobligationer. Forsla-get går for indeværende på, at disse skal nulvægtes i bankernes risikovægtede akti-ver.I forhold til direktivet har flere lande problemer med den ændrede ansvarsforde-ling mellem hjemland og værtsland ifm. likviditetstilsynet (som flyttes fra værts-lande til hjemlande), ligesom områderne selskabsledelse og ledelsesansvaret i søjle2-kravene (vedr. blandt andet risikostyring) ikke møder entydig opbakning.Ydermere har en række lande betvivlet, om forslaget til nye regler for sanktionerkan være i overensstemmelse med eksisterende retslig praksis, ligesom flere landeer i tvivl, om reglerne vedr. fastlæggelsen af den kontracykliske kapitalbuffer inde-holder de rette elementer, der kan adressere hensynet til finansiel stabilitet.

23

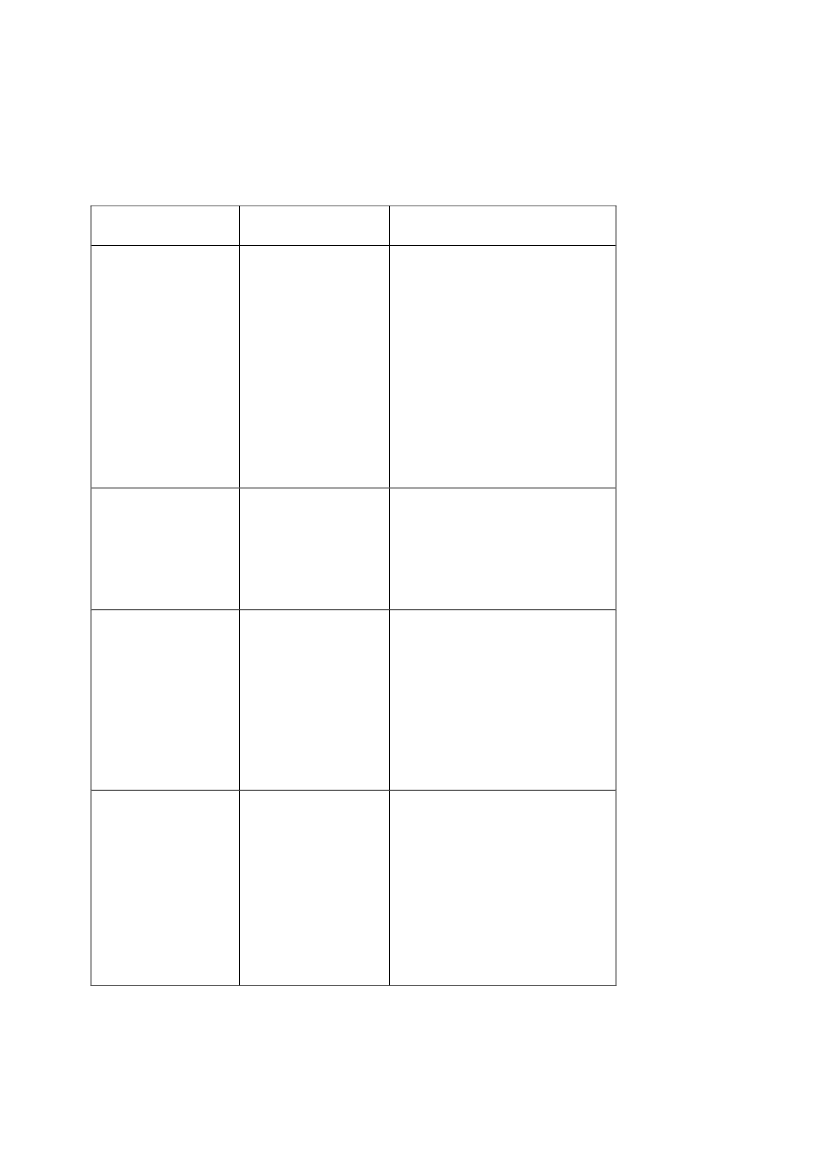

Bilag 1: KapitaldefinitionerEngelskebetegnelseCore Tier 1/Core Equity Tier 1Danske betegnelseIndhold bl.a.Indbetalt aktie-, garant- ellerandelskapitalOverkurs ved emissionOverført over- eller under-skudØvrige reserverÅrets løbende overskudfratrukket forventet udbyttesamt andre forudsigelige ud-gifter, og som er bekræftetaf ekstern revisorOvenstående plus:Hybrid kernekapital deropfylder regler ifht. indfriel-se, løbetid, annullering afrenter mv.Ansvarlig (efterstillet) låne-kapital og indskudskapital,der opfylder visse krav ifht.løbetid, indfrielse mv.OpskrivningshenlæggelserHybrid kernekapital der ikkemedregnes i kernekapitalen

Egentlig kernekapi-tal

Tier 1/Additional Tier 1

Kernekapital(Egentlig kernekapi-tal +hybrid kernekapital)

Tier 2

SupplerendeKapital

(supplerende kapital+ kernekapital =ansvarlig kapital)

Tier 3

Kortsigtet efterstil-let gæld der kanafdække markeds-risiko(Er ikke ansvarligkapital, dvs.kan alenemedgå til dækning af detsolvensmæssige krav tilposter med markedsrisiko)

Indeholder mere varieredeformer for gæld end undertier 1 og 2Foreslås udgået med BaselIII

24

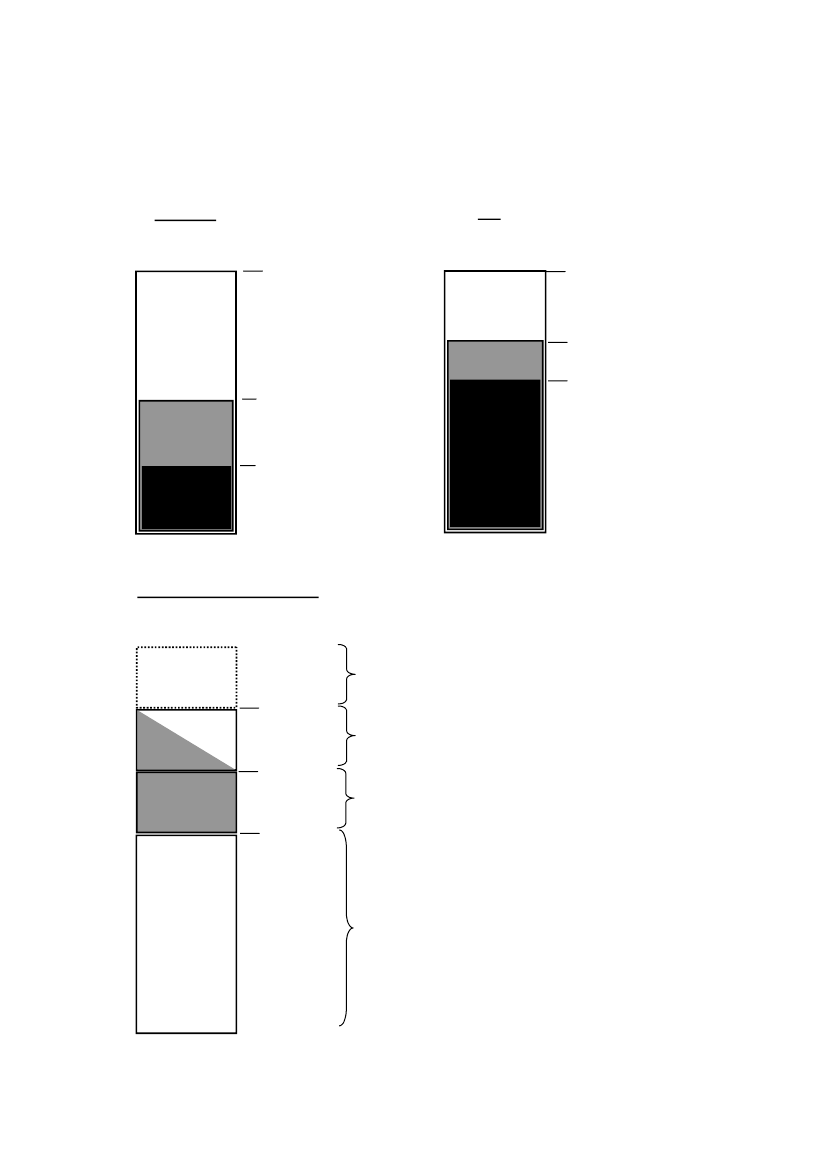

Bilag 2: Eksisterende og nye kapitalkrav samt kapitalbuffereGældendeNye

8%TotalTotal

8%

6%Tier 14,5%4%Tier 12%Visse Tier 1elementerCoreEquityTier 1

Samspil kapitalkrav/bufferkrav

Individueltsolvenskrav(søjle 2)

Ekstra kapitalkrav for at dække andre risici+ 2,5%

Kontracykliskbuffer

Ekstra stødpude af egentlig kernekapital(Core Equity Tier 1) – kun i højkonjunkturer+ 2,5%

Kapitalbevaringsbuffer

Ekstra stødpude af egentlig kernekapital(Core Equity Tier 1)8%

Total

Minimumskapitalkrav

25

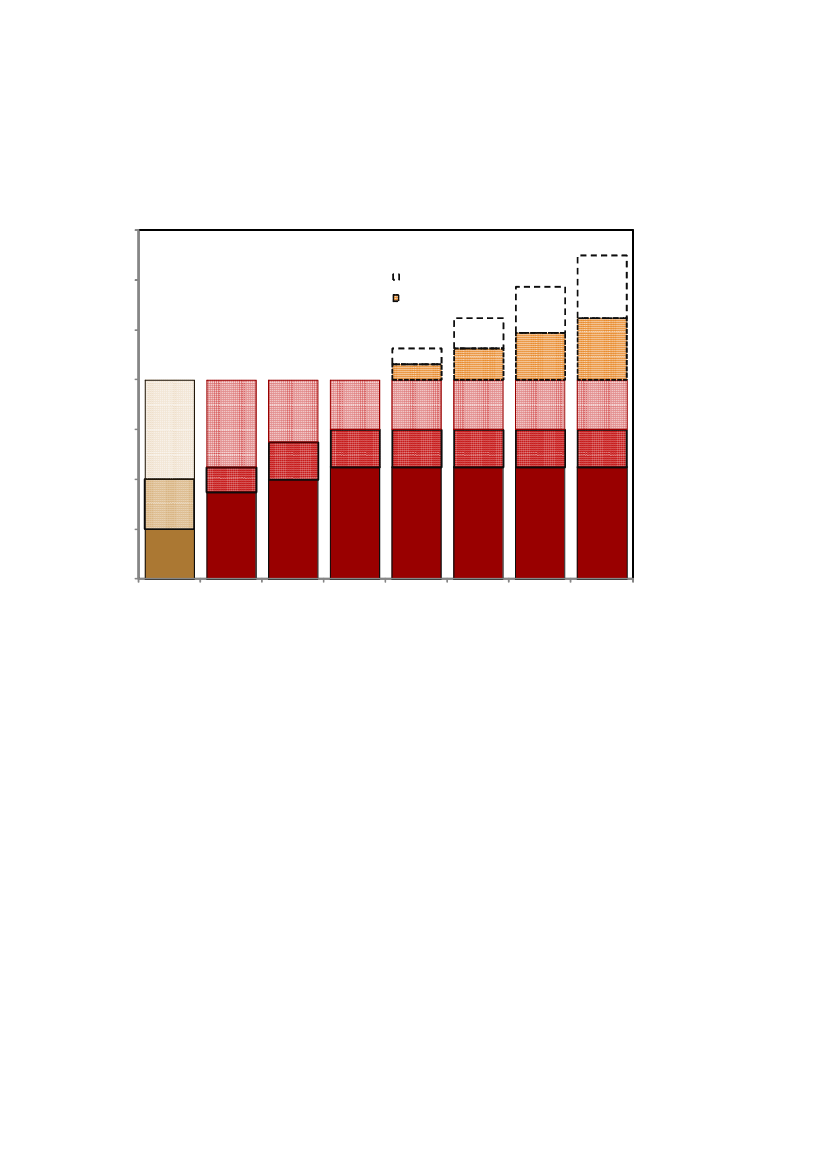

Bilag 3: Overgangsperioder i Kommissionens forslag14

% af RWA

12

KonjunkturbufferBevaringsbuffer+1,875%

+2,5%

10+0,625%80,625%Total8%Total8%Total8%Total8%Total8%

+1,25%1,25%Total8%1,875%Total8%2,5%

Total8%

6

4

T1;4%2

T1;4,5%

T1;5,5%

T1;6,0%

T1;6,0%

T1;6,0%

T1;6,0%

T1;6,0%

0

CET12%2012

CET13,5%2013

CET14%2014

CET14,5%2015

CET14,5%2016

CET14,5%2017

CET14,5%2018

CET14,5%2019

CET1=Core Equity Tier 1 (egentlig kernekapital)T1=Tier 1 (kernekapital)

26

Bilag 4: Høringssvar fra EU-Specialudvalget for den finansiellesektorFinansrådet (FR) finder, at nærhedsprincippet ikke kan anses for opfyldt, for såvidt angår direktivforslagets regler om administrative bøder. Her refererer FRspecifikt til bødeniveauet, og den foreslåede bemyndigelse til at udstede retnings-linjer til de nationale myndigheder omkring arten og navnlig størrelsen af de ad-ministrative bøder. Det er FR's opfattelse, at udmålingen af størrelsen af bøder ide konkrete sager bør finde sted på nationalt niveau, i sidste instans af de nationa-le domstole, hvortil de administrative bøder kan påklages.FR anfører, at sanktionsregimet i direktivforslaget synes stærkt inspireret af dettilsvarende regime inden for EU-konkurrenceretten. FR bemærker, at inden fordette retsområde gælder det, at de grundlæggende regler og EU-Kommissionensbeføjelser er direkte hjemlet i TEUF (Traktaten om den Europæiske UnionsFunktionsmåde), hvilket ikke er tilfældet for CRD IV-reglerne i direktivet.FR finder ligeledes, at der kan rejses tvivl om opfyldelsen af proportionalitetsprin-cippet, for så vidt angår de foreslåede grænser for bødernes størrelser i forhold tilde lovovertrædelser, der er opregnet i direktivudkastet. FR anfører, at det foreslå-ede bødeomfang ligger langt fra eksisterende dansk praksis.FR finder det derimod positivt, at forslaget åbner for muligheden for, at SDO’er,SDRO’er og realkreditobligationer, herunder realkreditobligationer udstedt efter31. december 2007, kan indgå i den bedste kategori af likvide aktiver.FR finder, at det bør være tilladt at medregne egne obligationer udstedt af et real-kreditinstitut, der er koncernforbundet med banken, i opgørelsen af likvide akti-ver.FR finder det problematisk, at der foreslås indført et loft, således at likviditetsind-betalingerne rent beregningsteknisk aldrig må udgøre mere end 75 pct. af likvidi-tetsudbetalingerne. FR anfører, at begrænsningen særlig er problematisk, hvor derforeligger en tæt sammenhæng mellem indbetalinger og udbetalinger.FR finder det i øvrigt uhensigtsmæssigt, at forslaget indeholder en bestemmelseom, at valutasammensætningen af likviditetsbufferen skal matche de forventedeudbetalinger i hver enkelt valuta. FR anfører, at bestemmelsen er særlig uhen-sigtsmæssig for en mindre åben økonomi med selvstændig valuta.FR støtter, at den endelige definition af likvide aktiver i LCR likviditets-standarden besluttes efter den almindelige beslutningsprocedure, og ikke, somforeslået i forslaget, af EU-Kommissionen som delegeret retsakt.

27

FR finder det endvidere fordelagtigt, at det langsigtede likviditetsmål, NetStable Funding Ratio, ikke introduceres som et bindende krav i CRD IV-forslaget, men at der i stedet skal tages stilling til, om det skal introduceres somet bindende krav efter en observationsperiode. FR mener, at en beslutning her-om i givet fald baseres på en politisk beslutning i Rådet og Europa-Parlamentet.FR støtter fuld harmonisering af kapitalkravene og fælles europæiske regler forkreditinstitutter. FR ønsker således ikke nye nationale valgmuligheder på forskelli-ge områder, herunder mulighed for at fastsætte en modcyklisk buffer over 2,5 pct.og mulighed for at implementere reglerne i overgangsperioden i forskellige tempi.Dette gælder både for implementeringen af den modcykliske buffer, og for im-plementeringen af de nye krav til kapitalelementerne.FR støtter ikke forslaget om at give EU-Kommissionen delegerede beføjelser, dergør det muligt midlertidigt at indføre strengere krav til blandt andet kapitalkrav ogfradrag.FR ønsker, at landemetoden under standardmetoden for kreditrisiko bør bibehol-des for samtlige institutter.FR er uforstående over for forslaget vedrørende overdreven tiltro til eksterne kre-ditvurderinger, hvorefter tilsynsmyndigheder kan presse institutter til at anvendeinterne modeller til kapitaldækningsformål. Dette sker ifølge FR på trods af, atvisse af disse institutter ikke selv vurderer, at de har de nødvendige ressourcer ogekspertise til at anvende interne modeller.FR er enig i, at det er afgørende at sikre, at de generelle krav til egentligkerneka-pital er så fleksible, at garant- og andelskapital med visse justeringer fortsat vilkunne medregnes som egentlig kernekapital. I denne forbindelse henviser FRtil kravet om, at der for egentlig kernekapital ikke må henvises til, bortset fraved likvidation, at den indskudte kapital tilbagebetales. Det fremgår af forord-ningen, at blandt andet sparekasser og andelskasser, hvis kapitalgrundlag ikkebestår af almindelige omsættelige kapitalandele, kan undtages fra denne be-stemmelse om tilbagebetaling, men kun under den forudsætning, at nationallovgivning forbyder nægtelse af tilbagebetaling. FR finder, at denne sidstnævn-te betingelse bør slettes, da betingelsen vurderes meget restriktiv og ikke givermening ud fra en risikobetragtning.FR ønsker, at tab og gevinster i passiver, der opgøres til dagsværdi, som følgeaf ændringer i egen kreditrisiko, kan fratrækkes de tilsvarende værdiregulerin-ger af instituttetsaktiver, som følge af samme ændringer i egen kreditrisiko.FR finder det vigtigt at bibeholde muligheden for at benytte de særlige fradrags-muligheder for aktier i forsikringsdatterselskaber, som konglomeratdirektivet givermulighed for.

28

FR finder det vigtigt, at reglerne ikke udelukker muligheden for efterfølgende op-skrivning af nedskrevet hybrid kernekapital.Forslaget anerkender ikke hybrid kernekapital, hvor det aftales, at betaling af ren-ter på den hybride kernekapital er obligatorisk, hvis der udbetales dividende påegentlig kernekapital. Ligeledes anerkender forslaget ikke hybrid kernekapital,hvor det aftales, at der ikke må udbetales dividende på den egentlige kernekapital,hvis rentebetalingerne på den hybride kernekapital bortfalder. FR mener, at mu-ligheden for at inkludere disse redskaber, bør foreligge ved tegning af hybrid ker-nekapital.FR savner begrundelse for overgangsbestemmelser for hybrid kernekapital ogsupplerende kapital med incitament for førtidsindfrielse, der betyder, at disse in-strumenter ikke kan medregnes efter første call dato for indfrielse. FR finder, atdisse bør medregnes efter de sædvanlige overgangsbestemmelser for kapitalin-strumenter.FR opfordrer til, at der arbejdes for at ændre forslaget, således at minoritetsinte-resser m.m., der dækker søjle 2-kapitalkrav, kan medregnes i kapitalgrundlaget påkonsolideret niveau. Hertil kommer, at FR finder, at det relevante krav ved bereg-ningen af den andel af minoritetsinteressen eller tredjeparts hybrid og supplerendekapital, der kan medregnes ved opgørelse af kapitalgrundlaget på konsolideretkoncernniveau, er den del af det konsoliderede kapitalkrav, der kan henføres tildatterselskabet.FR opfordrer til, at der arbejdes for at ændre definitionen af justeret basiskapital,således at supplerende kapital kan udgøre op til 50 pct. af justeret basiskapital irelation til grænserne for store engagementer.FR finder, at EBA's mandat for evaluering af kravene til covered bonds skal for-muleres mere neutralt.FR støtter ikke en videreførelse frem til udgangen af 2015 af Basel I-gulvet forinstitutter, der anvender interne metoder til opgørelse af kreditrisiko og operatio-nel risiko til kapitaldækningsformål.FR støtter ikke et forslag om indførelse af en eventuel national valgmulighed omoffentliggørelse af solvensbehovet eller en bestemmelse, der giver tilsynsmyndig-heden mulighed for at kræve offentliggørelse. FR foretrækker, at europæiske insti-tutter opererer under samme vilkår.FR bemærker, at et eventuelt krav om offentliggørelse af gearingsmål, herunderogså offentliggørelse af gearingsmål fra myndigheders side, vil være meget uhen-sigtsmæssigt, så længe målet ikke er færdigkalibreret.

29

FR kan tilslutte sig den anførte indstilling i specialudvalgsnotatet om ledelse, daden støtter synspunktet om kravenes proportionale anvendelse.FR finder vedrørende nomineringsudvalg, at forslaget bør tydeliggøre, at der ikoncerner alene skal nedsættes ét nomineringsudvalg, som værende et udvalg un-der moderselskabets bestyrelse.FR finder det særdeles uhensigtsmæssigt, at der indsættes et specifikt loft vedrø-rende begrænsning af poster, som en person kan have samtidigt i forskellige virk-somheder. FR finder det samtidig væsentligt at få præciseret, hvad der skal forståsved "geografisk spredning" i forbindelse med kravene om, at institutterne skaltage hensyn til mangfoldighed i bestyrelsen.FR finder det ikke hensigtsmæssigt, hvis risikostyringsfunktionen refererer direktetil bestyrelsen, hvilket forslaget ligger op til i forbindelse med tekniske bestemmel-ser og behandling af risici.FR udtrykker modstand mod delt tilsynskompetence (ved væsentlige filialer), somkan resultere i tvivl om arbejdsfordeling og ansvar mv., for så vidt angår væsentli-ge filialer.FR tilkendegiver om tilsynsindgreb, at det klart skal være defineret, hvornår myn-dighederne kan kræve, at institutterne skal tage de nødvendige skridt, FR finder idenne forbindelse ikke, at den nuværende formulering i artikel 99 i direktivet om,at et institut er "likely to breach the requirements of this directive" er et tilstrække-ligt objektivt kriterium set i lyset af de øgede beføjelser, som gives til tilsynsmyn-dighederne.FR finder, at bemyndigelserne til at udstede supplerende retsakter flere steder ermeget vidtgående. Dette er derfor efter FR's opfattelse i strid med forordningenom oprettelse af EBA, som fastslår, at de supplerende regler skal være af tekniskkarakter og ikke have politisk eller strategisk indhold. FR henviser eksempelvis til'fit and proper' kriterier og retningslinjer om arten af administrative sanktioner ogstørrelsen.Realkreditrådet (RR) er betænkelige ved, at EBA får beføjelser til at fastlægge tek-niske standarder på mere end 50 områder uden en politisk behandling i Rådet ogParlamentet. Dette vedrører blandt andet områder, der kan få betydelige sam-fundsøkonomiske konsekvenser, såsom mindre institutters mulighed for at stillefinansiering til rådighed til kunder. Her mener RR, at reglerne bør følge den fællesbeslutningsprocedure.RR finder det afgørende at have fleksibilitet i reglerne, således der ikke opstår tvivlom, hvorvidt det danske realkreditsystem kan videreføres i sin nuværende formunder single rule book.

30

RR ønsker, at tab og gevinster i passiver, der opgøres til dagsværdi, som følge afændringer i egen kreditrisiko kan fratrækkes de tilsvarende værdireguleringer afinstituttets aktiver, som følge af samme ændringer i egen kreditrisiko.RR finder det vigtigt, at reglerne for hybrid kernekapital ikke udelukker mulighe-den for efterfølgende opskrivning af nedskrevet hybrid kernekapital.RR finder, at indberetning af tab på udlån med pant i fast ejendom inden fornærmere fastlagte LTV-intervaller skal tydeliggøres.RR pointerer, at EBA's mandat for evaluering af kravene til covered bonds skalformuleres neutralt.RR finder det vigtigt at sikre, at det fortsat vil være muligt for at institutter udenrating at stille sikkerhed for SDO'er eksempelvis i form af garantier.RR opfordrer til, at der arbejdes for at ændre definitionen af justeret basiskapital,således at supplerende kapital kan udgøre op til 50 pct. af justeret basiskapital irelation til grænserne for store engagementer.RR lægger vægt på, at undtagelsen fra reglerne for store engagementer også om-fatter grandfathered RO'er (realkreditobligationer udstedt før 31. december 2007).RR finder, at RO’er udstedt efter 1. januar 2008 også børe være omfattet af und-tagelsen. RR lægger endvidere vægt på, at der gives mulighed for at få et fradragpå indregningen af junior covered bonds (JCB’er) i opgørelsen af store engage-ment.RR støtter, at den endelige definition af likvide aktiver i LCR likviditets-standarden besluttes efter den almindelige beslutningsprocedure, og ikke, somforeslået i forslaget, af EU-Kommissionen som delegeret retsakt.RR lægger afgørende vægt på, at realkreditobligationer ikke skal udelukkes fra atindgå i den bedste del af likviditetsbufferen. Samtidig lægger RR også vægt på, atde specificerede objektive likviditetskriterier, som skal ligge til grund for likvidi-tetsvurderingen af aktivet, vurderes på markedsniveau. Dermed bør realkreditob-ligationer i Danmark vurderes under ét, mens differentiering mellem forskelligeudstedelser bør ske gennem anvendelse af hair cuts.RR finder, at det bør være tilladt at medregne obligationer udstedt af et realkredit-institut i likviditeten, uafhængigt af om det er koncernforbundet med banken.RR finder det problematisk, at der foreslås indført et loft, således at likviditetsind-betalingerne rent beregningsteknisk aldrig må udgøre mere end 75 pct. af likvidi-tetsudbetalingerne. RR anfører, at begrænsningen berører institutter, hvor derforeligger en tæt sammenhæng mellem indbetalinger og udbetalinger, så som

31

match funding systemer. RR mener, at loftet bør fjernes, alternativt at likviditets-indbetalinger fra realkreditlån finansieret med realkreditobligationer undtages.RR mener, at antagelsen om 50 pct. genudlån (pga. at likviditet fra udlån til ikke-finansielle kunder reduceres med 50 pct. i beregning af likviditetsinflow) børadresseres fra dansk side, og at der bør arbejdes for en af to muligheder. Entenskal reglen ikke være gældende for forretningsmodeller, hvor nyudlån finansieresfuldt ud ved obligationsudstedelse, såsom realkreditinstitutvirksomhed, eller alter-nativt skal reglen modificeres således, at det kun er afdrag på hovedstolen, somskal underlægges en antagelse om 50 pct. genudlån.RR finder det i øvrigt uhensigtsmæssigt, at forslaget indeholder en bestemmelseom, at valutasammensætningen af likviditetsbufferen skal matche de forventedeudbetalinger i hver enkelt valuta. RR anfører, at bestemmelsen er særlig uhen-sigtsmæssig for lande i små valutaområder, og at bestemmelsen kan svække kapi-talens frie bevægelighed inden for EU.RR finder det nødvendigt at sikre, at processen omkring review clausen forlikviditetsparametrene samt en analyse af nødvendigheden af bindende NSFR-krav, bliver sendt i offentlig høring. Dette så alle involverede har mulighed forat sikre, at analysen dækker alle europæiske markeder.RR finder det også vigtigt, at de får mulighed for detaljeret at rapportere påforskellige former for realkreditlån for at underbygge den senere analyse, somskal foretages af EBA vedrørende brugen af NSFR. Således bør rapporterings-kravene til NSFR specificeres på en sådan måde, at informationerne giver mu-lighed for at vurdere matchfundede vs. ikke–matchfundede systemer, ligesomforskelle på udlån til beboelsesejendomme og erhvervsejendomme fremgår.RR lægger vægt på, at leverage ratio ikke indføres som bindende minimumskrav.RR er imod, at der permanent lægges et gulv for størrelsen for tab i forbindelsemed misligholdelse (LGD) på eksponeringer sikret ved pant i fast ejendom underIRB metoden til opgørelse af kreditrisiko. RR anfører, at der ikke tidligere harværet et gulv for LGD på erhvervsejendomme.RR lægger vægt på, at der fra dansk side arbejdes for at sikre gulvkravsberegnin-gen til solvensskemaet efter de gældende regler.RR finder vedrørende sanktioner, at forslaget ikke skal fastlægge bødeniveauer.RR finder ikke, at det er hensigtsmæssigt med en kvantitativ regulering for be-grænsninger på antallet af direktør og bestyrelsesposter, som medlemmer af ledel-sesorganet kan varetage.

32

RR tilkendegiver om tilsynsindgreb, at det klart skal være defineret, hvornår der ertale om early intervention-fase (hvor myndighederne kan kræve, at institutterneskal tage de nødvendige skridt), hvorfor der skal være klarhed og objektivitet itriggeren. RR finder ikke, at "likely to" er et tilstrækkeligt objektivt kriterium set ilyset af de øgede beføjelser, som gives til tilsynsmyndighederne.Realkreditforeningen (RKF) finder, at det bør tillægges afgørende vægt i relationtil definitionen af likvide aktiver, at dokumenterbart likvide realkreditobligationerkan indgå i likviditetsbufferen. RKF er tilfredse med, at der opstilles en liste medkriterier, som siden udmøntes konkret.RKF finder, at den endelige definition af likvide aktiver bør fastlægges efter denalmindelige beslutningsprocedure i Rådet og Europa-Parlamentet.RKF finder i relation til opgørelse af likviditetsunderskud, at opgørelsesmetodenfor likviditetsunderskuddet er både ulogisk og problematisk i et realkreditperspek-tiv. RKF uddyber dette ved, at for det første sker der en beskæring af forfaldneindbetalinger med 50 pct. (ved ikke-finansielle kunder), og for det andet er der engenerel begrænsning af indbetalinger til 75 pct. af udbetalingerne. RKF finder, atdette kan skabe vanskeligheder i et system med match funding, og der bør derforfra dansk side arbejdes for et mere logisk regelsæt, der tager hensyn til den danskerealkreditmodel.RKF finder i relation til egne obligationer, at disse bør medregnes i likviditetsbuf-feren.I relation til likviditetskravet, "net-stable funding ratio", er RKF tilfredse med atder ikke træffes afgørelse om dette regelsæt nu.RKF finder, at der mangler en overgangsbestemmelsen vedr. realkreditobligatio-ner udstedt før 2008, således disse kan behandles på lige fod med covered bondsved opgørelse af store engagementer.Danmarks Nationalbank (DN) lægger vægt på, at der fremadrettet kan føres ma-kroprudentiel politik, således at lovgivningen skal tillade anvendelse af makropru-dentielle instrumenter i nødvendigt omfang til at adressere systemiske risici.DN mener, at der skal indarbejdes yderligere instrumenter, end forslagets tre ma-kroprudentielle instrumenter. Det gælder eksempelvis instrumenter som gearing,likviditet, store engagementer og offentliggørelse.DN finder endvidere, at nationale myndigheder skal kunne stramme niveauet formakroprudentielle instrumenter i forhold til et angivet minimums EU-niveau.I forbindelse med fastsættelsen af den modcykliske kapitalstødpude finder DN, atde angivne indikatorer i direktivet ikke er en udtømmende liste. Ligeledes finder

33

DN det væsentligt, at der uanset valg af indikatorer gives mulighed for, at en nati-onal myndighed kan lade et kreditinstituts eksponeringer i andre lande følge depågældende landes buffer (frivillig gensidighed).Forsikring & Pension (F&P) finder det generelt væsentligt, at der fra dansk sidearbejdes for en præcisering af, at den regulering, der er tiltænkt med CRD IV,alene er og bliver rettet mod kreditinstitutter.For så vidt angår ledelse, vil det efter F&P's opfattelse ikke være hensigtsmæssigtat indføre en bestemt grænse for antallet af bestyrelsesposter eller ledelseshverv,som en bestemt person kan påtage sig.F&P's finder det afgørende, at der anvendes et proportionalitetsprincip, der tagerhensyn til virksomhedens størrelse og markedsområde. F&P støtter brug afcomply-or-explain regler frem for bindende regulering, der risikerer at have enuhensigtsmæssig virkning i nogle selskaber.F&P finder det væsentligt, at der ikke sker en begrænsning af muligheden for atdeltage i flere bestyrelser inden for samme koncern.Generelt støtter F&P, at mangfoldighed i bestyrelsen kan være fremmende forvirksomhedens innovation. F&P anfører dog, at spørgsmålet bør anses som etnationalt anliggende, og der ikke er begrænset til det finansielle område.F&P finder, at det bør være op til det enkelte selskab selv at vurdere, hvorvidt deter fornuftigt og relevant at etablere et risikoudvalg.Efter F&P's opfattelse er de foreslåede sanktionsbestemmelser meget vidtgående,og de har en udformning og et anvendelsesområde, som ligger meget fjernt fradansk lovgivning og langvarige danske retstraditioner, samt at de på en rækkepunkter bærer præg af hastværksarbejde med bl.a. alvorlige retssikkerhedsmæssigeproblemer til følge.InvesteringsForeningsRådet (IFR) er generelt positiv over for de tiltag, der vedrø-rer styrkelse af selskabsledelsen i finansielle virksomheder. IFR finder begræns-ning på antal bestyrelsesposter lavt sat. IFR finder det vigtigt, at tilsynet får mulig-hed for at foretage individuel vurdering, således at begrænsningen kan overskrides.Alternativt finder IFR, at begrænsningen kan udgå af forslaget.Dansk Industri (DI) kan generelt tilslutte sig de foreløbig danske holdninger oganførte indstillinger i specialudvalgsnotatet vedrørende CRD IV.DI nærer en generel bekymring for, at forslaget vil få den negative konsekvens, atvirksomhedernes adgang til finansiering forværres. DI savner, at der fra EU-Kommissionens side gennemføres en samlet konsekvensberegning af, hvad BaselIII (som ligger til grund for CRD IV) og Solvens II (om kapitalkrav til forsikrings-

34