Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 43

Offentligt

Til Erhvervs-, Vækst- og EksportudvalgetDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer15. november 2011

Notat om Vismandsrapportens vurdering af den finansielle sektor i ind-og udland.

SammenfatningVismændene behandler i deres rapportfra november 2011indgåen-de udviklingen i den finansielle sektor både i Danmark og i udlandet.Der er mange faresignaler ikke mindst på de internationale finansmar-keder. Vismændene skriver direkte at, i sidste ende kan den statsfi-nansielle krise i visse europæiske stater udvikle sig til noget, der kun-ne minde om et sammenbrud.Et sådan sammenbrud vil også få betydning for Danmark, der også erpåvirket af den internationale uro på finansmarkederne.Vismændene gennemgår punkt for punkt vigtige nøgletal for den dan-ske finansielle sektor. Også udviklingen på de internationale finansiellemarkeder gennemgås nøje, og det er ikke lutter positive budskaber,Vismændene har.

1/12

1. IndledningI notatet gennemgås Vismandsrapportens afsnit omdanskeoginternationa-lefinansielle forhold. Begge har stor betydning for vækst og beskæftigelse iDanmark.

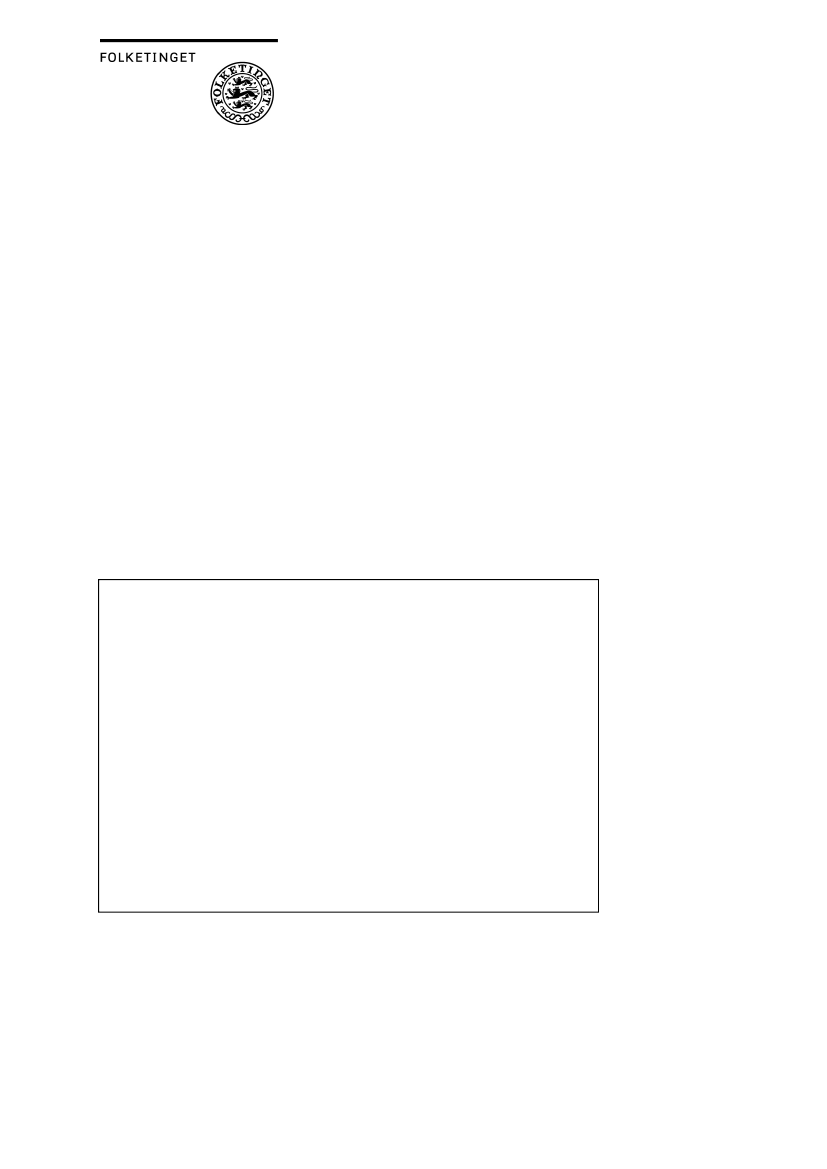

A. Danske finansielle forholdDet korte pengemarkedDe danske finansielle markeder er i lighed med markederne i euroområdetpåvirket af den internationale uro På det danskepengemarkeder spændeturo.mellem sikre og usikre lån ligesom i euroområdet steget kraftigt henoversommeren efter at have været faldende siden starten af 2009,jf. figur 1ne-etdenfor. Pengemarkederne er indbyrdes forbundne, og flere udenlandske aktø-rer agerer på det danske pengemarked, derfor rammes Danmark også af denmarked,stigende usikkerhed.Samtidig er der også i Danmark en vis ususikkerhed om bankers solvens oglikviditet.Der er dog tegn på, at solvens- og likviditetsproblemerne errelativt mindre for de danske banker i forhold til de udenlandske,hvilketkan være en forklaring på, at risikopræmien på det danske pengemarked ersteget mindre end i euroområdet.

Figur 1.Risikopræmie på pengemarkedet (Danmark)

Anm.:

Risikopræmien er forskellen mellem usikrede og sikrede (swap) tremåneders penpengemar-kedsrenter iDanmark.

Seneste observation er primo oktober 2011..Kilde:

EcoWin og Vismandsrapporten.Stigningen i risikopræmien på pengemarkedet henover sommerenmå sessom udtryk for stigende nervøsitet hos bankerneangående modparternessolvens og mulighed for at dække deres likviditetsbehov på kort sigt. For atforbedre de danske bankers adgang til likviditet har Nationalbanken fra 1.keoktober 2011 åbnet mulighed for, at bankerne kan belåne deres udlån med

2/12

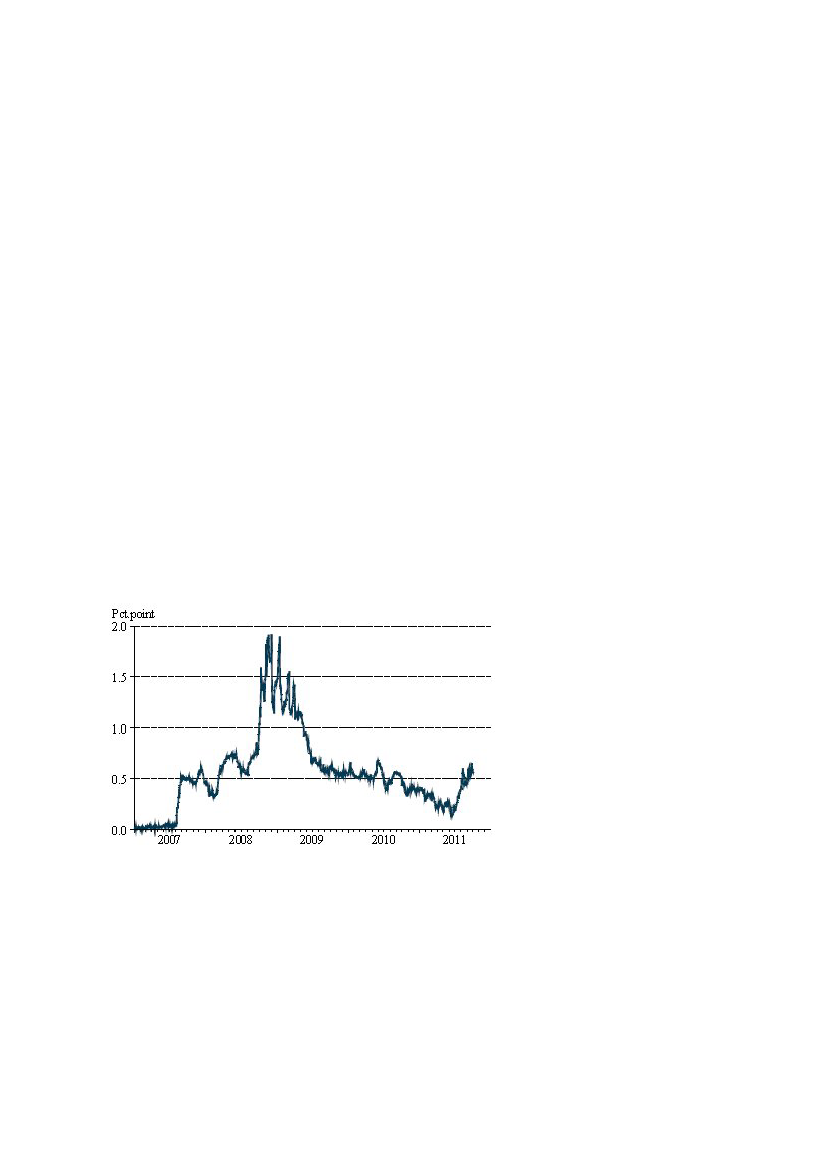

god bonitet i Nationalbanken. Den nye lånemulighed, der blev annonceret den16. august 2011, har bidraget til atmindskerisikopræmierne i den korte endeaf pengemarkedet. Således faldt risikopræmien på 1-3 måneders sigt med 8basispoint i forbindelse med annonceringen,jf. figur 2nedenfor.

Figur 2.Risikopræmier for forskellige tidshorisonter

Gennemsnit for maj 2011Gennemsnit for år 2006

Anm.:

Figuren viser forskellen mellem usikrede og sikrede pengemarkedsrenter på det danskepengemarked for henholdsvis 1 mdr., 2 mdr., 3 mdr., 6 mdr., 9 mdr. og 1 år for forskellige tids-punkter.Kilde:

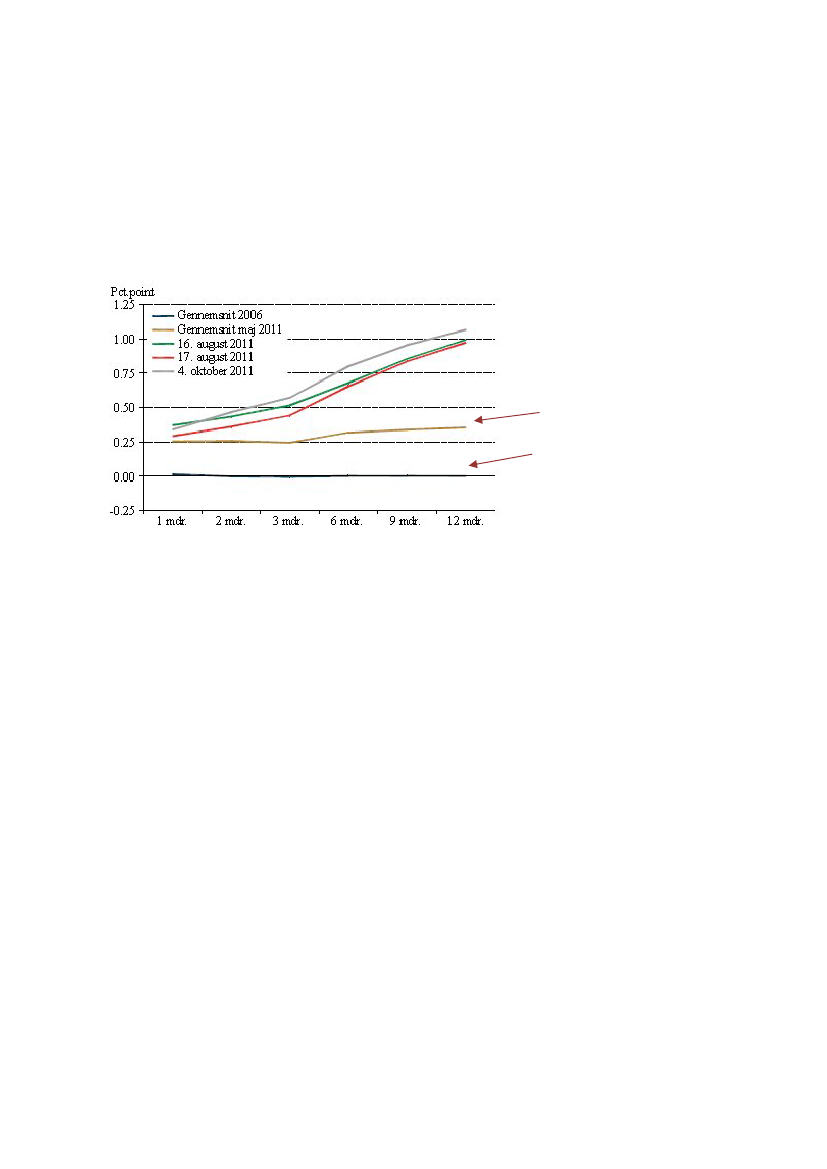

EcoWin og Vismandsrapporten.Det ses således, at rentekurven den 17. august 2011 ligger under kurven forden d. 16. august hvor lånemulighederne blev annonceret. Det ses (desvær-re) også, at rentekurven er steget igen i oktober, som følge af den stigendeusikkerhed.Nationalbankens udvidede udlånsordning har derimod ikke medført nogetnævneværdigt fald i risikopræmien set over en horisont på 6 måneder ogderover.Den manglende reaktion i det lange segment af pengemarkedetkan delvist reflektere en usikkerhed om danske bankers solvens pålængere sigt, delvist om danske banker selv vil få svært ved at tilegnesig likviditet i fremtiden.Den lange renteRentespændet mellembankernes udlånsrenterogNationalbankens ud-lånsrentesteg i takt med finanskrisens gennemslag, og selvom renteniveaueter faldet kraftigt, er spændet fortsat højt,jf. figur 3.Den større renteforskel erudtryk for, at bankerne som led i den nødvendige konsolidering oven på fi-nanskrisensøger at øge indtjeningen.Samtidig betyder både nervøsitetenpå det danske og europæiske pengemarked, at omkostningerne for tilveje-bringelse af likviditet for danske banker er stigende.

3/12

Figur 3.Bankernes udlånsrenter

Anm.:

Seneste observation for bankernes udlånsrenter er august 2011. Seneste observation forNationalbankens udlånsrente er primo oktober 2011.Kilde:

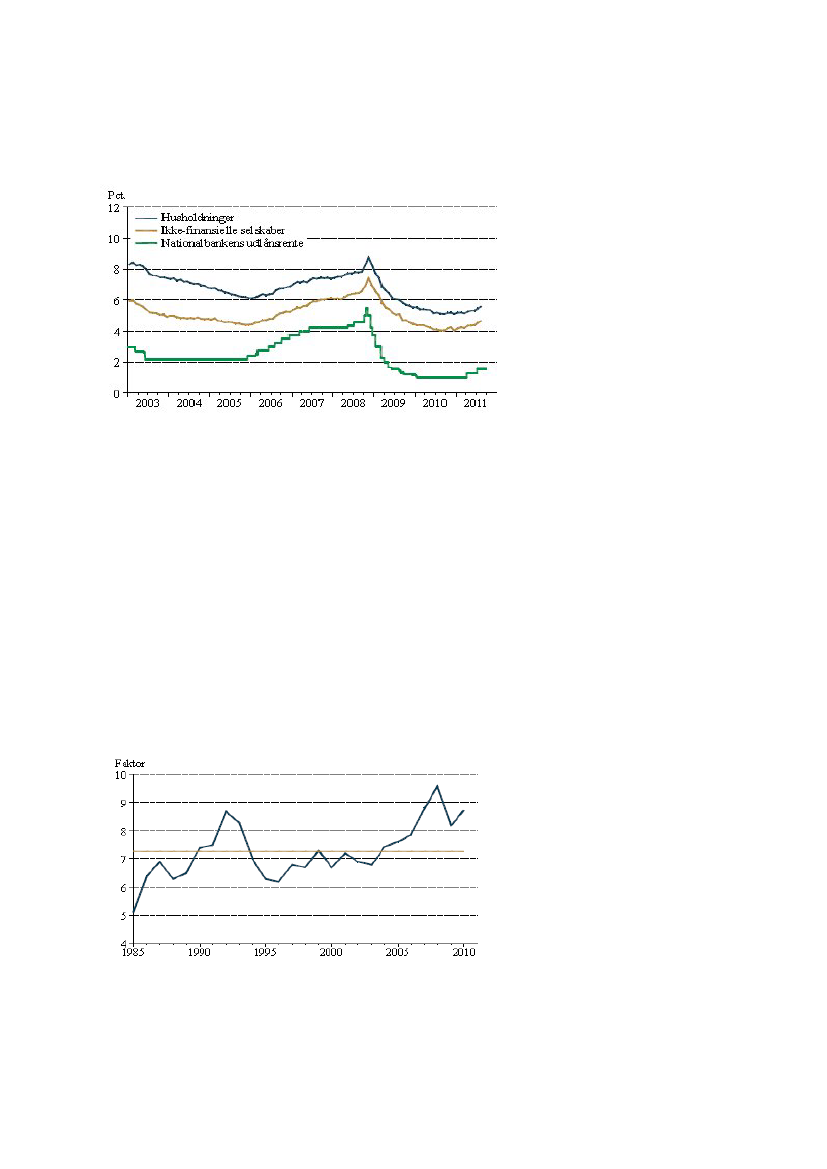

Nationalbanken og Vismandsrapporten.StresstestBankers modstandsdygtighed over for tab kan illustreres ved solvensgraden.Den faktiske, gennemsnitlige solvensgrad var 12� pct. i det europæiskestresstest fra 2009. Den gennemsnitlige solvensgrad for de tre største bankeri Danmark ligger ca. 2½ pct.point over det europæiske gennemsnit.Dvs. atde danske banker har en større evne til at modstå tab.Kreditrisiko for danske bankerBankernes udlånsgearing er et blandt flere mål for bankerneskreditrisiko.Gearingen opgøres som bankernes samledeudlåni forhold til deresegen-kapital.Udlånsgearingen steg fra et niveau omkring faktor 7 til over faktor 9 iperioden op imod den finansielle krise i 2008,jf. figur 4.Siden er gearingenblevet reduceret, hvilket både skyldes, at bankerne har reduceret udlånene,og at nogle banker har hentet ny kapital på aktiemarkedet.Bankernes gea-ring lå trods dette i slutningen af 2010 fortsat klart over gennemsnittetfor de seneste 25 år.Figur 4.Udlånsgearing

Anm.:

Udlånsgearing som bankernes samlede udlån i forhold til egenkapitalen og er et mål forbankernes relative kreditrisiko. Den vandrette streg angiver gennemsnittet for perioden 1985-2010. Seneste observation er 2010.Kilde:

Nationalbanken, Finanstilsynet og Vismandsrapporten.4/12

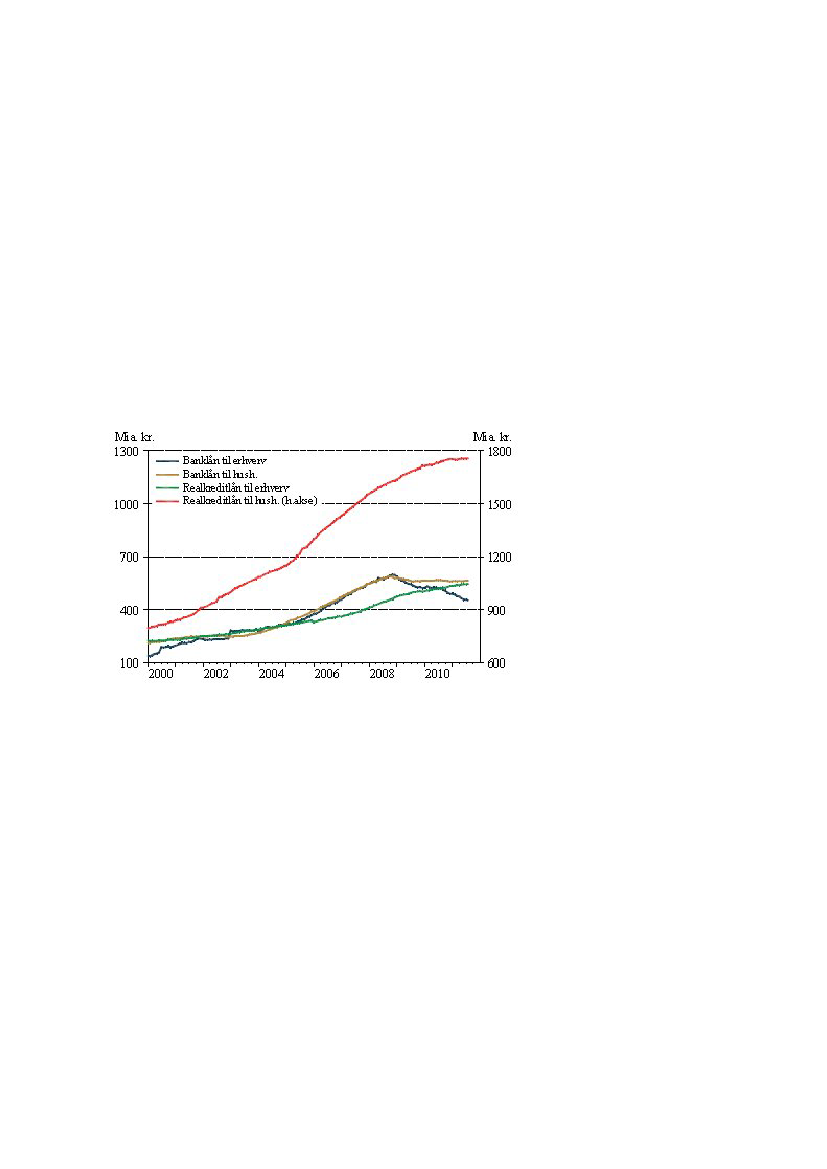

Bankers og realkreditinstitutters udlånPerioden før den finansielle krises udbrud var karakteriseret ved, atbanker-nesudlån steg væsentligt mere end den økonomiske aktivitet. Således top-pede bankernes udlån i forhold til BNP i 2008 på ca. 35 pct. Stigningen sketeblandt andet på baggrund af stigende ejendomspriser, hvilket gav bankernemulighed for at øge udlånene med sikkerhed i de stigende ejendomsværdier. Ikølvandet på krisen faldt bankernes udlån, både fordi efterspørgslen efter lånblev reduceret i takt med den faldende aktivitet, og fordi bankerne ønskede atnedbringe deres udlån og forbedre deres solvensgrad.De samlede udlån fra bankerne er således reduceret med ca. 175 mia. kr.eller ca. 15 pct. siden toppen i slutningen af 2008. Faldet i det samlede udlåndækker udelukkende over et fald i udlån til erhverv, mens bankernes udlån tilhusholdninger har ligget stort set konstant i perioden,jf. figur 5.Figur 5.Penge- og realkreditinstitutters udlån

Anm.:

Seneste observation er juli 2011.Kilde:

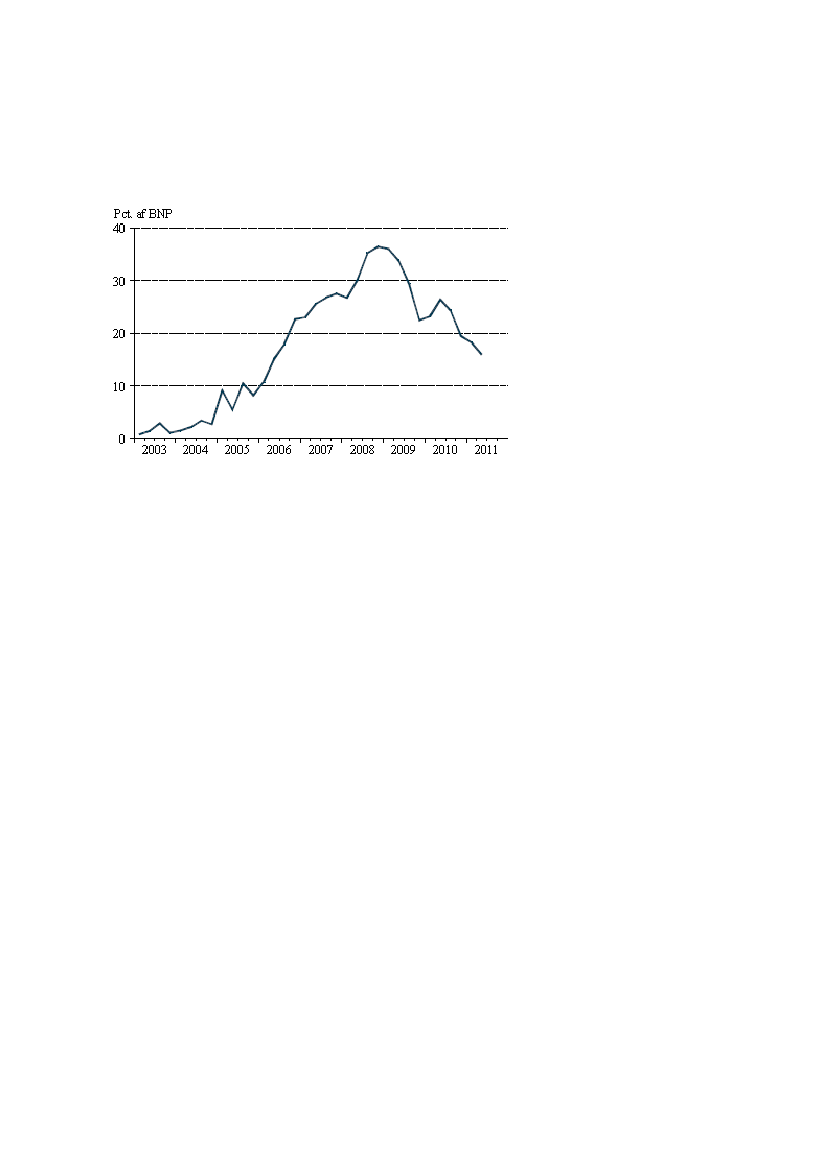

Danmarks Statistik og Vismandsrapporten.Udlån frarealkreditinstitutternetil både husholdninger og erhverv er modsatbanklånenefortsat stigende.Stigningen i udlån fra realkreditinstitutter tilerhverv, sammenholdt med faldet i udlån fra pengeinstitutter til erhverv, reflek-terer formentlig i en vis udstrækning et incitament for pengeinstitutterne til atkonvertere banklån til realkreditlån.Det skal ses i sammenhæng med merelempelige likviditetsregler for realkreditlån. Samlet har udlån fra penge- ogrealkreditinstitutter ligget konstant siden midten af 2008 og er således faldeten smule set i forhold til BNP.IndlånsunderskudFrem mod den finansielle krises udbrud i 2008 opbyggede bankerneet megetstort indlånsunderskud, jf. figur 6.Indlånsunderskuddet angiver forskellenmellem bankernes udlån til husholdninger og erhverv ogindlånpå almindeli-ge bankkonti. Som andel af BNP er indlånsunderskuddet næsten halveret,siden det toppede i slutningen af 2008, men udgør i 2011 fortsat knap 15 pct.af BNP.

5/12

Figur 6.Indlånsunderskud i forhold til BNP

Anm.:

Seneste observation er 2. Kvartal 2011. Indlånsunderskuddet er opgjort inklusivt de dan-ske institutters udenlandske filialer.Kilde:

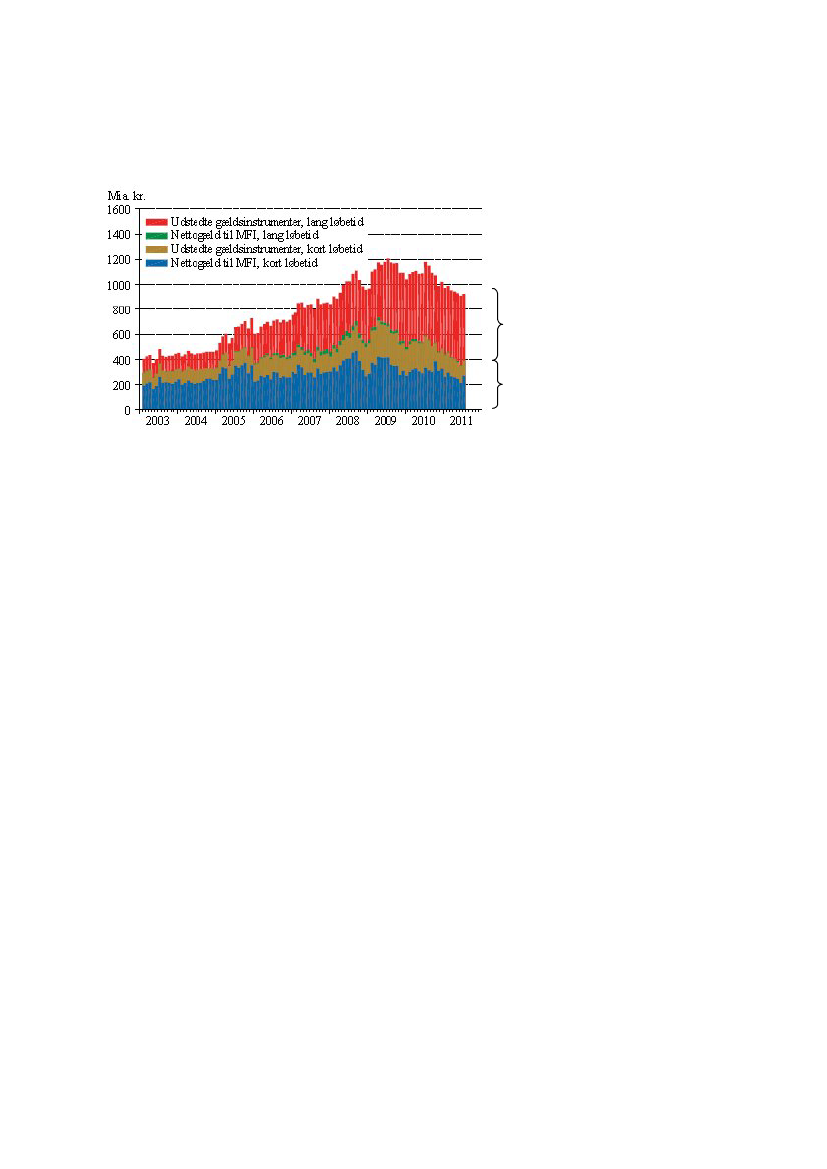

Nationalbanken, Danmarks Statistik og Vismandsrapporten.Indlånsunderskuddet finansieres blandt andet ved, at bankerneoptager lånhos banker i udlandet og institutionelle investorer som f.eks. pensions-kasser.En del af disse lån havde specielt før finanskrisenkorteløbetider ogskulle derfor løbende refinansieres.Et stort indlånsunderskud derfinansieret ved korte låni f.eks. udenlandskebanker udgør en likviditetsrisiko, idet lånene ikke vil kunne refinansieres til etnormalt renteniveau ved et tillidssammenbrud på de finansielle markeder.Hvis indlånsunderskuddet derimod dækkes af lån eller gældsinstrumentermed løbetid svarende til udlånene, indebærer et stort indlånsunderskud ikkenødvendigvis en likviditetsrisiko.Bankernes finansiering med korte og lange lånBankpakke IIgav mulighed for, at bankerne kunne optage statsgaranteredelån, der udløber i 2013. Bankpakke II understøttede derved bankernes mulig-hed for at kunne finansiere deres aktiver med lån med længere løbetid.Bortfaldet af de statsgaranterede lån i 2013 kompenseres af Nationalbankensnyetablerede udlånsfacilitet (jf. ovenfor), skriver Vismændene.Andelen af finansieringen med en oprindelig løbetid påunder et årer ikkemindst på grund af Bankpakke IIfaldetfra knap trefjerdedele i 2003 til om-kring halvdelen i juli 2011. Risikoen forbundet med et indlånsunderskud af engiven størrelse er dermed reduceret i takt med, at bankerne har øget varighe-den på finansieringen,jf. figur 7 nedenfor.

6/12

Figur 7.Udviklingen i bankernes finansiering

Langfristet gæld

Kortfristet gæld

Anm.:

Kort løbetid er defineret som oprindelig løbetid op til et år, mens lang løbetid er over et år.MFI er monetære og finansielle institutioner. Tallene er ikke konsoliderede, dvs. udenlandskefilialers finansiering indgår ikke. Seneste observation er juli 2011. Tallene dækker ikke kun ind-lånsunderskuddet, men eksempelvis også værdipapirbeholdningen på aktivsiden.Kilde:

Nationalbanken og Vismandsrapporten.Det ses, at den langsigtede gæld er øget væsentligt, og det mindsker banker-nes likviditetsproblemer ved et eventuelt tillidssammenbrud.BankpakkerneEfter udløbet af den ubegrænsede statsgaranti i Bankpakke I risikerer indsky-dere og ejere af obligationer udstedt af danske banker at miste en del af de-res indskud over 750.000 kr., hvis et pengeinstitut går konkurs.Amagerban-kens konkurs i februar 2011 viste, at det i Danmark – i modsætning tilflere andre lande – ikke kun er en teoretisk mulighed.Det er sandsynligt, at denne enegang med hensyn til praksis har bidraget til atgøre det sværere for danske banker at få tilført ny kapital og få dækket dereslikviditetsbehov gennem låntagning på de udenlandske finansielle markederuden at skulle betale en betydelig risikopræmie.Som nævnt tidligere har Nationalbanken adresseret problemerne for pengein-stitutterne med at skaffe likviditet på pengemarkedet. Dette er gjort ved at øgebelåningsgrundlaget i Nationalbanken. Fra 1. oktober 2011 kan pengeinstitut-terne således bruge udlån af god bonitet som sikkerhedsstillelse ved Natio-nalbankens ugentlige tildelinger af likviditet og som sikkerhed for dag-til-daglån i Nationalbanken.Det forventes, at ordningen muligvis vil kunne løsenogle af de problemer, som pengeinstitutterne står over for ved finan-siering af indlånsunderskuddet i kølvandet på finanskrisen,og den særli-ge danske enegang med Bankpakke III samt udløbet i løbet af 2012 af destatsgaranterede lån i Bankpakke II.MedBankpakke IIIblev der oprettet en afviklingsordning for nødlidende ban-ker, der har valgt at betale til denne ordning. Ordningen indebærer, at statenovertager nødlidende banker, hvis der ikke kan findes en privat køber, ogoverfører dem til det statslige afviklingsselskab Finansiel Stabilitet. Efterføl-gende er ordningen blevet ændret, således at tilskyndelsen for sunde banker

7/12

til at overtage nødlidende banker øges, ved at en potentiel køber af en nødli-dende bank får en medgift finansieret af indskydergarantifonden.Fra finanskrisens start er det kun få danske pengeinstitutter, som er fusionereteller blevet overtaget. En finansiel sektor kendetegnet ved mange små- ellermellemstore banker er ikke nødvendigvis et samfundsmæssigt problem.Tværtimod kommer den større konkurrence kunderne til gode.Det kan dogvære ønskværdigt, at sunde banker overtager nødlidende banker,indende nødlidende banker under Bankpakke III må overføres til Finansiel Stabili-tet. Det kan ikke afvises, at store indlånsunderskud og problemer med finan-sieringen i øjeblikket skaber barrierer for fusioner.Bankpakke IV blev fremlagt den 25. august 2011. Bankpakken adresserermulige barrierer for konsolidering i den danske finansielle sektor bl.a. ved atstillestatslige lånegarantiertil banker, som ønsker at overtage nødlidendepengeinstitutter og ved at styrke medgiftsordningen indført i Bankpakke III.Bankpakke IV blev brugt første gang i weekenden 8-9. oktober, hvor MaxBank blev afviklet. Bankens sunde del blev overført til Sparekassen Sjælland,og den usunde del blev overført til Finansiel Stabilitet.

B. Internationale finansielle forholdFare for græsk statsbankerotDe storebudgetunderskudog den stigendeoffentlige gældi mange landeer ikke kun med til at begrænse de økonomiskpolitiske handlemuligheder,men udgør også en selvstændig kilde til usikkerhed og uro på de finansiellemarkeder.De statsfinansielle problemer i euroområdet er, som nævnt, blevet yderligereintensiverede hen over sommeren, hvilket blandt andet er kommet til udtrykvedstigende rentespænd på statsobligationeri forhold til Tyskland for ikkebare Grækenland, men også for lande som Spanien og Italien,jf. figur 8ne-denfor. Højere statsobligationsrenter gør refinansieringen af den eksisterendegæld og stiftelse af ny gæld dyrere.Den europæiske centralbank (ECB) har i løbet af sommeren som konsekvensaf de øgede rentespænd set sig nødsaget til at opkøbe flere af de udsattelandes statsobligationer for at forhindre en yderligere intensivering af stats-gældskrisen. Rentespændene for Spanien og Italien faldt tilbage efter ECB’sopkøb i august, men er efterfølgende steget igen.Fastholdes rentespænde-ne på de nuværende niveauer, eller stiger de yderligere, vil det betyde,at de berørte lande vil være tvunget til at gennemføre endnu kraftigereopstramninger end allerede planlagt.Konkret må udviklingen i det græskerentespænd opfattes som et signal om, at aktørerne på de finansielle marke-der vurderer, at der er en overhængende risiko for, at Grækenland vil endemed at misligholde sine gældsforpligtelser og gå statsbankerot.

8/12

Figur 8.Udviklingen i rentespænd for 10-årige statsobligationer (2011)Grækenland

PortugalIrlandItalienSpanienFrankrigAnm.:

Figuren viser rentespændet i forhold til Tyskland.Kilde:

EcoWin.

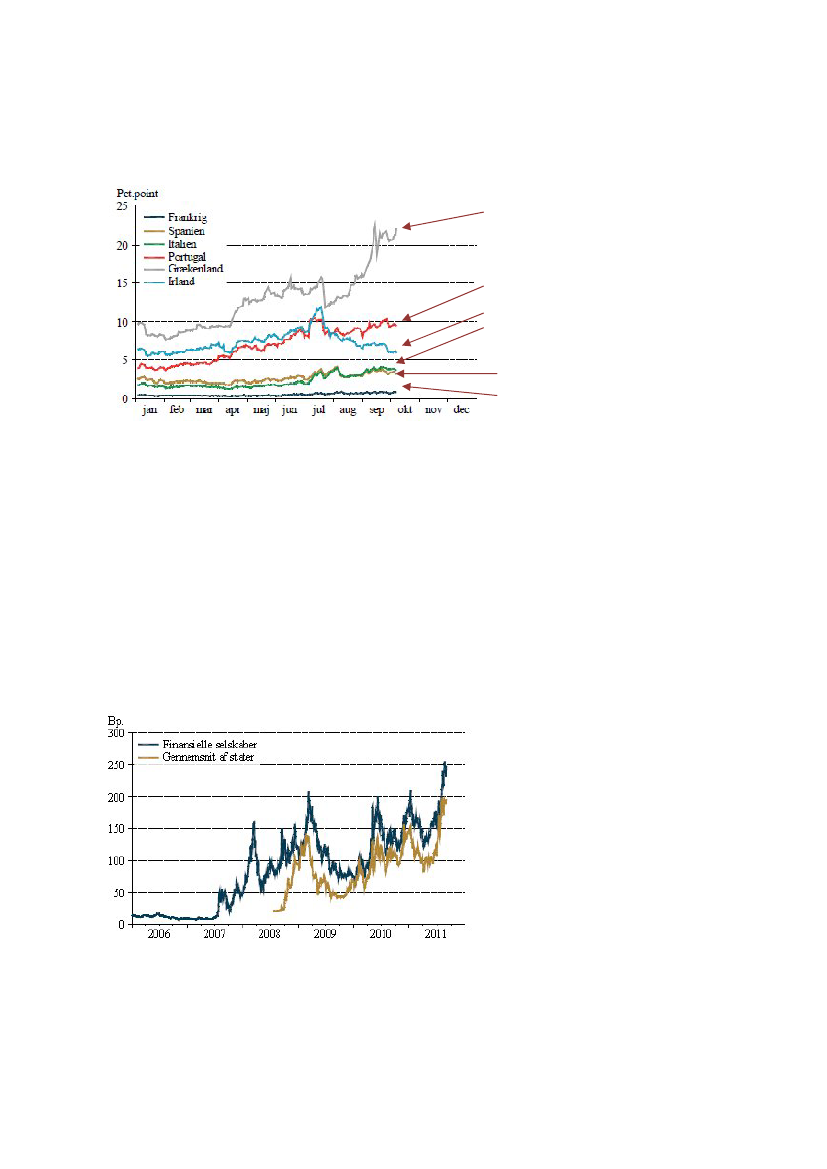

Det ses af figuren, at Irland har en kraftig faldende renteudvikling, og det er ettegn på, at genopretningspakken vækker tillid på det finansielle marked.Udviklingen i CDS-præmienDen europæiske gældskrise har ikke bare påvirket markedet for statsobligati-oner fra de gældsplagede lande, men har også sat sit præg på andre finan-sielle markeder. Den øgede risiko for, at de europæiske stater ikke fuldt udkan eller vil leve op til deres gældsforpligtelser, har således ikke blot givet sigudtryk i højere renter og CDS-præmier på statsobligationerne, men ogsåøgede CDS-præmier for større europæiske banker i Europa,jf. figur 9.CDS-præmien kan opfattes som prisen for at forsikre sig mod, at en stateller virksomhed misligholder sine lån.Figur 9.CDS-præmier for større europæiske banker og stater

Anm.:

CDS-præmien for finansielle selskaber er Itraxx Senior Financials, som er et indeks afCDS-præmier for 25 store europæiske banker. CDS-præmien for stater er beregnet som et sim-pelt gennemsnit af CDS-præmierne for Tyskland, Frankrig, Italien, Spanien og Storbritannien.Seneste observation er primo september 2011.Kilde:

Bloomberg, EcoWin og Vismandsrapporten.9/12

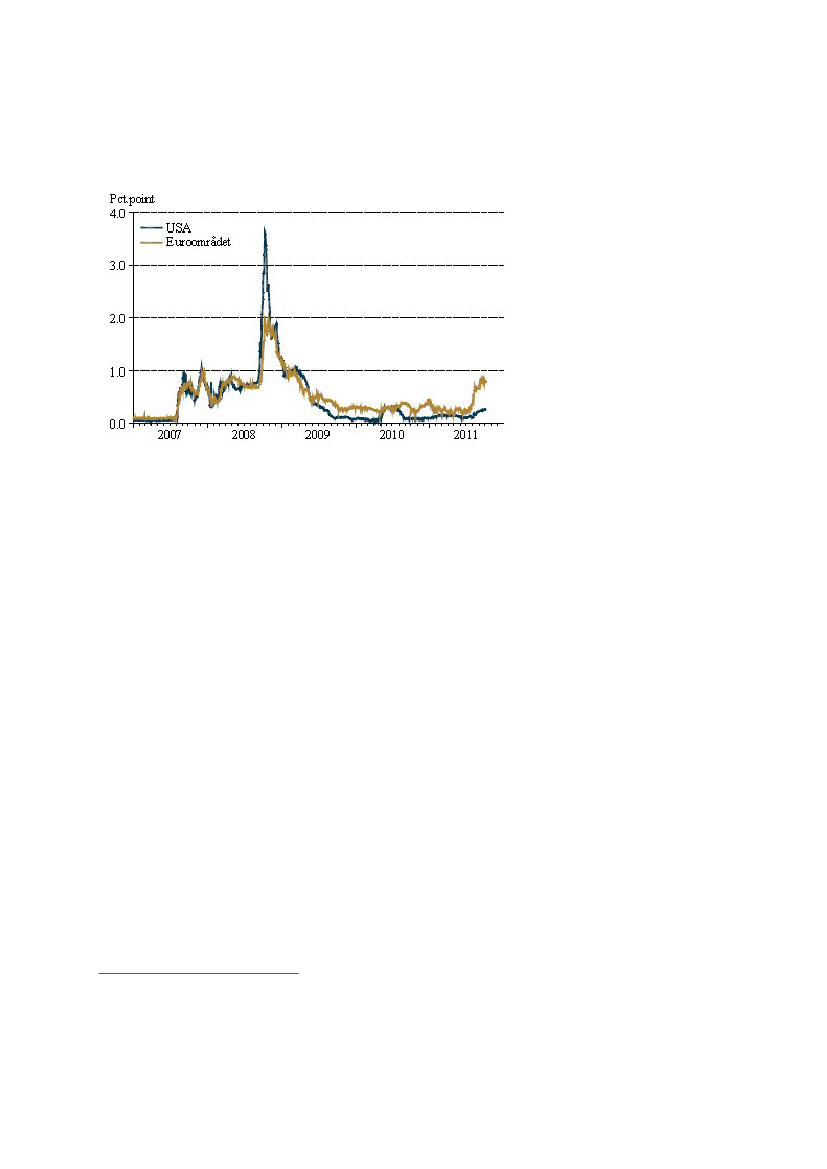

Sammenhængen mellem CDS-præmien for stater og for banker kan dækkeover påvirkninger begge veje: Jo større risikoen er forkonkurseri bankerne,jo større behov kan der være for statslig indgriben, f.eks. i form af rekapitalise-ring af bankerne. Dette vil føre til større offentligt underskud og større risikofor, at det pågældende lands regering vil misligholde gældsforpligtelser. Om-vendt vil en eventuel statsbankerot give anledning til, at bankerne oplever tabpå deres beholdning af statspapirer, hvilket vil øge risikoen for bankkonkurser.Den observerede samvariation mellem CDS-præmier for banker og sta-ter er derfor ikke overraskende.Alvorligheden i den nuværende situation illustrerer, at de større bankers CDS-præmie i gennemsnit nu er højere end under finanskrisens højdepunkt, daden amerikanske investeringsbankLehman Brothersgik konkurs i septem-ber 2008.De europæiske bankers helt overordnede modstandsdygtighed over for tab,f.eks. som følge af store tab på lån til gældsplagede lande, afhænger blandtandet af deressolvensgrad.Solvensgraden angiver forholdet mellem kapita-len i bankerne og de risikovægtede aktiver. En stresstest udført af EuropeanBanking Authority har vist, at den gennemsnitlige solvensgrad var 10,3 pct. istresstesten offentliggjort i2010og 8,9 pct. i stresstesten offentliggjort i2011.Altså et fald i solvensgraden.Ifølge beregninger fra IMF offentliggjort iReport on Financial Stabilityi sep-tember 2011 er kreditrisikoen, dvs. risikoen for tab på grund af misligholdelseaf gældsforpligtelser, både fra europæiske bankers beholdning af statsobliga-tioner og fra gældsplagede europæiske lande,steget med ca. 300 mia. eurosiden gældskrisens start.Et andet tegn på den stigende nervøsitet på de finansielle markeder er spæn-det mellem usikre og sikre lån på pengemarkedetSpændet begyndte imidlertid at stige i midten af juni 2011,jf. figur 10.Stig-ningen var markant større i Europa, hvilket sandsynligvis kan ses som enkonsekvens af de statsfinansielle problemer i en række europæiske lande.Det nuværende rentespænd på omkring � pct.point må, i lyset af den megetlempelige pengepolitik og deraf følgende rigelige likviditet, tages som udtrykfor,at der fortsat er en betydelig nervøsitet for konkurser blandt banker-ne.

10/12

Figur 10.Risikopræmie på pengemarkedet (EU og USA)

Anm.:

Risikopræmien er forskellen mellem usikrede og sikrede (swap) tremåneders pengemar-kedsrente i henholdsvis euroområdet og USA. Seneste observation er primo oktober 2011.Kilde:

EcoWin og Vismandsrapporten.Signalerne omkring mindre tillid til, at visse europæiske stater kan honorerederes forpligtelser, en større usikkerhed om store europæiske bankers sol-vens samt indikationerne på pengemarkedsstresskan pege frem mod enmulig forværring af udsigterne for specielt europæisk økonomi.Uroenpå de finansielle markeder har således bidraget til faldende forbruger- ogerhvervstillid og en generel nedjustering af vækstforventningerne. Disse ned-justeringer spiller selvsagt negativt tilbage på de finansielle markeder.Er et sammenbrud muligt?I sidste ende kan den statsfinansielle krise udvikle sig til noget, derkunne minde om et sammenbrud.Et sådant scenarie kan eksempelvisbegynde med, at Grækenland tvinges til at restrukturere sin statsgæld, og atdette afføder yderligere rentestigninger på statsgælden fra de gældsplagedelande i Europa, herunder Spanien og Italien.Behovet for hjælp til disse lande kan blive så stort, at den hjælp som EFSFkan stille til rådighed, ikke vil være tilstrækkelig, hvilket vil betyde, at landenemå gennemføre markante finanspolitiske stramninger, der ligger væsentligt udover det allerede planlagte. De ekstra opstramninger, og frygten for tab påblandt andet statsobligationer i den finansielle sektor vil få husholdningerne tilat holde igen med forbruget og erhvervslivets investeringer til at falde.1

De øvrige lande i euroområdet, herunder eksempelvis Tyskland, Frankrig ogHolland, vil måske blive tvunget til at afgive yderligere garantier, hvilket risike-rer at give anledning til, at aktørerne på de finansielle marked også begynderat stille spørgsmålstegn ved disse landes kreditværdighed. Usikkerheden viløge risikopræmierne og dermed renten på statsobligationer, inklusive rentenpå de obligationer, som EFSF udsteder.

1

EFSF betyder ”Den europæiske finansielle stabilitetsfacilitet”.

11/12

Uroen og den svækkede konjunktursituation kan forventes at ramme de euro-pæiske banker, der kan få behov for kapitaltilførsel, hvilket kan belaste deoffentlige finanser yderligere.Ultimativt kan et sådant forløb ende i enselvforstærkende negativ spiral, der leder til behov for restrukturering afadskillige landes statsgæld og får de finansielle markeder til at brydehelt sammen, som man delvist så det ved finanskrisen i 2008-09.Det beskrevne scenarie vil være så alvorligt, at det formentligt vil blive forsøgtundgået med alle tænkelige midler. En vigtig forskel mellem situationen i 2008og den her beskrevne “ultimative” situation er imidlertid, at detikkeer muligtat gennemføre traditionelle lempelser af pengepolitikken, da den pengepoliti-ske rente allerede er tæt på nul. Det er hellerikkemuligt at lempe finanspoli-tikken, da de statsfinansielle problemer i udgangspunktet gør, at en finanspoli-tisk lempelse snarere vil skade mere end gavne.For at forhindre scenariet i at udspille sig, er det muligt, at de europæiskelande og måske også USA bliver nødt til at stramme finanspolitikken voldsomti forhold til de allerede vedtagne stramninger.Det betyder, at alene frygtenfor det ultimativt negative scenarie kan føre til en situation, hvor derlægges en mærkbar bremse på de internationale vækstudsigter.Danmark rammes ogsåHvis den internationale konjunktursituation forværres væsentligt, f.eks. somfølge af markante finanspolitiske stramninger ud over de allerede planlagte, vildet også rammeDanmark,uanset om der opstår mistillid til den danske fi-nanspolitik eller ej. En lavere vækst i udlandet vil i første omgang indebæreen lavere vækst på Danmarks eksportmarkeder, men det vil sandsynligvisogså føre til et yderligere omslag i negativ retning i forbrugernes og erhvervs-livets forventninger til fremtiden.Herved vil dansk økonomi ikke bare rammes af lavere eksport, men også af etselvstændigt fald i forbrug, investeringer og boligpriser. Det kan heller ikkeafvises, at en situation med mere generel mistillid til statsfinanserne i Europavil føre til en stigning i renterne også i Danmark, f.eks. fordi prisen på at skaffefinansiering i bankerne stiger.Konsekvenserne af et sådan negativt scenarie for dansk økonomi er lavereøkonomisk vækst, større offentligt underskud og større offentlig gæld, skriverVismændene.Med venlig hilsenNiels Hoffmeyer/Sara Larsen

12/12