Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 360

Offentligt

Danmarki arbejdeRedegørelse om vækstog konkurrenceevne2012

September 2012

Find landekoderne på indersiden afflappen, og hav den slået ud, mens du læser

AUSAUTBELCANCHLCZEDNKESTFINFRADEUGBRGRCHUNISLIRLISRITAJPNKORMEXNLDNZLNORPOLPRTSVKSVNESPSWECHETURUKUSA

AustralienØstrigBelgienCanadaChileTjekkietDanmarkEstlandFinlandFrankrigTysklandStorbritannienGrækenlandUngarnIslandIrlandIsraelItalienJapanKoreaMexicoNederlandeneNew ZealandNorgePolenPortugalSlovakietSlovenienSpanienSverigeSchweizTyrkietUnited KingdomUnited States

Danmarki arbejdeRedegørelse om vækstog konkurrenceevne2012

September 2012

Indhold

ForordIII

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Vækstudfordringen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Velstand, produktivitet og arbejdsudbud . . . . . . . . . . . . . . . . . . . . . . .1 . Vækst og velstand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 . Produktivitet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 . Arbejdsudbud . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17192327

III Ressourceeffektivitet og grøn omstilling . . . . . . . . . . . . . . . . . . . . . . . 334 . Energi og klima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 355 . Ressourcer og miljø . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41IV Uddannelse og kompetencer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6 . Folkeskolen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 . Ungdomsuddannelser . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8 . Videregående uddannelser . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .V Innovation, viden og erhvervsmæssig fornyelse . . . . . . . . . . . . . . . . .9 . Virksomhedernes forskning, innovation og markedsmodning . . . . . .10 . Offentlig forskning og universiteter . . . . . . . . . . . . . . . . . . . . . . . . . .11 . Iværksættere og vækstvirksomheder . . . . . . . . . . . . . . . . . . . . . . . .VI Velfungerende markeder . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12 . Konkurrence, forbrugerforhold og regulering . . . . . . . . . . . . . . . . . . .13 . Finansielle markeder . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14 . Åbne markeder, international handel og investeringer . . . . . . . . . . .15 . Fleksibelt arbejdsmarked . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16 . Moderne offentlig sektor og infrastruktur . . . . . . . . . . . . . . . . . . . . . .VII Sund samfundsøkonomi og social balance . . . . . . . . . . . . . . . . . . . .17 . Ansvarlig økonomisk politik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18 . Social sammenhængskraft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19 . Regional vækst . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4547535763656973777983879399

105107113117

Appendiks 1 Målemetode og datagrundlag . . . . . . . . . . . . . . . . . . . . . . . . 123

3

1 .

ForordForord

Fororddansk erhvervsliv, der er ude i internationalkonkurrence med hård kamp om arbejds-pladserne . Regeringen har derfor nedsatsyv vækstteams, som skal komme medkonkrete anbefalinger til, hvordan regerin-gens arbejde for at forbedre vækstvilkårenekan styrkes yderligere på områder, hvordanske virksomheder har særlige styrker ogpotentialer . På baggrund af anbefalingernefra vækstteams vil regeringen fremlæggekonkrete handlingsplaner .Herudover vil regeringen i efteråret frem-lægge et konkurrencepolitisk udspil, derskal fremme produktivitet og innovation,ligesom regeringen vil komme med en inno-vationsstrategi . Endelig har regeringen ned-sat en produktivitetskommission, som i2013 vil fremlægge forslag til, hvordan pro-duktivitetsvæksten i både den private ogden offentlige sektor kan forbedres .Bedre kompetencer, uddannelse og opkvali-ficering er kerneområder i forhold til at styr-ke produktiviteten . Regeringen ønsker atsikre et kompetenceløft over hele linjen: Fraikke-faglært til faglært og fra ungdomsud-dannelse til videregående uddannelse . Der-for har regeringen en ambitiøs målsætningom, at 95 pct . af hver årgang skal fuldføreen ungdomsuddannelse og 60 pct . en vide-regående uddannelse .Regeringens lægger stor vægt på, at øko-nomisk vækst skal gå hånd i hånd med enlangsigtet og omfattende grøn omstilling afDanmark . Regeringen har allerede indgåeten langsigtet energiaftale, der sikrer meregrøn energi, og vil i den kommende tid ar-bejde videre med ressourceeffektivitet påen række områder .Den danske vækstudfordring kan ikke løsesfra den ene dag til den anden . Det kræveret langt sejt træk med fortsat fokus på enbred vifte af indsatser at styrke vækstvilkå-rene og konkurrenceevnen i Danmark . Vi erikke i mål endnu . Men vi er med et ambitiøstreformprogram og en offensiv erhvervs- ogvækstpolitik godt på vej til at løfte udfordrin-gen med et Danmark i arbejde .Regeringen

Den globale økonomiske krise har trukketdybe spor . Danmark er, som en lille åbenøkonomi, påvirket af krisen . Men heldigvishar vi bedre råderum end mange andrelande til at afbøde konsekvenserne af kri-sen . Kickstarten, investeringer i en grønomstilling af dansk økonomi, infrastruktur-projekter og investeringsvinduet bidrager altsammen til at holde hånden under vækst ogbeskæftigelse på den korte bane .Men udfordringerne for dansk økonomirækker ud over den aktuelle krise . Alleredeinden krisen var dansk økonomi udfordret afen svag vækst i produktiviteten, dvs . ensvag vækst i den værdi, vi skaber, når viarbejder . Den udvikling vil regeringen havevendt .For at øge den danske økonomis langsigte-de vækstmuligheder har regeringen lance-ret en ambitiøs reformdagsorden med fokuspå en lang række områder, hvor der skabesvækst gennem bl .a . styrkede kompetencer,flere i job og forøget produktivitetsvækst .Som denne redegørelse viser, er der ogsåpå andre områder væsentlige udfordringerat tage fat på – bl .a . i forhold til øget konkur-rence og dansk økonomis åbenhed .Regeringens flerstrengede erhvervs- ogvækstpolitik skal bidrage til at få Danmarktilbage som en konkurrencedygtig spiller påde globale markeder og sikre, at Danmarker et attraktivt land at investere, udvikle ogproducere i . De generelle vækstvilkår skalstyrkes, samtidig med at vi sætter fokus påvækstvilkårene på områder, hvor danskerhvervsliv har styrker og potentialer .De generelle vækstvilkår styrkes med bl .a .skattereformen, som sikrer, at man får mereud af at arbejde . Også regeringens tiltag forat sikre finansiel stabilitet og adgang til fi-nansiering for særligt små og mellemstorevirksomheder styrker vækst og beskæftigel-se, ligesom regeringens vækstmarkedsstra-tegier bidrager til at styrke både eksport oginvesteringer .Det er helt centralt at sikre velfungerendevækstvilkår, ikke mindst for de dele af

5

Vækstudfordringen

I

1 .

VækstudfordringenVækstvilkårene skal styrkes

Vækstudfordringen

I

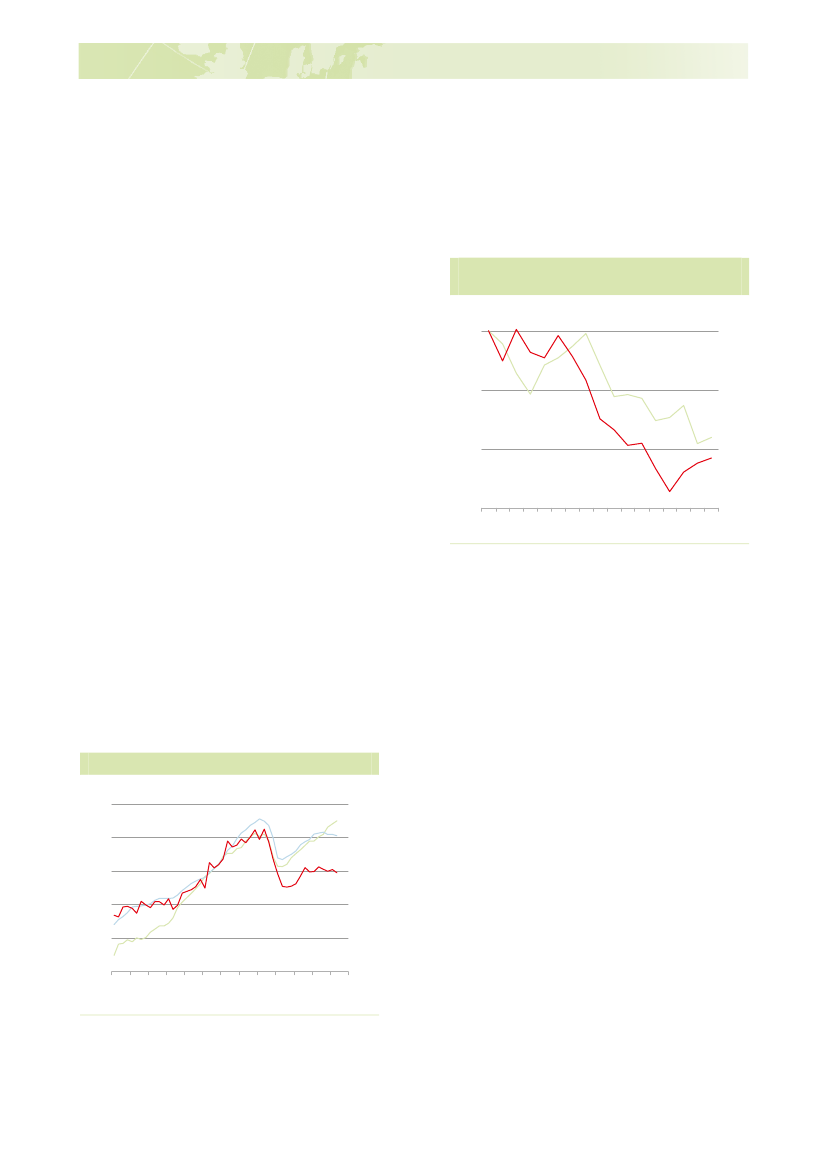

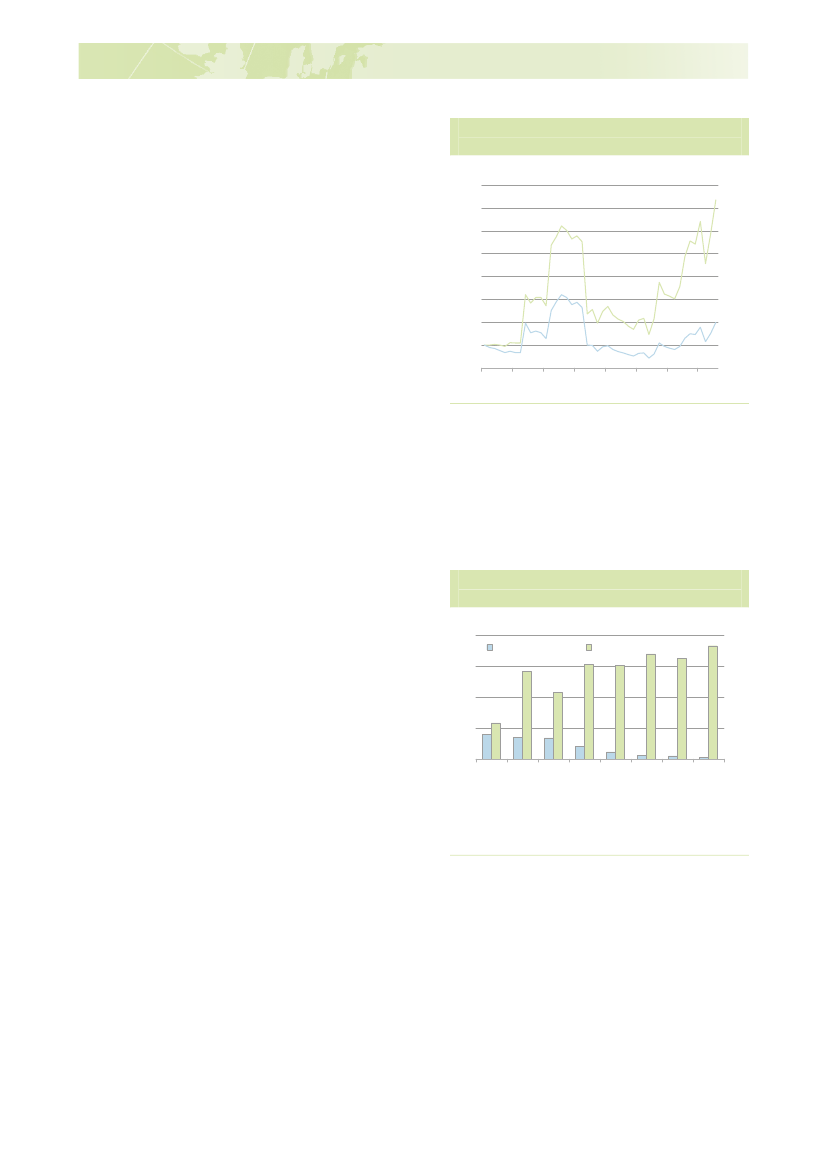

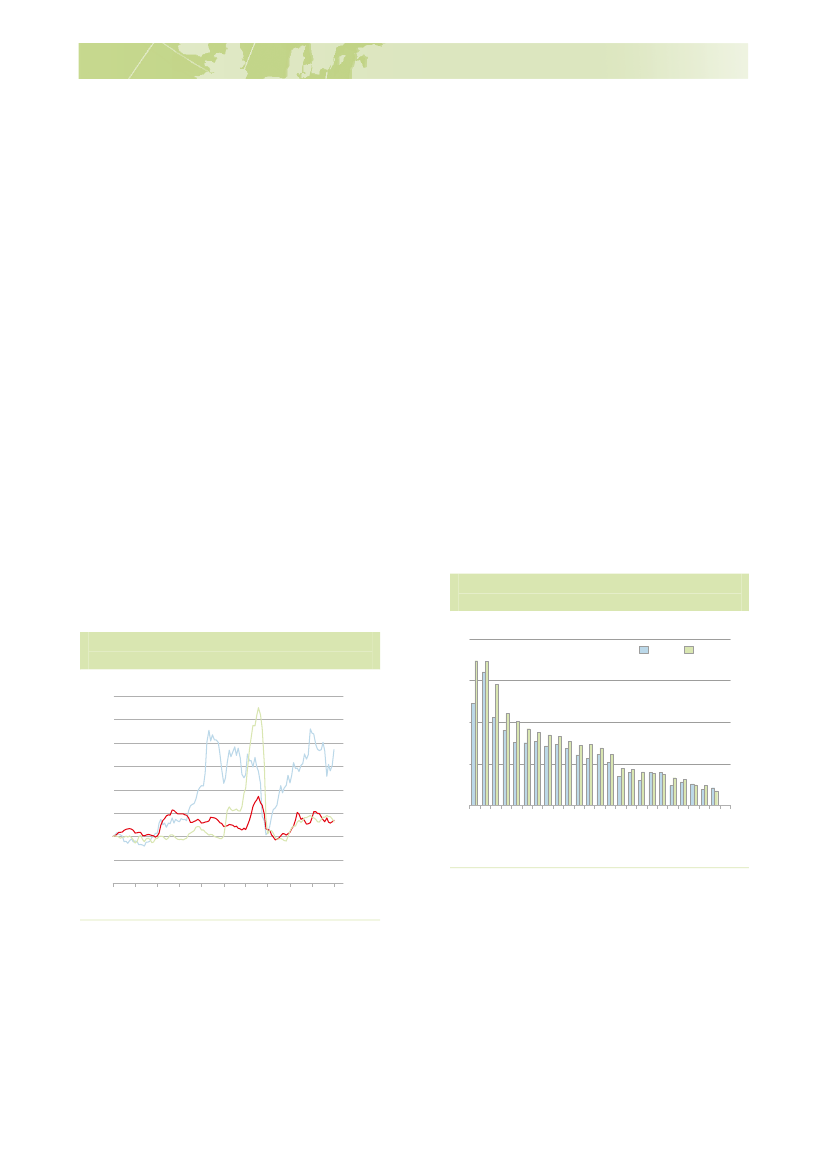

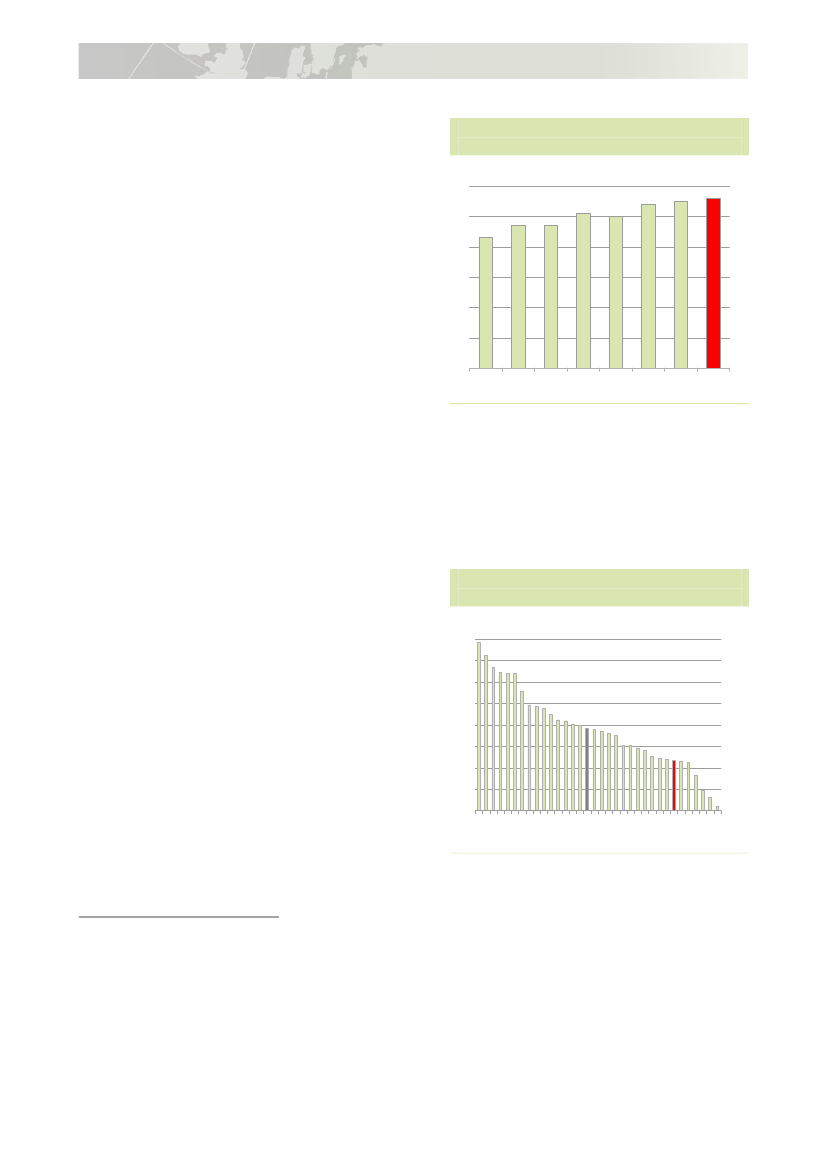

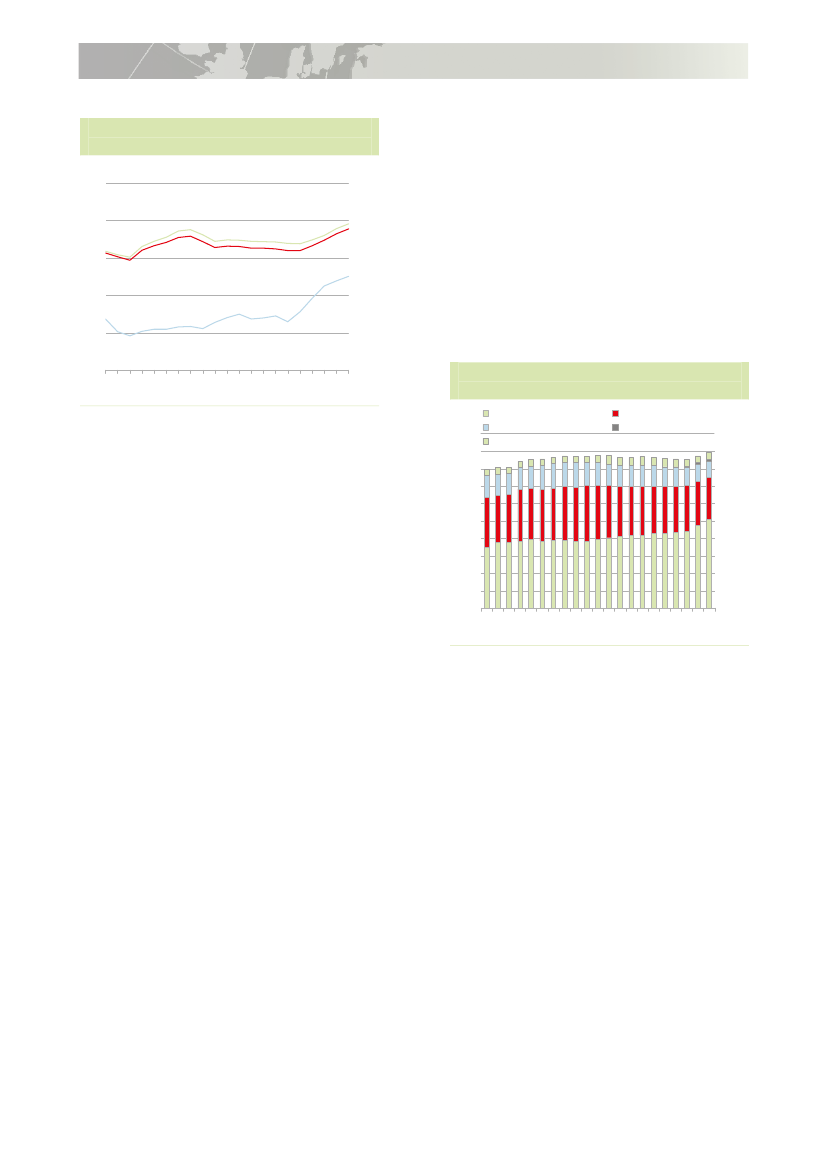

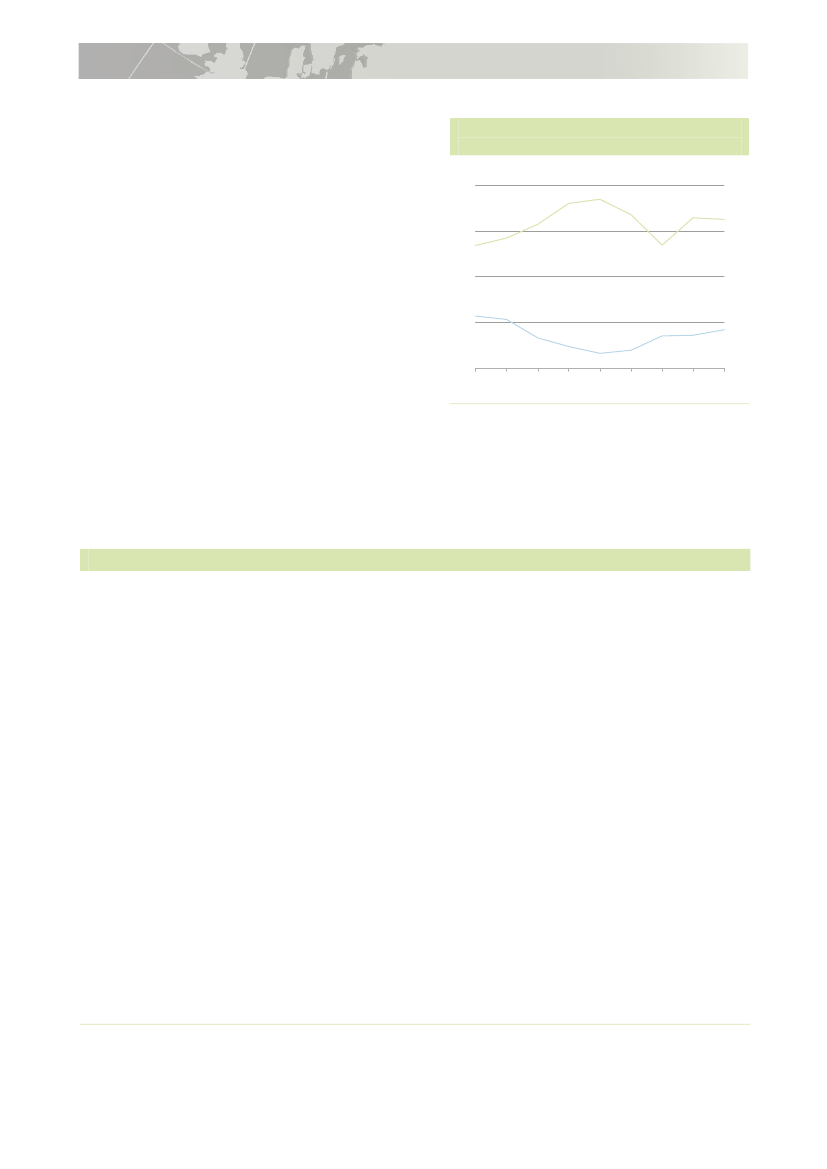

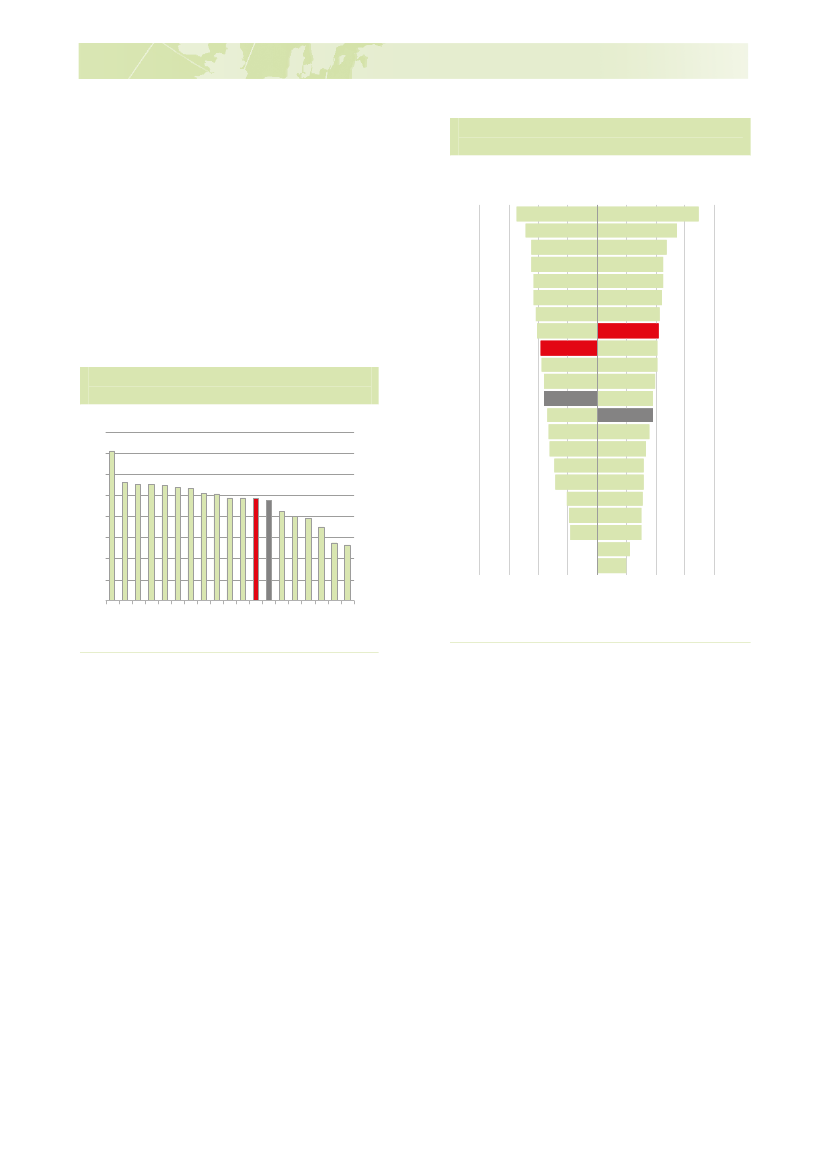

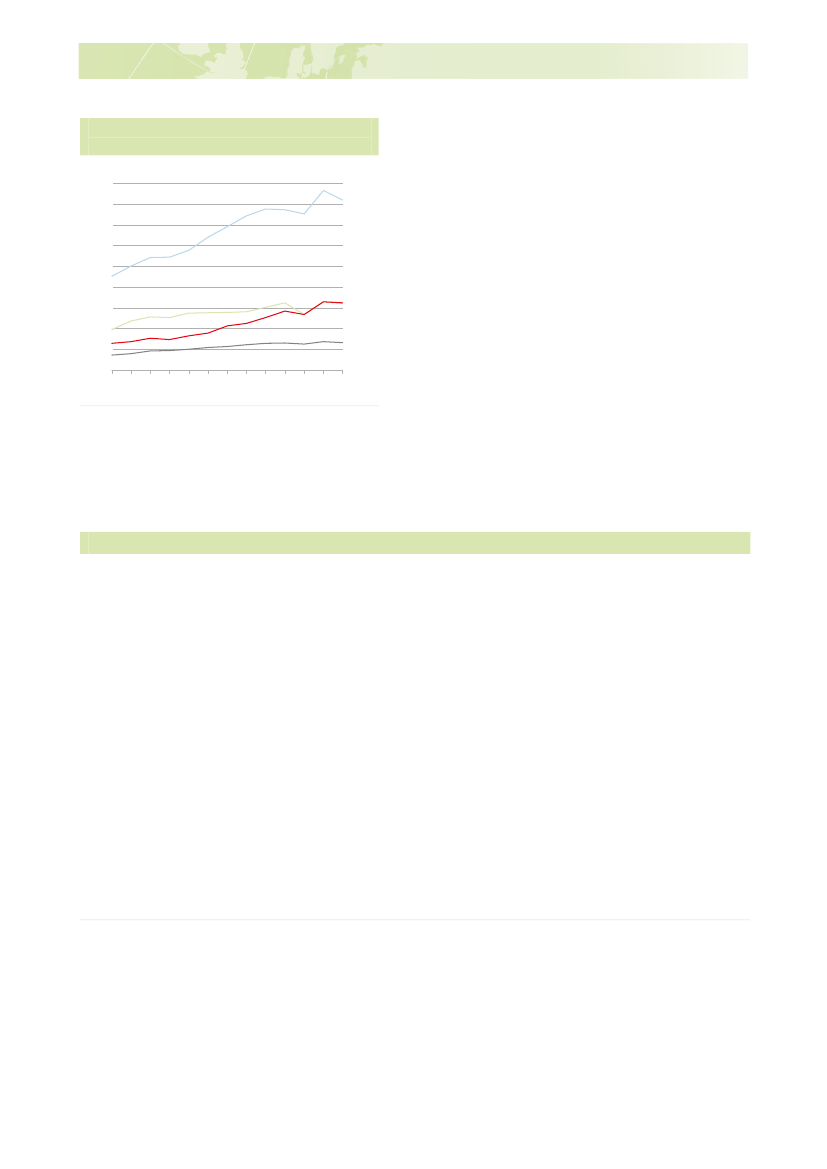

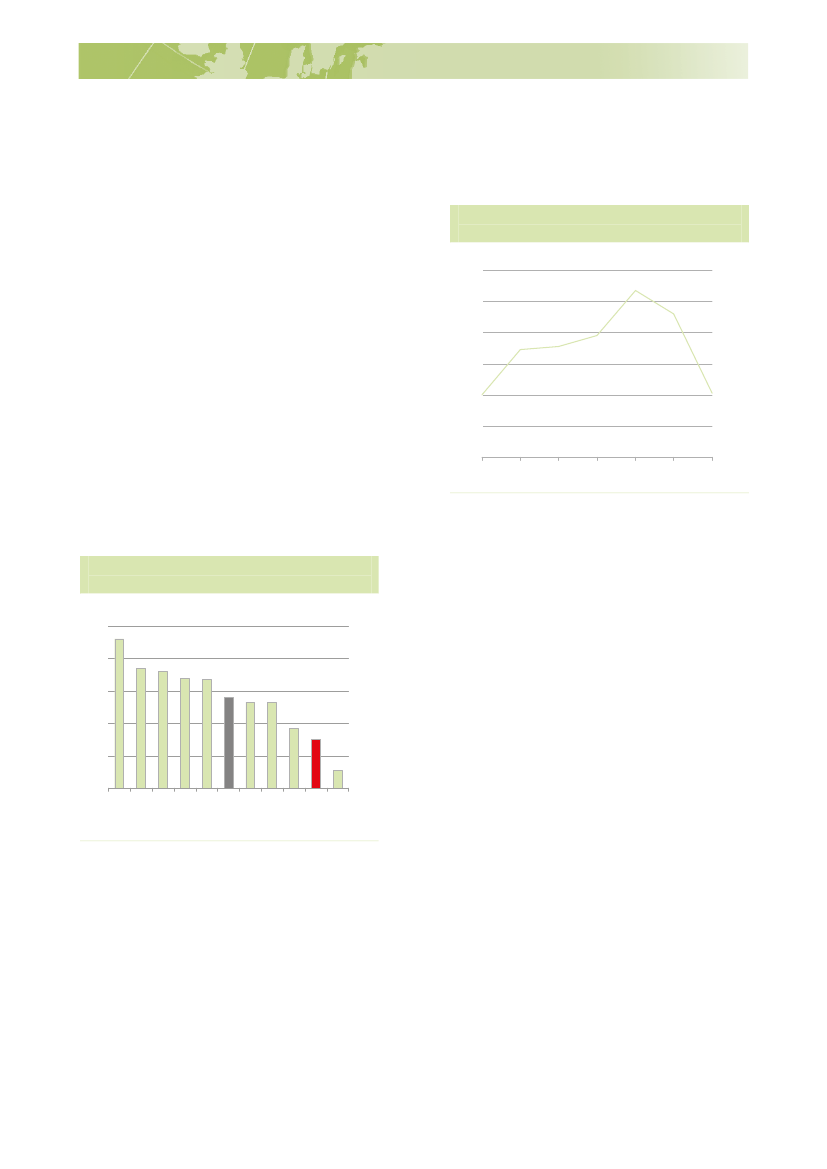

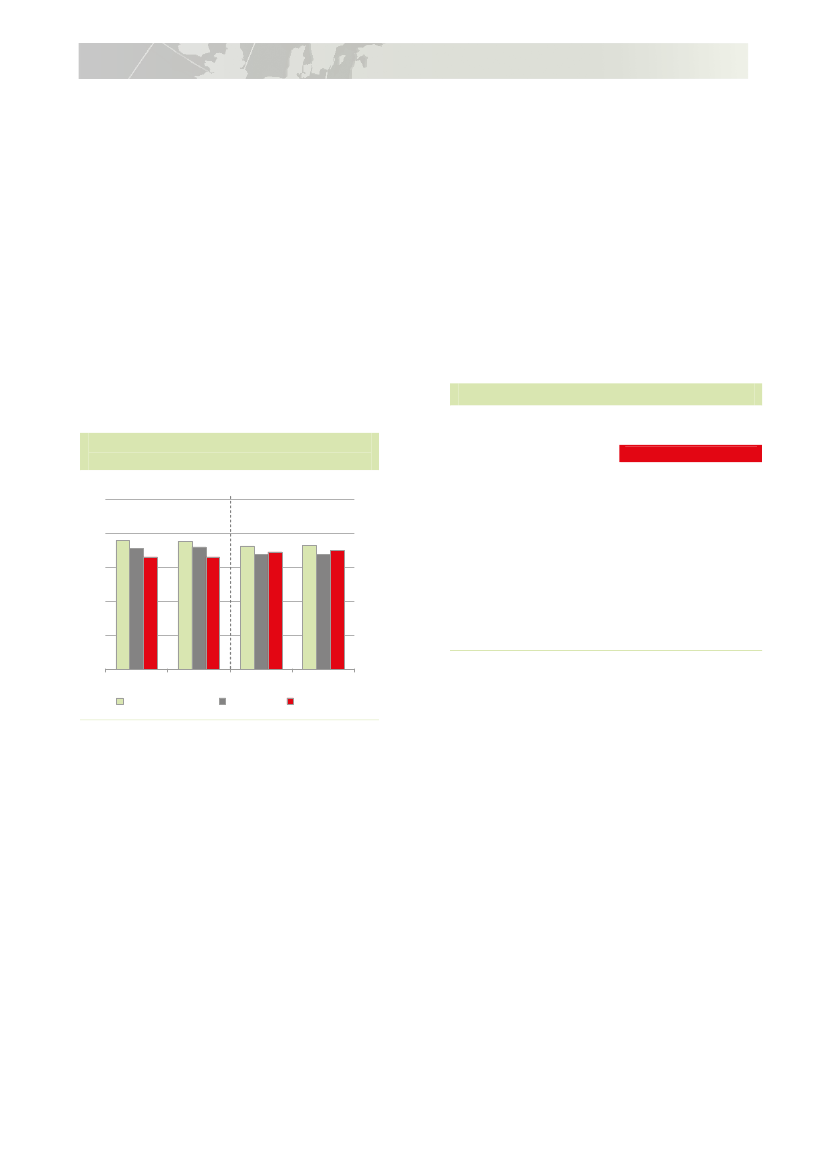

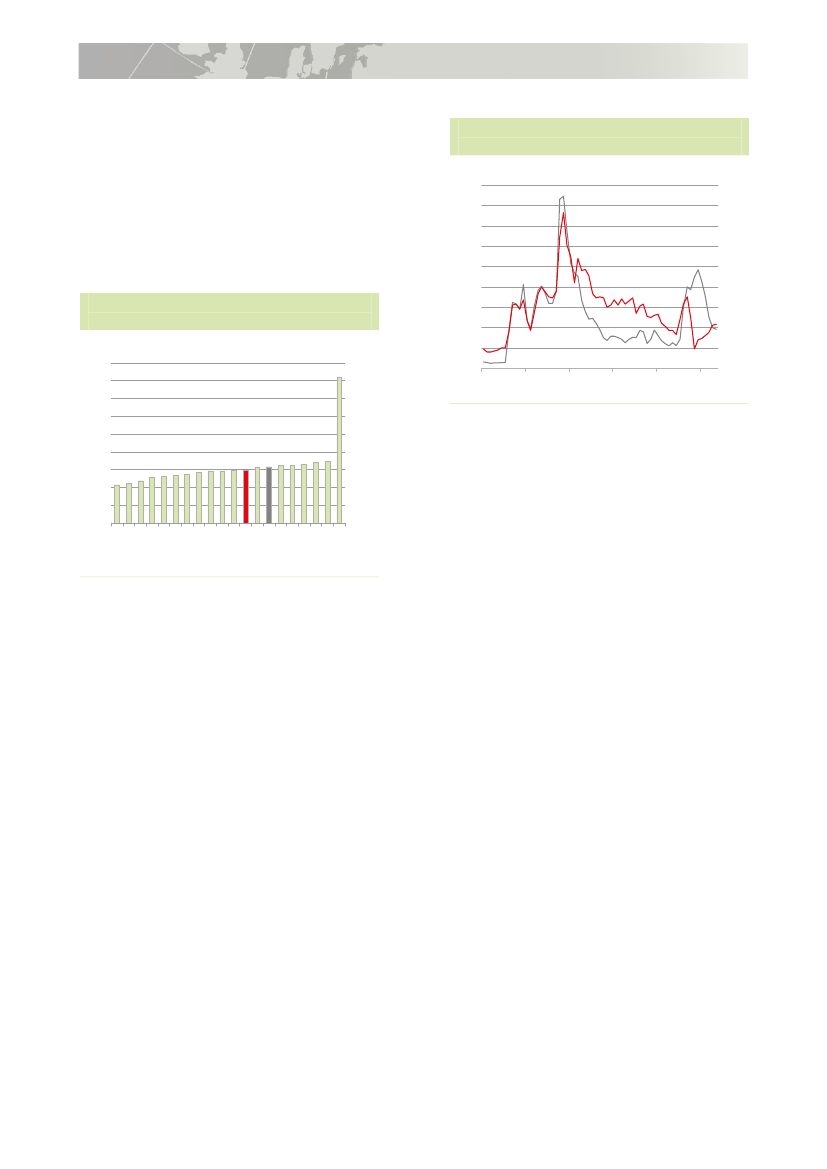

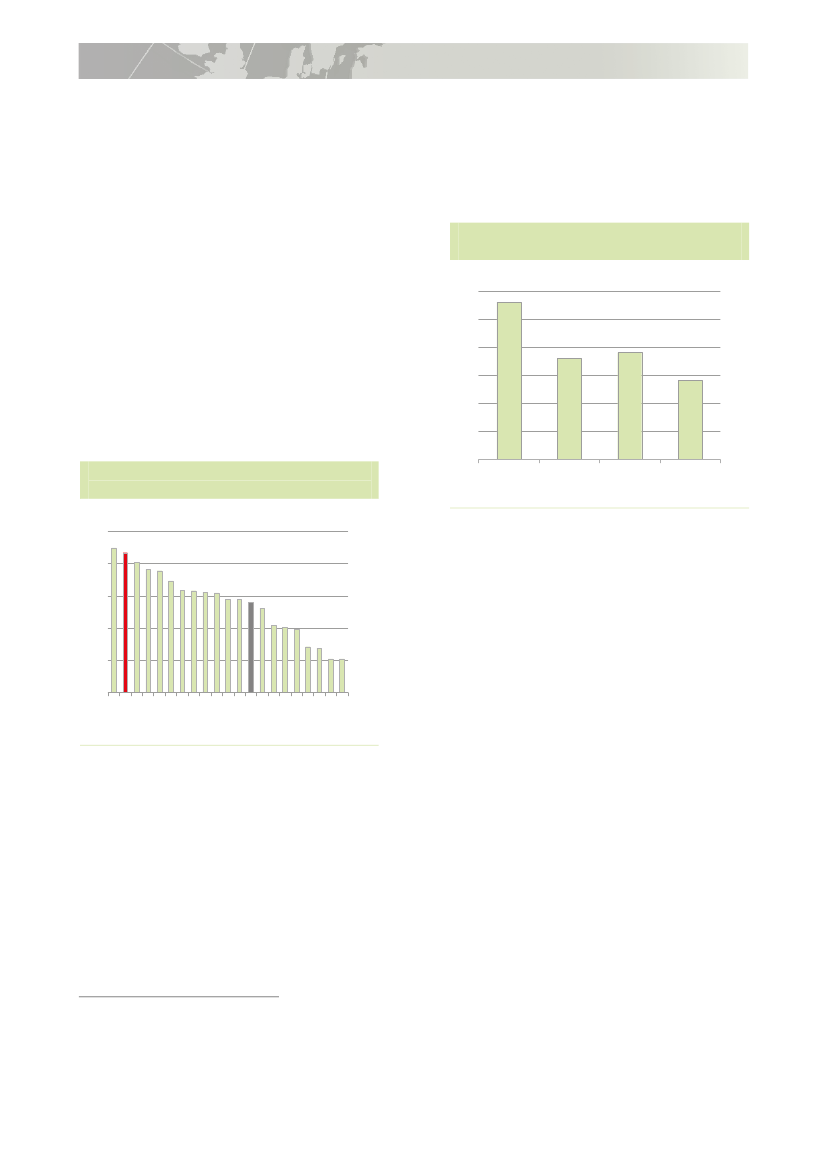

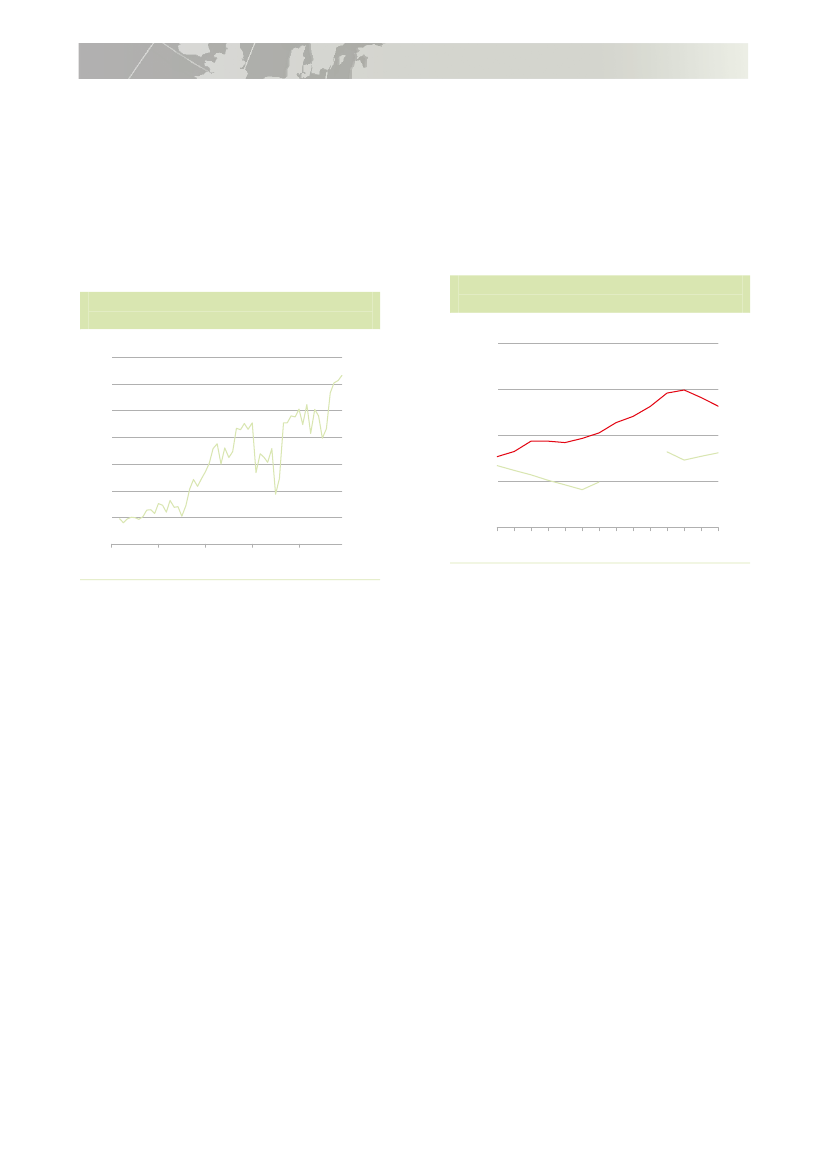

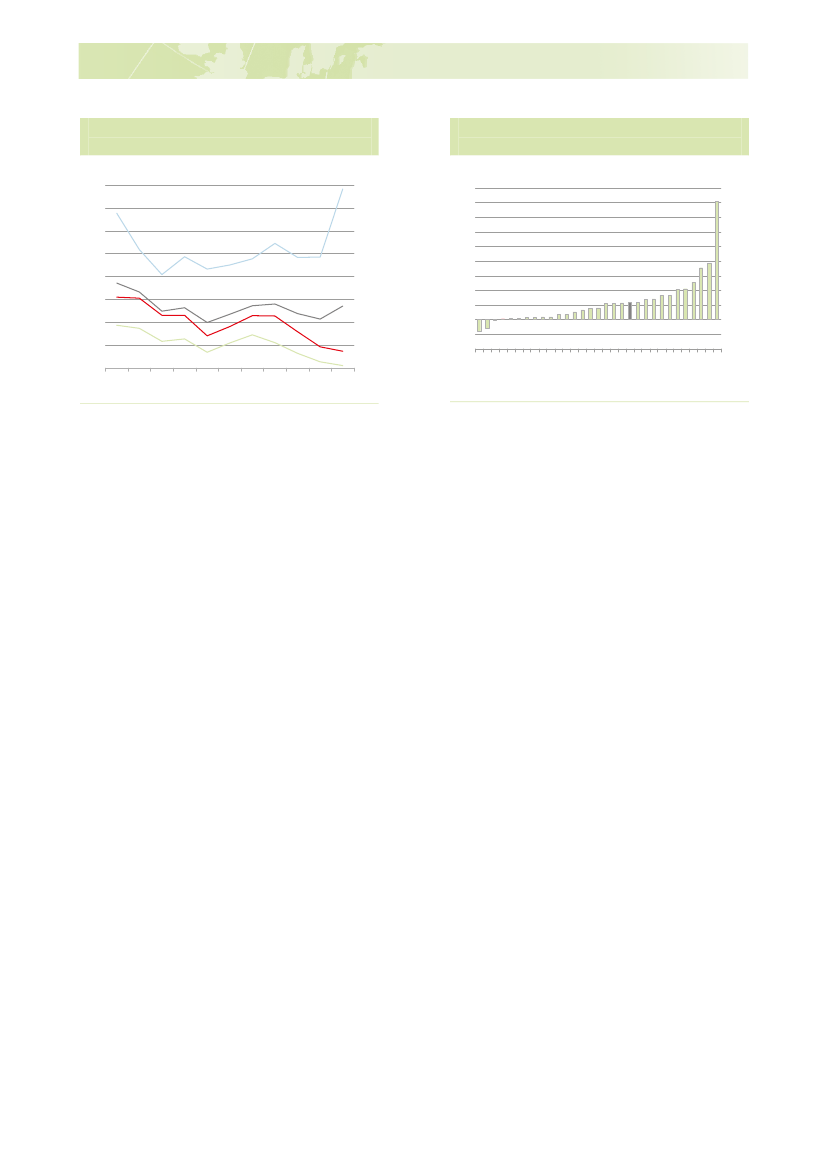

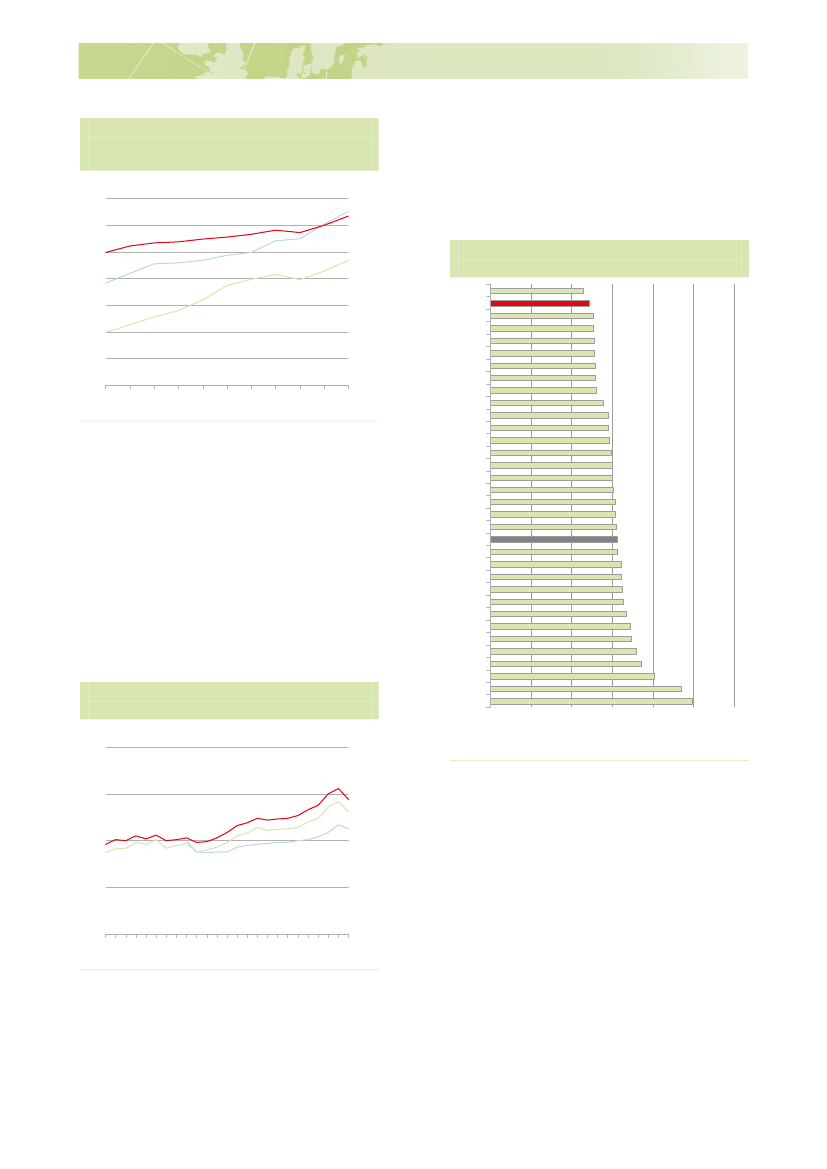

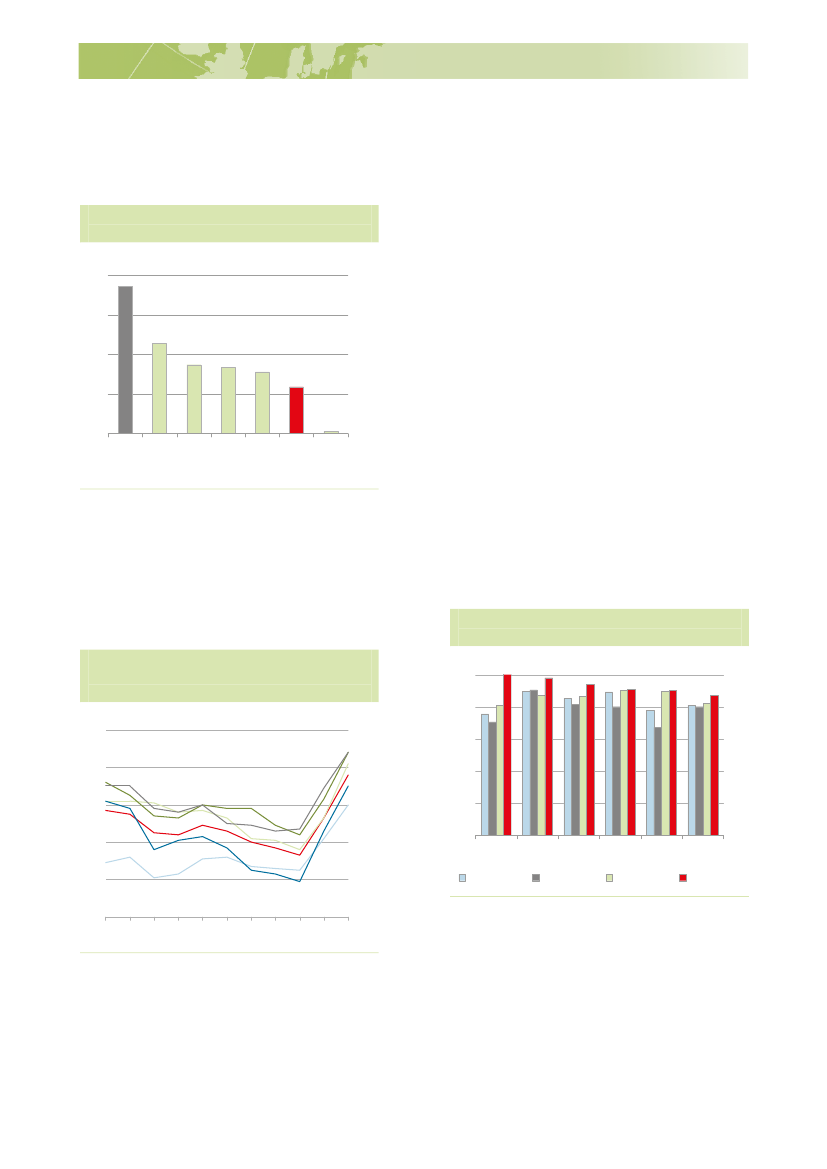

Vækst er en forudsætning for øget velstandog dermed øgede muligheder . Mulighed foret større privatforbrug i den enkelte familie .Og mulighed for at sikre og udvikle et sam-fund med velfærdsydelser af høj kvalitetinden for sundhed, omsorg mv ., men ogsåinden for områder som uddannelse, forsk-ning og infrastruktur, der direkte understøt-ter virksomhedernes konkurrenceevne .Øget vækst styrker også vores handlemu-ligheder på prioriterede områder, fx i forholdtil en grøn omstilling af det danske samfund .I kølvandet på den internationale økonomi-ske krise er væksten i verdensøkonomienfortsat skrøbelig, og der er fortsat store ud-fordringer i en række lande . Danmark ersammenlignet med andre OECD-landekendetegnet ved sunde offentlige finanser,og ledigheden er fortsat på et moderat ni-veau . Tilliden til dansk økonomi betyder, atDanmark nyder godt af lave renter til gavnfor både vækst og beskæftigelse .Det ændrer dog ikke på, at væksten i Dan-mark har fået et knæk, efter den økonomi-ske krise satte ind i 2008 . Fra toppen afhøjkonjunkturen i 2008 til lavpunktet i 2009faldt BNP i Danmark med godt 8 pct . Tilsammenligning faldt BNP med omkring 5pct . i euroområdet og USA . Vækstraterne iDanmark har efterfølgende ikke været til-strækkeligt høje til, at vi har indhentet dettabte, se figur 1 .Figur 1 Udvikling i BNP, 2000-2012Indeks, (2005=100)110105USA100DNK959085200020022004200620082010 2012959085100Euroområdet110105

Vækstudsigterne og genopretningen afdansk økonomi efter krisen er i de kom-mende år udfordret af, at den danske løn-konkurrenceevne er blevet forværret medomkring 20 pct . siden 2000 . Samtidig harDanmark tabt eksportmarkedsandele i ca .samme størrelsesorden, se figur 2 .Figur 2 Lønkonkurrenceevne og mar-kedsandele, 1995-2011Indeks (1995=100)100Eksportsmarkedsandel100

90

90

80Lønkonkurrenceevne701995 1997 1999 2001 2003 2005 2007 2009 2011

80

70

Anm .: Lønkonkurrenceevnen viser udviklingen i løn-omkostningerne pr . produceret enhed i fremstillings-erhverv i Danmark i forhold til Danmarks samhan-delspartnere . Eksportmarkedsandelen er beregnet imængder for varer og tjenester .Kilde: OECD, Danmarks Statistik og egne beregnin-ger .

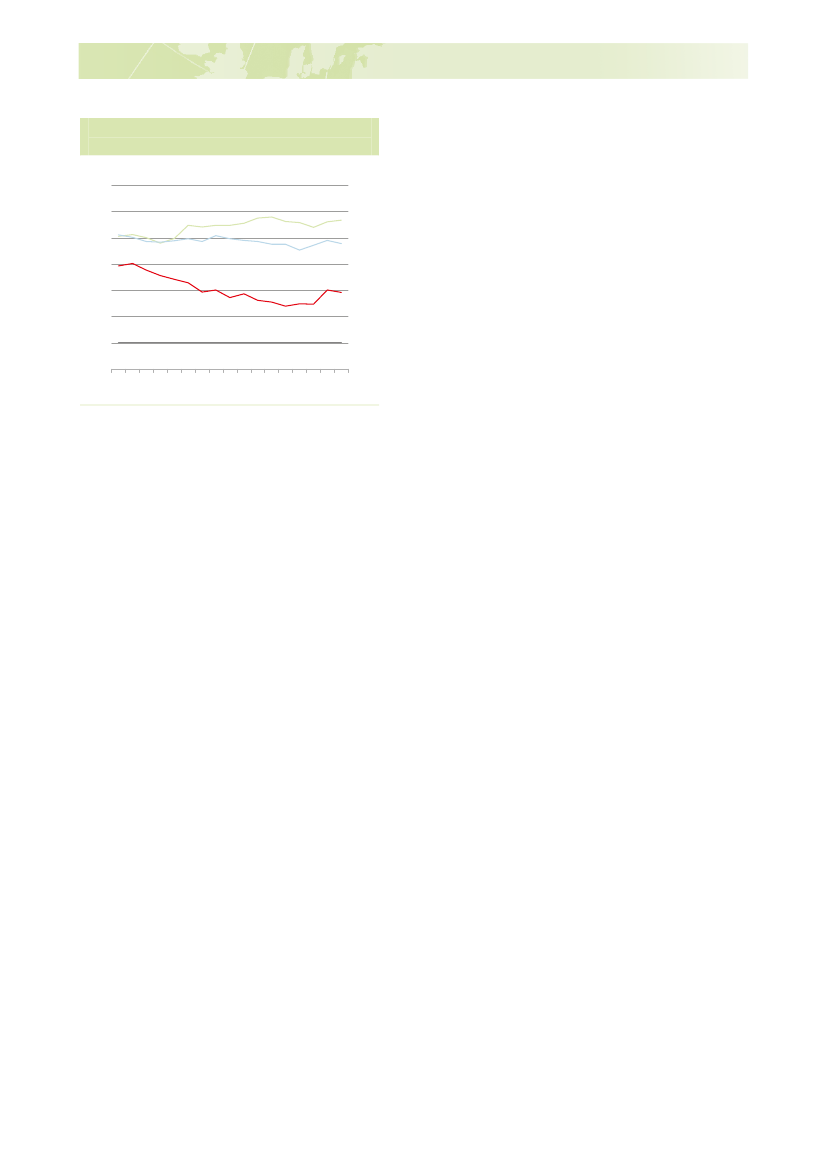

Lønkonkurrenceevnen har de seneste årbevæget sig i den rigtige retning . Noget afdenne genopretning er dog konjunkturbe-tinget, og der er stadig lang vej, førendDanmark har indhentet det tabte . En fortsatforbedring af lønkonkurrenceevnen vil un-derstøtte fornyet vækst og jobskabelse ogbringe Danmark hurtigere ud af krisen .Allerede før krisen stod Danmark over foren væsentlig vækstudfordring . Det skyldesblandt andet en svagere produktivitetsudvik-ling end i de fleste andre OECD-lande . Dan-marks produktivitetsniveau er i dag markantlavere end i de lande, der skaber mest vær-di pr . arbejdstime, se figur 3 .

Anm .: Sæsonkorrigerede kvt .tal, kædede værdier .Kilde: OECD .Stat .

9

IVækstudfordringenVækstudfordringenFigur 3 Produktivitetsniveau, 1995-2011Indeks, (OECD=100)160150140130120110100901995 1997 1999 2001 2003 2005 2007 2009 2011OECDGns . af top 5 uden NORDNKGns . af top 516015014013012011010090

Udvikling i vækstvilkårene

Det skal være attraktivt for både danske ogudenlandske virksomheder at skabe ogudvikle job i Danmark samtidig med, at vikan fastholde et højt løn- og velstandsni-veau . Det er en grundliggende forudsætningfor at få løst vækstudfordringen i Danmark .

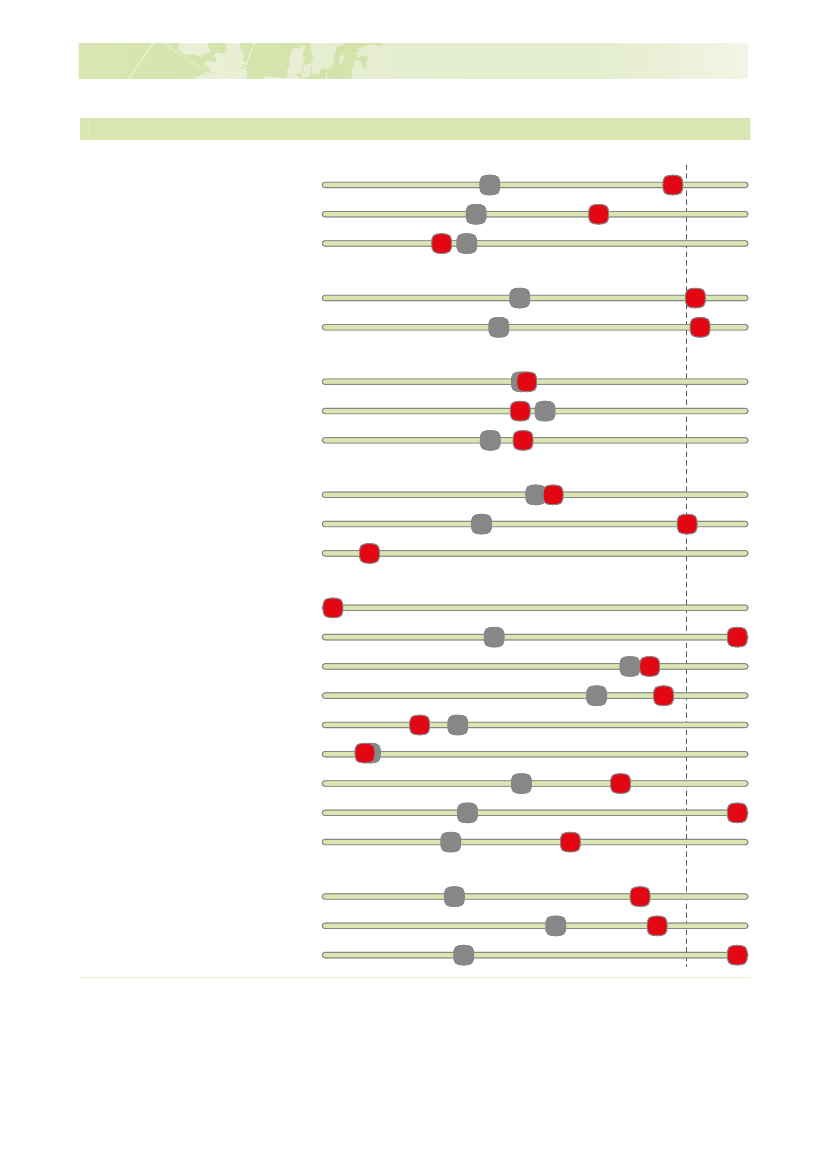

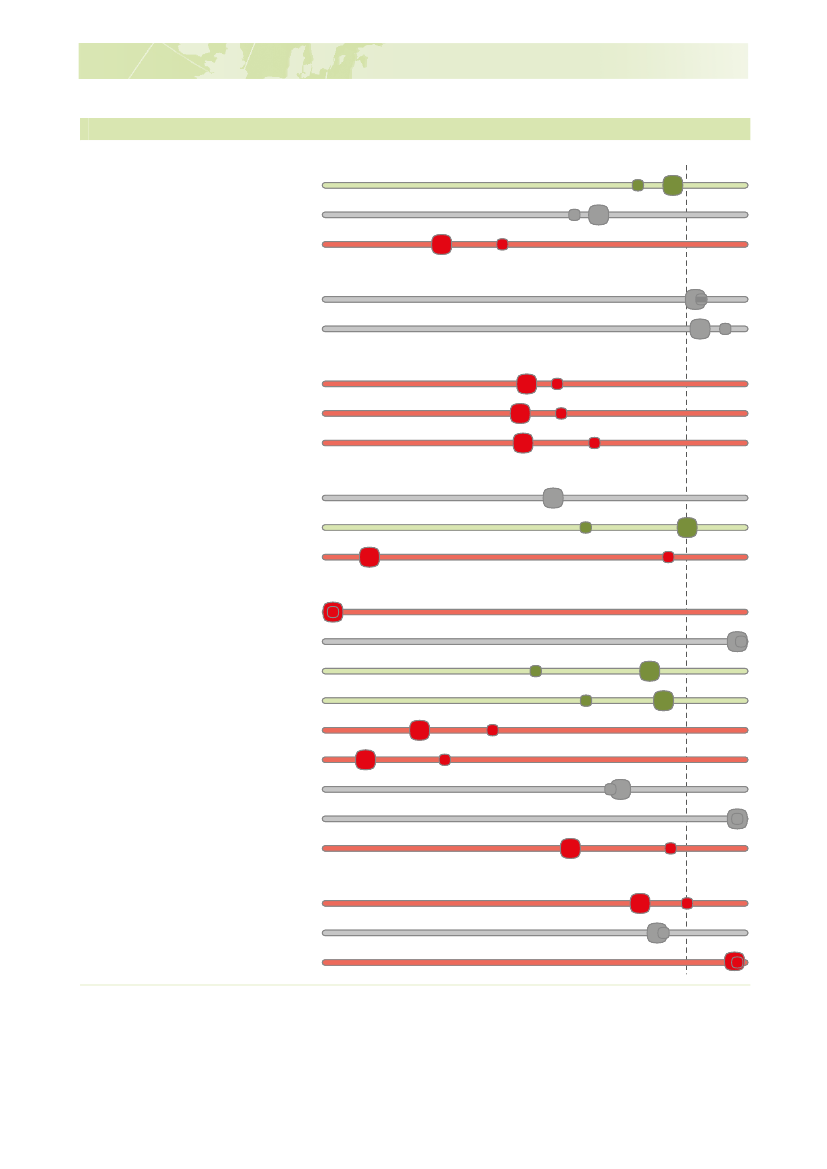

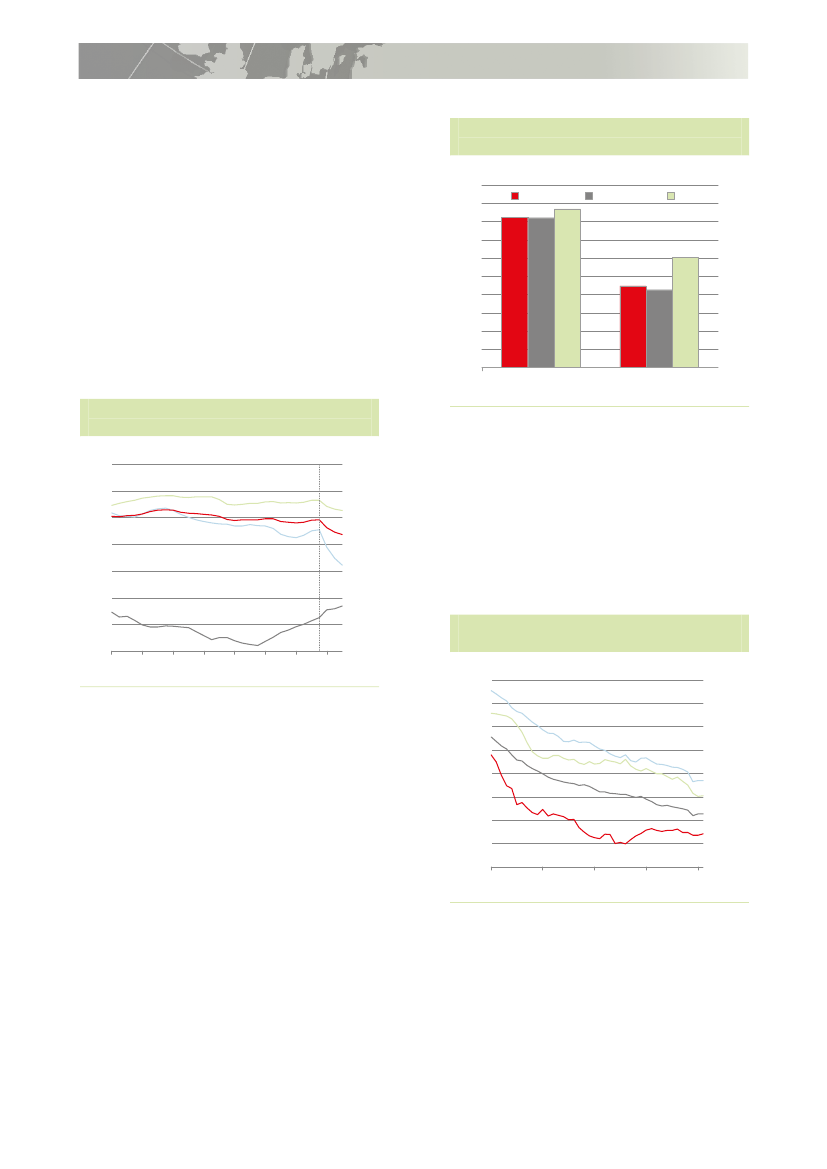

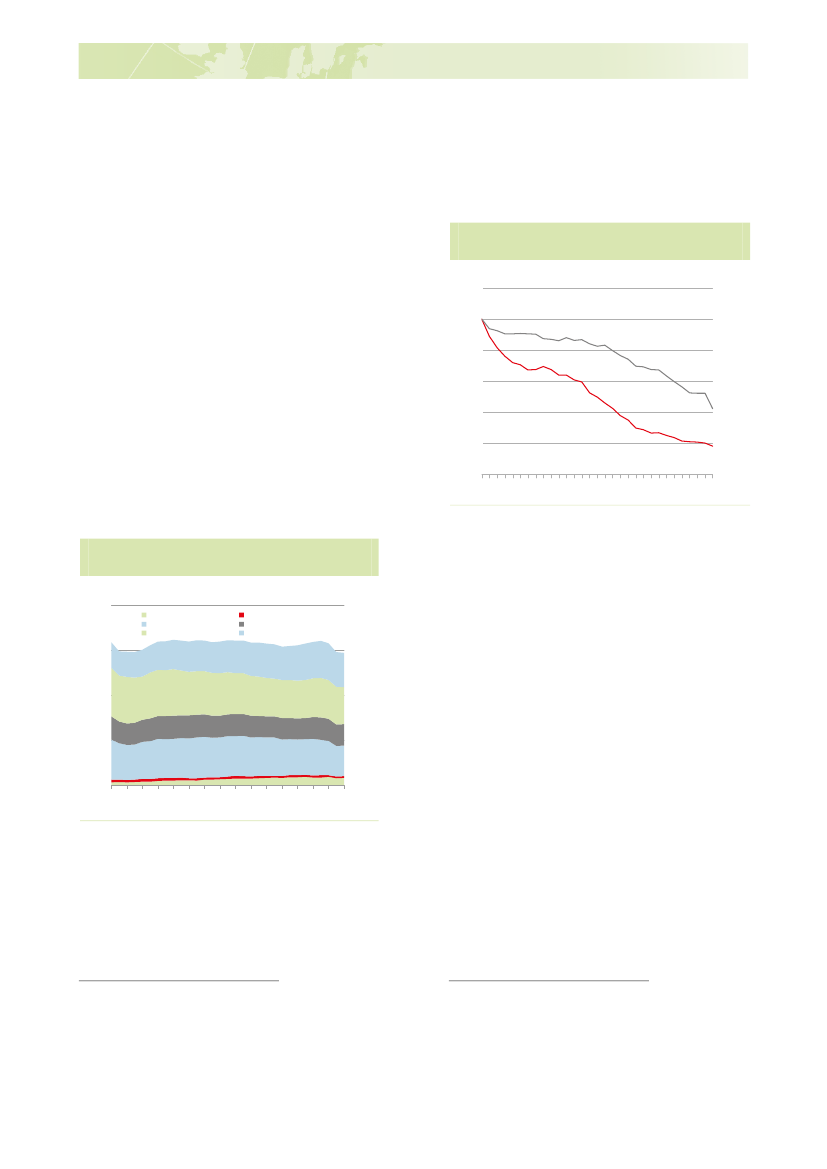

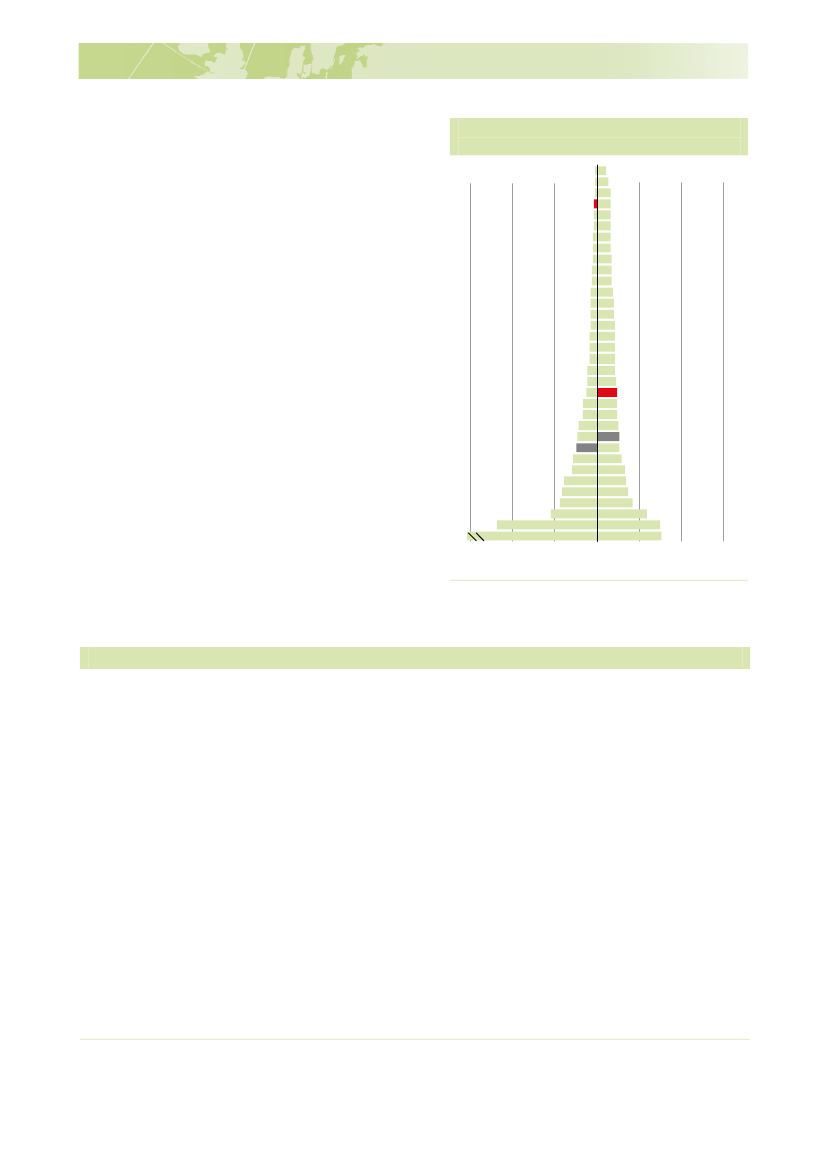

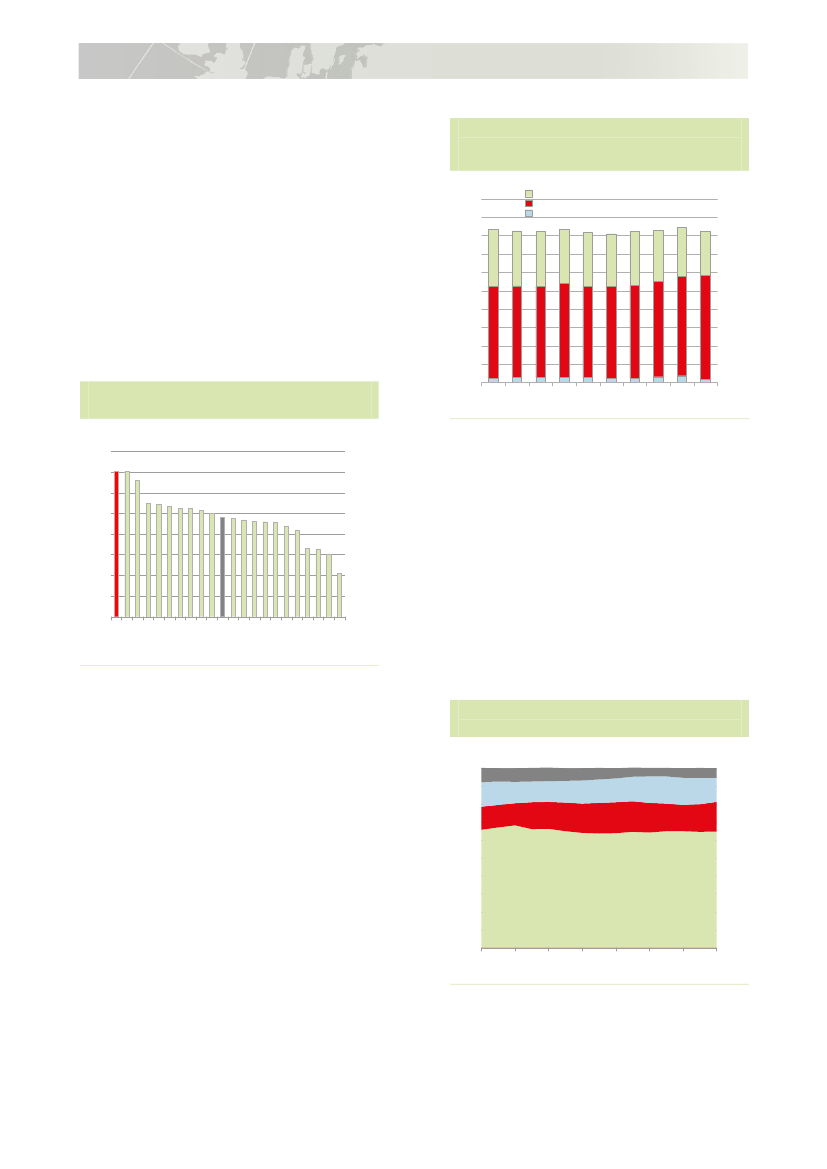

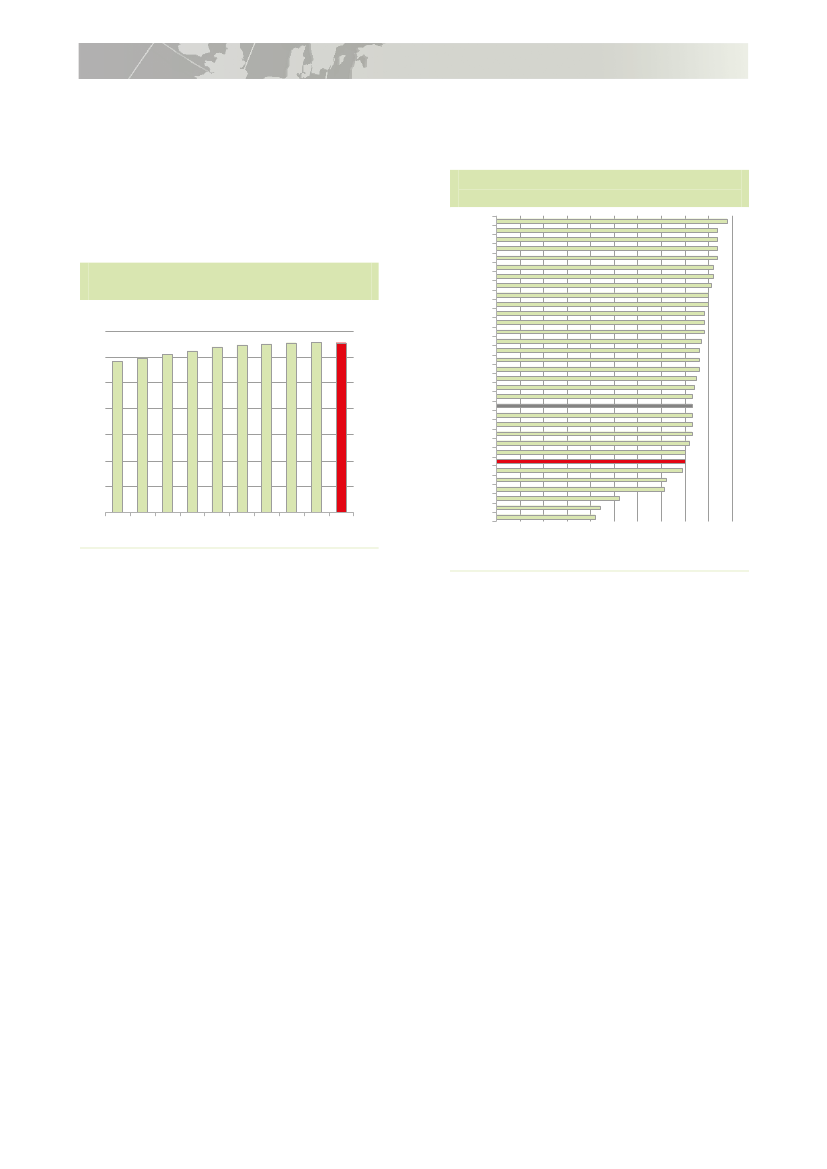

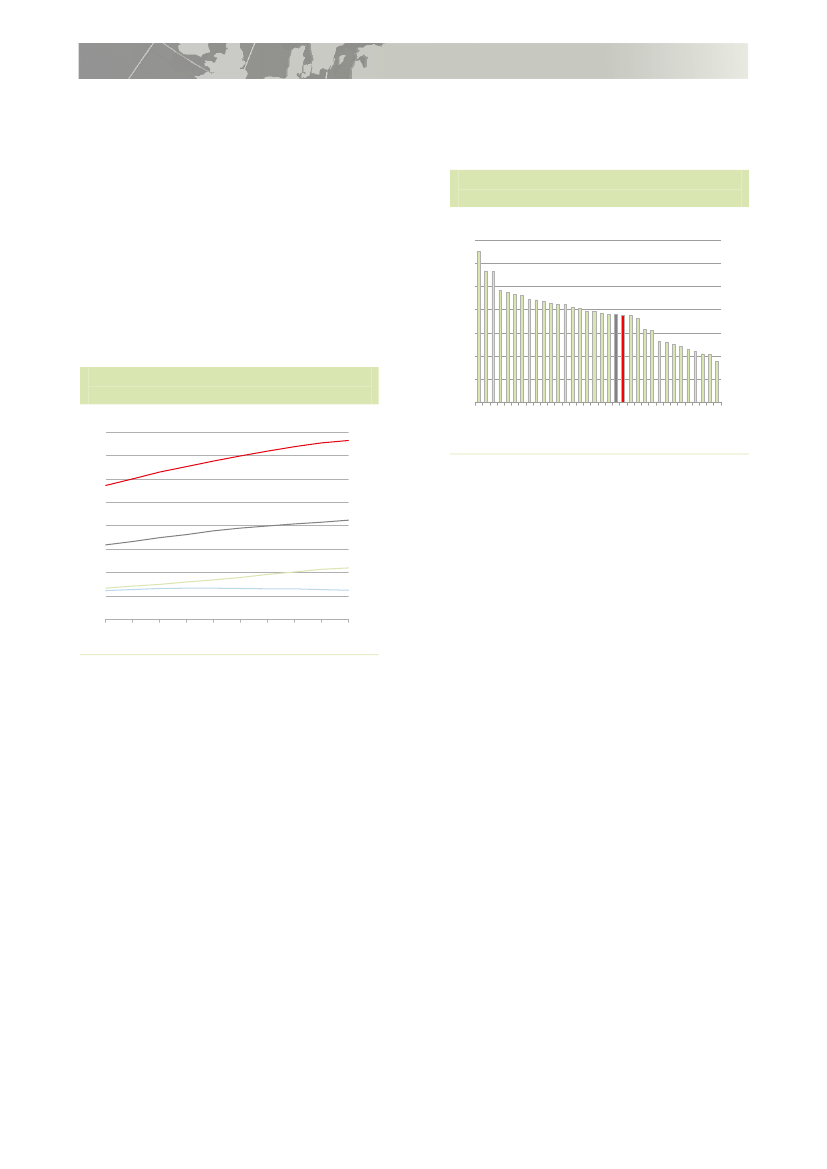

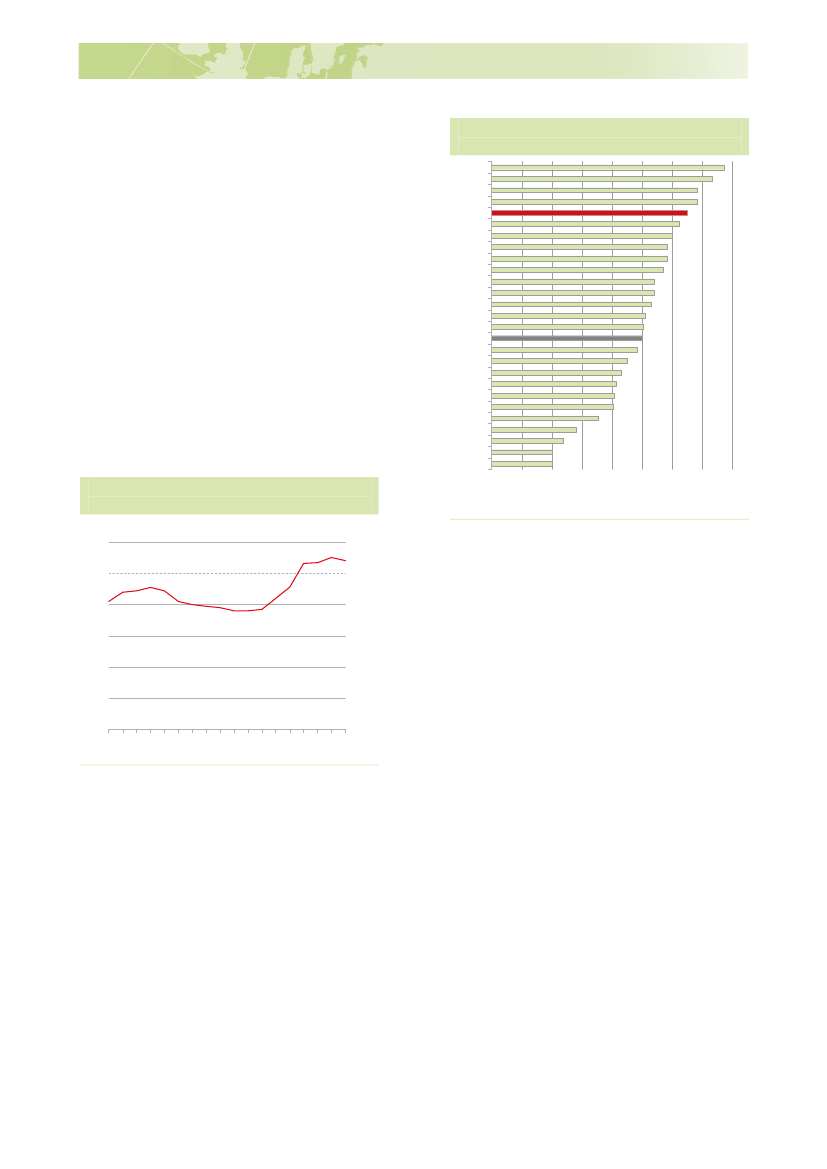

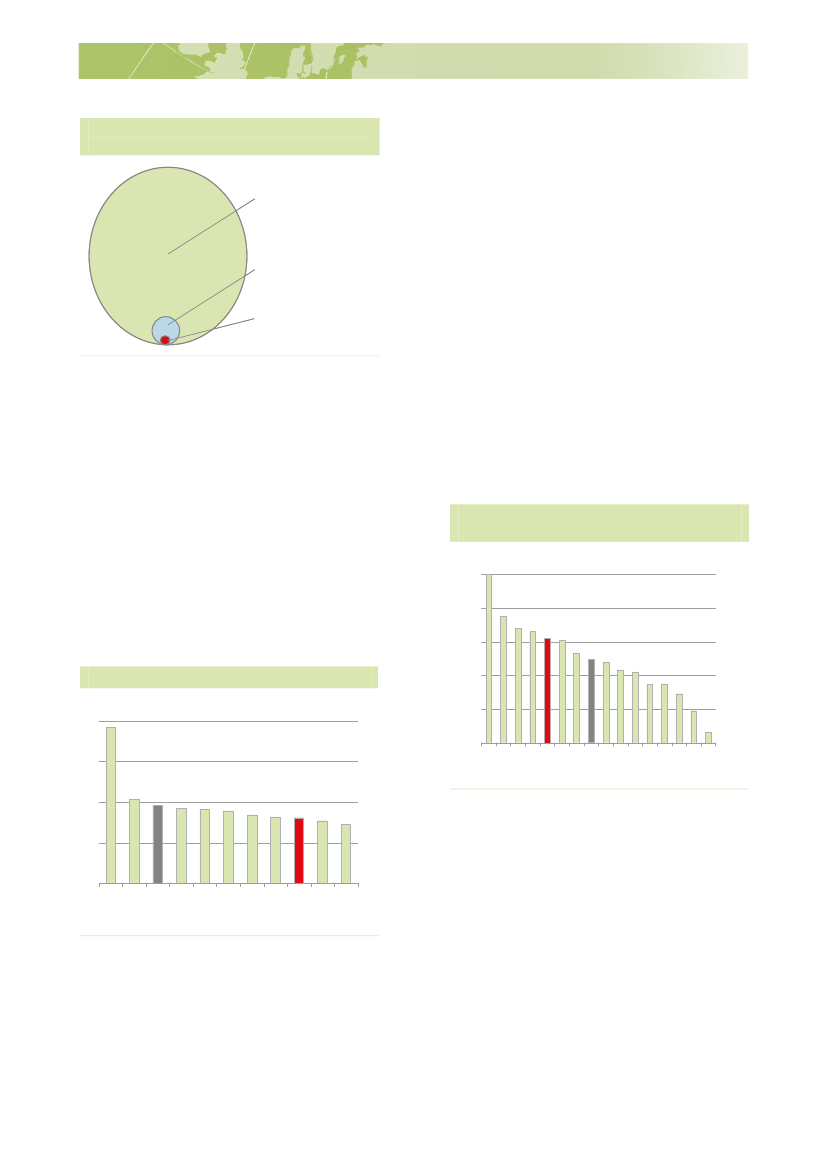

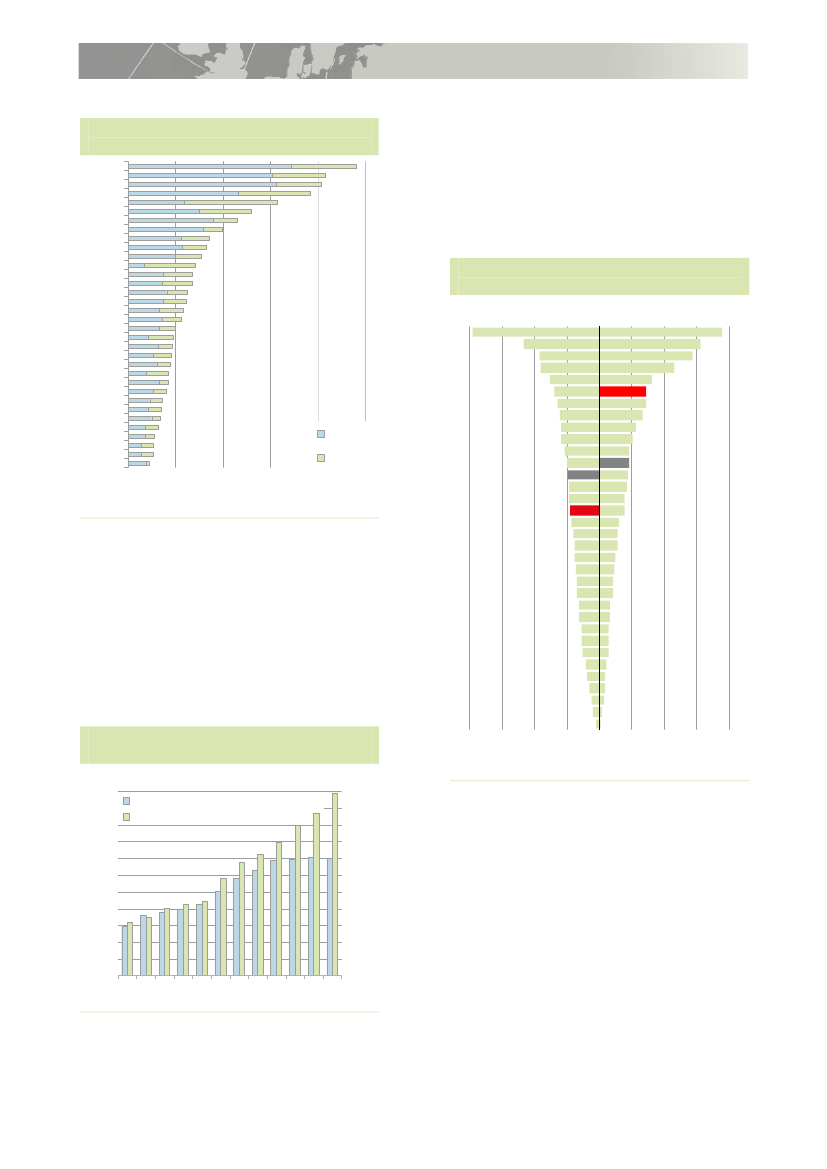

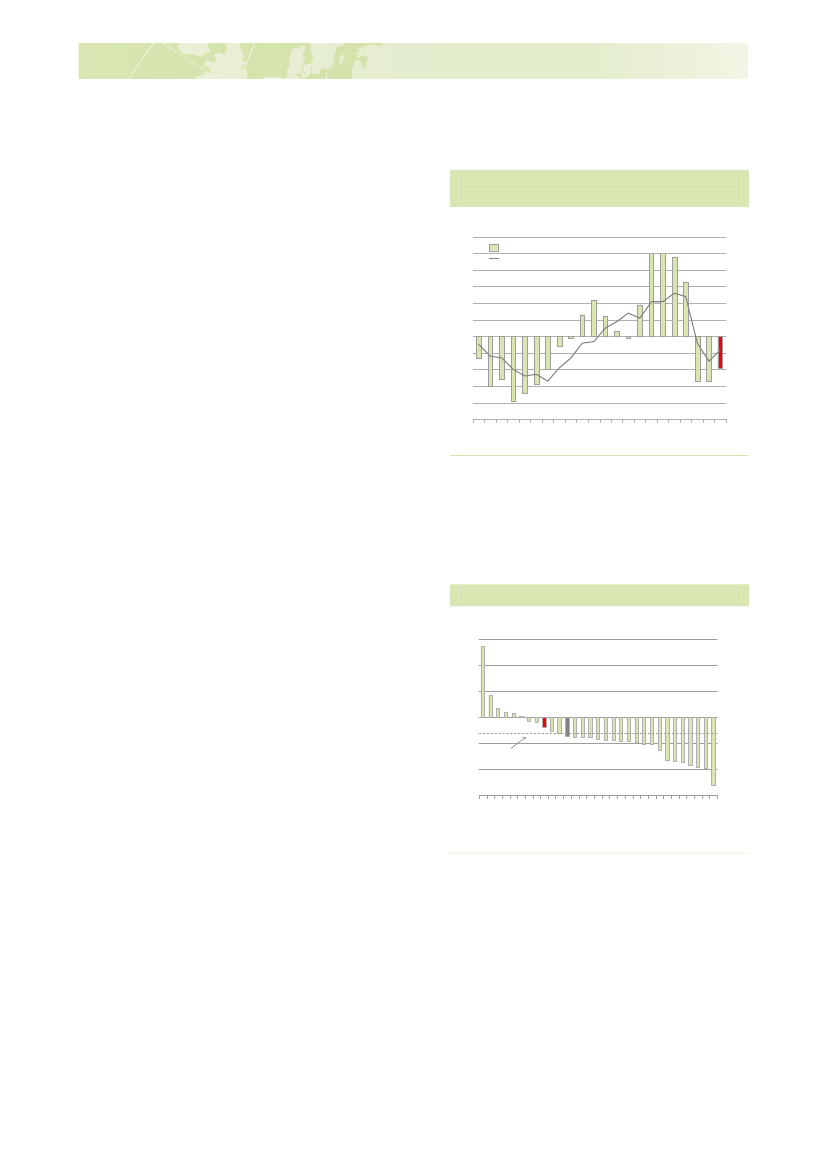

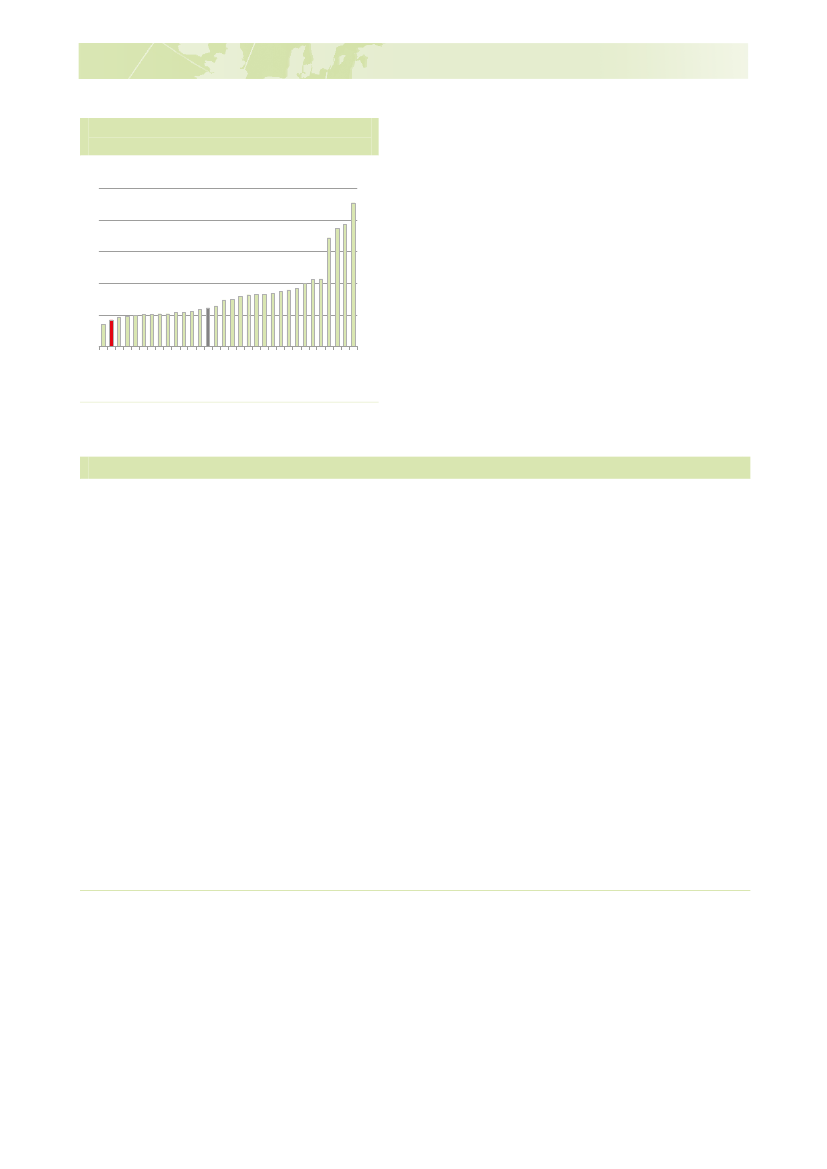

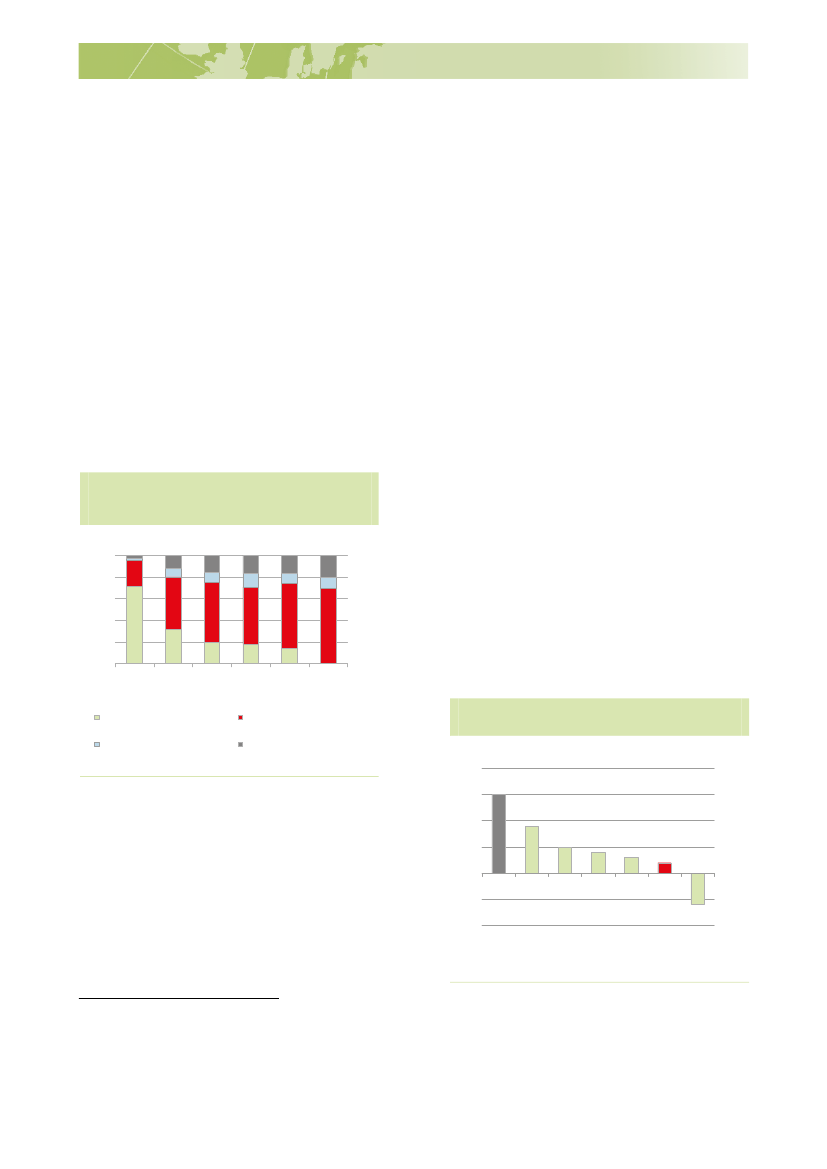

Den danske vækstudfordring kan ikke løsesved et ensidigt fokus på et eller to udvalgtevækstvilkår . Det kræver en bred indsats .Figur 4 giver et samlet billede af, hvor Dan-mark står på områder med betydning forvækst, når der sammenlignes med de øvri-ge OECD-lande .På en række områder har Danmark godevækstvilkår . Det gælder fx i forhold til deoffentlige investeringer i forskning og udvik-ling, hvor Danmark siden 2006 har bevægetsig op blandt de OECD-lande, der anvenderden højeste andel af BNP på offentlig forsk-ning . Samtidig er kvaliteten af den offentligeregulering i top . Det høje udgiftsniveau tilblandt andet forskning, uddannelse, sund-hed mv . betyder, at det offentlige forbrug iDanmark står for en større andel af økono-mien end i andre OECD-lande . Den relativtstore offentlige sektor understreger vigtig-heden af høj produktivitetsvækst i sektoren,en effektiv offentlig administration mv .Danmark har formået at fastholde et relativthøjt velstandsniveau samtidig med, at ind-komstforskellene er blandt de laveste iOECD-landene .Danmark udmærker sig på det grønne om-råde, hvor vi er gået foran med fokus påblandt andet vedvarende energi og energi-effektiviseringer . Resultatet er en energief-fektivitet blandt de bedste i OECD, ligesomvi er blandt de OECD-lande, der er bedst tilat genanvende vores affaldsressourcer . I desenere år er råvarepriserne på en rækkeområder desuden steget mere end fx løn-omkostningerne . Det understreger behovetfor at have fokus på en effektiv ressource-anvendelse .

Anm .: Købekraftskorrigeret nominelt BNP pr . arbejds-time .Kilde: OECD .Stat .

Konsekvensen af den svage udvikling i pro-duktiviteten er, at velstandsniveauet i Dan-mark har udviklet sig mindre fordelagtigtend i de fleste OECD-lande .Samtidig er de fremadrettede vækstmulig-heder udfordret af, at antallet af danskere ibeskæftigelse i de kommende år udgør enfaldende andel af befolkningen .For at øge den danske økonomis langsigte-de vækstmuligheder har regeringen lance-ret en ambitiøs reformdagsorden med fokuspå initiativer på en lang række områder,hvor der skabes vækst gennem bl .a . styr-kede kompetencer, flere i job og forøgetproduktivitetsvækst .Det er nødvendigt med et langt, sejt trækmed fortsat fokus på en bred vifte af indsat-ser, der understøtter udviklingen af vækst-vilkårene i Danmark . Ellers vil vi ikke kunneopretholde det løn- og velstandsniveau rela-tivt til andre lande, vi har været vant til .

10

VækstudfordringenFigur 4 Centrale indikatorer for vækstvilkårVelstand, produktivitet og arbejdsudbud

Vækstudfordringen

I

OECD nr . 5OECD

Velstand (BNP pr . indbygger)ProduktivitetsniveauArbejdsudbudRessourceeffektivitet og grøn omstillingDNK

DNK

OECD

DNK

OECD

Lav energiintensitetGenanvendelse af affaldUddannelse og kompetencerOECD

OECD

DNK

DNK

Faglige færdigheder i folkeskolenAndel med ungdomsuddannelseAndel med videregående uddannelseInnovation, viden og erhvervsmæssig fornyelseOECD

OECDDNK

DNK

OECD

DNK

Innovative virksomhederStatslige udgifter til offentlig forskningAndel vækstvirksomheder*Velfungerende markederDNKOECD

OECDDNK

DNK

Priser (velstandskorrigeret)*Kvalitet i reguleringEffektivt kreditmarkedEffektivt aktiemarkedUdlandets direkte investeringer i DNKInternational handelLav strukturledighedAdministrationens effektivitetKvalitet af infrastruktur

DNK

OECD

DNK

OECDDNK

OECD

DNK

DNK

OECD

OECDDNK

OECD

DNK

OECD

DNK

OECD

DNK

Sund samfundsøkonomi og social balance

Strukturel offentlig saldoLav offentlig gældSmå indkomstforskelle

OECD

DNK

OECD

DNK

OECD

DNK

Anm .: ”DNK” angiver Danmarks placering, og ”OECD” angiver OECD-gennemsnittet for de OECD-lande, der er data for .Der er i alt 33 OECD-lande (ekskl . LUX) . Det 5 . bedst placerede OECD-land er sat til indeks 100 . De nederste 40 pct . afskalaen er skåret væk for bedre at illustrere afstanden mellem Danmark og OECD-toppen, se appendiks 1 for en meredetaljeret beskrivelse . Markeringer yderst til venstre og højre er udtryk for, at placeringen sprænger skalaen . * betyder, atder er data for mindre end ti lande, og at OECD-gennemsnittet derfor ikke fremgår .

11

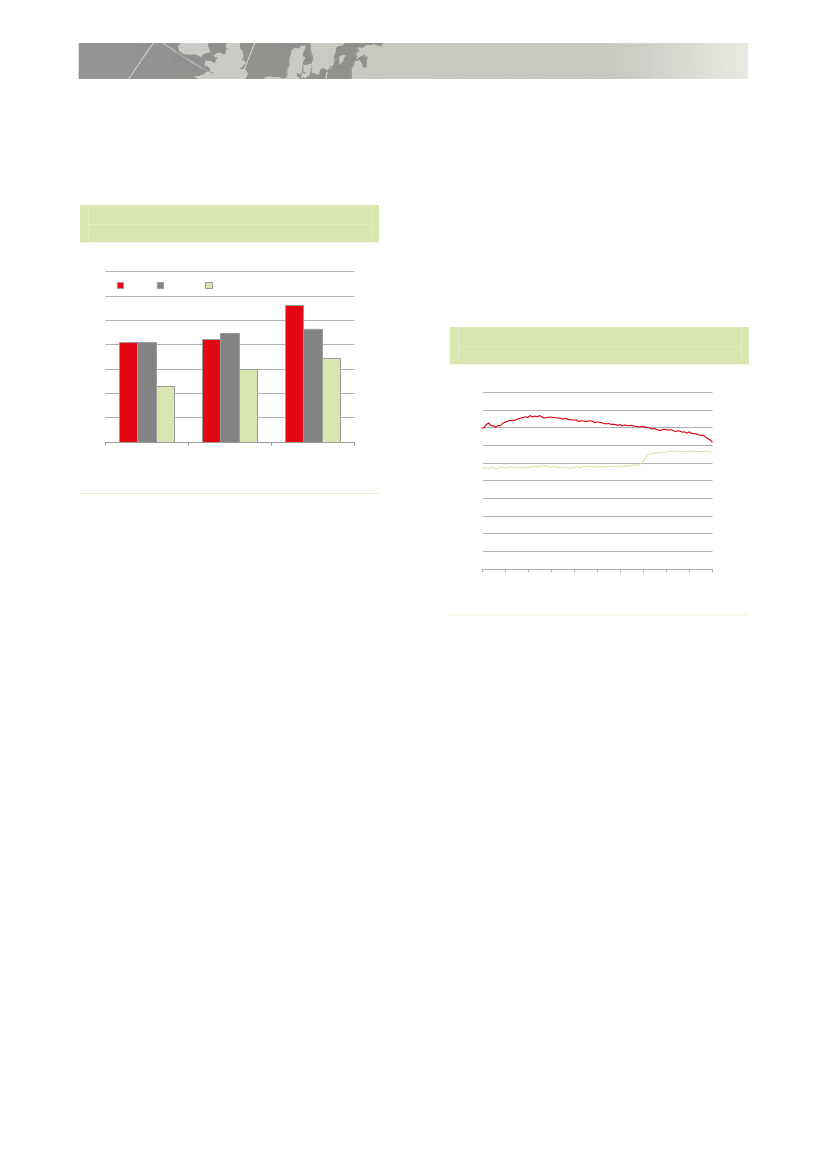

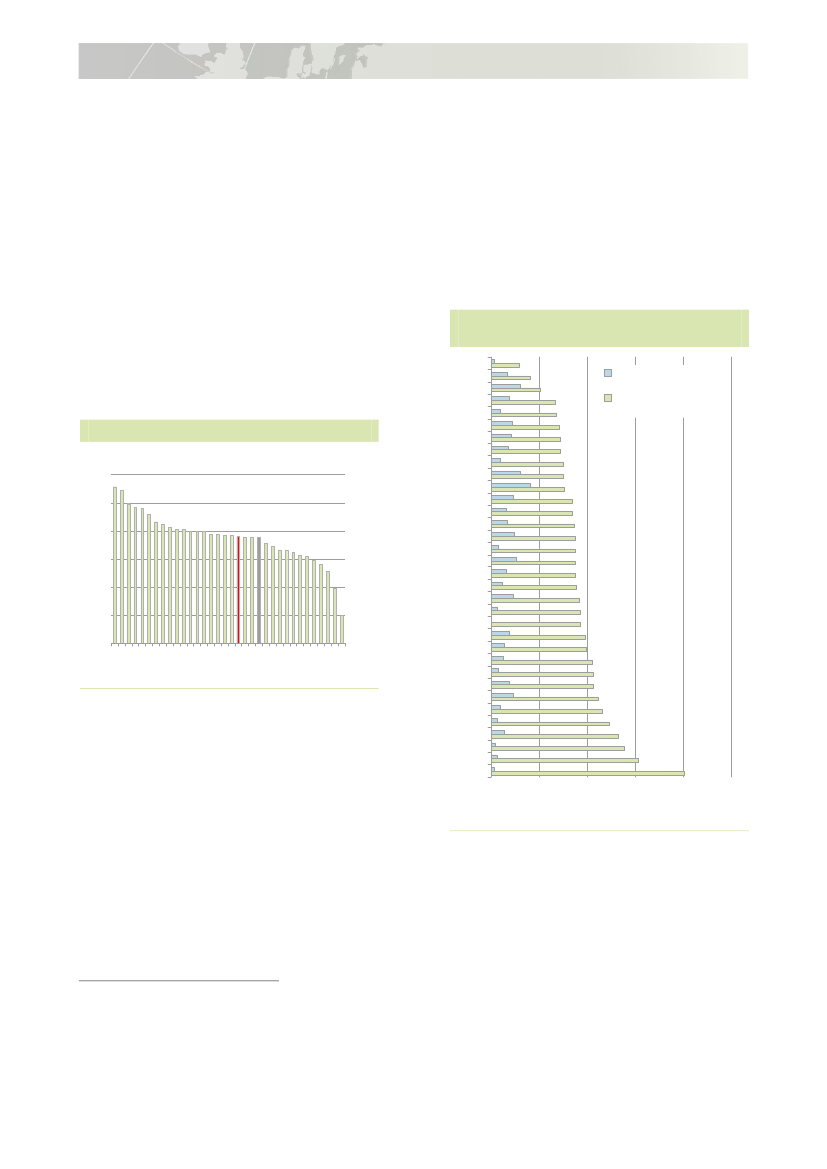

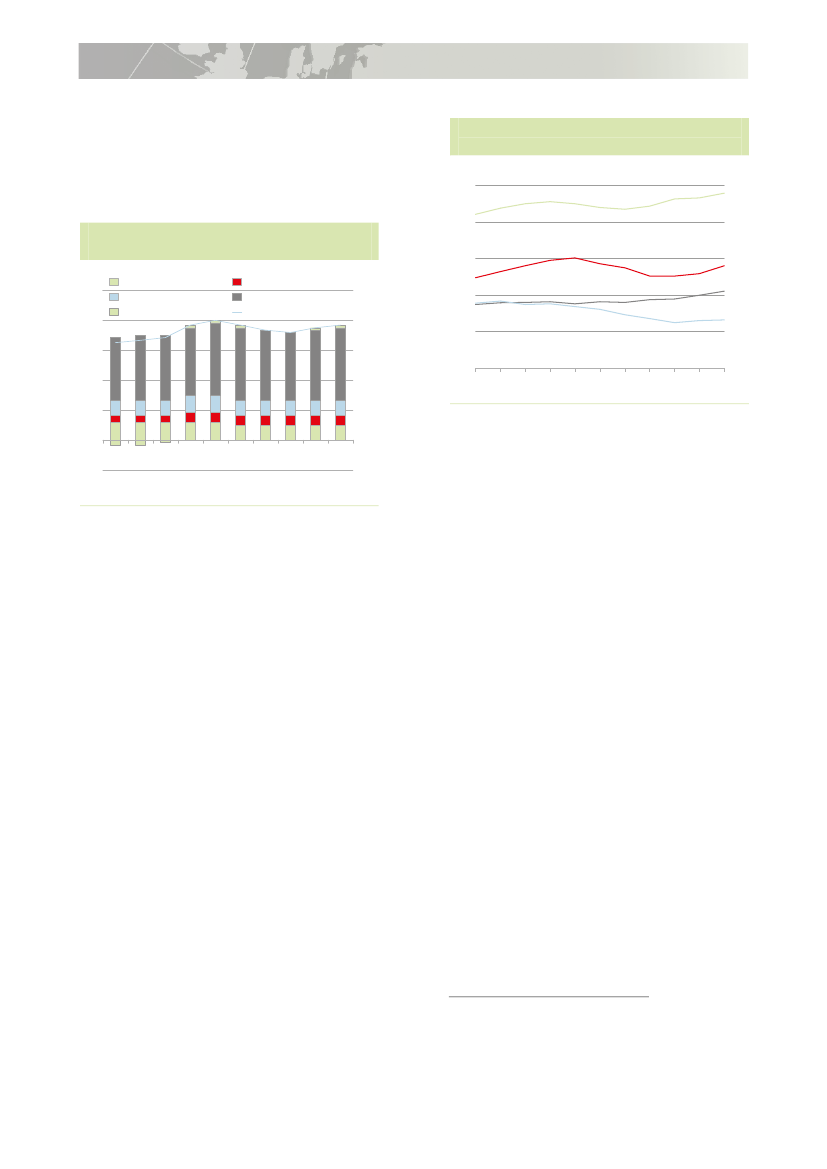

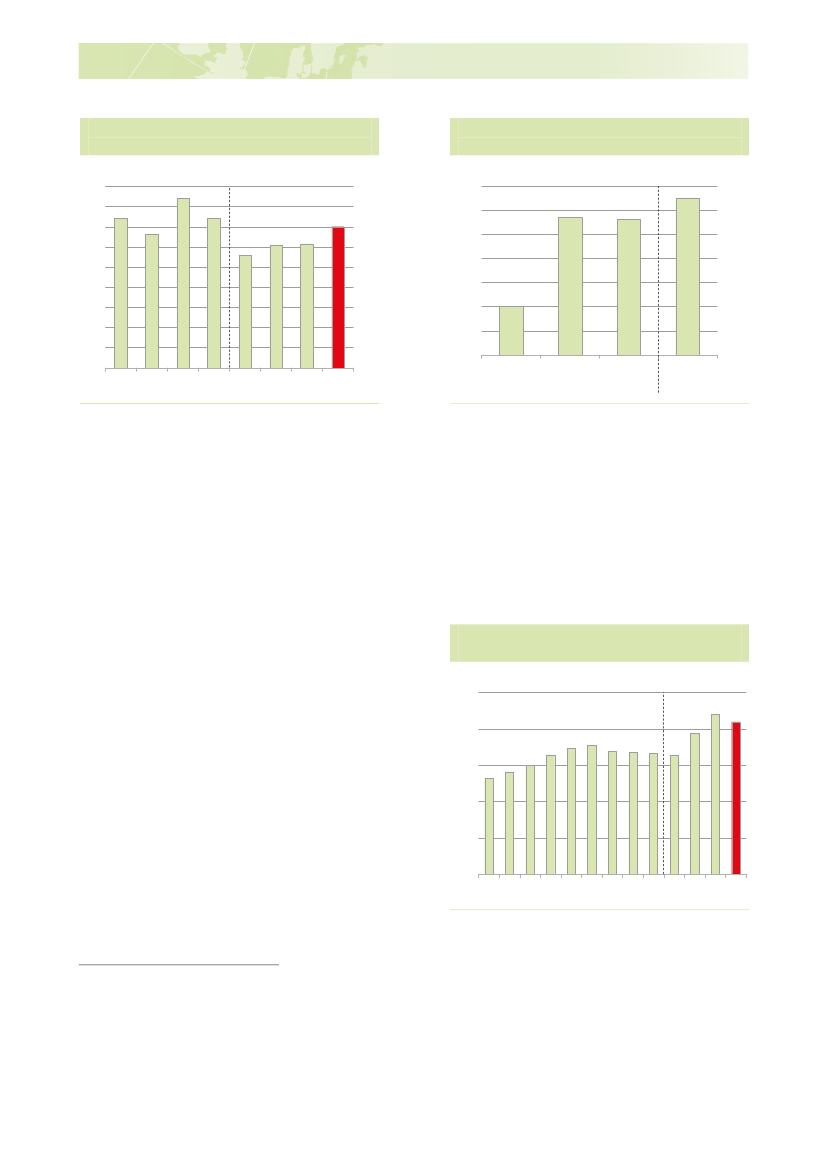

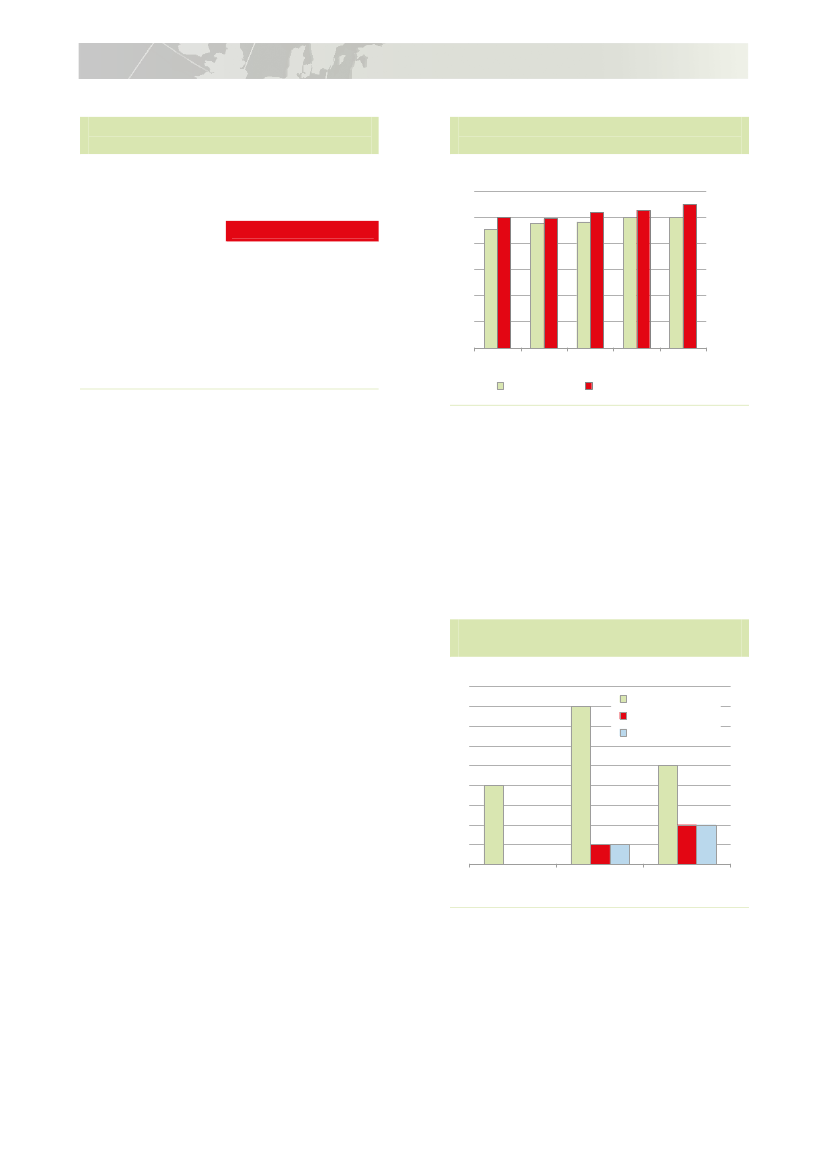

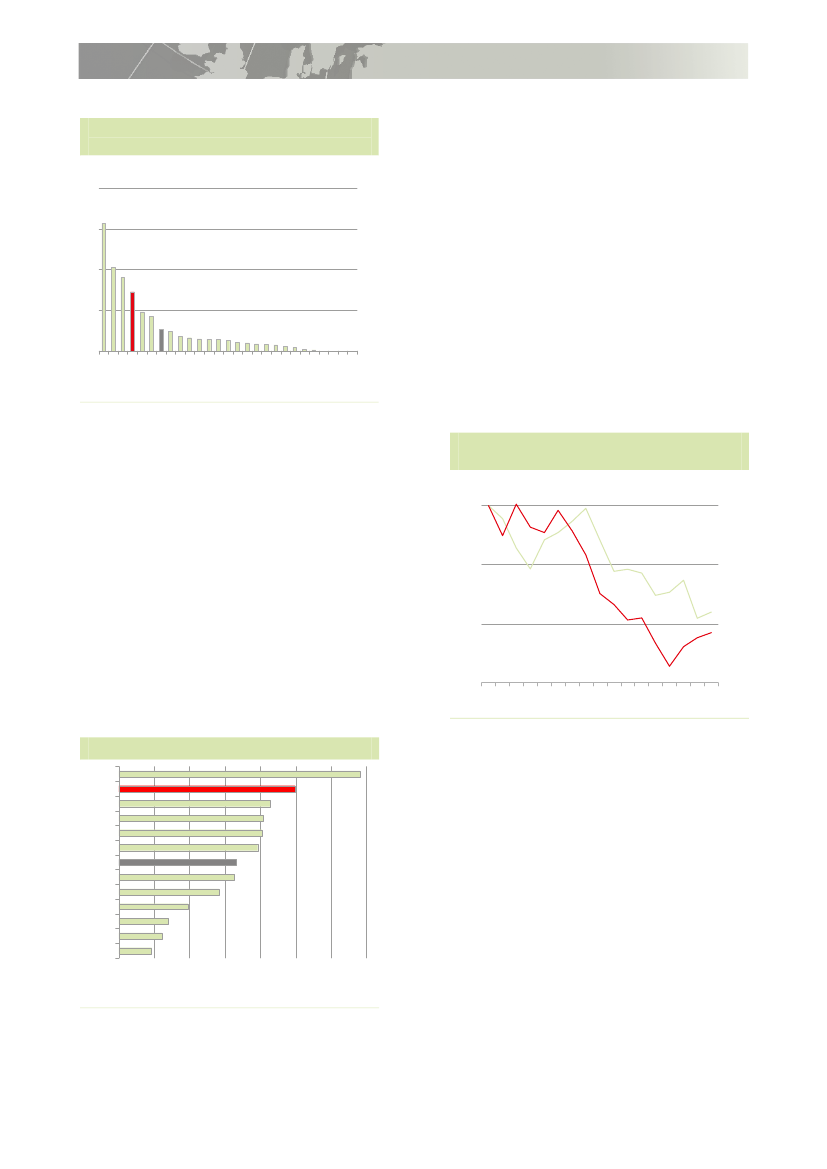

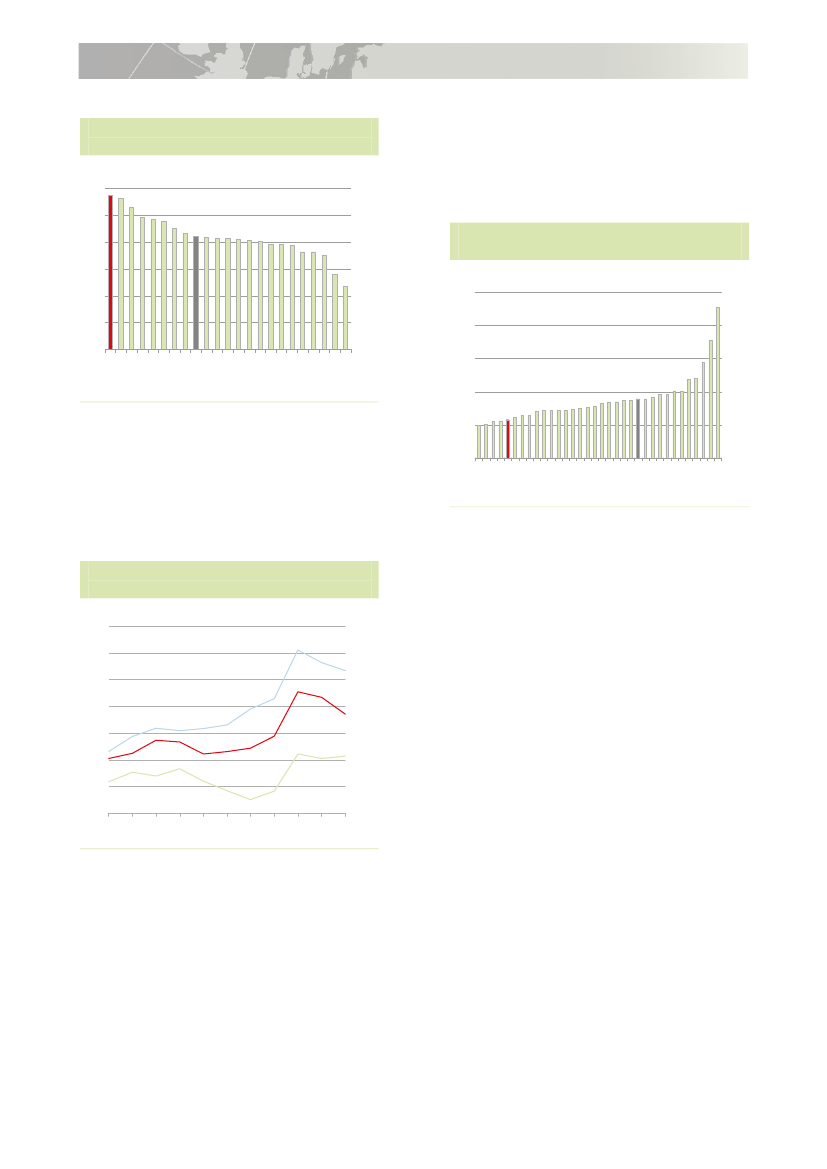

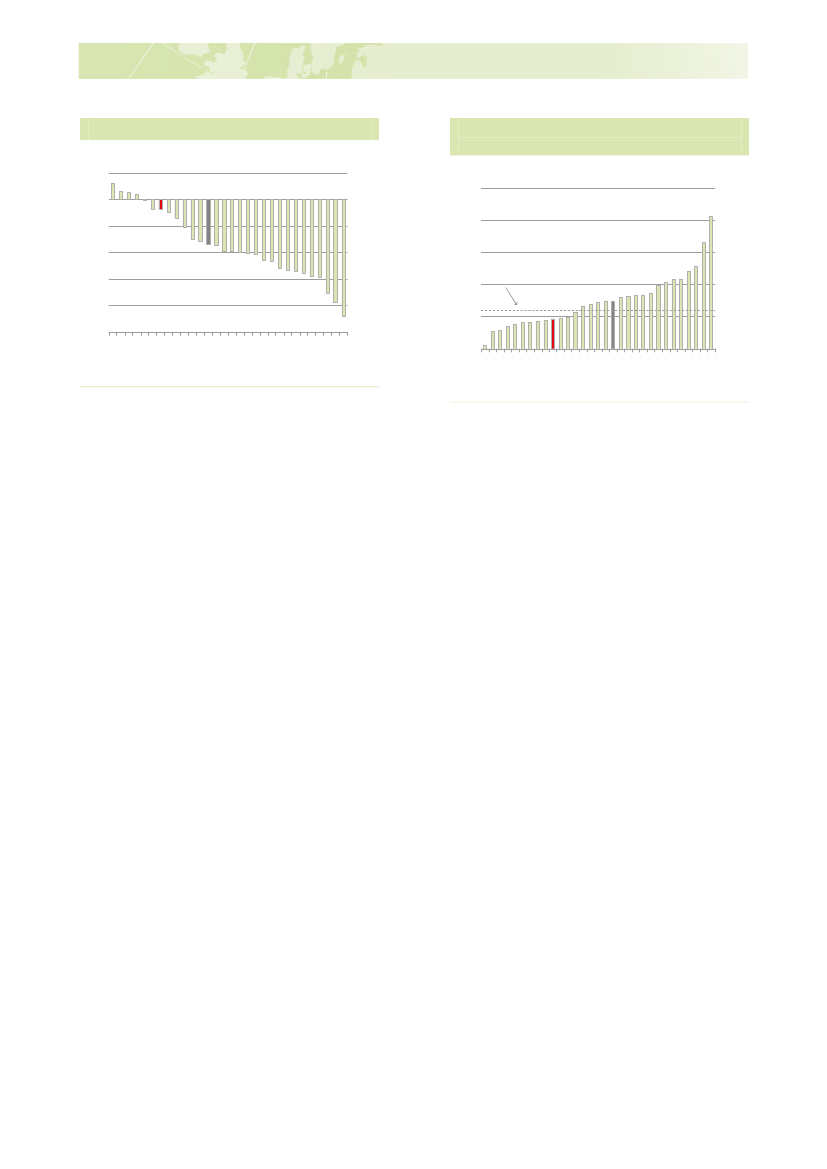

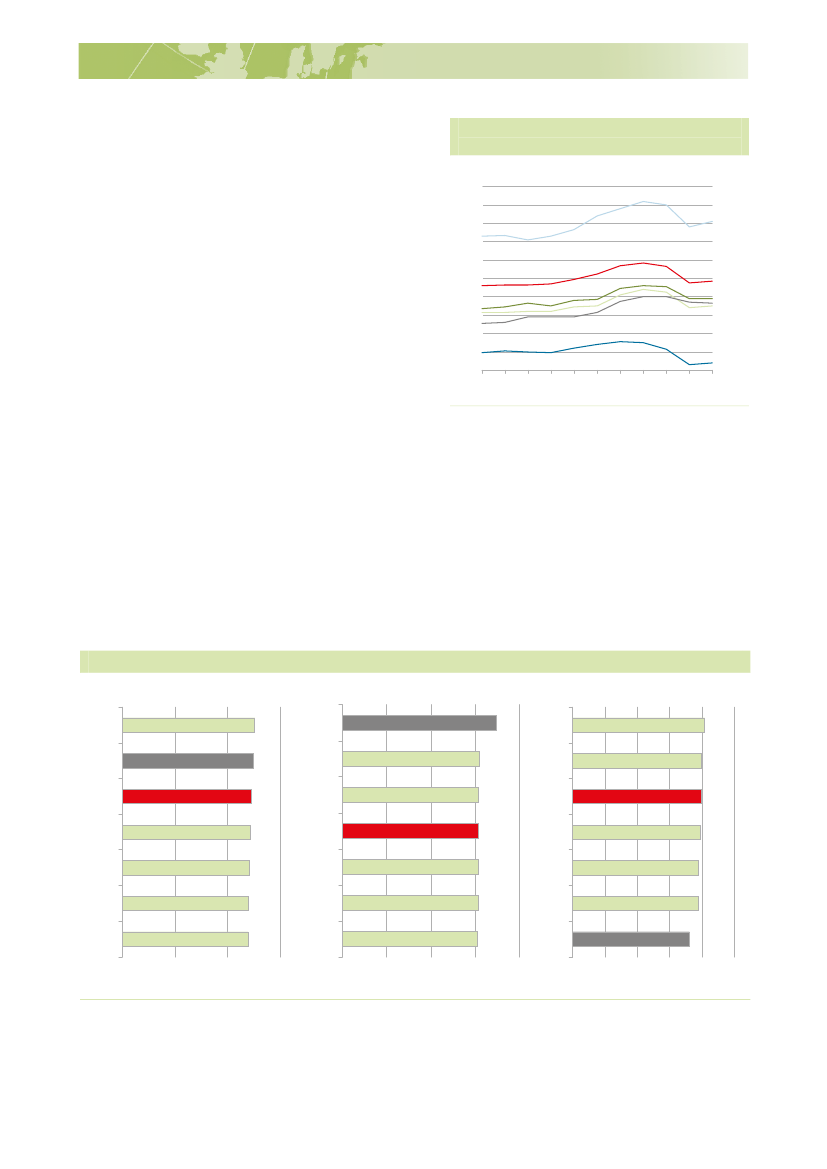

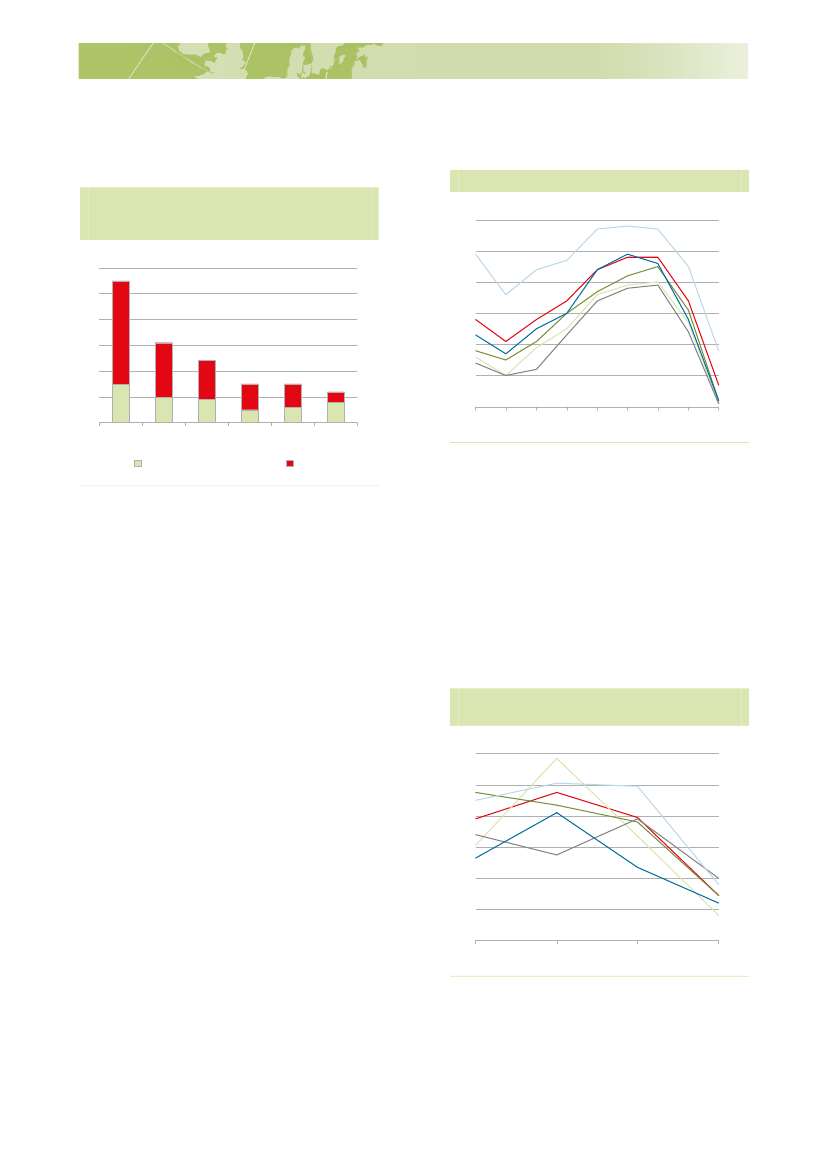

IVækstudfordringenVækstudfordringenDer er også en række områder, hvor vækst-vilkårene i Danmark kan og skal styrkes .Det gælder fx i forhold til at øge det samle-de arbejdsudbud, styrke konkurrencen,skabe flere vækstvirksomheder og tiltrækkeflere udenlandske investeringer, se figur 4 .Samtidig har Danmark siden 2006 bevægetsig længere væk fra de bedste lande på enrække områder, se figur 5 . Det gælderblandt andet de unges kompetencer frafolkeskolen, andelen med mindst en ung-domsuddannelse eller videregående ud-dannelse samt international handel ogudenlandske investeringer i Danmark .ning og udvikling . Danmark ligger dog kun imidterfeltet i forhold til, hvor mange virk-somheder der skaber innovationer og er-hvervsmæssig fornyelse . Jo flere højpro-duktive virksomheder, der skabes, jo størreer potentialet for mange job med højt værdi-indhold og dermed høj aflønning for de an-satte . I Danmark har vi relativt mange nyevirksomheder, men der er for få – både nyeog eksisterende virksomheder – der kom-mer ind i solide vækstforløb .

Konkurrencen skal styrkes

Flere skal tilskyndes til at arbejde

Efter mange år med demografisk medvinder væksten i Danmark i disse år udfordret afdemografisk modvind . Der er iværksat enrække reformer, herunder den nylige aftaleom en skattereform, der vil bidrage til atstyrke arbejdsudbuddet frem mod 2020 .

Kompetenceniveauet skal hæves

Lønniveauet i Danmark er relativt højt . Detstiller krav om, at arbejdsstyrken skal haveet tilsvarende højt kompetenceniveau, hvisvirksomheder i Danmark fortsat skal værekonkurrencedygtige . Folkeskolen skaberfundamentet for de unges vej videre gen-nem uddannelsessystemet og ud på ar-bejdsmarkedet . Kompetenceniveauet hoseleverne i den danske folkeskole har igen-nem 2000’erne ligget omkring OECD-gennemsnittet i både læsning, matematikog naturfag . Det skal ses i lyset af, at Dan-mark er blandt de OECD-lande, som brugerflest midler pr . elev i folkeskolen . Samtidighar Danmark bevæget sig længere væk frade bedste lande, når det gælder andelen,der opnår en ungdomsuddannelse og envideregående uddannelse, og der er fortsatet stykke vej til at nå målsætningen om, at95 pct . af en årgang skal have en ung-domsuddannelse .

Velfungerende markeder med høj konkur-rence er med til at sikre, at arbejdskraftenog investeringerne anvendes, hvor de ska-ber størst værdi . Det styrker mulighedernefor, at effektive og innovative virksomhederkan vokse . Der er en række indikationer af,at konkurrencen blandt danske virksomhe-der, særlig i hjemmemarkedserhvervene,ikke er tilstrækkelig stærk . Eksempelvis erprisniveauet i Danmark, særlig på de hjem-memarkedsorienteredetjenesteydelser,højere end i en række sammenligneligelande . Det påvirker både forbrugere og virk-somheder . Øget konkurrence i hjemmemar-kedserhvervene kan medvirke til at sænkepriserne for de virksomheder, der anvenderhjemmemarkedserhvervenes varer ellerydelser som input, og kan på den mådemedvirke til at øge danske virksomhederskonkurrenceevne .

Udlandet skal investere mere i Dan-mark

Erhvervsmæssig fornyelse og flerevækstvirksomheder

Udvikling af nye, bedre løsninger er med tilat øge produktiviteten hos danske virksom-heder . I Danmark investerer både erhvervs-livet og det offentlige relativt meget i forsk-

Den svækkede danske konkurrenceevneafspejles ikke alene i, at vi har mistet eks-portmarkedsandele, men også i, at vi til-trækker relativt få investeringer fra udlandet .Investeringerne i Danmark er i de senesteår stagneret, og vi har i dag en relativt lavbeholdning af udenlandske investeringersammenlignet med andre lande som fx Sve-rige og Nederlandene . Flere udenlandskevirksomheder og investeringer kan bidragetil at øge produktiviteten og kan derfor væremed til at fastholde og skabe job med højværdiskabelse . Her er det vigtigt, at uden-landske investorer, virksomheder og højtkvalificeret arbejdskraft oplever Danmarksom et attraktivt land .

12

Vækstudfordringen

Vækstudfordringen

I

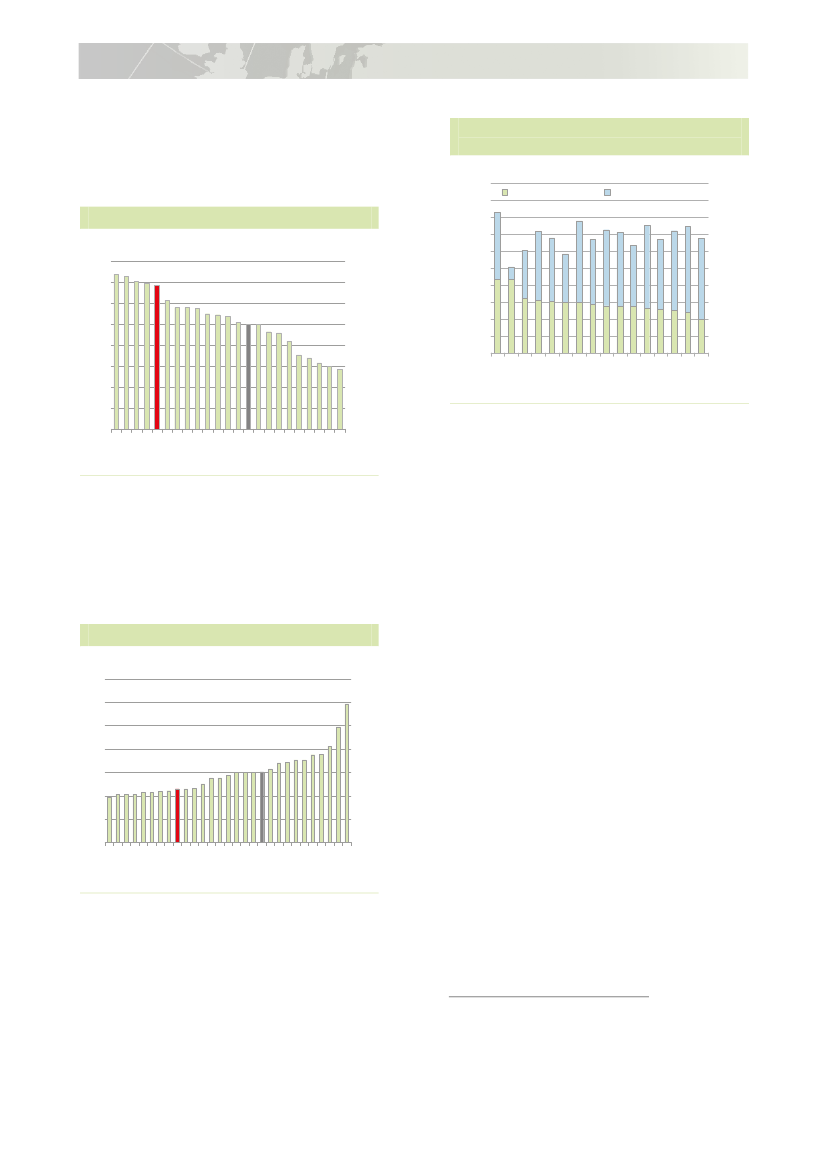

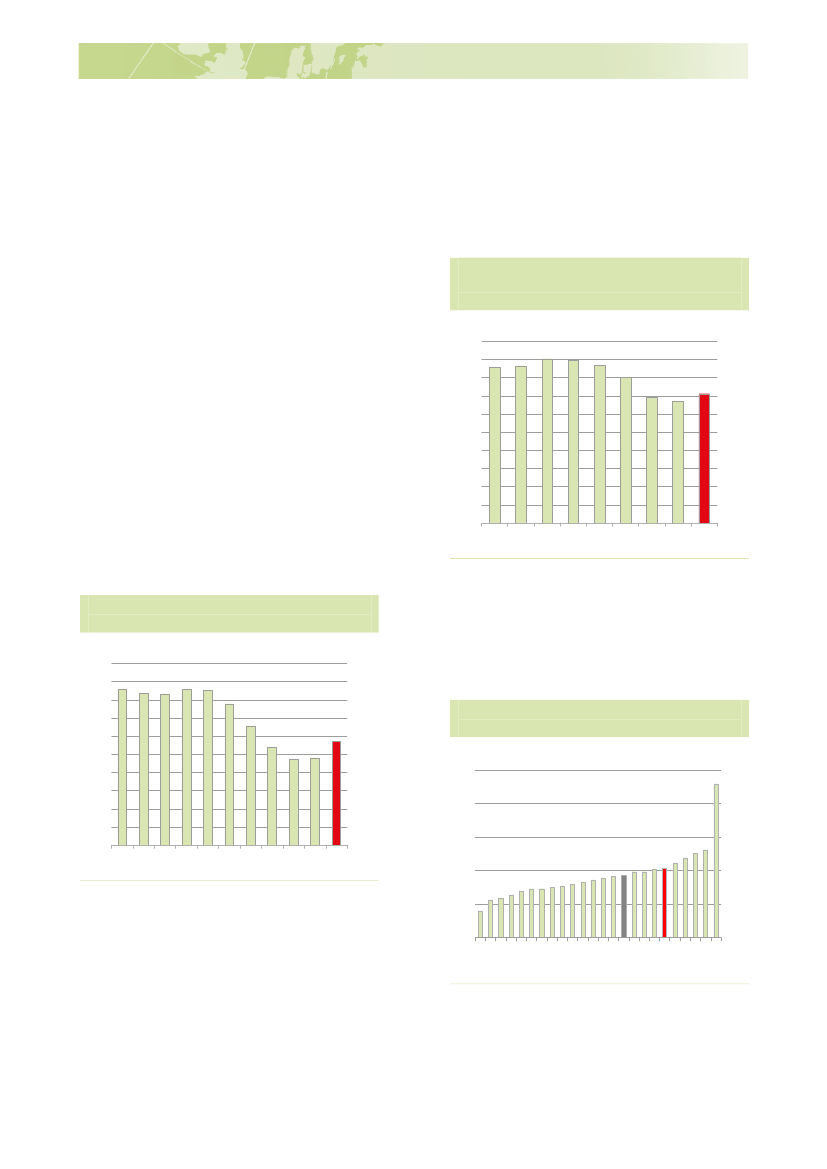

Figur 5 Udvikling i de centrale vækstvilkår siden 2006Velstand, produktivitet og arbejdsudbud

OECD nr . 5DNK

Velstand (BNP pr . indbygger)ProduktivitetsniveauArbejdsudbudRessourceeffektivitet og grøn omstillingDNKDNKDNK

DNK

DNK

Lav energiintensitetGenanvendelse af affaldUddannelse og kompetencer

DNKDNK

DNK

DNK

Faglige færdigheder i folkeskolenAndel med ungdomsuddannelseAndel med videregående uddannelseInnovation, viden og erhvervsmæssig fornyelse

DNK

DNK

DNK

DNK

DNK

DNK

Innovative virksomheder*Statslige udgifter til offentlig forskningAndel vækstvirksomheder**Velfungerende markederDNK

DNK

DNK

DNK

DNK

Priser (velstandskorrigeret)**Kvalitet i reguleringEffektivt kreditmarkedEffektivt aktiemarkedUdlandets direkte investeringer i DNKInternational handelLav strukturledighedAdministrationens effektivitetKvalitet af infrastruktur

DNKDNK

DNKDNK

DNK

DNK

DNK

DNK

DNK

DNK

OECDDNK

DNK

DNKDNK

DNKDNK

DNK

DNK

Sund samfundsøkonomi og social balance

Strukturel offentlig saldoLav offentlig gældSmå indkomstforskelle

DNK

DNK

DNKDNK

DNKDNK

Anm .: Stor markering viser DNK’s relative placering i forhold til OECD nr . 5 i seneste dataår, mens lille markering viserDNK’s relative placering i forhold til OECD nr . 5 i 2006 eller dataåret tættest på 2006 . Hvis Danmark har bevæget sigtættere på OECD-toppen, er indikatoren grøn . Hvis Danmark har bevæget sig længere væk fra OECD-toppen, er indika-toren rød . Hvis der ikke er sket en markant ændring siden 2006, er indikatoren grå .* betyder, at udviklingen over tid ikkekan angives pga . manglende data . ** indikerer, at der er data for mindre end ti OECD-lande . Se endvidere appendiks 1 .

13

IVækstudfordringenVækstudfordringenSådan styrkes vækstvilkåreneUddannelse og opkvalificering er kerneom-råder i forhold til at styrke produktiviteten .Der er behov for at sikre kvaliteten i uddan-nelserne, hvis Danmark også i fremtidenskal være blandt de mest velstående lande .Regeringen ønsker derfor at sikre et kom-petenceløft over hele linjen fra folkeskole tilvideregående uddannelse, ligesom de ufag-lærte skal sikres bedre muligheder for rele-vant opkvalificering . Som et første skridt harregeringen iværksat en reform af lærerud-dannelsen, der skal munde ud i et styrketkompetenceniveau i folkeskolen . Regerin-gen vil ligeledes komme med en folkeskole-reform, der skal sikre et fagligt løft for alle .Der er særligt fokus på dansk og matematikfor at give alle elever et bedre grundlag forat gennemføre en ungdomsuddannelse ogdeltage aktivt på arbejdsmarkedet . Rege-ringen sætter fuldt fokus på at nå målsæt-ningerne om, at 95 pct . af en ungdomsår-gang skal have mindst en ungdomsuddan-nelse og 60 pct . en videregående uddan-nelse . Samtidig lægger regeringen vægt påat styrke voksen- og efteruddannelsesind-satsen, blandt andet så flere ufaglærte kanfå en kompetencegivende uddannelse .Den offensive erhvervs- og vækstpolitik skalsikre gode generelle vækstvilkår . Samtidiger det væsentligt at sikre, at vækstvilkårenehar det ønskede gennemslag på de enkelteerhvervsområder, at der ikke findes særligebarrierer for vækst, og at der er gode mulig-heder for at udvikle markeder . Det gælderikke mindst for den tredjedel af økonomien,der udgøres af de internationalt konkurren-ceudsatte erhverv, der er i hård konkurren-ce med udlandet om investeringer og ar-bejdspladser .Regeringen har derfor nedsat vækstteamspå syv erhvervsområder, hvor Danmark harstyrker og potentialer . Det drejer sig om DetBlå Danmark, Kreative erhverv • design,Sundheds- og velfærdsløsninger, Vand, bioog miljøløsninger, Energi og klima, Fødeva-rer samt Turisme og oplevelsesøkonomi .Disse vækstteams skal foretage et service-tjek af vækstvilkårene og komme med an-befalinger til at styrke vækstmulighederne ierhvervslivet . På baggrund af anbefalinger-

Regeringen sætter med en flerstrenget er-hvervs- og vækstpolitik fokus på at styrkedansk konkurrenceevne over en bred kam .Erhvervs- og vækstpolitikken fokuserer på:

Gode generelle vækstvilkår.Vi skal styr-ke de generelle vækstvilkår og sikre de-res effekt på forskellige erhvervsområ-der .Fjerne vækstbarrierer.Virksomhederneskal effektivt og konkurrencedygtigtkunne udnytte markedspotentialer .Udvikle markeder.Det offentlig-privatesamspil skal understøtte virksomheder-nes muligheder for at udvikle og udbre-de nye teknologier og løsninger, herun-der i forhold til globale samfundsudfor-dringer .

Regeringen har på en række områder alle-rede iværksat reformer, der vil styrke degenerelle vækstvilkår – særlig på de områ-der, hvor Danmark halter efter de bedstelande i OECD .Indretningen af skattesystemet har betyd-ning for, hvor mange der deltager på ar-bejdsmarkedet, hvor meget de vælger atarbejde og hvilken indsats, de leverer . Denseneste skattereform løfter 275 .000 perso-ner fri af topskatten . .Det betyder, at de fåren større tilskyndelse til at gøre en ekstraindsats . Samtidig indebærer reformen, atbeskæftigelsesfradraget næsten fordobles,og der indføres et særligt beskæftigelses-fradrag til enlige forsørgere . Det styrkerincitamentet til at deltage aktivt på arbejds-markedet . Samlet set betyder reformen, at57 .000 færre personer vil have en lille øko-nomisk gevinst ved at arbejde .Også reformen af førtidspension- ogfleksjobordningen betyder, at flere får til-knytning til arbejdsmarkedet . Aftalen omfat-ter blandt andet en målretning af fleksjo-bordningen, begrænset adgang til førtids-pension samt indførsel af såkaldte ressour-ceforløb .

14

Vækstudfordringenne vil regeringen fremlægge konkrete hand-lingsplaner for at styrke vækstvilkårene .De danske virksomheder skal have godevilkår for at udvikle deres forretning . Detgælder både på områder, hvor danske virk-somheder allerede i dag står stærkt, og påområder, hvor der er et potentiale for danskerhvervsliv i at udvikle og udbrede nye tek-nologier og løsninger . Det gælder ikkemindst på områder, hvor der er globalesamfundsudfordringer, som danske virk-somheder kan bidrage til at løse . Her spilleren offentlig indsats en væsentlig rolle, fx iforhold til at sikre markedsadgang for er-hvervslivet .Regeringen vil med sit fokus på at fjernevækstbarrierer sikre, at arbejdskraft, inve-steringer og viden udnyttes effektivt, og atde mest konkurrencedygtige virksomhederkan udnytte nye markedspotentialer . Dethandler blandt andet om at fjerne barriererfor konkurrence, særligt i hjemmemarkeds-orienterede erhverv, der tegner sig for om-kring en tredjedel af beskæftigelsen i Dan-mark .Regeringen har en målsætning om at øgekonkurrencen ved at skabe en mere effektivog anvendelig konkurrencelovgivning samtved at gøre det lettere at starte ny virksom-hed . Regeringen vil i 2012 fremlægge etkonkurrencepolitisk udspil, som blandt an-det indeholder et forslag om at ændre kon-kurrenceloven, så sanktionsmulighedernefor overtrædelser af konkurrencelovenskærpes .Manglende adgang til finansiering kan væreen væsentlig barriere for, at danske virk-somheder kan skabe nye job og eksport .For at styrke særligt små og mellemstorevirksomheders adgang til finansiering har

Vækstudfordringen

I

regeringen gennemført en udviklingspakke,der styrker lånefinansieringen med mindst20 mia . kr . og eksportgarantier med mindst20 mia . kr . Regeringen ser samtidig på mu-lighederne for at styrke erhvervsobligationersom alternativ finansieringskilde for danskesmå og mellemstore virksomheder .For at styrke eksporten og tiltrækningen afudenlandske investeringer har regeringenlanceret en Vækstmarkedsstrategi . Strate-gien skal over de næste fem år blandt andetmedvirke til at øge vareeksporten til BRIK-landene og andre vækstmarkeder medmindst 50 pct . samt fordoble vækstmarke-dernes investeringer i Danmark relativt tilperioden 2005-2010 .Med et særligt investeringsvindue i 2012 og2013 får virksomhederne en konkret til-skyndelse til at øge og yderligere fremrykkeinvesteringer .Regeringen præsenterer i efteråret en sam-let innovationsstrategi, der skal sikre bedrekobling mellem offentlige investeringer iforskning, udvikling, innovation og uddan-nelse samt vækst og jobskabelse i den pri-vate sektor .Herudover kan den offentlige regulering ogintelligent offentlig efterspørgsel anvendesaktivt til at fremme udviklingen af nye løs-ninger .Regeringens redegørelse om vækst ogkonkurrenceevne sætter vækstvilkårene iDanmark i et internationalt perspektiv .Hvordan klarer Danmark sig i forhold til an-dre lande? Og går udviklingen i den rigtigeretning?Udviklingen på de forskellige områder erbeskrevet i de enkelte kapitler .

15

IVækstudfordringenVækstudfordringenGennemførte og større planlagte initiativerGennemførte initiativer:

Skattereform .Regeringen har i juni 2012 indgået en aftale med V og K, der skaber ny vækst og flere job, ogsom sikrer, at man får mere ud af at arbejde . På længere sigt skønnes reformen at indebære en forøgelse afbeskæftigelsen svarende til ca . 15 .800 personer og en varig styrkelse af de offentlige finanser med ca . 2,7mia . kr . årligt .Investeringsvindue .Regeringen har i juni 2012 indgået en aftale med V, DF, Enhedslisten, LA og K om, atdanske virksomheder frem til udgangen af 2013 får en skattegevinst ved at investere i ny driftsteknologi, ap-paratur og maskiner . Aftalen forventes at øge og fremrykke investeringer for 15-20 mia . kr . i 2012 og 2013 ogøge beskæftigelsen med 1 .000 job i 2012 og 6 .500 i 2013 .Budgetlov .Regeringen har i marts 2012 indgået en aftale med V og K om vedtagelse af en budgetlov forDanmark . Loven betyder, at der fastsættes en fast, øvre grænse for udgifterne i stat, regioner og kommuner .De første udgiftslofter bliver fastlagt for perioden 2014-2017 i foråret 2013 .Udviklingspakke .Regeringen har i marts 2012 indgået en aftale med V, DF, K og LA om en udviklingspak-ke, der skal forbedre små og mellemstore virksomheders adgang til finansiering ved at styrke lånefinansierin-gen for mindst 20 mia . kr . og give yderligere eksportgarantier for mindst 20 mia . kr .Energiaftale .Regeringen har i marts 2012 indgået en energiaftale, der medfører investeringer på 90-150mia . kr . i vedvarende energi og energieffektivitet frem mod 2020 . Energiaftalen vil øge beskæftigelsen med700 job i 2012 og 4 .000 job i 2013 . I en periode efter 2013 vil beskæftigelsen forøges med 6-8 .000 job .Finanslov for 2012 .Med aftalen om finansloven for 2012 igangsatte regeringen bl .a . en kickstart med inve-steringer for samlet 18� mia . kr ., der skaber 8 .000 flere job i 2012 og 2013 . Finansloven styrker endviderepraktikpladsindsatsen, Kom-i-gang låneordningen, forskningsindsatsen mv .Reform af førtidspension og fleksjob .Regeringen har i juni 2012 indgået en aftale, der bl .a . begrænseradgangen til førtidspension og indfører ressourceforløb med fokus på at udvikle den enkeltes arbejdsevne .Samtidig målrettes fleksjobordningen, så flere får tilknytning til arbejdsmarkedet .Enkle regler .Regeringen har lanceret en indsats for at sikre virksomhederne enklere regler . Bl .a . nedsættesder et virksomhedsforum, som skal komme med forslag til regelforenklinger .Produktivitetskommission .Regeringen har nedsat en produktivitetskommission, der skal komme med kon-krete bud på, hvordan produktiviteten i både den private og den offentlige sektor øges .Vækstmarkedsstrategi .Strategien skal over de næste fem år bl .a . medvirke til at øge vareeksporten tilBRIK-landene og andre vækstmarkeder med mindst 50 pct . samt fordoble vækstmarkedernes investeringer iDanmark relativt til perioden 2005-2010 .Forslag til finanslov for 2013 .Regeringen afsætter ca . 3 mia . kr . ekstra til uddannelse . Der holdes fast i etmeget højt niveau i offentlige forskningsbevillinger, herunder til forskning i fremtidens energisystemer . Rege-ringen styrker bl .a . også indsatsen mod ungdomsarbejdsløshed og indsatsen for at opkvalificere flere ledige .Vækstteams og handlingsplaner .Regeringen har iværksat arbejdet med en ny erhvervs- og vækstpolitik,der bl .a . skal styrke produktivitetsvæksten og virksomhedernes evne til og mulighed for at skabe job med højværditilvækst . Som del i arbejdet er der nedsat vækstteams inden for syv erhvervsområder, der skal kommemed anbefalinger . Regeringen vil på den baggrund fremlægge handlingsplaner på erhvervsområderne .Konkurrenceudspil .Regeringen vil i 2012 fremlægge et konkurrencepolitisk udspil, der skal fremme produk-tivitet og innovation i erhvervslivet .Innovationsstrategi .Regeringen præsenterer i efteråret 2012 en samlet innovationsstrategi, der sikrer bedrekobling mellem offentlige investeringer i forskning, udvikling, innovation og uddannelse samt vækst og job-skabelse i den private sektor . Visionen er, at Danmark skal være løsningernes land, hvor innovative løsningerpå store samfundsmæssige udfordringer omsættes til vækst og beskæftigelse .Folkeskolereform .Regeringen vil komme med en folkeskolereform, der skal sikre et fagligt løft for alle, medsærligt fokus på dansk og matematik, for at give eleverne et bedre grundlag for at gennemføre en ungdoms-uddannelse og deltage aktivt på arbejdsmarkedet .

Større planlagte initiativer:

16

Velstand, produktivitet og arbejdsudbud1 .2 .3 .Vækst og velstandProduktivitetArbejdsudbud

II192327

1 .

1 . Vækst og velstandVækst og velstand

Vækst og velstand

1

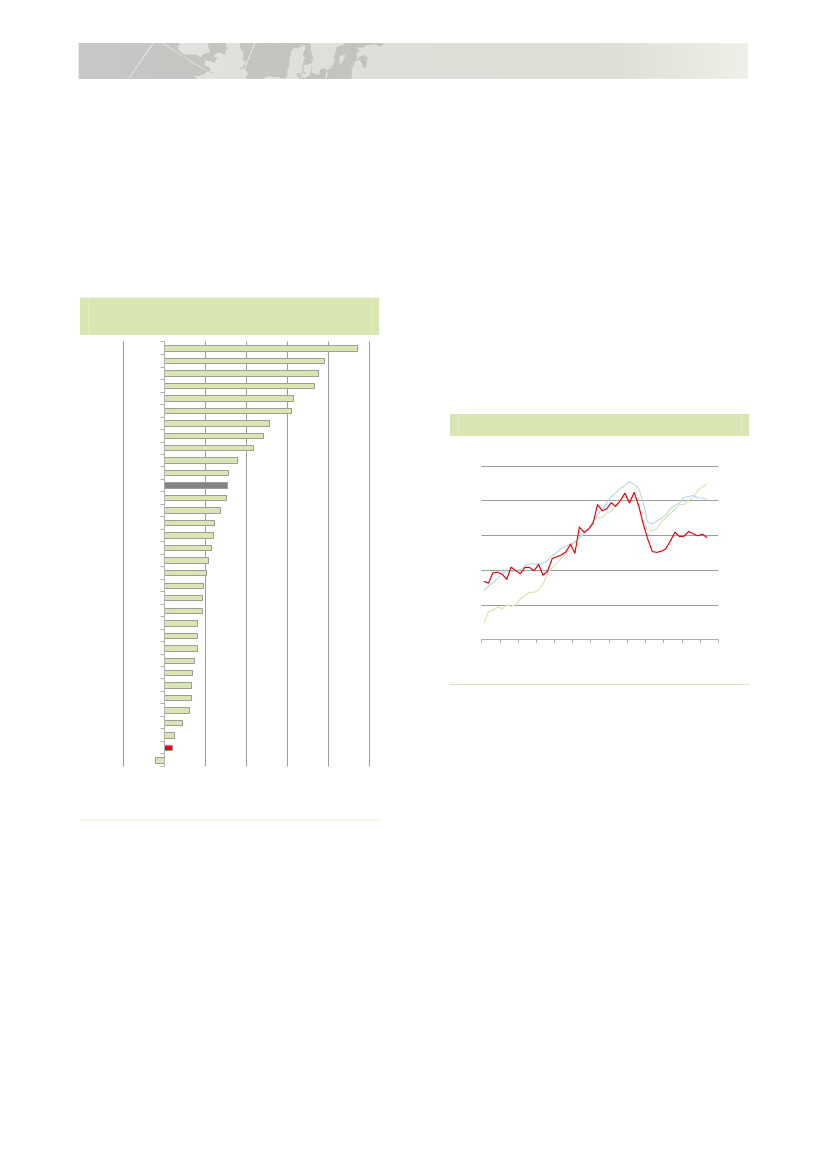

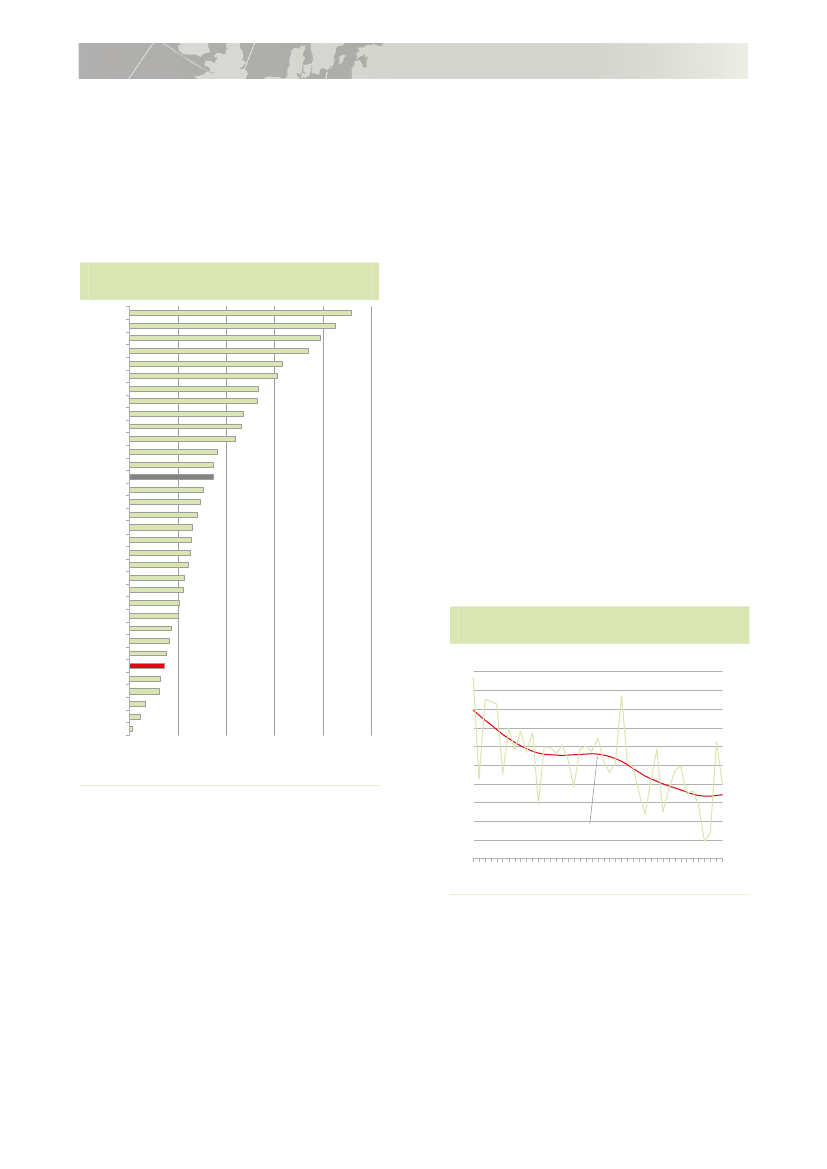

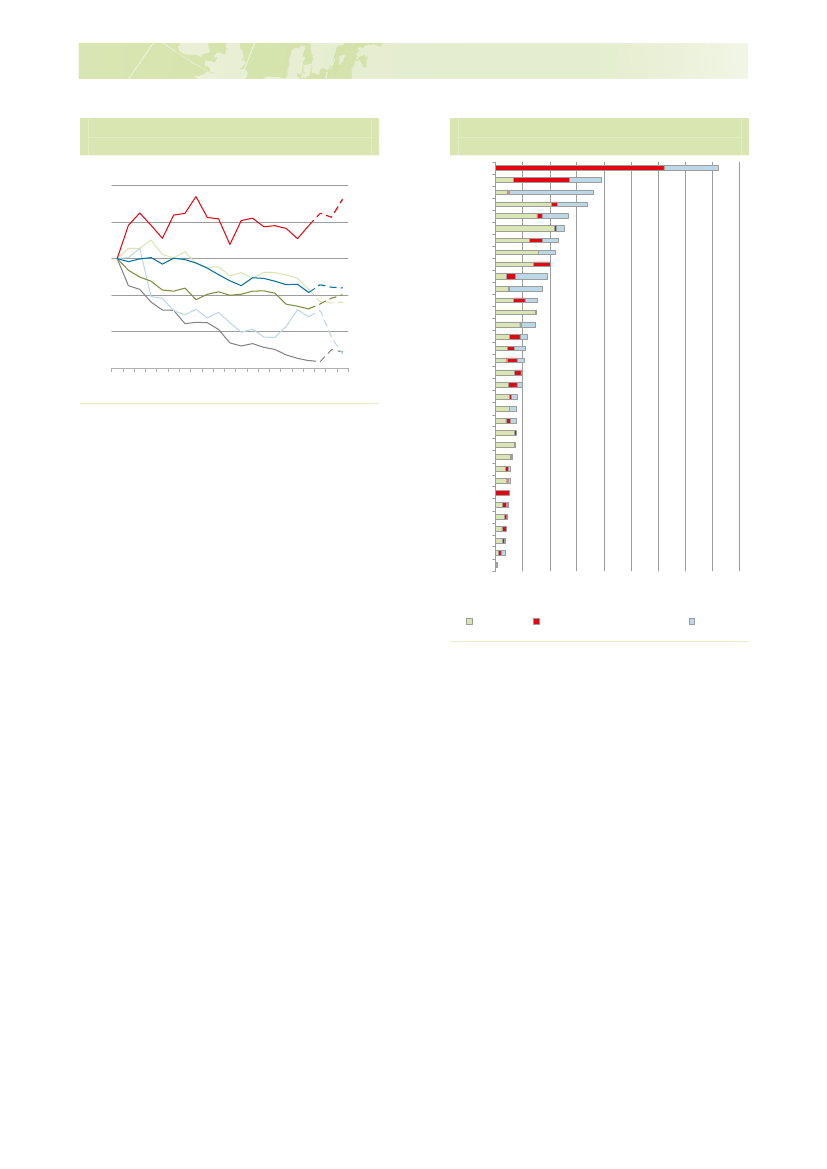

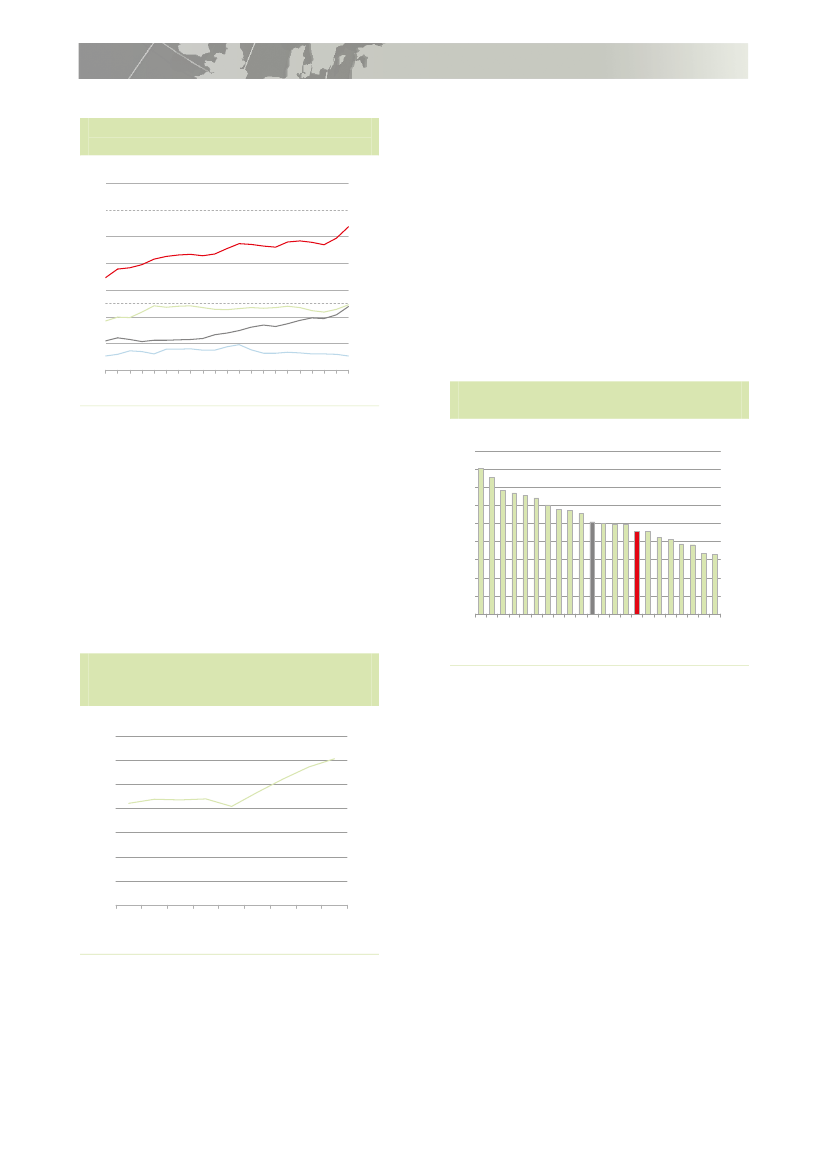

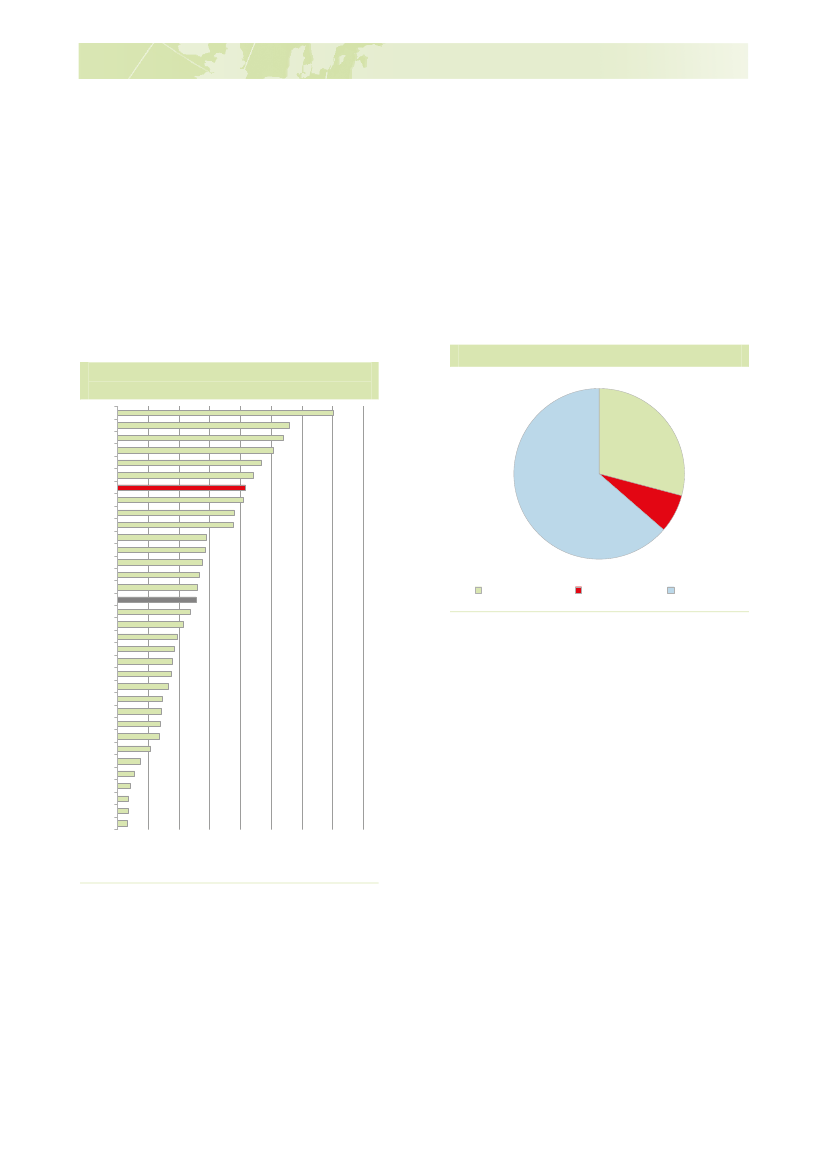

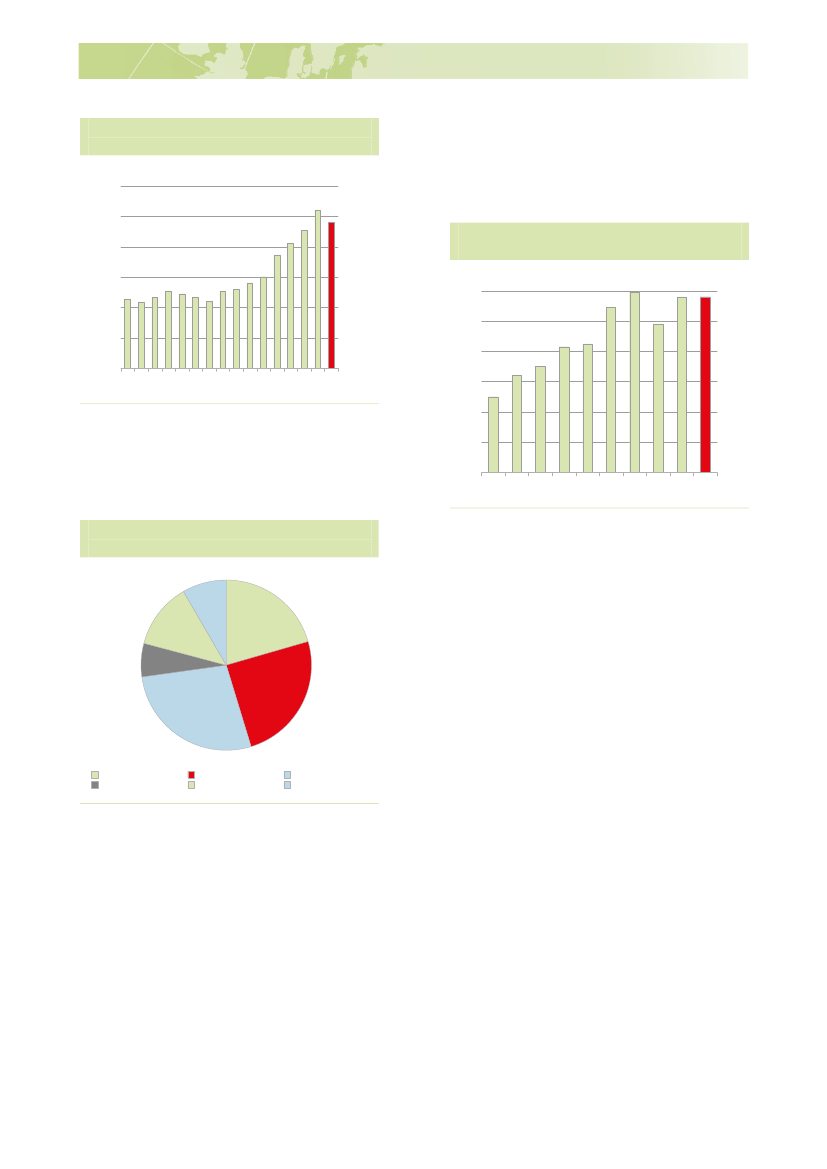

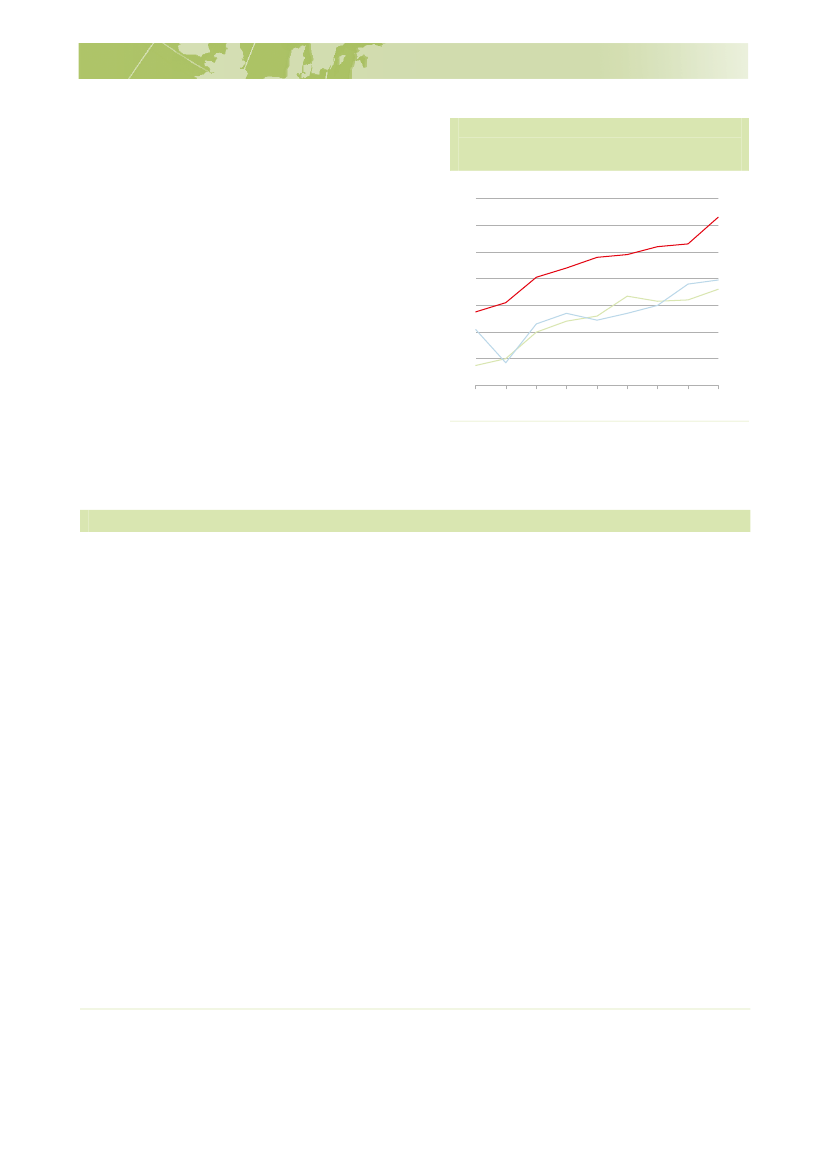

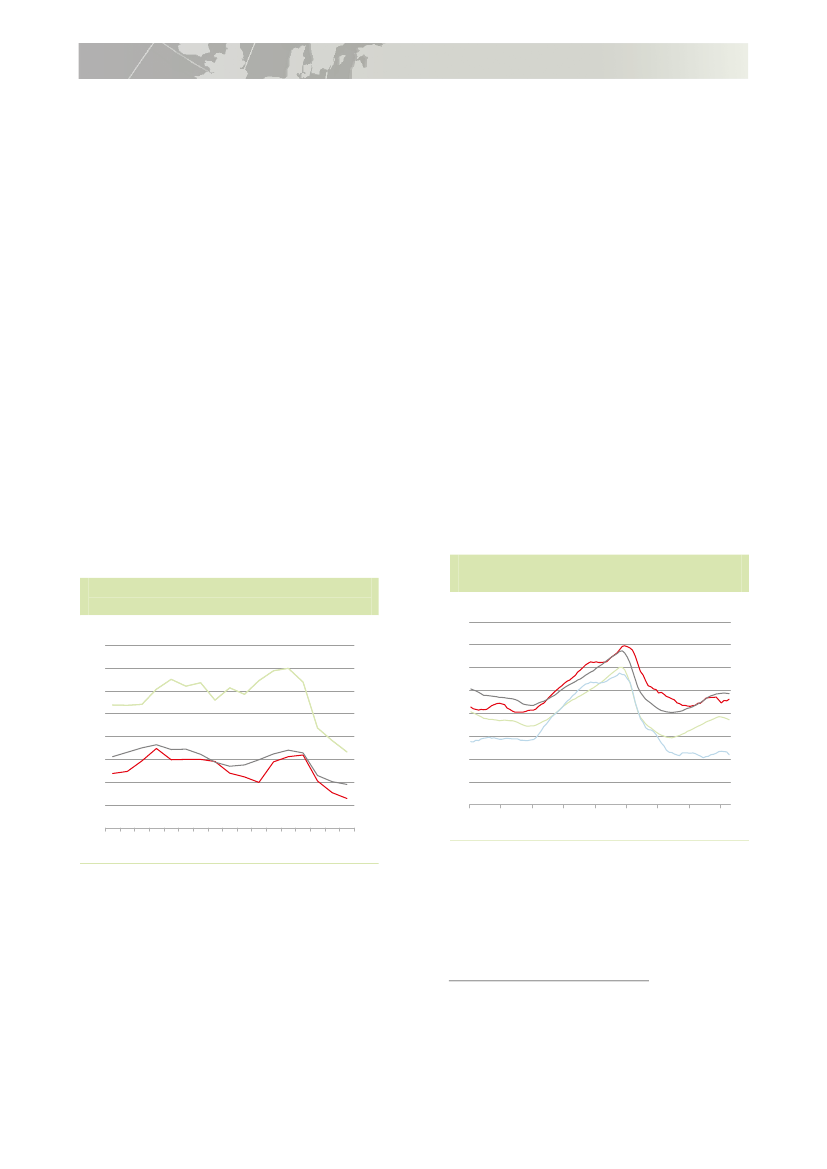

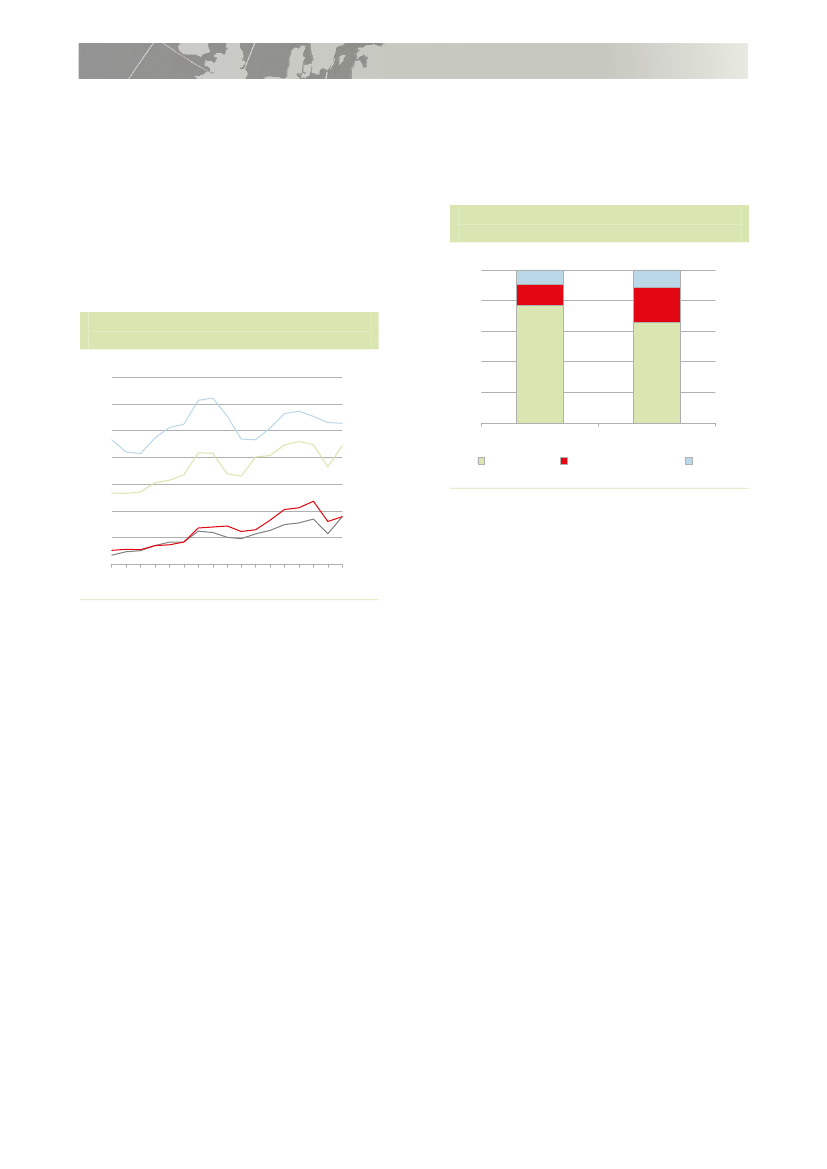

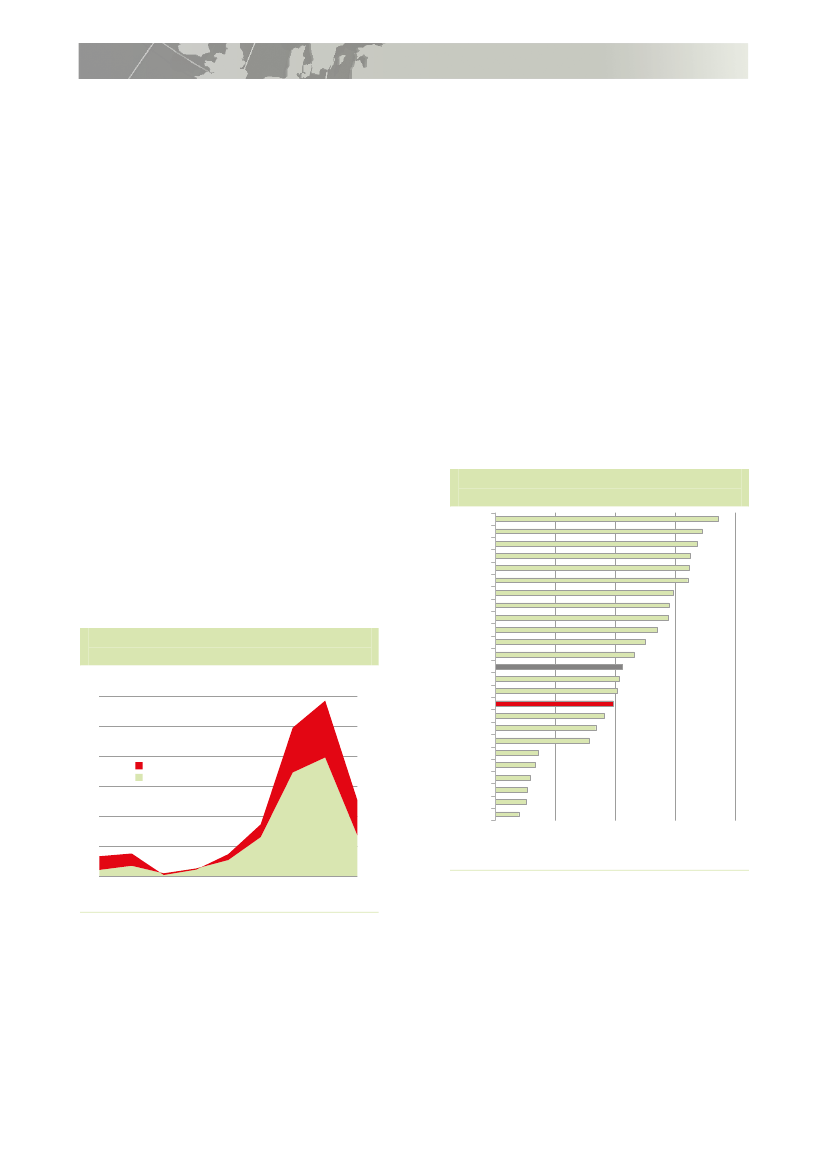

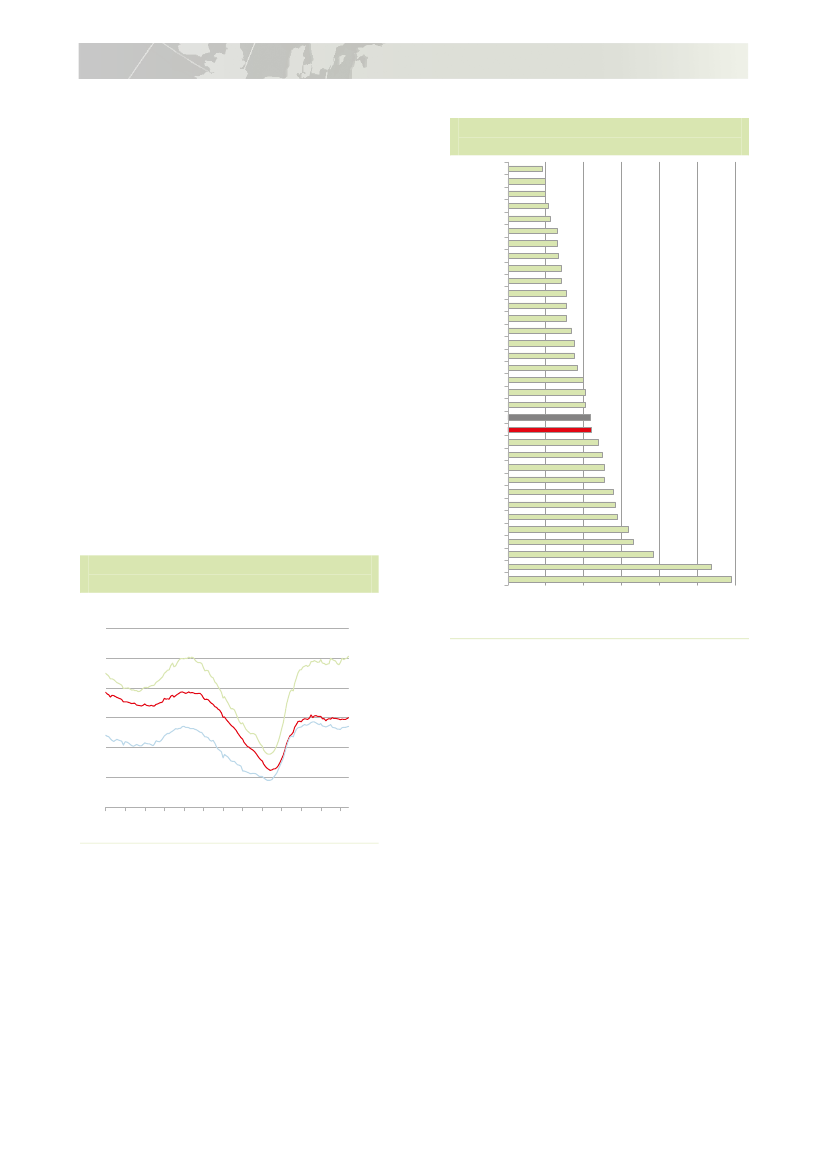

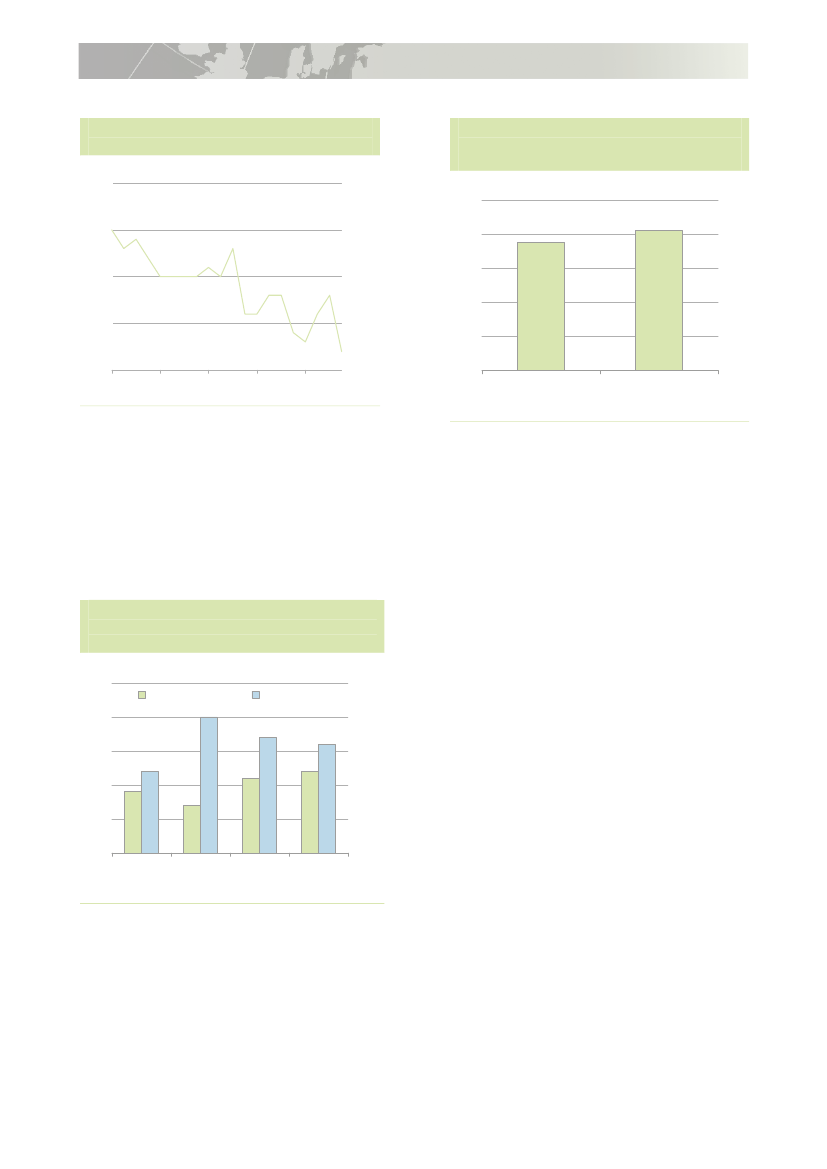

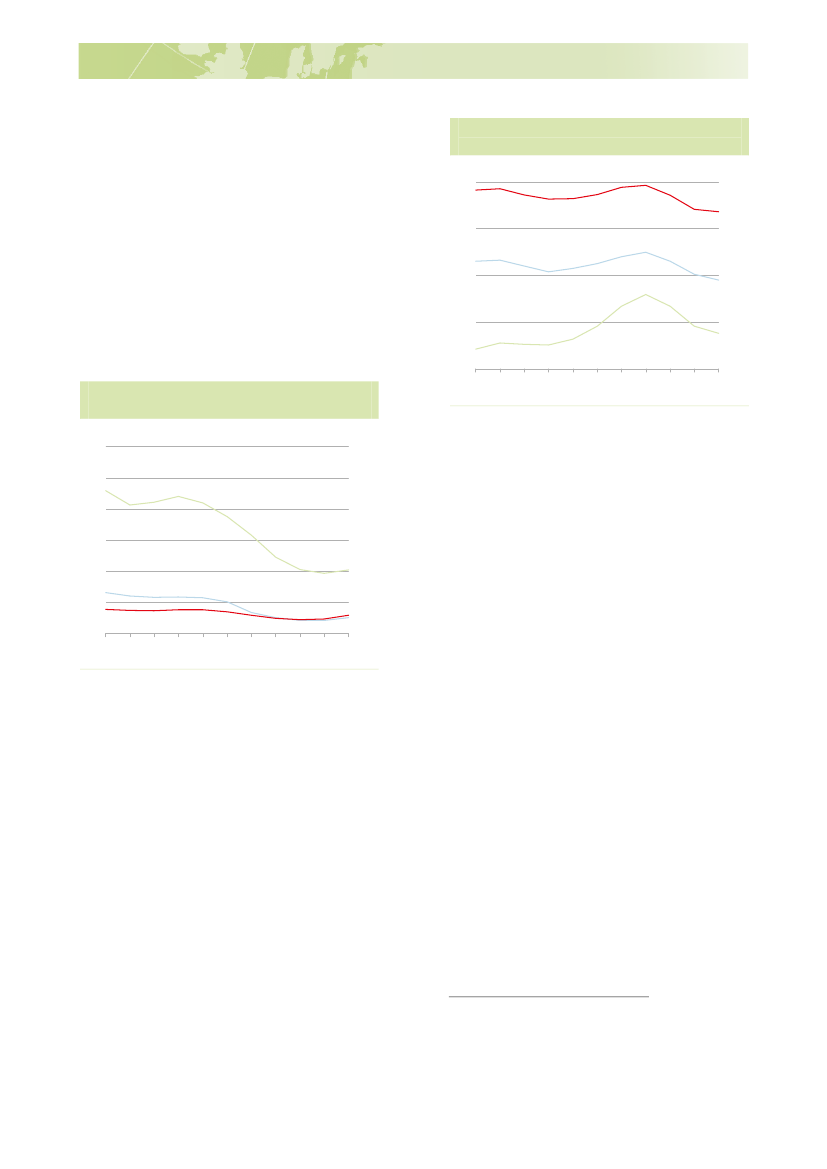

Danmark har over en længere årrække haften lav BNP-vækst . I perioden fra 2000 til2010 var realvæksten i BNP pr . indbyggerforholdsvis lav i Danmark sammenlignetmed de andre OECD-lande, se figur 1 .1 .Det gælder ikke alene for den seneste ti-årsperiode, men har været tilfældet sidenmidten af 1990'erne, se Factbook .Figur 1 .1 Gennemsnitlig årlig real-vækst i BNP pr . indbygger, 2000-2010SVKPOLESTKORCZECHLTURSVNHUNGRCSWEOECDAUSFINNZLUKISRAUTDEUCHENLDISLMEXCANBELIRLESPJPNNORUSAFRAPRTDNKITA-10

I 2 . kvartal 2012 lå BNP i Danmark fortsatca . 6 pct . under niveauet før krisen .For euroområdet som helhed lå BNP i 2 .kvartal 2012 ca . 2 pct . lavere end ved top-pen af højkonjunkturen i 2008 . I lande somfx Sverige og Tyskland er BNP nået op overniveauet før krisen, se Factbook .I USA har der ligeledes været en væsentlighøjere realvækst i BNP siden bunden aflavkonjunkturen i 2009 . Realvæksten i BNPhar således i perioden været omtrent dob-belt så høj i USA som i Danmark . BNP-væksten i USA er dog til dels båret af enrelativt høj befolkningstilvækst .Figur 1 .2 Udvikling i BNP, 2000-2012Indeks (2005=100)110105USA100DNK959085200020022004200620082010 2012959085100Euroområdet110105

Anm .: Sæsonkorrigerede kvartalstal, kædede værdi-er .Kilde: OECD .Stat .32 (32)12345Pct .

Anm .: BNP er i faste priser . OECD-gennemsnittet erberegnet som et simpelt gennemsnit af vækstraterne ide 33 OECD-lande .Kilde: OECD .Stat .

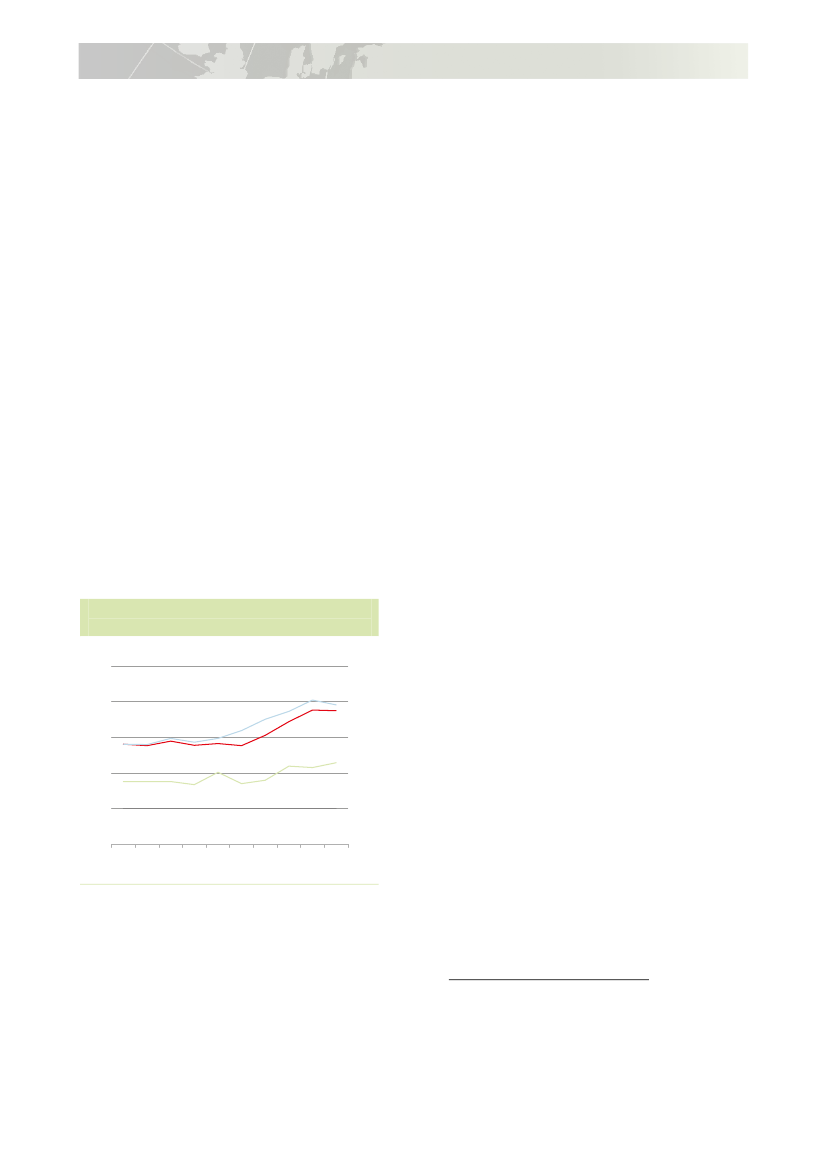

Den forholdsvis lave BNP-vækst i Danmarkhar medvirket til, at velstandsniveauet aftogi forhold til gennemsnittet af de fem mestvelstående OECD-lande fra midten af1990'erne og frem til 2007 . Det gælder og-så, selvom Norge udelades af gennemsnit-tet af top 5, se figur 1 .3 .Hvis velstanden i Danmark aftager i forholdtil de mest velstående lande, betyder det, atlevestandarden udvikler sig langsommere iDanmark end i disse lande . Det gælder bå-de for husholdningernes private forbrugs-muligheder og i forhold til det offentlige ser-viceniveau .

Danmark blev forholdsvis hårdt ramt af deninternationale økonomiske krise . Det øko-nomiske tilbageslag fra 2008 til 2009 varstørre i Danmark end i mange andre lande .Fra toppen af højkonjunkturen i 2008 tilbunden af krisen i 2009 faldt BNP i Dan-mark med godt 8 pct . Til sammenligningfaldt BNP med omkring 5 pct . i euroområdetog USA, se figur 1 .2 .

19

1Vækst ogvelstand1 .Vækst ogvelstandFigur 1 .3 BNP pr . indbygger, 1995-2010Indeks (OECD=100)150140130120110100901995 1997 1999 2001 2003 2005 2007 2009OECDGns . af top 5 uden NORGns . af top 515014013012011010090

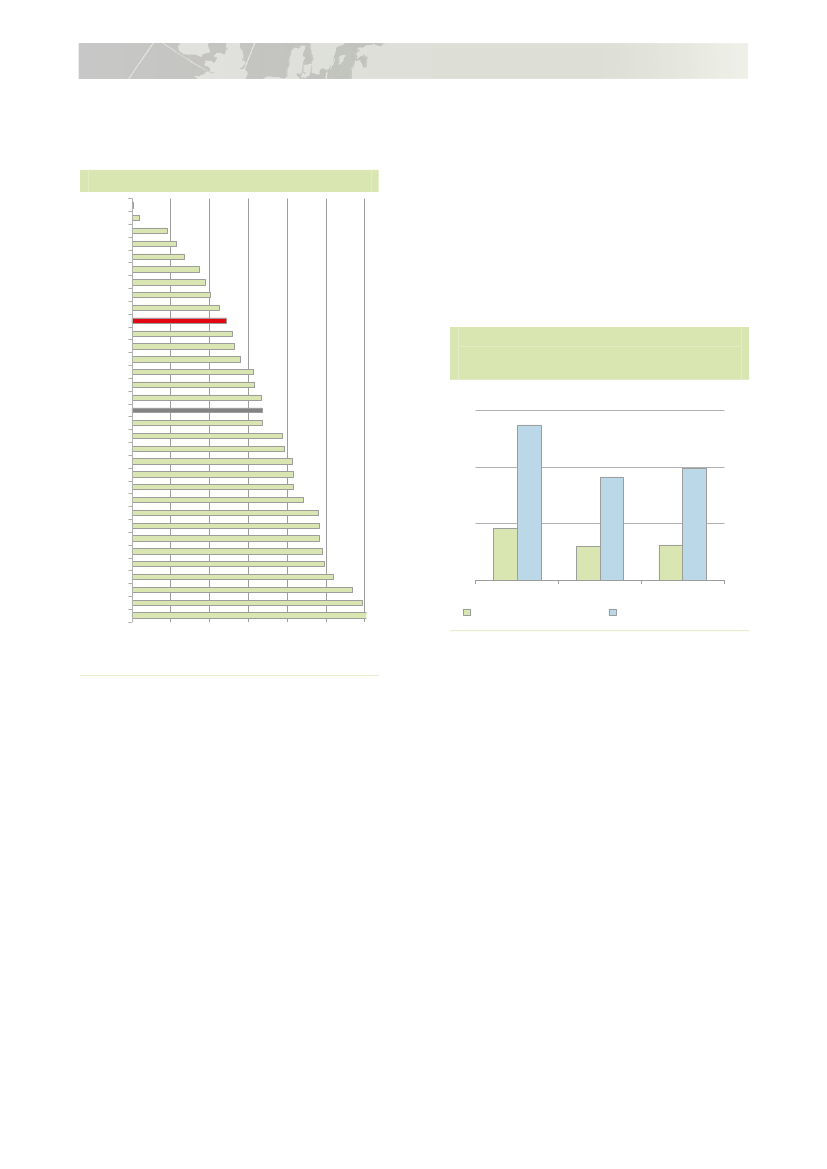

af 2009 og ind i 2010 . Udviklingen i fragtra-terne har relativt stor betydning for Dan-mark, idet søtransport udgør en væsentligdel af dansk eksport .Fra 2010 til 2011 var der derimod en bety-delig forværring af bytteforholdet, hvilketblandt andet afspejler et fald i fragtraternepå søtransport . Det har isoleret set negativbetydning for velstandsniveauet i 2011 .Forbedringer af bytteforholdet har over enårrække bidraget positivt til velstanden iDanmark . Set over en tiårig periode harDanmark haft en gennemsnitlig årlig real-vækst i BNP pr . indbygger på 0,2 pct ., sefigur 1 .1 .Figur 1 .4 Gennemsnitlig årlig real-vækst i bytteforholdskorrigeret BNPpr . indbygger, 2000-2010CHLESTPOLSVKCZEKORAUSTURSVNHUNGRCNORNZLOECDSWECANCHEUKDEUAUTNLDESPISRMEXFINBELDNKUSAISLFRAIRLPRTJPNITA-10

DNK

Anm .: BNP er i årets priser, købekraftskorrigeret(løbende vægte) . Gennemsnittet af top 5 er beregnetsom et uvejet gennemsnit af de fem mest velståendelande i de respektive år . Gennemsnittet for OECD eruvejet og beregnet for de 33 lande, hvor der er datafor hele perioden .Kilde: OECD .Stat .

Det relative velstandsniveau i Danmark ersteget siden 2007, se figur 1 .3 . Den opgjor-te stigning skal imidlertid fortolkes med no-gen varsomhed, da udviklingen kan værepræget af midlertidige forhold og den øko-nomiske krise . Forbedringen af velstanden iDanmark sammenlignet med OECD-gennemsnittet skyldes blandt andet en eks-traordinær forbedring af bytteforholdet fra2009 til 2010 .Bytteforholdet forbedres, hvis priserne påeksport af danske varer og tjenester vokserhurtigere end priserne på importerede varerog tjenester fra udlandet . En gunstig udvik-ling i bytteforholdet betyder som udgangs-punkt, at det bliver muligt at købe flereudenlandske varer og tjenester for densamme mængde af dansk produceredevarer og tjenester . Det indebærer isoleretset, at velstanden stiger .Omvendt kan vedvarende eksportprisstig-ninger på sigt udfordre konkurrenceevnen,hvis det indebærer, at danske varer og tje-nester ikke kan afsættes på de globalemarkeder .Forbedringen af bytteforholdet i 2010 af-spejler, at der var en betydelig stigning ifragtraterne på søtransport fra begyndelsen

26 (28)

12345Bytteforholdskorrigeret BNPBNP

6Pct .

Anm .: BNP er korrigeret for bytteforholdet ved atdeflatere eksporten med importpriserne frem for eks-portpriserne .Kilde: OECD .Stat .

20

1 . Vækst og velstandHvis man korrigerer for ændringer i bytte-forholdet, bliver realvæksten i BNP pr . ind-bygger 0,4 pct .point højere . Det ændrer dogikke på det forhold, at BNP-væksten i Dan-mark er væsentligt lavere end i langt defleste andre OECD-lande, se figur 1 .4 .På længere sigt afhænger velstandsniveau-et i et land af, hvor meget indbyggerne ar-bejder (dvs . arbejdsudbuddet) og af, hvormeget værdi der skabes pr . arbejdstime(dvs . produktiviteten) . Velstandsniveauet iDanmark målt ved BNP pr . indbygger liggerca . 24 pct . over gennemsnittet af OECD-landene, se figur 1 .5 . Det dækker over, atarbejdsudbuddet i Danmark er på niveaumed OECD-gennemsnittet, mens produkti-vitetsniveauet i Danmark ligger over gen-nemsnittet for OECD-landene .

Vækst og velstand

1

Variationen i velstandsniveauerne blandtOECD-landene afspejler, at der er en størrespredning mellem OECD-landenes produk-tivitet end mellem deres arbejdsudbud .De fem mest velstående OECD-lande haren gennemsnitlig velstand, der er ca . 17pct . højere end i Danmark målt ved BNP pr .indbygger . Det skyldes navnlig, at produkti-viteten i disse lande er højere end i Dan-mark, se Factbook .Arbejdsudbuddet er desuden lavere i Dan-mark end i de mest velstående lande, hvil-ket primært skyldes, at det årlige antal ar-bejdstimer pr . beskæftiget er relativt lavt, sekapitel 3 .

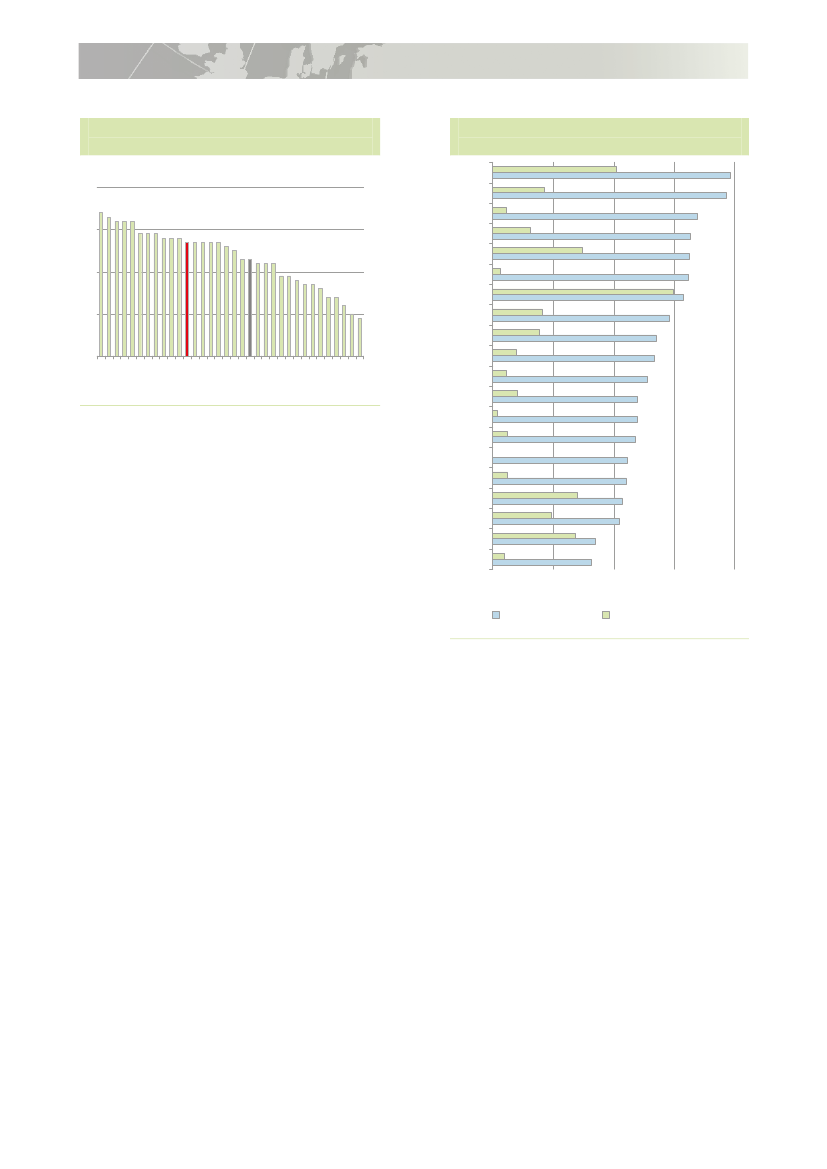

Figur 1 .5 BNP, arbejdstimer og produktivitet, 2010NORCHEUSANLDAUSIRLDNKAUTSWECANBELDEUFINUKISLFRAJPNOECDITAESPNZLKORGRCSVNISRPRTCZESVKHUNESTPOLCHLTURMEX

BNP pr . indbygger =

KORCHEMEXISLNZLCANJPNCZEAUSGRCISRCHLPRTAUTPOLOECDHUNUSASWESVNDNKESTFINUKNORITASVKNLDDEUESPBELIRLFRATUR

Arbejdstimerpr . indbygger

x

NORIRLBELUSANLDFRADEUDNKCHESWEAUTAUSFINESPUKCANITAOECDISLJPNSVNNZLGRCISRSVKPRTCZEKORESTTURHUNPOLCHLMEX

BNP pr . arbejdstime

0

50

100

150

200

0

50

100

150

0

50

100

150

200

Anm .: Indeks (OECD=100) . BNP er i årets priser, købekraftskorrigeret (løbende vægte) . Gennemsnittet for OECD eruvejet og beregnet for 33 lande .Kilde: OECD .Stat .

21

1 .2 .

2 . ProduktivitetProduktivitet

Produktivitet

2

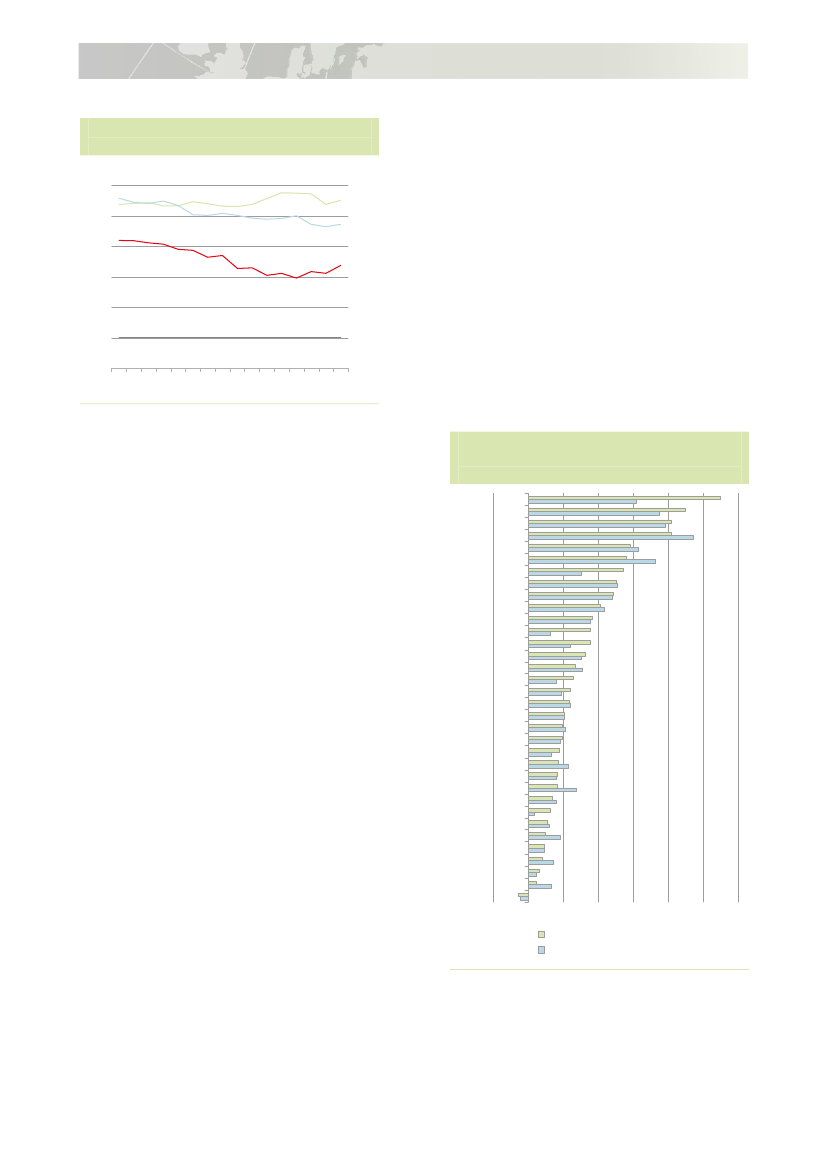

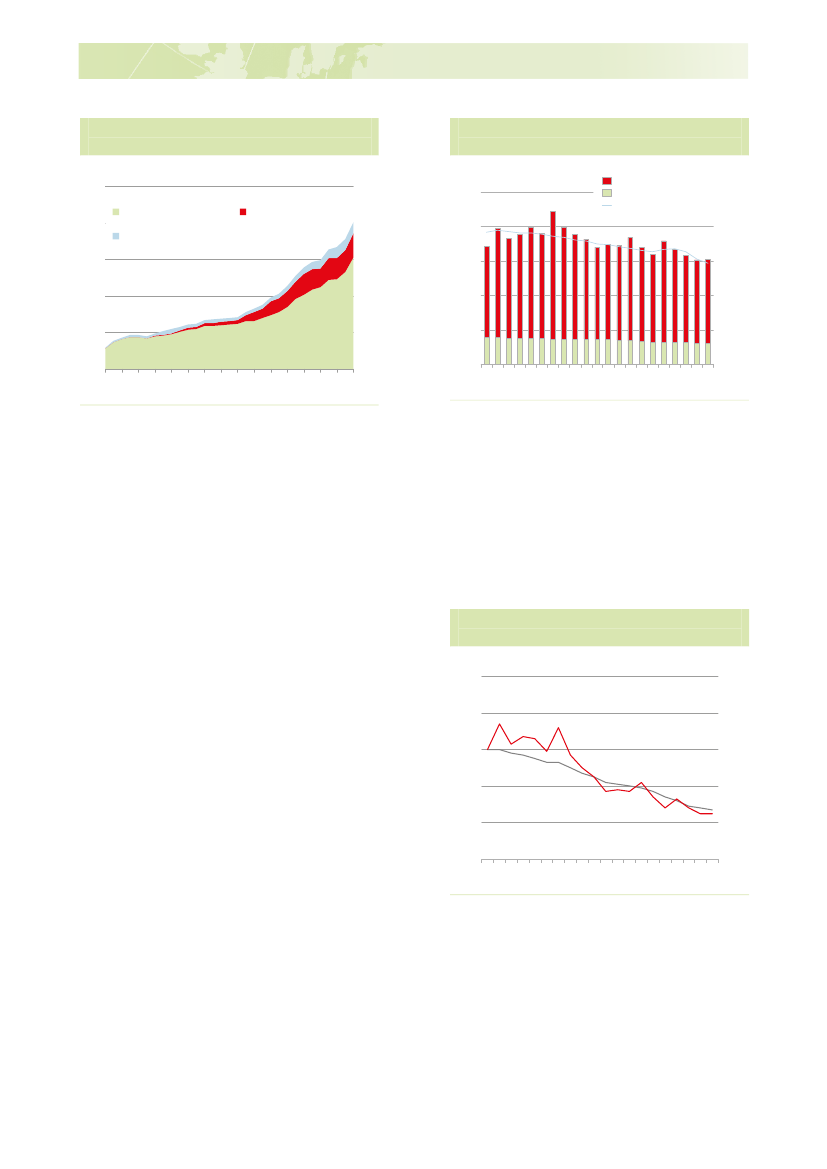

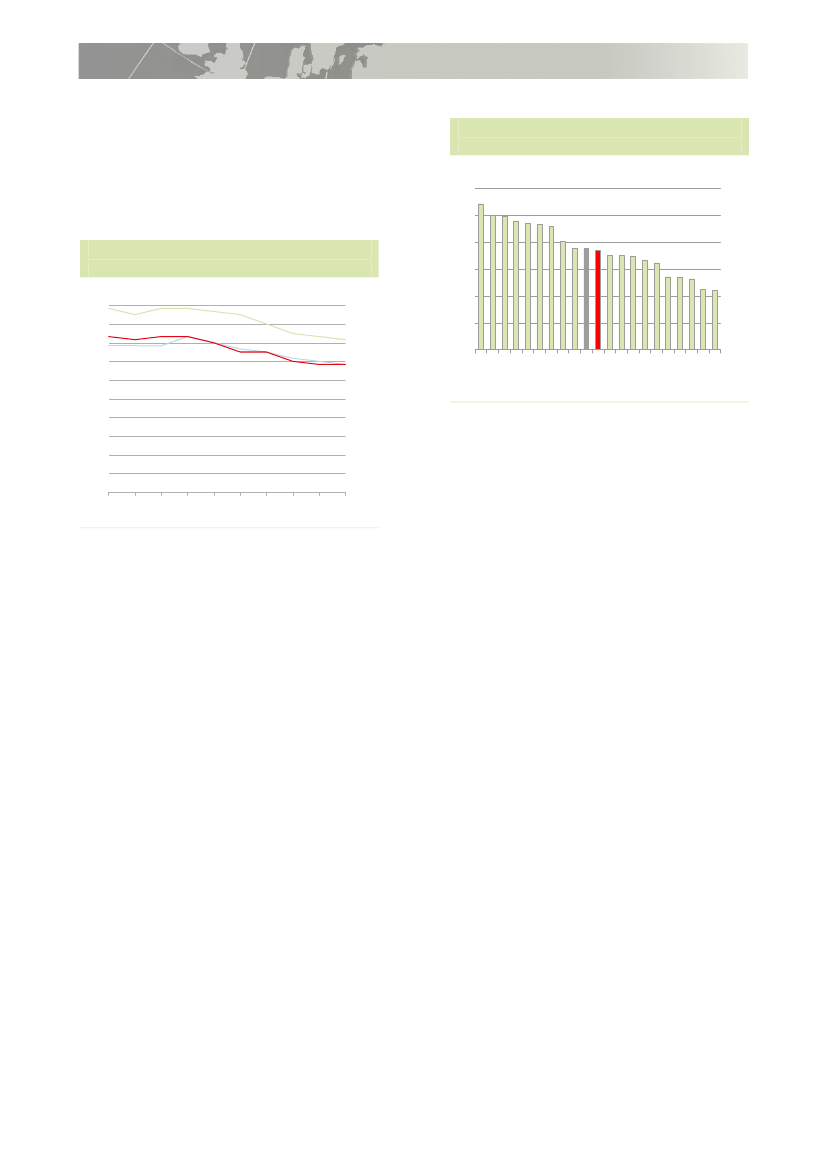

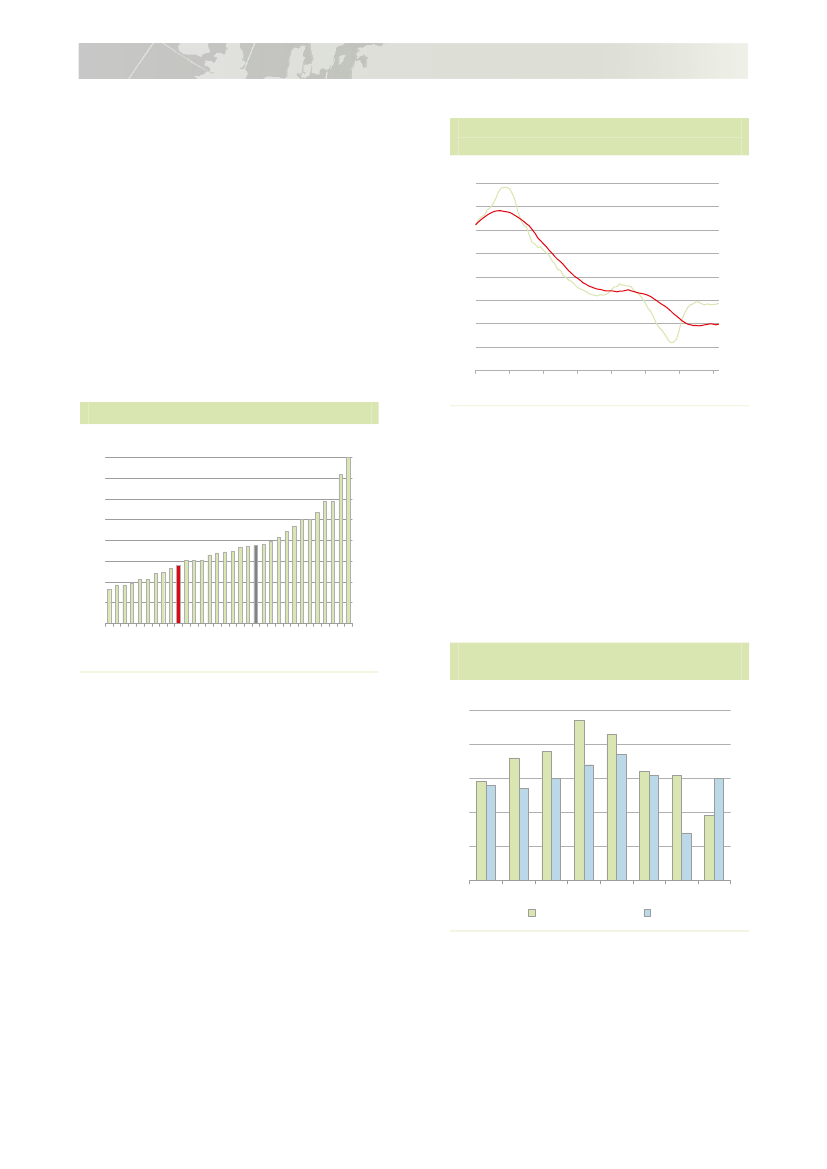

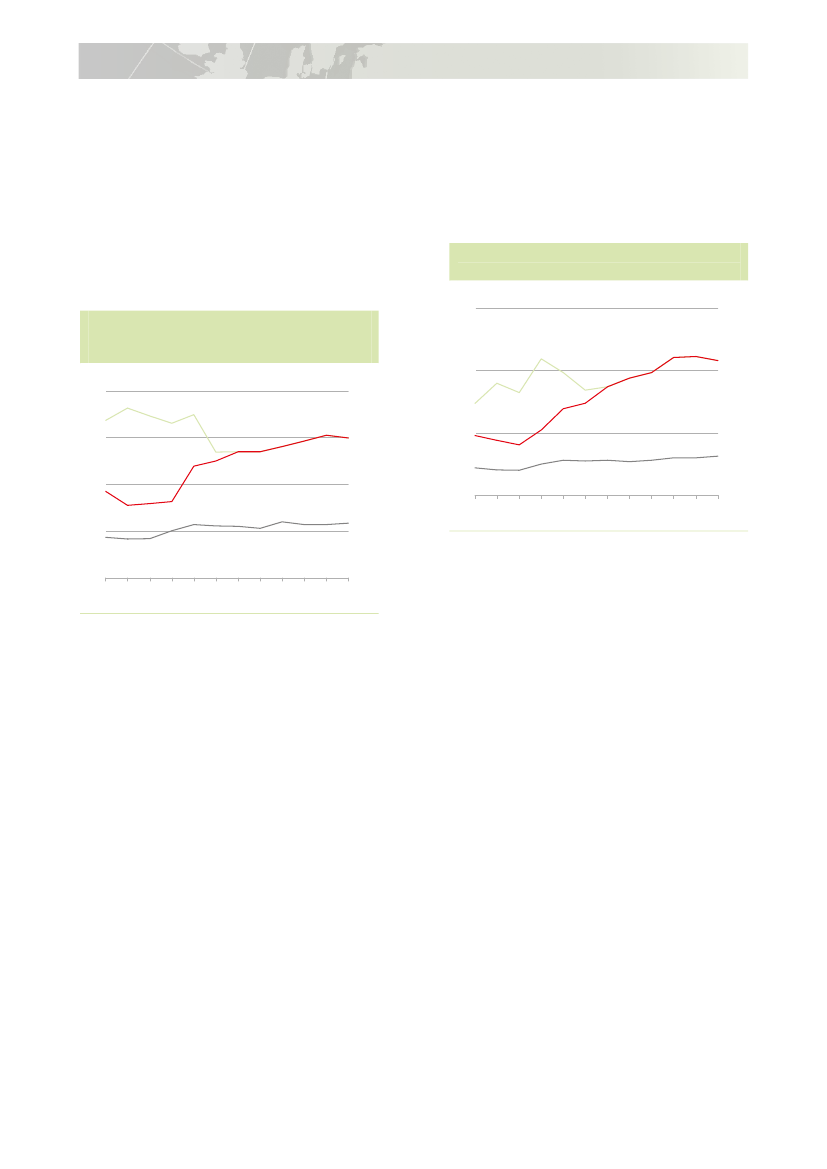

Den danske produktivitetsvækst har væretsvag siden midten af 1990'erne . Fra 2001 til2011 voksede produktiviteten i Danmark igennemsnit med 0,7 pct . årligt . Danmarkhører dermed til blandt de OECD-landemed lavest produktivitetsvækst, se figur 2 .1 .Figur 2 .1 Gennemsnitlig årlig real-vækst i produktiviteten, 2001-2011TURKORSVKESTPOLCZECHLIRLSVNHUNISLUSASWEOECDUKAUTFINGRCPRTJPNISRESPNLDDEUFRACHECANAUSDNKNZLBELMEXNORITA0

nedjusterer deres produktion til den lavereefterspørgsel, mens de ofte vil være mereafventende i forhold til at tilpasse antallet afmedarbejdere .Tilsvarende vil der i begyndelsen af en kon-junkturopgang være en betydelig produktivi-tetsvækst, idet virksomhederne typisk viltøve med at ansætte flere medarbejdere,når efterspørgslen stiger .En sådan udvikling er også sket i Danmark ide senere år i forbindelse med den økono-miske krise . Produktiviteten faldt med 2,1pct . i 2008 og 1,6 pct . i 2009 i forbindelsemed det økonomiske tilbageslag . Efterføl-gende steg produktiviteten med 3,2 pct . i2010, efter der er sket en tilpasning af be-skæftigelsen . I 2011 var realvæksten i ar-bejdsproduktiviteten 1 pct ., se figur 2 .2 .Ser man bort fra de kortsigtede konjunktur-mæssige udsving, har der over en årrækkeværet en nedadgående tendens i produktivi-tetsvæksten . De seneste år har den trend-mæssige realvækst i produktiviteten væretknap ½ pct . årligt .Figur 2 .2 Trendmæssig realvækst iproduktiviteten i Danmark, 1967-2011

28 (29)

Pct .76543210-1-2-31970 1975 1980 1985 1990 1995 2000 2005 2010Trendmæssig realvækstFaktisk realvækst

76543210-1-2-3

1

2

3

4

5Pct .

Anm .: Arbejdsproduktiviteten er målt som BNP pr .arbejdstime . BNP er i faste priser . OECD-gennemsnittet er beregnet som et simpelt gennemsnitaf vækstraterne .Kilde: OECD .Stat .

Der er store udsving i produktivitetsvækstenfra år til år . Det gælder især i forbindelsemed konjunkturomsving . Det skyldes, atproduktionen typisk tilpasses hurtigere endbeskæftigelsen til ændringer i efterspørgs-len .Produktiviteten falder typisk i begyndelsenaf en lavkonjunktur som følge af, at virk-somhederne typisk med umiddelbar virkning

Anm .: Arbejdsproduktiviteten er målt som bruttovær-ditilvækst pr . arbejdstime . Bruttoværditilvæksten er i2005-priser, kædede værdier . Den trendmæssigerealvækst i produktiviteten er beregnet på baggrundaf en hp-filtrering af det faktiske produktivitetsniveau .Kilde: Danmarks Statistik, Statistikbanken, Økono-misk Redegørelse, august 2012 og egne beregninger .

23

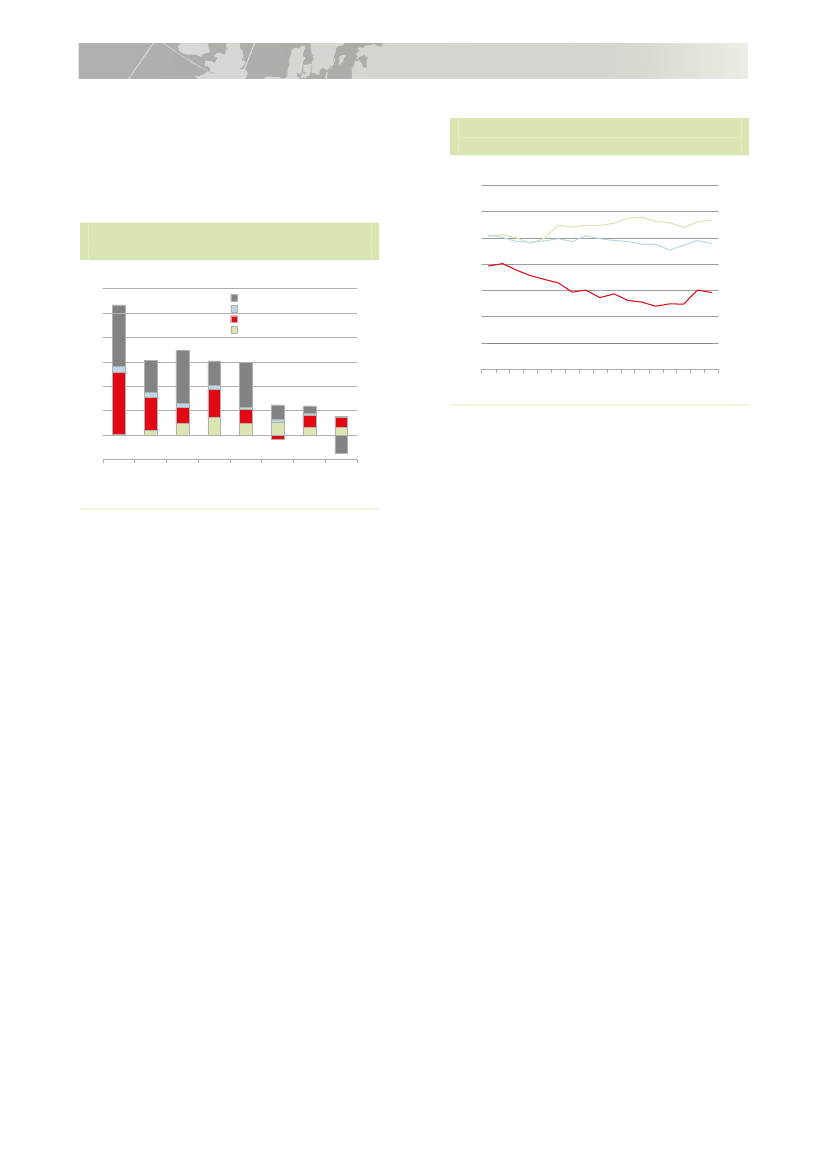

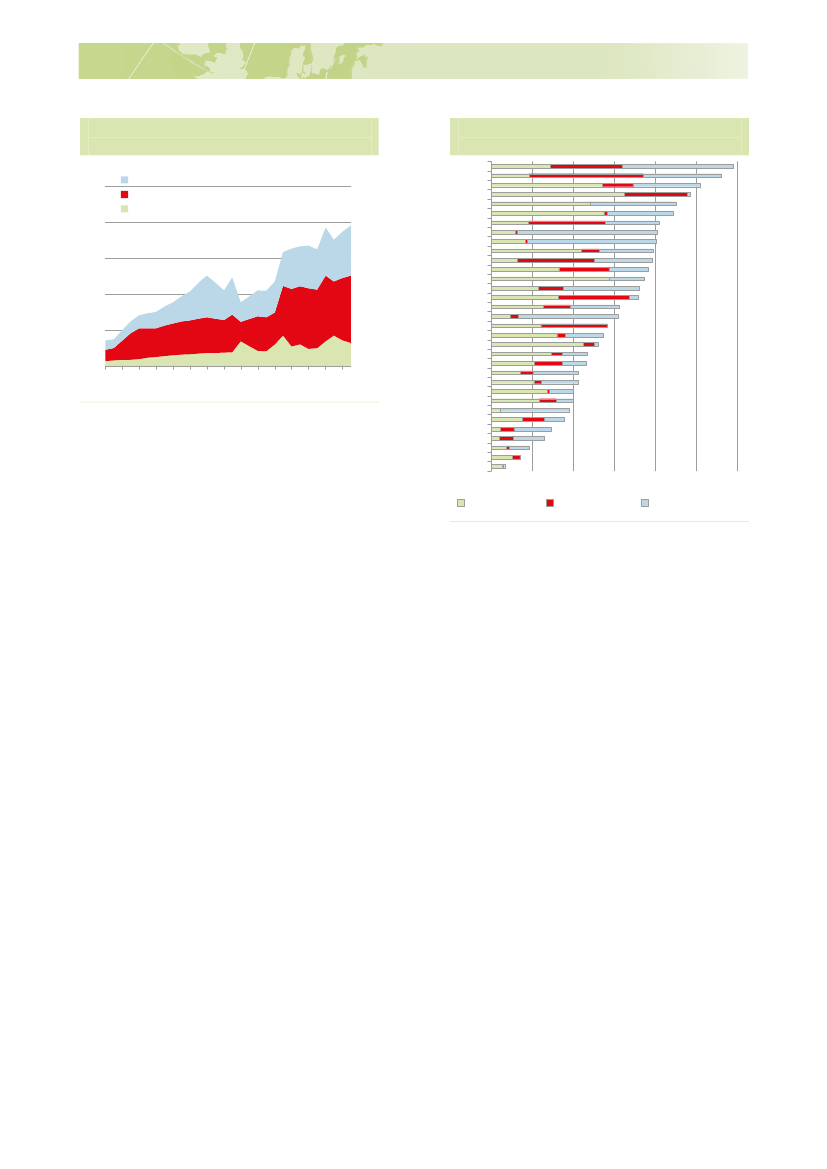

2Produktivitet2 .ProduktivitetDen svage produktivitetsudvikling skalblandt andet ses på baggrund af, at virk-somhedernes brug af kapital pr . arbejdstime(kapitalintensiteten) er vokset langsommerede seneste årtier, se figur 2 .3 .Figur 2 .3 Bidrag til realvækst i arbejds-produktiviteten i DanmarkPct .6543210-11970- 1975- 1980- 1985- 1990- 1995- 2000- 2005-1975 1980 1985 1990 1995 2000 2005 2010TotalfaktorproduktivitetUddannelseAnden kapitalintensitetIt-kapitalintensitet6543210-1

Figur 2 .4 Produktivitetsniveau, 1995-2011Indeks (OECD=100)160150140130120110100901995 1997 1999 2001 2003 2005 2007 2009 2011OECDGns . af top 5 uden NORDNKGns . af top 516015014013012011010090

Anm .: Arbejdsproduktiviteten er målt som BNP pr .arbejdstime . BNP er i årets priser, købekraftskorrige-ret (løbende vægte) . OECD-gennemsnittet er uvejetog beregnet for de 30 lande, hvor der er data for heleperioden .Kilde: OECD .Stat .

Anm .: Gennemsnitlig årlig realvækst . Arbejdsproduk-tiviteten er beregnet på baggrund bruttoværditilvæk-sten i den markedsmæssige del af økonomien, dvs .hele økonomien ekskl . offentlig forvaltning og service .Kilde: Danmarks Statistik .

Derudover har der de senere år været etaftagende bidrag til produktivitetsvækstenfra totalfaktorproduktiviteten . Det dækkerover teknologiske fremskridt, institutionelleforhold, forbedret arbejdstilrettelæggelse,bedre lagerstyring, fornyelse mv . Fra 2005til 2010 er vækstbidraget fra totalfaktorpro-duktiviteten negativt .Den svage produktivitetsvækst i Danmarkhar over en længere årrække betydet, atproduktivitetsniveauet i Danmark er aftaget iforhold til de fem mest produktive OECD-lande, se figur 2 .4 . Produktivitetsniveauet ermålt i årets priser og påvirkes dermed bådeaf realvækst i produktiviteten og af ændrin-ger i de relative priser .

I 2010 er produktivitetsniveauet øget iDanmark . Det samme er tilfældet blandt defem mest produktive OECD-lande . Forøgel-sen af det danske produktivitetsniveau skyl-des blandt andet en væsentlig forbedring afbytteforholdet fra 2009 til 2010, jf . kapitel 1om vækst og velstand . Man skal være var-som med fortolkninger heraf, da udviklingenkan være præget af midlertidige forhold ogden økonomiske krise . Fra 2010 til 2011 erder en forværring af bytteforholdet, hvilkethar betydning for produktivitetsniveauet .På længere sigt er produktivitetsniveauetbestemt af en række strukturelle faktorer .Eksempelvis bidrager et højt uddannelses-niveau til at øge arbejdsstyrkens kvalifikati-oner og dermed til at øge produktiviteten . Etfleksibelt arbejdsmarked og velfungerendeproduktmarkeder med høj konkurrence mel-lem virksomhederne bidrager til, at beskæf-tigelsen og investeringerne ledes derhen,hvor ressourcerne anvendes mest effektivt,se efterfølgende kapitler .

24

2 . ProduktivitetI Danmark trækker den offentlige sektor påen betydelig del af de tilgængelige ressour-cer i økonomien . I Danmark udgør den of-fentlige sektor knap 25 pct . af økonomien,hvilket er væsentligt mere end i en rækkeandre OECD-lande, se figur 2 .5 .Den offentlige sektor i Danmark varetagerog finansierer opgaver, der i højere gradfinansieres i privat regi i andre lande . Detgælder fx børnepasning og uddannelser .Det understøtter blandt andet en høj delta-gelse på arbejdsmarkedet og en relativtvelkvalificeret arbejdsstyrke .Den relativt store offentlige sektor betyder,at det er vigtigt at understøtte produktivi-tetsudviklingen i den offentlige sektor, såvirksomheder og borgere kan få en effektivservice af høj kvalitet, se kapitel 16 .

Produktivitet

2

Figur 2 .5 Den offentlige sektors andelaf økonomien, 2011DNKSWEFRABELNLDFINPRTNORUKGRCOECDESPSVNDEUAUTITAKORHUNCZEESTPOLSVKCHL051015201 (1)

25

30Pct .

Anm .: Andelen er målt som bruttoværditilvækst i of-fentlig administration, undervisning og sundhed i pct .af bruttoværditilvækst i hele økonomien . Bruttoværdi-tilvæksten er i årets priser . OECD-gennemsnittet erberegnet som et simpelt gennemsnit af de 22 lande,hvor der er data .Kilde: OECD .Stat .

Gennemførte og større planlagte initiativerGennemførte initiativer:

Nedsættelse af produktivitetskommission .Regeringen har nedsat en produktivitetskommission, der skalkomme med konkrete bud på, hvordan produktiviteten øges i både den private og den offentlige sektor . Kom-missionen skal offentliggøre delrapporter undervejs, herunder i 2012, og skal afslutte sit arbejde senest vedudgangen af 2013 .Prioritering af forskning, udvikling og innovation, se kapitel 10 .Styrket adgang til vækstkapital og finansiering, se kapitel 13 .Skattereform, se kapitel 17 .Vækstteams og handlingsplaner .Regeringen har iværksat arbejdet med en ny erhvervs- og vækstpolitik,der blandt andet skal styrke rammerne for produktivitetsvæksten og virksomhedernes evne og mulighed for atskabe job med høj værditilvækst . Som del i arbejdet er der nedsat syv vækstteams, der skal komme med an-befalinger . Regeringen vil på den baggrund fremlægge konkrete handlingsplaner for erhvervsområderne .Initiativer, der skal styrke arbejdsstyrkens uddannelsesniveau og kompetencer, se kapitel 6, 7 og 8 .Tidligere færdiggørelse af videregående uddannelser, se kapitel 8 .Konkurrencepolitisk udspil, se kapitel 12 .

Større planlagte initiativer:

25

1 .2 .3 .

3 . ArbejdsudbudArbejdsudbud

Arbejdsudbud

3

Danmarks velstand afhænger blandt andetaf den samlede arbejdsindsats . Væksten iDanmark øges således på sigt, hvis fleredeltager på arbejdsmarkedet, eller der ar-bejdes flere timer .Det samlede arbejdsudbud for 15-64-årige iDanmark lå i 2011 en smule under gen-nemsnittet for OECD-landene og et stykkeefter de førende lande . Det dækker over, aterhvervsfrekvensen er relativt høj i Dan-mark, mens arbejdstiden er noget lavereend i hovedparten af OECD-landene, sefigur 3 .1 .Arbejdsudbuddet blandt de 15-64-årige iDanmark har ligget nogenlunde konstantgennem 2000’erne, dog med et fald i slut-ningen af perioden . Frem mod 2020 er derudsigt til, at arbejdsudbuddet for de 15-64-årige stiger til et niveau svarende til i startenaf 2000’erne, hovedsageligt på grund afeffekten af reformen af efterlønsordningen,se figur 3 .2 .Ses der på arbejdsudbuddet pr . indbygger,er der udsigt til, at arbejdsudbuddet frem

mod 2020 forbliver på et relativt lavt niveau,hvis der ikke gennemføres nye reformer .Det skal blandt andet ses i lyset af, at enfaldende andel af befolkningen er i den ar-bejdsdygtige alder .Figur 3 .21Arbejdsudbud, 1980-2020Arbejdstimer pr . år9501 .400

900

Arbejdstimer pr . indbygger(v . akse)

1 .350

850

1 .300

800Arbejdstimer pr . 15-64-årige (h . akse)7501980199020002010

1 .250

1 .2002020

Anm .: Fremskrivningen vedrører 2012-2020 og af-spejler forudsætningerne om beskæftigelse, ledighedog arbejdstid i basisforløbet i regeringens 2020-plan,maj 2012 .Kilde: Danmarks Statistik, Finansministeriet og egneberegninger .

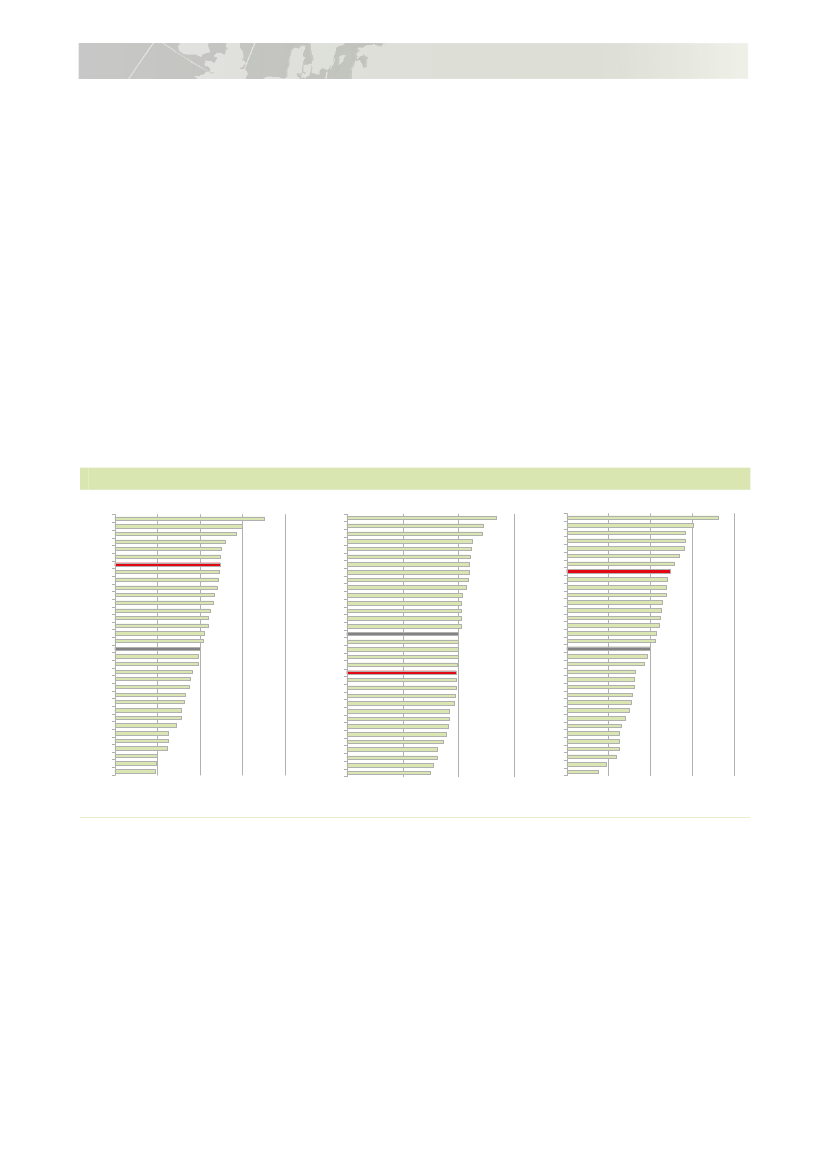

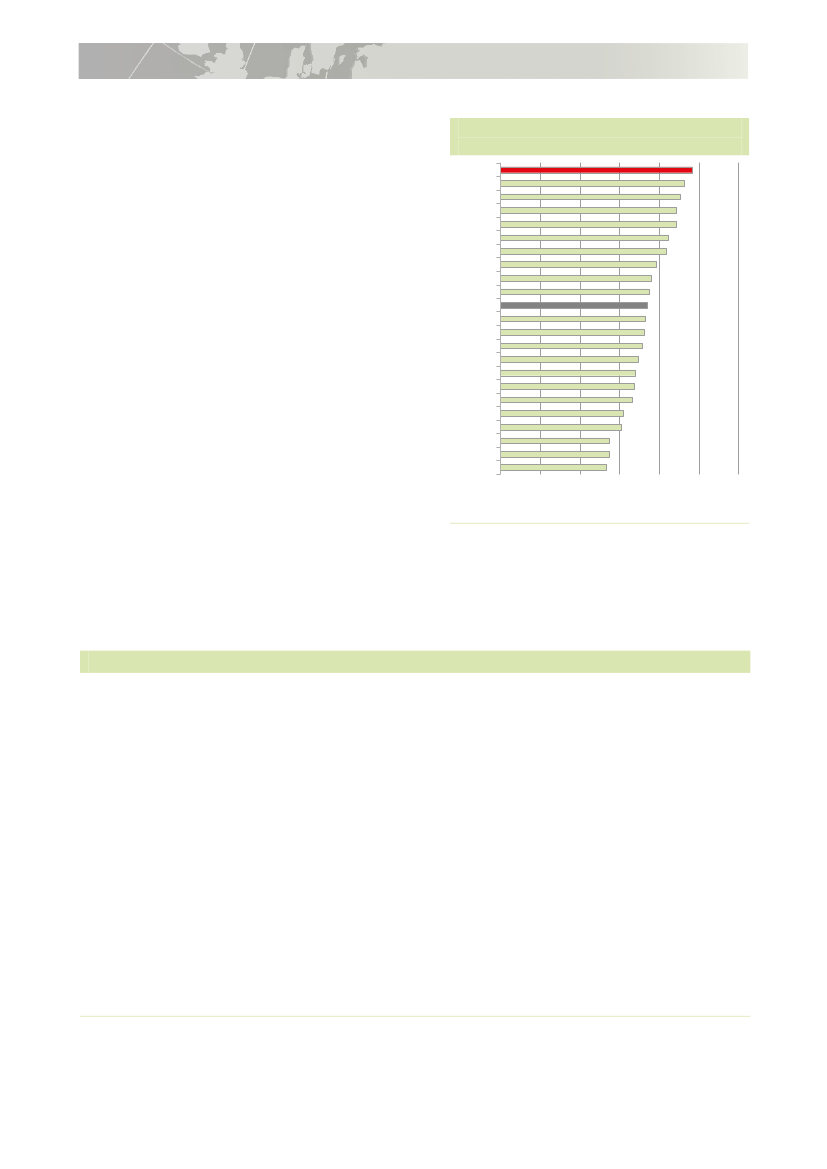

Figur 3 .12Samlet arbejdsudbud, arbejdstimer pr . beskæftiget og erhvervsfrekvens, 2011Arbejdsudbud pr . 15-64-årige, timer =KORESTISLGRCNZLCHLCANSWECHEAUSPOLJPNPRTFINCZEUSAESPISRHUNUKOECDSVKDNKAUTMEXSVNNORITADEUIRLNLDFRABELTUR

Arbejdstimerpr . beskæftigetKORCHLGRCHUNPOLISRESTTURMEXSVKITACZENZLOECDJPNPRTUSACANAUSISLESPFINSVNSWEUKAUTCHEIRLBELDNKFRANORDEUNLD

x

Erhvervsfrekvens 15-64-årige, pct .ISLCHESWEDNKNLDCANNORNZLDEUAUSUKAUTFINESTPRTJPNESPUSAOECDCZEFRASVNIRLSVKGRCBELCHLKORPOLISRMEXHUNITATUR4 (4)

22 (21)

29 (29)

0

500

1 .000

1 .500

0

500 1 .000 1 .500 2 .000

0

20

40

60

80

100

Anm .: Erhvervsfrekvensen er opgjort på baggrund af arbejdskraftundersøgelsen (AKU) . Ved beregning af det samledearbejdsudbud antages det, at ledige vil ønske at arbejde samme gennemsnitlige antal arbejdstimer som beskæftigede .Beskæftigede er inkl . beskæftigede på orlov .Kilde: OECD .Stat og egne beregninger .

27

3Arbejdsudbud3 .ArbejdsudbudErhvervsfrekvensFigur 3 .4 Erhvervsfrekvens i Danmarkog OECD, 2011Pct .100908070605040302010025-29 år60-64 årDNKOECDNr . 51009080706050403020100

Erhvervsfrekvensen for de 16-64-årige harde sidste mange år ligget stabilt på omkring80 pct . i Danmark . I forlængelse af denøkonomiske krise skete imidlertid et mindrefald i erhvervsfrekvensen, se figur 3 .3 .Blandt de 16-29-årige har andelen, der del-tager på arbejdsmarkedet, været faldendesiden slutningen af 1980’erne . Særligt sidenden økonomiske krises begyndelse er dersket et fald i erhvervsfrekvensen for denyngre aldersgruppe . Det skal dog også ses ilyset af, at et stigende antal unge er underuddannelse, se kapitel 8 .Figur 3 .3 Erhvervsfrekvens i Danmark,1981-2011Pct .10090807060504060-64 år16-29 år30-59 år16-64 år100908070databrud60504030

Anm .: Erhvervsfrekvensen er opgjort på baggrund afArbejdskraftundersøgelsen (AKU) . Nr . 5 er det landmed den 5 . højeste erhvervsfrekvens .Kilde: OECD .Stat og egne beregninger .

Arbejdstid

Arbejdstiden pr . beskæftiget i Danmark erbetydeligt lavere end gennemsnittet blandtOECD-landene . Efter en stigning i arbejds-tiden i sidste halvdel af 1990’erne har ar-bejdstiden i Danmark været stort set kon-stant gennem 2000’erne, se figur 3 .5 .Figur 3 .5 Årlig arbejdstid pr . beskæfti-get, Danmark og OECD, 1970-2011Timer pr . beskæftiget2 .2002 .1002 .0001 .9001 .8001 .7001 .6001 .5001 .40019701980199020002010Gns . top 5Nr . 5OECDDNK2 .2002 .1002 .0001 .9001 .8001 .7001 .6001 .5001 .400

301981 1985 1989 1993 1997 2001 2005 2009

Anm .: Erhvervsfrekvensen er opgjort på baggrund afRAS, hvorimod OECD-statistikken (figur 3 .1) byggerpå Arbejdskraftundersøgelsen (AKU) . Derfor er er-hvervsfrekvensen fra de to opgørelser ikke fuldtsammenlignelige . Der er databrud i RAS i 2003 og2009 . Databruddet i 2009 indebærer, at beskæftigel-sesniveauet for lønmodtagere bliver lavere . Ændrin-gen er størst for aldersgruppen 16-29-årige .Kilde: Danmarks Statistik og egne beregninger .

Derimod har der været en stigning i er-hvervsfrekvensen for de 60-64-årige i for-længelse af den første efterlønsreform fra1998 . Erhvervsfrekvensen for denne al-dersgruppe ligger imidlertid stadig væsent-ligt under de øvrige aldersgruppers .Danmark har i OECD-sammenhæng enrelativ høj erhvervsfrekvens for de 15-64-årige . For gruppen af 25-29-årige og særligtfor de 60-64-årige er erhvervsfrekvensen iDanmark imidlertid gennemsnitlig i forholdtil OECD-landene, se figur 3 .4 .

Anm .: Arbejdstimer pr . beskæftiget, inkl . beskæftige-de på orlov . OECD angiver et uvægtet gennemsnit forde 20 lande, hvor der er oplysninger for alle år .Kilde: OECD .Stat og egne beregninger .

Den relativt lave arbejdstid i Danmark af-spejler blandt andet, at Danmark er blandtde lande, hvor den aftalte arbejdstid er la-vest, se figur 3 .6 .

28

3 . Arbejdsudbud

Arbejdsudbud

3

Figur 3 .6 Overenskomstaftalt arbejdstid og ferie samt nationale helligdage, 2011Overenskomstaftalt arbejdstid, timer pr . ugeROMPOLHUNGRCSVKIREPRTAUTESPOECDITACZEDEUBELUKNORFINSWENLDDNKFRA

Overenskomstaftalt ferie, antal dageSVKPOLHUNBELROMPRTESPGRCOECDIREUKSWENORNLDFINCZEAUTITADNKFRADEU

Nationale helligdage, antal dageNLDROMHUNFRANORIREGRCDNKSWEFINUKCZEPOLOECDDEUBELAUTITAPRTSVKESP

8 (11)

19 (19)

18 (19)

25

30

35

40

45

15

20

25

30

35

0

4

8

12

16

Anm .: For nogle lande er antallet af feriedage det lovfastsatte minimum, som kan være højere i bestemte sektorer, stigemed anciennitet på arbejdsmarkedet mv . Nationale helligdage er eksklusiv helligdage, der falder på en søndag .Kilde: European Industrial Relations Observatory (EIRO) .

Danmark har den anden laveste overens-komstaftalte arbejdstid pr . uge blandtOECD-landene .Den relativt lave arbejdstid i Danmark erogså påvirket af, at danske lønmodtageregenerelt har flere feriedage end lønmodta-gere i andre lande . I 2010 havde Danmarkdet tredje højeste antal overenskomstaftalteferiedage . Antallet af nationale helligdage iDanmark er gennemsnitligt i forhold til an-dre OECD-lande .En høj andel af deltidsbeskæftigede er envæsentlig årsag til den lavere arbejdstid iDanmark . Andelen af beskæftigede, somarbejder fuld tid i Danmark, er markant lave-re end i OECD generelt . Gennem 2000’erneer der i Danmark, ligesom i flere andreOECD-lande, sket et fald i andelen af be-skæftigede, der arbejder fuldtid, se figur 3 .7 .

Figur 3 .7 Beskæftigede, som arbejderfuldtid, 2001-2011Pct .98969492908886848280200120032005OECDDNKGNS . top 5Nr . 59896949290888684822009802011

2007

Anm .: Opgørelsen er baseret på en fælles OECD-definition af fuldtids- og deltidsbeskæftigelse .Kilde: OECD .Stat og egne beregninger .

Beskatning af arbejde

Indretningen af skattesystemet er et af deforhold, der har betydning for, hvor mangeder deltager på arbejdsmarkedet, og hvormeget de beskæftigede arbejder .Skatten på den sidst tjente krone (marginal-skatten) har betydning for tilskyndelsen til atyde en ekstra indsats og arbejde mere . I2011 ligger marginalskatten for lav- og mel-

29

3Arbejdsudbud3 .Arbejdsudbudlemindkomster omkring OECD-gennem-snittet . For de højtlønnede ligger marginal-skatten imidlertid noget over det gennem-snitlige for OECD, se figur 3 .8Figur 3 .8 Marginalbeskatning af løn-indkomst, 2011Pct .706050403020100LavGns .LønindkomstHøjDNKOECDNr . 5706050403020100

Den økonomiske tilskyndelse til at være ibeskæftigelse kan måles ved den såkaldtedeltagelsesskat . Den er et mål for det sam-lede tab for den enkelte i form af mistedeoverførsler og forøget skattebetaling somandel af lønindkomst, der opnås ved atkomme i arbejde .Deltagelsesskatten er forholdsvis høj i Dan-mark og over 80 pct . for en stor andel af debeskæftigede, se figur 3 .9 .Figur 3 .9 Sammensat marginalskat ogdeltagelsesskatter, inkl . afgifter, 2012Pct .10090807060504030201000Sammensat marginalskatDeltagelsesskat100908070605040302010010 20 30 40 50 60 70 80 90 100Lønindkomst-percentil

Anm .: Lav og høj lønindkomst er hhv . 67 pct . og 167pct . af en gennemsnitlig arbejders løn . Beregnet foren enlig fuldtidsbeskæftiget uden børn . Nr . 5 er detland, der har den femte laveste marginalskat i OECD .Kilde: OECD .Stat og egne beregninger .

Den højeste sammensatte marginalskat iDanmark ligger på godt 65 pct ., se figur 3 .9 .Indkomstgrænsen, hvor den højeste margi-nalskat sætter ind, er lavere i Danmark endi mange andre lande, se Factbook .

Anm .: Deltagelsesskatten er beregnet ved at opgøreindkomst og skattebetaling for et udsnit af befolknin-gen både i beskæftigelse og ledighed . Se Factbook .Kilde: Økonomi- og Indenrigsministeriet .

30

3 . ArbejdsudbudGennemførte og større planlagte initiativerGennemførte initiativer:

Arbejdsudbud

3

Tilbagetrækningsreform .I december 2011 blev der indgået aftale om en tilbagetrækningsreform . Aftalenstre hovedelementer omfatter fremrykning af Velfærdsaftalens forøgelse af efterløns- og pensionsalderen medfem år, en gradvis indfasning af en 3-årig efterlønsordning samt lancering af en seniorførtidspension for ned-slidte .Skattereform .Regeringen indgik i juni 2012 en aftale om en skattereform, som sænker skatten på arbejde ogderved øger tilskyndelsen til at arbejde . Aftalen indebærer blandt andet en markant forhøjelse af beskæftigel-sesfradraget og en forhøjelse af indkomstgrænsen for topskat .Reform af førtidspension og fleksjob .Med aftale om reform af førtidspension og fleksjob begrænses ad-gangen til førtidspension, og der indføres ressourceforløb med fokus på at udvikle den enkeltes arbejdsevne .Fleksjobordningen målrettes, og tilskuddet omlægges, så flere får tilknytning til arbejdsmarkedet .Kontanthjælpsreform .Der fremlægges et udspil til kontanthjælpsreform, der skal skaffe flere kontant-hjælpsmodtagere i job .Rekruttering af højtuddannet udenlandsk arbejdskraft .Danske virksomheders mulighed for internationalrekruttering skal styrkes gennem forenkling af regler og administration . Derfor skal lovgivningen på områdetgøres mere gennemskuelig, så administrationsbyrden i forbindelse med rekruttering af international arbejds-kraft reduceres .

Større planlagte initiativer:

31

Ressourceeffektivitet og grøn omstilling4 .5 .Energi og klimaRessourcer og miljø

III3541

1 .2 .3 .4

4 . Energi og klimaEnergi og klima

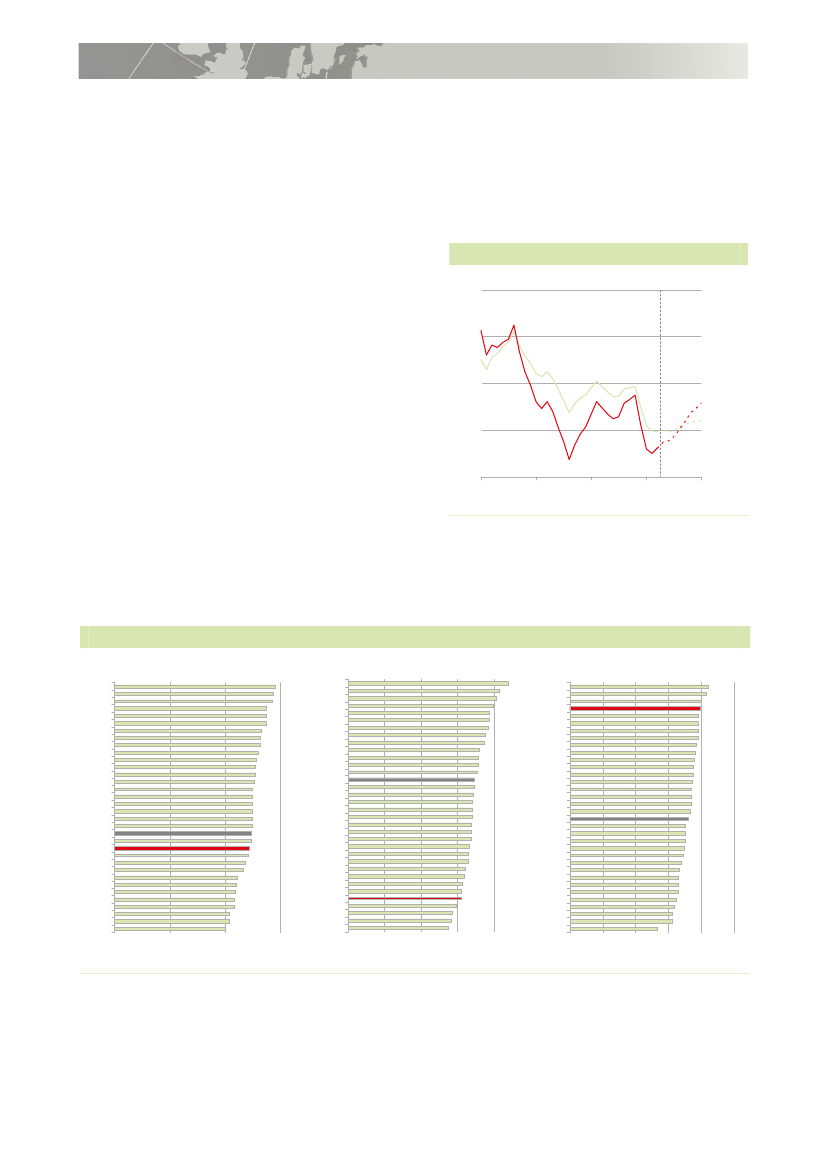

Energi og klimaFigur 4 .1 Oliepris relativt til løn- ogprisudvikling, 1966-2011Indeks (1966=100)80070060050040030020010001966 1972 1978 1984 1990 1996 2002 2008Oliepris deflateret med lønOliepris deflateret med engrospris

4

Energi er vigtig for næsten al økonomiskaktivitet . Dansk økonomis evne til fleksibeltat tilpasse sig ændringer i energipriser-ne har derfor betydning for vækst og kon-kurrenceevne, ligesom de relativt høje ener-giafgifter har betydning for omkostninger-ne . Danske virksomheder har en relativt lavenergiintensitet . Energieffektiviseringer ogvedvarende energi er også vigtige for atundgå skade på det globale klima fra ud-ledning af drivhusgasser .

8007006005004003002001000

Energi

Energipriserne er steget kraftigt over deseneste 10-15 år . Særligt olieprisen er si-den midten af 1960'erne mere end seks-doblet i forhold til engrospriserne under ét,se figur 4 .1 .Afgørende for prisudviklingen gennem1970'erne og 1980'erne var de olieproduce-rende landes kartel med bratte prisstignin-ger og efterfølgende fald . Den generelleøkonomiske vækst har gradvist pressetpriserne op, idet højere indkomster medfø-rer en større efterspørgsel efter energi .Olieprisen set i forhold til prisen på arbejds-kraft, dvs . lønnen, ligger dog på et lavereniveau i 1990’erne end i 1960’erne, se figur4 .1 .Siden midten af 1990'erne har den hastigevækst bl .a . i BRIK-landene haft afgørendebetydning for de globale energipriser .Omend udbuddet af olie og gas fra Ruslander forøget markant, så har den kraftigt sti-gende globale efterspørgsel betydet højeprisstigninger .For danske virksomheder er konsekvensen,at prisen på olie er steget mere end tregange så meget som arbejdslønnen sidenmidten af 1990'erne, se figur 4 .1 . Det bety-der, at virksomhedernes energieffektivitethar fået større betydning for deres konkur-renceevne . Tilpasningen til højere globaleenergipriser kan også give afsæt for innova-tive produktionsprocesser og nye forret-ningsmuligheder .

Anm .: Indekseret råoliepris i DKK deflateret med hhv .lønsum pr . arbejdstime og engrospriser .Kilde: BP Statistical Review of World Energy, Dan-marks Statistik (Nationalregnskabet og Indkomst,forbrug og priser) og egne beregninger .

For industrien som helhed udgør energiom-kostninger omtrent 7 pct . af produktions-værdien, mens lønomkostninger udgør ca .22 pct ., se figur 4 .2 .Figur 4 .2 Energi- og lønomkostningersom andel af produktionsværdi, 2010Pct . af produktionsværdi403020100EnergiomkostningerLønomkostninger (2008)

403020100

Hele økonomien

Landbrug mv .

Anm .: Løbende priser . Energiomkostninger er inkl .tilskud, afgifter og afgiftslempelser . Egen aflønning tilselvstændige (profit) er ikke medregnet, hvilket sær-ligt spiller en rolle i landbruget .Kilde: Danmarks Statistik, Nationalregnskabets input-output tabeller samt Energiregnskabet .

For langt de fleste virksomheder er energi-omkostninger væsentligt mindre end om-kostninger til aflønning af medarbejdere,men for enkelte energitunge virksomheder

Forretningsservice

Finansiering mv .

Handel ogtransport

Bygge og anlæg

IT og tele

Industri

35

4Energi ogklima4 .Energi ogklimadominerer energiomkostningerne .1Der erderfor i det danske energiafgiftssystem ta-get konkurrencemæssige hensyn gennemafgiftslempelser for energi anvendt i energi-intensive processer .get har været relativt konstant, imens BNPer vokset . Energiintensiteten er såledesfaldet over 40 pct . siden 1980, mens den forgennemsnittet af OECD-landene er faldetknap 30 pct ., se figur 4 .4 .Figur 4 .4 Energiintensitet i Danmarkog OECD, 1980-2010Indeks (1980=100)110100908070DNK6050198060502010OECD110100908070

Energiforbrug

Danmarks samlede energiforbrug har væretnogenlunde konstant i perioden 1980-2011 .I forlængelse af oliekrisen var der i1980’erne et fald i energiforbruget, der pri-mært skyldes et fald i produktionserhverve-nes energiforbrug . Et tilsvarende fald sesigen i forbindelse med den økonomiskekrise i 2008 .Transportsektoren har haft et stigende ener-giforbrug, som dog til dels er blevet mod-svaret af et mindre fald i husholdningernesog produktionserhvervenes samlede energi-forbrug . Handels- og serviceerhvervenesenergiforbrug har været forholdsvis kon-stant i hele perioden, se figur 4 .3 .Figur 4 .3 Energiforbrug opdelt på sek-torer, 1980-2010Giga joule pr . indbygger200EnergisektorenProduktionserhvervHusholdningerIkke energiformålHandel- og serviceTransport

1985

1990

1995

2000

2005

Anm .: Energiintensitet målt som bruttoenergiforbrug iforhold til BNP i faste priser . OECD er et simpelt gen-nemsnit af energiintensiteten i de 33 OECD-lande .2Kilde: OECD (IEA), World Energy Balances 2011,World Indicators samt Energistatistik 2010 .

200

150

150

100

100

Som resultat af denne udvikling har Dan-mark nu en af de laveste energiintensiteterblandt OECD-landene, se Factbook . Dettegør dansk økonomi mindre udsat overforstigningerne i energiråvarepriserne, hvorforde stigende priser isoleret set kan medføreen konkurrencefordel for Danmark .Faldet i energiintensiteten i Danmark skyl-des en række faktorer bl .a . øget sampro-duktion af el og varme (kraftvarme), energi-effektiviseringer i erhvervsliv og hushold-ninger samt ændringer i erhvervssammen-sætningen, herunder bevægelsen fra indu-stri over mod service .I perioden 1990-2010 er energiintensiteten iDanmark faldet i alle brancher med undta-gelse af bygge og anlæg . For fremstillings-erhvervene er den faldet med ca . 25 pct .over perioden, se figur 4 .5 .2

50

50

01980

1985

1990

1995

2000

2005

02010

Anm .: Bruttoenergiforbrug pr . indbygger (korrigeret fornettoeksport af el) opdelt på sektorer ekskl . danskeskibe og flys forbrug af energi købt i udlandet (bunk-ring) . ’Ikke energiformål’ betegner de primære energi-kilder anvendt til andet end energi (fx smørelse) .Kilde: Energistatistik 2010 samt Danmarks Statistik .

Energiintensitet

Energianvendelsen er de sidste 30 år bleveteffektiviseret i Danmark, idet energiforbru-1

Jf . egne beregninger på virksomhedsniveau påregnskabsstatistikken og data for industriensenergiforbrug 2009 .

Betragtes det totale energiforbrug i forhold tildet totale BNP for OECD som helhed, liggerudviklingen for OECD tættere på den danske .

36

4 . Energi og klimaFigur 4 .5 Erhvervslivets energiintensi-tet, 1990-2010Indeks (1990=100)140Bygge og anlæg

Energi og klima

4

Figur 4 .6 Andel af vedvarende energi ibruttoenergiforbruget, 2010ISLNZLNORSWEAUTFINPRTCHLDNKCHECANOECDESTSVNESPTURITADEUMEXFRASVKGRCHUNPOLCZEUSAAUSISRIRLBELNLDUKJPNKOR010

140120100806040

120100Service

Fremstilling

9 (-)

80604019901994

DetailhandelLandbrug mv .

Engroshandel

1998

2002

2006

2010

Anm .: Energiintensiteten angiver endeligt energifor-brug i forhold til bruttoværditilvæksten i faste priser .Data for 2008-2010 er foreløbige .Kilde: Energistyrelsen, Energistatistik 2010 .

Hvis man ser på niveauet for energiintensi-teten har bygge- og anlægssektoren fortsaten af de laveste energiintensiteter i er-hvervslivet, mens landbrug mv . har denhøjeste energiintensitet, se Factbook .

Vedvarende energi

Anvendelse af vedvarende energikilder kanreducere klima- og miljøpåvirkningerne,ressourceafhængigheden og sårbarhedenoverfor prisstigninger på fossile brændsler .Andelen af vedvarende energi i Danmark erlidt højere end OECD-gennemsnittet, sefigur 4 .6 . Det skal ses i lyset af, at Danmarkikke har store vandkraftressourcer som fxNorge og Sverige, eller særlige geotermiskeressourcer som fx Island og New Zealand .

20

30

40

50

60

70

80

90Pct .

Biomasse

Vind, sol, geotermi, affald mv .

Vandkraft

Kilde: OECD (IEA), Renewables Information (2012preliminary edition), OECD Renewables balance .

Andelen af vedvarende energi i pct . af brut-toenergiforbruget er steget mere end 17pct .point i perioden 1980-2010 . Særligt si-den 1996 er andelen af vedvarende energisteget kraftigt . I 2010 var andelen af vedva-rende energi ca . 20 pct . i Danmark .Hovedparten af vedvarende energi i Dan-mark stammer fra biomasse, der i 2010udgjorde ca . 15 pct . af det samlede brutto-energiforbrug, se figur 4 .7 . Andelen af vind-kraft udgør kun en mindre andel, men for-ventes at stige fremover som følge af Ener-giaftalen . Aftalen indebærer, at næstenhalvdelen af elforbruget i 2020 vil kommefra vind .

37

4Energi ogklima4 .Energi ogklimaFigur 4 .7 Vedvarende energi, 1980-2010Pct .25201510501980Biomasse inkl . bioaffaldVarmepumper m .m .Vindkraft

Figur 4 .8 Danmarks udledning af driv-husgasser, 1990-201025201510502010Mio . ton CO2-ækvivalenter100806040200199019941998200220062010CO2Øvrige drivhusgasser 100Korrigeret udledning806040200

1985

1990

1995

2000

2005

Anm .: Vedvarende energis andel af bruttoenergi-forbrug korrigeret for udsving i nettoeksport af el .Danske skibe og flys forbrug af energi købt i udlandet(bunkring) er ikke medregnet .Kilde: Energistyrelsen, Energistatistik 2010 .

Dansk erhvervsliv investerede samlet setfor ca . 4,6 mia . kr . i forskning og udviklinginden for energi i 2009, hvilket er mere end12 pct . af de samlede udgifter til forskningog udvikling . Tilsvarende anvendte den of-fentlige sektor i 2009 mere end 0,9 mia . kr .på energiforskning og 0,7 mia . på klima-forskning, se Factbook .

Anm .: Drivhusgasudledningen er afgrænset som iKyoto-protokollen, dvs . ekskl . udledning fra brændstofpåfyldt danske skibe og fly i udlandet (bunkring) .’Øvrige gasser’ omfatter metan, lattergas og en rækkeindustrigasser .Kilde: UNFCCC, National Inventory Report 2012 andInventories 1990-2010, Resubmission May 2 2012 .

Som følge af den faldende drivhusgasud-ledning og den økonomiske fremgang erdrivhusgasintensiteten faldet ca . 35 pct .siden 1990 . Samme udvikling ses for gen-nemsnittet for OECD-landene, se figur 4 .9 .Figur 4 .9 Udvikling i udledning af driv-husgasser relativt til BNP, 1990-2009Indeks (1990=100)140120DNK100OECD80604019901993 19961999 20022005 2008806040100140120

Klima

Menneskeskabte klimaforandringer skyldesprimært udledningen af drivhusgassen CO2fra afbrændingen af fossile brændsler . Kli-mapåvirkningernes globale dimension gør,at udfordringen bedst løses ved fælles in-ternational indsats .Udledningen af drivhusgasser er stabilisereti flere OECD-lande de seneste år, bl .a . somfølge af mere effektiv energianvendelse . Fra1990 til 2010 faldt Danmarks udledning afdrivhusgasser mere end 10 pct . Udlednin-gen varierer en del fra år til år, alt efter omDanmark er nettoimportør eller -eksportør afel . I 1990 var importen af el til Danmarkekstraordinært stor, hvorfor udledningen afdrivhusgasser var ekstraordinært lav . Korri-geres for effekten af disse årlige udsving inettoeksporten af el, er udledningen faldetfra 77 til 59 mio . ton CO2-ækvivalenter, dvs .næsten 23 pct ., se figur 4 .8 .

Anm .: BNP er i faste priser (USD) . ”OECD” er et sim-pelt gennemsnit af CO2-intensiteten i 33 OECD-lande .Kilde: UNFCCC, Inventory Report 2012 and Invento-ries 1990-2010, Resubmission May 2 2012 samtEnergistatistik 2010 .

Danmarks drivhusgasintensitet er næsten50 pct . lavere end OECD-gennemsnittet, seFactbook . De lande, der har en lavere driv-husgasintensitet end Danmark, har alle ad-

38

4 . Energi og klimagang til vandkraft, geotermisk energi elleren el-produktion, der i betydeligt omfang erbaseret på atomkraft . Det nedbringer altGennemførte og større planlagte initiativerGennemførte initiativer:

Energi og klima

4

andet lige deres udledning af drivhusgas-ser .

Energiaftalenblev indgået i marts 2012 som en bred energipolitisk aftale med konkrete initiativer for bl .a .energieffektivisering, udbygning af vindkraft, omlægning til vedvarende energi i bygninger og erhverv samtstøtte til biogas . Aftalen indebærer, at næsten halvdelen af elforbruget i 2020 vil komme fra vind, CO2-udledningen vil blive reduceret med 34 pct . i forhold til 1990, og energiforbruget vil blive reduceret med ca . 8pct . i forhold til 2010 .Udvidelse af EU kvoteordningen .Fra 2013 udvides kvoteordningen til at omfatte emissioner af en rækkegasser, herunder også CO2–emission fra affaldsforbrændingsanlæg . Desuden vil permanent lagring af CO2ilagringsanlæg kunne fratrækkes i CO2-regnskabet .Klimaplanvil blive udarbejdet af regeringen og pege frem mod regeringens 40 pct . reduktionsmål i 2020 (iforhold til 1990) . Klimaplanen vil indeholde et katalog med reduktionspotentialer og omkostninger for klimatil-tag, mens de konkrete virkemidler til at opfylde 40 pct . reduktionsmålet løbende vil skulle besluttes og gen-nemføres på relevante ressortområder . Klimaplanen skal beskrive rammerne omkring klimaloven og den pro-ces, der skal iværksættes for løbende at sikre målopfyldelsen i lyset af de forskellige tiltags virkning, den øko-nomiske udvikling m .v .Energiteknologiske udviklings- og demonstrationsprojekter (EUDP) .Der er på Finansloven 2012 afsat368 mio . kr . til at yde tilskud til projektkonsortier inden for alle former for vedvarende energi, herunder ogsåsolvarme, solceller, bølgeenergi og geotermi .Vækstteam for energi og klimaer nedsat af regeringen og vil i foråret 2013 komme med sine anbefalinger tilat skabe bedre vækstvilkår for virksomhederne på området . Regeringen følger op med en handlingsplan .

Større planlagte initiativer:

39

1 .2 .3 .4 .5 .

5 . Ressourcer og miljøRessourcer og miljø

Ressourcer og miljø

5

En voksende global befolkning og et stigen-de forbrug lægger pres på naturressourcer-ne og medfører stigende priser på ikke ale-ne energi, som belyst i kapitel 4, men ogsåpå en række andre ressourcer . Det givervirksomhederne en klar tilskyndelse til atomstille både produktionsprocesser og for-retningsmodeller i bred forstand, så res-sourcerne håndteres mere effektivt . Samti-dig kan offentlig regulering, der muliggør ensmidig grøn omstilling, blive en konkurren-ceparameter med betydning for den øko-nomiske vækst .

sving, hvilket øger usikkerheden for de dan-ske virksomheder, som er afhængige afdisse ressourcer i deres produktion .

Materialer og affald

Et lands forbrug af materialer afspejler delserhvervsstrukturen dels ressourceeffektivi-teten i de enkelte erhverv .De fleste OECD-lande, herunder Danmark,har det seneste årti øget værdiskabelsen iforhold til forbruget af materialer . Der er dogstor forskel landene imellem . Det skyldesbl .a ., at nogle lande i udpræget grad er ser-viceøkonomier, mens andre lande har enstørre andel af industri og landbrugsproduk-tion . Schweiz og Storbritannien er eksem-pelvis begge serviceintensive økonomiermed en høj værdiskabelse i forhold til mate-rialeforbrug . Derimod har de østeuropæiskelande med en større andel produktion enlavere værdiskabelse i forhold til materiale-forbrug, der i den internationale opgørelseinkluderer biomasse, olie, sand, grus mv .,se figur 5 .2 .Figur 5 .2 Værdiskabelse ift . materiale-forbrug, 2000 og 2009Euro/kg432000200943210

Ressourcepriser

Priserne på en række vigtige ressourcer,der anvendes af danske virksomheder, ersteget markant de seneste ti år . Mens løn-nen er steget med en tredjedel fra starten af2002 til starten af 2012, er priserne opgjort idanske kroner i samme periode næstenfordoblet på stål og gødningssaltet fosfat ognæsten firedoblet på kobber . Priserne set iforhold til lønnen er således steget til atvære næsten halvanden gange højere påstål og fosfat og tre gange højere på kob-ber, se figur 5 .1 .Figur 5 .1 Priser på stål, kobber og fos-fat ift . lønudvikling, 2002-2012Indeks (januar 2002=100)400350300250200150100500200220032005200720092011StålKobberFosfat400350300250200

210

100500

Anm .: Løbende spotpriser på verdensmarkedet op-gjort i DKK deflateret med lønsum pr . arbejdstime .Kilde: EcoWin og Danmarks Statistik .

Anm .: BNP i faste priser . Materialeforbrug er inden-landsk forbrug (DMC) af råstoffer, inkl . import ogekskl . eksport . Der er ikke taget højde for forskel i deenkelte materialers økonomiske og miljømæssigebetydning . Vand indgår ikke .Kilde: Eurostat .

Prisstigningerne har været endnu højere forvisse sjældne jordarter, som indeholdermetaller, der anvendes i højteknologiskeprodukter . Priserne har også haft store ud-

Den samlede affaldsproduktion i Danmarker steget siden 1994 . I kølvandet på denfinansielle krise faldt affaldsproduktionen i2009, særligt i den private sektor og i byg-ge- og anlægssektoren . Udviklingen i af-

NLDCHEUKFRAITADEUBELDNKSWENOROECD,ESPAUTGRCSVNFINHUNPRTIRLCZESVKTURPOLEST

150

41

5Ressourcerog miljø5 .Ressourcerog miljøfaldsproduktionen set i forhold til økonomiskvækst viser en lille stigning, som primært ersket i perioden 2003-2006, se figur 5 .3 .Figur 5 .3 Affaldsproduktion og BNP,1994-2009Indeks (1994 = 100)150140Affald130120110100Affald/BNPBNP13012011010090150140

Figur 5 .4 Håndtering af affald, 2008POLCZEDNKDNKDEUNLDITAAUTIRLBELFRASVNOECDOECESPNORUKSWESVKPRTHUNESTFINTURGRC0GenanvendelseForbrænding u . energiudnyttelse

901994 1996 1998 2000 2002 2004 2006 2008

20

40

60EnergiudnyttelseDeponering

80

Anm .: BNP i faste priser .Kilde: Miljøstyrelsen og Danmarks Statistik .

100Pct .Pct .

Danmark er imidlertid blandt de bedsteOECD-lande til at håndtere og udnytte res-sourcerne i affald . 70 pct . genanvendes, 23pct . forbrændes og udnyttes til energi, og deresterende 7 pct . deponeres, hvilket er denlaveste andel i OECD, se figur 5 .4 . De se-neste 20 år har Danmark nedbragt andelen,som deponeres, væsentligt, se Factbook .

Anm .: Behandlingsandele for den totale mængdeaffald . SWE er angivet uden Nordsverige, som har enrelativt stor deponeringsandel pga . den intensiveminedrift i regionen .Kilde: Eurostat .

Der findes ikke gode internationalt sammen-lignelige data for samlet affaldsproduktion .Der findes dog data for omfanget af kom-munalt indsamlet affald, hvor Danmark set iforhold til BNP ligger lidt over gennemsnittetfor OECD, se Factbook . En mere systema-tisk indsamling og genanvendelse af affald iDanmark kan være en del af forklaringenherfor .

Forurening af vand og luft

I nogle udviklingslande og lande med højvækst har forurening fået et omfang, der ivæsentlig grad hæmmer den økonomiskevækst bl .a . via den negative påvirkning afmenneskers helbred . I Danmark er det ikketilfældet . En fortsat indsats for et renerevandmiljø og reduceret luftforurening kandog stadig være relevant .Tilførsel af næringsstoffer kan resultere iiltsvind og belaste vandmiljøet . Landbrugetsoverskud af kvælstof udledt til vandmiljøeter dog næsten halveret siden slutningen af1980’erne, mens overskuddet af fosfor er

42

5 . Ressourcer og miljønedbragt til blot en fjerdedel af, hvad det vari slutningen af 1980’erne, se figur 5 .5 .Udledning af kvælstof og fosfor til havmiljø-et er ligeledes blevet nedbragt, se Fact-book .Figur 5 .5 Landbrugets overskud afkvælstof og fosfor, 1987-20111 .000 ton500450400350300250200150100500Fosfor (h .akse)Kvælstof (v .akse)1009080706050403020100

Ressourcer og miljø

5

brugsjord er således også en indikator forbeskyttelse af vandmiljø . I Danmark liggerandelen af økologisk landbrugsjord på ni-veau med OECD-gennemsnittet, se figur5 .6 .Figur 5 .6 Andel af økologisk land-brugsjord, 2004 og 2009Pct .2018161412108642020181614121086420

1987 1990 1993 1996 1999 2002 2005 2008 2011

Anm .: Overskuddet udgør forskel mellem til- og fraførtkvælstof og fosfor . Tre års glidende gennemsnit .Kilde: Det Jordbrugsvidenskabelige Fakultet .

Kilde: Eurostat .