Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 342

Offentligt

FORBRUGEROMBUDSMANDENSÅRSBERETNING

2011

INDHOLDSFORTEGNELSE

FORORD V/HENRIK ØE 31.0 INDLEDNING 5TILSYN2.0 NY LOVGIVNING 63.0 RETNINGSLINJER, VEJLEDNINGER MV. 74.0 INTERNATIONALT TILSYNSARBEJDE 12F0KUS5.0 INDSATSOMRÅDER 15ADMINISTRATION OG STATISTIK6.0 KOMMUNIKATION OG IT 237.0 STATISTIK OVER SAGER 2007-2011 248.0 RESSOURCER TIL TILSYNET 2007-2011 32

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 2

FORORD V/HENRIK ØEForbrugerombudsmanden fører tilsyn med, at erhvervsdrivende overhol-der god skik for markedsføring.En af forudsætningerne for, at Forbrugerombudsmanden som institutionkan reagere på urimelig og ulovlig markedsføring, er de mange henvendel-ser, som institutionen modtager årligt. Året 2011 tegner sig med sine 5.297henvendelser for et niveau lidt over 2010, der ellers udmærkede sig meddet største antal henvendelser i institutionens historie. Forbrugerne er demest aktive på tasterne, og jeg glæder mig over henvendelserne, der givermig hjælp til at prioritere ressourcerne og tage sager op, hvor behovet erstørst. Det er tydeligt, at konkurrencen om kunderne er hård, mange virk-somheder er pressede, og flere erhvervsdrivende prøver grænser af.Året 2011 har været præget af stor og forskelligartet aktivitet inden forinstitutionens tilsynsområde.Sager vedrørende pengeinstitutters rådgivningsansvar over for private in-vestorer har som ventet spillet en stor rolle i året, der gik. Knap 500 sagerom investeringer er der blevet oprettet siden starten af 2010. Flere af disseer blevet til retssager med krav om erstatning til investorer, der har lidttab. Bl.a. er der blevet udtaget stævninger på vegne af 24 bankkunderfor en banks investering i risikobetonede obligationer i forbindelse medformueplejeaftaler - og 400 klager, herunder knap 130 klager alene i 2011,giver i øjeblikket grundlag for overvejelser om, hvorvidt den pågældendebank ved salget af egne aktier har handlet ansvarspådragende.Jeg har i arbejdet med sagerne også haft fokus på at finde forligs- og for-handlingsløsninger til fordel for forbrugere, der har fået medhold i deressag ved Pengeinstitutankenævnet, men hvor banken ikke har efterlevetafgørelsen. To sager er i 2011 blevet afgjort med erstatning til de berørtekunder efter mangelfuld rådgivning.Forbrugerne opsøger i krisetider finansieringsmuligheder uden om ban-kerne, der tilsyneladende er blevet mere tilbageholdne med at låne pengeud. Jeg har på opfordring fra EU-Kommissionen i 2011 undersøgt en ræk-ke danske finansieringsselskabers markedsføring af forbrugslån med hen-blik på at afdække, om de lovpligtige oplysninger på deres hjemmesider erangivet korrekt. Der er bl.a. tale om de årlige omkostninger i procent ogde samlede kreditomkostninger – oplysninger, der skal sætte forbrugernei stand til at vurdere prisen for at optage lån. Undersøgelsens resultaterventes i efteråret 2012.Med den skrappe konkurrence om kunderne følger også grænseafprøvnin-gen. Tilbud om prøvepakker og deltagelse i konkurrencer, hvorefter for-brugeren bindes til et abonnement og får uønskede kommercielle henven-delser, er en markedsføringsform, som desværre er blevet meget udbredti 2011. Jeg har indtil videre fulgt problemstillingen op med to politianmel-delser for vildledning.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 3

Uklare og vildledende aftaler, som skaber usikkerhed om, hvad der egent-lig aftales, og hvad der skal betales for, er blot én blandt mange problem-stillinger, der relaterer sig til erhvervsdrivendes håndtering af betalinger iforbindelse med e-handel. Andre problemer, som jeg ofte får henvendelserom, er fx, hvornår der kan ske forudbetaling, om pengene må trækkes meddet samme, selv om der her og nu kun kan ske en delvis levering, og ombutikken kan gemme kortoplysninger og bruge dem ved senere køb.Mulighederne for at markedsføre sig i og på tværs af forskellige medier ogplatforme udvikler sig med rivende hast, og her spiller de sociale medierikke overraskende en markant rolle. Virksomhederne har med de socialemedier fået en markedsføringskanal, der giver mulighed for at komme rig-tig tæt på forbrugerne og deres netværk med reklame og branding. På denbaggrund har jeg i løbet af 2011 forhandlet en fælles nordisk vejledning ommarkedsføring på sociale medierForbrugerombudsmanden har pligt til at søge at finde løsninger på mar-kedsføringsspørgsmål ad forhandlingens vej. Forhandlingsprincippetbliver i overensstemmelse med tilsynsstrategien udmøntet konkret i dia-logen med den enkelte virksomhed, men også på markedsplan i form afretningslinjer og vejledninger. I 2011 har institutionen i fælleskab medForbrugerrådet og erhvervslivets organisationer fundet konsensus omfortolkningen af lovgivningen på så forskellige områder som kønsrelateretreklame og ordningen vedrørende ”nej tak til reklamer”.Med retningslinjerne om kønsrelateret reklame har jeg nu fået et opdate-ret udgangspunkt for at vurdere, hvor grænsen for brug af kønnet i rekla-mer går i dag. Det overordnede pejlemærke er, at kønsrelateret reklameskal være udformet anstændigt og med behørig social ansvarsfølelse. Jeger endvidere glad for, at det i samarbejde med forhandlingsparterne bag”nej tak”-ordningen er lykkedes at forenkle tilmeldingsproceduren og ikkemindst sikre, at også virksomheder og foreninger kan vælge, om de vilmodtage reklame og andre adresseløse forsendelser.Hvor forhandling ikke rækker i konkrete sager, kan jeg i mange tilfælde gåtil domstolene. Jeg har udtaget 38 stævninger i civile sager og ført 24 straf-fesager i 2011. Straffesagerne har bl.a. vedrørt overtrædelser af markedsfø-ringslovens bestemmelser om vildledning med fx oplysninger om mindste-pris, kreditoplysninger og spam. Retlige skridt er et instrument med storpræventiv virkning, og jeg overvejer derfor løbende, hvordan ressourcernetil håndhævelse anvendes bedst muligt og med den største effekt.God fornøjelse med læsningen.København, september 2012

Henrik ØeForbrugerombudsmand

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 4

1.0 INDLEDNINGEfter § 4, stk. 2, i bekendtgørelse nr. 173 af 26. februar 2007 om reglerfor Forbrugerombudsmandens virksomhed udarbejder institutionen vedfinansårets udløb en redegørelse til erhvervs- og vækstministeren om akti-viteterne i det forløbne år og administrationen i øvrigt.Nærværende beretning er udarbejdet i overensstemmelse hermed og be-skriver i tal og ord de væsentligste arbejdsopgaver og resultater for insti-tutionen i 2011.Forbrugerombudsmanden fører tilsyn med overholdelsen af markedsfø-ringsloven og de tilhørende bekendtgørelser, navnlig ud fra hensynet tilforbrugerne. Forbrugerombudsmanden skal ved forhandling søge at på-virke de erhvervsdrivende til at handle i overensstemmelse med princip-perne for god markedsføringsskik.Forbrugerombudsmanden fører endvidere tilsyn med overholdelsen afvisse bestemmelser i lov om tjenesteydelser på det indre marked, vissebestemmelser i lov om betalingstjenester, lov om juridisk rådgivning, to-baksreklameloven og e-handelsloven.Endelig fører Forbrugerombudsmanden via markedsføringsloven tilsynmed overholdelsen af forbrugerbeskyttelsesregler i anden lovgivning, her-under civilretlige regler i bl.a. købeloven, aftaleloven, kreditaftaleloven,forbrugeraftaleloven og renteloven.Ny lovgivning af væsentlig betydning for Forbrugerombudsmandens til-syn, udstedelse af nye retningslinjer og vejledninger, administration ogstatistik er som vanligt uddybet i årsberetningen.Læseren vil igen i år kunne finde særlige tema-artikler, der giver en ge-nerel indføring i Forbrugerombudsmandens aktiviteter i tilknytningtil årets indsatsområder og andre større sager eller tendenser i tilsynet.Temaerne beskriver bl.a. de tiltag, der har været i forbindelse med op-følgning på retningslinjerne for prismarkedsføring, og de erfaringer,Forbrugerombudsmanden har gjort sig om fortolkningen af lovgivning formarkedsføring målrettet børn og unge på internettet og via mobil.I lighed med beretningerne fra 2009 og 2010 kan man ikke længere findeomtaler af afgørelser i årsberetningen. Der henvises til forbrugerombuds-mandens hjemmeside.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 5

TILSYN2.0 NY LOVGIVNINGNy bestemmelse i markedsføringsloven om oplysnings-krav ved salgsfremmende foranstaltningerVed en ændring af markedsføringsloven pr. 1. juli 2011 er markedsførings-lovens hidtidige specialforbud i §§ 10 og 11 om rabatkuponer og købsbe-tingede konkurrencer ophævet. Brug af rabatkuponer og konkurrencer,lodtrækninger og lign. er herefter tilladt i markedsføringen, forudsat til-budsbetingelserne er klare, tydelige og let tilgængelige, og forbrugerne iøvrigt ikke bliver vildledt.Lovændringen fandt sted som følge af, at EU-Domstolen i en række dom-me i løbet af 2009 og 2010 fastslog, at salgsfremmende foranstaltningerkun kan forbydes, hvis de enten ud fra en konkret vurdering anses for atvære i strid med direktivet om urimelig handelspraksis, eller hvis de ud-trykkeligt fremgår af direktivets bilagsliste – også kaldet ”sortliste”.Selv om forbuddet mod brug af rabatkuponer, købsbetingede konkurren-cer og andre tilfældighedsprægede foranstaltninger er ophævet, er salgs-fremmende foranstaltninger kun tilladte, hvis de er klart og tydeligt udfor-mede. Det er sikret ved den ændring af markedsføringslovens § 9, stk. 1,der fandt sted samtidig med ophævelsen af specialforbuddene.Ifølge § 9, stk. 1, skal tilbudsbetingelserne ved salgsfremmende foran-staltninger, herunder tilgift, rabatmærker, rabat- og bonussystemer,præmiekonkurrencer og lign., markedsføres således, at de er klare, tydeligeog let tilgængelige for forbrugeren. Det er desuden præciseret, at der ”ikkei øvrigt må udelades væsentlige oplysninger, herunder oplysninger omværdien af eventuelle tillægsydelser, som er egnet til mærkbart at forvrideforbrugerens økonomiske adfærd”.I begrebet ”tydeligt og let tilgængeligt for forbrugeren” ligger der, at even-tuelle forbehold eller begrænsninger i et tilbud skal markedsføres ligesåtydeligt som selve tilbuddet. Der må ikke udelades væsentlige oplysninger- herunder om den økonomiske fordel ved tillægsydelsen - som vil kunnevildlede en forbruger til at beslutte sig for et køb, som vedkommende ellersikke ville have foretaget, hvis tilbuddet havde fremstået klart og tydeligt.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 6

3.0 RETNINGSLINJER, VEJLEDNINGER MV.Forbrugerombudsmanden udsteder i medfør af markedsføringslovens §24 regelmæssigt nye eller reviderede retningslinjer efter forudgående for-handling med repræsentanter for forbrugerne og erhvervslivet.Retningslinjerne indeholder Forbrugerombudsmandens fortolkning afden gældende lovgivning på specifikke områder eller særlige emner, ogretningslinjerne har til formål at hjælpe de erhvervsdrivende, deres or-ganisationer og rådgivere til forståelse af, hvad der bliver god skik på etområde.Forbrugerombudsmanden udsteder også vejledninger, der inden ud-stedelse sendes i høring hos relevante myndigheder, organisationer mv.De nordiske forbrugerombudsmænd udarbejder efter behov de såkaldte”standpunkter” på områder, hvor der i Norden opleves et fælles problem iforhold til markedsføring. Et standpunkt har virkning for markedsføringpå det nordiske marked.Herudover udarbejder Forbrugerombudsmanden fortolkningsnotater. Etfortolkningsnotat vil typisk blive udarbejdet på baggrund af en juridiskundersøgelse eller som led i en opsamling af praksis. Notatet sendes tilorientering til relevante parter og offentliggøres på hjemmesiden.Offentliggjorte retningslinjer mv. kan læses i deres fulde ordlyd påForbrugerombudsmandens hjemmeside.

3.1. Vedtagne retningslinjer, vejledninger mv.Forbrugerombudsmandens vejledning om brug af mil-jømæssige og etiske påstande mv. i markedsføringenForbrugerombudsmanden har i samarbejde med en række interesseorga-nisationer og myndigheder udarbejdet vejledningen, som blev udstedt ijanuar 2011. Der var forinden en stigende interesse fra erhvervslivet for atanvende miljømæssige og etiske budskaber. Formålet med at udstede envejledning var derfor at sikre, at forbrugerne ikke vildledes, men modtagerklare og reelle budskaber bl.a. om varens påvirkning af miljøet, og med-virke til at sikre reel og loyal konkurrence til gavn for de mange virksom-heder, der kan stå inde for deres budskaber.Der har været stor interesse for vejledningen. Forbrugerombudsmandenhar jævnligt holdt oplæg om vejledningen på konferencer, i organisationerog i virksomheder. Også internationalt har der været interesse for vejled-ningen, og vejledningen er fremsendt til EU-Kommissionen til orientering.En kort introduktion til mindre erhvervsdrivendeForbrugerombudsmanden har som en hjælp til især mindre erhvervsdri-vende udarbejdet en introduktion til vejledningen, som i hovedtræk gengi-FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 7

ver indholdet af vejledningen. Introduktionen erstatter ikke vejledningen,men skal opfattes som et supplement og en hjælp til at bruge vejledningen.Den erhvervsdrivende kan bruge introduktionen til at danne sig et hurtigtoverblik over, hvilke overvejelser der skal gøres afhængigt af, hvordan denerhvervsdrivende vil markedsføre sig over for forbrugerne. Skal markeds-føringen fx have en etisk eller en miljømæssig vinkel? Vil den erhvervsdri-vende bruge et mærke i sin markedsføring af et produkt?Introduktionen kan findes på Forbrugerombudsmandens hjemmeside.

Retningslinjer om god markedsføringsskikved omdeling af adresseløse forsendelser”Nej tak”-ordningerne har ved udgangen af 2011 været i kraft i godt 2½år. Ved udgangen af året var næsten 636.000 private adresser tilmeldt enaf de to ordninger.Virksomheder, institutioner, foreninger, offentlige myndigheder mv. harhen ad vejen også fremsat ønsker om at kunne tilmelde deres adresser tilen ”nej tak”-ordning. Denne mulighed blev derfor drøftet under evaluerin-gen af retningslinjerne i 2011 sammen med Forbrugerrådet og erhvervs-organisationer fra forhandler-, distributør- og annoncørleddet. Der blevopnået enighed om, at alle adresser med et postafleveringssted fra den 1.marts 2012 skal kunne tilmeldes en ”nej tak”-ordning.Opdateringen af tilmeldinger er gjort nem for tilmelderneTilmeldinger til ”nej tak”-ordningerne er registreret i en central databasehos Post Danmark, som også sender det klistermærke ud, der hører tilden valgte ordning. Klistermærket skal opsættes af tilmelderen ved brev-sprækken eller på brevkassen. En central styring af tilmeldinger og mær-ker betyder, at forhandlere, annoncører og distributører kan få kendskabtil det antal reklamer, der er brug for, og det giver både en miljøgevinst ogfærre fejl i omdelingen.Med ca. et par års mellemrum vil der blive foretaget en samlet opdateringaf databasen for at sikre, at de registrerede data om en adresse svarer tilmærkerne på adressen. Efter de tidligere retningslinjer skulle den enkel-te adresse aktivt tilmeldes igen. Proceduren er nu, at en tilmeldt adressefortsætter på den hidtidige ”nej tak”-ordning, medmindre tilmelderenaktivt tilkendegiver, at man ønsker ændringer på adressen. Det kan væretilfældet, hvis man gerne vil have reklamer og aviser igen, eller man vilskifte til den anden ”nej tak”-ordning.Korrekt aflevering af adresseløse forsendelserDer stilles nu særlige krav til korrekt aflevering af adresseløse forsendel-ser i postlovgivningen, og derfor indeholder retningslinjerne ikke længereregler om aflevering.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 8

Retningslinjer for kønsrelateret reklameForbrugerombudsmanden opnåede ved årets udgang konsensus om ret-ningslinjer for kønrelateret reklame.I marts 2010 indbød Forbrugerombudsmanden en række organisationerog myndigheder til at deltage i en arbejdsgruppe for at undersøge beho-vet for en revision af retningslinjerne om kønsdiskriminerende reklamefra 1993. Baggrunden herfor var, at der siden 1993 er sket en samfunds-mæssig og en lovgivningsmæssig udvikling, som kan have betydning for,hvad der er god markedsføringsskik, samtidig med at den kommercielleytringsfrihed giver et betydeligt spillerum for kreativitet i reklamer.God markedsføringsskik indebærer efter Forbrugerombudsmandens op-fattelse, at en reklame skal udformes under hensyntagen til almene sam-fundsinteresser. Dette hensyn sammenholdt med ligestillingsloven bety-der, at en reklame ikke må være kønsdiskriminerende, og at en reklameskal være anstændig og udformet med social ansvarsfølelse.De nye retningslinjer får et bredere anvendelsesområde end de tidli-gere retningslinjer. Ved kønsrelateret reklame forstås en reklame, hvorkønnet har en betydelig rolle, eller hvor nøgenhed eller erotik indgårsom væsentlige virkemidler. Retningslinjerne afspejler grundlæggendeForbrugerombudsmandens praksis på området, jf. markedsføringslovens§ 1 om god markedsføringsskik.Det vil bero på en konkret vurdering, om en kønsrelateret reklame er ioverensstemmelse med god markedsføringsskik. Der vil være tale om enhelhedsvurdering af reklamens dominerende elementer, herunder densindhold og udformning. Det har betydning, i hvilken kontekst reklamenindgår, hvilke virkemidler der anvendes, hvilken målgruppe reklamenhenvender sig til, hvor og hvornår den vil kunne ses samt reklamens til-gængelighed.Til retningslinjerne er knyttet bemærkninger med anvisninger til de er-hvervsdrivende, således at retningslinjerne bliver nemmere at forstå oganvende i praksis.En reklame anses for at være kønsdiskriminerende, såfremt– kønnet fremstilles på en nedsættende eller ringeagtende måde,– nøgenhed eller erotik indgår på en måde, der virker nedsættende ellerringeagtende over for det pågældende køn,– reklamen giver opfattelsen af, at det ene køns rolle socialt, økonomiskeller kulturelt er underordnet det andet køn,– reklamen giver opfattelsen af, at det ene køn er mindre kyndigt, mindrebegavet eller mindre egnet til at udføre opgaver, som fysiologisk set kanudføres lige godt af begge køn eller,– reklamen på nedsættende eller ringeagtende måde giver opfattelsen af,at det ene køn har særlige negative personlighedstræk eller egenskaber.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 9

De nye retningslinjer trådte i kraft 1. april 2012. Retningslinjerne omkønsdiskriminering fra 1993 blev ophævet ved samme lejlighed.

Nordisk standpunkt om markedsføringpå sociale medierSociale medier, herunder navnlig Facebook, er i de senere år i stadig sti-gende grad blevet brugt som markedsføringskanal. Anvendelse af socialemedier til markedsføring gør det muligt for erhvervsdrivende at selek-tere markedsføringen, således at den vises for den relevante målgruppe.Samtidig er nogle sociale medier indrettet således, at private brugeresoplysninger om oplevelser mv. automatisk spredes til brugerens venner.Erhvervsdrivende benytter sig af dette ved at opfordre private brugere tilat sprede reklamebudskaber. Når private spreder reklamebudskaber, op-når budskaberne samtidig større troværdighed. På sociale medier kan detendvidere være vanskeligt at se forskel på private og kommercielle bud-skaber.Mange erhvervsdrivende har haft den fejlagtige opfattelse, at sociale me-dier ikke var omfattet af lovgivningens almindelige regler, som er blevetopfattet som forældede i forhold til disse nye medier.Det var på den baggrund, at de nordiske forbrugerombudsmænd beslut-tede sig for at udarbejde et fællesnordisk standpunkt til markedsføring viasociale medier. Forbrugerombudsmændene har i hele 2011 arbejdet medudformningen af standpunktet, der indeholder en redegørelse for regler-ne om reklameidentifikation, forbuddet mod uanmodet henvendelse vedbrug af elektronisk post og anden elektronisk kommunikation, markeds-føring over for børn og unge samt bannerreklamer.Standpunktet vedrører markedsføring via sociale medier generelt. DaFacebook imidlertid er det sociale medie, der oftest anvendes til markeds-føring over for almindelige forbrugere, og da Forbrugerombudsmandenmodtager flere henvendelser fra erhvervsdrivende, der ønsker Forbruger-ombudsmandens vurdering af, om et konkret markedsføringstiltag påFacebook overtræder markedsføringslovens § 6, er der udarbejdet et bilagtil standpunktet, hvor forbrugerombudsmændene tager stilling til, i hvilketilfælde markedsføring via Facebook er omfattet af markedsføringslovens§ 6.Et udkast til standpunkt blev sendt i høring blandt danske erhvervs- ogforbrugerorganisationer i november 2011. Interessen for udkastet var stor,og navnlig spørgsmålet om, hvorvidt henvendelser via sociale medier eromfattet af forbuddet mod uanmodet elektronisk markedsføring, gav an-ledning til mange spørgsmål og et udtalt ønske om klare retningslinjer påområdet.Det endelige standpunkt blev udsendt den 3. maj 2012.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 10

3.2. Retningslinjer, vejledninger mv.under udarbejdelseRetningslinjer for sms-lånForbrugerombudsmanden har i det forløbne år arbejdet med at revidereretningslinjer for kortfristede eller mindre lån indgået som fjernsalgsafta-ler (bl.a. sms-lån). Disse retningslinjer var oprindeligt udstedt på grund afmanglende lovregulering af området, men da en lovændring af kreditafta-leloven i slutningen af 2010 bevirkede, at små og dyre lån - som sms-lån- blev omfattet af kreditaftaleloven, var revisionen nødvendig.Lovreguleringen betyder, at långiveren nu er forpligtet til at give forbru-geren en række oplysninger forud for aftaleindgåelsen og i kreditaftalensamt til at give forbrugeren 14 dages fortrydelsesret på kreditaftalen.Forbrugerombudsmanden har i det forløbne år modtaget to klager oversms-lån. Begge sager omhandlede spørgsmålet om, hvorvidt låntager hav-de optaget sms-lånet. De få klager skyldes sandsynligvis, at retningslin-jerne hidtil har fungeret som tiltænkt, og trods ny lovregulering på områ-det ser Forbrugerombudsmanden derfor stadig et behov for at opretholderetningslinjer på området. Formålet med revisionen af retningslinjerne er,at Forbrugerombudsmanden dels ønsker at give långiverne et værktøj tilat overholde gældende ret, dels at sikre, at forbrugerne, på trods af aftale-mediet, modtager de informationer, som Forbrugerombudsmanden ansersom grundlæggende for aftaleforholdet, således at det er klart, hvad derer aftalt.Reviderede retningslinjer forventes udstedt i 2012.

Afgrænsning mellem betalingssurrogaterog betalingsmidlerI samarbejde med Finanstilsynet forventer Forbrugerombudsmanden i lø-bet af 2012 at kunne offentliggøre en vejledning, der med udgangspunkti Forbrugerombudsmandens og Finanstilsynets hidtidige praksis giver enstørre forståelse af, hvornår man som virksomhed må anses som henholds-vis udbyder af betalingstjenester, udsteder af betalingssurrogater og/ellerudsteder af elektroniske penge. Læs mere om området under pkt. 5.2.

3.3. Ophævede retningslinjer og vejledningerForbrugerombudsmanden ophævede i juni 2011 ”Retningslinjer vedrø-rende fjernsalg m.v. i betalingssystemer med betalingskort” fra 1996, idetder løbende er kommet ny lovgivning på området, og retningslinjernesanvendelsesområde dermed er blevet omfattet af lov om betalingstjene-ster og elektroniske penge og de nordiske forbrugerombudsmænds stand-punkt for nethandel.Ophævelsen af retningslinjerne har været forelagt de organisationer, somi sin tid deltog i udarbejdelsen, herunder Finansrådet, PBS (nu Nets) ogForbrugerrådet.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 11

4 INTERNATIONALT TILSYNSARBEJDEForbrugerombudsmanden har i 2011 anvendt 1.368 timer på internatio-nalt tilsynssamarbejde, som det fremgår af tabellen under punkt 8. Detsvarer til ca. fem procent af det samlede tidsforbrug i 2011.Timeforbruget er primært gået til aktiviteter inden for det europæiske for-brugerbeskyttelsessamarbejde (CPC) og til samarbejdet mellem de nordi-ske forbrugerombudsmænd.Herudover er der også i mindre omfang anvendt ressourcer på deltagel-se i The International Consumer Protection and Enforcement Network(ICPEN), der er et globalt netværk af tilsynsmyndigheder.Tilsynsarbejdet indebærer bl.a. deltagelse i såkaldte ”sweeps”, hvor myn-dighederne inden for et konkret område og med et fælles tema på en givendag eller i en given periode målrettet gennemsøger internettet for hjemme-sider med indhold i strid med de forbrugerbeskyttende regler. Sweepenegennemføres ofte som informations- og håndhævelseskampagner.Forbrugerombudsmanden har endvidere holdt en række oplæg om dedanske regler om forbrugerbeskyttelse i udlandet, herunder de danskegruppesøgsmålsregler og forhandlingsmodellen i markedsføringsloven.

4.1. Nordisk samarbejdeDet nordiske netværk består af forbrugerombudsmænd i Norge, Sverige,Island, Finland, Færøerne og Danmark. Som led i samarbejdet afholdesder halvårlige møder mellem ombudsmændene for at planlægge fokusfor det kommende halve år. Netværket udveksler praksis og arbejder bl.a.sammen om at udstede standpunkter/vejledninger på specifikke områ-der, således at der så vidt muligt er ensartede vejledninger på det nordiskemarked til gavn for de erhvervsdrivende.Netværket har i det forgangne år især haft fokus på at klarlægge, hvordande almindelige regler for markedsføring gælder på de sociale medier medhenblik på at udarbejde et fællesnordisk standpunkt på området.Standpunktet blev udsendt 3. maj 2012. Der kan læses nærmere om stand-punktet under pkt. 3.1.

4.2. CPCCPC-samarbejdet koordineres under Europa-Parlamentets og Rådets for-ordning (EF) nr. 2006/2004 af 27. oktober 2004 om samarbejde mellemnationale myndigheder med ansvar for håndhævelse af lovgivning omforbrugerbeskyttelse. Forordningen omfattede pr. 31. december 2011 16direktiver. Forbrugerombudsmanden fører tilsyn med 12 af direktiverne.CPC-samarbejdet består af tilsynsmyndigheder fra de 27 EU-lande og EU-Kommissionen samt Norge og Island.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 12

Forbrugerombudsmanden deltager i CPC-komitémøderne som forbindel-seskontor (koordinator for henvendelser vedrørende danske virksomhe-der) og kompetent myndighed (håndhævelsesmyndighed).Forbrugerombudsmanden har i 2011 i to tilfælde anmodet kolleger i ud-landet om at tage håndhævelsesskridt over for virksomheder, der mar-kedsfører sig mod danske forbrugere. Det drejer sig om fortrydelsesret iforbindelse med bud på en såkaldt ”øreauktion” og om manglende angi-velse af moms, første gang prisen vises. Sagerne var ved årsskiftet 2011/12stadig verserende.Forbrugerombudsmanden er i 2011 i ti tilfælde blevet anmodet om at tagehåndhævelsesskridt mod virksomheder, der var registreret i eller på an-den måde havde tilknytning til Danmark, og som markedsførte sig overfor forbrugere i andre europæiske lande. Det drejer sig om udsendelse afe-mails med markedsføring uden forudgående samtykke og oplysning påen virksomheds hjemmeside om sandsynligheden for, at de solgte varer,der var toldpligtige, ville blive taget i tolden. Otte af anmodningerne varved årsskiftet 2011/12 fortsat verserende.

Håndhævelses- og informationskampagner (”sweeps”)Billetter til sports- og kulturarrangementerCPC-myndighederne afsluttede i 2011 en sweep af onlinesalg af billetter tilsports- og kulturarrangementer.Ni hjemmesider, der rettede sig mod danske forbrugere, blev undersøgtfor kontaktoplysninger om forhandleren, prisoplysninger og oplysningerom de væsentligste egenskaber ved billetterne samt urimelige kontrakt-vilkår. Der blev i undersøgelsen konstateret fire tilfælde af utilstrækkeligeoplysninger om den samlede pris, to tilfælde af for kort reklamationsfristog et tilfælde af utilstrækkelige kontaktoplysninger.Markedsføring af låne- og kredittilbudI sensommeren 2011 gennemførte netværket af de 27 EU-lande samt Norgeog Island på EU-Kommissionens initiativ en undersøgelse af hjemmesider,hvorpå der blev udbudt låne- og kredittilbud til forbrugerne. Lånebeløbetvar over 50.000 kr., og der blev ikke stillet krav om sikkerhed, fx i form afpant i fast ejendom. Hjemmesiderne blev bl.a. undersøgt for kontaktop-lysninger på udbyderen, oplysninger om ÅOP (årlige omkostninger i pro-cent), om produktets væsentligste egenskaber blev oplyst klart og tydeligtog oplysninger om de samlede kreditomkostninger eller måden, hvorpådisse kan beregnes.Forbrugerombudsmanden undersøgte i den forbindelse 11 hjemmesider,og ni af hjemmesiderne gav anledning til bemærkninger. Kreditgivernebag siderne er alle hjemmehørende i Danmark. Det endelige resultat afundersøgelsen foreligger dog først, når Forbrugerombudsmanden harforetaget høring af de pågældende selskaber.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 13

Projekter, workshops og seminarerEn række europæiske håndhævelsesmyndigheder påbegyndte i 2010 etprojekt, der på sigt skal gøre deltagerne bedre rustet til at efterforskeog bevissikre overtrædelser begået på internettet. Projektet lægger vægtpå praktisk erfaringsudveksling, diskussion af ’best practice’ samt ikkemindst introduktion til diverse værktøjer og programmer, som myndighe-derne kan benytte i deres daglige arbejde.Erfaringer samlet i projektet skal bl.a. danne baggrund for opbygning af etegentligt akkrediteret træningsforløb.I 2011 deltog Forbrugerombudsmanden i tre workshops i dette projekt.Projektet fortsætter i 2012 med 16 deltagende medlemslande med fokuspå særligt den praktiske/tekniske dimension.Herudover har Forbrugerombudsmanden deltaget i en række workshopsog seminarer, der har til formål at optimere CPC-samarbejdet. Såledeser der bl.a. afholdt en workshop om muligheden for fastlæggelse af fæl-les indsatsområder og prioriteringer blandt CPC-myndighederne og etseminar om fælles fortolkning og forståelse af direktiv 2005/29/EF omurimelig handelspraksis, der spiller en helt central rolle i håndhævelses-samarbejdet.Formålet med begge seminarer er at opnå en højere grad af ensartet for-brugerbeskyttelse og håndhævelse i hele EU og at sikre de erhvervsdri-vende ensartede og fair konkurrencevilkår.

UdvekslingI november 2011 havde Forbrugerombudsmanden i to dage besøg af re-præsentanter fra de lettiske forbrugermyndigheder, der ønskede et nær-mere kendskab til de danske regler om gruppesøgsmål og anvendelsenheraf.Det følger af CPC-forordningens artikel 16, at myndighederne har mulig-hed for at udveksle embedsmænd for at forbedre samarbejdet.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 14

FOKUS5. INDSATSOMRÅDERIndsatsområderne for 2011 og 2012 lyder som følger:– Finansielle sager– Betalingstjenester– Kreditmarkedet– Prismarkedsføring– Miljø og etik– Sociale medier og indholdstakserede tjenester– Bindingsperioder og ulig bundethed i kontrakter– Indsamling af samtykker til reklame.Indsatsområderne er pejlemærker for aktiviteterne i tilsynet og kan af-spejle fx et fokus på problemstillinger, der er oppe i tiden, opfølgning påny lovgivning, eller at der i en periode er forekommet en stigning i hen-vendelser vedrørende en bestemt type markedsføring. Et indsatsområdekan også være udtryk for, at Forbrugerombudsmanden ønsker at være påforkant med udviklingen og på den måde forebygge problemer, der kanopstå i markedet på længere sigt. Aktiviteterne knyttet til det enkelte ind-satsområde kan udmønte sig i fx øget informationsvirksomhed, under-søgelser eller stikprøver af overholdelsen af lovgivningen, forhandling afretningslinjer mv. samt øget håndhævelse.Følgende afsnit sætter fokus på arbejdet med nogle af indsatsområderne.

5.1. Finansielle sagerNedenfor følger en kort status i relation til nogle af de større sager, somForbrugerombudsmanden har behandlet i 2011 med særligt fokus påbanksektoren.

Sag om rådgivning angående salg af bankens egneobligationerForbrugerombudsmanden anlagde i 2010 en retssag på vegne af ni pri-vate investorer mod en bank for salg af og rådgivning om Jyske InvestHedge Markedsneutral - Obligationer. I 2011 har parterne udvekslet pro-cesskrifter i retssagen. Sagen er berammet til hovedforhandling ved VestreLandsret i efteråret 2012.

Banks investering i risikobetonede obligationer iforbindelse med formueplejeaftalerI efteråret 2011 anlagde Forbrugerombudsmanden på vegne af 24 bank-kunder en række retssager mod en bank, som i forbindelse med kunder-nes formueplejeaftaler havde investeret en del af deres midler i virksom-hedsobligationer af typen Scandinotes og Kalvebod-obligationer. Allekunderne havde i Pengeinstitutankenævnet fået medhold i, at bankensinvesteringer var i strid med deres aftaler med banken om en lav risi-koprofil. Da banken ikke ønskede at efterleve nævnets afgørelser, fandtFORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 15

Forbrugerombudsmanden det nødvendigt at indbringe sagerne for retten.Forbrugerombudsmanden var allerede i 2010 indtrådt i en tilsvarende sagi Østre Landsret, som blev afgjort i marts 2012 med, at bankkunden fikmedhold. Sidstnævnte sag er anket til Højesteret.

Banks salg af egne aktierForbrugerombudsmanden arbejdede i 2011 videre med en sag om en kon-kursramt banks salg af bankens egne aktier. Der er modtaget godt 400klager herom. Klagematerialet tegner et billede af, at der kan have fundeten meget aggressiv markedsføring sted i forbindelse med aktiesalget, her-under telefoniske henvendelser til kunder og krav om køb af aktier for atopnå et lån i banken. En del af aktiekøbene har været lånefinansierede.Sammen med Kammeradvokaten undersøger Forbrugerombudsmanden,om der er grundlag for at rejse en erstatningsansvarssag mod banken.Overvejelserne er endnu ikke afsluttet. Suspensionen af forældelsesfristener forlænget til den 1. november 2012. Forbrugerombudsmanden har gen-nem hele 2011 forhandlet med banken om udlevering af dokumenter tiloplysning af sagen.

Gruppesøgsmål fra garanter i tidligere sparekasseForbrugerombudsmanden har i 2011 haft fokus på et gruppesøgsmål, somen forening af garanter anlagde i 2010 mod en tidligere sparekasse. Sagendrejer sig om garanternes tab på garantikapital efter sparekassens kollaps.Der er i efteråret 2011 afsagt udeblivelsesdom over den tidligere sparekas-se, og garantforeningen vil herefter anlægge et gruppesøgsmål mod dennye bank med påstand om, at den nye bank skal dække garanternes tab.I forbindelse med parternes skriftveksling vil Forbrugerombudsmandentage stilling til, om han skal indtræde i retssagen som intervenient til støt-te for garanterne.

Forlig efter mangelfuld rådgivningI 2011 har Forbrugerombudsmanden efter forhandling indgået forlig medet pengeinstitut, der havde rådgivet om investering i Puljeinvest, hvor por-teføljen ikke stemte overens med kundens risikoprofil og investeringsho-risont. Forliget lød på betaling af godt 100.000 kr. Forbrugerne havde for-inden prøvet sagen ved Pengeinstitutankenævnet, der havde givet bankenmedhold med stemmerne 5-0.Derudover har Forbrugerombudsmanden indgået forlig med et pengein-stitut i en sag om mangelfuld rådgivning i forbindelse med finansiering afbolig med et banklån med renteswapaftale. Banken betalte godt 360.000kr. til forbrugerne, der i Pengeinstitutankenævnet havde fået medholdi deres klage med stemmerne 3-2. Banken havde imidlertid meddelt, atman ikke ville følge afgørelsen.

Øvrige sager om investeringsprodukterForbrugerombudsmanden har haft sager om forskellige investeringsproduk-ter under behandling i 2011. Det drejer sig om sager om PLUS-obligationer,Højrentelande-obligationer, Griffin-obligationer og Kalvebod-obligationer.Disse sager er endnu i en undersøgelses- og/eller forhandlingsfase. Den ge-FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 16

nerelle problemstilling er, om der foreligger misvisende markedsføring afdet enkelte investeringsprodukt, eller om der er givet mangelfuld rådgiv-ning i forbindelse med køb af det enkelte investeringsprodukt.Sideløbende med Forbrugerombudsmandens behandling af sager om for-skellige investeringsprodukter har der i 2011 været behov for at forlængeallerede indgåede aftaler om suspension af forældelsesfristen.

Pensionsselskabs afskaffelse af ydelsesgarantiMed hjemmel i lov om finansiel virksomhed § 348 besluttede Forbruger-ombudsmanden i maj 2011 at indlede en undersøgelse af et pensionssel-skabs afskaffelse af en ydelsesgaranti. Afskaffelsen af ydelsesgarantien ersket ikke blot for fremtidige indbetalinger, men tillige med tilbagevirken-de kraft. Afskaffelsen skete efter en aftale med arbejdsmarkedets parteruden at give den enkelte pensionskunde mulighed for at træffe beslutnin-gen som led i et omvalg.Forbrugerombudsmanden har modtaget ca. 25 henvendelser fra kunderi pensionsselskabet. Forbrugerombudsmanden har ved gennemgang afhenvendelserne fået forståelsen af, at pensionsselskabet gennem årene harmarkedsført sig og handlet således, at selskabet over for kunderne har givetudtryk for, at der var udstedt en egentlig garanti. Formålet med ombuds-mandsundersøgelsen er at klarlægge de aftaleretlige forhold, herunder omselskabet har været aftaleretligt berettiget til at afskaffe ydelsesgarantienog konsekvenserne heraf for den enkelte kunde. Forbrugerombudsmandenovervejer i samarbejde med Kammeradvokaten, om der er grundlag for atrejse en sag mod selskabet.

5.2. BetalingstjenesterAfgrænsning mellem betalingssurrogater ogbetalingstjenesterIgennem de seneste år har Forbrugerombudsmanden oplevet, at der fravirksomhedernes side er en stigende interesse for at tilbyde deres kun-der nye elektroniske betalingsløsninger som alternativ til almindelig kon-tantbetaling. Det gælder fx i forbindelse med mobil betaling, elektroni-ske gavekort og kort til offentlige transportmidler. Det giver anledning tilen række principielle spørgsmål i forhold til lov om betalingstjenester ogelektroniske penge, herunder spørgsmålet om, hvorledes de forskelligebetalingsløsninger kategoriseres. Afhængigt af om en betalingsløsning eromfattet af reglerne om betalingstjenesten, betalingssurrogater og/ellerelektroniske penge, skal den enkelte virksomhed opfylde forskellige lov-mæssige krav.

Anmeldelse af betalingssurrogaterForbrugerombudsmanden fører tilsyn med betalingssurrogater, og disseskal anmeldes til Forbrugerombudsmanden, før de tages i brug. I 2011modtog Forbrugerombudsmanden 38 anmeldelser.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 17

Et betalingssurrogat er et elektronisk system, der kan benyttes til at er-hverve varer eller tjenesteydelser, uden at det er en betalingstjeneste. Fxvil et elektronisk gavekort, et kantinekort, et 10-turskort og et SIM-kortvære et betalingssurrogat.Allerede i starten af 2011 kunne Forbrugerombudsmanden konstatere, atflere anmeldelser af betalingssurogater ikke indeholdt tilstrækkelige op-lysninger om vilkår og karakteristika.Til brug for tilsynsarbejdet og som en service over for anmelderne togForbrugerombudsmanden derfor initiativ til at lave en liste over, hvad an-meldelsen bør indeholde. Dette er fx oplysninger om udbyderen, systemet,anvendelsesområde, sikkerhed, omkostninger, gyldighed, tilbagebetaling,beløbsstørrelse samt hæftelse og ansvar.Tjeklisten ligger på Forbrugerombudsmandens hjemmeside og bliver imange tilfælde anvendt som udgangspunkt for anmeldelser.

5.3. KreditmarkedetUndersøgelse af finansieringsselskabersmarkedsføring og kontraktvilkårI tider med finansiel krise og skærpede krav til långivning fra bankernesside skal forbrugere, der søger alternative finansieringsmuligheder, sikreset godt og tilstrækkeligt oplyst grundlag for at træffe beslutning om at op-tage lån. Oplysningskravene til kreditgivere er samtidigt blevet skærpet,således at forbrugere i EU har krav på at få de samme oplysninger, uanseti hvilket land de optager lån.Forbrugerombudsmanden har i det forløbne år gennemført undersøgelseraf finansieringsselskabers markedsføring og kontraktvilkår. I foråret 2011blev aviser og blade undersøgt for annoncer, hvorifinansieringsselskabermarkedsførte kreditter til forbrugere uden krav om sikkerhed, fx pant ifast ejendom. Forbrugerombudsmanden konstaterede, at der i undersø-gelsesperioden, som foregik i lidt over en måned, ikke fandtes annonce-ring af sådanne kreditter.Efterfølgende undersøgte Forbrugerombudsmanden finansieringsselska-bernes overholdelse af de forholdsvis nye oplysningskrav i kreditaftalelo-vens §§ 7a og 8. De to bestemmelser omhandler bl.a., hvilke oplysningerkreditgiveren skal give forbrugeren, før der indgås en aftale om kredit,samt hvilke oplysninger der skal gives i selve kreditaftalen.Forbrugerombudsmanden rettede henvendelse til to selskaber, der mar-kedsførte kreditter på over 50.000 kr. på internettet over for forbruge-re uden krav om sikkerhed. Forbrugerombudsmanden fandt en rækkemindre mangler i de oplysninger, som kreditgiveren skulle give efterkreditaftaleloven. Derudover manglede et af selskaberne angivelse af detsamlede kreditbeløb, der skal betales tilbage, ligesom der var givet fejl-agtige og mangelfulde oplysninger om retten til at fortryde kreditaftalen.FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 18

Endelig var der anført ulovlige bestemmelser om, at kreditor kunne ændrerente og gebyrer arbitrært.På baggrund af Forbrugerombudsmandens henvendelse ændrede selska-berne deres aftalegrundlag, så det blev i overensstemmelse med kreditaf-talelovens krav.I efteråret 2011 gennemførte Forbrugerombudsmanden på EU-Kommissionens initiativ en undersøgelse af 11 danske hjemmesider, hvorfinansieringsselskaber og kreditformidlere markedsførte kreditter til for-brugere. Der kan læses nærmere om denne undersøgelse under pkt. 4.2.

Indberetninger for sms- og web-lånUdbyderne af sms- og web-lån har tidligere givet tilsagn om at indsen-de kvartalsvise indberetninger om bl.a. låntagerens alder, lånebeløbetsstørrelse, antallet af fortrudte aftaler og antallet af misligholdte aftaler.Indberetninger har været med til at give Forbrugerombudsmanden ind-blik i markedsudviklingen generelt og hos den enkelte udbyder.I det forløbne år har aldersfordelingen hos låntagerne ændret sig. I 2010var det aldersgruppen mellem 30 og 34 år, der optog flest lån, men ind-beretningerne viser, at det i 2011 var aldersgruppen mellem 20 og 24 år,der optog flest lån. Antallet af misligholdte låneaftaler har også ændret sigi 2011. I 2010 blev 10 % af aftalerne misligholdt, og dette er steget til 12% i 2011. Forbrugerombudsmanden vil som led i sit tilsynsarbejde særligtholde øje med denne udvikling gennem 2012.Den seneste kvartalsrapport fra 4. kvartal 2011 viser også, at det nu ermuligt at optage lånene med et lånebeløb op til 12.000 kr. Dette er enstigning i forhold til tidligere, hvor det kun har været muligt at optage lånop til 4.000 kr.

Uanmodet fremsendelse af betalingskortForbrugerombudsmanden indskærpede flere gange i 2011 over for pen-geinstitutter, at det var i strid med betalingstjenestelovens § 60, stk. 2,at udsende betalingskort uopfordret, og at dette forbud også gjaldt, nårpengeinstitutterne udskiftede et allerede udleveret betalingskort med enanden korttype fx et Visa Elektron med et MasterCard Debit-kort.Efter betalingstjenesteloven må betalingskort ikke fremsendes uopfor-dret, medmindre der er tale om en udskiftning af et kort, der allerede erudleveret til kunden. Denne form for overtrædelser kan straffes med bøde,og med henvisning til, at den pågældende bestemmelse ikke kan fortol-kes udvidende, indskærpede Forbrugerombudsmanden, at bestemmelsenikke giver mulighed for at udskifte til et andet kort end det, som kundenallerede har. Pengeinstitutterne skal i stedet have indgået aftaler om denye kort med kunderne inden udsendelsen.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 19

5.4. PrismarkedsføringPrismarkedsføring er indgået som et af Forbrugerombudsmanden særligtprioriterede indsatsområder gennem de senere år, herunder ved udste-delse af retningslinjer for prismarkedsføring i 2010, og ved efterfølgendekontrol- og håndhævelsesforanstaltninger til opfølgning på retningslin-jerne.

Stikprøvekontrol af besparelsesudsagnI samarbejde med et konsulentfirma gennemførte Forbrugerombuds-manden i slutningen af 2010 en større kontrol med godt 5500 stikprøveraf markedsføring af såkaldte ”non-food-varer”, besparelsesudsagn mv. iotte detailkæder i fire større byer i Danmark.Der blev i butikker og tilbudsaviser tjekket for brug af prissammenlignin-ger og udsagn som ”før/nu”, ”normalpris/tilbudspris”, ”spar x % ” og an-dre udtryk, hvor den erhvervsdrivende direkte eller indirekte angiver sinegen tidligere pris.Undersøgelsen efterlod et overvejende positivt billede af butikkernes pris-markedsføring. Undersøgelsen indikerer, at retningslinjerne virker ogbliver efterlevet, og at markedsføringslovens forbud mod vildledning i defleste tilfælde bliver overholdt.Undersøgelsen viste dog, at forbuddet mod vildledning i nogle få tilfældevar blevet overtrådt. To forretningskæder og tre butikker i frivillige butiks-sammenslutninger blev derfor politianmeldt for overtrædelse af vildled-ningsforbuddet i markedsføringslovens § 3, stk. 1. For forretningskæder-nes vedkommende drejede det sig om brug af vildledende besparelsesud-sagn i landsdækkende tilbudsaviser, og for butikssammenslutninger angikdet overtrædelser i lokale butikker.

Stikprøvekontrol af tilstedeværelsen af tilbudsvarerEn del af de klager over prismarkedsføring, som Forbrugerombudsmandenhar modtaget siden prisretningslinjernes ikrafttræden, har givet indtrykaf, at der fortsat kan være problemer med ikke-tilstedeværende slagtilbud.Ifølge markedsføringslovens §§ 3, stk. 1, og 9, stk. 2, er det som udgangs-punkt vildledende at reklamere med en vare, hvis denne ikke er til stedeved tilbuddets begyndelse. Den erhvervsdrivende har endvidere pligt til attage forbehold for begrænset mængde, når det er relevant.Forbrugerombudsmanden gennemførte derfor i samarbejde med et konsu-lentfirma endnu en stikprøvekontrol i efteråret 2011 – denne gang af tilste-deværelsen i butikkerne af tilbudsvarer, som blev markedsført i en rækkedagligvarekæders ugentlige tilbudsaviser. Der blev ved undersøgelsen fore-taget knap 400 kontroller, især vedrørende nonfoodvarer, fordelt på fireuger, fire landsdækkende dagligvarekæders butikker og tre større byer.Også denne undersøgelse efterlader et generelt positivt indtryk af kæder-nes markedsføring, og af at retningslinjerne virker. Tilbudsvarerne varsåledes at finde i langt de fleste tilfælde, og undersøgelsen vil, når den erFORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 20

tilendebragt, derfor formentlig kun give anledning til at rejse få sager omforhold, hvor varerne ikke var til stede, eller hvor der ikke var taget et ud-trykkeligt forbehold for begrænset mængde.

5.5. Sociale medier og indholdstakserede tjenesterI oktober 2007 iværksatte Forbrugerombudsmanden i samråd med enrække organisationer en større undersøgelse og kampagne om markeds-føring over for børn og unge på internettet. I den forbindelse rettedeForbrugerombudsmanden henvendelse til en række virksomheder, somstår bag hjemmesider, der henvender sig til børn og unge, og anmodedeom en nærmere redegørelse for de enkelte hjemmesider.Markedsføring over for børn og unge har i mange år har været et højt pri-oriteret område hos Forbrugerombudsmanden. En særlig udfordring erden markedsføring og de særlige aktiviteter og tilbud, som er målrettet deunge på internettet og på mobiltelefonerne. Virksomhederne har en nemadgang til de unge, fordi internettet og mobiltelefonen er en vigtig del afde unges hverdag.De redegørelser, som Forbrugerombudsmanden modtog fra virksomhe-derne, er indgået i Forbrugerombudsmandens samlede erfaringsgrund-lag, der bl.a. har fundet udtryk i konkrete afgørelser, vejledninger mv.Erfaringsgrundlaget er herefter blevet gennemgået og sammenholdt medde centrale regler på området, herunder markedsføringsloven, værge-målsloven, aftaleloven og forbrugeraftaleloven.Der er tale om et område, der til stadighed er under udvikling i forholdtil teknologi og indhold, og som kan føre til komplicerede juridiske pro-blemstillinger. Forbrugerombudsmanden har udfærdiget en redegørelsefor, hvad der efter Forbrugerombudsmandens opfattelse er gældende retfor spil og andre tjenester, der udbydes til børn og unge på internettet.Redegørelsen blev i november 2011 sendt til orientering til de virksom-heder, som havde indgivet en redegørelse til Forbrugerombudsmanden,samt til relevante organisationer.Der er fortsat tale om et prioriteret område, som Forbrugerombuds-manden følger nøje, og virksomhederne opfordres i brevet til at føl-ge Forbrugerombudsmandens anvisninger, herunder sikre, at afta-ler om brug af spil mv., der indeholder forpligtelser for den umyndige,og hvor der kan købes virtuelle ydelser, indgås med børnenes forældre.Herudover opfordres virksomhederne til at holde sig orienteret omForbrugerombudsmandens praksis.

5.6. Indsamling af samtykker til reklameForbrugerombudsmanden modtager hver måned ca. 1.000 klager overuanmodede elektroniske henvendelser fra danske afsendere. Endvideremodtages der et mindre antal klager over uanmodede telefoniske hen-vendelser. Det har vist sig, at de fleste af disse henvendelser skyldes, atforbrugerne på et tidspunkt har deltaget i en konkurrence på internettet,FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 21

hvor forbrugerne tilsyneladende uden at være helt klar over det, ved etenkelt klik i de almindelige betingelser, har givet samtykke til, at op til 30erhvervsdrivende kan rette telefonisk og elektronisk henvendelse til dem imarkedsføringsøjemed. Samtykkerne indhentes på vegne af teleselskaber,udbydere af programpakker, filmklubber, A-kasser, realkreditinstitutter,forlag og udbydere af kosttilskud, kredittilbud, konkurrencer mv.Forbrugerombudsmanden besluttede på den baggrund at undersøge, omde samtykker, der bliver indhentet via disse konkurrencer, lever op tilmarkedsføringslovens og forbrugeraftalelovens krav.Det viste sig, at der i flere tilfælde ikke alene blev indhentet samtykke tilmarkedsføring, men at der også i nogle tilfælde foregik grov vildledningaf forbrugere. Vildledningen fandt mange gange sted i såkaldte affiliatenetværk, hvor flere erhvervsdrivende samarbejder om at formå forbrugeretil at gå ind på en bestemt hjemmeside. Her afgiver forbrugerne person-oplysninger og samtykke til markedsføring, og ved tilsagn om gaver, hvorkun forsendelsesomkostningerne skal betales, foranlediges forbrugere tilat afgive betalingskortoplysninger, der senere af en anden erhvervsdriven-de benyttes til opkrævning af betaling for en påstået abonnementsaftale.Forbrugerombudsmanden har indtil videre koncentreret sin indsats omde grovere vildledningssager. Forbrugerombudsmanden har formået endel af de erhvervsdrivende til at ændre deres markedsføring. I nogle tilfæl-de er der indledt straffesager mod erhvervsdrivende for vildledning, mensandre sager endnu ikke er færdigbehandlet. Forbrugerombudsmandenhar fortsat fokus på området.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 22

ADMINISTRATION OG STATISTIK6. KOMMUNIKATION OG ITDer blev i 2011 anvendt 1.314 timer på informationsvirksomhed,som det fremgår af tabellen under punkt 8.2. Disse timer inkludererbl.a. undervisning, foredrag, betjening af medierne, web-arbejde mv.Kommunikationsvirksomheden er primært baseret på formidling af kon-krete sager, vejledninger og retningslinjer.I 2011 blev der udsendt 70 pressemeddelelser om udtalelser, afgørelserog nye tiltag til nyhedstjenestens abonnenter. Nyheder offentliggøres viainstitutionens hjemmeside.Der er endvidere udsendt to tema-nyhedsbreve med fokus på henholds-vis aftaleindgåelse og salgsfremmende foranstaltninger. Nyhedsbrevenetog udgangspunkt i aktuelle problemstillinger, der dels afspejlerForbrugerombudsmandens indsatsområder, dels den ændring i markeds-føringsloven pr. 1. juli 2011, der bevirkede, at brugen af købsbetingedekonkurrencer og rabatkuponer blev tilladt.Ved udgangen af 2011 abonnerede godt 4.100 på institutionens nyheds-tjeneste.

Forbedret domssamlingForbrugerombudsmanden har fået flyttet sin database med domme,bødevedtagelser mv. til en ny databaseløsning med forbedrede søge-muligheder. Domssamlingen, der overvejende indeholder sager, somForbrugerombudsmanden selv har ført ved domstolene, er et værk-tøj, der bl.a. bruges i forbindelse med afgivelser af udtalelser til politietom bødeniveauet i verserende sager om ulovlig markedsføring. Efteribrugtagen af den nye løsning kan søgninger filtreres på bestemmelser,Forbrugerombudsmandens rolle i sagen, bødestørrelse mv.

Nyt Net-tjekDer er blevet udarbejdet et opdateret Net-tjek. Net-tjek er tænkt som enhjælp til navnlig mindre erhvervsdrivende, der har brug for en kort ogpræcis indføring i reglerne om e-handel. Net-tjek er delt op i en rækkeartikler, der beskriver de regler, der gælder før købet, ved aftaleindgåelseog efter købet. Temaet offentliggøres i løbet af 2012.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 23

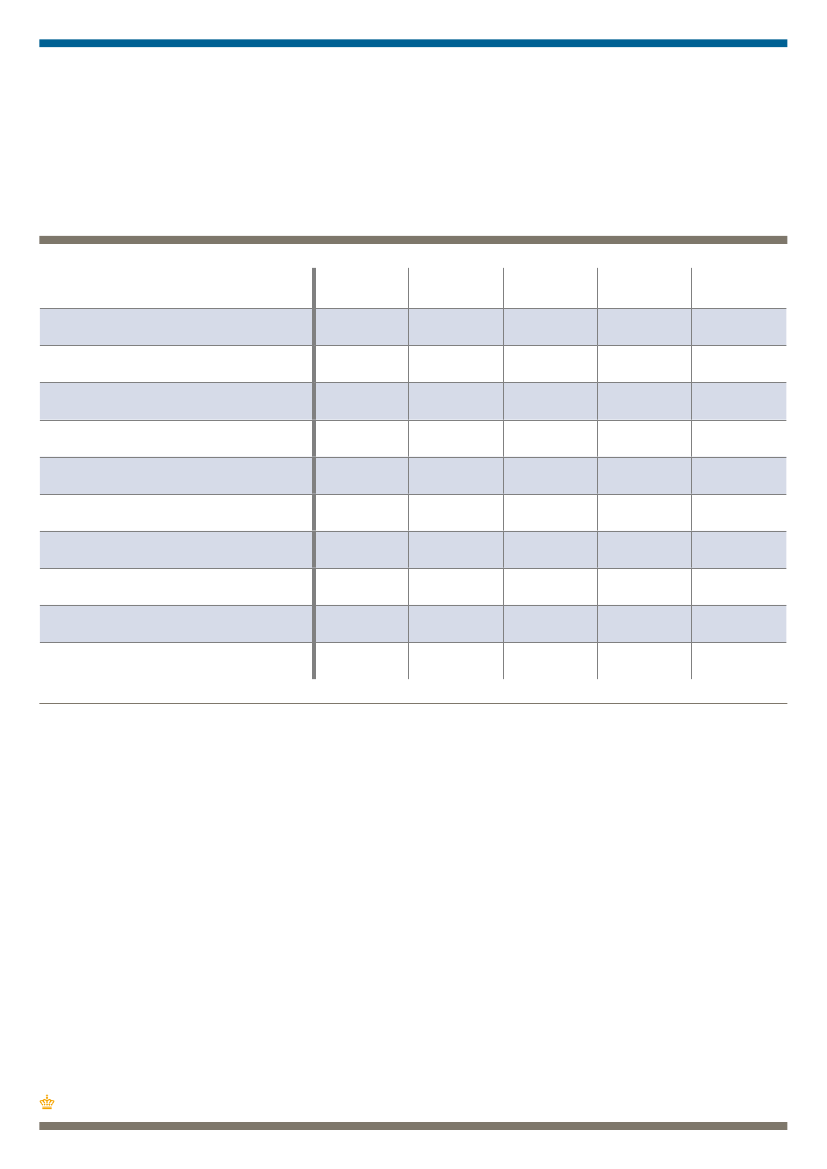

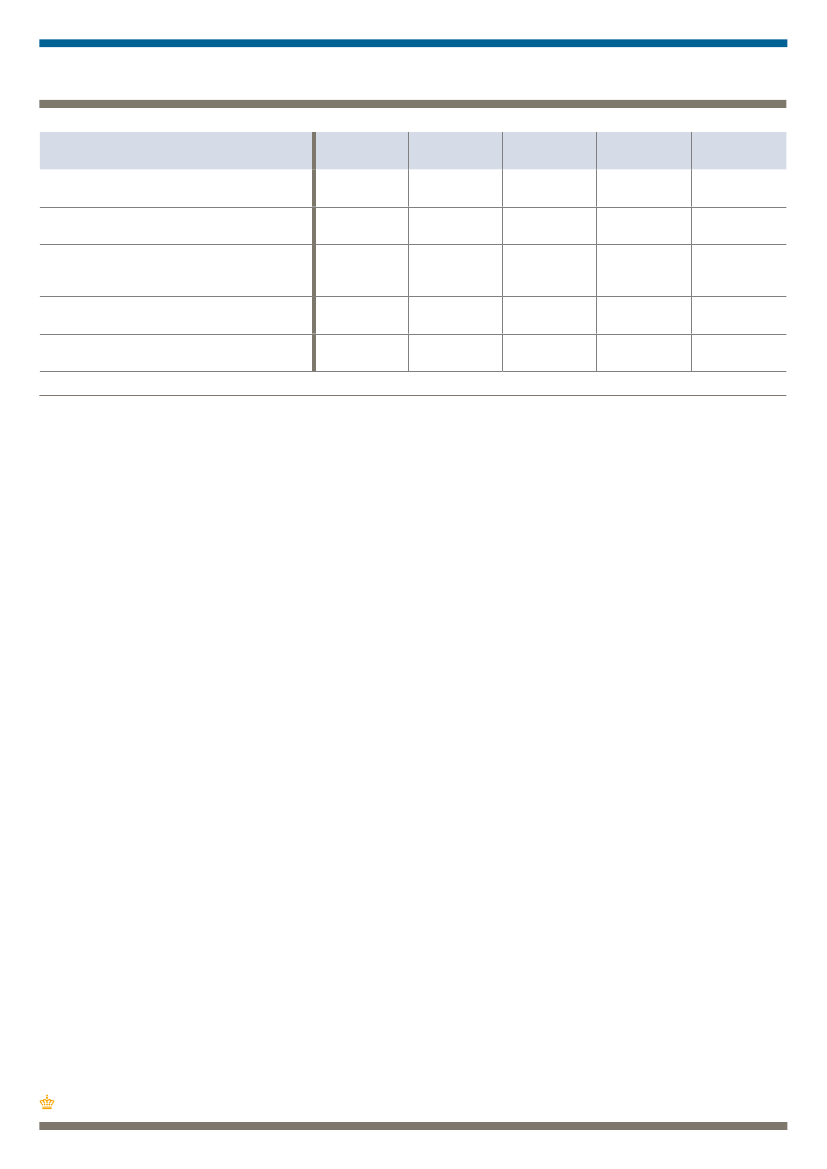

7.0 STATISTIK OVER SAGER 2007-2011Tilgangen af henvendelser udmærker sig ved at være stabil i forhold til2010.

7.1 HENVENDELSEROPRETTET SOM SAGER 2007-2011

2007

PrivatpersonerAdvokaterForbrugergrupper og -organisationerInteresseorganisationerErhvervsdrivende og organisationerOffentlige myndighederAnonymØvrige henvendelserForbrugerombudsmandens eget initiativI alt

159325862771444551212.233

2008

196048143831512371591092.773

2009

31735721235412058135614.224

2010

4030621938673219574725.192

2011

4154561226658239478705.297

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 24

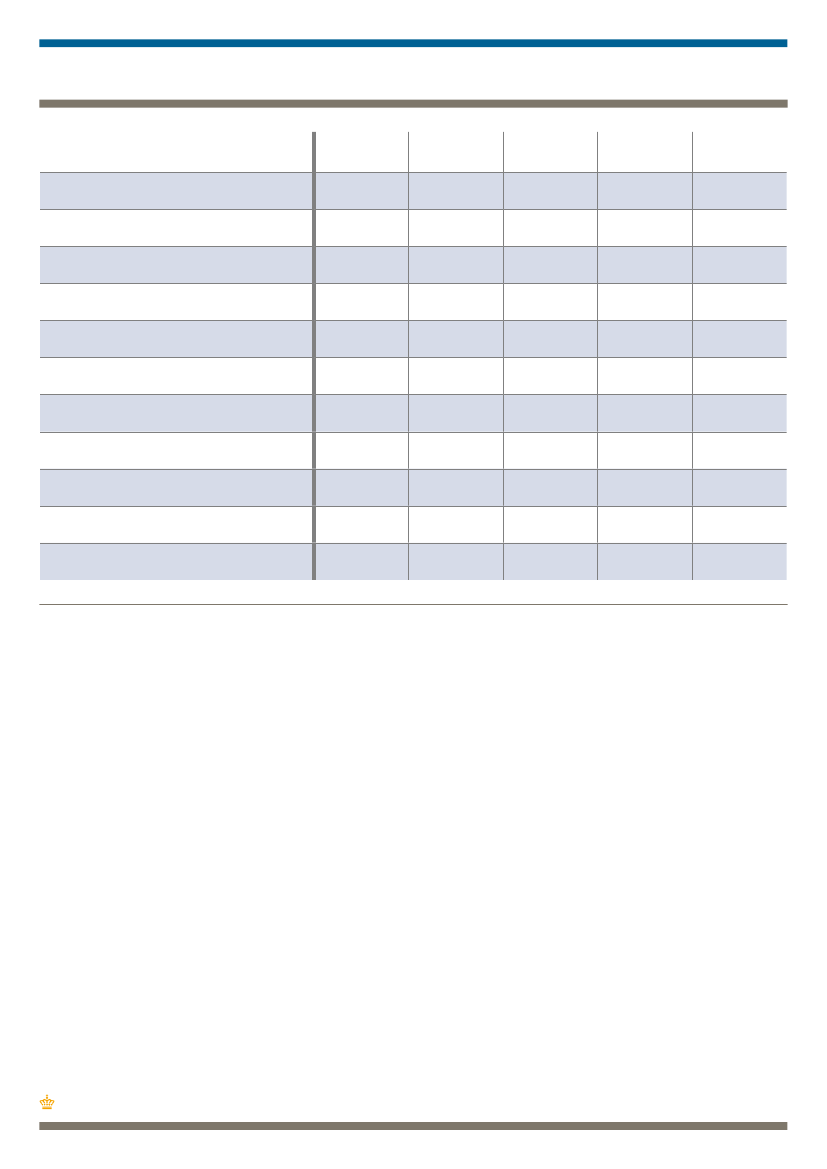

7.2. AFSLUTTEDESAGER (EFTER HENVENDELSE) 2007-2011

2007

MarkedsføringssagerForhåndsbeskedEnkeltsagsbesvarelserFinansielle sagerBetalingskort og betalingstjenesterLov om tjenesteydelserTobaksreklamelovenLov om juridisk rådgivningAfviste sagerI alt

Enkeltsagsbesvarelser i % af samlet antal940103983-92-622162342

42,0%2008

573891275-118-534232486

51,3%2009

622175250733178-7-6284150

60,4%2010

8261803180541131926304992

63,6%2011

1230*154264210098-218655092

51,9%*Det bemærkes, at antallet af afsluttede konkrete markedsføringssager er steget med godt 30 procent i forhold til 2010. Antallet af enkeltsagsbesvarelserer derimod faldet med knap 20 procent. Dette skyldes bl.a., at sager, hvori Forbrugerombudsmanden på baggrund af en forespørgsel udarbejder enkonkret besvarelse af det rejste spørgsmål, og klager over markedsføring, hvor Forbrugerombudsmanden vælger at orientere den erhvervsdrivendeom lovgivningen på området uden at gå ind i en nærmere undersøgelse af, om der er sket en lovovertrædelse, nu tæller som en markedsføringssag istatistikken.

MarkedsføringssagerDer er i årets løb afsluttet 1230 konkrete markedsføringssager. Tallet in-kluderer også afsluttede projekter, herunder retningslinjer, vejledninger,høringer, politianmeldelser samt retssager.Forbrugerombudsmanden har en række forskellige indgrebsbeføjelserover for erhvervsdrivende, der handler i strid med markedsføringsloven.De nedenfor beskrevne beføjelser i relation til konkrete sager, der tages optil behandling, er ikke udtømmende, men de mest benyttede.Forbrugerombudsmanden vil i første omgang gennem dialog og forhand-ling søge at ændre den erhvervsdrivendes adfærd, hvor markedsføringener i strid med loven.Sager, der ellers skal behandles efter de civilretlige regler ved dom-stolene, kan efter omstændighederne afsluttes med en henstilling fraForbrugerombudsmanden om, at den erhvervsdrivende skal ændre sin

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 25

markedsføring. 138 sager blev afsluttet efter positiv forhandling med denerhvervsdrivende, hvor henstillingen vedrørte den fremtidige markedsfø-ring.I mere alvorlige tilfælde kan sagerne efter omstændighederne afslut-tes med, at den erhvervsdrivende afgiver et skriftligt tilsagn over forForbrugerombudsmanden om at overholde konkrete forskrifter udstedt afForbrugerombudsmanden efter forhandling med den erhvervsdrivende.Der kan også være tale om, at der som afslutning på sagen indgås et forligmed den erhvervsdrivende. Det kan fx dreje sig om tilbagebetaling af etulovligt opkrævet gebyr til virksomhedens kunder.Herudover har Forbrugerombudsmanden mulighed for at give den er-hvervsdrivende et administrativt påbud, hvis en handling klart er i stridmed loven og ikke kan ændres ved forhandling. Endelig kan behandlingenaf en sag føre til, at Forbrugerombudsmanden anlægger en civil retssagved domstolene eller på anden måde indtræder i en retssag til støtte foren forbruger.Ved overtrædelse af strafbelagte bestemmelser vil Forbrugerombuds-manden i mindre alvorlige tilfælde normalt afslutte sagen med en ind-skærpelse. Dette er sket i 43 tilfælde.I grovere tilfælde vil Forbrugerombudsmanden oversende sagen til poli-tiet med anmodning om efterforskning med henblik på evt. at rejse tiltale ien straffesag mod en erhvervsdrivende. Såfremt efterforskningen fører tiltiltalerejsning mod den erhvervsdrivende, vil Forbrugerombudsmandennormalt repræsentere anklagemyndigheden i retten.Endelig anvender Forbrugerombudsmanden en del ressourcer på at ud-færdige høringssvar om påtænkt lovgivning, ændring af eksisterende reg-ler mv. Forbrugerombudsmanden har således i 87 tilfælde afgivet hørings-svar til indenlandske myndigheder og EU-Kommissionen.

Forhåndsbesked efter markedsføringslovenForbrugerombudsmanden har afgivet 154 skriftlige forhåndsbeskeder i2011, hvilket er et lille fald i forhold til året før. Det er bl.a. spørgsmålom reglerne om spam, miljø og etik, markedsføring på Facebook og reglerom prismarkedsføring – særlig i lyset af ophævelsen af forbuddene modkøbsbetingede konkurrencer og rabatkuponer – som de erhvervsdrivendeønsker svar på.Erhvervsdrivende kan få yderligere information om muligheden for at fåen forhåndsbesked via Forbrugerombudsmandens hjemmeside.

EnkeltsagsbesvarelserDer er afsluttet 2.642 enkeltsagsbesvarelser, hvilket er et fald på knap 20procent. Dette er sager, der typisk afsluttes inden for to uger med ét brevtil forbrugeren eller den erhvervsdrivende, indeholdende en kort besva-relse af stillede spørgsmål, redegørelse for lovgivningen på området ellerFORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 26

en anvisning på, hvorledes klageren eventuelt kan komme videre med sinsag mv.Se nærmere redegørelse for nedgangen i antallet af enkeltsagsbesvarelserovenfor i noten til tabellen.

Finansielle sagerI 2011 blev der afsluttet 100 finansielle sager, der er taget op i medfør afForbrugerombudsmandens særlige kompetence efter § 348 i lov om finan-siel virksomhed. Læs mere om Forbrugerombudsmandens aktiviteter pådette område i artiklen ”Finansielle sager” under punkt 5.1.

Sager efter lov om betalingstjenesterog elektroniske pengeDer blev i 2011 afsluttet 98 konkrete sager efter lov om betalingstjene-ster og elektroniske penge. Udover den lovpligtige anmeldelse af be-talingssurrogater har afgrænsningen mellem betalingstjenester og be-talingssurrogater i lighed med 2010 været genstand for spørgsmål.Forbrugerombudsmanden har tillige behandlet en række sager om pen-geinstitutters uanmodede fremsendelse af betalingskort. Læs mere om ar-bejdet med disse områder under pkt. 5.2.

Håndtering af spamklagerForbrugerombudsmanden har to spam-postkasser, hvortil borgere kansende klager over uanmodet elektronisk markedsføring (spam) som e-mails, sms, mms mv. Der er en postkasse til spam fra henholdsvis danskeog udenlandske afsendere.Postkasserne gennemgås løbende. Forbrugerombudsmanden modtogi gennemsnit 933 klager om måneden over spam fra danske afsendere i2011, hvor klageren havde udfyldt den formular, der linkes til i autosvaretfra postkassen. Klager indløbet i november og december 2011 er grundettekniske problemer i perioden ikke taget med i gennemsnitsberegningen.

Afviste sagerI 865 tilfælde har Forbrugerombudsmanden afvist at optage sager til be-handling. Tallet er udtryk for en stigning på knap 20 procent i forhold til2010. Sagerne afvises, enten fordi de ikke er omfattet af den lovgivning,som Forbrugerombudsmanden fører tilsyn med, eller med henvisning tilForbrugerombudsmandens prioriteringsadgang.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 27

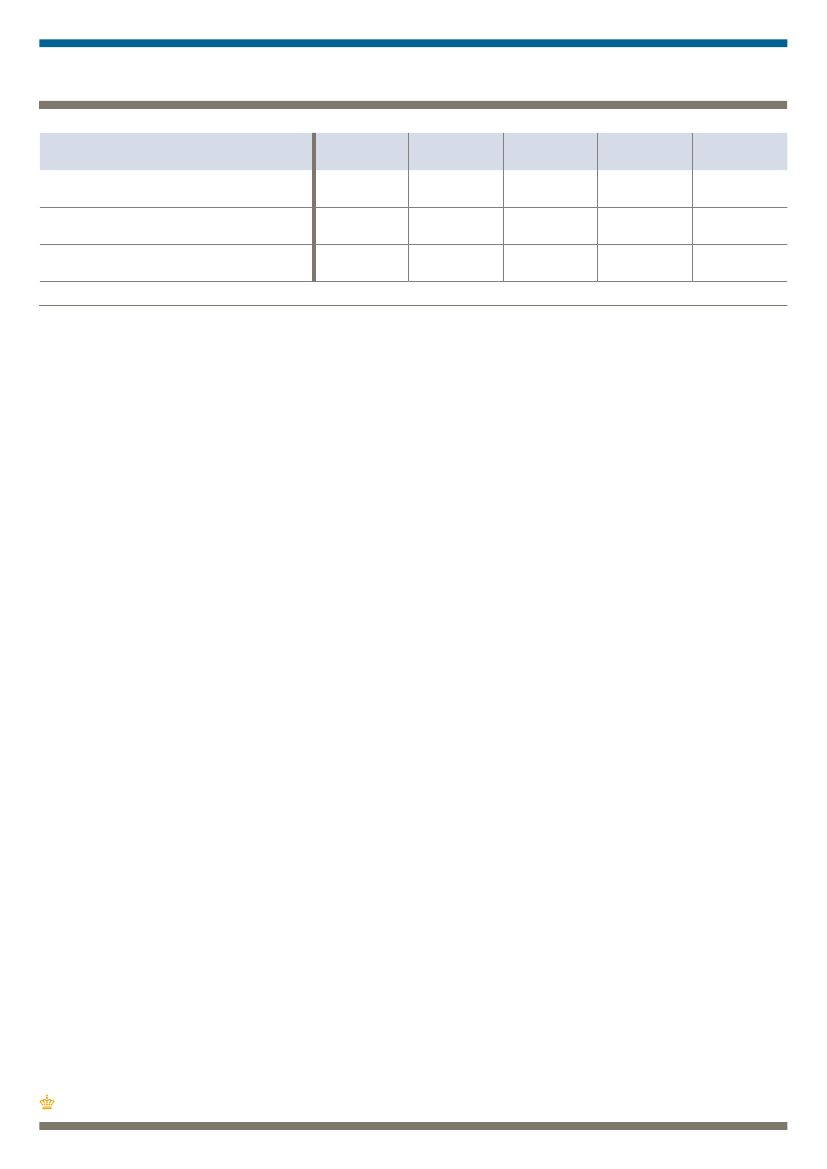

7.3 DOMSTOLSBEHANDLINGAF CIVILE SAGER 2007-2011

Domstolsbehandling af civile sager

DommeStævningerVerserende sager pr. 31.12.11*Antallet af stævninger udtaget i civile sager af Forbrugerombudsmanden

Civile retssagerI 2011 er der faldet en dom i Sø- og Handelsretten, som efterfølgende blevanket til Højesteret. Forbrugerombudsmanden fik medhold i, at et adres-seret postomdelt omslag påtrykt reklamer ikke må omdeles til personer,der er registreret på Robinson-listen.Der blev udtaget stævninger i to større sagskomplekser. Det ene sagskom-pleks, der dækker 22 individuelle sager, relaterer sig til en banks investe-ring i risikobetonede obligationer i forbindelse med formueplejeaftaler.Det andet kompleks, der omfatter 12 forbrugere, og hvor der blev udtagetstævning i juli 2011, drejer sig om, hvorvidt en internetauktionsudbyderskal betale erstatning til en række købere, som ikke modtog den vare, dehavde vundet på en internetauktion. Internetauktionsudbyderen havdeefter Forbrugerombudsmandens opfattelse ikke foretaget tilstrækkeligeundersøgelser af den pågældende sælger på trods af en købers advarselom, at der var nogle mistænkelige omstændigheder ved sælgerens auktio-ner.Forbrugerombudsmanden indtrådte i 2011 som biintervenient i en sagom, hvorvidt en sælger af et fladskærms-tv burde have oplyst en kundeom, at der inden for et par år ville komme et nyt tv-signal, som tv’et ikke isig selv kunne modtage – den såkaldte MPEG-sag. Forbrugerklagenævnetafgjorde i 2010 en række sager til fordel for klagerne, hvor kunder, derhavde købt tv med MPEG2-tuner, ikke havde fået oplyst, at tv’et skullesuppleres med en anden modtagerboks eller udskiftes, hvis forbrugerneinden for tv-apparatets normale levetid via egen antenne ønskede at se ka-naler udsendt i den nye MPEG4-standard. I foråret 2012 blev sagen ankettil Højesteret, hvor Forbrugerombudsmanden fører sagen for forbrugeren.Der var 52 verserende civile sager og sagskomplekser ved årsskiftet2011/12.Tabellen indeholder kun de afsluttede retssager, som Forbruger-ombudsmanden selv fører ved domstolene.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 28

7.4 DOMSTOLSBEHANDLING AF STRAFFESAGER 2007-2011

2007

a. Domfældelse inkl. bødevedtagelseb. Frifindelsec. Andet, herunder tilbagekaldt/ opgivet, advarselPolitianmeldelser*Verserende straffesager pr. 31.12.11811--

--

--

2844

1016

*Antallet af politianmeldelser er blevet optalt separat siden 2010.

StraffesagerDer er afsagt dom i ni sager, hvoraf der er sket frifindelse i ét tilfælde.Desuden er der blevet vedtaget 15 bødeforlæg.Straffesagerne har vedrørt overtrædelse af markedsføringslovens § 3 omvildledning, § 4 om skjult reklame og reklameidentifikation, § 6 om ud-sendelse af uanmodede elektroniske henvendelser i afsætningsøjemed(spam), § 8 om markedsføring rettet mod børn og unge, § 13, der stillerkrav om tydelig oplysning om den samlede pris for varen eller tjeneste-ydelsen, og endelig § 14 om oplysninger ved kreditkøb.Markedsføringslovens § 3 - vildledningStraffesager rejst efter § 3 om vildledning har bl.a. vedrørt brug af vild-ledende udsagn, der indikerer en besparelse, uden at det er tilfældet, ogmanglende oplysninger om prisen på et abonnement. Der er blevet vedta-get tre bøder på mellem 100.000 kr. og 200.000 kr.Forbrugerombudsmanden har desuden ført fire sager mod bygge- oghåndværksfirmaer, der på hjemmesider, i annoncer i forskellige mediermv. angiver, at de er medlem af Dansk Byggeri og den dertilhørende BYGGarantiordning, uden at det er tilfældet. Ordningen indebærer, at forbru-gere i tilfælde af fejl ved håndværksmæssigt udført arbejde kan få erstat-ning gennem garantiordningen, såfremt håndværkeren efterfølgende fxgår konkurs.Efter en flerårig byretspraksis straffes erhvervsdrivende, der i strid medsandheden markedsfører sig som værende omfattet garantiordningen,som udgangspunkt med en bøde på 50.000 kr. Dog vil der i forhold til denenkelte sag kunne være konkrete skærpende eller formildende omstæn-digheder, som vil have indflydelse på bødestørrelsen.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 29

Markedsføringslovens § 4 – skjult reklame og reklameidentifikationDen ansvarshavende chefredaktør på et større dagblad vedtog en bøde på10.000 kr. for omtale af en udenlandsk hjemmeside for spil, hvor det vistesig, at omtalen var blevet betalt af den pågældende hjemmeside.Markedsføringslovens § 6 - spamFem erhvervsdrivende har vedtaget bøder for overtrædelse af spam-be-stemmelsen i markedsføringsloven i 2011. Ét selskab er blevet frifundet.I fire af sagerne har der været tale om, at erhvervsdrivende – uden forud-gående samtykke – har udsendt reklame-e-mails indeholdende reklame tilandre erhvervsdrivende og forbrugere.I en sag havde et energiselskab udsendt knap 17.000 breve til personer,der havde frabedt sig markedsføringsmæssige henvendelser fra erhvervs-drivende ved at lade sig registrere på den såkaldte Robinson-liste.Otte sager efter § 6 er afsluttet med en indskærpelse til den erhvervsdri-vende, heraf drejer tre af sagerne sig om udsendelse af markedsføring tilpersoner, der er registreret på Robinson-listen.Forbrugerombudsmanden har i flere tilfælde fået kendskab til sagerne viaForbrugerombudsmandens ”spam-postkasse”.Bøderne for overtrædelse af bestemmelsen udgør ifølge retspraksis somudgangspunkt 100 kr. pr. uanmodet elektronisk reklamehenvendelse, dogminimum 10.000 kr. Bødestraffen har de pågældende sager ligget på mel-lem 10.000-200.000 kr.Markedsføringslovens § 8 – Børn og ungeEt selskab, der udbyder ungdomsrejser, blev dømt til at betale en bødepå 55.000 kr. ved på selskabets hjemmeside at bruge billeder og udtryk imarkedsføringen, der opfordrede til indtagelse af alkohol.Markedsføringslovens § 13 - PrisoplysningerTo teleselskaber og en tv-udbyder har vedtaget bøder mellem 60.000 kr.og 150.000 kr. for ikke at oplyse den samlede mindstepris på et abonne-ment eller for at give mangelfulde oplysninger.Desuden har en bredbåndsudbyder vedtaget en bøde på 100.000 kr. forikke at give tilstrækkelige oplysninger ved prisannoncering.Endelig har et firma vedtaget en bøde på 10.000 kr. for at annoncere medpriser ekskl. moms over for forbrugere.Markedsføringslovens § 14 – KreditkøbTo bødevedtagelser og en dom i størrelsesordenen 15.000-20.000 kr. ertilfaldet tre bilforhandlere for ikke at skilte med lovbestemte oplysningerpå låne- og kredittilbud til brug for køb af biler, herunder fx oplysningerom renter og årlige omkostninger i procent (ÅOP).

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 30

Sagerne er udløbere af en informationskampagne til erhvervslivet fra2007. Som opfølgning herpå blev der lanceret en undersøgelse af over-holdelsen af reglerne. I 2010 blev der indgivet politianmeldelse af syverhvervsdrivende for manglende overholdelse af prisoplysningskrav vedkreditkøb - de tre ovennævnte sager afslutter undersøgelsen.PolitianmeldelserDer blev indgivet 10 politianmeldelser i 2011. Politianmeldelserne er ind-givet på baggrund af de strafsanktionerede bestemmelser i markedsfø-ringsloven, herunder især § 3 om vildledning og § 13 om prisoplysninger.Der er afgivet 11 udtalelser til politiet om bl.a. tiltalespørgsmål og sankti-onsniveauet.Ved årsskiftet 2011/12 var der 16 verserende sager, hvori der var indgivetpolitianmeldelse.

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 31

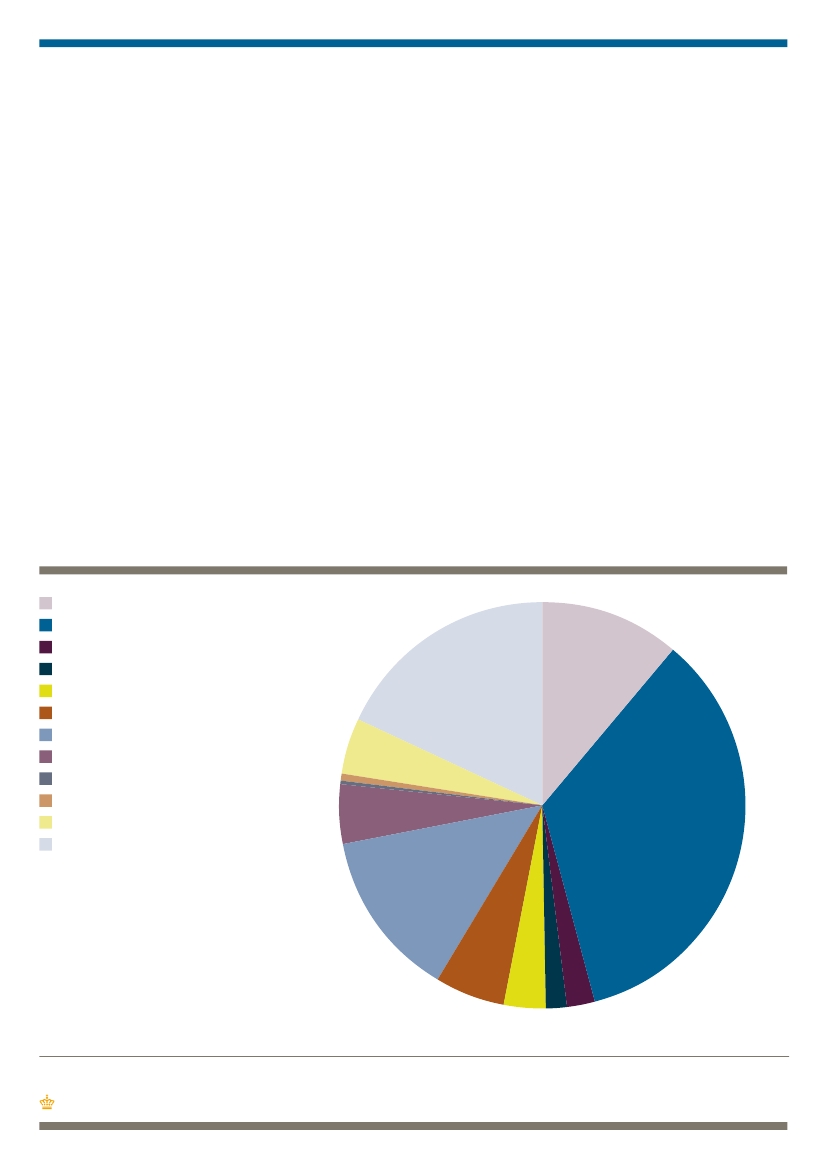

8.0 RESSOURCER TIL TILSYNET 2007-2011Nedenstående diagram og tabel viser fordelingen af faglig tid anvendt på for-skellige aktiviteter inden for tilsynsarbejdet hos Forbrugerombudsmanden.Konkurrence- og Forbrugerstyrelsen stiller et sekretariat til rådighed forForbrugerombudsmanden. Sekretariatet består pr. 31. december 2011 af 1kontorchef, 19 sagsbehandlere (herunder 3 chefkonsulenter og 6 special-konsulenter), 1 kommunikationsmedarbejder, 3 sekretærer samt 3 stu-dentermedhjælpere.Sekretariatet er organiseret i fem sagsbehandlergrupper: Den finansiellegruppe, it- og telegruppen, aftale - og rådgivningsgruppen, og pris- ogsalgsfremmegruppen og børn/unge- og etikgruppen.Forbrugerombudsmandens sekretariat har i alt brugt 27.831 faglige timerpå tilsynsarbejdet i 2011.Til Forbrugerombudsmandens sekretariatsbetjening har der i alt væretanvendt 21,4 faglige årsværk.

8.1 FORDELINGAF FAGLIG TID I 2011 EFTER AKTIVITET

Enkeltsagsbesvarelser mv.Konkrete sagerForhåndsbesked efter markedsføringslovenBetalingstjenesterFinansielle sagerProjekter, retningslinjer mv.RetssagerInternationalt tilsynssamarbejdeTobaksreklamelovenTværgående samarbejdeGenerel informationsvirksomhedAndet4,91%4,72%0,29%0,06%

11,23%17,84%

34,77%

13,32%

5,63%3,10%1,84%

2,29%

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 32

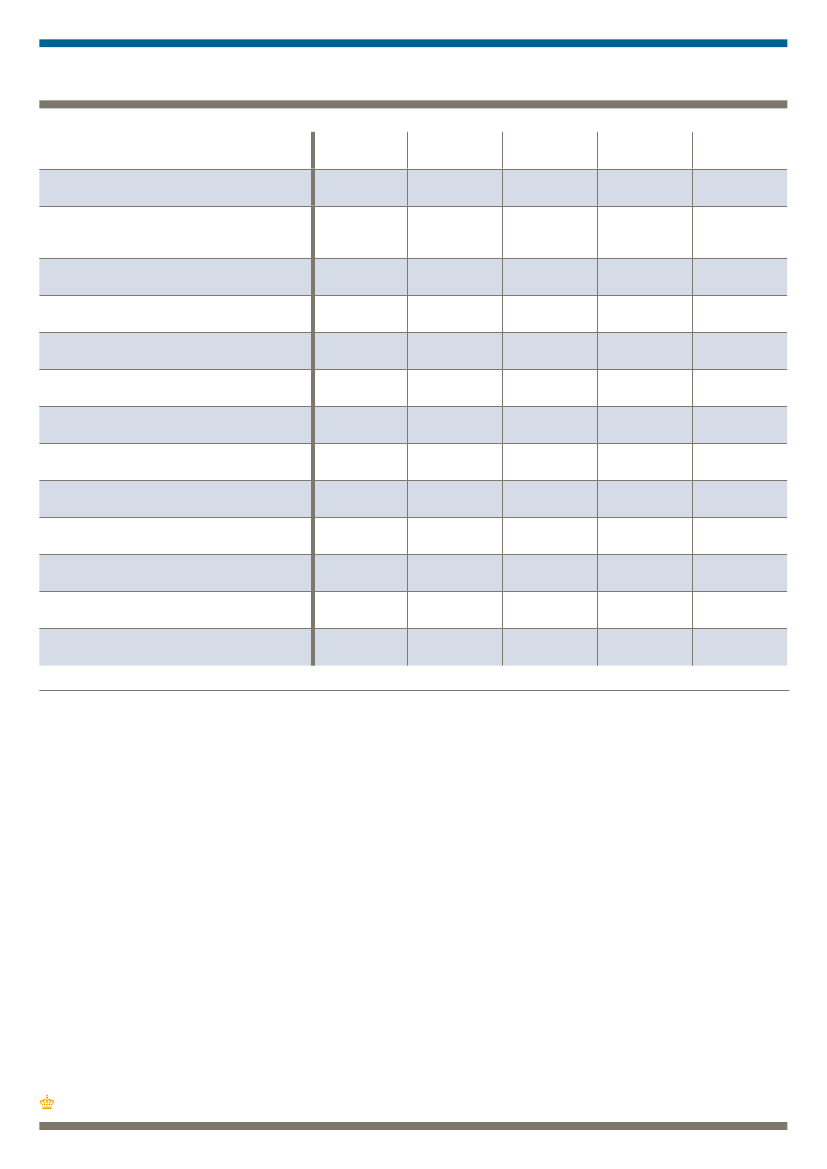

8.2 FORDELINGAF TIMER PÅ TILSYNSVIRKSOMHEDEN 2007–2011

Aktiviteter / timer

Enkeltsagsbesvarelser og e-mailsKonkrete sager, herunder større sagerog sagsrelaterede faglige aktiviteter (inkl.sager om lov om juridisk rådgivning)Forhåndsbesked eftermarkedsføringsloven*Sager efter betalingstjenesteloven**Finansielle sagerSager efter tobaksreklamelovenProjekter, retningslinjer mv.RetssagerInternationalt tilsynssamarbejdeTværgående samarbejdeGenerel informationsvirksomhed***Andet: Telefon- og mediebetjening,andet fagligt, HK-journaliseringI alt timer

-635-711.0426021.469339-4.71919.278

420796-692.1508252.0442161.2193.50021.568

6187821.013741.4048541.7542961.9884.03423.193

4854172.509621.7622.5711.2863651.3114.84425.654

636511862171.5673.7061.368801.3144.96527.831

*Forhåndsbesked efter markedsføringsloven blev først selvstændigt optalt fra 2008.** Sager efter betalingsmiddelloven indtil 1. november 2009.*** Timer brugt på generel informationsvirksomhed blev fra 2008 medregnet under kategorien ”Andet: Telefon- og mediebetjening,andet fagligt, HK-journalisering.”

FORBRUGEROMBUDSMANDENS ÅRSBERETNING 2011 – 33