Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 312

Offentligt

Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale

regnskaber – juni 2012

Indledning

Det er regeringens mål, at al kommunikation mellem borgere, virksom-heder og det offentlige skal foregå digitalt inden udgangen af 2015.Et enigt folketing vedtog den 7. april 2011 lov om ændring af årsregn-skabsloven og andre love, som omhandler obligatorisk digital kommuni-kation mellem virksomhederne og det offentlige. Med loven skal danskevirksomheder inden for en årrække indberette årsrapporten digitalt fremfor på papir.Erhvervsstyrelsens overordnede vurdering af det forløbne halvår

Overgangen til digital indberetning går som planlagt.I forbindelse med digital indberetning af årsrapporter er der fastsat ord-ninger, som kan være med til at lette og smidiggøre overgangen.Eksempelvis omfattes de mindste virksomheder i regnskabsklasse Bførst af de nye regler. Herefter følger de større virksomheder i regn-skabsklasse C og D, der er underlagt mere krævende regnskabsregler ogofte har mere komplicerede regnskabsmæssige forhold.Inden for den enkelte regnskabsklasse sker der en gradvis indfasning afvirksomhederne. Den gradvise indfasning bevirker, at den store gruppeaf virksomheder med årsrapporter, der har kalenderåret som regnskabsår,omfattes sidst. Denne fremgangsmåde er der god erfaring med.De mindste virksomheder i regnskabsklasse B er allerede omfattet af denye regler. Disse virksomheder overgik til digital indberetning af årsrap-porter med balancedato 31. januar 2012 eller senere.Virksomhederne skal indberette årsrapport digitalt i Erhvervsstyrelsensdigitale indberetningsløsning Regnskab 2.0 på virksomhedsportalenVirk.dk. Den digitale indberetningsløsning Regnskab 2.0 har gennem detforløbne halvår overordnet fungeret tilfredsstillende med en oppetid påERH VERVSS TYRELSE N

Kampmannsgade 11780 København V

Tlf.Fax

33 30 77 0033 30 77 99

ERHVERVS- OGVÆKSTMINISTERIET

2/9

99 pct. Dog var der i uge 1 i 2012 tekniske udfordringer med Virk.dk,som påvirkede adgangen til Regnskab 2.0. Udfordringerne med Virk.dkvar dog midlertidige og blev hurtigt løst.I det følgende redegøres for status for overgangen til obligatorisk digitalindberetning af årsrapporter, herunder nærmere omkring rammevilkår,information og vejledning og udviklingen af de digitale indberetnings-løsninger. Denne orientering omhandler status og tiltag, som er gennem-ført i de seneste seks måneder. Den seneste orientering blev afgivet i de-cember 2011.Rammevilkår

Med hjemmel i årsregnskabsloven har Erhvervsstyrelsen udstedt be-kendtgørelse nr. 52 af 24. januar 2012 om indsendelse og offentliggørel-se af årsrapporter m.v. i Erhvervsstyrelsen samt kommunikation i for-bindelse hermed.I denne bekendtgørelse har styrelsen mulighed for at fastsætte nærmereregler omkring indsendelse af årsrapporter. I lyset af ændringen af års-regnskabsloven afspejler bekendtgørelsen bestemmelser om digital ind-beretning af årsrapporten.Erhvervsstyrelsen arbejder på en opdatering af bekendtgørelsen, somkommer til at omhandle en endelig skæringsdato for overgangen til digi-tal indberetning af årsrapporter for de større virksomheder.I bekendtgørelsen lægges der op til, at de større virksomheder skal fore-tage digital indberetning af årsrapporter fra følgende tidspunkter:Mellemstore og store virksomheder i regnskabsklasse C skal ind-berette årsrapport digitalt for årsrapporter med balancedato efterden 31. december 2012.Statslige aktieselskaber og børsnoterede virksomheder i regn-skabsklasse D skal indberette årsrapport digitalt for årsrapportermed balancedato efter den 31. december 2013.

Med de valgte datoer opnås en gradvis indfasning af virksomhederne iregnskabsklasse C og D på samme måde som for virksomhederne i regn-skabsklasse B, som allerede er omfattet af kravet om digital indberet-ning. Dermed bliver den store gruppe af årsrapporter, som har kalender-året som regnskabsperiode, modtaget sidst. Denne fremgangsmåde er dergod erfaring med.Som en yderligere hjælp for virksomhederne vil der blive udsendt envejledning til bekendtgørelsen.Udkast til ny bekendtgørelse skal i høring og forventes at blive udstedt iaugust måned.

3/9

Information og vejledning

For at sikre en fortsat smidig overgang til obligatorisk indberetning afårsrapporter digitalt har styrelsen løbende inddraget nøgleinteressenterpå området.Foruden de initiativer, som styrelsen allerede har gennemført, har styrel-sen foretaget en række yderligere konkrete tiltag for at sikre en god om-stilling til obligatorisk indberetning.HjemmesideErhvervsstyrelsen er i øjeblikket ved at udarbejde en ny fælles hjemme-side www.erhvervsstyrelsen.dk som et resultat af den nye styrelse pr. 1.januar 2012, som varetager opgaver fra det tidligere Erhvervs- og Sel-skabsstyrelsen, Erhvervs- og Byggestyrelsen og IT- og Telestyrelsen.Hjemmesiden lanceres ultimo juni 2012.På den nye hjemmeside informerer styrelsen om de mulige indberet-ningsløsninger, samt hvordan man som virksomhed omstiller sig til den-ne nye proces. Det er fortsat muligt at hente en række vejledninger, somer særligt tilrettet revisorer, virksomheder samt teknikere.ArtiklerStyrelsen tog i efteråret 2011 kontakt til erhvervslivets organisationermed henblik på at tilbyde artikler i de pågældende fagblade. Det har re-sulteret i et par artikler i erhvervsorganisationernes fagblade og på dereshjemmesider omkring årsskiftet og månederne herefter.Senest har styrelsen leveret bidrag til en artikel i FSR – danske reviso-rers nye medlemsblad Signatur i juni måned.Erhvervsstyrelsens ekspeditionHvis en virksomhed afleverer sin årsrapport på papir i styrelsens ekspe-dition, modtager virksomheden foruden en kvittering også informationom mulighederne om digital indberetning. Herudover oplyses virksom-hederne om, hvornår der skal ske obligatorisk digital indberetning afvirksomhedens årsrapport.InformationskampagneStyrelsen arbejder i øjeblikket på en informationskampagne bestående afbl.a. et OBS-spot. Informationskampagnen vil løbe af stablen i slutnin-gen af juni måned i forbindelse med fristen for indsendelse af de førstedigitale årsrapporter.Videreudvikling af løsningerne

Baggrund for løsningerneDigitale regnskaber åbner op for nye muligheder. For regnskabsbrugernevil digital indberetning af årsrapporter indebære en forbedret adgang tilregnskabsdata, ikke mindst i adgangen til at foretage analyser af offent-liggjorte regnskabsdata. Det vil bl.a. blive muligt at foretage en analyse4/9

af udvalgte regnskabsdata på tværs af virksomheder i samme branche.Myndighederne vil naturligvis også kunne anvende disse data, bl.a. ikontroløjemed.Digital indberetning af årsrapporten skal ske i Erhvervsstyrelsens digita-le indberetningsløsning Regnskab 2.0. Regnskab 2.0 består af to forskel-lige indberetningsmuligheder, Regnskab Basis og Regnskab Special.Regnskab Basis

er et let tilgængeligt værktøj til at danne og indberetteårsrapporter for små virksomheder. Når data indtastes i Regnskab Basis,konverteres disse automatisk til henholdsvis pdf-format og det særligedigitale format XBRL. Det er således ikke nødvendigt for små virksom-heder at anskaffe sig særlig software for at indberette årsrapport digitalt.Regnskab Special

er styrelsens specialløsning, som giver større frihed iforbindelse med den digitale årsrapport. Virksomheden eller dennes re-visor skal således selv danne årsrapporten i pdf-format og i det digitaleformat XBRL, hvorefter begge filer uploades og sendes til Erhvervssty-relsen via Regnskab Special. Ved brug af denne indberetningsløsningstilles der dermed krav til virksomhedens eller dennes revisors it-systemer. Det skal således være muligt for virksomheden eller revisor atdanne filer lokalt i det særlige digitale format XBRL.Indberetning til flere myndighederVirksomhederne har siden oktober 2011 haft mulighed for at indberetteregnskabsstatistik til Danmarks Statistik via Regnskab 2.0. Herudoverarbejder Danmarks Statistik på et projekt til integration af de regnskabs-oplysninger, der modtages gennem henholdsvis Regnskab 2.0 og Dan-marks Statistiks blanket på Virk.dk.Skat forventer at være klar til at modtage selskabsselvangivelsen iXBRL format den 3. august 2012, hvormed indberetning af skattedatavia XBRL for en række selskaber vil være en mulighed for indkomståret2012. Udskydelsen fra marts måned skyldes udfordringer i forbindelsemed test hos Skat.Når Skat bliver klar til at modtage disse digitale indberetninger, skal dersikres integration til Erhvervsstyrelsens indberetningsløsninger, hvilketforventes at tage et par måneder. Der er derfor en forventet ibrugtagningomkring oktober 2012.Erhvervsstyrelsen er herudover bekendt med, at der foretages yderligeretiltag i forbindelse med indberetning i det digitale format XBRL. Ek-sempelvis er Finanstilsynet i gang med XBRL tiltag på to områder, sombegge udspringer af EU direktiver:På bank/kreditområdet har EBA (European Banking Authority) imedfør af kapitalkravsdirektiverne indført XBRL som indberet-

5/9

ningsstandard for de såkaldte COREP indberetninger (CommonReporting).På forsikringsområdet har EIOPA (European Insurance and Oc-cupational Pensions Authority) i medfør af Solvens II direktivetindført XBRL som indberetningsstandard for solvens II indberet-ninger.

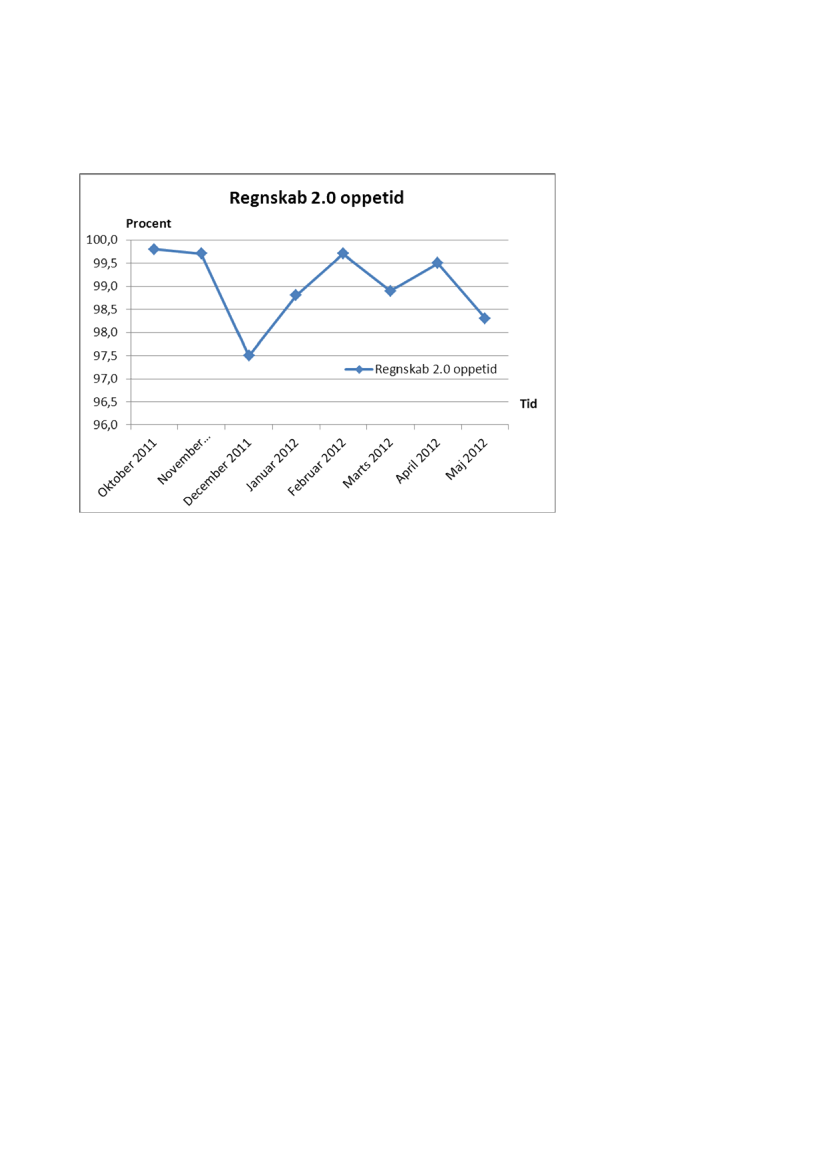

På begge områder skal de nationale tilsyn levere oplysninger til de euro-pæiske tilsynsorganer (EBA og EIOPA) i XBRL format, ligesom deindberettende virksomheder skal indberette til de nationale tilsynsmyn-digheder i XBRL format. Anvendelsen af XBRL standarden går altså he-le vejen fra virksomhed over national tilsynsmyndighed til europæisk til-synsorgan.De europæiske tilsynsorganer vil levere de XBRL taksonomier (tekniskespecifikationer for indberetningerne), som er en forudsætning for at kun-ne indberette.For COREP området skal der indberettes første gang i første kvartal2013. For Solvens II området forventes indberetningerne at starte primo2014.Finanstilsynet og Nationalbanken er gået sammen om at udvikle en fæl-les indberetningsplatform, som kan håndtere XBRL. Fra 2013/2014 vilindberettende virksomheder til Nationalbanken og Finanstilsynet såledesskulle anvende den samme platform til indberetninger. Platformen base-res på Nationalbankens eksisterende indberetningsplatform, som udbyg-ges med yderligere funktionalitet.Et yderligere tiltag i forbindelse med indberetning i det digitale formatXBRL er på styrelsens eget område i forbindelse med lukkeloven. Bu-tikker, der har en omsætning mellem 13,9 og 32,2 millioner kr. om året,kan holde åbent om søndagen, hvis en registreret eller statsautoriseretrevisor indsender en digital erklæring til Erhvervsstyrelsen for butikken.Denne digitale erklæring understøttes af det digitale format XBRL.Foranstaltninger mod nedbrudErhvervsstyrelsen har en tæt overvågning af de digitale indberetnings-løsninger. I forbindelse med overgangen til digital indberetning har sty-relsen imidlertid forhøjet overvågningen af Regnskab 2.0. Overvågnin-gen dækker nu alle timer i døgnet.Regnskab 2.0 har en samlet oppetid på 99,0 %, jf. statistik i tidsrummetoktober 2011 til maj 2012, se figur 1.

6/9

Figur 1: Regnskab 2.0 oppetid

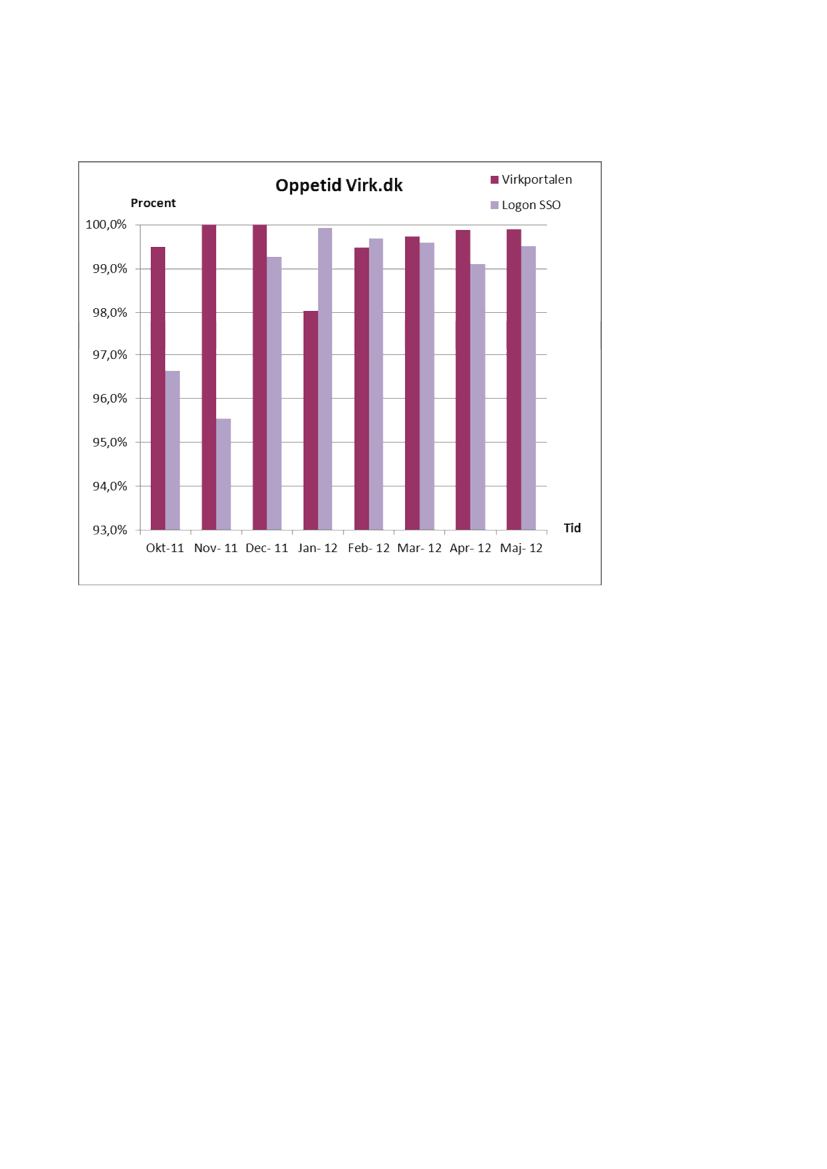

De mindre udsving i december 2011 og maj 2012 skyldtes hhv. generellenetværksproblemer hos en af styrelsens leverandører og fejl i bagvedlig-gende systemer. Kun enkelte brugere blev berørt af udsvinget i maj2012.Eventuelle nedbrud på Virk.dk vil dog ligeledes påvirke brugerens opfat-telse af systemerne, da man ved at logge på Virk.dk får adgang til Regn-skab 2.0. Oppetiden for Virk.dk er påvirket af bl.a. to faktorer; selvevirk-portalen og log-on funktionaliteten, jf. figur 2. Heri medregnes ogsåplanlagte nedlukninger med henblik på opdatering. Planlagte nedluknin-ger annonceres forinden på virksomhedsportalens hjemmeside.Eksempelvis oplevede brugerne i efteråret 2011 problemer med logon-funktionaliteten på Virk.dk. Dette skyldtes en betydelig stigning i antalbrugere på NemRefusion pga. obligatorisk digitalisering.Herudover skiftede virksomhedsportalen i december 2011 leverandørpga. lanceringen af Virk2, hvilket forårsagede mindre udsving. Virk2 eren ny version af virksomhedsportalen på en forbedret platform.

7/9

Figur 2: Oppetid Virk.dk

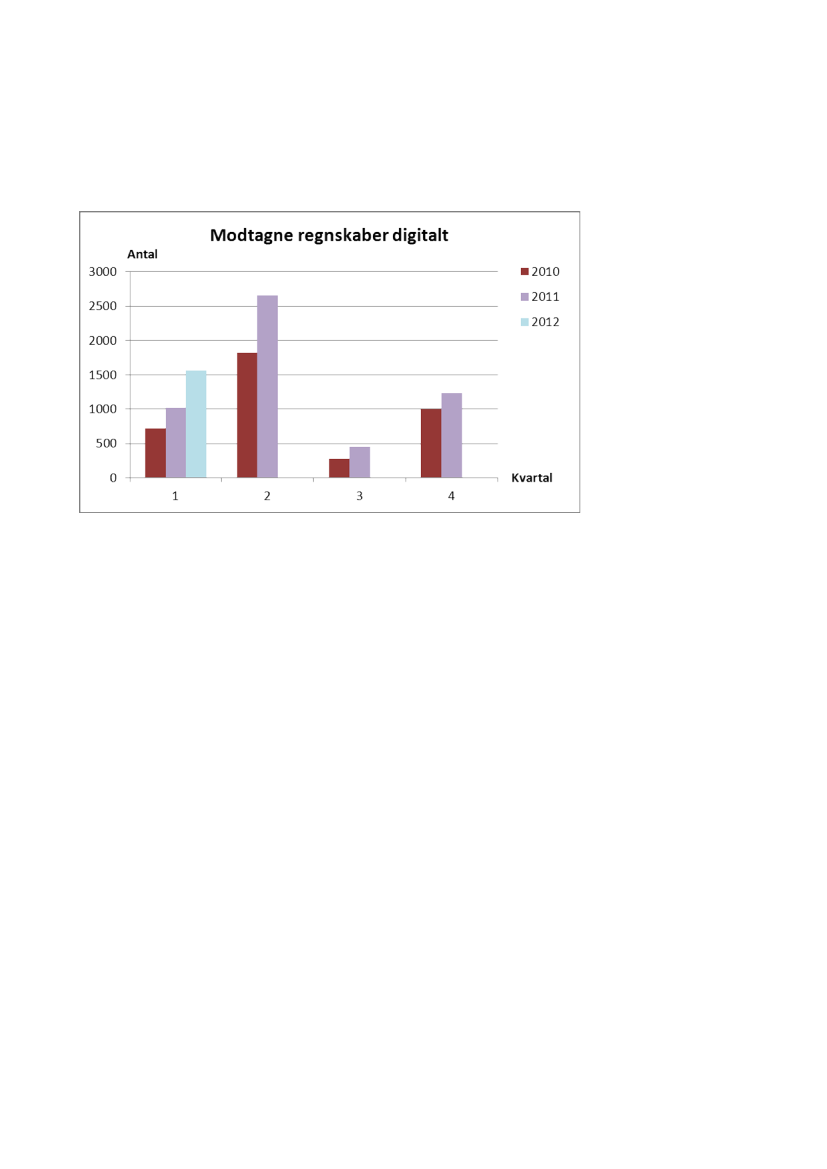

Benytter virksomheden sig af system til system-løsningen er der mindresystemafhængighed, og virksomheden vil derfor opleve en reel oppetidpå 99,0 % for Regnskab 2.0. Det forventes, at en betydelig del af virk-somhedernes årsrapporter indberettes via system-til-system-løsningen.I forbindelse med eventuelle nedbrud arbejder styrelsen på at sikre godkommunikation og vejledning til brugeren. Blandt andet er der i før-nævnt bekendtgørelse indarbejdet procedurer for fristforlængelse, så-fremt der opstår et IT-nedbrud.Modtagne regnskaber digitaltStyrelsen har i 2011 modtaget i alt 208.569 årsrapporter, heraf 203.208på papir og 5.361 digitalt. I 2011 er andelen af digitale regnskaber der-med på 2,6 %.I januar til maj 2012 har styrelsen modtaget 82.192 årsrapporter, heraf77.521 på papir og 4.671 digitalt. Dermed er den foreløbige andel af di-gitale regnskaber for 2012 på 5,7 %.

8/9

Kvartalsvis fordeler modtagelsen af digitale regnskaber sig således:Figur 3: Modtagne regnskaber digitalt

Siden årsskiftet har over 800 forskellige brugere indberettet årsrapporterdigitalt. Blandt brugerne er bl.a. store revisionshuse, som indberettermange årsrapporter, og virksomheder, som indberetter sin egen årsrap-port.Til brug for den digitale indberetning af årsrapporter har der som mini-mum været benyttet syv forskellige indberetningsværktøjer, herunderstyrelsens egen indberetningsløsning Regnskab Basis.Indholdsfortegnelse til digital indberetning

Regnskabslovgivningen i Danmark giver virksomhederne mulighed forat tilpasse deres årsrapport i forhold til deres egne specielle behov, så deropnås et retvisende billede. Virksomhederne har eksempelvis pligt til atfravige årsregnskabslovens regler, hvis det er nødvendigt for at opnåkravet om det retvisende billede. Dette kan eksempelvis være tilfældet,hvis en virksomhed har en aktivitet eller opbygning, der ikke umiddel-bart passer ind i årsregnskabslovens regnskabsskemaer. Dette medfører,at danske virksomheder udarbejder mange forskellige typer af regnska-ber. Der er derfor behov for en løbende udvikling af de digitale løsnin-ger.I forbindelse med forberedelsen af indsendelsen af årsrapporter digitalttil Erhvervsstyrelsen er der brug for en såkaldt taksonomi. En taksonomier en indholdsfortegnelse, som beskriver de elementer, der kan være medi en digital årsrapport.Erhvervsstyrelsen har udarbejdet en taksonomi for små, mellemstore ogstore virksomheder, som løbende opdateres for at imødekomme bruger-nes ønsker. FSR – danske revisorer havde i efteråret 2011 ønsker om

9/9

opdatering af revisorerklæringerne pga. implementeringen af de interna-tionale standarder om revision i Danmark. I januar 2012 blev der somresultat heraf udsendt en ny version af taksonomien.Herudover har styrelsen udarbejdet en taksonomi for de største virk-somheder, som aflægger årsrapport efter de internationale regnskabs-standarder. Denne taksonomi blev offentliggjort ultimo 2011.