Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 289

Offentligt

Redegørelse om erhvervsstøtte 2012

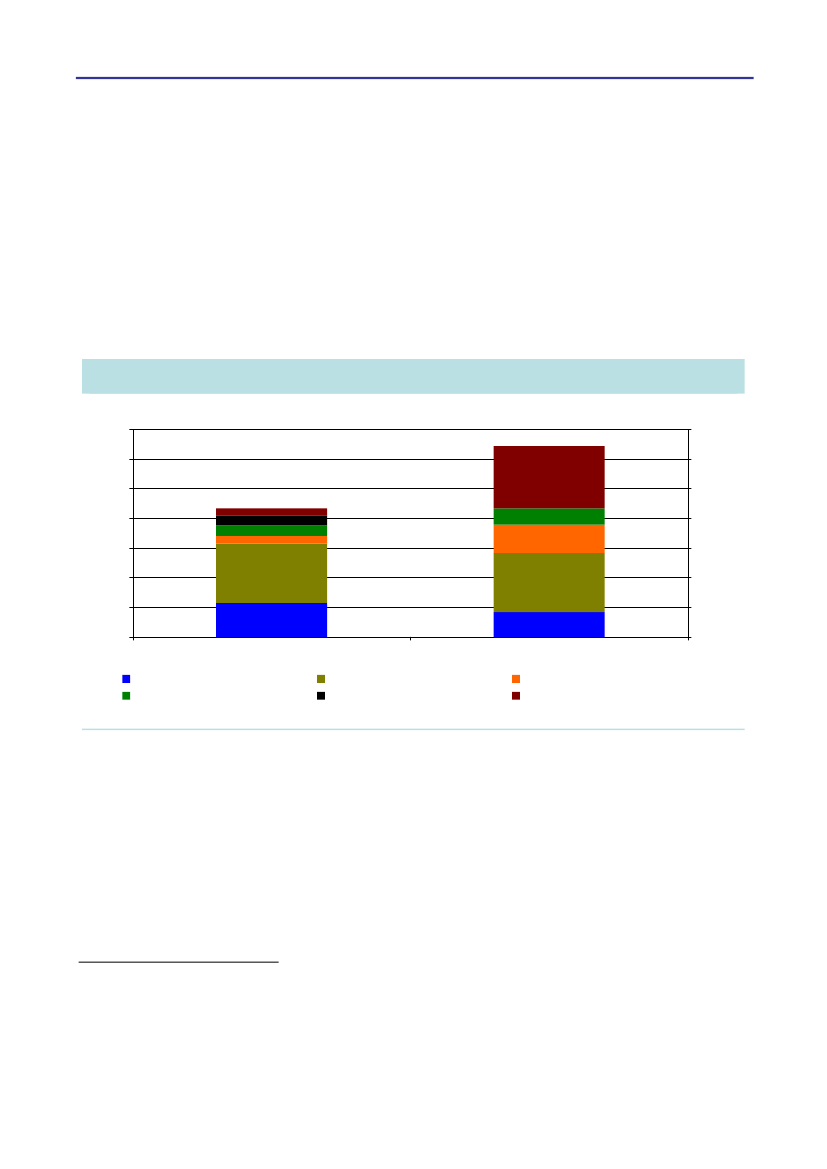

Redegørelse om erhvervsstøtte 20121. Den samlede erhvervsstøtteRedegørelse om erhvervsstøtte har til formål at give et overblik over niveauet og sammen-sætningen af dansk erhvervsstøtte.Den samlede erhvervsstøtte er opgjort til 21,5 mia. kr. i 2012. Heraf vedrører 8,7 mia. kr.ordninger på finansloven mv., og 12,8 mia. kr. vedrører erhvervsstøtte via skattesystemet, jf.figur 1.1Figur 1. Den samlede erhvervsstøtte fordelt efter formål, 2012Mia. kr.14121086420Finansloven mv.Innovation mv.KulturGrøn omstillingErhvervsrettet udviklingsbistandSkattesystemGlobal markedsføring mv.AndreMia. kr.14121086420

Anm.: Ordninger på finansloven mv. indbefatter tilskuddet til miljøvenlig elproduktion (PSO-udgifter). BoligJob-ordningen er opgjort som erhvervsstøtte via skattesystemet.

I 2012 påvirkes erhvervsstøtten på finanslov mv. især af øgede tilskud til miljøvenlig elpro-duktion (PSO-udgifter). Mens erhvervsstøtten via skattesystemet er påvirket af et større af-sat beløb til BoligJobordningen i 2012 og indfasning af ændringer knyttet tilForårspakke 2.0.I modsat retning trækker, at den gunstige beskatning af medarbejderaktier er blevet afskaf-fet. Det bemærkes herudover, at implementeringen af Aftale om den danske energipolitik

Redaktionen af Redegørelse om erhvervsstøtte 2012 er afsluttet den 7. juni 2012. Aftale om den danske energi-politik 2012-2020 (energiaftalen) og Aftale om at øge og fremrykke erhvervsinvesteringer (aftale om gunstig af-skrivning) var ved redaktionens afslutning ikke udmøntet via lovgivning og er derfor ikke indregnet i redegørel-sen.1

Erhvervs- og Vækstministeriet1

Redegørelse om erhvervsstøtte 2012

2012-2020 og Aftale om at øge og fremrykke erhvervsinvesteringer, der ikke er medtaget iopgørelsen, forventes at forøge erhvervsstøtten med godt ½ mia. kr. i 2012.I 2013 vil erhvervsstøtten blive præget af en række særlige forhold. For det første indehol-der energiaftalen bl.a. en grøn erhvervspulje, der støtter omstilling til vedvarende energi ivirksomheder, samt støtte til den miljøvenlige elproduktion (PSO). For det andet bortfalderen række ordninger finansieret af globaliseringsmidler, med mindre der findes ny finansie-ring i forbindelse med finansloven for 2013. For det tredje vil den bebudede omlægning afBoligJobordningen til en grøn energirenoveringsordning betyde et fald på 1,3 mia. kr. Ende-lig vil regeringen i et igangværende arbejde sanere erhvervsstøtten med 2 mia. kr. i 2013.Redegørelse om erhvervsstøtte 2012opgør erhvervsstøtte, som Folketinget har direkte indflydelsepå via finansloven, skattelovgivningen eller øvrig dansk lovgivning.Den direkte erhvervsstøtte via EU-systemet er ikke medtaget. Den beløb sig i 2010 til godt11 mia. kr., jf. EU Budget 2010 Financial Report. Heraf udgør den direkte støtte til landbru-get langt den største del (66 pct.) med 7,5 mia. kr. Støtte til programmer rettet mod vækstog beskæftigelse, herunder forskningsrammeprogrammet mv., udgjorde 1,8 mia. kr., struk-turfonde 0,5 mia. kr. og udvikling af landdistrikter 0,5 mia. kr.Kommunale og regionale erhvervsstøtteordninger er heller ikke medtaget i opgørelsen, dadet ikke er muligt at udskille de erhvervsfremmende aktiviteter på de kommunale og regio-nale budgetter på et tilstrækkeligt detaljeret niveau.Redegørelsens opgørelse af erhvervsstøtte følger i hovedsagen afgrænsningen anvendt iRe-degørelse om erhvervsstøtte 2011.Der er dog til årets redegørelse foretaget dels en gennemgangaf erhvervsstøtten, hvor en række nye ordninger er medtaget, dels en genberegning af etantal skatteudgifter. Opgørelsen er på grund af disse ændringer ikke fuldt sammenligneligmed sidste års redegørelse.Generelt bør det bemærkes, at afgrænsning af erhvervsstøtte beror på en vurdering, og atder kan være ordninger med elementer af erhvervsstøtte, som ikke indgår i redegørelsen.2. Formålsfordeling af erhvervsstøttenDer er i tabel 1 givet en oversigt over erhvervsstøtten fordelt efter formål. Formålsfordelin-gen sker ud fra en vurdering af, hvad den væsentligste del af initiativet er rettet mod.Ud af den samlede erhvervsstøtte i 2012 er 37 pct. (8 mia. kr.) rettet mod grøn omstilling.Tilskuddet til den miljøvenlige elproduktion (PSO-udgifterne) er den største grønne ord-ning. Erhvervsstøtte til innovation og iværksætteri mv. udgør 18 pct. (3,9 mia. kr.) af er-hvervsstøtten. Det er ordninger, som har fokus på at styrke forskning, innovation og iværk-sætteri mv.

2Erhvervs- og Vækstministeriet

Redegørelse om erhvervsstøtte 2012

Dansk erhvervslivs konkurrencedygtighed understøttes endvidere af en række ordningerrettet mod global markedsføring og internationale rammevilkår. Bevillingerne hertil udgør11 pct. (2,4 mia. kr.) af erhvervsstøtten. Det drejer sig blandt andet om at udbrede kendska-bet til Danmark og danske produkter samt om indsatser for at styrke eksport og turisme.Tabel 1. Samlet erhvervsstøtte fordelt på formål, 2012Mia. kr.Grøn omstillingOrdninger rettet mod miljø, klima og natur. Fx ordninger som støtter innovationog udvikling i primært landbrug, økologitilskud, tilskud til miljøvenlig elproduktionsamt lav afgift på vedvarende energi.Innovation og iværksætteri mv.Ordninger med fokus på at styrke uddannelse, forskning, innovation samt iværk-sætteri. Fx ordninger under globaliseringsaftalen (herunder Fornyelsesfonden)og andre ordninger på forskningsrammen (herunder Højteknologifonden), oglempelige skatteregler for udenlandske forskere og nøglemedarbejdere.Global markedsføring og internationale rammevilkår mv.Ordninger rettet mod eksportfremme, turisme og skatteordninger begrundet iensartet behandling mellem virksomheder i Danmark og virksomheder i udlan-det. Fx generel eksportfremme, VisitDenmark og DIS-ordningen.KulturErhvervsrettede ordninger på kulturområdet med et kommercielt sigte. Fx filmtil-skud, tilskud til udgivelse af dagblade og nulmoms på aviser.Erhvervsrettet udviklingsbistandErhvervsrettede ordninger på ulandsrammen. Fx Danida Business Partnershipsog Danida Business Finance.Andre ordningerAndre erhvervsrettede støtteordninger rettet mod enkelte brancher. Fx hjemme-service, lempelig beskatning af landbrugets produktionsjord og momsfritagetpersontransport.I alt21,5100,04,721,60,63,01,88,52,411,43,918,48,0Pct.37,2

Anm.: Opgørelsen omfatter udgifter til erhvervsstøtte på finansloven, tilskud til miljøvenlig elproduktion (PSO-udgifter) og erhvervsstøtte gennem skattesystemet (skatteudgifter). Fordelingen på de forskellige formål er base-ret på en konkret vurdering af, hvilken kategori der er mest dækkende. At tallene ikke nødvendigvis summer skyl-des afrunding.

Erhvervs- og Vækstministeriet3

Redegørelse om erhvervsstøtte 2012

Erhvervsstøtten på kulturområdet udgør omkring 9 pct. (1,8 mia. kr.) af den samlede er-hvervsstøtte, hvoraf langt størstedelen går til dagbladene. Dagbladene er begunstiget af bådedirekte distributionsstøtte og af nulmoms (modregnet for lønsumsafgift) knyttet til salget afaviser. På kulturområdet gives herudover blandt andet tilskud til filmbranchen.Den erhvervsrettede udviklingsbistand via Danida-programmer udgør 3 pct. (0,6 mia. kr.) afden samlede erhvervsstøtte.Den resterende del af erhvervsstøtten udgøres blandt andet af skatteudgifter vedrørendelempelig beskatning af landbrugets produktionsjord og BoligJobordningen samt en rækkeordninger rettet mod især hjemmemarkedsorienterede erhverv, blandt andet indenlandskpersontransport, hjemmeservice m.fl.I det følgende gennemgås mere detaljeret erhvervsstøtten via henholdsvis finansloven mv.og via skattesystemet.3. Erhvervsstøtten via finansloven mv.Den del af erhvervsstøtten, der fremgår direkte af finansloven, og tilskuddet til den miljø-venlige elproduktion (PSO-udgifterne) udgør samlet set 8,7 mia. kr. i 2012. Det bemærkes,at den faktisk realiserede PSO-støtte afhænger af udviklingen i elmarkedsprisen. Lave elpri-ser vil således få PSO’en til at stige, mens høje elpriser vil få den til at falde.Tilskuddet til den miljøvenlige elproduktion er steget med 0,7 mia. kr., hvilket blandt andetskyldes, at den store havvindmøllepark Rødsand 2 syd for Lolland blev taget i brug i okto-ber 2010.En stor del af erhvervsstøtten via finansloven mv. har til formål at støtte den grønne omstil-ling (4 mia. kr.), jf. tabel 2. Herunder hører tilskuddet til den miljøvenlige elproduktion(PSO-udgifterne), som fordeler sig på henholdsvis en overgangsordning for støtte til vind-mølleelektricitet og en afregning af elektricitet fra VE-anlæg, decentrale kraftvarmeværkermv. Samlet set beløber de sig til 2,8 mia. kr.Et andet område, der udgør en stor del af erhvervsstøtten via finansloven mv., er innovati-on og iværksætteri, som tegner sig for 2,3 mia. kr. Den største ordning, Udvikling af kompe-tence og teknologi mv., dækker over bevillinger, som har til formål at styrke virksomhed-ernes forskning og udvikling, fx via de ni GTS-institutter (Godkendte Teknologiske Service-institutter). Højteknologifonden er en anden stor ordning, som har til formål at forbedresamarbejdet og teknologioverførslen mellem offentlige forskningsinstitutioner og virksom-heder, at styrke en række forskningsområder med et klart erhvervsmæssigt potentiale og atanspore virksomheder til at investere i forskning og udvikling.

4Erhvervs- og Vækstministeriet

Redegørelse om erhvervsstøtte 2012

Tabel 2. Erhvervsstøtte via finansloven mv. fordelt efter formål, 2012Mio. kr.Grøn omstilling i altAfregning af elektricitet fra VE-anlæg, decentrale kraftvarmeværker mv. (PSO)Overgangsordning for støtte til vindmølleelektricitet (PSO)Tilskud til energiforskning (udbygning af dansk energiforskning og -udvikling), § 29.22.01.10Tilskud til elproduktion, § 29.25.05Miljøvenlige jordbrugsforanstaltninger, § 24.23.03.30Center for energibesparelse, § 29.24.11Green Labs DK, § 29.22.02 (10)Miljøteknologisk Udviklings- og Demonstrationsprogram (MUDP), § 23.27.09Innovation og udvikling i primært jordbrug, § 24.23.03.12Innovation og iværksætteri mv. i alt*Udvikling af kompetence og teknologi mv. (Rådet for Teknologi og Innovation), § 19.74.01Højteknologifonden, § 19.55.07.10Fornyelsesfonden, § 08.32.04.10Forskningsaktiviteter inden for fødevare- og jordbrugssektoren, § 24.33.02.10Global markedsføring og internationale rammevilkår i altEksport- og investeringsfremme mv.**, § 06.11.01.30VisitDenmark, § 08.34.02.10Kultur i altDagblade, § 21.11.62.25Tilskud til filmformål mv. , § 21.24.03Erhvervsrettet udviklingsbistand i altDanida Business Finance, § 06.32.05.18Danida Business Partnerships, § 06.32.05.12Andre erhvervsrettede ordninger i altForsikringsordning for mindre private virksomheder § 17.38.01Hjemmeservice, § 08.32.14.10Sygedagpengeforsikring for selvstændige erhvervsdrivende § 17.38.01Udgifter til erhvervsstøtte på finansloven og PSO, i alt3.9811.5451.292366115101918364562.29999862726021455126811471234826863735028749114970538.669

*) Vækstkaution er styrket via en omprioritering af tidligere bevilgede midler til Vækstfonden (83,8 mio. kr.) Udgif-ten indgår derfor ikke i opgørelsen.**) Bevillingen dækker Eksportrådets opgaver, der både omfatter varetagelse af Danmarks handelspolitik og virk-somhedsrelaterede opgaver.Anm.: ”I alt” dækker over de samlede udgifter inden for hvert formål og er altså ikke summen af de største ordnin-ger, som er nævnt. Kun ordninger, der overstiger et beløb på 50 mio. kr., er medtaget i tabellen.Erhvervs- og Vækstministeriet5

Redegørelse om erhvervsstøtte 2012

En mindre del af erhvervsstøtten via finansloven mv. (0,6 mia. kr.) har til formål at støttedansk erhvervslivs globale markedsføring og internationale rammevilkår. De to største ord-ninger vedrører henholdsvis indsatsen for at styrke eksporten i regi af Eksportrådet og ud-bredelsen af kendskabet til Danmark og derigennem øge turismen.Erhvervsstøtten til kulturområdet beløber sig til 0,7 mia. kr. Her er de to største ordningerden direkte distributionsstøtte til dagblade (0,3 mia. kr.) og tilskud til filmbranchen (0,3 mia.kr.).Den erhvervsrettede udviklingsbistand (0,6 mia. kr.) dækker over to Danida-programmer,der har til formål at støtte danske virksomheder, der indgår kontrakter eller samarbejdermed virksomheder i udviklingslande.4. Erhvervsstøtte via skattesystemetErhvervsstøtten via skattesystemet (skatteudgifter) ydes i form af lempeligere beskatningend den normale. Det sker fx vedsærligt lave skatte-, moms- eller afgiftssatser, fordelagtigeafskrivningsregler eller særlige fradrag. Denne del af erhvervsstøtten udgør samlet set 12,8mia. kr.,jf. tabel 3.I forhold til sidste år indgår den midlertidige BoligJobordning, hvortil der er afsat 1,8 mia.kr. i 2012. Derudover er der med finanslovsaftalen for 2012 vedtaget en skattekredit forforsknings- og udviklingsaktiviteter. Skatteudgiften knyttet hertil er opgjort til 0,2 mia. kr.Omvendt er skattebegunstigelsen af medarbejderaktier, som blev afskaffet i forbindelse medfinansloven for 2012, udgået af opgørelsen. I 2011 var denne skattebegunstigelse opgjort til0,2 mia. kr.Den grønne omstilling tegner sig for 4,0 mia. kr. via skattesystemet. Den største udgift be-står i, at varmeproducenter er fritaget for energiafgift, hvis de anvender vedvarende energi-kilder som brændsel (halm, træflis, biogas mv.).I forhold til innovation og iværksætteri mv., som samlet set udgør erhvervsstøtte for 1,7mia. kr. via skattesystemet, er den største skatteudgift de gunstige afskrivningsregler i for-bindelse med investeringer, der knytter sig til forsknings- og forsøgsvirksomhed. Dernæstkommer forskerskatteordningen og straksafskrivning på it-software.En række skattebegunstigelser retter sig mod global markedsføring og internationale ram-mevilkår (1,9 mia. kr.). Det vedrører blandt andet en lempeligere afgiftsbelægning på energi ivirksomheder med stort energiforbrug og lavere beskatning af søfolk. Disse ordninger ermed til at sikre, at danske virksomheder ikke stilles ringere end udenlandske konkurrenter.På kulturområdet er den samlede erhvervsstøtte via skattesystemet opgjort til 1,1 mia. kr.,som følge af at trykte aviser er begunstiget af nulmoms. Nulmoms på aviser indebærer både,at salget af aviser er momsfritaget, og at avisernes momsbetalinger på indkøb kan trækkes

6Erhvervs- og Vækstministeriet

Redegørelse om erhvervsstøtte 2012

fra i skattegrundlaget. Dog er aviserne pålagt lønsumsafgift svarende til 2½ pct. af salget.Skatteudgiften vedrørende nulmoms er modregnet den betalte lønsumsafgift.Tabel 3. Erhvervsstøtte via skattesystemet fordelt på formål, 2012Mia. kr.Grøn omstilling i altVedvarende energi (lavere afgift på vedvarende energi)Vindmøller (lavere afgift på vedvarende energi)Innovation og iværksætteri mv. i altForsøgs- og forskningsaktivitet (gunstige afskrivningsregler for investeringerne)Forskere og nøglemedarbejdere (lempelig bruttobeskatning)Straksafskrivning af softwareSkattekreditter for forsknings- og udviklingsaktiviteterGlobal markedsføring og internationale rammevilkår mv. i altLempelse for energiafgift til mineralogiske og metallurgiske processer samt landbrug og gartneriDIS-eksemption (DIS-sømænd undtaget dansk indkomstbeskatning)Spildevandsafgift (reducerede afgifter for erhverv med store spildevandsudledninger)TonnageskattenKultur i altAviser og blade (0 moms på aviser)1

4,03,80,11,70,90,50,20,21,91,00,70,10,11,11,14,21,80,70,50,50,20,20,112,8

Andre erhvervsrettede skatteordninger i altBoligJobordningenGrundværdi, landbrugets produktionsjord (lempelig beskatning af landbrugets produktionsjord)Færgers energiforbrug (indenlandsk trafik med færger er fritaget for energiafgifter på brændstof)Persontransport (momsfritaget personstransport)Totalskadede biler (reduceret registreringsafgift på genopbyggede biler)Hyrevogne (reduceret registreringsafgift på hyrevogne)Flys energiforbrug (indenlandsk trafik med fly er fritaget for energiafgifter på brændstof)Erhvervsstøtte gennem skattesystemet alt i alt

Anm.: ”I alt” er den samlede udgift under hvert formål og altså ikke kun summen af de nævnte ordninger. Kunordninger, der overstiger 50 mio. kr., er i tabellen. Beløbene er de senest tilgængelige fra Skatteministeriet frem-skrevet med udviklingen i BNP. Skatteministeriet genberegner skatteudgifter i forbindelse med lovændringer ogstørre revisioner af lovområder. Udviklingen i BNP i 2012 er fremskrevet med seneste skøn i Økonomisk Redegø-relse, maj 2012.1)Skatteudgiften er opgjort således, at lønsumsafgiften på 2½ pct. er modregnet.Kilde:www.skm.dk,oplysninger fra Skatteministeriet og egne beregninger.

Erhvervs- og Vækstministeriet7

Redegørelse om erhvervsstøtte 2012

Andre større erhvervsrettede skatteordninger beløber sig til 4,2 mia. kr. De største udgifterkommer fra BoligJobordningen, en lempeligere beskatning af landbrugsjord, persontrans-port og fritagelse for energiafgifter på brændstof i forbindelse med færgedrift.En række erhverv er begunstiget af momsfritagelse men pligtige for lønsumsafgift. Da løn-sumsafgiftssatsen er lavere end momssatsen, er der et erhvervsstøtteelement i denne for-skel. Kun en mindre del af disse erhverv er medtaget i redegørelsen. Det drejer sig om avi-ser og dagblade samt persontransport. Derimod er bl.a. bedemænd og begravelsesforretnin-ger, undervisnings- og kursusvirksomhed samt læger og tandlæger ikkemedtaget i opgørel-sen, selvom det rummer elementer af erhvervsstøtte. Det er desuden vanskeligt at skønneover erhvervsstøtteelementet i disse momsfritagne erhverv, blandt andet fordi de kun erfritaget for moms af deres salg, mens de ikke har fradrag for moms af deres indkøb. Etumiddelbart skøn er, at erhvervsstøtteelementet kunne udgøre i størrelsesordenen 2-4 mia.kr.Det skal bemærkes,at skønnet over den enkelte skatteudgift ikke svarer til det beløb, somstaten alternativt kan anvende til andre tiltag, hvis skatteudgiften fjernes. Skatteudgifter er etskøn over statens umiddelbart mistede indtægter som følge af, at man har valgt at begunsti-ge visse aktiviteter med en lempeligere beskatning end den almindeligt gældende. Skattemi-nisteriet opgør skatteudgifterne på baggrund af en metode (tabt provenu metoden), der ikketager hensyn til, at virksomheder eller personer i nogle tilfælde ændrer adfærd, hvis en særligbegunstigelse i skattesystemet afskaffes eller reduceres. Skønnet over den enkelte skatteud-gift tager endvidere ikke højde for afledte virkninger på andre skatte- og/eller afgiftskonti(tilbageløb).5. Erhvervsstøtten 2013Erhvervsstøtten er over en længere årrække blevet omlagt og reduceret. Med omlægninger-ne har erhvervsstøtten i dag hovedsageligt fokus på at understøtte dansk erhvervslivs kon-kurrenceevne, og på at fremme væsentlige prioriteter inden for blandt andet grøn omstillingog innovation, og kun i mindre grad på at yde støtte til bestemte erhverv.Det fremgår af regeringsgrundlaget, at der skal gennemføres en analyse af offentlig er-hvervsstøtte, som skal danne grundlag for en beslutning om en reduktion og omlægning afordningerne. Saneringen skal resultere i en yderligere reduktion af erhvervsstøtten.Saneringen af erhvervsstøtte vil ske med udgangspunkt i en gennemgang af ordninger påhenholdsvis finansloven mv. og via skattesystemet.Erhvervsstøtteordningerne via finansloven mv., som opgjort i denne redegørelse, udgør i alt7,8 mia. kr. i 2013,jf. tabel 4.Af de 5 mia. kr., som er direkte udgifter på finansloven og eks-klusive PSO-udgifterne, er de 2,7 mia. kr. rettet mod ordninger, som vedrører henholdsvisregeringens 1 pct.-målsætning inden for forskning og udvikling, ulandsrammen og grøn om-stilling. Da regeringen har mål for henholdsvis niveauet for offentlige forskningsmidler og8Erhvervs- og Vækstministeriet

Redegørelse om erhvervsstøtte 2012

niveauet for udviklingsbistanden, må det formodes, at en nedlæggelse eller justering af ord-ninger under forskningsrammen og ulandsrammen alene vil medføre en omprioritering in-den for disse områder.Hertil kommer, at støtten til den miljøvenlige elproduktion (PSO) finansieres gennem op-krævning af en særlig afgift fra elforbrugerne. Der er dermed ikke tale om en direkte udgiftpå finansloven, som kan omprioriteres til andre formål. På finansloven er afsat 0,5 mia. kr.til den nye grønne renoveringsordning i 2013 og 2014.Den samlede erhvervsstøtte via skattesystemet er opgjort til 11,3 mia. kr. i 2013. Heraf er de5,8 mia. kr. rettet mod henholdsvis forskning og grøn omstilling. BoligJobordningen er enmidlertidig ordning, der udløber med udgangen af 2012, hvor den erstattes af en grøn reno-veringsordning.

Tabel 4. Erhvervsstøtten fordelt efter særlige bindinger, aftaler mv., 2012 og 20132012Mia. kr.Finansloven mv., i altDirekte udgifter på finansloven- ordninger på forskningsrammen (1 pct. målsætning)- ordninger på ulandsrammen- ordninger rettet mod grøn omstilling- andre finanslovsordningerStøtte til miljøvenlig elproduktion (PSO)Grøn renoveringsordningSkatteudgifterForskningsrelaterede ordningerGrøn omstillingBoligJobordningenAndre skatteordningerSamlet erhvervsstøtte8,75,82,80,60,61,82,8-12,81,74,01,85,421,52013Mia. kr.7,85,01,60,60,51,72,90,511,31,74,10,05,519,1

Anm.: Tallene for 2013 er budgetoverslag. Den faktiske erhvervsstøtte i 2013 afhænger af de prioriteringer, dertages i forbindelse med finansloven for 2013. Det bemærkes, at udmøntningen af Energiaftalen, som bl.a. inde-holder en grøn erhvervspulje på � mia. kr. i 2013, samt udmøntningen af aftalen om gunstig afskrivning ikke erindeholdt i tabellen. At tallene ikke nødvendigvis summer skyldes afrunding.

Erhvervs- og Vækstministeriet9

Redegørelse om erhvervsstøtte 2012

I praksis er det beløb, man kan anvende som finansiering i anden sammenhæng, lavere endde beregnede skatteudgifter. Det skyldes blandt andet, at skatteudgifterne opgøres ud fra enantagelse om, at virksomhederne ikke ændrer adfærd, når en skatteudgift fjernes eller redu-ceres. Virksomhederne vil dog i mange tilfælde ændre adfærd, hvis en given ordning ændres.I sådanne tilfælde vil det merprovenu, der kan hentes ved en reduktion være mindre endden opgjorte skatteudgift. Det gælder især i tilfælde, hvor aktiviteten kan flyttes til udlandet,hvorved skattegrundlaget forsvinder.Udover de nævnte forhold gælder, at flere af erhvervsstøtteordningerne er omfattet af gæl-dende brede forlig. På skattesiden gælder det blandt andet for DIS-skatteordningen for sø-farende (0,7 mia. kr.). På finansloven er tilskud til blandt andet filmformål (0,3 mia. kr.) om-fattet af et bredt forlig.Som tidligere nævnt kan der herudover være statslige ordninger, som indeholder elementeraf erhvervsstøtte, men som ligger uden for afgrænsningen i redegørelsen.6. Solnedgangsklausuler på erhvervsstøtteordningerRegeringen har til hensigt at forsyne alle relevante erhvervsstøtteordninger med en solned-gangsklausul. Med solnedgangsklausuler sikres, at ordninger løbende tages op til evaluering.Det kan i praksis ske ved at angive et tidspunkt, hvor en ordning skal ophøre eller udløbe,med mindre det aktivt besluttes at videreføre ordningen.Hvornår det er relevant at knytte en solnedgangsklausul til en erhvervsstøtteordning afhæn-ger af, hvad formålet med ordningen er. Det kan fx være relevant at knytte en solnedgangs-klausul på en konjunkturindsats, der har til formål at understøtte erhvervslivet i en krisetid.Ligeledes kan det være relevant for en indsats, der har til formål at teste en ny teknologimed henblik på at tilvejebringe ny viden. Omvendt kan en kendt tidsbegrænsning i nogletilfælde give en utilsigtet virkning og skabe usikkerhed for eksempelvis investorer.Brugen af solnedgangsklausuler kan med fordel ses i sammenhæng med anvendelsen af eva-lueringer. Evalueringerne kan danne grundlag for vurderingen af, om en ordning skal vide-reføres. Evalueringerne kan desuden anvendes til en løbende justering af ordningerne ogdermed til at understøtte, at ordningernes formål opfyldes.En række af ordningerne via finansloven har tidsbegrænsede bevillinger. I 2012 er det lidtmere end en fjerdedel af erhvervsstøtten via finansloven, der er tidsbegrænset. Det svarer tilbevillinger for i alt cirka 1,5 mia. kr., jf. tabel 5. Langt hovedparten af erhvervsstøtten medudløbsdato er enten rettet mod grøn omstilling (0,8 mia. kr.) eller mod innovation og iværk-sætteri mv. (0,7 mia. kr.).Hovedparten af udløbet sker i 2013 blandt andet som følge af, at midler udmøntet via Glo-baliseringsaftalen udløber med udgangen af 2012. De udløb, der sker i 2014 og frem, skyl-des især den tidligere regerings Aftale om Grøn Vækst.10Erhvervs- og Vækstministeriet

Redegørelse om erhvervsstøtte 2012

Tabel 5. Erhvervsstøtte via finansloven i alt og med udløb (uanset år for udløb), 2012- heraf med udløbMia. kr.Grøn omstillingInnovation og iværksætteri mv.Global markedsføring og internationale rammevilkår mv.KulturErhvervsrettet udviklingsbistandAndreI alt1,12.30,60,70,60,55,8Mia. kr.0,80,70,1--0,01,5

Anm.: Ordninger, der er udløbet før 2012, men for hvilke der stadig fremgår beløb på finansloven, medtælles ikkesom ordning med udløb i 2012. Omprioriteringer og ændringer i andre ordninger betyder, at det ikke er muligt atsammenligne differencen mellem FL2012 og FL-2013 direkte med det samlede udløb. En streg (-) betyder, at derikke er ordninger, der har udløbsdato. At tallene ikke nødvendigvis summer skyldes afrunding.

Erhvervsstøtteordningerne via skattesystemet er som regel af længere varighed. Men der erogså midlertidige ordninger. Det gælder fx BoligJobordningen og den tidligere forsøgsord-ning med 150 pct. fradrag for forskningsudgifter. Erhvervsstøtteordningerne via skat-tesystemet har, i den udstrækning det er fundet nødvendigt, været underlagt krav om evalue-ring.

Erhvervs- og Vækstministeriet11