Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 275

Offentligt

2012

Betalingskortmarkedet

BetalingskortmarkedetKonkurrence- ogForbrugerstyrelsenCarl Jacobsens Vej 352500 ValbyTlf. +45 4171 5000E-mail: [email protected]

On-line ISBN 978-87-7029-483-6Grafisk produktion: Rosendahls –Schultz Grafisk a/sMaj 2012Analysen er udarbejdet afKonkurrence- og Forbrugerstyrelsen

IndholdKapitel 1Sammenfatning.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.1 Indledning og konklusioner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Kapitel 3Brugen af betalingskort. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1 Indledning og konklusioner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1 Udviklingen i brugen af betalingskort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163.3 Antallet af forretninger, der modtager betalingskort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.4 Udviklingen i antallet af dansk udstedte betalingskort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.5 Udviklingen i antallet af transaktoner med dankort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.6 Udviklingen i omsætningen for dankort. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.7 Udviklingen i antallet af transaktioner for dansk udstedte internationalebetalingskort. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.8 Udviklingen i omsætningen for dansk udstedte internationale betalingskort ogVisa/dankort. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.9 Andre betalingskort i Danmark . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.10 Det danske betalingskortmarked . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Kapitel 4De nye regler for gebyrer og overvæltning i den fysiske handel. . . . . . . . . . . . . . . . . . . . . . . 344.1 Indledning og konklusioner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.2 Indholdet af de nye regler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 354.3 Gennemførelsen af ændringerne. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Kapitel 2Strukturen på betalingskortmarkedet. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.1 Indledning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.2 Markedets centrale aktører . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.3 Hvad er et betalingsinstrument? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.4 Gebyrstrukturen i markedet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.5 Markedets dynamik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.6 Regulering af betalingskortmarkedet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Kapitel 5Gebyrer for brug af dankort. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 395.1 Indledning og konklusioner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 395.2 Omkostningerne ved driften af dankortsystemet i den fysiske handel. . . . . . . . . . . . . . . . . 405.3 Resultatet af omkostningsundersøgelsen fra december 2011 . . . . . . . . . . . . . . . . . . . . . . . . . 405.4 Beregningen af det samlede abonnement for 2012 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 425.5 Abonnementssatser og efterregulering . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 445.6 De beregnede abonnementssatser for 2012 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Kapitel 6Gebyrregler for brug af betalingskort i ikke-fysisk handel. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.1 Indledning og konklusioner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.2 Den ikke-fysiske handel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.3 Regler for fastsættelse af gebyrer i den ikke-fysiske handel . . . . . . . . . . . . . . . . . . . . . . . . . . . 476.4 Regler for overvæltning af gebyrer i den ikke-fysiske handel . . . . . . . . . . . . . . . . . . . . . . . . . 486.5 Rækkevidden af betalingstjenesteloven . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 486.6 Gebyrer for brug af dankort i den ikke-fysiske handel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50Kapitel 7Sikkerheden ved brug af betalingskort i Danmark. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 527.1 Indledning og konklusioner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 527.2 Misbrug af dankort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 537.3 Misbrug med dansk udstedte internationale betalingskort i Danmark . . . . . . . . . . . . . . . . 567.4 Misbrug med benzinkort og detailhandelskort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Kapitel 8Tendenser på betalingskortmarkedet. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 588.1 Indledning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 588.2 Udviklingen på betalingskortområdet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 588.3 Nationalbanken nedsætter i 2012 et betalingsråd . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 608.4 Kommende undersøgelser af betalingskortmarkedet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

SI DE 3

S a m m e n fat n i n g

Kapitel 1Sammenfatning1.1Indledning og konklusionerBrugen af betalingsinstrumenter er en vigtig faktor i samfundsøkonomien, da de er med tilat skabe gode betingelser for vækst og velstand. Det er derfor vigtigt, at betalingsinstrumen-terne er effektive og fleksible. Betalingskort er et af de mest effektive, elektroniske betalings-instrumenter, der findes. Derfor er det vigtigt, at der skabes gode rammevilkår for betalings-kortmarkedet.

Danskerne er blandt de forbrugere i Europa, der bruger betalingskort mest, når de handler.Det gælder både handel i en almindelig fysisk forretning og på internettet. Det mest udbredteog mest benyttede betalingskort i Danmark er dankortet. Langt de fleste danskere har etdankort i pungen, men mange har i dag også en række andre betalingskort. For at forbrugernenemt, sikkert og effektivt kan bruge alle deres betalingskort, er det vigtigt, at betalingskort-markedet er velfungerende.Konkurrence- og Forbrugerstyrelsen varetager en del af tilsynet med betalingskortmarkedetog følger derfor løbende udviklingen på markedet. Styrelsen skal ifølge betalingstjenestelo-vens § 98, stk. 9, hvert andet år udarbejde en rapport om forholdene på betalingskortmarke-det til erhvervs- og vækstministeren. Denne rapport er den fjerde i rækken siden 2005.Rapportens hovedkonklusioner er gengivet i boks 1.1:

Boks 1.1:Rapportens hoved-konklusioner

»Dankortet er fortsat et af de mest anvendte betalingskort i EU.Danskerne foretogalene med dankort i gennemsnit 167 transaktioner pr. indbygger i 2010. Det vurderes,at dankortet er et af de mest benyttede betalingskort i EU, målt på antal transaktionerpr. indbygger i de enkelte EU-lande.

»Der er indført nye gebyrregler og regler for overvæltning i den fysiske handel.Derer indført ensartede gebyrregler og regler for overvæltning af gebyrer for brug af såvelinternationale betalingskort, betalingskort uden chip og øvrige kreditkort i den fysiskehandel. Reglerne gælder, uanset om betalingskortene er udstedt i Danmark eller i etandet land.

»Forretningernes betaling for at modtage dankort i den fysiske handel falder i2012 og 2013.Som følge af faldet i omkostningerne ved at indløse dankort, vil forret-ningernes årlige abonnementsbetaling for at modtage dankort i den fysiske handel faldei såvel 2012 som 2013.

»Omkostningerne ved en dankorttransaktion i den fysiske handel er faldet fra2008 til 2010.De samlede omkostninger ved driften af dankortsystemet er fra 2008til 2010 faldet med 27 mio. kr. svarende til 4 pct. Faldet i omkostningerne har sammenmed en stor stigning i antallet af dankorttransaktioner betydet, at de gennemsnitligeomkostninger ved en dankorttransaktion i den fysiske handel er faldet med 17 pct. fra2008 til 2010.

SI DE 4

B E TA L I N G S KO R T M A R K E D E T

»Der er i Danmark i dag udstedt flere internationale betalingskort end dankort.Antallet af dansk udstedte internationale betalingskort er steget markant fra 1,5-2 mio.kort i 2006 til 4,5-5 mio. kort i 2011. Siden 2009 er der hvert år blevet udstedt flereinternationale betalingskort i Danmark end dankort og Visa/dankort.

»Øget brug af dansk udstedte internationale betalingskort.Samtidig med at antalletaf dansk udstedte internationale betalingskort har været stigende, bruges kortene ogsåoftere. I 2011 blev der foretaget 150-155 mio. transaktioner i Danmark med disse kort,hvilket er 6 gange så mange som i 2006, hvor der blev foretaget 25-30 mio. transaktio-ner. Ca. fire femtedele af disse transaktioner gennemføres i den fysiske handel.»Flere forretninger tager imod internationale betalingskort.I dag tager næstenhalvdelen af de knap 84.000 forretninger i den fysiske handel, der tager imod dankort,også imod internationale betalingskort. Dette er en markant stigning siden 2006, hvorandelen var ca. en tredjedel af de knap 79.000 forretninger, der dengang tog imod dan-kort i den fysiske handel.»Antallet af danske internetforretninger, der modtager dankort, er fortsat stigen-de.I begyndelsen af 2012 tog knap 13.000 danske internetforretninger imod dankort,hvilket svarer til mere end en tredobling i forhold til 2005.

»Et stort antal af benzinkort udbydes på det danske marked.I 2011 var der næstenhalvt så mange benzinkort i omløb i Danmark, som der var dankort. Dette er på trods af,at dankortet kan benyttes i 50 gange så mange forretninger som samtlige benzinkort.»Intet misbrug med falske dankort siden brugen af chip er indført.Siden indførslenaf chip på dankortet i 2004, er antallet af sager med falske kort faldet markant. Der ersiden 2008 ikke registreret sager, hvor et dankort er blevet forfalsket. Denne type sagerkostede alene næsten 3 mio. kr. i tab i 2006.

»Antallet af misbrugssager med dankort faldt fra 2010 til 2011.Til forskel fra 2006til 2010, hvor det samlede antal misbrugssager med dankort steg fra knap 4.500 til godt14.000 sager. Fra 2010 til 2011 faldt antallet af sager til knap 11.000 sager. Set i forholdtil antallet af transaktioner har antallet af misbrugssager, som følge af stjålne og tabtekort, været ret konstant i den fysiske handel, idet det har ligget på 4 til 5 sager pr. 1 mio.transaktioner siden 2006. På internettet er antallet af misbrugssager fra 2010 til 2011faldet fra 261 sager til 142 sager pr. 1 mio. transaktioner.»Størstedelen af misbruget med betalingskort sker på internettet.Uanset om der ertale om dankort eller dansk udstedte internationale betalingskort, sker hovedparten afmisbruget på internettet. Knap 80 pct. af misbrugssagerne med et dankort omhandlermisbrug på internettet, mens det for internationale betalingskort er ca. 70 pct. af mis-brugssagerne, der omhandlede misbrug på internettet. Tabet som følge af misbrug meddankort på internettet er dog begrænset set i forhold til omsætningen. Således er tabetfra 2004 til 2011 faldet fra godt 88 kr. til knap 35 kr. pr. 1 mio. kr. i omsætning.

Danskerne er blandt de europæere, der oftest bruger betalingskortI 2010 foretog de europæiske lande i gennemsnit 73,5 transaktioner med betalingskort pr.indbygger. Hver dansker foretog i gennemsnit 196,5 transaktioner, imens finnerne foretog193,9 transaktioner. Kun svenskerne foretog i 2010 flere transaktioner i gennemsnit pr. ind-bygger end danskerne nemlig 196,8 transaktioner.

Danmark, Sverige og Finland er således de lande i EU, der oftest bruger deres betalingskort iforhold til de øvrige EU-lande, hvor der i 2010 i gennemsnit blev foretaget mellem 7 og 142

SI DE 5

S a m m e n fat n i n g

transaktioner pr. indbygger. Ud af de 197 transaktioner pr. indbygger, som danskerne foretog,var de 167 transaktioner med dankortet. Sverige og Finland var i 2010 de eneste EU-lande,hvor der blev foretaget flere transaktioner i gennemsnit pr. indbygger end 167. Det vurderesderfor, at dankortet fortsat er blandt de mest brugte betalingskort i EU, når man ser på antaltransaktioner pr. indbygger i de enkelte EU-lande.

Dankortet er den mest udbredte elektroniske betalingsform i Danmark. Antallet af dankorter steget løbende stort set siden dankortet kom på markedet, men stigningen har i de senereår været begrænset. Der var i slutningen af 2011 udstedt ca. 4,5 mio. dankort, hvilket er fleredankort, end der er personer over 18 år. Det må derfor antages, at de fleste danskere i dag haret dankort.

I løbet af 2011 blev der i gennemsnit gennemført ca. 205 transaktioner pr. dankort, hvilketsvarer til, at danskerne i gennemsnit brugte deres dankort 4 gange om ugen i 2011. Samlet setblev der i 2011 handlet for næsten 300 mia. kr. med dankort, hvilket svarer til et gennemsnit-ligt forbrug pr. dankort på ca. 87.000 kr.Omkostningerne ved en dankorttransaktion er faldet fra 2008 til 2010Konkurrence- og Forbrugerstyrelsen skal hver andet år foretage en undersøgelse af omkost-ningerne ved at indløse dankort i den fysiske handel. I 2011 foretog styrelsen en undersøgel-se af omkostningerne for 2010. Undersøgelsen viste, at de samlede omkostninger ved driftenaf dankortsystemet i den fysiske handel fra 2008 til 2010 er faldet med 27 mio. kr. Samtidiger antallet af dankorttransaktioner i samme periode steget fra 691 mio. transaktioner til 793mio. transaktioner, svarende til knap 15 pct.

De faldende omkostninger og den store stigning i antallet af dankorttransaktioner i denfysiske handel betyder, at de gennemsnitlige omkostninger pr. dankorttransaktion fra 2008 til2010 er faldet fra 0,89 kr. til 0,74 kr., hvilket er et samlet fald på 17 pct.Forretningernes betaling for at modtage dankort falder i 2012 og 2013Det er omkostningerne ved driften af dankortsystemet for 2010, der danner grundlaget forberegningen af det samlede dankortabonnement, som Nets maksimalt kan opkræve af forret-ningerne for at modtage dankort i den fysiske handel i henholdsvis 2012 og 2013.

Faldet i omkostningerne fra 2008 til 2010 har sammen med en stor stigning i antallet af dan-korttransaktioner betydet, at de gennemsnitlige omkostninger ved en dankorttransaktion iden fysiske handel faldt med 17 pct. Derfor vil forretningernes samlede abonnementsbetalingfalde i 2012 og 2013.

Nets vil maksimalt kunne opkræve en samlet abonnementsbetaling fra forretninger påhenholdsvis 282 mio. kr. i 2012 og 276 mio. kr. i 2013. I 2010 og 2011 kunne Nets maksimaltopkræve en samlet abonnementsbetaling på henholdsvis 319 mio. kr. og 324 mio. kr. Detbetyder, at det samlede beregnede abonnement faldt med knap 13 pct. fra 2011 til 2012 og vilfalde med knap 15 pct. fra 2011 til 2013. Derved vil det årlige abonnement, som den enkelteforretning skal betale, falde i begge år.

Der er indført nye gebyrregler og regler for overvæltning i den fysiske handelDer er indført ensartede gebyrregler og regler for overvæltning af gebyrer for brug af såvel in-ternationale betalingskort, betalingskort uden chip og øvrige kreditkort i den fysiske handel.Reglerne gælder uanset om betalingskortene er udstedt i Danmark eller i et andet land.Ændringerne i reglerne medfører, at indløser selv skal fastsætte egne gebyrer over for for-retningerne i den fysiske handel, der tager imod internationale betalingskort, betalingskortuden chip og øvrige kreditkort. Gebyrerne skal fastsættes efter betalingstjenestelovens § 79,der fastslår, at indløser som udgangspunkt kan fastsætte et gebyr over for forretningerne, dersvarer til indløsers omkostninger ved at gennemføre en betaling med betalingskort tillagt enrimelig avance.

SI DE 6

B E TA L I N G S KO R T M A R K E D E T

Desuden kan forretningerne i den fysiske handel nu overvælte gebyrer på forbrugere, derbetaler med kreditkort, fx MasterCard, mens det ikke er tilladt at overvælte gebyrer for brugaf debetkort, fx Visa Electron eller MasterCard debet. Denne model kaldes splitmodellen.

Der er ikke sket ændringer i reglerne for brug af betalingskort i den ikke-fysiske handel, her-under internettet. Der gælder de samme regler for alle betalingskort. Indløser skal fastsættede gebyrer, som forretninger skal betale for at modtage kortene efter betalingstjenestelovens§ 79. Forretninger kan overvælte gebyrer på forbrugere ved brug af alle betalingskort i denikke-fysiske handel.Der er i dag udstedt flere internationale betalingskort end dankortI Danmark har der de sidste år været en markant stigning i antallet af dansk udstedte inter-nationale betalingskort. Siden 2009 har der i Danmark været flere internationale betalings-kort end dankort og Visa/dankort. Der er i dag udstedt mellem 4,5 og 5,5 mio. internationalebetalingskort i Danmark.Det betyder imidlertid ikke, at disse betalingskort er ligeså udbredt som dankortet, for mensdanskeren typisk har ét dankort, vil de fleste danskere gerne have flere internationale beta-lingskort i pungen. Dertil kommer, at de internationale debetkort, som MasterCard debet ogVisa Electron, hovedsageligt udstedes til unge mellem 15 og 18 år.Øget brug af dansk udstedte internationale betalingskortSamtidig med at der i de sidste år har været en markant stigning i antallet af dansk udstedteinternationale betalingskort, har der ligeledes også været et øget antal af transaktioner meddisse kort i Danmark. Set i forhold til 2006 er antallet af transaktioner med dansk udstedteinternationale betalingskort i danske forretninger seksdoblet frem til 2011.

Den procentvise stigning i antallet af transaktioner med dansk udstedte internationalebetalingskort er markant højere end stigningen for dankort. Dog har den absolutte stigning iantallet af dankorttransaktioner været højere end stigningen i antallet af transaktioner medinternationale betalingskort. Ligesom for dankortet bruges de internationale betalingskortoftere i den fysiske handel end i den ikke fysiske handel, ca. 80 pct. af transaktionerne ligger iden fysiske handel.Flere forretninger tager imod internationale betalingskortI 2011 tog næsten halvdelen af de forretninger i fysisk handel, der tager imod dankort, ogsåimod internationale betalingskort. Det er en stigning i forhold til 2011, hvor det kun var om-kring 40 pct. Samtidig er antallet af forretninger i den fysiske handel, der tager imod dankortfaldet fra knap 89.000 forretninger i 2010 til knap 84.000 forretninger i 2011, hvilket svarertil et fald på 6 pct. Det er dog stadig hovedparten af forretningerne i den fysiske handel, dertager imod dankort.

Der har ligeledes siden 2005 været en stigning i antallet af forretninger på internettet, der ta-ger imod internationale betalingskort fra godt 2.000 forretninger til godt 6.000 forretninger,hvilket svarer til ca. en tredobling. Det er knap halvdelen af de internetforretninger, der tagerimod dankort, der ligeledes tager imod internationale betalingskortAntallet af danske internetforretninger, der modtager dankort, er fortsat stigendeI begyndelsen af 2012 tog knap 13.000 danske internetforretninger imod dankort, hvilketsvarer til mere end en tredobling i forhold til 2005.

Der er et stort antal detailhandelskort og benzinkort på det danske markedDet er første gang, at Konkurrence- og Forbrugerstyrelsen har indsamlet oplysninger omdisse kort. Kortudstederne har ikke fuldt ud kunnet levere de oplysninger, som styrelsen harønsket. Det er imidlertid styrelsens opfattelse, at inddragelsen af disse kort i opgørelsen ermed til at give et mere fuldkomment billede af det danske betalingskortmarked.

SI DE 7

S a m m e n fat n i n g

I 2011 var der knap 3 mio. detailhandelskort og benzinkort i omløb i Danmark. Langt ho-vedparten af kortene er benzinkort. Der er udstedt omkring halvt så mange benzinkort somdankort, hvilket er et forholdsvist stort antal kort.

Fælles for disse betalingskort er imidlertid, at de kun benyttes i et ret begrænset antal forret-ninger. Samlet set er det kun omkring en femtedel af de forretninger, der tager imod dankort,der også tager imod henholdsvis detailhandelskort og benzinkort.

Derfor er antallet af transaktioner med disse betalingskort også væsentligt mindre end antal-let af dankorttransaktioner i den fysiske handel. Benzinkortene bruges dog ca. 10 gange såofte som detailhandelskortene. Den gennemsnitlige årlige omsætning pr. benzinkort er daogså væsentlig højere end den gennemsnitlige omsætning på detailhandelskortene. I 2011var omsætningen for benzinkort på godt 18 mia. kr. og for detailhandelskortene på knap 5mia. kr. Til sammenligning var omsætningen med dankort på 300 mia. kr. i 2011.Misbrug med betalingskortSiden indførslen af chip på dankortet i 2004 er antallet af sager med falske dankort faldetmarkant. Der er siden 2008 ikke registreret sager, hvor et dankort er blevet forfalsket. Dennetype sager kostede alene næsten 3 mio. kr. i tab i 2006.

Antallet af misbrugssager med dankort faldt fra 2010 til 2011 fra godt 14.000 sager til knap11.000 sager. Det samlede antal misbrugssager med dankort steg fra 2006 fra knap 4.500 sa-ger til godt 14.000 sager i 2010. Fra 2010 til 2011 faldt antallet af sager til knap 11.000 sager.Set i forhold til antallet af transaktioner har antallet af misbrugssager som følge af stjålne ogtabte kort været ret konstant i den fysiske handel, idet det har ligget på 4 til 5 sager pr. 1 mio.transaktioner siden 2006. På internettet er antallet af misbrugssager fra 2010 til 2011 faldetfra 261 sager til 142 sager pr. 1 mio. transaktioner.

Uanset om der er tale om dankort eller internationale betalingskort, sker hovedparten af mis-bruget på internettet. Siden 2007 har der været flere misbrugssager med dankort på internet-tet end i den fysiske handel. I dag omhandler knap 80 pct. af misbrugssagerne med et dankortmisbrug på internettet. For internationale betalingskort omhandler 70 pct. af misbrugssager-ne i 2011 misbrug på internettet. Tabet som følge af misbrug med dankort på internettet erdog begrænset set i forhold til omsætningen. Således er tabet fra 2004 til 2011 faldet fra godt88 kr. til knap 35 kr. pr. 1 mio. kr. i omsætning.

SI DE 8

B E TA L I N G S KO R T M A R K E D E T

Kapitel 2Strukturen på betalingskortmarkedet2.1Indledning

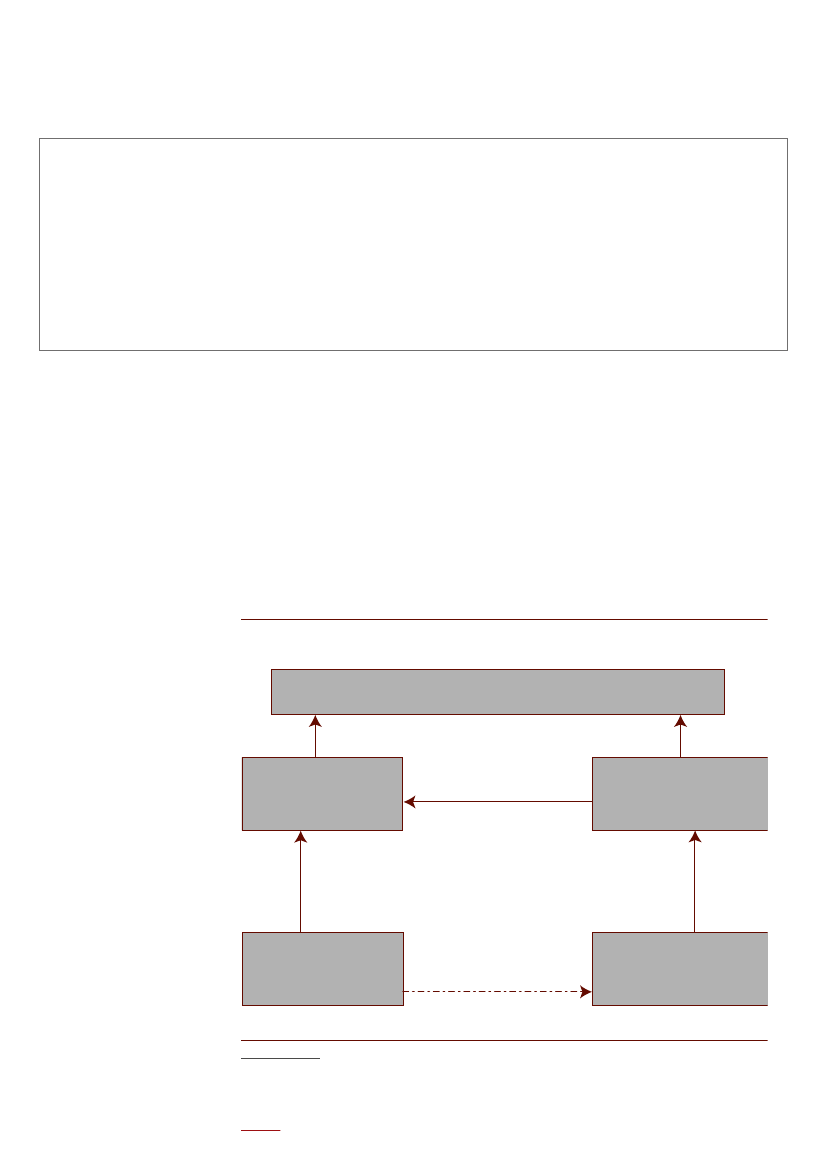

I forhold til mere traditionelle markeder, hvor én sælger udbyder et produkt til én køber,adskiller betalingskortmarkedet sig på to måder. For det første er der flere forskellige sælgerepå betalingskortmarkedet (kortselskaber, banker og kortindløsere), der arbejder sammen omat sælge betalingssystemet. For det andet opnår et betalingssystem først en værdi for sæl-gerne, når det bliver solgt til to forskellige købere, nemlig forretninger og forbrugere, som kanhave forskellige interesser.For at forstå udviklingen i brugen af betalingskort og reguleringen af betalingskortmarkedeter det derfor vigtigt at have kendskab til de centrale aktører og samspillet mellem disse. Dettekapitel introducerer derfor kortselskaber, finansielle institutioner, forretninger og forbru-gere som markedets centrale aktører, beskriver deres funktion samt markedets struktur ogdynamik.2.2Markedets centrale aktører1.2.3.4.5.Når en forbruger benytter sit betalingskort til at foretage en betaling for en vare i en for-retning, igangsættes et komplekst samspil mellem en række aktører for, at betalingen kangennemføres. De vigtigste er:Kortselskab (fx MasterCard)Kortudsteder (fx en bank)Kortindløser (fx Teller1)Betalingsmodtager (fx en forretning)Kortbruger (forbruger)

Når en forbruger benytter sit beta-lingskort til at foretage en betaling foren vare i en forretning, igangsættes etkomplekst samspil mellem en rækkeaktører for, at betalingen kan gennem-føres.Note 1Teller er en del af Nets-koncernen og varetager indløsning af betalingskort. Nets-koncernen er et resultat af, at PBS i2009 fusionerede med det norske selskab Nordito, som også leverer løsninger inden for betalingskort, betalingsformidling oginformationstjenester. Nets-koncernen er ejet af danske og norske pengeinstitutter samt Danmarks Nationalbank, og selskabetsbestyrelse består af repræsentanter fra ejerpengeinstitutterne.

SI DE 9

S t r u k t u r e n på b e ta l i n g S ko r t m a r k e d e t

Kortselskabetejer rettighederne til selve kortkonceptet og giver kortudstedere (fx en bank)og kortindløsere (fx Teller) tilladelse til at tilbyde betalingskortproduktet til deres kunder.Det betyder, at hvis en bank fx ønsker at tilbyde et MasterCard til sine kunder, skal den indgåaftale med MasterCard og overholde de krav og regler, som MasterCard har fastsat. Hervedopnår en bank ret til at producere og sælge et kort med MasterCards logo på. For denne retbetaler banken en licens til kortselskabet. Desuden kan kortselskaberne også opkræve trans-aktionsafhængige gebyrer.

Af kortselskaber kan nævnes Visa International, MasterCard International, American Expressog Diners, som er rettighedshavere til henholdsvis Visa-kort, MasterCard, American Expressog Diners Club kort. Nets kan også betegnes som et kortselskab, idet selskabet ejer rettighe-derne til dankortet.

Kortindløseretilbyder indløsningsaftaler til betalingsmodtagerne (fx forretninger). Ved enindløsningsaftale forpligtes kortindløsere til at sørge for, at betalingen overføres fra kort-brugerens konto til betalingsmodtagers konto inden for en rimelig frist, efter at kortbrugerhar anvendt betalingskortet i forretningen. I Danmark indløser Teller langt størstedelen afinternationale betalingskort, men bl.a. Swedbank, Valitor, SEB Kort og enkelte udenlandskepengeinstitutter tilbyder også indløsning af betalingskort i den fysiske handel2. Når det drejersig om handel på internettet, er der flere udenlandske indløsere.Betalingsmodtagereer de forretninger, som indgår indløsningsaftale med kortindløsere for atkunne modtage betalingskort som betalingsmiddel. Forretningerne kan både være fysiske ogikke-fysiske, fx internetforretninger. Betalingsmodtagere kan dog også være læger, offentligemyndigheder og andre institutioner.

Kortudstedereproducerer og sælger betalingskort efter at have opnået licens fra kortselska-berne. Kortudstedere er typisk banker, men også benzinselskaber og detailhandelskæder kanudstede betalingskort. I sidstnævnte tilfælde er det ofte selskabet selv eller moderselskabet,som ejer rettighederne til betalingskortet.

Kortbrugereer de forbrugere, der benytter selve betalingskortet til at betale for en vare ellertjenesteydelse. Betalingskortet kan som nævnt være udstedt af forbrugerens bank, benzinsel-skab eller lignende.2.3Hvad er et betalingsinstrument?Når forbrugere køber varer eller tjenesteydelser, kan der benyttes en række forskellige beta-lingsmidler, så som kontanter, bankoverførsel, girokort, betalingskort m.fl. Hver af disse harforskellige karakteristika og reguleres på forskellig vis. I betalingstjenesteloven, som regule-rer betalingskortmarkedet, omtales ikke ”betalingskort”, men derimod ”betalingsinstrumen-ter”, jf. boks 2.1.

Boks 2.1:Definition på et beta-lingsinstrument

Kilde: Lov om betalingstjenester og elektroniske penge § 6, stk. 9.

Betalingsinstrumenter dækker over ”enhver form for personligt instrument eller sæt afprocedurer, der er aftalt mellem brugeren og udbyderen af betalingstjenester, og sombrugeren benytter til at iværksætte en betalingsordre.”

Note 2Fysisk handel defineres i betalingstjenesteloven som: ”Afvikling af en betalingstransaktion, der forudsætter fysisk tilste-deværelse af betaler og betalingsmodtager.”

SI DE 1 0

B E TA L I N G S KO R T M A R K E D E T

Det oftest anvendte betalingsinstrument er betalingskort. Mobiltelefoner og andre formerfor elektronisk betaling kan også være betalingsinstrumenter. Selvom brugen af mobiltele-foner som betalingsinstrument er voksende, benyttes betalingskort dog stadig i langt størreudstrækning.

Der findes en række forskellige typer af betalingskort, heriblandt hævekort, debetkort, kredit-kort, forudbetalte betalingskort og internationale betalingskort.Debetkorter et betalingskort, hvor købsbeløbet trækkes fra forbrugerens konto med detsamme, eller senest næste bankdag. Derfor er det ofte banker, som udsteder debetkort, da deter nødvendigt at have direkte adgang til kortbrugerens konto for at kunne trække købsbelø-bet med det samme. Dankort er et eksempel på et debetkort.

Flere banker tilbyder debetkort med såkaldt saldokontrol. Ved sådanne debetkort undersøgesdet, om der er tilstrækkeligt indestående på forbrugerens konto til at dække købsbeløbet,før en transaktion påbegyndes. Er dette ikke tilfældet, afvises transaktionen. Eksempler påsaldokontrolkort er MasterCard debet, Maestro og Visa Electron.Kreditkorter et betalingskort, hvor der går et vist tidsrum, inden beløbet trækkes fra for-brugerens konto. Hvor lang tid der går, vil afhænge af den aftale, som forbrugeren har medkortudstederen. Fx kan det være aftalt, at kortbrugeren ved udgangen af hver kalendermå-ned betaler for månedens køb på kortet. Det kan også aftales, at kortbrugeren ud over denløbende måned har en ekstra måneds kredit. Et kreditkort kan således være et alternativ tilet lån i en bank eller hos en detailforretning. Eksempler på kreditkort er MasterCard, DinersClub og American Express.

Hævekortkan alene benyttes til at hæve kontanter eller til at overføre penge. Udbredelsen afhævekortene, som udstedes af bankerne, er relativt begrænset, da hævekort ikke kan brugestil at betale for varer og tjenesteydelser. En række banker tilbyder dog hævekort til børn ogunge, der er mellem 12-17 år.

Forudbetalte betalingskorter udstedt med et på forhånd betalt beløb, som kortbruger løbendekan bruge. Eksempler på forudbetalte kort er telekort og gavekort. For nogle af disse kortgælder, at kortet er værdiløst, når værdien er opbrugt, mens andre kan genoplades i særligeterminaler. I forhold til debet- og kreditkort kan mange af de forudbetalte betalingskort kunbenyttes i begrænset omfang, fx alene til telefonopkald eller køb af varer i en bestemt forret-ning.Endelig kan nævnesinternationale betalingskort,som er betalingskort, der kan benyttes i fle-re lande. Disse kort kan være både debet- og kreditkort. Eksempler på internationale debet-og kreditkort er Visa Electron og MasterCard debet (debetkort) samt Diners Club, AmericanExpress og MasterCard (kreditkort).

Nogle af de nævnte betalingskort har andre funktioner end den at kunne gennemføre enbetaling. Der kan være knyttet forskellige ydelser til betalingskortene, fx rabatter på køb ibestemte forretninger eller opsamling af bonuspoint. Til nogle kort, fx internationale kredit-kort, kan der endvidere være knyttet forsikringsydelser som fx en personlig ulykkesforsikringtil kortbrugeren.Gennemførelse af en betalingstransaktionNår en kortbruger benytter sit betalingskort til at foretage en betaling for en vare i en for-retning, påbegyndes en række udvekslinger af informationer mellem de centrale aktører, somer beskrevet i afsnit 2.2. Formålet er, at beløbet bliver trukket fra kortbrugerens konto og satind på forretningens konto. Hvordan en betalingstransaktion foregår i praksis, er beskrevet iboks 2.2.

SI DE 11

S t r u k t u r e n på b e ta l i n g S ko r t m a r k e d e t

Boks 2.2:Hvordan en betalings-transaktion foregår ipraksis

Når en forbruger betaler foren vare med et betalings-kort, sker der en verificeringog accept af handlen fx viaPIN-koden. Samtidig sker

der en informationsudveks-ling fra forretningen (fx etsupermarked) til forbruge-ren, fx i form af en bon, derer vedhæftet den kvittering,forretningen udskriver tilkunden. Forretningen identi-ficerer sig selv over for sinindløser (fx Teller) ved atoplyse, hvilken forretning

der er tale om, hvorefterindløseren informeres om,hvilket betalingskort, derer brugt, og transaktio-nens størrelse. Indløserenvidereformidler dernæstoplysninger om transak-tionen og kortbruger tilkortbrugerens kortudsteder(fx en bank). Banken oplyser

omvendt, at transaktions-betalingen vil blive overført.Endelig giver banken med-delelse til kortbruger om, atbetalingstransaktionen ergennemført, fx ved udskriftaf en kontoopgørelse ellerpostering på kortbrugerensnetbank.

Betalingskortmarkedet omtales ofte som et fire-part-system. Dette skyldes, at alle inden-landske betalinger primært indebærer en interaktion mellem kortbrugeren, kortudstederen,kortindløseren og betalingsmodtageren. Alle fire aktører er nødvendige for gennemførelsenaf en betalingstransaktion3, og markedet kan kun opretholdes ved interaktion mellemallefireaktører, jf. figur 2.1. I relation til grænseoverskridende betalinger indgår kortselskabet sommellemled mellem indløser og udsteder i forbindelse med udvekslingen af informationer.2.4Gebyrstrukturen i markedetSamtidig med at informationer udveksles, og en betaling gennemføres i en forretning, udveks-les endvidere gebyrer mellem de fire aktører. Gebyrstrukturen er illustreret i figur 2. 1, hvorpilene angiver, hvilken vej betalingen går.Figur 2.1:4-partsystemet

Kortselskab(fx MasterCard)

(4)Licensafgift

(4)Licensafgift

Kortudsteder(fx en bank)

(3)Interbankgebyr (MIF)

Kortindløser(fx Teller)

(1)Kortgebyr (evt. årligt)

(2)Servicegebyr tilindløser (MSC)

Kortbruger(Forbruger)(5)Evt. gebyr pr transaktion

Betalingsmodtager(Forretning)

Note 3Ved nogle betalingskortsystemer er der tale om trepartssystemer, hvor kortudsteder også fungerer som indløser. Detteer fx tilfældet ved American Express og Diners Club.

SI DE 1 2

B E TA L I N G S KO R T M A R K E D E T

Kortbruger betaler ofte et kortgebyr (1) til sin bank for betalingskortet. Dette gebyr kan entenvære et årligt gebyr eller en engangsbetaling for udstedelse af kortet. Endelig er der noglebanker, hvor betalingskortet tilbydes gratis til kortbrugeren eller i forbindelse med en samletårlig betaling for bankens ydelser.Betalingsmodtageren (dvs. forretningen) betaler et transaktionsbestemt gebyr (2) til kort-indløseren (fx Teller), som kaldes et servicegebyr (merchant service charge, MSC). Dette kanvariere alt efter, hvilken type kort der betales med, og hvilken aftale forretningen har indgåetmed sin indløser.

Derudover betaler indløseren (fx Teller) et transaktionsbestemt gebyr, kaldet et interbankge-byr (3), til kortbrugerens bank. Interbankgebyrer er beskrevet nærmere i boks 2.3. Endviderebetaler kortudsteder og kortindløser en licensafgift til kortselskabet for retten til at udstedeog indløse betalingskortet (4).Endelig kan forretningen opkræve et gebyr af kortbrugeren (5), når der betales med et kre-ditkort. Forretningen må i dette tilfælde ikke opkræve et højere gebyr, end det forretningenselv betaler til sin indløser for at modtage kreditkortet. Derfor omtales forretningens gebyroverfor kortbrugeren ofte som ”overvæltning”, eller ”overvæltning af gebyrer”.være en procentsats, et fastbeløb, eller en kombinationaf disse.overskridende betalinger.Indenlandske interbankge-byrer vedrører betalings-transaktioner, hvor indløserog udsteder er fra sammeland, mens grænseoverskri-dende interbankgebyrervedrører betalingstrans-aktioner, hvor indløser ogudsteder er fra to forskelligelande.Interbankgebyrer har igen-nem de senere år væretgenstand for meget debat.Baggrunden er, at multilate-rale interbankgebyrer kanbegrænse konkurrencenmellem indløsere, idet ge-

Boks 2.3:Interbankgebyrer

Et interbankgebyr (engelsk:interchange fee) er et trans-aktionsbestemt gebyr, derbetales af forretningens ind-løser til kortbrugerens bank,når kortbrugeren betalermed et betalingskort hosden pågældende forretning.Hver gang en kortbrugerforetager et køb af en vare ien forretning (dvs. foretageren transaktion med sit be-talingskort), betaler forret-ningens indløser et inter-bankgebyr til kortbrugerensbank. Et interbankgebyr kan

Interbankgebyrer er entenaftalt bilateralt mellem ud-steder og indløser, eller mul-tilateralt, mellem en rækkeudstedere og indløsere, somer bindende for alle aktører,der deltager i betalings-kortsystemet. Multilateraleinterbankgebyrer omtalesofte som MIF (multilateralinterchange fee).Derudover skelnes der mel-lem interbankgebyrer vedindenlandske og grænse-

byret i praksis kan medføreet ”prisgulv” for den pris,indløser kan kræve overforforretningerne. Som følgeheraf har nogle lande indførtregulering af interbankge-byrer (USA og Australien),mens EU-Kommissionen ogandre EU-lande har ført kon-kurrenceretlige sager modkortselskaberne MasterCardog Visa. EU-Kommissionenssager mod MasterCard ogVisa har medført reduktio-ner i en række af Master-Cards og Visas grænseover-skridende interbankgebyrer.

2.5Markedets dynamik

For at betalingskortmarkedet kan fungere, er det afgørende, dels at kortbrugere benytterbetalingskort som betalingsinstrument, dels at forretninger modtager betalingskort sombetalingsinstrument. Hvis kun forretningerne tilslutter sig markedet, men ingen forbrugereønsker at betale med betalingskort, har forretningerne ingen gavn af at kunne modtagebetalingskort. Omvendt har forbrugerne ingen gavn af at anskaffe sig et betalingskort, hvisikke der er forretninger, som ønsker at modtage betalingskort. Betalingskortmarkedet opstårderfor kun, når begge grupper ”tilslutter sig” markedet.For at udbyderne (kortudstedere, kortindløsere og kortselskaber) kan tjene penge på denserviceydelse, der ligger i at betale med et betalingskort, skal ydelsen derfor ”sælges” til togrupper, nemlig kortbrugere og betalingsmodtagere. På denne måde adskiller betalingskort-

SI DE 13

S t r u k t u r e n på b e ta l i n g S ko r t m a r k e d e t

markedet sig fra andre og mere traditionelle markeder, hvor en sælger udbyder et produkt tilen køber.Denne type markeder omtales ofte som tosidede markeder, hvor henholdsvis kortbrugere ogbetalingsmodtagere udgør markedets to ”sider”. Boks 2.4 beskriver kort, hvad der kendeteg-ner tosidede markeder.Boks 2.4:Tosidede markederinteraktionen, omtalesofte som ”platformen”.markedet ”om bord”. Detbetyder, at platformen for-søger at tage højde for detindbyrdes forhold mellemde to sider og sætte noglepriser, som bevirker, atbegge sider af markedetfår gavn af at tilslutte sigplatformen.

Tosidede markeder har isærtre kendetegn:

• For det første har marke-det to grupper af aktører(to sider), som har brugfor en fælles platform elleret produkt for at kunneinteragere. Den eller devirksomheder, som tilve-jebringer et produkt til deto grupper, der muliggørMarkedPlatform”Gode”Aktør 1Aktør 2Pris for aktør 1Pris for aktør 2

• For det andet er de tosider ofte indbyrdes af-hængige. Eksempelvis kanet større antal af aktørerpå den ene side gøre detmere attraktivt for denanden sides aktører attilslutte sig platformen.Endelig sætter platfor-men to priser; én til hverside af markedet med detformål at få begge sider afInternetauktionerFx EbayBrug af internetsiteSælgereKøbereP>0P=0

Prisstrukturen ved to-sidedemarkeder er ofte kende-tegnet ved, at hele prisenlægges på den ene side afmarkedet, mens den andenGratisaviserFx MetroExpressGratisavisAnnoncørerLæsereP>0P=0

side betaler en pris på nul.Nedenstående tabel viseren række eksempler påto-sidede markeder meddenne type prisstruktur.Fælles for disse eksemplerpå to-sidede markeder er, atplatformen sætter en prispå nul overfor aktør 2 for attrække en masse af disse ak-tører ”om bord” i markedet.Herved bliver det attraktivtfor aktør 1 at indgå i mar-kedet og tilmed at betale enpris for det.Internationale betalingskortKortindløsere og kortudstedereBetalingskort og indløsningsaftaleForretningerKortbrugereP>0P~0

Elektroniske dokumenterFx AdobePDF-dokumentOprettere af dokumenterLæsere af dokumenterP>0P=0

Anm.:Bemærk at platformen ved betalingskort er delt i to, hvor kortindløser sælger indløsningsaftaler til forretningerne, mens pengeinstitutterne sælger betalingskort tilkortbrugerne. Den ”skæve” prissætning og det, at platformen er delt i to, kan således fordre en betaling fra Teller til pengeinstitutter, som udgør interbankgebyret.Kilde: OECD paper on two-sided markets, (http://competition.practicallaw.com/5-501-3071), samt diverse økonomiske artikler om two-sided markets og interbankgebyrer.

Markedet for betalingskort er et eksempel på et tosidet marked. De to sider, som udgøres afkortbrugere og forretninger, kan ikke selv udstede og indløse betalingskort, hvorfor de harbrug for en fælles platform for at interagere. Kortudstedere, kortindløsere og kortselskabertilvejebringer et gode, nemlig ”betalingskortsystemet” (betalingskort og indløsningsaftale)til henholdsvis kortbrugere og forretninger. Betalingskortsystemet muliggør interaktionenmellem kortbrugere og forretninger. De to sider har en indbyrdes afhængighed, idet kortbru-gernes gavn af betalingskortet vokser med antallet af forretninger med indløsningsaftaler.Omvendt vokser forretningernes gavn af deres indløsningsaftale med antallet af forbrugeremed et betalingskort.Der fastsættes to priser: én pris for indløsningsaftalen til forretningerne og én pris for beta-lingskortet til kortbrugerne, for at få flest mulige aktører til at tilslutte sig markedet. De topriser er ikke nødvendigvis særskilt omkostningsbegrundede, da platformen tager hensyn

SI DE 1 4

B E TA L I N G S KO R T M A R K E D E T

til de forskellige aktørers betalingsvillighed og den indbyrdes afhængighed. Ved fuldkommenkonkurrence vil summen af de to priser dog være konkurreret ned, så de svarer til de samledeomkostninger.2.6Regulering af betalingskortmarkedetBetalingskortmarkedet er i Danmark reguleret ved betalingstjenestelovens kapitel 7. Her erfastsat generelle regler for forretningers overvæltning af gebyrer, samt for kortindløseresgebyrfastsættelse. Konkurrence- og Forbrugerstyrelsen fører tilsyn med bestemmelserne ilovens kapitel 7. Tilsynet omfatter bl.a. de gebyrbestemmelser, der gælder for brug af beta-lingskort i Danmark.

Lovens bestemmelser gælder for alle udbydere af betalingstjenester i Danmark. Selskaber, derindløser og udsteder betalingskort på det danske marked, uden at være etableret i Danmark,er dermed også omfattet af betalingstjenestelovens bestemmelser og dermed de sammeregler som selskaber, der er etableret i Danmark. Der er således ikke noget krav om, at virk-somhederne skal have filialer eller lignende i Danmark. Eneste krav er, at disse virksomhederaktivt tilbyder deres produkter/ydelser på det danske marked.Lovens gebyrbestemmelser har siden 1999 sondret mellem fysisk og ikke-fysisk handel.Baggrunden for at indføre en sondring var at sikre, at udviklingen af nye handelsformer ogbetalingssystemer i den ikke-fysiske handel blev fremmet ved at give indløsere mulighed forat finansiere omkostningerne til udvikling heraf ved opkrævning af gebyrer. Derved sikredesdet også, at dankortet fremover kunne følge med den teknologiske udvikling på området.EU-Kommissionens betalingstjenestedirektiv er grundlaget for betalingstjenestelovens kon-krete gebyrregler. Disse regler beskrives nærmere i denne rapports kapitel 6.

SI DE 15

b r u g e n a f b e ta l i n g S ko r t

Kapitel 3Brugen af betalingskort3.1Indledning og konklusioner

Betalingskort er generelt anerkendt for at være en sikker og effektiv betalingsform. Derfor erder hos mange et ønske om en stor udbredelse af betalingskort i Danmark. Det dækker førstog fremmest over et ønske om, at mange forbrugere vælger at benytte betalingskort. Samti-digt er det vigtigt, at et højt antal forretninger tager imod betalingskort.

I dette kapitel ses på udviklingen i brugen af betalingskort i Danmark. Det omfatter både ud-viklingen i antallet af betalingskort udstedt i Danmark og i antallet af forretninger, der tagerimod disse kort. Derudover beskrives udviklingen i brugen af dansk udstedte internationalebetalingskort både i Danmark og i udlandet. I dette kapitel omfattes endvidere for første gangen undersøgelse af udbredelsen af detailhandelskort og benzinkort i Danmark.

Danskerne er blandt de europæere,der oftest bruger betalingskort.Boks 3.1:Hovedkonklusioner»Danskerne er blandt de europæere, der oftest bruger betalingskort.I 2010 foretogde europæiske lande i gennemsnit 73,5 transaktioner med betalingskort pr. indbygger.Til sammenligning foretog hver dansker i gennemsnit 196,5 transaktioner. Kun sven-skerne foretog i 2010 flere transaktioner i gennemsnit pr. indbygger end danskernenemlig 196,8 transaktioner.

»Der er i Danmark i dag udstedt flere internationale betalingskort end dankort.Antallet af dansk udstedte internationale betalingskort er steget markant fra 1,5-2 mio. i2006 til 4,5-5 mio. i 2011. Siden 2009 er der hvert år blevet udstedt flere internationalebetalingskort i Danmark end dankort og Visa/dankort.»Øget brug af dansk udstedte internationale betalingskort.Samtidig med at antal-let af dansk udstedte internationale betalingskort har været stigende, bruges korteneogså oftere. I 2011 blev der foretaget 150-155 mio. transaktioner i Danmark med dissekort, hvilket er 6 gange så mange som i 2006, hvor der blev foretaget 25-30 mio. Ca. firefemtedele af disse transaktioner gennemføres i den fysiske handel.»Omsætningen genereret ved handel med dankort er steget mere siden 2006 endden økonomiske aktivitet.Målt i forholdt til BNP udgør brug af dankort ca. 14 pct. i2005 og knap 17 pct. i 2011.

»Dankortet er fortsat et af de mest anvendte betalingskort i EU.Danskerne foretogalene med dankort 167 transaktioner pr. indbygger i 2010. Det vurderes, at dankortet eret af de mest benyttede betalingskort i EU, målt på antal transaktioner pr. indbygger i deenkelte EU-lande.

SI DE 1 6

B E TA L I N G S KO R T M A R K E D E T

»Flere forretninger tager imod internationale betalingskort.I dag tager næsten halv-delen af de knap 84.000 forretninger i fysisk handel, der tager imod dankort, også imodinternationale betalingskort. Dette er en markant stigning siden 2006, hvor andelenvar ca. en tredjedel af de knap 79.000 forretninger, der dengang tog imod dankort i denfysiske handel.»Et stort antal af benzinkort udbydes på det danske marked.I 2011 var der næstenhalvt så mange benzinkort i omløb i Danmark, som der var dankort. Dette er på trods af,at dankortet kan benyttes i 50 gange så mange forretninger som samtlige benzinkort.»Antallet af danske internetforretninger, der modtager dankort, er fortsat stigen-de.I begyndelsen af 2012 tog knap 13.000 danske internetforretninger imod dankort,hvilket svarer til mere end en tredobling i forhold til 2005.3.2Udviklingen i brugen af betalingskort

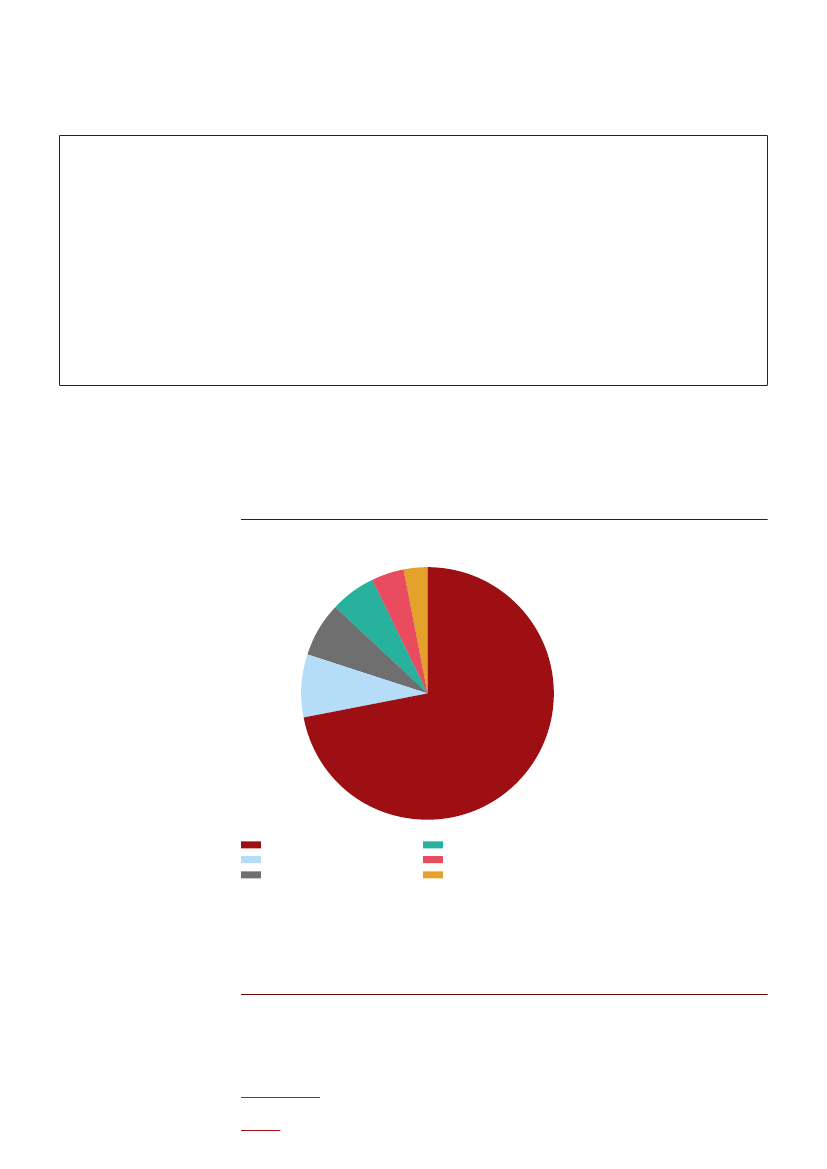

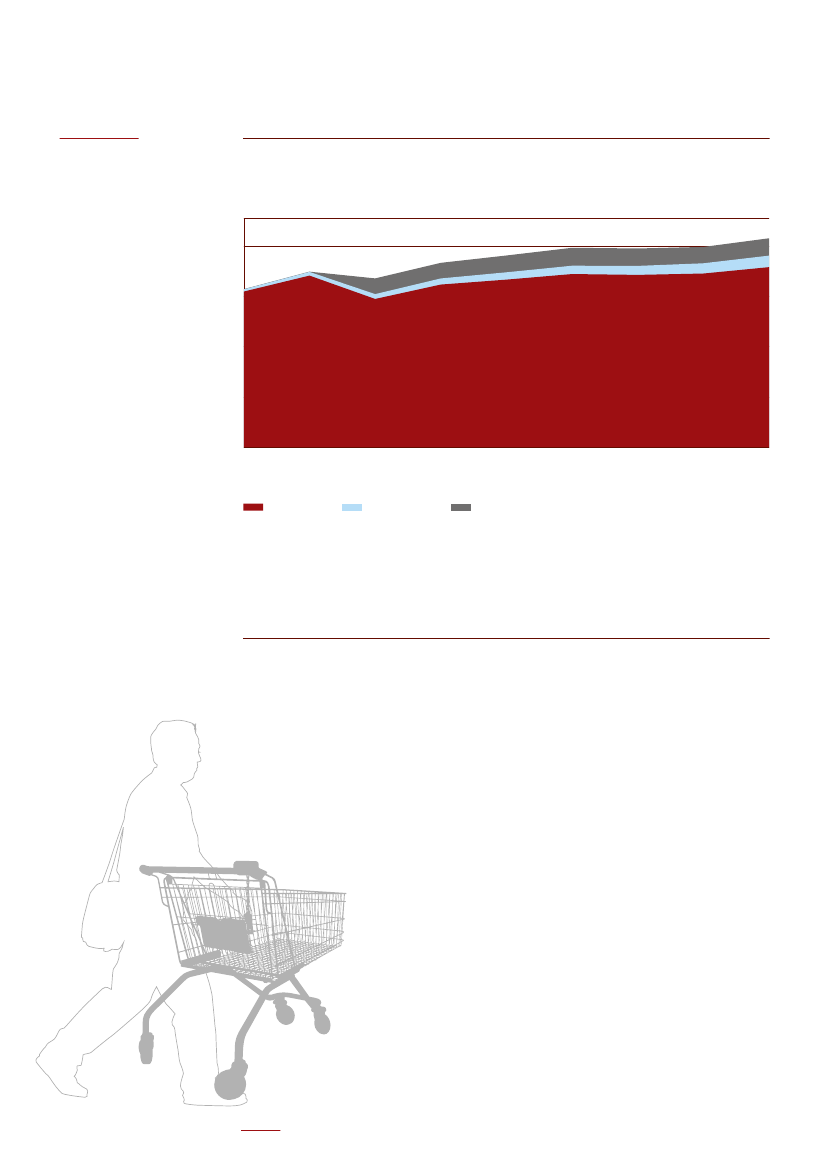

Der er i dag udstedt ca. 4,5 mio. dankort, hvoraf ca. 3,5 mio. er Visa/dankort. Det svarer til, atder 1. januar 2012 var over 300.000 flere dankort i omløb, end der var danskere over 18 år4.Dette skyldes bl.a., at flere voksne danskere har mere end ét dankort.Figur 3.1:Danskernes valg af betalingsform ved handel på internettet, 2011

Dankort og Visa/dankort 72 pct.Internationale kreditkort 8 pct.Internationale debetkort 7 pct.

Andre metoder 6 pct.Via netbank 4 pct.Mikrobetalingsmidler 3 pct.

Note:Mikrobetalingsmidler omfatter PayPal. Andre metoder dækker bl.a. betaling via faktura, afregning ved levering og beta-linger via mobiltelefon.Anm.:Denne figur er taget fra Nationalbankens kvartalsoversigt 1. kvartal 2012: Betalinger ved handel på internettet.Kilde: Nationalbankens beregninger på baggrund af tal fra DIBS (2011).

Note 4Beregning ud fra folketal ifl. Danmarks Statistik.

SI DE 17

b r u g e n a f b e ta l i n g S ko r t

Dankortet er den mest udbredte elektroniske betalingsform i Danmark5. Figur 3.1 viser,hvordan danskerne hovedsageligt vælger dankortet som betalingsform på internettet. Andrebetalingskort, der benyttes i Danmark er fx internationale kreditkort som MasterCard, DinersClub, American Express og Eurocard samt internationale debetkort og debetkort med saldo-kontrol som Visa Electron, Maestro og MasterCard debet. Disse kort udbydes hovedsageligttil unge mellem 15 og 18 år, der som regel ikke kan få dankort eller kreditkort. I dag efter-spørger personer over 18 år dog også debetkort med saldokontrol6. Figuren viser ligeledes,at internationale kredit- og debetkort ofte benyttes som betalingsform ved handel på inter-nettet. Både dankort og internationale betalingskort udbydes af pengeinstitutter.

I Danmark er der herudover flere andre betalingskort. Benzinselskaber, butikscentre,organisationer osv. udbyder en række betalingskort, fx VEKO-kort, City2-kort, Shell-kort,Statoil-kort, LIC-kort og Forbrugsforeningens kort. Disse betalingskort tilbyder ofte kortbru-ger rabatter, bonus, kredit og andre fordele udover deres funktion som betalingskort. Mangeaf disse betalingskort har i løbet af de seneste år indgået samarbejde med MasterCard omco-branding7 med MasterCard kreditkort. Dette samarbejde bevirker, at kortene også kan an-vendes som MasterCard. På den måde kan kortene anvendes i alle forretninger, der modtagerMasterCard både i Danmark og i udlandet. Afsnit 3.9 beskriver brugen af disse kort i forholdtil dankortet.Indtil 1. januar 2005 var det ikke tilladt for indløser at opkræve gebyr af forretningerne for attage imod dankort i den fysiske handel. Derimod var det tilladt indløser at opkræve gebyr afforretningerne for at tage imod internationale betalingskort, hvilket indløserne valgte at gøre.Dette medførte, at mange danske forretninger frem til 2005 valgte ikke at tage imod interna-tionale betalingskort.Siden 1. januar 2005 har forretningerne betalt indløser både for at modtage dankort oginternationale betalingskort. Samtidig begyndte bankerne mere aktivt at markedsføre deinternationale betalingskort, og i flere tilfælde at udbyde dem gratis til deres kunder. Dettesamt den oven for nævnte co-branding af detailhandelens og organisationers betalingskortmed MasterCard har været medvirkende til at øge antallet af dansk udstedte internationalebetalingskort.

De mange danske internationale betalingskort har øget efterspørgslen efter forretninger, dertager imod internationale betalingskort. I dag tager flere danske forretninger derfor imoddisse kort.3.3Antallet af forretninger, der modtager betalingskortNets er eneste indløser for dankort og Visa/dankort. Samtidig er Teller indløser af de flesteinternationale betalingskort som MasterCard, Maestro, MasterCard debet, Visa, Visa Electron,American Express, vPay8, JCB9 og CUP10. Herudover optræder bl.a. Royal Bank of Scotland,SEB Bank, Euroline, Swedbank A/S og Valitor desuden som indløsere på det danske betalings-kortmarked.Note 5Finansrådets statistik, Finansrådets hjemmeside, www.finansraadet.dk.Note 6Se kapitel 2 for beskrivelse af debetkort med saldokontrol.Note 7Der er forskellige definitioner på forskellen mellem co-badgede og co-brandede betalingskort. Oftest benyttes begrebetco-branding om et betalingskort, hvor de to mærker på kortet er konkurrenter, som fx benzinkort og MasterCard. Co-badgingbenyttes derimod fx om Visa/dankort, hvor Visakort og dankort ikke kan betegnes som konkurrenter, eftersom rene Visakortikke udbydes til danske forbrugere.Note 8vPay er et europæisk debetkort, som udelukkende er baseret på chip og PIN. Visa Europe har indført dette nye debet-kort som et supplement til de eksisterende debetkort. Kortet udstedes ikke i Danmark.Note 9JCB er et japansk udstedt betalingskort. Kortet udstedes ikke i Danmark.Note 10CUP udstedes af det kinesiske kortselskab China Union Pay. Kortet udstedes ikke i Danmark.

SI DE 1 8

B E TA L I N G S KO R T M A R K E D E T

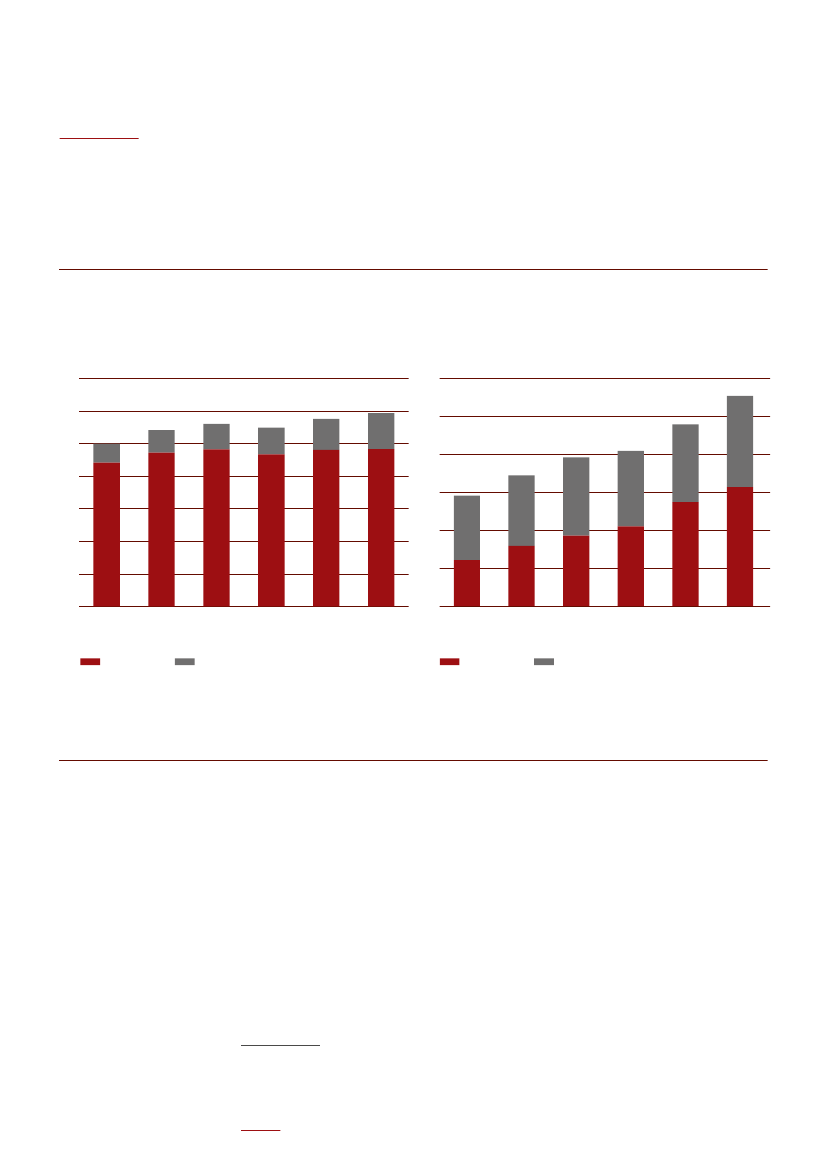

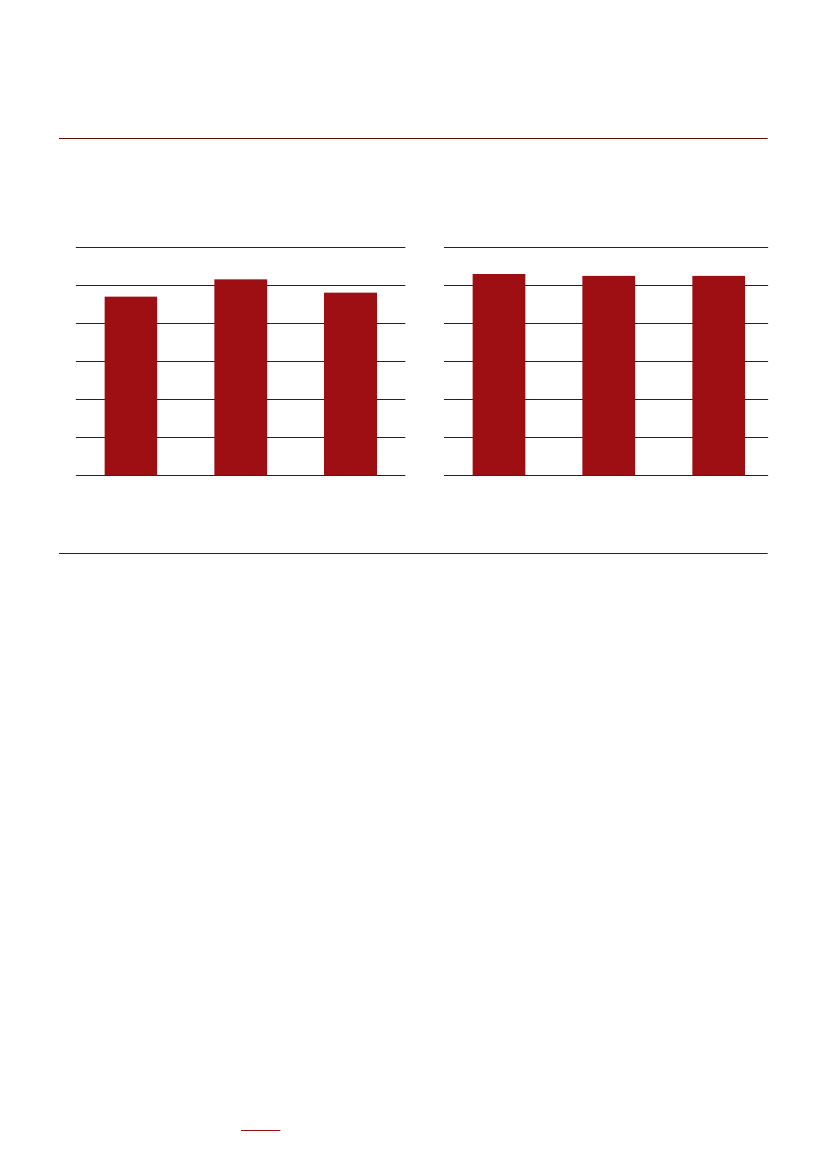

Figur 3.2:Antal forretninger, der modtager betalingskort(a) Fysisk handelStk.100.000

(b) InternethandelStk.14.00012.000

80.00010.00060.0008.0006.0004.00020.0002.000-Primo2005Primo2006Primo2007Primo2008Primo2009Primo2010Primo2011Primo2012

40.000

-Primo2005Primo2006Primo2007Primo2008Primo2009Primo2010Primo2011Primo2012

Både dankort og internationale kort

Kun dankort

Både dankort og internationale kort

Kun dankort

Kilde: Nets A/S, SEB Bank, Ikano Finans, Swedbank, Valitor og Danske Bank , MasterCard og Visa.

Forretninger, der tager imod betalingskort i den fysiske handelSiden 2010 har der været et mindre fald i antallet af forretninger i den fysiske handel, dermodtager dankort. I starten af 2010 tog knap 89.000 forretninger i den fysiske handel imoddankort, imens det i 2012 er faldet til knap 84.000, hvilket svarer til et fald på ca. 6 pct., jf.figur 3.2(a). Dette fald kommer dog efter flere år, hvor antallet har været stigende fra de ca.82.000, det lå på i starten af 2005.

Siden 2005 har der været konstant stigning i antallet af forretninger, der modtager interna-tionale betalingskort. Flere forretninger er derudover begyndt at tage imod flere forskelligeinternationale betalingskort. I 2011 tog næsten halvdelen af de forretninger, der tog imoddankort, også imod internationale betalingskort i den fysiske handel. Til sammenligning vardenne andel på ca. en fjerdedel i 2005, jf. figur 3.2 (a).

Forretninger, der tager imod betalingskort i den ikke-fysiske handelDet var først i 1999, at det blev muligt at betale med dankort på internettet. Frem til 2004voksede antallet af forretninger, der benyttede sig af denne mulighed med omkring 500 for-retninger om året. Siden 2005 har stigningen dog været betydeligt større. Imens der i 2005var knap 4.000 internetforretninger, der tog imod dankort, er det i dag knap 13.000 forretnin-ger, jf. figur 3.2 (b). Dette er mere end en tredobling.Der har ligeledes siden 2005 været en stigning i antallet af forretninger på internettet, der ta-ger imod internationale betalingskort fra godt 2.000 forretninger til godt 6.000 forretninger,hvilket svarer til ca. en tredobling. Knap halvdelen af de internetforretninger, der tager imoddankort, tager ligeledes imod internationale betalingskort.

SI DE 19

b r u g e n a f b e ta l i n g S ko r t

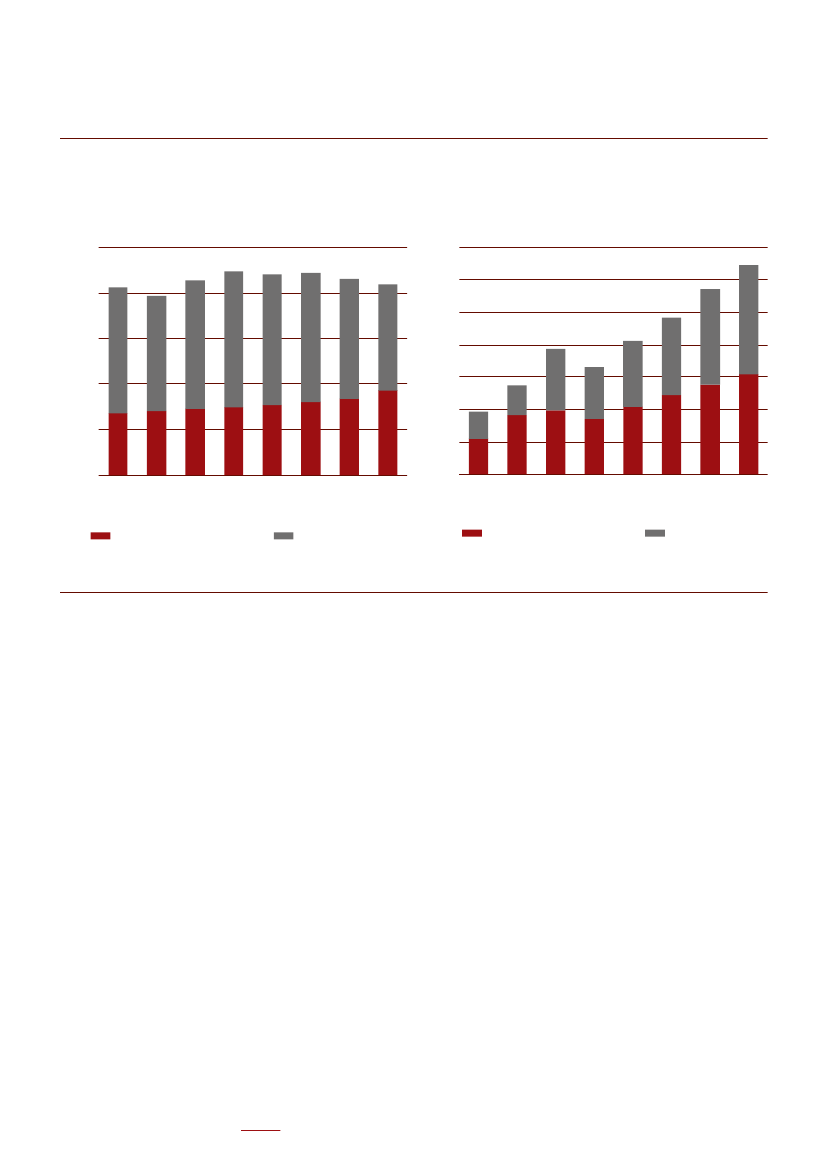

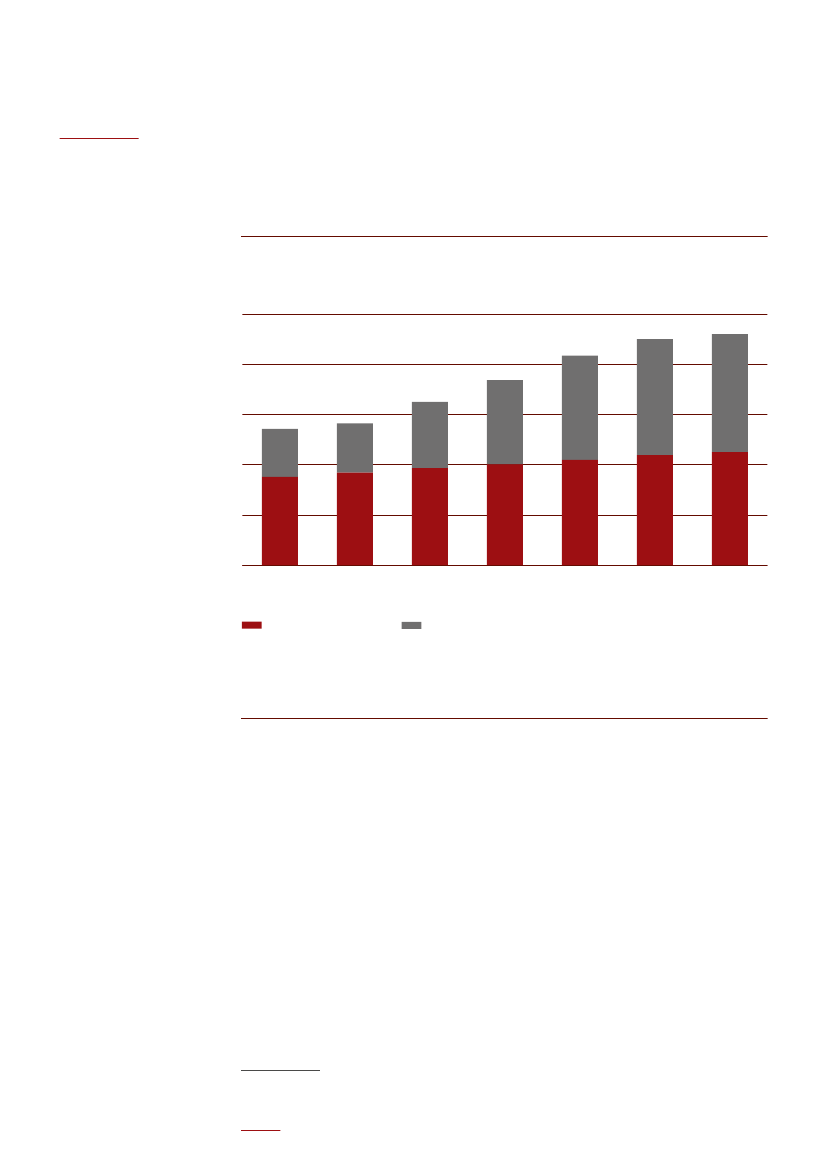

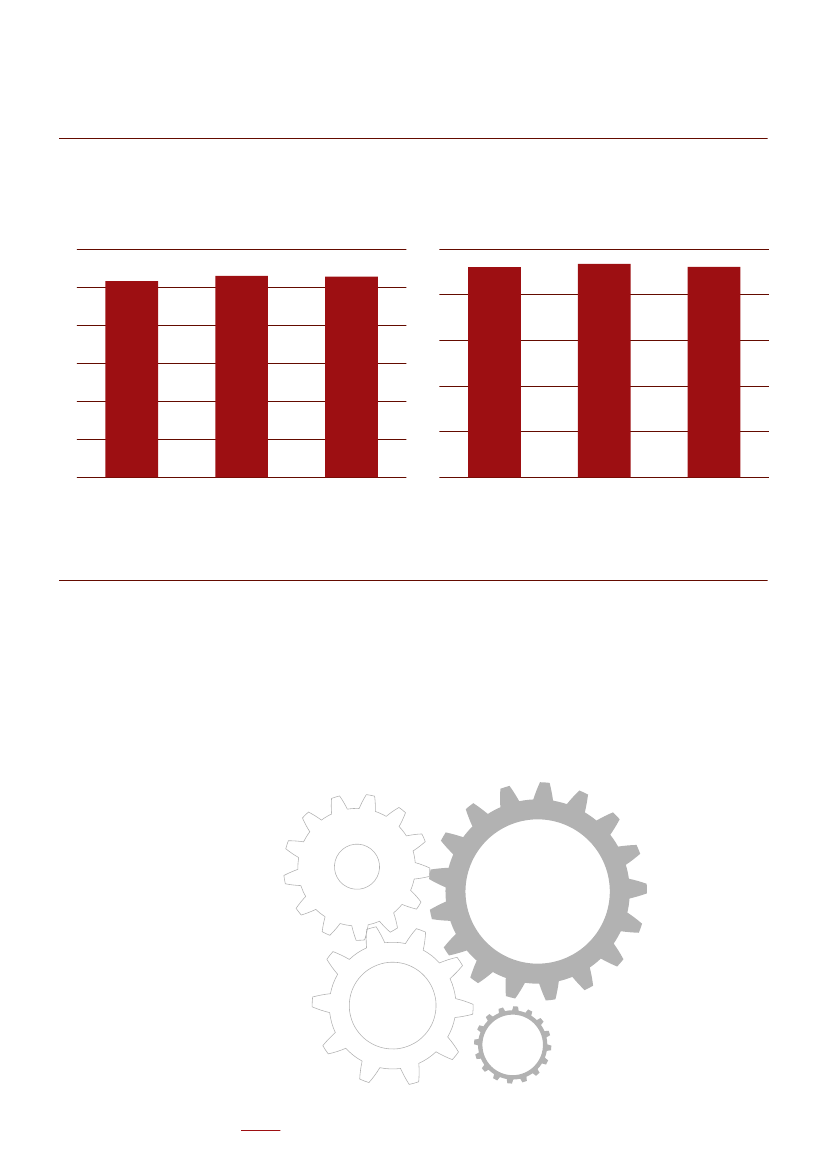

3.4Udviklingen i antallet af dansk udstedte betalingskort

Antallet af udstedte betalingskort i Danmark er steget betragteligt i de senere år. Stigningeni antallet af betalingskort har både antalsmæssigt og i procent været størst for de internatio-nale betalingskort, men også antallet af dankort har været stigende, jf. figur 3.3.Figur 3.3:Udviklingen i antallet af danske betalingskort

Mio. kr.10

8

6

4

2

02005200620072008200920102011

Dankort og Visa/dankort

Andre internationale betalingskort

Note:Visa/dankortet tæller ikke med som internationalt betalingskort, da det er dankortdelen, der benyttes i Danmark, og detderfor ikke registreres som et internationalt betalingskort, så længe det benyttes i Danmark.Kilde: Nets A/S, SEB Bank, Ikano Finans, Swedbank, Valitor, Danske Bank, MasterCard og Visa.

Antallet af dansk udstedte internationale betalingskort ligger i dag på omkring 5 mio11. Derer inden for de seneste år sket en markant stigning i antallet af dansk udstedte internationalebetalingskort, så antallet af disse betalingskort er mere end fordoblet siden 2005, jf. figur 3.3.

Siden 2009 har der i Danmark været flere internationale betalingskort end dankort og Visa/dankort. Dette er dog ikke ensbetydende med, at lige så mange danskere har et internationaltbetalingskort, som det er tilfældet med dankort. Når antallet af internationale betalingskortstiger mere end dankort, skyldes det sandsynligvis, at næsten alle danskere, der ønsker det ogkan få det, i dag har et dankort. Imens den enkelte forbruger typisk kun ønsker sig ét dankort,vil mange forbrugere derimod gerne have flere internationale betalingskort i pungen. Derud-over udbydes der som nævnt hovedsageligt internationale debetkort til unge mellem 15 og 18år.Udover en mulighed for at gennemføre kortbetalinger i udlandet, får kunderne ofte ogsåandre ydelser i forbindelse med brugen af de internationale betalingskort, fx en vis kredit-tid, forsikringer på de købte produkter eller rabat- og bonusydelser. Mange pengeinstituttertilbyder i dag de internationale betalingskort gratis.Note 11De faktiske tal er fortrolige.

SI DE 2 0

B E TA L I N G S KO R T M A R K E D E T

1.000 stk.5.0004.5004.0003.5003.0002.5002.0001.5001.0005000

Figur 3.4:Udviklingen i antallet af udstedte dankort og Visa/dankort.

1995

1997

1999

2001

2003

2005

2007

2009

2011

DankortKilde: Nets A/S.

Visa/dankort

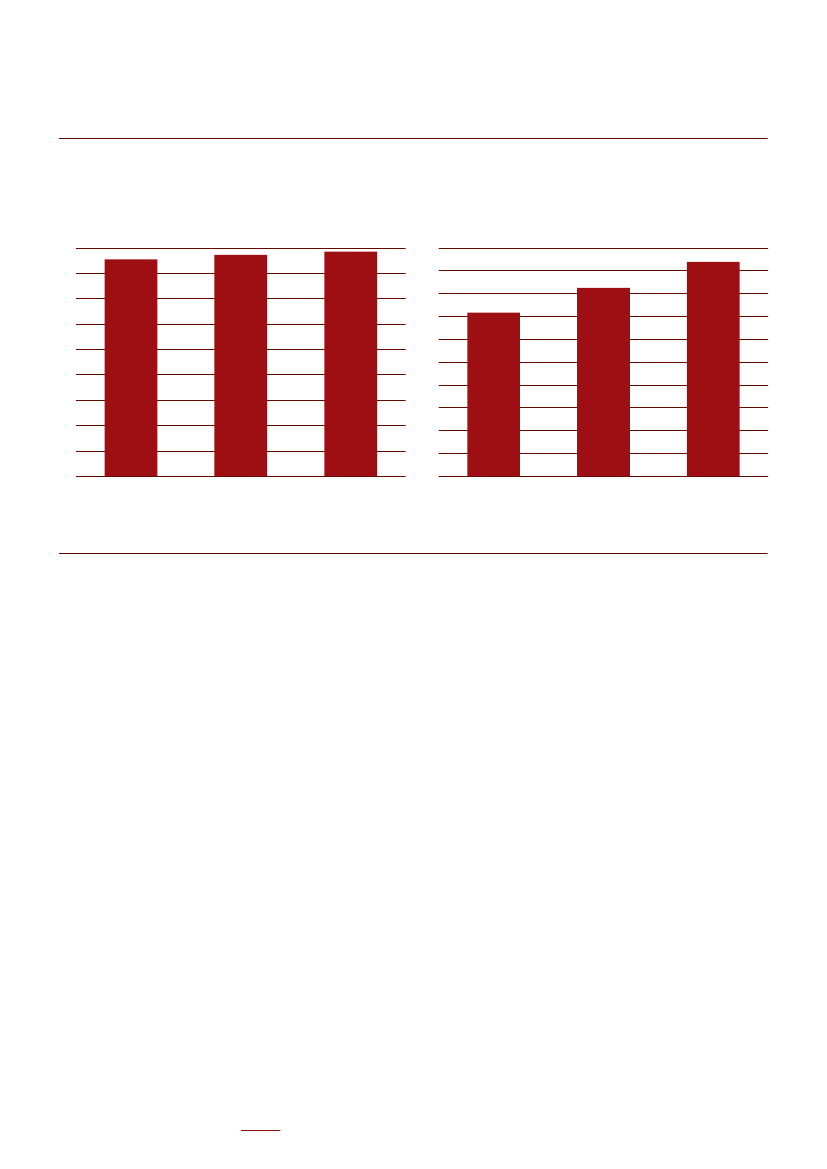

Pr. 31. december 2011 var der udstedt ca. 4,5 mio. dankort og Visa/dankort i Danmark. Detteantal har stort set været stigende siden dankortets start i 1983, og alene siden 1995 er detsteget næsten 70 pct. I dag er over tre fjerdedele af disse kort co-badgede med Visa, så kortetogså kan bruges i udlandet. Andelen af Visa/dankort sammenlignet med rene dankort harværet stigende siden 1995, og siden 1999 har der været flere Visa/dankort end rene dankort,jf. figur 3.4. Når et Visa/dankort benyttes i Danmark, fungerer det som et dankort, imens detfungerer som et Visa-kort, når det benyttes i udlandet.I 2012 er antallet af udstedte dankort større end antallet af danskere over 18 år (knap 4,4mio. personer). Det betyder, at der er flere danskere, der har mere end ét dankort.3.5Udviklingen i antallet af transaktoner med dankort

I takt med at antallet af dankort er steget, bliver disse kort benyttet betydeligt oftere i Dan-mark. Figur 3.5 viser udviklingen i antallet af transaktioner med dankort.

SI DE 21

b r u g e n a f b e ta l i n g S ko r t

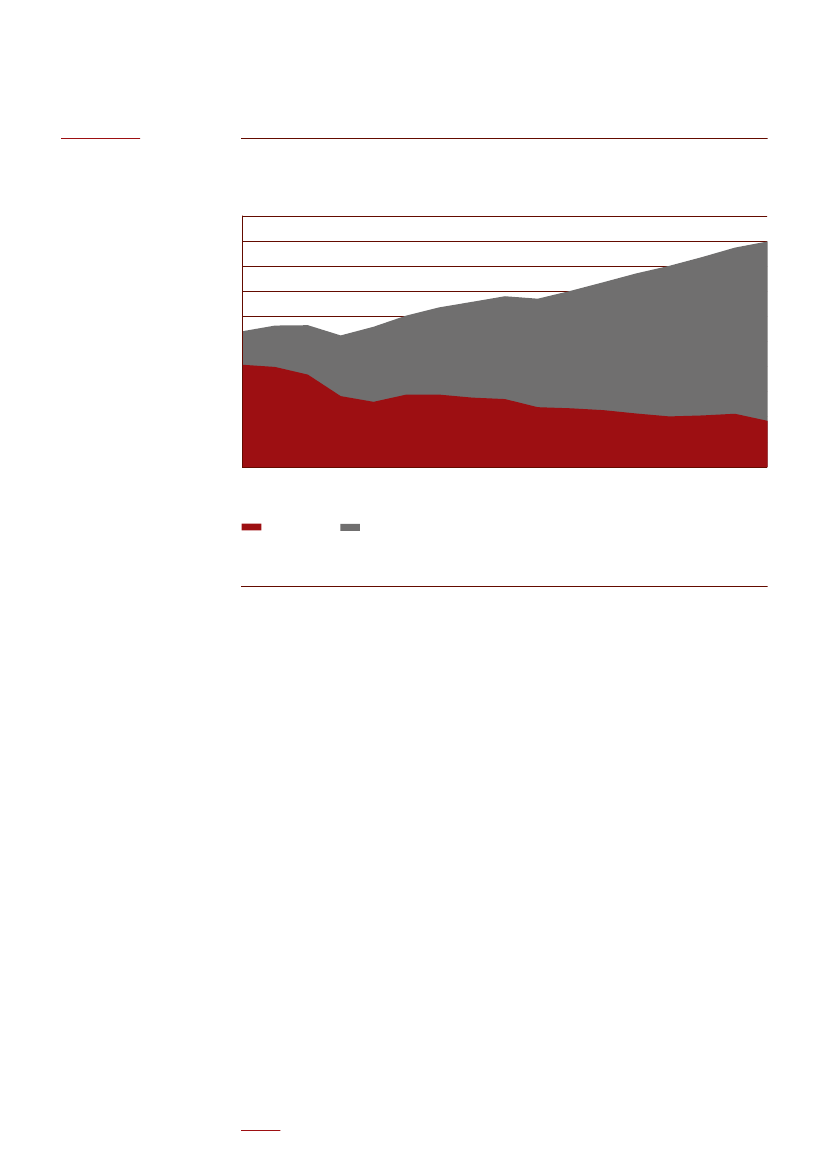

Figur 3.5:Antal transaktioner med dankort i fysisk og ikke-fysisk handel(a) Fysisk ift. ikke-fysisk handelMio. stk.Mio. stk.

(b) Internethandel ift. anden ikke-fysisk handel140120

1.000

800100

600

806040

400

20020

0200620072008200920102011

0200620072008200920102011

Fysisk handel

Ikke-fysisk handel

Internethandel

Anden ikke-fysisk handel

Note:Anden ikke-fysisk handel omfatter post- og telefonordresalg og ubetjente betalingsautomater, der dækker over transaktioner via ubetjente betalingsautomater somved fx Storebæltsbroen, Øresundsbroen og benzinstandere, billetautomater, parkeringsautomater og selvbetjeningskasser i supermarkeder.Kilde: Nets A/S.

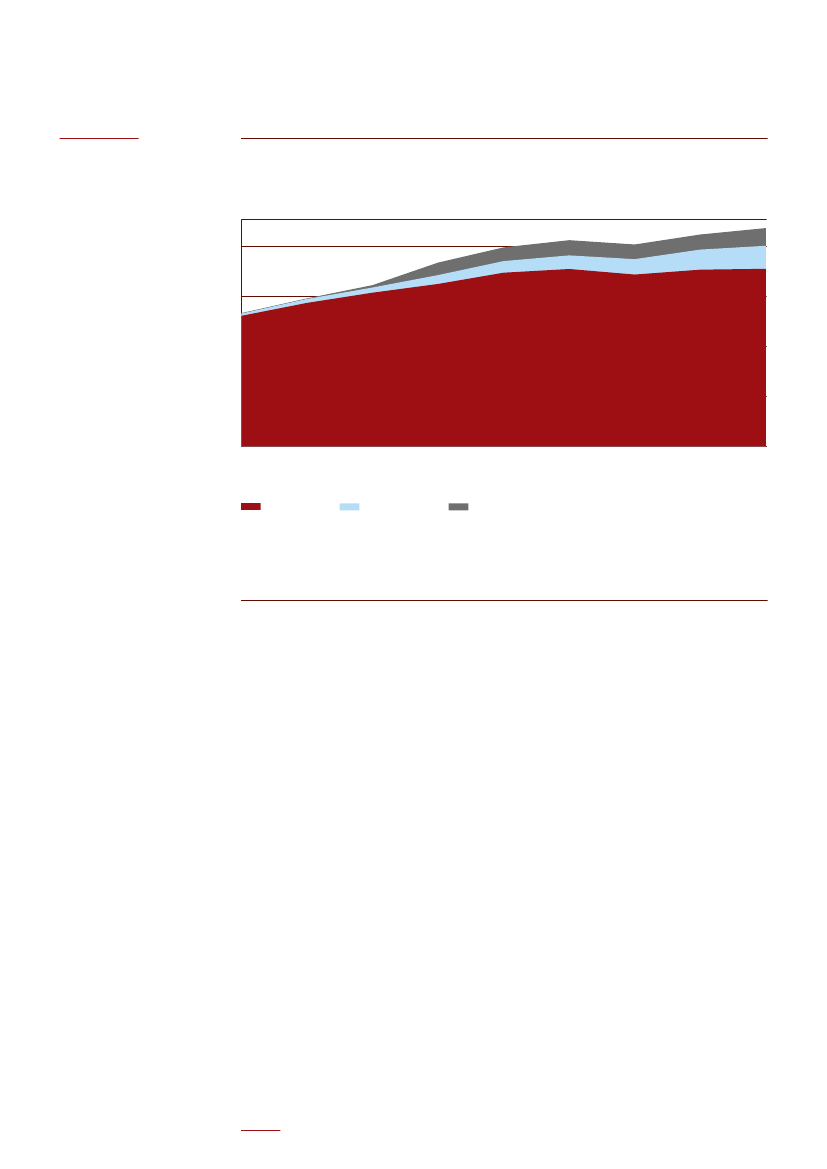

Dankortet kan i dag også benyttes andre steder end i den fysiske handel og på internettet.Fx benyttes dankort i stigende grad i ubetjente betalingsautomater (også kaldet CAT12-termi-naler), når danskerne skal passere Storebælt eller Øresund, købe billetter i trafikselskaber-nes billetautomater, bruge parkeringsautomater, købe benzin ved ubetjente standere ellerdagligvarer ved selvbetjeningskasser. Fælles for disse transaktioner er, at de er omfattet afbetalingstjenestelovens regler for den ikke-fysiske handel. Figur 3.5(b) viser, at denne typetransaktioner i dag udgør knap 65 pct. af det samlede antal transaktioner i den ikke-fysiskehandel.

Siden 2006 er det samlede antal dankorttransaktioner steget fra 676 til 922 mio. i 2011, hvil-ket svarer til en stigning på over 36 pct. Alene i den fysiske handel steg antallet med ca. 33pct. fra 596 mio. i 2006 til 793 mio. i 2011, jf. figur 3.5(a). Samtidig steg antallet af dankort-transaktioner i den ikke-fysiske handel med ca. 54 pct. fra 80 mio. transaktioner til 123 mio.,jf. figur 3.5(b). Denne type transaktioner udgør dog stadig kun ca. 14 pct. af det samlede antaltransaktioner med dankort, hvilket svarer til ca. en ottendedel. Internethandel alene udgør ca.6 pct. af det samlede antal transaktioner med dankort.

Note 12CAT står for Customer Activated Terminals.

SI DE 2 2

B E TA L I N G S KO R T M A R K E D E T

Stk.

Figur 3.6:Gennemsnitligt årligt antal transaktioner pr. dankort

200

150

100

50

0200320042005200620072008200920102011

Fysisk handel

Internethandel

Anden ikke-fysisk handel

Note:Anden ikke-fysisk handel omfatter post- og telefonordresalg og ubetjente betalingsautomater, der dækker over trans-aktioner via ubetjente betalingsautomater som ved fx Storebæltsbroen, Øresundsbroen og benzinstandere, billetautomater,parkeringsautomater og selvbetjeningskasser i supermarkeder.Anm.:Antallet af transaktioner inkluderer ikke hævninger i pengeautomater.Kilde: Nets A/S.

Der blev i løbet af 2011 i gennemsnit gennemført 205 transaktioner pr. dankort, mens der i2006 blev gennemført 184 transaktioner. I 2011 brugte danskerne således i gennemsnit deresdankort 4 gange om ugen. I 2011 blev hvert dankort i gennemsnit brugt 12 gange på internet-tet og 17 gange i anden ikke-fysisk handel fx i benzinautomater og selvbetjeningsautomater isupermarkedet jf. figur 3.6.Figur 3.7 viser antallet af transaktioner pr. indbygger i EU-landene i 2010.

SI DE 23

b r u g e n a f b e ta l i n g S ko r t

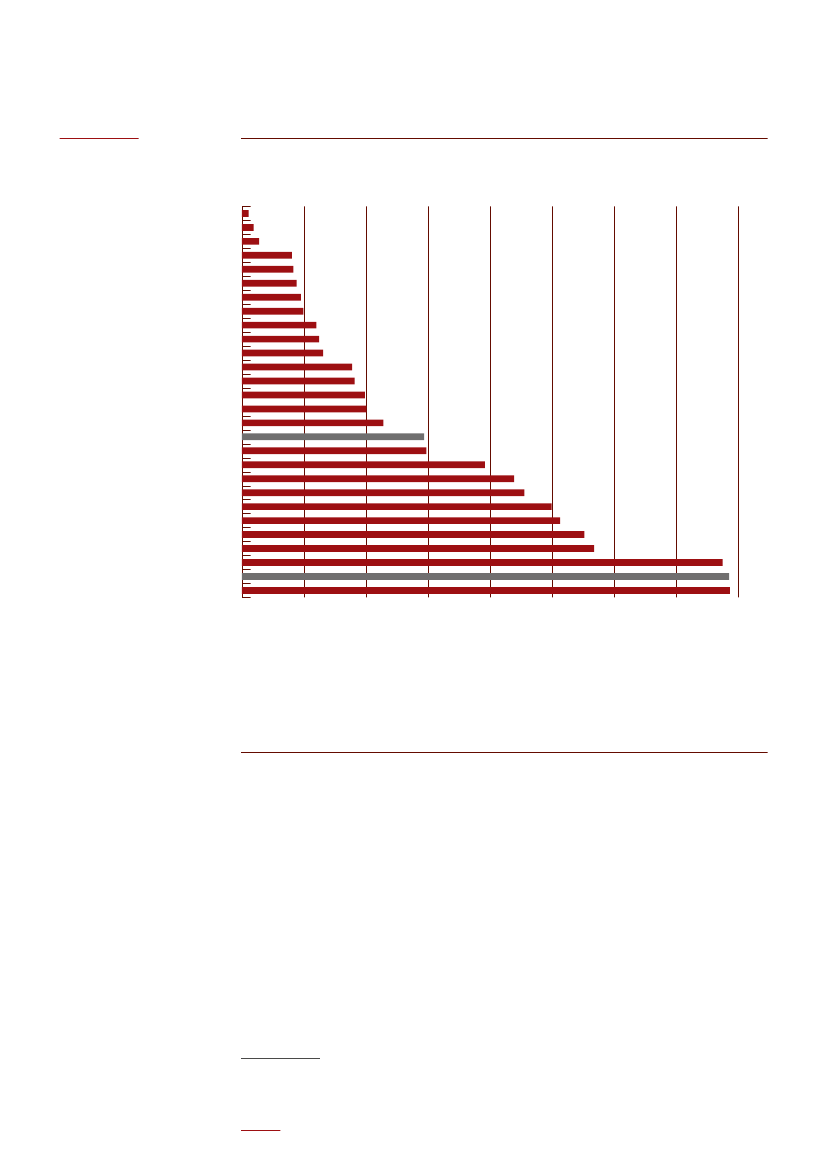

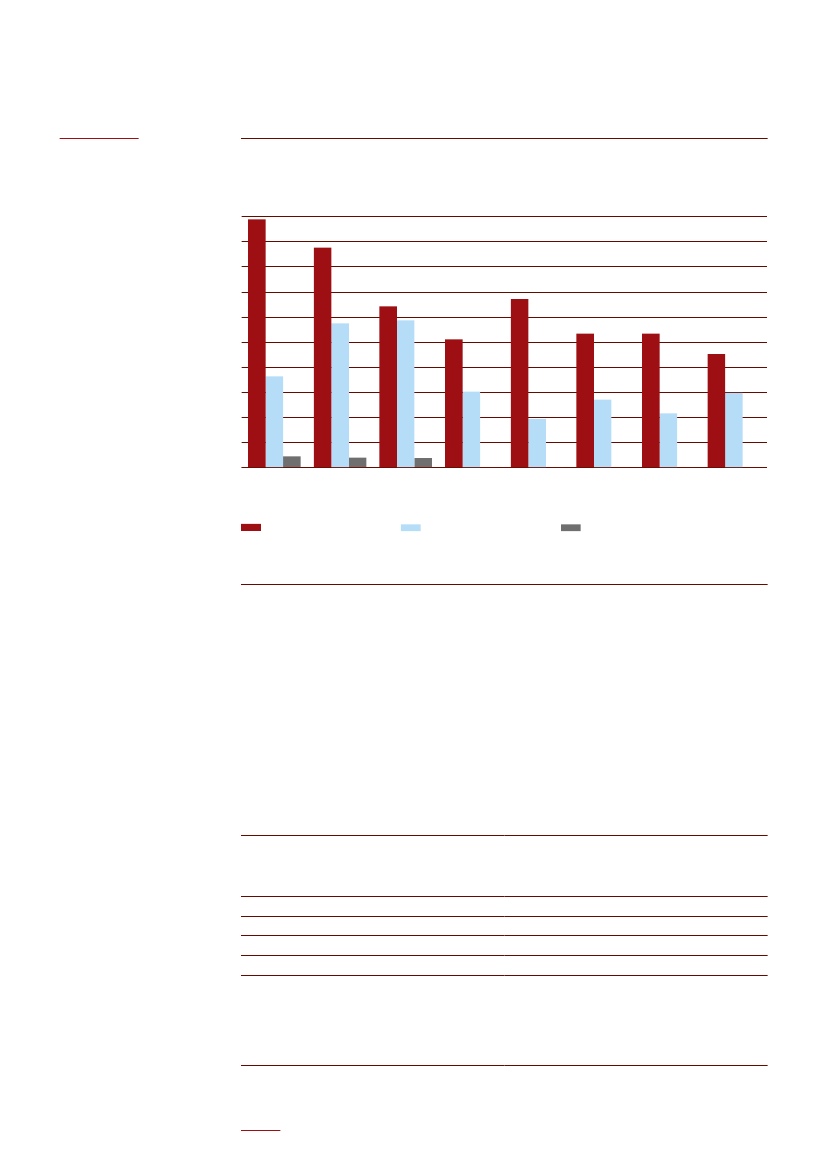

Figur 3.7:Antal transaktioner med betalingskort pr. indbygger i udvalgte EU-lande i2010BulgarienRumænienGrækenlandTjekkietUngarnPolenSlovakietItalienLitauenMaltaTysklandCypernLetlandSpanienØstrigSlovenienGennemsnitIrlandBelgienPortugalFrankrigEstlandLuxembourgHollandUKFinlandDanmarkSverige02,74,87,020,220,822,123,824,830,031,232,846 %

44,545,549,650,357,073,574,598,019,8114,0124,9128,4138,1142,1193,9196,5196,8255075100125150175200Stk.

Anm.:Alle tal er for antallet af transaktioner pr. indbygger, og dermed er personer under 18 år også inkluderet.

Note.:Gennemsnittet er et simpelt gennemsnit, således at antal transaktioner pr. indbygger for hvert land vægter lige meget,uanset landets størrelse.Kilde: Den europæiske centralbank, ECB.

Danskerne er blandt de europæere, der bruger betalingskort flest gange pr. indbygger, jf. figur3.7. I 2010 var gennemsnittet for EU-landene 73,5 transaktioner pr. indbygger. Danskerneforetog 196,5 transaktioner pr. indbygger samme år. Svenskerne foretog 196,8 betalingskort-transaktioner pr. indbygger i 2010, imens finnerne foretog 193,9. Dermed er Sverige deteneste land i EU, hvor betalingskort benyttes oftere pr. indbygger end i Danmark.Danskerne foretog i 2010 i gennemsnit 167 transaktioner alene med dankort13. Samtidig varSverige og Finland i 2010 de eneste EU-lande, hvor der blev foretaget flere transaktioneri gennemsnit pr. indbygger end 167. Derfor vurderes det, at dankortet er blandt de mestebrugte betalingskort i EU.

I Danmark, Sverige og Finland benyttes betalingskort betydeligt oftere pr. indbygger end i deøvrige EU-lande, hvor der i 2010 blev foretaget mellem 3 og 142 transaktioner pr. indbygger.

Note 13Konkurrence- og Forbrugerstyrelsens beregninger med folketal fra Danmarks Statistik og antal årlige transaktioner fraNets A/S.

SI DE 2 4

B E TA L I N G S KO R T M A R K E D E T

3.6Udviklingen i omsætningen for dankort

Figur 3.8:Omsætning pr. år for varer og tjenesteydelser betalt med dankortMia. kr.

I takt med stigningen i antallet af transaktioner har omsætningen af varer og tjenesteydelserbetalt med dankort14generelt været stigende. Der har dog været flere udsving. I figur 3.8(a)vises den årlige omsætning med dankort fordelt på fysisk og ikke-fysisk handel og i figur3.8(b) den årlige omsætning med dankort i internethandel i forhold til anden ikke-fysiskhandel.(b) Internethandel ift. anden ikke-fysisk handelMia. kr.

(a) Fysisk handel ift. ikke-fysisk handel

350300250200

60

5040

30

15020

100500200620072008200920102011100200620072008200920102011

Fysisk handel

Ikke-fysisk handel

Internethandel

Anden ikke-fysisk handel

Note:Anden ikke-fysisk handel omfatter post- og telefonordresalg og ubetjente betalingsautomater, der dækker over transaktioner via ubetjente betalingsautomater somved fx Storebæltsbroen, Øresundsbroen og benzinstandere, billetautomater, parkeringsautomater og selvbetjeningskasser i supermarkeder.Kilde: Konkurrence- og Forbrugerstyrelsens beregninger baseret på oplysninger fra Nets A/S.

Den samlede omsætning genereret ved salg af varer og tjenesteydelser købt med dankort, hargenerelt været stigende siden 2006, jf. figur 3.8. I 2011 blev der samlet handlet for næsten300 mia. kr. med dankort. Heraf blev ca. 240 mia. kr., svarende til fire femtedele, omsat i denfysiske handel. Omsætningen for varer og tjenesteydelser betalt med dankort er i periodensteget mere end Danmarks BNP. I 2006 udgjorde omsætningen genereret ved handel meddankort ca. 14 pct. af BNP, imens det i 2011 udgjorde knap 17 pct.15.Hvad angår den ikke-fysiske handel, er omsætningen steget fra 29 mia. kr. i 2006 til 55 mia.kr. i 2011, svarende til næsten en fordobling. Heraf udgør internethandlen over halvdelenmed 31 mia. kr., mens de resterende 24 mia. kr. er omsætning ved anden ikke-fysisk handel,hovedsageligt i ubetjente betalingsautomater.

Note 14Disse tal er både for rene dankort og for Visa/dankort, når det benyttes i Danmark. Dette skyldes, at et Visa/dankortfungerer som dankort, når det benyttes i DanmarkNote 15Målt i forhold til BNP i løbende priser fra Danmarks Statistik.

SI DE 25

b r u g e n a f b e ta l i n g S ko r t

Stk.

Figur 3.9:Gennemsnitlig årlig omsætning pr. dankort

80000

60000

40000

20000

0200320042005200620072008200920102011

Fysisk handel

Internethandel

Anden ikke-fysisk handel

Note:Anden ikke-fysisk handel dækker over transaktioner via ubetjente betalingsautomater, som fx Storebæltsbroen, Øre-sundsbroen, billetautomater, parkeringsautomater og benzinstandere.Kilde: Konkurrence- og Forbrugerstyrelsens egne beregninger.

Der er en generel stigning i det årlige forbrug pr. dankort, fra ca. 73.000 kr. i 2006 til ca.87.000 kr. i 2011, jf. figur 3.9. Siden 2007 er det dog primært udviklingen i omsætningen pr.dankort i den ikke-fysiske handel, der har været stigende. Omsætningen i den ikke-fysiskehandel er næsten fordoblet i denne periode.3.7Udviklingen i antallet af transaktioner for dansk udstedteinternationale betalingskortDe internationale betalingskort bliver i højere og højere grad benyttet både i danske forret-ninger og i udlandet, jf. tabel 3.1.

SI DE 2 6

B E TA L I N G S KO R T M A R K E D E T

Tabel 3.1:Antal transaktioner med dansk udstedte internationale betalingskortMio. stk.20062007200820092010I DanmarkInternationale betalingskort- Heraf fysisk handel1- Heraf ikke-fysisk handel1I udlandet- Visa/dankort- internationale kortI alt i udlandet20-2510-1535-4025-3010-1540-4530-3515-2045-5040-4515-2055-6040-4520-2560-6525-30n.a.n.a.25-3020-255-1035-4030-355-1060-6545-5010-15105-11080-8520-25

2011

150-155115-12030-35

45-5020-2565-70

Note:1) Tallene er Konkurrence- og Forbrugerstyrelsens egne beregninger. Styrelsen har ingen tal for opdeling mellem fysiskog ikke-fysisk handel før 2007.Anm.:De faktiske tal er fortrolige.Kilde: Nets A/S, SEB Bank, Ikano Finans, Swedbank, Valitor, Danske Bank, MasterCard og Visa.

I Danmark har der de sidste år været en markant stigning i antallet af dansk udstedte interna-tionale betalingskort. Dette har været med til at øge antallet af transaktioner med disse kort iDanmark. Set i forhold til 2006 er antallet af transaktioner med dansk udstedte internationalebetalingskort i danske forretninger frem til 2011 steget med ca. 125 mio. transaktioner, jf.tabel 3.1. Dette svarer til ca. en seksdobling. Til sammenligning er antallet af transaktionermed dankortet i samme periode steget fra 676 mio. transaktioner til 922 mio. transaktioner.Den procentvise stigning i antallet af transaktioner med dansk udstedte internationalebetalingskort har derfor været markant højere end for dankort. Dette er på trods af, at denabsolutte stigning i antallet af dankorttransaktioner har været højere end for transaktionermed dansk udstedte internationale betalingskort.Stigningen skyldes bl.a., at der i dag er flere danske forretninger, der modtager internationalebetalingskort, og at flere forretninger modtager flere forskellige internationale betalingskortend tidligere.Antallet af transaktioner med dansk udstedte betalingskort i udlandet er ligeledes steget.Både hvad angår Visa/dankort og andre internationale betalingskort, benyttes de i dag næ-sten dobbelt så ofte, som det var tilfældet i 2006. Igennem hele perioden har danskerne dogbenyttet deres Visa/dankort dobbelt så ofte i udlandet, som de benytter andre internationalebetalingskort. Disse betalingskort er typisk MasterCard, men også Diners Club, AmericanExpress samt Visa Electron indgår.3.8Udviklingen i omsætningen for dansk udstedte internationale betalingskort ogVisa/dankortI takt med at antallet af transaktioner med dansk udstedte internationale betalingskort ersteget, har der også været en stigning i omsætningen på disse kort, jf. tabel 3.2.

SI DE 27

b r u g e n a f b e ta l i n g S ko r t

Tabel 3.2:Omsætningen med dansk udstedte internationale betalingskortMia. kr.2006200720082009I DanmarkInternationale betalingskort- Heraf fysisk handel1- Heraf ikke-fysisk handel1I udlandet- Visa/dankort- Internationale betalingskortI alt i udlandet10-1510-1520-2510-1510-1520-2510-1510-1520-2510-1510-1525-3010-15n.a.n.a.10-1510-150-515-2010-150-515-2010-155-10

2010

2011

25-3015-205-10

35-4025-3010-15

15-2010-1525-30

15-2015-2030-35

Note:1) Tallene er Konkurrence- og Forbrugerstyrelsens egne beregninger. Styrelsen har ingen tal for opdeling mellem fysiskog ikke-fysisk handel før 2007.Anm.:De faktiske tal er fortrolige.Kilde: Nets A/S, SEB Bank, Ikano Finans, Swedbank, Valitor, Danske Bank, MasterCard og Visa.

Omsætningen med dansk udstedte internationale betalingskort i danske forretninger er ste-get fra 10-15 mia. kr. i 2006 til 35-40 mia. kr. i 2011. Dette svarer til omkring en ottendedel afdankortomsætningen i 2011. Den største andel af omsætningen med dansk udstedte interna-tionale betalingskort i Danmark ligger i den fysiske handel. Disse betalingskort havde i 2011desuden en samlet omsætning i udlandet på 30-35 mia. kr., hvoraf brugen af Visa/dankortbenyttet i udlandet udgjorde ca. halvdelen, jf. tabel 3.2.3.9Andre betalingskort i DanmarkI Danmark er der flere andre betalingskort end dankortet og de internationale betalingskort.

Flere virksomheder som fx butikskæder, benzinstationer, storcentre og andre organisationerudbyder i dag deres egne kort. I mange tilfælde er kortene co-branded med MasterCard, så-ledes at kortet kan benyttes som MasterCard kreditkort i andre forretninger både i Danmarkog i udlandet. I dette afsnit beskrives, hvor stor en andel af markedet for betalingskort dissekort besidder. I afsnittet er detailhandelskort og benzinkort desuden beskrevet hver for sig,eftersom brugen af disse typer af kort adskiller sig markant fra hinanden.

Som nævnt er det første gang, at styrelsen har foretaget en undersøgelse af udbredelsen afdisse kort. Styrelsen har valgt ikke at medtage helt små udbydere, der udbyder under 100kort. Samtidig har nogle udbydere ikke været i stand til at levere alle de oplysninger, styrelsenhar efterspurgt. For alle årerne bør der derfor i nedenstående figurer tages højde for, at deikke indeholder samtlige relevante oplysninger. Styrelsen vurderer dog alligevel, at de bidra-ger til at give et mere komplet billede af det samlede betalingskortmarked i Danmark.Figur 3.10 nedenfor viser antallet af detailhandelskort og antallet af butikker, der modtagerdisse kort.

SI DE 2 8

B E TA L I N G S KO R T M A R K E D E T

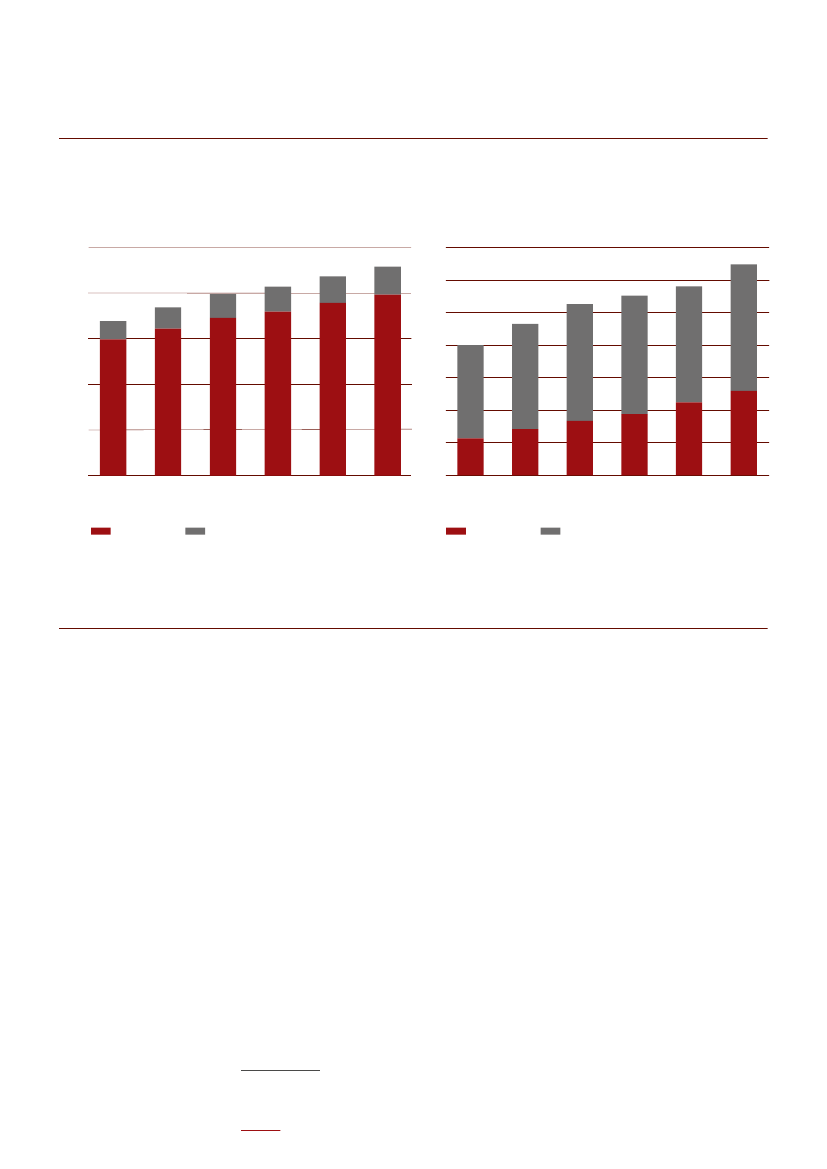

Figur 3.10:Udbredelse af detailhandelskort, 2009-2011Stk.

(a) Antal detailhandelskort

(b) Antal forretninger, der modtager et af korteneStk.

450.000400.000350.000300.000250.000200.000150.000100.00050.0000200920102011

25000

20000

15000

10000

5000

0200920102011

Note:Hvis én forretning modtager mere end ét detailhandelskort, vil forretningen være talt med én gang for hvert kort den modtager.Kilde: Diverse detailhandelskæder.

Som det ses af figur 3.10(a), er der i dag udstedt omkring 400.000 detailhandelskort, og der-med under en tiendedel af antallet af dankort. Samtidig modtager ca. 17.000 forretninger etdetailhandelskort, jf. figur 3.10(b), hvoraf langt de fleste er i fysisk handel. Dette svarer til ca.en femtedel af antallet af forretninger, der modtager dankort i fysisk handel. Enkelte forret-ninger kan muligvis modtage flere forskellige detailhandelskort. Dette kan fx gælde en filial afen butikskæde, der har sit eget betalingskort, hvis den samtidig er beliggende i et storcentermed eget betalingskort. En sådan forretning vil i overstående figur være talt med to gange.Ligeledes viser figur 3.11 udbredelsen af benzinkort.

SI DE 29

b r u g e n a f b e ta l i n g S ko r t

Figur 3.11:Udbredelse af benzinkort, 2009-2011(a) Antal benzinkortMio. stk.

(b) Antal forretninger, der modtager korteneStk.

3,0

1800

2,5

1500

2,0

1200

1,5

900600

1,0

0,502009Kilde: Shell, Q8, OK, Statoil.

300020102011200920102011

Figur 3.11 viser, at antallet af udstedte benzinkort er knap 2,5 mio. i 2011, og at de samletkan benyttes i ca. 1.600 forretninger. Dermed udgør antallet af benzinkort over halvdelen afantallet af dankort, imens dankortet kan benyttes i over 50 gange så mange forretninger, somsamtlige benzinkort kan. Dermed udstedes der rigtig mange benzinkort i forhold til, hvormange forretninger de kan benyttes i.

SI DE 3 0

B E TA L I N G S KO R T M A R K E D E T

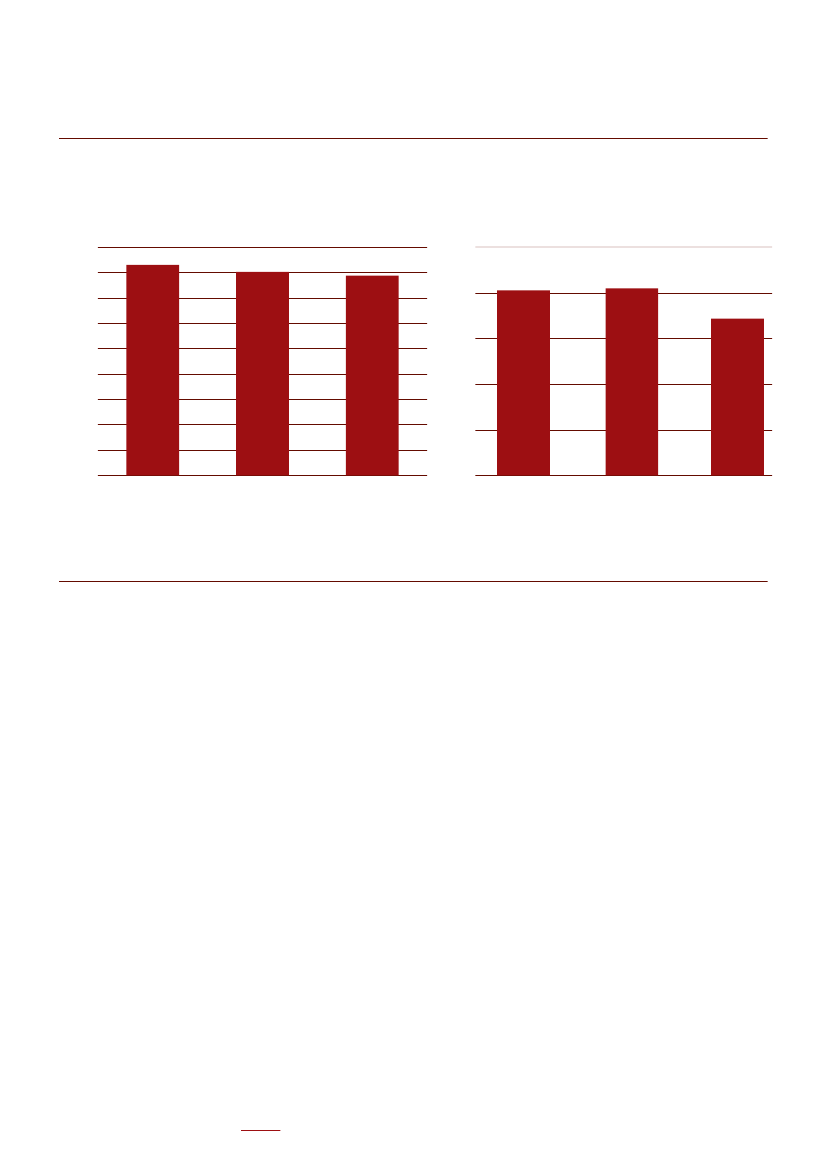

Figur 3.12:Brugen af detailhandelskort, 2009-2011Mio. stk.

(a) Antal transaktioner6

(b) OmsætningMia. kr.

5

5

4

433221

10200920102011

0200920102011

Note:Hvis én forretning modtager mere end ét detailhandelskort, vil forretningen være talt med én gang for hvert kort, den modtager.Kilde: Diverse detailhandelskæder.

Som det ses af figur 3.12(b), omsættes der for under 5 mia. kr. årligt med detailhandelskor-tene i den fysiske handel. Denne omsætning er fordelt ud over omkring 5 mio. transaktioner,jf. figur 3.12(a). Dette svarer til ca. halvanden procent af omsætningen med dankort i fysiskhandel og ca. en halv procent af antallet af dankorttransaktioner i fysisk handel. Detailhan-delskort benyttes stort set ikke i den ikke-fysiske handel.Figur 3.13 viser antallet af transaktioner og omsætningen med benzinkort.

SI DE 31

b r u g e n a f b e ta l i n g S ko r t

Figur 3.13:Brugen af benzinkort, 2009-2011Mio. stk.

(a) Antal transaktioner

(b) OmsætningMia. kr.

4540353025201510502009Kilde: Shell, Q8, OK, Statoil.

2018161412108642020102011200920102011

Som det ses af figur 3.13, bliver der foretaget betydeligt flere transaktioner med benzinkortsammenlignet med detailhandelskort. Ligeledes er omsætningen betydelig større ved brugaf disse kort. Antallet af transaktioner foretaget med benzinkort er på over 40 mio., svarendetil ca. 5,5 pct. af antallet af dankorttransaktioner i den fysiske handel. Samtidig udgør om-sætningen på disse kort over 18 mia. kr. i 2011, hvilket svarer til ca. 6 pct. af omsætningen pådankort i fysisk handel.3.10Det danske betalingskortmarkedI dette afsnit vil styrelsen sammenligne de forskellige typer betalingskorts andel af det danskebetalingskortmarked.Figur 3.14 viser en sammenligning mellem antallet af betalingskort af forskellige typer på detdanske betalingskortmarked.

SI DE 3 2

B E TA L I N G S KO R T M A R K E D E T

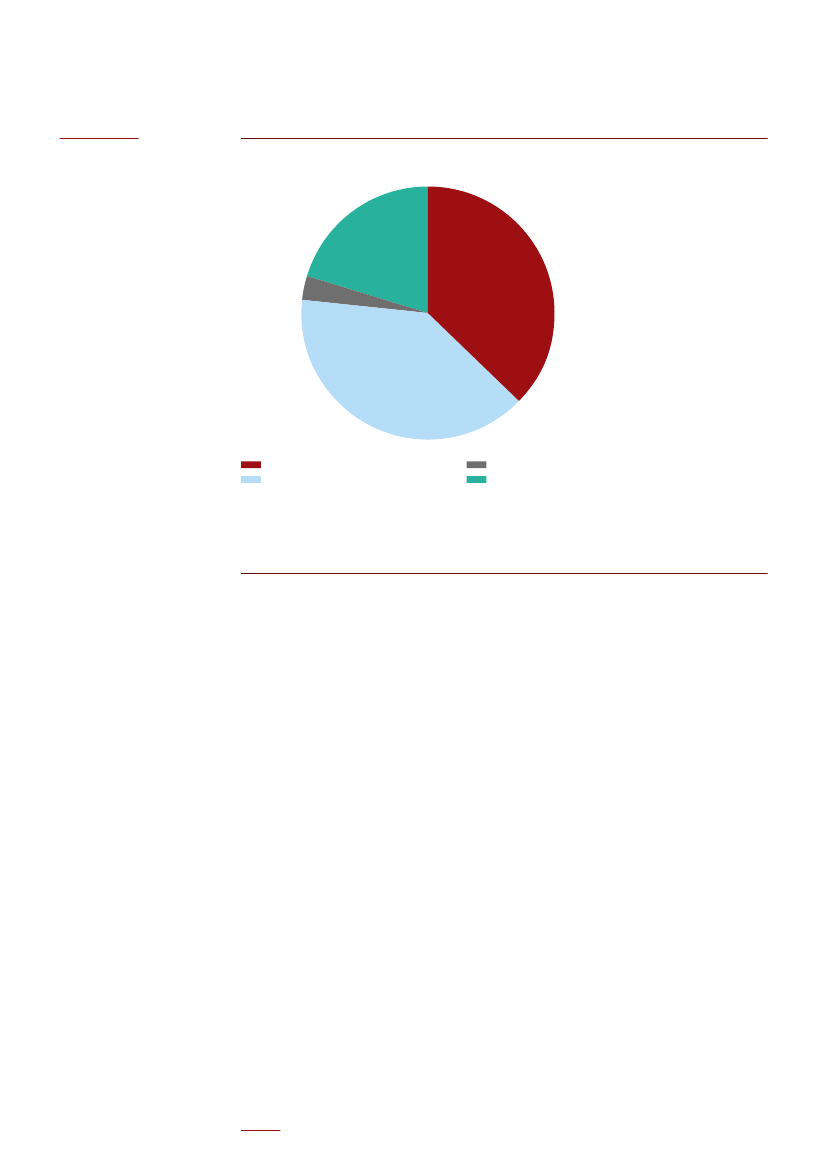

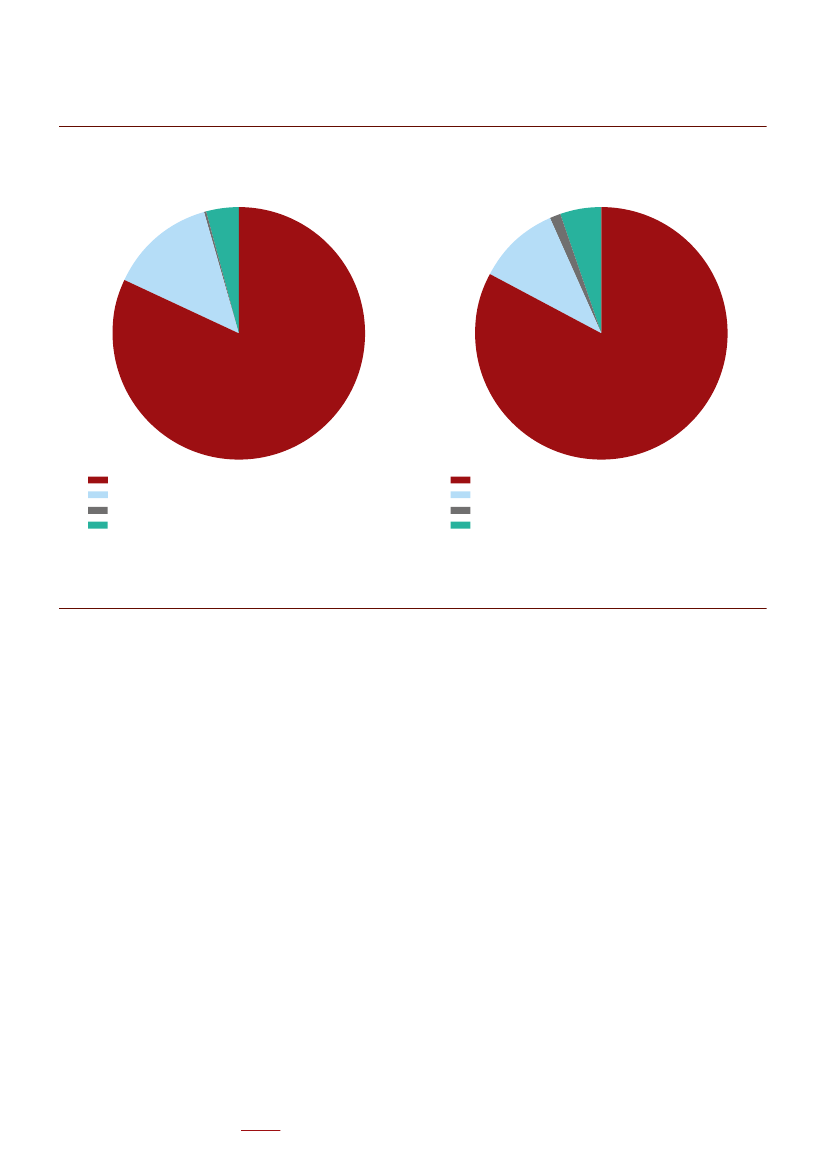

Figur 3.14:Antal betalingskort på det danske marked i 2011

Dankort og Visa/dankortDansk udstedte internationale betalingskort

DetailhandelskortBenzinkort

Note:Da de faktiske tal er fortrolige, opgives de præcise procentsatser ikke i diagrammet.

Kilde: Nets A/S, SEB Bank, Ikano Finans, Euroline, Swedbank, Valitor, Danske Bank, MasterCard og Visa, Shell, Q8, OK, Statoil ogdiverse detailhandelskæder.

Som det ses af figur 3.14, udgør antallet af dankort og dansk udstedte internationale beta-lingskort omkring to tredjedele af det samlede antal betalingskort udstedt i Danmark i 2011.Imens benzinkortene udgør langt størstedelen af de resterende kort, er der relativt få detail-handelskort på det danske betalingskortmarked.Nedenfor viser figur 3.15 en sammenligning af, hvor meget de forskellige dansk udstedtebetalingskort benyttes, målt på det samlede antal transaktioner og den samlede omsætningfor såvel fysisk som ikke-fysisk handel.

SI DE 33

b r u g e n a f b e ta l i n g S ko r t

Figur 3.15:Brugen af dansk udstedte betalingskort i 2011(a) Målt på transaktioner

(b) Målt på omsætning

Dankort og Visa/dankortDansk udstedte internationale betalingskortDetailhandelskortBenzinkortNote:Da de faktiske tal er fortrolige, opgives de præcise procentsatser ikke i diagrammet.

Dankort og Visa/dankortDansk udstedte internationale betalingskortDetailhandelskortBenzinkort

Kilde: Nets A/S, SEB Bank, Ikano Finans, Euroline, Swedbank, Valitor, Danske Bank, MasterCard og Visa, Shell, Q8, OK, Statoil og diverse detailhandelskæder.

Som det ses af figur 3.15(a), udgør antallet af transaktioner med dankort og Visa/dankortlangt størstedelen af alle transaktioner med dansk udstedte betalingskort på det danske mar-ked. Denne andel udgør over fire femtedele af det samlede antal transaktioner. Af den sidstefemtedel er langt de fleste transaktioner gennemført med dansk udstedte internationalebetalingskort.