Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 198

Offentligt

Økonomi- og IndenrigsministerietInternational økonomiDato: 02.03.12

Samlenotat vedr. Rådsmødet (ECOFIN) den 13. marts 2012Herved fremsendes dokument, som skønnes relevante for Erhvervs-, Vækst- og Eksportudvalgetsansvarsområde. Materialet er fremsendt til Folketingets Europaudvalg.1)Kommissionens forslag vedr. en afgift på finansielle transaktioner (FTT)- Udveksling af synspunkterKOM(2011) 594Europæisk semester: Proceduren for makroøkonomiske ubalancer –scoreboard-rapport- Udveksling af synspunkter og rådskonklusionerKOM(2012) 68(Evt.) Opfølgning på Det Europæiske Råd den 1.-2. marts 2012- Udveksling af synspunkterKOM-dokument foreligger ikkeOpfølgning på G20 finansministre og centralbankchefer i Mexicoden 25.-26. februar 2012- Orientering fra formandskabet og KommissionenKOM-dokument foreligger ikkeForslag fra Kommissionen om suspension af samhørighedsmidlertil Ungarn- VedtagelseKOM(2012)75/2Side 2

2)

3)

Side 10

4)

Side 13

5)

Side 17

6)

(FF) Revision af forordning om kreditvurderingsbureauer (CRAIII) mv.Side 22- Sagen kommer ikke på dagsordenen for rådsmødet den 13. marts 2012.KOM(2011)746 og KOM(2011)747(FF) Revision af transparensdirektivetSide 32- Sagen kommer ikke på dagsordenen for rådsmødet den 13. marts 2012.KOM(2011)683

7)

2

Dagsordenpunkt 2:

Europæisk semester: Proceduren for makroøkonomiske uba-lancer – scoreboard-rapport

ResuméEU-landene vedtog i 2011 en reform af det økonomiske samarbejde, herunder en ny makroubalan-ceprocedure. Kommissionen har den 14. februar som led i implementeringen af den nye makro-ubalanceprocedure offentliggjort sin første scoreboard-rapport, som skal vurdere et begrænsetantal økonomiske indikatorers udvikling i landene og identificere lande, som har eller er i fare for atopbygge økonomiske ubalancer. Kommissionen har på grundlag af scoreboardet og en økonomiskvurdering identificeret lande, der skal gennemgå en dybdegående analyse. Det er således Kom-missionens intention at underlægge Belgien, Bulgarien, Danmark, Spanien, Frankrig, Italien, Cy-pern, Ungarn, Slovenien, Finland, Sverige og UK en videre dybdegående analyse. Kommissionensanalyser vil, alt efter ubalancernes karakter, kunne give anledning til anbefalinger eller henstillingerfra Rådet om at korrigere ubalancerne. På ECOFIN i februar præsenterede Kommissionen sinrapport. ECOFIN ventes at have en drøftelse af rapporten og at vedtage rådskonklusioner herompå det kommende rådsmøde.KOM(2012) 68BaggrundEU-landene vedtog i 2011 en reform af det økonomiske samarbejde i EU (den såkaldte ”six-pack”),herunder en styrkelse af de finanspolitiske regler i Stabilitets- og Vækstpagten,et nyt samarbejdeom makroøkonomiske ubalancersamt et direktiv om nationale budgetmæssige rammer. Reformen,der er trådt i kraft ultimo 2011, indeholder bl.a. en ny makroubalanceprocedure, som skal imple-menteres første gang i 2012 som led i det europæiske semester.EU-landene har suppleret de finanspolitiske regler i Stabilitets- og Vækstpagten med et nyt samar-bejde om at adressere makroøkonomiske ubalancer som et nyt element i det økonomisk-politiskesamarbejde. Krisen har vist, at en række lande – også lande, der overholdt de grundlæggendefinanspolitiske regler om underskud på under 3 pct. af BNP mv. – havde opbygget uholdbart storeubalancer i form af overophedede økonomier, vedvarende betalingsbalanceunderskud, aktivbobler,høj udlånsvækst i den finansielle sektor mv., som resulterede i en ugunstig økonomisk udviklingmed stigende ledighed og en kraftig forværring af de offentlige finanser, da konjunkturerne vendte.Hensigten med det nye samarbejde om en mere systematisk makroøkonomisk overvågning er, atman tidligt i et forløb vil kunne identificere potentielt skadelige interne og eksterne ubalancer ogfokusere på forebyggelse og korrektion.IndholdMakroubalanceproceduren operationaliseres via en varslingsmekanisme med et ’scoreboard’ be-stående af et begrænset antal relevante makroøkonomiske indikatorer med tilhørende tærskelvær-dier, jf. bilag 1, som skal give en indledende indikation på ubalancer. Kommissionen offentliggørværdier for de indikatorer, som udgør scoreboardet i en ’Alert Mechanism Report’ (scoreboard-rapport), som skal vurdere indikatorernes udvikling i landene og identificere lande, som har ubalan-cer eller er i fare for at opbygge ubalancer. Scoreboardet skal ikke fortolkes mekanisk, men ses isammenhæng med en økonomisk vurdering, som bl.a. skal tage relevante landespecifikke om-stændigheder i betragtning.

3Kommissionen gennemfører efterfølgende en dybdegående analyse af lande, som vurderes athave eller at være i fare for at få makroøkonomiske ubalancer. De dybdegående analyser skaludgøre et grundlag for vurderinger af de pågældende landes ubalancer, herunder disses karakterog mulige implikationer.Kommissionens dybdegående analyser vil kunne give anledning til anbefalinger eller henstillingerfra Rådet om at korrigere ubalancerne (under hhv. procedurens forebyggende og korrigerendedel). Såfremt Kommissionen vurderer, at et land ikke er påvirket af ubalancer, indstilles procedu-ren. Den korrigerende del af makroubalanceproceduren ophæves, når Rådet efter forslag fraKommissionen vurderer, at ubalancerne er korrigeret. For eurolande vil der være mulighed forsanktioner, hvis henstillinger siddes overhørig eller ved gentagen manglende indlevering af fyldest-gørende handlingsplaner om at gennemføre tiltag med henblik på at korrigere ubalancerne.Kommissionens scoreboard-rapportKommissionen har den 14. februar 2012 som led i implementeringen af den nye makroubalance-procedure offentliggjort sin første scoreboard-rapport med 2010-værdier for de respektive lande ogindikatorer, jf. bilag 2. Kommissionen gennemgår alle EU-lande (udover de fire, som er omfattet afprogrammer for finansiel assistance, Grækenland, Irland, Portugal og Rumænien) og udpeger Bel-gien, Bulgarien, Danmark, Spanien, Frankrig, Italien, Cypern, Ungarn, Slovenien, Finland, Sverigeog UK til en videre dybdegående analyse, idet disse lande vurderes potentielt at have væsentligeubalancer eller være i risiko for at udvikle sådanne ubalancer. Rapporten påpeger – idet der erforskelle på tværs af landene - udfordringer i de udpegede lande i forhold til såvel interne som eks-terne ubalancer, særligt høj gældssætning for økonomien som helhed, herunder offentlig og privatgæld, svækket konkurrenceevneudvikling samt store og vedvarende betalingsbalanceunderskudog faldende eksportmarkedsandele, høj nominel lønudvikling i sammenhæng med lav produktivi-tetsvækst mv. samt udfordringer i forhold til udviklingen på aktivmarkeder, herunder særligt bolig-markedet. Endelig vurderer Kommissionen ifølge rapporten, at der er behov for en horisontal ana-lyse af de bestemmende faktorer og implikationer af store og vedvarende betalingsbalanceover-skud, herunder særligt i visse eurolande.Rapportens overordnede analyse af DanmarkDanmark er et af de EU-lande, hvor Kommissionens rapport lægger op til en dybdegående analy-se, idet Kommissionen overordnet peger på dels den svækkede konkurrenceevne, som hængersammen med høj lønudvikling og svag produktivitetsudvikling, og som har ført til tab af vareeks-portmarkedsandele, og dels den høje private bruttogæld, som er steget under boligprisboblen.I forhold til konkurrenceevneudviklingen påpeger Kommissionen, at de nominelle lønstigninger harværet høje i en periode med overophedning og lav produktivitetsvækst. Betalingsbalancens løben-de poster udviser meget betydelige overskud, særligt som følge af eksport af tjenesteydelser, ind-tægter fra eksport af olie og gas og indtægter fra udenlandske investeringer, men Danmark har i desenere år tabt vareeksportmarkedsandele (for 2010 angives et niveau for ændringen over fem år iindikatoren for globale eksportmarkedsandele på -15,3 pct., hvor tærskelværdien er -6 pct.).I forhold til den private bruttogæld peger Kommissionen på det høje niveau for den private sektorsgæld, herunder særligt de private danske husholdningers bruttogæld i Danmark – uagtet at gældenmodsvares af høje pensionsopsparinger mv. – og nævner, at boligprisboblen, hvis korrektion star-tede i 2007, var forbundet med stor vækst i kreditgivningen til den private sektor og yderligere stig-ning i den private gæld. Om end en tilpasning er i gang, vurderer Kommissionen, at niveauet forden danske private sektors bruttogæld er meget højt og over indikatorens tærskelværdi herfor (for2010 angives et niveau for den danske private sektors bruttogæld på 244 pct. af BNP, hvor tær-skelværdien er 160 pct. af BNP).Dialog mellem Kommissionen og EU-landene, som underlægges en dybdegående analyseI forbindelse med gennemførelsen af den dybdegående analyse er det tanken, at Kommissionenskal sikre en dialog med de identificerede EU-lande, herunder foretages muligvis missioner til de

4identificerede lande. Hvis det pågældende land har euroen som valuta eller deltager i fastkurssam-arbejdet ERM II, kan Kommissionen, hvis det er hensigtsmæssigt, anmode Den Europæiske Cen-tralbank (ECB) om at deltage i missioner.Videre procesPå ECOFIN den 21. februar præsenterede Kommissionen sin rapport. ECOFIN ventes at have endrøftelse af rapporten og at vedtage rådskonklusioner på ECOFIN den 13. marts med henblik på atkomme med input til Kommissionens videre dybdegående analyser efter forberedelse af sagen påteknisk niveau. Efterfølgende skal landene i ECOFIN - forventeligt på et af de sidste rådsmøder iindeværende formandskabsperiode – på grundlag af Kommissionens dybdegående analyser drøfteog tage stilling til den videre håndtering af lande med væsentlige ubalancer, herunder mulige anbe-falinger og henstillinger efter forslag fra Kommissionen.RådskonklusionerDet foreliggende udkast til rådskonklusioner understreger bl.a., at:Rådet bekræfter sin vilje til fuldt, effektivitet og hurtigt at implementere de nye regler i med-før af reformen af det økonomiske samarbejde, herunder makroubalanceproceduren. Rå-det støtter en udvidelse af den økonomiske overvågning af medlemslandenes økonomiskepolitik til at omfatte alle relevante dimensioner af interne og eksterne makroøkonomiskeubalancer.På den baggrund hilser Rådet Kommissionens første scoreboard-rapport velkommen somdet første skridt i makroubalanceproceduren. Rådet noterer sig Kommissionens indledendevurderinger præsenteret af Kommissionen i scoreboard-rapporten, som har ledt til en iden-tifikation af lande, som potentielt er eller er i risiko for at blive påvirket af makroøkonomiskeubalancer.Rådet tilslutter sig Kommissionens intention om at gennemføre dybdegående analysermed det formål at afdække karakteren og risici forbundet med den observerede udvikling ide relevante medlemslande.Rådet opfordrer til, at Kommissionen her tager højde for drøf-telsen i Rådet og i eurogruppen.Mens programlande ikke vurderes i scoreboard-rapporten, idet de er underlagt en særskilt,forstærket overvågning, genkalder Rådet sig behovet for, at disse lande fortsætter deresigangværende korrektion af væsentlige ubalancer som led i deres tilpasningsprogram.Rådet ser frem til offentliggørelsen af Kommissionens dybdegående analyse og opfordrerKommissionen til at offentliggøre analyserne samtidig og præsentere grundlaget for analy-serne.Baseret på den dybdegående analyse og et forslag fra Kommissionen, vil Rådet kunneadressere anbefalinger og henstillinger til relevante lande under procedurens forebyggen-de og korrigerende del.Rådet tilslutter sig Kommissionens intention om i løbet af 2012 at gennemføre yderligerehorisontale analyser i samarbejde med de nationale myndigheder af årsagerne og implika-tionerne af store og vedvarende betalingsbalanceoverskud, de handelsmæssige og finan-sielle forbindelser mellem lande med betalingsbalanceoverskud og –underskud samt un-dersøge mulighederne for nedbringelse af ubalancer, særligt i landene i euroområdet og ien global kontekst.Rådet påminder medlemslande, uden at dette vil skulle præjudicere resultatet af Kommis-sionens dybdegående analyse, om allerede i deres kommende stabilitets- og konvergens-

5programmer og nationale reformprogrammer at overveje de problemstillinger, som score-board-rapporten har rejst.HjemmelsgrundlagIkke relevant.NærhedsprincippetIkke relevant.Europa-Parlamentets udtalelserEuropa-Parlamentet har endnu ikke udtalt sig i sagen.Gældende dansk ret og forslagets konsekvenser herforIkke relevant.Statsfinansielle konsekvenserIkke relevant.Samfundsøkonomiske konsekvenserDet styrkede makroøkonomiske samarbejde og overvågning, som Kommissionens scoreboard-rapport er en del af, ventes at have positive samfundsøkonomiske konsekvenser, i det omfang ensådan overvågning gennem en konsistent implementering af reglerne bidrager til at understøttemakroøkonomisk stabilitet, og sikrer en bæredygtig vækst og beskæftigelse i medlemslandene.HøringIkke relevant.Tidligere forelæggelse for Folketingets EuropaudvalgSagen om Kommissionens scoreboard-rapport blev forelagt Folketinget Europaudvalg forud forECOFIN den 21. februar 2012.Der kan i øvrigt henvises til forelæggelserne for Folketingets Europaudvalg af sagen om reformenaf det økonomiske samarbejde i EU, herunder den nye makroubalanceprocedure. Der henvises tilsamlenotat om scoreboardet til overvågning af makroubalancer oversendt den 1. april 2011, somer forelagt Folketingets Europaudvalg til orientering. Der henvises endvidere til samlenotater i sa-gen forelagt Folketingets Europaudvalg til forhandlingsoplæg forud for ECOFIN den 13. juli 2010,ECOFIN 19. oktober 2010 og ECOFIN 11. februar 2011. Samlenotat om den endelige aftale omreform af det økonomiske samarbejde blev forelagt Folketingets Europaudvalg forud for ECOFINden 4. oktober 2011.HoldningRegeringens holdning

6Regeringen støtter og lægger vægt på en troværdig og konsistent implementering af de reformere-de regler i det økonomiske samarbejde, herunder også af den nye makroubalanceprocedure.Regeringen støtter det foreliggende udkast til rådskonklusioner og ventes at kunne støtte denenighed, der måtte kunne opnås i Rådet på grundlag af Kommissionens rapport og planer om dyb-degående analyser af lande vedr. makroøkonomiske ubalancer, herunder en videre dybdegåendeanalyse af Danmark.Når det gælder Danmark, er regeringen indforstået med en nærmere analyser af Danmarks udfor-dringer. Regeringen er enig i, at Danmark har en konkurrenceevneudfordring, og det er regerin-gens ambition at styrke konkurrenceevnen, herunder gennem højere produktivitet.Danskernes høje private bruttogæld modsvares af store formuer i form af boliger, finansiel opspa-ring og pensionsordninger. Danske husholdninger har således i 2010 en positiv nettoformue, somtrods faldet i boligpriserne fortsat er højere end det historiske gennemsnit. Dermed er de danskehusholdninger under ét ganske velkonsoliderede.Regeringen er i færd med en analyse af husholdningernes formueforhold mv. med henblik på atafdække evt. udfordringer på dette område.Andre landes holdningEU-landene ventes generelt at lægge vægt på en troværdig og konsistent implementering af ma-kroubalanceproceduren og at kunne støtte udkastet til rådskonklusioner.

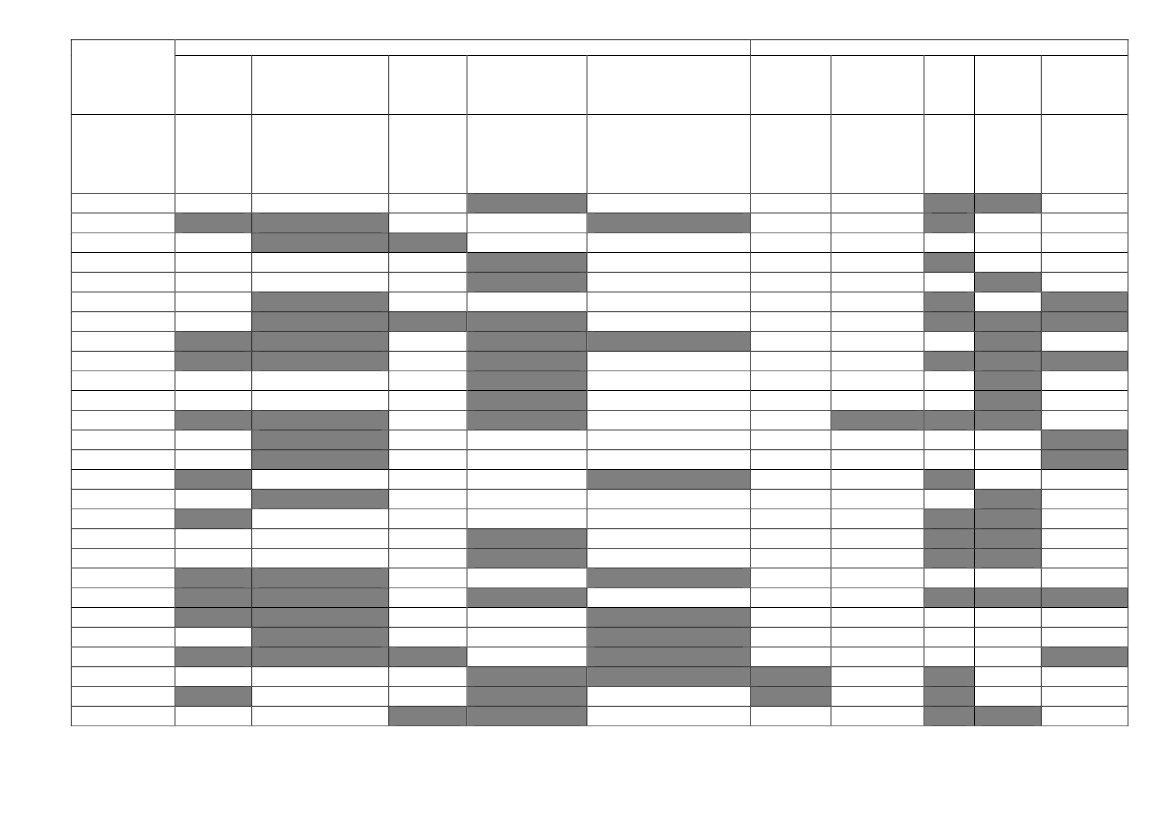

7Bilag 1 - indikatorer i scoreboardetBetalingsbalancens løbende postersom pct. af BNP beregnet bagud som et 3-årigt glidendegennemsnit med tærskelværdier på + 6/- 4 pct. af BNP, dvs. overskud/underskud på beta-lingsbalancen på 6 hhv. 4 pct. af BNP. Tærskelværdierne afspejler, at store betalingsbalan-ceunderskud i højere grad vurderes uhensigtsmæssige sammenlignet med store overskud.Betalingsbalancens løbende poster i sammenhæng med kapitalkontoen er en indikator for etlands netto långivning/låntagning overfor udlandet. Et højt betalingsbalanceunderskud indi-kerer, at økonomien som helhed er låntager, hvilket kan signalere ubalancer og svagheds-tegn for en økonomi, hvis låntagningen er uholdbar, og afspejler konkurrenceevneproblemer.Modsat vil høje betalingsbalanceoverskud kunne indikere strukturelle udfordringer i form afen underudviklet indenlandsk efterspørgsel.Den internationale nettoinvesteringspositionsom pct. af BNP med tærskelværdi på -35 pct.af BNP. Den internationale investeringsposition er en indikator for et lands relative aktivposi-tion overfor udlandet. En høj negativ nettoaktivposition overfor udlandet kan angive en øko-nomi, der er tynget af gæld og rentebetalinger til udlandet.Eksportmarkedsandelemålt i værdimæssige termer beregnet som den 5-årige procentuelleændring med en tærskelværdi på -6 pct. Eksportmarkedsandele er en indikator for udviklin-gen i et lands konkurrenceevne.Nominelle enhedslønomkostningerberegnet som den 3-årige procentuelle ændring medtærskelværdi på +9 pct. for eurolande og +12 pct. for ikke-eurolande. Enhedslønomkostnin-ger er en indikator for et lands omkostningskonkurrenceevne, og angiver den gennemsnitligearbejdslønomkostning per enhed produceret. Tærskelværdier differentieres for eurolande ogikke-eurolande, der afspejler, at eurolandenes indbyrdes valutakurs per definition er fastlåst,og derfor ikke kan absorbere effekter af en divergerende konkurrenceevneudvikling.Reale effektive valutakurserbaseret på et harmoniseret forbrugerprisindeks og i forhold til 35andre industrialiserede lande beregnet som den 3-årige procentuelle ændring i variablenmed tærskelværdier på +/- 5 pct. for eurolande og +/- 11 pct. for ikke-eurolande. Den realeeffektive valutakurs er en indikator for et lands konkurrenceevne i forhold til et lands størstehandelspartnere, idet den måler den relative prisudvikling og svingninger i nominelle valuta-kurser. Tærskelværdier differentieres for eurolande i forhold til ikke-eurolande, hvilket igenafspejler, at eurolandenes nominelle valutakurs per definition er fastlåst.Ledighedberegnet bagud som et 3-årigt glidende gennemsnit med en tærskelværdi på 10pct. Denne indikator er tænkt at skulle overvåge høje og vedvarende ledighedsrater. Denneindikator kan muligvis indikere en potentiel fejlallokering af ressourcer og generel mangel påtilpasningskapacitet i økonomien, om end ledigheden snarere er et symptom og reagerer påandre underliggende ubalancer.Den private sektors gældi pct. af BNP med en tærskelværdi på 160 pct. af BNP. Indikatorentænkes inkluderet i scoreboardet, da en uholdbar udvikling heri og for højt et niveau kan ha-ve potentielt negative konsekvenser for indenlandsk efterspørgsel og vækst og for den fi-nansielle stabilitet og forstærke den private sektors sårbarhed overfor svingninger i konjunk-turerne, herunder via aktivpriser, inflation og renter.Kreditgivning til den private sektori pct. af BNP med en tærskelværdi på 15 pct. af BNP. Derhar historisk ofte har vist sig at være en sammenhæng mellem væksten i kreditgivningen tilden private sektor og forekomsten af finansielle kriser, idet en for høj vækst i kreditgivningenkan medføre øgede sårbarheder i den finansielle og i den private sektor.

8Udviklingen i reale boligpriserberegnet som den årlige procentuelle ændring med en tær-skelværdi på +6 pct. Rationalet for inklusion af denne indikator er, at udviklingen på bolig-markedet i nogle tilfælde har været en væsentlig forklarende faktor under finansielle kriser.Boligpriser er gennemgående en væsentlig formuekomponent for husholdningerne i mangelande, og har historisk ofte været forbundet med betydelig variation over konjunkturcyklen,hvilket gør den til en egnet variabel at inkludere i scoreboardet.Den offentlige gældi pct. af BNP med en tærskelværdi på 60 pct. af BNP, som er Traktatensreferenceværdi. Den offentlige gæld skal ses som værende et supplement til vurderingen afden private gæld, og skal give et mere klart billede af et lands samlede gældssætning. Sam-arbejdet i EU om at sikre sunde og holdbare offentlige finanser sker fortsat først og fremmestindenfor rammerne af Stabilitets- og Vækstpagten.

År: 2010

Indikatorer for eksterne ubalancer og konkurrenceevneBetalings- International netto-Real ef-Eksportmarkeds-balancen investeringsposition fektivandelevalutakurs-4/+6 pct.af BNP-35 pct. af BNP�5&�11pct. –ændringover tre år**1,310,412,70,9-2,95,9-5,03,90,6-1,4-1,00,88,59,11,9-0,5-0,6-1,0-1,3-0,5-2,4-10,42,312,10,3-2,5-19,7-6 pct. - ændringover fem år

Nominelle enhedsløn-omkostninger+9 & +12 pct. – æn-dring over tre år **

Indikatorer for interne ubalancerBoligpriser Privat kre-Privatditgivninggæld+6 pct. –ændringover ét år0,4-11,1-3,40,5-1,0-2,1-10,5-6,8-3,85,1-1,4-6,6-3,9-8,73,0-6,7-1,6-3,0-1,5-6,10,1-12,10,7-4,96,86,33,415 pct. afBNP160pct.afBNP2331697724412817634112422716012628914181254155212223166742497812969178237212

Offentliggæld60 pct.af BNP

Ledighed

Tærskelværdi,jf. bilag 1

10 pct. –gennemsnitover tre år7,77,56,15,67,512,010,69,916,59,07,65,114,312,54,99,76,63,84,38,310,46,65,912,07,77,67,0

BelgienBulgarienTjekkietDanmarkTysklandEstlandIrland*Grækenland*SpanienFrankrigItalienCypernLetlandLitauenLuxembourgUngarnMaltaNederlandeneØstrigPolenPortugal*Rumænien*SlovenienSlovakietFinlandSverigeUK

-0,6-11,1-2,53,95,9-0,8-2,7-12,1-6,5-1,7-2,8-12,1-0,5-2,36,4-2,1-5,45,03,5-5,0-11,2-6,6-3,0-4,12,17,5-2,1

77,8-97,7-49,010,338,4-72,8-90,9-92,5-89,5-10,0-23,9-43,4-80,2-55,996,5-112,59,228,0-9,8-64,0-107,5-64,2-35,7-66,29,9-6,7-23,8

-15,415,812,3-15,3-8,3-0,9-12,8-20,0-11,6-19,4-19,0-19,414,013,93,21,46,9-8,1-14,820,1-8,621,4-5,932,6-18,7-11,1-24,3

8,527,85,111,06,69,3-2,312,83,37,27,87,2-0,10,817,33,97,77,48,912,35,122,115,710,112,36,011,3

13,1-0,21,75,83,1-8,6-4,5-0,71,42,43,630,5-8,8-5,3-41,8-18,76,9-0,76,43,83,31,71,83,36,82,63,3

9616384383793145618211862453819816963725593313941484080

Kilde: Kommissionen, Anm.: * Programlande, ** Tærskelværdier gældende for hhv. euro- og ikke eurolande

Dagsordenpunkt 3:

Opfølgning på Det Europæiske Råd den 1.-2. marts 2012-Økonomisk-politiske retningslinjer

ResuméPå Det Europæiske Råd (DER) den 1.-2. marts forventes stats- og regeringscheferne at vedtagekonklusioner med økonomisk-politiske retningslinjer, som landene ventes at tage højde for i forbin-delse med udarbejdelsen af deres stabilitets- og konvergensprogrammer (SCP) og nationale re-formprogrammer (NRP), som skal fremlægges i april 2012. Herudover forventes retningslinjer fordet kommende års fælles EU-initiativer vedr. det indre marked, innovation m.m. De økonomisk-politiske retningslinjer er baseret på Kommissionens Vækstundersøgelse fra november 2011, ensynteserapport udarbejdet af formandskabet vedrørende rådsdrøftelserne af den årlige vækstun-dersøgelse og rådskonklusionerne fra hhv. EPSCO og ECOFIN.Konklusionerne fra DER lægger vægt på, at landene bør gennemføre den nødvendige finanspoliti-ske konsolidering samt vækstfremmede strukturreformer. Landene bør især fokusere på de femvækstorienterede hovedprioriteter, som Kommissionen har opstillet i sin Vækstundersøgelse.Stats- og regeringscheferne vil endvidere skulle underskrive det godkendte udkast til finanspagten.

BaggrundSom første led i det europæiske semester 2012 fremlagde Kommissionen i november 2011 denÅrlige Vækstundersøgelse, som redegjorde for de makroøkonomiske og strukturelle udfordringersom EU står overfor lige nu. Kommissionen anbefaler i Vækstundersøgelsen, at arbejdet i EU ogmedlemslandene koncentrerer sig om de fem følgende prioriteter:1.2.3.4.5.Differentieret finanspolitisk konsolidering under hensyntagen til den økonomiske vækst.Normalisering af likviditets- og låneforholdene i det finansielle system.Fremme af tiltag, der styrker vækst og produktivitet på kort og længere sigt.Håndtering af arbejdsløsheden og de sociale konsekvenser som følge af krisen.Modernisering af den offentlige sektor.

Under hver af de fem prioriteter er Kommissionen kommet med en række generelle økonomisk-politiske anbefalinger.På baggrund af Kommissionens anbefalinger i den Årlige Vækstundersøgelse (AGS) har forskelli-ge rådsformationer, herunder EPSCO og ECOFIN, udarbejdet rådskonklusioner. Rådskonklusio-nerne fra alle rådsformationer i relation til den årlige vækstundersøgelse er samlet i en synteserap-port udarbejdet af formandskabet.Synteserappporten, rådskonklusionerne og Kommissionens Vækstundersøgelse vil danne grund-lag for DER’s konklusioner d. 1.-2. marts.

IndholdPå Det Europæiske Råd den 1.-2. marts forventes stats- og regeringscheferne at vedtage konklu-sioner med økonomisk-politiske retningslinjer, som landene ventes at tage højde for i forbindelsemed udarbejdelsen af deres stabilitets- og konvergensprogrammer (SCP) og nationale reformpro-grammer (NRP), som skal fremlægges i april 2012, samt retningslinjer for de kommende års fællesEU-initiativer. Retningslinjerne forventes at tage udgangspunkt i rådskonklusionerne fra hhv. ECO-FIN og EPSCO, Kommissionens Årlige Vækstundersøgelse fra november 2011 og formandskabetssynteserapport.

11Der ventes at være fokus på såvel nationale som fælleseuropæiske tiltag, samt på initiativer tilvækst- og beskæftigelsesfremmende konsolidering med udgangspunkt i de enkelte landes udfor-dringer i overensstemmelse med de fem hovedprioriteter i Vækstundersøgelsen, som forventesendosseret på DER.Vedr. det styrkede økonomiske samarbejde forventes DER at vedtage konklusioner om 1) behovetfor at sikre en effektiv og rettidig implementering og håndhævelse af den reviderede Stabilitets- ogVækstpagt, 2) opfølgning på Kommissionens rapport om makroøkonomiske ubalancer, og 3) nød-vendig indsats for en hurtig og effektiv vedtagelse af ’two-packen’. Stats- og regeringscheferne vilendvidere underskrive Finanspagten i forbindelse med DER.Vedr. Europa 2020 reformstrategien forventes DER-konklusionerne at sætte fokus på de fem op-stillede 2020-mål, herunder 1) øget beskæftigelse, 2) bedre forhold for innovation, forskning ogudvikling, 3) klimaudfordring og energimål, 4) højere uddannelsesniveau og 5) at fremme socialinklusion via begrænsning af fattigdom. DER konklusionerne forventes at opfordre landene til atgennemføre de nødvendige strukturelle reformer, herunder også reformer som fremmer vækstenpå kort sigt.Vedr. G20 ventes DER-konklusionerne at udtrykke støtte til arbejdet i G20, herunder i lyset af detkommende G20-topmøde for stats og regeringschefer i Los Cabos, Mexico den 18.-19. juni 2012.Der ventes fokus på prioriteterne vedrørende forøgelse af IMF’s ressourcer, implementering afG20’s ramme for stærk, bæredygtig og balanceret vækst, styrket finansiel regulering og tilsyn samtråvare- og energimarkeder.Nationale initiativerDER ventes at drøfte den økonomiske situation i Europa og landenes implementering af dels deresforpligtelser under Europluspagten og dels Rådets landespecifikke retningslinjer fra 2011.Det ventes at blive adresseret i konklusionerne, at implementeringen af reformer i medlemslandenepå visse områder ikke er fyldestgørende, hvilket også er nævnt i Kommissionens vækstundersø-gelse.DER-konklusionerne ventes at understrege, at finanspolitisk konsolidering er en afgørende forud-sætning for vækst og beskæftigelse, og at konsolideringen bør være vækstvenlig i den forstand, atlandene bør prioritere udgifter, der indebærer investeringer i fremtidig vækst, herunder uddannelse,forskningoginnovation.Skattepolitikkens mulighed for at bidrage til både konsolidering og vækst, dels i kraft af nationaleskattereformer, der skifter beskatningen væk fra arbejdskraft, og dels bekæmpelse af skattesnydog skatteundragelse, ogsåi relation til tredjelande, ventes ligeledes at indgå i DER-konklusionerne.EU-initiativerVedr. initiativer på EU-niveau forventes DER at opfordre landene til effektiv gennemførelse af devækstfremmende initiativer, som man blev enige om på DER d. 30. januar, herunder initiativer til atstyrke det indre marked.DER-konklusionerne forventes desuden at opfordre til en hurtig færdiggørelse af de lovmæssigeinitiativer for den finansielle sektor, såsom ændringen af kapitalmarkedsdirektivet, som der børopnås enighed om i juni 2012, samt ændring af forordningen om kreditvurderingsbureauer. DERkonklusionerne forventes også at pege på behovet for fortsat at genopbygge markedernes tillid tilden europæiske banksektor og at sikre adgang til finansiering.

Hjemmelsgrundlag

12Ikke relevant.

NærhedsprincippetIkke relevant

Europa-Parlamentets udtalelserEuropa-Parlamentet skal ikke høres.

Gældende dansk ret og forslagets konsekvenser herforIkke relevant.

Statsfinansielle konsekvenserIkke relevant.

Samfundsøkonomiske konsekvenserDen styrkede koordinering af EU-landenes økonomiske politik inden for rammerne af det europæi-ske semester skal bidrage til sundere og mere holdbar økonomisk politik, og kan dermed havepositive samfundsøkonomiske konsekvenser.

HøringForslagene har ikke været sendt i ekstern høring.

Tidligere forelæggelse for Folketingets EuropaudvalgSagen om forberedelse af DER d. 1.-2.marts blev fremlagt Folketingets Europaudvalg til orienteringforud for ECOFIN d. 21. februar 2012. Forslaget om et Europæisk Semester blev forelagt Folketin-gets Europaudvalg til forhandlingsoplæg forud for ECOFIN d. 13. juli 2010 samt til orientering forudfor ECOFIN den 7. september 2010. Folketingets Europaudvalg blev orienteret om den ÅrligeVækstundersøgelse 2012 fra Kommissionen forud for ECOFIN d. 30. november 2011.

HoldningDansk holdningRegeringen ventes at kunne støtte DER-konklusionerne med økonomisk-politiske retningslinjer tilbrug for landenes udarbejdelse af stabilitets- og konvergensprogrammer og nationale reformpro-grammer, herunder det overordnede fokus på finanspolitisk konsolidering og strukturreformer somgrundlag for en sund økonomi samt holdbar vækst og jobskabelse.Andre landes holdningerDer ventes generel støtte til DER-konklusionerne blandt medlemslandene.

13Dagsordenpunkt 4:Opfølgning på G20-møde for økonomi- og finansministre og cen-tralbankchefer den 25.-26. februar 2012

ResuméPå ECOFIN ventes det danske formandskab og Kommissionen at afrapportere fra G20-mødet forøkonomi- og finansministre og centralbankchefer i Mexico City den 25.-26. februar 2012. Drøftel-serne på G20-mødet var især fokuseret på den aktuelle økonomiske situation, herunder håndterin-gen af gældskrisen i euroområdet, forøgelse af IMF’s ressourcer samt IMF-reformer og -overvågning, implementering af G20’s ramme for stærk, bæredygtig og balanceret vækst, styrketfinansiel regulering og tilsyn samt råvare- og energimarkeder.

Baggrund og indholdPå ECOFIN ventes det danske formandskab og Kommissionen at afrapportere fra G20-mødet forøkonomi- og finansministre og centralbankchefer den 25.-26. februar 2012 i Mexico City.På G20-mødet for økonomi- og finansministre og centralbankchefer var der fokus på den aktuelleglobale økonomiske situation, herunder håndteringen af gældskrisen i euroområdet og mulighe-derne for en bred international aftale om udvidelse af IMF’s ressourcer. Derudover drøftede G20den videre implementering af G20’s handlingsplan for stærk, bæredygtig og balanceret vækst,herunder opfølgning på implementeringen af de landespecifikke forpligtelser, som G20-landenenåede til enighed om på G20-topmødet i november 2011 i forhold til håndtering af de makroøko-nomiske ubalancer i flere G20-lande. Endelig drøftede G20 IMF-reformer og -overvågning, styrketfinansiel regulering og tilsyn samt råvare- og energimarkeder.EU var på G20-mødet for økonomi- og finansministre og centralbankchefer repræsenteret ved detdanske EU-formandskab (økonomi- og indenrigsministeren), Kommissionen og Den EuropæiskeCentralbank (ECB) i fællesskab.Global økonomiPå G20-mødet drøftedes den aktuelle økonomiske og finansielle situation, herunder gældskrisen iEuropa. Der var enighed om, at der er taget betydelige økonomisk-politiske tiltag siden det senestemøde i oktober 2011, og at den seneste udvikling peger i retning af en fortsat forsigtig genopret-ning af verdensøkonomien og aftagende pres på de finansielle markeder. G20 hilste de vigtigefremskridt i Europa velkommen, herunder de finanspolitiske konsolideringstiltag, reduktionen afusikkerheden på de finansielle markeder, gennemførelsen af vækstfremmende strukturreformer,styrkede økonomisk styring i euroområdet samt senest aftalen om det græske stabiliseringspro-gram.Det konstateredes imidlertid samtidig, at vækstudsigterne for 2012 fortsat er begrænsede og atrisici fortsat er store. Verdensøkonomien er fortsat præget af en ulige fordeling af væksten, med lavvækst i de industrialiserede lande og en højere, men aftagende, vækst i udviklingslandene. Struk-turelle udfordringer, utilstrækkelig håndtering af globale makroøkonomiske ubalancer, vedvarendeudviklingsforskelle samt høj privat og offentlig gæld lægger fortsat en dæmper på den økonomiskevækst på mellemlangt sigt. Selvom den finansielle ustabilitet er aftaget, ventes den at forblive høj,og G20-landene forpligtede sig på mødet til at reducere usikkerheden yderligere. Der udtryktesbekymring for risikoen for stigende oliepriser, og man hilste de olieproducerende landes tilsagn omat sikre et tilstrækkeligt udbud velkommen. Givet den fortsat høje ledighed i mange G20-landeforpligtede G20 sig til at understøtte vækst og beskæftigelse.

14G20’s ramme for stærk, bæredygtig og balanceret vækstG20-handlingsplanen for vækst og beskæftigelse, som blev vedtaget på G20-topmødet i Cannes inovember 2011, indebar at G20-landene forpligtede sig til at gennemføre lande-specifikke tiltagmhp. at sikre stærk, bæredygtig og balanceret vækst. Det konstateredes på G20-mødet, at der ergjort fremskridt i forhold implementering af forpligtelserne, som stadig er relevante. Der var enighedom at styrke overvågningen af, og opfølgningen på, G20-landenes implementering af forpligtelser-ne, som vedrører finanspolitiske konsolideringer, finansielle og strukturelle reformer, penge- ogvalutakurspolitik, handel samt udviklingspolitik. G20 nåede endvidere til enighed om, at der skaludarbejdes en ny handlingsplan i forbindelse med G20-topmødet i Los Cabos i juni 2012, hvori delandespecifikke forpligtelser opdateres i lyset af den seneste økonomiske udvikling, så målet omstærk, bæredygtig og balanceret vækst opnås. I lyset af G20’s fokus på beskæftigelse og socialinddragelse anmodede G20 de internationale organisationer om at bidrage med input til, hvordanG20 kan bidrage til at styrke jobskabelse.Forøgelse af IMF’s ressourcerPå G20-topmødet i november 2011 opfordrede G20-landenes stats- og regeringschefer til en eva-luering af den Internationale Valutafonds (IMF) ressourcer mhp. at sikre, at IMF har tilstrækkeligeressourcer til at udfylde sin globalt systemisk vigtige rolle, særligt i lyset af de betydelige risici forverdensøkonomien. På G20-mødet den 25.-26. februar konstateredes det, at eurolandene i martsvil evaluere den samlede kapacitet af krisemekanismerne EFSF og ESM, og at denne evalueringvil udgøre et vigtigt input til de igangværende overvejelser om mobilisering af ressourcer til IMF. Ioverensstemmelse med mandatet fra G20-topmødet drøftede G20 endvidere de mulige optionerfor forøgelse af IMF’s ressourcer mhp. at sikre, at ressourcer til IMF kan mobiliseres hurtigt. Dervar enighed om, at IMF skal forblive en institution finansieret ved medlemslandenes kvoter, og aten mulig løsning til kortsigtet forøgelse af IMF’s ressourcer er i form af bilaterale lån fra en bredkreds af medlemslandene til IMF. Ressourcerne vil skulle stå til rådighed for hele IMF’s medlems-kreds og ikke øremærkes enkelte regioner. Passende risikobegrænsende tiltag og stringente låne-konditionaliteter vil gælde, som fastlagt af IMF’s bestyrelse. Der var enighed om at evaluere frem-skridtene på det kommende G20-møde i april.Reformer af IMF’s styring og overvågningG20 bekræftede forpligtelsen til at sikre, at reformen af IMF’s kvoter og stemmer samt øvrige sty-ring, som blev vedtaget i 2010, og som landene har forpligtet sig til at sikre implementeringen afsenest i oktober 2012, implementeres fuldt og inden for den aftalte tidsplan. Samtidig bekræftedesforpligtelsen om at gennemføre en gennemgribende evaluering af den formel, som fastsætter med-lemslandenes kvoter og stemmer i IMF, senest i januar 2013 mhp. at sikre at medlemslandeneskvoter og stemmer bedre afspejler deres vægt i verdensøkonomien, og at gennemføre en tilpas-ning af landenes stemmer og kvoter senest i januar 2014. G20 vil endvidere bidrage til den igang-værende proces til styrkelse af IMF’s overvågningsramme, herunder levere input til overvejelserneom forslag til en ny overvågningsbeslutning i IMF’s bestyrelse, som indebærer en mere effektivintegration af IMF’s bilaterale og multilaterale overvågningsaktiviteter.Finansielt tilsyn og regulering samt finansiel inddragelseMed henblik på at undgå nye finansielle systemiske risici bekræftede G20 forpligtelsen til at fort-sætte den finansielle reformdagsorden i overensstemmelse med den aftalte tidsplan og på en in-ternationalt konsistent og ikke-diskriminerende måde. Der var således enighed om, at overvågeG20-medlemmernes fulde og rettidige implementering af reformerne med hjælp fra Financial Stabi-lity Board (FSB). Reformdagsordnen omfatter bankers likviditets- og kapitalstandarder, reguleringog tilsyn med markedet for finansielle derivater, tiltag til håndtering og evt. afvikling af systemiskvigtige finansielle institutioner samt principper og standarder for aflønning i den finansielle sektor.G20 opfordrede samtidig FSB til, i samarbejde med IMF og Verdensbanken, at undersøge i hvilketomfang de aftalte reformer af finansiel regulering og tilsyn har haft utilsigtede konsekvenser forudviklingslande.

15G20 nåede endvidere til enighed om at fortsætte arbejdet med finansiel inddragelse og at bringedagsordnen videre mhp. konkrete resultater. Der var enighed om at arbejde videre med især tretemaer til styrkelse af finansiel inddragelse, herunder erfaringsudveksling, udvikling af implemente-ringsrammer for landespecifikke forpligtelser, udvikling af principper og nationale strategier for fi-nansiel inddragelse på det kommende G20-topmøde i juni, samt implementering af principperne forfinansiel forbrugerbeskyttelse, som blev vedtaget på G20-topmødet i Cannes i november 2011.Råvare- og energimarkederG20 nåede til enighed om i 2012 at bygge videre på de betydelige fremskridt som blev taget i 2011med henblik på at styrke råvare- og energimarkedernes effektivitet og funktion. Der var enighedom, at fokus for det videre arbejde især ville være at evaluere effekterne af udsving i råvarepriserpå den økonomiske vækst, herunder særligt mhp. at reducereoverdreveneudsving i råvareprisersamt reducere negative effekter på vækst og sårbare befolkningsgrupper.G20 bekræftede endvi-dere tilsagnet om at styrke tilgangen til og pålideligheden af opgørelserne over de fysiske olie- oggaslagre og -handler. Formålet er bl.a. at øge dialogen mellem producenter og forbrugere og styrkegennemsigtigheden af og tilsynet med markederne. G20 bekræftede endvidere forpligtelsen til atudfase ineffektive subsidier på fossile brændstoffer på mellemlangt sigt.Grøn vækst og klimafinansieringG20anerkendte vigtigheden af grøn vækst og opfordrede OECD til, i samarbejde med Verdens-banken og FN, at udarbejde en rapport med landespecifikke anbefalinger i forhold til fremme afgrøn vækst og bæredygtig udvikling, som kan indgå i G20-landenes strukturelle reformdagsorde-ner. G20-landene vil på frivillig basis bidrage med oplysninger om, hvilke handlinger de enkeltelande påtænker at gennemføre mhp. at integrere grøn vækst og bæredygtig udvikling i deres struk-turelle reformdagsordener. Endelig forpligtede G20 sig til at fortsætte arbejdet vedr. klimafinansie-ring og rapportere fremskridt til G20 stats- og regeringscheferne på G20-topmødet i juni 2012.

HjemmelsgrundlagIkke relevant.

NærhedsprincippetIkke relevant.

Europa-Parlamentets udtalelserEuropa-Parlamentet udtaler sig ikke i denne sag.

Gældende dansk ret og forslagets konsekvenser herforIkke relevant.

Statsfinansielle konsekvenserSagen vurderes ikke at have statsfinansielle konsekvenser.

Samfundsøkonomiske konsekvenserSagen har som udgangspunkt ingen direkte samfundsøkonomiske konsekvenser for Danmark.Overordnet ventes G20-arbejdet som helhed at have positive samfundsøkonomiske konsekvenser,i det omfang det understøtter global økonomisk vækst og beskæftigelse samt finansiel stabilitet.

16

HøringSagen har ikke været i høring.

Tidligere forelæggelse for Folketingets EuropaudvalgSagen har ikke tidligere været forelagt Folketingets Europaudvalg.ECOFIN’s forberedelse af G20-mødet for økonomi- og finansministre og centralbankchefer den25.-26. februar 2012 forelagdes Folketingets Europaudvalg til orientering den 10. februar 2012forud for rådsmødet (ECOFIN) den 21. februar 2012.

HoldningDansk holdningFra dansk side ventes man at kunne tage udfaldet af G20-mødet for økonomi- og finansministre ogcentralbankchefer til efterretning.Fra dansk side lægges vægt på, at gennemførelsen af initiativerne i G20 er i overensstemmelsemed EU’s gældende økonomisk-politiske rammer og beslutninger, herunder for så vidt angår G20-landenes koordinering af finanspolitiske konsolideringsstrategier og implementeringen af G20-rammen for stærk, bæredygtig og balanceret vækst.G20’s arbejde med at overvåge og adressere de store og vedvarende makroøkonomiske ubalan-cer i enkelte G20-lande støttes. Initiativet er et vigtigt element i håndteringen af de globale ubalan-cer og arbejdet med at skabe grundlag for stærk, balanceret og bæredygtig vækst. Det er vigtigt, atG20 sikrer fremskridt i landenes håndtering af de makroøkonomiske ubalancer, og G20 bør over-våge og følge op på G20-landenes implementering af de konkrete forpligtelser i G20-handlingsplanen, som blev vedtaget på G20-topmødet i november 2011.Fra dansk side støttes en forøgelse af IMF’s ressourcer med henblik på sikre, at IMF har den til-strækkelige kapacitet til at kunne understøtte den globale økonomiske og finansielle stabilitet tilgavn for hele IMF’s medlemskreds. Fra dansk side gav man i forbindelse med Det EuropæiskeRåd den 9. december 2011 tilsagn om et bilateralt lån til IMF’s almindelige ressourcer på op mod40 mia. kr. som led i en bred international aftale og under forudsætning af en fair byrdefordeling.Fra dansk side arbejdes for, at der kan sikres en aftale om forøgelse af IMF’s ressourcer i forbin-delse med IMF’s forårsmøde den 20.-21. april 2012.For så vidt angår de nye kapital- og likviditetsstandarder for banker (det såkaldte Basel III-regelsæt), som endosseredes på G20-finansministermødet i oktober 2010, støttes fra dansk sidegenerelt intentionen med de nye regler. Fra dansk side lægges der vægt på fleksibel implemente-ring af reglerne – herunder særligt i EU’s kapitalkravsdirektiv – således at der f.eks. tages hensyntil velfungerende nationale modeller, herunder det danske realkreditsystem.Andre landes holdningerLandene ventes generelt at tage opfølgningen på G20-mødet for økonomi- og finansministre ogcentralbankchefer den 25.-26. februar 2012 til efterretning.

17Dagsordenpunkt 5:Rådsbeslutning vedr. en delvis suspendering af Ungarns sam-hørighedsfondsmidler

ResuméKommissionen har fremsat forslag om, at man på det kommende ECOFIN den 13. marts 2012vedtager en rådsbeslutning for Ungarn om en delvis suspendering af landets samhørighedsfonds-midler fra d. 1. januar 2013. Denne rådsbeslutning er en opfølgning på ECOFIN’s rådsbeslutning af24. januar under traktatens artikel 126(8) om en utilstrækkelig efterlevelse af henstillingen til Un-garn om korrektion af landets uforholdsmæssigt store underskud. Vedtages rådsbeslutningen vildet være første gang landene implementerer reglen om den såkaldte makroøkonomiske konditio-nalitet. Kommissionen ventes at stille forslag om at vedtage en ny henstilling for Ungarn.KOM(2012) 75/2

BaggrundMan har i EU netop vedtaget en reform af det økonomiske samarbejde, den såkaldte ’six-pack’,som trådte i kraft d. 13. december 2011. Reformen indebærer en styrkelse af Stabilitets- ogVækstpagten, et nyt samarbejde om makroøkonomiske ubalancer og et direktiv om nationale fi-nanspolitiske rammer. Det markerer en ny kurs for EU's økonomiske samarbejde med et styrketfokus på at sikre finanspolitisk disciplin, herunder gennem styrket håndhævelse af de fælles spille-regler.Kommissionens efterårsprognose fra den 10. november 2011 viste, at der var risiko for at fleremedlemslande (Malta og Ungarn (frist i 2011) og Belgien, Cypern og Polen (frist i 2012)) ikke i til-strækkelig grad ville efterleve deres henstillinger under EDP-proceduren inden for deres respektivefrister (som følge af manglende forbedringer af den strukturelle saldo og/eller problemer med atbringe deres faktiske offentlige underskud under grænsen på 3 pct.).De fem lande modtog derfor den 11. november en anmodning fra Kommissionen om at få gennem-ført de nødvendige finanspolitiske stramninger inden årets udgang.Efterfølgende vedtog alle fem lande deres respektive finanslove for 2012 med nye konsoliderings-initiativer, og på den baggrund foretog Kommissionen primo januar en ny vurdering af landenesindsats for at efterleve deres henstilling på baggrund af opdaterede prognoser. Denne revurderingvar Kommissionens og Rådets første lejlighed til at implementere det nye regelsæt fra den revide-rede stabilitets- og vækstpagt.Kommissionen vurderede endelig at fire ud af fem lande, Malta (frist i 2011) samt Polen, Cypern,og Belgien (frister i 2012), havde efterlevet deres henstillinger i tilstrækkelig grad. Der var dog ikketale om en egentlig ophævelse af EDP-proceduren, da dette vil kræve en formel beslutning, somførst kan træffes, når Kommissionen og Rådet på basis af faktiske tal kan konstatere at under-skuddene er bragt ned under 3 pct. af BNP inden for fristen.Ungarn vurderedes, som det eneste land, ikke at have gennemført tilstrækkelige tiltag for at efter-leve sin henstilling. Derfor anbefalede Kommissionen en rådsbeslutning om en utilstrækkelig ind-sats for at efterleve henstillingen fra Ungarns side under traktatens art. 126(8), som efterfølgendeblev vedtaget formelt på ECOFIN d. 24. januar.

Ungarns EDP-procedure

18Ungarn modtog sin første henstilling under traktatens artikel 126(7) i 2004, samme år som landetblev medlem af EU, og Ungarn har siden da modtaget flere henstillinger.Den seneste henstilling, som Ungarn modtog i juli 2009, indeholdt krav om at bringe det offentligeunderskud under 3 pct. senest i 2011, at sikre en samlet forbedring af den strukturelle saldo på ½pct. af BNP i perioden 2010-2011, samt at bringe gælden på et nedadgåede spor.I kølvandet på sin efterårsprognose fra november 2011, foretog Kommissionen en vurdering af,hvorvidt Ungarn ville efterleve sin henstilling indenfor fristen. Som følge af engangstiltag for 2011skønnet til 10 pct. af BNP (Ungarn overførte private pensionsmidler på 9,75 pct. af BNP til denoffentlige saldo), vurderedes Ungarn at opnå et overskud på den offentlige saldo på 3,6 pct. afBNP i 2011. Uden engangstiltag ville underskuddet på den offentlige saldo dog have udgjort ca. 6pct. af BNP i 2011. Underskuddet i 2012 og 2013 skønnedes til hhv. 2,8 og 3,7 pct. af BNP. Under-skuddet for 2012 nåede netop under referenceværdien som følge af effekten af engangstiltag påca. 0,9 pct. af BNP, og lå fra 2013 igen over referenceværdien. Forbedringerne af saldoen i 2011og 2012 var dermed ikke udtryk for en egentlig konsolidering i form af forbedringer af den struktu-relle saldo.Ungarn gennemførte en større lempelse af finanspolitikken i henstillingsperioden 2010-2011 i format især skattelettelser på indkomst, som resulterede i en samlet forværring af den strukturelle saldopå 2,75 pct. af BNP for 2010 og 2011 i strid med henstillingens krav om en samlet forbedring på ½pct. af BNP. Den strukturelle saldo skønnedes dog forbedret med 2½ pct. af BNP i 2012.Samlet set vurderede Kommissionen derfor i november 2011, at Ungarn havde ydet en utilstrække-lig indsats for at efterleve sin henstilling, og anbefalede yderligere stramninger inden årets udgang.Kommissionen vurderede efterfølgende, at der på trods af diverse opfølgende konsolideringsinitia-tiver ikke var gennemført en tilstrækkelig strukturel og holdbar forbedring af de offentlige finanser iUngarn. Kommissionen anbefalede derfor d. 11. januar 2012 en rådsbeslutning om, at Ungarnhavde gjort en utilstrækkelig indsats for at korrigere sit offentlige underskud. Denne rådsbeslutningblev vedtaget på ECOFIN d. 24. januar, hvor Kommissionen gjorde det klart at den havde til hen-sigt at følge op med et forslag om hel eller delvis suspendering af Ungarns samhørighedsfondsmid-ler (jf. Rådsforordning (EC) No. 1084/2006).

IndholdKommissionen har d. 22. februar i år fremsat forslag om, at man vedtager en rådsbeslutning om endelvis suspendering af Ungarns samhørighedsfondsmidler i form af forpligtelser på i alt 495 mio.euro med effekt fra 2013. Denne rådsbeslutning er en opfølgning på ECOFIN’s rådsbeslutning af24. januar under traktatens artikel 126(8) om en utilstrækkelig efterlevelse af henstillingen til Un-garn om korrektion af det uforholdsmæssigt store underskud. Kommissionen ventes at stille forslagom at vedtage en ny henstilling for Ungarn.Den makroøkonomiske konditionalitet under samhørighedsfondenReglen om suspendering af samhørighedsfondsmidler, den såkaldte makroøkonomiske konditiona-litet under samhørighedsfonden, har eksisteret i en årrække og gælder for alle EU-lande, men haraldrig tidligere været anvendt. Den er lovmæssigt baseret på rådsforordning 1084/2006 om samhø-righedsfonden. Konditionaliteten indebærer, at forpligtelser under samhørighedsfonden helt ellerdelvis kan suspenderes, hvis et EU-land ikke efterlever reglerne i Stabilitets- og Vækstpagten omat korrigere uforholdsmæssigt store underskud. Helt konkret er der opstillet to betingelser for eneventuel suspendering i forordningens artikel 4.For det første skal rådet i overensstemmelse med traktatens artikel 126(6), have fastslået, at derforeligger et uforholdsmæssigt stort offentligt underskud i et medlemsland, der modtager støtte.

19Denne beslutning blev truffet for Ungarn i 2004 og er ikke ophævet siden som følge af den util-strækkelige efterlevelse af Ungarns henstillinger.For det andet skal Rådet i overensstemmelse med traktatens artikel 126(8) have konstateret, at detpågældende medlemsland ikke har truffet virkningsfulde foranstaltninger til opfølgning af Rådetshenstilling i henhold til traktatens artikel 126(7). Denne betingelse er opfyldt i kraft af rådsbeslutnin-gen under art. 126(8) af 24. januar 2012.En rådsbeslutning vedr. en hel eller delvis suspendering vil kunne træde i kraft med virkning fraden 1. januar året efter, det vil sige fra d. 1. januar 2013 for Ungarns vedkommende.Rådsbeslutninger vedr. suspendering og ophævelse af suspendering skal vedtages med kvalifice-ret flertal.Kommissionens forslag om en rådsbeslutningKommissionen foreslår konkret at suspendere 495 mio. euro af Ungarns forpligtelser under samhø-righedsfonden fra d. 1. januar 2013, hvilket svarer til 0,5 pct. af BNP. Det konkrete beløb er beslut-tet under hensyntagen til behovet for dels effektivitet (dvs. incitament til at rette op) og dels propor-tionalitet (mulighed for at fortsætte med investeringer under samhørighedsfonden). Desuden tagerbeløbets størrelse højde for den samlede økonomiske situation i EU og midlernes vigtighed for detrespektive lands økonomi.Det næste skridt i underskudsproceduren er, uafhængigt af den eventuelle rådsbeslutning om ensuspendering af samhørighedsfondsmidler, at Kommissionen anbefaler Rådet at vedtage en nyhenstilling til Ungarn under art. 126(7) om at gennemføre konsolidering og at bringe underskuddetunder 3 pct. inden en given frist.Ungarn skal senest 6 måneder efter den nye henstillings vedtagelse aflægge rapport om, hvilketiltag, der er gennemført for at forbedre de offentlige finanser i overensstemmelse med henstillin-gen, og på den baggrund vil Kommissionen vurdere, hvorvidt landet har gennemført tilstrækkeligetiltag til at nedbringe underskuddet.Hvis Kommissionen og Rådet vurderer, at Ungarn har gennemført tilstrækkelige tiltag mhp. at efter-leve henstillingen inden for henstillingens første 6 måneder, ophæves suspenderingen af samhø-righedsfondsmidlerne. Dog overvåges landets efterlevelse af henstillingen fortsat, og hvis der på etsenere tidspunkt kan konstateres en manglende efterlevelse af henstillingen under den igangvæ-rende procedure, vil Kommissionen stille forslag om vedtagelse af en ny rådsbeslutning om enutilstrækkelig indsats for at korrigerede det uforholdsmæssigt store underskud, som kan efterfølgesaf en beslutning om suspendering af forpligtelser under samhørighedsfonden.Hvis Ungarn derimod 6 måneder efter landet har modtaget en henstilling, vurderes ikke at havegennemført de nødvendige tiltag, vil suspenderingen af forpligtelser effektueres efter planen. Her-udover vil Kommissionen stille forslag om en ny beslutning under 126(8), hvilket vil kunne føre tilen rådsbeslutning om en eventuel udvidet suspendering af landets forpligtelser under samhørig-hedsfonden.Suspenderingen vedrører kun forpligtelser, og dermed ikke betalinger til igangværende projekter.ECOFIN skal på rådsmødet den 13. marts drøfte Kommissionens forslag, der i givet fald skal ved-tages med kvalificeret flertal.

Hjemmelsgrundlag

20EU’s procedure for uforholdsmæssigt store underskud har hjemmel i Traktatens artikel 126. Råds-beslutningen om en suspendering af samhørighedsfondsmidler har hjemmel i Rådets Forordning(EF) Nr. 1084/2006 af 11. juli 2006 om oprettelse af Samhørighedsfonden.

NærhedsprincippetIkke relevant

Europa-Parlamentets udtalelserIkke relevant.

Gældende dansk ret og forslagets konsekvenser herforIkke relevant.

Statsfinansielle konsekvenserAndre EU-landes konsolidering af de offentlige finanser har direkte positive statsfinansielle konse-kvenser for landene selv og positive konsekvenser for Danmark som følge af de positive effekterpå den samlede økonomiske udvikling i Europa.

Samfundsøkonomiske konsekvenserSikring af sunde og holdbare offentlige finanser i EU-landene generelt, herunder efterlevelse aflandenes henstillinger og dermed lavere underskud, gæld og renter, vil understøtte vækst og be-skæftigelse i Danmark.

HøringSagen har ikke været i ekstern høring.

Tidligere forelæggelse for Folketingets EuropaudvalgSagen er ikke tidligere blevet forelagt Folketingets Europaudvalg. Sagen om en rådsbeslutningmod Ungarn under artikel 126(8) er forelagt Folketingets Europaudvalg forud for ECOFIN d. 24.januar 2012.

HoldningDansk holdning:Regeringen lægger vægt på at EU-landene lever op til EU’s fælles regler om finanspolitik, herunderat landene efterlever deres konkrete henstillinger, således at der sikres en sund økonomisk udvik-ling i EU, og der forhindres en eskalering af gældskrisen. Samtidig støtter regeringen at gældenderegler, herunder de finanspolitiske regler og den konkrete regel om makroøkonomisk konditionaliteti relation til samhørighedsfonden, håndhæves på EU-plan.Regeringen støtter Kommissionens forslag om en rådsbeslutning vedr. en delvis suspendering afUngarns samhørighedsfondsmidler fra d. 1. januar 2013, som er berettiget i det konkrete tilfældemed Ungarn, der ikke har efterlevet sine henstillinger siden landets optagelse i EU i 2004.Andre landes holdninger

21Kommissionens forslag ventes støttet af det fornødne kvalificerede flertal af EU-landene. Ungarnstøtter ikke Kommissionen forslag.

22Dagsordenpunkt 6:Revision af forordning om kreditvurderingsbureauer (CRA3) mv.

ResuméKommissionens forslag til ændring af forordningen om kreditvurderingsbureauer fremsat i novem-ber 2011 indebærer bl.a., at investorerne bliver mindre afhængige af eksterne kreditvurderinger.Desuden skal ændringerne medvirke til, at kreditvurderingsbureauerne ikke har incitament til atudstede kreditvurderinger, som ikke afspejler den reelle risiko.Forslaget indeholder skærpede krav til offentliggørelse af blandt andet metoder, priser og kredit-vurderinger. Ligeledes skærpes kravene i forbindelse med kreditvurdering af stater. Desuden er endel af hensigten med forslaget at fremme kreditvurderinger fra andre aktører end de tre store kre-ditvurderingsbureauer, som i dag er dominerende på markedet.Forslaget medfører ikke behov for ændringer i dansk ret. Der er p.t. ikke kreditvurderingsbureauermed hovedsæde i Danmark. De globale kreditvurderingsbureauer opererer dog også i Danmark oghar betydning for danske investorer og udstedere. Forslaget forhandles nu blandt landene med henblikpå at nå en generel indstilling i Rådet forud for trialogforhandlingerne med Europa-Parlamentet. For-slaget er ikke på dagsordenen for ECOFIN den 13. marts 2012.Nedenstående er udarbejdet på baggrund af kommissionens forslag (KOM (2011)746 og 747) oggiver et prioriteret uddrag af sagen.

BaggrundKommissionen har den 15. november 2011 fremsat forslag til ændring af Europa-Parlamentets ogRådets forordning nr. 1060/2009 om kreditvurderingsbureauer (KOM(2011)747) samt ændring afdirektiv 2009/65 om samordning af love og administrative bestemmelser om visse institutter forkollektiv investering i værdipapirer (investeringsinstitutter) og direktiv 2011/61 om forvaltere af al-ternative investeringsfonde (KOM (2011)746).Kreditvurderingsbureauer (”CRA” for Credit Rating Agency) udsteder vurderinger af kreditrisikoenpå stater, virksomheder og en lang række finansielle produkter. Disse vurderinger har betydning foradgangen til og prisen på finansiering på de finansielle markeder.I den nuværende krise har det været fremført, at kreditvurderinger har forstærket krisen gennemprocykliske kreditvurderinger i form af nedjusteringer af kreditvurderinger under konjunkturtilbage-slaget.Den første version af forordningen (CRA1) trådte i kraft i december 2009. Derefter blev der vedta-get ændringer til forordningen (CRA2), som trådte i kraft i juni 2011.CRA1 indførte krav om, at kreditvurderingsbureauer i EU skal være registreret og foranstaltningertil at imødegå interessekonflikter samt om større transparens i forbindelse med kreditvurderinger.Med CRA2 overgik ansvaret for tilsyn med kreditvurderingsbureauer fra de nationale tilsynsmyn-digheder til Den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA). Endvidere blevder indført skærpede oplysningsforpligtelser for udstedere af strukturerede finansielle produkter –dvs. finansielle produkter, der er sammensat af ét eller flere underliggende finansielle produkter (eteksempel er omsættelige gældsinstrumenter sammensat af en række underliggende detaillån, somf.eks. de ”subprimelån”, som spillede en betydelig rolle i den finansielle krise).

23CRA3-forslaget forhandles nu blandt landene med henblik på at nå en generel indstilling i Rådet forudfor trialogforhandlingerne med Europa-Parlamentet. Forslaget er ikke på dagsordenen for ECOFINden 13. marts 2012.

IndholdKreditvurderingsbureauer udsteder vurderinger af kreditrisikoen på stater, virksomheder og en langrække finansielle produkter. Disse vurderinger har betydning for adgangen til og prisen på finansie-ring på de finansielle markeder.Området har været ureguleret i mange år, men i kølvandet på finanskrisen blev det på globalt planaftalt at indføre regulering på området, der trådte i kraft i 2009.Kommissionen har fremsat et forslag (CRA3) til ændring af forordningen, jf. nedenfor.Udvidelse af anvendelsesområde til ”outlooks”De eksisterende regler omfatter kreditvurderinger og ændringer af kreditvurderinger. Kreditvurde-ringsbureauer udsteder dog ofte såkaldte ”outlooks”, som udtrykker en forventning til i hvilken ret-ning, en kreditvurdering kan formodes at ændre sig i fremtiden. For eksempel kan en negativ ny-hed om en stat, som har relevans for de opfattede kreditrisici ved de pågældende stat, betyde, atstaten bliver sat på ”negative watch”. Disse ”outlooks” er ikke tidligere reguleret i CRA1 eller CRA2.Erfaringerne fra blandt andet statsgældskrisen viser, at ”outlooks” kan have lige så stor betydningfor markedsudviklingen som en egentlig ændring af kreditvurderingen.Med forslaget udvides anvendelsesområdet derfor til også at omfatte ”outlooks”.Brug af kreditvurderingerKommissionen vurderer, at en række investorer i for høj grad har baseret sig på eksterne kredit-vurderinger, ligesom kreditvurderinger i for høj grad er skrevet direkte ind i den finansielle lovgiv-ning. Problemet er særligt stort inden for strukturerede finansielle produkter, hvor investorerne oftehar begrænset indsigt i kvaliteten af de aktiver, der ligger til grund for det strukturerede produkt ogderfor ikke har mulighed for at foretage en selvstændig kreditvurdering.Der findes allerede i dag krav til finansielle virksomheders risikostyring, og disse krav er ved atblive skærpet i andre lovgivningsinitiativer fra Kommissionen. Der er dog ikke eksplicitte regler, derbegrænser anvendelsen af eksterne kreditvurderinger. Desuden anvendes eksterne kreditvurde-ringer flere steder i lovgivningen. For eksempel kan kreditinstitutter opnå et lavere kapitalkrav vedudlån til virksomheder med en høj kreditvurdering. Endvidere er der i dag krav om, at et kreditvur-deringsbureau, der har indgået kontrakt om kreditvurdering af et struktureret finansielt produkt, skalstille en række oplysninger til rådighed for andre kreditvurderingsbureauer, som imidlertid ikke vur-deres at være tilstrækkelige til at investorer selv kan foretage en selvstændig vurdering af risikoen.Forslaget indfører et eksplicit krav om, at en række finansielle virksomheder – herunder kreditinsti-tutter, fondsmæglere, forsikringsselskaber, investeringsforeninger og forvaltere af alternative inve-steringsfonde – altid skal foretage en selvstændig kreditvurdering og ikke må basere sig alene påen ekstern kreditvurdering.Desuden indføres der et krav om, at de europæiske tilsynsmyndigheder for banker, værdipapir-markeder og forsikrings- og pensionsselskaber (hhv. EBA, ESMA og EIOPA) ikke må anvendeeksterne kreditvurderinger i retningslinjer, tekniske standarder o.l., hvis dette kan medføre en au-tomatisk afhængighed af disse kreditvurderinger.

24Endvidere pålægges udstedere af strukturerede finansielle produkter at offentliggøre en lang ræk-ke oplysninger om de aktiver, der ligger til grund for det strukturerede produkt, således at investo-rerne kan foretage en selvstændig kreditvurdering.Da ESMA fører tilsyn med overholdelsen af de fleste bestemmelser i forordningen, kan forslaget isin nuværende form muligvis indebære, at ESMA’s tilsynsbeføjelser udvides fra at gælde kredit-vurderingsbureauer til også at omfatte udstedere af strukturerede finansielle produkter. Det kunnef.eks. være banker o.l., som ellers er underlagt nationalt tilsyn. Det ventes nærmere præciseret i devidere forhandlinger om forslaget, hvorvidt det vil blive tilfældet.Der indføres også et krav om, at udstedere af strukturerede finansielle produkter, der vælger atbetale for en ekstern kreditvurdering, skal betale for mindst to uafhængige kreditvurderinger.Kreditvurderingsbureauers uafhængighedDen mest udbredte betalingsmodel på markedet for kreditvurderinger er den såkaldte ”udstederbetaler”-model, hvor kreditvurderingen bliver betalt af den stat eller virksomhed, som kreditvurde-ringen vedrører (eller udstederen af et værdipapir, der skal kreditvurderes).Denne betalingsmodel indebærer en indbygget mulig interessekonflikt, idet kreditvurderingsbu-reauet i det konkrete tilfælde kan have en interesse i – af hensyn til kunderne – at udstede en kre-ditvurdering, der er bedre, end den reelle kreditkvalitet berettiger.Med CRA1 blev der indført regler til at imødegå interessekonflikter. For eksempel må et kreditvur-deringsbureaus analytiker ikke være involveret i forhandlinger om honorarer, og der er begræns-ninger på, hvor længe en analytiker kan være tilknyttet den samme virksomhed. Kommissionenvurderer dog, at der er behov for at skærpe reglerne.På den baggrund bliver der i forslaget blandt andet indført en rotationsmekanisme, der indebærer,at et kreditvurderingsbureau ikke kan kreditvurdere den samme virksomhed i mere end 3 år. Tilsva-rende kan et kreditvurderingsbureau højst kreditvurdere 10 værdipapirer i træk fra samme udste-der. Der vil dog ikke være krav om hyppigere rotation end én gang om året for virksomheder, derudsteder mere end 10 værdipapirer om året.I tilfælde, hvor en virksomhed har kontrakt med mere end ét kreditvurderingsbureau, er det kun étaf kreditvurderingsbureauerne, der er tvunget til at rotere efter 3 år hhv. 10 udstedelser. Under alleomstændigheder vil et kreditvurderingsbureau dog ikke kunne kreditvurdere den samme virksom-hed i mere end 6 år i træk. Dette for at skabe incitament til, at andre aktører vil kunne komme indpå markedet for kreditvurderinger.Det vil ikke være tilladt for et kreditvurderingsbureau at kreditvurdere den samme virksomhed igen,før udløbet af en såkaldt ”cooling off” periode på 4 år.Rotationsreglerne finder ikke anvendelse i forbindelse med kreditvurdering af stater.Der findes ikke regler om rotation i forbindelse med kreditvurderinger i dag.Herudover indfører forslaget en række restriktioner i forhold til væsentlige aktionærer i et kreditvur-deringsbureau og andre, der kan øve væsentlig indflydelse på kreditvurderingsbureauets aktivite-ter. Væsentlige aktionærer er defineret som aktionærer med mere end 10 % af kapita-len/stemmerettighederne.Som hovedregel vil det ikke være tilladt for et kreditvurderingsbureau at udstede kreditvurderingeraf dens væsentlige aktionærer, idet det også ellers vil indebære en mulig interessekonflikt. Tilsva-rende vil det ikke være tilladt at udstede kreditvurderinger af stater, virksomheder og værdipapirer,som kreditvurderingsbureauets væsentlige aktionærer har investeret i. Dog vil det for eksisterende

25kreditvurderinger være tilstrækkeligt at oplyse om, at kreditvurderingen kan være påvirket af inte-ressekonflikter.Der indføres også regler om, at aktionærer med mere end 5 % af kapitalen eller stemmerettighe-derne i et kreditvurderingsbureau ikke samtidig må eje mere end 5 % af kapitalen eller stemmeret-tighederne i et andet kreditvurderingsbureau, medmindre der er tale om kreditvurderingsbureauerinden for samme koncern. Disse aktionærer må heller ikke sælge konsulentydelser e.l. til de virk-somheder, som kreditvurderingsbureauet kreditvurderer.Der er i dag en mere overordnet regel om, at et kreditvurderingsbureau ikke må udstede kreditvur-deringer vedrørende enheder, som er forbundet med kreditvurderingsbureauet gennem et kontrol-forhold. Desuden skal et kreditvurderingsbureau årligt offentliggøre en såkaldt transparensrapport,som blandt andet skal indeholde en detaljeret beskrivelse af ejerstrukturen.Endelig tilpasses de eksisterende regler for rotation af analytikere, således at en analytiker ikkekan skifte til et andet kreditvurderingsbureau og fortsætte med at kreditvurdere en virksomhed, somvedkommende har vurderet hidtil for et andet kreditvurderingsbureau.Krav til offentliggørelse vedrørende metoder og kreditvurderingerDe eksisterende regler indeholder en række krav om offentliggørelse af oplysninger om kreditvur-deringsbureauernes metoder og kreditvurderinger. For eksempel skal alle kreditvurderinger ledsa-ges af en forklaring af de væsentligste elementer, der ligger til grund for kreditvurderingen. Kredit-vurderingsbureauerne skal også offentliggøre deres metoder, herunder væsentlige forudsætninger.Kommissionen vurderer dog, at der er behov for at skærpe reglerne.Der indføres blandt andet et krav om, at kreditvurderingsbureauer inden implementering af nyeeller ændrede metoder skal gennemføre en offentlig høring, hvor alle interessenter har mulighedfor at kommentere metoderne.Herefter skal metoderne sendes til godkendelse hos ESMA. Det fremgår eksplicit, at myndigheder-ne ikke må blande sig i indholdet af metoder eller konkrete kreditvurderinger. ESMA skal dog vur-dere, om metoderne lever op til generelle rammebetingelser om, at metoderne skal være grundige,systematiske og underlagt validering.Herudover skærpes en række andre regler om gennemsigtighed. For eksempel skal kreditvurde-ringsbureauernes kunder have en notifikation mindst en arbejdsdag inden offentliggørelse af enkreditvurdering. Notifikationen sigter mod at give kunden mulighed for at opdage eventuelle fejl.Kreditvurdering af staterI de eksisterende regler sondres der ikke mellem kreditvurdering af stater og andre typer kreditvur-deringer. Kommissionen vurderer, at statsgældskrisen har tydeliggjort problemer med manglendeobjektivitet og transparens i forbindelse med kreditvurdering af stater. Endvidere har kreditvurde-ring af stater særligt stor betydning, idet statens kreditvurdering har afsmittende effekt på alle virk-somheder og værdipapirer, særligt i det pågældende land, og kan medføre en såkaldt ”knockdown” effekt på andre kreditvurderinger. Det skyldes, at statsgældspapirer, herunder disses kredit-vurderinger, ofte fungerer som et benchmark for virksomheder og værdipapirer.Derfor foreslår Kommissionen blandt andet, at den analyse, der ligger bag kreditvurderingen i for-bindelse med kreditvurdering af stater, skal offentliggøres.Ligeledes indføres der krav om, at kreditvurderinger af stater skal opdateres med højst 6 månedersmellemrum. I dag er kravet, at der højst må gå 12 måneder mellem opdateringer, uanset om der ertale om kreditvurdering af stater, virksomheder eller værdipapirer.Der indføres også et krav om, at kreditvurderinger af stater (i EU) kun må offentliggøres uden forde europæiske markeders åbningstid.

26

Endelig indføres der skærpede krav til den såkaldte ”transparensrapport”, som kreditvurderingsbu-reauerne skal offentliggøre om blandt andet anvendelse af ressourcer og indtjening fordelt på sta-ter, virksomheder og strukturerede finansielle produkter.Sammenligning af kreditvurderinger og priserMarkedet for kreditvurderingsbureauer er domineret af tre store globale aktører. Kommissionenvurderer, at denne koncentration har nogle uhensigtsmæssige konsekvenser.For eksempel har stater og virksomheder ikke mange valgmuligheder, hvis de ikke er tilfredse medden service, som et kreditvurderingsbureau leverer. Desuden kan afhængigheden af nogle få kre-ditvurderingsbureauer skabe såkaldt ”herding behaviour”, hvor mange investorer reagerer påsamme måde på samme tid. Et eksempel er, når en ændring af en kreditvurdering i negativ retningfår mange investorer til at sælge på samme tid, hvilket kan skabe en negativ spiral.Ovennævnte forslag om en rotationsmekanisme vil medvirke til at skabe nye forretningsmulighederfor andre kreditvurderingsbureauer end de tre store. Derudover indeholder Kommissionens forslagen række yderligere tiltag, der skal fremme udbuddet af kreditvurderinger fra andre aktører.kreditvurderingsbureauerne skal allerede i dag indberette en række oplysninger om den historiskeudvikling i deres kreditvurderinger, men der er tale om aggregerede oplysninger. Med forslagetindføres der et krav om, at alle kreditvurderingsbureauer skal oplyse deres kreditvurderinger tilESMA, som offentliggør kreditvurderingerne på deres hjemmeside i et såkaldt Europæisk RatingIndex. Samtidig offentliggør ESMA en ”gennemsnitlig” kreditvurdering for hver enkelt stat, virksom-hed og værdipapir. Til dette formål skal ESMA definere en harmoniseret skala for kreditvurderinger,som alle kreditvurderingsbureauer skal anvende. Dette forhindrer dog ikke kreditvurderingsbureau-erne i sideløbende at anvende deres egen skala.Endvidere indføres der et krav om, at kreditvurderingsbureauernes priser skal være baseret på defaktiske omkostninger ved at udarbejde kreditvurderingen, og at prisen ikke må afhænge af resulta-tet af kreditvurderingsbureauets arbejde. Det skal således ikke være muligt at betale for at få engod kreditvurdering.Kreditvurderingsbureauerne bliver også underlagt et krav om at offentliggøre deres prispolitik samten liste med samtlige opkrævede honorarer. Kreditvurderingsbureauernes priser har hidtil ikkeværet underlagt regulering.Civilretligt ansvarDer hersker med den nuværende regulering en vis uklarhed om i hvilket omfang, en investor kanlægge sag an mod et kreditvurderingsbureau, hvis investoren lider tab efter at have baseret eninvesteringsbeslutning på en kreditvurdering.De fleste medlemslande har ikke eksplicitte regler for kreditvurderingsbureauers eventuelle ansvarover for investorer. Det betyder ikke nødvendigvis, at en investor ikke vil kunne gøre krav gælden-de over for et kreditvurderingsbureau ud fra mere generelle regler, men der er kun meget begræn-set praksis på området.Kommissionen vurderer, at det er uhensigtsmæssigt med denne uklarhed, og at de forskellige reg-ler i medlemslandene kan give incitament til, at kreditvurderingsbureauer etablerer sig i medlems-lande med en mere lempelig lovgivning (såkaldt lovgivningsmæssig arbitrage).Endvidere vurderer Kommissionen, at regler om civilretligt ansvar vil have en disciplinerende effektpå kreditvurderingsbureauerne.Derfor indeholder forslaget regler om, at investorer kan anlægge erstatningskrav, hvis et kreditvur-deringsbureau overtræder reglerne i forordningen med forsæt eller ved grov uagtsomhed. Over-

27trædelsen skal have resulteret i en anden kreditvurdering, end hvis kreditvurderingsbureauet ikkehavde overtrådt forordningen, og investoren skal have baseret sin investering på kreditvurderingen.Hvis investoren kan fremlægge kendsgerninger, hvoraf det kan udledes, at kreditvurderingsbu-reauet har overtrådt forordningen, er det op til kreditvurderingsbureauet at bevise, at det ikke ertilfældet, eller at overtrædelsen ikke har påvirket kreditvurderingen (delt bevisbyrde).

HjemmelsgrundlagForslaget har hjemmel i artikel 114 i Traktaten om den Europæiske Unions Funktionsmåde og skalvedtages under fælles beslutningstagen efter den almindelige lovgivningsprocedure.

NærhedsprincippetKommissionen fremhæver, at kreditvurderinger udstedt af et kreditvurderingsbureau i ét EU landuden videre kan anvendes af markedsdeltagere i hele EU. Fravær af regulering af kreditvurde-ringsbureauer i ét EU land kan således have negative konsekvenser for markedsdeltagere i heleEU.Det er regeringens vurdering, at reguleringen af kreditvurderingsbureauer varetages mest effektivtpå EU-niveau, og at Kommissionens forslag derfor er i overensstemmelse med nærhedsprincippet.

Europa-Parlamentets udtalelserEuropa-Parlamentets resolution af 8. juni 2011 udtrykte støtte til at skærpe reglerne om kreditvur-deringsbureauer og til at reducere afhængigheden af eksterne kreditvurderinger. Herunder støtterEuropa-Parlamentet i resolutionen skærpede oplysningskrav i forbindelse med kreditvurdering afstater, etableringen af et Europæisk Rating Index, skærpede oplysningskrav i forbindelse medstrukturerede finansielle produkter og civilretligt ansvar for kreditvurderingsbureauer.Europa-Parlamentet anser også øget konkurrence inden for kreditvurdering som væsentligt ogopfordrer i den forbindelse Kommissionen til at undersøge mulighederne for etablering af et euro-pæisk kreditvurderingsbureau.1

Gældende dansk ret og forslagets konsekvenser herforForordninger skal efter EU-retten ikke implementeres i national lovgivning, men er direkte gældende,og således kræver forordningen ingen ændringer af dansk lovgivning.Registrering og andre foranstaltninger i forhold til kreditvurderingsbureauer er reguleret i lov omfinansiel virksomhed.Reglerne på området forventes dog ændret primo 2012, således at tilsynsansvaret overgår fraFinanstilsynet til ESMA. Med de forventede ændringer vil Finanstilsynet dog fortsat være kompe-tent myndighed på området. Det indebærer, at Finanstilsynet udfører de opgaver, som ESMA ud-delegerer til Finanstilsynet, og på anmodning bistår ESMA med undersøgelser af kreditvurderings-bureauer og kontroller på stedet.Kreditvurderingsbureauer kan drages til ansvar, hvis de bevidst ved grov uagtsomhed overtrædereventuelle forpligtelser, der pålægges dem ved forordning (EF) nr. 1060/2009. Hvis en investortilvejebringer fakta, fra hvilke det kan udledes, at et kreditvurderingsbureau har begået nogen af deovertrædelser, som er nævnt i et bilag til forordningen, vil det være op til kreditvurderingsbureauetat bevise, at det ikke har begået denne overtrædelse, eller at denne overtrædelse ikke har haft en1

http://www.europarl.europa.eu/oeil/FindByProcnum.do?lang=en&procnum=INI/2010/2302

28indvirkning på de udstedte kreditvurderinger. Dette forhold om delt bevisbyrde i forbindelse med civil-retligt ansvar vil ændre ved de almindelige bevisbyrderegler, som gælder i dansk ret.

Statsfinansielle konsekvenserForslaget skønnes ikke at have statsfinansielle konsekvenser for Danmark.

Samfundsøkonomiske konsekvenserKommissionen vurderer, at forslaget vil reducere finansielle virksomheders afhængighed af kreditvur-deringsbureauer. Dette tilsigtes bl.a. gennem, at visse finansielle institutioner skal foretage deres egenkreditrisikovurdering ved deres investeringer. Derfor vil finansielle institutioner ikke udelukkende forla-de sig på eksterne kreditvurderinger. Endvidere vil dette opnås ved, at ESMA, EBA og EIOPA ikkelængere skal anvende ratings i deres retningslinjer.For så vidt angår strukturerede finansielle produkter vurderes forslaget at forbedre alle investorersmuligheder for at foretage en selvstændig kreditvurdering frem for at basere sig på kreditvurderingsbu-reauer. Dette opnås ved, at udstedere af strukturerede finansielle produkter pålægges at offentlig-gøre en række oplysninger om de underliggende aktiver.Forslaget vurderes også at forbedre kvaliteten og gennemskueligheden af kreditvurderinger. Dettegælder for alle typer kreditvurderinger, men Kommissionen fremhæver kreditvurderinger af stater, hvorder vil gælde særligt skærpede krav.Endvidere vurderer Kommissionen, at forslaget vil medvirke til at øge udbuddet af kreditvurderinger fraandre kreditvurderingsbureauer end de store globale aktører.Endelig forventer Kommissionen, at forslaget vil skabe større uafhængighed mellem kreditvurderings-bureauer og deres kunder.I det omfang ovennævnte bidrager til en højere grad af finansiel stabilitet, vil forslaget kunne havepositive samfundsøkonomiske konsekvenser.Forslaget vil særligt påvirke kreditvurderingsbureauerne, som vil skulle leve op til den skærpede regu-lering.Kommissionen vurderer, at forslaget vil medføre øgede byrder for finansielle virksomheder, der på-lægges at styrke deres risikostyring. Endvidere vil de skærpede oplysningskrav for udstedere af struk-turerede finansielle produkter betyde øgede byrder for disse udstedere.Andre virksomheder, der er kunder hos kreditvurderingsbureauerne, vil blive påvirket af reglerne omrotation, der vil medføre hyppige skift af kreditvurderingsbureau.Det bemærkes i øvrigt, at der p.t. ikke er kreditvurderingsbureauer med hovedsæde i Danmark. Deglobale kreditvurderingsbureauer opererer dog også i Danmark og har betydning for danske investorerog udstedere.

HøringForslaget har været sendt i høring i EU-specialudvalget for den finansielle sektor med høringsfristden 8. december 2011.Danmarks Nationalbank påpeger, at rotationsordningen kan have væsentlige administrative og øko-nomiske konsekvenser for en række virksomheder. Nationalbanken mener, at Danmark bør arbejdefor at få ændret rotationsordningen, så ordningen bliver mere fleksibel i forhold til at kunne indordnes