Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 188

Offentligt

Rapport om nationalebetalingsoverførsler iDanmarkJanuar 2012

Arbejdsgruppen om nationale betalingsoverførsler

ResumeArbejdsgruppen om nationale betalingsoverførsler anbefalede i en rapportfra januar 2010 tre tiltag i retning af kortere afviklingstider for detailbetalin-ger:♦♦♦Flytning af weekendens afvikling, så alle weekendens betalinger bogfø-res på modtagernes konti mandag morgen i stedet for tirsdag morgen.Senere skæringstidspunkt i datacentralerne, hvorved flere betalingerinitieret i aftentimerne indgår i den natlige afvikling.Ekstra afvikling af konto-til-konto overførsler i dagtimerne og dermedmulighed for afvikling inden for samme bankdag.

Finansrådet vurderede efterfølgende, at den fordyrelse af infrastrukturen,som de tre tiltag ville medføre, ikke stod mål med gevinsten for kunderne. Imaj 2011 blev det besluttet, at arbejdsgruppen skulle fortsætte arbejdet medkortere afviklingstider.Arbejdsgruppen har fastlagt hovedtrækkene i en ny infrastruktur for afvik-ling af detailbetalinger i Danmark. Flere forskellige tiltag vil tilsammen sik-re en betydelig hurtigere afvikling af konto-til-konto overførsler og reducereafviklingstiden med et døgn for dankortbetalinger initieret i weekender ogpå helligdage.Når den nye infrastruktur er fuldt implementeret, vil kunderne have mulig-hed for at vælge mellem tre forskellige overførselshastigheder for konto-til-konto overførsler i deres netbank:1.2.3.Natafvikling - modtager har pengene næste bankdagSammedagsafvikling - modtager har pengene samme bankdagHurtigafvikling - modtager har pengene kort tid efter

Hurtigafvikling af mindre betalinger vil kunne gennemføres døgnet rundtalle ugens syv dage, og alle overførsler vil være til rådighed på modtagerskonto kort tid efter initieringen. Denne overførselsmulighed gælder betalin-ger op til en vis beløbsgrænse, der - når muligheden er fuldt implementeret -forventes at kunne dække køb af større forbrugsgoder, fx en bil.For både sammedagsafvikling og hurtigafvikling af store betalinger gælder,at betalingerne kan gennemføres på bankdage inden et skæringstidspunktførst på eftermiddagen. Tidspunkterne er endnu ikke endeligt fastlagt. Kon-to-til-konto overførsler til natafviklingen skal gennemføres inden et skæ-ringstidspunkt, der varierer mellem kl. 18 og 21 afhængigt af betalers bank.I den nye betalingsinfrastruktur vil forretningerne modtage dankortbetaling-er på førstkommende bankdag efter weekender og helligdage, hvilket er éndag tidligere end i dag. Arbejdsgruppen har drøftet mulighederne for yderli-gere tiltag i retning af hurtigere afvikling af dankortbetalinger. Afvikling afdankortbetalinger i weekender og på helligdage kræver, at det danske pen-gemarked, dvs. bankerne, Nationalbanken, fondsbørsen og værdipapircen-2

tralen, er åbent, så bankerne kan skaffe likviditet til afviklingen og tjene ren-te på modtagen likviditet. Sammedagsafvikling af dankortbetalinger påhverdage er en mulighed. Det bør undersøges af forretningerne, hvorvidt deregnskabsmæssige udfordringer står mål med fordelen ved at modtage dan-kortbetalinger hen over dagen, før der tages stilling til en sådan systemmæs-sig omlægning.For at understøtte de nye overførselsmuligheder er det nødvendigt både atudvikle nye afviklingssystemer og gennemføre tilpasninger i de eksisteren-de. Den fremtidige detailbetalingsinfrastruktur vil bestå af:♦♦♦♦Et nyt nettoafviklingssystem til natafvikling og sammedagsafvikling afkonto-til-konto overførsler.En ny løsning til hurtigafvikling af mindre betalinger.Forbedrede muligheder for hurtigafvikling af store betalinger via Nati-onalbankens RTGS-system, Kronos1.Sumclearingen2, der fortsat skal håndtere de øvrige betalingstyper. Sy-stemet skal tilpasses, så weekendens dankortbetalinger krediteres hurti-gere end i dag.

De nye elementer i infrastrukturen vil være fremtidssikrede til at håndterenye betalingstyper, som fx mobilbetalinger, og en eventuel senere omlæg-ning af de betalinger, der ikke berøres i første omgang.Moderniseringen af detailbetalingsinfrastrukturen ventes at kunne gennem-føres for mellem 200 og 300 mio. kr. Estimatet dækker udviklingsomkost-ninger til den nye infrastruktur samt Nationalbankens og datacentralernesomkostninger til tilpasning af egne systemer mv.Implementeringen af kortere afviklingstider vil ske trinvist over de næste treår. Flytningen af weekendens dankortbetalinger og hurtigafviklingen af sto-re betalinger ventes implementeret i 2012. Natafvikling og sammedags-afvikling implementeres i 2013, hurtigafviklingen af mindre betalinger i2014. En trinvis implementering mindsker risici ved moderniseringsprojek-tet og medfører forbedrede afviklingstider allerede i 2012. Implementerings-rækkefølgen afspejler, at de mindst komplicerede elementer implementeresførst.Den planlagte modernisering af detailbetalingsinfrastrukturen er betydeligmere vidtrækkende end de tre tiltag i retning af kortere afviklingstider, derindgik i arbejdsgruppens rapport fra januar 2010. Med de planlagte tiltagskabes en fremtidssikret detailbetalingsinfrastruktur i Danmark, der vil kun-ne understøtte nye betalingsformer og tilskynde til yderligere brug af elek-troniske betalingsformer.1

Kronos, der ejes af Nationalbanken, er et realtidsbruttoafviklingssystem (RTGS-system),der anvendes til enkeltvis og øjeblikkelig afvikling af primært store tidskritiske betalin-ger i danske kroner.2Sumclearingen er det nuværende system til afvikling af detailbetalinger.

3

Med de planlagte tiltag skabes en detailbetalingsinfrastruktur, hvor mulig-hederne for hurtig betalingsafvikling er fuldt på højde med mulighederne ide lande, Danmark normalt sammenlignes med, jf. tabellen nedenfor3.

TJENESTER FOR DETAILBETALINGER I DANMARK OG I UDVALGTE LANDEDanmarkAktivitetSverigeNorgeFinlandHollandUK

Hurtige større betalingerJafor virksomheder ................................(2012)

Ja

Ja

Ja

Ja

Ja

Sammedagsafvikling afJakonto-til-konto overførsler ......................... Ja(2013)Hurtig gennemførsel afmindre betalinger via net-Jaeller mobilbank................................(2014)Kortbetalinger indsættespå modtagers konti sammedag som de initieres................................Nej

Ja

Ja

Ja

Ja

Planlagt

Nej

Nej

Ja

Ja

Nej

Nej

Nej

Nej

Nej

Kilde: Teknisk underarbejdsgruppe om nationale betalingsoverførsler..

På længere forekommer det ikke hensigtsmæssigt at opretholde to nettoaf-viklingssystemer for detailbetalinger, dvs. både Sumclearingen og det nyesystem til nat- og sammedagsafvikling af konto-til-konto overførsler. Lige-ledes kan der på længere sigt opstå ønske om at drøfte mulighederne foryderligere tiltag i retning af kortere afviklingstider. Når den planlagte mo-dernisering af infrastrukturen er gennemført, vil det være emner, der natur-ligt kan drøftes i det kommende Betalingsråd.Rapportens opbygningRapporten består af to dele. I første del beskrives den planlagte modernise-ring af detailbetalingsinfrastrukturen. I anden del beskrives de mere tekniskeaspekter af moderniseringen.Rapportens første del indeholder fem kapitler: I kapitel 1 beskrives bag-grunden for rapporten. Kapitel 2 indeholder en kort beskrivelse af behovetfor kortere afviklingstider, hvorefter det i kapitel 3 beskrives, hvordan be-hovet for kortere afviklingstider vil blive imødekommet. Kapitel 4 indehol-der omkostningsestimat og strategi for implementering af moderniseringen.Kapitel 5 sammenligner den kommende danske infrastruktur internationalt.Rapportens anden del består af tre kapitler: Kapitel 6 indeholder en meredetaljeret beskrivelse af den fremtidige tekniske infrastruktur for detailbeta-linger. Det fremtidige afviklingskoncept i Nationalbanken beskrives i kapi-tel 7. I kapitel 8 findes en analyse af mulighederne for at indføre genereltkortere afviklingstider for dankortbetalinger.

3

Tabellen er den samme som tabel 6 i afsnit 5.5

4

IndholdDel 1 - Kortere afviklingstider for detailbetalinger1. Baggrund ............................................................................................. 62. Behovet for kortere afviklingstider....................................................... 93. Ny betalingsinfrastruktur med kortere afviklingstider......................... 103.1. Hurtigere afvikling af konto-til-konto overførsler...................... 103.2. Hurtigere afvikling af weekendens dankortbetalinger................ 143.3. Betalinger, der ikke påvirkes i den nye infrastruktur.................. 153.4. Infrastrukturens delelementer.................................................... 153.5. Sammenfatning......................................................................... 154. Implementeringen af kortere afviklingstider....................................... 174.1. Omkostningsestimat.................................................................. 174.2. Implementeringsplan................................................................. 184.3. Projektrisici .............................................................................. 194.4. Organisering af det fremtidige arbejde ...................................... 195. Den nye infrastruktur i international sammenligning .......................... 215.1. Sammedagsafvikling................................................................. 215.2. Hurtigafvikling af mindre beløb ................................................ 225.3. Store virksomhedsbetalinger ..................................................... 235.4. Ingen sammedagsafvikling af kortbetalinger ............................. 235.5. Sammenfatning......................................................................... 24Del 2 - Tekniske aspekter vedrørende kortere afviklingstider6. Den fremtidige tekniske infrastruktur for detailbetalinger................... 256.1. Intradagafviklingen................................................................... 256.2. Hurtigafvikling af mindre betalinger ......................................... 276.3. Hurtigafvikling af store betalinger............................................. 286.4. Sumclearingen .......................................................................... 297. Det fremtidige afviklingskoncept i Nationalbanken............................ 317.1. Det fremtidige afviklingsforløb i Nationalbanken...................... 317.2. Afviklingsmodel ....................................................................... 327.3. Den natlige afvikling................................................................. 337.4. Sikkerhedsretten ....................................................................... 347.5. Valørmæssige problemstillinger................................................ 358. Mulighederne for hurtigere afvikling af dankortbetalinger.................. 378.1. Clearing og afvikling af dankortbetalinger ................................ 378.2. Hvem har pengene hvornår?...................................................... 388.3. Afvikling i weekenden og på helligdage.................................... 388.4. Afvikling på nationale helligdage.............................................. 408.5. Sammedagsafvikling af dankortbetalinger................................. 408.6. Afvikling af små hurtige betalinger ........................................... 408.7. Sammenfatning......................................................................... 415

Del 1 - Kortere afviklingstider for detailbetalinger1. BaggrundI forbindelse med udvalgsbehandlingen af lov om betalingstjenester i foråret2009 anmodede Folketingets Erhvervsudvalg den daværende økonomi- ogerhvervsminister om at foretage en analyse af, hvorfor det er muligt i Hol-land og Storbritannien – modsat Danmark – at foretage nationale betalings-overførsler øjeblikkeligt.På den baggrund bad økonomi- og erhvervsministeren i maj 2009 National-banken om at varetage formandskabet i en arbejdsgruppe, som skulle analy-sere afviklingstiderne for nationale betalingsoverførsler i Danmark. Kom-missoriet for arbejdsgruppen er gengivet i boks 1.KOMMISSORIUM FOR ARBEJDSGRUPPEN OM NATIONALEBETALINGSOVERFØRSLER

Boks 1

I forbindelse med udvalgsbehandlingen af lov om betalingstjenester har Folketingets Erhvervsudvalganmodet økonomi- og erhvervsministeren om at foretage en analyse af, hvorfor det er muligt i Hollandog England – modsat i Danmark – at foretage nationale betalingsoverførsler øjeblikkeligt. På dennebaggrund nedsættes en arbejdsgruppe med følgende kommissorium:Arbejdsgruppen har til opgave at analysere afviklingstiderne i Danmark. Konkret forventes arbejds-gruppen at analysere, hvilke tiltag der skal iværksættes i den danske betalingsinfrastruktur for, at natio-nale betalingsoverførsler i Danmark kan gennemføres, dvs. bogføres og afvikles, inden for samme dagsamt at analysere fordele og ulemper ved kortere afviklingstider i Danmark.

Arbejdsgruppen anbefalede i januar 2010 i Rapport om nationale betalings-overførsler i Danmark, at Finansrådet, Nets og Nationalbanken skulle udar-bejde et endeligt beslutningsgrundlag for følgende tre tiltag i retning af kor-tere afviklingstider for detailbetalinger:♦♦♦Flytning af weekendens afvikling, så alle weekendens betalinger bogfø-res modtagernes konti mandag morgen i stedet for tirsdag morgen.Senere skæringstidspunkt i datacentralerne, hvorved flere betalingerinitieret i aftentimerne indgår i den natlige afvikling.Ekstra afvikling af konto-til-konto overførsler i dagtimerne og dermedmulighed for afvikling inden for samme bankdag.

Finansrådet vurderede efterfølgende, at den fordyrelse af infrastrukturen,som de tre tiltag ville medføre, ikke stod mål med gevinsten for kunderne.Det blev derfor i maj 2011 besluttet, at arbejdsgruppen skulle fortsætte medhenblik på at udarbejde et beslutningsgrundlag med konkrete tiltag, der kanreducere afviklingstiden for detailbetalinger i Danmark.På arbejdsgruppens møde 25. maj 2011 blev det besluttet at nedsætte en tek-nisk underarbejdsgruppe. Opgaverne i den tekniske underarbejdsgruppe haromfattet:♦♦at fastlægge relevante modeller til hurtigere gennemførelse af beta-lingsoverførsler for borgere og virksomhederat identificere fordele og ulemper ved de forskellige modeller6

♦

♦♦

at komme med anbefalinger til hvilken model, der bør indføres, herun-der at sikre sig at modellen imødekommer udviklingen af nye beta-lingsformer, ligesom modellen skal være tilpasset den kommende im-plementering af eurosystemets fælles platform for afvikling af værdi-papirer, Target2-Securities (T2S)4at komme med anbefalinger til en implementeringsstrategiat udarbejde skøn for omkostningerne ved den anbefalede model

Der er siden maj 2011 afholdt fire møder i arbejdsgruppen og ni møder i dentekniske underarbejdsgruppe. Derudover er der holdt en række møder i pro-jektgrupper i regi af Finansrådet.Deltagerne i arbejdsgruppen og den tekniske underarbejdsgruppe er vist iboks 2 og 3. Deltagerne i den tekniske underarbejdsgruppe har deltaget imøderne i arbejdsgruppen.DELTAGERE I ARBEJDSGRUPPE OM NATIONALE BETALINGSOVERFØRSLER•••••••••••••••••••Hugo Frey Jensen, Nationalbankdirektør, formand for arbejdsgruppenHenrik Hyltoft, Markedsdirektør, Dansk ErhvervMette Feifer, Chefkonsulent, Dansk ErhvervLars William Wesch, Branchedirektør, DI HandelJacob Thiel, Cheføkonom, HåndværksrådetTroels Hauer Holmberg, Økonom, ForbrugerrådetHenrik Doensig Bernstein, Specialkonsulent, Erhvervs- og VækstministerietChristian Kejlskov Jørgensen, Fuldmægtig, Erhvervs- og VækstministerietThorsten Meyer Larsen, Fuldmægtig, FinansministerietErik Hammer, Kontorchef, ModerniseringsstyrelsenNiels Hald, Specialkonsulent, ModerniseringsstyrelsenHenrik Bruun Johannesen, Specialkonsulent, FinanstilsynetMikkel Leihardt, Kontorchef, DigitaliseringsstyrelsenOle Ellerbæk Madsen It-arkitekt, DigitaliseringsstyrelsenJørgen A. Horwitz, Direktør, FinansrådetKlaus Jørn Jensen, Underdirektør, FinansrådetClaus Berthelsen, Økonomisk konsulent, FinansrådetTina Füssel, Executive Vice President, NetsKristian Kjeldsen, Kontorchef, Danmarks NationalbankBoks 2

4

Target2-Securities er beskrevet i boks 4 i afsnit 4.2.

7

DELTAGERE I TEKNISK UNDERARBEJDSGRUPPE••••••••••••••••Kristian Kjeldsen, Kontorchef, Danmarks Nationalbank, formandKlaus Jørn Jensen, Underdirektør, FinansrådetClaus Berthelsen, Økonomisk konsulent, FinansrådetPer Terp, International Program Manager, NetsMartin Boye Ovesen, Senior Portfolio Manager, NetsBjarne Riis, Vicedirektør, Senior Rådgiver, NordeaSimon Artmann, Senior Product Manager, NordeaKim Fogde, Underdirektør, Danske BankNicolai Schmit, Afdelingschef, SydbankThorkil Braagaard, Udviklingschef, Lokale pengeinstitutterMartin Lütken, Udviklingschef, NykreditLone Natorp, Specialkonsulent, Danmarks NationalbankPeter Restelli-Nielsen, Konsulent, Danmarks NationalbankTommy Gladov, Specialkonsulent, Danmarks NationalbankGustav Kaas Jacobsen, Fuldmægtig, Danmarks NationalbankEva Gerda Kvist, Specialkonsulent, Danmarks Nationalbank

Boks 3

8

2. Behovet for kortere afviklingstiderNår kunder i danske banker betaler med fx dankort eller overfører penge vianetbank, skal bankerne udveksle beløb mellem hinanden og bogføre påkundekonti, før betalingerne er til rådighed på modtagers konto. Disse beta-linger er derfor, modsat kontantbetalinger, forbundet med en vis afviklings-tid, der afhænger af indretningen af betalingssystemerne. I den eksisterendedanske infrastruktur tager det normalt én dag at gennemføre elektroniskebetalinger, mens der i forbindelse med weekender og helligdage kan gå fleredage.5En afviklingstid for betalinger på én eller flere dage er utidssvarende, nårdet via computere og mobiltelefoner er blevet almindeligt at udveksle datamed det samme. Desuden er der risiko for, at det vil gøre det vanskeligere atudbrede nye effektive betalingsformer, fx pengeoverførsler via mobiltelefo-nen, der kræver hurtig afvikling, hvis kunderne skal opleve de fulde fordele.I flere lande, som Danmark ofte sammenlignes med, er de nationale beta-lingssystemer de seneste år blevet omlagt, så afviklingstiden for betalingerer nedbragt. Typisk er det i disse lande blevet muligt at gennemføre en beta-ling inden for samme dag – og i enkelte tilfælde endda næsten omgående.Som hovedregel afvikles kortbetalinger dog ikke inden for samme dag.I arbejdsgruppens rapport om nationale betalingsoverførsler fra januar 2010fremgik, at kunderne ønsker mulighed for at overføre penge, dvs. foretagekonto-til-konto overførsler, inden for samme dag og helst så hurtigt sommuligt. Endvidere vil kunderne gerne have, at overførsler foretaget via net-bank om aftenen bliver gennemført senest dagen efter, hvilket ikke altid ertilfældet i dag. Virksomhederne og staten ønsker ligeledes kortere af-viklingstider primært for hurtigere at kunne disponere over de modtagnebeløb. Specifikt for dankortbetalinger finder mange forretningsdrivende detuhensigtsmæssigt, at weekendens betalinger først er til rådighed tirsdagmorgen.

5

Den nuværende danske detailbetalingsinfrastruktur er beskrevet i Rapport om nationalebetalingsoverførsler fra januar 2010.

9

3. Ny betalingsinfrastruktur med kortere afviklingstiderArbejdsgruppen om nationale betalingsoverførsler har fastlagt hovedtræk-kene i en ny infrastruktur for afvikling af detailbetalinger i Danmark. Deforskellige tiltag vil til sammen sikre, at kunderne fremover tilbydes enrække nye betalingsmuligheder med kortere afviklingstid end den, der ken-des i den nuværende infrastruktur.Den nye infrastruktur vil understøtte betydelig hurtigere afvikling af konto-til-konto overførsler og reducere afviklingstiden med et døgn for dankortbe-talinger initieret i weekender og på helligdage. Infrastrukturen vil endviderevære fremtidssikret til at håndtere nye betalingstyper, som fx mobilbetalin-ger, og en eventuel senere omlægning af de betalinger, der ikke berøres iførste omgang.Nedenfor beskrives afviklingstiderne for de forskellige betalingstyper, nårde planlagte tiltag er implementeret.3.1. Hurtigere afvikling af konto-til-konto overførslerNår den nye infrastruktur er fuldt implementeret, vil kunderne have mulig-hed for at vælge mellem tre forskellige overførselshastigheder for konto-til-konto overførsler i deres netbank:1.2.3.Natafvikling - modtager har pengene næste bankdagSammedagsafvikling - modtager har pengene samme bankdagHurtigafvikling - modtager har pengene kort tid efter

NatafviklingHvis kunden ikke foretager et aktivt valg, gennemføres betalingen i en nat-lig afviklingscyklus, hvorved betalingen som i dag krediteres modtagerenskonto den efterfølgende bankdag.Hvis en overførsel skal indgå i nattens afvikling, skal den foretages før etskæringstidspunkt, der varierer mellem kl. 18.00 og kl. 21.00 afhængig afbetalers bank. En overførsel initieret tirsdag kl. 22.00 vil blive hævet på be-talers konto onsdag, afviklet natten mellem onsdag og torsdag og indsat påmodtagers konto torsdag. Overførsler initieret i weekenden vil blive indsatpå modtagers konto tirsdag morgen, som det kendes fra den nuværende in-frastruktur.Afviklingstiderne for overførsler i natafviklingen vil svare til de nuværendeafviklingstider for netbankoverførsler og er vist i tabel 2. Kolonnen, Af-viklingstid (dage), viser det antal dage, som det tager at gennemføre enoverførsel, dvs. fra en overførsel initieres, til beløbet indsættes på modtage-rens konto.

10

AFVIKLINGSTIDER FOR OVERFØRSLER VIA NATAFVIKLINGENFør skæringstidspunkt fornatafviklingBeløbhævesAfvik-Beløblingstidindsættes(dage)

Tabel 2Efter skæringstidspunkt fornatafviklingBeløbhævesAfvik-Beløblingstidindsættes(dage)

Overførsel initieres

Mandag .......................................Tirsdag ........................................Onsdag ........................................Torsdag ........................................Fredag .........................................Lørdag .........................................Søndag ........................................Torsdag før store bededag ..........Onsdag før skærtorsdag ..............Onsdag før Kr. himmelfartsdag ...Fredag før pinse ..........................

Man.Tirs.Ons.Tors.Fre.Man.Man.Tors.Ons.Ons.Fre.

Tirs.Ons.Tors.Fre.Man.Tirs.Tirs.ManTirs.Man.Tirs.

11113324654

Tirs.Ons.Tors.Fre.Man.Man.Man.Man.Tirs.Man.Tirs.

Ons.Tors.Fre.Man.Tirs.Tirs.Tirs.Tirs.Ons.Tirs.Ons.

22244325765

Anm.: Tabellen viser, hvornår beløbet hæves på betalers konto og indsættes på modtagers konto samt afviklingstiden for net-bankoverførsler udført via natafviklingen på forskellige dage, inkl. på udvalgte helligdage. Skæringstidspunktet er dettidspunkt, hvor banken lukker for betalinger, der kan gennemføres i den natlige afvikling. Skæringstidspunktet kan vari-ere mellem kl. 18.00 og kl. 21.00 afhængig af betalers bank.Kilde: Danmarks Nationalbank.

SammedagsafviklingHvis kunden vælger sammedagsafvikling, vil beløbet være modtager i hæn-de samme bankdag, såfremt betalingen er foretaget inden dagens senesteskæringstidspunkt, der ligger først på eftermiddagen. Overførsler foretagetefter dette skæringstidspunkt, vil blive indsat på modtagers konto den efter-følgende bankdag om morgenen. Overførsler initieret i weekenden vil bliveindsat på modtagers konto mandag morgen, hvilket er én dag tidligere end idag.Afviklingstiderne for overførsler i sammedagsafviklingen er vist i tabel 3.AFVIKLINGSTIDER FOR OVERFØRSLER VIA SAMMEDAGSAFVIKLINGFør skæringstidspunkt forsammedagsafviklingBeløbhævesAfvik-Beløblingstidindsættes(dage)

Tabel 3Efter skæringstidspunkt forsammedagsafviklingAfvik-BeløbBeløblingstid1hæves indsættes(dage)

Overførsel initieres

Mandag ......................................Tirsdag ........................................Onsdag .......................................Torsdag........................................Fredag ........................................Lørdag ........................................Søndag .......................................Torsdag før store bededag ..........Onsdag før skærtorsdag ..............Onsdag før Kr. himmelfartsdag ...Fredag før pinse ..........................

Man.Tirs.Ons.Tors.Fre.Man.Man.Tors.Ons.Ons.Fre.

Man.Tirs.Ons.Tors.Fre.Man.Man.Tors.Ons.Ons.Fre.

<1<1<1<1<121<1<1<1<1

Man.Tirs.Ons.Tors.Fre.Man.Man.Tors.Ons.Ons.Fre.

Tirs.Ons.Tors.Fre.Man.Man.Man.Man.Tirs.Man.Tirs.

11113214654

Anm.: Tabellen viser, hvornår beløbet hæves på betalers konto og indsættes på modtagers konto samt afviklingstiden fornetbankoverførsler via sammedagsafviklingen udført på forskellige dage, inkl. på udvalgte helligdage. Skæringstids-punktet er det tidspunkt, hvor banken lukker for betalinger, der kan gennemføres i den sidste dagsafvikling.1Der er ikke taget endeligt stilling til, hvilken dag beløbet hæves på afsenders konto, når overførslen er initieret efterskæringstidspunktet for sammedagsafvikling.Kilde: Danmarks Nationalbank.

11

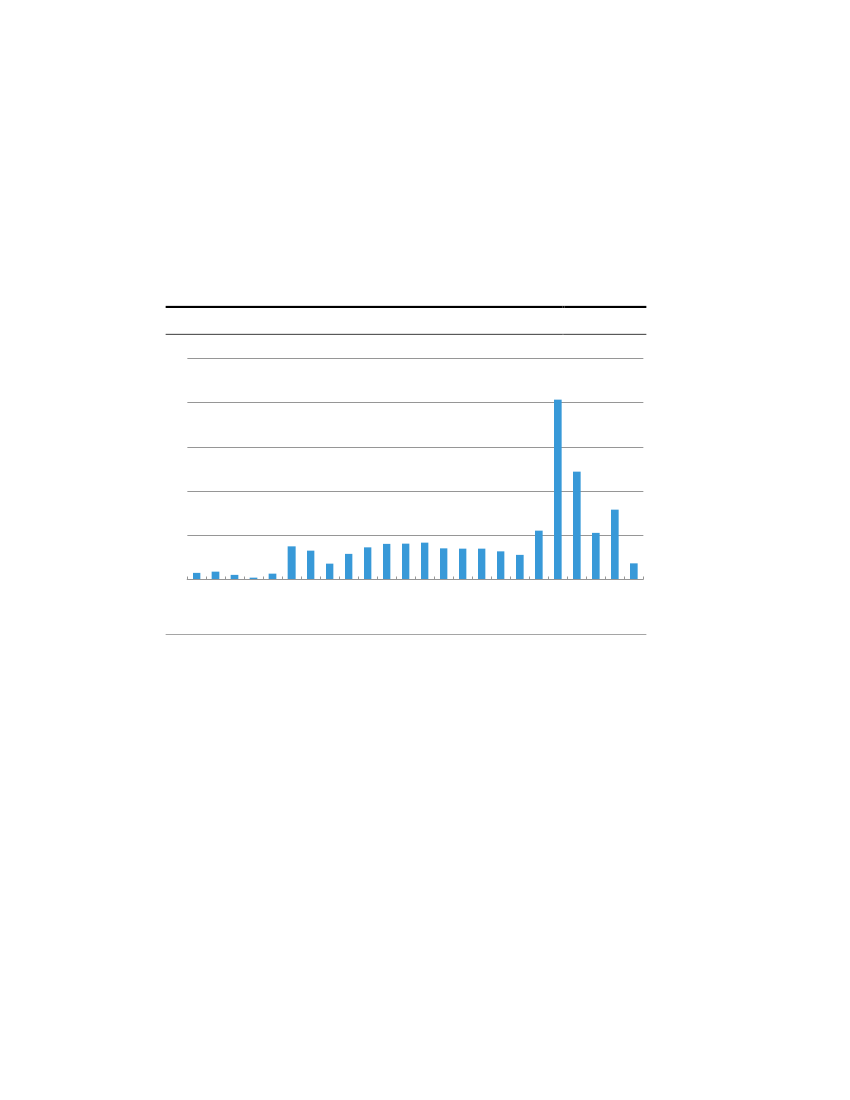

I Danmark initieres ca. en fjerdedel af privatkundernes konto-til-konto over-førsler i dag inden kl. 12, mens knap halvdelen initieres mellem kl. 19 ogmidnat, jf. figur 1.For konto-til-konto overførsler, der ligger om morgenen eller om formidda-gen, vil der i den nye infrastruktur være mulighed for at vælge sammedag-safvikling. Overførsler, der ligger om aftenen efter det nuværende skærings-tidspunkt for konto-til-konto overførsler, vil ligeledes kunne overføres hur-tigere, idet de indsættes på modtagerens konto dagen efter initieringen. I deneksisterende betalingsinfrastruktur vil disse have en afviklingstid på to dage.

FORDELINGEN AF PRIVATKUNDERS KONTO-TIL-KONTO OVERFØRSLER EFTERTIDSPUNKT FOR INITIERINGENPct.25

Figur 1

20

15

10

5

000- 01- 02- 03- 04- 05- 06- 07- 08- 09- 10- 11- 12- 13- 14- 15- 16- 17- 18- 19- 20- 21- 22- 23-01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Anm.: Fordelingen er beregnet på baggrund af udsnit af det samlede antal konto-til-konto overførsler initieret på hverdage afprivat kunder i Danmark i oktober og november 2011.Kilde: Finansrådet og Danmarks Nationalbank

Med implementeringen af sammedagsafvikling mindskes relevansen af atgennemføre arbejdsgruppens anbefaling fra 2010 om et senere skærings-tidspunkt i datacentralerne. Målet i 2010 var, at flere netbank-betalinger ini-tieret i aftentimerne skulle indgå i den natlige afvikling og være til rådighedpå modtagers konto den efterfølgende morgen. Med muligheden for at væl-ge sammedagsafvikling vil konto-til-konto overførsler initieret om aftenenog natten kunne være til rådighed for modtageren næste morgen/formiddag.Hurtigafvikling af mindre betalinger døgnet rundt alle ugens dageKunden kan vælge hurtigafvikling af mindre betalinger, hvormed det af-sendte beløb bliver indsat på modtagers konto kort tid efter, overførslen erforetaget. Til forskel fra nat- og sammedagsafvikling bliver det muligt atforetage hurtigafvikling af mindre beløb døgnet rundt alle ugens dage. Der-med vil der ikke være forskel på hastigheden på overførsler initieret påhverdage, i weekenden eller på helligdage. Alle overførsler vil være til rå-dighed på modtagers konto kort tid efter initieringen.12

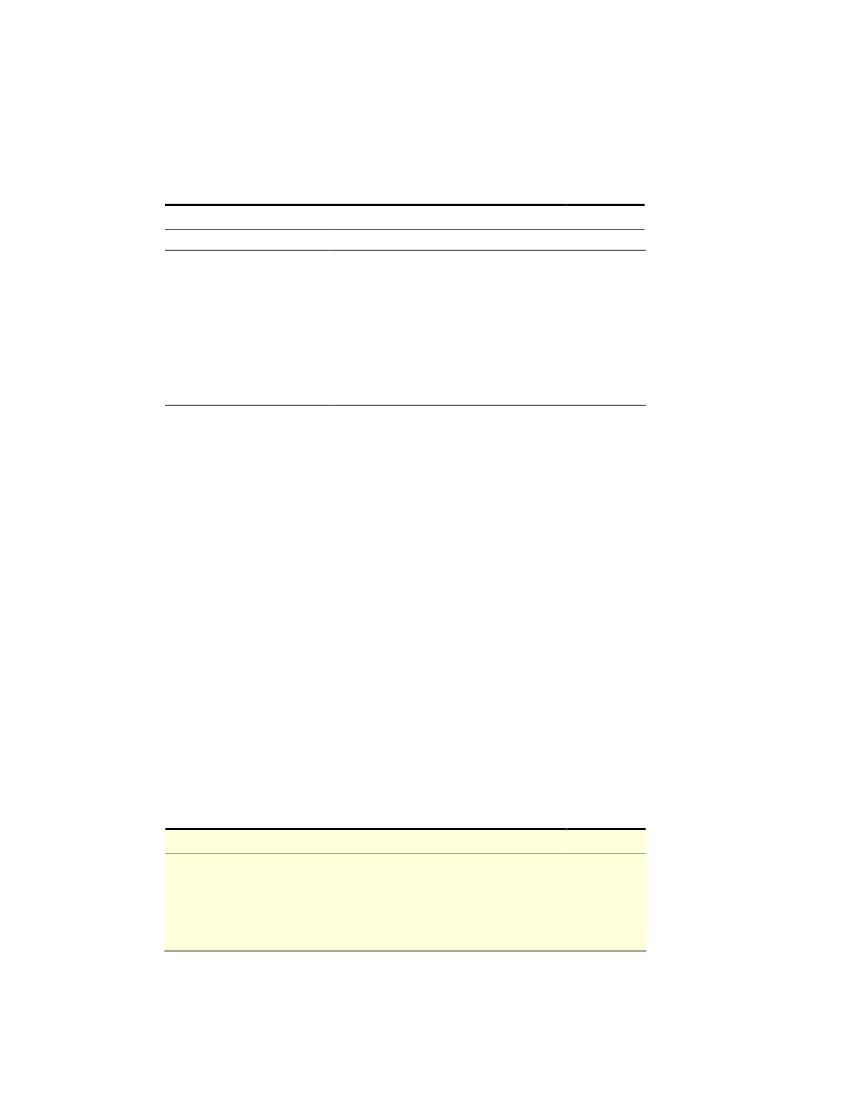

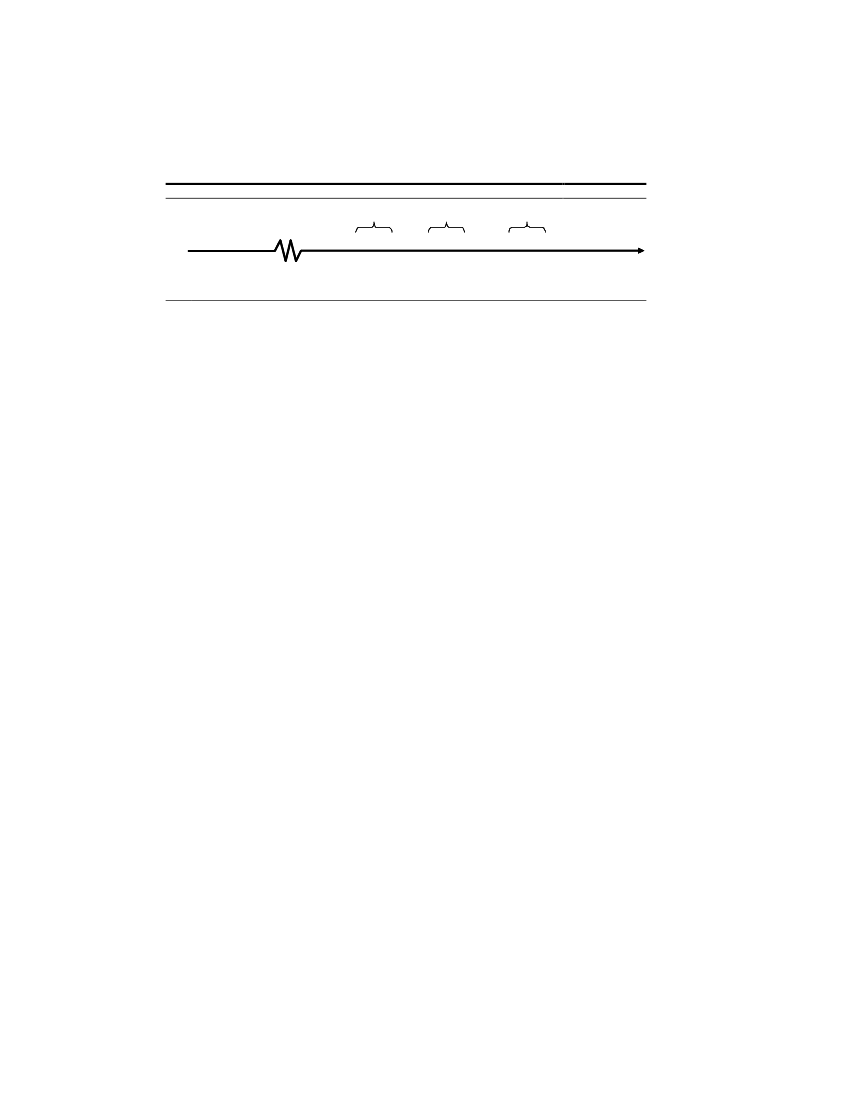

Den øvre beløbsgrænse for hurtigafvikling af mindre betalinger forventes -når muligheden er fuldt implementeret - at kunne dække køb af større for-brugsgoder, fx en bil.Hurtigafvikling af store betalinger på bankdageDen nye infrastruktur vil også give mulighed for at vælge hurtigafvikling afstore betalinger. Muligheden er primært tiltænkt erhvervskunder, der vianetbanken kan gennemføre en stor betaling, der er modtageren i hænde in-den for kort tid. Beløbsudvekslingen sker via Nationalbankens RTGS-system Kronos, der anvendes til enkeltvis og øjeblikkelig afvikling af pri-mært store tidskritiske betalinger i danske kroner, jf. afsnit 6.3.I figur 2 er hurtigafvikling af en stor betaling vist trin for trin.HURTIGAFVIKLING AF STORE BETALINGER1:Betaler foretager ennetbankoverførseltirsdag morgen2:Beløbet hævesumiddelbart efter påkundens konto3:Beløbet overføres korttid efter til modtagersbank

Figur 24:Beløbet indsættesumiddelbart efter påmodtagers konto

Beløbsudveksling iKRONOS

Betalers bankTirsdag morgen

Modtagers bankTirsdag formiddag

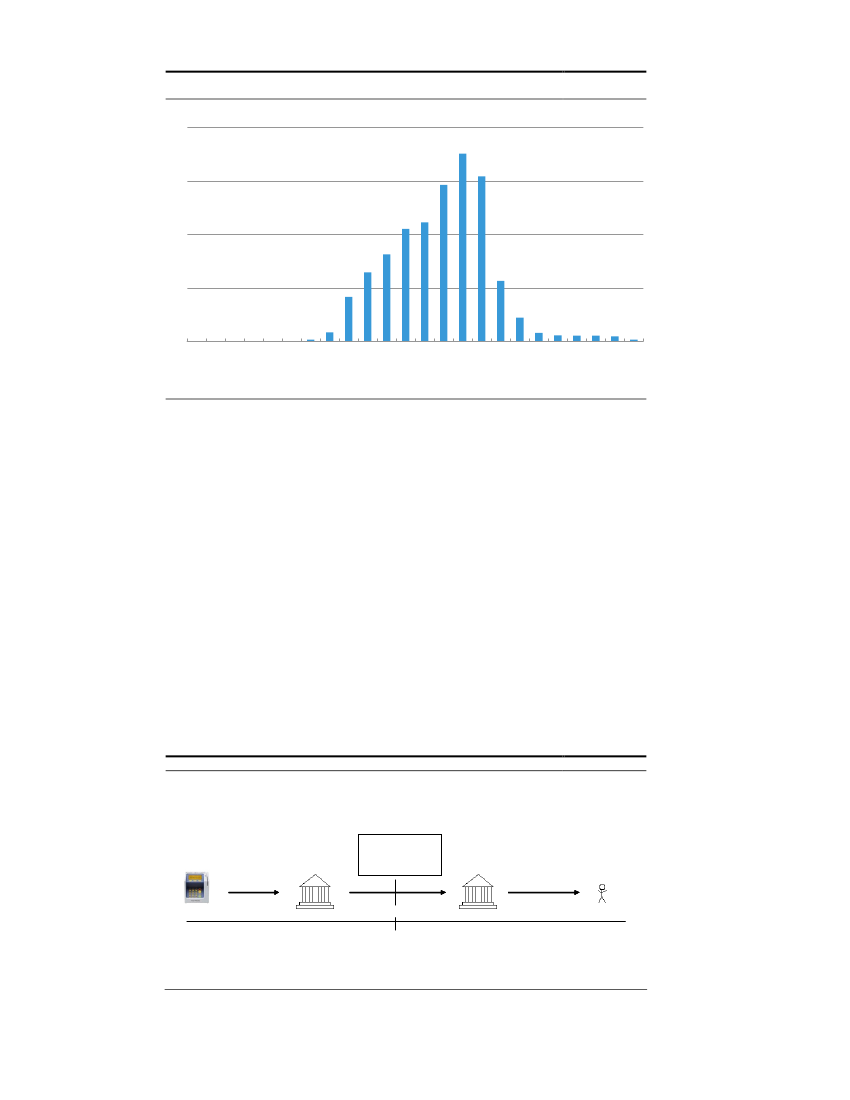

Det bliver muligt at foretage hurtigafvikling af store betalinger på allebankdage indtil først på eftermiddagen, hvor der er skæringstidspunkt.Overførsler foretaget efter det tidspunkt vil blive indsat på modtagers kontoden efterfølgende bankdag.Tidsbegrænsningen skyldes, at hurtigafvikling af store betalinger stiller stør-re krav til bankernes anskaffelse og håndtering af likviditet i forhold til hur-tigafviklingen af mindre betalinger, der kan overføres døgnet rundt alleugens dage. Der vil ikke være en øvre grænse for beløb overført via hurtig-afvikling af store betalinger.Mere end 95 pct. af virksomhedernes konto-til-konto overførsler initieres idag i tidsrummet mellem kl. 8 og kl. 18, jf. figur 3. De nuværende beta-lingsmønstre kan ændre sig, når der i den nye infrastruktur bliver mulighedfor hurtigere overførsler.

13

FORDELINGEN AF VIRKSOMHEDERS KONTO-TIL-KONTO OVERFØRSLER EFTERTIDSPUNKT FOR INITIERINGENPct.20

Figur 3

15

10

5

000- 01- 02- 03- 04- 05- 06- 07- 08- 09- 10- 11- 12- 13- 14- 15- 16- 17- 18- 19- 20- 21- 22- 23-01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Anm.: Fordelingen er beregnet på baggrund af udsnit af det samlede antal konto-til-konto overførsler initieret på hverdage afvirksomheder i Danmark i oktober måned 2011.Kilde: Finansrådet og Danmarks Nationalbank

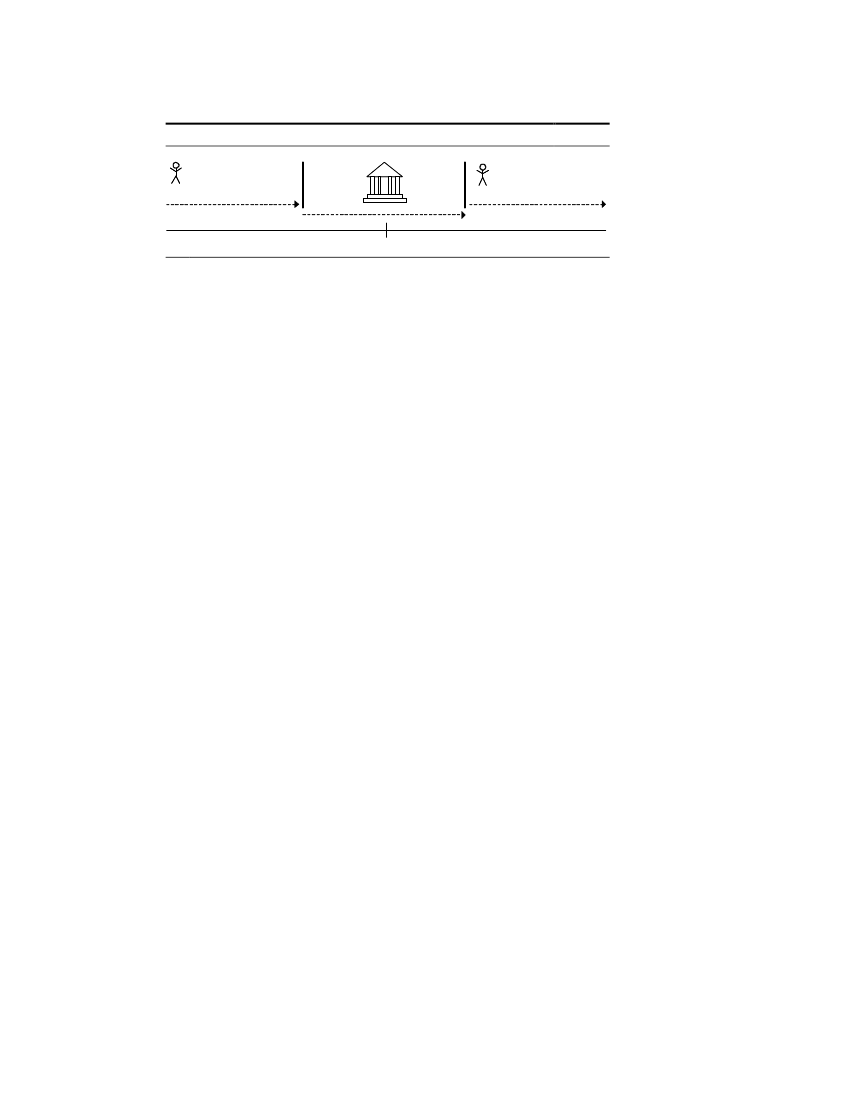

3.2. Hurtigere afvikling af weekendens dankortbetalingerBetalinger i weekenden med dankort vil i den nye infrastruktur blive kredi-teret forretningernes konto mandag morgen. Dermed vil forretninger mod-tage weekendens dankortbetalinger én dag tidligere end i dag. Den fremtidi-ge afvikling af weekendens dankortbetalinger er vist i figur 4.På hverdage vil dankortbetalinger, som i dag, tidligst blive krediteret forret-ningernes konti den efterfølgende morgen.Omtrent en tredjedel af dankortbetalingerne udføres i weekenden og vil der-for blive afviklet én dag hurtigere end i dag.Arbejdsgruppen har drøftet mulighederne for generelt kortere afviklingsti-der for dankort. Der henvises til kapitel 8 for en analyse af mulighederne forhurtigere afvikling af dankortbetalinger.HURTIGERE AFVIKLING AF WEEKENDENS DANKORTBETALINGER1:Betaler handler lørdagi en forretning og betalermed sit dankort2:Betalingen kan seslørdag på betalers konto3:Beløbet overføressøndag nat fra betalers tilmodtagers bank

Figur 44:Beløbet indsættes påforretningens kontomandag morgen

Beløbsudveksling iSumclearingen

Betalers bankLørdag

Modtagers bankMandag

14

3.3. Betalinger, der ikke påvirkes i den nye infrastrukturBetalinger via checks, indbetalingskort, Betalingsservice, LeverandørSer-vice, InformationsService og OverførselsService samt kontanthævningermed dankort vil ikke blive påvirket af den nye infrastruktur for detailbeta-linger. Afviklingen af disse betalingstyper vil derfor foregå som i dag, jf.tabel 2.Disse betalingstyper repræsenterer hovedsageligt forudsigelige betalinger,hvor betalingsdatoen er fastlagt på forhånd, og hvor afviklingstiden derforikke er nær så afgørende som for fx konto-til-konto overførsler. I princippetkan alle betalingstyper på længere sigt håndteres i den nye infrastruktur,hvis dette ønskes.3.4. Infrastrukturens delelementerFor at understøtte de nye overførselsmuligheder er det nødvendigt både atudvikle nye afviklingssystemer og ændre i de eksisterende. Kortere afvik-lingstid for weekendens dankortbetalinger kræver ligeledes tilpasninger i deteksisterende system.Den kommende infrastruktur vil bestå af følgende elementer:♦Intradagafviklingen:Et nyt fremtidssikret nettoafviklingssystem medfire daglige afviklinger af i første omgang konto-til-konto-overførslervia sammedags- og natafvikling.Hurtigafvikling af mindre betalinger:En ny løsning til afvikling afmindre beløb, hvor kunderne døgnet rundt alle ugens syv dage kan gen-nemføre hurtige betalingsoverførsler.Hurtigafvikling af store betalinger:Der tilbydes udvidede mulighe-der for, at primært erhvervskunder kan gennemføre store betalinger viaNationalbankens RTGS-system Kronos, hvorved betalingen når fremhurtigt efter afsendelsen.Sumclearingen6

: Øvrige betalingstyper bevares i den nuværendeSumclearing, der tilrettes, så weekendens dankortbetalinger kreditereshurtigere end i dag.

♦

♦

♦

Intradag- og hurtigafviklingen af mindre betalinger baseres på den internati-onale standard for udveksling af finansielle meddelelser kaldet ISO20022.Dette er i tråd med den internationale udvikling og er på flere måder med tilat fremtidssikre infrastrukturen.Delelementerne i den fremtidige detailbetalingsinfrastruktur er beskrevetnærmere i kapitel 6.3.5. SammenfatningI den fremtidige detailbetalingsinfrastruktur vil konto-til-konto overførslerkunne gennemføres betydeligt hurtigere end i dag. Dermed vil der være mu-lighed for at vælge kortere afviklingstid for knap 60 pct. af den samlede6

Sumclearingen er beskrevet i Rapport om nationale betalingsoverførsler fra januar 2010.

15

værdi af betalingerne, der blev afviklet i Sumclearingen i 2010, jf. tabel 4.Derudover afkortes afviklingstiden for weekendens dankortbetalinger medet døgn. Dette betyder, jf. ovenfor, at ca. en tredjedel af dankortbetalingernevil blive gennemført hurtigere end i dag.

BETALINGER AFVIKLET I SUMCLEARINGEN I 2010Antal(mio.)Andel(pct.)Værdi(mia. kr.)

Tabel 4Andel(pct.)

Dankort, Visa/dankort og hævekort ...........Betalingsservice og LeverandørService .......Internationale betalingskort ......................Konto-til-konto overførsler ........................Indbetalingskort ........................................Checks .......................................................I altKilde:Finansrådet og Nets.

938,4188,1185,8175,1114,95,21607,5

58,411,711,610,97,10,3100,0

329,3591,271,93241,41161,6131,85527,3

6,010,71,358,621,02,4100,0

16

4. Implementeringen af kortere afviklingstiderDer er udarbejdet et omkostningsestimat og en overordnet tidsplan for ud-vikling og implementering af den ovenfor beskrevne modernisering af de-tailbetalingsinfrastrukturen.4.1. OmkostningsestimatDet vurderes, at den beskrevne modernisering af infrastrukturen kan gen-nemføres for mellem 200 og 300 mio. kr.Omkostningsestimatet omfatter både udviklingsomkostninger til den nyeinfrastruktur samt Nationalbankens og datacentralernes omkostninger tiltilpasning af egne systemer. Omkostningsestimatet tager højde for, at data-centralernes udgangspunkt for at tilpasse deres systemer er forskelligt. Des-uden inkluderer estimatet omkostninger til udvikling af aftalegrundlag ogforretningshåndbog i regi af Finansrådet, og at der skal anvendes resurser tilat tage den nye infrastruktur i anvendelse.Omkostningsestimatet forudsætter, at der ikke ændres på hvilke dage, der erbanklukkedage. Dvs. bankdagekonventionen fastholdes for den nye infra-struktur, bortset fra hurtigafvikling af mindre betalinger. Et brud på den for-udsætning vurderes at fordyre udviklingen af infrastrukturen væsentligt, dader eksempelvis ville skulle ændres grundlæggende ved bankernes eksiste-rende bogføringssystemer.Omkostningsestimatet inkluderer ikke omkostninger ved eventuelle tilpas-ninger i virksomhedernes interne systemer.Usikkerheder ved omkostningsestimatetDer er indregnet en margin i omkostningsestimatet til at tage højde for denusikkerhed, der naturligt er i et projekts indledende fase.Den største usikkerhed vurderes at være forbundet med udviklingen af hur-tigafvikling af mindre betalinger. Sektoren har begrænset erfaring med real-tidslignende afvikling af detailbetalinger. Der er således ikke på sektorplanklarhed over, hvilke krav realtidslignende afvikling stiller til udvikling ogdrift af de systemer, som skal understøtte hurtigafvikling af mindre betalin-ger.En af de mere konkrete usikkerhedsfaktorer ved hurtigafvikling af mindrebetalinger vedrører fastsættelse af den hastighed, hvormed betalinger skalgennemføres, og dermed den betalingsoplevelse, sektoren ønsker at tilbydekunderne. Jo større hastighed betalingerne skal overføres med, jo større kravstilles der til de systemer, som skal håndtere betalingerne. Dette bekræftesaf erfaringerne fra Faster Payment Service i Storbritannien.En anden usikkerhedsfaktor ved indførsel af hurtigafvikling af mindre beta-linger vedrører det forhold, at systemet skal være aktivt 24/7, dvs. døgnetrundt alle dage. Dette stiller store krav til de systemer, som understøtter hur-tigafvikling af mindre betalinger, og til driften af systemet i tilfælde af ek-17

sempelvis nedbrud. Endelig stiller 24/7-drift store krav til systemets sikker-hedsforanstaltninger, både i forhold til misbrug og beskyttelse af kunderne.4.2. ImplementeringsplanImplementeringen af kortere afviklingstider vil ske trinvist efter tidsplanvist i tabel 5. Moderniseringen ventes at være afsluttet ultimo 2014.IIMPLEMENTERINGSPLANTidspunktAktivitet

Tabel 5

20121. kvartal2. kvartal4. kvartal20132. kvartal3. kvartal4. kvartal20142. kvartal4. kvartal

2012 ................................Forretnings- og it-kravspecifikation foreligger2012................................Flytning af weekendens dankortbetalinger etableret2012................................Hurtigafvikling af store betalinger etableret2013 ................................Sektortest af Intradagafviklingen2013 ................................Intradagafviklingens natafvikling etableret2013 ................................Intradagafviklingens sammedagsafvikling etableret2014 ................................ kredittransaktion i Intradagafviklingen etableretNy2014 ................................Hurtigafvikling af mindre betalinger etableret

Anm.: Fremtidigt alternativ til indbetalingskort, jf. afsnit 6.1.

Den trinvise implementering bidrager til at mindske projektrisici i forbindelsemed moderniseringen af infrastrukturen. En række mindre projekter vil såle-des være lettere at håndtere end et stort projekt med samtidig implementeringaf alle elementer på en gang. Endvidere betyder en trinvis implementering, atde første forbedringer af afviklingstiderne allerede indføres i 2012.Den trinvise implementering af moderniseringen tillader, at der sker en op-timal anvendelse af nøgleresurser i banker og datacentraler. Rækkefølgenafspejler, at de mindst komplicerede elementer implementeres først. Bådeflytningen af weekendens dankortbetalinger og hurtigafvikling af store beta-linger er mindre ændringer i kendte systemer/kendt teknologi. Hurtigafvik-lingen af mindre betalinger implementeres sidst, hvilket afspejler, at der jf.ovenfor er tale om et projekt med mange ubekendte faktorer og begrænseterfaringsgrundlag.Samtidig har det været afgørende for implementeringsplanen, at Intradagaf-viklingen lanceres i god tid inden overgangen til eurosystemets fælles plat-form for afvikling af værdipapirer, Target2-Securities (T2S), se boks 4. Deter således Intradagafviklingen, der skal sikre, at likviditetssamspillet mellemafviklingen af detailbetalinger og værdipapirafviklingen i T2S bevares.TARGET2-SECURITIES (T2S)Boks 4

Target2-Securities er det kommende fælleseuropæiske system til afvikling af værdipapirhand-ler i euro og andre europæiske valutaer, der ønsker at deltage. Formået med T2S er at gøreafviklingen af grænseoverskridende værdipapirhandler lige så enkel, billig og effektiv somnationale handler i Europa. T2S er en vigtig forudsætning for etableringen af det indre mar-ked for værdipapirhandler i EU.

18

4.3. ProjektrisiciTidsplanen for implementering af kortere afviklingstider er fastlagt på ettidspunkt i projektforløbet, hvor den endelige kravspecifikation ikke erkendt. Det vurderes imidlertid, at risikoen for forsinkelser er begrænset, for-di sektoren er bekendt med de teknologier og de fleste afviklingsrutiner,som den nye infrastruktur indebærer.Jf. afsnittet vedrørende omkostningsestimatet vurderes den største risiko atknytte sig til hurtigafvikling af mindre betalinger, idet der på sektorplan kuner begrænsede erfaringer med realtidslignende afvikling af detailbetalinger.Der kan således være ukendte faktorer, som først bliver kendt relativt sent iforløbet, og som kan medføre en forsinkelse i implementeringen af hurtig-afviklingen af mindre betalinger.Endelig kan der være en risiko forbundet med implementeringen af Intra-dagafviklingen, hvilket skyldes, at den allerede fra lanceringstidspunktetskal håndtere store transaktionsvolumener. Dermed har sektoren en yderstbegrænset fejlmargin, som stiller store krav til, at den forudgående sektor-test har afdækket eventuelle problemer med systemet.Risici begrænses ved at lancere natafviklingen før dagsafviklingerne. Dettegiver sektoren bedre mulighed for at rette eventuelle fejl, idet der kun er enafvikling i døgnet, og løsningen dermed er enklere at håndtere. Når nataf-viklingen er fuldt operationel, vurderes det ikke at skabe yderligere udfor-dringer at koble dagcyklerne på relativt hurtigt, idet rutiner og systemer erpå plads.4.4. Organisering af det fremtidige arbejdeI regi af Finansrådet påtænkes at nedsætte en styregruppe, som får til opga-ve at lede sektorens arbejde med implementering af den nye infrastruktur.Styregruppen forventes sammensat af repræsentanter fra Finansrådet, Dan-ske Bank, Nordea, Sydbank, Jyske Bank, Lokale Pengeinstitutter, RegionaleBankers Forening og Nets. Under styregruppen oprettes en koordinations-gruppe, der skal organisere arbejdet i de projektgrupper, som skal udførekonkrete opgaver relateret til projektet. Koordinationsgruppen og projekt-grupperne skal rapportere til styregruppen.Tilsvarende er der internt i Nationalbanken etableret en projektorganisation,der skal gennemføre de nødvendige tilpasninger i Nationalbankens afvik-lingssystemer og i Kronos.Der vil i hele implementeringsprocessen være et tæt samarbejde mellem Na-tionalbanken og de af Finansrådet nedsatte grupper:♦Der afholdes jævnlige møder mellem Finansrådets styregruppe og Na-tionalbanken med henblik på opfølgning og drøftelse af mere overord-nede forhold i implementeringsprocessen.

19

♦

♦

Der holdes faste løbende møder mellem Finansrådets koordinations-gruppe og Nationalbankens projektmedarbejdere, hvor den praktiskeimplementering diskuteres og koordineres.Nationalbanken påtænkes at være repræsenteret i Finansrådets projekt-grupper.

StatusrapporteringDet kommende Betalingsråd vil løbende blive informeret om status på im-plementeringen af den nye detailbetalingsinfrastruktur. Ligeledes vil Beta-lingsrådet være det naturlige forum for fremtidige drøftelse af eventuelleønsker om yderligere tiltag i betalingsinfrastrukturen.

20

5. Den nye infrastruktur i international sammenligningEn del af baggrunden for arbejdet med en ny detailbetalingsinfrastruktur er,at det i flere lande i dag er muligt at overføre betalinger hurtigere end iDanmark.I det følgende sammenlignes afviklingstiderne for betalingsoverførsler i ud-valgte lande. Det drejer sig om Storbritannien og Holland, da der i forbin-delse med udvalgsbehandlingen af lov om betalingstjenester blev spurgt,hvorfor det i disse to lande – modsat Danmark – er muligt at overføre beta-linger hurtigt. Der sammenlignes endvidere med Sverige, Norge og Finland,hvor der i overvejende grad anvendes samme betalingstyper som i Dan-mark.5.1. SammedagsafviklingI den fremtidige danske betalingsinfrastruktur vil konto-til-konto overførslerkunne gennemføres samme dag, som de initieres.Betalingsinfrastrukturen i Holland, Norge, Sverige og Finland tillader alle-rede i dag, at betalinger afvikles mellem bankerne flere gange inden forsamme bankdag. I de pågældende landes betalingssystemer er der, som iDanmark, ingen afvikling af betalinger i weekenden eller på helligdage.HollandI Holland sker afviklingen af udvalgte detailbetalinger hver halve time påbankdage. I praksis sker det ved, at bankernes betalingsforpligtigelser be-regnes multilateralt, hvorefter de beregnede nettopositioner sendes til afvik-ling på deltagernes konti i Target2, det fælles RTGS-system for afvikling afeurobetalinger. Det betyder dog ikke, at der nødvendigvis sker bogføring påkundernes konti umiddelbart efter afviklingen.Norge og SverigeI Norge og Sverige sker afviklingen af konto-til-konto overførsler fire gangedagligt. I Norge beregnes bankernes nettopositioner multilateralt i detailbe-talingssystemet Norwegian Interbank Clearing System (NICS), hvorefter desendes til afvikling i Norges Bank. I Sverige beregner Bankgirocentralen(BGC) nettopositionerne bilateralt mellem bankerne, hvorefter de afviklespå konti i Sveriges Riksbank.FinlandDen finske betalingsinfrastruktur har gennem de seneste år gennemgået enrække ændringer. Det skyldes overgangen til Single Euro Payments Area(SEPA). I dag overføres mere end 90 pct. af alle interbank konto-til-kontooverførsler i Finland som SEPA credit transfers, hvilket bl.a. vil sige, at deanvendte standarder for overførslerne er baseret på den internationale stan-dard for udveksling af finansielle meddelelser ISO200227. De finske bankerhar valgt det fælles europæiske detailbetalingssystem STEP2 til håndtering7

Intradagafviklingen og hurtigafviklingen er begge baseret på ISO20022, jf. kapitel 6.

21

af konto-til-konto overførsler. Bankernes nettopositioner sendes flere gangedagligt gennem STEP2 til afvikling på deltagernes konti i Target2. Hoved-parten af de finske detailbetalinger afvikles, som i Danmark, stadig om nat-ten, idet Finland har fået indført en natclearing i STEP2.5.2. Hurtigafvikling af mindre beløbI Danmark er der i dag meget begrænsede muligheder for hurtig overførselaf betalinger mellem borgere og virksomheder. Med den nye danske beta-lingsinfrastruktur bliver det muligt for kunderne at overføre mobil- ellernetbankbetalinger meget hurtigt.I Storbritannien er der i dag mulighed for, at betalinger kan overføres hurtigtmellem borgere og virksomheder alle timer i døgnet alle ugens dage. Enlignende 24/7 tjeneste er undervejs i Sverige for så vidt angår mobilbetalin-ger. Løsningen forventes implementeret i løbet af 2012. I Holland er der idag ligeledes en tjeneste, hvor borgere kan overføre betalinger hurtigt efterinitieringen. Denne tjeneste benyttes dog oftest til betalinger af større beløb,fx i forbindelse med ejendomshandler, og kun på bankdage.StorbritannienI maj 2008 åbnede Faster Payment Service (FPS) i Storbritannien. FPS er en24/7 service, hvor konto-til-konto overførsler og mobilbetalinger kan gen-nemføres inden for to timer, dog typisk i løbet af kortere tid. Servicen blevindført med det formål at sikre, at betalingsinfrastrukturen var tilstrækkeligeffektiv og levede op til de krav, som forbrugere og virksomheder havde.Til at begynde med udbød 13 banker hurtige betalinger gennem FPS. I dagudbydes tjenesten af mere end 100 banker, hvoraf størstedelen dog deltagerindirekte gennem en direkte deltager. I alt gennemføres mere end 80 pct. afborgernes konto-til-konto overførsler initieret via netbank og mobilbetalin-ger i Storbritannien via FPS.Der er en overordnet beløbsgrænse på 100.000 GBP i FPS, men mange ban-ker har en lavere beløbsgrænse overfor deres kunder. Både enkeltstående oggentagende betalinger kan overføres via servicen.Selve afviklingen af betalingerne sker tre gange dagligt på bankdage viaCHAPS, det britiske RTGS-system. For at sikre at betalingerne til enhvertid kan gennemføres, har FPS indført en række tiltag til at reducere den po-tentielle afviklingsrisiko.For det første er der i FPS indført beløbsgrænser for de enkelte deltageresmaksimale nettodebetpositioner, såkaldte Net Debet Caps. I praksis betyderdet, at en deltagers betalingsforpligtelse samlet set over for de øvrige delta-gere ikke må overstige denne beløbsgrænse.For det andet har FPS implementeret en såkaldt Liquidity and Loss SharingAgreement (LLSA), hvormed deltagerne forpligter sig til kollektivt at ga-rantere for et beløb svarende til den størst tilladte nettodebetposition i sy-22

stemet. Dette sker ved, at hver deltager - i forhold til dennes nettoposition -overfører sikkerheder til et depot i Bank of England. I tilfælde af at en del-tager ikke kan overholde sine betalingsforpligtelser, sikres afviklingen vedat realisere sikkerhederne fra depotet.5.3. Store virksomhedsbetalingerI Danmark tillader bankerne på bankdage, at virksomheder overfører beløbover 5 mio. kr. direkte i Kronos, Nationalbankens RTGS-system. Virksom-hederne tillades udelukkende at overføre beløb mellem egne konti i forskel-lige banker. I den nye danske betalingsinfrastruktur forbedres mulighedenfor at foretage store virksomhedsbetalinger hurtigt. Dermed kan virksomhe-der i deres netbank - i et bestemt tidsrum på bankdage - vælge, at betalingenskal gennemføres med det samme, og der vil ikke være ovennævnte be-grænsning på, hvilke konti der kan overføres til.I Finland og Norge er der udarbejdet løsninger, hvorved virksomheder kanoverføre større betalinger hurtigt efter, betalingen er initieret. Således kanvirksomheder foretage større betalinger med minimal overførselstid. Tjene-sten i Finland fungerer således, at virksomhederne i deres netbank kan mar-kere, at betalingen skal udføres hurtigt. I Norge afvikles betalinger over envis beløbsstørrelse direkte i centralbankens RTGS-system. Tjenesterne ud-bydes kun på bankdage.I Sverige er det muligt for erhvervskunder at gennemføre store betalingerhurtigt, dog ikke automatisk via netbank. Dette kræver således en henven-delse til banken. Der er en nedre beløbsgrænse for disse betalinger på300.000 SEK.I Storbritannien og Holland er det ligeledes muligt gennem private banker atgennemføre større virksomhedsbetalinger direkte i centralbankernes RTGS-systemer.5.4. Ingen sammedagsafvikling af kortbetalingerI ingen af de ovennævnte lande afvikles kortbetalinger, herunder betalingermed debetkort som dankortet, hurtigere end i Danmark. Det tager således ialle landene som minimum én dag, før kortbetalinger er indsat på modtager-nes (forretningernes) konti. Der er heller ingen afvikling af kortbetalinger iweekenden eller på helligdage i de pågældende lande. Der henvises til kapi-tel 8 for begrundelserne for dette.

23

5.5. SammenfatningMed de planlagte tiltag skabes der en detailbetalingsinfrastruktur i Dan-mark, hvor mulighederne for hurtig betalingsafvikling er fuldt på højde medmulighederne i de lande, som Danmark normalt sammenlignes med. Tabel 6viser en oversigt over mulighederne i betalingsinfrastrukturen i Danmark,Holland, Storbritannien, Sverige, Norge og Finland.TJENESTER FOR DETAILBETALINGER I DANMARK OG I UDVALGTE LANDEDanmarkAktivitetSverigeNorgeFinlandHolland

Tabel 6UK

Hurtige større betalingerJafor virksomheder ................................(2012)

Ja

Ja

Ja

Ja

Ja

Sammedagsafvikling afJakonto-til-konto overførsler ......................... Ja(2013)Hurtig gennemførsel afmindre betalinger via net-Jaeller mobilbank................................(2014)

Ja

Ja

Ja

Ja

Planlagt

Nej

Nej

Ja

Ja

Kortbetalinger indsættespå modtagers konti sammedag, som de initieres ................................ NejNejKilde: Teknisk underarbejdsgruppe om nationale betalingsoverførsler.

Nej

Nej

Nej

Nej

24

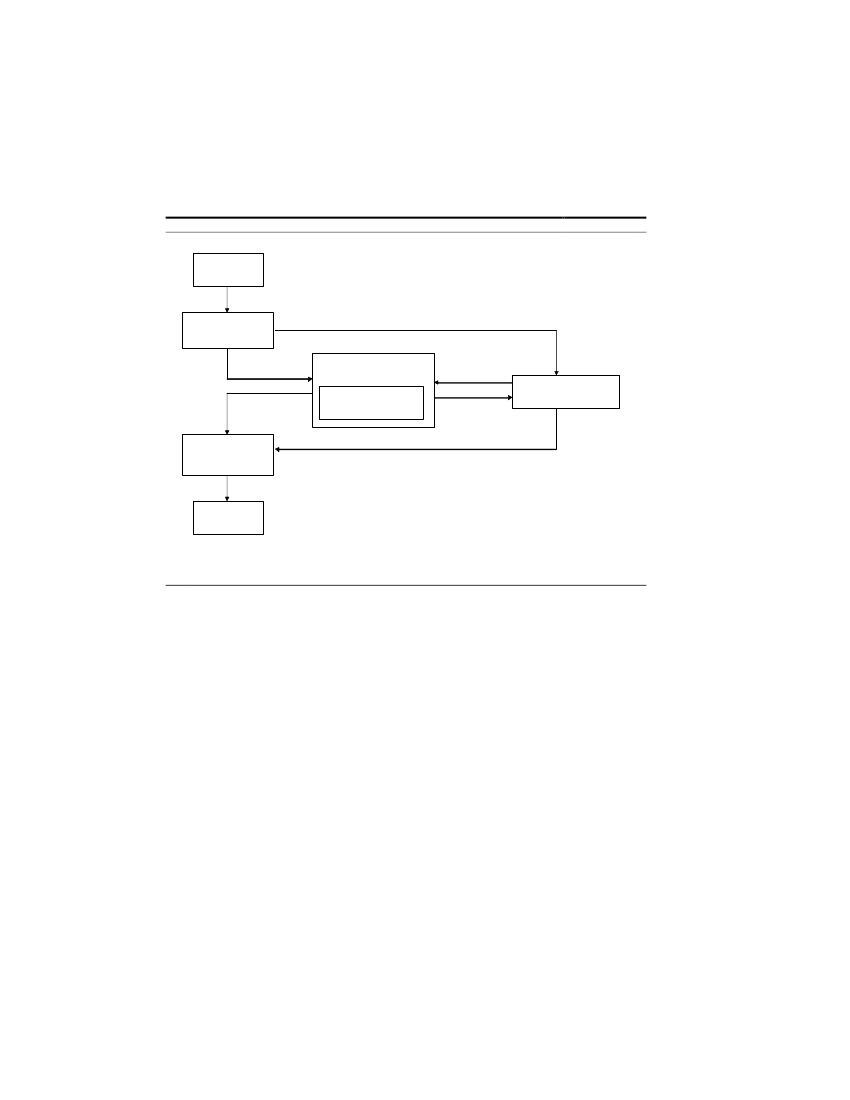

Del 2 - Tekniske aspekter vedrørende kortere afviklingstider6. Den fremtidige tekniske infrastruktur for detailbetalingerI det følgende beskrives den tekniske infrastruktur, der skal understøtte deplanlagte muligheder for hurtigere betalingsoverførsler.6.1. IntradagafviklingenDer udvikles et nyt fremtidssikret system, Intradagafviklingen, til afviklingaf i første omgang konto-til-konto overførsler. Systemet skal forestå afvik-lingen af konto-til-konto overførsler gennemført via sammedagsafvikling ognatafvikling. Derudover afvikles kredittransaktioner med struktureret advi-sering, som giver beløbsmodtager en række på forhånd definerede oplysnin-ger om betalingsafsender, hvilket understøtter automatisk håndtering af be-talingerne. Sidstnævnte tænkes som et fremtidigt alternativ til indbetalings-kort, der i dag afvikles i Sumclearingen.I Intradagafviklingen afvikles betalinger på stort set samme måde som i dennuværende Sumclearing. Intradagafviklingen er således et multilateralt net-toafviklingssystem, hvor bankernes nettopositioner opgøres på faste tids-punkter i døgnet og udveksles på bankernes konti i Nationalbanken. Førstnår afviklingen i Nationalbanken er gennemført, bogføres betalingerne påkundernes konti i bankerne. Intradagafviklingen lever dermed op til interna-tionale standarder om afvikling i centralbankpenge, jf. boks 5.AFVIKLING I CENTRALBANKPENGEBoks 5

Ved afvikling af betalinger i centralbankpenge menes, at betalinger afvikles på konti i cen-tralbanken, hvor modtager af betalinger har en fordring på centralbanken, og afsender harenten et indskud i centralbanken eller mulighed for at låne i centralbanken mod sikkerhed.Ved at anvende centralbankpenge reduceres kredit- og likviditetsrisici væsentligt i betalings-og afviklingssystemer. Der er ingen kreditrisiko på centralbanker, og centralbanker er i standtil at skabe likviditet, dvs. udvide mængden af centralbankpenge, ved at udlåne penge tilbankerne til brug i betalingsafviklingen. Internationale standarder anbefaler, at systemiskvigtige betalings- og værdipapirafviklingssystemer afvikler over konti i centralbanken. For be-talingssystemer drejer det sig om standard VI i BIS' Core Principles for Systemically ImportantPayment Systems.

I Intradagafviklingen vil der - i modsætning til Sumclearingen - ske afvik-ling flere gange i løbet af et afviklingsdøgn. Afviklingsforløbet i Intradagaf-viklingen er endnu ikke endeligt fastlagt, men kunne forløbe som vist i figur5. Her er den natlige afvikling lagt kl. 01.30, dvs. samtidig med den natligeafvikling i Sumclearingen, jf. kapitel 7, mens de daglige afviklinger i ek-semplet er lagt kl. 09.00, kl. 12.00 og kl. 14.00.Placeringen af de daglige afviklinger er afhængig af, hvornår det pengepoli-tiske døgn slutter, idet den sidste dagsafvikling skal være afsluttet i passen-de tid inden afslutningen på det pengepolitiske døgn, jf. kapitel 7.I de tre dagsafviklinger vil der en halv time før afviklingstidspunktet bliveberegnet et forecast for bankernes likviditetsbelastning. Det vil gøre det mu-ligt for bankerne at tilpasse den reserverede likviditet til det, der er behov25

for. Derved undgår bankerne at skulle indlægge en større buffer i deres li-kviditetsreservation for at være sikker på, at afviklingen kan gennemføres.Hvis en bank ikke har reserveret tilstrækkelig likviditet til en afvikling, gen-nemføres betalingerne i den næste afviklingscyklus.MULIGT AFVIKLINGSFORLØB I INTRADAGAFVIKLINGENNatlig afvikling(1.30)Intradag1Intradag2Intradag3

Figur 5

00.00 01.00

02.00

09.00

12.00

14.00

15.30

Anm.: En natlig afvikling kl. 01.30 og tre daglige afviklingscykler kl. 09.00, kl. 12.00 og kl. 14.00.Kilde: Finansrådet.

Konto-til-konto overførsler vil - med mindre kunden vælger en hurtigereoverførselstid - blive afviklet i den natlige afvikling. Konkurrenceneutralebetalinger og faste overførsler vil ligeledes blive afviklet i den natlige afvik-ling. Konkurrenceneutrale betalinger er betalinger, hvor modtagelsestids-punktet er uafhængigt af afsenders bank. Det drejer sig typisk om løn- ogpensionsudbetalinger, hvor ansatte, uanset om de har samme bank som de-res arbejdsgiver, skal have adgang til deres løn på samme tidspunkt. Derforvil disse betalinger blive afviklet i samme afviklingscyklus, og de vil, somdet kendes i dag, være til rådighed på kundernes konti fra morgenstunden.Konto-til-konto overførsler, hvor kunden har valgt sammedagsafvikling, vilblive afviklet i førstkommende dagsafvikling. Det betyder, at en overførselinitieret inden skæringstidspunktet for sidste dagsafvikling vil være modta-geren i hænde samme dag. Skæringstidspunktet vil blive placeret, så der ertid til den systemmæssige håndtering af transaktionerne og til beregningenaf forventet likviditetsbehov, jf. ovenfor. Overførsler initieret efter skæ-ringstidspunktet vil være til rådighed på modtagerens konto næste morgen.Overførsler initieret i weekender og på helligdage vil blive indsat på modta-gerens konto den førstkommende bankdag om formiddagen.Intradagafviklingen er fremtidssikretIntradagafviklingen baseres på den internationale ISO20022 standard forudveksling af finansielle meddelelser. Dette er i tråd med den internationaleudvikling og er på flere måder med til at fremtidssikre Intradagafviklingen.Ved at basere en ny infrastruktur på internationale standarder, forventes sy-stemerne at blive billigere at vedligeholde og videreudvikle end systemerbaseret på proprietære standarder. Dertil kommer, at standardisering i et vi-dere perspektiv må forventes at lette integrationen med andre relaterede sy-stemer; eksempelvis af en virksomheds økonomisystem med dens netbank.Endvidere arbejder EU med at gøre anvendelsen af ISO20022 standardenlovpligtig for i første omgang eurobetalinger. Ved at basere Intradagaf-viklingen på ISO20022 standarden forberedes den danske betalingsinfra-struktur til eventuelle fremtidige lovkrav.26

Der ligger også en fremtidssikring i, at kommunikationen mellem de invol-verede parter effektiviseres i Intradagafviklingen. Bankerne skal ikke - somi dag - udveksle transaktionsdata med hinanden, men alene med operatørenaf Intradagafviklingen. Bankerne sender detailtransaktioner til deres data-central, som sender dem videre til Intradagafviklingen. Når afviklingen erafsluttet, sendes et bogføringsgrundlag tilbage til datacentralerne, som vide-reformidler det til bankerne. Den mere effektive dataudveksling gør det let-tere at vedligeholde og videreudvikle systemerne og bidrager dermed til atfremtidssikre det nye afviklingssystem.Endelig er Intradagafviklingen fremtidssikret på den måde, at eventuelle nyeformer for betalinger kan håndteres i systemet, ligesom de resterende beta-lingstyper i Sumclearingen kan omlægges til Intradagafviklingen, såfremtdette på længere sigt findes hensigtsmæssigt.6.2. Hurtigafvikling af mindre betalingerDer udvikles et nyt system, som giver kunderne mulighed for døgnet rundtalle ugens dage (24/7) at gennemføre mindre betalinger meget hurtigt.En betaling via hurtigafviklingen af mindre betalinger debiteres afsenderskonto straks og krediteres modtagers konto umiddelbart efter. Det overførtebeløb er således til disposition på modtagers konto, før beløbet er overførtmellem afsenders og modtagers bank. Dermed brydes med princippet om, atder ikke sker bogføring før afvikling i centralbankpenge, jf. boks 5. Detteindebærer, at bankerne opbygger en kreditrisiko på hinanden, og at betalin-gernes endelighed8derfor må sikres på anden vis.Systemet sikres ved, at hver bank reserverer likviditet på deres foliokonto iNationalbankens RTGS-system Kronos. Likviditeten tjener som sikkerhedfor afviklingen af betalinger i hurtigafviklingen af mindre betalinger. Hvergang en bank ændrer sin reservation, sendes det nye beløb til operatøren afhurtigafviklingen. Operatøren opretholder et internt regnskab for hver bank,hvor det reserverede beløb løbende op- og nedskrives som følge af de beta-linger, der eksekveres. På faste tidspunkter foretages en endelig bogføring iKronos af nettobeløbet af de betalinger, der er gennemført siden sidste bog-føring. Bogføringen af nettobeløb svarer stort set til afviklingscyklerne i In-tradagafviklingen.Uden for Kronos' åbningstid tager operatøren udgangspunkt i saldoen påbankernes foliokonti og holder løbende bevægelserne af betalinger op moddenne saldo. Operatøren kan derfor afvikle betalinger 24/7/365 uafhængigtaf Kronos’ åbningstid.Sikringen af hurtigafviklingen af mindre betalinger ved hjælp af likviditets-reservationer har den konsekvens, at en banks kunder kun kan afsende beta-linger via hurtigafviklingen, hvis banken har reserveret tilstrækkelig likvidi-8

Endelighed indebærer, at en betaling er betingelsesløst og uigenkaldeligt gennemført.

27

tet. Risikoen for et 'betalingsstop' mindskes ved, at der er en øvre grænse forstørrelsen af beløb, der kan sendes via hurtigafviklingen, og ved at givebankerne fleksible muligheder for at reservere yderligere likviditet.Spørgsmålet om reservation af likviditet til hurtigafviklingen af mindre be-talinger behandles nærmere i kapitel 7.Figur 6 viser hurtigafviklingen af mindre betalinger.AFVIKLINGSFORLØBET I HURTIGAFVIKLINGEN AF MINDRE BETALINGERFigur 6

Betaler3. An mod ning ombetali ng1. Reservering af beløb

Betalers bank4. B et aling

HurtigafviklingDækningskontrol

2. Reserveretbelø b

Nationalbanken(KRONOS)7. Bogf ørin gs-gr undlag

5. B eløbs overfør sel

Betalings-modtagersbank6. Kreditering

8. End elig af vikling

Betalings-modtager

1. Beløb reser veres i Natio nalbanken som s ikkerhed for af viklingen af betaling er iHu rtig af vikli ngen2. Reser veret belø b fo r b etalers bank op dater es i Hurt igafvikling en3. Hurtigbetaling i nit ieres af kun den4. Betaling san mod ning sendes til dæ kn ing sko ntrol5. Hvis der er dækning h os betaler s b ank, foretages beløbs overfø rsel6. Betaling smo dtager får overfø rt pen gene til si n kont o7. Bogfø rin gsgr undlag sendes t il Nation alban ken8. Beløb overfør es i afviklingen mellem betali ngsafsenders og betalin gsm odtagers bank

Kilde: Nets

6.3. Hurtigafvikling af store betalingerBankerne får i den nye infrastruktur mulighed for at tilbyde kunderne (pri-mært erhvervskunder) hurtigafvikling af store betalinger. Tanken er, at kun-derne selv skal kunne initiere de store overførsler i deres netbank.Afviklingen af betalingerne vil foregå via Nationalbankens RTGS-systemKronos, der i dag primært anvendes til interbank-betalinger. Skæringstids-punktet for hurtigafvikling af store betalinger er ikke fastlagt. Det vurderesimidlertid, at betalingerne formentlig kan gennemføres frem til kl. 14.00med et skæringstidspunkt for initiering af nye betalinger kl. 13.30.Skæringstidspunktet vil være afhængigt af, hvornår det pengepolitiske døgnslutter, idet de sidste store betalinger skal være gennemført i passende tidinden afslutningen på det pengepolitiske døgn, jf. kapitel 7.Når en banks erhvervskunder benytter hurtigafvikling af en stor betaling,trækkes beløbet direkte på pågældende banks foliokonto i Nationalbanken.For at banken kan styre sin likviditet, er det nødvendigt, at den kan styreflowet af overførsler fra hurtigafviklingen. Det sker ved, at bankerne i egne

28

systemer efter behov kan tilbageholde betalingerne i en likviditetskø i enkortere eller længere periode.Det vil blive undersøgt, om der i Kronos skal implementeres en prioriteringaf betalingerne, som sikrer, at interbank-betalinger prioriteres over hurtigaf-viklingen af store betalinger. Derved vil afviklingen af sidstnævnte afvente,hvis der ikke er tilstrækkelig likviditet. Denne løsning kræver, at der udvik-les en særlig markør på overførsler via hurtigafviklingen af store beløb.Inden lanceringen vil bankerne udarbejde en kodeks for hurtigafviklingen afstore betalinger, som definerer en række minimumskrav til løsningen - her-under forventet afviklingstid - således at løsningen fremstår som en samletsektorløsning.Da muligheden for hurtigafvikling af store beløb i høj grad er baseret påbrug af Kronos, er der i udgangspunktet ikke behov for systemudvikling påsektorplan. En analyse viser endvidere, at Kronos' nuværende kapacitet ertilstrækkelig til at håndtere det forventede antal transaktioner via hurtigaf-viklingen af store beløb. Der vil imidlertid kræves systemtilpasninger hos deenkelte banker og datacentraler med henblik på en automatiseret håndteringaf betalingerne.6.4. SumclearingenSumclearingen - det nuværende system til afvikling af detailbetalinger - vilfortsat være en del af den danske detailbetalingsinfrastruktur. Efter omlæg-ningen af konto-til-konto overførsler til Intradagafviklingen og hurtigafvik-lingerne vil de øvrige betalingstyper fortsat blive afviklet i Sumclearingen.Det drejer sig om indbetalingskort, kontanthævninger i pengeautomater,checkbetalinger, dankortbetalinger, overførsler via Betalingsservice, Leve-randørService og OverførselsService samt betalinger med internationale be-talingskort. Afviklingen af disse vil foregå som i dag, bortset fra at afviklin-gen af weekendens dankortbetalinger vil ske hurtigere end i dag.Weekendens dankortbetalingerHurtigere afvikling af weekendens dankortbetalinger, så de modtages man-dag i stedet for tirsdag, kræver mindre tilpasninger af Sumclearingen.Det nuværende afviklingsforløb i Sumclearingen er vist i figur 7. I forbin-delse med weekenden gennemføres 1. og 2. normalafvikling natten mellemfredag og lørdag, mens 1. ekstraafvikling kører mandag morgen. Omlæg-ningen af weekendens dankortbetalinger vil ske ved, at disse indgår i 1.ekstraafvikling, der i dag primært anvendes til forsinkede transaktioner.AFVIKLINGSFORLØBET I SUMCLEARINGENSUM1SUM2Ekstra1Ekstra2

Figur 7

01:30

03:00

06:00

08:55

Anm.: SUM1: 1. normalafvikling. SUM2: 2. normalafvikling. Ekstra1: 1. ekstraafvikling. Ekstra2: 2. ekstraafvikling

29

Øvrige betalingstyper i SumclearingenSumclearingens nettopositioner opgøres på baggrund af to delclearinger,den dokumentløse clearing og PBS-clearingen. Når konto-til-konto-overførsler er omlagt til de nye afviklingssystemer, vil den dokumentløseclearing omfatte afregning af indbetalingskort, kontanthævninger i pengeau-tomater, checkbetalinger og OverførselsService. PBS-clearingen omfatterbetalinger med Nets' egne produkter, herunder dankortbetalinger, overførs-ler via Betalingsservice og LeverandørService. Endvidere indgår betalingermed internationale betalingskort.Alle tilbageværende betalingstyper i Sumclearingen kan i princippet pålængere sigt omlægges til den nye infrastruktur. For betalingstyperne i PBS-clearingen vil det kræve, at der udvikles en såkaldt debettransaktion9i In-tradagafviklingen.På langt sigt forekommer det ikke hensigtsmæssigt at opretholde to nettoaf-viklingssystemer for detailbetalinger, dvs. både Intradagafviklingen ogSumclearingen. Ved at håndtere samtlige betalingstyper i Intradagafviklin-gen i stedet for Sumclearingen, vil der i princippet være mulighed for at ind-føre sammedagsafvikling for de pågældende betalinger ved at omlægge deberørte fødesystemer. Endvidere vil en udfasning af Sumclearingen medføreet mere enkelt afviklingsforløb. Særligt vil håndteringen af banker, der ikkehar reserveret tilstrækkelig likviditet til den natlige afvikling, blive mereenkel, idet deres betalinger automatisk vil indgå i første dagsafvikling. Der-ved undgås Sumclearingens nuværende 2. ekstraafvikling, der involverermanuelle procedurer.

9

Ved en debettransaktion initierer afsender en debitering af betalers konto. Intradagaf-viklingen er i første omgang baseret på kredittransaktioner, dvs. transaktioner, hvor af-sender initierer en kreditering af modtagers konto.

30

7. Det fremtidige afviklingskoncept i NationalbankenI dag afvikles bankernes indbyrdes nettopositioner fra Sumclearingen påbankernes afviklingskonti i Nationalbanken. Den fremtidige infrastruktur vilmedføre en række nye afviklinger i Nationalbanken. Ud over den natligeafvikling i Sumclearingen, vil der være én natlig og tre daglige afviklinger iIntradagafviklingen, et antal endelige afviklinger af nettobeløb fra hurtigaf-viklingen af mindre betalinger samt enkeltvis hurtigafvikling af store beta-linger. Det øgede antal afviklinger vil stille yderligere krav til bankerneslikviditetsstyring og kræve mere likviditet sammenlignet med den nuværen-de situation, hvor alle detailbetalinger afvikles i én natlig afvikling.En særlig projektgruppe nedsat af Finansrådet, bestående af repræsentanterfor bankerne med kendskab til likviditetsstyring og repræsentanter fra Nati-onalbanken, har udarbejdet en anbefaling til, hvorledes afviklingen i Natio-nalbanken kan tilrettelægges med henblik på at sikre en effektiv likviditets-udnyttelse. Gruppen har drøftet forskellige tiltag til mere fleksibel adgang tillikviditet. Endvidere har gruppen drøftet, hvordan ønsket om hurtigafviklingaf mindre betalinger 24/7 kan understøttes inden for det gældende pengepo-litiske set-up. Endelig har gruppen drøftet mulighederne for brug af sikker-hedsretten til de nye afviklinger.Nedenfor beskrives i afsnit 7.1 til 7.3 tilrettelæggelse af den fremtidige af-vikling i Nationalbanken. Endvidere beskrives mulige tiltag vedrørende sik-kerhedsretten i afsnit 7.4 og valørmæssige problemstillinger i den fremtidigeafvikling i afsnit 7.5.7.1. Det fremtidige afviklingsforløb i NationalbankenAf hensyn til renteberegningen skal alle centralbanker fastsætte et tidspunktpå dagen, hvor mellemværender med modparter gøres op, kaldet afslutnin-gen på det pengepolitiske døgn. I Danmark løber det pengepolitiske døgn idag fra kl. 16.00 til kl. 15.30 den følgende kalenderdag, der er valørdag. Idette tidsrum stiller Nationalbanken ubegrænsede og uforrentede afvik-lingskreditter til rådighed for bankerne mod sikkerhedsstillelse. Kl. 15.30skal bankerne have inddækket eventuelle overtræk, og indestående på folio-konto opgøres og forrentes med foliorenten.Op mod afslutningen af det pengepolitiske døgn ønsker bankerne ikke uven-tede eller store ind- og udbetalinger på deres konti i Nationalbanken. Enuventet stor udbetaling kan medføre et overtræk, der skal være dækket indinden kl. 15.30, hvorfor kontohaveren må i markedet og skaffe den mang-lende likviditet. En uventet stor indbetaling medfører et behov for at af-disponere likviditet med henblik på at opnå et højere afkast end foliorenten.Afviklingerne i Nationalbanken ønskes derfor afsluttet i god tid inden af-slutningen af det pengepolitiske døgn. Det er på den baggrund, at der ikkevil blive gennemført hurtigafvikling af store betalinger og afvikling af net-topositioner fra Intradagafviklingen senere end kl. 14.00.

31

Figur 8 viser det forventede afviklingsforløb for den fremtidige detailbeta-lingsafvikling i Nationalbanken.I forbindelse med det danske markeds forventede tilslutning til T2S har Na-tionalbanken efter ønske fra bankerne besluttet at ændre det pengepolitiskedøgn, så det løber fra kl. 17.30 til kl. 16.45 den efterfølgende kalenderdag.En kommende udskydelse af lukketiden fra 15.30 til 16.45 tillader, at da-gens seneste afviklingstidspunkter og skæringstidspunkter kan rykkes tilsva-rende.DET FORVENTEDE AFVIKLINGSFORLØB I NATIONALBANKENFigur 8

SUM 1 SUM 2

Ek stra 1

Ek stra 2

Sumclearingen01:30 03:00IntraN at

06:00*

08:55Intra1Intra2Intra3

Intradagafvikling01:3009:0012:0014:00

Åbner

Luk ker

Hurtigafvikling afstore betalinger

08:00

14:00

Bogføring af nettoposter – tids punk te r endnu ikk e fas tla gt

Hurtigafvikling afmindre betalinger24/7

24/7

* W eekendens dank ort betalinger afvikles mandag kl. 06.00

7.2. AfviklingsmodelBankernes indbyrdes nettopositioner fra Sumclearingen udveksles i dag påsærlige konti i Nationalbanken. Det sker som hovedregel i én samlet afvik-ling om natten kl. 01.30. Forinden har bankerne reserveret likviditet til af-viklingen ved at overføre beløb fra deres foliokonto til deres afviklingskon-to. Kronos har åbent for disse likviditetsoverførsler mellem kl. 16.00 og16.30, dvs. den første halve time i det pengepolitiske døgn. Efter afviklin-gen er gennemført, tømmes alle afviklingskonti over på bankernes foliokon-ti. Således er bankernes indestående samlet på foliokontiene ved det penge-politiske døgns afslutning med henblik på renteberegning af indestående.Den eksisterende afviklingsmodel kan ikke understøtte den kommende hur-tigafvikling af mindre beløb. Det skyldes, at afvikling 24/7 kræver, at deraltid er reserveret et beløb til afviklingen, hvilket i den nuværende afvik-lingsmodel ikke er muligt i tidsrummet omkring det pengepolitiske døgn-skifte. Dette er baggrunden for, at hurtigafviklingen af mindre beløb, sombeskrevet i afsnit 6.2, sikres ved, at hver bank reserverer et beløb på sin fo-liokonto, der tjener som sikkerhed for afviklingen. En reservation berøres32

ikke af døgnskiftet, og det reserverede beløb vil indgå i renteberegningen påfoliokontoen.ReservationsmulighederDer kan kun sendes betalinger via hurtigafviklingen af mindre betalinger,hvis der er reserveret tilstrækkelig likviditet. Det er derfor vigtigt, at deretableres fleksible muligheder for at tilpasse og styre reservationen af likvi-ditet til hurtigafviklingen.Følgende muligheder for likviditetsstyring undersøges:1.2.Der kan foretages manuelle ændringer af reservationen.En reservation kan ændres med virkning fra et bestemt fremtidigt tids-punkt. Det kan eksempelvis udnyttes til at reducere reservationenumiddelbart før, der skal bruges likviditet til en cyklus i Intradagaf-viklingen.Der kan fastlægges et ugentligt mønster, der specificerer, hvor storebeløb der ønskes reserveret på givne tidspunkter. Det kan eksempelvisudnyttes til at have faste reservationsbeløb, der varierer på forskelligetidspunkter, fx:a.I dagtimerne mellem afviklingscyklerb.I dagtimerne under en afviklingscyklusc.Om nattend.På ikke-bankdagee.Tidspunkter hvor der erfaringsmæssigt er stort trækEt fast ugentligt mønster kan benyttes til at regulere reservationen tildet ønskede beløb umiddelbart efter, at der er sket bogføring af nettobe-løbet fra de hidtidige betalinger eller umiddelbart før og efter, der skalkøre Intradagafviklinger. Et fast mønster åbner endvidere mulighed for,at der kan reserveres ”mest muligt” (dvs. det fulde beløb på foliokonto-en), hvorved en bank om natten og på ikke-bankdage kan udnytte sinsamlede disponible likviditet.

3.

Det er endnu ikke afgjort, hvordan den konkrete løsning vil blive udformet.Det vil endvidere blive undersøgt, om modellen med reservation af beløb påfoliokontoen med fordel kan anvendes til Intradagafviklingen og Sumclea-ringen.7.3. Den natlige afviklingDet øgede antal afviklinger vil som nævnt stille krav til bankernes fremskaf-felse af likviditet. Dette vil have særlig betydning i de natlige afviklinger,hvor der ikke opereres med forecast af likviditetsbehov, og hvor bankernederfor typisk vil indregne en buffer i den likviditet, der reserveres til afvik-lingen.For at mindske likviditetsforbruget i den natlige afvikling påtænkes Intrada-gafviklingen afviklet via samme afviklingskonto eller på baggrund af sam-me likviditetsreservation som Sumclearingen. Derved undgår bankerne at33

skulle reservere likviditet med tilhørende likviditetsbuffer til to forskelligeafviklinger af detailbetalinger. Beregninger i Nationalbanken viser, at enbank skal bruge omkring 40 pct. mere likviditet, hvis der indregnes likvidi-tetsbuffer til to afviklinger i stedet for til en. Ved at gennemføre de to afvik-linger over samme konto/reservation kan det endvidere undgås, at en bank,der har tilstrækkelig likviditet til at gennemføre én af afviklingerne, falder idem begge, fordi likviditeten er spredt på to konti/reservationer.En afvikling af Intradagafviklingen og Sumclearingen over samme kon-to/reservation medfører, at der i den natlige afvikling må prioriteres mellemafviklingerne i de tilfælde, hvor en eller flere banker ikke har tilstrækkeliglikviditet til at honorere deres forpligtelser i begge afviklinger. Det skal un-dersøges, hvilken prioritering der er mest hensigtsmæssig.For at optimere likviditetshåndteringen skal det undersøges, om overskuds-likviditeten efter gennemførelsen af Intradagafviklingen og Sumclearingenkan overføres til brug for gennemførelsen af hurtigafvikling af mindre beta-linger.7.4. SikkerhedsrettenSikkerhedsretten er en særlig fleksibel form for sikkerhedsstillelse til beta-lingsformidlingsformål, hvor kontohaver kan stille sikkerhed i værdipapireri et eller flere udpegede depoter i VP (typisk handelsdepotet). Låntager kanfrit råde over alle aktiverne i det pantsatte depot i det omfang, der fortsat eraktiver med tilstrækkelig belåningsværdi tilbage i depotet. Sikkerhedsrettenkan i dag anvendes ved afvikling af betalinger i VP-handelsafviklingen,CLS, Sumclearingen samt for VP-afviklingen for periodiske betalinger. Dettilstræbes så vidt muligt også at anvende sikkerhedsretten til de nye detail-betalingsafviklinger.I følge Finanstilsynets bekendtgørelse skal sikkerhedsretten fastholdes indenkl.15.0010. I modsat fald bortfalder sikkerhedsretten. Af samme grund skalbankerne inddække deres træk under sikkerhedsretten senest kl. 13.30.Dermed kan sikkerhedsretten ikke umiddelbart anvendes til den sidste af-vikling i Intradagafviklingen.I forbindelse med det danske markeds forventede tilslutning til T2S i 2016påtænkes fastholdelsestidspunktet for sikkerhedsretten udskudt til kl. 16.45.Inddækningstidspunktet i Nationalbanken vil i givet fald blive fastsat til kl.15.45. Nationalbanken vil i samarbejde med Finanstilsynet undersøge mu-ligheden for at ændre bekendtgørelsen allerede i forbindelse med implemen-

10

I Finanstilsynets bekendtgørelse om tidsfrister for at gøre retten til automatisk pant ogbetalingsforbehold gældende m.v. står der i § 1: Konstateres der i forbindelse med afvik-ling af en værdipapirhandel i en clearingcentral behov for at udnytte en panteret efterværdipapirhandelslovens § 55, stk. 2, eller 3, jf. stk. 1, i fondsaktiver registreret i enværdipapircentral, skal panteretten gøres gældende af panthaveren inden kl. 15.00 på af-viklingsdagen.

34

teringen af Intradagafviklingens dagsafviklinger for at kunne anvende sik-kerhedsretten i den sidste dagsafvikling.Samtidig vil Nationalbanken i forbindelse med T2S-tilslutningen arbejdefor, at værdipapirhandelsloven ændres, så sikkerhedsretten kan anvendes tilintradagkreditter og ikke blot til afviklingsmæssige formål. Hensigten erblandt andet at smidiggøre anvendelsen af sikkerhedsretten, således at denkan anvendes i forbindelse med T2S. Det vil blive undersøgt, om en eventu-el smidiggørelse af sikkerhedsretten også kan lette afviklingen af detailbeta-linger.Direct debitVed anvendelsen af sikkerhedsretten er det i dag bankerne selv, der i Kro-nos indlægger en ordre, hvorefter der overføres beløb fra bankernes sikker-hedsretskonti direkte til deres Sumclearing afviklingskonti.Det har været drøftet i den særlige projektgruppe i regi af Finansrådet, omdet skal være muligt at anvende en direct debit funktion i relation til sikker-hedsretten (se boks 6). Baggrunden er et ønske om at sikre, at bankerne tilenhver tid har tilstrækkelig likviditet til gennemførelsen af hurtigafviklingaf mindre betalinger, herunder i weekender og på helligdage. Såfremt sekto-ren ønsker en direct debit funktion, vil Nationalbanken undersøge mulighe-den for dette.DIRECT DEBITBoks 6