Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 184

Offentligt

Rapport om nationalebetalingsoverførsler iDanmarkJanuar 2010

Arbejdsgruppen om nationale betalingsoverførsler

2

Resumé og anbefalingNationalbanken har varetaget formandskabet i en arbejdsgruppe beståendeaf en bred kreds af interessenter, som har analyseret afviklingstiderne fornationale betalingsoverførsler i Danmark.Arbejdsgruppen blev nedsat efter anmodning fra økonomi- og erhvervsmi-nisteren, der i forbindelse med udvalgsbehandlingen af lov om betalingstje-nester blev opfordret af Folketingets Erhvervsudvalg til "at foretage en ana-lyse af, hvorfor det er muligt i Holland og Storbritannien – modsat Danmark– at foretage nationale betalingsoverførsler øjeblikkeligt".Den danske betalingsinfrastruktur er kendetegnet ved relativ stor brug afelektroniske betalingsinstrumenter. Denne udvikling har været understøttetaf en fælles infrastruktur, idet alle danske pengeinstitutter kan tilbyde densamme brede vifte af elektroniske betalingsformer.I Danmark cleares og afvikles samtlige detailbetalinger i systemet Sumclea-ringen. Selve afviklingen af detailbetalinger er et interbankanliggende, ogdet er først i forbindelse med bogføring på konti, at en betaling er til rådig-hed for kunden. Afviklingsforløbet indebærer, at det normalt tager én bank-dag at gennemføre alle elektroniske betalinger, herunder konto-til-kontooverførsler og Dankorttransaktioner. I forbindelse med weekender og hel-ligdage kan der gå flere dage.I Danmark er afviklingsforløbet tilrettelagt efter to overordnede hensyn. Detførste hensyn har til formål at minimere brugen af likviditet ved at samlealle dagens transaktioner i én afvikling. Det andet hensyn har til formål atminimere kreditrisici ved at foretage afviklingen på pengeinstitutternes af-viklingskonti i Nationalbanken.Det er muligt for pengeinstitutterne på vegne af deres kunder at foretage re-altidsafvikling af tidskritiske betalinger via Nationalbankens RTGS-system,Kronos. Da kunderne pålægges en relativt høj pris for denne service af pen-geinstitutterne, anvendes Kronos primært til store betalinger.Den danske infrastruktur minder om den hollandske, hvor det dog er muligtfor banker at afvikle deres mellemværender flere gange dagligt, mens dersom i Danmark almindeligvis går mindst én dag, før betalingen er modtageri hænde.Andre lande har en mere fragmenteret infrastruktur, hvor afviklingen af de-tailbetalinger foregår i flere systemer. Et eksempel er Storbritannien, hvorsystemet Faster Payments Service (FPS) blev indført som et supplement tilden eksisterende infrastruktur. Med FPS er det i dag muligt for kunder døg-net rundt, både på hverdage og i weekenden, at gennemføre udvalgte detail-betalinger inden for maksimalt to timer. Omkostningerne til udvikling afFPS har været betydelige, og brugen af FPS har indtil nu været begrænset.

3Det betyder, at langt størstedelen af britiske detailbetalinger stadig afviklesover tre dage.Arbejdsgruppen har afdækket interessenternes ønsker og behov vedrørendeden danske detailbetalingsinfrastruktur. Der synes at være behov for at ju-stere afviklingsforløbet og indføre mulighed for kortere afviklingstider, så-fremt dette kan ske uden for store omkostninger for interessenterne.Forbrugerne ønsker mulighed for at overføre betalinger, dvs. konto-til-kontooverførsler, inden for samme dag og helst hurtigere, og de overførsler, derforetages om aftenen via netbank, ønskes afviklet senest dagen efter. Forvirksomhederne og staten er det i høj grad spørgsmålet om likviditet, dvs.det at kunne disponere over modtagne beløb, der tilsiger hurtigere afvikling.Hvad angår Dankortbetalinger, finder mange forretningsdrivende det uhen-sigtsmæssigt, at weekendens betalinger først er til rådighed tirsdag morgen.Et særligt aspekt for virksomhederne er, at de ofte vælger ikke at gennemfø-re betalinger på fredage primært pga. valørtabet henover weekenden.Banksektoren opfordrer til, at ønsker om ændringer i infrastrukturen ses ilyset af bl.a. usikkerheden om en eventuel dansk tilslutning til euroen, ud-viklingen i det fælleseuropæiske betalingsmarked (SEPA) og omkostnin-gerne tilknyttet en omlægning af afviklingen.Nationalbanken lægger vægt på, at den danske betalingsinfrastruktur er sik-ker og effektiv, lever op til internationale standarder, og at infrastrukturen tilstadighed understøtter brugernes behov.Arbejdsgruppen har identificeret tre tiltag, som vil imødekomme en rækkeaf interessenternes ønsker og formentlig vil kunne indføres uden alt for højeomkostninger. Det drejer sig om flytning af weekend-afviklingen for alledetailbetalinger, et senere cut-off tidspunkt i datacentralerne og indførelsenaf en ekstra afvikling af konto-til-konto overførsler i dagtimerne. Arbejds-gruppen har endvidere opstillet tre scenarier, der omhandler hyppigere af-vikling af udvalgte eller alle detailbetalinger. Arbejdsgruppen vurderer, atomkostningerne og usikkerheden ved disse scenarier er for store i øjeblik-ket.AnbefalingMed henblik på at udarbejde et endeligt beslutningsgrundlag for, hvorvidtder skal indføres kortere afviklingstider for alle detailbetalinger gennemførti weekenden og etableres mulighed for afvikling af konto-til-konto overførs-ler inden for samme dag, anbefaler arbejdsgruppen:1.At Finansrådet, PBS og Nationalbanken analyserer:a. Hvorledes flytning af afviklingen af samtlige betalingsin-strumenter i weekender og helligdage kan gennemføres.

4b. Om det er muligt at udskyde datacentralernes cut-off tids-punkt, hvorved flere betalinger initieret i aftentimerne kanindgå i den natlige afvikling.c. Hvorledes indførelse af en ekstra daglig afvikling af konto-til-konto overførsler kan gennemføres.2.At en nærmere analyse af de øvrige scenarier for hyppigere afvikling afdetailbetalinger i Danmark ikke gennemføres på nuværende tidspunkt,idet de ovenfor foreslåede tiltag vurderes i tilstrækkelig grad at efter-komme interessenternes nuværende behov.

Arbejdsgruppens drøftelser har vist behovet for nærmere undersøgelse af tospørgsmål, som ikke er direkte relateret til gruppens kommissorium. Ar-bejdsgruppen anbefaler på den baggrund:3.At det analyseres, hvorvidt checks kan afskaffes som betalingsinstru-ment i Danmark i forbindelse med omlægninger i infrastrukturen i lig-hed med Holland, der afskaffede checken i forbindelse med overgangentil euro. I Storbritannien har man besluttet at udfase checken fra 2018.At der gennemføres en omkostningsanalyse, som kan klarlægge desamfundsmæssige omkostninger forbundet med de enkelte betalingsin-strumenter. Formålet er at kunne vurdere, om danske betalingsinstru-menter anvendes effektivt samt tage stilling til eventuelle tiltag for atopnå dette. En sådan analyse skal så vidt muligt måle omkostningernefor alle involverede parter, dvs. ikke kun pengeinstitutterne.

4.

5Indhold1.2.Baggrund ................................................................................................ 61.1.Rapportens opbygning ............................................................ 7Den danske detailbetalingsinfrastruktur................................................. 82.1.Betalingsoverførsler ................................................................ 82.2.Eksempler på betalingsoverførsler........................................ 112.3.Clearing og afvikling af detailbetalinger............................... 152.4.Finansiering af detailbetalingsinfrastrukturen....................... 242.5.Betalingstjenesteloven........................................................... 252.6.SEPA ..................................................................................... 26Afviklingstider i Holland og Storbritannien m.fl. ................................ 293.1.Brugen af betalingsinstrumenter ........................................... 293.2.Betalingsinfrastrukturen i Holland........................................ 303.3.Betalingsinfrastrukturen i Storbritannien.............................. 323.4.Afviklingstider i andre europæiske lande ............................. 37Ønsker og behov for kortere afviklingstider ........................................ 404.1.Forbrugerne ........................................................................... 404.2.Virksomhederne .................................................................... 414.3.Nye betalingsformer og kortere afviklingstider .................... 444.4.Staten..................................................................................... 444.5.Banksektoren......................................................................... 454.6.Nationalbanken ..................................................................... 47Mulige scenarier for samme-dags afvikling......................................... 495.1.Hurtigere afvikling af weekendens betalinger ...................... 495.2.En ekstra cyklus i Sumclearingen ......................................... 495.3.Scenarier baseret på hel eller delvis ny infrastruktur ............ 555.4.Sammenligning af de fem scenarier...................................... 58Konklusion og anbefaling .................................................................... 606.1.Vurdering af den danske detailbetalingsinfrastruktur ........... 606.2.Interessenternes ønsker til den fremtidige infrastruktur........ 616.3.Vurdering af scenarier for omlægning af infrastrukturen ..... 626.4.Arbejdsgruppens anbefalinger .............................................. 63

3.

4.

5.

6.

Bilag 1: Udenlandske erfaringer med afvikling af detailbetalinger............. 64Bilag 2: Evaluering af scenarier................................................................... 69

6

1. BaggrundI forbindelse med udvalgsbehandlingen af lov om betalingstjenester i foråret2009 anmodede Folketingets Erhvervsudvalg økonomi- og erhvervsministe-ren om at foretage en analyse af, hvorfor det er muligt i Holland og Storbri-tannien – modsat Danmark – at foretage nationale betalingsoverførsler øje-blikkeligt.På den baggrund bad økonomi- og erhvervsministeren i maj 2009 National-banken om at varetage formandskabet i en arbejdsgruppe, som skulle analy-sere afviklingstiderne for nationale betalingsoverførsler i Danmark. Kom-missoriet for arbejdsgruppen er gengivet i boks 1.KOMMISSORIUM FOR ARBEJDSGRUPPEN OM NATIONALEBETALINGSOVERFØRSLER

Boks 1

I forbindelse med udvalgsbehandlingen af lov om betalingstjenester har Folketingets Er-hvervsudvalg anmodet økonomi- og erhvervsministeren om at foretage en analyse af, hvorfordet er muligt i Holland og England – modsat i Danmark – at foretage nationale betalingsover-førsler øjeblikkeligt. På denne baggrund nedsættes en arbejdsgruppe med følgende kommis-sorium:Arbejdsgruppen har til opgave at analysere afviklingstiderne i Danmark. Konkret forventesarbejdsgruppen at analysere, hvilke tiltag der skal iværksættes i den danske betalingsinfra-struktur for, at nationale betalingsoverførsler i Danmark kan gennemføres, dvs. bogføres ogafvikles, inden for samme dag samt at analysere fordele og ulemper ved kortere afviklingsti-der i Danmark.

Arbejdsgruppen har været bredt sammensat med repræsentanter fra Forbru-gerrådet, DI, Dansk Erhverv, Håndværksrådet, Finansministeriet, Økonomi-og Erhvervsministeriet, Økonomistyrelsen, IT- og Telestyrelsen, Finanstil-synet, Finansrådet, PBS og Nationalbanken.Følgende personer har deltaget i arbejdsgruppen:•••••••••••Kristian Kjeldsen, Kontorchef, Danmarks Nationalbank, formand forarbejdsgruppen.Kenneth Lundgaard Christensen, Fuldmægtig/Jesper Fredborg H.Larsen, Fuldmægtig, Økonomi- og ErhvervsministerietHenrik Bruun Johannesen, Specialkonsulent, FinanstilsynetThorsten Meyer Larsen, Fuldmægtig, FinansministerietErik Hammer, Kontorchef / Niels Hald, Specialkonsulent, Økonomi-styrelsenChristian Lanng, Kontorchef / Bitten Clausen, Souschef, IT- og Te-lestyrelsenTina Füssel, Underdirektør, FinansrådetClaus Berthelsen, Økonomisk konsulent, FinansrådetTroels Hauer Holmberg, Økonom, ForbrugerrådetMorten Qvist Fog, Konsulent, DIOle Schmidt, Globaliseringschef, Dansk Erhverv

7•••••••Jacob Thiel, Cheføkonom, HåndværksrådetPer Terp, Direktør, PBSMartin Boye Ovesen, Business Developer, PBSLone Natorp, Specialkonsulent, Danmarks NationalbankKen Buch, Specialkonsulent, Danmarks NationalbankJesper Bakkegaard, Fuldmægtig, Danmarks NationalbankNicolai Møller Andersen, Fuldmægtig, Danmarks Nationalbank

Arbejdsgruppen har afholdt fem møder. Derudover er der afholdt to tekniskfokuserede workshops med deltagere fra PBS, datacentralerne, Finansrådetog Nationalbanken. Desuden har Nationalbanken besøgt centralbankernesamt ejerne og operatørerne af detailbetalingssystemerne i Holland og Stor-britannien.1.1. Rapportens opbygningI kapitel 2 beskrives den danske detailbetalingsinfrastruktur. Gennem ek-sempler forklares forløbet fra en kunde foretager en betalingsoverførsel, tilbeløbet er til disposition på modtagerens konto. Endvidere præsenteres delsaktørerne i betalingsinfrastrukturen, dels clearing- og afviklingsforløbet fordanske betalingsoverførsler.Kapitel 3 identificerer afviklingstiderne for detailbetalinger i Holland ogStorbritannien og beskriver de to landes infrastrukturer. Herudover præsen-teres andre europæiske landes clearing og afvikling af detailtransaktioner.I kapitel 4 beskrives forbrugernes og virksomhedernes ønsker og behov tilbetalingsinfrastrukturen. Endvidere præsenteres statens, banksektorens ogNationalbankens syn på kortere afviklingstider.Kapitel 5 identificerer fem scenarier vedrørende en fremtidig udvikling afden danske infrastruktur. I den forbindelse belyses konsekvenserne af deenkelte scenarier, herunder et meget overordnet bud på omkostningerne for-bundet med en eventuel implementering.Kapitel 6 konkluderer og præsenterer arbejdsgruppens anbefalinger.

8

2. Den danske detailbetalingsinfrastrukturI dette kapitel beskrives den danske detailbetalingsinfrastruktur. Gennemeksempler forklares betalingsforløbet fra en kunde foretager en betalings-overførsel, til modtagerens bankkonto krediteres pengebeløbet. Endviderepræsenteres dels aktørerne i betalingsinfrastrukturen, dels clearing- og af-viklingsforløbet for danske betalingsoverførsler.2.1. BetalingsoverførslerBetalingsoverførsler kan overordnet inddeles i kredit- og debettransaktioner.Kredittransaktioner initieres af betaler (debitor), og afsendes af dennes pen-geinstitut. Transaktionen anvendes til at overføre beløbet samt den informa-tion, der skal videregives til betalingsmodtager (kreditor) i forbindelse medbeløbsoverførslen. Det overførte beløb vil altid tilskrives en konto i kredi-tors pengeinstitut.Debettransaktioner er en transaktion initieret af en kreditor eller kreditorspengeinstitut. Transaktionen anvendes til at overføre et beløb fra debitor tilkreditor. Beløbet vil altid blive trukket på en konto i debitors pengeinstitut.Nedenfor gives eksempler på forskellige typer kredit- og debettransaktioner.2.1.1. KredittransaktionerKonto-til-konto overførslerEn konto-til-konto overførsel kræver, at debitor har kreditors registrerings-og kontonummer. Debitor kan enten initiere overførslen via sin netbank el-ler bede sit pengeinstitut om at iværksætte transaktionen. Flere pengeinsti-tutter tilbyder desuden debitor mulighed for at initiere overførsler via kon-tantautomater, herunder overførsler til konti i andre pengeinstitutter. Konto-til-konto overførsler er ikke begrænset til transaktioner mellem to forbruge-re, men kan også foretages mellem virksomheder og mellem forbrugere ogvirksomheder.IndbetalingskortIndbetalingskortet er grundlæggende en konto-til-konto overførsel, som erudbygget dels med standardiserede debitor- og kreditorregler, som især sik-rer forbrugerbeskyttelse, og dels indeholder informationer, der giver mulig-hed for STP1-behandling af transaktionerne. Forbrugerbeskyttelsen bestårblandt andet i, at debitor betaler med frigørende virkning i betalingsøjeblik-ket og derfor ikke hæfter for eventuelle forsinkelser i den videre formidlingaf transaktionen frem til kreditor.

1

STP – Straight Through Processing. STP betyder, at alle faser i transaktionen, herunderclearing og afvikling, gennemføres på grundlag af instruktioner, der kun indlæses engang.

9Indbetalingskortet er suppleret af det elektroniske indbetalingskort, hvorregningen sendes direkte til debitors netbank, hvorefter debitor skal god-kende betalingen. Det elektroniske indbetalingskort indeholder de sammeinformationer som de fysiske.2.1.2. DebettransaktionerDirekte debiteringVed tilbagevendende betalinger er det muligt for debitor at tilmelde regnin-gen til direkte debitering, hvor debitor giver kreditor mandat til at initieredebitering af sin konto. I Danmark er Betalingsservice og LeverandørSer-vice de to mest udbredte direkte debiteringsløsninger.Betalingsservice henvender sig til både privat- og erhvervskunder. Debitormodtager på månedlig basis en oversigt – elektronisk eller på papir – overregninger til forfald den næste måned og har mulighed for at afvise en givenbetaling.LeverandørService henvender sig til erhvervskunder, og her modtager debi-tor ikke en oversigt over betalingerne. I LeverandørService er det kreditorspligt selv at advisere debitor.Hæve-, debet- og kreditkortHæve-, debet- og kreditkort er tre typer betalingskort, der giver debitor for-skellige muligheder for at foretage betalinger.Hævekortet giver debitor mulighed for at hæve kontanter i sit pengeinstitutenten i en kontantautomat eller ved henvendelse i en filial.2Debetkortet giver debitor mulighed for både at hæve kontanter i sit egetsamt andre pengeinstitutter og foretage indkøb med kortet direkte i forret-ninger og på internettet. Debetkort er direkte tilknyttet kortholders bankkon-to, og ved betaling med kortet debiteres kontoen med det samme.Det bedst kendte debetkort i Danmark er Dankortet, men internationale de-betkort, så som Maestro, MasterCard Direct og Visa Electron, har vundetudbredelse de senere år. De internationale debetkort har i modsætning tilDankortet online saldokontrol, hvorfor en kreditgodkendelse ikke er nød-vendig. Derfor kan kortene eksempelvis udstedes til personer under 18 år.Kortene er langsomt ved at erstatte de føromtalte hævekort, da kortene kananvendes i forbindelse med varekøb i såvel Danmark som i udlandet og iforbindelse med internethandel.VisaDankortet er det mest udbredte "co-branded" betalingskort i Danmark.Kortet er i praksis to forskellige betalingskort på samme kort. Derfor er Vi-

2

En samarbejdsaftale gør det muligt for kunderne i en lang række pengeinstitutter at hævekontanter i andre pengeinstitutters kontantautomater.

10saDankortet et Dankort, når det anvendes i Danmark, og et Visakort når detanvendes i udlandet.Et kreditkort giver debitor kredit til at foretage kontanthævninger og indkøbi forretninger og på internettet. Debitor opkræves typisk hver måned for detransaktioner, der er foretaget med kortet.Kreditkort findes i flere varianter og kan være udstedt af såvel private virk-somheder som finansielle institutter. De mest udbredte kreditkort er Ma-sterCard, Visa og American Express. Kreditkort udstedt af finansielle insti-tutter kan anvendes i forbindelse med varekøb i Danmark og i udlandet samti kontantautomater. Kreditkort udstedt af virksomheder anvendes alene tilvarekøb i egen virksomhedskæde og i forretninger, som har indgået en afta-le med kæderne om at modtage deres kort. MasterCard er et eksempel på etinternationalt betalingskort, der udstedes af danske pengeinstitutter.ChecksEn check er en instruks fra debitor til dennes bank om at udbetale et giventbeløb til kreditor fra debitors konto. Med sin underskrift validerer debitorcheckens gyldighed.Antallet af checkbetalinger er faldet markant, og banksektoren forventer, atchecken er udfaset inden for en kort årrække.Nye betalingsformerForuden førnævnte detailbetalinger kan nævnes nye betalingsformer, herun-der mobilbetalinger, der i øjeblikket undergår en mærkbar udvikling, jf.boks 2.MOBILBETALINGERBoks 2

Den teknologiske udvikling har medført, at mobiltelefonen i dag ikke udelukkende anvendestil kommunikation, men også som betalingsinstrument ved borgeres køb af varer og tjene-ster.I øjeblikket eksisterer der i Danmark overordnet set to typer af mobilbetalinger , men deresudbredelse er fortsat beskeden. Den første type er såkaldte overtakserede-SMS, hvor debitorbetaler gennem teleselskabet, enten ved forudbetalt taletid eller via telefonregningen. Denanden type betaling foretages ved, at debitor ved hjælp af sin mobiltelefon logger ind på sinnetbank og derigennem initierer en konto-til-konto overførsel.Banksektoren arbejder på at lancere en mobilbetalingsløsning i 2010 til SMS-fjenbetaling.Her sender debitor en SMS, og beløbet bliver trukket direkte på debitors bankkonto. Denneløsning anvender den eksisterende betalingsinfrastruktur, således at betalingerne formidlespå samme måde som andre detailbetalinger beskrevet i denne rapport.I udlandet pågår forsøg med Near Field Communication. Denne teknologi gør det muligt atforetage en betaling ved at føre mobiltelefonen tæt forbi en terminal hos betalingsmodtage-ren. For større beløb kan der være krav om indtastning af pinkode.Den danske banksektor arbejder med udviklingen af en løsning til mobil nærbetaling base-ret på Near Field Communication som supplement til SMS-fjernbetaling. Det forventes, atteknologien vil være udbredt om 3-5 år.1 Der anlægges en bred definition af, hvad der kan karakteriseres som en mobilbetaling. For mere information henvises tilJesper Bakkegaard, Mobilbetalinger, Danmarks Nationalbanks,Working Papers,No. 63, Oktober 2009.1

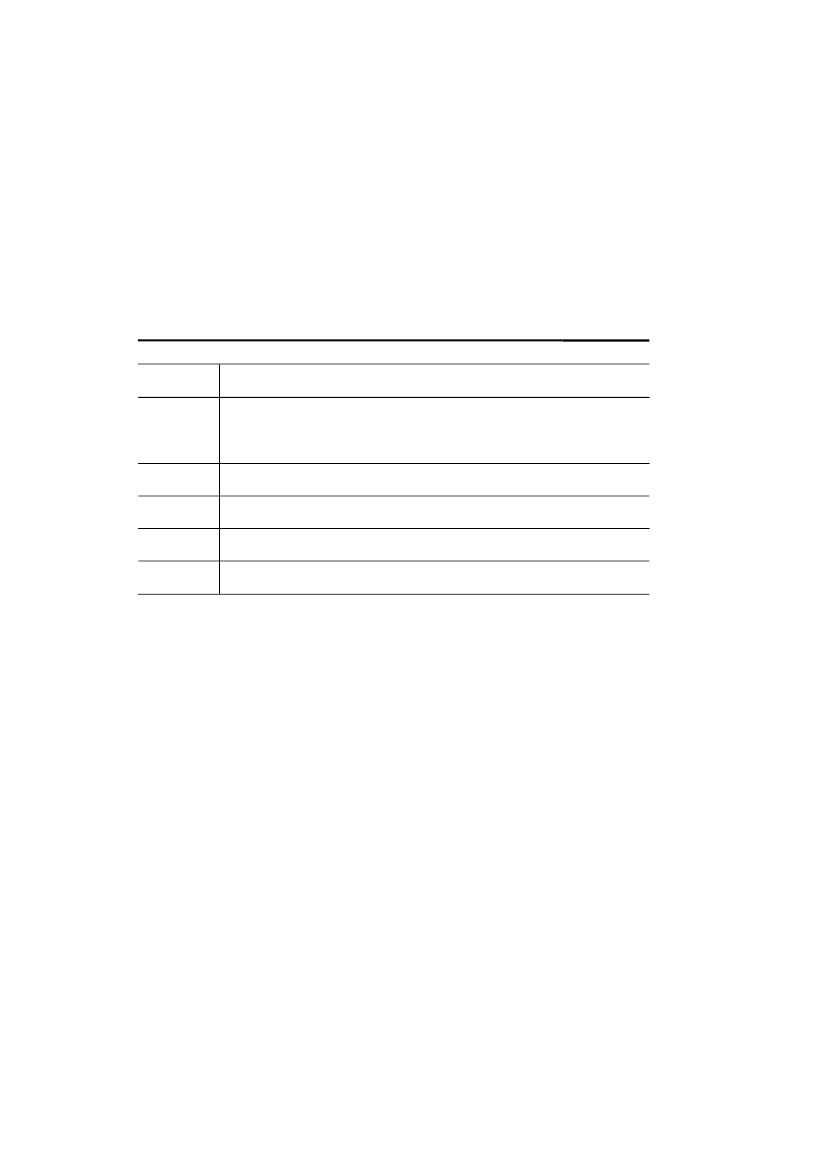

112.1.3. NationalbankoverførslerDen danske betalingsinfrastruktur giver i et vist omfang mulighed for at fo-retage samme-dags afvikling, da Nationalbanken via sit RTGS-system Kro-nos tilbyder muligheden for at overføre transaktioner mellem pengeinstitut-terne i realtid. Pengeinstitutterne kan dermed formidle betalinger på vegneaf deres kunder via Kronos. Realtidsafvikling indebærer, at beløbet afsendesvia Kronos og er til rådighed for det modtagne pengeinstitut umiddelbartefter, at overførslen er afsendt. Derefter kan det modtagne pengeinstitutbogføre beløbet på kundens konto.Overførsler via Kronos kan kun iværksættes via manuelle procedurer i deenkelte pengeinstitutter. Det betyder, at kunderne opkræves et forholdsvisstort gebyr for pågældende overførsler, og denne mulighed anvendes derforprimært til store tidskritiske betalinger.Nationalbankoverførsler er kredittransaktioner, men det forhold, at overførs-len sker i realtid, adskiller disse fra kredittransaktionerne beskrevet i afsnit2.1.1.2.1.4. Omfanget af betalingsoverførslerOmfanget af betalingsoverførsler i Danmark er vist i tabel 1. Det fremgår, atden overvejende del af danske detailtransaktioner, målt ved antal, er Dan-kortbetalinger. Omvendt overføres langt den største værdi vha. konto-til-konto overførsler. Endvidere bemærkes det, at brugen af check er meget be-grænset sammenlignet med anvendelsen af de øvrige betalingsinstrumenter.BRUGEN AF BETALINGSINSTRUMENTER I DANMARK2008EnhedAntal(mio.)Værdi(mia.kr.)

Tabel 1

Konto-til-konto overførsler ...........................Indbetalingskort ............................................Dankort, VisaDankort og hævekort..............Betalingsservice og LeverandørService .........Internationale betalingskort ........................Check...............................................................Alle detailbetalinger ......................................

165123856193101131451

35151209322606532135918

Anm.: Tallene for konto-til-konto overførsler og indbetalingskort er baseret på interbankbetalinger, dvs. betalinger mellem for-skellige pengeinstitutter.Kilde: Finansrådet og PBS.

2.2. Eksempler på betalingsoverførslerGennemførelse af betalingsoverførsler i Danmark kan opdeles i fire faser,som samlet beskriver hele betalingsforløbet fra en kunde foretager en beta-lingsoverførsel, og til modtagerens bankkonto krediteres beløbet.•Initiering af debet- og kreditoverførslersker på kundeniveau. Der-på sendes transaktionerne som udgangspunkt til clearing i Sumclea-

12ringen3og afvikling i Nationalbanken med henblik på at udlignemellemværendet mellem de involverede pengeinstitutter, jf. neden-for.•••Clearinger den proces, hvor pengeinstitutternes samlede betalings-forpligtelser og tilgodehavender opgøres forud for afviklingen.Afviklinger selve udvekslingen af pengebeløb via pengeinstitutter-nes konti i Nationalbanken.Bogføringer den del af betalingsforløbet, som kunderne oplever, dadet er her, kunderne kan se bevægelser på deres konti.

Nedenfor gives eksempler på gennemførelse af forskellige typer betalings-overførsler.2.2.1. Konto-til-konto overførsel i netbankNedenstående afviklingsforløb beskriver situationen, hvor debitor initiereren betaling på betalingsdagen. Betalinger kan imidlertid også initieres, førpågældende betalingsdag oprinder.Der henvises i afsnittet til begrebet cut-off tidspunkt. Cut-off tidspunktetmarkerer sidste frist for registrering af betalinger, som kan indgå i denførstkommende afvikling. Betalinger, som modtages efter pågældende cut-off tidspunkt, sendes i den efterfølgende afvikling.Afviklingsforløb:••Debitor initierer en konto-til-konto overførsel fra sin netbank.Transaktionen bogføres på debitors konto samme dag, som transak-tionen initieres, hvis transaktionen er registreret før cut-off tidspunk-tet, som ligger i tidsrummet fra kl. 18 til kl. 21 afhængig af pengein-stitut og datacentral.Transaktioner, der registreres inden cut-off tidspunktet cleares ogafvikles i løbet af natten.Transaktionen bogføres på kreditors konto om morgenen efter nat-tens afvikling.Konto-til-konto overførsler, der registreres senere end fx onsdag af-ten efter cut-off tidspunktet, bogføres på debitors konto torsdag ogkrediteres kreditors konto fredag morgen. Foretages en transaktionfredag aften efter cut-off tidspunktet eller i weekenden, bogføres denpå debitors konto mandag og på kreditors konto tirsdag morgen.

•••

Afviklingsforløbet for konto-til-konto overførsler giver mulighed for, atpengeinstitutterne får valør af overførte pengebeløb. Ifølge Betalingstjene-steloven må pengeinstitutterne tidligst give debetvalør den dag, kundens

3

Sumclearingen er det danske system til clearing af detailbetalinger, jf. afsnit 2.3.

13konto debiteres, og skal give kreditvalør senest den dag, kundens konto kre-diteres. Når clearingen, som det er tilfældet i dag, finder sted om natten, gi-ves der typisk debetvalør på dag 0 og kreditvalør på dag 1, hvilket giverpengeinstitutterne en valørindtægt, som tilfalder afsendende pengeinstitut.Betalingen er endelig, når afvikling i centralbankpenge har fundet sted, dvs.der er sket udveksling af pengebeløb på pengeinstitutternes konti i Natio-nalbanken, jf. afsnit 2.3.2.2.2. BetalingsserviceClearing og afvikling for Betalingsservice forudsætter, at debitor har god-kendt, at kreditor kan foretage løbende debitering af debitors konto.Afviklingsforløb:•Initiering af debettransaktioner i Betalingsservice sker senest sjettesidste bankdag i måneden ved, at kreditor sender besked til PBS om,hvilke konti, der skal debiteres for hvilke beløb.PBS adviserer datacentralerne om hvilke beløb, der skal debitereshvilke konti i pengeinstitutterne.PBS sender en betalingsoversigt til debitor over hvilke betalinger,der debiteres fra den pågældende konto.På betalingsdagen modtager datacentralerne detailtransaktionerne fraPBS og bogfører på debitorernes og kreditorernes konti.Den efterfølgende nat sendes transaktionerne til clearing og afvik-ling.4Er betalingsdato i Betalingsservice fx onsdag, sker der således bådedebitering og kreditering onsdag.

•••••

I Betalingsservice er kreditor garanteret betalinger på op til 1.000 kr. af de-bitors pengeinstitut. Det betyder, at kreditor har endelighed for betalinger optil 1.000 kr., uanset om der er dækning på debitors konto. Transaktionerover 1.000 kr., som der ikke er dækning for, må kreditor indkræve på andenvis.Debitor har frem til den syvende i hver måned ret til at afvise alle opkræv-ninger fra Betalingsservice. I pågældende tilfælde er kreditor nødsaget til atindkræve sit tilgodehavende på anden vis.2.2.3. Brug af Dankort i forretningerLangt hovedparten af Dankorttransaktioner i forretninger foretages i online-terminaler, som er kendetegnet ved løbende at sende transaktioner til PBS.

4

Clearing- og afviklingsforløbet ændres i løbet af 2010, således at transaktionerne førstbogføres på kreditors konti efter clearing og afvikling i Sumclearingen.

14Afviklingsforløb for Dankort anvendt i online-terminaler og transaktionervia internettet er som følger:•••••Kortholder anvender sit Dankort til køb i en forretning.PBS modtager indberetning om initieringen af transaktionen fra for-retningens kortterminal.Kortholders konto debiteres for købssummen samme dag, som købeter foretaget.Dankorttransaktioner, som er foretaget inden kl. 24, sendes til clea-ring og afvikling samme nat.Efter nattens afvikling krediteres beløbet på forretningens konto in-den normal åbningstid i pengeinstituttet. Dankorttransaktioner, derforetages i weekenden, debiteres kundens konto mandag, og betalin-gen krediteres modtagers konto tirsdag.

For Dankort anvendt i offline-terminaler debiteres kortholders konto førstebankdag efter købet. Foretages købet på ikke-bankdage, debiteres kundenskonto først på anden bankdag efter handlen. Offline-terminaler tømmes ty-pisk en gang i døgnet, når forretningen lukker. Transaktionerne sendes sam-let til clearing og afvikling om natten, og både debitering og kreditering fo-retages om morgenen, når afviklingen er afsluttet.Afviklingsforløbet for Dankorttransaktioner giver mulighed for, at pengein-stitutterne får valør af overførte pengebeløb. Ifølge Betalingstjenestelovenmå pengeinstitutterne tidligst give debetvalør den dag, kundens konto debi-teres, og skal give kreditvalør senest den dag, kundens konto krediteres. Nårclearingen, som det er tilfældet i dag, finder sted om natten, gives der typiskdebetvalør på dag 0 og kreditvalør på dag 1, hvilket giver pengeinstitutterneen valørindtægt, som tilfalder afsendende pengeinstitut.Betalinger med Dankort er omfattet af garantiregler, som betyder, at kredi-tor opnår endelighed for den del af betalingen, som ligger inden for beta-lingsgarantien. Dette beløb afhænger af, hvilke sikkerhedsforanstaltningerder er overholdt fra forretningens side. Sikkerhedsforanstaltningerne vedrø-rer bl.a., om købet er valideret med en underskrift eller med pin-kode. Dethøjeste garantibeløb på 4.000 kr. opnås ved anvendelse af chipkort og vali-dering med pin-kode. Endelighed for det fulde beløb – såfremt beløbet over-skrider betalingsgarantien – opnår kreditor først efter endt afvikling i cen-tralbankpenge.Hvis debitor ikke kan overholde sin betalingsforpligtelse, hæfter PBS forgarantibeløbet, og kreditor har et krav på debitor for den del af købesum-men, der ligger ud over betalingsgarantien.2.2.4. Brug af Dankort i kontantautomaterAfviklingsforløb:

15•••Debitor hæver kontanter på sit Dankort i en kontantautomat i et pen-geinstitut, hvor debitor ikke er kunde.Pengeinstituttet udbetaler beløbet til debitor.Transaktionen indgår i nattens clearing og afvikling, hvis den er re-gistreret inden kl. 18 eller kl. 21 afhængig af pengeinstitut og data-central. Hvis transaktionen registreres senere end dette, afvikles dennæste nat.Efter nattens afvikling debiteres debitors konto, og udbetalende pen-geinstitut krediteres det udbetalte beløb.

•

De fleste pengeinstitutter har forpligtiget sig til at stille sine kontantautoma-ter til rådighed for hinandens kunder. Det udbetalende pengeinstitut er ga-ranteret at få dækket makismalt 2.000 kr. af en hævning, forudsat pågæl-dende pengeinstitut har foretaget de påkrævede kontroller. Det betyder, atudbetalende pengeinstitut, som er kreditor i dette eksempel, har endelighedfor maksimalt 2.000 kr., inden der er foretaget afvikling i centralbankpenge.De enkelte pengeinstitutter fastsætter selv grænsen for hvor store beløb, derkan hæves i deres kontantautomater. Beløbet fastsættes typisk til 2.000 kr.Hvis debitor anvender sit Dankort i en automat, som tilhører det pengeinsti-tut, hvori debitor er kunde, sendes transaktionen ikke gennem Sumclearin-gen, men håndteres internt i pengeinstituttet.Nedenfor beskrives den danske betalingsinfrastruktur, herunder clearing ogafvikling af detailtransaktioner samt endelig bogføring af kundekonti.2.3. Clearing og afvikling af detailbetalinger2.3.1. SumclearingenSumclearingen er det danske system til clearing af detailbetalinger medhenblik på efterfølgende afvikling i Nationalbanken. Oprindeligt varSumclearingen et system til clearing af checks, men i dag bliver alle detail-betalinger, herunder konto-til-konto overførsler, Dankorttransaktioner ogoverførsler via Betalingsservice, clearet i systemet. Den danske betalingsin-frastruktur kan derfor betegnes som en enhedsinfrastruktur, dvs. med fællesbetalingsinstrumenter og fælles betalingssystemer.Siden starten af 1980erne har Sumclearingen været fuldt automatiseret, og imaj 1999 blev Sumclearingen udvidet med et separat clearing- og afvik-lingsforløb i euro. Eurodelen af Sumclearingen vil ikke blive omtalt nærme-re i denne rapport, idet fokus i rapporten er på nationale betalingsoverførsleri danske kroner.Sumclearingen ejes af Finansrådet, der er en interesseorganisation for pen-geinstitutter i Danmark. Medlemmerne omfatter banker, sparekasser, an-delskasser og danske filialer af udenlandske banker. Finansrådets opgaver irelation til betalingsformidling består bl.a. i at sikre en stabil og effektiv

16drift af Sumclearingen og herudover at koordinere pengeinstitutternes hold-ninger i arbejdet med at videreudvikle betalingsinfrastrukturen.PBS er operatør af Sumclearingen på vegne af Finansrådet. PBS ejes af dedanske pengeinstitutter og Nationalbanken og har til formål at agere påmarkedet for systemer og services til betalingskort samt fungere som under-leverandør til pengeinstitutternes fælles infrastruktur.2.3.2. Deltagere i SumclearingenDeltagere i Sumclearingen er danske pengeinstitutter eller udenlandske ban-ker, der har en filial i Danmark eller på anden måde udøver grænseoverskri-dende virksomhed i Danmark. Selve deltagerstrukturen i Sumclearingen ertodelt, idet der er adgang for såvel direkte som indirekte deltagelse. For atblive direkte deltager i Sumclearingen kræves det, at deltageren er kontoha-ver i Nationalbanken. Andre kan deltage som indirekte deltagere, såfremt deindgår aftale herom med en direkte deltager, idet afviklingen af den indirek-te deltagers betalinger sker via en såkaldt afviklingskonto tilhørende en di-rekte deltager. Ultimo 2009 havde Sumclearingen (i kroner) 67 direkte del-tagere og 72 indirekte deltagere.Både direkte og indirekte deltagere skal være tilsluttet en datacentral. Destørste deltagere har deres egen datacentral, mens de øvrige deltagere delerdatacentral med andre deltagere. Datacentralerne står for bogføring af de-tailtransaktioner på kundernes konti samt for udveksling af oplysninger omkundernes betalinger.2.3.3. Clearing- og afviklingsforløbSumclearingen er et multilateralt nettoafviklingssystem5. Det indebærer, atdatacentralerne foretager løbende opsamling af detailtransaktioner fra pen-geinstitutterne og fremsender disse til Sumclearingen. I Sumclearingenmodregnes deltagernes betalingsforpligtigelser og tilgodehavender, så det isidste ende er deltagernes nettoforpligtigelser over for hinanden, som skalafregnes. Nettoopgørelsen af forpligtigelser og tilgodehavender har til for-mål at mindske behovet for likviditet i Sumclearingen, jf. boks 4. Når de-tailbetalingerne er clearet, og deltagernes nettopositioner overfor hinandener beregnet, foretages selve afviklingen, dvs. nettopositionerne bogføres pådeltagernes konti i Nationalbanken. Afviklingen i Sumclearingen foregår icentralbankpenge, jf. boks 3. Dette betyder, at nettopositionerne afvikles påkonti i Nationalbanken, hvor modtager af betalingen har en fordring på Na-

5

I nettoafviklingssystemer samles deltagernes transaktioner i blokke og afvikles på netto-basis én eller flere gange i løbet af døgnet. Netting af deltagernes transaktioner reducererbehovet for likviditet i forbindelse med afviklingen. Der findes to hovedformer for net-ting: Ved multilateral netting opgøres en deltagers samlede nettoposition over for de øv-rige deltagere, mens der ved bilateral netting beregnes nettopositioner over for hver af deøvrige deltagere.

17tionalbanken, og afsender har en trækningsadgang i Nationalbanken. Der-med reduceres likviditets- og kreditrisikoen.CENTRALBANKPENGEBoks 3

Det mest kendte eksempel på centralbankpenge er sedler og mønter, men de private penge-institutters indskud på konti i centralbanken er ligeledes centralbankpenge i form af såkaldtekontopenge, dvs. elektroniske registrerede indskud på konti. Private pengeinstitutter udste-der også kontopenge i form af kundernes (herunder andre pengeinstitutters) indskud på kon-ti. I en moderne og velfungerende økonomi skelner offentligheden ikke mellem centralbank-penge og kontopenge fra private pengeinstitutter, såkaldte kommercielle bankpenge. Detskyldes, at kommercielle bankpenge umiddelbart kan omveksles til centralbankpenge somsedler og mønter.Ved afvikling af betalinger i centralbankpenge menes, at betalinger afvikles på konti i cen-tralbanken, hvor modtager af betalinger har en fordring på centralbanken, og afsender harenten et indskud i centralbanken eller mulighed for at låne i centralbanken mod sikkerhed.Centralbankpenge er kendetegnet ved fem egenskaber:•••••De er sikre, idet der ikke er kreditrisiko på centralbanken.De er til rådighed for alle deltagere i fx et betalingssystem.De er effektive, da de sikkert og nemt kan anvendes som betalingsmiddel.De er neutrale, da centralbanker ikke diskriminerer mellem deltagerne.De er endelige, da centralbankpenge umiddelbart kan anvendes som betalingsmid-del.Ved at anvende centralbankpenge reduceres kredit- og likviditetsrisici væsentligt i betalings-og afviklingssystemer. Der er ingen kreditrisiko på centralbanker, og centralbanker er i standtil at skabe likviditet, dvs. udvide mængden af centralbankpenge, ved at udlåne penge til del-tagerne til brug i betalingsafviklingen. Internationale standarder anbefaler, at systemisk vig-tige betalings- og værdipapirafviklingssystemer afvikler over konti i centralbanken, dvs. i cen-tralbankpenge.Kilde: BIS (2003).

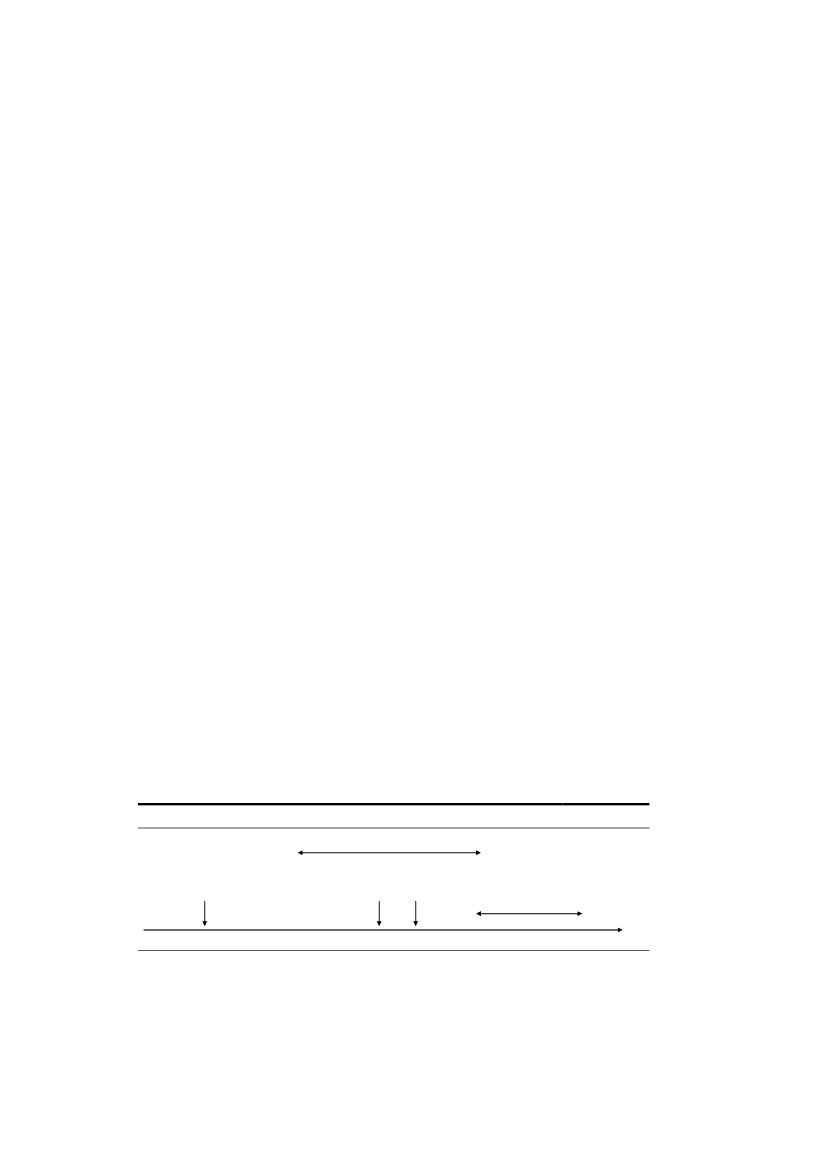

Afviklingen af betalinger betyder ikke, at kreditorerne får rådighed over be-talingerne med det samme. Betalingerne vil være til rådighed, når bogførin-gen er tilendebragt, dvs. når kreditors konto krediteres.Afviklingsforløbet i Sumclearingen er tilrettelagt for at tilgodese flere hen-syn, herunder likviditetsbesparende effekter for deltagerne. Det sidste opnåsgennem flere tiltag.For det første opgør Sumclearingen deltagernes samlede betalingsforpligtel-ser og tilgodehavender på nettobasis, hvilket reducerer deltagernes likvidi-tetsbehov for afviklingen, jf. boks 4.For det andet er afviklingsforløbet i Sumclearingen afstemt med afviklings-forløbet i VP-afviklingen – det danske system for afvikling af værdipapir-handler og periodiske betalinger på værdipapirer (renter, afdrag og udbyt-ter). Det betyder eksempelvis, at terminsindbetalinger til realkreditinstitut-terne via Sumclearingen ligger før realkreditinstitutternes udbetaling af ren-ter og afdrag via VP-afviklingen, jf. boks 4.

18

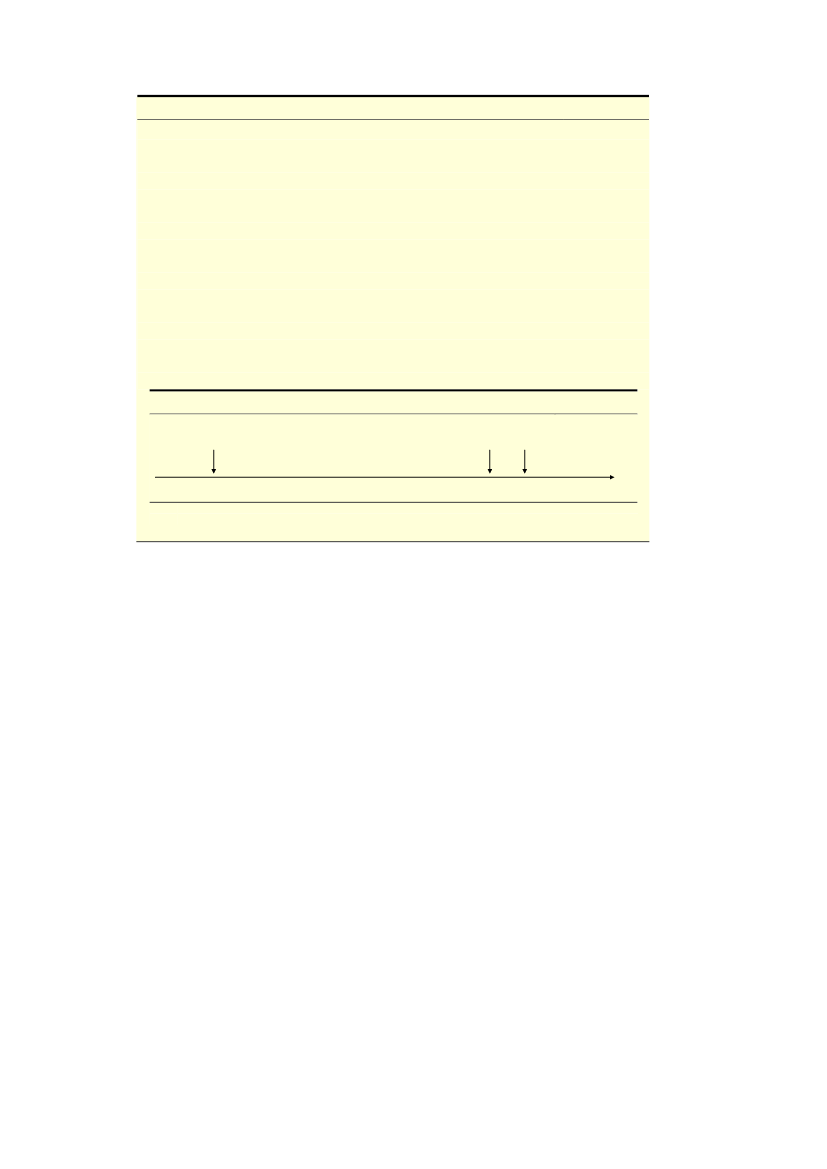

AFVIKLINGSFORLØB OG LIKVIDITETSOMFORDELINGNetting i Sumclearingen

Boks 4

I 2007 havde deltagerne indbyrdes betalingsforpligtelser svarende til 5.750 mia.kr, men pga.netting i Sumclearingen kunne deltagerne nøjes med at betale 1.339 mia.kr. Nettingeffekteni Sumclearingen for året er dermed 1:4.LikviditetsomfordelingDen likviditetsbesparende effekt af, at afviklingsforløbet i Sumclearingen er afstemt med VP-afviklingen, kan illustreres ved, hvorledes omfordelingen af likviditet foregår i forbindelsemed terminsydelser på boliglån.Boligejernes terminsindbetalinger til realkreditinstitutterne via Sumclearingen foregår omnatten, dvs. før afviklingen af realkreditinstitutternes rentebetalinger til investorerne i afvik-lingsblokken VP35, jf. figuren nedenfor. Dvs. den fra Sumclearingen modtagne likviditet ka-naliserer realkreditinstitutternes pengeinstitutter over i renteudbetalinger til investorerne iVP35. Investorerne kan så benytte den modtagne likviditet fra rentebetalingerne til afviklingaf værdipapirhandler i afviklingsblokken VP40, jf. figuren nedenfor.LIKVIDITETSOMFORDELINGSumclearingen(01.30)VP35(09.15)VP40(10.15)

00.00

01.00

02.00

03.00

04.00

05.00

06.00

07.00

08.00

09.00

10.00

11.00

12.00

CET

Anm.: VP-afviklingen omfatter en række såkaldte afviklingsblokke til afvikling af værdipapirhandler og periodiske betalin-ger (renter, afdrag og udbytter). Sidstnævnte afvikles i VP35, og værdipapirhandler afvikles bl.a. i VP40.

Nedenfor gives en mere detaljeret beskrivelse af clearing- og afviklingsfor-løbet i Sumclearingen.2.3.4. ClearingDeltagernes nettopositioner opgøres på faste tidspunkter i døgnet på bag-grund af to delclearinger, den dokumentløse clearing og PBS-clearingen, jf.nedenfor.Den dokumentløse clearingI den dokumentløse clearing opgør pengeinstitutterne dels betalinger foreta-get af deres egne kunder, herunder kontooverførsler via kunders netbank,dels transaktioner foretaget i det enkelte pengeinstitut af andre pengeinsti-tutters kunder, fx hævning i kontantautomater. Disse transaktioner sendesløbende til pengeinstitutternes datacentraler. På grundlag heraf danner data-centralerne en oversigt over pengeinstitutternes betalingsforpligtelser og til-godehavende (kaldet detailtransaktioner) for hvert af de tilknyttede pengein-stitutter.I den dokumentløse clearing indgår følgende typer af transaktioner:••••Konto-til-konto overførsler (fx initieret via netbank)ChecktransaktionerDankorttransaktioner fra kontantautomaterIndbetalingskort

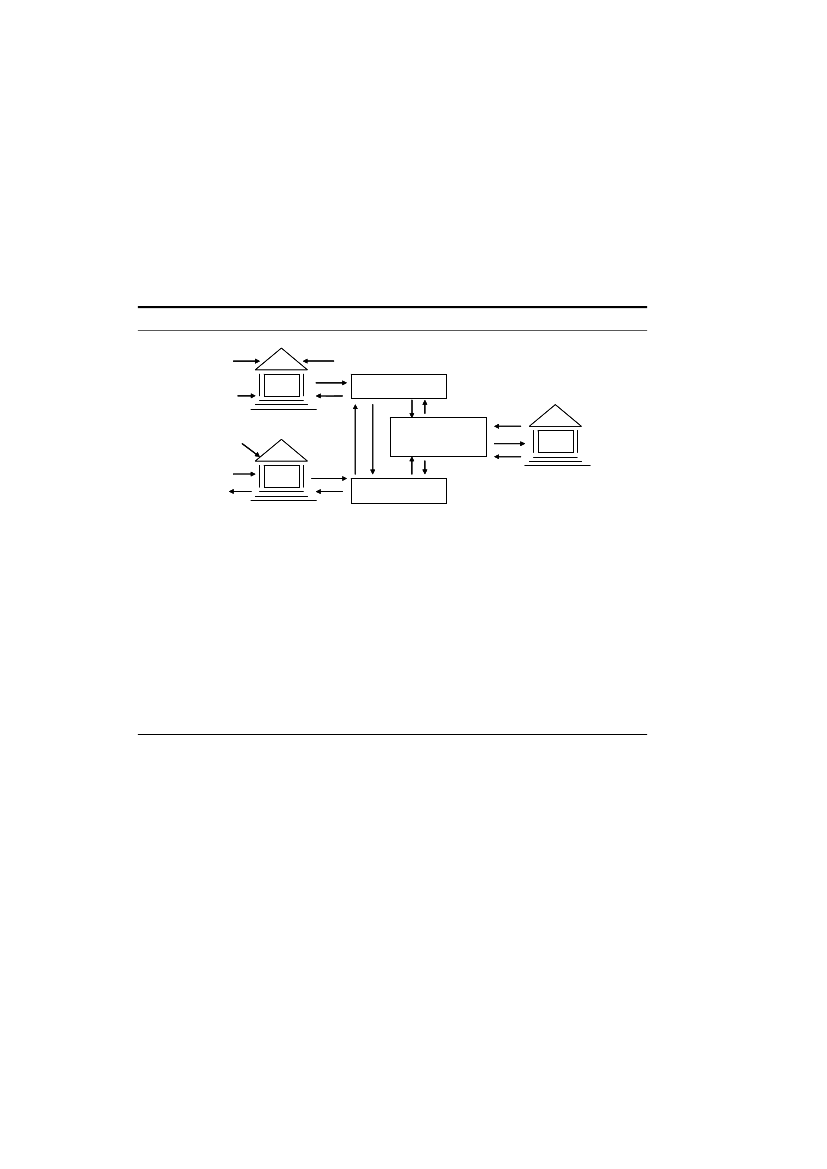

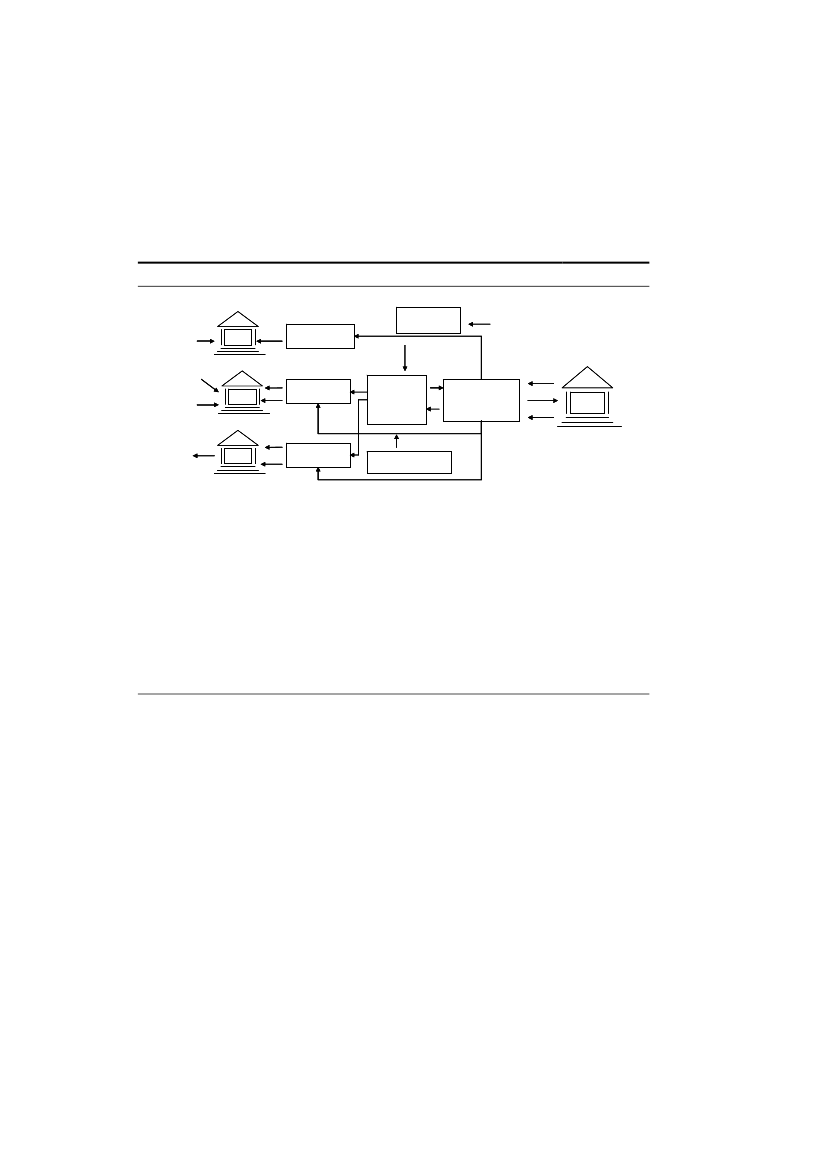

19De samlede oversigter over detailtransaktioner udveksles som hovedregelbilateralt mellem datacentralerne en gang dagligt. Datacentralerne udarbej-der en kredit- og debetbalance for hvert af de pengeinstitutter, der er tilslut-tet den pågældende datacentral, over for alle de øvrige pengeinstitutter, derdeltager i den dokumentløse clearing. Disse balancer sendes til Sumclearin-gen, hvor de indgår i opgørelsen af deltagernes samlede nettopositioner.Clearing- og afviklingsforløbet i den dokumentløse clearing og relationernetil Sumclearingen er illustreret i figur 1.CLEARING- OG AFVIKLINGSFORLØBET I DEN DOKUMENTLØSE CLEARING1)1)2)Konto11)kunde A10)Datacentral A 4)5)10)7)8)9)9)2)11)10)5)Datacentral B 4)10)

Figur 1

Kunde A

Kunde B

Pengeinstitut AKunde C1)Kontokunde BKontokunde C1)2)3)4)5)6)7)8)9)10)11)3)

Sumclearingen 6)

Nationalbanken

Pengeinstitut B

Kunde A betaler et giroindbetalingskort til kunde C i pengeinstitut A. Kunde B hæver kontanter på Dankort ipengeinstitut A. Kunde C hæver en check fra kunde A i pengeinstitut B.Pengeinstitut A og B sender (løbende) information om debet- og kreditposter til datacentral A henholdsvis B.Datacentral A og B udveksler information om debet- og kreditposter (detailtransaktioner)Datacentral A og B opgør henholdsvis pengeinstituts A’s og pengeinstituts B’s debet- og kreditbalancerDatacentral A og B sender debet- og kreditbalancerne til SumclearingenSumclearingen opgør på baggrund af de indsendte opgørelser fra den dokumentløse clearing (og PBS-clearingen)pengeinstitut A’s og B’s nettopositionerSumclearingen modtager trækningsmaksima fra Nationalbanken.Sumclearingen dækningskontrollerer og sender bogføringsposter til NationalbankenNationalbanken debiterer og krediterer pengeinstitutternes afviklingskonti og sender accept af bogføringsposterSumclearingen sender meddelelse til datacentralerne om, hvilke detailtransaktioner der er accepteret.Pengeinstitut A debiterer kunde A (check) og pengeinstitut B debiterer kunde B (kontanthævning) samt kreditererkunde C (giroindbetalingskort).

Anm.: Figuren taget udgangspunkt i, at pengeinstitutterne er direkte clearingdeltagere.Kilde: Danmarks Nationalbank,Betalingsformidling i Danmark,2005.

PBS-clearingenClearingforløbet i PBS-clearingen adskiller sig fra clearingforløbet i dendokumentløse clearing, da PBS centralt opgør pengeinstitutternes mellem-værende uden bidrag fra datacentralerne. Dette kan lade sig gøre, som følgeaf at detailbetalinger, der indgår i PBS-clearingen, er baseret på PBS' egneprodukter, herunder bl.a.:•••••BetalingsserviceLeverandørServiceDankorttransaktioner fra butikker mv.Dankorttransaktioner fra handel på internettetBetalinger med visse internationale betalingskort

PBS opgør hver enkelt pengeinstituts kredit- og debetbalance over for hvertaf de øvrige pengeinstitutter i PBS-clearingen og fremsender disse til

20Sumclearingen til endelig clearing og afvikling. For Dankort sender PBSoplysninger om detailtransaktioner ti gange dagligt til pengeinstitutternesdatacentraler. For Betalingsservice sender PBS detailtransaktionerne dagenfør, afviklingen finder sted.Clearing- og afviklingsforløbet i PBS-clearingen og relationerne tilSumclearingen er illustreret i figur 2.CLEARING- OG AFVIKLINGSFORLØBET I PBS-CLEARINGENFigur 2

10)Kontokunde A

9)

Detailhandels-forretningDatacentral A3)

1)Kunde A

PengeinstitutAKunde BKontokunde B1)10)2)9)PengeinstitutB2)Kontokunde C10)9)PengeinstitutC1)2)3)4)5)6)7)8)9)10)Datacentral CDatacentral B2)2)4)

9)6)

PBS-clearingen4)2)

9)

Sumclearingen5)

7)8)8)

9)

Nationalbanken9)

Betalingsservice

Kunde A betaler med Dankort via Dankortterminal i en detailhandelsforretning, der er kunde i pengeinstitut C.Kunde B betaler en regning via Betalingsservice i pengeinstitut B til et privat firma, der er kunde i pengeinstitut C.PBS videresender information om kunde B’s betaling fra Betalingsservice til datacentral B og C.PBS modtager online information om kunde A’s betaling fra detailhandelsforretningen.PBS opgør pengeinstitutternes debet og kreditbalancer, som sendes til Sumclearingen.Sumclearingen opgør på baggrund af de indsendte opgørelser fra PBS-clearingen (og den dokumentløse clearing)pengeinstitut A’s, B’s og C’s nettopositionerSumclearingen modtager trækningsmaksima fra Nationalbanken.Sumclearingen dækningskontrollerer og sender bogføringsposter til Nationalbanken.Nationalbanken debiterer og krediterer pengeinstitutternes afviklingskonti og sender accept af bogføringsposter.Sumclearingen sender meddelelse til datacentralerne om, hvilke detailtransaktioner der er accepteret.Pengeinstitut A debiterer kunde A (Dankorttransaktion), pengeinstitut B debiterer kunde B (Betalingsservice) ogpengeinstitut C krediterer detailhandelsforretningen (Dankorttransaktion) og det private firma (Betalingsservice).

Anm.: Figuren taget udgangspunkt i, at pengeinstitutterne er direkte clearingdeltagere.Kilde: Danmarks Nationalbank,Betalingsformidling i Danmark,2005.

Beregning af nettopositionerPå baggrund af de indberettede tal fra den dokumentløse clearing og PBS-clearingen opgør Sumclearingen deltagernes nettopositioner. Dermed er allekundernes enkeltvise detailbetalinger blevet samlet (nettet) til én betaling tileller fra hvert af de involverede pengeinstitutter.2.3.5. AfviklingSelve afviklingen af nettopositionerne, dvs. indfrielsen af deltagernes for-dringer på hinanden, sker på deltagernes afviklingskonti i Nationalbankenog foregår typisk natten efter debitering af debitors konto og før krediteringaf kreditors konto.Forud for afvikling af deltagernes nettopositioner i Nationalbanken kontrol-lerer PBS, om disse ligger inden for de af Nationalbanken fremsendte træk-ningsadgange, der angiver den enkelte deltagers reserverede beløb til brug

21for afviklingen i Sumclearingen, jf. nedenfor. Hvis det er tilfældet, senderPBS meddelelse til Nationalbanken om deltagernes nettopositioner.Efter modtagelse af denne meddelelse gennemfører Nationalbanken afvik-lingen. Det sker ved at bogføre nettopositionerne på deltagernes afviklings-konti i Nationalbanken, dvs. afviklingskonti for pengeinstitutter med en ne-gativ nettoposition debiteres, og afviklingskonti for pengeinstitutter med enpositiv nettoposition krediteres.Herefter sender Nationalbanken bekræftelse til PBS om, at nettopositioner-ne er bogført på deltagernes afviklingskonti, kaldet clearinggodkendelse.PBS meddeler dette til datacentralerne, der efterfølgende bogfører de enkel-te detailtransaktioner på kundekonti.Afviklingen af nettopositionerne i Sumclearingen gennemføres som førnævnt primært om natten det pågældende clearingdøgn. Et clearingdøgnomfatter en række afviklingsforsøg. Afviklingsforsøgene er 1. normalafvik-ling, der gennemføres kl. 01.30, 2. normalafvikling kl. 03.00 og to muligeekstra afviklinger kl. 06.00 og kl. 08.55. Herudover kan der aftales to yder-ligere ekstraordinære afviklingsforsøg mellem Finansrådet, PBS og Natio-nalbanken. Typisk er hovedparten af transaktionerne (i danske kroner) af-viklet i 1. normalafvikling kl. 01.30, og de resterende afviklingsforsøgiværksættes kun efter behov.2. normalafvikling og ekstraafviklingerne tages kun i brug, hvis der er for-sinkede transaktioner eller henlagte deltagere. En deltager henlægges, hvisdenne ikke har reserveret nok likviditet til at dække sin nettoposition. I dettilfælde trækkes alle deltagerens transaktioner ud af afviklingen, og de for-søges i stedet afviklet i et senere afviklingsforsøg det pågældende clearing-døgn, når der er overført yderligere likviditet til deltagerens afviklingskonto.Der kan ikke fremsendes nye bogføringsposter til hverken 2. normalafvik-ling eller ekstraafviklingerne.I løbet af natten har den enkelte deltager ikke mulighed for at overføre yder-ligere likviditet til sin afviklingskonto. Det kan kun lade sig gøre i åbnings-tiden for Nationalbankens betalingssystem Kronos, dvs. efter kl. 07.00. Hvisen deltager er blevet henlagt i nattens afvikling, har den pågældende delta-ger således mulighed for at overføre ekstra likviditet til sin afviklingskontotil 2. ekstraafvikling kl. 08.55.Henlæggelse af en deltager indebærer, at der beregnes nye nettopositionerfor de øvrige deltagere. Det kan i princippet indebære, at flere deltageresnettoposition ændres, så de ikke længere har dækning herfor og ligeledes måhenlægges, hvorved der kan opstå en dominoeffekt. Omvendt er det netopmuligheden for at henlægge deltagere, der sikrer, at de øvrige deltageres be-talinger kan afvikles.

22I boks 5 om risici i nettoafviklingssystemer præsenteres forskellige overve-jelser om, hvordan afviklingen i disse systemer kan sikres.RISICI I NETTOAFVIKLINGSSYSTEMERBoks 5

I nettoafviklingssystemer som Sumclearingen opsamles deltagernes positioner løbende, hvor-efter modgående betalinger nettes ud på bestemte tidspunkter, for Sumclearingen én gang idøgnet, og de resulterende nettopositioner afvikles. Det betyder, at det kun er nettoafgivereaf likviditet, der skal stille likviditet til rådighed for afviklingen. Derved minimeres det samle-de likviditetsbehov for deltagerne. Omvendt betyder udskydelsen af afviklingen af betalin-gerne, at deltagerne løber en risiko for, at betalingerne ikke gennemføres, såfremt en delta-ger, der er nettoafgiver af likviditet, ikke er i stand til at opfylde sine forpligtelser. Dette kanmedføre, at andre deltagere, der forventede at modtage likviditet fra den pågældende del-tager, nu ikke længere er i stand til at opfylde deres forpligtelser. Dette kan resultere i endominoeffekt, hvor flere og flere deltagere ikke er i stand til at opfylde deres betalingsfor-pligtelser. Nettoafviklingssystemer kan dermed give anledning til systemiske risici, hvor delta-gerne risikerer at trække hinanden ned. Derfor tilsiger internationale anbefalinger, at afvik-lingen i systemisk vigtige nettoafviklingssystemer bør sikres. Dette kan gøres ved:•Etablering af en likviditetspool, hvor deltagerne er forpligtede til at stille likviditet el-ler værdipapirer til rådighed for en fælles pool, som der trækkes på i det tilfælde,hvor en deltager ikke er i stand til at opfylde sine forpligtelser.•Etablering af likviditetspool er ofte suppleret med en tabsfordelingsaftale, således atdeltagerne på forhånd har aftalt, hvorledes tab som følge af en falden deltager skalfordeles blandt de øvrige deltagere i afviklingen.•Fastlæggelse af limits for, hvor store nettopositionerne må være, før afvikling findersted. Sådanne limits kan også tvinge deltagerne til at afvikle større betalinger via cen-tralbankens RTGS-system, således at afviklingen for disse betalinger foregår øjeblikke-ligt.Afviklingen i Sumclearingen er ikke sikret gennem en likviditetspool. Det betyder, at deltage-re, der ikke har tilstrækkelig likviditet til afviklingen tages ud, og der beregnes nye nettoposi-tioner for de resterende deltagere. Såfremt andre deltagere nu ikke længere er i stand til atafvikle deres betalinger, tages disse ligeledes ud, indtil afviklingen kan gennemføres. Henlag-te deltagere har så senere en ny mulighed for at reservere yderligere likviditet til en ekstraaf-vikling, så deres betalinger stadig kan gennemføres inden for samme clearingdøgn.I praksis forekommer det ikke så hyppigt, at deltagere henlægges i Sumclearingen. Detskyldes, at deltagerne som regel overfører rigeligt med likviditet til den normale afvikling, jf.boks 6. Det kan henføres til, at deltagerne har rigeligt med belånbare aktiver, der kan stillestil sikkerhed for intradag-kredit i Nationalbanken, når de reserverer likviditet til afviklingen.Omkostningerne for pengeinstitutterne ved at "overdække" i betydelig grad er derfor mini-male. Samtidig pålægger systemejer, dvs. Finansrådet, deltagerne en bøde, hvis de bliver hen-lagt.

Reservation af likviditetDeltagerne i Sumclearingen reserverer dagligt et beløb til dækning af deresforventede nettoposition. I praksis sker dette ved, at deltageren mellem kl.16 og kl. 16.30 via Nationalbankens RTGS6-system Kronos overfører et be-løb fra sin foliokonto (en slags anfordringskonto i Nationalbanken for pen-geinstitutter) til sin afviklingskonto beregnet for Sumclearingen, den såkald-

6

RTGS er en forkortelse for Real Time Gross Settlement - på dansk et realtidsbruttoafvik-lingssystem.

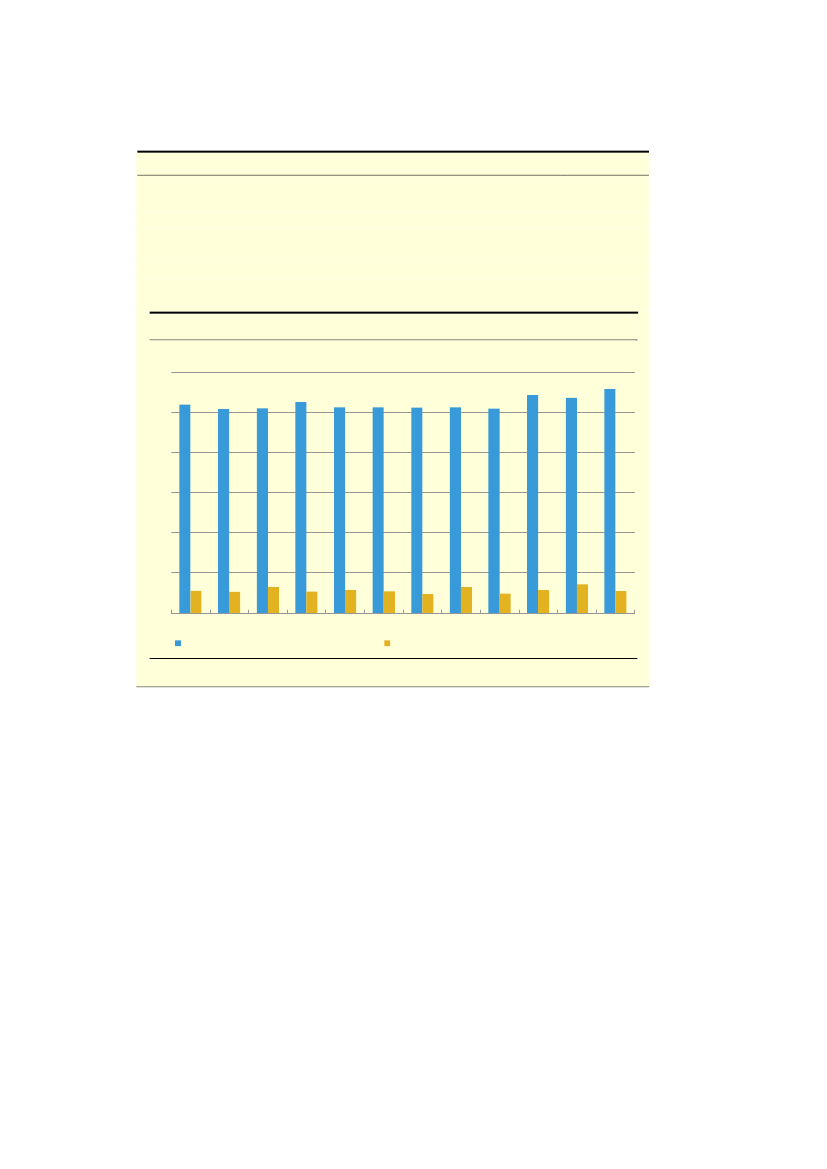

23te sumclearingskonto. Typisk vælger deltagerne at have en stor overdæk-ning af likviditet i Sumclearingen i forhold til deres behov, jf. boks 6.OVERDÆKNINGEN AF LIKVIDITET I SUMCLEARINGEN, 2008Boks 6

Kombinationen af pengeinstitutternes muligheder for kredit i Nationalbanken og store be-holdninger af belånbare værdipapirer betyder, at omkostningerne ved at reservere likviditettil afviklingen i Sumclearingen er meget lave. Det giver sig udslag i, at pengeinstitutterne ty-pisk vælger at have en stor overdækning af likviditet i Sumclearingen i forhold til deres be-hov, jf. figuren nedenfor. Den betydelige overdækning medfører, at det forholdsvis sjældentforekommer, at et pengeinstituts manglende betaling fører til, at andre institutter ikke vilhave dækning for deres nettoposition.

GENNEMSNITLIG DAGLIG OVERDÆKNING AF LIKVIDITET I SUMCLEARINGEN, 2008Mia.kr.60

50

40

30

20

10

0janfebmaraprmajjunjulaugsepoktnovdecReseveret likviditet i SumclearingenKilde: Nationalbanken

Nettoudbetalinger i Sumclearingen

Efter afviklingen af nettopositionerne i Nationalbanken overføres et eventu-elt indestående på den enkelte deltagers sumclearingskonto til dennes folio-konto, således at beløbet atter er til fri disposition.For at lette afviklingen af betalinger yder Nationalbanken kontohaverne ren-tefrie lån inden for det pengepolitiske døgn (kl. 16 til kl. 15.30 den efterføl-gende bankdag), såkaldt intradag-kredit. Intradag-kreditten består af en ad-gang til overtræk på kontohavernes foliokonto inden for dagen, og kontoha-verne må således ikke ved afslutningen af det pengepolitiske døgn kl. 15.30have overtræk på deres foliokonto. Kreditten ydes mod fuld sikkerhed iværdipapirer, der indlægges i et til Nationalbanken pantsat depot hos VPSecurities A/S.2.3.6. BogføringBogføringen er den del af afviklingsforløbet, som kunderne oplever, da deter her, kunderne kan se bevægelser på deres konti.

24Som beskrevet i eksemplerne ovenfor skelnes mellem debet- og kreditbog-føring.Debetbogføring er bogføring af en udgående betaling fra debitors konto,hvilket som udgangspunkt foretages samme dag, som betalingen initieres,og inden afviklingen af betalingen finder sted om natten i Nationalbanken.Kreditbogføring omfatter bogføringen af en indgående betaling på kreditorskonto, hvilket sker om morgenen efter den natlige afvikling af detailbetalin-ger i Sumclearingen.Når kreditbogføringen på kundekonti sker efter afvikling i centralbankpen-ge, er betalingen som udgangspunkt endelig. Der kan imidlertid være for-hold indskrevet i aftalerne tilknyttet de enkelte betalingsinstrumenter, somindebærer, at kreditor under bestemte vilkår kan opleve, at en betaling kanblive trukket tilbage.2.4. Finansiering af detailbetalingsinfrastrukturenFinansiering af betalingsinfrastrukturen sker primært gennem opkrævning afgebyrer fra kunderne ved benyttelse af de forskellige serviceydelser, sompengeinstitutterne og PBS tilbyder. Derudover er der indtjening fra valør,der fremkommer ved, at pengeinstitutterne debiterer debitors konto sammedag, som transaktionerne foretages, men krediterer kreditors konto dagenefter.For privatkunder er betaling af regninger belagt med gebyrer, som fastsættesi fri konkurrence pengeinstitutterne imellem. Privatkunder kan således fxblive opkrævet gebyr for anvendelse af indbetalingskort, checks, konto-til-konto overførsler og fremsendelse af kvitteringer pr. post. Der er typisk hø-jere gebyrer tilknyttet services, som foretages ved henvendelse i pengeinsti-tutternes filialer end ved services, som knytter sig til selvbetjeningsløsningersom eksempelvis netbank.Erhvervskunder kan benytte sig af PBS' betalingsløsninger som Betalings-service, OverførselsService og/eller LeverandørService. Her betaler er-hvervskunderne dels for indgåelse af en aftale om anvendelsen af de pågæl-dende services samt et gebyr pr. transaktion, som formidles.Ud over omkostninger til PBS' produkter betaler erhvervskunder ligesomprivate kunder for de betalingsydelser, de anvender hos pengeinstitutterne.Det betyder, at erhvervskunderne betaler for services relateret til anvendelseaf checks, indbetalingskort, konto-til-konto overførsler samt fremsendelse afkontoudtog pr. post.Forretninger mv. skal indgå en indløsningsaftale hos PBS for at kunne mod-tage Dankort. For transaktioner i forretninger, såkaldt fysisk handel, erDankortøkonomien fastsat i Dankortforliget, som tillader pengeinstitutterneat opkræve en del af omkostningerne til Dankortet hos detailhandlen. Dan-

25kortforliget tillader ikke, at detailhandlen opkræver gebyr fra sine kunder,hvormed Dankortet er gebyrfrit for forbrugerne.For internettransaktioner, dvs. ikke-fysisk handel, kan pengeinstitutterneopkræve detailhandlen et gebyr pr. Dankorttransaktion, som dog ifølge lovom betalingstjenester ikke må være urimeligt. Dette gebyr kan forretninger-ne opkræve hos forbrugerne. Reglerne om gebyrer for korttransaktioner iikke-fysisk handel følger af en lovændring i 1999, hvor der skete en vis libe-ralisering af det danske kortmarked. Formålet med denne liberalisering varbl.a. at give pengeinstitutterne mulighed for at finansiere udviklingen af nyebetalingsløsninger på internettet og andre nye betalingsløsninger.Endelig dækkes en del af omkostningerne til betalingsinfrastrukturen af va-lørindtægter. For lønoverførsler og leverandørbetalinger samt andre kredit-transaktioner har pengeinstitutterne valørindtægt i kraft af, at debitors kontodebiteres dagen før afviklingsdagen, og modtagers konto krediteres på af-viklingsdagen. Ved samme-dags afvikling af disse betalinger vil denne ind-tægt bortfalde.2.5. Betalingstjenesteloven1. november 2009 trådte betalingstjenesteloven i kraft i Danmark.Betalingstjenesteloven er implementeringen af betalingstjenestedirektivet,der, som et totalharmoniseringsdirektiv, har til formål at ensrette vilkårenefor formidling af betalinger i EU og udgør det juridiske fundament for etfælles betalingsområde for betalinger i euro, kaldet SEPA, jf. nedenfor.Betalingstjenesteloven rummer en række bestemmelser omkring formidlingaf betalinger. Heraf er navnlig bestemmelserne omkring gennemførselstidog valør relevante at fremdrage.2.5.1. GennemførselsestidBestemmelserne i betalingstjenesteloven om gennemførelsestid omfatterindenlandske betalinger i kroner og euro, grænseoverskridende betalinger ieuro samt grænseoverskridende betalinger til EØS-lande7, som har andenvaluta end euro. Bestemmelserne i betalingstjenesteloven er kun gældende iforhold til EØS-lande, som har implementeret betalingstjenestedirektivet. Idenne rapport er fokus alene på de nationale betalingsoverførsler.Hovedreglen i betalingstjenesteloven er en maksimal gennemførelsestid forbetalinger på én arbejdsdag. Kravet er imidlertid først gældende fra 2012,og der gælder lempeligere krav for betalinger til og fra EØS-lande, som haren anden valuta end euro.

7

Det Europæiske Økonomiske Samarbejdsområde, EØS, omfatter foruden de 27 EU-medlemslande også Norge, Island og Liechtenstein.

26Kravet om en maksimal gennemførelsestid på én arbejdsdag betyder, at be-talingen skal krediteres kreditors konto senest ved afslutningen af den først-kommende bankdag efter modtagelsestidspunktet, dvs. det tidspunkt, hvordebitors udbyder af betalingstjenester modtager betalingsordren. Dette sva-rer til den praksis, som Sumclearingen efterlever i dag. I Sumclearingen af-vikles betalinger efter midnat på clearingdagen og bogføres, så de er til rå-dighed for kreditorerne inden pengeinstituttets normale åbningstid på clea-ringdagen.For papirbaserede betalinger er der krav om en maksimal gennemførelsestidpå to arbejdsdage. I Danmark er gennemførselstiden for et indbetalingskortsom udgangspunkt én dag, men der findes enkelte typer indbetalingskort,som det kræver to dage at afvikle. Hvis en betaling er foretaget på et post-hus uden terminaludstyr, vil den have en gennemførelsestid på to dage uan-set kortart. Dette omfatter imidlertid kun en meget lille andel af de indbeta-lingskort, som betales på posthuse.Ifølge betalingstjenestedirektivets artikel 72 kan medlemsstaterne foreskrivekortere maksimale gennemførelsestider end beskrevet i direktivet. Da beta-lingstjenestedirektivet bl.a. har til formål at skabe lige vilkår for nationaleog grænseoverskridende betalinger, er muligheden for at foreskrive korteregennemførelsestider blevet indført for ikke at forringe gennemførelsestider-ne for nationale betalinger, som typisk gennemføres hurtigere end de græn-seoverskridende.2.5.2. ValørreglerBetalingstjenesteloven bestemmer som udgangspunkt, at kreditor skal givesvalør samme dag, som pengeinstituttet modtager betalingen til kreditor. Det-te vil betyde en ændring af praksis for nogle pengeinstitutter. Reglerne i be-talingstjenesteloven indebærer, at der nu er fælles regler for valørberegningpå tværs af Europa.2.6. SEPASEPA er forkortelsen for Single Euro Payments Area og repræsenterer be-stræbelserne på at styrke og liberalisere det indre marked for eurobetalingeri Europa. SEPA er udviklet af den europæiske banksektor på opfordring fraEuropa-Kommissionen, de europæiske landes regeringer samt Den Europæ-iske Centralbank. Hensigten med SEPA er, at det skal være muligt at foreta-ge eurobetalinger i hele Europa fra én bankkonto i et enkelt land, og at skel-let mellem grænseoverskridende og indenlandske eurobetalinger i SEPA-området udviskes. SEPA-området omfatter EU-landene, Norge, Liechten-stein, Monaco og Schweiz.På nuværende tidspunkt findes der to SEPA-produkter. Det drejer sig omSEPA Credit Transfer (SCT), som er en konto-til-konto overførsel, og SE-PA Direct Debit (SDD), som er en direkte debiteringsløsning, hvor debitor

27giver kreditor mandat til at foretage enkeltvise eller tilbagevendende debite-ringer på sin konto. Yderligere introduceres kortbetalinger via SEPA Cards,og det bliver muligt at foretage mobilbetalinger via mPayments og internet-betalinger via ePayments.SEPA-betalinger kan bl.a. cleares via Euro Banking Associations clearing-system for detailbetalinger, STEP2, og afvikles via Target28. SCT-betalinger cleares og afvikles to gange i døgnet, og SDD-betalinger clearesog afvikles en gang i døgnet. Det er muligt at opretholde en national clea-ring af nationale transaktioner med efterfølgende afvikling via Target2.Et andet formål med oprettelsen af SEPA er et ønske om at liberalisere beta-lingsinfrastrukturen. Det indebærer, at infrastrukturen skal være åben forforskellige operatører til at formidle betalinger i Europa.Konsulentfirmaet Capgemini har på anmodning fra Kommissionen udarbej-det en rapport om de økonomiske konsekvenser af SEPA. Rapporten kon-kluderer, at omkostningsbesparelserne ved SEPA afhænger af, hvor hurtigtde nationale produkter erstattes af SEPA-produkter. Det vurderes, at SEPAkan føre til betydelige omkostningsbesparelser for banker såvel som kunderbl.a. pga. en enklere administrativ håndtering af betalinger.På europæisk plan overvejes det derfor at fastlægge en formel slutdato forde nationale produkter. En offentlig høring afholdt af Kommissionen isommeren 2009 viste opbakning til en reguleret slutdato, og senest har Eco-fin-Rådet efterspurgt en mere tilbundsgående analyse af behovet herfor samtet forslag til en retsakt, såfremt der er behov for lovgivning. Ecofin-Rådetlagde ligeledes op til, at der i givet fald kan skelnes mellem kreditoverførs-ler og direkte debitering og gælde forskellige slutdatoer for eurolande ogandre EU-lande.Det mest sandsynlige scenario er, at der vedtages en slutdato for eurolande-ne, som er gældende fra 2012 eller 2013. Lande uden for eurozonen pålæg-ges formentlig en slutdato for eurobetalinger et par år herefter, med en be-stemmelse om at overgå til SEPA 12-18 måneder efter en eventuel overgangtil euroen.Konsekvensen af en slutdato vil for Danmarks vedkommende være relativtbegrænset, såfremt Danmark beholder kronen som valuta. Da bliver hoved-parten af detailbetalingerne i Danmark fortsat formidlet i danske kroner viaen dansk infrastruktur. En slutdato kan dog indebære, at indenlandske kon-to-til-konto overførsler i euro, der i dag ikke gennemføres som SEPA-betalinger, skal omlægges til de nye standarder.Hvis Danmark overgår til euroen, vil en slutdato imidlertid få store konse-kvenser for den danske betalingsinfrastruktur. Infrastrukturen, som den er i8

Target2 er det fælleseuropæiske RTGS-system til afvikling af eurobetalinger.

28dag, kan ikke håndtere SEPA-produkterne. Det betyder, at der skal foretagesgennemgribende ændringer i infrastrukturen, dels i systemerne bag og dels iproduktudbuddet.

29

3. Afviklingstider i Holland og Storbritannien m.fl.I Holland er det muligt at afvikle detailbetalinger mellem bankerne indenfor samme dag, som transaktionerne foretages, idet der hver halve time skerafvikling af bankernes betalingsforpligtelser og tilgodehavender på konti iTarget2, det fælleseuropæiske RTGS-system til betalinger i euro. Kundernekan imidlertid ikke gennemføre samme-dags betalinger, fordi det er udbredtpraksis, at betalingerne først bogføres på kundernes konti den efterfølgendebankdag.For de fleste typer detailbetalinger i Storbritannien er clearing- og afvik-lingsforløbet tre dage fra betalingerne foretages, til der sker endelig afvik-ling af bankernes mellemværender samt bogføring af kundernes konti. Medsystemet Faster Payments Service er det imidlertid muligt for kunder atgennemføre visse kreditoverførsler inden for maksimalt to timer, døgnetrundt alle ugens syv dage.Udenlandske erfaringer viser, at mange lande afvikler detailtransaktionermellem bankerne inden for samme dag. I de fleste lande sker dette dog kunfor udvalgte betalinger.Når der i dette kapitel fokuseres på Holland og Storbritannien, skyldes det,jf. kommissoriet, at arbejdsgruppen er blevet anmodet om "at analysere,hvorfor det i Holland og Storbritannien – modsat Danmark – er muligt atforetage nationale betalingsoverførsler øjeblikkeligt".Arbejdsgruppen vurderer imidlertid, at det også er nødvendigt at inddrageerfaringer fra andre europæiske lande for at opnå et bredt perspektiv på clea-ring og afvikling af detailbetalinger i Danmark.3.1. Brugen af betalingsinstrumenterBrugen af betalingsinstrumenter i Danmark minder i overvejende grad ombrugen i Holland og Storbritannien. Danmark skiller sig dog ud med hensyntil brugen af debetkort, som målt på antallet udgjorde 61 pct. af alle detail-transaktioner i Danmark i 2008, jf. tabel 2. Til sammenligning udgjorde be-talinger med debetkort henholdsvis 37 pct. og 36 pct. af det samlede antaldetailbetalinger i Holland og Storbritannien.Fælles for de tre lande er, at langt den største værdi gennemføres i form afkreditoverførsler primært konto-til-konto overførsler. I Holland og Storbri-tannien udgjorde kreditoverførsler i 2008 således tæt ved 100 pct. af den to-tale værdi af samtlige detailbetalinger, mens kreditoverførsler i Danmarkrepræsenterede 80 pct.

30

PROCENTVIS FORDELING AF BRUGEN AF BETALINGSINSTRUMENTER I DANMARK,HOLLAND OG STORBRITANNIEN I 2008DanmarkProcentAntalVærdiHollandAntalVærdi

Tabel 2StorbritannienAntalVærdi

Kreditoverførsler ...........................Direkte debitering .........................Debetkort .......................................Kreditkort ......................................Checks ............................................I alt

20136151100

80,110,35,30,73,6100

3126372096

93,84,91,20,20100

21203612998

96,61,10,30,11,8100

Anm.: De enkelte poster for Holland og Storbritannien summerer ikke til 100 pct., men udgør dog henholdsvis 96 pct. og 98 pct. afdet totale antal detailtransaktioner og nærmest 100 pct. af den samlede værdi i 2008.Kilde: ECB: Blue Book Statistic og Nationalbankens egne beregninger.

3.2. Betalingsinfrastrukturen i HollandDen hollandske detailbetalingsinfrastruktur kan – som den danske – beteg-nes som en enhedsinfrastruktur, idet samtlige detailtransaktioner cleares ogafvikles i ét system. I Holland holdes betalingsinstrumenter og infrastrukturdog adskilt i hvert sit selskab.I 2001 anmodede den hollandske finansminister den hollandske central-bankchef om at varetage formandskabet i en arbejdsgruppe med deltagelseaf relevante interessenter, der skulle undersøge gebyrerne og infrastruktureni det hollandske detailbetalingssystem. Arbejdsgruppens konklusioner blevpræsenteret i Wellink-rapporten og resulterede i, at udvalgte forretningsom-råder, primært betalingsinstrumenterne, blev udskilt fra det daværende In-terpay – den hollandske clearingcentral svarende til PBS – og blev placeret iet nyt selskab, Currence. Opgaver i relation til datahåndtering og clearingforblev i det gamle selskab, der i 2006 fusionerede med den tyske clearing-central, Transaktionsinstitut für Zahlungsverkehrsdienstleistungen og blevtil selskabet Equens.Selskabet Equens varetager håndteringen af samtlige typer detailtransaktio-ner i Holland. I praksis indebærer det dels procesmæssig behandling aftransaktionerne og dels gennemførelse af clearing og afvikling. Foruden in-denlandske detailtransaktioner i Holland tilbyder Equens også håndtering afgrænseoverskridende betalinger. I 2008 behandlede Equens 8,9 mia. trans-aktioner og 3,2 mia. autorisationer til kontanthævninger i kontantautomaterog kortterminaler.9Samtlige detailbetalinger i Holland cleares i detailbetalingssystemet Clea-ring and Settlement System (CSS). Systemet, der drives af Equens, foreta-ger hyppig clearing af detailtransaktioner og kan derfor betegnes som et hy-bridsystem, dvs. en kombination af et RTGS-system og et nettoafviklings-

9

Equens Annual Report (2009).

31system. CSS clearede i 2008 3,8 mia. indenlandske transaktioner med ensamlet værdi af EUR 2.000 mia.10Foruden traditionelle detailtransaktioner håndterede Equens også tidligeresåkaldte ekspresoverførsler. Disse transaktioner gjorde det muligt for enkunde at overføre relativt store pengebeløb – fx i forbindelse med en ejen-domshandel – til en anden kundes konto inden for samme dag. Siden 2007er procedurerne for selve gennemførelsen af eksprestransaktioner imidlertidændret, hvilket indebærer, at disse ikke længere cleares via Equens, menderimod afvikles direkte i Target2, jf. nedenfor.Den hollandske betalingsinfrastruktur omfatter desuden det fælleseuropæi-ske betalingssystem til afvikling af store tidskritiske betalinger i euro, Tar-get2. Systemet, der 18. februar 2008 erstattede Hollands nationale RTGS-system, TOP, anvendes af banker og afviklingssystemer, herunder CSS.3.2.1. Clearing og afvikling af detailbetalingerFør 2001 lignede clearing- og afviklingsforløbet i Holland til forveksling detdanske forløb, dvs. på et fast tidspunkt i døgnet blev deltagernes betalings-forpligtelser opgjort på multilateral nettobasis. Bankerne ønskede imidlertidat nedbringe likviditetsrisikoen og i det hele taget forbedre likviditetsstyrin-gen, hvilket resulterede i, at der i 2001 blev indført flere daglige clearing-og afviklingsforløb.På nuværende tidspunkt sker clearingen og afviklingen af detailtransaktio-ner i Holland hver halve time på bankdage. I praksis foregår det ved, at CSSberegner deltagernes betalingsforpligtelser multilateralt, hvorefter Equenssender de beregnede nettopositioner til afvikling på deltagernes konti i Tar-get2.I princippet tillader Equens clearing og afvikling oftere end hver halve time.Dette sker, såfremt den enkelte bank har fastsat en individuel beløbsgrænsefor dennes maksimale nettoposition over for de øvrige banker, således atafviklingen gennemføres på det tidspunkt, hvor beløbsgrænsen nås.Clearing- og afviklingsforløbet af detailtransaktioner er afhængig af åb-ningstiderne i Equens og Target2. I praksis betyder det, at samtlige detail-transaktioner, der foretages inden kl. 16 på bankdage, afvikles i central-bankpenge hver halve time.3.2.2. Bogføring af kundekontiBogføring af detailtransaktioner på kundekonti sker for størstedelens ved-kommende ikke samme dag, som betalingerne foretages. Selv om der hverhalve time sker afvikling i centralbankpenge, og deltagerne hyppigt modta-ger bogføringsposter fra Equens, har bankerne kutyme for først at bogføre10

ECB: Blue Book Statistic

32kundernes konti næste dag. Dermed er der, set fra et kundeperspektiv, ikkeden store forskel på afviklingsforløbet i Danmark og Holland.Hvorvidt det er muligt for kunderne at gennemføre detailtransaktionersamme dag, som betalingerne foretages, afhænger dermed af bankernes in-terne processer, da dele af infrastrukturen understøtter langt hurtigere afvik-ling.3.2.3. Afviklingsforløbet i Holland og DanmarkAfviklingsforløbet i Holland er opdelt i de samme faser som forløbet iDanmark: Initiering af betaling efterfulgt af clearing og afvikling og derpåbogføring på kundekonti. Dermed sikrer det hollandske afviklingsforløb desamme hensyn omkring kreditrisiko og endelighed, som præger det danskeafviklingsforløb.Med afvikling i centralbankpenge samme dag, som transaktionerne foreta-ges, er de hollandske banker nærmere end de danske på at kunne tilbyde de-res kunder at gennemføre, dvs. bogføre, detailbetalinger inden for sammedag og samtidig opretholde de samme hensyn omkring kreditrisiko og ende-lighed.3.3. Betalingsinfrastrukturen i StorbritannienBetalingsinfrastrukturen i Storbritannien omfatter en række betalingssyste-mer, herunder RTGS-systemet CHAPS og detailbetalingssystemerneBACS, Faster Payments Service (FPS), The Cheque and Credit Clearings(C&CC), LINK samt VISA/MasterCard kortsystemer, jf. nedenfor. ModsatDanmark og Holland er der således tale om en forholdsvis fragmenteret be-talingsinfrastruktur.Brugen af systemerne fremgår af tabel 3.GENNEMSNITLIG DAGLIG VOLUMEN OG VÆRDI I BRITISKE BETALINGSSYSTEMER I2008EnhedVolumen(mio.)Værdi(GBP mia.)

Tabel 3

CHAPSBACS ...............................................................Faster Payments Service ................................The Cheque and Credit Clearings .................LINK (ATM) .....................................................Visa/MasterCard kortsystemer .......................

0,122,50,54,37,825,7

28015,50,24,50,31,7

Anm.: Tallene for Visa/MasterCard kortsystemer er 2007 tal.Kilde: Bank of England. Payment Systems Oversight Report 2008 og www.ukpayments.org samt Nationalbankens beregninger.

Ovennævnte betalingssystemer håndterer hver for sig udvalgte detailtrans-aktioner – dog gennemføres visse kreditoverførsler både i CHAPS, BACSog FPS. Afviklingstiderne for britiske detailtransaktioner fremgår af tabel 4.

33For de fleste typer detailbetalinger strækker clearing- og afviklingsforløbetsig over tre dage. Dvs. der går typisk tre dage fra betalingerne foretages, tilder sker endelig afvikling af deltagernes mellemværender samt bogføring afkundernes konti.Med systemet FPS er det imidlertid muligt for kunder at gennemføre ud-valgte typer kreditoverførsler inden for maksimalt to timer, 24 timer i døg-net alle ugens syv dage.I princippet kan kreditoverførsler gennemføres øjeblikkeligt via RTGS-systemet CHAPS, ligesom det er tilfældet med Kronos i Danmark.AFVIKLINGSTIDER FOR DETAILBETALINGER I STORBRITANNIENDetailbetalings-systemer

tabel 4Visa/MasterCard

CHAPS

Bacs

Kreditoverførsler

Øjeblikkeligt

3 dage

Faster Payments ServiceMaksimalt to timer for bogføring afkundekonti, men oftes nærmestøjeblikkeligt.Afvikling i centralbankpenge sker tregange dagligt - henholdsvis kl. 07.15,13.00 og 15.45.-

C&CC

LINK

-

-

-

Direkte debitering

-

3 dage

-

-

-

Checks

-

-

-

3 dage

-

-

ATM transaktioner

-

-

-

-

3 dage

-

Betalingskort

-

-

-

-

-

2-3 dage

Kilde: Danmarks Nationalbank.

Nedenfor præsenteres ovennævnte betalingssystemer, herunder clearing- ogafviklingsforløbet for detailbetalinger.3.3.1. CHAPSRTGS-systemet CHAPS drives og ejes af Bank of England. Systemet tilby-der realtidsafvikling af kreditoverførsler i britiske pund mellem kl. 6.00 ogkl. 16.00. I praksis er der primært tale om interbankbetalinger, men systemetkan også håndtere kundebetalinger. Der pålægges imidlertid betydelige ge-byrer for afvikling af disse transaktioner i CHAPS. Ved udgangen af 2008var der 14 medlemmer af CHAPS.Clearing og afvikling i CHAPSAfviklingen i CHAPS sker i realtid og på bruttobasis på konti i Bank ofEngland, dvs. transaktionerne afvikles øjeblikkeligt og enkeltvis.3.3.2. BACSBACS er det største detailbetalingssystem i Storbritannien og tilbyder gen-nemførelse af kreditoverførsler, direkte debitering og faste overførsler. Sel-skabet BACS Payment Schemes Ltd er ansvarlig for systemet, mens Voca-Link varetager den daglige håndtering af transaktionerne.