Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 158

Offentligt

Økonomi- og IndenrigsministerietInternational økonomiDato: 03.02.12

Samlenotat vedr. Rådsmødet (ECOFIN) den 21. februar 2012Herved fremsendes dokument, som skønnes relevante for Erhvervs-, Vækst- og Eksportudvalgetsansvarsområde. Materialet er fremsendt til Folketingets Europaudvalg.1)Kommissionens forslag til retsakter vedr. styrket euro samarbejde- Generel indstillingKOM-dokumenter forligger ikke(Udgået) Rentebeskatningsdirektivet- Orienterende debatKOM-dokumenter forligger ikke(Evt.) Forhandlingsmandat vedr. rentebeskatningsdirektivet ogantisvigaftaler med europæiske 3.-lande- VedtagelseKOM-dokumenter foreligger ikke(Evt.) Europæisk semester: Proceduren for makroøkonomiskeubalancer – scoreboard-rapport- Udveksling af synspunkterKOM-dokumenter foreligger ikkeForberedelse af Det Europæiske Råd den 1.-2. marts 2012- RådskonklusionerKOM-dokumenter foreligger ikkeForberedelse af G20 mødet for finansminister og centralbankcheferden 25.-26. februar 2012- Generel indstillingKOM-dokument foreligger ikkeRevisionsrettens årsberetning om gennemførelsen af budgettetfor regnskabs året 2010- RådsanbefalingKOM-dokument foreligger ikkeBudget guidelines for 2013- RådskonklusionerKOM-dokumenter foreligger ikke(Evt.) Klimafinansiering: opfølgning på Durban konferencen- RådskonklusionerKOM-dokumenter foreligger ikke(Evt.) Road map for økonomiske aspekter af ressourceeffektivitet- RådskonklusionerKOM-dokumenter foreligger ikke(Udgået) (Evt.) Information fra formandskabet vedr. aktuelle lovforslag- OrienteringSide 6Side 2

2)

3)

4)

5)

Side 11

6)

Side 15

7)

Side 20

8)

Side 27

9)

Side 29

10)

Side 31

11)

2KOM-dokument foreligger ikke

Dagsordenpunkt 1:

Kommissionens forslag til retsakter vedr. styrket euro-samarbejde (”two-pack”)

ResuméPå baggrund af eurotopmødet i oktober 2011 har Kommissionen d. 23. november 2011 fremsatforslag til to forordninger (den såkaldte ”two-pack”), der omsætter eurolandenes beslutninger omen styrkelse af deres forpligtelser vedr. budgetdisciplin til EU-lovgivning: dels et forslag til en for-ordning vedr. budgetplaner og dels et forslag til en forordning vedr. styrket overvågning af eurolan-de, der har finansieringsvanskeligheder og evt. er omfattet af låneprogrammer. Forordningerneforhandles under dansk formandskab, først på teknisk niveau og i ECOFIN, og herefter med Euro-pa-Parlamentet. Det er målet, at forordningerne skal være forhandlet færdigt, så de vil kunne trædei kraft inden næste runde af eurolandenes nationale budgetprocesser. Forordningerne blev diskute-ret på sidste ECOFIN den 24. januar, hvor man afgav politiske retningslinjer vedr. vigtige udestå-ender.

BaggrundPå eurotopmødet den 26. oktober 2011 blev der truffet en række principbeslutninger om en styr-kelse af det økonomiske samarbejde mellem eurolandene, og herunder en forpligtelse til at styrkebudgetdisciplinen blandt eurolandene.På baggrund heraf fremsatte Kommissionen den 23. november 2011 forslag til to forordninger (densåkaldte ”two-pack”), som omsætter denne forpligtelse til EU-lovgivning: dels forslag til forordningvedr. overvågning og vurdering af udkast til budgetplaner og dels forslag til forordning vedr. styrketovervågning af eurolande, der er ramt af alvorlige finansieringsvanskeligheder eller oplever omfat-tende finansiel uro og evt. er omfattet af låneprogrammer. De konkrete forordninger forhandles iRådet og Europa-Parlamentet under dansk formandskab. Det er målet, at forordningerne skal værei kraft inden næste runde afeurolandenes nationale budgetprocesser.Forhandlingerne om de to forslag foregår på teknisk niveau i rådsarbejdsgrupperegi og blev desu-den drøftet på det forrige ECOFIN, der afgav politiske retningslinjer vedrørende udeståender.De to retsakter skal endvidere opdateres i lyset af den mellemstatslige aftale om en finanspagt,som stats- og regeringscheferne opnåede enighed om på topmødet den 30. januar. Retsakterneskal præcisere visse af finanspagtens bestemmelser, formentlig især bestemmelserne vedrørendeden automatiske korrektionsmekanisme, som skal træde i kraft, hvis et land overskrider sit konkre-te balancekrav under finanspagten, bestemmelserne vedrørende landenes gældsudstedelse ogbestemmelserne vedrørende partnerskabsprogrammer om reformer, som skal sikre en effektiv ogvarig korrektion af uforholdsmæssigt store underskud.

IndholdPå eurotopmødet 26. oktober var der enighed mellem eurolandene om en styrkelse af eurosamar-bejdet. Eurolandene er således blevet enige om hver især at forpligte sig til bl.a., 1) at indføre bud-getbalanceregler i national lovgivning senest ved udgangen af 2012, 2) at basere nationale finans-love på uafhængige prognoser, 3) at konsultere hinanden før vedtagelsen af større økonomisk-politiske tiltag og reformer, 4) at efterleve anbefalingerne fra den relevante kommissær vedr. im-plementeringen af Stabilitets- og Vækstpagten. Kommissionen skal derudover have mulighed for(inden vedtagelsen af en finanslov) at undersøge og udtale sig om eurolandenes respektive bud-getplaner, mens eurolande, som er i proceduren for uforholdsmæssigt store underskud vil pålæg-ges yderligere overvågningskrav. For lande med et låneprogram vil der endelig være mulighed forat styrke overvågningen, hvis programimplementeringen skrider, samt at vedtage en rådsanbefa-

3ling til landet om at søge et finansielt låneprogram. Disse initiativer er udmøntet i to forslag til for-ordninger, den såkaldte ’two-pack’.Forslag til forordning vedr. budgetopfølgningFormålet med Kommissionens forslag om overvågning og vurdering af eurolandenes budgetplanerer at styrke budgetdisciplinen i euroområdet og dermed sikre eurolandenes overholdelse af defælles finanspolitiske regler i Stabilitets- og Vækstpagten, herunder særligt landenes korrektion afuforholdsmæssigt store underskud.For at styrke eurolandenes finanslovsprocesser lægger Kommissionen op til en fælles tidslinje forfinanslovsprocessen med konkrete skæringsdatoer for eurolandenes udmelding af mellemfristedebudgetmål (medio april til 30. april), fremlæggelse af budgetplaner og finanslovsudkast (15. okto-ber) og endelig vedtagelse af finansloven (31. december).For at styrke opfølgningen på landenes mellemfristede budgetmål foreslår Kommissionen, at euro-landene skal indføre bindende nationale finanspolitiske regler, der implementerer landenes mel-lemfristede budgetmål. Reglerne skal dække hele den offentlige sektor og skal helst være lovfæ-stede på forfatningsniveau.For at styrke eurolandenes overholdelse af de fælles finanspolitiske regler ventes Kommissionen atlægge op til overvågning og vurdering de enkelte eurolandes budgetplaner for det kommende år,som den 15. oktober hvert år skal præsenteres for Kommissionen og eurogruppen. Budgetplanenskal som minimum indeholde landenes budgetmål dekomponeret på udgifter og indtægter, frem-skrivninger af udgifter og indtægter uden nye tiltag samt en specificering af tiltag, der sikrer over-holdelse af budgetmålet. Kommissionen skal inden for to uger kunne anmode et euroland om enrevideret budgetplan i tilfælde af særlig utilstrækkelig overholdelse af Stabilitets- og Vækstpagtenskrav til opfyldelse af budgetmålet. Desuden skal kommissionen ud fra en helhedsvurdering kunneudtale sig om det pågældende lands budgetplan, hvorudfra eurogruppen skal kunne drøfte detpågældende lands budgetmæssige situation. Det foreslås ikke, at Kommissionen skal have formel-le beføjelser til at tage yderligere skridt over for det pågældende land.For at styrke eurolandenes korrektion af uforholdsmæssigt store underskud foreslår Kommissionenøget budgetovervågning af lande i proceduren for uforholdsmæssigt store underskud (EDP).Kommissionen lægger op til, at eurolande efter en rådsbeslutning om et uforholdsmæssigt stortunderskud og en henstilling om at korrigere underskuddet skal rapportere til Kommissionen ogEconomic and Financial Committee (EFC) angående opfølgningen på henstillingen, effekten af nyediskretionære tiltag, budgetmålene samt information angående tiltag til at opfylde målene, hvilketskal gøres senest 6 måneder efter vedtagelse af henstillingen og hver 6. måned derefter. Hvis detpågældende land har modtaget et pålæg (en skærpet henstilling) skal landets budgetopfølgnings-rapport indeholde information om tiltag, der sikrer overholdelse af det konkrete pålæg. Kommissio-nen foreslår også, at lande i EDP-proceduren kan blive pålagt en ekstern revision af kvaliteten aflandets statistik over offentlige finanser. Ligeledes kan lande blive pålagt at fremlægge yderligereinformation angående overvågningen af landets korrektion af et uforholdsmæssigt stort underskud.Kommissionen lægger op til, at den i sin vurdering af, hvorvidt et land har gennemført effektivetiltag ifm. EDP-proceduren, skal tage højde for landets budgetopfølgningsrapport. Hvis der er risikofor, at en henstilling ikke efterleves, vil Kommissionen kunne give landet en henstilling om at tageyderligere budgettiltag samt en frist for implementeringen af disse. Det pågældende land skal rap-portere om efterlevelsen af henstillingen, hvilket skal vurderes af Kommissionen.Forslag til forordning vedr. styrket overvågning af eurolande i låneprogrammer mv.For at beskytte euroområdet som helhed mod negative virkninger af, at enkelte eurolande opleveralvorlige finansieringsvanskeligheder eller omfattende finansiel uro, og for at sikre de pågældendeeurolandes tilbagevenden til normale finansieringsvilkår, foreslår Kommissionen, at der gives mu-lighed for at styrke den økonomiske og finanspolitiske overvågning af eurolande, der oplever så-danne alvorlige vanskeligheder. Den styrkede overvågning vil bl.a. (men ikke kun) gælde eurolan-

4de, der modtager ekstern lånebistand gennem f.eks. eurolandendes lånefacilitet EFSF (og dennespermanente afløser senest fra midten af 2012, ESM), EU27-lånemekanismen EFSM og IMF. Ogsåandre eurolande, der oplever finansiel uro eller finansieringsvanskeligheder, men som ikke er om-fattet af låneprogrammer, må forventes at kunne komme under skærpet overvågning, også indendet resulterer i et egentligt låneprogram. Ifølge forslaget vil det være op til Kommissionen efterhøring af det berørte euroland at beslutte at iværksætte en styrket overvågning af et land i vanske-ligheder. Beslutningen skal genovervejes hver 6. måned.En styrket overvågning vil formentlig indebære, at det pågældende euroland regelmæssigt skalfremsende detaljerede redegørelser til Kommissionen vedr. efterlevelse af de finanspolitiske ogøkonomiske mål, som er nødvendige for at bringe landet ud af vanskeligheder mv., ligesom landetpå opfordring skal gennemføre stresstest af sine banker. Kommissionen og ECB skal kvartalsvistvurdere implementeringen, og afrapportere herom til EFC.I tilfælde hvor landets finansieringsvanskeligheder og usikre situation truer den finansielle stabilitet ieuroområdet, vil Rådet med kvalificeret flertal (på Kommissionens opfordring) kunne anbefale lan-det at søge om et makroøkonomisk tilpasningsprogram. Denne anbefaling skal være fortrolig medmindre rådet beslutter at offentliggøre den.Hvis et euroland ønsker at søge om et låneprogram skal landet straks informere formanden forEWG (Euro Working Group). Hvis der søges om et låneprogram via EFSF eller ESM skal Kommis-sionen vurdere gældens holdbarhed og det potentielle lånebehov, og dette skal meddeles EWG. Idet omfang EU-27-faciliteten EFSM inddrages skal EFC ligeledes informeres.For lande, der modtager ekstern lånebistand som led i et låneprogram, knyttes den skærpedeovervågning formentlig til, at der skal aftales et makroøkonomisk tilpasningsprogram mellem euro-landet og Kommissionen, som vedtages (og om nødvendigt løbende opdateres) af Rådet medkvalificeret flertal. Tilpasningsprogrammet skal sikre genopretning af en sund og holdbar finanspoli-tisk og finansiel situation og adgangen til at finansiere sig selv på de finansielle markeder. Tilpas-ningsprogrammet skal tage udgangspunkt i de seneste henstillinger og anbefalinger rettet til denpågældende medlemsstat, og foreslås i programperioden at skulle træde i stedet for det pågæl-dende eurolands årlige stabilitetsprogram samt indberetningskrav og øvrige forpligtelser som led ien evt. procedure for uforholdsmæssigt store underskud. Tilpasningsprogrammet foreslås desudenat træde i stedet for evt. procedurer for makroøkonomiske ubalancer samt gøre det ud for den årli-ge overvågning under det europæiske semester for koordinering af den økonomiske politik. Kom-missionen skal overvåge landets fremskridt i forhold at implementere det makroøkonomiske tilpas-ningsprogram, og skal underrette EFC herom hver tredje måned.

HjemmelsgrundlagDe to forordningsforslag er hjemlet i artikel 136 i Traktaten om den Europæiske Unions Funktions-måde (TEUF), i sammenhæng med TEUF artikel 121, stk. 6. Hjemmelsgrundlaget indebærer, atforordningsforslaget kun gælder for eurolande. Artikel 136 indebærer, at eurolandene kan vedtageforanstaltninger bl.a. med henblik på at styrke samordningen og overvågningen af eurolandenesbudgetdisciplin. Forordningsforslagene skal behandles efter den almindelige lovgivningsprocedure,jf. TEUF artikel 294, hvorefter forslaget vedtages af Europa-Parlamentet og Rådet (kvalificeret fler-tal), dog således at kun lande med euroen som valuta har stemmeret i Rådet.

NærhedsprincippetIkke relevant

Europa-Parlamentets udtalelser

5Europa-Parlamentet støtter, at man for så vidt muligt sikrer overensstemmelse mellem de to for-ordninger og den endelige finanspagt, således at den lovmæssige forankring af den størst muligedel af finanspagten finder sted inder for EU's rammer.

Gældende dansk ret og forslagets konsekvenser herfor________________________Ikke relevant

Statsfinansielle konsekvenserIkke relevant

Samfundsøkonomiske konsekvenserIkke relevant

HøringSagen har ikke været i ekstern høring.

Tidligere forelæggelse for Folketingets EuropaudvalgSagen er blevet forelagt Folketingets Europaudvalg til orientering forud for ECOFIN den 30. no-vember 2011. Sagen er desuden forelagt Folketingets Europaudvalgt forud for ECOFIN den 24.januar 2012.

HoldningDansk holdningRegeringen støtter forslag, der understøtter sunde og holdbare offentlige finanser i euroområdet ioverensstemmelse med de fælles regler.Danmark har ikke stemmeret og vil ikke være omfattet af de to forslag til retsakter, da forslagenekun vedrører eurolandene.Andre landes holdningDe andre lande ventes generelt at støtte de to forslag og støtte, at der sikres overensstemmelsemed finanspagten.

6

Dagsordenpunkt 4:

Europæisk semester: Proceduren for makroøkonomiskeubalancer – scoreboard-rapport

ResuméKommissionen ventes som led i implementeringen af den nye makroubalanceprocedure forud forECOFIN den 21. februar 2012 at fremlægge sin første scoreboard-rapport. Rapporten vil på grund-lag af en vurdering af udviklingen i et begrænset antal udvalgte makroøkonomiske og makrofinan-sielle indikatorer kunne udpege lande, som vurderes at have opbygget eller er i fare for at opbyggemakroøkonomiske ubalancer. Kommissionen vil skulle gennemføre en mere dybdegående analyseaf disse identificerede lande, som kan resultere i anbefalinger eller henstillinger til landene om atkorrigere ubalancerne. ECOFIN ventes på det kommende møde at drøfte rapporten som input tilKommissionens videre analyser. Kommissionens rapport er endnu ikke offentliggjort.

BaggrundEU-landene vedtog i 2011 en reform af det økonomiske samarbejde i EU (den såkaldte ”six-pack”),herunder en styrkelse af de finanspolitiske regler i Stabilitets- og Vækstpagten,et nyt samarbejdeom makroøkonomiske ubalancersamt et direktiv om nationale budgetmæssige rammer. Reformener trådt i kraft ultimo 2011.EU-landene har fundet det nødvendigt at supplere de finanspolitiske regler i Stabilitets- og Vækst-pagten med et nyt samarbejde om at adressere makroøkonomiske ubalancer som et nyt element idet økonomisk-politiske samarbejde. Krisen har vist, at en række lande – også lande, der overholdtde grundlæggende finanspolitiske regler om underskud på under 3 pct. af BNP mv. – havde op-bygget uholdbart store ubalancer i form af overophedede økonomier, vedvarende betalingsbalan-ceunderskud, aktivbobler, høj udlånsvækst i den finansielle sektor mv., som generelt påvirkedelandenes økonomier og deres offentlige finanser positivt under opsvinget i form af stigende øko-nomisk aktivitet og faldende ledighed, men som resulterede i en ugunstig økonomisk udvikling medstigende ledighed og en kraftig forværring af de offentlige finanser, da økonomierne vendte.Hensigten med det nye samarbejde om en mere systematisk makroøkonomisk overvågning er, atman tidligt i et forløb vil kunne identificere potentielt skadelige interne og eksterne ubalancer ogfokusere på forebyggelse og korrektion.

IndholdMakroubalanceproceduren skal implementeres første gang i 2012 som led i det europæiske seme-ster. Der er lagt op til, at denne mere systematiske makroøkonomiske overvågning operationalise-res via en varslingsmekanisme med et ’scoreboard’ bestående af et begrænset antal relevantemakroøkonomiske indikatorer, jf. bilag 1, som skal give en indledende indikation på ubalancer.Kommissionen offentliggør værdier for de indikatorer, som udgør scoreboardet i en ’Alert Mecha-nism Report’ (scoreboard-rapport), som skal vurdere indikatorernes udvikling i landene og identifi-cere lande, som har ubalancer eller er i fare for at opbygge ubalancer.Kommissionen gennemfører efterfølgende, under hensyntagen til Rådets vurdering vedr. score-board-rapporten, en dybdegående analyse af lande, som Kommissionen vurderer, har eller er i farefor at blive påvirket af ubalancer. Igennem disse dybdegående analyser er det hensigten at vurderepå et mere solidt grundlag, om det pågældende land er påvirket af ubalancer, herunder disseskarakter og mulige implikationer.Kommissionens dybdegående analyser vil kunne give anledning til anbefalinger eller henstillingerom at korrigere ubalancerne (procedurens korrigerende del), afhængig af de identificerede ubalan-

7cers karakter. Såfremt Kommissionen vurderer, at et land ikke er påvirket af ubalancer, indstillesproceduren. Den korrigerende del af makroubalanceproceduren ophæves, når Rådet efter forslagfra Kommissionen vurderer, at ubalancerne er korrigeret. Der vil være mulighed for sanktioner foreurolande ved gentagen manglende efterlevelse af henstillinger om at gennemføre tiltag mhp. atkorrigere ubalancerne.Kommissionens første scoreboard-rapport, der starter samarbejdet om makroubalancer som led idet europæiske semester for 2012, er endnu ikke offentliggjort. Det er således aktuelt ikke offent-liggjort, hvilke lande Kommissionen eventuelt ønsker at underlægge dybdegående analyser. Rap-porten vil muligvis blive offentliggjort forud for ECOFIN den 21. februar 2012. ECOFIN vil på detkommende møde muligvis modtage en orientering fra Kommissionen og evt. drøfte scoreboard-rapporten, afhængig af tidspunktet for offentliggørelse og indhold af rapporten og mulighederne forforberedende tekniske drøftelser. Drøftelsen på ECOFIN ventes i givet fald at give input til Kom-missionens dybdegående analyse af identificerede lande med ubalancer.

HjemmelsgrundlagIkke relevant.

NærhedsprincippetIkke relevant.

Europa-Parlamentets udtalelserEuropa-Parlamentet ventes ikke at udtale sig i sagen.

Gældende dansk ret og forslagets konsekvenser herforIkke relevant.

Statsfinansielle konsekvenserIkke relevant.

Samfundsøkonomiske konsekvenserDet styrkede makroøkonomiske samarbejde og overvågning, som Kommissionens scoreboard-rapport er en del af, ventes at have positive samfundsøkonomiske konsekvenser, i det omfang ensådan overvågning gennem en konsistent implementering af reglerne bidrager til at understøttemakroøkonomisk stabilitet, og sikrer en bæredygtig vækst og beskæftigelse i medlemslandene.

HøringIkke relevant.

Tidligere forelæggelse for Folketingets EuropaudvalgDen konkrete sag har ikke tidligere været forelagt Folketinget Europaudvalg.

8

HoldningRegeringens holdningRegeringen støtter og lægger vægt på en troværdig og konsistent implementering af de reformere-de regler i det økonomiske samarbejde, herunder også af den nye makroubalanceprocedure.Regeringen ventes at kunne støtte den enighed, der måtte kunne opnås i Rådet på grundlag afKommissionens kommende rapport og eventuelle planer om dybdegående analyser af lande vedr.makroøkonomiske ubalancer.Andre landes holdningEU-landene ventes generelt at lægge vægt på en troværdig og konsistent implementering af ma-kroubalanceproceduren og at kunne nå frem til enighed på grundlag af Kommissionens kommenderapport.

9

Bilag 1 - indikatorer i scoreboardetBetalingsbalancens løbende postersom pct. af BNP beregnet bagud som et 3-årigt glidendegennemsnit med tærskelværdier på + 6/- 4 pct. af BNP, dvs. overskud/underskud på beta-lingsbalancen på 6 hhv. 4 pct. af BNP. Tærskelværdierne afspejler, at store betalingsbalan-ceunderskud i højere grad vurderes uhensigtsmæssige sammenlignet med store overskud.Betalingsbalancens løbende poster i sammenhæng med kapitalkontoen er en indikator for etlands netto långivning/låntagning overfor udlandet. Et højt betalingsbalanceunderskud indi-kerer, at økonomien som helhed er låntager, hvilket kan signalere ubalancer og svagheds-tegn for en økonomi, hvis låntagningen er uholdbar, og afspejler konkurrenceevneproblemer.Modsat vil høje betalingsbalanceoverskud kunne indikere strukturelle udfordringer i form afen underudviklet indenlandsk efterspørgsel.Den internationale nettoinvesteringspositionsom pct. af BNP med tærskelværdi på -35 pct.af BNP. Den internationale investeringsposition er en indikator for et lands relative aktivposi-tion overfor udlandet. En høj negativ nettoaktivposition overfor udlandet kan angive en øko-nomi, der er tynget af gæld og rentebetalinger til udlandet.Eksportmarkedsandelemålt i værdimæssige termer beregnet som den 5-årige procentuelleændring med en tærskelværdi på -6 pct. Eksportmarkedsandele er en indikator for udviklin-gen i et lands konkurrenceevne.Enhedslønomkostningerberegnet som den 3-årige procentuelle ændring med tærskelværdipå +9 pct. for eurolande og +12 pct. for ikke-eurolande. Enhedslønomkostninger er en indi-kator for et lands omkostningskonkurrenceevne, og angiver den gennemsnitlige arbejdsløn-omkostning per enhed produceret. Der foreslås differentierede tærskelværdier for eurolandeog ikke-eurolande, der afspejler, at eurolandenes indbyrdes valutakurs per definition er fast-låst, og derfor ikke kan absorbere effekter af en divergerende konkurrenceevneudvikling.Reale effektive valutakurserbaseret på et harmoniseret forbrugerprisindeks og ift. 35 andreindustrialiserede lande beregnet som den 3-årige procentuelle ændring i variablen med tær-skelværdier på +/- 5 pct. for eurolande og +/- 11 pct. for ikke-eurolande. Den reale effektivevalutakurs er en indikator for et lands konkurrenceevne ift. et lands største handelspartnere,idet den måler den relative prisudvikling og svingninger i nominelle valutakurser. Der foreslåsmindre tærskelværdier for eurolande ift. ikke-eurolande, hvilket igen afspejler, at eurolande-nes nominelle valutakurs per definition er fastlåst.Ledighedberegnet bagud som et 3-årigt glidende gennemsnit med en tærskelværdi på 10pct. Denne indikator er tænkt at skulle overvåge høje og vedvarende ledighedsrater. Denneindikator kan muligvis indikere en potentiel fejlallokering af ressourcer og generel mangel påtilpasningskapacitet i økonomien, om end ledigheden snarere er et symptom og reagerer påandre underliggende ubalancer.Den private sektors gældi pct. af BNP med en tærskelværdi på 160 pct. af BNP. Indikatorentænkes inkluderet i scoreboardet, da en uholdbar udvikling heri og for højt et niveau kan ha-ve potentielt negative konsekvenser for indenlandsk efterspørgsel og vækst og for den fi-nansielle stabilitet og forstærke den private sektors sårbarhed overfor svingninger i konjunk-turerne, herunder via aktivpriser, inflation og renter.Kreditgivning til den private sektori pct. af BNP med en tærskelværdi på 15 pct. af BNP. Derhar historisk ofte har vist sig at være en sammenhæng mellem væksten i kreditgivningen tilden private sektor og forekomsten af finansielle kriser, idet en for høj vækst i kreditgivningenkan medføre øgede sårbarheder i den finansielle og i den private sektor.

10Udviklingen i reale boligpriserberegnet som den årlige procentuelle ændring med en tær-skelværdi på +6 pct. Rationalet for inklusion af denne indikator er, at udviklingen på bolig-markedet i nogle tilfælde har været en væsentlig forklarende faktor under finansielle kriser.Boligpriser er gennemgående en væsentlig formuekomponent for husholdningerne i mangelande, og har historisk ofte været forbundet med betydelig variation over konjunkturcyklen,hvilket gør den til en egnet variabel at inkludere i scoreboardet.Den offentlige gældi pct. af BNP med en tærskelværdi på 60 pct. af BNP, som er Traktatensreferenceværdi. Den offentlige gæld skal ses som værende et supplement til vurderingen afden private gæld, og skal give et mere klart billede af et lands samlede gældssætning. Sam-arbejdet i EU om at sikre sunde og holdbare offentlige finanser sker fortsat først og fremmestindenfor rammerne af Stabilitets- og Vækstpagten.

11

Dagsordenpunkt 5:

Forberedelse af Det Europæiske Råd den 1.-2. marts 2012

ResuméPå baggrund af Kommissionens Årlige vækstundersøgelse (Annual Growth Survey) ventes demakroøkonomiske og strukturelle udfordringer for EU drøftet af Det Europæiske Råd (DER) d. 1.-2.marts 2012 med henblik på at komme med generelle anbefalinger til medlemslandene. Forud forDER forventes ECOFIN at vedtage rådskonklusioner med vejledende makroøkonomiske og fi-nanspolitiske anbefalinger til tiltag i medlemslandene. DER-anbefalingerne forventes i så vidt muligomfang at blive indarbejdet i de Nationale Reformprogrammer (NRP) og Stabilitets- og Konver-gensprogrammerne (SCP) samt i landenes budgetter for 2012.

BaggrundSom første led i det Europæiske Semester 2012 fremlagde Kommissionen i november 2011 denÅrlige Vækstundersøgelse. I denne redegjorde Kommissionen for de makroøkonomiske og struktu-relle økonomiske udfordringer for EU, og kom i den forbindelse med en række anbefalinger til med-lemslandene. Anbefalingerne i den Årlige Vækstundersøgelse ventes at udgøre fundamentet fordiskussionerne i ECOFIN om vejledende makroøkonomiske og finanspolitiske anbefalinger til kon-krete tiltag i medlemslandene. ECOFIN ventes på mødet d. 21. februar at vedtage rådskonklusio-ner om de overordnede udfordringer for EU-landene.Rådskonklusionerne fra ECOFIN og den Årlige Vækstundersøgelse vil danne grundlaget for DetEuropæiske Råds (DER) anbefalinger, der skal vedtages i marts, og som ventes afspejlet i med-lemslandenes Nationale Reform Programmer og Stabilitets- og Konvergensprogrammer i april2012.

IndholdKommissionen anbefaler i vækstundersøgelsen 2012, at arbejdet i EU og medlemslandene kon-centrerer sig om de fem følgende prioriteter:1. Differentieret finanspolitisk konsolidering under hensyntagen til den økonomiske vækst.2. Normalisering af likviditets- og låneforholdene i det finansielle system.3. Fremme af tiltag, der styrker vækst og produktivitet på kort og længere sigt.4. Håndtering af arbejdsløsheden og de sociale konsekvenser som følge af krisen.5. Modernisering af den offentlige sektor.Under hver af de frem prioriteter kommer Kommissionen med en række generelle anbefalinger tilmedlemslandene. Kommissionen har i forbindelse med hovedrapporten i vækstundersøgelsenudarbejdet fire baggrundsrapporter, hhv. en makroøkonomisk rapport, beskæftigelsesrapport,EU2020 rapport og en rapport om vækstvenlige skattetiltag samt bedre skattekoordination i EU irelation til Euro plus pagten.På baggrund af anbefalingerne i den Årlige Vækstundersøgelse (AGS) ventes ECOFIN at vedtagerådskonklusioner der sætter fokus på de vigtigste økonomiske udfordringer, og anbefalinger, der errelevante for at sikre finanspolitisk holdbarhed, økonomisk samt finansiel stabilitet og økonomiskvækst.

12ECOFIN ventes at vedtage rådskonklusioner, der blandt andet lægger vægt på følgende:Det europæiske semester 2012:At det finanspolitiske og makroøkonomiske fokus på såvel nationalt som EU-plan i 2012 skalvedrøre en vækstvenlig finanspolitisk konsolidering der tager hensyn til landespecifikke ud-fordringer og makrofinansielle risici, blandt andet med henblik på at sikre sundheden i det fi-nansielle system og en robust banksektor, der kan genvinde tilliden hos investorerne oggenoprette en normal långivning til realøkonomien.At de vedtagne finanspolitiske retningslinjer fra 2011 stadig er valide og at der i 2012 skalfokuseres i langt højere grad på implementeringen af de kommende og tidligere vedtagnelandespecifikke anbefalinger.At medlemslandene og Kommissionen indleverer de specifikke rapporter og analyser inden-for de vedtagne tidsrammer, og at medlemslandene fremskynder implementeringen af nøg-lereformer.At behovet for en ambitiøs og overbevisende modreaktion til krisen er nødvendig, og at derelevante medlemslande arbejder målrettet med at efterleve de frivillige forpligtelser i europlus pagten.

Finanspolitiske og makroøkonomiske retningslinjer:At finanspolitisk konsolidering er essentielt for at genoprette den makrofinansielle stabilitetsom et fundament for vækst og beskæftigelse.At medlemslandene skal designe deres finanspolitiske handlingsplaner i lyset af deres hen-stillinger og ud fra konkrete principper der afhænger af deres konkrete makroøkonomiskesamt strukturelle udfordringer.At medlemslandene holder deres offentlige udgiftsvækst under deres potentielle BNP-vækstindtil de har nået deres mellemfristede finanspolitiske mål.At der bør gives særlig opmærksomhed til at forstærke dækningsgraden og effektiviteten afden arbejdsmarkedspolitiske indsats. Derudover, at pensionsreformer medvirker til en højereeffektiv pensionsalder.At reformer af skattesystemer kan bidrage til at underbygge makroøkonomien og vækstenved bl.a. at flytte skattebyrden væk fra arbejde og over til områder der har en mindre negativpåvirkning af den økonomiske vækst. Endvidere at effektiv skatteinddrivelse kan bidrage tilfinanspolitisk genopretning og at skattesystemet kan spille en rolle med hensyn til klimahen-syn.At der fokuseres på at sikre en forbedring af låneforholdene til små- og mellemstore virk-somheder bl.a. gennem de tiltag der allerede er iværksat af Kommissionen, og med inddra-gelse af den europæiske investeringsbank (EIB).At den finanspolitiske konsolidering skal sammenkædes med effektive strukturreformer derunderbygger bæredygtig vækst, forbedrer konkurrenceevnen og bidrager til korrektionen afmakroøkonomiske ubalancer.

13Mobilisering af vækstfaktorer på EU-plan:At tiltag på EU-plan kan underbygge reform og væksttiltagene i de enkelte medlemslande.Derfor bør man tilstræbe en hurtig vedtagelse og implementering af de 12 nøgletiltag i aktenfor det indre marked. Derudover bør medlemslandene tilstræbe en effektiv implementering afservicedirektivet.At EU-budgettet skal bidrage til at øge væksten, skabe jobs og øge konkurrenceevnen. EUstrukturfonde skal bruges mere effektivt til at underbygge ny vækst og nye jobs. Derudoverskal tiltag på EU-plan i højere grad bidrage til at en øget ressourceeffektivitet med henblik entransition mod en grøn økonomi.

Udover udkastet til rådskonklusioner forventes ECOFIN at drøfte euro plus pagten med henblik påat sikre integration af euro plus pagten i det europæiske semester.

HjemmelsgrundlagIkke relevant.

NærhedsprincippetIkke relevant

Europa-Parlamentets udtalelserEuropa-Parlamentet skal ikke høres.

Gældende dansk ret og forslagets konsekvenser herforIkke relevant.

Statsfinansielle konsekvenserIkke relevant.

Samfundsøkonomiske konsekvenserDen styrkede koordinering af EU-landenes økonomiske politik inden for rammerne af det europæi-ske semester skal bidrage til sundere og mere holdbar økonomisk politik, og kan dermed havepositive samfundsøkonomiske konsekvenser.

HøringForslagene har ikke været sendt i ekstern høring.

Tidligere forelæggelse for Folketingets EuropaudvalgFolketingets Europaudvalg er ikke tidligere blevet orienteret om sagen. Forslaget om et EuropæiskSemester blev forelagt Folketingets Europaudvalg til forhandlingsoplæg forud for ECOFIN d. 13.juli 2010 samt til orientering forud for ECOFIN den 7. september 2010. Folketingets Europaudvalgblev orienteret om den Årlige Vækstundersøgelse 2012 fra Kommissionen forud for ECOFIN d. 30.november 2011.

14

HoldningDansk holdningRegeringen støtter generelt udkastet til rådskonklusionerne.Andre landes holdningerDer ventes generel enighed om rådskonklusionerne blandt medlemslandene.

15

Dagsordenpunkt 6:

Forberedelse af G20-møde for finansministre og central-bankchefer den 25.-26. februar 2012

ResuméECOFIN ventes at forberede en fælles EU-holdning (Terms of Reference) til G20-mødet for fi-nansministre og centralbankchefer i Mexico City den 25.-26. februar 2012. Drøftelserne på G20-finansministermødet ventes især at fokusere på den aktuelle økonomiske situation, herunder hånd-teringen af gældskrisen i euroområdet, forøgelse af IMF’s ressourcer, implementering af G20’sramme for stærk, bæredygtig og balanceret vækst, styrket finansiel regulering og tilsyn samt råva-re- og energimarkeder.

Baggrund og indholdECOFIN ventes at forberede den fælles EU-holdning (Terms of Reference) til G20-mødet for fi-nansministre og centralbankchefer den 25.-26. februar 2012 i Mexico City.G20-mødet for finansministre og centralbankchefer ventes primært at fokusere på den aktuelleglobale økonomiske situation, herunder håndteringen af gældskrisen i euroområdet og mulighe-derne for en bred international aftale om udvidelse af IMF’s ressourcer. Derudover ventes G20 atdrøfte den videre implementering af G20 ramme for stærk, bæredygtig og balanceret vækst, her-under følge op på implementeringen af forpligtelserne i forhold til håndtering af de makroøkonomi-ske ubalancer i flere G20-lande. Endelig ventes G20 at drøfte IMF-reformer og -overvågning, styr-ket finansiel regulering og tilsyn samt råvare- og energimarkeder.EU vil på G20-mødet for finansministre og centralbankchefer være repræsenteret ved det danskeEU-formandskab og Kommissionen i fællesskab. Den fælles EU-holdning til G20-mødet ventes atlægge vægt på følgende budskaber:Global økonomiEU har taget yderligere betydelige skridt for at adressere krisen. EU-medlemslandene er i gangmed at implementere finanspolitiske konsolideringer og strukturreformer til styrkelse af den øko-nomiske vækst. Implementeringen af konsolideringerne vil afhænge af landenes finanspolitiske ogmakrofinansielle udfordringer. Den 30. januar opnåede EU’s stats- og regeringschefer enighed ominitiativer til fremme vækst og skabe arbejdspladser i Europa. Samtidig nåede eurolandene og enrække andre EU-lande uden for euroen til enighed om en fælles traktat (fiscal compact), bl.a. medbindende regler om strukturel balance på landenes offentlige finanser. Derudover har eurolandenevedtaget at fremrykke ikrafttrædelsen af ESM (eurolandenes permanente krisemekanisme) med etår til juli 2012 og at evaluere EFSF/ESM’s samlede udlånskapacitet på i alt 500 mia. euro den 1.marts 2012.EU er endvidere ved at implementere aftalen om rekapitalisering af de europæiske banker, herun-der sikre, at de potentielle negative effekter af en tilpasning af bankernes balancer på banksekto-rens udlån til realøkonomien minimeres. Endelig har den Europæiske Centralbank (ECB) i samar-bejde med andre centralbanker iværksat yderligere konkrete tiltag til understøttelse af likviditeten ide internationale finansielle markeder og i euroområdets banker.Forøgelse af IMF’s ressourcerEU støtter en betydelig udvidelse af IMF’s ressourcer mhp. at understøtte IMF’s globalt systemiskvigtige rolle til støtte for hele IMF’s medlemskreds. Der er behov for hurtig og bred internationalopbakning til udvidelsen af IMF’s ressourcer mhp. at sikre global stabilitet og genopretning, da

16ingen regioner vil være upåvirket af en potentiel forværring af krisen. EU, herunder særligt eurolan-dene, er opmærksom på det særlige ansvar der påhviler landene under de nuværende omstæn-digheder. På den baggrund vil eurolandene som led i et bredt internationalt initiativ bidrage medbilaterale lån til IMF’s almindelige ressourcer for 150 mia. euro. Tjekkiet, Danmark, Polen og Sveri-ge har indikeret, at man vil deltage i processen til styrkelse af IMF’s ressourcer. UK har indikeret, atman snart vil fastlægge sit bidrag inden for rammerne af G20. EU opfordrer andre G20-lande ogøvrige ressourcestærke lande til at støtte initiativet til forøgelse af IMF’s ressourcer mhp. at under-støtte den globale finansielle stabilitet og dække det potentielle globale finansieringsbehov i tilfældeaf en forværring af krisen. Eurolandene har allerede styrket sine finansielle krisemekanismer, oglægger vægt på en parallel udvidelse af IMF’s ressourcer.EU lægger vægt på, at IMF’s primære værktøj til håndtering af risici forbundet med store og kon-centrerede udlån er IMF’s allerede eksisterende rammer for konditionaliteter og programudform-ning i forbindelse tildeling af IMF-låneprogrammer til kriseramte lande. Disse rammer skal ogsåfremadrettet implementeres stringent for alle IMF’s medlemslande. Andre tiltag til håndtering afIMF’s udlånsrisici bør grundigt evalueres, herunder for at sikre ligebehandling af alle medlemslandeog finansielle bidragsydere i overensstemmelse med IMF’s vedtægter.G20’s ramme for stærk, bæredygtig og balanceret vækstEU lægger vægt på, at rammerne for implementeringen i 2012 af G20’s ramme for stærk, bære-dygtig og balanceret vækst især bør fokusere på landenes implementering af de konkrete forplig-telser i G20-handlingsplanen, som blev vedtaget på G20-topmødet i Cannes. Det er vigtigt, at der iimplementeringen både fokuseres på de nødvendige tiltag på kort og mellemlangt sigt. Øget over-vågning af G20-landenes tiltag er afgørende for at sikre tilfredsstillende fremskridt og effektivitetinden for G20-rammen.EU anerkender vigtigheden af euroområdet og EU for den globale økonomiske vækst og stabilitet.Således er man parat til, at der inden for G20’s ramme for stærk, bæredygtig og balanceret vækstforetages en analyse af den økonomiske situation og politikudfordringerne i euroområdet som hel-hed, idet der lægges vægt på, at en sådan analyse samtidig analyserer de betydelige risici for ver-densøkonomien med udspring i andre dele af verden. De globale ubalancer forventes at forværresover de kommende år, og risikoen for en pludselig økonomisk afmatning i emerging market øko-nomier og fraværet af troværdige planer for mellemfristede finanspolitiske konsolideringer i flereudviklede G20-lande bør også indgå i en sådan integreret analyse af risici for verdensøkonomien.Reformer af IMF’s styring og overvågningReformen af IMF’s kvoter og stemmer samt øvrige styring, som blev vedtaget i 2010, og som lan-dene har forpligtet sig til at sikre implementeringen af senest i oktober 2012, mangler fortsat atblive ratificeret i en række G20-lande. EU ser frem til, at G20-landene fremlægger konkrete planerog tidsrammer for deres efterlevelse af implementeringsforpligtelsen. I EU har en række lande alle-rede ratificeret aftalen, og processen er i gang i de øvrige lande og ventes afsluttet i midten af2012. EU-landene vil bidrage konstruktivt til evalueringen af IMF’s formel for bestemmelse af med-lemslandenes kvoter og stemmer i IMF, som ventes afsluttet senest i januar 2013. Der læggesvægt på, at evalueringsprocessen er fuldt forankret i IMF’s egne organer. EU-landene ønsker atevalueringen af IMF’s kvoteformel ledsages af generelle drøftelser om styrkelse af IMF’s øvrigestyring, særligt med henblik på styrket ministerinvolvering i centrale IMF-anliggender.EU støtter en styrkelse af IMF’s overvågning, særligt styrket integration af IMF’s bilaterale, regiona-le og multilaterale overvågning. EU ser frem til en styrkelse af IMF’s formelle overvågningsramme iform af en ny IMF overvågningsbeslutning, som skal søge at opnå dette. I lyset af enigheden påG20-topmødet om fælles rammer for håndtering af internationale kapitalbevægelser og nogle lan-des anvendelse af kapitalrestriktioner, bør IMF omgående implementere løbende overvågning her-

17af. EU støtter mere dybdegående analyser af, og større gennemsigtighed i rapporteringen af, lan-denes valutakurspolitikker.Finansielt tilsyn og reguleringFra EU’s side lægges vægt på, at G20 også fremadrettet opretholder fokus på reformer af finansielregulering og tilsyn. Der lægges især vægt på følgende syv elementer: 1) fuld, rettidig og konsi-stent implementering af G20-forpligtelserne, hvilket indebærer rettidig og konsistent implemente-ring af Basel II og Basel III inden for de internationalt aftalte tidsfrister med styrket overvågning afFinancial Stability Board (FSB), rammerne for systemisk vigtige finansielle institutioner, G20-forpligtelserne i forhold til OTC-derivater, aflønningsprincipper og -standarder for den finansiellesektor; 2) udvidelse af rammerne for håndtering af globalt systemisk vigtige banker til alle systemi-ske institutioner; 3) styrket tilsyn med og regulering af skyggebanksystemer (shadow banking); 4)styrket og konsistent tilsyn med finansiel markedsinfrastruktur; 5) fortsat reduceret afhængighed afkreditvurderingsbureauer som underlægges styrket regulering og tilsyn; 6) implementering af for-slagene til styrkelse af FSB’s styring og ressourcer; samt 7) evaluering af fremskridtene med etab-lering af International Financial Reporting Standards (IFRS) som globalt accepteret regnskabs-standard. EU støtter endvidere det fremadrettede arbejde i G20 i forhold til styrket finansiel forbru-gerbeskyttelse og gennemførelsen af en evaluering af betydningen af reformerne af den finansielleregulering for emerging markets og udviklingslande.Råvare- og energimarkederFra EU’s side lægges vægt på, at det fremadrettede arbejde i G20 for så vidt angår råvarer fokuse-rer på behovet for effektive og gennemsigtige råvaremarkeder og på tiltag, som kan styrke lande-nes mulighed for at tilpasse sig effekterne af udsving i råvarepriser. I forhold til råvaremarkedernesfunktion støtter EU initiativerne til at styrke tilgangen til og pålideligheden af opgørelser af råvare-lagre, herunder både for olie og gas. EU forpligter sig til at styrke gennemsigtigheden af og tilsynetmed markederne for afledte finansielle råvareprodukter (råvarederivater) med henblik på at styrkederes funktion og understøttelse af råvaremarkedet. Kommissionen har således fremsat forslag tilændringer af direktivet om markedet for finansielle instrumenter (MiFID) og markedsmisbrugsdirek-tivet (MAD), herunder med specifikke tiltag til styrkelse af tilsyn og regulering af markedet for råva-rederivater.EU finder, at en tilpasning til en grønnere økonomi udgør et potentiale for langsigtet bæredygtigglobal vækst og jobskabelse. Den private sektor bør spille en vigtig rolle i sikringen af grøn vækst.G20 bør bidrage til at sikre global enighed om en køreplan for grøn vækst i forbindelse med denkommende Rio+20 konference. Der lægges endvidere vægt på, at en udfasning af ineffektive sub-sidier på fossile brændstoffer er en forudsætning for efterlevelse af de globale målsætninger vedr.klimaforandringer. Udfasning af subsidier kan endvidere bidrage til at reducere udsving i råvarepri-ser. G20 bør fokusere på gennemførelse af udfasningen af subsidier på fossile brændstoffer førman overvejer at forpligte sig til udfasning af subsidier på ikke-fossile brændstoffer.

HjemmelsgrundlagIkke relevant.

NærhedsprincippetIkke relevant.

Europa-Parlamentets udtalelserEuropa-Parlamentet udtaler sig ikke i denne sag.

18

Gældende dansk ret og forslagets konsekvenser herforIkke relevant.

Statsfinansielle konsekvenserSagen vurderes ikke at have statsfinansielle konsekvenser.

Samfundsøkonomiske konsekvenserSagen har som udgangspunkt ingen direkte samfundsøkonomiske konsekvenser for Danmark.Overordnet ventes G20-arbejdet som helhed at have positive samfundsøkonomiske konsekvenser,i det omfang det understøtter global økonomisk vækst og beskæftigelse samt finansiel stabilitet.

HøringSagen har ikke været i høring.

Tidligere forelæggelse for Folketingets EuropaudvalgSagen har ikke tidligere været forelagt Folketingets Europaudvalg.ECOFIN’s opfølgning på G20-mødet for stedfortræderne for finansministre og centralbankcheferden 19.-20. januar 2012 forelagdes Folketingets Europaudvalg til orientering den 19. januar 2012forud for rådsmødet (ECOFIN) den 24. januar 2012.

HoldningDansk holdningFra dansk side ventes man at kunne støtte den fælles EU-holdning (Terms of Reference) til G20-mødet for finansministre og centralbankchefer den 25.-26. februar 2012.Fra dansk side lægges generelt vægt på en grundig EU-forberedelse i ECOFIN forud for G20-møder for finansministre og centralbankchefer. Det er vigtigt, at EU fremstår samlet i G20, og at defælles EU-holdninger (Terms of Reference) til G20-møderne klart og præcist fastlægger EU’s hold-ning til sagerne på G20’s dagsorden.Fra dansk side lægges vægt på, at gennemførelsen af initiativerne i G20 er i overensstemmelsemed EU’s gældende økonomisk-politiske rammer og beslutninger, herunder for så vidt angår G20-landenes koordinering af finanspolitiske konsolideringsstrategier og implementeringen af G20-rammen for stærk, bæredygtig og balanceret vækst.G20’s arbejde med at overvåge og adressere de store og vedvarende makroøkonomiske ubalan-cer i enkelte G20-lande støttes. Initiativet er et vigtigt element i håndteringen af de globale ubalan-cer og arbejdet med at skabe grundlag for stærk, balanceret og bæredygtig vækst. Det er vigtigt, atG20 sikrer fremskridt i landenes håndtering af de makroøkonomiske ubalancer, og G20 bør over-våge og følge op på G20-landenes implementering af de konkrete forpligtelser i G20-handlingsplanen, som blev vedtaget på G20-topmødet i november 2011.Fra dansk side støttes en forøgelse af IMF’s ressourcer med henblik på sikre, at IMF har de til-strækkelige ressourcer til at kunne understøtte den globale økonomiske og finansielle stabilitet tilgavn for hele IMF’s medlemskreds. Fra dansk side gav man i forbindelse med Det Europæiske

19Råd den 9. december 2011 tilsagn om et bilateralt lån til IMF’s almindelige ressourcer på op mod40 mia. kr. som led i en bred international aftale og under forudsætning af en fair byrdefordeling.For så vidt angår de nye kapital- og likviditetsstandarder for banker (det såkaldte Basel III-regelsæt), som endosseredes på G20-finansministermødet i oktober 2010, støttes fra dansk sidegenerelt intentionen med de nye regler. Fra dansk side lægges der vægt på fleksibel implemente-ring af reglerne – herunder særligt i EU’s kapitalkravsdirektiv – således at der f.eks. tages hensyntil velfungerende nationale modeller, herunder det danske realkreditsystem.Fra dansk side støtter man det mexicanske G20-formandskabs fokus på grøn vækst. Grøn vækstses som et vigtigt redskab til at fremme bæredygtig vækst, jobskabelse og bekæmpe fattigdom.Fremme af grøn vækst skal ske i et tæt samarbejde med den private sektor, herunder gennemetablering af offentlige-private partnerskaber om bl.a. finansiering.Andre landes holdningerLandene ventes generelt at støtte den fælles EU-holdning (Terms of Reference) til G20-mødet forfinansministre og centralbankchefer den 25.-26. februar 2012.

20

Dagsordenpunkt 7:

Revisionsrettens årsberetning om gennemførelsen afbudgettet for regnskabsåret 2010

ResuméPå ECOFIN den 21. februar 2012 forventes Rådets henstilling til Europa-Parlamentet om medde-lelse af decharge til Kommissionen for gennemførelsen af budgettet for 2010 vedtaget. Revisions-retten har siden 1995 (for regnskabsår 1994) afgivet en revisionserklæring (DAS) til Parlamentet ogRådet om regnskabernes rigtighed og de underliggende transaktioners (betalingers) lovlighed ogformelle rigtighed. Erklæringen udarbejdes på grundlag af en DAS-revisionsmetode, der tager hen-syn til de særlige forhold vedrørende EU-budgettets forvaltning og kontrol.Revisionserklæringen for 2010 indeholder følgende hovedbudskaber: En positiv erklæring omregnskabernes rigtighed. En positiv erklæring om betalingernes lovlighed og formelle rigtighed forindtægterne og udgiftsområderne ”Bistand til tredjelande, udvikling og udvidelse”; ”Forskning ogandre interne politikker samt ”Administrationsudgifter og andre udgifter”. Disse budgetområdervurderes at være uden væsentlig fejlforekomst, d.v.s. med fejl i under 2 % af betalingerne. En ne-gativ erklæring om betalingernes lovlighed og formelle rigtighed på udgiftsområderne ”Landbrug ognaturressourcer” samt ”Samhørighed, energi og transport”, der vurderes at have en væsentlig fejl-forekomst, d.v.s. med fejl i over 2 % af betalingerne.På denne baggrund skønner Retten, at den mest sandsynlige fejlfrekvens i betalingerne som hel-hed er steget fra 3,3 % i 2009 til 3,7 % i 2010. Denne stigning skyldes en højere fejlprocent påområdet ”Samhørighed, energi og transport”, idet fejlprocenterne for de øvrige grupper af politikom-råder ligger forholdsvis stabilt. Den skønnede fejlprocent i betalingerne for perioden 2006-2010,viser i øvrigt et betragteligt fald i den mest sandsynlige fejlforekomst fra over 7 % i 2006 til under 4% i 2010, hvilket afspejler væsentlige generelle forbedringer af overvågnings- og kontrolsystemer-nes effektivitet.Det er efter regeringens opfattelse utilfredsstillende, at Revisionsretten igen må afgive en revisi-onserklæring med væsentlige forbehold for gennemførelsen af EU’s budget. Dette forhold skal -som også fremhævet af Revisionsretten - ses i sammenhæng med budgetgennemførelsens kom-pleksitet. Baseret på de senere års opnåede fremskridt i den finansielle forvaltning og kontrol afbudgettet er der dog grund til en vis optimisme, hvad angår muligheden for at opnå en revisionser-klæring med fortsat færre forbehold. Skiftende regeringer har i øvrigt i mange år tillagt Rådets be-handling af Revisionsrettens årsberetning stor betydning. Der er derfor tale om en vigtig sag forDanmark.I den aktuelle situation har man fra dansk side fremført synspunkter, der vil kunne bidrage til fort-satte fremskridt i gennemførelsen af EU-budgettet. De danske synspunkter er tilgodeset i det fore-liggende udkast til Rådets henstilling om meddelelse af decharge til Kommissionen.

BaggrundDecharge-procedurenPå ECOFIN den 30. november 2011 præsenterede Revisionsretten årsberetningen - med tilhøren-de revisionserklæring - om EU’s budgetgennemførelse for regnskabsåret 2010. Revisionsrettensårsberetning blev forelagt for Europa-Parlamentets Budgetkontroludvalg den 10. november 2011 -samme dag som beretningen blev offentliggjort.

21ECOFIN tog Revisionsrettens præsentation af årsberetningen til efterretning. Herefter er beretnin-gen blevet behandlet i Rådets Budgetarbejdsgruppe og Coreper med henblik på udarbejdelse afhenstilling fra Rådet til Europa-Parlamentet om meddelelse af decharge til Kommissionen for gen-nemførelsen af budgettet, jf. artikel 319, stk. 1 i Lissabon-traktaten. Henstillingen forventes vedta-get på mødet i ECOFIN den 21. februar 2012. Det bemærkes, at Rådet træffer afgørelse med kva-lificeret flertal.Rettens årsberetning og revisionserklæringRevisionsrettens årsberetning, der omhandler samtlige indtægter og udgifter i Unionen, offentliggø-res efter hvert regnskabsårs afslutning. Unionens øvrige institutioner har haft mulighed for at afgivebemærkninger til beretningen.Som en vigtig del af beretningsarbejdet har Revisionsretten siden 1995 (for regnskabsår 1994)afgivet en revisionserklæring til Europa-Parlamentet og Rådet til brug for disse institutioners be-handling af EU’s regnskab og dermed Kommissionens gennemførelse af budgettet, jf. også Lissa-bon-traktatens artikel 287, stk. 1. Revisionserklæringen omtales typisk som DAS’en, der er en for-kortelse for ”la déclaration d’assurance”, som direkte oversat betyder forsikrings- eller sikkerheds-erklæringen. Erklæringen hviler på Revisionsrettens kontrol af regnskabernes rigtighed og de un-derliggende transaktioners lovlighed og formelle rigtighed.Regnskabernes rigtighedI revisionserklæringen om regnskabernes rigtighed udtaler Retten sig om, hvorvidt EU’s endeligekonsoliderede årsregnskab rapporterer pengestrømme og finansielle resultater fuldstændigt ognøjagtigt, og om aktiverne og passiverne er registreret korrekt ved regnskabsårets udgang.I denne del af DAS-revisionen undersøger Retten, om Kommissionen har sikret, at de relevanteregnskabsregler reelt anvendes, og om Kommissionens foranstaltninger bidrager til at give rimeligsikkerhed for, at det endelige konsoliderede årsregnskab giver et retvisende billede af EU’s finan-ser.De underliggende transaktioners lovlighed og formelle rigtighedI revisionserklæringen om de underliggende transaktioners lovlighed og formelle rigtighed dragerRetten en række generelle konklusioner om overvågnings- og kontrolsystemernes effektivitet samtden mest sandsynlige fejlfrekvens vedrørende samtlige indtægts- og udgiftstransaktioner fordelt påbudgettets hovedområder.I denne del af DAS-revisionen indsamler Retten tilstrækkeligt bevis til at kunne afgøre, om midlerneer modtaget og brugt i overensstemmelse med fastlagte fællesskabs- og kontraktbestemmelser, ogom midlerne er beregnet korrekt og nøjagtigt. Rettens revision går i den forbindelse bl.a. ud på atundersøge, om transaktionerne har fundet sted, om modtagerne var berettigede til at få den tildeltestøtte og om de anmeldte omkostninger, henholdsvis mængder var rigtige og støtteberettigede.Transaktionerne eller betalingerne revideres helt ned til det endelige støttemodtagerniveau.

IndholdRevisionserklæringen

HovedbudskaberRevisionserklæringen for 2010 indeholder følgende hovedbudskaber:

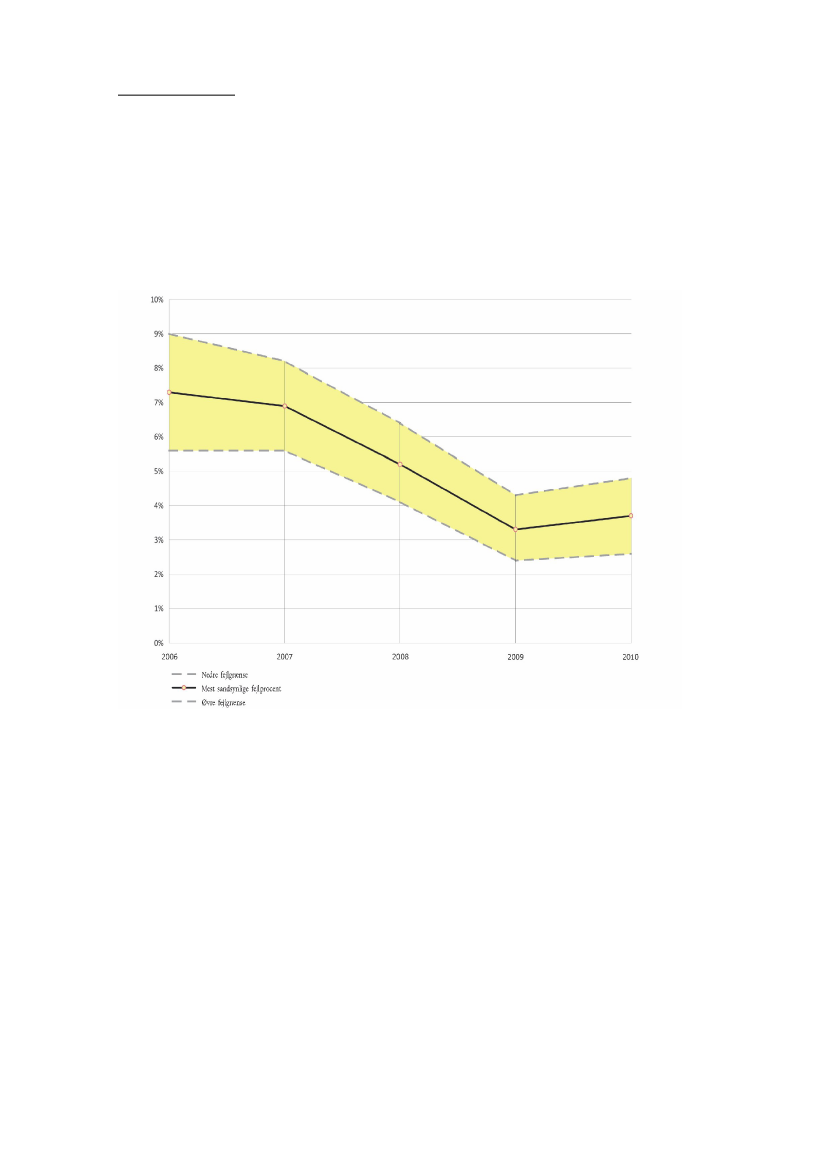

22Retten afgiver enpositiv erklæring(en blank erklæring uden forbehold) om regnskabernes rigtig-hed, idet EU’s regnskab i alt væsentligt giver et retvisende billede af EU’s finansielle stilling og afresultaterne af transaktioner og pengestrømme. Hermed konstaterer Retten for fjerde år i træk, atregnskabet er uden væsentlig fejlinformation og dermed rigtigt.Hvad angår de underliggende transaktioners lovlighed og formelle rigtighed konkluderer Retten, atovervågnings- og kontrolsystemerne samlet set er delvis effektive med hensyn til at sikre lovlighe-den og den formelle rigtighed af de betalinger, der ligger til grund for regnskabet.Retten afgiver enpositiv erklæringvedrørende EU’s egne indtægter, indgåede forpligtelser påsamtlige fem politikområder og betalingerne inden for udgiftsgrupperne ”Bistand til tredjelande,udvikling og udvidelse”; ”Forskning og andre interne politikker samt ”Administrationsudgifter ogandre udgifter”. Retten konkluderer, at transaktionerne på disse områder er uden væsentlig fejlfo-rekomst, idet fejlprocenten i betalingerne er under 2 %, hvilket er det af Retten acceptable fejlni-veau.Retten afgiver ennegativ erklæring(en afkræftende erklæring) om transaktionernes lovlighed ogformelle rigtighed inden for de resterende to udgiftsgrupper, der omfatter følgende områder: ”Land-brug og naturressourcer” samt ”Samhørighed, energi og transport”. På disse politikområder vurde-rer Retten, at der er tale om en væsentlig fejlforekomst, idet den mest sandsynlige fejlfrekvens ibetalingerne er mere end 2 %, hvilket som nævnt ligger over det af Retten accepterede fejlniveau.Om udviklingen på disse to udgiftsområder, hvor forvaltningen er delt mellem Kommissionen ogmedlemsstaterne, bemærkes i øvrigt:På politikområdet”Landbrug og naturressourcer”,der med udbetalinger på 57 mia. euro tegner sigfor knapt halvdelen af de samlede afholdte udgifter, skønner Retten, at den mest sandsynlige fejlfo-rekomst ligger på 2,3 %, hvilket er nogenlunde på linje med sidste års revisionsresultat. Heraf vardirekte betalinger på 40 mia. euro, som er omfattet af det integrerede forvaltnings- og kontrolsy-stem (IFKS), uden væsentlig fejlforekomst. Imidlertid trak den højere fejlforekomst i betalingerne påisær området udvikling af landdistrikterne fejlhyppigheden op over det acceptable fejlniveau på de2 %. Den hyppigst forekommende fejl var, at støttemodtagerne havde anmeldt et for stort arealunder enkeltbetalingsordningen og den generelle arealbetalingsordning. Revisionsresultatet be-kræfter alt i alt de seneste års positive tendens til, at den mest sandsynlige fejlprocent på dettepolitikområde svinger omkring det acceptable fejlniveau på 2 %.På politikområdet”Samhørighed, energi og transport”,der med udbetalinger på 41 mia. euro teg-ner sig for en tredjedel af de samlede afholdte udgifter, skønner Retten, at den mest sandsynligefejlforekomst ligger på 7,7 %, hvilket er højere end sidste års revisionsresultat. Politikområdet erderfor fortsat det af EU’s udgiftsområder, hvor der er størst tendens til fejl. De vigtigste kilder til fejlvar medregning af projektomkostninger, som ikke var støtteberettigede, og manglende overholdel-se af reglerne for offentlige indkøb. Selvom den mest sandsynlige fejlforekomst på 7,7 % er enstigning i forhold til 2009, ligger fejlprocenten fortsat på et væsentligt lavere niveau i forhold til tidli-gere år. For årene 2006-2008 rapporterede Retten således en nedre fejlgrænse på 11-12 %, hvil-ket skal sammenholdes med den betydeligt lavere nedre fejlgrænse på 4,7 % i 2010.På ovennævnte baggrund skønner Retten, at den mest sandsynlige fejlfrekvens i betalingerne somhelhed er steget fra 3,3 % i 2009 til 3,7 % i 2010, jf. figur 1 på næste side. Denne stigning skyldesden højere fejlprocent på området ”Samhørighed, energi og transport”, idet fejlprocenterne for deøvrige grupper af politikområder ligger forholdsvis stabilt. Figuren over den skønnede fejlprocent ibetalingerne for perioden 2006-2010, viser i øvrigt et betragteligt fald i den mest sandsynlige fejlfo-rekomst fra over 7 % i 2006 til under 4 % i 2010, hvilket afspejler væsentlige generelle forbedringeraf overvågnings- og kontrolsystemernes effektivitet hos især Kommissionen.

23HovedanbefalingerRetten har som nævnt afgivet en negativ revisionserklæring om betalingernes lovlighed og formellerigtighed på de to store udgiftsområder ”Landbrug og naturressourcer” samt ”Samhørighed, energiog transport”, hvor forvaltningen er delt mellem Kommissionen og medlemsstaterne. Årsberetningfor 2010 indeholder bl.a. følgende overordnede anbefalinger til Kommissionen vedrørende disseområder:Figur 1: Udviklingen i Rettens skøn vedrørende den mest sandsynlige fejl-procent iden reviderede population af betalinger i årene 2006-2010

Obligatorisk anvendelse af ortofotos (ensartede luftfotos) og regelmæssig ajourføring af data-basen over landbrugsparceller på basis af nye ortofotos.Kontrol af de nationale landbrugsinspektioners kvalitet og de nationale godkendelsesorganersrapportering herom.Kontrol af at støtteberettigelsesreglerne på samhørighedsområdet m.v. overholdes og herun-der særligt reglerne for offentlige indkøb.Yderligere vejledning af revisionsmyndighederne i medlemsstaterne om kontrollen med sam-hørighedsprojekterne og rapporteringen af kontrolresultaterne.

Derudover fremlægger Retten en række mere specifikke anbefalinger på de politikområder, derforvaltes direkte af Kommissionen.

24Omtalen af DanmarkRettens årsberetning indeholder ingen kritiske bemærkninger om Danmark, der dog er omtalt en-kelte steder i årsberetningens tabeller og bilag. Det drejer sig bl.a.om tabel 2.2, hvor Danmark er opført med 9 momsforbehold pr. 31. december 2010. Momsforbe-hold er et middel som bruges til at holde de elementer i medlemsstaternes momsregnskaber, derer tvivl om, åbne for korrektioner. Der er heller ingen kritisk omtale af Danmark i Rettens særberet-ninger.Resultaterne af EU’s indsats

Revisionsrettens årsberetning indeholder et nyt kapitel om opnåelse af resultater ved hjælp af EU-budgettet. I denne del af årsberetningen fremlægger Retten sine bemærkninger til Kommissionensegen vurdering af sin resultatopnåelse på udvalgte områder, ligesom de vigtigste tværgående re-sultater af Rettens forvaltningsrevision i 2010 - som beskrevet i dens særberetninger - præsente-res.Retten konstaterer bl.a., at forskelle mellem de fastsatte mål og de opnåede resultater ofte ikkebliver analyseret, og at Kommissionens rapportering om udgifternes effektivitet m.v. kunne forbed-res. Retten anbefaler bl.a., at Kommissionen sætter større fokus på resultatopnåelse og -opfølgning i sine årlige aktivitetsrapporter, ligesom Kommissionen og medlemsstaterne bør bliveenige om opstilling af mere ensartede resultatindikatorer til brug for målinger af resultatopnåelsen.

HjemmelsgrundlagDet er Europa-Parlamentet, der træffer afgørelse om decharge til Kommissionen for gennemførel-sen af budgettet, jf. artikel 319, stk. 1 i Lissabon-traktaten. Kommissionen skal efterfølgende træffealle egnede foranstaltninger til at efterkomme bemærkningerne i såvel Parlamentets afgørelse somRådets henstilling om decharge, jf. artikel 319, stk. 3 i Lissabon-traktaten.

NærhedsprincippetDechargeproceduren vedrørende Kommissionens gennemførelse af budgettet foretages på uni-onsniveau, og regeringen skønner derfor, at sagen er i overensstemmelse med nærhedsprincippet.

Europa-Parlamentets udtalelserEuropa-Parlamentet har endnu ikke udtalt sig, idet bl.a. Rådets decharge-henstilling som indled-ningsvist nævnt i afsnittet om decharge-proceduren indgår som en del af Parlamentets beslut-ningsgrundlag. Parlamentet forventes at træffe sin decharge-beslutning i første halvdel af maj2012.

Lovgivningsmæssige eller statsfinansielle konsekvenserRådets behandling af Revisionsrettens årsberetning har ingen lovgivningsmæssige eller statsfinan-sielle konsekvenser.

HøringRigsrevisionen er som national revisionsinstitution samarbejdspartner for Revisionsretten, jf. Lissa-bon-traktatens artikel 287, stk. 3. Dette indebærer, at Rigsrevisionen altid deltager ved Rettensrevisionsbesøg i Danmark, ligesom al korrespondance med Retten foregår gennem Rigsrevisio-

25nen. Rigsrevisor har bl.a. på denne baggrund udarbejdet et faktuelt notat af 30. november 2011 tilStatsrevisorerne om Den Europæiske Revisionsrets årsberetning for 2010. I notatet behandlesudvalgte dele af Rettens årsberetning, ligesom der redegøres for udviklingen i samarbejdet omrevision i EU.

Tidligere forelæggelse for Folketingets EuropaudvalgSagen om Revisionsrettens årsberetning for 2010 har den 25. november 2011 været forelagt Fol-ketingets Europaudvalg til orientering forud for mødet i ECOFIN den 30. november 2011.

HoldningDansk holdningDen ”positive DAS”Regeringen finder det tilfredsstillende, at Revisionsretten gennem alle årene - siden revisionser-klæringens indførelse med virkning fra regnskabsåret 1994 - med visse forbehold har anset EU´sregnskaber for at give et retvisende billede af Fællesskabernes indtægter og udgifter samt finan-sielle stilling. Denne del af revisionserklæringen har med andre ord som helhed betragtet væretpositiv gennem alle årene og har for de sidste fire regnskabsår været uden forbehold (blank erklæ-ring).Regeringen finder det ligeledes tilfredsstillende, at Retten afgiver en positiv erklæring uden forbe-hold om transaktionernes lovlighed og formelle rigtighed vedrørende EU’s egne indtægter, indgåe-de forpligtelser vedrørende samtlige fem politikområder samt betalingerne inden for de tre udgifts-grupper ”Bistand til tredjelande, udvikling og udvidelse”; ”Forskning og andre interne politikker samt”Administrationsudgifter og andre udgifter”. Retten konkluderer, at transaktionerne på disse områ-der er uden væsentlig fejlforekomst (fejl i under 2 % af betalingerne).Den ”negative DAS”Regeringen finder det utilfredsstillende, at Revisionsretten igen har måttet afgive en negativ revisi-onserklæring om transaktionernes lovlighed og formelle rigtighed inden for de resterende to ud-giftsområder, hvor der efter Rettens vurdering var en fejlforekomst i over 2 % af betalingerne. Detdrejer sig politikområderne ”Landbrug og naturressourcer” samt ”Samhørighed, energi og trans-port”, hvor forvaltningen som nævnt er delt mellem Kommissionen og medlemsstaterne.Når det gennem årene har vist sig så vanskeligt at gennemføre EU-budgettet på en fuldt tilfredsstil-lende måde i praksis, hænger dette efter regeringens opfattelse sammen med, at forvaltningen ogkontrollen af EU’s budget er en særdeles kompliceret opgave. Dette forhold har Revisionsrettenligeledes understreget ved mange tidligere lejligheder, hvor det i flere sammenhænge påpeges, atet indviklet retsgrundlag med mange støtteberettigelseskriterier øger den iboende risiko for fejl.Opgavens kompleksitet forstærkes af, at gennemførelsen af budgettet er fordelt på mange forskel-ligartede og geografisk spredte organer, der rækker fra Kommissionens centrale forvaltning overnational, regional og lokal forvaltning til det meget store antal lokale støttemodtagere (institutioner,enkeltpersoner m.m.) på de forskellige politikområder.Holdbare fremskridtDer er dog ikke tale om nogen fastlåst og dermed statisk situation, idet Rettens revisionsresultatersom præsenteret i de senere års beretninger bekræfter, at den skønnede fejlprocent for budgettetsom helhed har været fortsat faldende. I 2010 har fremskridtene på en række områder dog ikkekunnet kompensere for en stigning i fejlforekomsten på samhørighedsområdet, hvilket har medført

26en lille stigning i den mest sandsynlige fejlfrekvens i betalingerne som helhed fra 3,3 % i 2009 til3,7 % i 2010. Denne beskedne stigning skal dog ses på baggrund af et betragteligt fald i den mestsandsynlige fejlforekomst fra over 7 % i 2006 til under 4 % i 2010. Det betyder med andre ord, atmindst 96 % af alle betalinger i 2010 var uden kvantificerbare fejl.Der er derfor grund tilen vis optimisme,hvad angår muligheden for fortsat at opnå en revisionser-klæring med samlet set færre forbehold og dermed en mere ”positiv DAS”. Trods de stedfundnefremskridt er det dog klart, at der også fremover er brug for et langt og sejt træk fra alle involveredeparters side, således at den samlede budgetgennemførelses kvalitet kan løftes yderligere.I øvrigt bemærkes, at skiftende regeringer i mange år har tillagt Rådets behandling af Revisionsret-tens årsberetning stor betydning. Der er derfor tale om en vigtig sag for Danmark. Fra dansk sideprioriteres det fortsatte fokus på hovedmålet: Opnåelsen af en fuldt ud positiv og dermed ”blank”revisionserklæring for budgettet som helhed, jf. også ønsket herom i Rådets dechargehenstillinger.I den aktuelle situation har regeringen arbejdet for, at Rådets dechargehenstilling til Parlamentetom Kommissionens gennemførelse af budgettet for 2010 kan bidrage til fortsatte fremskridt i bud-getgennemførelsen på såvel Unions- som medlemsstatsniveau og dermed en mere sund finans-forvaltning af EU’s bevillinger som helhed. I forlængelse heraf har Danmark fremført synspunkter,der kan medvirke til at forbedre den finansielle styring og kontrol af budgettet.På denne baggrund forventes, at man fra dansk side kan tilslutte sig Rådets henstilling, der anbe-faler Europa-Parlamentet at give decharge til Kommissionen for gennemførelsen af budgettet for2010.Andre landes holdningerSynspunkterne deler sig i hovedsagen i to grupper i henseende til, hvor aktivt Rådet bør forholdesig til Revisionsrettens kritik: På den ene side en mindre landegruppe, der i varierende grad læggervægt på snarest muligt at opnå en revisionserklæring med færre forbehold (en mere ”positiv” DAS)og ønsker, at medlemsstaterne skal gøre en aktiv indsats herfor. Og på den anden side en størrelandegruppe, der lægger mere vægt på Kommissionens traktatbestemte, formelle ansvar for densamlede gennemførelse af EU-budgettet end de enkelte medlemsstaternes faktiske ansvar forbudgetgennemførelsens kvalitet. Disse lande er herudover generelt ikke voldsomt bekymret overRevisionsrettens gentagne kritik. Der har dog hen over årene været en gradvis styrkelse af denlandegruppe, der tillægger arbejdet med at opnå en positiv revisionserklæring (DAS) politisk betyd-ning. Det gælder også i forbindelse med den aktuelle rådsbehandling af Revisionsrettens årsberet-ning for 2010.

27

Dagsordenpunkt 8:

Budget guidelines for 2013

ResuméRådet vil i lighed med tidligere år drøfte samt vedtage rådskonklusioner om Rådets prioriteter fornæste års budget, således at disse kan fremføres i god tid, før Kommissionen fremlægger sit bud-getforslag for 2013 i april måned.

Baggrund og indholdRådet vil have en drøftelse af Rådets prioriteter for næste års budget, således at disse kan fremfø-res i god tid, før Kommissionen fremlægger sit budgetforslag for 2013 i april måned.Fra Rådets side forventes der lagt vægt på, at EU’s budget afspejler de konsolideringsbestræbel-ser, der pågår i medlemslandene. På baggrund heraf skal den flerårige finansielle ramme overhol-des med tilstrækkelig margen i hver udgiftskategori til uforudsete udgifter, ligesom der skal ske enretvisende og realistisk budgettering.Fra Rådets side forventes der samtidig at blive lagt vægt på, at der på EU-budgettet findes en pas-sende balance mellem konsolideringsbestræbelser og investeringer, der kan bidrage til at fremmevækst.Rådet forventes endvidere at udtrykke bekymring for størrelsen af uudbetalte forpligtelsesbevillin-ger på EU’s budget (RAL) samt opfordre til, at der tages hånd om problemstillingen.EU’s budget for 2013 skal vedtages under budgetproceduren vedtaget med Lissabon-traktaten.Rådet og Europa-Parlamentet foretager i henhold hertil én behandling hver af Kommissionensbudgetforslag, før enighed skal tilvejebringes i et forligsudvalg. Rådet forventes i den forbindelse atfremhæve betydningen af et effektivt og konstruktivt samarbejde med Europa-Parlamentet ogKommissionen om vedtagelsen af EU’s budget for 2013, således at dette kan vedtages og træde ikraft indenfor fristerne herfor i Lissabon-traktaten, ligesom det forventes understreget, at der ikkebør inddrages forhold i forhandlingerne, der ikke er snævert knyttet til EU’s budget for 2013.Herudover forventes Rådet at komme med specifikke anbefalinger for en række konkrete udgifts-områder på 2013-budgettet i et sæt rådskonklusioner:Ledsagende dokumenter til forslag til EU’s budget:Det forventes, at Rådet vil understrege vigtig-heden af, at de forklarende og uddybende dokumenter vedrørende blandt andet budgetteringsfor-udsætninger, der forventes udgivet sammen med forslag til EU’s budget for 2013, er så transparen-te, lettilgængelige og præcise som muligt.Administration:Rådet forventes at understrege behovet for, at der løbende sker effektiviseringer iEU’s institutioner, som det også sker i medlemslandene, ligesom Rådet også forventes at udtrykkebekymring for udviklingen i udgifterne til pension for EU’s ansatte.Agenturer:Det forventes, at Rådet i lighed med tidligere år vil understrege behovet for retvisendebudgettering af bevillingerne til agenturer for at undgå tidligere års tendens til overbudgettering.ITER:Kommissionen forventes opfordret til at undersøge mulighederne for at finansiere merudgif-terne forbundet med ITER-projektet i 2013 via omprioriteringer inden for EU’s budget.

28

NærhedsprincippetIkke relevant.

Europa-Parlamentets udtalelserIkke relevant.

Lovgivningsmæssige og statsfinansielle konsekvenserRådets konklusioner har ingen statsfinansielle eller lovgivningsmæssige konsekvenser. De statsfi-nansielle konsekvenser af EU’s budget for 2013 afhænger af det endelige budget, som forventesvedtaget i november/december 2012.

Samfundsøkonomiske konsekvenserRådets konklusioner har ingen samfundsøkonomiske konsekvenser.

HøringIkke relevant.

Tidligere forelæggelse for Folketingets EuropaudvalgSagen har ikke tidligere været forelagt Folketingets Europaudvalg.

HoldningDansk holdningFra dansk side lægges stor vægt på, at budgettet for 2013 afspejler de konsolideringsbestræbel-ser, der finder sted i medlemslandene samt på sikring af en tilstrækkelig margen til uforudsete ud-gifter.Andre landes holdningerDet forventes, at der kan opnås enighed om konklusionerne.

29

Dagsordenpunkt 9:

Klimafinansiering: opfølgning på Durban konferencen

ResuméECOFIN ventes at vedtage rådskonklusioner, der følger op på klimaforhandlingerne i Durban. EUvil bidrage til Durban-arbejdsprogrammet ved i 2012 at arbejde på at identificere mulige spor foropskalering af klimafinansiering fra 2013-2020.

BaggrundFsva. klimafinansiering havde COP17-forhandlingerne i Durban til formål at afklare, hvad der sker,når opstartsfinansieringen udløber med udgangen af 2012. Med aftalen i Durban fik ulandene til-sagn om et arbejdsprogram, der skal bidrage til en ”gradvis øget klimafinansiering efter 2012”. Iarbejdsprogrammet skal behovet for klimafinansiering samt evt. mulige kilder til klimafinansieringanalyseres nærmere.Opstartsfinansiering var ikke et særskilt emne til klimatopmødet i Durban. Fra EU’s side informere-de man dog om, at man opfylder kravene til opstartsfinansiering.Efter et år med design af den Grønne Klimafond blev denne oprettet til COP17 mhp. udmøntning i2012. Der udestår fortsat afklaring af spørgsmål om placering, sekretariat samt indledende støtte-udbetalinger.

IndholdMed konklusionsudkastet understreger EU sin fortsatte hensigt om at fuldende målsætningen foropstartsfinansiering trods den økonomiske krise og opfylde rapporteringskravene for opstartsfinan-siering.Oprettelsen af den Grønne Klimafond og dennes planlagte hurtige fulde operationalisering hilsesvelkommen. Det fremhæves, at fonden skal bidrage signifikant til bekæmpelse af klimaforandringerog dermed fremme reduktions- og tilpasningsindsatser ved hjælp af både offentlige og private mid-ler. Endvidere opfordres til, at fonden komplementerer eksisterende fonde.I konklusionsudkastet hilses beslutning om ”det stående udvalg” for den finansielle mekanismevelkommen. Udvalget inviteres til at præsentere et effektivt arbejdsprogram, der tager højde foroverlap med andre institutioner.Konklusionerne bekræfter, at det er vigtigt, at udviklede lande fortsætter med at yde støtte til udvik-lingslande også efter 2012 og hilser arbejdsprogrammet om langsigtet klimafinansiering velkom-men. Dette skal i samspil med AGF-rapporten og G20-rapporten om klimafinansiering drøftes un-der UNFCCC med henblik på at bidrage til proces vedr. opskalering af klimafinansiering efter 2012.Arbejdsprogrammet kan bidrage med input til identifikationen af en proces for opskalering af klima-finansiering fra 2013-2020 under forudsætning af meningsfulde reduktionsindsatser og transparentimplementering.Det ventes, at EU forpligter sig til i 2012 at samarbejde med øvrige lande og relevante interessen-ter om potentielle spor for langsigtet klimafinansiering, herunder analyse af muligheder for at mobi-lisere midler fra en flerhed af kilder med henblik på i fællesskab årligt at mobilisere op mod 100USD fra 2020 under forudsætning af meningsfulde reduktionsindsatser og transparent implemente-ring. Klimafinansiering skal funderes på en rimelig byrdefordeling og under hensyntagen til behovfor konsolidering i medlemsstaterne.

30

Karbonprissætning for global luft- og søtransport kan lede til reduktioner og samtidig generere fi-nansielle midler. Kommissionen inviteres til at præsentere et reflektionspapir i juni om karbonpris-sætning for luft- og søtransport, mens de globale organisationer for sø- og lufttransport (hhv. IMOog ICAO) opfordres til at fortsætte arbejdet mod globale løsningsmodeller. Det understreges, atnationale budgetregler bør respekteres.Endelig hilses Durban-beslutningen om REDD+finansiering velkommen og Kommissionen inviterestil at undersøge, hvordan dette kan bidrage til den langsigtede klimafinansiering, herunder at rejsemidler fra den private sektor.

HjemmelsgrundlagIkke relevant.

NærhedsprincippetIkke relevant.

Europa-Parlamentets udtalelserEuropa-Parlamentet udtaler sig ikke om rådskonklusioner.

Gældende dansk ret og forslagets konsekvenser herforRådskonklusionerne har ingen konsekvenser for dansk lov.

Statsfinansielle konsekvenserKonklusionerne har ikke i sig selv konsekvenser for statsfinanserne, men ydelse af klimafinansie-ring efter 2012 vil have statsfinansielle konsekvenser. Danmark har på nuværende tidspunkt ikkefastlagt niveauet for klimafinansieringen fra 2013-2020.

Samfundsøkonomiske konsekvenserUdmøntningen af en fremtidig langsigtet klimafinansiering kan være forbundet med samfundsøko-nomiske omkostninger. Omfanget heraf afhænger bl.a. af, hvordan den langsigtede klimafinansie-ring implementeres.

HøringSagen har ikke været i ekstern høring.

Tidligere forelæggelse for Folketingets EuropaudvalgRådskonklusionerne har ikke tidligere været forelagt Folketingets Europaudvalg.

HoldningRegeringen kan generelt støtte udkastet til rådskonklusioner.

31

Dagsordenpunkt 10:

Road map for økonomiske aspekter af ressourceeffektivi-tet

ResuméECOFIN ventes at vedtage rådskonklusioner, der hilser handlingsplan for ressourceeffektivitet vel-kommen.

BaggrundRessourceeffektivitet indgår som et af de 7 flagskibe under EU 2020-strategien og har til formål atskabe bæredygtig vækst i Europa ved at sikre en bedre udnyttelse af eksisterende naturressour-cer. Kommissionens køreplan for ressourceeffektivitet skitserer en ramme, inden for hvilken dennemålsætning kan konkretiseres. Et øget fokus på ressourceeffektivitet er en prioritet for det danskeEU-formandskab.ECOFIN-konklusioner vedtages i forlængelse af Miljørådets konklusioner om ressourceeffektivitetfra december 2011.

IndholdRådskonklusionerne ventes i lighed med miljørådskonklusionerne fra december 2011 at hilseKommissionens meddelelse velkommen som et vigtigt element i opnåelsen af EU2020-strategien,og anerkende køreplanens milepæle.Det understreges, at handlingerne under køreplanen skal være omkostningseffektive og ske ioverensstemmelse med behovet for konsolideringsbestræbelserne i medlemsstaterne og prioriteretiltag med en positiv effekt på Europas konkurrenceevne.Grønne afgifter, markedsbaserede instrumenter og udfasning af skadelige subsidier kan bidrage tilkonsolideringsbestræbelser, hvorfor sidstnævnte bør rationaliseres og evt. udfases. Anden regule-ring kan også med fordel anvendes men bør ske med mulighed for tilstrækkelig fleksibilitet for detenkelte medlemsland. Tiltag på EU-niveau skal begrundes med EU-merværdi og med respekt forsubsidaritetsprincippet.Med konklusionerne ventes ECOFIN at se frem til konsekvensvurderinger af de enkelt tiltag underkøreplanen og understreger, at det er vigtigt, at effekter på hele økonomien tages med i vurderin-gerne. Kommissionen opfordres til at mainstreame henvisninger til ressourceeffektivitet i konse-kvensvurderinger.

HjemmelsgrundlagIkke relevant.

NærhedsprincippetIkke relevant.

Europa-Parlamentets udtalelserEuropa-Parlamentet udtaler sig ikke om rådskonklusioner.

32

Gældende dansk ret og forslagets konsekvenser herforRådskonklusionerne har ingen konsekvenser for dansk lov.

Statsfinansielle konsekvenserKonklusionerne har ikke i sig selv konsekvenser for statsfinanserne, men tiltag under køreplanenkan have signifikante statsfinansielle konsekvenser.

Samfundsøkonomiske konsekvenserUdmøntningen af tiltag under ressourceeffektivitets-køreplanen kan have samfundsøkonomiskekonsekvenser. Omfanget heraf afhænger af udformningen.