Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 145

Offentligt

EUROPA-KOMMISSIONEN

Bruxelles, den 11.1.2012KOM(2011) 941 endelig

GRØNBOGPå vej mod et integreret europæisk marked for kort-, internet- og mobilbetalinger

(EØS-relevant tekst)

GRØNBOGPå vej mod et integreret europæisk marked for kort-, internet- og mobilbetalinger

(EØS-relevant tekst)

1.

INDLEDNING

Sikre, effektive, konkurrencebaserede og innovative elektroniske betalinger er vigtige, hvisforbrugere, detailhandlere og virksomheder skal få fuldt udbytte af det indre marked. Dette erisær tilfældet nu, hvor verden skifter fra den håndgribelige handel til e-handel. Der skerradikale ændringer i den måde, varer og tjenesteydelser købes og sælges på i Europa.Efterhånden som EU's borgere og virksomheder bliver mere og mere aktive uden for deresoprindelseslande, er elektroniske betalinger, der fungerer uden problemer på tværs af grænser,en stor hjælp i deres hverdag. Med udgangspunkt i udviklingen inden for detailbetalinger harEuropa mulighed for at være med helt fremme, når det skal afgøres, hvad det at foretage enbetaling kan betyde i fremtiden, enten med kort, over internettet eller med en mobiltelefon.Den første vigtige milepæl på denne rejse er det fælles betalingsområde i Europa (SEPA),som tager udgangspunkt i den præmis, at der ikke bør sondres mellem grænseoverskridendeog indenlandske elektroniske detailbetalinger1i euro i EU. SEPA-projektet omfatter deprimære detailbetalingsinstrumenter: kreditoverførsler, direkte debiteringer og kortbetalinger.Med dette udgangspunkt bør SEPA kunne være et springbræt til etablering af etkonkurrencebaseret og innovativt europæisk betalingsmarked på to måder: Den førstevedrører den større og større andel af online- eller internetbetalinger (e-betalinger) ogmobilbetalinger (m-betalinger). Frem for alt ændrer den massive udbredelse af smartphonesbetalingslandskabet og fører til nye betalingsapplikationer, f.eks. elektroniske punge, somerstatter de fysiske punge og kort, eller virtuelle billetter til den offentlige transport, somgemmes på en mobiltelefon. Dermed kan de tværeuropæiske SEPA-betalingsinstrumenterskabe grundlag for mere integreret og sikker innovation af betalingsprodukter. For det andetkan de eksisterende standarder og regler, der er udviklet under SEPA, også anvendes påbetalingsinstrumenter i andre valutaer end euro, hvilket vil sikre, at det indre marked forbetalinger også favner transaktioner, som ikke er i euro.Fordelene ved større markedsintegration vil primært være drevet af fire faktorer:1)Mere konkurrence– i en netværksindustri som betalingsindustrien lettes adgangen tilmarkedet for nye markedsaktører eller konkurrenter fra andre medlemsstater medintegration. Tjenesteudbyderne kan tilbyde deres betalingsløsninger i flere end étland på grundlag af fælles åbne standarder. Dette ville give dem et størreforretningsgrundlag og dermed skabe et yderligere incitament til innovation. Dettekunne reducere omkostningerne ved og priserne for betalinger. Endvidere kunne

1

Detailbetalinger er defineret som betalingstransaktioner, hvor mindst én part i transaktionen (dvs.betaleren, modtageren eller begge) ikke er en finansiel institution. Derfor er detailbetalinger allebetalingstransaktioner, som ikke finder sted mellem to banker.

DA

2

DA

mere konkurrence reducere den aktuelle dominans på betalingskortmarkedet, som deto eksisterende internationale kortordninger har.2)Større udvalg og gennemsigtighed for forbrugerne– med et større udvalg afkonkurrencebaserede tjenester kan betalingsbrugerne vælge de betalingsinstrumenterog -udbydere, som bedst opfylder deres behov. I dag er det ofte vanskeligt forforbrugerne at gennemskue omkostningerne ved de valg, de træffer2. På grund afskjulte omkostninger er det ofte den dyreste betalingsmetode, der bruges, ogomkostningerne overføres indirekte til alle forbrugere i form af højere priser. Imodsætning dertil vil et integreret og gennemsigtigt marked få forbrugerne til atvælge de mest effektive betalingsinstrumenter.Mere innovation –et integreret marked øger skalaeffekterne. Dette betyder, at deeksisterende aktører vil have flere muligheder for at reducere omkostningerne ellerøge indtægterne. Endvidere vil de nye markedsaktørers incitament til innovationblive øget, og innovationens geografiske dækning vil blive større.Større betalingssikkerhed og kundetillid– i overensstemmelse med de fremskridt, derer opnået med hensyn til sikker betaling på salgsstedet, vil et integreret marked øgesikkerheden for og forbrugernes tillid til fjernbetalinger som e-betalinger og m-betalinger.

3)

4)

Et integreret EU-marked for betalingstjenester kunne også som et biprodukt tilvejebringeadministrative data, som kunne bruges til udarbejdelse af harmoniserede statistikker. Dette viløge kvaliteten og omfanget af EU-statistik uden at skabe meromkostninger for virksomhederog med kun et mindre behov for investering fra statistiksamfundet.Grønbogen vurderer det aktuelle landskab for kort-, internet- og mobilbetalinger i Europa ogidentificerer forskellene i den aktuelle situation i forhold til visionen om et fuldt ud integreretbetalingsmarked og de hindringer, der har skabt disse forskelle. Grønbogens formål er ativærksætte en bred høringsproces med aktørerne for at validere eller bidrage tilKommissionens analyse og hjælpe med at identificere den rette metode til at forbedremarkedsintegrationen.2.DET AKTUELLE BETALINGSLANDSKAB OG DETS MANGLER

Markedet for detailbetalinger i euro er et af verdens største, som involverer millioner afvirksomheder og mange hundrede millioner borgere. Ifølge statistik fra Den EuropæiskeCentralbank (ECB) blev der alene i euroområdet foretaget næsten 58 mia.detailbetalingstransaktioner i 2009. Bilag 1 indeholder en oversigt pr. betalingsinstrument.Der er store økonomiske fordele ved at integrere dette marked. Undersøgelser viser f.eks., atfuld migration til SEPA for kreditoverførsler, direkte debiteringer og betalingskort kunneskabe direkte og indirekte fordele til en værdi af mere end 300 mia. EUR over en seksårigperiode. Den nuværende grad af betalingsintegration på europæisk plan varierer markantmellem de forskellige betalingsinstrumenter (såsom kreditoverførsler, direkte debiteringer ogbetalingskort) og -kanaler (e- eller m-betalinger), som bruges til at foretage en betaling.

2

Dette skyldes komplekse gebyrer mellem forskellige betalingstjenesteudbydere, som er involveret ibetalingstransaktionen, samt gebyrer fra betalingstjenesteudbyderen til betalingsmodtageren, der sælgeren vare eller en tjenesteydelse.

DA

3

DA

2.1.

Primære betalingsinstrumenter (kreditoverførsler og direkte debiteringer)

Kreditoverførsler og direkte debiteringer er de eneste betalingsinstrumenter, som der findesspecifikke tværeuropæiske betalingsordninger for, nemlig SEPA-ordningen forkreditoverførsler (SCT) og SEPA-ordningen for direkte debiteringer (SDD), som blevudviklet af Det Europæiske Betalingsråd (EPC) til betalinger i euro. I december 2010fremlagde Kommissionen et forslag til forordning, som fastsatte obligatoriske frister formigration af nationale betalingsordninger til tværeuropæiske ordninger3. Opnåelse af dennevigtige milepæl vil lægge grunden til yderligere markedsintegration for de nedenfor beskrevnebetalingsinstrumenter og -kanaler.2.2.Betalingskort

Betalingskort er det mest almindelige og oftest anvendte elektroniske betalingsinstrument tildetailbetalinger. I forhold til volumen (antal transaktioner) udgjorde kortbetalinger entredjedel af alle detailbetalinger i 2009. Der var ca. 726 mio. betalingskort i brug i EU, hvilketsvarer til 1,45 kort pr. indbygger. Forbrugere i EU brugte i gennemsnit 2 194 EUR pr. kort i43 korttransaktioner på salgsstedet (i 20094, se landespecifikke data i bilag 1).Integrationen af det europæiske betalingskortmarked er imidlertid langt fra fuldført, og der erstadig kun opnået få håndgribelige resultater. Den store stigning i mængden af kortbetalinger idet seneste årti og de deraf følgende store skalaeffekter har ikke resulteret i nogen væsentligreduktion i forbrugeromkostninger og gebyrerne mellem banker eller betalingsmodtagernesgebyrer. Desuden accepteres de nationale debetkortordninger ofte ikke uden foroprindelsesmedlemsstaten, hvilket står i vejen for det indre markeds udvikling. Misbrug afbetalingskort er også stadig et problem, navnlig i forbindelse med fjerntransaktioner.2.3.Betalinger over internettet (e-betalinger)

E-betalinger er betalinger, der foretages over internettet, normalt på en af følgende måder:1)2)3)Foretagelse af enbetalingskorttransaktionover internettet.Kreditoverførsler eller direkte debiteringer overnetbank,hvor brugeren anvender enbankportal online til identifikation (anvendes i øjeblikket kun nationalt)5.Betalinger genneme-betalingsudbydere,hvor forbrugeren har åbnet en personligkonto. Der kan indsættes penge på kontoen ved hjælp af "traditionelle"betalingsmetoder, f.eks. bankoverførsler eller kreditkortbetalinger.

Med udviklingen af e-handel, dvs. køb og salg af produkter over internettet, spiller e-betalinger en stadig større rolle. Ifølge Forrester Research6vurderes det, at antallet afpersoner, der shopper online i Europa, vil stige fra 141 mio. i 2009 til 190 mio. frem til 2014.De årlige vækstrater for e-handelsmarkedets størrelse over de næste fem år anslås til omkring

3

45

6

Forslag til forordning om tekniske krav til kreditoverførsler og direkte debiteringer i euro og omændring af forordning (EF) nr. 924/2009, KOM(2010)0775,http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:52010PC0775:DA:NOT.Kilde: ECB's betalingsstatistik, februar 2011. Bilag 1 indeholder detaljerede landestatistikker.Disse transaktioner kan enten foretages direkte gennem betalerens banksystem online eller via entredjepart (f.eks. Ideal i Nederlandene, Giropay og Sofortüberweisung i Tyskland og EPS i Østrig).http://www.forrester.com/ER/Press/Release/0,1769,1330,00.html.

DA

4

DA

10 %. Det gennemsnitlige forbrug pr. indbygger i EU vurderes at ville stige fra 483 EUR i2009 til 601 EUR i 2014. På trods af det store vækstpotentiale udgør e-handel i øjeblikket kun3,4 % af hele detailhandelen i Europa7, så der ligger stadig et stort uudnyttet vækstpotentiale.Ifølge en offentlig høring om fremtiden for den elektroniske handel8er betalinger blevetidentificeret som en af de største hindringer for e-handelens fremtidige vækst. Blandt andrevigtige punkter, der blev identificeret i høringen, var forskellene i betalingsmetoder mellemmedlemsstaterne, omkostningerne ved betalingerne for forbrugerne og betalingsmodtagerne,navnlig for betalinger af lav værdi (mikrobetalinger) og betalingssikkerhed. Manglen på ensammenhængende og omfattende (selv)reguleringsramme giver i dag et europæisk e-betalingsmiljø, som i høj grad er opsplittet langs de nationale grænser med et lille antalnationale e-betalingsordninger og et begrænset antal store internationale aktører fra landeuden for Europa.2.4.Mobilbetalinger (m-betalinger)

M-betalinger er betalinger, hvor betalingsdata og betalingsordren initieres, overføres ellerbekræftes via en mobiltelefon eller en mobil enhed. Dette kan bruges til køb aftjenesteydelser, digitale eller fysiske varer online eller offline.Mobilbetalinger kan inddeles i to hovedkategorier:1)M-fjernbetalingerforetages ofte over internettet/WAP9eller gennem SMS-særtjenester, som betaleren faktureres for gennem den mobile netværksoperatør(MNO). De fleste m-fjernbetalinger over internettet er i øjeblikket baseret påkortbetalingsordninger. Andre løsninger, som er baseret på kreditoverførsler ellerdirekte debiteringer, er teknisk mulige og måske lige så sikre, effektive ogkonkurrencedygtige, men synes at have svært ved at trænge ind på markedet.Nærbetalingerforetages normalt direkte på salgsstedet. NFC (Near FieldCommunication), som er den førende teknologi på området i øjeblikket, kræverspecielt udstyrede telefoner, der bliver genkendt, når de placeres i nærheden af etlæsemodul på salgsstedet (f.eks. butikker, offentlig transport, parkeringspladser).

2)

Disse definitioner, navnlig med hensyn til m-fjernbetalinger, viser, at grænsen mellem e-betalinger og m-betalinger er flydende, og dette kan blive endnu mere udpræget fremover.Mængden af betalinger, der foretages over mobiltelefoner, er i øjeblikket den hurtigstvoksende af alle betalingsmetoder. Den hurtige udbredelse af smartphones, hvor der kaninstalleres avancerede betalingsapplikationer, har sat yderligere skub i denne udvikling.Juniper Research vurderer, at værdien af alle m-betalinger i hele verden vil stige fra100 mia. USD til 200 mia. USD mellem 2010 og 2012. Andre undersøgelser viser, at værdienaf m-betalinger i hele verden vil overstige 1 billion USD i 2014, herunder 350 mia. USDalene i Europa. Det anslås også, at en ud af fem smartphones på det tidspunkt vil have NFC.

789

Euromonitor 2010.http://ec.europa.eu/internal_market/consultations/2010/e-commerce_en.htm.WAP (Wireless Application Protocol) blev udviklet af Open Mobile Alliance (OMA), som er et forum,hvor aktørerne kan aftale fælles specifikationer for mobiltelefonbranchen. En WAP-browser eralmindeligt udbredt som browser til mobiltelefoner.

DA

5

DA

Der er stadig et stort uudnyttet potentiale for markedsgennemtrængningen af m-betalinger iEU i forhold til f.eks. den asiatiske region. Ifølge overslag fra researchvirksomheden Gartnervar der 7,1 mio. mobilbetalingsbrugere i Vesteuropa i 2010 sammenlignet med 62,8 mio.brugere i Asien, hvoraf en stor del befinder sig i Japan. En af de vigtigste årsager til denmindre udbredelse i Europa er det meget opsplittede marked for mobilbetalinger. De primæremarkedsaktører(mobilnetværksoperatører,betalingstjenesteudbydere,mobiltelefonproducenter) har endnu ikke vedtaget nogen bæredygtig forretningsmodel forinteroperable betalingsløsninger. Derfor lanceres de største og mest lovende globale m-betalingsinitiativer i øjeblikket uden for EU. Apple, Google og Visa har alle annonceret storeplaner om at trænge ind på m-betalingsmarkedet.Der arbejdes i øjeblikket på integration af m-betalinger på europæisk plan på etselvregulerende grundlag. I denne forbindelse samarbejder EPC med den globalesammenslutning af mobiloperatører (GSMA) og offentliggjorde i juli 2010 en hvidbog ommobilbetalinger10. Hvidbogen fokuserer på mobilbetalinger med betalingskort.Som med e-betalinger er der risiko for, at manglen på en konkret europæisk ramme, som tagerhånd om de primære aspekter som tekniske standarder, sikkerhed, interoperabilitet ogsamarbejdet mellem markedsdeltagerne, vil fastholde det fragmenterede m-betalingsmarked iEuropa. Endvidere synes (de potentielle) markedsdeltagere for både e- og m-betalinger at tøvemed at investere, så længe den retlige situation med hensyn til anvendelsen af kollektivegebyrordninger, f.eks. for betalingskort, ikke er blevet klarlagt (se 4.1 nedenfor).3.VISION OG MÅL

Ifølge SEPA-visionen, som Europa-Kommissionen og ECB har udstukket for elektroniskedetailbetalinger i euro i EU11, bør der ikke skelnes mellem grænseoverskridende og nationalebetalinger. På grundlag af SEPA's standarder og regler bør denne skelnen også bliveoverflødig for betalinger i andre valutaer end euro inden for EU. Dette ville skabe et reeltdigitalt indre marked på EU-plan. Fuld integration vil betyde følgende:Forbrugernekan bruge én bankkonto til alle betalingstransaktioner, selv om de bor uden forderes oprindelsesland eller ofte rejser i hele EU. Gennem øget innovation bliver betalingermere praktiske og tilpasset de særlige omstændigheder ved den enkelte købstransaktion(online/offline, mikrobetalinger/betalinger af høj værdi osv.).Virksomheder og offentlige forvaltningerkan forenkle og strømline deres betalingsprocesserog centralisere finansielle operationer på tværs af EU. Dette giver gode muligheder for atskabe besparelser. Endvidere forbedrer fælles åbne standarder og hurtigere afvikling afbetalingstransaktioner pengestrømmene.Betalingsmodtagernevil også drage fordel af billige, effektive og sikre elektroniskebetalingsløsninger. Større konkurrence gør alternativerne til kontanter mere attraktive. Dettevil også gøre det mere tiltrækkende at gå ind i e-handel og give kunderne en bedre oplevelse,når de skal foretage en betaling.

10

11

http://www.europeanpaymentscouncil.eu/knowledge_bank_detail.cfm?documents_id=402oghttp://www.europeanpaymentscouncil.eu/knowledge_bank_detail.cfm?documents_id=557.FællesudtalelsefraEuropa-KommissionenogDenEuropæiskeCentralbank,http://www.ecb.int/press/pr/date/2006/html/pr060504_1.da.html.

DA

6

DA

Betalingstjenesteudbydere,dvs. banker og andre, kan udnytte stordriftsfordele som følge afstandardiserede betalingsinstrumenter, hvilket vil reducere omkostningerne efter den førsteinvestering. Dette skaber adgang til nye markeder, både med hensyn til at øge indtægterne frade eksisterende betalingsinstrumenter og at lancere innovative produkter bredere.Teknologiudbydere,som softwaresælgere, virksomheder, der behandler betalinger, og it-konsulenter, kan basere deres udviklingsarbejde og løsninger på tværeuropæiske instrumenter,hvilket letter innovationen på tværs af EU's medlemsstater.For at denne vision skal kunne virkeliggøres for kort-, e- og m-betalinger, skal en række andrefaktorer også overvejes, herunder sikkerhed, valgfrihed, uhindret teknisk ogforretningsmæssig innovation, standardisering af de forskellige komponenter oginteroperabilitet. Følgende kapitel undersøger disse spørgsmål nærmere.4.BEHOVET FOR AT FREMME OG FREMSKYNDE MARKEDSINTEGRATIONEN

I overensstemmelse med ovennævnte vision er der identificeret fem muligheder for atstimulere den yderligere integration af kort-, e- og m-betalinger.4.1.Opsplitning af markedet, markedsadgang og adgang til markeder på tværs afgrænser

Der kan i denne forbindelse identificeres en række særskilte faktorer. Det er vigtigt atbemærke, at disse faktorer, selv om de historisk set alle stammer fra kommerciel praksis forbetalingskort, enten anvendes i samme form til e- og m-betalinger eller i det mindste harsamme afsmittende virkninger, der påvirker e- og m-betalinger indirekte, f.eks. når en e- ellerm-betaling foretages ved hjælp af et betalingskort.4.1.1.Multilaterale interbankgebyrer

Ved den "klassiske" forretningsmodel for kortordninger med fire aftalepartnere betalesinterbankgebyrer af betalingsmodtagerens betalingstjenesteudbyder (den erhvervende) tilkortholderens betalingstjenesteudbyder (den udstedende) for hver enkelt korttransaktion.Interbankgebyrer kan aftales bilateralt, mellem udstedende og erhvervendebetalingstjenesteudbydere eller multilateralt i medfør af en beslutning, der er bindende for allebetalingstjenesteudbydere i en betalingskortordning. Der findes flere oplysninger ombetalingstjenesteudbydere i bilag 212.Konkurrencemyndighederne og tilsynsmyndighederne har i nogen tid undersøgtinterbankgebyrerne. I nogle lande uden for EU13er der blevet vedtaget lovgivning herom. IEU har Europa-Kommissionen og de nationale konkurrencemyndigheder vedtaget flereafgørelser om forbud mod specifikke ordninger for multilaterale interbankgebyrer under EU'skonkurrenceregler14.

12

1314

Bilaget indeholder navnlig flere oplysninger om den analyse, som GD Konkurrence har udført efterartikel 101, stk. 3, TEUF om den passende sats for multilaterale interbankgebyrer under anvendelse af"Merchant Indifference Test" (MIF).Australien, USA.Afgørelser om Visa, MasterCard, den polske MasterCard-afgørelse, den ungarske MasterCard-afgørelse, den italienske MasterCard-afgørelse.

DA

7

DA

Den normalt fremførte begrundelse for multilaterale interbankgebyrer er, at de giver mulighedfor, at udstedende betalingstjenesteudbydere kan tilskynde forbrugerne til at anvende etbetalingskort. Opkrævning af multilaterale interbankgebyrer gør betalingstjenesteudbyderne istand til at udstede kort uden eller med lave gebyrer for kortholderne og muligvis tilbydebonus15til forbrugerne (f.eks. "Air Miles"-point). Denne "udligningsmekanisme" kan affødeeffektivitetsgevinster gennem øget brug af kortet.Det kunne skabe forvridninger i det indre marked, at der findes en lang række forskellige(størrelser af) gebyrer samt forskellige tidshorisonter for og omfang af retlige procedurer, derverserer eller er afsluttet på nationalt og europæisk plan. Dette kunne forværre opsplitningenaf markedet og betyder, at detailhandlerne endnu ikke kan nyde godt af fordelene ved et indremarked for betalingskort.Desuden kan høje multilaterale interbankgebyrer hindre adgangen for billige kortordninger ogandre betalingssystemer (f.eks. e-betalinger og m-betalinger).De multilaterale interbankgebyrers karakteristika gælder generelt for ordninger med fireaftalepartnere. Ordninger med tre aftalepartnere – hvor der kun er énbetalingstjenesteudbyder, der betjener både betalere og modtagere – anvender et "implicit"interbankgebyr, der kan skabe tilsvarende problemer med manglende konkurrencepres.Problemerne med høje multilaterale interbankgebyrer og manglen på gennemsigtighed (se4.2) synes at være særligt relevante for betalingsmodtagere, der modtager erhvervskort – dvs.betalingskort, der udstedes til virksomheder og deres ansatte til betaling for arbejdsrelateredeudgifter (f.eks. forretningsrejser, kontorartikler)16– hvor der kan gives incitamenter tilkortholderne i form af bonusser og andre fordele, så de bruger dette betalingsmiddel.Spørgsmål1)Multilaterale interbankgebyrer er forskellige fra land til land inden for sammekortordning samt for grænseoverskridende betalinger. Kan dette skabe problemer pået integreret marked? Mener du, at forskellige vilkår og betingelser påkortmarkederne i forskellige medlemsstater afspejler objektive strukturelle forskellepå disse markeder? Mener du, at anvendelse af forskellige gebyrer for indenlandskeog grænseoverskridende betalinger kan være begrundet i objektive forhold?Er der behov for at øge retssikkerheden med hensyn til interbankgebyrer? I så fald,hvordan og ved hjælp af hvilket instrument mener du, at dette kan opnås?Hvis du mener, at der er behov for at iværksætte tiltag for interbankgebyrer, hvilkeaspekter skal da med, og i hvilken form? F.eks. reduktion af gebyrernes størrelse,større gennemsigtighed og bedre markedsadgang? Bør ordninger med treaftalepartnere være omfattet? Bør der sondres mellem forbruger- og erhvervskort?

2)3)

15

16

Udstedende banker kan tilskynde forbrugerne til at bruge kortet ofte ved at tilbyde yderligere fordeleeller belønninger som rejseforsikring, rabatter eller endda tilbagebetaling af en del af prisen forindkøbte varer og tjenesteydelser. I nogle tilfælde opkræves der også ekstra gebyrer fra forbrugerne,hvis de ikke betaler med deres kort ofte nok eller ikke bruger det krævede beløb inden for en bestemtperiode.Erhvervskort omfatter tre primære underkategorier: i) erhvervskort, som normalt udstedes til småerhvervskunder, som der ikke ydes andre tjenester til – i modsætning til forbrugerkort, ii) firmakort,som normalt udstedes til mellemstore og store erhvervskunder, som der ydes yderligereinformationstjenester til, og iii) indkøbskort, som bruges til erhvervskøb og ofte omfattermomsrelaterede faktureringstjenester.

DA

8

DA

4.1.2.

Grænseoverskridende hvervning

Grænseoverskridende hvervning henviser til en situation, hvor en betalingsmodtager benyttersig af tjenester udbudt af en hvervende betalingstjenesteudbyder, der er etableret i et andetland. Ved denne ordning vil alle betalingsmodtagere få fordelene ved mere konkurrence påbetalingsmodtagergebyrer, men virksomheder kan også udpege én hverver til derestransaktioner, hvilket skaber større administrativ effektivitet og grænseoverskridendekonkurrence.Der er imidlertid en række problemer, der bremser udviklingen af grænseoverskridendehvervning. Ud over de forskellige tekniske standarder (se 4.3) kan en række af de regler ogprocedurer, de internationale kortordninger anvender, gøre grænseoverskridende hvervningmindre attraktiv for betalingsmodtagere:–Internationale kortordninger anvender specielle godkendelsesordninger og særligeordningsgebyrer/licensgebyrer for hververe, der tilbyder grænseoverskridendetjenester.Grænseoverskridende hververe skal betale det nationale multilaterale interbankgebyr,der gælder i salgsstedets land, til den udstedende betalingstjenesteudbyder. Dettehindrer betalingsmodtagerne i at søge efter den billigste hverver, selv om dengrænseoverskridende betalingstjenesteudbyder normalt ikke har tilsluttet sig detpågældende nationale interbankgebyr, som fastsættes af betalingstjenesteudbyderne idet pågældende land.Grænseoverskridende hververe kan også have en ulempe i lande, hvor de nationalebetalingstjenesteudbydere har parallelle netværk af aftaler om bilateraleinterbankgebyrer. Dette hindrer udviklingen af den grænseoverskridendekonkurrence, fordi hververne skal betale hele det officielle multilateraleinterbankgebyr.

–

–

Spørgsmål4)Findes der i øjeblikket nogen hindringer for grænseoverskridende eller centralhvervning? I bekræftende fald, hvad er grundene dertil? Vil der opnås store fordeleved at fremme den grænseoverskridende eller centrale hvervning?Hvordan kan den grænseoverskridende hvervning fremmes? Hvis du mener, at det ernødvendigt at iværksætte tiltag, hvilken form skal de da have, og hvilke aspekter skalde dække? Er det f.eks. berettiget at indføre obligatorisk forudgående godkendelse afbetalingskortordningen for grænseoverskridende hvervning? Bør de multilateraleinterbankgebyrer blive beregnet på grundlag af detailhandlerens land (påsalgsstedet)? Eller bør der gælde et grænseoverskridende multilateralt interbankgebyrfor al grænseoverskridende hvervning?Co-badging

5)

4.1.3.

Med co-badging kombineres forskellige betalingsvaremærker på samme kort eller redskab. Idag kunne den mest lovende måde at sikre, at nye ordninger får adgang til markedet, på væreat overbevise de udstedende betalingstjenesteudbydere om at co-badge deres betalingskort,som bærer en eksisterende (international) ordnings varemærke med den nyes varemærke.Dette vil give forbrugerne mulighed for at vælge mellem varemærker, når de betaler (hvis

DA

9

DA

betalingsmodtageren modtager begge varemærker), under hensyntagen til mulige bonusser fraderes udstedende betalingstjenesteudbydere ("Air Miles"-point osv.) og de muligeincitamenter fra betalingsmodtageren (gebyr, rabat, styring).Det er på nuværende tidspunkt ikke klart, hvorvidt og eventuelt i hvilket omfang reglerne forde eksisterende ordninger giver varemærker, der nu også konkurrerer med dem på denationale markeder, mulighed for at være på samme kort. Ordninger kan også være underlagtrapporteringskrav eller gebyrer for udstedere og hververe for transaktioner, der udføres medkort, der bærer deres varemærke, selv om varemærket ikke bruges i disse transaktioner. SCF(SEPA Cards Framework) omfatter en bestemmelse, ifølge hvilken den udstedendebetalingstjenesteudbyder i samråd med forbrugeren kan forvælge det varemærke, der skalanvendes på et co-badge-kort på salgsstedet. Derfor kan co-badging også skabekonkurrenceproblemer, hvis det anvendes til at begrænse eller ubehørigt påvirke valg afvaremærke og/eller betalingsinstrument. For nuværende er co-badging begrænset til kort, meni fremtiden vil det i stigende grad komme til at blive brugt til mobile betalinger.Spørgsmål6)Hvad er de mulige fordele og/eller ulemper ved co-badging? Er der nogen potentiellebegrænsninger for co-badging, der er særligt problematiske? Du bedes kvantificereproblemets omfang, hvis det er muligt. Bør der tages hånd om begrænsninger på co-badging for ordninger, og i så fald hvordan?Hvis der anvendes et co-badging-instrument, hvem bør da træffe beslutningen omprioritering af, hvilket instrument der skal bruges først? Hvordan kan dettegennemføres i praksis?Adskillelse af kortordninger og behandling af kortbetalinger

7)

4.1.4.

Nogle kortordninger har datterselskaber, der behandler transaktionerne, og de kan pålæggeordningens deltagere at bruge disse datterselskaber. Dette er en hindring for adgangen tilmarkedet for virksomheder, der behandler betalinger, og nye kortordninger, som kunneovervindes ved effektivt at adskille forvaltningen af kortordninger fra behandlingen afkortbetalinger. En sådan adskillelse vil derfor øge konkurrencen mellem kortordningerne ogmellem virksomhederne, der behandler betalinger, og vil give bankerne mulighed for atdeltage i kun én infrastruktur, der opfylder reglerne. SCF indeholder regler om adskillelse afforvaltningen af ordningerne og behandlingen af transaktionerne, men der indgår ikke nogenspecifikke procedurer.Det, at der ikke findes nogen fælles ramme for interoperabilitet, gør, at markedet forkortbehandling er segmenteret. De tekniske og forretningsmæssige procedurer for clearingog/eller afvikling af betalinger mellem banker, der bruger forskellige infrastrukturer, skalderfor forbedres. Udarbejdelse af behandlingsstandarder, der er uafhængige af ordninger, vilogså fremme adskillelsen af ordninger og virksomheder, der behandler betalinger.Spørgsmål8)9)Tror du, at det er problematisk, at ordningerne og virksomhederne, der behandlerbetalinger, er samlet, og i så fald hvorfor? Hvad er problemets omfang?Bør der iværksættes tiltag i denne forbindelse? Går du ind for retlig adskillelse (dvs.driftsmæssig adskillelse, selv om ejerskabet vil forblive i samme holdingselskab)eller "fuld adskillelse af ejerskab"?

DA

10

DA

4.1.5.

Adgang til afviklingssystemer

I modsætning til banker har betalingsinstitutter, som defineret i direktiv 2007/64/EF ombetalingstjenester i det indre marked (direktivet om betalingstjenester)17, og e-pengeinstitutterikke direkte adgang til clearing- og afviklingssystemer. I henhold til artikel 2, litra b), idirektivet om endelig afregning kan kun kreditinstitutter og investeringsselskaber deltage i deudpegede afviklingssystemer. Derfor hævder andre betalingstjenesteudbyder, at de ikke kankonkurrere på lige fod med banker, fordi de er forpligtet til at gøre brug af en banks tjenestertil at afvikle betalinger.Spørgsmål10)11)Er ikke-direkte adgang til clearing- og afviklingssystemer problematisk forbetalingsinstitutter og e-pengeinstitutter, og i så fald hvad er problemets omfang?Bør der oprettes en fælles kortbehandlingsramme med regler om SEPA-kortbehandling (dvs. godkendelse, clearing og afvikling)? Bør den omfatte vilkår oggebyrer for adgang til kortbehandlingsinfrastrukturer efter gennemsigtige ogikkediskriminerende kriterier? Bør den omfatte betalingsinstitutters og e-pengeinstitutters deltagelse i udpegede afviklingssystemer? Bør direktivet ombetalingstjenester og/eller direktivet om endelig afregning ændres ioverensstemmelse dermed?Overholdelse af SCF

4.1.6.

SCF, som blev udviklet af EPC, var ikke fuldt ud gennemført den 1. januar 2011, som detoprindeligt var planlagt, da mange af de underliggende elementer ikke anvendes aktivt. SCF'spotentielle virkning er ikke kun begrænset til betalinger i euro. Mens SCF dækker generellekort, der bruges til at foretage betalinger og hæve kontanter i euro i hele SEPA-området, harbetalingstjenesteudbydere og ordninger, der dækker SEPA-lande uden for euroområdet, etincitament til at opfylde SCF for at kunne håndtere eurotransaktioner. Under SCF viletablerede betalingsordninger for eurotransaktioner, der ikke opfylder SEPA, i princippetblive udfaset af markedet. Dette betyder, at ordninger, der ikke opfylder SEPA, vil forsvinde,når SCF er gennemført fuldt ud. SCF definerer forpligtelser, der skal opfyldes for, at kortopfylder SEPA: Kortbetalinger skal garanteres af den udstedende betalingstjenesteudbyder ogEMV-standarderne (chip og pinkode) skal opfyldes fuldt ud. Disse tekniske kravpåvirker/begrænser også de forretningsmodeller, der skal anvendes i EU, hvilket har denfordel, at der for de systemer, der er tilladt, skabes ét integreret europæisk marked.Spørgsmål12)Hvad mener du om indholdet i SCF og indvirkningen på markedet (produkter, priser,vilkår og betingelser)? Er SCF tilstrækkelig til at skabe markedsintegration på EU-plan? Er der andre områder, der bør vurderes? Bør ordninger, der ikke opfylderreglerne, forsvinde, når SCF er blevet gennemført fuldt ud, eller er der noget, dertaler for, at de fortsætter?

17

Europa-Parlamentets og Rådets direktiv 2007/64/EF af 13. november 2007 om tjenesteydelser i detindre marked (EUT L 319 af 5.12.2007, s. 1).

DA

11

DA

4.1.7.

Oplysninger om dækning

I mange forretningsmodeller for betalingstjenester er forudgående oplysninger om dækning påkontoen – som er nødvendige for godkendelse og/eller betalingsgaranti for en specifikbetalingstransaktion – et vigtigt element. Bankerne har bankkontiene og har dermed en"gateway-funktion", som reelt bestemmer, om mange forretningsmodeller er bæredygtige.Selv om forbrugerne for visse nye betalingstjenester vil tillade, at oplysninger om dækning påderes bankkonti videregives til de betalingstjenesteudbydere, de har valgt, kan bankernenægte at give andre betalingstjenesteudbydere adgang til disse oplysninger. I lyset afvigtigheden af sikre betalinger og tilliden til betalingssystemet generelt og den kendsgerning,at bankerne er underlagt tilsyn, kan dette være berettiget i nogle tilfælde. Det skaberimidlertid en interessekonflikt for banker, som kan have et incitament til at nægte atsamarbejde, på trods af deres kunders samtykke. Dette kan hindre udviklingen af sikre ogeffektive alternative betalingsløsninger, selv om de er underlagt forsigtighedskrav.Spørgsmål13)Er der behov for at give andre aktører end banker oplysninger om dækningen påbankkonti med kundens samtykke, og i så fald hvilke begrænsninger bør der dagælde for sådanne oplysninger? Bør det overvejes, at de offentlige myndighederiværksætter tiltag, og hvad bør de da dække, og hvilken form bør de have?Afhængighed af betalingskorttransaktioner

4.1.8.

Brugen af kort stiger fortsat verden over. Den globale transaktionsvolumen steg med 9,7 %mellem 2009 og 2010. Kort er stadig det foretrukne instrument til kontantløs betaling med enmarkedsandel på mere end 40 % på de fleste markeder18. I lyset af den stigende brug afbetalingskort, herunder inden for e-handelen, er det sandsynligt, at der vil være flere og flerevirksomheder, hvis aktiviteter reelt afhænger af, at de kan modtale betaling med kort. I dettilfælde opstår spørgsmålet om, hvorvidt det er i offentlighedens interesse at udstikkeobjektive regler om, under hvilke omstændigheder, og efter hvilke procedurerkortbetalingsordninger ensidigt må nægte anvendelse.Spørgsmål14)I lyset af den stigende brug af betalingskort mener du da, at der er virksomheder, hvisaktiviteter afhænger af, at de er i stand til at modtage betalinger med kort? Givvenligst konkrete eksempler på virksomheder og/eller sektorer. Er der i så fald behovfor at udstikke objektive regler for betalingstjenesteudbydernes ogbetalingskortordningernes adfærd over for afhængige brugere?Gennemsigtig og omkostningseffektiv prisfastsættelse af betalingstjenester tilforbrugere, detailhandlere og andre virksomheder

4.2.

De reelle omkostninger for disse betalingstjenester er ofte uigennemskuelige for bådeforbrugere og betalingsmodtagere, hvilket fører til højere betalingsomkostninger i EU'søkonomi. Den manglende gennemsigtighed gælder primært for kortmarkedet, men som følgeaf forbindelsen mellem kort-, e- og m-betalinger har dette følger for alle dissebetalingsmetoder. Endvidere bør mere gennemsigtig prisfastsættelse opfattes som en metode

18

World Payments Report 2011, s. 10, CapGemini, RBS og EFMA.

DA

12

DA

til at reducere omkostningerne ved betalingstransaktioner for alle involverede parter og isidste ende optimere omkostningerne i hele EU til fordel for brugerne af betalingstjenester. Etandet spørgsmål, som vedrører prisfastsættelsen for betalingstjenester, drejer sig ommikrobetalinger, dvs. betalinger af en lav værdi, som i sagens natur ofte foretages med kort,over internettet eller mobilen. Betalingsgebyrer opfattes ofte både af forbrugerne ogbetalingsmodtagerne som værende for store, fordi de normalt udgør en væsentligt højere andelaf transaktionsværdien end for store betalinger. Denne situation kan have bidraget tiludviklingen af alternative digitale valutaer.4.2.1.Forholdet mellem forbrugere og betalingsmodtagere: gennemsigtighed

Forbrugerne kender sjældent de fulde omkostninger ved at bruge specifikkebetalingsinstrumenter, dvs. de omkostninger, de ikke pålægges direkte, men som ogsåpålægges betalingsmodtagerne. Hvis omkostningerne ved at bruge forskelligebetalingsinstrumenter (f.eks. forskellige kortvaremærker, kontanter, checks) er de samme forforbrugerne, har de tendens til at tro, at deres valg af betalingsmetode er irrelevant forbetalingsmodtageren. Derfor vælger forbrugerne betalingsinstrument enten ud frabekvemmelighed eller de potentielle fordele, de ellers kunne få ved at bruge en specifikbetalingsmetode.Det betalingsinstrument, som forbrugeren vælger, er måske ikke optimalt med hensyn til defulde omkostninger for økonomien. Betalingsmodtagere medregner normalt derestransaktionsomkostninger i prisen på de varer og tjenester, de tilbyder. Slutresultatet er, at alleforbrugere betaler mere for deres indkøb for at dække de reelle omkostninger ved de dyrerebetalingsmetoder, som nogle mennesker bruger.Det kunne derfor være med til at sænke de samlede betalingsomkostninger i økonomien, hvisde samlede omkostninger ved brug af forskellige betalingsinstrumenter gøres meregennemsigtige. Dette kunne sikres ved at oplyse forbrugeren om, hvor meget brugen og/ellerhåndteringen af et bestemt betalingsinstrument koster betalingsmodtageren. Det vil i denforbindelse være vigtigt at vurdere, hvilken virkning større gennemsigtighed vil have påforbrugernes adfærd, med fokus på at opnå en bedre forståelse for forbrugernes reaktioner ogbehov.Spørgsmål15)Bør betalingsmodtagere underrette forbrugerne om de gebyrer, de betaler for brugenaf forskellige betalingsinstrumenter? Bør betalingstjenesteudbydere være forpligtettil at underrette forbrugerne om, hvilket betalingsmodtagergebyr der opkræves, oghvor store indtægter de har på multilaterale interbankgebyrer fra kundetransaktioner?Er disse oplysninger relevante for forbrugerne, og vil de påvirke deres valg afbetalingsinstrument?Forholdet mellem forbrugere og betalingsmodtagere: rabatter, gebyrer og andrestyringsmetoder

4.2.2.

Gennemsigtigheden i prisfastsættelsen kan også øges i forholdet mellem forbrugere ogbetalingsmodtagere, og brugen af de mest effektive betalingsinstrumenter kan støttes, gennemf.eks. betalingsmodtagerens systematiske og omfattende brug af rabatter, gebyrer og andrestyringsmetoder (f.eks. at nogle kort kun modtages over et vist beløb, udtrykkelig angivelse afdet foretrukne betalingsmiddel). Dette kunne skabe incitament til at bruge de mest effektivebetalingsmidler. I overensstemmelse med princippet om, at brugeren betaler, bør

DA

13

DA

omkostningerne i princippet afholdes af dem, der bruger en specifik tjeneste, og ikke fordelesud på en større gruppe.Det er også relevant at overveje den potentielle svindel, der kunne opstå ved gebyrer, somf.eks. manglende gennemsigtighed og mangel på andre praktiske alternativebetalingsinstrumenter for at undgå at betale et gebyr19. Dette har især været et problem i visseøkonomiske sektorer (f.eks. luftfartsindustrien). Gebyrer bør ikke anvendes som en ekstraindtægtskilde for betalingsmodtagerne, men bør begrænses til at dække de reelle udgifter tilbrugen af et betalingsinstrument, jf. artikel 19 i direktivet om forbrugerrettigheder20.Artikel 52, stk. 3, i direktivet om betalingstjenester giver specifikt betalingsmodtagerne lov tilat bruge gebyrer og rabatter for brugen af et givet betalingsinstrument21. Medlemsstaterne kanimidlertid stadig forbyde eller begrænse gebyrer (men ikke rabatter) på visse betingelser.Medlemsstaterne har valgt at anvende denne bestemmelse på meget forskellige måder påderes områder. De forskellige nationale valg gør det indre marked meget mere komplekst ogskaber forvirring for både forbrugerne og betalingsmodtagerne, navnlig i forbindelse medgrænseoverskridende transaktioner.Spørgsmål16)Er der behov for at harmonisere rabatter, gebyrer og andre styringsmetoderyderligere i EU for kort-, internet- og m-betalinger? I hvilken retning bør denneharmonisering i så fald gå? Følgende kan f.eks. overvejes:- Bør visse metoder (rabatter, gebyrer osv.) støttes, og hvordan?- Bør gebyrer generelt tillades, hvis de er begrænset til betalingsmodtagerens reelleudgifter til betalingsinstrumentet?- Bør betalingsmodtagerne forpligtes til at modtage ét, almindeligt anerkendt,omkostningseffektivt elektronisk betalingsinstrument uden gebyr?- Bør der vedtages særlige regler for mikrobetalinger og, hvor det er relevant, foralternative digitale valutaer?4.2.3.Forholdet mellem betalingsmodtagere og betalingstjenesteudbydere

Gennemsigtigheden i fastsættelsen af prisen for betalingsinstrumenter og de reelle udgifter tilbetalingstransaktioner kan også øges ved at overveje forholdet mellem betalingsmodtagerneog betalingstjenesteudbyderne.Nogle regler gældende for kortordninger gør det i øjeblikket vanskeligt forbetalingsmodtagerne at påvirke forbrugernes valg af betalingsinstrument og begrænser deresegen mulighed for kun at modtage udvalgte kort. Dette gør betalingstjenesteudbyderne meretilbøjelige til at pålægge høje multilaterale interbankgebyrer, hvilket potentielt kan øgeomkostningerne ved kortbetalinger og begrænse konkurrencen. Det drejer sig om følgenderegler:19

20

21

Disse begrænser forbrugernes søgen efter og sammenligning af fulde pristilbud, hvilket er til skade forforbrugerne, ifølge Office of Fair Trading (OFT) i Det Forenede Kongerige, "Payment surcharges –Response to the Which? super-complaint", juni 2011.Europa-Parlamentets og Rådets direktiv 2011/83/EU af 25. oktober 2011 om forbrugerrettigheder, EUTL 304 af 22.11.2011, s. 64.Direktivet finder imidlertid ikke anvendelse på betalinger med kontanter eller check.

DA

14

DA

–

Forbuddet mod forskelsbehandling, i henhold til hvilket detailhandlere ikke må styrederes kunder mod deres foretrukne betalingsinstrument ved hjælp af gebyrer, rabattereller andre former for styring.Reglen om, at alle kort skal accepteres i henhold til hvilken betalingsmodtagere erforpligtet til at modtage alle kort inden for samme varemærke, selv om gebyrerne fordem ikke er de samme22.Korterhververnes blandingsmetoder. I forbindelse med blanding opkrævererhververne kun et gennemsnitligt gebyr for kortbetalinger fra betalingsmodtagerne,og betalingsmodtagerne oplyses ikke om de anvendte betalingsmodtagergebyrer forde forskellige kortkategorier.

–

–

Ændringer i reglerne for kortordninger og erhververnes praksis kan give betalingsmodtagernemere magt i forhandlingerne med de erhvervende betalingstjenesteudbydere, navnlig medhensyn til betalingsmodtagergebyrer, samtidig med at de styrker betalingsmodtagernesmuligheder for at påvirke forbrugernes beslutninger. Dette kunne reducere udgifterne tilkortbetalinger i økonomien og øge chancerne for, at nye, konkurrerende ordninger bliveraccepteret af betalingsmodtagerne.Spørgsmål17)Kan ændringer i reglerne for kortordninger og erhververe styrke gennemsigtighedenog fremme en omkostningseffektiv prisfastsættelse for betalingstjenester? Villesådanne foranstaltninger være effektive alene, eller ville de kræve flereledsageforanstaltninger? Ville sådanne ændringer kræve yderligere kontrol eller nyeforanstaltninger i forholdet mellem betalingsmodtagere og forbrugere, såforbrugernes rettigheder ikke berøres? Bør ordninger med tre aftalepartnere væreomfattet? Bør der sondres mellem forbruger- og erhvervskort? Er der specifikke kravog konsekvenser for mikrobetalinger?Standardisering

4.3.

De europæiske betalingsbrugere (virksomheder, forbrugere, betalingsmodtagere) vil få fuldtudbytte af konkurrence, valgfrihed og mere effektive betalingstransaktioner, hvis der opnåsgrænseoverskridende interoperabilitet. Dette gælder for alle elektroniske betalinger ogomfatter flere aktører i betalingsprocessen, afhængigt af betalingsmetoden. Der skal imidlertidgennemføres grundig standardisering af de forskellige elementer (f.eks. protokoller,grænseflader, applikationer, tjenester)23for at minimere risikoen for at stå i vejen forpotentielle konkurrenter eller innovation.Kortbetalinger

22

23

I praksis kan denne regel opfattes som to forskellige regler: at alle udstedere skal accepteres (hvis f.eks.en betalingsmodtager modtager Visa-kort udstedt af lokale banker, skal den også modtage udenlandskekort), og at alle produkter skal accepteres (hvis f.eks. en betalingsmodtager modtagerforbrugerkreditkort, skal den også modtage de dyrere erhvervskort). Vi betragter generelt ikke denneregel om, at alle udstederes skal accepteres, som et problem, men er bekymrede over konsekvensernefor konkurrencen af reglen om, at alle produkter skal accepteres.Del 7. Standardiseringsaftaler.Retningslinjer for anvendelsen af artikel 101 i traktaten om DenEuropæiske Unions funktionsmåde på horisontale samarbejdsaftaler(EUT C 11 af 14.1.2011, s. 1).

DA

15

DA

Som beskrevet ovenfor omfatter en kortbetaling dataudveksling mellem den erhvervende ogden udstedende betalingstjenesteudbyder (A2I-domænet), men også mellembetalingsmodtageren (eventuelt gennem en fysisk betalingsterminal) og den erhvervendebetalingstjenesteudbyder (T2A-domænet).I T2A-domænet mangler der fælles standarder på tværs af grænser og i mange tilfælde ogsånationalt. Der er nogle få private initiativer, der fastsætter tekniske specifikationer, såsomEPAS (Electronic Protocol Application Software) og C-TAP (Common Terminal AcquirerProtocol). Disse projekter udvikles imidlertid ofte isoleret og i forskellige retninger drevet afforskellige kommercielle interesser. Det fragmenterede standardiseringsarbejde har entredobbelt virkning: For det første begrænser manglen på fælles standarder udvalget aftjenesteudbydere til indenlandske erhvervende betalingstjenesteudbydere og hindrer derforskabelsen af et konkurrencebaseret indre marked for betalingstjenester. For det andet skalbetalingsmodtagere have forskellige systemer og protokoller til styring af dataudvekslingen ierhvervelsesprocessen – mindst ét eller én for hvert land, de opererer i, men i mange tilfældeendnu flere, hvilket reducerer mulighederne for at centralisere driften og begrænsereffektivitetsgevinsterne. For det tredje forhindrer manglen på fælles standarder inden forT2A-domænet ofte, at debetkort bliver accepteret i udlandet, hvilket er en oplevelse forforbrugerne, der ikke er i overensstemmelse med det indre marked og en fælles valuta forkontantbetalinger i medlemsstaterne i euroområdet.På A2I-domænet er situationen tilsvarende utilfredsstillende. Behandlingen afinterbankbetalinger (godkendelse, clearing og afvikling af transaktioner) er i øjeblikketbaseret på forskellige regler for de enkelte kortordninger. Fuld adskillelse af ordning ogbehandling (se 4.1.4) vil kræve interoperabilitetsstandarder for ordningen med henblik påA2I-behandling. De branchedrevne standardiseringstiltag på A2I-området er i øjeblikketbegrænsede og har endnu ikke opnået momentum for alle markedsaktører.Et tredje aspekt omhandler certificering. For hvert land og for hver kortordning er derforskellige kriterier og evalueringsprocedurer for den obligatoriske certificering af chipkort,betalingsterminaler osv. Disse certificeringsprocedurer er afgørende for at sikrebetalingssikkerhed, men fordi de ikke er harmoniseret i Europa, skaber de alt for storeomkostninger for kort- og terminalproducenterne. De markedsdrevne OSeC- (Open Standardsfor Security and Certification) og CAS-initiativer (Common Approval Scheme) blev lanceretfor at løse dette problem. De første fremskridt har været lovende, men initiativerne har endnuikke skabt håndgribelige resultater på markedet.EPC har nedsat en overordnet kortinteressentgruppe (CSG) med repræsentanter fra deprimære sektorer, dvs. betalingsmodtagere, virksomheder, der behandler kortbetalinger,betalingstjenesteudbydere og teknikleverandører. CSG er i færd med at udvikle retningslinjerfor SEPA-standardisering, hvor den femte version blev offentliggjort i december 2010.Formålet med disse retningslinjer er at harmonisere SEPA-standarderne, således at ethvertSEPA-kort teknisk set kan fungere ved enhver SEPA-terminal, samt fremme harmoniseredecertificeringsprocedurer og -standarder. De har på dette tidspunkt skabt begrænsede konkreteresultater med hensyn til at skabe et reelt integreret marked for kort.E- og m-betalinger

DA

16

DA

I oktober 2010 offentliggjorde EPC og den globale sammenslutning af mobiloperatører(GSMA) en rapport med en beskrivelse af mobiloperatørernes og bankernes roller og ansvar iforvaltningen af kontaktløse applikationer24. Bank-/kortsektoren og mobilnetværksoperatørerhar dermed indledt drøftelser om samarbejde og standardisering. Der er imidlertid endnu ikkeopnået nogen håndgribelige resultater, og der er flere store huller, der stadig skal udfyldes forat opnå et stabilt økosystem bygget på sammenhængende forretningsmodeller for m-betalinger, der fungerer på tværs af grænser.Standardiseringsarbejde med hensyn til m-betalinger bør sikre fuld interoperabilitet mellemm-betalingsløsninger og fremme åbne standarder for at muliggøre forbrugermobilitet. I lysetaf m-betalingernes særlige karakteristika bør standardiseringen tage hånd om spørgsmålet omportabilitet for m-betalingsapplikationer (dvs. hvordan betalingsapplikationer følgerforbrugerne, når de skifter mobilnetværksoperatører).Manglen på fælles standarder synes ikke at være så stort et problem for e-betalinger. Detteskyldes til dels brugen af internettet som en fælles platform med fastlagtekommunikationsprotokoller. Selv om de initieres på internettet, behandles e-betalingerderefter ofte som almindelige kortbetalinger eller via netbankplatforme. De påvirkes derfornegativt mere af manglende interoperabilitet mellem aktører i betalingsproceskæden (se 4.4)end af manglende standarder. Endelig bør standardiseringen også sikre let adgang til ogbrugervenlighed for e- og m-betalingsløsninger, som tilbydes forbrugerne.Spørgsmål18)Er du enig i, at det ville være nyttigt at have fælles standarder for kortbetalinger?Hvad er de primære mangler om nogen? Er der andre specifikke aspekter vedkortbetalinger end de tre ovennævnte (A2I, T2A, certificering), som ville dragefordel af mere standardisering?Er de nuværende forvaltningssystemer tilstrækkelige til at koordinere, drive og sikrevedtagelse og gennemførelse af fælles standarder for kortbetalinger inden for enrimelig tidshorisont? Er alle interessentgrupper behørigt repræsenteret? Er derspecifikke måder, hvorpå konfliktløsningen kunne forbedres, og man hurtigere kunnenå til enighed?BørdeeuropæiskestandardiseringsorganersomDenEuropæiskeStandardiseringsorganisation (Comité européen de normalisation, CEN) eller DetEuropæiske Standardiseringsinstitut for Telekommunikation (ETSI) spille en mereaktiv rolle med hensyn til standardisering af kortbetalinger? Hvilket område menerdu har det største potentiale for deres involvering, og hvad er de potentielleresultater? Er der andre nye eller eksisterende organer, der kunne fremmestandardiseringen af kortbetalinger?Synes du, at der med hensyn til e- og m-betalinger er områder, hvor merestandardisering vil være afgørende for at støtte de grundlæggende principper somåben innovation, portabilitet for applikationer og interoperabilitet? I bekræftendefald, hvilke?

19)

20)

21)

24

http://www.europeanpaymentscouncil.eu/knowledge_bank_detail.cfm?documents_id=423.

DA

17

DA

22)

Bør de europæiske standardiseringsorganer som CEN eller ETSI spille en mere aktivrolle i standardiseringen af e- eller m-betalinger? Hvilket område mener du har detstørste potentiale for deres involvering, og hvad er de potentielle resultater?Interoperabilitet mellem tjenesteudbydere

4.4.

Samarbejde er et vigtigt krav i en netværksindustri som betalingsindustrien, idet allebetalinger kræver en aftale mellem betalerens betalingstjenesteudbyder og modtagerensbetalingstjenesteudbyder. For at sikre, at enhver betaling kan nå frem til enhver modtageruden skade for de involverede aktører og formidlere, vil det være ønskeligt med en højeregrad af koordinering i form af fuld interoperabilitet.I overensstemmelse med Kommissionens forslag om kreditoverførsler og direkte debiteringerkunne princippet om interoperabilitet anvendes på kortmarkedet ud over, at der også tageshånd om de ovenfor nævnte hindringer, navnlig med hensyn til erhververvalg ogkommercielle regler.4.4.1.Interoperabilitet for m-betalinger

Mobilbetalingsmarkedet i Europa er stadig i sin spæde begyndelse. En af de største hindringerfor den brede anvendelse af m-betalinger synes at være et dødvande mellemmobilnetværksoperatører (MNO), traditionelle betalingstjenesteudbydere (banker) og andreaktører såsom producenter eller applikationsudviklere. MNO'er synes at forsøge at tagekontrollen over branchen, i det mindste i deres rolle som ansvarlige for sikkerheden vedtjenesten. Samtidig forsøger e-betalingsaktørerne at udvide deres forretningsområde tilmobilmiljøet (for både fjern- og nærbetalinger).Det virker sandsynligt, at private aktører, som kontrollerer standarderne og dermedinteroperabiliteten, vil dominere hele betalingskæden: selve udstyret, applikationsplatformenog sikkerhedsstyringen. I denne situation er der en stor risiko for opsplitning på grund afegenudviklede løsninger. Desuden bør betydningen af andre sektorer, der potentielt erinvolveret i interoperabilitet uden at spille en ledende rolle i standardiseringsstrategien, ikkeignoreres. Dette gælder f.eks. den offentlige transport (betaling for billetter) ellersundhedssektoren (betaling med sygesikringskort).4.4.2.Interoperabilitet for e-betalinger

EPC har besluttet ikke at udvikle sin egen netbankordning, men har i stedet foreslået atudstikke en interoperabilitetsramme, der giver mulighed for konkurrence mellem forskelligeordninger og giver de enkelte banker mulighed for at beslutte, hvilken ordning de vil tilsluttesig. Indtil videre er ingen tjenesteudbydere uden for banksektoren blevet inddraget i dettearbejde25. Tre bankbaserede ordninger26har foretaget en "Proof of Concept"-øvelse for atteste interoperabiliteten mellem ordningerne. Det er endnu for tidligt at vurdere, om det vilvære hensigtsmæssigt at opskalere dette til en EU-ordning.

25

26

Europa-Kommission har indledt en sag angående standardisering for at sikre interoperabilitet på om-rådet e-betalinger:http://ec.europa.eu/competition/elojade/isef/case_details.cfm?proc_code=1_39876iDEAL (Nederlandene), EPS (Østrig) og Giropay (Tyskland).

DA

18

DA

Samtidig har EBA Clearing, som er en clearing- og afviklingsvirksomhed med næsten 70aktionærbanker, annonceret et netbankbaseret e-betalingsinitiativ. Det forventes, at enpilotordning vil blive iværksat i maj 2012.4.4.3.Interoperabilitet og konkurrence

Teknisk interoperabilitet må ikke forveksles med kommerciel interoperabilitet, dvs. atbetalingsmodtagere kan vælge erhververe, og at kunder kan vælge udstedere, uanset hvor debefinder sig. Det er også vigtigt at tage hånd om udfordringerne ved interoperabilitet medhensyn til ordninger med tre aftalepartnere i forhold til ordninger med fire aftalepartnere.Spørgsmål23)Er der i øjeblikket et segment i betalingskæden (betaler, modtager, modtagersbetalingstjenesteudbyder, virksomhed, der behandler betalinger, ordning, betalersbetalingstjenesteudbyder), hvor der er særligt store mangler med hensyn tilinteroperabilitet? Hvordan skal disse afhjælpes? Hvilken grad af interoperabilitetkræves der for at undgå opsplitning af markedet? Kan der fastsættes mindstekrav forinteroperabilitet, navnlig for e-betalinger?Hvordan kan det nuværende dødvande vedrørende interoperabilitet for m-betalingerog de langsomme fremskridt med hensyn til e-betalinger løses? Er de eksisterendeforvaltningssystemer tilstrækkelige til at koordinere, drive og sikre interoperabilitetinden for en rimelig tidshorisont? Er alle interessentgrupper behørigt repræsenteret?Er der specifikke måder, hvorpå konfliktløsningen kunne forbedres, og man hurtigerekunne nå til enighed?Betalingssikkerhed

24)

4.5.

Sikkerheden ved detailbetalinger er et vigtigt krav for både betalingsbrugere ogbetalingsmodtagere. Forbrugerne er med rette bekymrede over de mange historier i pressenom svindel og datamisbrug og er derfor særligt følsomme over for sikkerhedsproblemer medkort- og internetbetalinger. Den offentlige høring om fremtiden for e-handel i det indremarked bekræftede dette og identificerede betalingssikkerhed som en af de største hindringermod udbredelsen af den elektroniske handel.Sikkerhedskravene omhandler først og fremmest forebyggelse af svindel. Den løbendeudskiftning af underskriftsbaserede kort (udstyret med en magnetstribe til kortlæsning) med"chip og pinkode" (efter EMV-standarderne) har bidraget til at reducere tilfældene af svindelbetydeligt på salgsstederne i Europa. I slutningen af 2010 opfyldte ca. 90 % af allekortterminaler på salgssteder og 80 % af alle betalingskort i EU EMV-standarderne. Dettebidrog til at reducere kortsvindelen i de fysiske betalingstransaktioner, men svindelen er nuved at flytte sig til fjernkorttransaktioner, navnlig betalinger over internettet.Fjernkorttransaktioner udgør kun en lille del af alle korttransaktioner, men tegner sig alleredefor størstedelen af alle svindelsager. E-betalinger uden brug af kort er også sårbare over forsvindel. Mulige løsninger for netbanker og andre internetbetalingstransaktioner omfatter densåkaldte tofaktorgodkendelse, dvs. f.eks. brug af en pinkode i kombination med enengangstransaktionskode, der modtages via en sms eller en token. Afvejningen mellemsikkerhed, hastighed og brugervenlighed skal imidlertid overvejes.Et andet vigtigt spørgsmål på dette område er beskyttelse af personoplysninger. Allebetalingsmidler, der henvises til i dette dokument, kræver behandling af personoplysninger og

DA

19

DA

brug af elektroniske kommunikationsnetværk. Følsomme kundeoplysninger skal forbliveinden for en sikker betalingsinfrastruktur, både i forbindelse med behandling og lagring afdata. Direktiv 95/46/EF27og 2002/58/EF28indeholder rammebestemmelser om behandling afpersonoplysninger i EU og regulerer de behandlingsaktiviteter, der udføres i denneforbindelse af de forskellige aktører i en betalingstransaktion. Dette er en vigtig forpligtelsefor alle markedsaktører, der er involveret i betalingstransaktionen. Det er afgørende, at der frastarten udvikles godkendelsesmekanismer for betalingstransaktioner, der omfatter denødvendige foranstaltninger til at sikre overholdelse af kravene vedrørende beskyttelse afpersonoplysninger. Antallet af parter, der har adgang til godkendelsesdata under eller efter enbetalingstransaktion, bør begrænses til dem, der er strengt nødvendige for at kunne udføretransaktionen.Desuden kan et integreret marked for sikre internetbetalinger potentielt lette bekæmpelsen afwebsteder, der tilbyder ulovligt indhold eller salg af efterligningsprodukter. Med forbehold afegnede fastlagte procedurer, der er fastsat på forhånd, kan betalingstjenesteudbydere pålæggesat afvise at gennemføre finansielle transaktioner for websteder, der tidligere er blevet udpegetsom ulovlige.Spørgsmål25)Mener du, at fysiske transaktioner, herunder med kort og m-nærhedsbetalinger, deropfylder EMV-standarderne, er sikre nok? Hvis ikke, hvilke sikkerhedsproblemer erder da, og hvordan kan de løses?Er det nødvendigt med yderligere sikkerhedskrav (f.eks. tofaktorgodkendelse ellerbrug af sikre betalingsprotokoller) for fjernbetalinger (med kort, e-betalinger eller m-betalinger)? I så fald, hvilke specifikke metoder/teknologier er da mest effektive?Bør betalingssikkerheden understøttes af en lovgivningsramme, muligvis iforbindelse med andre initiativer om digital godkendelse? Hvilke kategorier afmarkedsaktører bør være underlagt en sådan ramme?Hvilke mekanismer er mest egnede til at sikre beskyttelse af personoplysninger ogoverholdelse af de retlige og tekniske krav i EU-lovgivningen?STRATEGIGENNEMFØRELSE/FORVALTNINGForvaltning af SEPA

26)

27)

28)

5.5.1.

SEPA har indtil nu primært været drevet som et selvregulerende projekt, der er etableret ogstyres af den europæiske banksektor gennem EPC med stor støtte fra ECB og Kommissionen.EPC's plenarforsamling er ansvarlig for forvaltningen af SEPA-ordningerne og -rammernesamt for at indføre nye regler eller ændre disse ordninger og rammer. Hvad angår EPC's

27

28

Europa-Parlamentets og Rådets direktiv 95/46/EF af 24. oktober 1995 om beskyttelse af fysiskepersoner i forbindelse med behandling af personoplysninger og om fri udveksling af sådanneoplysninger (EFT L 281 af 23.11.1995, s. 31).Europa-Parlamentets og Rådets direktiv 2002/58/EF af 12. juli 2002 om behandling afpersonoplysninger og beskyttelse af privatlivets fred i den elektroniske kommunikationssektor(direktivet om databeskyttelse inden for elektronisk kommunikation) (EFT L 201 af 31.7.2002, s. 37).

DA

20

DA

medlemmer, har betalingsinstitutter én plads ud over bankerne, mens andrebetalingstjenesteudbydere, virksomheder, der udfører behandling, markedsaktører påudbudssiden (f.eks. softwareleverandører, terminalproducenter) og brugere ikke errepræsenteret.For at styrke aktørernes involvering i forvaltningen af SEPA på EU-plan nedsatteKommissionen og ECB i fællesskab et forvaltningsorgan på højt plan, "SEPA-rådet", i marts2010. Dette samler repræsentanter på højt plan fra betalingsmarkedets udbuds- ogefterspørgselsside. Formålet er at fremme virkeliggørelsen af et integrereteurodetailbetalingsmarked og skabe konsensus om de næste skridt mod fuldstændiggørelsenaf SEPA. Det har ingen lovgivningsbeføjelser og kan ikke vedtage bindende regler.Med vedtagelsen af forordningen om tekniske krav til kreditoverførsler og direktedebiteringer i euro kan en mere aktiv inddragelse af EU-institutionerne i styringen af SEPAvære nyttig. I den forbindelse kan en mere fremtrædende rolle overvejes for det lovgivnings-og forskriftsmæssige tilsyn, f.eks. gennem ECB, Kommissionen eller Den EuropæiskeBanktilsynsmyndighed (EBA).Spørgsmål29)Hvordan vurderer du de eksisterende SEPA-forvaltningssystemer på EU-plan?Mener du, at der er nogen svagheder, og har du i så fald forslag til forbedring afforvaltningen af SEPA? Hvordan synes du, at balancen mellem regulering ogselvregulering bør være? Er du enig i, at de europæiske lovgivere ogtilsynsmyndigheder bør spille en mere aktiv rolle i videreførelsen af SEPA-projektet?Forvaltning på området for kort, m-betalinger og e-betalinger

5.2.

For i højere grad at inddrage aktørerne har EPC nedsat et kundeinteressentforum (sombeskæftiger sig med SEPA-ordningen for kreditoverførsler og SEPA-ordningen for direktedebiteringer) og en kortinteressentgruppe (som beskæftiger sig med kortbetalinger).Formændene for begge disse organer er EPC og repræsentanter for slutbrugerne. På denselvregulerende side definerer SCF (SEPA Cards Framework), som blev vedtaget af EPC –med status som en frivillig adfærdskodeks, de principper og betingelser, som bankerne,virksomhederne, der udfører behandling, og kortordningerne skal følge for at overholde SCFeller SEPA, selv om denne imidlertid skal præciseres yderligere. På trods af, at der er et stærktincitament for operatører, der er villige til at acceptere betalinger i euro, til at gå over tilSEPA, har SCF ikke fuld støtte fra alle aktører, og der findes ingen formel mekanisme tilfortolkning, overvågning og håndhævelse af overholdelsen af SEPA for kortordninger eller tilløsning af potentielle tvister.Når det f.eks. drejer sig om at skabe den rette ramme for e- og m-betalinger, harintegrationstiltagene kun langsomt skabt håndgribelige resultater, hvilket har forsinketinteroperabiliteten, innovationen, det større udbud og skalaeffekterne. Dødvande ogusikkerheder kan få markedsdeltagerne til at "vente og se". I lyset af den manglendetilslutning til sådant et vigtigt initiativ for den europæiske økonomi generelt, kræver etintegreret marked, at der anlægges en bred strategi, som omfatter regulering, selvreguleringog overholdelse og håndhævelse af konkurrencelovgivningen.Spørgsmål

DA

21

DA

30)

Hvordan bør de aktuelle forvaltningsaspekter vedrørende standardisering oginteroperabilitet håndteres? Er der behov for i højere grad at inddrage andre aktørerend banker og i så fald, hvordan (f.eks. offentlig høring, aftalememorandum fraaktørerne, som giver SEPA-rådet beføjelse til at udstede vejledninger om vissetekniske standarder osv.)? Bør det være op til markedsdeltagerne at drivemarkedsintegrationen i EU, herunder især at beslutte, hvorvidt og på hvilkebetingelser betalingsordninger i andre valutaer end euro bør rette sig ind efter deeksisterende betalingsordninger i euro? I modsat fald, hvordan kunne dette såhåndteres?Bør de offentlige myndigheder spille en rolle, og i så fald hvilken? Kan det f.eks.overvejes at udarbejde et aftalememorandum mellem de europæiske offentligemyndigheder og EPC, som identificerer en tidsplan/arbejdsplan med specifikkeresultater ("milepæle") og specifikke måldatoer?GENERELLE BEMÆRKNINGER

31)

6.

Spørgsmål32)Denne grønbog omhandler specifikke aspekter vedrørende, hvordanbetalingsmarkedet for kort-, e- og m-betalinger fungerer. Mener du, at der er noglevigtige spørgsmål, vi har udeladt eller er gået for let hen over?NÆSTE SKRIDT

7.

Alle interesserede opfordres til at fremsende deres svar på ovenstående spørgsmål. Indlægskal være Kommissionen i hændesenest den 11. april 2012på følgende adresse:markt-[email protected].Indlæggene behøver ikke at besvare alle spørgsmålene i denne grønbog. Derfor bedes dutydeligt angive, hvilke spørgsmål du svarer på. Hvis det er muligt, bedes du fremsættespecifikke argumenter for og imod de muligheder og fremgangsmåder, der er beskrevet igrønbogen.Som opfølgning på grønbogen og med udgangspunkt i de modtagne svar vil Kommissionenannoncere de næste skridt inden andet kvartal 2012. Eventuelle forslag vil blive vedtagetinden fjerde kvartal 2012 eller første kvartal 2013. Forud for alle nye lovgivningsmæssige ogikke-lovgivningsmæssige forslag vil der blive foretaget en grundig konsekvensanalyse.Indlæggene offentliggøres på internettet. Det er vigtigt at læse den særligedatabeskyttelseserklæring, der ledsager grønbogen. Den indeholder oplysninger ombehandling af personoplysninger og indlæg.

DA

22

DA

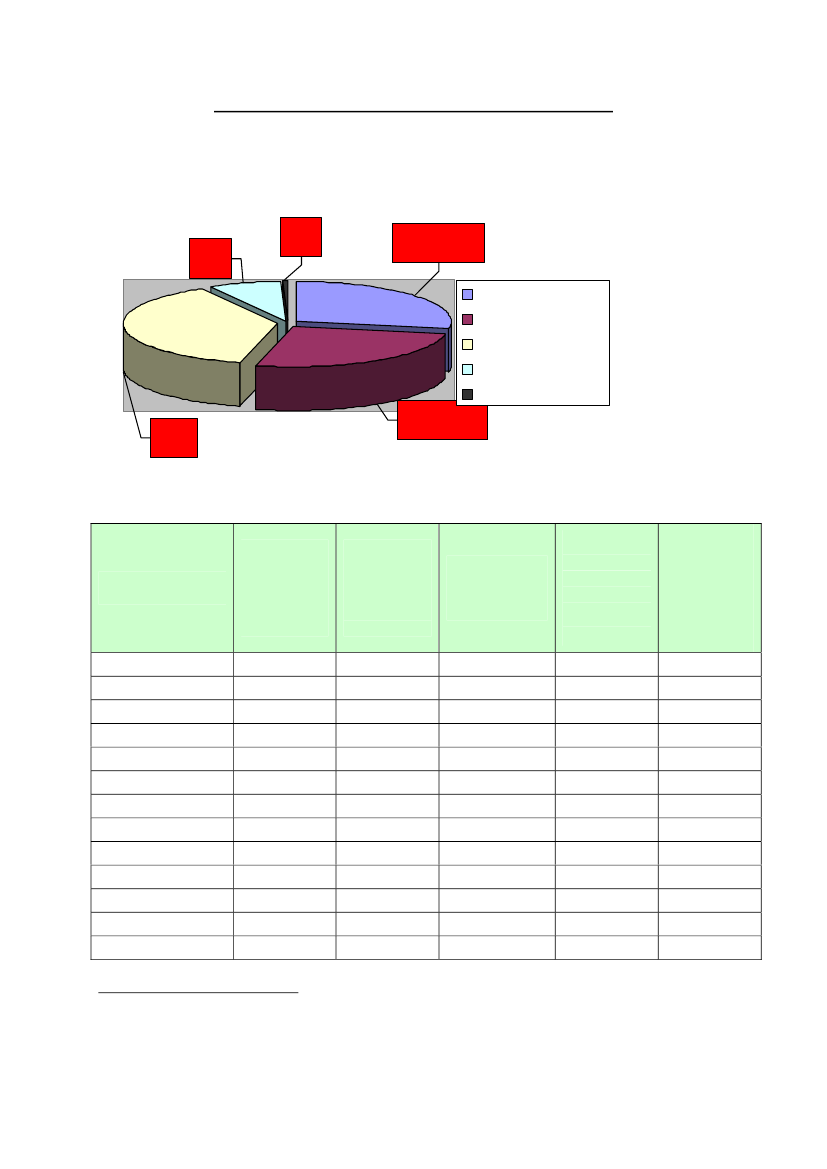

Bilag 1: Anvendelse af forskellige betalingsinstrumenterFigur 1:Kontantløse betalinger i EU – volumen efter betalingsinstrumentKontantløse betalinger i EU, 2008volumen efter betalingsinstrumentchecks7,50 %øvrige1,00 %pengeoverførsler27,80 %

pengeoverførslerdirekte debiteringkortchecksøvrigekort37,70 %direkte debitering26,00%

Kilde: ECB, komparative tabeller, detailtransaktioner

Tabel 1:Kortbetalinger i EU (2009)Antaludstedtebetalingskortpr.indbyggerAntaltransaktionerpr.indbygger29Antaltransaktionerpåsalgsstederpr. kort30Årlig værdiaftransaktioner påsalgsstederpr. kort(EUR)2 8431 2471 4054 2374871 2343 9051 7882 0724 1661 1082 9021 395

Medlemsstat

Gns. værdi afkorttransaktionpr. kort (EUR)

BelgienTysklandEstlandIrlandGrækenlandSpanienFrankrigItalienCypernLuxembourgMaltaNederlandeneØstrig

1,781,541,371,221,351,621,351,151,542,001,551,831,24

92301167284710724401092712546

556417731014649808776634263

5220855652780222557186828

2930

Bortset fra e-pengekorttransaktioner.Transaktioner på salgssteder omfatter transaktioner på terminaler i medlemsstaten og uden formedlemsstaten.

DA

23

DA

PortugalSlovenienSlovakietFinlandSubtotal forBulgarienDenDanmarkLetlandLitauenUngarnPolenRumænienSverigeDetForenedeTjekkiske

1,891,660,941,741,451,010,891,251,101,290,880,870,601,852,331,45

10054211725821718043281818418213263

39375734527838472018272539405852

53321510040221129372221217895643

2 0601 1875963 4022 0661388135 8756983841 0285392512 7353 2942 194

I alt for EU-27

Kilde: ECB's betalingsstatistik, februar 2011

DA

24

DA

Bilag 2: Flere oplysninger om multilaterale interbankgebyrerEt multilateralt interbankgebyr kan være en procentdel, et engangsgebyr eller et kombineretgebyr (procentdel og engangsgebyr). Der anvendes en lang række forskellige multilateraleinterbankgebyrer i EU. Det er ikke alle disse gebyrer, der er offentlige. Som resultat afuformelle og formelle aftaler med Europa-Kommissionen offentliggør MasterCard og VisaEurope imidlertid i øjeblikket de multilaterale interbankgebyrer, de har fastsat (i en rækkelande fastsættes multilaterale interbankgebyrer af lokale banksamfund inden for rammerne afMasterCard- og Visa-systemerne, hvor gebyrerne generelt ikke offentliggøres). ForMasterCard og Visa Europe, afhængigt af kortkategori og land, varierer multilateraleinterbankgebyrer fra nul (Maestro i Schweiz) til 1,62 % (MasterCard-debetkort i Polen) og1,90 % (Visa-debetkort og erhvervskort i Polen).I henhold til sin uformelle aftale med Kommissionen har MasterCard reduceret sinemultilaterale interbankgebyrer for grænseoverskridende forbrugerdebet- og -kreditkort tilhenholdsvis 0,20 % og 0,30 %. Visa Europe har reduceret sine multilaterale interbankgebyrerfor grænseoverskridende transaktioner med forbrugerdebetkort og transaktioner med dissekort i ni EU-medlemsstater til 0,20 %. Den benchmark, der anvendes i disse aftaler, er densåkaldte "Merchant Indifference Test". Ved denne test fastsættes det multilateraleinterbankgebyr til det niveau, hvor betaling med et kort ikke resulterer i højere omkostningerfor detailhandlere end en betaling med kontanter, hvilket betyder, at det er ligegyldigt fordetailhandleren, hvilket af de to betalingsmidler der anvendes. Dette niveau kan derfor ansesfor at sikre, at betalingsmodtagere og deres kunder modtager en del af fordelene ved deeffektivitetsgevinster, der hævdes at blive skabt af multilaterale interbankgebyrer. I nogletilfælde har konkurrencemyndighederne accepteret formelle og uformelle aftaler omspecifikke satser for interbankgebyrer og andre betingelser31.Ordninger med fire aftalepartnere og tre aftalepartnereMultilaterale interbankgebyrer gældende for transaktioner på salgssteder med betalingskort,dvs. transaktioner foretaget af kortholderen i betalingsmodtagerens forretning. Ved en ordningmed fire aftalepartnere indgår betalingstjenesteudbyderen en kontrakt med kortholderen(betaleren), og betalingsmodtageren antager en erhvervende betalingstjenesteudbyder (ellermodtagende betalingstjenesteudbyder) til at erhverve de kortbetalinger, der er foretaget påterminalen. Den erhvervende betalingstjenesteudbyder opkræver betalingsmodtagergebyr forsine tjenester.Interbankgebyrer for disse ordninger er gebyrer, der opkræves af den udstedendebetalingstjenesteudbyder for transaktioner, der udføres med de kort, den har udstedt.Omkostningerne ved disse gebyrer afholdes af de erhvervende betalingstjenesteudbydere oggives derefter videre til betalingsmodtagere gennem forhøjede betalingsmodtagergebyrer.Interbankgebyret bestemmer derfor i høj grad den pris, der opkræves afbetalingstjenesteudbydere fra betalingsmodtagere for at modtage kort. Derfor harbetalingsmodtagergebyrer en virkning på priskonkurrencen mellem erhvervendebetalingstjenesteudbydere til skade for betalingsmodtagerne og de efterfølgende købere32,navnlig i kombination med anden forretningspraksis, som beskrevet i afsnit 4.1. og 4.2.

3132

Visa, MasterCard, Pagobancomat, Groupement.Se Kommissionens beslutninger til MasterCard og Visa – Kommissionens beslutning af 19.12.2007vedrørende en procedure i henhold til EF-traktatens artikel 81 og EØS-aftalens artikel 53 – SagCOMP/34.579 – MasterCard, Sag COMP/36.518 – EuroCommerce, Sag COMP/38.580 – Commercial

DA

25

DA

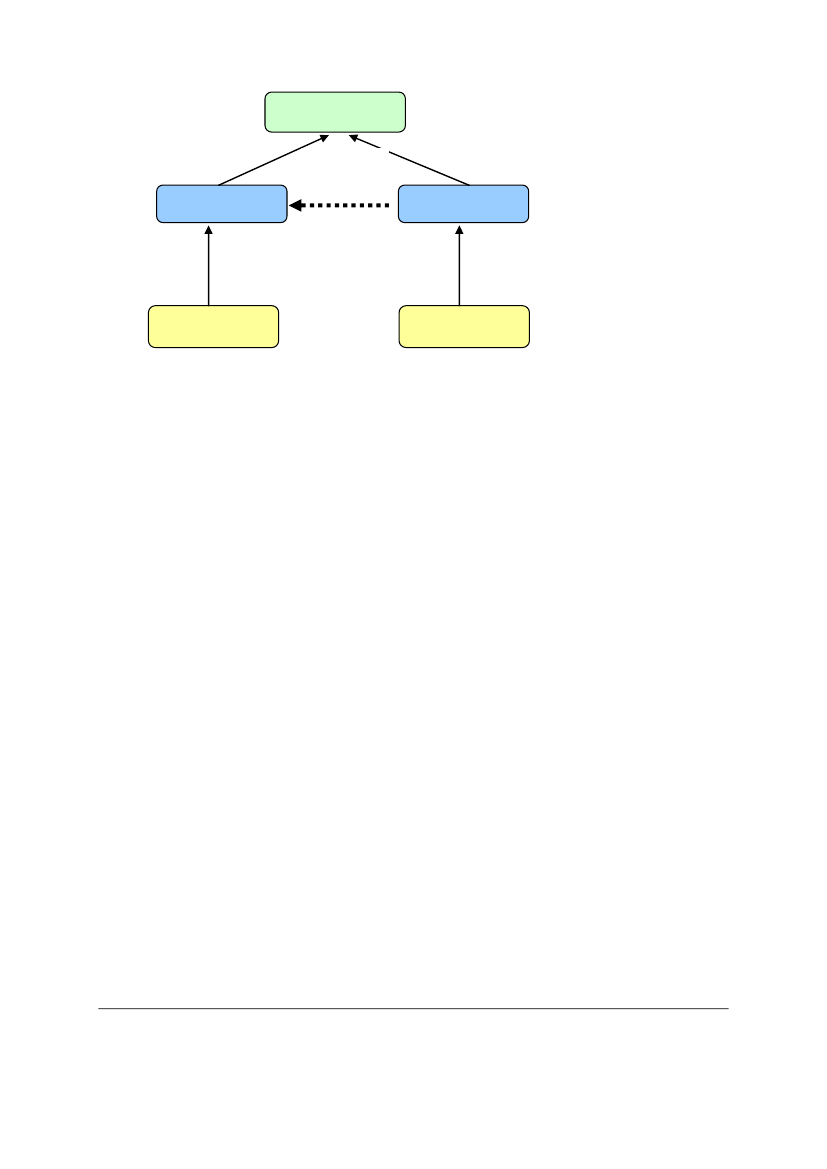

PLATFORM

Netværks-

gebyrer

Multilateralt

interbank-

gebyr

UDSTEDENDE

BANK

ERHVERVENDE

BANK

Netværks-

gebyrer

Betalings-

modtagergebyrer

Ordninger med tre aftalepartnere,som nogle gange kaldes "egenudviklede" ordninger,adskiller sig fra ordninger med fire aftalepartnere ved, at transaktionen kun involvererbetaleren/kortholderen,modtageren/betalingsmodtageren og ordningen, hvorimodtransaktionen ved en ordning med fire aftalepartnere involverer betaleren/kortholderen, denudstedendebetalingstjenesteudbyder(ellerbetalerensbetalingstjenesteudbyder),modtageren/betalingsmodtageren og dens betalingstjenesteudbyder (den erhvervendebetalingstjenesteudbyder eller modtagerens betalingstjenesteudbyder). Dette betyder, atordningernes rolle i sidstnævnte tilfælde mest er begrænset til at stille infrastrukturen tilrådighed.Ved den ordning med tre aftalepartnere er der kun én betalingstjenesteudbyder involveret,som er både udsteder og erhverver. Når ordningen udsteder licenser til flerebetalingstjenesteudbydere til udstedelse af kort samt til erhvervelse af transaktioner, er detimidlertid ikke en "ren" ordning med tre aftalepartnere, men minder om en ordning med fireaftalepartnere.Ved "rene" ordninger med tre aftalepartnere er der ikke udtrykkeligt aftalt et multilateraltinterbankgebyr mellem betalingstjenesteudbyderne. Det er kun de gebyrer, der betales afkortholderen (årlige gebyrer, gebyrer pr. transaktion osv.), og betalingsmodtagergebyrer, sombetales af detailhandleren. Ordningen kan ikke desto mindre bruge det opkrævede gebyr til atstøtte enten den ene eller den anden part (dvs. betalingsmodtageren eller kortholderen),hvilket resulterer i et implicit multilateralt interbankgebyr.

Cards, og Kommissionens beslutning af 8.12.2010 vedrørende en procedure i henhold til EUF-traktatens artikel 101 og EØS-aftalens artikel 53 – Sag COMP/39.398 – Visa MIF.

DA

26

DA