Erhvervs-, Vækst- og Eksportudvalget 2011-12

ERU Alm.del Bilag 108

Offentligt

ERH VERVS- OGSEL SKABSS TYRELSE N

Kampmannsgade 11780 København V

Orientering til Erhvervs-, Vækst- og Eksportudvalget om digitale regn-skaber

Tlf.Fax

33 30 77 0033 30 77 99

CVR-nr 10 15 08 17

IndledningDen offentlige sektor skal udvikles og moderniseres. I den sammen-hæng er digitalisering et af de vigtigste værktøjer i indsatsen for at for-ny og effektivisere den offentlige sektor. Både til gavn for den offentli-ge sektor i sig selv, men ikke mindst til gavn for borgere og virksom-heder. Derfor har regeringen sat et ambitiøst mål om, at al kommunika-tion mellem borgere, virksomheder og det offentlige skal foregå digi-talt inden udgangen af 2015.Et enigt folketing vedtog den 27. april 2011 lov om ændring af årsregn-skabsloven og forskellige andre love, som omhandler obligatorisk digi-tal kommunikation mellem virksomhederne og det offentlige. Med lo-ven skal danske virksomheder inden for en årrække indberette årsrap-porten digitalt frem for på papir.Erhvervsudvalget afgav i denne forbindelse den 31. marts 2011 en be-tænkning, hvor udvalget var positiv over det fokus, der er på udnyttelseaf de muligheder for effektivisering og forenkling, der ligger i anven-delsen af ny teknologi. Erhvervsudvalget ønskede ligeledes en halvår-lig orientering om status, fremdrift og eventuelle problemer vedrørendede digitale indberetningsløsninger, som virksomhederne skal benytte.I det følgende redegøres for status for overgangen til obligatorisk digi-tal indberetning af årsrapporter, herunder nærmere omkring rammevil-kår, information og vejledning og udviklingen af de digitale indberet-ningsløsninger.RammevilkårIndsendelsesbekendtgørelsenMed hjemmel i årsregnskabsloven har Erhvervs- og Selskabsstyrelsenudstedt bekendtgørelse nr. 1526 af 13. december 2007 om indsendelseog offentliggørelse af årsrapporter m.v. i Erhvervs- og Selskabsstyrel-sen (indsendelsesbekendtgørelsen), som ændret ved bekendtgørelse nr.905 af 9. september 2008.

ERHVERVS- OGVÆKSTMINISTERIET

2/10

I denne bekendtgørelse har styrelsen mulighed for at fastsætte nærmereregler omkring indsendelse af årsrapporter. I lyset af ændringen af års-regnskabsloven er der planlagt en opdatering af bekendtgørelsen, såden afspejler overgangen til digital indberetning. En opdateret be-kendtgørelse er i øjeblikket er under udarbejdelse.I bekendtgørelsen vil der af hensyn til virksomhederne i en overgangs-periode blive fastsat ordninger, som kan være med til at lette og smi-diggøre overgangen fra papirbaseret til digital indberetning af årsrap-porter.Dette vil konkret ske ved hjælp af flere tiltag, der skal lette overgangentil digital indberetning:De mindste virksomheder omfattes først af de nye regler. Heref-ter følger de større virksomheder, der er underlagt mere kræ-vende regnskabsregler, og ofte har mere komplicerede regn-skabsmæssige forhold.Den gradvise indfasning bevirker, at den store gruppe af virk-somheder med årsrapporter, der har kalenderåret som regn-skabsår, omfattes sidst.Mulighed for forenklet indberetning af regnskabsdata, dvs. atvisse dele af årsrapporten kan inddateres samlet frem for en-keltvis.

Foruden overgangsordninger adresserer bekendtgørelsen en række pro-blemstillinger, som er af særlig interesse for interessenterne, herunderomkring:Ledelsens og revisors ansvar:Efter de gældende regler i årsregnskabsloven er virksomhedens ledelseansvarlig for aflæggelsen af årsrapporten. Ledelsen er endvidere an-svarlig for, at årsrapporten indsendes til Erhvervs- og Selskabsstyrelseninden for de fastsatte frister.Foruden ledelsens ansvar vil der i bekendtgørelsen blive fastsat reglerom, hvordan revisor påtegner årsrapporter, der indberettes digitalt, ogrevisors ansvar i forbindelse hermed.Procedure for fristforlængelse:I bekendtgørelsen vil der blive fastsat regler omkring proceduren forfristforlængelse, såfremt der opstår længevarende IT-problemer hosErhvervs- og Selskabsstyrelsen eller på virksomhedsportalen Virk.dk,som medfører, at virksomheden ikke kan indberette sin årsrapport digi-talt.Som en yderligere hjælp for virksomhederne vil der blive udstedt envejledning til bekendtgørelsen.

3/10

Udkast til ny indsendelsesbekendtgørelse forventes at blive udstedt istarten af 2012 med ikrafttrædelse den 15. januar 2012.Information og vejledningFor at sikre en smidig overgang til obligatorisk indberetning af årsrap-porter digitalt har styrelsen løbende inddraget nøgleinteressenter påområdet, herunder repræsentanter fra revisorside, erhvervsorganisatio-ner samt regnskabsbrugere.Styrelsen har foretaget en række konkrete tiltag for at sikre en god om-stilling til obligatorisk indberetning.HjemmesideErhvervs- og Selskabsstyrelsen informerer på hjemmesidenwww.eogs.dk om de mulige indberetningsløsninger, samt hvordan mansom virksomhed omstiller sig til denne nye proces.På hjemmesiden er der ligeledes en række vejledninger samt spørgsmålog svar til rådighed, som er særligt tilpasset udvalgte målgrupper, her-under vejledning særligt målrettet revisorer og virksomheder samt tek-nisk dokumentation særligt målrettet teknikere.Erhvervs- og Selskabsstyrelsen har bl.a. udarbejdet et eksempel på endigital årsrapport for en mindre virksomhed. På hjemmesiden præsen-teres eksempelregnskabet i flere formater, herunder både som PDFsamt i de særlige digitale formater XBRL og InlineXBRL.Styrelsen har gennem processen omkring digitale regnskaber haft goddialog med bl.a. erhvervsorganisationer og FSR – danske revisorer.FSR – danske revisorer og styrelsen har i fællesskab drøftet behovet forvejledninger, og resultatet heraf ses på styrelsens hjemmeside.VirkguidenStyrelsen har ligeledes fået produceret en e-læringsfilm, som er en kortundervisningsfilm, der viser, hvilke muligheder der er, hvis man indbe-retter sin årsrapport digitalt.E-læringsfilmen er udarbejdet i forbindelse med Virkguiden, som er ene-læringsplatform under virksomhedsportalen Virk.dk. Virkguiden erudviklet i samarbejde med IT- og Telestyrelsen under den nationalestrategi for e-læring rettet mod virksomheder.Målet er at sikre, at virksomhederne kommer godt fra start og dervedsparer tid og besvær.Edag3-kampagneErhvervs- og Selskabsstyrelsen har allerede i januar og februar 2011via Edag3-kampagnen kommunikeret muligheden for digital indberet-ning af årsrapporter gennem annoncer på internettet samt i aviser.

4/10

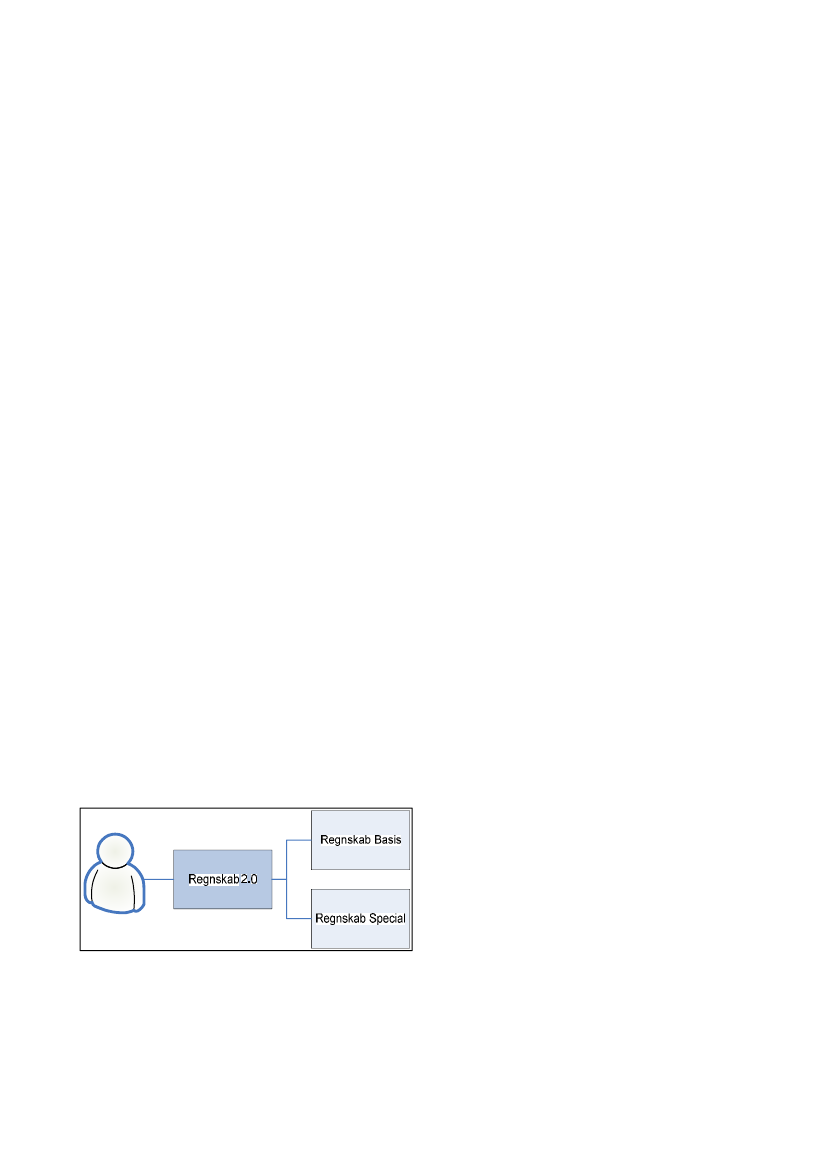

ArtiklerEt af de seneste tiltag i forbindelse med overgangen til digitale regn-skaber er en artikel-serie i samarbejde med FSR – danske revisorer. Irevisorforeningens nyhedsbrev har styrelsen leveret en artikelserie over10 uger med emner, som har været drøftet sammen med foreningen.Artikelserien blev udsendt i efteråret 2011.Styrelsen har i efteråret 2011 også taget kontakt til erhvervslivets orga-nisationer med henblik på at tilbyde eventuelle artikler i de pågældendefagblade.Erhvervs- og Selskabsstyrelsens egne breveI 2011 har Erhvervs- og Selskabsstyrelsen i en række forskellige typerbreve også informeret virksomhederne om overgangen til digital indbe-retning af årsrapporten.Eksempelvis har styrelsen i de breve, der udsendes i forbindelse medkvittering for modtagelsen af årsrapporten, oplyst de berørte virksom-heder om overgangen til digital indberetning af årsrapporten.Uddannelse af revisorer gennem konference og kurserFSR – danske revisorer har afholdt en række kurser samt en stor konfe-rence om digitale regnskaber i løbet af 2011, hvor Erhvervs- og Sel-skabsstyrelsen har medvirket. Senest har styrelsen deltaget i forbindel-se med Revisordøgnet 2011, som er FSR – danske revisorers årligekonference.Videreudvikling af løsningerneBaggrund for Regnskab 2.0Regnskab 2.0 er den overordnede betegnelse for Erhvervs- og Sel-skabsstyrelsens digitale indberetningsløsninger.Figur 1: Regnskab 2.0

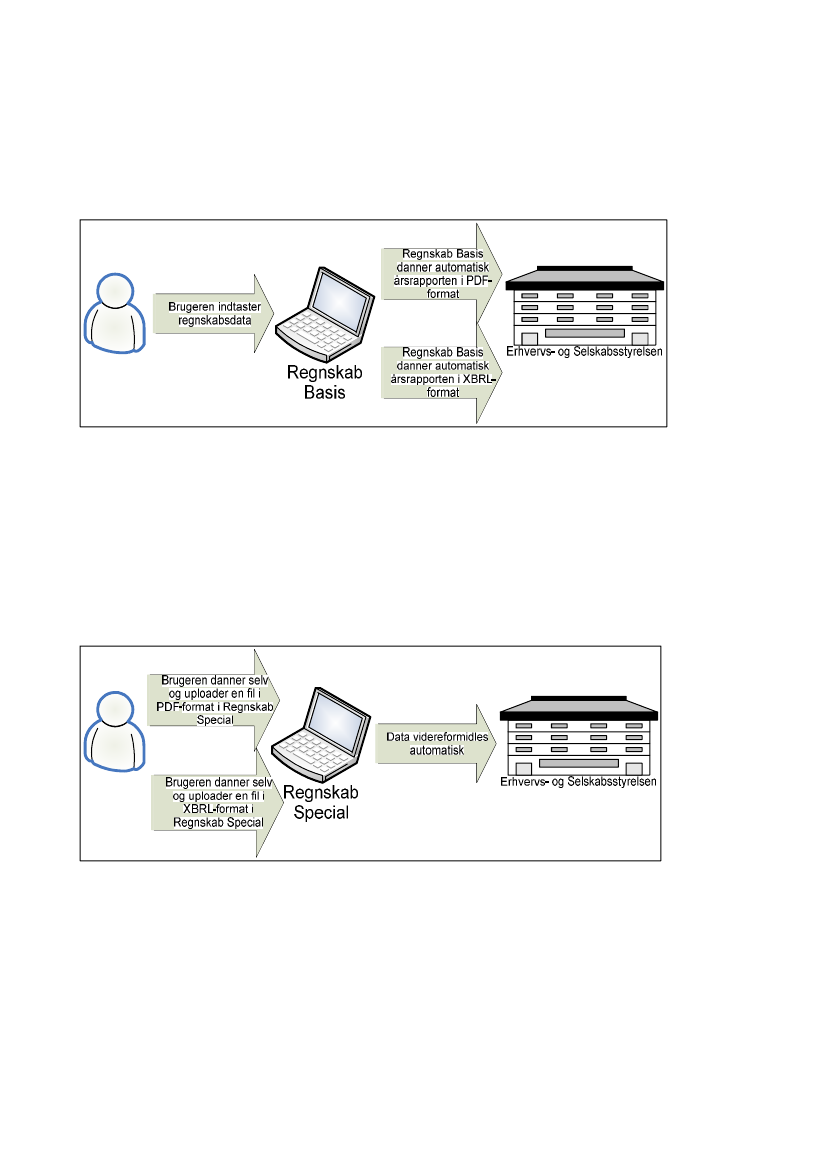

Regnskab 2.0 består af to forskellige indberetningsmuligheder, Regn-skab Basis og Regnskab Special.Regnskab Basiser et intelligent, let tilgængeligt værktøj til at danne ogindberette årsrapporter for små virksomheder. Når data indtastes iRegnskab Basis, konverteres disse automatisk til henholdsvis PDF-format og det digitale format XBRL. Det er således ikke nødvendigt

5/10

for små virksomheder at anskaffe sig særlig software for at indberetteårsrapporten digitalt.Figur 2: Regnskab Basis

Regnskab Specialer styrelsens specialløsning, som giver større frihed iforbindelse med den digitale årsrapport. Virksomheden eller dennes re-visor skal således selv danne årsrapporten i PDF-format og i det digita-le format XBRL, hvorefter begge filer uploades og sendes til Erhvervs-og Selskabsstyrelsen via Regnskab Special. Ved brug af denne indbe-retningsløsning stilles der dermed krav til virksomhedens eller dennesrevisors it-systemer. Det skal således være muligt for virksomheden el-ler revisor at danne filer lokalt i det særlige digitale format XBRL.Figur 3: Regnskab Special

Som en tredje mulighed kan brugerens regnskabssystem tale direktemed styrelsens system ved en direkte linje, så man ikke skal logge påVirk.dk og foretage manuel upload af de to filer – den såkaldtesystem-til-system-løsning.Indberetning til flere myndighederI oktober 2011 blev det muligt at indberette regnskabsstatistik til Dan-marks Statistik via Regnskab 2.0. Virksomhederne får dermed en for-del i og med, at det bliver muligt at foretage indberetning til flere myn-digheder ét sted.

6/10

Herudover forventer Skatteministeriet at kunne idriftsætte sin del afXBRL-indberetningsløsningen til marts 2012, hvormed indberetning afskattedata via XBRL for en række selskaber vil kunne være en mulig-hed for indkomståret 2011Når Skatteministeriet bliver klar til at modtage disse digitale indberet-ninger, skal der sikres integration til Erhvervs- og Selskabsstyrelsensindberetningsløsninger, hvilket forventes at tage et par måneder.Erhvervs- og Selskabsstyrelsen er herudover bekendt med, at der fore-tages yderligere tiltag i forbindelse med indberetning i det digitale for-mat XBRL. Eksempelvis er Finanstilsynet i gang med XBRL tiltag påto områder, som begge udspringer af EU direktiver:På bank/kredit området har EBA (European Banking Authority)i medfør af kapitalkravsdirektiverne indført XBRL som indbe-retningsstandard for de såkaldte COREP indberetninger (Com-mon Reporting).På forsikringsområdet har EIOPA (European Insurance and Oc-cupational Pensions Authority) i medfør af Solvens II direktivetindført XBRL som indberetningsstandard for solvens II indbe-retninger.

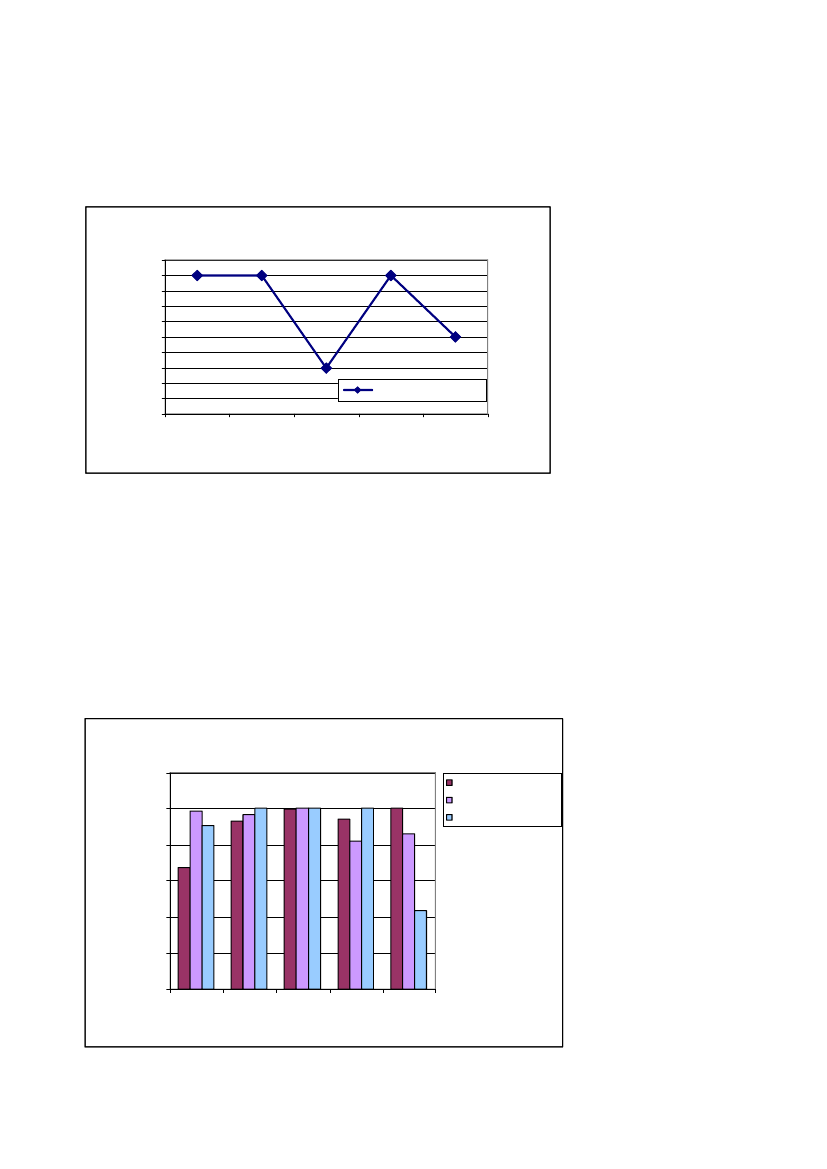

På begge områder skal de nationale tilsyn levere oplysninger til de eu-ropæiske tilsynsorganer (EBA og EIOPA) i XBRL format, ligesom deindberettende virksomheder skal indberette til de nationale tilsynsmyn-digheder i XBRL format. Anvendelsen af XBRL standarden går altsåhele vejen fra virksomhed over national tilsynsmyndighed til europæ-isk tilsynsorgan.De europæiske tilsynsorganer vil levere de XBRL taksonomier (tekni-ske specifikationer for indberetningerne), som er en forudsætning for atkunne indberette.For begge områder forventes indberetningerne at starte primo 2013.Finanstilsynet og Nationalbanken er gået sammen om at udvikle enfælles indberetningsplatform, som kan håndtere XBRL. Fra 2013/2014vil indberettende virksomheder til Nationalbanken og Finanstilsynet så-ledes skulle anvende den samme platform til indberetninger. Platfor-men baseres på Nationalbankens eksisterende indberetningsplatform,som udbygges med yderligere funktionalitet.Foranstaltninger mod nedbrudI forbindelse med digitale regnskaber har Erhvervs- og Selskabsstyrel-sen tæt overvågning af de digitale indberetningsløsninger. Regnskab2.0 er overvåget fra kl. 7 til kl. 18 og har en samlet oppetid på 99,9 %,jf. statistik i tidsrummet maj til september 2011, se figur 4.

7/10

Figur 4: Regnskab 2.0 oppetidRegnskab 2.0 oppetidProcent100,1%100,0%100,0%99,9%99,9%99,8%99,8%99,7%99,7%99,6%99,6%maj-11

Regnskab 2.0 oppetidTid

jun-11

jul-11

aug-11

sep-11

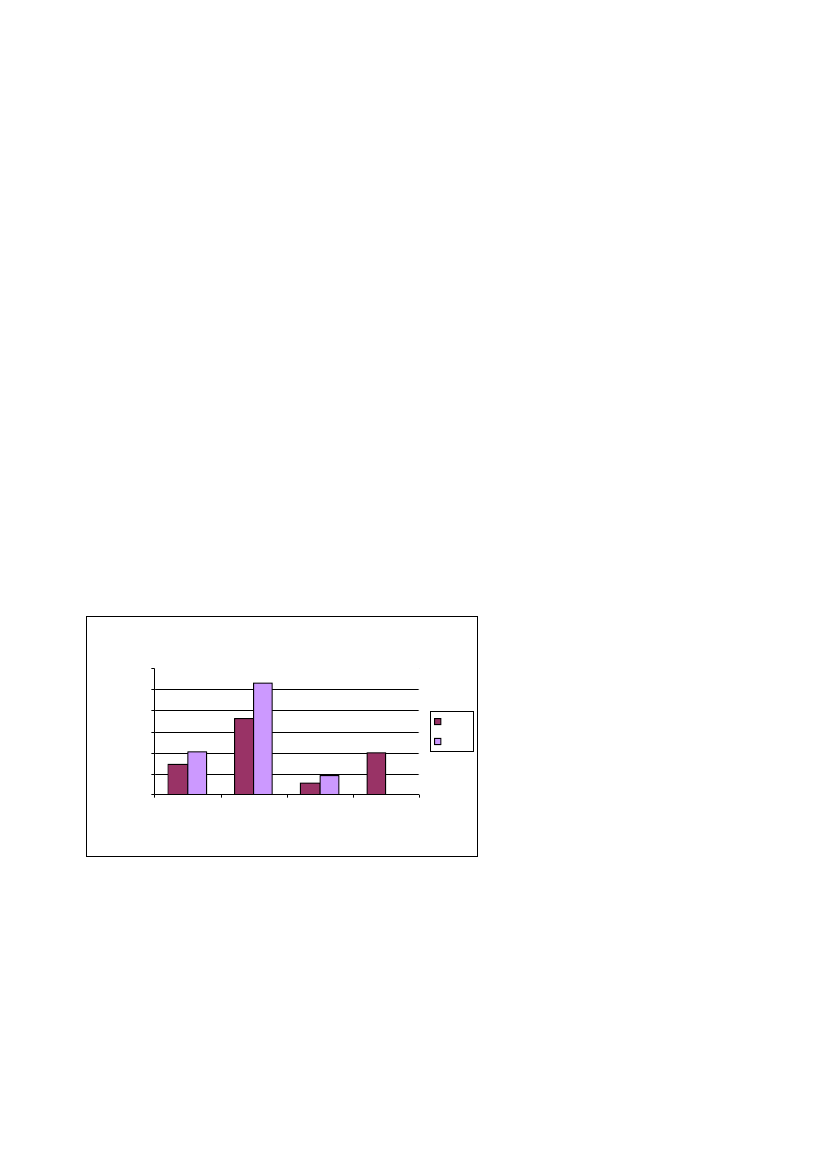

Eventuelle nedbrud på Virk.dk vil dog ligeledes påvirke brugerens op-fattelse af systemerne, da man ved at logge på Virk.dk får adgang tilRegnskab 2.0. Virk.dk har en overordnet oppetid på 99,8 %. Oppetidenfor Virk.dk er påvirket af bl.a. tre faktorer, herunder selve virk-potalen,log-on funktionaliteten samt andre yderligere påvirkninger, jf. figur 5.Eksempelvis oplevede brugerne i september 2011 et mindre nedbrud,da det ikke var muligt at logge på Virk.dk pga. skift af et certifikat.Nedbruddet varede knap 4 timer.Figur 5: Oppetid Virk.dk

Procent100,50%

Oppetid Virk.dk

VirkportalenLogon SSOYderligere påvirkninger100,00%99,50%99,00%98,50%98,00%97,50%maj-11jun-11jul-11aug-11sep-11

Tid

Benytter virksomheden sig af system til system-løsningen er der min-dre systemafhængighed, og virksomheden vil derfor opleve en reel op-

8/10

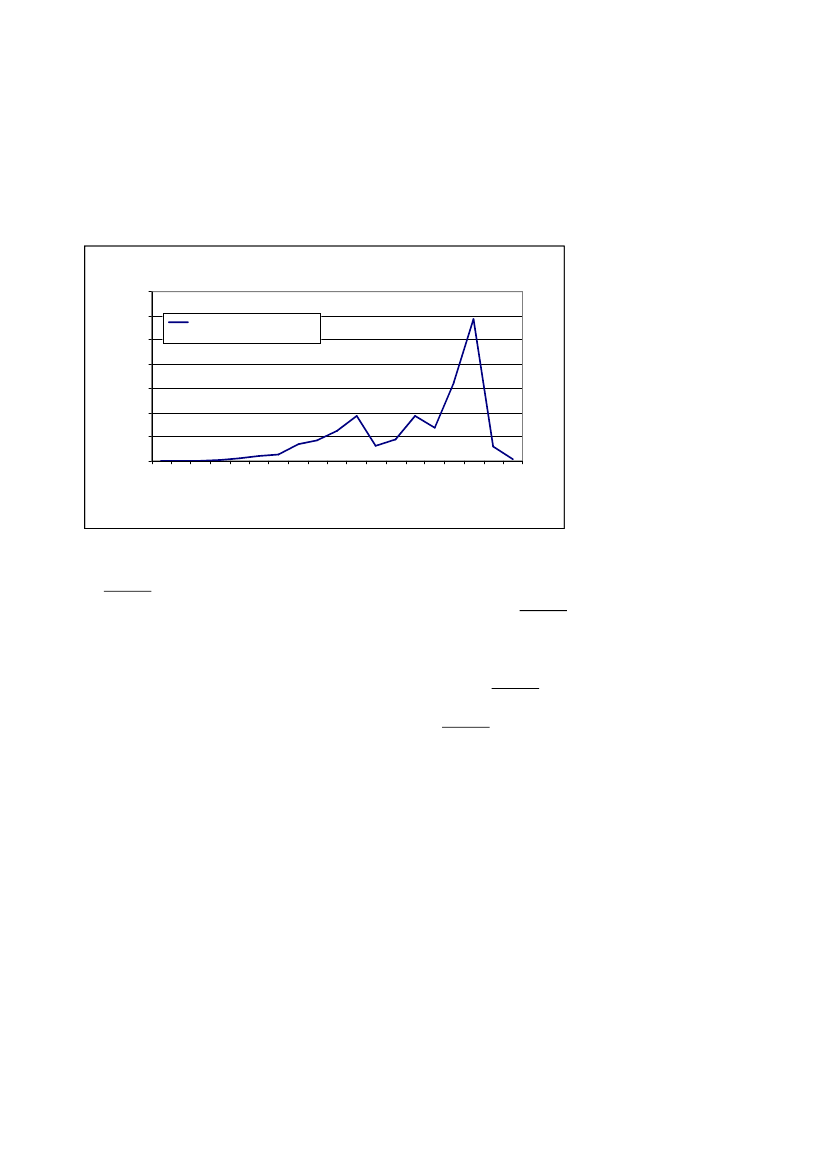

petid på 99,9 % for Regnskab 2.0. Det forventes, at en betydelig del afvirksomhedernes årsrapporter indberettes via system-til-system-løsningen.I forbindelse med eventuelle nedbrud arbejder styrelsen på at sikre godkommunikation og vejledning til brugeren. Blandt andet bliver der iindsendelsesbekendtgørelsen indarbejdet procedurer for fristforlængel-se, såfremt der opstår et IT-nedbrud.Modtagne regnskaber digitaltFor nærværende er det frivilligt for virksomhederne at indberette års-rapporten digitalt.Styrelsen har i 2010 modtaget i alt 204.758 årsrapporter, heraf 200.949på papir og 3.809 digitalt. I 2010 er andelen af digitale regnskaberdermed på 1,9 %.I januar til september 2011 har styrelsen modtaget 165.956 årsrappor-ter, heraf 161.821 på papir og 4.125 digitalt. Dermed er den foreløbigeandel af digitale regnskaber for 2011 på 2,5 %.Kvartalsvis fordeler modtagelsen af digitale regnskaber sig således:Figur 6: Modtagne regnskaber digitaltModtagne regnskaber digitalt300025002000

Antal

15001000500012Kvartal34

20102011

Baseret på meldinger fra de større revisionshuse er det vurderingen, atrevisionshuse, som indberetter årsrapport på vegne af over 90.000 virk-somheder, er i fuld gang med at omstille sig til de nye muligheder.Den videre procesObligatorisk digital indberetningFor små virksomheder i regnskabsklasse B bliver det obligatorisk atindberette årsrapporten digitalt for årsrapporter med balancedato 31.januar 2012 eller senere. Det vil sige for årsrapporter, som har indsen-delsesfrist den 30. juni 2012 eller senere.

9/10

Med den valgte overgangsdato for de små virksomheder sikres engradvis indfasning, så den store gruppe af årsrapporter, som har kalen-deråret som regnskabsperiode, modtages sidst.Figur 7: Fordelingen af modtagne regnskaber i styrelsenForventet fordeling af digitalt modtagne regnskaberAntal70.00060.00050.00040.00030.00020.00010.0000Forventet fordeling af digitaltmodtagne regnskaber

nov-12

Tid

feb-12

feb-13

jul-12

jun-12

jan-13

maj-12

aug-12

sep-12

dec-12

maj-13

jun-13

jul-13

mar-12

For de store og mellemstore virksomheder i regnskabsklasse C bliverdet tidligst obligatorisk at indberette årsrapporten digitalt for årsrappor-ter med balancedato 31. juli 2012 eller senere. Det vil således tidligstblive obligatorisk for årsrapporter, som har indsendelsesfrist den 31.december 2012.For de største virksomheder i regnskabsklasse D bliver det tidligst ob-ligatorisk at indberette årsrapporten digitalt for årsrapporter med balan-cedato 31. august 2013 eller senere. Det vil således tidligst blive obli-gatorisk for årsrapporter, som har indsendelsesfrist den 31. december2013.Videreudvikling af løsningerneRegnskabslovgivningen i Danmark giver virksomhederne mulighed forat tilpasse deres årsrapport i forhold til deres egne specielle behov, såder opnås et retvisende billede. Virksomhederne har eksempelvis pligttil at fravige årsregnskabslovens regler, hvis reglerne strider imod kra-vet om det retvisende billede. Dette medfører, at danske virksomhederudarbejder mange forskellige typer af regnskaber. Der er derfor behovfor en løbende udvikling af de digitale løsninger.På baggrund af brugerønsker er Erhvervs- og Selskabsstyrelsen i gangmed at gøre det muligt for endnu flere virksomheder at indberette års-rapporten via Regnskab Basis.Dette vil konkret ske ved hjælp af flere tiltag:

mar-13

aug-13

apr-12

okt-12

apr-13

10/10

virksomhederne får mulighed for at indberette en pengestrøms-opgørelse.virksomhederne får mulighed for at hente sammenligningstal,når virksomheden indberetter det efterfølgende år.

Virksomhederne får dermed en fordel, så de kan spare tid og besvær.I forbindelse med forberedelsen af indsendelsen af årsrapporter digitalt til Er-hvervs- og Selskabsstyrelsen er der brug for en såkaldt taksonomi. En takso-nomi er en indholdsfortegnelse, som beskriver de elementer, der kan være medi en digital årsrapport.

Erhvervs- og Selskabsstyrelsen har udarbejdet en taksonomi for små,mellemstore og store virksomheder i november 2010. På baggrund her-af modtog og indarbejdede styrelsen en række ændringsforslag fra sty-relsens interessenter. I juli 2011 blev der som resultat heraf udsendt enny version af taksonomien. Ændringsforslagene vedrørte primært mel-lemstore og store virksomheder i regnskabsklasse C. Der er endnu ikkevedtaget en endelig overgangsdato for denne gruppe virksomheder.Styrelsen vil naturligvis løbende udvikle taksonomien for små, mel-lemstore og store virksomheder i takt med brugernes behov.Erhvervs- og Selskabsstyrelsen er herudover i gang med at udarbejdeen taksonomi for de største virksomheder, som aflægger årsrapport ef-ter de internationale regnskabsstandarder. Der er endnu ikke vedtageten endelig overgangsdato for denne gruppe virksomheder. Denne tak-sonomi forventes at foreligge inden udgangen af 2011.