By- og Boligudvalget 2011-12

BYB Alm.del Bilag 3

Offentligt

HVIDBOG OM BYGNINGSRENOVERINGEt overblik over den eksisterende viden og de væsentligste studier af renoveringseffekter

BYGHERREFORENINGEN OG GRUNDEJERNES INVESTERINGSFOND

UDaRBEJDET aF:Mikkel Havelund, cand.scient.pol, analyserådgiver, advice a/Sfor Bygherreforeningen og Grundejernes Investeringsfond - august 2011Faglig rådgivning og review:Jonas Møller, specialkonsulent, Dansk ByggeriHans Skifter andersen, seniorforsker, SBiKim Wittchen, seniorforsker, SBiNiels Haldor Bertelsen, seniorforsker, SBiJesper Ole Jensen, seniorforsker, SBiISBN 978-87-994742-0-2�Bygherreforeningen og Grundejernes Investeringsfond.anvendelse af uddrag og citater må ske med kildeangivelse.

HVIDBOG OM RENOVERING

INDHOLD

Indledning �������������������������������������������������������������������������������������������������������������5Forord ��������������������������������������������������������������������������������������������������������������������5Sammenfatning �������������������������������������������������������������������������������������������������������6Perspektivering ����������������������������������������������������������������������������������������������������� 11Metode����������������������������������������������������������������������������������������������������������������� 151 1�11�21�31�2�11�2�21�2�32 2�12�22�32�3�12�3�22�3�32�3�42�3�52�3�62�3�72�3�82�3�92�42�4�12�4�22�4�32�53 3�13�23�2�13�2�2Fakta om bygningsmassen og renovering ������������������������������������������������������16Hvad er renovering? �������������������������������������������������������������������������������������� 16Renoveringens omfang ���������������������������������������������������������������������������������� 18Oversigt over bygninger og renovering i Danmark���������������������������������������������� 18Helårsboliger������������������������������������������������������������������������������������������������ 18Offentlige bygninger ������������������������������������������������������������������������������������� 20Erhvervsbygninger ���������������������������������������������������������������������������������������� 22Vedligeholdelse og større renoveringsprojekter ���������������������������������������������23Sammenfatning �������������������������������������������������������������������������������������������� 23Hvad er de økonomiske incitamenter til at renovere? ����������������������������������������� 26Analyser af renoveringspotentialet i forskellige bygningskategorier ���������������������� 27Kommunale bygninger ����������������������������������������������������������������������������������� 29Regioner������������������������������������������������������������������������������������������������������ 30Statslige bygninger ��������������������������������������������������������������������������������������� 31Fredede ejendomme �������������������������������������������������������������������������������������� 31Erhvervsejendomme �������������������������������������������������������������������������������������� 32Den private udlejningssektor �������������������������������������������������������������������������� 32Den almene boligsektor ��������������������������������������������������������������������������������� 32Parcelhuse ��������������������������������������������������������������������������������������������������� 33Ejerlejligheder og andelsboliger ���������������������������������������������������������������������� 34Udfordringer og foreslåede løsninger ��������������������������������������������������������������� 34Udfordringer og rammebetingelser ������������������������������������������������������������������ 34Eksisterende virkemidler �������������������������������������������������������������������������������� 35Foreslåede løsninger ������������������������������������������������������������������������������������� 37Cases: Renoveringsprojekter ��������������������������������������������������������������������������� 40Energirenovering �����������������������������������������������������������������������������������������41Sammenfatning �������������������������������������������������������������������������������������������� 41Energiforbruget i bygningsbestanden��������������������������������������������������������������� 42Husholdninger ���������������������������������������������������������������������������������������������� 45Offentlige bygninger ������������������������������������������������������������������������������������� 45

3

HVIDBOG OM RENOVERING

3�33�43�4�13�4�23�4�33�53�63�6�13�6�23�6�33�74 4�14�24�34�3�14�44�4�14�54�5�14�64�6�14�6�24�6�34�75 5�15�25�2�15�2�25�35�3�15�3�25�4

Begrebet energirenovering af bygninger����������������������������������������������������������� 46Analyser af besparelsespotentialet i de forskellige bygningskategorier������������������ 46Metodikker til at beskrive økonomiske besparelsespotentialer ����������������������������� 46Energimæssige potentialer ����������������������������������������������������������������������������� 47Rentable potentialer ������������������������������������������������������������������������������������� 48Det hidtidige omfang af energieffektiviseringer i bygninger �������������������������������� 55Udfordringer og foreslåede løsninger ��������������������������������������������������������������� 56Udfordringer og rammevilkår �������������������������������������������������������������������������� 56Eksisterende virkemidler �������������������������������������������������������������������������������� 61Foreslåede løsninger ������������������������������������������������������������������������������������� 62Cases: Energirenovering ��������������������������������������������������������������������������������� 66Veje til øget produktivitet i renovering i byggeprocessen ������������������������������67Sammenfatning �������������������������������������������������������������������������������������������� 67Produktivitetsbegrebet ���������������������������������������������������������������������������������� 69Makroøkonomiske studier af produktivitet i byggeriet ���������������������������������������� 70Produktivitet belyst ved Danmarks Statistiks data ��������������������������������������������� 70Produktivitet i renovering af bygningsdele ������������������������������������������������������� 72Studier af produktivitet i renovering på mikroniveau ����������������������������������������� 74Kvalitet – nævneren i produktivitetsbrøken ������������������������������������������������������ 76Tilgange til at forbedre produktiviteten i renovering ������������������������������������������ 78Udfordringer og foreslåede løsninger ��������������������������������������������������������������� 79Udfordringer og rammebetingelser ������������������������������������������������������������������ 80Eksisterende virkemidler �������������������������������������������������������������������������������� 81Foreslåede løsninger ������������������������������������������������������������������������������������� 82Cases: Produktivitet �������������������������������������������������������������������������������������� 86Veje til produktudvikling og innovation hos producenter ������������������������������87�Sammenfatning �������������������������������������������������������������������������������������������� 87Status for forskning, udvikling og innovation i byggebranchen ��������������������������� 89Det generelle billede ������������������������������������������������������������������������������������� 89Produktudvikling og innovation for producenter ������������������������������������������������ 90Udfordringer og foreslåede løsninger ��������������������������������������������������������������� 93Udfordringer og rammebetingelser ������������������������������������������������������������������ 93Foreslåede løsninger ������������������������������������������������������������������������������������� 95Cases: Produktudvikling og innovation������������������������������������������������������������� 96

Litteratur�������������������������������������������������������������������������������������������������������������� 97Bilag: Liste med interviewede personer��������������������������������������������������������������������� 99

4

HVIDBOG OM RENOVERING

INDLEDNINGFORORDIgennem opsvinget i 00’erne har nybyggeriet fyldt en væsentlig del af byggeriet. Både hvadangår politiske prioriteringer inden for bygge- og anlægsområdet, men også hvad angårbranchens egne prioriteringer, blandt bygherrer, rådgivere og arkitekter.Efter finanskrisen er renovering af bygninger til gengæld kommet til at fylde stadig mere,og i dag er hovedparten af alt arbejde inden for byggeriet renoveringsarbejde.Hvert år renoveres private og offentlige bygninger for knap 90 mia. kr. gennem profes-sionel byggeaktivitet. Dertil kommer i omegnen af 50 mia. i gør-det-selv eller sortarbejde, altså i alt 140 mia. kr. For at sætte det beløb i relief svarer 140 mia. kr. til desamlede årlige offentlige og private udgifter til sundhed.Trods de store udgifter til renovering er bygninger mange steder under kraftig nedslid-ning, samtidig med at bygherrer og beslutningstagere mangler et klart overblik overmuligheder, effekter og konsekvenser af renovering. Og renoveringsarbejde har været– og er stadig – udfordret af mangel på produktivitetsudvikling og innovation.I byggebranchen er der bred enighed om, at der mangler et overblik over effekter vedrenoveringsarbejde, som kan opsamle viden om, hvor der er opnået gode resultater, hvadder bedst kan betale sig, og hvor der endnu mangler at blive opnået tilfredsstillendeeffekter. I årene der kommer, vil renovering have førertrøjen på i bygge- og anlægsbran-chen, og fokus bør være på at få mest for pengene, så vores bygninger bevarer deresværdi, følger med udviklingen i brugerbehov og opnår et lavt energiforbrug.

HVIDBOGENS FORMåLDenne hvidbog har som sin ambition at samle den nuværende viden og erfaringer medrenovering i Danmark. Dette samlede overblik har hidtil udmærket sig ved sit fravær,hvilket har været en hæmsko for udviklingen af renoveringsområdet. Den spredte videnhar resulteret i manglende vidensgrundlag, manglende videnssdeling og manglendeoverblik for samtlige aktører i byggebranchen, som beskæftiger sig med renovering.Det er ambitionen, at hvidbogen kan hjælpe med at skabe den fornødne vidensdeling ogvidensoverblik, så den videre udvikling af renoveringsområdet fremover kommer til atstå på et bedre underbygget fundament.Hvidbogen baserer sig på den mest interessante og signifikante forskning, og de mestrelevante analyser og udgivelser fra aktørerne på renoveringsområdet. Ligeledes indgårhenvisninger til udvalgte cases på renoveringsprojekter, som i sig selv kan kaste lysover renoveringsområdet.

5

HVIDBOG OM RENOVERING

LæSEVEjLEDNINGI hvidbogen behandles fire forskellige aspekter/temaer inden for renovering:•Vedligeholdelses-, renoverings- og fornyelsesprojekter,der har til formål at modvirkeløbende forfald, at udbedre bygningens oprindelige standard eller at forbedre dennuværende standard, så der opnås en højere brugsværdi m.v., som kan fremtidssikrebygningen.•Energirenoveringhar til formål forbedre bygningens energimæssige standard ved atmindske energiforbrug/energitilførsel.•Produktivitet inden for renoveringhandler om, hvordan renoveringsprojekter kangøres mere effektive og dermed billigere at gennemføre.•Produktudvikling og innovation inden for renoveringbeskriver den udvikling afprodukter og materialer blandt byggevareproducenter, som kan være med til at skabehelt nye måder af renovere på.De fire aspekter af renovering er dedikeret hvert deres kapitel i hvidbogen. Kapitlerneslængde afspejler i vidt omfang mængden af publicerede kilder om temaet – og ikkeemnets vigtighed. Derfor er kapitel 4 og særligt 5 kortere end 2 og 3. Hvidbogenindledes med kapitel 1, der skaber oversigt over den nuværende status for renovering.Da hvidbogen baserer sig på mange kilder, kan det være en fordel ved læsningen at foku-sere på kapitlernes sammenfatninger og dykke ned i de enkelte kapitler, hvor temaer afsærlig interesse behandles.Vi har bestræbt os på at referere diverse publikationer loyalt ift. deres metode oganvendte forudsætninger. Hvidbogsprojektet har ikke levnet plads til en diskussion af og kon-klusion på, hvilke metoder der er mest hensigtsmæssige. Det er i høj grad op til læseren– og den videre indsats med at skabe viden på renoveringsområdet – at afgøre, hvilkepublikationer der bør tillægges størst betydning. I afsnittene ”Løsningsforslag”gengives i hvert kapitel en række forslag til at optimere renoveringen. Forslagene erikke et udtryk for en prioriteret liste eller særlige interesser fra Hvidbogens afsendere– der er snarere tale om et bruttokatalog med forslag nævnt i den anvendte litteraturog af aktørerne på renoveringsområdet. Umiddelbart herefter sammenfattes hvidbo-gens kapitler – og i en perspektivering samles der op på, hvilke handlinger publika-tioner og aktører stiller som løsningsforslag.

SAMMENFATNINGI Danmark findes der 2,52 mio. bygninger med et samlet bygningsareal på 716 mio. m2.Samlet set udgør ”bygningsformuen” 3.700 mia. kr.1Der blev i 2010 brugt 87,5 mia. kr.2på hovedreparation samt reparation og vedligeholdelse af boliger og bygninger (inkl.materialer købt af private). Det svarer til 2,4% af bygningsformuen. Der udføres yderli-gere renovering for, hvad der svarer til 50 mia. kr., primært i boliger gennem gør-det-

126

Danmarks Statistik, Nationalregnskabet NAT08 (2010), nettobeholdning af boligbyggeri og erhvervsbygninger, dvs�bygningernes estimerede markedsværdi ekskl� grundværdier�Dansk Byggeri (2011): Konjunkturanalyse, februar 2011� Tallet er skønnet baseret på kendskab af 1�-3� kvartal�

HVIDBOG OM RENOVERING

selv eller sort arbejde.3Efter finanskrisen udgør renovering, reparation og materialer51% af den samlede produktion i bygge- og anlægsbranchen – og er således væsentligtstørre end nybyggeriets omfang på 23%.

VEDLIGEHOLDE OG RENOVERING – ER DER ET EFTERSLæB?I princippet har bygninger et evigt liv, så længe at de vedligeholdes og renoveres,så de følger tidens standard. Bygninger behøver en løbende vedligeholdelsesindsatsfor at opretholde deres kvalitet. I de første år af en bygnings levetid er behovet forvedligeholdelse minimalt. Derefter stiger behovet gradvis i de følgende 20-30 år.Hvis der ikke skerløbende vedligeholdelse,vil der opstå et vedligeholdelsesefterslæb,som vil kræve en efterfølgende større genopretning. En stigende standard inden fornybyggeriet eller målsætninger om mindre CO2-udledning kan også skabe et behovfor renovering.Om private, offentlige og almene bygninger i Danmark renoveres tilstrækkeligt er sværtat gøre entydigt op. Bygningsejere har en interesse i, at bygninger renoveres, fordibygninger udgør et væsentligt aktiv, der skal vedligeholdes for at bevare sin værdi oggive et afkast. For samfundet som helhed er det væsentligt, at der ikke opbygges en”vedligeholdelsesgæld” i den eksisterende bygningsmasse, som kan vokse sig så stor,at det medfører store omkostninger for nuværende eller fremtidige bygningsejere atopretholde en tilstrækkelig standard.Der kan være forskelle i det ønskede renoveringsniveau, som er afhængige af den til-lagte nytteværdi for brugerne, fremtidens energipriser, konjunkturer og andre faktorer.BaT-kartellet har beregnet et samlet renoveringsefterslæb for bygningsmassen på 181mia. kr. i 2004.4Uanset opgørelsesmetoder og forudsætningerne for de enkelte studierer der tale om meget store beløb, og efterslæbet kan blive endnu dyrere at hente ind,hvis bygningsdele får lov til helt at forfalde og skal skiftes ud. Det viser beregninger fraByggepolitisk Taskforce5og Dansk Byggeri6.aktører i byggeriet og forskere foreslår blandt andet følgende løsninger til at skabemere og bedre renovering:• Opstilling af en vejledende grænse mellem renoveringer og nedrivninger• Udarbejdelse af bygningskulturelle kriterier for renovering for at bevare og/ellerudvikle en bygnings specifikke arkitektoniske udformning samt dens kulturelle ogæstetiske værdi.• Bedre benchmarking-muligheder, hvor der mere systematisk indsamles og opgøresmåltal for bygningers vedligeholdelsesmæssige tilstand og eventuelt efterslæb.• Styrke offentlige og private bygherrers incitamenter til renovering.

3456

Bolig- og Erhvervsministeriet (2000) og estimering af Dansk Byggeri�BAT-kartellet (2004): Det syge hus� En analyse af vedligeholdelsesefterslæbet i bygge- og anlægssektoren�Byggepolitisk Taskforce (2000): Byggeriets fremtid – Fra tradition til innovation�www�danskbyggeri�dk/presse+-c12-+politik/presse+-c12-+politik/nyheder/nyhedsarkiv/nyhedsvisning?docid=169977

HVIDBOG OM RENOVERING

ENERGIRENOVERING – TIDENS HOTTE TEMATemaet energirenovering har fyldt meget i debatten i de seneste år som følge af detgenerelle fokus på klimaforandringer og regeringens mål om reducering af CO2-udledningfra bygninger i 2050. I Danmark går 43% af det samlede energiforbrug til drift og brugaf bygninger i form af varme og el.7Udviklingen i klima- og energidagsordenen medøgede energikrav i bygningsreglementet (for nye bygninger) indebærer, at en stor del afden eksisterende bygningsbestand i sammenligning hermed er blevet relativt forældetover en kort årrække. Dette øger renoveringsbehovet for at gøre bygningen tidssvarende,og nedrivningstærsklen sænkes, da flere bygningsdele må afskrives hurtigere.For at energibesparende tiltag er rentable, skal de ofte gennemføres i forbindelse med,at renoveringsbehovet er der. Udover at give besparelser på energiregningen, vil enenergirenovering være med til at fremtidssikre ejendommens værdi i forhold til stigendeenergipriser og en øget standard i nybyggeriet.SBi8har opstillet tre scenarier for, hvorledes den eksisterende bygningsmasse kan bidragetil målet om at blive et CO2-neutralt samfund i 2050. Det mest vidtrækkende scenarieresulterer i en energibesparelse på 73% i forhold til det nuværende forbrug og et marginaltinvesteringsbehov på 428 mia. kr., hvis energirenoveringerne gennemføres i forbindelsemed et eksisterende renoveringsbehov.aktører i byggeriet og forskere9foreslår blandt andet følgende løsninger til at skabemere og bedre energirenovering:• Indføre flere ESCO-samarbejder, hvor de opnåede besparelser finansierer energirenove-ringen.10• Opstille langsigtede mål for bygningsbestanden, der skal forpligte politisk og følges opmed delmål og virkemidler, som differentieres ift. bygningernes ejerforhold, alder ogfunktion. Herunder en løsning af paradoksproblemet11i det private udlejningsbyggeri.• Det offentlige skal i langt højere grad være frontløbere på området for at kickstartemarkedet.• Bygningsreglementet skal skærpes, da lavenergiklasse 1 i dag passer bedre til bedstebyggeskik, og således ikke er ambitiøst nok.12• Indførsel af økonomiske incitamenter, såsom beskatning af ejendomsværdi efter energi-mærke og tilskud til tiltag der rækker ud over bygningsreglementets krav.• Demonstrationsprojekter, der afprøver nye koncepter i fuld skala, skal have støtte.• Økonomien gøres gennemskuelig for de energibesparende tiltag ved hjælp af indførelseaf standarder for totaløkonomiske beregninger samt bedre synliggørelse af bygnin-gernes energitilstand og energimæssige besparelsespotentiale.• Der skal udvikles pakkeløsninger, som giver bygningsejeren mulighed for med énhenvendelse at få projekt, håndværkere, finansiering og garanteret energibesparelse.

789101112

Energistyrelsen (2009): Energistatistik 2009�SBi (2010): Danske bygningers energibehov i 2050�Især efter Teknologirådet (2008): Klimarigtigt byggeri – vi kan, hvis vi vil!Elsparefonden (2009): Få energibesparelser med garanti�Concito (2011): Grøn byfornyelse� Fra paradoks til potentiale ved energirenovering af private udlejningsejendomme�Argumentet er baseret på BR2006 og gælder i mindre grad efter BR2010 med standarder for lavenergiklasse 2015 og 2020�

8

HVIDBOG OM RENOVERING

VEjE TIL BEDRE PRODUKTIVITET I RENOVERINGByggeriet er løbende blevet kritiseret for lav udvikling i produktiviteten sammenlignetmed andre sektorer. Generelt er produktivitetsudviklingen lavere end eksempelvis forindustrien. En del af forklaringen herpå kan være, at industrialiseringen af bygge-riet løbende skiller (effektive) processer ud og fører dem over i industrien i form afpræfabrikation m.v. Statistikker viser, at produktiviteten i dansk byggeri ligger på etmiddelniveau i forhold til andre europæiske lande.I forhold til det øvrige byggeri er markedet for renovering i mindre grad industrialiseret.Således er renovering mere håndværkertungt end nybyggeriet, og potentialet for pro-duktivitetsforbedringer opfattes normalt som mindre. alligevel viser studier af bygge-sager13et væsentligt potentiale for at effektivisere alene baseret på den store spredningi priser for samme typer af renoveringsopgaver, og i 1990’ernes Projekt Renovering blevdet anslået, at det vil være muligt at opnå produktivitetsforbedringer på 15% inden forrenoveringssektoren.14I arbejdet med produktivitetsudvikling inden for renovering er der vigtigt med en holistiskopfattelse af kvalitet, der eksempelvis kan indebære elementer som tilgængelighed,indeklima, brugertilfredshed, bevaringsværdighed (æstetik), begrænsning af efterfølgendeomkostninger til drift og vedligehold, antallet af fejl og mangler og andre total-økonomiske parametre.En række projekter har haft fokus på produktiviteten i renovering, og det er især givetforslag til forbedring af samarbejdet mellem parterne i byggeriet gennem løbende styringog opfølgning. Et studie af det almene boligbyggeri fra 1945-75 fokuserer på potentialetfor at forbedre produktiviteten for tre bygningsdele (facader, installationsskakte ogbadeværelser).15Her er det vurderingen, at 70% af et renoveringsomfang på 13-19 mia.kr. i 2011-2020 kan industrialiseres, hvorved der kan spares penge og tid. Desudenopnås færre uforudsete arbejder, mindre variation og dermed større pålidelighed, færremedarbejdere på byggepladsen, færre fejl og mangler og mindre spild og tyveri.andre projekter har haft fokus på at udvikle produkter i sammenhæng med samarbejds-processer mellem leverandører og kundebehov. Det har ført til nye forretningskoncepterinden badeværelser (BadButikken a/S), elevatorer (RBE Easyvator), altaner (altan.dk)og installationsskakte (NCC).aktører i byggeriet og forskere foreslår blandt andet følgende løsninger til at skabehøjere produktivitet inden for byggeriet og særligt renovering:• Forbedring af metoderne til samarbejde gennem partnering, forventningsafstemningog kollektive bonussystemer.• På processiden kan der arbejdes med Lean og andre procesværktøjer, eller der kanarbejdes med at anvende præfabrikation i renoveringsopgaver.

131415

Byggeriets Evaluerings Center (2007): Byggeriets produktivitet – en analyse fra Byggeriets Evaluerings Center; SBi(1999): Kortlægning af 88 byfornyelsessager – en analyse af slutregnskaber og renoveringsomfang�SBi (2006): Byggeriets produktivitet� Samspil mellem industri og byggeri�AlmenNet og PKEConsult m�fl� (2011): Forundersøgelsesrapport - Industrialisering og effektivisering af processer ogprodukter�

9

HVIDBOG OM RENOVERING

• Styrkelse af kvalitetsarbejdet i byggeriet gennem kvalitetssikring og et bredt fokus påforskellige typer af kvalitet. Der er fortsat alt for mange fejl og mangler, og incita-menterne til at kvalitetssikre er uklare.• Der er et væsentligt potentiale i at digitalisere byggeriet og dets processer.• Styring af de offentlige bygherrers efterspørgsel, puljer og bedre regler kan medvirketil at udjævne konjunkturudsving• Satsning på uddannelse og forskning kan øge innovationsgraden, kvaliteten ogkonkurrenceevnen i byggeriet.

STATUS FOR INNOVATION OG PRODUKTUDVIKLINGGenerelt er investeringerne i forskning og udvikling i det private erhvervsliv stigende16,men det er svært at sige noget entydigt om byggebranchen og byggevareproducenterne.Tidligere ministerielle analyser har fundet niveauet for forskning og udvikling samtinnovation i byggebranchen utilfredsstillende.17Fire områder, hvor der bliver gjortfremskridt i produktudvikling og innovation inden for byggevareproducenterne er:• Brugerdreven Innovation, Indlejret teknologi og Byggeri (BIIB), der skal styrkeproducenternes muligheder for i højere grad at inddrage brugernes behov i deresarbejde med udvikling af produkter. Det gælder også Fornyelsesfonden og EUDP underEnergistyrelsen samt etablering af BVU*net (Netværkssamarbejde mellem Videns- ogUddannelsesinstitutioner) www.bvunet.dk.• System- og modulleverancer gennem kundetilpassede løsninger, der skal forbedremuligheder for industrialisering af byggeriet.• Projekter under Byggeriets innovation, herunder altan.dk og præfabrikeredeinstallationsskakte.• Bygningsintegrerede VE-anlæg er anlæg, der bidrager med vedvarende energi tilbygningens energiforbrug, og som er en integreret del af bygningen.Traditionelt har markedet for byggevarer med få undtagelser været et hjemmemarked,da forskellige faktorer som klimatiske forhold, byggeskikke og individuelle landes kravtil byggeriet har været barrierer for et internationalt marked. Ydermere er byggebran-chen karakteriseret ved at være stærkt påvirket af konjunkturudsvingene i økonomien.18Disse faktorer har historisk set hæmmet innovationsaktiviteterne i branchen, menmed EU-harmoniseringer og udbredelsen af certificering er det udenlandske markedåbnet mere op. Samtidig er der gjort en indsats for at gøre den offentlige forskningmere tilgængelig samt at minimere risikoen ved udviklingsprojekter gennem offentligeinnovationsordninger, hvor virksomheder kan få økonomisk støtte til at hente videnfra f.eks. GTS institutterne.19Derudover er der fonde og organisationer med interessefor udvikling inden for branchen, som støtter udviklingsprojekter, fx Realdania og

1617

Forskning- og Innovationsstyrelsen (2011): Erhvervslivets forskning, udvikling og innovation i Danmark i 2011�Blandt andet Regeringen (2003): Staten som bygherre; Byggepolitisk Taskforce (2000): Byggeriets fremtid – Fratradition til innovation samt Økonomi- og Erhvervsministeriet (2007): Byggepolitisk handlingsplan – Bedre ogbilligere byggeri�Økonomi- og Erhvervsministeriet (2007): Byggepolitisk handlingsplan – Bedre og billigere byggeri�GTS – nettet (2011): Innovationspresset på danske virksomheder – GTS nettets anbefalinger�

1819

10

HVIDBOG OM RENOVERING

Grundejernes Investeringsfond. Den internationale konkurrence har givet været med tilat bidrage til en positiv udvikling for innovationsaktiviteterne i branchen.akører i byggeriet og forskere foreslår blandt andet følgende løsning til at øge innova-tionen inden for byggeriet og særligt renovering: Der er rum for at øge aktiviteterne ogudvide samarbejdet mellem virksomhederne i byggebranchen og videninstitutioner somGTS-institutterne og universiteterne. Herunder at udbrede kendskabet til og udnyttelsenaf innovationsordningerne.

PERSPEKTIVERING: VEjE TIL FORBEDRET RENOVERINGHvidbogen som helhed præsenterer eksisterende viden om renovering og har ikke somformål at anbefale, hvorledes denne viden kan bruges fremadrettet. Denne perspek-tivering trækker linjerne lidt skarpere op og opsummerer de væsentligstepotentialer,barriererogløsningsforslag,som findes i hvidbogen for således at pege på, hvordanhvidbogen eventuelt kan omsættes til handling.

VEDLIGEHOLDELSE OG RENOVERINGEn systematisk vedligeholdelsesindsats er afgørende for at bevare bygningers værdi oganvendelsesmuligheder. Både for den enkelte bygningsejer og for samfundet som helheder det centralt, at der ikke opbygges et vedligeholdelsesefterslæb, som bliver unødven-digt dyrt at indhente på grund af behovet for mere gennemgribende renovering.

PotentialePå tværs af kilderne udpeges et vedligeholdelsesefterslæb for den samlede danskebygningsmasse på 100-180 mia. kr.Især på tre områder er efterslæbet vurderet nærmere:• Vedligeholdelsesefterslæbet i det offentlige anslås at ligge på mere end 26 mia. kr.• I den almene sektor mangler Landsbyggefonden at gennemgå sager for 17,4 mia. kr.• Det vurderes, at der er et vedligeholdelsesefterslæb på 27 mia. kr. i enfamilieshuse.

UdfordringerDet markante vedligeholdelsesefterslæb i både det private og offentlige er betinget afen række forskellige vilkår, herunder politiske rammevilkår, som påvirker omfanget ogtypen af renoveringer, der foretages, bl.a.:• Krav i bygningsreglementet som specifikt gælder renovering og vedligeholdelse.• Regulering af udlejningsområdet fx muligheden for at hæve huslejen ifm. renovering.• Beskatning og afgifter fx energiafgifter.• Fradrag eller puljer, der fremmer renovering.• Finansieringsmuligheder og renteniveau.• Klimabevidsthed og energimærkers betydning for prisudvikling.• Bevidsthed om vigtigheden af renovering, herunder kampagner og politisk bevå-genhed.

11

HVIDBOG OM RENOVERING

Incitamentsstrukturen for offentlige bygningsejere er desuden afhængig af:• Politiske prioriteringer fx ifm. budgetlægning.• Praksis for budgetter og udbudsbetingelser for vedligehold og renovering.

LøsningerHvordan kan der skabes mere renovering og mindre vedligeholdelsesefterslæb? aktører ibyggeriet og forskere foreslår forskellige løsninger til at skabe mere og bedre renovering:• Flere økonomiske incitamenter:¶ Fx energiafgifter, statsstøttede finansieringsmuligheder (nye lånetyper), tilskuds-og/eller garantiordninger m.m.¶ Ændrede regler om huslejeforhøjelser ved renovering af udlejningsbyggeri.• Mere effektiv vedligeholdelse af offentligt ejede bygninger:¶ Nye former for udlicitering.¶ Etablering af puljeejendomme i store driftsenheder med selvstændig økonomi.¶ Øget brug af et totaløkonomisk perspektiv med fx krav om langsigtede vedlige-holdelsesplaner, budgetter og fremtidigt renoveringsbehov.¶ Politikker og målsætninger for renovering, der giver politikere og administratorerstørre incitamenter til at tænke i langsigtede investeringer i renovering.• Bedre benchmark-muligheder for vedligeholdelsesniveauer (systematisk indsamledemåltal for bygningers vedligeholdelsesmæssige tilstand og eventuelt efterslæb).

ENERGIRENOVERING43% af Danmarks samlede energiforbrug bruges i bygninger. Hvis den eksisterendebygningsmasse skal bidrage til at indfri de politiske mål om et CO2-neutralt samfund,kræver det investeringer på op til 428 mia. kr., for at der kan skabes en energibespa-relse på 73%.Investeringsniveauet og dermed niveauet for energireduktion i bygninger varierer i descenarier, der gennemgås i hvidbogen, men hovedkonklusionen er, at der skal investeresmarkant i energirenovering, hvis energireduktioner i bygninger skal bidrage til at gøreklimaambitionerne til virkelighed.

PotentialerHelt overordnet er der størst potentiale i energirenoveringer af ældre bygninger, som erbygget før byggereglementet i 80’erne for alvor satte krav til isolering.• På boligsiden er der således størst potentiale i energirenovering af de mangeenfamilieshuse fra før 1978.• Potentialet for stuehuse, rækkehuse og etageudlejning er mindre, men billedet er detsamme som for enfamilieshuse.• Med hensyn til erhvervsbygninger er potentialet størst for ældre bygninger fra før1930, samt fra perioderne 1961-1972 og 1979-1998.• For det offentlige er potentialet for energirenovering størst for kommuner og regi-oner, da de råder over 35 mio. m2bygninger, mens staten ejer 6 mio. m2bygninger.

12

HVIDBOG OM RENOVERING

Rammevilkår og udfordringerGenerelt på tværs af alle både private og offentlige bygningsejere influerer følgende femudfordringer på gennemførelse af mere energirenovering:1. Krav i byggereglement og opstillede mål for energireduktion.2. Viden om rentabilitet, beregningsforudsætninger og best practice.3. Økonomiske incitamenter fx puljer, garantier eller afgifter som motiverer til energirenovering.4. Totaløkonomisk perspektiv – dvs. samlet økonomisk overblik over vedligeholdelses-niveau, driftsomkostninger, energisparepotentiale, m.m. – så det bliver tydeliggjort,hvorledes en energirenovering kan tilbagebetales via besparelser.5. Flere standardløsninger og komplette one-stop-shopping koncepter, som gør det nem-mere at renovere.Desuden er der en række mere specifikke barrierer, som det er vigtigt at overvinde:• Private ejere af enfamilieshuse:¶ Det er ikke ‘in’ at beskæftige sig med energirenovering.¶ Man har andre prioriteringer fx ferier.¶ Finanskrisen gør, at man tænker mere kortsigtet.• Privat udlejning:¶ Hverken ejer eller lejer har energirenovering på agendaen.¶ Uenighed mellem ejer og lejer om prioriteringer: Hvad der bør laves ved lejemålet.¶ Der afsættes ikke budget til energirenovering.¶ Det såkaldte paradoksproblem gør, at ejer ikke i tilstrækkelig høj grad kan henteudgifter til energirenovering ind via huslejestigninger.• I almen udlejning kan modsatrettede interesser være en barriere, hvis lejerne ikkeønsker eventuelle huslejestigninger ifm. energirenoveringen, eller hvis de menerandre opgaver bør prioriteres højere.• For kontorer og erhvervslokaler er den primære barriere, at det er lejer, som står for alledriftsomkostninger, hvorfor udlejer ikke har incitament til at lave energirenovering.• Statens bygninger:¶ Ofte lejer statslige institutioner sig ind i statens bygninger, hvor der kan opstå enejer-lejer problematik omkring prioriteringer.¶ Kravet om en tilbagebetalingstid for energirenoveringer på blot 5 år for restriktivt.• Kommunerne:¶ Der arbejdes ofte med en kortsigtet økonomistyring, hvorfor et totaløkonomiskperspektiv udelades.¶ ansvaret for bygningerne ligger oftest decentralt hos ledere, som almindeligvisikke har indsigt i bygninger og derfor ikke prioriterer fx vedligeholdelsesplanereller energirenoveringer.

13

HVIDBOG OM RENOVERING

Løsningeraktører i byggeriet og forskere foreslår blandt andet følgende løsninger til at skabemere og bedre energirenovering, således at de ovennævnte barrierer kan fjernes:• Flere ESCO-samarbejder, hvor de opnåede besparelser finansierer energirenoveringen.• Langsigtede og bindende politiske mål for bygningsmassen, der skal følges op meddelmål og virkemidler. Herunder bl.a. en løsning af paradoksproblemet i det privateudlejningsbyggeri.• Det offentlige skal i langt højere grad være frontløbere på området for at kickstartemarkedet.• Bygningsreglementet skal skærpes, så energikravene hæves.• Indførelse af økonomiske incitamenter, såsom beskatning af ejendomsværdi efterenergimærke og tilskud til tiltag, der rækker ud over bygningsreglementets krav.• Støtte til demonstrationsprojekter, der afprøver nye koncepter i fuld skala.• Indførelse af standarder for totaløkonomiske beregninger samt bedre synliggørelse afbygningernes energitilstand og energimæssige besparelsespotentiale.• Udbredelse af one-stop-shopping koncepter (fx energileverandør, pengeinstitut,håndværker, arkitekt og leverandør), så det bliver nemmere at igangsætte renovering.

BEDRE PRODUKTIVITET I RENOVERINGByggebranchens omsætning har været faldende og produktiviteten stået stille i flere år.Renovering er præget af lav produktivitet, pga. for lidt industrialisering og håndværker-tunge processer. Dog viser studier et potentiale for at effektivisere på op mod 15%.

Løsningeraktører i byggeriet og forskere foreslår blandt andet følgende løsninger til at skabeproduktivitet inden for byggeriet og særligt renovering:• Forbedring af metoderne bag partnering (der letter arbejdsprocessen og sikrer, at allearbejder mod samme mål) og kollektive bonussystemer.• Øget brug af LEaN og andre procesværktøjer.• anvendelse af præfabrikation i renoveringsopgaver.• Styrkelse af kvalitetsarbejdet i byggeriet gennem kvalitetssikring.• Mere digitalisering af byggeriet og dets processer.• Styrkelse af uddannelse og forskning.

INNOVATION OG PRODUKTUDVIKLINGMarkedet for byggevarer har været nationalt orienteret, hvilket har hæmmet inno-vationsaktiviteterne, men med EU-harmoniseringer og udbredelsen af certificering ermarkedet åbnet op. Samtidig er den offentlige forskning blevet mere tilgængelig ogrisikoen ved udviklingsprojekter er minimeret pga. offentlige innovationsordninger.Derudover støtter flere fonde og organisationer udviklingsprojekter i byggebranchen.

14

HVIDBOG OM RENOVERING

Løsningeraktører i byggeriet og forskere foreslår blandt andet følgende løsninger til at øgeinnovationen inden for byggeriet og særligt renovering:• Viden og midler skal gøres let tilgængelige for virksomhederne.• Udvidet samarbejdet mellem byggebranchen ovg vidensinstitutionerne.• Udbrede kendskabet til og udnyttelsen af innovationsordningerne.• Samarbejde på tværs i branchen om udviklingsprojekter til fælles gavn.

METODEI løbet af foråret og sommeren 2011 har konsulentfirmaet advice a/S ved analyseråd-giver Mikkel Havelund, (cand.scient.pol) gennemført et litteraturstudie af eksisterendepublikationer og undersøgelser, der belyser den samlede viden om renoveringsfeltet.Redigeringen af hvidbogen er blevet støttet af Jonas Møller, specialkonsulent i DanskByggeri, og seniorforskere fra Statens Byggeforskningsinstitut (SBi) Hans Skifterandersen (kapitel 1-2), Jesper Ole Jensen (kapitel 3), Kim Wittchen (kapitel 3) ogNiels Haldor Bertelsen (kapitel 4-5) har ydet faglig støtte og vejledning, ligesom de harhjulpet med prioriteringen af, hvad der er mest signifikant i det omfattende datamate-riale.Hvidbogen baserer sig på en kortvarig, fokuseret researchperiode og indholdet er ikkenødvendigvis udtømmende. Det skal understreges, at analyser og konklusioner, derrefereres til i hvidbogen, står for afsendernes regning. Der er således ikke foretaget envalidering heraf.Foruden analyser og publikationer er 23 af branchens interessenter, rådgivere, entrepre-nører og materialeproducenter blevet interviewet og opfordret til at indsende interes-sante cases, der kan illustrere effekter ved forskellige renoveringsarbejder. Et udvalg afcases indgår også i hvidbogen.Hvidbogen er initieret og finansieret af Bygherreforeningen og Grundejernes Investe-ringsfond.

15

HVIDBOG OM RENOVERING

1 FAKTA OM BYGNINGSMASSEN OGRENOVERINGI dette indledende kapitel beskrives renoveringsbegrebet kort, og der fremlægges enoversigt over bygningsmassen i Danmark og renoveringens overordnede omfang.

1�1 HVAD ER RENOVERING?Renoveringsbegrebet betegner en genopretnings- og fornyelsesproces – dvs. det mod-satte af en foregående nedslidning og forældelse, som er naturlig eller brugsbestemt.Forældelsen er også relativ ift. ejernes/brugernes behov og den enkelte bygnings forskelfra nybyggeriets standard. Indgår der væsentlige kvalitetsforbedringer af fx indeklima inybyggeri, vil det således gøre den eksisterende bygningsmasse mere nedslidt relativt iforhold til nybyggeri.Bygninger behøver enløbende vedligeholdelsesindsatsfor at opretholde deres kvalitet. Ide første år af en bygnings levetid er behovet for vedligeholdelse minimalt. Derefter stigerbehovet gradvis i de følgende 20-30 år. Hvis der ikke sker løbende vedligeholdelse, vil deropstå et vedligeholdelsesefterslæb, som vil kræve en efterfølgende større genopretning.Hvis den løbende vedligeholdelse ligger på et for lavt niveau vil der med tiden opstå etvedligeholdelsesefterslæb,som kræver enopretningsindsats.Efterslæbet er ikke blot enakkumuleret, manglende vedligeholdelse, idet mangelfuld vedligeholdelse gør det dyrere atindhente et efterslæb.Begrebsmæssigt kan der skelnes mellem tre renoveringsniveauer:1. Vedligeholdelse og renoveringstiltag, der har til formål at bevare og genoprette enbygnings medfødte tilstand.2. Renoveringstiltag, der har til formål at forbedre/transformere bygningers medfødtestandard til en erhvervet standard, der er tidssvarende, altså en fornyelses- ellerforyngelsesproces.3. Renoveringstiltag, der omfatter sammenhængende by- eller erhvervsområder (byfor-nyelse eller bydelsfornyelse).I praksis kan en renovering være en kombination af behovet for at genoprette forfald og atløfte standarden på specifikke områder. Dette er eksempelvis tilfældet, når der i forbin-delse med renovering af enkelte bygningsdele samtidig skabes en bedre energimæssigstandard. I det følgende beskrives kort de tre typer.I ovennævnte definition betragtes løbende vedligeholdelse som en del af ”renovering”.I praksis vil renovering og vedligeholdelse i denne hvidbog blive behandlet under et.Dette skyldes ikke mindst, at den eksisterende litteratur og statistik sjældent skelner klartmellem vedligehold og oprettende renovering.

16

HVIDBOG OM RENOVERING

Opretholdelse af oprindelig standardOpretholdelse af bygningers standard kan omfatte:• Løbende vedligeholdelsesopgaver• Successive reparationer af de enkelte bygningsdele• Successive udskiftninger af de enkelte bygningsdele• Periodiske hovedreparationer, der omfatter flere forskellige bygningsdele (med 30-50års mellemrum)

Opdatering af bygningers standardRenovering kan indebære forbedringer af bygninger ift. den oprindelige standard til enstandard, der er tidssvarende, altså en fornyelses- eller foryngelsesproces. Det drejer sigom at erstatte eksisterende bygningsdele/-afsnit med kvalitativt og/eller kvantitativtbedre komponenter, elementer samt funktioner og omfatter:• Moderniseringer• Forbedringer• Udvidelser/tilbygningerDe løbende standardforbedringer i nybyggeriet udgør et bestandigt pres på den eksiste-rende bygningsbestand. Det kan fx være mere moderne planløsninger, bedre indeklima,lavere energiforbrug eller bedre lysindfald.

Område- eller bydelsfornyelseHer er ofte tale om byfornyelse eller bydelsfornyelse. Det drejer sig om renoveringer i formaf friareal-, område- og kvarterforbedringer, der ofte omfatter en flerhed af boligereller bygninger, og som er blevet betegnet som områdefornyelse, kvarterløft, byomdan-nelse og konvertering af erhvervsbygninger til boligformål, fortætningsprojekter,forgrønningsprojekter m.m.Mens den første slags renoveringer i nogen mindre afhænger af de aktuelle konjunk-turer, er den anden og tredje slags renoveringstiltag i betydeligt omfang konjunk-turafhængige – enten fordi problemerne accelererer under dårlige konjunkturer, ellerfordi indsatsen har beskæftigelsesfremmende effekter og således igangsættes gennemoffentlige puljer med det formål.I praksis er de mange forskellige renoveringstiltag i betydeligt omfang vævet ind ihinanden. For det første øger en manglende vedligeholdelse og udskiftning behovetfor og hyppigheden af hovedreparationer. For det andet ønsker man ofte en højerekvalitet og vedligeholdelsesfrie komponenter end den hidtidige, når der ”alligevel” skalske udskiftning. Dette mønster var dominerende i den offentligt støttede byfornyelse i1980’erne og 90’erne, som især var rettet mod ældre private udlejningsejendomme, derhavde været omfattet af maksimalpriser siden 1939.

17

HVIDBOG OM RENOVERING

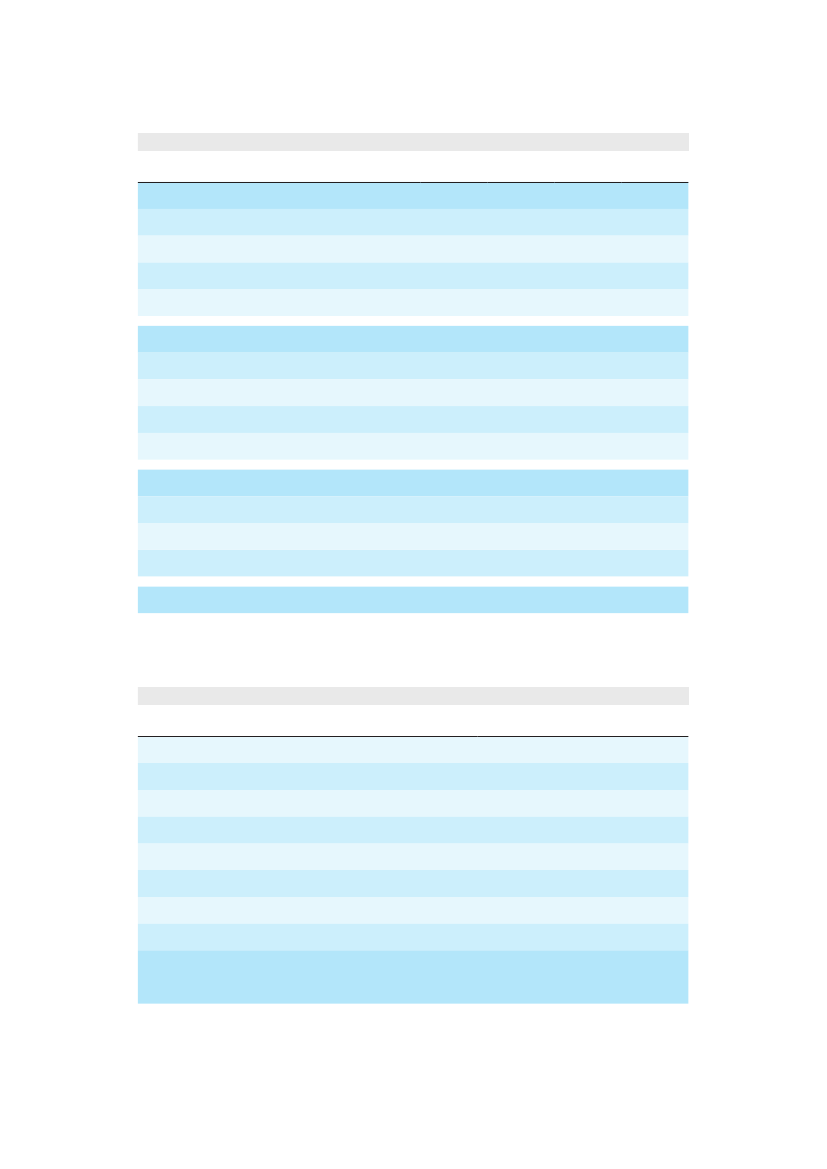

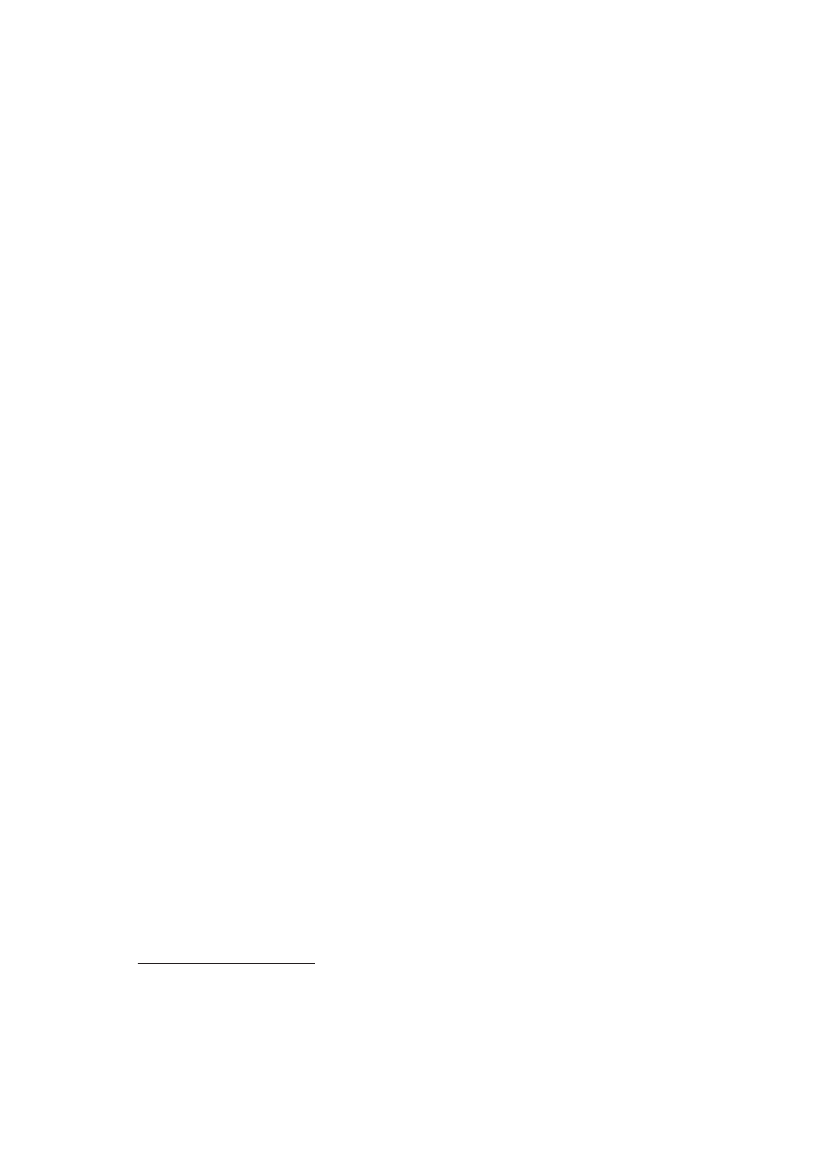

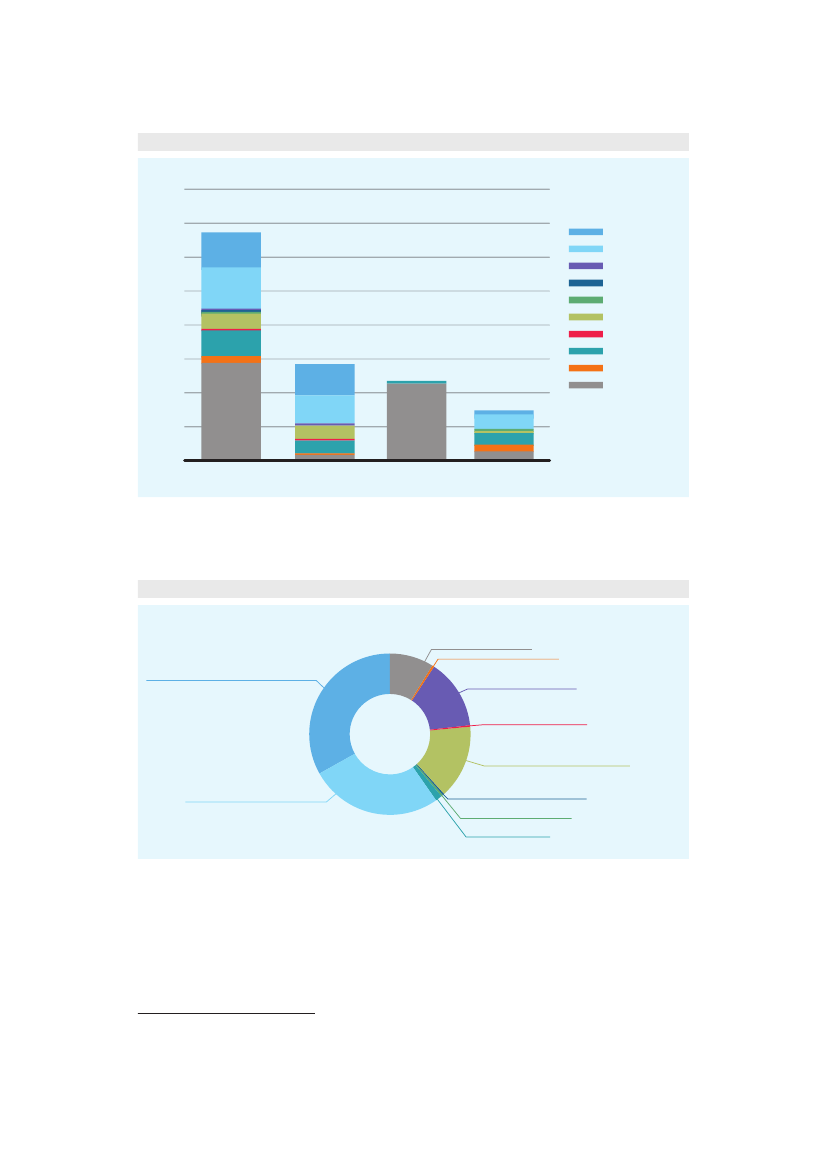

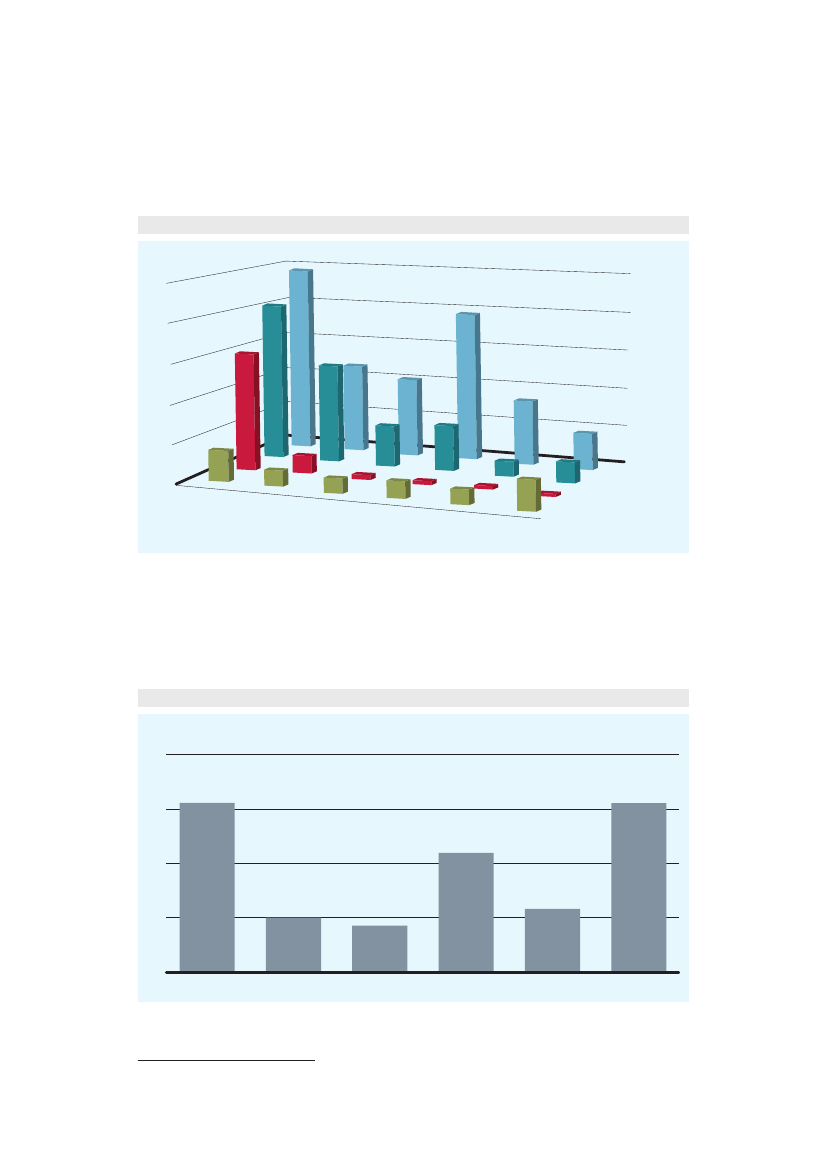

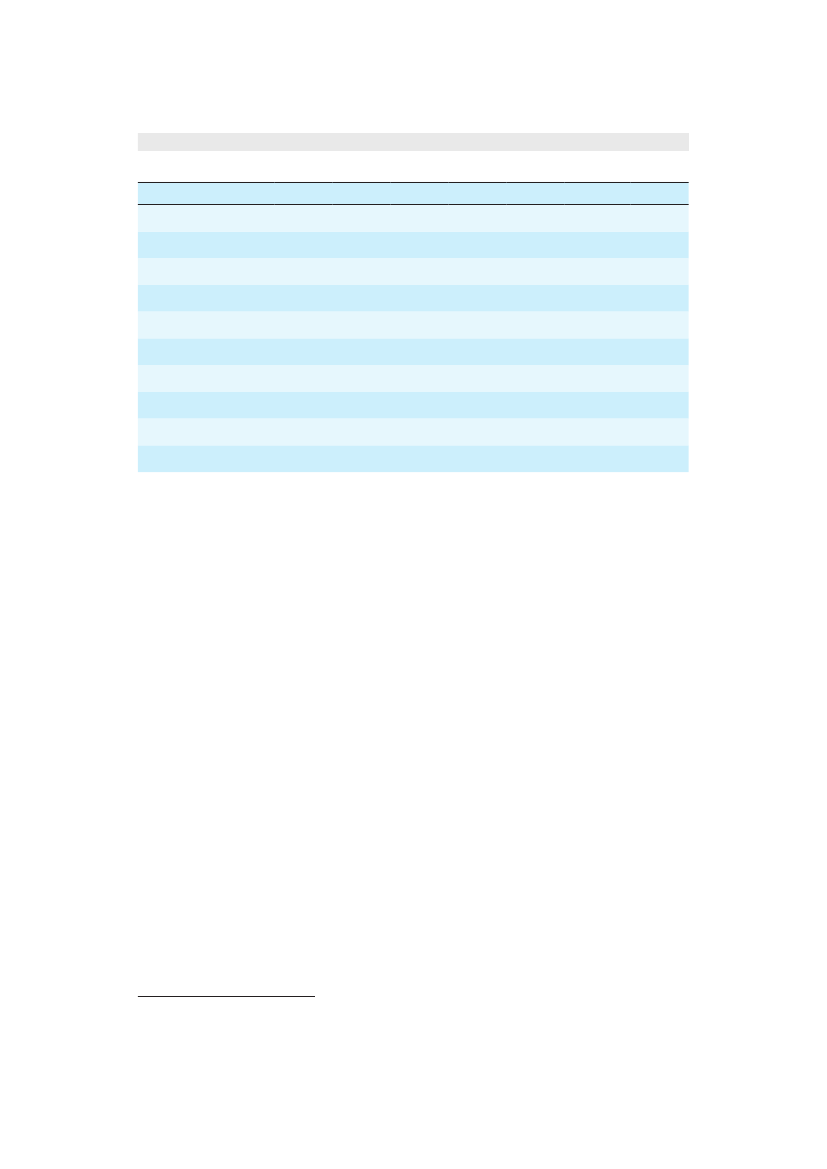

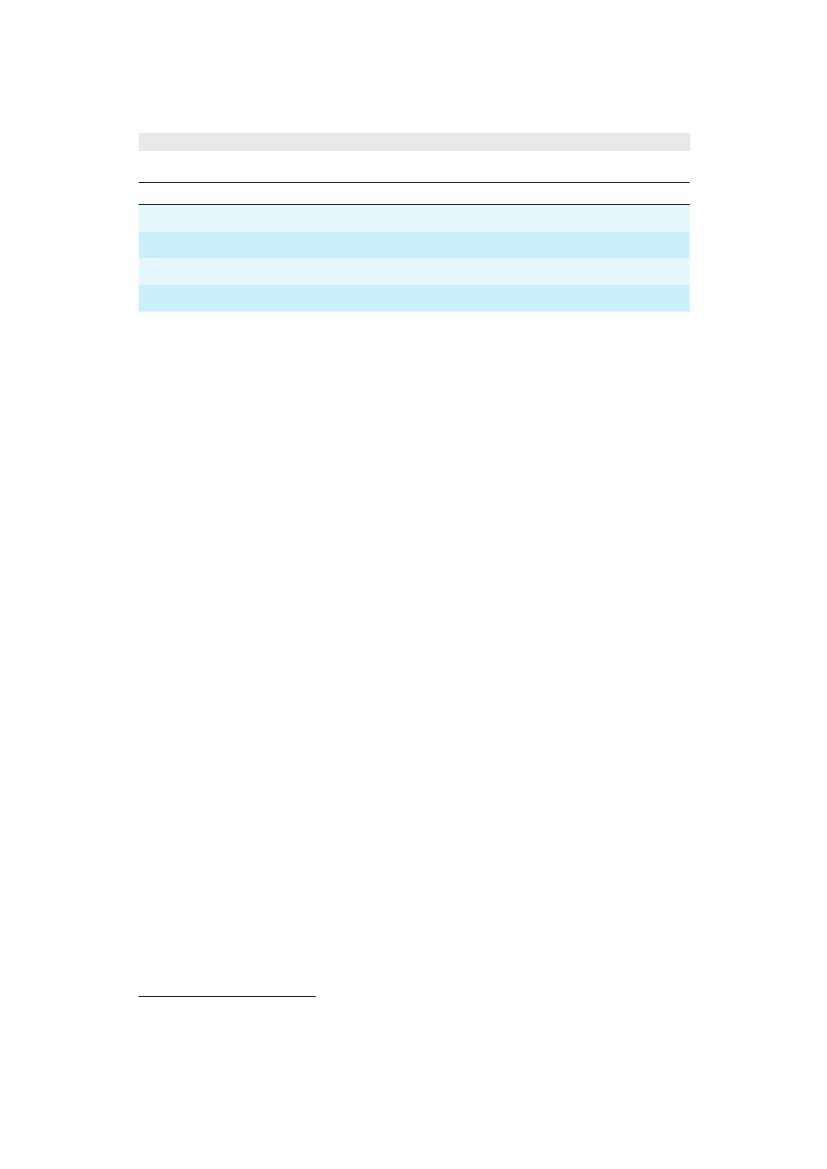

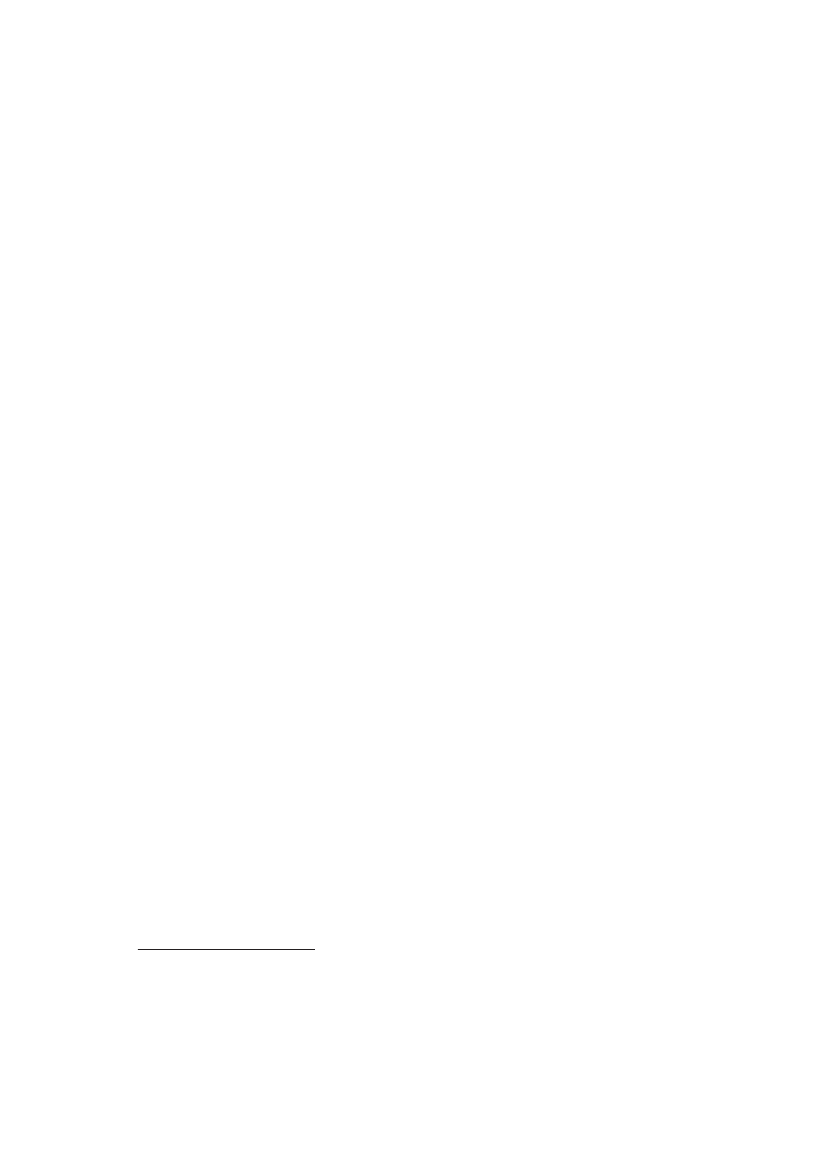

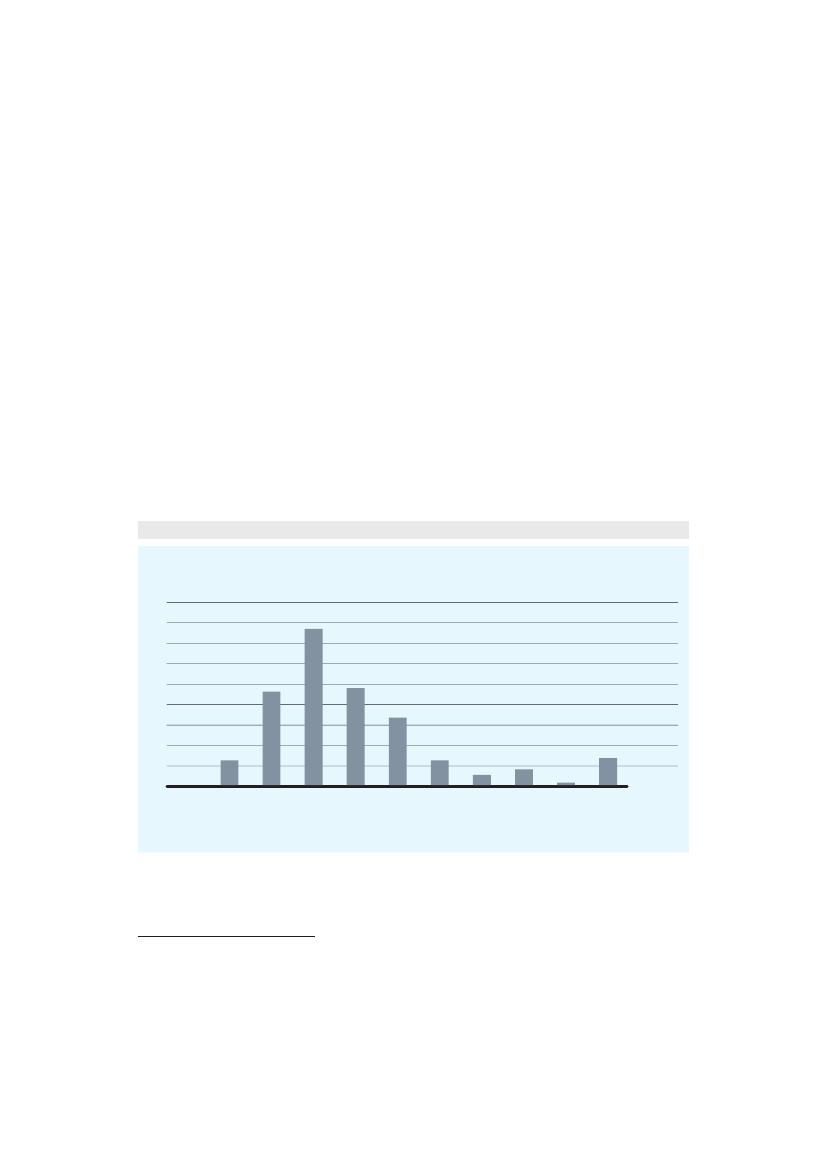

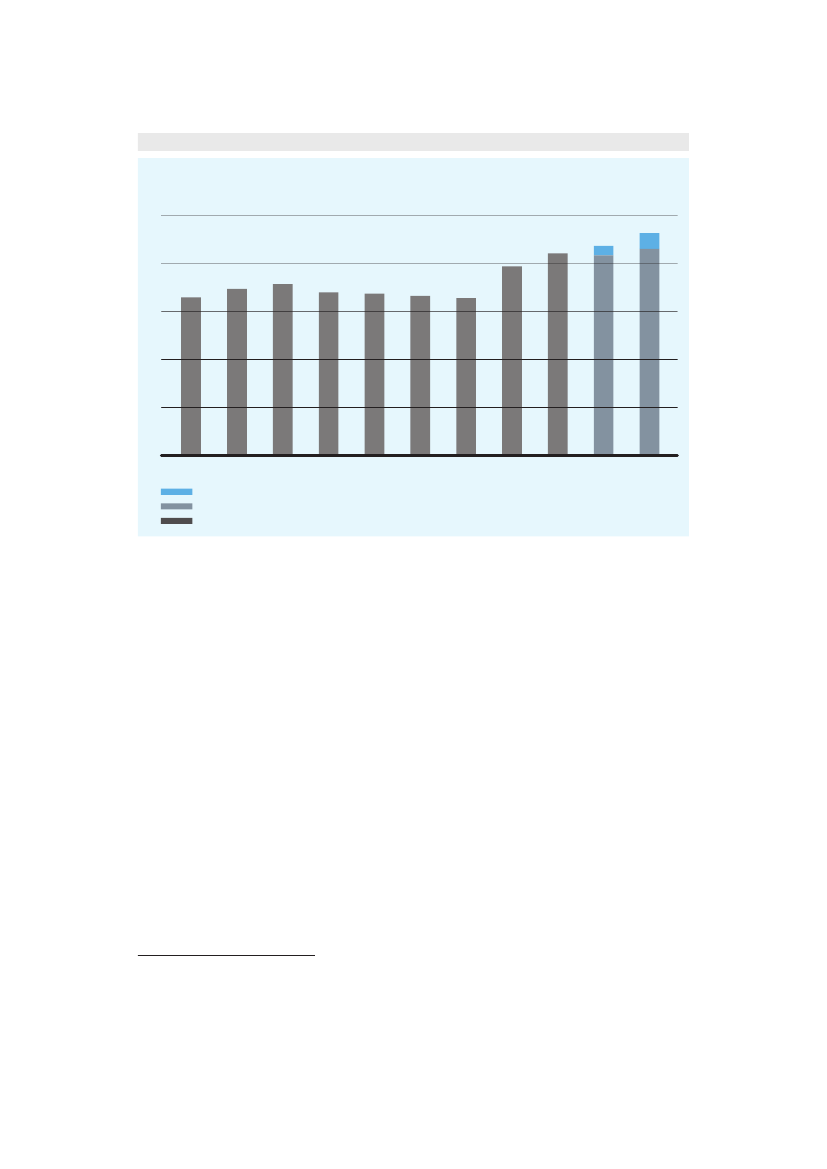

1�2 RENOVERINGENS OMFANGDer blev i 2010 brugt 87,5 mia. kr. på hovedreparation samt reparation og vedligehol-delse af boliger og bygninger (inkl. materialer købt af private), jf. tabellen herunder.20Det svarer til 2,4% af bygningsformuen på 3.700 mia. kr. Der udføres yderligere for hvadder svarer til 50 mia. kr. renovering primært i boliger gennem gør-det-selv eller sortarbejde.21Efter finanskrisen udgør renovering og hovedreparation 33% af bygge- og anlægsbran-chen – eller 51% inkl. materialer købt af private. anlæg og nybyggeri udgør hhv. 26%og 23%, som det fremgår af diagrammet for 2010.Endelig kan man af grafen for bygge- og anlægsbranchens produktion siden 1966 se, atrenovering efter 2008 er større end nybyggeriet.

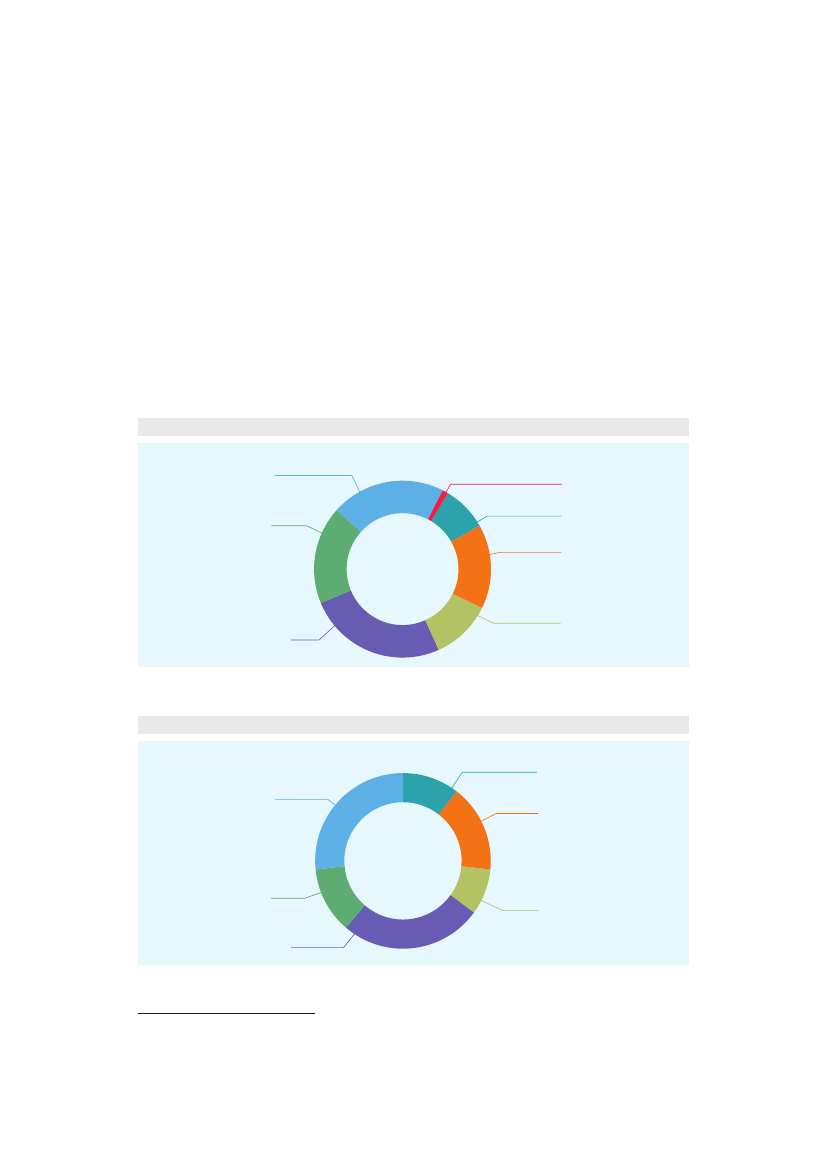

1�3 OVERSIGT OVER BYGNINGER OG RENOVERING IDANMARKFør der ses nærmere på de enkelte renoveringstyper, er det vigtigt med en oversigt overforskellige typer af bygninger, som renovering kan omfatte. I figurerne herunder sam-menfattes det samlede bygningsareal efter anvendelse og ejerforhold.Der findes 2,52 mio. bygninger med et samlet bygningsareal på 716 mio. m2, hvilket eren stigning i arealet på 25% på 25 år. Privatpersoner og interessentskaber ejer 58% afdet samlede bygningsareal, mens almene boligselskaber ejer 7%. Kommunale og andreoffentlige bygninger udgør også 7%. Beboelse udgør 61% af den samlede bygningsbe-stand. De resterende kvadratmeter udgøres af erhverv (27%) og institutioner, kulturelleformål samt fritidsformål (12%). Samlet set udgør værdien af bygninger 3.700 mia. kr.22I det følgende gennemgås de særlige forhold for de vigtigste bygningstyper kort.

1�2�1 HELåRSBOLIGERDer er i alt ca. 1,5 mio. bygninger til beboelse i Danmark med et samlet etagearealpå 359 mio. m2. altså omkring halvdelen af det samlede bygningsareal. Generelt erboligstandarden høj – ca. 51 (brutto) etagekvadratmeter pr. person. Hertil kommer ca.218.000 fritidsboliger. Den samlede boligformue anslås at være i størrelsesordenen 1.300mia. kr.23Overordnet kan boligbeholdningen opdeles i to hovedkategorier:Forudlejningsboligersvedkommende er det en investor, der løbende sælger brugsrettentil de skiftende boligtagere, som køber et tidsbestemt brugsret (i form af adgangtil en række ejendomstjenester) og betaler herfor pr. tidsenhed. ansvaret for drift

2021222318

Dansk Byggeri (2011): Konjunkturanalyse, februar 2011� Tallet er skønnet baseret på kendskab af 1�-3� kvartal inationalregnskabet�Bolig- og Erhvervsministeriet (2000) og estimering af Dansk Byggeri�Danmarks Statistik, Nationalregnskabet NAT08 (2010), nettobeholdning af boligbyggeri og erhvervsbygninger, dvs�bygningernes estimerede markedsværdi ekskl� grundværdier�Danmarks Statistik, Nationalregnskabet NAT08 (2010), nettobeholdning af boligbyggeri, ekskl� grundværdier�

HVIDBOG OM RENOVERING

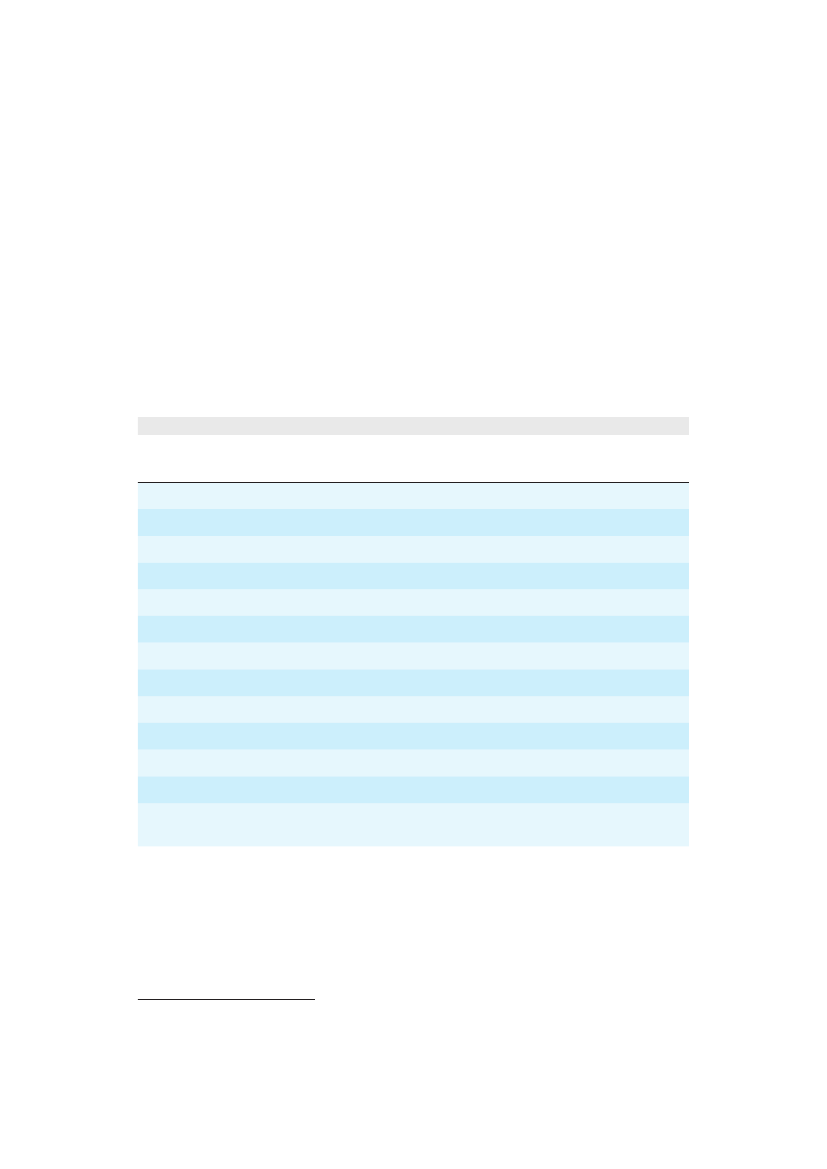

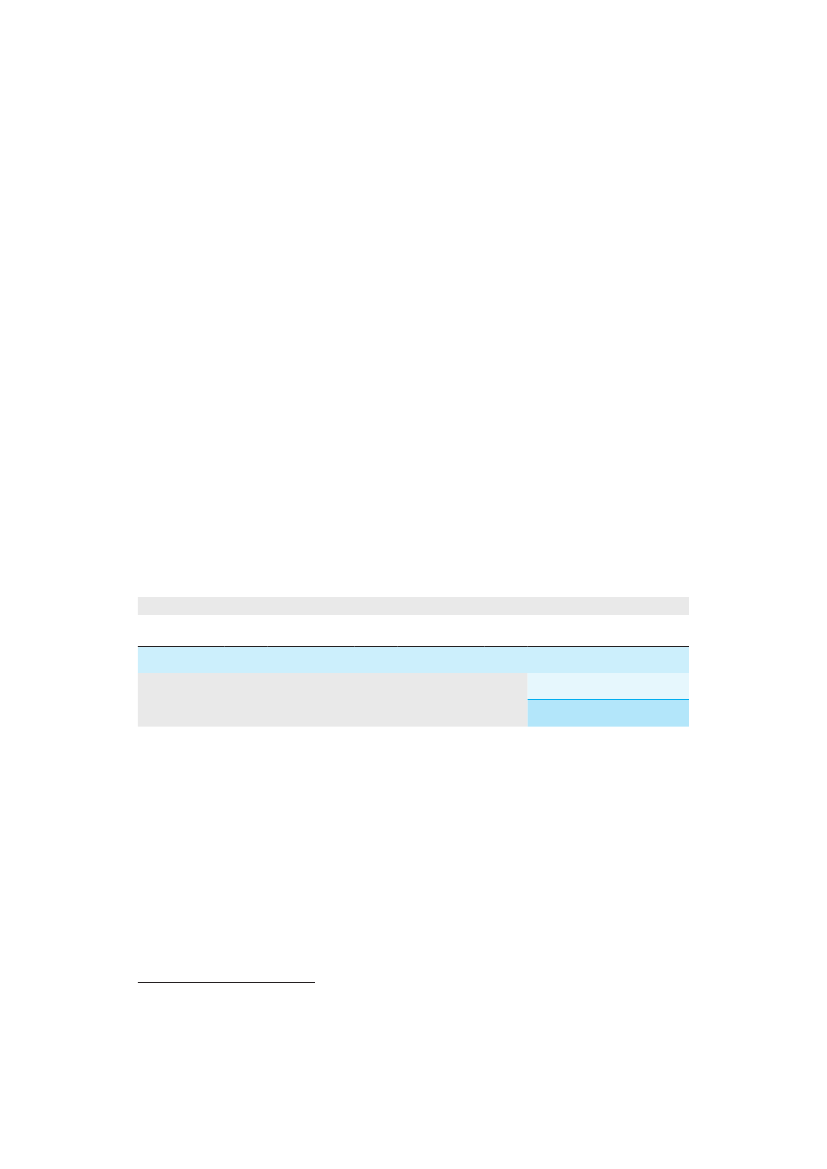

tabEl 1�1: hoVEdrEParation samt rEParation og VEdligEholdElsE aF boligEr og b ygningEr i 2010, mia� kr�

hovedreparation af: BoligerErhvervsbygningerOffentlige bygningerhovedreparation i altbygningsreparation af:BoligerErhvervsbygningerOffentlige bygningerbygningsreparation i alt Materialer købt af privatei alt

201026,25,52,634,310,211,11,623,030,287,5

Kilde: Dansk Byggeri (2011): Konjunkturanalyse, februar 2011. Tallene er skønnet baseret på kendskab af 1.-3. kvartali Danmarks Statistik.

Figur 1�2: Produktion i byggE- og anlægsbranchEnPRODUKTIONSVÆRDI FORDELT PÅ HOVEDMARKEDER I 2010Hovedreparation samtreparation og vedligeholdelse

33%

Anlæg

26%

18%

Materialer købtaf private

Nybyggeri

23%

Kilde: Dansk Byggeri (2011): Konjunkturanalyse, februar 2011.

Figur 1�3: byggE- og anlægsbranchEns ProduktionPRODUKTION MV. (MIO. KR.), 1966-2010, LØBENDE PRISER(1.000)9080706050403020100

1980

199

200

45001 Nybyggeri45002 Reparation og vedligeholdelse af bygninger

45003 Anlægsvirksomhed45004 Materialer til bygningsreparation

Kilde: Statistikbanken, NAT07. Talværdier for årene 2008-2010 er fra Dansk Byggeris Konjunkturanalyse (februar 2011)angivet i 2011-priser.19

201

19

6

8

70

2

4

6

8

2

4

6

8

2

4

6

8

2

4

6

8

0

0

0

HVIDBOG OM RENOVERING

og vedligehold samt administration og gældspleje m.m. påhviler en ekstern ejer, ogbrugeren er en ren forbruger. Den helt overvejende del af udlejningsboligerne er belig-gende i flerfamiliehuse, som rummer flere husstande. Transaktionsomkostningerne24ved at skifte lejemål er forholdsvis lave, hvilket øger mobiliteten. Udlejningsejendommehar et forholdsvist begrænset, men stabilt afkast over tid, mens værdistigninger ofteer den egentlige årsag til investeringen – og de er meget konjunkturfølsomme. Denneværdibetragtning gælder dog ikke almene boliger. De knap 1 mio. udlejningsboligerkan opdeles i ca. 450.000 privat udlejede boliger (egentlige udlejningsejendomme huser245.000 boliger) og 540.000 almene udlejningsboliger.Forejerboligersvedkommende er det boligtageren, der køber den fulde og tidsubegræn-sede brugsret (restbeholdningen af ejendomstjeneste) – og som senere sælger den tilba-geværende ejendomstjeneste videre til en efterfølgende ejer. Brugeren har selv ansvaretfor drift og vedligehold, gældspleje m.m. Den helt overvejende del er enfamiliehuse,som rummer en enkelt husstand (og husholdning). Transaktionsomkostningerne vedat skifte ejerbolig er forholdsvis høje (svarende til 1 års boligafgift), hvilket mindskermobiliteten. Ejerboliger har et periodisk stærkt svingende afkast.De ca. 1,7 mio. ejerboliger kan opdeles i 1,2 mio. enfamilehuse (parcelhuse) og 440.000boliger i flerfamiliehuse (andels- og ejerlejligheder). Der er godt 186.000 andelsboliger iDanmark, hvoraf ca. hver tredje findes i København eller Frederiksberg kommuner.De fritliggende enfamiliehuse er primært lokaliseret i forstæder og i mindre byer ogbysamfund. Hvert andet hus (56%) er opført efter 1960 – med hele 38% opført i enperiode på 20 år fra 1960 til 1979.

1�2�2 OFFENTLIGE BYGNINGERKommunerKommunernes samlede bygningsareal er på 31 mio. m2, hvoraf folkeskoler udgør 39%,øvrige bygninger (overvejende beboelse, vand- og varmeværker, garageanlæg o.l.) udgør25%. administrationsbygninger (rådhuse) udgør 10% og daginstitutioner 8%. Idrætsbyg-ninger, plejehjem og kulturelle bygninger (biblioteker o.l.) udgør hhv. 7%, 7% og 4% afdet samlede bygningsareal.25

RegionerI 2008 skønnede Slots- og Ejendomsstyrelsen, at de regionale bygninger udgjorde etsamlet etageareal på 5,2 mio. m2.26Størstedelen af det regionale etageareal anvendestil hospitaler og døgnpleje (4 mio. m2). En mindre del anvendes til administration, spe-cialundervisning og undervisningsinstitutioner samt på det socialpsykiatriske område.Endelig står regionerne for driften af en række sociale institutioner, som tilhører kom-munerne.

242526

F�eks� søge- og informationsomkostninger, forhandlingsomkostninger og omkostninger i forbindelse med håndhævelse�Dansk Byggeri (2008): Analyse af vedligeholdelsesefterslæbet i Danmark, analyserapport�Danske Regioner m�fl� (2008): Ejendomsadministration i kommuner og regioner� Bedre rammer for velfærd�

20

HVIDBOG OM RENOVERING

Figur 1�4: bygningsarEalEr FordElt EFtEr anVEndElsE og PEriodEr

mio� m2bygninger til beboelseHeraf:ParcelhuseRække-, kæde- og dobbelthuseEtageboligbebyggelsebygninger til erhvervHeraf:Avls- og driftsbygninger til landbrugFabrikker og værkstederKontor, handel, lager og administrationØvrige bygningerHeraf:Institutioner og kulturelle formålSommerhusei alt

1981280,6

1986293,8

1991308,2

2009356,6

2010359,4

139,318,584,5209,0

146,722,985,8222,9

153,028,288,6244,4

182,938,3100,7284,2

184,738,7101,3287,5

115,939,039,945,2

121,741,843,549,7

127,547,351,353,5

136,955,768,868,6

137,655,970,869,6

30,010,8534,9

32,911,4566,4

35,112,1606,1

42,916,0709,3

43,216,4716,4

Kilde: Danmarks Statistik. Byggeri og boligforhold 2010:3

Figur 1�5: bygningsarEal FordElt EFtEr EjErForhold

EjerforholdPrivatperson eller interessentskabAlment boligselskabAktieselskab, anpartsselskab o�l�Privat andelsboligforeningAnden forening, selvejende institution o�l�BeliggenhedskommunenAnden offentlig myndigFlere ejere1samlet bygningsareal i alt2antal bygninger i altKilde: Danmarks Statistik: Bygningsopgørelse 1. januar 2010

areal (1�000 m2)415�29150�344123�50420�77526�10931�56116�48832�374716�445

antal

2�524�570

21

HVIDBOG OM RENOVERING

StatenStaten ejer i alt bygninger svarende til et areal på godt 6 mio. m2. Forsvarets del udgør36% af arealet. Derefter følger Statens Forsknings- og Uddannelsesbygninger med 21%og Slots- og Ejendomsstyrelsen, der administrerer hovedparten af de statslige kontor-ejendomme, med 10% og Kriminalforsorgen (statsfængsler m.v.) på 5% af det samledeareal.27

1�2�3 ERHVERVSBYGNINGERDer findes 288 mio. m2i erhvervsbygninger. Heraf udgør landbrugets bygninger knaphalvdelen (48%), mens kontor, handel og lager udgør 25%. Fabrikker og værkstederudgør 19% og øvrige bygninger 8%.28

2728

Rigsrevisionen (2005): Beretning til statsrevisorerne om vedligeholdelse af statens bygninger� Summen af stat ogregioner giver ikke 16 mio� jf� tabel 1�2� Mere præcise data er ikke offentligt tilgængelige i Danmarks Statistik�Danmarks Statistik (2010): Byggeri og boligforhold�

22

HVIDBOG OM RENOVERING

2 VEDLIGEHOLDELSE OG STØRRERENOVERINGSPROjEKTERFokus i dette kapitel er på den løbende (almindelige) vedligeholdelse, renovering ogfremtidssikring af bygninger, mens vi i det efterfølgende kapitel 3 ser nærmere pårenoveringer med henblik på at forbedre den energimæssige standard.Vi indleder dette kapitel med et overordnet billede af omfanget af renovering i dag ogde økonomiske incitamenter til at renovere. Herefter beskrives renoveringsindsatsenfor forskellige bygningstyper, og der afsluttes med en oversigt over potentialet foryderligere renovering i form af beregninger af efterslæb.Endelig beskrives de udfordringer og rammebetingelser, der har betydning for renove-ring samt de foreslåede løsninger til at forbedre indsatsen.

2�1 SAMMENFATNINGBygningsejere har en interesse i, at bygninger renoveres, fordi bygninger udgør etvæsentligt aktiv, der skal vedligeholdes for at bevare sin værdi og give et afkast. Forsamfundet som helhed er det væsentligt, at der ikke opbygges en ”vedligeholdelses-gæld” i den eksisterende bygningsmasse, som kan vokse sig så stor, at det medførerstore omkostninger for nuværende eller fremtidige bygningsejere at opretholde en til-strækkelig standard. Dertil kommer, at det ofte vil være dyrere at udskyde den løbendeforebyggende renovering og vedligeholdelse, da skader på bygningsdele kan udvikle sigog medføre en langt dyrere genopretning senere.Der blev i 2010 brugt 87,5 mia. kr. på hovedreparation samt reparation og vedlige-holdelse af boliger og bygninger i det professionelle byggeri (inkl. materialer købt afprivate).29Yderligere estimeres det, at der udføres for 50 mia. kr. renovering primært iboliger gennem gør-det-selv eller sort arbejde.30Bygninger har en meget lang levetid, så længe de vedligeholdes og renoveres, så defølger tidens standard. I praksis kan de løbende drifts- og renoveringsomkostninger dogoverstige prisen for at rive ned og bygge nyt. Omvendt kan nedrivning give problemermed bortskaffelse af byggeaffald. I de første år af en bygnings levetid er behovet forvedligeholdelse minimalt. Derefter stiger behovet gradvis i de følgende 20-30 år.Renoveringsindsatsen og vedligeholdelse udgjorde i gennemsnit 69 kr. pr. m2 på tværs afalle ikke-offentlige ejendomme i 2005.31

293031

Dansk Byggeri (2011): Konjunkturanalyse, februar 2011� Tallet er skønnet baseret på kendskab af 1�-3� kvartal�Bolig- og Erhvervsministeriet (2000) og estimering af Dansk Byggeri�IPD Dansk Ejendomsindeks, baseret på stikprøve med 1000 ejendomme i 2005�

23

HVIDBOG OM RENOVERING

Behovet for en hovedreparation og/eller boligforbedringer afhænger dels af den løbendevedligeholdelse – og dels af standardudviklingen i nybyggeriet. Nybyggeriets højerestandard indvirker på behovet for renovering i form af stigende forventninger/efter-spørgsel til funktioner m.m. i det eksisterende byggeri. Ligeledes spiller udviklingen iboligpriser/bygningspriser og brugerbehov ind på, hvor meget der renoveres.

Renoveringsefterslæbanalyser af renoveringspotentiale eller renoveringsefterslæb i forskellige bygningskate-gorier giver en oversigt over forskellige typer renoveringstiltag, som er nødvendige forat forhindre et accelererende forfald – eller som på anden vis er ønskelige. Renoverings-potentiale og -efterslæb er dog ikke en fast defineret størrelse, fordi det afhænger afforhold som den tillagte nytteværdi for brugerne, fremtidens energipriser og konjunktu-rerne. I princippet burde markedet i økonomisk forstand selv finde det rette renove-ringsniveau. En række forhold, såsom manglende indsigt i de langsigtede konsekvenserved at udskyde renovering, særlige mekanismer for offentlige beslutningstagere ellermodsatrettede interesser mellem ejer og lejere, gør at der kan opbygges et uhensigts-mæssigt efterslæb. af denne grund refereres en række undersøgelser af efterslæb, hvisresultater kan ses som indikative for renoveringspotentialet.Overordnet set har BaT-kartellet beregnet et samlet renoveringsefterslæb for bygnings-massen på 181 mia. kr. i 2004.32For de forskellige bygningsejere gælder:• For dekommunale bygningerhar COWI for KL og Dansk Byggeri beregnet efterslæbettil 4,4-25 mia. i 2011-12.33• Danske Regioner opgjorde behovet for reinvesteringer iregionernes bygningerpåsundheds- og psykiatriområdet til 12,5 mia. kr. for perioden 2008-2017.34Efter-følgende anbefalede regeringens ekspertudvalg disponering af kvalitetsmidler tiludbygninger, ombygninger og moderniseringer for 16,4 mia. kr. (vores udvalg ogsummering).35• Rigsrevisionen har vurderet et vedligeholdelsesefterslæb påstatens bygningertil 3,1mia. kr. (2004-priser).36• Dansk Bygningsarv vurderer, at der alene forfredededanske herregårdsbygninger eret vedligeholdelsesefterslæb på ca. 1,5 mia. kr.37• Der er ikke fundet opgørelser over efterslæb forerhvervsejendomme.Renovering aferhvervsejendomme må antages at være styret af den udprægede konkurrence påudlejningsmarkedet. Dårlig likviditet hos bygningsejere eller modstridende interesseri eksempelvis energirenovering hos ejere og lejere kan dog føre til uhensigtsmæssigeefterslæb.

3233

34353637

BAT-kartellet (2004): Det syge hus� En analyse af vedligeholdelsesefterslæbet i bygge- og anlægssektoren�Dansk Byggeri (2010): Konsekvensanalyse af kommunalt bygningsvedligehold; COWI (2009): Analyse af kommunernesvedligeholdelsesefterslæb� Analyserapport nr� 1�; Dansk Byggeri (2008): Analyse af vedligeholdelsesefterslæbet iDanmark, analyserapportDanske Regioner (2007): Investeringer i fremtidens sundhedsvæsen�Regeringens ekspertpanel vedr� sygehusinvesteringer (2008 og 2010): Regionernes investerings- og sygehusplaner -screening og vurdering I og II�Rigsrevisionen (2005): Beretning til statsrevisorerne om vedligeholdelse af statens bygninger�www�realdaniadebat�dk/landbrugsforum/pages/Kulturarvmedpotentiale�aspx

24

HVIDBOG OM RENOVERING

• En SBi-undersøgelse38blandtudlejerneviser, at den private udlejningssektors vedli-geholdelsesproblemer er blevet væsentligt formindskede i de senere år. Ejerne af 58%af ejendommene angiver, at der ikke er noget særligt behov for vedligeholdelse ogopretning, mens kun 4% af ejendommene har et stort behov.• Landsbyggefonden støtter årligt dealmene boligbyggeriermed 2,4 mia. kr. i forbin-delse med renovering. I den almene sektor er renoveringsbehovet normalt korreleretmed en bygnings alder – dog med undtagelse af store dele af det industrialiseredebyggeri i 1960’erne og 70’erne, hvor der er allerede er gennemført mange renove-ringer. I en økonomisk analyse fra Landsbyggefonden i 200639vurderes investerings-behovet i renovering over 20 år fra 2006 at være 163 mia. kr. i 2006-priser. Det svarertil 8,1 mia. kr. om året eller 15.000 kr. pr. bolig pr. år.• I Projekt Renovering fra 1998 blev der gennemført et studie af de 450.000 parcelhuseopført fra 1960-79. Her blev anslået et samlet vedligeholdelsesefterslæb eksklusivenergiinvesteringspotentiale på 10 mia. kr. (1998-priser) alene for de ca. 38% af par-celhusene, der er opført fra 1960-79. Et tal der af BaT-kartellet i 2004 blev opskrevettil 23 mia. kr. for hele ejerboligsektoren.• Der findes ingen særlige opgørelser over vedligeholdelse forejerlejligheder.• Forandelslejlighederkonstaterer BaT-kartellet, at årlig vedligeholdelse 882,5 mio. kr.(2003-priser) er ca. 1 mia. kr. for lidt ift. et rimeligt gennemsnittet på 100-120 kr. pr. m2.40Uanset opgørelsesmetoder og forudsætningerne for de enkelte studier er der tale ommeget store beløb, og efterslæbet kan blive endnu dyrere at hente ind, hvis bygnings-dele får lov til helt at forfalde og skal skiftes ud. Det viser beregninger fra ByggepolitiskTaskforce41og Dansk Byggeri.42

Eksempler på foreslåede løsningerI forskellige publikationer nævnes en række forhold, der kan forbedre vilkårene forrenovering i Danmark i form af bedre beslutningsgrundlag for bygherrer og bedrearbejdsbetingelser for entreprenører og andre parter på renoveringsområdet. Fx kander opstilles en vejledende grænse mellem renoveringer og nedrivninger, eller der kanarbejdes med bygningskulturelle kriterier for renovering for at bevare og/eller udvikleen bygnings specifikke arkitektoniske udformning samt dens kulturelle og æstetiskeværdi. Det kan også være bedre benchmarking-muligheder, hvor der mere systematiskindsamles og opgøres måltal for bygningers vedligeholdelsesmæssige tilstand og even-tuelt efterslæb. Endelig kan der arbejdes med at forstærke såvel offentlige som privatebygherrers incitamenter til renovering.

3839404142

SBi (2008): Privat boligudlejning� Motiver, strategi og økonomi�Landsbyggefonden (2006): Almene boliger med fremtid�BAT-kartellet (2004): Det syge hus� En analyse af vedligeholdelsesefterslæbet i bygge- og anlægssektoren�Byggepolitisk Taskforce (2000): Byggeriets fremtid – Fra tradition til innovation�www�danskbyggeri�dk/presse+-c12-+politik/presse+-c12-+politik/nyheder/nyhedsarkiv/nyhedsvisning?docid=16997

25

HVIDBOG OM RENOVERING

2�2 HVAD ER DE ØKONOMISKE INCITAMENTER TIL ATRENOVERE?Hvorfor er det overhovedet attraktivt for bygningsejere og samfundet som helhed, atbygninger renoveres? Det korte svar er, at bygninger udgør et væsentligt aktiv – etkapitalapparat – der skal vedligeholdes for at bevare sin værdi og give et afkast i formaf en løbende anvendelsesmulighed eller videreudlejning af bygningsarealet. For sam-fundet som helhed er det væsentligt, at der ikke opbygges en ”vedligeholdelsesgæld”i den eksisterende bygningsmasse, som kan vokse sig så stor, at det medfører storeomkostninger for nuværende eller fremtidige bygningsejere at opretholde en tilstræk-kelig standard. Også for at kunne opfylde eventuelle panthæftelser i ejendomme, erdet vigtigt at bevare en værdi, der modsvarer dette. Dertil kommer, at det ofte vil væredyrere at udskyde den løbende forebyggende renovering og vedligeholdelse, da skaderpå bygningsdele kan udvikle sig og medføre en langt dyrere genopretning senere.Økonomisk består bygningsbestanden – ligesom andre kapitalgoder – af en værdikæde,der gennem produktion, drift og vedligeholdelse skal sikre en løbende produktion afværdier. Her er renovering nøglen til at kunne fastholde bygningen som et aktiv, derkan producere ”lejeværdi” og udgøre en værdi, der kan belånes eller ultimativt sælges.De økonomiske motiver til renoveringstiltag (at fastholde eller forøge en alleredeforetaget investering) kan kombineres med, at renoveringer indfrier kombineredebrugerønsker om:1. Tidssvarende komfort (installationer, indeklima osv.).2. Forøgelse af bygningens energimæssige ydeevne (isolering, installationer og VE-anlæg).3. Øget arkitektonisk/æstetisk og brugsmæssig værdi.Bygninger kan have en meget lang levetid, så længe de vedligeholdes og renoveres, såde følger tidens standard. I praksis kan den kapitaliserede værdi af løbende drifts-omkostninger og udgifterne til opretning af efterslæb dog overstige prisen for at rivened og bygge nyt og derved opnå en periode med lavere omkostninger og måske øgetbrugsværdi. Dette kan især være relevant, hvor grundværdien er høj, og der kan opnåsen bedre udnyttelse af arealet, og hvor der ikke er særlige æstetiske forhold, der talerfor at fastholde et bestemt visuelt udtryk, som det ofte vil være tilfældet i bykernermed ældre bygninger. På den anden side kan kombinationen af nedrivning og nybyggerimedføre et bortskaffelsesproblem mht. til byggeaffald og ikke nødvendigvis være denmest bæredygtige løsning.Med nedrivningspuljen fra 2009-2012 på 250 mio. kr. bliver kommuner, primært iyderområder, støttet til opkøb af faldefærdige bygninger for enten at renovere eller rivedem ned. Her er der oftest tale om så lave grundværdier, at markedet ikke af sig selvsikrer vedligeholdelse eller udskiftning.I de første år af en bygnings levetid er behovet for vedligeholdelse minimalt. Derefterstiger behovet gradvis i de følgende 20-30 år. Hvis der ikke sker løbende vedligehol-delse, vil der opstå et vedligeholdelsesefterslæb, som vil kræve en efterfølgende større

26

HVIDBOG OM RENOVERING

genopretning. Ifølge IPD Dansk Ejendomsindeks udgjorde den årlige vedligeholdelse ogrenovering 69 kr. pr. m2på tværs af alle ikke offentlige ejendomme i 2005.43Boligerligger på 112 kr., mens kontor og industri udgør hhv. 50 og 29 kr.44Behovet for en hovedreparation og/eller boligforbedringer afhænger dels af den løbendevedligeholdelse – og dels af standardudviklingen i nybyggeriet. Nybyggeriets højerestandard indvirker på behovet for renovering i form af stigende forventninger/efter-spørgsel til funktioner m.m. i det eksisterende byggeri. Ligeledes spiller udviklingeni boligpriser/bygningspriser og brugerbehov ind på, hvor meget der renoveres. Ogsåmulige energibesparelser – og hvem, der kan kapitalisere af besparelsen – påvirkergraden af renovering (energirenovering beskrives nærmere i kapitel 3).Renoveringsindsatsen øges i et område, når ejendomsværdierne i området stiger – ogfalder, når ejendomsværdierne falder. I øjeblikket er der en flytning mod de størrebyer – hvilket får priserne og renoveringsomfanget til at stige. Eksempelvis forventerKøbenhavns Kommune 100.000 flere borgere frem mod 2025 svarende til en vækst på18%.45Det stigende boligbehov vil primært blive dækket ind af nybyggeri, i mindre gradaf fortætning af eksisterende byggeri (fx via tagboliger).

2�3 ANALYSER AF RENOVERINGSPOTENTIALET IFORSKELLIGE BYGNINGSKATEGORIERDet samlede renoveringspotentiale består af summen af de forskellige typer renove-ringstiltag. Dette er dog langt fra er en fast defineret størrelse. En del af renoveringener nødvendig for at forhindre et accelererende forfald, mens andre dele kan betegnessom ønskelige. Forskellige interessenter har forskellige måder at definere potentialer på.Overordnet kan man skelne mellem i hvert fald tre slags potentialekriterier:1. Et teknisk/fysisk potentiale (fx baseret på standardiserede levetider m.m.)2. Et behovsstyret potentiale (fx baseret på demografiske forhold – hvilket var tilfældeti efterkrigstidens analyser af de fremtidige boligbehov – og helt frem til Ølgaard-udvalgets prognose i 1989 eller ændringer i livsstil)3. Et markedsbestemt potentiale (hvor udviklingen i priser og købekraft er det heltcentrale)Potentialet er således en elastisk størrelse, der afhænger af en række forhold, herunderudviklingen i nybyggeriet og dettes standard, den økonomiske udvikling, boligefter-spørgslen i de pågældende områder osv.

43

44

45

Dækker kategorierne ”løbende vedligeholdelse” og ”planlagt vedligeholdelse og indretning” for markedsejendomme�Planlagt vedligeholdelse og indretning omfatter renovering i form af forebyggende, afhj i 2005orde vedligeholdelseeindsatser�45�000 boliger)urfølsommeenfindes i de anvendte kilder�ælpende og kvalitetsløftende indsatser� (IPD DanskEjendomsindeks, baseret på stikprøve med 1000 ejendomme i 2005)�Antages samme niveau at gælde for hele bygningsmassen, bliver de årlige renoveringsomkostninger 716 mio� m2*69 kr�/m2� = 49,4 mia� kr� – altså et tilsvarende beløb, selvom der i denne simple beregning ikke tages højde for denforskellige bygningssammensætning�Københavns Kommune (2011): Befolkningsfremskrivning for København 2012-2026�

27

HVIDBOG OM RENOVERING

Traditionelle analyser af boligbestanden og dens renoveringspotentialer har alene væretopgørelser over installationsmæssige mangler, især WC og bad. Derudover indeholder BBRdata om varmeformer, tag- og facadematerialer m.m. samt størrelse, anvendelse m.m.Medmindre en bygning bevidst ikke vedligeholdes med henblik på nedrivning, kanmanglende vedligeholdelse være dyrt i længden. Byggepolitisk Taskforce henviser tilen undersøgelsesrapport fra By- og Boligministeriet 1999, der viser, at de skader, somer dyrest at udbedre, først og fremmest er skader, som har været synlige i lang tid,men har fået lov til at udvikle sig til alvorlige skader på grund af manglende vedlige-holdelse.46Dansk Byggeri vurderer, at det er 30% dyrere at genoprette bygninger fremfor at vedligeholde løbende.47Cowi har for Dansk Byggeri foretaget en beregning ogkonkluderer, at de samlede omkostninger ved løbende og forebyggende vedligeholdelse,set over en 40-årig periode, er væsentligt lavere end ved alene at udføre genoprettendevedligeholdelse.48Omfanget af gør-det-selv og sort arbejde indikerer, at der er en omfattende efterspørgselefter bygningsreparation og vedligehold, som ikke tilfredsstilles på det hvide marked.49Men da boligejerne tit har købt boligen med henblik på øget markeds- og brugsværdigennem eget eller sort arbejde, vil dette potentiale ikke umiddelbart kunne indfrisunder gældende skatteforhold og tilskud.BaT-kartellet anslog i 2004 renoveringsefterslæbet for bygningsmassen med udgangs-punkt i eksisterende undersøgelser til at være 180,9 mia. kr.50Både Dansk Byggeri ogKL har med COWI som rådgiver gennemført analyser af efterslæbet, særligt for offentligebygninger, hvor bygningsejere er interviewet om deres vurdering af renoveringsbehovet.Denne slags analyser beror naturligvis på den generelle usikkerhed, at det er svært atfastslå det optimale renoveringsniveau, ligesom det kan skifte med konjunkturer vari-erende brugerbehov. Man kan hævde, at markedet selv vil finde den optimale balancefor renovering, men omvendt kan der opstå ”markedsfejl” fx som følge af manglendeindsigt i de økonomiske konsekvenser ved at udskyde renovering, at valgte politikerehar en kort tidshorisont, eller at dårlig likviditet hos bygningens driftsherre medførerdyr udskydelse af vedligehold og renovering.Ligeledes bør man ved undersøgelser af efterslæb have for øje, at analysens afsenderkan have en interesse i at understrege behovet for renovering. alligevel er det voresvurdering, at denne slags analyser er relevante og brugbare til at drøfte omfanget afrenovering ud fra såvel den enkelte ejers som et samfundsperspektiv.I det følgende ser vi nærmere på renoveringers omfang og potentiale i forskelligebygningstyper.

4647484950

Byggepolitisk Taskforce (2000): Byggeriets fremtid – Fra tradition til innovation�www�danskbyggeri�dk/presse+-c12-+politik/presse+-c12-+politik/nyheder/nyhedsarkiv/nyhedsvisning?docid=16997Dansk Byggeri (2008): Værditabsmodel – Bygningsvedligeholdelse� Case�Byggepolitisk Taskforce (2000): Byggeriets fremtid – Fra tradition til innovation�BAT-kartellet (2004): Det syge hus� En analyse af vedligeholdelsesefterslæbet i bygge- og anlægssektoren�

28

HVIDBOG OM RENOVERING

2�3�1 KOMMUNALE BYGNINGERI 2008 undersøgte Slots- og Ejendomsstyrelsen tilstanden i kommunale og regionalebygninger. Undersøgelsen var baseret på de bygningsansvarliges egne vurderinger afbygninger ud fra en stikprøve på 295 ejendomme i 7 kommuner og 12 ejendomme ién region. Tilstandsniveauet blev vurderet til mellem 50 og 70 på en skala fra 0 til100 – det vil sige middel – men med den tekniske tilstand på et lidt lavere niveau,hvilket skyldes, at de tekniske installationer vurderes lavt.51I samme undersøgelse blevudgifterne til hhv. udvendig og indvendig vedligeholdelse anslået til at udgøre ca. 1,62og 1 mia. kr., og kommunerne anbefales at opgøre gennemsnitlige priser for drift- ogvedligeholdelse pr. kvadratmeter for at kunne følge udviklingen og agere som profes-sionelle ejendomsadministratorer af deres ejendomme til en samlet værdi af 190 mia. kr.I 2005 og igen i 2008 har COWI for Dansk Byggeri lavet en undersøgelse af renoverings-efterslæbet i den kommunale bygningsmasse baseret på en spørgeskemaundersøgelsemed en stikprøve af kommuner. COWI definerer efterslæbet som forskellen mellem detafsatte budget og det vurderede vedligeholdelses- og genoprettelsesbehov som vurderetaf bygningsejerne. Undersøgelsen fandt, at der i 2009 ville være et efterslæb på 8 mia.kr. i kommuner – et efterslæb, der blev fremskrevet til 11,1 mia. kr. med udgangen af2011 med fastholdelse af samme renoveringsomfang.52Året efter lavede COWI en lig-nende undersøgelse for KL, der fandt, at det samlede registrerede vedligeholdelsesbehovi 2009 er på ca. 7,5 mia. kr. og et ophobet efterslæb på 4,4 mia. kr. i 2012.53I 2008 var det samlede opretningsbehov i kommunerne ifølge den første undersøgelsepå 13,2 mia. kr., men der var imidlertid kun budgetmæssigt afsat ca. 2,6 mia. kr. tilløbende vedligehold og opretning af de kommunale ejendomme. Renoveringsbehovetfordelt på forskellige bygningsformål følger nogenlunde arealernes relative omfang.Således udgør folkeskoler 37% af vedligeholdelsesbehovet, mens øvrige bygninger (bebo-elsesejendomme, vand- og varmeværker, garageanlæg o.l.) udgør 25%. Idrætsbygningerudgør 16%, mens 8% er på daginstitutioner, 7% på plejehjem, 4% på administrations-ejendomme (overvejende rådhuse) og 3% på kulturelle bygninger. Det gennemsnitligevedligeholdsbehov inkl. opretning pr. m2er 102 kr.Begge analyser konkluderer – på trods af en stor forskel i vurderingen af efterslæbetsstørrelse – at kommunernes fokus på at reducere efterslæbet har båret frugt. Budget-terne til vedligehold er steget siden 2005, flere kommuner oplyser, at de har afsat størrepuljer til genopretning, som finansieres via anlægsbudgetter, og der er efterslæbetbegyndt at falde. Desuden er vedligeholdelsesbehovet inkl. opretning i kr. pr. m2faldetfra 112 kr. i gennemsnit i 2005 til 102 kr. i 2008.I 2010 undersøgte Rambøll samme spørgsmål om kommunernes vedligeholdelsesefter-slæb for Dansk Byggeri. Rambøll vurderer, at et byggeteknisk tilfredsstillende niveau

515253

Danske Regioner m�fl� (2008): Ejendomsadministration i kommuner og regioner� Bedre rammer for velfærd�Dansk Byggeri (2008): Analyse af vedligeholdelsesefterslæbet i Danmark, analyserapport; Dansk Byggeri (2005):Analyserapport af vedligeholdsefterslæbet i Danmark�COWI (2009): Analyse af kommunernes vedligeholdelsesefterslæb� Analyserapport nr� 1�

29

HVIDBOG OM RENOVERING

i de kommunale bygninger kræver, at de årlige vedligeholdelsesudgifter stiger fra denuværende 2,6 til 3,4 mia. kr. Kommunerne skal endvidere foretage investeringer iomegnen af 22-25 mia. kr. til genoprettende renovering. I rapporten argumenteres for,at investeringen i renovering vil være en god forretning for kommunerne, da kommu-nerne i dag taber store summer i form af tab i den kommunale bygningsmasse som følgeaf det nuværende vedligeholdelsesniveau.54

2�3�2 REGIONERRegionernes driftsmæssige udgifter til entreprenør- og håndværkerydelser var i 20101,1 mia. kr., mens de anlægsmæssige udgifter var på 1,5 mia. kr.55Som nævnt ovenforer tilstandsniveauet i de regionale ejendomme ifølge Slots- og Ejendomsstyrelsen vur-deret til mellem 50 og 70 på en skala fra 0 til 100.56For Sundhedsområdet og psykiatriopgør Danske Regioner behovet for reinvesteringer i bygninger for at opnå en funktion,der svarer til de nutidige behov til indretning til 12,5 mia. kr. for perioden 2008-2017.57Regeringen afsatte som led i kvalitetsreformen 25 mia. kr. i en kvalitetsfond til inve-steringer i en ny og forbedret sygehusstruktur i perioden 2009 til 2018, som bidrag udover regionernes almindelige anlægsrammer. Heri indgår både nybyggeri og renovering.Et ekspertpanel nedsat af regeringen (Juhl-udvalget)58afgav deres anbefalinger til opfø-relse af nye sygehuse og ombygning af eksisterende, og der er efterfølgende indgået enaftale om den endelige udmøntning. I forhold til renovering kan følgende anbefalingerfra ekspertpanelet til udbygninger, ombygninger og moderniseringer nævnes – der i altsummerer til 16,4 mia. kr., men altså ikke udelukkende er renovering:• aabenraa Sygehus (udbygning): 1,2 mia. kr.• Køge Sygehus (væsentlig udbygning) 4 mia. kr.• Bispebjerg Hospital (udbygning og modernisering) 2,9 mia. kr.• Regionshospitalet Viborg (udbygning) 1,2 mia. kr.• Kolding Sygehuse (udbygning og modernisering) 0,9 mia. kr.• Rigshospitalet (udbygning og modernisering) 1,8 mia. kr.• Herlev Hospital (udbygning og modernisering) 2,3 mia. kr.• Hvidovre Hospital (udbygning og modernisering) 1,5 mia. kr.• Sct. Hans Hospital (psykiatri, tilbygning) 0,6 mia. kr.Der er ikke fundet oplysninger om de øvrige – men væsentligt mindre – regionale områdersom døgnpleje og administration m.v.

5455565758

Dansk Byggeri (2010): Konsekvensanalyse af kommunalt bygningsvedligehold�Danmarks Statistik: Regionernes regnskaber 2010 (REGR11)�Danske Regioner m�fl� (2008): Ejendomsadministration i kommuner og regioner� Bedre rammer for velfærd�Danske Regioner (2007): Investeringer i fremtidens sundhedsvæsen�Regeringens ekspertpanel vedr� sygehusinvesteringer (2008 og 2010): Regionernes investerings- og sygehusplaner -screening og vurdering I og II�

30

HVIDBOG OM RENOVERING

2�3�3 STATSLIGE BYGNINGERRigsrevisionen undersøgte i 2005 lovgrundlaget for vedligeholdelse af statens bygningerog bevillingsbestemmelser. Herunder blev det også vurderet, om bygningernes vedlige-holdelsesstand opretholdes. Undersøgelsen omfattede 72% af de statslige bygninger.59Rigsrevisionen konkluderer, at institutionerne i varierende grad sikrer, at bygningernesvedligeholdelsesstand opretholdes, og at to af de undersøgte institutioner har et stortvedligeholdelsesefterslæb. Det gælder Forsvaret, der ikke har overblik over de enkeltebygningers vedligeholdelsesbehov eller omkostninger hertil – eller over bygningernesom helhed. Rigsrevisionen anbefaler, at vedligeholdelse neddrosles på bygninger, derikke på længere sigt skal anvendes af Forsvaret. Vedligeholdelsesefterslæb på Forsvaretsbygninger skønnes til at 1,5 mia. kr. i 2004. Efterslæbet forventes dog reduceret med0,2 mia. kr. som følge af afhændelser.Kriminalforsorgen har et tilfredsstillende beslutningsgrundlag for bygningsvedligehol-delsen og gennemfører løbende de anbefalede vedligeholdelsesarbejder med højeste prio-ritet. Til gengæld varierer bygningernes vedligeholdelsesstand fra god til utilstrækkelig.Efterslæbet udgør således 1,6 mia. kr. i 2005.60Statens Forsknings- og Uddannelsesbygninger og Slots- og Ejendomsstyrelsen gennem-fører ifølge Rigsrevisionen den fornødne vedligeholdelse og oparbejder ikke et efterslæb.Det samlede vedligeholdelsesefterslæb på statens bygninger er således på 3,1 mia. kr.(2004-priser). Et efterslæb, der ikke fremgår af de løbende udarbejdede omkostnings-baserede regnskaber, hvor bygninger afskrives over 50 år uanset vedligeholdelsesstand.

2�3�4 FREDEDE EjENDOMMEDanmarks 9.700 fredede og 375.000 bevaringsværdige bygninger er omfattet af enrække direkte og indirekte støtteordninger, der kan anvendes til at finansiere løbendevedligeholdelse og større renoveringsarbejder. Formålet er at kompensere ejerne for demerudgifter og begrænsninger, som en bygningsfredning eller status som bevarings-værdig bygning medfører.Støtteordningerne indebærer tilskud fra puljen på Kulturarvsstyrelsens årlige bevillingpå 33,3 mio. kr., skattemæssigt vedligeholdelsesfradrag og mulighed for fritagelse afgrundskyld.Dansk Bygningsarv vurderer, at der alene for fredede danske herregårdsbygninger er etvedligeholdelsesefterslæb på ca. 1,5 mia. kr.61

596061