By- og Boligudvalget 2011-12

BYB Alm.del Bilag 117

Offentligt

Andelsboligforeningersanvendelse af lån medtilknyttede renteswaprenteswap-aftaler

Andelsboligforeningers anvendelse aflån med tilknyttede renteswapaftaler

Ministeriet for By, Bolig og LanddistrikterAugust 2012

Andelsboligforeningers anvendelse aflån med tilknyttede renteswapaftalerUdgivet af Ministeriet for By, Bolig og Landdistrikter, august 2012ISBN: 978-87-7134-043-3Publikationen er tilgængelig på www.mbbl.dkMinisteriet for By, Bolig og LanddistrikterGammel Mønt 41117 København KTlf.: 33 92 29 00E-post: [email protected]

Indhold1. Indledning.................................................................................................................................. 42. Sammenfatning ......................................................................................................................... 5DEL I3. Baggrund ................................................................................................................................... 93.1. Indledning........................................................................................................................... 93.2. Den private andelsboligforening........................................................................................ 93.3. Andelsboligsektoren i tal.................................................................................................. 103.4. Andelsboligforeningens låneoptagelse ............................................................................ 133.5. Andelshaverens låneoptagelse ........................................................................................ 143.6. Sammenfatning ................................................................................................................ 144. Hvad er en renteswap? ........................................................................................................... 164.1. Indledning......................................................................................................................... 164.2. Renteswapaftaler ............................................................................................................. 164.3. Renteswapaftalers betydning for restgældens kursfølsomhed....................................... 204.4. Risikomærkning af investeringsprodukter ....................................................................... 224.5. Sammenfatning ................................................................................................................ 235. Andelsboligforeningens regnskabsaflæggelse og fastsættelse af andelsværdien.................. 255.1. Indledning......................................................................................................................... 255.2. Andelsboligforeningens regnskabsaflæggelse efter ÅRL ................................................. 255.3. Andelsboligforeningens fastsættelse af andelsværdien efter ABL .................................. 275.4. Skal markedsværdien af renteswapaftalen indregnes i andelsværdien? ........................ 275.5. Regulering af andelsværdien mellem to generalforsamlinger......................................... 295.6. Sammenfatning ................................................................................................................ 29DEL II6. Omfanget af renteswapaftaler i andelsboligforeninger ......................................................... 317. Udvikling i andelsboligforeningernes ejendomsværdier ........................................................ 348. Renteswapaftalers fordele og ulemper................................................................................... 368.1. Indledning......................................................................................................................... 368.2. Rentebetalinger og boligafgift.......................................................................................... 368.3. Formue og andelsværdi.................................................................................................... 388.4. Andelsboligforeningens og andelshavernes økonomi ..................................................... 428.5. Sammenfatning ................................................................................................................ 44

1. IndledningNogle andelsboligforeninger har de senere år indgået renteswapaftaler med et pengeinstitut.Baggrunden har typisk været et ønske om at skaffe billig finansiering med en stabil boligafgift.Renten har imidlertid været faldende gennem de senere år, hvilket har medført, at værdien afde indgåede renteswapaftaler er blevet negative med – i nogle tilfælde – meget store beløb.Dette har reduceret foreningernes formue og dermed også givet et fald i andelsværdien.For nogle andelshavere har den negative værdi af renteswapaftalen medført, at de ved salghar oplevet, at andelsværdien er faldet så betydeligt, at de reelt ikke kan sælge deres andels-bolig uden tab.I denne rapport undersøges anvendelsen af renteswapaftaler i andelsboligforeninger og dekonsekvenser, aftalerne kan have for foreningen, den enkelte andelshaver og eventulle købe-re. Sigtet er at skabe grundlag for en vurdering af behovet for at iværksætte konkrete initiati-ver i forhold til anvendelsen af renteswapaftaler som finansieringsform for andelsboligforenin-ger.Rapporten indledes ikapitel 2med en sammenfatning, hvor de vigtigste pointer kort opsum-meres.Ikapitel 3beskrives andelsboligmarkedet med særlig fokus på de private andelsboligforenin-ger, der er genstand for rapporten. Endvidere beskrives finansieringen af en andelsboligfor-ening.Ikapitel 4beskrives principperne bag det finansielle produkt renteswap, ligesom produktetskursfølsomhed analyseres. Endelig beskrives reglerne om risikomærkning af investeringspro-dukter.Kapitel 5indeholder en beskrivelse af regnskabsaflæggelsen i en andelsboligforening, ligesomder redegøres for værdifastsættelsen af de enkelte andele i foreningen samt indregning af ren-teswapaftalerne i disse.Kapitel6belyser omfanget af renteswapaftaler i andelsboligforeninger. Derefter analyseres ikapitel 7udviklingen i ejendomsvurderingen i ejendomme ejet af andelsboligforeninger. Ende-lig rundes rapporten af ikapitel 8,hvor fordele og ulemper ved swapaftaler i andelsboligfor-eninger holdes op imod hinanden.

4

2. SammenfatningAndelsboligsektoren består af ca. 9.000 andelsboligforeninger med omkring 210.000 boliger.Det svarer til knap 8 pct. af boligmassen. Der er andelsboliger i alle landets kommuner, menboligformen er hyppigst forekommende i København og Frederiksberg kommuner.En andelsboligforening er en forening af beboere, der i fællesskab køber, ejer og driver denejendom, de bor i. Den enkelte andelshaver ejer en andel af foreningens ejendom, og harbrugsret til en konkret andelsbolig i foreningen.En andelsboligforening kan maksimalt låne 80 pct. af ejendommens markedsværdi i et kredit-institut. Eventuel finansiering herudover sker ved et indskud fra andelshaverne. Den enkelteandelshaver kan belåne sit andelsbevis.Den samlede finansiering og værdiansættelse af en andelsbolig er generelt mere kompliceretog mindre gennemsigtig end den tilsvarende finansiering og værdiansættelse af en ejerbolig.En del andelsboligforeninger har optaget lån med tilhørende renteswapaftale. Renteswapafta-len indgås mellem et pengeinstitut og andelsboligforeningen.En renteswap er en finansiel aftale mellem to parter om at bytte rentebetalinger i en afgræn-set periode, f.eks. 10 år. Typisk udveksles faste rentebetalinger med variable rentebetalinger.Ved renteswappens indgåelse og udløb er værdien 0. Undervejs i løbetiden forholder det sigimidlertid anderledes.Et traditionelt fastforrentet realkreditlån kan konverteres og kan således altid indfries til kurs100 (pari). Dermed beskyttes låntager mod store kurstab ved rentefald. En renteswapaftale erderimod ”inkonverterbar”. Inkonverterbare lån og andre finansielle produkter såsom en ren-teswap kan ikke indfries til kurs pari, hvorfor låntager kun kan slippe ud af aftalen, hvis han erparat til at betale en høj kurs. Denne type lån kan være meget kursfølsomme over for rente-fald.Renteswappen kan udformes som et såkaldt trappelån, hvor låntager i stedet for en fast rente,betaler en lav rente i begyndelsen af låneperioden. Renten stiger trinvist frem mod aftalensudløb.Jo længere løbetid på swappen, jo større kursfølsomhed. Mens en 5-årig swapaftales værdiændres med knap 5 pct. af hovedstolen ved en renteændring på 1 pct.point, ændres værdienaf en 30-årig swapaftale med knap 20 pct. ved tilsvarende renteændring. For trappelån vilkursrisikoen være endnu større. Er der desuden aftalt afdragsfrihed på det bagvedliggende lån,vil det ligeledes forøge kursrisikoen.Til sammenligning er kursfølsomheden på et 30-årigt konverterbart lån med fast rente på 5pct. betydeligt mindre ved et rentefald. Hvis renten falder 1 pct.point, stiger kursen på rest-gælden således kun med 2,5 pct.Generelt må en renteswapaftale betegnes som et avanceret finansielt produkt, der kan værevanskeligt at gennemskue for den ”almindelige” låntager. En renteswapaftale gør finansierin-gen af andelsboliger endnu mere kompliceret og gør det dermed vanskeligere for almindeligeandelskøbere at gennemskue risikoen.

5

En renteswap har risikomærkningen rød og placeres dermed i gruppen af de mest risikobehæf-tede investeringsprodukter. Til sammenligning har de almindelige danske realkreditobligatio-ner, som anvendes til at funde realkreditlån (fastforrentede lån og rentetilpasningslån) risiko-mærkningen ”grøn”.Risikomærkningen sigter på at gøre det nemmere at gennemskue de mulige konsekvenser, derfølger af de forskellige investeringsprodukter. En andelsboligforening, der indgår en aftale omrenteswap, skal derfor oplyses om risikoen for tab ved indgåelsen af et sådan investeringspro-dukt.Til efteråret indfører Erhvervs- og Vækstministeriet en ny risikomærkning af boliglån, der meredirekte er målrettet almindelige forbrugere af blandt andet realkreditlån.Andelsboligforeningens regnskabsaflæggelse, fastsættelse af andelsværdien samt indregningaf værdien af renteswapSælgeren af en andelsbolig skal udlevere et årsregnskab til køberen inden aftalens indgåelse.Når dette regnskab skal udarbejdes, skal reglerne i årsregnskabsloven1(ÅRL) følges.Efter ÅRL kan andelsboligforeningen ved regnskabsaflæggelsen vælge at værdiansætte ejen-dommen efter to principper: den oprindelige kostpris eller dagsværdien. Årsregnskabet skal gi-ve et retvisende billede af foreningens økonomi. Der skal derfor i henhold til årsregnskabsreg-lerne være særligt gode grunde til at ændre værdiansættelsesmetode. Der kan således somudgangspunkt ikke skiftes mellem kostpris og dagsværdi fra år til år.Andelsboligforeningens egenkapital – andelsværdien – opgøres som forskellen mellem for-eningens aktiver og passiver. I foreningens aktiver indgår først og fremmest ejendommensværdi. I opgørelsen heraf kan foreningen efter ABL fastsætte ejendommens værdi som én affølgende værdier:a) Anskaffelsesprisenb) Den kontante handelsværdi som udlejningsejendom (valuarvurdering)c) Den offentlige ejendomsvurderingEfter andelsboligloven2(ABL) er der ikke noget til hinder for at skifte fra ét værdiansættelses-princip til et andet på næstkommende generalforsamling.I foreningens passiver indgår foreningens prioritetsgæld. Har en forening indgået en renteswa-paftale, skal værdien af denne som udgangspunkt indgå på samme måde som foreningens pri-oritetsgæld.Hvis andelsboligforeningens ejendom værdiansættes eftervaluar- eller offentlig vurdering,skalrenteswappen medtages til markedsværdi. Værdiansætter andelsboligforeningen derimodejendommen tilanskaffelsesprisen,skal værdien af renteswapaftalenikkemedtages i bereg-ningen af andelsværdien.Ifølge ABL må værdien af en andel påoverdragelsestidspunktetikke overstige maksimalprisen.Hvis en forening har indgået en renteswapaftale, kan foreningens formue blive påvirket af ud-Lovbekendtgørelse nr. 323 af 11. april 2011 om årsregnskabsloven.Lovbekendgørelse nr. 1716 af 16. december 2010 om andelsboligforeninger og andre boligfællesska-ber.12

6

sving i renteswappens værdi imellem to generalforsamlingen. I givet fald kan den i forbindelsemed seneste generalforsamling opgjorte værdi være uanvendelig til opgørelse af andelensmaksimalpris. Når en andel skal overdrages, må det derfor konkret vurderes, om der er behovfor at foretage en ny beregning af maksimalprisen på baggrund af udsving i renteswappen.Andelsboliger og renteswapaftalerDet skønnes med en vis usikkerhed, at der er knyttet en renteswapaftale til omkring en fjerde-del af de realkreditlån, der er ydet til andelsboligforeninger. For de foreninger, der blev etable-ret i perioden 2005-2008, er andelen noget større. En del af disse foreninger har 30-årige swa-paftaler. Kun en relativt lille andel af foreningerne har trappelån.I nogle institutters renteswapaftaler er der tilføjet en klausul, som giver instituttet mulighedfor dels at stille krav om sikkerhed (hvis swappen har en betydelig negativ værdi) og dels atkunne opsige swapaftalen. Sådanne klausuler, der kan være stærkt risikable for låntager, hvisde eksekveres, synes dog at være under udfasning.Renteswapaftaler har som andre finansielle produkter både fordele og ulemper. På den eneside giver en aftale andelsboligforeningen mulighed for at opnå en fast ydelse, der er lavereend ydelsen på et traditionelt konverterbart lån med samme løbetid. Det har den fordel, at detgiver en fast og forudsigelig boligafgift for den enkelte andelshaver.På den anden side er en renteswapaftale inkonverterbar og dermed behæftet med en betyde-lig kursfølsomhed ved renteændringer. Ved at indgå en swapaftale har andelsboligforeningenmed andre ord ”swappet” renterisiko med formuerisiko.En andelsboligforening kan i princippet være udsat for mindst to former for formuerisici. For-eningens formue påvirkes altid af udviklingen i ejendomsværdien. I foreninger, hvor en ren-teswap skal medregnes i værdiansættelsen af foreningens formue, påvirkes formuen – ogdermed andelsværdien – endvidere direkte af udviklingen i renten.Forud for finanskrisen var der formentlig nogle andelsboligforeninger med renteswap, der har”troet”, at de kunne opnå en dobbelt gevinst i form af stigende ejendomspriser og faldenderestgæld (på grund af en positiv værdi af renteswappen). I praksis er det dog endt med, at dis-se foreninger er blevet ramt dobbelt så hårdt i form af faldende ejendomspriser og stigenderestgæld (på grund af en negativ værdi af renteswappen).Hvis swappen skal medregnes i opgørelsen af foreningens nettoformue, vil swappen også havebetydning for den maksimale pris en andelshaver må tage for sin andel. Renteswappens rente-følsomhed kan påvirke maksimalprisen i løbet af året – og dermed gøre det mere usikkert forden enkelte andelshaver, hvilken pris en andel kan sælges til. I værste fald kan en swap med enbetydelig negativ værdi medføre, at den enkelte andelshaver kun kan sælge sin andel med etbetydeligt tab.Videre kan en renteswap med en betydelig negativ værdi muligvis gøre det dyrere at optagenye lån til f.eks. et presserende renoveringsprojekt og dermed have negative konsekvenser forden enkeltes boligafgift.For den veldrevne andelsboligforening synes renteswapaftaler ikke nødvendigvis at udgørenoget problem. Det er langt fra alle foreninger med renteswaps, der har problemer. Og det erheller ikke alle de nødlidende andelsboligforeninger, der har renteswaps. Renteswappen synessåledes ikke generelt at være årsagen til, at visse foreninger i dag har økonomiske problemer.

7

Men renteswaps kan bidrage til, at de økonomiske problemer bliver vanskeligere at komme udaf.Der ses således ikke generelt at være behov for en regulering, der helt fjerner mulighedernefor at anvende renteswaps eller lignende finansielle instrumenter i finansiering af andelsbolig-foreninger. Det betyder ikke, at det ikke kunne være hensigtsmæssigt at gennemføre initiati-ver, der kan begrænse de kursrisici, foreningerne udsættes for, når de indgår en renteswap. Igivet fald skal det nøje overvejes, hvordan utilsigtede påvirkninger af andelsboligmarkedet,herunder indlåsningseffekter for de nuværende andelshavere i foreninger med renteswaps,kan undgås.Samtidig er det klart, at der er et betydeligt behov for vejledning (og rådgivning) om anvendel-sen af renteswaps og lignende finansielle produkter. Der er overordnet set behov for at styrkegennemsigtighed og rådgivning på andelsboligmarkedet, således at andelsboligforeningen er ibesiddelse af det bedst mulige grundlag, når de træffer beslutning om foreningens finansie-ring, og at både købere og sælgere er i besiddelse af det bedst mulige grundlag, når de handleren andelsbolig.

8

3. Baggrund3.1. IndledningDette kapitel indeholder i afsnit 3.2 en beskrivelse af den private andelsboligforening. I afsnit3.3 gives et overblik over andelsboligsektoren i tal.I afsnit 3.4 og 3.5 beskrives andelsboligforeningens og andelshavernes låneoptagelse og hæf-telse.Reglerne om den professionelle rådgivers og foreningens ansvar for andelsboligforeningens lå-neoptagelse, herunder indgåelse og indregning af renteswapaftaler, behandles ikke nærmere idenne rapport. En professionel rådgiver, der har påtaget sig at rådgive foreningen om finan-sielle forhold, herunder indgåelse af en renteswapaftale, skal sørge for at have tilstrækkeligindsigt til at kunne rådgive foreningen om de risici, der er forbundet med at indgå en swapafta-le. Andelsboligforeningen og bestyrelsen kan ligeledes ifalde ansvar, hvis de ikke sørger for, atværdiansættelsen af andelen er korrekt.

3.2. Den private andelsboligforening

En privat andelsboligforening er en forening af beboere, der i fællesskab køber, ejer og driverden ejendom, de bor i.Ved køb af en andel i en privat andelsboligforening bliver man medlem af foreningen og sam-tidig medejer af andelsboligforeningens ejendom. Den enkelte andelshaver ejer en del af for-eningen, og har brugsret til en konkret andelsbolig i foreningen.Brugsretten til andelsboligen betyder, at andelshaveren har et større spillerum ved for eksem-pel ændringer af boligens indretning, end det er tilfældet i en lejebolig. Eventuelle ændringerskal dog godkendes af foreningens bestyrelse, men kan så medregnes ved opgørelsen af vær-dien ved salg.Private andelsboligforeninger med 3 eller flere beboelseslejligheder er omfattet af ABL. Lovenindeholder bl.a. en række ufravigelige bestemmelser om stiftelse, overdragelse og prisfastsæt-telse af andele.Retsstillingen i den enkelte andelsboligforening beror i øvrigt på foreningens vedtægter3, derbl.a. fastsætter bestemmelser om indskud og hæftelse, boligafgift, bestyrelse og generalfor-samling.Den enkelte andelshavers ”husleje” er sammensat af to komponenter: den månedlige boligaf-gift til foreningen (der dækker ydelser på foreningens lån og de løbende driftsudgifter) og an-delshaverens egen ydelsesbetaling på et eventuelt optaget banklån til køb af andelsboligen.

Ministeriet for By, Bolig og Landdistrikter har udarbejdet en vejledende normalvedtægt, der kan hen-tes på ministeriets hjemmeside, www.mbbl.dk.3

9

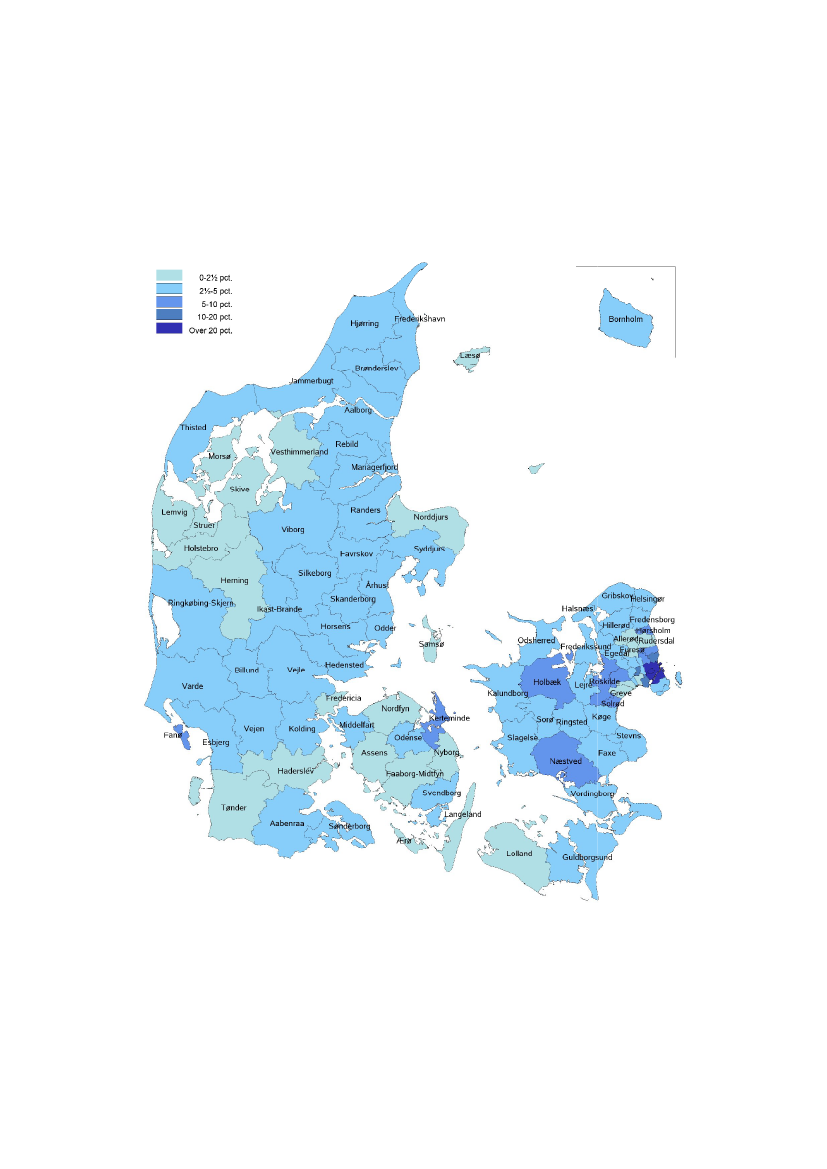

3.3. Andelsboligsektoren i tal.3.

Andelsboligsektoren består af knap 9.000 andelsboligforeninger med i alt godt 209.000 boligerog udgør knap 8 pct. af boligmassen Andelen er størst i Københavns og Frederiksberg koboligmassen.kom-muner, hvor andelsboligerne udgør henholdsvis 33 pct. og 28 pct. af boligmassen.Der er andelsboliger i alle kommuner og kun i 4 kommuner udgør de mindre end 1 pct. af bo-ligmassen. I figur 3.1 er andelsboligernes andel i pct. af boligmassen fordelt efter kommuner.Figur 3.1. Andelsboliger i pct. af boligmassen fordelt efter kommuner, 2010

Kilde: Ministeriet for By, Bolig og LanLanddistrikter

Andelsboligforeningerne kan opdeles i 6 forskellige typer alt efter hvordan foreningerne er oop-stået, jf. tabel 3.1.

10

Tabel 3.1. Antal andelsboligforeninger og antal boliger, 2010AntalforeningerGamle andelsboligforeningerTraditionelle andelsboligforeningerAndelsboligforeninger opført med offentligstøtteAndelsboligforeninger med garantiHelt ustøttede andelsboligforeningerGenopståede andelsboligforeningerI altKilde: Ministeriet for By, Bolig og Landdistrikter1254.0203.1602751.2901008.970Antal boliger11.000127.10045.8004.10020.2001.080209.280Antal boligerpr. forening88321415161123

Degamle andelsboligforeningerer opført som andelsboliger før 1981. Det drejer sig om ca.125 foreninger med i alt ca. 11.000 boliger. Langt de fleste er opført i 1920’erne og 1930’erne.Fra 1955 og frem til 1980 er der ikke opført andelsboliger som nybyggeri.Detraditionelle andelsboligforeningerer opstået ved, at lejerne i en privat eller offentligt ejetudlejningsejendom har dannet en andelsboligforening, der har købt ejendommen på andelsba-sis. 80 pct. af de traditionelle andelsboliger ligger i Københavns og Frederiksberg kommuner.Hovedstadsregionen i øvrigt tegner sig for 13 pct. Knap 99 pct. af de traditionelle andelsboligerligger i etageejendomme.I 1975 fik lejerne ret til at kræve en tilbudspligt tinglyst på deres udlejningsejendom, således atudlejeren ikke kunne overdrage ejendommen uden først at have tilbudt lejerne at overtageejendommen på andelsbasis. I 1980 blev reglerne ændret, således at udlejeren altid skal tilby-de lejerne at overtage ejendommen på andelsbasis, inden den overdrages til anden side. Reg-lerne gælder for rene beboelsesejendomme med mindst 6 boliger og for andre ejendommemed mindst 13 boliger og har gjort det nemmere for lejerne at overtage deres ejendom på an-delsbasis.Fra 1980 til 2004 kunne der opføresandelsboliger med offentlig støtte.Boligerne er jævnt for-delt på kommuner. Der er således støttede andelsboliger i alle kommuner bortset fra Gentofteog Læsø.I 2000 blev der mulighed for at opføre ”ustøttede” andelsboliger med støtte i form af enkom-munal garantifor en del af belåningen. De garanterede andelsboliger er især opført i perioden2001-2005. Der er opført garanterede andelsboliger i 66 kommuner.Stort set alle dehelt ustøttede andelsboligerer opført i 2000 og senere. Der er opført heltustøttede andelsboliger i alle kommuner bortset fra 6 kommuner i hovedstadsregionen og 3små ø-kommuner. Aalborg Kommune topper med godt 100 foreninger med i alt ca. 1.860 boli-ger.Fra 2003 til 2005 blev en del traditionelle andelsboligforeninger opløst og foreningernes ejen-domme solgt. I en del tilfælde blev ejendommene efter kort tidvideresolgt til en ny andelsbo-ligforening.Stort set alle videresalgene til en ny andelsboligforening fandt sted i Århus og Kø-benhavns kommuner. Formålet med at opløse en andelsboligforening for kort tid efter at op-rette en ny andelsboligforening i samme ejendom, har i nogle tilfælde været at opnå en ny hø-jere anskaffelsessum, der kunne danne grundlag for beregning af maksimalprisen. Siden 2005har en andelsboligforening ikke lovligt kunne erhverve en ejendom, der inden for de seneste 5år har været ejet af en andelsboligforening.11

I figur 3.2 er vist den årlige tilgang af traditionelle andelsboliger siden 2000. Samlet er der i pe-rioden etableret 760 nye traditionelle andelsboligforeninger med i alt ca. 25.400 boliger. Denstørste tilgang var i 2004 med ca. 4.000 boliger. Efter 2008 er tilgangen faldet til et meget lavtniveau.Figur 3.2. Tilgang af traditionelle andelsboliger 2000-2010Boliger4.5004.0003.5003.0002.5002.0001.5001.000500020002001200220032004200520062007200820092010

Anm: Opgørelsen for 2010 er foreløbig. Det endelige tal forventes at blive 30-40 pct. højere end anført.Kilde: Ministeriet for By, Bolig og Landdistrikter

I figur 3.3 er vist den årlige tilgang af nyopførte andelsboliger siden 2000. Samlet er der i peri-oden etableret 1.780 andelsboligforeninger ved nybyggeri (inkl. ombygningsprojekter) med ialt ca. 28.630 boliger. Tilgangen omfatter støttede, garanterede og ustøttede andelsboligfor-eninger. Den største tilgang var i 2004 og 2005 med godt 5.000 boliger pr år. Siden er tilgangenfaldet stærkt og er i 2009 og 2010 kommet ned på et meget lavt niveau.

12

Figur 3.3. Tilgang af nyopførte andelsboliger 2000opførte2000-2010Boliger6.0005.0004.0003.0002.0001.000020002001200220032004200520062007200820092010Anm: Opgørelsen for 2010 er foreløbig. Det endelige tal forventes at blive 30 40 pct. højere end anført.30-40Kilde: Ministeriet for By, Bolig og LanddistrikteroligStøttedeGaranteredeUstøttede

3.4. Andelsboligforeningens låneoptagelse

En andelsboligforening kan maksimalt låne 80 pct. af ejendommens markedsværdi i et kredit-institut. Resten finansieres ved et indskud fra andelshaverne.Kreditinstitutterne tilbyder sasamme type lån til andelsboligforeninger, som de lån der anvendeslån,ved finansiering af ejerboliger. Men andelsboligforeninger tilbydes også lån, som i højere gradjerboliger.er rettet mod erhvervskunder, f.eks. de nedenfor nævnte CIBORkunder,CIBOR-lån4og renteswapaftaler.Almindelige lånetyper er fast forrentede lån og rentetilpasningslånrentetilpasningslån:Fastforrentede lån.Disse lån har en fast rente og fast ydelse gennem hele lånets løbetid Låne-løbetid.ne er konverterbare.Rentetilpasningslån(eller et variabelt forrent lån). Disse lån får med jævne mellemrum tiforrentettil-passet sin rente. Dermed ændrer terminsydelsen sig over tid afhængigt af markedsrenten. PPe-rioden mellem de enkelte rentetilpasninger kan variere mellem 1 10 år. Er der tale om et C1-10CI-BOR-lån kan perioden være korlånkortere, typisk mellem 3 og 12 måneder.Kreditinstitutterne kan tilbydeafdragsfrihed– typisk maksimalt op til 10 år – i forbindelse medreditinstitutternebåde fastforrentede lån og rentetilpasningslån.I tilknytning til et variabelt forrentet realkreditlån kan andelsboligforeningen indgå en finansielreningenaftale, herunder en renteswapaftale med et pengeinstitut. Renteswapaftalen er inkonverteinkonverter-bar og indebærer, at realkreditlånets variable rente byttes med en fast rente, jf. kapitel 4.4

CIBOR er en forkortelse for Copenhagen Interbank Offered Rates, som er den rente, banker tilbyder forindskud i andre banker på interbank markedet i København. CIBOR fastsættes dagligt for indskud medinterbank-markedetforskellige løbetider.

13

Den enkelte andelshavers hæftelse for foreningens lån afhænger af vedtægterne i den enkelteforening. Anvender foreningen normalvedtægten, er udgangspunktet en begrænset hæftelse,jf. boks 3.1.Boks 3.1. Andelshavernes hæftelseAndelsboligloven§ 5. Andelshaverne hæfter alene med deres indskud for forpligtelser vedrørende foreningen, jf. dog stk.2.Stk. 2. For de lån i realkredit- eller pengeinstitutter, der optages i forbindelse med stiftelsen eller efterstiftelsen i henhold til lovlig vedtagelse på generalforsamling, og som er sikret ved pantebrev eller hånd-pant i ejerpantebrev i foreningens ejendom, hæfter andelshaverne uanset stk. 1 personligt og pro rataefter deres andel i formuen, såfremt kreditor har taget forbehold herom.Stk. 3. En fratrædende andelshaver eller andelshaverens bo hæfter for forpligtelsen efter stk. 1 og stk. 2,indtil en ny godkendt andelshaver har overtaget andelen og dermed er indtrådt i forpligtelsen.

Hovedreglen vil ud fra ovenstående være, at den enkelte andelshaver i en konkurstruet an-delsboligforening udelukkende hæfter med sit indskud for forpligtelser, der vedrører forenin-gen. Kreditinstitutterne kan dog, jf. ovenstående, sikre deres lån ved at tage forbehold om, atandelshaverne skal hæfte personligt og pro rata efter deres andel i formuen.

3.5. Andelshaverens låneoptagelse

De enkelte andelshavere har siden 1. februar 2005 kunnet optage lån med pant i deres andel.Da andelshaveren ikke ejer sin andelslejlighed, men blot har brugsret til denne, ydes der ikkerealkreditlån til den enkelte andelshaver. Realkreditlån kan kun optages med pant i fast ejen-dom.Selvom panthaver får pant i andelshaverens andel i foreningen (og ikke den konkrete andels-bolig), har panthaver ikke nogen indflydelse på ejendommens drift eller på f.eks. foreningensbeslutninger om, hvilket værdiansættelsesprincip, der skal anvendes. Det er ikke muligt forpanthaver at gøre lånet betinget af en sådan indflydelse.Foreningen kan beslutte at begrænse andelshavernes pantsætning til 80 pct. af pantets værdi,men foreningen kan derudover ikke opstille regler for pantsætningen - hverken i forhold til lå-neformål eller lånebeløb.Der kan frit foretages udlæg i andelsboliger, og kreditorer kan således gøre udlæg hos de en-kelte andelshavere, hvis de ikke betaler deres gæld. Det betyder, at andelsboligen kan tvangs-sælges, hvis gælden ikke betales.Reglerne gælder uanset, hvad der måtte stå i foreningens vedtægter om forbud mod pantsæt-ning og forbud mod kreditorforfølgning.Reglerne betyder ikke noget for foreningens økonomi som sådan, idet foreningen ikke hæfterfor andelshavernes gæld, og såfremt det viser sig, at en andelsbolig er overbelånt, får kreditorkun det provenu, der måtte komme ud af tvangssalget.

3.6. Sammenfatning

En andelsboligforening er en forening af beboere, der i fællesskab køber, ejer og driver denejendom, de bor i.14

Den enkelte andelshaver ejer en del af foreningen, og har brugsret til en konkret andelsbolig iforeningen.Andelsboligsektoren består af knap 9.000 andelsboligforeninger med i alt godt 209.000 boligerog udgør knap 8 pct. af boligmassen. Andelen er størst i Københavns og Frederiksberg kom-muner, hvor andelsboligerne udgør henholdsvis 33 pct. og 28 pct. af boligmassen.Når en andelsboligforening etableres, skal foreningens ejendom(me) finansieres. Maksimalt 80pct. af markedsværdien kan finansieres gennem et kreditinstitut. Resten finansieres ved et ind-skud fra andelshaverne.

15

4. Hvad er en renteswap?.4.1. IndledningDette kapitel indeholder en beskrivelse af det finansielle produkt renteswap. I afsnit 4.2 forkla-lderres principperne bag en renteswapaftale – hvordan swaprenten bestemmes og swapaftalenværdiansættes. Afsnit 4.3 indeholder en analyse af den kursfølsomhed, der er knyttet til en.3swapaftale.

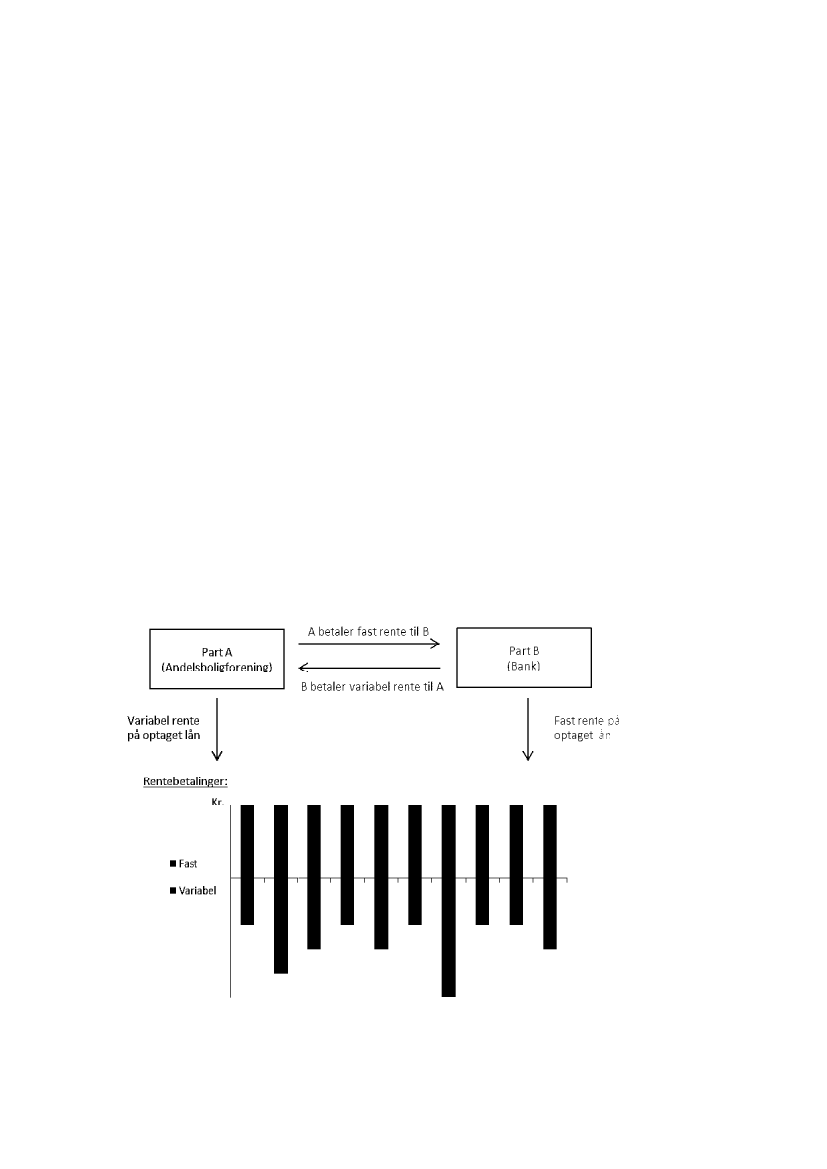

4.2. RenteswapaftalerEn renteswap er en finansiel aftale mellem to parter om at bytte rentebetalinger i en afgræafgræn-set periode, f.eks. 10 år. Typisk udveksles faste rentebetalinger med variable rentebetalinger.rentebetalingerEn renteswapaftale indgås med et pengeinstitut.Renteswapaftalen giver andelsboligforeningen mulighed for at opnå en fast ydelse, der liggerunder ydelsen på et fastforrentet konverterbart realkreditlån med samme løbeløbetid. Den 10-årige swaprente var i marts 2012 på ca. 2,35 pct. p.a. Andelsboligforeningen kan dermed bibbibe-holde en fast ydelse og en fast og forudsigelig boligafgift for den enkelte andelshaver. Ulem-pen er, at foreningen giver afkald på sin konverteringsret, hvilket – som det vil fremgå af afsnit4.3 – øger kursrisikoen betragteligt ved rentefald.Figur 4.1 illustrerer princippet i en renteswapaftale. Hvis f.eks. part A (andelsboligforeningen)har optaget et variabelt forrentet lån, men ønsker at betale faste renter, og part B (banken)thar optaget et fastforrentet lån, men ønsker at betale variabel rente, kan de to parter medfordel bytte rentestrømme. Part A s betaling af variable renter på hans lån kan dækA’sdækkes af debetalinger, han får af part B, og vice versa.Figur 4.1. Renteswap

16

Som figur 4.1 viser, er der tale om to rentebetalinger:En fast rentebetaling med en fast swaprenteEn variabel rentebetaling

Normalt fastsættes den faste rente i swapaftalen således, at nutidsværdien af den faste beta-lingsprofil svarer til værdien af den forventede variable betalingsprofil på indgåelsestidspunk-tet. Dette indebærer, at værdien af en swap på indgåelsestidspunktet er nul. Fastsættelsen afswaprenten bygger således på parternes forventning til renteudviklingen i aftalens løbetid.I princippet vil parterne i en renteswapaftale derfor med udgangspunkt i den nuværende ren-testruktur og de markedsforventninger til den fremtidige rente, der er indbygget heri, forsøgeat finde frem til swaprenten. Typisk vil pengeinstituttet give andelsboligforeningen et tilbudom en fast swaprente, som foreningen kan acceptere eller lade være.I boks 4.1 er illustreret en teknik, der kan anvendes til at fastsætte swaprenten.Når et pengeinstitut indgår en swapaftale med en andelsboligforening, vil pengeinstituttet ty-pisk på samme tid gå på markedet for renteswaps og indgå en tilsvarende swapaftale – blotmed modsat fortegn – for derved at afdække renterisikoen. Institutterne tager sig betalt via enrentemarginal, som blandt andet skal afdække risikoen for, at andelsboligforeningen mislig-holder swapaftalen.

17

Boks 4.1. Fastsættelse af renten i en renteswapDenne boks indeholder en illustration af en teknik til at fastsætte swaprenten. I en renteswap bliverhovedstolen ikke udvekslet. Hovedstolen er ”syntetisk” og bliver kun anvendt til at bestemme størrel-sen på betalingerne i de enkelte terminer. For at understrege, at hovedstolen er syntetisk, bliver vær-dien af hovedstolen i en renteswap ofte betegnet som den notionelle værdi i stedet for den nominelleværdi.For at få et udtryk for rentestrukturen vil begge parter i en renteswap typisk forsøge at estimere enrentekurve/rentestruktur. Udgangspunktet for estimationen er nulkuponrenter på nulkuponobligatio-ner. Ennulkuponobligationer en obligation, som kun har én betaling – nemlig hovedstolen – der for-falder ved udløb. Prisen på obligationen bestemmer det effektive afkast til udløb på nulkuponobliga-tionen. Dette effektive afkast svarer tilnulkuponrentenpå nulkuponobligationen.På det danske obligationsmarked handles der kun få nulkuponobligationer og alle disse har en løbetidpå under 1 år. Dermed siger priserne på disse obligationer kun noget om renten i den ”korte ende” afrentestrukturen. For at få information om resten af rentestrukturen dannes syntetiske nulkuponobli-gationer på baggrund af kuponrenter og kurser på handlede kuponobligationer ved hjælp af en meto-de kaldet bootstrapping (se f.eks. Hull (2009), ”Options, futures and other derivatives” (seventh editi-on), Pearson Prentice Hall).I figuren nedenfor er den estimerede rentestruktur for realkreditobligationer medio januar 2012 vist.Forwardrentestrukturen,som er direkte afledt af nulkuponrentestrukturen, er desuden angivet. Enforwardrente er en rente på en i dag indgået aftale om et lån mellem to fremtidige tidspunkter medden egenskab, at nutidsværdien af denne aftale er nul.Den estimerede rentestruktur for inkonverterbare realkreditlån (nulkuponrentestrukturen og den et-årige forwardrentestruktur), 17. januar 20125,0%4,5%4,0%3,5%3,0%2,5%2,0%1,5%1,0%0,5%0,0%1357911131517192123252729ÅrNulkuponrenteForwardrente

Kilde: Danmarks Nationalbank og Ministeriet for By, Bolig og Landdistrikter

Rentestrukturen ovenfor er estimeret på baggrund af observerede priser på handlede inkonverterbarestats- og realkreditobligationer med forskellig løbetid. Denne type estimationer vil typisk involvere

18

særlig software. Jo længere ude på rentekurven, man befinder sig, jo større usikkerhed vil der væreforbundet med estimatet.Ved fastsættelsen af swaprenten sættes de to betalingsprofiler – profilen medfastrente (swaprenten)og profilen med envariabelrente – lig med hinanden. Nulkuponrentestrukturen er et udtryk for pri-sen på et lån med varierende løbetid og benyttes til at tilbagediskontere både den faste og den variab-le betalingsprofil i en renteswapaftale. Forwardrentestrukturen anvendes som de forventede renterfor den variable betalingsprofil.Ved hjælp af rentestrukturen i figuren prisfastsættes en renteswapaftale med f.eks. en 10-årig løbetid,jf. ligning (i).Variabel forrentet betalingsprofil

()

∙

1+

0,1

=

1

+

(1 +∙

1+

1,2

2

)2

1

+⋯++

Fastforrentet betalingsprofil

(1 +

(1 +2)

1+

+ ⋯+2

9,101010)

(1 +

1+

1010)

.

Hvor HS er den notionelle hovedstol, fi,i+1er forwardrenten mellem år i og år i + 1, nier nulkuponren-ten for år i og s er den faste swaprente. Ved at isolere s (bemærk at den variabelt forrentede beta-lingsprofil pr. definition er lig 1) fås et udtryk for swaprenten, jf. (ii)

( )

=

Anvendes rentestrukturen fra figuren fås en swaprente på s = 2,68 pct. for en 10-årig renteswapaftale.Værdien af swapaftalen kan beregnes som forskellen mellem værdien af den fastforrentede beta-lingsprofil (højresiden af (i)) og værdien af den variabelt forrentede betalingsprofil (venstresiden af (i)).I udgangspunktet vil værdien af swapaftalen pr. definition være nul.

11+

11+2+ ⋯ +(1 +10(1 +2)110)

1−

(1 +

1

1010)

.

Når aftalen om renteswappen er indgået, vil ændringer i forventningerne til rentestrukturenmedføre ændringer i swapaftalens værdi. I udgangspunktet er værdien som nævnt nul, menefterfølgende ændringer i rentestrukturen vil gøre værdien af den faste swaprente enten posi-tiv eller negativ. For andelsboligforeningen kan værdien af den faste swaprente beregnes somforskellenmellem nutidsværdien af den variabelt forrentede betalingsprofil for pengeinstitut-tet og nutidsværdien af andelsboligforeningens fastforrentede betalingsprofil, jf. boks 4.1.Hvis renterne stiger, vil fordelen ved at have aftalt en lavere, fast swaprente stige. Dermedøges værdien af swapaftalen. Omvendt vil faldende renter få værdien af den fastforrentendebetalingsprofil – og dermed værdien af andelsboligforeningens (i dette tilfælde relativt høje)faste swaprente – til at falde. Kursfølsomheden belyses nærmere i afsnit 4.3.En renteswap kan også udformes som et såkaldt trappelån. I stedet for en fast swaprente afta-les det, at låntager betaler en relativ lav rente i begyndelsen af aftalens forløb, og at rentenherefter stiger trinvis frem mod aftalens udløb. Figur 4.2 illustrerer en fast swaprente og sam-menholder denne med en rentetrappe. Den trinvise stigning i rentebetalingerne fastsættes19

igen, så nutidsværdien af de samlede betalinger i rentetrappen svarer til den variable beta-lingsprofil. Opgjort i nutidsværdi, vil der således ikke være forskel på, om der vælges en fastswaprente eller en rentetrappe.Figur 4.2. Renteswap med fast swaprente sammenholdt med rentetrappe5,0%

4,0%

3,0%

2,0%

1,0%RentetrappeSwaprente0,0%1357911131517192123252729År

4.3. Renteswapaftalers betydning for restgældens kursfølsomhedI det følgende undersøges renteswapaftalens kursfølsomhed ved renteændringer og ved for-skellige løbetider.I eksemplet i tabel 4.1 forudsættes det, at et afdragsfrit rentetilpasningslån med 1-årig rente-tilpasning kombineres med swapaftaler med varierende (rest)løbetid. Dermed byttes den vari-able rentebetaling på rentetilpasningslånet med en fast swaprente i swappens løbetid. Nårrenten på rentetilpasningslånet tilpasses årligt, vil kursen på rentetilpasningslånet typisk liggetæt på 100 i hele lånets løbetid. Derfor vil ændringer i kursen på den samlede låneaftale (ren-tetilpasningslån + swapaftale) stort set alene kunne tilskrives ændringer i værdien af ren-teswappen.I tabel 4.1 er den beregnede swaprente for (rest)løbetider i 5-årsintervaller vist. Der er tagetudgangspunkt i rentestrukturen, som den så ud den 17. januar 2012. Swaprenten varierer fra1,65 pct. p.a. ved en løbetid på 5 år til 3,19 pct. p.a. ved en løbetid på 30 år.

20

Tabel 4.1. Beregnet swaprente pr. 17. januar 2012 og restgældens kursfølsomhed ved ændringi swaprenten på +/- 1 pct. pointBeregnetSwaprenteSwappensrestløbetid5 år10 år15 år20 år25 år30 år1,65 %2,68 %3,10 %3,20 %3,20 %3,19 %104,8108,9112,3115,1117,4119,5100,0100,0100,0100,0100,0100,095,291,187,784,982,680,5Restgældens kursværdi ved ændring i swaprenten på-1 pct.point0 pct.point+1 pct.point

Anm. I beregningerne er det forudsat, at rentebetalingerne på et afdragsfrit rentetilpasningslån med 1-årig rentetil-pasning byttes med en fast swaprente. Kursværdien på restgælden opgøres som kursen på rentetilpasningslånet(forudsat at være lig 100) + værdien af swappen i forhold til kursværdien på lånet.Kilde: Danmarks Nationalbank og Ministeriet for By, Bolig og Landdistrikter

Højre side af tabellen viser kursværdien af den samlede låneaftale (rentetilpasningslån med til-knyttet renteswapaftale), hvis swaprenten ændres med +/- 1 pct.point. Tabellen giver et bille-de af renteswappens kursfølsomhed. Den illustrerer, hvad det vil koste for låntager at indfrirestgælden på den samlede låneaftale, hvis swaprenten ændres med +/- 1 pct.point afhængigtaf, om swappen har en restløbetid på 5 år, 10 år osv.Antag at en andelsboligforening med et afdragsfrit rentetilpasningslån den 17. januar 2012indgår en 20-årig swapaftale med en fast rente på 3,2 pct. p.a. Hvis swaprenten dagen efterfalder 1 pct.point vil kursværdien på foreningens restgæld være på 115,1. Det svarer til et kurs-tab på godt 15 pct. for andelsboligforeningen og har den betydning, at foreningens restgæld erforøget med 15 pct. alene som følge af faldet i swapaftalens værdi. Foreningen skal betale115,1 pct. af restgælden, hvis den vil opsige lånet.Det ses, at ændringen i kursværdien på restgælden numerisk er den samme ved et rentefaldog en rentestigning. Formueeffekten for swapparten med fast rente er naturligvis modsat, idetden er positiv ved en rentestigning og negativ ved et rentefald.Hvis der i stedet for den faste swaprente er aftalt en såkaldt rentetrappe – dvs. hvor rentebe-talingerne trinvist stiger frem mod aftalens udløb – vil kursrisikoen være endnu større. Rente-trappen skyder rentebetalingerne længere ud i fremtiden, hvilket vil øge kursfølsomheden pårestgælden. Er der aftalt afdragsfrihed på det bagvedliggende lån, vil det forøge kursrisikoen iforhold til et lån med afdrag..Det fremgår af tabel 4.1, at kursrisikoen stiger i takt med, at løbetiden øges. Mens restgældenved en 5-årig swapaftale ændres med knap 5 pct. ved en renteændring på 1 pct.point, ændresrestgælden ved en 30-årig swapaftale med knap 20 pct. ved tilsvarende renteændring.Til sammenligning er kursfølsomheden på et 30-årigt konverterbart lån på 5 pct. betydeligtmindre ved et rentefald. Hvis renten falder 1 pct.point, falder kursen således kun med 2,5 pct.Renteswapaftalen har således en væsentlig større kursfølsomhed ved renteændringer end etklassisk fastforrentet realkreditlån. Det skyldes, at renteswapaftalerne er inkonverterbare.21

Et traditionelt konverterbart realkreditlån kan altid indfries til kurs 100 (pari). Et almindeligtfastforrentet realkreditlån kan således konverteres, hvis renten udvikler sig på en måde, hvordet er mere fordelagtigt at optage en anden type lån. Dermed opnås en væsentlig lavere kurs-risiko på lånet ved et rentefald.Indfrielse til kurs 100 lader sig ikke gøre, hvis der er knyttet en renteswapaftale til belåningen,da swappen er inkonverterbar. Med swapaftalens ombytning af en variabel for en fast rente,sætter et rentefald sig derfor igennem som en højere kurs på restgælden. Dermed bliver detdyrere for låntager at indfri restgælden, og låntager bliver udsat for en markant større kursrisi-ko ved et rentefald.For god ordens skyld skal det understreges, at også retten til konvertering har en pris. Ved ettraditionelt realkreditlån betaler låntager således en konverteringspræmie for at få ret til atindfri obligationerne til kurs pari. Renten på et traditionelt, konverterbart 30-årigt fastforrentetlån ligger således typisk omkring 0,5 pct.point over renten for en 30-årig renteswap.Den swaprente, der kan opnås med en renteswap for en given periode, vil stort set svare til derenter, der kan opnås med et rentetilpasningslån med samme længde. F.eks. vil swaprenten påen 10-årig swap stort set svare til renten på et rentetilpasningslån med en 10-årig rentebin-dingsperiode (RTL-10). Rentetilpasningslånene er også inkonverterbare og er behæftet med entilsvarende kursrisiko.5

4.4. Risikomærkning af investeringsprodukter

Renteswap er et investeringsprodukt og er dermed omfattet af reglerne om risikomærkning afinvesteringsprodukter.I medfør af lov om finansiel virksomhed er det i bekendtgørelse 345 af 15. april 2011 om risi-komærkning af investeringsprodukter fastsat, at investeringsrådgivere og finansielle virksom-heder, der formidler køb af investeringsprodukter til detailkunder, skal oplyse om risikomærk-ning af de investeringsprodukter, som de formidler eller yder investeringsrådgivning om. Reg-lerne trådte i kraft den 1. juli 2011 og gælder kun for handler indgået herefter.Risikomærkningen består i, at de enkelte investeringsprodukter bliver placeret i forskellige ka-tegorier (grøn, gul eller rød), afhængigt af den risiko, der er forbundet med produktet for eninvestor, jf. boks 4.2.

I praksis vil den 10-årige swaprente f.eks. være en anelse lavere end renten på et 10-årigt rentetilpas-ningslån. Det skyldes, at CIBOR-obligationsmarkedet – CIBOR-lån anvendes typisk i forbindelse medswapaftaler – er mere likvidt i forhold til markedet for f.eks. 10-årige rentetilpasningsobligationer

5

22

Boks 4.2. Risikomærkning af investeringsprodukterEt investeringsprodukt er i kategoriengrøn,hvis risikoen for at tabe hele det investerede beløb måbetragtes som meget lille og produkttypen ikke er vanskelig at gennemskue. Det gælder f.eks. danskestatsobligationer, skatkammerbeviser, eurolandes statsobligationer samt danske realkreditobligatio-ner.Et investeringsprodukt er i kategoriengul,hvis der er risiko for, at det investerede beløb kan tabeshelt eller delvist og produkttypen ikke er vanskelig at gennemskue. F.eks. øvrige landes statsobligati-oner og realkreditobligationer, aktier og erhvervsobligationer, der handles på et reguleret marked,garantbeviser og andelsbeviser.Endelig er et investeringsprodukt i kategorienrød,hvis der er risiko for at tabe mere end det investe-rede beløb, eller hvis produkttypen er vanskelig at gennemskue. F.eks. pantebreve, aktier og er-hvervsobligationer der handles på uregulerede markeder, anparter i eksempelvis skibe og ejendoms-projekter, renteswaps, valutaswaps, råvareswaps, Credit Default Swap (CDS’er), fremtidige renteafta-ler (FRA’er).

Det fremgår af bekendtgørelsen, at en aftale om renteswap hører til i kategorien ”rød”. Detbetyder, at renteswaps er placeret i gruppen med de mest risikobetonede investeringer, hvorder er risiko for at tabemereend det investerede beløb. Desuden fremgår det, at danske real-kreditobligationer – som anvendes til at funde f.eks. rentetilpasningslån – er kategoriseret som”grøn”.Risikomærkningen sigter på at gøre det nemmere at gennemskue de mulige konsekvenser derfølger af de forskellige investeringsprodukter. En andelsboligforening, der indgår en aftale omrenteswap, skal derfor oplyses om risikoen for tab ved anvendelse af et sådan investeringspro-dukt.Til efteråret indfører Erhvervs- og Vækstministeriet en ny risikomærkning af boliglån, der meredirekte er målrettet almindelige forbrugere af blandt andet realkreditlån.

4.5. SammenfatningEn renteswap er en finansiel aftale mellem to parter – her en andelsboligforening og et penge-institut – om at bytte rentebetalinger i en afgrænset periode, f.eks. 10 år. Typisk bytter an-delsboligforeningen variable rentebetalinger ud med faste rentebetalinger.Normalt fastsættes den faste rente i swapaftalen således, at nutidsværdien af den faste beta-lingsprofil svarer til nutidsværdien af den forventede variable betalingsprofil på indgåelsestids-punktet. Dette indebærer, at værdien af en swap på indgåelsestidspunktet er nul.Når aftalen om renteswappen er indgået, og rentestrukturen derefter ændres, vil værdien afden faste swaprente blive enten positiv eller negativ. Stigende renter vil få værdien af den fa-ste swaprente til at blive positiv, hvormed kursværdien af andelsboligforeningens restgæld vilfalde. Omvendt vil faldende renter få værdien af swappen til at blive negativ, og dermed vilforeningens restgæld stige.Renteswappen kan udformes som et såkaldt trappelån, hvor låntager i stedet for en fast rente,betaler en lav rente i begyndelsen af låneperioden, og hvor renten trinvist stiger frem mod af-talens udløb.

23

Et traditionelt fastforrentet realkreditlån er konverterbart og kan således altid indfries til kurs100 (pari). Dermed beskyttes låntager mod store kurstab ved rentefald. Inkonverterbare lån ogandre finansielle produkter såsom en renteswap kan ikke indfries til pari. Denne type lån erderfor mere kursfølsomme og beskytter ikke låntager ved rentefald.Renteswappens værdi afhænger af restløbetid og renteudviklingen. Jo længere (rest)løbetid påswappen, des større kursfølsomhed. Mens en 5-årig swapaftales værdi ændres med knap 5pct. ved en renteændring på 1 pct.point, ændres værdien af en 30-årig swapaftale med knap20 pct. ved tilsvarende renteændring. For trappelån vil kursrisikoen være endnu større. Er deraftalt afdragsfrihed på det bagvedliggende lån, vil det forøge kursrisikoen i forhold til lån medafdrag.Til sammenligning er kursfølsomheden på et 30-årigt konverterbart lån på 5 pct. betydeligtmindre ved et rentefald. Hvis renten falder 1 pct.point, stiger kursen på restgælden såledeskun med 2,5 pct.En renteswap har risikomærkningen rød og placeres dermed i gruppen af de mest risikobehæf-tede investeringsprodukter. Risikomærkningen sigter på at gøre det nemmere at gennemskuede mulige konsekvenser, der følger af de forskellige investeringsprodukter. En andelsboligfor-ening, der indgår en aftale om renteswap, skal derfor oplyses om risikoen for tab ved anven-delse af et sådan investeringsprodukt.

24

5. Andelsboligforeningens regnskabsaflæggelse og fastsættelse afandelsværdien5.1. IndledningDet er som udgangspunkt ikke et krav efter ÅRL, at andelsboligforeninger skal aflægge årsregn-skab.Det følger dog af ABL § 6, stk. 1, at sælgeren af en andelsbolig skal udlevere et årsregnskab tilkøberen inden aftalens indgåelse. Når dette regnskab skal udarbejdes, skal reglerne i ÅRL føl-ges.I regnskabet skal foreningen redegøre for sine indtægter, omkostninger og drift. Årsregnskabetbestår af en resultatopgørelse, en balance og eventuelle noter.Årsregnskabet har to funktioner:1. At vise, hvordan foreningens penge er blevet brugt i årets løb (resultatopgørelse)2. At vise, hvordan foreningens økonomi har det (status)ABL indeholder bestemmelser, der har betydning i forbindelse med overdragelse af andelen.Det drejer sig om bestemmelserne i lovens § 5, stk. 1-10, der handler om formueopgørelsen iandelsboligforeningen med henblik på beregning af andelsværdien, herunder maksimalprisreg-len og værdifastsættelsesprincipperne.Det fremgår af ABL § 6, stk. 5, at bestyrelsen som en note til årsregnskabet skal oplyse ande-lens værdi beregnet i overensstemmelse med ABL § 5.I afsnit 5.2 beskrives reglerne om andelsboligforeningens regnskabsaflæggelse efter ÅRL, her-under indregningen af renteswapaftaler. I afsnit 5.3 beskrives reglerne om andelsboligforenin-gens fastsættelse af andelsværdien efter ABL. I afsnit 5.4 behandles spørgsmålet om værdienaf renteswapaftalen skal indregnes i andelsværdien efter ABL og i afsnit 5.5 hvorvidt andels-værdien skal reguleres ved salg af andele mellem to generalforsamlinger.

5.2. Andelsboligforeningens regnskabsaflæggelse efter ÅRLÅRL opererer med forskellige regnskabsklasser med varierende krav til regnskabsaflæggelsen,jf. boks 5.1.Den tidligere Erhvervs- og Selskabsstyrelse har i december 2010 udgivet en vejledning om års-regnskaber for andelsboligforeninger, der aflægger årsregnskab efter ÅRL.Det fremgår af vejledningen, at årsregnskabet skal give et ”retvisende” billede af andelsbolig-foreningens økonomiske forhold og derfor skal indeholde oplysninger om alle forhold, der errelevante for regnskabslæserne. Oplysningerne skal være pålidelige og overskuelige, og der-med støtte regnskabsbrugerne ved deres økonomiske beslutninger.

25

Boks 5.1. RegnskabsklasserÅrsregnskabsloven består af 4 regnskabsklasser. Reglerne for regnskabsklasse A, B og C fremgåralene af årsregnskabsloven.Det er altid tilladt at aflægge et bedre og mere informativt årsregnskab. Derfor kan virksomheder iklasse A frit tilvælge regler fra regnskabsklasse B og C. Tilsvarende kan virksomheder i klasse B til-vælge regler fra klasse C, da sådanne tilvalg formodes at give et mere retvisende billede.Det er ikke tilladt at ændre regnskabspraksis til et mindre godt årsregnskab. Hvis virksomheden éngang har tilvalgt regler fra en højere regnskabsklasse, kan de derfor som udgangspunkt ikke fravæl-ges igen.Regnskabsklasse AKlasse A omfatter virksomheder med person-ligt ansvar:- Enkeltmandsvirksomheder- Interessentselskaber- KommanditselskaberKlasse betingelser:Balancesum: 0-7 mio.Nettoomsætning: 0-12 mio.Antal ansatte: 0-10Regnskabsklasse BKlasse B omfatter følgende virksomheder:- Små virksomheder

Klasse betingelser:Balancesum: 0-36 mio.Nettoomsætning: 0-72 mio.Antal ansatte: 0-50

En andelsboligforening skal efterleve de helt grundlæggende krav til regnskabsaflæggelsen. Forlangt de fleste foreninger betyder det, at de skal følge kravene i regnskabsklasse A. Nogle an-delsboligforeninger har erhvervslejemål. I disse tilfælde vil andelsboligforeningen som ud-gangspunkt være omfattet af lov om visse erhvervsdrivende virksomheder og skal dermed ef-terleve kravene i regnskabsklasse B.Efter ÅRL kan andelsboligforeningen vælge at værdiansætte ejendommen til den oprindeligekostpriseller tildagsværdi.Af vejledningen fremgår det bl.a., at hvis ejendommens værdiansættes tilkostprisen6, vil regn-skaberne skulle følge reglerne i regnskabsklasse A. I disse tilfælde vil markedsværdien af enswapaftale kun skulle indregnes, såfremt det er nødvendigt for at give et retvisende billede afforeningens økonomiske forhold.Hvis en forening vælger muligheden for at optage ejendommen tildagsværdi7, som er en regn-skabsklasse B-bestemmelse, skal foreningen også indregne de øvrige bestemmelser fra klasseB, der vedrører ejendommen og finansieringen heraf. Det betyder, at eventuelle renteswapaf-taler skal indregnes til dagsværdi, hvilket skyldes, at såvel værdien af ejendommen som af ren-teswapaftalen påvirkes af udviklingen i renteniveauet.Da årsregnskabet skal give et retvisende billede af foreningens økonomi, skal der – hvis regler-ne i ÅRL lægges til grund – være særligt gode grunde til at ændre værdiansættelsesmetode.Der kan således som udgangspunkt ikke skiftes mellem kostpris og dagsværdi fra år til år.Kostprisen er det beløb, der oprindeligt er betalt, med tillæg af evt. betaling for tilbygninger og forbed-ringer af ejendommen.7Dagsværdien er et udtryk for prisen i handel og vandel mellem uafhængige parter.6

26

Ifølge ABL § 6, stk. 5, skal andelsværdien8, beregnet efter ABL § 5, oplyses som en note til års-regnskabet.ABL § 5, stk. 1, fastsætter, hvad maksimalprisen må være ved overdragelse af en andel i en an-delsboligforening. Bestemmelsen fastsætter endvidere, hvorledes værdien af andelsboligfor-eningens formue skal opgøres.Udgangspunktet er, at formuen skal opgøres efter nettoformueprincippet, dvs. som forskellenmellem foreningens aktiver og passiver. Den enkelte andels pris fastsættes herefter til en vær-di svarende til en andel af andelsboligforeningens formue.ABL definerer ikke udtømmende, hvad der skal forstås som henholdsvis aktiver og passiver, ognævner alene foreningens ejendom samt værdien af forbedringer som et aktiv, og prioritets-gæld (tinglyst gæld i fast ejendom) i foreningens ejendom som et passiv. ABL § 5, stk. 2-10, re-gulerer, hvordan opgørelsen af foreningens aktiver og passiver skal ske.Efter ABL § 5 stk. 2, litra a – c, kan andelsboligforeningen fastsætte ejendommens værdi somén af følgende værdier:a) Anskaffelsesprisenb) Den kontante handelsværdi som udlejningsejendom (valuarvurdering)c) Den offentlige ejendomsvurderingOpgørelsen af foreningens prioritetsgæld afhænger af det valgte princip for fastsættelse afejendommens værdi.Hvis andelsboligforeningen har valgt at anvendeanskaffelsesprisen,jf. ABL § 5, stk. 2, litra a),skal de hertil hørende passiver – de indestående realkreditlån – opgøres som den samledepantebrevsgæld (det beløb, debitor uden konvertering skal indfri i form af afdrag over lånetsrestløbetid), jf. ABL § 5, stk. 4.Anvendes ejendommenskontante handelsværdiellerden offentlige ejendomsvurderingsomopgørelsesmetode, jf. ABL § 5, stk. 2, litra b) eller c), skal de indestående realkreditlån derimodansættes til kursværdien for obligationsrestgælden, jf. ABL § 5, stk. 4.Efter ABL er der ikke noget til hinder for at skifte fra ét værdiansættelsesprincip til et andet pånæstkommende generalforsamling.

5.3. Andelsboligforeningens fastsættelse af andelsværdien efter ABL

5.4. Skal markedsværdien af renteswapaftalen indregnes i andelsvær-dien?

ABL forholder sig ikke til, om og hvordan renteswapaftaler skal medregnes ved beregningen afandelsværdien i en andelsboligforening.Den daværende Erhvervs- og Byggestyrelse har i 2010 vejledende udtalt, at værdien af ren-teswapaftaler skal medtages ved beregning af nettoformuen, hvis dette efter en konkret vur-Andelsværdien opgøres som andelshaverens forholdsmæssige andel af foreningens egenkapital på sta-tusdagen. Andelshaverens forholdsmæssige andel opgøres som det oprindelige indskuds andel af an-delskapitalen.8

27

dering er nødvendigt for at give et retvisende billede af andelsboligforeningens aktiver og pas-siver samt finansielle stilling i øvrigt.I henhold til styrelsens udtalelse skal en renteswapaftale som udgangspunkt opgøres på sam-me måde som foreningens prioritetsgæld og medtages til markedsværdi, når andelsboligfor-eningens ejendom værdiansættes eftervaluar- eller offentlig vurdering,jf. ABL § 5, stk. 2, litrab og c.Værdiansætter andelsboligforeningen derimod ejendommen tilanskaffelsesprisen,jf. ABL § 5,stk. 2, litra a, skal værdien af renteswapaftalenikkemedtages i beregningen af andelsværdien.Vestre Landsret har den 14. december 2011 taget stilling til spørgsmålet om indregning af ren-teswappen i andelsværdien, jf. boks 5.2.Boks 5.2. Vestre Landsrets dom af 14. december 2011.Den konkrete sag vedrørte et tilbagebetalingskrav fra en køber, der den 9. marts 2010 købte en andels-bolig for 571.000 kr.Prisen var fastsat i henhold til en generalforsamlingsbeslutning i april 2009. Foreningen optog i 2008 etrealkreditlån med tilknyttet renteswapaftale, og værdien af renteswappen var ikke indregnet i 2008-regnskabet. Der var endvidere anvendt valuarvurdering til opgørelse af ejendomsværdien.Den 25. januar 2010 blev der udarbejdet ny valuarvurdering, der var 1.950.000 kr. lavere end den valu-arvurdering, der blev anvendt til fastsættelse af andelsværdien på generalforsamlingen i april 2009.Andelsværdien blev på en ny generalforsamling den 6. maj 2010 nedskrevet til 154.000 kr., da forenin-gen valgte at gå over til at opgøre ejendomsværdien til anskaffelsesprisen.Vestre Landsret anfører, at det er ubestridt, at der blev udarbejdet en senere (lavere) valuarvurderingefter generalforsamlingen i april 2009. Retten lægger endvidere til grund, at renteswapaftalen i 2009-regnskabet var opgjort til en negativ værdi på 1.095.000 kr.Herefter anfører retten, at maksimalprisen skal opgøres på handelstidspunktet. Retten anfører endvide-re, at det er sædvanligt, at andelsværdien fastsættes på årlige generalforsamlinger, således at den ergældende til næste generalforsamling, og at foreningen efter retspraksis har en pligt til at regulere mak-simalprisen, hvis der opstår væsentlige udsving i egenkapitalen mellem to generalforsamlinger.På den baggrund finder Vestre Landsret, at der ved fastsættelse af andelsværdien på handelstidspunktetskulle have været taget højde for faldet i den kontante handelsværdi. Efter en konkret vurdering af om-stændighederne ved indgåelse af renteswapaftalen finder retten, at den er en så integreret del af priori-tetslåneforholdet, at den skulle have været indregnet ved opgørelsen af maksimalprisen, jf. ABL § 5, stk.4.Dommen er anket til Højesteret.

Dommen citerer Erhvervs- og Byggestyrelsens udtalelse fra 2010 og fastslår den deri indehold-te retsopfattelse.

28

5.5. Regulering af andelsværdien mellem to generalforsamlinger

Som nævnt ovenfor i afsnit 5.3 beregnes andelsværdien på statusdagen i forbindelse med ud-arbejdelsen af årsregnskabet og fremgår af en note til årsregnskabet.Ifølge ABL § 5 må værdien af en andel påoverdragelsestidspunktetikke overstige maksimalpri-sen. Hvis foreningen har anvendt finansielle produkter med stor følsomhed overfor f.eks. ren-teudviklingen, kan foreningens formue blive påvirket så kraftigt, at den seneste generalforsam-lingsopgørelse af foreningens formue ikke giver et reelt billede. Den senest fastsatte andels-værdi kan i så fald være i strid med maksimalprisreglen, hvis der ikke foretages en ny bereg-ning af maksimalprisen.Dette kan f.eks. være tilfældet, hvis foreningen har en renteswap (eller et andet form for in-konverterbart lån såsom RTL-10), og renten falder. Her vil kursværdien af foreningens restgældstige, hvormed formuen falder.Andelsboligforeningen bør således ved hvert enkelt salg foretage en konkret vurdering af, omforeningen er forpligtet til at indregne værdien af en renteswapaftale i andelsværdien.Såfremt en forening, efter udarbejdelsen af årsregnskabet og efter en konkret vurdering afforeningens økonomiske forhold, anser det for nødvendigt at beregne en ny maksimalpris iforbindelse med salg af andele mellem to generalforsamlinger, skal der foretages en ny bereg-ning af foreningens formue. Foreningen kan i dette tilfælde vælge alene at foretage en regule-ring af den eller de poster i regnskabet, som foreningen anser for nødvendige for, at forenin-gen overholder maksimalprisreglen.

5.6. SammenfatningDet er som udgangspunkt ikke et krav efter ÅRL, at andelsboligforeninger skal aflægge årsregn-skab.Det følger dog af ABL § 6, stk. 1, at sælgeren af en andelsbolig skal udlevere et årsregnskab tilkøberen inden aftalens indgåelse. Når dette regnskab skal udarbejdes, skal reglerne i ÅRL føl-ges.Efter ÅRL kan andelsboligforeningen ved regnskabsaflæggelsen vælge at værdiansætteejen-dommen efter to principper: den oprindelige kostpris eller dagsværdien.Årsregnskabet skal give et retvisende billede af foreningens økonomi. Der skal derfor i henholdtil årsregnskabsreglerne være særligt gode grunde til at ændre værdiansættelsesmetode. Derkan således som udgangspunkt ikke skiftes mellem kostpris og dagsværdi fra år til år.Efter ABL kan andelsboligforeningen fastsætte ejendommens værdi som én af følgende værdi-er:d) Anskaffelsesprisene) Den kontante handelsværdi som udlejningsejendom (valuarvurdering)f)Den offentlige ejendomsvurdering

Som udgangspunkt skal en renteswapaftale opgøres på samme måde som foreningens priori-tetsgæld. Hvis andelsboligforeningens ejendom værdiansættes eftervaluar- eller offentlig vur-dering,skal renteswappen medtages til markedsværdi.29

Værdiansætter andelsboligforeningen derimod ejendommen tilanskaffelsesprisen,jf. ABL § 5,stk. 2, litra a, skal værdien af renteswapaftalenikkemedtages i beregningen af andelsværdien.Efter ABL er der ikke noget til hinder for at skifte fra ét værdiansættelsesprincip til et andet pånæstkommende generalforsamling.Ifølge ABL § 5 må værdien af en andel påoverdragelsestidspunktetikke overstige maksimal-prisen. Hvis en forening har indgået en renteswap-aftale, kan foreningens formue blive påvir-ket af udsving i renteswappens værdi imellem to generalforsamlingen. I givet fald kan den iforbindelse med seneste generalforsamling opgjorte værdi være uanvendelig i forbindelsemed opgørelse af andelens maksimalpris. I forbindelse med overdragelse af en andel kan derderfor være behov for at foretage en ny beregning af maksimalprisen på baggrund af udsving irenteswappen.

30

6. Omfanget af renteswapaftaler i andelsboligforeningerI dette kapitel belyses omfanget af renteswapaftaler i forbindelse med realkreditbelåning afandelsboligforeningers ejendom. Grundlaget er dels oplysninger fra de største realkreditinsti-tutter (Nykredit, RD, Nordea Kredit og BRFkredit), der typisk formidler renteswapaftalerne, ogdels oplysninger fra rapporten ”Økonomisk Analyse. De 100 største foreninger i Hovedstads-området” (Andelsbasen.dk, november 2011).9Det anslås, at der er tilknyttet en swapaftale til ca. en fjerdedel af de realkreditlån, der er ydettil andelsboligforeninger. Andelen er noget større for foreninger, der blev etableret i perioden2005-2008. En del af andelsboligforeningerne har 30-årige swapaftaler og en relativt lille andelhar trappelån.Andelen af lån med tilknyttede swapaftaler varierer betydeligt mellem kreditinstitutterne: framellem 1/3 og halvdelen af alle indgåede låneaftaler til næsten ingen. De underliggende varia-belt forrentede lån er typisk CIBOR-lån med rentetilpasning, f.eks. hvert halve år.Også med hensyn til de indgåede swapaftalers løbetid er der stor forskel: et enkelt af de ad-spurgte institutter har en relativt stor andel af tilknyttede 30-årige swapaftaler, herunder aftrappevarianten. Et enkelt institut har flest 10-årige swapaftaler, men også nogle 30-årige, ogét institut har kun swapaftaler med en løbetid på max. 10 år.De fleste swapaftaler er indgået af andelsboligforeninger i tidligere udlejningsejendomme.Særligt foreninger, der er stiftet i perioden fra 2004/05 og frem til 2008, synes at have anvendtswapaftaler. Men der er også ydet lån med renteswaps til nybyggede ustøttede foreninger idenne periode.Nogle pengeinstitutter anvender – eller har anvendt – klausuler til de indgåede swapaftaler,som giver instituttet mulighed for, dels at stille krav om sikkerhed (hvis swappen har en bety-delig negativ værdi), og dels at kunne opsige swapaftalen. Det ser ud til, at disse institutter nuer ved at gå væk fra disse klausuler. Andre institutter har slet ikke benyttet klausuler af dennetype i forbindelse med indgåelse af swapaftaler med andelsboligforeninger.Samstemmende vurderer de adspurgte institutter, at andelsboligsektoren ikke er hårdere ramtaf finanskrisen end ejerboligsektoren, snarere mindre ramt.Andelen af egentlig problemramte foreninger er begrænset, og blandt disse foreninger er detslet ikke alle, der har swapaftaler. I mange nystiftede foreninger er det centrale problem størrestigninger i boligafgiften end forventet, f.eks. som følge af langsommere salg af udlejede boli-ger eller større vedligeholdelsesudgifter end forudsat.Der er mange foreninger, der har renteswaps kombineret med afdragsfrihed på det bagvedlig-gende rentetilpasningslån. Ved et rentefald bliver påvirkningen af restgælden her større, endhvis der blev betalt afdrag.Kreditinstitutterne oplyser samstemmende, at der aktuelt indgås meget få swapaftaler, og atde (stort set) alle har en løbetid på højest 10 år. En stor del af de nye swapaftaler erstatter enudløbet aftale.Andelsbasen.dk er en uafhængig analysevirksomhed, som indsamler og behandler data fra andelsbolig-foreninger til brug for banker, ejendomsmæglere, andelsboligforeninger, medier og andre interessenterpå andelsboligmarkedet.9

31

I Andelsbasens rapport (se boks 6.1) analyseres økonomien i de 100 største andelsboligfor-eninger i hovedstadsområdet, svarende til ca. 25.000 boliger. Rapportens konklusioner er ikkenødvendigvis repræsentative for sektoren som helhed. Der sondres – afhængigt af andelsbolig-foreningens solvensgrad – mellem formuestabile (14 foreninger), stabile (48), konsoliderende(23), spekulative (7) og truede (8) foreninger.Andelen af andelsboligforeninger med en swap er højere jo lavere grad af solvens. 62,5 pct. afde truede foreninger har en swap mod 7,1 pct. af de formuestabile. Andelen af truede forenin-ger med swapaftaler er således relativt stor, men der synes omvendt ikke at være grundlag forat konstatere, at swapaftalerne i sig selv har skabt udfordringerne for disse foreninger.Boks 6.1. Andelsbasen analyse af de 100 største andelsboligforeninger i Hovedstadsområdet.I Andelsbasens rapport beregnes solvensgraden for de 100 foreninger som forholdet mellem an-delsboligforeningens gæld og egenkapital ved brug af den offentlige vurdering, dvs.Egenkapital=æ− æ× 100 %.

Derefter fordeler Andelsbasen de 100 foreninger i 5 intervaller efter deres solvensgrad, jf. neden-stående tabel.De 100 største andelsboligforeninger i Hovedstadsområdet fordelt efter solvensgrad og andelensom har renteswap, 2010KlassifikationFormuestabileStabileKonsoliderendeSpekulativeTruedeAlle 100 foreningerSolvens> 90 %70 % - 90 %50 % - 70 %25 % - 50 %< 25 %Antal14482378100Andel med swap, pct.7,118,821,728,662,522,0

Kilde: Økonomisk Analyse. De 100 største foreninger i Hovedstadsområdet” (Andelsbasen.dk, november2011).

Ud af de 100 største foreninger i hovedstadsområdet klassificerer Andelsbasen 62 foreninger somentenformuestabileellerstabile.Disse foreninger er typisk ældre foreninger, der er stiftet før destore prisstigninger i 00’erne. Der bliver i høj grad hensat midler til planlagt vedligeholdelse. Deformuestabile foreninger holder sig primært til fastforrentede lån, mens de stabile foreninger ogsåbenytter sig af rentetilpasningslån. Der afdrages i høj grad på gælden, og 16 pct. af disse foreningerhar en swap.De 23konsoliderendeforeninger er typisk stiftet i 90’erne og har derfor typisk haft glæde af de sto-re prisstigninger i 00’erne. Foreningerne benytter sig i høj grad af rentetilpasningslån og afdragsfri-hed. Godt en femtedel har en swap.7 foreninger klassificeres i rapporten somspekulative.Rapporten vurderer, at foreningerne har storfokus på at holde en lav boligafgift for foreningens medlemmer, men at der er risiko for et fald i an-delsværdien eller kraftige udsving i boligafgiften. Knap 29 pct. af disse foreninger har en swap.Endelig karakteriserer rapporten 8 foreninger somtruede.De truede foreninger kendetegnes ved atvære stiftet på et meget spinkelt økonomisk grundlag på toppen af boligmarkedet i 00´erne. Rap-porten vurderer, at foreningernes økonomi i høj grad afhænger af, at der kan frasælges et tilstræk-keligt antal lejeboliger. Generelt afdrager foreningerne ikke på gælden og anvender relativt få mid-ler på vedligeholdelse. Næsten to tredjedele af disse foreninger har en swap.

32

For den veldrevne andelsboligforening synes renteswapaftaler således ikke nødvendigvis atudgøre noget problem. Det er langt fra alle foreninger med renteswaps, der har problemer. Ogdet er heller ikke alle de nødlidende andelsboligforeninger, der har renteswaps. Renteswappensynes således ikke generelt at være årsagen til, at visse foreninger i dag har økonomiske pro-blemer. Men renteswaps kan bidrage til, at de økonomiske problemer bliver vanskeligere atkomme ud af.

33

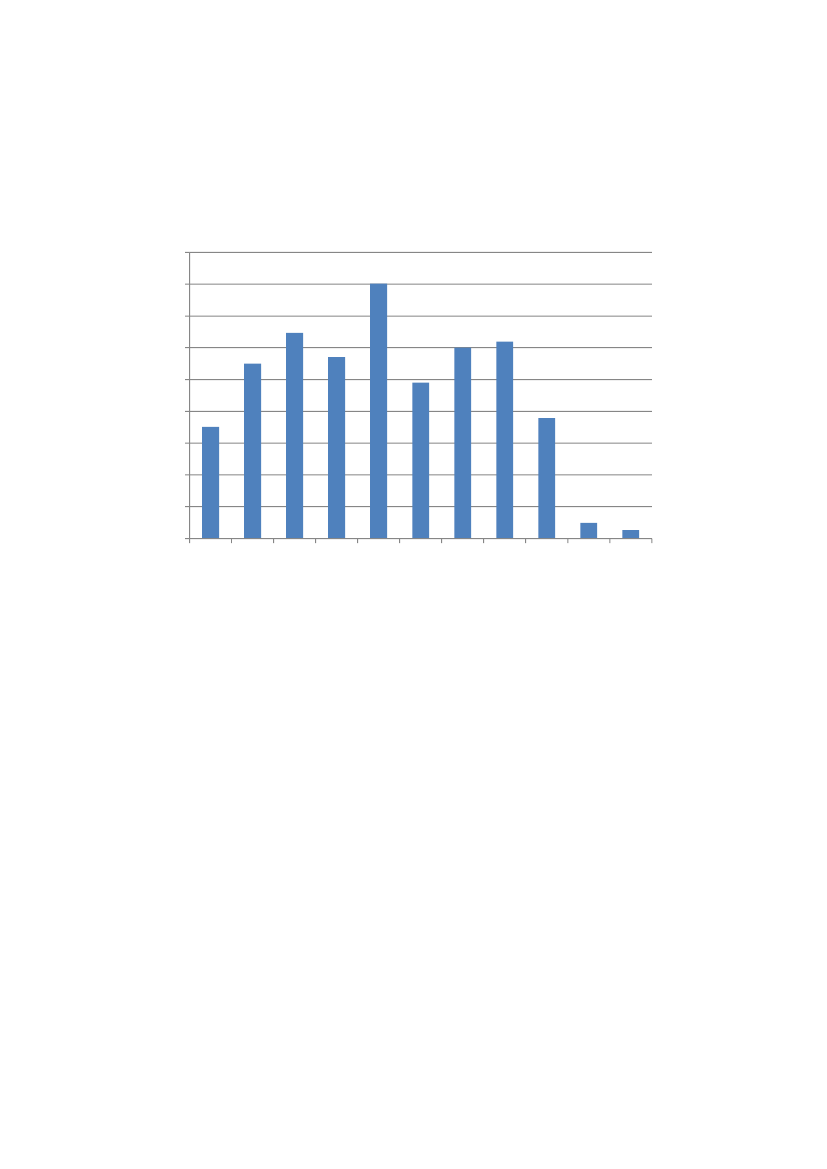

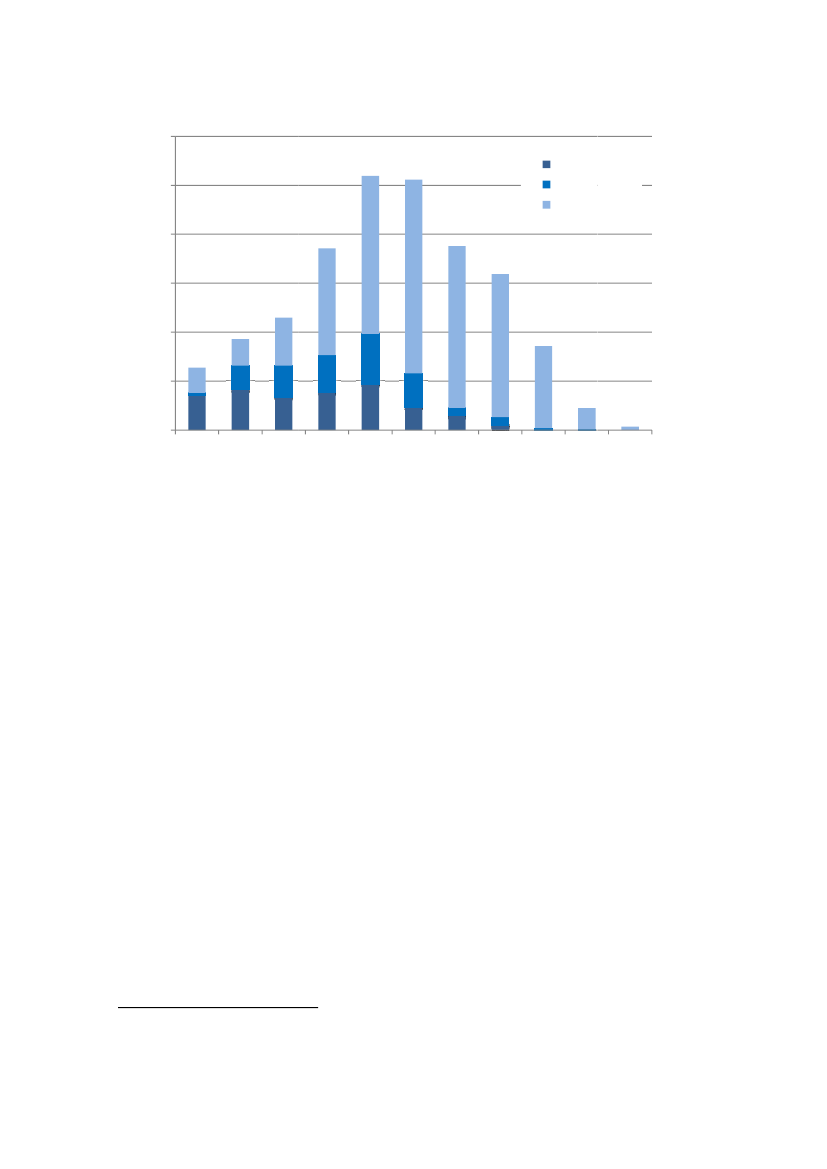

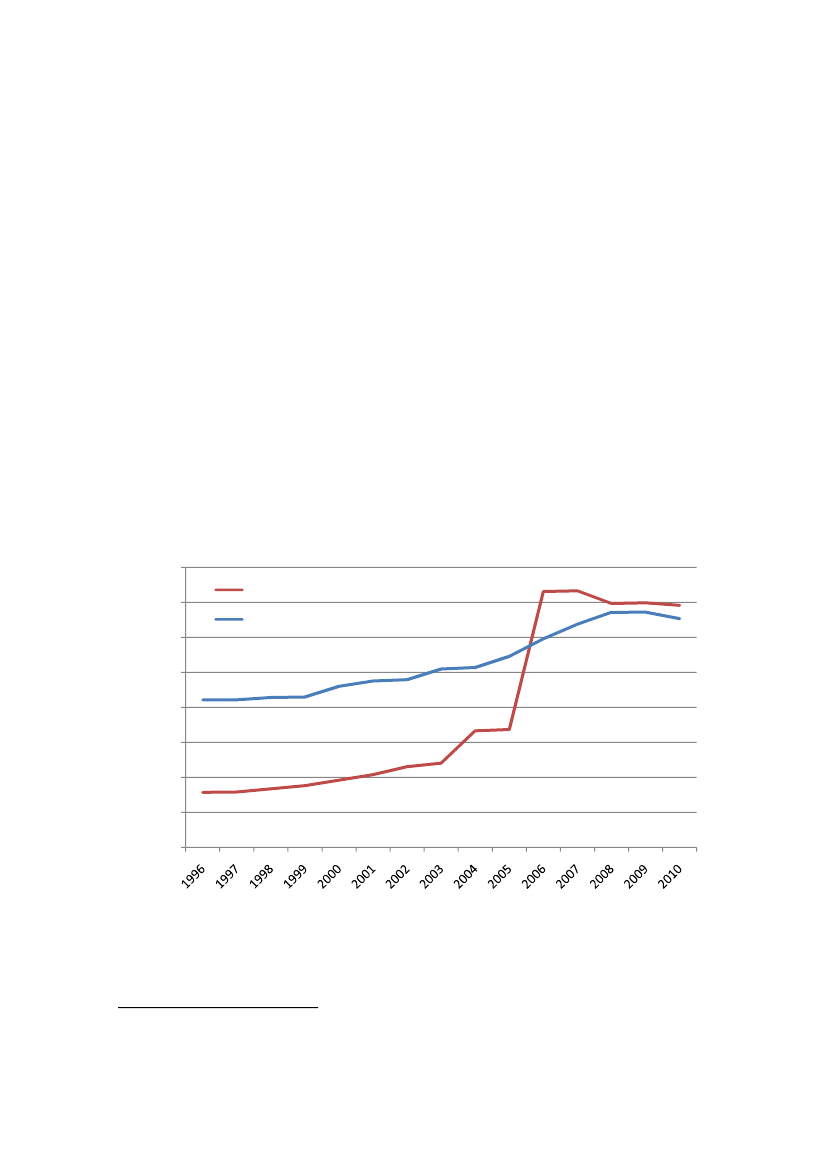

7. Udvikling i andelsboligforeningernes ejendomsværdierI det seneste årti har der været en kraftig udvikling i priserne på andelsboliger. Da der ikke fin-des statistik over priserne på andelsboliger, viser dette kapitel data for udviklingen i den of-fentlige ejendomsvurdering10af ejendomme ejet af andelsboligforeninger. Grundlaget er etrepræsentativt udsnit på i alt 680 ejendomme med godt 33.000 boliger.Udviklingen i ejendomsværdierne understreger rapportens pointe om, at de indgåede swapaf-taler er et ud af flere problemer, som især de nystiftede foreninger, kæmper med. En rækkeandelsejendomme er købt meget dyrt, og den enkelte andelshaver kan have svært ved at sæl-ge sin andel til en pris, der matcher den høje anskaffelsessum.I figur 7.1 er udviklingen i ejendomsværdien pr m� boligareal for støttede og traditionelle an-delsboligejendomme vist.Fra 1996 til 2003 steg ejendomsværdierne for traditionelle andelsboligejendomme nogenlundejævnt med gennemsnitligt 6 pct. pr. år. Derefter var der en stigning fra 2003 til 2004 på 38 pct.To år senere, fra 2005 til 2006, skete der en betydelig stigning på ikke mindre end 117 pct. Denstore stigning i de offentlige ejendomsværdier i 2006 afspejler formentlig flere års prisstignin-ger for andelsboligejendomme, som ikke løbende er blevet registreret i ejendomsværdierne.Set over hele perioden 1996 til 2010 er værdien af de traditionelle andelsboligejendomme igennemsnit mere end tredoblet.Figur 7.1. Den offentlige ejendomsvurdering for hhv. traditionelle og støttede andelsboligejen-domme 1996-2010 (kr. pr. m�)16.00014.00012.00010.0008.0006.0004.0002.0000TraditionelleStøttede

Anm.: Datagrundlaget for de traditionelle andelsboliger udgøres af 350 ejendomme med i alt 25.000 boliger. Etmindre antal af disse er gamle andelsboligejendomme opført som andelsboliger før 1940. Datagrundlaget for destøttede andelsboliger udgøres af 330 ejendomme med i alt 8.300 boliger. I datagrundlaget indgår også et mindreantal andelsboligejendomme etableret ved ombygning af erhvervsejendomme mv. For begge type er det de sammeejendomme, der indgår i datagrundlaget i alle årene.Kilde: Ministeriet for By, Bolig og Landdistrikter10

Den offentlige ejendomsvurdering er en vurdering af alle landets faste ejendomme, der foretageshvert andet år som baggrund for ejendomsskatten og ejendomsværdiskatten. Ejendommene vurderestil deres kontante handelsværdi pr. 1. oktober.

34

Fra 1996 til 2008 steg ejendomsværdierne for støttede andelsboligejendomme nogenlundejævnt med gennemsnitligt 4 pct. pr. år. Den højeste ejendomsværdi blev opnået i 2008 medca. 13.900 kr. pr m�. Derefter faldt ejendomsværdien frem til 2010 med 3 pct. til ca. 13.100 kr.pr. m�.Den forskellige udvikling i ejendomsværdierne for traditionelle og støttede andelsboligejen-domme har udjævnet forskellene i ejendomsværdierne. Mens de støttede andelsboliger i 1996havde en ejendomsværdi, der var mere end 2½ gange så stor som de traditionelle andelsboli-ger, så har de to typer andelsboliger således siden 2006 haft nogenlunde samme ejendoms-værdi pr. m�.De meget betydelige prisstigninger på specielt traditionelle andelsboliger i løbet af relativt fåår kan have medført en forholdsvis stor usikkerhed i prisdannelsen på andelsboliger. En del afdisse har antagelig været prissat for højt.Som nævnt findes der ikke en central statistik over priserne på andelsboliger. Mæglerne vur-derer på baggrund af egne oplysninger, at der de senere år er sket et fald i priserne. Samtidigsynes et stigende antal andelsboliger at blive solgt til priser, der ligger under maksimalprisen.For især de traditionelle foreningers vedkommende har de kraftige prisstigninger betydet, atnogle af andelshaverne har købt ”billigt”, mens andre har købt ”dyrt”. Andelshavernes kan så-ledes have meget forskellige, måske endog modsatrettede interesser i forhold til f.eks. hvorstore renterisici eller formuerisici, de hver især er villige til at påtage sig.

35

8. Renteswapaftalers fordele og ulemper8.1. Indledning

Som kapitel 4 illustrerer, er renteswapaftaler et avanceret finansielt produkt, som samtidig erbehæftet med en betydelig kursusikkerhed. Normalt bliver renteswapaftaler da heller ikke til-budt boligejere, men er altså som det fremgik af kapitel 6 i et vist omfang blevet tilbudt an-delsboligforeninger.Som andre finansielle produkter har renteswapaftaler sine fordele og sine ulemper. Disse for-dele og ulemper bør holdes op mod hinanden, når der skal tages stilling til, om de er egnede tilandelsboligforeninger.Analysen af fordele og ulemper ved renteswapaftaler indledes i afsnit 8.2 med en belysning afaftalernes konsekvenser for foreningens rentebetalinger og dermed den enkelte andelshaversboligafgift. Afsnit 8.3 belyser konsekvenserne for foreningens formue og dermed opgørelsen afandelsværdien. I nogle tilfælde kan den enkelte andelshaver have interesser, der er forskelligefra foreningens. Derfor diskuteres i afsnit 8.4 nogle af de særlige forhold, som gør sig gælden-de for henholdsvis foreningens økonomi som helhed og den enkelte andelshavers økonomi. Iafsnit 8.5 opsummeres kort hovedpointerne i kapitlet.

8.2. Rentebetalinger og boligafgift

Andelsforeningens fælles realkreditbelåning og de tilhørende afdrag og rentebetalinger har be-tydning for fastsættelsen af boligafgiften. Renteswapaftalen giver andelsboligforeningen mu-lighed for at opnå en fast ydelse, der ligger under ydelsen på et fastforrentet konverterbart re-alkreditlån med samme løbetid. Andelsboligforeningen kan således bibeholde en fast ydelse ogsåledes også en fast og forudsigelig boligafgift for den enkelte andelshaver. ”Prisen” herfor er,at foreningen samtidig giver afkald på retten til at konvertere lånet, hvis renten skulle falde.I figur 8.1 er vist renten (2006) for 1) et CIBOR-lån med årlig rentetilpasning kombineret meden 30-årig renteswap(den røde kurve), 2) et traditionelt 30-årigt fastforrentet konverterbartlån (den blå kurve) og 3) et 1-årigt rentetilpasningslån (den grønne kurve).Det ses, at det traditionelle fastforrentede lån med en årlig rente på 5,0 pct. ligger 0,5pct.point over renten for renteswap-lånet. Forskellen på de 0,5 pct.point udgør den såkaldtekonverteringspræmie, dvs. låntagers betaling for retten til at konvertere lånet.Figuren viser, at det traditionelle fastforrentede lån på optagelsestidspunktet er dyrere endswaplånet. Det behøver imidlertid ikke at være tilfældet i hele lånets løbetid. Hvis renten på ettidspunkt er faldet tilstrækkelig meget, vil det kunne betale sig for andelsboligforeningen atkonvertere det fastforrentede lån og dermed opnå en fast rente, der ligger under den visteswaprente. I givet fald kan det traditionelle lån vise sig at være billigst. Vel at bemærke samti-dig med at foreningen beholder sin konverteringsret, som eventuelt en gang i fremtiden kanbenyttes til at konvertere ”opad” med henblik på at reducere restgælden på realkreditlånet.

36

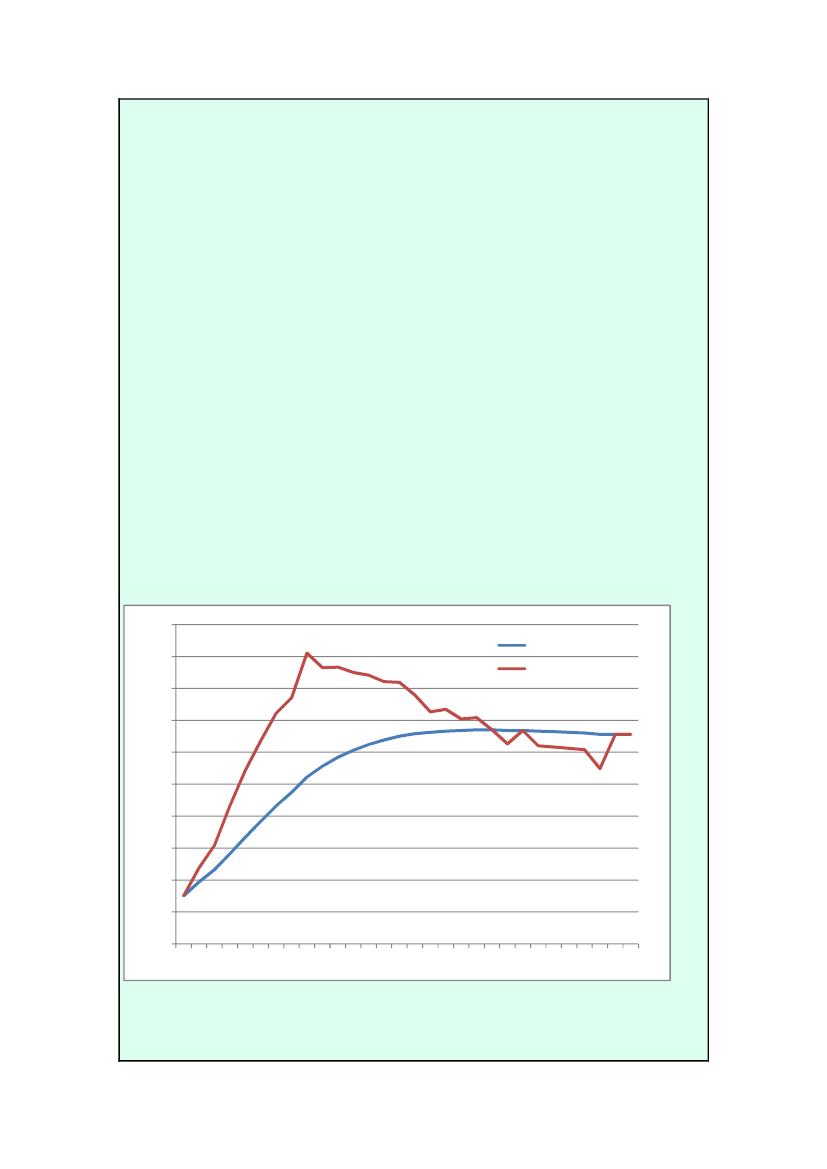

Figur 8.1. Renten på henholdsvis et 30-årigt fastforrentet lån, en 30-årig renteswap og et rente-tilpasningslån med en rentebindingsperiode på 1 år optaget i 2006Pct.6,05,04,03,02,01,00,02006200720082009201020112012

30-årig fastforrentet lån30-årig renteswapRentetilpasningslån (1-årig)201320142015

Anm. Den variable rente på det 1-årige rentetilpasningslån for et givet år svarer til resultatet af rentetilpasningenultimo året før.Kilde: Oplysninger hentet fra realkreditinstitutterne BRF, RD og Nykredit

Det ses endelig, at den faktiske rente på et rentetilpasningslån med en rentebindingsperiodepå 1 år, som er vist for perioden 2006-2012 kan svinge betydeligt fra det ene år til det andet.Kun i årene 2008-2009 ligger renten på rentetilpasningslånet over swaprenten. Den variablerente er ukendt fra og med 2013. Ved at indgå en renteswapaftale er det muligt for andelsbo-ligforeningen at fjerne denne renteusikkerhed.Valg af finansiering af andelsboligforeningens ejendom har således stor betydning for rentebe-talingernes størrelse og den enkelte andelshavers boligafgift. I boks 8.1 er der illustreret deforskellige lånetypers betydning for foreningens renteudgifter.Når foreningen skal vælge realkreditfinansiering, kan den vælge, at en større eller mindre an-del af belåningen skal være udsat for renterisiko ved f.eks. at ”swappe” en større eller mindredel af foreningens variabelt forrentet realkreditbelåning til en fast rente. Da renteswappen eren selvstændig aftale ovenpå realkreditlånet, kan swappen indgås når som helst og for den pe-riode, som er mest fordelagtig for foreningen. Dermed kan foreningen ændre på sine rentebe-talinger uden at foretage en decideret låneomlægning med dertil hørende udgifter til gebyrer.

37