By- og Boligudvalget 2011-12

BYB Alm.del Bilag 110

Offentligt

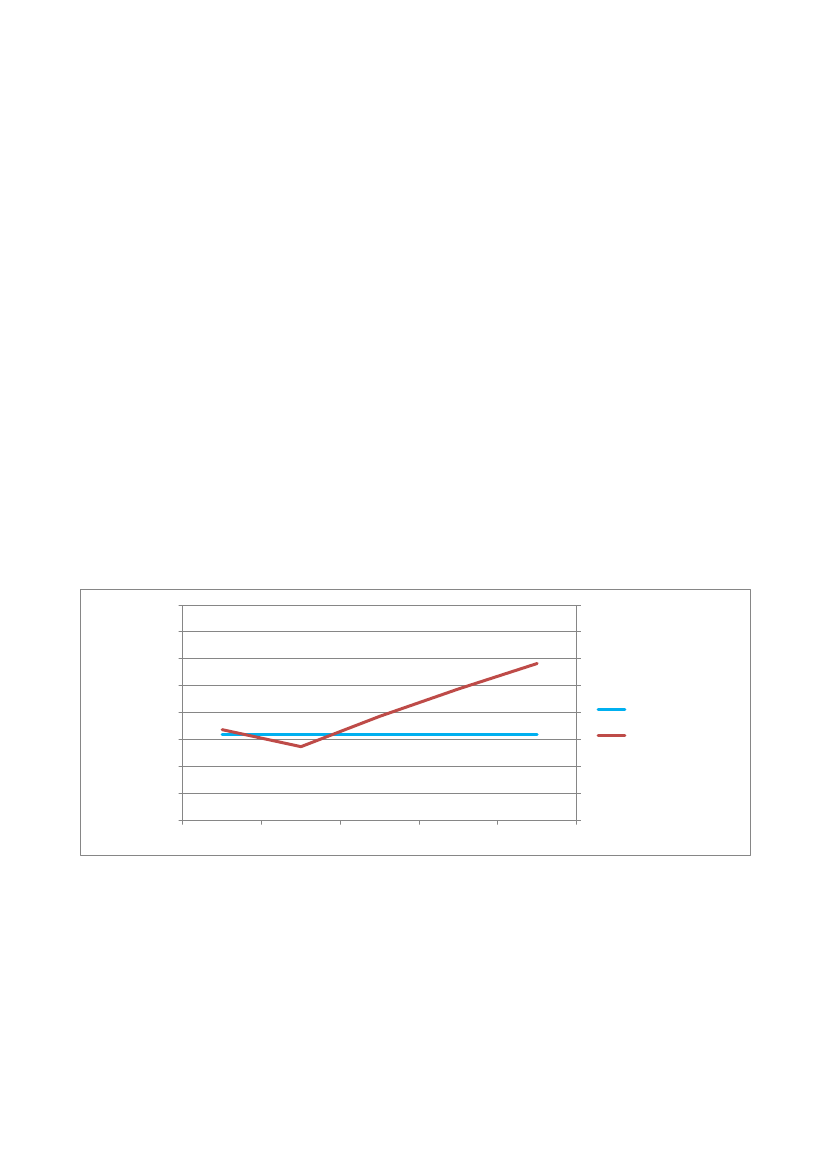

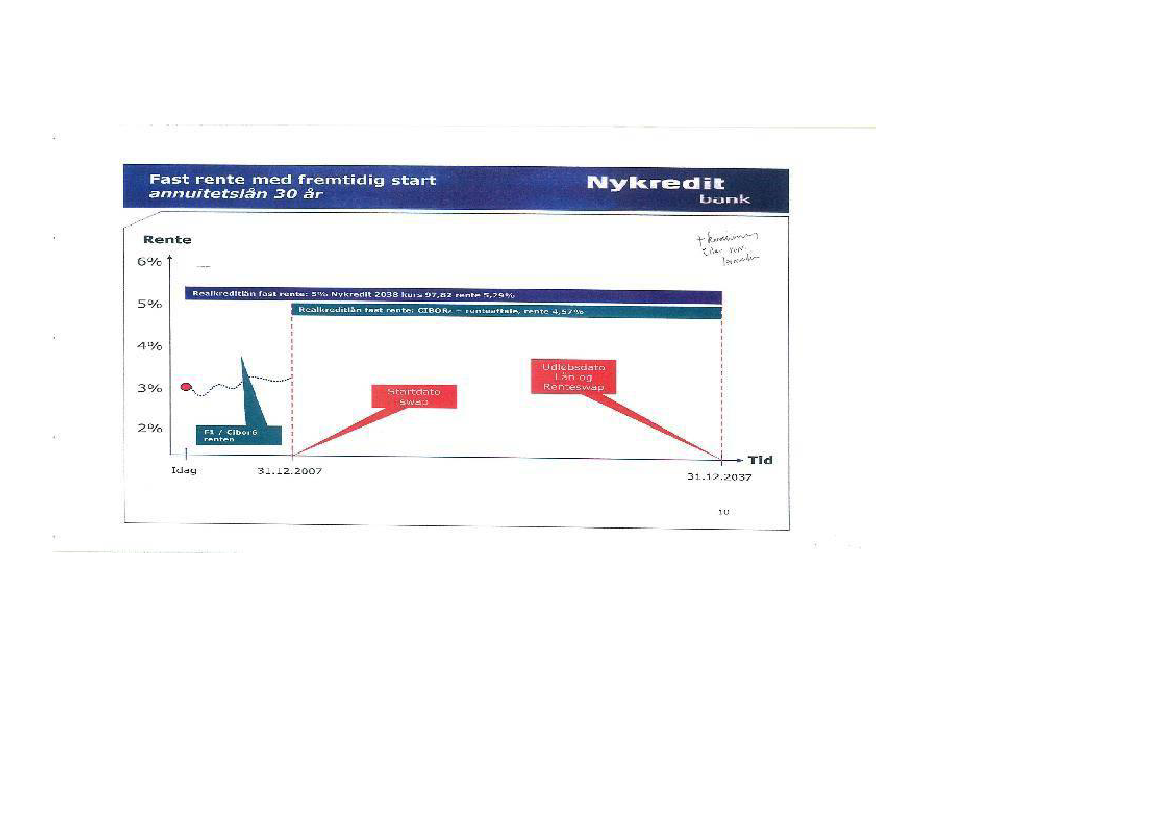

Egå den 15. maj 2012Til Nykredit,I begyndelsen af 2006 henvendte en gruppe repræsentanter for andelsboligforeningenGartnerparken sig til Nykredit for at få rådgivning omkring finansieringsmuligheder til at opnå enfast ydelse på foreningens realkreditlån og dermed opnå en stabil husleje for foreningensandelshavere. Første møde i den forbindelse blev afholdt den 20. februar 2006 hos Nykredit.Foreningen havde på daværende tidspunkt følgende lån i Nykredit:1 stk. F3-lån: 13,3 mio. med første forfald marts 2004. Løbetid 10 år. Afdragsfrit.1 stk. F3-lån: 13,3 mio. med første forfald marts 2004. Løbetid 30 år. Med afdrag.Resultatet af denne henvendelse, blev at foreningen i marts 2006 endte med at indgå aftaler medNykredit, der på ingen måde sikrer en fast ydelse på foreningens realkreditlån. Derimod er ydelsentil foreningens realkreditlån efterfølgende kun kendt i 6 måneder af gangen de næste 30 år! Disseaftaler blev alene indgået på baggrund af rådgivning fra Nykredits kunderådgivning.I figur 1 kan man se sammenligningen mellem det andelsboligforeningen i 2006 troede den fik somlovet, en stabil ydelse (blå linje), og hvad der reelt er betalt i ydelser siden starten i 2007, somudgør den (røde linje).1.600.000,001.550.000,001.500.000,001.450.000,001.400.000,001.350.000,001.300.000,001.250.000,001.200.000,002007Figur 1

Nykredit beregningYdelser reelt

2008

2009

2010

2011

Det skal i det efterfølgende søges forklaret, hvordan der kunne opstå en så stor difference mellemdet i udgangspunktet ønskede resultat og det faktisk opnåede resultat i marts 2006. Et resultat derførst i dag, 6 år efter indgåelse af aftalerne, er blevet gennemskuet af andelsforeningensmedlemmer! At det overhovedet er lykkedes at gennemskue lånekonstruktionen, kan alenetilskrives tilfældigheder og efterfølgende en minutiøs gennemgang af lignende sager afsluttet iPengeinstitutankenævnet og Realkreditankenævnet i 2010/2011. Det bliver ligeledes belyst, at

Side 1

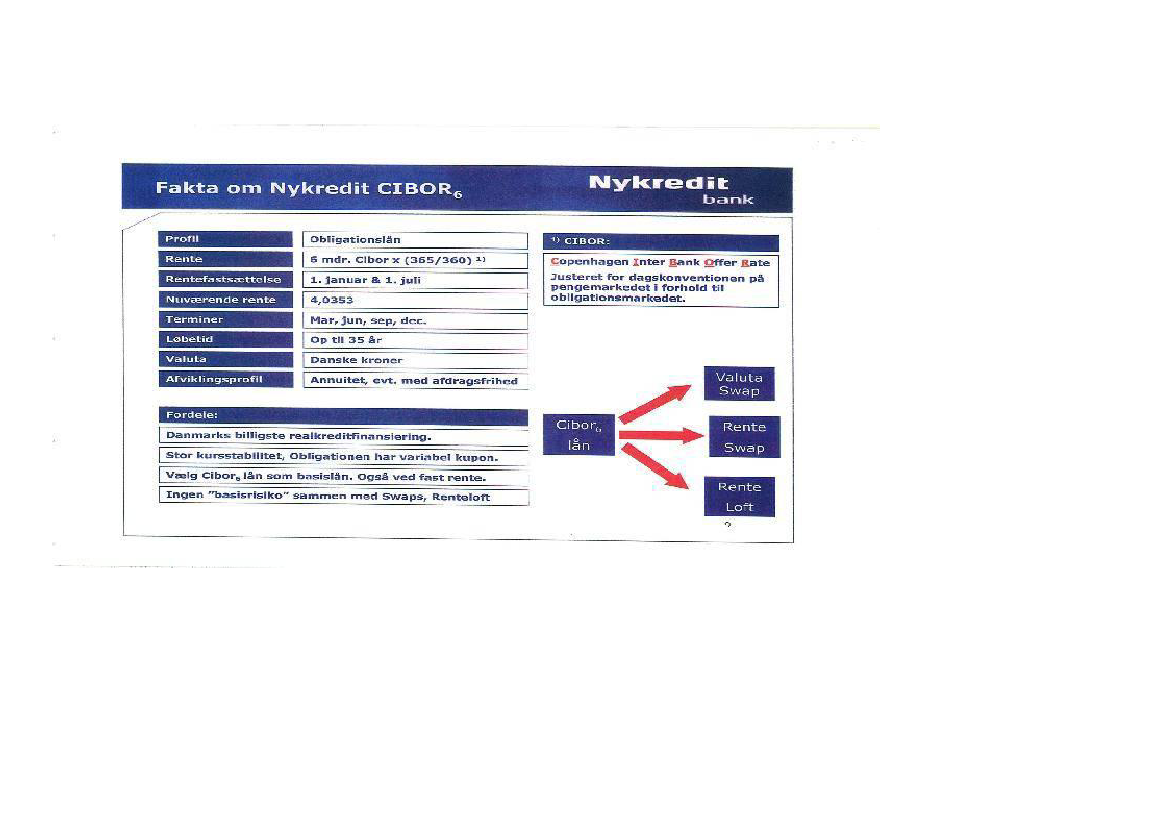

Nykredit ikke selv har forstået alle dele af det produkt de anbefalede til andelsboligforeningen ogmed stor sandsynlighed dermed også anbefalede til andre andelsboligforeninger endGartnerparken A/B.Ved andelsboligforeningens kontakt og senere indgåelse af aftalerne i marts 2006 er der tale om,et kundeforhold der ikke adskiller sig væsentligt fra et privat kundeforhold. At der er tale om etsådan kundeforhold er bekræftet ved flere lignende sager afgjort i både Pengeinstitutankenævnetog Realkreditankenævnet omkring andre andelsboligforeninger og deres individuelt indgåedeswap aftaler. Det fremgår af den på det tidspunkt gældende ”god skik bekendtgørelses § 5, stk. 2”,at ”enfinansiel virksomhed skal yde rådgivning, hvis kunden anmoder om det. Endvidere skal denfinansielle virksomhed yde rådgivning på eget initiativ, hvis omstændighederne tilsiger, at der erbehov for det”.Da alle repræsentanter, der opsøgte Nykredit for rådgivning, var lægmænd, måbekendtgørelsens § 5, stk. 2 derfor være gældende. På den baggrund var Nykredits kunderådgiverfra start forpligtet af et særligt rådgivningsansvar over for andelsboligforeningens repræsentanter.Denne forpligtigelse undlod Nykredits kunderådgiver ifølge foreningens skøn at varetage, hvilketkan dokumenteres med udsagn fra alle tre af de tilstedeværende repræsentanter fraandelsboligforeningen, med kopier af det af Nykredits gennemgåede materiale, samt i kopier afkommunikationen mellem Nykredits kunderådgiver og andelsboligforeningens daværendeformand.Andelsboligforeningens totale realkredit ydelser består af 4 dele, hvilket fremgår af den nederstehalvdel af bilag 1. Rådgivningen burde derfor som minimum have gjort det klart og tydeligt forandelsboligforeningens repræsentanter, hvilke af de 4 dele som var variable og dermed udgjordeen risiko for ændringer i realkredit ydelserne. I den nederste del af bilag 1 er det på en forholdsvissimpel måde gjort klart, hvilke dele der er faste ydelser, og hvilke dele der er variable ydelser forhver af de 4 foreslåede finansieringsmuligheder.At der ved efterfølgende refinansieringer af Cibor6 obligationerne kunne blive tale om atandelsboligforeningen skulle betale et rentetillæg, der ikke ville være dækket af swap aftalerneblev på intet tidspunkt oplyst klart og utvetydig af Nykredits kunderådgiver. Et rentetillæg, der ikkeer dækket af swap aftalerne, medfører en direkte forhøjelse af ydelserne til foreningensrealkreditlån og dermed en påvirkning af huslejen, som foreningen i udgangspunktet ønskedeskulle være fastlåst.I praksis har det betydet at foreningen aktuelt er blevet pålagt at betale et rentetillæg på 0,23 %for Cibor6 lånene, hvilket svarer til ca. 52.000 kr. årligt eller i gennemsnit en månedlighuslejestigning på 220 kr. per andel.At afdragene ikke var fastlåst som en del af swap aftalerne, og dermed ikke en fast ydelse, hvilketvar ønsket, blev på intet tidspunkt oplyst klart og utvetydig af Nykredits kunderådgiver. Dette påtrods af at Nykredit havde egne informationsdokumenter om Cibor6 obligationer der specifiktfortæller følgende ”Det eneste, som adskiller Cibor6-obligationer fra andre plain vanilla floaters,Side 2

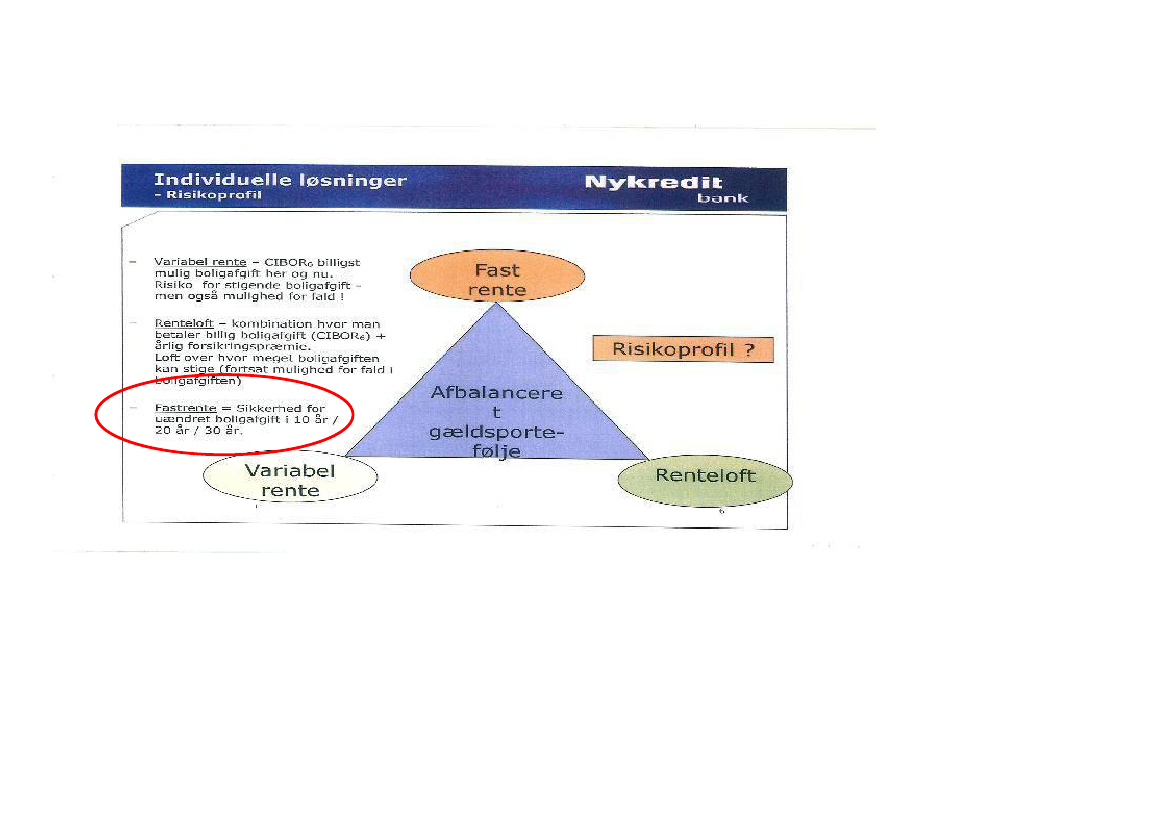

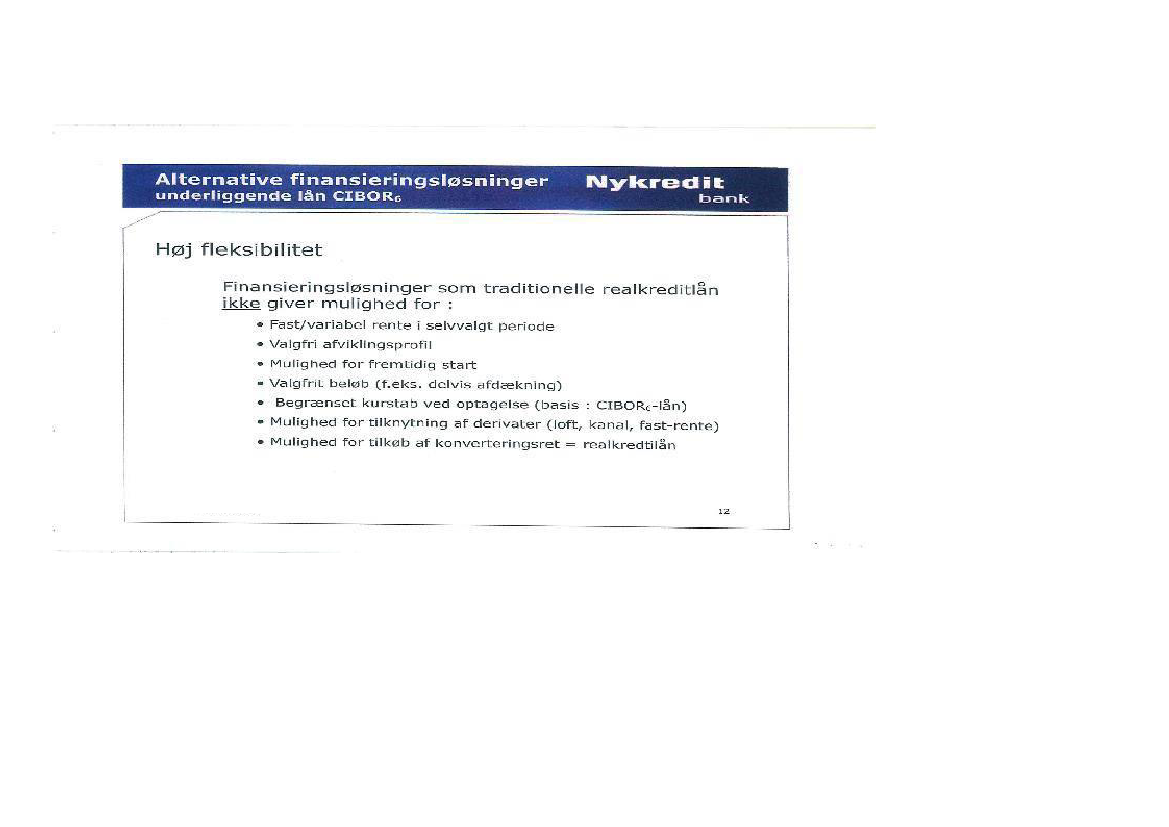

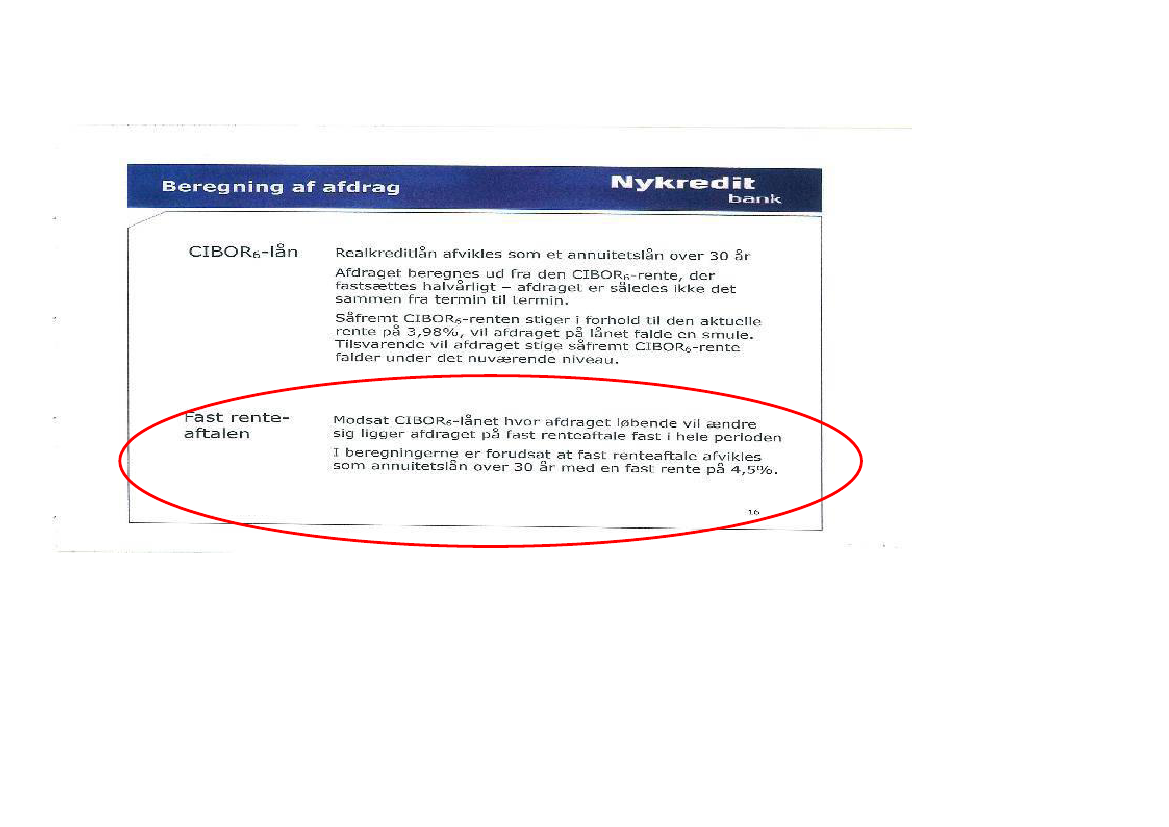

er amortiseringen. Den præcise amortisering vil være ukendt, da de fremtidige afdrag afhænger af6-måneders Cibor”.Til dette kritikpunkt skal det i øvrigt nævnes, at andelsboligforeningen er i besiddelse af etpræsentations materiale fra Nykredit (bilag 3) magen til det som blev anvendt i forbindelse medrådgivningen om cibor6 lån + swap aftale. På en slide beskrives under overskriften ”Beregning afafdrag” at ”Cibor6lånet afvikles som et annuitetslån over 30 år. Afdraget beregnes ud fra denCibor6 rente, der fastsættes halvårligt – afdraget er således ikke det samme fra termin til termin.Såfremt Cibor6 renten stiger i forhold til den aktuelle rente på xx %, vil afdraget på lånet falde ensmule. Tilsvarende vil afdraget stige såfremt Cibor6 rente falder til under det nuværende niveau.”og på samme slide beskrives fordelen ved en fast renteaftale som følgende: ”Modsat Cibor6 lånethvor afdraget løbende vil ændre sig ligger afdraget på fast renteaftale fast i hele perioden.” – Deter i direkte modstrid med de faktiske forhold da en fast renteswap aftale i kombination medCibor6 lån ikke påvirker afdragsprofilen på Cibor6 lånet og kunne tyde på, at Nykredit ikke selv erklar over hvad det er for et produkt de sælger.I praksis har alene ændringerne i afdragene haft den konsekvens, at der er opstået en forskel i deårligt betalte afdrag på op til 88.842 kr., hvilket svarer til en forskel i den gennemsnitligemånedlige husleje på 370 kr. i andelsboligforeningen.At bidragene heller ikke var fastlåst som en del af swap aftalerne, og dermed ikke en fast ydelse,hvilket var ønsket, blev på intet tidspunkt oplyst klart og utvetydig af Nykredits kunderådgiver.Dette er ligeledes en udgift der har direkte indflydelse på huslejen og har aktuelt medført enstigning på 26.300 kr. årligt.Prisen for det købte produkt ”fast renteswap aftale” var ikke entydig og blev end ikke forsøgtforklaret af Nykredits kunderådgiver.Præsentationsmaterialet fra Nykredit understøtter en ensidig salgstale ved alene at fokusere påfordelene ved produktet ”cibor6+fast renteswap” og undlader eller direkte at misinformerekunden! Som eksempel herpå kan nævnes:Slide med overskriften ”Individuelle løsninger - risikoprofil” – står der ”Fastrente= sikkerhed foruændret boligafgift i 10 år/20 år / 30 år”– Det faktum at produktet Cibor6 + fast renteswap aftalekun afdækker renterisikoen delvis, da rentetillæg ikke er dækket af en swapaftale, samt slet ikkeafdækker risiko for ændring i bidragsydelsen og heller ikke afdækker risikoen for ændringer iafdragsydelserne gør samlet set at informationen på sliden er misvisende. Dette må enten skyldesbevist forsøg på manipulation eller at Nykredit ikke forstår produktets indflydelse påandelsboligudgiften.

Side 3

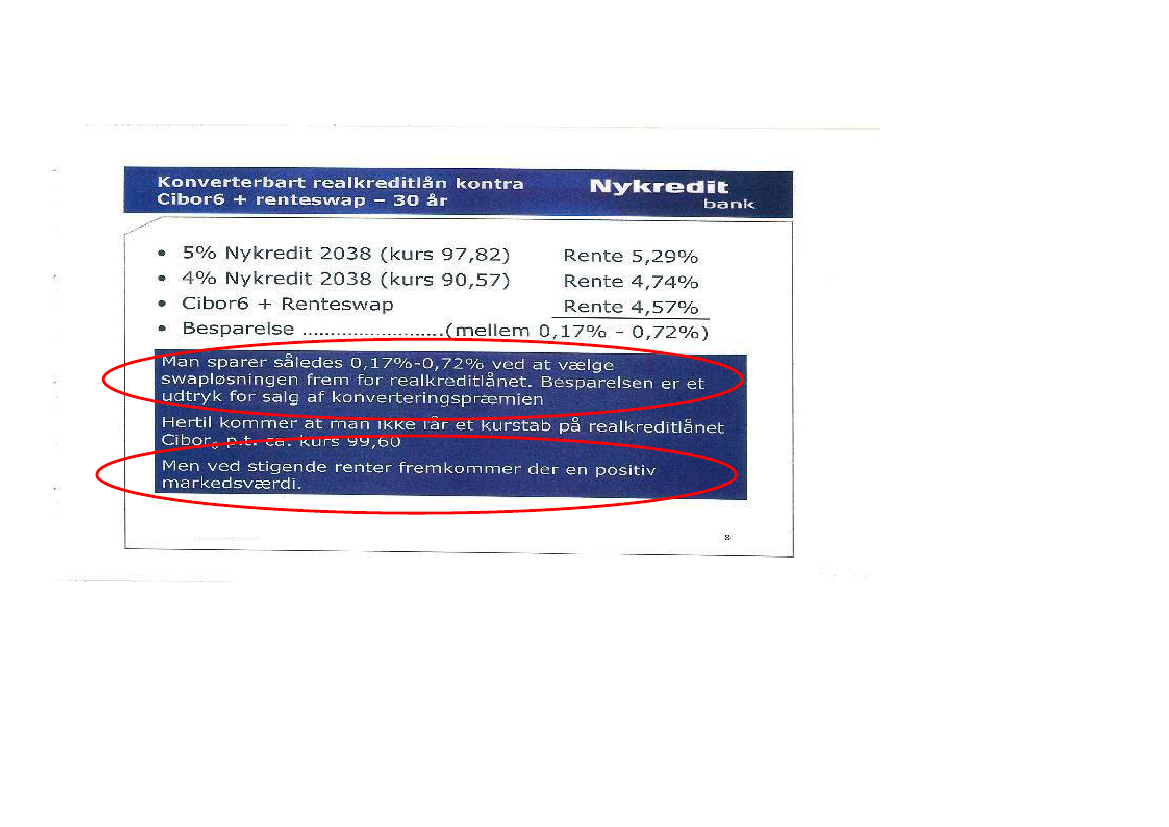

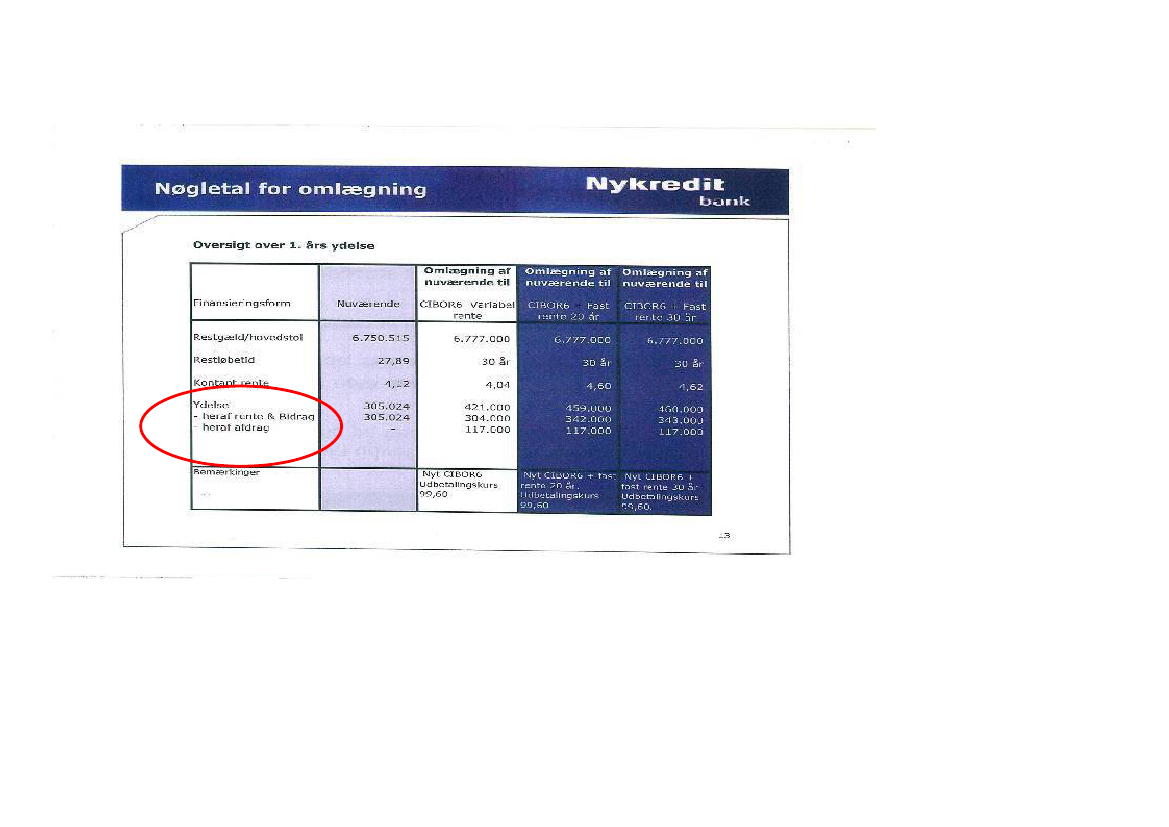

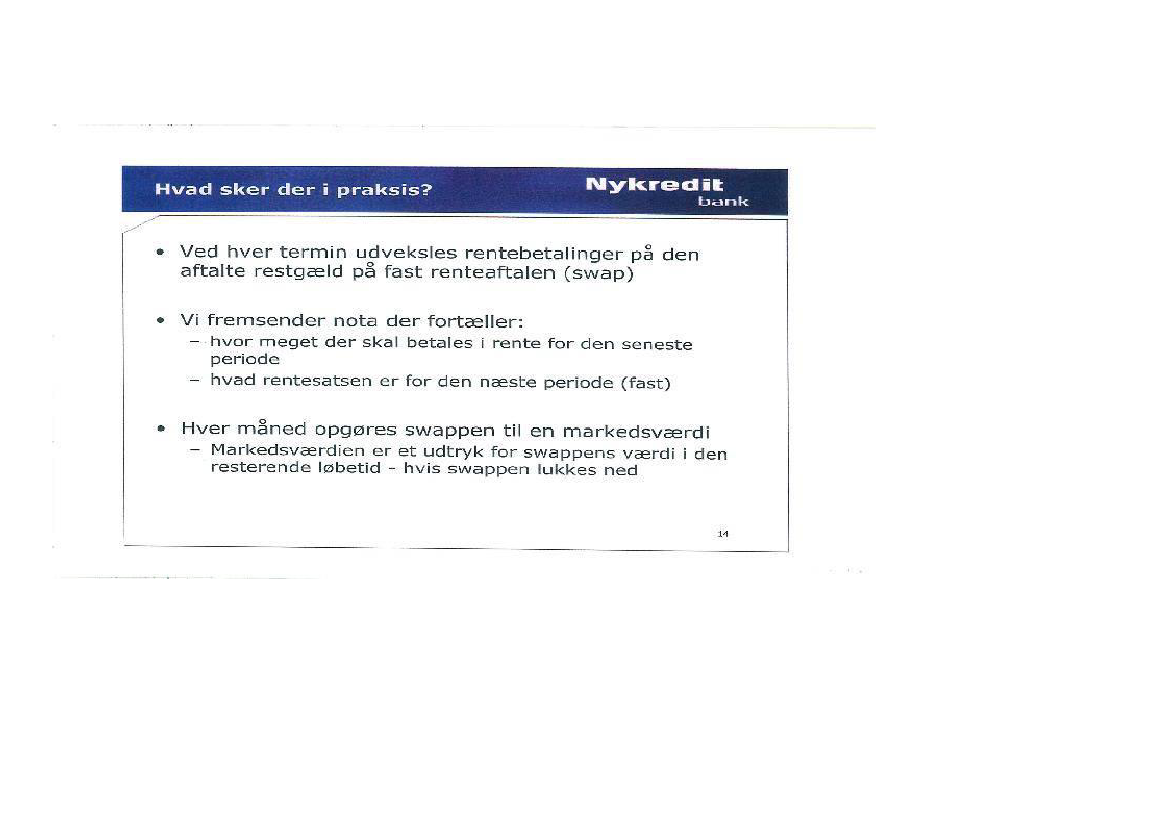

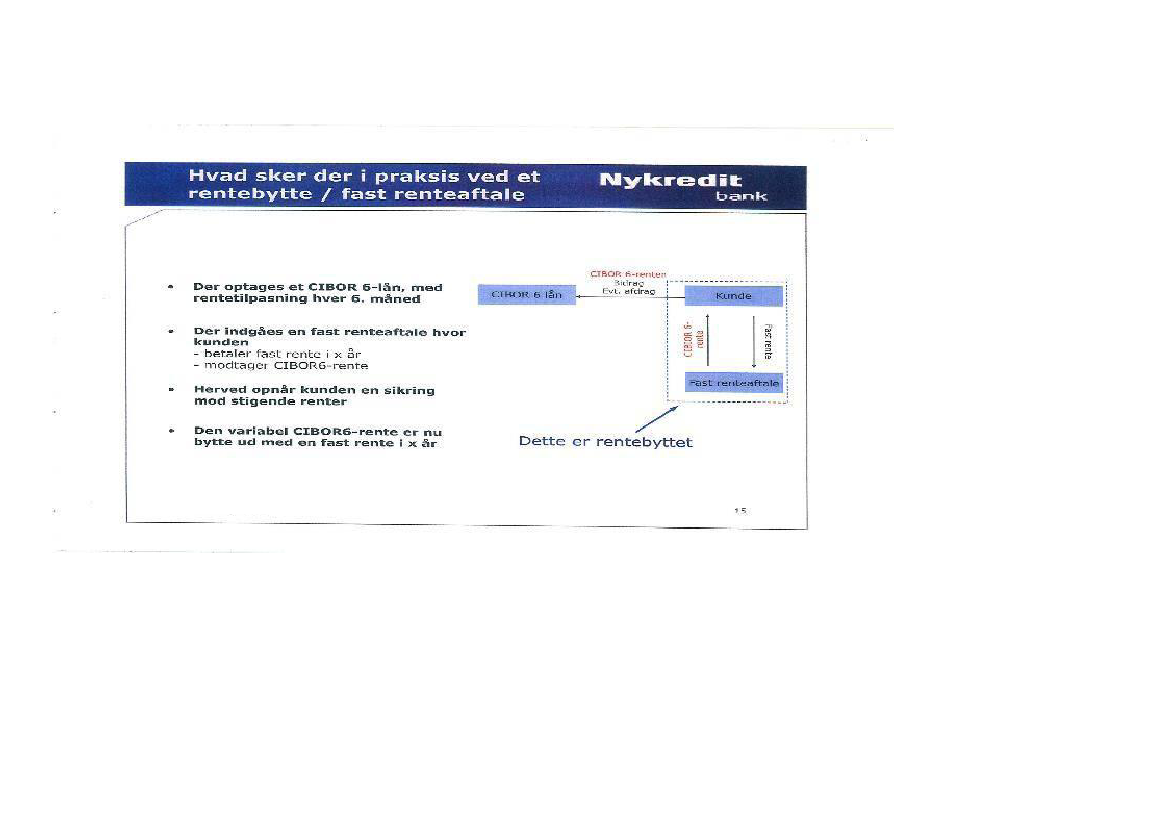

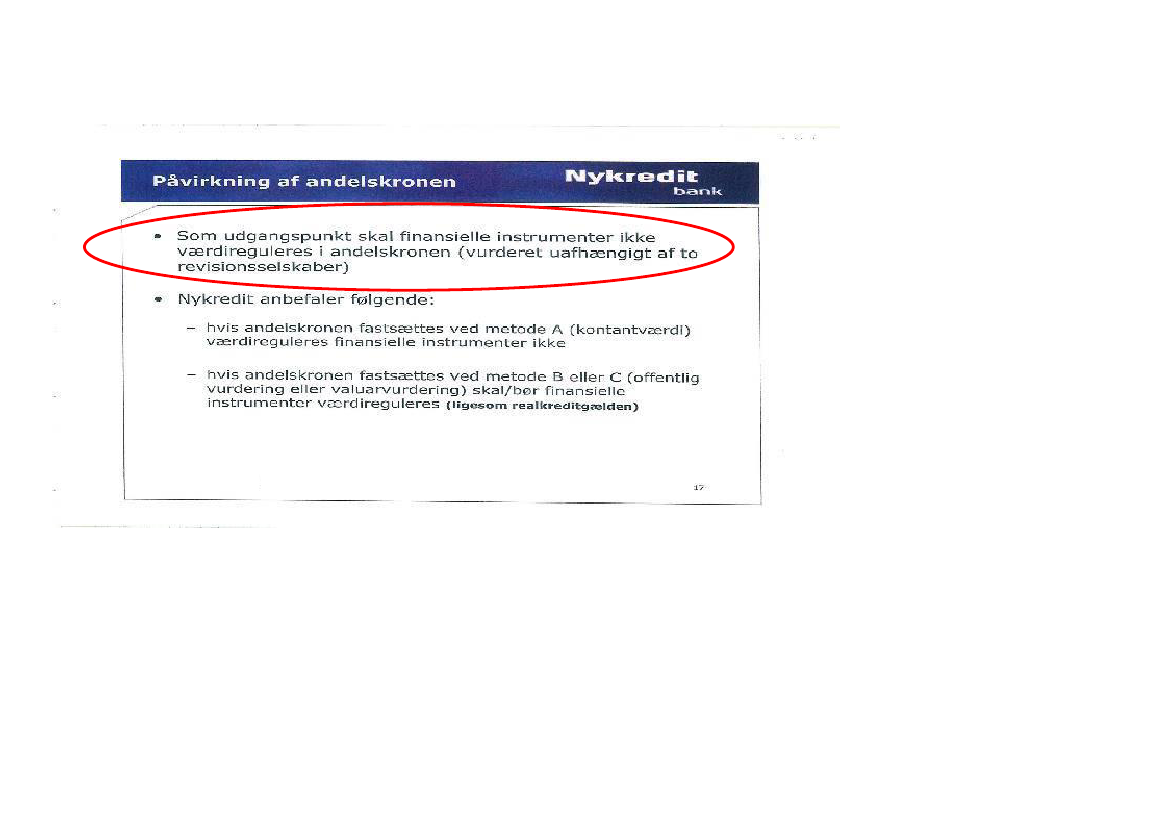

Slide med overskrift ”Oversigt over første års ydelse” – står der under ydelsen at denne består afrenter og bidrag, samt afdrag. Det er ikke nævnt at der er risiko for at ydelsen kommer til atindeholde et evt. rentetillæg og efterlader derfor kunden i den tro at ydelsen kun kan bestå af de 3nævnte parametre.Slide med overskriften ”Beregning af afdrag” at ”Cibor6lånet afvikles som et annuitetslån over 30år. Afdraget beregnes ud fra den Cibor6 rente, der fastsættes halvårligt – afdraget er således ikkedet samme fra termin til termin. Såfremt Cibor6 renten stiger i forhold til den aktuelle rente påxx %, vil afdraget på lånet falde en smule. Tilsvarende vil afdraget stige såfremt Cibor6 rente faldertil under det nuværende niveau.”og på samme slide beskrives fordelen ved en fast renteaftale somfølgende: ”Modsat Cibor6 lånet hvor afdraget løbende vil ændre sig ligger afdraget på fastrenteaftale fast i hele perioden.” – Det er i direkte modstrid med de faktiske forhold da en fastrenteswap aftale i kombination med Cibor6 lån ikke påvirker afdragsprofilen på Cibor6 lånet ogkunne tyde på at Nykredit ikke selv er klar over hvad det er for et produkt de sælger.Slide med overskriften ”Konverterbart realkreditlån kontra Cibor6+renteswap – 30 år” – står der om baggrunden for forskellen mellem rentesatsen på de to produkter at ”Besparelsener et udtryk for salg af konverteringspræmien”– Teksten efterlader kunden med det indtryk at han”får noget for pengene”. En mere oplysende tekst ville være ”forskellen skyldes en fraskrivning afkonverteringsretten med produktet cibor6+fastrenteswap aftalen”.På samme slide står der ”Menved stigende renter fremkommer en positiv markedsværdi”igen enformulering der er misvisende til fordel for cibor6+ fast renteswap produktet. Det er ikke nævnt aten stigende rente samtidigt for det fast forrentede lån vil betyde et fald i obligationsrestgælden,igen en væsentlig undladelse da det er begge produkter der rådgives om.Produktets påvirkning af andelskronen blev af Nykredits kunderådgiver ikke i tilstrækkeligt omfangsøgt belyst eksempelvis gennem en sammenligning med de andre sammenlignelige produkter, ogdet faktum, at man i 2006 reelt ikke vidste om markedsværdien skulle medtages i årsopgørelsen,blev ikke fra Nykredits side nævnt som en mulig risikofaktor. Denne undladelse skete mod bedrevidende.Nykredits kunderådgiver fokuserede rådgivningen på den forventede stigning i de korte renter henmod slutningen af 2006 hvor foreningens F3 lån skulle refinansieres og undlod mod hans viden, atinformere om de af Nykredits kendte renteprognoser for de renter, der reelt påvirkede detprodukt, han rådgav om og anbefalede, samt hvilken påvirkning man ud fra disse kendteprognoser kunne forvente, det ville have for andelsforeningens ydelser i fremtiden, som var etcentralt punkt i den indledningsvis ønskede rådgivning. Dette er måske ikke i sig selvansvarspådragende, men som del af den samlede rådgivning om produktet en meget uheldigundladelse.

Side 4

På den ekstra ordinære generalforsamling afholdt 6 marts 2006 var Nykredits kunderådgivertilstede og præsenterede de forskellige finansieringsmuligheder, vel vidende at denne gruppe afandelshavere senere skulle stemme om at vælge et af produkterne. Afstemning mellemforeningens andelshavere gav det resultat, at bestyrelsen fik mandat til at gennemføre enrefinansiering, der skulle opnå 2 ting, for det første måtte den totale husleje ikke stige og for detandet skulle dette prøves opnået ved at optage Cibor6 lån + indgå en swap aftale for der igennemat sikre faste ydelser på realkreditomkostningerne.Det måtte på det tidspunkt have stået klart for Nykredit, at Nykredits kunderådgiver havde opnåetat forvirre begreberne i en sådan grad at en ”fast renteswap aftale” af alle i andelsboligforeningenblev set som en sikring imod huslejestigning de næste mange år og ikke kun sikring i de næste 6måneder, som det reelt var tilfældet.Efterfølgende lavede Nykredit (se bilag 2) en ydelsesberegning på et finansieringsforslag for førsteårs totale ydelse til Nykredit Realkredit + Bank, der udviste præcis samme omkostningsniveau på1.359.176 kr. som det daværende niveau andelsforeningen havde med de daværende lån. Mensammenligner man det tal med de reelle tal på det senere tilsendte lånedokument, får man istedet et beløb på 1.375.489 kr. eller ca. 16.000 kr. mere om året. Det forhold kan kun ses somforsøg på at få tallene til at se pænere ud end de reelt var. Med baggrund i præcis denne fejlagtigeberegning tog bestyrelsen senere beslutningen om at indgå en aftale med Nykredit.Kikker man på bilag 1 og ser på de forskellige lånetyper, der blev tilbudt, har Nykredits kunderådgiver mod bedre vidende undladt at rådgive på en sådan måde, at det blev klart og utvetydigfor andelsboligforeningen repræsentanter, hvad der var faste bestanddele i ydelserne somforeningen efterfølgende skulle betale til Nykredit og hvilke bestanddele i ydelserne der varvariable. Dette er et meget centralt punkt i klagen, givet det faktum, at udgangspunktet forrådgivningen var at sikre en så stabil ydelse på realkredit lånene som muligt. Dette kunne haveværet opnået med et fast forrentet 4 % lån. Som det fremgår af bilag 1, er det klart og udensammenligning det mest sikre lån med kun 1 variabel parameter mod hele 3 variable parametre iden valgte løsning. Hvorvidt beregningen af omkostningen ved 4 % lånet er korrekt set i forhold tilden valgte løsning, er det desværre ikke muligt at kontrollere for andelsboligforeningen, men medden tidligere nævnte fejlberegning på de valgte lån er tilliden hertil desværre ikke stor.En opgørelse andelsforeningen gerne vil efterspørge er en sammenligning mellem den fortjenesteNykredit ville have haft hvis andelsboligforeningen havde valgt et fastforrentet 4 % lån og denaktuelle fortjeneste på det valgte produkt. Det fremgår af andelsboligforeningens 5 sidsteårsrapporter tydeligt, at der er indbetalt et beløb på 1.330.842,00 kr. til Nykredit som aleneskyldes renteforskellen mellem den faste rente på swap aftalerne og den reelle renteydelse påcibor6 obligationerne. Dertil skal ligges et indbetalt beløb til Nykredit for bidrag i perioden på ca.650.000,00 kr. Dette giver i alt en samlet fortjeneste på ca. 2 mio. kr. på 5 år til Nykredit. I sammeperiode er det dog kun lykkes at afdrage 710.067,00 kr. på andelsboligforeningens gæld. På et fast

Side 5

forrentet 4 % lån ville bidraget efter foreningens skøn i samme periode have ligget på omtrent desamme ca. 650.000,00 kr., som i så fald ville have udgjort fortjenesten til Nykredit.Nykredit kunderådgiver har efter foreningens skøn groft tilsidesat sin rådgivningspligt i en grad, sådet må betegnes som værende ansvarspådragende, og beslutningen om indgåelse af aftalen varbaseret på et ikke bare mangelfuldt men også direkte forkert beslutningsgrundlag frembragt afNykredits kunderådgivning. Rådgivningen har efter foreningens skøn ikke været fokuseret på det,der var efterspurgt i udgangspunktet, nemlig en stabil ydelse og ser ud til i stedet at have væretfokuseret på at få solgt det senere valgte produkt.Foreningen henstiller derfor til, at de indgåede swap aftaler mellem Nykredit Bank ogGartnerparken A/B ophæves med øjeblikkelig virkning uden yderligere omkostninger forGartnerparken A/B. Gartnerparken A/B vil herefter selv overtage forpligtelserne mod NykreditRealkredit i låneaftalerne for de 2 eksisterende Cibor6 lån. Herefter vil foreningen hurtigst muligt,sammen med Nykredit, søge at finde et mere stabilt produkt så foreningens samlede realkreditydelser, som det var ønsket i 2006, kan blive stabile over en aftalt periode, modsat det, der harværet tilfældet med den nuværende produktsammensætning.Med venlig hilsen

Søren B. AndersenPå vegne af bestyrelsen i Gartnerparken A/B, Gl. Egå

Side 6

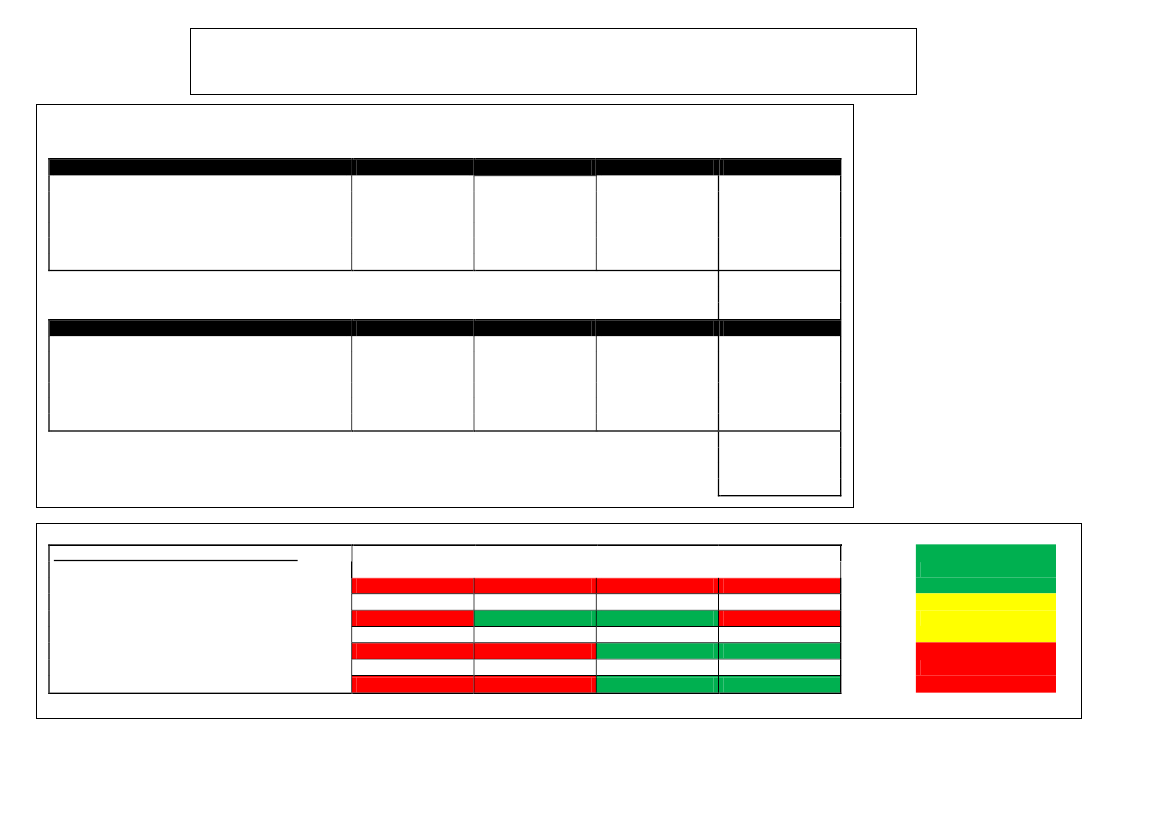

Bilag 1 - Ydelsesberegning fra Nykredit på forskellige lånetyperNedenfor Indsat oversigt over Realkredit + Bank ydelsens bestanddele på lånetyperne med risikofordeling.A/B Gartnerparken66,66% afdragsfrihed 10 års indledende.Lånetype

ObligationsrestgældKurs1. års ydelseRentesatsRestløbetid

Cibor6 + loft

17.393.492,0099,91702.007,004,02%30 årMax 5,14%Cibor6 + Swap

17.393.492,0099,91753.301,004,32%30 årFast4% 30 år

18.558.997,0093,72843.398,004,53%30 årFastNuværende

13.190.028,00100,00411.900,003,12%7 årVariabel33,33% afviklingLånetype

ObligationsrestgældKurs1. års ydelseRentesatsRestløbetidÅrlig ydelse i altBidrag af 26.090.238Årlig ydelse incl. bidrag

Cibor6 + loft

8.696.746,0099,91495.833,003,92%30 årMax 5,04%1.197.840130.451,001.328.291,00Cibor6 + Swap

8.696.746,0099,91512.451,004,20%30 årFast1.265.752,00130.451,001.396.203,004% 30 år

9.167.013,0094,87559.971,004,50%30 årFast1.403.369,00130.451,001.533.820,00Nuværende

12.902.820,00100,00594.573,003,14%27 årVariabel1.006.473,00130.451,001.136.924,00RisikofordelingTotal ydelse til Realkredit + Bank :Ikke variabel ydelseBidrag til realkreditRente udgiftTillægsrente udgiftAfdrag realkredit lånMax 5,04 %4,32% og 4,20%4,53% og 4,50%0,00%3,12% og 3,14%0,00%Variabel ydelse

Side 7

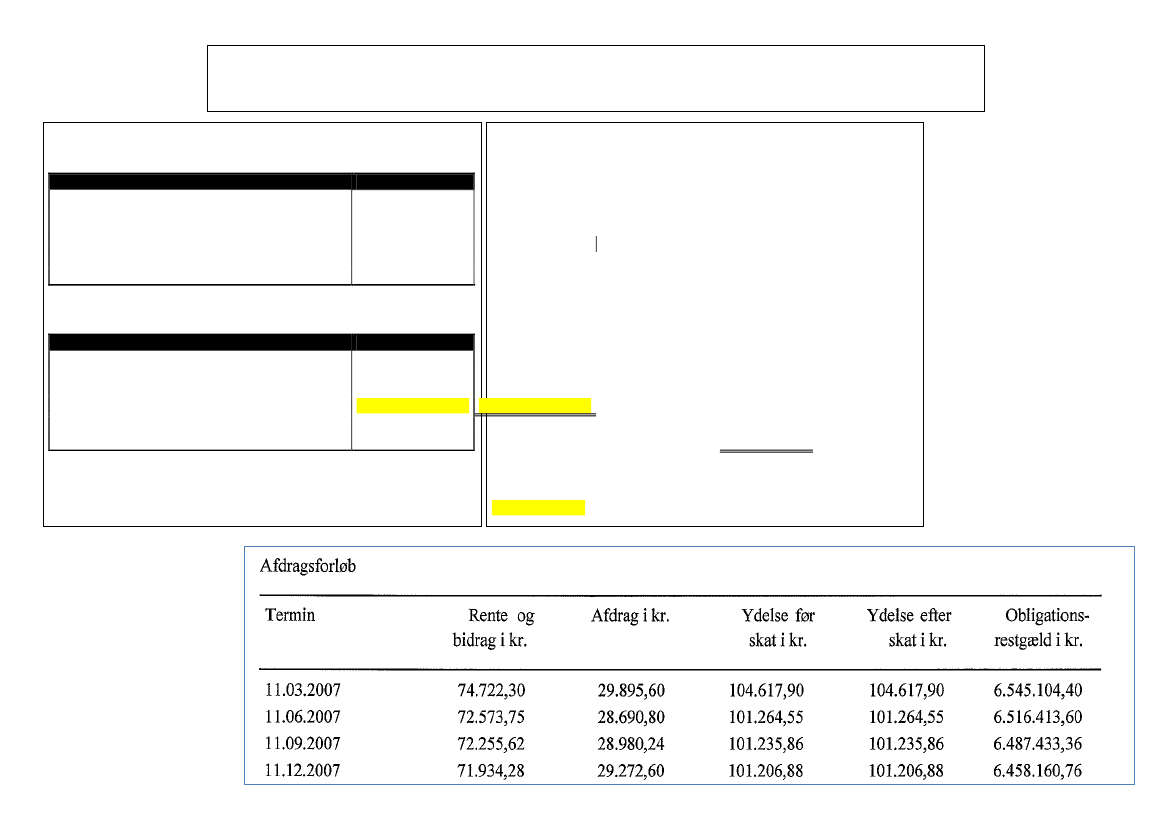

Bilag 2 - Ydelsesberegning fra Nykredit på foreslået fordeling af lånetype.Nedenfor Indsat uddrag af oversigt over Realkredit ydelsen på lille Cibor6 lån. Samt sammenligning mellem tallene.A/B Gartnerparken75% afdragsfrihed 10 års indledende.Lånetype

ObligationsrestgældKurs1. års ydelseRentesatsRestløbetid1. års ydelse reeltCibor6 + Swap

19.725.000,0099,91861.964,004,36%30 årFast861.964,00Afdrag 1Afdrag 2Afdrag 3Afdrag 429.895,6028.690,8028.980,2429.272,60

Bidrag+25% afviklingLånetype

ObligationsrestgældKurs1. års ydelseRentesatsRestløbetidÅrlig ydelse i altBidrag af 26.300.000Årlig ydelse incl. bidragCibor6 + Swap

6.575.000,0099,91392.012,004,32%30 årFast1.253.976,00105.200,001.359.176,001.270.289,19105.200,001.375.489,19Rente 1Rente 2Rente 3Rente 4Total74.722,3072.573,7572.255,6271.934,28408.325,19

408.325,19

Side 8

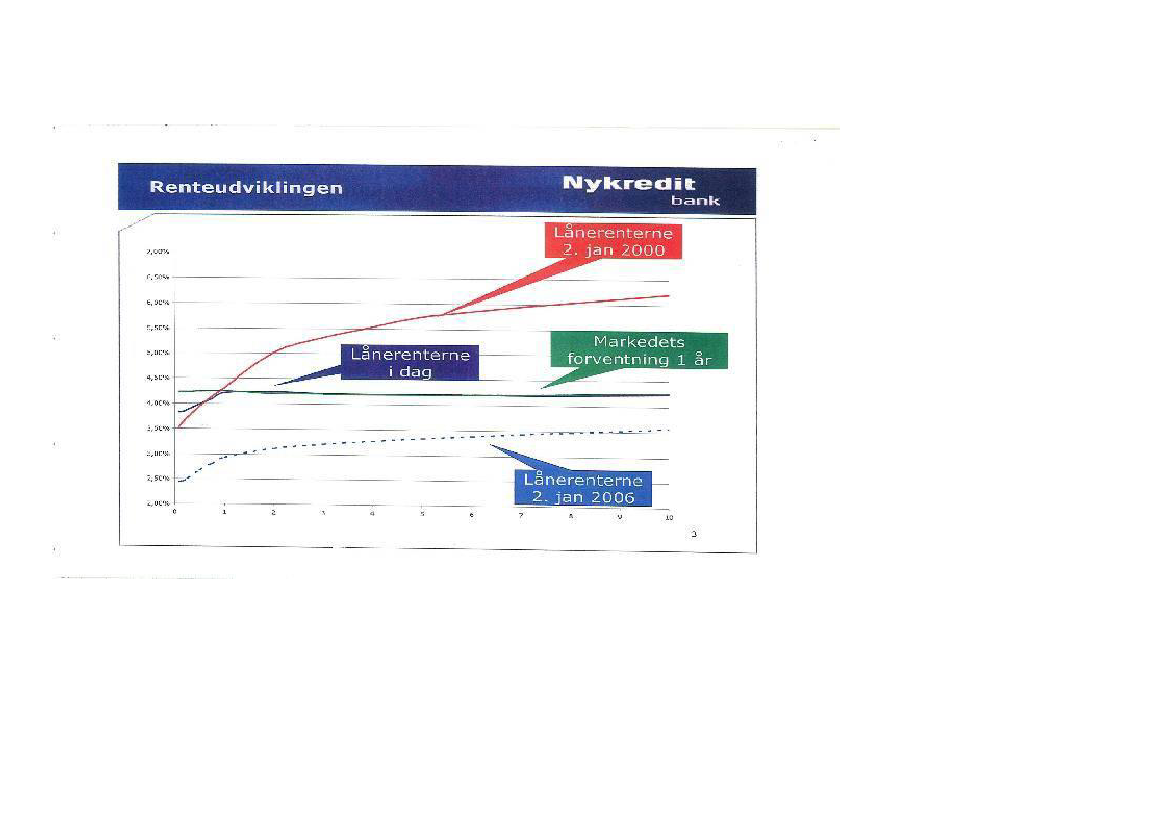

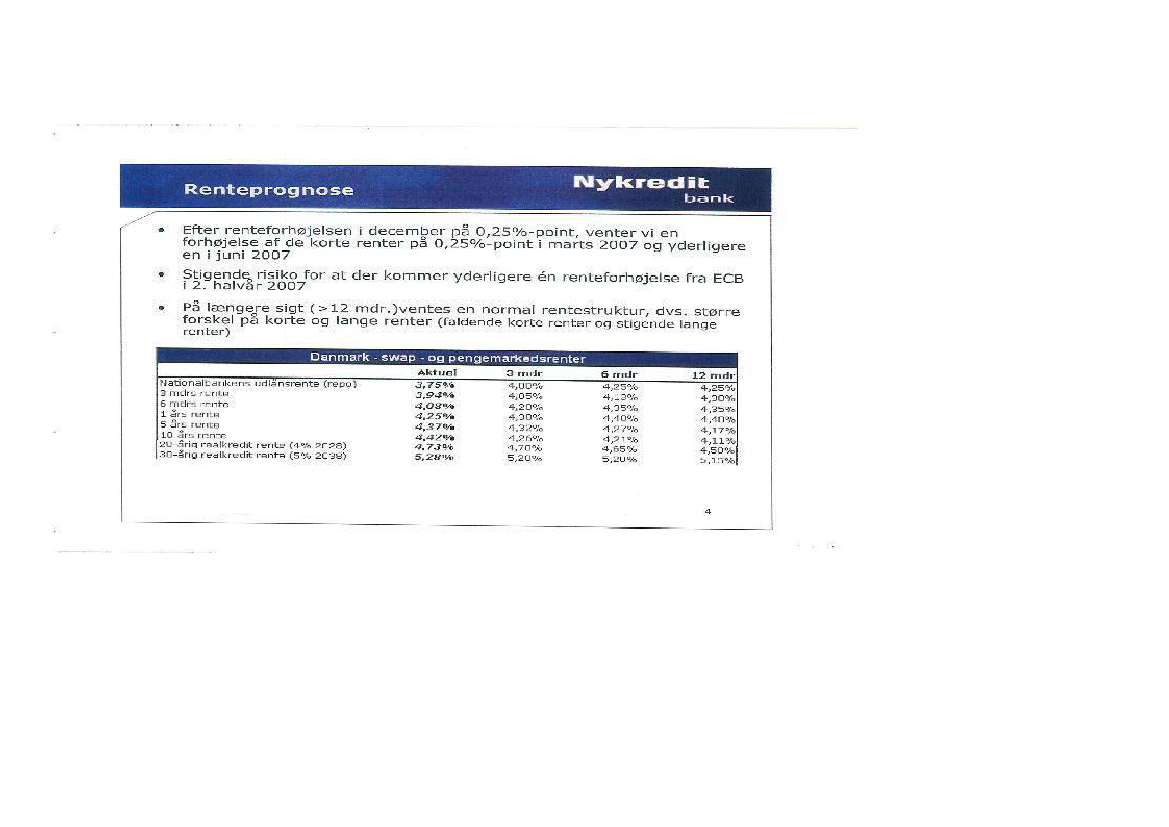

Bilag 3 – Præsentations materiale fra Nykredit omkring Cibor6+fast rente swap produktet, dog med andre satserog låne størrelser end tilfældet var for Gartnerparken A/B.

Side 9

’

Side 10

Side 11

Side 12

Side 13

Side 14

Side 15

Side 16

Side 17

Side 18

Side 19

Side 20

Side 21

Side 22

Side 23

Side 24