By- og Boligudvalget 2011-12

BYB Alm.del Bilag 104

Offentligt

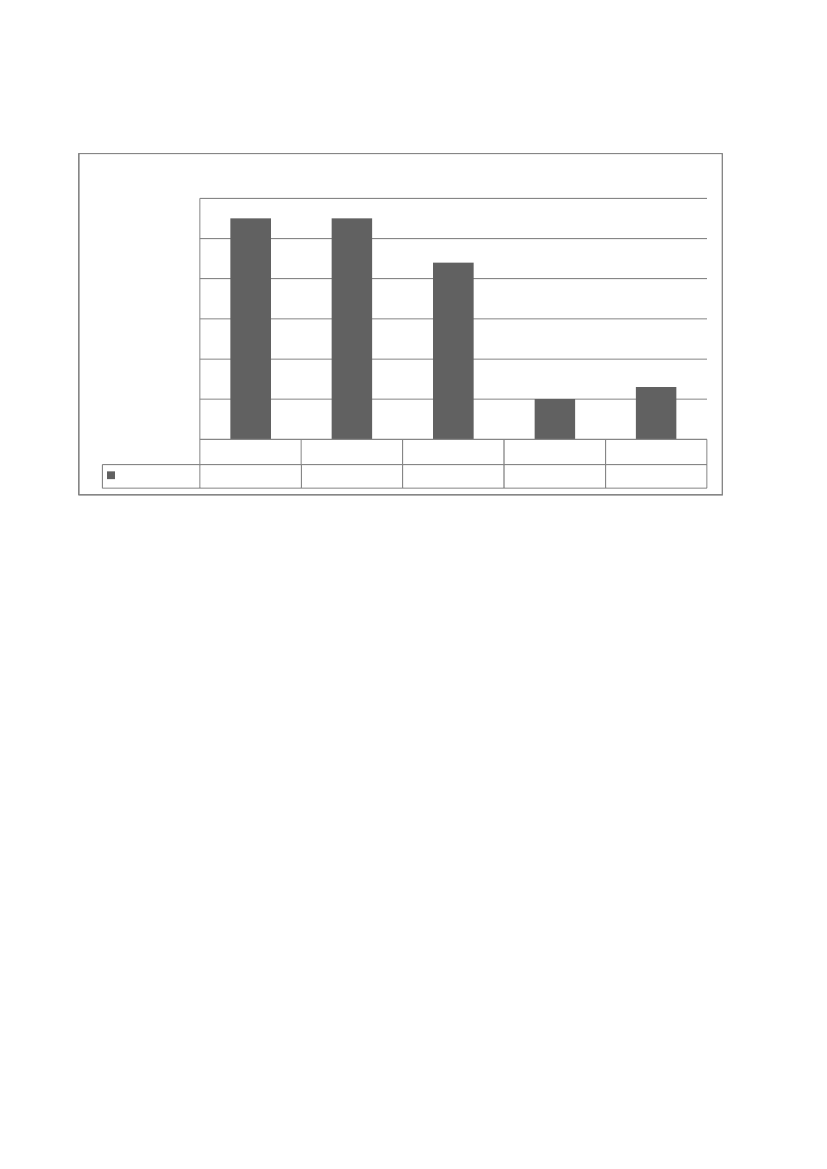

A/B Eriksgaard:Andelskronen i A/B Eriksgaard605040Aksetitel3020100Andelskronen

200755

200855

200944

201010

201113

Andelskronen falder markant fra 2009 til 2010 p.g.a. den negative påvirkning af renteswapaftalerne.Foreningen har behov for en stabil andelskrone fordi alle taglejligheder ikke er solgt. Dette bliverforeningen ikke rådgivet om ved deres valg af finansiering.

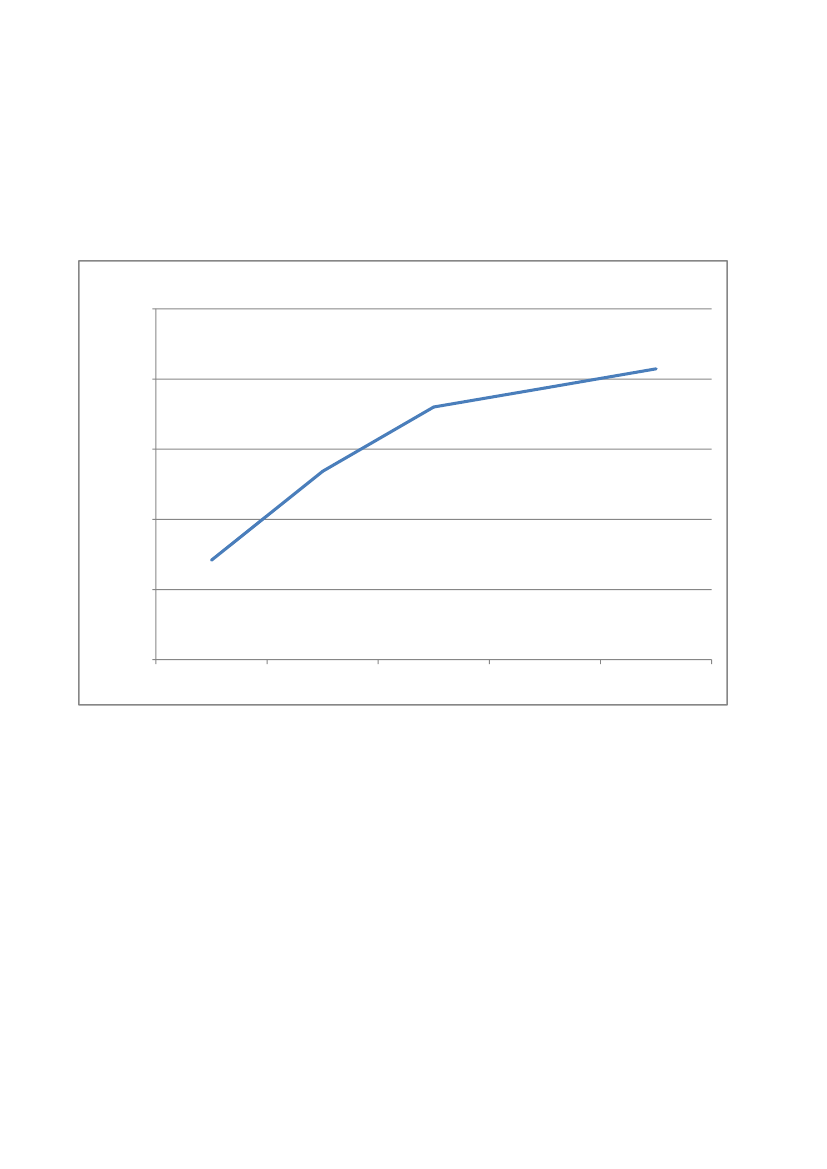

A/B Eriksgaard:

Udviklingen i renteomkostninger:

Udviklingen i renteomkostningerne

6.500.0006.000.000

5.500.000

5.000.000

4.500.000

4.000.000

2012

2013

2014

2015

2016

I en andelsboligforening, fordeles renteomkostningerne ligeligt mellem medlemmerne i forhold tilfordelstallet. Altså påhviler renteomkostningerne til taglejlighederne alle medlemmerne frem til den daghvor den sidste tagbolig er solgt.Valget af finansiering gør at det kan have op til 30 års udsigt, hvis salget ikke skal ske med et tab.Foreningen har optaget 3 trappelån, som årligt stiger med ca. 0,2% samt 2 rente max lån.Renterisikoen ved de to sidste lån er således at 1% ændring i renten vil medfører ca. 12% stigning iboligafgiften. Dette gælder naturligvis begge veje. Det afdrages ikke på gælden.

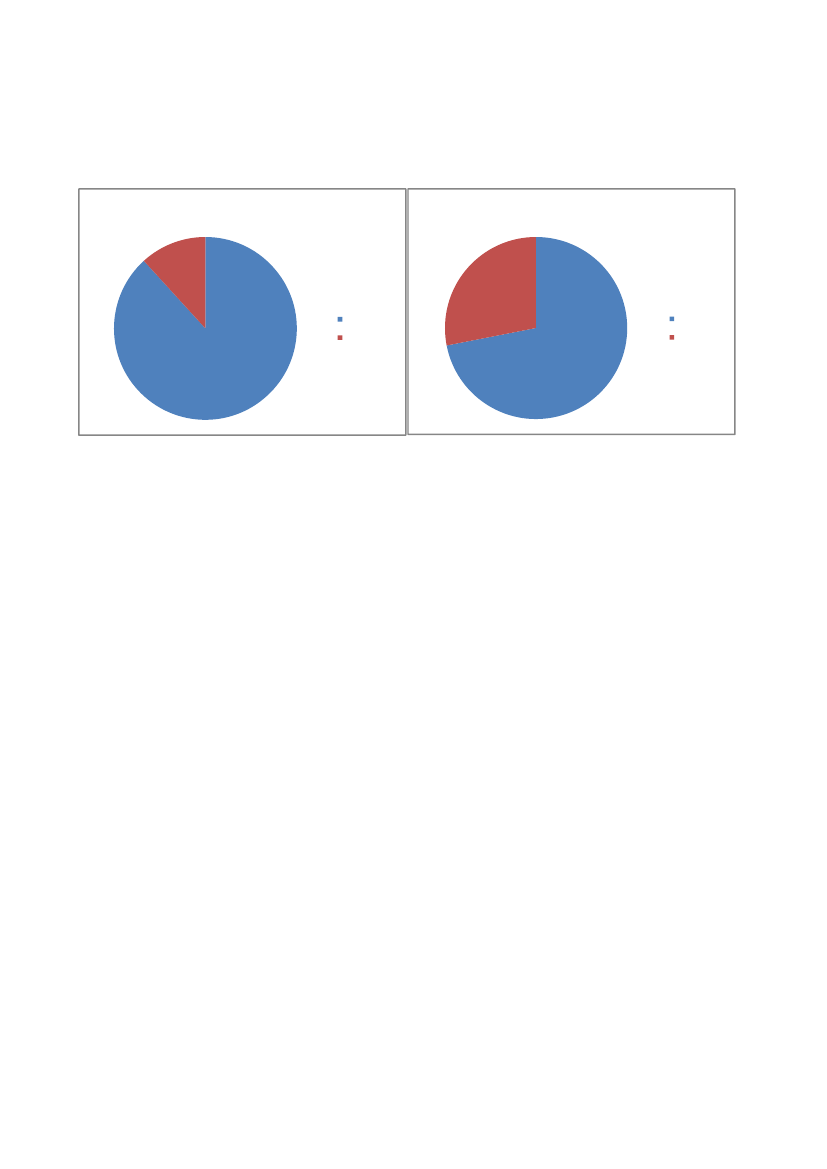

A/B Eriksgaard:Fordelingen mellem boligafgift og lejeindtægter:

BoligafgiftLejeindtægter

BoligafgiftLeje intægter

Foreningens medlemmer er gået fra have købt 89% andelsbolig og 11% udlejning til i dag at have 74%andelsbolig og 26% udlejning.Altså påtager man sig som andelsbolig køber en øget risiko såfremt udlejningen ikke indbringer detbudgetterede.

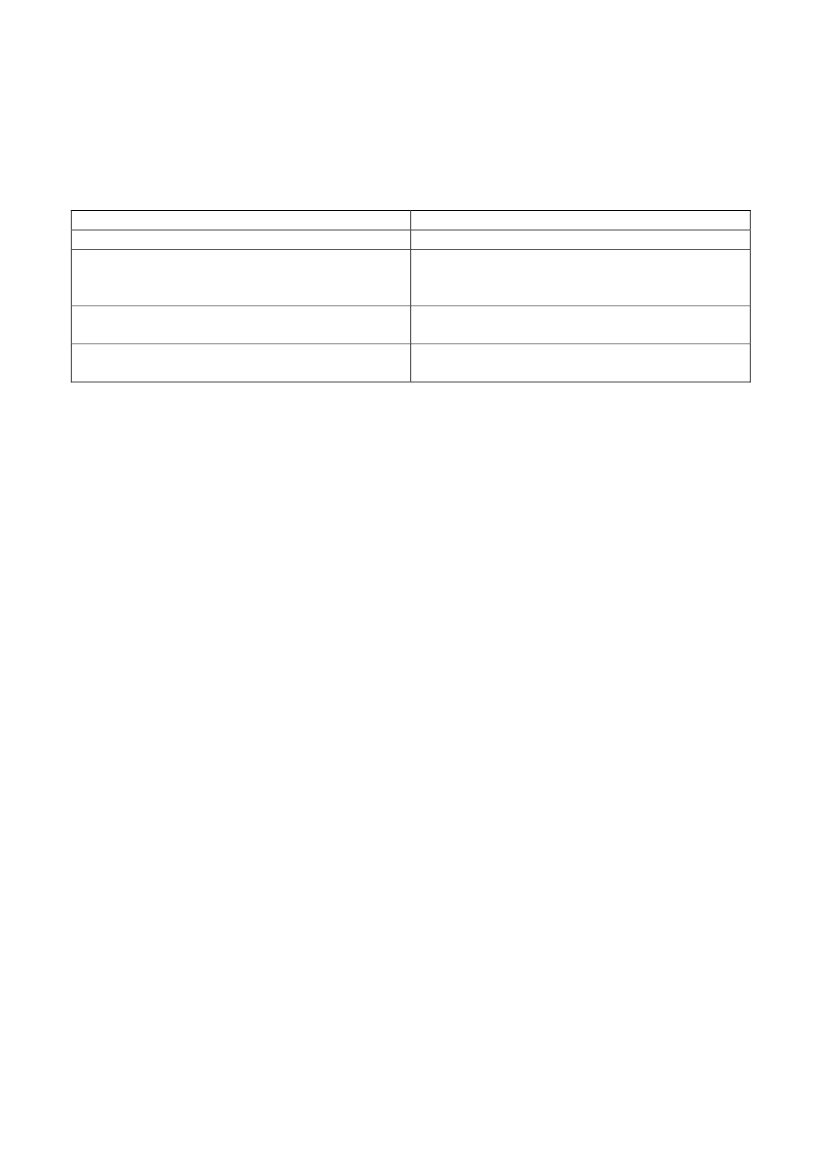

A/B Eriksgaard:Forslag til belåning ved projekteringen af byggeprojektet:TagprojektPris forventet ca. 11 mio.Finansiering:30 årigt lån med fast renteAfdrag:JaProjektstyringca. 12 % af byggesummen (1,32 mio.)TaglejlighedsprojektPris forventet ca. 60 mio.Finansiering:Variabelt forrentet lån med termin 2 gange om året.salg af tagboligerAfdrag:NejProjektstyringca. 12 % af byggesummen (7,2 mio.)

Kommentar: Begge finansieringsforsalg vil IKKE påvirke andelskronen.Normalt gives den sidste finansiering (taglejlighedsprojektet) ikke uden at kreditforeningen kræver at dermedfølger en renteswap. Dette er der ikke nævnt noget om i prospektet.

Hvad bør der overvejes?1) Der bør være en klar lovgivning om at andelsboligforeningens bestyrelse er at betragte somprivatpersoner og derfor har den samme beskyttelse som private måtte have ved låneoptagning.Rådgivningskravet øges.Grænsen kunne være at en andelsboligforening er professional når bestyrelsen eller enkelt medlemmermodtager større beløb end grænsen for skatte fri honorar.2) Risikoen ved swap-aftaler skal beregnes konkret på den enkelte forening. I dag, fremhæves kunrenteudgiften, men også risikoen i forhold til andelskronen bør medtages. Det skal sikres at andelshaversom ønsker at flytte fra foreningen kender denne risiko før de stemmer ja til et forslag om at benytteeksempelvis renteswaps som finansiering.3) Swap-aftaler som er indgået uden tilstrækkelig information, bør trækkes tilbage. I andre brancher,eksempelvis bilbranchen trækker man modeller tilbage når man konstaterer at der er fejl, dette bør ogsåske i den finansielle sektor.4) I de tilfælde hvor rådgiver aflønnes i henhold til størrelsen af projektet, skal dette fremgå separat ogtydeligt så foreningens medlemmer kender til interesse konflikten og kan tage forbehold hertil.5) Der er behov for en tydelig lovgivning, så lange retssager undgås. Erfaringerne fra andre sager er atsagerne trækkes i langdrag, hvilket ikke kan være i andelshavernes interesse. Da disse gerne vil have enafklaring, så de har en chance for at komme videre i deres liv*.* finde en ny bolig, kunne skifte job også geografisk, familieforøgelser etc.