Børne- og Undervisningsudvalget 2011-12

BUU Alm.del Bilag 197

Offentligt

Teknisk gennemgang af taxameter-systemet- med særlig vægt på de gymnasialeuddannelser

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 1

Disposition for oplæg• Stort fokus• Baggrund for taxametersystemet• Grundlæggende principper bag taxametersystemet• Taxametre til de gymnasiale uddannelser• Særlige tilskudselementer• Taxameterreform for ungdomsuddannelserne

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 2

Publikationer og rapporter• Økonomistyring af uddannelsesinstitutioner -Rammestyring og selvforvaltning (1988)• Rapport om taxameterstyring (1998)• Taksteftersyn - Bygningstaxameter (2000)• Taksteftersyn - Hovedrapport og bilagsrapport (2000)• Taxametersystemet for de videregående uddannelser (2001)• Fællesudgiftstaxameter – Taksteftersyn (2004)• Analyse af uddannelsesområdets styringssystem (2005)• Takstanalyse på AMU-området (2006)• Analyse af økonomien på hhx- og htx-uddannelserne (2007)• Selvejende institutioner – styring, regulering og effektivitet(2009)• Taksteftersyn på AMU-området (2010)09-05-2012Side 3

Indsæt note og kildehenvisning via Header and Footer

Folketingsspørgsmål 2011-2012• Mundtlige § 20: US88 , 1261, 1262 og 2357• Skriftlige § 20: 146, 147, 1296, 1788, 2104, 2136 og 2137• BUU alm. del: 19, 29, 30, 41, 61 og 62• Samrådsspørgsmål: N, P-R

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 4

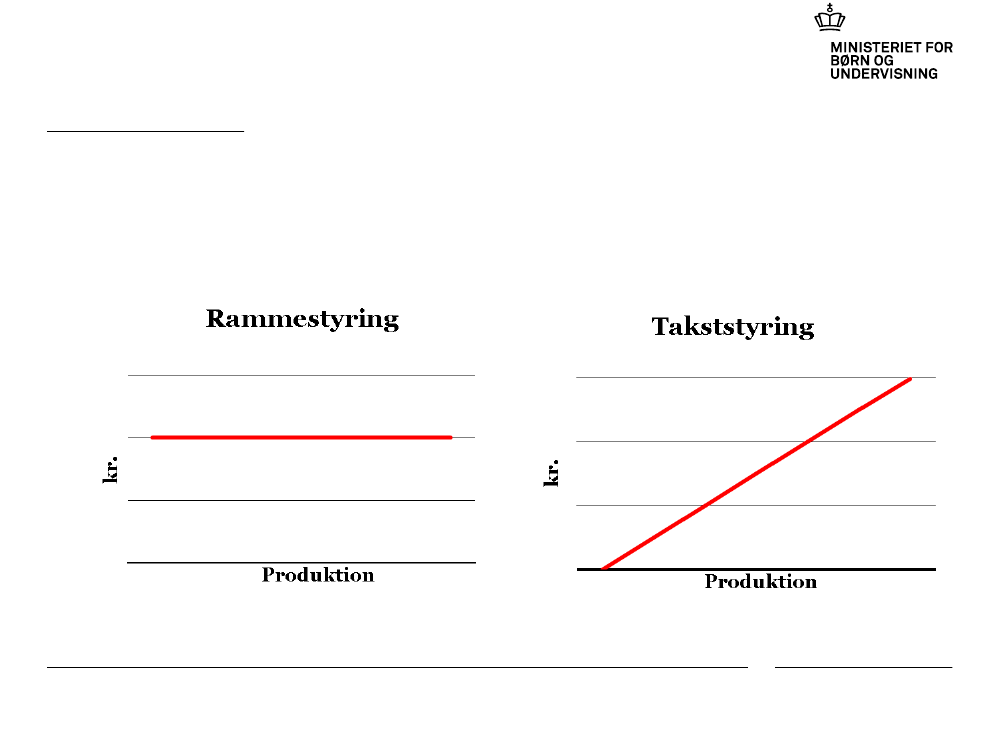

Rammestyring vs. takststyring

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 5

Før taxametersystemet• Budget resultat af konkret sagsbehandling i ministeriet/amterne• Bevillingen var en øvre ramme• Ingen større dispositioner uden godkendelse fra ministeriet• Manglende tilskyndelse til at optage flere elever• Eneste vej til højere tilskud var påvirkning af ministeriet• Meget tung og ofte uigennemskuelig proces

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 6

ØkonomistyringRessourcerProcesserAktiviteterYdelser

1. Beskrivelse af ydelser2. Prisfastsættelse af ydelser3. Etablering af styringsgrundlag

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 7

Taxametersystemet• Fornyelse af institutionernes status som selvejende• Større frihedsgrader, men også større ansvar for indfrielse af de politiskemålsætninger inden for de fastsatte rammer• Taxametersystemet = bevilling afhængig af elevtal og en fastsat pris pr. elev

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 8

Grundlæggende principper• Fordelingen af midler afhænger af objektivt fastsatte kriterier• Sammenhængende og gennemskueligt sæt spilleregler for alle• Administrativ forenkling• Stigende elevtilgang = højere tilskud• Tilskyndelse til at tiltrække og fastholde elever i uddannelse• Incitament til bedre økonomistyring og ressourceanvendelse• Taksterne er ‘politisk fastsatte’ på de årlige finanslove

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 9

Tilskud gymnasiale uddannelserTaxametre● Undervisningstaxameter● Fællesudgiftstaxameter● Bygningstaxameter● FærdiggørelsestaxameterGymnasium/Erhvervsskole

Særlige tilskud● Grundtilskud (begge)● Udkantstilskud (2 ordninger)● Regionaliseringsfaktor (e-gym)● Tillægstakst A-niveaufag (stx)

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 10

Undervisningstaxameter• Til direkte undervisningsrelaterede udgifter, dvs. lærerløn og udgifter tilundervisningsudstyr• Oprindeligt fastsat efter det vejledende hovedprincip, at tilskud skulle gives påomtrent samme niveau som før overgangen til taxameterstyring

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 11

Fællesudgiftstaxameter• Til de fællesudgifter, som er typiske for institutionsdrift, og som kan afhænge afinstitutionens størrelse (i årselever) og hvilke uddannelser, den udbyder• Er udgifter til ledelse, administration, rengøring og opvarmning, men ikkekapitaludgifter (som husleje, prioritetsrenter og bygningsvedligeholdelse)

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 12

Bygningstaxameter• Til kapitaludgifter ved selvejende institutioner• Erstatter tidligere ordninger med refusion af renter/afdrag eller husleje samtydelse af afdragsfrie statslån til bygningsinvesteringer• Erhvervsskolerne har haft bygningsselveje siden 1995• Almengymnasiale uddannelser overgik til bygningstaxameter i 2010 ifm.almene gymnasiers overtagelse af egne bygninger• Bygningernes pris tog udgangspunkt i en vurdering af deres fremtidigeindtægter fra bygningstaxameter (betalingsevnemodellen)

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 13

Færdiggørelsestaxameter• Tillægstaxameter, som udløses, når en elev har fuldført sin uddannelse• Indført i 2003 for ungdomsuddannelserne• Baggrund: Ønske om at øge økonomiske incitamenter til at mindske frafaldet• Skal medvirke til at realisere det politiske ønske om, at flere unge gennemføreren ungdomsuddannelse

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 14

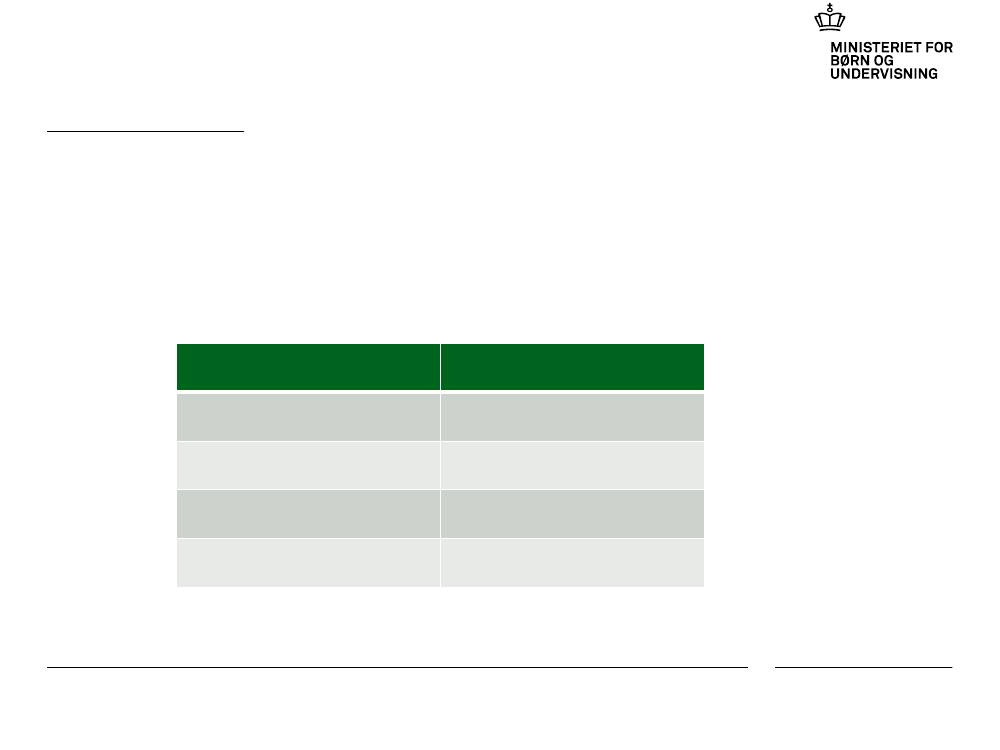

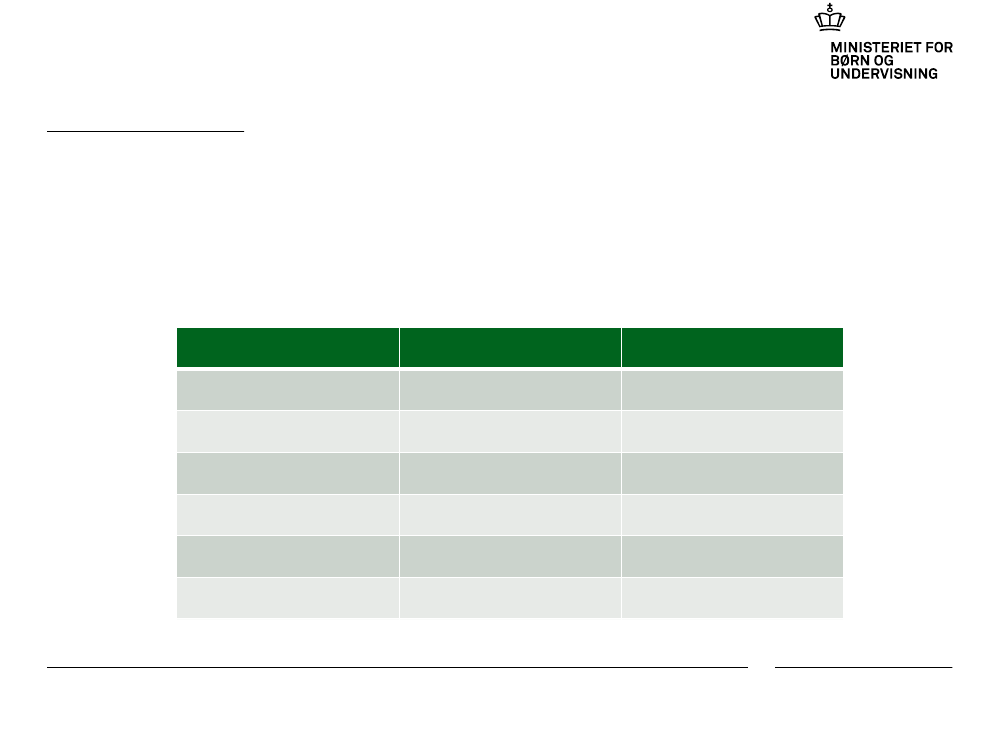

Taxametre for 2012 (kr.)Uddannelse

StxHfHhxHtxUndervisnings-

taxameter

56.00062.40050.00060.400Fællesudgifts-

taxameter

7.5009.4006.7009.400Bygnings-

taxameter

8.4009.4004.8008.900Færdiggørelses-

taxameter

14.2009.60013.50020.900

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 15

Samlet taxametertilskud (FL2012/kr.)Uddannelse

StxHf (2-årig)HhxHtxTaxametertilskud pr. elev

229.000172.000198.000257.000

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 16

Takstforskelle• Samlet forskel på 85.000 kr. mellem taxametertilskuddet til 2-årig hf og htx• Forskellen mellem hhx og htx er 59.000 kr., mens stx ligger midt imellem

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 17

Baggrund for takstforskelle• 2007 : Analyse af økonomien på de gymnasiale uddannelser, herundersammenligning af tilskudsvilkårene• Resultat: 2/3 af forskellen på taxametrene mellem stx og hhx kunne begrundes iforskelle i lærernes arbejdstidsaftaler og i kravet om udbud af natur-videnskabelige fag på stx• Resterende ubegrundede forskelle udlignet gennem forhøjelse af undervisnings-taxameteret for hhx på 1.400 kr. i 2008 og yderligere 2.700 kr. i 2009

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 18

Grundtilskud I• Forskellige modeller for erhvervsskoler og almene gymnasier• Til erhvervsskolerne: Basisgrundtilskud, lokalskoletillæg, byskoletillæg,kombinationsskoletillæg samt et yderligere grundtilskud, hvis erhvervsskolenogså har en kostafdeling.• Til de almene gymnasier: Basisgrundtilskud og uddannelsestypetilskud(udbudstilskud)• Grundtilskuddet til almene gymnasier er højere end til erhvervsskolerne• Årsag: Erhvervsskoler har typisk bredere vifte af uddannelser og er dermedmindre sårbare overfor aktivitetsudsving• Almene gymnasier er typisk monoudbydere

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 19

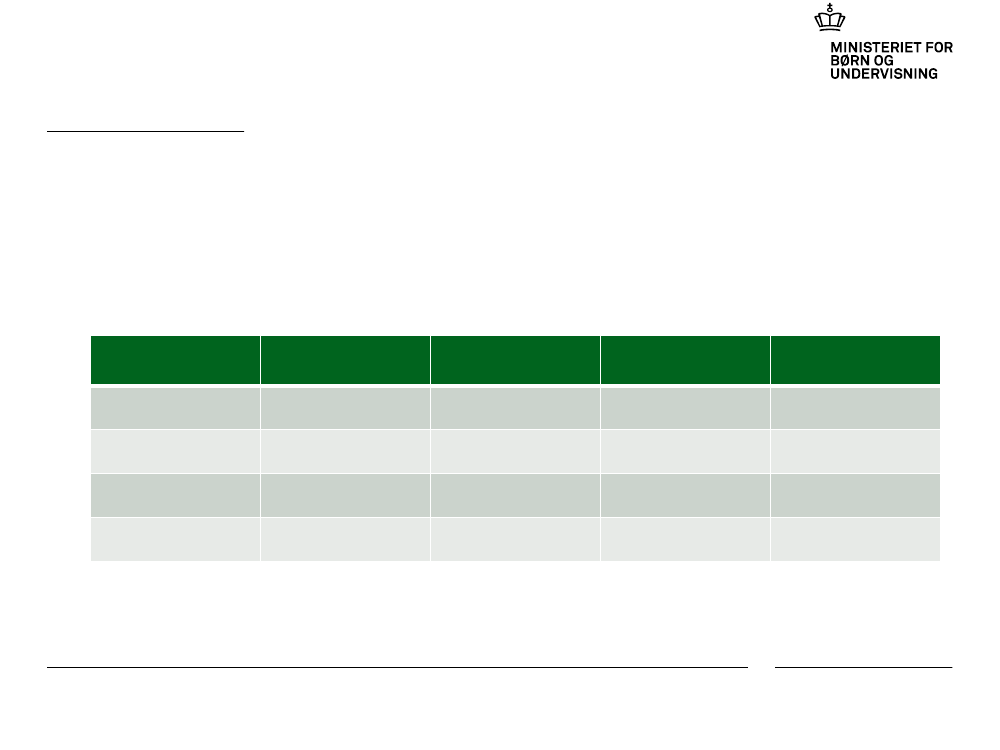

Grundtilskud IIMio. kr. (FL 2012)

BasistilskudUddannelsestypetilskudLokalskoletillægByskoletillægKombinationsskoletillægKostafdelingAlmene gymnasier

1,01,75-2,0----Erhvervsskoler

1,8-2,02,02,00,3-1,0

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 20

Udkantstilskud I• Varierer mellem de almene gymnasier og erhvervsskolerne• Udkantstilskuddet til de almene gymnasier er indført for at sikre oprettelsen afekstra studieretningshold på mindre gymnasier, som har under 400 årselever,som er beliggende uden for de store byer, og hvor der ikke er et nærtliggendealternativt udbud.• Kravet om ekstra studieretningshold, som er en konsekvens afgymnasiereformen fra 2005, omfatter alene almengymnasiale uddannelser• I 2012 modtager 13 gymnasier udkantstilskud på mellem 0,2 og 2,5 mio. kr.

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 21

Udkantstilskud II• For erhvervsskolerne er udkantstilskuddet begrundet i geografiske kriterier• Kriterierne er, at erhvervsskolen skal ligge i en kommune med enbefolkningstæthed på færre end 200 personer pr. km2 samt med enprognosticeret gennemsnitlig befolkningstilvækst blandt 15-24-årige på mindreend 1 pct. i perioden 2009-2015• Udkantstilskuddet er på 0,2 mio. kr. pr. uddannelsesretning• I 2012 modtager 23 erhvervsskoler udkantstilskud på mellem 0,2 og 2,6 mio.kr.

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 22

Regionaliseringsfaktor• Bygningstaxametertilskud til erhvervsgymnasiale uddannelser beregnes meden regionaliseringsfaktor• Regionaliseringsfaktoren for den enkelte institution afhænger af beliggenhed• Regionaliseringsfaktorer for hver enkelt kommune. Følgende findes: 0,8, 0,9,1,0 og 1,1.• Indført ved erhvervsskolernes overgang til bygningstaxameter i 1995• Baggrund: Ved tilskudsfordelingen skulle tages højde for regionale forskelle inyopførelsespriser og ejendomsbeskatning• Regionaliseringsfaktoren er derfor højest for institutioner for erhvervsrettetuddannelse i hovedstadsområdet og de større provinsbyer

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 23

Tillægstakst til særlige fag på A-niveau• Gives pr. bestået elev i fagene fysik, kemi, biologi, bioteknologi og musik på A-niveau• Ingen tilsvarende ordning på de erhvervsgymnasiale uddannelser• Finansieret inden for den økonomiske ramme, hvormed de almene gymnasierblev overført udgiftsneutralt fra amterne til staten• Er på 10.700 kr. på FL 2012

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 24

Taxameterstyring 1998”Taxametersystemet sikrer en hurtig og automatiskoverførsel af ressourcer fra områder med lavaktivitet til områder med vækst. Hermed skabesgrundlag for en hurtig og dynamisk tilpasning til nyebehov. ”, s. 11”Styring via takster giver øget synlighed oggennemskuelighed i finansieringen, og øgetmulighed for at foretage politiske prioriteringer påuddannelsesområdet., s.11

Undervisningsministeriet, Finansministeriet m.fl. 1998

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 25

Styringsanalysen 2005”Det er udvalgets vurdering, at taxametersystemet ikombination med grundtilskud har vist sig at udgøreet fleksibelt og finmasket bevillingssystem, som medfå og enkelte tilpasninger kan imødekomme megetvarierende krav. ”, s. 22”Taxametersystemet bør fortsat være den bærendebevillingsmodel i finansieringen afuddannelsesinstitutioner.”, s. 22Undervisningsministeriet, Finansministeriet m.fl. 2005

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 26

Selvejeanalysen 2009”Samlet set finder arbejdsgruppen, attaxameterfinansiering udgør et hensigtsmæssigtfinansieringsprincip på især uddannelsesområdet.Arbejdsgruppen anbefaler derfor, at dette principfortsat anvendes på uddannelsesområdet”, s. 27

Undervisningsministeriet, Finansministeriet m.fl. 2009

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 27

Udfordringer• Geografi• Sociale forskelle• Campusdannelse• Budgetsikkerhed

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 28

TaxameterreformAf regeringsgrundlaget fremgår følgende:‘Regeringen vil desuden nedsætte et udvalg, som skal udarbejdeforslag til en taxameterreform, der fordeler ressourcerne tilungdomsuddannelserne mere retfærdigt. Taxametersystemet skal bl.a.tage højde for uddannelsesstedernes forskellige geografiske og socialeudfordringer. Det vil bl.a. forbedre uddannelsesdækningen iyderområderne.’

Indsæt note og kildehenvisning via Header and Footer

09-05-2012Side 29