Børne- og Undervisningsudvalget 2011-12

BUU Alm.del Bilag 196

Offentligt

Fakta om taxameterstyring

INSTITUTIONERNESINDTÆGTER OG AKTIVITET

Deselvejende uddannelsesinstitutio-nerhar to indtægtskilder til finan-siering af deres udbudte uddannel-sesaktiviteter: statstilskud og egneindtægter fra indtægtsdækket virk-somhed, deltagerbetaling og beta-ling for aktiverede mv. Det statsligetilskud udgør ca. 80 pct. og er så-ledes institutionernes primæreindtægtsgrundlag. Heraf udgøraktivitetsbestemte tilskud (under-visnings-, bygnings eller fællesud-giftstaxametre) ca. 92 pct., såledesat langt hovedparten af det statsligetilskud består af taxametertilskud.Taxametersystemet er dermed denbærende bevillingsmodel til forde-ling af statslige tilskud, men det ernødvendigt at supplere taxameter-styringen med en række supple-rende styringsredskaber i form afgrundtilskud, målrettede forsøgs-og udviklingsmidler, flerårsaftale-modeller etc. for at sikre, at densamlede økonomiske styring inde-holder tilstrækkelig fleksibilitet tilat kunne imødekomme forskelligepolitiske, administrative og institu-tionelle behov. Den statslige øko-nomiske styring skal således bådeopfylde kravet om effektiv fordelingaf midlerne og samtidig under-støtte de uddannelsespolitiskemålsætninger om bl.a. geografisktilgængelighed til uddannelse og

udvikling af særlige indsatsområ-der, hvilket forudsætter flere for-skellige styringsredskaber.Samspillet mellem forskellige sty-ringsredskaber og finansieringskil-der, herunder især forholdet mellemaktivitetsstyrede og rammestyredebevillinger har samtidig væsentligbetydning for institutionernes ak-tivitetsafhængighed og budgetsik-kerhed.TAXAMETERSYSTEMET

Såvel taxameterprincippet sombloktilskudsprincippet er lovfæsteti institutionslovgivningen, som li-geledes fastlægger, at statslige til-skud ydes i henhold til takster, somfastsættes i de årlige finanslove.Koblingen mellem aktivitet ogpolitisk fastsatte takster indebærersåledes helt centralt, at institutio-nerne har sikkerhed for, at stigendeaktivitet inden for bestående ud-dannelser vil blive takstfinansieret.I en situation med stabil aktivitetvil institutionerne (og staten) derforalt andet lige have god budgetsik-kerhed.Taxameterstyringen er udviklet udfra en række overordnede hensyn:For det førstevar hensigten at ind-føre en økonomistyringsmodel, deri højere grad var orienteret modresultater og incitamenter. Medtaxameterstyring sammenkædestilskuddenes størrelse derfor medinstitutionernes umiddelbare resul-tater målt som antal årselever ellerstudenterårsværk. Institutionernefår dermed også incitamenter til attilpasse kapaciteten til efterspørgs-len og til løbende økonomiseringog effektiviseringer.For det andethar hensigten været atsikre, at der effektivt omflyttesmidler fra uddannelser i aktivitets-1

Taxameterstyring indebærer grund-læggende, at der inden for statenssamlede økonomiske ramme tiluddannelsesformål, der er bestemtaf en række overordnede udgiftspo-litiske prioriteringer, fordeles akti-vitetsafhængige bevillinger til deenkelte uddannelsesinstitutioner udfraobjektive mål for aktivitet ogpolitisk fastsatte takster pr.aktivitetsenhed.Bevillingerne ydes som bloktilskud,som institutionerne frit kan dispo-nere over inden for rammerne afgældende bevillingsforudsætningerog dispositionsregler og i overens-stemmelse med de formål, som erfastsat for de enkelte uddannelserog institutioner.

11

mæssig tilbagegang til uddannelseri fremgang bl.a. for at understøttedet frie uddannelsesvalg og giveinstitutionerne bevillingssikkerhedved frit optag eller fri adgang. Ak-tivitetsafhængigheden indebærer, atdenne omflytning sker “automa-tisk” uden elementer af forhandlingeller administrative omfordelin-ger.For det tredjeskal den direkte pro-duktivitetsstyring via taksterneforhindre, at aktivitetsudsving førertil udgiftsdrivende standardglid-ninger og stigende enhedsomkost-ninger i situationer med faldendeaktivitet.Udformningen af taxametersyste-met er sket under hensyntagen til,at Undervisningsministeriets insti-

tutionsområde er meget stort ogomfatter både meget store og orga-nisatorisk komplekse institutioner,som udbyder mange forskellige ud-dannelser, og mindre institutioner,som ofte udbyder få uddannelser.Fleksibiliteten inden for rammerneaf taxametersystemet er især knyttettil takststrukturer og tælleprincip-per, mens fleksibiliteten i bevil-lingstildelingen generelt søges op-nået ved anvendelsen af aktivitets-uafhængige tilskud.Det er en præmis i systemet, atinstitutionerne ved årets start ken-der det økonomiske grundlag fordet kommende år. Dette betydersamtidig, at der ikke er mulighedfor at tage særlige hensyn ved bevil-lingstildelingen, da der ikke ermulighed for individuelle forhand-

linger mellem konkrete institutio-ner og Undervisningsministeriet.Der er imidlertid situationer ogforhold, som bør tilgodeses økono-misk, hvilket sker uden for ram-merne af taxametersystemet i formaf grundtilskud, forsøgs- og udvik-lingsmidler etc. For eksempel bliversmå institutioner tilgodeset gennemet relativt større aktivitetsuafhæn-gigt grundtilskud.Ta k stsystemet...................Takstsystemet, som anvendes påinstitutioner for erhvervsrettet ud-dannelse og de mellemlange vide-regående uddannelsesinstitutioner,er baseret på tre grundtakster:Undervisningstaxametre, somforudsættes at give dækning fordirekte undervisningsrelateredeudgifter til lønninger, under-visningsudstyr og materialer.Bygningstaxametre, som ertilskud til institutionens kapi-taludgifter, herunder husleje,renter og afdrag på prioritets-gæld og udgifter til bygnings-vedligeholdelse.Fællesudgiftstaxametre, derskal give dækning for udgifts-arter, som ikke hensigtsmæs-sigt kan henføres til enkelteuddannelser, herunder bl.a.administration og ledelse, byg-ningsdrift og forsyning.Der er dog visse forskelle på, hvadtaxametrene forudsættes at givedækning for på de enkelte institu-tionsområder.Undtagelsen fra ovennævnte takst-struktur er åben uddannelse, hvorder også opkræves deltagerbeta-ling.Taksterne er resultatet af en politiskprioritering i den forstand, at defastsættes med vedtagelsen af de

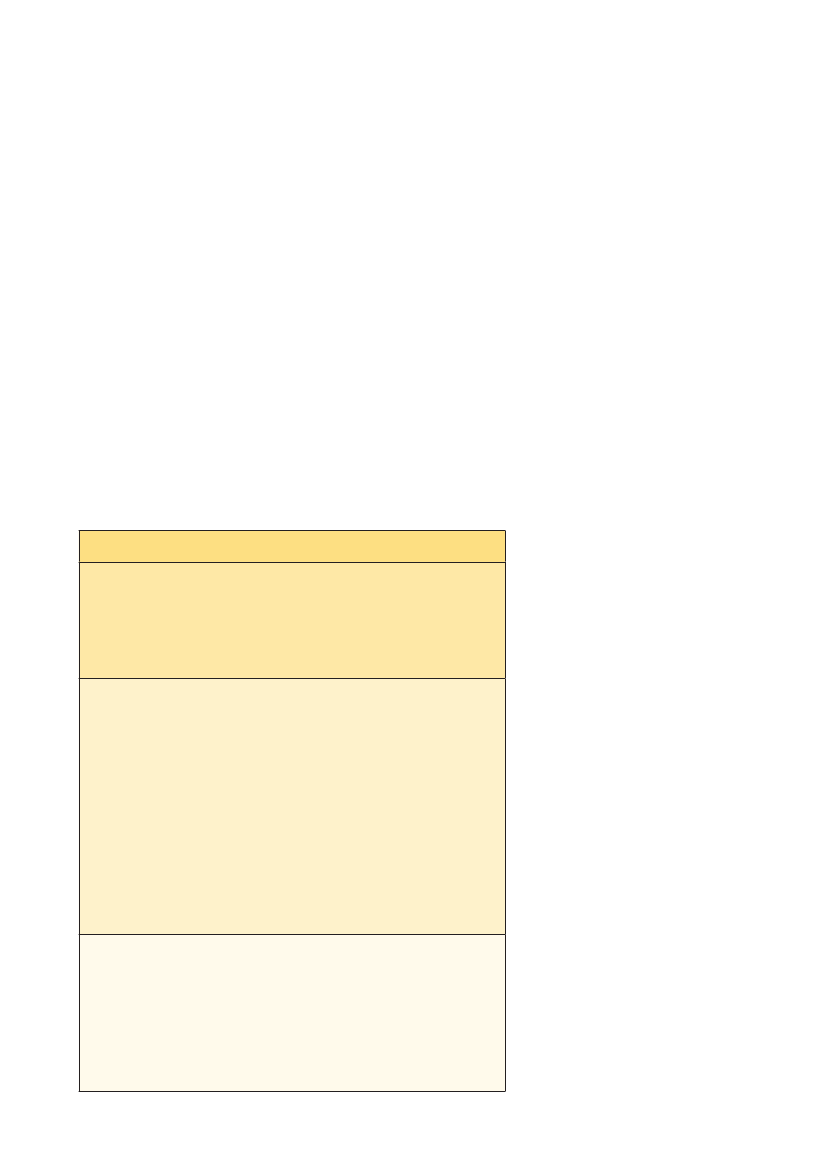

Figur Egenskaber ved taxametersystemet

EfterspørgselsstyringPengene følger brugerne og skaber incitamenter til brugervenlig ad-færd. Stigende uddannelsesaktivitet er dermed sikret finansiering.Fleksibel i forhold til institutionsstruktur (sammenlægninger og spalt-ninger).ProduktivitetsstyringIngen utilsigtede standardforbedringer eller -forværringer som følge afdemografi og ændringer i søgemønstre.Politisk fastsatte takster på finanslovenTakstfastsættelsen er uafhængig af de enkelte institutioners udgiftsdis-positioner.Begrænsede pressionsmuligheder fra interessenter (institutioner, orga-nisationer, lokale/regionale kræfter).Ingen forhandlinger eller administrative omfordelinger.Gennemsigtighed på tværs af uddannelser og uddannelsesområder.Aktivitetsafhængighed og tælleprincipperBudgetsikkerhed, når aktiviteten er stabil, både centralt og decentralt.Tidsforskydning i tilskudsgrundlaget øger budgetsikkerheden.Tælleprincipper er resultatorienterede.Aktivitetsafhængigheden kan reduceres f.eks. via grundtilskud, forsøgs-og udviklingsmidler mv.2

årlige finanslove, og takstfastsæt-telsen er dermed uafhængig af denenkelte institutions konkrete ud-giftsdispositioner og omkostnings-forhold. Vedvarende eller systema-tiske ubalancer mellem takster ogforbrug kan dog føre til takstregu-leringer.Taksttyperne og antallet af taksterafspejler grundlæggende et valgmellem en grovmasket eller enfinmasket takststruktur. Takst-strukturen skal være så tilpas fin-masket, at institutionerne sikres enrimelig dækning for deres udgifter,men omvendt bør antallet af taksterbegrænses for at forhindre, at takst-systemet bliver ugennemsigtigt.Hovedparten af uddannelserne erderfor opdelt og indplaceret i takst-grupper med fælles takst, som bl.a.gør det muligt at sammenligne ud-dannelsernes økonomiske vilkår påtværs. Indplaceringen skal princi-pielt kunne begrundes i reelle oggrundlæggende forskelle i kravenetil uddannelserne og i undervis-nings- og tilrettelæggelsesformerne.Ministeriet gennemførte i 2000 ettaksteftersyn af udvalgte uddan-nelser og af bygningstaxameterord-ningerne. I 2004 blev der gennem-ført et taksteftersyn af fællesud-giftsområdet.Tælleprincipper.............................Inden for rammerne af taxameter-systemet er der lavet en rækkeområdespecifikke tilpasninger ba-seret på de forskellige institutions-og uddannelsesområders særligeforhold. Et eksempel på dette eranvendelsen af forskellige tælleprin-cipper – dvs. hvorledes den ressour-ceudløsende aktivitet opgøres. Herskelnes primært mellem metodeninden for de videregående uddan-nelser, hvor der tælles gennemførtaktivitet (STÅ), mens der på ung-domsuddannelsesniveau primærttælles på grundlag af, hvor mangeder påbegynder og fortsat deltager

i uddannelsesdelen på fastlagte tæl-ledage (årselever).Baggrunden for denne forskel er, atder i de videregående uddannelsertypisk er tale om længere fag af ettil to semestres varighed, hvorfortællesystemet understøtter institu-tionens incitament til progression,ved at de studerende først bliverressourceudløsende, når fag er be-stået/godkendt.På ungdomsuddannelsesniveau erder typisk tale om kortere uddan-nelsesforløb (skoleperioder), hvoradgangen til næste skoleperiodeforudsætter afslutning af det forrigeforløb. En tæt tælling fremmer in-stitutionernes effektivitetstænkningog mindsker risikoen for vilkårligeudsving i institutionernes indtægts-grundlag, som følge af f.eks. etmålgruppebetinget højt frafald.SUPPLERENDE ØKONOMISKESTYRINGSREDSKABER

nelsespolitiske målsætninger indenfor en begrænset tidshorisont, hvil-ket ikke kan imødekommes viataxametersystemet. Der gives derforen række øremærkede ikke-aktivi-tetsafhængige tilskud i form af bl.a.puljebevillinger og aftalebaseredebevillingsmodeller.Grundtilskud...............................På alle områder kombineres taxame-tertilskud med et grundtilskud tilfinansiering af institutionernes basis-omkostninger. Der findes i dag toforskellige grundtilskudsmodeller:Et aktivitetsuafhængigt grund-tilskud, som budgetteres somen enhedstakst.Et aktivitetsafhængigt grund-tilskud, som har til hensigt atvirke understøttende for insti-tutionsstrukturen.Grundtilskud – især i den aktivi-tetsuafhængige form – bevirker, atder foretages en omfordeling tilfordel for mindre institutioner somkompensation for deres relativthøjere enhedsomkostninger. Til-skuddet kan således have relativ storøkonomisk betydning for disseinstitutioner og medvirke til atsikre deres fortsatte drift. Grund-tilskud får dermed også en regio-nalpolitisk dimension, idet mangemindre institutioner er lokaliseret igeografiske udkantsområder, oggrundtilskud er dermed en fleksibelmåde at understøtte en regionalspredning af udbuddet.Midler til nødlidende institutionerI lovgivningen er der hjemmel til atyde lån eller tilskud til selvejendeinstitutioner, der er kommet i ensærlig vanskelig situation, og på deårlige finanslove er der bevilgetmidler hertil. Det er hovedreglen,at Undervisningsministeriet yderhjælp til sådanne institutioner, somhar akutte likviditetsmæssige van-3

Som supplement til taxametersyste-met eksisterer der en række mulig-heder for at supplere de aktivitets-afhængige taxametertilskud medaktivitetsuafhængige tilskud, somsamlet set bidrager til at skabe dennødvendige fleksibilitet i bevillings-tildelingen i forhold til forskelligebehov.For det første skal bevillingssyste-met kunne understøtte en regionalspredning af uddannelsesudbuddetog eksistensen af institutioner medfå uddannelser, der er særligt sår-bare over for aktivitetsudsving.Taxametersystemet giver imidlertidikke mulighed for at tage særligehensyn til dette ved bevillingstilde-lingen, og der er derfor etableret engrundtilskudsordning, som specielttilgodeser små institutioner økono-misk.For det andet kan der være behovfor at fremme specifikke uddan-

33

skeligheder, i form af lån, som for-rentes og afdrages over en periodepå maksimalt fem år. Ydelse af lånvil være betinget af, at institutionenfølger ministeriets krav til omlæg-ning af virksomheden med henblikpå en økonomisk genopretning.Institutionen underlægges et skær-pet økonomisk tilsyn og skal nor-malt afrapportere kvartalsvis tilministeriet om udviklingen.Fusioner som styringsredskab.....Nogle få uddannelsesinstitutionerer så små, at de efter Undervisnings-ministeriets opfattelse har svært vedat have en bæredygtig økonomi. Deudbyder oftest kun én type uddan-nelse og er også derfor sårbare overfor selv mindre udsving i antallet afstuderende. Undervisningsministe-riet har i sådanne tilfælde anbefaletinstitutionen at søge at lægge sigsammen med en anden og økono-misk mere bæredygtig institution.I visse tilfælde har ministerietendog stillet en fusion med enbedre funderet institution som kravfor at yde tilskud af midlerne tilnødlidende institutioner. Ministe-riet følger op på, at institutionenrealiserer de økonomiske og admi-nistrative perspektiver, som lå tilgrund for ministeriets godkendelseaf fusionen.Ikke-aktivitetsafhængige tilskudForuden grundtilskud ydes enrække formålsbestemte eller “øre-mærkede” tilskud som f.eks. flerårs-aftalemodeller og puljemidler bl.a.i form af forsøgs- og udviklings-midler.Disse tilskudsformer afspejler, attaxametersystemet primært under-støtter eksisterende uddannelser.Der er derfor udviklet en række

supplerende bevillingsmodeller tiltaxametersystemet, der understøt-ter kvalitetsudviklingen af uddan-nelserne og tilgodeser behovet forat kunne fremme politisk priorite-rede indsatsområder.Flerårsaftalekonceptetindebærergenerelt, at institutionerne tildelesbevillinger ud fra objektive krite-rier mod krav om kvalitetsudvik-ling inden for en række politiskdefinerede indsatsområder. Det ersamtidig et krav, at institutionernedokumenterer de opnåede resultaterog midlernes anvendelse. Flerårsaf-taler giver mulighed for at fremmekvalitative indsatsområder og syn-liggøre udviklingsarbejde. Om-vendt indebærer modellen også enrisiko for overstyring, idet koncep-tet medfører en meget detaljeretstyring på relativt marginale mid-ler.Forsøgs- og udviklingsmidler (pulje-bevillinger)anvendes ligeledes til atfremme specifikke politisk priorite-rede formål, som ligger uden forinstitutionernes normale formål ogikke kan rummes inden for ram-merne af taxametersystemet, her-under forsøgs- og udviklingsarbejdei forbindelse med bl.a. udvikling afnye uddannelser.Indtægtsdækket virksomhed......Institutionslovgivningen giver mu-lighed for, at institutionerne kanudføre indtægtsdækket virksomhedi åben konkurrence med privatevirksomheder. Hensigten er dels atsikre en fleksibel og effektiv udnyt-telse af kapacitet og ressourcer, delsat udnytte faglige synergieffekterog mulighederne for kompetence-udvikling. Overskud fra indtægts-dækket virksomhed kan anvendes

til finansiering af nye behov f.eks. iforbindelse med udvikling af nyeuddannelser.Institutionerne er underlagt betin-gelser for udførelse af indtægtsdæk-ket virksomhed, herunder at:De indtægtsdækkede aktivi-tetsområder skal være naturligeudløbere af institutionens al-mindelige virksomhed.Institutionen skal kunne ad-skille den produktion af varereller tjenesteydelser, der søgesudført med indtægtsdækning,fra institutionens øvrige opga-ver.Overskud eller underskud i etfinansår kan videreføres til etsenere finansår.Det akkumulerede resultat iden indtægtsdækkede virksom-hed må ikke være negativt fireår i træk.Herudover er der regler for prisfast-sættelse af varer og tjenesteydelser,som udbydes som indtægtsdækketvirksomhed. Prisfastsættelsen skalsom hovedregel ske således, at derikke sker konkurrenceforvridningover for private eller offentlige kon-kurrenter, og således at de langsig-tede gennemsnitsomkostningerdækkes. Af institutionslovgivnin-gen fremgår endvidere, at institu-tioner ved udførelse af indtægts-dækket virksomhed skal følge godmarkedsføringsskik og ikke måpåføre andre ubillig priskonkur-rence.Undervisningsministeriet førertilsyn med institutionernes ind-tægtsdækkede virksomhed.

Udgivet i februar 2008 af Undervisningsministeriet, Frederiksholms Kanal 21, 1220 København K. Website: www.uvm.dk

4