Beskæftigelsesudvalget 2011-12

BEU Alm.del Bilag 16

Offentligt

Fremsat den {FREMSAT} af beskæftigelsesministeren

Forslagtil

Lov om ændring af lov om arbejdsløshedsforsikring m.v. og flere andrelove(Tilbagetrækningsreform - forhøjelse af efterlønsalder og tilbagebetaling af efterlønsbidrag mv.)

§1I lov om arbejdsløshedsforsikring m.v., jf. lovbekendtgørelse nr. 838 af 4. juli 2011, som ændretved lov nr. 912 af 13. juli 2010, foretages følgende ændringer:1.I§ 66, stk. 3,ændres »§ 74 l, stk. 3« til: »§ 74 l, stk. 2«.2.§ 74affattes således:»§ 74.Efterlønsalderen er 60 år.Stk. 2.Efterlønsalderen er dog1) 60½ år for personer, der er født i perioden fra den 1. januar 1954 til den 30. juni 1954,2) 61 år for personer, der er født i perioden fra den 1. juli 1954 til den 31. december 1954,3) 61½ år for personer, der er født i perioden fra den 1. januar 1955 til den 30. juni 1955,4) 62 år for personer, der er født i perioden fra den 1. juli 1955 til den 31. december 1955,5) 62½ år for personer, der er født i perioden fra den 1. januar 1956 til den 30. juni 1956,6) 63 år for personer, der er født i perioden fra den 1. juli 1956 til den 31. december 1958,7) 63½ år for personer, der er født i perioden fra den 1. januar 1959 til den 30. juni 1959, og8) 64 år for personer, der er født efter den 30. juni 1959, jf. dog stk. 3.Stk. 3.For personer, der er født efter den 31. december 1962, fastsættes efterlønsalderen til 3 årfør folkepensionsalderen, jf. lov om social pension.«3.§ 74 hophæves.4.§ 74 jaffattes således:»§ 74 j.Et medlems pensionsordninger medfører fradrag i efterlønnen efter reglerne i stk. 2-12, jf.dog § 74 k. Fradraget foretages, inden der foretages fradrag for arbejde m.v., jf. §§ 74 e-74 i.Stk. 2.Reglerne i stk. 3-12 gælder for ordninger omfattet af afsnit I i pensionsbeskatningsloven,dog ikke pensioner omfattet af § 2, nr. 3, og § 2, nr. 4, litra c-f. Reglerne gælder også for opsparingfra Lønmodtagernes Dyrtidsfond. Reglerne gælder endvidere for tilsvarende udenlandske pensions-ordninger.Stk. 3.Et medlem skal have opgjort værdien af alle sine pensionsordninger på tidspunktet, umid-delbart før medlemmet når efterlønsalderen, jf. § 74. Opgørelsen foretages af arbejdsløshedskassenpå grundlag af oplysninger, jf. stk. 4, om de i stk. 2, 1. og 2. pkt., nævnte ordninger samt på grund-lag af erklæring afgivet af medlemmet om værdien umiddelbart før det tidspunkt, hvor medlemmet

når efterlønsalderen, jf. § 74, af de i stk. 2, 3. pkt., nævnte pensioner, pensioner omfattet af pensi-onsbeskatningslovens § 2, nr. 2, samt pensioner omfattet af firmapensionskasselovens § 1, stk. 2, nr.2-4, og § 2, stk. 3-5. For pensionsordninger med løbende livsvarige udbetalinger oplyses en bereg-net årlig livsvarig ydelse ved udbetaling fra det tidspunkt, hvor medlemmet når efterlønsalderen, jf.§ 74. For alle øvrige pensionsordninger oplyses depotet. Medlemmet har endvidere pligt til over forarbejdsløshedskassen at erklære, om oplysninger, der er indberettet efter stk. 4, er fyldestgørende.Stk. 4.Pengeinstitutter, livsforsikringsselskaber og pensionskasser m.v. samt offentlige myndig-heder, der forvalter pensionsordninger, som er omfattet af stk. 2, 1. og 2. pkt., har pligt til at foreta-ge indberetning af værdien af de omfattede pensionsrettigheder kort før det tidspunkt, hvor med-lemmet når efterlønsalderen, jf. § 74. For pensionsordninger med løbende livsvarige udbetalingerindberettes en beregnet årlig livsvarig ydelse ved udbetaling fra det tidspunkt, hvor medlemmet nårefterlønsalderen, jf. § 74. For alle øvrige pensionsordninger indberettes depotet. Nærmere bestem-melser om indberetningen, herunder om tidspunktet for indberetningen, fastsættes af skatteministe-ren efter aftale med beskæftigelsesministeren. Reglerne om redegørelse for indeholdelsen efter skat-tekontrollovens § 8 B, stk. 1 og 2, § 8 F, stk. 1, jf. § 14, stk. 2, og kildeskattelovens §§ 85 og 86finder tilsvarende anvendelse på indberetninger efter 1. pkt. Indberetning sker elektronisk til told-og skatteforvaltningen, der videregiver oplysningerne i elektronisk form til Pensionsstyrelsen ogeventuelt andre offentlige myndigheder. Pensionsstyrelsen videregiver oplysningerne til arbejdsløs-hedskasserne.Stk. 5.For pensionsordninger med løbende livsvarige udbetalinger foretages der fradrag med ud-gangspunkt i et beløb, der svarer til 80 pct. af den indberettede beregnede livsvarige årlige ydelse,jf. stk. 3, 3. pkt., og stk. 4, 2. pkt. For alle øvrige ordninger beregner arbejdsløshedskassen en årligydelse som 5 pct. af det indberettede depot, jf. stk. 4, 3. pkt. Fradraget foretages herefter med 80pct. af den beregnede årlige ydelse, jf. dog stk. 9 og 11. Fradrag efter denne bestemmelse foretages,uanset om pensionen udbetales i efterlønsperioden.Stk. 6.Løbende udbetaling af pension, inklusive tillæg, som er led i et ansættelsesforhold, medfø-rer uanset stk. 5 fradrag i efterlønnen fra det tidspunkt, den kommer til udbetaling. Fradraget udgør64 pct. af det udbetalte pensionsbeløb, jf. dog stk. 10 og 11.Stk. 7.Et medlem, som efter det tidspunkt, hvor medlemmet har nået efterlønsalderen, jf. § 74,indbetaler på en pensionsordning omfattet af § 15 A i pensionsbeskatningsloven, skal løbende haveopgjort værdien heraf ved enhver indbetaling til ordningen. Principperne i stk. 3 finder tilsvarendeanvendelse. Pensionsopgørelsen indgår i beregningen efter stk. 5. Arbejdsløshedskassen har pligt tilat foretage omberegningen efter stk. 5 i forbindelse med hver yderligere indbetaling på pensions-ordningen. Bestemmelsen finder tilsvarende anvendelse for medlemmer, der er omfattet af stk. 9.Stk. 8.Ved indbetaling på en § 15 A-pensionsordning efter det tidspunkt, hvor medlemmet har nå-et efterlønsalderen, jf. § 74, har pensionsinstitutter m.v., jf. stk. 4, 1. pkt., pligt til at foretage indbe-retning ved hver indbetaling frem til det tidspunkt, hvor retten til efterløn ophører, jf. § 75 a. Prin-cipperne i stk. 4 finder tilsvarende anvendelse. Medlemmet har en tilsvarende pligt til over for ar-bejdsløshedskassen at oplyse om indbetalinger på disse pensionsordninger.Stk. 9.For medlemmer, der er født før 1. januar 1956, foretages der fradrag for pensionsordningermed løbende livsvarige udbetalinger med udgangspunkt i et beløb, der svarer til 80 pct. af den ind-berettede beregnede livsvarige årlige ydelse, jf. stk. 3, 3. pkt., og stk. 4, 2. pkt. For alle øvrige ord-ninger beregner arbejdsløshedskassen en årlig ydelse som 5 pct. af det indberettede depot, jf. stk. 4,3. pkt. Inden fradraget i efterlønnen beregnes, fratrækkes et bundfradrag i den samlede årlige pensi-onsydelse på 13.800 kr. (2011-niveau). Bundfradraget reguleres med satsreguleringsprocenten, jf.lov om en satsreguleringsprocent, og beløbet afrundes til nærmeste kronebeløb, der kan deles med100. Fradraget foretages herefter med 60 pct. af den beregnede årlige ydelse. Fradrag efter dennebestemmelse foretages, uanset om pensionen udbetales i efterlønsperioden.

2

Stk. 10.For medlemmer, der er født før 1. januar 1956, medfører løbende udbetaling af pension,inklusive tillæg, som er led i et ansættelsesforhold, uanset stk. 9 fradrag i efterlønnen fra det tids-punkt, den kommer til udbetaling. Fradraget udgør 50 pct. af det udbetalte pensionsbeløb, jf. dogstk. 11.Stk. 11.Et medlem, der er født før 1. januar 1956, som tidligst overgår til efterløn 2 år efter, at ef-terlønsbeviset har virkning, skal alene have foretaget fradrag efter stk. 10. Det er en betingelse, atmedlemmet i denne periode har fået indberettet mindst 3.120 løntimer i henhold til lov om et ind-komstregister, jf. dog § 52, et deltidsforsikret medlem dog mindst 2.496 timer, jf. dog § 52, eller hardrevet selvstændig virksomhed i væsentligt omfang. Fradraget udgør 55 pct. af det udbetalte pensi-onsbeløb. Det er en betingelse, at medlemmet ikke har fået udbetalt delpension efter lov om delpen-sion.Stk. 12.Beskæftigelsesministeren fastsætter efter forhandling med Beskæftigelsesrådet nærmereregler om fradrag for pensioner samt om opgørelse af beskæftigelse efter stk. 11.Stk. 13.Økonomi- og erhvervsministeren kan fastsætte nærmere regler om beregningsforudsæt-ninger med hensyn til fradrag for pension i efterlønnen.«5.I§ 74 k, stk. 1, 2. pkt.,ændres »§ 74 j, stk. 2-9« til: »§ 74 j, stk. 2-11«.6.§ 74 laffattes således:»§ 74 l.Til et medlem, der har været fuldtidsforsikret i sammenlagt mindst 10 år inden for de sid-ste 15 år, heraf mindst 52 uger umiddelbart før overgangen til efterløn, ydes efterløn med et beløb,der svarer til den dagpengesats, medlemmet ville være berettiget til i tilfælde af ledighed på over-gangstidspunktet, jf. § 47, jf. dog stk. 3, § 74 b, stk. 3, og § 75.Stk. 2.Til et deltidsforsikret medlem og til et fuldtidsforsikret medlem, der ikke opfylder betingel-serne i stk. 1, ydes efterløn med et beløb, der svarer til den dagpengesats, som medlemmet ville væ-re berettiget til i tilfælde af ledighed på overgangstidspunktet efter § 70, jf. dog stk. 3, § 74 b, stk. 3,og § 75.Stk. 3.For medlemmer, der er født før den 1. juli 1959, ydes efterlønnen med et beløb, der svarertil den dagpengesats, medlemmet ville være berettiget til i tilfælde af ledighed på overgangstids-punktet, dog højst et beløb, der svarer til 91 pct. af dagpengenes højeste beløb for henholdsvis fuld-tids- og deltidsforsikrede, jf. §§ 47 og 70, jf. dog stk. 5-8, § 74 b, stk. 3, og § 75.Stk. 4.Et medlem, der overgår til efterløn fra delpension, har ret til efterløn efter stk. 3, hvis med-lemmet ved overgangen til delpension opfyldte betingelserne i stk. 1.Stk. 5.Et medlem, der er født før 1. januar 1956, har ret til efterløn efter stk. 1 og 2, hvis med-lemmet tidligst overgår til efterløn 2 år efter, at efterlønsbeviset har virkning. Det er en betingelse,at medlemmet i denne periode har fået indberettet mindst 3.120 løntimer i henhold til lov om et ind-komstregister, jf. dog § 52, eller som deltidsforsikret medlem mindst 2.496 løntimer, jf. dog § 52.Stk. 6.Et medlem, der er født i perioden fra den 1. januar 1956 til den 30. juni 1956, har ret til ef-terløn efter stk. 1 og 2, hvis medlemmet tidligst overgår til efterløn 18 måneder efter, at efterløns-beviset har virkning. Det er en betingelse, at medlemmet i denne periode har fået indberettet mindst2.340 løntimer i henhold til lov om et indkomstregister, jf. dog § 52, eller som deltidsforsikret med-lem mindst 1.872 løntimer, jf. dog § 52.Stk. 7.Et medlem, der er født i perioden fra den 1. juli 1956 til den 31. december 1958, har ret tilefterløn efter stk. 1 og 2, hvis medlemmet tidligst overgår til efterløn 12 måneder efter, at efterløns-beviset har virkning. Det er en betingelse, at medlemmet i denne periode har fået indberettet mindst1.560 løntimer i henhold til lov om et indkomstregister, jf. § 52, eller som deltidsforsikret medlemmindst 1.248 løntimer, jf. dog § 52.Stk. 8.Et medlem, der er født i perioden fra den 1. januar 1959 til den 30. juni 1959, har ret til ef-terløn efter stk. 1 og 2, hvis medlemmet tidligst overgår til efterløn 6 måneder efter, at efterlønsbe-

3

viset har virkning. Det er en betingelse, at medlemmet i denne periode har fået indberettet mindst780 løntimer i henhold til lov om et indkomstregister, jf. dog § 52, eller som deltidsforsikret med-lem mindst 624 løntimer, jf. dog § 52.Stk. 9.Kravet til beskæftigelse i stk. 5-8 kan også opfyldes, hvis medlemmet i en tilsvarende peri-ode har drevet selvstændig virksomhed i væsentligt omfang.Stk. 10.Det er en betingelse for at få efterløn efter stk. 5-7, at medlemmet ikke har fået udbetaltdelpension efter lov om delpension.Stk. 11.Beløbene i stk. 1-3 reguleres med satsreguleringsprocenten, jf. lov om en satsregulerings-procent. Efterlønnen afrundes til nærmeste hele kronebeløb.Stk. 12.Beskæftigelsesministeren fastsætter efter forhandling med Beskæftigelsesrådet nærmereregler om beregning af efterlønnen samt om opgørelse af beskæftigelse efter stk. 5-8.«7.§ 74 maffattes således:»§ 74 m.Et medlem, som ikke er overgået til efterløn, kan optjene ret til en skattefri præmie fradet tidspunkt, hvor efterlønsbeviset har virkning, jf. dog stk. 3-7.Stk. 2.Et medlem kan alene optjene ret til skattefri præmie efter overgangen til efterløn, hvis med-lemmet tidligst overgår til efterløn mindst 2 år efter, at efterlønsbeviset har virkning. Det er en be-tingelse, at medlemmet i den periode har fået indberettet mindst 3.120 løntimer i henhold til lov omet indkomstregister, jf. dog § 52, eller som deltidsforsikret medlem mindst 2.496 løntimer, jf. dog §52.Stk. 3.Et medlem, der er født før 1. januar 1956, kan tidligst optjene ret til en skattefri præmie, jf.stk. 8, hvis medlemmet tidligst overgår til efterløn 2 år efter, at efterlønsbeviset har virkning. Det eren betingelse, at medlemmet i den periode har fået indberettet mindst 3.120 løntimer i henhold tillov om et indkomstregister, jf. dog § 52, eller som deltidsforsikret medlem mindst 2.496 løntimer,jf. dog § 52.Stk. 4.Et medlem, der er født i perioden fra den 1. januar 1956 til den 30. juni 1956, kan tidligstoptjene ret til en skattefri præmie, jf. stk. 8, hvis medlemmet overgår til efterløn mindst 18 månederefter, at efterlønsbeviset har virkning. Det er en betingelse, at medlemmet i den periode har fåetindberettet mindst 2.340 løntimer i henhold til lov om et indkomstregister, jf. dog § 52, eller somdeltidsforsikret medlem mindst 1.872 løntimer, jf. dog § 52.Stk. 5.Et medlem, der er født i perioden fra den 1. juli 1956 til den 31. december 1958, kan tid-ligst optjene ret til en skattefri præmie, jf. stk. 8, hvis medlemmet overgår til efterløn mindst 12 må-neder efter, at efterlønsbeviset har virkning. Det er en betingelse, at medlemmet i den periode harfået indberettet mindst 1.560 løntimer i henhold til lov om et indkomstregister, jf. dog § 52, ellersom deltidsforsikret medlem mindst 1.248 løntimer, jf. dog § 52.Stk. 6.Et medlem, der er født i perioden fra den 1. januar 1959 til den 30. juni 1959, kan tidligstoptjene ret til en skattefri præmie, jf. stk. 8, hvis medlemmet overgår til efterløn mindst 6 månederefter, at efterlønsbeviset har virkning. Det er en betingelse, at medlemmet i den periode har fåetindberettet mindst 780 løntimer i henhold til lov om et indkomstregister, jf. dog § 52, eller som del-tidsforsikret medlem mindst 624 løntimer, jf. dog § 52.Stk. 7.Kravet til beskæftigelse i stk. 2-6 kan også opfyldes, hvis medlemmet i en tilsvarende peri-ode har drevet selvstændig virksomhed i væsentligt omfang.Stk. 8.Optjening af skattefri præmie er betinget af, at medlemmet efter, at betingelserne i stk. 1 og2, er opfyldt, har fået indberettet mindst 481 løntimer i henhold til lov om et indkomstregister, jf.dog § 52, eller i tilsvarende udstrækning har drevet selvstændig virksomhed i væsentligt omfang.Hvis medlemmet er overgået til efterløn, jf. stk. 2, kan medlemmet medregne alle timer ved god-kendt selvstændig virksomhed, jf. §§ 74 f og 74 g.

4

Stk. 9.Det er en betingelse for optjening af ret til en skattefri præmie, at medlemmet ikke har fåetudbetalt delpension efter lov om delpension, og at efterlønsbidraget ikke er tilbagebetalt til med-lemmet.Stk. 10.Optjening af ret til en skattefri præmie, jf. stk. 8, ophører på det tidspunkt, hvor retten tilefterløn ophører, jf. § 75 a.Stk. 11.For medlemmer, der opfylder betingelserne for ret til efterløn som fuldtidsforsikrede, jf. §74 l, stk. 1, udgør præmien 6 pct. af dagpengenes højeste beløb på årsbasis, jf. § 47, jf. dog § 75.For andre medlemmer udgør præmien 6 pct. af dagpengenes højeste beløb på årsbasis, jf. § 70, jf.dog § 75. Præmien ydes for hver 481 timer, dog højst for 12 gange 481 timer.Stk. 12.Der kan højst medregnes 5.772 timer til optjening af præmie med fradrag for timer, hvormedlemmet har fået udbetalt efterløn eller dagpenge. For medlemmer, der har fået omregnet ar-bejdsindtægten til timer efter § 74 e, stk. 3, nedsættes antallet af timer med efterløn eller dagpengemed forskellen mellem den faktiske og den beregnede arbejdstid.Stk. 13.Arbejdsløshedskassen opgør arbejdets omfang, beregner præmiens størrelse og udbetalerpræmiebeløbet.Stk. 14.Krav på præmien kan ikke overdrages eller gøres til genstand for retsforfølgning. Der kandog foretages modregning med eventuelle statslige tilgodehavender.Stk. 15.For en person, som i perioder efter efterlønsbevisets virkning på grund af beskæftigelse iet andet EØS-land ifølge lovvalgsreglerne i forordning (EF) nr. 883/04 om koordinering af de socia-le sikringsordninger ikke har været medlem af en dansk arbejdsløshedskasse og samtidig ikke harfået udbetalt efterløn efter § 74 o, reduceres den skattefri præmie opgjort efter stk. 1-13. Reduktio-nen beregnes for de nævnte perioder med et beløb, der svarer til bidraget til arbejdsløshedsforsik-ringen efter § 77, stk. 2 og 3, samt med et beløb til administration, der pr. år udgør 1,5 gange højestedagpenge for en dag, jf. § 47. Beløbene opgøres på grundlag af dagpengenes størrelse på tidspunktetfor præmiens udbetaling.Stk. 16.Den arbejdsløshedskasse, der udbetaler præmien til en person omfattet af stk. 15, modta-ger et bidrag til administration svarende til det beløb til administration, som er fastsat i stk. 15. Bi-draget udbetales af Pensionsstyrelsen.Stk. 17.Reglerne i stk. 15 og 16 finder tilsvarende anvendelse på personer, der på grund af arbejdeikke har bevaret medlemskab af en dansk arbejdsløshedskasse ifølge aftalen af 1. november 1993mellem Arbejdsministeriet og Færøernes landsstyre om koordination af arbejdsløshedsforsikring, ogsom ikke har fået udbetalt efterløn efter § 74 o.Stk. 18.Beskæftigelsesministeren fastsætter efter forhandling med Beskæftigelsesrådet nærmereregler om anvendelsen af denne bestemmelse, herunder om opgørelsen af arbejde efter stk. 1-12, ogom udbetaling af præmien.«8.I§ 75, stk. 1,ændres »jf. dog stk. 5 og 6« til: »jf. dog stk. 4 og 5«.9.I§ 75, stk. 1, nr. 2,udgår »jf. dog stk. 2,«.10.§ 75, stk. 2,ophæves.Stk. 3-8 bliver herefter stk. 2-7.11.To steder i§ 75, stk. 4,som bliver stk. 3, ændres »stk. 3, 1. pkt.« til: »stk. 2, 1. pkt.«.12.§ 77, stk. 3,affattes således:»Stk. 3.For medlemmer under 25 år, der modtager dagpenge efter § 52 a med 50 pct. af højestedagpenge, fastsættes bidraget til arbejdsløshedsforsikringen på årsbasis til 1,8 gange dagpengenesstørrelse, jf. §§ 47 og 70.«

5

13.§ 77, stk. 4,affattes således:»Stk. 4.Bidrag til efterlønsordningen udgør på årsbasis 7 gange dagpengenes størrelse, jf. §§ 47og 70, jf. dog stk. 5. Bidraget opkræves hos medlemmer, som skriftligt har tilkendegivet, at de øn-sker at betale bidrag.«14.I§ 77, stk. 5,ændres »§ 74 l, stk. 1 og 2« til: »§ 74 l, stk. 1«.15.§ 104 aophæves.§2I lov om beskatningen af pensionsordninger m.v. (pensionsbeskatningsloven), jf. lovbekendtgø-relse nr. 1246 af 15. oktober 2010, som ændret ved § 6 i lov nr. 513 af 7. juni 2006, § 2 i lov nr.1561 af 21. december 2010, § 13 i lov nr. 221 af 21. marts 2011 og senest ved § 4 i lov nr. 599 af14. juni 2011, foretages følgende ændringer:1.Efter § 1 indsættes førkapitel 1:»§ 1 a.Ved pensionsudbetalingsalderen forstås i denne lov tidspunktet fem år før folkepensions-alderen, jf. § 1 a i lov om social pension, jf. dog stk. 2.Stk. 2.For personer født i perioden 1. januar 1954 – 31. december 1958 er pensionsudbetalingsal-deren 60 år. For personer født i perioden 1. januar 1959 – 30. juni 1959 er pensionsudbetalingsalde-ren 60 ½ år. For personer født i perioden 1. juli 1959 – 31. december 1959 er pensionsudbetalings-alderen 61 år. For personer født i perioden 1. januar 1960 – 30. juni 1960 er pensionsudbetalingsal-deren 61 ½ år.«2.I§ 2, nr. 4, litra aogb,ændres »efterlønsalderen nås, jf. § 74 i lov om arbejdsløshedsforsikringm.v.« til: »pensionsudbetalingsalderen nås«.3.§ 8, stk. 1, nr. 3,affattes således:»3) Der kan ikke aftales senere forfaldstidspunkt for sidste rate end første policedag 25 år efter, atden forsikrede når pensionsudbetalingsalderen. Rateudbetalingen kan tidligst påbegyndes, nårforsikrede når pensionsudbetalingsalderen, og for pensionsordninger omfattet af § 15 A, tidligst5 år efter at policen er oprettet, medmindre lavere aldersgrænse er godkendt af Skatterådet. Detkan dog tillige aftales, at udbetalingerne påbegyndes i tilfælde af forsikredes invaliditet ellerdød, før pensionsudbetalingsalderen nås. Forsikringen kan også tegnes som en ren risikoforsik-ring, der kun kommer til udbetaling i tilfælde af forsikredes invaliditet eller død før det aftalteudløbstidspunkt, men må i så fald ikke give ret til udbetaling, hvis forsikrede bliver invalid ellerdør senere end første policedag 15 år efter, at forsikrede når pensionsudbetalingsalderen.«4.I§ 10, stk. 1, nr. 2, 4. pkt.,ændres: »15 år efter at forsikrede når efterlønsalderen, jf. § 74 i lovom arbejdsløshedsforsikring m.v.« til: »15 år efter at forsikrede når pensionsudbetalingsalderen«.5.§ 10, stk. 1, nr. 3, 1. pkt.,affattes således:»3) Er forsikringen ikke tegnet som en ren dødsfaldsforsikring, skal policen indeholde bestemmelseom udbetaling til den forsikrede selv tidligst på det tidspunkt, hvor den forsikrede når pensions-udbetalingsalderen, medmindre lavere aldersgrænse er godkendt af Skatterådet, og senest vedførste policedag 15 år efter at den forsikrede når pensionsudbetalingsalderen.«6.§ 11 A, stk. 1, nr. 4,affattes således:

6

»4) Der kan ikke aftales senere udbetaling for sidste rate end kalenderåret 25 år efter, at kontohave-ren når pensionsudbetalingsalderen. Rateudbetalingen kan tidligst påbegyndes på det tidspunkt,hvor kontohaveren når pensionsudbetalingsalderen, og for pensionsordninger omfattet af § 15 Atidligst 5 år efter at kontoen er oprettet, medmindre lavere aldersgrænse er godkendt af Skatte-rådet. Det kan dog tillige aftales, at udbetalingerne påbegyndes i tilfælde af kontohaverens død,før kontohaveren har nået pensionsudbetalingsalderen, eller kontohaverens varigt nedsatte ar-bejdsevne, som efter reglerne i lov om social pension berettiger kontohaveren til at oppebæreførtidspension.«7.§ 12, stk. 1, nr. 3, 1. pkt.,affattes således:»3) Til kontoen skal være knyttet en bestemmelse om, at udbetaling til kontohaveren sker tidligst pådet tidspunkt, hvor kontohaveren når pensionsudbetalingsalderen, medmindre lavere alders-grænse er godkendt af Skatterådet, og senest 15 år efter at kontohaveren når pensionsudbeta-lingsalderen.«8.I§ 18, stk. 2, 6. pkt.,ændres »efterlønsalderen, jf. § 74 i lov om arbejdsløshedsforsikring m.v.«til: »pensionsudbetalingsalderen«.9.I§ 19, stk. 1, 3. pkt.,ændres »efterlønsalderen, jf. § 74 i lov om arbejdsløshedsforsikring m.v.«til: »pensionsudbetalingsalderen«.10.§ 25, stk. 1, nr. 1,affattes således:»1) ved udbetaling til ejeren efter, at pensionsudbetalingsalderen er nået, og ved udbetaling ved denlavere pensionsalder, der måtte være godkendt af Skatterådet, men inden 15 år efter at pensi-onsudbetalingsalderen er nået, eller første policedag herefter, jf. dog § 26, stk. 1«11.§ 25, stk. 1, nr. 7,affattes således:»7) 15 år efter, at ejeren når pensionsudbetalingsalderen eller første policedag herefter, eller«.12.I§ 26, stk. 1,ændres »efterlønsalderen, jf. § 74 i lov om arbejdsløshedsforsikring m.v.« til:»pensionsudbetalingsalderen«.13.§ 26, stk. 2,affattes således:»Stk.2.Afgiftsberegning efter § 25, stk. 1, nr. 1, hvor Skatterådet har godkendt en lavere pensi-onsalder end pensionsudbetalingsalderen, og hvor afgiftsberegningen sker før det tidspunkt, hvorpensionsudbetalingsalderen nås, kan kun finde sted én gang. Ved efterfølgende udbetaling af kapi-talforsikring og opsparing i pensionsøjemed og dele deraf, inden ejeren når pensionsudbetalingsal-deren, skal der beregnes afgift efter § 28, medmindre mindst en af betingelserne i § 25, stk. 1, nr. 2-8, er opfyldt.«14.I§ 29, stk. 4,ændres »efterlønsalderen, jf. § 74 i lov om arbejdsløshedsforsikring m.v.« til:»pensionsudbetalingsalderen«.15.I§ 29 A, stk. 1, 2. pkt.,ændres »efterlønsalderen, jf. § 74 i lov om arbejdsløshedsforsikringm.v.« til: »pensionsudbetalingsalderen«.16.I§ 43ændres »efterlønsalderen nås, jf. § 74 i lov om arbejdsløshedsforsikring m.v.« til: »pensi-onsudbetalingsalderen nås« og »før efterlønsalderen« ændres til: »før pensionsudbetalingsalderen«.17.I§ 53 A, stk. 5, 2. pkt.,ændres »efterlønsalderen, jf. § 74 i lov om arbejdsløshedsforsikringm.v.« til: »pensionsudbetalingsalderen«.

7

18.I§ 53 B, stk. 6, 2. pkt.,ændres »efterlønsalderen er nået, jf. § 74 i lov om arbejdsløshedsforsik-ring m.v.« til: »pensionsudbetalingsalderen er nået«.§3I lov om tjenestemandspension, jf. lovbekendtgørelse nr. 489 af 6. maj 2010, foretages følgendeændringer:1.I§ 3, § 6, stk. 6, 1. pkt., § 7, stk. 1, § 9, stk. 1, § 16 b, stk. 1, 1. pkt.,og§ 16 b, stk. 2,ændres »ef-terlønsalderen, jf. § 74 i lov om arbejdsløshedsforsikring m.v.« til: »pensionsudbetalingsalderen, jf.pensionsbeskatningslovens § 1 a«.2.I§ 7, stk. 3,og§ 24, stk. 3, 3. pkt.,ændres »efterlønsalderen, jf. § 74 i lov om arbejdsløshedsfor-sikring m.v.« til: »pensionsudbetalingsalderen, jf. pensionsbeskatningslovens § 1 a.«§4I lov om tjenestemænd, jf. lovbekendtgørelse nr. 488 af 6. maj 2010, foretages følgende ændring:1.I§ 12, stk. 3, 1. pkt.,ændres »efterlønsalderen, jf. § 74 i lov om arbejdsløshedsforsikring m.v.«til: »pensionsudbetalingsalderen, jf. pensionsbeskatningslovens § 1 a«.§5Stk. 1.Loven træder i kraft den 1. januar 2012, jf. dog stk. 2.Stk. 2.§ 1, nr. 13, træder i kraft den 1. januar 2013.Stk. 3.For pensionsordninger oprettet før den 1. maj 2007 opretholdes tidspunktet for tidligste ud-betaling af ordningen efter de regler, som fremgår af lovbekendtgørelse nr. 1120 af 20. december2006 om beskatningen af pensionsordninger m.v. (pensionsbeskatningsloven).Stk. 4.§§ 3 og 4 har virkning for tjenestemænd, der er ansat den 1. januar 2007 eller senere, jf.dog stk. 5. For tjenestemænd, der er ansat inden den 1. januar 2007, finder de før den 1. juli 2009gældende regler anvendelse.Stk. 5.For tjenestemænd, der er ansat den 1. januar 2007 eller senere, finder de før den 1. juli2009 gældende regler fortsat anvendelse, hvis den pågældende overgår direkte fra en ansættelsemed ret til tjenestemandspension, jf. § 2, stk. 1 og 2, i lov om tjenestemandspension, og denne an-sættelse er sket inden den 1. januar 2007.§6Stk. 1.En person, som har indbetalt efterlønsbidrag, og som ikke har nået efterlønsalderen, jf. § 74i lov om arbejdsløshedsforsikring m.v., har ret til at få det indbetalte efterlønsbidrag udbetalt kon-tant. Udbetaling af efterlønsbidraget er betinget af, at personen skriftligt fravælger efterlønsordnin-gen og, at a-kassen har modtaget en skriftlig anmodning om udbetaling fra personen i perioden fra2. april 2012 til 1. oktober 2012. § 77 a, stk. 8, i lov om arbejdsløshedsforsikring m.v. finder tilsva-rende anvendelse.Stk. 2.Ved opgørelse af tilbagebetalingsbeløbet finder § 77 a, stk. 5, 1. pkt., og § 77 a, stk. 7, i lovom arbejdsløshedsforsikring m.v. tilsvarende anvendelse.Stk. 3.Efterlønsbidrag, som er betalt til og med den 15. maj 2011, medregnes ikke ved opgørelsenaf den skattepligtige indkomst, når bidragene udbetales kontant efter stk. 1. Af bidrag, der er indbe-talt for perioden efter den 15. maj 2011, skal der svares en afgift på 30 pct. af den kontante udbeta-ling efter stk. 1. Pensionsbeskatningslovens § 49 A, stk. 6-9, finder tilsvarende anvendelse.Stk. 4.En person, der har fået udbetalt efterlønsbidrag efter denne bestemmelse eller fleksydelses-bidrag efter § 3 i L xx – forslag til lov om ændring af lov om ændring af lov om fleksydelse (Tilba-getrækningsreform – forhøjelse af fleksydelsesalder og tilbagebetaling af fleksydelsesbidrag mv.),

8

kan ikke tilmelde sig efterlønsordningen efter § 75 eller § 77, stk. 4, i lov om arbejdsløshedsforsik-ring m.v.Stk. 5.Er udbetaling af efterlønsbidrag efter stk. 1 sket med urette, skal personen betale bidragettilbage, hvis udbetalingen skyldes personens urigtige oplysninger eller fortielser, eller hvis personeni øvrigt indså eller burde have indset, at modtagelse af beløbet var uberettiget. § 86, stk. 3-11, i lovom arbejdsløshedsforsikring m.v. finder tilsvarende anvendelse på tilbagebetaling efter denne be-stemmelse.Stk. 6.Beskæftigelsesministeren fastsætter efter forhandling med Beskæftigelsesrådet nærmereregler om anvendelsen af denne bestemmelse.

9

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning1.1. Indledning1.2. Baggrund2. Lovforslagets hovedindhold2.1. Fremrykning af forhøjelsen af efterlønsalderen og forkortelse af efterlønsperioden2.1.1. Gældende ret2.1.2. Lovforslagets indhold2.2. Forhøjelse af efterlønnen2.2.1. Gældende ret2.2.2. Lovforslagets indhold2.3. Skærpet pensionsmodregning m.v.2.3.1. Gældende ret2.3.2. Lovforslagets indhold2.4. Optjening af skattefri præmie2.4.1. Gældende ret2.4.2. Lovforslagets indhold2.5. Kontant og skattefri tilbagebetaling af efterlønsbidrag2.5.1.Kontant udbetaling af efterlønsbidrag2.5.1.1. Gældende ret2.5.1.2. Lovforslagets indhold2.5.2. Beskatning af kontante tilbagebetalinger af efterløns- og fleksydelsesbidrag2.5.2.1. Gældende ret2.5.2.2. Lovforslagets indhold2.6. Aktiv tilmelding til efterlønsordningen2.6.1. Gældende ret2.6.2. Lovforslagets indhold2.7. Justeringer af efterlønsordningen2.7.1. Konsekvensændring som følge af udfasningen af overgangsydelsesordningen2.7.1.1. Gældende ret2.7.1.2. Lovforslagets indhold2.7.2. Justering af fortrydelsesordningen2.7.2.1. Gældende ret2.7.2.2. Lovforslagets indhold2.8. Ændringer af pensionsbeskatningsloven2.8.1 Tidsmæssige rammer for udbetaling af pensionsordninger knyttet til alder2.8.1.1 Gældende ret2.8.1.2 Lovforslagets indhold2.9. Ændringer af lov om tjenestemandspension og lov om tjenestemænd2.9.1 Gældende ret2.9.2 Lovforslagets indhold3. Økonomiske og administrative konsekvenser for det offentlige4. Økonomiske og administrative konsekvenser for erhvervslivet5. Administrative konsekvenser for borgerne6. Miljømæssige konsekvenser7. Forholdet til EU-retten8. Hørte myndigheder og organisationer

10

9. Sammenfattende skema1. Indledning1.1. IndledningLovforslaget udmønter aftalen af 13. maj 2011 om senere tilbagetrækning, som Venstre, Det KonservativeFolkeparti, Dansk Folkeparti og Radikale Venstre har indgået.Lovforslaget indeholder følgende elementer:– Fremrykning af forhøjelsen af efterlønsalderen.– Forkortelse af efterlønsperioden.– Forhøjelse af efterlønnens størrelse.– Skærpelse af fradraget i efterlønnen for pensionsopsparinger.– Ændring af betingelserne for ret til optjening af skattefri præmie.– Kontant og skattefri tilbagebetaling af efterlønsbidrag.– Aktiv tilmelding til efterlønsordningen.– Justeringer af efterlønsordningen, herunder konsekvensændringer som følge af udfasningen af over-gangsydelsesordningen.– Ændringer i pensionsbeskatningsloven som følge af forhøjelse af efterlønsalderen, forkortelse af efter-lønsperioden og muligheden for kontant, skattefri tilbagebetaling af efterlønsbidrag.– Ændringer i tjenestemandsloven som følge af forhøjelse af efterlønsalderen, forkortelse af efterlønsperi-oden.– Ændringer i tjenestemandspensionsloven som følge af forhøjelse af efterlønsalderen, forkortelse af efter-lønsperioden.1.2. BaggrundFølgende fremgår af aftalen:»Danmark står overfor betydelige udfordringer. Der er store underskud i den offentlige økonomi. Samtidigvil befolkningsudviklingen medføre et fald i arbejdsudbuddet de kommende år, mens antallet af ældre udenfor arbejdsmarkedet vil stige. Det øger presset på de offentlige finanser, fordi der bliver relativt færre til atbetale skat, mens udgifterne til efterløn, folkepension, sygehuse og ældrepleje samlet set vil stige.Der er derfor udsigt til en meget lang årrække med store underskud og stigende offentlig gæld.Uden effektive reformer, som styrker arbejdsudbuddet markant, bliver den demografiske udvikling en bar-riere for virksomhedernes muligheder for at rekruttere nye medarbejdere. Dermed bliver vækstmuligheder iDanmark begrænsede.Regeringen (Venstre og Konservative), Dansk Folkeparti og Det Radikale Venstre er derfor enige om atgennemføre denne ambitiøse reform af tilbagetrækningssystemet efter førstkommende valg til Folketinget.Det er et nødvendigt skridt for at bringe balancen tilbage i den offentlige økonomi og for at sikre tilstrække-lig og kvalificeret arbejdskraft til både den private og den offentlige sektor. Og det er et nødvendigt skridt forat styrke beskæftigelse og vækst. Reformen er nøje balanceret, så efterlønnen især tilgodeser kortuddannedepersoner med små pensionsformuer. Dem, der ikke kan fortsætte med at arbejde, skal have mulighed for atgå på seniorførtidspension, uanset om de har været tilmeldt efterlønsordningen eller ej.«Aftalen har tre hovedelementer:– Velfærdsaftalens forhøjelse af efterløns- og folkepensionsalderen rykkes frem med fem år.– Efterlønsperioden forkortes til tre år.– Der indføres en seniorførtidspension for nedslidte.Den fremrykkede forhøjelse af efterløns- og folkepensionsalderen skal efter aftalen sikre, at faldet i ar-bejdsstyrken modvirkes tidligere, og den kortere efterlønsperiode medvirker til en større arbejdsstyrke ogsåpå længere sigt. Det er hensigten med aftalen, at efterlønsordningen fortsat skal være en relevant og attraktivmulighed for tidlig tilbagetrækning for mange på arbejdsmarkedet, men med en klarere social profil end idag. Ved den gradvise ikrafttræden og en række overgangsordninger samt muligheden for at udtræde af ord-

11

ningen på særligt gunstige vilkår, vil der efter aftalen blive taget hensyn til, at alle i god tid skal kunne ind-rette sig på de ændrede vilkår og frit vælge om de ønsker fortsat at være med i efterlønsordningen. Endeligvil der efter aftalen med seniorførtidspension blive bedre mulighed for hurtigere og enklere tilkendelse afførtidspension til nedslidte ældre.Det er formålet med aftalen at medvirke afgørende til, at der fremover både kan være bedre balance på deoffentlige finanser og bedre muligheder for at imødekomme ønsker om større udgifter til sundhed, ældreplejemv., samtidig med at den samlede velstand forøges. Aftalen forventes i 2020 at øge beskæftigelsen med ca.65.000 personer, styrke de offentlige finanser med 18 mia. kr. og øge BNP med knap 50 mia. kr. årligt.Lovforslaget skal ses i sammenhæng med de samtidigt fremsatte forslag til lov om ændring af lov om flek-sydelse (Tilbagetrækningsreform - forhøjelse af fleksydelsesalder og tilbagebetaling af fleksydelsesbidragmv.), forslag til lov om ændring af lov om social pension (Tilbagetrækningsreform - forhøjelse af folkepen-sionsalder og seniorførtidspension mv.) og forslag til lov om ændring af lov om delpension (Tilbagetræk-ningsreform - forhøjelse af delpensionsalder mv.)2. Lovforslagets hovedindhold2.1. Fremrykning af forhøjelsen af efterlønsalderen og forkortelse af efterlønsperioden2.1.1. Gældende retEfter den gældende lovs § 74 er efterlønsalderen 60 år. Som led i Velfærdsaftalen fra 2006 blev efterløns-alderen – med det formål at sikre, at danskernes stigende levetid fører til flere år på arbejdsmarkedet – forhø-jet med ½ år ad gangen i årene 2019, 2020, 2021 og 2022, således at efterlønsalderen er– 60½ år for personer, der er født i perioden fra den 1. januar 1959 til den 30. juni 1959,– 61 år for personer, der er født i perioden fra den 1. juli 1959 til den 31. december 1959,– 61½ år for personer, der er født i perioden fra den 1. januar 1960 til den 30. juni 1960, og– 62 år for personer, der er født i perioden fra den 1. juli 1960 til den 31. december 1962.For personer, der er født efter den 31. december 1962 kan efterlønsalderen blive højere end 62 år som følgeaf levetidsindekseringen.Folkepensionsalderen blev tilsvarende forhøjet således, at efterlønsperioden bevares på 5 år.Samtidig med forhøjelsen af efterlønsalderen og folkepensionsalderen blev der indført en indekseringsord-ning således, at tilbagetrækningsalderen på længere sigt følger den stigende levealder. Indekseringsordningenbetyder, at efterlønsalderen – og folkepensionsalderen – forhøjes, hvis den gennemsnitlige levetid for de 60-årige overstiger levetiden i 2004-2005 på 81,4 år. Levetiden opgøres som et simpelt gennemsnit for mænd ogkvinder.Efterlønsalderen fastsættes til levetiden for 60-årige i de seneste 2 år forud for opgørelsestidspunktet tillagten forudsat stigning i levetiden på 0,6 år og fratrukket en forudsat efterløns- og folkepensionsperiode på 19,5år. Den beregnede efterlønsalder afrundes til nærmeste halve år, således at et resultat på fx 62,7 år afrundestil 62,5 år, mens et resultat på fx 62,8 år afrundes til 63 år.Efterlønsalderen kan højst forøges med et helt år ved den enkelte regulering.I 2015 og herefter hvert 5. år beregnes, om efterlønsalderen og folkepensionsalderen skal forhøjes for per-soner, der er født efter den 31. december 1962. Den eventuelle forhøjelse af efterlønsalderen sker med virk-ning pr. 1. januar i kalenderåret 10 år efter det år, hvori efterlønsalderen reguleres. Det betyder, at efterløns-alderen vil kunne stige igen i 2025 og folkepensionsalderen i 2030, hvis levetiden er steget yderligere i for-hold til i 2004-2005. Er der ikke sket en stigning i levetiden, fastholdes efterlønsalderen på 62 år og folke-pensionsalderen på 67 år.Efter de gældende regler skal ændring af efterlønsalderen ske ved, at beskæftigelsesministeren fremsætterlovforslag om revision af lovens § 74, jf. lovens § 104 a.

12

2.1.2. Lovforslagets indholdDet foreslås, at forhøjelsen af efterlønsalderen rykkes frem med 5 år således, at efterlønsalderen forhøjesmed ½ år ad gangen i årene 2014, 2015, 2016 og 2017. Det betyder, at efterlønsalderen bliver– 60½ år for personer, der er født i perioden fra den 1. januar 1954 til den 30. juni 1954,– 61 år for personer, der er født i perioden fra den 1. juli 1954 til den 31. december 1954,– 61½ år for personer, der er født i perioden fra den 1. januar 1955 til den 30. juni 1955, og– 62 år for personer, der er født i perioden fra den 1. juli 1955 til den 31. december 1955.Forslaget skal ses i sammenhæng med det samtidigt fremsatte forslag til lov om ændring af lov om socialpension (Tilbagetrækningsreform - forhøjelse af folkepensionsalder og seniorførtidspension mv.), der blandtandet indeholder en tilsvarende fremrykning af forhøjelsen af folkepensionsalderen. For personer, der er fødtfør 1956, bevares efterlønsperioden således på 5 år.Det foreslås også, at efterlønsalderen forhøjes gradvis for personer, der er født den 1. januar 1956 eller se-nere således, at efterlønsalderen bliver– 62½ år for personer, der er født i perioden fra den 1. januar 1956 til den 30. juni 1956,– 63 år for personer, der er født i perioden fra den 1. juli 1956 til den 31. december 1958,– 63½ år for personer, der er født i perioden fra den 1. januar 1959 til den 30. juni 1959, og– 64 år for personer, der er født i perioden fra den 1. juli 1959 til den 31. december 1962.For personer, der er født i perioden fra den 1. januar 1956 til den 31. december 1962 er folkepensionsalde-ren 67 år. Den gradvise forhøjelse af efterlønsalderen betyder, at efterlønsperioden gradvis forkortes, indtilden er 3 år for personer, der er født efter den 30. juni 1959.Det foreslås, at der i efterlønsordningen ikke fastsættes særlige indekseringsregler for ændring af efterløns-alderen, men at efterlønsalderen fastsættes til at være tre år før folkepensionsalderen, jf. lov om social pensi-on. Ændring af efterlønsalderen sker således som en konsekvens af indekseringsreglerne for folkepensions-alderen, som er fastsat i lov om social pension.Efter indekseringsbestemmelsen i lov om social pension skal det første gang i 2015 og herefter hvert 5. årberegnes, om folkepensionsalderen skal forhøjes for personer, der er født efter den 31. december 1962. I detomfang folkepensionsalderen skal ændres, fastsættes ændringen med virkning pr. 1. januar i kalenderåret 15år efter det år, hvori ændringen fastsættes. Som følge heraf sker en ændring af efterlønsalderen med virkningpr. 1. januar i kalenderåret 12 år efter det år, hvori ændringen af folkepensionsalderen fastsættes.Det betyder, at efterlønsalderen vil kunne stige igen i 2027 og folkepensionsalderen i 2030, hvis levetidener steget yderligere i forhold til i 2004-2005. Er der ikke sket en stigning i levetiden, fastholdes efterlønsalde-ren på 64 år og folkepensionsalderen på 67 år.Fremover vil der ikke være en særskilt indeksering af efterlønsalderen i lov om arbejdsløshedsforsikringm.v., og efterlønsalderen vil i stedet blive ændret som følge af ændringer i folkepensionsalderen. Som kon-sekvens heraf er der ikke længere behov for bestemmelsen i lovens § 104 a, som pålægger beskæftigelsesmi-nisteren i 2015 at fremsætte lovforslag om revision af lovens § 74. Det foreslås derfor at ophæve § 104 a.Personer, der er født før 1954, bliver ikke berørt af fremrykningen af forhøjelsen af efterlønsalderen eller afforkortelsen af efterlønsperioden. For de årgange bevares efterlønsalderen på 60 år og efterlønsperioden be-vares på 5 år. Der sker således heller ikke ændringer i efterlønsalderen og efterlønsperioden for personer, derallerede er gået på efterløn.2.2. Forhøjelse af efterlønssatsen2.2.1. Gældende retEfter gældende regler kan et medlem få ret til efterløn i op til fem år. Efterlønnen udbetales med en sats,der svarer til den dagpengesats, medlemmet ville være berettiget til ved ledighed, dog højst 91 pct. af ar-bejdsløshedsdagpengenes højeste beløb for henholdsvis fuldtids- og deltidsforsikrede, jf. lovens §§ 47 og 70.Det er en betingelse for, at et medlem kan få udbetalt efterløn med satsen for fuldtidsforsikrede, at med-lemmet har været fuldtidsforsikret i sammenlagt mindst 10 år inden for de sidste 15 år, heraf mindst 52 uger

13

umiddelbart inden overgangen til efterløn. Hvis et fuldtidsforsikret medlem ikke opfylder disse betingelsereller, hvis medlemmet er deltidsforsikret, udbetales efterløn med satsen for deltidsforsikrede.Hvis medlemmet udskyder overgangen til efterløn i mindst 2 år fra datoen på efterlønsbeviset og arbejder iustøttet beskæftigelse eller driver selvstændig virksomhed i væsentligt omfang i udskydelsesperioden, fårmedlemmet efterløn med en sats, der svarer til den dagpengesats, medlemmet ville være berettiget til vedledighed, dvs. op til 100 pct. af den højeste dagpengesats, jf. lovens §§ 47 og 70. Det er en betingelse, atmedlemmet i udskydelsesperioden har fået indberettet mindst 3.120 løntimer som fuldtidsforsikret til ind-komstregistret (2.496 løntimer som deltidsforsikret) eller har drevet selvstændig virksomhed i væsentligtomfang i samme periode.2.2.2. Lovforslagets indholdDet foreslås, at når den treårige efterlønsmodel er endeligt indfaset, vil et medlem i hele efterlønsperiodenfå udbetalt efterløn med den sats, som medlemmet ville være berettiget til ved ledighed. Det betyder, at med-lemmet vil kunne få udbetalt efterløn med en sats, der svarer til arbejdsløshedsdagpengenes højeste beløb forhenholdsvis fuldtids- og deltidsforsikrede, jf. lovens §§ 47 og 70. Dette omfatter medlemmer, der er fødtefter den 30. juni 1959.Medlemmer, der er født før 1. januar 1956, bliver i relation til efterlønssatsen ikke berørt af dette lovfors-lag og vil således få beregnet efterlønnens størrelse efter de gældende regler.Medlemmer, der er født i perioden fra den 1. januar 1956 til den 30. juni 1959, vil efter nærværende lov-forslag kunne opnå ret til efterløn i 3½ til 4½ år. Det foreslås, at disse personer, som udgangspunkt får udbe-talt efterløn med en sats, der svarer til den dagpengesats, medlemmet ville være berettiget til ved ledighed,dog højst 91 pct. af arbejdsløshedsdagpengenes højeste beløb for henholdsvis fuldtids- og deltidsforsikrede,jf. lovens §§ 47 og 70.Det foreslås også, at et medlem, der er født i perioden fra den 1. januar 1956 til den 30. juni 1959, vil haveret til at få udbetalt efterløn med en sats, der svarer til den dagpengesats, medlemmet ville være berettiget tilved ledighed, jf. lovens §§ 47 og 70, hvis medlemmet udskyder overgangen til efterløn til tidligst tre år førfolkepensionsalderen. Det er endvidere en betingelse, at medlemmet skal opfylde et beskæftigelseskrav, derfor lønmodtagere svarer til gennemsnitligt 30 timers arbejde om ugen for en fuldtidsforsikret, i den periode,der udgør forskellen mellem den længst mulige efterlønsperiode og tre år.For medlemmer, der er født i perioden fra den 1. januar 1956 til den 30. juni 1959, indebærer lovforslagetfølgende:Medlemmer født i perioden fra den 1. januar 1956 til den 30. juni 1956 vil kunne få efterløn i op til 4½ år.Ved overgang til efterløn tidligere end tre år før folkepensionsalderen kan efterlønnen højst udgøre et beløbsvarende til 91 pct. af højeste dagpengesats. For at få ret til efterløn med en sats svarende til 100 pct. af dag-pengesatsen ved ledighed, skal medlemmet udskyde overgangen til efterløn i mindst 18 måneder og i perio-den have fået indberettet mindst 2.340 løntimer til indkomstregistret som fuldtidsforsikret. Et deltidsforsikretmedlem skal have fået indberettet mindst 1.872 løntimer. Selvstændige erhvervsdrivende kan opfylde be-skæftigelseskravet ved at have drevet selvstændig virksomhed i væsentligt omfang i samme periode.Medlemmer født i perioden fra den 1. juli 1956 til den 31. december 1958 vil kunne få efterløn i op til 4 år.Ved overgang til efterløn tidligere end tre år før folkepensionsalderen kan efterlønnen højst udgøre et beløbsvarende til 91 pct. af højeste dagpengesats. For at få ret til efterløn med en sats svarende til 100 pct. af dag-pengesatsen ved ledighed, skal medlemmet udskyde overgangen til efterløn i mindst 12 måneder og i perio-den have fået indberettet mindst 1.560 løntimer til indkomstregistret som fuldtidsforsikret. Et deltidsforsikretmedlem skal have fået indberettet mindst 1.248 løntimer. Selvstændige erhvervsdrivende kan opfylde be-skæftigelseskravet ved at have drevet selvstændig virksomhed i væsentligt omfang i samme periode.Medlemmer født i perioden fra den 1. januar 1959 til den 30. juni 1959 vil kunne få efterløn i op til 3½ år.Ved overgang til efterløn tidligere end tre år før folkepensionsalderen kan efterlønnen højst udgøre et beløbsvarende til 91 pct. af højeste dagpengesats. For at få ret til efterløn med en sats svarende til 100 pct. af dag-pengesatsen ved ledighed, skal medlemmet udskyde overgangen til efterløn i mindst 6 måneder og i periodenhave fået indberettet mindst 780 løntimer til indkomstregistret som fuldtidsforsikret. Et deltidsforsikret med-

14

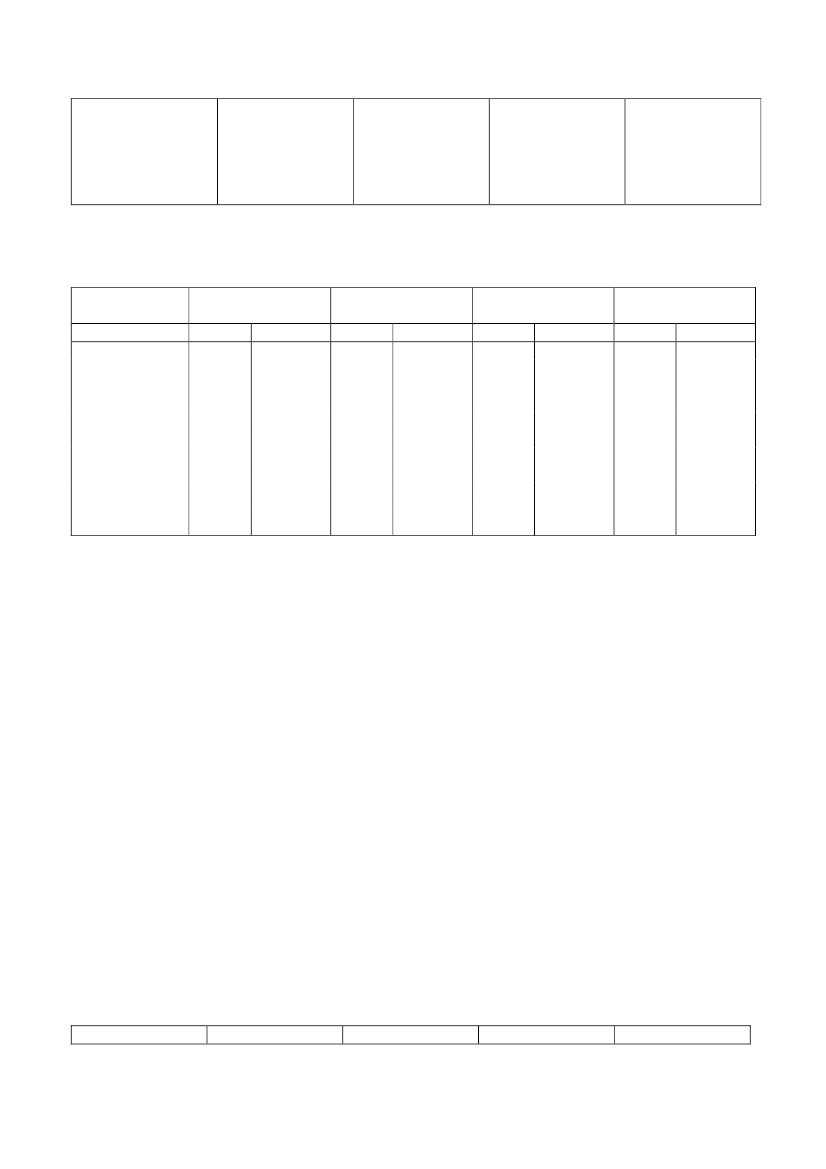

lem skal have fået indberettet mindst 624 løntimer. Selvstændige erhvervsdrivende kan opfylde beskæftigel-seskravet ved at have drevet selvstændig virksomhed i væsentligt omfang i samme periode.Efter samme principper som efter de gældende regler vil der blive fastsat regler om, at der for personer, derer født før den 1. juli 1959, og som opfylder kravet om beskæftigelse med lønarbejde, foretages en forholds-mæssig opgørelse af de indberettede løntimer i den indberetningsperiode, hvor efterlønsbeviset er udstedt.Hvis medlemmet ikke opfylder beskæftigelseskravet på det tidspunkt, hvor det tidsmæssige krav til udsky-delse af overgangen til efterløn er opfyldt, foretages der en forholdsmæssig opgørelse af de indberettede løn-timer i den indberetningsperiode, hvor beskæftigelseskravet opfyldes.Det foreslås endvidere, at den gældende bestemmelse i lovens § 74 l, stk. 6, ophæves. Bestemmelsen ved-rører satsen for medlemmer, der er overgået fra overgangsydelse til efterløn. Da der efter udgangen af 2011ikke længere er medlemmer, der modtager efterløn, som var gået på efterløn fra overgangsydelse, vil be-stemmelsen efter 2011 ikke længere have betydning. Der henvises i øvrigt til afsnit 2.7.2.3. Skærpet pensionsmodregning m.v.2.3.1. Gældende retEfter de gældende regler bliver efterlønnen som udgangspunkt sat ned, hvis medlemmet har alderspensio-ner. Opsparing i Arbejdsmarkedets Tillægspension samt pensionsordninger, som er omfattet af pensionsbe-skatningslovens § 2, nr. 4, litra c-f, (invalidepension, ægtefælle- eller samleverpension og børnepension)medfører dog ikke fradrag i efterlønnen.Alle alderspensionsordninger kan påvirke efterlønssatsen, uanset om de kommer til udbetaling i efterløns-perioden eller senere.Ved beregningen af fradraget i efterlønnen sondres der mellem– pensionsordninger med løbende livsvarig udbetaling, fx privat oprettet livrente eller pensionsordning,der er led i ansættelsesforhold, som ikke udbetales i efterlønsperioden,– andre pensionsordninger, fx kapitalpension, privat oprettet ratepension, opsparing i LønmodtagernesDyrtidsfond mv., og– pensionsordninger, der er led i et ansættelsesforhold (arbejdsmarkedspensioner), som udbetales løbendei efterlønsperioden.Efter de gældende regler tages der ved beregning af fradraget i efterlønnen udgangspunkt i et beregnings-grundlag for den enkelte pensionsordning.For pensionsordninger med livsvarig løbende udbetaling er beregningsgrundlaget et beløb, der svarer til 80pct. af pensionstilsagnet, dvs. en beregnet udbetaling fra pensionsordningen opgjort ved efterlønsalderen. Forandre pensionsordninger er beregningsgrundlaget et beløb, der svarer til 5 pct. af pensionsordningens depot-værdi opgjort ved efterlønsalderen. Fradraget i efterlønnen sker med et beløb, der svarer til 60 pct. af den delaf beregningsgrundlagene, der overstiger et fælles bundfradrag på 13.800 kr. (2011-niveau).En arbejdsmarkedspension, der udbetales med en løbende ydelse i efterlønsperioden, medfører fradrag medet beløb, der svarer til 50 pct. af det løbende udbetalte beløb (uden bundfradrag).Eksempel:Et medlem overgår til efterløn ved efterlønsalderen uden at opfylde den såkaldte 2-års-regel, og har førfradrag for pensionsopsparinger ret til en årlig efterløn på 181.220 kr. (2011-niveau). Medlemmet har enkapitalpension på 350.000 kr., en privat oprettet pensionsordning med en årlig løbende livsvarig ydelse på20.000 kr. og en arbejdsmarkedspension, der løbende udbetales i efterlønsperioden med et årligt beløb på15.000 kr. Fradraget i efterlønnen for pensionsordningerne er herefter:Årlig efterløn før fradrag for pensioner181.220 kr.

15

5 pct. af kapitalpensionen på 350.000 kr. =80 pct. af den private pensionsordning med livsvarigløbende ydelse på 20.000 kr. =Samlet beregningsgrundlagBundfradragBeløb, der overstiger bundfradragetFradrag i efterlønnen (60 pct. af den del af bereg-ningsgrundlaget, der overstiger bundfradraget)

17.500 kr.16.000 kr.33.500 kr.- 13.800 kr.19.700 kr.11.820 kr.

50 pct. fradrag i efterlønnen af løbende udbetaltarbejdsmarkedspension på 15.000 kr.Samlet fradrag

7.500 kr.19.320 kr.

Årlig efterløn efter fradrag for pensioner

161.900 kr.

Medlemmer, der opfylder den såkaldte 2-års-regel, vil kun få nedsat efterlønnen for pensioner, der er opret-tet som led i et ansættelsesforhold, og som kommer til løbende udbetaling i efterlønsperioden. Nedsættelsenaf efterlønnen er 55 pct. af det årligt udbetalte beløb.Betingelserne i 2-års-reglen indebærer, at medlemmet skal udskyde overgangen til efterløn i mindst to årefter efterlønsbeviset har virkning og som fuldtidsforsikret have fået indberettet mindst 3.120 løntimer tilindkomstregistret. En deltidsforsikret opfylder kravet om beskæftigelse, når personen har fået indberettet2.496 løntimer til indkomstregistret. Kravet om beskæftigelse kan også opfyldes ved selvstændig virksomhedi væsentligt omfang i samme periode.Som led i Velfærdsaftalen fra 2006, som indebar en forhøjelse af efterlønsalderen, blev den gældende § 74k indført vedrørende opgørelse af og fradrag for skattebegunstigede pensionsordninger, der udbetales mellemdet fyldte 60. år i overensstemmelse med den pågældende pensionsordnings aldersvilkår og efterlønsalderen.Efter § 74 k skal der i opgørelsen af beregningsgrundlaget for pensionsfradrag ved efterlønsalderen med-regnes pensionsbeløb, som er udbetalt i overensstemmelse med den pågældende pensionsordnings aldersvil-kår efter det 60. år, men inden efterlønsalderen. Pengeinstitutter mv. har pligt til at oplyse om udbetalingerfra sådanne pensioner i forbindelse med indberetningen af pensionsformuen ved efterlønsalderen.For at sikre, at pension, der har medført fradrag i dagpenge, ikke også vil medføre fradrag i efterlønnen,følger det videre af bestemmelsen, at opgørelsen af beregningsgrundlaget for pensionsfradrag ved efterløns-alderen ikke tillægges udbetalinger fra pensionsordninger, i det omfang pensionsordningen har medført fra-drag i udbetalte dagpenge efter medlemmets fyldte 60. år, men inden efterlønsalderen.Baggrunden for bestemmelsen er, at man ikke skal kunne undgå pensionsfradraget ved at hæve pensions-ordningen efter 60-års-dagen i overensstemmelse med den pågældende pensionsordnings aldersvilkår, menfør overgangen til efterløn. Indbetalinger og rentetilskrivninger efter 60-års-dagen vil også medføre fradrag,fordi pensionsformuen bliver indberettet umiddelbart før den forhøjede efterlønsalder.2.3.2. Lovforslagets indholdDet foreslås at skærpe fradraget i efterlønnen for pensioner for medlemmer, der er født den 1. januar 1956eller senere. Det foreslås også, at alle pensioners påvirkning af efterlønnen skal være den samme uanset,hvornår medlemmet går på efterløn. Forslaget skal ses i sammenhæng med forslaget om forhøjelse af efter-lønssatsen, jf. forslaget til § 1, nr. 6, og har til formål at give efterlønsordningen en stærkere social profil.

16

Personer med en pensionsformue på under ca. 1 mio. kr. vil efter forslagene opnå en højere efterløn, end deville være berettiget til efter de gældende regler, hvis de går på efterløn, før de opfylder betingelserne i 2-års-reglen.Det foreslås således, at fradraget i efterlønnen for pensioner, der er privattegnede med livsvarige ydelsersamt arbejdsmarkedspensioner, der ikke udbetales i efterlønsperioden hæves fra et beløb, der svarer til 60pct. af pensionernes beregningsgrundlag til et beløb, der svarer til 80 pct. af pensionernes beregningsgrund-lag. Det foreslås, at der for alle andre pensioner, fx kapitalpensioner, ratepensioner, indekskontrakter ogLønmodtagernes Dyrtidsfond, sker en tilsvarende forhøjelse af fradraget i efterlønnen.Det foreslås også at fjerne retten til det bundfradrag, der i dag fratrækkes i beregningsgrundlaget, indennedsættelsen af efterlønssatsen beregnes. Det foreslås videre, at modregning i efterlønnen for arbejdsmar-kedspensioner, der udbetales løbende i efterlønsperioden, skærpes parallelt med den højere pensionsmodreg-ning for øvrige pensioner. Det indebærer, at disse pensioner nedsætter efterlønnen med et beløb, der svarer til64 pct. af den løbende udbetalte pension uanset, hvornår medlemmet går på efterløn.Eksempel:Et medlem overgår til efterløn ved efterlønsalderen og har før fradrag for pensionsopsparinger ret til en år-lig efterløn på 199.160 kr. (2011-niveau). Medlemmet har en kapitalpension på 350.000 kr., en privat opret-tet pensionsordning med en årlig løbende livsvarig ydelse på 20.000 kr. og en arbejdsmarkedspension, derløbende udbetales i efterlønsperioden med et årligt beløb på 15.000 kr. Fradraget i efterlønnen for pensions-ordningerne er herefter:Årlig efterløn før fradrag for pensioner5 pct. af kapitalpensionen på 350.000 kr. =80 pct. af den private pensionsordning med livsvarigløbende ydelse på 20.000 kr. =Samlet beregningsgrundlagFradrag i efterlønnen (80 pct. af beregningsgrundla-get)199.160 kr.17.500 kr.16.000 kr.33.500 kr.26.800 kr.

64 pct. fradrag i efterlønnen af løbende udbetaltarbejdsmarkedspension på 15.000 kr.Samlet fradrag

9.600 kr.36.400 kr.

Årlig efterløn efter fradrag for pensioner

162.760 kr.

For medlemmer, der er født før den 1. januar 1956, vil fradrag i efterlønnen blive foretaget på samme mådesom efter de gældende regler. Det indebærer blandt andet, at medlemmer, der opfylder 2-års-reglen, alene fårforetaget fradrag for arbejdsmarkedspensioner, der udbetales løbende i efterlønsperioden. Fradraget udgør etbeløb, der svarer til 55 pct. af den løbende udbetalte pension (uden bundfradrag)Det foreslås endelig, at den gældende bestemmelse i § 74 j, stk. 10, ophæves. Bestemmelsen vedrører fra-drag i efterløn for løbende udbetalte arbejdsmarkedspensioner for medlemmer, der er overgået fra over-gangsydelse til efterløn. Da der efter udgangen af 2011 ikke længere er medlemmer, der modtager efterløn,som er gået på efterløn fra overgangsydelse, vil bestemmelsen efter 2011 ikke længere have betydning. Derhenvises i øvrigt til afsnit 2.7.

17

For så vidt angår udbetaling af en pension før efterlønsalderen uden betaling af forhøjet afgift efter pensi-onsbeskatningsloven fremgår af aftalen om senere tilbagetrækning, at”der fortsat skal være mulighed for at ophæve eller begynde udbetalingen fra pensionsordninger fem år før,man når folkepensionsalderen, uden at man skal betale afgiften på 60 pct. De ordninger, der oprettes frem-over, skal således kunne udbetales uden ekstra skat op til fem år før folkepensionsalderen. Det skal sikres, atpensionsudbetalinger, som sker før efterlønsalderen, ikke medfører lavere modregning i efterlønnen…. Allepensionsordninger, der er tegnet efter 2006, skal ikke stilles ringere for så vidt angår udbetalingstidspunktetend under gældende regler. Disse forhold gælder både arbejdsmarkedspensioner, tjenestemandspensioner ogprivattegnede pensionsordninger.”Den situation, der henvises til i aftalen, vil kunne finde sted, når efterlønsperioden forkortes til mindre endfem år, dvs. for medlemmer, der er født den 1. januar 1956 eller senere.Det fradrag, der foretages efter den gældende bestemmelse i § 74 k, for skattebegunstigede pensionsord-ninger, der udbetales mellem det fyldte 60. år og efterlønsalderen vurderes også at kunne dække situationer,hvor et medlem får udbetaling fra en pensionsordning på et tidspunkt mellem fem år før folkepensionsalde-ren og efterlønsalderen. Der foretages således ikke ændringer i den gældende § 74 k, ud over en konse-kvensændring af en henvisning som følge af forslaget til ændring af § 74 j, jf. forslagets § 1, nr. 4.2.4. Optjening af skattefri præmie2.4.1. Gældende retEfter den gældende bestemmelse i § 74 m optjener et medlem ret til en skattefri præmie ved arbejde, derudføres efter, at betingelserne i 2-års-reglen er opfyldt. Formålet med den skattefri præmie er at give en væ-sentlig økonomisk tilskyndelse for den enkelte til at udskyde tidspunktet for tilbagetrækning fra arbejdsmar-kedet og dermed øge arbejdsudbuddet.Betingelserne i 2-års-reglen er, at medlemmet skal udskyde overgangen til efterløn i mindst to år efter, atefterlønsbeviset har virkning og som fuldtidsforsikret have fået indberettet mindst 3.120 løntimer til ind-komstregistret. En deltidsforsikret opfylder kravet om beskæftigelse, når personen har fået indberettet 2.496løntimer til indkomstregistret. Kravet om beskæftigelse kan også opfyldes ved selvstændig virksomhed ivæsentligt omfang i samme periode.Det er endvidere en betingelse for optjening af skattefri præmie, at medlemmet ikke har fået udbetalt del-pension efter lov om delpension, og at de indbetalte efterlønsbidrag ikke er betalt tilbage, jf. lovens § 77 a.Når betingelserne for at kunne optjene ret til en skattefri præmie er opfyldt, optjener medlemmet en skatte-fri præmieportion, hver gang medlemmet har fået indberettet 481 løntimer til indkomstregistret (svarende tilet kvartals arbejde med 37 timer om ugen) eller medlemmet har drevet selvstændig virksomhed i væsentligtomfang i 13 uger. Medlemmet kan optjene skattefri præmie i hele perioden, uanset om medlemmet er over-gået til efterløn.Arbejdet, som danner grundlag for optjening af skattefri præmie, kan være placeret såvel før som efterovergangen til efterløn. Alle løntimer kan medregnes til optjening af skattefri præmie, uanset om de stammerfra beskæftigelse i et fast ansættelsesforhold eller fra løsere ansættelsesforhold. Selvstændig virksomhed, derer givet tilladelse til efter lovens §§ 74 e og 74 g, kan også danne grundlag for optjening af ret til skattefripræmie.Optjeningen af skattefri præmie kan tidligst ske fra det tidspunkt, hvor personen fylder 62 år, og der kanoptjenes skattefri præmie, indtil personen når folkepensionsalderen, som på nuværende tidspunkt er 65 år, jf.lov om social pension. Der kan således højst optjenes skattefri præmie i 3 år, hvilket indebærer, at der højstkan optjenes 12 skattefri præmieportioner. Den skattefri præmie for 481 løntimer udgør 6 pct. af arbejdsløs-hedsdagpengenes højeste beløb på årsbasis efter lovens §§ 47 og 70, og udgør således et beløb på 11.950 kr.for fuldtidsforsikrede og 7.972 kr. for deltidsforsikrede (2011-niveau). Den maksimale skattefri præmie (12præmieportioner) udgør således et beløb på 143.400 kr. for fuldtidsforsikrede og 95.664 kr. for deltidsforsik-rede (2011-niveau).

18

Der kan højst medregnes 5.772 timers arbejde til optjening af den skattefri præmie, og der fradrages for ti-mer, hvor der er udbetalt efterløn eller arbejdsløshedsdagpenge. Selv om der kan udbetales efterløn og ar-bejdsløshedsdagpenge indtil udgangen af den måned, hvori medlemmet når folkepensionsalderen, er det kunefterløn og arbejdsløshedsdagpenge, der udbetales, indtil medlemmet når folkepensionsalderen, der fradragesi optjeningen af den skattefri præmie.2.4.2. Lovforslagets indholdFor fortsat at give en væsentlig økonomisk tilskyndelse for den enkelte til at udskyde tidspunktet for tilba-getrækning fra arbejdsmarkedet og dermed øge arbejdsudbuddet, foreslås det at bevare muligheden for atoptjene en skattefri præmie.Det foreslås, at muligheden for at optjene ret til op til 12 præmieportioner over en 3-årig periode bevares,herunder at der højst kan medregnes 5.772 timers arbejde til optjening af skattefri præmie. Det foreslås dogat udvide optjeningsperioden for skattefri præmie til, at der optjenes skattefri præmie indtil det tidspunkt,hvor retten til efterløn ophører, jf. lovens § 75 a. Det vil sige, at et medlem kan optjene skattefri præmie ind-til udgangen af den måned, hvori medlemmet når folkepensionsalderen, jf. lov om social pension, eller indtilmedlemmets død. Det indebærer dels, at for lønmodtagere vil behovet for at foretage en forholdsmæssigdeling af den indberetningsperiode, hvori medlemmet når folkepensionsalderen, blive begrænset, når denskattefri præmie skal beregnes, dels, at al efterløn og alle arbejdsløshedsdagpenge, der udbetales i optje-ningsperioden for den skattefri præmie, fradrages i optjeningen af den skattefri præmie.Det foreslås, at et medlem, der ikke er overgået til efterløn, får ret til at optjene skattefri præmie fra dettidspunkt, hvor efterlønsbeviset har virkning. Det er ikke en betingelse, at medlemmet opfylder et forudgå-ende beskæftigelseskrav. Dette gælder for medlemmer, der er født den 1. juli 1959 eller senere, og som haren efterlønsperiode på tre år.Det foreslås endvidere, at det for medlemmer, der er født før den 1. juli 1959, fortsat er en betingelse for atkunne optjene ret til skattefri præmie, at medlemmet udskyder overgangen til efterløn og opfylder et beskæf-tigelseskrav. Kravet til udskydelse af overgangen til efterløn og opfyldelsen af beskæftigelseskravet tagerudgangspunkt i den gældende 2-års-regel, således at 2-års-reglen justeres proportionalt med forkortelsen afefterlønsperioden.Det betyder, at et medlem, der er født i perioden fra den 1. januar til den 30. juni 1956, og som har en efter-lønsperiode på 4½ år, får ret til at optjene skattefri præmie, hvis medlemmet udskyder overgangen til efterløni mindst 18 måneder efter, at efterlønsbeviset har virkning, og at som fuldtidsforsikret har fået indberettetmindst 2.340 løntimer (1.872 løntimer som deltidsforsikret) eller har drevet selvstændig virksomhed i væ-sentligt omfang i samme periode.Et medlem, der er født i perioden fra den 1. juli til 31. december 1958, og som har en efterlønsperiode på 4år, får ret til at optjene skattefri præmie, hvis medlemmet udskyder overgangen til efterløn i mindst 12 måne-der efter, at efterlønsbeviset har virkning, og som fuldtidsforsikret har fået indberettet mindst 1.560 løntimer(1.248 løntimer som deltidsforsikret) eller har drevet selvstændig virksomhed i væsentligt omfang i sammeperiode.Et medlem, der er født i perioden fra den 1. januar til den 30. juni 1959, og som har en efterlønsperiode på3½ år, får ret til at optjene skattefri præmie, hvis medlemmet udskyder overgangen til efterløn i mindst 6måneder efter, at efterlønsbeviset har virkning, og som fuldtidsforsikret har fået indberettet mindst 780 løn-timer (624 løntimer som deltidsforsikret) eller har drevet selvstændig virksomhed i væsentligt omfang isamme periode.Optjeningen af ret til en skattefri præmie er betinget af, at medlemmet ikke har fået tilbagebetalt sine efter-lønsbidrag og, at medlemmet ikke er overgået til efterløn.Det foreslås endvidere, at et medlem bevarer retten til at optjene en skattefri præmie efter overgangen tilefterløn, hvis medlemmet udskyder overgangen til efterløn i mindst to år efter, at efterlønsbeviset har virk-ning, samt som fuldtidsforsikret har fået indberettet mindst 3.120 løntimer til indkomstregistret (2.496 lønti-mer for deltidsforsikrede) eller har drevet selvstændig virksomhed i væsentligt omfang i samme periode.

19

Hvis medlemmet overgår til efterløn, inden der er gået to år efter, at efterlønsbeviset har virkning, eller in-den beskæftigelseskravet er opfyldt, ophører medlemmets mulighed for at optjene yderligere skattefri præ-mie. Medlemmet bevarer dog retten til skattefri præmie, som er optjent indtil overgangen til efterløn.Det foreslås, at der ikke sker ændringer i vilkårene for ret til optjening af skattefri præmie for medlemmer,der er født før den 1. januar 1956, og som har en efterlønsperiode på fem år. Det betyder, at medlemmet fårret til at optjene skattefri præmie, hvis medlemmet udskyder overgangen til efterløn i mindst to år efter, atefterlønsbeviset har virkning, og som fuldtidsforsikret har fået indberettet mindst 3.120 løntimer (2.496 løn-timer som deltidsforsikret) eller har drevet selvstændig virksomhed i væsentligt omfang i samme periode.2.5. Kontant og skattefri tilbagebetaling af efterlønsbidrag2.5.1. Kontant udbetaling af efterlønsbidrag2.5.1.1. Gældende retEfter den gældende bestemmelse i lovens § 77 a kan et medlem skriftligt fravælge muligheden for at gå påefterløn og få det indbetalte efterlønsbidrag tilbagebetalt. Efterlønsbidraget bliver som udgangspunkt over-ført til en pensionsordning, som er omfattet af pensionsbeskatningslovens kapitel 1.I særlige tilfælde kan medlemmet få bidraget udbetalt kontant. Det gælder fx, hvis tilbagebetalingsbeløbetikke overstiger et beløb, der svarer til 1 års efterlønsbidrag, hvis medlemmet får tilkendt førtidspension eller,hvis medlemmet har nået folkepensionsalderen uden at have udnyttet retten til efterløn og uden at have op-tjent skattefri præmie. Beskatningen af efterlønsbidraget, som er fastsat i pensionsbeskatningsloven § 49 A,indebærer, at et medlem, som har nået folkepensionsalderen uden at have udnyttet retten til efterløn og udenat have optjent skattefri præmie eller, hvor tilbagebetalingsbeløbet ikke overstiger et beløb, der svarer til 1års efterlønsbidrag, skal betale skat af tilbagebetalingsbeløbet, idet der er givet fradrag for det indbetalt bi-drag. Et medlem, der får tilbagebetalt sine efterlønsbidrag i forbindelse med tilkendelse af fx førtidspensionskal derimod alene betale en afgift på 30 pct. af tilbagebetalingsbeløbet.2.5.1.2. Lovforslagets indholdAftalen om senere tilbagetrækning indebærer væsentlige ændringer i efterlønsordningen. Det foreslås der-for, at det i en 6 måneders periode i 2012 bliver muligt for personer, som har indbetalt efterlønsbidrag, atfå efterlønsbidraget udbetalt på gunstigere vilkår end efter de gældende regler. Det særligt indbetalte efter-lønsbidrag, som er indbetalt fra 1999 til 15. maj 2011, udbetales skattefrit kontant efter anmodning fra med-lemmet. Udbetalingen af efterlønsbidrag på de gunstigere vilkår kan ske efter anmodning af medlemmet iperioden fra mandag den 2. april 2012 til og med mandag den 1. oktober 2012. Udbetaling af efterlønsbidrag,som er indbetalt efter 15. maj 2011 og indtil udbetaling af efterlønsbidraget, bliver pålagt en afgift på 30 pct.,jf. afsnit 2.5.2.2. Efterlønsbidrag, som vedrører en hel eller delvis bidragsperiode til og med den 15. maj2011, men som først er indbetalt efter den 15. maj 2011, indgår i det tilbagebetalingsbeløb, der udbetalesskattefrit.Det er en betingelse for skattefri udbetaling, at personen på tidspunktet for anmodningen om udbetaling ik-ke er fyldt 60 år.Hensigten med forslaget er, at alle personer, der på et tidspunkt har betalt efterlønsbidrag, og som ikke harfået det tilbagebetalt, skal kunne få udbetalt efterlønsbidraget og dermed fravælge efterlønsordningen.Det foreslås, at et medlem, som har benyttet sig af muligheden for kontant tilbagebetaling efter forslaget,ikke på et senere tidspunkt kan tilmelde sig efterlønsordningen. Medlemmet kan således heller ikke seneretilmelde sig efterlønsordningen efter fortrydelsesordningen i lovens § 75. Fravalget af efterlønsordningen ersåledes endeligt, når der skattefrit bliver udbetalt efterlønsbidrag efter lovforslagets § 6. Derfor er det enbetingelse for udbetalingen, at medlemmet skriftligt fravælger efterlønsordningen, uanset om medlemmet vilkunne få ret til efterløn ved at fortsætte indbetalingerne eller ej.Der vil med hjemmel i den eksisterende bemyndigelsesbestemmelse i § 15 i lov om aktiv socialpolitik bli-ve fastsat regler, hvorefter kommunen skal se bort fra formue, som hidrører fra en ekstraordinær udbetaling

20

af indbetalte efterlønsbidrag på gunstigere vilkår. For personer, der modtager kontanthjælp eller starthjælp,og som benytter muligheden for at få indbetalte efterlønsbidrag udbetalt på de gunstigere vilkår i perioden på6 måneder i 2012, betyder dette, at disse udbetalinger af efterlønsbidrag ikke får indflydelse på beregningenaf kontanthjælp eller starthjælp.2.5.2. Beskatning af kontante tilbagebetalinger af efterlønsbidrag2.5.2.1 Gældende retEfter den gældende bestemmelse i § 49 A i pensionsbeskatningsloven medregnes kontant tilbagebetaling afefterlønsbidrag ved opgørelsen af den skattepligtige indkomst for medlemmet. Beskatningen sker med satsenfor sundhedsbidrag og med satserne for kommunal indkomstskat og kirkeskat for det indkomstår, hvor detkontant udbetalte efterlønsbidrag medregnes ved opgørelsen af den skattepligtige indkomst. For efterlønsbi-drag, der er fradraget ved opgørelsen af den skattepligtige indkomst til og med indkomståret 2001, sker be-skatningen med en lidt højere sats, fordi bidraget til ordningen tilsvarende har haft en lidt højere fradrags-værdi.2.5.2.2 Lovforslagets indholdDet fremgår af aftalen om senere tilbagetrækning, at efterlønsbidrag, som er indbetalt fra 1999 til og med15. maj 2011, kan udbetales kontant og skattefrit efter anmodning fra medlemmet af efterlønsordningen. Detforeslås, at udtræden af efterlønsordningen på de gunstigere vilkår kan ske på anmodning af medlemmet mv.i perioden fra den 2. april 2012 til den 1. oktober 2012. Det fremgår videre af aftalen om senere tilbagetræk-ning, at kontant udbetaling af efterlønsbidrag, der er indbetalt med virkning fra den 16. maj 2011 og indtiludtræden af efterlønsordningen, skal pålægges en afgift på 30 pct., der omtrent modsvarer skatteværdien affradraget for indbetalinger i en gennemsnitskommune.Lovforslaget udmønter aftalen om senere tilbagetrækning på dette punkt. Det foreslås, at indbetalte efter-lønsbidrag i ovennævnte periode kan tilbagebetales kontant til medlemmet mv. uden skat eller afgift af detudbetalte beløb. Det foreslås videre, at kontant udbetaling af efterlønsbidrag, der er indbetalt for en hel ellerdelvis bidragsperiode efter den 15. maj 2011 eller senere, til medlemmet mv., pålægges en afgift på 30 pct. afdet tilbagebetalte beløb.For så vidt angår kontante udbetalinger af bidrag, som medlemmet ikke i 6-måneders perioden anmoderom skattefri udbetaling af, foreslås ingen ændring af den gældende beskatning.2.6. Aktiv tilmelding til efterlønsordningen2.6.1. Gældende retEfter den gældende bestemmelse i lovens § 77, stk. 4, bliver et medlem automatisk tilmeldt efterlønsord-ningen og bliver opkrævet efterlønsbidrag fra det tidspunkt, hvor medlemmet fylder 30 år, medmindre med-lemmet skriftligt tilkendegiver, at medlemmet ikke ønsker at være tilmeldt ordningen.2.6.2. Lovforslagets indholdMed henblik på at ændre efterlønsordningen fra at være en ordning, et medlem af en a-kasse skal fravælgefor ikke at være tilmeldt til at være en ordning, som et medlem kan vælge til, foreslås det, at a-kasserne fraden 1. januar 2013 kun opkræver efterlønsbidrag fra de medlemmer, som skriftligt har tilmeldt sig efterløns-ordningen. Forslaget betyder, at et medlem fremover, senest når medlemmet fylder 30 år, aktivt skal tagestilling til, om medlemmet ønsker at være omfattet af efterlønsordningen.A-kasserne vil efter de almindelige regler have pligt til at vejlede om rettigheder og vilkår efter lov om ar-bejdsløshedsforsikring mv. De vil således også have pligt til at vejlede medlemmerne om betingelser fortilmelding til efterlønsordningen, herunder, at det er en forudsætning for optjening af ret til efterløn, at mantilmelder sig efterlønsordningen og begynder at betale efterlønsbidrag senest, når man fylder 30 år.Forslaget har ikke konsekvenser for medlemmer, der er tilmeldt efterlønsordningen før den 1. januar 2013.

21

2.7. Justeringer af efterlønsordningen2.7.1. Konsekvensændring som følge af udfasningen af overgangsydelsesordningen2.7.1.1. Gældende retIndtil udgangen af 1995 kunne medlemmer, som var i alderen 50-59 år, og som blandt andet ved fortsatmedlemskab af en a-kasse ville kunne opfylde anciennitetskravet for at kunne gå på efterløn ved det fyldte60. år, overgå til at modtage overgangsydelse. Dog kunne medlemmer, som fyldte 50 år i 1996 overgå tilovergangsydelse, hvis de søgte om overgangsydelse senest den 31. januar 1996 og de opfyldte betingelsernefor overgang til ydelsen både den 31. december 1995 og på overgangstidspunktet. Retten til overgangsydelseophørte ved udgangen af den måned, hvor medlemmet fyldte 60 år, eller ved overgang til efterløn.Ved udgangen af 2006 overgik de sidste modtagere af overgangsydelse til efterløn, og efter udgangen af2011 er der ikke længere medlemmer, der modtager efterløn, som er gået på efterløn fra overgangsydelse.Der er i de gældende regler om efterløn fastsat særlige bestemmelser for medlemmer, der modtager efter-løn, og som er gået på efterløn fra overgangsydelse. Disse bestemmelser omfatter § 74 h, § 74 j, stk. 10, § 74l, stk. 6, og § 77, stk. 3, nr. 2.2.7.1.2. Lovforslagets indholdDet foreslås, at de nævnte bestemmelser ophæves. Det begrundes med, at der efter udgangen af 2011 ikkelængere er medlemmer, der modtager efterløn, som er overgået til efterløn fra overgangsydelse og, at denævnte bestemmelser efter dette lovforslags ikrafttræden derfor ikke længere har betydning.2.7.2. Justering af fortrydelsesordningen2.7.2.1. Gældende retEfter den gældende bestemmelse i lovens § 75, stk. 2, kan personer, der er født i perioden fra den 1. juli1960 til den 30. juni 1964, uanset det almindelige krav i fortrydelsesordningen om at tilmelde sig senest 15år før efterlønsalderen, få ret til efterløn, hvis de tilmelder sig efterlønsordningen senest 15 år, før de fylder62 år.Fortrydelsesordningen i lovens § 75 blev indført i forbindelse med Velfærdsreformen, som blev udmøntet ilov nr. 1540 af 22. december 2006, og ifølge denne lovs ikrafttrædelsesbestemmelse trådte forhøjelsen afefterlønsalderen først i kraft den 1. juli 2009. Indtil 1. juli 2009 var efterlønsalderen for alle således på 60 år.Bestemmelsen i lovens § 75, stk. 2, blev indført for at sikre, at medlemmer, der er født i perioden fra den 1.juli 1960 til den 30. juni 1964, ikke mistede muligheden for at tilmelde sig efterlønsordningen via lovens §75 inden forhøjelsen af efterlønsalderen trådte i kraft den 1. juli 2009.2.7.2.2. Lovforslagets indholdSom følge af forslagets § 1, nr. 2, hvorefter efterlønsalderen for personer, der er født i perioden fra den 1.juli 1960 til den 30. juni 1964 er 64 år, er bestemmelsen ikke længere relevant. Det foreslås derfor, at denophæves.2.8 Ændringer af pensionsbeskatningslovenAftalen af 13. maj 2011 mellem Venstre, Det Konservative Folkeparti, Dansk Folkeparti og Radikale Ven-stre om senere tilbagetrækning indebærer ændringer af reglerne i pensionsbeskatningsloven for udbetaling afpensionsordninger, der er knyttet til den pensionsberettigedes alder.2.8.1. Gældende retI de gældende regler i pensionsbeskatningsloven er de aldersgrænser, der vedrører tidspunkter og tidsram-mer for udbetaling af pensionsordninger, knyttet til den pensionsberettigedes efterlønsalder.

22