Kommunaludvalget 2010-11 (1. samling)

L 65

Offentligt

Slotsholmsgade 10-12DK-1216 København KT +45 7226 9000F +45 7226 9001M[email protected]Wwww.im.dk

Folketingets Kommunaludvalg

Dato: 7. december 2010Enhed: KommunaløkonomiSagsbeh.: PHOSags nr.: 1005128Dok nr.: 376935

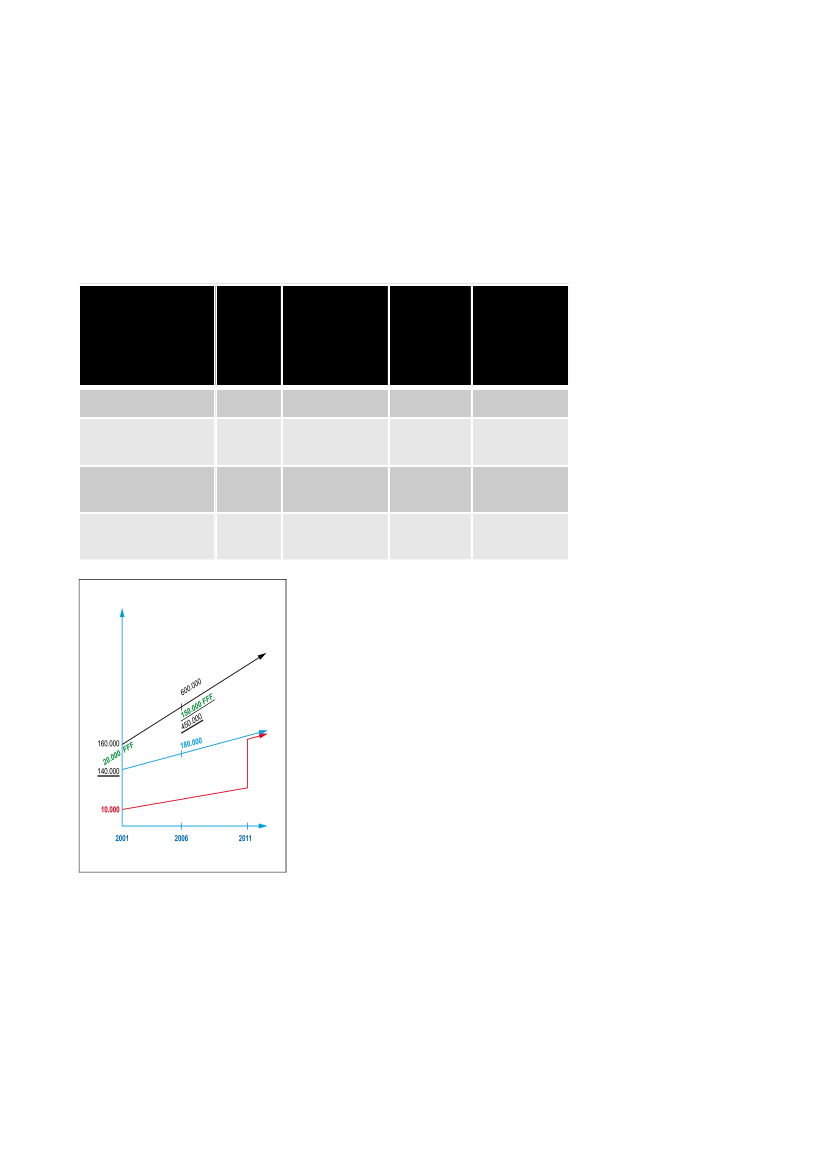

Folketingets Kommunaludvalg har den 3. december 2010 stillet følgendespørgsmål nr. 19 (Alm. del) til indenrigs- og sundhedsministeren, som hermedbesvares. Spørgsmålet er stillet efter ønske fra Thomas Jensen (S).Spørgsmål nr. 19:"Ministeren bedes begrunde ønsket om at fjerne omberegning ved forhøjelseraf allerede eksisterende fradrag, idet bemærkningerne til lovforslaget alene in·deholder en begrundelse for at fjerne omberegningsadgang ved meddelelse afnye fradrag. Herunder vedlægge et eller flere beregningseksempler, der skit·serer problematikken ved forhøjelse af fradrag.”Svar:Det fremgår af de almindelige bemærkninger til lovforslaget L 65 under1. Lov·forslagets baggrund og formål:"Sammenligningen(mellem den aktuelle grundværdi og den omberegnedeloftsværdi)sker imidlertid efter de nugældende bestemmelser på et ikke-sam·menligneligt grundlag, når der gives nye fradrag for forbedringer. Dette skyl·des, at fradrag i grundværdien for grundforbedringer efter vurderingsloven ale·ne gives - for en 30 års periode - i det omfang, hvori forbedringerne må an·tages at virke værdiforøgende ved ansættelse af grundværdien. Et nyt fradragfor forbedringer vil derfor samtidig resultere i en påvirkning i opadgående ret·ning af den aktuelle vurdering af grundværdien. Den aktuelle vurdering, derudgør værdien i § 1, stk. 2, nr. 1, er derfor i realiteten upåvirket af de forbed·ringer, der har udløst et nyt fradrag. Grundskatteloftet, der udgøres af det be·regnede sammenligningsgrundlag i § 1, stk. 2, nr. 2 vil derimod efter de gæl·dende regler kun blive påvirket af det nye fradrag i nedadgående retning, nårværdien af det nye fradrag fratrækkes i basisårets grundværdi, opreguleretmed reguleringsprocenten til det aktuelle år. Dette er baggrunden for, at skat·teloftet i disse situationer kan få en utilsigtet lav værdi, der ikke som tilsigtetudgør et relevant sammenligningsgrundlag, der muliggør en isolering af denstigning, som alene skyldes ændringer i niveauet for grundvurderinger."Når der i det citerede afsnit tales om, at der gives nye fradrag, omfatter detbåde den situation, hvor der gives helt nye fradrag og den situation, hvor eksi·sterende fradrag forhøjes.Følgende eksempel, der også blev præsenteret i forbindelse med den tekniskegennemgang af lovforslaget den 2. december 2010, illustrerer problemet medden nuværende omberegningsregel.

Side 2

I eksemplet forhøjes et fradrag i 2006 fra hidtil 20.000 kr. til 150.000. Eftergældende lov skal dette højere fradrag nu trækkes fra i grundværdien helt til·bage i 2001, hvorefter den afgiftspligtig grundværdi nu kun er 10.000 kr. Dettegiver selvsagt en meget lav afgiftspligtig grundværdi med deraf følgende me·get lav ejendomsskat, hvilket aldrig har været hensigten med grundskatteloftet.

2006 inden gen·

optagelse af

fradraget

2006 efter for· 2006 hvis

højelse af

fradraget til·

fradrag (L 65) bageføres (de

gældende reg·

ler)

600.000150.000600.000150.000Grundværdi

160.000

600.00020.000

Fradrag for grundfor· 20.000bedringerGrundværdi fratruk·ket fradragGrundskatteloft/detder betales skat af140.000

580.000

450.000

450.000

140.000

180.000

180.000

10.000 tillagtpct.-regulering

Det er efter regeringens opfattelse ikke i overensstemmelse med grundskatte·loftet, hvis man efterfølgende ved en forhøjelse af fradraget skal kunne fra·trække det forhøjede fradrag i den lave grundværdi fra 2001.Det er imidlertid denne uheldige virkning, som utilsigtet følger af den nugæl·dende § 1, stk. 5 i ejendomsskatteloven, og som lovforslaget sigter mod atundgå med fremadrettet virkning.Lovforslaget indebærer, at det nye fradrag alene skal trækkes fra i den aktuel·le grundværdi i 2006. Det giver så en grundværdi på 450.000 kr. Den skal

Side 3

sammenlignes med den opregulerede værdi af den afgiftspligtige grundværdi,som grundskylden blev beregnet af året før - dvs. 180.000 kr. i tabellen.For grundejeren betyder det, at den årlige stigning i grundskylden fortsat hol·des nede af grundskatteloftet i overensstemmelse med hensigten med loftet,mens den utilsigtede virkning i form af en omberegning, der i eksemplet resul·terer i en meget lav afgiftspligtig grundværdi bortfalder.Med venlig hilsen

Bertel Haarder / Søren H. Thomsen