Skatteudvalget 2010-11 (1. samling)

L 23

Offentligt

J.nr. 2009-211-0011Dato: 21. marts 2011

TilFolketinget - Skatteudvalget

SAU alm. DelHermed sendes berigtigelse af tidligere fremsendte svar på spørgsmål nr. 2om ændring af lønsumsafgiften af 14. oktober 2010. Spørgsmålet er stilletefter ønske af Nick Hækkerup (S).

Peter Christensen/ Susanne Reinholdt

Spørgsmål nr. 2I lovforslagets bemærkninger anføres det, at ”Momsfritagelsen for den finansielle sektor eren skatteudgift på lige fod med andre momsfritagelser, og den forøgede lønsumsafgift forden finansielle sektor reducerer således skatteudgiften med et beløb svarende til statensprovenu”. På baggrund heraf ønskes det oplyst, hvor stor lønsumsafgiften skulle være, hvisprovenuet fra den skulle svare til provenuet ved momsfritagelsen af den finansielle sektor.Tidligere svarPå baggrund af seneste regnskabstal skønnes satsen på lønsumsafgift at skulle hæves med1,15 pct. point fra 10,5 pct. til 11,65 pct. for, at indtægten afspejler provenuet ved momsfri-tagelse af den finansielle sektor. Forskellen på 1,15 pct. point svarer til ca. 400 mio. kr. i2009 - niveau. Skønnet er behæftet med usikkerhed. Det skyldes, at afgiftsgrundlaget formoms og lønsum ikke nødvendigvis varierer ens.Der er beklageligvis ikke svaret fyldestgørende i ovenstående - tidligere fremsendte - svarpå spørgsmål nr. 2. I spørgsmål nr. 2 spørges der om, hvad lønsumsafgiftssatsen skal værefor at neutralisere den økonomiske fordel den finansielle sektor har ved ikke at være omfat-tet af momspligten, men i stedet af en lønsumsafgift.For at finde den lønsumsafgiftssats, som neutraliserer den økonomiske fordel for den finan-sielle sektor ved ikke at være omfattet af momspligten, skal provenuvirkningen ved en op-hævelse af momsfritagelse for den finansielle sektor i første omgang beregnes.I det tidligere svar, var provenuvirkningen ved en ophævelse af momsfritagelse for den fi-nansielle sektor beregnet på baggrund af et forkert grundlag. Det anvendte grundlag varkøb og salg i medfør af den generelle erhvervsstatistik, som opgøres af Danmarks Statistik.Denne statistik omfatter kun den finansielle sektors momspligtige aktivitet og ikke den re-sterende aktivitet, som skulle være medtaget for at få et reelt billede af, hvad den finansiellesektor vil skulle betale i moms, såfremt alle deres aktiviteter var omfattet af moms.Derfor er der udarbejdet et revideret svar på spørgsmål nr. 2 om ændring af lønsumsafgiftenaf 14. oktober 2010 stillet af Nick Hækkerup (S)Revideret svarDen finansielle sektor betaler i dag godt 4 mia. kr. om året i lønsumsafgift.På baggrund af tal fra nationalregnskabet og den generelle erhvervsstatistik samt oplysnin-ger fra SKAT skønnes satsen på lønsumsafgift at skulle hæves med 14,5 pct. point fra 10,5pct. til 25 pct. for, at indtægten afspejler provenuet ved momsfritagelse af den finansiellesektors finansielle aktiviteter.Denne forskel på 14,5 pct. point svarer til ca. 11,6 mia. kr. årligt i 2011 - niveau, jf. tabel 1i vedlagte bilag, som redegør for beregningen.Det bemærkes, at en afgiftsforhøjelse fra 10,5 pct. til 25 pct. svarende til en forhøjelse på138 pct. må forventes at medføre adfærdseffekter. Der er i skønnet ikke taget højde for så-danne effekter.

Side 2

Bilag - beregningFor at beregne den økonomiske fordel den finansielle sektor har ved at være omfattet af enlønsumsafgift i stedet for moms, skal momsgrundlaget for alle de finansielle aktiviteter,som i dag er omfattet af lønsumsafgiften, i første omgang estimeres. Dette momsgrundlagopgøres som forskellen mellem momsgrundlaget for henholdsvis udgående moms og ind-gående moms.Det beregnede momsgrundlag for indgående moms (momsfritaget input) er baseret på sam-let forbrug i produktionen af finansielle ydelser og de finansielle virksomheders samledeforbrug af fast realkapital. Disse størrelser er opgjort på baggrund af tal fra nationalregn-skabet. For at beregne de andele af forbrug og fast realkapital, som er omfattet af moms, erinput- output tabeller i nationalregnskabet anvendt. På baggrund af disse tabeller er andel afforbrug i produktionen med moms og andel af forbrug af fast realkapital med moms skøn-net til at udgøre henholdsvis 38 pct. af samlet forbrug i produktionen og 60 pct. af samletforbrug af fast realkapital.Dette medfører, at momsgrundlaget for input i den finansielle sektor skønnes at være28.164 mio. kr. om året i 2011-niveau, jf. række 7 i tabel 1.Den finansielle sektor har i dag aktiviteter, som er omfattet af momspligten. Dette skal derjusteres for i beregningen. På baggrund af momsstatistikken er den del af indgående moms,som finansielle virksomheder i dag kan trække fra i deres momsregnskab opgjort til 10.363mio. kr. om året i 2011-niveau. Dermed skønnes indgående moms for den finansielle sek-tor, som i dag ikke kan fratrækkes til 17.802 mio. kr. om året i 2011 - niveau, jf. række 9 itabel 1.Det beregnede momsgrundlag for udgående moms (momsfritaget output) er baseret på sam-let produktion af finansielle ydelser, som på baggrund af nationalregnskabstal er opgjort til66.287 mio. kr. om året i 2011- niveau. Den finansielle sektor har som tidligere nævnt akti-viteter, som er omfattet af momspligten. Derfor er der ved hjælp af den generelle erhvervs-statistik korrigeret for salg, der allerede betales moms af (momspligtigt salg). Salget er op-gjort til 11.630 mio. kr. om året. I 2011-niveau.For at beregne den andel af finansielle ydelser som går til forbrug, hvor momsen ikke kantrækkes fra, er input- output tabeller i nationalregnskabet anvendt. Andel af salg til ikkemomspligtige skønnes som følge heraf til 48 pct. af det samlede salg. Momsfritaget outputtil ikke momspligtige skønnes dermed til 66.287 mio. kr. i 2011 - niveau, jf. række 14 i ta-bel 1.Den umiddelbare provenuvirkning som følge af en ophævelse af momsfritagelse for den fi-nansielle sektor kan dermed opgøres som 25 pct. af forskellen mellem - momsfritaget - out-put og - momsfritaget - input, korrigeret for bortfald af lønsumsafgiften under forudsætningaf, at afgiften overvæltes i priserne. Den umiddelbare økonomiske fordel den finansiellesektor har ved at deres finansielle aktiviteter er fritaget for moms, men omfattet af løn-sumsafgiften, er som følge heraf skønnet til 11.603 mio. kr. om året i 2011-niveau, hvilketsvarer til en lønsumsafgiftssats på ca. 25 pct., jf. tabel 1 række 17 og 18.

Side 3

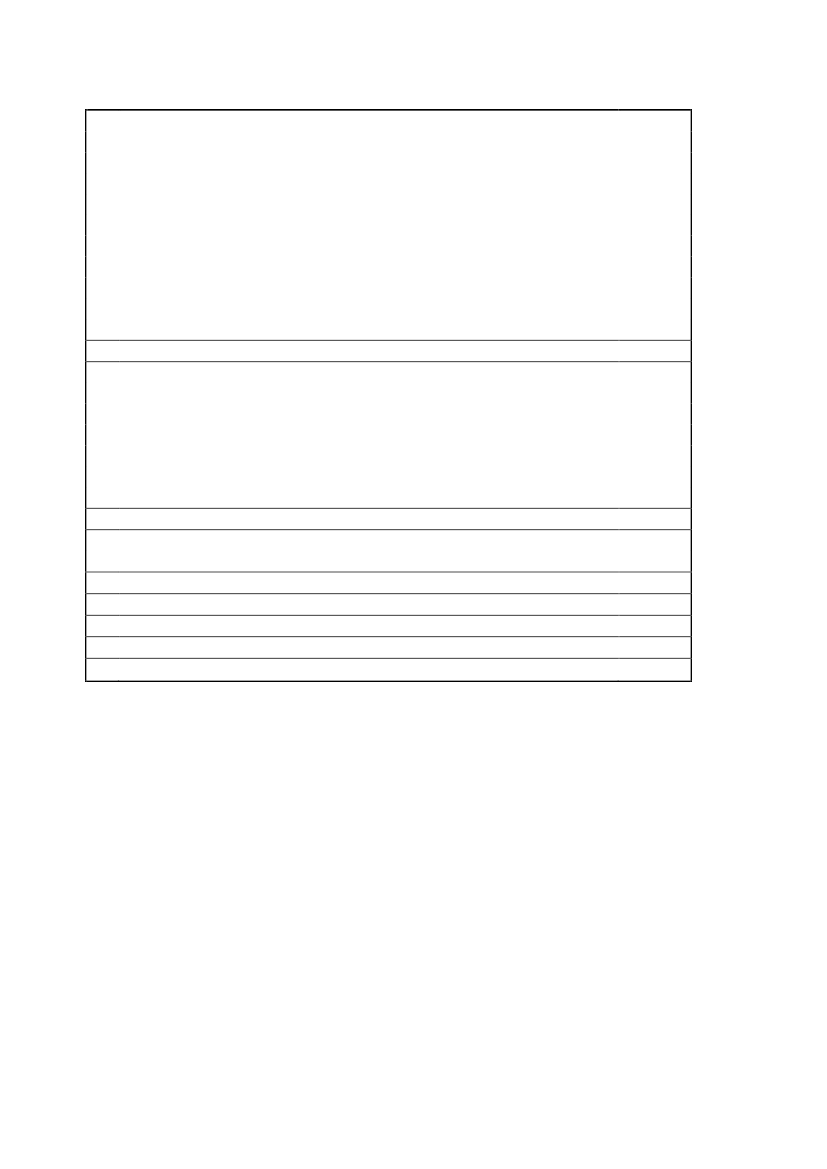

Tabel 1. Beregnet fordel ved momsfritagelse, mio. kr. i 2011 - niveau1.2.3.4.5.6.7.8.9.10.11.12.13.14.15.16.17.18.Forbrug i produktionen af finansielle ydelserForbrug af fast realkapitalAndel af forbrug i produktionen med fuld momsAndel af forbrug af fast realkapital med fuld momsMomsgrundlag af forbrug i produktionen (=1*3)Momsgrundlag af fast realkapital (=2*4)Momsgrundlag for momsfritaget input (=5+6)Momsgrundlag for input med mulighed for fradragMomsfritaget input (=7-8)Produktion af finansielle ydelserKorrektion for momspligtigt salg (bankbokse mv.)Momsfritaget produktion (=10-11)Salg til ikke momspligtigeMomsfritaget output (=12*13)LønsumsafgiftMomsgrundlag ved ophævelse af fritagelse (=14-9-13*15)Moms af momsgrundlag ved ophævelse (=0,25*16)Neutraliseret lønsumsafgiftssats (=17/(15/0,0913))60.9098.23338 pct.60 pct.23.2254.94028.16410.36317.802149.51111.630137.88248 pct.66.2874.31046.41411.60325 pct.

Anm: De anvendte statistikker er nationalregnskabet og moms statistikken opgjort af Danmarks Statistik samt oplysningerom lønsumstilsvar fra SKAT. Alle tal er beregnet som et gennemsnit i perioden 2005 til 2007 fremskrevet til 2011 - ni-veau med lønudviklingen i den finansielle sektor.

Lønsums- og momsafgiftsgrundlaget er ikke ensartede, hvilket giver anledning til skøns-mæssig usikkerhed. Herudover er fordelingsnøglerne i form af andel forbrug i produktionenmed fuld moms, andel af forbrug af fast realkapital med fuld moms og andel af salg tilmomspligtige dannet på baggrund af input- output tabeller i nationalregnskabet, hvilket li-geledes giver anledning til skønsmæssig usikkerhed.Det bemærkes, at en afgiftsforhøjelse fra 10,5 pct. til 25 pct. svarende til en forhøjelse på138 pct. må forventes at medføre adfærdseffekter. Der er i skønnet ikke taget højde for så-danne effekter. Der er i beregningen korrigeret for transaktioner i forhold til udlandet.

Side 4