Skatteudvalget 2010-11 (1. samling)

L 84 Bilag 42

Offentligt

J.nr. 2010-511-0045Dato: 29. marts 2011

TilFolketinget - Skatteudvalget

L 84 - Forslag til lov om ændring af aktieavancebeskatningsloven, sel-

skabsskatteloven og forskellige andre love (Opfølgning på harmonise-

ringen af selskabers aktieafkastbeskatning m.v.)

Hermed sendes svar på henvendelse af 28. marts 2011 fra Foreningen afStatsautoriserede Revisorer (L 84 – bilag 41).Peter Christensen/ Lise Bo Nielsen

Foreningen af Statsautoriserede Revisorer har gennemgået ovennævnte ændringsforslag,som giver anledning til følgende kommentarer:Efter henvendelse af 16. marts 2011 fra FSR har skatteministeren medgivet, at der med æn-dringsforslaget af 11. marts 2011 ville opstå en konflikt mellem de nuværende regler forexitskatten for fysiske aktionærer i ABL § 38-39b og de i ændringsforslagets nr. 40 foreslå-ede regler. Derfor er der fremsat yderligere ændringsforslag, jf. Skatteministerens svar tilFolketinget af 25. marts 2011.Overordnede bemærkninger

Det er fortsat FSRs opfattelse at hastelovgivning af en karakter som den foreliggende, hvor"knopskydninger" med komplicerede nyskabelser på et allerede kompliceret lovforslag eren særdeles betænkelig form for lovgivning.Kommentar:

Der henvises til kommentarerne (L 84 – bilag 37) til FSRs henvendelse af 16. marts 2011,hvor der redegøres for nødvendigheden af den foreslåede værnsregel i selskabsskattelovens§ 5, stk. 5. Værnsreglen er nødvendig for at undgå omgåelse af kildebeskatningen af udgå-ende udbytter til visse selskaber og personer hjemmehørende uden for EU/EØS.

Konkrete bemærkninger

Efter FSRs opfattelse giver lov nr. 906 af 12. september 2008 (L 187) en effektiv beskyttel-se af dansk skatteprovenu.Det nye ønske ved ændringsforslag til L 84 fra skatteministeren er reelt ene og alene atfremrykke fuld betaling af exitskatten på personniveau og dette til trods for at henstand erbetinget af betalinger efter et grundprincip om at "når aktionæren har fået penge i håndenskal der betales".Dette grundprincip fra L 187, jf. nuværende aktieavancebeskatningslovs § 39 A, suppleresnu af en regel som reelt sætter det grundlæggende princip om, at realiserede fordele kan in-debære beskatning, ud af kraft..Den regel som skatteministeren foreslår med ændringsforslagene til L 84 på dette punkt in-debærer, at der sker beskatning på aktionærniveau af ikke-realiserede formuebevægelser iselskabet , som om der sker likvidation, når ledelsens sæde skifter til et andet land.Dette til trods for at selskabet fortsat eksisterer og at det andet land efter en dobbeltbeskat-ningsaftale typisk har ret til at beskatte selskabets indkomst.Forslaget betyder at Danmark vil lade en situation som skatteretligt påvirker et selskab -medføre beskatning på aktionærniveau. Aktionæren skal således tåle en "her-og-nu-skattebyrde" uden, at der er realiseret så meget som "1 krone" på aktionærniveau.Det må siges at være i strid med grundlaget for, hvad et "udbytte" er. Der er intet i disposi-tionen ved flytning af ledelsens sæde som medfører fordele på aktionærniveau på selska-bets bekostning.Side 2Formuleringen svarer ikke til beskyttelsesbehovet

Skatteministeren skriver som svar til FSR's skrivelse af 16. marts 2011:FSR’s henvendelse vedrører alene den del af de fysiske personer, der tidligerehar været hjemmehørende i Danmark og som er omfattet af fraflytningsbe-skatningsreglerne. Hullukningen omfatter således en lang række andre skat-teydere, der ikke er omfattet af værnsreglerne om fraflytningsbeskatning. Detgælder f.eks. alle selskaber, der er omfattet af a og b, samt alle de fysiske per-soner, der aldrig har været hjemmehørende i Danmark.Det er væsentligt, at den eksisterende omgåelsesmulighed lukkes for dennebrede kreds af skatteydere. Hvis hullukningen ikke gennemføres sammen medde øvrige dele af L 84, vil der være betydelig risiko for hamstring af den eksi-sterende omgåelsesmulighed.Skatteministerens svar kan tolkes som om det, for at sikre den rette kvalitet i lovændringen,er nødvendigt også at få de af FSR omtalte fysiske personer med i hullukningen vedrørendede andre skatteydere, som forslaget reelt skal ramme.FSR er ikke umiddelbart bekendt med, at disse personer skulle have muligheder, som kræ-ver yderligere værnsregler.Vi skal gøre opmærksom på, at disse personer efter de gældende regler i aktieavancebe-skatningslovens §§ 38 - 39A er underlagt følgende meget fintmaskede exitskatteregler:Der er stillet sikkerhed for avanceskatten - og sikkerheden vurderes løbende af SKATog myndigheden kan kræve yderligere sikkerhed, såfremt den allerede afgivne sikker-hed måtte findes ikke længere at stå mål med den skat, hvormed der er givet henstand.Der er en årlig selvangivelsesforpligtelse - hvori en flerhed af dispositioner skal selvan-gives.Ved samtlige dispositioner, hvor aktionæren modtager økonomiske fordele af sin aktie-besiddelse, forfalder der en del af exitskatten:Ved salgVed udbytterVed dispositioner, som beriger aktionæren og samtidig kan påvirke aktierne i selskabet inedadgående retning.Ved modtagelse af lån fra selskabet.

Vi minder om, at reglerne netop er indført for at sikre, at hver gang aktionæren får likviditettil at betale af på exitskatten, forfalder der beløb til betaling. Dette er også oplyst af mini-steren i høringssvar vedrørende L 187.Der ses ikke derudover at være behov for at sikre Danmark provenu for aktierne i selskabet/ selskabets aktiver.

Side 3

Kommentar:

Ved flytning af ledelsens sæde til udlandet ophører såvel selskabet som dets udenlandskeaktionærer med at være skattepligtige til Danmark.Det er derfor naturligt, at der sker en ophørsbeskatning ved flytningen af ledelsens sæde.Dette gælder både ophørsbeskatning af selskabet og ophørsbeskatning af de udenlandskeaktionærer.Efter de hidtidige regler har der imidlertid alene været en ophørsbeskatning af selskabet.Den foreslåede ændring af selskabsskattelovens § 5, stk. 5, skal sikre, at der ved flytning afselskabsledelsens sæde til udlandet også sker en ophørsbeskatning af aktionæren, når aktio-næren ville blive udbyttebeskattet ved likvidation af selskabet. Aktionærkredsen omfattet afden foreslåede bestemmelse svarer således til den aktionærkreds, der ved likvidation af sel-skabet ville være skattepligtig af likvidationsprovenuet som udbytte, dvs.a) Et moderselskab, hvor udbytteudlodningen ikke skal nedsættes eller frafaldes efter endobbeltbeskatningsoverenskomst eller moder-/datterselskabsdirektivet.b) Et selskab hjemmehørende uden for EU/EØS, der ejer mindre end 10 pct. af aktiekapita-len, men som har bestemmende indflydelse i selskabet, hvor ledelsens sæde flytter.c) En fysisk person hjemmehørende uden for EU/EØS, der har bestemmende indflydelse iselskabet, hvor ledelsens sæde flytter.Med den forslåede bestemmelse sidestilles flytningen af ledelsens sæde således med, at sel-skabet ophører ved likvidation.Uden den foreslåede bestemmelse i selskabsskattelovens § 5, stk. 5, ville udbyttebeskatnin-gen af udbytter eller af likvidationsprovenuet i ligningslovens § 16 A, stk. 3, nr. 1, relativtenkelt kunne omgås ved at flytte ledelsens sæde til udlandet inden udbytteudlodningen/ li-kvidationen af selskabet.Det er bevidst, at den foreslåede bestemmelse i selskabsskattelovens § 5, stk. 5, også omfat-ter fysiske personer, der har en henstandssaldo efter fraflytningsbeskatningsreglerne. Detskal i den forbindelse erindres, at flytningen af ledelsens sæde til udlandet kan ske flere årefter, at den fysiske person er flyttet til udlandet. Det ses ikke, hvorfor selskabets overskudoptjent i perioden efter personens fraflytning ikke skulle være omfattet af værnet i selskabs-skattelovens § 5, stk. 5.Uhjemlet merprovenu

Grundlæggende skaber man nu et lovteknisk begreb i ligningslovens § 16 A som medføreren "teknisk udlodning" uden at økonomien følger med. Dette strider ikke blot mod be-stemmelsen i øvrigt, men også imod "skatteevne-princippet", hvilket vil sige, at der skalvære realiseret en fordel på aktionærplan for, at den fysiske aktionær kan beskattes.Side 4

Reelt er der tale om en slags hybrid beskatning, dvs. en "selskabsbeskatning som flyttes oppå aktionærplan", som økonomisk pris for, at Danmark ikke længere kan beskatte selska-bets indkomst.FSR skal understrege, at Danmark rent faktisk også gennemfører en "exit-beskatning" påselskabsniveau, når der sker flytning af ledelsens sæde.Efter FSRs opfattelse er der tale om en helt uholdbar skattebelastning - som strider modDanmarks ret til at beskatte efter indgåede overenskomster. Tilmed er der ikke intern danskhjemmel til at opkræve kildeskatter af beløb som ikke har en "kilde".Med ændringsforslaget til L 84 indføres en tekniske beskatning som forfalder uden videreved skift i selskabets ledelses sæde, hvilket tvinger aktionæren (hvis denne har mulighedfor det) til at gennemføre en faktisk udbytteudlodning for at kunne betale skatten - hvilketindebærer yderligere beskatning i form af udbyttebeskatning.Tilmed oplyser skatteministeren, at der skal ske indeholdelse af kildeskat - hvilket fore-kommer helt uden hjemmel, da der jo netop ikke er en "kilde" at indeholde noget i, da sel-skabet har alle midlerne stående og forvalter disse som led i sin virksomhed.Når Danmark pålægger en kildeskat på en "teknisk avance/udbytte" - så fratager man detandet land beskatningsret til selskabets indkomster og formue. Den retmæssige ejer afmidlerne er selskabet - og dette gælder helt frem til, der foretages en egentlig udlodnings-beslutning.Selskabsretligt og regnskabsmæssigt synes det heller ikke acceptabelt, at selskabet via kil-deskat hæfter for en aktionærs forpligtelser.Dette er en effekt, som ikke er rimelig og tilmed vil det være på kant med de af Danmarkindgåede dobbeltbeskatningsaftaler, hvor retten til beskatningen af selskabets indkomst erovergået til en anden stat. Hertil kommer at Danmark i forhold til EU har en verserendeEU-domstolssag (anlagt mod Danmark i november 2010). Der kan henvises til følgendesom fremgår af en presse meddelelse af 24. november 2010 fra EU Kommissionen:I henhold til den nationale skattelovgivning i Danmark, Nederlandene og Spanien beskattesen virksomhed af sine urealiserede kapitalgevinster, hvis den flytter sit hjemsted, sit fastedriftssted eller sine aktiver til en anden medlemsstat. Tilsvarende transaktioner inden fordisse lande beskattes imidlertid ikke med hensyn til eventuelle urealiserede kapitalgevin-ster.Kommissionen mener, at en sådan beskatning udgør en diskriminerende straf, som pålæg-ges virksomheder, der ønsker at forlade disse lande eller at flytte aktiverne til udlandet. Depågældende regler kan få virksomheder til at afholde sig fra at udøve deres ret til fri etab-lering og udgør dermed en begrænsning af etableringsfriheden som fastlagt i artikel 49 iTEUF.

Side 5

Kommentar:

Den foreslåede bestemmelse sidestiller flytningen af ledelsens sæde med ophør af selska-bet. Selskabet skal med andre ord skattemæssigt anses for ophørt (likvideret), og aktionæ-ren skal skattemæssigt anses for at have modtaget aktierne i selskabet ved udlodning. Li-kvidationsprovenuet opgøres til handelsværdien af aktierne på tidspunktet for flytningen afledelsens sæde.Det ses ikke at være i strid med dobbeltbeskatningsoverenskomsterne at sidestille ophøretaf fuld skattepligt til Danmark med ophør af selskabet.Hjemlen til indeholdelse af kildeskat følger af kildeskatteloven § 65, jf. ligningslovens § 16A, stk. 3, nr. 1. Det ligger i hele indeholdelsessystemet, at det udloddende selskab indbeta-ler (og hæfter for) aktionærens skat ved indeholdelse.Med hensyn til pressemeddelelse af 24. november 2010 fra EU Kommissionen kan det op-lyses, at det er regeringens klare opfattelse, at traktatens artikel 49 om den frie etablerings-ret ikke er til hinder for exitskatteregler, jf. således Folketingets Skatteudvalgs alm. del bi-lag 200, 2009-10.Retten til at beskatte udbytter

Skatteministeren anfører følgende i svaret til FSR:Når det i ændringsforslag nr. 40 foreslås, at der kan ske udbyttebeskatning ved flytning afledelsens sæde til udlandet, er der tale om ophørsbeskatning på aktionærniveau. Ophøretaf den fulde skattepligt efter selskabsskattelovens § 1 som følge af flytningen af ledelsenssæde til udlandet medfører, at Danmark ikke længere kan beskatte aktionæren af de udgå-ende udbytter, idet der ikke længere er tale om et dansk skattepligtigt selskab.Der er således fra ministerens side tale om endnu et hensyn - nemlig at sikre, at den kapital,der er optjent under selskabets skattepligt til Danmark, ikke uden dansk beskatning kan ud-loddes til aktionæren.Hertil skal vi bemærke, at Danmark er tilsikret en beskatning netop ved de særlige reglerom forfald af exitskat ved henstandens hele eller delvise bortfald ved blandt andet selska-bets udlodning af udbytter til aktionæren. Tilmed er der også med selskabets exitbeskat-ning taget hånd om beskatningen af den "flyttede formue", jf. selskabsskattelovens § 5.Danmark har allerede et håndfast tag i beskatningen af udbytter, der udloddes efter selska-bets flytning af ledelsens sæde, for de aktionærer, der er bosiddende udenfor EU og somhar henstand med betalingen af skatten på urealiserede aktieavancer. Se hertil § 39A, stk. 5:Stk. 5.Ved afståelse af aktier til det udstedende selskab, jf. ligningslovens§ 16 B, og ved modtagelse af udbytte af aktier, jf. ligningslovens § 16 A, derindgår på beholdningsoversigten, beregnes der skat heraf efter reglerne i per-sonskattelovens § 8 a. I den beregnede skat gives der fradrag for skat, der erbetalt til Danmark, og fradrag efter reglerne i ligningslovens § 33, stk. 1, forskat, der er betalt til fremmed stat, Færøerne eller Grønland. Overstiger denSide 6beregnede skat summen af de danske og udenlandske betalte skatter, forfalderdet overskydende beløb til betaling. Henstandssaldoen nedskrives med belø-bet, når det er betalt. Endvidere nedskrives henstandssaldoen med skat, der erbetalt til Danmark.Således vil enhver udlodning af udbytter fra selskabet udløse et forfald af exitskat svarendetil dansk skat på udbyttet - hvilket vil sige 42 % (og ikke blot 15% som ofte vil være be-skatningsretten efter DBO).Kommentar:

Med fraflytningsbeskatningsreglerne sker der en beskatning af aktionærens aktieavance påfraflytningstidspunktet. Denne beregnede avancebeskatning forfalder til betaling i vissenærmere beskrevne tilfælde – bl.a. ved udbytteudlodninger, hvor den faktiske udbyttebe-skatning er lavere end udbyttebeskatningen af en fysisk person hjemmehørende i Danmarkville have været. Den skat, der forfalder til betaling, svarer til forskellen mellem de to be-løb.Den foreslåede udbyttebeskatning i selskabsskattelovens § 5, stk. 5, af aktionæren sker påtidspunktet for flytningen af ledelsens sæde – hvilket ikke nødvendigvis er sammenfalden-de med tidspunktet for personens fraflytning. Der er således ikke nødvendigvis tale om be-skatning af den samme indkomst.Med ændringsforslaget til 3. behandlingen nedsættes henstandsbeløbet i fraflytningsbeskat-ningsreglerne med udbyttebeskatningen efter selskabsskattelovens § 5, stk. 5, således at derundgås dobbeltbeskatning af den samme indkomst.

Spørgsmål

For at anskueliggøre den række af praktiske problemstillinger, de foreslåede regler vil med-føre, skal vi anmode skatteministeren om svar på følgende spørgsmål:Eksempel 1

Et udenlandsk selskab, der hidtil har været hjemmehørende i udlandet, flytter ledelsens sæ-de til Danmark. Dette sker samtidig med eneaktionærens tilflytning til Danmark.Selskabet er en pengetank og det er eneaktionærens hensigt at bosætte sig i Danmark i enårrække for at investere i selskaber med vækstpotentiale. Aktionæren bliver fuldt skatte-pligtig til Danmark i perioden.Efter en periode på 10 år flytter aktionæren tilbage til udlandet (udenfor EU) og selskabetsledelses sæde flytter med til samme land udenfor EU.Det forudsættes, at selskabet ved tilflytningen havde aktiver på 100 mio. kr.Ved fraflytningen havde selskabet aktiver på 110 mio. kr.1. Kan skatteministeren bekræfte, at følgende herefter for denne aktionær efter de foreslå-ede regler vil være gældende ret for aktionæren?:Side 7Ved eneaktionærens fraflytning, vil denne blive pålignet en exitskat på aktierne i selskabet,idet denne ikke opfylder 7/10 års reglen for fritagelse.Exitavance vil være 10 mio. kr. Skatten heraf vil være 4,2 mio. kr. (ud fra en procentsats på42).Selskabets aktiver bliver anset som værende udloddet til aktionæren - og det vil være enudbyttebeskatning uden hensyntagen til anskaffelsessummer. Der vil derfor blive udloddet110 mio. kr. til aktionæren. Den danske beskatningsret vil blive reguleret efter DBO meddet pågældende land. Hvis der tages udgangspunkt i fordelingen af beskatningsretten efterOECD's modeloverenskomst, der også er blevet standarden ved indgåelse af nye dobbeltbe-skatningsoverenskomster, kan beskatningen sættes til 15 % - svarende til 16,5 mio. kr.Denne skat forfalder til betaling umiddelbart og den vil derfor nedbringe exitskatten på ak-tier til 0 - og dermed er henstandssaldoen nedskrevet til 0 og gælden til Danmark tilbagebe-talt, jf. aktieavancebeskatningslovens § 39 A, stk. 8.Imidlertid har aktionæren betalt 16,5 mio. kr. i skat til Danmark for en samlet værditilvækstpå 10 mio. kr. - eller samlet beskatning på 165 %.Er ovennævnte en korrekt forståelse af de foreslåede regler?Kommentar:

Efter den foreslåede bestemmelse i selskabsskattelovens § 5, stk. 5, skal selskabet anses forophørt, og likvidationsprovenuet på 110 mio. kr. skal anses for udloddet til aktionæren. Be-skatningen bliver med en kildebeskatning på 15 pct. på 16,5 mio. kr.Dette svarer til den beskatning, som ville være indtruffet, hvis aktionæren havde udloddetpengetanken til sig selv eller havde likvideret selskabet.Henstandssaldoen på 4,2 mio. kr. vil anses for nedskrevet til 0.

1.1 Tilmed vil den særlige opkrævning af "kildeskat" af det pågældende "tekniske prove-nu", jf. ændringsforslaget medføre, at der ikke kan ske nogen omberegning af exitskat pådenne del ved aktionærens tilbageflytning til Danmark, jf. aktieavancebeskatningslovens §39 B, da al skattebetaling af exitskat, dvs. beløb som de facto er opkrævet/betalt ikke kan"lægges tilbage i anskaffelsessum" ved tilbageflytning til Danmark. Er dette virkelig me-ningen?Regeringens erklærede mål om at skabe vækst i Danmark forekommer med dette eksempelin mente ikke realistisk snarere tværtimod.Kommentar:

Ved en evt. tilbageflytning til Danmark vil aktionæren i ovennævnte tilfælde efter aktie-avancebeskatningslovens § 37, jf. § 39 B, få en anskaffelsessum svarende til handelsværdi-en af aktierne (dvs. 110 mio. kr.), idet henstandssaldoen er nedskrevet til 0.

Side 8

Eksempel 2

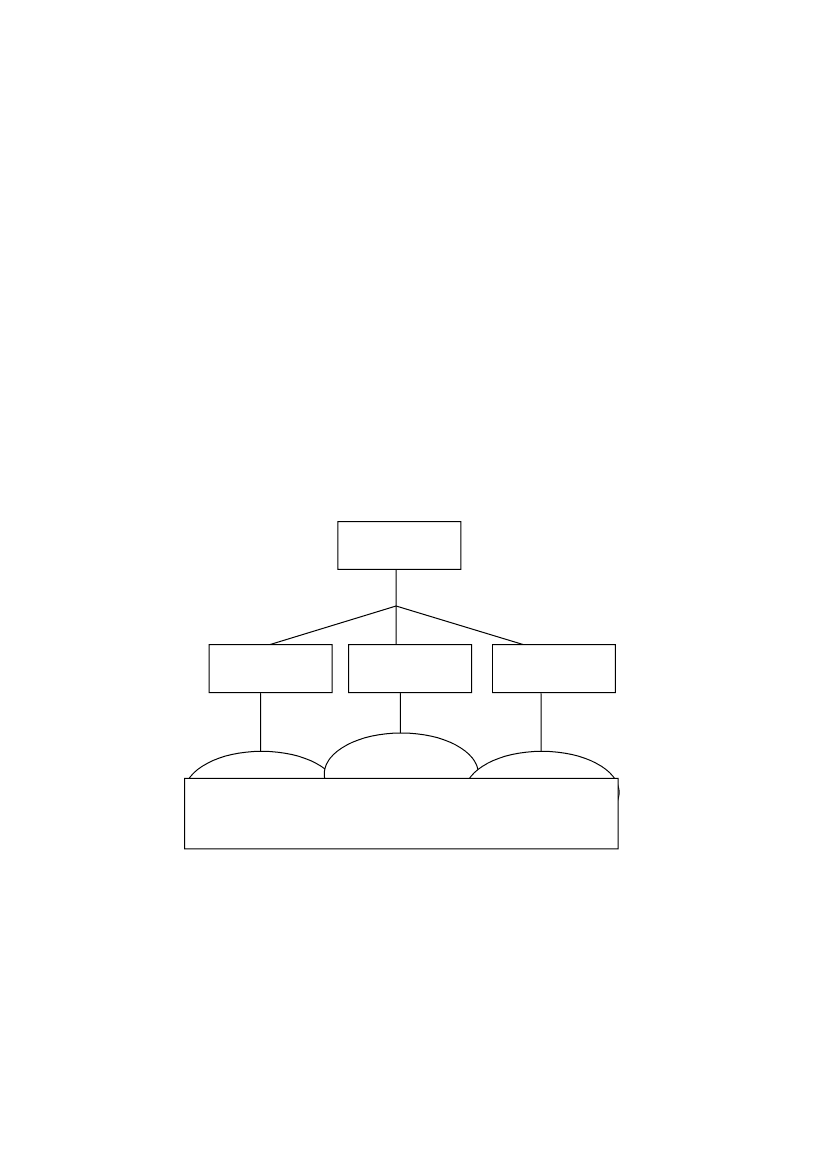

En aktionær med bestemmende indflydelse i Holdingselskabet A/S, er fraflyttet Danmarkog bor udenfor EU. Aktionæren har henstand med betalingen af skat af den urealiseredeavance, der blev pålignet ved fraflytningen. Der er stillet behørig sikkerhed for henstanden iform af bankgaranti.Exitavancen var 1 mia. kr. og exitskatten anslås at være 45 % heraf (dagældende maksima-le sats) hvorefter exitskatten i eksemplet kan ansættes til 450 mio. kr.Koncernen er dansk - dvs. der er alene danske selskaber i koncernen og der er i øvrigt taleom en koncern, der i store træk driver virksomhed indenfor ejendomsbranchen - dvs. udlej-ning af ejendom og opførelse af nye byggerier mv. I holdingselskabet er der foruden besid-delser af datterselskabsaktier i de tre holdingselskaber en pengetank på 300 mio. kr. Værdi-en af aktiebesiddelsen i de tre holdingselskaber - og dermed det indirekte 100 % ejerskab afkoncernen - kan konsolideres til at udgøre 800 mio. kr.Holding A/S

Holding1ApS

Holding2ApS

Holding3ApS

Underliggende koncerner - alle selskaber hjemmehørende i Danmark -med danske aktiver (ejendomme mv.)

Aktionæren med bestemmende indflydelse påtænker at flytte ledelsens sæde til et landudenfor EU.2. Hvorledes skal den foreslåede likvidationsbeskatning af hovedaktionæren i praksis gen-nemføres?2.1 Vil de aktiver, der fortsat vil være under dansk beskatning være omfattet af udbyttebe-skatningen af det fiktive likvidationsprovenu?Hvis dette spørgsmål besvares bekræftende - så ønskes følgende spørgsmål besvaret:

Side 9

2.2 Hvem er efterfølgende rette skattesubjekt for den løbende beskatning af indkomst fraejendommene? Aktionæren er beskattet af hele ejendommenes værdi og dermed reeltbeskattet i et omfang der overstiger avancen.2.3 Hvis selskabet sælger ejendommene efterfølgende - hvem er så rette beskatningssub-jekt?2.4 Henset til, at hele værdien er beskattet hos aktionæren, vil en meget stor del af avancen(hvis ikke likvidationsprovenuet reelt har oversteget avancen) allerede være beskattet.Henset hertil - vil selskabet i givet fald være skattepligtig af avancen?2.4.1I bekræftende fald ønskes oplyst, om den af aktionæren betalte skat (som dækkerhele værdistigningen og dermed avancen) kan modregnes i selskabets skattepligtigeavance? Hvorledes vil ministeren sikre, at der tages behørigt hensyn til forskellene ibeskatningsprocenterne og opgørelsen af den skattepligtige indkomst? (42% i ud-bytteskat af hele værdien for aktionæren overfor 25% beskatning i selskabet afavancen)?

Såfremt de danske selskaber skal beskattes af en ejendomsavance beregnet ud fra faktiskeanskaffelses- og afståelsessummer, vil der blive tale om en betydelig dobbeltbeskatning.Kommentar:

Likvidationsprovenuet opgøres til handelsværdien af aktierne i Holding A/S, dvs. 1,1 mia.kr., på tidspunktet for flytningen af ledelsens sæde. Det bemærkes, at udlodningsprovenuetvil kunne reduceres med den eventuelle skat, som selskabsskattelovens § 5, stk. 7, udløser.Det forekommer ikke aktuelt i eksemplet, idet der udelukkende ejes skattefrie dattersel-skabsaktier.Likvidationsprovenuet vil blive beskattet med 28 pct. (eller den sats, der måtte fremgå af enevt. dobbeltbeskatningsoverenskomst). Hvis det forudsættes, at personen er hjemmehøren-de i et land, som ikke har en dobbeltbeskatningsoverenskomst med Danmark, vil udbytte-beskatningen således blive på (1,1 mia. kr. x 28 pct.) 308 mio. kr.Henstandssaldoen efter fraflytningsbeskatningsreglerne nedskrives med denne beskatningtil (450-308) 142 mio. kr.Beskatningen af aktionæren påvirker ikke beskatningen af de underliggende selskaber, somfortsat vil være skattepligtige af de ejendomme, som de ejer. Dette er der imidlertid ikkenoget nyt i. Beskatningen af selskabsindkomst sker i to led – dels som beskatning på sel-skabsniveau og dels som beskatning på aktionærniveau. Efter de gældende regler påvirkesbeskatningen af selskabet heller ikke af beskatningen af aktionærerne, uanset om denne be-skatning er af udbytter eller af avancer. Der henvises i øvrigt til kommentarerne i bilag 37til FSRs henvendelse af 16. marts 2011 vedrørende beskatning af selskabets og dets aktio-nærer.

Side 10

En aktionær med bestemmende indflydelse i Holdingselskabet A/S, er fraflyttet Danmarkog bor udenfor EU. Aktionæren har henstand med betalingen af den urealiserede avance,der blev pålignet ved fraflytningen. Der er stillet behørig sikkerhed for henstanden i form afbankgaranti.Exitavancen var 1 mia. kr. og exitskatten anslås at være 45 % heraf (dagældende maksima-le sats) hvorefter exitskatten i eksemplet kan ansættes til 450 mio. kr.Der har tidligere været en koncern under Holding A/S, men denne er solgt fra. Holding A/Ser således alene en pengetank på 1,1 mia. kr.Aktionæren påtænker at flytte ledelsens sæde til et land udenfor EU.3Hvorledes skal den foreslåede likvidationsbeskatning af hovedaktionæren i praksis gen-nemføres?

Kommentar:

Beskatningen vil svare til beskatningen ovenfor. Beskatningen ændres ikke ved, at der ejeskontanter i stedet for skattefri datterselskabsaktier.Eksempel 4

Som eksempel 2 - men nu er pengetanken i Holding A/S opdelt på følgende måde: 600 mio.kr. er placeret i aktiver, der ved flytning af ledelsens sæde fortsat vil være underlagt danskbeskatning (ejendomme mv.) og 500 mio. kr. er placeret i børsnoterede aktier.Selskabets aktionær med bestemmende indflydelse, bosiddende udenfor EU, påtænker atflytte ledelsens sæde til et land udenfor EU.4Hvorledes skal den foreslåede likvidationsbeskatning af hovedaktionæren i praksis gen-nemføres?Kommentar:

Likvidationsprovenuet opgøres til handelsværdien af aktierne i Holding A/S på tidspunktetfor flytningen af ledelsens sæde.Udlodningsprovenuet skal dog reduceres med den skat, som selskabsskattelovens § 5, stk.7, udløser. Der udløses ikke beskatning af de aktiver (ejendommene m.v.), som forbliverunder dansk beskatning – men alene af de børsnoterede (portefølje)aktier. Forudsættes deteksempelvis, at avancen på de børsnoterede (portefølje)aktier er 80 mio. kr. vil skatten her-af være 20 mio. kr.Udlodningsprovenuet vil herefter være 1,080 mia. kr.Hvis det fortsat forudsættes, at personen er hjemmehørende i et land, som ikke har en dob-beltbeskatningsoverenskomst med Danmark, vil udbyttebeskatningen således blive på (1,08mia. kr. x 28 pct.) 302,4 mio. kr.Henstandssaldoen efter fraflytningsbeskatningsreglerne nedskrives med denne beskatningtil (450-302,4) 147,6 mio. kr.Side 11Eksempel 5

Aktionæren, som nævnt i de foregående eksempler, vælger i stedet at flytte inden for EU,f.eks. til Luxembourg - og ledelsens sæde flytter med. Efter nogle år beslutter aktionærensig for at flytte både personligt og koncernen til Schweiz.5Hvordan virker reglerne i dette tilfælde og hvordan vil Danmark regulere en situation,hvor udlandet har eneret til at beskatte?Kommentar:

Den foreslåede bestemmelse i selskabsskattelovens § 5, stk. 5, finder alene anvendelse, nården fysiske aktionær er hjemmehørende uden for EU/EØS på tidspunktet for flytningen afledelsens sæde.Side 12