Skatteudvalget 2010-11 (1. samling)

L 81 Bilag 5

Offentligt

J.nr. 2010-351-0035Dato: 23. november 2010

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges supplerende hørings-skema samt yderligere modtagne høringssvar vedrørendeforslag til lov om ændring af kildeskatteloven (Ændring afskatteordningen for udenlandske forskere og nøglemedar-bejdere).

Troels Lund Poulsen/Erik Jørgensen

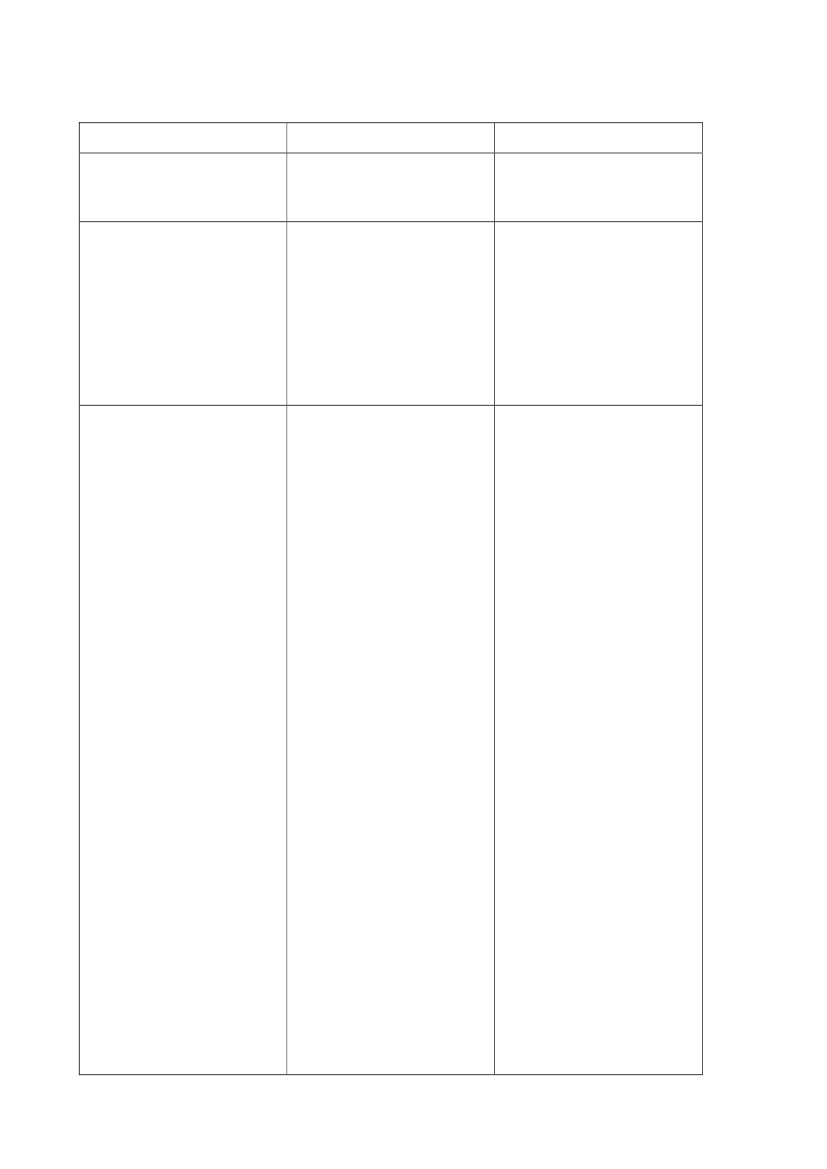

Høringsparter

AdvokatrådetHøringssvar

Advokatrådet har ikke be-mærkninger til lovforslagetsindhold.AE finder det hensigtsmæs-sigt, at ordningen nu i højeregrad målrettes mod udlæn-dinge. AE finder, at ordnin-gen i endnu højere grad børmålrettes, således at det vit-terligt er forskere og andrehøjt kvalificerede personer,der kan benytte ordningen.Dansk Erhverv støtter hel-hjertet forslaget. DE finderdog, at ændringen af treårs-grænsen for tidligere skatte-pligt til Danmark til en 10-årsgrænse er for kraftig enjustering. Fem eller seks årville være mere passende.En grænse på 10 år vil ram-me oplevelsesøkonomienrelativt hårdt, bl.a. forsportsudøvere.DE har følgende specifikkebemærkninger:Den nye 10-årsfrist kommertil at virke uhensigtsmæssigti forhold til bestyrelsesmed-lemmer. (I øjeblikket er be-styrelsesmedlemmer omfat-tet af den almindelige treårs-frist.) Ordningen bør æn-dres, så den kan anvendes,selvom medarbejderen harværet bestyrelsesmedlem iet dansk selskab inden for10 år.DE undrer sig dernæst over,at afskaffelse af det gamleefterbeskatningskrav kunskal gælde for nytilkomne iordningen og ikke for per-soner, som allerede har af-sluttet 36 måneder på 25 pct.Bemærkninger hertil

Høringssvaret giver ikke an-ledning til bemærkninger.Et lønkrav i størrelsesorde-nen 840.000 kr. er i sig selven mekanisme til sikring af,at ordningen retter sig modhøjt kvalificeret arbejds-kraft.Arbejderbevægelsens Er-hvervsråd

Dansk Erhverv

Sportsudøvernes organisati-on Danmarks Idræts-Forbund har i sit høringssvartilkendegivet, at man tagerden nye 10-årsgrænse til ef-terretning, da den skal gældefor alle.

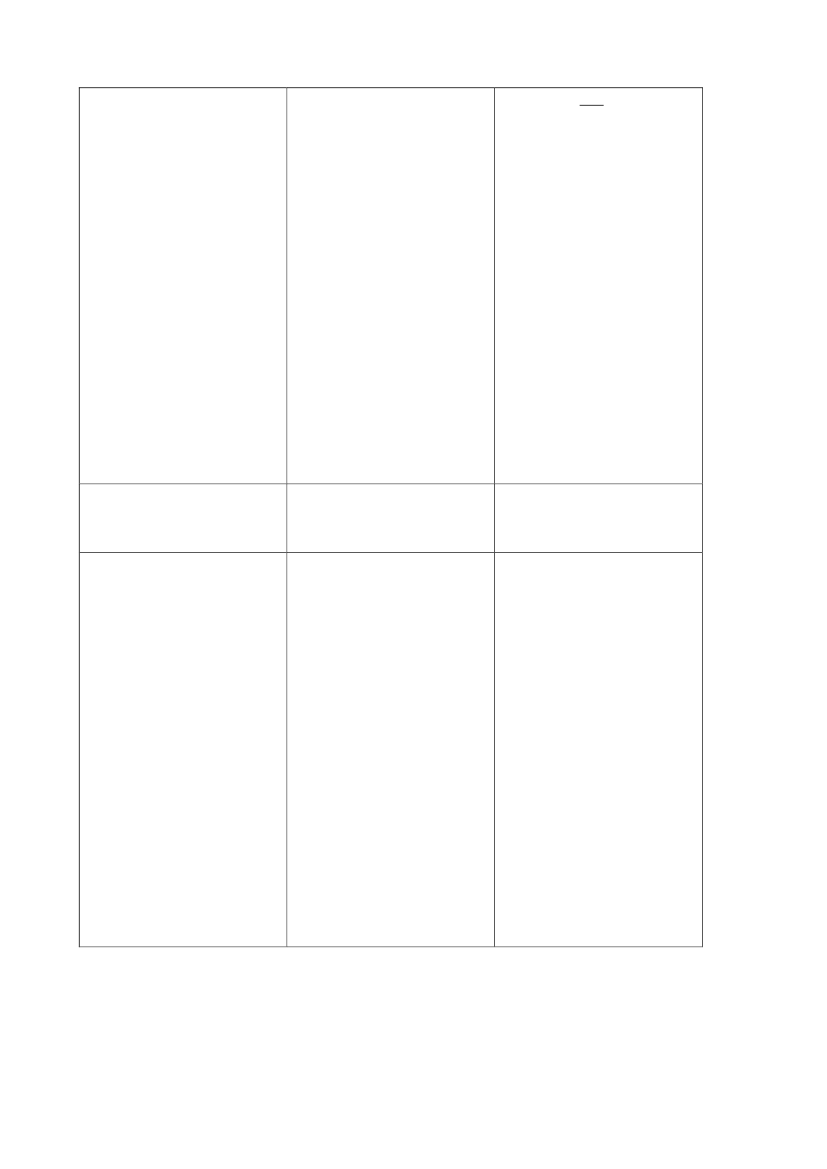

Der er som anført i hørings-svaret tale om en viderefø-relse af det gældende regel-sæt med samme ændring,som efter lovforslaget skalgælde for alle andre. Der børikke indføres særlige undta-gelsesordninger for bestyrel-sesmedlemmer.

Dette må bero på en misfor-ståelse. Efter lovforslagetophæves kildeskattelovens §48 F, stk. 3-7. Reglerne omefterbeskatning findes i § 48F, stk. 6-7, og det gamle ef-terbeskatningskrav afskaffesSide 2

skat.

hermed for alle.

Endelig ønsker DE præcise-ret, hvad der sker, hvis ennøglemedarbejder p.t. er på33 pct. ordningen og tidlige-re HAR foretaget omvalg fra25 pct. til 33 pct. Der kanefter de gældende regler kunforetages omvalg én gang.Betyder dette, at en sådanmedarbejder ikke kan for-tryde sig omvalg? Dette fo-rekommer ikke helt fair, idetdisse har foretaget deresomvalg til 33 pct. og reeltfulgt den oprindelige inten-tion, nemlig at forlænge de-res ophold i Danmark.Foreningen af Statsautorise-rede RevisorerKommunernes Landsfor-ening

Der kan ikke foretages om-valg – eller ”tilbagevalg” – iden beskrevne situation. Ensådan person vil få sin skatreduceret fra 33 pct. til 26pct. for den resterende del afden periode, hvor forsker-skatteordningen kan anven-des.

FSR har ikke for nærværen- Høringssvaret giver ikke an-de bemærkninger til lovfors- ledning til bemærkninger.laget.KL har ikke bemærkningertil lovforslaget som sådant,men anfører, at ændringenvil have provenumæssigekonsekvenser for kommu-nerne. Den kommunale an-del af forskerskatten afreg-nes et år efter indkomståret,dvs. at forskerskatten forindkomståret 2011 indgår ikommunernes budgetter for2012. For 2012 og viderefrem vil de provenumæssigekonsekvenser ved omlæg-ningen for kommunerne un-der ét indgå ved fastsættel-sen af det kommunale blok-tilskud, men for den enkeltekommune kan der være sto-re udsving.

Hvad de kommunale bud-getter angår, må eventuelleproblemer løses i forbindel-se med fastsættelsen aframmerne for kommunernesøkonomi.

Side 3