Skatteudvalget 2010-11 (1. samling)

L 80 Bilag 1

Offentligt

SkatteministerietUdkast

J. nr. 2010-231-0039

Forslagtillov omændring af lov om afgift af elektricitet, lov om kuldioxidafgift af visseenergiprodukter, -registreringsafgiftsloven, momsloven og forskellige andrelove1(Ændrede fordelingsregler på kraftvarmeområdet, forøgelse af fradrag for moms påhotelydelser og færdselsskadede køretøjer).

§1I lov om afgift af elektricitet (elafgiftsloven), jf. lovbekendtgørelse nr. 421 af 3. maj 2006,som ændret bl.a. ved § 2 i lov nr. 1536 af 19. december 2007, § 1 i lov nr. 528 af 17. juni2008, § 1 i lov nr. 527 af 12. juni 2009, § 1 i lov nr. 1384 af 21. december 2009 og senest ved§ 1 i lov nr. 722 af 25. juni 2010, foretages følgende ændringer:1.I§ 11, stk. 17, 2. pkt.,ændres ”50,1” til: ”52,2”, og ”18,1” til: ”18,8”.2.I§ 11, stk. 17, 3. pkt.,ændres ”50,1” til: ”52,2”, og ”18,1” til: ”18,8”.3.§ 11, stk. 17,affattes således:“Stk.17.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion afelektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, kan få tilbagebetalt endel af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme til de sammekollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitetvedrører, hvis den momsregistrerede virksomhed er et værk, som 1) har kraft-varme-kapacitetefter stk. 18 eller 2) havde kraft-varme-kapacitet efter stk. 18 den 1. oktober 2005 eller 3) eromfattet af bilag 1 til lov om energiafgift af mineralolieprodukter m.v. Den del af afgiften, deroverstiger 52,2 kr. pr. GJ varme ab værk (2015-niveau) eller 18,8 øre pr. kWh varme ab værk(2015-niveau), tilbagebetales. Såfremt der ved fremstillingen af varme anvendes bådeafgiftspligtig elektricitet efter denne lov og andre brændsler eller energikilder, nedsættes de52,2 kr. pr. GJ varme ab værk (2015-niveau) eller 18,8 øre pr. kWh varme ab værk (2015-niveau) forholdsmæssigt. I perioden 2010-2014 er satserne i 2. og 3. pkt. som anført i bilag 5.Satserne i 2. og 3. pkt. reguleres efter § 32 a i lov om energiafgift af mineralolieprodukterm.v. Det er en betingelse for tilbagebetalingen, at virksomheden også udnytter muligheden for

1 Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/34/EF(informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.

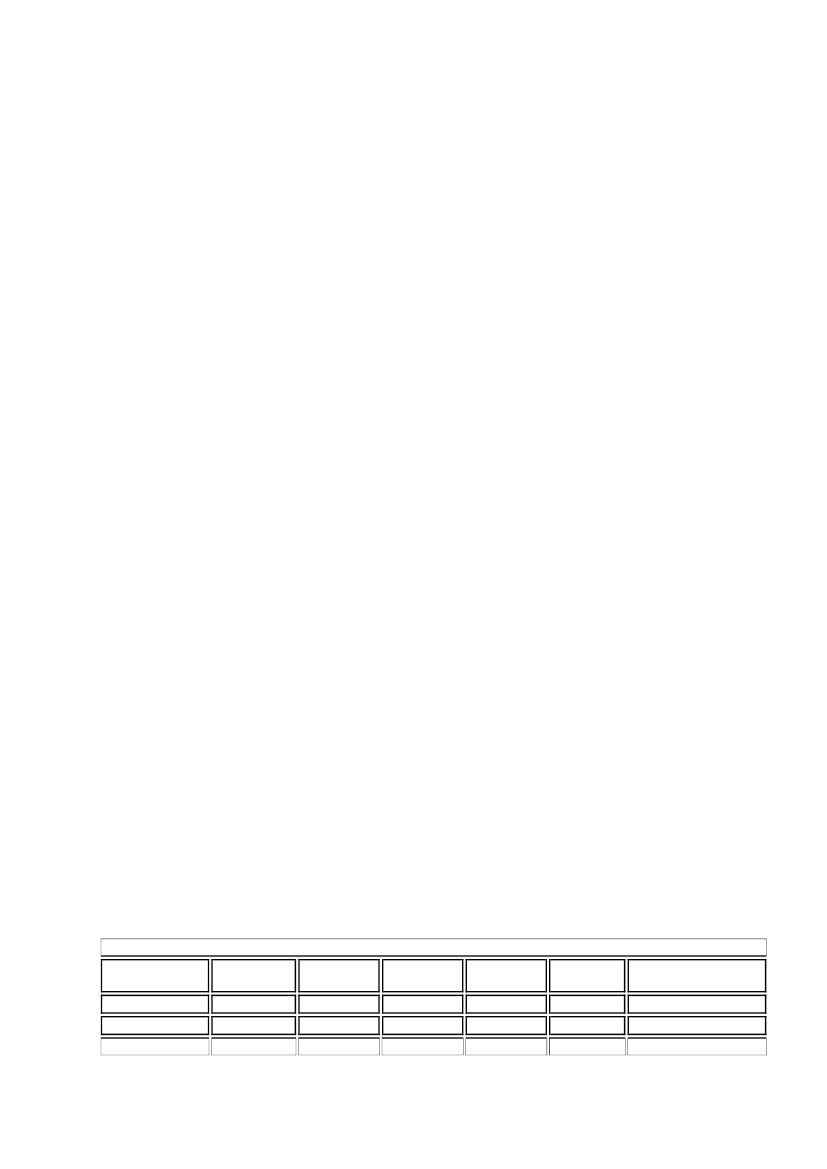

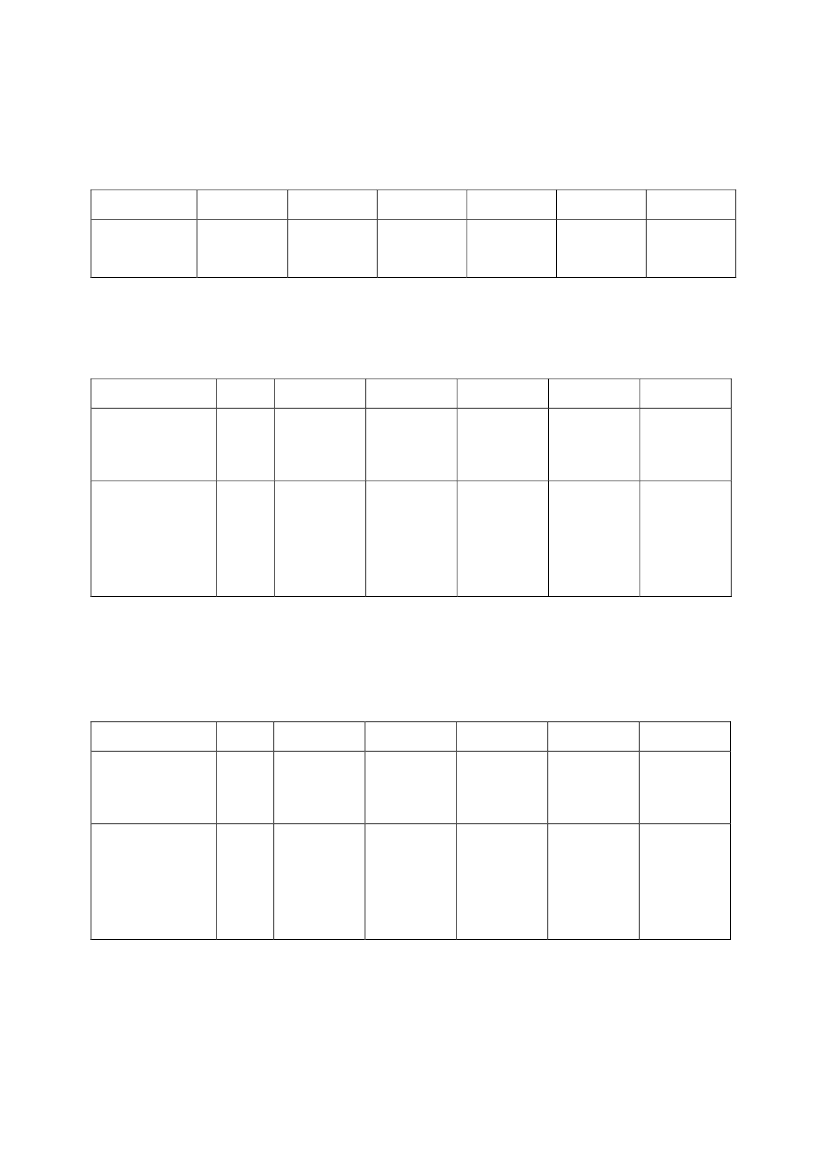

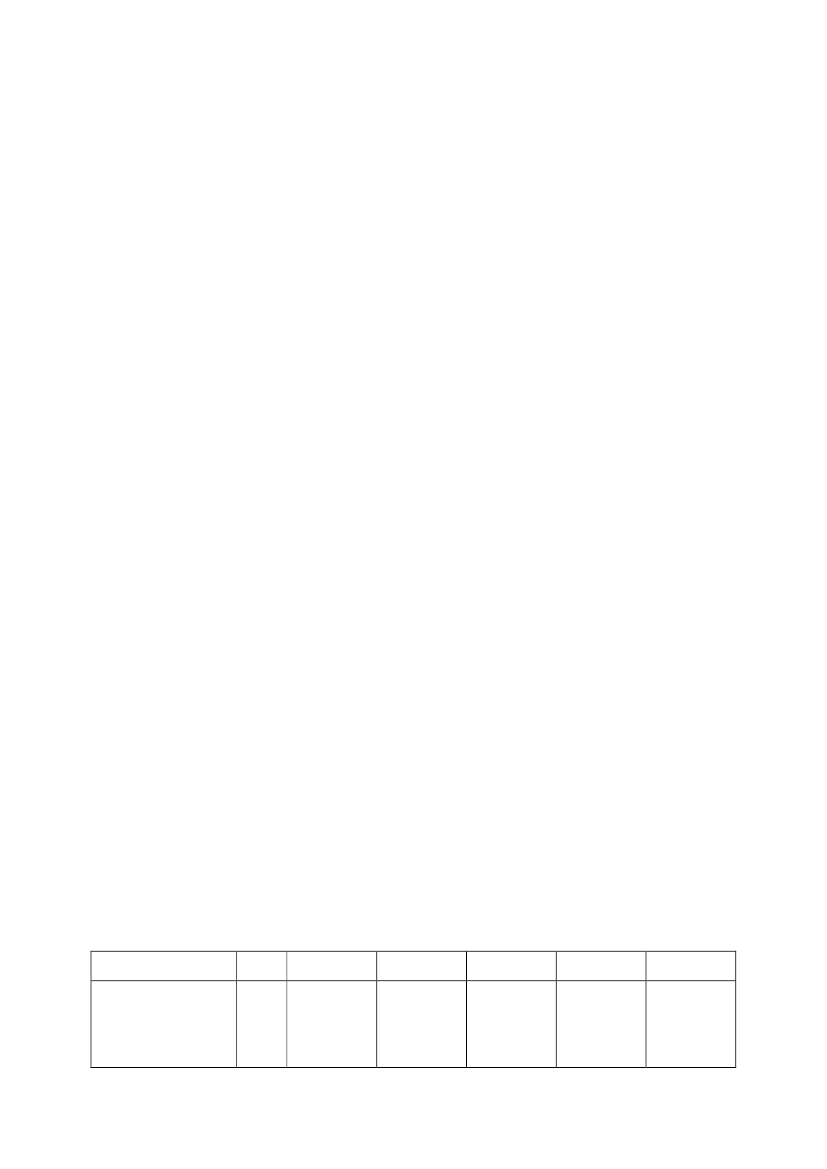

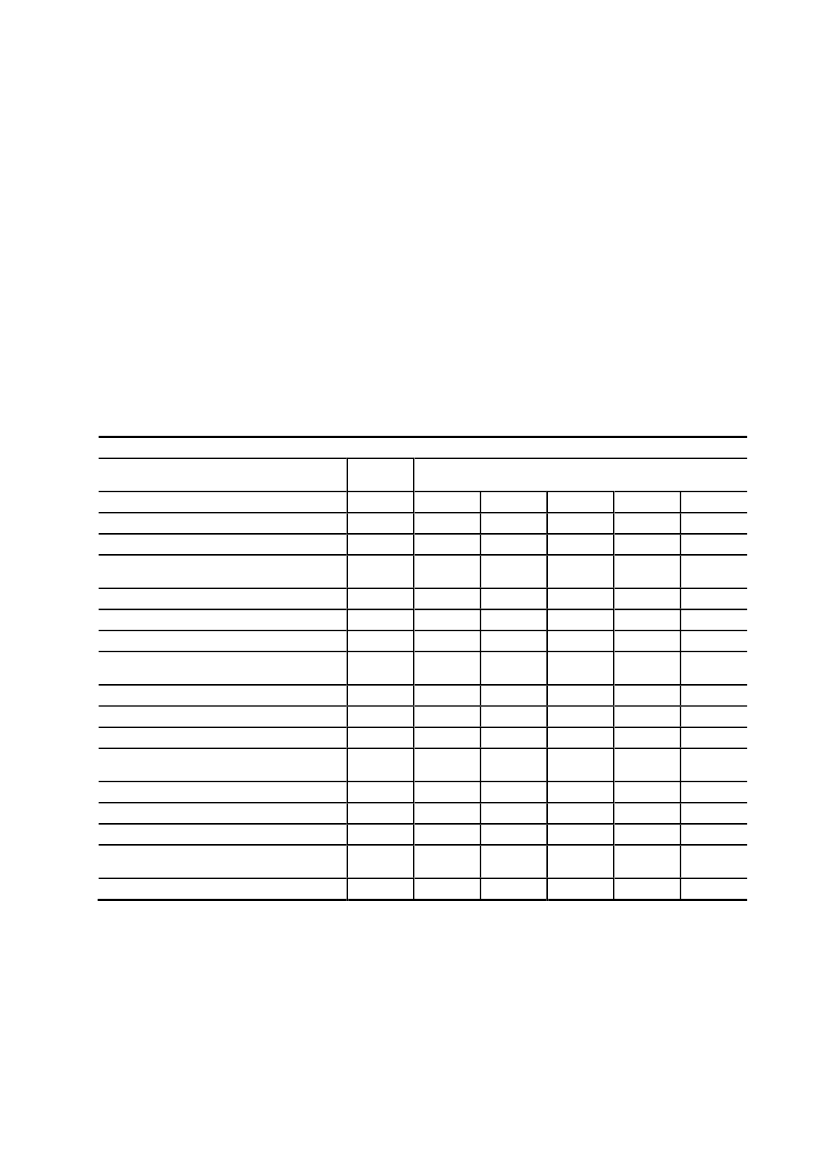

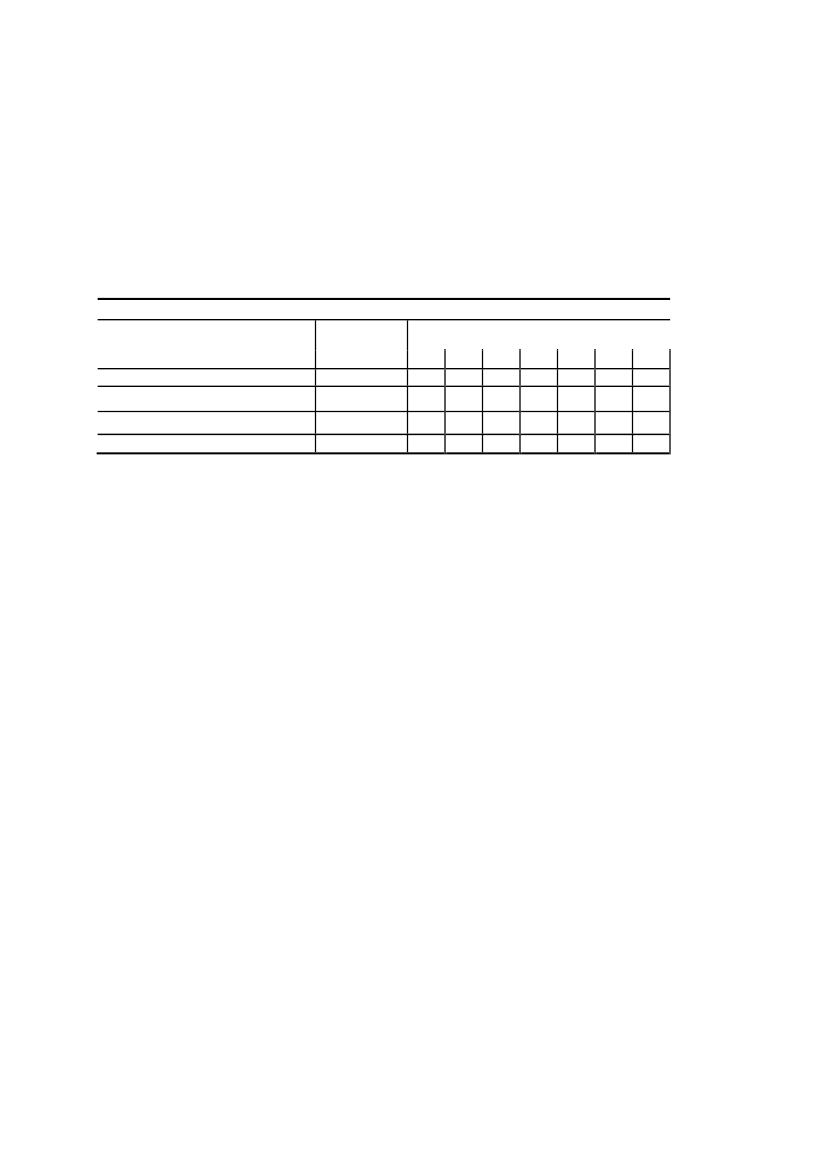

-2-at få tilbagebetaling af afgift for den samme varme efter § 7, stk. 7, i lov om kuldioxidafgift afvisse energiprodukter.”4.Efter § 11 e indsættes:“§11 f.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktionaf elektricitet, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendttil fremstilling af varme til eget forbrug i den momsregistrerede virksomhed via internevarmesystemer, jf. dog stk. 2, hvis den momsregistrerede virksomhed er et værk, som 1) harkraft-varme-kapacitet efter stk. 4 eller 2) havde kraft-varme-kapacitet efter stk. 4 den 1.oktober 2005 eller 3) er omfattet af bilag 1 til lov om energiafgift af mineralolieprodukterm.v. Andre momsregistrerede fjernvarmeproducenter, der producerer varme uden samtidigproduktion af elektricitet, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtigevarer anvendt til fremstilling af varme leveret til kollektive fjernvarmenet eller lignendefjernvarmenet, jf. dog stk. 2 og 3. Den del af afgiften, der overstiger 52,2 kr. pr. GJ varme abværk (2015-niveau) eller 18,8 øre pr. kWh varme ab værk (2015-niveau), tilbagebetales.Såfremt der ved fremstillingen af varme anvendes både afgiftspligtig elektricitet efter dennelov og andre brændsler eller energikilder, nedsættes de 52,2 kr. pr. GJ varme ab værk (2015-niveau) eller 18,8 øre pr. kWh varme ab værk (2015-niveau) forholdsmæssigt. Indtil år 2015er satserne i 3. og 4. pkt. som anført i bilag 5. Satserne i 3. og 4. pkt. (2015-niveau) reguleresefter § 32 a i lov om energiafgift af mineralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, atvirksomheden også udnytter muligheden for at få tilbagebetaling af afgift for den sammevarme efter § 7 b i lov om kuldioxidafgift af visse energiprodukter.Stk. 3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1, 2. pkt., at 100 pct.af varmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne imindst 75 pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet framomsregistrerede virksomheder med kraft-varme-kapacitet, jf. stk. 4, og værker omfattet afbilag 1 til lov om afgift af mineralolieprodukter m.v. Dette skal på forlangende kunnedokumenteres over for told- og skatteforvaltningen.Stk. 4.Virksomheden har kraft-varme-kapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet eller lignende fjernvarmenet, og 100 pct. af varmeleverancen imindst 75 pct. af året kan dækkes af kraft-varme-enheden. Mindst 25 pct. af produktionen afelektricitet og varme i kraft-varme-enheden skal udgøres af elektricitet. Dette skal påforlangende kunne dokumenteres over for told- og skatteforvaltningen.Stk. 5.Reglerne om særlig opgørelse af tilbagebetaling af afgift m.v. i § 11, stk. 19 og 20,finder tilsvarende anvendelse for elektricitet til fremstilling af varme, for hvilken envarmeproducent får delvis tilbagebetaling af afgift efter stk. 1.”5.Bilag 2-7ophæves og i stedet indsættes:”Bilag 2. Satser for elafgiftslovens § 6, stk. 1

1. jan. - 31.

dec. 2010

EnergiafgiftTillægsafgiftøre/kWhøre/kWh49,91. jan. - 31.

dec. 2011

50,86,01. jan. - 31.

dec. 2012

51,76,11. jan. - 31.

dec. 2013

52,66,21. jan. - 31. dec.

2014

53,66,3

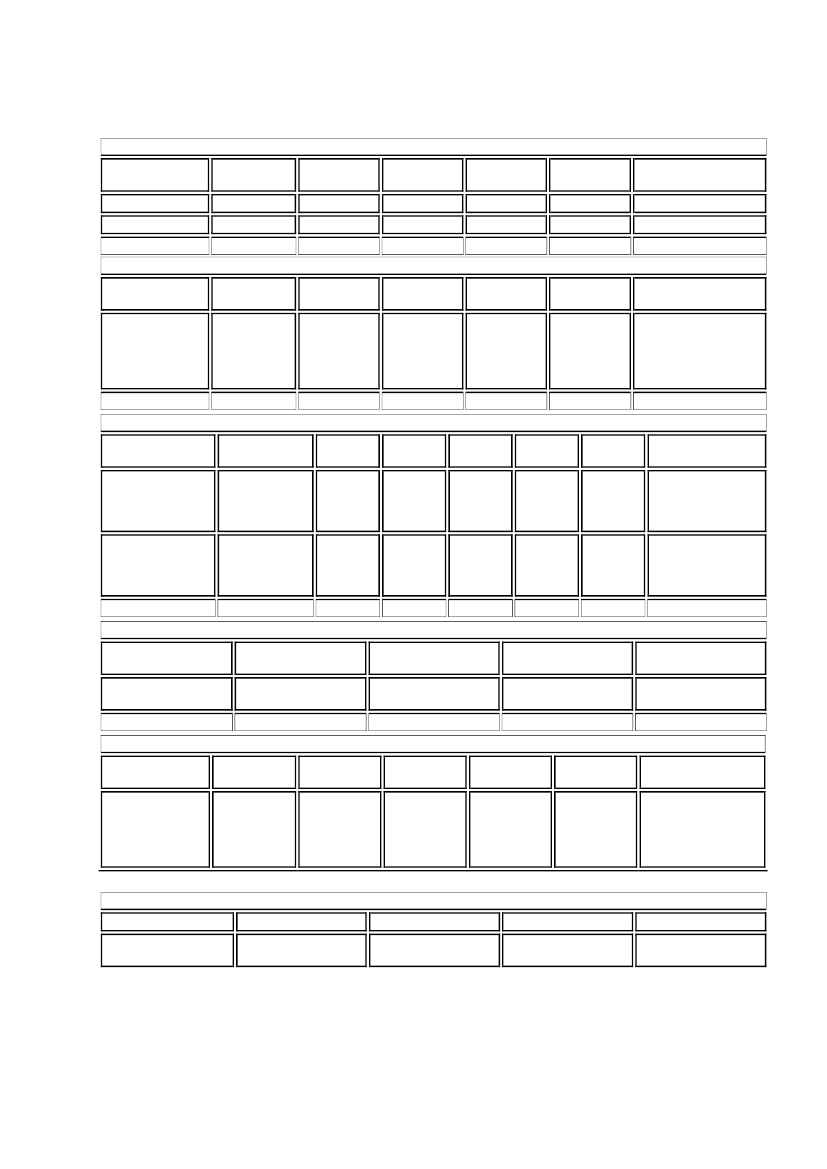

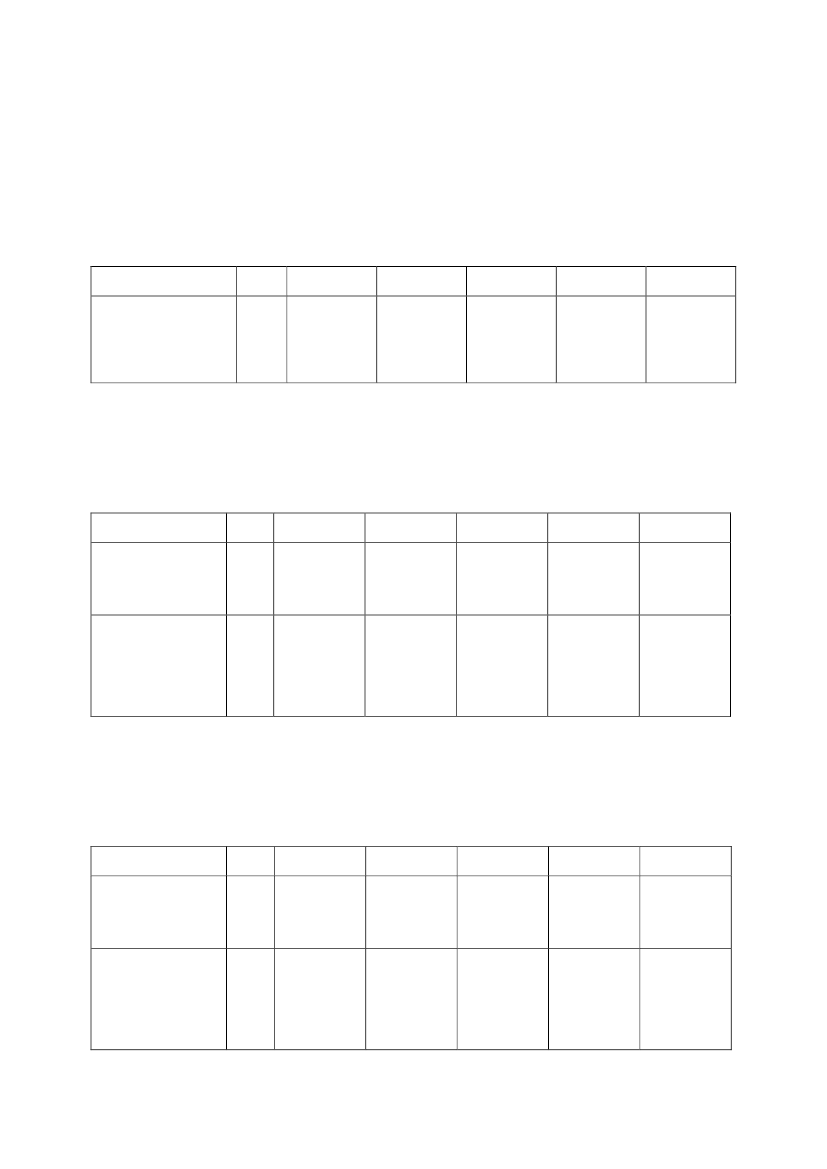

-3-Bilag 3. Satser for elafgiftslovens § 6, stk. 2

1. jan. - 31.

dec. 2010

EnergiafgiftTillægsafgiftøre/kWhøre/kWh61,31. jan. - 31.

dec. 2011

62,46,01. jan. - 31.

dec. 2012

63,56,11. jan. - 31.

dec. 2013

64,76,21. jan. - 31. dec.

2014

65,86,3

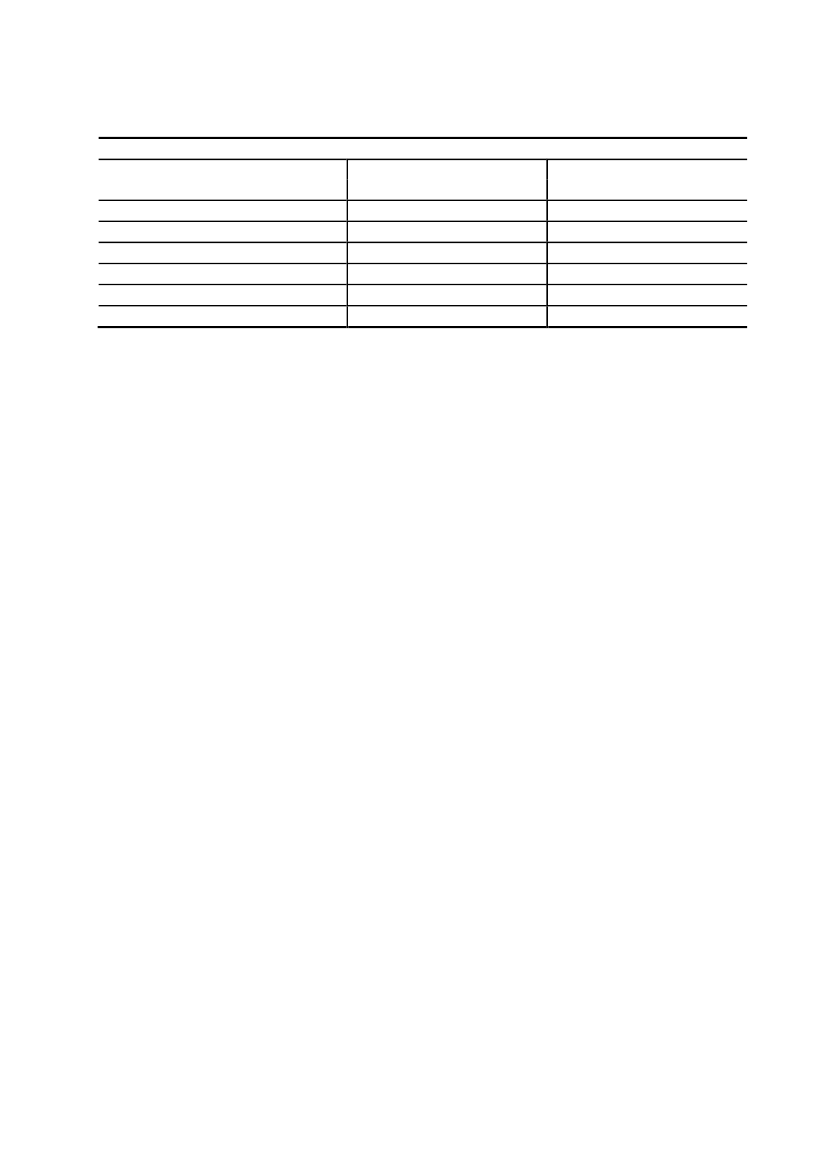

Bilag 4. Satser for elafgiftslovens § 11, stk. 9

1. jan. - 31.

dec. 2010

Nedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse afvand og varme1. jan. - 31.

dec. 2011

1. jan. - 31.

dec. 2012

1. jan. - 31.

dec. 2013

1. jan. - 31. dec.

2014

kr./GJ

52,8

53,9

59,8

44,7

45,5

Bilag 5. Satser vedrørende elpatronordningen i elafgiftsloven

1. jan. - 31. 1. jan. - 31. 1. jan. - 31. 1. jan. - 31. 1. jan. - 31. 1. jan. - 31. dec

2015

dec. 2010 dec. 2011 dec. 2012 dec. 2013 dec. 2014

Grænser fortilbagebetaling tilmomsregistreredevarmeproducenterGrænser fortilbagebetaling tilmomsregistreredevarmeproducenterkr./GJ fjernvarmeab værk48,649,550,451,3 52,245,9

øre/kWhfjernvarme abværk

16,5

17,5

17,8

18,1

18,5 18,8

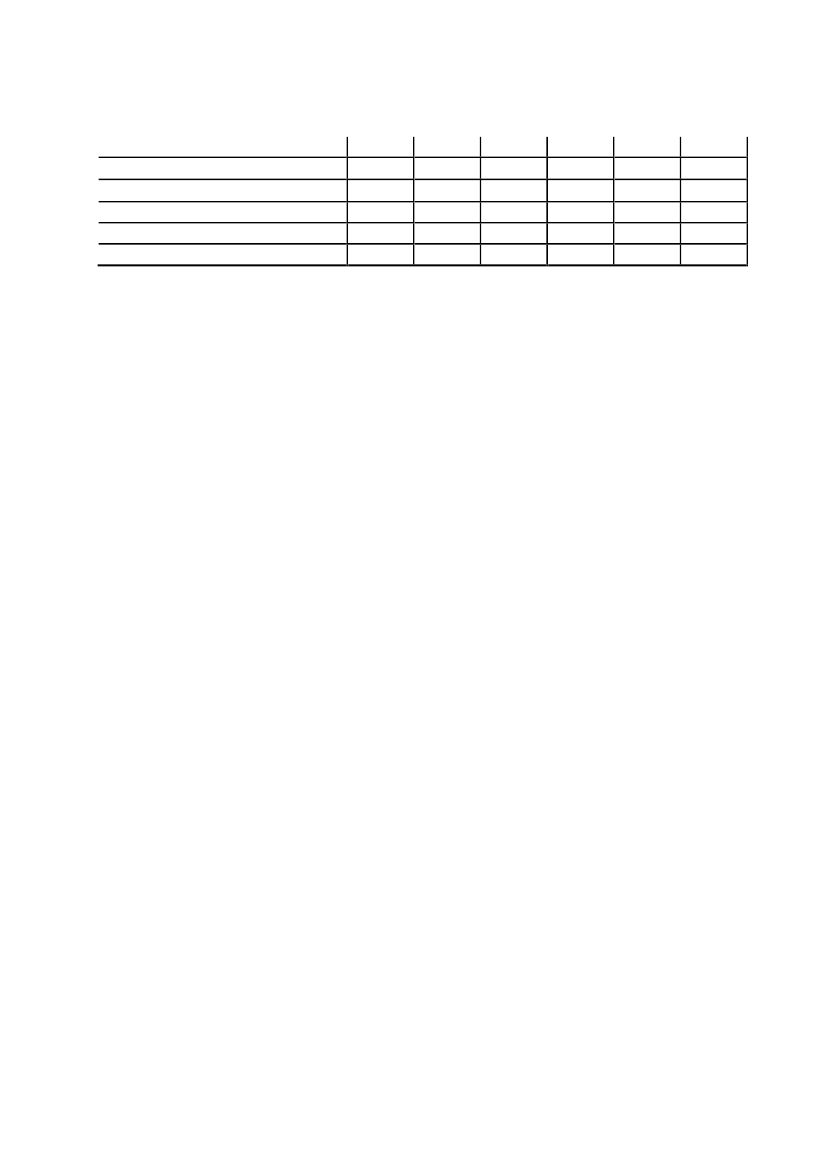

Bilag 6. Satser for elafgiftslovens § 11 c

1. jan. - 31. dec. 2010

Nedsættelse aftilbagebetalingøre/kWh1,61. jan. - 31. dec. 2011

1,61. jan. - 31. dec.

2012

1,6Bilag 7. Satser for elafgiftslovens § 11 d, stk. 3, og § 11 e, stk. 5

1. jan. - 31.

dec. 2010

Nedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse afvand og varme1. jan. - 31.

dec. 2011

1. jan. - 31.

dec. 2012

1. jan. - 31.

dec. 2013

1. jan. - 31. dec.

2014

kr./GJ

57,3

58,4

59,4

60,5

61,6

Bilag 8. Satser for elafgiftslovens § 11, stk. 19

2010

Nedsættelse aftilbagebetaling”pct.7,82011

7,72012

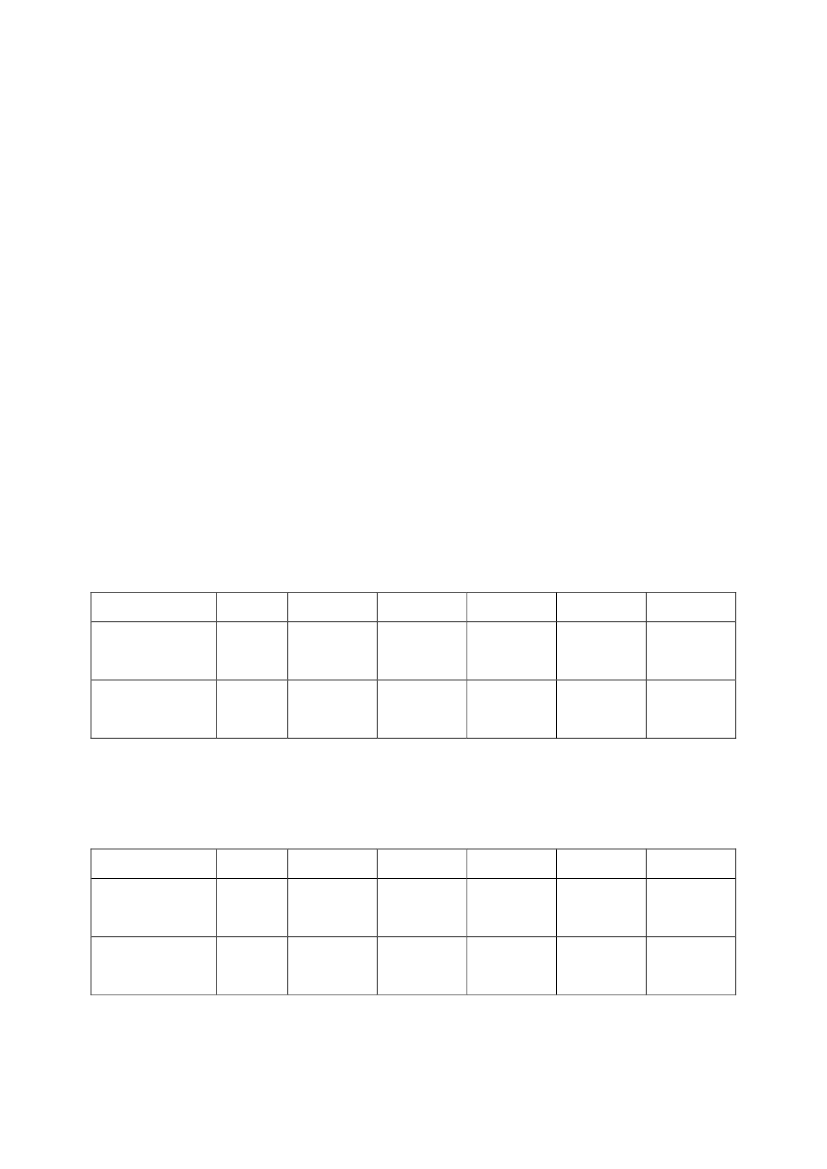

7,76.Bilag 5affattes således:”

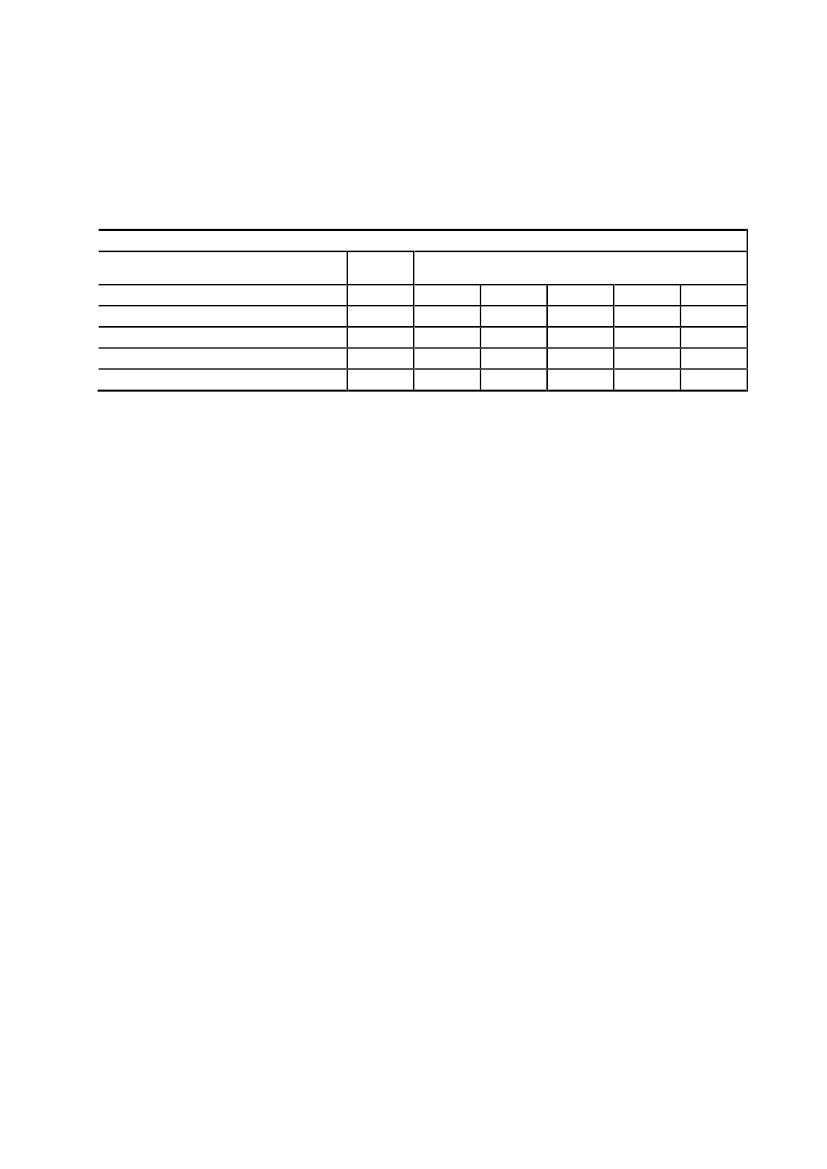

-4-Bilag 5. Satser for elafgiftslovens § 11, stk. 17

1. jan. 31 -

dec. 2010

Grænser forkr./GJtilbagebetaling tilfjernvarme ab45,9momsregistreredeværkvarmeproducenterGrænser forøre/kWhtilbagebetaling tilfjernvarme ab16,5momsregistreredeværkvarmeproducenter1. jan. - 31.

dec. 2011

48,61. jan. - 31.

dec. 2012

49,51. jan. - 31.

dec. 2013

50,41. jan. - 31.

dec. 2014

51,3

17,5

17,8

18,1

18,5

”§2I lov om afgift af naturgas og bygas (gasafgiftsloven), jf. lovbekendtgørelse nr. 298 af 3. april2006, som ændret bl.a. ved § 3 i lov nr. 1536 af 19. december 2007, § 4 i lov nr. 524 af 17.juni 2008, § 2 i lov nr. 528 af 17. juni 2008, § 11 i lov nr. 461 af 12. juni 2009 og § 2 i lov nr.527 af 12. juni 2009, § 2 i lov nr. 1384 af 21. december 2009 og senest ved § 2 i lov nr. 722 af25. juni 2010, foretages følgende ændringer:1.I§ 8, stk. 2,ændres ”1,25 ” til: ”1,20” og ”0,65” til: ”0,67”.2.I§ 8, stk. 4, 2. pkt.,ændres ”50,1” til: ”52,2”.3.I§ 8, stk. 4, 3. pkt.,ændres ”50,1” til: ”52,2”.4.§ 8, stk. 4,affattes således:”Stk. 4.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion afelektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, kan få tilbagebetalt endel af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme til de sammekollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitetvedrører, hvis den momsregistrerede virksomhed er et værk, som 1) har kraft-varme-kapacitetefter stk. 5 eller 2) havde kraft-varme-kapacitet efter stk. 5 den 1. oktober 2005 eller 3) eromfattet af bilag 1. Den del af afgiften, der overstiger 52,2 kr. pr. GJ fjernvarme ab værk(2015-niveau), tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes bådeafgiftspligtige varer efter denne lov og andre brændsler eller energikilder, nedsættes de 52,2kr. pr. GJ fjernvarme (2015-niveau) forholdsmæssigt. Tilbagebetaling sker efter reglerne i stk.3. I perioden 2010-2014 er satserne i 2. og 3. pkt., som anført i bilag 4. Satserne i 2. og 3. pkt.reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v. Det er en betingelsefor tilbagebetalingen, at virksomheden også udnytter muligheden for at få tilbagebetaling afafgift for den samme varme efter § 7, stk.7, i lov om kuldioxidafgift af visseenergiprodukter.”5.I§ 8, stk. 11,ændres ”50,1” til: ”52,2”.6.Efter § 8 indsættes:

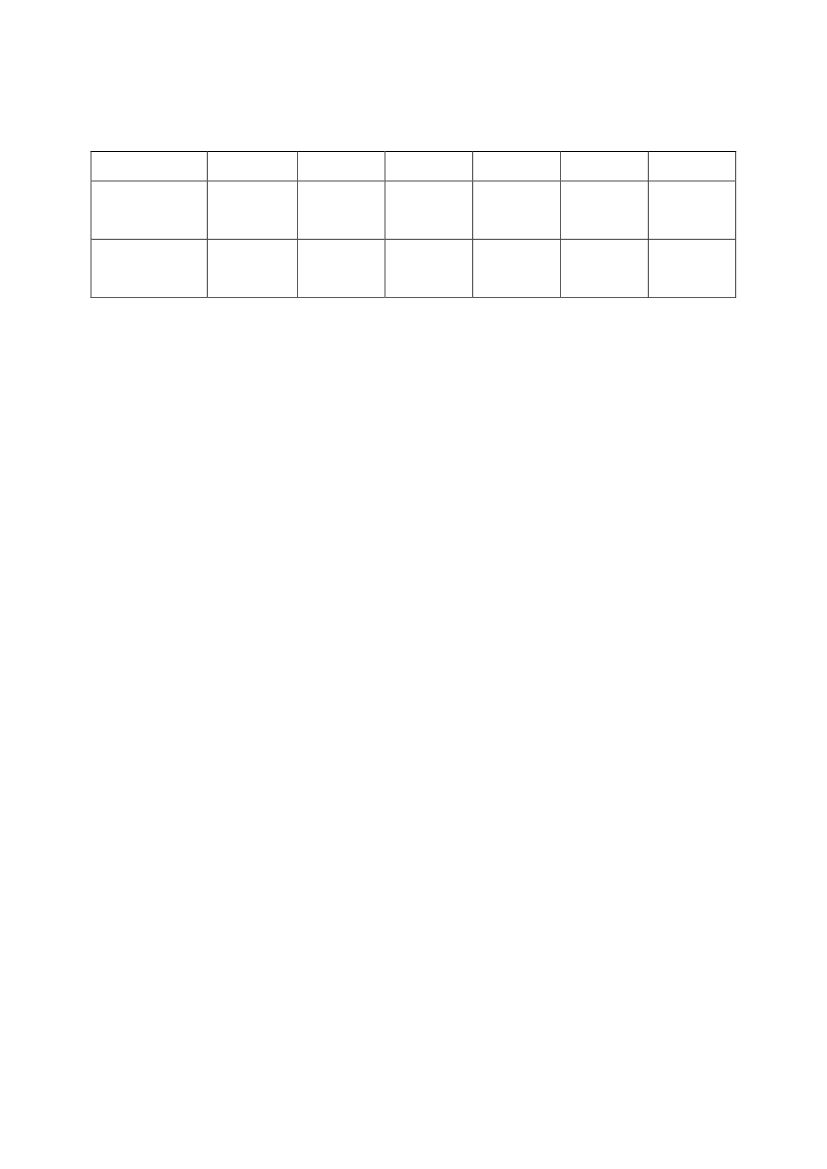

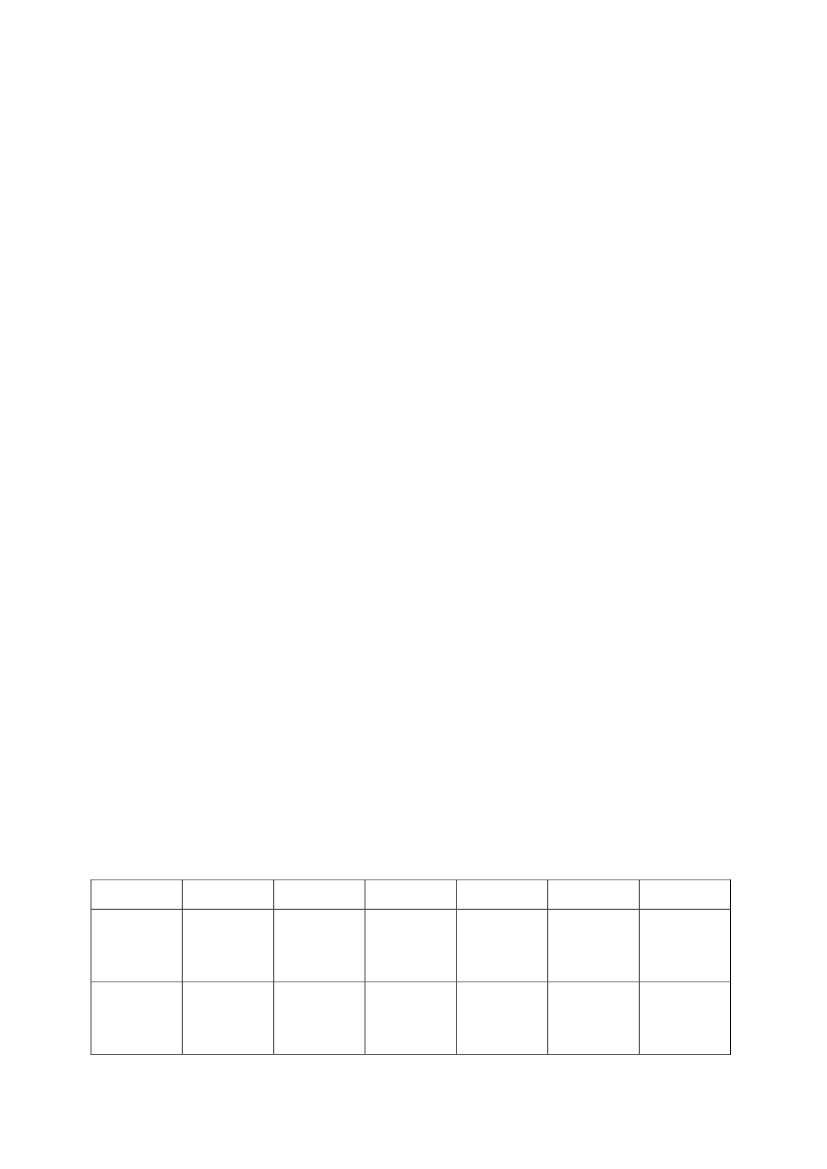

-5-”§8 a.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktionaf elektricitet, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendttil fremstilling af varme til eget forbrug i den momsregistrerede virksomhed via internevarmesystemer, jf. dog stk. 2, hvis den momsregistrerede virksomhed er et værk, som 1) harkraft-varme-kapacitet efter stk. 4 eller 2) havde kraft-varme-kapacitet efter stk. 4 den 1.oktober 2005 eller 3) er omfattet af bilag 1. Andre momsregistrerede fjernvarmeproducenter,der producerer varme uden samtidig produktion af elektricitet, kan få tilbagebetalt en del afafgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret tilkollektive fjernvarmenet eller lignende fjernvarmenet, jf. dog stk. 2 og 3. Den del af afgiften,der overstiger 52,2 kr. pr. GJ varme ab værk (2015-niveau), tilbagebetales. Såfremt der vedfremstillingen af varme anvendes både afgiftspligtige varer efter denne lov og andrebrændsler eller energikilder, nedsættes de 52,2 kr. pr. GJ varme ab værk (2015-niveau)forholdsmæssigt. Tilbagebetaling sker efter reglerne i § 8, stk. 3. Indtil år 2015 er satserne i 3.og 4. pkt. som anført i bilag 4. Satserne i 3. og 4. pkt. (2015-niveau) reguleres efter § 32 a ilov om energiafgift af mineralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, atvirksomheden også udnytter muligheden for at få tilbagebetaling af afgift for den sammevarme efter § 7 b i lov om kuldioxidafgift af visse energiprodukter.Stk. 3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1, 2. pkt., at 100 pct.af varmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne imindst 75 pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet framomsregistrerede virksomheder med kraft-varme-kapacitet, jf. stk. 4, og værker omfattet afbilag 1. Dette skal på forlangende kunne dokumenteres over for told- og skatteforvaltningen.Stk. 4.Virksomheden har kraft-varme-kapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet eller lignende fjernvarmenet, og 100 pct. af varmeleverancen imindst 75 pct. af året kan dækkes af kraft-varme-enheden. Mindst 25 pct. af produktionen afelektricitet og varme i kraft-varme-enheden skal udgøres af elektricitet. Dette skal påforlangende kunne dokumenteres over for told- og skatteforvaltningen.”7.I§ 10, stk. 9, 2. pkt.,ændres ”37,0” til: ”38,6”.8.I§ 10 b, stk. 4,ændres ”50,1” til: ”52,2”.9.I§ 10 c, stk. 4,ændres ”50,1” til: ”52,2”.10.I§ 10 d, stk. 8,ændres ”50,1” til: ”52,2”.11.Bilag 4affattes således:”Bilag 4. Satser for gasafgiftslovens § 8, stk. 4

1. jan. - 31.

dec. 2010

Grænser forkr./GJtilbagebetaling tilfjernvarme ab45,9momsregistreredeværkvarmeproducenter1. jan. - 31.

dec. 2011

48,61. jan. - 31.

dec. 2012

49,51. jan. - 31.

dec. 2013

50,41. jan. - 31.

dec. 2014

51,3

”12.Bilag 4affattes således:

-6-

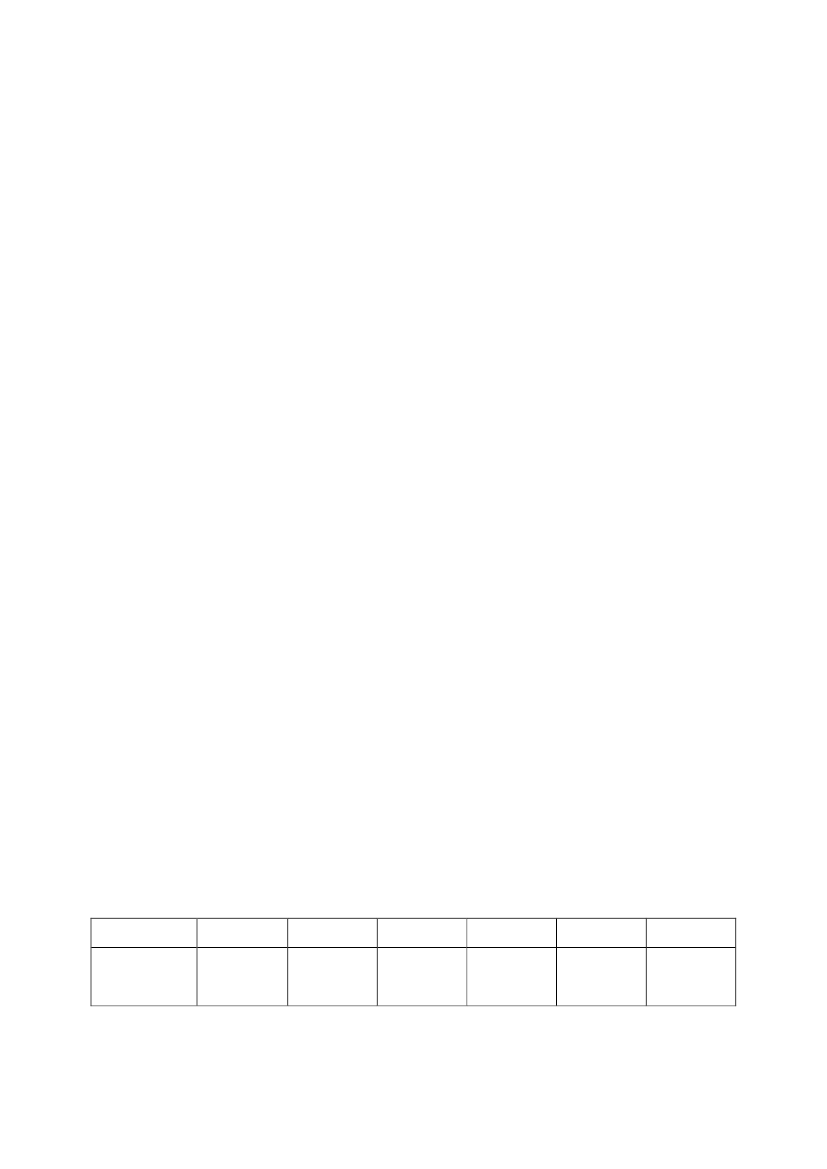

”Bilag 4. Satser for elpatronordningen i gasafgiftsloven

1. jan. - 31.

dec. 2010

Grænser forkr./GJtilbagebetaling tilfjernvarme ab45,9momsregistreredeværkvarmeproducenter1. jan. - 31.

dec. 2011

48,61. jan. - 31.

dec. 2012

49,51. jan. - 31.

dec. 2013

50,41. jan. - 31.

dec. 2014

51,3

”13.Bilag 5affattes således:”Bilag 5. Satser for gasafgiftslovens § 10, stk. 9

1. jan. - 31.

dec. 2010

Nedsættelse aftilbagebetaling vedkr./GJefterfølgende52,8varmenyttiggørelse af vandog varmeNedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse af vandkr./GJ42,3og varme produceretvarmepå virksomhedenseget kraft-varme-værk

53,9

54,8

44,7

45,5

44,9

45,7

37,2

37,9

”14.Bilag 7affattes således:”Bilag 7. Satser for gasafgiftslovens § 8, stk. 10 og 11, § 10 b, § 10 c og § 10 d

1. jan. - 31.

1. jan. - 31.

1. jan. - 31.

dec. 2010

dec. 2011

dec. 2012

Nedsættelse aftilbagebetaling vedkr./GJefterfølgende57,358,459,4varmenyttiggørelse af vandog varmeNedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse af vandkr./GJ45,848,649,5og varme produceretvarmepå virksomhedenseget kraft-varme-anlæg”1. jan. - 31.

dec. 2013

1. jan. - 31.

dec. 2014

60,5

61,6

50,4

51,3

§3

-7-I lov om afgift af stenkul, brunkul og koks m.v. (kulafgiftsloven), jf. lovbekendtgørelse nr.1068 af 30. oktober 2006, som ændret bl.a. ved § 4 i lov nr. 1536 af 19. december 2007, § 3 ilov nr. 528 af 17. juni 2008 og § 2 i lov nr. 461 af 12. juni 2009, § 3 i lov nr. 527 af 12. juni2009, § 3 i lov nr. 1384 af 21. december 2009 og senest ved § 3 i lov nr. 722 af 25. juni 2010,foretages følgende ændringer:1.I§ 1, stk. 2, nr. 2,ændres ”47,9” til: ”52,2”.2.I§ 1, stk. 2, nr. 3,ændres ”33,125” til: ”31,8”.3.I§ 1, stk. 6,ændres ”1,25” til: ”1,20”.4.I§ 5, stk. 7,ændres ”1,25 ” til: ”1,20” og ”0,65” til: ”0,67”.5.I§ 5, stk. 8,ændres ”1,25 ” til: ”1,20” og ”0,65” til: ”0,67”.6.I§ 5, stk. 9,ændres ”1,25 ” til: ”1,20” og ”0,65” til: ”0,67”.7.I§ 5, stk. 10,ændres ”1,25” til: ”1,20” og ”0,65” til: ”0,67”.8.I§ 5, stk. 13,ændres ”1,25” til: ”1,20”.9.I§ 7, stk. 1,ændres ”1,25” til: ”1,20” og ”0,65” til: ”0,67”.10.I§ 7, stk. 3, 2. pkt.,ændres ”50,1” til: ”52,2”.11.I§ 7, stk. 3, 3. pkt.,ændres ”50,1” til: ”52,2”.12.§ 7, stk. 3,affattes således:”Stk. 3.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktionaf elektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, kan få tilbagebetalten del af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme til desamme kollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitet vedrører, hvis den momsregistrerede virksomhed er et værk, som 1) har kraft-varme-kapacitet efter stk. 4 eller 2) havde kraft-varme-kapacitet efter stk. 4 den 1. oktober2005 eller 3) er omfattet af bilag 1. Den del af afgiften, der overstiger 52,2 kr. pr. GJfjernvarme ab værk (2015-niveau), tilbagebetales. Såfremt der ved fremstillingen affjernvarme anvendes både afgiftspligtige varer efter denne lov og andre brændsler ellerenergikilder, nedsættes de 52,2 kr. pr. GJ fjernvarme (2015-niveau) forholdsmæssigt.Tilbagebetaling sker efter reglerne i stk. 2. I perioden 2010-2014 er satserne i 2. og 3. pkt.som anført i bilag 4. Satserne i 2. og 3. pkt. reguleres efter § 32 a i lov om energiafgift afmineralolieprodukter m.v. Det er en betingelse for tilbagebetalingen, at virksomheden ogsåudnytter muligheden for at få tilbagebetaling af afgift for den samme varme efter § 7, stk. 7, ilov om kuldioxidafgift af visse energiprodukter.”13.Efter § 7 a indsættes:”§7 b.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktionaf elektricitet, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt

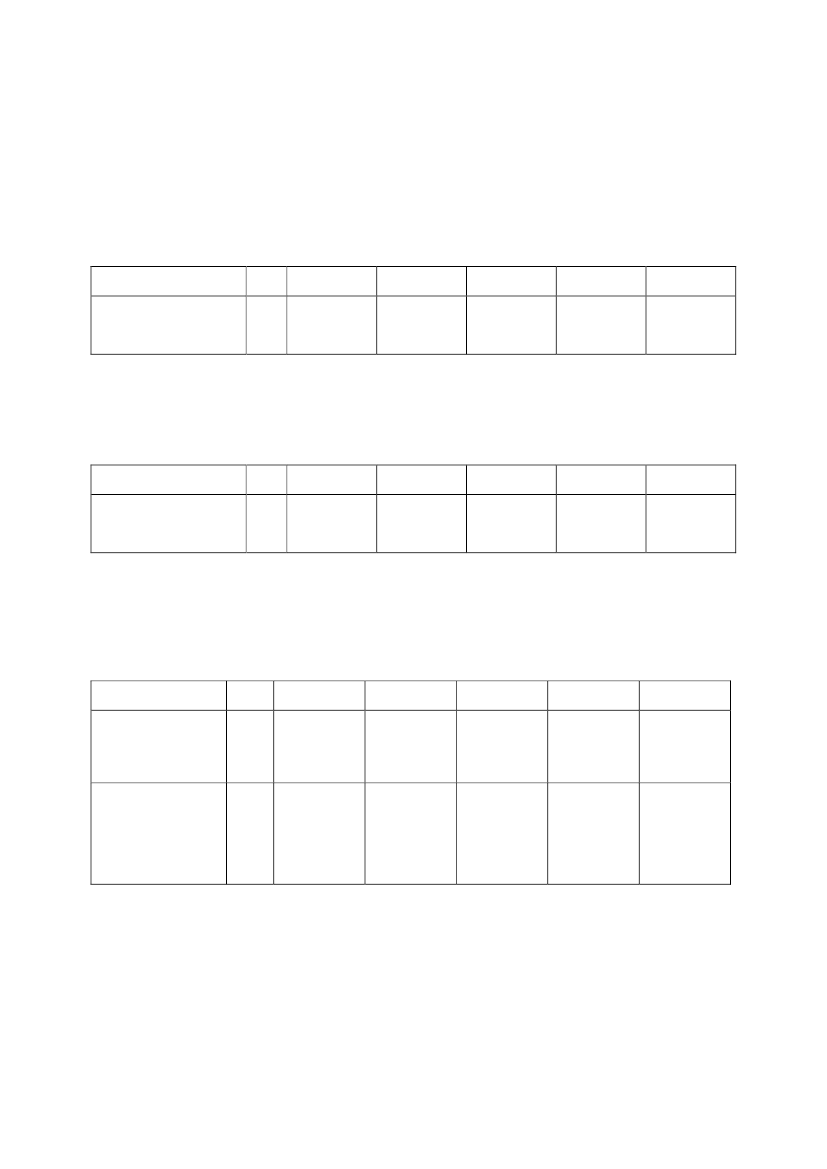

-8-til fremstilling af varme til eget forbrug i den momsregistrerede virksomhed via internevarmesystemer, jf. dog stk. 2, hvis den momsregistrerede virksomhed er et værk, som 1) harkraft-varme-kapacitet efter stk. 4 eller 2) havde kraft-varme-kapacitet efter stk. 4 den 1.oktober 2005 eller 3) er omfattet af bilag 1. Andre momsregistrerede fjernvarmeproducenter,der producerer varme uden samtidig produktion af elektricitet, kan få tilbagebetalt en del afafgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret tilkollektive fjernvarmenet eller lignende fjernvarmenet, jf. dog stk. 2 og 3. Den del af afgiften,der overstiger 52,2 kr. pr. GJ varme ab værk (2015-niveau), tilbagebetales. Såfremt der vedfremstillingen af varme anvendes både afgiftspligtige varer efter denne lov og andrebrændsler eller energikilder, nedsættes de 52,2 kr. pr. GJ varme ab værk (2015-niveau)forholdsmæssigt. Tilbagebetaling sker efter reglerne i § 7, stk. 2. Indtil år 2015 er satserne i 3.og 4. pkt. som anført i bilag 4. Satserne i 3. og 4. pkt. (2015-niveau) reguleres efter § 32 a ilov om energiafgift af mineralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, atvirksomheden også udnytter muligheden for at få tilbagebetaling af afgift for den sammevarme efter § 7 b i lov om kuldioxidafgift af visse energiprodukter.Stk. 3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1, 2. pkt., at 100 pct.af varmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne imindst 75 pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet framomsregistrerede virksomheder med kraft-varme-kapacitet, jf. stk. 4, og værker omfattet afbilag 1. Dette skal på forlangende kunne dokumenteres over for told- og skatteforvaltningen.Stk. 4.Virksomheden har kraft-varme-kapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet eller lignende fjernvarmenet, og 100 pct. af varmeleverancen imindst 75 pct. af året kan dækkes af kraft-varme-enheden. Mindst 25 pct. af produktionen afelektricitet og varme i kraft-varme-enheden skal udgøres af elektricitet. Dette skal påforlangende kunne dokumenteres over for told- og skatteforvaltningen.”14.I§ 8, stk. 8, 2. pkt.,ændres ”32,0” til: ”38,6”.15.I§ 8 b, stk. 4,ændres ”50,1” til: ”52,2”.16.I§ 8 c, stk. 4,ændres ”50,1” til: ”52,2”.17.I§ 8 d, stk. 8,ændres ”50,1” til: ”52,2”.18.Bilag 2affattes således:”Bilag 2. Satser for kulafgiftslovens § 1, stk. 2

1. jan. - 31.

dec. 2010

Satser efterbrændværdi afde i § 1, stk. 1, kr./GJ57,3nr. 1-5, nævntevarerSatser efterenergiindholdaf den i § 1,kr./GJ46,1stk. 1, nr. 6,nævnte varme1. jan. - 31.

dec. 2011

1. jan. - 31.

dec. 2012

1. jan. - 31.

dec. 2013

1. jan. - 31.

dec. 2014

58,4

59,4

60,5

61,6

48,6

49,5

50,4

51,3

-9-

”19.Bilag 4affattes således:”Bilag 4. Satser for kulafgiftslovens § 7, stk. 3

1. jan. - 31.

dec. 2010

Grænser for tilbagebetalingtil momsregistreredekr./45,9varmeproducenter samt forGJforholdsmæssig nedsættelse1. jan. - 31.

dec. 2011

48,61. jan. - 31.

dec. 2012

49,51. jan. - 31.

dec. 2013

50,41. jan. - 31.

dec. 2014

51,3

”20.Bilag 4affattes således:”Bilag 4. Satser for elpatronordningen i kulafgiftsloven

1. jan. - 31.

dec. 2010

Grænser for tilbagebetalingtil momsregistreredekr./45,9varmeproducenter samt forGJforholdsmæssig nedsættelse1. jan. - 31.

dec. 2011

48,61. jan. - 31.

dec. 2012

49,51. jan. - 31.

dec. 2013

50,41. jan. - 31.

dec. 2014

51,3

”21.Bilag 5affattes således:”Bilag 5. Satser for kulafgiftslovens § 8, stk. 8

1. jan. - 31.

dec. 2010

Nedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse af vandog varmeNedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse af vandog varme produceret påvirksomhedens egetkraft-varme-værk”kr./GJvarme1. jan. - 31.

dec. 2011

1. jan. - 31.

dec. 2012

1. jan. - 31.

dec. 2013

1. jan. - 31.

dec. 2014

52,8

53,9

54,8

44,7

45,5

kr./GJvarme

42,3

44,9

45,7

37,2

37,9

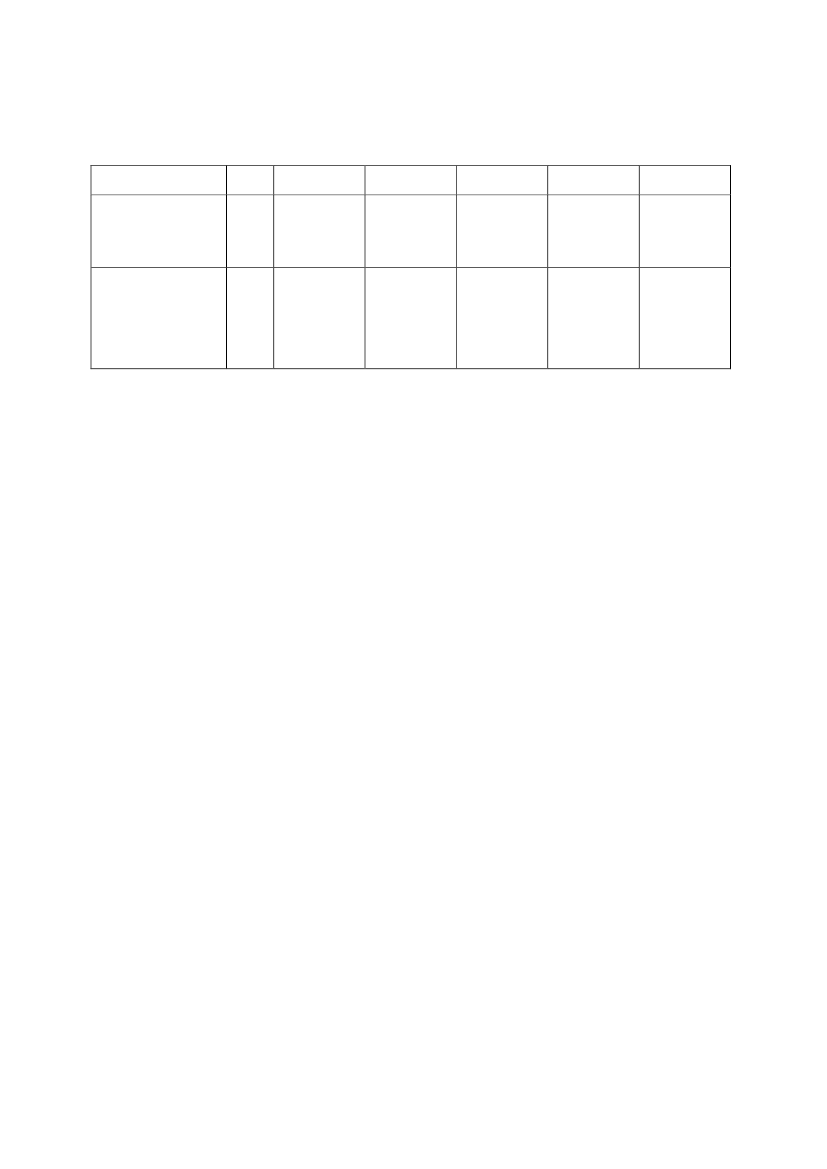

22.Bilag 7affattes således:

”

- 10 -Bilag 7. Satser for kulafgiftslovens § § 8 b, § 8 c og § 8 d

1. jan. - 31.

dec. 2010

Nedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse af vandog varmeNedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse af vandog varme produceret påvirksomhedens egetkraft-varme-værkkr./GJvarme1. jan. - 31.

dec. 2011

1. jan. - 31.

dec. 2012

1. jan. - 31.

dec. 2013

1. jan. - 31.

dec. 2014

57,3

58,4

59,4

60,5

61,6

kr./GJvarme

45,8

48,6

49,5

50,4

51,3

”

§4I lov om energiafgift af mineralolieprodukter m.v. (mineralolieafgiftsloven), jf.lovbekendtgørelse nr. 297 af 3. april 2006, som ændret bl.a. ved § 1 i lov nr. 1536 af 19.december 2007, § 2 i lov nr. 524 af 17. juni 2008, § 5 i lov nr. 528 af 17. juni 2008 og § 10 ilov nr. 461 af 12. juni 2009, § 4 i lov nr. 527 af 12. juni 2009, § 4 i lov nr. 1384 af 21.december 2009 og senest ved § 4 i lov nr. 722 af 25. juni 2010, foretages følgende ændringer:1.I§ 9, stk. 2,ændres ”1,25 ” til: ”1,20” og ”0,65” til: ”0,67”.2.I§ 9, stk. 4, 2. pkt.,ændres ”50,1” til: ”52,2”.3.I§ 9, stk. 4, 3. pkt.,ændres ”50,1” til: ”52,2”.4.§ 9, stk. 4,affattes således:”Stk.4.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion afelektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, kan få tilbagebetalt endel af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme til de sammekollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitetvedrører, hvis den momsregistrerede virksomhed er et værk, som 1) har kraft-varme-kapacitetefter stk. 5 eller 2) havde kraft-varme-kapacitet efter stk. 5 den 1. oktober 2005 eller 3) eromfattet af bilag 1. Den del af afgiften, der overstiger 52,2 kr. pr. GJ fjernvarme ab værk(2015-niveau), tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes bådeafgiftspligtige varer efter denne lov og andre brændsler eller energikilder, nedsættes de 52,2kr. pr. GJ fjernvarme (2015-niveau) forholdsmæssigt. Tilbagebetaling sker efter reglerne i stk.3. I perioden 2010-2014 er satserne i 2. og 3. pkt., som anført i bilag 3. Satserne i 2. og 3. pkt.reguleres efter § 32 a. Det er en betingelse for tilbagebetalingen, at virksomheden ogsåudnytter muligheden for at få tilbagebetaling af afgift for den samme varme efter § 7, stk.7, ilov om kuldioxidafgift af visse energiprodukter.”5.I§ 9, stk. 15,ændres “50,1” til: “52,2“.

- 11 -

6.Efter § 9 indsættes:”§9 a.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktionaf elektricitet, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendttil fremstilling af varme til eget forbrug i den momsregistrerede virksomhed via internevarmesystemer, jf. dog stk. 2, hvis den momsregistrerede virksomhed er et værk, som 1) harkraft-varme-kapacitet efter stk. 4 eller 2) havde kraft-varme-kapacitet efter stk. 4 den 1.oktober 2005 eller 3) er omfattet af bilag 1. Andre momsregistrerede fjernvarmeproducenter,der producerer varme uden samtidig produktion af elektricitet, kan få tilbagebetalt en del afafgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret tilkollektive fjernvarmenet eller lignende fjernvarmenet, jf. dog stk. 2 og 3. Den del af afgiften,der overstiger 52,2 kr. pr. GJ varme ab værk (2015-niveau), tilbagebetales. Såfremt der vedfremstillingen af varme anvendes både afgiftspligtige varer efter denne lov og andrebrændsler eller energikilder, nedsættes de 52,2 kr. pr. GJ varme ab værk (2015-niveau),forholdsmæssigt. Tilbagebetaling sker efter reglerne i § 9, stk. 3. Indtil år 2015 er satserne i 3.og 4. pkt. som anført i bilag 3. Satserne i 3. og 4. pkt. (2015-niveau) reguleres efter § 32 a.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, atvirksomheden også udnytter muligheden for at få tilbagebetaling af afgift for den sammevarme efter § 7 b i lov om kuldioxidafgift af visse energiprodukter.Stk. 3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1, 2. pkt., at 100 pct.af varmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne imindst 75 pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet framomsregistrerede virksomheder med kraft-varme-kapacitet, jf. stk. 4, og værker omfattet afbilag 1. Dette skal på forlangende kunne dokumenteres over for told- og skatteforvaltningen.Stk. 4.Virksomheden har kraft-varme-kapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet eller lignende fjernvarmenet, og 100 pct. af varmeleverancen imindst 75 pct. af året kan dækkes af kraft-varme-enheden. Mindst 25 pct. af produktionen afelektricitet og varme i kraft-varme-enheden skal udgøres af elektricitet. Dette skal påforlangende kunne dokumenteres over for told- og skatteforvaltningen.”7.I§ 11, stk. 9, 2. pkt.,ændres ”37,0” til: ”38,6”.8.I§ 11 b, stk. 4,ændres ”50,1” til: ”52,2”.9.I§ 11 c, stk. 4,ændres ”50,1” til: ”52,2”.10.I§ 11 d, stk. 8,ændres ”50,1” til: ”52,2”.11.Bilag 3affattes således:”Bilag 3. Satser for mineralolieafgiftslovens § 9, stk. 4

1. jan. - 31.

dec. 2010

Grænser fortilbagebetaling tilmomsregistreredekr./GJ45,9varmeproducenter samtfor forholdsmæssignedsættelse1. jan. - 31.

dec. 2011

1. jan. - 31.

dec. 2012

1. jan. - 31.

dec. 2013

1. jan. - 31.

dec. 2014

48,6

49,5

50,4

51,3

- 12 -

”12.Bilag 3affattes således:”Bilag 3. Satser for elpatronordningen i mineralolieafgiftsloven

1. jan. - 31.

1. jan. - 31.

dec. 2011

dec. 2010

Grænser fortilbagebetaling tilmomsregistreredekr./GJ45,948,6varmeproducenter samtfor forholdsmæssignedsættelse1. jan. - 31.

dec. 2012

1. jan. - 31.

dec. 2013

1. jan. - 31.

dec. 2014

49,5

50,4

51,3

”13.Bilag 4affattes således:”Bilag 4. Satser for mineralolieafgiftslovens § 11, stk. 9

1. jan. - 31.

1. jan. - 31.

dec. 2010

dec. 2011

Nedsættelse aftilbagebetaling vedkr./GJefterfølgende52,853,9varmenyttiggørelse af vandog varmeNedsættelse aftilbagebetaling vedefterfølgendekr./GJnyttiggørelse af vand42,344,9varmeog varme produceret påvirksomhedens egetkraft-varme-værk1. jan. - 31.

dec. 2012

1. jan. - 31.

dec. 2013

1. jan. - 31.

dec. 2014

54,8

44,7

45,5

45,7

37,2

37,9

”14.Bilag 6affattes således:”Bilag 6. Satser for mineralolieafgiftslovens § 9, stk. 14 og 15, § 11 b, § 11 c og § 11 d

1. jan. - 31.

1. jan. - 31.

1. jan. - 31.

dec. 2010

dec. 2011

dec. 2012

Nedsættelse aftilbagebetaling vedkr./GJefterfølgende57,358,459,4varmenyttiggørelse af vandog varmeNedsættelse aftilbagebetaling vedefterfølgendekr./GJnyttiggørelse af vand45,848,649,5varmeog varme produceret påvirksomhedens egetkraft-varme-anlæg1. jan. - 31.

dec. 2013

1. jan. - 31.

dec. 2014

60,5

61,6

50,4

51,3

- 13 -”§5I lov om kuldioxidafgift af visse energiprodukter (CO2-afgiftsloven), jf. lovbekendtgørelse nr.889 af 17. august 2006, som ændret bl.a. ved § 5 i lov nr. 1536 af 19. december 2007, § 3 ilov nr. 524 af 17. juni 2008, § 4 i lov nr. 528 af 17. juni 2008, § 6 i lov nr. 461 af 12. juni2009, § 5 i lov nr. 527 af 12. juni 2009, § 5 i lov nr. 1384 af 21. december 2009 og senest ved§ 5 i lov nr. 722 af 25. juni 2010, foretages følgende ændringer:1.I§ 7, stk. 7, 2. pkt.,ændres ”12,9” til: ”13,5” og ”4,6” til: ”4,8”.2.I§ 7, stk. 7, 3. pkt.,ændres ”12,9” til: ”13,5” og ”4,6” til: ”4,8”.3.§ 7, stk. 7,affattes således:”Stk. 7.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktionaf elektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, kan få tilbagebetalten del af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme til desamme kollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitet vedrører, hvis den momsregistrerede virksomhed er et værk, som 1) har kraft-varme-kapacitet efter stk. 8 eller 2) havde kraft-varme-kapacitet efter stk. 8 den 1. oktober2005 eller 3) er omfattet af bilag 1 til lov om energiafgift af mineralolieprodukter m.v. Dendel af afgiften, der overstiger 13,5 kr. pr. GJ fjernvarme ab værk (2015-niveau) eller 4,8 ørepr. kWh ab værk (2015-niveau), tilbagebetales. Hvis der ved fremstillingen af fjernvarmeanvendes både afgiftspligtige varer efter denne lov og andre brændsler eller energikilder,nedsættes de 13,5 kr. pr. GJ fjernvarme (2015-niveau) eller 4,8 øre pr. kWh ab værk (2015-niveau) forholdsmæssigt. I perioden 2010-2014 er satserne i 2. og 3. pkt. som anført i bilag 3.Satserne i 2. og 3. pkt. reguleres efter § 32 a i lov om energiafgift af mineralolieprodukterm.v. Det er en betingelse for tilbagebetalingen, at virksomheden også udnytter muligheden forat få tilbagebetaling af afgift for den samme varme efter § 11, stk. 17, i lov om afgift afelektricitet, § 8, stk. 4, i lov om afgift af naturgas og bygas, § 7, stk. 3, i lov om afgift afstenkul, brunkul og koks m.v. eller § 9, stk. 4, i lov om energiafgift af mineralolieprodukterm.v.”4.Efter § 7 a indsættes:”§7 b.Momsregistrerede varmeproducenter, der producerer varme uden samtidigproduktion af elektricitet, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtigevarer anvendt til fremstilling af varme til eget forbrug i den momsregistrerede virksomhed viainterne varmesystemer, jf. dog stk. 2, hvis den momsregistrerede virksomhed er et værk, som1) har kraft-varme-kapacitet efter stk. 4 eller 2) havde kraft-varme-kapacitet efter stk. 4 den 1.oktober 2005 eller 3) er omfattet af bilag 1 til lov om energiafgift af mineralolieprodukterm.v. Andre momsregistrerede fjernvarmeproducenter, der producerer varme uden samtidigproduktion af elektricitet, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtigevarer anvendt til fremstilling af varme leveret til kollektive fjernvarmenet eller lignendefjernvarmenet, jf. dog stk. 2 og 3. Den del af afgiften, der overstiger 13,5 kr. pr. GJ varme abværk (2015-niveau) eller 4,8 øre pr. kWh varme ab værk (2015-niveau), tilbagebetales.

- 14 -Såfremt der ved fremstillingen af varme anvendes både afgiftspligtige varer efter denne lovog andre energikilder, nedsættes de 13,5 kr. pr. GJ varme ab værk (2015-niveau) eller 4,8 ørepr. kWh varme ab værk (2015-niveau) forholdsmæssigt. Indtil år 2015 er satserne i 3. og 4.pkt. som anført i bilag 3. Satserne i 3. og 4. pkt. (2015-niveau) reguleres efter § 32 a i lov omenergiafgift af mineralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, atvirksomheden også udnytter muligheden for at få tilbagebetaling af afgift for den sammevarme efter § 11 f i lov om afgift af elektricitet, § 8 a i lov om afgift af naturgas og bygas, § 7b i lov om afgift af stenkul, brunkul og koks m.v. eller § 9 a i lov om energiafgift afmineralolieprodukter m.v.Stk. 3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1, 2. pkt., at 100 pct.af varmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne imindst 75 pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet framomsregistrerede virksomheder med kraft-varme-kapacitet, jf. stk. 4, og værker omfattet afdokumenteres over for told- og skatteforvaltningen.Stk. 4.Virksomheden har kraft-varme-kapacitet, hvis 100 pct. af varmeleverancen i mindst75 pct. af året kan dækkes af kraft-varme-enheden. Mindst 25 pct. af produktionen afelektricitet og varme i kraft-varme-enheden skal udgøres af elektricitet. Dette skal påforlangende kunne dokumenteres over for told- og skatteforvaltningen.”5.Bilag 3affattes således:”Bilag 3. Satser for kuldioxidafgiftslovens § 7, stk. 7

1. jan. - 31.

dec. 2010

Grænser vedr.kr./GJtilbagebetaling tilfjernvarme11,8momsregistreredeab værkvarmeproducenterGrænser vedr.øre/kWhtilbagebetaling tilfjernvarme4,3momsregistreredeab værkvarmeproducenter1. jan. - 31.

dec. 2011

12,51. jan. - 31.

dec. 2012

12,81. jan. - 31.

dec. 2013

13,01. jan. - 31.

dec. 2014

13,2

4,5

4,6

4,7

4,8

”6.Bilag 3affattes således:”Bilag 3. Satser for elpatronordningen i kuldioxidafgiftsloven

1. jan. - 31.

1. jan. - 31.

dec. 2010

dec. 2011

Grænser vedr.kr./GJtilbagebetaling tilfjernvarme11,812,5momsregistreredeab værkvarmeproducenterGrænser vedr.øre/kWhtilbagebetaling tilfjernvarme4,34,5momsregistreredeab værkvarmeproducenter1. jan. - 31.

dec. 2012

12,81. jan. - 31.

dec. 2013

13,01. jan. - 31.

dec. 2014

13,2

4,6

4,7

4,8

Ӥ6

- 15 -

I lov om merværdiafgift (momsloven), jf. lovbekendtgørelse nr. 966 af 14. oktober 2005,som ændret bl.a. ved § 1 i lov nr. 408 af 8. maj 2006, § 1 i lov nr. 517 af 7. juni 2006, § 1 i lovnr. 524 af 17. juni 2008, § 1 i lov nr. 525 af 17. juni 2008, § 3 i lov nr. 1344 af 19. december2008, § 1 i lov nr. 520 af 12. juni 2009 og senest ved § 1 i lov nr. 1134 af 4. december 2009,foretages følgende ændring:1.§ 42, stk. 2,affattes således:“Stk.2.Virksomheder kan uanset bestemmelsen i stk. 1, nr. 5, fradrage 25 pct. af afgift afrestaurationsydelser. Virksomheder kan uanset bestemmelsen i stk. 1, nr. 6, fradrage 50 pct. afafgift af hotelydelser. I begge tilfælde er det en forudsætning, at udgifterne hertil er af strengerhvervsmæssig karakter.”§7I registreringsafgiftsloven, jf. lovbekendtgørelse nr. 1112 af 21. september 2010, foretagesfølgende ændringer:1.I§ 7, stk. 1,ændres ”75 pct.” til: ”65 pct.” og ”15.000 kr.” til: ”25.000 kr.”.2.I§ 7, stk. 5,ændres ”75 pct.” til: ”65 pct.” og ”65 pct. til: ”55 pct.” 2 steder.§8I lov nr. 722 af 25. juni 2010 om ændring af lov om afgift af elektricitet, lov omkuldioxidafgift af visse energiprodukter og forskellige andre love (Ændringer ielpatronordningen, udvidelse af solcelleordningen i elafgiftsloven og afgift på andreklimagasser end CO2), foretages følgende ændringer:1.§ 1, nr. 4, 6 og 7,ophæves.2.§ 2, nr. 2-4,ophæves.3.§ 3, nr. 2-4,ophæves.4.§ 4, nr. 5-6og8,ophæves.5.§ 5, nr. 13-14og28ophæves.§9Loven træder i kraft den 1. juli 2011 og har virkning fra denne dato, jf. dog stk. 2, 3, 4 og 7.Stk. 2.§ 6 og 7 træder i kraft den 1. januar 2011. § 7 har virkning for køretøjer, derfærdselsskades den 1. januar 2011eller senere.

- 16 -Stk. 3.Skatteministeren fastsætter tidspunktet for ikrafttræden af § 11, stk. 17, § 11 f ogbilag 2-8, i lov om afgift af elektricitet, som affattet eller ændret ved denne lovs § 1, nr. 3-5, §8, stk. 4, § 8 a og bilag 4 i lov om afgift af naturgas og bygas, som affattet eller ændret veddenne lovs § 2, nr. 4, 6 og 12, § 7, stk. 3, § 7 b og bilag 4, i lov om afgift af stenkul, brunkulog koks m.v., som affattet eller ændret ved denne lovs § 3, nr. 12-13 og 20, § 9, stk. 4, § 9 aog bilag 3 i lov om energiafgift af mineralolieprodukter m.v., som affattet eller ændret veddenne lovs § 4, nr. 4, 6 og 12, § 7, stk. 7, § 7 b og bilag 3 i lov om kuldioxidafgift af visseenergiprodukter, som affattet ved denne lovs § 5, nr. 3-4 og 6 og § 8. Ministeren kan herunderfastsætte, at bestemmelserne træder i kraft på forskellige tidspunkter.Stk.4.Loven finder anvendelse på afgiftspligtige varer, der fra lovens ikrafttrædenudleveres til forbrug fra registrerede virksomheder, forbruges af registrerede virksomheder,angives til fortoldning, modtages fra udlandet eller medtages fra udlandet.Stk. 5.For løbende leverancer, for hvilke afregningsperioden påbegyndes inden lovensikrafttræden og afsluttes efter dette tidspunkt, beregnes den ændrede afgift af så stor en del afleverancen, som tidsrummet fra lovens ikrafttræden til afregningsperiodens afslutning udgør iforhold til den samlede afregningsperiode.

- 17 -

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund2.1. Kraftvarme2.2. Forøgelse af fradrag for moms på hotelydelser2.3. Færdselsskadede køretøjer3. Lovforslagets enkelte elementer3.1. Kraftvarme3.1.1. Gældende ret3.1.1.1. Kraftvarmeværker3.1.1.2. Affaldsbaseret varme generelt3.1.1.2.1. Tillægsafgift3.1.1.2.2. Affaldsvarmeafgift3.1.1.2.3. CO2-afgift på ikke-bionedbrydeligt affald3.1.1.3. Elpatronordningen3.1.1.4. Overskudsvarme fra industrielle kraft-varmeværker3.1.2. Forslagets baggrund3.1.3. Forslagets indhold3.1.3.1. Kraftvarme – ændrede brændselsfordelingsnøgler3.1.3.2. Affaldsbaseret varme3.1.3.3. Elpatronordningen3.1.3.4. Overskudsvarme3.2. Forøgelse af fradrag for moms på hotelydelser3.2.1 Gældende ret3.2.2. Forslagets baggrund3.2.3. Forslagets indhold3.3. Færdselsskadede køretøjer3.3.1. Gældende ret3.3.2. Forslagets baggrund3.3.3. Forslagets indhold3.3.3.1. Reparationsgrænsen3.3.3.2. Bagatelgrænsen4. Økonomiske konsekvenser for det offentlige4.1. Kraftvarme4.1.1. Provenuvurdering

- 18 -4.1.2. Fordeling4.1.3. Skatteudgifter4.2. Forøgelse af fradrag for moms på hotelydelser4.3. Færdselsskadede køretøjer5. Administrative konsekvenser for det offentlige5.1. Kraftvarme5.2. Forøgelse af fradrag for moms på hotelydelser5.3. Færdselsskadede køretøjer6. Økonomiske konsekvenser for erhvervslivet6.1. Kraftvarme6.2. Forøgelse af fradrag for moms på hotelydelser6.3. Færdselsskadede køretøjer7. Administrative konsekvenser for erhvervslivet7.1 Kraftvarme7.2 Forøgelse af fradrag for moms på hotelydelser7.3. Færdselsskadede køretøjer8. Administrative konsekvenser for borgerne8.1. Kraftvarme8.2. Forøgelse af fradrag for moms på hotelydelser8.3. Færdselsskadede køretøjer9. Miljømæssige konsekvenser9.1. Kraftvarme9.2. Forøgelse af fradrag for moms på hotelydelser9.3. Færdselsskadede køretøjer10. Forholdet til EU-retten10.1. Kraftvarme10.2. Forøgelse af fradrag for moms på hotelydelser10.3. Færdselsskadede køretøjer11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema1. IndledningRegeringen, (Venstre og Det Konservative Folkeparti), Dansk FolkepartiKristendemokraterne har den 8. november 2010 indgået aftale om finansloven for 2011.og

I dette lovforslag indgår tre elementer fra finansloven for 2011. Det drejer sig om øget afgiftaf varmeproduktion fra kraftvarme, forøgelse af fradrag for moms på hotelydelser ogregistreringsafgift på færdselsskadede biler.

- 19 -2. Lovforslagets formål og baggrund2.1. KraftvarmeVarme, som produceres sammen med el på kraftvarmeværker, understøttes i afgiftssystemet iforhold til varmeproduktion, der ikke produceres i kombination med el. I afgiftssystemet skerbegunstigelsen ved, at kraftvarmefordelen reducerer afgiftsgrundlaget for afgiften på varmefra kraftvarmeproduktion.Regeringen, Dansk Folkeparti og Kristendemokraterne er enige om at justere reglerne foropgørelse af afgift på varme produceret i samspil med el (kraftvarme), således at afgiften afvarme produceret ved kraftvarme øges. Udover at være et finansieringselement vil tiltagetbidrage til at reducere det endelige energiforbrug og til opfyldelsen af Danmarksinternationale forpligtelser i forhold til at øge andelen af vedvarende energi.2.2. Forøgelse af fradrag for moms på hotelydelserRegeringen, Dansk Folkeparti og Kristsendemokraterne er enige om at forbedreturisterhvervets konkurrencevilkår.Til en start er forligspartierne enige om at styrke danske hotellers konkurrenceevne over forkonkurrenter i nabolandene ved at øge erhvervslivets mulighed for at fradrage momsudgiftenpå overnatninger, der bliver afholdt i erhvervsmæssig sammenhæng.I langt de fleste sammenhænge har momspligtige erhverv fuldt fradrag for moms på afholdteudgifter. Efter gældende regler kan momspligtige erhverv dog kun fradrage 25 pct. afmomsudgiften på hotel- og restaurationsydelser.Forligspartierne er på den baggrund enige om at øge erhvervenes fradrag for moms til 50 pct.ved overnatninger i erhvervsmæssig sammenhæng for at tilnærme vilkårene for danskehoteller mv. til vilkårene i udlandet.2.3. Færdselsskadede køretøjerNår en bil bliver skadet ved et færdselsuheld, skal den enten repareres eller skrottes ogerstattes af en anden bil. Som følge af registreringsafgiften vil det ofte bedre kunne betale sigat udbedre skaderne på bilen frem for at anskaffe sig en anden bil, selv om dette ikke ersamfundsøkonomisk rentabelt.Regeringen, Dansk Folkeparti og Kristendemokraterne er på den baggrund enige om atstramme reglerne for registreringsafgift af færdselsskadede biler med henblik på at begrænseomfanget af reparationer, der alene foretages af afgiftsmæssige hensyn. Fremover skal derbetales registreringsafgift, når udgiften til udbedring af skaden udgør mere end 65 pct. af

- 20 -bilens værdi før skaden mod tidligere 75 pct.Forligspartierne er samtidig enige om, at forsikringsselskaberne skal give bilejerne tilbud omkontant erstatning som alternativ til reparation, hvis udgiften hertil udgør mere end 55 pct. afbilens værdi før skaden mod tidligere 65 pct. Desuden forøges bagatelgrænsen for ordningenfra de nuværende 15.000 kr. til 25.000 kr.3. Lovforslagets enkelte elementer3.1. Kraftvarme3.1.1. Gældende ret3.1.1.1. KraftvarmeværkerEnergiafgiftslovgivningen er udformet på den måde, at forbruget af elektricitet pålægges enelafgift og energispareafgift. Modsat skal der ikke betales energiafgift af afgiftspligtigebrændsler, der anvendes til produktion af elektricitet. Derudover er de kvoteomfattedeelproducenter fritaget for CO2-afgift af forbruget af afgiftspligtige brændsler til elproduktion.Der skal derimod betales energi- og CO2-afgift af afgiftspligtigt brændsel, der anvendes tilvarmeproduktion.Når elektricitet og varme produceres i samproduktion, skal der derfor ske en fordeling afhenholdsvis brændsel til elproduktion, der kan fritages for afgift, og brændsel tilvarmeproduktion, hvoraf der skal betales afgift.Kraftvarmereglerne er senest ændret ved lov nr. 527 af 12. juni 2009, hvor der skete enligestilling af reglerne mellem decentrale kraftvarmeværker og centrale kraftvarmeværker.Ligestillingen af reglerne trådte i kraft den 1. januar 2010.Varme produceret på kraftvarmeværker er belastet med en mindre afgift end varme, som erproduceret på et varmeproduktionsanlæg uden samtidig produktion af elektricitet.Den afgiftsmæssige begunstigelse for varme fra kraftvarmeværker sker i dag gennem 2beregningstekniske fordelingsnøgler, som kraftvarmeværkerne selv kan vælge imellem: 125pct.-reglen eller 65 pct.-reglen.Ved 125 pct.-reglen beregnes det afgiftspligtige brændsel som varmeproduktionen divideretmed 1,25. Udtrykt på en anden måde skal der for hver GJ varme, der produceres påkraftvarmeværket, dvs. varme, der produceres ved samproduktion af el og varme, betales

- 21 -afgift af 0,8 GJ brændsel.Værker, der anvender denne metode, kan dog højst opnå afgiftsfrihed for brændsel, svarendetil elproduktionen divideret med 0,35.Ved 65 pct.-reglen beregnes det afgiftspligtige brændsel til varmeproduktion som det samledebrændselsforbrug til el og varme fratrukket elproduktionen divideret med 0,65.De fleste kraftvarmeværker anvender 125 pct.-reglen. De mest effektive værker og værkermed stor elproduktion anvender typisk 65 pct.-reglen.Kraftvarmeværkerne skal for hvert kalenderår vælge en af opgørelsesmetoderne, som skalanvendes ved fordeling af brændselsforbruget for hele kalenderåret.Brændselsfordelingsnøglerne har virkning på flere andre områder i energiafgiftslovgivningen.Det gælder således for affaldsbaseret varmeproduktion, for den såkaldte el-patronordning(afgiftslempelse på fjernvarme) og for overskudsvarme fra industrielle kraftvarmeværker.Dette er nærmere beskrevet nedenfor.

3.1.1.2. Affaldsbaseret varme genereltVed lov nr. 461 af 12. juni 2009 skete der en omlægning af afgiften på affald, hvor denhidtidige affaldsforbrændingsafgift på affald blev erstattet af en energiafgift (tillægsafgift) påaffald, der anvendes som brændsel.Der blev endvidere indført en CO2-afgift på ikke-bionedbrydeligt affald.Omlægningen havde virkning fra den 1. januar 2010.

3.1.1.2.1. TillægsafgiftTillægsafgiften, der er reguleret i kulafgiftsloven, er en afgift på affald, der anvendes sombrændsel.Tillægsafgiften udgør 33,125 kr./GJ affald. Tillægsafgiften er ikke indekseret som de øvrigeenergiafgifter, da den erstattede affaldsforbrændingsafgiften, som ikke var indekseret.Reglerne for opgørelse af tillægsafgiften er afhængig af, om de omhandler et anlæg, der erCO2-kvoteomfattet eller ej.Kvoteomfattede affaldsbaserede kraftvarmeværker opgør det faktiske energiindhold i affaldet.

- 22 -Ikke-kvoteomfattede affaldsbaserede kraftvarmeværker opgør ikke energiindholdet i affaldet,men måler i stedet den producerede mængde varme, inkl. eget forbrug af varme og bortkøletvarme.Fælles for begge typer anlæg er, at de på tilsvarende måde som for almindelige afgiftspligtigebrændsler er fritaget for afgift af den del af affaldet, der anvendes til produktion af elektricitet.Der skal derimod betales tillægsafgift af affald, der anvendes til varmeproduktion.Ved fordeling af affaldet mellem el- og varmeproduktion anvendes de samme 2beregningstekniske fordelingsnøgler, som kraftvarmeværkerne anvender ved fordelingen afalmindelige afgiftspligtige fossile brændsler, dvs. enten 125 pct.-reglen eller 65 pct.-reglen.Ifølge bestemmelserne skal de kvoteomfattede affaldsbaserede kraftvarmeværker fordeleaffaldet mellem el- og varmeproduktion efter reglerne i kulafgiftslovens § 7, stk. 1, somomfatter brændselsfordelingsnøglerne for kraftvarmeværker.I bestemmelserne for ikke-kvoteomfattede virksomheders opgørelse af den afgiftspligtigemængde for tillægsafgiften nævnes direkte de nævnte brændselsfordelingsnøgler i form af125 pct.-reglen og 65 pct.-reglen.Affaldsbaserede kraftvarmeværker, der anvender 125 pct.-reglen, dividerer den måltevarmeproduktion med 1,25. Dette svarer til, at afgiften på 33,125 kr./GJ i affald udgør 26,5kr./GJ affaldsvarme.For at ligestille varme produceret på affaldsbaserede kraftvarmeværker og varme produceretpå rene affaldsforbrændingsanlæg tillades det, at rene affaldsforbrændingsanlæg dividerer denmålte varmeproduktion med 1,25. Dette svarer til, at tillægsafgiften ikke kan overstige 26,5kr./GJ varme.Da affaldsafgiften i sin tid belastede affaldsleverandørerne, blev det tilstræbt, attillægsafgiften ligeledes væltes over i gebyret for at aflevere affaldet. Derved tabtevarmekunderne ikke ved afgiftsomlægningen. Dette blev gennemført ved, at tillægsafgiftenblev defineret som en særomkostning ved anlæggenes prisfastsættelse overforaffaldsleverandørerne. Hvis forbrændingsanlæggene og varmekunderne kan blive enige om enanden fordeling af afgifterne, har de mulighed for at aftale dette. Det forhold, attillægsafgiften ikke uden videre må overvæltes i varmeprisen, er reguleret ivarmeforsyningsloven.3.1.1.2.2. Affaldsvarmeafgift

- 23 -Ifølge kulafgiftsloven skal der betales en affaldsvarmeafgift af varme produceret vedforbrænding af affald.Den hidtidige affaldsvarmeafgift, som blev indført den 1. januar 1999, blev samtidig forhøjetsom led i de generelle forhøjelser af energiafgifterne, som indgik i Forårspakke 2.0.Afgiftssatsen for affaldsvarme er i 2010 46,1 kr./GJ, dvs. at satsen er fastsat inkl.tillægsafgiften på affald. Affaldsvarmeafgiften beregnes herefter som 46,1 kr./GJ fratrukkettillægsafgiften på 33,125 kr./GJ divideret med 1,25. I 2010 udgør affaldsvarmeafgiftenherefter 19,6 kr./GJ leveret varme ab værk.Affaldsvarmeafgiften forhøjes med 1,8 pct. hvert år frem til og med 2015. Efter 2015reguleres affaldsvarmeafgiften efter nettoprisindekset.Affaldsvarmeafgiften er en energiafgift. Affaldsvarmeafgiften belaster varmekunderne viavarmeprisen.De momsregistrerede virksomheder kan få godtgjort afgiften på affaldsvarme, der anvendestil procesformål og elproduktion.Ifølge bestemmelserne skal de centrale kraftvarmeværker fordele affaldet mellem el- ogvarmeproduktion efter reglerne i kulafgiftslovens § 7, stk. 1, som omfatterbrændselsfordelingsnøglerne for kraftvarmeværker.3.1.1.2.3. CO2-afgift på ikke-bionedbrydeligt affaldI CO2-afgiftsloven blev der samtidig med indførelse af tillægsafgiften indført en CO2-afgift påikke- bionedbrydeligt affald (plast m.v.), der anvendes som brændsel. Satsen udgør i 2010155,4 kr./ton udledt CO2.CO2-afgiften forhøjes med 1,8 pct. hvert år frem til og med 2015. Efter 2015 reguleres CO2-afgiften efter nettoprisindekset.Fritaget er affald, hvor indholdet af ikke-bionedbrydeligt affald udgør mindre end 1 pct. afaffaldets samlede vægt.Affaldsbaserede kraftvarmeværker indenfor CO2-kvotesektoren, der opgør CO2for detteaffald, skal betale afgift af den opgjorte CO2. Disse virksomheder kan dog opnå afgiftsfrihedfor CO2-afgift for affaldsbaseret varme til elproduktion.Ifølge bestemmelserne skal de kvoteomfattede affaldsbaserede kraftvarmeværker fordeleaffaldet mellem el- og varmeproduktion efter reglerne i kulafgiftslovens § 5, stk. 5 og 6, hvori

- 24 -der henvises til kraftvarmefordelingsreglerne i kulafgiftslovens § 7, stk. 1.Ikke-kvoteomfattede affaldsbaserede kraftvarmeværker, som ikke foretager en faktiskopgørelse af CO2for affald til både el- og varmefremstilling, betaler afgift ud fra enstandardemissionsfaktor på 28,34 kg CO2/GJ for affaldet.Disse værker skal også betale CO2-afgift af ikke-bionedbrydeligt affald, der anvendes tilelproduktion.Ved omlægningen af affaldsforbrændingsafgiften blev det tilstræbt, at CO2-afgiften på ikke-bionedbrydeligt affald væltes over i gebyret for at aflevere affaldet. Dette blev gennemførtved, at CO2-afgiften tilsvarende som tillægsafgiften blev defineret som særomkostninger vedanlæggenes prisfastsættelse overfor affaldsleverandørerne. Hvis forbrændingsanlæggene ogvarmekunderne kan blive enige om en anden fordeling af afgifterne, vil de som udgangspunkthave mulighed for at aftale det. Det forhold, at CO2-afgiften ikke uden videre må overvæltes ivarmeprisen, er reguleret i varmeforsyningsloven.3.1.1.3. ElpatronordningenVed lov nr. 1417 af 21. december 2005 blev der indført en afgiftslempelse på fjernvarme.Elpatronordningen indebærer, at afgifterne i energiafgiftslovene og CO2-afgiftsloven påbrændsler og elektricitet, der anvendes til produktion af varme på varmeproduktionsanlæguden samtidig elproduktion, er reduceret ned mod niveauet for brændselsbaseret kraftvarmefor fjernvarmeleverandører med kraftvarmekapacitet. Det vil sige, at afgiftslempelsen erbalanceret i forhold til afgift på varme, der er produceret på kraftvarmeværker.Elpatronordningen, som har været i kraft siden 1. januar 2008, omfatter kun momsregistreredefjernvarmeproducenter, der leverer fjernvarme til de kollektive fjernvarmenet medkraftvarmekapacitet.For varme, der er produceret på basis af afgiftspligtige brændsler, udgør afgiftslempelsenforskellen mellem afgiftsbelastningen på den producerede varme og satserne i medfør afelpatronordningen.For 2010 er grænsen for tilbagebetaling af afgift til momsregistrerede varmeproducenter 45,9kr./GJ fjernvarme ab værk. Den tilsvarende grænse for elbaseret varme er i 2010 16,5øre/kWh fjernvarme ab værk. Grænsen for tilbagebetaling af CO2-afgift til momsregistreredevarmeproducenter er i 2010 henholdsvis 11,8 kr./GJ fjernvarme ab værk og 4,3 øre pr./kWhfjernvarme ab værk.

- 25 -

Satserne forhøjes med 1,8 pct. hvert år frem til og med 2015. Efter 1. januar 2015 reguleressatserne efter nettoprisindekset.Det er en betingelse for at opnå afgiftslempelse, at varmeproducenten har eller den 1. oktober2005 havde kraftvarmekapacitet, eller at der er tale om et centralt værk, jf. listen over centraleværker i bilag 1 til lov om afgift af mineralolieprodukter m.v. Efter energiafgiftslovene ogCO2-afgiftsloven har en momsregistreret varmeproducent kraftvarmekapacitet, hvisvirksomheden leverer varme til kollektive fjernvarmenet, og 100 pct. af varmeleverancen imindst 75 pct. af året kan dækkes af kraftvarmeenheden. Endvidere skal mindst 25 pct. afproduktionen af elektricitet og varme i kraftvarmeenheden udgøres af elektricitet.Elpatronordningen gælder dermed ikke for fjernvarmeværker, der leverer varme tilfjernvarmenet uden kraftvarmekapacitet.For så vidt angår elektricitet, der anvendes til varmeproduktion, blev ordningen gjortforsøgsvis i en 4-årig periode fra tidspunktet for elpatronordningens ikrafttrædelse pr. 1.januar 2008. Efter elpatronloven udløber ordningen for elektricitet således ved udgangen af2011.Elpatronordningen er godkendt af EU-Kommissionen efter statsstøttereglerne.Elpatronordningen er senest ændret ved lov nr. 722 af 25. juni 2010.Der er i hovedtræk tale om følgende ændringer:Elpatronordningen for forbrug af elektricitet i elpatroner og lignende til produktion affjernvarme gøres permanent.Elpatronordningen skal også gælde for varme, som almindelige fjernvarmeværkerleverer til fjernvarmenet med kraftvarmekapacitet.For virksomheder med kraftvarmekapacitet er elpatronordningen udvidet til også atomfatte varme, der bruges direkte i deres interne varmesystemer.Elpatronordningen er udvidet til også at gælde for varmeleverancer til andre lignendefjernvarmenet.Ændringerne i medfør af lov nr. 722 af 25. juni 2010 er endnu ikke trådt i kraft. Spørgsmåletom hvorvidt disse ændringer er i overensstemmelse med energibeskatningsdirektivet ogstatsstøttereglerne behandles af EU-Kommissionen. Ændringerne kan først træde i kraft, nårder er sket en afklaring af dette forhold i relation til EU-Kommissionen.3.1.1.4. Overskudsvarme fra industrielle kraft-varmeværker

- 26 -

Afgiften på overskudsvarme er indrettet således, at afgift betales via en nedsættelse afgodtgørelsen af energiafgiften.De grundlæggende regler for overskudsvarme trådte i kraft den 1. januar 1996.Ved lov nr. 393 af 6. juni 2002 skete der en nedsættelse af satsen for overskudsvarme fra enproduktionsproces, hvor varmen kommer fra en virksomheds eget industriellekraftvarmeværk.Satsen for overskudsvarme er fastsat med udgangspunkt i adgangen til tilbagebetaling afenergiafgifter på energi til procesformål.For virksomheder, der er omfattet af de almindelige tilbagebetalingsregler for energiforbrugtil procesformål, dvs. for hovedparten af de momsregistrerede virksomheder, erreguleringssatsen for overskudsvarme 52,8 kr./GJ i 2010.For nyttiggjort overskudsvarme fra virksomheder inden for landbrug, gartneri og lignendesamt fra virksomheder med kemisk reduktion, elektrolyse, metallurgiske processer ogmineralogiske processer er reguleringssatsen 57,3 kr./GJ i 2010.Reguleringssatsen for overskudsvarme fra varme produceret på virksomhedens egetkraftvarmeanlæg svarer til ovennævnte reguleringssatser for overskudsvarme divideret med1,25.Reguleringssatserne for overskudsvarme fra varme produceret på virksomhedens egetkraftvarmeanlæg udgør henholdsvis 42,3 kr./GJ og 45,8 kr./GJ i 2010.Alle reguleringssatser for overskudsvarme er fastlagt for hvert år frem til og med 2015. Efter2015 reguleres satserne efter nettoprisindekset.Virksomhedernes skal betale afgift af overskudsvarme til rumvarme og varmt vand ivirksomheden i vinterhalvåret, dvs. oktober, november, december, januar, februar og marts.For overskudsvarme, der afsættes, beregnes nedsættelsen af afgiften med en pct.-sats afvederlaget (32,5 pct.). Regulering for overskudsvarme, der afsættes, gælder for hele året.Der skal ikke reguleres for CO2-afgift ved nyttiggørelse af overskudsvarme.3.1.2. Forslagets baggrund

- 27 -Forslaget har baggrund i aftalen mellem regeringen,Kristendemokraterne om finansloven for 2011, se ovenfor.DanskFolkepartiog

Varme, som produceres sammen med el på kraftvarmeværker, understøttes i afgiftssystemet iforhold til varmeproduktion, der ikke produceres i kombination med el.Baggrunden for den såkaldte kraftvarmefordel er, at produktion af el og varme sammen ermere effektivt end produktion af varme og el hver for sig. I afgiftssystemet skerbegunstigelsen ved, at kraftvarmefordelen reducerer afgiftsgrundlaget for afgiften på varmefra kraftvarmeproduktion.Der findes ikke entydige fysiske love, der kan bruges til at fordele brændselsforbruget på denproducerede el og varme.Derfor opgøres afgiftsgrundlaget ved at tage udgangspunkt i det faktiske, samledebrændselsforbrug som herefter korrigeres ved hjælp af faste korrektionsfaktorer, som erfastsat i lovgivningen. Der er i gældende regler to forskellige måder at opgøre grundlaget på,men de er konceptuelt ens, og der er derfor også to korrektionsfaktorer, der anvendes ved hversin omregningsmetode.3.1.3. Forslagets indhold3.1.3.1. Kraftvarme – ændrede brændselsfordelingsnøglerDet foreslås, at der sker en ændring af brændselsfordelingsnøglerne for kraftvarmeværker,således at 125 pct.-reglen ændres til 120 pct. og 65 pct.-reglen ændres til 67 pct.Dette indebærer, at en større mængde brændsel henføres til produktion af varme ogtilsvarende en mindre mængde brændsel henføres til produktion af elektricitet.Udtrykt på en anden måde skal der for hver GJ varme, der fremstilles i kraftvarmeanlægget,betales afgift af en brændselsmængde på i størrelsesordenen 0,833 GJ ved brug af denforeslåede 120 ptc. regelBrændselsmængden til varmesiden, hvoraf der skal betales afgift, forøges dermed med ca. 4,2pct. Dette indebærer samtidig, at afgiften på varme produceret på kraftvarmeværkertilsvarende forhøjes med ca. 4,2 pct.3.1.3.2. Affaldsbaseret varmeSom nævnt under afsnit 3.1.3.1 foreslås en ændring af brændselsfordelingsnøglerne forkraftvarmeværker, der indebærer en højere afgift på varme, som produceres på

- 28 -kraftvarmeværker ved afgiftspligtige brændsler – gas, olie og kul samt affald.For at opretholde balancen mellem afgiftsbelastningn på kraftvarme baseret på gas, olie ogkul og afgiftsbelastningen på affaldsbaseret varme foreslås en omlægning afberegningsgrundlaget for tillægsafgiften og for satserne på både tillægsafgiften ogaffaldsvarmeafgiften.Det foreslås, at den foreslåede ændring af brændselsfordelingsnøglerne for kraftvarmeværkerogså kommer til at gælde reglerne for opgørelse af tillægsafgiften på affald. Det vil sige, at125 pct.-reglen i kulafgiftslovens § 5 ændres til 120 pct., og at 65 pct.-reglen ændres til 67pct., men samtidig, at tillægsafgiften på affald nedsættes fra 33,125 kr./GJ til 31,8 kr./GJ.Dermed vil belastningen via tillægsafgiften af produceret varme uændret være 26,5 kr./GJ.Det foreslås i stedet, at hele forhøjelsen af afgiften på kraftvarme pålæggesaffaldsvarmeafgiften. Dette indebærer, at afgiftssatsen for affaldsvarmeafgift forhøjes. For2011 foreslås satsen, der udgør summen af affaldsvarmeafgift og tillægsafgift, forhøjet fra46,4 kr./GJ til 48,6 kr./GJ. Efter fradrag af tillægsafgiften (31,8 kr./GJ/1,20 = 26,5 kr./GJ) vilaffaldsvarmeafgiften for 2011 herefter udgøre 22,1 kr./GJ.Det sikres herved, at tillægsafgiften, som kan indregnes i gebyret for at aflevere affaldet, ikkeændres som følge af ændringerne i brændselsfordelingsnøglerne.Modsat kan forhøjelsen af affaldsvarmeafgiften indregnes i omkostningerne vedvarmeleverancen. Dermed kan affaldsforbrændingsværkerne overvælte i varmeprisen, hvisder er plads hertil indenfor prisloft eller substitutionsprisen. Prisloft og substitutionspris vilstige, hvor affaldsvarme konkurrerer med kraftvarme fremstillet ved kul, gas eller olie, hvilketoftest er tilfældet.3.1.3.3. ElpatronordningenSom nævnt under afsnit 3.1.3.1 foreslås en ændring af brændselsfordelingsnøglerne forkraftvarmeværker, der indebærer en højere afgift på varme, som produceres påkraftvarmeværker.For at opretholde balancen mellem afgiften på kraftvarme og satserne i elpatronordningenforeslås satserne i elpatronordningen forhøjet tilsvarende som virkningen af de foreslåede nyebrændselsfordelingsnøgler har i form af en højere afgift på varme fra kraftvarmeværker.Det vil sige, at grænserne for tilbagebetaling af afgift til momsregistrerede varmeproducentervil blive forhøjet med ca. 4,2 pct. i forhold til de gældende satser i medfør afelpatronordningen.

- 29 -

For 2011 foreslås grænsen for tilbagebetaling af afgift til momsregistrerede varmeproducenterforhøjet fra 46,7 kr./GJ fjernvarme ab værk til 48,6 kr./GJ fjernvarme ab værk. Dentilsvarende grænse for elbaseret varme i 2011 foreslås forhøjet fra 16,8 øre/kWh fjernvarmeab værk til 17,5 øre/kWh ab værk. Grænsen for tilbagebetaling af CO2-afgift tilmomsregistrerede varmeproducenter foreslås for 2011 forhøjet fra henholdsvis 12,0 kr./GJfjernvarme ab værk og 4,3 øre/kWh fjernvarme ab værk til henholdsvis 12,5 kr./GJfjernvarme ab værk og 4,5 øre/kWh fjernvarme ab værk.3.1.3.4 OverskudsvarmeSom nævnt under afsnit 3.1.3.1 foreslås en ændring af brændselsfordelingsnøglerne forkraftvarmeværker, der indebærer en højere afgift på varme, som produceres påkraftvarmeværker.For at opretholde balancen mellem afgiften på kraftvarme og reguleringssatserne foroverskudsvarme fra varme, produceret på virksomhedens eget kraftvarmeanlæg, foreslåsreguleringssatserne forhøjet tilsvarende som virkningen af de foreslåede nyebrændselsfordelingsnøgler har i form af en højere afgift på varme fra kraftvarmeværker.Det vil sige, at reguleringssatserne for overskudsvarme fra varme produceret påvirksomhedens eget kraftvarmeanlæg vil blive forhøjet med ca. 4,2 pct. i forhold til degældende reguleringssatser for overskudsvarme, som virksomheden anvender til rumvarme ogvarmt vand.For 2011 foreslås reguleringssatserne for overskudsvarme fra varme produceret på egetkraftvarmeanlæg forhøjet fra 43,1 kr./GJ til 44,9 kr./GJ vedrørende virksomheder, der eromfattet af de almindelige tilbagebetalingsregler for energiforbrug til procesformål.For nyttiggjort overskudsvarme fra virksomheder med eget kraftvarmeanlæg inden forolieraffinaderier, landbrug, gartneri og lignende samt fra virksomheder med kemiskreduktion, elektrolyse, metallurgiske processer og mineralogiske processer foreslåsreguleringssatsen for 2011 forhøjet fra 46,7 kr./GJ til 48,6 kr./GJ.3.2. Forøgelse af fradrag for moms på hotelydelser3.2.1. Gældende retDet følger af momsloven, at der ikke er fradrag for moms på hotelophold. Dog givermomsloven virksomheder ret til at fradrage 25 pct. af momsen på hotelydelser i det omfang,udgifterne hertil er af streng erhvervsmæssig karakter.

- 30 -Den gældende fradragsbegrænsning er en bestemmelse, som har hjemmel i EU’smomssystemdirektiv artikel 176, stk. 2, hvorefter Danmark kan opretholde begrænsningen påde betingelser, som var gældende, da sjette momsdirektiv trådte i kraft i 1978.3.2.2. Forslagets baggrundKonkurrencesituationen for turisterhvervet i EU er blevet skærpet, efter at flere EU-lande harvalgt at nedsætte momssatsen for bl.a. hotelydelser. På fradragssiden bliver reglerne for momspå hotelydelser administreret meget forskelligt. Således giver nogle medlemslande ingenfradragsret, nogle medlemslande giver en begrænset fradragsret (som for eksempel Danmark),og endelig er der medlemslande, som tillader fuld fradragsret.Forslaget om forøgelse af fradraget for moms på hotelydelser skal således ses som enforbedring af mulighederne for turismeerhvervet i Danmark til at tage konkurrencen op fraturismeerhvervet i andre EU-lande.3.2.3. Forslagets indholdMed lovforslaget forhøjes fradragsprocenten fra 25 til 50 pct. for hotelydelser, når udgiften eraf streng erhvervsmæssig karakter.Som nævnt ovenfor under afsnit 3.2.1. er der tale om en fradragsbegrænsning, som Danmarkkan opretholde med hjemmel i momssystemdirektivets artikel 176, stk. 2, idet Danmarkallerede før sjette momsdirektiv trådte i kraft i 1978 anvendte en fradragsbegrænsningsregel.Indskrænkes eller ophæves fradragsbegrænsningen, kan den ikke senere udvides ellergenoptages igen. Med dette forslag indskrænkes den danske fradragsbegrænsning på områdetdelvist, idet fradragssatsen forhøjes fra 25 til 50 pct.3.3. Færdselsskadede køretøjer3.3.1. Gældende retEfter gældende regler skal der betales registreringsafgift på ny, hvis en personbil ellermotorcykel har været udsat for en færdselsskade, der er så omfattende, at omkostningerne vedgenopbygning overstiger 75 pct. af bilens eller motorcyklens genanskaffelsespris.For at undgå at tilskynde til at undervurdere skadens omfang eller overvurdere køretøjetshandelsværdi er der endvidere indsat en regel om, at hvis en personbil eller motorcykel ertrafikskadet for mere end 65 pct. af handelsværdien, skal forsikringstageren tilbydes kontanterstatning.Endvidere gælder der en bagatelgrænse, der indebærer, at reparationer under 15.000 kr. aldrigkan udløse ny registreringsafgift på 15.000 kr.

- 31 -

3.3.2. Forslagets baggrundI gennemsnit udgør registreringsafgiften omkring 55 pct. af købsprisen for almindeligepersonbiler og motorcykler. I mange tilfælde vil det derfor kunne betale sig at reparere en bileller motorcykel, der er færdselsskadet for et beløb, der overstiger dens egentlige værdi (dvs.de ca. 45 pct., der ikke er afgift).Umiddelbart ser det ud til at give mening at genopbygge en bil eller motorcykel, der har enværdi på f.eks. 100.000 kr. og er skadet for 70.000 kr. Besparelsen på 30.000 kr. skyldesimidlertid den danske registreringsafgift. I nabolande uden registreringsafgift vil en bil, dermed hensyn til kørte kilometer, årgang m.v. svarer til den genopbyggede bil, kunne købes formåske 45.000 kr. (100.000 kr. ekskl. registreringsafgift). Ved at undlade genopbygning kansamfundet spare 25.000 kr. – nemlig forskellen mellem omkostningen til genopbygning ogprisen for den tilsvarende bil ekskl. afgift.Skattekommissionen foreslog at stramme op på reglerne om færdselsskadede biler ved atnedsætte grænserne fra 75 hhv. 65 pct. af bilens værdi til 65 hhv. 55 pct. af bilens værdi.Derved nærmer grænserne for genopbygning sig i højere grad bilernes gennemsnitlige værdiuden afgift, og incitamentet til at reparere biler alene af afgiftsmæssige hensyn reduceres.Forslaget indebærer en samfundsøkonomisk gevinst ved at afskære genopbygning af biler,hvor reparationsomkostningerne overstiger bilens værdi ekskl. afgift.Der er dog stor spredning på, hvor stor en andel af bilens værdi der udgøres afregistreringsafgift. Det skyldes blandt andet nedslag i registreringsafgiften for godenergieffektivitet og fradrag for miljø- og sikkerhedsfremmende udstyr. Desuden sælges derflere små billige biler, der alene belastes med den laveste marginale sats iregistreringsafgiften. For nogle biler kan det derfor give et samfundsøkonomisk tab, atreglerne om fornyet betaling af registreringsafgift strammes, fordi stramningen medfører, aten del samfundsøkonomisk fordelagtige reparationer udelades (dvs. at mindre biler, somegentlig burde være repareret, i stedet skrottes og erstattes af nye biler).For at bidrage til at sikre at en stramning af reglerne ikke giver anledning tilsamfundsøkonomiske tab ved skader på de billigere, brændstoføkonomiske biler, foreslogSkattekommissionen at kombinere stramningen med en forøgelse af bagatelgrænsen fra denuværende 15.000 kr. til 25.000 kr. Forhøjelsen af bagatelgrænsen kan også ses i lyset af, atprisen på reparationer er steget de seneste 10 år, mens bagatelgrænsen har været uændret.3.3.3. Forslagets indhold3.3.3.1. Reparationsgrænsen

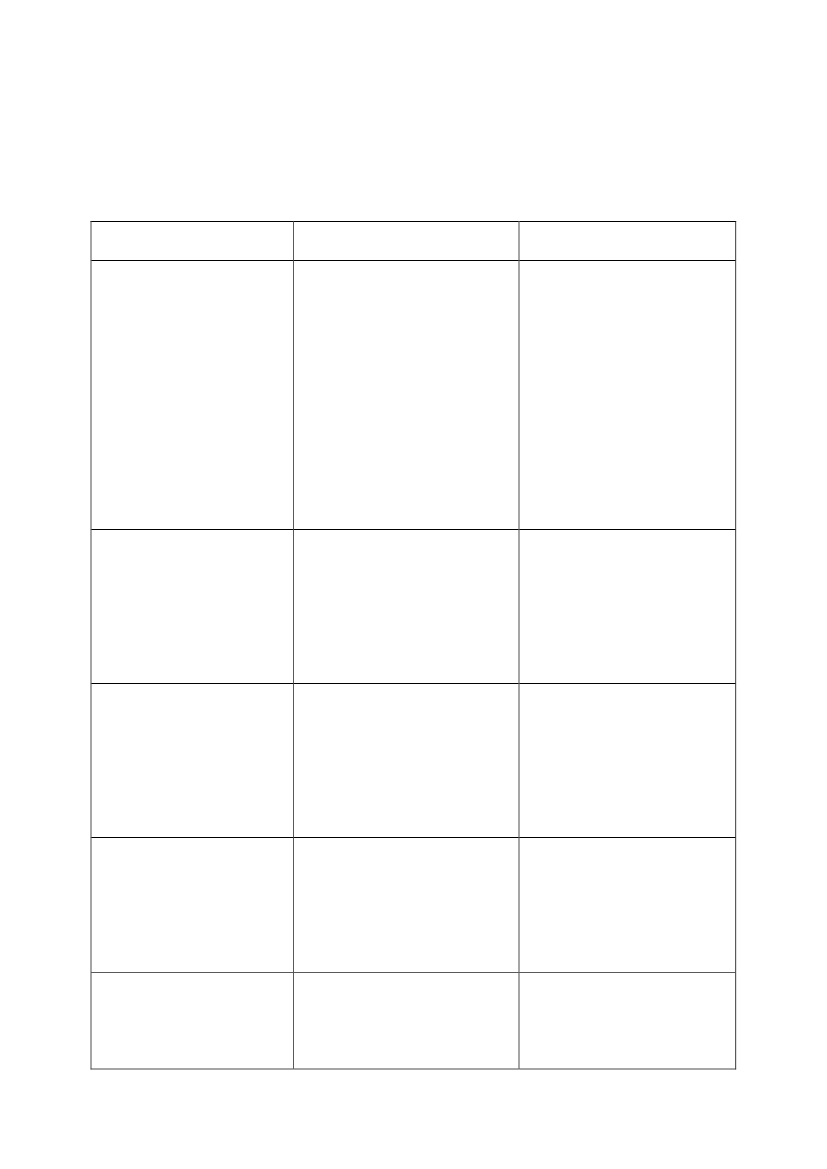

- 32 -Det foreslås at sænke reparationsgrænsen fra 75 pct. til 65 pct. af bilens værdi før skaden,således at færdselsskadede biler kan repareres for dette beløb, uden at det udløser nyregistreringsafgift.3.3.3.2. BagatelgrænsenDet foreslås at hæve bagatelgrænsen med 10.000 kr. fra 15.000 kr. til 25.000 kr., således atreparation under dette beløb aldrig kan udløse ny registreringsafgift.4. Økonomiske konsekvenser for det offentligeDen umiddelbare virkning for indkomståret 2011 af de tre tiltag: 1) Øget afgift afvarmeproduktion fra kraftvarme, 2) Forøgelse af fradrag for moms på hotelydelser samt 3)Registreringsafgift på færdselsskadede biler udgør i alt 45 mio. kr., jf tabel 1.Tabel 1. Provenuvirkning af samtlige tiltagMio. kr. 2011-niveauVarigvirkning2011Provenu på konto------------Her af kraftvarmeForøgelse af fradrag for moms påhotelydelserFærdselsskadede bilerHer af kraftvarmeForøgelse af fradrag for moms påhotelydelserFærdselsskadede bilerHer af kraftvarmeForøgelse af fradrag for moms påhotelydelserFærdselsskadede bilerHer af kraftvarmeForøgelse af fradrag for moms påhotelydelserFærdselsskadede biler45110-18011580140-180120105105-1101108555-10013045100-18012575125-18013010595-1101202012250195-180235300240-180240300185-110225Indkomstår2013305185-180300355230-180305355175-1102902014275175-180280325220-180285325165-1102702015220165-180235265205-180240275160-110225

Provenu inkl. virkning på andre konti

Provenu efter tilbageløb

Provenu efter tilbageløb og adfærd

Det er noget mindre end virkningen i 2012 på 250 mio. kr, hvilket blandt andet skyldes, atforslaget i forhold til kraftvarme først forslåes at træde i kraft pr. 1. juli 2011.Den varige virkning af det umiddelbare provenu udgør 45 mio. kr. og er dermed mindre endden umiddelbare virkning i 2012. Det skyldes dels, at skærpelsen af kraftvarmebeskatningenfalder på et over tid vigende grundlag, og dels, at tiltaget i forhold til de færdselsskadede biler

- 33 -vil lede til et mersalg af biler på kort sigt, hvilket medfører en ekstraordninærprovenuetgevisnt på kort sigt.Nedenfor kommenteres provenuvirkningerne af de enkelte delforslag.4.1. KraftvarmeVarme, som produceres sammen med el på kraftvarmeværker, understøttes i afgiftssystemet iforhold til varmeproduktion, der ikke produceres i kombination med el.Baggrunden for den såkaldte kraftvarmefordel er, at produktion af el og varme sammen ermere effektivt end produktion af varme og el hver for sig. I afgiftssystemet skerbegunstigelsen ved, at kraftvarmefordelen reducerer afgiftsgrundlaget for afgiften på varmefra kraftvarmeproduktion.Der findes ikke entydige fysiske love, der kan bruges til at fordele brændselsforbruget på denproducerede el og varme.Derfor opgøres afgiftsgrundlaget ved at tage udgangspunkt i det faktiske, samledebrændselsforbrug, som herefter korrigeres ved hjælp af faste korrektionsfaktorer, der er fastsati lovgivningen.Affald og fossile brændsler anvendt til varmeproduktion er pålagt energiafgift, det erbrændsler anvendt til elproduktion derimod ikke. Derfor kan beskatningsgrundlaget øges vedat ændre på de to korrektionsfaktorer, der anvendes ved omregningen. Det vil sige 125 pct.-reglen eller 65 pct.-reglen. Ved 125 pct.-reglen beregnes det afgiftspligtige brændsel somvarmeproduktionen divideret med 1,25. Ved 65 pct.-reglen beregnes det afgiftspligtigebrændsel som det samlede brændselsforbrug til el og varme fratrukket elproduktionendivideret med 0,65. Forslaget indebærer, at fordelingsnøglerne ændres til hhv. 120 og 67 pct.,hvormed begunstigelsen af varme produceret sammen med el (”kraftvarme-fordelen”)reduceres.Forslaget indebærer et merprovenu på 100 mio. kr. i 2011. Der er her forudsat, at forslagetførst har virkning fra juli 2011. Således er provenuet større og lig 195 mio. kr. i 2012.Beskatningsgrundlaget er faldende over tid. Det skyldes, at andvendelsen af af vedvarendeenergikilder trendmæssigt stiger. Endvidere udhules grundlaget i forhold til BNP medrealvæksten i BNP. Dermed bliver den varige virkning alene knap 110 mio. kr., jf. tabel 2.Tabel 2. Provenuvirkninger af kraftvarmeMio. kr. 2011-niveauVarigvirkning20112012Indkomstår201320142015

- 34 -Provenu på kontoHer af energiafgifterHer af CO2-afgifterProvenu inkl. virkning på andre kontiProvenu efter tilbageløbProvenu efter tilbageløb og adfærd1401055511010090101259519517020240185185160202301751751502022016516514520205155

Kilde: Beregninger baseret på Energistyrelses energistatistik 2009 og 2008 samt regeringens fremskrivninger. Endvidereforudsættes grundlaget at aftage med 2,5 pct. om åretsamt, at 6 pct. af fjernvarmen vedrører varme til proces. Ved udregningaf den varige virkning forudsættes provenuets andel af BNP konstant fra 2025. Ved udregning af adfærdsændringerneforudsættes grundlaget at falde med 0,54 pct. pr. krone pr. GJ afgiftsstigning på varme. Halvdelen forudsættes at vedrøre etlavere varmeforbrug og den anden halvdel substitution over imod vedvarende energi. Arbejdsudbudseffekten er inkluderet.

Ændret adfærd via mere afgiftsfritaget vedvarende energi og lavere varmeforbrug, laverarbejdsudbud samt reducerede indtægter fra moms og afgifter skønnes at reduceremerprovenuet til 55 mio. kr. Tiltaget vil således bidrage til lavere endeligt energiforbrug samttil opfyldelsen af Danmarks internationale forpligtelser vedr. VE-andel.Nedenfor uddybes provenuvurderinger.4.1.1. ProvenuvurderingEn ændring af kraftvarmefordelen vil øge beskatningsgrundlaget for energiafgifterne med ca.4,2 pct. for den del af fjernvarmen, der produceres af kraftvarmeværker, og som er baseret påfossile brændsler.En række andre satser er imidlertid balanceret omkring brændselsfordelingsnøglerne ikraftvarmebeskatningen. Derfor må en ændring af kraftvarmefordelen også lede til enforøgelse af beskatningen for al affaldsvarme (affaldsvarmeafgiften), den såkaldte el-patronordning (fjernvarme i konkurrence med kraftvarme) og beskatningen afoverskudsvarme fra industrielle for kraftvarmeværker.For værker indenfor kvotesektoren påvirker den ændrede brændselsfordeling også CO2-afgiften. Det skyldes, at de alene betaler CO2-afgift af den del af brændselsforbruget, der kanhenføres til produktionen af varme. Værker udenfor kvotesektoren betaler derimod CO2-afgift af hele brændselsforbruget, hvorfor en ændret fordeling mellem el og varme ikkepåvirker betalingen.Merprovenuet fra energi- og CO2-afgifterne er udregnet med udgangspunkt i den andel affjernvarmeproduktionen i 2009, der var baseret på fossile brændsler og affald.Varmeproduktionen fordeles på hhv. kraftvarmeværker og rene fjernvarmeværker medudgangspunkt i fordelingsnøglen for 2008. Endvidere tages hensyn til, at satserne i densåkaldte el-patronordning ændres, dvs. at tiltaget også påvirker beskatningen af visse dele affjernvarmeproduktionen. Til brug for beregningen af merprovenuet for CO2-afgifter inddeles

- 35 -kraftvarmeværkerne på værker udenfor og indenfor kvotesektoren ved at forudsætte, at allecentrale kraftvarmeværker samt 2/3 af produktionen fra decentrale kraftvarmeværker falderindenfor kvotesektoren. Med udgangspunkt i disse forudsætninger skønnes det samledemerprovenu at udgøre 100 mio. kr. i indkosmtåret 2011 – svarende til en helårsvirkning på200 mio. kr. Det skyldes, at tiltaget først foreslås at træde i kraft den 1. juli 2011Den andel af fjernvarmeproduktionen, der er baseret på VE, er stigende. Derfor forudsættesgrundlaget at aftage med 2,5 pct. årligt frem mod 2025, hvor det forudsættes fastholdt iprocent af BNP. Dermed bliver den varige virkning af det umiddelbare provenu 110 mio. kr.Korrigeres for, at energi- og CO2-afgifterne er pålagt moms, udgør den varige virkning 140mio. kr. Hovedparten af denne udgift vil belaste husholdningerne og dermed lede til mindreforbrug af andre varer, hvormed det offentlige mister indtægter fra moms og afgifter. Detumiddelbare provenu efter tilbageløb udgør således 105 mio. kr.Med tiltaget forøges beskatningen af varme produceret på fossilt brændsel og affald. Det vildels give anledning til en substitution over imod afgiftsfritaget VE og dels reducere detsamlede energiforbrug. Tages endvidere hensyn til, at den forøgede beskatning reducererarbejdsudbuddet, reduceres provenuet samlet set med 60 mio. kr., og den varige virkning eftertilbageløb udgør således 55 mio. kr.4.1.2. FordelingDet umiddelbare merprovenu fra energi- og CO2-afgifter på 100 mio. kr. i 2011 samt 195mio. kr. i 2012 – opgjort i 2011 priser – vil primært belaste varmekunderne. Det skyldes, atvarmeprisen alt overvejende er omkostningsbestemt. I de områder af landet, hvor fjernvarmenkonkurrerer med VE, kan det imidlertid ikke udelukkes, at en del af belastningen også vilfalde på varmeproducenterne. Det skyldes reglen om, at varmeprisen skal fastsættes til denlaveste af enten den omkostningsbestemte pris eller substitutionsprisen – dvs. den pris, somvarmen alternativt kan fås for, f.eks. hos en anden leverandør.Forudsættes afgiftsstigningen overvæltet på varmekunderne, vil forslaget øge varmeregningenmed ca. 235 kr. pr.år for et parcelhus, der opvarmes med fossil kraftvarme.4.1.3. SkatteudgifterLovforslaget indebærer ændringer i skatteudgifterne i forbindelse med beskatningen afkraftvarme svarende til merprovenuet, idet omfang kraftvarmefordelen udgør en skattemæssigbegunstigelse af varme produceret i sammenhæng med el.4.2. Forøgelse af fradrag for moms på hotelydelserForslaget indebærer, at fradragsretten for overnatninger, der bliver afholdt i streng

- 36 -erhvervsmæssig sammenhæng, for momspligtige erhverv øges fra 25 pct. til 50 pct. Detsamlede umiddelbare provenutab - inklusive tilbageløb - som følge af forslaget skønnes til ca.110 mio. kr. om året i 2011-niveau, jf. tabel 3.Tabel 3. Provenutab ved øget fradragsret på overnatningerMio. kr. 2011-niveauVarigvirkning2011Provenu på kontoProvenu inkl. virkning på andre kontiProvenu efter tilbageløbProvenu efter tilbageløb og adfærd1801801101001801801102012180180110Indkomstår201318018011020141801801102015180180110