Skatteudvalget 2010-11 (1. samling)

L 74 Bilag 1

Offentligt

J.nr. 2010-311-0056Dato: 17. november 2010

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende forslag til Lov om æn-dring af ligningsloven og personskatteloven (Investering ivedvarende energi).

Troels Lund Poulsen/Marianne Sigetty

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørende udkast til

Lov om ændring af ligningsloven og personskatteloven (Investering i vedvarende energi).

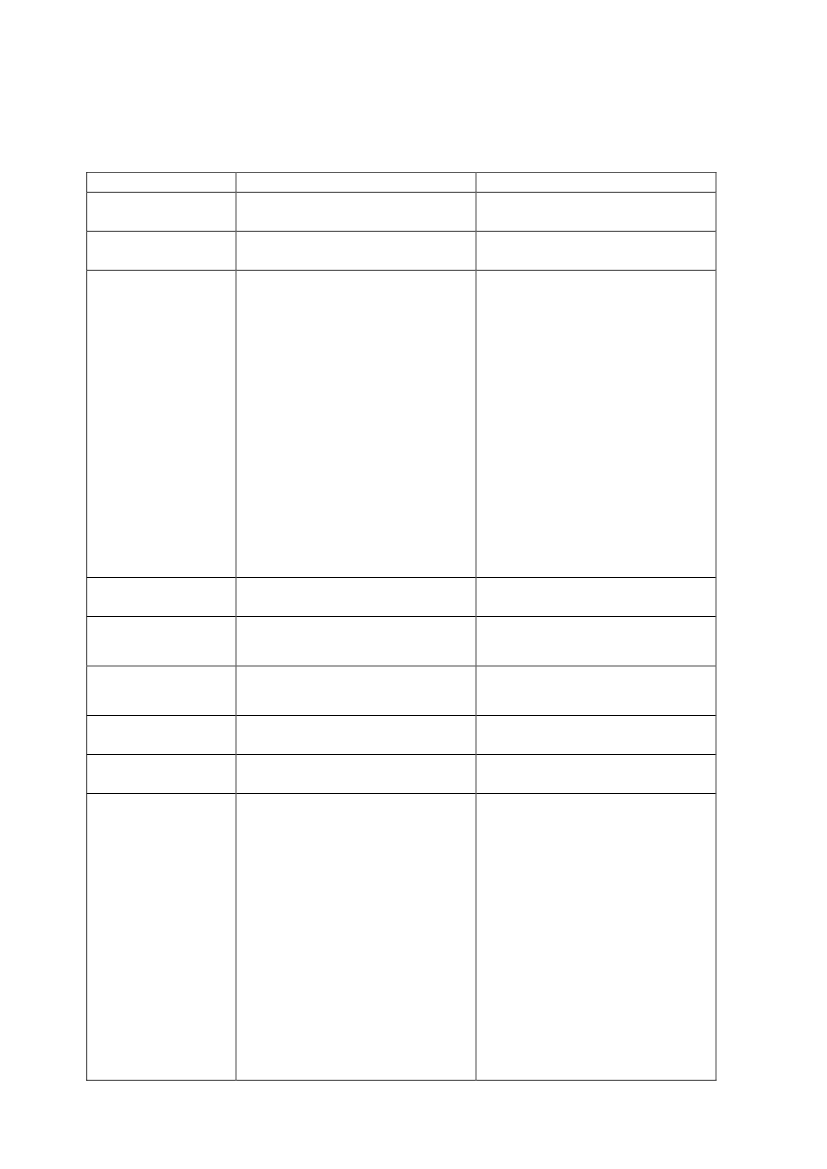

Organisationer

Advokatrådet

ATP

Danmarks Vind-

mølleforening

Bemærkninger i høringssvar

Kommentar til bemærkninger

Advokatrådet har ikke bemærk-ninger til lovforslaget.ATP har ikke bemærkninger tillovforslaget.Ændringen af bundfradraget fra3.000 kr. til 7.000 kr. blev beslut-tet som en del af den energipoli-tiske aftale i begyndelsen af2008. Danmarks Vindmøllefor-ening vurderer, at forhøjelsen eret vigtigt incitament til fremmeaf investeringen i vindkraft formindre investorer.Foreningen hilser lovforslagetvelkommen og anbefaler at lov-ændringen gennemføres udenyderligere forsinkelse, således atden også i praksis kan få virkningfor 2010.Dansk Erhverv har ikke bemærk-ninger til lovforslaget.Dansk Fjernvarme har ikke be-mærkninger til lovforslaget.Dansk Solvarmeforening har ik-ke bemærkninger til lovforslaget.Dansk Erhverv

Dansk Fjernvar-

me

Dansk Solvarme-

forening

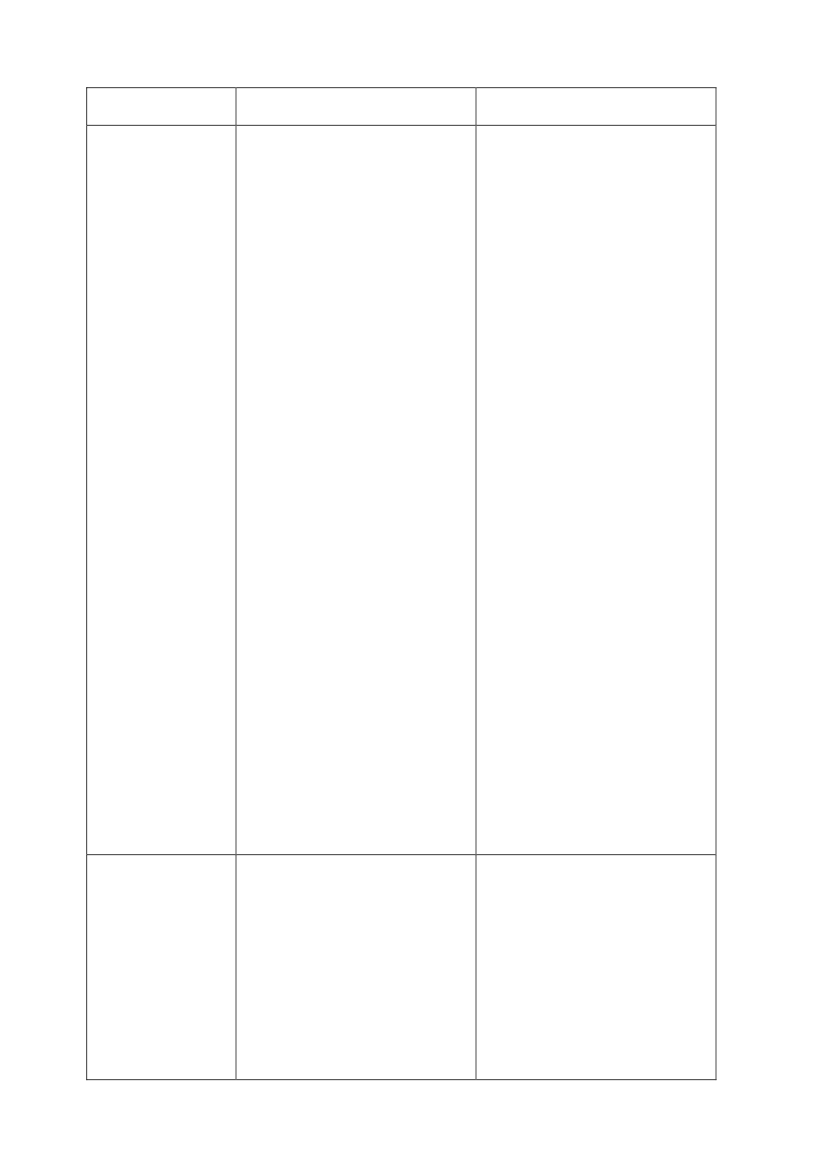

Danske Advokater

Danske Advokater har ikke be-mærkninger til lovforslaget.Datatilsynet har ikke bemærk-Datatilsynet

ninger til lovforslaget.Det Økologiske Råd anser forsla-Det Økologiske

get til ændring af ligningsloven ogRåd

personskatteloven med henblik påat forbedre de økonomiske forholdog skattemæssige vilkår for småprivate investorer i VE for positivt.Rådet finder generelt, at der er be-hov for at øge fokus og engage-ment hos helt almindelige privateforbrugere omkring investering ivedvarende energi. Vi finder såle-des, at en forbedring af de økono-miske betingelser for investeringeri sådanne anlæg er påkrævet, og atdet foreliggende forslag findesSide 2gavnligt for at styrke investerings-lysten.Energistyrelsen bemærker, atVE-lovens § 2, stk. 2 og 3, defi-nerer vedvarende energikilder ogikke anlæg som sådan. Lovenomfatter således også VE-andelen i blandede anlæg, hvorder f.eks. anvendes biomassesammen med andre brændsler, sef.eks. reglerne i § 44, stk. 3.

Formålet med de foreslåede æn-dringer er at støtte investering iVE-anlæg, der udelukkende an-vender vedvarende energikildersom defineret i lov om vedvaren-de energi.Ændringerne omfatter såledesikke blandede anlæg, der bådeanvender vedvarende energikil-der og fossile brændstoffer.Forslaget følger den afgrænsningaf VE-anlæg, der også er gæl-dende for tilbageløbsordningen.Hvis ordningen udvides til blan-dede anlæg, vil der kunne opståen række afgrænsningsproble-mer. Det er heller ikke fundethensigtsmæssigt at lave særligeregler for geotermisk varme.

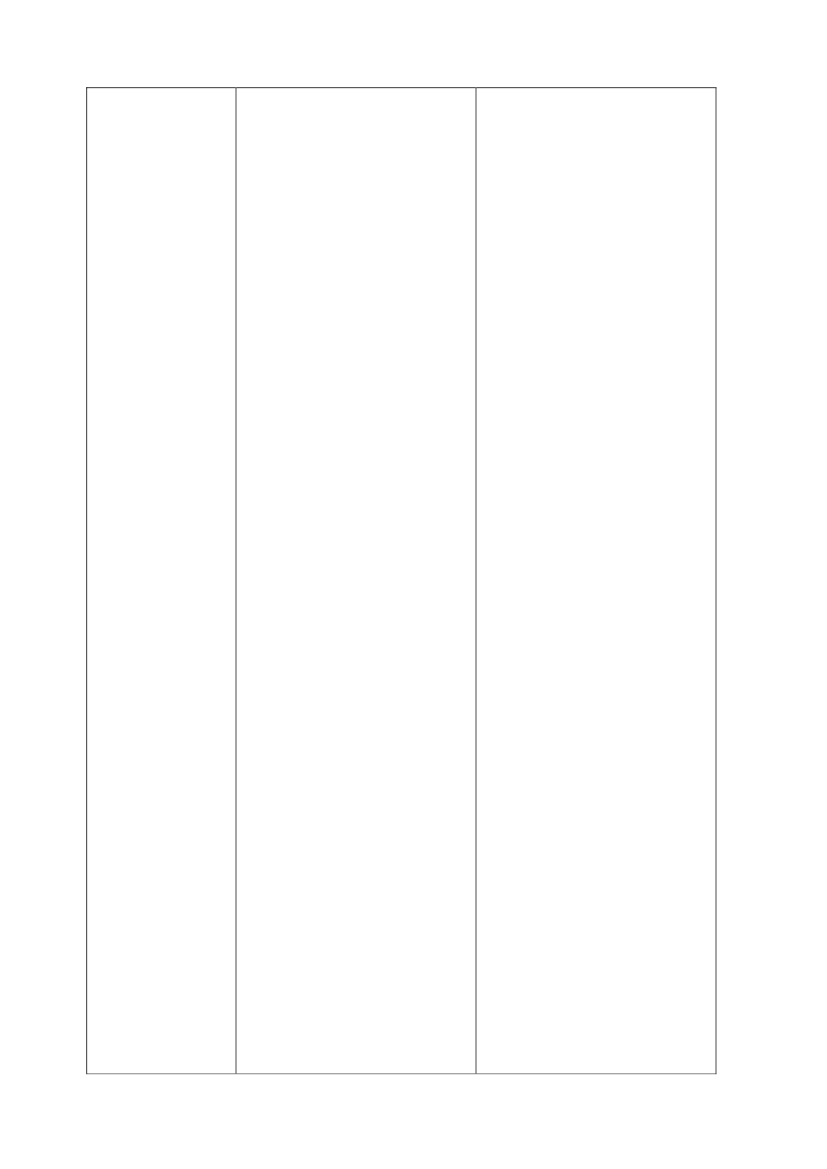

Det er blevet oplyst over for Sty-relsen, at typen af anlæg, dertænkes omfattet af bestemmel-sen, vil være den samme som forden såkaldte tilbageløbsordning ielafgiftsloven, som alene omfat-ter rene VE-anlæg. Tilbageløbs-ordningen gælderkun elektricitet, mens forslaget tilLigningslovens § 8 P, stk. 1, ogsåvedrører varme.Energistyrelsen bemærker i denforbindelse, at anlæg, der udnyt-ter geotermisk varme, eventueltvil skulle anvende en mindremængde hjælpeenergi i form afelektricitet eller andre brændslerfor at kunne producere varmeved en tilstrækkelig høj tempera-tur. Den geotermiske varme vildog stadig være en vedvarendeenergikilde i henhold til definiti-onen i VE-loven, hvorfor Energi-styrelsen finder, at ejere af denneanlægstype også bør have mulig-hed for at anvende bundfradra-get.Erhvervs- og SelskabsstyrelsensCenter for Kvalitet i ErhvervsRe-gulering (CKR) har modtagetovennævnte forslag i høring. CKRhar i denne forbindelse følgendebemærkninger:Lovforslaget udvider den skema-tiske ordning, der gælder for fysi-ske personers opgørelse af skatte-pligtig indkomst fra investeringeri vindmøller til også at gælde in-

Erhvervs- og Sel-

skabsstyrelsens

Center for Kvali-

tet i Erhvervsre-

gulering (CKR)

Erhvervs- og SelskabsstyrelsensCenter for Kvalitet i ErhvervsRe-gulering (CKR) bemærkninger erindsat i lovforslaget.

Side 3

vesteringer i andre vedvarendeenergianlæg. Samtidig forhøjesbundfradraget fra 3.000 kr. til7.000 kr.Erhvervsøkonomiskeserkonsekven-

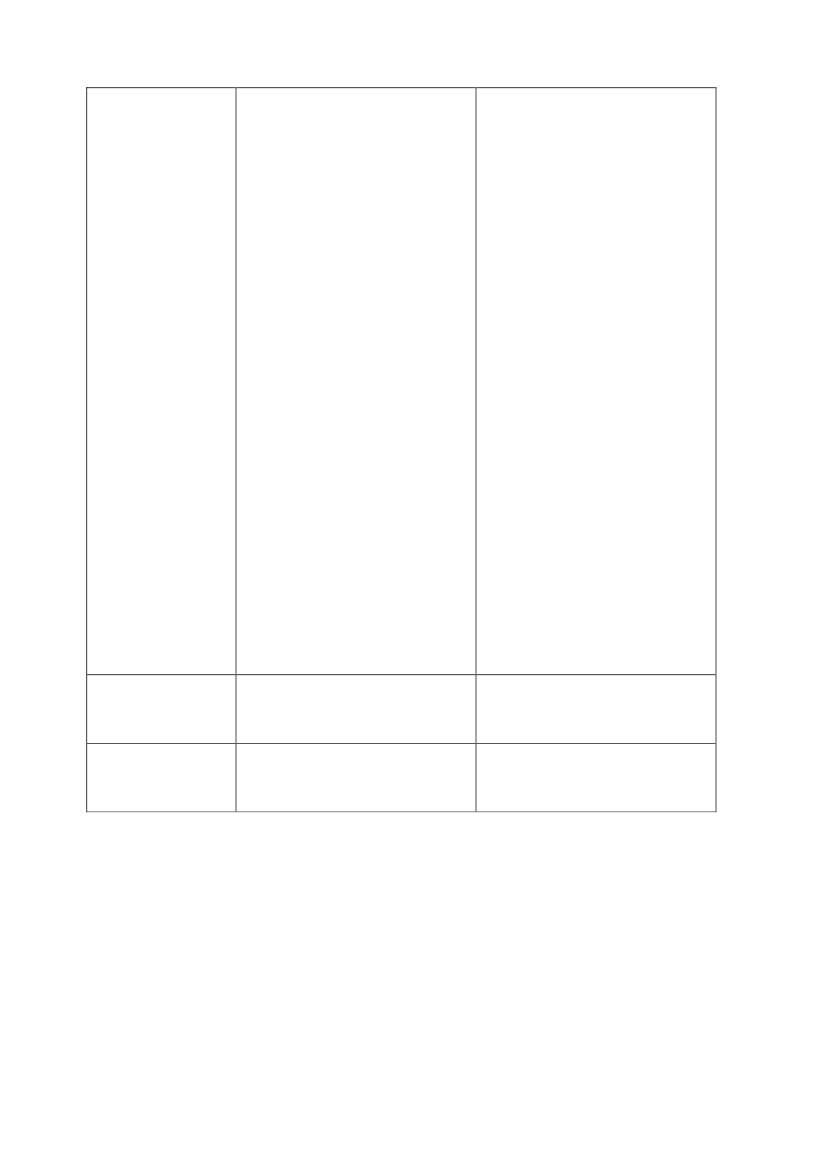

Efter forslagets § 8 P, stk. 6, i lig-ningsloven kan vedvarende ener-gianlæg og andele i vedvarendeenergianlæg, hvor anlægget ellerandelenes udbudspris er ansat ef-ter de samme principper som ud-budsprisen for vindmølleandele i§ 14, stk. 3, i lov om fremme afvedvarende energi, omfattes afden skematiske fradragsordning. Iforbindelse med kontrol af ud-budsprisensoverensstemmelsemed principperne i lov om frem-me af vedvarende energi vil an-lægget blive pålagt et gebyr. Dettegebyr vil udgøre en erhvervsøko-nomisk byrde for energiproducen-terne. CKR formoder, at gebyretkun vil blive opkrævet én gang iforbindelse med udarbejdelsen afudbudsprisen for en given andel.CKR vurderer på denne baggrund,at de erhvervsøkonomiske konse-kvenser på samfundsniveau vilvære minimale.Administrative konsekvenserEn energiproducent, der ønsker atblive omfattet af reglerne, skalfastsætte prisen for andele i ener-gianlægget som beskrevet oven-for. Beregning af udbudsprisen viludgøre en beskeden administrativbyrde for energiproducenterne.CKR vurderer dog, at forslagetikke vil have nævneværdige ad-ministrative konsekvenser påsamfundsniveau.CKR kan på den baggrund foreslåfølgende tekst til den del af lov-forslagets bemærkninger, der om-handler forslagets økonomiske ogadministrative konsekvenser forSide 4

erhvervslivet:”Forslaget har væretsendt til Erhvervs-og Selskabsstyrel-sens Center forKvalitetiEr-hvervsRegulering(CKR) med henblikpå en vurdering af,om forslaget skalforelægges Økono-mi- og Erhvervsmi-nisteriets virksom-hedspanel.CKRvurderer ikke, atforslaget indeholderadministrative kon-sekvenser i et om-fang, der berettiger,at lovforslaget bli-ver forelagt virk-somhedspanelet.Forslaget bør derforikkeforelæggesØkonomi- og Er-hvervsministerietsvirksomhedspanel.”CKR har ikke yderligere be-mærkninger.

Foreningen af Re-

gistrerede Reviso-

rer (FRR)

Foreningen af

Statsautoriserede

Revisorer (FSR)

FRR har ikke bemærkninger tillovforslaget.FSR har ikke bemærkninger tillovforslaget.

Side 5

Kommunernes

Landsforening

(KL)

KL har ingen kommentarer tilden foreslåede ændring af lig-ningsloven og personskatteloven.Bemærkninger til de provenu-mæssige konsekvenser af lov-forslagetForslaget forhøjer bundfradrageti den skematiske ordning til7.000 kr. samtidig med, at ord-ningen udvides til at omfatte alleformer for VE-anlæg. De ændre-de regler giver alle skatteydere etvæsentligt incitament til at inve-stere i vedvarende energi, som erfradragsberettiget, hvilket redu-cerer provenuet for selvbudgette-ringskommuner i 2011. Der børkorrigeres for lovændringen iforbindelse med opgørelsen afefterreguleringen af kommuner-nes skatter og tilskuds- og udlig-ningsbeløb for indkomståret2011 i 2014.

Det er Skatteministeriets vurde-ring, at lovforslaget kun i megetbegrænset omfang påvirker detkommunale udskrivningsgrund-lag i 2011. Det skyldes, at det målægges til grund, at den foreslåe-de forhøjelse af bundfradraget iden skematiske ordning hoved-sageligt vil bevirke, at vindmøl-leandele fra køberetsordningen ihøjere grad beskattes efter denskematiske ordning i stedet forbeskatning efter anpartsreglerneeller efter virksomhedsordnin-gens regler. Derfor vil de fra-dragsberettigede renteudgiftervære stort set uændrede. I detomfang vindmøller efter købe-retsordningen tages i brug i 2011,vil overgangen til øget beskat-ning efter den skematiske ord-ning reducere virksomhedsunder-skuddene og dermed trække iretning af et større kommunaltudskrivningsgrundlag i 2011.Skatteministeriet skal på dennebaggrund afvise KL’s ønske.

Konkurrence- og

Forbrugerstyrel-

sen

Landbrug og Fø-

devarer

Konkurrence- og Forbrugersty-relsen har ikke bemærkninger tillovforslaget.Landbrug og Fødevarer er over-ordnet positiv over for lovforsla-get, som tilskynder til udviklingaf teknologien i VE-anlæg ved atforbedre vilkårene for personer,som investerer i VE-anlæg.Desværre omfattes virksomhederikke af forbedringen af reglernesom følge af hensynet til EU’sstatsstøtteregler. I den forbindel-se lægger Landbrug og Fødevarervægt på, at overgangsordningengiver ejere af vindmøller ellervindmølleandele, der anvendervirksomhedsordningen eller kapi-talafkastordningen, mulighed forat fortsætte med den nuværendeskematiske ordning.LO ser forslaget som et lilleSide 6

Skattefaglig for-

ening

Vindmølleindu-

strien

skridt i den rigtige retning til atunderstøtte en mere bæredygtigog klimavenlig økonomisk ud-vikling.Skattefaglig Forening har ikkebemærkninger til lovforslaget.Vindmølleindustrien er tilfredsmed de foreslåede ændringer,idet ændringerne bør føre til øgetfolkeligt ejerskab til vindkraft ogandre VE-produktionsanlæg.

Side 7