Kommunaludvalget 2010-11 (1. samling)

L 65

Offentligt

VurderingsankenævnNordjylland

SAGSFREMSTILLINGKlage over fradrag i grundværdien for forbedringerEjendomsnummer:Beliggenhed:Matrikelnummer:Benyttelseskode:Kommune:Ejer og klager:123456789Vej og husnummerPostnummer og by12345678931 Støttet andelsbolig med 12 lejligh.KommuneNavnVej og husnummerPostnummer og byNavnVej og husnummerPostnummer og by2004 (genoptagelse)2005, 2006 og 2007 (skatteloft)27. marts 200927. april 20092. juni 2009

Havnepladsen 99900 FrederikshavnTelefon 72 51 70 10[email protected]Sagsbehandler:NavnDirekte [telefonnummer]

Repræsentant:

Påklagede år:

Klagen modtaget i nævnet:Nævnets forslag udsendt:Nævnets afgørelse udsendt:

Indholdsfortegnelse1.2.2.1.3.4.5.5.1.5.2.6.6.1.6.2.Sagens emne .............................................................................................. 2Fakta .......................................................................................................... 3Besigtigelse af ejendommen.................................................................. 6SKATs vurdering og begrundelse ............................................................. 6Klagers synspunkter .................................................................................. 7Regler, teori og praksis.............................................................................. 9Lovregler ............................................................................................... 9Teori og praksis ................................................................................... 12Vurderingsankenævnets afgørelse........................................................... 14Genoptagelse af fradrag for forbedringer i år, som er årsreguleret ..... 14Skatteloftsansættelse............................................................................ 15

860 24768

Side 1 / 17

1. Sagens emneDer klages over, at vurderingsmyndigheden har nægtet at genoptage årsreguleringen pr.01.10.2004.Der klages over, at vurderingsmyndigheden ikke har ændret skatteloftsansættelsen meddet ændrede fradrag for forbedringer.

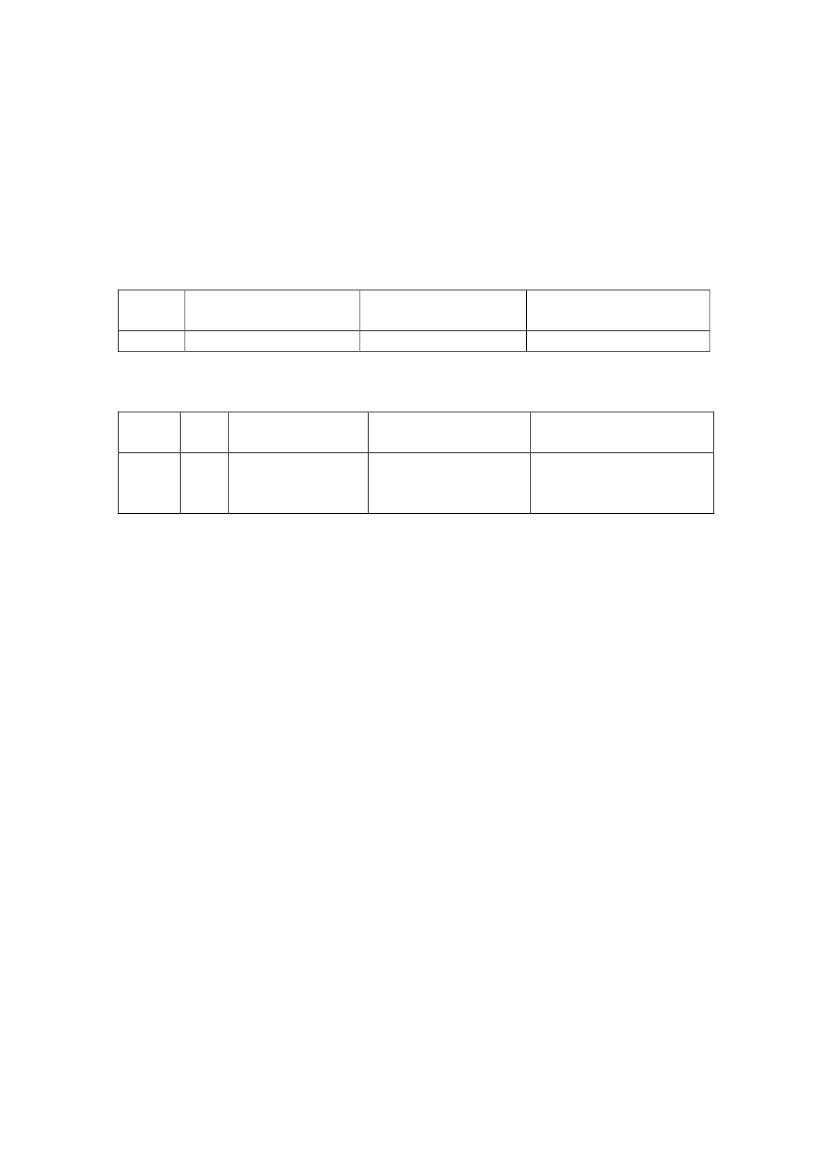

Genoptagelse af årsreguleringen 01.10.2004AfsnitKlagers opfattelseVurderingsmyndighe-dens afgørelse6.1GenoptagesGenoptagelse nægtet

VurderingsankenævnetsafgørelseGenoptagelse nægtes

SkatteloftsansættelsenAfsnit årKlagers opfattelse6.22005 Ændres2006 Ændres2007 Ændres

Vurderingsmyndighe-dens afgørelse268.400268.400281.000

Vurderingsankenævnetsafgørelse214.900225.400236.000

860 24768

Side 2 / 17

2. FaktaVurderingsmyndigheden har genoptaget vurderingerne fra 2005 og frem vedrørende fra-drag for forbedringer.Vurderingsmyndigheden har ansat fradrag for forbedringer til kr. 1.202.100. Heraf er kr.933.000 med startår 1991 og kr. 269.100 med startår 2001. Klager er enig med vurde-ringsmyndigheden i fradragsansættelsen, hvorfor denne ikke indgår i klagebehandlingen.Grundskatteloftsberegninger jf. billede jt77 for årene 2002 frem til 2007:Ejendom 123456789 År 2002 Dato 31-12-2002--- Kommune --Grundværdi (Loftansættelse)1.536.500Omberegnet afg.pl.grundværdi:1.536.500LoftsberegningÅrprocent Afg.pl.grundv.Basis20011.536.500Loftsregulering2002+7,0 %1.644.055Loftsværdi (afrundet)1.644.100Aktuel vurdering1.536.500Anvendt skattegrundlag1.536.500

----- Amt ----1.536.5001.536.500Afg.pl.grundv.1.536.5001.644.0551.644.1001.536.5001.536.500

Ejendom 123456789 År 2003 Dato 01-01-2003--- Kommune --Grundværdi (Basisår)1.536.500Omberegnet afg.pl.grundværdi:1.536.500LoftsberegningÅrprocent Afg.pl.grundv.Basis20021.536.500Loftsregulering2003(1/1) +5,1 %1.614.862Loftsværdi (afrundet)1.614.900Aktuel vurdering1.536.500Anvendt skattegrundlag1.536.500

----- Amt ----1.536.5001.536.500Afg.pl.grundv.1.536.5001.614.8621.614.9001.536.5001.536.500

Ejendom 123456789 År 2003 Dato 01-10-2003--- Kommune --Grundværdi (Basisår)1.536.500Omberegnet afg.pl.grundværdi:1.536.500LoftsberegningÅrprocent Afg.pl.grundv.Basis (ureguleret)20021.536.500Basis årsreguleret2003(1/1) sats 1001.536.500Loftsregulering2003(1/10) +6,5 %1.636.373Loftsværdi (afrundet)1.636.400Aktuel vurdering1.407.400Anvendt skattegrundlag1.407.400

----- Amt ----1.536.5001.536.500Afg.pl.grundv.1.536.5001.536.5001.636.3731.636.4001.407.4001.407.400

860 24768

Side 3 / 17

Ejendom 123456789 År 2004 Dato 01-10-2004--- Kommune --Grundværdi (Basisår)1.407.400Omberegnet afg.pl.grundværdi:1.407.400LoftsberegningÅrprocent Afg.pl.grundv.Basis2003(1/10)1.407.400Loftsregulering2004+5,5 %1.484.807Loftsværdi (afrundet)1.484.800Aktuel vurdering1.407.400Anvendt skattegrundlag1.407.400

----- Amt ----1.407.4001.407.400Afg.pl.grundv.1.407.4001.484.8071.484.8001.407.4001.407.400

Ejendom 123456789 År 2005 Dato 30-09-2008--- Kommune --Grundværdi (Basisår)1.407.400Omberegnet afg.pl.grundværdi:1.407.400LoftsberegningÅrprocent Afg.pl.grundv.Basis (ureguleret)2003(1/10)1.407.400Basis årsreguleret2004sats 1001.407.400Loftsregulering2005+4,7 %1.473.548Loftsværdi (afrundet)1.473.500Aktuel vurdering268.400Anvendt skattegrundlag268.400

----- Amt ----1.407.4001.407.400Afg.pl.grundv.1.407.4001.407.4001.473.5481.473.500268.400268.400

Ejendom 123456789 År 2006 Dato 01-10-2006--- Kommune --Grundværdi (Basisår)1.470.500Fradrag for forbedringer1.202.100Omberegnet afg.pl.grundværdi:268.400LoftsberegningÅrprocent Afg.pl.grundv.Basis2005268.400Loftsregulering2006+4,9 %281.552Loftsværdi (afrundet)281.600Aktuel vurdering268.400Anvendt skattegrundlag268.400

----- Amt ----1.470.5001.202.100268.400Afg.pl.grundv.268.400281.552281.600268.400268.400

Ejendom 123456789 År 2007 Dato 30-09-2008--- Kommune --Grundværdi (Basisår)1.470.500Fradrag for forbedringer1.202.100Omberegnet afg.pl.grundværdi:268.400LoftsberegningÅrprocent Afg.pl.grundv.

----- Amt ----1.470.5001.202.100268.400Afg.pl.grundv.

860 24768

Side 4 / 17

Basis (ureguleret)2005Basis årsreguleret2006Loftsregulering2007Loftsværdi (afrundet)Aktuel vurderingAnvendt skattegrundlag

sats 100+4,7 %

268.400268.400281.015281.000844.100281.000

268.400268.400281.015281.000844.100281.000

Grundværdiansættelserne fra 2001 og frem til 2007 (efter SKATS ændringer fra 2005 ogfrem):1.1.2001Benyttelse: 09 - UBEBYGGET AREAL (IKKE LANDBRUG)Grundværdi:Kvadratmeterpris 4.679 m� à 50 kr.233.950Grundværdi afrundet234.0001.1.2002Benyttelse: 31 - STØTTET ANDELSBOLIG 12- VURDERET UNDER OPFØRELSEGrundværdi 1.536.500. Omberegnet grundværdi 2001 1.536.500.GrundværdispecifikationKvadratmeterpris 5.023 m� à 110 kr.552.530Byggeretspris 12 stk. à 88.000 kr.1.056.000Værdinedslag i øvrigt-72.000Grundværdi i alt1.536.5301.10.2003Benyttelse: 31 - STØTTET ANDELSBOLIG 12- lejlighederGrundværdi 1.407.400.GrundværdispecifikationKvadratmeterpris 5.023 m� à 110 kr.552.530Byggeretspris 12 stk. à 88.000 kr.1.056.000Nedslag: mgl. udstykn., stort areal-201.100Grundværdi i alt1.407.4301.10.2004(årsregulering)Benyttelse: 31 - STØTTET ANDELSBOLIG 12- lejlighederGrundværdi 1.407.400.1.10.2005Benyttelse: 31 - STØTTET ANDELSBOLIG 12- lejlighederGrundværdi 1.470.500. Fradrag for forbedringer kr. 1.202.100.GrundværdispecifikationKvadratmeterpris 5.023 m� à 115 kr.577.645Byggeretspris 12 stk. à 92.000 kr.1.104.000Nedslag: mgl. udstykn., stort areal-211.155Grundværdi i alt1.470.490Fradrag i grundværdien for forbedringer:

860 24768

Side 5 / 17

Forbedringer foretaget i 1991Forbedringer foretaget i 2001Fradrag i grundværdien for forbedringer i alt

933.000269.1001.202.100

1.10.2006(årsregulering)Benyttelse: 31 - STØTTET ANDELSBOLIG 12- lejlighederGrundværdi 1.470.500.Fradrag for forbedringer 1.202.1001.10.2007Benyttelse: 31 - STØTTET ANDELSBOLIG 12- lejlighederGrundværdi 2.046.200. Fradrag for forbedringer kr. 1.202.100GrundværdispecifikationKvadratmeterpris 5.023 m� à 160 kr.803.680Byggeretspris 12 stk. à 128.000 kr.1.536.000Nedslag: mgl. udstykn., stort areal-293.505Grundværdi i alt2.046.200Fradrag i grundværdien for forbedringer:Forbedringer foretaget i 1991933.000Forbedringer foretaget i 2001269.100Fradrag i grundværdien for forbedringer i alt1.202.100

Besigtigelse af ejendommen

Ejendommen er ikke besigtiget.

3. SKATs vurdering og begrundelseEfter anmodning fra [Navn] genoptog vurderingsmyndigheden vurderingerne vedrørendefradrag for forbedringer og ændrede ved afgørelse af 3. oktober 2008 det oprindeligt an-satte fradrag for grundforbedringer fra 0 kr. til 1.202.100 kr.Vurderingsmyndigheden har genoptaget vurderingerne fra og med 2005, i henhold tilskatteforvaltningslovens § 33, stk. 2, hvorefter vurderingsmyndigheden kan genoptageen ansættelse af en fast ejendom, når en klageberettiget senest 1. maj i det 4. år efter vur-deringsårets udløb fremlægger oplysninger af faktisk eller retlig karakter, der kan be-grunde ændringen.Fra vurderingsmyndighedens afgørelse refereres:”Jeres indsigelse har ikke givet SKAT anledning til en ændret stillingtagen til sagen.Det må indledningsvis bemærkes, at vurderingen 2004 er en årsregulering, som ikke kangenoptages.I jeres indsigelse anfører I, at der i henhold til reglerne i Skatteforvaltningslovens § 33,stk. 2, kun kan genoptages fra skatteåret 2004 og frem. Imidlertid er byggemodningen afgrundene foretaget før skattestoppets indførelse, hvorfor der ved beregningen af skatte-

860 24768

Side 6 / 17

loftet skal tages højde for det “nye” fradrag. I har derfor anmodet om genoptagelse fra2004 men med fradraget “indsat” i 2002 og skatteloftet tilrettet derefter fremadrettet.I henhold til vurderingslovens § 33, stk. 16 - 18 skal SKAT i særlige situationer foretageen omberegning af grundværdien til sikring af skattestoppet.Fradrag for forbedringer er ikke omfattet af skattestoppet, og der er som følge heraf in-gen regler om omberegning el. lign. af disse ansættelser.En behandling af genoptagelse af ansættelsen for forbedringer sker således helt uafhæng-igt af de særlige regler om skattestopomberegninger.SKAT har således ikke tilbageregnet det nye fradrag.Jeres bemærkninger til skatteloftsberegningen er videresendt til Videns- og Kompeten-cecenter Ejendomsvurdering. Såfremt dette medfører ændrede retningslinier omkringskatteloftsberegningen, vil sagen blive genoptaget.”Fra vurderingsmyndighedens udtalelse til vurderingsankenævnet i forbindelse med kla-gen refereres:”SKAT har ikke genoptaget ejendomsvurderingen for 2004, da denne er en årsreguleringog dermed ikke en egentlig vurdering.Vi er opmærksomme på, at Landsskatteretten ved en kendelse af 16. december 2008 hartruffet afgørelse om, at en årsregulering kunne genoptages.Da SKAT er uenig i afgørelsen og har indbragt den for domstolene, anser vi den imidler-tid ikke pt. for egnet til at danne grundlag for praksisændring, hvorfor øvrige sager aflignende karakter vil bliver afgjort efter hidtidig praksis.Hvis domstolene når til samme resultat som Landsskatteretten, vil SKAT af egen driftgenoptage sagerne også for årsreguleringsåret.Vi har ikke rettet skatteloftet efter det nye, højere fradrag. Det er fordi, fradrag for for-bedringer ikke er omfattet af skattestoppet, og en genoptagelse af fradraget berettigerderfor ikke til en ny beregning af skatteloftet.Både skattestoppet og det basisår, der ligger til grund for denne ejendoms skatteloft lig-ger før genoptagelsesåret, og vi har derfor ikke lov til at genoptage den vurdering, derdanner baggrund for skatteloftet.”

4. Klagers synspunkterKlagers repræsentant [Navn] klager ved skrivelse af 17.12.2008 over vurderingsmyndig-hedens afgørelse. Fra klagen refereres:”Med henvisning til Deres afgørelse af 3. oktober 2008 anker undertegnede hermed af-gørelsen til Vurderingsankenævnet.

860 24768

Side 7 / 17

Der er i sagen enighed om fradrags- og grundværdiansættelsen. Imidlertid påklages gen-optagelsen, idet sagen er startet 22. november 2007 og derfor rettelig efter skatteforvalt-ningsloven § 33, stk. 2, skal genoptages fra vurderingen 2004.Endvidere skal det ændrede fradrag indregnes i skatteloftsberegningen i henhold til ejen-domsbeskatningsloven § 1, stk. 5.Ovenstående forhold er således det eneste der påklages til vurderingsankenævnet.Der tages forbehold for yderligere påstande og anbringender i sagens videre forløb.”Fra [Navns] indsigelse af den 29.08.2008 til vurderingsmyndighedens forslag til afgørel-se refereres:”Da sagen er igangsat den 27. november 2007, skal genoptagelse af nærværende sag fo-retages for vurderingen 2004 og fremefter.Der kan i henhold til reglerne i Skatteforvaltningsloven § 33, stk. 2 kun genoptages fraskatteåret 2004 og frem. Imidlertid er byggemodningen af grunden foretaget før skatte-stoppets indførelse, hvorfor der ved beregningen af skatteloftet skal tages højde for det”nye” fradrag. Det fremgår således af Ejendomsbeskatningsloven § 1, stk. 5, at man i til-fælde af ændringer i fradraget skal anvende grundværdien med det ændrede fradrag vedberegning af skattegrundlaget (skatteloftet). SKAT anmodes derfor om at genoptage fra2004 men med fradraget ”indsat” i 2002 og med skatteloftet tilrettet derefter fremadretteti overensstemmelse med ejendomsbeskatningsloven.”Indsigelse til forslag. Mail modtaget den 4. maj 2009”Omberegning af skatteloft jf. ejendomsbeskatningsloven § 1, stk. 5:Der er enighed med ankenævnet om, at det er med udgangspunkt i basisåret, at der skalberegnes en ny loftsværdi. Der er ligeledes enighed om, at basisåret i nærværende sag er2004. Forslaget til afgørelsen kan således tiltrædes fuldt ud på dette punkt.Det bemærkes dog, at vi ikke er enige i, at det aktuelle basisår nødvendigvis skal dannerammen om omberegningen af skatteloftet. I den situation, at et af SKAT godkendt fra-drag indsættes i et genoptagelsesår der ligger efter vurderingen i 2002, eksempelvis 1.oktober 2003, og SKAT ikke omberegner skatteloftet, vil dette år formentlig blive detnye basisår. Hvis Vurderingsankenævnet herefter tiltræder klagers påstand om ombereg-ning af skatteloftet efter ejendomsbeskatningsloven § 1, stk. 5, må denne omberegningnødvendigvis tage udgangspunkt i hvad der ville have været basisåret, såfremt SKAThavde foretaget en omberegning af skatteloftet, hvilket typisk ville være 2002. Ellersville omberegningen af skatteloft ikke have noget effekt i de sager, der er genoptaget afSKAT efter vurderingen 2002 og hvor godkendelsen af et fradrag (uden omberegning afloft) medfører, at det første genoptagelsesår bliver nyt basisår.Genoptagelse af årsregulering jf. skatteforvaltningsloven § 33, stk. 2:Kendelsen af 16. december 2008 fra Landsskatteretten om dette spørgsmål, er retnings-givende, idet Landsskatteretten er øverste administrative klageinstans. Derfor er under-tegnede af den opfattelse, at Vurderingsankenævn Nordjylland ikke bør træffe afgørelse imodstrid med kendelsen, hvis man skal hense til de gældende kompetenceregler. Jeg har

860 24768

Side 8 / 17

noteret mig, at Vurderingsankenævn Nordjylland i forslaget bemærker, at man er be-kendt med kendelsen, men ikke agter at følge den, idet kendelsen er indbragt for domsto-lene og derfor ikke danner grundlag for en praksisændring. Jeg skal venligst henvise tilvedhæftede udtalelse fra departementet, hvori tilkendegives, at Skatteministeriets ind-bringelse af en landsskatteretskendelse for domstolene ikke har opsættende virkning.Dermed er der ikke basis for at afvige fra Landsskatterettens kendelse, før Skatteministe-riet eventuelt måtte få medhold i den nedlagte påstand ved de civile domstole.Det kan i øvrigt kort bemærkes, at det i ejendomsbeskatningsloven er bestemt, at deralene kan opkræves ejendomsskat af vurderinger og omvurderinger. Hvis en reguleretvurdering (årsregulering) således ikke er en vurdering, er der heller ikke hjemmel til atopkræve ejendomsskat.Jeg skal venligst indstille, at Vurderingsankenævn Nordjylland genovervejet forslaget pådette punkt, idet dette spørgsmål ifald forslaget følges må forelægges for Landsskatteret-ten (endnu engang).”

5. Regler, teori og praksis5.1.

Lovregler

Vedrørende genoptagelseSkatteforvaltningslovens § 33Stk. 1 Told- og skatteforvaltningen kan ikke afsende varsel som nævnt i § 20, stk. 1, jf.stk. 4, om foretagelse eller ændring af en vurdering af en fast ejendom senere end den 1.juli i det andet kalenderår efter vurderingsårets udløb. En ændring skal være gennemførtsenest den 1. oktober samme år.Stk. 2. En klageberettiget, jf. § 38, stk. 1, der ønsker at få genoptaget en ejendomsvur-dering, skal senest den 1. maj i det fjerde år efter vurderingsårets udløb fremlægge op-lysninger af faktisk eller retlig karakter, der kan begrunde ændringen.Vurderingslovens § 1Almindelig vurdering af landets faste ejendomme finder stedhvert andet år, jf. dog § 7. Ejerboliger vurderes i ulige år. Andre ejendomme vurderes ilige år. Skatteministeren fastsætter den nærmere afgrænsning mellem ejerboliger og an-dre ejendomme.Vurderingslovens § 3 A(ophævet med virkning fra og med indkomståret 2007, jf §§11, stk. 1 og 13, stk. 1 i lov nr. 514 af 7. juni 2006).Året efter den almindelige vurdering foretages ved den centrale told- og skatteforvalt-nings foranstaltning pr. 1. oktober en regulering af ansættelserne af ejendoms- og grund-værdi samt fordelingerne heraf under hensyn til den ændring i prisforholdene, der er sketsiden den seneste almindelige vurdering. Reguleringen sker på grundlag af statistiske op-lysninger om salgsprisen for ejendomme af den pågældende art inden for det pågældendeamt henholdsvis Bornholms Kommune og Københavns og Frederiksberg Kommuner.Ejendomsværdier og fordelinger heraf reguleres med den konstaterede prisudvikling in-den for ejendomme af den benyttelse, som ejendommen er henført til efter § 33, stk. 1, jf.dog 5. pkt. Grundværdier og fordelinger heraf reguleres med den konstaterede prisudvik-ling af ubebyggede grunde inden for den udnyttelse, der i henhold til planlovgivningen

860 24768

Side 9 / 17

kan ske af tilsvarende grunde i ubebygget stand, jf. dog 5. pkt. De beregnede fremskriv-ningssatser, jf. 3. og 4. pkt., nedrundes til en med 5 procentpoint delelig reguleringssats.Reguleringssatserne skal godkendes af Ligningsrådet.

Vedrørende skatteloftEjendomsbeskatningslovens § 1 (lov om kommunal ejendomsskat)Stk. 1 Af de i en kommune beliggende faste ejendomme, for hvilke der i medfør af lovom vurdering af landets faste ejendomme er foretaget ansættelse af grundværdien, svarestil kommunen en afgift, der benævnes grundskyld.Stk. 2. Grundskyld pålignes de afgiftspligtige ejendomme med en bestemt promille afden afgiftspligtige grundværdi. Ved den afgiftspligtige grundværdi forstås den laveste affølgende værdier:1) Ejendommens grundværdi efter fradrag for forbedringer, således som disse beløb erfastsat ved de i afsnit C og D i lov om vurdering af landets faste ejendomme om-handlede ansættelser, og reduktion for fritagelser for grundskyld efter §§ 7 og 8.2) Den afgiftspligtige grundværdi for ejendommen, der dannede grundlag for pålignin-gen af grundskyld det foregående skatteår, forhøjet med en reguleringsprocent.Stk. 3. Reguleringsprocenten, jf. stk. 2, nr. 2, opgøres som den skønnede stigning i detsamlede kommunale udskrivningsgrundlag for skatteåret tillagt 3 pct. Den skønnedestigning for udskrivningsgrundlaget fastsættes af finansministeren med tilslutning fraFolketingets Finansudvalg. Reguleringsprocenten kan højst udgøre 7 pct.Stk. 4. For nye grunde som nævnt i stk. 2 og grunde som nævnt i stk. 2, hvor der ersket ændring af ejendommens areal, anvendelse eller planforhold, og hvor told- og skat-teforvaltningen har foretaget en ansættelse efter vurderingslovens § 33, stk. 16, 17 eller18, anvendes denne ansættelse efter fradrag for forbedringer og reduktion for fritagelserfor grundskyld som udgangspunkt for beregningen af det afgiftspligtige grundlag efterstk. 2, nr. 2. Ved beregningen fremskrives ansættelsen for det seneste år, hvor grundvær-dien efter fradrag for forbedringer og reduktion for fritagelser for grundskyld, jf. stk. 2,nr. 1, udgjorde den afgiftspligtige grundværdi, til skatteårets niveau, med regulerings-procenten for de mellemliggende år, jf. stk. 3. 1. og 2. pkt. finder tilsvarende anvendelse,hvor en ejerlejligheds fordelingstal ændres, og hvor told- og skatteforvaltningen har fore-taget en ansættelse efter vurderingslovens § 33, stk. 16.Stk. 5. For afgiftspligtige grunde som nævnt i stk. 2, hvor der er sket ændring af fra-draget for forbedringer, anvendes grundværdien med det ændrede fradrag for forbedrin-ger som udgangspunkt for beregningen af det afgiftspligtige grundlag efter stk. 2, nr. 2.Ved beregningen fremskrives ansættelsen for det seneste år, hvor grundværdien efterfradrag for forbedringer og reduktion for fritagelser for grundskyld, jf. stk. 2, nr. 1, ud-gjorde den afgiftspligtige grundværdi til skatteårets niveau, med reguleringsprocentenfor de mellemliggende år, jf. stk. 3.Stk. 6. For afgiftspligtige grunde som nævnt i stk. 2, hvor der er sket ændring af frita-gelser for grundskyld efter §§ 7 og 8, anvendes grundværdien med de ændrede fritagel-ser som udgangspunkt for beregningen af det afgiftspligtige grundlag efter stk. 2, nr. 2.Ved beregningen fremskrives ansættelsen for det seneste år, hvor grundværdien efterfradrag for forbedringer og reduktion for fritagelser for grundskyld, jf. stk. 2, nr. 1, ud-gjorde den afgiftspligtige grundværdi til skatteårets niveau, med reguleringsprocentenfor de mellemliggende år, jf. stk. 3.

860 24768

Side 10 / 17

Bemærkninger til Lovforslag 2002/1 LF 39Stk. 4 omhandler de situationer, hvor der opstået en ny ejendom, eller hvor der er sketændring af en bestående ejendoms areal, anvendelse eller planforhold m.v., eller hvor enejerlejligheds fordelingstal er ændret, og hvor vurderingsmyndighederne på den bag-grund har foretaget en ansættelse efter de foreslåede bestemmelser i vurderingslovens§ 33, stk. 16, 17 eller 18, jf. lovforslagets § 2, nr. 8. I disse tilfælde anvendes vurde-ringsmyndighedernes ansættelse som udgangspunkt for beregning af den afgiftspligtigegrundværdi efter § 1, stk. 2, nr. 2, i lov om beskatning til kommunerne af faste ejen-domme.Beregningen sker på grundlag af en ansættelse af grundværdien efter ændringen, men iprisniveauet for det år, hvor den aktuelle grundværdi, jf. § 1, stk. 2, nr. 1, i lov om be-skatning til kommunerne af faste ejendomme, som affattet ved lovforslagets § 1, nr. 1,senest har ligget til grund for påligningen af grundskyld. Denne grundværdi opregulerestil det aktuelle skatteår med reguleringsprocenten for de mellemliggende år og udgørherefter loftet for grundskyld i dette år.Den afgiftspligtige grundværdi for det år, hvor grundens størrelse, anvendelse eller plan-forhold ændres, er herefter den laveste af 1) den aktuelle grundværdi efter ændringen og2) den opregulerede grundværdi, jf. ovenfor.Herved får den prisstigning eller det prisfald, der er en følge af, at grundens størrelse,anvendelse eller planforhold ændres, indvirkning på beregningen af den afgiftspligtigegrundværdi. Derimod får den almindelige udvikling i prisniveauet ikke større virkning,end stigningsbegrænsningen tillader.Til belysning af omberegningsreglen kan anføres følgende eksempel. Der tages ud-gangspunkt i en grund, hvorpå der ikke er sket prisstigninger i perioden 2002-2006. Detvil sige, at den foreslåede stigningsbegrænsning ikke har haft virkning noget år, og atden aktuelle grundværdi i 2006 er sammenfaldende med den afgiftspligtige grundværdi.Hvis den aktuelle grundværdi i perioden 2007-2012 herefter stiger med 20 pct. årligt, vilden foreslåede stigningsbegrænsning have virkning i alle disse år. Udgangspunktet forstigningsbegrænsningen vil være den aktuelle grundværdi for 2006, der er det år, hvorder senest har været sammenfald mellem den aktuelle grundværdi og den afgiftspligtigegrundværdi.Hvis grunden i 2011 udstykkes i to parceller, vil der for hver af parcellerne skulle foreta-ges en ansættelse af grundværdien i 2006-niveauet. Denne grundværdi opreguleres der-næst til 2011-niveau med reguleringsprocenten for de mellemliggende år. Den afgifts-pligtige grundværdi for 2011 af en parcel udgør herefter den laveste af henholdsvis denaktuelle grundværdi for parcellen og den fremskrevne vurdering for parcellen.Hvis grunden i stedet (eller de to forannævnte grunde i forbindelse med udstykningen) i2011 overføres fra landzone til byzone med deraf følgende stigning i grundværdien, vilder skulle foretages en ansættelse af grundværdien under forudsætning af, at grunden erbeliggende i byzone, men i 2006-niveau. Denne grundværdi opreguleres til 2011-niveaumed reguleringsprocenten for de mellemliggende år. Den afgiftspligtige grundværdi for2011 af grunden udgør herefter den laveste af henholdsvis den aktuelle grundværdi forgrunden i byzone og den fremskrevne vurdering for grunden.

860 24768

Side 11 / 17

Tilsvarende gælder, hvis grunden i 2011 tilbageføres fra sommerhusområde til landzonemed deraf følgende fald i grundværdien.Hvis der i 2011 foretages vurdering af en ejendom, der ikke hidtil har været vurderet, vilder skulle foretages en vurdering af grunden under hensyn til de for denne gældende an-vendelses- og planforhold men i det niveau, der gælder for de omliggende ejendomme,f.eks. i 2006-niveau. Denne grundværdi opreguleres til 2011-niveau med reguleringspro-centen for de mellemliggende år. Den afgiftspligtige grundværdi for 2011 af grundenudgør herefter den laveste af henholdsvis den aktuelle grundværdi for grunden og denfremskrevne vurdering for grunden.Stk. 5vedrører ændring af fradraget for forbedringer. Det foreslås, at ændringer i fradragfor forbedringer ikke medtages under loftet, da der ikke er tale om ændringer som følgeaf ændringer i niveauet for grundvurderingerne. Derfor skal loftet omberegnes, når dersker ændringer af fradraget for forbedringer. Det gælder både ved bortfald af allerede ek-sisterende fradrag og i de tilfælde, hvor der gives nye fradrag for forbedringer. Ligesomanført ovenfor vedrørende stk. 4 vil omberegningen skulle ske med udgangspunkt igrundværdien det seneste år, hvor den afgiftspligtige grundværdi blev fastsat efter § 1,stk. 2, nr. 1. Denne værdi vil så blive fremskrevet til skatteårets niveau med regulerings-procenten for de mellemliggende år.Hvis fradraget for forbedringer i eksemplet ovenfor bortfalder i 2011, skal grundværdieni 2006-niveauet uden fradrag for forbedringer opreguleres til 2011-niveau med regule-ringsprocenten for de mellemliggende år. Den afgiftspligtige grundværdi for 2011 udgørherefter den laveste af henholdsvis den aktuelle grundværdi for grunden uden fradrag forforbedringer og den opregulerede værdi.

Vedrørende genoptagelseEj offentliggjort afgørelse fra Landsskatteretten af 16. december 2008, j.nr. 08-02747(afgørelsen er indbragt for domstolene af SKAT)Landsskatterettens bemærkninger og begrundelse:”Ifølge bestemmelsen i skatteforvaltningslovens § 33, stk. 2 skal en klageberettiget, derønsker at få genoptaget en ejendomsvurdering, senest den 1. maj i det 4. år efter vurde-ringsårets udløb fremlægge oplysninger af faktisk eller retlig karakter, der kan begrundeændringen.Landsskatteretten bemærker, at vurderingen fra og med 2004 er genoptaget i henhold til§ 33, stk. 2, og at der er ansat et fradrag for forbedring.Vurderingen i 2003 er en årsregulering, som er hjemlet i daværende § 3 A i vurderings-loven. § 3 A er ophævet med virkning fra indkomståret 2007, jf. § 11 i lov nr. 514 af 7.juni 2006.En årsregulering er en regulering af ejendoms- og grundværdierne i året mellem de al-mindelige vurderinger og bygger på prisudviklingen i et afgrænset geografisk område.Reguleringen gennemføres ved, at Skatterådet fastsætter en reguleringssats, som vurde-ringen i reguleringsåret ganges med. Reguleringsåret er det tidligere års vurdering, somfor nærværende sag er vurderingen pr. 1. januar 2002.

860 24768

Side 12 / 17

Landsskatteretten skal bemærke, at det af TSS cirkulære 2003-7 af 18. marts 2003 omårsregulering af grundværdier og ejendomsværdier pr. 1. januar 2003 fremgår, at den års-regulerede værdi ikke kan påklages.Hvorledes ord lyden af dette skal forstås defineres ikke i cirkulæret. Heller ikke be-mærkningerne til vurderingslovens § 3 A eller vurderingsvejledningen bidrager til for-ståelsen heraf.Af bemærkningerne til ophævelsen af § 3 A er det imidlertid anført, at reguleringssatsenikke kan påklages.I forbindelse hermed skal bemærkes, at det er Landsskatterettens opfattelse, at den mang-lende klageadgang navnlig skyldes det uhensigtsmæssige i, at kunne påklage en regule-ringssats, som afspejler en prisudvikling i et givent område.Der er i skatteforvaltningslovens § 33, stk. 2 hjemmel til genoptagelse af vurderingsår,som ligger 3 år forud for tidspunktet for anmodningen om genoptagelse.Efter en samlet bedømmelse af de i sagen foreliggende oplysninger er det Landsskatte-rettens opfattelse, at genoptagelse af ansættelsen af fradrag for forbedringer efter skatte-forvaltningslovens § 33, stk. 2 skal udstrækkes til også at omfatte vurderingsåret 2003,som er en årsregulering.Vurderingsmyndigheden pålægges derfor at genoptage vurderingen pr. 1. januar 2002med konsekvens for vurderingen i 2003, således at der kan ansættes et fradrag for for-bedring fra og med år 2003.Retten skal understrege, at ansættelserne ved den almindelige vurdering pr. 1. januar2002 er uændret.”Vurderingsvejledningen 2009-1 afsnit B.4 Årsregulering”Afskaffelse af årsreguleringenSidste årsregulering blev foretaget pr. 1. oktober 2006, idet vurderingslovens § 3A erophævet med virkning fra og med indkomståret 2007, jf. §§ 11, stk. 1 og 13, stk. 1 i lovnr. 514 af 7. juni 2006.Var en ejendom udtaget til årsomvurdering pr. 1. oktober 2006, blev reguleringen foreta-get på grundlag af told- og skatteforvaltningens foreløbige ansættelse ved årsomvurde-ringen. Told- og skatteforvaltningens foreløbige ansættelse ved årsomvurderingen blevforetaget i prisniveauet pr. 1. oktober 2005. De vurderinger, som efter ovenstående dan-nede udgangspunkt for årsreguleringerne, betegnes basisniveau.ReguleringssatserÅrsreguleringen pr. 1. oktober 2006 blev gennemført ved at gange ansættelserne i basis-niveau med de af Skatterådet godkendte reguleringssatser i bekendtgørelse af Skatterå-dets satser for regulering af grundværdier og ejendomsværdier pr. 1. oktober 2006, be-kendtgørelse nr. 1698 af 19. december 2006, se bilag 2.De årsregulerede værdier pr. 1. oktober 2006 kan ses på internettet.Ændres en ansættelse efter genoptagelse eller ved klage, skal de efterfølgende årsregule-ringer ændres tilsvarende.KlagemulighedDen årsregulerede værdi kan ikke påklages.”

Vedrørende skatteloft

860 24768

Side 13 / 17

Vurderingsvejledningen 2009-1 afsnit A.6 Skats ansættelser og andre afgørelser(Uddrag af afsnittet)Ansættelserne(uddrag)”For grundskyldspligtige ejendomme, for hvilke der er sket ændringer, der ikke er om-fattet af den grundværdi, der dannede grundlag for påligningen af grundskyld det foregå-ende skatteår, jf. KESL § 1, stk. 2, nr. 2, foretages ved den almindelige vurdering ellerårsomvurdering en omberegning af grundværdien. Denne ansættelse omfatter grundenefter ændringen og foretages på det niveau, som gælder for vurderinger det seneste år,hvor grundværdien efter fradrag for forbedringer, jf. KESL § 1, stk. 2, nr. 1, udgjordeden afgiftspligtige grundværdi, jf. VUL § 33, stk. 16-18, se nærmere F.2.”

6. Vurderingsankenævnets afgørelse6.1.

Genoptagelse af fradrag for forbedringer i år, som er årsreguleret

Anmodning om ændring af fradrag for forbedringer er indgivet til vurderingsmyndighe-den den 22.11.2007.I henhold til skatteforvaltningslovens § 33, stk. 2 skal anmodning om genoptagelse af enejendomsvurdering indgives senest den 1. maj i det fjerde år efter vurderingsårets udløb.I henhold til vurderingslovens § 1 finder vurdering af landets ejendomme sted hvert an-det år. Denne ejendom er vurderet pr. 01.10.2003 og pr. 01.10.2005.I henhold til den dagældende vurderingslovs § 3A blev der i året efter den almindeligevurdering pr. 1. oktober foretaget en regulering af ansættelserne af ejendoms- og grund-værdi.Da anmodningen er indgivet den 22.11.2007 kan genoptagelse således i henhold til skat-teforvaltningslovens § 33, stk. 2 ske for ejendomsvurderinger foretaget fra vurderingsåret2004 og frem.Da ansættelsen pr. 01.10.2004 er foretaget på baggrund af en årsregulering, som eftervurderingsankenævnets opfattelse ikke er en ejendomsvurdering, men alene en regule-ring af det foregående års ejendomsvurdering, kan genoptagelse først ske fra ejendoms-vurderingen pr. 01.10.2005.Der henvises endvidere til vurderingsvejledningen 2009-1 afsnit B.4, hvoraf fremgår atden årsregulerede værdi ikke kan påklages.Vurderingsankenævnet er opmærksomt på Landsskatterettens afgørelse af 16. december2008, j.nr. 08-02747 (ej offentliggjort), hvor Landsskatteretten pålægger vurderings-myndigheden at genoptage vurderingen pr. 1. januar 2002 med konsekvens for vurderin-gen i 2003, således at der kan ansættes et fradrag for forbedring fra og med år 2003. An-sættelsen i 2003 var en årsregulering, som lå inden for fristen i skatteforvaltningslovens§ 33, stk. 2, hvorimod vurderingen 2002 lå uden for fristen. Afgørelsen er af Skat ind-

860 24768

Side 14 / 17

bragt for domstolene, hvorfor vurderingsankenævnet ikke finder afgørelsen egnet til atdanne praksis på området.Anmodning om genoptagelse af årsreguleringen pr. 01.10.2004 afslås således i henholdtil skatteforvaltningslovens § 33, stk. 2, sammen holdt med vurderingslovens § 1. Detbemærkes, at vurderingsankenævnet ved sin stillingtagen til sagen har lagt særligt vægtpå ordlyden i vurderingslovens § 1.Indsigelse af 4. maj 2009 har ikke ændret vurderingsankenævnets opfattelse af, at årsre-guleringen pr. 01.10.2004 ikke kan genoptages.I indsigelsen henvises til en udtalelse fra departementet TfS 2003, 766 Dep. Af udtalel-sen fremgår, at skatteministeriet ikke kan fastholde et krav i tilfælde, hvor skatteministe-riet indbringer en landsskatteretskendelse for domstolene, idet indbringelsen ikke har op-sættende virkning.Som det fremgår af udtalelsen vedrører dette pengekravet i den konkrete sag og ikke denmaterielle afgørelse.Vurderingsankenævnet afgør klager over vurderingsmyndighedens afgørelser og kan ik-ke tage stilling til spørgsmål om selve opkrævningen af ejendomsskat, som sker hoskommunerne.6.2.

Skatteloftsansættelse

Grundskatteloftet/omberegningVurderingsmyndigheden har foretaget omberegning af grundværdien i henhold til vurde-ringslovens § 33, stk. 16, på grund af ændret areal og vurderingslovens § 33, stk. 17 pågrund af ændret anvendelse. Denne omberegning er ikke en del af det påklagede forhold.Grundlaget for beregning af ejendomsskat udgør i henhold til Lov om kommunal ejen-domsskat § 1 stk. 2 den laveste af følgende to værdier:1. den aktuelle grundværdi for ejendommen efter fradrag for forbedringer2. den afgiftspligtige grundværdi for ejendommen for det foregående år, tillagt enreguleringsprocentI henhold til Lov om kommunal ejendomsskat § 1 stk. 4 anvendes den efter vurderings-lovens § 33, stk. 16 og 17 omberegnede grundværdi i 2002, som udgangspunkt for be-regningen af det afgiftspligtige grundlag efter stk. 2. Dette er i overensstemmelse medvurderingsmyndighedens ansættelse.I henhold til Lov om kommunal ejendomsskat § 1 stk. 5 skal der foretages en ombereg-ning af grundskatteloftet i forbindelse med ændring af fradrag for grundforbedringer.Bemærkningerne til lovforslag L2002.1047 § 1 nr. 2 stk. 5 angiver lovgivers hensigtmed, hvornår der skal ske omberegning af grundskatteloftet i forbindelse med ændring affradrag for grundforbedring.

860 24768

Side 15 / 17

Heraf fremgår, at ”ændringer i fradrag for forbedringer ikke medtages under loftet, dader ikke er tale om ændringer som følge af ændringer i niveauet for grundvurderingerne.Derfor skal loftet omberegnes, når der sker ændringer af fradraget for forbedringer. Detgælder både ved bortfald af allerede eksisterende fradrag og i de tilfælde, hvor der givesnye fradrag for forbedringer. Ligesom anført ovenfor vedrørende stk. 4 vil omberegnin-gen skulle ske med udgangspunkt i grundværdien det seneste år, hvor den afgiftspligtigegrundværdi blev fastsat efter § 1 stk. 2 nr. 1. Denne værdi vil så blive fremskrevet tilskatteårets niveau med reguleringsprocenten for de mellemliggende år.”Da fradrag for forbedringer vedrører forbedringer, som er foretaget tilbage i 1991 og2001, skal der ske omberegning af grundskatteloftet pr. 1.10.2005(som er den tidligstevurdering, der kan genoptages, jf. ovenfor afsnit 6.1).På baggrund heraf skal omberegningen af grundskatteloftet foretages med udgangspunkti grundværdien ved årsreguleringen pr. 01.10.2004 (basisår), som er det seneste år, hvorden aktuelle vurdering udgjorde den afgiftspligtige grundværdi. Beløbet skal nedsættesmed det nye fradrag. Det bemærkes, at Lov om kommunal ejendomsskat alene vedrørerskatteansættelsen og ikke selve ejendomsvurderingen. Der er derfor intet til hinder for atændre skatteansættelsen pr. 01.10.2005 med udgangspunkt i årsreguleringen pr.01.10.2004.Grundskatteloftsansættelsen pr. 01.10.2005, skal efter vurderingsankenævnets opfattelseopgøres således:--- Kommune ------- Amt ----Grundværdi basisår 01.10.20041.407.4001.407.400Fradrag for forbedringer1.202.1001.202.100Omberegnet afg.pl.grundværdi:205.300205.300LoftsberegningÅrprocent Afg.pl.grundv. Afg.pl.grundv.Basis årsreguleret2004205.300205.300Loftsregulering2005+4,7 %214.949214.949Loftsværdi (afrundet)214.900214.900Aktuel vurdering (2005)268.400268.400Anvendt skattegrundlag214.900214.900Vurderingsmyndigheden har i deres ansættelse af grundskatteloftet pr. 01.10.2005 ikkefratrukket fradrag for forbedringer i basisårets grundværdi, hvorved den aktuelle vurde-ring i deres beregning er den laveste.Nævnet finder med baggrund heri, at kravet om omberegning af grundskatteloftet efterLov om kommunal ejendomsskat § 1 stk. 5 ikke er opfyldt. Derved vil skattegrundlagetfor opkrævning af ejendomsskat for 2007 og frem skulle ændres.Dette ses at være i overensstemmelse med vurderingsvejledningen 2009-1 afsnit A.6,Ansættelserne.

860 24768

Side 16 / 17

Vurderingsankenævnet er således enigt med klager i, at fradraget for forbedringer skalfragå i loftsværdien, men idet genoptagelse jf. afsnit 6.1 først kan ske fra vurderingen pr.01.10.2005, finder vurderingsankenævnet, at skatteloftet skal omregnes med udgangs-punkt i årsreguleringen pr. 01.10.2004, som er det seneste år, hvor den aktuelle vurde-ring er anvendt som grundlag for skatteloftet. Vurderingsankenævnet er således ikkeenigt med klager i, at omberegningen af skatteloftet skal foretages fra 2002.Skattegrundlaget fra 2005 og frem til 2007 kan herefter opgøres til:Grundværdi (basisår)- Fradrag for forbedringerLoftsberegning:Basisår 2004 (1/10)Loftsregulering 2005Aktuel vurdering 01.10.2005Loftsværdi, afrundet1.407.400 kr.1.202.100 kr.205.300 kr.205.300 kr.214.949 kr.268.400 kr.214.900 kr.225.430 kr.268.400 kr.225.400 kr.235.994 kr.844.100 kr.236.000 kr.

+ 4,7 %

Loftsregulering 2006+ 4,9 %Aktuel årsregulering 01.10.2006Loftsværdi, afrundetLoftsregulering 2007Aktuel vurdering 01.10.2007Loftsværdi, afrundet+ 4,7 %

Grundlaget for opkrævning af ejendomsskat i 2007, baseret på vurderingen 1.10.2005:Aktuel vurderingLoftsværdi, afrundetSkattegrundlag, som skal anvendes, Loftsværdien268.400 kr.214.900 kr.214.900 kr.

Grundlaget for opkrævning af ejendomsskat i 2008, baseret på vurderingen 1.10.2006:Aktuel vurderingLoftsværdi, afrundetSkattegrundlag, som skal anvendes, Loftsværdien268.400 kr.225.400 kr.225.400 kr.

Grundlaget for opkrævning af ejendomsskat i 2009, baseret på vurderingen 1.10.2007:Aktuel vurderingLoftsværdi, afrundetSkattegrundlag, som skal anvendes, Loftsværdien844.100 kr.236.000 kr.236.000 kr.

Som svar til indsigelsen af den 4. maj 2009 er vurderingsankenævnet enigt med klager iat genoptagelsesåret kan have betydning for hvilket år, der skal være basisår, jf. Lov omkommunal ejendomsskat § 1 stk. 5.

860 24768

Side 17 / 17