Skatteudvalget 2010-11 (1. samling)

L 208

Offentligt

J.nr. 2011-311-0063Dato: 26. maj 2011

TilFolketinget - Skatteudvalget

L 208 - Forslag til lov omændring af ligningsloven og lov om hjemme-service. (Forsøgsordning med fradrag for hjælp og istandsættelse ihjemmet).Hermed sendes svar på spørgsmål nr. 32 af 24. maj 2011.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).

Peter Christensen/ Søren Schou

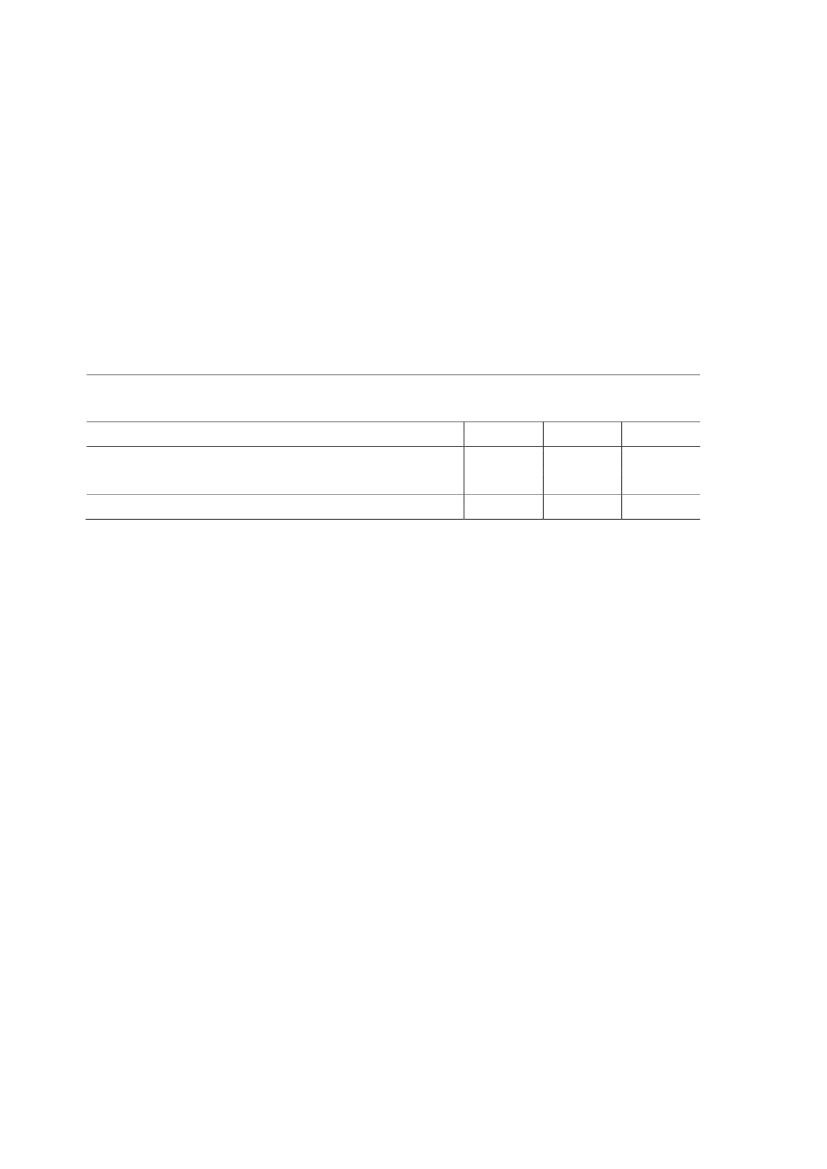

Spørgsmål 32:Vil ministeren give en mere uddybende redegørelse for de provenumæssige konsekvenser an-ført i tabel 1 i lovforslaget, navnlig tilbageløb og forventede adfærdsændringer?

Svar:Tabel 1 nedenfor er en gengivelse af provenutabellen fra lovforslaget.Tallene i første linie angiver, at det umiddelbare provenutab på helårsbasis skønnes at udgøreca. 2� mia. kr., hvilket svarer til, at der samlet set vil blive fradraget lønudgifter til hjælp ogistandsættelse i hjemmet på godt 8 mia. kr. Som anført i lovforslaget er skønnet behæftet medstor usikkerhed, da der ikke foreligger noget præcist grundlag for at vurdere udgifterne ved atindføre et fradrag for serviceydelser i hjemmet.

Tabel 1. Provenumæssige konsekvenser af forsøgsordning med fradrag for lønudgif-ter til serviceydelser i hjemmet, mio. kr. (2011-niveau).2011Umiddelbart provenutabProvenutab efter automatisk tilbageløb på moms og afgifterProvenutab efter tilbageløb og adfærd; finansieringsbehov

1.4501.100900

20122.7502.0751.750

20132.7502.0751.750

Det umiddelbare provenutab modsvares af en forøgelse af de disponible indkomster, og derfor vilordningen indebære afledte indtægter på moms og afgifter herfra (tilbageløb). Tilbageløbet skønnesat reducere finansieringsbehovet med knap 25 pct.Hertil kommer mulige strukturelle gevinster via en forøgelse af arbejdsudbuddet. Da fradragsordnin-gen er en nyskabelse i dansk skattepolitik, foreligger der imidlertid ikke noget erfaringsgrundlag atbygge en vurdering af disse arbejdsudbudseffekter på.Det forventes, dels at ordningen fører til mindre gør-det-selv-arbejde og således indebærer et øgetmarkedsmæssigt salg af arbejdskraft, dels at ordningen bevirker, at sort arbejde omlægges til hvidt,hvilket også forøger skattegrundlaget. Det antages derfor, at tilskuddet igennem fradragsordningenvil kunne virke omtrent som en forøgelse af beskæftigelsesfradraget, og det skønnes, at de afledtevirkninger på arbejdsudbuddet i den officielle økonomi vil udgøre omkring 15 pct.På den baggrund skønnes finansieringsbehovet til ordningen at udgøre ca. 1� mia. kr. på helårsbasis.Det bemærkes, at skønnet for de strukturelle virkninger er opgjort efter den metode, der sædvanligvisanvendes ved analyser vedr. arbejdsudbud, grænsehandel, selskabsskat m.v.

Side 2